Embed Size (px)

Citation preview

Hüseyin Fatih YAZ Sayfa 1

EKONOMETRİDE BİLGİSAYAR UYGULAMLARI EVİEWS

UYGULAMA SORULARI VE CEVAPLARI

Aşağıdaki verileri EVIEWS paket programına aktarınız. Veri setini tanımladıktan

sonra aşağıda istenen soruları bu verileri kullanarak cevaplayınız.1

Dönem GSMH M1 TEFE USA Dönem GSMH M1 TEFE USA

1994Q1 486738 180844 2414 17820 1999Q1 11615364 3088238 48215 341016

1994Q2 758522 200625 3713 32502 1999Q2 15820911 2890652 54328 394958

1994Q3 1262407 210525 4039 32202 1999Q3 25086428 3358760 60830 437334

1994Q4 1224871 230847 4838 36201 1999Q4 22577995 4681181 70644 496685

1995Q1 1176681 280154 6023 40929 2000Q1 20187365 4908530 81703 562174

1995Q2 1584916 300502 6754 42752 2000Q2 26189571 5727259 87654 608977

1995Q3 2507561 330645 7260 46173 2000Q3 38718079 6447812 90736 644603

1995Q4 2209168 388185 8225 52849 2000Q4 34423018 7549243 96866 678863

1996Q1 2100525 418167 9804 64044 2001Q1 24021566 8173524 105950 781723

1996Q2 2846510 505659 11733 76200 2001Q2 37266880 9636585 138203 1181101

1996Q3 4763971 632187 12838 85185 2001Q3 57187246 10227299 155376 1391474

1996Q4 4602516 896855 14919 98729 2001Q4 53362837 11368782 179388 1524289

1997Q1 4000695 1009601 17373 118296 2002Q1 47913374 11078409 196745 1356048

1997Q2 5568847 1108390 20192 137241 2002Q2 57477058 12773245 207017 1404598

1997Q3 9383769 1229005 23529 161699 2002Q3 83330445 14276762 222610 1642745

1997Q4 8910561 1581210 28185 187910 2002Q4 76754709 15827630 239723 1612473

1998Q1 8214898 1585587 32820 223460 2003Q1 64523996 15073340 265604 1646834

1998Q2 10616118 1911074 36337 252594 2003Q2 78480042 17514935 273239 1512225

1998Q3 16766716 2338540 39216 271751

1998Q4 15081839 2562478 43711 292973

Soru 1. GSMH ve TEFE değişkenine ait olarak Ortalama, Medyan, Minimum,

Maksimum, Standart Hata, Çarpıklık, Basıklık, Jarque-Bera Katsayısı değerlerini

hesaplayınız.

Soru 2. M1 değişkeninin çizgi (line) grafiğini oluşturunuz.

Soru 3. GSMH, M1, TEFE ve USA değişkenleri arasında ilişkilerin yönü ve gücünü

hesaplayınız.

Soru 4. GSMH, M1, TEFE ve USA değişkenleri arasında kovaryans tablosunu

oluşturunuz.

1 http://websitem.gazi.edu.tr/site/atan/files (13.01.13)

Hüseyin Fatih YAZ Sayfa 2

Soru 5. GSMH = f { M1(-2), TEFE(-1), USA ) Modelini çözünüz. Çözüm

sonuçlarında iktisadi, istatistiksel ve ekonometrik yorumlarınızı yapınız.

Soru 6. Tahmin ettiğiniz denklem için White Değişen varyans testi yapınız. Gerekli

hipotezleri oluşturup sonuçları yorumlayınız.

Soru 7. Tahmin ettiğiniz denklem için Breusch-Godfrey Serial Korelasyon LM testini

hipotezlerinizi kurarak test ediniz.

Soru 8. GSMH = f { M1, TEFE, USA)

M1 = f { GSMH, TEFE, USA)

Şeklinde tanımlanan eşanlı denklem sistemlerini uygun tahmin yöntemini kullanarak

çözünüz. Çözüm sonuçlarını yorumlayınız.

Soru 9. Tüm değişkenler için hangi düzeyde durağan olduklarını test ediniz?

Soru 10. GSMH = f { M1, TEFE, USA ) şeklinde tanımlanan model için uygun gecikme

uzunluğu nedir? Bu gecikme uzunluğunu kullanarak modellerin Eş bütünleşme ve

Granger nedensellik analizlerini yapınız.

Soru 11. GSMH = f { M1, TEFE, USA ) şeklinde tanımlanan model için bağımlı

değişkene verilecek 1 birimlik şokun etkisini grafiksel ve Tablo olarak gösterin.

Soru 12. GSMHSA = f { M1SA, TEFESA, USASA ) şeklinde tanımlanan model için

varyans ayrıştırması analizi yapıp sonuçlarını yorumlayınız?

NOT: Bu çalışmadaki sorular tecrübesiz öğrenciler tarafından çözülmüştür. Yol

gösterici bir çalışmadır. Cevaplar ve yorumların kesin bir şekilde doğruluğu

araştırmacıya bırakılmıştır.

Hüseyin Fatih YAZ Sayfa 3

Not: Eviews dizini çalışmanın sonundadır Romen rakamlarını takip ediniz.

Cevap 1. iGSMH ve TEFE değişkenine ait olarak Ortalama, Medyan, Minimum,

Maksimum, Standart Hata, Çarpıklık, Basıklık, Jarque-Bera Katsayısı değerlerini

hesaplayalım;

Sample: 1994Q1 2003Q2

GSMH TEFE

Mean 23131703 76546.16

Median 13348601 41463.50

Maximum 83330445 273239.0

Minimum 486738.0 2414.000

Std. Dev. 24817357 82611.66

Skewness 1.084761 1.105977

Kurtosis 2.969470 2.933908

Jarque-Bera 7.453953 7.753755

Probability 0.0240 0.0207

Sum 8.79E+08 2908754.

Sum Sq. Dev. 2.28E+16 2.53E+11

Cevap 2. iiM1 değişkeninin çizgi (line) grafiğini oluşturalım;

0.00E+00

4.00E+06

8.00E+06

1.20E+07

1.60E+07

2.00E+07

94 95 96 97 98 99 00 01 02

M1

Hüseyin Fatih YAZ Sayfa 4

Cevap 3. iiiGSMH, M1, TEFE ve USA değişkenleri arasında ilişkilerin yönü ve gücünü

hesaplayalım; (Korelasyon katsayıları ile hesaplarız)

GSMH M1 TEFE USA

GSMH 1.000000

M1 0.979353 1.000000

TEFE 0.974702 0.993851 1.000000

USA 0.972423 0.982556 0.982401 1.000000

Cevap 4. ivGSMH, M1, TEFE ve USA değişkenleri arasında kovaryans tablosunu

oluşturalım;

Cevap 5. vGSMH = f { M1(-2), TEFE(-1), USA ) Modelini çözüp, çözüm sonuçlarında

iktisadi, istatistiksel ve ekonometrik yorumları yapalım;

GSMH M1 TEFE USA

GSMH 6.00E+14 1.25E+14 1.95E+12 1.34E+13

M1 1.25E+14 2.70E+13 4.21E+11 2.87E+12

TEFE 1.95E+12 4.21E+11 6.65E+09 4.50E+10

USA 1.34E+13 2.87E+12 4.50E+10 3.16E+11

Dependent Variable: GSMH

Method: Least Squares

Sample (adjusted): 1994Q3 2003Q2

Variable Coefficient Std. Error t-Statistic Prob.

C -684872.9 1199849. -0.570799 0.5721

M1(-2) -5.535312 2.016261 -2.745334 0.0098

TEFE(-1) 469.4040 114.8300 4.087819 0.0003

USA 24.27933 6.100350 3.979991 0.0004

R-squared 0.967688 Mean dependent var 24382207

Adjusted R-squared 0.964659 S.D. dependent var 24910523

S.E. of regression 4682977. Akaike info criterion 33.66121

Sum squared resid 7.02E+14 Schwarz criterion 33.83715

Log likelihood -601.9017 F-statistic 319.4507

Durbin-Watson stat 1.860226 Prob(F-statistic) 0.000000

fgsdg

Hüseyin Fatih YAZ Sayfa 5

İktisadi olarak;

İki dönem gecikmeli para arzında bir birim artış GSMH’yi 5.53

düşürmektedir.(diğer değişkenler sabitken)

Bir dönem gecikmeli TEFE’de bir birim artış GSMH’yi 469.40

yükseltmektedir. (diğer değişkenler sabitken)

Amerikan Dolarındaki bir birim artış GSMH’yi 24.2yükseltmektedir. (diğer

değişkenler sabitken)

İstatistiksel ve ekonometrik olarak;

GSMH; iki dönem gecikmeli para arzı, bir dönem gecikmeli TEFE ve

Amerikan Doları tarafından %96 oranında açıklanmaktadır.

Hipotezi altında t- istatistiğine göre (0.05 anlamlılık düzeyinde);

Sabit terim : İstatistiksel olarak anlamsızdır. (p değeri 0,57 KABUL)

M1(-2) : İstatistiksel olarak anlamlıdır. (p değeri 0,009 RED)

TEFE(-1) : İstatistiksel olarak anlamlıdır. (p değeri 0,000 RED)

USA : İstatistiksel olarak anlamlıdır. (p değeri 0,000 RED)

Hipotezi altında F- istatistiğine göre (0.05 anlamlılık düzeyinde);

Hesaplanan F değeri 319.45 ve F istatistiğine ait p değeri 0.00 bulunmuştur. Bu

sonuca göre model tümüyle anlamlıdır.

Durbin-Watson (DW) test istatistiği 1.8 değeriyle 2 ye yaklaşmaktadır. Gerekli

testler yapıldığında Otokorelasyon yoktur diyebiliriz.

Hüseyin Fatih YAZ Sayfa 6

Cevap 6. viTahmin ettiğimiz denklem için White Değişen varyans testi yapalım;

White Heteroskedasticity Test:

F-statistic 5.358654 Probability 0.000795

Obs*R-squared 18.92776 Probability 0.004287

White testi için yokluk ve alternatif hipotez aşağıdaki gibidir:

p değerine göre 0.05 anlamlılık düzeyinde yokluk hipotezi ( ) reddedilir. Modelde

değişen varyans vardır.

Cevap 7. viiTahmin ettiğimiz denklem için Breusch-Godfrey (Serial Korelasyon LM)

testini hipotezlerinizi kurarak test edelim;

(Modeldeki en yüksek gecikmeyi alalım 2. Sıra )2

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 37.64662 Probability 0.000000

Obs*R-squared 25.74293 Probability(2) 0.000003

Kurulacak olan hipotezde yokluk hipotezi kabul edilirse hatalarda otokorelasyon

yoktur sonucuna varılır.

P değerine bakıldığında 0.05 anlamlılık düzeyinde hatalarda otokorelasyon olduğu

gözükmektedir.

2 DAMODAR N. GUJARATİ (1995): ‘Temel Ekonometri’

Hüseyin Fatih YAZ Sayfa 7

Cevap 8. viiiGSMH = f { M1, TEFE, USA)

M1 = f { GSMH, TEFE, USA)

Şeklinde tanımlanan eşanlı denklem sistemlerini 2AEKK yöntemini kullanarak

çözelim;

Dependent Variable: GSMH

Method: Two-Stage Least Squares

Date: 01/14/13 Time: 14:24

Sample: 1994Q1 2003Q2

Included observations: 38

Instrument list: M1 C GSMH TEFE USA

Variable Coefficient Std. Error t-Statistic Prob.

C 594306.7 1138433. 0.522039 0.6050

M1 3.381921 1.490112 2.269575 0.0297

TEFE -9.518972 94.49678 -0.100733 0.9204

USA 13.02599 8.159246 1.596470 0.1196

R-squared 0.962124 Mean dependent var 23131703

Adjusted R-squared 0.958782 S.D. dependent var 24817357

S.E. of regression 5038452. Sum squared resid 8.63E+14

F-statistic 287.8912 Durbin-Watson stat 1.777181

Prob(F-statistic) 0.000000

Dependent Variable: M1

Method: Two-Stage Least Squares

Date: 01/14/13 Time: 14:25

Sample: 1994Q1 2003Q2

Included observations: 38

Instrument list: GSMH C M1 TEFE USA

Variable Coefficient Std. Error t-Statistic Prob.

C -89783.90 121617.9 -0.738246 0.4654

GSMH 0.038903 0.017141 2.269575 0.0297

TEFE 45.69423 6.429589 7.106867 0.0000

USA 0.917823 0.893553 1.027161 0.3116

R-squared 0.990308 Mean dependent var 4802718.

Adjusted R-squared 0.989453 S.D. dependent var 5261931.

S.E. of regression 540389.5 Sum squared resid 9.93E+12

F-statistic 1158.050 Durbin-Watson stat 1.275726

Prob(F-statistic) 0.000000

Hüseyin Fatih YAZ Sayfa 8

Cevap 9. Tüm değişkenler için hangi düzeyde durağan olduklarını test edelim;

Seri açıldıktan sonra Views/ Unit Root Test

Çeyreklik veri olduğundan dolayı maksimum gecikmeyi 8 olarak belirliyoruz.

İncelemekte olduğumuz zaman serisini düzeyde (level) durağan, trend ve sabit terim

içerecek şekilde test etmeye başlıyoruz. Duranlığı yakalayıncaya kadar trendsiz, none

halini her defasında test ederek 2.sıra farka kadar deniyoruz.

GSMH için 2.sıra fark, trend ve sabit terimde durağanlığı yakaladık.

Null Hypothesis: D(GSMH,2) has a unit root

Exogenous: Constant, Linear Trend

Lag Length: 8 (Automatic based on SIC, MAXLAG=8) t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.045326 0.0192

Test critical values: 1% level -4.339330

5% level -3.587527

10% level -3.229230

*MacKinnon (1996) one-sided p-values.

Eviews çıktısında da yazdığı gibi yokluk hipotezimiz ( ) serinin birim kök

içerdiğini söylemektedir. Buna göre;

(GSMH,2) de reddedilir.

Hüseyin Fatih YAZ Sayfa 9

GSMH 2. Sıra fark durağandır. I(2)

Aynı testi diğer seriler için de uyguladığımızda;

M1 2. Sıra fark durağandır. I(2)

TEFE 1. Sıra fark durağandır. I(1)

USA Durağan değildir.

Cevap 10. ixGSMH = f { M1, TEFE, USA ) şeklinde tanımlanan model için uygun

gecikme uzunluğunu bulalım ve bu gecikme uzunluğunu kullanarak modellerin Eş

bütünleşme ve Granger nedensellik analizlerini yapalım.

Burada AIC SH bilgi kriterleri işimize yarayacak. AIC aşağı sapmalı, SH yukarı

sapmalıdır.

Quick/ Estimate VAR komutundan sonra modeldeki değişkenler dışsaldan içsele

doğru yazılır. Gecikme 1 den başlayarak test edilir ve AIC SH değerleri elde

edilir.

Hüseyin Fatih YAZ Sayfa 10

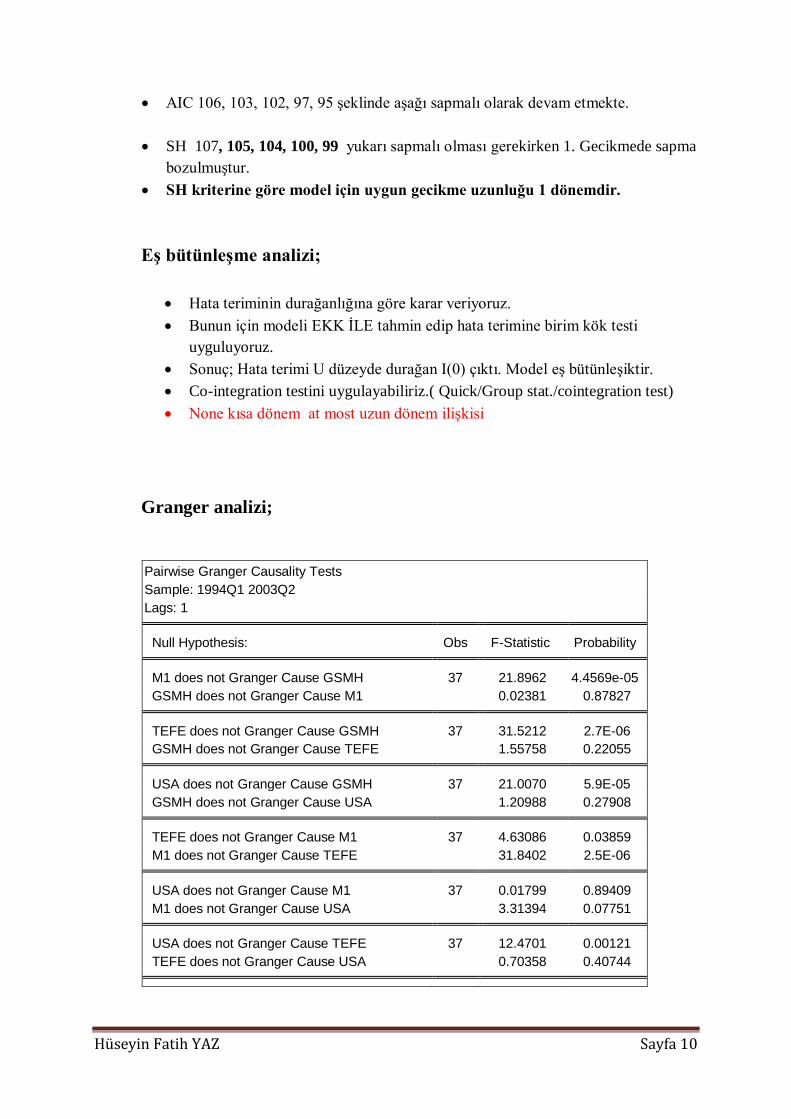

AIC 106, 103, 102, 97, 95 şeklinde aşağı sapmalı olarak devam etmekte.

SH 107, 105, 104, 100, 99 yukarı sapmalı olması gerekirken 1. Gecikmede sapma

bozulmuştur.

SH kriterine göre model için uygun gecikme uzunluğu 1 dönemdir.

Eş bütünleşme analizi;

Hata teriminin durağanlığına göre karar veriyoruz.

Bunun için modeli EKK İLE tahmin edip hata terimine birim kök testi

uyguluyoruz.

Sonuç; Hata terimi U düzeyde durağan I(0) çıktı. Model eş bütünleşiktir.

Co-integration testini uygulayabiliriz.( Quick/Group stat./cointegration test)

None kısa dönem at most uzun dönem ilişkisi

Granger analizi;

Pairwise Granger Causality Tests

Sample: 1994Q1 2003Q2

Lags: 1

Null Hypothesis: Obs F-Statistic Probability

M1 does not Granger Cause GSMH 37 21.8962 4.4569e-05

GSMH does not Granger Cause M1 0.02381 0.87827

TEFE does not Granger Cause GSMH 37 31.5212 2.7E-06

GSMH does not Granger Cause TEFE 1.55758 0.22055

USA does not Granger Cause GSMH 37 21.0070 5.9E-05

GSMH does not Granger Cause USA 1.20988 0.27908

TEFE does not Granger Cause M1 37 4.63086 0.03859

M1 does not Granger Cause TEFE 31.8402 2.5E-06

USA does not Granger Cause M1 37 0.01799 0.89409

M1 does not Granger Cause USA 3.31394 0.07751

USA does not Granger Cause TEFE 37 12.4701 0.00121

TEFE does not Granger Cause USA 0.70358 0.40744

Hüseyin Fatih YAZ Sayfa 11

H0 RED; M1, GSMH’nin nedenidir.

H0 RED; TEFE, GSMH’nin nedenidir.

Cevap 11. GSMH = f { M1, TEFE, USA ) şeklinde tanımlanan model için bağımlı

değişkene verilecek 1 birimlik şokun etkisini grafiksel ve Tablo olarak gösterin.

VAR modelini oluşturalım

İMPULSE komutuyla şok vermek istediğimiz seriyi yazalım

GSMH’ye bir birim şok verdik.

Şok sonrasında sıfır düzlemine yaklaşım, dengeye gelme durumunu

göstermektedir.

Hüseyin Fatih YAZ Sayfa 12

Cevap 12. GSMHSA = f { M1SA, TEFESA, USASA ) şeklinde tanımlanan model için

varyans ayrıştırması analizi yapıp sonuçlarını yorumlayalım. (gecikme uzunluğunu

farazi olarak 1 alıyoruz)

Model VAR şeklinde tahmin edilir

View / Variance Decomposition

Decompositions penceresine bağımlı değişken GSMHSA yazıldı

Perio

d S.E. GSMHSA M1SA TEFESA USASA

1 1487577. 100.0000 0.000000 0.000000 0.000000

2 1828872. 71.80169 9.866438 18.21184 0.120040

3 2309295. 46.93225 31.99290 20.99875 0.076094

4 2877486. 34.62813 50.43123 14.87026 0.070381

5 3491389. 30.88543 58.94959 10.10277 0.062215

6 4082162. 31.00021 61.36165 7.592627 0.045521

7 4610847. 32.04381 61.82407 6.082789 0.049335

8 5088261. 32.78421 62.13380 5.001911 0.080082

9 5551718. 32.90429 62.73774 4.235862 0.122115

10 6038838. 32.51351 63.62745 3.701216 0.157826

GSMHSA kısa dönemde (1.dönem) kendisini %100 açıklamaktadır.

GSMHSA uzun dönemde (10.dönem) %32 kendisi tarafından,

%63 M1SA tarafından açıklanmaktadır.

Hüseyin Fatih YAZ Sayfa 13

EVİEWS DİZİNİ

i View/descriptive stat./stat.

ii View/graph/line

iii Seriler grup olarak seçilir. View/Correlations/

iv Seriler grup olarak seçilir. View/Covariances/

v Quick/estimate equation/ (model yazılır ‘GSMH C M1(-2) TEFE(-1) USA’)

vi Views/residual tests/White heterocedasticty

vii Views/residual test/serial correlation LM test

viii Quick/estimate equation/ (method kısmından TSLS seçilir ve modeller üste ve alta yazılır)

ix Quick/ Estimate VAR

![Romain Rolland [romen rolan] , román řekagympt.cz/studium/opvk/cesky_jazyk/7_18.pdfColas Breugnon roku í õ í õ, který u nás díky překladu Jaroslava Zaorálka zdomácněl](https://img.pdfslide.net/doc/110x75/5f99b64f1177ef08b26d9a82/romain-rolland-romen-rolan-romn-colas-breugnon-roku-kter.jpg)