Embed Size (px)

Citation preview

1 1

El Código de Buen Gobierno Corporativo y la revelación al

mercado de su cumplimiento

1

Carlos Rivero Zevallos

Superintendente Adjunto Investigación y Desarrollo

Superintendencia del Mercado de Valores

Octubre 2014

2

“Especifica la distribución de los derechos y responsabilidades entre los

diferentes participantes de la sociedad: directorio, gerentes, accionistas y

stakeholders“

“Se podría definir Gobierno Corporativo como el conjunto de prácticas,

formales e informales, que gobiernan las relaciones entre los

administradores y todos aquellos que invierten recursos en la empresa,

principalmente accionistas y acreedores”

¿Qué es el Gobierno Corporativo?

Leyes

(obligatorio

cumplimiento)

+

Autorregulación:

Códigos

Análisis conto -

beneficio

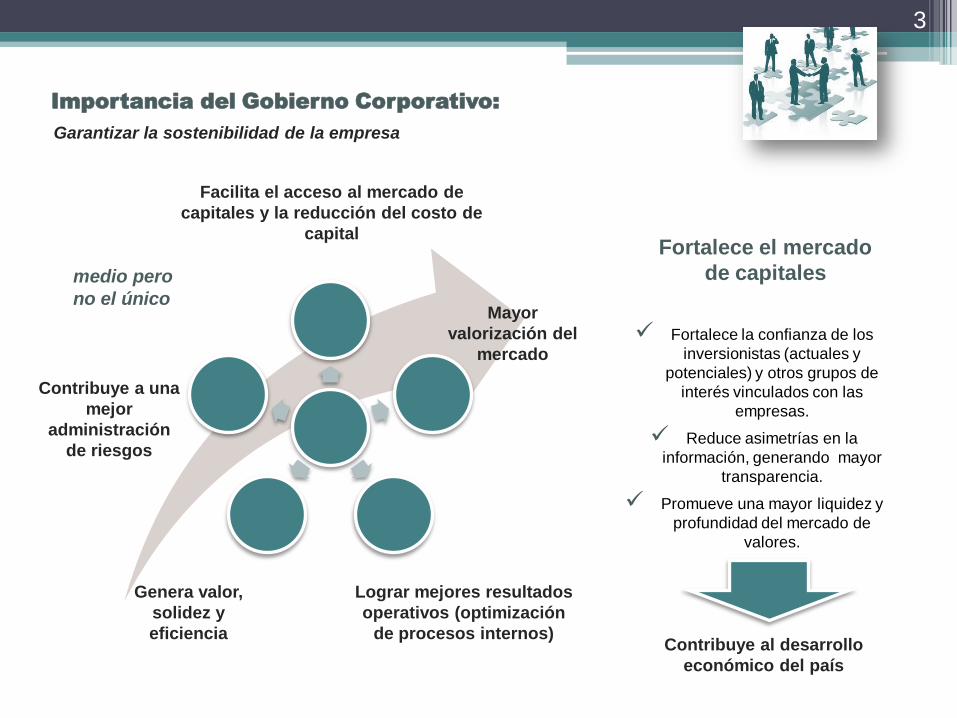

3

Facilita el acceso al mercado de

capitales y la reducción del costo de

capital

Mayor

valorización del

mercado

Contribuye a una

mejor

administración

de riesgos

Lograr mejores resultados

operativos (optimización

de procesos internos)

Garantizar la sostenibilidad de la empresa

Fortalece la confianza de los

inversionistas (actuales y

potenciales) y otros grupos de

interés vinculados con las

empresas.

Reduce asimetrías en la

información, generando mayor

transparencia.

Promueve una mayor liquidez y

profundidad del mercado de

valores.

Fortalece el mercado

de capitales

Importancia del Gobierno Corporativo:

Genera valor,

solidez y

eficiencia Contribuye al desarrollo

económico del país

medio pero

no el único

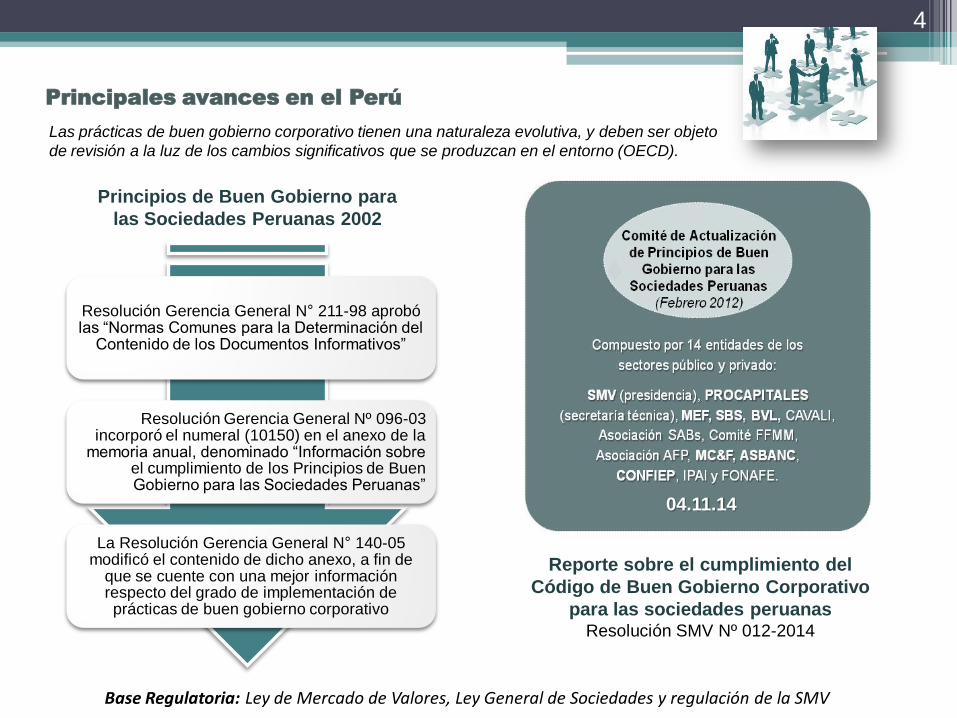

4

Base Regulatoria: Ley de Mercado de Valores, Ley General de Sociedades y regulación de la SMV

Principales avances en el Perú

Resolución Gerencia General N° 211-98 aprobó las “Normas Comunes para la Determinación del

Contenido de los Documentos Informativos”

Resolución Gerencia General Nº 096-03 incorporó el numeral (10150) en el anexo de la

memoria anual, denominado “Información sobre el cumplimiento de los Principios de Buen Gobierno para las Sociedades Peruanas”

La Resolución Gerencia General N° 140-05 modificó el contenido de dicho anexo, a fin de

que se cuente con una mejor información respecto del grado de implementación de prácticas de buen gobierno corporativo

Principios de Buen Gobierno para

las Sociedades Peruanas 2002

Las prácticas de buen gobierno corporativo tienen una naturaleza evolutiva, y deben ser objeto

de revisión a la luz de los cambios significativos que se produzcan en el entorno (OECD).

04.11.14

Reporte sobre el cumplimiento del

Código de Buen Gobierno Corporativo

para las sociedades peruanas Resolución SMV Nº 012-2014

5

Anexo A:

Principios

complementarios

para Empresas de

Propiedad del Estado

Anexo B:

Principios

complementarios para

Sociedades Familiares

Pil

ar

I: D

ere

ch

os

de

lo

s

ac

cio

nis

tas

Pil

ar

II:

Ju

nta

Ge

ne

ral

de

Ac

cio

nis

tas

Pil

ar

III:

El

Dir

ec

tori

o y

la

Alt

a G

ere

nc

ia

Pil

ar

IV:

Rie

sg

o y

Cu

mp

lim

ien

to

Pil

ar

V:

Tra

ns

pa

ren

cia

de

la

info

rma

ció

n

Estructura

Pone especial énfasis en la dinámica de la Junta General de Accionistas (propiedad), el Directorio

(administración y gobierno) y la Alta Gerencia (gestión ordinaria) y en el Sistema de control interno y sistema

de gestión integral de riesgos.

31 Principios

Código de Buen Gobierno Corporativo 2013

6

Pilar I: Derechos de los accionistas

Paridad de trato: trato igualitario a los

accionistas. En ningún caso implica la entrega de Información privilegiada en detrimento del resto

Propuestas Directorio que afecten derecho de no dilución (i.e.

fusiones, escisiones, ampliaciones de capital): Informe detallado del Directorio y con opinión de asesor

externo, preferentemente elegidos con el voto favorable de

los directores independientes

Requerimientos de información de los

accionistas: Responsables y medios (páginas web

corporativas, oficina de relación con inversionistas,

reuniones informativas).

Principales aspectos del CBGC 2013

Maximice acceso a la

información

7

Pilar II: Junta General de Accionistas

Voto a distancia y votos diferenciados en

caso se actúe por cuenta de varios

accionistas

Información puntos de agenda de JGA a

disposición de los accionistas

(propuestas de acuerdos)

El Reglamento de la JGA tiene carácter

vinculante y su incumplimiento

genera responsabilidad

No se limite derecho de voto. Delegación a

miembros del Directorio o Alta

Gerencia: Límites, sentido del voto y

conflictos de interés

Habilitados mecanismos para voto a distancia

(medios electrónicos o postales) y modelo de

carta de representación

JGA:

Órgano soberano y supremo de la

sociedad

Aprueba política de retribución del

Directorio

Aprueba los EEFF

Designa a los miembros del

Directorio

Principales aspectos del CBGC 2013

Revitalizar el papel de la JGA

8

DIRECTORIO: Aprueba y dirige la estrategia

corporativa y supervisa la gestión

Reglamento del Directorio

(vinculante y responsabilidad)

Pluralidad de funciones y

opiniones (diferentes

especialidades y

competencias, prestigio, ética

y disponibilidad.

Derecho solicitar apoyo de

expertos, participar

programas de inducción,

percibir una remuneración

Principales aspectos del CBGC 2013

Pilar IV: Riesgo y

Cumplimiento

El Directorio aprueba política de gestión integral de riesgos (en grupo económicos visión

global de los riesgos críticos)

El auditor interno reporta

directamente a Comité de

Auditoría (planes, presupuesto,

actividades, etc.).

Política de renovación de sociedad de

auditoría. Rotación del

equipo de trabajo como máximo c/5

años.

El Directorio podrá acordar

contratación de sociedad de

auditoría para servicios diferentes

(informar a JGA)

.

9

Sistema de Gestión de Riesgos

Identificación, medición, administración,

control y seguimientos de riesgos

Se promueve una cultura de riesgos al interior de la sociedad, desde el Directorio y la

Alta Gerencia hasta los propios colaboradores

Sistema de Control Externo

Sistema de Control Interno

Evaluación información financiera

Cumplimiento normativo

Nombramiento y cese corresponde

al Directorio

Principales aspectos del CBGC 2013

10

Oficina de relación con inversionistas.

Información que se brinda sujeta a

supervisión por un área facultada.

EE.FF. se ciñen a NIIF

vigentes internacional

mente.

La sociedad divulga los estándares

adoptados en materia de GC en un informe

anual.

Pilar V: Transparencia

de la Información

Política de la Información:

Define los lineamientos, estándares y

criterios que se aplican en el manejo,

recopilación, elaboración, clasificación,

organización y/o destino de la información

que genera o reciba la sociedad

Información suficiente, veraz y entregada

de manera oportuna y equitativa

Memoria anual

Estructura de propiedad

Convenios o practicas ante

accionistas

Informe de Gobierno

Corporativo

Principales aspectos del CBGC 2013

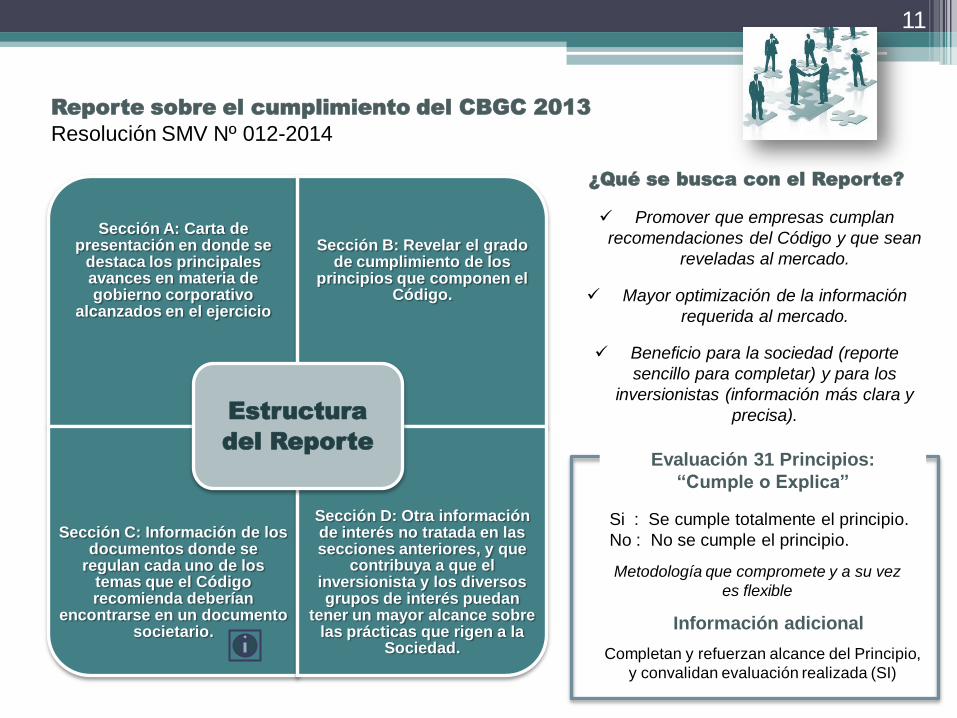

11

Reporte sobre el cumplimiento del CBGC 2013

Resolución SMV Nº 012-2014

Sección A: Carta de presentación en donde se

destaca los principales avances en materia de gobierno corporativo

alcanzados en el ejercicio

Sección B: Revelar el grado de cumplimiento de los

principios que componen el Código.

Sección C: Información de los documentos donde se

regulan cada uno de los temas que el Código recomienda deberían

encontrarse en un documento societario.

Sección D: Otra información de interés no tratada en las secciones anteriores, y que

contribuya a que el inversionista y los diversos grupos de interés puedan

tener un mayor alcance sobre las prácticas que rigen a la

Sociedad.

Estructura

del Reporte

¿Qué se busca con el Reporte?

Promover que empresas cumplan

recomendaciones del Código y que sean

reveladas al mercado.

Mayor optimización de la información

requerida al mercado.

Beneficio para la sociedad (reporte

sencillo para completar) y para los

inversionistas (información más clara y

precisa).

Evaluación 31 Principios:

“Cumple o Explica”

Si : Se cumple totalmente el principio.

No : No se cumple el principio.

Información adicional

Completan y refuerzan alcance del Principio,

y convalidan evaluación realizada (SI)

Metodología que compromete y a su vez

es flexible

12

Evaluación Subjetiva

0 : no cumple el principio

1 – 3 : cumple parcialmente el principio

4 : cumple totalmente el principio

Metodología anterior: Resolución Gerencia General N° 140-2005-EF/94.11

13

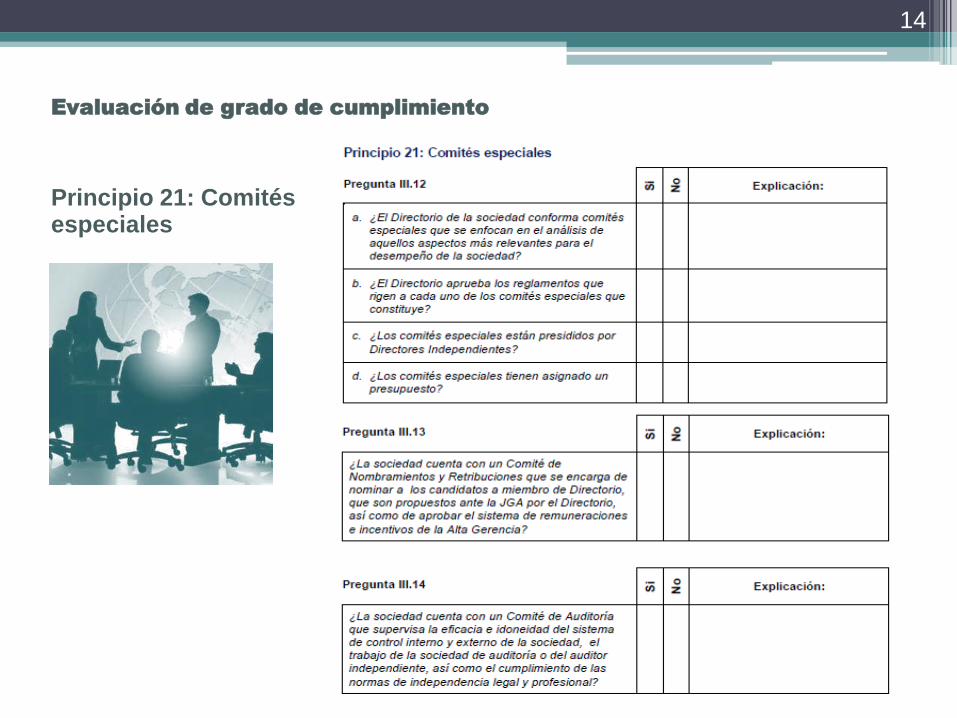

Evaluación de grado de cumplimiento

Evaluación 31 Principios: “Cumple o Explica”

Si : Se cumple totalmente el principio.

No : No se cumple el principio.

Se desagrega cada uno de los 31 Principios en 55 “preguntas”, de forma que la sociedad pueda

evaluar de manera objetiva su cumplimiento (se mantiene la estructura del Código).

Principio 21: Comités especiales

El Directorio de la sociedad conforma, entre sus miembros, comités especiales que se enfocan en el

análisis de aquellos aspectos más relevantes para el desempeño de la sociedad (Pregunta III.12 a),

tales como auditoría, nombramientos y retribuciones, riesgos, gobierno corporativo, entre otros. El

número de comités que se instauren depende de la dimensión de la sociedad y la naturaleza de sus

negocios, contando como mínimo con un Comité de Nombramientos y Retribuciones (Pregunta III.13), y

un Comité de Auditoría. (Pregunta III.14)

Los comités especiales están liderados por directores independientes (Pregunta III.12 c). La sociedad

asigna a los comités especiales un presupuesto (Pregunta III.12 d) que les permite decidir sobre la

eventual contratación de asesores externos cuando lo consideren necesario para el desempeño de sus

funciones.

El Directorio aprueba los reglamentos que rigen a cada uno de los comités especiales que constituye.

(Pregunta III.12 b).

Principio 21: Comités especiales

Evaluación de grado de cumplimiento

14

Completan alcance

del Principio

Información adicional

Evaluación de grado de cumplimiento

15

Refuerzan alcance

del Principio

Información adicional

Evaluación de grado de cumplimiento

16

17

Información adicional

Evaluación de grado de cumplimiento

Refuerzan alcance

del Principio

Convalidan la

evaluación realizada

Información adicional

Premisa: No duplicar la información incluida en los Prospectos Informativos y/o la Memoria Anual

Evaluación de grado de cumplimiento

18

19

MUCHAS GRACIAS

Carlos Rivero Zevallos

Superintendente Adjunto Investigación y

Desarrollo

Superintendencia del Mercado de Valores

Octubre 2014