Embed Size (px)

Citation preview

Derechos reservados Ainda Consultores S.C. 2014

El potencial y solidez de la Industria

Nacional.

Vislumbres y perspectivas a partir de la Reforma

Energética

Noviembre 2015

Preparado por:

José Pablo Rinkenbach

Derechos reservados Ainda Consultores S.C. 2014

2

-15%

-10%

-5%

0%

5%

10%

15%

0% 50% 100%

Jóvenes - Decreciendo Maduros - Decreciendo

Maduros - CreciendoJóvenes - Creciendo

México

Noruega

Brasil

Arabia

Saudita

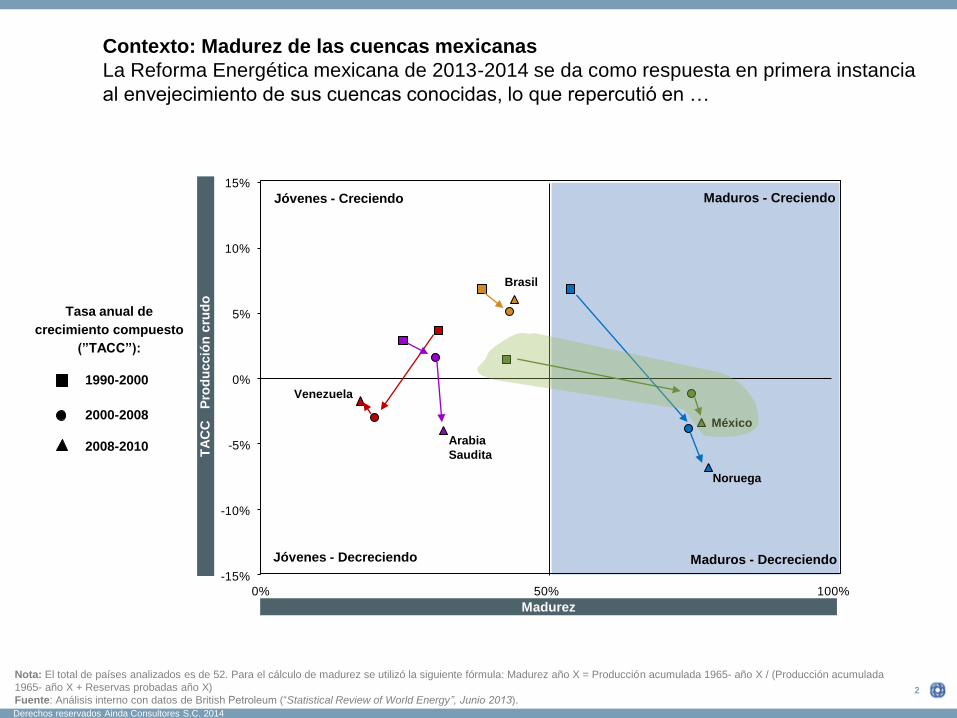

Contexto: Madurez de las cuencas mexicanas

La Reforma Energética mexicana de 2013-2014 se da como respuesta en primera instancia

al envejecimiento de sus cuencas conocidas, lo que repercutió en …

TA

CC

P

rod

ucció

n c

rud

o

1990-2000

2000-2008

2008-2010

Tasa anual de

crecimiento compuesto

(”TACC”):

Nota: El total de países analizados es de 52. Para el cálculo de madurez se utilizó la siguiente fórmula: Madurez año X = Producción acumulada 1965- año X / (Producción acumulada

1965- año X + Reservas probadas año X)

Fuente: Análisis interno con datos de British Petroleum (“Statistical Review of World Energy”, Junio 2013).

Venezuela

Madurez

Derechos reservados Ainda Consultores S.C. 2014

3

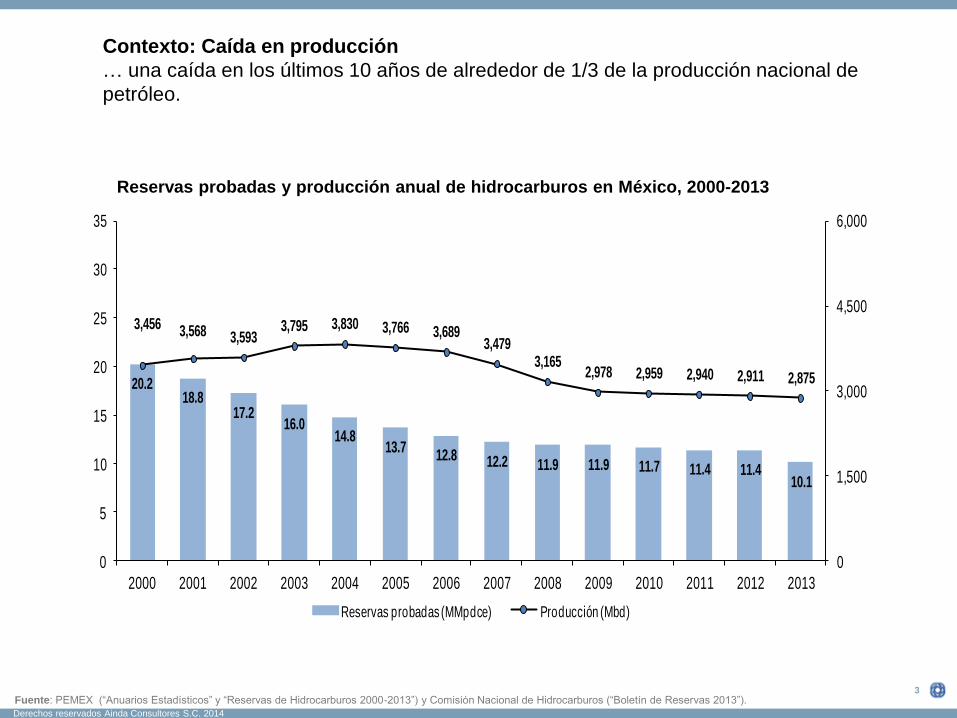

Contexto: Caída en producción

… una caída en los últimos 10 años de alrededor de 1/3 de la producción nacional de

petróleo.

20.218.8

17.216.0

14.813.7

12.8 12.2 11.9 11.9 11.7 11.4 11.410.1

3,456 3,568 3,5933,795 3,830 3,766 3,689

3,4793,165

2,978 2,959 2,940 2,911 2,875

0

1,500

3,000

4,500

6,000

0

5

10

15

20

25

30

35

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Reservas probadas (MMpdce) Producción (Mbd)

Reservas probadas y producción anual de hidrocarburos en México, 2000-2013

Fuente: PEMEX (“Anuarios Estadísticos” y “Reservas de Hidrocarburos 2000-2013”) y Comisión Nacional de Hidrocarburos (“Boletín de Reservas 2013”).

Derechos reservados Ainda Consultores S.C. 2014

4

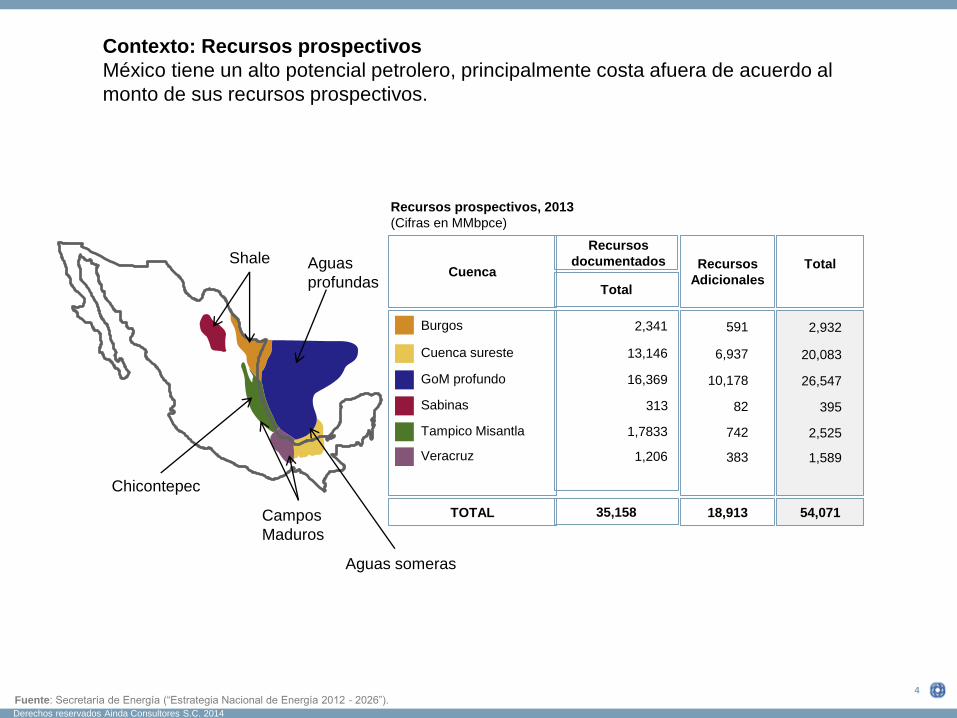

Contexto: Recursos prospectivos

México tiene un alto potencial petrolero, principalmente costa afuera de acuerdo al

monto de sus recursos prospectivos.

Recursos prospectivos, 2013

(Cifras en MMbpce)

CuencaRecursos

Adicionales

GoM profundo

Cuenca sureste

Burgos

Tampico Misantla

Veracruz

Sabinas

Recursos

documentados Total

Total

2,341

13,146

16,369

1,7833

1,206

313

591

6,937

10,178

742

383

82

2,932

20,083

26,547

2,525

1,589

395

TOTAL 35,158 18,913 54,071

Shale

Campos

Maduros

Chicontepec

Aguas someras

Aguas

profundas

Fuente: Secretaría de Energía (“Estrategia Nacional de Energía 2012 - 2026”).

Derechos reservados Ainda Consultores S.C. 2014

5

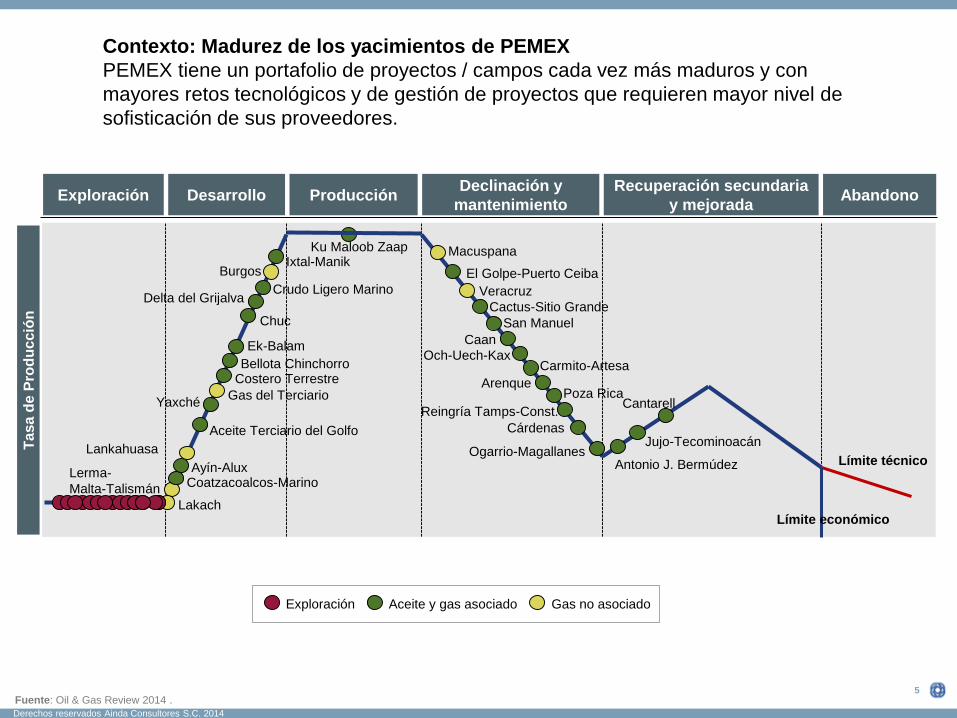

Contexto: Madurez de los yacimientos de PEMEX

PEMEX tiene un portafolio de proyectos / campos cada vez más maduros y con

mayores retos tecnológicos y de gestión de proyectos que requieren mayor nivel de

sofisticación de sus proveedores.

Gas no asociadoAceite y gas asociadoExploración

Lerma-

Malta-Talismán

Aceite Terciario del Golfo

Gas del Terciario

Costero Terrestre

Chuc

Burgos

Crudo Ligero Marino

Ku Maloob Zaap

El Golpe-Puerto Ceiba

Cactus-Sitio Grande

San Manuel

Och-Uech-Kax

Ogarrio-Magallanes

Macuspana

VeracruzDelta del Grijalva

Antonio J. Bermúdez

Caan

Jujo-Tecominoacán

Cantarell

Límite técnico

Límite económicoLakach

Coatzacoalcos-Marino

Lankahuasa

Ayín-Alux

Yaxché

Bellota Chinchorro

Ek-Balam

Ixtal-Manik

Carmito-Artesa

ArenquePoza Rica

Reingría Tamps-Const.

Cárdenas

Desarrollo ProducciónDeclinación y

mantenimiento

Recuperación secundaria

y mejorada

Ta

sa

de

Pro

du

cció

n

Exploración Abandono

Fuente: Oil & Gas Review 2014 .

Derechos reservados Ainda Consultores S.C. 2014

6

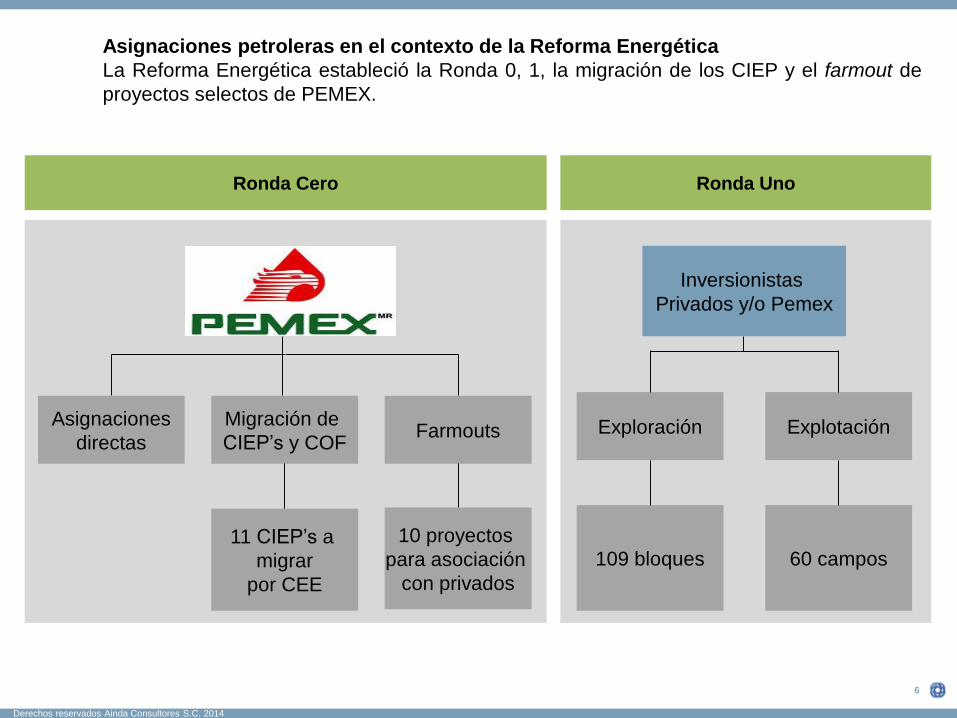

Asignaciones petroleras en el contexto de la Reforma Energética

La Reforma Energética estableció la Ronda 0, 1, la migración de los CIEP y el farmout de

proyectos selectos de PEMEX.

Asignaciones

directas

Migración de

CIEP’s y COFFarmouts

11 CIEP’s a

migrar

por CEE

10 proyectos

para asociación

con privados

Inversionistas

Privados y/o Pemex

Exploración Explotación

109 bloques 60 campos

Ronda Cero Ronda Uno

7

Ain

da 2

014

0

20

40

60

80

100

120

140

0 20 40 60 80 100 120 140

US

$/b

bl

Millones de barriles diarios de crudo equivalente

Fuente: Van Vactor Samuel. Introduction to the Global Oil and Gas Business. Pg 33. Pennwell, 2010

Otros

OPEC

Otros de petróleo

convencionalCrudo

pesado

venezolano

Aguas

profundas

Ártico

Biocombustibles (azúcar de

caña)

Arenas bituminosas (minería)

Oil Shale

Arenas bituminosas (in situ)

Biocumbustibles U.S.

(base maíz)

GtL

CtL

Energía

Renovable

Fuentes de líquidos convencionales

Fuentes emergentes de energía

Fuentes de líquidos no-convencionales

Líquidos

convencionales

Derechos reservados Ainda Consultores S.C. 2014. Queda prohibida la reproducción total o parcial de este documento por cualquier medio o procedimiento.

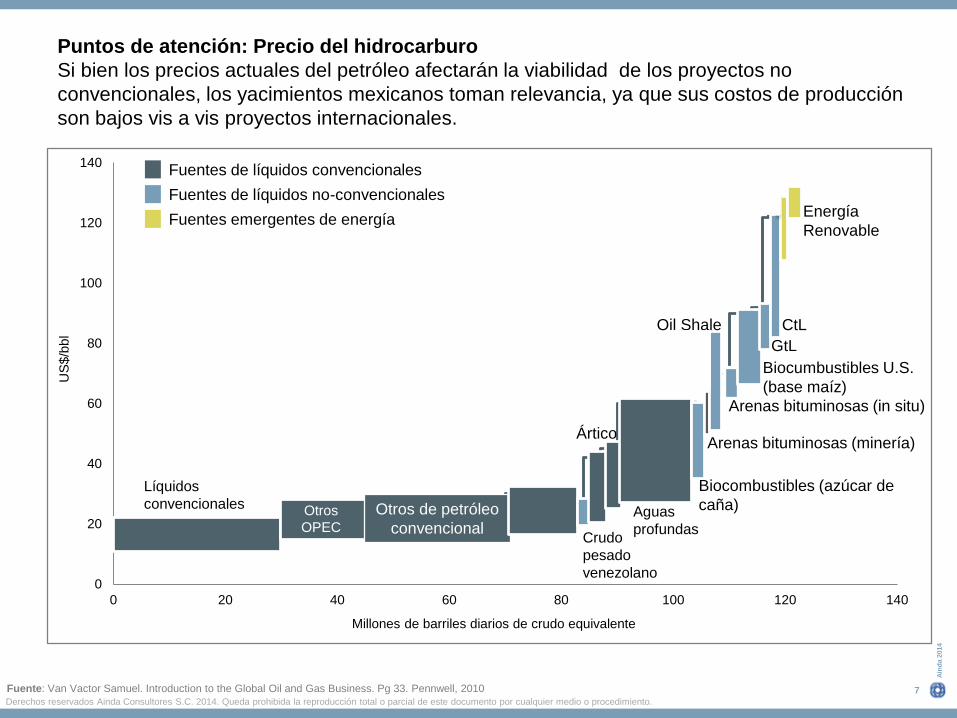

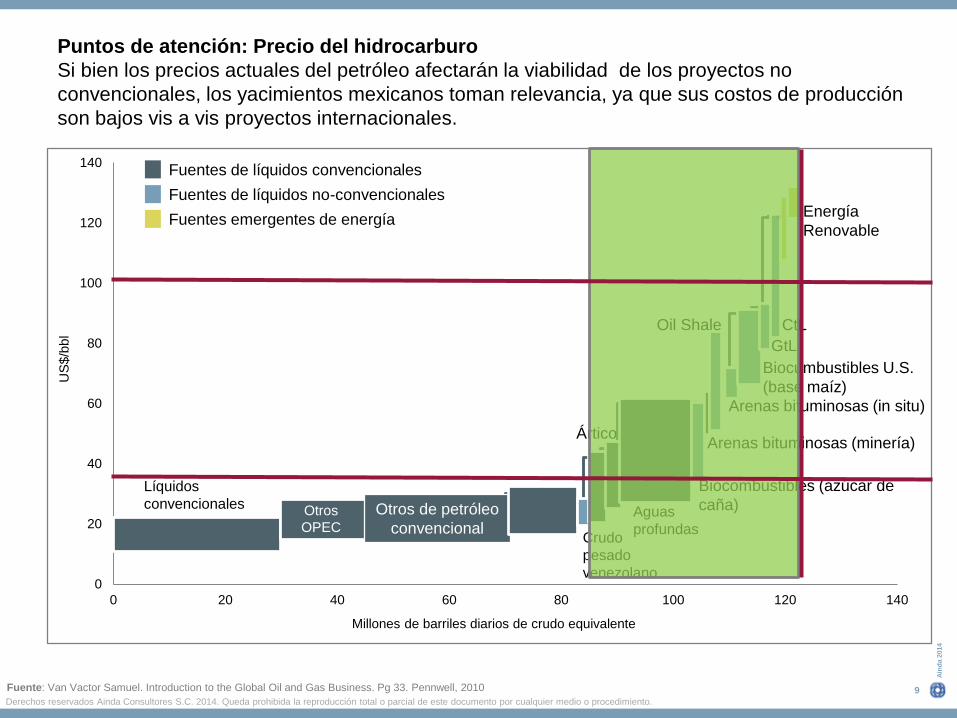

Puntos de atención: Precio del hidrocarburo

Si bien los precios actuales del petróleo afectarán la viabilidad de los proyectos no

convencionales, los yacimientos mexicanos toman relevancia, ya que sus costos de producción

son bajos vis a vis proyectos internacionales.

8

Ain

da 2

014

0

20

40

60

80

100

120

140

0 20 40 60 80 100 120 140

US

$/b

bl

Millones de barriles diarios de crudo equivalente

Fuente: Van Vactor Samuel. Introduction to the Global Oil and Gas Business. Pg 33. Pennwell, 2010

Otros

OPEC

Otros de petróleo

convencionalCrudo

pesado

venezolano

Aguas

profundas

Ártico

Biocombustibles (azúcar de

caña)

Arenas bituminosas (minería)

Oil Shale

Arenas bituminosas (in situ)

Biocumbustibles U.S.

(base maíz)

GtL

CtL

Energía

Renovable

Fuentes de líquidos convencionales

Fuentes emergentes de energía

Fuentes de líquidos no-convencionales

Líquidos

convencionales

Derechos reservados Ainda Consultores S.C. 2014. Queda prohibida la reproducción total o parcial de este documento por cualquier medio o procedimiento.

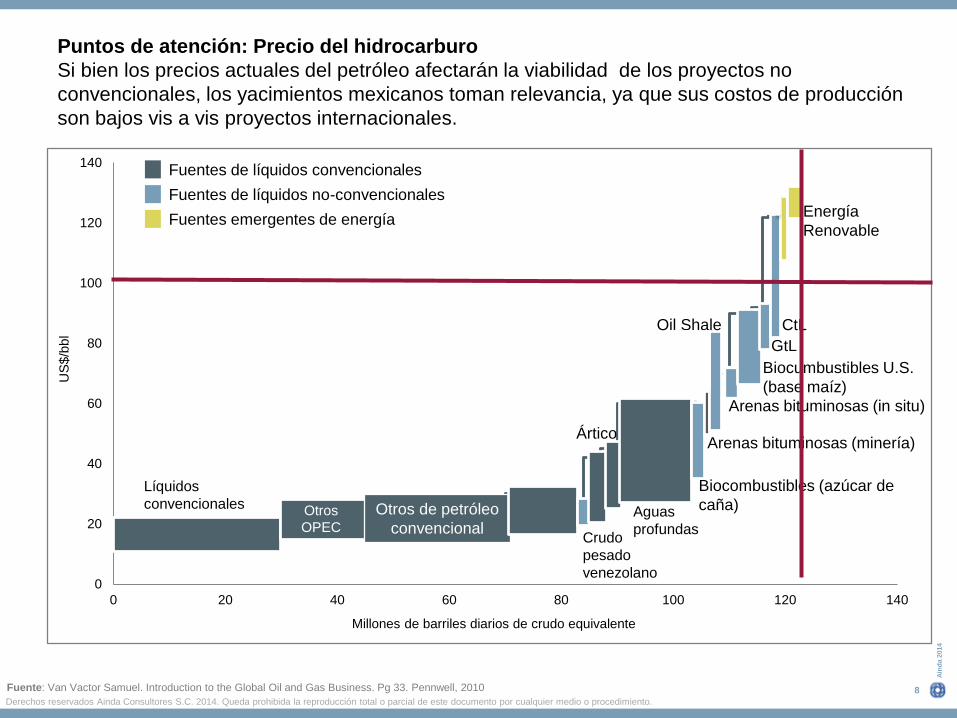

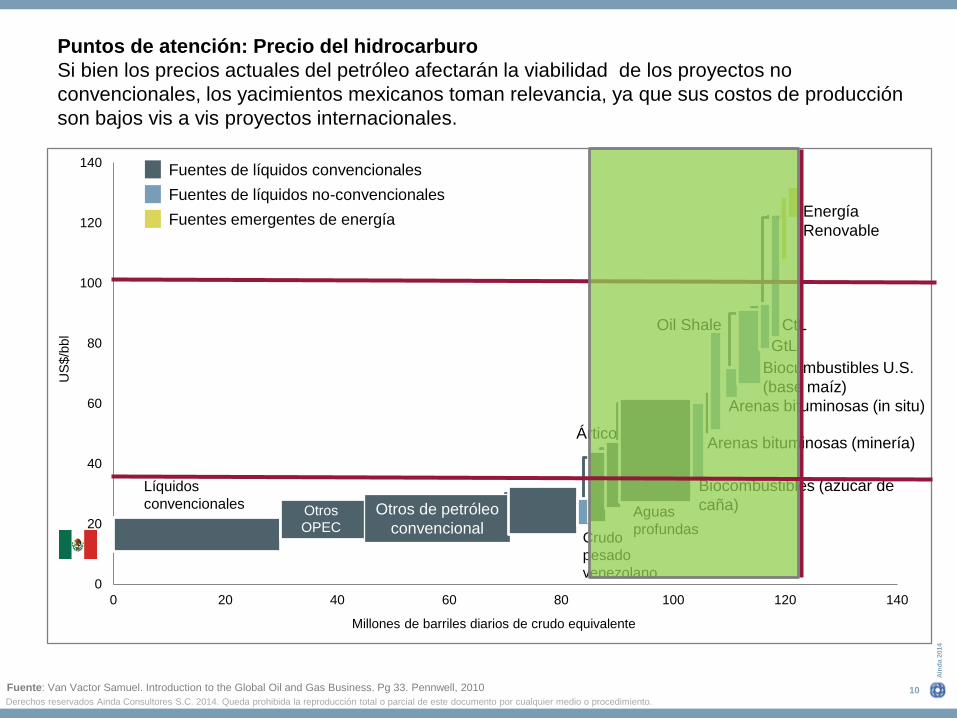

Puntos de atención: Precio del hidrocarburo

Si bien los precios actuales del petróleo afectarán la viabilidad de los proyectos no

convencionales, los yacimientos mexicanos toman relevancia, ya que sus costos de producción

son bajos vis a vis proyectos internacionales.

9

Ain

da 2

014

0

20

40

60

80

100

120

140

0 20 40 60 80 100 120 140

US

$/b

bl

Millones de barriles diarios de crudo equivalente

Fuente: Van Vactor Samuel. Introduction to the Global Oil and Gas Business. Pg 33. Pennwell, 2010

Otros

OPEC

Otros de petróleo

convencionalCrudo

pesado

venezolano

Aguas

profundas

Ártico

Biocombustibles (azúcar de

caña)

Arenas bituminosas (minería)

Oil Shale

Arenas bituminosas (in situ)

Biocumbustibles U.S.

(base maíz)

GtL

CtL

Energía

Renovable

Fuentes de líquidos convencionales

Fuentes emergentes de energía

Fuentes de líquidos no-convencionales

Líquidos

convencionales

Derechos reservados Ainda Consultores S.C. 2014. Queda prohibida la reproducción total o parcial de este documento por cualquier medio o procedimiento.

Puntos de atención: Precio del hidrocarburo

Si bien los precios actuales del petróleo afectarán la viabilidad de los proyectos no

convencionales, los yacimientos mexicanos toman relevancia, ya que sus costos de producción

son bajos vis a vis proyectos internacionales.

10

Ain

da 2

014

0

20

40

60

80

100

120

140

0 20 40 60 80 100 120 140

US

$/b

bl

Millones de barriles diarios de crudo equivalente

Fuente: Van Vactor Samuel. Introduction to the Global Oil and Gas Business. Pg 33. Pennwell, 2010

Otros

OPEC

Otros de petróleo

convencionalCrudo

pesado

venezolano

Aguas

profundas

Ártico

Biocombustibles (azúcar de

caña)

Arenas bituminosas (minería)

Oil Shale

Arenas bituminosas (in situ)

Biocumbustibles U.S.

(base maíz)

GtL

CtL

Energía

Renovable

Fuentes de líquidos convencionales

Fuentes emergentes de energía

Fuentes de líquidos no-convencionales

Líquidos

convencionales

Derechos reservados Ainda Consultores S.C. 2014. Queda prohibida la reproducción total o parcial de este documento por cualquier medio o procedimiento.

Puntos de atención: Precio del hidrocarburo

Si bien los precios actuales del petróleo afectarán la viabilidad de los proyectos no

convencionales, los yacimientos mexicanos toman relevancia, ya que sus costos de producción

son bajos vis a vis proyectos internacionales.

1111

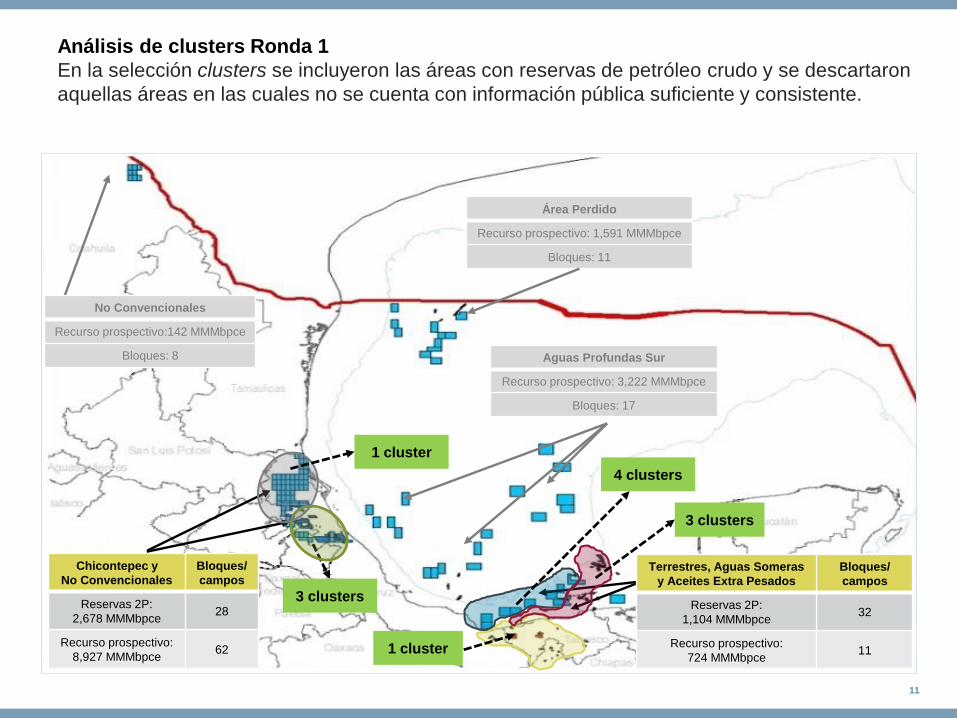

Área Perdido

Recurso prospectivo: 1,591 MMMbpce

Bloques: 11

Aguas Profundas Sur

Recurso prospectivo: 3,222 MMMbpce

Bloques: 17

Chicontepec y

No Convencionales

Bloques/

campos

Reservas 2P:

2,678 MMMbpce28

Recurso prospectivo:

8,927 MMMbpce62

No Convencionales

Recurso prospectivo:142 MMMbpce

Bloques: 8

1 cluster

3 clusters

4 clusters

3 clusters

1 cluster

Terrestres, Aguas Someras

y Aceites Extra Pesados

Bloques/

campos

Reservas 2P:

1,104 MMMbpce32

Recurso prospectivo:

724 MMMbpce11

Análisis de clusters Ronda 1

En la selección clusters se incluyeron las áreas con reservas de petróleo crudo y se descartaron

aquellas áreas en las cuales no se cuenta con información pública suficiente y consistente.

12

Ain

da

20

15

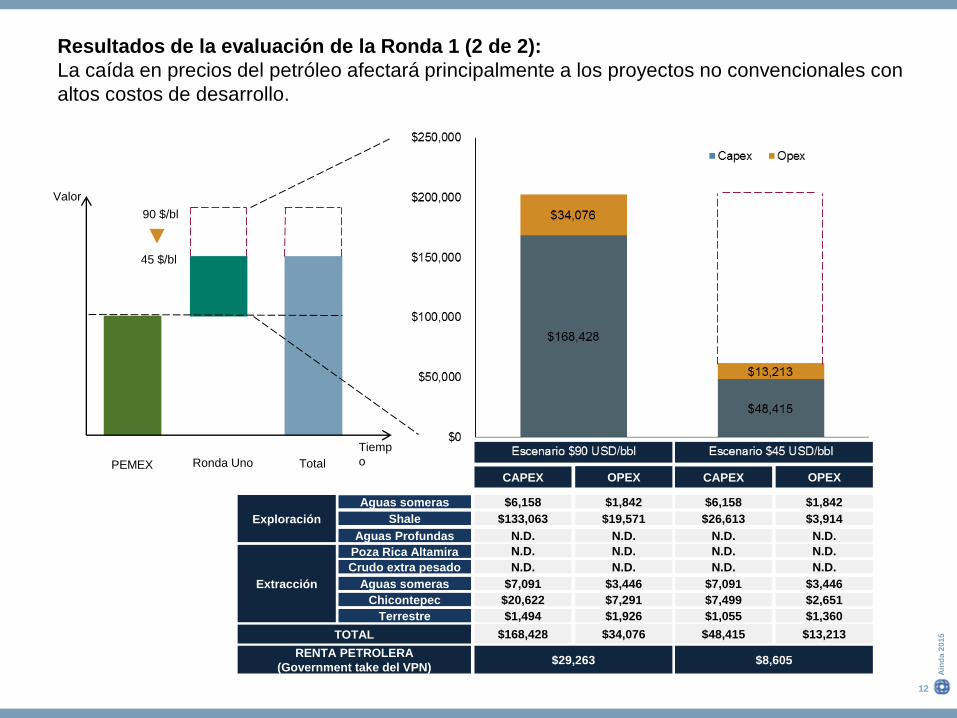

Extracción

Exploración

PEMEX Ronda Uno Total

Valor

Tiemp

o

90 $/bl

45 $/bl

CAPEX OPEX

Aguas someras

Shale

Aguas Profundas

Poza Rica Altamira

Crudo extra pesado

Aguas someras

Chicontepec

Terrestre

$6,158

$133,063

N.D.

N.D.

$7,091

$20,622

$1,494

$1,842

$19,571

N.D.

N.D.

$3,446

$7,291

$1,926

CAPEX OPEX

$26,613

N.D.

N.D.

$7,499

$1,055

$3,914

N.D.

N.D.

$2,651

$1,360

TOTAL $168,428 $34,076 $48,415 $13,213

N.D. N.D. N.D. N.D.

$6,158 $1,842

$7,091 $3,446

RENTA PETROLERA

(Government take del VPN)$29,263 $8,605

Resultados de la evaluación de la Ronda 1 (2 de 2):

La caída en precios del petróleo afectará principalmente a los proyectos no convencionales con

altos costos de desarrollo.

13

Ain

da

20

15

Derechos reservados Ainda Consultores S.C. 2015. Queda prohibida la reproducción total o parcial de este documento por cualquier medio o procedimiento.

Aguas ProfundasAguas SomerasTierra Sur Shale Chicontepec

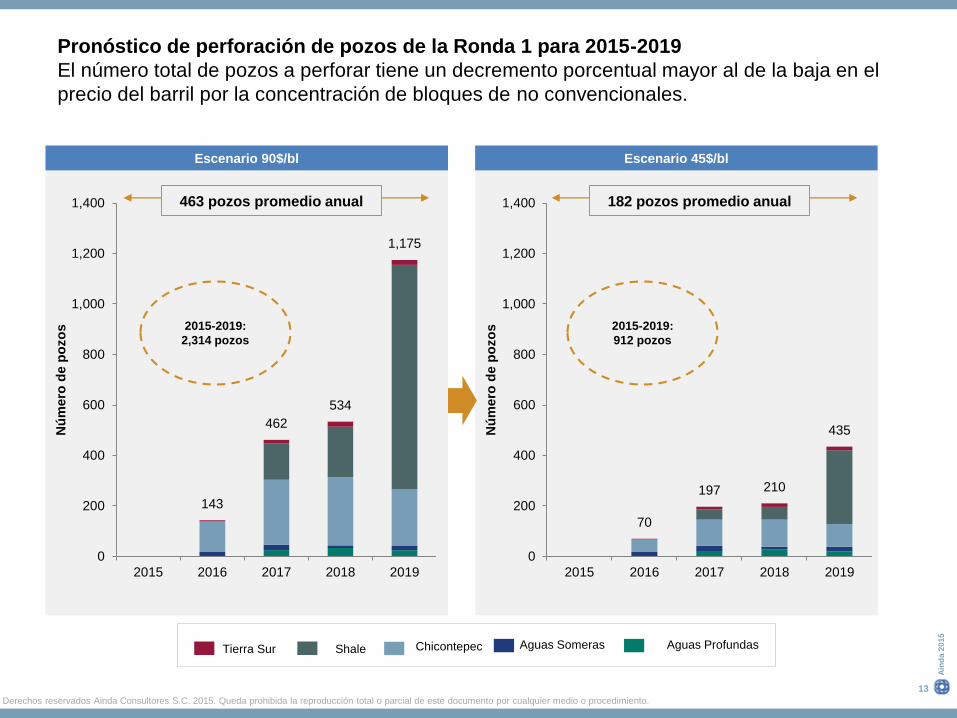

Pronóstico de perforación de pozos de la Ronda 1 para 2015-2019

El número total de pozos a perforar tiene un decremento porcentual mayor al de la baja en el

precio del barril por la concentración de bloques de no convencionales.

143

462

534

1,175

0

200

400

600

800

1,000

1,200

1,400

2015 2016 2017 2018 2019

Nú

mero

de p

ozo

s

70

197 210

435

0

200

400

600

800

1,000

1,200

1,400

2015 2016 2017 2018 2019

Nú

me

ro d

e p

ozo

s

Escenario 90$/bl Escenario 45$/bl

463 pozos promedio anual 182 pozos promedio anual

2015-2019:

2,314 pozos

2015-2019:

912 pozos

Derechos reservados Ainda Consultores S.C. 2014

14

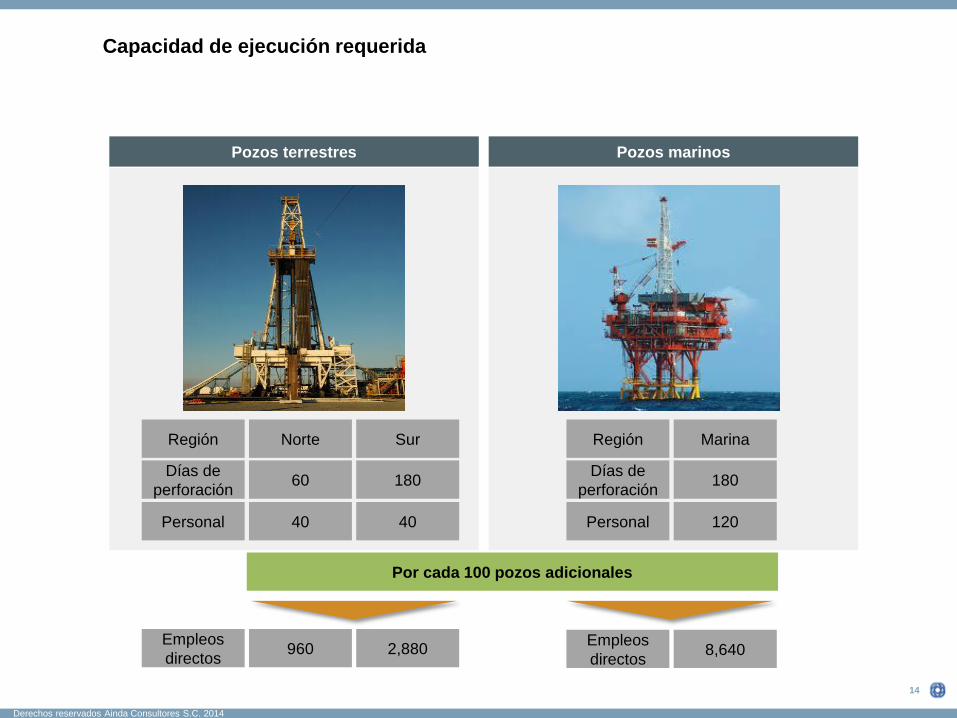

Pozos terrestres Pozos marinos

Región Norte Sur

Días de

perforación 60 180

Personal 40 40

Región Marina

Días de

perforación 180

Personal 120

Capacidad de ejecución requerida

Por cada 100 pozos adicionales

Empleos

directos960 2,880

Empleos

directos8,640

Derechos reservados Ainda Consultores S.C. 2014

15

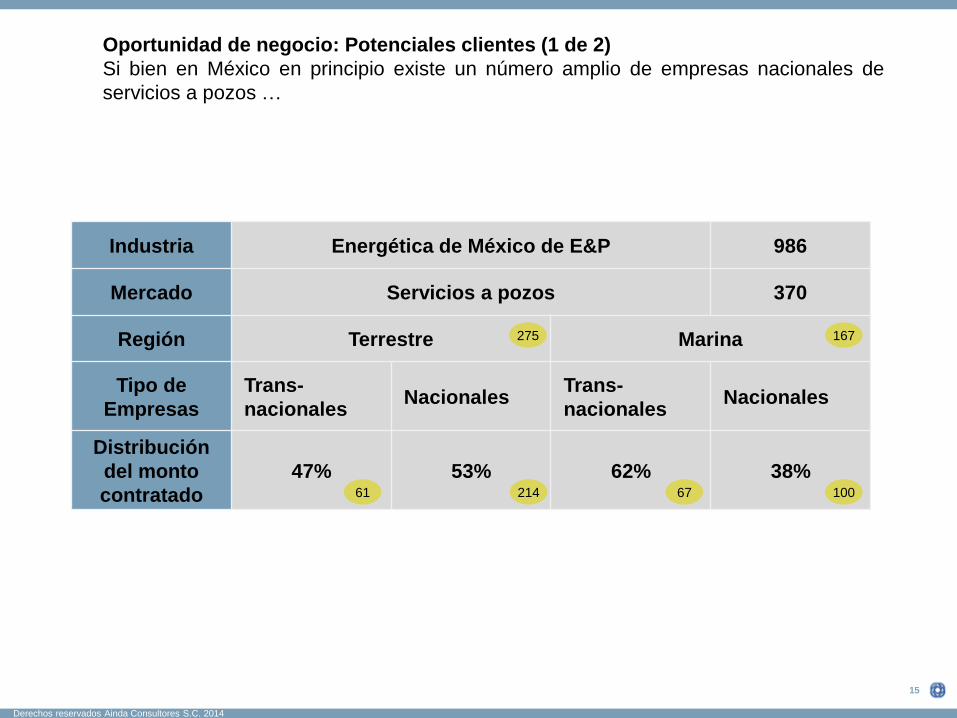

Oportunidad de negocio: Potenciales clientes (1 de 2)

Si bien en México en principio existe un número amplio de empresas nacionales de

servicios a pozos …

Industria Energética de México de E&P 986

Mercado Servicios a pozos 370

Región Terrestre Marina

Tipo de

Empresas

Trans-

nacionalesNacionales

Trans-

nacionalesNacionales

Distribución

del monto

contratado

47% 53% 62% 38%61

275

214 67

167

100

Derechos reservados Ainda Consultores S.C. 2014

16

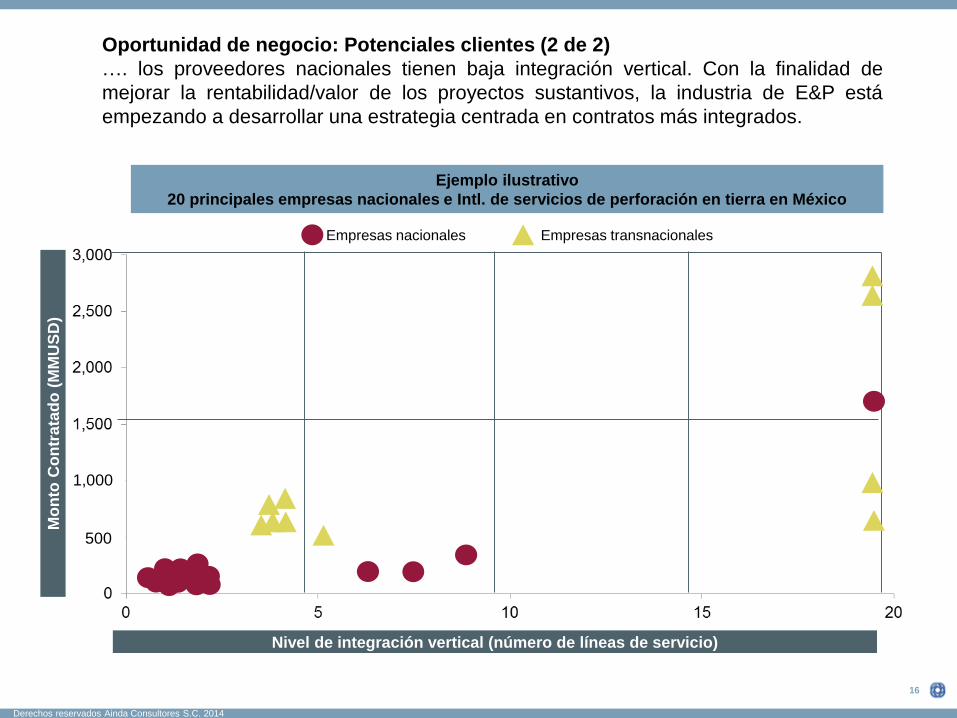

Ejemplo ilustrativo

20 principales empresas nacionales e Intl. de servicios de perforación en tierra en México

Nivel de integración vertical (número de líneas de servicio)

1,000

Empresas nacionales Empresas transnacionales

500

Oportunidad de negocio: Potenciales clientes (2 de 2)

…. los proveedores nacionales tienen baja integración vertical. Con la finalidad de

mejorar la rentabilidad/valor de los proyectos sustantivos, la industria de E&P está

empezando a desarrollar una estrategia centrada en contratos más integrados.

Mo

nto

Co

ntr

ata

do

(M

MU

SD

)

Derechos reservados Ainda Consultores S.C. 2014

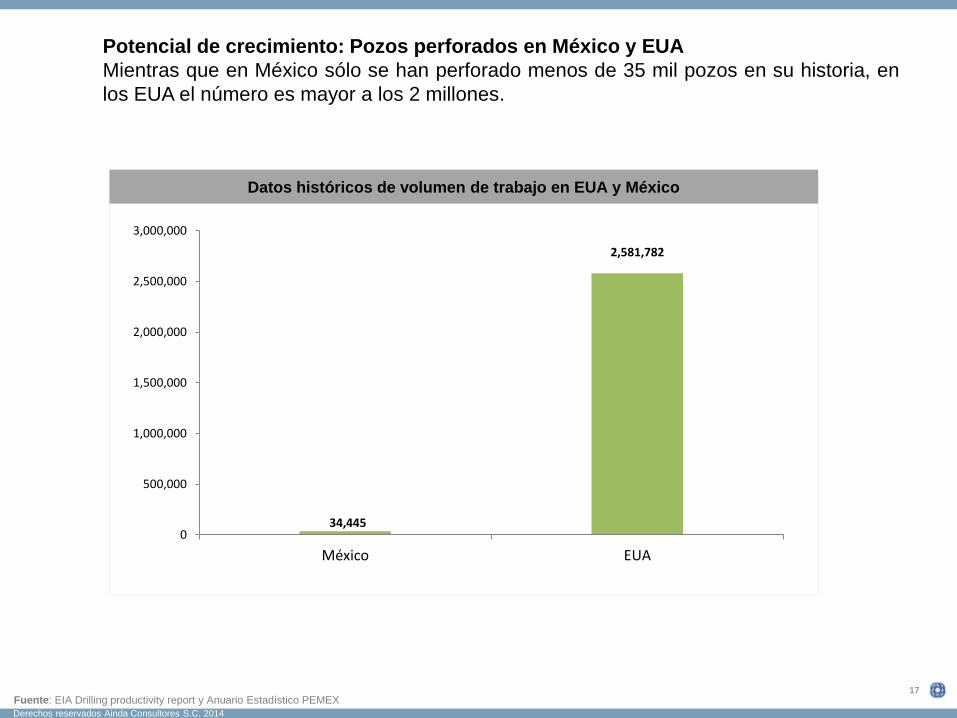

17

34,445

2,581,782

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

México EUA

Datos históricos de volumen de trabajo en EUA y México

Potencial de crecimiento: Pozos perforados en México y EUA

Mientras que en México sólo se han perforado menos de 35 mil pozos en su historia, en

los EUA el número es mayor a los 2 millones.

Fuente: EIA Drilling productivity report y Anuario Estadístico PEMEX

Derechos reservados Ainda Consultores S.C. 2014

18

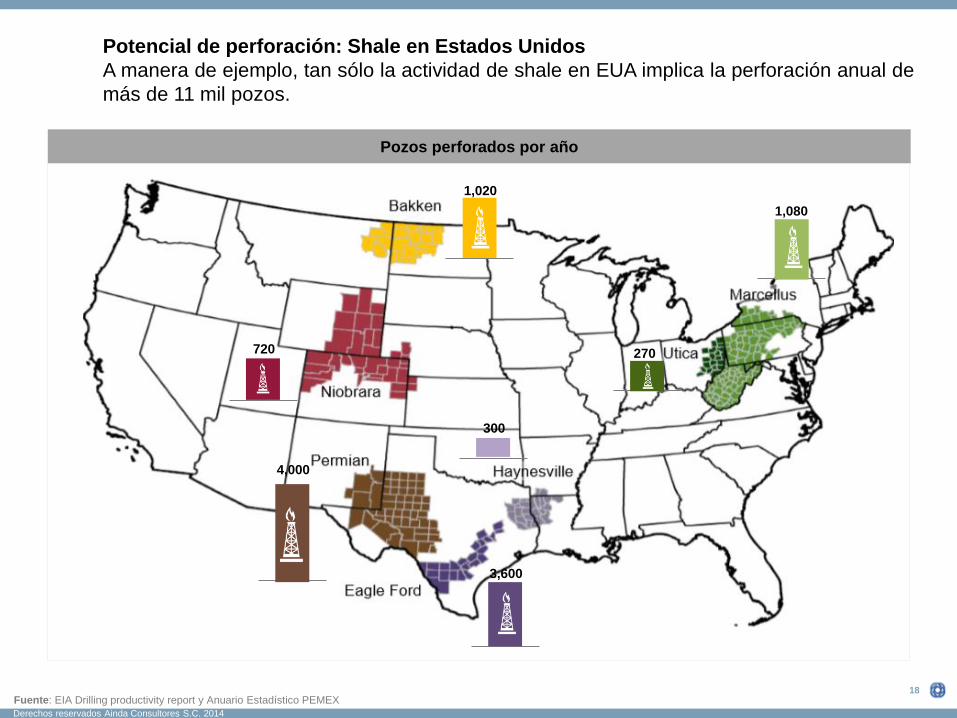

Potencial de perforación: Shale en Estados Unidos

A manera de ejemplo, tan sólo la actividad de shale en EUA implica la perforación anual de

más de 11 mil pozos.

1,020

720

4,000

3,600

300

1,080

270

Fuente: EIA Drilling productivity report y Anuario Estadístico PEMEX

Pozos perforados por año

Derechos reservados Ainda Consultores S.C. 2014

19

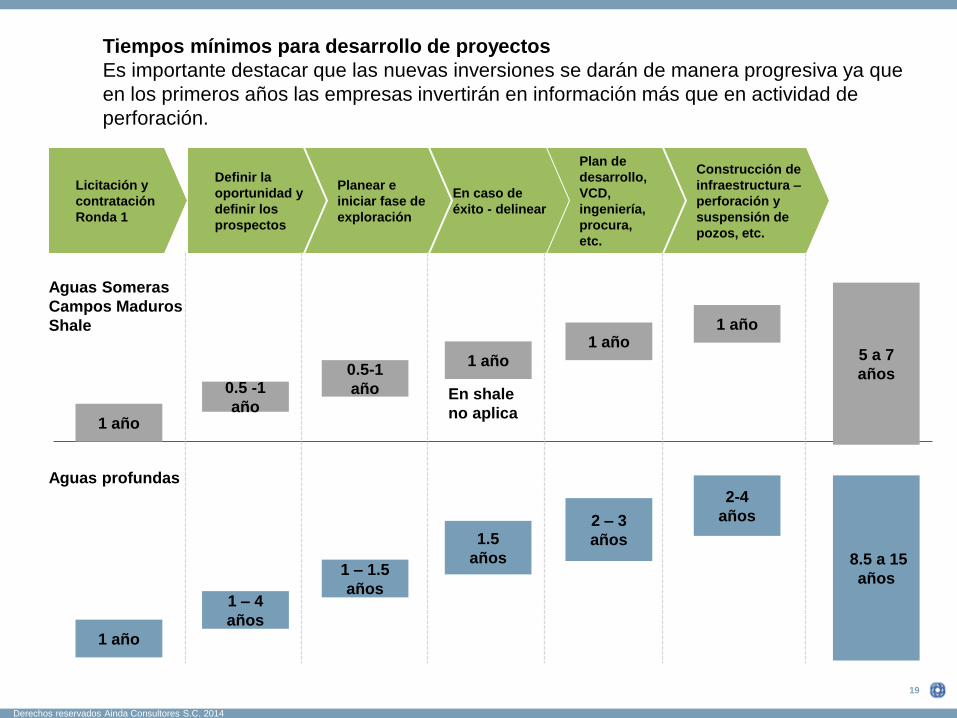

Tiempos mínimos para desarrollo de proyectos

Es importante destacar que las nuevas inversiones se darán de manera progresiva ya que

en los primeros años las empresas invertirán en información más que en actividad de

perforación.

Planear e

iniciar fase de

exploración

Definir la

oportunidad y

definir los

prospectos

En caso de

éxito - delinear

Plan de

desarrollo,

VCD,

ingeniería,

procura,

etc.

Construcción de

infraestructura –

perforación y

suspensión de

pozos, etc.

Licitación y

contratación

Ronda 1

1 año

0.5 -1

año

0.5-1

año

1 año

1 año1 año

5 a 7

años

Aguas Someras

Campos Maduros

Shale

1 año

1 – 4

años

2 – 3

años

2-4

años

8.5 a 15

años1 – 1.5

años

1.5

años

En shale

no aplica

Aguas profundas

20Derechos reservados Ainda Consultores S.C.

El potencial y solidez de la Industria

Nacional.

Vislumbres y perspectivas a partir de la Reforma

Energética

Noviembre 2015

Preparado por:

José Pablo Rinkenbach