Embed Size (px)

Citation preview

El sistema de salud en

Bélgica y el rol de las

mutuales.

Departemento de Estudios

NVSM – Mathias Neelen

15 de marzo 2016

Introducción (1)

• El sistema de salud es producto de nuestra historia(social) modelo muy particular difícil a “explicar” a visitantes extranjeros/as

• Un sistema particular!

– Financiado con fondos públicos < > organizado muyliberalmente (sector privado)

– Rol importante de la autoridad nacional <> modelo de diálogo social / consultas (Rol importante de actoressociales)

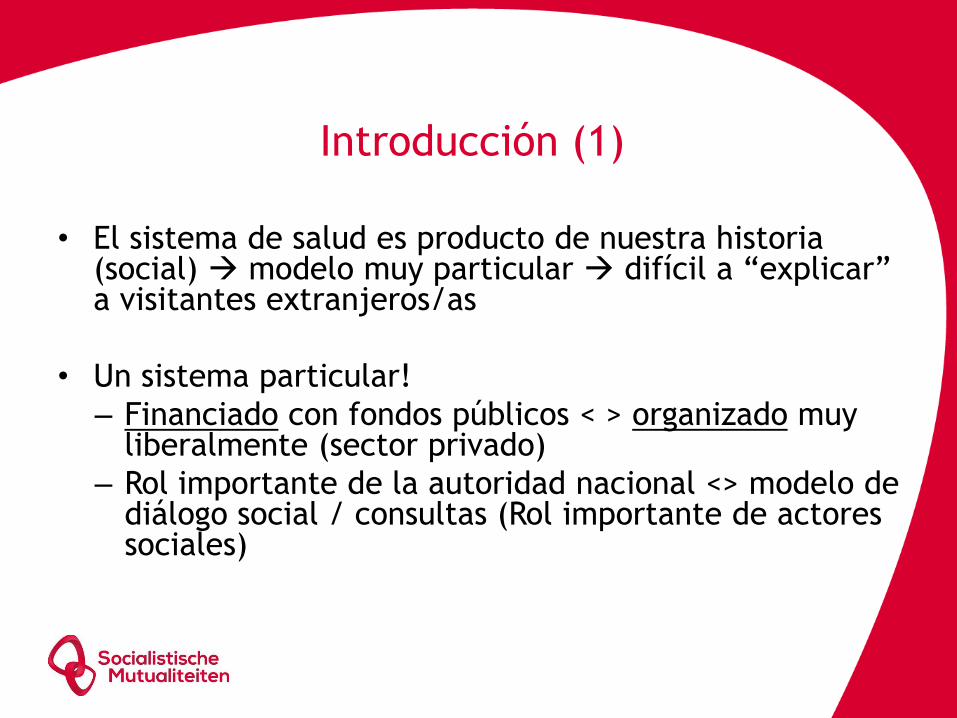

Introducción (2)

Bron: Health at a glance 2015 - © OECD 01-01-2015 (data 2012) http://www.oecd-

ilibrary.org/docserver/download/8115071e.pdf?expires=1448880843&id=id&accname=guest&checksum=C8DEB83FEC58B34C390FBAA5851ECAAB

Introducción (3)

• Mutuales (caja/seguro de enfermedad) ?

Hasta “Europa” tiene problemas en ubicar este

sistema

En la mayoría de los casos, o bien inicitiva privado-

comercial, o bien público no comercial

Mutuales son „privado‟ y “sin fines de lucro”

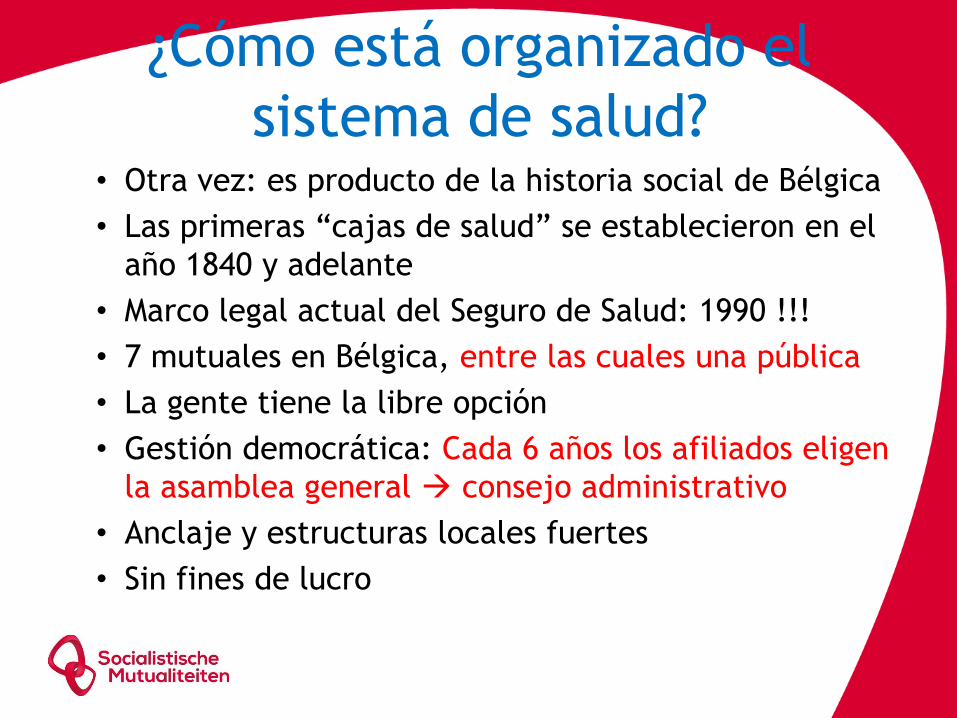

¿Cómo está organizado el

sistema de salud?• Otra vez: es producto de la historia social de Bélgica

• Las primeras “cajas de salud” se establecieron en el

año 1840 y adelante

• Marco legal actual del Seguro de Salud: 1990 !!!

• 7 mutuales en Bélgica, entre las cuales una pública

• La gente tiene la libre opción

• Gestión democrática: Cada 6 años los afiliados eligen

la asamblea general consejo administrativo

• Anclaje y estructuras locales fuertes

• Sin fines de lucro

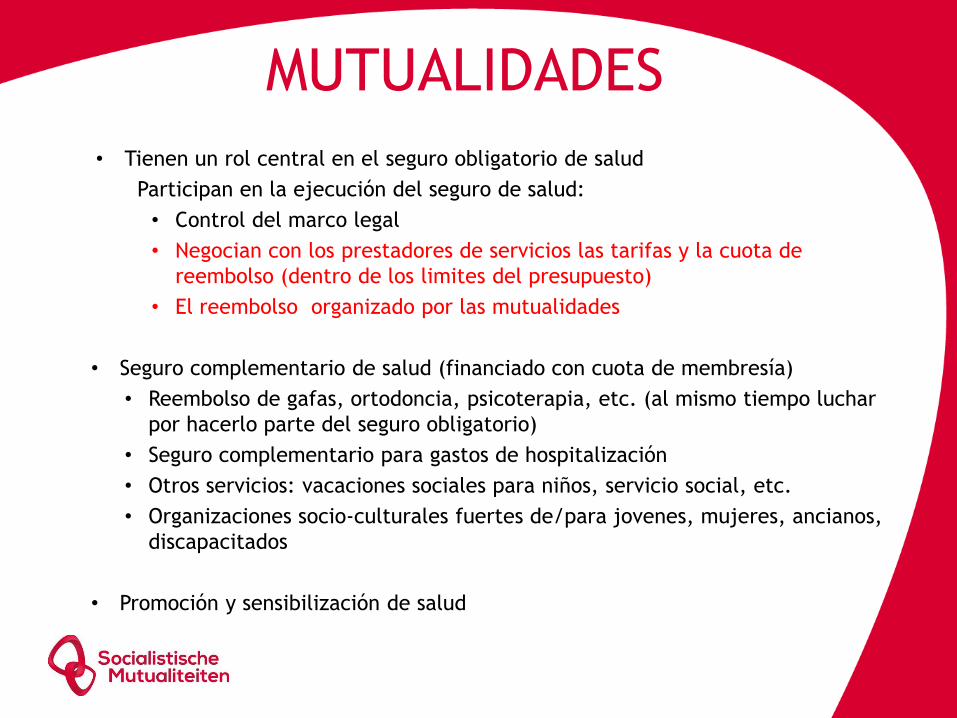

MUTUALIDADES

• Tienen un rol central en el seguro obligatorio de salud

Participan en la ejecución del seguro de salud:

• Control del marco legal

• Negocian con los prestadores de servicios las tarifas y la cuota de

reembolso (dentro de los limites del presupuesto)

• El reembolso organizado por las mutualidades

• Seguro complementario de salud (financiado con cuota de membresía)

• Reembolso de gafas, ortodoncia, psicoterapia, etc. (al mismo tiempo luchar

por hacerlo parte del seguro obligatorio)

• Seguro complementario para gastos de hospitalización

• Otros servicios: vacaciones sociales para niños, servicio social, etc.

• Organizaciones socio-culturales fuertes de/para jovenes, mujeres, ancianos,

discapacitados

• Promoción y sensibilización de salud

Introducción (4)

Flandes

Oriental

Flandes

OccidentalAmberes Limburgo

Brabant/

BruselasNACIONAL

Brabante

Valon

Mons

Charleroi

Lieja

LuxemburgoNamur

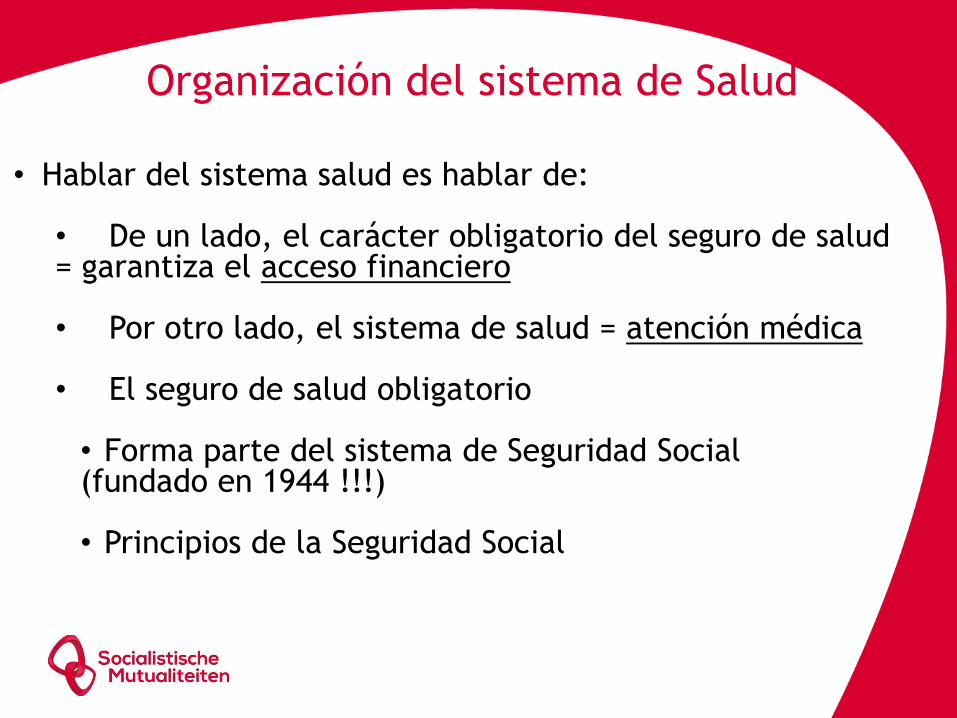

Organización del sistema de Salud

• Hablar del sistema salud es hablar de:

• De un lado, el carácter obligatorio del seguro de salud = garantiza el acceso financiero

• Por otro lado, el sistema de salud = atención médica

• El seguro de salud obligatorio

• Forma parte del sistema de Seguridad Social (fundado en 1944 !!!)

• Principios de la Seguridad Social

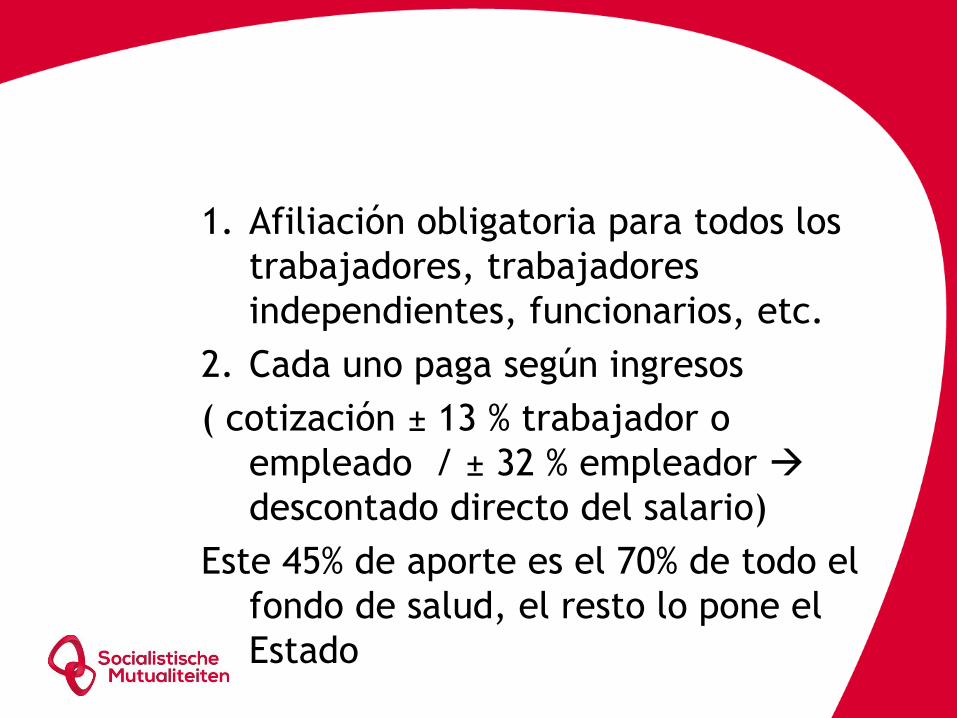

1. Afiliación obligatoria para todos los

trabajadores, trabajadores

independientes, funcionarios, etc.

2. Cada uno paga según ingresos

( cotización ± 13 % trabajador o

empleado / ± 32 % empleador

descontado directo del salario)

Este 45% de aporte es el 70% de todo el

fondo de salud, el resto lo pone el

Estado

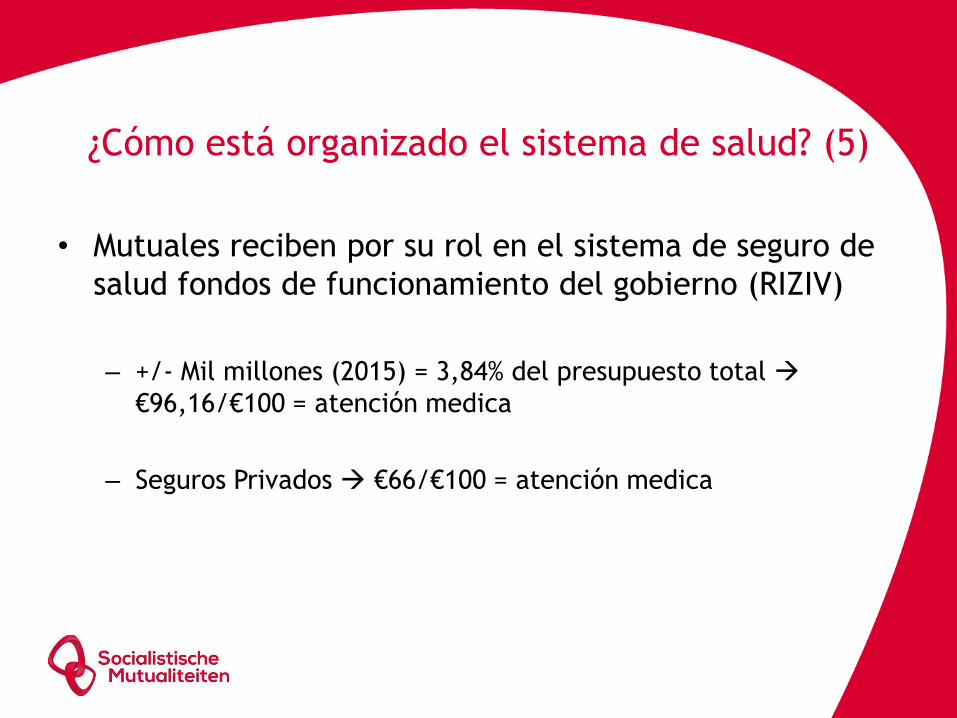

¿Cómo está organizado el sistema de salud? (5)

• Mutuales reciben por su rol en el sistema de seguro de

salud fondos de funcionamiento del gobierno (RIZIV)

– +/- Mil millones (2015) = 3,84% del presupuesto total

€96,16/€100 = atención medica

– Seguros Privados €66/€100 = atención medica

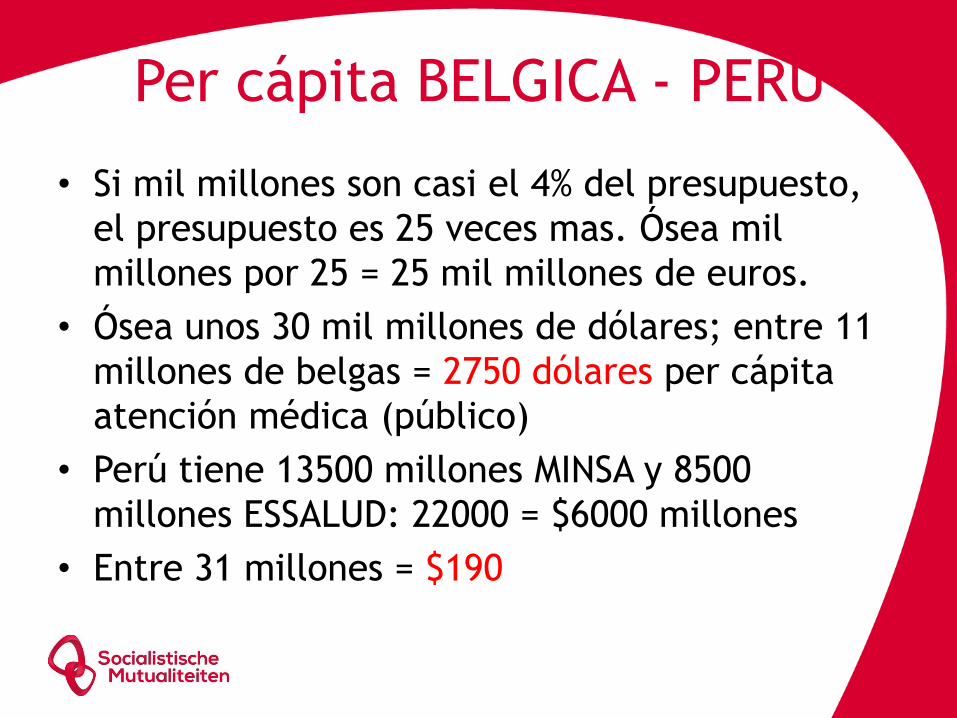

Per cápita BELGICA - PERÚ

• Si mil millones son casi el 4% del presupuesto,

el presupuesto es 25 veces mas. Ósea mil

millones por 25 = 25 mil millones de euros.

• Ósea unos 30 mil millones de dólares; entre 11

millones de belgas = 2750 dólares per cápita

atención médica (público)

• Perú tiene 13500 millones MINSA y 8500

millones ESSALUD: 22000 = $6000 millones

• Entre 31 millones = $190

Organización del sistema de Salud

• 4 preguntas:

1. Quién está cubierto por el seguro?

2. Qué cubre el seguro?

3. Cómo se finanza ?

4. Cómo el sistema está organizado (rol de las mutuales)?

1. ¿Quién está cubierto por el seguro?

• Seguro de Salud, obligatorio por ley => el casi 100% de

la población belga

– Seguro para trabajadores, independientes,

funcionarios, desempleados, discapacidad (pensión

mínima unos 600 euros)

– Afiliación obligatoria

– Mutualidades generan otros ingresos para beneficio

y capar más afiliados

2. ¿Qué cubre el seguro? (1)• Seguro de Salud forma parte del sistema de Seguridad Social

• Aquí nos limitamos a la atención médica

• No hablamos de “ingresos sustitutivos por enfermedad” en casode incapacidad de trabajo

Seguridad

Social

RIZIV(seguro de

salud)

RVA (seguro de

desempleo)

RKW (subsidio

familiar)

RVP (servicio de

pensiones)

RJV(servicio

vacaciones

anuales)

FBZ (fondo

enfermed

ades

profesiona

les)

FAO (fondo

accidentes

profesiona

les)

¿Qué cubre el seguro? (2)

– Amplia Atención Médica asegurada

• Ambulatoria, Médico de familia, especialistas,

asistencia paramédica (quinesiterapia, asistencia

domiciliar)

• Atención hospitalaria

• Atención geriátrica (casas de retiro)

• Medicamentos (no se pagan en las farmacias)

• Atención paliativa

¿Qué cubre el seguro? (3)

• Característica particular del sistema de salud belga:

– Atención médica no es gratis; para la mayoría de prestaciones, el paciente paga una parte de su bolsillo(franquicia)

Ejemplo: • Consulta del médico de familia => paciente paga 24,48 euro

• Reembolso por el seguro de salud:– 18,48 euro => bolsillo propio: 6 euro (asugurados regulares)

– 22,98 euro =>bolsillo propio: 1,50 euro (ingresos bajos)

¿Qué cubre el seguro?(4)

• Procedimiento: 2 formas

1) Paciente paga la factura total de servicio médico recibe una factura o certificado médico mutual reembolso parte seguro (máximo 48 horas) este procedimiento se aplica por la mayoría de las prestaciones médicas ambulantes

2) Paciente paga la franquicia al prestador + mutual paga parte seguro directo al prestador se aplica para servicios más caras como atención hospitalaria, medicamentos, residencia geriática y también prestaciones médicas ambulantes ingresos bajos

¿Qué cubre el seguro? (5)

• Personas vulnerables, de escasos recursos pagan

menos franquicia (ver ejemplo)

• Medidas protectoras extras:

– La factura máxima: un monto tope de franquicia

por año (depende de ingreso anual) pago directo

– Fondo solidario = para prestaciones médicas

excepcionales

¿Qué cubre el seguro? (6)

• Muchos Belgas tienen un seguro privado complementariopara gastos de hospitalización, para cubrir:

• Suplementos altos cobrado por médicos en un cuarto individual

• Suplementos de cuarto

• Franquicia gastos de cuarto

• Franquicia prestaciones medicos

• Franquicia medicamentos y implantes

! Importante: el seguro obligatorio cubre +/- 90% de los gastos de hospitalización seguro complementario ayuda solo para el otro 10%

También hay seguros privados complementarios para gastos ambulantes (ej. actual: franquiciapara menores)

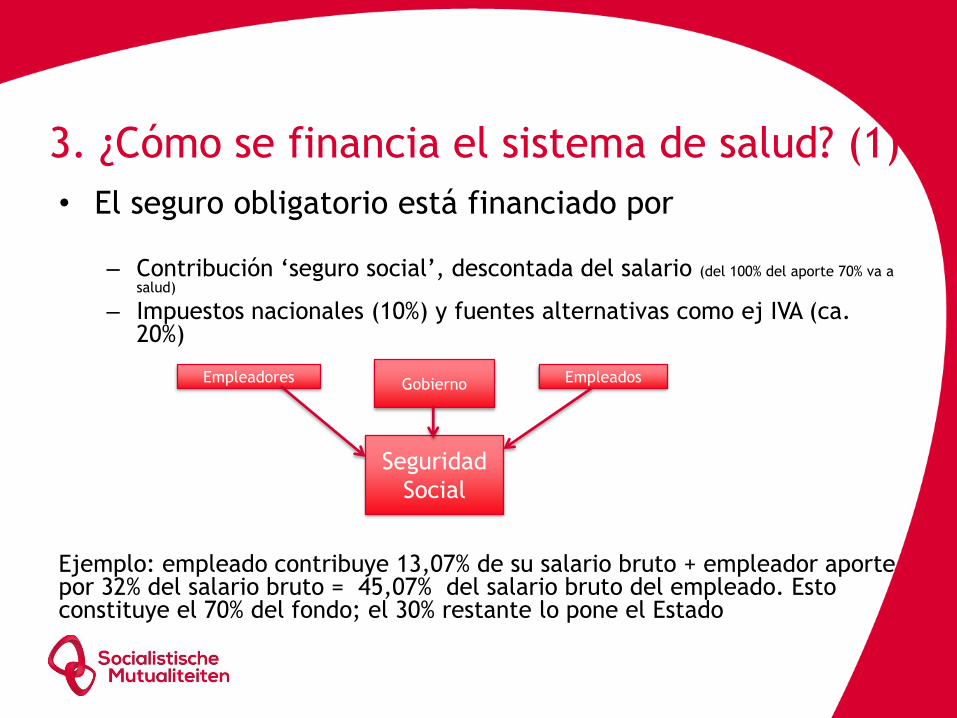

3. ¿Cómo se financia el sistema de salud? (1)

• El seguro obligatorio está financiado por

– Contribución „seguro social‟, descontada del salario (del 100% del aporte 70% va a salud)

– Impuestos nacionales (10%) y fuentes alternativas como ej IVA (ca. 20%)

Ejemplo: empleado contribuye 13,07% de su salario bruto + empleador aporte por 32% del salario bruto = 45,07% del salario bruto del empleado. Esto constituye el 70% del fondo; el 30% restante lo pone el Estado

Seguridad

Social

Empleadores Gobierno Empleados

¿Cómo se financia el sistema de salud? (2)

• A notar:• Cuanto mayor el salario, mayor la contribución Solidaridad vertical entre ricos y pobres

• Descontado directo del salario y obligatorio Solidaridad horizontal entre enfermo y sano, anciano y joven

• Contribuciones con utilidad para la totalidad de la Seguridad Social (no solamente para la parte del seguro de salud)

• Ente rector redistribuye los fondos entre los sectores: pensiones, desempleo , seguro de salud 70%, etc.

¿Cómo se financia el sistema de salud? (3)

• A recordar: seguro obligatorio de salud• No cubre el 100% de gastos

• Contribución del bolsillo proprio o franquicia:

en promedio

– Crecido hasta 25%

– Es y se convierte aún más en un problema social

(posponer atención medica) 1 de cada 10

– No todos tienen un seguro privado complementario

(6/10)

4. ¿Cómo está organizado el sistema de salud? (1)

• Tres actores en el sistema de salud: El gobierno federal, los prestadores de servicios & infraestructura y las mutuales

1. El gobierno federal (nacional) • Define el presupuesto y el marco legal

• Cambio recién: ciertas competencias se han transferido de la autoridad nacional a las autoridades de las Comunidades(flamenca, Bruselas, walona). Ej: casa de retiro.

• Pero: autoridad federal mantiene la mayoría de las competencias (Comunidades: enfoque en prevención)

¿Cómo está organizado el sistema de salud? (2)

2. Los prestadores de servicios y infraestructura

• Hospitales con estatuto público, privado sin fines de lucro o

mixto …

• Médicos: mayoría “estatuto independiente/por cuenta propia”

• Paramédicos (en hospitales y casas de retiro : asalariados)

• Hospitales Dirección de Gestión –

Dirección Médica

• Partos atendidos por parteras

• Atención idioma natal (ruso, árabe, otros)

• Metodologías de evaluación de los

trabajadores para mejoras

• No existe redes ni establecimientos de

primer y segundo nivel

• La promoción y prevención se da en la

escuela

• Existen programas para madres y niños a

cargo de organizaciones mixtas

• Atención social y psicológica para

inmigrantes y pobres

¿Cómo está organizado el sistema de salud? (4)

Conclusiones (1)

• Retos• Crisis económica/financiera Deuda pública Presupuesto

bajo presión

• Gastos en augmento (envejecimiento, innovedades) ¿Cómo controlar? ¿“efectividad” ?

• Privatización y comercializacion (tanto en la oferta, como en los seguros)

• Particularidad para Bélgica – proceso de federalización / comunitarización

• Reforma del sector hospitalario

• Europa liberalización, privatización, …

Conclusiones (2)

Nuestra Visión/Posición:

• Permanecer organizaciones sociales de membresía

• Atención accesible para todos/as es el núcleo de la misión

• Innovar via mayor inversión en “la administración sana de los fondos del seguro de salud”• Incluído para el seguro de salud (estudios, informes…)

• Asesorar y acompañar a los miembros sobre• Tarifas

• Calidad de los hospitales

• El marco legal complejo garantizar los derechos y la explicación adecuada ….