Embed Size (px)

Citation preview

EL AHORRO INDIVIDUAL: MEJORES PENSIONES Y MAS DESARROLLO ECONOMICO LAS REFORMAS PENSIONALES EN AMERICA LATINA

EL CASO DEL PERU

Abril 2013

LUIS M. VALDIVIESO MONTANO PRESIDENTE DE LA AAFP

Temas

1. El Proceso de Reforma 2. Aspectos Posi:vos 3. Temas Ausentes 4. La Implementación y sus Complejidades 5. Temas pendientes de implementación 6. DesaHos y Oportunidades

2

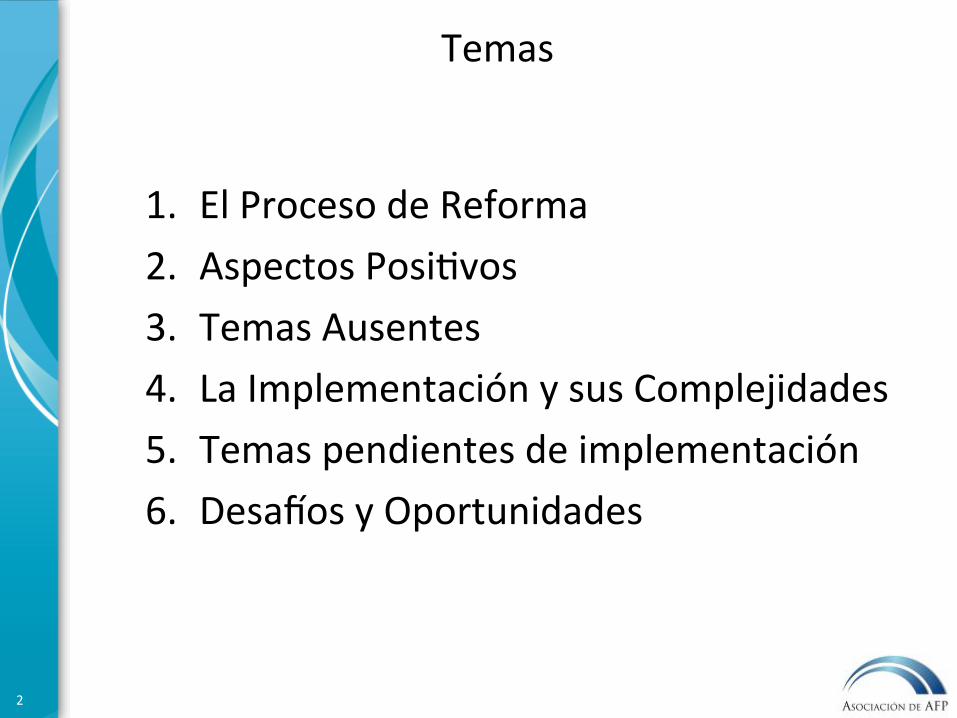

1. El proceso de la reforma

• Debate comenzó enfocado en los altos costos de la comisión por

administración y la supuesta falta de competencia • Se creó una Comisión Técnica, sin par:cipación de las AFP, y sus

conclusiones y recomendaciones hasta hoy no se han hecho públicas

• La industria presentó oportunamente una propuesta de reforma integral pero fue deses:mada sin ser examinada detenidamente

• En general, hubo muy poco diálogo con las AFP y la AAFP antes de la aprobación de la reforma

• La reforma se aprobó en el Congreso apresuradamente y no se usaron los canales apropiados

Resultado: la reforma no ha logrado proponer un sistema integral de protección y previsión social que trate adecuada y

coordinadamente las prestaciones de pensiones, salud, y los programas sociales.

Hay dos procesos en curso ante el Tribunal Cons?tucional 3

2. Aspectos PosiFvos • Cobertura: Incorporación de MYPES y trabajadores independientes, y creación de un

Fondo de Pensiones Sociales. • Medidas para mejorar la densidad de coFzaciones y fiscalización de obligaciones

previsionales: – Simplificación de reglas de cobranza judicial de aportes impagos del sector

privado (aunque el mayor deudor es el sector público) – Cambio del tratamiento tributario a los aportes impagos por los empleadores. – Evaluación y revisión técnica de la tasa de aporte cada 7 años – Rol fiscalizador asignado al Ministerio de Trabajo.

• Ampliación de Oportunidades de Inversión y Diversificación de riesgos: – Creación del fondo :po 0 y la posibilidad de combinar fondos. – Inclusión de instrumentos financieros alterna:vos.

• Reducción de costos : – Reducción de costos por transferir el pago directo de pensiones a las compañías

de seguros. – Propone centralización de procesos opera:vos dejando en libertad a las AFP de

escoger proveedor de servicios centralizados sujetos a aprobación por el regulador

• Transparencia: Mayor información acerca de rentabilidad, costo y calidad del servicio, actualización de contribuciones, detalle de inversiones.

• Gobierno CorporaFvo: nombramiento de dos directores independientes y el Consejo de Par:cipación Ciudadana

• Promoción de Cultura Previsional: Fondo Educa:vo 4

3. Temas Ausentes

• Promoción de la Competencia: No se abordó la Reforma del Sistema Nacional de Pensiones

• Cobertura: No se acompañó con una revisión integral de la ley laboral.

• Densidad de coFzaciones: No se incluyó ningún mecanismo para reducir la deuda previsional del Estado ni tampoco para compensar la eliminación de la obligación de aportar sobre ingresos extraordinarios por gra:ficaciones (Julio y Diciembre) .

• Ampliación de Oportunidades de Inversión y Diversificación de riesgos: No se acompaño de una reforma del mercado de capitales ni de un plan para flexibilizar del régimen general de inversiones.

5

4. La Implementación de la Reforma y sus Complejidades

4.1. Asignación Directa y Licitación de afiliados 4.2. Esquemas Alterna:vos de Comisión por Administración 4.3. Centralización de procesos 4.4. Afiliación Obligatoria de Independientes.

6

4.1 Asignación directa de Nuevos Afiliados

• La asignación directa de afiliados se llevó a cabo en Se:embre 2012 è mini licitación basada en cuál AFP ofrecía la menor comiisión por flujo

• Las cuatro AFP existentes par:ciparon y todas ofrecieron comisiones por flujo que en promedio fueron más bajas que las que prevalecían en Agosto 2012.

• La ganadora fue PRIMA y eso le dió derecho a reclutar todos los nuevos entrantes al SPP entre Octubre 1, 2012 y Enero 31, 2013 y retenerlos por un año.

• Como las ofertas hechas por todas las AFP eran vinculantes, todos los afiliados se beneficiaron de una reducción en las comisiones por flujo

7

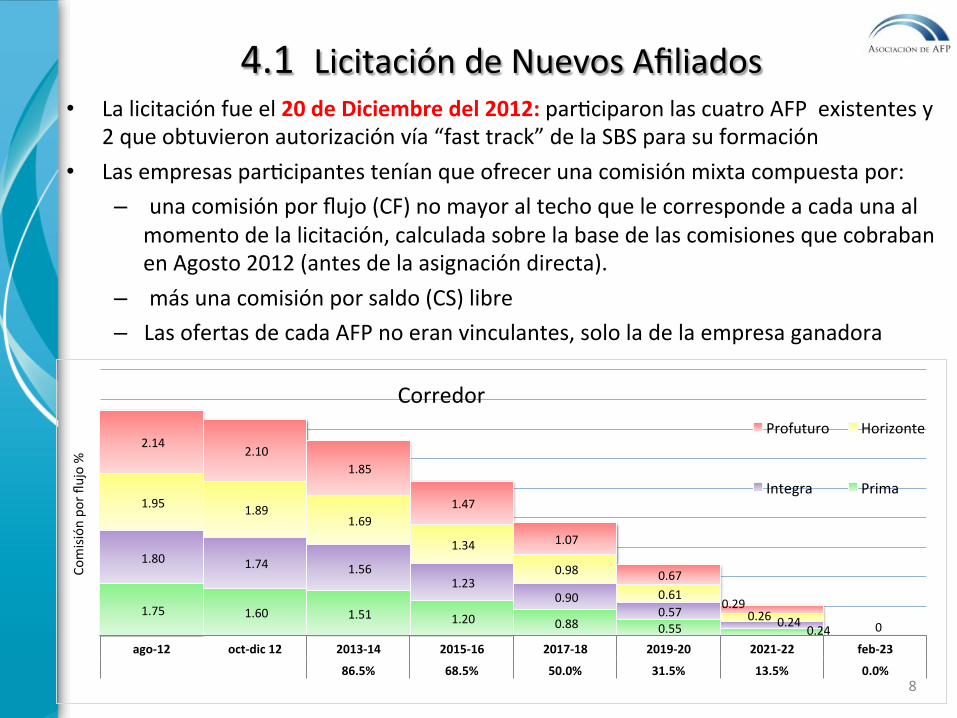

4.1 Licitación de Nuevos Afiliados

• La licitación fue el 20 de Diciembre del 2012: par:ciparon las cuatro AFP existentes y 2 que obtuvieron autorización vía “fast track” de la SBS para su formación

• Las empresas par:cipantes tenían que ofrecer una comisión mixta compuesta por: – una comisión por flujo (CF) no mayor al techo que le corresponde a cada una al

momento de la licitación, calculada sobre la base de las comisiones que cobraban en Agosto 2012 (antes de la asignación directa).

– más una comisión por saldo (CS) libre – Las ofertas de cada AFP no eran vinculantes, solo la de la empresa ganadora

1.75 1.60 1.51 1.20 0.88 0.55 0.24

1.80 1.74 1.56 1.23

0.90 0.57

0.24

1.95 1.89 1.69

1.34

0.98

0.61

0.26

2.14 2.10

1.85

1.47

1.07

0.67

0.29

0

ago-‐12 oct-‐dic 12 2013-‐14 2015-‐16 2017-‐18 2019-‐20 2021-‐22 feb-‐23

86.5% 68.5% 50.0% 31.5% 13.5% 0.0%

Comisión

por flujo %

Profuturo Horizonte

Integra Prima

8

Corredor

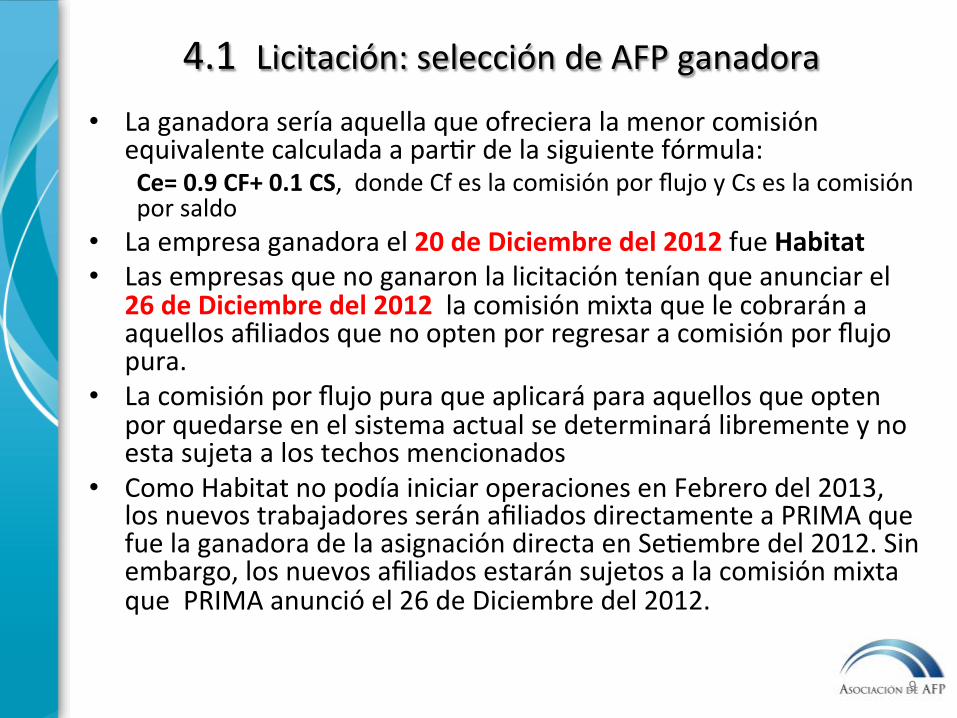

4.1 Licitación: selección de AFP ganadora

• La ganadora sería aquella que ofreciera la menor comisión equivalente calculada a par:r de la siguiente fórmula: Ce= 0.9 CF+ 0.1 CS, donde Cf es la comisión por flujo y Cs es la comisión por saldo

• La empresa ganadora el 20 de Diciembre del 2012 fue Habitat • Las empresas que no ganaron la licitación tenían que anunciar el

26 de Diciembre del 2012 la comisión mixta que le cobrarán a aquellos afiliados que no opten por regresar a comisión por flujo pura.

• La comisión por flujo pura que aplicará para aquellos que opten por quedarse en el sistema actual se determinará libremente y no esta sujeta a los techos mencionados

• Como Habitat no podía iniciar operaciones en Febrero del 2013, los nuevos trabajadores serán afiliados directamente a PRIMA que fue la ganadora de la asignación directa en Se:embre del 2012. Sin embargo, los nuevos afiliados estarán sujetos a la comisión mixta que PRIMA anunció el 26 de Diciembre del 2012.

9

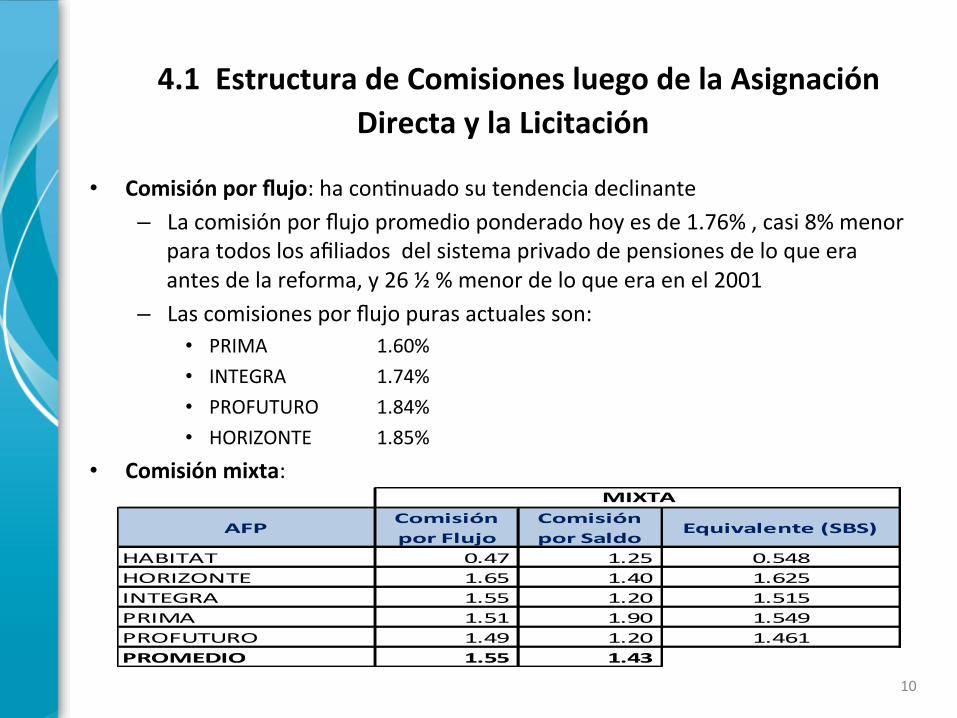

4.1 Estructura de Comisiones luego de la Asignación Directa y la Licitación

• Comisión por flujo: ha con:nuado su tendencia declinante – La comisión por flujo promedio ponderado hoy es de 1.76% , casi 8% menor

para todos los afiliados del sistema privado de pensiones de lo que era antes de la reforma, y 26 ½ % menor de lo que era en el 2001

– Las comisiones por flujo puras actuales son: • PRIMA 1.60% • INTEGRA 1.74% • PROFUTURO 1.84% • HORIZONTE 1.85%

• Comisión mixta:

10

AFPComisión por Flujo

Comisión por Saldo

Equivalente (SBS)

HABITAT 0.47 1.25 0.548HORIZONTE 1.65 1.40 1.625INTEGRA 1.55 1.20 1.515PRIMA 1.51 1.90 1.549PROFUTURO 1.49 1.20 1.461PROMEDIO 1.55 1.43

MIXTA

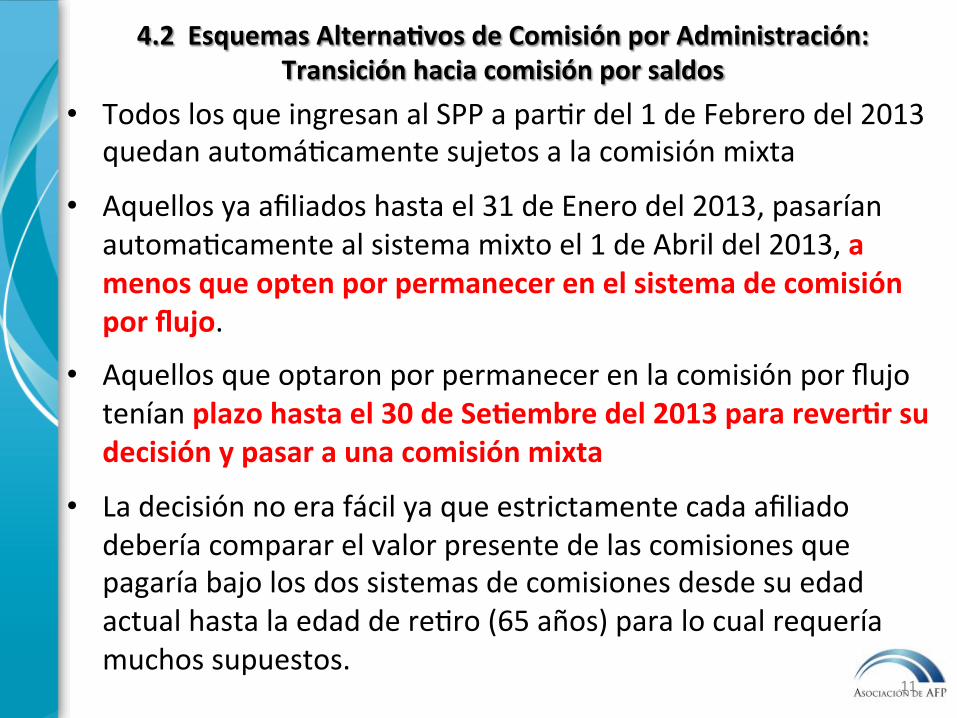

4.2 Esquemas AlternaFvos de Comisión por Administración: Transición hacia comisión por saldos

• Todos los que ingresan al SPP a par:r del 1 de Febrero del 2013 quedan automá:camente sujetos a la comisión mixta

• Aquellos ya afiliados hasta el 31 de Enero del 2013, pasarían automa:camente al sistema mixto el 1 de Abril del 2013, a menos que opten por permanecer en el sistema de comisión por flujo.

• Aquellos que optaron por permanecer en la comisión por flujo tenían plazo hasta el 30 de SeFembre del 2013 para reverFr su decisión y pasar a una comisión mixta

• La decisión no era fácil ya que estrictamente cada afiliado debería comparar el valor presente de las comisiones que pagaría bajo los dos sistemas de comisiones desde su edad actual hasta la edad de re:ro (65 años) para lo cual requería muchos supuestos.

11

4.2 Elección de Esquemas de comisión: Orientación al Afiliado

• Obje:vo Principal: Afiliados al SPP, tanto aportantes como no aportantes. • Canales de comunicación usados por las AFP

§ Comercial de TV, radio y avisos de prensa. § Comunicados en medios de prensa. § La página web informa:va: www.informatemejor.com § Página de Facebook y canal de YouTube. § Tutoriales. § Avisos online en redes sociales y páginas web de medios. § Tour de medios en provincias. § Ruedas de prensa y entrevistas. § Charlas a empleadores. § Comunicación directa de las AFP con sus afiliados.

• Resultados: A pesar de una masiva campaña de información, hubo gran confusión, debates y largas colas por lo que la SBS alargo el plazo para tomar la decisión hasta el 31 de Mayo, y el plazo para rever:r dicha decision hasta el 30 de Noviembre. Al 7 de Abril más de 800 mil afiliados habían optado por mantenerse en la comisión por flujo

• Los afiliados han comenzado a cues:onar principios fundamentales de la reforma como su impacto sobre la libertad de elección, la modificación unilateral del gobierno de su contrato con las AFP, y el impacto de la comisión por saldo sobre su fondo de capitalización, entre otros

12

4.3 La centralización de procesos operaFvos

• Procesos opera:vos sujetos a centralización • Recaudación • Conciliación • Acreditación • Cobranza • Cálculo y pago de prestaciones

• Las AFP han optado por ampliar AFPnet y usarla como como plataforma común de procesamiento

• AFPnet es un servicio gratuito

• La SBS ha establecido que AFPnet será de uso obligatorio y su implementación será gradual dada la complejidad opera:va de su ampliación

13

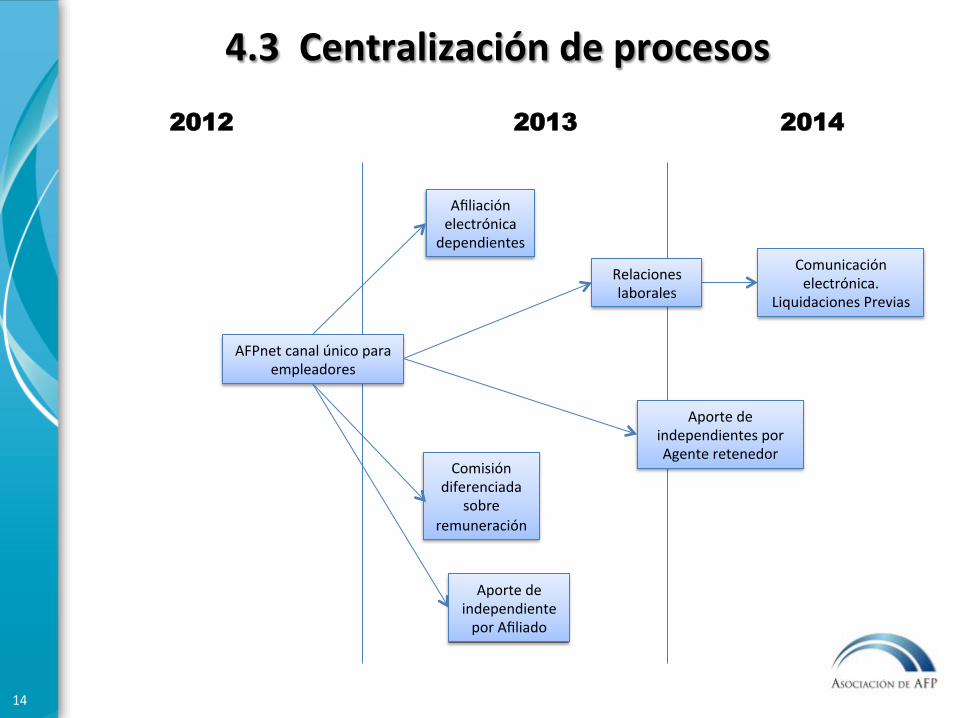

Afiliación electrónica

dependientes

Comisión diferenciada

sobre remuneración

Aporte de independiente por Afiliado

Comunicación electrónica.

Liquidaciones Previas

AFPnet canal único para empleadores

2012 2013 2014

Aporte de independientes por Agente retenedor

4.3 Centralización de procesos

Relaciones laborales

14

4.3 Centralización de procesos • AFPnet: se centralizó el proceso de recaudación

Ventajas: § El sistema asegura que todos los aportes se efectúen de manera correcta. Determina la AFP del afiliado y hace los cálculos necesarios, evitando errores de los empleadores.

§ Viabiliza la implementación de los esquemas de comisión establecidos por la Reforma.

Logros: § Todos los empleadores que :enen afiliados a las AFP ahora usan AFPnet para efectuar los aportes: o Los empleadores usuarios aumentaron de 45 mil a 125 mil. o En febrero se recibieron los aportes de 2.45 millones de afiliados.

§ Los afiliados también pueden realizar aportes directamente en AFPnet. § La incorporación de Hábitat en AFPNet esta muy avanzada

15 15

4.3 Centralización de procesos

• AFPnet: campaña de información

§ Se contactó de manera directa a más de 57 mil empleadores mediante cartas y correos electrónico.

§ Se implementó un sistema de seguimiento mediante llamadas por teléfono a empleadores para promover su incorporación en AFPnet.

§ Se publicaron comunicados en medios de prensa escrita con alcance nacional.

§ Para facilitar que los empleadores cumplan con la norma, se hizo una campaña de registro rápido a nivel nacional para incorporar a más de 50 mil empleadores.

§ Se elaboraron más de 400 mil folletos que fueron distribuidos en agencias bancarias.

§ Se cuadriplicó la capacidad del servicio de soporte para atender consultas de empleadores.

16 16

4.4 Afiliación Obligatoria de los Independientes

• Cobertura: trabajadores independientes menores de 40 años. Los mayores de 40 se sujetan a las condiciones de aportación de afiliados potesta:vos

• Aportes: la base de cálculo del aporte mensual no podrá ser inferior de una RMV. Los aportes se :enen que hacer dentro de los primeros 12 dias habiles del mes siguiente. Loa aportes serán recuadados por la en:dad centralizadora a través del agente de retención o directamente por el afiliado

• Tasa de aporte obligatorio: para los TI cuyos ingresos mensuales no sean mayores a 1.5 de la RMV: – 2014: 5% – 2015: 8% – 2016: 10%

• La tasa de aporte obligatorio para los TI que perciban ingresos mensuales mayores a 1.5 de la RMV es de 10%.

• Seguro de invalidez, sobrevivencia y gastos de sepelio: las empresas de seguros deben efectuar un cálculo anual que permita tener una equivalencia con los aportes mínimos requeridos para la cobertura del seguro.

17

5. Temas Pendientes de Implementacion de la Reforma

Reglamento de MYPES Reglamento de la Pensión Social Licitación de las primas de seguro de sobrevivencia, invalidez y sepelio Reglamentación del Fondo 0 y opción de combinar fondos Operacionalización de limites sobre alterna:vos

18

6. Desacos y Oportunidades • Crear un pilar solidario verdadero y reasignar aportantes del

sistema de reparto al sistema de capitalización • Darle una nueva dirección al debate sobre el sistema de pensiones

a fin de enfocarse en la rentabilidad neta de comisiones, la calidad de servicio y la tasa de reemplazo

• Ampliar la cobertura del sistema mediante una revision de la Ley del Trabajo que promueve la creación de empleo formal y decente.

• Ampliar las oportunidades para mejorar la rentabilidad de los fondos y el manejo de riesgos via un regimen de inversiones más flexible, más expuesto al mercado internacional, y promoviendo medidas para que aumente la oferta de ac:vos, incluyendo no solo instrumentos de deuda pero tambien de equity, y proyectos de infraestructura

• Promover el Ahorro individual e iden:ficar y tomar acciones para mejorar la densidad de co:zaciones, incluyendo la resolución de deudas impagas del sector público con los afiliados

19 19