Embed Size (px)

Citation preview

ENCUESTA DE PERCEPCIÓN DE

SEGURIDAD EMPRESARIAL,

2014 Cap. LAVADO DE ACTIVOS

Dirección de Seguridad Ciudadana y Empresarial

Vicepresidencia de Gobernanza

Octubre 2014

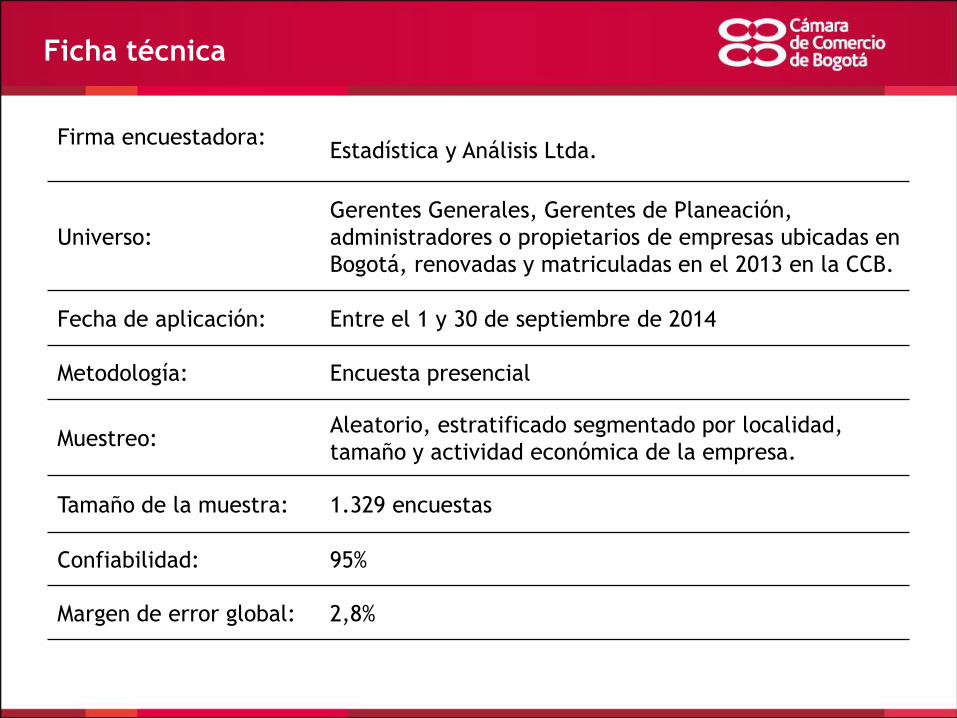

Ficha técnica

Firma encuestadora:

Estadística y Análisis Ltda.

Universo:

Gerentes Generales, Gerentes de Planeación,

administradores o propietarios de empresas ubicadas en

Bogotá, renovadas y matriculadas en el 2013 en la CCB.

Fecha de aplicación: Entre el 1 y 30 de septiembre de 2014

Metodología: Encuesta presencial

Muestreo: Aleatorio, estratificado segmentado por localidad,

tamaño y actividad económica de la empresa.

Tamaño de la muestra: 1.329 encuestas

Confiabilidad: 95%

Margen de error global: 2,8%

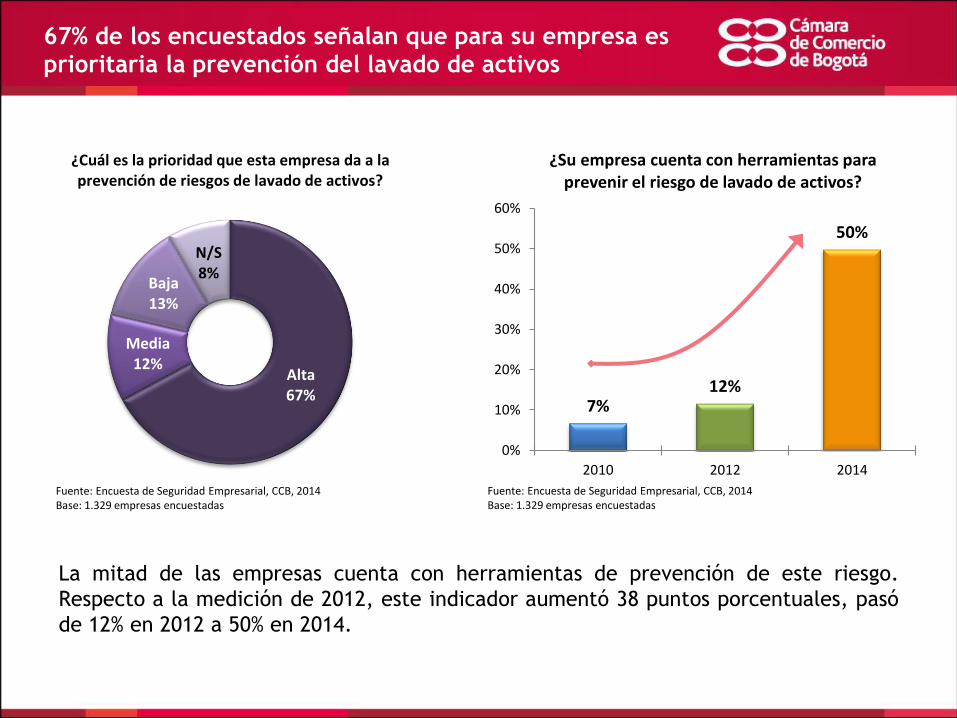

7%12%

50%

0%

10%

20%

30%

40%

50%

60%

2010 2012 2014

¿Su empresa cuenta con herramientas para prevenir el riesgo de lavado de activos?

67% de los encuestados señalan que para su empresa es prioritaria la prevención del lavado de activos

Fuente: Encuesta de Seguridad Empresarial, CCB, 2014 Base: 1.329 empresas encuestadas

La mitad de las empresas cuenta con herramientas de prevención de este riesgo.

Respecto a la medición de 2012, este indicador aumentó 38 puntos porcentuales, pasó

de 12% en 2012 a 50% en 2014.

Fuente: Encuesta de Seguridad Empresarial, CCB, 2014 Base: 1.329 empresas encuestadas

Alta67%

Media12%

Baja13%

N/S8%

¿Cuál es la prioridad que esta empresa da a la prevención de riesgos de lavado de activos?

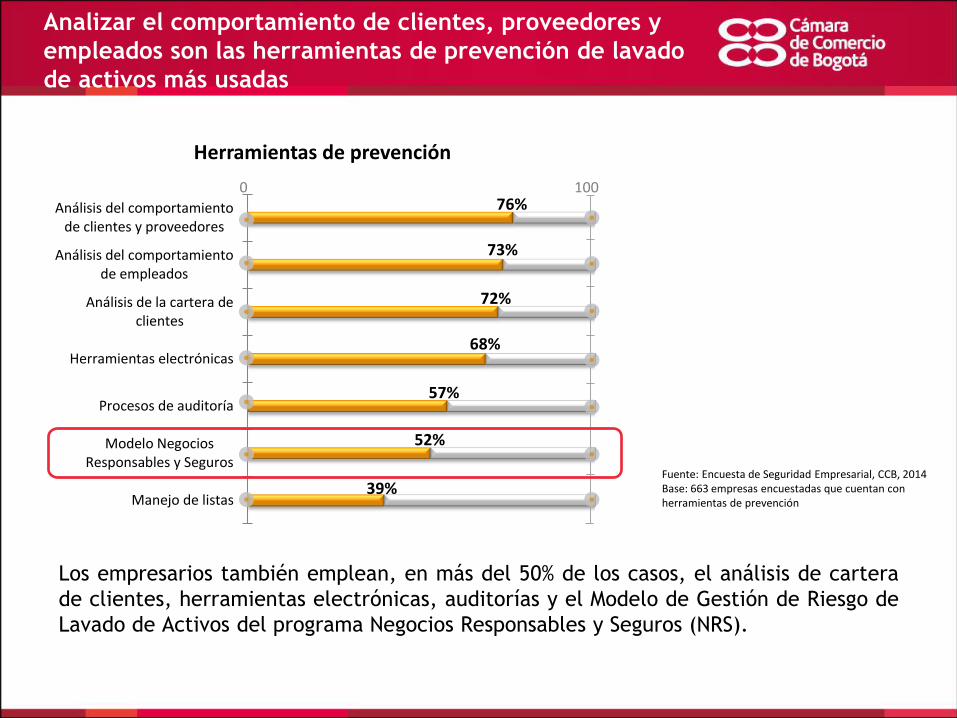

39%

52%

57%

68%

72%

73%

76%

Manejo de listas

Modelo NegociosResponsables y Seguros

Procesos de auditoría

Herramientas electrónicas

Análisis de la cartera declientes

Análisis del comportamientode empleados

Análisis del comportamientode clientes y proveedores

Herramientas de prevención

Analizar el comportamiento de clientes, proveedores y

empleados son las herramientas de prevención de lavado

de activos más usadas

Los empresarios también emplean, en más del 50% de los casos, el análisis de cartera

de clientes, herramientas electrónicas, auditorías y el Modelo de Gestión de Riesgo de

Lavado de Activos del programa Negocios Responsables y Seguros (NRS).

Fuente: Encuesta de Seguridad Empresarial, CCB, 2014 Base: 663 empresas encuestadas que cuentan con herramientas de prevención

0 100

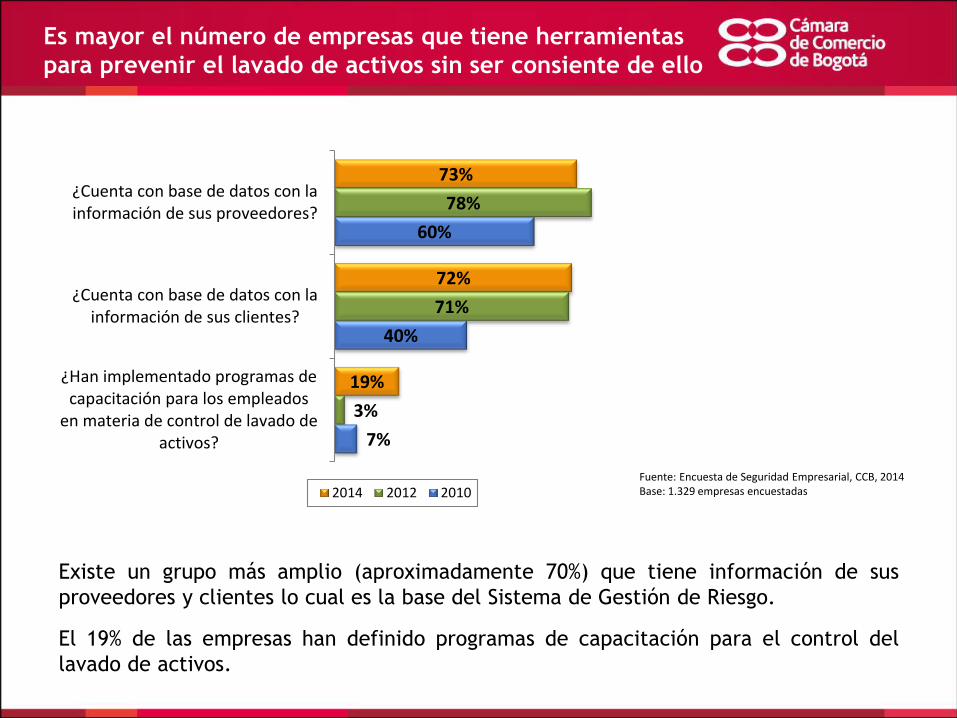

Es mayor el número de empresas que tiene herramientas

para prevenir el lavado de activos sin ser consiente de ello

Existe un grupo más amplio (aproximadamente 70%) que tiene información de sus

proveedores y clientes lo cual es la base del Sistema de Gestión de Riesgo.

El 19% de las empresas han definido programas de capacitación para el control del

lavado de activos.

Fuente: Encuesta de Seguridad Empresarial, CCB, 2014 Base: 1.329 empresas encuestadas

7%

40%

60%

3%

71%

78%

19%

72%

73%

¿Han implementado programas decapacitación para los empleados

en materia de control de lavado deactivos?

¿Cuenta con base de datos con lainformación de sus clientes?

¿Cuenta con base de datos con lainformación de sus proveedores?

2014 2012 2010

30% 27%

16%

64%59%

27%

0%

15%

30%

45%

60%

75%

Sistema de ControlInterno

Código de ética o deconducta

Buen Gobierno Corporativo

¿Su empresa cuenta con..?

2012 2014

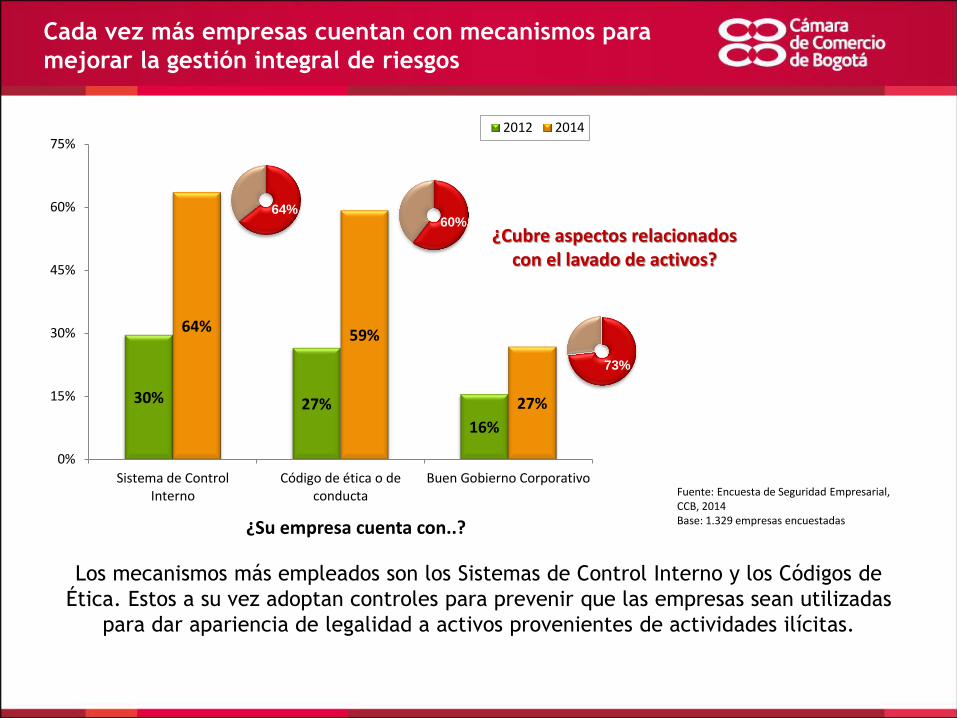

Cada vez más empresas cuentan con mecanismos para

mejorar la gestión integral de riesgos

Los mecanismos más empleados son los Sistemas de Control Interno y los Códigos de

Ética. Estos a su vez adoptan controles para prevenir que las empresas sean utilizadas

para dar apariencia de legalidad a activos provenientes de actividades ilícitas.

Fuente: Encuesta de Seguridad Empresarial, CCB, 2014 Base: 1.329 empresas encuestadas

60% 64%

73%

¿Cubre aspectos relacionados con el lavado de activos?

Menos del 20% Entre 21% y40%

Entre 41% y60%

Entre 61% y80%

Más del 80%

29%

16% 16%13%

26%

35%

15%

21%

13%16%

53%

14% 14%

7%12%

De las transacciones financieras que realiza su empresa, ¿Qué porcentaje se hace con dinero en efectivo?

2010

2012

2014

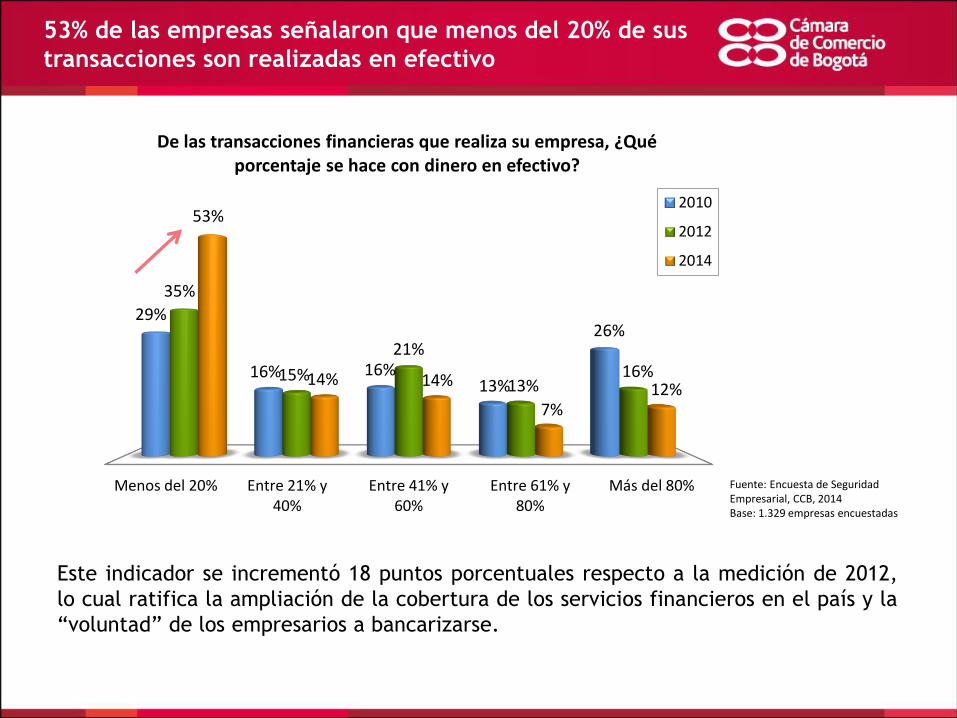

53% de las empresas señalaron que menos del 20% de sus

transacciones son realizadas en efectivo

Este indicador se incrementó 18 puntos porcentuales respecto a la medición de 2012,

lo cual ratifica la ampliación de la cobertura de los servicios financieros en el país y la

“voluntad” de los empresarios a bancarizarse.

Fuente: Encuesta de Seguridad Empresarial, CCB, 2014 Base: 1.329 empresas encuestadas

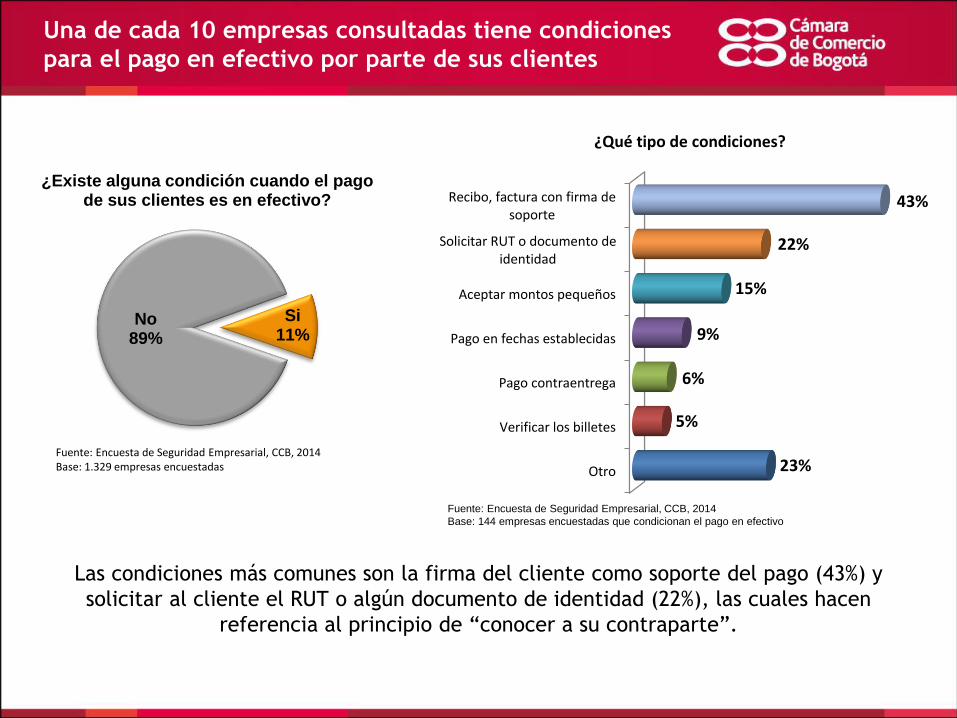

Una de cada 10 empresas consultadas tiene condiciones

para el pago en efectivo por parte de sus clientes

Las condiciones más comunes son la firma del cliente como soporte del pago (43%) y

solicitar al cliente el RUT o algún documento de identidad (22%), las cuales hacen

referencia al principio de “conocer a su contraparte”.

Fuente: Encuesta de Seguridad Empresarial, CCB, 2014

Base: 144 empresas encuestadas que condicionan el pago en efectivo

Si11%

No89%

¿Existe alguna condición cuando el pago de sus clientes es en efectivo?

Fuente: Encuesta de Seguridad Empresarial, CCB, 2014 Base: 1.329 empresas encuestadas Otro

Verificar los billetes

Pago contraentrega

Pago en fechas establecidas

Aceptar montos pequeños

Solicitar RUT o documento deidentidad

Recibo, factura con firma desoporte

23%

5%

6%

9%

15%

22%

43%

¿Qué tipo de condiciones?

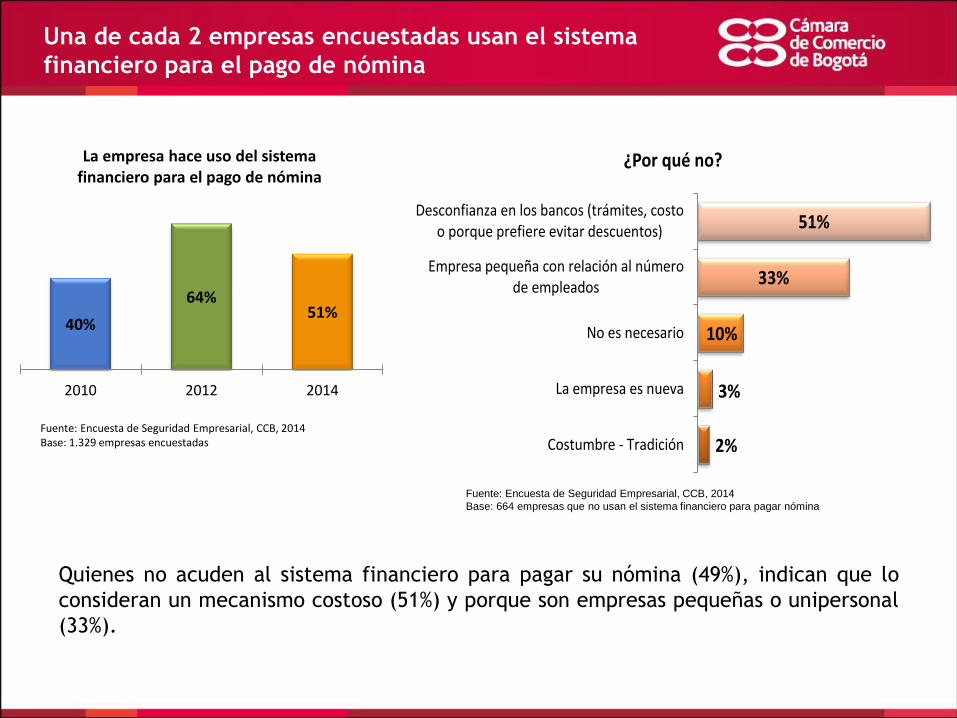

Una de cada 2 empresas encuestadas usan el sistema

financiero para el pago de nómina

Quienes no acuden al sistema financiero para pagar su nómina (49%), indican que lo

consideran un mecanismo costoso (51%) y porque son empresas pequeñas o unipersonal

(33%).

Fuente: Encuesta de Seguridad Empresarial, CCB, 2014

Base: 664 empresas que no usan el sistema financiero para pagar nómina

40%

64%51%

2010 2012 2014

La empresa hace uso del sistema financiero para el pago de nómina

Fuente: Encuesta de Seguridad Empresarial, CCB, 2014 Base: 1.329 empresas encuestadas 2%

3%

10%

33%

51%

Costumbre - Tradición

La empresa es nueva

No es necesario

Empresa pequeña con relación al númerode empleados

Desconfianza en los bancos (trámites, costoo porque prefiere evitar descuentos)

¿Por qué no?

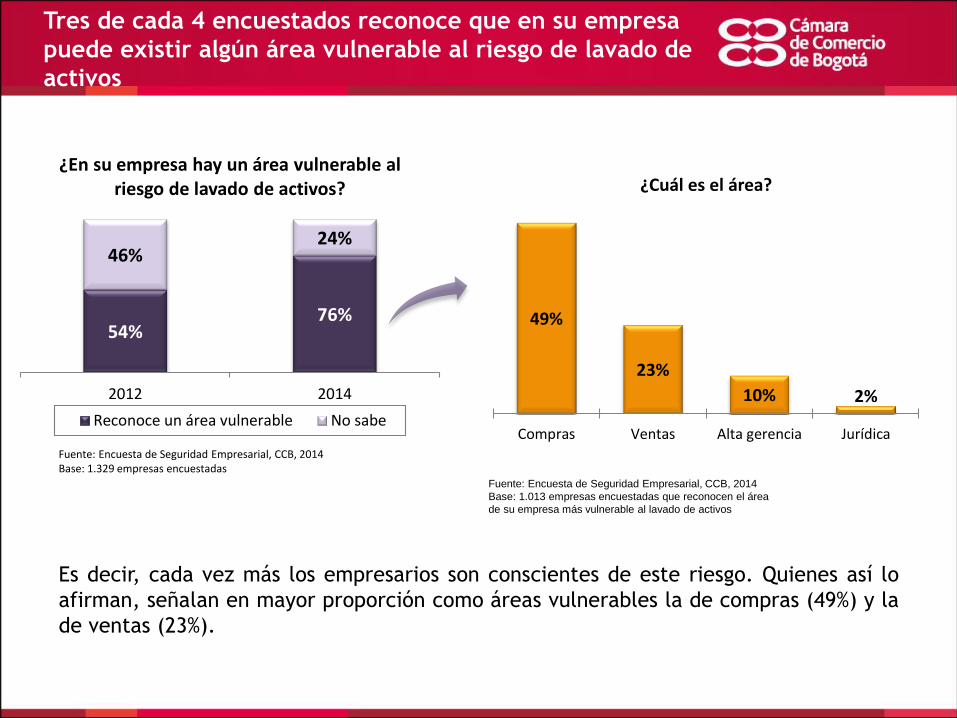

Tres de cada 4 encuestados reconoce que en su empresa

puede existir algún área vulnerable al riesgo de lavado de

activos

Es decir, cada vez más los empresarios son conscientes de este riesgo. Quienes así lo

afirman, señalan en mayor proporción como áreas vulnerables la de compras (49%) y la

de ventas (23%).

Fuente: Encuesta de Seguridad Empresarial, CCB, 2014

Base: 1.013 empresas encuestadas que reconocen el área

de su empresa más vulnerable al lavado de activos

Fuente: Encuesta de Seguridad Empresarial, CCB, 2014 Base: 1.329 empresas encuestadas

54%76%

46%24%

2012 2014

¿En su empresa hay un área vulnerable al riesgo de lavado de activos?

Reconoce un área vulnerable No sabe

49%

23%

10% 2%

Compras Ventas Alta gerencia Jurídica

¿Cuál es el área?

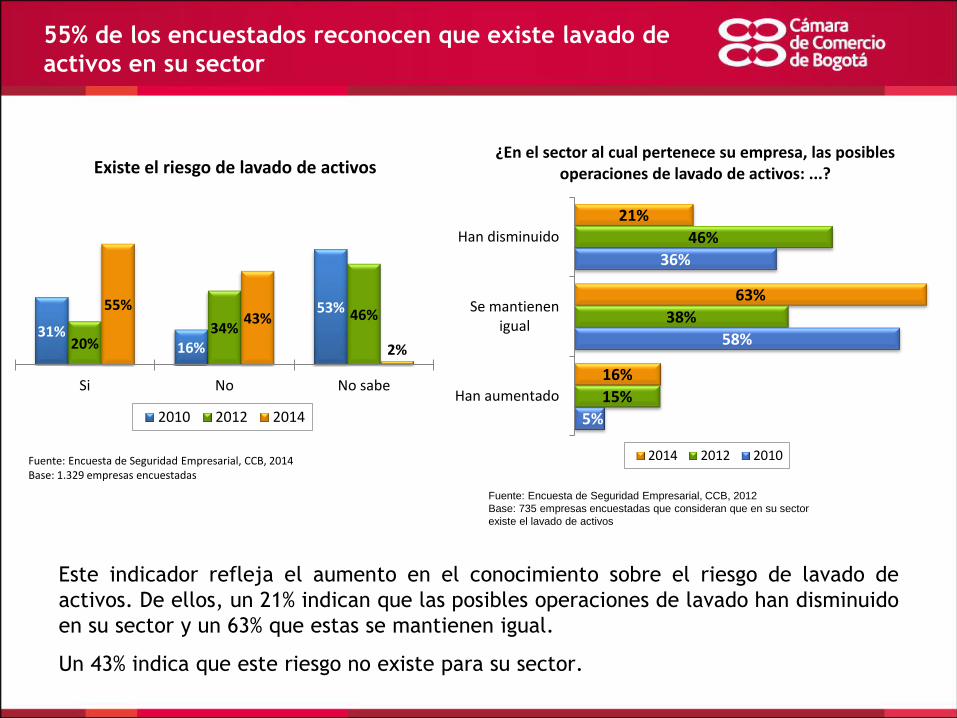

55% de los encuestados reconocen que existe lavado de

activos en su sector

Este indicador refleja el aumento en el conocimiento sobre el riesgo de lavado de

activos. De ellos, un 21% indican que las posibles operaciones de lavado han disminuido

en su sector y un 63% que estas se mantienen igual.

Un 43% indica que este riesgo no existe para su sector.

Fuente: Encuesta de Seguridad Empresarial, CCB, 2014 Base: 1.329 empresas encuestadas

Fuente: Encuesta de Seguridad Empresarial, CCB, 2012

Base: 735 empresas encuestadas que consideran que en su sector

existe el lavado de activos

31%16%

53%

20%34%

46%55%

43%

2%

Si No No sabe

Existe el riesgo de lavado de activos

2010 2012 2014 5%

58%

36%

15%

38%

46%

16%

63%

21%

Han aumentado

Se mantienenigual

Han disminuido

¿En el sector al cual pertenece su empresa, las posibles operaciones de lavado de activos: ...?

2014 2012 2010

Las empresas en Bogotá son conscientes del lavado de activos y el 67% le da

una prioridad alta a la prevención de este delito.

El 50% de las empresas cuenta con herramientas directas para prevenir el

lavado de activos, siendo las más comunes analizar el comportamiento de

clientes y proveedores. El Modelo de Gestión de Riesgo de Lavado de Activos

del programa Negocios Responsables y Seguros (NRS) es empleado por más de

la mitad de las empresas que tienen herramientas de prevención.

Como mecanismos para mejorar la gestión integral de riesgos los empresarios

tienen Sistemas de Control Interno (64%) y Códigos de Ética (56%), que cubren

aspectos relacionados con el lavado de activos.

Cada vez menos empresarios realizan transacciones con dinero en efectivo,

pasó de 65% en 2012 a un 47% en 2014. Y el 19% de las empresas cuentan con

planes de capacitación dirigidos a empleados para la prevención y el control

de este delito.

Conclusiones