Embed Size (px)

Citation preview

Energía eólica en Brasil

Montevideo - Uruguay

15 de junio de 2015

Christiano Vieira da Silva

Superintendente de Regulação dos Serviços de Generación

Congreso Nacional

Presidencia de la República

CNPE / MME

ANEEL

G

CCEE ONS

BNDES

T

D

C

Eletrobrás EPE Concesionarias

AGENCIAS ESTADUALES

SNRH, MMA, ANA e CONAMA

Entidades de Protección al Consumidor

CONSEJOS DE CONSUMIDORES

SDE / MJ CADE – SEAE

ANP

Políticas

Regulación y Inspección

Mercado

Agentes Institucionales

*Basado en las Leyes n. 10.847 e 10.848/2004

Estructura institucional de SEB

2

3

Matriz Eléctrica de Brasil - 2015

19.00%

9.48%

1.42% 65.84%

4.25% 0.01%

Matriz Eléctrica - 2015

Fóssil

Biomassa

Nuclear

Hídrica

Eólica

Solar

Fuente: CCEE

Ranking Mundial 2014

4

2012

15º Lugar

2,5 GW

2013

13º Lugar

3,4 GW

2014

10º Lugar

5,9 GW

1 China 114,76

2 EUA 65,88

3 Alemanha 39,16

4 Espanha 22,99

5 Índia 22,46

6 Reino Unido 12,44

7 Canadá 9,69

8 França 9,28

9 Itália 8,66

10 Brasil 5,96

11 Suécia 5,42

12 Portugal 4,91

13 Dinamarca 4,84

14 Polônia 3,83

15 Austrália 3,81

16 Turquia 3,76

17 Romênia 2,95

18 Holanda 2,80

19 Japão 2,79

20 México 2,38

Fuente: GWEC/ABEEólica

2012

8º Lugar

1,08 GW

2013

7º Lugar

0,95 GW

2014

4º Lugar

2,50 GW

Top 10 Nueva Capacidad en 2014

China Alemanha EUA Brasil Índia Canadá Reino Unido Suécia França Turquia Resto doMundo

23.35

5.28 4.85

2.50 2.32 1.87 1.74 1.05 1.04 0.80

6.70

5

4º Lugar

Fuente: GWEC/ABEEólica

Record de Instalación

6

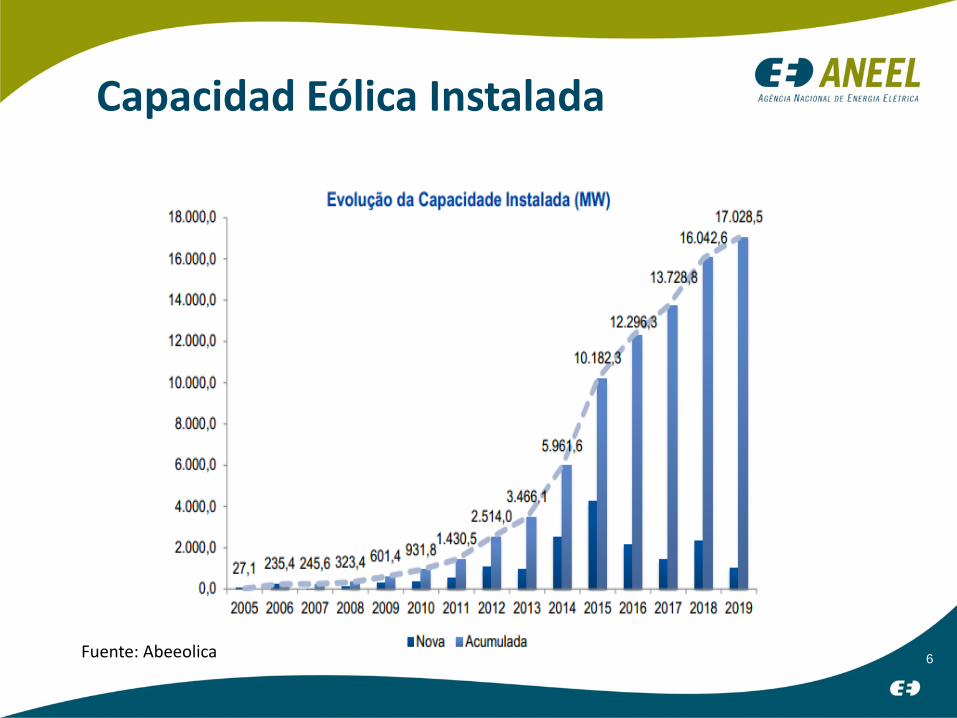

Capacidad Eólica Instalada

Fuente: Abeeolica

Potencial Eólico

7

Estos datos se refieren a las

mediciones con altura de 50 m.

Hay expectativa de que el

potencial sea cerca de 250 GW!

Industria Eólica en Brasil

Aerogeneradores

Acciona

Alstom

Gamesa

GE Wind

Impsa

Siemens

Suzlon

Vestas

WEG

Wobben Windpower

8

Fuente: ABEEólica

Torres

Acciona

Alstom

Alphatec

Engebasa

Intecnial

RM Pernambucana

Tecnomaq

Torresbrás

Wobben Windpower

TEN

Palas

Aeris Energy

LM

Tecsis

Wobben Windpower

• Subastas Competitivas

• Contratación a largo plazo

• Condiciones de Financiación

• Matriz de Riesgo

• Incentivos para la Inserción de la Fuente Eólica

• Beneficios Fiscales

¿Cómo Esto Llegó a Ser Posible?

9

Contrataciones en el Ambiente Regulado

Energía Existente A-1

Energía de Reserva

Energía Nova A-5

Generación Distribuida

Duración del Contrato Inicio de Suministro

Energía Nova A-3

UEE, Biomassa e PCH

5 años

3 años

Año siguiente

Definido por la Distribuidora

Definido por la Distribuidora

De 15 a 30 años

De 15 a 30 años

De 5 a 15 años

2006 a 2008 20 años

Sub

asta

s Ll

amad

a P

úb

lica

PR

OIN

FA*

1ª

ETA

PA

1 a 4 años De 10 a 30

años Fuentes Alternativas

Hasta 35 años Definida em

Ordenanza Específica

Precio Promédio (R$/MWh) x Contrataciones (MW)

11

Pre

ços

Atu

aliz

ado

s (M

ar/1

5) –

PR

OIN

FA (

IGP

-M)

e Le

ilões

(IP

C-A

)

Fuente: CCEE/ABEEólica

1,303.7

1,805.8

465.2

1,055.3

314.6

900.3

112.2

607.7

99.0

80.0

478.8

546.9

154.8

912.7

249.6

1,503.5

867.6

2,337.8

551.0 763.1 926.0

90.0

1,651.4

R$374.63

R$208.05

R$166.24 R$181.70

R$126.20 R$126.25 R$130.83

R$106.14 R$125.32

R$139.49 R$132.72

R$138.96 R$150.33

R$143.03

R$177.47

PROINFA LER2009

LER2010

LFA2010

LER2011

A-32011

A-52011

A-52012

LER2013

A-32013

A-52013(DEZ)

A-32014

LER2014

A-52014

LFA2015

MercadoLivre

PotênciaInstalada(MW)

PotênciaConstrução/Contratada (MW)

Preço-MédioAtualizado -03/2015(R$/MWh)

FINAME (Financiación de Maquinaria e Equipo)

• fabricante deberá ejercer la actividad industrial compatible

con sus competidores en la industria.

• probar la práctica de contenido local adecuado,

determinado de acuerdo con los criterios establecidos por el

BNDES.

Condiciones de Financiación

Contabilización de la Energía

• Base anual con la reconciliación cuatrienal

Mitigación de los riesgos de volumen

• Margen de tolerancia ( 90% a 130% de la Energía

Contratada)

Matriz de Riesgo Contractual

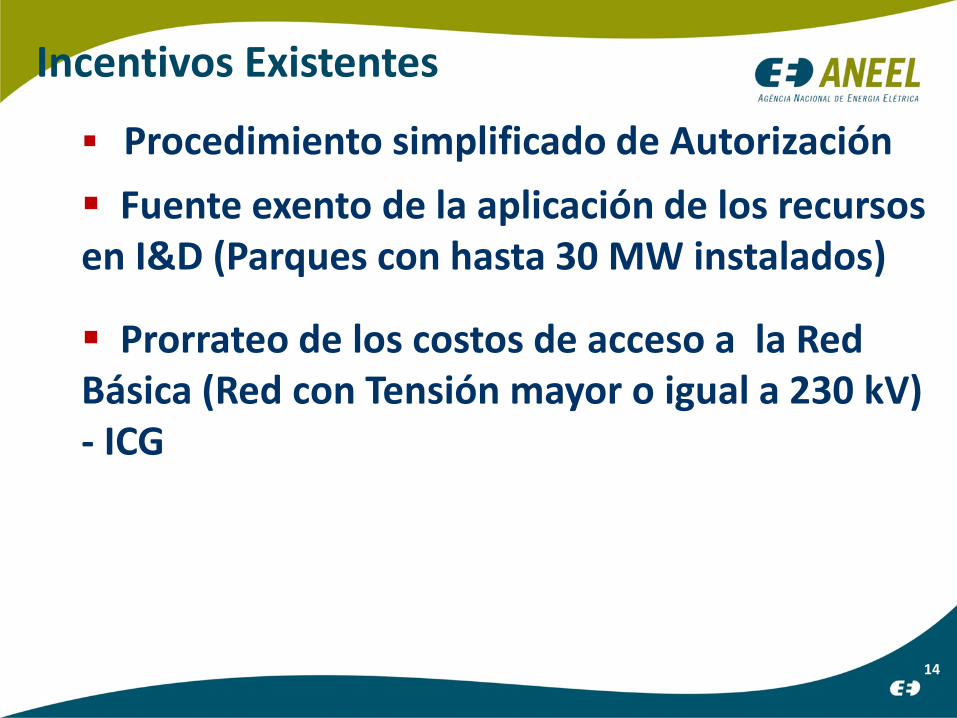

Incentivos Existentes

Procedimiento simplificado de Autorización

Fuente exento de la aplicación de los recursos en I&D (Parques con hasta 30 MW instalados)

Prorrateo de los costos de acceso a la Red Básica (Red con Tensión mayor o igual a 230 kV) - ICG

14

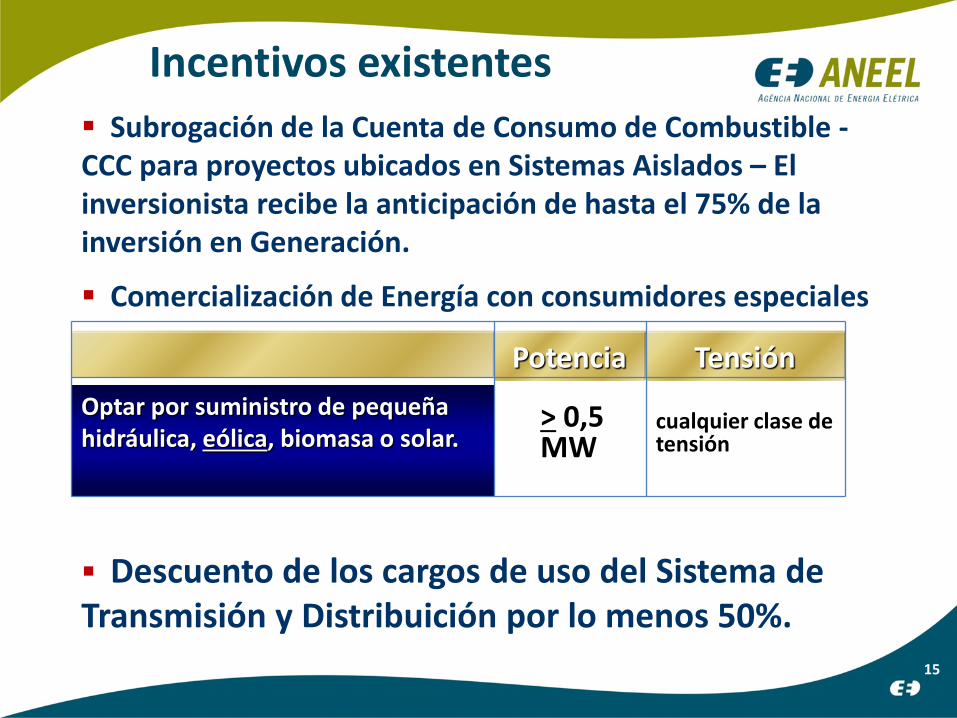

Incentivos existentes

Subrogación de la Cuenta de Consumo de Combustible - CCC para proyectos ubicados en Sistemas Aislados – El inversionista recibe la anticipación de hasta el 75% de la inversión en Generación.

Comercialización de Energía con consumidores especiales

Descuento de los cargos de uso del Sistema de Transmisión y Distribuición por lo menos 50%.

Optar por suministro de pequeña hidráulica, eólica, biomasa o solar.

cualquier clase de tensión

> 0,5 MW

Potencia Tensión

15

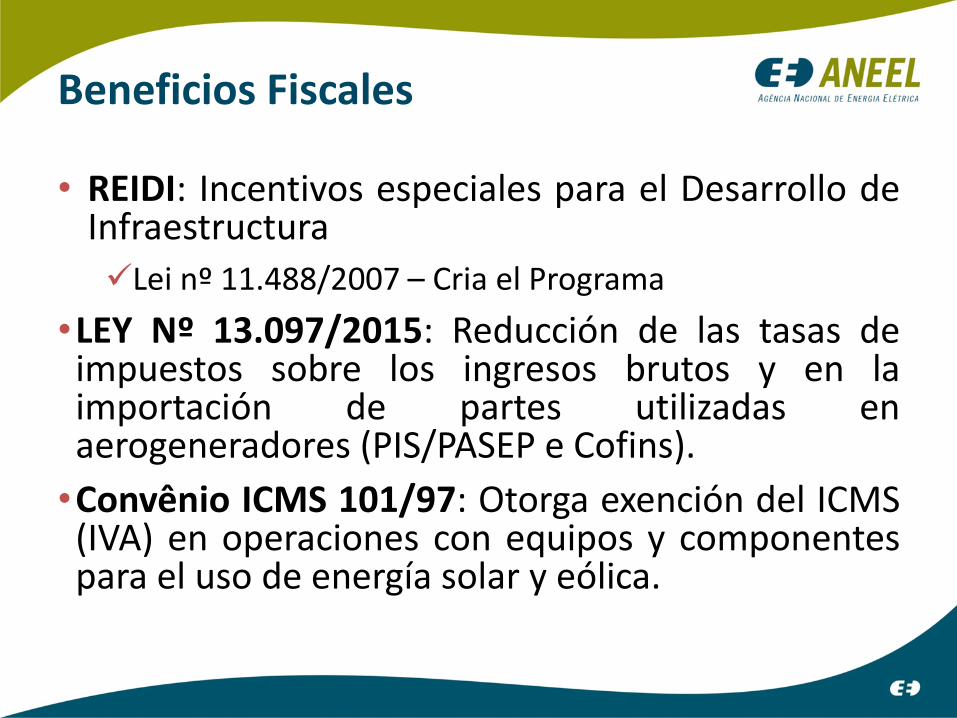

Beneficios Fiscales

• REIDI: Incentivos especiales para el Desarrollo de Infraestructura

Lei nº 11.488/2007 – Cria el Programa

•LEY Nº 13.097/2015: Reducción de las tasas de impuestos sobre los ingresos brutos y en la importación de partes utilizadas en aerogeneradores (PIS/PASEP e Cofins).

•Convênio ICMS 101/97: Otorga exención del ICMS (IVA) en operaciones con equipos y componentes para el uso de energía solar y eólica.

17

Conclusiones

• Subastas competitivas y la contratación a largo plazo han asegurado la atractividad y la viabilidad financiera de la energía eólica.

• Una matriz de riesgo equilibrada ha garantizado la sostenibilidad del segmento de generación eólica.

• Incentivos para la inserción de la fuente eólica y beneficios fiscales han estimulado la consolidación de la cadena de suministro.

18

Muchas Gracias!

SGAN – Quadra 603 – Módulos “I” e “J”

Brasília – DF – 70830-030

TEL. 55 (61) 2192 8600

Ouvidoria: 167

www.aneel.gov.br

![NORDEX Montevideo, May 2014 CORPORATE PRESENTATIONmvdpanel.net/adjuntosTextos/cz47hroew7iqkp/695/Nordex.pdfNordex at a glance Installed capacity [>10 GW] NORDEX COMPANY PROFILE ! Global](https://img.pdfslide.net/doc/110x75/5ebdb3e28fd5093c9410b974/nordex-montevideo-may-2014-corporate-nordex-at-a-glance-installed-capacity-10.jpg)

![LoadEvaluationandStructuralLoad Evaluation and Structural ...mvdpanel.net/adjuntosTextos/cz47hroew7iqkp/699/korea.pdf0 10 203040 5060 0 Displacement [mm] Section Up-outboard Section](https://img.pdfslide.net/doc/110x75/5fead74be7cb7d437e298095/loadevaluationandstructuralload-evaluation-and-structural-0-10-203040-5060-0.jpg)