Embed Size (px)

Citation preview

Entstehung, Bedeutung und Umfang derSorgfaltspichten der Schweizer Banken bei der

Geldwäschereiprävention im Bankenalltag

DISSERTATIONder Universität St. Gallen,

Hochschule für Wirtschafts-,Rechts- und Sozialwissenschaften

sowie Internationale Beziehungen (HSG)zur Erlangung der Würde einer

Doktorin der Rechtswissenschaft

vorgelegt von

Tamara Taubevon

Wettingen (Aargau)

Genehmigt auf Antrag von

Herrn Prof. Dr. Marc Forsterund

Frau Prof. Dr. Marianne Johanna Hilf

Dissertation Nr. 4186

Dike Verlag Zürich/St. Gallen 2013

1

1319

17_S

GS

F9

TA

UB

EE

ntst

ehun

gV

ers

Uni

-B

g1

Die Universität St. Gallen, Hochschule für Wirtschafts-, Rechts-und Sozialwissenschaften sowie Internationale Beziehungen (HSG),gestattet hiermit die Drucklegung der vorliegenden Dissertation,ohne damit zu den darin ausgesprochenen Anschauungen Stellungzu nehmen.

St. Gallen, den 21. Mai 2013

Der Rektor:

Prof. Dr. Thomas Bieger

Die gleiche Arbeit ist erschienen als Band 9 der Schriftenreihe«St. Galler Schriften zum Finanzmarktrecht»,herausgegeben von Prof. Dr. Urs BertschingerISBN 978-3-03751-565-5

III

Dank

Mein Dank gilt in erster Linie Herrn Prof. Dr. Marc Forster und Frau Prof.Dr. Marianne Hilf für ihre Betreuung und die wertvollen Anregungenwährend der Entstehung dieser Arbeit und für die grossen Freiheiten, diemir dabei gewährt wurden.

Ein herzlicher Dank geht auch an Herrn Dr. Beat Stöckli für die kriti-sche Durchsicht des Manuskripts und die daraus entstandenen anregendenDiskussionen. Auch meinem Arbeitgeber möchte ich für die positive An-regung und die mir entgegengebrachte Flexibilität und Unterstützung dan-ken, ebenso wie den Mitgliedern des Ostschweizer Bankjuristenforums fürdie bereitwillige Teilnahme an den Interviews.

Zu grossem Dank verpflichtet bin ich auch meinen Eltern Eva und Mi-chael, insbesondere für die moralische sowie tatkräftige Unterstützungwährend meines Studiums, sowie meinem Lebenspartner Lukas Bühlmannund allen, die mich sonst noch in dieser Zeit begleitet und unterstützt ha-ben.

V

Inhaltsübersicht

Inhaltsverzeichnis VII

Zusammenfassung XV

Résumé XVII

Abstract XVIII

Abkürzungsverzeichnis XIX

Erster Teil: Einleitung 1

1 Ausgangslage 2

2 Zielsetzung 4

Zweiter Teil: Schweizerisches Normengefüge zurGeldwäschereiprävention 7

1 Der Begriff der Geldwäscherei 8

2 Die Entstehung des Abwehrdispositivs 15

Dritter Teil: Straftatbestände als Grundlage derGeldwäschereiabwehr 77

1 Geldwäscherei (Art. 305bis StGB) 78

2 Mangelnde Sorgfalt bei Finanzgeschäften (Art. 305ter StGB) 98

3 Rechtsvergleichende Darstellung 115

4 Zusammenfassung 136

Vierter Teil: Die aufsichts- und standesrechtlichenSorgfaltspflichten und ihre Umsetzung 139

1 Identifizierung der Vertragspartei 140

2 Feststellung des wirtschaftlich Berechtigten 158

3 Erneute Identifizierung oder Feststellung der wirtschaftlichberechtigten Person 179

InhhaltsübersichtVI

4 Risikoorientierte Abklärungspflichten 186

5 Dokumentations- und Sicherstellungspflicht 205

6 Organisatorische Massnahmen 212

7 Weitere Sorgfaltspflichten 221

Fünfter Teil: Verantwortlichkeit und Wechselwirkungen 235

1 Verantwortlichkeit der Bank oder des Bankangestellten 236

2 Wechselwirkungen der unterschiedlichen Rechtsgebiete 259

Sechster Teil: Schlussbetrachtung – Geldwäschereipräventionquo vadis? 279

1 Einleitung 280

2 Geldwäschereiprävention in der Schweiz 281

3 Aktuellste Entwicklungen 284

4 Umsetzung der Sorgfaltspflichten in der Praxis 286

5 Ausblick 289

Literaturverzeichnis 291

Materialverzeichnis 306

Zitierte Urteile 312

Ausländische Straftatbestände der Geldwäscherei 317

Stichwortverzeichnis 323

Abbildungs-/Diagrammverzeichnis 327

Verzeichnis der Interviewpartner 329

Verwendeter Fragebogen 330

VII

Inhaltsverzeichnis

Zusammenfassung XV

Résumé XVII

Abstract XVIII

Abkürzungsverzeichnis XIX

Erster Teil: Einleitung 1

1 Ausgangslage 2

2 Zielsetzung 4

Zweiter Teil: Schweizerisches Normengefüge zurGeldwäschereiprävention 7

1 Der Begriff der Geldwäscherei 8

1.1 Kriminologische und kriminalpolitische Thematik derGeldwäscherei 8

1.2 Der Einsatz des Abwehrdispositivs an der richtigenStelle 12

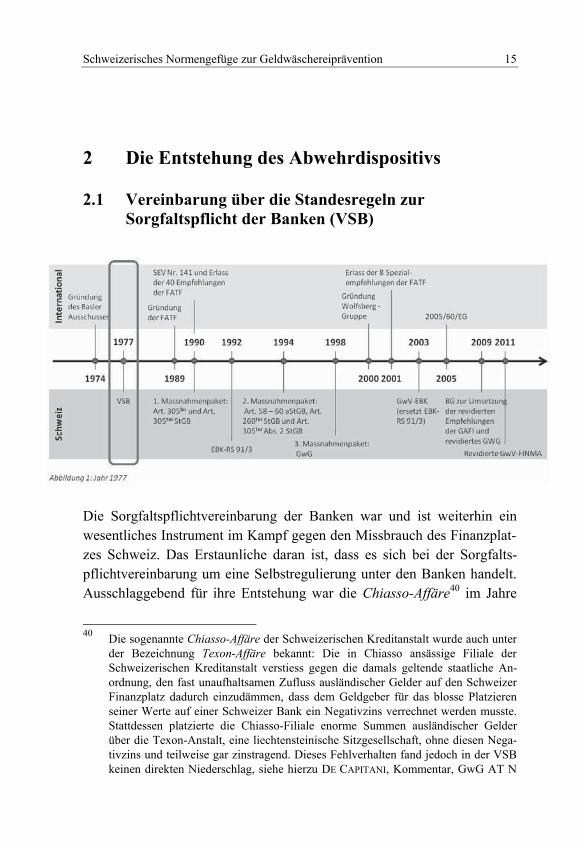

2 Die Entstehung des Abwehrdispositivs 15

2.1 Vereinbarung über die Standesregeln zur Sorgfaltspflichtder Banken (VSB) 15

2.2 Erstes Massnahmenpaket gegen das organisierteVerbrechen 182.2.1 Geldwäscherei (Art. 305bis StGB) 202.2.2 Mangelnde Sorgfalt bei Finanzgeschäften (Art.

305ter StGB) 24

2.3 Richtlinien der Eidgenössischen Bankenkommission zurBekämpfung und Verhinderung der Geldwäscherei 25

2.4 Zweites Massnahmenpaket gegen das organisierteVerbrechen 262.4.1 Einziehungsbestimmungen (Art. 58–60 aStGB) 27

InhaltsverzeichnisVIII

2.4.2 Kriminelle Organisation (Art. 260ter StGB) 282.4.3 Melderecht (Art. 305ter Abs. 2 StGB) 312.4.4 Internationale Entwicklung 33

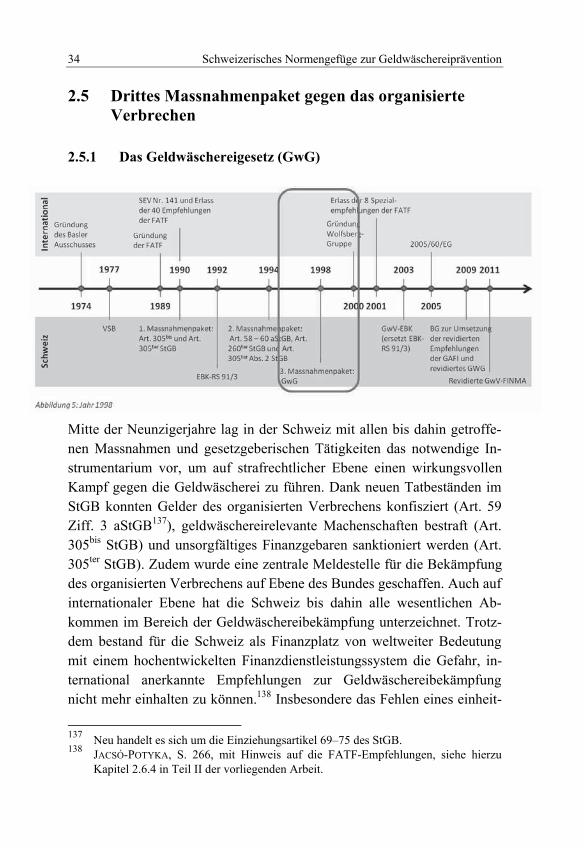

2.5 Drittes Massnahmenpaket gegen das organisierteVerbrechen 342.5.1 Das Geldwäschereigesetz (GwG) 342.5.2 Geldwäschereiverordnung der Eidgenössischen

Bankenkommission 38

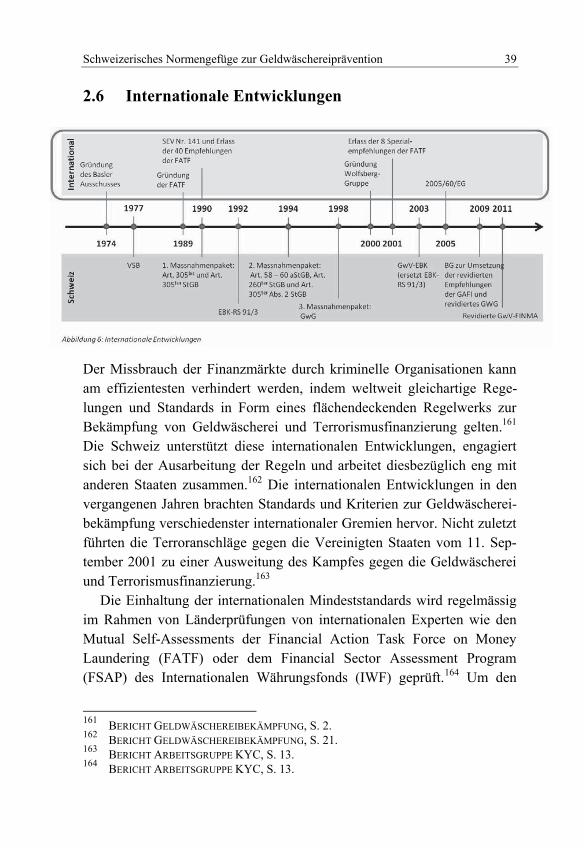

2.6 Internationale Entwicklungen 392.6.1 Basel Committee on Banking Supervision of the

Bank for International Settlements (BaslerAusschuss) 40

2.6.2 Wolfsberg-Gruppe 412.6.3 Organisation for Economic Co-operation and

Development (OECD) 422.6.4 Financial Action Task Force (FATF) 422.6.5 Europäische Union (EU) 52

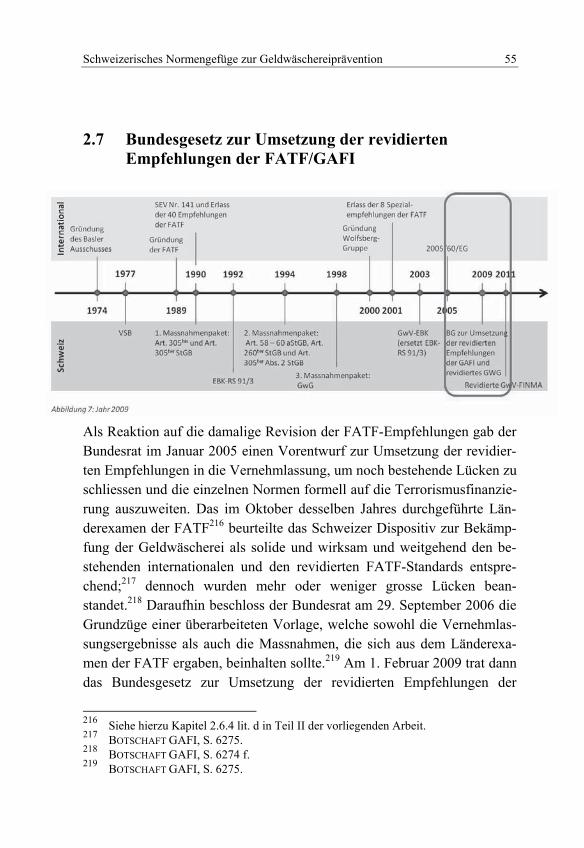

2.7 Bundesgesetz zur Umsetzung der revidiertenEmpfehlungen der FATF/GAFI 552.7.1 Neue Vortaten der Geldwäscherei 562.7.2 Revision des GwG 592.7.3 Revision der GwV-EBK 62

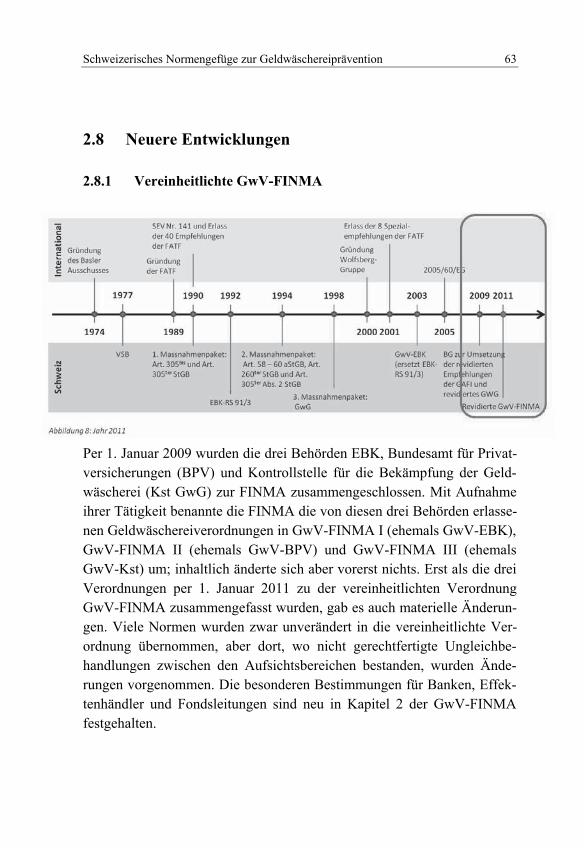

2.8 Neuere Entwicklungen 632.8.1 Vereinheitlichte GwV-FINMA 632.8.2 Potentatengelder und Lex Duvalier 642.8.3 Revision der FATF-Empfehlungen 2012:

Steuerdelikte als Vortaten zur Geldwäscherei 672.8.4 Änderung des Geldwäschereigesetzes in

mehreren Revisionen 75

Dritter Teil: Straftatbestände als Grundlage derGeldwäschereiabwehr 77

1 Geldwäscherei (Art. 305bis StGB) 78

1.1 Ein abstraktes Gefährdungsdelikt 781.1.1 Erfüllung des Tatbestands der Geldwäscherei

durch Unterlassung 79

1.2 Das geschützte Rechtsgut 82

1.3 Objektiver Tatbestand 84

Inhaltsverzeichnis IX

1.4 Subjektiver Tatbestand 93

1.5 Fazit 96

2 Mangelnde Sorgfalt bei Finanzgeschäften (Art. 305ter StGB) 98

2.1 Die Tatbestandsmerkmale 992.1.1 Objektiver Tatbestand 992.1.2 Subjektiver Tatbestand 102

2.2 Der Begriff des wirtschaftlich Berechtigten 104

2.3 Die Pflicht zur Feststellung der Identität 109

2.4 Das Melderecht in Art. 305ter Abs. 2 StGB 111

2.5 Konkurrenz zwischen Art. 305bis und 305ter StGB 113

3 Rechtsvergleichende Darstellung 115

3.1 Deutschland 1163.1.1 § 261 DStGB im Vergleich mit Art. 305bis StGB 1163.1.2 Geldwäschegesetz 1203.1.3 Länderexamen Deutschland 1213.1.4 Gesetz zur Optimierung der

Geldwäscheprävention 122

3.2 Österreich 1233.2.1 Der Straftatbestand 1233.2.2 § 165 und § 165a ÖStGB im Vergleich zu Art.

305bis StGB 1243.2.3 Bankwesengesetz 1303.2.4 Länderexamen Österreich 130

3.3 Liechtenstein 1313.3.1 Der Straftatbestand 1313.3.2 Vergleich zum schweizerischen

Abwehrdispositiv 1323.3.3 Länderexamen Liechtenstein 134

4 Zusammenfassung 136

Vierter Teil: Die aufsichts- und standesrechtlichenSorgfaltspflichten und ihre Umsetzung 139

1 Identifizierung der Vertragspartei 140

1.1 Wann ist die Vertragspartei zu identifizieren? 141

1.2 Wer ist zu identifizieren? 143

1.3 Wie ist zu identifizieren? 144

InhaltsverzeichnisX

1.4 Was gibt es sonst noch zu beachten? 149

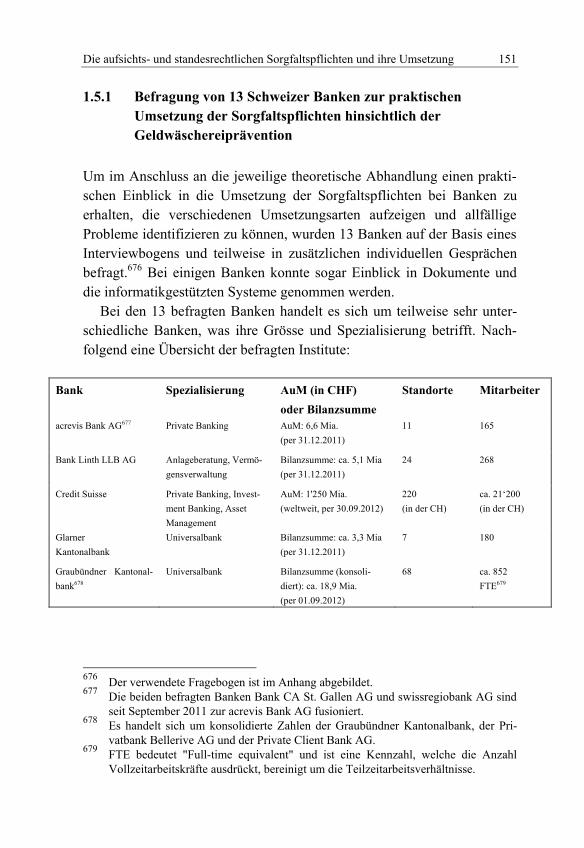

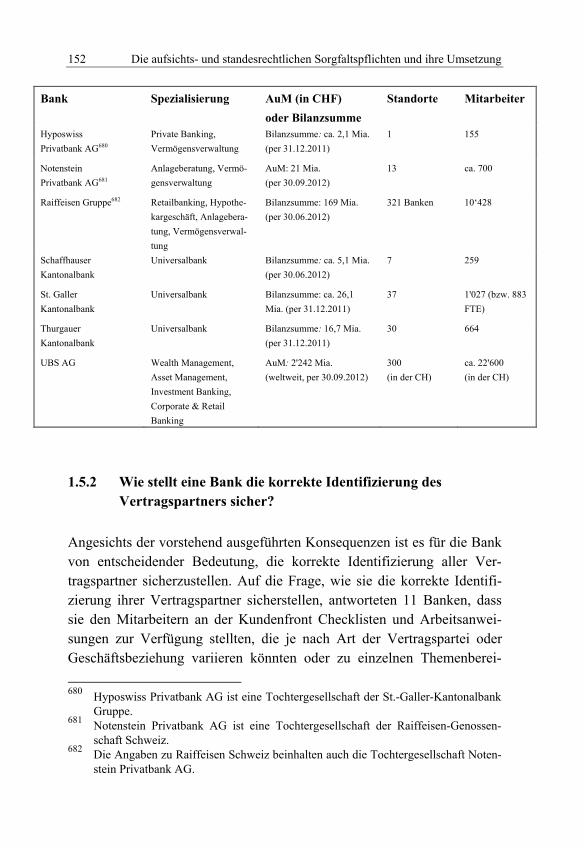

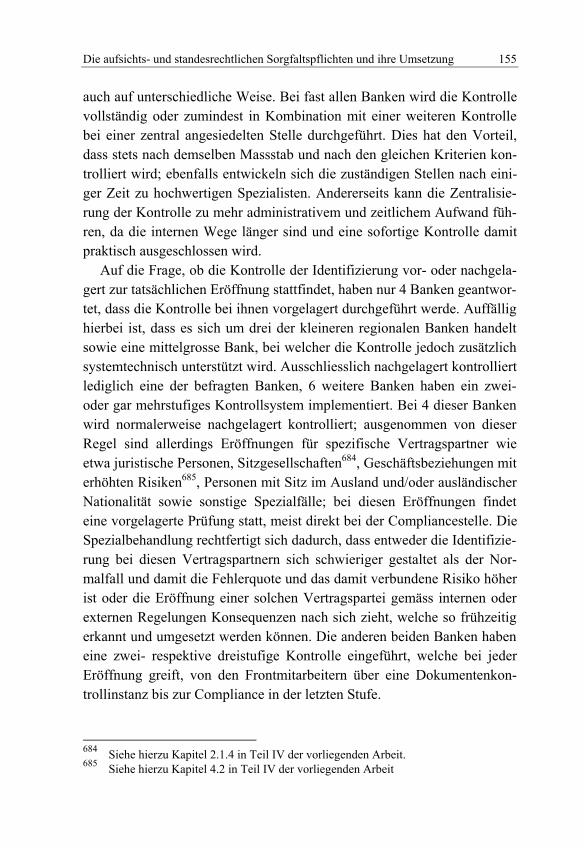

1.5 Welche Folgen hat eine mangelhafte Identifizierung? 1501.5.1 Befragung von 13 Schweizer Banken zur

praktischen Umsetzung der Sorgfaltspflichtenhinsichtlich der Geldwäschereiprävention 151

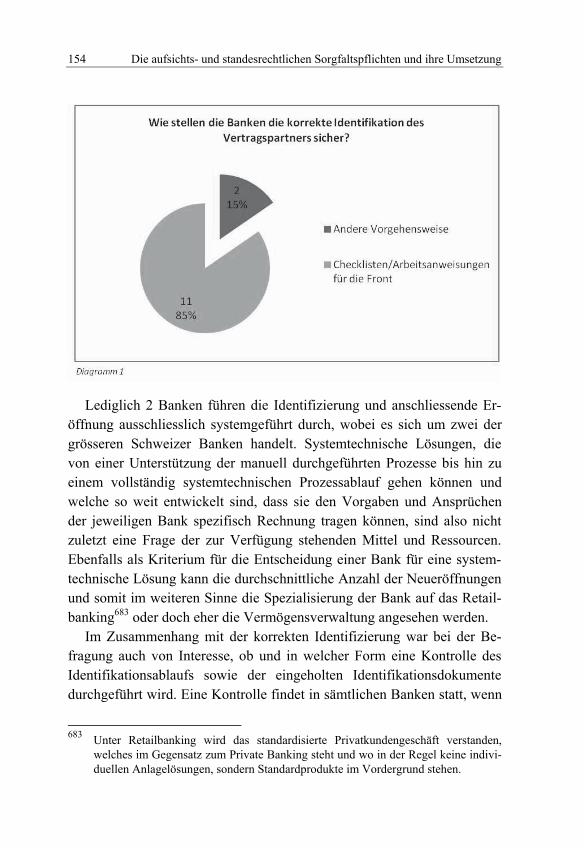

1.5.2 Wie stellt eine Bank die korrekte Identifizierungdes Vertragspartners sicher? 152

2 Feststellung des wirtschaftlich Berechtigten 158

2.1 In welchen Fällen ist der wirtschaftlich Berechtigtefestzustellen? 1592.1.1 Der Kunde gibt einen Dritten als wirtschaftlich

berechtigt an (Art. 3 Abs. 1 VSB) 1592.1.2 Die Geschäftsbeziehung wird auf dem

Korrespondenzweg aufgenommen (Rz. 26 VSB) 1602.1.3 Es wird ein Sammelkonto oder -depot eröffnet

(Art. 4 Abs. 2 GwG, Rz. 32 VSB) 1602.1.4 Der Vertragspartner ist eine Sitzgesellschaft (Art.

4 Abs. 1 lit. b GwG, Art. 4 Abs. 3 lit. b VSB) 1612.1.5 Die Beziehung wird für eine in- oder

ausländische kollektive Anlageform oderBeteiligungsgesellschaft mit bis zu 20 Anlegerneröffnet (Rz. 33 Abs. 1 VSB) 165

2.1.6 Eine Vollmacht wird an eine Person erteilt, die ineiner nicht genügend engen Beziehung zumVertragspartner steht (Rz. 25 Abs. 2 lit. b VSB) 166

2.1.7 Kassageschäfte über CHF 25’000 oder mit dementsprechenden Gegenwert (Art. 4 Abs. 1 lit. cGwG i.V.m. Art. 3 Abs. 3 VSB) 166

2.1.8 Die mitgebrachten oder in Aussicht gestelltenWerte liegen ausserhalb des der Bank bekanntenfinanziellen Rahmens des Vertragspartners (Rz.25 Abs. 2 lit. b VSB) 167

2.1.9 Es bestehen allgemein Zweifel daran, ob derVertragspartner wirtschaftlich Berechtigter ist(Art. 3 Abs. 1 VSB), oder es ergeben sich ausdem Kontakt mit dem Vertragspartner andereaussergewöhnliche Feststellungen (Rz. 25 Abs. 2lit. c VSB) 167

Inhaltsverzeichnis XI

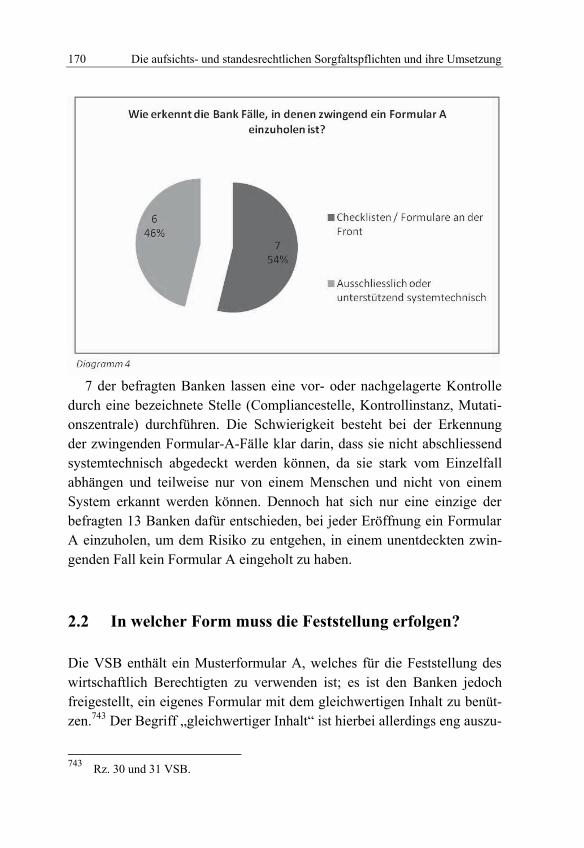

2.1.10 Wie erkennt eine Bank Fälle, in denen zwingendein Formular A eingeholt werden muss? 169

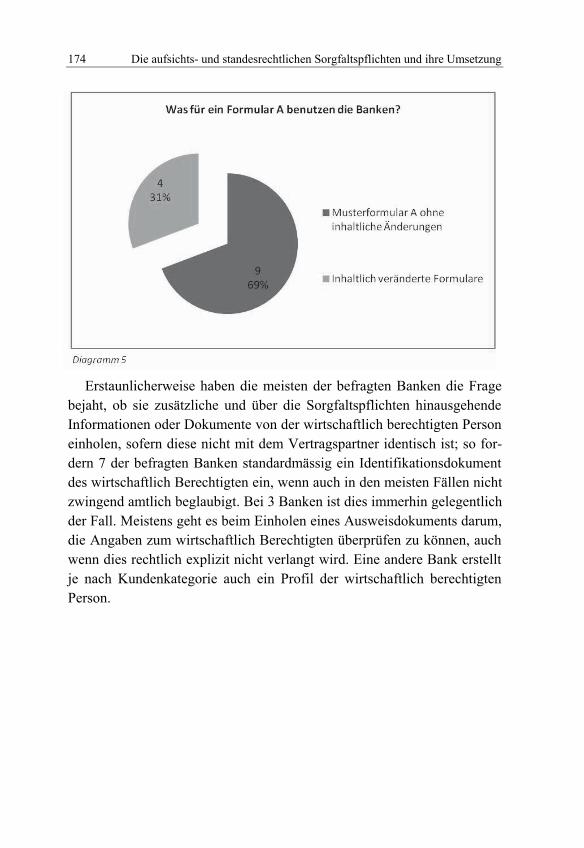

2.2 In welcher Form muss die Feststellung erfolgen? 1702.2.1 Bevorzugt eine Bank ein selbst kreiertes

Formular A? 1732.2.2 Wie stellt eine Bank sicher, dass die Kunden das

Formular A und den damit beabsichtigten Zweckverstanden haben? 175

2.3 Gibt es Sonderfälle? 1762.3.1 Wie überprüft eine Bank, ob ein Formular R

korrekt eingesetzt wurde? 177

3 Erneute Identifizierung oder Feststellung der wirtschaftlichberechtigten Person 179

3.1 Wie ist bei Zweifeln vorzugehen? 180

3.2 Wann sind Zweifel gegeben? 1813.2.1 Wie erkennt eine Bank Gründe, die zu einer

erneuten Identifizierung oder Feststellungführen? 183

3.3 Gibt es Sonderfälle? 185

3.4 Was sind die Folgen bei einem Verstoss gegen dieseSorgfaltspflicht? 185

4 Risikoorientierte Abklärungspflichten 186

4.1 Was ist der notwendige Umfang der Abklärungen? 187

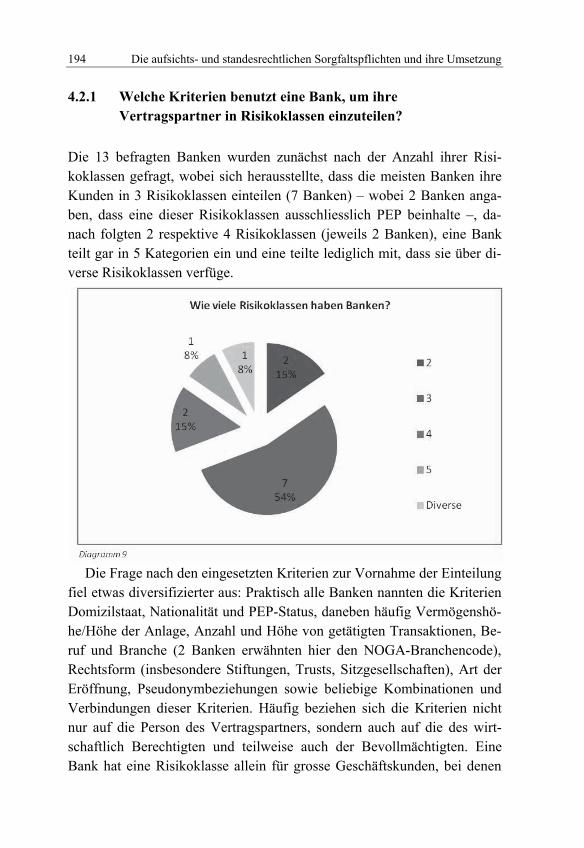

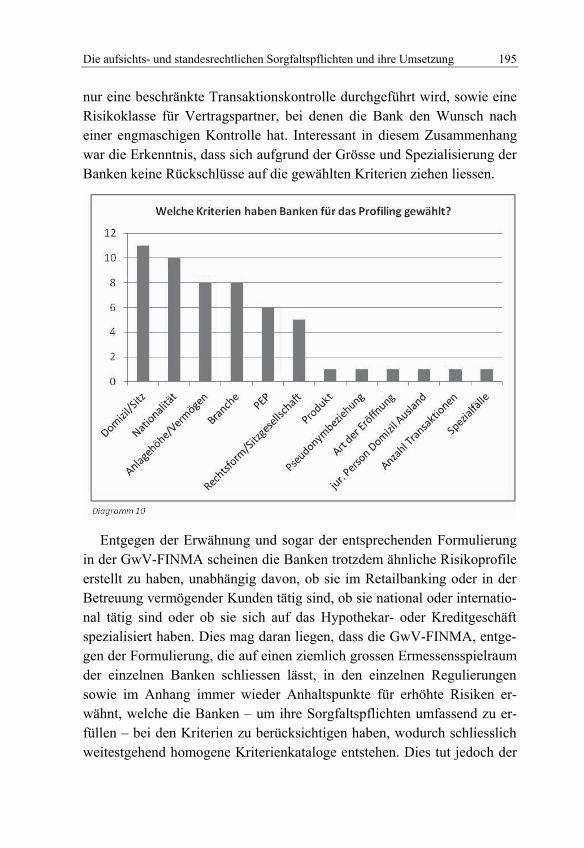

4.2 Wie können Geschäftsbeziehungen mit erhöhten Risikenerkannt werden? 1884.2.1 Welche Kriterien benutzt eine Bank, um ihre

Vertragspartner in Risikoklassen einzuteilen? 1944.2.2 Wann und wie nimmt eine Bank das Profiling

vor? 1964.2.3 Wie erkennt eine Bank einen PEP? 197

4.3 Wie können Transaktionen mit erhöhten Risiken erkanntwerden? 1974.3.1 Wie erkennt eine Bank Transaktionen mit

erhöhten Risiken? 199

4.4 Was für Folgen haben Geschäftsbeziehungen oderTransaktionen mit erhöhten Risiken? 201

InhaltsverzeichnisXII

4.4.1 Wie kann der Prozess einer Bank zur Vornahmevon zusätzlichen Abklärungen bei Transaktionenmit erhöhten Risiken aussehen? 202

5 Dokumentations- und Sicherstellungspflicht 205

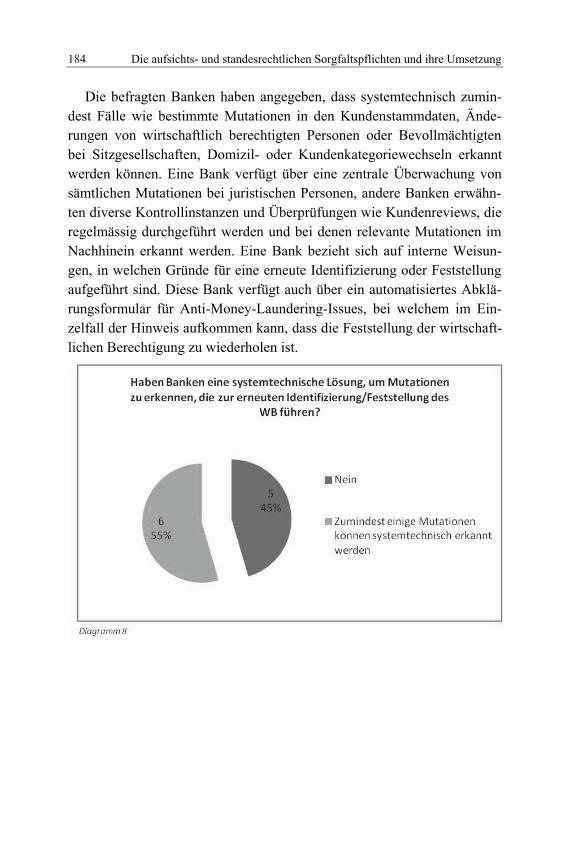

5.1 Was beinhaltet die Dokumentationspflicht? 206

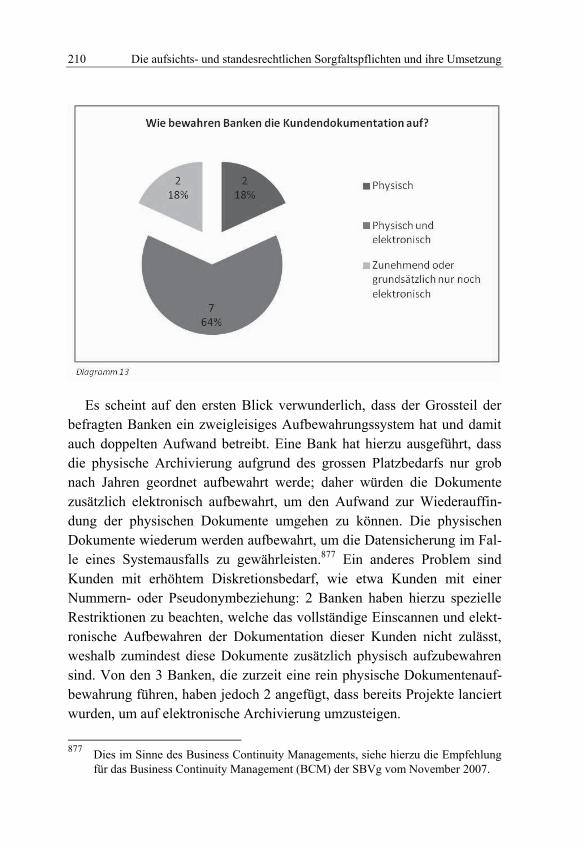

5.2 Was beinhaltet die Sicherstellungspflicht? 2075.2.1 Bewahrt eine Bank die Kundendokumentation in

physischer oder elektronischer Form auf? 2095.2.2 Wie hält eine Bank den Zeitpunkt des Eingangs

der Dokumente fest? 211

6 Organisatorische Massnahmen 212

6.1 Was muss in internen Weisungen geregelt sein? 2136.1.1 Wie informiert eine Bank ihre Mitarbeiter über

den Inhalt von Weisungen und derenÄnderungen? 214

6.2 Welche Pflichten bestehen in Bezug auf das Personal? 2146.2.1 Wie schult eine Bank ihr Personal? 2156.2.2 Wie stellt eine Bank Integrität und einen hohen

Standard ihres Personals sicher? 217

6.3 Welche organisatorischen Massnahmen sind sonst nochzu treffen? 2186.3.1 Wie organisiert eine Bank ihre interne

Geldwäschereifachstelle? 219

7 Weitere Sorgfaltspflichten 221

7.1 Angabe der Auftraggeber bei Zahlungsaufträgen 2217.1.1 Fordert eine Bank bei allen unvollständigen

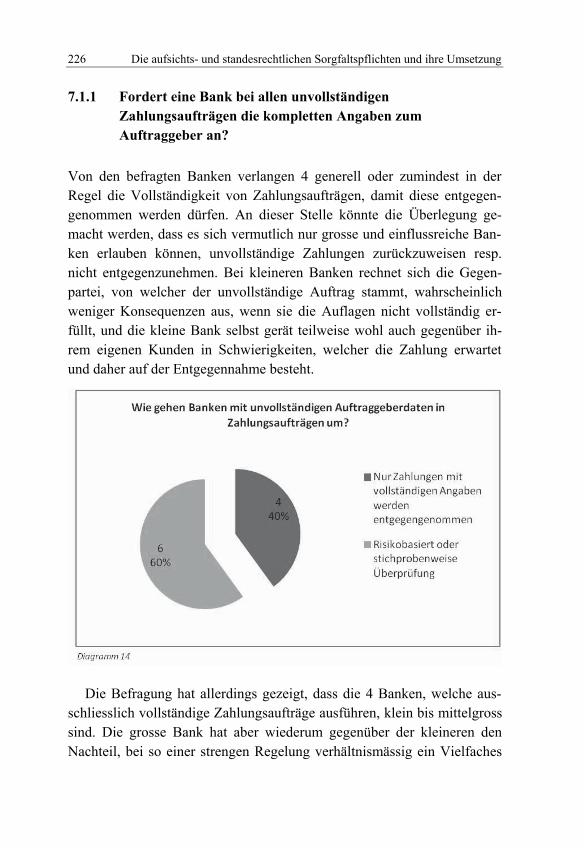

Zahlungsaufträgen die kompletten Angaben zumAuftraggeber an? 226

7.1.2 Wie wurden die Kunden über die Offenlegungihrer Angaben bei Zahlungsaufträgen informiert? 227

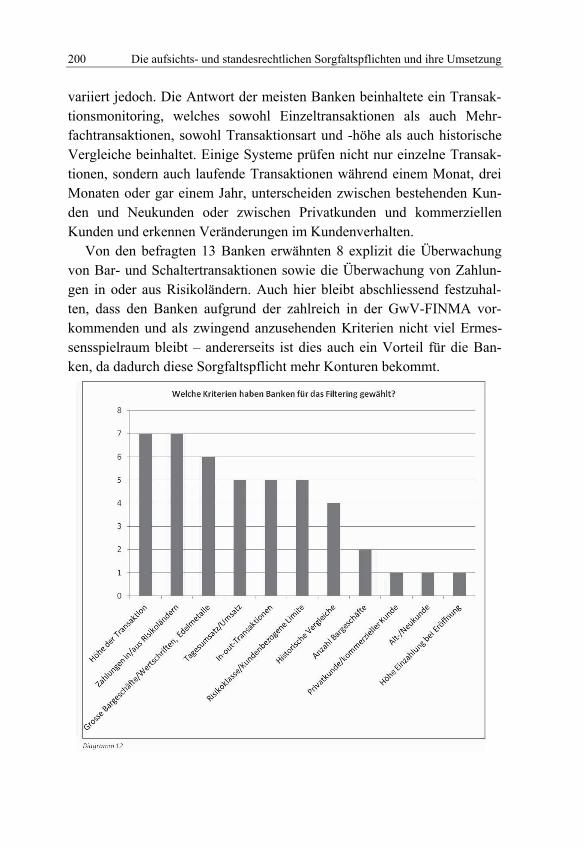

7.2 Bagatellklausel bei Vermögenswerten von geringemWert 227

7.3 Sorgfaltspflichten aus Art. 260ter StGB? 2297.3.1 Terrorismusfinanzierung gemäss Art. 260ter Ziff.

1 Abs. 2 StGB 2297.3.2 Art. 206ter StGB als Vortat zur Geldwäscherei? 231

Inhaltsverzeichnis XIII

7.3.3 Terrorismusfinanzierung gemäss Art. 260quinquies

StGB 2337.3.4 Sorgfaltspflichten für die Banken 234

Fünfter Teil: Verantwortlichkeit und Wechselwirkungen 235

1 Verantwortlichkeit der Bank oder des Bankangestellten 236

1.1 Verantwortlichkeit der Bank aufgrund der VSB 236

1.2 Strafrechtliche Verantwortlichkeit der Bank 2371.2.1 Art. 102 StGB: Ein Paradigmenwechsel im

Schweizer Recht 2371.2.2 Kritik an der Unternehmenshaftung 240

1.3 Verantwortlichkeiten im Falle der Geldwäscherei 2421.3.1 Verantwortlichkeit der Bank 2421.3.2 Die erste Verurteilung eines Schweizer

Finanzunternehmens wegen Geldwäschereigestützt auf Art. 102 StGB 247

1.3.3 Der Bankmitarbeiter als Geldwäscher im Sinnevon Art. 305bis StGB 250

1.3.4 Verurteilungen aufgrund von Art. 305bis StGB 2521.3.5 Erste Verurteilungen aufgrund von Art. 305bis

StGB als Unterlassungsdelikt 2531.3.6 Haftung des Geschäftsherrn 256

2 Wechselwirkungen der unterschiedlichen Rechtsgebiete 259

2.1 Selbstregulierung im Schweizer Bankensektor 259

2.2 Selbstregulierung (VSB) als Konkretisierung vonStrafrecht (Art. 305ter Abs. 1 StGB) 261

2.3 Straf- und aufsichtsrechtlicheGeldwäschereibestimmungen als haftpflichtrechtlicheSchutznormen? 2642.3.1 Schutznormcharakter von Art. 305bis StGB 2662.3.2 Art. 305ter StGB ohne Schutznormcharakter 2692.3.3 Schutznormcharakter von Art. 3–10 GwG 2702.3.4 Fazit 273

InhaltsverzeichnisXIV

Sechster Teil: Schlussbetrachtung – Geldwäschereipräventionquo vadis? 279

1 Einleitung 280

2 Geldwäschereiprävention in der Schweiz 281

3 Aktuellste Entwicklungen 284

4 Umsetzung der Sorgfaltspflichten in der Praxis 286

5 Ausblick 289

Literaturverzeichnis 291

Materialverzeichnis 306

Zitierte Urteile 312

Ausländische Straftatbestände der Geldwäscherei 317

Stichwortverzeichnis 323

Abbildungs-/Diagrammverzeichnis 327

Verzeichnis der Interviewpartner 329

Verwendeter Fragebogen 330

XV

Zusammenfassung

Der Schweizer Finanzplatz stellt seit jeher einen bedeutenden Faktor derSchweizer Wirtschaft dar, dessen guten Ruf es zu wahren gilt; daher ge-niesst die Prävention von Geldwäscherei und Terrorismusfinanzierung inder Schweiz einen hohen Stellenwert. Es ist aber keineswegs einfach füreine Schweizer Bank, sich stets regelkonform zu verhalten. Die Anzahlbetroffener Rechtsbereiche ist beträchtlich und die Gesetzeslage ändertsich stetig. Einzuhaltende geldwäschereirelevante Sorgfaltspflichten fin-den sich im Strafrecht, im Aufsichtsrecht und in der Form von Selbstregu-lierung.

Ziel dieser Arbeit ist es, einen umfassenden Überblick über die Sorg-faltspflichten zu gewinnen, die den Schweizer Banken im Hinblick auf dieBekämpfung der Geldwäscherei auferlegt werden.

Um ein vertieftes Verständnis zu schaffen, werden dabei die Entste-hung sowie die Notwendigkeit dieser Sorgfaltspflichten aufgezeigt, dieVerbindungen dargestellt, welche zwischen den in unterschiedlichen Ge-setzen und auf verschiedenen Stufen geregelten Pflichten bestehen, sowiederen gegenseitige Wechselwirkungen analysiert. Die Arbeit erläutert da-bei, was die gesetzgeberischen Absichten hinter den einzelnen Sorgfalts-pflichten waren und welche Gedanken man sich beim Erlass zur Umset-zung und damit verbunden auch zu den Auswirkungen auf den Banken-sektor gemacht hat.

Der Hauptteil des Werks widmet sich den geldwäschereirelevantenStraftatbeständen sowie den einzelnen aufsichts- und standesrechtlichenSorgfaltspflichten. Dabei setzt sich die Autorin neben den theoretischenGrundlagen auch mit ihrer praktischen Umsetzung in den Banken ausei-nander. Zu diesem Zweck wurden die internen Handhabungen und Umset-zungspraktiken von 13 Schweizer Banken analysiert, die sich in Bezug aufihre Grösse und Spezialisierung teilweise stark voneinander unterscheiden.

Die Verfasserin ist Leiterin der Complianceabteilung in einer Bank undrichtet diese Arbeit an alle Rechtsdienst- und Compliancemitarbeiter so-

ZusammenfassungXVI

wie Führungskräfte und Organe von Banken, denen die Arbeit als eine ArtNachschlagewerk dienen soll.

XVII

Résumé

La place financière suisse occupe depuis longtemps déjà une place capitaledans l’économie du pays, d’où l’importance d’en préserver la bonne répu-tation. A ce titre, la prévention contre le blanchiment d’argent et le finan-cement du terrorisme est déterminante. Or, être en constante conformitéavec les règles établies n’est pas chose aisée pour une banque suisse. Lesdomaines du droit concernés sont nombreux et la situation juridique évo-lue sans cesse. Les obligations de diligence relatives au blanchimentd’argent relèvent ainsi à la fois du droit pénal, du droit de surveillance etde l’autorégulation.

L’objectif de ce travail est d’offrir une vue d’ensemble sur les obliga-tions de diligence auxquelles sont soumises les banques en matière de luttecontre le blanchiment d’argent.

Afin de permettre une compréhension approfondie du sujet, la présenteétude décrit l’apparition de ces obligations de diligence et leur utilité. Elles’attache aussi à élucider les liens et les interactions entre ces devoirs, ré-gis par différentes lois et à des niveaux variés. Il s’agit égalementd’expliciter les intentions du législateur pour chaque obligation de dili-gence prescrite. Quelles réflexions ont sous-tendu l’élaboration de cesrègles, notamment s’agissant de leur mise en pratique et des répercussionssur le secteur bancaire?

La majeure partie de ce travail est consacrée à l’examen des infractionsen matière de blanchiment d’argent et aux différentes obligations de dili-gence telles que prescrites par le droit de surveillance et les directives dé-ontologiques de la profession. L’auteur se penche non seulement sur lesprincipes théoriques, mais également sur la mise en œuvre concrète ausein des banques. Dans cette optique, les règlements et pratiques sont ana-lysés pour treize banques suisses, qui se distinguent tant par leur taille quepar leur domaine de spécialisation.

L’auteur de ce travail est responsable du service Compliance au seind’une banque suisse. Elle a rédigé cette étude sous forme d’ouvrage deréférence à l’intention de tous les collaborateurs d’un service juridique oude Compliance ainsi qu’aux différents dirigeants et organes des banques.

XVIII

Abstract

The Swiss financial centre has always played a major role in the Swisseconomy, so it comes as no surprise that the country is especially keen topreserve this sector’s reputation by acting to prevent money launderingand terrorism financing. It is, however, a far from simple matter for aSwiss bank to be sure it is adhering to the rules at all times; the number ofjurisdictions involved is considerable and the legal landscape is in a stateof constant flux. Duties of care linked to money laundering are foundacross criminal law, regulatory law and self-regulation guidelines.

This thesis aims to give a comprehensive overview of the duty of careowed by Swiss banks in combating money laundering.

Properly understanding and explaining this means outlining the genesisand necessity of this duty of care, examining the interconnections betweenthe various obligations as set out in a range of legislation and regulated atmultiple levels, and analysing how all of these rules are interrelated. Thethesis also explores the jurisprudential intent behind the individual dutiesof care, the considerations that arose while implementation measures werebeing adopted, and the impact of these considerations on the banking sec-tor.

The main body of the thesis is devoted to statutory offences with rele-vance to money laundering and to individual regulatory and professionalduties of care, with the author attempting an analysis both of theoreticalprecepts and their practical application in banks. To this end, internalmethodology and implementation approaches from 13 Swiss banks areevaluated and are seen to vary – sometimes widely – as far as their scopeand specialisation are concerned.

The author is Head of Compliance at a bank. This thesis is aimed at alllegal and compliance employees, managers and bank departments, forwhom the thesis is intended to serve as a reference work.

1

1319

17_S

GS

F9

TA

UB

EE

ntst

ehun

gV

ers

Uni

-B

g1

XIX

Abkürzungsverzeichnis

a

Abs.

AJP

Art.

AS

AT

Aufl.

AuG

BankG

BBl

BEHG

BGE

BGer

BGG

BIP

BIZ

BJ

BK

BPV

BT

CHF

DBG

alt; ausser Kraft gesetzte Gesetzesversionen

Absatz

Aktuelle Juristische Praxis

Artikel

Amtliche Sammlung

Allgemeiner Teil

Auflage

Bundesgesetz vom 16. Dezember 2005 über die Aus-länderinnen und Ausländer (SR 142.20)

Bundesgesetz vom 8. November 1934 über die Bankenund Sparkassen (SR 952.0)

Bundesblatt

Bundesgesetz vom 24. März 1995 über die Börsen undden Effektenhandel (SR 954.1)

Bundesgerichtsentscheid

Bundesgericht

Bundesgesetz vom 17. Juni 2005 über das Bundesge-richt (SR 173.110)

Bruttoinlandprodukt

Bank für internationalen Zahlungsausgleich

Bundesamt für Justiz

Basler Kommentar

Bundesamt für Privatversicherungen

Besonderer Teil

Schweizer Franken

Bundesgesetz vom 14. Dezember 1990 über die direkteBundessteuer (SR 642.11)

2

1319

17_S

GS

F9

TA

UB

EE

ntst

ehun

gV

ers

Buc

h+U

ni-

Bg

2

AbkürzungsverzeichnisXX

ders.

d.h.

Diss.

Dr.

DStGB

DUFI

E.

E-

EBK

EDA

EFD

etc.

EU

EUR

f./ff.

FATF/GAFI

fedpol

FINMA

FINMAG

FIU

Fn

GwG

GwV-FINMA

Haupthrsg

HAVE

derselbe

das heisst

Dissertation

Doktor

Deutsches Strafgesetzbuch

Direkt (der FINMA) unterstellte Finanzintermediäre

Erwägung

Entwurf, Gesetzesentwurf

Eidgenössische Bankenkommission (neu FINMA)

Eidgenössisches Departement für auswärtige Angele-

genheiten

Eidgenössisches Finanzdepartement

et cetera

Europäische Union

Euro

und folgende Seite/n

Financial Action Task Force on Money Laundering/Groupe d’Action Financière

Bundesamt für Polizei

Eidgenössische Finanzmarktaufsicht (seit 1. Januar2009)

Bundesgesetz vom 22. Juni 2007 über die Eidgenössi-sche Finanzmarktaufsicht (SR 956.1)

Financial Intelligence Unit

Fussnote

Bundesgesetz vom 10. Oktober 1997 zur Bekämpfungder Geldwäscherei im Finanzsektor (SR 955.0)

Verordnung vom 8. Dezember 2010 der Eidgenössi-schen Finanzmarktaufsicht über die Verhinderung vonGeldwäscherei und Terrorismusfinanzierung (SR955.033.0) (ehemals GwV-EBK resp. GwV-FINMA I)

Hauptherausgeber

Zeitschrift für Haftung und Versicherung

Abkürzungsverzeichnis XXI

Hrsg.

IRSG

i.S.

i.V.m.

i.w.S.

KAG

Kst

KYC

lat.

lit.

LStGB

m.E.

MROS

N

Nr.

NZZ

OECD

OR

ÖStGB

PEP

Herausgeber

Bundesgesetz vom 20. März 1981 über internationaleRechtshilfe in Strafsachen (SR 351.1)

im Sinne

in Verbindung mit

im weiteren Sinne

Bundesgesetz vom 23. Juni 2006 über die kollektivenKapitalanlagen (SR 951.31)

Kontrollstelle für die Bekämpfung der Geldwäscherei

Know Your Customer

lateinisch

litera

Liechtensteinisches Strafgesetzbuch

meines Erachtens

Meldestelle für Geldwäscherei (Money LaunderingReporting Office Switzerland)

(Rand-)Note

Nummer

Neue Zürcher Zeitung

Organisation for Economic Co-operation and Devel-

opment

Bundesgesetz vom 30. März 1911 betreffend die Er-gänzung des Schweizerischen Zivilgesetzbuches (Fünf-ter Teil: Obligationenrecht) (SR 220)

Österreichisches Strafgesetzbuch

Politically Exposed Person / Politisch exponierte Per-

son

Prof.

recht

RuVG

Professor

Zeitschrift für juristische Weiterbildung und Praxis

Bundesgesetz vom 1. Oktober 2010 über die Rücker-

stattung unrechtmässig erworbener Vermögenswerte

politisch exponierter Personen (SR 196.1)

AbkürzungsverzeichnisXXII

Rz.

SAV

SBVg

SJ

SJZ

SNB

StGB

StPO

SZW

URG

USA

USD

usw.

Randziffer

Schweizerischer Anwaltsverband

Schweizerische Bankiervereinigung

La Semaine Judiciaire

Schweizerische Juristen-Zeitung

Schweizerische Nationalbank

Schweizerisches Strafgesetzbuch vom 21. Dezember1937 (SR 311.0)

Schweizerische Strafprozessordnung vom 5. Oktober2007 (SR 312.0)

Schweizerische Zeitschrift für Wirtschafts- und Fi-nanzmarktrecht

Bundesgesetz vom 9. Oktober 1992 über das Urheber-recht und verwandte Schutzrechte (SR 231.1)

Vereinigte Staaten von Amerika

US Dollar

und so weiter

UWG

VSB (VSB08)

VStrR

z.B.

ZBJV

ZGB

Ziff.

zit.

ZSR

ZStrR

Bundesgesetz vom 19. Dezember 1986 gegen den un-lauteren Wettbewerb (SR 241)

Vereinbarung über die Standesregeln zur Sorgfalts-pflicht der Banken vom 7. April 2008

Bundesgesetz vom 22. März 1974 über das Verwal-tungsstrafrecht (SR 313.0)

zum Beispiel

Zeitschrift des Bernischen Juristenvereins

Schweizerisches Zivilgesetzbuch vom 10. Dezember1907 (SR 210)

Ziffer

zitiert

Zeitschrift für Schweizerisches Recht

Schweizerische Zeitschrift für Strafrecht

ERSTER TEIL:

EINLEITUNG

Einleitung2

1 Ausgangslage

Der Schweizer Finanzplatz geniesst weltweit zu Recht einen ausseror-dentlich guten Ruf: Die Schweizer Banken gelten als äusserst diskret undals Hüter des Schweizer Bankkundengeheimnisses. Mit ihnen werdenQualitäten wie Kompetenz und Effizienz verbunden, sie sind bekannt fürvergleichsweise konservative und nachhaltige Anlagen und ihre Hauptak-tivität in der Vermögensverwaltung mit Spezialisierung auf ausländischeKunden. Entscheidend sind aber auch die geographische Lage der Schweizim Zentrum Europas und die politische und wirtschaftliche Stabilität so-wie Liberalität des Landes. In jüngster Vergangenheit musste die Schweizjedoch auch die Schattenseiten kennenlernen, die dieser gute Ruf mit sichbringen kann, und hatte mit einigen Problemen zu kämpfen, so etwa mitdem zunehmenden internationalen Druck auf den Schweizer Finanzplatzim Fiskalbereich, mit diversen angestrebten Strafverfahren in den USAgegen hohe Exponenten von Schweizer Banken, mit der vorübergehendenPlatzierung der Schweiz auf der „grauen Liste“ der OECD oder auch mitden politischen Bemühungen um Fiskalabkommen mit zahlreichen Län-dern. Umso wichtiger ist es daher, den guten Ruf in Bezug auf die Qualitätder Finanzdienstleistungen und das geltende Abwehrdispositiv hinsichtlichder Geldwäschereiprävention zu bewahren, denn der Finanzsektor stellteinen bedeutenden Faktor der Schweizer Wirtschaft dar. Gemessen an derWertschöpfung der Schweiz erbringt der Finanzsektor einen Anteil von10,7% und er stellte in den vergangenen 20 Jahren mit einem durchschnitt-lichen realen Wachstum von jährlich 3,5% den wichtigsten Treiber derSchweizer Volkswirtschaft dar. Es können zudem 12 bis 15% der gesam-ten Steuereinnahmen in der Schweiz dem Finanzsektor zugeschriebenwerden sowie 5,7% aller in der Schweiz Beschäftigten.1 Wie wichtig derSchweiz ein sauberer Finanzplatz ist, zeigte sich nicht zuletzt auch durch

1 FINANZPLATZ SCHWEIZ, S. 1 f.

Einleitung 3

die schnelle vorsorgliche Sperrung der Guthaben der Machthaber Tunesi-ens, Ägyptens und Libyens im sogenannten arabischen Frühling 2010/11.

Es dient also dem Eigeninteresse der Schweiz sowie der Aufrechterhal-tung des Schweizer Finanzplatzes, dass die Banken stets alle ihnen aufer-legten gesetzlichen und standesrechtlichen Sorgfaltspflichten betreffenddie Geldwäschereiprävention beachten und erfüllen. Ansonsten drohenkosten- und zeitintensive Rechtsverfahren, aufsichtsrechtliche Sanktionenbis hin zum Bewilligungsentzug und langanhaltende, schwer wieder gut-zumachende Reputationsschäden. Es ist daher nicht erstaunlich, dass dieAnzahl erstatteter Geldwäschereiverdachtsmeldungen bei der Meldestellefür Geldwäscherei MROS („Money Laundering Reporting Office Switzer-land“) jährlich ansteigt, im Jahr 2010 sind erstmals über 1000 Meldungeneingegangen; knapp zwei Drittel dieser Meldungen erfolgten aufgrund dergesetzlichen Meldepflicht, ein Drittel basierte auf der Inanspruchnahmedes Melderechts.

Es ist aber keineswegs einfach für eine Schweizer Bank, sich stets re-gelkonform zu verhalten. Die Anzahl betroffener Rechtsbereiche ist be-trächtlich und die Gesetzeslage ändert sich stetig. Einzuhaltende geldwä-schereirelevante Sorgfaltspflichten finden sich sowohl im Straf- als auchim Aufsichtsrecht und nicht zuletzt in der Form von Selbstregulierung.Um hier einen Überblick zu behalten, sind sowohl das Verständnis derSorgfaltspflichten und ihrer historischen Entstehung als auch das Erken-nen von Zusammenspiel und Wechselwirkungen untereinander notwendig.

Die vorliegende Arbeit zeigt die verschiedenen Regulierungen im Be-reich der Geldwäschereiprävention in Bezug auf Schweizer Banken auf,geht auf deren Entstehung und Umfang ein und setzt sie in einen Kontextzueinander.

Einleitung4

2 Zielsetzung

Ziel dieser Arbeit ist es, einen umfassenden Überblick über die Sorgfalts-pflichten zu gewinnen, die den Schweizer Banken im Hinblick auf dieBekämpfung der Geldwäscherei gesetzlich sowie standesrechtlich aufer-legt werden. Um ein vertieftes Verständnis zu schaffen, werden dabei dieEntstehung sowie die Notwendigkeit dieser Sorgfaltspflichten aufgezeigtund die Verbindungen dargestellt, welche zwischen den in unterschiedli-chen Gesetzen und auf verschiedenen Stufen geregelten Pflichten beste-hen. Was sind die gesetzgeberischen Absichten hinter den einzelnen Sorg-faltspflichten und welche Gedanken hat man sich beim Erlass zur Umset-zung und damit verbunden auch zu den Auswirkungen auf den Banken-sektor gemacht? Die Geldwäschereibekämpfung ist aber nicht nur imStrafrecht verankert, sondern auch im Aufsichts- und Standesrecht; dieseVerzahnung der verschiedenen Rechtsgebiete ist einzigartig, führt aberauch zu einer grossen Komplexität bei der Umsetzung der Regulierungenin den Banken.

Die vorliegende Arbeit soll einen interdisziplinären Diskussionsbeitragüber den heutigen Stand des Rechts und die Entwicklungen der Vergan-genheit liefern, die Verknüpfung der verschiedenen Erlasse aufzeigen undnicht zuletzt als eine Art Nachschlagewerk für im Bankensektor Tätigedienen. Sie soll daher nicht nur einen vertieften Einblick in die Thematikder Geldwäschereiprävention im Finanzsektor bieten, sondern auch diepraktische Umsetzung an konkreten Beispielen untersuchen und aufzei-gen. Die Bedeutung der geldwäschereirechtlichen Sorgfaltspflichten ist fürGesetzgeber und Aufsichtsbehörde unbestritten eine andere als für dieBanken und ihre Angestellten. Der Gesetzgeber muss dafür sorgen, dassder Schweizer Finanzplatz „sauber“ bleibt und sich seinen hervorragendeninternationalen Ruf bewahren kann. Die Banken sind in erster Linie Teil-nehmer am Schweizer Dienstleistungsmarkt, sie müssen sich gegen dieKonkurrenz durchsetzen und in gewinnbringender Weise allen an die Un-ternehmung gestellten Ansprüchen gerecht werden. Gleichzeitig nehmen

Einleitung 5

die Banken eine ihr vom Schweizer Gesetzgeber verliehene unvergleichli-che Stellung ein. Sie übernehmen teilweise sogar eine Art Polizeifunktion,was bereits vielfach heftig kritisiert wurde – und ebendiese Gratwande-rung der Banken zwischen ökonomischem Denken und moralischen sowiegesetzlichen Pflichten aufzuzeigen und bis zur konkreten Umsetzung mit-zuverfolgen, ist die Zielsetzung der vorliegenden Arbeit.

Der Aufbau dieser Arbeit gliedert sich in sechs Teile. Der erste Teildient der Einleitung und befasst sich mit der rechtlichen, aber auch gesell-schaftlichen Ausgangslage, auf deren Basis diese Arbeit verfasst wurde,sowie mit der Zielsetzung. Der zweite Teil zeigt die chronologische Ent-stehung des schweizerischen Normgefüges, die beabsichtigten Ziele derErlasse sowie erste Zusammenhänge und Wechselwirkungen zwischenden Regulierungen auf. Die geldwäschereirelevanten Straftatbestände,welche die Grundlage des schweizerischen Normengefüges bilden, werdenim dritten Teil ausführlich besprochen. Der vierte Teil geht auf die einzel-nen aufsichts- und standesrechtlichen Sorgfaltspflichten ein und setzt sichneben den theoretischen Grundlagen vor allem mit ihrer praktischen Um-setzung in den Banken auseinander. Zu diesem Zweck wurden die inter-nen Handhabungen und Umsetzungspraktiken von den folgenden 13Schweizer Banken analysiert: Bank CA St. Gallen AG (seit September2011 fusioniert zur acrevis Bank), Bank Linth LLB AG, Credit Suisse,Glarner Kantonalbank, Graubündner Kantonalbank, Hyposwiss Privat-bank AG, Notenstein Privatbank AG (vormals Wegelin & Co. Privatban-kiers), Raiffeisen Schweiz Genossenschaft, Schaffhauser Kantonalbank,St. Galler Kantonalbank AG, swissregiobank AG (seit September 2011fusioniert zur acrevis Bank), Thurgauer Kantonalbank und UBS AG.2 Die-se Analysen basierten hauptsächlich auf schriftlichen Interviews mittelseines Fragebogens3 und weiterführenden aufbauenden individuellen Ge-sprächen sowie teilweise auf Einblick in Dokumente und Systeme. Imfünften Teil werden die Verantwortlichkeiten und Wechselwirkungen auf-gezeigt, die sich im Zusammenhang mit der Einhaltung der Sorgfalts-pflichten ergeben. Sowohl die Regulierungsdichte als auch die Komplexi-tät der wirtschaftlichen Abläufe wachsen stetig; die fachlichen Anforde-

2 Siehe hierzu das Verzeichnis der Interviewpartner im Anhang.3 Siehe hierzu den verwendeten Fragebogen im Anhang.

Einleitung6

rungen an die Compliancestellen der Banken sowie an die Bankorganesteigen damit zusehends an, und die Bewältigung dieser Anforderungenwird insbesondere für kleinere Banken schliesslich zu einem Wettbe-werbskriterium. Der sechste und letzte Teil dient der Zusammenfassungund damit der Grundlage, die wichtigsten Erkenntnisse aus der Arbeit zuziehen.

ZWEITER TEIL:

SCHWEIZERISCHES NORMENGEFÜGE ZURGELDWÄSCHEREIPRÄVENTION

Schweizerisches Normengefüge zur Geldwäschereiprävention8

1 Der Begriff der Geldwäscherei

1.1 Kriminologische und kriminalpolitische Thematikder Geldwäscherei

Die zunehmende Globalisierung und die Entwicklungen im Technologie-bereich machen es heutzutage möglich, fast jeden Ort der Erde innerhalbkürzester Zeit zu erreichen. Aber nicht nur die Wirtschaft profitiert vomfreien Warenaustausch, vom Abbau von Handelsbeschränkungen oder vonder Liberalisierung der Kapitalmärkte. Auch das organisierte Verbrechenmacht sich diese Entwicklungen zu Nutze und weist in den vergangenenJahren eine verstärkte Internationalisierung auf. Die Problematik wirddurch die Verflechtung der Finanzmärkte noch zusätzlich verstärkt.4 Diemoderne Technik ermöglicht es auch, verbrecherische Spuren zu verwi-schen und die illegal erlangten Gelder zu verstecken.5 Speziell das Internetohne jegliche geographische Grenzen begünstigt das Planen und Durch-führen von Geldwäschereiaktivitäten, insbesondere da die Nutzer weitge-hend anonym auftreten können.6

Aber auch die Behörden profitieren von den modernen Hilfsmitteln.Zunehmende Erleichterungen der internationalen Kooperation und immerbessere technische Möglichkeiten zum Informationsaustausch eröffnenstets neue Möglichkeiten zur Geldwäschereibekämpfung.7 Dies bedingtjedoch eine gewisse staatliche Grundlage eines Abwehrdispositivs zurBekämpfung der Geldwäscherei. Die Schweiz gilt als ein führendes Landin der Geldwäschereibekämpfung mit Regulierungen, die weltweit zu denstrengsten gehören. Der Schweizer Gesetzgeber bindet dabei insbesonderedie Kredit- und Finanzinstitute in den Kampf gegen die Geldwäschereiein.

4 BERICHT GELDWÄSCHEREIBEKÄMPFUNG, S. 2.5 BUKOVC, S. 5 ff.6 BERICHT GELDWÄSCHEREIURTEILE, S. 16.7 BUKOVC, S. 7.

Schweizerisches Normengefüge zur Geldwäschereiprävention 9

Da der Grundstein eines jeden Abwehrdispositivs die Definition derHandlung ist, die es zu verhindern gilt, musste erst einmal der rechtlicheBegriff der Geldwäscherei festgelegt werden. Beim anfänglichen Versuchdieser Definition erkannte das Bundesgericht jedoch schnell, dass bereitseine allgemeinsprachliche Definition bestand.8 Die juristische Auffassungüber ein strafbares Verhalten durfte also nicht zu sehr von dieser beste-henden Definition abweichen.9 Da die Erscheinungsformen der Geldwä-scherei nicht wissenschaftlich erforscht worden sind, entstanden zunächstsehr unterschiedliche empirisch-kriminologische Definitionen der Geld-wäscherei.10 Sich durchgesetzt und damit eine richtungsweisende Stellungübernommen hat schliesslich die Definition der Geldwäscherei im krimi-nologischen Sinn der President’s Commission on Organized Crime11 ausdem Jahr 1984: “Money Laundering is the process by which one concealsthe existence, illegal source, or illegal application of income, and thendisguises that income to make it appear legitimate.”12 Mit der Geldwä-scherei versucht der Täter, das kriminell erworbene Geld vor der Einzie-hung durch den Staat zu schützen, indem er die Spuren der Herkunft ver-

8 Das Bundesgericht verwies einmal sogar bei der Definition des Vorgangs der Geld-wäscherei auf die Brockhaus-Enzyklopädie, siehe BGE 119 IV 59, E. 2b aa.

9 BGE 120 IV 323, E. 3c, siehe hierzu auch ACKERMANN, Kommentar, zu Art. 305bis

StGB N 4 f.10 ACKERMANN, Kommentar, zu Art. 305bis StGB N 7 f.11 Eine vom damaligen US-Präsidenten Ronald Reagan ins Leben gerufene Kommis-

sion, deren Aufgabe es war, eine landesweite Analyse über das organisierte Verbre-chen in den USA durchzuführen.

12 TRECHSEL, zu Art. 305bis StGB N 2; siehe auch ACKERMANN, Money Laundering, S.5; DERS., Kommentar, zu Art. 305bis StGB N 9; GRABER, StGB, S. 55; PIETH, BK,vor Art. 305bis StGB N 4; Art. 9 der KONVENTION DES EUROPARATES und Art. 1 derGELDWÄSCHEREIRICHTLINIE DER EU folgen im wesentlichen diesem Leitbild; ab-weichend STRATENWERTH, Strafrecht, § 55 N 21, der die Geldwäscherei aus-schliesslich mit dem organisierten Verbrechen verknüpft: „Geldwäscherei kann manumschreiben als den systematisch unternommenen Versuch einer Verbrechensorga-nisation, ihre deliktisch erworbenen Vermögenswerte mit den Mitteln des Finanz-marktes zu tarnen, um sie dem Zugriff der Strafverfolgungsorgane zu entziehen unddann ungehindert über sie verfügen zu können.“ Anmerkung der Autorin: Bei derVariante "[…] conceals the existence […] of income" der Definition der Pesident'sCommission scheint es sich wohl um eine falsche oder zumindest unklare Formulie-rung zu handeln, da das Verbergen der reinen Existenz von (legalen) Vermögens-werten nicht zu einer Geldwäschereihandlung führen kann.

Schweizerisches Normengefüge zur Geldwäschereiprävention10

wischt und für die Vermögenswerte gleichzeitig eine neue und legale Le-gende erschafft.13

Geldwäscherei kann als wirtschaftlich wichtigste Begleiterscheinungder organisierten Kriminalität angesehen werden.14 Bekämpft man dasVorhaben der Geldwäscherei, so bekämpft man indirekt die vorausgehen-den Taten und schliesslich auch die organisierte Kriminalität, denn ohnedie Möglichkeit, das erlangte Geld vor dem Staat in Sicherheit bringen zukönnen, verlieren die Täter letztlich die Motivation, die Straftaten zu be-gehen.15 Deshalb hat sich der Schweizer Gesetzgeber im Jahr 1990 dazuentschieden, die Geldwäscherei unter Strafe zu stellen und ihre Definitionim Gesetz festzuhalten. Gemäss Art. 305bis StGB macht sich demnach derGeldwäscherei schuldig, „wer eine Handlung vornimmt, die geeignet ist,die Ermittlung der Herkunft, die Auffindung oder die Einziehung vonVermögenswerten zu vereiteln, die, wie er weiss oder annehmen muss, auseinem Verbrechen herrühren“.

In der Botschaft zum Geldwäschereigesetz (GwG) von 1996 beschreibtder Bundesrat den Geldwäschereivorgang anhand eines 2-Stadien-Modells: Im ersten Stadium (conversion) werden die illegalen Vermö-genswerte in handelbare Formen umgetauscht und in den Wirtschaftskreis-lauf eingebracht – dies geschieht entweder mittels direkter Einlage oderindirekter Einlage über Strohleute oder sogenannte Frontgesellschaften.Erst wenn die Umwandlung stattgefunden hat und die illegalen Geldersich wieder im Wirtschaftskreislauf befinden, kann im zweiten Stadium(concealment) daran gearbeitet werden, die deliktische Herkunft der Gel-der für alle Zukunft zu verschleiern.16

Die in der Schweiz vorherrschende Lehre17 geht beim Vorgang derGeldwäscherei hingegen grundsätzlich von einem 3-Phasen-Modell18 aus:

13 DEL PONTE, S. 54.14 BERICHT GELDWÄSCHEREIBEKÄMPFUNG, S. 2.15 DEL PONTE, S. 54.16 BOTSCHAFT GWG, S. 1104; in diesem Sinne auch ACKERMANN, Money Laundering,

S. 13 ff., BERNASCONI, Finanzunterwelt, S. 29 ff., und GRABER, StGB, S. 56 ff.17 DE CAPITANI, SJZ, S. 97; PIETH, BK, vor Art. 305bis StGB N 7; DERS., in

TRECHSEL, S. 14 ff.18 BGE 119 IV 242, E. 1e; dieses Schweizer Modell lehnt sich stark an das entspre-

chende 3-Phasen-Modell der US-Zollbehörde an (siehe PIETH, in TRECHSEL, S. 14,ACKERMANN, Money Laundering, S. 8 ff., FORSTER MARC, Sanktionenkatalog, 140

Schweizerisches Normengefüge zur Geldwäschereiprävention 11

In einem ersten Schritt erfolgt das placement, also die Platzierung, wobeidie Vermögenswerte physisch verschoben, versteckt oder geschmuggeltund meist als Bargeld auf ein Bankkonto eingezahlt werden. Danach wirdin der zweiten Phase mittels layering (Verwirrspiel) versucht, die Herkunftder Vermögenswerte zu verschleiern, häufig durch Abbruch des sogenann-ten paper trails19. Dies geschieht etwa durch mehrere Überweisungen aufandere Konten und dazwischen mit mehreren Aus- und Einzahlungen inBargeld oder Checks. Kontoverschiebungen alleine unterbrechen zwar denpaper trail nicht, allerdings werden damit die Ermittlungen erheblich er-schwert und sobald das Geld noch dazu das Land verlässt, sind die Ermitt-ler auf die Rechtshilfe anderer Staaten angewiesen.20 Die integration istsodann der dritte Schritt, bei welchem die Integration21 oder Rückführungder gewaschenen Vermögenswerte – mit einer scheinbar legalen Herkunft– in den legalen Wirtschaftskreislauf erfolgt.22

Ob nun das 2- oder 3-Phasen-Modell den Vorgang der Geldwäschereipräziser beschreibt, das Ziel der Geldwäscher ist stets, den Vermögens-werten eine scheinbar legale Herkunft zu verschaffen und den Strafverfol-gungsbehörden so den Zugriff darauf zu vereiteln. Das technische Ziel istes also, das schmutzige Geld gegen einen anderen Vermögenswert einzu-tauschen.23

f., BASSE-SIMONSOHN, S. 20 ff., sowie BERICHT ORGANISIERTES VERBRECHEN, S.53 f.).

19 Der paper trail ist die Dokumentation von Finanztransaktionen, welche die Her-kunft und den weiteren Weg der Vermögenswerte rekonstruiert und somit die „Spurdes Geldes“ darstellt; bricht der paper trail einmal ab, ist die Nachverfolgung derVermögenswerte nicht mehr möglich.

20 BERICHT GELDWÄSCHEREIURTEILE, S. 10.21 Eine erstmalige Integration findet nur im Fall der Vortat der Geldfälschung statt,

ansonsten handelt es sich bei der zweiten Phase stets um eine Reintegration, alsoRückführung der Gelder in den Wirtschaftskreislauf.

22 In diesem Sinne auch BERNASCONI, Finanzunterwelt, S. 30 und GRABER, StGB, S.56 ff., welche von einer „Geldwäscherei ersten Grades“ (Verbergen von Vermö-genswerten, die direkt aus einer strafbaren Handlung stammen) und einer „Geldwä-scherei zweiten Grades“ (bereits gewaschene Vermögenswerte werden so langeweiterbehandelt, bis sie nicht mehr mit der Straftat in Verbindung gebracht werdenkönnen) sprechen.

23 BERNASCONI, Finanzunterwelt, S. 31.

Schweizerisches Normengefüge zur Geldwäschereiprävention12

1.2 Der Einsatz des Abwehrdispositivs an der richtigenStelle

Geldwäscherei ist die wichtigste Begleiterscheinung der organisiertenKriminalität, welche sich durch hemmungsloses Streben nach Gewinnauszeichnet.24 Dieser wird insbesondere aus illegalem Handel (Drogen-,Waffen-, Frauen- und Kinderhandel etc.) oder Vermögensdelikten (Dieb-stahl, Betrug, Erpressung, Veruntreuung etc.) erzielt.25 Die Organisationenbetätigen sich aber häufig auch in der Grauzone der Kriminalität, mit demBetrieb von Glücksspielautomaten, mit Prostitution und Pornographie,sowie auch in der legalen Wirtschaft mit eigenen Unternehmen oder diver-sen Beteiligungen, wodurch die Umsätze und Gewinne in erschreckendeHöhen steigen.26 Die kriminellen Organisationen haben schnell einmalerkannt, dass es keinen Vorteil bringt, die erlangten Gelder nur zu verste-cken.27 Dies würde die Vermögenswerte zwar vor der Entdeckung undEinziehung schützen, aber auch die kriminellen Organisationen wollen –wie legale Unternehmen – reinvestieren.28 Ein Teil der Gelder wird weiterin illegale Tätigkeiten investiert, ein anderer Teil wird für den Unterhaltder Strukturen und Mitglieder der Verbrechensorganisation verwendet;was übrig bleibt, erwirtschaftet keinen Gewinn und stellt ein Risiko für dieOrganisation dar.29 Das illegale Vermögen muss daher so schnell wiemöglich in den legalen Wirtschaftskreislauf eingespeist und von den Spu-ren der deliktischen Herkunft befreit werden. Bei der organisierten Krimi-nalität ist aber ein ständiger Geldfluss zu verzeichnen, der gesäubert wer-den muss, noch dazu in meist enormen Summen.30 Dort, wo die Geldererstmals in den ordentlichen Geld- und Wirtschaftskreislauf eingefügtwerden sollen, weist die Spirale der Machtakkumulation ihre schwacheStelle auf. Denn dieser Vorgang liegt nicht mehr allein in der Macht der

24 BERICHT GELDWÄSCHEREIBEKÄMPFUNG, S. 2.25 BOTSCHAFT GWG, S. 1104.26 GRABER, StGB, S. 52.27 BUKOVC, S. 6.28 ACKERMANN, Money Laundering, S. 34.29 BOTSCHAFT GWG, S. 1104.30 BERNASCONI, Finanzunterwelt, S. 32; ebenso BERICHT GELDWÄSCHEREIURTEILE,

S. 16.

Schweizerisches Normengefüge zur Geldwäschereiprävention 13

kriminellen Organisation: Der Umgang mit solch grossen Geldsummenund die mit der fortschreitenden Technologisierung zunehmende Komple-xität der Wege illegaler Geldtransfers bewirken die Abhängigkeit vonFachleuten aus mehreren Disziplinen, deren Einbezug in die Organisationgefährlich ist und die man nicht so leicht unter dem Zwang der Ver-schwiegenheitspflicht (omertà) halten kann.31 An dieser Stelle, der „Achil-lesferse der organisierten Kriminalität“32, beginnt der eigentliche Geldwä-schereivorgang. Und an dieser Stelle muss deshalb auch der Kampf gegendie Geldwäscherei ansetzen.33

Das Einspeisen erfolgt häufig durch Direkteinlagen; das bedeutet, dassein Mitglied der Verbrechensorganisation einen Finanzintermediär34 auf-sucht und das Vermögen auf ein Konto einzahlt oder es in anderen Ver-mögenswerten anlegt.35 Um das zu verhindern oder zumindest zu erschwe-ren, setzt ein „Ast“ des Abwehrdispositivs hier an und verpflichtet dieFinanzintermediäre, den Vertragspartner zu identifizieren sowie den wirt-schaftlich Berechtigten an den Vermögenswerten festzustellen und dieHerkunft der Vermögenswerte abzuklären.

Schwieriger zu verhindern ist die Einschleusung in den legalen Wirt-schaftskreislauf über indirekte Anlagen, also über Strohmänner oder soge-nannte Frontgesellschaften, die entweder zur kriminellen Organisationgehören oder mit ihr zusammenarbeiten.36 Die scheinbar legal erwirtschaf-teten Vermögenswerte der Unternehmung werden über deren Bankbezie-hungen an die kriminelle Organisation weitergeleitet und fallen daher häu-fig erst durch ungewöhnliche Transaktionen (wie etwa Zunahme der Kon-tobewegungen oder ausserordentlich hohe Beträge) auf. Hier setzt sodannauch der zweite „Ast“ der Geldwäschereiprävention an, indem die Finanz-

31 BERNASCONI, Finanzunterwelt, S. 28; siehe auch BERICHT GELDWÄSCHEREIUR-TEILE, S. 2.

32 BERNASCONI, Finanzunterwelt, S. 28, so auch BASSE-SIMONSOHN, S. 86.33 BOTSCHAFT GWG, S. 1105.34 Als sogenannte Finanzintermediäre gelten gemäss Art. 2 Abs. 2 GwG in erster

Linie Banken, Fondsleitungen, Versicherungseinrichtungen, Effektenhändler sowieSpielbanken, aber auch Personen gemäss Art. 2 Abs. 3 GwG, die berufsmässigfremde Vermögenswerte annehmen oder aufbewahren oder helfen, sie anzulegenoder zu übertragen.

35 BOTSCHAFT GWG, S. 1104.36 BOTSCHAFT GWG, S. 1105.

Schweizerisches Normengefüge zur Geldwäschereiprävention14

intermediäre zur Überwachung und Abklärung ungewöhnlicher Transakti-onen verpflichtet werden. Um solche Transaktionen überhaupt erkennenzu können, ist es von grosser Wichtigkeit, dass die Finanztransaktionenstets dokumentiert sind und somit der paper trail sichergestellt ist. Daherbildet die Dokumentationspflicht der Finanzintermediäre eine unverzicht-bare Grundlage dieser zweiten Ansatzstelle des Abwehrdispositivs.

Ist das schmutzige Geld erst einmal in den legalen Wirtschaftskreislaufeingespeist worden, so sind die Geldwäscher bemüht, jegliche Spuren derillegalen Herkunft der Vermögenswerte zu verwischen. Dies geschiehtdurch zahlreiche Überweisungen in diverse Länder und wieder zurück,durch Unterbrechung des paper trails durch Bargeldein- und -auszah-lungen, den Umtausch von kleineren Banknoten in grössere, die Entge-gennahme von mehreren Einzahlungen auf ein Konto, die dem Transak-tionsüberwachungssystem der Finanzintermediäre möglicherweise entge-hen, oder das Geld wird in legale Finanz- und Handelsgeschäfte investiert,was der kriminellen Organisation gleichzeitig mehr volkswirtschaftlicheMacht verleiht und sie an Grösse wachsen lässt. So werden immer grösse-re und undurchschaubarere Strukturen und Organisationen geschaffen.37

Der Wert des angehäuften Vermögens kann nicht nur erhalten oder garvergrössert werden, darüber hinaus generieren die kriminellen Organisati-onen auch noch zusätzlich legale Einkünfte, was den Nachweis fast ver-unmöglicht, dass die gewonnenen Erlöse ursprünglich aus illegalen Tätig-keiten herrühren.38 Neben der aktiven Verhinderung der Geldwäschereibedarf es für eine erfolgreiche Prävention aber auch unbestechlicherAmtsträger – denn alle Bemühungen der Behörden und der Finanzinter-mediäre zur Geldwäschereibekämpfung werden durch Korruption zusätz-lich erschwert oder gar verunmöglicht.39 Es ist daher von entscheidenderBedeutung, dass das Geldwäschereiabwehrdispositiv an den richtigen Stel-len ansetzt und dort so effizient und lückenlos wie möglich in den Geld-wäschereivorgang eingreifen kann.

37 BERNASCONI, Finanzunterwelt, S. 28.38 BUKOVC, S. 7.39 BASSE-SIMONSOHN, S. 88.

Schweizerisches Normengefüge zur Geldwäschereiprävention 15

2 Die Entstehung des Abwehrdispositivs

2.1 Vereinbarung über die Standesregeln zurSorgfaltspflicht der Banken (VSB)

Die Sorgfaltspflichtvereinbarung der Banken war und ist weiterhin einwesentliches Instrument im Kampf gegen den Missbrauch des Finanzplat-zes Schweiz. Das Erstaunliche daran ist, dass es sich bei der Sorgfalts-pflichtvereinbarung um eine Selbstregulierung unter den Banken handelt.Ausschlaggebend für ihre Entstehung war die Chiasso-Affäre40 im Jahre

40 Die sogenannte Chiasso-Affäre der Schweizerischen Kreditanstalt wurde auch unterder Bezeichnung Texon-Affäre bekannt: Die in Chiasso ansässige Filiale derSchweizerischen Kreditanstalt verstiess gegen die damals geltende staatliche An-ordnung, den fast unaufhaltsamen Zufluss ausländischer Gelder auf den SchweizerFinanzplatz dadurch einzudämmen, dass dem Geldgeber für das blosse Platzierenseiner Werte auf einer Schweizer Bank ein Negativzins verrechnet werden musste.Stattdessen platzierte die Chiasso-Filiale enorme Summen ausländischer Gelderüber die Texon-Anstalt, eine liechtensteinische Sitzgesellschaft, ohne diesen Nega-tivzins und teilweise gar zinstragend. Dieses Fehlverhalten fand jedoch in der VSBkeinen direkten Niederschlag, siehe hierzu DE CAPITANI, Kommentar, GwG AT N

Schweizerisches Normengefüge zur Geldwäschereiprävention16

1977, ein Wirtschaftsdeliktsfall, über welchen in den Medien ausführlichberichtet wurde und der im In- sowie im Ausland für grosses Aufsehensorgte und ein Regelungsbedürfnis vor Augen führte.41 Daraus erwuchsnicht nur die Notwendigkeit, das Ansehen des schweizerischen Banken-platzes zu schützen, es war auch ein Anstoss zur Besinnung auf dieSelbstverantwortung und die Selbstbeschränkung der Banken.42 Es gingauch darum, ein positives Zeichen zu setzen und Massnahmen gegen dieoffenkundigen Mängel im schweizerischen Bankwesen zu ergreifen.43

Die Vereinbarung, welche Mitte 1977 in Kraft trat, wurde damals nochunter der Bezeichnung „Vereinbarung über die Sorgfaltspflicht bei derEntgegennahme von Geldern und die Handhabung des Bankgeheimnisses“abgeschlossen. Damals war es ein Vertrag zwischen der SchweizerischenNationalbank (SNB) und der Schweizerischen Bankiervereinigung(SBVg). Im Jahre 1987 zog sich die SNB dann allerdings zurück und dieVereinbarung wurde gänzlich der Selbstregulierung der Branche überlas-sen.44 Der Vertrag zwischen der SBVg und den unterzeichnenden Bankenwurde von da an unter der Bezeichnung „Vereinbarung über die Standes-regeln zur Sorgfaltspflicht der Banken“ (VSB) weitergeführt. Ihre Zielewaren die Wahrung des Ansehens und die korrekte Einhaltung des Bank-geheimnisses und der Auskunftspflicht.45

Seit der Entstehung wurde die VSB in einem Rhythmus von jeweils fünfJahren46 sechsmal revidiert; die derzeit geltende Version VSB 08 ist seitdem 1. Juli 2008 in Kraft. Die VSB verpflichtet die Banken dazu, ihre Ver-tragspartner zu identifizieren47 sowie die an den Vermögenswerten wirt-schaftlich Berechtigten festzustellen48, und verbietet die aktive Kapital-flucht, Steuerhinterziehung und ähnliche Handlungen49 unter Androhung

91. Im gleichen Jahr beschäftigte der Weisscredit-Bank-Fall die Tessiner Justiz, sie-he hierzu BOTSCHAFT STGB 1989, S. 1067.

41 BOTSCHAFT STGB 1989, S. 1067; siehe auch PIETH, Asset Recovery, S. 33.42 BERNASCONI, Finanzunterwelt, S. 8.43 DE CAPITANI, Kommentar, GwG AT N 93.44 BOTSCHAFT STGB 1989, S. 1069.45 BOTSCHAFT STGB 1989, S. 1069.46 Die einzige Ausnahme war die VSB 98, die wegen des Inkrafttretens des GwG erst

ein Jahr später als geplant revidiert wurde.47 Art. 2 VSB.48 Art. 3 VSB.49 Art. 7 und Art. 8 VSB.

Schweizerisches Normengefüge zur Geldwäschereiprävention 17

hoher Konventionalstrafen. Damit sollen die missbräuchliche Verwendungdes Bankgeheimnisses verhindert und unerwünschte Geschäfte vom Fi-nanzplatz Schweiz ferngehalten werden.50 Die VSB trägt zudem wesentlichdazu bei, strafrechtliche Ermittlungen zu erleichtern.51

Obwohl die Vereinbarung bereits über 20 Jahre vor Einführung dergeldwäschereirelevanten Strafnormen ins Leben gerufen wurde, diente sievon Anfang an als Massstab für die nach Art. 305ter StGB zu beachtendeSorgfalt. Die Vereinbarung galt schon damals als wegweisend in der Be-kämpfung der Geldwäscherei, da nicht nur die nachfolgend geschaffenenNormen des Schweizerischen Strafgesetzbuches (StGB) und des GwG aufihr basieren, sondern auch internationale Empfehlungen wie diejenigender Financial Action Task Force on Money Laundering (FATF).52 DerGesetzgebungsprozess mutet dennoch eher ungewöhnlich an, basiert dasGesetz doch im Grunde genommen auf der Vereinbarung, welche das Ge-setz wiederum konkretisiert.

Im Gegensatz zum materiellen Sorgfaltsbegriff des StGB und späterauch des GwG geht die VSB von einem formellen Sorgfaltsbegriff aus. Siesanktioniert in erster Linie formelle Verstösse der Bank gegen die betref-fende Anordnung, unabhängig vom Verschulden eines Einzelnen. Geahn-det wird nicht die mangelhafte Feststellung des wirtschaftlich Berechtig-ten, sondern Mängel im Identifikationsverfahren. Die VSB rückt somitden standardisierten Ablauf des Tagesgeschäfts einer Bank in den Vorder-grund.53 Die bankengesetzlichen Prüfgesellschaften überprüfen im Auftragder Banken54 und der Eidgenössischen Finanzmarktaufsicht (FINMA) dieEinhaltung der VSB..

50 BERNASCONI, Finanzunterwelt, S. 9.51 BOTSCHAFT STGB 1989, S. 1069.52 Siehe hierzu Kapitel 2.6.4 in Teil II der vorliegenden Arbeit.53 BGE 125 IV 139, E. 3d.54 Gestützt auf Art. 18 des Bankgesetzes (BankG).

Schweizerisches Normengefüge zur Geldwäschereiprävention18

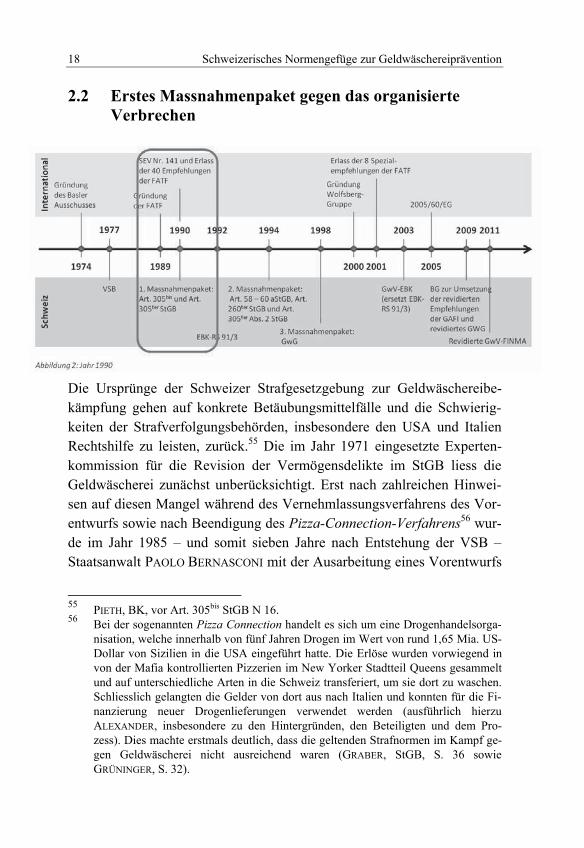

2.2 Erstes Massnahmenpaket gegen das organisierteVerbrechen

Die Ursprünge der Schweizer Strafgesetzgebung zur Geldwäschereibe-kämpfung gehen auf konkrete Betäubungsmittelfälle und die Schwierig-keiten der Strafverfolgungsbehörden, insbesondere den USA und ItalienRechtshilfe zu leisten, zurück.55 Die im Jahr 1971 eingesetzte Experten-kommission für die Revision der Vermögensdelikte im StGB liess dieGeldwäscherei zunächst unberücksichtigt. Erst nach zahlreichen Hinwei-sen auf diesen Mangel während des Vernehmlassungsverfahrens des Vor-entwurfs sowie nach Beendigung des Pizza-Connection-Verfahrens56 wur-de im Jahr 1985 – und somit sieben Jahre nach Entstehung der VSB –Staatsanwalt PAOLO BERNASCONI mit der Ausarbeitung eines Vorentwurfs

55 PIETH, BK, vor Art. 305bis StGB N 16.56 Bei der sogenannten Pizza Connection handelt es sich um eine Drogenhandelsorga-

nisation, welche innerhalb von fünf Jahren Drogen im Wert von rund 1,65 Mia. US-Dollar von Sizilien in die USA eingeführt hatte. Die Erlöse wurden vorwiegend invon der Mafia kontrollierten Pizzerien im New Yorker Stadtteil Queens gesammeltund auf unterschiedliche Arten in die Schweiz transferiert, um sie dort zu waschen.Schliesslich gelangten die Gelder von dort aus nach Italien und konnten für die Fi-nanzierung neuer Drogenlieferungen verwendet werden (ausführlich hierzuALEXANDER, insbesondere zu den Hintergründen, den Beteiligten und dem Pro-zess). Dies machte erstmals deutlich, dass die geltenden Strafnormen im Kampf ge-gen Geldwäscherei nicht ausreichend waren (GRABER, StGB, S. 36 sowieGRÜNINGER, S. 32).

Schweizerisches Normengefüge zur Geldwäschereiprävention 19

für einen schweizerischen Geldwäschereitatbestand beauftragt.57 Die Re-vision der Vermögensdelikte zusammen mit der Strafbestimmung über dieGeldwäscherei wurde vorerst auf Ende 1989 verschoben. Mit Bekannt-werden des nächsten Skandals, der Aufdeckung eines libanesisch-türkischen Drogenhändlerrings, welcher unter der Bezeichnung LebanonConnection58 bekannt wurde und der Gelder in die Schweiz transferiertund hier gewaschen haben soll, entstand ein zeitlich dringender Hand-lungsbedarf. Infolgedessen beauftragte der Bundesrat im November 1988das Bundesamt für Justiz, eine beschleunigte und von der Revision derVermögensdelikte unabhängige Vorlage über die Geldwäscherei zu ver-fassen. Dabei waren die Details der bekannt gewordenen Affären wenigervon Bedeutung als die Gefahr, damit das Ansehen der Schweiz und ihresFinanzsektors nachhaltig zu beeinträchtigen.59

Das Gesetzgebungsverfahren verlief daraufhin ungewohnt schnell.60

Eine Studienkommission erarbeitete bis zum 3. März 1989 die Vorlage,die entsprechende Botschaft wurde ohne weitere Vernehmlassung vomBundesrat am 12. Juni 1989 verabschiedet. Die Schlussabstimmung überdas Gesetz fand daraufhin am 23. März 1990 statt und schliesslich trat dasGesetz auf den 1. August 1990 in Kraft.61 Der Text des Bundesratsvor-schlags stimmt – mit Ausnahme einer kleinen redaktionellen Berichtigung– mit dem heutigen Gesetzestext noch wortwörtlich überein.62 Der Haupt-

57 STRATENWERTH/BOMMER, § 55 N 21.58 Die Lebanon Connection soll rund 1,4 Milliarden Schweizer Franken aus der Türkei

über Bulgarien in die Schweiz transferiert haben, wo sie unter Inanspruchnahme derDienstleistungen aller drei Grossbanken, insbesondere der Schweizerischen Kredit-anstalt, gewaschen wurden. Zu den Geldempfängern gehörte auch die SchweizerFinanzgesellschaft Zürcher Shakarchi Trading AG, in deren Verwaltungsrat unteranderen Hans W. Kopp sass, der Ehemann der damaligen Justizministerin ElisabethKopp; dies gipfelte in der Folge dann Anfang 1989 im Rücktritt der damaligenBundesrätin und Justizministerin Elisabeth Kopp (FORSTER MARC, Sanktionenkata-log, S. 140; GRABER, StGB, S. 42; PIETH, BK, vor Art. 305bis StGB N 17;GRÜNINGER, S. 33). Es gab aber noch weitere Fälle wie etwa den Ambrosiano-Skandal, siehe hierzu BGE 112 Ib 610.

59 BOTSCHAFT STGB 1989, S. 1067.60 GRÜNINGER, S. 40; der Bundesrat sprach gar von einem „ungewöhnlichen Gesetz-

gebungsverfahren“, siehe BOTSCHAFT STGB 1989, S. 1078.61 PIETH, BK, vor Art. 305bis StGB N 17, sowie FORSTER MARC, Sanktionenkatalog,

S. 140 ff.62 ACKERMANN, Kommentar, zu Art. 305bis StGB N 16 ff.

Schweizerisches Normengefüge zur Geldwäschereiprävention20

grund für das ausserordentlich schnelle Tempo lag im ausländischenDruck, welcher vor allem von den USA ausgeübt wurde63. Gleichzeitigwurde auch der Art. 305ter StGB eingeführt, welcher die mangelnde Sorg-falt bei Finanzgeschäften unter Strafe stellt. Damit wurde der Grundsteinfür eine der beiden Säulen des schweizerischen Abwehrdispositivs gegenGeldwäscherei gelegt, welches sich aus dieser repressiven strafrechtlichenKomponente sowie aus einer präventiven verwaltungsrechtlichen Kompo-nente zusammensetzt.64

2.2.1 Geldwäscherei (Art. 305bis StGB)

Am Ausgangspunkt für die Einführung der strafrechtlichen Verfolgungder Geldwäscherei steht die Erkenntnis, dass die Reinvestition der von deninternationalen Verbrechersyndikaten durch Verbrechen erlangten GelderSpuren hinterlässt. Auf den ersten Blick ein wenig erstaunlich erscheintdie Tatsache, dass die Strafnorm der Geldwäscherei im 17. Titel des Straf-gesetzes zu finden ist, unter den „Verbrechen und Vergehen gegen dieRechtspflege“. Bei der konzeptionellen Ausgestaltung der strafrechtlichenErfassung der Geldwäscherei ging es zuerst um die Entscheidung, ob einentsprechender Tatbestand im StGB oder in einem Nebenstrafgesetz (bei-spielsweise im Betäubungsmittelgesetz) erfasst werden soll,65 wobei sichdie Schweiz – um den Geltungsbereich der Norm nicht zu sehr einzu-schränken und ihr die nötige Bedeutung zu verschaffen – für das StGBentschieden hat. Für die Ausgestaltung der Normen standen sodann grund-sätzlich zwei Modelle zur Verfügung: Entweder knüpfen die Straftatbe-stände an die mit der Geldwäscherei verbundene Unterstützung der ver-brecherischen Tätigkeit oder an die Verhinderung des Zugriffs der Straf-verfolgungsbehörden auf die durch diese Tätigkeit erlangten Mittel an.66

63 Siehe hierzu auch BGE 120 IV 323, wo das Bundesgericht in Erwägung 3c festhält,dass es sich bei Art. 305bis StGB um eine „infraction inspirée du droit des Etats-Unisd’Amérique“ handelt.

64 EBK-GELDWÄSCHEREIBERICHT, S. 110.65 Siehe hierzu BERNASCONI, Finanzunterwelt, S. 48 ff.66 DONATSCH/WOHLERS, S. 395.

Schweizerisches Normengefüge zur Geldwäschereiprävention 21

Der Bundesrat folgte dem Vorentwurf BERNASCONIS und hat sich da-mals für die zweite Möglichkeit entschieden,67 was auf heftige Kritik ge-stossen ist.68 In der Botschaft begründet der Bundesrat diese Entscheidungdamit, dass nicht der Rücktransfer von Vermögenswerten zur Diskussionstehe, sondern der Zugriff des Staates auf Ertrag und Betriebskapital vonVerbrechensorganisationen.69 Die mit diesem Entscheid verbundene Prob-lematik besteht insbesondere darin, dass Art. 305bis StGB so verstandenwird, dass der Straftatbestand „nicht einzig die Bekämpfung des organi-sierten Verbrechens“70 bezweckt. Dadurch wird jedoch die enge Bezie-hung der Geldwäscherei zum organisierten Verbrechen verkannt und derAnwendungsbereich verliert an Kontur.71 STRATENWERTH schreibt diesenseiner Meinung nach konzeptionellen Fehlentscheid in erster Linie demenormen, durch die Affäre Kopp entstandenen zeitlichen Druck zu, auf-grund dessen Bundesrat und Parlament dem Gesetzesentwurf zugestimmthaben, ohne sämtliche sachlichen Bedenken in die Betrachtung miteinbe-zogen zu haben.72 DE CAPITANI bezeichnet die systematische Eingliede-rung zwar ebenfalls als „keine Meisterleistung“73, misst den diesbezüglichentstehenden Fragen jedoch nur eine geringe praktische Bedeutung zu.

Aber nicht nur die systematische Eingliederung gab Anstoss zu Kri-tik.74 Anstatt das internationale organisierte Verbrechen im Allgemeinenund die internationale Drogenkriminalität im Besonderen zu treffen, wer-den mit Art. 305bis StGB gemäss verschiedenen Lehrmeinungen haupt-sächlich kaum strafwürdige Bagatellfälle unter Strafe gestellt.75 Dies ist

67 BGE 119 IV 58, E. 2a.68 Siehe hierzu insbesondere STRATENWERTH, in PIETH, S. 101 ff., und

STRATENWERTH/ BOMMER, § 55 N 21 f.; anderer Meinung ist u.a. GRABER, StGB,S. 108, mit weiteren Verweisen auf BERNASCONI.

69 BOTSCHAFT STGB 1989, S. 1080.70 BGE 119 IV 62, E. 2a.71 TRECHSEL, zu Art. 305bis StGB N 6; ferner auch ACKERMANN, Kommentar, zu Art.

305bis StGB N 52.72 STRATENWERTH, in PIETH, S. 101, sowie GRÜNINGER, S. 40.73 DE CAPITANI, SJZ, S. 98.74 Siehe hierzu auch die vertiefende dogmatische Analyse in Kapitel 1 in Teil III der

vorliegenden Arbeit.75 GRABER, GwG, S. 3; DERS., Geldwäscherei, S. 139 f.; ARZT, recht 1992, S. 112;

ACKERMANN, Kommentar, zu Art. 305bis StGB N 68; sogar das Bundesgericht be-dient sich in seinen Erwägungen dieser Kritik am Gesetz, um die Behauptung des

Schweizerisches Normengefüge zur Geldwäschereiprävention22

wohl einerseits Folge widersprüchlicher und teilweise abzulehnender Ge-richtspraxis,76 andererseits aber auch Ausfluss aus dem Problem, dass dieorganisierte Kriminalität als Bekämpfungsziel einfach nicht genügendkonkret definierbar ist, um der Strafnorm eine klare Zweckbestimmungzugrunde zu legen; in Umgehung dieses Problems werden daher als Vorta-ten zur Geldwäscherei Delikte erfasst, die typischerweise im Zusammen-hang mit der organisierten Kriminalität in Erscheinung treten.77 Die feh-lende Klarheit in Bezug auf die geschützten Rechtsgüter erschwert diepraktische Anwendbarkeit des Gesetzes.78 So musste auch das Bundesamtfür Polizei (fedpol) viele Jahre später in seinem Geldwäschereibericht vomNovember 2008 eingestehen, dass das anfängliche Ziel des Geldwä-schereigesetzes, die organisierte Kriminalität zu bekämpfen, noch immernicht erreicht worden sei.79

Die subjektiven Beweisanforderungen erscheinen mit dem Erfordernisdes doppelten Vorsatzes – einerseits das Wissen oder Annehmen des Tä-ters, dass die Vermögenswerte deliktischer Herkunft sind, andererseits dasHandeln im Vorsatz, die Einziehung zu vereiteln – derart hoch, dass be-sonders bei komplizierten internationalen Sachverhalten das Risiko vor-herrscht, dass der Nachweis der Geldwäscherei aufgrund der Geltendma-chung eines Sachverhaltsirrtums nicht gelingt.80 Der VorentwurfBERNASCONIS sah vor, auch die grobfahrlässige Geldwäscherei unter Stra-fe zu stellen und damit der Nachweisproblematik des Vorsatzes aus dem

Beschwerdeführers zu widerlegen; Ziel der Strafnorm sei der Kampf gegen das or-ganisierte Verbrechen und nicht das Bestrafen desjenigen, der zufällig (aber imWissen um dessen Herkunft) in den Besitz von deliktisch erlangten Vermögenswer-ten gelangt sei, siehe BGE 119 IV 59, E. 2c.; allgemein kritisch STRATENWERTH, inPIETH, S. 102 f.

76 Wie beispielsweise das private Verstecken von Drogengeld durch einen Kleindealerausserhalb jeglichen Einflussbereichs krimineller Organisationen (BGE 119 IV 59),siehe hierzu FORSTERMARC, Sanktionenkatalog, S. 146 ff.

77 KAUFMANN, S. 23.78 FORSTER MARC, Sanktionenkatalog, S. 146, siehe hierzu auch Kapitel 1.2 in Teil III

sowie Kapitel 2.3 in Teil V der vorliegenden Arbeit; wobei die Einführung derStrafbarkeit der kriminellen Organisation sowie der mangelnden Sorgfalt bei Fi-nanzgeschäften und des Melderechts eine gewisse Entschärfung des Problems mitsich brachten, FORSTER MARC, Sanktionenkatalog, S. 147; siehe hierzu auch dienachfolgenden Kapitel 2.2.2, 2.4.2 und 2.4.3 in Teil II der vorliegenden Arbeit.

79 BERICHT GELDWÄSCHEREIURTEILE, S. 2.80 Siehe hierzu Kapitel 1.4 in Teil III der vorliegenden Arbeit.

Schweizerisches Normengefüge zur Geldwäschereiprävention 23

Weg zu gehen. Dieses Ansinnen stiess jedoch auf einigen Widerstand undwurde teilweise heftig kritisiert.81 Dogmatisch wurde eingewendet, dassein Fahrlässigkeitstatbestand bei den Rechtspflegedelikten systemwidrigsei. Zudem sei grobe Fahrlässigkeit kein Begriff des Strafrechts und seidaher auch nicht definiert, was zu schwierigen Abgrenzungsproblemenführen würde.82 Befürchtungen wurden laut, dass eine solche Norm derFinanzbranche unzumutbare Polizeifunktionen zuweisen könnte und be-stimmten Berufsgruppen so hohe Anforderungen an die sorgfältige Be-rufsausübung auferlegen würde, dass der normale Geschäftsgang beein-trächtigt werden könnte.83 Aufgrund von „strafrechtsdogmatischen wiekriminalpolitischen Überlegungen“84 und der Tatsache, dass in keinerRechtsordnung der Welt die fahrlässige Geldwäscherei unter Strafe ge-stellt ist,85 entschied sich der Gesetzgeber schliesslich dazu, die fahrlässigeBegehung nicht strafbar zu machen. Stattdessen sollte ein Auffangtatbe-stand geschaffen werden, wonach derjenige professionelle Geldnehmerbestraft würde, der die Identität des wirtschaftlich Berechtigten nicht fest-stellt. Dies wurde daraufhin in Form des Artikels 305ter StGB umgesetzt.Der Bundesrat folgte damit in dieser heiklen Diskussion der Auffassungder liberal argumentierenden Minderheit.86

81 Siehe beispielsweise ARZT, welcher von einem „bankrechtlichen Kuckucksei imNest des Strafrechts“ gesprochen hat, hierzu ARZT, Falschbeurkundung, S. 37 mitVerweis auf eigene Quelle.

82 Siehe hierzu auch BOTSCHAFT STGB 1989, S. 1087.83 GRABER, StGB, S. 103 sowie BOTSCHAFT STGB 1989, S. 1077; als Gegner eines

grobfahrlässigen Geldwäschereitatbestandes zählt der Gesetzgeber in seiner Bot-schaft die Kantone ZG, GR und TI auf, zudem die CVP, SVP, LPS, den Schweizeri-schen Gewerbeverband, die Schweizerische Kriminalistische Gesellschaft, dieSBVg, die Groupement des Banquiers Privés Genevois, die Vereinigung für Rechts-staat und Individualrechte sowie die Groupement des Etablissements de Crédit de laPlace de Genève (siehe hierzu Anmerkung 77 der Botschaft).

84 BGE 125 IV 139, E. 3a.85 BOTSCHAFT STGB 1989, S. 1088.86 GRABER, StGB, S. 104.

Schweizerisches Normengefüge zur Geldwäschereiprävention24

2.2.2 Mangelnde Sorgfalt bei Finanzgeschäften (Art. 305ter StGB)

Gleichzeitig mit dem Art. 305bis StGB und der damit erstmaligen gesetz-geberischen Definition der Geldwäscherei wurde per 1. August 1990 alsoauch die mangelnde Sorgfalt bei Finanzgeschäften unter Strafe gestellt.Bestraft wird, wer berufsmässig fremde Vermögenswerte annimmt, auf-bewahrt, anlegen oder übertragen hilft und es unterlässt, mit der nach denUmständen gebotenen Sorgfalt die Identität des wirtschaftlich Berechtig-ten festzustellen. Damit wurden konkrete Pflichten geschaffen, deren Ver-letzung unabhängig von den Konsequenzen strafbar ist.87 Während Art.305bis StGB also Verhaltensweisen erfasst, die geeignet sind, die Einzie-hung der verbrecherisch erlangten Vermögenswerte zu vereiteln, stellt Art.305ter StGB keine Geldwäschereihandlung im eigentlichen Sinne unterStrafe, sondern dient der Durchsetzung der Feststellung des wirtschaftlichBerechtigten im Rahmen der Abwicklung von Finanzgeschäften, was einefür die Bekämpfung der Geldwäscherei besonders wichtige präventiveMassnahme darstellt.88 Mit dieser Strafnorm soll die Transparenz im Fi-nanzsektor sichergestellt und damit verhindert werden, dass Geldwäscherdie Anonymität einer Bankbeziehung für kriminelle Tätigkeiten nutzenkönnen.89 Die Feststellung der wirtschaftlichen Berechtigung dient daherdem Schutz der Interessen der Allgemeinheit insofern, dass kriminelleTätigkeiten vom Finanzplatz Schweiz ferngehalten werden.90 Die Kennt-nis des tatsächlich wirtschaftlich Berechtigten erleichtert zudem dieDurchführung strafrechtlicher Ermittlungen.91

87 BOTSCHAFT STGB 1989, S. 1087.88 DONATSCH/WOHLERS, S. 395.89 BGER 6B.726/2009, E. 3.1.2.90 VSB-TÄTIGKEITSBERICHT 2010, S. 29, Ziff. 2.2.2.91 BGER 6B.726/2009, E. 3.1.2.

Schweizerisches Normengefüge zur Geldwäschereiprävention 25

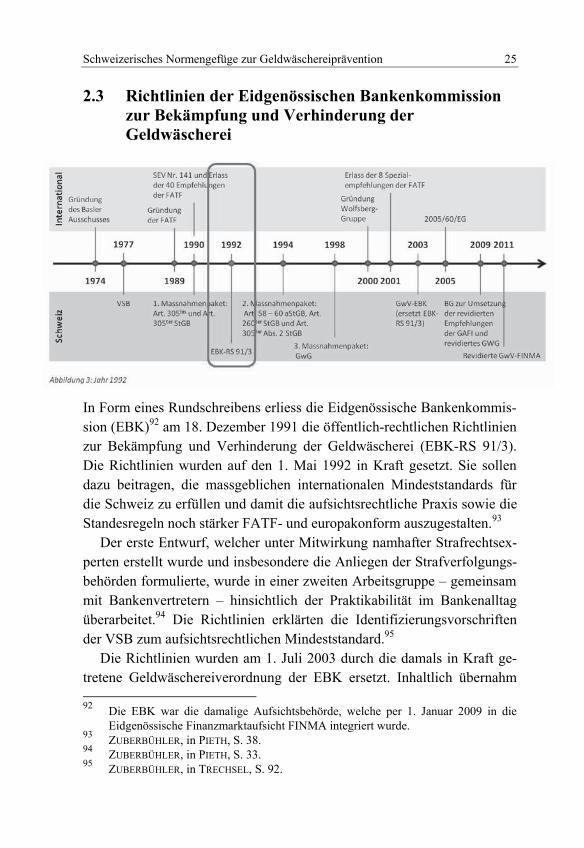

2.3 Richtlinien der Eidgenössischen Bankenkommissionzur Bekämpfung und Verhinderung derGeldwäscherei

In Form eines Rundschreibens erliess die Eidgenössische Bankenkommis-sion (EBK)92 am 18. Dezember 1991 die öffentlich-rechtlichen Richtlinienzur Bekämpfung und Verhinderung der Geldwäscherei (EBK-RS 91/3).Die Richtlinien wurden auf den 1. Mai 1992 in Kraft gesetzt. Sie sollendazu beitragen, die massgeblichen internationalen Mindeststandards fürdie Schweiz zu erfüllen und damit die aufsichtsrechtliche Praxis sowie dieStandesregeln noch stärker FATF- und europakonform auszugestalten.93

Der erste Entwurf, welcher unter Mitwirkung namhafter Strafrechtsex-perten erstellt wurde und insbesondere die Anliegen der Strafverfolgungs-behörden formulierte, wurde in einer zweiten Arbeitsgruppe – gemeinsammit Bankenvertretern – hinsichtlich der Praktikabilität im Bankenalltagüberarbeitet.94 Die Richtlinien erklärten die Identifizierungsvorschriftender VSB zum aufsichtsrechtlichen Mindeststandard.95

Die Richtlinien wurden am 1. Juli 2003 durch die damals in Kraft ge-tretene Geldwäschereiverordnung der EBK ersetzt. Inhaltlich übernahm

92 Die EBK war die damalige Aufsichtsbehörde, welche per 1. Januar 2009 in dieEidgenössische Finanzmarktaufsicht FINMA integriert wurde.

93 ZUBERBÜHLER, in PIETH, S. 38.94 ZUBERBÜHLER, in PIETH, S. 33.95 ZUBERBÜHLER, in TRECHSEL, S. 92.

Schweizerisches Normengefüge zur Geldwäschereiprävention26

die Verordnung jedoch viel von den Richtlinien und verwies ebenfalls aufdie VSB.

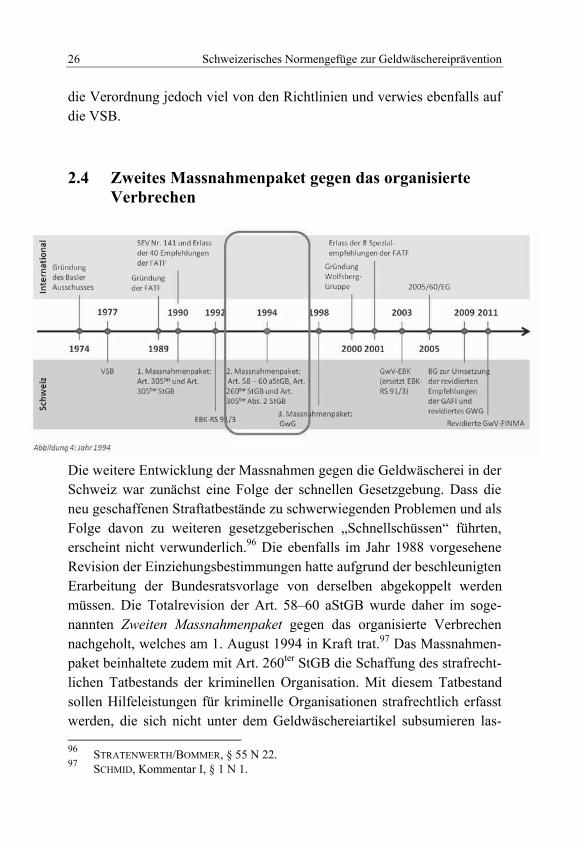

2.4 Zweites Massnahmenpaket gegen das organisierteVerbrechen

Die weitere Entwicklung der Massnahmen gegen die Geldwäscherei in derSchweiz war zunächst eine Folge der schnellen Gesetzgebung. Dass dieneu geschaffenen Straftatbestände zu schwerwiegenden Problemen und alsFolge davon zu weiteren gesetzgeberischen „Schnellschüssen“ führten,erscheint nicht verwunderlich.96 Die ebenfalls im Jahr 1988 vorgeseheneRevision der Einziehungsbestimmungen hatte aufgrund der beschleunigtenErarbeitung der Bundesratsvorlage von derselben abgekoppelt werdenmüssen. Die Totalrevision der Art. 58–60 aStGB wurde daher im soge-nannten Zweiten Massnahmenpaket gegen das organisierte Verbrechennachgeholt, welches am 1. August 1994 in Kraft trat.97 Das Massnahmen-paket beinhaltete zudem mit Art. 260ter StGB die Schaffung des strafrecht-lichen Tatbestands der kriminellen Organisation. Mit diesem Tatbestandsollen Hilfeleistungen für kriminelle Organisationen strafrechtlich erfasstwerden, die sich nicht unter dem Geldwäschereiartikel subsumieren las-

96 STRATENWERTH/BOMMER, § 55 N 22.97 SCHMID, Kommentar I, § 1 N 1.

Schweizerisches Normengefüge zur Geldwäschereiprävention 27

sen. Als weitere Massnahme wurde nachträglich zum Straftatbestand dermangelnden Sorgfalt bei Finanzgeschäften das Melderecht als Abs. 2 zuArt. 305ter StGB eingeführt, welches die neu geschaffenen Konflikte mitgesetzlichen Geheimhaltungspflichten entschärfen sollte.98

2.4.1 Einziehungsbestimmungen (Art. 58–60 aStGB)

Die Vorschriften über die Einziehung hängen mit dem als Einziehungs-vereitelung konzipierten Geldwäschereitatbestand aufs engste zusam-men.99 Die gezielte Beschlagnahmung bzw. Einziehung der deliktisch er-langten Vermögenswerte vermag gemäss dem Gesetzgeber eine kriminelleOrganisation viel entscheidender zu schwächen als die Verhaftung einesSyndikatsmitgliedes.100 Denn die Straftaten, bei denen die erlangten Ge-winne anschliessend gewaschen werden müssen, zeichnen sich durch dieenormen Summen aus, die dabei umgesetzt werden und die gleichzeitigauch den Anreiz zu ihrer Begehung darstellen. Und solange etwa mit demillegalen Drogenhandel Unsummen von Gewinnen erzielt werden können,wird auch keine noch so hohe Strafandrohung einen Rückgang der Krimi-nalität durch Abschreckung bewirken – die illegalen Gewinne müssenentzogen werden.101

Es ist daher unumgänglich, die beiden Normbereiche der Geldwäsche-rei sowie der Einziehungsbestimmungen aufgrund ihrer naturgemässenZusammengehörigkeit aufeinander abzustimmen. Bei der Einführung desersten Massnahmenpakets (Art. 305bis und 305ter StGB) war insbesondereunklar, ob die damals geltende Fassung von Art. 58 aStGB die Identitätder einzuziehenden Gegenstände mit den deliktisch erworbenen verlangte.Die Surrogatseinziehung musste somit explizit geregelt werden.102

Um die Einziehung als Instrument noch wirkungsvoller zu gestalten,fand eine gesetzgeberische Trennung der beiden Einziehungsbereiche Si-

98 STRATENWERTH/BOMMER, § 55 N 22.99 BOTSCHAFT STGB 1989, S. 1062, siehe auch GRÜNINGER, S. 40.100 BOTSCHAFT STGB 1989, S. 1064.101 GRABER, StGB, S. 94.102 SCHMID, Kommentar I, § 2 N 46 ff.

Schweizerisches Normengefüge zur Geldwäschereiprävention28

cherungs- und Vermögenseinziehung statt. Bereits aus damaliger Sichtwurde das prozessuale Instrumentarium gemäss SCHMID verbessert.103

Weitere Neuerungen aus prozessualer Sicht ergaben sich durch die Ein-führung der neuen schweizerischen Strafprozessordnung (StPO) per 1.Januar 2011. Die entsprechenden einschlägigen Bestimmungen, welchedie zulässigen Zwangsmassnahmen definieren und die diesbezüglichenGrundsätze und Zuständigkeiten festlegen, finden sich in Art. 196 ff.StPO.104

2.4.2 Kriminelle Organisation (Art. 260ter StGB)

Es ist unbestritten, dass die Geldwäscherei für das organisierte Verbrechenzu einer zwingenden Notwendigkeit geworden ist, denn Geldwäscherei istdie Konsequenz praktisch sämtlicher Profit abwerfenden kriminellen Ak-tivitäten.105 Die Fähigkeit, die aus zahlreichen Verbrechen stammendenGewinne so schnell wie möglich zu waschen und wieder in Umlauf zubringen, entscheidet letztlich über Sein oder Nichtsein einer Verbrechens-organisation.106 Und je grösser die erzielten Gewinne sind, desto grösserist auch die Notwendigkeit des Zugangs zu internationalen Finanzplätzenmit den entsprechenden Infrastrukturen, wie beispielsweise in derSchweiz.107 Es erstaunt daher nicht, dass der Bundesrat die Geldwäscherei