Embed Size (px)

Citation preview

패션의류

Mirae Asset Daewoo Research3 | 2018 하반기 산업별 투자전략

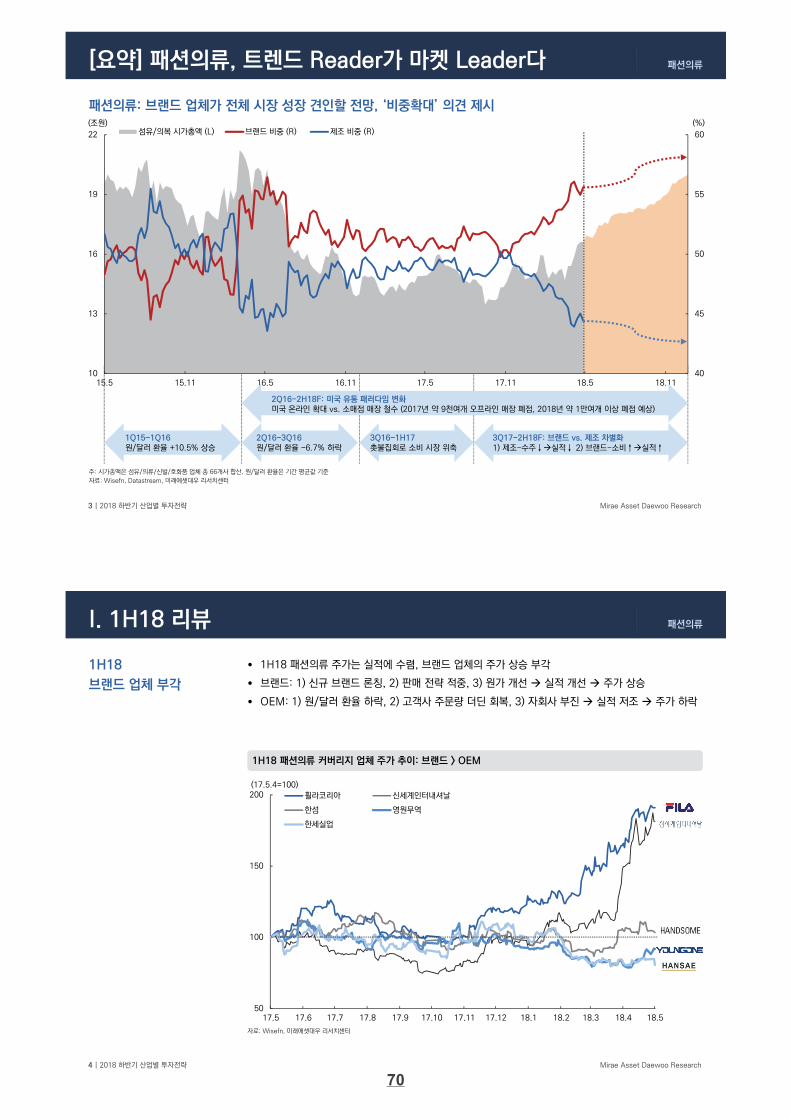

패션의류: 브랜드 업체가 전체 시장 성장 견인할 전망, ‘비중확대’ 의견 제시

주: 시가총액은 섬유/의류/신발/호화품 업체 총 66개사 합산, 원/달러 환율은 기간 평균값 기준

자료: Wisefn, Datastream, 미래에셋대우 리서치센터

[요약] 패션의류, 트렌드 Reader가 마켓 Leader다

40

45

50

55

60

10

13

16

19

22

15.5 15.11 16.5 16.11 17.5 17.11 18.5 18.11

(%)(조원)섬유/의복 시가총액 (L) 브랜드 비중 (R) 제조 비중 (R)

1Q15-1Q16원/달러 환율 +10.5% 상승

2Q16-3Q16원/달러 환율 -6.7% 하락

3Q16-1H17촛불집회로 소비 시장 위축

3Q17-2H18F: 브랜드 vs. 제조 차별화1) 제조-수주↓실적↓ 2) 브랜드-소비↑실적↑

2Q16-2H18F: 미국 유통 패러다임 변화미국 온라인 확대 vs. 소매점 매장 철수 (2017년 약 9천여개 오프라인 매장 폐점, 2018년 약 1만여개 이상 폐점 예상)

패션의류

Mirae Asset Daewoo Research4 | 2018 하반기 산업별 투자전략

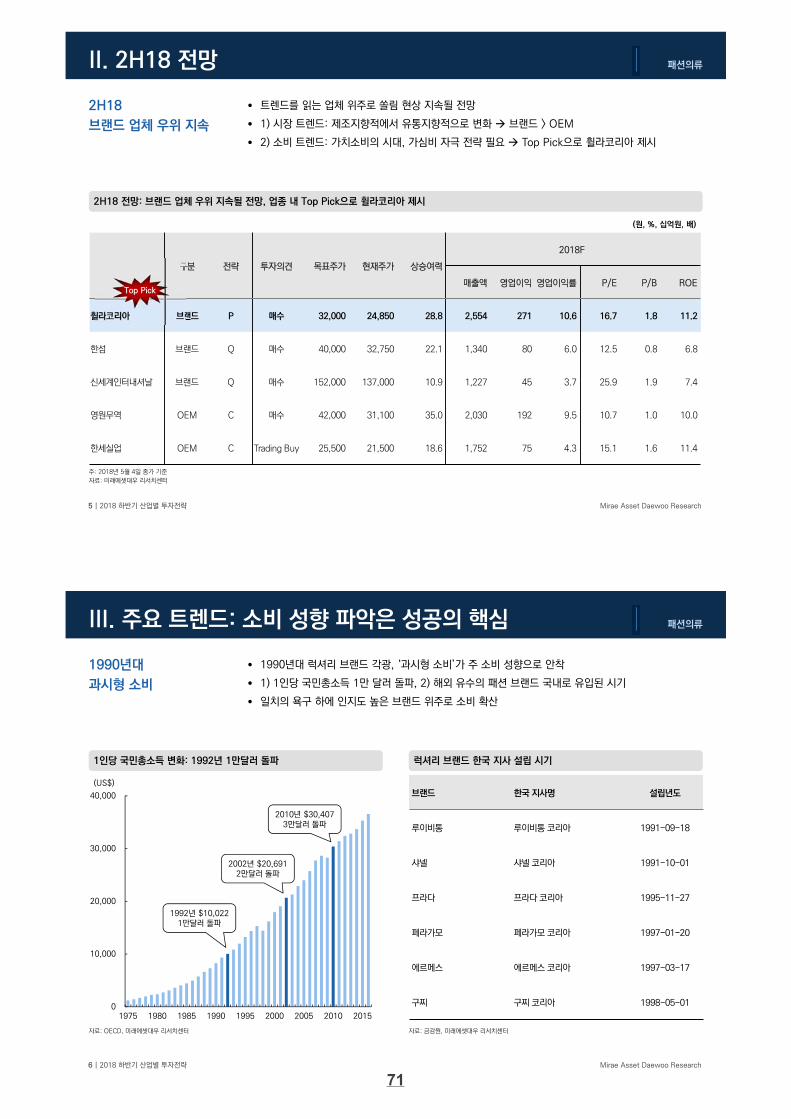

• 1H18 패션의류 주가는 실적에 수렴, 브랜드 업체의 주가 상승 부각

• 브랜드: 1) 신규 브랜드 론칭, 2) 판매 전략 적중, 3) 원가 개선 실적 개선 주가 상승

• OEM: 1) 원/달러 환율 하락, 2) 고객사 주문량 더딘 회복, 3) 자회사 부진 실적 저조 주가 하락

1H18

브랜드 업체 부각

1H18 패션의류 커버리지 업체 주가 추이: 브랜드 > OEM

자료: Wisefn, 미래에셋대우 리서치센터

I. 1H18 리뷰

50

100

150

200

17.5 17.6 17.7 17.8 17.9 17.10 17.11 17.12 18.1 18.2 18.3 18.4 18.5

(17.5.4=100)

휠라코리아 신세계인터내셔날

한섬 영원무역

한세실업

70

패션의류

Mirae Asset Daewoo Research5 | 2018 하반기 산업별 투자전략

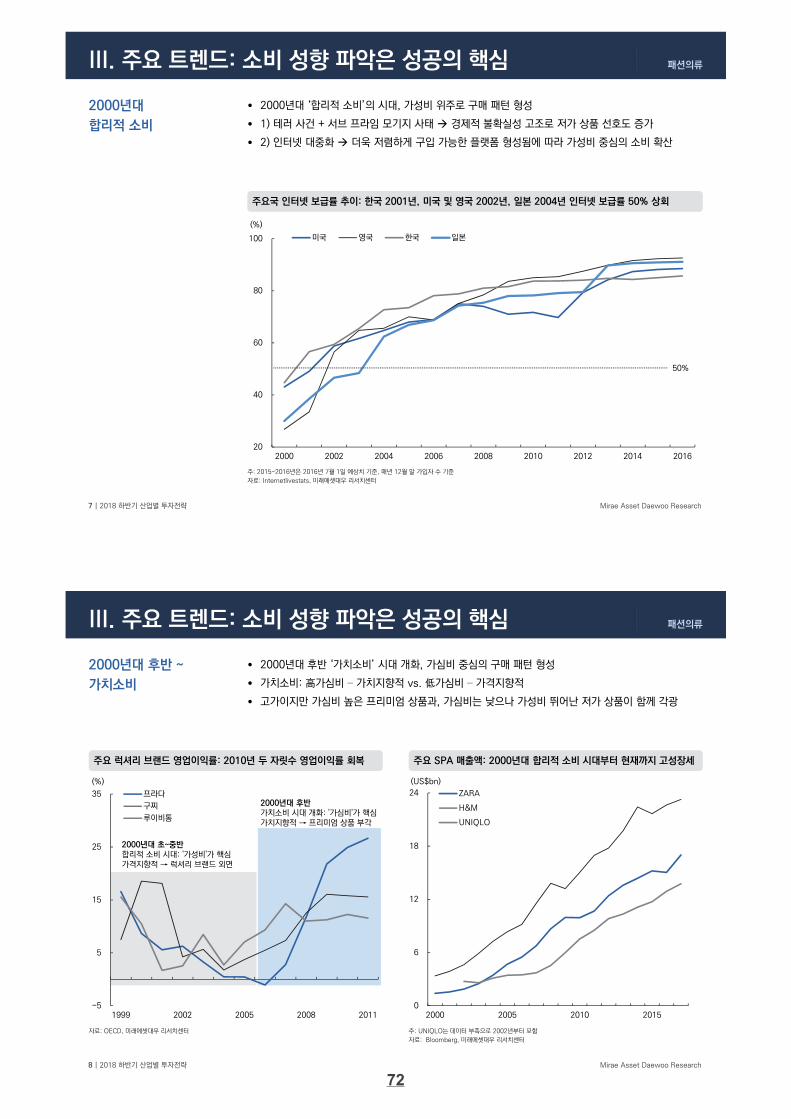

주: 2018년 5월 4일 종가 기준

자료: 미래에셋대우 리서치센터

2H18 전망: 브랜드 업체 우위 지속될 전망, 업종 내 Top Pick으로 휠라코리아 제시

• 트렌드를 읽는 업체 위주로 쏠림 현상 지속될 전망

• 1) 시장 트렌드: 제조지향적에서 유통지향적으로 변화 브랜드 > OEM

• 2) 소비 트렌드: 가치소비의 시대, 가심비 자극 전략 필요 Top Pick으로 휠라코리아 제시

2H18

브랜드 업체 우위 지속

II. 2H18 전망

구분 전략 투자의견 목표주가 현재주가 상승여력

2018F

매출액 영업이익 영업이익률 P/E P/B ROE

휠라코리아 브랜드 P 매수 32,000 24,850 28.8 2,554 271 10.6 16.7 1.8 11.2

한섬 브랜드 Q 매수 40,000 32,750 22.1 1,340 80 6.0 12.5 0.8 6.8

신세계인터내셔날 브랜드 Q 매수 152,000 137,000 10.9 1,227 45 3.7 25.9 1.9 7.4

영원무역 OEM C 매수 42,000 31,100 35.0 2,030 192 9.5 10.7 1.0 10.0

한세실업 OEM C Trading Buy 25,500 21,500 18.6 1,752 75 4.3 15.1 1.6 11.4

(원, %, 십억원, 배)

Top Pick

패션의류

Mirae Asset Daewoo Research6 | 2018 하반기 산업별 투자전략

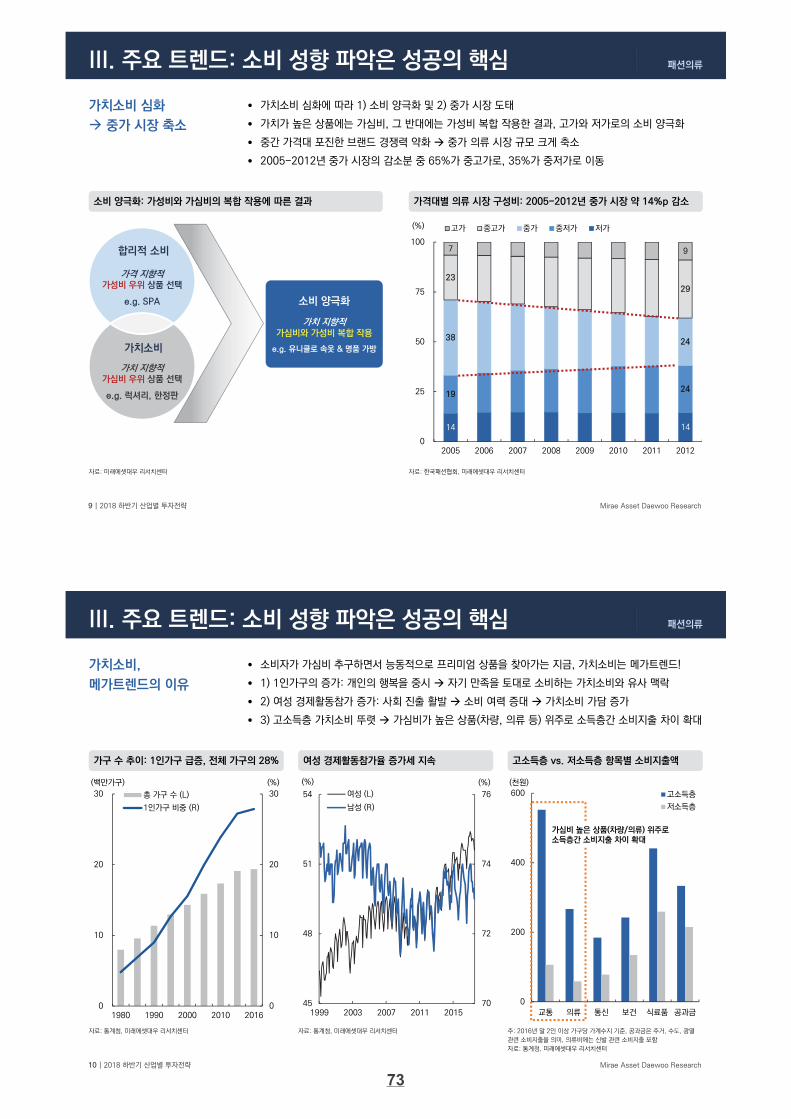

• 1990년대 럭셔리 브랜드 각광, ‘과시형 소비’가 주 소비 성향으로 안착

• 1) 1인당 국민총소득 1만 달러 돌파, 2) 해외 유수의 패션 브랜드 국내로 유입된 시기

• 일치의 욕구 하에 인지도 높은 브랜드 위주로 소비 확산

1990년대

과시형 소비

III. 주요 트렌드: 소비 성향 파악은 성공의 핵심

자료: OECD, 미래에셋대우 리서치센터

럭셔리 브랜드 한국 지사 설립 시기1인당 국민총소득 변화: 1992년 1만달러 돌파

자료: 금감원, 미래에셋대우 리서치센터

브랜드 한국지사명 설립년도

루이비통 루이비통코리아 1991-09-18

샤넬 샤넬코리아 1991-10-01

프라다 프라다코리아 1995-11-27

페라가모 페라가모코리아 1997-01-20

에르메스 에르메스코리아 1997-03-17

구찌 구찌코리아 1998-05-010

10,000

20,000

30,000

40,000

1975 1980 1985 1990 1995 2000 2005 2010 2015

(US$)

1992년 $10,0221만달러 돌파

2002년 $20,6912만달러 돌파

2010년 $30,4073만달러 돌파

71

패션의류

Mirae Asset Daewoo Research7 | 2018 하반기 산업별 투자전략

• 2000년대 ‘합리적 소비’의 시대, 가성비 위주로 구매 패턴 형성

• 1) 테러 사건 + 서브 프라임 모기지 사태 경제적 불확실성 고조로 저가 상품 선호도 증가

• 2) 인터넷 대중화 더욱 저렴하게 구입 가능한 플랫폼 형성됨에 따라 가성비 중심의 소비 확산

2000년대

합리적 소비

주요국 인터넷 보급률 추이: 한국 2001년, 미국 및 영국 2002년, 일본 2004년 인터넷 보급률 50% 상회

주: 2015-2016년은 2016년 7월 1일 예상치 기준, 매년 12월 말 가입자 수 기준

자료: Internetlivestats, 미래에셋대우 리서치센터

III. 주요 트렌드: 소비 성향 파악은 성공의 핵심

20

40

60

80

100

2000 2002 2004 2006 2008 2010 2012 2014 2016

(%)

미국 영국 한국 일본

50%

패션의류

Mirae Asset Daewoo Research8 | 2018 하반기 산업별 투자전략

• 2000년대 후반 ‘가치소비’ 시대 개화, 가심비 중심의 구매 패턴 형성

• 가치소비: 高가심비 – 가치지향적 vs. 低가심비 – 가격지향적

• 고가이지만 가심비 높은 프리미엄 상품과, 가심비는 낮으나 가성비 뛰어난 저가 상품이 함께 각광

2000년대 후반 ~

가치소비

III. 주요 트렌드: 소비 성향 파악은 성공의 핵심

자료: OECD, 미래에셋대우 리서치센터

주요 SPA 매출액: 2000년대 합리적 소비 시대부터 현재까지 고성장세주요 럭셔리 브랜드 영업이익률: 2010년 두 자릿수 영업이익률 회복

주: UNIQLO는 데이터 부족으로 2002년부터 포함

자료: Bloomberg, 미래에셋대우 리서치센터

0

6

12

18

24

2000 2005 2010 2015

(US$bn)

ZARA

H&M

UNIQLO

-5

5

15

25

35

1999 2002 2005 2008 2011

(%)

프라다

구찌

루이비통

2000년대 초~중반합리적 소비 시대: '가성비'가 핵심가격지향적 → 럭셔리 브랜드 외면

2000년대 후반가치소비 시대 개화: '가심비'가 핵심가치지향적 → 프리미엄 상품 부각

72

패션의류

Mirae Asset Daewoo Research9 | 2018 하반기 산업별 투자전략

• 가치소비 심화에 따라 1) 소비 양극화 및 2) 중가 시장 도태

• 가치가 높은 상품에는 가심비, 그 반대에는 가성비 복합 작용한 결과, 고가와 저가로의 소비 양극화

• 중간 가격대 포진한 브랜드 경쟁력 약화 중가 의류 시장 규모 크게 축소

• 2005-2012년 중가 시장의 감소분 중 65%가 중고가로, 35%가 중저가로 이동

가치소비 심화

중가 시장 축소

III. 주요 트렌드: 소비 성향 파악은 성공의 핵심

자료: 미래에셋대우 리서치센터

가격대별 의류 시장 구성비: 2005-2012년 중가 시장 약 14%p 감소소비 양극화: 가성비와 가심비의 복합 작용에 따른 결과

자료: 한국패션협회, 미래에셋대우 리서치센터

14 14

19 24

38 24

23

29

7 9

0

25

50

75

100

2005 2006 2007 2008 2009 2010 2011 2012

(%) 고가 중고가 중가 중저가 저가

소비 양극화

가치 지향적가심비와 가성비 복합 작용

e.g. 유니클로 속옷 & 명품 가방

가격 지향적가성비 우위 상품 선택

e.g. SPA

가치 지향적가심비 우위 상품 선택

e.g. 럭셔리, 한정판

합리적 소비

가치소비

패션의류

Mirae Asset Daewoo Research10 | 2018 하반기 산업별 투자전략

• 소비자가 가심비 추구하면서 능동적으로 프리미엄 상품을 찾아가는 지금, 가치소비는 메가트렌드!

• 1) 1인가구의 증가: 개인의 행복을 중시 자기 만족을 토대로 소비하는 가치소비와 유사 맥락

• 2) 여성 경제활동참가 증가: 사회 진출 활발 소비 여력 증대 가치소비 가담 증가

• 3) 고소득층 가치소비 뚜렷 가심비가 높은 상품(차량, 의류 등) 위주로 소득층간 소비지출 차이 확대

가치소비,

메가트렌드의 이유

자료: 통계청, 미래에셋대우 리서치센터

고소득층 vs. 저소득층 항목별 소비지출액가구 수 추이: 1인가구 급증, 전체 가구의 28%

주: 2016년 말 2인 이상 가구당 가계수지 기준, 공과금은 주거, 수도, 광열

관련 소비지출을 의미, 의류비에는 신발 관련 소비지출 포함

자료: 통계청, 미래에셋대우 리서치센터

III. 주요 트렌드: 소비 성향 파악은 성공의 핵심

여성 경제활동참가율 증가세 지속

0

10

20

30

0

10

20

30

1980 1990 2000 2010 2016

(백만가구) (%)

총 가구 수 (L)

1인가구 비중 (R)

70

72

74

76

45

48

51

54

1999 2003 2007 2011 2015

(%)(%)

여성 (L)

남성 (R)

자료: 통계청, 미래에셋대우 리서치센터

0

200

400

600

교통 의류 통신 보건 식료품 공과금

(천원)

고소득층

저소득층

가심비 높은 상품(차량/의류) 위주로소득층간 소비지출 차이 확대

73

패션의류

Mirae Asset Daewoo Research11 | 2018 하반기 산업별 투자전략

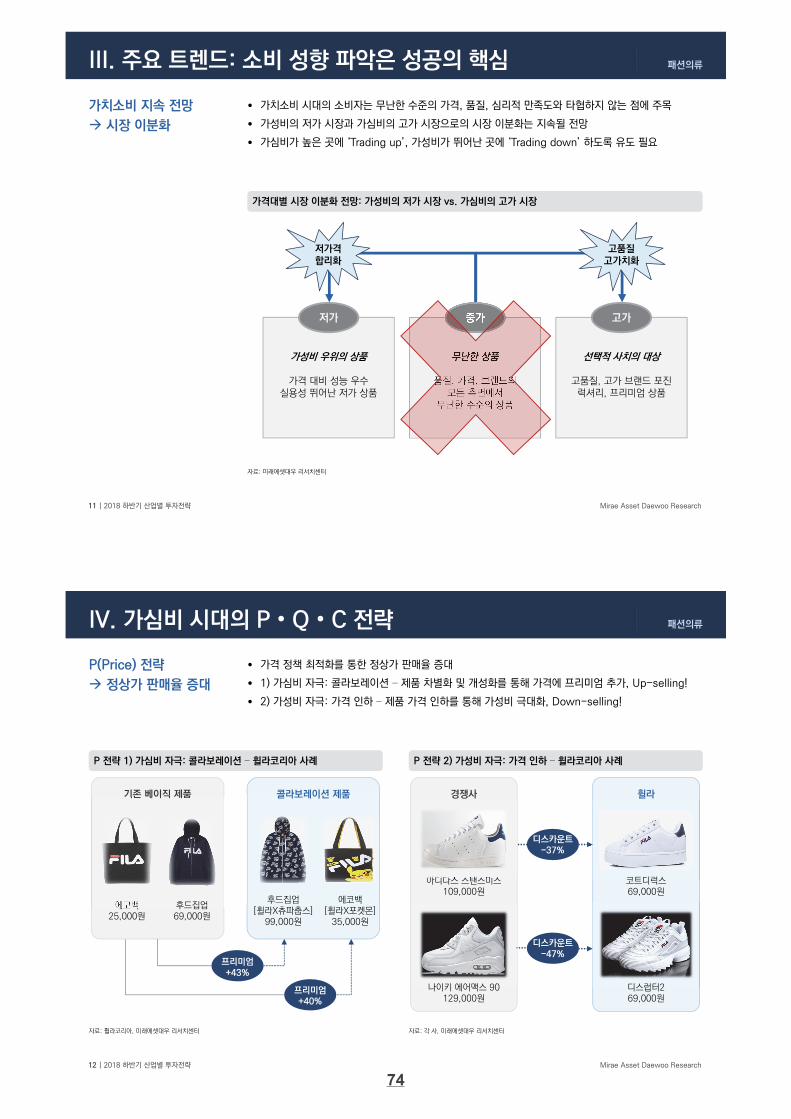

• 가치소비 시대의 소비자는 무난한 수준의 가격, 품질, 심리적 만족도와 타협하지 않는 점에 주목

• 가성비의 저가 시장과 가심비의 고가 시장으로의 시장 이분화는 지속될 전망

• 가심비가 높은 곳에 ‘Trading up’, 가성비가 뛰어난 곳에 ‘Trading down’ 하도록 유도 필요

가치소비 지속 전망

시장 이분화

III. 주요 트렌드: 소비 성향 파악은 성공의 핵심

자료: 미래에셋대우 리서치센터

가격대별 시장 이분화 전망: 가성비의 저가 시장 vs. 가심비의 고가 시장

선택적 사치의 대상

고품질, 고가 브랜드 포진럭셔리, 프리미엄 상품

고가

무난한 상품

품질, 가격, 브랜드의모든 측면에서

무난한 수준의 상품

중가

가성비 우위의 상품

가격 대비 성능 우수실용성 뛰어난 저가 상품

저가

저가격합리화

고품질고가치화

패션의류

Mirae Asset Daewoo Research12 | 2018 하반기 산업별 투자전략

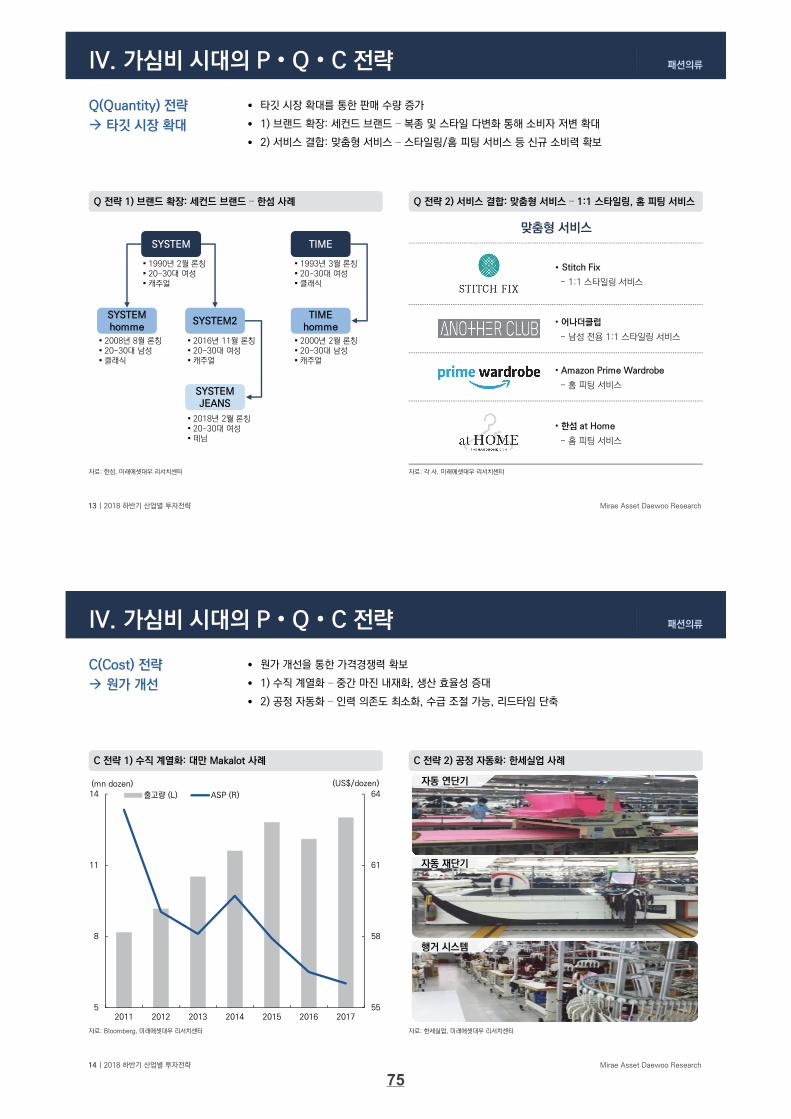

• 가격 정책 최적화를 통한 정상가 판매율 증대

• 1) 가심비 자극: 콜라보레이션 – 제품 차별화 및 개성화를 통해 가격에 프리미엄 추가, Up-selling!

• 2) 가성비 자극: 가격 인하 – 제품 가격 인하를 통해 가성비 극대화, Down-selling!

P(Price) 전략

정상가 판매율 증대

자료: 휠라코리아, 미래에셋대우 리서치센터

P 전략 2) 가성비 자극: 가격 인하 – 휠라코리아 사례P 전략 1) 가심비 자극: 콜라보레이션 – 휠라코리아 사례

자료: 각 사, 미래에셋대우 리서치센터

기존 베이직 제품

후드집업69,000원

에코백25,000원

후드집업[휠라X츄파춥스]

99,000원

에코백[휠라X포켓몬]35,000원

콜라보레이션 제품

프리미엄+43%

프리미엄+40%

디스럽터269,000원

코트디럭스69,000원

나이키 에어맥스 90129,000원

아디다스 스탠스미스109,000원

디스카운트-37%

디스카운트-47%

경쟁사 휠라

IV. 가심비 시대의 P • Q • C 전략

74

패션의류

Mirae Asset Daewoo Research13 | 2018 하반기 산업별 투자전략

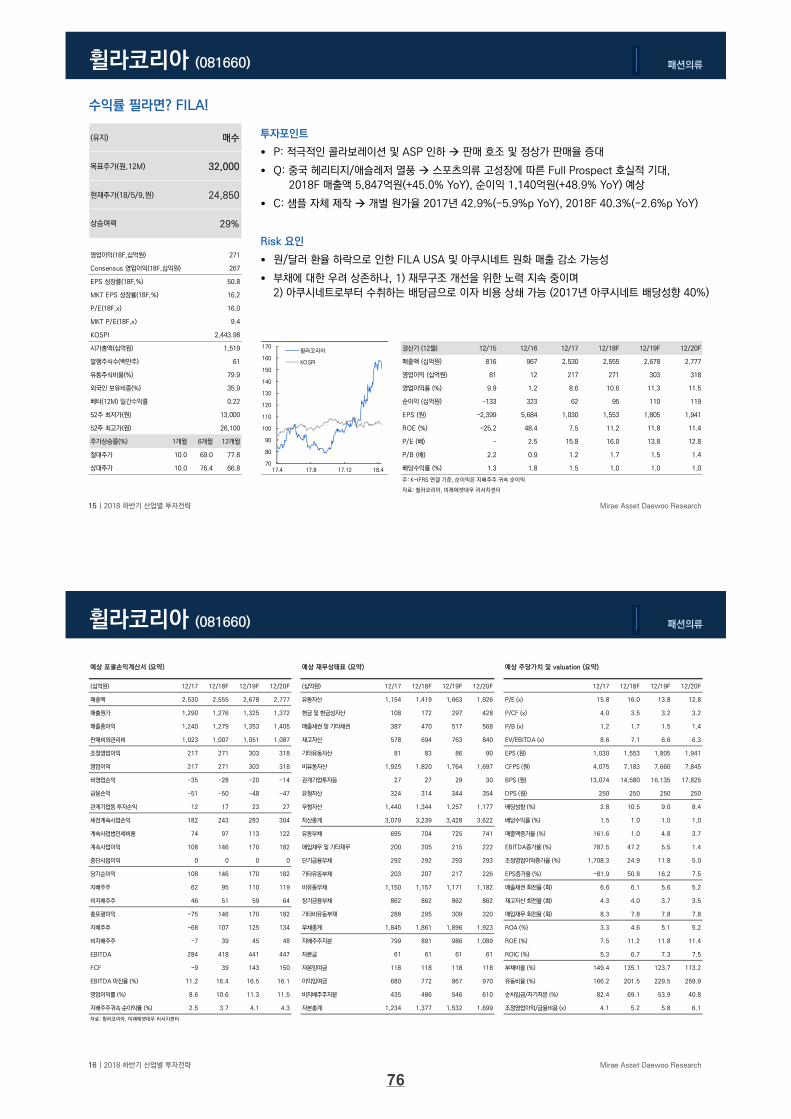

• 타깃 시장 확대를 통한 판매 수량 증가

• 1) 브랜드 확장: 세컨드 브랜드 – 복종 및 스타일 다변화 통해 소비자 저변 확대

• 2) 서비스 결합: 맞춤형 서비스 – 스타일링/홈 피팅 서비스 등 신규 소비력 확보

Q(Quantity) 전략

타깃 시장 확대

자료: 한섬, 미래에셋대우 리서치센터

Q 전략 2) 서비스 결합: 맞춤형 서비스 – 1:1 스타일링, 홈 피팅 서비스Q 전략 1) 브랜드 확장: 세컨드 브랜드 – 한섬 사례

자료: 각 사, 미래에셋대우 리서치센터

TIME

TIMEhomme

SYSTEM homme

SYSTEM

SYSTEM2

SYSTEM JEANS

▪ 1993년 3월 론칭▪ 20-30대 여성▪ 클래식

▪ 1990년 2월 론칭▪ 20-30대 여성▪ 캐주얼

▪ 2008년 8월 론칭▪ 20-30대 남성▪ 클래식

▪ 2000년 2월 론칭▪ 20-30대 남성▪ 캐주얼

▪ 2016년 11월 론칭▪ 20-30대 여성▪ 캐주얼

▪ 2018년 2월 론칭▪ 20-30대 여성▪ 데님

맞춤형 서비스

• 어나더클럽

- 남성 전용 1:1 스타일링 서비스

• Stitch Fix

- 1:1 스타일링 서비스

• Amazon Prime Wardrobe

- 홈 피팅 서비스

• 한섬 at Home

- 홈 피팅 서비스

IV. 가심비 시대의 P • Q • C 전략

패션의류

Mirae Asset Daewoo Research14 | 2018 하반기 산업별 투자전략

• 원가 개선을 통한 가격경쟁력 확보

• 1) 수직 계열화 – 중간 마진 내재화, 생산 효율성 증대

• 2) 공정 자동화 – 인력 의존도 최소화, 수급 조절 가능, 리드타임 단축

C(Cost) 전략

원가 개선

IV. 가심비 시대의 P • Q • C 전략

자료: Bloomberg, 미래에셋대우 리서치센터

C 전략 2) 공정 자동화: 한세실업 사례C 전략 1) 수직 계열화: 대만 Makalot 사례

자료: 한세실업, 미래에셋대우 리서치센터

55

58

61

64

5

8

11

14

2011 2012 2013 2014 2015 2016 2017

(mn dozen) (US$/dozen)

출고량 (L) ASP (R)

자동 연단기

자동 재단기

행거 시스템

75

패션의류

Mirae Asset Daewoo Research15 | 2018 하반기 산업별 투자전략

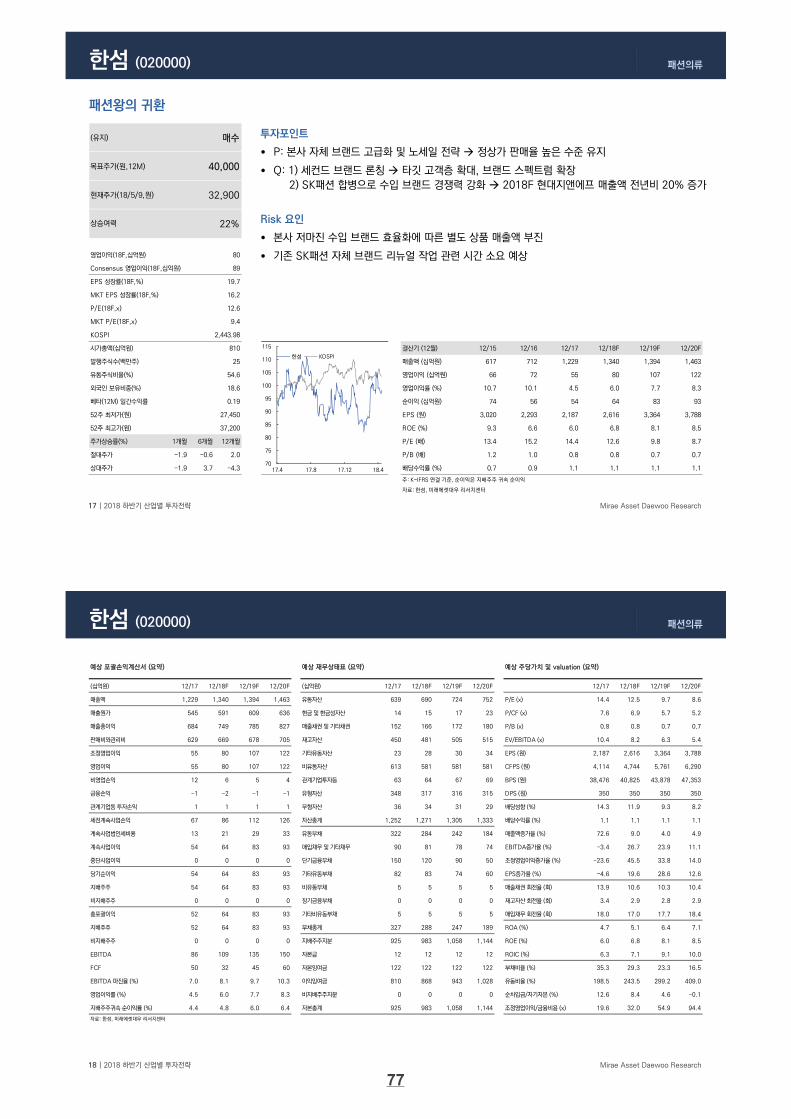

(유지)

목표주가(원,12M)

현재주가(18/5/9,원)

267

EPS 성장률(18F,%)

MKT EPS 성장률(18F,%)

P/E(18F,x)

MKT P/E(18F,x)

KOSPI

시가총액(십억원) 결산기 (12월) 12/15 12/16 12/17 12/18F 12/19F 12/20F

발행주식수(백만주) 매출액 (십억원) 816 967 2,530 2,555 2,678 2,777

유동주식비율(%) 영업이익 (십억원) 81 12 217 271 303 318

외국인 보유비중(%) 영업이익률 (%) 9.9 1.2 8.6 10.6 11.3 11.5

베타(12M) 일간수익률 순이익 (십억원) -133 323 62 95 110 119

52주 최저가(원) EPS (원) -2,399 5,684 1,030 1,553 1,805 1,941

52주 최고가(원) ROE (%) -25.2 48.4 7.5 11.2 11.8 11.4

주가상승률(%) 1개월 6개월 12개월 P/E (배) - 2.5 15.8 16.0 13.8 12.8

절대주가 10.0 69.0 77.8 P/B (배) 2.2 0.9 1.2 1.7 1.5 1.4

상대주가 10.0 76.4 66.8 배당수익률 (%) 1.3 1.8 1.5 1.0 1.0 1.0

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 휠라코리아, 미래에셋대우 리서치센터

35.9

0.22

13,000

26,100

16.0

9.4

2,443.98

1,519

61

79.9

영업이익(18F,십억원) 271

Consensus 영업이익(18F,십억원)

50.8

16.2

매수

32,000

24,850

상승여력 29%

70

80

90

100

110

120

130

140

150

160

170

17.4 17.8 17.12 18.4

휠라코리아

KOSPI

투자포인트

• P: 적극적인 콜라보레이션 및 ASP 인하 판매 호조 및 정상가 판매율 증대

• Q: 중국 헤리티지/애슬레저 열풍 스포츠의류 고성장에 따른 Full Prospect 호실적 기대,

2018F 매출액 5,847억원(+45.0% YoY), 순이익 1,140억원(+48.9% YoY) 예상

• C: 샘플 자체 제작 개별 원가율 2017년 42.9%(-5.9%p YoY), 2018F 40.3%(-2.6%p YoY)

Risk 요인

• 원/달러 환율 하락으로 인한 FILA USA 및 아쿠시네트 원화 매출 감소 가능성

• 부채에 대한 우려 상존하나, 1) 재무구조 개선을 위한 노력 지속 중이며

2) 아쿠시네트로부터 수취하는 배당금으로 이자 비용 상쇄 가능 (2017년 아쿠시네트 배당성향 40%)

수익률 필라면? FILA!

휠라코리아 (081660)

패션의류

Mirae Asset Daewoo Research16 | 2018 하반기 산업별 투자전략

예상 포괄손익계산서 (요약) 예상 재무상태표 (요약) 예상 주당가치 및 valuation (요약)

(십억원) 12/17 12/18F 12/19F 12/20F (십억원) 12/17 12/18F 12/19F 12/20F 12/17 12/18F 12/19F 12/20F

매출액 2,530 2,555 2,678 2,777 유동자산 1,154 1,419 1,663 1,926 P/E (x) 15.8 16.0 13.8 12.8

매출원가 1,290 1,276 1,325 1,372 현금 및 현금성자산 108 172 297 428 P/CF (x) 4.0 3.5 3.2 3.2

매출총이익 1,240 1,279 1,353 1,405 매출채권 및 기타채권 387 470 517 568 P/B (x) 1.2 1.7 1.5 1.4

판매비와관리비 1,023 1,007 1,051 1,087 재고자산 578 694 763 840 EV/EBITDA (x) 8.6 7.1 6.6 6.3

조정영업이익 217 271 303 318 기타유동자산 81 83 86 90 EPS (원) 1,030 1,553 1,805 1,941

영업이익 217 271 303 318 비유동자산 1,925 1,820 1,764 1,697 CFPS (원) 4,075 7,183 7,660 7,845

비영업손익 -35 -28 -20 -14 관계기업투자등 27 27 29 30 BPS (원) 13,074 14,580 16,135 17,825

금융손익 -51 -50 -48 -47 유형자산 324 314 344 354 DPS (원) 250 250 250 250

관계기업등 투자손익 12 17 23 27 무형자산 1,440 1,344 1,257 1,177 배당성향 (%) 2.8 10.5 9.0 8.4

세전계속사업손익 182 243 283 304 자산총계 3,079 3,239 3,428 3,622 배당수익률 (%) 1.5 1.0 1.0 1.0

계속사업법인세비용 74 97 113 122 유동부채 695 704 725 741 매출액증가율 (%) 161.6 1.0 4.8 3.7

계속사업이익 108 146 170 182 매입채무 및 기타채무 200 205 215 222 EBITDA증가율 (%) 787.5 47.2 5.5 1.4

중단사업이익 0 0 0 0 단기금융부채 292 292 293 293 조정영업이익증가율 (%) 1,708.3 24.9 11.8 5.0

당기순이익 108 146 170 182 기타유동부채 203 207 217 226 EPS증가율 (%) -81.9 50.8 16.2 7.5

지배주주 62 95 110 119 비유동부채 1,150 1,157 1,171 1,182 매출채권 회전율 (회) 6.6 6.1 5.6 5.2

비지배주주 46 51 59 64 장기금융부채 862 862 862 862 재고자산 회전율 (회) 4.3 4.0 3.7 3.5

총포괄이익 -75 146 170 182 기타비유동부채 288 295 309 320 매입채무 회전율 (회) 8.3 7.8 7.8 7.8

지배주주 -68 107 125 134 부채총계 1,845 1,861 1,896 1,923 ROA (%) 3.3 4.6 5.1 5.2

비지배주주 -7 39 45 48 지배주주지분 799 891 986 1,089 ROE (%) 7.5 11.2 11.8 11.4

EBITDA 284 418 441 447 자본금 61 61 61 61 ROIC (%) 5.3 6.7 7.3 7.5

FCF -9 39 143 150 자본잉여금 118 118 118 118 부채비율 (%) 149.4 135.1 123.7 113.2

EBITDA 마진율 (%) 11.2 16.4 16.5 16.1 이익잉여금 680 772 867 970 유동비율 (%) 166.2 201.5 229.5 259.9

영업이익률 (%) 8.6 10.6 11.3 11.5 비지배주주지분 435 486 546 610 순차입금/자기자본 (%) 82.4 69.1 53.9 40.8

지배주주귀속 순이익률 (%) 2.5 3.7 4.1 4.3 자본총계 1,234 1,377 1,532 1,699 조정영업이익/금융비용 (x) 4.1 5.2 5.8 6.1

자료: 휠라코리아, 미래에셋대우 리서치센터

휠라코리아 (081660)

76

패션의류

Mirae Asset Daewoo Research17 | 2018 하반기 산업별 투자전략

(유지)

목표주가(원,12M)

현재주가(18/5/9,원)

89

EPS 성장률(18F,%)

MKT EPS 성장률(18F,%)

P/E(18F,x)

MKT P/E(18F,x)

KOSPI

시가총액(십억원) 결산기 (12월) 12/15 12/16 12/17 12/18F 12/19F 12/20F

발행주식수(백만주) 매출액 (십억원) 617 712 1,229 1,340 1,394 1,463

유동주식비율(%) 영업이익 (십억원) 66 72 55 80 107 122

외국인 보유비중(%) 영업이익률 (%) 10.7 10.1 4.5 6.0 7.7 8.3

베타(12M) 일간수익률 순이익 (십억원) 74 56 54 64 83 93

52주 최저가(원) EPS (원) 3,020 2,293 2,187 2,616 3,364 3,788

52주 최고가(원) ROE (%) 9.3 6.6 6.0 6.8 8.1 8.5

주가상승률(%) 1개월 6개월 12개월 P/E (배) 13.4 15.2 14.4 12.6 9.8 8.7

절대주가 -1.9 -0.6 2.0 P/B (배) 1.2 1.0 0.8 0.8 0.7 0.7

상대주가 -1.9 3.7 -4.3 배당수익률 (%) 0.7 0.9 1.1 1.1 1.1 1.1

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 한섬, 미래에셋대우 리서치센터

18.6

0.19

27,450

37,200

12.6

9.4

2,443.98

810

25

54.6

영업이익(18F,십억원) 80

Consensus 영업이익(18F,십억원)

19.7

16.2

매수

40,000

32,900

상승여력 22%

70

75

80

85

90

95

100

105

110

115

17.4 17.8 17.12 18.4

한섬 KOSPI

투자포인트

• P: 본사 자체 브랜드 고급화 및 노세일 전략 정상가 판매율 높은 수준 유지

• Q: 1) 세컨드 브랜드 론칭 타깃 고객층 확대, 브랜드 스펙트럼 확장

2) SK패션 합병으로 수입 브랜드 경쟁력 강화 2018F 현대지앤에프 매출액 전년비 20% 증가

Risk 요인

• 본사 저마진 수입 브랜드 효율화에 따른 별도 상품 매출액 부진

• 기존 SK패션 자체 브랜드 리뉴얼 작업 관련 시간 소요 예상

패션왕의 귀환

한섬 (020000)

패션의류

Mirae Asset Daewoo Research18 | 2018 하반기 산업별 투자전략

예상 포괄손익계산서 (요약) 예상 재무상태표 (요약) 예상 주당가치 및 valuation (요약)

(십억원) 12/17 12/18F 12/19F 12/20F (십억원) 12/17 12/18F 12/19F 12/20F 12/17 12/18F 12/19F 12/20F

매출액 1,229 1,340 1,394 1,463 유동자산 639 690 724 752 P/E (x) 14.4 12.5 9.7 8.6

매출원가 545 591 609 636 현금 및 현금성자산 14 15 17 23 P/CF (x) 7.6 6.9 5.7 5.2

매출총이익 684 749 785 827 매출채권 및 기타채권 152 166 172 180 P/B (x) 0.8 0.8 0.7 0.7

판매비와관리비 629 669 678 705 재고자산 450 481 505 515 EV/EBITDA (x) 10.4 8.2 6.3 5.4

조정영업이익 55 80 107 122 기타유동자산 23 28 30 34 EPS (원) 2,187 2,616 3,364 3,788

영업이익 55 80 107 122 비유동자산 613 581 581 581 CFPS (원) 4,114 4,744 5,761 6,290

비영업손익 12 6 5 4 관계기업투자등 63 64 67 69 BPS (원) 38,476 40,825 43,878 47,353

금융손익 -1 -2 -1 -1 유형자산 348 317 316 315 DPS (원) 350 350 350 350

관계기업등 투자손익 1 1 1 1 무형자산 36 34 31 29 배당성향 (%) 14.3 11.9 9.3 8.2

세전계속사업손익 67 86 112 126 자산총계 1,252 1,271 1,305 1,333 배당수익률 (%) 1.1 1.1 1.1 1.1

계속사업법인세비용 13 21 29 33 유동부채 322 284 242 184 매출액증가율 (%) 72.6 9.0 4.0 4.9

계속사업이익 54 64 83 93 매입채무 및 기타채무 90 81 78 74 EBITDA증가율 (%) -3.4 26.7 23.9 11.1

중단사업이익 0 0 0 0 단기금융부채 150 120 90 50 조정영업이익증가율 (%) -23.6 45.5 33.8 14.0

당기순이익 54 64 83 93 기타유동부채 82 83 74 60 EPS증가율 (%) -4.6 19.6 28.6 12.6

지배주주 54 64 83 93 비유동부채 5 5 5 5 매출채권 회전율 (회) 13.9 10.6 10.3 10.4

비지배주주 0 0 0 0 장기금융부채 0 0 0 0 재고자산 회전율 (회) 3.4 2.9 2.8 2.9

총포괄이익 52 64 83 93 기타비유동부채 5 5 5 5 매입채무 회전율 (회) 18.0 17.0 17.7 18.4

지배주주 52 64 83 93 부채총계 327 288 247 189 ROA (%) 4.7 5.1 6.4 7.1

비지배주주 0 0 0 0 지배주주지분 925 983 1,058 1,144 ROE (%) 6.0 6.8 8.1 8.5

EBITDA 86 109 135 150 자본금 12 12 12 12 ROIC (%) 6.3 7.1 9.1 10.0

FCF 50 32 45 60 자본잉여금 122 122 122 122 부채비율 (%) 35.3 29.3 23.3 16.5

EBITDA 마진율 (%) 7.0 8.1 9.7 10.3 이익잉여금 810 868 943 1,028 유동비율 (%) 198.5 243.5 299.2 409.0

영업이익률 (%) 4.5 6.0 7.7 8.3 비지배주주지분 0 0 0 0 순차입금/자기자본 (%) 12.6 8.4 4.6 -0.1

지배주주귀속 순이익률 (%) 4.4 4.8 6.0 6.4 자본총계 925 983 1,058 1,144 조정영업이익/금융비용 (x) 19.6 32.0 54.9 94.4

자료: 한섬, 미래에셋대우 리서치센터

한섬 (020000)

77

패션의류

Mirae Asset Daewoo Research19 | 2018 하반기 산업별 투자전략

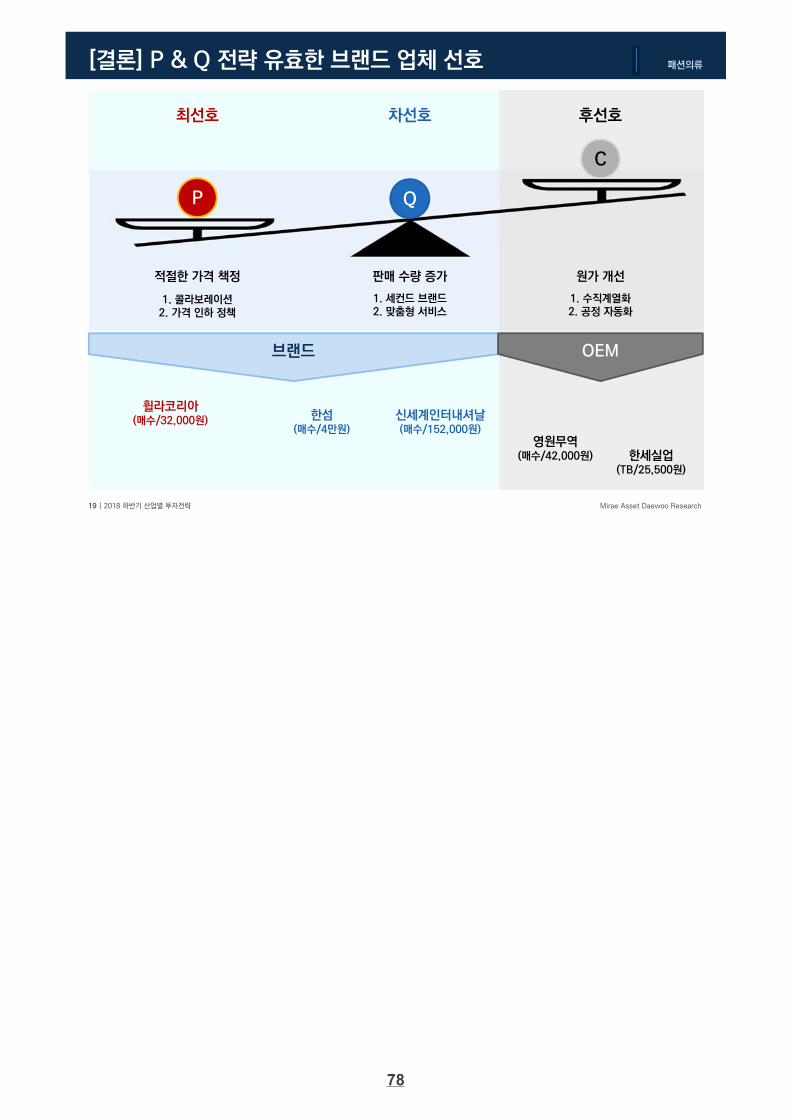

[결론] P & Q 전략 유효한 브랜드 업체 선호

P Q

C

적절한 가격 책정

1. 콜라보레이션2. 가격 인하 정책

판매 수량 증가

1. 세컨드 브랜드2. 맞춤형 서비스

원가 개선

1. 수직계열화2. 공정 자동화

최선호 차선호 후선호

브랜드 OEM

휠라코리아(매수/32,000원) 신세계인터내셔날

(매수/152,000원)한섬

(매수/4만원)영원무역

(매수/42,000원) 한세실업(TB/25,500원)

78

![[BLT] 브랜드 네이밍 사례 - BLT 브랜드 네이밍 연구소 (엄정한 변리사)](https://img.pdfslide.net/doc/110x75/58a3fc3b1a28ab64528b57fd/blt-blt-.jpg)