Embed Size (px)

Citation preview

Equipe do eSocial/EFD-Reinf

Alex Assis de Mendonça Auditor-Fiscal da RFB

RJ, em 27/09/2017

Sumário:

1. Envio de informações: antes e depois do eSocial

2. eSocial: conceito, princípios e obrigados

3. eSocial x EFD-Reinf

4. Documentos, cronograma e funcionamento

5. Acesso, segurança e alterações cadastrais

6. Eventos: de tabelas, não periódicos e periódicos (eSocial e

EFD-Reinf)

7. DCTFWEB, especificidades dos órgãos públicos e relevância

para a gestão dos RPPS

Modelo atual: Duplicidade de informações

e retrabalho

Formas de transmissão GFIP x eSocialSITUAÇÃO ATUAL

Software da empresa

Empresa

GFIP

PGD – Programa Gerador de Declaração

Transmissão da declaração - GFIP

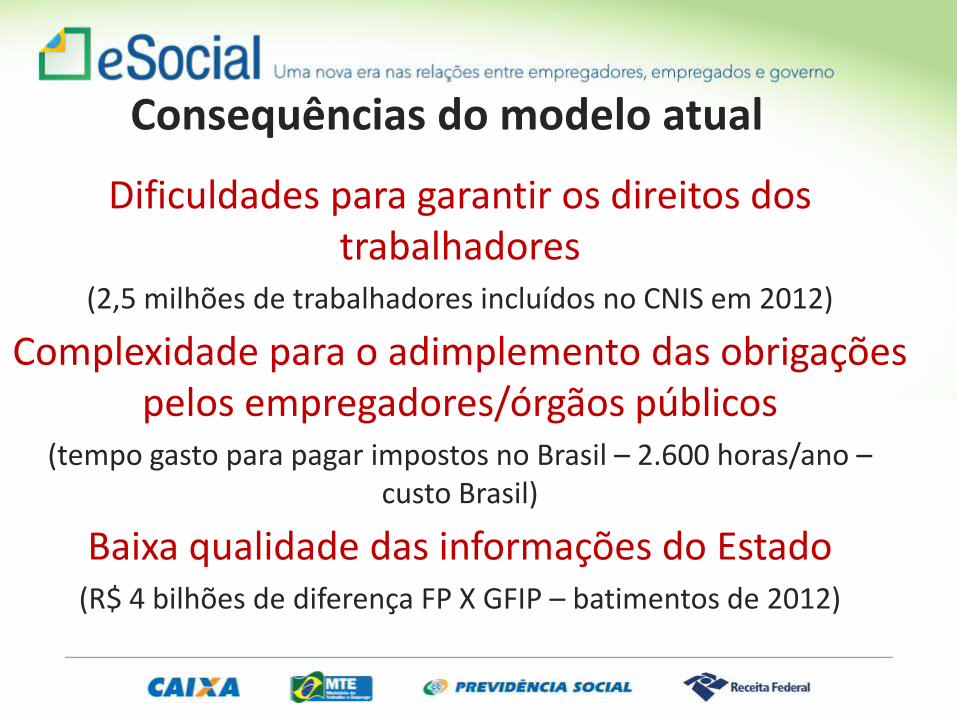

Consequências do modelo atual

Dificuldades para garantir os direitos dos trabalhadores

(2,5 milhões de trabalhadores incluídos no CNIS em 2012)

Complexidade para o adimplemento das obrigações pelos empregadores/órgãos públicos

(tempo gasto para pagar impostos no Brasil – 2.600 horas/ano –custo Brasil)

Baixa qualidade das informações do Estado (R$ 4 bilhões de diferença FP X GFIP – batimentos de 2012)

Novo modelo: eSocial (canal único para prestar informações trabalhistas, previdenciárias e fiscais)

O que é o eSocial?

Decreto nº 8.373, de 11/12/2014

Art. 2º O eSocial é o instrumento de unificação daprestação de informações referentes à escrituraçãodas obrigações fiscais, previdenciárias etrabalhistas, tendo por finalidade padronizar suatransmissão, validação, armazenamento edistribuição, constituindo um ambiente nacional.

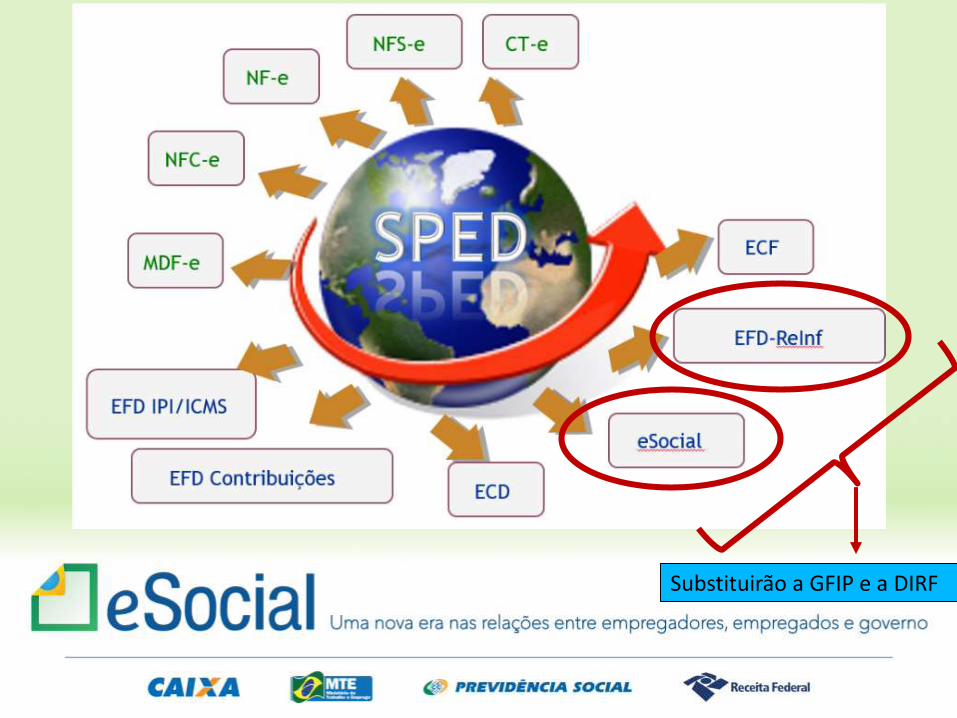

Substituirão a GFIP e a DIRF

Princípios (art. 37 da CRFB/88 - princípio da eficiência - e

art. 3º, I e II do Decreto nº 8.373/2014)

• Viabilizar a garantia de direitos previdenciários etrabalhistas (direito às prestações previdenciárias –benefícios e serviços – Lei nº 8.213/91 e às parcelasremuneratórias ou não – CLT e CC);

• Racionalizar e simplificar o cumprimento de obrigações

(Simplificação tributária - RFB (600 horas/ano) ≠ Banco mundial (Doing Business: 2.600 h/ano – Brasil: 178ª

posição em uma lista de 189 países) (Fonte: Revista Fato Gerador nº 11, do 1ª sem 2016, pag. 16);

Princípios

•Eliminar a redundância nas informações prestadas pelaspessoas físicas e jurídicas;

• Aprimorar a qualidade de informações das relações detrabalho, previdenciárias e tributárias;

• Conferir tratamento diferenciado às microempresas eempresas de pequeno porte.

(incisos III a V, do art. 3º do Decreto nº 8.373/2014)

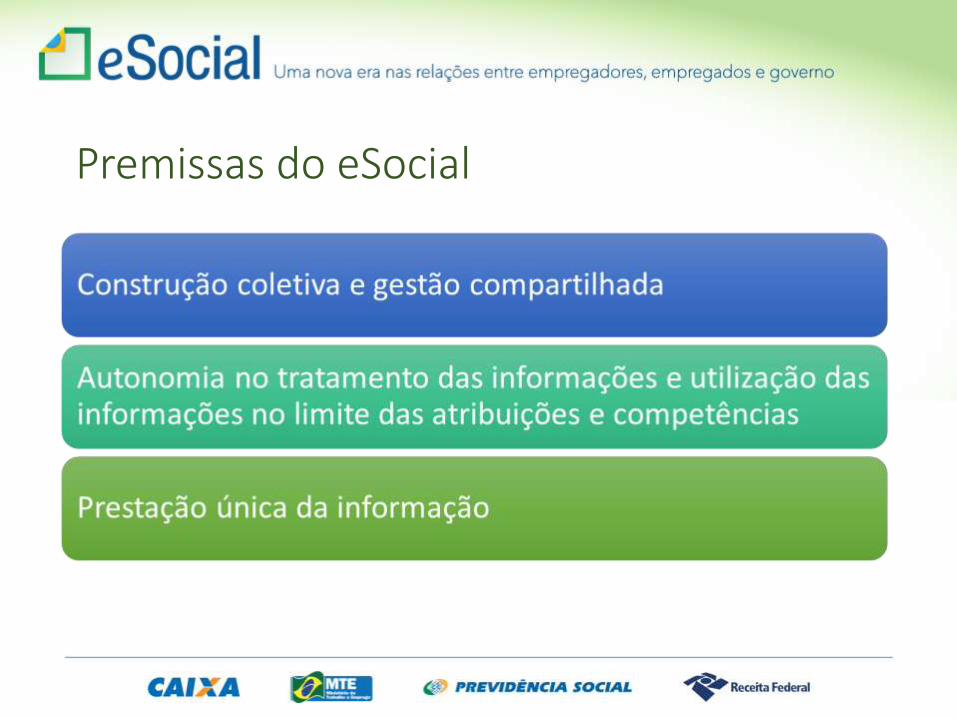

Premissas do eSocial

Entes participantes

•.

Secretaria de Previdência do MF

(antigo MPS)Ministério do Trabalho - MT

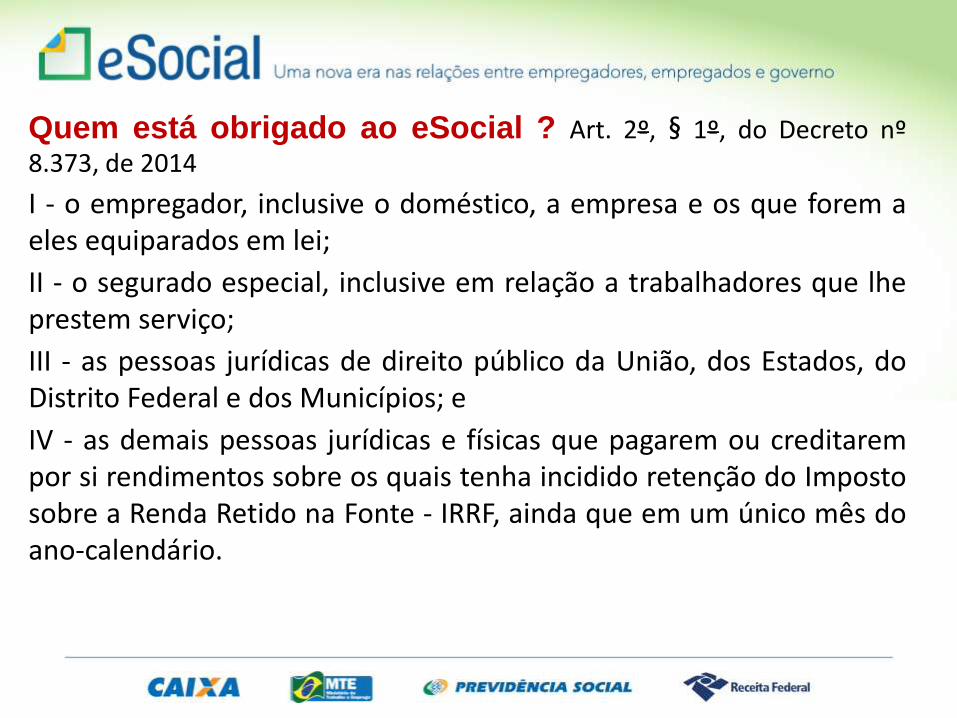

Quem está obrigado ao eSocial ? Art. 2º, § 1º, do Decreto nº8.373, de 2014

I - o empregador, inclusive o doméstico, a empresa e os que forem aeles equiparados em lei;

II - o segurado especial, inclusive em relação a trabalhadores que lheprestem serviço;

III - as pessoas jurídicas de direito público da União, dos Estados, doDistrito Federal e dos Municípios; e

IV - as demais pessoas jurídicas e físicas que pagarem ou creditarempor si rendimentos sobre os quais tenha incidido retenção do Impostosobre a Renda Retido na Fonte - IRRF, ainda que em um único mês doano-calendário.

Conteúdo das informações prestadas

pelo eSocial

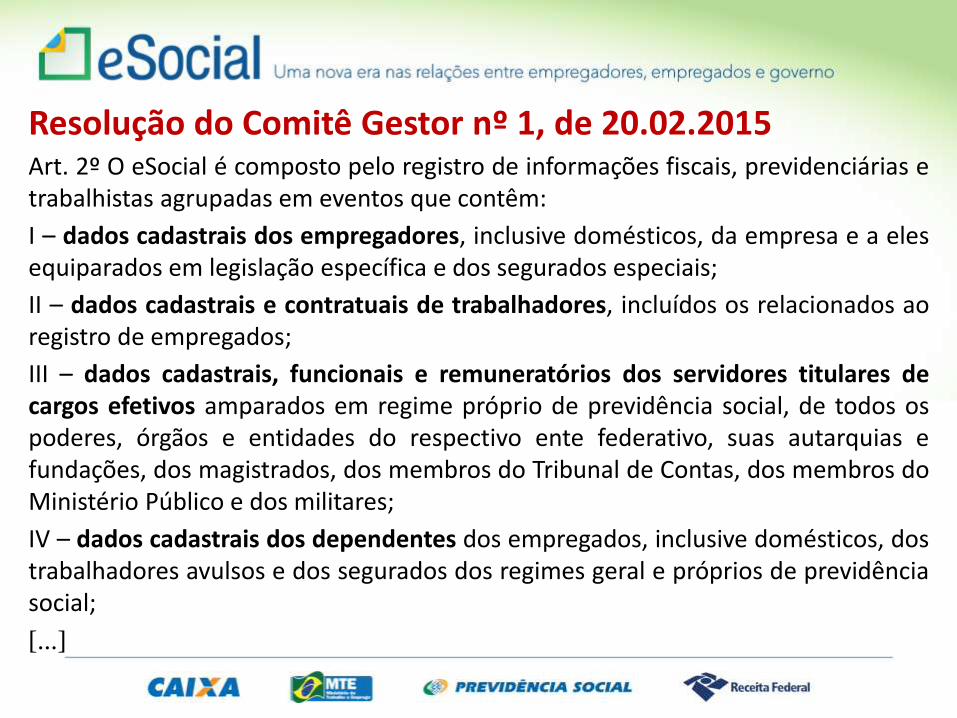

Resolução do Comitê Gestor nº 1, de 20.02.2015Art. 2º O eSocial é composto pelo registro de informações fiscais, previdenciárias etrabalhistas agrupadas em eventos que contêm:

I – dados cadastrais dos empregadores, inclusive domésticos, da empresa e a elesequiparados em legislação específica e dos segurados especiais;

II – dados cadastrais e contratuais de trabalhadores, incluídos os relacionados aoregistro de empregados;

III – dados cadastrais, funcionais e remuneratórios dos servidores titulares decargos efetivos amparados em regime próprio de previdência social, de todos ospoderes, órgãos e entidades do respectivo ente federativo, suas autarquias efundações, dos magistrados, dos membros do Tribunal de Contas, dos membros doMinistério Público e dos militares;

IV – dados cadastrais dos dependentes dos empregados, inclusive domésticos, dostrabalhadores avulsos e dos segurados dos regimes geral e próprios de previdênciasocial;

[...]

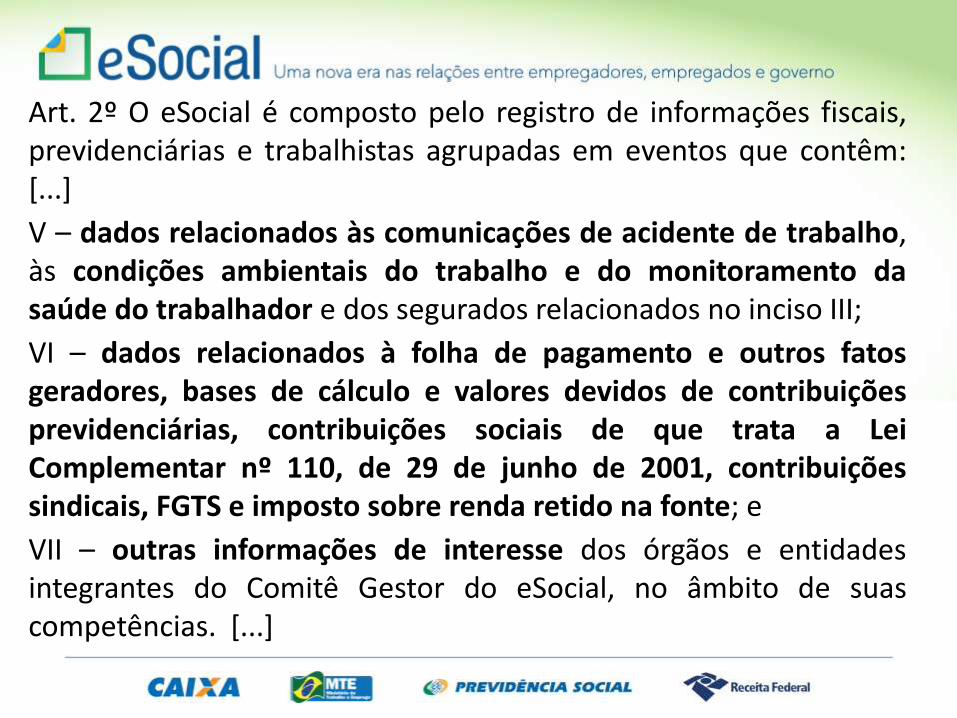

Art. 2º O eSocial é composto pelo registro de informações fiscais,previdenciárias e trabalhistas agrupadas em eventos que contêm:[...]

V – dados relacionados às comunicações de acidente de trabalho,às condições ambientais do trabalho e do monitoramento dasaúde do trabalhador e dos segurados relacionados no inciso III;

VI – dados relacionados à folha de pagamento e outros fatosgeradores, bases de cálculo e valores devidos de contribuiçõesprevidenciárias, contribuições sociais de que trata a LeiComplementar nº 110, de 29 de junho de 2001, contribuiçõessindicais, FGTS e imposto sobre renda retido na fonte; e

VII – outras informações de interesse dos órgãos e entidadesintegrantes do Comitê Gestor do eSocial, no âmbito de suascompetências. [...]

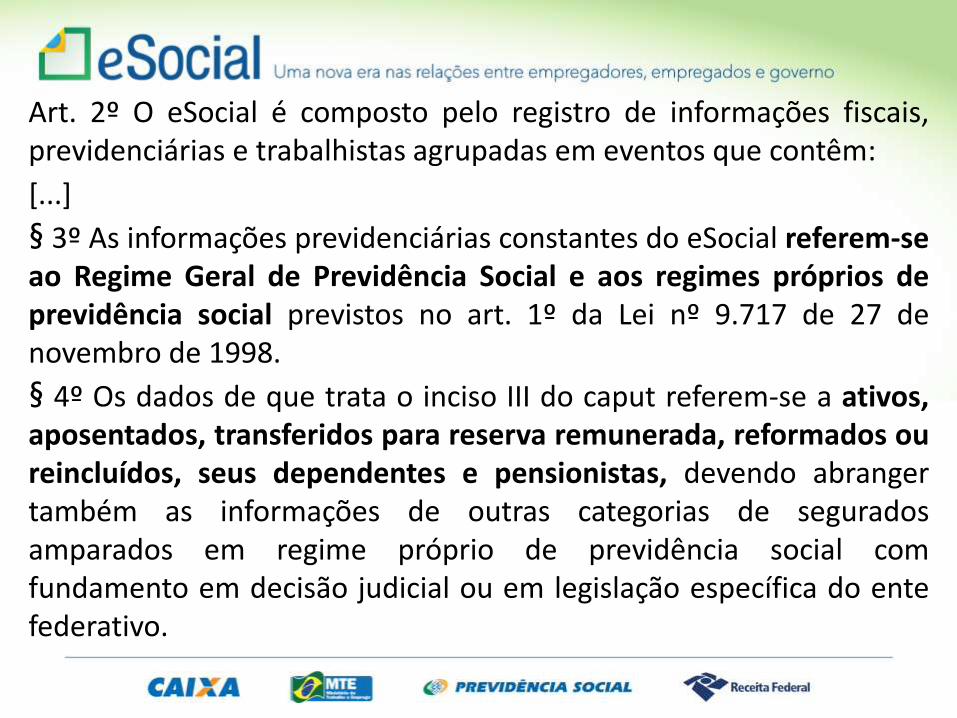

Art. 2º O eSocial é composto pelo registro de informações fiscais,previdenciárias e trabalhistas agrupadas em eventos que contêm:

[...]

§ 3º As informações previdenciárias constantes do eSocial referem-seao Regime Geral de Previdência Social e aos regimes próprios deprevidência social previstos no art. 1º da Lei nº 9.717 de 27 denovembro de 1998.

§ 4º Os dados de que trata o inciso III do caput referem-se a ativos,aposentados, transferidos para reserva remunerada, reformados oureincluídos, seus dependentes e pensionistas, devendo abrangertambém as informações de outras categorias de seguradosamparados em regime próprio de previdência social comfundamento em decisão judicial ou em legislação específica do entefederativo.

Relações de trabalho Relações Jurídicas tributárias

RFBÓrgãos consorciados

IN RFB nº 1.701, de 14.03.2017Decreto nº 8.373, de 11.12.2014

Sistema de Escrituração Digital das Obrigações Fiscais,

Previdenciárias e Trabalhistas.

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

Documentos do eSocial e da EFD-Reinf

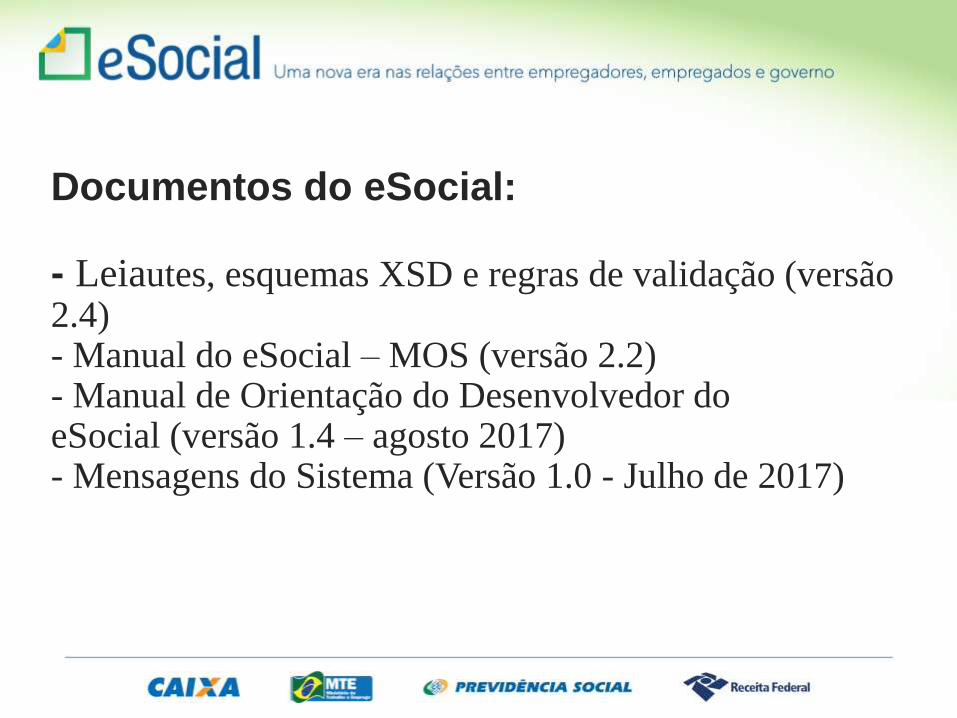

Documentos do eSocial:

- Leiautes, esquemas XSD e regras de validação (versão 2.4)- Manual do eSocial – MOS (versão 2.2)- Manual de Orientação do Desenvolvedor do eSocial (versão 1.4 – agosto 2017)- Mensagens do Sistema (Versão 1.0 - Julho de 2017)

Documentos da EFD-Reinf:

- Leiautes e Esquemas XSD da EFD-Reinf (versão 1.2 – 12.09.2017)

- Nota Técnica EFD-Reinf - Evento R-2070 -Retenções na Fonte - IR, CSLL, Cofins, PIS/PASEP (11.09.2017)

- pacote XSD de comunicação da EFD-Reinf (28.07.2017)

CRONOGRAMA

CRONOGRAMAResolução Comitê Diretivo do eSocial nº 2, de 30 deagosto de 2016

Art. 2º O início da obrigatoriedade de utilização do eSocialdar-se-á:I – em 1º de janeiro de 2018, para os empregadores econtribuintes com faturamento no ano de 2016 acima deR$ 78.000.000,00 (setenta e oito milhões de reais); eII – em 1º de julho de 2018, para os demais empregadorese contribuintes. Parágrafo único. Fica dispensada aprestação das informações dos eventos relativos a saúde esegurança do trabalhador (SST) nos 6 (seis) primeirosmeses depois das datas de início da obrigatoriedade deque trata o caput.

CRONOGRAMA

Resolução Comitê Diretivo do eSocial nº 2, de 30 deagosto de 2016

Art. 3º Até 1º de julho de 2017, será disponibilizado aosempregadores e contribuintes ambiente de produção restrito comvistas ao aperfeiçoamento do sistema.

Art. 4º O tratamento diferenciado, simplificado e favorecido a serdispensado às Microempresas e Empresas de Pequeno Porte, aoMicroempreendedor Individual (MEI) com empregado, ao SeguradoEspecial e ao pequeno produtor rural pessoa física será definido ematos específicos em conformidade com os prazos previstos nestaResolução.

Funcionamento

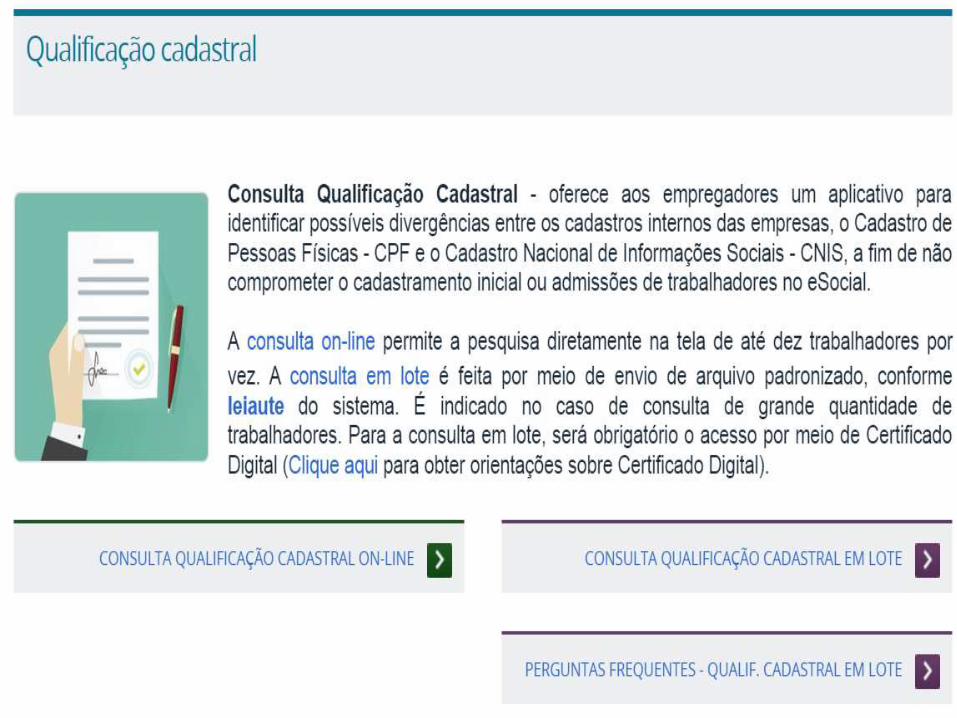

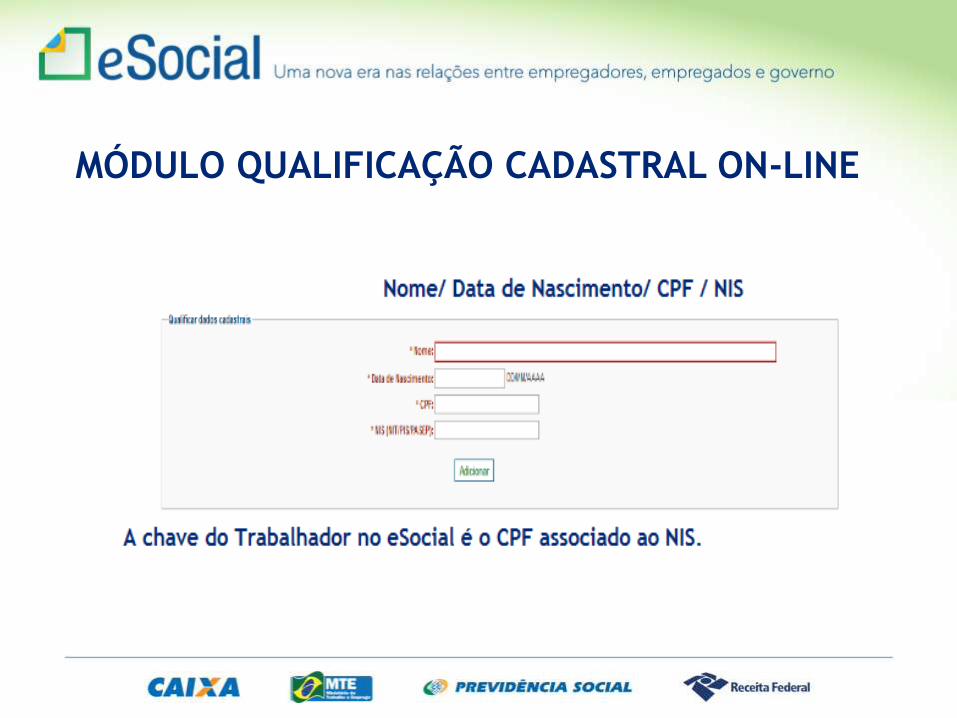

Consulta Qualificação Cadastral

Ferramenta simples de consulta que permite ao empregador ou trabalhador ter o conhecimento prévio do resultado das validações cadastrais que serão aplicadas ao eSocial.

https://portal.esocial.gov.br/

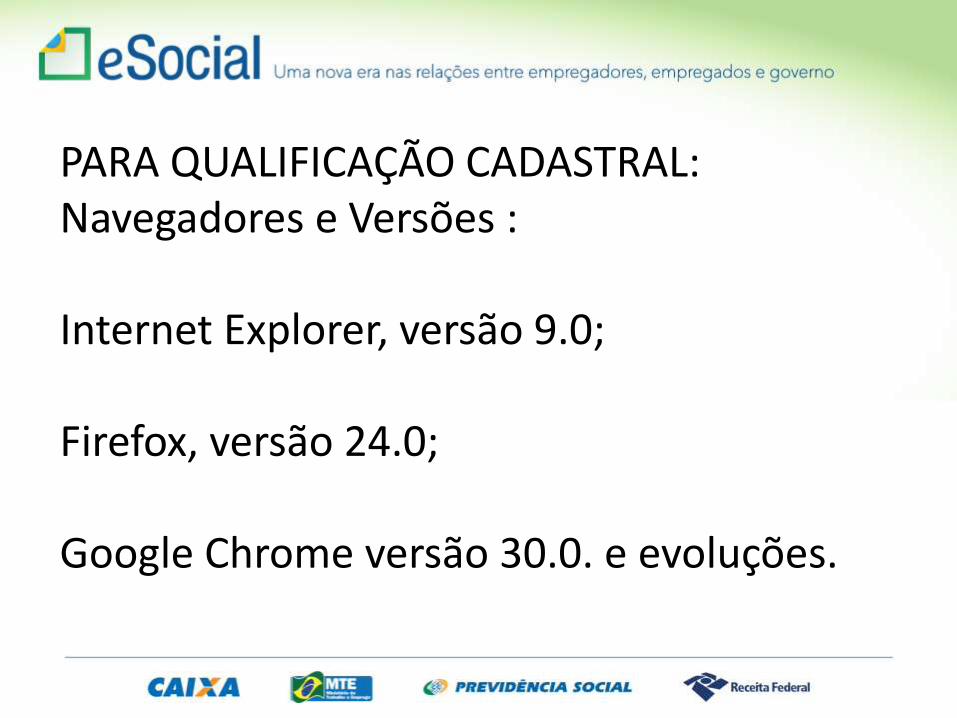

PARA QUALIFICAÇÃO CADASTRAL:Navegadores e Versões :

Internet Explorer, versão 9.0;

Firefox, versão 24.0;

Google Chrome versão 30.0. e evoluções.

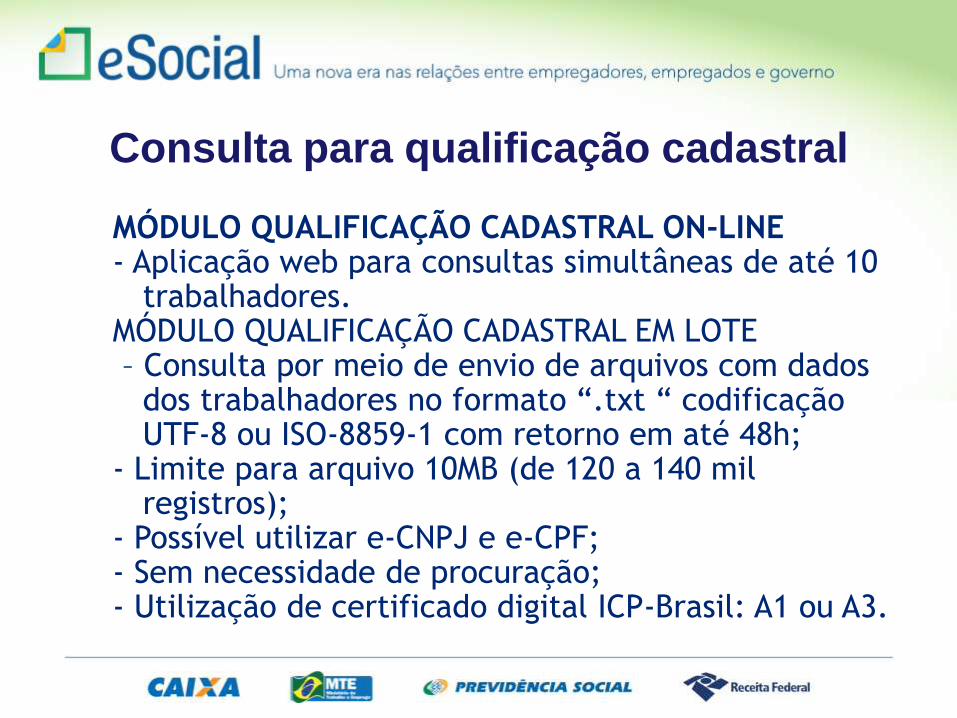

Consulta para qualificação cadastral

MÓDULO QUALIFICAÇÃO CADASTRAL ON-LINE- Aplicação web para consultas simultâneas de até 10

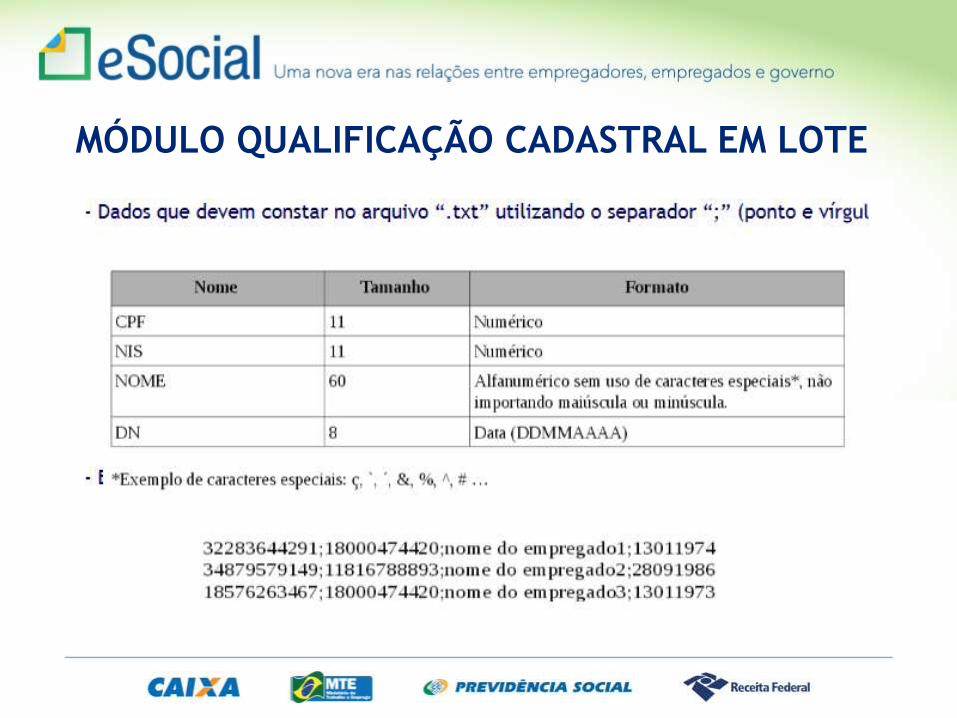

trabalhadores. MÓDULO QUALIFICAÇÃO CADASTRAL EM LOTE– Consulta por meio de envio de arquivos com dados

dos trabalhadores no formato “.txt “ codificação UTF-8 ou ISO-8859-1 com retorno em até 48h;

- Limite para arquivo 10MB (de 120 a 140 mil registros);

- Possível utilizar e-CNPJ e e-CPF;- Sem necessidade de procuração;- Utilização de certificado digital ICP-Brasil: A1 ou A3.

MÓDULO QUALIFICAÇÃO CADASTRAL ON-LINE

MÓDULO QUALIFICAÇÃO CADASTRAL EM LOTE

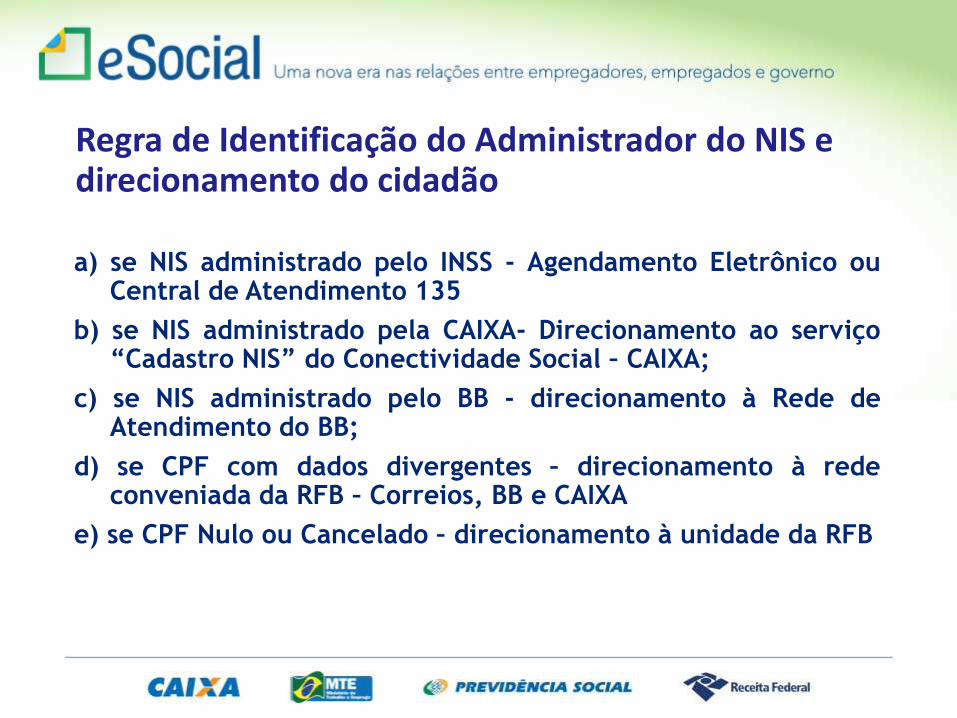

Regra de Identificação do Administrador do NIS e direcionamento do cidadão

a) se NIS administrado pelo INSS - Agendamento Eletrônico ouCentral de Atendimento 135

b) se NIS administrado pela CAIXA- Direcionamento ao serviço“Cadastro NIS” do Conectividade Social – CAIXA;

c) se NIS administrado pelo BB - direcionamento à Rede deAtendimento do BB;

d) se CPF com dados divergentes – direcionamento à redeconveniada da RFB – Correios, BB e CAIXA

e) se CPF Nulo ou Cancelado – direcionamento à unidade da RFB

Fluxo de atendimento no INSS

- Dados em branco

- Dados Divergentes - Agendamento

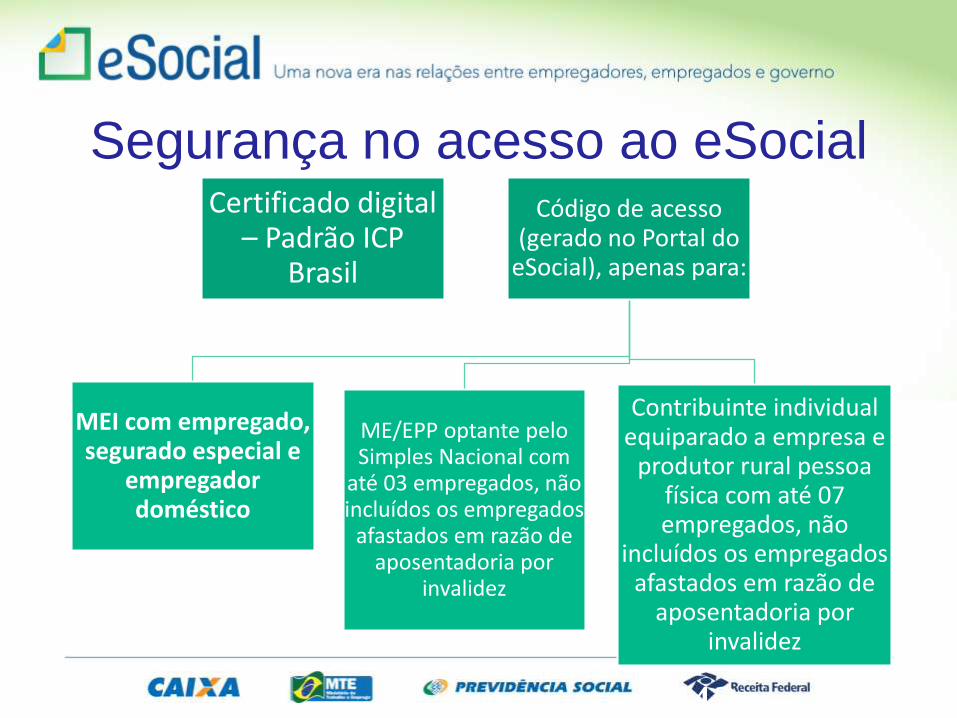

Segurança no acesso ao eSocial

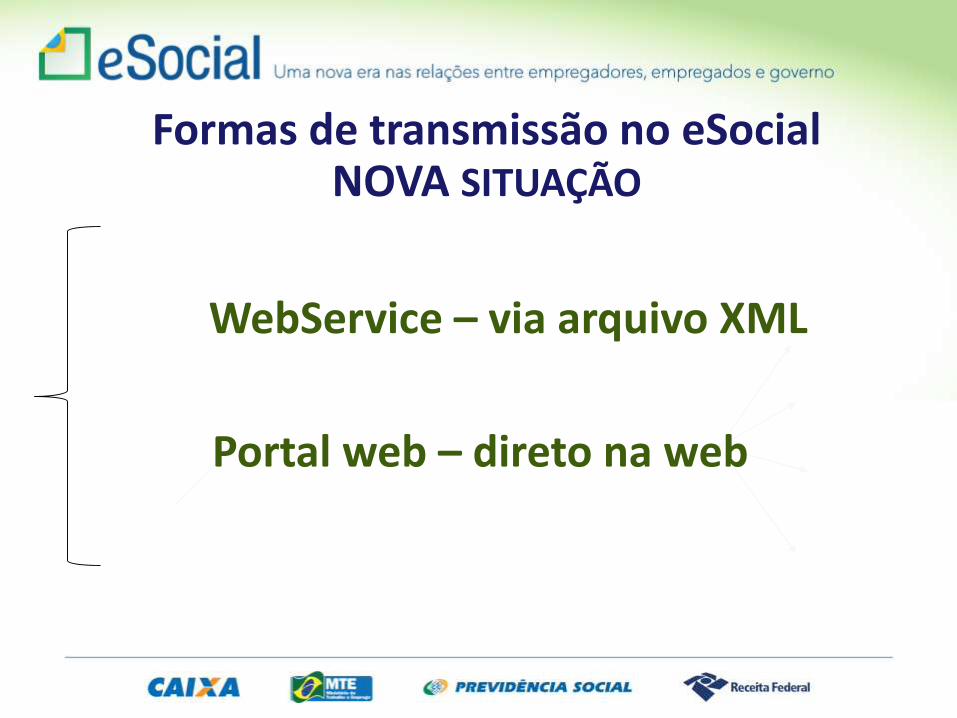

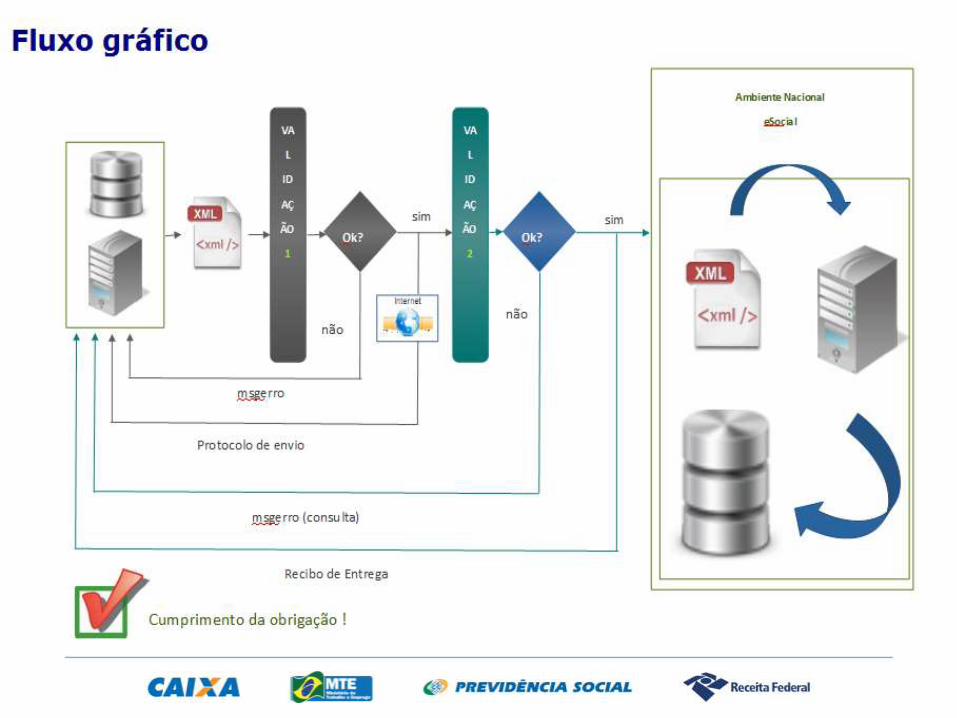

Formas de transmissão no eSocialNOVA SITUAÇÃO

WebService – via arquivo XML

Portal web – direto na web

Segurança no acesso ao eSocialCertificado digital

– Padrão ICP Brasil

Código de acesso(gerado no Portal do

eSocial), apenas para:

MEI com empregado, segurado especial e

empregadordoméstico

ME/EPP optante peloSimples Nacional com

até 03 empregados, nãoincluídos os empregados

afastados em razão de aposentadoria por

invalidez

Contribuinte individual equiparado a empresa e

produtor rural pessoafísica com até 07 empregados, não

incluídos os empregadosafastados em razão de

aposentadoria porinvalidez

43

Arquivo XML de retorno

Arquivo XML transmitido

Eventos XML via Internet

Software da empresa

adaptado ao eSocial

eSocial via WebService

Nova forma eSocial - Visão simplificada

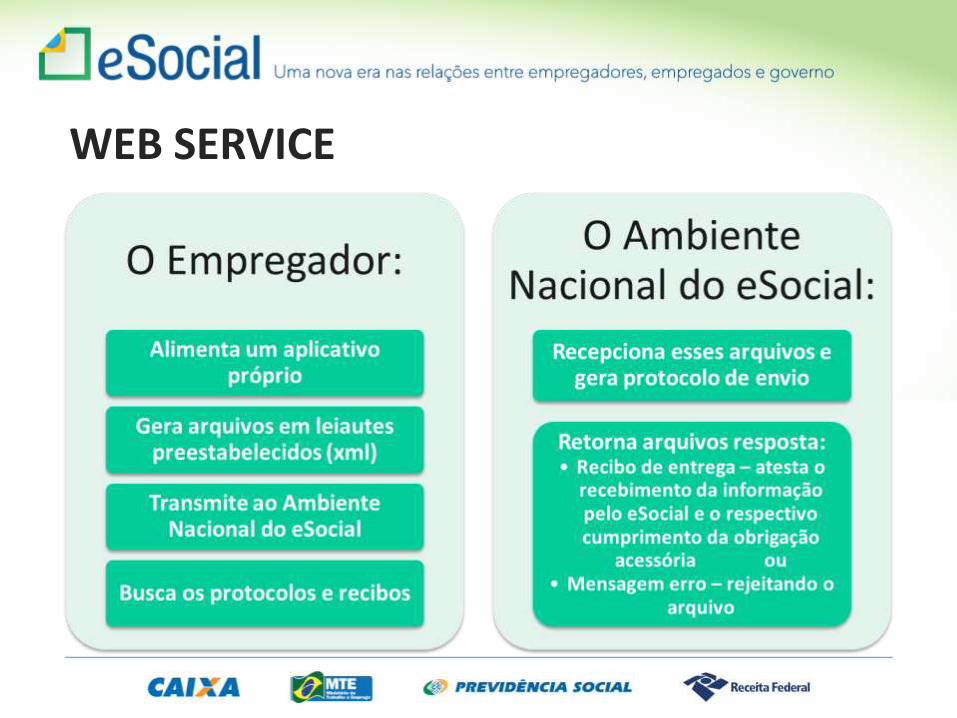

WEB SERVICE

ou

Empresa via Certificado Digital

Empregador via código de acesso

Empregador conectado a Internet no portal www.esocial.gov.br

eSocial via portal webwww.esocial.gov.br

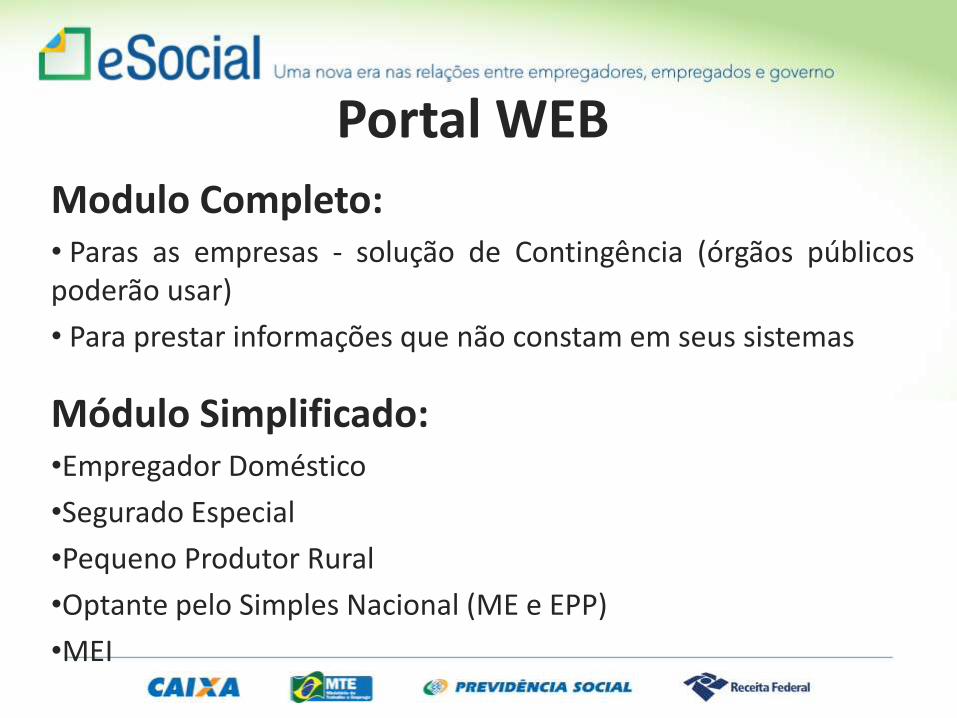

Portal WEB

Modulo Completo:• Paras as empresas - solução de Contingência (órgãos públicospoderão usar)

• Para prestar informações que não constam em seus sistemas

Módulo Simplificado:•Empregador Doméstico

•Segurado Especial

•Pequeno Produtor Rural

•Optante pelo Simples Nacional (ME e EPP)

•MEI

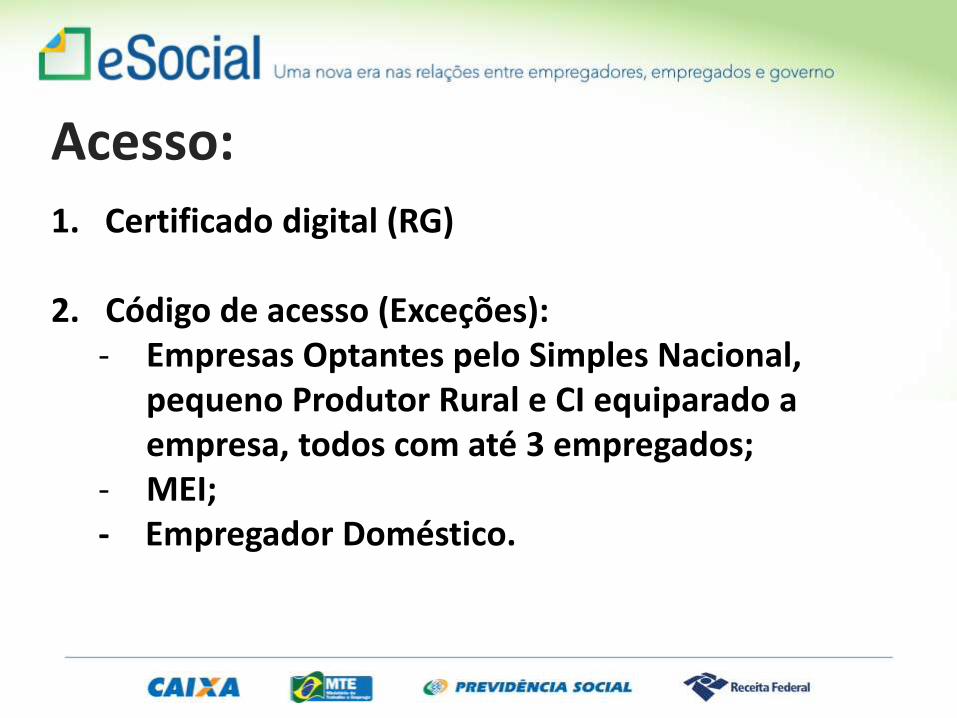

Acesso:1. Certificado digital (RG)

2. Código de acesso (Exceções):- Empresas Optantes pelo Simples Nacional,

pequeno Produtor Rural e CI equiparado a empresa, todos com até 3 empregados;

- MEI;- Empregador Doméstico.

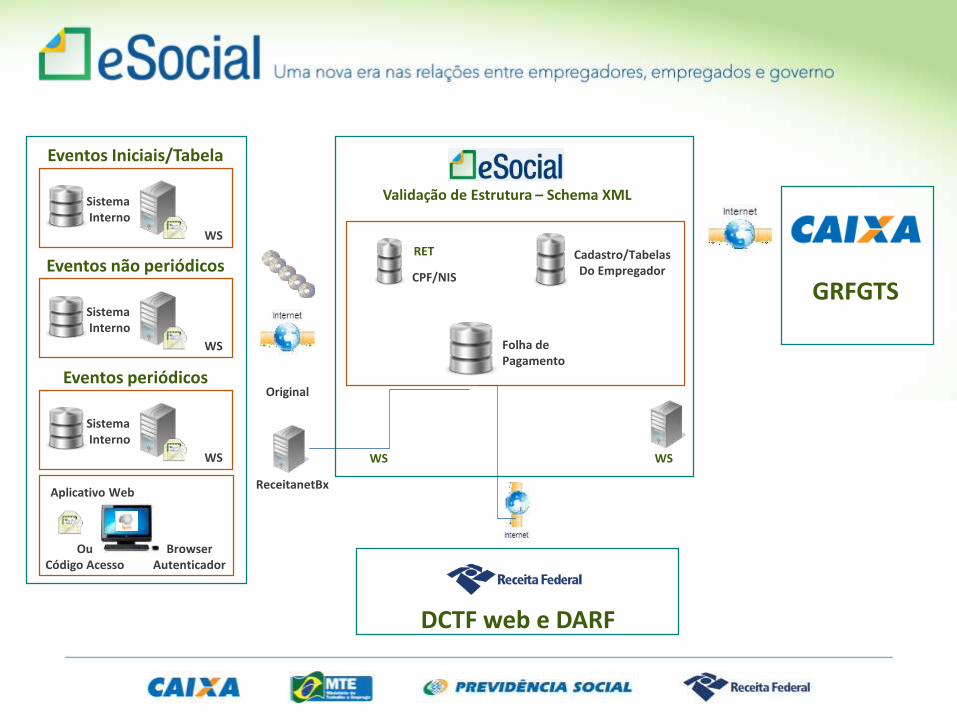

ALTERAÇÕES NO CADASTRO

Eventos

WS

RET

Arquivo

ReceitanetBx

Folha dePagamento

Cadastro/TabelasDo Empregador

WS

Original

SistemaInterno

Eventos periódicos

WS

CPF/NIS

Aplicativo Web

BrowserAutenticador

OuCódigo Acesso

GRFGTS

Validação de Estrutura – Schema XML

DCTF web e DARF

SistemaInterno

Eventos não periódicos

WS

SistemaInterno

Eventos Iniciais/Tabela

WS

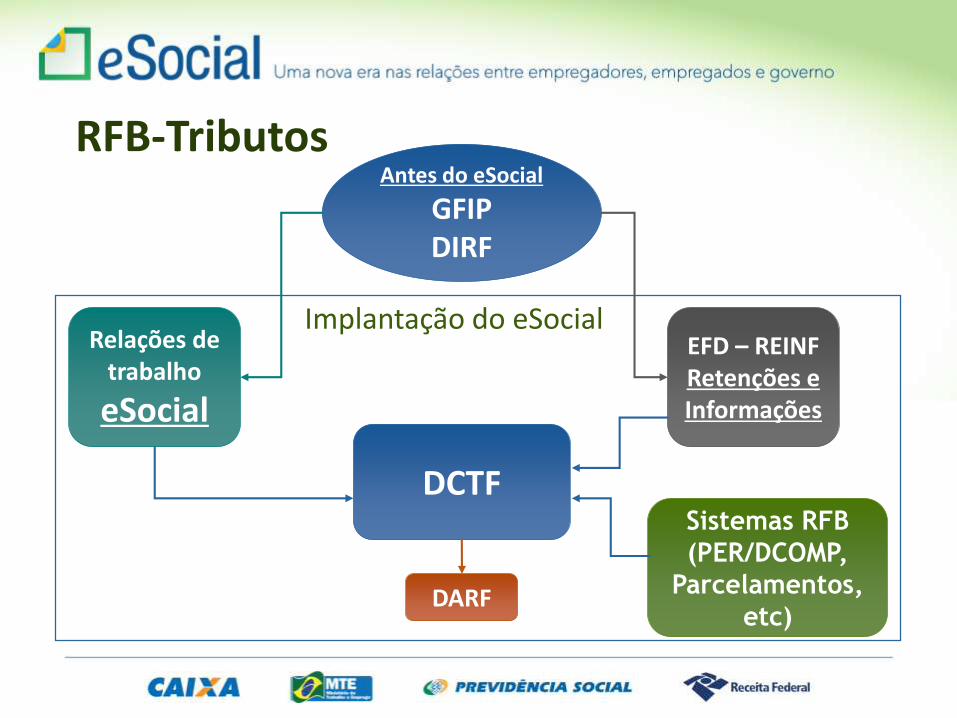

DCTF

EFD – REINFRetenções e Informações

Relações de trabalho

eSocial

DARF

Sistemas RFB

(PER/DCOMP,

Parcelamentos,

etc)

Antes do eSocial

GFIP DIRF

RFB-Tributos

Implantação do eSocial

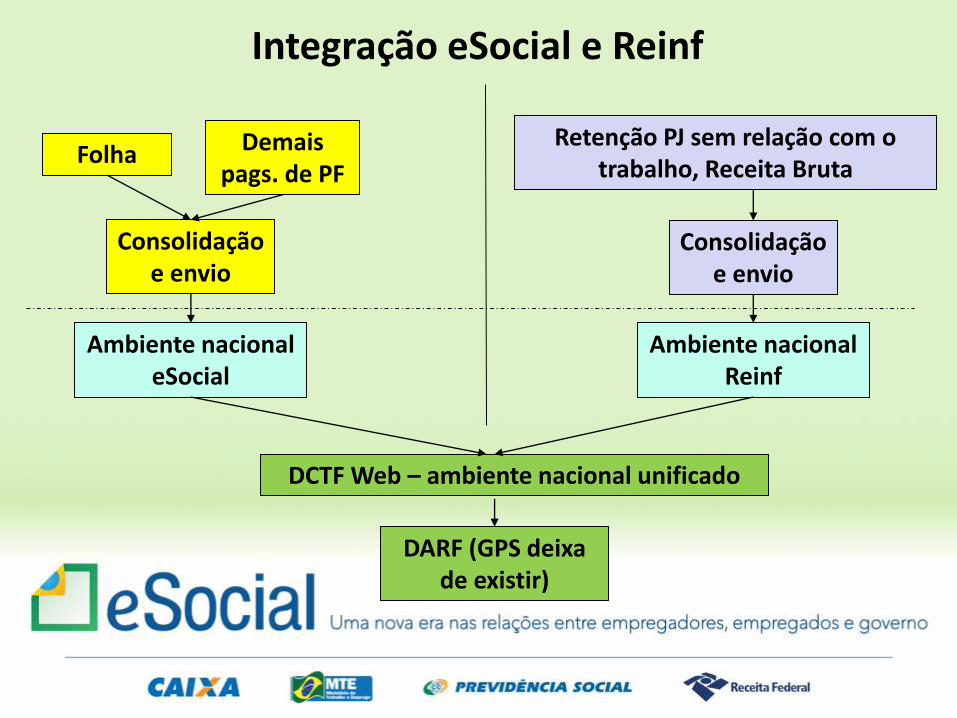

Integração eSocial e Reinf

Folha Demais pags. de PF

Consolidação e envio

Ambiente nacional eSocial

DCTF Web – ambiente nacional unificado

DARF (GPS deixa de existir)

Ambiente nacional Reinf

Consolidação e envio

Retenção PJ sem relação com o trabalho, Receita Bruta

Desmembramento de informações da GFIP e DIRF

eSocial e EFD-Reinf

Informações relativas ao trabalho:

✓Cadastro de Trabalhadores;

✓Remunerações;

✓Contribuição previdenciária;

✓Contribuição a Outras Entidades e Fundos;

✓Imposto de Renda Retido na Fonte;

✓FGTS.

eSocial

Informações não relativas ao trabalho,

provenientes da GFIP:

✓Serviços prestados com cessão de MDO;

✓Respectivas retenções;

✓Patrocínios a entidades desportivas;

✓Espetáculos Desportivos - equipes que mantenham futebol profissional;

✓Produção rural de pessoas jurídicas.

EFD-Reinf

Informações não relativas ao trabalho,

provenientes da DIRF:

✓Pagamentos a pessoas físicas e jurídicas;

✓Informações prestadas pela fonte pagadora.

EFD-Reinf

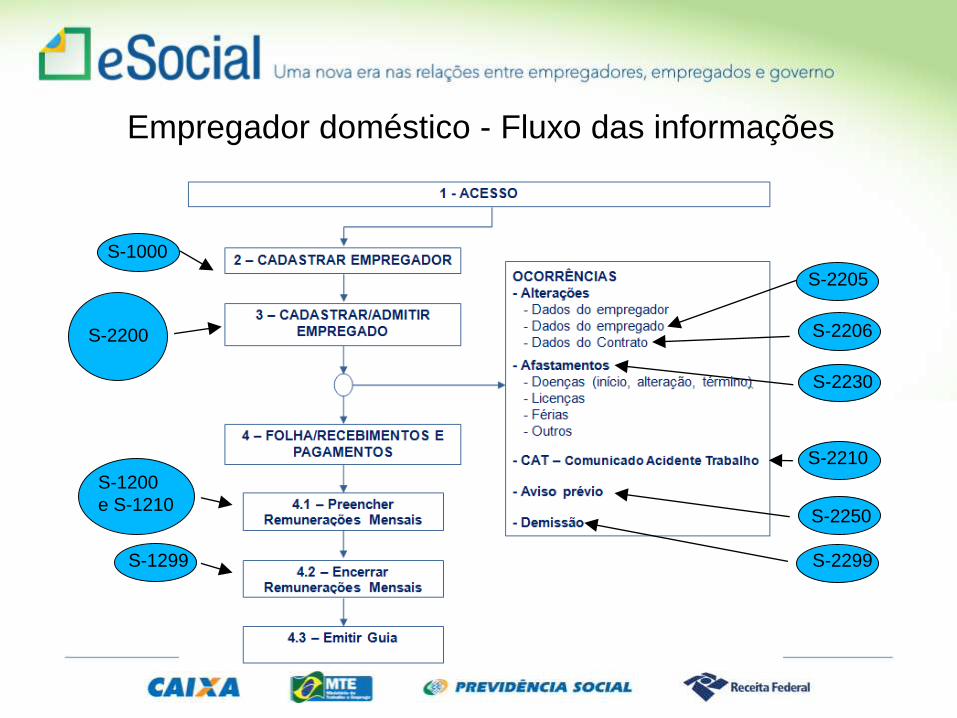

EMPILHAMENTO O eSocial foi concebido para transmitir informações agrupadas por meiode eventos, os quais devem ser encaminhados em uma sequencia lógica,conforme toda a dinâmica das contratações dos trabalhadores, desde oseu início até o seu término, como a identificação do empregador e dosdados gerais de contratações ofertadas por este, admissão dostrabalhadores, dados específicos da contratação do trabalhador, gestãodos serviços prestados e do prestador de serviços, pagamento daremuneração e término da relação contratual.Essa sequência a ser observada conduz ao conceito de “empilhamento” –de modo que as informações transmitidas nos eventos iniciais serãousados nos eventos seguintes e para se alterar um dado de evento antigohá que se verificar as consequências/repercussões nos eventosposteriores.

EXEMPLO DE EMPILHAMENTO COM BASE NO FLUXO DAS INFORMAÇÕES DO

EMPREGADOR DOMÉSTICO

S-1000

S-1200

e S-1210

S-1299 S-2299

S-2250

S-2210

S-2230

S-2206

S-2205

Empregador doméstico - Fluxo das informações

S-2200

eSocial empresa

- EVENTOS -

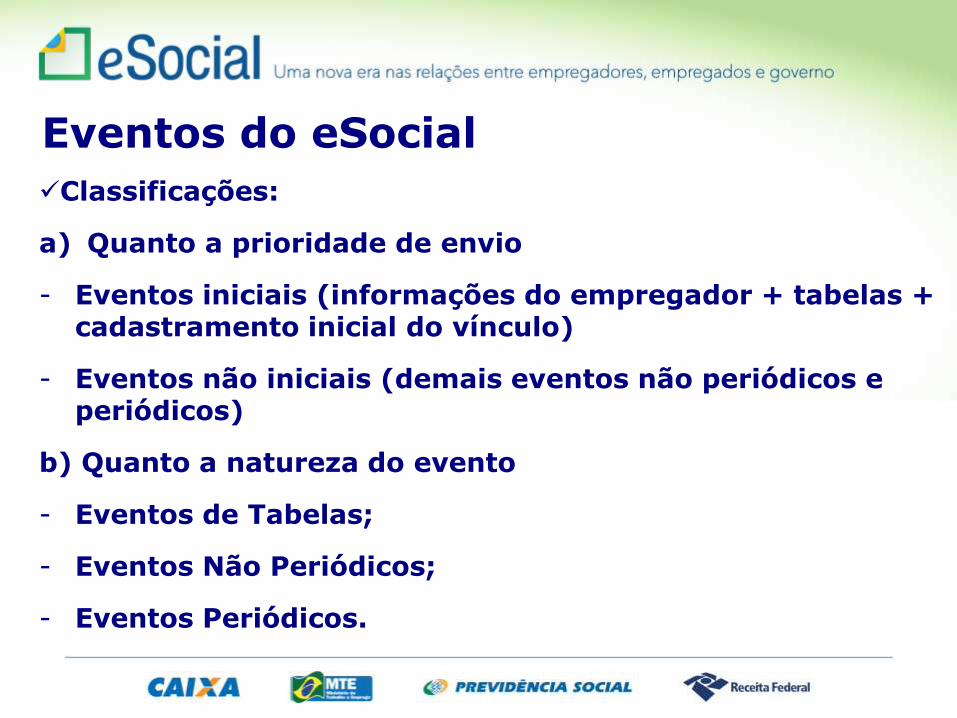

✓Classificações:

a) Quanto a prioridade de envio

- Eventos iniciais (informações do empregador + tabelas + cadastramento inicial do vínculo)

- Eventos não iniciais (demais eventos não periódicos e periódicos)

b) Quanto a natureza do evento

- Eventos de Tabelas;

- Eventos Não Periódicos;

- Eventos Periódicos.

Eventos do eSocial

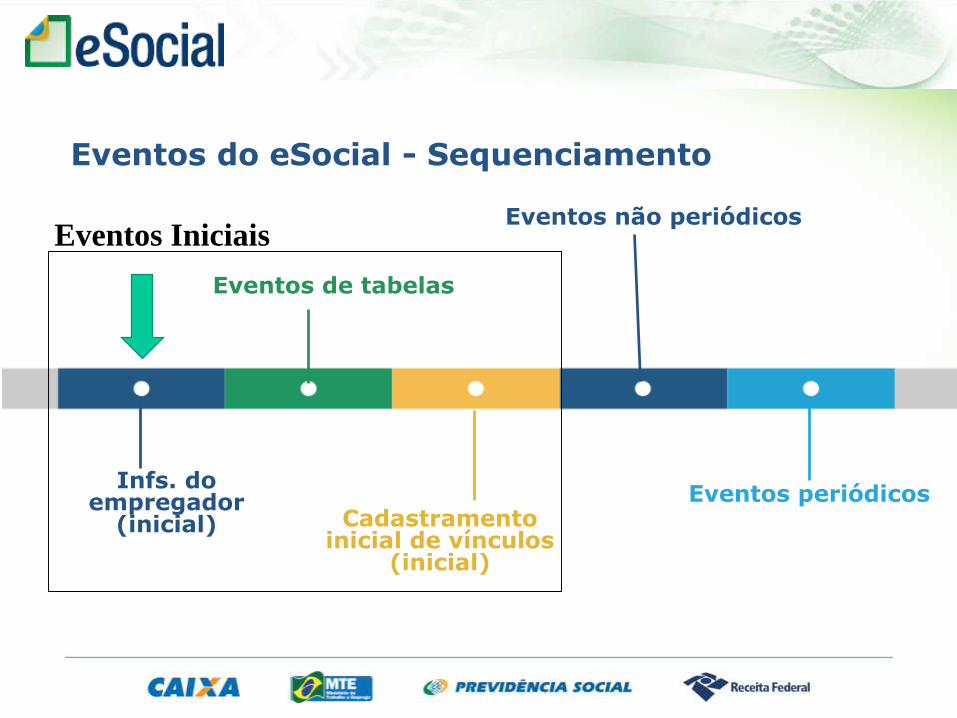

Eventos do eSocial - Sequenciamento

Eventos de tabelas

Cadastramento inicial de vínculos

(inicial)

Eventos não periódicos

Eventos periódicosInfs. do

empregador (inicial)

Eventos Iniciais

Conceito do evento: Evento onde são fornecidas pelo

empregador/contribuinte/órgão público as informações cadastrais, alíquotas e

demais dados necessários ao preenchimento e validação dos demais eventos do

eSocial, inclusive para apuração das contribuições previdenciárias devidas ao

RGPS e do FGTS. Este é o primeiro evento que deve ser transmitido pelo

empregador/contribuinte/órgão público. Não pode ser enviado qualquer outro

evento antes deste.

Quem está obrigado: O empregador/contribuinte/órgão público, no início da

utilização do eSocial e toda vez que ocorra alguma alteração nas informações

relacionadas aos campos envolvidos nesse evento.

Prazo de envio: A informação prestada neste evento deve ser enviada no início

da utilização do eSocial e pode ser alterada no decorrer do tempo, hipótese em

que deve ser enviado este mesmo evento com a informação nova, quando da sua

ocorrência.

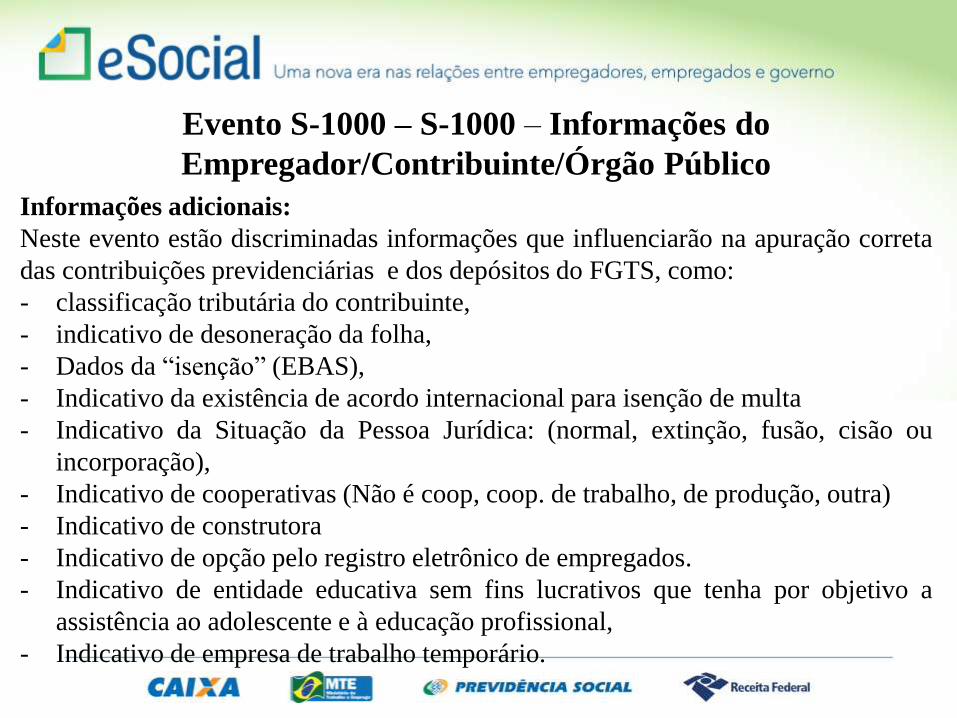

Evento S-1000 – S-1000 – Informações do

Empregador/Contribuinte/Órgão Público

Informações adicionais:

Neste evento estão discriminadas informações que influenciarão na apuração correta

das contribuições previdenciárias e dos depósitos do FGTS, como:

- classificação tributária do contribuinte,

- indicativo de desoneração da folha,

- Dados da “isenção” (EBAS),

- Indicativo da existência de acordo internacional para isenção de multa

- Indicativo da Situação da Pessoa Jurídica: (normal, extinção, fusão, cisão ou

incorporação),

- Indicativo de cooperativas (Não é coop, coop. de trabalho, de produção, outra)

- Indicativo de construtora

- Indicativo de opção pelo registro eletrônico de empregados.

- Indicativo de entidade educativa sem fins lucrativos que tenha por objetivo a

assistência ao adolescente e à educação profissional,

- Indicativo de empresa de trabalho temporário.

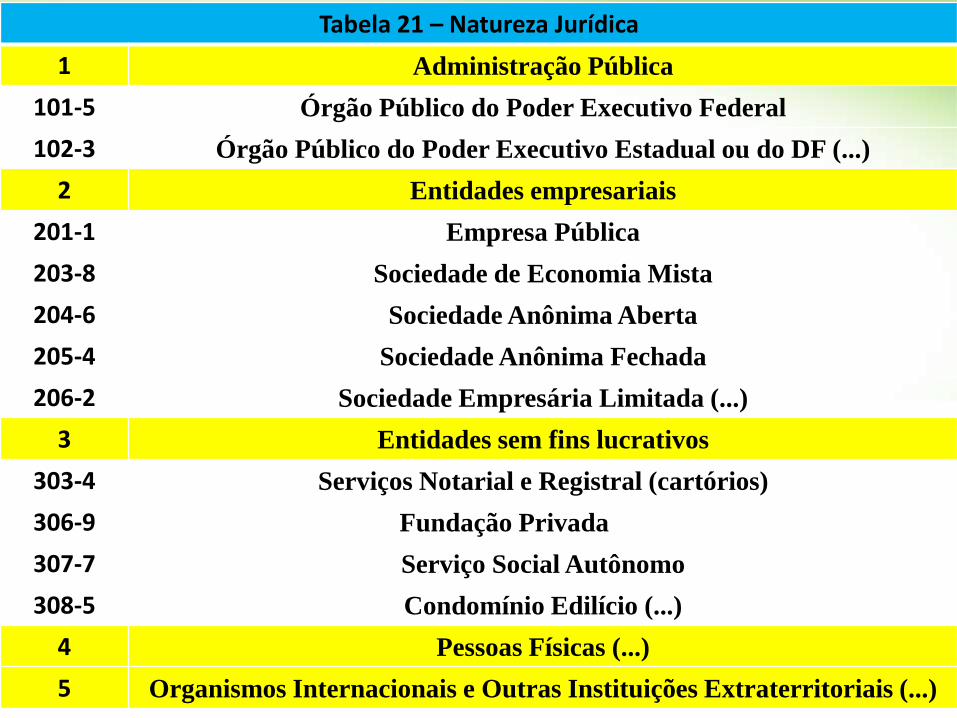

Evento S-1000 – S-1000 – Informações do

Empregador/Contribuinte/Órgão Público

Tabela 21 – Natureza Jurídica

1 Administração Pública

101-5 Órgão Público do Poder Executivo Federal

102-3 Órgão Público do Poder Executivo Estadual ou do DF (...)

2 Entidades empresariais

201-1 Empresa Pública

203-8 Sociedade de Economia Mista

204-6 Sociedade Anônima Aberta

205-4 Sociedade Anônima Fechada

206-2 Sociedade Empresária Limitada (...)

3 Entidades sem fins lucrativos

303-4 Serviços Notarial e Registral (cartórios)

306-9 Fundação Privada

307-7 Serviço Social Autônomo

308-5 Condomínio Edilício (...)

4 Pessoas Físicas (...)

5 Organismos Internacionais e Outras Instituições Extraterritoriais (...)

Eventos do eSocial - Classificação e Sequenciamento

Eventos de tabelas

Informações do trabalhador e do vínculo

Eventos não periódicos

Eventos periódicosInformações do empregador/ ente público

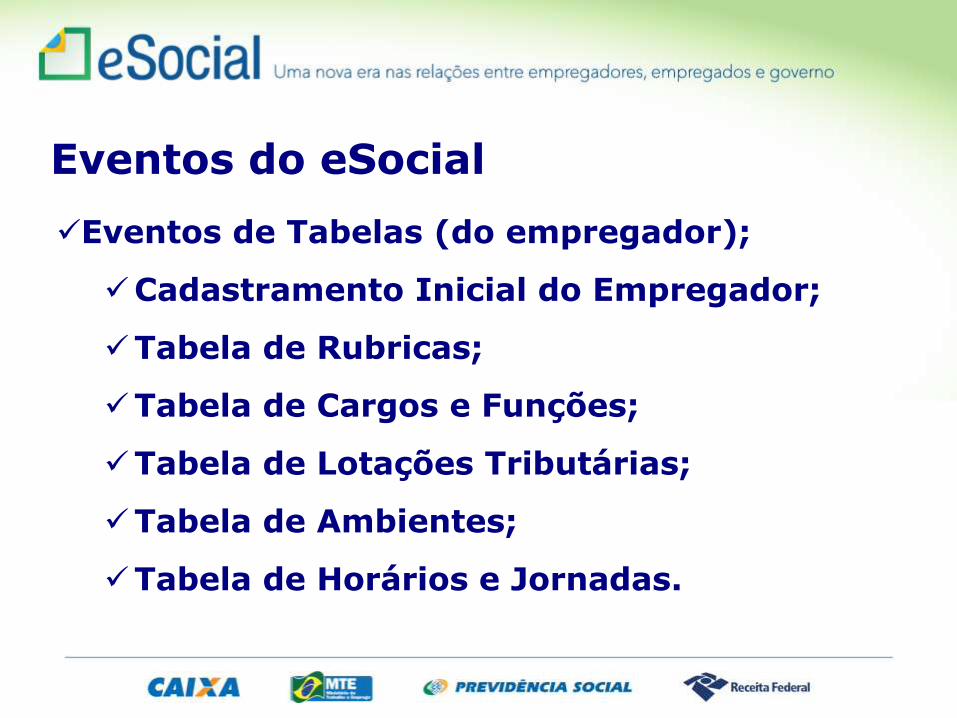

✓Eventos de Tabelas (do empregador);

✓Cadastramento Inicial do Empregador;

✓Tabela de Rubricas;

✓Tabela de Cargos e Funções;

✓Tabela de Lotações Tributárias;

✓Tabela de Ambientes;

✓Tabela de Horários e Jornadas.

Eventos do eSocial

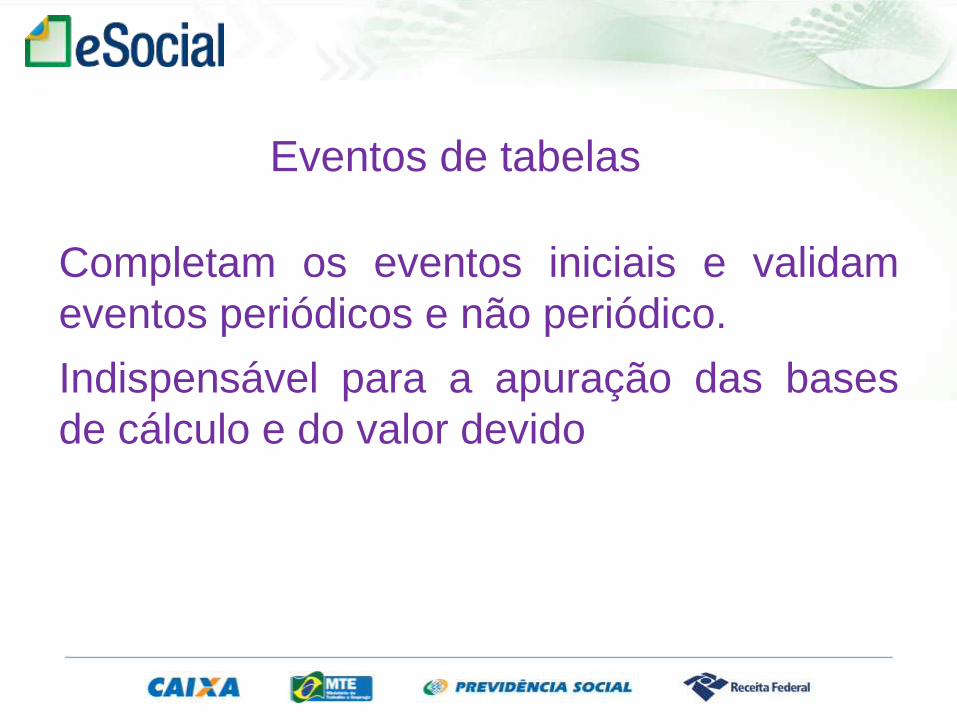

Eventos de tabelas

Completam os eventos iniciais e validam

eventos periódicos e não periódico.

Indispensável para a apuração das bases

de cálculo e do valor devido

Tabelas do empregador:

Tabela de Estabelecimentos e Obras ou órgãos públicos(S-

1005)

Tabelas de Natureza de Rubricas (S-1010)

Tabela de Cargos/Empregos públicos (S-1030)

Tabela de Carreiras Públicas (S-1035)

Tabela de Funções/Cargos em comissão (S-1040)

Tabela de Horários/Turnos de Trabalho (S-1050)

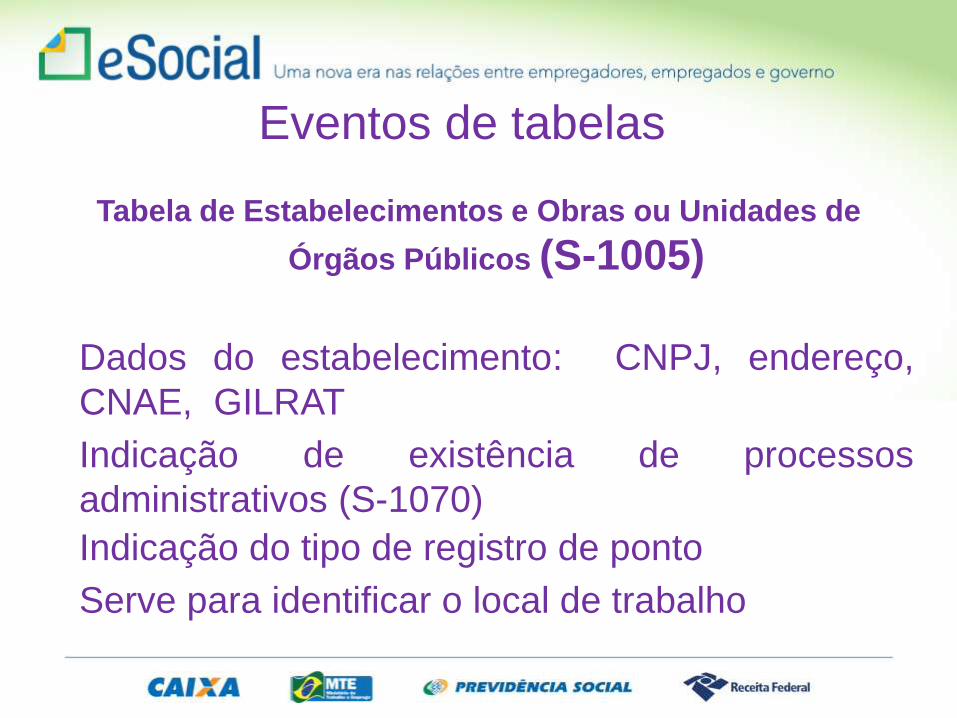

Eventos de tabelas

Tabela de Estabelecimentos e Obras ou Unidades de

Órgãos Públicos (S-1005)

Dados do estabelecimento: CNPJ, endereço,

CNAE, GILRAT

Indicação de existência de processos

administrativos (S-1070)

Indicação do tipo de registro de ponto

Serve para identificar o local de trabalho

Eventos de tabelas

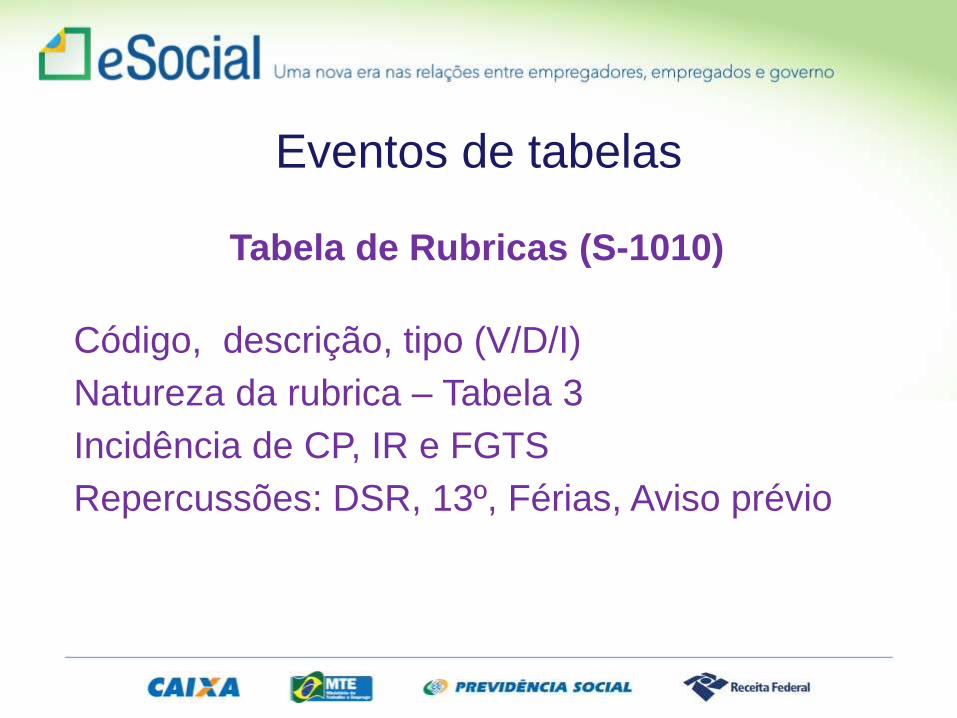

Tabela de Rubricas (S-1010)

Código, descrição, tipo (V/D/I)

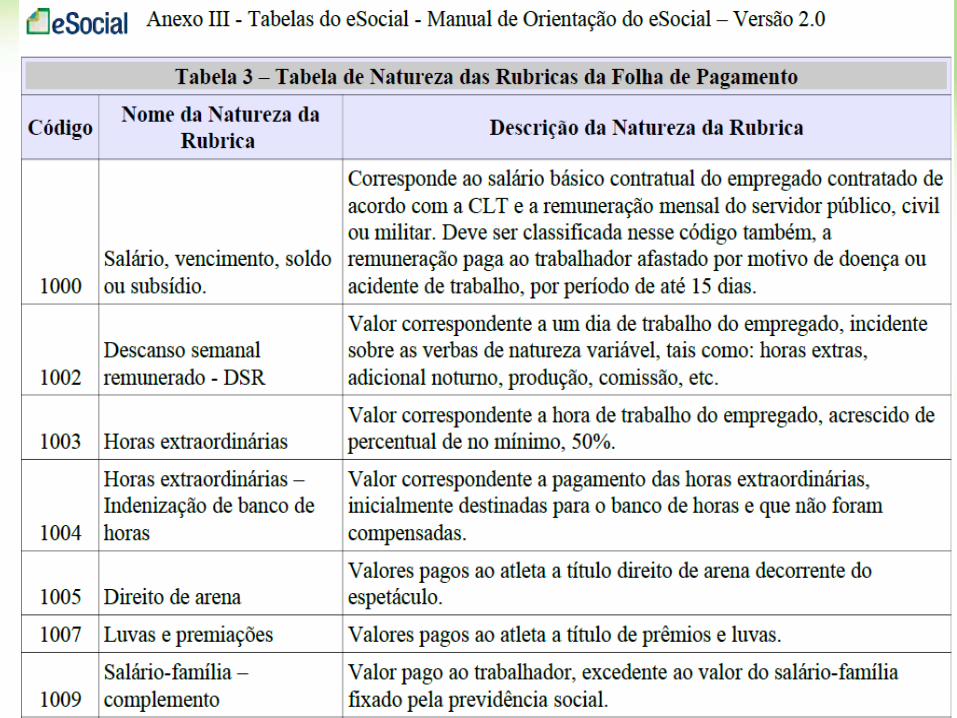

Natureza da rubrica – Tabela 3

Incidência de CP, IR e FGTS

Repercussões: DSR, 13º, Férias, Aviso prévio

Integração entre Eventos

S-1200 Remuneração do

Trabalhador

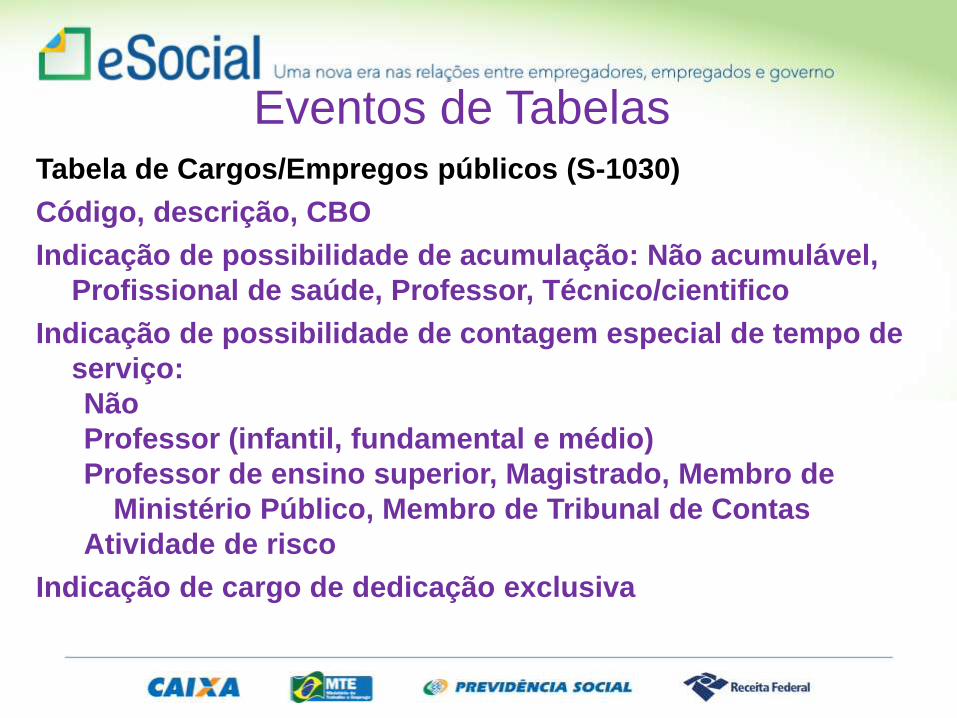

Eventos de TabelasTabela de Cargos/Empregos públicos (S-1030)

Código, descrição, CBO

Indicação de possibilidade de acumulação: Não acumulável,

Profissional de saúde, Professor, Técnico/cientifico

Indicação de possibilidade de contagem especial de tempo de

serviço:

Não

Professor (infantil, fundamental e médio)

Professor de ensino superior, Magistrado, Membro de

Ministério Público, Membro de Tribunal de Contas

Atividade de risco

Indicação de cargo de dedicação exclusiva

Eventos de Tabelas

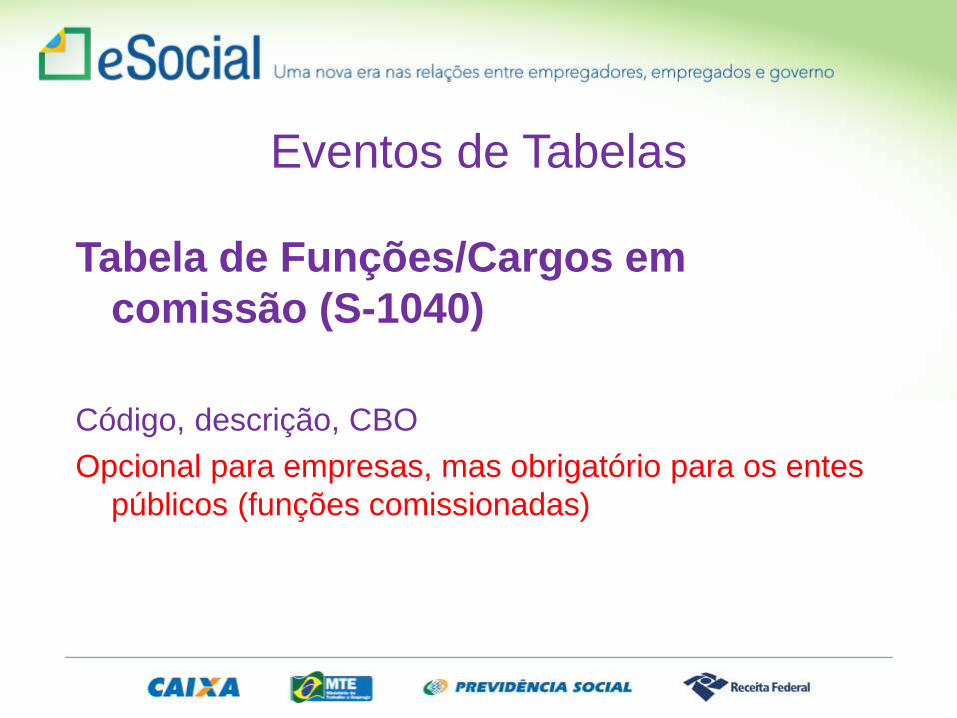

Tabela de Funções/Cargos em

comissão (S-1040)

Código, descrição, CBO

Opcional para empresas, mas obrigatório para os entes

públicos (funções comissionadas)

Eventos de Tabelas

Tabela de Horários/Turnos de Trabalho

(S-1050)

Código do horário

Hora de entrada e de saída

Duração da jornada

Intervalo

Eventos do eSocial - Sequenciamento

Eventos de tabelas

Informações do trabalhador e do vínculo

Eventos não periódicos

Eventos periódicosInformações do empregador/ente público

Informações do Trabalhador e do Vínculo

Cadastramento Inicial do Vínculo e Admissão/Ingresso de

Trabalhador (S-2200)

Prazo de envio: até o dia 7 do mês seguinte

Unificação dos eventos S-2100 e S-2200

Dados cadastrais e contratuais – RGPS / RPPS

Dependentes: nome, tipo, data nascimento, CPF, SF/IR

Regime trabalhista/estatutário: data admissão, horário

Dados do vínculo:

Código do cargo (evento S-1030)

Trabalhador sem vínculo empregatício/estatutário

– Início - TSVE (S-2300)

Prazo de envio: até o dia 7 do mês subsequente ao do início da

prestação do serviço

Dados cadastrais do trabalhador

Informações relativas ao início da prestação do serviço

Data, natureza (urbano/rural), função, remuneração

Trabalhador cedido: CNPJ do cedente, matrícula no cedente

Informações do Trabalhador e do Vínculo

São TSVE obrigatórios

Trabalhadores avulsos portuários e não portuários;

Dirigentes sindicais;

Estagiários;

Diretores não empregados;

Cooperados;

Servidores públicos indicados para Conselho ou ÓrgãoAdministrativo;

Membros de conselho tutelar e trabalhadores cedidos;

• Titular de firma individual e os demais constantes no inciso V doArtigo 11 da Lei n° 8.213/1991)

Conscritos.

Cedidos/ Requisitados

Eventos do eSocial - Sequenciamento

Eventos de tabelas

Informações do trabalhador e do vínculo

Eventos não periódicos

Eventos periódicosInformações do empregador/ente público

•É a Central de Inteligência do eSocial;

•Consiste numa base de dados alimentada cominformações de eventos não periódicos recebidosno âmbito do eSocial;

•Tem sua formação inicial com o evento S-2200;

•Suas regras definem a aceitação ou rejeição de umnovo evento;

•É alimentado pelos eventos S-2200 a S-2399.

RET – Registro de Eventos Trabalhistas

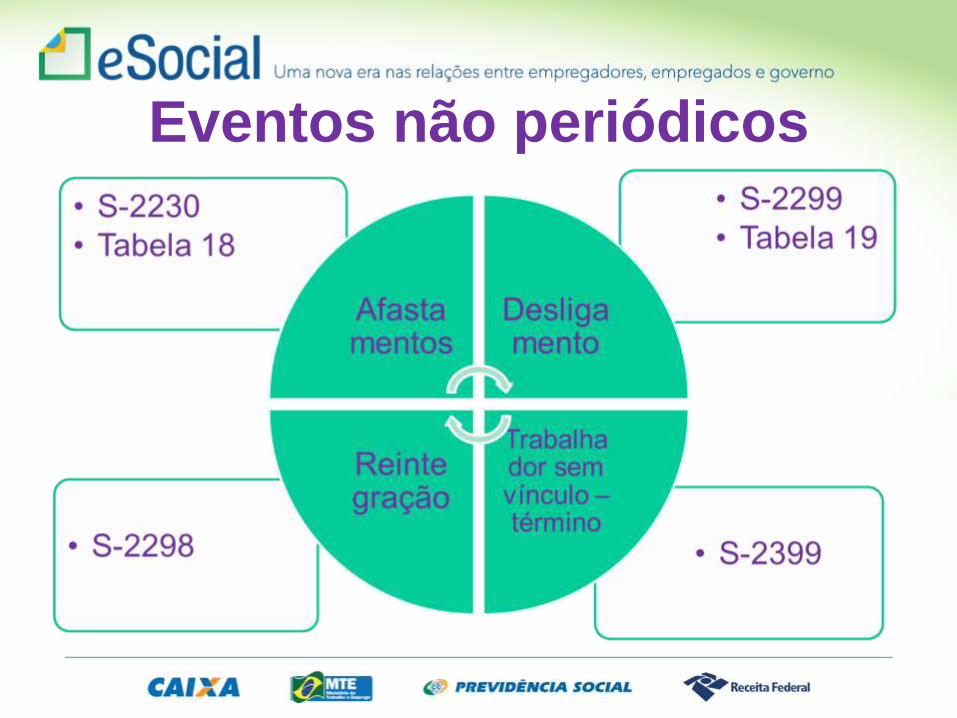

Eventos não periódicos

✓Não tem uma data pré-fixada para

ocorrer

✓Dependem de acontecimentos na

relação entre a empresa/ente público

e o trabalhador

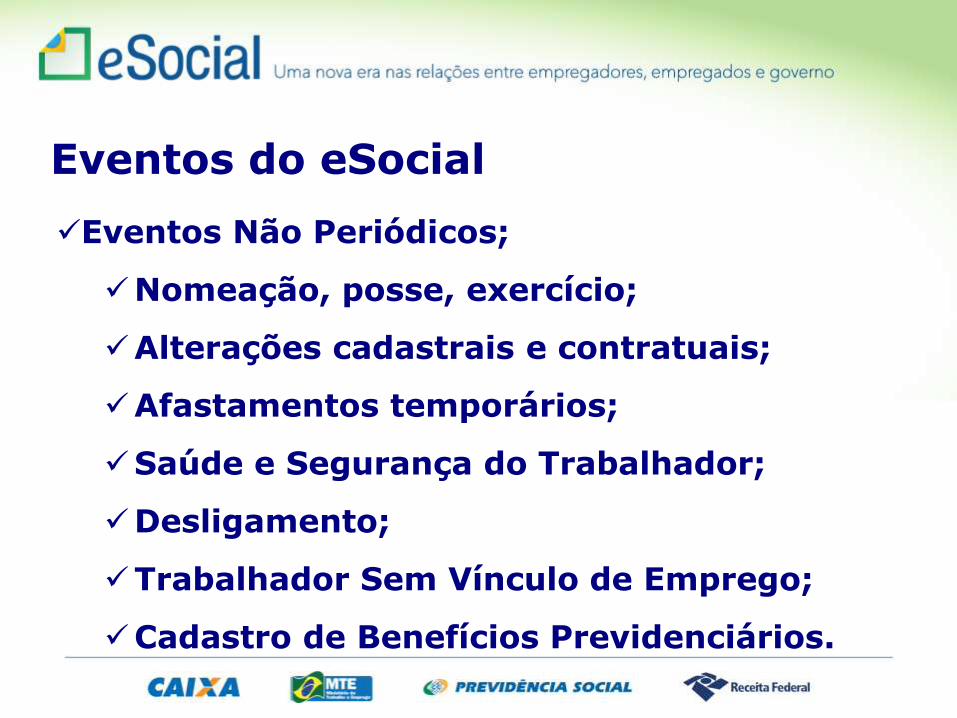

✓Eventos Não Periódicos;

✓Nomeação, posse, exercício;

✓Alterações cadastrais e contratuais;

✓Afastamentos temporários;

✓Saúde e Segurança do Trabalhador;

✓Desligamento;

✓Trabalhador Sem Vínculo de Emprego;

✓Cadastro de Benefícios Previdenciários.

Eventos do eSocial

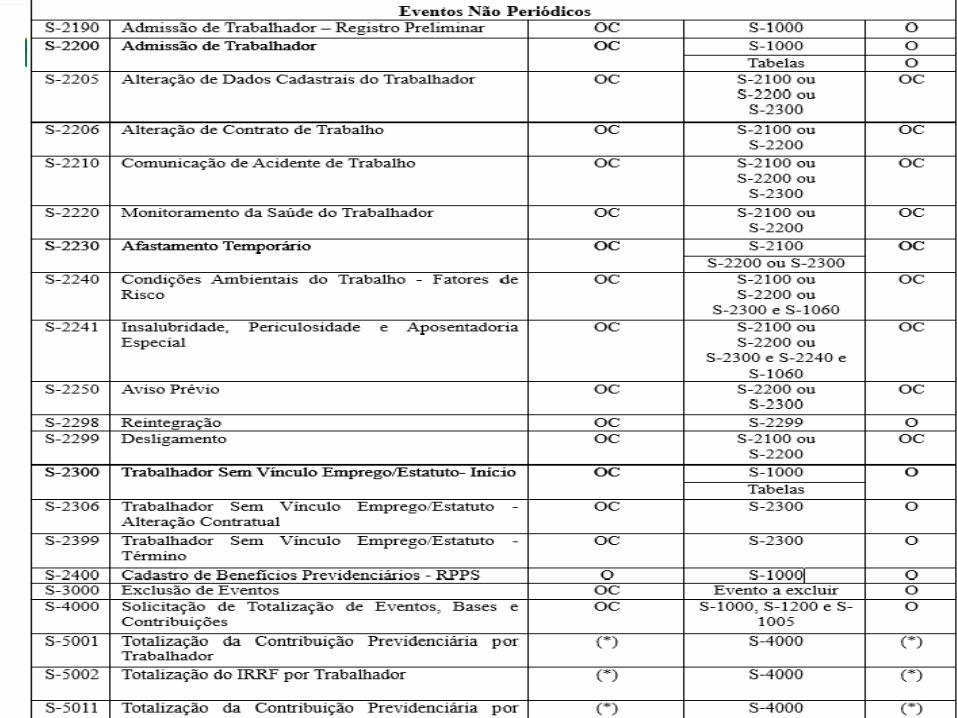

Eventos de SST no eSocial

S-1060 – Tabela de Ambientes de Trabalho

S-2210 – Comunicação de Acidente de Trabalho

S-2220 – Monitoramento da Saúde do Trabalhador

S-2240 – Condições Ambientes do Trabalho – Fatores de Risco

S-2241 – Insalubridade, Periculosidade e Aposentadoria Especial

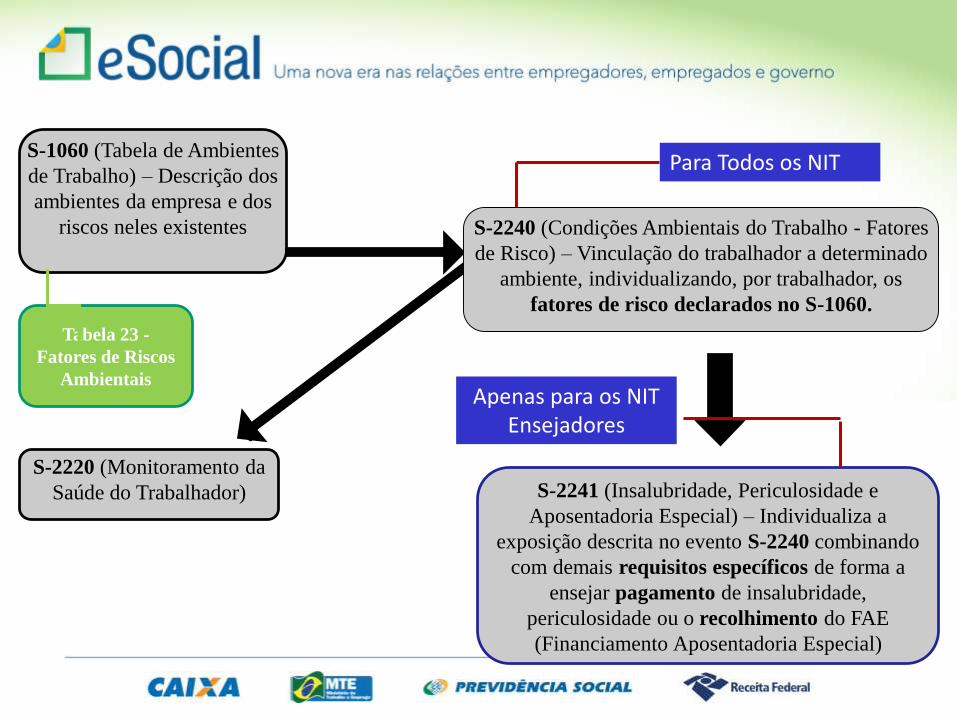

Condições ambientais no eSocial

S-1060 (Tabela de Ambientes

de Trabalho) – Descrição dos

ambientes da empresa e dos

riscos neles existentes

S-2241 (Insalubridade, Periculosidade e

Aposentadoria Especial) – Individualiza a

exposição descrita no evento S-2240 combinando

com demais requisitos específicos de forma a

ensejar pagamento de insalubridade,

periculosidade ou o recolhimento do FAE

(Financiamento Aposentadoria Especial)

Para Todos os NIT

Apenas para os NIT Ensejadores

S-2240 (Condições Ambientais do Trabalho - Fatores

de Risco) – Vinculação do trabalhador a determinado

ambiente, individualizando, por trabalhador, os

fatores de risco declarados no S-1060.

Tabela 23 -

Fatores de Riscos

Ambientais

S-2220 (Monitoramento da

Saúde do Trabalhador)

Grau de Incidência de

Incapacidade

Laborativa decorrente

dos Riscos Ambientais

do Trabalho - RAT

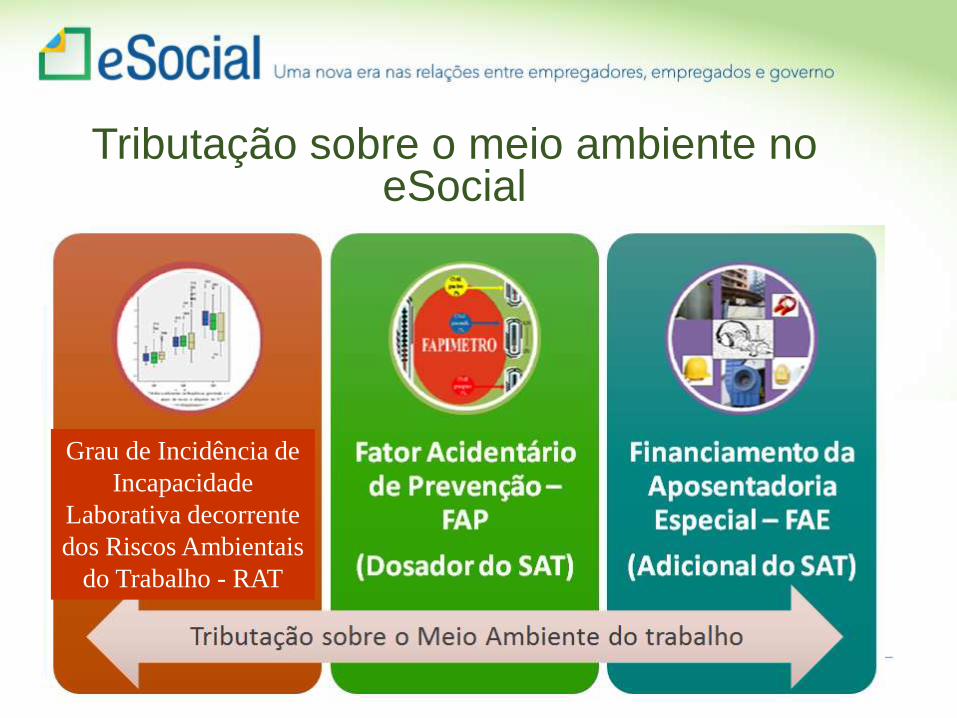

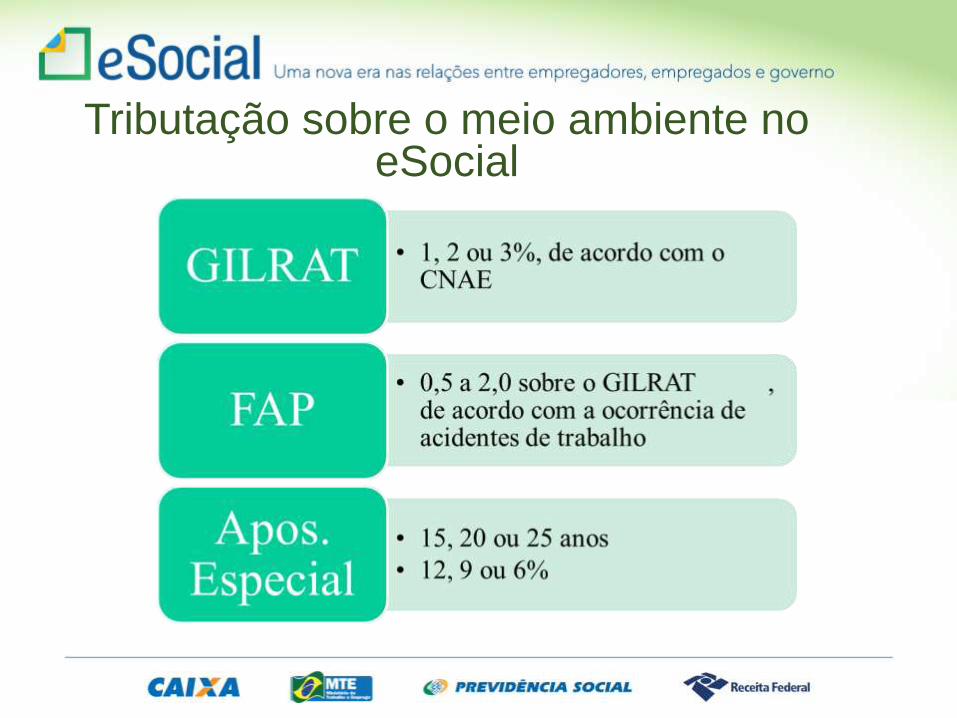

Tributação sobre o meio ambiente no eSocial

Tributação sobre o meio ambiente no eSocial

Eventos não periódicos

Eventos do eSocial - Sequenciamento

Eventos de tabelas

Informações do trabalhador e do vínculo

Eventos não periódicos

Eventos periódicosInformações do empregador/ente público

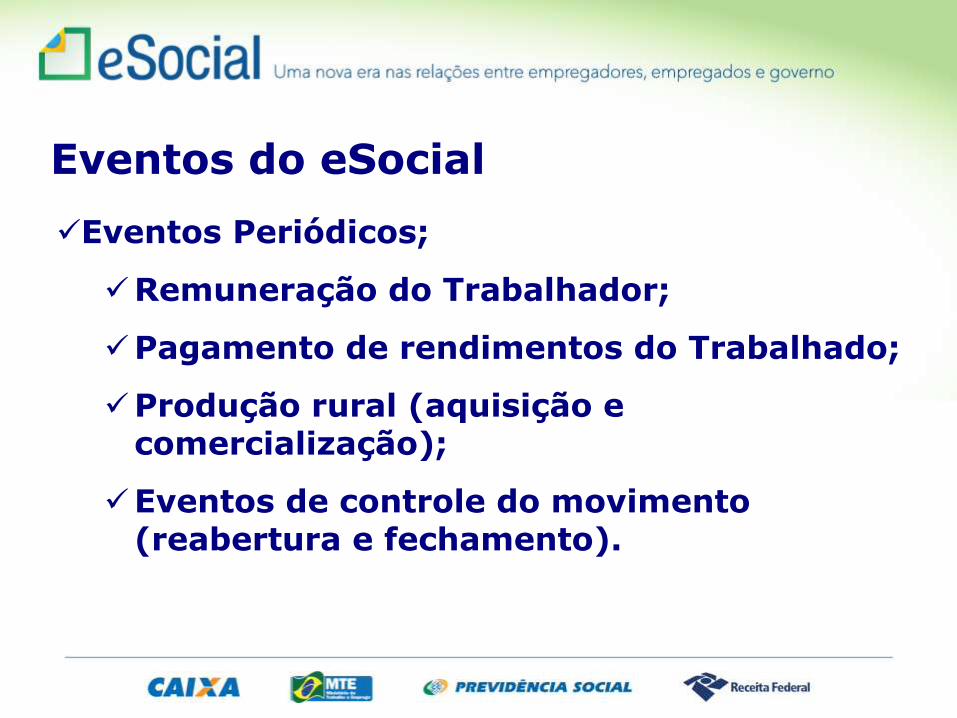

✓Eventos Periódicos;

✓Remuneração do Trabalhador;

✓Pagamento de rendimentos do Trabalhado;

✓Produção rural (aquisição e comercialização);

✓Eventos de controle do movimento (reabertura e fechamento).

Eventos do eSocial

Uma folha de pagamento é o produto das relações de trabalho entre

empregador/contratante/ente público e trabalhador em um lapso

temporal

EVENTUAIS (outros Contribuintes Individuais)

✓Eventos de Remuneração;

✓Representam as folhas de pagamento das empresas.

✓Devem constar todos os trabalhadores:

✓Todas as categorias;

✓Empregados - batimento com o RET;

Eventos periódicos do eSocial

✓O eSocial trata ambos de forma integrada;

✓Os eventos de remuneração - regime de competência;

✓O evento de pagamento - regime de caixa.

Regimes de Caixa x Competência

Valores devidos e valores pagos:

Valor devido:

É o valor apurado em folha de pagamento que representa o que deve ser pago ao trabalhador – Regime de Competência;

Valor pago:

É a liquidação financeira do valor devido (apurado em folha de pgto) – Regime de Caixa.

Quem está obrigado a enviar:

1- Pessoas Jurídicas em geral, quando efetuar aquisição deprodutos rurais de pessoa física ou de segurado especial,independentemente de as operações terem sido realizadasdiretamente com o produtor ou com intermediário pessoa física;

2- Pessoa Física (intermediário) que adquire produção de produtorrural pessoa física ou de segurado especial para venda no varejo aconsumidor final pessoa física, outro produtor rural pessoa físicaou segurado especial;

Esocial - S-1250 – Aquisição de Produção Rural .

3-Entidade inscrita no Programa de Aquisição de Alimentos (PAA),quando a mesma efetuar a aquisição de produtos rurais no âmbitodo PAA, de produtor rural pessoa física ou pessoa jurídica;

4- A cooperativa adquirente de produto rural;

5-A CONAB, quando adquirir produtos do produtor rural pessoafísica ou do produtor rural pessoa jurídica, destinados ao Programade Aquisição de Alimentos, instituído pelo art. 19 da Lei nº10.696/2003.

eSocial – S 1250- Aquisição de Produto Rural

• adquirente domiciliado no exterior;

• consumidor pessoa física, no varejo;

• outro produtor rural pessoa física ou segurado especial;

• pessoa jurídica, na qualidade de adquirente, consumidora ouconsignatária;

• pessoa física não produtor rural, quando adquire produção paravenda, no varejo ou a consumidor pessoa física;

• destinatário incerto ou quando não houver comprovação formaldo destino da produção.

eSocial – S 1260- Comercialização da Prod.Rural-PF

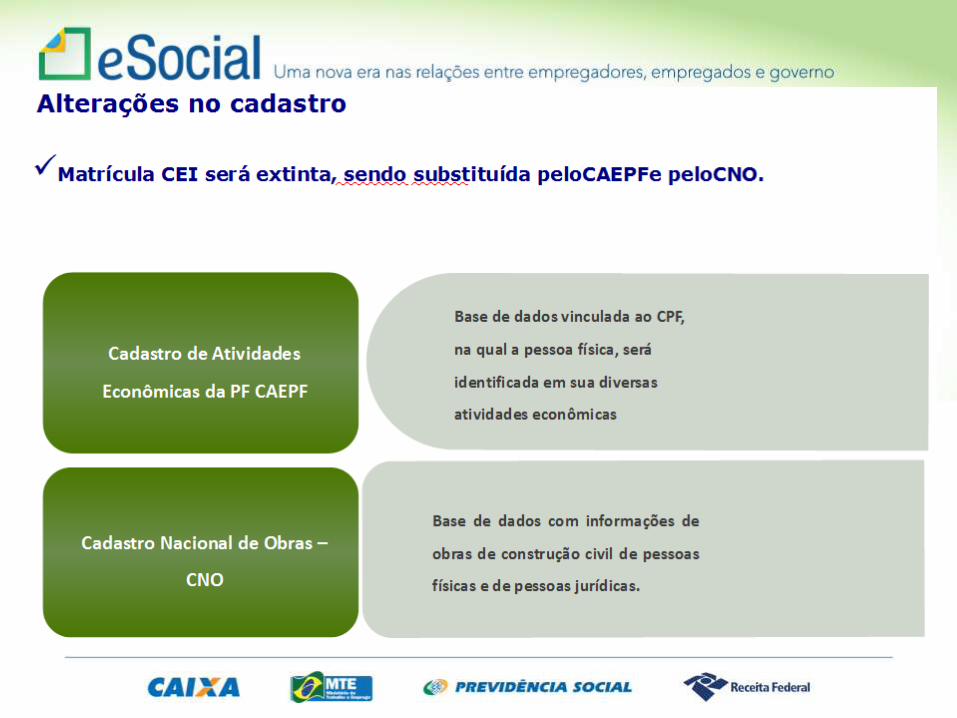

Extinção da matrícula CEI;

Implantação do CAEPF:

✓Cadastro da Atividade Econômica da PF;

✓Um CAEPF por estabelecimento rural;

✓Criado e Administrado pela RFB;

✓Marcação da condição de SE.

Cadastro dos produtores

MOVIMENTO

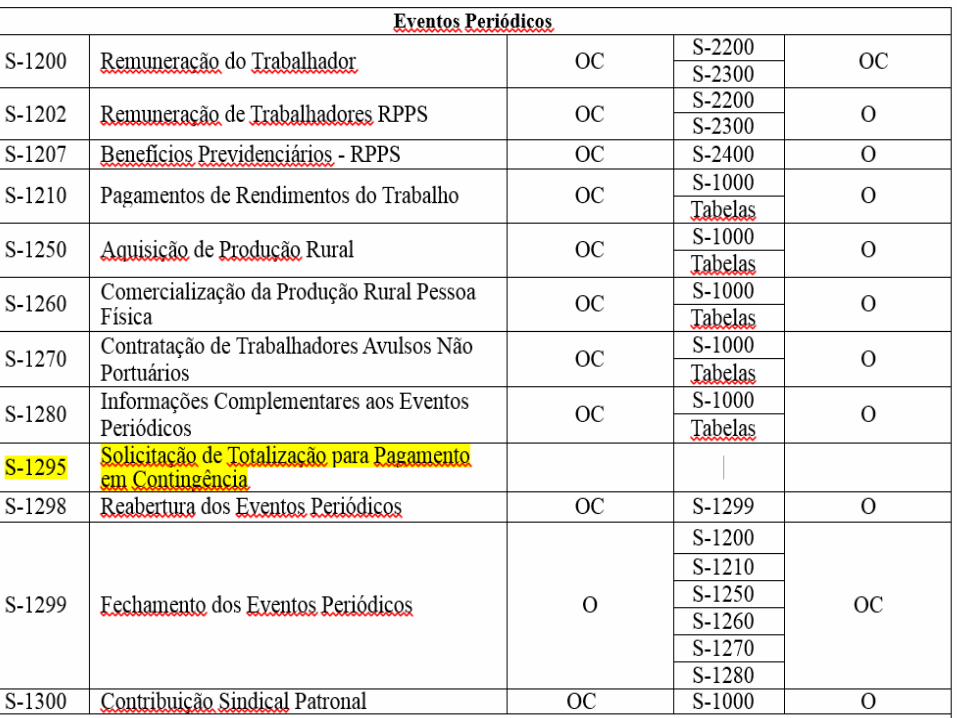

EVENTOS TOTALIZADORES

DO ESOCIAL

Status do Movimento

✓Aberto: Transmissão dos eventos periódicos;

✓Fechado: Apuração dos tributos -> eventos totalizadores

✓Reabertura: Utilizada para retificação.

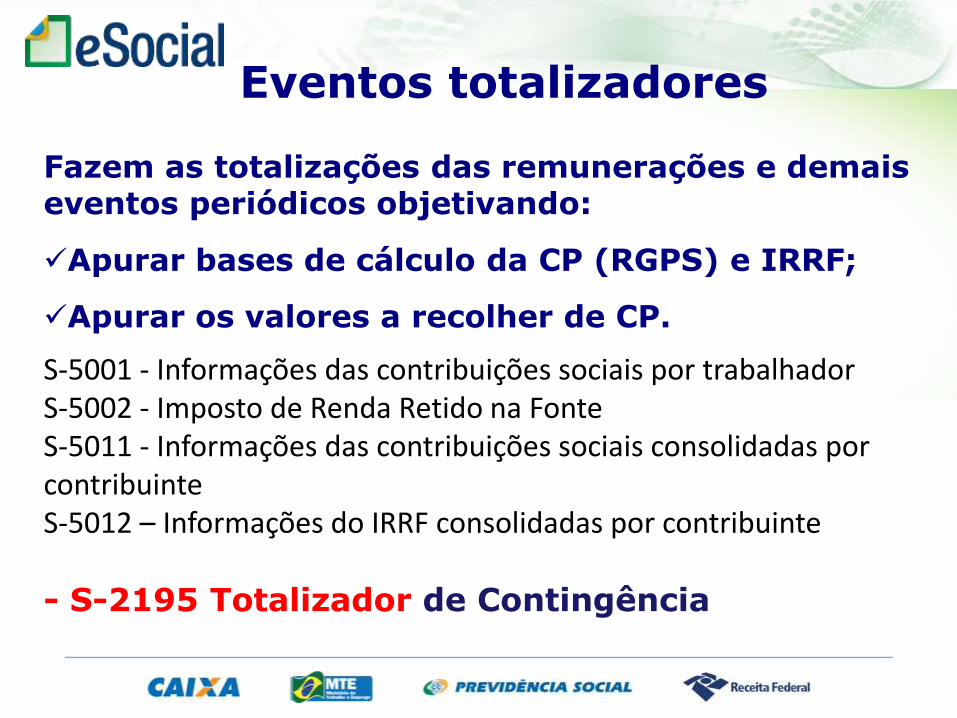

Eventos totalizadores

Fazem as totalizações das remunerações e demais eventos periódicos objetivando:

✓Apurar bases de cálculo da CP (RGPS) e IRRF;

✓Apurar os valores a recolher de CP.

S-5001 - Informações das contribuições sociais por trabalhadorS-5002 - Imposto de Renda Retido na FonteS-5011 - Informações das contribuições sociais consolidadas porcontribuinteS-5012 – Informações do IRRF consolidadas por contribuinte

- S-2195 Totalizador de Contingência

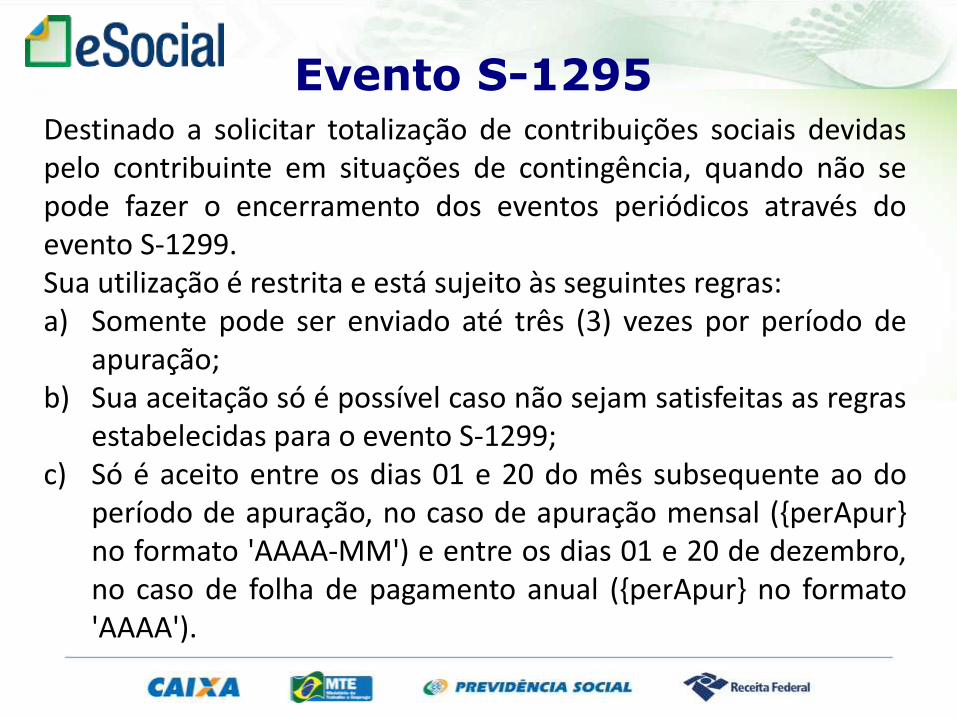

Evento S-1295Destinado a solicitar totalização de contribuições sociais devidaspelo contribuinte em situações de contingência, quando não sepode fazer o encerramento dos eventos periódicos através doevento S-1299.Sua utilização é restrita e está sujeito às seguintes regras:a) Somente pode ser enviado até três (3) vezes por período de

apuração;b) Sua aceitação só é possível caso não sejam satisfeitas as regras

estabelecidas para o evento S-1299;c) Só é aceito entre os dias 01 e 20 do mês subsequente ao do

período de apuração, no caso de apuração mensal ({perApur}no formato 'AAAA-MM') e entre os dias 01 e 20 de dezembro,no caso de folha de pagamento anual ({perApur} no formato'AAAA').

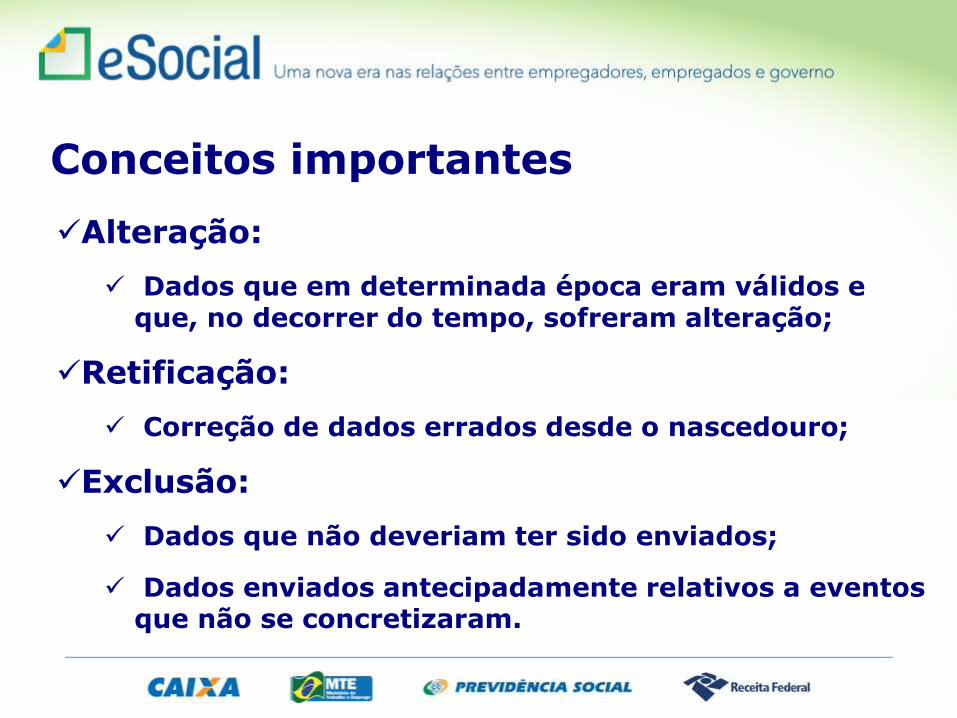

✓Alteração:

✓ Dados que em determinada época eram válidos e que, no decorrer do tempo, sofreram alteração;

✓Retificação:

✓ Correção de dados errados desde o nascedouro;

✓Exclusão:

✓ Dados que não deveriam ter sido enviados;

✓ Dados enviados antecipadamente relativos a eventos que não se concretizaram.

Conceitos importantes

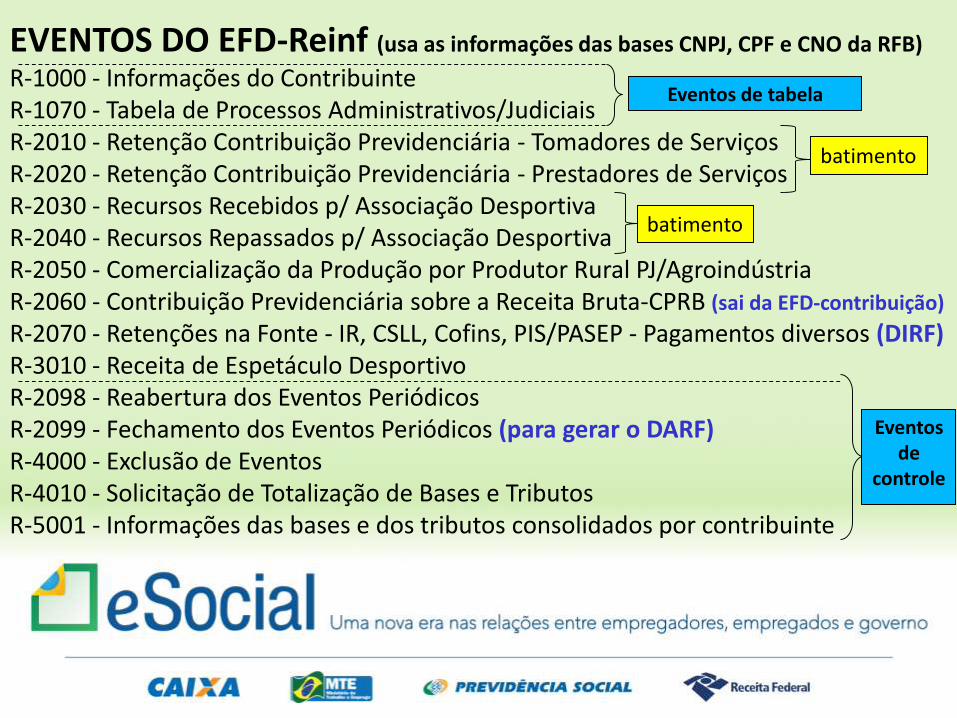

EFD-ReinfEscrituração Fiscal Digital das Retenções e

Informações das Contribuições Previdenciárias

EVENTOS DO EFD-Reinf (usa as informações das bases CNPJ, CPF e CNO da RFB)

R-1000 - Informações do ContribuinteR-1070 - Tabela de Processos Administrativos/JudiciaisR-2010 - Retenção Contribuição Previdenciária - Tomadores de Serviços R-2020 - Retenção Contribuição Previdenciária - Prestadores de ServiçosR-2030 - Recursos Recebidos p/ Associação DesportivaR-2040 - Recursos Repassados p/ Associação DesportivaR-2050 - Comercialização da Produção por Produtor Rural PJ/AgroindústriaR-2060 - Contribuição Previdenciária sobre a Receita Bruta-CPRB (sai da EFD-contribuição)

R-2070 - Retenções na Fonte - IR, CSLL, Cofins, PIS/PASEP - Pagamentos diversos (DIRF)R-3010 - Receita de Espetáculo DesportivoR-2098 - Reabertura dos Eventos PeriódicosR-2099 - Fechamento dos Eventos Periódicos (para gerar o DARF) R-4000 - Exclusão de EventosR-4010 - Solicitação de Totalização de Bases e Tributos R-5001 - Informações das bases e dos tributos consolidados por contribuinte

Eventos de

controle

Eventos de tabela

batimento

batimento

Declaração da comercialização da

produção rural

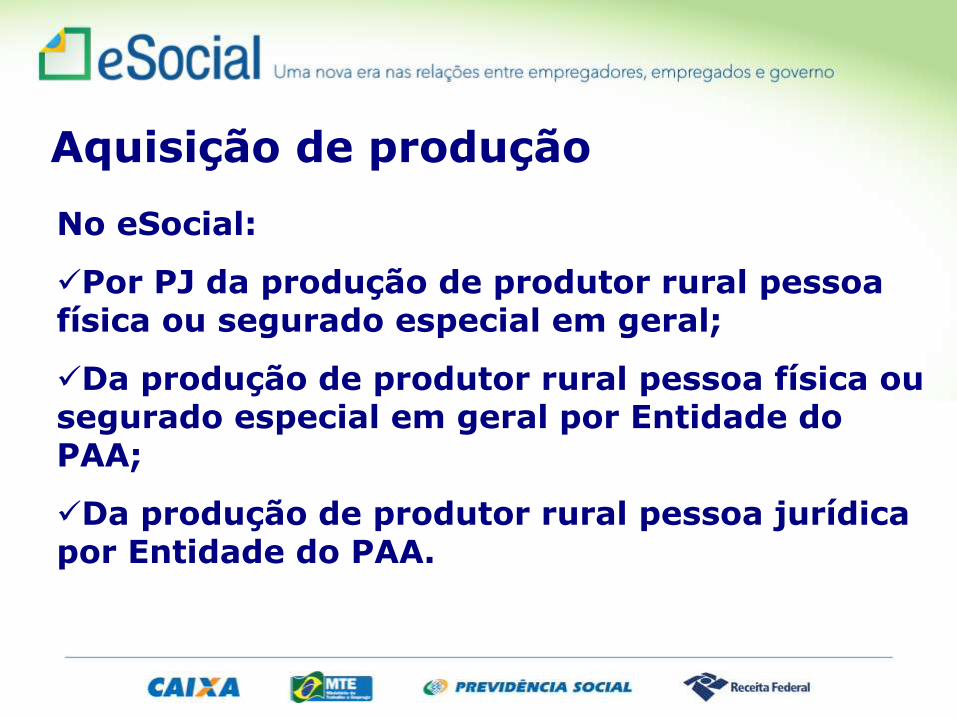

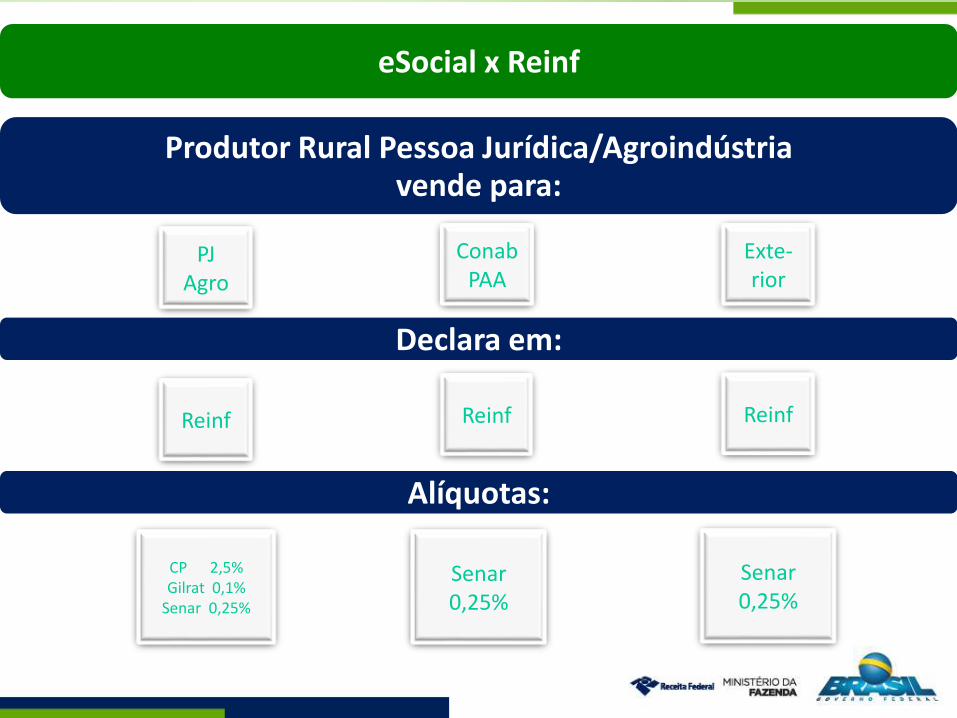

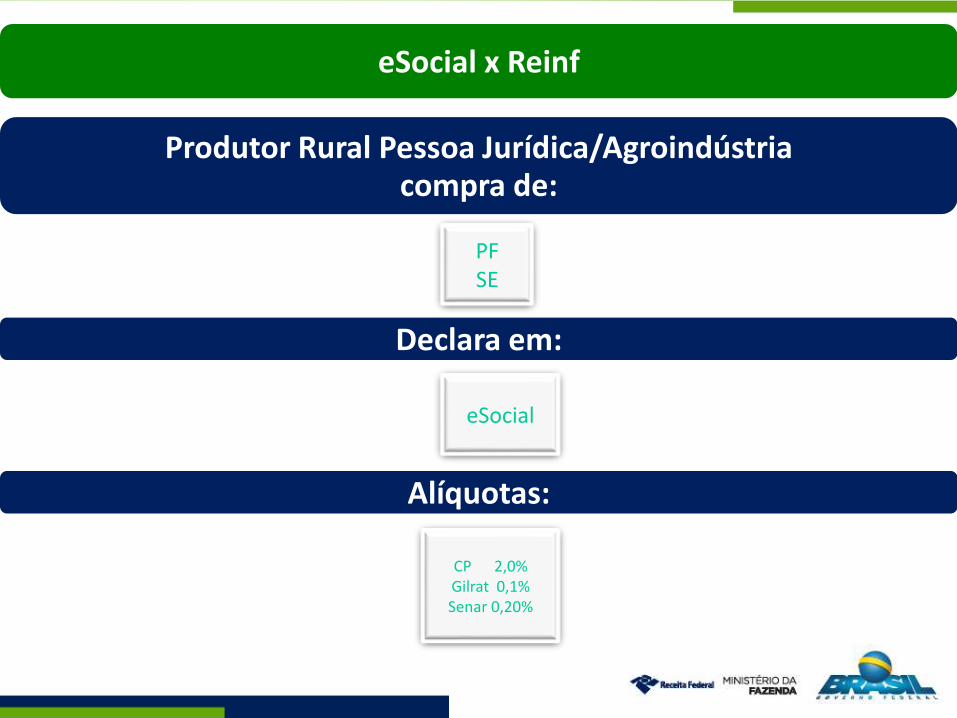

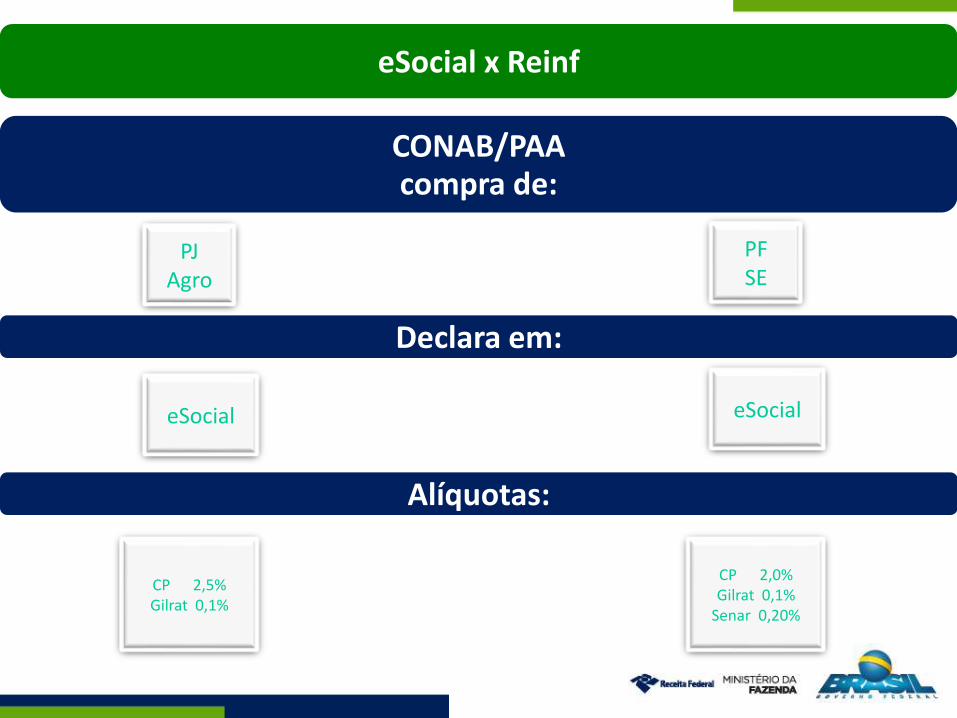

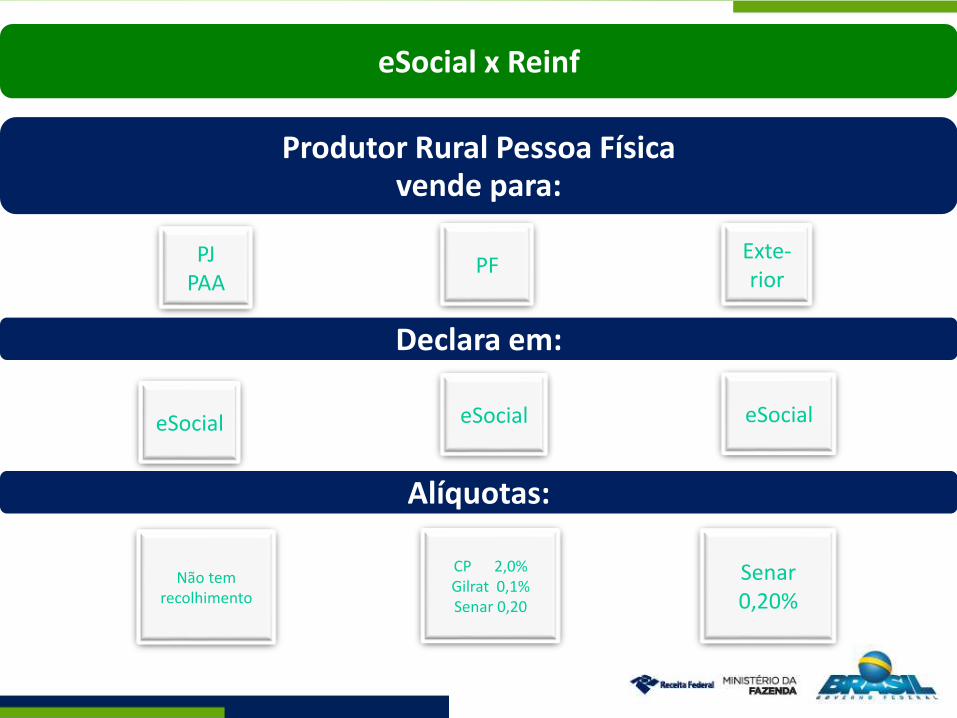

eSocial x Reinf

No eSocial:

✓Por PJ da produção de produtor rural pessoa física ou segurado especial em geral;

✓Da produção de produtor rural pessoa física ou segurado especial em geral por Entidade do PAA;

✓Da produção de produtor rural pessoa jurídica por Entidade do PAA.

Aquisição de produção

Comercialização da Produção – Produtor PJ e Agroindústria *:

✓Informação da RB por estabelecimento;

✓Valor da RB total;

✓Valor da CP (2,5%), RAT (0,1%) e Senar (0,25%).

Detalhamento por Nota Fiscal.

* Exceto para entidades executoras do PAA

Na EFD-Reinf

Comercialização da Produção – Produtor PJ e Agroindústria no mercado externo:

✓Tratamento da contribuição ao Senar.

EFD-Reinf

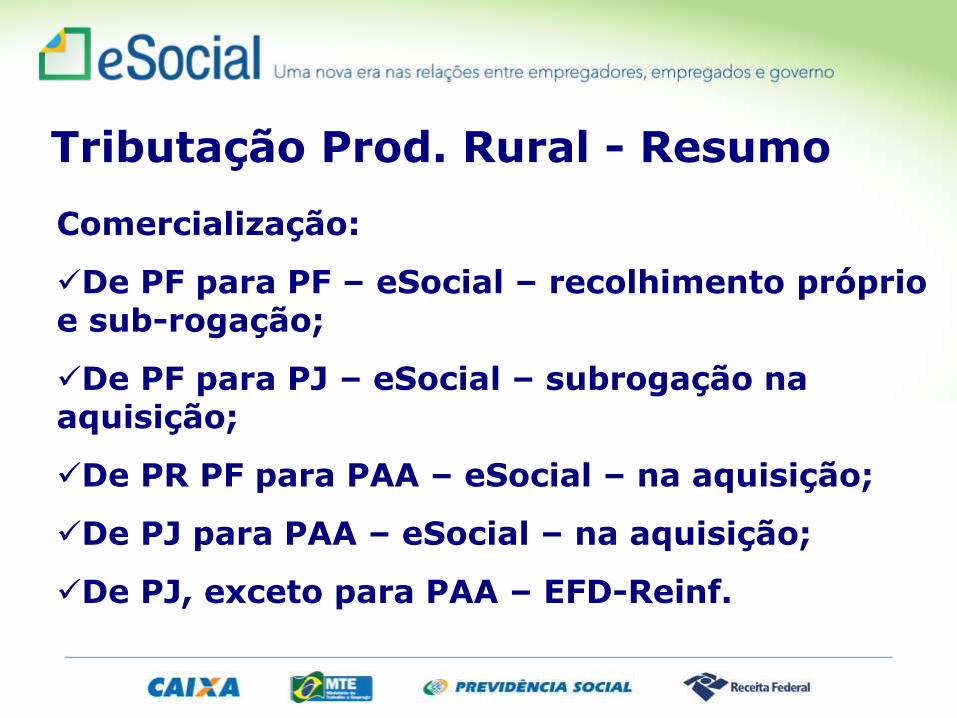

Comercialização:

✓De PF para PF – eSocial – recolhimento próprio e sub-rogação;

✓De PF para PJ – eSocial – subrogação na aquisição;

✓De PR PF para PAA – eSocial – na aquisição;

✓De PJ para PAA – eSocial – na aquisição;

✓De PJ, exceto para PAA – EFD-Reinf.

Tributação Prod. Rural - Resumo

eSocial x Reinf

Produtor Rural Pessoa Jurídica/Agroindústriavende para:

Declara em:

Alíquotas:

PJAgro

ConabPAA

Exte-rior

Reinf Reinf Reinf

CP 2,5%Gilrat 0,1%

Senar 0,25%

Senar0,25%

Senar0,25%

eSocial x Reinf

Produtor Rural Pessoa Jurídica/Agroindústriacompra de:

Declara em:

Alíquotas:

PFSE

eSocial

CP 2,0%Gilrat 0,1%Senar 0,20%

eSocial x Reinf

CONAB/PAAcompra de:

Declara em:

Alíquotas:

PJAgro

CP 2,5%Gilrat 0,1%

PFSE

eSocial

CP 2,0%Gilrat 0,1%

Senar 0,20%

eSocial

eSocial x Reinf

Produtor Rural Pessoa Físicavende para:

Declara em:

Alíquotas:

PJPAA

PFExte-rior

eSocial eSocial eSocial

Não tem recolhimento

Senar0,20%

CP 2,0%Gilrat 0,1%Senar 0,20

eSocial x Reinf

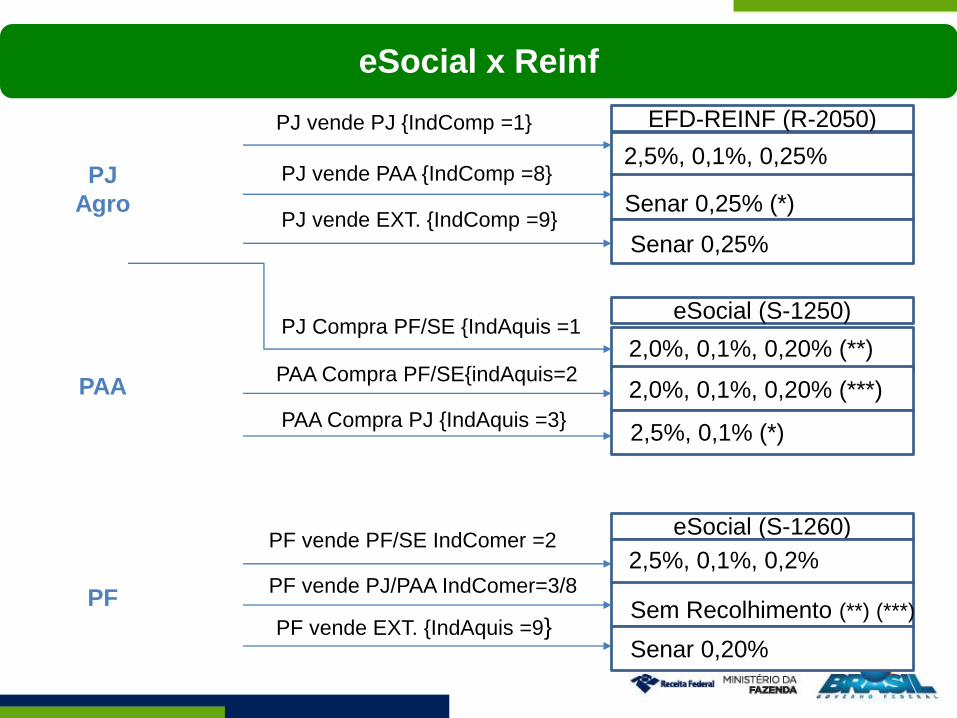

PJ

Agro

EFD-REINF (R-2050)

PAA

PF

eSocial (S-1250)

eSocial (S-1260)

PJ vende PJ {IndComp =1}

PJ vende PAA {IndComp =8}

PJ vende EXT. {IndComp =9}

PJ Compra PF/SE {IndAquis =1

PAA Compra PF/SE{indAquis=2

PAA Compra PJ {IndAquis =3}

PF vende PF/SE IndComer =2

PF vende PJ/PAA IndComer=3/8

PF vende EXT. {IndAquis =9}

2,5%, 0,1%, 0,25%

Senar 0,25% (*)

Senar 0,25%

2,0%, 0,1%, 0,20% (**)

2,0%, 0,1%, 0,20% (***)

2,5%, 0,1% (*)

2,5%, 0,1%, 0,2%

Sem Recolhimento (**) (***)

Senar 0,20%

DCTF WEB

✓Declaração que substituirá a GFIP e que será gerada a partir das informações prestadas no eSocial, EFD-Reinf entre outras;

✓Apuração automática dos débitos e, quando for o caso, dos créditos;

✓Débitos (contrib. previdenciária, contribuição para outras entidades e fundos, IRRF);

✓Créditos (Salário-Família, Salário-Maternidade e Retenções sobre notas fiscais).

DCTF WEB

DCTF WEB

Características:✓Não há DCTF-Web sem a transmissão prévia do eSocial e/ou da EFD-Reinf;✓Retificação da DCTF-Web sempre vinculada à escrituração de origem;

✓Integração c/sistemas da RFB para consulta e aproveitamento de créditos tributários (compensações, recolhimentos efetuados, parcelamentos, etc);

Documento de arrecadação

A GPS será substituída por:

✓DARF – Documento de Arrecadação de Receitas Federais - numerado com código de barras:

Contribuintes em geral;Gerado no ambiente DCTF Web;

✓DAE - Documento de Arrecadação do eSocial:Para empregadores domésticos e segurado especial;Gerado no portal do eSocial.

Especificidades do ÓRGÃO PÚBLICO

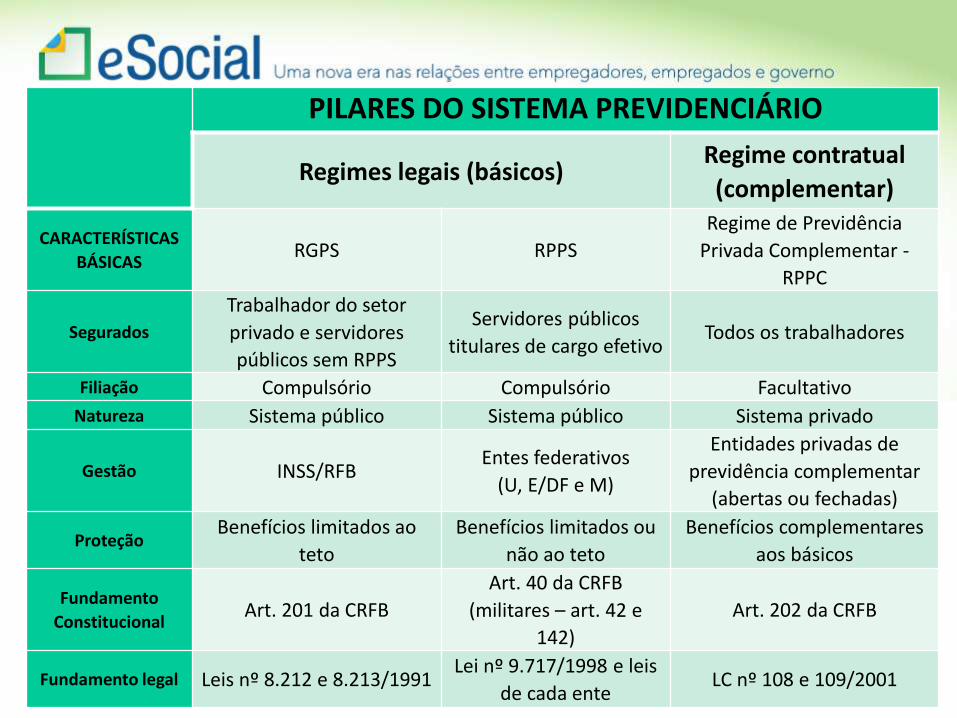

PILARES DO SISTEMA PREVIDENCIÁRIO

Regimes legais (básicos)Regime contratual

(complementar)

CARACTERÍSTICAS

BÁSICASRGPS RPPS

Regime de Previdência

Privada Complementar -

RPPC

Segurados

Trabalhador do setor

privado e servidores

públicos sem RPPS

Servidores públicos

titulares de cargo efetivoTodos os trabalhadores

Filiação Compulsório Compulsório Facultativo

Natureza Sistema público Sistema público Sistema privado

Gestão INSS/RFBEntes federativos

(U, E/DF e M)

Entidades privadas de

previdência complementar

(abertas ou fechadas)

ProteçãoBenefícios limitados ao

teto

Benefícios limitados ou

não ao teto

Benefícios complementares

aos básicos

Fundamento

ConstitucionalArt. 201 da CRFB

Art. 40 da CRFB

(militares – art. 42 e

142)

Art. 202 da CRFB

Fundamento legal Leis nº 8.212 e 8.213/1991Lei nº 9.717/1998 e leis

de cada enteLC nº 108 e 109/2001

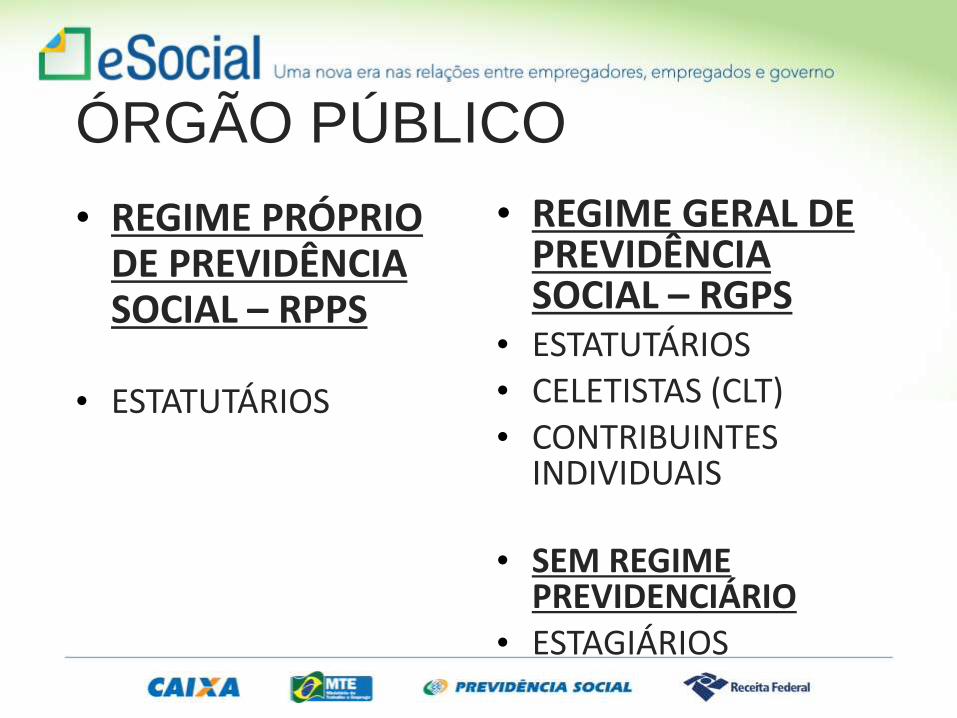

ÓRGÃO PÚBLICO

• REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL – RPPS

• ESTATUTÁRIOS

• REGIME GERAL DE PREVIDÊNCIA SOCIAL – RGPS

• ESTATUTÁRIOS• CELETISTAS (CLT)• CONTRIBUINTES

INDIVIDUAIS

• SEM REGIME PREVIDENCIÁRIO

• ESTAGIÁRIOS

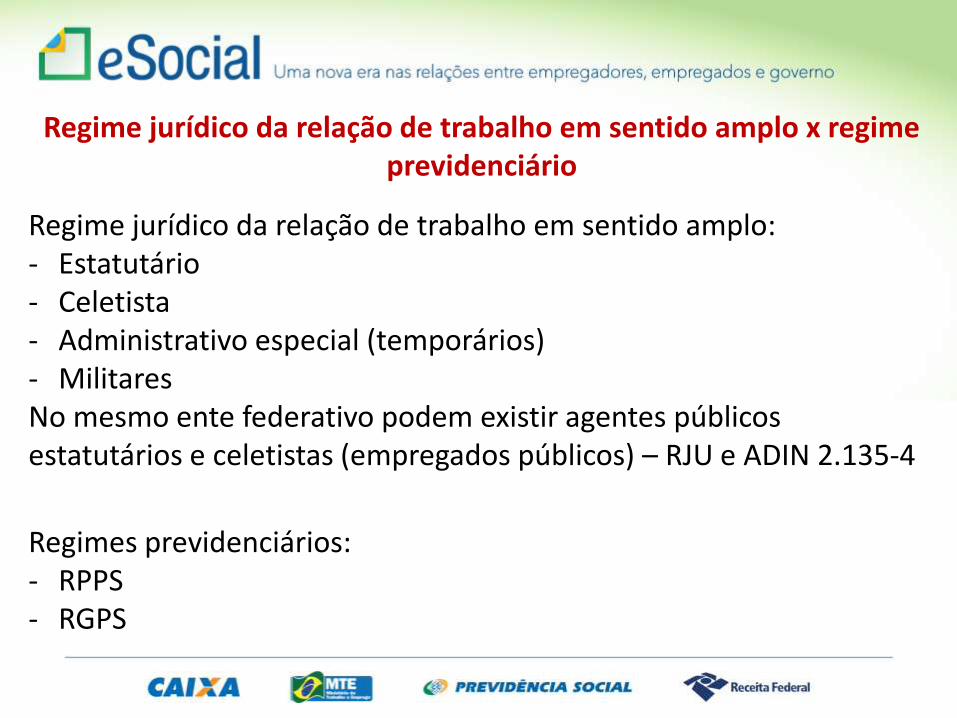

Regime jurídico da relação de trabalho em sentido amplo x regime previdenciário

Regime jurídico da relação de trabalho em sentido amplo:- Estatutário- Celetista- Administrativo especial (temporários)- MilitaresNo mesmo ente federativo podem existir agentes públicos estatutários e celetistas (empregados públicos) – RJU e ADIN 2.135-4

Regimes previdenciários:- RPPS - RGPS

Importância do eSocial para o sistema integrado de dados dos servidores públicos e a

gestão dos RPPS

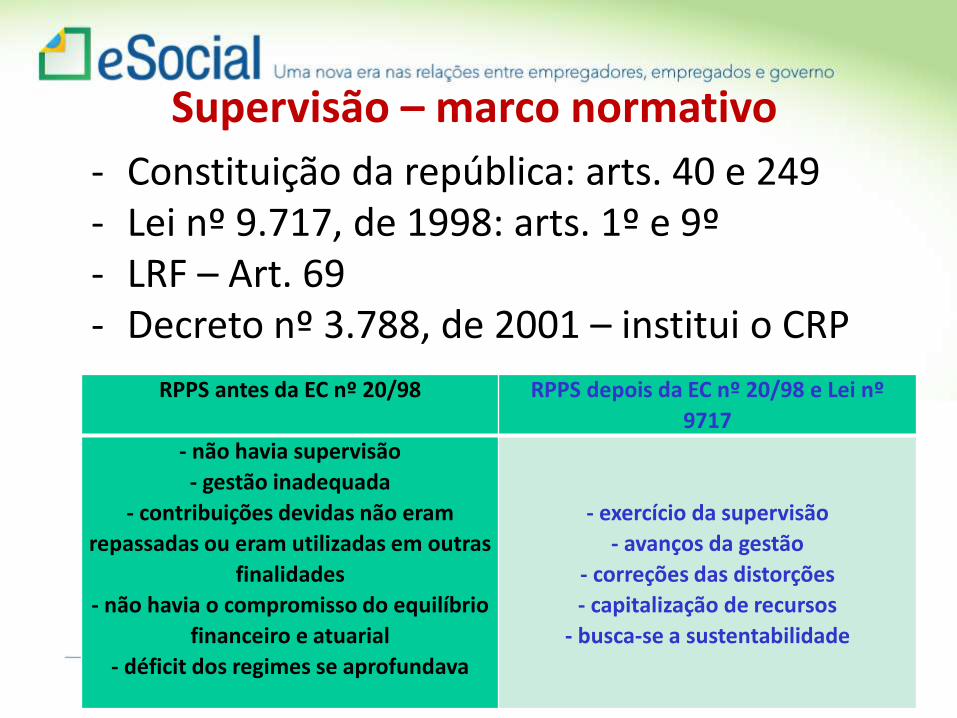

Supervisão – marco normativo

- Constituição da república: arts. 40 e 249- Lei nº 9.717, de 1998: arts. 1º e 9º- LRF – Art. 69- Decreto nº 3.788, de 2001 – institui o CRP

RPPS antes da EC nº 20/98 RPPS depois da EC nº 20/98 e Lei nº

9717

- não havia supervisão

- gestão inadequada

- contribuições devidas não eram

repassadas ou eram utilizadas em outras

finalidades

- não havia o compromisso do equilíbrio

financeiro e atuarial

- déficit dos regimes se aprofundava

- exercício da supervisão

- avanços da gestão

- correções das distorções

- capitalização de recursos

- busca-se a sustentabilidade

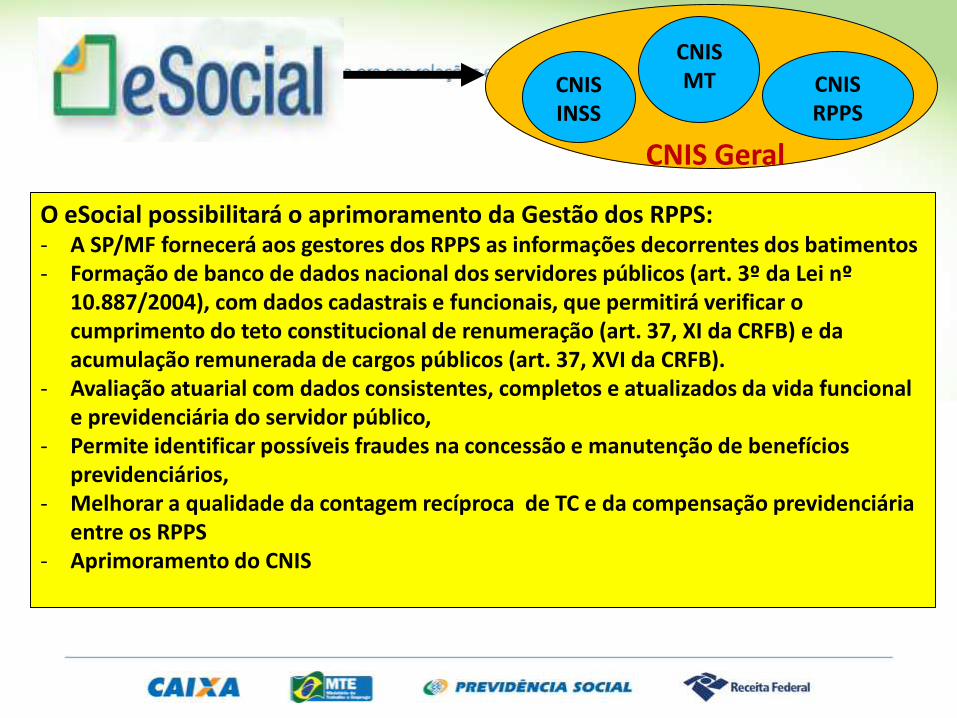

CNIS INSS

O eSocial possibilitará o aprimoramento da Gestão dos RPPS:- A SP/MF fornecerá aos gestores dos RPPS as informações decorrentes dos batimentos - Formação de banco de dados nacional dos servidores públicos (art. 3º da Lei nº

10.887/2004), com dados cadastrais e funcionais, que permitirá verificar o cumprimento do teto constitucional de renumeração (art. 37, XI da CRFB) e da acumulação remunerada de cargos públicos (art. 37, XVI da CRFB).

- Avaliação atuarial com dados consistentes, completos e atualizados da vida funcional e previdenciária do servidor público,

- Permite identificar possíveis fraudes na concessão e manutenção de benefícios previdenciários,

- Melhorar a qualidade da contagem recíproca de TC e da compensação previdenciária entre os RPPS

- Aprimoramento do CNIS

CNIS INSS

CNIS MT CNIS

RPPS

CNIS Geral

Vídeos do 1º Seminário do eSocial para Órgãos Públicos:

Abertura do Seminário e Palestra: "O que é o eSocial - nivelamento e situaçãoatual" Eduardo Tanaka (RFB) : https://www.youtube.com/watch?v=RbHefVR16Pk

Palestra “Consulta Qualificação Cadastral” – Janaina Queiróz (INSS) : https://www.youtube.com/watch?v=YbfTsMiEo-k

Palestra: "A importância do eSocial para a instituição do sistema integrado de dados dos servidores públicos e a gestão dos RPPS" - Narlon Gutierre Nogueira, Laura Schwerz e Allex Albert - Departamento dos Regimes de Previdência no Serviço da Secretaria de Políticas Previdenciárias (MF) -https://www.youtube.com/watch?v=-RghlzfWwus

Palestra: “Eventos do eSocial para Órgãos Públicos - (parte 1)” - Margarida Barreto de Almeida (MTE) - https://www.youtube.com/watch?v=o_S7vKSCoCY

Palestra: “Eventos do eSocial para Órgãos Públicos - (parte 2)” - Luiz Antônio Medeiros de Araújo (MTE); Samuel Kruger (RFB) -https://www.youtube.com/watch?v=OFu2P4jKkqA

Palestra: “Saúde e Segurança do Trabalhador” - Orion Oliveira; Marco Pérez-Departamento de Políticas de Saúde e Segurança Ocupacional da Secretaria (MF) - https://www.youtube.com/watch?v=VeTkRBau0Sg

Palestra: “EFD-Reinf - Retenções de pagamentos diversos e DIRF” - Adilson da Silva Bastos (RFB) - https://www.youtube.com/watch?v=U6Pc7xp3Wrc

Debate Final (perguntas e respostas) - representantes das entidades e órgãos partícipes do eSocial -https://www.youtube.com/watch?v=MWdmgppNW0M

Boa dia a todos!

http://portal.esocial.gov.br/

http://sped.rfb.gov.br/projeto/show/1196

Visite o canal: youtube.com/profeduardotanaka (do Coordenador

Nacional do eSocial/órgãos públicos)

www.arvoredoconhecimento.org.br

![eSocial, EFD-Reinf e DCTFWeb - sesipr.org.br81764].pdf · eSocial, EFD-Reinf e DCTFWeb Ambiente de testes para as empresas e demais contribuintes; Testes funcionais; Disponibilidade](https://img.pdfslide.net/doc/110x75/5bf2d62009d3f2f85f8b6c46/esocial-efd-reinf-e-dctfweb-81764pdf-esocial-efd-reinf-e-dctfweb-ambiente.jpg)