Embed Size (px)

Citation preview

Autobanken auf der Überholspur Erobern Autobanken das Terrain der Universalbanken?

Dr. Roland Folz, 12. Januar 2004, Universität Ulm

Dr. Roland Folz, 12.01.2003 2

Inhalt

1. Konträre Meinungen zur Zukunft der Autobanken

2. Profil DaimlerChrysler Bank

3. Strategien und Ziele der DaimlerChrysler Bank

4. Chancen und Herausforderungen der DaimlerChrysler Bank

5. Die Bedeutung der Autobanken in der Bankenbranche

Dr. Roland Folz, 12.01.2003 3

Inhalt

1. Konträre Meinungen zur Zukunft der Autobanken

2. Profil DaimlerChrysler Bank

3. Strategien und Ziele der DaimlerChrysler Bank

4. Chancen und Herausforderungen der DaimlerChrysler Bank

5. Die Bedeutung der Autobanken in der Bankenbranche

Dr. Roland Folz, 12.01.2003 4

Autobanken in Deutschland

Zwei Typen von Autobanken:

n Herstellerverbundene Autobanken:BMW Financial Services, DaimlerChrysler Bank, Fiat Bank, Ford Bank, GMAC Bank, Honda Bank, MKG Bank, PSA Finance, RCI Banque, Toyota Financial Services, Volkswagen Financial Services, Volvo Bank

n Herstellerunabhängige Autofinanzierer:ALD, CC Bank, GEFA, VR Leasing, Bank Deutsches Kraftfahrzeuggewerbe (BDK), Postbank, Hypovereinsbank, Commerzbank, Dresdner Bank, LBBW (Südleasing)

Dr. Roland Folz, 12.01.2003 5

Presseartikel: Autobanken geben Gas

21.11.2003

02.11.2003 11.12.2003

16.05.2002

19.12.2003

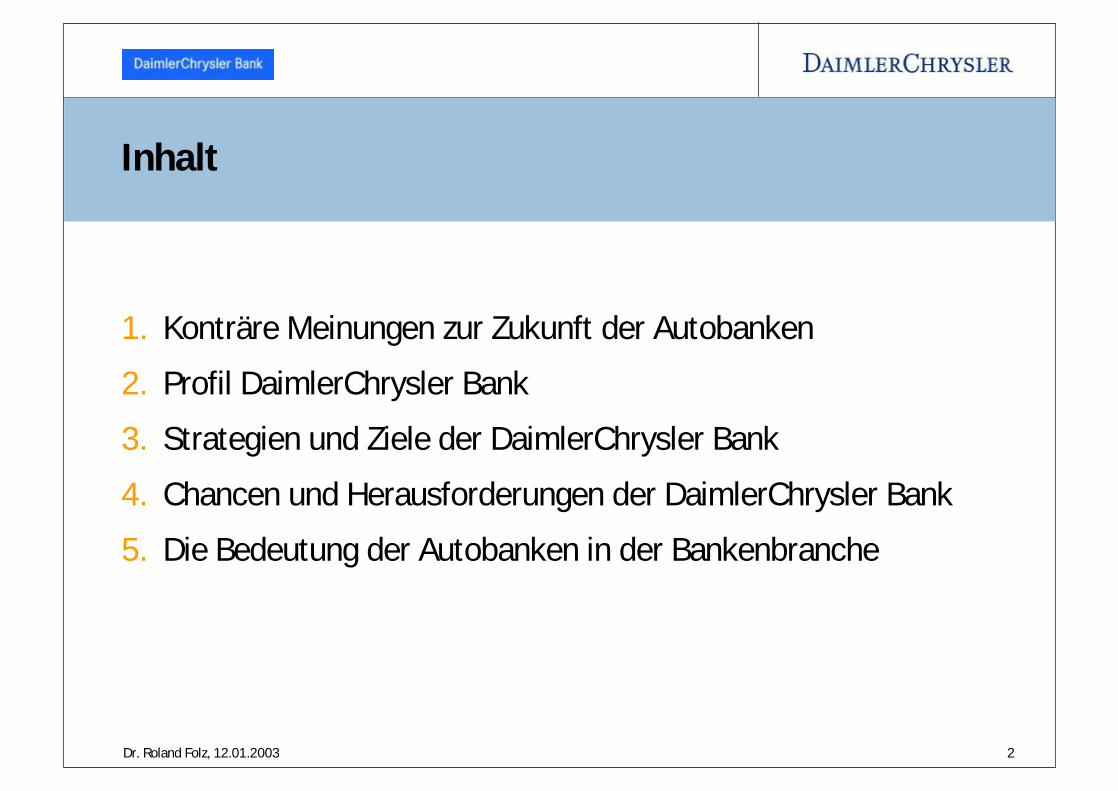

Dr. Roland Folz, 12.01.2003 6Quelle: Arbeitskreis Autobanken

Steiles Wachstum

0

10

20

30

40

50

60

70

80

1994 1995 1996 1997 1998 1999 2000 2001 2002

Mrd. Euro

1994 -2002: Durchschnittlich + 10% p.a.

Bilanzsummen der herstellerverbundenen Autobanken

Dr. Roland Folz, 12.01.2003 7

Presseartikel: Gegenoffensive rollt

01.12.2003

02.12.2003

02.12.2003

27.10.2003

04.11.2003

Dr. Roland Folz, 12.01.2003 8

Inhalt

1. Konträre Meinungen zur Zukunft der Autobanken

2. Profil DaimlerChrysler Bank

3. Strategien und Ziele der DaimlerChrysler Bank

4. Chancen und Herausforderungen der DaimlerChrysler Bank

5. Die Bedeutung der Autobanken in der Bankenbranche

Dr. Roland Folz, 12.01.2003 9

DaimlerChrysler Bank –„Die Bank, die bewegt.“

Die DaimlerChrysler Bank gehört zu DaimlerChrysler Services, demweltweit drittgrößten herstellerverbundenen Finanzdienstleister mit

Tochtergesellschaften in 39 Ländern.

In Deutschland bringt die DaimlerChrysler Bank jedes zweite DaimlerChrysler Nutzfahrzeug und jeden dritten Pkw ins Rollen.

Dr. Roland Folz, 12.01.2003 10

Einbindung in den Konzern

DaimlerChrysler AG

DaimlerChrysler Services AG

DaimlerChrysler Bank AG

DaimlerChrysler Services Leasing GmbH

DaimlerChrysler ServicesCustomer Center GmbH

Mercedes-BenzCharterWay GmbH

DaimlerChrysler Services Fleet Management GmbH

100%

100%

100%100%

100%50%50%

Dr. Roland Folz, 12.01.2003 11

Das operative Geschäft gliedert sich in zwei Geschäftsbereiche

DaimlerChrysler Bank AGDaimlerChrysler Bank AG

Mobilitäts-management

Vermögens-management

Dr. Roland Folz, 12.01.2003 12

Mobilitätsmanagement

Die Finanzierungslösungen der DaimlerChrysler Bank im Überblick:

n Standardfinanzierung

n Plus 3 Finanzierung

n Schlussratenfinanzierung

n Saisonratenfinanzierung

n Leasing

n Service-Leasing

n Service-Vertrag

n Flottenmanagement

Dr. Roland Folz, 12.01.2003 13

Fünf Gründe für den Start ins Direktbankgeschäft

Die DaimlerChrysler Bank startete im Juli 2002 ins Einlagengeschäft um …

n ... dem wachsenden Anteil von Privatkunden (1997: 10%; 2002: 35%) Leistungen zu bieten, die nachgefragt werden.

n ... über Cross-Selling mehr Loyalität und Kundenbindung gegenüber den Fahrzeugmarken und der Marke DaimlerChrysler zu erzielen.

n ... Neukunden zu gewinnen, die bislang keine DaimlerChrysler Kunden sind (Fremdfabrikatsfahrer).

n ... die Wertschöpfungskette rund um das Fahrzeug zu ergänzen: Schaffung zusätzlicher Erträge und Förderung des Fahrzeugabsatzes durch neue innovative Produkte und Services.

n ... mit dem Passivgeschäft eine günstige Refinanzierungsquelle für das Aktivgeschäft (Leasing und Finanzierung) zu erschließen.

Dr. Roland Folz, 12.01.2003 14

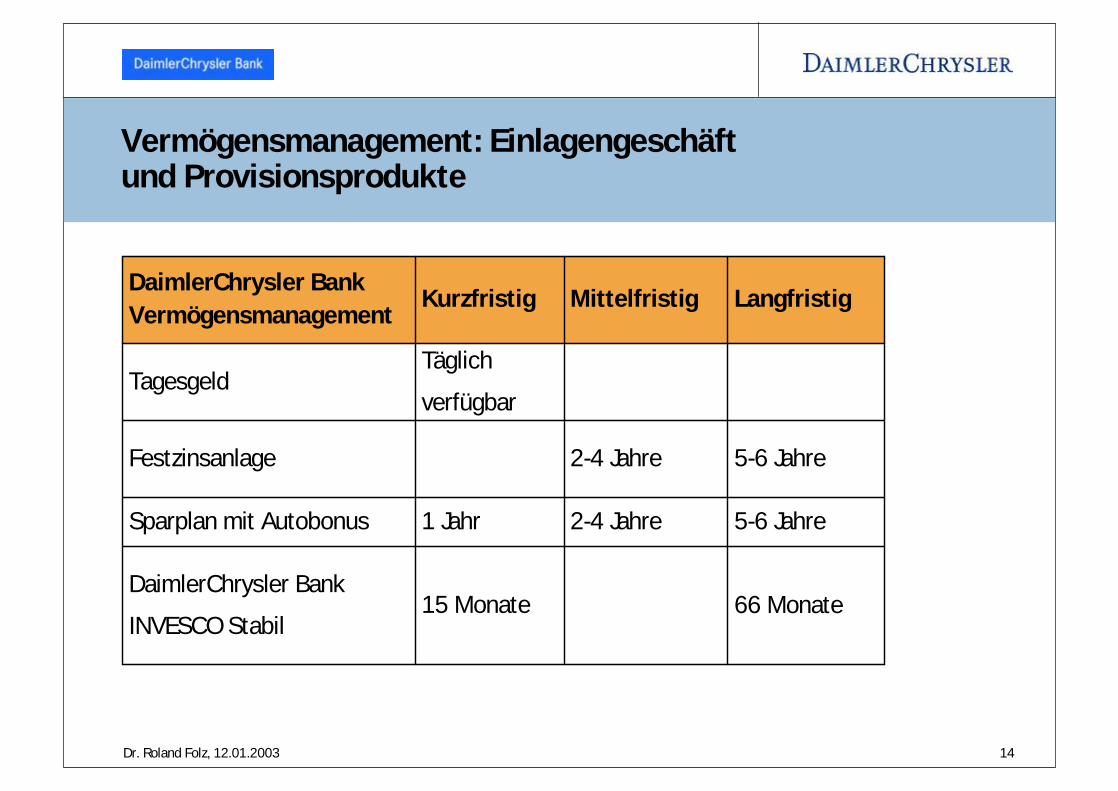

Vermögensmanagement: Einlagengeschäft und Provisionsprodukte

66 Monate15 MonateDaimlerChrysler Bank

INVESCO Stabil

5-6 Jahre2-4 Jahre1 JahrSparplan mit Autobonus

5-6 Jahre2-4 JahreFestzinsanlage

Täglich

verfügbarTagesgeld

LangfristigMittelfristigKurzfristigDaimlerChrysler BankVermögensmanagement

Dr. Roland Folz, 12.01.2003 15

Vermögensmanagement: Kreditkarten

Die DaimlerChrysler Bank ist Emittent von drei Kreditkarten:

n DaimlerChrysler Card ist jedermann zugänglich, unabhängig vom Fahrzeug.

n MercedesCard ist die exklusive Kreditkarte für alle Mercedes-Fahrer

n smart Card ist die exklusive Kreditkarte für alle smart-Fahrer

n Bonuspunkte (RoadMiles) auf alle Kartenumsätze

Dr. Roland Folz, 12.01.2003 16

Ausrichtung des Produktportfolios an den Bedürfnissen der DaimlerChrysler/DC Bank Kunden

§Tagesgeldkonto§Festzinsanlage§Sparplan (mit AB)

§DC Card§MercedesCard§Smart card Visa

§DCB INVESCO

EinlagenProvision Depot

Bonusprogramm

Vermögens-management

§Leasing§ServiceLeasing

§RSV§GAP

§Finanzierung§Plus 3 Finanz.§Händlerfinan-

zierung

Leasing VersicherungFinanzierung

Mobilitäts-management

§TGK online§TGK plus§Silberpfeil

Sparbuch

§Kapitallebens-versicherung§Geschlossene

Immo.fonds§Renten-

versicherung

§Neue Wertpapier-produkte

§Kfz-Versicherung§ServiceFinanzierung

Best

ehen

de

Prod

ukte

Neu

e P

rodu

kte

2004

Kundengewinnung Kundengewinnung Kundenbindung Kundenbindung Kundenbindung Kundengewinnung

Dr. Roland Folz, 12.01.2003 17

Umsatz (Mrd. €) 3,4 15,7Bilanzsumme (Mrd. €) 12,2Mitarbeiter 1.460 10.521

9/2003

Anzahl Kunden 809.400 488.600

Leasing & FinanzierungVertragsbestand (Einheiten) 642.500 613.500Vertragsbestand (Mrd. €) 12,7 12,2 109,3

EinlagenBestand Konten 141.456 43.429Volumen Einlagen (Mrd. €) 3,2 768Fonds (Zeichnungsvolumen Mio. €) 81,7 - 1)

Karten (Stück) 236.400 12.970

Wichtige Kennzahlen

DC Bank 2002

1) Markteinführung Einlagen & Karten am 01.07.2002

DCS 2002

Dr. Roland Folz, 12.01.2003 18

Inhalt

1. Konträre Meinungen zur Zukunft der Autobanken

2. Profil DaimlerChrysler Bank

3. Strategien und Ziele der DaimlerChrysler Bank

4. Chancen und Herausforderungen der DaimlerChrysler Bank

5. Die Bedeutung der Autobanken in der Bankenbranche

Dr. Roland Folz, 12.01.2003 19

Die vier strategischen Ziele der DaimlerChrysler BankStrategische Ziele der DaimlerChrysler Bank

Übergeordnetes Ziel ist die Unterstützung des Fahrzeugabsatzes von DaimlerChrysler.

Daraus abgeleitet ergeben sich drei strategische Ziele:

3) Profitabilität weiter erhöhen

1) Kundenbindung stärken

2) Neukunden gewinnen

Dr. Roland Folz, 12.01.2003 20

n Zahl der Bankprodukte pro Kunden erhöhen (Cross-Selling)

n Entwicklung und Vertrieb von innovativen Bankprodukt- und Dienstleistungspaketen, die einen Kunden dauerhaft mit dem Unternehmen verbinden und dieKundenzufriedenheit steigern.

n Kunden mit Kurzfristprodukten (Tagesgeld u.a.) sollen auch für Langfristprodukte (Leasing/Finanzierung, Investmentfonds) gewonnen werden

Kundenbindung

Cross-SellingEinlagen/Kreditkarten

Finanzierung/Leasing/Versich.

Ziel: Die Loyalität der Kunden vergrößern

Dr. Roland Folz, 12.01.2003 21

Kundengewinnung

n Erschließung neuer Kundengruppen für den Fahrzeughersteller und die Bank, die bisher keine Verbindung zum Unternehmen haben

n Individualisierte Unterbreitung attraktiver Angebote für Konzernfahrzeuge („Cross-Over“)

n Direktbankkunden, die konzernfremde Fahrzeuge fahren, aber auch DaimlerChrysler-Kunden mit Zweitwagenpotenzial für den Konzern gewinnen

Cross-OverAutomobil-bank

Fahrzeughersteller/ Vertrieb

Ziel: Erweiterung der Kundenbasis für die Bank und den Fahrzeughersteller

Dr. Roland Folz, 12.01.2003 22

Automobile Wertschöpfungskette

F&E und Produktion

Vertrieb

Finanzierung/Leasing

Service und Wartung

Gebrauchtw

agen

Fahrzeugentsorgung

Versicherung

/Extended W

arranties

Mobilitätsm

anagement

Traditionell: Enge Vernetzung mit dem Fahrzeug

Klassische Positionierung der Autobanken in der Wertschöpfungskette

Dr. Roland Folz, 12.01.2003 23

Automobile Wertschöpfungs-kette„Follow the car“

F&E/Produktion

VertriebFinanzierung/Leasing

EntsorgungVer-sicherung/

Garantie

Mobilitäts-DL

Gebraucht-wagen

Service/Wartung

Fahr

zeug

1Fa

hrze

ug 2

Die erweiterte Rolle einer Automobilbank

Kunde WertschöpfungskettePrivates Vermögensmanagement„Follow the customer“

Automobilbank

Dr. Roland Folz, 12.01.2003 24

Vielfältige Zusatzleistungen rund um das Auto bieten Expansionsmöglichkeiten für Autobanken

Mobilitätsdienst-leistungen,

andere Zusatzleistungen

Finanz-dienstleistungen, Versicherungen

Kernprodukt

Service Airport Service

Ersatzteile

Reparatur

Add-onProdukte

Wartung

Radio/CD

Reise-versicherung

Kfz-Versicherung

Fahrzeuggarantie

Finanzierung

Pool LeasingMobilitätsgarantie

Fleet ManagementPannen-Service

KreditkarteBaukreditverträge

LeasingHypothekenkredit

Full Service Leasing

Lebensversicherung

Ticket Service

Reiseservice

Fahrtraining

Bonussysteme

Clubs

Handy

Merchandising

Car-Sharing

Mietfahrzeuge

Integrierte Transportsysteme (Zug, Flugzeug)

Internet

Navigationssysteme

Hol-und-Bring-Service

Quelle: Mercer Management Consulting, 1999

Auto(neu/gebraucht)

Dr. Roland Folz, 12.01.2003 25

Wertschöpfung durch Finanzdienstleistungen

Umsätze

30% Finanzierung/Versicherung

39% Neufahrzeug

12% Reparaturen/Ersatzteile10% Service

9% Kraftstoff

Gewinne

30% Reparaturen/Ersatzteile

46% Finanzierung/Versicherung

8% Neufahrzeug

11% Service

5% Kraftstoff

Quelle: Studie von Booz Allen Hamilton

Anteile im Lebenszyklus eines Automobils

Dr. Roland Folz, 12.01.2003 26

Strategische Stoßrichtung derDaimlerChrysler Bank

Captive (Automobile Absatz-unterstützung)

Universalbank

NeugeschäftBestandsvolumenKundenanzahl

MBLF

VW Bank

Ford Bank

BMW Financial

DiBa DABDC Bank 2003

Produkte/Kundengruppen

DC Bank 2010

Automobilnahes Wachstum

DC Bank 2010

Wachstum

Neue Produkte

Dr. Roland Folz, 12.01.2003 27

Inhalt

1. Konträre Meinungen zur Zukunft der Autobanken

2. Profil DaimlerChrysler Bank

3. Strategien und Ziele der DaimlerChrysler Bank

4. Chancen und Herausforderungen der DaimlerChrysler Bank

5. Die Bedeutung der Autobanken in der Bankenbranche

Dr. Roland Folz, 12.01.2003 28

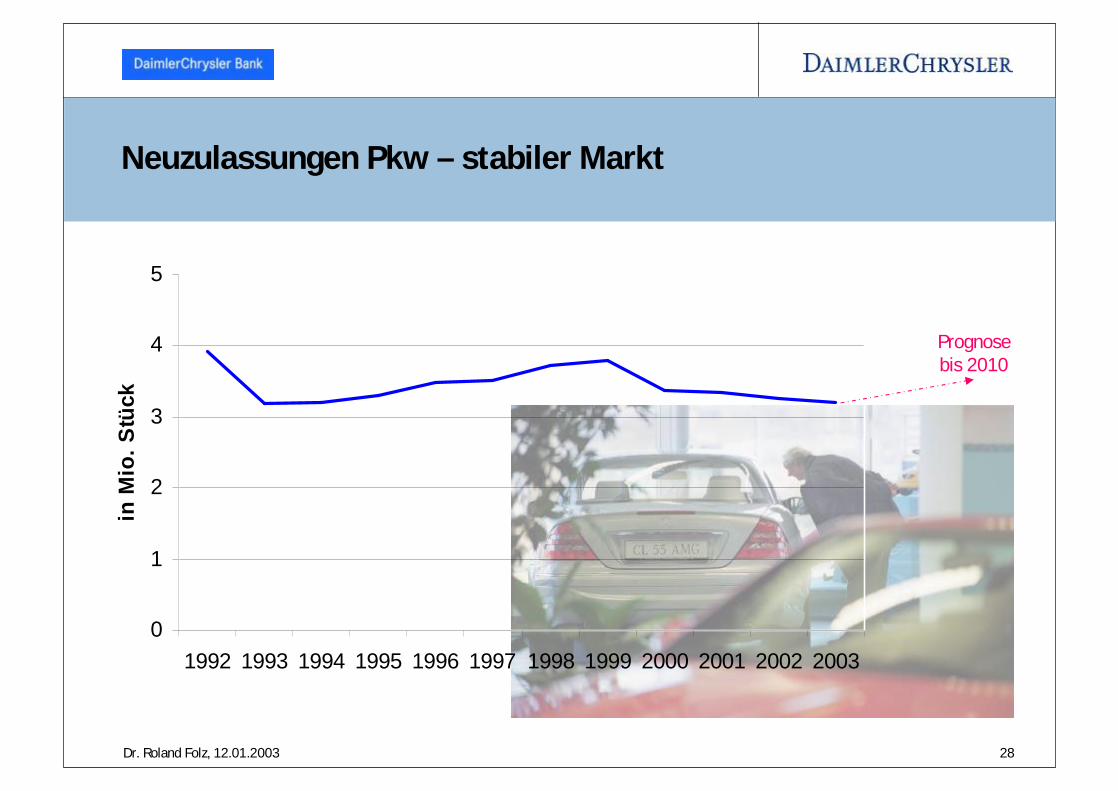

Neuzulassungen Pkw – stabiler Markt

0

1

2

3

4

5

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

in M

io. S

tück

Prognose bis 2010

Dr. Roland Folz, 12.01.2003 29

Wachstumsmarkt Leasing

0

2

4

6

8

10

12

14

16

18

20

22

70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02

%

Der Anteil des Leasing in

Deutschland steigt stetig!

Mobilien-Leasing an Gesamtinvestitionen

Dr. Roland Folz, 12.01.2003 30

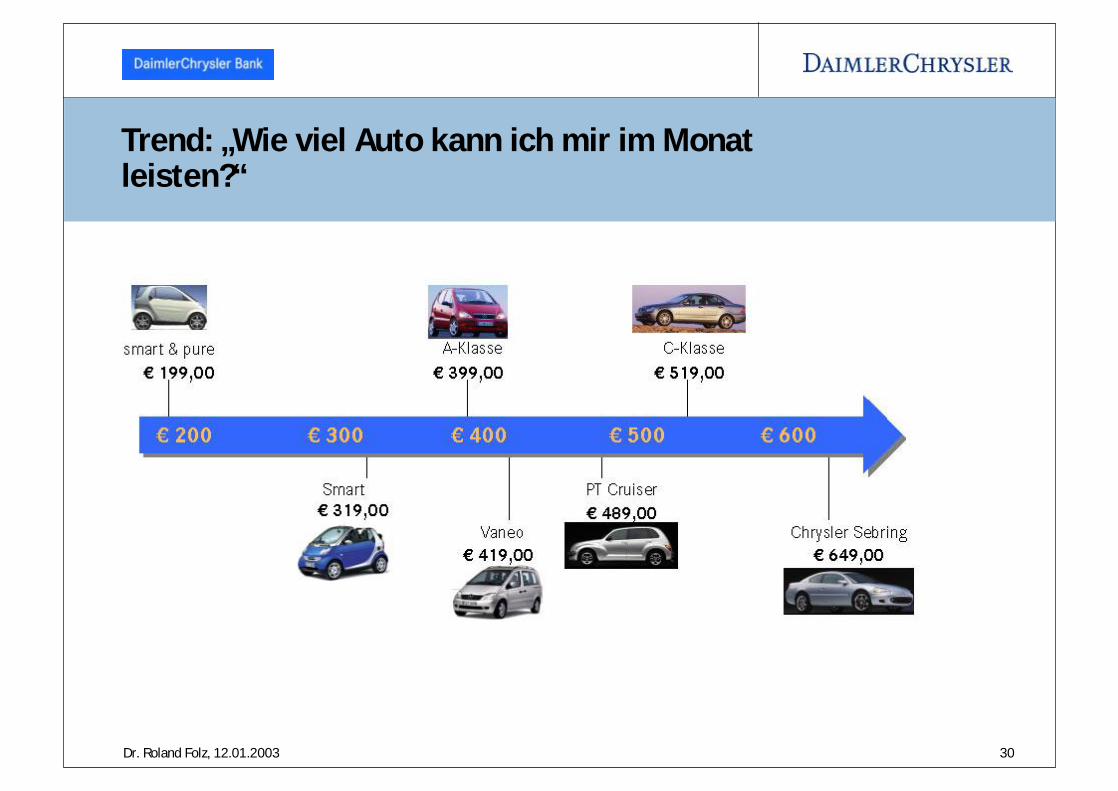

Trend: „Wie viel Auto kann ich mir im Monat leisten?“

Dr. Roland Folz, 12.01.2003 31

Penetrationsratender DaimlerChrysler Bank

0

10

20

30

40

50

60

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

%

Pkw

Nfz

*1999: Integration der Chrysler-Finanzdienstleistungen

*

Dr. Roland Folz, 12.01.2003 32

Potenziale im Retailbanking

Cost-IncomeRatio

Citibank

Cross-Selling Rate

1 2 3 4

80

60

40

20

Citibank gilt als die effizienteste Bank:

Hohe Cross-Selling Rate bei niedrigem Cost-Income Ratio

Markt

Dr. Roland Folz, 12.01.2003 33

DC Bank:

Platz 4 von 11

DaimlerChrysler Bank holt im Markenprofil auf

Dr. Roland Folz, 12.01.2003 34

Herausforderungen

n Stärke der Marke

n Organisationsentwicklung und Know-how im Aufbau

n Verdrängungswettbewerb und Preiskämpfe zeichnen sich bei Finanzdienstleistungen ab

n Privatbanken, Sparkassen und Volksbanken drängen in den Wachstumsmarkt Leasing und Finanzierung

n Großbanken kaufen Spezialbanken

Dr. Roland Folz, 12.01.2003 35

Spezialbanken sind begehrte Bräute

Ausgewählte Übernahmen und Marktkonsolidierung:

2001 Deutsche Bank verkauft die Autobanken GEFA und ALD an SociétéGénéral. ALD erwirbt Mehrheit an BDK (Bank Deutsches Kraftfahrzeuggewerbe)

2002 Banco Santander übernimmt 2002 die Autobank AKB. In der CC Bank gehen AKB und Santander Direkt Bank auf

2003 ALD erwirbt die Mehrheit an der Bank Deutsches Kraftfahrzeuggewerbe

DZ-Bank erwirbt nach einem Bietergefecht die Norisbank

Diba erwirbt die Direktbank Entrium

Dr. Roland Folz, 12.01.2003 36

Noch steht jede Bankengruppe für sich

Privat-banken

Spar-kassen

Volks-banken

n Kommunen wollen Sparkassen verkaufen

n Privatbanken zeigen Interesse

Dr. Roland Folz, 12.01.2003 37

Inhalt

1. Konträre Meinungen zur Zukunft der Autobanken

2. Profil DaimlerChrysler Bank

3. Strategien und Ziele der DaimlerChrysler Bank

4. Chancen und Herausforderungen der DaimlerChrysler Bank

5. Die Bedeutung der Autobanken in der Bankenbranche

Dr. Roland Folz, 12.01.2003 38

Ranking der Autobanken

Nach Bilanzsumme 2002 in Mrd. Euro

1. VW Bank 15,1

2. DaimlerChrysler Bank 12,2

3. BMW Bank 9,5

4. Ford Bank 7,5

5. RCI Bank (Renault/Nissan) 6,3

6. GMAC (Opel) 6,1

Dr. Roland Folz, 12.01.2003 39

Die größten Banken in Deutschland (Stand 2002)

1.45612,2DaimlerChrysler Bank60

3.17515,1Volkswagen Bank58

91420,9DiBa48

9.605341,3Bayerische Landesbank Girozentrale5

47.016413,4Dresdner Bank4

36.566422,1Commerzbank3

65.926691,2Bayerische Hypo- und Vereinsbank2

77.441758,4Deutsche Bank1

MitarbeiterBilanzsumme (in Mrd. Euro)InstitutRang

Dr. Roland Folz, 12.01.2003 40

Ausblick

Autobanken sind in der Fahrzeugfinanzierung starke Spieler

n Enge Verzahnung mit dem Autohersteller ist ein Wettbewerbsvorteil: „Product bundles“

n Aktionen zwischen Hersteller, Handel und Finanzierung lassen sich besser abstimmen.

n Autobanken haben ein profundes Wissen über Restwerte von Fahrzeugen. Dadurch Vorteile bei der Ratenkalkulation und der späteren Fahrzeugverwertung.

n Gebrauchtwagen gehen in die Vertriebskanäle des Herstellers.

n Im Direktbankgeschäft sind die Autobanken das Salz in der Suppe. Mit ihren schlanken Strukturen und attraktiven Zinsen beleben sie den Wettbewerb –zum Vorteil der Bankkunden.

Dr. Roland Folz, 12.01.2003 41

Vielen Dank fürs

Zuhören!

![Diffraction – Going further - CIME | EPFL · • For an FCC lattice which of the zone axes [1 0 0], [1 1 0] and! [1 1 1] will show a FOLZ? ... Duncan Alexander: Diffraction –](https://img.pdfslide.net/doc/110x75/5b6300867f8b9ad9618b7f73/diffraction-going-further-cime-epfl-for-an-fcc-lattice-which-of.jpg)