Embed Size (px)

Citation preview

Estrategias Nacionales de Inclusión Financiera (ENIF) y Desarrollo Financiero

Douglas Pearce Grupo Banco Mundial

Inclusion Financiera y Desarrollo

2

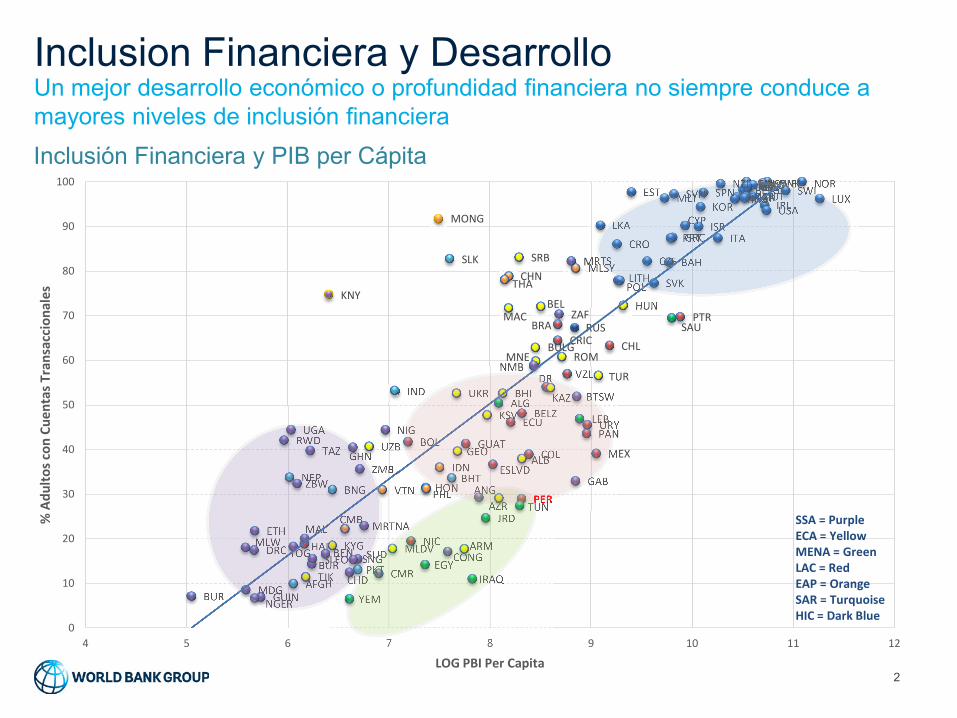

Un mejor desarrollo económico o profundidad financiera no siempre conduce a mayores niveles de inclusión financiera Inclusión Financiera y PIB per Cápita

AFGH

ALB

ALG

ANG

ARM

AUS AUT

AZR

BAH

BNG

BEL

BELG

BELZ

BEN

BHT

BOL

BHI BTSW

BRA

BULG

BUR

BUR

CMB

CMR

CAN

CHD

CHL

CHN

COL

DRC CONG

CRIC

CRO

CYP

CZE

DNK

DR

ECU

EGY

ESLVD

EST

ETH

FIN FRA

GAB

GEO

GER

GHN

GRC

GUAT

GUIN

HAI

HON

HKG

HUN

IND

IDN

IRAQ

IRL

ISR ITA

JPN

JRD

KAZ

KNY

KOR

KSV

KYG

LKA

LEB

LITH

LUX

MAC

MDG

MLW

MLSY

MAL

MLT

MRTNA

MRTS

MEX

MLDV

MONG

MNE NMB

NEP

NLD NZL

NIC

NGER

NIG

NOR

PKT

PAN

PER PHL

POL

PRT

PTR

ROM

RUS

RWD

SAU

SNG

SRB

SLEO

SGP

SVK

SVN

ZAF

SPN

SLK

SUD

SWE SWI

TJK

TAZ

THA

TOG

TUN

TUR

UGA

UKR

UK

USA

URY

UZB

VZL

VTN

YEM

ZMB ZBW

0

10

20

30

40

50

60

70

80

90

100

4 5 6 7 8 9 10 11 12

% A

dulto

s con

Cue

ntas

Tra

nsac

cion

ales

LOG PBI Per Capita

SSA = Purple ECA = Yellow MENA = Green LAC = Red EAP = Orange SAR = Turquoise HIC = Dark Blue

Inclusion Financiera y Desarrollo

3

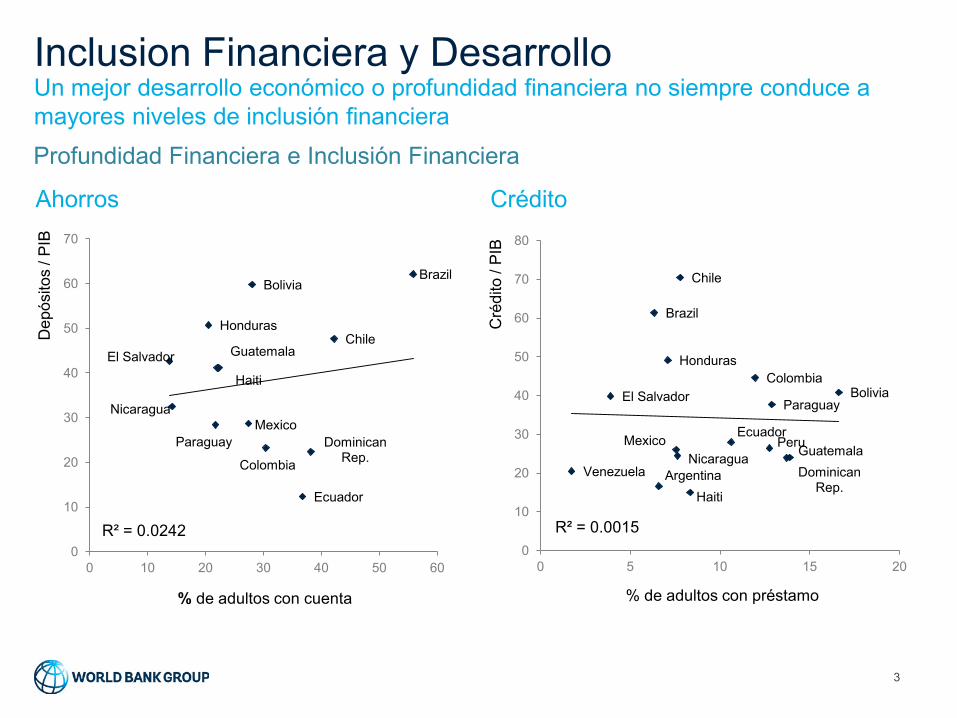

Un mejor desarrollo económico o profundidad financiera no siempre conduce a mayores niveles de inclusión financiera

Haiti

Bolivia

Dominican Rep.

Ecuador

El Salvador Chile

Brazil

Guatemala

Paraguay

Colombia

Honduras

Mexico Nicaragua

R² = 0.0242 0

10

20

30

40

50

60

70

0 10 20 30 40 50 60

Dep

ósito

s / P

IB

% de adultos con cuenta

Haiti

Bolivia

Dominican Rep.

Ecuador

Venezuela

El Salvador

Chile

Brazil

Guatemala

Paraguay

Colombia

Peru

Honduras

Mexico Nicaragua

Argentina

R² = 0.0015 0

10

20

30

40

50

60

70

80

0 5 10 15 20

% de adultos con préstamo

Cré

dito

/ P

IB

Ahorros Crédito

Profundidad Financiera e Inclusión Financiera

Inclusión Financiera: Por Qué Importa

4

Fuerte vínculo a la reducción de la pobreza y distribución de los ingresos

• Impacto de tener cuentas básicas: las familias y los individuos son más capaces de: • construir activos (aumento de 38 a 56% de la inversión productiva y 37% más

gastos personales como consecuencia del acceso a una cuenta de ahorros básica para las mujeres dueños de negocios informales)

• gestionar los riesgos (en caso de un choque de ingresos, los usuarios de M-PESA no experimentaron reducción en consumo, en comparación con una reducción de 7.10% para los no usuarios de M-PESA)

• reducir la inseguridad alimentaria (las mujeres con cuentas básicas o móvil de ahorro tuvieron mayor diversidad en su dieta y sus gastos diarios de comida)

• acceder con mayor facilidad a una gama de otros servicios (por ejemplo, "pay as you go" energía solar).

• Las PYMEs pueden aumentar su inversión en capital fijo, aumentar su productividad (incluyendo la producción de alimentos), crecer su volumen de negocios, emplear a más personas y gestionar las necesidades de liquidez a corto plazo.

• A escala nacional, un aumento en la penetración rural de sucursales bancarias se asocia con una disminución de la pobreza rural y un aumento de la producción y del PIB (p.ej. en México, aumento de 7% del ingreso promedio y 1,4% del empleo como consecuencia de la apertura de puntos de acceso bancarios en tiendas minoristas).

Estrategias Nacionales de Inclusión Financiera

5

Para responder a la necesidad de desplegar esfuerzos específicos y coordinados relacionados con la inclusión financiera

ACCESO

• Permite a consumidores nuevos o desatendidos a obtener servicios y productos financieros

• Refleja alcance (oferta) y barreras de la demanda

USO

• Regularidad y frecuencia de la asimilación de los servicios y productos financieros

• P.ej. saldos promedios de ahorros, # de transacciones por cuenta, # de pagos electrónicos, etc.

CALIDAD

• El grado en que los servicios y productos financieros satisfacen las necesidades de los consumidores

• El grado en el que pueden beneficiar de estos servicios

IMPACTO

• En términos de ingresos, pobreza, productividad, empleo, género, etc.

• Actores del gobierno y reguladores implementan paquete exhaustivo de reformas en las ENIF para fomentar la actividad del sector financiero y la innovación para alcanzar los objetivos y compromisos de inclusión financiera

• Un enfoque integral aborda los 4 aspectos de la inclusión financiera:

• Bangladesh •Chile •China •Congo (Rep. Dem.)

• Egipto •Haití •Honduras • Jamaica •México

•Marruecos •Mozambique • Palestina • Yemen

• Brasil •Colombia •Comoras • Fiji • India

• Indonesia • Liberia •Madagascar •Malawi •Níger

•Nigeria • Papua Nueva Guinea • Paquistán • Paraguay

•Reino Unido • Sudáfrica • Tanzania • Turquía

6

Ejemplos de países con estrategias nacionales de inclusión financiera ENIF a Nivel Mundial

Ejemplos de países con estrategias ya lanzadas:

Ejemplos de países con estrategias en el proceso de formulación:

7

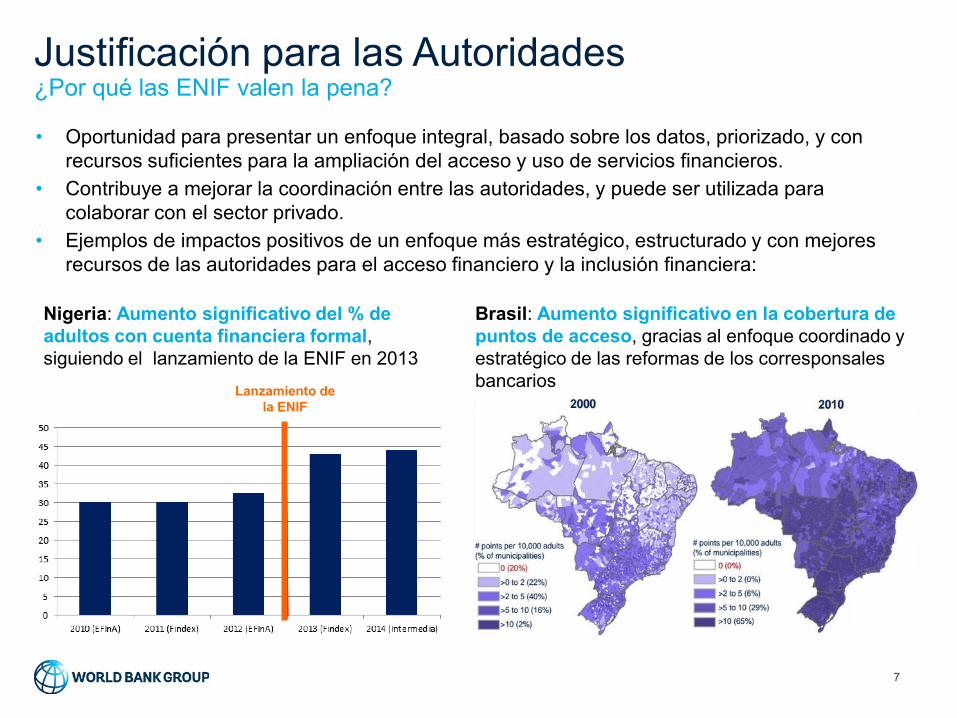

¿Por qué las ENIF valen la pena? Justificación para las Autoridades

Lanzamiento de la ENIF

Nigeria: Aumento significativo del % de adultos con cuenta financiera formal, siguiendo el lanzamiento de la ENIF en 2013

• Oportunidad para presentar un enfoque integral, basado sobre los datos, priorizado, y con recursos suficientes para la ampliación del acceso y uso de servicios financieros.

• Contribuye a mejorar la coordinación entre las autoridades, y puede ser utilizada para colaborar con el sector privado.

• Ejemplos de impactos positivos de un enfoque más estratégico, estructurado y con mejores recursos de las autoridades para el acceso financiero y la inclusión financiera:

Brasil: Aumento significativo en la cobertura de puntos de acceso, gracias al enfoque coordinado y estratégico de las reformas de los corresponsales bancarios

8

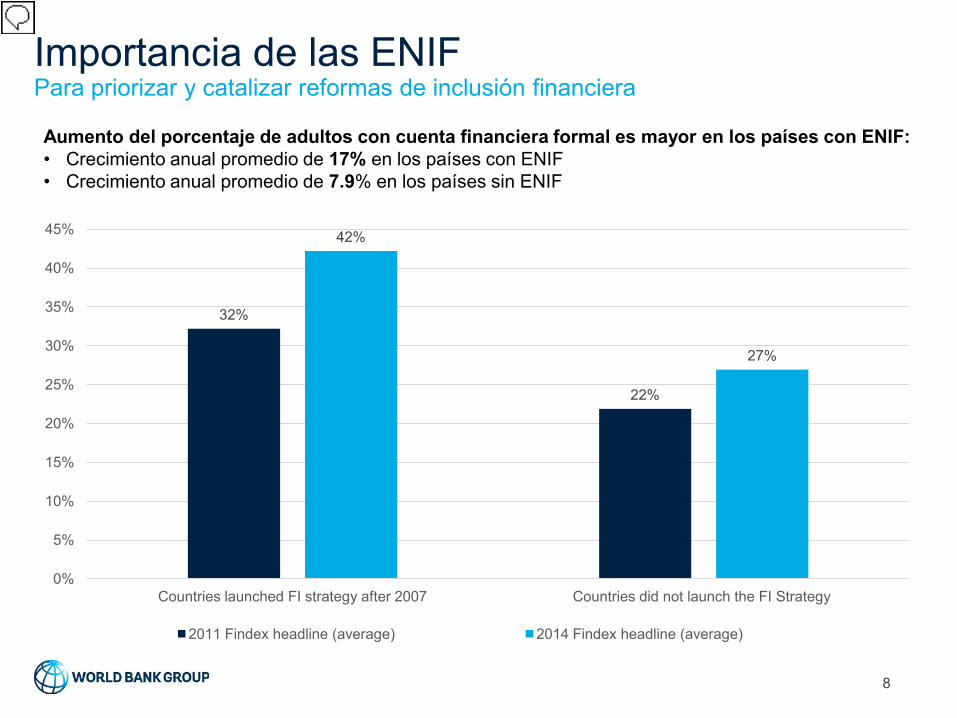

Aumento del porcentaje de adultos con cuenta financiera formal es mayor en los países con ENIF: • Crecimiento anual promedio de 17% en los países con ENIF • Crecimiento anual promedio de 7.9% en los países sin ENIF

32%

22%

42%

27%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Countries launched FI strategy after 2007 Countries did not launch the FI Strategy

2011 Findex headline (average) 2014 Findex headline (average)

Para priorizar y catalizar reformas de inclusión financiera Importancia de las ENIF

9

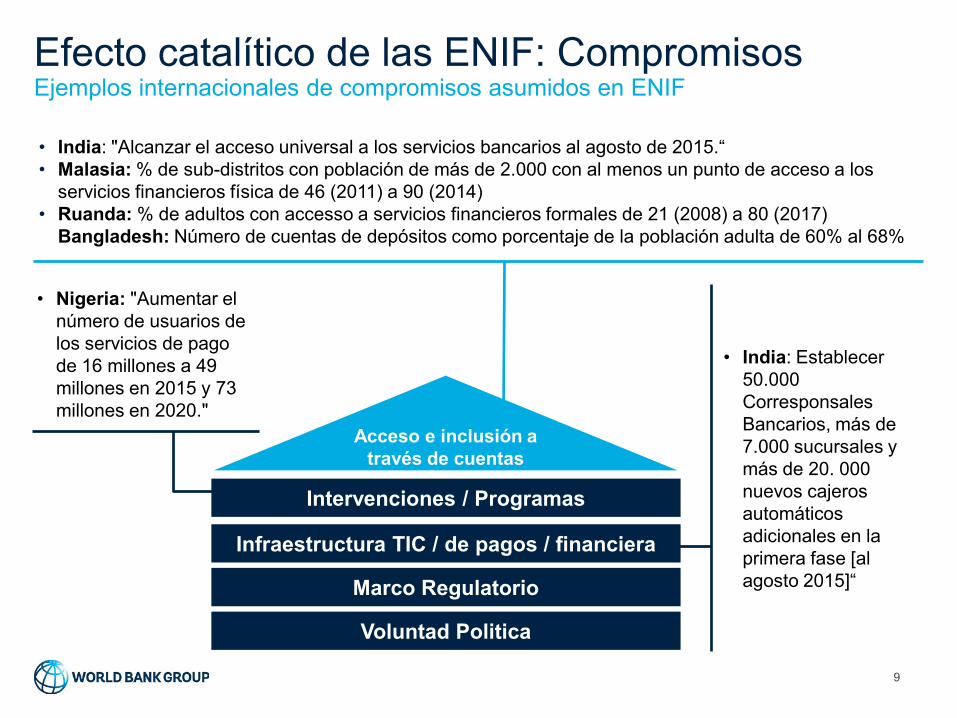

Ejemplos internacionales de compromisos asumidos en ENIF Efecto catalítico de las ENIF: Compromisos

• India: "Alcanzar el acceso universal a los servicios bancarios al agosto de 2015.“ • Malasia: % de sub-distritos con población de más de 2.000 con al menos un punto de acceso a los

servicios financieros física de 46 (2011) a 90 (2014) • Ruanda: % de adultos con accesso a servicios financieros formales de 21 (2008) a 80 (2017)

Bangladesh: Número de cuentas de depósitos como porcentaje de la población adulta de 60% al 68%

• India: Establecer 50.000 Corresponsales Bancarios, más de 7.000 sucursales y más de 20. 000 nuevos cajeros automáticos adicionales en la primera fase [al agosto 2015]“

• Nigeria: "Aumentar el número de usuarios de los servicios de pago de 16 millones a 49 millones en 2015 y 73 millones en 2020."

Acceso e inclusión a través de cuentas

Infraestructura TIC / de pagos / financiera

Marco Regulatorio

Voluntad Politica

Intervenciones / Programas

10

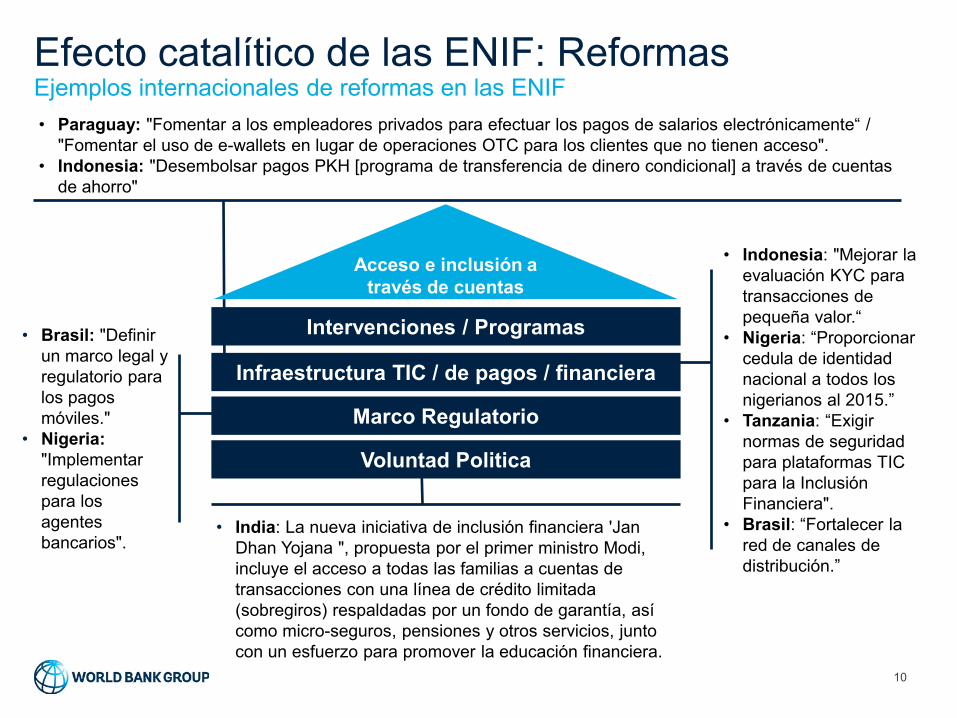

Ejemplos internacionales de reformas en las ENIF Efecto catalítico de las ENIF: Reformas

• India: La nueva iniciativa de inclusión financiera 'Jan Dhan Yojana ", propuesta por el primer ministro Modi, incluye el acceso a todas las familias a cuentas de transacciones con una línea de crédito limitada (sobregiros) respaldadas por un fondo de garantía, así como micro-seguros, pensiones y otros servicios, junto con un esfuerzo para promover la educación financiera.

• Brasil: "Definir un marco legal y regulatorio para los pagos móviles."

• Nigeria: "Implementar regulaciones para los agentes bancarios".

• Indonesia: "Mejorar la evaluación KYC para transacciones de pequeña valor.“

• Nigeria: “Proporcionar cedula de identidad nacional a todos los nigerianos al 2015.”

• Tanzania: “Exigir normas de seguridad para plataformas TIC para la Inclusión Financiera".

• Brasil: “Fortalecer la red de canales de distribución.”

• Paraguay: "Fomentar a los empleadores privados para efectuar los pagos de salarios electrónicamente“ / "Fomentar el uso de e-wallets en lugar de operaciones OTC para los clientes que no tienen acceso".

• Indonesia: "Desembolsar pagos PKH [programa de transferencia de dinero condicional] a través de cuentas de ahorro"

Acceso e inclusión a través de cuentas

Infraestructura TIC / de pagos / financiera

Marco Regulatorio

Voluntad Politica

Intervenciones / Programas

11

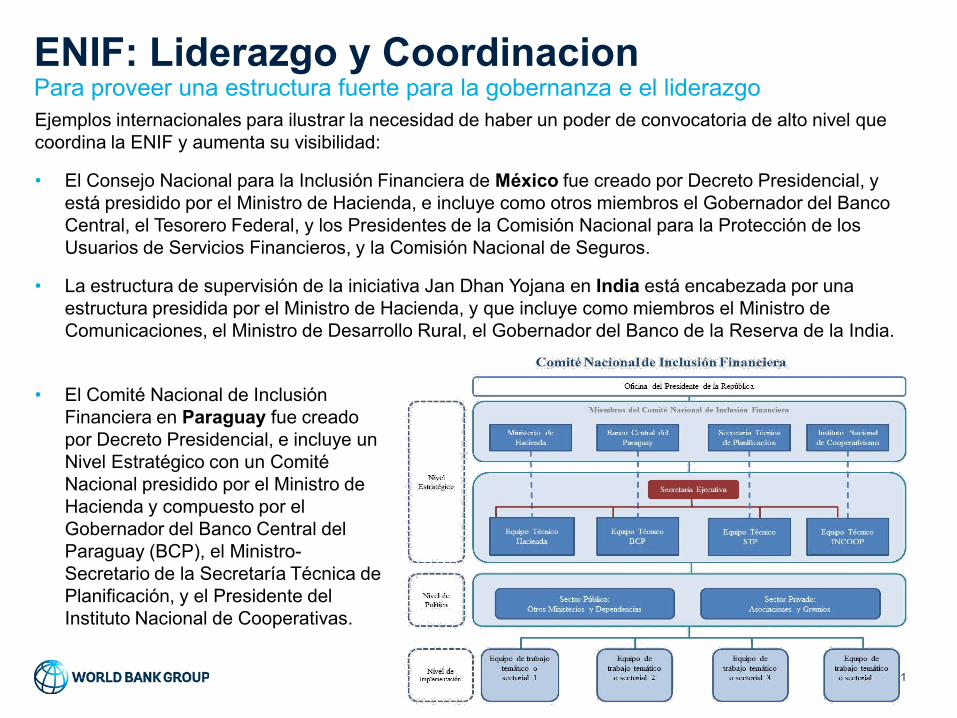

Para proveer una estructura fuerte para la gobernanza e el liderazgo ENIF: Liderazgo y Coordinacion Ejemplos internacionales para ilustrar la necesidad de haber un poder de convocatoria de alto nivel que coordina la ENIF y aumenta su visibilidad:

• El Consejo Nacional para la Inclusión Financiera de México fue creado por Decreto Presidencial, y está presidido por el Ministro de Hacienda, e incluye como otros miembros el Gobernador del Banco Central, el Tesorero Federal, y los Presidentes de la Comisión Nacional para la Protección de los Usuarios de Servicios Financieros, y la Comisión Nacional de Seguros.

• La estructura de supervisión de la iniciativa Jan Dhan Yojana en India está encabezada por una estructura presidida por el Ministro de Hacienda, y que incluye como miembros el Ministro de Comunicaciones, el Ministro de Desarrollo Rural, el Gobernador del Banco de la Reserva de la India.

• El Comité Nacional de Inclusión Financiera en Paraguay fue creado por Decreto Presidencial, e incluye un Nivel Estratégico con un Comité Nacional presidido por el Ministro de Hacienda y compuesto por el Gobernador del Banco Central del Paraguay (BCP), el Ministro-Secretario de la Secretaría Técnica de Planificación, y el Presidente del Instituto Nacional de Cooperativas.

Drivers de la Inclusión Financiera

12

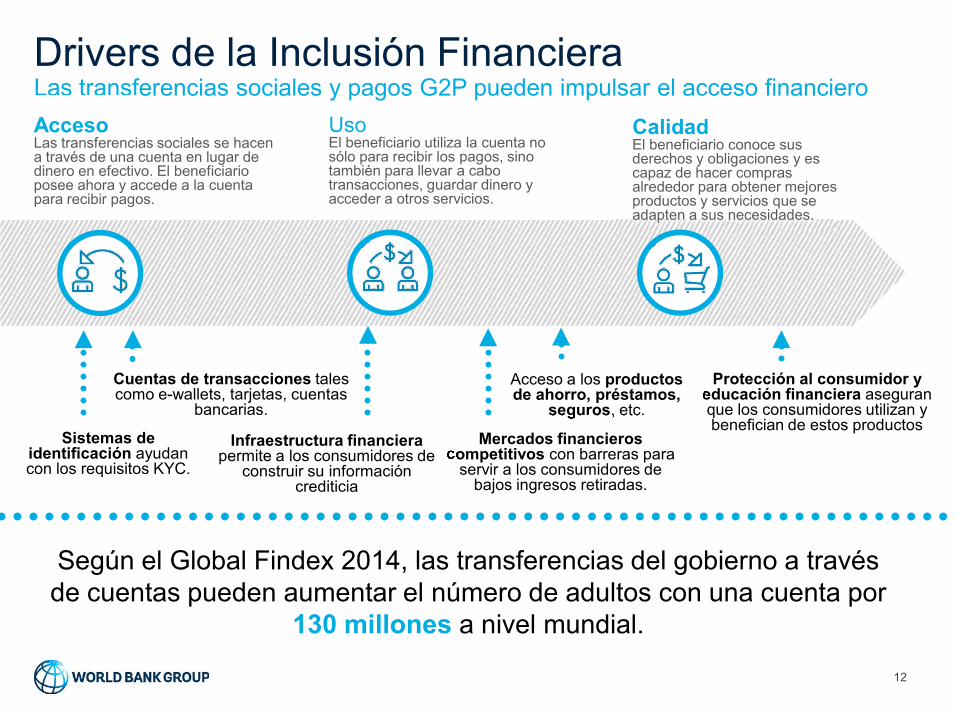

Las transferencias sociales y pagos G2P pueden impulsar el acceso financiero Acceso Las transferencias sociales se hacen a través de una cuenta en lugar de dinero en efectivo. El beneficiario posee ahora y accede a la cuenta para recibir pagos.

Uso El beneficiario utiliza la cuenta no sólo para recibir los pagos, sino también para llevar a cabo transacciones, guardar dinero y acceder a otros servicios.

Calidad El beneficiario conoce sus derechos y obligaciones y es capaz de hacer compras alrededor para obtener mejores productos y servicios que se adapten a sus necesidades.

Sistemas de identificación ayudan con los requisitos KYC.

Protección al consumidor y educación financiera aseguran que los consumidores utilizan y benefician de estos productos

Acceso a los productos de ahorro, préstamos,

seguros, etc.

Cuentas de transacciones tales como e-wallets, tarjetas, cuentas

bancarias.

Mercados financieros competitivos con barreras para

servir a los consumidores de bajos ingresos retiradas.

Infraestructura financiera permite a los consumidores de

construir su información crediticia

Según el Global Findex 2014, las transferencias del gobierno a través de cuentas pueden aumentar el número de adultos con una cuenta por

130 millones a nivel mundial.

Drivers de la Inclusión Financiera

13

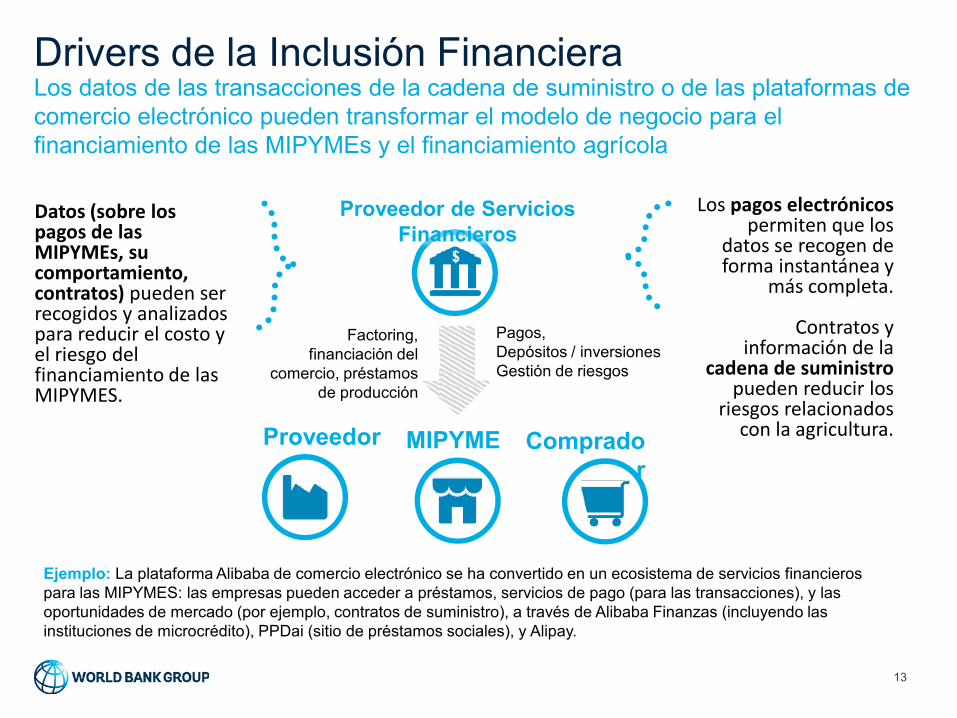

Los datos de las transacciones de la cadena de suministro o de las plataformas de comercio electrónico pueden transformar el modelo de negocio para el financiamiento de las MIPYMEs y el financiamiento agrícola

Proveedor MIPYME

Comprador

Los pagos electrónicos permiten que los

datos se recogen de forma instantánea y

más completa.

Contratos y información de la

cadena de suministro pueden reducir los

riesgos relacionados con la agricultura.

Datos (sobre los pagos de las MIPYMEs, su comportamiento, contratos) pueden ser recogidos y analizados para reducir el costo y el riesgo del financiamiento de las MIPYMES.

$

Proveedor de Servicios Financieros

Factoring, financiación del

comercio, préstamos de producción

Pagos, Depósitos / inversiones Gestión de riesgos

Ejemplo: La plataforma Alibaba de comercio electrónico se ha convertido en un ecosistema de servicios financieros para las MIPYMES: las empresas pueden acceder a préstamos, servicios de pago (para las transacciones), y las oportunidades de mercado (por ejemplo, contratos de suministro), a través de Alibaba Finanzas (incluyendo las instituciones de microcrédito), PPDai (sitio de préstamos sociales), y Alipay.

Drivers de la Inclusión Financiera

14

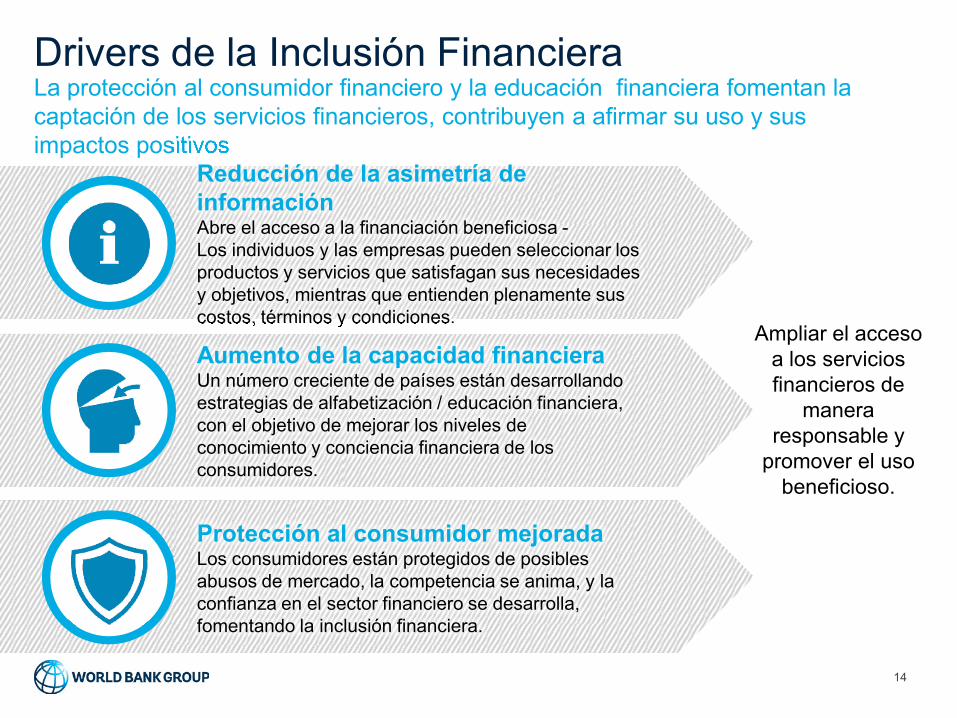

La protección al consumidor financiero y la educación financiera fomentan la captación de los servicios financieros, contribuyen a afirmar su uso y sus impactos positivos

Reducción de la asimetría de información Abre el acceso a la financiación beneficiosa - Los individuos y las empresas pueden seleccionar los productos y servicios que satisfagan sus necesidades y objetivos, mientras que entienden plenamente sus costos, términos y condiciones.

Aumento de la capacidad financiera Un número creciente de países están desarrollando estrategias de alfabetización / educación financiera, con el objetivo de mejorar los niveles de conocimiento y conciencia financiera de los consumidores.

Protección al consumidor mejorada Los consumidores están protegidos de posibles abusos de mercado, la competencia se anima, y la confianza en el sector financiero se desarrolla, fomentando la inclusión financiera.

Ampliar el acceso a los servicios financieros de

manera responsable y

promover el uso beneficioso.

Drivers de la Inclusión Financiera

15

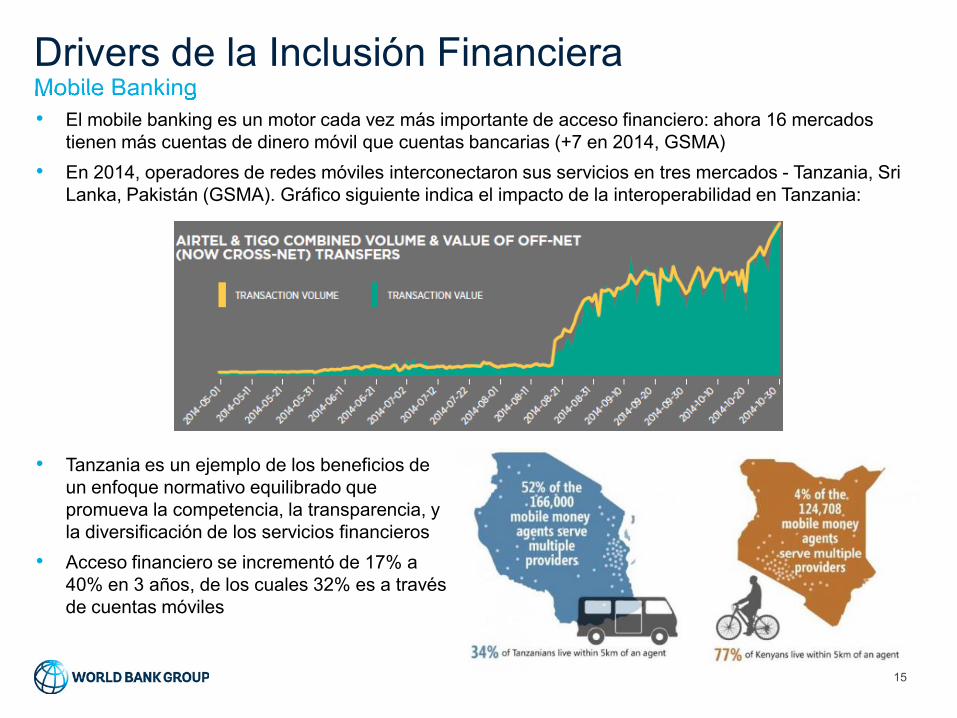

Mobile Banking • El mobile banking es un motor cada vez más importante de acceso financiero: ahora 16 mercados

tienen más cuentas de dinero móvil que cuentas bancarias (+7 en 2014, GSMA) • En 2014, operadores de redes móviles interconectaron sus servicios en tres mercados - Tanzania, Sri

Lanka, Pakistán (GSMA). Gráfico siguiente indica el impacto de la interoperabilidad en Tanzania:

• Tanzania es un ejemplo de los beneficios de un enfoque normativo equilibrado que promueva la competencia, la transparencia, y la diversificación de los servicios financieros

• Acceso financiero se incrementó de 17% a 40% en 3 años, de los cuales 32% es a través de cuentas móviles

16

• Brasil: habilitado por las reformas regulatorias, hoy en día hay corresponsales en todos los municipios de Brasil.

• Marruecos: lanzamiento del Banco Postal (500.000 cuentas abiertas por año)

• China: serie de mejoras en la infraestructura llevó a trasladar 117 millones en remesas de trabajadores migrantes nacionales a cuentas de transacciones.

Nuevos titulares de cuentas a consecuencia de trasladar pagos G2P a través de cuentas: • Bolsa Familia (Brasil): 14+ milliones de hogares reciben beneficios en forma electronica en sus cuentas. • China: Más del 90% de los beneficios se trasladó a plataformas electrónicas en los últimos 5 años Nuevos titulares de cuentas a consecuencia de reformas lideradas por del Gobierno: • India: más de 120 millones de cuentas abiertas en 6 meses, a través de la iniciativa Jan Dhan Yojana • Ruanda: meta de inclusión financiera (80%) impulsó al gobierno a establecer una SACCO en todos los

distritos, lo que contribuye a una duplicación de% de los adultos bancarizados en cuatro años (del 21 al 42 por ciento)

Ejemplos internacionales de resultados siguiendo reformas de inclusión financiera Efecto catalítico de las ENIF: Resultados

Acceso e inclusión a través de cuentas

Infraestructura TIC / de pagos / financiera

Marco Regulatorio

Voluntad Politica

Intervenciones / Programas

Gracias! www.worldbank.org/financialinclusion responsiblefinance.worldbank.org

![[Oval Tokyo 2008] Team Enif](https://img.pdfslide.net/doc/110x75/54666ca9af7959557c8b5bd8/oval-tokyo-2008-team-enif.jpg)