Embed Size (px)

Citation preview

Estudio de fusiones de las Sociedades Comerciales en Colombia

Cindy Giseth Bernal Villarreal

Henry David Garcia Avella

Juan Ferley Valderrama Ladino

Brayan Alejandro Vargas Rivera

Fundación Universitaria Panamericana

Facultad de ciencias empresariales

Profesional en Finanzas y Negocios Internacionales

Bogotá, Colombia

2018

Estudio de Fusiones de las Sociedades Comerciales en Colombia

Cindy Giseth Bernal Villarreal

Henry David Garcia Avella

Juan Ferley Valderrama Ladino

Brayan Alejandro Vargas Rivera

Proyecto de trabajo de Grado presentado como requisito para optar al título de:

Profesional en FINANZAS Y NEGOCIOS INTERNACIONALES

Director (a):

Nairo Yovany Rodríguez Cabrera

Candidato a doctor en administración gerencial

Línea de Investigación

Dirección Estratégica

Grupo de Investigación

Grupo de Estudios en Gestión Empresarial

Fundación Universitaria Panamericana

Facultad de ciencias empresariales

Profesional en Finanzas y Negocios Internacionales

Bogotá, Colombia

2018

A nuestras familias

“Nunca consideres el estudio como una obligación, sino como una

oportunidad para penetrar en el bello y maravilloso mundo del saber”

Albert Einstein

Agradecimientos

En el presente trabajo agradecemos a nuestros padres y familiares por su apoyo

incondicional a través de su constante acompañamiento moral y económico, para así poder

alcanzar uno de los objetivos propuestos al iniciar este camino el cual se va culminando con

resultados satisfactorios, logrando de esta manera ser el orgullo para quienes confiaron

siempre en nosotros.

De igual manera manifestamos agradecimientos a los docentes que han sido participes de

esta formación, en especial al docente Nairo Yovany Rodríguez Cabrera por su constante

colaboración y por orientarnos en el momento oportuno del desarrollo de nuestro proyecto de

grado, toda vez que gracias a su conocimiento y carisma nos brindó la posibilidad de

continuar en este proceso y de ésta manera incentivarnos para culminarlo; nuestro más

sincero respeto y agradecimiento.

Declaración

Los autores certifican que el trabajo enviado es de su autoría, para su elaboración se han

respetado las normas de citación tipo APA, de fuentes textuales y de parafraseo, se declara

que ninguna copia textual supera las 400 palabras. Por tanto, no se ha incurrido en ninguna

forma de plagio, ni por similitud ni por identidad. Los autores son responsables del contenido

y de los juicios y opiniones emitidas.

Se autoriza a los interesados a consultar y reproducir parcialmente el contenido del

trabajo de investigación titulado Estudio de fusiones de las sociedades comerciales en

Colombia siempre que se haga la respectiva cita bibliográfica que dé crédito al trabajo, sus

autores y otros.

CINDY GISETH BERNAL VILLAREAL HENRY DAVID GARCÍA AVELLA

Código: 1.018477195 Código: 1.013663174

JUAN FERLEY VALDERRAMA LADINO BRAYAN ALEJANDRO VARGAS

Código: 1.022413916 Código: 1.014272630

RIVERA

Título

Estudio de Fusiones de las Sociedades Comerciales en Colombia

Resumen

La búsqueda de alternativas financieras para el crecimiento empresarial en el mercado

mundial ha promovido la unión de intereses de entidades, sociedades y empresas. De ahí la

importancia de ver la fusión como una correlación de propósitos con metas y objetivos claros

para obtener resultados que beneficien esta integración. El estudio y análisis de las fusiones

en Colombia, permite evidenciar los diferentes procesos y resultados. La fusión es un

mecanismo jurídico, contable, legal, financiero y tributario que presenta impactos positivos y

negativos que pueden generar valor, financiación, o un camino a la liquidación total. Es allí

donde se desarrolla este proyecto, el cual consiste, en realizar un estudio de cómo se han dado

las fusiones en Colombia, analizando las dimensiones legal, teórica, macroeconómica y

financiera, así como también el impacto que ha generado para las compañías desde estos

puntos de investigación. Para lograr este acometido, se consideraron las fusiones realizadas

en Colombia entre el año 2006 y 2018 con el objetivo de evidenciar el desarrollo de la fusión

evaluando los métodos, estrategias y modelos ejecutados para crear una metodología base,

única y general, que se pueda implementar en cualquier sector y empresa en Colombia,

reduciendo la cantidad de conflictos y así cooperar a cumplir las metas y objetivos propuestos

durante la proyección de la fusión.

Palabras Claves

Alternativas – Análisis – Estrategias - Expansión – Factor – Financiero - Fusión – Jurídico –

Legal – Macroeconomía – Método - Modelo – Operacionalidad – Sector – Teoría –

Valorización.

Abstract

The search for financial alternatives for business growth in the world market has promoted

the union of interests of entities, enterprises and companies. Thus, the importance of

understanding mergers as a correlation of purposes with clear goals and objectives to obtain

results that benefits this integration. The study and analysis of mergers in Colombia enables

the demonstration of the different processes and results. Mergers are a legal, accounting,

financial and tax mechanism that has positive and negative impacts and that can generate

added value, financing, or a road to total liquidation. This project conducts a study on how

mergers have occurred in Colombia, analyzing the legal, theoretical, macroeconomic and

financial dimensions, as well as the impact that has had on companies in each of these

research areas. In order to achieve this purpose, the mergers carried out in Colombia between

the years 2006 and 2018 were considered with the objective to describe the development of

mergers evaluating the methods, strategies and models executed to create a single, general

base methodology that can be implemented in any sector and company in Colombia, reducing

the number of conflicts and thus contributing to the achievement of the goals and proposed

objectives set out in the projection of a merger.

Keywords

Alternatives - Analysis - Strategies - Expansion - Factor - Financial - Merger - Legal -

Macroeconomics - Method - Model - Operationality - Sector - Theory – Valorization

Contenido

1 Pregunta problema ........................................................................................................... 22

2 Objetivo general ............................................................................................................... 23

3 Planteamiento del problema ............................................................................................. 24

4 Introducción ..................................................................................................................... 26

5 Justificación ..................................................................................................................... 27

6 Objetivos .......................................................................................................................... 28

6.1 Objetivo General ....................................................................................................... 28

6.2 Objetivos Específicos ................................................................................................ 28

7 Marco Referencial ............................................................................................................ 29

7.1 Marco Conceptual ..................................................................................................... 29

7.1.1. Fusión. .................................................................................................................... 29

7.1.2 Elementos de una fusión. ........................................................................................ 29

7.1.3. Clases de Fusión. ................................................................................................... 30

7.1.4 Tipos de fusión. ....................................................................................................... 32

7.1.5 Procesos de fusión................................................................................................... 33

7.1.6. Efectos de una fusión ............................................................................................. 33

7.1.7 Valoraciones en procesos de fusiones y adquisiciones ........................................... 34

7.1.8. Indicadores financieros. ......................................................................................... 35

7.1.8.1 Ventas totales. ............................................................................................................ 36

7.1.8.4 Rentabilidad neta ........................................................................................................ 36

8 Marco teórico ................................................................................................................... 37

8.1 Teoría de Fusión Según McCann – Gilkey (1990). .................................................. 37

8.1.1. Organización. ......................................................................................................... 37

8.1.2. Según el planteamiento por McCann & Gilkey. (1990) ............................................ 37

8.1.3. Búsqueda. ............................................................................................................... 38

8.2 El Planteamiento Identifica el Desarrollo Estratégico de Búsqueda en Cuatro Tareas

Principales. ........................................................................................................................... 38

8.2.1. Análisis y propuesta. .............................................................................................. 39

8.2.1.1. Desarrollo estratégico de análisis y propuesta. .......................................................... 39

8.2.2. Negociación y acuerdo. .......................................................................................... 40

8.2.2.1. Desarrollo estratégico de negociación y acuerdo. ...................................................... 40

8.2.2.2. Transición. .................................................................................................................. 40

8.2.3. Integración ............................................................................................................. 40

8.3 Metodología Teórica Según Estudio General de Fusiones por Carlos Ocaña Pérez y

Juan Ignacio Peña Sánchez .................................................................................................. 41

8.3.1. Fusiones eficientes. ................................................................................................ 41

8.3.2. Fusiones ineficientes. ............................................................................................. 43

8.3.3. Separaciones. ......................................................................................................... 43

8.4 Teoría Según Juan Mascareñas Pérez (1993), Catedrático de Economía Financiera

Universidad Complutense Madrid. ...................................................................................... 44

8.4.1. Economía a escala e integración horizontal. .......................................................... 44

8.4.2. Economía de integración vertical........................................................................... 44

8.4.3. Eliminación de ineficiencias. ................................................................................. 45

8.4.4. Ventajas fiscales no aprovechables. ....................................................................... 45

8.4.6. Combinación de recursos complementarios. ......................................................... 46

8.4.7. Razones discutibles. ............................................................................................... 46

8.4.8. Diversificación. ...................................................................................................... 46

8.4.9. Adquisición para aumentar ventas. ........................................................................ 46

8.4.10. Motivaciones de los directivos............................................................................. 46

8.4.11. Beneficios por acción. .......................................................................................... 47

8.5.13. Crecimiento. ......................................................................................................... 47

8.5 Marco Legal .............................................................................................................. 48

8.6 Marco Histórico......................................................................................................... 50

9 Análisis de la Matriz de Fusiones de Sociedades Comerciales en Colombia .................. 52

9.1 Dimensión Teórica .................................................................................................... 52

9.2 Dimensión Legal ....................................................................................................... 52

9.3 Dimensión Macroeconómica..................................................................................... 52

9.4 Dimensión Financiera ............................................................................................... 52

9.4.1.1. Activos. ................................................................................................................ 54

9.4.1.3. Crecimiento en ventas. ............................................................................................... 55

9.4.1.4. Liquidez. ..................................................................................................................... 55

9.4.1.5. Endeudamiento. ......................................................................................................... 55

9.4.1.6. Operacional. ............................................................................................................... 55

9.4.1.7. Rentabilidad. .............................................................................................................. 56

9.4.1.8. Ebitda. ........................................................................................................................ 56

9.4.1.9. Z –Score. ..................................................................................................................... 56

9.4.1.10. Modelos financieros. ................................................................................................ 56

9.4.1.11. Método de valoración. ............................................................................................. 57

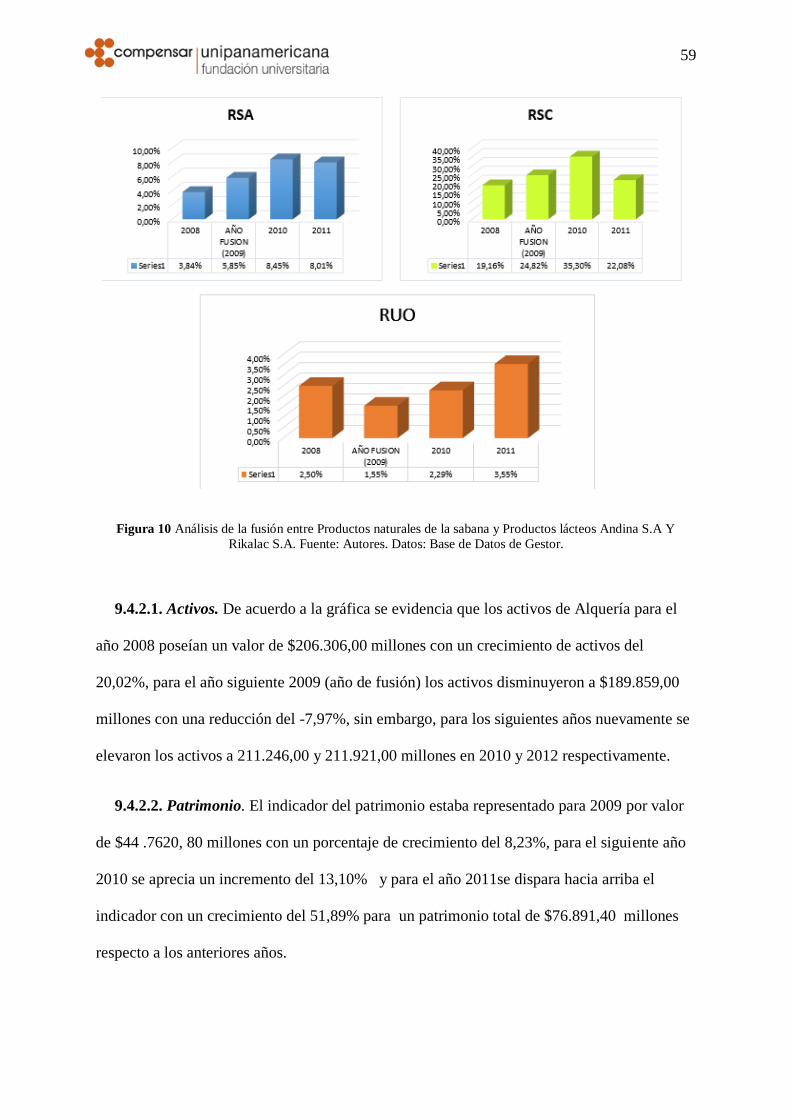

9.4.2 Fusión 2. Productos naturales de la sabana, Productos lácteos Andina S.A y

Rikalac S.A. Dimensión financiera .................................................................................. 57

9.4.2.1. Activos. ....................................................................................................................... 59

9.4.2.2. Patrimonio.................................................................................................................. 59

9.4.2.3. Ventas. ....................................................................................................................... 60

9.4.2.4. Liquidez. ..................................................................................................................... 60

9.4.2.5. Endeudamiento. ......................................................................................................... 60

9.4.2.6. Operacional. ............................................................................................................... 60

9.4.2.7. Rentabilidad. .............................................................................................................. 60

9.4.2.8. Ebitda ......................................................................................................................... 61

9.4.2.9. Z –Score ...................................................................................................................... 61

9.4.2.10. Modelos financieros RSA, RSC y RUO. ...................................................................... 61

9.4.2.11. Método de valorización. ........................................................................................... 61

9.4.3 Fusión 3. Carvajal Empaques S.A y Carpack Inversiones. Dimensión financiera . 62

9.4.3.1. Activos. ....................................................................................................................... 63

9.4.3.2. Patrimonio.................................................................................................................. 64

9.4.3.3. Ventas. ....................................................................................................................... 64

9.4.3.4. Liquidez. ..................................................................................................................... 64

9.4.3.5. Endeudamiento. ......................................................................................................... 64

9.4.3.6. Operacional. ............................................................................................................... 64

9.4.3.7. Rentabilidad. .............................................................................................................. 65

9.4.3.8. Ebitda. ........................................................................................................................ 65

9.4.3.9. Z –Score. ..................................................................................................................... 65

9.4.3.10. Modelos financieros RSA, RSC y RUO. ...................................................................... 65

9.4.3.11. Método de valoración. ............................................................................................. 66

9.4.4 Fusión 4. Productos naturales de sabana S.A y Productos naturales de Antioquia

S.A.S ................................................................................................................................ 66

9.4.4.1. Activos. ....................................................................................................................... 67

9.4.4.2. Patrimonio.................................................................................................................. 67

9.4.4.3. Ventas. ....................................................................................................................... 67

9.4.4.4. Liquidez. ..................................................................................................................... 67

9.4.4.5. Endeudamiento. ......................................................................................................... 68

9.4.4.6. Operacional. ............................................................................................................... 68

9.4.4.7. Rentabilidad. .............................................................................................................. 68

9.4.4.8. Ebitda. ........................................................................................................................ 68

9.4.4.9. Modelos financieros RCS, RSA Y RUO. ........................................................................ 69

9.4.4.10. Z-Score...................................................................................................................... 69

9.4.4.11. Método de valoración. ............................................................................................. 69

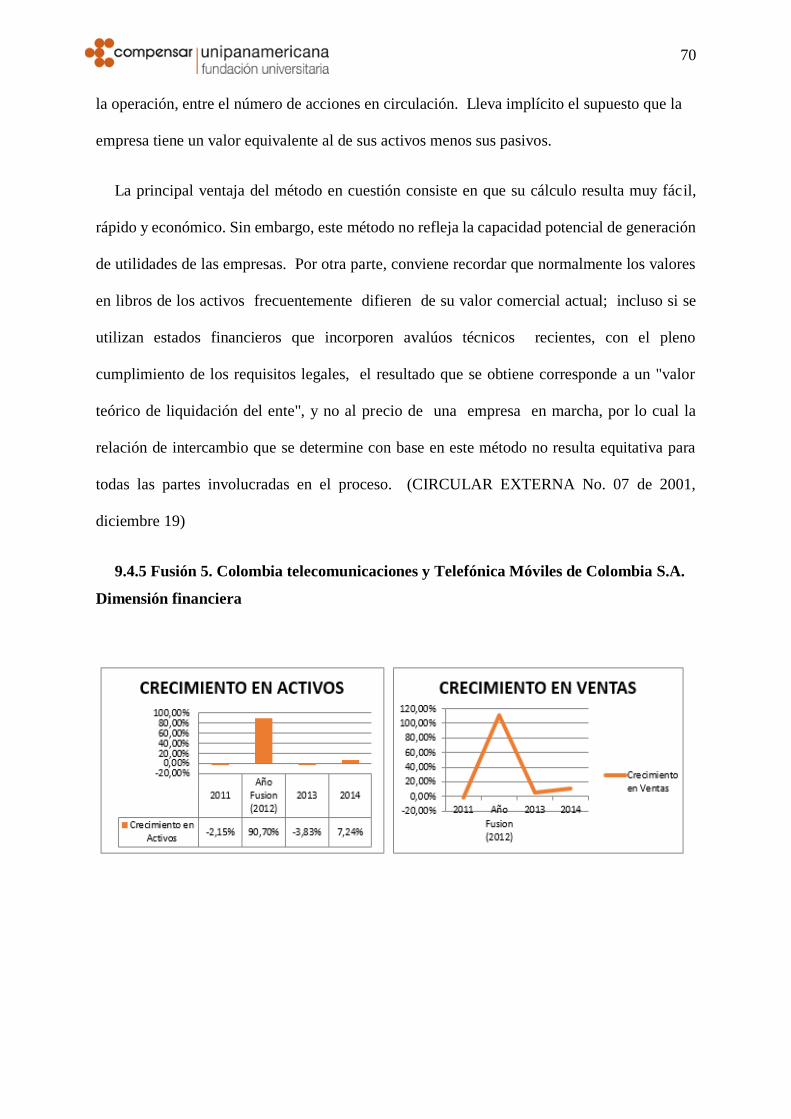

9.4.5 Fusión 5. Colombia telecomunicaciones y Telefónica Móviles de Colombia S.A.

Dimensión financiera ....................................................................................................... 70

9.4.5.1. Activos. ....................................................................................................................... 71

9.4.5.2. Ventas. ....................................................................................................................... 72

9.4.5.3. Liquidez. ..................................................................................................................... 72

9.4.5.4. Endeudamiento. ......................................................................................................... 72

9.4.5.5. Operacional. ............................................................................................................... 73

9.4.5.6. Rentabilidad. .............................................................................................................. 73

9.4.5.7. Ebitda. ........................................................................................................................ 73

9.4.5.8. Modelos financieros RSA, RSC y RUO. ........................................................................ 74

9.4.5.10. Z-Score...................................................................................................................... 74

9.4.5.11. Método de valorización. ........................................................................................... 75

9.4.6 Fusión 6. Biomax Biocombustibles S.A. y Brío de Colombia S.A. Dimensión

financiera.......................................................................................................................... 76

9.4.6.1. Activos. ....................................................................................................................... 77

9.4.6.2. Patrimonio.................................................................................................................. 77

9.4.6.3. Ventas. ....................................................................................................................... 78

9.4.6.4. Liquidez. ..................................................................................................................... 78

9.4.6.5. Endeudamiento. ......................................................................................................... 78

9.4.6.6. Operacional. ............................................................................................................... 78

9.4.6.7. Rentabilidad. .............................................................................................................. 79

9.4.6.8. Ebitda. ........................................................................................................................ 79

9.4.6.9. Modelos financieros RSA, RSC y RUO. ........................................................................ 79

9.4.6.10. Z-Score...................................................................................................................... 80

9.4.6.11. Método de Valorización. .......................................................................................... 80

9.4.7 Fusión 7. Organización Terpel S.A. y Proenergía Internacional S.A, Sociedad de

Inversiones en Energía S. A y Terpel del Centro S.A. Dimensión Financiera ................ 80

9.4.7.1. Activos. ....................................................................................................................... 81

9.4.7.2. Patrimonio.................................................................................................................. 82

9.4.7.3. Ventas. ....................................................................................................................... 82

9.4.7.4. Liquidez. ..................................................................................................................... 82

9.4.7.5. Endeudamiento. ......................................................................................................... 83

9.4.7.6. Operacional. ............................................................................................................... 83

9.4.7.7. Rentabilidad. .............................................................................................................. 83

9.4.7.8. Ebitda ......................................................................................................................... 83

9.4.7.9. Z-Score........................................................................................................................ 84

9.4.7.10. Modelos financieros RSA, RSC y RUO ....................................................................... 84

9.4.7.11. Método de valorización. ........................................................................................... 84

9.4.8 Fusión 8. Valorem S.A y Sociedades Colgraba S.A, Campus Ltda e Inversiones

Onda Ltda. Dimensión financiera .................................................................................... 86

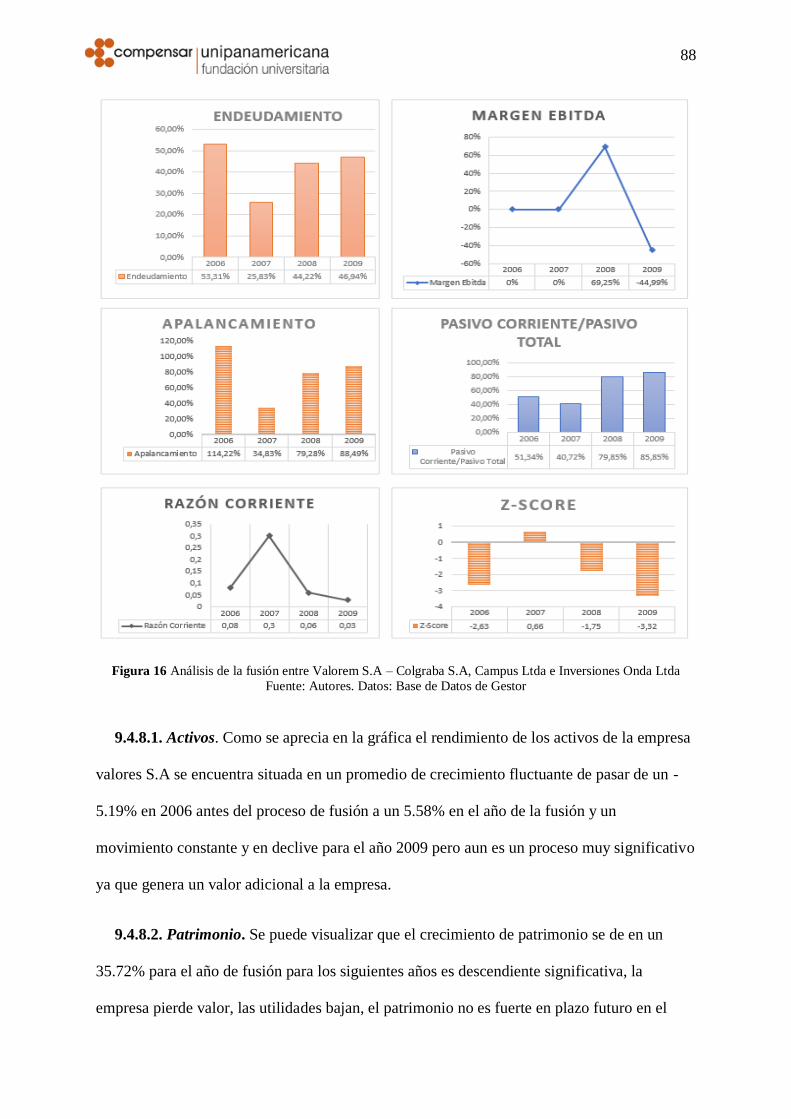

9.4.8.1. Activos ........................................................................................................................ 88

9.4.8.2. Patrimonio.................................................................................................................. 88

9.4.8.3. Ventas. ....................................................................................................................... 89

9.4.8.4. Liquidez. ..................................................................................................................... 89

9.4.8.5. Operacional. ............................................................................................................... 89

9.4.8.6. Rentabilidad. .............................................................................................................. 90

9.4.8.7. Endeudamiento. ......................................................................................................... 90

9.4.8.8. Ebitda. ........................................................................................................................ 90

9.4.8.9. Z-Score........................................................................................................................ 90

9.4.8.10. Modelos financieros RSA, RSC y RUO. ...................................................................... 91

9.4.8.11. Método de valorización. ........................................................................................... 91

9.4.9 Fusión 9. Valorem S.A y Primevalueservice, PrimeOther, PrimeLogistic, Prime

Finanzas, Primeport, Primeinversiones, Invernac & Cía. y MIC. Dimensión financiera

.......................................................................................................................................... 92

9.4.9.1. Activos ........................................................................................................................ 93

9.4.9.2. Patrimonio.................................................................................................................. 94

9.4.9.3. Ventas. ....................................................................................................................... 94

9.4.9.4. Liquidez. ..................................................................................................................... 94

9.4.9.5. Rentabilidad. .............................................................................................................. 95

9.4.9.6. Operacional. ............................................................................................................... 95

9.4.9.7. Endeudamiento. ......................................................................................................... 95

9.4.9.8. Ebitda. ........................................................................................................................ 96

9.4.9.9. Z-Score........................................................................................................................ 96

9.4.9.10. Modelos financieros RSA, RSC y RUO. ...................................................................... 96

9.4.9.11. Método de valorización. ........................................................................................... 97

10 Análisis de la Matriz EFE, EFI, FODA, SPACE y MPEC .............................................. 98

10.1 Matriz de Evaluación de Factores Externos (EFE) ............................................... 98

10.2 Matriz de Evaluación de Factores Internos (EFI) .................................................. 99

10.3 Matriz de Fortalezas-Debilidades-Oportunidades-Amenazas (FODA) .............. 100

10.4 Matriz de Posición Estratégica y Evaluación de Acciones (SPACE) ................. 100

10.5 Matriz de Planeación Estratégica Cuantitativa (MPEC) ..................................... 102

10.6 Estrategias a Implementar en el Proceso de Fusión ............................................ 102

10.6.1. Estrategias básicas para implementar en un proceso de fusión. ........................ 102

10.6.2. Estrategia dimensión Teórica. ............................................................................ 104

10.6.2.1. Estrategia uso de teorías japonesas para mejorar la administración y ambiente

laboral de una empresa. ....................................................................................................... 104

10.6.2.2. La Teoría Z. ............................................................................................................. 105

10.6.2.3. La teoría Kaizen. ..................................................................................................... 106

10.6.2.4. Teoría Hoshin Kanri. ............................................................................................... 107

10.6.2.5. Teoría de Jerold Freier ........................................................................................... 107

10.6.3. Estrategia Dimensión Financiero. ...................................................................... 108

10.6.3.1. Estrategia uso de varios métodos de Valorización. ................................................ 108

10.6.3.2. Riesgo operativo. ................................................................................................... 109

10.6.3.3. Riesgo financiero. ................................................................................................... 110

10.6.4. Estrategia Dimensión Macroeconómica. ........................................................... 111

10.6.4. Estrategia Dimensión Legal. .............................................................................. 112

10.6.3.1. Estrategia de acuerdo a las exenciones tributarias. ............................................... 114

10.7 Modelo de fusión propuesto ................................................................................ 115

11 Metodología y materiales ............................................................................................... 122

12 Conclusiones .................................................................................................................. 126

13 Relación correcta entre el objetivo y las conclusiones .................................................. 129

13.1 Objetivo ............................................................................................................... 129

13.2 Conclusión ........................................................................................................... 129

14 Recomendaciones .......................................................................................................... 130

Referencias Bibliográficas ..................................................................................................... 132

Anexos ................................................................................................................................... 136

Tabla de figuras

Figura 1 La celebración de operaciones de fusión . ................................................................. 30

Figura 2 Fusión pura o creación............................................................................................... 31

Figura 3 Fusión por absorción. ................................................................................................ 31

Figura 4 Tipos de fusión. ........................................................................................................ 32

Figura 5 Procesos de fusión ..................................................................................................... 33

Figura 6 Efectos de una fusión ................................................................................................ 34

Figura 7 Modelos de valorización según su categoría ............................................................ 35

Figura 8 Fundamento legal para un proceso de fusión ............................................................ 50

Figura 9 Análisis de la fusión entre fusión Almacenes Éxito S.A. y Carulla vivero S.A . ...... 54

Figura 10 Análisis de la fusión entre Productos naturales de la sabana y Productos lácteos

Andina S.A Y Rikalac S.A.. .................................................................................................... 59

Figura 11 Análisis de la fusión entre fusión Carvajal Empaques S.A y Carpack Inversiones.63

Figura 12 Análisis de la fusión entre Productos naturales de sabana S.A y Productos naturales

de Antioquia S.A.S. ................................................................................................................. 67

Figura 13Análisis de la fusión entre Telecomunicaciones S.A y Telefónica Móviles de

Colombia S.A Fuente: Autores. Datos: Base de Datos de Gestor. .......................................... 71

Figura 14 Análisis de la fusión entre Biomax Biocombustibles S.A. y Brio de Colombia S.A

Fuente: Autores. Datos: Base de Datos de Gestor. .................................................................. 77

Figura 15 Análisis de la Fusión Entre Organización Terpel S. A. Y Proenergía Internacional

S. A. (Proe), Sociedad De Inversiones En Energía S. A. (SIE) Y Terpel Del Centro S. A. .... 81

Figura 16 Análisis de la fusión entre Valorem S.A – Colgraba S.A, Campus Ltda e

Inversiones Onda Ltda ............................................................................................................. 88

Figura 17 Análisis de la fusión entre Valorem S.A - Primevalueservice, Primeother,

Primelogistic, Prime Finanzas, Primeport, Primeinversiones, Invernac & cía. Y Mic........... 93

Figura 18 Matriz SPACE.. ..................................................................................................... 101

Figura 19 Concepto general teoría Caicedo. .......................................................................... 107

Figura 20 Formula del Grado de Apalancamiento operativo GAO. ...................................... 110

Figura 21 Formula del Grado de Apalancamiento Financiero GAF ...................................... 110

Figura 22 Incentivos para empresas. ...................................................................................... 114

Figura 23 Modelo de fusión. Organización y búsqueda. ....................................................... 115

Figura 24 Modelo de fusión. análisis, negociación................................................................ 116

Figura 25 Modelo de fusión. Registro de la fusión.. .............................................................. 117

Figura 26 Modelo de fusión. Aprobación.. ............................................................................ 118

Figura 27 Modelo de fusión. estrategias para implementar la fusión. ................................... 119

Figura 28 Modelo de fusión. Dimensión Financiera.. ........................................................... 120

Figura 29 Modelo de fusión. Ámbito Organizacional. .......................................................... 121

Lista de Tablas.

Tabla 1 Normatividad para llevar a cabTTo una fusión .......................................................... 48

22

1 Pregunta problema

¿Cuáles son las estrategias implementadas por las sociedades comerciales en Colombia

para realizar un proceso de fusión?

La idea de investigación se originó al evidenciar que en Colombia los procesos de fusión

han aumentado durante los últimos años, al identificar la cantidad de empresas fusionadas

durante el periodo 2006 al 2018, en referencia de la superintendencia financiera, y la poca

investigación en las estrategias de fusiones por otros autores, surge la idea de tomar un

muestreo de esta información por medio de la fórmula de muestreo aleatorio simple, para

encontrar un valor mínimo de empresas en cualquier sector económico, con el propósito de

realizar un análisis general del objetivo de un proceso de fusión en términos de creación de

valor y/o fortalecimiento financiero en el mercado.

Las sociedades buscan en un proceso de fusión mejorar la eficiencia conjunta, expandirse,

razones fiscales, búsqueda de nuevos productos, creación de sinergias, acceso a la tecnología

todo con el fin de esperar resultados positivos en los periodos futuros, es de esta manera la

obligación de tener que implementar estrategias nuevas que permitan el crecimientos de estos

motivos, la razón principal de la problemática es identificar cuáles son las estrategias

utilizadas actualmente y si la implementación permitió un progreso o declive en el empresa

frente al mercado Colombiano.

23

2 Objetivo general

Analizar las estrategias implementadas por las sociedades comerciales para adelantar

procesos de fusiones en Colombia.

24

3 Planteamiento del problema

Las fusiones empresariales en Colombia han aumentado desde el año 2006 a la

actualidad, según la superintendencia financiera de Colombia se encuentran registradas 90

fusiones realizadas en diferentes sectores de la economía como construcción, transporte,

alimentos, minero energético, financiero, entre otros. Sin embargo, entre el 50% y el 80% de

las empresas fracasan por la implementación de malas estrategias de creación de valor y

direccionamiento financiero. Es importante mencionar, que las empresas al buscar una

alternativa de valorización o fortalecimiento financiero recurren a reformas estatutarias como

el tema de fusión, todo con el fin de mejorar su actividad económica y posicionar su

organización a niveles mayores tanto en el comercio nacional como internacional.

Sin embrago, a pesar del fracaso en el proceso la totalidad de empresas no se liquidan,

pero si tienen grandes pérdidas económicas y es de esta manera que se plantea la creación de

un nuevo modelo con estrategias propias que reduzcan los índices de fracaso en cualquier

sector de la economía Colombia.

Las estrategias financieras y de valorización utilizadas por las empresas se han regido

bajo la implementación de las mismas estrategias en diferentes fusiones como valor en libros

o flujo de caja descontado durante los últimos años, donde se limitaban a establecer un

planteamiento sistemático sin tener en establecido un plan de refuerzo por alguna

eventualidad externa que pueda afectar el proceso de fusión, por consiguiente las grandes

empresas con métodos más avanzados tomaron más fuerza al absorber las pequeñas y

medianas empresas para eliminar competencia y tener mayor posicionamiento con nuevas

líneas de producto o métodos de servicio o producción.

Para evitar fracaso en el proceso de fusión en necesario disponer de un modelo bien

estructurado que permita mejorar el desempeño de la fusión el cual pueda ayudar a tener una

estructura financiera y una valorización fuerte en el mercado colombiano. Por lo tanto, es

25

esté el punto de partida para hacer un proceso fusión debe con estrategias claras y eficientes

para lograr tener éxito en sus objetivos y crear una relación de sinergias positiva.

De acuerdo a lo anterior, este proyecto de grado tiene como objetivo proponer la

implementación de un modelo estratégico general que permita a las empresas de cualquier

sector económico colombiano llevar un proceso de fusión eficiente y veraz, esto a través de

análisis y comparación de fusiones a partir de una matriz de estudio de información en los

ámbitos teórico, legal, macroeconómico y financiero. Esta investigación permitirá que las

empresas implementen un nuevo modelo y ejerzan un cambio estratégico para que no

fracasen en el proceso de fusión.

26

4 Introducción

El mundo está en un constante cambio y el ámbito económico es uno de los más

fluctuante el uso de alternativas de expansión, fortalecimiento en los mercados especialmente

en las finanzas corporativas con la búsqueda de objetivos similares en un benéfico final de

sinergias es procedente de un proceso de fusión, una alternativa para valorización y mejora en

la estructura financiera.

Nuestro proyecto tiene como propósito plantear una nueva estrategia de fusión en

Colombia, que contextualice una idea diferente a las que usualmente se utilizan por las

empresas, una estrategia que sea útil para todos los sectores económicos, este proyecto se

realiza, por ser tal vez una alternativa financiera de crecimiento empresarial en el mercado

mundial.

El proyecto se llevará a cabo en un análisis heterogéneo de muestra de 9 empresas

elegidas aleatoriamente durante el periodo 2006 al 2018, donde la correlación en un ámbito

teórico, legal, macroeconómico y financiero que permitirá bajo un análisis identificar cuáles

fueron sus motivos, el proceso que se llevó a cabo, los métodos de valorización, y los

resultados antes de y después del proceso de fusión.

Los métodos de fusión implementados son determinantes principales que se desarrollan y

es de esta manera que es de suma importancia el proceso de fusiones en Colombia, se hace de

gran importancia el trabajo sobre una nueva estrategia que permita desarrolla datos más

eficientes y sea positiva para la empresa otorgando valor y aumento en la estructura

financiera.

27

5 Justificación

A lo largo de la historia del desarrollo de las fusiones que se han establecido en

Colombia, se evidencian ciertas debilidades y carencias en los diferentes métodos aplicados

en las fusiones, así de esta manera se plantea diseñar el nuevo modelo de fusión para que se

implemente para las sociedades colombianas, este modelo se desarrolla gracias al análisis pre

eliminar que se realiza de las fusiones escogidas, teniendo en cuenta cuatro dimensiones en la

cuales se destacan teórico, legal, macroeconómico y financiero y a través de la

implementación de la matriz EFE, EFI, FODA, SPACE y MPEC. Mediante este proceso se

describe una metodología con enfoque cuantitativo toda vez que se obtienen datos nominales

de cada una de las fusiones analizadas anteriormente. Es gracias a esto que se desarrolla

nuestro proyecto de grado dando una solución a la problemática expuesta y ayudando a

mejorar el proceso de fusión aplicado para cualquier sector económico que se desarrolla en el

territorio colombiano.

28

6 Objetivos

6.1 Objetivo General

Analizar las estrategias implementadas por las sociedades comerciales para adelantar

procesos de fusiones en Colombia.

6.2 Objetivos Específicos

Identificar diferentes fusiones registradas en la Superintendencia Financiera entre

2006 y 2018.

Analizar los casos de procesos de fusión en la dimensión teórica, legal,

macroeconómica y financiera.

Plantear un modelo de fusión aplicable para las empresas comerciales en Colombia.

29

7 Marco Referencial

7.1 Marco Conceptual

7.1.1. Fusión. Entiéndase por fusión la transmisión de derechos y obligaciones, articulo

162 del código de comercio, donde técnicamente se determina por naturaleza jurídica como

reforma tributaria, naturaleza contractual corporativa consolidación de perfeccionamiento.

Desarrollo de un fortalecimiento de patrimonio activo y pasivo en dos tipos de proceso,

fusión por creación o fusión por absorción, un proceso de disolución sin liquidación, tramite

previsto en los artículos 158 y 162 Ídem (C. de Co.), el concepto de fusión es la

representación de disolución o extinción de una sociedad. Dabbah (2003) nos dice:

La directiva creada por el Consejo de Ministros de la comunidad Económica

Europea define la fusión como la operación por la cual una sociedad transfiere

a otra, seguida de una disolución sin liquidación, el conjunto de su patrimonio,

activo y pasivo, mediante la atribución a los accionistas de las sociedades

absorbidas de acciones de la sociedad absorbente. (p.86)

La regulación de una fusión se contempla en el código de comercio. Decreto 410 de 1971

– actualmente por los artículos 172 a 180 normas básicas que regulan una fusión de

sociedades celebración y efectos.

Definimos como fusión integración de obligaciones y consolidación de patrimonio activo

y pasivo con vinculación de accionistas de la sociedad absorbida como canje por las nuevas

acciones de la sociedad absorbente, reforma tributaria por naturaleza de disolución sin

liquidación y con el mismo propósito de intereses entre personas jurídicas de esencia

societaria.

7.1.2 Elementos de una fusión. La fusión está orientada por una sola naturaleza societaria

que corresponde a intervención de personas jurídicas diferentes a los socios individuales,

30

Lustgarten (2014), nos dice que la participación se dará solo por: “la personificación jurídica

en el registro de documentos de constitución en el registro mercantil”(p.123), estando

siempre en la conformidad del artículo 499 del Código de Comercio, es allí donde una

empresa que realice su inscripción en la cámara de comercio puede participar sin alguna

limitación en formar parte de operaciones de fusión.

El artículo 178 establece que la tradición de los bienes inmuebles se hará por la misma

escritura de fusión o por escritura separada si así lo acuerdan las partes, registrada conforme

lo indique la ley; y la de los muebles se hará por inventario que habrá que adecuarse a las

formalidades propias para que tengan efectos ante terceros, como la inscripción en el

respectivo libro de accionistas, las obligaciones y derechos de la empresa absorbida

representara una multiplicidad de actos jurídicos individuales. La transferencia va a permitir

mantener los privilegios, garantías y circunstancias de orden legal de la sociedad fusionada.

La circunstancia de una fusión también establece que en el periodo de la vigencia se pueda

desarrollar una disolución de la sociedad, las causales para que se pueda ejecutar están

contempladas en el artículo 218 del código de comercio.

Figura 1 La celebración de operaciones de fusión, Fuente: (Lustgarten, 2014) .

7.1.3. Clases de Fusión. Existen dos tipos fusión pura o creación y fusión por absorción y

se desarrollan de la siguiente manera:

No

pu

ede

hac

er

par

te d

e o

per

ació

n

de

fusi

ón

Inscripción de la sociedad

Pu

ede

hac

e p

arte

de

op

erac

ion

es d

e fu

sió

n s

in

limit

ació

nes

Acaecimiento de una causal de disolución

pu

ede

hac

er p

arte

de

op

erac

ion

es d

e fu

sió

n s

in li

mit

ació

n

algu

na

Sociedad disuelta y en proceso de liquidación

pu

ede

hac

er p

arte

de

op

erac

ion

es d

e fu

sió

n s

in li

mit

ació

n

algu

na

Sociedad liquidada

31

Figura 2 Fusión pura o creación. Fuente: Autores

Se crea una nueva sociedad producto de las sociedades intervinientes

Los accionistas de las sociedades intervinientes pasan hace accionistas de la

sociedad creada

Transferencia de activos, pasivos y patrimonios en su totalidad en la nueva

sociedad creada.

Figura 3 Fusión por absorción. Fuente: Autores

La sociedad o sociedades absorbidas se disuelven sin liquidarse

32

La sociedad absorbente es una sociedad constituida con anterioridad a la operación

de fusión.

Los activos, pasivos y el patrimonio de las sociedades absorbidas pasan a integrar los

activos, pasivos y patrimonio de la absorbente.

También conocida como fusión por Anexión. Una o varias compañías disueltas para ello,

aportan su activo a otra ya constituida y con la cual forman un solo cuerpo. La compañía

absorbente ha aumentado su capital mediante la creación de acciones que atribuye a los

accionistas de las compañías anexadas, en representación de los aportes efectuados para la

Fusión.

7.1.4 Tipos de fusión.

Figura 4 Tipos de fusión. Fuente: Autores. Datos: Lustgarten, (2014)

Tipos de Fusión: Relación existente entre las actividades segun sea en enfoque del objetivo de la integración segun la actividad insutrial o comercial que desarrollan.

Integración vertical: Desarrollo de empresas que se encuentran en posiciones diferentes de la cadena de producción en dos tipo vertical hacia adelante (distribuidores-detallista o clientes) y vertical hacia atras (proveedores de materias primas), promueve beneficios como:reducción de costos en mergnes de intermediación, precios competitivos en el mercado, margen de utilidad alto.

Integración horizontal: Misma actividad insustrial o comercial de dos o mas empresas competidoras desarrolla beneficios como: derivados de la producción a gran escala, reducción de costos, aumento de ingresos, aumento de participación en el mercado, fortalecimiento de poder de negociación,

Integración de conglomerados: Objeto de integración desarrollados en una actividad diferente industrial o comercial, independencia total mas conocido como los holding donde se encuentran benfecios como: mejores practicas de empresas, sinergias de relaciones comerciales, mayor acceso de fuentes de financiación.

33

7.1.5 Procesos de fusión.

Figura 5 Procesos de fusión Fuente: Autores. Datos: del grafico 12.2 Autorización de la Superintendencia

Financiera (Lustgarten., 2014)

7.1.6. Efectos de una fusión. Los efectos de una fusión se desarrollan desde la aprobación

hasta la vigencia actual de la sociedad creada o absorbida, principalmente se presentan

operaciones de disolución sin liquidación de las sociedades absorbidas, transferencia de

bloque de patrimonios, ingreso de los accionistas de las sociedades absorbidas a la sociedad

absorbente o de nueva creación, sustitución de empleado un proceso fundamental e

importante por la gestión del talento humano, Lustgarten (2014), ilustra que para efectos

tributarios en “virtud del artículo 319-9 del estatuto tributario, tal como quedo adicionado por

la ley 1607 de 2012” (p.122). Proceso por el cual es sujeto a variaciones importantes en el

desarrollo de operación y siempre en orientación de la ley.

Etapa Previa

Elaboración del proyecto Decreto

(2649 de 1993 aart, 29) Estados Financieros.

Convocatoria (articulo 13 de la ley 222 de

1995) orden del día.

Asamblea de accionistas (quorum - aprobación de accionitas con dividendo preferencial - aprobación

tenedores de bonos -ejercico derecho de retiro)

Avisos (aviso diario nacional -disposición de acreedores

compromiso de fusión - acción opcionall judicial - autorización encargada de vigilancia y control - autorización superintendencia

de industria y comercio)

Escritura Pública

Registro Camara de Comecio

34

7.1.7 Valoraciones en procesos de fusiones y adquisiciones. Adquirir un nuevo negocio

requiere de una evaluación minuciosa de muchas variables, es decir, un proceso de fusión

debe realizar un profundo análisis económico, financiero y de posicionamiento estratégico de

la empresa adquiriente que le proporcionará información sobre el equipo de dirección,

portafolio de productos, mercados en que opera, estructura de costes y de personal.

El método de valorización más utilizado a nivel internacional en temas de fusiones y

adquisiciones es el flujo de caja descontado como medida de valor para el accionista, sin

Figura 6 Efectos de una fusión Fuente: Autores. Datos: texto en referencia de (Lustgarten V.

S., 2014, p.114-123)

35

embargo, existen otros métodos. La finalidad de estos métodos es medir el valor de compra

de la adquisición y proyectar a futuro el valor que generara cada sinergia.

Figura 7 Modelos de valorización según su categoría los contables o asociados a la rentabilidad. Fuente:

Sarmiento & Cayon, (2004)

7.1.8. Indicadores financieros. Según autores como Ortiz (2011), Briseño Ramírez

(2006), y algunos otros autores los indicadores financieros o razones financieras son

herramientas que permiten conocer información más detallada sobre el estado financiero de

una empresa en proceso de fusión, es una de las principales alternativas de estudio previo y

futuro cuyo propósito es identificar la viabilidad y resultados gestionados a largo plazo.

Para identificar las principales estrategias de fusiones en Colombia es indispensable

analizar los indicadores financieros detallados en la base de datos Gestor de la siguiente

manera:

36

7.1.8.1 Ventas totales. Cantidad total de ingresos percibidos por la venta de productos,

siendo este un indicador de gestión comercial según Amado Salgueiro, en su libro de

Indicadores de Gestión y Cuadro de Mando, publicado en el 2001.

7.1.8.2 Crecimiento de ventas. Es un Indicador de desempeño, sirve como un instrumento

de medición de las principales variables asociadas al cumplimiento de los objetivos y que a

su vez constituyen una expresión cuantitativa y/o cualitativa de lo que se pretende alcanzar

con un objetivo específico establecido. Debe ser coherente con el crecimiento de los Activos

y con el crecimiento en volumen y precios. Y determina el crecimiento porcentual de las

mismas año a año.

7.1.8.3 Utilidad. Es el indicador que mide por cada peso vendido, cuánto se genera para

cubrir los gastos operacionales y no operacionales, es la primera fuente de rentabilidad en los

negocios, y es uno de los principales indicadores de rentabilidad según un informe de la

universidad minuto de Dios.

7.1.8.4 Rentabilidad neta. Refleja el rendimiento tanto de los aportes como del superávit

acumulado, el cual debe compararse con la tasa de oportunidad que cada accionista tiene para

evaluar sus inversiones.

7.1.8.5 Rentabilidad bruta. Es la relación que existe de las utilidades después de ingresos

y egresos no operacionales e impuestos, que pueden contribuir o restar capacidad para

producir rentabilidad sobre las ventas. Utilidad Bruta Activo Total Mide la rentabilidad de los

activos de una empresa, estableciendo para ello una relación entre los beneficios netos y los

activos totales de la sociedad, en el informe de la Uniminuto determina que entre mayor sea

este índice mayor será la posibilidad de cubrir los gastos operacionales y el uso de la

financiación de la organización.

37

7.1.8.6 Ebitda. Determina las ganancias o la utilidad obtenida por una empresa o proyecto,

sin tener en cuenta los gastos financieros, los impuestos y demás gastos contables que no

implican salida de dinero en efectivo, como las depreciaciones y las amortizaciones. En otras

palabras, determina la capacidad de generar caja en la empresa, es un indicador de gestión

que mide la expresión cuantitativa de comportamiento y desempeño como lo indica Malagón

Londoño en su libro de Garantía de Calidad de Salud.

8 Marco teórico

8.1 Teoría de Fusión Según McCann – Gilkey (1990).

Identifican el desarrollo estratégico en dos tareas principales: La primera redefinir el

proceso de planificación con un enfoque de cartera de productos/mercados o con una visión

del proceso de fusión. Segundo Garantizar el desarrollo de sistemas de apoyo.

8.1.1. Organización. Capacidad directiva y eficaz donde se desarrolla un proceso de

autoridad por medio de procesos activos que desarrolla la gestión entre los participantes clave

en la fusión.

8.1.2. Según el planteamiento por McCann & Gilkey. (1990). el proceso de fusión se

puede identificar por medio de un desarrollo estratégico en siete tareas principales:

Organizar y dotar: nivel deseado de la actividad en coherencia con los insumos a tener

en cuenta en el proceso de la fusión.

Definir papeles y responsabilidades: desarrolla cada una de las actividades roles y

responsabilidades de los participantes claves de las empresas en proceso de fusión.

38

Garantizar al acceso y el compromiso de alta dirección: entiéndase por la importancia

de conocimiento y actos de toma de decisión en el proceso de fusión y el desarrollo de

la misma, por parte de los participantes con autoridad e importancia.

Crear la relación entre los interlocutores claves: importancia en la organización de

gestionar buena interaccione con los participantes internos y externos en el proceso de

fusión.

Conseguir las destrezas y los conocimientos de los interlocutores clave: (rigor de la

técnica implementada), el proceso de la fusión se desenvuelve en un ámbito donde los

aportes e información suministrada son de gran importancia para una fusión exitosa.

Desarrollar los protocolos (fases, flujos, relaciones y calendario): la organización de

un proceso se desarrolla bajo un ámbito de información en conjunto eficaz y veraz.

Garantizar la integración del proceso de planificación: la planeación es una parte

fundamental para el progreso de una fusión.

8.1.3. Búsqueda. La identificar empresas atractivas para el desarrollo de un proceso de

fusión, genera un análisis posterior para establecer acuerdo y estrategias, esta búsqueda debe

ser detallada, no cualquier empresa o sociedad puede ser estratégica para llevar un proceso de

fusión, reconocer él porque, cuando, donde y como es fundamental para la sociedad, si desea

crear lapsos para generar una fusión de cualquier tipo de integración horizontal o vertical.

8.2 El Planteamiento Identifica el Desarrollo Estratégico de Búsqueda en Cuatro

Tareas Principales.

Según McCann, & Gilkey (1990):

Crear un proceso sistemático para identificar los candidatos potenciales: el proceso es

una parte fundamental en una fusión, es de esta manera el identificar alternativas

potenciales que permitan un buen perfeccionamiento de la fusión.

39

Identificar los criterios de selección: la importancia se desarrolla en un ámbito de

recolectar la mayor cantidad de datos posibles que permiten visualizar los resultados.

Crear perfiles y datos necesarios: enfoques más detallados en los participantes

externos.

Facilitar los resultados a la alta dirección para actuar: gestiona la entrega final de

selección con los criterios e información detallada.

8.2.1. Análisis y propuesta. Se genera en el momento que la Información y el desarrollo

general de datos va descrito con observaciones críticas para evaluar ajustes en el ámbito

empresarial, financiero y organizativo de la sociedad a la que se desea absorber por el

proceso de fusión, con el propósito de evidenciar la viabilidad y así crear una oferta que le

permita llevar a cabo una fusión donde las compañías tengan un beneficio mutuo para el

absorbente y los absorbidos.

8.2.1.1. Desarrollo estratégico de análisis y propuesta. McCann, & Gilkey (1990)

identifican cinco tareas principales:

Aplicar técnicas analísticas rigorosas de evaluación: la percepción de información

suministrada bajo un concepto de identificación del estado de la empresa.

Contemplar la hipótesis más crítica: imaginar un escenario con posibilidades difíciles

en resolver por el proceso de la fusión.

Establecer rangos de valor y parámetros de plazos y condiciones

Desarrollar una estrategia inicial para las fases posteriores a la transición.

Acordar un enfoque de presentación de la oferta.

40

8.2.2. Negociación y acuerdo. Acuerdo establecido mediante la identificación de precio,

condiciones y plazos bajos como una base atractiva para las empresas aprueben un proceso de

fusión, el manejo de la información, análisis y el uso de herramientas permitirán una

negociación con índices positivos de crecimiento y un acuerdo con términos claros y

puntuales para cualquier eventualidad que se pueda presentar.

8.2.2.1. Desarrollo estratégico de negociación y acuerdo. McCann, & Gilkey (1990) las

agrupan en seis tareas principales:

Ambiente favorable en la negociación

Evaluar rápida y eficiente las contraofertas antes de llevar a cabo el proceso.

Lograr un acuerdo sobre plazos y condiciones

Comparación de hipótesis posibles durante la gestión

Plantear la negociación y su lógica

Diseñar e informar sobre el proceso

8.2.2.2. Transición. Proceso por el cual se desarrolla el trámite de documentos, acuerdos y

estrategias finales una vez concretado el proceso de fusión, el cual deberá estar sujeto al buen

manejo de las variables de búsqueda, análisis - propuesta y negociación – acuerdo, para

concluir el objetivo final de fusión entre sociedades.

8.2.3. Integración. Operación final de fusión con los términos anteriores acordados,

proceso de cambio en busca de mejoras para las empresas en conjunto de sinergias,

disipación y comunicación encaminadas a una sola meta con el fin de que la sociedad

adquiera más valorización o fortaleza financiera.

41

8.3 Metodología Teórica Según Estudio General de Fusiones por Carlos Ocaña Pérez

y Juan Ignacio Peña Sánchez

Ocaña y Pérez (1992), plantean que un proceso de fusión se desarrolla en dos términos

eficientes e ineficientes, la primera indica los tipos de motivación del porque se puede

generar las fusiones, por otro lado, las fusiones ineficientes se dan en el momento que las

empresas desarrollan eventos especulativos en ambientes versátiles, de esta manera se

describen de la siguiente manera:

8.3.1. Fusiones eficientes. Una fusión se puede desarrollar en diferentes escenarios, las

motivaciones es una de las principales condiciones donde se despliega el proceso de una

fusión con un sentido en común del porque y que consecuencias de crecimientos que puedan

generar.

Las motivaciones según Ocaña y Peña (1992), son las siguientes:

Motivación tecnológica: Alcance con el cual la fusión ahorra costes, donde se deriva

con periodicidad el ahorro y un eficaz aprovechamiento de los recursos compartidos

por las empresas.

Motivos Estratégicos: Este motivo relaciona el incremento de poder en el mercado en

el cual aumentan beneficios conjuntos al fusionarse con la competencia.

Motivos Fiscales: Ocaña y Peña (1992), nos afirman:

En particular, pueden existir incentivos a la adquisición de empresas derivados

del diferente tratamiento fiscal que reciben los beneficios y las inversiones. La

distribución de beneficios entre los propietarios de una empresa suele estar

penalizada fiscalmente (Impuesto de Sociedades e Impuesto sobre la Renta).

Las empresas con un exceso de liquidez pueden evitar a sus accionistas el

42

pago de impuestos reinvirtiendo los excedentes. En particular, una estrategia

de crecimiento externo, basada en la compra de otras empresas, permite

emplear estos remanentes. Una estrategia de crecimiento interno también

serviría al mismo propósito. La opción del crecimiento externo sólo debería

ser elegida si su rentabilidad es mayor que la de los proyectos de desarrollo

interno de la empresa. (p. 163).

Control de la gerencia (incentivos): El aumento de la capacidad de obtener benéficos

se deriva de una buena gestión la toma de decisiones y el manejo adecuado de las

estrategias y la planeación permitirá identificar como esta en el tema accionario en el

mercado de capitales, el uso de recursos y la importancia de las actividades de los

participantes internos y externos sean reflejadas por la eficiencia, aunque parece aun

probable que los resultados de una empresa se pueden mejorar con una dirección no

especializada.

Motivaciones financieras: Basada en la relación con los mercados financieros, donde

se hace la comparación de los costes de reposición de los activos reales que

representan y según Ocaña y Peña se da lugar a una discrepancia de opiniones sobre

el valor de un activo entre su poseedor y un comprador potencial hacen más probable

su intercambio. Podría esperarse, entonces, un mayor número de fusiones en épocas

de inestabilidad acusada en los precios de las acciones.

Evitar la quiebra: Las empresas presentan dificultades de ámbito externo e interno es

allí donde una de las principales soluciones eficientes se encuentra en el proceso de

fusión, permite un mayor manejo frente a problemas financieros entre otros.

Reducir el coste de capital: Las dificultades de acceso a una financiación externa

puede dificultar el valor colateral de la empresa como garantía, según Ocaña y Peña

(1992), precursores de esta metodología, indican que: “si el coste del capital

43

disminuye con el tamaño de los activos que la empresa puede aportar, entonces existe

una ventaja de tipo financiero asociada al crecimiento” (p. 164), y surge la siguiente

hipótesis:

(…) (Porter, Scherer, Ravenscraft, Vishny, y Shleifer, 1987, 1992) señalan que

la alta tasa de desinversiones que sigue a las fusiones es problemática para las

teorías de fusión eficiente. Sin embargo, el fenómeno de la adquisición de una

empresa, seguido por su restructuración interna y concluido con una

desinversión es perfectamente consistente con el motivo de control de la

gerencia. (p. 164)

8.3.2. Fusiones ineficientes. Base teórica establecida por (Chandler, 1990) cuya

orientación está relacionada al estudio de las fusiones por (Vishny y Shleifer, 1992), Surge la

idea principal de estos autores donde la dirección efectiva de una empresa requiere, en ciertos

ambientes, un conocimiento y una atención especializada. Es un fenómeno especulativo con

ambientes versátiles, es en estos casos donde la toma de decisiones de una gerencia

especializada con el fin de evitar las existencias de burbujas especulativas vinculadas a una

oleada de fusiones, donde las empresas exteriorizan ausencia de aumentos en los beneficios y

tendencia a separación de la operación.

8.3.3. Separaciones. División causada por el capital de una empresa en una misma línea

de tiempo de la fusión o fisiones Ocaña y Peña (1992), describen la separación de la siguiente

manera, Por tanto, cualquier teoría que intente explicar uno de estos fenómenos debería

también explicar o, al menos, permitir la existencia del otro. De las teorías de fusiones

eficientes que hemos presentado sólo una es plenamente consistente con la existencia de

separaciones. La teoría del control de la gerencia permite la separación, una vez finalizada su

restructuración, de la empresa adquirida. El motivo de la fusión, en este caso, no es otro que

44

la reorganización de la empresa adquirida; una vez finalizada resulta irrelevante si el grupo

comprador mantiene la inversión o trata de realizar los beneficios inmediatamente.

8.4 Teoría Según Juan Mascareñas Pérez (1993), Catedrático de Economía Financiera

Universidad Complutense Madrid.

8.4.1. Economía a escala e integración horizontal. Obtención cuando el coste unitario

medio desciende al aumentar el volumen de producción, dirigido afrontar inversiones a

escala, costos de investigación y conseguir mayor cantidad de ventas y activos, un factor que

contribuye a una secuencia de economía a escala por medio de aprendizaje, la especialización

del hombre y el desarrollo de infraestructura o equipamiento. La economía escala de tipo

horizontal se produce al fusionarse dos empresas en la misma línea de actividad esto lleva

mayor concentración en el sector, sin embargo, esta concentración es controlada por las leyes

antimonopolio con el fin de no suprimir la competencia, otro ámbito que se desarrolla es la

fusión entre conglomerados no tienen la misma línea de producto, pero comparten los

servicios centrales de administración contabilidad, control financiero, desarrollo ejecutivo

entre otros.

Esto con el fin de aumentar líneas de producción, ampliar el ámbito geográfico donde sus

características principales es controlar el rango de actividades en varias industrias y la

diversificación que se consiguen a través de adquisición y fusiones externas y no por el

desarrollo interno.

8.4.2. Economía de integración vertical. Aproximación mayor de productos al

consumidor final de dos empresas formadas en integración hacia adelante o con la fuente de

materias primas integración hacia atrás, pretende el control de la mayor parte de un proceso

productivo en fusión con el proveedor o cliente, las ventajas que se desarrollan en esta

integración se da cuando el costo de la materia prima reduce y no pagara el beneficio que

45

antes cargaba, se convierte en dueño principal, esto afecta directamente en el ámbito

financiero ya que menor costo y mayores beneficios, aun igualmente regulados con la leyes

antimonopolio este tipo de integración es de mayor ventaja competitiva.

8.4.3. Eliminación de ineficiencias. Señala los instrumentos para prevenir el descenso

recuperando su proyección, el punto es ayudar a manejar la gerencia por medio de las

operaciones recortando sus costes y aumentando sus beneficios teniendo en cuenta que el

detener su caída persuadiendo a los accionistas mostrando cifras positivas en triunfo de una

oferta pública de adquisición (OPA).

Mascareñas (1993), no indica que esta eliminación de ineficiencias en un proceso de

fusión, la oferta pública de adquisición se podrá convertir en una amenaza para los gerentes.

Por dicha razón, los directivos de las empresas en proceso de absorción no estarán muy

dispuestos a aparecer públicamente degradados y humillados, así que harán todo lo posible

por evitar la adquisición; y pueden hacer mucho, puesto que los accionistas no suelen ejercer

un control directo sobre la sociedad. Claro que sí pueden influir indirectamente de una

manera decisiva, puesto que su descontento con la gestión se reflejará en la caída de los

precios de las acciones en el mercado, lo que podría animar a otra compañía a realizar una

OPA por la totalidad de la empresa.

8.4.4. Ventajas fiscales no aprovechables. Las pérdidas se pueden trasladar a un futuro

tributariamente es por esta razón que se puede dar una adquisición de una empresa rentable,

con la idea de aumentar sus beneficios, es aquí donde se genera el tema tributario en

beneficio de trasladar las pérdidas a años futuros en otros países tiende a predominar la

legislación fiscal generosa en apoyo a la perdida de estas empresas.

8.4.5. Fusiones como empleo a fondos excedentes. Gran cantidad de fondo y pocas

oportunidades de rentabilidad causante de que las inversiones internas rindan menos que el

46

coste de oportunidad de capital, esto se desarrolla en la recompra de sus propias acciones

estos excedentes de tesorería es considerado como banco lógico para la adquisición por otro

lado también podrá hacer un control de su liquidez.

8.4.6. Combinación de recursos complementarios. Grandes empresas adquieren

empresas pequeñas beneficio muto de éxito de parte y parte producción de la línea de

producto de la pequeña y ampliación de mercado para la empresa grande es por esta una

fusión da como resultado alta calidad y competencia.

8.4.7. Razones discutibles. En las fusiones se puede desarrollar varios aspectos teóricos

donde la aplicación o el desarrollo de estos no son completamente viables para el crecimiento

de una empresa en un proceso de fusión, es por esto que se describen los siguientes ítems

discutibles que pueden ser positivos o negativos en los términos que sean utilizados.

8.4.8. Diversificación. Reducir el riesgo económico sin creación de riqueza adiciona para

los accionistas de la empresa, también se desarrolla con la probabilidad de evitar la

liquidación e insolvencia, adquiriendo títulos de otra compañía.

8.4.9. Adquisición para aumentar ventas. Sentido económico donde la empresa A se

fusión con B para incrementar en la misma industria sus ventas en el mercado, esto se da en

la combinación de buenos productos y que es el principal objetivo al brindarse cualquier tipo

de proceso de fusión.

8.4.10. Motivaciones de los directivos. Crecimiento de activos y ventas gestionados por

la dirección y buen manejo de la gerencia en una empresa se relaciona a la extensión del

control y el cumplimiento de sus objetivos, según Roll (1986), opina que otra razón por la

que los gerentes pueden desear una fusión es el aumento de su posición dominante en el

mercado, defendiendo al mismo tiempo la obtenida hasta ese momento (una de las razones de

47

la compra de Kraft por Philips Morris bien podría haber sido ésta, puesto que PM se convirtió

así en el grupo alimenta- rio más grande del planeta, por delante de Unilever y Nestlé).

8.4.11. Beneficios por acción. Aumentar beneficios por acción BPA, nos indica la

efectividad de una la fusión para crear riqueza, el aumento de BPA es un objetivo

insatisfactorio no tiene en cuenta los flujos de caja y el riesgo asociado y donde no se puede

utilizar la ratio precio-beneficio PER para tomar una decisión sobre una fusión.

8.4.12. Sinergia financiera. Razón de búsqueda de una fusión la combinación de

capacidades sumadas individualmente consideradas en aumentar la capacidad financiera

relacionando e identificando cada uno de los aspectos fuertes y débiles de las empresas.

8.5.13. Crecimiento. Mascareñas (1993), indica que una empresa puede no estar en

condiciones de crecer a una tasa rápida, o suficientemente equilibrada, basándose en su

propia expansión interna, y puede llegar a encontrar que la única manera de lograr la tasa

deseada de crecimiento es por medio de la adquisición de otra empresa.

8.4.14. Ofertas económicas de fusión. Empresa a fusionar puede estar sobrevalorada en

el mercado, donde la empresa conoce una información que el mercado no conoce y desea

sacar provecho, es posible que la información sea entregada voluntariamente o sea una

situación del estado actual de la empresa con detalles específicos.

8.4.15. Razones personales. Puntos de vista de directivos, mercado de acciones que desea

la empresa absorbente, identificación en procesos que son de beneficio, son las alternativas

fuera del ámbito técnico, donde la situación está dirigida en contexto más de ideales en los

directivos como el no permitir la liquidación de una empresa que en algún momento pudo ser

un aliado estratégico, para el crecimiento de la empresa.

48

8.5 Marco Legal

Bajo la información de la superintendencia de sociedades de Colombia la

normatividad vigente para llevar a cabo una operación de fusión se contempla en:

Tabla 1 Normatividad para llevar a cabo una fusión

CLASIFICACIÓN

NORMATIVA AÑO ARTICULOS REQUERIMIENTO ESPECÍFICO

Ley 222 1995 84, Numeral 7

Autoriza y vigila las reformas

estatutarias consistentes en proceso

de fusión de empresas.

Ley 155 1959 1

El proceso de fusión no deberá

interrumpir la libre competencia con

empresas del mismo sector, de ser así

será objetada.

Ley 1258 2008 20, 22, 27, 29 y 30

Los accionistas de las sociedades

absorbidas podrán recibir dinero en

efectivo, acciones cuotas o títulos de

participación de cualquier sociedad

como única contraprestación en los

procesos de fusión que adelanten las

sociedades por acciones

simplificadas.

Ley 1340 2009 9

Al realizar una operación de