Embed Size (px)

Citation preview

http://www.oecd.org/eco/surveys/economic-survey-chile.htm

ESTUDIOS ECONÓMICOS

DE LA OECD: CHILE 2018

Impulsar la productividad y la calidad del empleo

Santiago, 26 de febrero 2018

@OECD

@OECDeconomy

@OECDenespanol

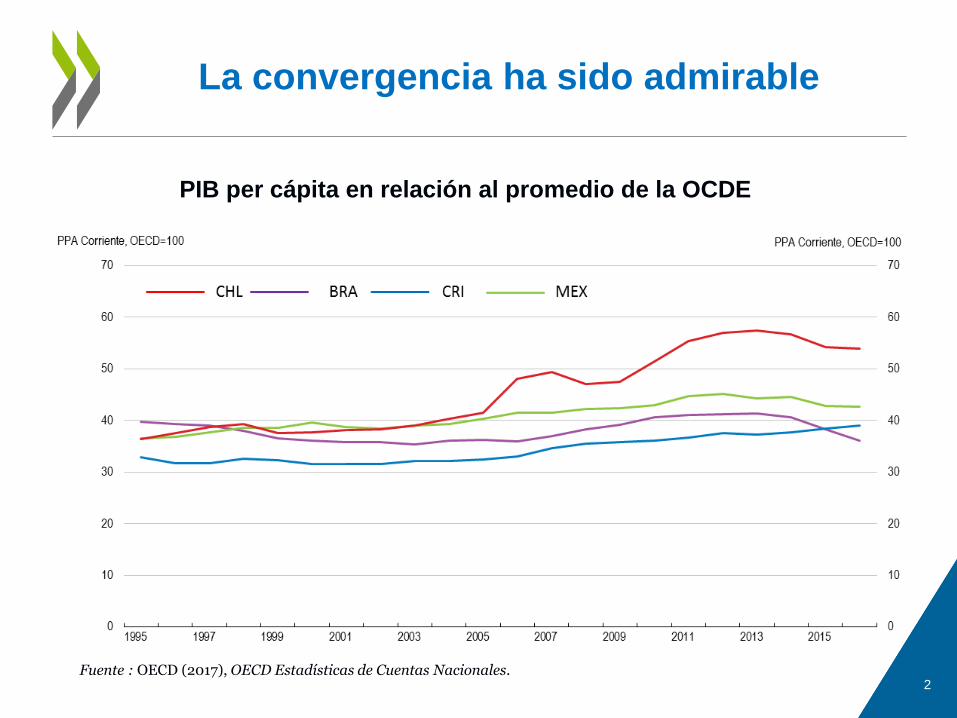

La convergencia ha sido admirable

2 Fuente : OECD (2017), OECD Estadísticas de Cuentas Nacionales.

PIB per cápita en relación al promedio de la OCDE

El crecimiento está cobrando impulso

3

Crecimiento del PIB

Fuente : OECD (2017), base de datos de OECD Perspectivas Económicas 102 (y actualizaciones).

Nota: LAC es el promedio sin ponderar de Argentina, Brasil, Colombia, Costa Rica y México.

El consumo de los hogares ha sido

robusto

4

Fuente : OECD (2017), base de datos de OECD Perspectivas Económicas 102 (y actualizaciones); Banco Central de Chile (2017), base de datos estadística.

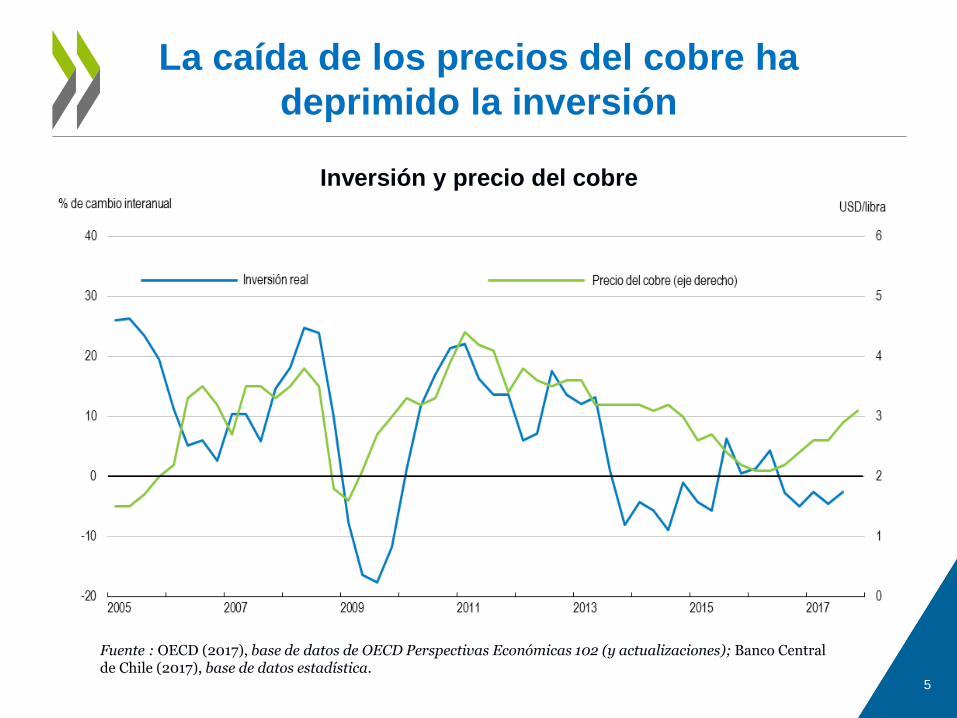

La caída de los precios del cobre ha

deprimido la inversión

5

Fuente : OECD (2017), base de datos de OECD Perspectivas Económicas 102 (y actualizaciones); Banco Central de Chile (2017), base de datos estadística.

Inversión y precio del cobre

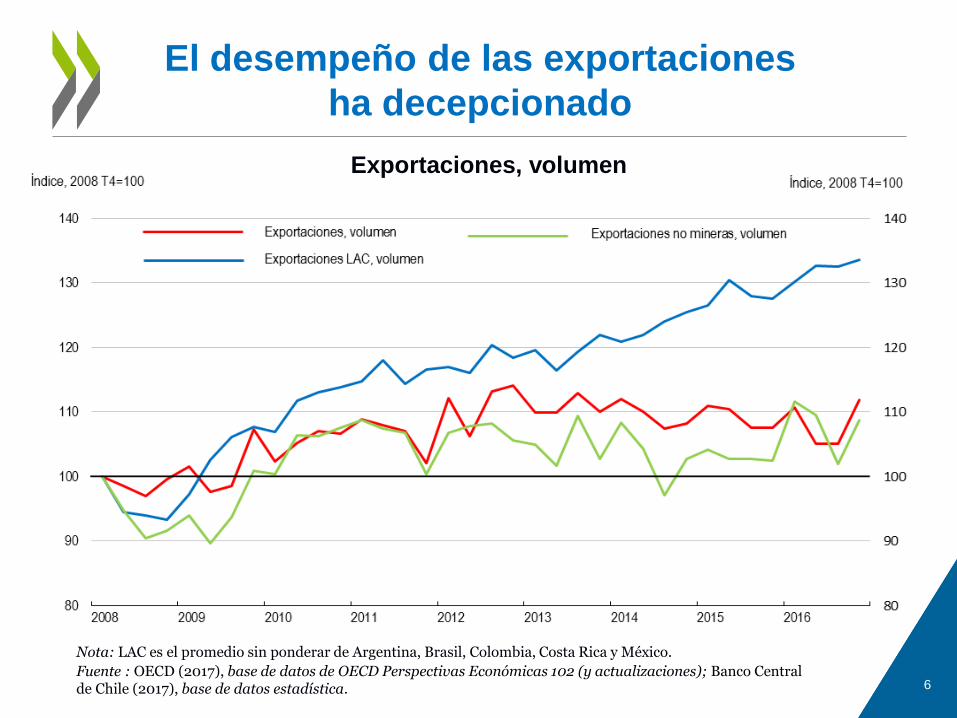

El desempeño de las exportaciones

ha decepcionado

6 Fuente : OECD (2017), base de datos de OECD Perspectivas Económicas 102 (y actualizaciones); Banco Central de Chile (2017), base de datos estadística.

Exportaciones, volumen

Nota: LAC es el promedio sin ponderar de Argentina, Brasil, Colombia, Costa Rica y México.

7

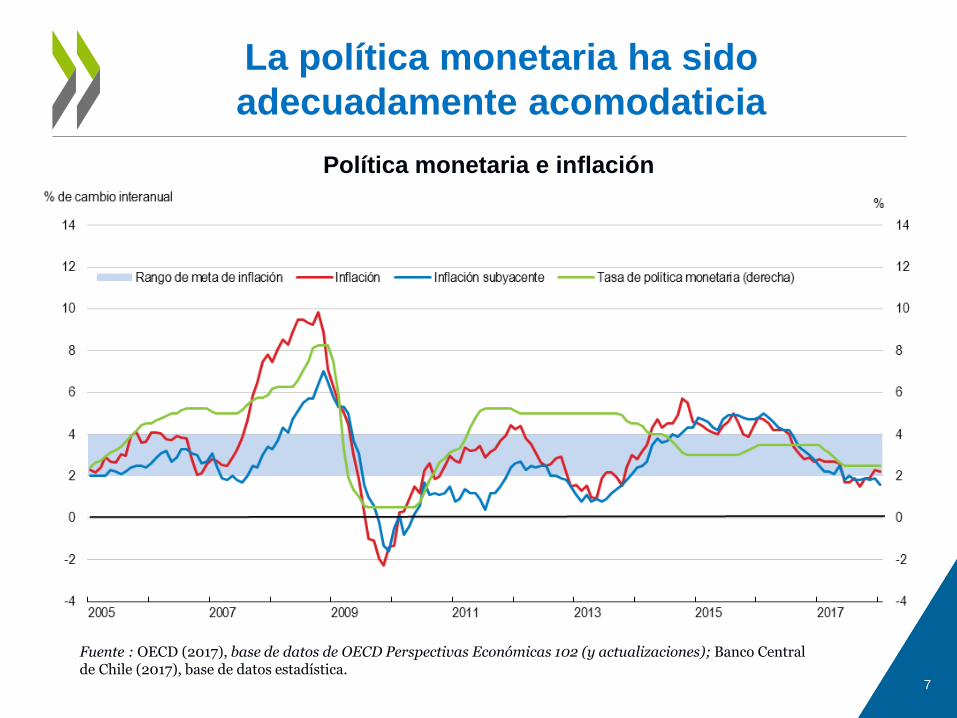

La política monetaria ha sido

adecuadamente acomodaticia

Fuente : OECD (2017), base de datos de OECD Perspectivas Económicas 102 (y actualizaciones); Banco Central de Chile (2017), base de datos estadística.

Política monetaria e inflación

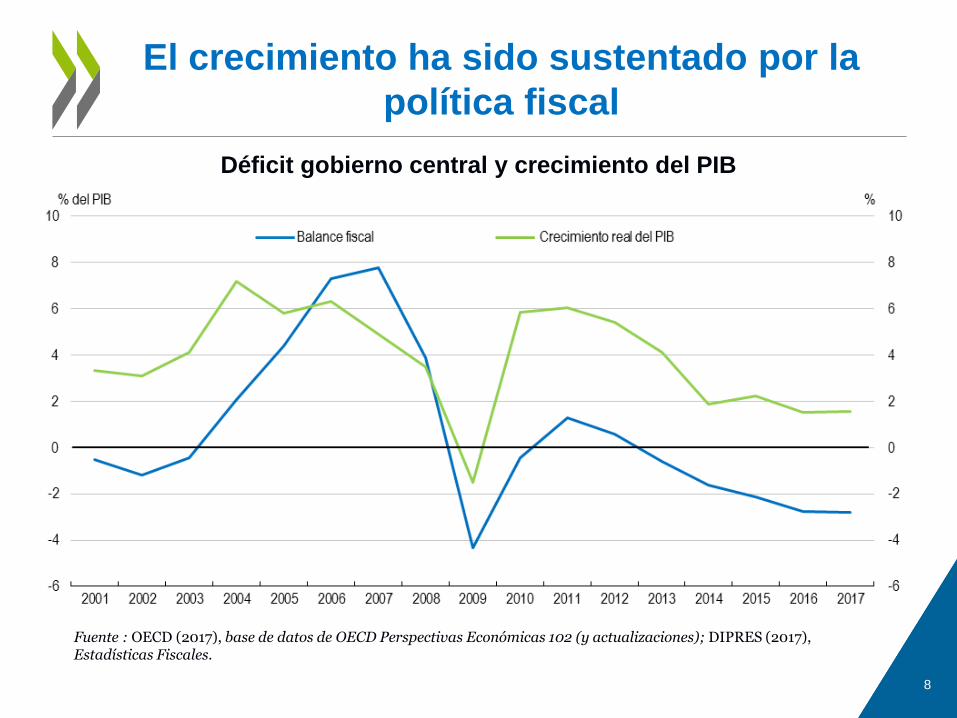

El crecimiento ha sido sustentado por la

política fiscal

8

Déficit gobierno central y crecimiento del PIB

Fuente : OECD (2017), base de datos de OECD Perspectivas Económicas 102 (y actualizaciones); DIPRES (2017), Estadísticas Fiscales.

9

Desafíos para un crecimiento

más inclusivo

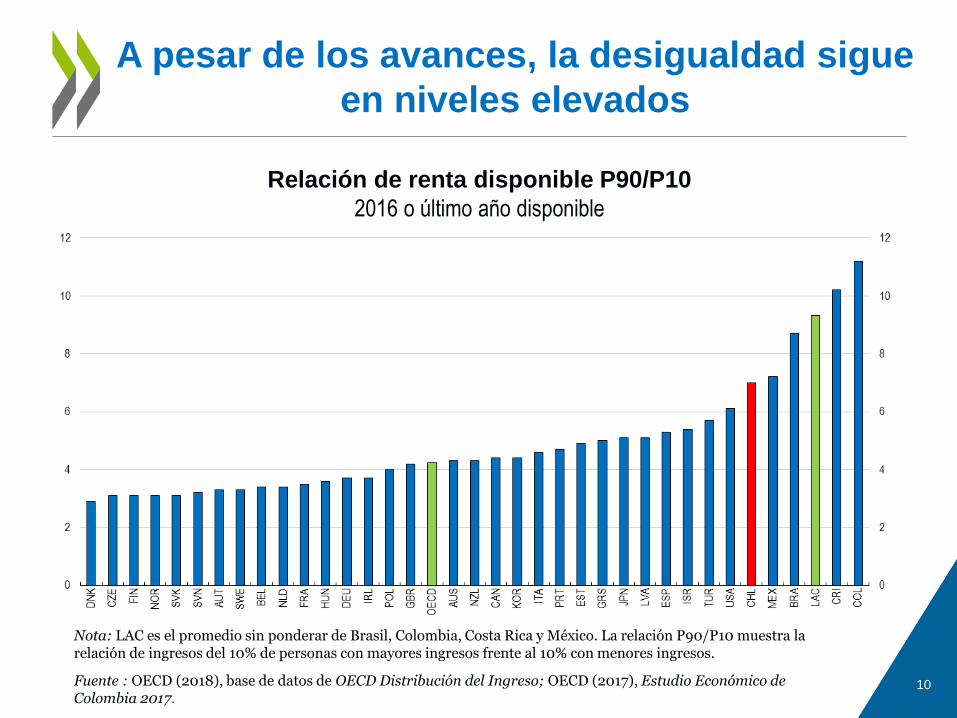

A pesar de los avances, la desigualdad sigue

en niveles elevados

10 Fuente : OECD (2018), base de datos de OECD Distribución del Ingreso; OECD (2017), Estudio Económico de Colombia 2017.

Relación de renta disponible P90/P10

2016 o último año disponible

Nota: LAC es el promedio sin ponderar de Brasil, Colombia, Costa Rica y México. La relación P90/P10 muestra la relación de ingresos del 10% de personas con mayores ingresos frente al 10% con menores ingresos.

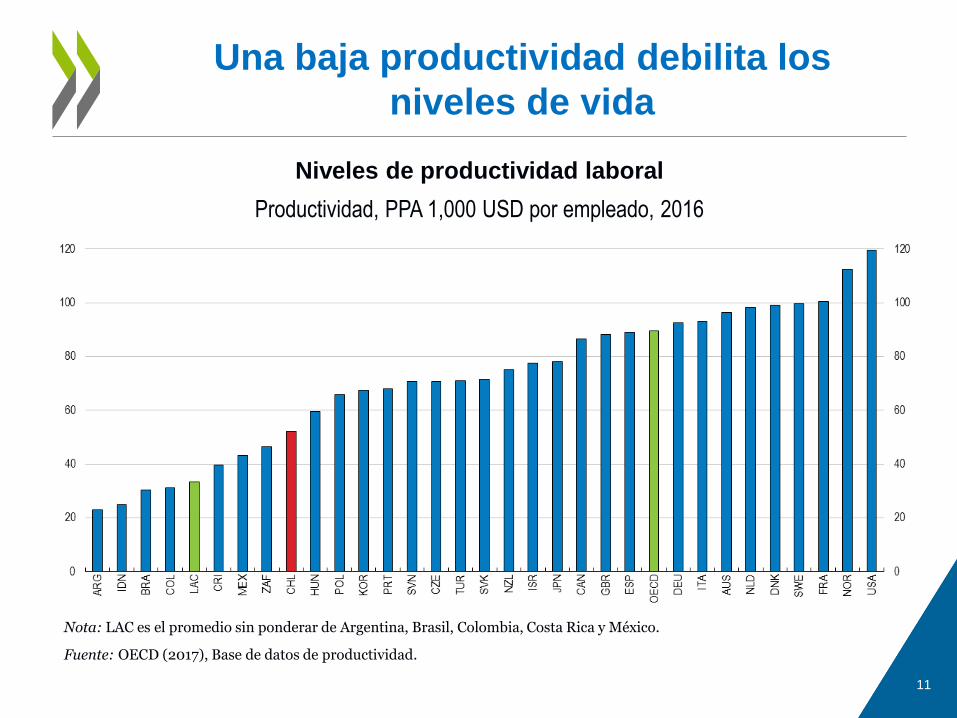

Una baja productividad debilita los

niveles de vida

11

Niveles de productividad laboral

Productividad, PPA 1,000 USD por empleado, 2016

Fuente: OECD (2017), Base de datos de productividad.

Nota: LAC es el promedio sin ponderar de Argentina, Brasil, Colombia, Costa Rica y México.

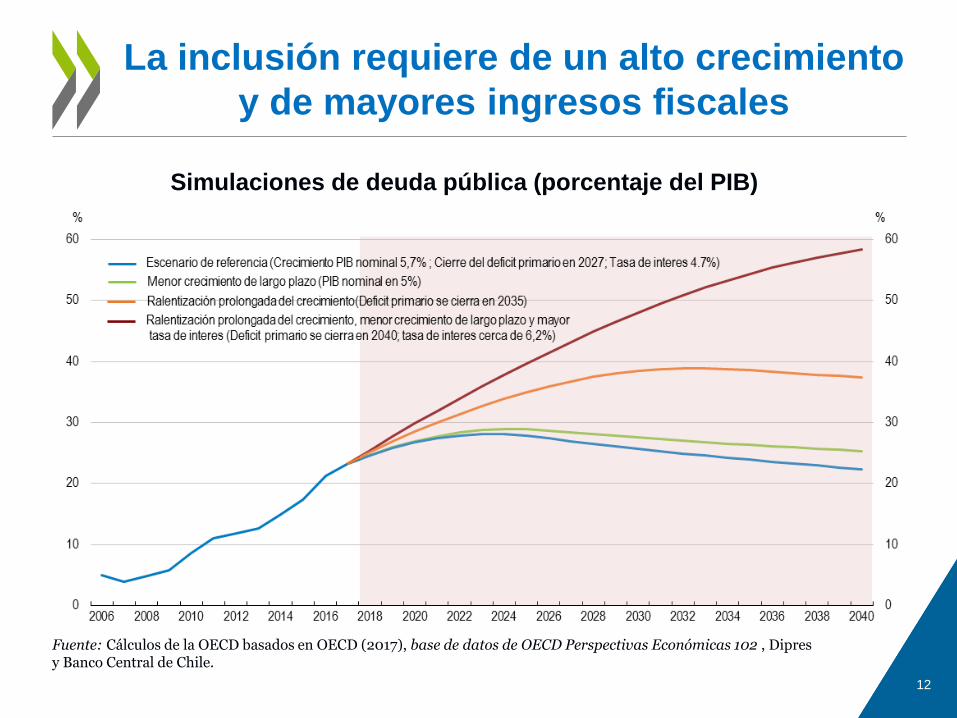

La inclusión requiere de un alto crecimiento

y de mayores ingresos fiscales

12

Simulaciones de deuda pública (porcentaje del PIB)

Fuente: Cálculos de la OECD basados en OECD (2017), base de datos de OECD Perspectivas Económicas 102 , Dipres y Banco Central de Chile.

13 Fuente: Cálculos de la OECD en OECD (2018), Estudio Económico de Chile 2018.

Reformas estructurales ambiciosas elevarían

la productividad y los niveles de vida

Impacto simulado de recomendaciones claves de la OCDE

Impacto en PIB per cápita durante 10 años

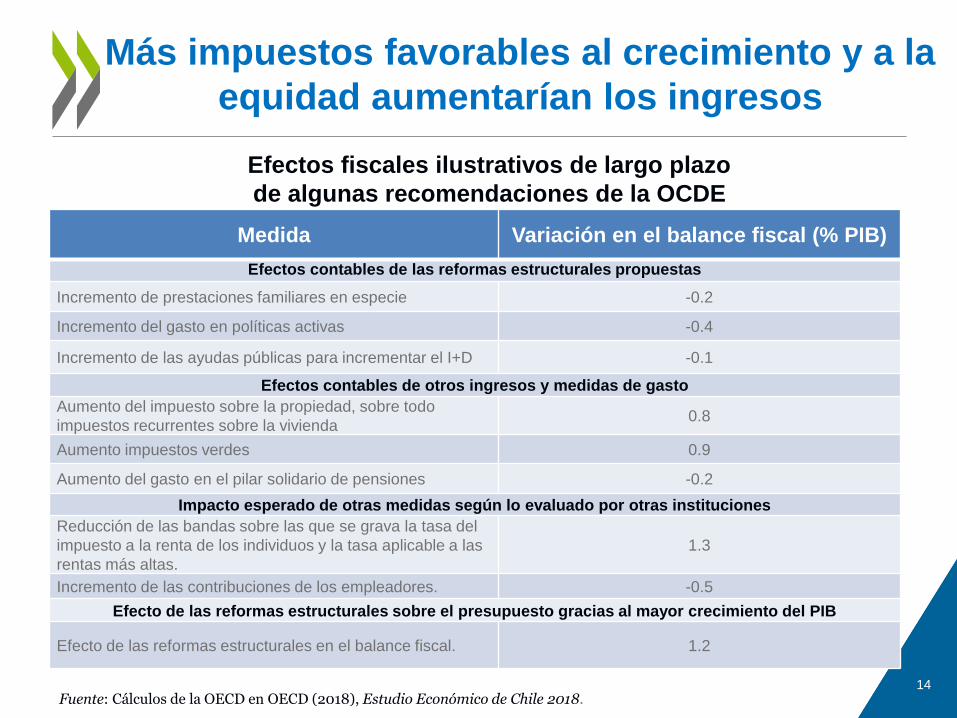

Más impuestos favorables al crecimiento y a la

equidad aumentarían los ingresos

14

Efectos fiscales ilustrativos de largo plazo

de algunas recomendaciones de la OCDE

Fuente: Cálculos de la OECD en OECD (2018), Estudio Económico de Chile 2018.

Medida Variación en el balance fiscal (% PIB)

Efectos contables de las reformas estructurales propuestas

Incremento de prestaciones familiares en especie -0.2

Incremento del gasto en políticas activas -0.4

Incremento de las ayudas públicas para incrementar el I+D -0.1

Efectos contables de otros ingresos y medidas de gasto

Aumento del impuesto sobre la propiedad, sobre todo

impuestos recurrentes sobre la vivienda 0.8

Aumento impuestos verdes 0.9

Aumento del gasto en el pilar solidario de pensiones -0.2

Impacto esperado de otras medidas según lo evaluado por otras instituciones

Reducción de las bandas sobre las que se grava la tasa del

impuesto a la renta de los individuos y la tasa aplicable a las

rentas más altas.

1.3

Incremento de las contribuciones de los empleadores. -0.5

Efecto de las reformas estructurales sobre el presupuesto gracias al mayor crecimiento del PIB

Efecto de las reformas estructurales en el balance fiscal. 1.2

15

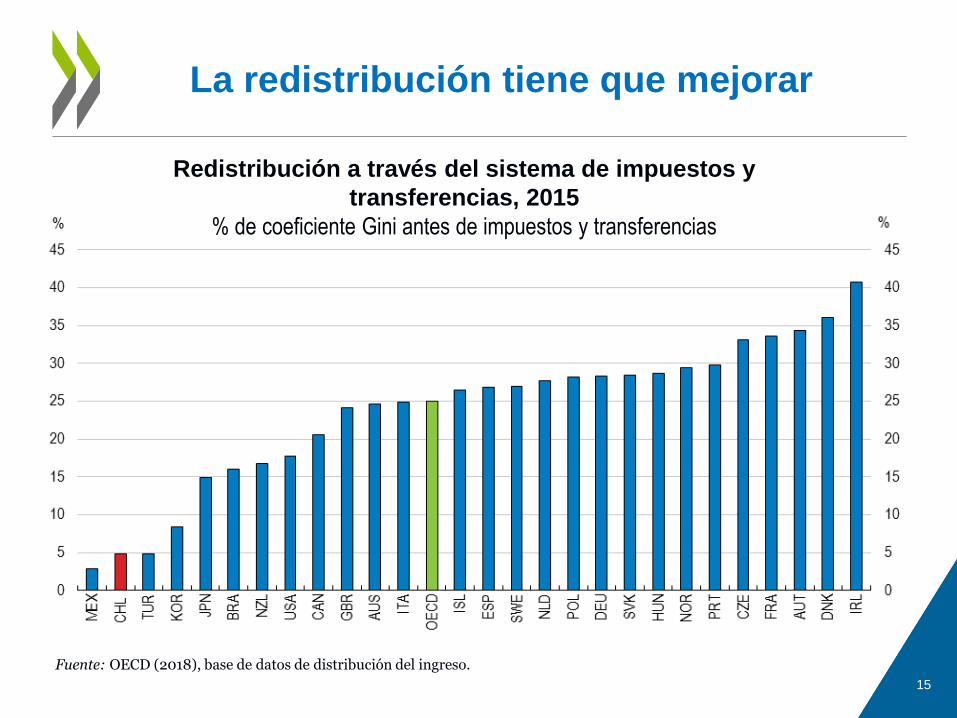

La redistribución tiene que mejorar

Redistribución a través del sistema de impuestos y

transferencias, 2015

% de coeficiente Gini antes de impuestos y transferencias

Fuente: OECD (2018), base de datos de distribución del ingreso.

16

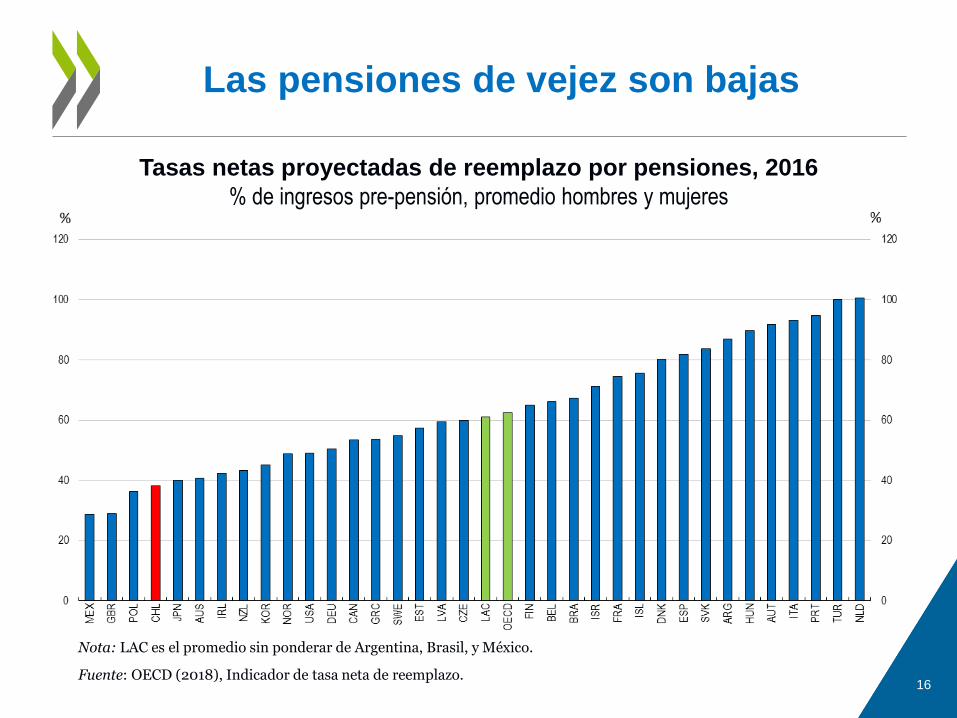

Las pensiones de vejez son bajas

Fuente: OECD (2018), Indicador de tasa neta de reemplazo.

Tasas netas proyectadas de reemplazo por pensiones, 2016

% de ingresos pre-pensión, promedio hombres y mujeres

Nota: LAC es el promedio sin ponderar de Argentina, Brasil, y México.

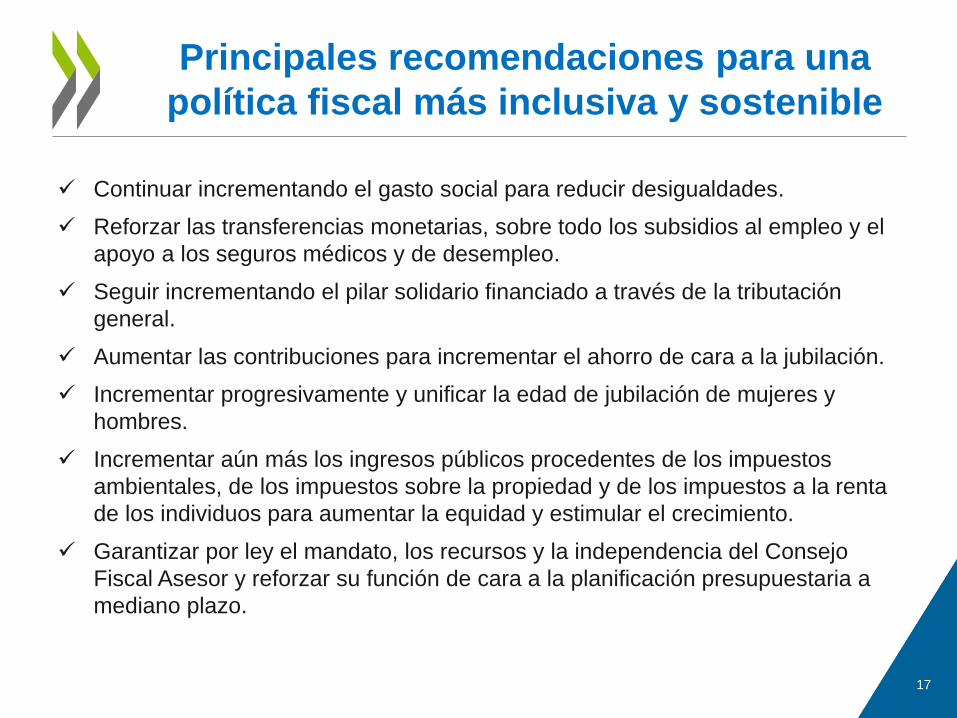

Principales recomendaciones para una

política fiscal más inclusiva y sostenible

Continuar incrementando el gasto social para reducir desigualdades.

Reforzar las transferencias monetarias, sobre todo los subsidios al empleo y el

apoyo a los seguros médicos y de desempleo.

Seguir incrementando el pilar solidario financiado a través de la tributación

general.

Aumentar las contribuciones para incrementar el ahorro de cara a la jubilación.

Incrementar progresivamente y unificar la edad de jubilación de mujeres y

hombres.

Incrementar aún más los ingresos públicos procedentes de los impuestos

ambientales, de los impuestos sobre la propiedad y de los impuestos a la renta

de los individuos para aumentar la equidad y estimular el crecimiento.

Garantizar por ley el mandato, los recursos y la independencia del Consejo

Fiscal Asesor y reforzar su función de cara a la planificación presupuestaria a

mediano plazo.

17

Impulsar la productividad y las

exportaciones es clave para un

mayor crecimiento

18

19

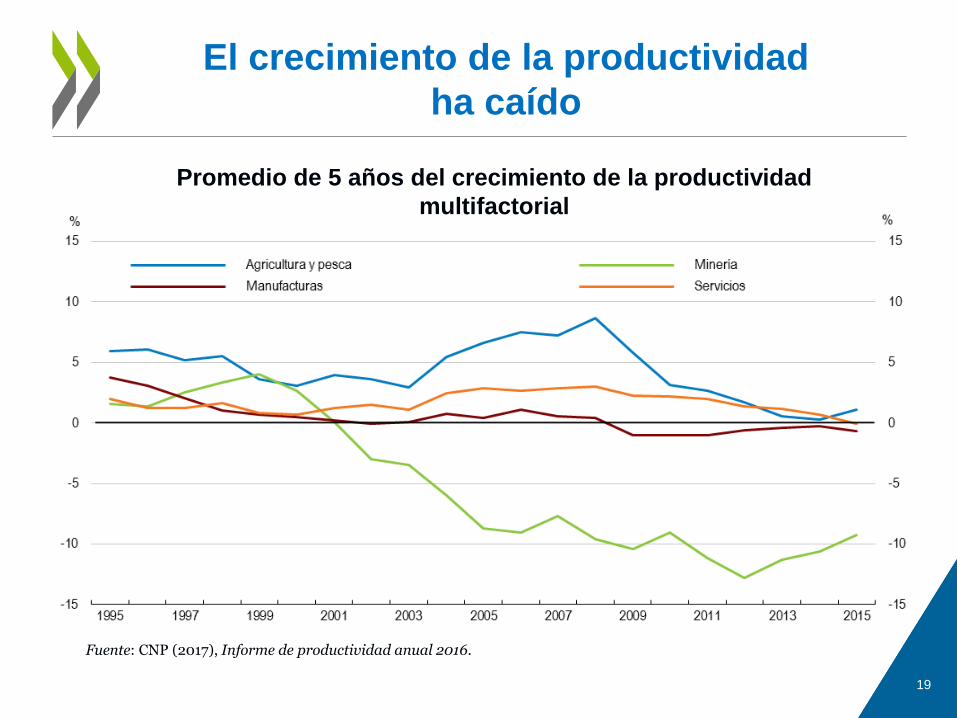

El crecimiento de la productividad

ha caído

Promedio de 5 años del crecimiento de la productividad

multifactorial

Fuente: CNP (2017), Informe de productividad anual 2016.

20

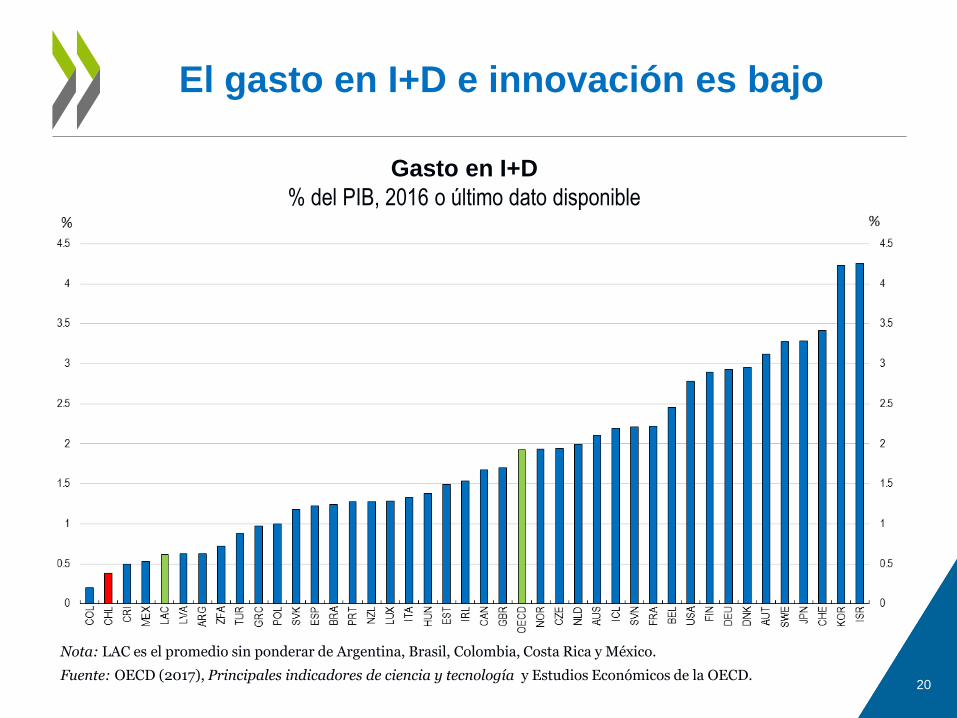

El gasto en I+D e innovación es bajo

Gasto en I+D

% del PIB, 2016 o último dato disponible

Fuente: OECD (2017), Principales indicadores de ciencia y tecnología y Estudios Económicos de la OECD.

Nota: LAC es el promedio sin ponderar de Argentina, Brasil, Colombia, Costa Rica y México.

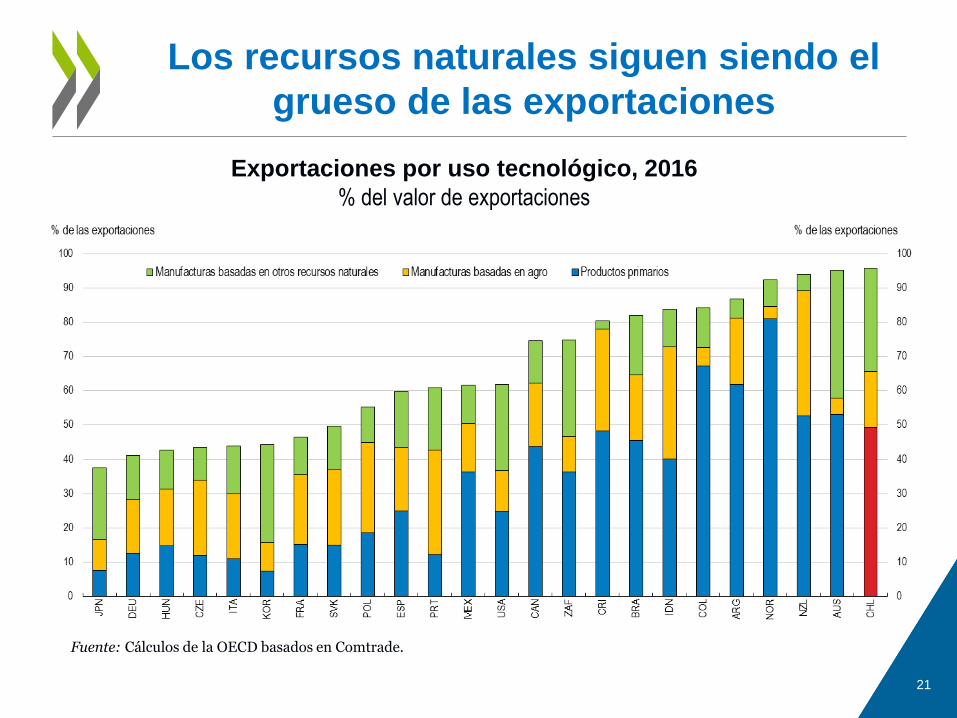

21

Los recursos naturales siguen siendo el

grueso de las exportaciones

Exportaciones por uso tecnológico, 2016

% del valor de exportaciones

Fuente: Cálculos de la OECD basados en Comtrade.

22

Impulsar la competencia es clave

Nota: LAC es el promedio sin ponderar de Argentina, Brasil, Colombia, Costa Rica y México.

Fuente: World Economic Forum (2017), Base de datos del Índice de Competitividad Global.

Percepción de posición dominante en el mercado, 2017

Índice de 0 (máximo) a 7 (mínimo)

23

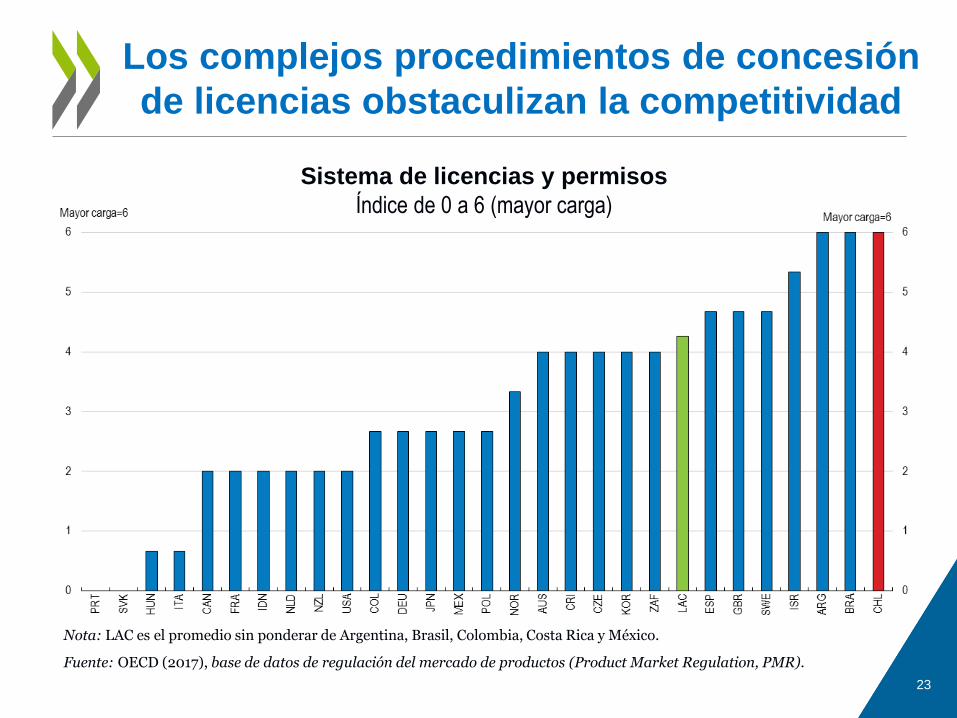

Los complejos procedimientos de concesión

de licencias obstaculizan la competitividad

Sistema de licencias y permisos

Índice de 0 a 6 (mayor carga)

Nota: LAC es el promedio sin ponderar de Argentina, Brasil, Colombia, Costa Rica y México.

Fuente: OECD (2017), base de datos de regulación del mercado de productos (Product Market Regulation, PMR).

24

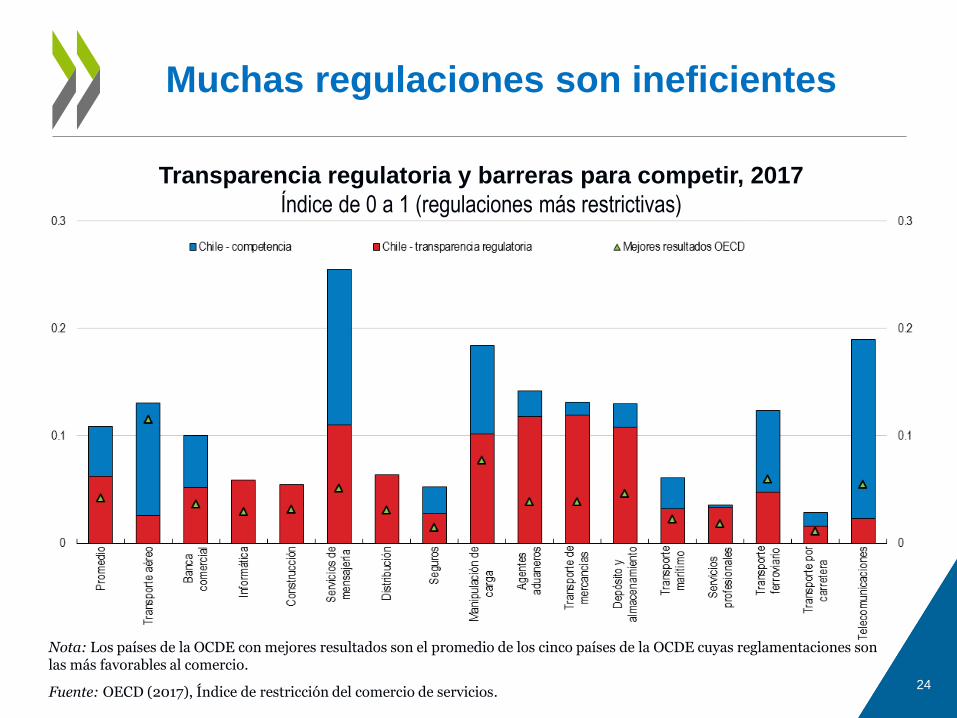

Muchas regulaciones son ineficientes

Nota: Los países de la OCDE con mejores resultados son el promedio de los cinco países de la OCDE cuyas reglamentaciones son las más favorables al comercio.

Fuente: OECD (2017), Índice de restricción del comercio de servicios.

Transparencia regulatoria y barreras para competir, 2017

Índice de 0 a 1 (regulaciones más restrictivas)

25

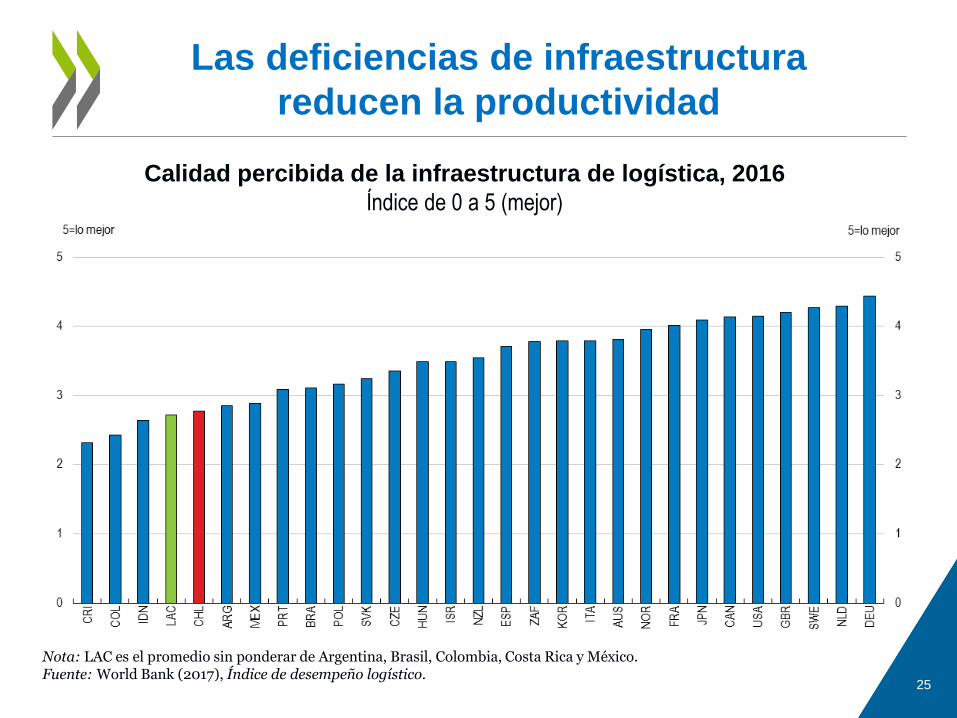

Las deficiencias de infraestructura

reducen la productividad

Calidad percibida de la infraestructura de logística, 2016

Índice de 0 a 5 (mejor)

Nota: LAC es el promedio sin ponderar de Argentina, Brasil, Colombia, Costa Rica y México. Fuente: World Bank (2017), Índice de desempeño logístico.

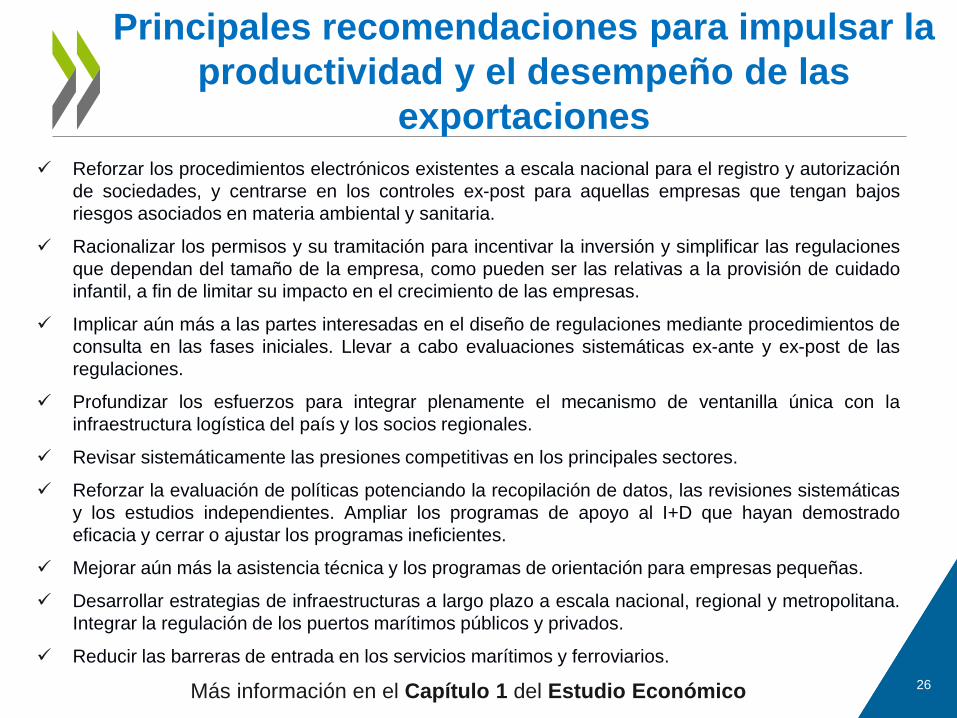

Principales recomendaciones para impulsar la

productividad y el desempeño de las

exportaciones

26

Reforzar los procedimientos electrónicos existentes a escala nacional para el registro y autorización

de sociedades, y centrarse en los controles ex-post para aquellas empresas que tengan bajos

riesgos asociados en materia ambiental y sanitaria.

Racionalizar los permisos y su tramitación para incentivar la inversión y simplificar las regulaciones

que dependan del tamaño de la empresa, como pueden ser las relativas a la provisión de cuidado

infantil, a fin de limitar su impacto en el crecimiento de las empresas.

Implicar aún más a las partes interesadas en el diseño de regulaciones mediante procedimientos de

consulta en las fases iniciales. Llevar a cabo evaluaciones sistemáticas ex-ante y ex-post de las

regulaciones.

Profundizar los esfuerzos para integrar plenamente el mecanismo de ventanilla única con la

infraestructura logística del país y los socios regionales.

Revisar sistemáticamente las presiones competitivas en los principales sectores.

Reforzar la evaluación de políticas potenciando la recopilación de datos, las revisiones sistemáticas

y los estudios independientes. Ampliar los programas de apoyo al I+D que hayan demostrado

eficacia y cerrar o ajustar los programas ineficientes.

Mejorar aún más la asistencia técnica y los programas de orientación para empresas pequeñas.

Desarrollar estrategias de infraestructuras a largo plazo a escala nacional, regional y metropolitana.

Integrar la regulación de los puertos marítimos públicos y privados.

Reducir las barreras de entrada en los servicios marítimos y ferroviarios.

Más información en el Capítulo 1 del Estudio Económico

27

Creando empleos de calidad

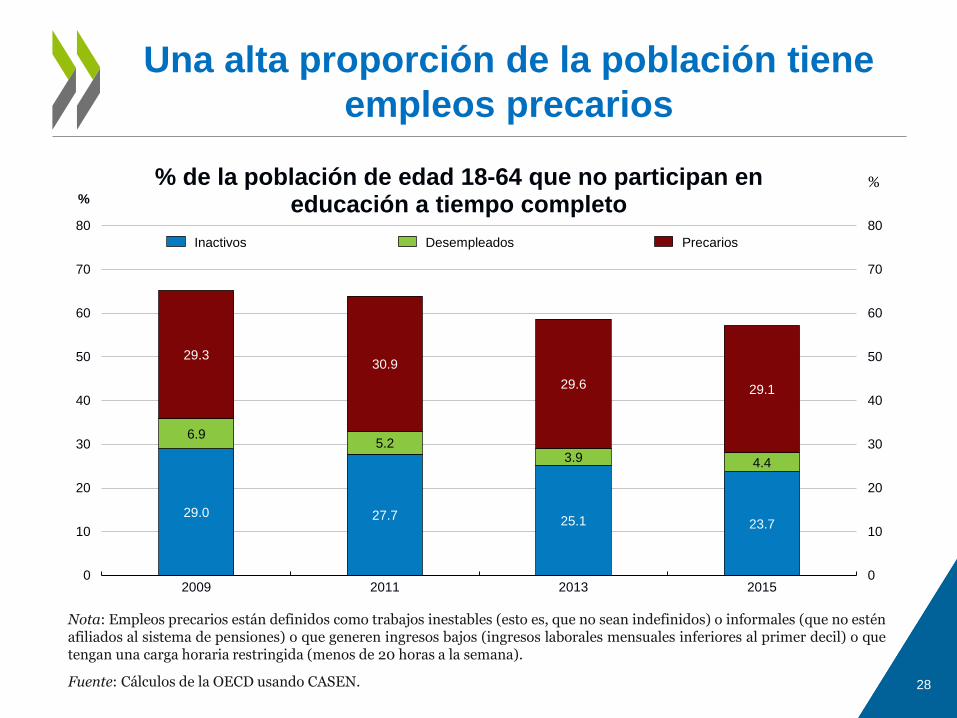

Una alta proporción de la población tiene

empleos precarios

Nota: Empleos precarios están definidos como trabajos inestables (esto es, que no sean indefinidos) o informales (que no estén afiliados al sistema de pensiones) o que generen ingresos bajos (ingresos laborales mensuales inferiores al primer decil) o que tengan una carga horaria restringida (menos de 20 horas a la semana).

Fuente: Cálculos de la OECD usando CASEN. 28

29.0 27.7 25.1 23.7

6.9 5.2

3.9 4.4

29.3 30.9

29.6 29.1

0

10

20

30

40

50

60

70

80

0

10

20

30

40

50

60

70

80

2009 2011 2013 2015

%

% de la población de edad 18-64 que no participan en educación a tiempo completo

Inactivos Desempleados Precarios

%

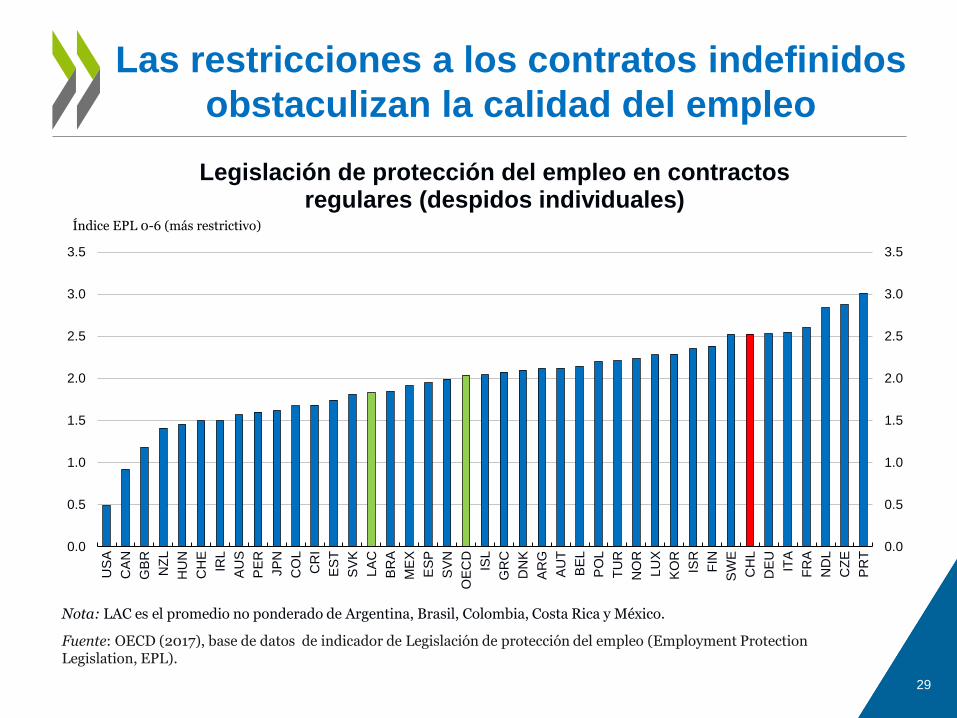

Las restricciones a los contratos indefinidos

obstaculizan la calidad del empleo

Nota: LAC es el promedio no ponderado de Argentina, Brasil, Colombia, Costa Rica y México.

Fuente: OECD (2017), base de datos de indicador de Legislación de protección del empleo (Employment Protection Legislation, EPL).

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

US

A

CA

N

GB

R

NZ

L

HU

N

CH

E

IRL

AU

S

PE

R

JP

N

CO

L

CR

I

ES

T

SV

K

LA

C

BR

A

ME

X

ES

P

SV

N

OE

CD

ISL

GR

C

DN

K

AR

G

AU

T

BE

L

PO

L

TU

R

NO

R

LU

X

KO

R

ISR

FIN

SW

E

CH

L

DE

U

ITA

FR

A

ND

L

CZ

E

PR

T

Legislación de protección del empleo en contractos regulares (despidos individuales)

Índice EPL 0-6 (más restrictivo)

29

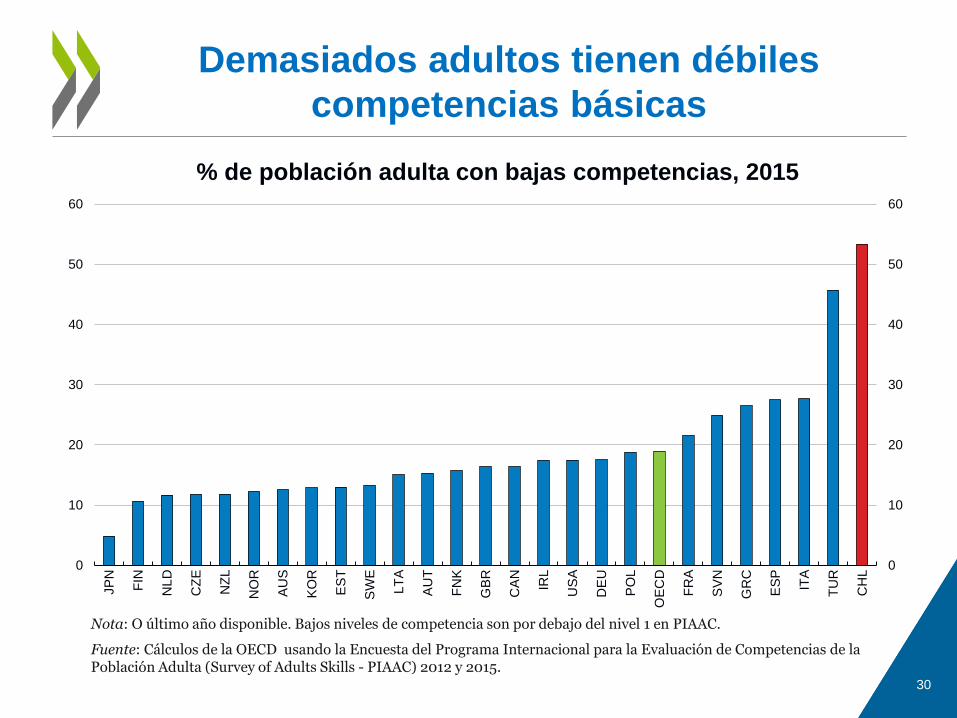

Demasiados adultos tienen débiles

competencias básicas

Nota: O último año disponible. Bajos niveles de competencia son por debajo del nivel 1 en PIAAC.

Fuente: Cálculos de la OECD usando la Encuesta del Programa Internacional para la Evaluación de Competencias de la Población Adulta (Survey of Adults Skills - PIAAC) 2012 y 2015.

30

0

10

20

30

40

50

60

0

10

20

30

40

50

60

JP

N

FIN

NL

D

CZ

E

NZ

L

NO

R

AU

S

KO

R

ES

T

SW

E

LT

A

AU

T

FN

K

GB

R

CA

N

IRL

US

A

DE

U

PO

L

OE

CD

FR

A

SV

N

GR

C

ES

P

ITA

TU

R

CH

L

% de población adulta con bajas competencias, 2015

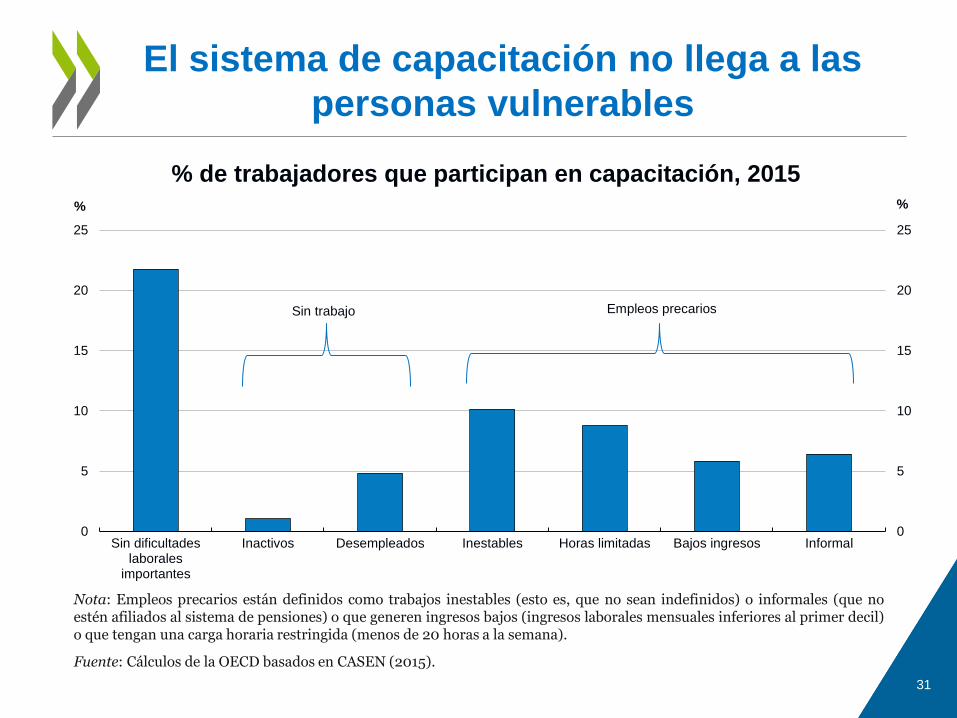

El sistema de capacitación no llega a las

personas vulnerables

Nota: Empleos precarios están definidos como trabajos inestables (esto es, que no sean indefinidos) o informales (que no estén afiliados al sistema de pensiones) o que generen ingresos bajos (ingresos laborales mensuales inferiores al primer decil) o que tengan una carga horaria restringida (menos de 20 horas a la semana).

Fuente: Cálculos de la OECD basados en CASEN (2015).

31

0

5

10

15

20

25

0

5

10

15

20

25

Sin dificultadeslaborales

importantes

Inactivos Desempleados Inestables Horas limitadas Bajos ingresos Informal

% %

% de trabajadores que participan en capacitación, 2015

Empleos precarios Sin trabajo

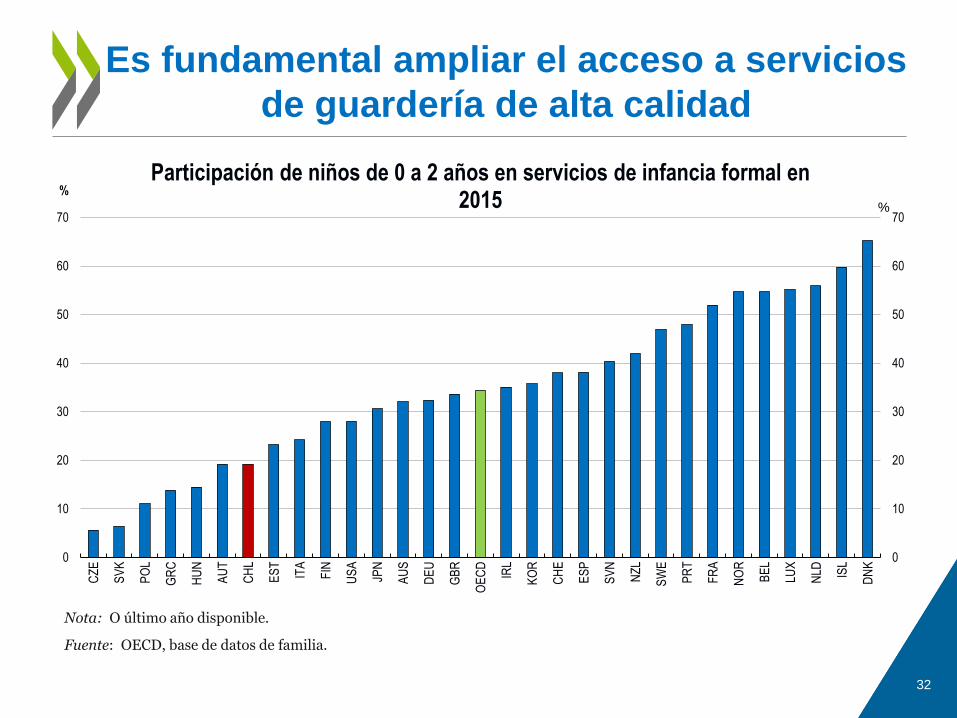

Es fundamental ampliar el acceso a servicios

de guardería de alta calidad

32

Nota: O último año disponible.

Fuente: OECD, base de datos de familia.

0

10

20

30

40

50

60

70

0

10

20

30

40

50

60

70

CZ

E

SV

K

PO

L

GR

C

HU

N

AU

T

CH

L

ES

T

ITA

FIN

US

A

JPN

AU

S

DE

U

GB

R

OE

CD

IRL

KO

R

CH

E

ES

P

SV

N

NZ

L

SW

E

PR

T

FR

A

NO

R

BE

L

LUX

NLD IS

L

DN

K

% Participación de niños de 0 a 2 años en servicios de infancia formal en

2015 %

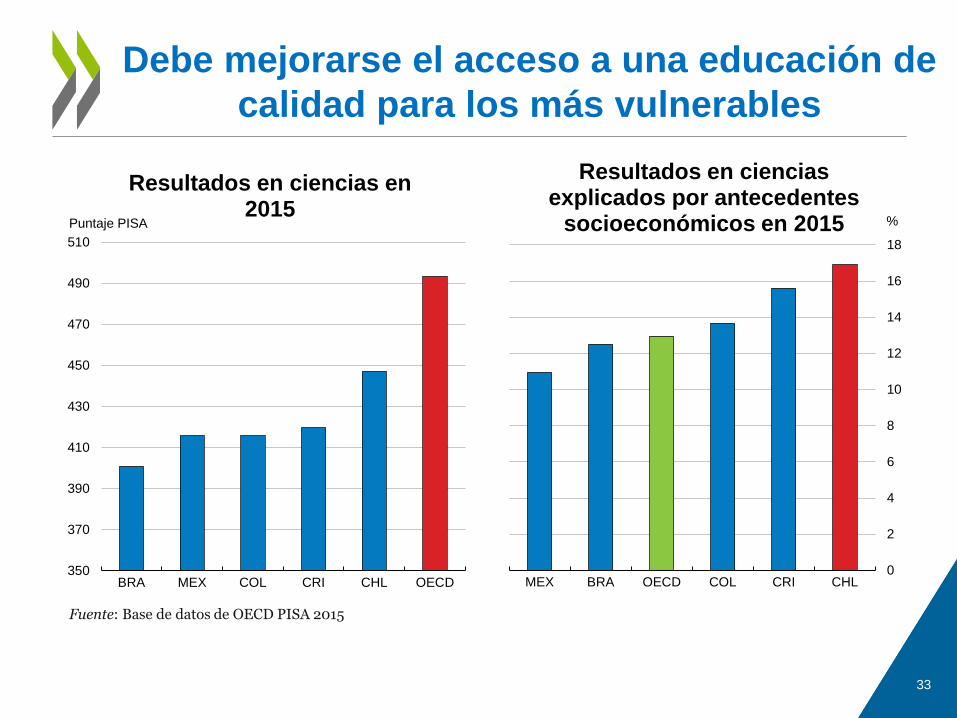

Debe mejorarse el acceso a una educación de

calidad para los más vulnerables

Fuente: Base de datos de OECD PISA 2015

33

0

2

4

6

8

10

12

14

16

18

MEX BRA OECD COL CRI CHL

%

Resultados en ciencias explicados por antecedentes

socioeconómicos en 2015

350

370

390

410

430

450

470

490

510

BRA MEX COL CRI CHL OECD

Resultados en ciencias en 2015

Puntaje PISA

Desarrollar programas de aprendices

aumentaría el acceso a empleos de mayor

calidad

Nota: O último año disponible.

Fuente: Cálculos de OECD usando la Encuesta del Programa Internacional para la Evaluación de Competencias de la Población Adulta - PIAAC (2012, 2015).

34

0.0

0.5

1.0

1.5

2.0

2.5

3.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

SV

K

CH

L

GR

C

ES

T

US

A

JP

N

SW

E

SV

N

TU

R

KO

R

ISR

GB

R

PO

L

BE

L

IRL

ES

P

CA

N

NZ

L

FIN

ITA

OE

CD

NL

D

FR

A

NO

R

DN

K

AU

T

AU

S

DE

U

% de trabajadores que tienen contrato de aprendices en 2015

Principales recomendaciones para crear

más empleos y de mejor calidad

Reducir los costes de despido en los contratos indefinidos e incrementar la cobertura de

las prestaciones por desempleo.

Ampliar los subsidios para trabajadores formales para jóvenes y trabajadores

vulnerables.

Focalizar mejor los programas de capacitación a los más vulnerables.

Evaluar continuamente las políticas activas del mercado de trabajo para centrar la

financiación en las que están obteniendo buenos resultados.

Incrementar aún más los servicios de buena calidad y ampliar el horario de los centros

de cuidado infantil a precios asequibles para las familias más desfavorecidas. Eliminar el

requisito de que las empresas financien los servicios de cuidado infantil una vez que

contraten a 20 trabajadoras o más.

Proseguir los esfuerzos en curso para mejorar la calidad en todos los niveles de la

educación.

Desarrollar programas de aprendices, integrando aprendizaje en centros educativos y

laborales.

Más información en el Capítulo 2 del Estudio Económico 35

Para más información

Disclaimers:

The statistical data for Israel are supplied by and under the responsibility of the relevant Israeli authorities. The use of such data by the OECD is without prejudice to the status of

the Golan Heights, East Jerusalem and Israeli settlements in the West Bank under the terms of international law.

This document and any map included herein are without prejudice to the status of or sovereignty over any territory, to the delimitation of international frontiers and boundaries

and to the name of any territory, city or area.

36

http://www.oecd.org/eco/surveys/economic-survey-chile.htm

@OECDeconomy

@OECD

@OECDenespanol