Embed Size (px)

Citation preview

EU:n päästökaupan korjaaminen

25.2.2013 Satu Hassi, MEP

www.satuhassi.net

Source: WHO, 2003: Climate change and human health: risks and responses.

IPCC forecast with uncertainty IPCC forecast

with uncertainty

400 000 viime vuoden ilmasto _ CO2 level in 2005

Maailmanpankki marraskuu 2012:

Nykymeno voi viedä 4 asteen lämpenemiseen 2100

mennessä

Snapshot of recent scientific literature on 4°C: impacts & likelihood

FOCUS: developing countries

4°C – Maailmanpankin raportti

• Valtioiden nykyiset päästötavoitteet: noin 20% riski >4°C vuoteen 2100 (UNEP 2012: tod näk 3 - 5°C)

• Vaikutukset epätasaisia: köyhät kärsivät eniten

• Maa-alueet lämpenevät enemmän (alueellisia ennusteita >6°C Afrikassa, Lähi-idässä, & Amazonilla)

• Lämpöaallot ja –ennätykset tihenevät ja voimistuvat dramaattisesti. Erityisesti Tyynen meren trooppisille saarille, trooppiseen Etelä-Amerikkaan, keski-Afrikkaan ennennäkemättömän pitkiä ja kuumia lämpöaaltoja

• Valtameret happamammiksi kuin maapallon tunnetun historian aikana -> merten kyky tuottaa ruokaa kärsii

Monthly temperatures 2080-2100 compared to 1980-2000 in °C (top) and relative to current local year-to-year variation (bottom – level 6 indicates mean warming is 6 times larger than current year-to-year variations)

Source: World Bank 4°C Report

Lämpöaallot +4°C maailmassa

• Merenpinnan nousu vahingoittaa pieniä saarivaltioita ja rannikkokaupunkeja

• Vesipula pahenee (etenkin Pohjois- ja Itä-Afrikassa, Lähi-Idässä ja Etelä-Aasiassa)

• Sadot pienenevät (Intia, Afrikka, USA & Australia)

• Jo 1.5° lämpeneminen ja merten happamoituminen yhdessä vahingoittavat suurta osaa koralliriutoista: vaikutukset rannikkoyhdyskuntiin, kalastukseen, turismiin

• Tod näk biodiversiteetti hupenee laajalti: dramattiset vaikutukset ekosysteemipalveluihin.

Johtopäätökset:

• Ei ole varmaa, että ihmiskunta kykenee sopeutumaan 4°C lämpenemiseen

• 4°C lämpeneminen voidaan vielä estää: teknisesti ja taloudellisesti toteuttamiskelpoiset ratkaisut ovat olemassa lämpenemisen pitämiseen 2°C alapuolella. (UNEP Gap 2012)

UNEP 21.11.2012:

• Jotta lämpeneminen pysyisi alle 2 oC, globaalit päästöt 2020 max 44 GtnCO2-ekv

• Nykytrendi viemässä -> 58 Gtn

• Vaikka valtioiden Kööpenhaminassa 2009/Cancunissa 2010 lupaamat päästövähennykset toteutettaisiin, päästöt 2020 olisivat 49-57 Gtn

IEA 2011: aika käy vähiin• Kohta on myöhäistä estää maapallon

lämpeneminen yli 2 asteella– Nykytrendeillä vuoteen 2017 mennessä

rakennettava energiainfrastruktuuri ”lukitsee” päästöihin, jotka vievät yli 2 asteen lämpenemiseen

• Seuraavien 25 vuoden päästöt johtavat todennäköisesti 3.5°C - 6°C lämpenemiseen

• Fossiilienergian tuet maailmassa 2010 olivat 6-kertaiset verrattuna uusiutuvien tukiin.

Global energy related CO2 emissions from existing infrastructure and room of maneuvre

to achieve 450 ppm scenario

IEA marraskuu 2012:

Jos maailma haluaa tosissaan hillitä ilmastonmuutoksen, 2/3 tunnetuista fossiilivarannoista pitäisi jättää maahan

Miksi päästöoikeuksista on ylitarjontaa?

• EU-maiden hallitukset jakoivat päästöoikeuksia 2008-2012 kaudelle turhan avokätisesti.

• 2008 lama suurensi “pankissa” olevien päästöoikeuksien määrää.

• 2013 alusta vain sähköntuotanto joutuu maksamaan kaikista päästöistä, valmistava teollisuus saa ilmaiseksi alakohtaiseen vertailuarvoon asti.

• CDM-hyvitysten käyttöoikeus.• -> Päästöjä ei tarvitse alentaa vuoteen 2020.

Päästöoikeuksien hinta 2011-2013

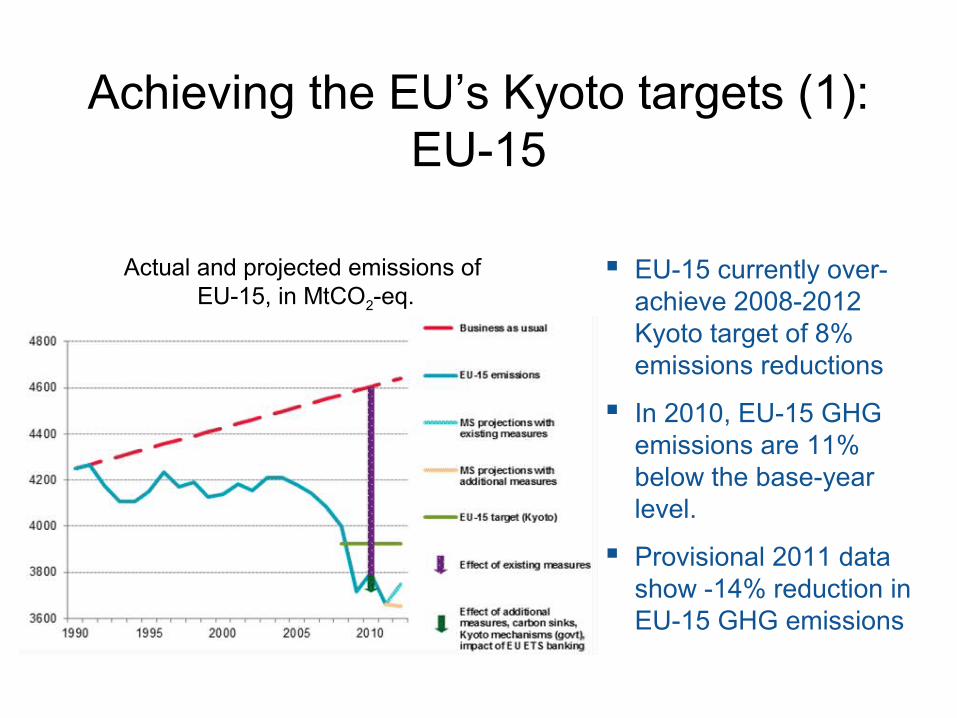

Achieving the EU’s Kyoto targets (1): EU-15

Actual and projected emissions of EU-15, in MtCO2-eq.

EU-15 currently over-achieve 2008-2012 Kyoto target of 8% emissions reductions

In 2010, EU-15 GHG emissions are 11% below the base-year level.

Provisional 2011 data show -14% reduction in EU-15 GHG emissions

Achieving the EU’s Kyoto targets (2): Decoupling of GDP Growth and

Emissions

0

20

40

60

80

100

120

140

160

1990 1995 2000 2005 2010

GDP

GHG emissions

GHG intensity

Evolution of EU-27 GDP, GHG emissions and emission intensity , 1990 = 100

Decoupling of economic growth from GHG emissions has been progressing steadily

Between 1990 and 2010, EU-27 GDP grew by 46 % while emissions decreased by 15 %

Between 1990 and 2010 GHG intensity decreased in all MS

EU-level trend is clear, but variation between Member States is large

Ympäristöargumentti

• Kaikkien maiden päästötavoitteita vuodelle 2020 pitäisi tiukentaa, vrt Maailmanpankki, IEA, UNEP

Bisnesargumentteja

• Jos päästökauppa romahtaa, ajaudutaan 27 kansallisen järjestelmän tilkkutäkkiin

• Niin kauan kuin päästöoikeuden hinta alhainen, houkuttelee investoimaan hiili-intensiivisiin vaihtoehtoihin, jotka todennäköisesti kuitenkin osoittautuvat elinaikanaan virheinvestoinneiksi (vrt IEA).

• Ennustettavuus bisneksen kannalta parempi jos päästöjen hinta ohjaa oikeasti.

Päästökauppamaita• EU 2005, 6 sektoria, CO2, vsta 2013 muitakin

kaasuja, lisää teoll sektoreita• Uusi Seelanti 2010 (-10…20% by 2020 vs90)• USAn koilliset osavaltiot 2009, voimalaitokset (-

10% by 2018 vs 2009)• Japani: Tokion metropolialue 2010 (J: -25% by

2020 vs90)• Kalifornia 2013 (90 taso by 2020)• WCI, western climate initiative: CA+Kanadasta

BC, QB, mahd ON

Päästökauppa tulossa• Australia, hyv 2011, verona 2012-14,

päästökaupaksi 2015 (-5% by 2020 vs 2000)• E-Korea 2015, 470 yritystä eri sektoreilla, 60%

maan päästöistä. (-30% vs BAU)• Kiina, pilotti hyv 2011, 7 provinssiin: mm Beijing

ja Shanghai. Pilotit alkavat 2013/14. Koko maahan tn 2016

• Intia: pakoll energiatehokkuuskauppa, suunn alkavan 2014, 8 sektoria, 54% päästöistä. (In: -20..25% päästöintens by 2020 vs 2005)

Australia: Green Energy Bill 2011

• Koskee yrityksiä, joiden vuosipäästöt yli 25 000 tn CO2-ekv.

• 2012-13 tonnin hinta A$23 (18 €), määrä ei rajoitettu.

• Sen jälkeen hinta nousee 2,5%/v, siirtyminen päästökauppaan 2015–16, jolloin päästöoikeuksien määrällä asetetaan yläraja.

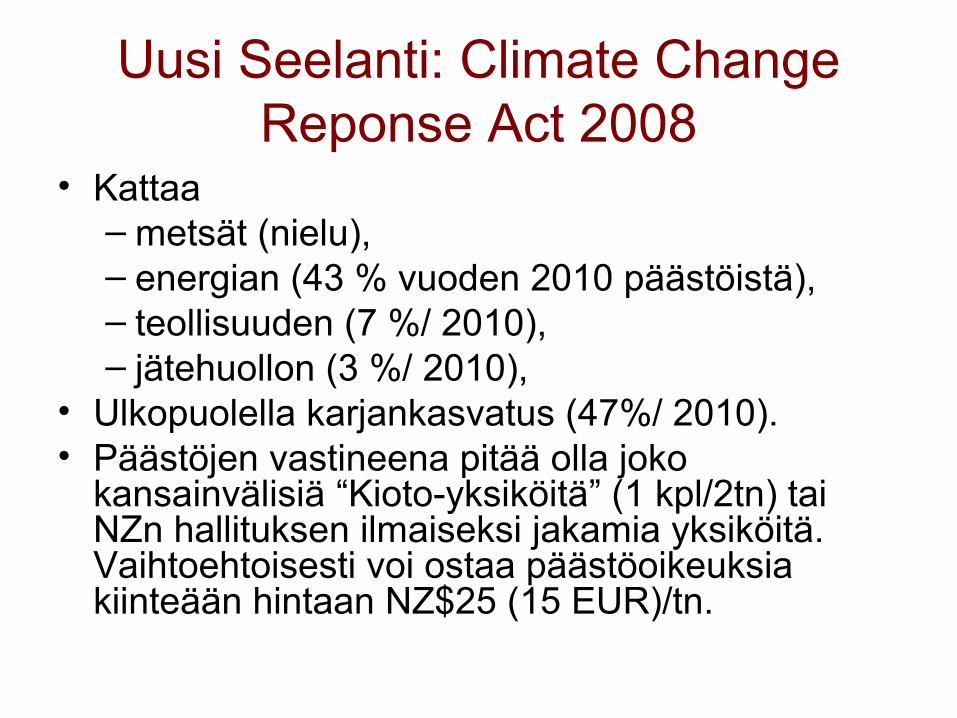

Uusi Seelanti: Climate Change Reponse Act 2008

• Kattaa – metsät (nielu), – energian (43 % vuoden 2010 päästöistä), – teollisuuden (7 %/ 2010), – jätehuollon (3 %/ 2010),

• Ulkopuolella karjankasvatus (47%/ 2010). • Päästöjen vastineena pitää olla joko

kansainvälisiä “Kioto-yksiköitä” (1 kpl/2tn) tai NZn hallituksen ilmaiseksi jakamia yksiköitä. Vaihtoehtoisesti voi ostaa päästöoikeuksia kiinteään hintaan NZ$25 (15 EUR)/tn.

Yhdysvallat: NESCAUM

• Connecticut, Maine, Massachusetts, New Hampshire, Rhode Island, and Vermont, New Jersey, New York.

• Toimenpidepaketissa mukana mm energiatehokkuutta ja uusiutuvaa energiaa edistäviä toimia, teknistä apua

Yhdysvallat: Kalifornia

• Ilmastolaki 2006, päästötavoite palata vuoden 1990 tasolle v 2020 mennessä, -80% vuoteen 2050

• Päästökaupassa asetetaan kokonaiskatto k.o. sektoreille, yritykset saavat käydä päästöoikeuksilla kauppaa.

• Päästökauppa alkaa 2013.• Western Climate Intitiative: British

Columbia, Ontario, Quebec, ManitobaLähde: http://www.arb.ca.gov/cc/capandtrade/capandtrade.htm

Kiina

Onko EU maailman puhtain?

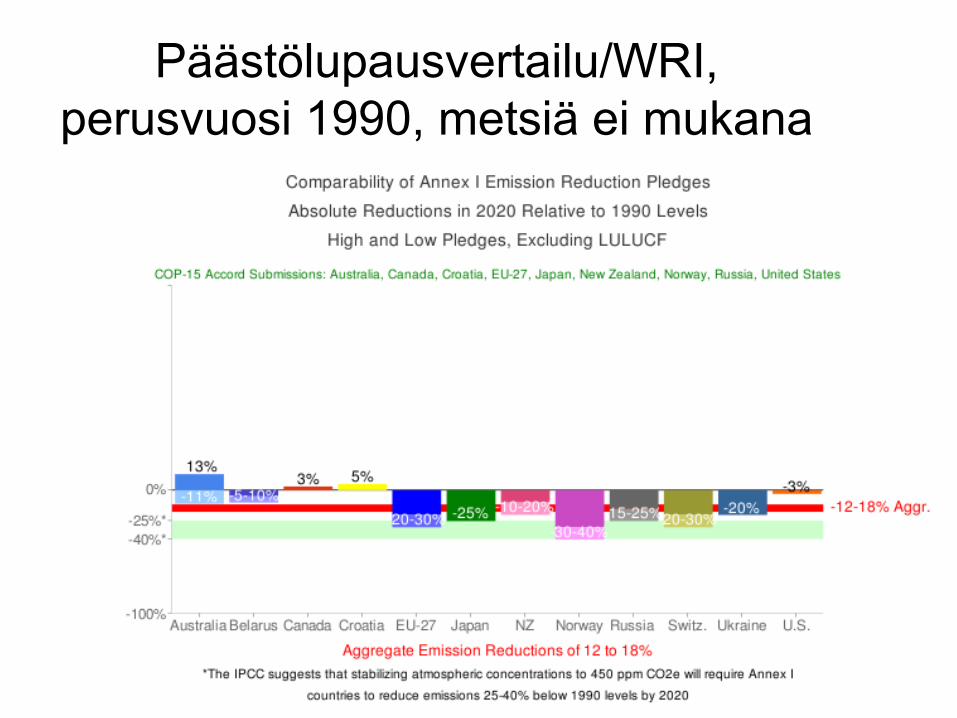

Päästölupausvertailu/WRI, perusvuosi 1990, metsiä ei mukana

Päästölupausvertailu/WRI, perusvuosi 2005, metsiä ei mukana

Päästölupausvertailu/WRI per capita vs 2005, metsiä ei mukana

Onko Suomi muita puhtaampi?

EU-maiden kasvihuonekaasupäästöt/hlö 2010

Source: EEA

Kasvihuonekaasupäästöjen muutos 1990-2010 Euroopan maissa

Voimalaitoksia tulee uusittavaksi joka tapauksessa,

on tärkeää valita oikein

EU’s fossil fuel plants in retirement age -> it’s time for choices

Lähde: PwC: 100% renewable electricity: A 2050 vision for Europe and North Africa

New installed and decommissioned power capacity in the EU 2011

Source: EWEA

New power generating capacity in EU 2000–2011, GW

Source: EWEA Annual Statistics 2011

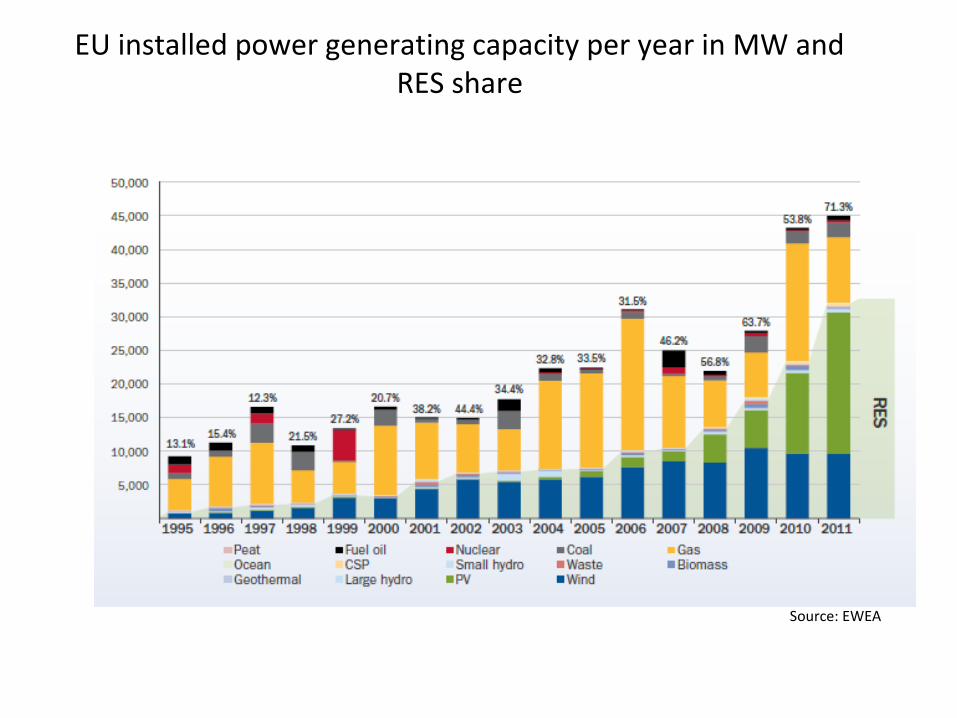

EU installed power generating capacity per year in MW and RES share

Source: EWEA

Kiitos!

Satu Hassiwww.satuhassi.net

![NEW MODEL PRESSI Color Variation : BOOFI …...NEW MODEL "PRESSI Color Variation : BOOFI YAMAHA [Y'S GEAR] W-21 ZENITH Yta IOOknZhEfi YJ-19 ITH Title 2020年6月号 第571号「ヤングマシン」に掲載](https://img.pdfslide.net/doc/110x75/5f9175a0ec7e6f54167dd276/new-model-pressi-color-variation-boofi-new-model-pressi-color-variation.jpg)

![CHBEAM Chemische Berichte - uni-muenchen.de · struktur von [C5Br 3(SiMe 3) 2]Mn(CO) 3 1797 Strukturen, Beweglichkeit und Reaktivität von an TiIV-Zentren koordinierten tripo-dalen](https://img.pdfslide.net/doc/110x75/6096115f208ae70f0b46484e/chbeam-chemische-berichte-uni-struktur-von-c5br-3sime-3-2mnco-3-1797-strukturen.jpg)