EVALUACION DE RIESGOS

EVALUACION DE RIESGOSNIA 315RIESGO DE AUDITORIAES EL RIESGO QUE

EL AUDITOR EXPRESE UNA OPINION INAPROPIADA SOBRE LOS ESTADOS

FINANCIEROS QUE SE ENCUENTRAN DISTORCIONADOS MATERIALMENTE.

NO DETECCION DE ERRORES E IRREGULARIDADES SIGNIFICATIVAS

(MATERIAL)LA FUANCION DEL AUDITOR ES REDUCIRLO A LA MINIMA

EXPRESIONAMPLIACION DEL CONCEPTO DE R.A. POR LA NIA 200 COMO RIESGO

DE IMPRESIONES SIGNIFICATIVASES EL RIESGO DE QUE LOS ESTADOS

FINANCIEROS CONTENGAN IMPRECISIONES O ERRORES SIGNIFICATIVOS

EXISTENTES ANTES DE LA AUDITORIA.ES EL RIEGO QUE EL AUDITOR NO

DETECTE TALES ERRORES E IMPRECISIONES (RIESGO DE

DETECCION)COMPONENTES DEL RIESGO DE AUDITORIASIEMPRE ESTAN EN LA

EMPRESASOLO APARECE CUANDO REALIZA LA AUDITORIARIESGO INHERENTEES

CUANDO EN CASO DE NO EXISTIR LOS CONTROLES INTERNOS LA POSIBLIDAD

DE SUFRIR UNA DISTORCION MATERIALSUSCEPTIBILIDAD DE OS ESTADOS

FINANCIEROS A EXISTENIA DE ERRORES O IRREGULARIDADES SIGNIFICATIVAS

(MATERIAL). ESTO ES, ANTES DE CONSIDERAR LOS CONTROLES INTERNOS

RELACIONADOSESTA EN FUNCION DE LA ACTIVIDAD O GIRO DEL NEGOCIO

(EJEM: PRODUCCION DE METALES PRECIOSOS) Y;AL ENTORNO DE LA EMPRESA

EXAMINADA (EJM: CONTROL DE PRECIOS POR EL GOBIERNO)FACTORES DE

RIESGO INHERENTEA NIVEL GLOBALLA INTEGRIDAD DE LA ADMINISTRACION

(QUE ESTE DE ACUERDO CON EL CONTROL DE LA EMPRESA)LA EXPERIENCIA Y

CAMBIO DE LA ADMINISTRACION (EJM: LA INEXPERIENCIA DE LA

ADMINISTRACION PUEDE AFECTAR LA PREPARACION DE LOS ESTADOS

FINANCIEROS)PRESIONES INUSUALES A LA ADMINISTRACION (EJM: LA

EMPRESA CARECE DE CAPITAL PARA SEGUIR OPERANDO)LA NATURALEZA DEL

NEGOCIO ( EJM: POTENCIAL DE OBSOLESCENCIA TECNOLOGICA DE SUS

PRODUCOS Y EL NUMERO DE LOCALIDADES Y UBICACIN GEOGRAFICA DE SUS

INSTALACIONES DE PRODUCCION FABRICA DE COMPUTADORAS)FACTORES QUE

AFECTAN LA INDUSTRIA EN EL RUBRO QUE OPERA LA INDUSTRIA (EJM:

CONDICIONES ECONOMICAS, COMPETITIVAS, CAMBIOS DE TECNOLOGIA,

DEMANDA, CONUSMIDORES)FACTORES DE RIESGO INHERENTEA NIVEL

COMPONENTE DE LOS EEFFPROBABILIDAD QUE LAS CUENTAS DE LOS ESTADOS

FINANCIEROS PUEDAN SER SUCEPTIBLES DE ERRORES.LA COMPLEJIDAD DE

TRANSACCIONES OTROS EVENTOS QUE REQUIEREN EL APOYO DE UN

ESPECIALISTALA SUSCEPTIBLIDAD DE LOS ACTIVOS A EXTRAVIARSE O SER

SUJETOS DE APROPIACION ILICITA. (EJM: JOYAS DE MUCHO VALOR)RIESGO

DE CONTROLEXISTE CUANDO EL DISEO DEL CONTROL INTERNO NO PREVIENE O

DETECTA UNA DISTROCION DE UNA CUENTAES EL RIESGO QUE PUEDE

PRESENTAR EL SALDO DE UNA CUENTA O CLASE DE TRANSACCIONES EN FORMA

INSIVIDUAL Y ACUMULADO CON ERRORES DE OTROS SALDOS O TRANSACCIONES

NO PUEDE SER PREVENIDO, DETECTADOM NI CORREGIDO EN EL PERIODO POR

EL SISTEMA DE CONTROL INTERNO Y CONTABLE.FACTORES DE RIESGO DE

CONTROLSE DETECTAN CUANDO SE REALIZA LA EVALUACION PRELIMINAR DEL

CONTROL INTERNO (TODAS LAS DEFICIENCIAS MEDIANTE CUESTIONARIO)SE

UBICA EN LOS SITEMAS DE INFORMACION, CONTABILIDAD Y CONTROLSON LAS

DEBILIDADES DE CONTROL INTERNO.ENFOQUE DE EVALUACION DEL RIESGO DE

CONTROLEVALUACION PRELIMINAR (INICIO DE LA EVALUACION EN FORMA

GLOBAL)DESPUES DE LA COMPRENSION DEL SISTEMA DE CONROL INTERNO

CONTABLE, EL AUDITOR EFECTUARA UNA EVALUACION PRELIMINAR DEL RIESGO

DE CONTROL, EN EL AMBITO DE ASEVERACIONES PARA CADA CUENTA O CLASE

DE TRANSACCIONES IMPORTANTESEVALUACION FINAL(COMPARAR CON LO QUE

DETECTAMOS)ANTES DE FINALIZARLA AUDITORIA, EL AUDITOR EN BASE A LOS

RESULTADOS DE LA APLICAION DE LOS PROCEDIMIENTOS DE AUDITORIA

SUSTANTIVOS, DEBERA CONSIDERAR SI SU EVALUACION DE RIESGO SE

CONFIRMA (QUEDA DEMOSTRADO O NO)RIESGO DE DETECCIONLOS

PROCEDIMIENTOS DE AUDITORIA NO DETECTAN UN ERROR QUE EXISTA EN EL

SALDO DE UNA CUENTA O CLASE DE TRANSACCIONES QUE PUEDA SER

IMPORTANTE (DISTORCION MATERIAL)ESTE RIESGO SOLO APARECE CUANDO SE

REALIAZA LA AUDITORIAESTE RIESGO FUNCIONA INVERSAMNETE AL RIESGO

INHERENTE Y DE CONTROL

FACTORES DE RIESGO DE DETECCION(CUANDO NO SE HACE UN BUEN

PLANEAMIENTO -1ERA FASE)TAMAO DE LA MUESTRA INSUFICIENTEINADECUADA

APLICACIN DEL PROCEDIMIENTOINEFICIENCIA DE LOS PROCEDIMIENTOS

SELECCIONADOSPARA QUE SE EVALUA EK RIESGO INHERENTE, DE CONTROL Y

DETECCION?

LA EVALUACION DEL RIESGO INHERENTE Y DE CONTROL INFLUYEN EN LA

NATURALEZA, OPORTUNIDAD Y ALCANCE DE LOS PROCEDIMIENTOS SUSTANTIVOS

PARA REDUCIR EL RIESGO DE DETECCION Y POR CONSIGUIENTE AL RIESGO DE

AUDITORIA A UN NIVEL ACEPTABLEMENTE BAJO

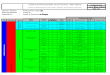

ILUSTRACION SOBRE LA INTERRELACION DEL RIESGO DE AUDITORIALA

TABLA SIGUIENTE MUESTRA EL NIEVEL DEL RIESGO DE DETECCION

GENERALMENTE ACEPTABLE BASADO EN LA EVALUACION DEL RIESGO INHERENTE

Y DEL RIESGO DE CONTROL.PARA LA CALIFICACION SE USO LOS NIVELES DE

ALTO, MEDIA Y BAJO. MATRIZ DE RIESGO ACEPTABLE

LA MAS BAJAMAS BAJAMEDIAMAS BAJAMEDIAMAS ALTAMEDIAMAS ALTALA MAS

ALTAALTAMEDIABAJAALTAMEDIABAJAINHERENTECONTROLHOJA DE DECISIONES

TENTATIVAS PARA LOS COMPONENTES DE LOS ESTADOS FINANCIEROS