Embed Size (px)

Citation preview

EVIDENCIAÇÃO VOLUNTÁRIA Á LUZ DA TEORIA COGNITIVA

1 INTRODUÇÃO

A ascensão do mercado de capitais justifica ou elucida a necessidade e

importância da evidenciação ou disclosure das informações contábeis das entidades

aos diversos usuários da Contabilidade. Assim, acredita-se que as mesmas devem

ser divulgadas de forma apropriada, observando os aspectos quantitativos e

qualitativos das informações, com o objetivo de possibilitar ao usuário um maior grau

de certeza na tomada de decisão. Sobre essa premissa básica da contabilidade

Iudícibus (2000, p.121) afirma:

[...] é um compromisso inalienável da Contabilidade com seus usuários e com os próprios objetivos. As formas de evidenciação podem variar, mas a essência é sempre a mesma: apresentar informação quantitativa e qualitativa de maneira ordenada, deixando o menos possível para ficar de fora dos demonstrativos formais, a fim de propiciar uma base adequada de informação para o usuário.

Quesitos sobre a realidade financeira, performance dos negócios, perfil e

gerenciamento de riscos requerem respostas fundamentadas e elucidativas frente a

atual competitividade empresarial, fruto de um mercado aberto e globalizado.

As entidades devem criar estratégias para o alcance de uma condição

privilegiada perante as demais empresas, pois caso essa condição mínima não seja

estabelecida pela empresa, certamente logo deixará de existir. Segundo Baumann

(1996), no sistema globalizado vigente, empresas nacionais agora compõem uma

estrutura integrada de geração de valor, cujas estratégias visam a redução de custos,

a especialização de linhas de produção entre outros aspectos que tem como objetivo

eficiência e maior grau de competitividade, tais estratégias se voltam para esses

objetivos, combinando e aplicando esses aspectos à meta da empresa, criando

vantagens competitivas dentro no mercado cada vez mais concorrencial.

Gerir adequadamente as informações e seus fluxos na organização é uma

necessidade premente, e tais informações são cada vez mais valiosas para a entidade

uma vez que eles possibilitam a previsão, compreensão e resposta às mudanças

ambientais (BEAL, 2004). Na mesma linha de raciocínio, Morais (2005) acrescenta

que as empresas devem ter uma postura proativa, respondendo, imediatamente, às

exigências que o mercado lhe impõe. Assim, a busca por estratégias para atender as

necessidades empresariais tem estimulado a atuação da ciência contábil nesse

sentido, visto que seu objetivo está centrado na construção de uma espécie de arquivo

básico da informação contábil (IUDICÍBUS, 2000).

O modelo econômico vigente no mundo atualmente tem como função a

maximização dos lucros dos acionistas. Por esse motivo, o aumento no volume de

informações de caráter voluntário é uma parte integrante da estratégia das empresas

em resposta às demandas ambientais de conservação dos recursos naturais e às

exigências dos diversos stakeholders para garantir sua legitimidade e permanência

no mercado, frente ao mercado cada vez mais competitivo e com altos índices de

descontinuidade de negócios. De fato, isso ocorre principalmente nas companhias de

capital aberto, em função das mesmas necessitarem do mercado de ações para

financiar suas atividades (ROSSONI, 2010).

A limitação as exigências legais e regulamentais da divulgação das

demonstrações contábeis, estipuladas pela Lei 6.404/76, para as sociedades de

capital aberto são cumpridas independentemente da vontade dos gestores, esta

sendo chamada de divulgação compulsória, e não cabe uma pesquisa para que mude

a quantidade e qualidade de informações divulgadas de forma obrigatória já que há

uma força de lei rege o assunto. A grande questão é a formulação de uma nova

regulamentação que seja uma normativa para a evidenciação voluntária.

Nesse mesmo contexto Admati e Pfleiderer (1998, p.2) discutem sobre a

necessidade ou não de regulamentação da evidenciação, questionando se há

evidências de que um nível adequado de disclosure resulta no aumento da liquidez e

na eficiência do mercado financeiro e reduz o custo de capital para as empresas, por

que elas não o praticam voluntariamente? Por dedução lógica, seria o caso de se

supor que a regulação seria desnecessária, considerando que a divulgação é do

interesse das empresas. Os autores concluem, no entanto, que, na realidade, o total

disclosure voluntário raramente ocorre. As empresas geralmente não divulgam mais

do que a estrutura legal e normativa exige, tornando fundamental a regulamentação

do processo de evidenciação.

A partir das considerações acima apresentadas, este artigo propõe a seguinte

questão: Quais os fatores determinantes para os baixos índices de evidenciação

voluntária de informações contábeis? Este questionamento surge diante da real

necessidade de reformulação da normativa legal de divulgação e a relutância da ação

voluntária do usuário da contabilidade em aumentar o nível de evidenciação, nos

âmbitos comportamentais e de conhecimento.

Assim, o objetivo geral dessa investigação é identificar com fundamento da

teoria cognitiva os fatores relevantes associados aos baixos índices de evidenciação

voluntária.

Para a consecução do objetivo geral desta pesquisa, foram determinados os

seguintes objetivos específicos: a) identificar o nível de conhecimentos dos

contadores sobre as demonstrações contábeis não obrigatórias e evidenciação

voluntária; b) buscar compreender a relutância dos gestores no aumento do nível de

divulgação de informações; c) e verificar a percepção dos estudantes em

contabilidade sobre a evidenciação voluntária e demonstrações contábeis não

obrigatórias.

Até o presente momento as pesquisas desenvolvidas sobre evidenciação

voluntária usaram a teoria Institucional e da Legitimidade para buscar compreender

os fatores que impulsionam esse tipo de evidenciação. Partindo do contexto anterior,

Adams (2002) dividiu as influências na elaboração de evidenciações sociais em três

categorias: a) as características das empresas (tamanho, grupo industrial,

desempenho econômico e financeiro, parte da negociação, preço e risco); b) fatores

contextuais gerais (país de origem, tempo, meios de pressão, as partes interessadas

e contexto social, político, cultural e econômico); e, c) contexto interno (incluindo a

identidade da empresa e a existência de um comitê de comunicação social). Porém

independentemente do tipo de empresa, incidência de fatores externos ou internos, é

premissa básica e fundamental de a contabilidade apresentar informações suficientes

para a tomada de decisão.

A evidenciação voluntária, como o nome já diz, independe da coação de outros

fatores, tratando-se assim de uma ação livre e espontânea dos gestores das

organizações, mas como descrito anteriormente, mesmo assim são influenciados por

inúmeros fatores.

É importante destacar que o sujeito em questão tem necessidades biológicas e

procura adaptar-se ao meio na busca de sobrevivência, e para isso busca modificar

esse meio pela ação, e ao mesmo tempo modifica- se à medida que interage com o

ambiente na busca de um equilíbrio das suas necessidades internas (evidenciação

voluntária) e as novas situações externas (influenciadores). Nesta perspectiva,

(PIAGET, 2011, p.89), esclarece:

Levando em conta, então, esta interação fundamental entre fatores internos e externos, toda conduta é uma assimilação do dado a esquemas anteriores (assimilação a esquemas hereditários em graus diversos de profundidade) e toda conduta é, ao mesmo tempo, acomodação destes esquemas a situação atual. Daí resulta que a teoria do desenvolvimento apela, necessariamente, para a noção de equilíbrio entre os fatores internos e externos ou, mais em geral, entre a assimilação e a acomodação.

Podemos então perceber que as nossas respostas emocionais e

comportamentais, bem como nossa motivação, não são influenciadas diretamente por

situações, mas sim pela forma como interpretamos ou representamos essas

situações, ou pelo significado que atribuímos a elas. A utilização da teoria cognitiva

nesse trabalho, busca compreender um aspecto antecedente da elaboração ou

execução da divulgação de informações contábeis de forma voluntária, a

aprendizagem. Sendo esta feita de forma adequada poderá capacitar tecnicamente e

servir de base para moldar o comportamento dos usuários sobre a evidenciação, se

sobrepondo a todos os fatores influenciadores do mesmo.

Por essa abordagem o trabalho traz uma contribuição importante no sentido de

trazer à tona uma discussão acerca do uso da teoria da cognitiva como explicação

para aspectos relacionados com os fatores que impactam a evidenciação voluntária,

seja atrelada à falta de compreensibilidade dos usuários aos demonstrativos, ou ainda

à falta de normativa legal mais rígida.

Além disso, pode ser relevante diante da necessidade de estudos que ofereçam

subsídios para a construção de métodos alternativos de conscientização ao aumento

da divulgação voluntária, e a longo prazo ajudar na formulação de normativas legais

para a evidenciação contábil. Este estudo pode ser importante também para o auxílio

à compreensão das práticas de evidenciação como fator de continuidade dos

negócios

Assim, esse trabalho tem potencial para preencher uma lacuna de pesquisa em

Evidenciação, principalmente por usar uma teoria que não advém da contabilidade, e

sim da Epistemologia, também chamada de teoria do conhecimento, dentro da área

do comportamento humano.

A utilização de um método científico para explicar problemas contábeis é de

fundamental importância já que a contabilidade tem raízes nas Ciências Sociais

Aplicadas, e como lida com tomadas de decisão, utiliza princípios comportamentais,

oriundos da psicologia. Essa nova abordagem comportamental da contabilidade foi

estudada por Siegel e Ramanauskas-Marconi (1989), que afirmavam que a

Contabilidade tem sido tradicionalmente apenas baseada em apresentações

financeiras. Os operadores da Contabilidade têm reconhecido a necessidade de mais

informações econômicas não quantificáveis, atualmente geradas pelo Sistema de

Contabilidade ou divulgadas em Demonstrações Contábeis. Essas informações

adicionais, não necessariamente de natureza financeira, dariam mais significado aos

dados atualmente divulgados e, portanto, permitiriam melhor auxílio nos processos

decisórios.

O presente Trabalho de Conclusão de Curso (TCC) está dividido em cinco

seções. A primeira apresenta a introdução, que busca contextualizar e trazer à tona a

situação problema, os objetivos da pesquisa e sua relevância. A segunda seção traz

a fundamentação teórica, discorrendo principalmente sobre aspectos relacionados à

evidenciação contábil e as bases da teoria cognitiva. Na terceira seção estão

delineados os procedimentos metodológicos necessários para operacionalização do

estudo. Na sequência, a quarta seção traz a apresentação e análise dos dados da

pesquisa. E por fim, a quinta seção apresenta as considerações finais sobre o estudo

e sugestões para futuras pesquisas.

2 REFERENCIAL TEÓRICO

Nos tópicos seguintes, são apresentados estudos anterioreso baseamento

teórico desta pesquisa e uma revisão literária acerca do tema explorado.

2.1 EVIDENCIAÇÃO COMPULSÓRIA E VOLUNTÁRIA

O termo evidenciação é utilizado na contabilidade de forma ampla. De acordo

com Aquino e Santana (1992) evidenciação é divulgar com clareza para que se

entenda de imediato o que está sendo comunicado. Em uma perspectiva voltada para

a Contabilidade, Falcão (1995) afirma que evidenciação é a forma pela qual os

diversos usuários das demonstrações contábeis obtêm conhecimento do atual estágio

de uma empresa, em determinado período, tanto em termos de situação patrimonial

e financeira, como de lucratividade e aplicações dos recursos disponíveis. Para o

International Accounting Standards Board (IASB, 2001), o objetivo das demonstrações

contábeis é fornecer informações sobre a posição financeira, os resultados e as

mudanças na posição financeira de uma entidade, que sejam úteis a um grande

número de usuários em suas tomadas de decisão.

O art.176 da Lei nº 6.404/1976, cuja últimas alterações foram dadas pelo Art.

1º da Lei nº 11.638/2007, e pelos arts. 37 e 38 da Lei nº 11.941/2009, determina que

as companhias abertas no fim de cada exercício procedam a elaboração das

seguintes demonstrações contábeis obrigatórias: Balanço Patrimonial; Demonstração

dos lucros ou prejuízos acumulados; Demonstração dos resultados do exercício;

Demonstração dos fluxos de caixa e Demonstração do valor adicionado, devidamente

acompanhados pelas notas explicativas, e o relatório do auditor, quando exigido.

O Relatório da Administração sobre os negócios sociais, e os principais fatos

administrativos devem ser evidenciados também, e concordando com a visão de

Springer (1992), é a parte dos relatórios anuais que mais frequentemente ajuda os

acionistas a analisar os resultados financeiros do exercício anterior e as previsões

futuras da companhia.

Toda a normativa supracitada, estabelece obrigações para as sociedades

anônimas de capital aberto, estendidas às demais sociedades a depender das

exigências das normas e princípios contábeis vigentes no Brasil, inclusive a Lei

6.404/76. É evidente que sequer são mencionadas as demonstrações contábeis

voluntárias, como por exemplo: Balanço Social; Demonstração do Valor Econômico

Agregado, aspectos relativos ao Intangível e Earning Before Interest, Taxes,

Depreciation and Amortization (EBITDA). Percebe-se assim, a falta de uniformidade

no âmbito legal da evidenciação de informações contábeis nos diferentes tipos de

organizações, e é possível que as demonstrações voluntárias tenham um índice baixo

de divulgação, podendo assim comprometer o poder informacional das

demonstrações não obrigatórias.

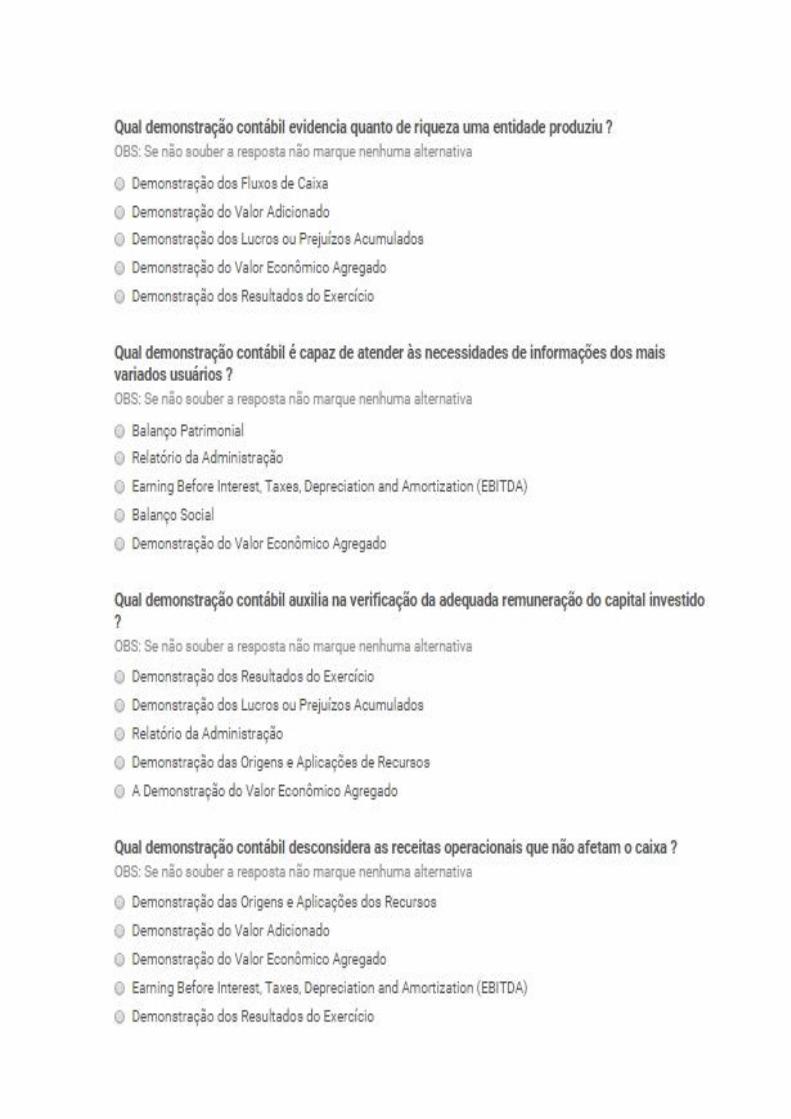

Marion (2006, p. 426) afirma que , a “Demonstração dos Fluxos de Caixa indica

a origem de todo o dinheiro que entrou no Caixa, bem como a aplicação de todo o

dinheiro que saiu do Caixa em determinado período, e, ainda, o Resultado do Fluxo

Financeiro” e corroborando com essa afirmação Blatt (2001, p.132) acrescenta que

sua utilidade é “fornecer ao usuário da demonstração uma visão do planejamento, da

tomada de decisão e do sucesso da gerência em lidar com muitas das ações

concernentes ao caixa”

No que tange a Demonstração do Valor Adicionado, Marion (2009, p.57) afirma

que “a DVA evidencia quanto de riqueza uma empresa produziu, ou seja, quanto ela

adicionou de valor a seus fatores de produção, e de que forma essa riqueza foi

distribuída (entre empregados, governo, acionistas, financiadores de capital) e quanto

ficou retido na empresa”, cumprindo assim, um papel importante na transparência de

informações de cunho econômico e social. Para Luca (1998), o Balanço Social é uma

ferramenta capaz de atender às necessidades de informações dos mais variados

usuários, no âmbito das questões sociais. A mesma reflete o comprometimento social

da empresa, evidenciando o seu perfil frente às questões sociais. No Brasil, o Balanço

Social não possui uma estrutura padronizada de apresentação, uma vez que sua

publicação não é obrigatória.

A Demonstração do Valor Econômico Agregado fornece informações sobre a

criação de riqueza econômica da empresa para com seus acionistas. Nessa

demonstração, as informações voltadas ao lucro e rentabilidade são deixadas de lado

para que haja a verificação da adequada remuneração do capital investido, em outras

palavras, se o desempenho operacional está criando ou destruindo o valor da

empresa (HOJI, 2004).

Os ativos intangíveis representam um importante diferencial na competitividade

empresarial atual, embora sua mensuração e avaliação ainda seja difícil. Sobre essa

afirmativa Stewart (1999) diz que em geral as empresas não gerenciam o

conhecimento como deveriam, e por mais difícil que seja avaliar ativos intangíveis,

essa é uma ação fundamental já que o valor intrínseco da empresa cada vez mais

independem dos ativos tangíveis.

O EBTIDA é um indicador financeiro, capaz de demonstrar a geração de caixa

operacional, já que desconsidera as receitas operacionais que não afetam o caixa.

Iudícibus (2007) afirma que o EBTIDA nos últimos anos passou a ser amplamente

utilizado pelas empresas de capital aberto e pelos analistas de mercado como a

principal, e, às vezes, única avaliação de desempenho ou do valor das companhias,

embora Frezatti e Aguiar (2007) em suas análises reconheçam os aspectos positivos

de sua utilização somente quando for feita de forma padronizada já que não existe

regulamentação de cálculo desse índice, consequentemente cada empresa utiliza da

forma que achar pertinente.

2.2 GOVERNANÇA CORPORATIVA E A TEORIA DO DISCLOSURE

A publicação de informações por parte das empresas é essencial para seus

usuários no processo de tomada de decisão, por isso, evidenciar de forma adequada

e suficiente tais informações possibilitam um maior grau de confiança e segurança na

escolha de uma alternativa em detrimento de outra. Vimos anteriormente que existem

normativas que obrigam as companhias de capital aberto a divulgarem suas

informações econômico-financeiras, contudo, há outras cuja divulgação tem caráter

voluntário, que dependem de fatores independentes das imposições legais. TratA-se

portanto, de uma ação motivada e enraizada pela conscientização da necessidade de

publicá-las frente à importância de tais demonstrações.

Para Silva e Magalhães Filho (2005), a sociedade tem cobrado um maior grau

de transparência das informações por parte das companhias, tem por motivação o fato

de que os stakeholders formam a imagem da empresa a partir do que conseguem

visualizar nas informações fornecidas pela mesma. Nesse sentido, existe um

consenso de que para atender às necessidades dos usuários as demonstrações

contábeis devem sobrepor a qualquer visão tradicional de divulgar informações

apenas sobre o passado das empresas impostas legalmente, já que

fundamentalmente qualquer investidor tem interesse no futuro da empresa.

De maneira geral, nota-se que o disclosure de algumas empresas excede o

requerido por lei (LANG; LUNDHOLM, 1993), segundo Verrechia (2001) isso acontece

por que os gestores e acionistas majoritários das empresas possuem informações

adicionais, cuja divulgação não é obrigatória e, em certos casos, decidem publicá-las

de forma voluntária. É valido ressaltar que o disclosure voluntário acarreta custos

como por exemplo: na preparação e auditoria das demonstrações contábeis e custos

de oportunidade do pessoal envolvido nesse trabalho (LEUZ; WYSOCKI, 2008),

custos de propriedade (VERRECHIA, 2001). No Brasil podemos destacar também o

custo de publicação das demonstrações contábeis no Diário Oficial do Estado e em

jornais de grande circulação.

Embora também exista benefícios, Scheinkman, apud Giuntini (2002, p.5)

afirma que há evidências de que os países que oferecem melhor governança, com um

grau de evidenciação mais apropriado, apresentam mercados acionários

relativamente maiores, onde a avaliação de mercado das empresas, medida por meio

da relação entre valor de mercado e valor patrimonial, é comparativamente maior.

Hendriksen e Van Breda (1999) mencionam a relação custo versus benefício

como um dos argumentos utilizados pelas empresas para não praticar o full

disclosure, ou a evidenciação plena. Sobre a ótica da dualidade entre custos e

benefícios da divulgação voluntária a Teoria da Divulgação baseada no Julgamento,

também conhecida como a Teoria do Disclosure Voluntário, onde segundo Verrecchia

(2001) vem examinar quais os incentivos que os gestores e as empresas têm para

divulgar informações de forma voluntária. Partindo da concepção de que o disclosure

voluntário acontecerá quando há mais benefícios do que custos para os gestores e/ou

as empresas (DYE, 2001). Nessa perspectiva, percebemos que o ato voluntário de

aumentar o grau de evidenciação acontece após uma análise ou julgamento prévio.

Para interpretar a divulgação, ou não, de determinada informação é necessário

conhecer os incentivos que os gestores têm que possam motivar esse tipo de

comportamento. A ideia por trás desse argumento é que, para interpretar as ações

dos indivíduos, há necessidade de antecipação dos incentivos e a busca por ações

alternativas que eles poderiam ter realizado, mas escolheram não fazer (DYE, 2001).

De acordo com a Teoria do Disclosure Voluntário, os gestores tendem a

divulgar voluntariamente apenas informações positivas (DYE, 2001). Contudo, o

usuário racional interpreta a informação não-divulgada como uma informação negativa

(VERRECCHIA, 2001). Por dedução logica, se os investidores sabem que o gestor

possui determinada informação e não a divulgou, eles racionalmente admitirão que a

informação não é favorável para a empresa. Sendo assim, poderiam assumir que o

valor da empresa pode estar superestimado, o que os levaria a vender as ações da

empresa e, consequentemente, a uma redução do valor de mercado da empresa

(DYE, 1985).

A problemática mencionada acima, nos convence da diferença que existe da

posse de informações relevantes entre os controladores da empresa e seus

acionistas. A evolução sociedade capitalista vigente resulta de certo modo no conflito

de interesses entre os proprietários e a administração da empresa. A partir desse

contexto surge a governança corporativa como o objetivo de reduzir a distância entre

esses agentes. Shleifer e Vishny (1997, p. 737) definem governança corporativa como

um conjunto de mecanismos pelos quais os fornecedores de recursos garantem a

obtenção para si do retorno sobre seu investimento.

Governança Corporativa é o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo as práticas e os relacionamentos entre proprietários, conselho de administração, diretoria e órgãos de controle. As boas práticas de Governança Corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso ao capital e contribuindo para a sua longevidade” (IBGC. 2014, s/p)

A transparência e a evidenciação são princípios fundamentais para o bom

funcionamento das governanças corporativas, segundo o IBGC (2014) são princípios

da governança corporativa: a transparência (disclosure), a equidade (fairness), a

prestação de contas (accountability) e a responsabilidade. Outros órgãos reguladores

como a CVM (Comissão de Valores Mobiliários) e a SEC (Securities and Exchange

Commission) exigem níveis mais elevados de divulgação de informações, diminuindo

assim a assimetria informacional existente entre gestores e investidores.

A adoção as normas internacionais de contabilidade mudaram o arcabouço de

como as demonstrações contábeis das companhias de capital aberto deveriam ser

divulgadas, como pode ser visto a Lei 6.404/76 regulamenta essa questão, porém a

partir do Projeto de Lei 3.741/2000 foi implementada a normativa já existente nas

recomendações da Internacional Accounting Standards Board (IASB), destacando a

substituição da Demonstração das Origens e Aplicação de Recursos - DOAR pela

Demonstração dos Fluxos de Caixa - DFC e a obrigatoriedade da publicação da

Demonstração do Valor adicionado – DVA. Posteriormente, em junho de 2002 a CVM

publicou uma cartilha informativa destacando aspectos relacionados a evidenciação

contábil, principalmente da DFC e DVA, além da adoção aos padrões internacionais

de contabilidade (IAS/USGAAP).

Posteriormente, a Bovespa criou o Novo Mercado, Nível 1 e Nível 2 de

governança corporativa, implantando melhorias na evidenciação de informações

trimestrais, exigindo demonstrações contábeis consolidadas, de acordo com as

normas USGAAP para o Nível 1 ou do IASGAAP para o Nível 2 e Novo Mercado. Em

seguida, a Deliberação nº 488 da CVM de 03/05/2005 deu outro grande passo em

relação à conversão as normas internacionais, orientando as companhias a

divulgarem de forma adicional informações de natureza voluntária. Em janeiro de 2006

a Bovespa criou mais um nível de governança corporativa: o Bovespa Mais, este

segmento de mercado assumiu um compromisso da transparência do Balanço

Patrimonial, Demonstração do Resultado e Comentários de Desempenho

Consolidado, juntamente com a DFC por meio de Notas Explicativas.

Nessa breve linha do tempo, percebe-se que a convergência aos padrões

internacionais ocasionaram um aumento significativo no nível do disclosure das

informações das companhias que cotizam suas ações na bolsa, pois aquelas

demonstrações que tinham natureza facultativa como por exemplo a DFC e DVA,

agora passam a ser obrigatórias.

2.3 EVIDENCIAÇÃO SOB A ÓTICA DA TEORIA COGNITIVA

O disclosure ou evidenciação de informações contábeis transcende qualquer

conceito de divulgação, a ação voluntária ou compulsória de evidenciar as

informações contábeis de uma entidade requer um conhecimento prévio sobre normas

e princípios contábeis, a legislação vigente e o conhecimento técnico para elaborar

tais demonstrações, não se limitando apenas em publicá-las. Há todo um processo de

transformação de dados inseridos dentro do sistema contábil em informações

relevantes que servirão de base para a tomada de decisão dos usuários, e conforme

Iudícibus (2000) tais informações devem possuir qualidades como: tempestividade,

integridade, confiabilidade, comparabilidade e compreensibilidade. Sob essa

perspectiva (Iudícibus, 2000, p. 118) afirma que:

Os relatórios contábeis devem ser preparados tendo em vista ser analisados por indivíduos com conhecimento bastante avantajado dos procedimentos e das normas contábeis, os quais interpretarão e traduzirão em termos mais simples o que dizem os demonstrativos para seus clientes.

A esta informação, o mesmo autor acrescenta que:

A interpretação dos demonstrativos contábeis é tarefa única e exclusivamente reservada aos experts em Contabilidade e Finanças, que deveriam ser os intermediários entre as empresas e os donos de recursos, assessorando estes últimos nas análises. (IUDÍCIBUS, 2000, p.117)

Percebe-se que o ato de evidenciar trata-se de um conhecimento reservado a

especialistas em Contabilidade, capazes de interpretar as informações coletadas e

comunicá-las da melhor forma possível. Sobre isso Louzada (2002, p. 19) diz que “o

processo de comunicar implica no reconhecimento dos tipos de informações

necessárias aos usuários da informação contábil e a avaliação da sua habilidade em

interpretar adequadamente a informação”.

Sobre essa ótica, entender qual é a origem do conhecimento humano, ou no

caso, qual a origem do conhecimento de assuntos relacionados com a contabilidade

e evidenciação passa a ser indispensável na busca de respostas sobre o ato voluntário

de divulgar informações contábeis, partindo da ideia de que quem somente pode e

tem interesse de evidenciar são as pessoas que têm conhecimento para isso.

Jean Piaget construiu a sua teoria cognitiva – a Epistemologia Genética –

buscando compreender esses dois conceitos: o estudo do conhecimento

(Epistemologia) e a origem dele (Gênese). O mesmo se dedicou em estudar como se

origina o conhecimento, quais condições são necessárias para que se passe de um

conhecimento menos organizado para um conhecimento mais organizado. A teoria de

Piaget é uma teoria do desenvolvimento, ou seja, o conhecimento é adquirido a partir

da forma que desenvolvemos eles, buscando um equilíbrio entre o indivíduo e o meio.

Essa constatação se assemelha com o ato voluntario de divulgação de informações

contábeis, partindo da premissa de que é necessário ter conhecimento técnico-

cientifico para isso, e a motivação do gestor (individuo) se dá a partir de sua relação

com o mercado e seus investidores (meios).

Segundo Inhelder (1977), Piaget estrutura sua teoria a partir de três principais

vertentes, essas que apresentam a fundamentação para sua construção teórica: a

dimensão biológica, a interação dos fatores sujeito-meio e o construtivismo

psicogenético.

2.3.1 A dimensão biológica

Piaget (1977) afirma que os seres humanos são biologicamente evoluídos e

que as características essenciais do conhecimento têm correspondentes orgânicos

evidentes. Isso quer dizer que há uma relação contínua entre aspectos psicológicos e

biológicos. Na área cognoscitiva (capacidade ou aptidão para aprender), muitas das

funções do organismo se assemelham com o processo de adquirir um novo

conhecimento: organização, adaptação e assimilação, conservação, antecipação,

regulação e equilibração. Desse modo é possível que o indivíduo possa fazer

interações com o meio, ou seja, se auto regular para que assim garanta a sua

sobrevivência.

Essas interações segundo ele, podem ter dois sentidos, o estrutural: no qual

está presente no sistema nervoso e órgãos do sentido, e o intelectual: relacionado ao

funcionamento da inteligência. Sendo assim, o conhecimento sobre determinado

assunto tem estrutura variável e uma função invariável, por que seja qual for o

momento evolutivo do indivíduo, sempre haverá assimilação do meio sobre suas

atividades e acomodação destas atividades às características impostas pelo objeto de

conhecimento.

[...] a adaptação intelectual é um equilíbrio progressivo entre um mecanismo assimilador e uma acomodação complementar [e ela só se realiza quando] resulta num sistema estável, isto é, quando há equilíbrio entre a assimilação e a acomodação. (PIAGET, 1987, p. 18).

Trazendo o tema para um olhar contábil, partindo da ideia de que o ato de

evidenciar é um conhecimento, percebemos assim, que esse fato apenas se realizará

se o gestor da empresa assimilar ou apropriar-se da necessidade em divulgar

informações além do obrigatório, e dispor de profissionais que possuam conhecimento

que tem para a sua execução. No que tange a área da Cognição (estruturação do

conhecimento), Piaget cita que os elementos principais do desenvolvimento mental

são: maturação, experiência, interação e equilibração.

Segundo ele, a maturidade do indivíduo é necessária, porém não explica a

estrutura do conhecimento. A experiência se dá a partir do contato com objeto, e a

interação social através da linguagem é o fator do desenvolvimento do conhecimento,

não sua fonte. Para Piaget, há instrumentos de assimilação que são anteriores à

linguagem. Nos remetemos então à hipótese de que a incompreensibilidade da

linguagem dos relatórios contábeis seja um fator para baixo nível de evidenciação,

contudo segundo essa teoria, há vários exemplos mostrando que a operação

(evidenciar) está muito mais próxima da ação do que da verbalização, o que mostra

que, de uma maneira geral, o desenvolvimento operatório do conhecimento

(evidenciação) antecede qualquer forma de linguagem. Por fim, temos o equilíbrio

necessário para explicar todos os outros por se tratar de uma reflexão e reconstrução

para níveis superiores de aprendizagem.

2.3.2 A interação sujeito-meio

O conhecimento segundo Piaget (1987) se dá a partir da relação de

interdependência entre o indivíduo e o meio. Em outras palavras o conhecimento é

construído a partir da ação do indivíduo sobre o objeto de conhecimento, sendo que

essa ação pode ser circunstancial quando a ação do indivíduo é ajustada pelo o que

o meio o impõe, sendo necessário levar em consideração as propriedades do objeto

de conhecimento e o aspecto generalizável, já que nenhuma ação seja qual for o

momento da vida do indivíduo é totalmente diferente em relação a outros momentos

sendo que o importante é identificar em cada ação o que pode ser superado e

melhorado, e o que é generalizado e imutável, ou seja, o esquema do indivíduo. Nesse

contexto conhecimento é adquirido pelo individuo quando o mesmo age sobre o objeto

e interage com o meio.

[...] na vida social, como na vida individual, o pensamento procede da ação e uma sociedade é essencialmente um sistema de atividades, cujas interações elementares consistem, no sentido próprio, em ações se modificando umas às outras, segundo certas leis de organização ou equilíbrio [...]. É da análise dessas interações no comportamento mesmo que procede então a explicação das representações coletivas, ou interações modificando a consciência dos indivíduos. (PIAGET, 1973, p.33).

Existindo a interação entre o indivíduo, objeto de conhecimento e o meio os

modificando conjuntamente, então, a cada troca social vivida entre indivíduos também

os modificará em relação ao coletivo. Sendo assim,

[...] cada relação social constitui, por conseguinte, uma totalidade nela mesma, produtiva de características novas e transformando o indivíduo em sua estrutura mental. Da interação entre dois indivíduos à totalidade constituída pelo conjunto das relações entre indivíduos de uma mesma sociedade, há pois continuidade e, definitivamente, a totalidade assim concebida aparece como consistindo não de uma soma de indivíduos, nem de uma realidade superposta aos indivíduos, mas de um sistema de interações modificando estes últimos em sua estrutura própria. (PIAGET, 1973, p. 34).

A ação sobre determinado conhecimento, enquanto esquemas, preserva

determinadas concepções que são internas ao indivíduo, depois que ele atribui

significado ao conhecimento, o assimila ao seu esquema, e posteriormente interage

com o meio em que vive, podendo assim modificar a estrutura cognitiva, tanto em nível

de conhecimento quanto na ação.

Trazendo isso para a perspectiva da evidenciação voluntária, o indivíduo possui

pré noções sobre o ato de divulgar informações, depois de absorver conhecimentos

sobre contabilidade e evidenciação, interage com os diversos usuários da

Contabilidade e suas necessidades para que assim, possa modificar seu esquema e

motivar-se a divulgar informações contábeis de forma voluntária.

2.3.3 O construtivismo psicogenético

“Conhecer é modificar, transformar o objeto, e compreender o processo dessa

transformação e, consequentemente, compreender o modo como o objeto é

construído” (PIAGET, 1972, p. 1). O construtivismo piagetiano parte da premissa de

que o conhecimento humano, com exceção daquelas que são passadas de geração

após geração, não é transmitido, e sim reconstruído pelo indivíduo, e a forma com que

isso acontece é através da ação, ou seja, para o indivíduo adquirir um conhecimento

ele precisa agir sobre eles, mudá-los, combiná-los e transformá-los. Nessa mesma

perspectiva , porém aumentando ainda mais a capacidade do indivíduo de adquirir um

conhecimento de forma autônoma, Papert (1994), diz que a melhor maneira de

adquirir um conhecimento é construindo um novo havendo a necessidade de colocar

à disposição subsídios para isso.

Novamente trazendo o tema abordado para um olhar contábil, necessariamente

a evidenciação voluntária é algo ainda em processo de desenvolvimento e aceitação,

requerendo assim uma ação proativa dos usuários da contabilidade em prol da causa,

na identificação dos seus benefícios, na extinção de fatores que dificultam tal ação e

meios de motivação para o ato voluntário. A construção de uma nova forma de divulgar

informações contábeis relevantes, além das obrigatórias, se interligam perfeitamente

com as propostas do construtivismo de Piaget e Papert.

2.4 ASPECTOS MOTIVACIONAIS AO DISCLOSURE VOLUNTÁRIO

Em tese, inúmeras motivações poderiam influenciar os gestores a divulgar ou

não informações contábeis de forma voluntária. Por exemplo, a empresa inserida no

mercado de capitais teria motivações incisivas ao disclosure voluntário, já que o

grande número e tipos de ações ofertadas possibilitaria ao investidor escolher aquelas

que lhes forem mais benéficas e rentáveis, com isso a evidenciação de mais

informações por parte da empresa seria crucial na redução da percepção de risco pelo

investidor. Ainda sobre o mercado de capitais, outra motivação seria a preocupação

em demonstrar os ganhos e perdas da entidade, objetivando sua valorização,

principalmente quando a remuneração dos gestores estivesse ligada ao rendimento

das ações da empresa, nessa problemática o disclosure voluntario de informações

ajudaria a explicar o resultado da empresa e possíveis questionamentos. (ELLIOTT;

JACOBSON,1994; HEALY; PALEPU, 2001).

Lopes e Walker (2008) asseveram que no Brasil as demonstrações contábeis

não são preparadas para atender os investidores, e sim, para atender exigências

legais e fiscais. Nesse sentido, em caso de conflito ou dúvida sobre o que evidenciar,

os aspectos tributários irão prevalecer (CARVALHO;LEMES;COSTA, 2006). E

conforme Lanzana (2004) esse tipo de contabilidade voltada para exigências fiscais

ocasionariam dúvidas na motivação das empresas em divulgarem uma maior

quantidade de informações. Complementarmente, Skinner (1994) aponta que uma

ação litigiosa contra a empresa que omite informações, e consequentemente, a

inocorrência de custos judiciais, motivaria o gestor e divulgar informações voluntárias,

mesmo que essas não sejam positivas para a entidade.

Atualmente, as questões ambientais ganharam maior relevância no que tange

à gestão empresarial. Inúmeros fatores subsidiam o assunto, como por exemplo a

preocupação da sociedade com o aquecimento global, a exaustão de recursos

naturais não renováveis e as consequências disso para a humanidade, sendo

necessárias informações de forma voluntária para suprir tais questionamentos sociais,

principalmente nas empresas que exploram recursos naturais em suas atividades e

são consideradas poluidoras, corroborando com a afirmativa Mussoi e Van Bellen

(2010) quando defendem que a crescente preocupação com as questões

socioambientais motivam as empresas no investimento no disclosure voluntário,

partindo da premissa que mesmo com a falta de obrigatoriedade, não evidenciar tais

informações passam a ser uma desvantagem competitiva para a entidade.

3 PROCEDIMENTOS METODOLÓGICOS

3.1 TIPOLOGIA DA PESQUISA

A presente pesquisa tem como objetivo identificar os fatores relevantes

associados aos baixos índices de evidenciação voluntária sob o olhar da teoria

cognitiva. Em função desse objetivo e baseando-se em Gil (2002) esta pesquisa pode

ser classificada como descritiva, pois procurou descrever as características de

determinadas populações ou fenômenos. Devido a utilização da teoria cognitiva,

compreende-se também uma investigação bibliográfica pelo assunto em questão está

relacionado a uma área diferente da ciência contábil.

O método que proporciona a base lógica dessa pesquisa é o indutivo, já que

constatações particulares levam à elaboração de generalizações (GIL, 1999;

LAKATOS; MARCONI, 1993), partindo da premissa que os resultados obtidos a partir

do questionários aplicados aos diversos indivíduos serviram de base para conclusões

generalizadas. Quanto ao procedimento o presente estudo se caracteriza como

levantamento, visto que esta pesquisa busca informações diretamente com um grupo

de interesse a respeito dos dados que se deseja obter, selecionando uma amostra,

aplicando questionários, formulários ou entrevista direta, sendo logo após os dados

tabulados e analisados quantitativamente com o auxílio de cálculos estatísticos e os

resultados obtidos são aplicados com margem de erro estatisticamente prevista.

(SANTOS, 2001),

A abordagem desta pesquisa é qualiquanti, pois o interesse do pesquisador

está voltado tanto para a compreensão de um determinado processo social, quanto

para relações estabelecidas entre variáveis (GODOI, MELO E SILVA, 2006).

3.2 AMOSTRA E INSTRUMENTO DE COLETA DE DADOS

Para realização da presente pesquisa foram colhidas informações dos

envolvidos no processo de evidenciação de informações contábeis. Assim a

população estudada foram as empresas e departamentos de contabilidade das

mesmas, seja interna ou externa, de onde foram extraídas duas amostras:

Contabilistas e Gestores. Uma terceira amostra foi constituída pelos formandos em

Contabilidade, já que futuramente farão parte da população supracitada.

Assim, as amostras ficaram segmentadas em 24 Contabilistas, 25 Gestores e

29 Estudantes de Contabilidade das cidades de Feira de Santana e Salvador,

localizadas no estado da Bahia.

As amostras utilizadas neste estudo foram obtidas por acessibilidade. No que

tange aos gestores e contadores, os mesmos foram contactados via telefone e

convidados a participar da pesquisa, a partir de questionário enviado via ferramenta

Google Docs. Foram também obtidas listas de e-mails de estudantes formandos em

Contabilidade, para as quais foram enviados o link do Google Docs.

O questionário utilizado foi estruturado em três seções, conforme apresenta

sintetizado no Quadro 1, e na íntegra no Apêndice A.

Quadro 1 – Conteúdo das seções do questionário aplicado

Questionário único – Aplicado a Contabilistas, Gestores e Estudantes

Seção I - Perfil do respondente Seção II - Identificação do nível de conhecimento do respondente sobre evidenciação voluntária Seção III – Questionamentos sobre os fatores determinantes para a evidenciação voluntária de informações contábeis desenvolvidos através das premissas básicas da teoria cognitiva

Fonte: Dados da pesquisa, 2015

3.3 TÉCNICAS DE ANÁLISE DOS DADOS

Para cumprir o objetivo da presente pesquisa de identificar os fatores

determinantes para os baixos índices de evidenciação voluntária de informações

contábeis sob o olhar da teoria cognitiva, os dados obtidos através dos questionários

disponibilizados on-line por meio do Google Docs, e posteriormente tabulados em

planilhas eletrônicas, foram analisados em duas etapas.

A primeira obtida através dos dados da seção II do questionário,

correspondente ao teste de conhecimento sobre demonstrações contábeis não

obrigatórias, onde os respondentes foram ranqueados a partir da quantidade de

acertos, para que assim fosse possível identificar o nível de conhecimento das

amostras da pesquisa, partindo do pressuposto de que a evidenciação voluntária é

um conhecimento adquirido.

A segunda etapa, onde os dados foram obtidos a partir da seção III do

questionário aplicado, os três preceitos básicos da teoria cognitiva (dimensão

biológica, interação sujeito-meio e o construtivismo psicogenético) foram aplicados em

uma perspectiva contábil de implantação da evidenciação voluntária nas diversas

organizações. A análise dos resultados, foi subdividida de acordo com os preceitos

citados anteriormente.

Com o objetivo de obter um consenso sobre a opinião das amostras para que

futuramente haja um embasamento para implantação do disclousure voluntário, foi

aplicado o teste estatístico não paramétrico de Kruskal Wallis com o objetivo de

comparar a média das respostas dos respondentes, ainda sobre o teste de Kruskal

Wallis, Bruni (2009) afirma que este teste deve ser empregado na análise do fato de

K (K>2) amostras, independentemente de serem ou não originárias de populações

com médias iguais.

Como ferramenta de análises estatísticas utilizou-se o R: A Language and

Environment for Statistical Computing versão 3.2.0.

Após a análise estatística, os resultados foram interpretados à luz da teoria

cognitiva, para em seguida tecermos considerações acerca dos resultados

encontrados.

4 ANÁLISE E APRESENTAÇÃO DOS RESULTADOS Os dados da presente pesquisa foram coletados através de questionário

aplicados aos envolvidos no processo de evidenciação de informações contábeis

entre março e maio de 2015. A aplicação do questionário teve como objetivo principal

identificar os fatores determinantes para os baixos índices de evidenciação voluntária

de informações contábeis sob o olhar da teoria cognitiva. Nesse sentido o foco do

questionário foi aplicar os preceitos básicos da teoria cognitiva à amostra, para que

os dados coletados favoreçam a maior compreensão dos processos e ações que

norteiam a divulgação voluntária.

4.1 PERSPECTIVA DA EVIDENCIAÇÃO VOLUNTÁRIA COMO CONHECIMENTO

ADQUIRIDO

Partindo do pressuposto que norteia esta pesquisa onde a evidenciação

voluntária é um conhecimento adquirido pelos indivíduos e estes capacitados

tecnicamente terão a possibilidade de implantar nas organizações o mesmo. Sendo

assim, na segunda seção do questionário aplicado houve o pequeno teste de

conhecimento sobre as demonstrações contábeis não obrigatórias desenvolvidas a

partir do referencial teórico supracitado. O conjunto de questões estão disponíveis

(vide APÊNDICE B).

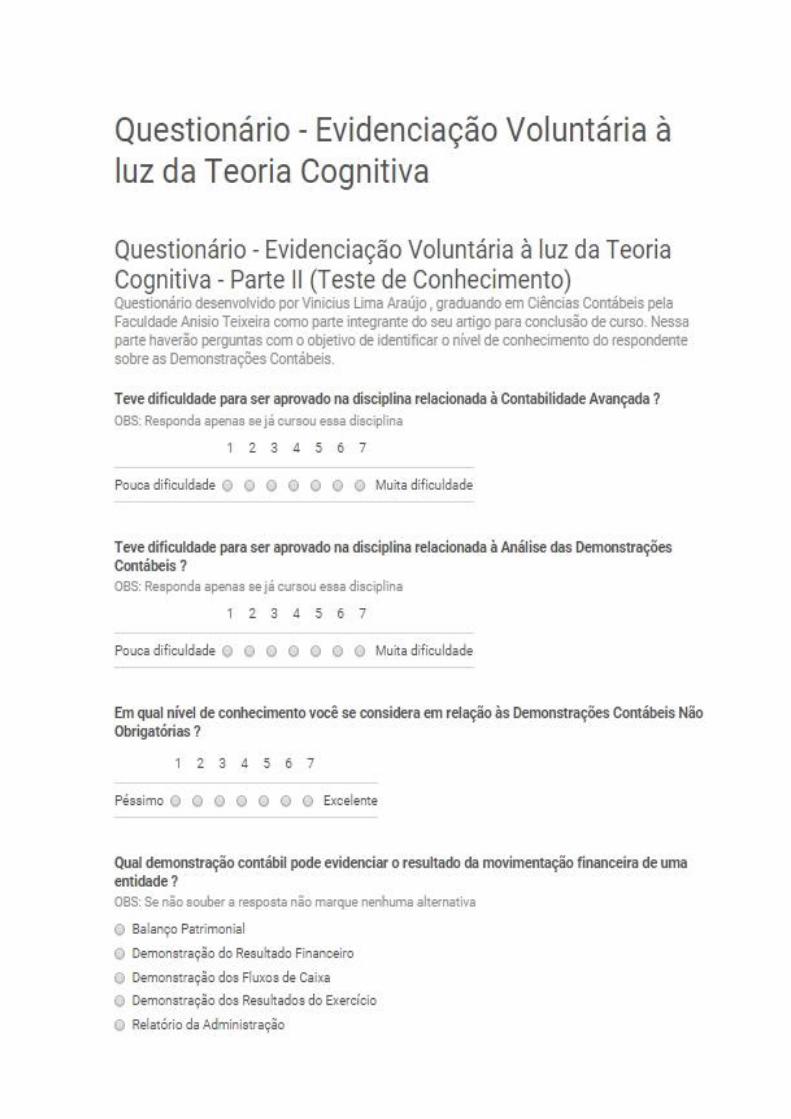

Primeiramente houve o questionamento se aqueles que cursaram matérias

relacionadas a Contabilidade Avançada e Analise das Demonstrações Contábeis

tiveram dificuldade em absorver os conhecimentos efetivos das matérias, que estão

altamente relacionadas ao processo de divulgação de informações contábeis.

Utilizando uma escala tipo Likert com níveis de 1 a 7, onde 1 significa pouca

dificuldade e 7, muita dificuldade, foi questionado aos respondentes qual o nível de

dificuldade que eles tiveram para serem aprovados em Contabilidade Avançada e

Analise das Demonstrações Contábeis.

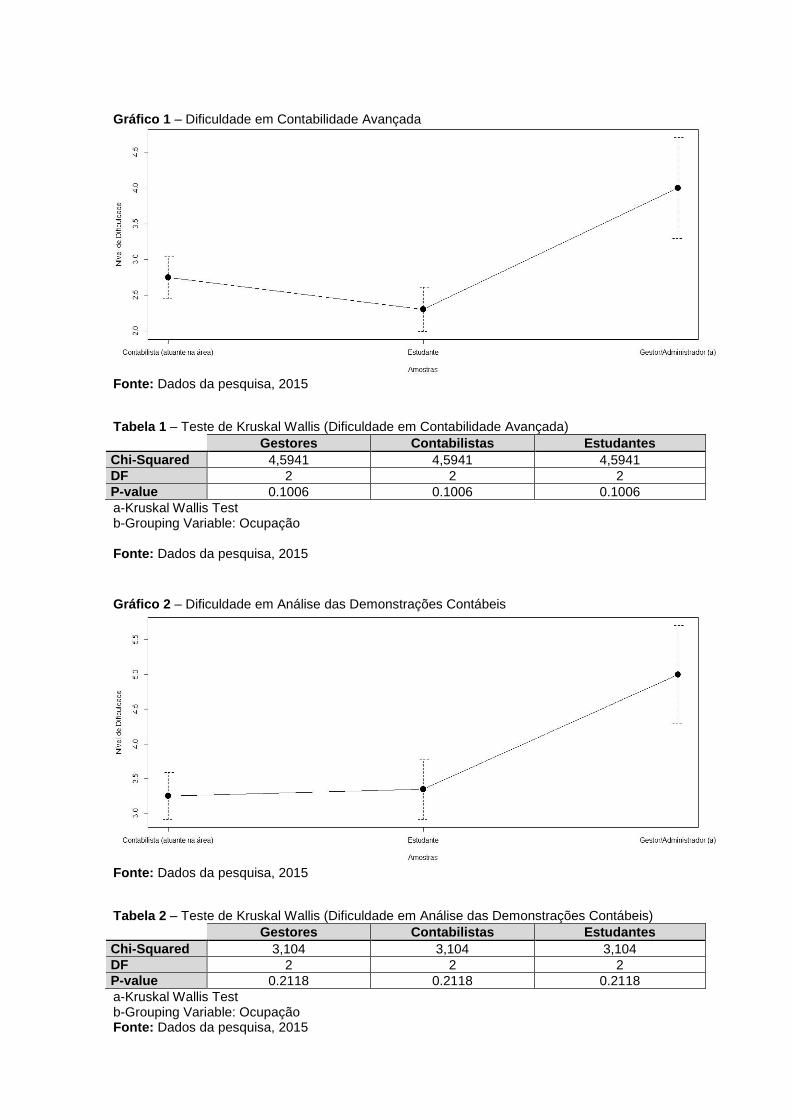

O gráfico 1 apresenta a média das respostas dos respondentes, e a Tabela 1

os resultados dos testes de Kruskal Wallis, em relação às dificuldades dos

respondentes na disciplina Contabilidade Avançada. Já o gráfico 2 apresenta a média

das respostas dos respondentes, e a Tabela 2 os resultados dos testes de Kruskal

Wallis, na disciplina Análise das Demonstrações Contábeis.

Gráfico 1 – Dificuldade em Contabilidade Avançada

Fonte: Dados da pesquisa, 2015

Tabela 1 – Teste de Kruskal Wallis (Dificuldade em Contabilidade Avançada)

Gestores Contabilistas Estudantes

Chi-Squared 4,5941 4,5941 4,5941

DF 2 2 2

P-value 0.1006 0.1006 0.1006

a-Kruskal Wallis Test b-Grouping Variable: Ocupação Fonte: Dados da pesquisa, 2015

Gráfico 2 – Dificuldade em Análise das Demonstrações Contábeis

Fonte: Dados da pesquisa, 2015

Tabela 2 – Teste de Kruskal Wallis (Dificuldade em Análise das Demonstrações Contábeis)

Gestores Contabilistas Estudantes

Chi-Squared 3,104 3,104 3,104

DF 2 2 2

P-value 0.2118 0.2118 0.2118

a-Kruskal Wallis Test b-Grouping Variable: Ocupação Fonte: Dados da pesquisa, 2015

Constatou-se, portanto, que os gestores/Administradores que cursaram as

matérias supracitadas tiverem uma maior dificuldade para serem aprovados. É valido

ressaltar em sua maioria que o contato que tiveram com tais matérias especificas do

curso de contabilidade se deu a partir de especializações ou matérias equivalentes

englobadas na grade curricular do curso de Administração. Percebemos assim que,

cursos multidisciplinares como é o caso da administração não conseguem de forma

fácil ou elucidativa repassar os conhecimentos básicos sobre o assunto, dificultando

assim que os gestores divulguem informações contábeis de forma voluntária por não

compreender tão bem tais conhecimentos indispensáveis.

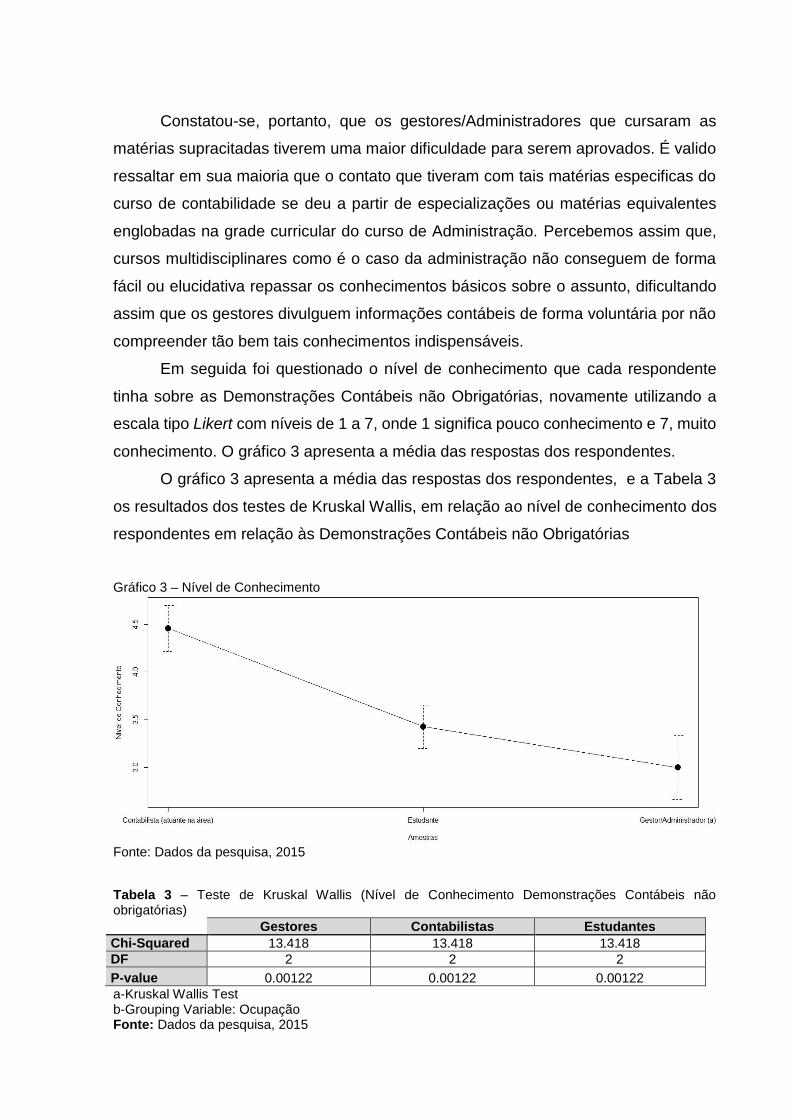

Em seguida foi questionado o nível de conhecimento que cada respondente

tinha sobre as Demonstrações Contábeis não Obrigatórias, novamente utilizando a

escala tipo Likert com níveis de 1 a 7, onde 1 significa pouco conhecimento e 7, muito

conhecimento. O gráfico 3 apresenta a média das respostas dos respondentes.

O gráfico 3 apresenta a média das respostas dos respondentes, e a Tabela 3

os resultados dos testes de Kruskal Wallis, em relação ao nível de conhecimento dos

respondentes em relação às Demonstrações Contábeis não Obrigatórias

Gráfico 3 – Nível de Conhecimento

Fonte: Dados da pesquisa, 2015

Tabela 3 – Teste de Kruskal Wallis (Nível de Conhecimento Demonstrações Contábeis não obrigatórias)

Gestores Contabilistas Estudantes

Chi-Squared 13.418 13.418 13.418

DF 2 2 2

P-value 0.00122 0.00122 0.00122

a-Kruskal Wallis Test b-Grouping Variable: Ocupação Fonte: Dados da pesquisa, 2015

Percebemos assim que, novamente os gestores/administradores possuem

menos conhecimento em relação as Demonstrações Contábeis não Obrigatórias aos

outros envolvidos no processo de evidenciação, embora tanto os contabilistas quanto

os estudantes que futuramente farão parte do processo, apresentam um nível de

conhecimento não muito significativo, frente a maior ênfase que se dá em tais

assuntos durante toda vida acadêmica. Nessa perspectiva, outro questionamento vem

à tona, da responsabilidade das instituições de ensino em preparar seus docentes

para serem aptos á divulgarem informações contábeis de forma voluntária.

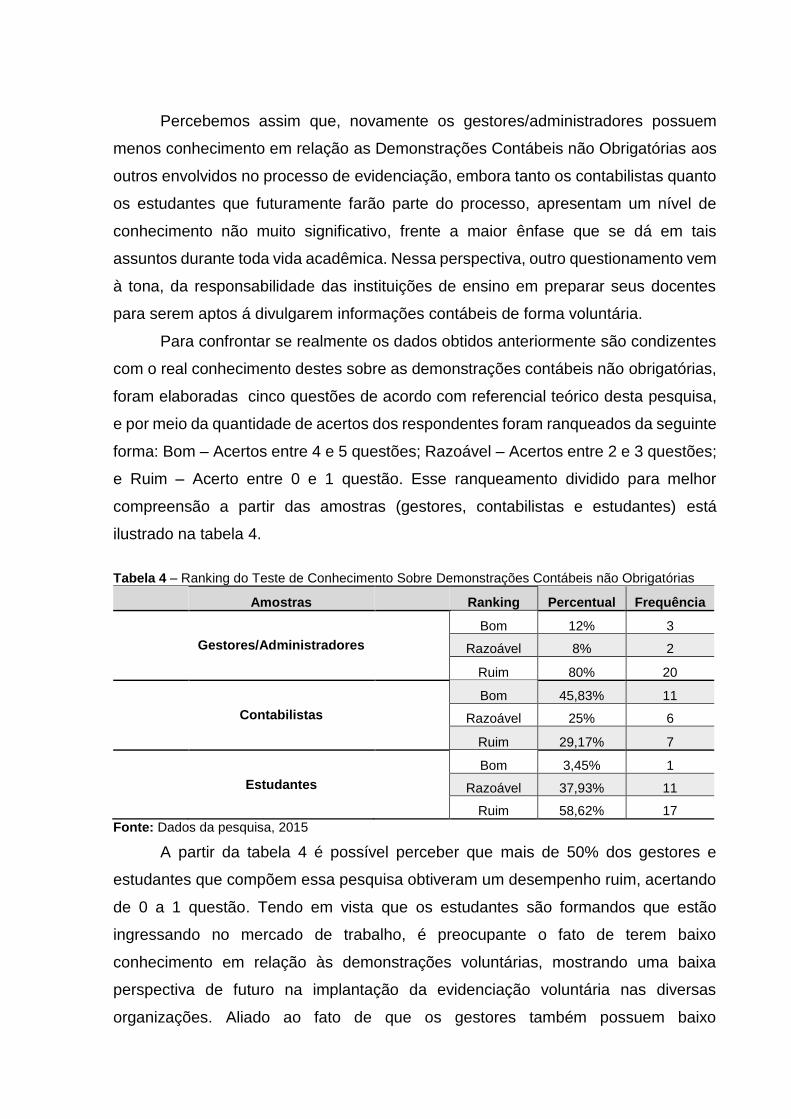

Para confrontar se realmente os dados obtidos anteriormente são condizentes

com o real conhecimento destes sobre as demonstrações contábeis não obrigatórias,

foram elaboradas cinco questões de acordo com referencial teórico desta pesquisa,

e por meio da quantidade de acertos dos respondentes foram ranqueados da seguinte

forma: Bom – Acertos entre 4 e 5 questões; Razoável – Acertos entre 2 e 3 questões;

e Ruim – Acerto entre 0 e 1 questão. Esse ranqueamento dividido para melhor

compreensão a partir das amostras (gestores, contabilistas e estudantes) está

ilustrado na tabela 4.

Tabela 4 – Ranking do Teste de Conhecimento Sobre Demonstrações Contábeis não Obrigatórias

Amostras Ranking Percentual Frequência

Bom 12% 3

Gestores/Administradores Razoável 8% 2

Ruim 80% 20

Bom 45,83% 11

Contabilistas Razoável 25% 6

Ruim 29,17% 7

Bom 3,45% 1

Estudantes Razoável 37,93% 11

Ruim 58,62% 17

Fonte: Dados da pesquisa, 2015

A partir da tabela 4 é possível perceber que mais de 50% dos gestores e

estudantes que compõem essa pesquisa obtiveram um desempenho ruim, acertando

de 0 a 1 questão. Tendo em vista que os estudantes são formandos que estão

ingressando no mercado de trabalho, é preocupante o fato de terem baixo

conhecimento em relação às demonstrações voluntárias, mostrando uma baixa

perspectiva de futuro na implantação da evidenciação voluntária nas diversas

organizações. Aliado ao fato de que os gestores também possuem baixo

conhecimento nessa área, podem não ter a motivação para a divulgação de

informações voluntárias de contabilidade.

Os gestores que deveriam ser convencidos pelos futuros contadores dos

benefícios da evidenciação voluntária em sua maioria não possuem sequer

conhecimentos básicos. Assim, a falta de conhecimentos dos gestores e contadores

sobre um item tão relevante podem comprometer o nível de governança corporativa e

de transparência da organização.

Trazendo isso para os preceitos da teoria cognitiva, percebemos que a falta de

capacidade cognitiva em absorver conhecimentos sobre evidenciação e todos os

fatores que o englobam tem relação em como o indivíduo se relaciona com o meio,

assimila e acomoda uma forma para adquirir esse conhecimento e aplicá-lo, bem

como na maneira que transforma de forma proativa esse conhecimento para o seu

benefício.

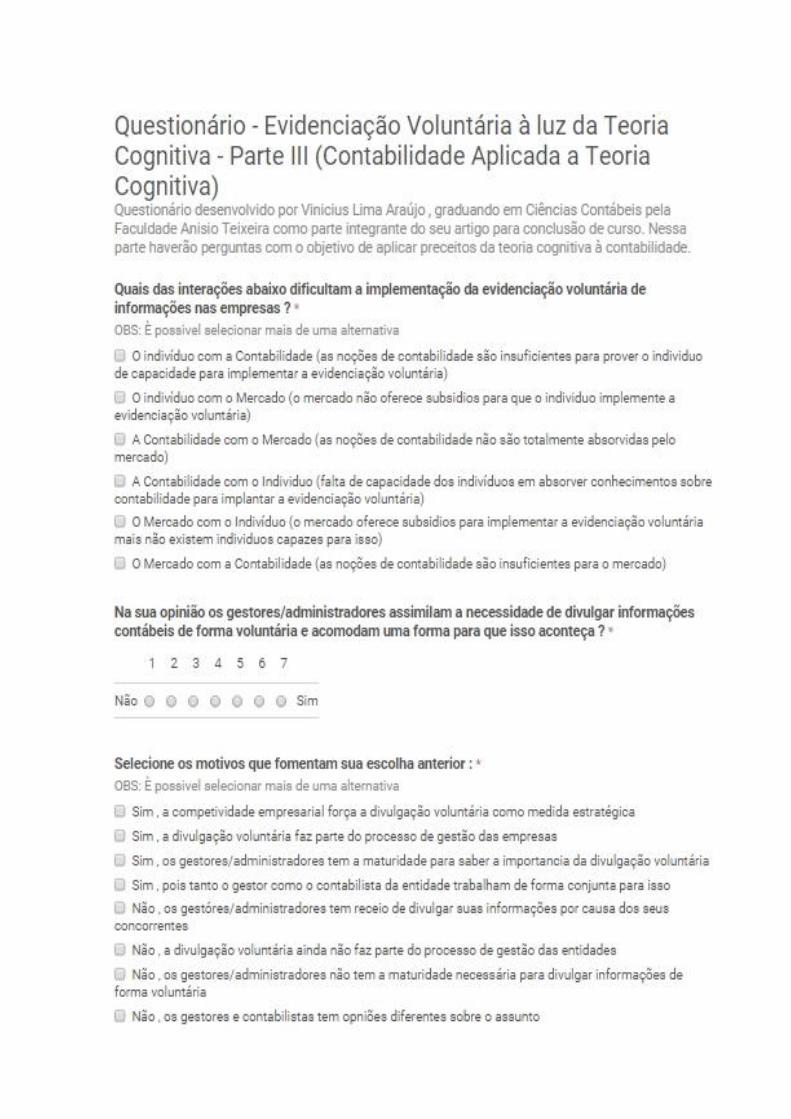

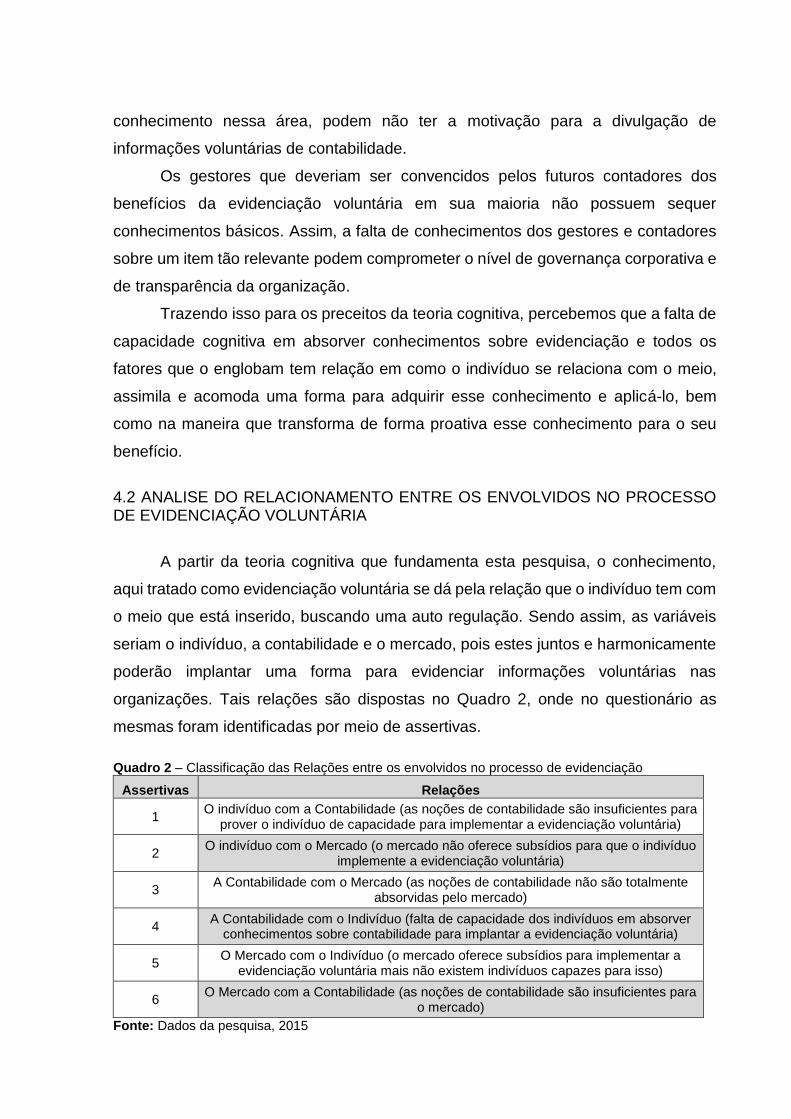

4.2 ANALISE DO RELACIONAMENTO ENTRE OS ENVOLVIDOS NO PROCESSO DE EVIDENCIAÇÃO VOLUNTÁRIA

A partir da teoria cognitiva que fundamenta esta pesquisa, o conhecimento,

aqui tratado como evidenciação voluntária se dá pela relação que o indivíduo tem com

o meio que está inserido, buscando uma auto regulação. Sendo assim, as variáveis

seriam o indivíduo, a contabilidade e o mercado, pois estes juntos e harmonicamente

poderão implantar uma forma para evidenciar informações voluntárias nas

organizações. Tais relações são dispostas no Quadro 2, onde no questionário as

mesmas foram identificadas por meio de assertivas.

Quadro 2 – Classificação das Relações entre os envolvidos no processo de evidenciação

Assertivas Relações

1 O indivíduo com a Contabilidade (as noções de contabilidade são insuficientes para

prover o indivíduo de capacidade para implementar a evidenciação voluntária)

2 O indivíduo com o Mercado (o mercado não oferece subsídios para que o indivíduo

implemente a evidenciação voluntária)

3 A Contabilidade com o Mercado (as noções de contabilidade não são totalmente

absorvidas pelo mercado)

4 A Contabilidade com o Indivíduo (falta de capacidade dos indivíduos em absorver

conhecimentos sobre contabilidade para implantar a evidenciação voluntária)

5 O Mercado com o Indivíduo (o mercado oferece subsídios para implementar a

evidenciação voluntária mais não existem indivíduos capazes para isso)

6 O Mercado com a Contabilidade (as noções de contabilidade são insuficientes para

o mercado)

Fonte: Dados da pesquisa, 2015

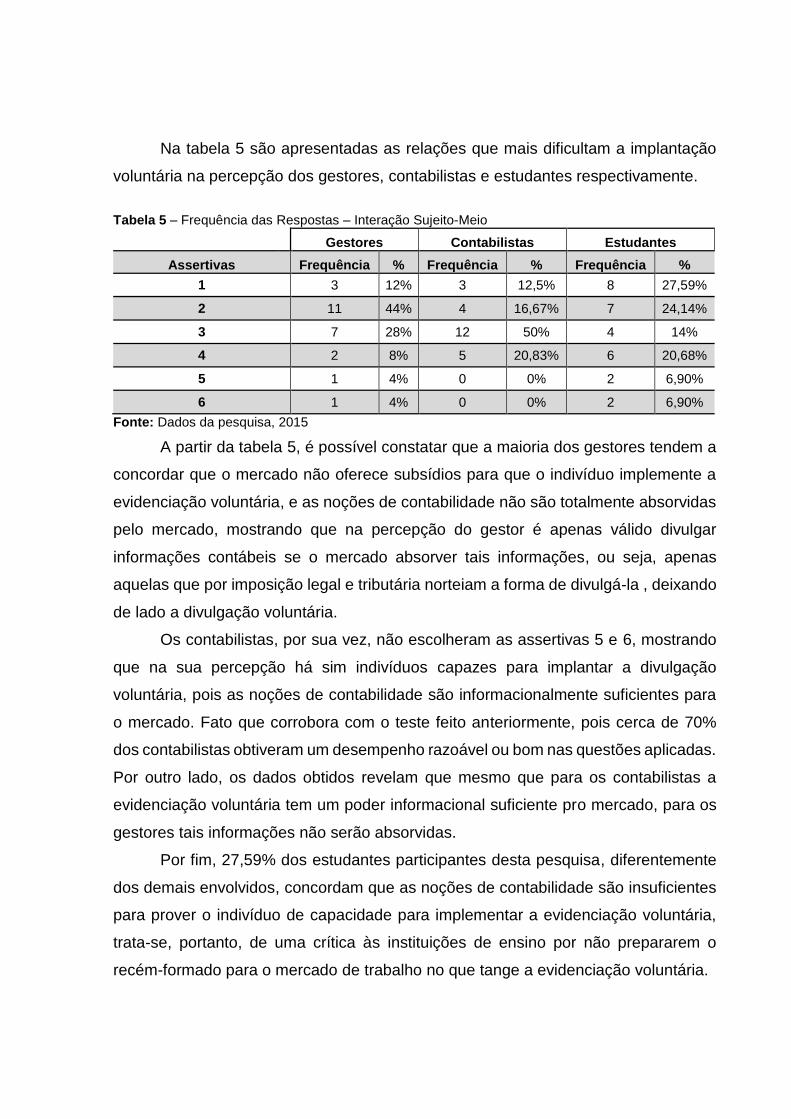

Na tabela 5 são apresentadas as relações que mais dificultam a implantação

voluntária na percepção dos gestores, contabilistas e estudantes respectivamente.

Tabela 5 – Frequência das Respostas – Interação Sujeito-Meio

Gestores Contabilistas Estudantes

Assertivas Frequência % Frequência % Frequência %

1 3 12% 3 12,5% 8 27,59%

2 11 44% 4 16,67% 7 24,14%

3 7 28% 12 50% 4 14%

4 2 8% 5 20,83% 6 20,68%

5 1 4% 0 0% 2 6,90%

6 1 4% 0 0% 2 6,90%

Fonte: Dados da pesquisa, 2015

A partir da tabela 5, é possível constatar que a maioria dos gestores tendem a

concordar que o mercado não oferece subsídios para que o indivíduo implemente a

evidenciação voluntária, e as noções de contabilidade não são totalmente absorvidas

pelo mercado, mostrando que na percepção do gestor é apenas válido divulgar

informações contábeis se o mercado absorver tais informações, ou seja, apenas

aquelas que por imposição legal e tributária norteiam a forma de divulgá-la , deixando

de lado a divulgação voluntária.

Os contabilistas, por sua vez, não escolheram as assertivas 5 e 6, mostrando

que na sua percepção há sim indivíduos capazes para implantar a divulgação

voluntária, pois as noções de contabilidade são informacionalmente suficientes para

o mercado. Fato que corrobora com o teste feito anteriormente, pois cerca de 70%

dos contabilistas obtiveram um desempenho razoável ou bom nas questões aplicadas.

Por outro lado, os dados obtidos revelam que mesmo que para os contabilistas a

evidenciação voluntária tem um poder informacional suficiente pro mercado, para os

gestores tais informações não serão absorvidas.

Por fim, 27,59% dos estudantes participantes desta pesquisa, diferentemente

dos demais envolvidos, concordam que as noções de contabilidade são insuficientes

para prover o indivíduo de capacidade para implementar a evidenciação voluntária,

trata-se, portanto, de uma crítica às instituições de ensino por não prepararem o

recém-formado para o mercado de trabalho no que tange a evidenciação voluntária.

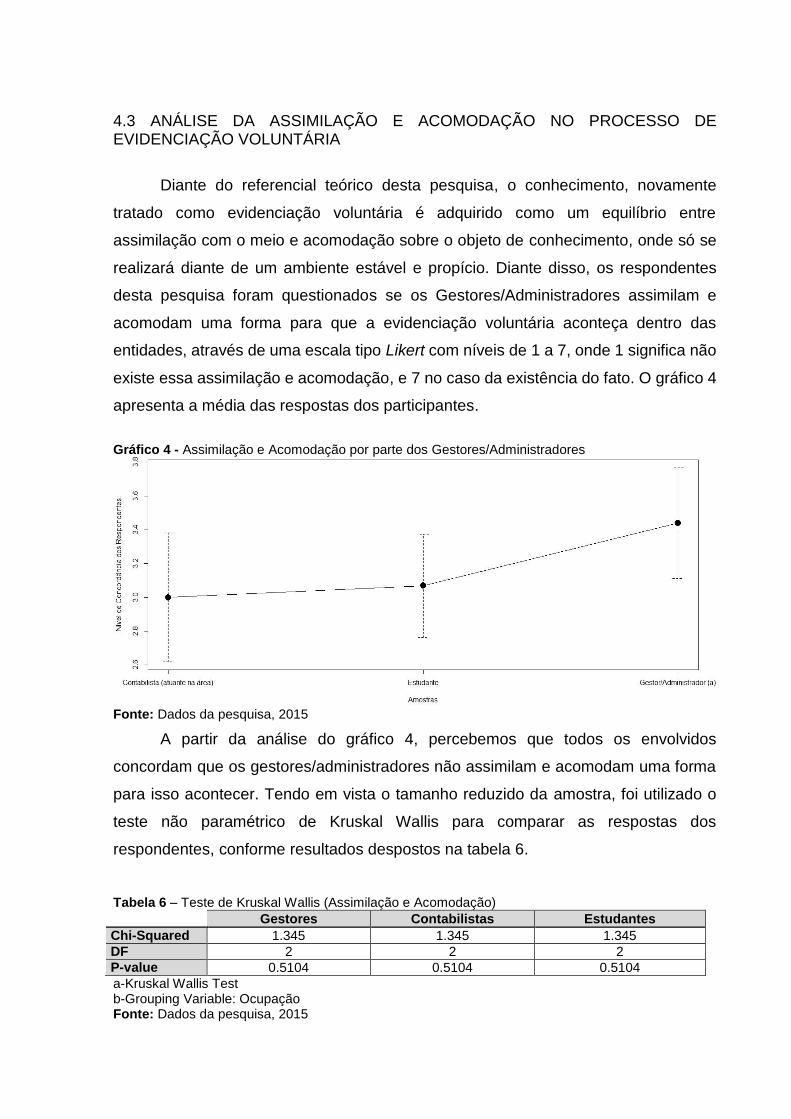

4.3 ANÁLISE DA ASSIMILAÇÃO E ACOMODAÇÃO NO PROCESSO DE EVIDENCIAÇÃO VOLUNTÁRIA

Diante do referencial teórico desta pesquisa, o conhecimento, novamente

tratado como evidenciação voluntária é adquirido como um equilíbrio entre

assimilação com o meio e acomodação sobre o objeto de conhecimento, onde só se

realizará diante de um ambiente estável e propício. Diante disso, os respondentes

desta pesquisa foram questionados se os Gestores/Administradores assimilam e

acomodam uma forma para que a evidenciação voluntária aconteça dentro das

entidades, através de uma escala tipo Likert com níveis de 1 a 7, onde 1 significa não

existe essa assimilação e acomodação, e 7 no caso da existência do fato. O gráfico 4

apresenta a média das respostas dos participantes.

Gráfico 4 - Assimilação e Acomodação por parte dos Gestores/Administradores

Fonte: Dados da pesquisa, 2015

A partir da análise do gráfico 4, percebemos que todos os envolvidos

concordam que os gestores/administradores não assimilam e acomodam uma forma

para isso acontecer. Tendo em vista o tamanho reduzido da amostra, foi utilizado o

teste não paramétrico de Kruskal Wallis para comparar as respostas dos

respondentes, conforme resultados despostos na tabela 6.

Tabela 6 – Teste de Kruskal Wallis (Assimilação e Acomodação)

Gestores Contabilistas Estudantes

Chi-Squared 1.345 1.345 1.345

DF 2 2 2

P-value 0.5104 0.5104 0.5104

a-Kruskal Wallis Test b-Grouping Variable: Ocupação Fonte: Dados da pesquisa, 2015

A análise da tabela 6 permitiu identificar que a significância do teste de Kruskall-

Wallis apresentou o valor 0,5104, tendo em vista que esse valor é superior a 0,05

conclui-se que as opiniões dos respondentes em relação ao nível de concordância

apresentados no gráfico 4 não apresentam diferenças significativas.

Com o objetivo de identificar mais detalhadamente a relutância dos

gestores/administradores em divulgarem informações contábeis de forma voluntária

foram dispostos 8 fatores que poderiam fomentar a resposta anterior do respondente,

tais fatores são apresentados no Quando 3 identificadas por meio de assertivas.

Quadro 3 – Fatores (Assimilação e Acomodação)

Assertivas Fatores

1 Sim, a competividade empresarial força a divulgação voluntária como medida

estratégica

2 Sim, a divulgação voluntária faz parte do processo de gestão das empresas

3 Sim, os gestores/administradores tem a maturidade para saber a importância da

divulgação voluntária

4 Sim, pois tanto o gestor como o contabilista da entidade trabalham de forma

conjunta para isso

5 Não, os gestores/administradores tem receio de divulgar suas informações por

causa dos seus concorrentes

6 Não, a divulgação voluntária ainda não faz parte do processo de gestão das

entidades

7 Não, os gestores/administradores não tem a maturidade necessária para divulgar

informações de forma voluntária

8 Não, os gestores e contabilistas tem opiniões diferentes sobre o assunto

Fonte: Dados da pesquisa, 2015

As frequências das respostas dos fatores que fomentaram a reposta anterior

dos respondentes estão dispostas na tabela 7:

Tabela 7 – Frequência das Respostas (Assimilação e Acomodação)

Gestores Contabilistas Estudantes

Frequência % Frequência % Frequência %

1 1 3,70% 6 18,18% 6 17,14%

2 0 0% 3 9,10% 4 11,43%

3 1 3,70% 2 6,06% 3 8,57%

4 8 29,63% 0 0% 1 2,86%

5 2 7,41% 5 15,15% 6 17,14%

6 11 40,74% 4 12,12% 9 25,72%

7 2 7,41% 9 27,27% 5 14,28

8 2 7,41% 4 12,12% 1 2,86%

Fonte: Dados da pesquisa, 2015

Analisando a Tabela 7, percebemos que na percepção dos próprios gestores

em sua maioria que concordam com a hipótese positiva da assimilação e acomodação

de uma forma para implantação da evidenciação voluntária, por parte dos

gestores/administradores, acreditam que isso ocorre pois tanto o gestor como o

contabilista trabalham de forma conjunta para isso.

De fato, ambos trabalham de forma conjunta, porém conforme a análise dos

dados dispostos na Tabela 5 há conflitos de pensamentos onde os contabilistas

acreditam que a evidenciação voluntária tem um poder informacional suficiente para

o mercado, contudo os gestores desacreditam que tais informações serão absorvidas

pelo mercado.

Para os gestores, que adeptos a hipótese negativa, em sua maioria crêem que

a divulgação voluntária ainda não faz parte do processo de gestão das entidades. Os

contabilistas e estudantes por sua vez não apresentaram uma concordância

significativa diante dos fatores expostos, mas é válido destacar que nenhum

contabilista concordou com a assertiva 4 que foi manifestando mais uma vez que o

conflito existente entre gestores e contabilistas.

4.4 ANÁLISE DA PROATIVIDADE DOS ENVOLVIDOS DO PROCESSO DE EVIDENCIAÇÃO

Conforme disposto no embasamento teórico desta pesquisa, a proatividade dos

indivíduos em transformar, moldar, modificar e combinar um objeto de conhecimento

(construtivismo psicogenético) é, segundo a teoria cognitiva, um elemento

fundamental ao adquirir um novo conhecimento e aplicá-lo, como é o caso da

evidenciação voluntária que por se tratar de um procedimento em fase de aceitação

requer uma ação proativa por parte dos seus envolvidos. Nesse sentido, a presente

pesquisa buscou identificar se estes conseguem por meio de uma ação proativa

implantar algo novo nas organizações da qual prestam serviços.

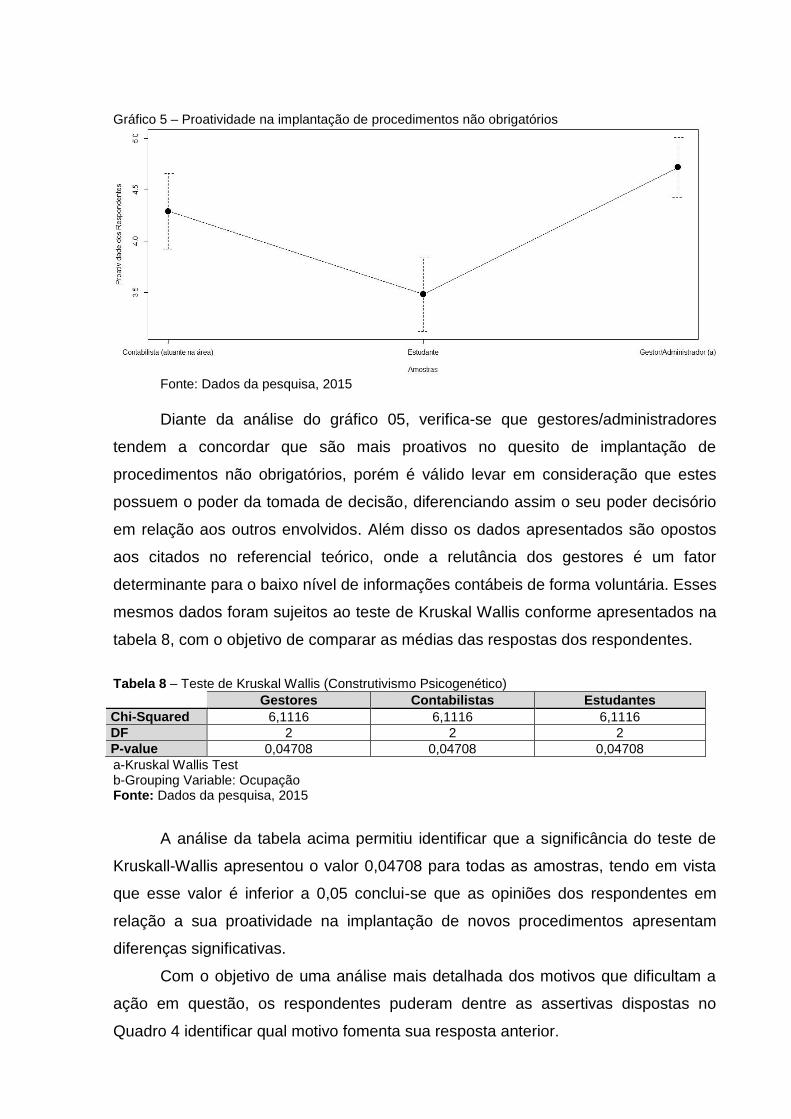

Utilizando uma escala no tipo Likert com níveis de 1 a 7, onde 1 significa que

não conseguem implantar algo novo e 7 no caso da ocorrência dessa ação. Tais dados

estão dispostos no gráfico 5.

Gráfico 5 – Proatividade na implantação de procedimentos não obrigatórios

Fonte: Dados da pesquisa, 2015

Diante da análise do gráfico 05, verifica-se que gestores/administradores

tendem a concordar que são mais proativos no quesito de implantação de

procedimentos não obrigatórios, porém é válido levar em consideração que estes

possuem o poder da tomada de decisão, diferenciando assim o seu poder decisório

em relação aos outros envolvidos. Além disso os dados apresentados são opostos

aos citados no referencial teórico, onde a relutância dos gestores é um fator

determinante para o baixo nível de informações contábeis de forma voluntária. Esses

mesmos dados foram sujeitos ao teste de Kruskal Wallis conforme apresentados na

tabela 8, com o objetivo de comparar as médias das respostas dos respondentes.

Tabela 8 – Teste de Kruskal Wallis (Construtivismo Psicogenético)

Gestores Contabilistas Estudantes

Chi-Squared 6,1116 6,1116 6,1116

DF 2 2 2

P-value 0,04708 0,04708 0,04708

a-Kruskal Wallis Test b-Grouping Variable: Ocupação Fonte: Dados da pesquisa, 2015

A análise da tabela acima permitiu identificar que a significância do teste de

Kruskall-Wallis apresentou o valor 0,04708 para todas as amostras, tendo em vista

que esse valor é inferior a 0,05 conclui-se que as opiniões dos respondentes em

relação a sua proatividade na implantação de novos procedimentos apresentam

diferenças significativas.

Com o objetivo de uma análise mais detalhada dos motivos que dificultam a

ação em questão, os respondentes puderam dentre as assertivas dispostas no

Quadro 4 identificar qual motivo fomenta sua resposta anterior.

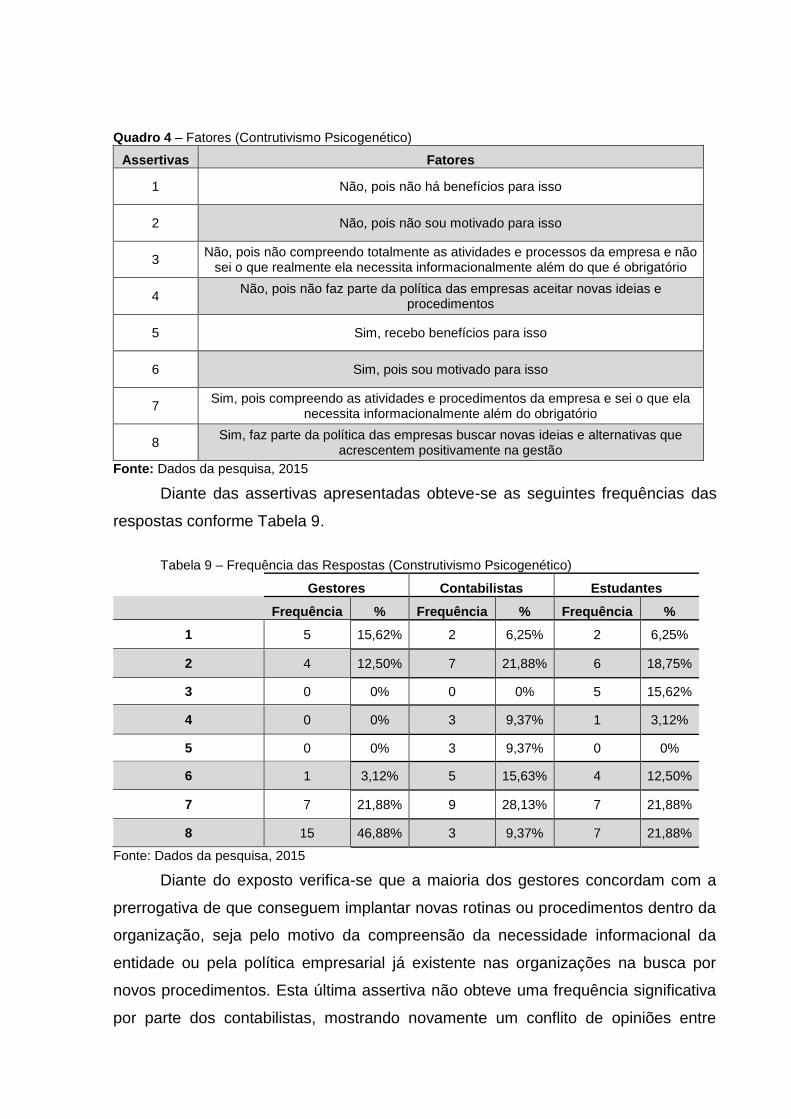

Quadro 4 – Fatores (Contrutivismo Psicogenético)

Assertivas Fatores

1 Não, pois não há benefícios para isso

2 Não, pois não sou motivado para isso

3 Não, pois não compreendo totalmente as atividades e processos da empresa e não

sei o que realmente ela necessita informacionalmente além do que é obrigatório

4 Não, pois não faz parte da política das empresas aceitar novas ideias e

procedimentos

5 Sim, recebo benefícios para isso

6 Sim, pois sou motivado para isso

7 Sim, pois compreendo as atividades e procedimentos da empresa e sei o que ela

necessita informacionalmente além do obrigatório

8 Sim, faz parte da política das empresas buscar novas ideias e alternativas que

acrescentem positivamente na gestão

Fonte: Dados da pesquisa, 2015

Diante das assertivas apresentadas obteve-se as seguintes frequências das

respostas conforme Tabela 9.

Tabela 9 – Frequência das Respostas (Construtivismo Psicogenético)

Gestores Contabilistas Estudantes

Frequência % Frequência % Frequência %

1 5 15,62% 2 6,25% 2 6,25%

2 4 12,50% 7 21,88% 6 18,75%

3 0 0% 0 0% 5 15,62%

4 0 0% 3 9,37% 1 3,12%

5 0 0% 3 9,37% 0 0%

6 1 3,12% 5 15,63% 4 12,50%

7 7 21,88% 9 28,13% 7 21,88%

8 15 46,88% 3 9,37% 7 21,88%

Fonte: Dados da pesquisa, 2015

Diante do exposto verifica-se que a maioria dos gestores concordam com a

prerrogativa de que conseguem implantar novas rotinas ou procedimentos dentro da

organização, seja pelo motivo da compreensão da necessidade informacional da

entidade ou pela política empresarial já existente nas organizações na busca por

novos procedimentos. Esta última assertiva não obteve uma frequência significativa

por parte dos contabilistas, mostrando novamente um conflito de opiniões entre

gestores e contabilistas. Deve-se ressaltar que a assertiva 5 não obteve uma

frequência relevante por parte dos contabilistas, sendo nula entre gestores e

estudantes, indicando que a falta de benefícios é o principal motivo da falta de

proatividade dos respondentes no que se refere a novos procedimentos empresariais.

5. CONCLUSÃO

Esta pesquisa teve como objetivo identificar, sob o olhar da teoria cognitiva, os

fatores relevantes associados aos baixos índices de evidenciação voluntária.

Para tanto, o estudo foi feito em duas partes. Na primeira analisou-se o

conteúdo das respostas do teste de conhecimento sobre as demonstrações contábeis

não obrigatórias e a segunda refere-se aplicação dos princípios da teoria cognitiva em

uma perspectiva contábil de implantação da evidenciação voluntária nas diversas

organizações entre os envolvidos nesse processo.

A partir da análise do conteúdo foi possível perceber diferenças nos níveis de

conhecimento sobre evidenciação voluntária entre os envolvidos no processo, em

destaque para a figura do gestor/administrador, que se encontra em uma posição de

menor conhecimento sobre o assunto em relação aos contabilistas e estudantes,

embora diante dos resultados obtidos os mesmos não apresentem um nível de

conhecimento satisfatório.

No que tange à aplicação da teoria cognitiva, as interações existentes entre os

envolvidos no ato da divulgação voluntária apresentam um conflito de opiniões já que

os contabilistas acreditam que evidenciação voluntária tem um poder informacional

suficiente para o mercado, contudo não apresentam um nível satisfatório de

embasamento técnico sobre o assunto. Já para os gestores tais informações não

serão absorvidas, embora em sua maioria desconheçam o poder informacional das

demonstrações contábeis não obrigatórias, conforme resultado dos testes aplicados.

Por sua vez, os estudantes, futuros envolvidos nesse processo em sua maioria se

sentem-se despreparados tecnicamente para divulgar informações contábeis não

obrigatórias.

Os resultados dos testes de comparação de médias das respostas permitiu

concluir que ambos os envolvidos concordam que os gestores não assimilam e

acomodam uma forma para que o disclousure voluntário seja implantado dentro das

organizações, embora os gestores que têm uma opinião contrária se fundamentam na

hipótese do trabalho em conjunto com a contabilidade em prol desse objetivo.

Contudo, os conflitos de opiniões destacados anteriormente foram desconsiderados

por esses gestores, numa referência a uma suposta relação harmônica entre os

contabilistas.

Nota-se também que a proatividade na implantação de novos procedimentos

entre os envolvidos apresentam diferenças significativas, onde novamente os

gestores concordam que a política de implantação de novas rotinas úteis já existem

dentro de sua organização, pois há uma compreensão do que sua empresa necessita

informacionalmente, embora os contabilistas e estudantes discordem dessa opinião.

Os achados da pesquisa são consistentes com o aparato conceitual da teoria

cognitiva, tendo em vista que o ato de evidenciar trata-se de um conhecimento

reservado a indivíduos tecnicamente capazes de interpretar as informações coletadas

e comunicá-las da melhor forma possível, e a falta de conhecimento ou falha no

processo coercitivo gera conflitos de opiniões entre os envolvidos dificultando sua

implementação, indicando assim que a falta ou o pouco conhecimento sobre as

demonstrações voluntárias é um fator determinante para a sua baixa divulgação.

Recomenda-se para o desenvolvimento de pesquisas futuras verificar a

expectativa e carência de informações contábeis de caráter voluntário dos diversos

usuários da Contabilidade, mensurando o nível de conhecimento dos mesmos sobre

as demonstrações não obrigatórias, à luz da Teoria Cognitiva de Piaget.

REFERÊNCIAS ADAMS, C. A. Internal organisational factors influencing corporate social and ethical reporting: Beyond current theorising. Accounting Auditing & Accountability Journal, v. 15, n. 2, p. 223–250, 2002. ADMATI, Anat R.; PFLEIDERER, Paul. Forcing firms to talk: financial disclosure regulation and externalities. Stanford: School of Business Stanford University, 1998. AQUINO, W.; SANTANA, A. C. Evidenciação. Caderno de Estudos, São Paulo: FIPECAFI – FEA/USP, n. 5, jun. 1992. BEAL, A. Gestão estratégica da informação: como transformar a informação em fatores de crescimento e de alto desempenho nas organizações. São Paulo: Atlas, 2004. BAUMANN, Renato. Uma visão Econômica da Globalização. In: O Brasil e a economia global: Renato Baumann (Org.), Rio de Janeiro: Campus; SOEET, 1996., p.44. BLATT, A. Análise de balanços: estruturação e avaliação das demonstrações financeiras e contábeis. São Paulo: Makron Books, 2001. BRASIL. Lei nº 6.404, de 15 de Dezembro de 1976. Dispõe sobre as Sociedades por Ações. Disponível em <http://www.planalto.gov.br/ccivil_03/leis/l6404compilada.htm>. Acesso em 08.abr.2015. BRASIL. Lei nº 11.638, de 28 de Dezembro de 2007. Altera e revoga dispositivos da Lei no 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Disponível em http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm. Acesso em 08.abr.2015. BRASIL. Lei nº 11.941, de 27 de Maio de 2009. Altera a Lei 6.404, de 15 de dezembro de 1976, e outros. Disponível em http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2009/lei/l11941.htm. Acesso em 08.abr.2015. BRASIL. Projeto de Lei nº 3.741, de 2000. Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, define e estende às sociedades de grande porte disposições relativas à elaboração e publicação de demonstrações contábeis e dispõe sobre os requisitos de qualificação de entidades de estudo e divulgação de princípios, normas e padrões de contabilidade e auditoria como Organizações da Sociedade Civil de Interesse Público. Disponível em <http://www.camara.gov.br/proposicoesWeb/prop_mostrarintegra;jsessionid=294FD796FB3B5ECDFF6D2C6E7E8F9CAD.node2?codteor=368876&filename=Tramitacao-PL+3741/2000>. Acesso em 08.abr.2015.

BRUNI, A. L. SPSS Aplicado à Pesquisa Acadêmica. São Paulo: Atlas, 2009. CARVALHO, Nelson; LEMES, Sirlei; COSTA, Fabio. Contabilidade Internacional – Aplicação das IRFS 2005. São Paulo: Atlas, 2006 CVM. Comissão de Valores Mobiliários. Deliberação da Comissão de Valores Mobiliários nº 488, de 3 de outubro de 2005. Aprova o Pronunciamento do IBRACON NPC nº 27 sobre Demonstrações Contábeis – Apresentação e Divulgações. Disponível em http://www.cvm.gov.br/export/sites/cvm/legislacao/anexos/deli/0400/deli488.pdf. Acesso em 08.abr.2015. SILVA, Wesley da; MAGALHÃES FILHO, Determinantes da disseminação voluntárias de informações financeiras na internet. Revista de Administração de Empresas Eletrônica, v.4, p. 1-15, 2005. DYE, Ronald. An evaluation of ‘essays on disclosure’ and the disclosure literature in ac- counting. Journal of Accounting and Economics, v. 32, p. 181-235, 2001. DYE, Ronald. Disclosure of nonproprietary information. Journal of Accounting Research, v. 23, p. 123-145, 1985. ELLIOTT, R.; JACOBSON, P. Costs and beneits of business information disclosure. Accounting Horizons, v.8, n. 4, p. 80-96, 1994. HEALY, P.; PALEPU, K. Information asymmetry, corporate disclosure, and the capital markets: a review of the empirical disclosure literature. Journal of Accounting and Economics, Boston, v. 31, p. 405-440, 2001. HOJI, M. Administração financeira: uma abordagem prática. São Paulo: Atlas, 2004. IASB – International Accounting Standards Board. Normas internacionais de contabilidade 2001: texto completo de todas as normas internacionais de contabilidade e interpretações SIC existentes em 1º de janeiro de 2001. São Paulo: IBRACON, 2001. INHELDER, BOVET e SINCLAIR. Aprendizagem e estruturas do conhecimento. São Paulo: Saraiva, 1977. INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA – IBGC. Guia das melhores práticas de governança para fundações e institutos empresariais. 2.ed. / Instituto Brasileiro de Governança Corporativa e GIFE. São Paulo, SP : IBGC e GIFE, 2014. IUDÍCIBUS, Sérgio de. Teoria da Contabilidade. 6. ed. São Paulo: Atlas, 2000. IUDÍCIBUS, Sérgio de. Análise de balanços. 8. ed. São Paulo: Atlas, 2007.

GIL, A. C. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002 FALCÃO, E. Divulgação em demonstrações financeiras de companhias abertas. Caderno de Estudos, n. 12, São Paulo, FIPECAFI – FEA/USP, set. 1995. FREZATTI, F.; AGUIAR, A.B. EBITDA: possíveis impactos sobre o gerenciamento das empresas. Revista Universo Contábil, v.3, n.3, p.07-24, set/dez. 2007.

GODOI, C. K.; BANDEIRA-DE-MELLO, R.; SILVA, A. A Pesquisa Qualitativa em Estudos Organizacionais: paradigmas, estratégias e métodos. São Paulo: Saraiva, 2006 GIUNTINI, Norberto. Disclosure: A evolução da Contabilidade para melhorar a qualidade das demonstrações financeiras aos seus usuários externos, principalmente os acionistas e investidores. São Paulo: USP, 2002. Disponível em <www.eac.fea.usp.br>. Acesso em 28 de Outubro de 2014. HENDRIKSEN, Eldon S.; VAN BREDA, Michael F. Teoria da Contabilidade. Tradução da 5. ed. americana por Antonio Zoratto Sanvicente. São Paulo: Atlas, 1999. LANG, Mark; LUNDHOLM, Russell. Cross-sectional determinants of analyst rating of corporate disclosures. Journal of Accounting Research, v. 31, p. 246-271, 1993. LANZANA , Ana . Relação entre o disclosure e a governança corporativa das empresas brasileiras. Dissertação (Mestrado em Administração) – Faculdade de Economia, Administração e Contabilidade , Universidade de São Paulo , São Paulo , 2004. LEUZ, Christian; WYSOCKI, Peter. Economic consequences of financial reporting and dis- closure regulation: A review and suggestions for future research. Social Science Research Network. Disponível em: <www.ssrn.com>. Março, 2008. Acesso em 14 de Outubro de 2014 LOPES, Alexsandro; WALKER, Martin. Firm-level incentives and the informativeness of accounting reports: An experiment in Brazil. In: American Accounting Association Annual Meeting, 2008 , Anaheim. LUCA, M. M. M. Demonstração do Valor Adicionado: do cálculo da riqueza criada pela empresa ao valor do PIB. São Paulo: Atlas, 1998. MARION, J. C. Contabilidade empresarial. 12. ed. São Paulo: Atlas, 2006. MARION, J.C. Análise das demonstrações contábeis: Contabilidade empresarial. 4.ed. São Paulo: Atlas, 2009. MORAIS, R T. R. Planejamento estratégico: um bem ou mal necessário? 2.ed. Rio de Janeiro: Fundo de Cultura, 2005.