Embed Size (px)

DESCRIPTION

Årsredovisning för 2004

Citation preview

ÅRSREDOVISNING 2004

TILL ÄGARNA

RÄTT ATT DELTAGA I STÄMMAN

För att få deltaga i stämman måste aktieägare dels vara registrerad i den av Värde-

papperscentralen VPC AB förda aktieboken, som upprättas den 15 april 2005, dels anmäla

sin avsikt att deltaga i bolagsstämman senast den 22 april 2005.

Aktieägare som låtit förvaltarregistrera sina aktier måste, för att ha rätt att deltaga i

bolagsstämman, tillfälligt inregistrera aktierna i eget namn. Detta innebär att aktie-

ägare i god tid måste meddela bank eller fondförvaltare som förvaltar aktierna att

omregistrering skall ske.

ANMÄLAN

Anmälan om deltagande i bolagsstämman kan göras till Expanda senast fredagen

den 22 april 2005 kl 16.00.

NOMINERINGSKOMMITTÉ

Vid ordinarie bolagsstämma 2004 utsågs en nomineringskommitté att förbereda styrelse-

valet 2005. Kommittén består av Yngve Conradsson, Alvesta (sammankallande),

Gunnar Lindberg, Stockholm och Johan Sjöberg, Stockaryd. Kommitténs förslag presenteras

i kallelsen till stämman.

INFORMATION

Expanda AB (publ) publicerar under 2005 följande ekonomiska information:

• Bokslutskommuniké den 25 februari

• Årsredovisning under vecka 13

• Delårsrapport för perioden januari–mars den 27 april

• Delårsrapport för perioden januari–juni den 17 augusti

• Delårsrapport för perioden januari–september den 27 oktober

Årsredovisningen sänds till alla VPC-registrerade aktieägare. Delårsrapporterna publiceras

på vår hemsida och kan även beställas direkt från vårt kontor.

FÖRSLAG TILL UTDELNING

Styrelsen föreslår bolagsstämman en utdelning med 0,50 kr per aktie. Avstämningsdag

är måndagen den 2 maj 2005.

ADRESS

Expanda AB

Box 75

360 30 Lammhult

Telefon 0472-26 96 70

Telefax 0472-26 96 73

E-mail [email protected]

Hemsida www.expanda.se

Bolagsstämma: Expanda AB (publ)håller ordinarie bolagsstämma onsdagenden 27:e april 2005 kl 17.00 i Lammhult.

3

Till ägarna

Affärsidé, mål & strategi

VD kommentar

Expandaaktien

Lammhults

Scandinavian Eyewear

BCI & Eurobib

Voice

Abstracta

Atran

Förvaltningsberättelse

Resultaträkning koncernen

Balansräkning koncernen

Kassaflödesanalys koncernen

Resultat- och balansräkning moderbolaget

Kassaflödesanalys moderbolaget

Redovisningsprinciper

Noter

Revisionsberättelse

Nyckeltal och definitioner

Styrelsens arbete

Styrelse

VD dotterbolag & Expanda

Postskriptum om Design Management

Adresser

2

6

9

12

16

20

24

28

32

36

41

43

44

46

47

49

50

53

60

61

63

64

66

69

70

Marcus Larsson, VD Expanda Design Group

5

En vändning uppåt nu kommer vid en förExpanda idealisk tidpunkt. Det idoga struktur-och rationaliseringsarbete som bedrivits undersenare år är till stor del avslutat … Företagenhar nu tid och pengar att koncentrera sig pådet som är hörnstenarna i vår affärsidé:Design och produktutveckling, marknadsföringoch varumärkesbyggande samt försäljning.

AFFÄRSIDÉ, MÅL & STRATEGI

AFFÄRSIDÉ

Expandas affärsidé är att utveckla och långsiktigt äga en grupp av företag med huvudsaklig inriktning mot

produkter med tydligt inslag av design, starka varumärken och god exportpotential. Design management

skall utgöra ett centralt begrepp i den verksamhet som bedrivs i koncernen.

MÅL

Expandas övergripande mål är att bygga en stabil, långsiktigt inriktad koncern som ger en god total avkastning,

bestående av värdetillväxt och utdelning, för aktieägarna.

Expandas finansiella mål för perioden 2005–2007 är att:

• genom organisk tillväxt nå en volymökning på 10–15 procent per år,

• rörelsemarginalen skall uppgå till 10 procent,

• avkastningen på sysselsatt kapital skall uppgå till 15 procent,

• skuldsättningsgraden skall vara i intervallet 0,7–1,0,

• soliditeten skall uppgå till lägst 40 procent,

• utdelningsandelen, med beaktande av koncernens långsiktiga kapitalbehov, skall uppgå till ca 30 procent.

STRATEGI

Genom ett långsiktigt och aktivt ägande skall Expanda främja tillväxt och lönsamhet för de i koncernen

ingående bolagen. Möjligheter till samverkan mellan företagen i koncernen skall tillvaratas. Expanda skall

med stor hänsyn till miljömässiga aspekter utveckla, tillverka och marknadsföra säkra och kvalitativt fullvärdiga

produkter som svarar upp emot marknadens krav samt verka för att skapa en god arbetsmiljö och personligt

utvecklande arbetsuppgifter för anställda inom koncernen. Långsiktig tillväxt under lönsamhet skall uppnås

genom att fokusera på produkter med tydligt designinslag, starka varumärken och god exportpotential.

DESIGNINSLAG

Bolagens produkter skall präglas av formgivning och design utformad av såväl interna som externa formgivare.

Huvudinriktningen är kapitalvaror och varaktiga konsumtionsvaror för offentliga miljöer, hem och kontor.

Design och formgivning skall vara styrande vid framtagandet av produkter i koordination med andra

nödvändiga faktorer såsom exempelvis produktionsbarhet, funktionalitet, kvalitet, miljö och pris.

STARKA VARUMÄRKEN

Varje bolag skall inneha eller bygga upp en konsekvent företagsidentitet som genomgående skall användas

vid kommunikation både internt och externt.

Bolagens produkter skall på samma sätt omgärdas av varunamn/ varumärken att användas i all kommunikation

och marknadsföring. Möjligheter till gemensam exponering av produkter och varumärken inom koncernen

samt utnyttjande av redan befintliga distributionskanaler skall tillvaratas.

GOD EXPORTPOTENTIAL

Bolagens produkter skall marknadsföras i egen regi – till skillnad från legoprodukter. Bolagen skall ha en

stark marknadsställning på hemmamarknaden som bas för exportsatsningar. Produkterna skall vara

internationella eller möjliga att anpassa till en alltmer global marknad. Marknadskanalerna kan variera

beroende på produkttyp och marknadens storlek.

Företagen inom koncernen skall i så stor utsträckning som möjligt dra fördel av den kompetens och

erfarenhet som byggts upp i de i koncernen ingående dotterbolagen samt i moderbolaget. Kunskapsöverföring

avseende marknadsföring, distribution och försäljning på export skall utgöra en central del i Expandas

strategiska inriktning.

TILLVÄXTSTRATEGI

Bolagen skall sträva efter en organisk tillväxt på 10–15 procent per år. Härutöver skall tillväxt ske genom

förvärv av designföretag. Förvärv skall ske av bolag som passar in i Expandas strategiska inriktning och där

Expanda kan bidra med erfarenhet, kompetens och finansiering. Förvärv kan antingen ske i befintliga bolag,

när produktområde och storlek stämmer, eller av nya bolag parallellt med befintliga. Företagsförvärv kan

avse inte bara svenska utan även nordiska bolag och skall utgöra en naturlig del av Expandas expansionsstrategi.

6

Vi skall uppträdamed innovativaprodukter medtydligt design-inslag på världs-marknaden.

VD KOMMENTARVD Marcus Larsson

FÖRBÄTTRADE MARKNADSUTSIKTER

Året inleddes med ett marknadsklimat som var fortsatt dämpat, men under årets senare

hälft blev en förbättring klart märkbar. Framför allt gällde detta de av våra företag som

nästan uteslutande säljer och marknadsför möbler till offentlig miljö. Våra förutsägelser,

baserade på tidigare konjunkturmönster, hade tidsatt en vändning till andra halvåret

2004, och vi kunde med glädje konstatera att våra bedömningar infriades. Lammhults,

Abstractas och BCI/Eurobib’s orderingång förbättrades markant under andra halvåret,

och man kunde med fog tala om ett trendbrott. Följer denna cykel tidigare mönster,

så bör tre år av dramatiska marknadsnedgångar följas av sex till sju år av stabil

marknadstillväxt.

En vändning uppåt nu kommer vid en för Expanda idealisk tidpunkt. Det idoga struktur-

och rationaliseringsarbete som bedrivits under senare år är till stor del avslutat, även

om våra bolag givetvis löpande arbetar med att förbättra sina strukturer. Just nu ser vi

emellertid inget behov av några större förändringar, som på ett drastiskt sätt skulle

ändra det sätt som företagen arbetar på. Företagen har nu tid och pengar att koncentrera

sig på det som är hörnstenarna i vår affärsidé: Design och produktutveckling,

marknadsföring och varumärkesbyggande samt försäljning.

POSITIV RESULTATUTVECKLING

Nettoomsättningen för jämförbara enheter var i princip oförändrad jämfört med

föregående år, som en följd av att konjunkturen bottnade under första halvåret, och att

det förbättrade marknadsläget kom relativt sent under året. Resultatet efter finansiella

poster förbättrades dock markant och uppgick till 20,1 mkr (- 9,5 mkr). Kassaflöden,

soliditet och skuldsättningsgrad utvecklades också mycket positivt. Skuldsättningsgraden

sjönk från 0,99 vid årets ingång till 0,75 vid årets utgång som en följd av en kraftig

reduktion av räntebärande skulder. Som en konsekvens har koncernens räntenetto

förbättrats avsevärt, samtidigt som koncernens manöverutrymme för framtida satsningar

ökat. Vi bedömer att satsningar på organisk tillväxt och förvärv tidigt i en

konjunkturuppgång många gånger ger bäst avkastning, och när vi nu går in i det nya

året kan vi agera med fullt fokus på tillväxt.

EXPANDA-AKTIEN

Expandaaktien steg under året med nästan 50 % och likviditeten och omsättningen

ökade kraftigt. Expanda fick under året flera köprekommendationer, och vid årets slut

fanns en konsensus kring en riktkurs på cirka 45 kr, vilket var i nivå med aktiens slutkurs

under årets sista handelsdag. Marknadens motiv till denna värdering är, att koncernen

nu skapat en struktur som skall möjliggöra kraftiga hävstångseffekter på vår lönsamhet,

när volymerna vänder uppåt. Reduktionen av den egna tillverkningen och förädlingen

parat med en ökad andel produktion i s.k lågkostnadsländer förbättrar inte bara koncernens

marginaler på kort sikt utan minskar också det framtida investeringsbehovet. Mera

resurser kan istället allokeras till direkt tillväxtfrämjande åtgärder. Möjligheterna har

ökat och riskerna har reducerats. Vi skall nu göra allt vi kan för att infria de förhoppningar

och leva upp till den tilltro aktiemarknaden visat oss.

GLOBAL FÖRSÖRJNING

Vad gäller begreppet ”lågkostnadsländer” kan det vara på sin plats med ett förtydligande.

De leverantörer vi väljer erbjuder förutom låga kostnader även hög produktkvalitet, hög

leveranssäkerhet och stor flexibilitet. Dessutom har de resurser att klara betydligt större

volymer, vilket gör att vår tillväxt ej hämmas av kapacitetsproblem.

9

Ett bra exempel på vad vi menar är Scandinavian Eyewear. Vi flyttade tillverkningen till

underleverantörer i Kina för knappt två år sedan, och efter vissa initiala logistikproblem fungerar

samarbetet ypperligt. Scandinavian Eyewear är helt oberoende av materialtrender på marknaden

och kan istället koncentrera sig på produktutveckling till det kunden vill ha och inte det den

egna fabriken klarar av. Den kinesiska fabriken klarar av att göra glasögonbågar i alla material

och kan utan vidare även klara fördubblade volymer från vår sida, utan att leveranstider påverkas

negativt. Vi kan koncentrera oss på tillväxt, då vår förbättrade kostnadssituation har gett oss

ett helt annat utrymme för offensiva satsningar. Som en följd av detta arbetar nu betydligt

fler människor med design och produktutveckling, marknadsföring och försäljning än tidigare.

De tillverkningsjobb som försvann kommer nu tillbaka i form av anställningar med ett annat

innehåll, och förutom inom ovan nämnda områden ökar ständigt behovet av duktiga

informationslogistiker, eftersom inköp från fjärran kräver en helt annan planering och

framförhållning än om man har tillverkningen i huset.

Alla våra bolag behöver inte tillverka i lågkostnadsländer. Det är respektive företags bransch

och konkurrenssituation som är avgörande. Det viktiga är emellertid att eliminera konkurrens-

nackdelar och att maximera konkurrensfördelar, och det är därför denna fråga hela tiden är

brännande aktuell inom koncernen varje dag. Vi ser hela tiden nya öppningar, och såväl Voice

som Atran har kommit väldigt långt i jakten på sina ideala strukturer. Global försörjning har

blivit den fråga där jag bedömer synergierna mellan koncernens olika bolag som allra störst

för närvarande.

VÅRA FÖRVÄNTNINGAR FRAMÖVER

Med tanke på våra bolags respektive situation, konjunkturförväntningar, vår balansräkning och

våra ambitioner har vi formulerat nya finansiella mål som gäller för perioden 2005-2007.

Målen lyder :

Organisk tillväxt: 10–15 % per år

Rörelsemarginal: 10 %

Avkastning på sysselsatt kapital: 15 %

Soliditet: Lägst 40 %

Skuldsättningsgrad: Intervallet 0,7–1,0

Utdelning: Ca 30 % av vinsten efter skatt

Marcus Larsson

10

Koncernen 2000 2001 2002 2003 2004

Nettoomsättning, mkr 837,6 741,1 697,8 626,4 613,1

Rörelseresultat, mkr 82,3 45,2 19,4 1,1 26,1

Rörelsemarginal, % 9,8 6,1 2,8 0,2 4,3

Sysselsatt kapital, mkr 460,4 463,4 531,9 479,9 443,3

Avkastning på sysselsatt kapital, % 21,4 11,0 4,4 0,5 6,0

Investeringar, mkr 49,9 52,6 20,9 12,1 12,0

Medelantal anställda 654 581 512 459 373

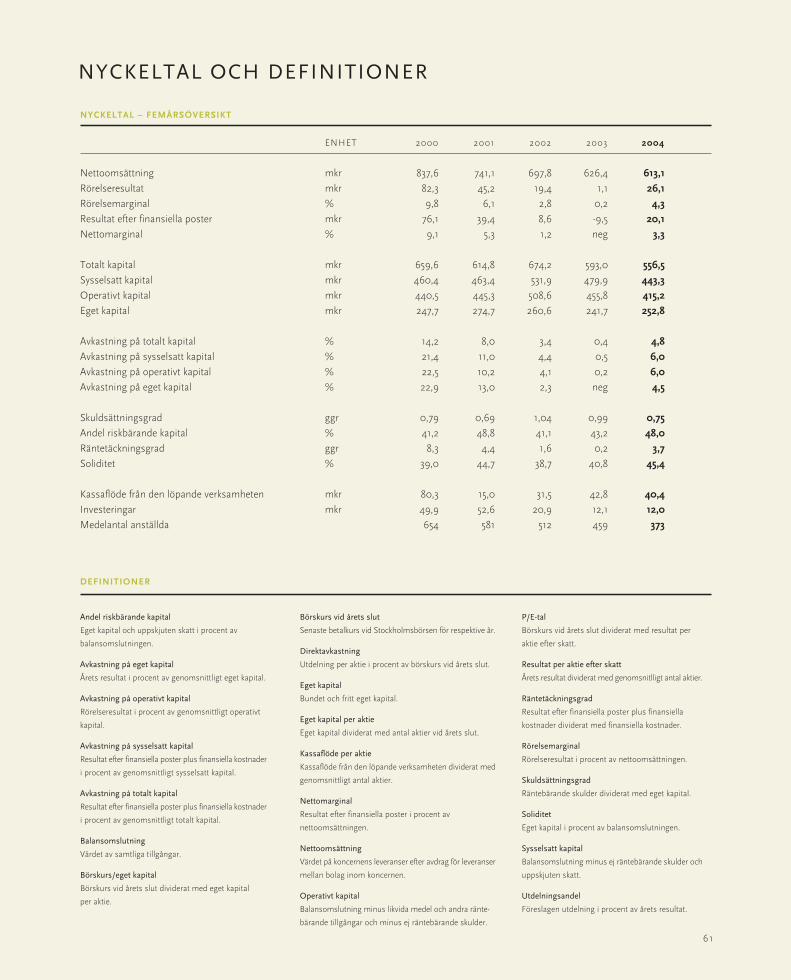

Definitioner av ekonomiska begrepp finns på sidan 61.

EXPANDAAKTIEN

AKTIEFAKTA

Expandas B-aktie noteras sedan 1997-06-25 på Stockholmsbörsens O-lista, fram till 1999-06-06 under den

tidigare firman R-vik Industrigrupp AB. En börspost omfattar 400 aktier. Vid utgången av 2004 uppgick

Expandas aktiekapital till 84 481 040 kr, fördelat på 1 103 798 A-aktier med vardera 10 röster och 7 344 306

B-aktier med vardera 1 röst. Det nominella värdet är tio kronor per aktie.

Under 2004 steg aktiekursen med 48 procent från 29,60 kr till 43,80 kr. Högsta betalkurs under året var 46,50

kronor (33,20) och lägsta betalkurs var 27,00 kronor (20,90). Aktiens likviditet har förbättrats kraftigt under

2004. Handel har skett 91 procent (84) av samtliga börsdagar under 2004. Totalt har under året omsatts

aktier till ett värde av 77 mkr (29). Det totala börsvärdet uppgick till 370 mkr (250) vid det senaste årsskiftet.

AKTIEDATA

2000 2001 2002 2003 2004

Antal aktier vid årets slut, tusental 8 318 8 448 8 448 8 448 8 448

Teckningsoptioner, tusental 120 120 0 0 0

Antal aktier vid årets slut inkl optioner, tusental 8 438 8 568 8 448 8 448 8 448

Genomsnittligt antal aktier inkl optioner, tusental 8 438 8 503 8 508 8 448 8 448

Resultat per aktie före utspädning, kr 6,23 4,05 0,74 -1,21 1,32

Resultat per aktie efter utspädning, kr 6,14 4,00 0,74 -1,21 1,32

Kassaflöde per aktie, kr 9,52 1,76 3,70 5,06 4,79

Eget kapital per aktie före utspädning, kr 29,78 32,52 30,85 28,61 29,93

Eget kapital per aktie efter utspädning, kr 29,35 32,06 30,85 28,61 29,93

Börskurs vid årets slut, kr 54,00 39,90 28,10 29,60 43,80

Lämnad/föreslagen utdelning per aktie, kr 1,50 1,50 1,00 0,00 0,50

P/E-tal 9 10 38 -24 33

Börskurs/eget kapital, % 181 123 91 103 146

Direktavkastning, % 2,8 3,8 3,6 0,0 1,1

Utdelningsandel, % 24 37 135 0 38

Definitioner av ekonomiska begrepp finns på sidan 61.

12

AKTIESLAG

Andel av Andel av

Antal aktier Antal röster aktiekap (%) röster (%)

A-aktier 1 103 798 11 037 980 13,1 60,0

B-aktier 7 344 306 7 344 306 86,9 40,0

8 448 104 18 382 286 100,0 100,0

13

AKTIEKAPITALETS UTVECKLING, KR

Förändring av Totalt

År Händelse aktiekapitalet aktiekapital

1997 Bolagsbildning 500 000 500 000

1997 Nyemission 80 223 330 80 723 330

1997 Nyemission 2 457 710 83 181 040

1999 120 000 optionsrätter utgavs för nyteckning av B-aktier

2001 Nyemission 1 300 000 84 481 040

AKTIERNAS FÖRDELNING 2004-12-31

Aktieinnehav, st Antal aktieägare Andel ägare i %

1 – 500 2 317 69,6

501 – 1 000 483 14,5

1 001 – 2 000 236 7,1

2 001 – 5 000 169 5,1

5 001 – 10 000 52 1,6

10 001 – 50 000 51 1,5

50 001 – 19 0,6

Totalt 3 327 100,0

AKTIEÄGARSTRUKTUR 2004-12-31

Antal Antal Andel av Andel av

A-aktier B-aktier aktiekap (%) röster (%)

Scapa Capital AB 367 570 1 074 000 17,1 25,8

Fredriksson, Jerry och Inga med bolag 229 549 119 000 4,1 13,1

Sjöberg, Stig och Ann-Louise 107 600 137 500 2,9 6,6

Johansson, Tage med bolag 104 249 65 200 2,0 6,0

Skandia Livförsäkrings AB 0 837 207 9,9 4,6

Sandelius, Nils-Gunnar med bolag 78 600 8 000 1,0 4,3

Sjöberg, Harriet 57 600 74 850 1,6 3,6

LF Småbolagsfond 0 619 300 7,3 3,4

Sjöberg, Johan 50 300 20 500 0,8 2,9

Jensen, Marianne 38 500 7 750 0,5 2,1

Summa 10 största ägare 1 033 968 2 963 307 47,3 72,4

Övriga 69 830 4 380 999 52,7 27,6

Totalt 1 103 798 7 344 306 100,0 100,0

Ovanstående avser Expandas ägare enligt aktiebok per 2004-12-31.

Det totala antalet aktieägare i Expanda var vid årsskiftet 3 327 (3 224). Utländska ägare svarade för 3,0 procent (1,0) av kapitalet

och 1,4 procent (0,4) av rösterna. Institutionella ägare svarade för ca 25 procent (29) av kapitalet och 11,3 procent (13,5) av rösterna.

De tio största ägarna svarade för 47,3 procent (51,5) av kapitalet och 72,4 procent (72,4) av rösterna.

BÖRSDIAGRAM EXPANDA 2004

Expanda B Afv Generalindex Antal omsatta aktier i 1000-tal per vecka

jan feb mar apr maj jun jul aug sep okt nov dec

0

100

200

300

10

15

20

25

30

35

40

45

50

© E

covi

sion

1 4

BÖRSDIAGRAM EXPANDA 2000-2004

2000 2001 2002 2003 2004

Expanda B Afv Generalindex Antal omsatta aktier i 1000-tal per månad

0

200

400

600

800

10

15

20

25

30

35

40

45

50

55

60

© E

covi

sion

Expandas aktiekurs har endast sjunkit med 7 % sedan 1999-12-31, medan Afv Generalindex har

sjunkit med 30 % under samma period.

Expandas aktiekurs steg med 48 % under 2004. Under samma period steg Afv Generalindex med

17 %. Omsättningen i Expanda-aktien ökade med 165 % under 2004, medan Stockholmsbörsens

omsättning ökade med 38 %.

FÖRETAGSPRESENTATIONER

28

LAMMHULTSVD Claes Brechensbauer

VERKSAMHET OCH PRODUKTER

Lammhults affärsidé är att utveckla och marknadsföra funktionella möbler med internationell

design för företag och organisationer med höga krav på kvalitet och miljö. Detta görs i

samarbete med några av Skandinaviens yppersta formgivare. Produkterna som tas fram

skall kännetecknas av elegans, ekonomi och miljö. Dessa ledstjärnor gör att möblerna tål

såväl ögats som kroppens slitage och gör kunderna nöjda med sin möbelinvestering under

en lång tidsperiod. Ett stort antal av Lammhults produkter har belönats med designpriser

i såväl Sverige som utlandet.

Större företag köper primärt nya möbler i samband med flytt, vid ny- och ombyggnation,

eller när man vill belöna sig efter några goda år av expansion. I en ”övervintringsstrategi”

är inköpen betydligt lägre. Detta mönster ger stora svängningar under en konjunkturcykel.

Lammhults försöker parera kasten genom närvaro på många marknader och genom

försäljning till den offentliga sektorn.

MARKNADSÖVERSIKT

Konjunkturen var svag under inledningen av året men har successivt förbättrats under de

senaste sex månaderna. Orderingången har förbättrats markant och når nästan upp till

samma nivåer som före lågkonjunkturen. Det världspolitiska läget är mera stabilt, men

stora variationer kan förekomma från marknad till marknad. De näraliggande marknaderna

Norge och Danmark har haft en mycket positiv utveckling under året, som en följd av

säljbefrämjande åtgärder, som redan börjat ge resultat. Däremot har det varit fortsatt trögt

på de tysktalande marknaderna. En ljusning kan nu skönjas. Tecken finns också på att

efterfrågan i USA vänder upp under kommande år.

KUNDER

Lammhults slutkunder är främst företag, organisationer och offentliga myndigheter i

Sverige och utomlands. Arkitekter är en viktig målgrupp, då de ofta utformar och föreslår

inredning. Exportandelen uppgår till 63 procent. De främsta exportländerna är Norge,

Danmark, Storbritannien, Tyskland och Holland.

KONKURRENTER

De största direkta konkurrenterna är företag som fokuserar på design, och vars försäljning

initieras av en arkitektspecifikation. Lammhults är en av de största aktörerna i Europa,

när det gäller möbler för offentlig miljö. De starkaste konkurrenterna kommer från

Tyskland, Danmark och Italien.

MÅL OCH STRATEGI

Lammhults målsättning är att växa organiskt med 10 – 15 procent per år med bibehållen

vinstmarginal. Fortsatta satsningar på goda designers, produktutveckling, fortsatt

varumärkesbyggande samt fokusering på logistik och distribution av våra produkter är

de åtgärder vi anser viktigast för att nå målen. Resurser kommer att omfördelas till mera

direkta säljåtgärder, såsom mer aktiv bearbetning på nya och etablerade marknader.

Ökad fokusering kommer också att ske på möbler för hemmiljö, då denna sektor visar

en annan ekonomisk cykel och är i kraftig tillväxt som en följd av ökat intresse för

heminredning. Nya produkter har under de senaste åren tagits fram för detta kundsegment.

ÅRET SOM GICK

• Lammhults omsättning uppgick till 137 mkr, vilket är en uppgång sedan föregående

år (138 mkr) om Gärsnäs andel av omsättningen 2003 exkluderas. Den svåra konjunkturen

till trots har företaget varje enskilt år lyckats överträffa koncernens marginalmål över en

konjunkturcykel. Vinstmarginalen har också kunnat upprätthållas utan att man gjort

17

ATLAS DESIGN JOHANNES FOERSOM & PETER HIORT-LORENZEN

avkall på långsiktiga tillväxtskapande åtgärder. Genom effektiv produktplanering och aktivt kostnads-

besparingsprogram har kostnaderna kunnat hållas på en acceptabel nivå och bolaget visat tillfredsställande

lönsamhet med oförändrad personalstyrka.

• Under året vände marknaden uppåt, och då Lammhults fortsatt sin offensiva produktutvecklingssatsning

under lågkonjunkturen har man ett försprång visavi många konkurrenter. Under slutet av året anställdes

flera nya medarbetare inom försäljning. En av företagets målsättningar är att nå 200 mkr i omsättning

före 2007.

• Orgatecmässan i Köln blev en stor framgång och visade att Lammhults förbättrat sin relativa position

under lågkonjunkturen. Det var betydligt färre utställare på mässan än normalt och betydligt färre nya

produkter som visades upp. Lammhults var ett lysande undantag.

• Under året erhölls flera större ordrar på så skilda marknader som Sverige, Storbritannien, Norge och

Spanien. Ordrarna erhölls i skarpaste internationella konkurrens och är en bekräftelse på att Lammhults

idag är ett av de mest aktade namnen i världen inom designsortimentet för möbler till offentlig miljö.

• Lammhults har under året ändrat sin distribution på ett antal marknader och marknadsföringsverktygen

har förfinats. Nya volymprodukter har tagits fram och kommer att tillföra försäljning i framtiden.

• Mycken tid ägnas åt att optimera tillverkning och materialförsörjning. Men det faktum att tillverkningen

är kundorderstyrd, samtidigt som kraven på korta leveranstider är stora, gör att bolaget måste ha vissa

förädlingsmoment under egen kontroll. Att uteslutande producera i fjärran länder skulle drastiskt

försämra företagets möjligheter. Lammhults köper dock i så hög grad som möjligt standarddetaljer

och verktyg från t ex Kina.

FRAMTIDSUTSIKTER

Vi bedömer att totalmarknaden för vårt produktsortiment nu äntligen bottnat och sakta vänder uppåt.

Företaget tror återigen på tillväxt efter ett antal år med minskad omsättning. Det arbete med kostnads-

reducerande åtgärder som ständigt pågår gör dessutom, att lönsamhetstillväxten skall kunna bli än

starkare vid en försäljningsökning på 10 procent per år. Lammhults position som största kund för

merparten av materialinköpen skall också borga för lägre kostnader och högre lönsamhet.

Nya produkter introduceras löpande. Samtidigt vårdar vi våra mest sålda produkter kontinuerligt.

Vi hyser stora förhoppningar på våra nya produkter och på en ny marknadsorganisation under det

kommande året.

18

Lammhults 2000 2001 2002 2003 2004

Nettoomsättning, mkr 208,5 193,8 163,2 138,4 136,7

Rörelseresultat, mkr * 22,0 14,9 9,4 11,1 16,0

Rörelsemarginal, % 10,5 7,7 5,8 8,0 11,7

Sysselsatt kapital, mkr 74,4 78,9 80,0 59,9 59,3

Avkastning på sysselsatt kapital, % 37,0 20,3 12,4 16,6 27,1

Investeringar, mkr 4,4 6,0 3,4 3,0 1,8

Medelantal anställda 162 161 145 101 78

* exkl administrationsersättning till moderbolaget.

32

SCANDINAVIAN EYEWEARVD Sonnie Byrling

VERKSAMHET OCH PRODUKTER

Scandinavian Eyewear´s affärsidé är att utveckla och marknadsföra glasögonbågar

med högt designvärde. Företagets produkter har tydliga uttryck av skandinavisk design

i avseende på färg, form och funktion. Företagets slutkunder är människor med behov

av att uttrycka sin livsstil och identitet och samtidigt erhålla maximal synkomfort.

Scandinavian Eyewear säljer sina produkter via enskilda och kedjeanslutna optiker i

Norden och övriga världen.

Scandinavian Eyewear utvecklar de egna produktlinjerna Artic, Birka och Skaga. Dessutom

utvecklas kollektioner inom varumärkena Efva Attling och We.

KUNDER

Scandinavian Eyewear har två kundkategorier. Företagets direkta kunder är enskilda

och kedjeanslutna optiker såväl på hemmamarknaden som på export över hela världen.

Företagets slutkunder är människor med behov av att uttrycka sin unika livsstil

och identitet.

KONKURRENTER

Glasögonbranschen är intensiv med avseende på varumärkesexponeringen. De flesta

modehusen i världen har via s.k. ”brand extension” placerat sitt varumärke på glasögon.

De största aktörerna från denna del av branschen är Luxottica, Safilo samt Marchon,

som via varumärkeslicensiering tillverkar och säljer glasögon i hela världen.

Övriga konkurrenter är glasögontillverkare, som enbart fokuserar på glasögon med eget

varumärke, såsom det franska Mikli och det danska Lindberg.

MÅL OCH STRATEGI

Scandinavian Eyewear´s mål är att växa organiskt med 10 – 15 procent per år. Förutsättningar

för detta skapas genom ökade resurser för exportförsäljning samt introduktion av fler

produkter med högt designvärde. För att lyckas med detta gäller det för företaget att med

12–18 månaders framförhållning arbeta med design och produktutveckling och samtidigt

prognostisera produkters förväntade försäljning för att därigenom kunna träffa rätt i de

kortvariga marknadsfönsterna. Av denna anledning kommer företaget under 2005 att

initiera ett antal både stora men även mindre produktutvecklingsprojekt, som syftar till

omsättningsökningar under 2005 och framåt.

ÅRET SOM GICK

• Scandinavian Eyewear´s omsättning uppgick 2004 till 88 mkr och rörelseresultatet till

14 mkr. Under året lyckades Scandinavian Eyewear kraftigt förbättra sin försäljning i de

nordiska länderna, den s.k. hemmamarknaden. Satsningen på ökat designinnehåll i

produkterna tillsammans med kostnadseffektiv tillverkning har skapat en väsentlig

marginalförstärkning och därigenom god lönsamhet.

• Scandinavian Eyewear har under året infört en ny affärssystemplattform, som skapat

grunden för ett förbättringsarbete runt orderhantering, leveranssäkerhet och kundservice.

Företagets säljare har utrustats med handterminaler, varigenom de har tillgång till

lagersaldon och leveranstider på olika artiklar. På så sätt kan säljaren ge kunden rätt

besked direkt i butiken och föreslå alternativ, om kundens önskemål ej omedelbart kan

tillfredsställas. Vid en genomförd kundundersökning fick Scandinavian Eyewear betyget

4,0 NKI (Nöjd-Kund-Index) på en 5-gradig skala.

• De logistiska rutinerna har förfinats. Produktförsörjningen av modedetaljer från Kina

kräver god framförhållning och planering, så att behovet av lagernedskrivning minimeras

samtidigt som leveransförmågan maximeras. Vidare har vi fokuserat på förbättringar inom

arbetsflöden och processer. Då vi arbetar med lång framförhållning i marknad och

21

SKAGA 9238 DESIGN GUSTAV KRISTENSSON

produktutveckling är det av yttersta vikt, att våra interna processer är effektiva och tydliga,

så att rätt beslut kan fattas i rätt tid.

• Den stora internationella mässan i Paris i oktober blev en stor framgång för företaget.

Vi sålde dubbelt så många bågar som normalt på denna mässa, samtidigt som lovande

distributionskontakter togs för flera internationella marknader. Den franska marknaden

är den största enskilda marknaden för optiska bågar i Europa, och från och med 2005 har

företaget tillträde till en av de största aktörernas butiker.

• Produktutvecklingsarbetet har intensifierats och Scandinavian Eyewear har nu ett

designrykte i hela världen. Produkterna understöds också av nytt presentations- och

exponeringsmaterial för butiker.

FRAMTIDSUTSIKTER

Vi bedömer att världsmarknaden för våra produkter kommer att öka med 3 – 4 procent

under 2005. Med de förbättringar som vi har genomfört både i vår interna struktur och i

våra marknadsrelationer står vi väl rustade inför 2005. Med bra design och kostnadseffektiv

tillverkning når vi god lönsamhet. Med fortsatt fokus på att öka marknadsbearbetningen

i exportmarknaderna och samtidigt introducera nya produkter med högt designinnehåll

kommer Scandinavian Eyewear att utvecklas väl. Vi hyser stora förhoppningar på de nya

marknadsprojekten och de nya produkterna för det kommande året.

22

Scandinavian Eyewear utvecklar ochmarknadsför funktionella glasögonbågarmed skandinavisk design för människormed behov av att uttrycka sin livsstil.

Scandinavian Eyewear 2000 2001 2002 2003 2004

Nettoomsättning, mkr 92,4 88,4 89,7 86,5 87,9

Rörelseresultat, mkr * 12,8 1,3 -8,6 7,1 13,9

Rörelsemarginal, % 13,8 1,4 neg 8,2 15,8

Sysselsatt kapital, mkr 44,1 33,6 17,6 24,0 27,0

Avkastning på sysselsatt kapital, % 28,2 4,3 neg 34,6 55,1

Investeringar, mkr 3,2 2,4 0,9 2,8 3,2

Medelantal anställda 87 72 72 56 43

* exkl administrationsersättning till moderbolaget.

24

BCI & EUROBIBVD Thomas Johannesson

VERKSAMHET OCH PRODUKTER

BCI AS och Eurobib AB är ledande biblioteksleverantörer i världen. Verksamheten delas

in i direkt- och projektförsäljning. Direktförsäljningen sker genom katalog och nätbutik för

försäljning av möbler och förbrukningsmateriel, medan projektförsäljningen främst utgörs

av försäljning av totala inredningssystem och möbler.

BCI och Eurobib är internationellt sett dominerande varumärken inom sin nisch, och

tillsammans är de en stark aktör med stor geografisk spridning. BCI är välkänt för sitt

stålsortiment och Eurobib har ett starkt program i kombinationen trä och stål. De två

bibliotekssortimenten i kombination med möbler från Expandas övriga inredningsföretag

skapar därför helhetslösningar som är unika.

De två företagen har en organisation och en gemensam ledning. Samordning är genomförd

inom framför allt områdena försäljning, marknad, inköp, logistik, produktion och ekonomi.

Under 2004 har de holländska aktiviteterna överlåtits till marknadsledaren i Holland,

NBLC Systemen, som gör en satsning med BCI/ Eurobibs produkter, vilket kommer att

öka vår marknadsandel i Holland.

MARKNADSÖVERSIKT

Marknaden har under 2004 visat en viss återhämtning. Återhämtningen är särskilt stark

i Skandinavien, Frankrike, UK och Mellanöstern. Branschen följer inte de allmänna

konjunktursvängningarna utan uppvisar en egen konjunkturcykel. Planeringshorisonten

är relativt lång, innan man färdigställer beslutade projekt. Marknaden påverkas också av

den offentliga ekonomin, eftersom de flesta projekten är finansierade med offentliga medel.

Nu ser vi att utvecklingen vänt och räknar med tillväxt på flera marknader.

KUNDER

BCI/Eurobib är marknadsledare inom sin nisch i Norden och västra delen av Europa

och är väletablerat i övriga Europa, Asien och Nordamerika. Över 70 procent av

försäljningen går till länder utanför Sverige och Danmark. Huvudkontor finns i Lund

och Holsted, Danmark, med dotterbolag för marknadsföring och försäljning i Norge,

Belgien, Frankrike och Spanien. Försäljningen i övriga länder sker genom lokala

återförsäljare.

Kunderna är i första hand bibliotek, såsom folk-, universitets-, forsknings- och

företagsbibliotek, men även annan offentlig miljö, som handhar information och media

för förvaring och/eller exponering. Kunder finns i alla länder som har resurser att investera

inom utbildning.

Som exempel på intressanta projekt, som levererats under 2004 kan nämnas: Högskolan

i Skellefteå, Albertlunds, Ringes, Naestveds och Fredriksbergs bibliotek i Danmark,

Askers Kulturhus, Norge, Högskolan i Bourges, Frankrike, Lora de Estepa, Sevilla och

Fuenlabrada, Madrid, Spanien, Cambridge University, UK, Ministry of Labour, Bryssel,

Etisalat Academy, Abu-Dhabi, Kuwait University, University of Basra, Baghdad University,

Irak, Columbus Metropolitan Library, Ohio, USA och Tseung Kwan skolbibliotek,

Hongkong, Kina.

KONKURRENTER

Varje geografisk marknad uppvisar en skiftande konkurrensbild, dock är konkurrenterna

geografiskt begränsade. Det finns inga andra aktörer inom biblioteksnischen som

opererar globalt.

MÅL OCH STRATEGI

Målet är att stärka BCI/Eurobibs position som designföretag och att växa successivt

genom att strukturera nischmarknaden med hjälp av strategiska allianser och förvärv

25

INDEX DESIGN BJÖRN DAHLSTRÖM

marknad för marknad med utgångspunkt i Norden. Viktigt är varumärkesvården och att kommunicera och

etablera varumärkena till såväl gamla som nya kundsegment genom en kraftfull produktutveckling och

marknadsbearbetning. Långsiktighet i produktutveckling och marknadsbearbetning är centralt, och vi kommer

även i fortsättningen att fokusera på att ta fram välfungerande produkter med hög designnivå.

ÅRET SOM GICK

• Marknaden återhämtade sig markant under året och företagets globala närvaro, med åtföljande

riskspridningsfördelar, kom till stor nytta. Den danska marknaden gick väldigt bra, samtidigt som stora projekt

erhölls i Mellersta Östern. Frankrike är en av företagets största marknader. Efter en punktinsats visar det franska

dotterbolaget lönsamhet för första gången på flera år.

• Bolagen har fått ett genombrott för direktförsäljningen i Tyskland genom att etablera ett nära samarbete med

det tyska katalogföretaget Eichmüller, som beslutat ersätta sin egen katalog och distribution med BCI/Eurobibs.

• Produktutvecklingen har varit intensiv. Ca 70 nya produkter har introducerats eller påbörjats. Många produkter

är effekten av ett nära samarbete med bibliotekscentralerna i Norden. På Bok och Biblioteksmässan visades

idéer och produktprototyper för att underlätta rörelsehindrade personers vistelse i bibliotek. Denna nya

produktlinje, Axlibris, rönte stor uppmärksamhet, och marknaden bedöms växa kraftigt över hela världen.

Inom detta område har vi inlett ett samarbete med statens kulturråd.

• Designsamarbetet med Björn Dahlström har fortsatt med flera nya produkter i samma formspråk,

bl a vertikalbelysning och studiebord. Flera barnmöbler har tagits fram, bl a det av Camilla Wessman

designade Tricolore.

• Arbetet med att förfina produktionsstrukturen fortsätter. Den egna förädlingen av trädetaljer i den danska

produktionsenheten i Holsted upphörde vid årsskiftet. Sonderingar har inletts för att finna försörjning av

högvolymdetaljer i länder med mera kostnadseffektiv tillverkning.

FRAMTIDSUTSIKTER

Framtiden ser mycket intressant ut för BCI/Eurobib, då flera viktiga steg har tagits för att stärka positionen

som världsledare på biblioteksmarknaden.

Aktiviteterna att omvandla BCI och Eurobib till en organisation och att tillvarata synergierna har genomförts

framgångsrikt. Nya synergimöjligheter har identifierats och skall tillvaratas för att ytterligare förbättra lönsamheten.

Vi tror på en ytterligare förbättring av marknaden under 2005, då orderstocken nu är god och projektstocken

ser mycket intressant ut.

BCI & Eurobib 2000 2001 2002 2003 2004

Nettoomsättning, mkr 114,1 102,0 199,7 210,2 222,7

Rörelseresultat, mkr * 7,7 2,9 15,2 10,9 14,3

Rörelsemarginal, % 6,7 2,8 7,6 5,2 6,4

Sysselsatt kapital, mkr 39,6 35,5 112,1 103,9 109,8

Avkastning på sysselsatt kapital, % 24,5 12,4 21,2 10,4 14,1

Investeringar, mkr 1,0 1,2 3,7 2,1 3,6

Medelantal anställda 39 48 105 146 134

* exkl administrationsersättning till moderbolaget.

26

BCI och Eurobib utvecklar och marknadsförinredning och utrustning av god design för bibliotekoch andra miljöer för information och utbildning.

36

VOICEVD Anders Magnusson

VERKSAMHET OCH PRODUKTER

VOICE AB bildades våren 1997 genom en fusion av Fransson i Tenhult AB och Homeflex

AB. Företaget har genom sina rötter en lång erfarenhet från hemmiljömarknaden.

I VOICE sammanfördes produktions- och marknadskunnande till en tydlig designstil.

Verksamheten består av design, produktion och marknadsföring av produkter för möbel-

och inredningsbranschen.

Företaget förvärvades i oktober 2001 av Expanda AB, där det fick möjlighet att ytterligare

utvecklas i en designinriktad miljö.

Basen i produktsortimentet består av förvaringsmöbler, byråer samt bord och stolar.

Produktionen bygger på en komponentidé, där komponenterna köps in från olika

underleverantörer för att monteras och packas för leverans vid företagets nya och

moderna fabrikslokaler i Torsvik, Jönköping. Genom att samarbeta med ett mindre antal

leverantörer skapas både en bättre planeringssituation och en starkare kvalitetskontroll.

Produktutvecklingen sker i nära samarbete med marknaden både vad gäller att utveckla

befintliga serier och att tillföra nya produkter. Genom komponent- och modultanken

skapas stora möjligheter till en relativt snabb produktutveckling med hög grad av

flexibilitet och anpassning till kundernas önskemål.

MARKNADSÖVERSIKT

Den nordiska hemmamarknaden kännetecknas av ett stort antal fristående kunder.

Försäljningen till inredningsföretag har ökat och blivit en allt väsentligare del av

omsättningen. På exportmarknaderna i Europa och Japan är kunderna normalt större

aktörer. Under året har ytterligare fokus lagts på att utöka relationer inom offentlig

inredning framför allt i Skandinavien. Marknadsavdelningen har ytterligare förstärkts.

KUNDER

VOICE har en bred nordisk och internationell kundstock framför allt på heminrednings-

sidan. Den offentliga inredningsmarknaden har ökat under året och kommer att bli mer

viktig i framtiden. Exportandelen uppgår till 43 procent. Ingen enskild kund svarar för

mer än 7 procent av omsättningen.

MÅL OCH STRATEGI

VOICE´s mål är att växa organiskt i en stabil takt med bibehållen lönsamhet. Företaget

skall skapa möbler av internationell karaktär för både hem- och offentlig miljö, allt

med ett samstämmigt formspråk och en tydlig designfilosofi. Den pågående processen

att förstärka varumärket skall fortsätta.

ÅRET SOM GICK

• VOICE´s omsättning ökade något under 2004, medan däremot resultatet försämrades

marginellt. Lågkonjunkturen har varit kännbar på vissa exportmarknader.

Hemmamarknadsandelen har dock ökat något. Den ökade satsningen på offentlig miljö

har varit lyckad och distributionen av inspirationsmaterial har ökat intresset för företagets

produkter. Marknadsavdelningen har förstärkts för att bättre kunna klara av

kundbearbetningen.

• På vissa produktlinjer har en ökad importkonkurrens kunnat märkas. Här har vi dock

förberett åtgärder för att redan nästa år kunna stå emot utländska aktörer.

Sortimentsbredden kommer att skäras ned för att kunna erhålla en rationellare hantering

och kortare leveranstider.

29

BIG DESIGN MAGNUSSON & FRANSSON

• Under året började företagets satsning på hotellinredningsprojekt att bära frukt

och försäljningen till detta segment steg kraftigt. VOICE bedömer att denna marknad

kommer att fortsätta växa och bli än viktigare framöver.

• VOICE har arbetat aktivt med global försörjning under flera år. Flera produkter

har köpts in färdiga från Malaysia, och samarbetet med företag i Malaysia har

utvecklats till att omfatta allt fler produkter. Varje ny produkt som nu tas fram görs

med en uttalad målsättning om vad den får kosta att tillverka. Grundpelaren i

VOICEs strategi är att kombinera produktkostnadsfördelar med stort

inredningskunnande.

FRAMTIDSUTSIKTER

VOICE är idag väl positionerat på hemmamarknaden. Inom detaljhandelsledet

ämnar vi fortsätta att förstärka vår position, främst genom ytterligare produkt-

utveckling och bättre kundbearbetning. Nya produktidéer kommer att presenteras

för offentlig miljö. Inspirationskatalogen skall fortsätta att distribueras och därmed

förstärka varumärket ytterligare. Lönsamheten har varit god under hela låg-

konjunkturen, och vi ser nu goda möjligheter att växa vidare med ökad lönsamhet.

30

Voice utvecklar och marknadsförprodukter av internationell karaktärför möbel- och inredningsbranschen.

Voice 2000 2001 2002 2003 2004

Nettoomsättning, mkr 61,4 68,4 58,4 53,9 55,1

Rörelseresultat, mkr * 7,4 8,6 10,5 6,1 5,3

Rörelsemarginal, % 12,0 12,6 17,9 11,3 9,6

Sysselsatt kapital, mkr 31,9 39,8 45,0 40,7 39,5

Avkastning på sysselsatt kapital, % 25,4 24,3 25,4 14,6 13,4

Investeringar, mkr 1,5 9,0 1,4 0,6 1,0

Medelantal anställda 20 22 20 23 24

* exkl administrationsersättning till moderbolaget.

16

ABSTRACTAVD Åke Jansson

VERKSAMHET OCH PRODUKTER

Abstracta utvecklar och marknadsför produkter för visuell kommunikation och rumsmiljö.

Produkter för kommunikation är hjälpmedel som används för att förstärka budskap vid

presentationer, exempelvis skriv- och anslagsytor, OH-projektorer och datavideo-projektorer.

Produkterna för rumsmiljö skapar miljö i olika typer av rum, exempelvis kontorsskärmar med

ljudabsorberande funktion, visuella skärmar med estetisk utformning eller flexibla systemväggar

för olika rumslösningar.

Abstractas verksamhet har uppdelats i fyra affärsområden eller kundsegment: Business,

Education, Retail och Residential. Dessa affärsområden kännetecknas av att de var för sig har

en stor affärspotential och drivs av olika krafter och därmed skiljer sig åt i köpbesluten.

Business vänder sig till näringsliv och offentlig sektor, där Abstracta täcker behov inom

konferensrum, kontor, reception, showroom och mindre utbildningslokaler. Education riktar

sig mot skolor från lågstadium till universitet och affärsskolor, där Abstracta tillgodoser behov

i klassrum, lärarrum och allmänna lokaler. Retails kunder är handeln, där Abstracta tillfredsställer

behov av display med bibehållen yteffektivitet. Residential utgörs av konsumentmarknaden,

där ett antal potentiella behov är identifierade och utveckling av nya produkter nu sker.

Abstracta är i dag mest verksamt inom Business och Education. Affärsområdena Retail och

Residential är under uppbyggnad. Abstracta har produktion, lager, utställning och huvudkontor

i väl anpassade lokaler i Lammhult samt utställning och säljkontor i Stockholm och Oslo.

Företaget är certifierat enligt ISO 14 001.

MARKNADSÖVERSIKT

Den förbättrade konjunkturen i Sverige och världen präglas av ökande behov av investeringar

och utbyggnad av resurser. För Abstracta är tillväxt och sysselsättningsgrad viktiga faktorer,

då produkterna är relaterade till arbetsplatser. Mängden nya arbetsplatser och omflyttningar

är alltså viktiga, liksom en uppfattning om att det är ”goda tider”, då företag och organisationer

kan unna sig investeringar i arbetsplatser och konferensrum. Förutsättningarna för Abstracta

har därvid förbättrats under den senare delen av 2004.

Abstractas exportandel var under året 28 % och förväntas öka kraftigt i takt med ökad

fokusering. De viktigaste exportmarknaderna är Norge, Tyskland, Storbritannien, Danmark

och Nederländerna.

KUNDER

Abstractas slutkunder är företag och organisationer, såväl affärsdrivande som offentliga,

i första hand i Norden och i Europa. Kanalisering sker genom återförsäljare, distributörer

och agenter inom affärsområdena Business, Education och Residential, medan Retail säljer

mera direkt till slutkund.

Arkitekter och andra föreskrivande led är mycket viktiga för Abstracta, då de särskilt i stora

projekt utformar och föreslår inredning.

KONKURRENTER

Inom visuell kommunikation är det tillverkare av skrivtavlor samt direktsäljande teknikföretag

som konkurrerar. Tillverkare av skrivtavlor konkurrerar främst med pris och leveranstider.

Gemensamt för våra konkurrenter på skriv- och anslagsytor och teknik är att de har sitt

ursprung i tekniken, och att de saknar djupare inslag av design och möbler, vilket ger oss

större möjligheter att profilera oss mot slutkund.

Inom rumsmiljö är utbudet stort av olika lösningar. Material och form varierar mellan

tillverkarna. Konkurrens sker inte så ofta med identiska produkter. I föreskrivande led är

material, utformning och funktion viktigare. Våra nya produkter har mottagits positivt och

bör därför ha en god utveckling de närmaste åren.

33

ENJOY DESIGN MIA WAHLSTEIN & JOSEF ZETTERMAN

MÅL OCH STRATEGI

Abstractas målsättning är att växa uthålligt med mer än 10 procent per år och med god lönsamhet. Detta skall ske organiskt

genom produktutveckling tillsammans med välrenommerade designers och en stark marknadsföring. Genom att konsekvent

fokusera på produktens kvalitet, kommunikationskvalitet och kvalitet i personalens bemötande av kunderna skall varumärket

ytterligare stärkas.

En nysatsning på export och nya affärsområden har som syfte att skapa potential för verksamheten samt att utjämna konjunktur-

svängningar mellan olika marknader, vilket i sig ger handlingsfrihet och riskreduktion.

ÅRET SOM GICK

• Under året renodlades företagets inriktning, då det tillverkande dotterbolaget Multiplan AB i Perstorp, som hade genererat

förluster under flera år, avvecklades per den sista juni. Avvecklingen, som beslutades i december 2003, löpte enligt plan, och

maskiner och fastighet kunde avyttras till i det närmaste bokförda värden. Den interna produktionen flyttades till Lammhult

eller till externa leverantörer.

• Bolaget fick en ny verkställande ledning. Åke Jansson tillträdde som VD den 1 mars, och flera andra organisationsförändringar

har genomförts som bättre speglar den nya strategin, det vill säga en omfördelning mot produktutveckling och marknadsfunktioner.

• Abstracta har under året deltagit i två större mässor: Möbelmässan i Stockholm, som är den ledande mässan i Norden, och

den internationellt mycket betydelsefulla Orgatec-mässan i Köln. Orgatec-mässan kom att bli företagets internationella genombrott.

De nya produkter som visades rönte stor uppmärksamhet. Bl a visades en nyutvecklad skriv- och projiceringsyta, som man är

först om i världen. Ytan, som döpts till SilverPro, är patentsökt och kombinerar skrivbarhet, projicerbarhet och magnetfunktion.

Den är mycket slitstark och har dessutom vidvinkelegenskaper, som gör att synbarheten är lika hög i upp till 160 graders vinkel

från duken. SilverPro används till att börja med i Enjoy-serien. Responsen på den nya tekniken har varit överväldigande, och den

kommer att utvecklas även i andra produkter.

• Ett nytt affärssystem har implementerats. Effekter i form av förbättrade styrmedel och möjligheter till resursallokering mot

marknad kommer att visa sig först under 2005. Detta är en mycket viktig investering, som skall utnyttjas maximalt för att ge

kontinuerlig utveckling av personal och funktioner inom företaget.

FRAMTIDSUTSIKTER

Med en begynnande konjunkturförbättring i Europa, ökad sysselsättningsgrad i Sverige, ett ökat allmänintresse för design, en

bra produktutveckling och en motiverad personal ser framtiden ljus ut för Abstracta. Ett antal lanseringar av nya produkter inom

Business och Education kommer att öka möjligheterna att ta marknadsandelar. Ur perspektivet att 2004 var ett år med integration

av Abstracta/Diafax, avveckling av Multiplan, omorganisation och en ny ledning för bolaget ser 2005 mera positivt ut. Med en

mer homogen organisation, en väl fungerande logistik och en konsoliderad verksamhet kommer resultatet visa en tydlig förbättring.

Abstracta 2000 2001 2002 2003 2004

Nettoomsättning, mkr 130,9 135,2 116,6 107,8 86,3

Rörelseresultat, mkr * 16,5 7,0 4,1 -12,3 0,9

Rörelsemarginal, % 12,6 5,2 3,5 neg 1,1

Sysselsatt kapital, mkr 69,0 97,0 98,8 88,1 71,3

Avkastning på sysselsatt kapital, % 31,2 9,3 4,7 neg 1,4

Investeringar, mkr 36,0 35,5 3,3 2,8 1,7

Medelantal anställda 127 117 105 99 71

* exkl administrationsersättning till moderbolaget.

34

Abstracta utvecklar och marknadsför produkterför visuell kommunikation och kreativ rumsmiljö.

20

ATRANVD Johan Gladh

VERKSAMHET OCH PRODUKTER

Atran AB (f.d. Ätranverken) bildades 1937 i Falkenberg. Företaget specialiserade sig tidigt

på utveckling och produktion av detaljer mot cykelindustrin. Förutom Cykel har företaget

under 2004 haft verksamhet inom Legotillverkning. Produktionen är baserad på rör/tråd

(bockning/svetsning) och har skett i Falkenberg och i Lobez, Polen, samt i Kina.

Produkterna inom verksamhetsområdet Cykel säljs under varumärket Atran Velo/Cyclelab.

Det är i huvudsak lastbärare/pakethållare och cykelstöd. Sortimentet är anpassat mot

OEM (cykeltillverkare) och AM (grossister, butikskedjor, etc). Cykel stod för ca 80 procent

av Atrans totala omsättning under 2004.

Sedan tidigare har också bedrivits legotillverkning inom företagets kärnkompetens –

bockning/svetsning av tråd/rörkonstruktioner. Affärsområdet Lego stod 2004 för ca 20

procent av totalomsättningen men har nu avvecklats.

MARKNADSÖVERSIKT

Cykelförsäljningen i Europa har under 2004 ökat med ett par procent. En ytterligare ökad

import från Asien har dock gjort att den europeiska tillverkningen har varit konstant.

Atrans produkter för OEM säljs uteslutande inom Europa, där Norden är den viktigaste

marknaden. Atrans marknadsandel inom Europa av lastbärare beräknas till 10 – 15 procent.

Sortimentet för eftermarknaden (AM) är i snabb utveckling. Basen i sortimentet utgörs

av nyutvecklade lastbärare och cykelstöd, som kompletteras med närliggande produkter

– allt för att man skall bli en mera komplett och betydande leverantör till grossister,

distributörer och återförsäljare.

KUNDER

Atrans OEM-kunder utgörs främst av cykeltillverkare inom Europa. En av de största

kunderna är CycleEurope med de kända varumärkena Crescent och Monark.

Ett aktivt arbete bedrivs för att öka antalet kunder på eftermarknadsprodukterna.

Vi bearbetar i första hand grossister/distributörer/ återförsäljare i Europa och i Japan.

Atran har ett 70-tal regelbundet återkommande kunder och exportandelen inom

affärsområdet Cykel är ca 75 procent.

MÅL OCH STRATEGI

Atran har under de senaste åren arbetat aktivt med att skapa förutsättningar för att bli

ett designföretag med egna varumärken och egna innovativa produkter. Atrans över-

gripande målsättning är att inom sitt verksamhetsområde utveckla och marknadsföra

produkter, som förutom att vara innovativa till funktion och design även skall medföra

kostnadseffektivitet för kunderna. För att uppnå detta krävs lyhördhet för kunders

behov/krav, produktutveckling tillsammans med kunniga produktdesigners (tydligt

formspråk) samt en flexibel och kostnadseffektiv produktion. Därigenom kan ett produkt-

sortiment och lösningar skapas som ger förutsättningar för ökade marknadsandelar

och större lönsamhet.

För att snabbare nå ut till kunder utanför hemmamarknaden och därigenom få

ökade försäljningsvolymer etablerar företaget samarbete med lämpliga partners på

olika marknader.

37

FUTURA DESIGN ANDERS AHLBERTZ & STEFAN ARNS

ÅRET SOM GICK

• Renodlingen av företagets verksamhet fullföljdes under året. Legotillverkningen

upphörde. Som en följd av detta har företagets fastighet kunnat avyttras tillsammans

med maskiner avsedda för legotillverkning. Försörjning från underleverantörer i Polen

och Kina har säkerställts, och Atran har nu en struktur som medger konkurrenskraft och

framtida satsningar.

• Arbetet med att göra Lobez till företagets distributionscenter för Centraleuropa fortsätter.

Verksamheten i Falkenberg har i och med överflyttningen av produktion till Polen

dimensionerats för att fortsättningsvis fokusera på marknad/försäljning/produktutveckling.

• Atrans närvaro i Europa har ökat i och med att man lyckats knyta nya partners och

agenter till sig i bl a Polen, Tyskland och Benelux-länderna.

• Nya produkter (lastbärare och stöd) har utvecklats och premiärvisats under hösten

2004. Bland nyheterna kan nämnas en lastbärare, som utvecklats i samarbete med

KlickFix, Tyskland. De nya produkterna har mottagits väl och spås goda framtidsutsikter,

när de finns ute för försäljning under 2005.

FRAMTIDSUTSIKTER

Nyckeln till framgång för Atran ligger i en fortsatt vidareutveckling av det arbete som

gjorts inom Cykel de senaste åren. Produktutvecklingen måste ytterligare intensifieras

för att öka försprånget till våra konkurrenter, men också för att ge vårt varumärke

substans. Samarbete med andra företag i branschen är en förutsättning för att kunna

uppnå det heltäckande sortiment vi eftersträvar. Produktförsörjningen måste göras mera

kostnadseffektiv, vilket innebär en högre grad av inköp och produktion i områden med

lägre kostnader jämfört med idag. En betydligt större del av inköp/produktion kommer

framöver att tas från Polen och Kina.

Atran 2000 2001 2002 2003 2004

Nettoomsättning, mkr 45,0 51,6 36,6 32,4 28,1

Rörelseresultat, mkr * -6,4 -7,0 -3,3 -3,9 -4,2

Rörelsemarginal, % neg neg neg neg neg

Sysselsatt kapital, mkr 35,4 32,1 23,3 22,3 10,9

Avkastning på sysselsatt kapital, % neg neg neg neg neg

Investeringar, mkr 4,8 0,8 0,6 0,4 0,3

Medelantal anställda 48 50 37 32 21

* exkl administrationsersättning till moderbolaget.

38

Atran skall utveckla, marknadsföra ochsälja innovativa produkter med högtdesigninnehåll till cykelindustrin.

Årsredovisning för Expanda AB (publ), org nr 556541-2094

FÖRVALTNINGSBERÄTTELSEAFFÄRSIDÉ

Expandas affärsidé är att långsiktigt äga och utveckla en grupp av företag med huvudsaklig inriktning mot produkter medtydligt inslag av design, starka varumärken och god exportpotential.

BOLAGSSTRUKTUR

I koncernen ingår följande helägda dotterbolag:

• Abstracta AB• Atran AB• BCI A/S• Eurobib AB

Härutöver finns ett antal utländska försäljningsbolag och några vilande bolag. Som intressebolag redovisas Galleri Stolen iStockholm AB.

OMSÄTTNING, RESULTAT, SOLIDITET, KASSAFLÖDE

Koncernens omsättning uppgick till 613,1 mkr (626,4). För jämförbara enheter steg omsättningen marginellt under året somen konsekvens av en positiv utveckling under årets senare del.

Rörelseresultatet uppgick till 26,1 mkr (1,1) och resultatet efter finansiella poster till 20,1 mkr (-9,5). Nettoresultatet efterverklig skatt uppgick till 11,2 mkr (-10,2). Förbättringen beror i huvudsak på det struktur- och besparingsarbete som bedrivitsunder senare tid syftande till en renodling av verksamheten och en produktförsörjning, som bygger på en högre grad avförädling i underleverantörsledet. Det har dessutom varit viktigt att dra nytta av de försörjningsalternativ som föreligger iÖsteuropa och Fjärran Östern, i takt med dessa regioners positiva utveckling. Detta arbete har förbättrat koncernens brutto-marginal med nästan fyra procentenheter vid oförändrade volymer, jämfört med föregående år. Dessutom har lönsamhets-potentialen av ökade volymer förbättrats, då en expansion av volymer ej kommer att begränsas av kapacitetsbrist elleromfattande investeringsbehov.

Avvecklingen av Multiplan Produktion AB, som beslutades i december 2003, genomfördes enligt planerna. Samtliga tillgångarhar avyttrats till i det närmaste bokförda värden.

Den goda resultatutvecklingen parad med starka kassaflöden påverkade koncernens skuldsättning och soliditet positivt.Soliditeten uppgick vid årsskiftet till 45 procent (41) och skuldsättningsgraden till 0,75 (0,99). Skuldsättningsgradens utvecklingär i huvudsak hänförbar till en kraftig reduktion av räntebärande skulder. Dessa var 191 mkr vid årsskiftet jämfört med238 mkr vid föregående årsskifte.

Koncernens soliditet och skuldsättning medger nu utrymme för expansion. De rörelsedrivande bolagens satsningar på organisktillväxt kommer ej att innebära några begränsningar vad gäller eventuella förvärv. Vi har råd att göra både och, om rätt förvärvs-tillfälle dyker upp. Förvärv i början av en konjunkturuppgång är att föredra, eftersom sannolikheten för negativamarknadsöverraskningar då är som lägst. Vi bedömer också att samtliga våra bolag verkar inom sektorer som är i början aven uppgångsfas.

Kassaflödet från den löpande verksamheten uppgick till 40,4 mkr (42,8) och det totala kassaflödet blev 3,8 mkr (1,7).

Moderbolagets resultat efter finansiella poster blev 0,1 mkr (3,9). Koncerninterna utdelningar och anpassningar av bokförda

värden av aktier i dotter- och intressebolag försvårar jämförelser mellan åren.

• Lammhults Möbel AB

• Scandinavian Eyewear AB

• Voice AB

41

Koncernen 2000 2001 2002 2003 2004

Nettoomsättning, mkr 837,6 741,1 697,8 626,4 613,1Rörelseresultat, mkr 82,3 45,2 19,4 1,1 26,1Rörelsemarginal, % 9,8 6,1 2,8 0,2 4,3Sysselsatt kapital, mkr 460,4 463,4 531,9 479,9 443,3Avkastning på sysselsatt kapital, % 21,4 11,0 4,4 0,5 6,0Avkastning på eget kapital, % 22,9 13,0 2,3 neg 4,5Soliditet, % 39,0 44,7 38,7 40,8 45,4Skuldsättningsgrad, ggr 0,79 0,69 1,04 0,99 0,75Investeringar, mkr 49,9 52,6 20,9 12,1 12,0Medelantal anställda 654 581 512 459 373

KONCERNENS EKONOMISKA UTVECKLING I SAMMANDRAG

FÖRVÄNTNINGAR PÅ ÅR 2005

Vi förväntar oss en tillväxt under 2005. Konjunkturen i våra branscher är på väg upp, samtidigt som våra företag tagit

marknadsandelar under lågkonjunkturen. Vi har inte behövt göra avkall på satsningar inom produktutveckling, marknadsföring

och försäljning i nedgången, och detta innebär, att vi har ett mycket modernt och konkurrenskraftigt sortiment nu när

konjunkturen vänder. Vår marknadsposition har stärkts, och vår startsträcka är betydligt kortare än för de flesta av våra

konkurrenter. Vår nuvarande produktförsörjning, med en högre andel som köps in från underleverantörer, ökar vår flexibilitet

och förmåga att utan att tappa tid hantera större volymer. Då försörjningen i hög grad också sker från fjärran länder, har vi

i många fall en kostnadsfördel visavi våra konkurrenter. Vår produktförsörjning förbättrar våra marknadsmöjligheter, samtidigt

som vinsten per såld enhet nu är högre än tidigare. Extern försörjning från fjärran länder ställer stora krav på en väl fungerande

informationslogistik, och i dagsläget står vi väl rustade med moderna affärssystem som nyttjas på ett professionellt sätt.

Utvecklingen på valuta- och råvarumarknaderna är svårt att sia om. Emellertid kan konstateras, att koncernens råvaruexponering

är förhållandevis liten, och vi bedömer att prishöjningar på inköp kan kompenseras med höjda försäljningspriser. Koncernens

försäljning sker framför allt i SEK, EUR, DKK och NOK, medan inköpen i huvudsak görs i SEK, EUR, DKK och USD. Koncernen

arbetar med terminssäkringar, och vår policy är att i görligaste mån minimera valutafluktuationers påverkan på koncernens

lönsamhet och handlingsplaner.

MILJÖARBETET I KONCERNEN

Varje bolag i koncernen har fastlagt en miljöpolicy, som anpassats till den koncernövergripande policy som moderbolagets

styrelse fastställt. Abstracta AB, Eurobib AB och Lammhults Möbel AB är certifierade enligt ISO 14001. Inget av koncernens

bolag bedriver verksamhet som i sig kan klassificeras som speciellt miljöfarlig verksamhet.

MODERBOLAGET

Moderbolagets verksamhet omfattar koncernledning och vissa koncerngemensamma funktioner. Kostnaderna för moderbolaget

täcks delvis med administrationsbidrag från dotterbolagen.

STYRELSENS ARBETE

Styrelsen har under året haft fem ordinarie sammanträden utöver det konstituerande sammanträdet. De ordinarie sammanträdena

har framförallt ägnats åt ekonomisk uppföljning av verksamheten, strategiska frågor, budgetdiskussioner och extern ekonomisk

information. Vid det konstituerande sammanträdet beslutades om en VD-instruktion och en arbetsordning för styrelsen.

Arbetsordningen reglerar bland annat styrelsens arbetsrutiner och övergripande arbetsuppgifter, regler för styrelsesammanträden,

formerna för den löpande ekonomiska rapporteringen och arbetsfördelningen mellan styrelse och VD. Samtliga styrelseledamöter,

exklusive VD, utgör ersättnings- och revisionskommitté.

ÖVERGÅNG TILL IFRS

Från år 2005 kommer Expanda i sin koncernredovisning att tillämpa nya internationella redovisningsprinciper som är godkända

av EU – International Financial Reporting Standards (IFRS). Årsredovisningen för 2004 blir därför den sista årsredovisning

som upprättas enligt Redovisningsrådets rekommendationer. I not 33 finns en preliminär avstämning av de väsentligaste

skillnaderna för Expanda mellan nuvarande redovisningsprinciper och IFRS. Områden där IFRS medför väsentliga skillnader

jämfört med nuvarande redovisning är redovisning av goodwill, materiella anläggningstillgångar samt finansiella instrument.

FÖRSLAG TILL VINSTDISPOSITION

Styrelsen och verkställande direktören föreslår, att till förfogande stående vinstmedel, kronor 109 392 356 disponeras

enligt följande :

Utdelas till aktieägarna ( 8 448 104 aktier à 0,50 kr/aktie ): 4 224 052 kronor

Balanseras i ny räkning: 105 168 304 kronor.

Av koncernens fria egna kapital, 124,5 mkr, föreslås 0,0 mkr bli överfört till bundna reserver.

42

RESULTATRÄKNING KONCERNEN

43

Belopp i mkr Not 2004 2003

Nettoomsättning 1, 2 613,1 626,4Kostnad för sålda varor -389,4 -419,5Bruttoresultat 223,7 206,9

Försäljningskostnader -134,6 -134,6Administrationskostnader -64,3 -65,4Andelar i intresseföretags resultat 19 -3,3 -2,7Övriga rörelseintäkter 4 5,5 9,5Övriga rörelsekostnader 5 -0,9 -12,6Rörelseresultat 3, 6, 7 26,1 1,1

Resultat från finansiella posterRänteintäkter och liknande resultatposter 10 1,6 1,6Räntekostnader och liknande resultatposter 11 -7,6 -12,2Resultat efter finansiella poster 20,1 -9,5

Skatt 12 -8,9 -0,7Årets resultat 11,2 -10,2

Resultat per aktie, kr 25 1,32 -1,21

Föreslagen utdelning per aktie, kr 0,50 –

BALANSRÄKNING KONCERNEN

BALANSRÄKNING KONCERNEN, TILLGÅNGAR

Belopp i mkr Not 2004-12-31 2003-12-31

ANLÄGGNINGSTILLGÅNGARImmateriella anläggningstillgångarHyresrätter och liknande rättigheter 13 0,3 0,3Goodwill 14 92,2 101,5

92,5 101,8Materiella anläggningstillgångarByggnader och mark 15 105,2 120,5Maskiner och andra tekniska anläggningar 16 14,7 21,3Inventarier, verktyg och installationer 17 14,0 15,7

133,9 157,5Finansiella anläggningstillgångarAndelar i intresseföretag 19 8,8 12,1Fordringar hos intresseföretag 20 5,0 5,0Andra långfristiga värdepappersinnehav 21 0,1 0,2Uppskjuten skattefordran 22 27,9 29,6Andra långfristiga fordringar 23 0,5 2,6

42,3 49,5Summa anläggningstillgångar 268,7 308,8

OMSÄTTNINGSTILLGÅNGARVarulager m mRåvaror och förnödenheter 27,4 28,0Varor under tillverkning 23,1 21,9Färdiga varor och handelsvaror 65,8 69,0Förskott till leverantörer 0,3 0,1

116,6 119,0Kortfristiga fordringar 24Kundfordringar 117,5 111,9Fordringar hos intresseföretag 0,1 –Skattefordringar 7,2 13,7Övriga fordringar 9,9 6,5Förutbetalda kostnader och upplupna intäkter 8,5 8,9

143,2 141,0

Kassa och bank 28,0 24,2Summa omsättningstillgångar 287,8 284,2SUMMA TILLGÅNGAR 556,5 593,0

44

BALANSRÄKNING KONCERNEN, EGET KAPITAL OCH SKULDER

Belopp i mkr Not 2004-12-31 2003-12-31

EGET KAPITALBundet eget kapitalAktiekapital 84,5 84,5Bundna reserver 43,8 43,8

128,3 128,3Fritt eget kapitalFria reserver 113,4 123,9Årets valutadifferens i eget kapital -0,1 -0,3Årets resultat 11,2 -10,2

124,5 113,4252,8 241,7

AvsättningarAvsättningar för pensioner och liknande förpliktelser 2,0 2,6Avsättningar för uppskjuten skatt 22 14,3 14,4Övriga avsättningar 27 0,3 0,3

16,6 17,3

Långfristiga skulderSkulder till kreditinstitut 29, 30 138,0 178,8Övriga skulder 31 0,4 0,3

138,4 179,1

Kortfristiga skulder 24Checkräkningskredit 28, 30 28,9 30,1Övriga skulder till kreditinstitut 30 23,6 29,3Förskott från kunder 1,2 0,9Leverantörskulder 46,1 40,5Skatteskulder 4,0 4,2Övriga skulder 31 13,8 13,9Upplupna kostnader och förutbetalda intäkter 32 31,1 36,0

148,7 154,9SUMMA EGET KAPITAL OCH SKULDER 556,5 593,0

STÄLLDA SÄKERHETER OCH ANSVARSFÖRBINDELSER – KONCERNEN

Belopp i mkr 2004-12-31 2003-12-31

STÄLLDA SÄKERHETERFör egna skulder och avsättningarFastighetsinteckningar 75,5 88,1Företagsinteckningar 59,0 66,9Nettotillgångar i dotterbolag 258,6 262,6Summa ställda säkerheter 393,1 417,6

ANSVARSFÖRBINDELSERBorgensförbindelser till förmån för intresseföretag 22,2 15,8Garantiförbindelser 0,1 0,5Övriga ansvarsförbindelser 0,2 0,2Summa ansvarsförbindelser 22,5 16,5

SAMMANSTÄLLNING ÖVER FÖRÄNDRINGAR I EGET KAPITAL – KONCERNEN

Belopp i mkr

Aktie- Bundna Fritt egetkapital reserver kapital

KoncernenIngående eget kapital enligt balansräkning föregående år 84,5 43,8 113,4Effekt av byte av redovisningsprincip enligt RR 29 0,3Ingående eget kapital justerat i enlighet med ny princip 84,5 43,8 113,7Årets resultat 11,2Årets omräkningsdifferens -0,4Vid årets slut 84,5 43,8 124,5

45

KASSAFLÖDESANALYS KONCERNEN

46

Belopp i mkr 2004 2003

DEN LÖPANDE VERKSAMHETENResultat efter finansiella poster 20,1 -9,5Justeringar för poster som inte ingår i kassaflödet, m.m. 27,2 30,1

47,3 20,6Erhållen/betald skatt -1,2 2,0Kassaflöde från den löpande verksamheten före förändringar av rörelsekapital 46,1 22,6

Kassaflöde från förändringar i rörelsekapitalFörändring av varulager 2,4 10,6Förändring av rörelsefordringar -8,7 13,7Förändring av rörelseskulder 0,6 -4,1Kassaflöde från den löpande verksamheten 40,4 42,8

INVESTERINGSVERKSAMHETENAvyttring av koncernföretag – -0,2Förvärv av immateriella anläggningstillgångar -0,4 -6,0Förvärv av materiella anläggningstillgångar -12,0 -12,1Avyttring av materiella anläggningstillgångar 20,7 2,3Investeringar i finansiella tillgångar – -5,0Avyttring av finansiella tillgångar 2,1 12,8Kassaflöde från investeringsverksamheten 10,4 -8,2

FINANSIERINGSVERKSAMHETENUpptagna lån 0,1 12,0Amortering av låneskulder -47,1 -36,5Utbetald utdelning – -8,4Kassaflöde från finansieringsverksamheten -47,0 -32,9

Årets kassaflöde 3,8 1,7Likvida medel vid årets början 24,2 22,7Kursdifferens i likvida medel – -0,2Likvida medel vid årets slut 28,0 24,2

KASSAFLÖDESANALYS KONCERNEN, TILLÄGGSUPPLYSNINGAR

Belopp i mkr 2004 2003

Betalda räntorErhållen ränta 1,4 1,6Erlagd ränta -7,6 -12,3

Justeringar för poster som inte ingår i kassaflödet m mAvgår resultatandel i intresseföretag 3,3 2,7Av- och nedskrivningar av tillgångar 26,7 32,4Orealiserade kursdifferenser -0,2 –Resultat avyttring av anläggningstillgångar -2,4 -0,2Resultat avyttring av koncern/intresseföretag – -3,8Avsättningar till pensioner -0,6 -1,0Effekt av byte av redovisningsprincip enligt RR 29 0,4 –

27,2 30,1Avyttring av dotterbolagAnläggningstillgångar – -15,8Omsättningstillgångar – -25,8Likvida medel – -0,2Avsättningar – 11,7Långfristiga skulder – 8,0Kortfristiga skulder – 9,5

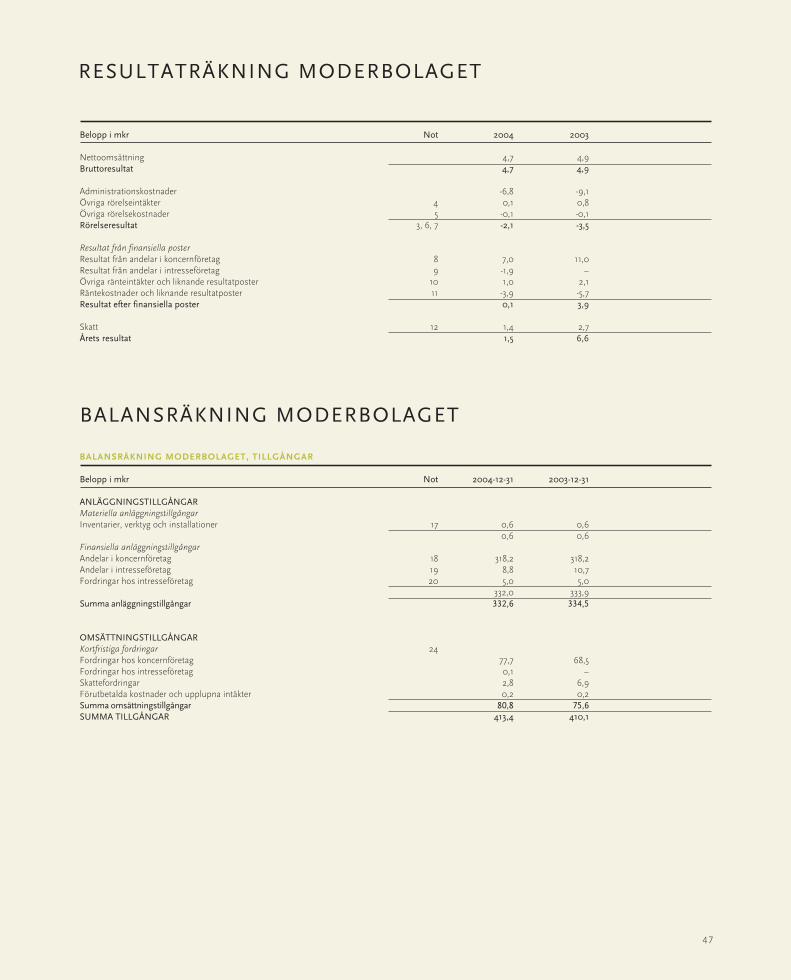

RESULTATRÄKNING MODERBOLAGET

Belopp i mkr Not 2004 2003

Nettoomsättning 4,7 4,9Bruttoresultat 4,7 4,9

Administrationskostnader -6,8 -9,1Övriga rörelseintäkter 4 0,1 0,8Övriga rörelsekostnader 5 -0,1 -0,1Rörelseresultat 3, 6, 7 -2,1 -3,5

Resultat från finansiella posterResultat från andelar i koncernföretag 8 7,0 11,0Resultat från andelar i intresseföretag 9 -1,9 –Övriga ränteintäkter och liknande resultatposter 10 1,0 2,1Räntekostnader och liknande resultatposter 11 -3,9 -5,7Resultat efter finansiella poster 0,1 3,9

Skatt 12 1,4 2,7Årets resultat 1,5 6,6

BALANSRÄKNING MODERBOLAGET

BALANSRÄKNING MODERBOLAGET, TILLGÅNGAR

Belopp i mkr Not 2004-12-31 2003-12-31

ANLÄGGNINGSTILLGÅNGARMateriella anläggningstillgångarInventarier, verktyg och installationer 17 0,6 0,6

0,6 0,6Finansiella anläggningstillgångarAndelar i koncernföretag 18 318,2 318,2Andelar i intresseföretag 19 8,8 10,7Fordringar hos intresseföretag 20 5,0 5,0

332,0 333,9Summa anläggningstillgångar 332,6 334,5

OMSÄTTNINGSTILLGÅNGARKortfristiga fordringar 24Fordringar hos koncernföretag 77,7 68,5Fordringar hos intresseföretag 0,1 –Skattefordringar 2,8 6,9Förutbetalda kostnader och upplupna intäkter 0,2 0,2Summa omsättningstillgångar 80,8 75,6SUMMA TILLGÅNGAR 413,4 410,1

47

BALANSRÄKNING MODERBOLAGET, EGET KAPITAL OCH SKULDER

Belopp i mkr Not 2004-12-31 2003-12-31

EGET KAPITALBundet eget kapitalAktiekapital 84,5 84,5Överkursfond 41,2 41,2

125,7 125,7Fritt eget kapitalBalanserad vinst 93,7 83,5Eget kapitalandel i koncernbidrag 14,2 3,6Årets resultat 1,5 6,6

109,4 93,7235,1 219,4

Obeskattade reserverPeriodiseringsfonder 26 3,6 3,6

3,6 3,6Långfristiga skulderSkulder till kreditinstitut 29,30 72,6 91,7Skulder till koncernföretag – 12,4

72,6 104,1Kortfristiga skulder 24Checkräkningskredit 28,30 28,9 30,1Övriga skulder till kreditinstitut 30 19,1 19,1Leverantörskulder 0,2 0,1Skulder till koncernföretag 51,9 31,7Övriga skulder 0,3 0,1Upplupna kostnader och förutbetalda intäkter 32 1,7 1,9

102,1 83,0SUMMA EGET KAPITAL OCH SKULDER 413,4 410,1

STÄLLDA SÄKERHETER OCH ANSVARSFÖRBINDELSER – MODERBOLAGET

Belopp i mkr 2004-12-31 2003-12-31

STÄLLDA SÄKERHETERFör egna skulder och avsättningarAktier i dotterbolag 236,9 236,9

ANSVARSFÖRBINDELSERBorgensförbindelser till förmån för intresseföretag 22,2 15,8

SAMMANSTÄLLNING ÖVER FÖRÄNDRINGAR I EGET KAPITAL – MODERBOLAGET

Belopp i mkr

Aktie- Överkurs- Fritt egetkapital fond kapital

ModerbolagetUtgående balans enligt balansräkning föregående år 84,5 41,2 93,7Koncernbidrag 19,7Skatteeffekt på koncernbidrag -5,5Årets resultat 1,5Vid årets slut 84,5 41,2 109,4

Aktiekapitalet är fördelat på 1 103 798 A-aktier med 10 röster per styck och 7 344 306 B-aktier med 1 röst per styck.

48

49

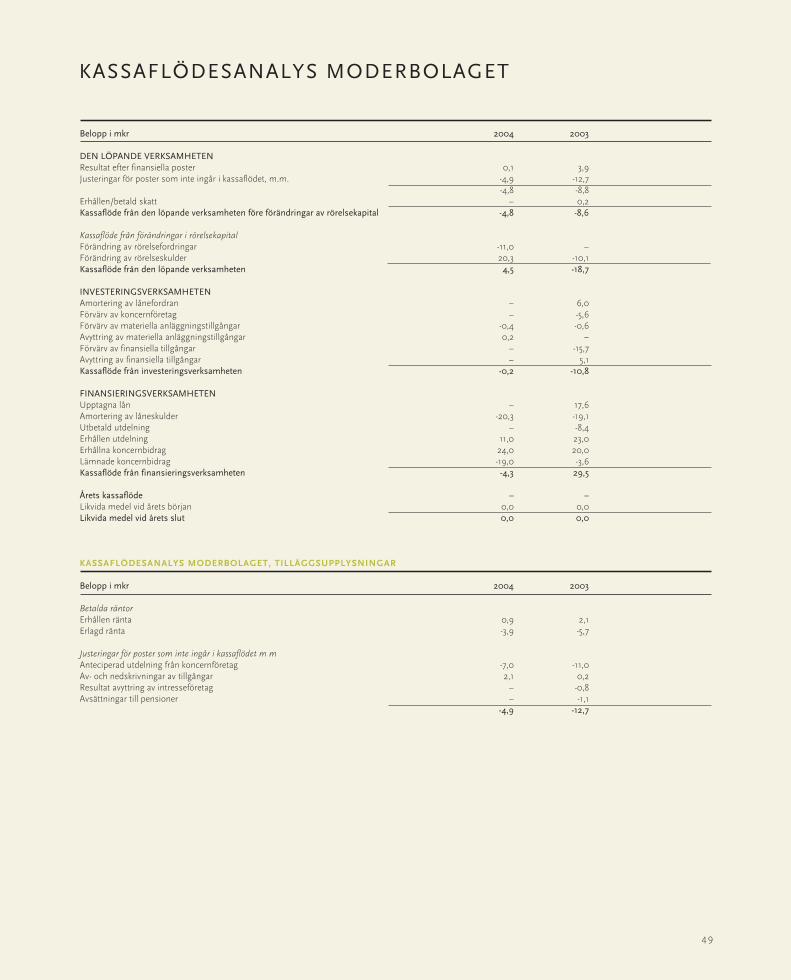

KASSAFLÖDESANALYS MODERBOLAGET

Belopp i mkr 2004 2003

DEN LÖPANDE VERKSAMHETENResultat efter finansiella poster 0,1 3,9Justeringar för poster som inte ingår i kassaflödet, m.m. -4,9 -12,7

-4,8 -8,8Erhållen/betald skatt – 0,2Kassaflöde från den löpande verksamheten före förändringar av rörelsekapital -4,8 -8,6

Kassaflöde från förändringar i rörelsekapitalFörändring av rörelsefordringar -11,0 –Förändring av rörelseskulder 20,3 -10,1Kassaflöde från den löpande verksamheten 4,5 -18,7

INVESTERINGSVERKSAMHETENAmortering av lånefordran – 6,0Förvärv av koncernföretag – -5,6Förvärv av materiella anläggningstillgångar -0,4 -0,6Avyttring av materiella anläggningstillgångar 0,2 –Förvärv av finansiella tillgångar – -15,7Avyttring av finansiella tillgångar – 5,1Kassaflöde från investeringsverksamheten -0,2 -10,8

FINANSIERINGSVERKSAMHETENUpptagna lån – 17,6Amortering av låneskulder -20,3 -19,1Utbetald utdelning – -8,4Erhållen utdelning 11,0 23,0Erhållna koncernbidrag 24,0 20,0Lämnade koncernbidrag -19,0 -3,6Kassaflöde från finansieringsverksamheten -4,3 29,5

Årets kassaflöde – –Likvida medel vid årets början 0,0 0,0Likvida medel vid årets slut 0,0 0,0

KASSAFLÖDESANALYS MODERBOLAGET, TILLÄGGSUPPLYSNINGAR

Belopp i mkr 2004 2003

Betalda räntorErhållen ränta 0,9 2,1Erlagd ränta -3,9 -5,7

Justeringar för poster som inte ingår i kassaflödet m mAnteciperad utdelning från koncernföretag -7,0 -11,0Av- och nedskrivningar av tillgångar 2,1 0,2Resultat avyttring av intresseföretag – -0,8Avsättningar till pensioner – -1,1

-4,9 -12,7

INTÄKTER

Redovisning av intäkter sker enligt Redovisningsrådets rekommendation

RR 11, Intäkter. Intäktsredovisning sker i resultaträkningen när det är

sannolikt att de framtida ekonomiska fördelarna kommer att tillfalla

bolaget och dessa fördelar kan beräknas på ett tillförlitligt sätt. Intäkterna

inkluderar endast det bruttoinflöde av ekonomiska fördelar som företaget

erhåller eller kan erhålla för egen räkning. Inkomst vid varuförsäljning

redovisas som intäkt då bolaget till köparen har överfört de väsentliga

risker och förmåner som är förknippade med varornas ägande och bolaget

utövar inte heller någon reell kontroll över de varor som sålts. Intäkterna

redovisas till det verkliga värdet av vad som erhållits eller kommer att

erhållas med avdrag för lämnade rabatter. Ersättningen erhålls i likvida

medel och intäkten utgörs av ersättningen.

AVSÄTTNINGAR

En avsättning redovisas i enlighet med RR 16 i balansräkningen när före-

taget har ett formellt eller informellt åtagande som en följd av en inträffad

händelse och det är troligt att ett utflöde av resurser krävs för att reglera

åtagandet och en tillförlitlig uppskattning av beloppet kan göras.

GARANTIKOSTNADER

Beräknade kostnader för produktgarantier redovisas i huvudsak löpande

i samband med att garantiärenden aktualiseras.

OMSTRUKTURERING

En kostnad redovisas när en detaljerad omstruktureringsplan har fastställts

och omstruktureringen har antingen påbörjats eller annonserats offentligt.

SKATT

Total skatt utgörs av aktuell skatt och uppskjuten skatt. Skatter redovisas

i resultaträkningen utom då underliggande transaktion redovisas direkt

mot eget kapital varvid tillhörande skatteeffekt redovisas i eget kapital.

Aktuell skatt är skatt som skall betalas eller erhållas avseende aktuellt år.

Hit hör även justering av aktuell skatt hänförlig till tidigare perioder.

Uppskjuten skatt beräknas enligt balansräkningsmetoden med

utgångspunkt i temporära skillnader mellan redovisade och skattemässiga

värden på tillgångar och skulder samt i förlustavdrag. Temporära skillnader

beaktas ej i koncernmässig goodwill och inte heller i skillnader hänförliga

till andelar i dotter- och intresseföretag som inte förväntas bli beskattade

inom överskådlig framtid. Uppskjuten skattefordran i förlustavdrag

redovisas endast om det är sannolikt att de kommer att medföra lägre

skattebetalningar i framtiden.

VARULAGER

Varulagret, värderat enligt Redovisningsrådets rekommendation RR 2:02,

är upptaget till det lägsta av anskaffningsvärdet enligt först in- först ut-

principen, respektive verkligt värde. Därvid har inkuransrisk beaktats. I

egentillverkade halv- och helfabrikat består anskaffningsvärdet av direkta

tillverkningskostnader och skälig andel av indirekta kostnader.

FINANSIELLA INSTRUMENT

Fordringar hos intresseföretag, långfristiga värdepappersinnehav och

andra långfristiga fordringar värderas till anskaffningsvärde om inte en

prövning påvisar behov av nedskrivning.

ALLMÄNNA REDOVISNINGSPRINCIPER

Årsredovisningen har upprättats i enlighet med Årsredovisningslagen

och Redovisningsrådets rekommendationer.

ÄNDRADE REDOVISNINGSPRINCIPER

Tillämpning av Redovisningsrådets rekommendationer

Från och med den 1 januari 2004 tillämpas Redovisningsrådets rekom-

mendation RR 29, Ersättningar till anställda. Denna rekommendation

har medfört att koncernens principer för redovisning av förmåns-

bestämda pensioner har ändrats. Uppkommen effekt från införandet

av RR 29 har redovisats som en tilläggspost till koncernens fria egna

kapital med hänsyn tagen till uppskjuten skatt. Bytet av redovisnings-

princip har inte haft någon materiell påverkan på koncernens pensions-