Embed Size (px)

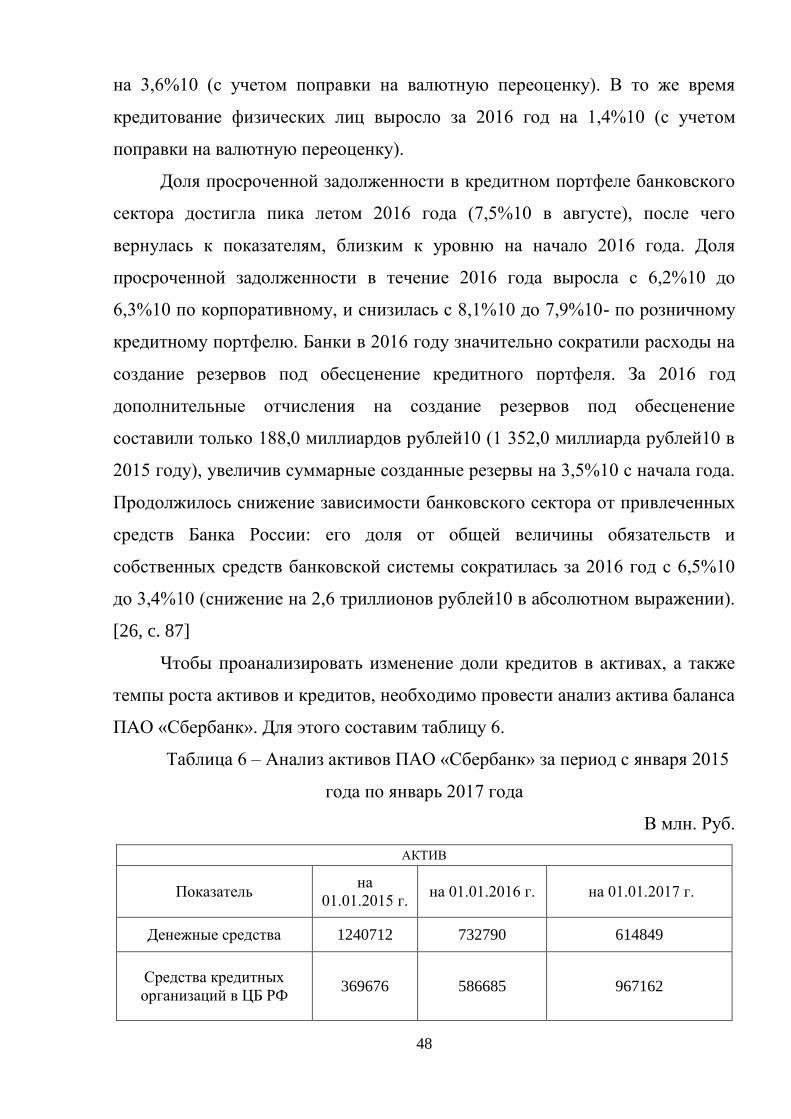

Citation preview

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное автономное образовательное учреждение высшего образования

«Южно-Уральский государственный университет» (национальный исследовательский университет)

Высшая школа экономики и управления

Кафедра «Экономическая теория, региональная экономика, государственное и муниципальное управление»

ДОПУСТИТЬ К ЗАЩИТЕ

Заведующий кафедрой, д.э.н., профессор

/ В.С. Антонюк /

«_____» _______________ 2017 г.

Политика коммерческого банка в сфере кредитования юридических лиц

(на примере Челябинского отделения ПАО «Сбербанк «)

Руководитель, должность

И.В.Данилова_/ И.О. Фамилия /

«_____» _______________ 2017 г.

Автор

студент группы ЗЭУ – 543

Е.В.Филимонова__/ И.О. Фамилия /

«_____» _______________ 2017 г.

Нормоконтролер, должность

/ И.О. Фамилия /

«_____» _______________ 2017 г.

Челябинск 2017

2

Оглавление

ВВЕДЕНИЕ………………………………………………………………………..3

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ

И РЕАЛИЗАЦИИ КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО

БАНКА……………………………………………………………………………..6

1.1 Кредитование юридических лиц: сущность, виды,

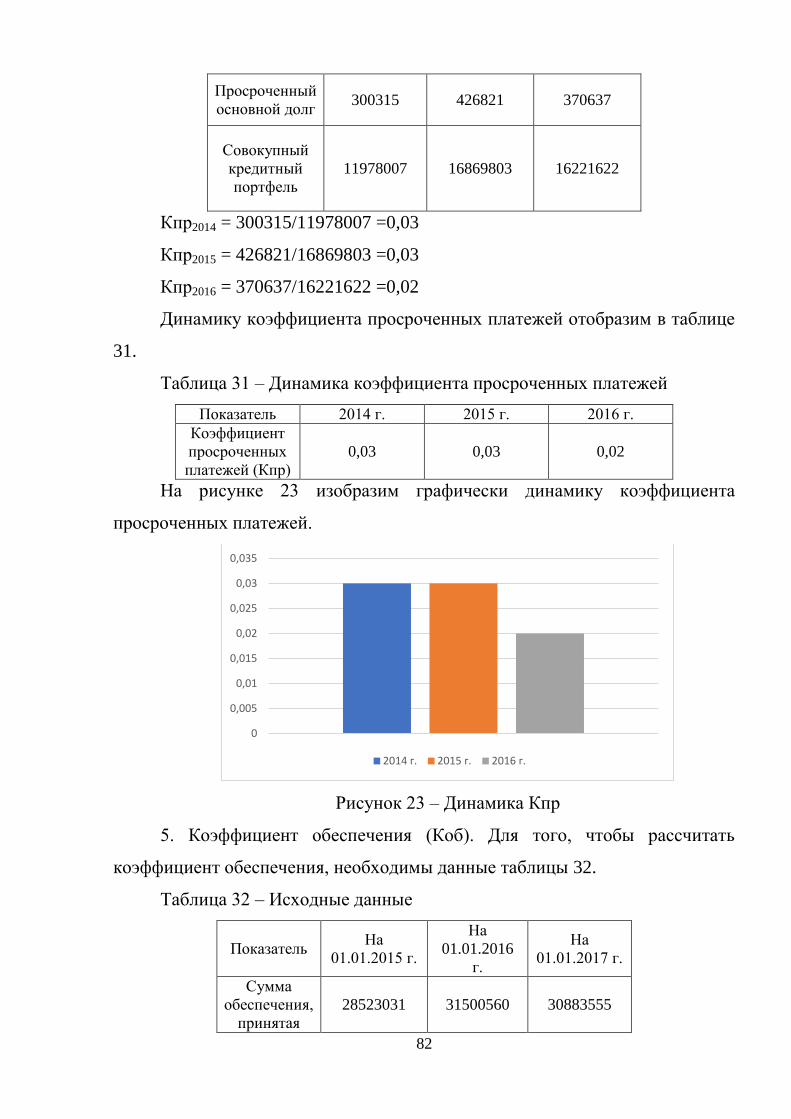

особенности…………..6

1.2 Политика коммерческого банка в сфере кредитования юридических лиц и

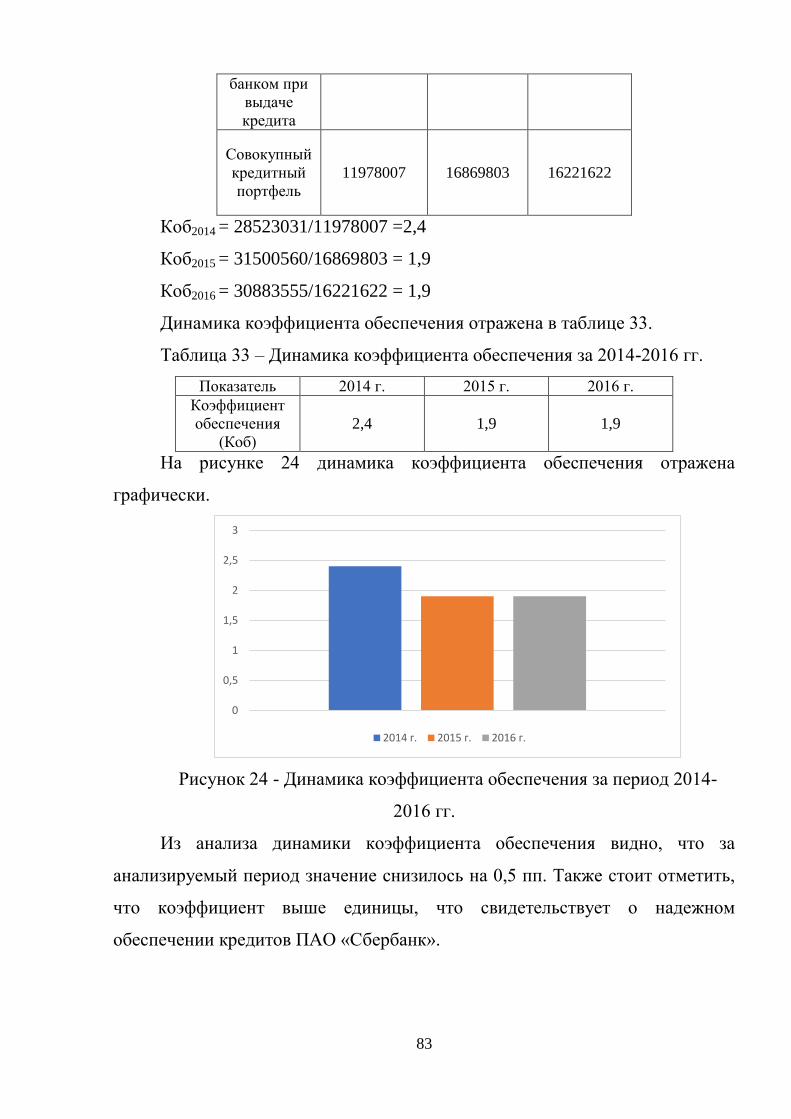

ее воздействие на доходы от основных операций коммерческого

банка…….16

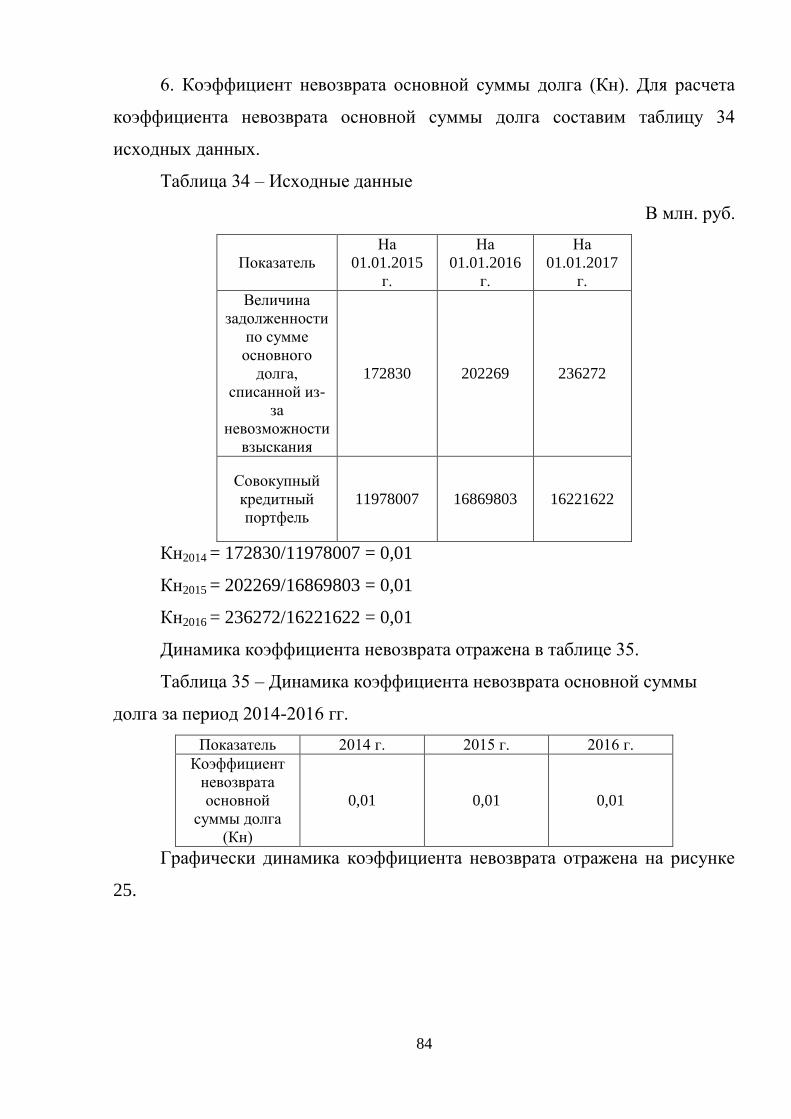

1.3 Методика анализа операций банка по кредитованию юридических

лиц…34

ГЛАВА 2. АНАЛИЗ ОПЕРАЦИЙ ПО КРЕДИТОВАНИЮ ЮРИДИЧЕСКИХ

ЛИЦ ЧЕЛЯБИНСКОГО ОТДЕЛЕНИЯ ПАО «СБЕРБАНК»

…………………45

2.1 Оценка состояния и динамики операций банка по кредитованию

юр.лиц…………………………………………………………………………….45

2.2 Анализ результативности операций кредитования юридических

лиц………………………………………………………………………………...73

ГЛАВА 3. ПРОБЛЕМЫ И ПУТИ РАЗВИТИЯ КРЕДИТНЫХ ОПЕРАЦИЙ С

ЮРИДИЧЕСКИМИ ЛИЦАМИ В СОВРЕМЕННОЙ БАНКОВСКОЙ

СИСТЕМЕ………………………………………………………………………..86

3.1 Перспективные направления кредитования юридических лиц

коммерческим банками………………………………………………………….86

3.2 Рекомендации по совершенствованию кредитных операций в секторе

юридических лиц………………………………………………………………...90

ЗАКЛЮЧЕНИЕ………………………………………………………………….98

БИБЛИОГРАФИЧЕСКИЙ СПИСОК…………………………………………100

ПРИЛОЖЕНИЯ……………………………………………………………………

3

Введение

В связи с ростом предприятий различных форм собственности, с

улучшением материального положения всех слоев населения, кредит

приобрел массовый характер. Кредит играет специфическую роль в

экономике: он не только обеспечивает непрерывность производства, но и

ускоряет его.

Роль кредита в различных фазах экономического цикла не одинакова. В

условиях экономического подъема, достаточной экономической

стабильности кредит выступает фактором роста. Перераспределяя огромные

денежные и товарные массы, кредит питает предприятия дополнительными

ресурсами.

Кредит способен оказывать активное воздействие на объем и структуру

денежной массы, платежного оборота, скорость обращения денег. Благодаря

кредиту происходит более быстрый процесс капитализации прибыли, а,

следовательно, концентрации производства.

Кредит выступает опорой современной экономики, неотъемлемым

элементом экономического развития. Его используют крупные предприятия

и объединения, малые производственные, сельскохозяйственные и торговые

структуры, государства и отдельные граждане.

Банк – это кредитная организация, которая имеет исключительное

право осуществлять следующие банковские операции: привлечение во

вклады денежные средства физических и юридических лиц; размещение

указанных средств от своего имени и за свой счет на условиях возвратности,

платности, срочности; открытие и ведение банковских счетов физических и

юридических лиц.

Актуальность темы исследования обусловлена тем, что в наше время

широко распространено кредитование предприятий и населения

(юридических и физических лиц). Вместе с тем кредитование является

довольно сложным процессом, и поэтому необходима четкая организация

4

управления кредитными операциями, которая позволит банку оперативно

реагировать на изменения показателей ссудного рынка. Это, в свою очередь,

позволит руководству банка найти наиболее приемлемое соотношение

"доходность – риск".

Основной целью кредитной политики банка, является организация

стабильного и безопасного кредитования в целях динамичного развития

банка. Банк придерживается политики кредитования предприятий, известных

банку, имеющих стабильный бизнес, и вновь созданных производственных

предприятий или предприятий по оказанию услуг на долгосрочной основе

(инвестиционные проекты), а также частных предпринимателей и

физических лиц. При этом главным в кредитной политике остаётся

получение максимальных доходов при минимизации кредитных рисков.

Управление кредитными рисками должно осуществляться таким образом,

чтобы одновременно снизить имеющиеся риски и достичь наибольшей

доходности, при этом придерживаясь всех требований Центрального Банка

РФ.

Исходя из выявленной актуальности тематики, целью данной

дипломной работы является исследование политики коммерческого банка в

сфере кредитования юридических лиц, на примере, Челябинского отделения

ПАО «Сбербанк».

Для достижения поставленной цели необходимо решить следующие

задачи:

1. Изучить теоретико-методологические аспекты формирования и

реализации кредитной политики коммерческого банка.

2. Проанализировать операции кредитования юридических лиц

Челябинского отделения ПАО «Сбербанк»

3. Определить основные проблемы и пути развития кредитных

операций с юридическими лицами в современной банковской системе.

5

Объектом исследования в выпускной квалификационной работе

является кредитная политика Челябинского отделения ПАО «Сбербанк».

Предметом является порядок осуществления кредитования

юридических в выбранной для исследования кредитной организации.

Избранная тема исследования имеет большую практическую

значимость, поскольку позволяет обобщить накопленный опыт кредитования

юридических лиц кредитной организацией и выявить возможности для

развития и оптимизации этого вида деятельности банка.

6

Глава 1. Теоретико-методические аспекты формирования и реализации

кредитной политики коммерческого банка

1.1 Кредитование юридических лиц: сущность, виды, особенности

Важно отметить, то что, как правило, система кредитования базируется

на трех «китах»: субъектах кредитования, субъектах кредитования и

обеспечении кредита.

Стоит сказать, что можно хоть сколько изменять организационные

основы, технологии операций кредитования, тем не менее во всякой системе

указанные выше три базовых элемента сохраняют свое основное значение,

практически определяют конкретное «лицо» кредитной операции, и конечно

же ее эффективность.

Отметим, тот факто что базовые элементы системы кредитования

являются неотъемлемыми друг от друга.

Определенный успех в деятельности кредитной организации в

процессе кредитования приходит только в том случае, если каждый из

дополняет друг друга, а также повышает надежность кредитной сделки. С

иной стороны, попытка разрыва их единство неизбежно приводит к

нарушению системы, то есть подрывает ее, и в конечном итоге может

привести к нарушению возвратности денежных средств.

Совокупность трех фундаментальных элементов (субъекта, объекта и

обеспечения кредита) действует только как система. Может показаться, что

одного из них будет вполне достаточно для решения вопроса о возможности

кредитования. Однако на фоне ряда возникающих вопросов появляется еще

один элемент системы кредитования – это доверие. Он возникает из самого

понятия кредит, что означает с латинского «credo» означает «верю». В

кредите, как известно, две стороны – кредитор и заемщик. Между ними на

началах возвратности совершает движение ссужаемая стоимость. Это

движение неизбежно порождает отношение доверия между

7

ссудополучателем, который верит, что банк вовремя предоставит кредит в

необходимом размере, и ссудодателем, который верит, что заемщик

правильно использует кредит, в срок и с уплатой ссудного процента

возвратит ему раннее предоставленную ссуду.

Отметим, что основными субъектами кредитования можно считать, как

юридических, так и любых физических лиц, дееспособных и в тоже время

имеющих материальные или другие гарантии совершать экономические, а

также кредитные сделки.

Заемщиком может является любой субъект собственности, к которому

банк проявляет необходимое доверие, а также обладающий

соответствующими правовыми и материальными гарантиями, и желающий

платить процент за пользование кредитом и возвращать его кредитные

деньги банку.

В широком смысле объект выражает материальный процесс в целом,

который вызывает потребность в кредите и ради обеспечения непрерывности

и ускорения которого заключается кредитная сделка [18, с. 108]. В этом

случае объектом кредитования может быть временный разрыв в платежном

обороте, когда собственных средств и поступающей выручки (доходов)

предприятия оказывается недостаточно для осуществления текущих или

предстоящих платежей. Причины такого разрыва носят объективный

характер (сезонность производства, снабжения и сбыта продукции; текущие

временные потребности в платежах).

Основные принципы процесса кредитования, соблюдение которых

должно происходить в процесс выдачи и погашения кредитов:

обеспеченность, целевой характер, срочность возврата, платность

кредитования.

В данном случае, если речь идет о срочности возврата, тогда

предполагается возврат выданной ссуды в установленных объемах и в

установленные сроки.

8

Обеспечение по кредиту связывает его выдачу и погашение именно с

материальными процессами, которые гарантируют возврат предоставленных

средств кредитования. Обеспечение должно являться ликвидным и полным.

Под целевым характером кредита принято понимать, выдачу и гашение

кредита на основание определенных целей, которые были указаны при

заключении кредитной сделки.

Под платностью кредита, как правило, понимать плату за пользование

денежными средствами, чаще всего в форме ссудного процента.

Кредиты различаются, как указывалось выше, по субъектам их

получения, а также по другим критериям. К таким критериям относятся:

связь кредита с движением капитала, сфера применения кредита, срок

кредита, платность кредита, обеспеченность кредита [33, с. 5].

По связи кредита с движением капитала его можно разделить на два

типа: ссуду денег и ссуду капитала.

Ссуда денег связана с потребительскими или иными целями, когда

кредит не приносит приращения общественного продукта, а погашается за

счет ранее созданных накоплений.

Ссуда капитала предполагает увеличение продукта; заемщик в этом

случае обязан использовать заемные средства так, чтобы с их помощью

получить новую стоимость, возвратить кредит и заплатить ссудный процент

как часть прибыли, дополнительно полученной в результате использования

банковских средств. Ссуда капитала - типичный банковский кредит.

Отметим, что в зависимости от срока деление банковских кредитов

происходит на долгосрочные, среднесрочные и краткосрочные.

К краткосрочным кредитам, как правило, относят те кредиты, срок

использования которых не превышает один год. В данном случае речь идет о

тех кредитах, которые обслуживают оборотный капитал, либо направляются

на текущие потребности клиентов.

В ситуации с долгосрочными кредитами, к ним можно отнести те

кредиты, по которым сроки превышают шести лет. Подобного рода кредиты

9

направляются на обслуживание потребностей в денежных средствах,

которые необходимы для формирования основного капитала, финансовых

активов, а также ряда разновидностей оборотных средств.

К среднесрочным кредитам, можно отнести, такие кредиты, по

которым срок использования от года до 6 лет. Основная сфера их

применения совпадает с обслуживанием потребностей с помощью

долгосрочного кредита.

В России краткосрочными являются кредиты на срок до 12 месяцев,

среднесрочными - на срок от одного года до двух-трех лет, долгосрочными -

на срок свыше трех лет.

Исходя из критерия платности кредита, выделяют банковские кредиты

с рыночной процентной ставкой, повышенной и льготной.

Рыночная цена кредита складывается на рынке в данный момент

исходя из спроса и предложения по различным видам банковских кредитов.

В условиях сильной инфляции это подвижная цена, имеющая тенденцию к

повышению.

Отметим, что кредитные продукты, имеющие высокие процентные

ставки, как правило возникают с существенным риском кредитования

клиента, а также нарушений им условий кредитования, прогнозом

повышения стоимости ресурсов.

Кредиты имеющие льготные условия по процентным ставкам, чаще

всего возникают во взаимоотношениях с акционерами, в ситуации, когда

происходит рефинансирование централизованных кредитов центрального

банка или кредитование сотрудников коммерческих организаций.

Не маловажным критерием классификации кредита считается в тоже

время обеспеченность кредита.

Кредиты могут иметь прямое обеспечение, косвенное обеспечение или

не иметь обеспечения [23, С.67].

В мировой банковской практике есть и другие критерии

классификации. Серьезное основание для выделения кредита - его размер. В

10

банковской практике регламентируются крупные кредиты. К ним в России

относят кредиты, размер которых одному заемщику (или группе заемщиков)

превышает 5% капитала банка [26, С.45].

В соответствии с требованиями Банка России предоставление кредита

осуществляется:

- в разовом порядке;

- многоразово в меру потребности, в пределах открываемой заемщику

линии и срока кредитования, установленного в кредитном соглашении;

- посредством оплаты разрыва в платежном обороте организации в

виде дебетового сальдо на его расчетном (текущем, корреспондентском)

счете;

- на базе объединения кредитного потенциала ряда банков

(консорциального кредита);

- другими способами.

Сегодня к категории кредитов, выдаваемых юридическим лицам,

относятся такие кредиты как:

- овердрафт;

- кредитная линия;

- на приобретение недвижимости;

- на приобретение автотранспорта;

- на приобретение оборудования;

- на пополнение оборотных средств;

- факторинг.

Овердрафт – краткосрочный кредит. Своего рода кредит без залога для

юридических лиц и предпринимателей. Срок такого кредита составляет один

месяц. Обязательное условие – это обнуление овердрафта каждый месяц и

пересмотр лимита. В основном банки устанавливают лимит в зависимости от

объёма оборотов по текущему счёту. Иными словами, овердрафт - это

возможность уходить в минус по текущему счёту на определённую сумму.

11

Овердрафт предоставляется банком в случае отсутствия у клиента свободных

денежных средств.

Важнейшая особенность рассматриваемой разновидности банковских

кредитов - их лимитирование.

Так как наданным момент времени нормативного документа

Центрального Банка России по порядку проведения операций кредитования в

нашей стране не существует, каждая кредитная организация на

самостоятельной основе определяет сумму лимита.

Как правило, за основу принимают среднее значение ежемесячных

кредитных поступлений на расчетный счет заемщика. Основная доля

указанных поступлений по разным финансовым организациям колеблется от

5 до 35% среднемесячного размера кредитового оборота по расчетному счету

клиента. Размер данного лимита рассчитывается на долгосрочный период и

может подлежать ежемесячной корректировке. Лимит может исчисляться

отдельно как в рублях, так и в иностранной валюте. Совместно с возвратом

кредитных средств заемщик выплачивает кредитной организации ссудный

процент, то есть плату за кредит или комиссию за обслуживание расчетного

счета.

Овердрафтработает эффективно в хозяйстве заемщика только как

кратковременный источник платежа, используемый в условиях стабильного

и устойчивого развития кругооборота его оборотного капитала.

Кредитная линия - это определение границ кредитования заемщика.

Расчет проводится банком индивидуально для каждого клиента с учетом

характера кругооборота его оборотного капитала, объема потребностей в

заемных средствах, возможности погасить кредит в полном объеме.

Кредитные линии, устанавливаемые банками, различаются по

возможности использования свободного лимита кредитования:

возобновляемые (револьверные), не возобновляемые и рамочные кредитные

линии.

12

Срок действия кредитной линии может быть относительно коротким -

до года. В зарубежной практике широко используются постоянные

кредитные линии, которые не фиксируют дату погашения кредита. Кредит

может находиться в распоряжении заемщика сколь угодно долго, вплоть до

полного погашения. Срок действия револьверных кредитных линий для

надежных заемщиков может составлять 5-10 лет [34, с. 35].

По уплате за использование кредитными средствам в условиях

применения кредитной линии, принято различать две разновидности: плата в

условиях действия фиксированной ставки процента и плата в условиях

использования плавающей ставки процента. Отметим, что за использование

кредитной линии помимо ссудного процента, клиенты выплачивают

дополнительную комиссию.

Погашение кредитных средств, может производится частями, а также

одним платежом в конце срока кредита.

Важно отметить, что непосредственным обеспечением по

укрупненному могут являться прокредитованные запасы продукции,

гарантии, формы залога, а также гарантии поручительства. Основной

гарантией возврата кредитных средств, как правило выступает минимальный

компенсационный остаток на расчетном клиентском счете, который

размещается в банке по его основному требованию.

Кредитование на приобретение недвижимости. Этот вид кредита даёт

возможность юридическим лицам покупать нежилую и жилую

недвижимость. Отличие от ипотеки для физических лиц состоит в

значительно меньших сроках кредитования (5-10 лет).

Кредит на приобретение автотранспорта. Юридические лица, а также

предприниматели имеют возможность приобретать как легковые

автомобили, так и грузовые, специальные транспортные средства.

Кредит на приобретение оборудования - наиболее популярный среди

организаций. Технологии не стоят на месте, поэтому появление новых

решений в сфере производства дает возможность работать более эффективно

13

и качественно. Приобретение такого оборудования за наличные доступно не

всем. На выручку приходит возможность купить его в кредит. Основным

условием кредитования на покупку оборудования является собственный

взнос заёмщика. Порой он может составлять от 20 до 50 процентов от суммы

кредита. Срок таких займов составляет не более пяти лет.

Кредит на пополнение оборотных средств. Это краткосрочный вид

кредита. Цель данного продукта – пополнение оборотных средств (закупка

товара, сырья, расходных материалов и прочее).

Факторинг как вид кредита стал предлагаться банкирами совсем

недавно. Роль факторинга заключается в обеспечении предприятия

денежными средствами, в случае если предприятие отправило товар, а

оплаты за него ещё нет. Предприятие-продавец на основе заключённых с

покупателем договоров обращается в банк с заявкой о факторинге. Банк

рассматривает ситуацию и предлагает сделать уступку оплаты товара от

продавца к банку. Банк выплачивает продавцу некоторую стоимость

проданных товаров, а покупатель, в свою очередь, рассчитывается уже не с

продавцом, а с банком. После окончательных расчётов с покупателем банк

возвращает продавцу остаток денег, полученных за товары. За этот вид

кредитование продавец платит банку некоторую комиссию.

Стоит сказать, что при выдаче кредитных средств кредитные

организации обращают особенное внимание на размер его оборота денег, в

том числе и того который проходит через кредитную организацию, наличие

расчетного счета, а также долю участия заемщика в финансирование объекта

кредитования и т.д.

Выдача кредита осуществляется в пределах установленного лимита, в

порядке безналичного зачисления денежных средств на расчетный счет или

субсчет заемщика, который открывается на основании установленного

порядка, и погашается в сроки, которые обуславливаются договором

кредитования.

14

При наступлении срока возвратности кредитных денег, банком

производится списание денег с расчетного счета клиента в погашение

ссудной задолженности.

Формы участия российских банков в инвестиционных проектах

достаточно разнообразны: прямое кредитование инвестиционных проектов,

проектное финансирование, лизинг, выдача гарантий и поручительств

участникам реализации инвестиционных проектов, участие банков в

финансово-промышленных группах и непосредственно финансовые

вложения банков.

Объектами кредитования инвестиционных проектов выступают

затраты на:

- строительство, расширение и техническое перевооружение объектов

производственного и непроизводственного назначения;

- приобретение движимого и недвижимого имущества (построек,

оборудования и др.).

Коммерческие банки предоставляют инвестиционные кредиты в рублях

и иностранной валюте на следующих условиях:

- доля участия банка в инвестиционном проекте, как правило, не

превышает 70 - 80% от общей стоимости затрат;

- срок кредита обуславливается сроком окупаемости инвестиционного

проекта (как правило, от 1 года до 5 лет);

- обеспечением возврата кредита выступает залог, сумма которого

достаточна для погашения основного долга и процентов за кредит. В залог

принимаются ликвидные ценные бумаги, недвижимость, имущественные

права, оборудование, транспортные средства, товары в обороте и другое

имущество, а также поручительства субъектов Российской Федерации и

муниципальных образований. Закладываемое имущество должно быть

застраховано.

15

Под синдицированным кредитом понимают, своего рода кредит,

предоставление которого производится несколькими кредиторами одному

заемщики.

Непосредственное участие кредитных организаций в процессе

синдицирования связано с тем, что потребности заемщика в инвестициях не

могут быть удовлетворенными в полной мере из-за ограниченности

собственных ресурсов для создания долгосрочных проектов, которые

существуют в обход Центрального Банка России по банковской ликвидности

и предельного размера риска на одного заемщика.

Достаточно высокий и неопределённый риск по отдельным сделкам

также заставляет банки применять синдицированное кредитование.

Использование синдицированных кредитов происходит в основном при

финансировании крупномасштабных сделок, именно поэтому заемщиками

данного вида кредита могут быть любы субъекты хозяйствования, которые

осуществляют существенные мероприятия, в том числе кредитные

организации ил государство.

В данном случае в качестве обеспечения по кредиту могу

предусматриваться как залог, так и поручительство. Договоры о

поручительстве или залоге могут быть оформлены только в соответствии с

юридическими нормами.

Отметим, что при наступлении сроков погашения кредита, клиент не

только осуществляет возврат кредитором ранее заимствованных средств, но

и процент за пользование кредитом, а также производит возмещение всех

издержек, которые связаны с организацией и проведением операции

кредитования в сроки, которые прописаны в договоре.

В данном случае за организацию и руководство синдицированной

сделки специальное вознаграждение помимо процентов и комиссий, которые

покрывают его непосредственные издержки, получает банк-организатор.

В Инструкции Банка России от 16.01.2004 №110-И выделены три

группы синдицированных кредитов:

16

- совместно инициированный кредит;

- индивидуально инициированный синдицированный кредит;

- синдицированный кредит без определения долевых условий.

Таким образом, кредитование юридических лиц является

деятельностью банка по предоставлению на условиях возвратности,

платности, срочности, обеспеченности, целевого назначения заемных

денежных средств различным хозяйствующим субъектам. В зависимости от

классифицирующего признака кредитование юридических лиц бывает:

краткосрочное, среднесрочное и долгосрочное; кредитование в сферу

производства и в сферу обращения; кредитование с повышенной, рыночной и

льготной процентными ставками.Особенности кредитования юридических

лиц относительно срочного кредита заключаются в том, что он ограничен

характерными временными рамками. Клиент обязан пройти жесткую

проверку истории по кредитам, а при одобрении заявки берет обязательство

очень быстро собрать все нужные документы. Обязательное условие в

большинстве банковских учреждений – предоставление подробно

описанного бизнес-плана. Как правило, средства в данном типе кредитов

выдают на конкретные цели. Кредитная линия дает возможность

юридическим лицам получать в течение установленного промежутка

времени денежные средства на развитие собственного бизнеса. Для развития

малого или среднего бизнеса клиенты чаще всего используют оформление в

банке овердрафта. Этот вид кредита дает возможность бизнесмену на

собственном счете увеличить размер денежной суммы, чтобы использовать

ее в своих личных целях. Овердрафт дает возможность потратить сумму

больше, чем есть на денежном счете. Особенности получения кредитов

юридическим лицам относительно овердрафта определяют один главный

недостаток – это его краткосрочность, он выдается на небольшой

промежуток времени. Самым сложным при оформлении можно назвать

кредит, связанный с созданием нового бизнеса. Для этих целей в банк

17

необходимо предоставить бизнес-план, иметь перспективные идеи, которые,

по мнению банка, принесут прибыль.

1.2 Политика коммерческого банка в сфере кредитования юридических

лиц и ее воздействие на доходы от основных операций коммерческого

банка

Важно, что на макроуровне разработкой денежно-кредитной политики

является одной из основных функций Центрального Банка, который в тоже

время выполняет функцию регулирования денежной массы в обращении,

уровень процентных ставок, объем выданных кредитов и иные показатели

денежного обращения и рынка ссудных капиталов.

Основное обеспечение требований существующего на данный момент

законодательства, а также увеличения эффективности работы кредитных

организаций на микроуровне делают весьма актуальной разработку каждым

из банков своей собственной политики в сфере кредитования, на основании

которой должна быть выстроена их непосредственная деятельность

Отметим, что, не смотря на очевидную актуально создания,

утверждения, а также реализации кредитной политики, далеко не в каждом

кредитном учреждении этим занимаются на систематической основе.

Кроме того, обращает на себя внимание недостаточно полная и

качественная проработка данных вопросов в научной и специальной

литературе, в связи с чем возникает необходимость определить:

· определение сути кредитной политики;

· основные цели, преследуемые кредитной политикой;

· элементы кредитной политики;

· факторы, которые учитываются при формировании кредитной

политики.

Современные словари не дают четкого определения такому понятию

как кредитная политика. Более подходящим значением слова политика в

18

данном случае приводится в словаре Вебстера, где политика трактуется как

«установленный курс, которого придерживается правительство, организация,

учреждение или частное лицо и характеризуется как взвешенность суждений

в управлении делами и как управление процедурами» [1, c. 339].

Исходя из этого, представляется возможным дать следующее

определение, что кредитная политика – это своего рода определяющее

направление развитие коммерческого банка в области предоставления ссуд

юридическим и физическим лицам. В данном случае, из этого же следует что

кредитная политика, как правило, определяет приоритеты и основные задачи

кредитной деятельности банка, методы и средства их реализации, а также

порядок и принципы организации процесса кредитования.

Оно дает возможность создать основу организации кредитной

деятельности финансовой организации на основании общей стратегии его

деятельности, являясь необходимым условием разработки системы

внутренних документов, которые регламентируют процесс кредитования.

Прежде всего, если говорить о цели формирования кредитной

политики коммерческого банка, то и исходя из формы финансовой

организации, уже можно сделать вывод, о том, что основной целью

кредитной политики является рациональная расстановка задач перед

финансовой организацией (коммерческим банком) для получения

максимальной прибыли при минимальных рисках в предоставлении займа.

Исходя из этого расстановка задач в зависимости от имеющихся ресурсов и

внешней обстановки на рынке заключается в определении направления

кредитования, контроле в процессе кредитования, и технологии

осуществления кредитных операции. Банк, не задумывающийся о

перспективах развития, который ориентируется лишь на текущие тенденции,

не может развиваться адекватно меняющейся экономической ситуации. Для

этого банком формируется стратегия развития, которая и является кредитной

политикой.

19

Внедрение и осуществление финансовой организацией кредитной

политики должны быть направлены на достижения следующих подцелей:

Важно допускать только лишь такой риск, который в

минимальной степени сможет повлиять на формирование активов, и не будет

мешать обеспечению постоянного уровня прибыли.

Необходимо формировать коллектив квалифицированных

профессионалов в сфере операций кредитования, которые позволят

обеспечить достаточно высокое качество кредитного портфеля.

Выдавать займы и ссуды на цели, связанные с финансированием

рентабельных и перспективных проектов, которые соответствуют

стратегическим целям кредитной организации.

Всячески способствовать развитию в достаточной степени

долгих, а также плодотворных отношений с клиентами, которые позволят

получать стабильный и постоянный прирост прибыли.

Избегать применения непроверенных методов кредитования на

высококонкурентном рынке, и не только.

Учитывая данные цели, коммерческому банку следует оформить

кредитную политику в виде документа, который содержал бы инструкции и

руководства, описывающие работу предварительную выдаче кредита, а также

процесс кредитования и т. д.

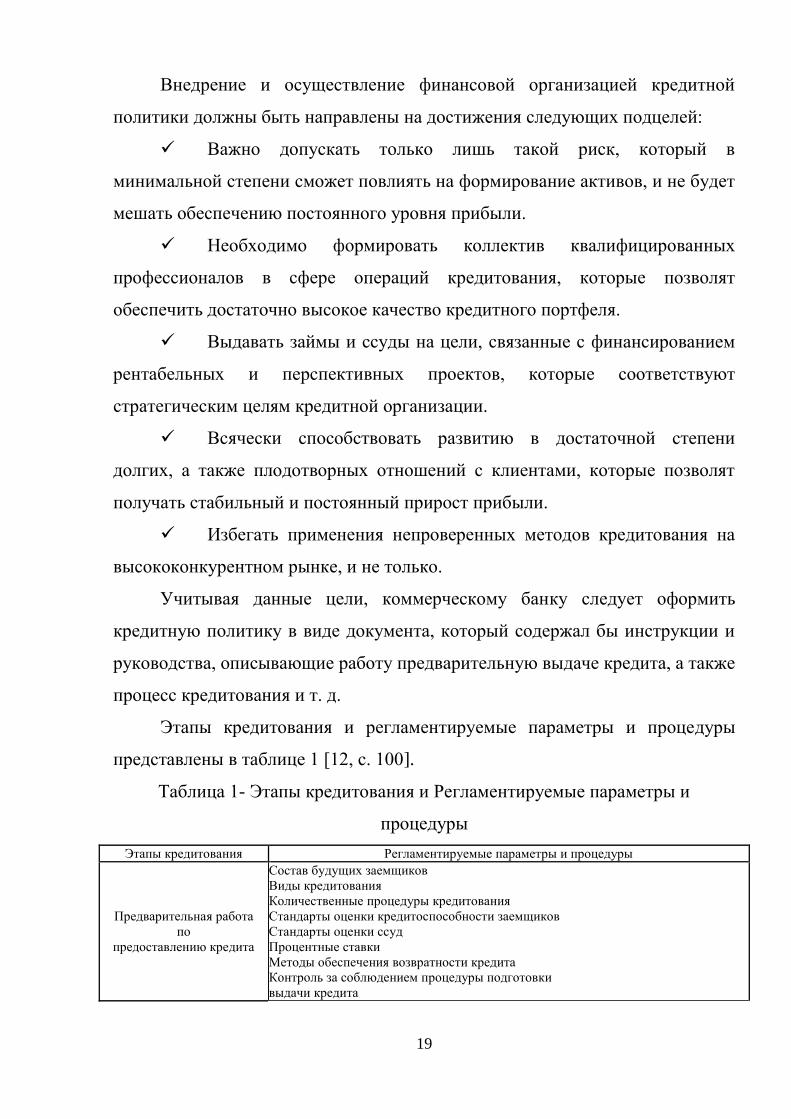

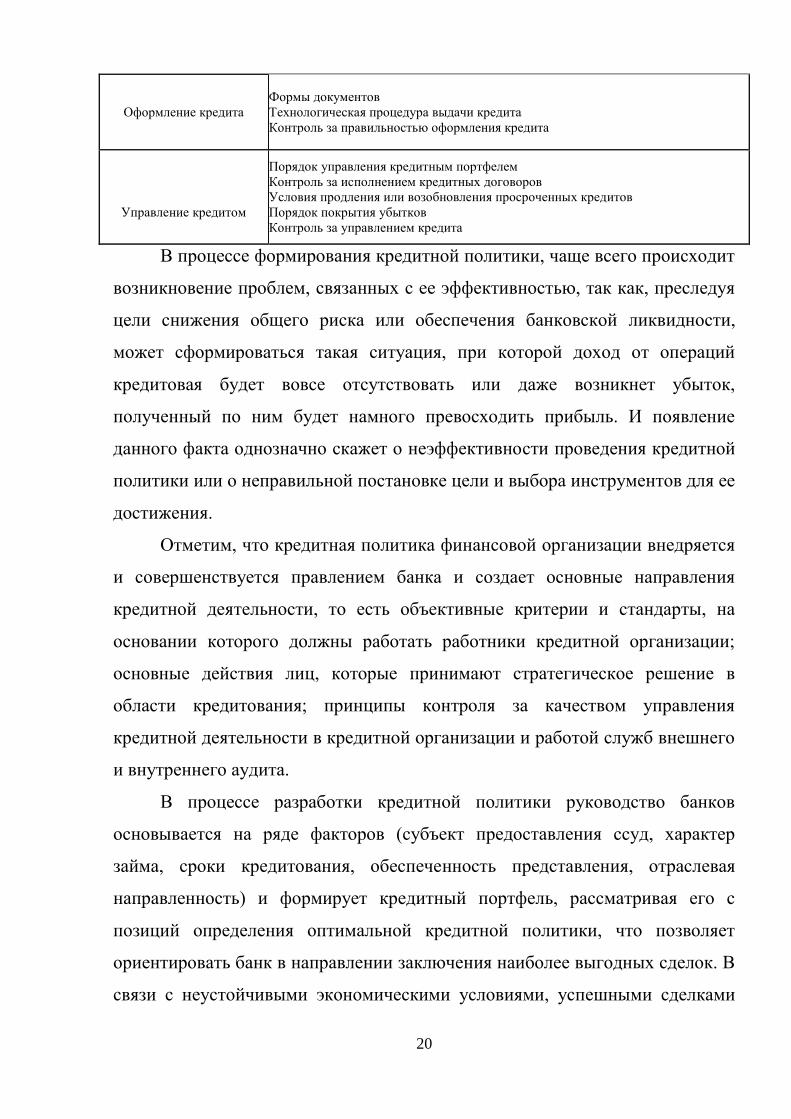

Этапы кредитования и регламентируемые параметры и процедуры

представлены в таблице 1 [12, c. 100].

Таблица 1- Этапы кредитования и Регламентируемые параметры и

процедуры

Этапы кредитования Регламентируемые параметры и процедуры

Предварительная работа

по

предоставлению кредита

Состав будущих заемщиков

Виды кредитования

Количественные процедуры кредитования

Стандарты оценки кредитоспособности заемщиков

Стандарты оценки ссуд

Процентные ставки

Методы обеспечения возвратности кредита

Контроль за соблюдением процедуры подготовки

выдачи кредита

20

Оформление кредита

Формы документов

Технологическая процедура выдачи кредита

Контроль за правильностью оформления кредита

Управление кредитом

Порядок управления кредитным портфелем

Контроль за исполнением кредитных договоров

Условия продления или возобновления просроченных кредитов

Порядок покрытия убытков

Контроль за управлением кредита

В процессе формирования кредитной политики, чаще всего происходит

возникновение проблем, связанных с ее эффективностью, так как, преследуя

цели снижения общего риска или обеспечения банковской ликвидности,

может сформироваться такая ситуация, при которой доход от операций

кредитовая будет вовсе отсутствовать или даже возникнет убыток,

полученный по ним будет намного превосходить прибыль. И появление

данного факта однозначно скажет о неэффективности проведения кредитной

политики или о неправильной постановке цели и выбора инструментов для ее

достижения.

Отметим, что кредитная политика финансовой организации внедряется

и совершенствуется правлением банка и создает основные направления

кредитной деятельности, то есть объективные критерии и стандарты, на

основании которого должны работать работники кредитной организации;

основные действия лиц, которые принимают стратегическое решение в

области кредитования; принципы контроля за качеством управления

кредитной деятельности в кредитной организации и работой служб внешнего

и внутреннего аудита.

В процессе разработки кредитной политики руководство банков

основывается на ряде факторов (субъект предоставления ссуд, характер

займа, сроки кредитования, обеспеченность представления, отраслевая

направленность) и формирует кредитный портфель, рассматривая его с

позиций определения оптимальной кредитной политики, что позволяет

ориентировать банк в направлении заключения наиболее выгодных сделок. В

связи с неустойчивыми экономическими условиями, успешными сделками

21

могут быть как сделки с физическими, так и с юридическими лицами,

поэтому при формировании кредитной политики рынок должен

безоговорочно находится под мониторингом, для адекватной реакции и

перестройки направленности кредитования.

Отметим, что кредитная политика, направленная на работу с

юридическими лицами может обладать отраслевым акцентом и быть

подразделенной на политику в сфере кредитования промышленных

организаций и политику кредитной организации в области кредитования

сельскохозяйственных организаций, а также торговых и сбытоснабженческих

компаний и т.п.

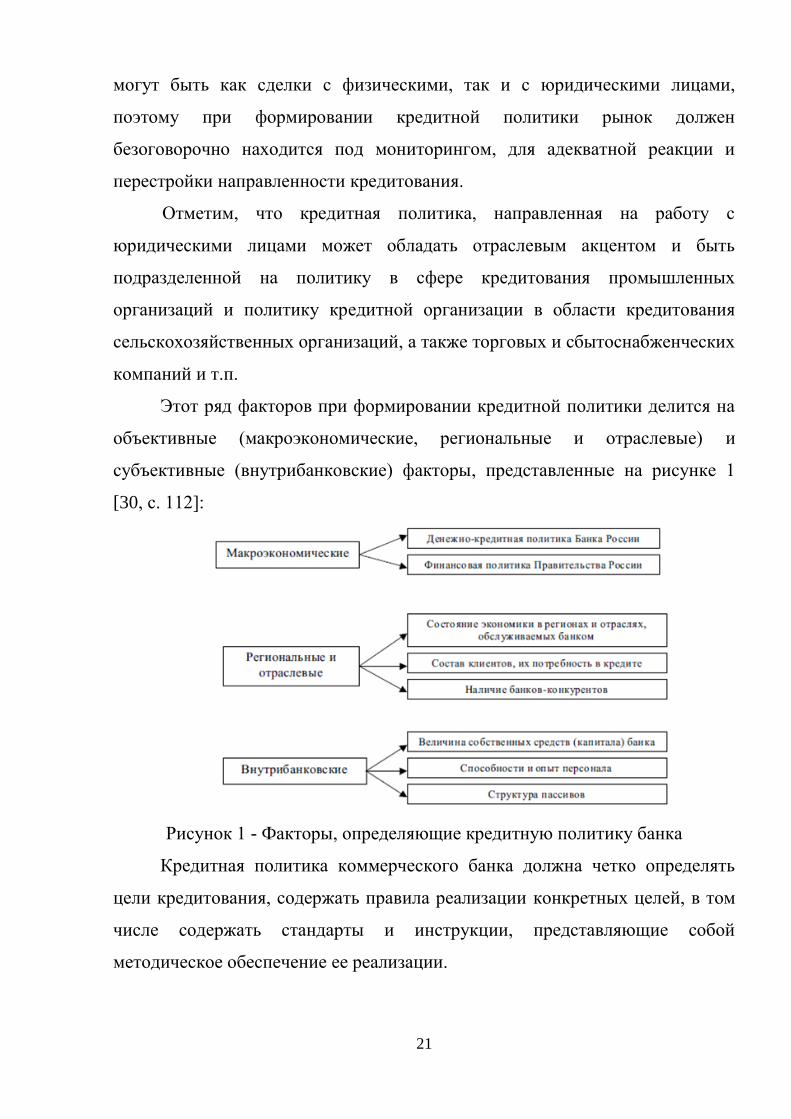

Этот ряд факторов при формировании кредитной политики делится на

объективные (макроэкономические, региональные и отраслевые) и

субъективные (внутрибанковские) факторы, представленные на рисунке 1

[30, с. 112]:

Рисунок 1 - Факторы, определяющие кредитную политику банка

Кредитная политика коммерческого банка должна четко определять

цели кредитования, содержать правила реализации конкретных целей, в том

числе содержать стандарты и инструкции, представляющие собой

методическое обеспечение ее реализации.

22

Стоит сказать, что в основе выбора необходимого вида кредитной

политики, безусловно лежит стратегия самого банка, которая в приоритете

ориентирована на повышение размера его капитала, повышение прибыли,

соблюдение ликвидности, а также уменьшение возможных рисков

банковской деятельности. В результате чего можно сказать, что с целью

постоянного прироста прибыли кредитной организации она должна обладать

широким спектром банковских услуг, которые дадут ей возможность на

постоянной основе находится в выигрыше при снижении в одном из рынков

кредитования.

Отметим, что кредитная политика, является основой получения дохода

банка, а также организует управление направленностью работы данной

кредитной организацией и определяет приоритеты процессе

совершенствования кредитных отношений и функционирования процесса

кредитования.

Важно, что, если провести правильный анализ всех факторов, а также

рационально начать вводить кредитную политику в коммерческом банке, с

полной уверенностью можно сказать что данный банк станет намного

конкурентоспособнее и получит наиболее мощный приток прибыли.

Среди традиционных видов банковской деятельности предоставление

кредитов – основная операция, обеспечивающая их доходность и

стабильность существования. Именно кредитование оказывает наибольшее

влияние на финансовые результаты работы банков.

Кредитный портфель банка – это совокупность остатков

задолженности по активным кредитным операциям на определенную дату.

Существуют различные классификации кредитного портфеля, среди которых

можно встретить деление портфеля на валовой (совокупный объем выданных

банком кредитов на определенный момент времени) и чистый (валовой

портфель за вычетом суммы резервов на покрытие возможных убытков по

кредитным операциям).

23

Риск–нейтральный кредитный портфель характеризуется относительно

низкими показателями рискованности, но, в то же время, и низкими

показателями доходности, а рискованный кредитный портфель имеет

повышенный уровень доходности, но и значительный уровень риска.

Как правило, в литературных источниках можно встретить такие

понятия как сбалансированный и оптимальный кредитный портфель.

В данном случае, к оптимальному кредитному портфелю можно

наиболее точно отнести тот портфель, который будет соответствовать по

структуре и составу кредитной политики, а также маркетинговой политики

банка и его плану стратегического развития.

Под сбалансированным кредитным портфелем принято понимать, то

портфель, который по своей структуре, а также финансовым

характеристикам находится в точке наиболее эффективного решения такой

дилеммы, как «риск-доходность».

Отметим, что оптимальный портфель не всегда может совпадать со

сбалансированным: в процессе своей деятельности могу возникать этапы,

при которых кредитная организация в ущерб сбалансированному кредитному

портфелю будет производить выдачу кредитных продуктов с меньшей

прибылью и намного большим риском.

В данной ситуации, делается это с целью, которая направлена на

повышение конкурентоспособности и завоевания новых ниш на рынке, то

есть привлечения новых клиентов.

На фактическом состоянии клиентского кредитного портфеля

сказывается принятая банком система управления им. Управление

кредитным портфелем представляет собой организацию деятельности банка

при осуществлении процесса кредитования, которая направлена на

предотвращение или минимизацию кредитного риска [27, С. 158].

Конечными целями кредитной организации при управлении кредитным

портфелем является, во-первых, получение прибыли от активных операций,

во-вторых – поддержание надежной и безопасной деятельности банка.

24

В основе организационной структуры управления кредитным

портфелем лежит принцип разграничения компетенции, то есть четкое

распределение полномочий руководителей различного ранга по

предоставлению кредита, изменения условий кредитной сделки в

зависимости от размера кредита, степени риска и других характеристик.

Стоит сказать, что в системе мер управления кредитным портфелем в

достаточной степени важную роль играет разработка и осуществление

кредитной политики. Основная стратегия, а также тактика кредитной

политики, как правило, разрабатывается в главном офисе и главным

кредитным комитетом кредитной организации.

Создание кредитного комитета происходит во всех коммерческих

банках и находится в подчинении у заместителя Председателя Правления,

который осуществляет кураторские функции в области кредитной политики

банка. Основной состав, а также полномочия указанного комитета, чаще

всего утверждаются правлением банка и председателем правления

коммерческого банка.

Отметим, что в кредитной политики происходит разработка общей

цели, а также определяются пути ее достижения, то есть приемлемые и

неприемлемы для кредитной организации виды операций, основные

направления кредитных вложений, предпочтительный круг заемщиков и т.п.

Значительное внимание должно быть уделено вопросу стоимости

кредита, куда включается определение ставки процента, размера

компенсационного остатка на ссудном счете, комиссии за оформление и

выдачу кредита и т.п.

Важно отметить, что одной из наиболее затруднительных задач в

кредитовании организаций считается определение ставки процента. В данном

случае кредитор стремится зафиксировать как можно максимальную ставку

для того чтобы получить прибыль и компенсировать все свои возможные

риски. Тем не менее ставка по кредитному продукту должна быть, как можно

25

более низкой для того чтобы заемщик был в состоянии успешно выплатить

кредит и не обратиться к другому кредитору или выйти на открытый рынок.

Стоит сказать, что чем выше уровень конкуренции на рынке

кредитования организаций, тем острее необходимость в поддержании ставки

процента на оптимальном уровне, которые будет сопоставим с уровнем

конкурентов в указанном рыночном сегменте.

В действительности, на рынке кредитования, который характеризуется

достаточно высокой конкуренцией, кредитор скорее занимается принятием

процентной ставки, а е устанавливает ее. Отметим, что в результате

дерегулирования банковской сферы, которая имеет место в большинстве

стран, и конечно же соответствующего конкурентного роста в значительной

степени снизилась маржа банковской доходности, которая получается ими от

депозитов и кредитов.

Поэтому правильное установление процентной ставки по кредитам

становится еще более насущной задачей.

В России, к сожалению, пока еще не сложился полноценный рынок

кредитов. Это связано в первую очередь с тем, что многие предприятия,

которые нуждаются в кредитных ресурсах, являются практически

неплатежеспособными при использовании имеющихся методов оценки

кредитоспособности, многие имеют высокий уровень задолженности, что

связано с неплатежами. А в настоящее время к этому прибавилось мировое

снижение цен на нефть. Но все это также приводит к необходимости

правильного установления процентных ставок для того, чтобы снизить

возможные риски невозврата кредитов.

Отметим, что правовое регулирование кредитования организаций в

кредитных организациях производится на основании: Конституцией РФ, ФЗ

«О банках и банковской деятельности», ФЗ « О Центральном Банке РФ»,

Гражданским Кодексом РФ, Положением ЦБ «О порядке предоставления

(размещения) кредитными организациями денежных средств и их возврата

(погашения)», Положением ЦБ «О порядке начисления процентов по

26

операциям, связанным с привлечением и размещением денежных средств

банками, и отражением указанных операций по счетам бухгалтерского

учета» и другие нормативно-правовые акты.

В настоящее время формирование резерва осуществляется в

соответствии с Положение ЦБ РФ от 26 марта 2004 г. №254-П "О порядке

формирования кредитными организациями резервов на возможные потери по

ссудам, по ссудной и приравненной к ней задолженности" (ред. от

14.11.2016). [4] Указанный резерв обеспечивает создание банкам более

стабильных условий финансовой деятельности и позволяет избегать

колебаний величины прибыли банков в связи со списанием потерь по ссудам.

Классификация ссуд и формирование резерва осуществляются на

основании следующих принципов:

- соответствие фактических действий по классификации ссуд и

формированию резерва требованиям настоящего Положения и внутренних

документов кредитной организации;

- комплексный и объективный анализ всей информации, относящейся к

сфере классификации ссуд и формирования резерва;

- своевременность классификации ссуды и формирования резерва и

достоверность отражения изменений размера резерва в учете и отчетности;

В целях определения размера расчетного резерва в связи с действием

факторов кредитного риска ссуды классифицируются на основании

профессионального суждения (за исключением ссуд, сгруппированных в

портфель однородных ссуд) в одну из пяти категорий качества:

1) Высшая категория качества (стандартные ссуды) – отсутствие

кредитного риска (вероятность финансовых потерь вследствие неисполнения

либо ненадлежащего исполнения заемщиком обязательств по ссуде равна

нулю);

2) Категория качества "нестандартные ссуды" - умеренный кредитный

риск (вероятность финансовых потерь вследствие неисполнения либо

27

ненадлежащего исполнения заемщиком обязательств по ссуде обуславливает

ее обесценивание в размере до 20%);

3) Категория качества "сомнительные ссуды" - значительный

кредитный риск (вероятность финансовых потерь вследствие неисполнения

либо ненадлежащего исполнения заемщиком обязательств по ссуде

обуславливает ее обесценивание в размере от 21% до 50%);

4) Категория качества "проблемные ссуды" - высокий кредитный риск

(вероятность финансовых потерь вследствие неисполнения либо

ненадлежащего исполнения заемщиком обязательств по ссуде обуславливает

ее обесценивание в размере от 51% до 100%);

5) Низшая категория качества "безнадежные ссуды" - отсутствует

вероятность возврата ссуды в силу неспособности или отказа заемщика

выполнять обязательства по ссуде, что обуславливает ее полное (10%)

обесценивание.

Ссуды, отнесенные к второй-пятой категориям качества, являются

обесцененными.

Оценка кредитного риска по каждой выданной ссуде

(профессиональное суждение) должна проводиться кредитной организацией

на постоянной основе.

Профессиональное суждение выносится по результатам комплексного

и объективного анализа деятельности заемщика с учетом его финансового

положения, качества обслуживания заемщиком долга по ссуде, а также всей

имеющейся в распоряжении кредитной организации информации о любых

рисках заемщика, включая сведения о внешних его обязательствах, о

функционировании рынка, на котором он работает.

Источниками получения информации о рисках заемщика являются его

правоустанавливающие документы, бухгалтерская, налоговая,

статистическая и иная отчетность, дополнительно предоставляемые

сведения, средства массовой информации и другие источники, определяемые

кредитной организацией самостоятельно. Кредитная организация должна

28

обеспечить получение информации, необходимой и достаточной для

формирования профессионального суждения о размере расчетного резерва.

Вся информация о заемщике, включая информацию о рисках,

фиксируется в кредитном досье заемщика. Информация, использованная

кредитной организацией для оценки качества ссуды, включая оценку

финансового положения заемщика, должна быть доступна органам

управления, подразделениям внутреннего контроля кредитной организации,

аудиторам и органам банковского надзора.

Формирование резерва осуществляется кредитной организацией на

момент получения информации о появлении кредитного риска. При

изменении финансового положения заемщика, изменении качества

обслуживания ссуды, а также при наличии иных сведений о рисках заемщика

кредитная организация обязана осуществить реклассификацию ссуды и при

наличии оснований уточнить размер резерва.

Финансовое положение заемщика оценивается в соответствии с

методикой, утвержденной внутренними документами кредитной

организации, соответствующими требованиями Положения № 254-П.

Перечень показателей, используемых для анализа финансового

положения заемщика, и порядок их расчета определяются кредитной

организацией самостоятельно в зависимости от отрасли и сферы

деятельности заемщика, задач анализа, с учетом всей имеющейся

информации, как на отчетные, так и на внутримесячные даты.

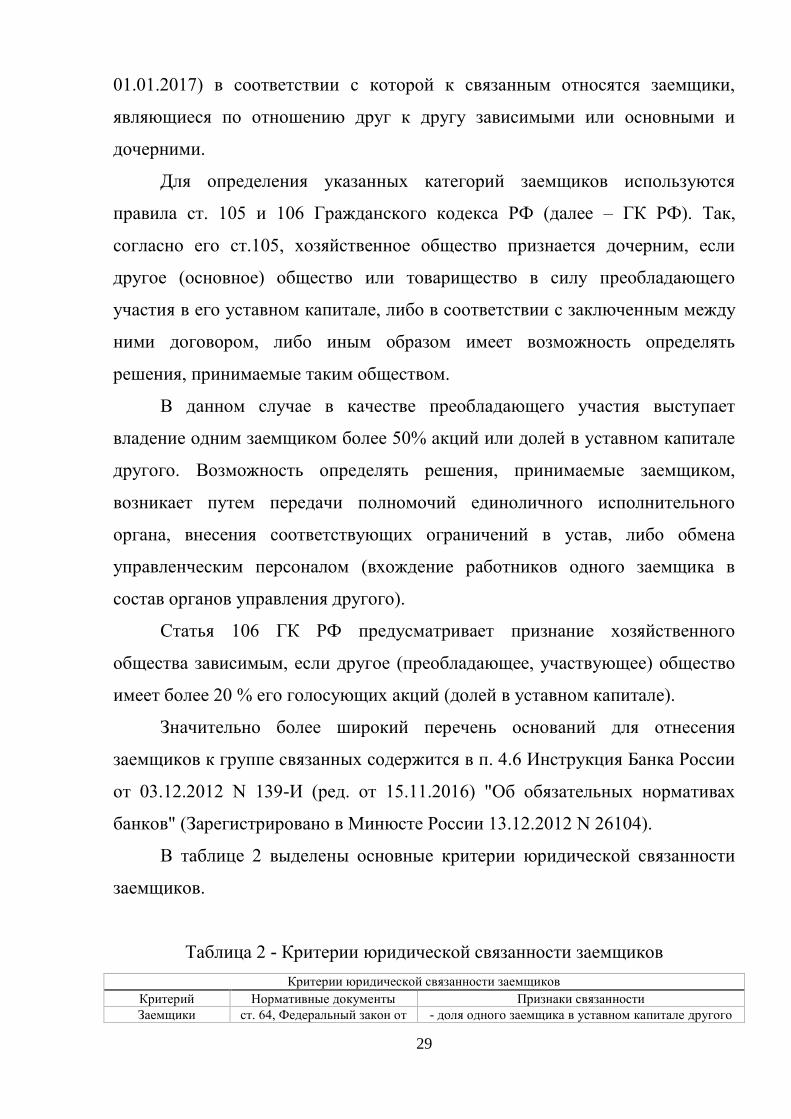

Важно отметить, что юридическая связь заемщиков наиболее полно

определена в российском законодательстве и подзаконных актах Банка

России. В ее основу положено наличие между заемщиками связей по

капиталу (участие в капитале) либо организационно-управленческих связей

(Таблица 2).

Понятие юридической связи впервые установлено ст. 64, Федеральный

закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2016) "О Центральном банке

Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с

29

01.01.2017) в соответствии с которой к связанным относятся заемщики,

являющиеся по отношению друг к другу зависимыми или основными и

дочерними.

Для определения указанных категорий заемщиков используются

правила ст. 105 и 106 Гражданского кодекса РФ (далее – ГК РФ). Так,

согласно его ст.105, хозяйственное общество признается дочерним, если

другое (основное) общество или товарищество в силу преобладающего

участия в его уставном капитале, либо в соответствии с заключенным между

ними договором, либо иным образом имеет возможность определять

решения, принимаемые таким обществом.

В данном случае в качестве преобладающего участия выступает

владение одним заемщиком более 50% акций или долей в уставном капитале

другого. Возможность определять решения, принимаемые заемщиком,

возникает путем передачи полномочий единоличного исполнительного

органа, внесения соответствующих ограничений в устав, либо обмена

управленческим персоналом (вхождение работников одного заемщика в

состав органов управления другого).

Статья 106 ГК РФ предусматривает признание хозяйственного

общества зависимым, если другое (преобладающее, участвующее) общество

имеет более 20 % его голосующих акций (долей в уставном капитале).

Значительно более широкий перечень оснований для отнесения

заемщиков к группе связанных содержится в п. 4.6 Инструкция Банка России

от 03.12.2012 N 139-И (ред. от 15.11.2016) "Об обязательных нормативах

банков" (Зарегистрировано в Минюсте России 13.12.2012 N 26104).

В таблице 2 выделены основные критерии юридической связанности

заемщиков.

Таблица 2 - Критерии юридической связанности заемщиков

Критерии юридической связанности заемщиков

Критерий Нормативные документы Признаки связанности

Заемщики ст. 64, Федеральный закон от - доля одного заемщика в уставном капитале другого

30

являются по

отношению друг к

другу дочерним и

основным

обществом

10.07.2002 N 86-ФЗ (ред. от

03.07.2016) "О Центральном

банке Российской Федерации

(Банке России)" (с изм. и доп.,

вступ. в силу с 01.01.2017);

ст. 105 и 106 ГК РФ.

более 50%;

- между заемщиками заключен договор, дающий

возможность одному из них определять решения,

принимаемые другим (например, путем передачи

полномочий единоличного исполнительного органа);

- в уставе заемщика содержится условие о принятии

решений только после их одобрения другим

заемщиком;

- косвенный контроль (вхождение работников одного

заемщика в состав органов управления другого)

Заемщики

являются

зависимыми по

отношению друг к

другу

- доля одного заемщика в уставном капитале другого

более 20 %

31

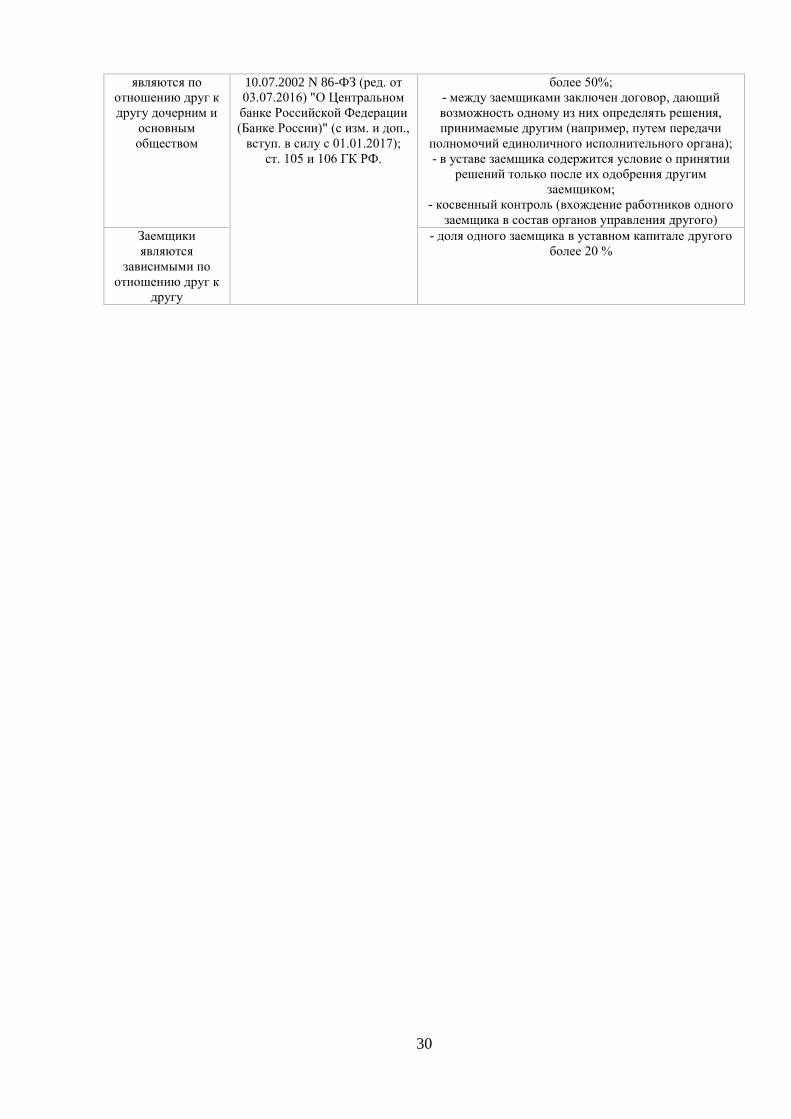

Продолжение таблицы 2 Один из заемщиков

оказывает существенное

влияние на решения,

принимаемые другим

заемщиком

п. 4.6 Инструкции №

139-И;

ст. 4 Федерального за-

кона от 02.12.1990 №

395-1 «О банках и бан-

ковской деятельности»;

ст. 5 Уголовно-

процессуального

кодекса РФ;

ст. 14 Семейного ко-

декса РФ.

- доля заемщика (в совокупности с долями связанных

с ним физических и юридических лиц) в уставном

капитале другого заемщика более 50%;

- доля заемщика (в совокупности с долями связанных

с ним физических и юридических лиц) в уставном

капитале другого заемщика менее 50%, но при этом

остальные акции или доли принадлежат

миноритарным акционерам (дольщикам);

- доля заемщика (в совокупности с долями связанных

с ним физических и юридических лиц) в уставном

капитале основного (владеющего свыше 50%

акций/долей) акционера (участника) другого заем-

щика более 50%;

- заемщик может прямо или косвенно (через третьих

лиц) назначать единоличный исполнительный орган /

более половины состава коллегиального

исполнительного органа/совета директоров

(наблюдательного совета) другого заемщика (на

основании договоров доверительного управления,

простого товарищества и др.);

- совмещение одним физическим лицом высших

управленческих должностей в органах управления

нескольких заемщиков

Третье лицо (не заемщик

банка) оказывает

существенное влияние на

решения, принимаемые

заемщиками

- одно и то же третье лицо может оказывать

существенное влияние на нескольких заемщиков по

признакам, изложенным выше

Заемщики входят в

состав банковской

группы или банковского

холдинга

- на кредитную организацию-заемщика может

серьезно влиять другая кредитная организация (или

иное лицо) – заемщик банка по признакам,

изложенным выше

Заемщики являются

членами одной семьи

или близкими

родственниками

- заемщики – физические лица, в том числе

зарегистрированные в качестве ИП, являются

супругами, родителями, детьми, усыновителями,

усыновленными, родными или неполнородными

(имеющими общих отца или мать) братьями и

сестрами, дедушками, бабушками и внуками по

отношению друг к другу

Согласно данному нормативному акту заемщики – юридические лица

включаются в группу связанных, если один из них может оказывать прямо

или косвенно (через третьих лиц) существенное влияние на решения,

принимаемые органами управления другого заемщика (других заемщиков),

или третье лицо оказывает существенное прямое или косвенное влияние на

решения, принимаемые органами управления другого заемщика (других

заемщиков).

Новым в данном определении является появление косвенного влияния

(через третьих лиц), а также необходимость включения в группу связанных

заемщиков, на решения которых может оказывать влияние одно и то же

32

третье лицо. Это дает возможность суммировать долю заемщика в уставном

капитале другого клиента банка с долями связанных с ним физических и

юридических лиц.

Кроме того, необходимо учитывать наличие миноритарных акционеров

(дольщиков), позволяющее, даже при отсутствии контрольного пакета,

определять решения, принимаемые заемщиком.

Следует отметить и факты совмещения одним физическим лицом

управленческих должностей в органах управления нескольких клиентов

банка. При этом в рамках Инструкции № 139-И участие органов

государственной власти, органов местного самоуправления и

государственных корпораций в уставном капитале юридических лиц не

рассматривается в качестве основания для отнесения их к группе связанных

заемщиков.

Инструкция содержит и достаточно спорное с позиции банковской

практики требование относить к группе связанных клиентов физических лиц,

в том числе индивидуальных предпринимателей (далее – ИП), являющихся

близкими родственниками. Основываясь на ст. 5 Уголовно-процессуального

кодекса РФ и ст. 14 Семейного кодекса РФ, в качестве таких лиц можно

признать супруга, супругу, родителей, детей, усыновителей, усыновленных,

дедушек, бабушек, внуков, полнородных и неполнородных (имеющих общих

отца или мать) братьев и сестер.

Такой подход представляется оправданным лишь для супругов,

имеющих совместный бюджет, и отвечающих по обязательствам каждого из

них всем совместно нажитым имуществом. Для других же категорий его

применение нелогично: несмотря на близкое родство, большинство

заемщиков – физических лиц не зависит друг от друга, так как имеет

совершенно разные источники доходов. Поэтому возникновение финансовых

трудностей у одного из них необязательно приведет к их возникновению у

другого.

33

Между тем данный подход закреплен в нормативных документах Банка

России, и, несмотря на его несовершенство, коммерческие банки должны его

применять.

Впервые в отечественной банковской практике понятие экономической

связи было применено в Письме Банка России от 10.09.2004 № 106-Т «О

расчете норматива максимального размера риска на одного заемщика или

группу связанных заемщиков (Н6)». В нем рекомендовалось делать вывод об

отнесении заемщиков к связанным на основании сопоставления суммы

обязательств по выданному одним заемщиком поручительству (гарантии) в

обеспечение обязательств другого заемщика и (или) суммы обязательств

одного заемщика перед другим с величиной его чистых активов.

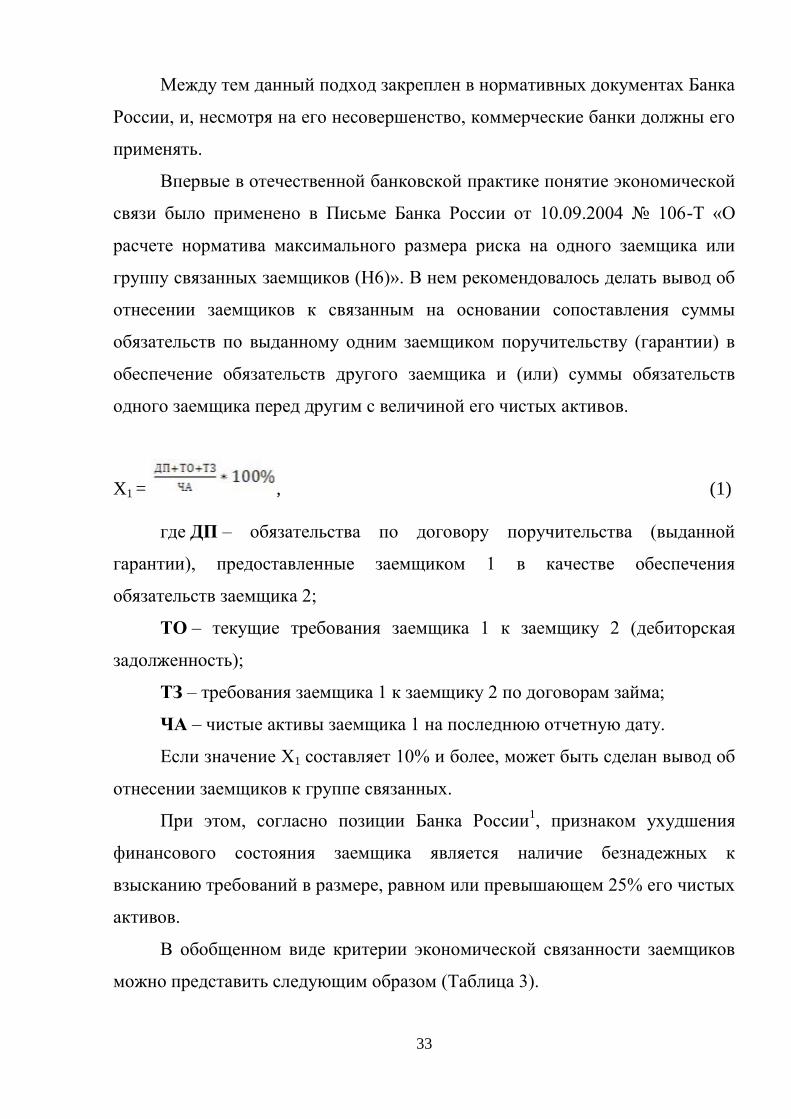

X1 = , (1)

где ДП – обязательства по договору поручительства (выданной

гарантии), предоставленные заемщиком 1 в качестве обеспечения

обязательств заемщика 2;

ТО – текущие требования заемщика 1 к заемщику 2 (дебиторская

задолженность);

ТЗ – требования заемщика 1 к заемщику 2 по договорам займа;

ЧА – чистые активы заемщика 1 на последнюю отчетную дату.

Если значение X1 составляет 10% и более, может быть сделан вывод об

отнесении заемщиков к группе связанных.

При этом, согласно позиции Банка России1, признаком ухудшения

финансового состояния заемщика является наличие безнадежных к

взысканию требований в размере, равном или превышающем 25% его чистых

активов.

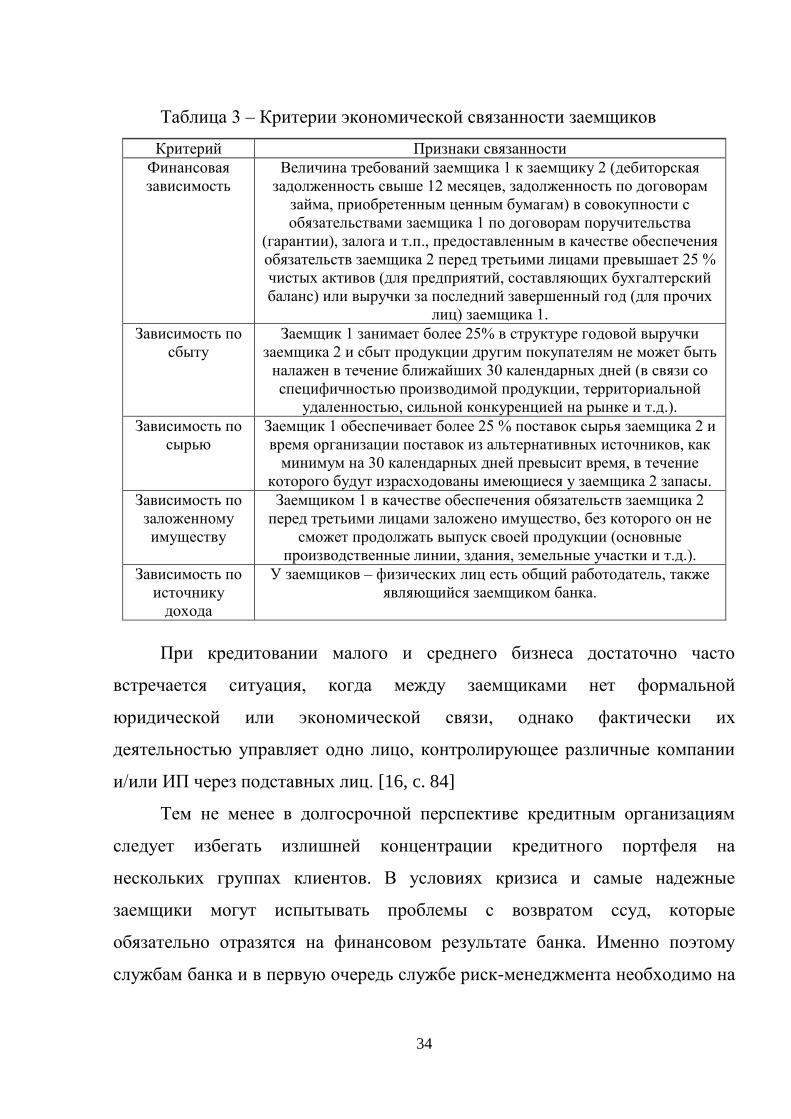

В обобщенном виде критерии экономической связанности заемщиков

можно представить следующим образом (Таблица 3).

34

Таблица 3 – Критерии экономической связанности заемщиков

Критерий Признаки связанности

Финансовая

зависимость

Величина требований заемщика 1 к заемщику 2 (дебиторская

задолженность свыше 12 месяцев, задолженность по договорам

займа, приобретенным ценным бумагам) в совокупности с

обязательствами заемщика 1 по договорам поручительства

(гарантии), залога и т.п., предоставленным в качестве обеспечения

обязательств заемщика 2 перед третьими лицами превышает 25 %

чистых активов (для предприятий, составляющих бухгалтерский

баланс) или выручки за последний завершенный год (для прочих

лиц) заемщика 1.

Зависимость по

сбыту

Заемщик 1 занимает более 25% в структуре годовой выручки

заемщика 2 и сбыт продукции другим покупателям не может быть

налажен в течение ближайших 30 календарных дней (в связи со

специфичностью производимой продукции, территориальной

удаленностью, сильной конкуренцией на рынке и т.д.).

Зависимость по

сырью

Заемщик 1 обеспечивает более 25 % поставок сырья заемщика 2 и

время организации поставок из альтернативных источников, как

минимум на 30 календарных дней превысит время, в течение

которого будут израсходованы имеющиеся у заемщика 2 запасы.

Зависимость по

заложенному

имуществу

Заемщиком 1 в качестве обеспечения обязательств заемщика 2

перед третьими лицами заложено имущество, без которого он не

сможет продолжать выпуск своей продукции (основные

производственные линии, здания, земельные участки и т.д.).

Зависимость по

источнику

дохода

У заемщиков – физических лиц есть общий работодатель, также

являющийся заемщиком банка.

При кредитовании малого и среднего бизнеса достаточно часто

встречается ситуация, когда между заемщиками нет формальной

юридической или экономической связи, однако фактически их

деятельностью управляет одно лицо, контролирующее различные компании

и/или ИП через подставных лиц. [16, c. 84]

Тем не менее в долгосрочной перспективе кредитным организациям

следует избегать излишней концентрации кредитного портфеля на

нескольких группах клиентов. В условиях кризиса и самые надежные

заемщики могут испытывать проблемы с возвратом ссуд, которые

обязательно отразятся на финансовом результате банка. Именно поэтому

службам банка и в первую очередь службе риск-менеджмента необходимо на

35

всех этапах кредитного процесса выявлять взаимосвязь между заемщиками и

жестко контролировать уровень концентрации кредитных вложений.

1.3 Методика анализа операций банка по кредитованию юридических

лиц

На сегодняшний день, политика в сфере кредитования, должна быть

достаточно эффективной, иначе данный фактор может негативно сказаться

на финансовом состоянии коммерческого банка. Именно поэтому

необходимо проводить регулярную оценку ее эффективности с целью

корректировки отдельных направлений данной политики.

Крайне необходимо констатировать, то что оценка эффективности

политики кредитования – это и есть не что иное как эффективность

кредитных операций кредитной организации.

Количественный анализ предполагает изучение состава и структуры

кредитного портфеля банка в динамике (за ряд лет, на квартальные даты

отчетного года) по ряду количественных экономических критериев, к

которым относят:

- объем и структуру кредитных вложений по видам;

- структуру кредитных вложений по группам кредитополучателей;

- сроки кредитов;

- своевременность погашения предоставляемых кредитов;

- отраслевую принадлежность;

- виды валют;

- цену кредитования (уровень процентных ставок).

Данный анализ дает возможность выявления предпочтительных сфер

вложения кредитных средств, определяет тенденции развития, в том числе и

касательно возвратности кредитов и их прибыльности. Существенное

значение имеет сопоставление фактических остатков задолженности с

непосредственно прогнозируемыми, с установленными кредитными

лимитами, то есть максимальными пределами совокупной суммы

36

кредитования, их увеличения, устанавливаемыми для кредитных

организаций, либо лимитами по суммам или количеству кредитов, которые

выдаются одному заемщику.

Отметим, что за количественным анализом следует анализ качества

кредитного портфеля. В данном случае именно для этого применяются

различные относительные показатели, которые рассчитываются на

выделенную дату. Например, как правило, относят удельный вес к

проблемным кредитным продуктам во всем кредитном портфеле, а также

оценивают долю просроченной задолженности и другие. На основание

качественной характеристики кредитного портфеля представляется

возможным дать оценку соблюдения кредитных принципов, а также степени

риска операций кредитования, перспектив ликвидности указанного банка.

Анализ кредитного портфеля по степени срочности позволяет сделать

предварительную оценку о риске портфеля и его доходности. Связь в данном

случае будет такая: чем более долгосрочные кредиты выдает банк, тем

больший доход он получает, и тем более рискованным можно назвать

данный портфель. Риск вытекает из того, что банк не имеет возможности

достоверно оценить возможный дефолт заемщика в долгосрочной

перспективе, поэтому качественные ссуды могут перейти в категорию

некачественных уже через какой-то промежуток времени, особенно в

периоды экономической нестабильности. [32, c. 50]

Поэтому целью анализа срочности кредитного портфеля является

определение степени его диверсификации по срокам размещения.

Диверсифицированным мы будем называть портфель, в котором кредиты

равномерно размещены по каждой из статей сроков.

Важно, что положительным считается повышение доли долгосрочных

кредитов в структуре портфеля кредитования, что говорит о наличии у

кредитной организации долгосрочной базы ресурсов, а также о потенциале

банка в удовлетворении потребностей клиентов юридических лиц разных

секторов экономики. Отметим, что рост в динамике данного вида кредитных

37

размещений дает возможность оценивать кредитную организацию как

соответствующий рыночным потребностям, что повышает его репутацию в

целом, и конечно же, добавляет конкурентные преимущества.

В тоже время, долговременные размещения кредитов считаются

главными прибыли приносящими ресурсами для кредитной организации, так

как ставка по процентам по данного вида кредитам выше.

В этой связи увеличение их доли свидетельствует об увеличении

уровня доходности банковских операций, и, как следствие, о росте прибыли

банка. Именно поэтому некоторые отечественные банки в настоящее время

уходят от краткосрочного кредитования (кроме «овердрафта») и

акцентируют свою работу на средне- и долгосрочных кредитах.

Следует отметить, что в целом современный этап кредитования в

России отличается преимущественно краткосрочным характером. В

основном это ссуды, обслуживающие кругооборот оборотного капитала,

текущие потребности клиентов.

Кроме анализа кредитной деятельности банка, отраженной по

балансовым счетам формы №101, необходимо обратить внимание и

исследовать деятельность банка в части оформленных сделок по кредитным

линиям.

Кредитная линия – это форма кредита, при которой банк-кредитор

обязуется выдавать заемщику денежные средства на условиях срочности,

платности и возвратности в течение некоторого промежутка времени

определенными в договоре долями.

Данная форма удобна, в первую очередь, клиенту тем, что для

получения следующего кредита ему не требуется оформлять новый пакет

документов и проходить согласование на этот кредит в банке.

Отметим, что отражение линий кредитования на внебалансовых счетах

может быть объяснено тем, что это непосредственные банковские

обязательства, которые еще не реализованы во времени. Для целей учета

38

указанных обязательств кредитной организации применяют специальные

счета.

Перенос части кредита с внебалансовых счетов на балансовые

осуществляется в момент перечисления банком части кредита на расчетный

счет заемщика. С этого момента обязательства банка переходят в требования

к заемщику.

Банк России предусматривает существование двух видов кредитных

линий – «под лимит выдачи» и «под лимит задолженности».

Предусматривается также комбинированная форма, включающая в себя оба

указанных условия. [18, c. 96]

Под «лимитом выдачи» понимается заключение банка договора с

клиентом, условием которого является выдача определенной суммы средств

(накопительно). Выдача кредита осуществляется траншами, при выдаче

последнего транша, когда общая сумма выданных средств достигает

величины, равной сумме договора, кредитная линия считается исчерпанной,

независимо от того, происходило ли погашение кредита заемщиком.

Невыплаченные, но зарезервированные под кредитную линию денежные

средства учитываются на внебалансовом счете 91316. Данные денежные

средства по сути являются кредитом, но до тех пор, пока они не выплачены,

относятся к обязательствам банка.

Под «лимитом задолженности» понимается выдача денежных средств

клиенту в виде кредита, при условии, что клиент погашает часть полученных

ранее средств до размера, предусмотренного банком в договоре. Новый

транш кредитной линии выдается только тогда, когда максимальная

задолженность клиента банку будет равна оговоренной в кредитном

договоре. Зарезервированные под этот вид кредитной линии денежные

средства учитываются банком на внебалансовом счете 91317.

Исследования остатков денежных средств на указанных счетах

проводят в динамике, в результате чего делается прогноз об объемах

денежных средств, которые будут размещены банком в перспективе.

39

Оценка кредитного портфеля по уровню риска проводится с

использованием четырех основных коэффициентов, которые оценивают

кредитную деятельность с трех аспектов:

- со стороны кредитной активности банка;

- со стороны уровня риска самого заемщика, для чего используют

коэффициент покрытия;

- со стороны сопровождения кредитной сделки – коэффициент

просроченных платежей по основному долгу и коэффициент невозврата;

- со стороны обеспечения возвратности кредитов – коэффициент

обеспечения.

1) Коэффициенты, которые характеризуют кредитную активность

коммерческого банка:

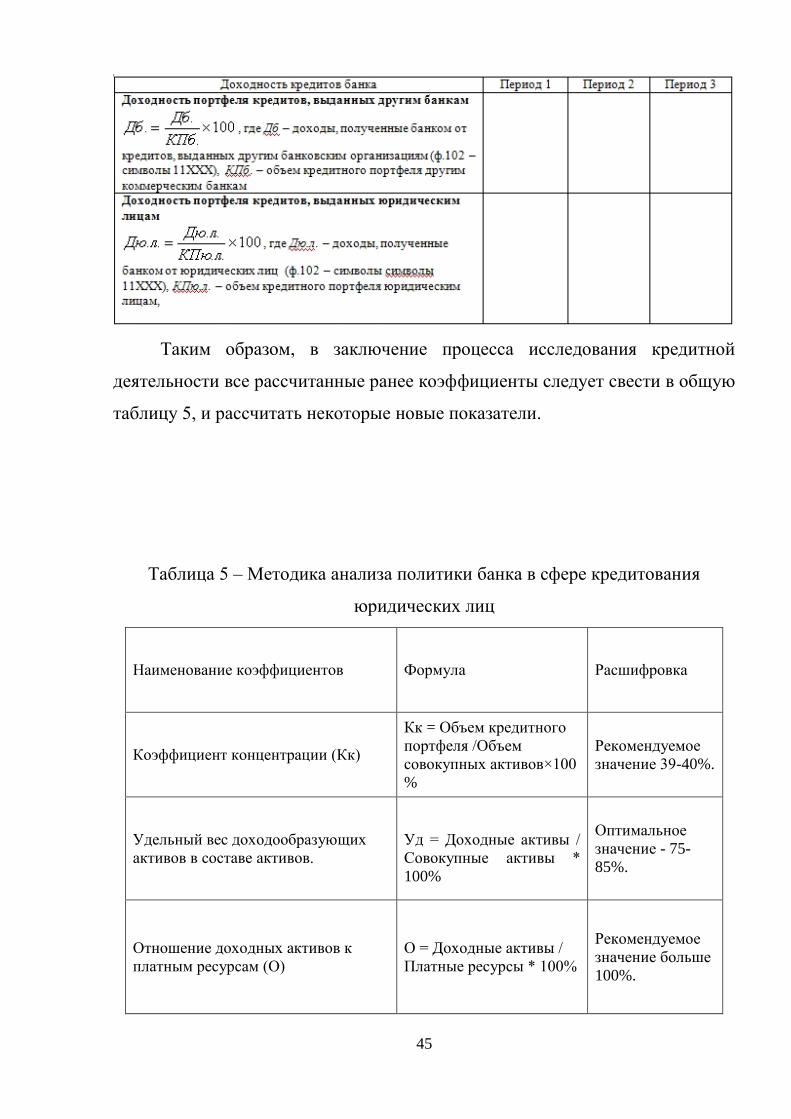

- Коэффициент концентрации (Кк).

Кк = Объем кредитного портфеля к.б./Объем совокупных активов

к.б.×100 % (2)

Данный коэффициент отражает общую кредитную активность банка,

также степень специализации банка в области кредитования. Рекомендуемое

значение 39-40%, чем выше значение такого коэффициента, тем выше

кредитная активность банка.

- Удельный вес доходообразующих активов в составе активов.

(3)

Оптимальное значение данного коэффициента 75-85%.

- Отношение доходных активов к платным ресурсам.

(4)

Хороший показатель считается, когда значение коэффициента

превышает 100%.

%100*совокА

АУд доход

%100*платн

доход

П

АО

40

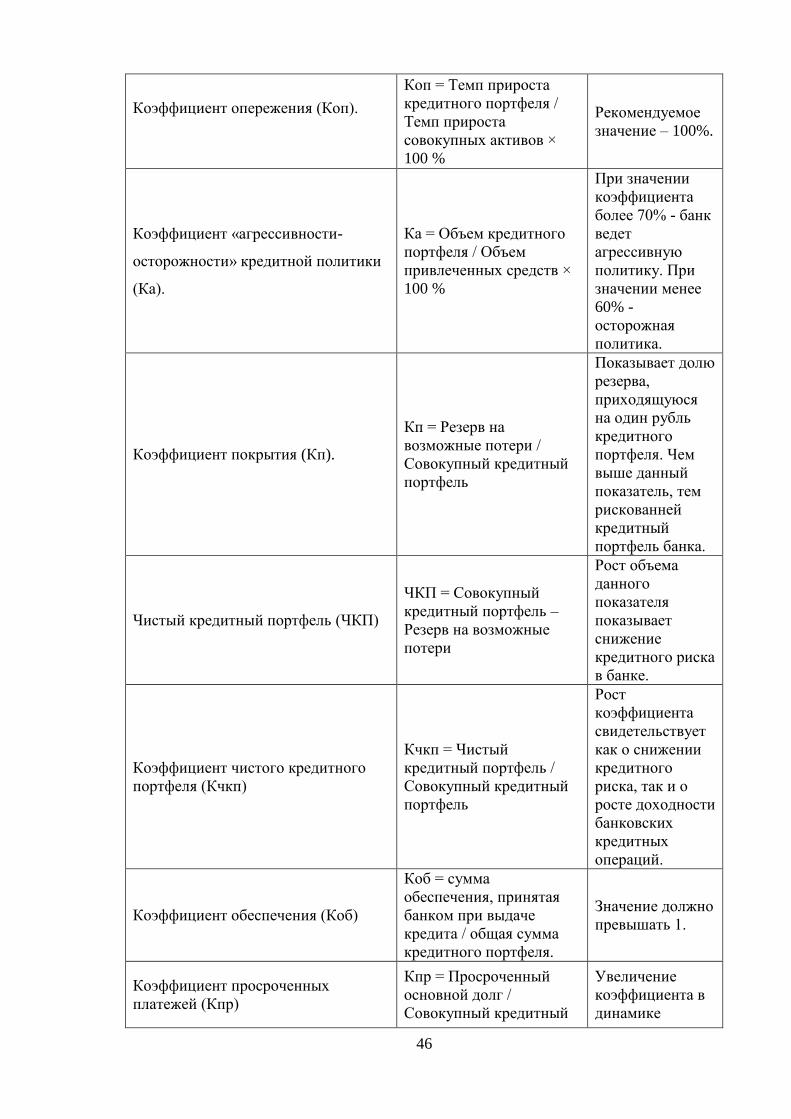

- Коэффициент опережения (Коп).

Коп = Темп прироста кредитного портфеля к. б. / Темп прироста

совокупных активов к. б. × 100 %

(5)

Данный коэффициент показывает, во сколько раз прирост кредитного

портфеля опережает прирост совокупных активов. Данный показатель

показывает общий уровень кредитной активности банка. Рекомендуемое

значение – 100%.

- Коэффициент «агрессивности-осторожности» кредитной политики

(Ка).

Ка = Объем кредитного портфеля / Объем привлеченных средств × 100

%

(6)

Этот коэффициент характеризует направленность кредитной политики

банка. Политика банка считается агрессивной, когда значение коэффициента

более 70%, осторожной – при значении менее 60%.

2) коэффициент покрытия (Кп) рассчитывается как отношение резерва

(Р) на возможные потери, созданные банком к совокупному кредитному

портфелю (КП):

(7)

Коэффициент показывает, какая доля резерва приходится на один

рубль кредитного портфеля, и позволяет оценить рискованность кредитного

портфеля. Увеличение данного показателя является отрицательной стороной

деятельности банка, т.к. свидетельствует об увеличении риска. Рост

коэффициента в динамике может происходить по разным причинам: во-

первых, в результате увеличения объема резерва под возможные потери по

ссудам; во- вторых, в результате снижения объема кредитного портфеля при

неизменной величине резерва. И та, и другая причина негативно оценивают

кредитную деятельность банка. [22, c. 40]

41

Для выявления наиболее рискованных кредитов следует рассчитать

долю резерва на возможные потери по каждой из статей кредитного

портфеля к общей величине резерва на возможные потери.

Кроме этого, в данном исследовании следует рассчитать величину

чистого кредитного портфеля, который позволяет определить, какой объем

размещенных кредитов вернется банку при наихудших обстоятельствах.

Величина чистого кредитного портфеля рассчитывается как разница между

совокупным кредитным портфелем (КП) и объемом резерва под возможные

потери по ссудам (Р):

(8)

Данный показатель необходимо исследовать в динамике, что позволяет

определить, насколько эффективная политика управления кредитной

деятельностью используется в банке. Рост объема ЧКП позитивно оценивает

кредитную деятельность и определяет снижение кредитного риска в банке.

Кроме оценки чистого кредитного портфеля в абсолютном выражении,

следует рассчитать коэффициент чистого кредитного портфеля (Кчкп),

который показывает, какая доля чистого портфеля приходится на один рубль

совокупного кредитного портфеля:

(9)

Рост коэффициента положительно оценивает банк и свидетельствует

как о снижении кредитного риска, так и о росте доходности банковских

кредитных операций.

Следует отметить, что оценка чистого кредитного портфеля будет

обоснованной и объективной лишь при одновременном учете как его

абсолютного выражения, так и коэффициента Кчкп. В банковской практике

часто наблюдается такая ситуация, когда абсолютная величина чистого

кредитного портфеля растет, но на фоне снижения Кчкп. Такая ситуация

42

негативно оценивает деятельность банка с точки зрения подходов к отбору

заемщиков, т.к. свидетельствует о том, что банк наращивает кредитный

портфель более высокими темпами, чем если бы речь шла только о

малорискованных кредитах. То есть, можно сказать, что кредитный портфель

возрастает в этом случае за счет рискованных кредитных размещений.

3) Коэффициент обеспечения (Коб) рассчитывается как отношение

суммы обеспечения, принятой банком при выдаче кредита, к общей сумме

кредитного портфеля. Данный коэффициент позволяет оценить, насколько

возможные убытки, связанные с невозвратами кредитов, покрыты залогами,

гарантиями и поручительствами третьих лиц.

Коэффициент Коб показывает, какая доля обеспечения возвратности

кредитов приходится на один рубль кредитного портфеля. В соответствии с

законодательством сумма обеспечения должна превышать сумму выданного

кредита на величину начисленных по кредиту процентов и возможных

прочих расходов, связанных с возвратом кредита, поэтому

величина Коб должна превышать единицу. Анализ данного коэффициента

также следует проводить в динамике, в результате чего можно сделать

выводы о том, в какие периоды кредитная деятельность банка была наиболее

рискованной для банка.

При формировании заключения о структуре обеспечения следует

обращать внимание на то, что имущество заемщика (в том числе

драгоценные металлы и ценные бумаги) является наиболее надежной формой

обеспечения (особенно недвижимость), т.к. имеет минимальные потери своей

рыночной стоимости со временем. Ценные бумаги следует рассматривать в

разрезе эмитентов, однако, если у пользователя отсутствует другая

отчетность, то форма №101 не позволит этого сделать. Поэтому в выводах

следует оговорить, что в случае, если в залог приняты ценные бумаги,

эмитентом которых являются органы государственной власти или бумаги,

относящиеся к категории «голубых фишек», то банк имеет качественное

43

обеспечение. Наименее качественным является обеспечение в форме

гарантий и поручительств из-за возможного дефолта гаранта или поручителя.

В процессе анализа следует обратить внимание на то, что увеличение

объема средств по счету 91414 «Полученные гарантии и поручительства»,

как правило, сопровождается одновременным увеличением объема

кредитного портфеля, выданного частным лицам, т.к. в настоящее время

основная часть розничных кредитов (кроме ипотечных) выдается банками

под поручительства.

Коэффициент просроченных платежей (Кпр) рассчитывается как

отношение суммы просроченного основного долга (ПОд; счет ф.№101 №458)

к общему объему кредитного портфеля (КП):

(10)

Коэффициент показывает, какая доля просроченных платежей по

основному долгу приходится на один рубль кредитного портфеля, а

увеличение коэффициента в динамике свидетельствует о неэффективной

политике банка в части сопровождения кредитной сделки. Анализ

проводится аналогично анализу коэффициента покрытия, где также

исследуются причины изменения величины коэффициента, анализируется

изменение величины коэффициента в динамике, проводится расчет

коэффициента по каждому виду выданных кредитов. [24, c. 116]

Коэффициент невозврата основной суммы долга (Кн) рассчитывается

как отношение величины задолженности по сумме основного долга,

списанной из- за невозможности взыскания (денежные средства учитываются

на внебалансовых счетах 91801, 91802) к совокупному кредитному

портфелю.

Увеличение коэффициента может происходить по двум причинам: во-

первых, в результате увеличения непосредственно объема списанной

задолженности по основному долгу на фоне слабо растущего качественного

44

кредитного портфеля, что является отрицательным результатом и в

краткосрочной перспективе может привести к банкротству банка. Во-вторых,

из-за снижения объема кредитного портфеля при неизменной величине

списанной задолженности, что позволяет судить о наличии проводимых

банком мероприятий по улучшению качества кредитной деятельности.

В итоге исследования можно сделать выводы о совокупном банковском

риске. В частности, если коэффициенты покрытия, просроченных платежей,

невозврата увеличивают свои величины в динамике, а коэффициент

обеспечения снижается, то делается вывод о росте кредитного риска в

процессе ведения банком кредитной деятельности. В случае же неустойчивой

динамики каждого коэффициента можно свидетельствовать о том, что банк

проводит контроль и реализует различные мероприятия по поддержанию

уровня риска на достаточном для него уровне.

Доходность кредитного портфеля также позволяет качественно оценить