Embed Size (px)

Citation preview

UNIVERSITETI I TIRANËS

FAKULTETI I EKONOMISË

DEPARTAMENTI I FINANCËS

Temë Disertacioni

F A K T O R I N G U

B U R I M F I N A N C I M I A F A T S H K U R T Ë R

PËR NDËRMARRJET E VOGLA DHE TË MESME

N Ë S H Q I P Ë R I

Në kërkim të gradës shkencore “Doktor”

Disertante

Udhëheqës Shkencor

Mk. Shpresa ÇELA Prof. Dr. Beshir CICERI

Dhjetor, 2013

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) ii Temë disertacioni

F A L E N D E R I M E

Në fund të punës intesive 3-vjeçare, dua të bëj një falenderim shumë të veçantë për

udhëheqësin tim shkencor, Prof. Dr. Beshir CICERI, për inkurajimin e vazhdueshëm,

këshillat dhe sugjerimet dhe gjithë ndihmën që më ka dhënë për përgatitjen e këtij

punimi.

Falenderoj gjithashtu me respekt gjithë profesorët dhe pedagogët e Departamentit të

Financës të Fakultetit Ekonomik të Universitetit të Tiranës, për inkurajimin dhe

mbështetjen e vazhdueshme.

Falenderoj bashkëshortin si dhe dy fëmijët e mi, të cilët më kanë qëndruar pranë dhe

më kanë mbështetur dhe inkurajuar vazhdimisht.

Dua të falenderoj, gjithashtu, gjithë kolegët dhe miqtë, të cilët me ndihmën e tyre

ndikuan në realizimin e plotë të këtij punimi.

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) iii Temë disertacioni

P A S Q Y R A E P Ë R M B A J T J E S

Falenderime ................................................................................................... ii Lista e Figurave ............................................................................................ vi

Lista e Tabelave ......................................................................................... viii Lista e shkurtimeve ........................................................................................ x Fjalë kyç ......................................................................................................... x Parathënie ...................................................................................................... xi

Hyrje ........................................................................................................................ xii

Qëllimi i studimit ................................................................................................ xiv

Hipotezat e studimit ............................................................................................ xiv

Metodologjia e kërkimit .......................................................................................xv

Analiza e të dhënave ....................................................................................... xvi

Kufizimet e punimit ........................................................................................ xvii

Arritjet e punimit ............................................................................................ xvii

KAPITULLI 1. P A R A Q I T J A D H E Z H V I L L I M I I

F I N A N C I M I T P Ë R M E S K O N T R A T Ë S

F A K T O R I N G

1.1 Përcaktimi i konceptit faktoring.........................................................................1

1.1.1 Faktoringu i llogarive të arkëtueshme ........................................................1

1.1.1.1 Faktoringut si shërbim ..................................................................... 3

1.1.1.2 Produktet e kredisë: Ku përshtatet Faktoringu ............................... 3

1.2 Historia e faktoringut .........................................................................................5

1.3 Kontrata e Faktoringut .......................................................................................6

1.4 Kontrata e Faktoringut dhe faturat me zbritje ....................................................6

1.5 Palët pjesëmarrëse në kontratën faktoring dhe interesi i tyre ............................8

1.6 Format e kontratës faktoring ..............................................................................9

1.6.1 Faktoringu me garanci dhe pa garanci .......................................................9

1.6.2 Produkte të tjera të lidhura me faktoringun ..............................................11

1.6.2.1 Faturat me zbritje .......................................................................... 11

1.6.2.2 Faturat e blerjes për këmbim ......................................................... 11

1.6.2.3 Konfirmimi ..................................................................................... 11

1.7 Procedurat e mbajtjes së evidencave të klientit nga një kompani faktoringu

dhe procesi i grumbullimit të borxhit...............................................................12

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) iv Temë disertacioni

1.7.1 Të dhënat dhe llogaritë .............................................................................12

1.7.2 Mbajtja e llogarive të shitjeve ..................................................................12

1.7.3 Llogaria e klientëve dhe disponueshmëria e pagesave .............................14

1.7.4 Llogaria e kontrollit të llogarive të shitjeve .............................................16

1.7.5 Llogaria e blerjes së borxhit .....................................................................16

1.7.6 Llogaria e furnizuesit ................................................................................17

1.7.6.1 Llogaritë e audituara të furnizuesve .............................................. 18

1.7.6.2 Procesi i mbledhjes së borxhit të furnizuesit ................................. 19

1.8 Rregullimi kontabël i faktoringut.....................................................................21

1.8.1 Standardi Ndërkombëtare i Kontabilitetit IAS 39 dhe Standardi i

Raportimit Financiar Ndërkombëtar IFRS 9 ............................................21

1.9 Kontabiliteti i llogarive në kontratën faktoring ...............................................23

1.9.1.1 Përmbledhja e transaksionit .......................................................... 26

KAPITULLI 2. R I S K U S P E C I F I K , M E N A X H I M I I T I J N Ë

B I Z N E S I N F A K T O R I N G D H E A N A L I Z A E

F I N A N C I M I T M E F A K T O R I N G

2.1 Risku specifik i faktoringut ..............................................................................27

2.2 Mënyrat e menaxhimi të riskut ........................................................................29

2.3 Kur një kompani mund të mendojë për faktoringun? ......................................31

2.4 Kostoja e komisionit të faktoringut..................................................................33

2.5 Përmirësimi i pasqyrës së rrjedhjes së parave me anë të faktoringut ..............36

2.6 Krahasimi: Faktoringu kundrejt financimit me kredi ......................................40

2.7 Kostoja e kontratës faktoring dhe kostoja e kreditimit ....................................41

2.7.1 Analiza 1 – Faktoringu kundrejt financimit me kreditim .........................41

2.7.2 Analiza 2 – Faktoringu kundrejt financimit me kredi ..............................42

2.7.3 Analiza 3 – Financim me kreditim kundrejt faktoringut ..........................44

2.8 Kthimi nga investimi........................................................................................45

KAPITULLI 3. R O L I E K O N O M I K I F A K T O R I N G U T ,

E K S P O R T I M I D H E A V A N T A Z H E T E T I J

3.1 Roli ekonomik i faktoringut .............................................................................47

3.2 Eksportimi i faktoringut dhe avantazhet e tij ...........................................51

3.3 Avantazhet e eksportimit të faktoringut ...........................................................54

KAPITULLI 4. F A K T O R I N G U N Ë B O T Ë D H E N Ë

V E N D E T E R A J O N I T

4.1 Krahasimi i biznesit dhe mjedisi ligjor në botë ......................................59

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) v Temë disertacioni

4.1.1 Krahasimi i ambientit në të cilin mund të veprojë faktoringu si një

biznes në industrinë e shërbimeve fianciare .............................................59

4.1.2 Mjedisi gjyqësor dhe ligjor .......................................................................61

4.2 Mjedisi rregullator dhe i tatimeve ....................................................................63

4.3 Roli i faktoringut në vendet e reja anëtare të BE-së ........................................64

4.4 Tregu i faktoringut në vendet e reja të BE-së .........................................65

4.5 Ambienti ligjor për zbatimin e faktoringut në vendet e reja të BE-së .............68

4.5.1.1 Zbatimi i ligjit ................................................................................ 73

4.5.1.2 Ligji tregtar .................................................................................... 74

4.5.1.3 Detyrimet Kontraktore ................................................................... 75

4.6 Faktoringu në rajon ..........................................................................................77

KAPITULLI 5. F A K T O R I N G U N Ë S H Q I P Ë R I

5.1 Rregullimi ligjor i faktoringut në Shqipëri ......................................................81

5.2 Tregu i faktoringut në Shqipëri ........................................................................82

5.3 Si mund të avancojë biznesi i faktoringut në Shqipëri ....................................86

5.4 Analiza empirike, rasti i firmave shqiptare në përdorimin e faktoringut .........87

5.4.1 Objektivat e analizës empirike .................................................................87

5.4.2 Metodologjia e përdorur ...........................................................................88

5.4.3 Analiza e të dhënave .................................................................................90

5.4.4 Analiza empirike e rezultateve .................................................................91

5.4.5 Konkluzione të rezultateve të pyetësorit ................................................100

5.5 Analiza sasiore e ndikimit të variablave në përdorimin e faktoringut ...........101

5.5.1 Gjetje të analizës ....................................................................................113

KAPITULLI 6. P Ë R F U N D I M E D H E R E K O M A N D I M E T

6.1 Përfundime .....................................................................................................116

6.2 Rekomandime ................................................................................................118

Referenca ................................................................................................... 120 Aneksi 1 – Pyetësor mbi kompanitë faktoring &bankat ............................ 123 Aneksi 2 – Formular Vlerësimi për NMV ................................................. 127

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) vi Temë disertacioni

L I S T A E F I G U R A V E

Figura 1.1. Pjesëmarrësit në një marrëdhënie faktoringu. .............................................9

Figura 1.2. Hapat e procesit të faktoringut. .................................................................10

Figura 1.3. Pjesëmarrësit në një marrëdhënie faktoringu. ...........................................20

Figura 2.1. Krijimi i mungesës së fondeve. .................................................................31

Figura 3.1. Avantazhet kryesore të faktoringut. ..........................................................49

Figura 3.2. Eksportet e Shqipërisë (në miliona euro), 2004-2012. ..............................51

Figura 3.3. Eksportet kryesore të Shqipërisë sipas llojit 2008-2012, në miliardë

lekë. ...........................................................................................................52

Figura 3.4. Sistemi i eksportimit të faktoringut ...........................................................53

Figura 4.1. Ecuria e qarkullimit të faktoringut në botë. (Burimi: FCI, raporti

vjetor, 2012) ..............................................................................................56

Figura 4.2. Ecuria e tregjeve të faktoringut sipas kontinenteve. (Burimi: FCI,

raporti vjetor, 2012) ..................................................................................57

Figura 4.3. Struktura e tregut të faktoringut në botë sipas kontinenteve. (Burimi:

FCI, raporti vjetor, 2012) ..........................................................................58

Figura 4.4. Ecuria e tregut të faktoringut në vendet e përzgjedhura. (Burimi: FCI,

raporti vjetor, 2012) ..................................................................................58

Figura 4.5. Kreditë bankare (Burimi: Banka Botërore). ..............................................66

Figura 4.6. Burimet e Kreditimit të brendshëm (Burimi: Baker dhe Gross, 2004). ....66

Figura 4.7. Volumi i industrisë së faktoringut në BE 8 (Burimi: Zinxhiri

Ndërkombëtare i Faktoringut). ..................................................................67

Figura 4.8. Volumi i industrisë së Faktoringut në BE 8 si përqindje e PBB

(Burimi: Zinxhiri ndërkombëtar i Faktoringut, Banka Botërore). ............67

Figura 4.9. Volumi i industrisë së Faktoringut në BE 15 si përqindje e PBB

(Burimi: Zinxhiri ndërkombëtar i Faktoringut, Banka Botërore). ............68

Figura 4.10. Zbatimi i ligjit dhe progresi i tranzicionit. Burimi: BRZH dhe Banka

Botërore. ....................................................................................................74

Figura 4.11. Tendenca e qarkullimit vjetor të industrisë së faktoringut në Itali. .........78

Figura 4.12. Qarkullimi i faktoringut vendas kundrejt faktoringut ndërkombëtar

në Itali. .......................................................................................................78

Figura 4.13. Qarkullimi i faktoringut vendas kundrejt faktoringut ndërkombëtar

në Greqi. ....................................................................................................80

Figura 4.14. Tendenca e qarkullimit të faktoringut ndër vite në Greqi. ......................80

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) vii Temë disertacioni

Figura 5.1. Tendenca e qarkullimit të industrisë faktoring në Shqipëri .......................86

Figura 5.2. Kohëzgjatja aktuale e shlyerjes së pagesave (djathtas, shkalla e

përqindjes). ................................................................................................91

Figura 5.3. Përqindja e qarkullimit të arkëtuar brenda vitit (djathtas, shkalla e

përqindjes). ................................................................................................92

Figura 5.4. Alternativat e likuidimit në kohë të furnitorëve. .......................................93

Figura 5.5. Shkalla e vështirësisë nga moslikuidimi në kohë i furnitorëve

(djathtas, shkalla e përqindjes). .................................................................94

Figura 5.6. Alternativat e mungesës së kapitalit punues. .............................................95

Figura 5.7. Burimet financiare të përdora për kapital punues (djathtas, shkalla e

përqindjes). ................................................................................................96

Figura 5.8. Parashikimi i investimeve të ardhshme nga NMV-të e marra në studim

(djathtas, shkalla e përqindjes). .................................................................96

Figura 5.9. Informacioni për ecurinë e pagesave të klientëve. ....................................97

Figura 5.10. Informacioni për detyrimet ndaj furnitorëve ...........................................98

Figura 5.11. Alternativat e arkëtimit të klientëve nga kompani faktoringu apo

bankë. ........................................................................................................99

Figura 5.12. Shlyerja e detyrimit të furnitorit nëpërmjet një banke.............................99

Figura 5.13. Lidhja ndërmjet faktoringut si burim financimi dhe qarkullimit të

kompanisë. ..............................................................................................104

Figura 5.14. Lidhja ndërmjet faktoringut si burim financimi dhe moshës së

kompanisë. ..............................................................................................104

Figura 5.15. Lidhja ndërmjet faktoringut dhe degëve të industrisë. ..........................106

Figura 5.16. Lidhja mes rritjeve të shitjeve dhe përdorimit të faktoringut. ...............108

Figura 5.17. Lidhja mes borxhit të përdorur nga NMV-të dhe përdorimit të

faktoringut. ..............................................................................................110

Figura 5.18. Lidhja ndërmjet raportit korrent dhe përdorimit të faktoringut. ............111

Figura 5.19. Korrelacioni midis cash flow dhe faktoringut. ......................................113

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) viii Temë disertacioni

L I S T A E T A B E L A V E

Tabela 1.1. Llogaria e Klientit (në euro). .....................................................................14

Tabela 1.2. Disponueshmeria e Pagesës (në euro). ......................................................15

Tabela 1.3. Bilanci i një komisionari (në euro). ..........................................................18

Tabela 1.4. Bilanci pas ndikimit (në euro) ...................................................................18

Tabela 1.5. Regjistrimi kontabël i faktoringut. ............................................................24

Tabela 1.6. Njohja e interesit efektiv ...........................................................................25

Tabela 1.7. Njohja dhe arkëtimi i pagesës. ..................................................................25

Tabela 2.1. Analiza e mungesës së likuiditeteve. ........................................................32

Tabela 2.2. Analiza kosto-përfitim (në euro). ..............................................................33

Tabela 2.3. Bilanci para faktorimit (në mijë euro). ......................................................35

Tabela 2.4. Bilanci pas faktorimit (në mijë euro) ........................................................36

Tabela 2.5. Pa përdorur faktoringun (të dhënat janë të shkëputura nga librat

kontabile të kompanisë). ...........................................................................37

Tabela 2.6. Përmirësimi i fluksit të parave pas faktoringut. ........................................39

Tabela 4.1. Dhjetë vendet me qarkullimin më të lart të faktoringut. ...........................57

Tabela 4.2. Kuadri ligjor i përdorur për faktoringun nga vende të ndryshme. ............68

Tabela 4.3. Detyrimi Kontraktor në Republikën Çeke dhe Vende të tjera. .................76

Tabela 5.1. Kreditë e dhëna për NMV-të për periudhën 2008/2012 (në lekë). ...........83

Tabela 5.2. Kohëzgjatja aktuale e shlyerjes së pagesave. ............................................91

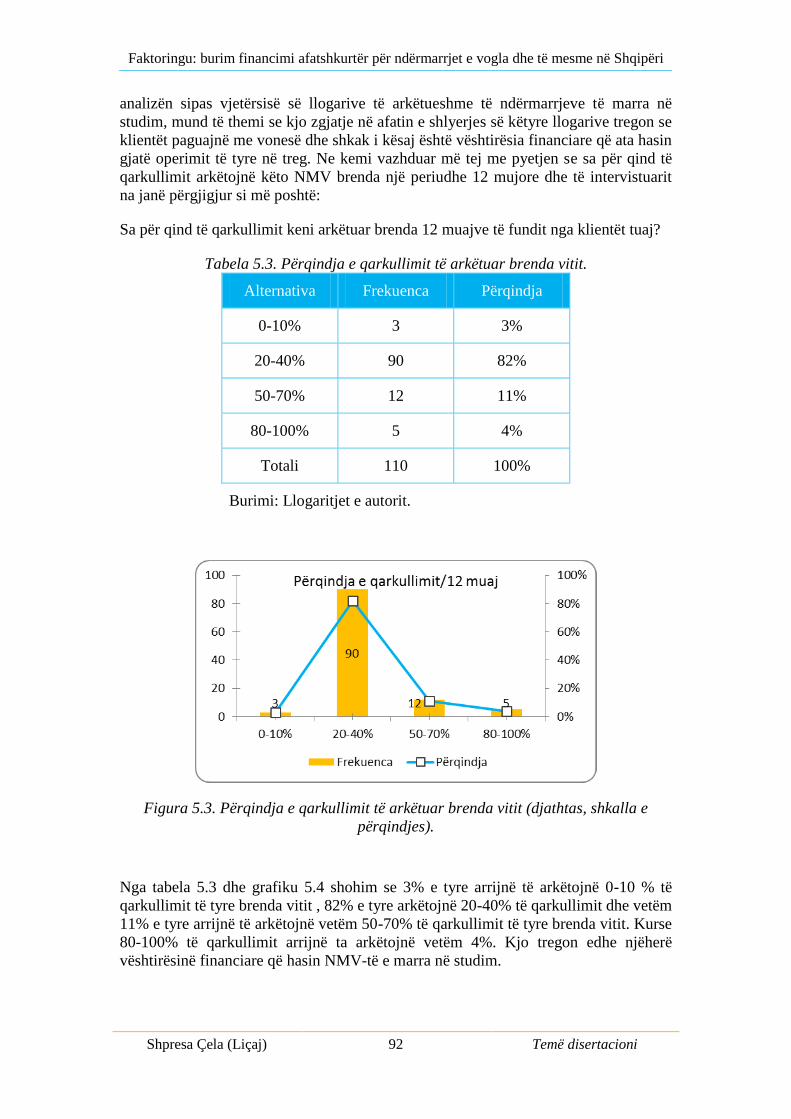

Tabela 5.3. Përqindja e qarkullimit të arkëtuar brenda vitit. .......................................92

Tabela 5.4. Likuidimi në kohë i furnitorëve. ...............................................................93

Tabela 5.5. Shkalla e vështirësisë nga moslikuidimi në kohë i furnitorëve. ................93

Tabela 5.6. Mungesa e kapitalit punues për firmat e marra në studim. .......................94

Tabela 5.7. Burimet financiare të përdorura për kapital punues ..................................95

Tabela 5.8. Parashikimi i investimeve të ardhshme nga NMV-të. ..............................96

Tabela 5.9. Informacioni për ecurinë e pagesës së klientëve. ......................................97

Tabela 5.10. Informacioni për detyrimet ndaj furnitorëve. ..........................................98

Tabela 5.11. Alternativat e arkëtimit të klientëve nga kompani faktoringu apo

bankë. ........................................................................................................98

Tabela 5.12. Shlyerja e detyrimit të furnitorit nëpërmjet një banke. ...........................99

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) ix Temë disertacioni

Tabela 5.13. Volumi i qarkullimit për NMV-të e marra në studim. ..........................103

Tabela 5.14. Mosha e NMV-ve të marra në studim. ..................................................104

Tabela 5.15. Faktoringu sipas sektorit të industrisë. ..................................................106

Tabela 5.16. Kompanitë që përdorin faktoring, të klasifikuara sipas strukturës së

pronësisë. .................................................................................................107

Tabela 5.17. Shitjet neto për firmat e marra në studim. .............................................107

Tabela 5.18. Përmbledhje e modelit. .........................................................................109

Tabela 5.19. Statistika e regresionit. ..........................................................................109

Tabela 5.20. Analiza e variancës. ..............................................................................109

Tabela 5.21. Statistika e regresionit. ..........................................................................110

Tabela 5.22. Analiza e variancës. ..............................................................................111

Tabela 5.23. Statistika e regresionit ...........................................................................112

Tabela 5.24. Analiza e variancës. ..............................................................................112

Tabela Aneks 1. Tabela e borxhit. .............................................................................132

Tabela Aneks 2. Tabela e Raportit Korrent. ..............................................................133

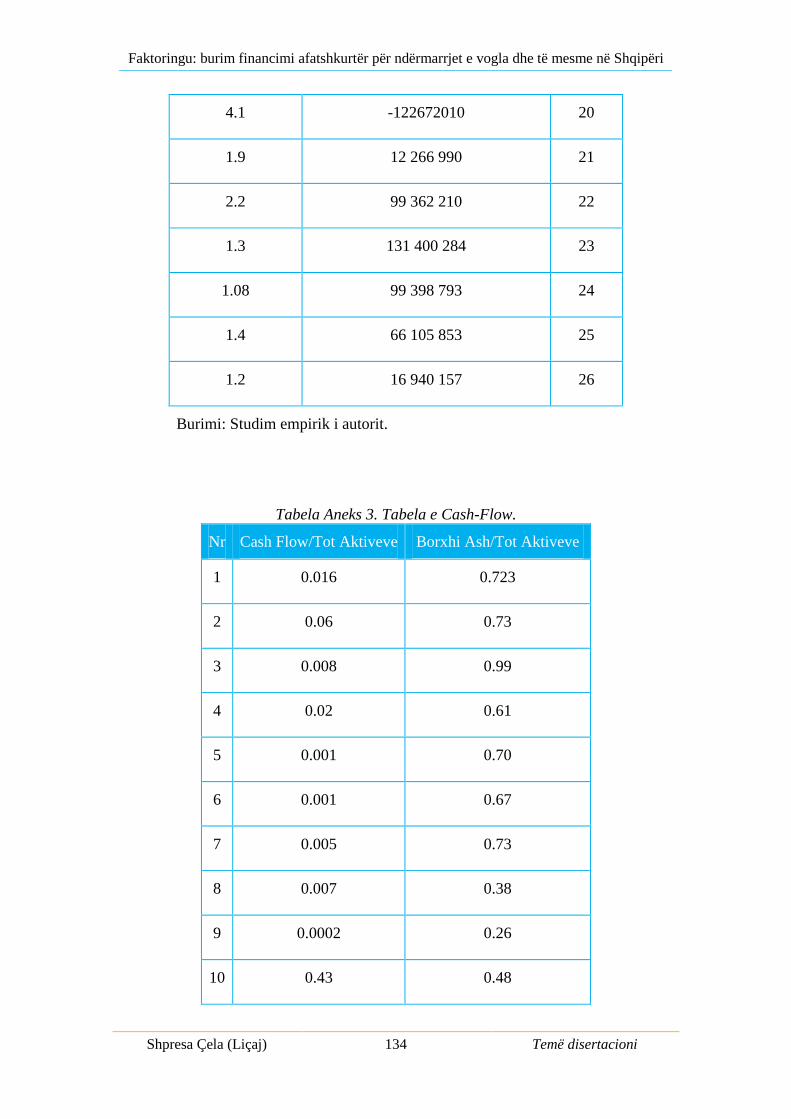

Tabela Aneks 3. Tabela e Cash-Flow. .......................................................................134

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) x Temë disertacioni

L I S T A E S H K U R T I M E V E

AA Aktivet afatshkurtër

ACID Raport financiar, Aktivet afatshkurta/Detyrimet afatshkurtër

BE Bashkimi Europian

BERZH Banka Europiane Rindërtim dhe Zhvillim

DA Detyrimet Afatshkurtër

FASB Bordi i Standardeve të Kontabilitetit Financiar

FCI Zinxhiri Ndërkombëtar i Faktoringut (Factoring Chain International)

GDP Produkti i Përgjithshëm Vendas

IAS Standardi Ndërkombëtar i Kontabilitetit

IFRS Standardi i Raportimit Financiar Ndërkombëtar

IASB Bordi Ndërkombëtar i Standardeve të Kontabilitetit

NMV Ndërmarrjet e Mesme dhe të Vogla

PBB Produkti i Brendshëm Vendas

TVSH Tatimi mbi Vlerën e Shtuar

UNIDROIT Instituti Ndërkombëtar për Unifikimin e ligjeve private (International

Institute for the Unification of Private Law)

UNICTRAL Komisioni kombëtar për ligjet ndërkombëtare të tregtisë (Nations

Commission On International Trade Law)

UK Britania e Madhe (United Kingdom)

F J A L Ë K Y Ç

Pjesëmarrësit në kontratë faktoringu, furnizues, klient, faktor, shitje, llogari të

arkëtueshme, analizë kosto/përfitimi, eksportim, modelim ekonometrik.

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) xi Temë disertacioni

P A R A T H Ë N I E

Kriza që filloi në vitin 2008, vazhdon akoma edhe sot efektet e saj. Ndërkohë që disa

vende vuajnë më shumë se disa vende të tjera, Bashkimi Europian, në përgjithësi,

është ndikuar nga ngadalësimi i ekonomisë me ndikimin e mundshëm në konsum dhe

në vendimet për investime1.

Sektori financiar e sidomos ai bankar, është goditur nga vështirësi të gjeneruara nga

tensionet e varësisë ndaj borxheve, të cilat po ndikojnë në vlerësimin e tregut bankar

dhe aftësitë e tij për të krijuar fonde afatmesme dhe afatgjata. Si rrjedhim, duke bërë

një krahasim edhe me të shkuarën, në përgjithësi, metodat më të përzgjedhura të

vlerësimit janë kostot e fondeve të cilat janë rritur ndjeshëm.

Kushtet aktuale të ekonomisë, të karakterizuara nga kufizimet e kredisë, e bëjnë

faktoringun një nga zgjidhjet më favorizuese për bizneset. Kjo metodë financimi është

një nga mënyrat që kërkon një kohë të shkurtër negociatash dhe një nga metodat më të

lehta për të siguruar fonde për kapitalin punues, që është një nga pikat më të ndjeshme

për ndërmarrjet e vogla dhe të mesme (NVM). Pikërisht për këtë arsye, kur

ndërmarrjet e vogla dhe të mesme, me një kapital punues tepër të kufizuar, me një

mundësi tepër të vogël për të siguruar kolateralin e nevojshëm për bankat që do i

ofrojë kredi për të mbijetuar në treg në kushtet e mungesës së likuiditeteve, zgjidhjen

e tyre për plotësimin e kësaj nevoje emergjente e gjejnë te faktoringu.

Megjithëse është metodë financimi e njohur që në kohët romake, faktoringu akoma

cilësohet si një nga metodat më të reja të financimit dhe më pak të njohura që po

përhapet së fundmi edhe në vendet ish-komuniste, duke përfshirë këtu edhe

Shqipërinë. Meqenëse është një fushë e re, mjedisi ligjor në këto vende ndikon mjaft

për ecurinë e kësaj industrie, ku në disa vende është pozitive e në disa vende lë për të

dëshiruar.

1 Bonzanini, Daniela, “Positive Developments in her Area of Responsibility”, FCI, Horizons, dhjetor 2011.

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) xii Temë disertacioni

HYRJE

Gjatë analizës së një biznesi, nëse do të klasifikohet i suksesshëm apo jo, përveç

pasqyrës së të ardhurave dhe shpenzimeve përfshihet edhe pasqyra e rrjedhjes së

parasë dhe bilanci. Këto janë dy pasqyrat kyçe ku evidentohet qartë se sa likuiditete

ka një kompani për të vazhduar më tej veprimtarinë e saj në treg. Një kompani mund

të jetë fitimprurëse por do të klasifikohet e dështuar nëse nuk arrin të arkëtojë në kohë

paratë nga klientët e saj, të cilat i duhen për të likuiduar furnitorët dhe punonjësit. Për

këtë arsye, vihet në lojë faktoringut, një mënyre financimi që kërkon më pak kohë për

të siguruar likuiditet të nevojshëm, por që është më e kushtueshme për biznesin.

Kriza financiare tregoi më së miri arsyen e zhvillimit të industrisë së faktoringut, pasi

shumë banka, pavarësisht se i kishin të siguruara kreditë e tyre me kolateral, u

gjenden para vështirësive të mungesës së likuiditetit. Dhe një nga manovrat e

Qeverisë Amerikane për të shpëtuar bankat dhe sistemin bankare ishte blerja e

llogarive të arkëtueshme të bankave, duke u mundësuar atyre likuiditet të

mjaftueshëm për të vazhduar veprimet operacionale.

Me globalizimin e ekonomisë botërore pati edhe zhvillime të reja në konkurrencën e

bizneseve që zhvillojnë tregti ndërkombëtare, duke bërë që të theksohej gjithnjë e më

shumë burimi i financimit në momentet kur bëhen diskutimet për lidhje kontratash.

Duke qenë marrëdhënie midis vendeve dhe njerëzve me kultura të ndryshme,

pengesat e gjuhës e zakoneve, bëjnë të nevojshëm përpilimin e mjaft konventave e një

ndër to është edhe UNIDROIT, e cila rregullon marrëdhëniet ndërkombëtare të

industrisë së faktoringut. Kjo konventë u përpilua në Ottav-ës në vitin 1988 dhe u

përshtat më së miri në vitin 2001, në New York, në kontratën ndërkombëtare

UNCITRAL. Mundësia e eksportimit të faktoringut është një nga arsyet kryesore që

do të trajtohen në studim, pasi është një nga mënyrat më të përshtatshme të financimit

të eksportuesve.

Arsyet pse zgjodha trajtimin e faktoringut si mënyrë financimi janë:

Faktoringu është një industri që po gjen gjithnjë e më shumë përdorim nga

NVM-të. Këtë e tregojnë edhe statistikat e vendeve të ndryshme që raportojnë

një rritje të tregut të faktoringut për vitin 2011 si Hungaria me 9.8%,

Republika Çeke me 21%, Rumania me një rritje 20%, Serbia me 30%. Në

nivel global faktoringu ne vitin 2011 pati një rritje prej 22.3%.

Për t’u treguar bizneseve shqiptare që faktoringu është një mënyrë që nuk

kërkon shumë kohë për të siguruar likuiditet, e lehtë për tu aplikuar dhe mjaft

efektive për të përmirësuar fluksin e tyre të parasë, por gjithmonë duke paguar

një kosto që është më e lartë se çdo mënyrë tjetër kreditimi, nëse nevoja për

likuiditet vazhdon për një periudhe kohore të gjatë.

Gjatë shtjellimit të kësaj teme do të përpiqem t’u ndryshoj opinionin shumë

biznesmenëve për këtë mënyre financimi të cilën e njohin shumë pak ose nuk

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) xiii Temë disertacioni

e njohin aspak, shërbim të cilin mund ta marrin jo vetëm nëpërmjet bankave

por edhe nëpërmjet kompanive private. Në Shqipëri janë tetë banka të nivelit

të dytë që e janë licencuar nga banka e Shqipërisë2 për të operuar si kompani

faktoringu, si dhe katër kompani private financiare jo-bankare kombëtare Janë

të licencuara gjithashtu edhe tre kompani ndërkombëtare private, por që tani

për tani pjesën më të madhe të qarkullimit të tyre e realizojnë duke operuar

vetëm si agjenci të mbledhjes së borxheve, pasi kanë hasur shumë probleme

në lidhje me legjislacionin fiskal dhe bankar3.

Në fakt, mos njohja e avantazheve të financimit me faktoring dhe mentaliteti i shumë

bizneseve që operojnë në Shqipëri, bën që ai të renditet si mundësia e fundit e

mundshme për financimin e biznesit në vështirësi likuiditeti dhe sidomos vetëm

atëherë kur biznesi është refuzuar nga banka për një kredi të mundshme.

Do të bëhet dallimi ndërmjet dy koncepteve bazë, të faktoringut dhe të mbledhjes së

borxheve. Në pamje të parë, të dy kompanitë, si ato të faktoringut ashtu edhe ato të

mbledhjes së borxheve krijojnë fitim, duke ndihmuar bizneset që kanë probleme me

kreditë. Bizneset që nuk arrijnë të bëjnë klientët të paguajnë detyrimet e tyre në kohë

ose që kanë nevojë për ndihmë në menaxhimin e llogarive të arkëtueshme, kërkojnë

ndihmë tek këto dy lloje kompanish, por që ndryshojnë në një pikë kyçe nga njëra

tjetra. Kompania faktoring është më komplekse dhe ofron më shumë produkte se sa

kompania që bën vetëm mbledhjen e borxheve.

Mbledhësit e borxhit: Janë agjenci të specializuara në marrjen e borxhit nga

kompanitë që kanë lejuar klientët për të blerë me kredi. Ata shpesh marrin përsipër

borxhin e plotë, duke e blerë atë nga biznesi për një pagesë dhe më pas përpiqen për ta

mbledhur atë vetë. Mbledhësit e tjerë të borxhit ndihmojnë bizneset me burime të

jashtme, duke u lejuar atyre të kalojnë në të gjitha llogaritë e arkëtueshme dhe duke

besuar në metodat e mbledhjes së borxheve agjencisë. Agjencia, pastaj, do të kalojë

pagesat prapa në biznes, duke zbritur nga pagesa e tyre për shërbimin e kryer.

Kompanitë Faktoring: Ashtu si agjencitë e mbledhjes së borxhit, kompanitë faktoring

punojnë për t'u kujdesur për borxhet në emër të bizneseve. Për shumicën e bizneseve

ato hartojnë buxhetet e shtrënguara nga periudha në periudhë dhe duhet të mbledhin

borxhet në mënyrë të besueshme, sa më shumë të jetë e mundshme. Kompania

faktoring merr përsipër mbledhjen e borxhit, por ndryshe nga mbledhësit e borxheve,

ata lejojnë biznesin për të marrë hua në bazë të borxhit të tyre, duke tërhequr të holla

nga paratë e kompanisë faktoring. Por, për ketë tërheqje, bizneset i paguajnë

kompanisë faktoring si për borxhet e mbledhura ashtu edhe për përdorimin e fondeve

të kompanisë faktoring.

NMV-të mund të përballen me mjaft probleme e me plot sfida që sjell tregu, në

përpjekjet e tyre për t’u rritur e zhvilluar. Një ndër problemet më të shumta është edhe

barra financiare. Kjo për faktin sepse ato nuk janë aq të fuqishme sa të listohen me

aksionet e tyre në tregun e kapitalit, por gjithashtu nuk mund të kenë një relacion

pozitiv me bankën, duke bërë kështu që mungesa e likuiditetit për kapital punues të

bëhet shqetësues dhe të kërkojë një zgjidhje të menjëhershme.

2 Banka e Shqipërisë, intervist prill 2012. 3 Albania Debt Collection, intervist prill 2012.

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) xiv Temë disertacioni

QËLLIMI I STUDIMIT

Qëllimi i këtij studimi është të vërtetojë që industria e faktoringut, duke qenë një

industri e re, e cila po përhapet në të gjithë botën, është e domosdoshme për NMV-të

e reja në treg, si një nga burimet më efektive të financimit të nevojave të tyre për

kapital punues.

Për arritjen e këtij qëllimi kemi përcaktuar objektivat si më poshtë:

Zbërthimi i një kontrate faktoring si dhe analizën e lidhjes mes palëve

pjesëmarrëse.

Analiza e interesave të palëve pjesëmarrëse në faktoring.

Krahasimi ndërmjet faktoringut dhe mbledhjes së borxheve.

Analiza e tipeve të risqeve që përballet kompania faktoring dhe mënyra e

menaxhimit të tyre.

Analiza e ndikimit të këtij financimi në rrjedhjen e parave të ndërmarrjeve të

cilat ndodhen në vështirësi likuiditetesh.

Llogaritja e kostove të këtij model financimi dhe krahasimi me metodat e tjera

të financimit afatshkurtër.

Llogaritja e kthimit vjetor të pritur.

Analiza e eksportimit të faktoringut.

Analiza e faktorëve ligjorë që ndikojnë në faktoring.

Zbërthimi i ambientit ligjorë, në Shqipëri, për këtë metodë pothuajse të

panjohur nga bizneset shqiptare.

HIPOTEZAT E STUDIMIT

Studimi merr përsipër të ballafaqojë dhe të vërtetojë hipotezat e mëposhtme, të cilat

përbëjnë dhe thelbin e tij.

Hipoteza e parë (H1): A janë bizneset që përdorin faktoring biznese të vogla dhe të

mesme, duke i krahasuar nga qarkullimi vjetor?

Hipoteza e dytë (H2): Shërbimi i faktoringut tenton të jetë më i fokusuar te firmat e

prodhimit dhe shpërndarjes?

Hipoteza e tretë (H3): A janë firmat e reja, të cilat kanë 1-5 vjet që operojnë në treg,

më të prirura të përdorin faktoring?

Hipoteza e katërt (H4): A tenton të jetë më i fokusuar faktoringu në kompanitë me

përgjegjësi të kufizuar?

Hipoteza e pestë (H5): NMV-të të cilat kanë një rritje “agresive” a janë më shumë të

prirura të përdorin faktoring?

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) xv Temë disertacioni

Hipoteza e gjashtë (H6): A është mundësia e përdorimit të faktoringut nga NMV-të,

më e lartë kur niveli i borxhit të tyre rritet dhe mundësia për të marrë kredi nga bankat

ulet?

Hipoteza e shtatë (H7): A është mundësia e përdorimit të faktoringut më e lartë për

NMV-të që rezultojnë me vlera të raportit korrent të ulët?

Hipoteza e tetë (H8): A përdoret më shumë faktoringu nga NMV–të që kanë

vështirësi financiare, duke pasur nivele të ulëta cash-flow?

METODOLOGJIA E KËRKIMIT

Koncepti teorik i kësaj teme është trajtuar në bazë të disa kërkimeve në fushën

ekonomike që trajtojnë dhe analizojnë veçanërisht tipet e faktoringut, mënyrat e

ndryshme të zhvillimit të kësaj industrie, detajet e çdo hapi të operimit të këtij tip

biznesi si dhe risqet dhe kostot me të cilat përballet ky biznes.

Në përputhje me qëllimin e studimit është bërë një analizë e hollësishme e industrisë

së faktoringut ne botë dhe në vendin tonë duke u bazuar në të dhëna statistikore. Për

të parë se si ndryshimet parametrike do të ndikojnë në biznesin e faktoringut është

përdorur një model aktuarial. Gjithashtu metodat statistikore të përpunimit të të

dhënave na ndihmojnë në përcaktimin e shkallës së ndikimit të faktorëve

demografikë, të rritjes së firmave dhe faktorëve të likuiditetit, në ecurinë e biznesit të

faktoringut.

Studimet për industrinë e faktoringut në vendin tonë janë të kufizuara. Literatura

botërore është shumë e pasur me studime dhe artikuj për faktoringun financiar. Ne

jemi munduar të shfrytëzojmë të gjithë literaturën sidomos atë që ka lidhje me vende

të ngjashme me Shqipërinë, jo vetëm me vendet ish komuniste por edhe me vendet

kryesore me të cilat Shqipëria ka marrëdhënie ekonomike. Kërkimi është përqendruar

në njohjen e konceptit të faktoringut, duke lejuar përdorimin e disa metodave

kërkimore si:

Analiza e dokumentacionit që i referohet literaturës specifike në lidhje me

fakoringun nëpërmjet leximit. Kjo metodë të lejon të analizosh por edhe të

krahasosh zhvillimin e kësaj industrie në shtrirjen kohore dhe hapësinore.

Literatura e përdorur është e marrë nga faqet zyrtare të Bankës Botërore,

BERZH-it, zinxhirit të faktoringut FCI dhe gjithashtu një rol kryesor zënë

edhe raportet e publikuara nga Banka e Shqipërisë.

Vëzhgimi aktiv që përqendrohet në vëzhgimin e elementeve përbërës të

faktoringut si dhe faktorëve që ndikojnë pozitivisht apo negativisht në këtë

industri. Nëpërmjet pyetësorëve të realizuar për dy kategoritë e pjesëmarrësve

në këtë industri (kategoria e klientit dhe ajo e kompanisë faktoring),

analizohen faktorët që të shtyjnë për të menduar që faktoringu është mjet i

shpejtë dhe i lehtë financimi, por me një kosto më të lartë se të gjitha metodat

e tjera. Në studim janë përdorur pyetësorët e hapur ku ka mundësi që të

intervistuarit të përgjigjen si me Po ose Jo, por edhe me rangje të

informacionit. Me kompanitë faktoring që operojnë në Shqipëri është përdorur

metoda e intervistës direkte, ku pyetjet ishin direkte në formën e një

bashkëbisedimi. Por informacioni kryesor për të analizuar faktorët që ndikojnë

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) xvi Temë disertacioni

në përdorimin e faktoringut është marrë nga Pasqyrat Financiare të NMV-ve

që përdornin faktoring .

Metoda krahasuese, nëpërmjet të cilës elementet identifikohen teorikisht dhe

krahasohen me elementet e zbuluar praktikisht në dimensione të ndryshme të

konceptit të faktoringut dhe më pas krahasohen dhe dallohen ndryshimet nëse

ka. Në këtë studim analizohen të dhënat midis vendeve të rajonit dhe ato

botërore, duke dhënë qartë të kuptohet se si ndryshon faktoringu në vendet të

ndryshme, që është dimensioni hapësirë si dhe në periudha të ndryshme të

zhvillimit të njerëzimit, duke treguar faktoringun në dimensionin kohor.

Përdorimi i teknikave të vlerësimit ndihmon në përcaktimin e mënyrës së mbledhjes

dhe procedimit të informacionit dhe më pas në interpretimin e tij. Të gjitha këto të

drejtojnë në përcaktimin e një koncepti sa me të saktë dhe të përshtatshëm rreth

faktoringut, përpunimin e tabelave të treguesve mbarë botërore për statistikat në lidhje

me këtë industri si dhe në vlerësimin e saktë të variablave kryesorë që duhet të

shqyrtoheshin në studim.

Një tjetër aspekt në këtë studim është faktoringu dhe mjedis i tij ligjor. Faktoringu

është burim financimi që lidh në një marrëdhënie tre palë që patjetër rregullohen

ndërmjet tyre nëpërmjet kontratës. Kjo kontratë duhet patjetër që të gjejë veten të

rregulluar nga një sërë ligjesh që operojnë në mjedisin ku operon edhe vetë

faktoringu. Ligjet bazë janë ligji vendas për faktoringut dhe konventat për eksportimin

e faktoringut. Janë këto elementë të kontratës që duhet të studiohen në mënyrë që të

tre palët të jenë të mbrojtura në mënyrë te barabartë para çdo problemi të mundshëm.

Kërkimet në tregun ndërkombëtar të faktoringut dhe në atë shqiptar, pranimi i

financimit të ndërmarrjeve të vogla dhe të mesme nëpërmjet faktoringut, përpiqet të

nxjerrë në pah rëndësinë e këtij fenomeni si në botë ashtu edhe në Shqipëri. Statistikat

tregojnë se sa më shumë të zhvillohet ekonomia aq më e lartë do të jetë fuqia e

prezencës së faktoringut në vendin tonë. Vërtetimi i këtij pohimi është përdorimi i

gjerë e gjithmonë në rritje nga kompani që operojnë në Shqipëri e sidomos ato që janë

të lidhura me marrëdhëniet ndërkombëtare tregtare. Megjithatë, ndërmjet Shqipërisë

dhe vendeve të zhvilluara të Europës ka një diferencë të madhe, por parashikohet të

këtë rritje të madhe të kësaj industrie.

Analiza empirike. Janë intervistuar dhe janë përdorur si bazë materiale

Pasqyrat financiare të 110 NMV-ve që operonin në sektorë të ndryshëm të

ekonomisë.

ANALIZA E TË DHËNAVE

Punimi është bazuar në analiza dhe parashikime për të cilat janë bërë shumë

përllogaritje. Si përfundim, është gjykuar që të gjitha përllogaritjet të përdoren në

analizën aktuariale mbi të cilën është bazuar dhe vërtetimi i rëndësisë së faktoringut

financiar si burim financimi për NMV. Nëpërmjet programeve kompjuterike, si

quickbooks dhe atyre financiare si Alpha apo Excel, si dhe programit statistikor SPSS

u realizua analiza e të dhënave duke përdorur metodën e regresionit të thjeshtë dhe të

regresionit të shumëfishtë linear. Nëpërmjet këtyre metodave, u bë e mundur të dalë

qartë ndikimi probabilitar dhe strukturor i disa treguesve ekonomikë (si variabla të

pavarur) në industrinë e faktoringut (si variabël i varur).

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) xvii Temë disertacioni

KUFIZIMET E PUNIMIT

Duhet theksuar se punimi në vetvete përmban edhe disa kufizime:

Së pari, si çdo model simulimi edhe në modelin tonë rezultatet varen shumë

nga natyra dhe cilësia e të dhënave dhe nga një seri supozimesh që janë

përdorur në simulimet. Të dhënat kanë pas si burim kryesisht NMV-të,

kompanitë private jobankare të faktoringut dhe Bankën e Shqipërisë. Për

burimin e parë dhe të dytë kemi pasur dhe rezerva, por, në mungesë të

alternativave të tjera, si publikimi i pasqyrave financiare nga ana e tyre, ato

janë përdorur si pikënisje për analizat tona.

Së dyti, në analizën sasiore seria vetëm prej 26 observimesh është shumë e

vogël dhe mund të ndikojë në nxjerrjen e përfundimeve. Por meqë shkalla e

gabimeve në përfundimet e analizës sasiore janë të rendit të mijtë, ato

konsiderohen gabime të pranueshme që nuk i cenojnë përfundimet e analizës.

Për këtë arsye rezultatet e modelit duhen të shihen më shumë në

këndvështrimin cilësor se sa sasior. Mendojmë se këto rezultate, të cilat janë të

përafërta por jo shumë të sakta, nxjerrin në pah se cilët janë faktorët që

ndikojnë në biznesin e faktoringut.

ARRITJET E PUNIMIT

Kushtet koherente të ekonomisë, të karakterizuara nga kufizimet e kredisë, e bëjnë

faktoringun një nga zgjidhjet më favorizuese për bizneset. Kjo metodë financimi është

një nga mënyrat që kërkon një kohë të shkurtër negociatash dhe një nga metodat më të

lehta për të siguruar fonde për kapitalin punues, që është një nga pikat më të ndjeshme

për NMV-të. Pikërisht për këtë arsye, ku NMV-të të cilat janë në fillimet e tyre, me

një kapital punues tepër të kufizuar, me një mundësi tepër të vogël për të siguruar

kolateralin e nevojshëm bankës që do i ofrojë kredi për të mbijetuar në treg në kushtet

e mungesës së likuiditeteve, zgjidhjen e tyre për plotësimin e kësaj nevoje emergjente

ne vërtetuam se mund ta gjejnë te faktoringu.

Faktoringu është burim financimi që ka kostot e tij, riskun dhe lehtësirat në

krahasim me burimet e tjera të financimit.

Ne mendojmë se nëpërmjet këtij studimi kemi arritur objektivin kryesor për t’i

paraprirë teorikisht duke analizuar në mënyrë shkencore NMV-ve dhe gjithë të

interesuarve, për të përballuar krizën financiare, duke përdorur burime

alternative, si faktoringu financiar.

Edhe pse është metodë financimi e njohur që në kohët romake, përsëri

cilësohet si një nga metodat më të reja të financimit dhe më pak të njohura që

ne menduam që me studimin tonë ta sillnim të plotë mënyrën e funksionimit të

tij edhe në tregun Shqiptar.

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) 1 Temë disertacioni

Kapi tu l l i 1

PA R A Q I T J A D H E Z H V I L L I M I I F I N A N C I M I T

P Ë R M E S KO N T R A T Ë S FA K T O R I N G

Punimi fillon me kapitullin e parë, ku përshkruhet kuptimi i faktoringut si një kontratë

midis tre palëve. Kontrata është kontratë shitjesh së llogarive të paarkëtuara të klientit.

Edhe pse mendohet që të jetë një nga industritë më të reja, përsëri ajo ka një zhvillim

të veten që në kohët e lashta romake dhe në këtë kapitull përshkruhet mënyra se si

filloi kjo industri nëpërmjet pjesës së historisë së faktoringut. Meqenëse është një

marrëdhënie midis tre palëve, kompania faktoring, furnizuesi dhe klienti, atëherë

patjetër që ajo do të rregullohet me anë të kontratës e cila trajtohet gjerësisht në këtë

kapitull, duke përshkruar cilat janë kushtet e kontratës dhe pjesëmarrësit në të. Kjo

kontratë rregullohet sipas ligjeve ku aplikohet faktoringu por ka edhe konventa të cilat

bëjnë të mundur rregullimin e kontratave, meqenëse faktoringu ka edhe mundësinë e

eksportimit. Një tjetër çështje që trajtohet në këtë kapitull është procedurat e mbajtjes

së evidencave të klientit nga një kompani faktoringu dhe procesi i grumbullimit të

borxhit. Në fund përshkruhet i plotë trajtimi kontabël i faktoringut sipas SNK-ve.

1.1 PËRCAKTIMI I KONCEPTIT FAKTORING

1.1.1 FAKTORINGU I LLOGARIVE TË ARKËTUESHME

Një4 fluks parash i shëndetshëm është një pikë mjaft e rëndësishme për një biznes.

Shumë fakte tregojnë që një fluks parash i shëndetshëm është më i rëndësishëm se sa

vetë krijimi dhe shpërndarja e mallrave apo shërbimeve. Duke qenë një nga pikat

kyçe, rrjedha e parave është cilësuar si një mjet menaxhimi në kompani. Kështu që

menaxhimi kërkon në mënyrë të vazhdueshme mënyra nga më të ndryshme të

financimit të kompanisë, në mënyrë që të ulet ndjeshëm hendeku i krijuar midis

periudhës së likuidimit të llogarive të pagueshme dhe arkëtimit të llogarive të

arkëtueshme. Në botë ka mënyra financimi nga më të shumëllojshmet ku më të

shpeshtat janë huat bankare. Por, me zhvillimin e tregtisë, po zhvillohet gjithnjë e më

shumë edhe industria e faktoringut5.

Faktoringu kthen llogaritë e arkëtueshme menjëherë në likuiditete. Faktoring, blerja e

llogarive të arkëtueshme do të thotë ekzaktësisht, shitja e llogarive të arkëtueshme ose

e faturave me zbritje të një kompanie një komisionari faktoringu, i cili merr përsipër

riskun e kreditimit të llogarive të debitorit. Pikërisht është shitja ose transferimi i

llogarive të arkëtueshme ose i faturave për nevoja të biznesit për likuiditete. Me shitje

të llogarive të arkëtueshme do të kuptojmë transferimin e titullit të pronësisë nga

4 Shiko Nash, Carson, Management-Accounting, 2008. 5 Factoring - Financing for Companies Seeking Fast Cash, Creative business planning Incorporated.

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) 2 Temë disertacioni

furnitori te faktori. Kjo mënyre financimi ndryshon plotësisht me huadhënien e

llogarive të arkëtueshme, një mënyrë tjetër kjo financimi. Sa më shumë rritet

ekspozimi i kompanive ndaj tregjeve të reja dhe globale, aq më shumë rritet nevoja

për aplikimin e modeleve të shitjes me terma kredie që si rrjedhim sjell nevojën në

rritje për likuiditete. Kështu që bizneset gjejnë mënyra financimi nga më të ndryshme

ku mund të listohen një numër tepër i madh i tyre, dhe një ndër to është edhe

faktoringu6.

Kjo mënyrë i ofron bizneseve që janë në fazën fillestare dhe bizneseve të vogla e të

mesme mundësi të sigurojnë menjëherë kapital punues dhe likuiditete për zgjerim ose

rritje, pa pasur nevojë për detyrime apo reduktim të kapitalit. Faktoringu i llogarive të

arkëtueshme nuk është një hua, kështu që nuk është e nevojshme të bëjnë pagesa ose

të krijojnë detyrime për biznesin.

Avantazhi kryesor i faktoringut të llogarive të arkëtueshme është se biznesi e ka më të

lehtë për të siguruar likuiditete të menjëhershme nëpërmjet tij se sa nëpërmjet huave

bankare. Shumica e kompanive faktoring do të miratojnë një kontratë faktoringu në

bazë të një pozite pozitive të kompanisë që po kërkon shitjen e llogarive të

arkëtueshme dhe nuk do të ketë nevojë për pasqyra financiare apo pagesë të ndonjë

garancie.

Një pikë tjetër mjaft e rëndësishme e faktoringut është se kontrata faktoring, e lidhur

mes furnizuesit dhe faktorit, vlerëson më shumë riskun e llogarive të arkëtueshme se

sa riskun e vetë furnitorit. P.sh. faktoringu mund të përdoret më mirë në financimin e

llogarive të arkëtueshme të një klienti të madh ose të huaj, i cili e ka normën e

besueshmërisë shumë herë më të lartë se sa vetë furnitori. Në këtë rast bëhet vlerësimi

i besueshmërisë së llogarive të arkëtueshme dhe jo besueshmëria e furnitorit7.

Në përgjithësi biznesi do të arkëtojë 70%-90% të shumës brenda 24 ose 48 orëve pasi

të jetë vendosur marrëveshja e faktoringut. Kur kompania faktoring do të arkëtojë

pagesat e faturave të biznesit, diferencës 10%-30% të shumës i është zbritur

komisioni i kompanisë faktoring që është 1.5% deri në 3% e shumës së faturave për

muaj dhe më pas mbetja i paguhet biznesit. Komisioni i kompanisë së faktoringut

varion në bazë të volumit mujor të llogarive të arkëtueshme të blera, industrisë në të

cilën operon klienti i furnitorit si dhe në varësi të vendosjes së klientit.

Tipet e llogarive më të përdorshme, që mund të faktorohen, janë faturat e shitjes,

financimi i porosive të blerjes, kontratat qeveritare, dhe faktoringu mjekësor. Ndërsa

industritë që përfshihen janë prodhimi, shërbimi, burimet njerëzore, shpërndarja,

shitja me shumicë, telekomunikacioni, farmacitë, stampimi, dhe plot industri të tjera.

Menjëherë, sapo një kompani faktoringu blen llogaritë e arkëtueshme, ajo fillon të

kryejë funksionin e llogaritarit dhe të mbledhësit për biznesin, i cili çlirohet nga këto

detyra duke ju përkushtuar menaxhimit të biznesit. Çlirimi i furnitorit nga dy

funksionet bazë të llogarive të arkëtueshme, ndjekjes së pagesave si dhe mbledhjes së

tyre, rezulton si reduktim i dy pozicioneve të punës që sjell uljen e shpenzimeve të

pagave për këto dy vende pune.

6 The Edwards Research Group, The Basics of Accounts Receivable Factoring. 7 Factoring & Forfaiting, A business and regulatory prespective, Ernest & Young, Qershor 2009.

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) 3 Temë disertacioni

1.1.1.1 FAKTORINGUT SI SHËRBIM

Faktoringut është në thelb një paketë me dy shërbime.

Kreditimi. Shërbimet e kredisë përfshijnë vlerësimin e besueshmërisë së

kredisë së klientit llogaritë e të cilit faktori do t’i blejë, në bazë të faturave të

shitjes të lidhura me çdo llogari. Faktori zakonisht i bazon këto vlerësime në

një kombinim të të dhënave të pasurisë e të dhënave publike mbi performacën

e llogarive të pagueshme. Siç shihet, NMV-të që përdorin faktoring kanë në

thelb funksionin e dhënies së kredisë. Vlera e shtuar këtu është se

komisionarët e faktoringut gëzojnë vendime të rëndësishme të ekonomisë së

shkallës, duke pasqyruar qasjen e tyre të lartë për informacionin e kreditit.

Mbledhja e llogarive me vonesë. Shërbimi i mbledhjes përfshin grumbullimin

e llogarive rrjedhëse dhe të llogarive të pagueshme si dhe minimizimin e

humbjeve të lidhura me vonesat në pagesa. Kjo nënkupton mbledhjen e

llogarive të pagueshme nëpërmjet sistemit gjyqësor. Përsëri, NMV-të në thelb

transferojnë aktivet e tyre në dobi të faktoringut, dhe komisonerët e

faktoringut gëzojnë vetitë e ekonomisë së shkallës në këtë drejtim.

Një kompani faktoringu mund të gëzojë disa avantazhe të rëndësishme në ofrimin e

kredisë dhe në shërbimet e mbledhjes.

a) Ajo mund të përmbledhë ekonomitë e shkallës në të dy aktivitetet lidhur me

klientët e saj, për shkak se faktoringu ofron këto shërbime për klientë të

ndryshëm, kjo mund të amortizojë kostot fikse lidhur me të.

b) Shumë ndërmarrje të vogla dhe të mesme ka të ngjarë të kenë një ekspertizë të

vogël në këtë fushë.

c) Faktoringu gjeneron të dhëna të pasurisë mbi perfomancën e llogarive të

pagueshme.

Faktorët më të mëdhenj dhe me më shumë përvojë përbëjnë një barazi në shkëmbimin

e informacionit të kredisë, duke i ofruar një alternativë zyrave private të kredisë

tregtare dhe regjistrave publike të kredive8. Ata gjithashtu gëzojnë të njëjtat veti si

ekonomitë e shkallës në shkëmbimin e informacionit që bëjnë zyrat e kreditit dhe

regjistrat publike të kredive.

1.1.1.2 PRODUKTET E KREDISË: KU PËRSHTATET FAKTORINGU

Tregjet e borxhit privat ofrojnë një strukturë të mirë, në kontrast me informacionin e

errët të NMV-ve. Përveç tregut të kredisë, pjesa me e madhe e financimit të NMV-ve

shtrihet në ndërmjetësit financiarë që prodhojnë informacion për biznesin e vogël, në

mënyrë që të zgjidhin problemin e asimetrisë së informacionit. Hyrja në

informacionet e kredisë dhe teknologjisë në mjedise lokale të kreditimit përcakton

masën me të cilën NMV-të marrin financim të jashtëm të mjaftueshëm për të

shfrytëzuar projekte rentabile. Shkalla me të cilën zhvillimi i biznesit pengon

8 Kallberg dhe Udell, “The value of private sector business credit information sharing: The US case”,

Journal of Banking & Finance 27, 2003.

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) 4 Temë disertacioni

sigurimin optimal të kredisë përcakton masën e hendeqeve financiare me të cilën

NMV-të mund të përballen.

Provat tregojnë së hendeku financiar është një problem serioz për NMV-të. Për

shembull, financat e brendshme janë jashtëzakonisht të rëndësishme në financimin e

NMV-ve, duke sugjeruar një informacion për të shtyrë një financim të tillë9. Vlera

neto e kapitalit dhe asetet janë faktorë të rëndësishëm për sipërmarrësit që të vendosin

për të filluar një biznes10 dhe se si ata fillimisht investojnë në firmat e tyre11 .

Mangësitë e financimit të NMV-ve janë treguar edhe nga fakti se flukset e firmave të

vogla “lëvizjet e fluksit të parasë’’ ndikojnë në vendimet e tyre investuese12.

Pesë teknologjitë e kreditimit (përfshirë faktoringun) dhe dy teknologjitë e huadhënies

janë përdorur për të zbutur problemin e hendekut financiar. Të gjitha këto teknologji

tregojnë sfidën e financimit të NMV-ve ku asimetria e informacioni i bën

problematike kontratat financiare, për shkak se brenda firmës (sipërmarrësit) dinë

shumë më tepër në lidhje me cilësinë e firmës së tyre se sa të jashtmit. Kjo mungesë

informacioni çon në përzgjedhje negative, në fillim të financimit nga jashtë (që është

përmendur më poshtë), sepse firmat e dobëta imitojnë firmat e fuqishme për të marre

financime më të favorshme. Ajo çon gjithashtu në rrezik moral pas financimit, pasi

sipërmarrësit mund të shfrytëzojnë huadhënësit duke i zhvendosur nga risku më i ulët

në risk më të lartë të strategjive apo mund të angazhohen në kurriz të shpenzimeve

kryesore.

Ndryshe nga teknologjitë e tjera të kreditimit (huadhënia, kredia tregtare, huadhënia

me aktive, sigurimi i kredisë), faktoringu ka si aktive bazë llogaritë e arkëtueshme, të

cilat i janë shitur huadhënësit (komisionarit të faktoringut). Kështu që titulli, aktivi

bazë (llogaritë e arkëtueshme), që ka kaluar nga huamarrësit te huadhënësit, në qoftë

se huamarrësi falimenton, nuk është pjesë e pasurisë së falimentuar. Kjo është edhe

pika ku faktoringu ndryshon plotësisht me huadhënien me aktive. Megjithatë, këto

teknologji mund të diferencohen në bazë të mënyrës se si vendosin karakteristikat e

kontratave në nënshkrimin e tyre dhe monitorimin e huamarrësve në mënyra të tilla që

të adresojnë problemet në lidhje me asimetrinë e informacionit, llojin e financimit të

nevojshëm dhe mjedisin e kreditimit të huamarrësit. Edhe pse faktoringu ka disa

avantazhe mbi teknologjitë e tjera, ka gjithashtu dhe disavantazhe. Por në balancë,

avantazhet peshojnë më shumë se disavantazhet në ekonomitë në zhvillim.

9 Allen N. Berger & Gregory F. Udell, “The economics of small business finance: the roles of private

equity and debt markets in the financial growth cycle,” Finance and Economics Discussion Series

1998-15, Board of Governors of the Federal Reserve System (U.S.). 1998. 10 Gregory F. Udell kuotuar në, Bank Market Power And SME Financing Constraints, 2002. 11 Holtz-Eakin, Douglas & Joulfaian, David & Rosen, Harvey S, 1994. “Sticking It Out:

Entrepreneurial Survival and Liquidity Constraints,” Journal of Political Economy, University of

Chicago Press, vol. 102(1), pages 53-75, February. 12 Steven Fazzari & R. Glenn Hubbard & Bruce C. Petersen, 1988. “Financing Constraints and

Corporate Investment,” NBER Working Papers 2387, National Bureau of Economic Research, Inc.

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) 5 Temë disertacioni

1.2 HISTORIA E FAKTORINGUT

Faktoringu është forma më e vjetër e financave tregtare. Disa studiues pohojnë që

origjina e faktoringut fillon që në kohën e perandorisë Romake13 ku për herë të parë u

shitën letra premtimi me zbritje - dhe disa të tjerë shkojnë edhe më larg në kohërat e

Humurabit, katër mijë vjet më parë14 që në fillimet e para të njerëzimit. Termi faktor

vjen nga latinishtja e vjetër “facio”, që do të thotë “ai që shkakton veprimin”. Siç

tregon edhe folja në latinisht, historia e faktoringut është historia e agjentëve që

kryejnë veprime për të tjerët.

Faktoringu ishte një veprimtari mjaft e zhvilluar në Angli në shekullin e 14-të, ku u

zhvillua me rritjen e industrisë së tekstileve. Puna e agjentit përqendrohej në

funksionet e tij si agjent shitjesh, ose komisionar për fabrikat e tekstilit. Largësia

midis klientëve dhe prodhuesve e bënë tregtinë të jetë problematike, duke parë edhe

format primitive të transportit dhe komunikimit, kështu që agjentët e faktoringut

ndërmorën funksione plotësuese për t’i bërë ballë sfidave të biznesit, që lindën për

shkak të këtyre distancave.

Në qendër të këtyre funksioneve ishte roli i agjentit si një mundësi më shumë për

shitjet e tekstileve. Si rrjedhojë e këtij aktiviteti, agjenti i faktoringut filloi të

përpunonte funksione të tjera të marketingut dhe shpërndarjes, duke përfshirë

disponibilitetin në këshillimin mbi shijet e klientit, kërkesën e produktit, dhe

shërbimet e magazinimit, kështu që prodhuesit e tekstileve mund të transportonin

mallrat tek agjentë, të cilët më pas do i kalonin këto produkte te klienti final.

Agjentët filluan të ndërmerrnin edhe disa funksione të tjera të rëndësishme për të

mbështetur industrinë tekstile. Ata ofronin këshillim për sasinë që prodhuesit mund të

shisnin te klientët potencialë me besim (llogari të arkëtueshme). Ata garantonin

pagesat për prodhuesit e tekstileve, duke marre përsipër përgjegjësi të plotë për

aftësinë paguese të këtyre konsumatoreve. Për të mbrojtur veten e tyre, agjentët

krijuan rezerva për të mbuluar pretendimet për mallrat me defekt dhe çdo

mosmarrëveshje që lindte nga këto pretendime.

Së fundi dhe po aq e rëndësishme nga një perspektive historike, agjentët krijuan fonde

të avancuara për tregtarët e tekstileve bazuar në vlerat e shitjes së këtyre mallrave.

Kështu që në thelb, faktoringu u reflektua plotësisht në element ekonomik dhe

financiar të biznesit të faktoringut ashtu siç ka ekzistuar 600 vjet më parë.

Ndryshimi midis industrisë së faktoringut të ditëve të sotme dhe të industrisë së

faktoringut të 600 vjetëve më parë është që shitjet ose “sjellja si agjent shitjesh” janë

fshirë nga marrëdhënia e faktoringut. Por faktoringu, siç është përdorur në të dy

ekonomitë, si ato të zhvilluara edhe ato në zhvillim, mund të shikohen si aktivitete të

lidhura. Përveç financimit, agjentët e faktoringut i ofrojnë furnizuesve të tyre edhe dy

shërbime të tjera: kredi dhe mbledhje të kredive të paarkëtuara.

13 Sidney Rutberg, The History of Asset-Based Lending, 1994. 14 Dimitri B. Papadimitriou & Ronnie J. Phillips & L. Randall Wray, 1994. “Community-based

Factoring Companies and Small Business Lending,” Economics Working Paper Archive wp_108, The

Levy Economics Institute.

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) 6 Temë disertacioni

Megjithëse funksioni kryesor i faktoringut nuk ka ndryshuar, përsëri kjo industri ka

marrë përmasa të reja. Në Amerikë, njerëzit gjithnjë e më shumë po përfshihen në

faktoring, sidomos nëse përdorin kartat e kreditit Viza e Mastercard15. Mënyra se si

funksionojnë këto dy karta krediti është se për çdo faturë blerje, kur konsumatori final

përdor kartë krediti, bankat që i kanë emetuar këto karta u japin tregtarëve menjëherë

para por me një vlerë të zbritur 2%-5%. Tregtarët janë të gatshëm të pranojnë blerjet

nga konsumatorët me kartë krediti, pasi në këtë mënyrë realizojnë shitje edhe tek

njerëzit që nuk kanë gjendje likuiditetesh, duke rritur ne këtë mënyrë raportin e

qarkullimit të inventarit.

1.3 KONTRATA E FAKTORINGUT

Si një institut i ri i krijuar në praktikën e biznesit, faktoingu nuk rregullohet direkt nga

praktikat e ligjeve gjatë këtyre periudhave. Shtetet që kanë “Common Law” dhe

shtetet që kanë “Roman Law”, kanë përcaktime te ndryshme të biznesit të faktoringut.

Këto diferenca krijojnë vështirësi në aplikimin e faktoringut, por gjithashtu ato

krijojnë vështirësi edhe në rregullat normative të disa pyetjeve kryesore në lidhje me

faktoringun; natyrisht vështirësitë kryesore hasen në shtetet që ligj primar kanë kodin

civil.

Për shkak se është produkt i praktikave anglo-saksone, biznesi i faktoringut është

strukturuar në përputhje me kërkesat e sistemit “common law”. Konceptet specifike të

biznesit janë rregulluar më shumë në bazë të praktikave që janë karakteristikë e

sistemi ligjor “common law”. Ndërsa vendet që kanë kodin civil, i cili mbështet

institucionet ligjore në sistemin ligjor romak, duhet të rregullojnë specifikat e biznesit

të faktoringut me rregullat ekzistuese të kodit civil. Në përgjithësi, problemi më

madhor i vendeve me kodin civil për çështjen e biznesit të faktoringut dhe organizimit

të tij është pamundësia për të përcaktuar totalin dhe provigjonet e ardhshme16.

1.4 KONTRATA E FAKTORINGUT DHE FATURAT ME

ZBRITJE

Faktoringu dhe faturat me zbritje janë nga industritë e financave që po zhvillohet më

shpejt se kushdo. Por, gjithashtu, këto janë edhe më pak të njohurat. Është e qartë se

këto industri po japin një kontribut domethënës në rritjen individuale të mijëra

kompanive si dhe përmirësimin e prosperitetit të vendeve ku operojnë këto kompani.

Kjo industri përkufizohet si shërbim dhe shumë shpesh keqkuptohet dhe shikohet nga

shumë biznese si “burim financimi i momentit të fundit”.

Pse ndodh kjo? Arsyet janë të ndryshme, por ndoshta më kryesorja është pasi kjo

industri e ka motivuar veten shumë pak. Ndoshta se vetë bizneset janë konservativë

ndaj kësaj mënyre financimi. Ndoshta rrënjët e një keqkuptimi të tillë mund të jenë se

termat “faktoring” dhe “fatura me zbritje” përdoren në të njëjtin kuptim bazë. Kjo nuk

15 Factoring - Financing for Companies Seeking Fast Cash, Creative business planning Incorporated. 16 Ivanka Spasić, Ph. D., Milorad Bejatović, Ph. D., Marijana Dukić-Mijatović, Ph. D., Factoring - Instrument Of Financing In Business Practice –Some Important Legal Aspects,

Ekonomska istraživanja VOL 25 NO 1.

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) 7 Temë disertacioni

është korrekte. Përveç faktit se kompanitë faktoring shpesh ofrojnë të dy llojet e

shërbimeve, ato janë të ndara dhe janë skicuar për të përmbushur nevoja krejtësisht të

ndryshme të biznesit.

Faktoringu është një miksim i shërbimeve. Kompania faktoring blen llogaritë e

arkëtueshme të furnizuesit. Këto llogari janë evidentuar nga faturat e shitjes të cilat

furnizuesi i ka dërguar te klienti me dërgimin e mallit apo përfundimin e shërbimit.

Furnizuesi i bën me dije klientit që do të jetë kompania faktoring ajo që do të

përgjigjet për grumbullimin e pagesave të tij. Faktori zakonisht financon më pak së

100% të vlerës së drejtë të arkëtimeve, edhe pse ai mban pronësinë për totalin e

arkëtimeve. Ndryshimi ndërmjet kësaj shume dhe vlerës së faturës së shitjeve (e

rregulluar për çdo efekt neto si vlera e shitjeve) krijon një rezervë të mbajtur nga

faktori. Kjo rezervë do të përdoret për të mbuluar çdo deficit në pagesat e faturave të

shitjes lidhur me kërkesat e klientëve. Nëse fatura e shitjes është paguar plotësisht,

faktori i rimburson shumën e rezervës furnizuesit. Një normë tipike paradhënie mund

të jetë 70% (edhe pse kjo mund të jetë deri në 90%), e cila përcakton 30% rezervë.

Faktori i ngarkon furnizuesve të tij një tarifë komisioni, dhe një pagesë shtesë interesi

(nëse furnizuesi shfrytëzon opsionin e financimit). Në marrëveshjet e thjeshta kjo

mund të përfshihet e gjitha në një komision të vetëm. Si rrjedhim, për shembull, nëse

faktori blen 100 € llogari të arkëtueshme nga furnizuesi i tij, sipas një marrëveshje

faktoringu, kjo tregon që 70% është rritje dhe 2% komision. faktori do të rritet me

68% dhe rimerret pasuria e llogarive të arkëtueshme në të njëjtën ditë që lëshohen

faturat e shitjes. Nëse këto fatura shitje paguhen brenda 31 ditëve, faktori i ridërgon

30 € furnizuesit në ditën e 31.

Faktori zakonisht përfshin pagesa shtesë përveç komisionit. Për shembull, interesat

mund të ngarkohen në pjesën e papaguar të llogarive të arkëtueshme më shumë se një

numër i caktuar ditësh. Interesi mund të fiksohet dhe të përfshihet në komision.

Faktori gjithashtu mund të përfshijë një tarifë aplikimi, tarifë kontrolli të kredisë,

tarifë fillestare, tarifë për parakontratë (për të parë të dhënat dhe llogaritë e furnitorit),

dhe tarifa për kërkimet e të dhënave publike për legjislacionin tatimor ose gjyqësor,

padi, aktet administrative, lajmet, njoftimet për shtyp dhe të ngjashme17. Tarifat e

veçanta përcaktohen në marrëveshjen e faktoringut. Kjo marrëveshje duhet të mbulojë

gjithashtu një radhë të gjerë çështjesh të tjera që kanë lidhje me marrëdhënien midis

faktorit dhe furnizuesit, duke përfshirë datën e marrëveshjes në fuqi, termat hyrës,

opsionet e rinovimit, ekskluzivitetin e mardhënieve të faktoringut, faturat e shitjes që

nevojiten të përfshihen në faktoring, kërkesat minimale të volumit të faktoringut,

paranë maksimale të disponueshëm për furnizuesit, çmimin e blerjes për faturat e

shitjes, përqindjen e çmimit të blerjes për të cilin furnizuesi është emëruar për ta

paguar si paradhënie, përqindjen e minimumit të kërkuar të rezervës ose vlerën dhe

termat përfundimtare të dispozitave.

Siç shikohet edhe më lart keqkuptimi midis faktoringut dhe faturave me zbritje është

pikërisht nga fakti se shumë kompani faktoringu janë gjithashtu edhe zbritës të

faturave, kështu që shumë furnizues, bile edhe këshilluesit e tyre, e shohin të

pamundur dallimin ndërmjet këtyre dy shërbimeve. Edhe te faturat me zbritje,

17 Worthy, Financing Small and Medium-size Enterprises with Factoring: Global Growth in

Factoring—and Its Potential in Eastern Europe, 2003.

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) 8 Temë disertacioni

detyrimet e klientëve blihen nga kompania faktoring si në rastin e faktoringut, por

ndryshe nga faktoringu këtu është furnizuesi ai që vazhdon të operojë, të shesë e të

grumbullojë pagesat e pashlyera. Aq më tepër, marrëveshja midis furnizuesit dhe

kompanisë faktoring nuk i përcillet klientit. Kjo mënyrë ka një numër të madh

ndikimesh. Gjithashtu, furnizuesi mbetet përgjegjës për riskun e kreditit të klientit,

megjithëse disa kompani faktoring ofrojnë siguracione për të mbrojtur faturat me

zbritje të furnizuesit.

1.5 PALËT PJESËMARRËSE NË KONTRATËN

FAKTORING DHE INTERESI I TYRE

Pjesëmarrësit në një marrëdhënie faktoringu janë: furnizuesi, kompania e faktoringut

dhe klienti. Marrëdhënia lind në fillim midis furnizuesit dhe klientit. Furnizuesi i jep

mallra apo i kryen shërbime klientit kundrejt një pagese e cila faktohet me anë të

faturës. Termat e pagesës me të cilën bien dakord furnizuesi me klientin janë nga më

të ndryshmet, ku mund të përmendim n/30, apo n/60 ose n/90. Pra, nëse klienti

likuidon faturat para tridhjetë ditëve, ai përfiton një zbritje sipas marrëveshjes

ndërmjet tyre.

Por, në momentin që furnizuesi i shet mallrat apo i kryen shërbime klientit, mund të

ndodh që furnizuesi nuk ka likuiditete të mjaftueshme për të vazhduar operimin e tij

tregtar. Pra lind nevoja e përmirësimit të rrjedhës së parasë operative pasi duhet të

respektojë termat e marrëveshjes me klientin, në këtë moment kërkohen mënyra

financimi nga më të ndryshme ku, përveç kredive tregtare, apo të letrave me vlerë një

mënyrë financimi është edhe me faktoring. Pra, lind marrëveshja midis furnizuesit

dhe kompanisë faktoring.

Furnizuesi i jep të gjitha llogaritë e arkëtueshme të tij për të cilat po hyn në

marrëveshje faktorimi kundrejt një paraje direkt të arkëtueshme në llogaritë e tij

bankare. Termat me të cilat bien dakord janë subjekt i kontratës së lidhur midis dy

palëve furnizuesit dhe faktorit. Por është e qartë se faktori nuk financon 100% të

shumës së llogarive të arkëtueshme që po i kalon furnizuesi në llogaritë e tij

kontabile. Diferenca e pa financuar i kalon furnizuesit në momentin kur klienti ka

likuiduar shumën e plotë të faturave për të cilat ka rënë dakord me furnizuesin. Nga

kjo diferencë faktori mban komisionin për shërbimin e kryer për mbledhjen e

arkëtimeve.

Ky komision është i diskutueshëm se si do të interpretohet: si komision financiar apo

si e ardhur nga shërbimi, pasi në shumë raste mund të interpretohet si e ardhur nga

shërbimi. Po kjo është me tepër çështje menaxheriale e cila mund ta ndajë edhe në të

dy kategoritë duke përcaktuar sa i përket interesit të përdorimit të parave të

kompanisë faktoring nga furnizuesi dhe sa i përket shërbimit të kryer nga grumbullimi

i arkëtimeve.

Në një marrëdhënie të tillë tre palëshe, secili nga pjesëmarrësit ka interesat e tij nëse

në mes tyre nuk është futur mashtrimi.

Furnizuesi ka interesin pasi sistemon problemin në fluksin e parasë duke

gjetur financime në mënyrë që të operojë veprimtarinë e tij tregtare.

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) 9 Temë disertacioni

Kompania faktoring duke financuar një pjesë të llogarive të arkëtueshme të

furnizuesit përfiton nga komisioni që mban në momentin e likuidimit të plotë

të llogarive nga klienti.

Klienti përfiton në blerjet me pagesë të mëvonshme, që do të thotë se do

paguajë më vonë brenda një afati të caktuar (30, 60, apo 90 ditë). Nëse

respekton afatet përfiton edhe zbritjen e premtuar nga Furnizuesi.

Një marrëdhënie e tillë trepalëshe paraqitet edhe te Figura 1.1 më poshtë.

Figura 1.1. Pjesëmarrësit në një marrëdhënie faktoringu.

1.6 FORMAT E KONTRATËS FAKTORING

Shërbimi i faktoringut mund të klasifikohet duke marrë si bazë riskun dhe origjinën e

transaksionit18. Nëse merret për bazë risku i kontratës është e nevojshme të bëhet

dallimi dhe të përkufizohen tipet e ndryshme të produktit të faktoringut:

1. Faktoring me garanci;

2. Faktoring pa garanci

Nëse merret për bazë origjina e transaksionit atëherë kontratat do të klasifikohen:

1. Faktoring vendas, i cili përdoret për tregtinë vendase,

2. Faktoring ndërkombëtar, i cili përdoret për tregtinë ndërmjet vendeve të

ndryshme.

1.6.1 FAKTORINGU ME GARANCI DHE PA GARANCI

Faktoringu me garanci përfshin një komisionar faktoringu i cili merr përgjegjësinë

për mbledhjen e borxheve të klientëve të tyre, por mban të drejtën për të kërkuar një

alternativë të plotë nga furnizuesi për ndonjë borxh të keq. Furnizuesi mund të blejë

polica sigurimi me karta krediti të veçanta por nuk ofrohet mbulim i borxhit nga

komisionari i faktoringut.

18 Naftemporiki 2003, gazeta Kredos, 22/11/2005.

KOMPANIA

FAKTORING

Mallrat e shërbimet

Fatura shoqëruese

FURNIZUESI KLIENTI

Para

Llogaritë e

arkëtueshme

Pagesat e

faturave

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) 10 Temë disertacioni

Faktoringu pa garanci i ofron furnizuesit shërbim të plotë të menaxhimit të kreditit

për të mbuluar borxhin e miratuar kundrejt mundësisë që komisionari nuk mund të

sigurojë pagesën e plotë të faturave të faktorizuara.

Procesi i faktoringut me garanci dhe pa garanci dhe hapat e ndryshme në këtë proces

Figura 1.2. Hapat e procesit të faktoringut.

Hapi 1: Furnizuesi transporton mallra te klienti të shoqëruara me faturën origjinale.

Kjo faturë normalisht e detyron klientin të paguajë komisionarin e faktoringut (duke

dhënë detajet e plota të pagesës). Në të njëjtën kohë, furnizuesi dërgon një kopje të

faturës origjinale te komisionari i faktoringut. Vendoset lidhja Furnizues – Klient –

Komisionar i Faktoringut.

Hapi 2: Me marrjen e kopjes së faturës nga komisionari i faktoringut, borxhi i lidhur

firmoset nga vetë ai, sipas marrëveshjes së faktoringut. Në të njëjtën, kohë

komisioneri aktivizon një linjë krediti (normalisht deri në 80% të vlerës së faturës)

kundrejt të cilit Furnizuesi mund të zgjedhë të tërheqë menjëherë një parapagim.

Komisionari i faktoringut zakonisht siguron financim brenda një dite nga marrja e

faturës së Furnizuesit.

Hapi 3: Klienti i paguan vlerën e plotë të faturës komisionerit të faktoringut brenda

afatit të caktuar. Në rastet kur kemi një tejkalim nga periudha e pagesës kundrejt një

fature “të pakundërshtuar”, atëherë komisioneri i faktoringut fillon procesin e

mbledhjes së borxhit nga Klienti. Në rast të një mospagese të vazhdueshme,

normalisht është komisionari i faktoringut i cili vazhdon me veprime ligjore dhe

mbyll çështjen kundrejt Klientit. Në rastin e faktoringut me garanci, komisionari i

faktoringut ka opsionin tek furnizuesi të një borxhi të keq të pa mbledhur. E kundërta

është te faktoringu pa garanci, ku komisioneri i faktoringut parashikon ndonjë

humbje. Në disa raste humbja mund të mbrohet nga polici i sigurimit të kreditit, i cili

zotërohet nga komisioneri i faktoringut.

Hapi 4: Në pagesën e bërë nga klienti (ose në rastin e pagesave të vonuara nga data e

rënë dakord) të shumës së plotë të faturës, komisionari i faktoringut krediton balancën

(minus parapagimin dhe komisionet) te llogaria e Klientit. Marrëveshja e faktoringut

me furnizuesin, në shumicën e rasteve, është në Bazë të Qarkullimit të Plotë (me tepër

së sa në bazë të faturave pjesore), dhe si i tillë procesi i faktoringut është i

vazhdueshëm. Kjo është një pikë e rëndësishme dhe nënkupton që faktoringu përfshin

llogarinë e shitjeve të klientit te llogaritë e komisionarit të faktoringut.

Klienti furnizohet

me mallra që

shoqërohen me

faturë nga

furnizuesi

Faktori merr

kopjen e faturës

dhe lidhet

kontrata e borxhit

Klienti paguan

vlerën e plotë të

faturës

Faktori krediton

balancën e

klientit

Faktoringu: burim financimi afatshkurtër për ndërmarrjet e vogla dhe të mesme në Shqipëri

Shpresa Çela (Liçaj) 11 Temë disertacioni

1.6.2 PRODUKTE TË TJERA TË LIDHURA ME FAKTORINGUN