Embed Size (px)

Citation preview

ANALISIS PENGARUH KURS RUPIAH, INFLASI, DAN BI RATE

TERHADAP PROFITABILITAS BANK UMUM SYARIAH DI

INDONESIA TAHUN 2015-2018

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

DISUSUN OLEH

NOFIA ROSANTI

NIM : 213-14-122

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2019

i

ANALISIS PENGARUH KURS RUPIAH, INFLASI, DAN BI RATE

TERHADAP PROFITABILITAS BANK UMUM SYARIAH DI

INDONESIA TAHUN 2015-2018

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

DISUSUN OLEH

NOFIA ROSANTI

NIM : 213-14-122

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2019

ii

iii

iv

v

vi

MOTTO DAN PERSEMBAHAN

MOTTO

“Selamat tinggal masa lalu. Selamat datang hari yang baru.”

Sesungguhnya, sesudah kesulitan itu ada kemudahan.

(Q.S Al-Insyiroh:6).

vii

PERSEMBAHAN

Sujud syukur kusembahkan kepadaMu Ya Allah, Tuhan Yang Maha

Segalanya. Semoga keberhasilan ini menjadi satu langkah awal untuk masa

depanku dalam meraih cita-cita.

Dengan ini saya persembahkan skripsi ini kepada:

Bapak dan Ibu Tercinta

Terimakasih untuk kasih sayang, jerih payah, dan limpahan doa yang tak

berkesudahan dan tak akan terbalaskan.

Kakak-kakak ku Tersayang

Terimakasih untuk kakak-kakakku Mas Arman, Mbak Widya, Mas Afiet

yang luar biasa dalam memberi dukungan dan doa tanpa henti. Dan juga

keponakanku Intan dan Farhan yang selalu menjadi penyemangat disaat jenuh.

Guru-guru dan Dosen-dosenku

Terimakasih yang tak terhingga atas kesabaran dalam menjadikanku

pribadi berilmu. Teruntuk dosen pembimbingku terimakasih telah banyak

meluangkan waktu, memberikan dorongan dan arahan dalam menyelesaikan

skripsi ini.

Sahabat-sahabatku

Terimakasih atas memori kebersamaan yang kita rajut bersama dan atas

solidaritas yang luar biasa.

Calon Imamku

Terimakasih atas support dalam situasi dan kondisi apapun.

viii

KATA PENGANTAR

Assalamualaikum Wr. Wb

Segala puji bagi Allah SWT, atas limpahan rahmat yang tak ternilai serta

hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan

judul: ANALISIS PENGARUH KURS RUPIAH, INFLASI, DAN BI RATE

TERHADAP PROFITABILITS BANK SYARIAH DI INDONESIA PERIODE

2015-2018. Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan

studi program Strata Satu (S1) Fakultas Ekonomi dan Bisnis Islam Institut Agama

Islam Negeri Salatiga.

Dalam penulisan skripsi ini, penulis menyadari tanpa adanya doa,

dukungan, dan bantuan dari berbagai pihak, penulisan skripsi ini tidak akan dapat

terwujud. Oleh karena itu perkenankanlah penulis mengucapkan terima kasih

kepada:

1. Bapak Prof. Dr. Zakiyuddin, M.Ag. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E.,M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

3. Bapak Ari Setiyawan, M.M. selaku Ketua Jurusan S1 Perbankan Syariah.

4. Bapak Taufikur Rahman,S.E.,M.Si selaku pembimbing, yang telah banyak

meluangkan waktu, memberikan dorongan, bimbingan dan mengarahkan

penulis dalam menyelesaikan skripsi ini.

5. Seluruh dosen serta staff di lingkungan Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga.

ix

6. Kedua orang tua tercinta, Bapak Wagiman dan Ibu Suyanti yang telah

membimbing dan memotivasi, sehingga penulis dapat menyelesaikan

skripsi ini. Terima kasih atas kasih saying, doa, nasehat, kesabaran, dan

semangat yang luar biasa.

7. Kakak-kakak dan keponakan tersayang, (Mas Arman, Mbak Widya, Mas

Afiet, Intan Safitri, Muhammad Farhan) yang telah memberikan motivasi

dan semangat tiada henti.

8. Teman-teman mahasiswa angkatan 2014 Fakultas Ekonomi dan Bisnis

Islam Jurusan S1 Perbankan Syariah.

9. Keluarga KKN Posko 146 Dusun Ngawurejo, Desa Kentengsari,

Kecamatan Kedungjati.

10. Teman-teman magang di BPRS Meru Sankara Magelang.

11. Keluarga Besar PMII Komisariat Djoko Tingkir Kota Salatiga.

12. Sahabat-sahabati AMPLAS. Terimakasih sudah menjadi semangat dalam

berproses.

13. Calon imam Muhammad Bahruddin Farid yang selalu mensuport dalam

segala situasi dan kondisi.

14. Dan semua pihak yang sudah membantu penulis, yang tidak bisa penulis

sebutkan satu persatu, terimakasih atas dukungan dan bantuannya.

Penulis menyadari bahwa penulisan skripsi ini jauh dari kata sempurna,

oleh karena itu penulis mengharapkan kritikan dan saran penulisan skripsi ini.

Dan akhirnya tiada untaian kata yang pantas dan berharga kecuali ucapan

Alhamdulillahirobbil alamin atas rahmat dan karunia serta ridho Allah SWT.

x

Semoga skripsi ini bermanfaat bagi penulis khususnya dan para pembaca pada

umumnya.

Wallahulmuwafiq illa Aqwamittariq

Wassalamualaikum Wr. Wb

Salatiga, 14 Agustus 2019

Penulis

xi

ABSTRAK

Rosanti, Nofia . Analisis Pengaruh Kurs Rupiah, Inflasi dan BI Rate Terhadap

Profitabilitas Bank Umum Syariah di Indonesia Periode 2015-2018.

Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1 Perbankan

Syariah IAIN Salatiga. Pembimbing: Taufikur Rahman, SE, M.Si.

Tujuan dilakukan penelitian ini adalah untuk mengetahui pengaruh kurs

rupiah, inflasi, dan BI Rate terhadap profitabilitas bank umum syariah di

Indonesia tahun 2015 sampai 2018. Penelitian ini menggunakan jenis penelitian

kuantitatif dengan menggunakan analisis regresi linier berganda sebagai analisis

data.

Penelitian ini menggunakan data sekunder berbentuk time series data

bulanan Return on Asset (ROA) Bank Umum Syariah, Kurs Rupiah terhadap

Dollar AS di Indonesia, Inflasi berdasarkan indeks harga konsumen, suku bunga

Bank Indonesia periode 2015 sampai 2018. Data yang diperoleh kemudian

dianalisis menggunakan alat bantu aplikasi SPSS version 23 dan Eviews version 9.

Hasil penelitian ini menunjukan Kurs Rupiah berpengaruh positif dan

signifikan terhadap profitabilitas bank umum syariah. Inflasi tidak berpengaruh

terhadap profitabilitas bank umum syariah,dan BI Rate tidak berpengaruh

terhadap profitabilitas bank umum syariah.

Kata Kunci : Kurs Rupiah, Inflasi, BI Rate, dan Return On Asset (ROA).

xii

DAFTAR ISI

JUDUL ................................................................................................................i

PERSETUJUAN PEMBIMBING .......................................................................ii

PENGESAHAN KELULUSAN .........................................................................iii

PERNYATAAN KEASLIAN PENULISAN .....................................................iv

PERNYATAAN BEBAS PLAGIAT ..................................................................v

PERNYATAAN KESEDIAAN DIPUBLIKASIKAN .......................................vi

MOTTO DAN PERSEMBAHAN ......................................................................vii

KATA PENGANTAR ........................................................................................viii

DAFTAR ISI .......................................................................................................xi

ABSTRAK ..........................................................................................................viii

DAFTAR ISI .......................................................................................................ix

DAFTAR TABEL ...............................................................................................xii

DAFTAR GAMBAR ..........................................................................................xiii

BAB I PENDAHULUAN

A.Latar Belakang Masalah ........................................................................1

B.Rumusan Masalah ..................................................................................7

C.Tujuan Penelitian ...................................................................................7

D.Manfaat Penelitian .................................................................................8

E.Sistematika Penulisan .............................................................................9

xiii

BAB II LANDASAN TEORI

A.Telaah Pustaka .......................................................................................10

B.Kerangka Teori ......................................................................................14

1. Ekonomi Makro............................................................................14

2. Bank Syariah ................................................................................15

3. Profitabilitas .................................................................................19

4. Kurs Rupiah..................................................................................22

5. Inflasi ............................................................................................28

6. BI Rate..........................................................................................32

C.Kerangka Penelitian ...............................................................................39

D.Hipotesis ................................................................................................40

BAB III METODOLOGI PENELITIAN

A.Jenis Penelitian ......................................................................................45

B. Waktu Dan Tempat Pelaksanaan ..........................................................45

C.Populasi Dan Sempel .............................................................................45

D.Teknik Pengumpulan Data.....................................................................48

E. Skala Pengukuran ..................................................................................49

F.Definisi Dan Konsep Operasional ..........................................................50

G. Instrumen Penelitian .............................................................................52

1. Uji Stasioneritas ...........................................................................53

2. Uji Asumsi Klasik ........................................................................53

xiv

3. Uji Statistik ...................................................................................56

H.Alat Analisis ..........................................................................................60

BAB IV ANALISIS DATA

A.Deskripsi Objek Penelitian ....................................................................61

B.Statistik Deskriptif .................................................................................61

C.Analisis Data ..........................................................................................62

1. Uji Stasioner .................................................................................62

2. Uji Asumsi Klasik ........................................................................64

3. Uji Statistik ...................................................................................71

BAB V PENUTUP

A.Kesimpulan ............................................................................................79

B.Saran.......................................................................................................80

DAFTAR PUSTAKA .........................................................................................82

LAMPIRAN ........................................................................................................87

xv

DAFTAR TABEL

Tabel 1.1 Jumlah Lembaga Keuangan Syariah ..................................................... 3

Tabel 2.1 Penelitian Terdahulu ............................................................................. 10

Tabel 3.1 Kriteria Sampel ..................................................................................... 46

Tabel 3.2 Jumlah Sampel ...................................................................................... 46

Tabel 3.3 Definisi Konsep dan Operasional ......................................................... 50

Tabel 4.1 Hasil Uji Statistik Deskriptif ................................................................. 60

Tabel 4.2 Hasil Uji Stasioneritas ........................................................................... 62

Tabel 4.3 Hasil Uji Multikolonieritas ................................................................... 63

Tabel 4.4 Hasil Uji Autokorelasi .......................................................................... 65

Tabel 4.5 Hasil Uji Glejser ................................................................................... 66

Tabel 4.6 Hasil Uji Analisis Regresi Linier Berganda .......................................... 70

Tabel 4.7 Hasil Uji T ............................................................................................. 71

Tabel 4.8 Hasil Uji F ............................................................................................. 75

Tabel 4.9 Hasil Uji Koefisien Determinasi ........................................................... 76

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran .......................................................................... 38

Gambar 4.1 Hasil Uji Grafik Scatterplot .............................................................. 67

Gambar 4.2 Hasil Uji Normalitas Histogram ........................................................ 68

Gambar 4.3 Hasil Uji Normalitas Normal Probability Plot .................................. 69

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Menurut Hasibuan dalam Syachfuddin (2017) Bank memiliki

peranan penting dalam perekonomian yaitu mampu berperan sebagai

penghimpun dan penyalur dana masyarakat. Bank juga memiliki tujuan

untuk menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional

kearah peningkatan rakyat banyak.

Menurut Yuliani (2007) pada tahun 1997, di asia tenggara

mengalami krisis moneter yang merubah perekonomian Indonesia menjadi

terpuruk. Hal tersebut berdampak pada perusahaan-perusahaan yang

berada di dalam negeri, terutama pada sektor perbankan. Sektor perbankan

sangat bergantung pada posisi kurs karena transaksi yang dilakukan adalah

menggunakan mata uang asing. Hal tersebut semakin memperburuk

kondisi perekonomian nasional. Lembaga perbankan yang berfungsi

sebagai lembaga intermediasi juga semakin terkena imbasnya. Salah satu

permasalahan yang dihadapi adalah bank mengalami perubahan nilai suku

bunga tabungan lebih besar dari pada suku bunga pinjaman, hal ini yang

mengakibatkan bank sulit untuk memperoleh keuntungan. Pada saat itu

bank syariah mampu membuktikan sebagai lembaga keuangan yang dapat

bertahan ditengah krisis ekonomi yang semakin parah.

2

Menurut Irfan (2015) meski menghadapi krisis keuangan global

yang dampaknya semakin lama semakin meluas, kinerja perbankan

sepanjang tahun 2008 relatif stabil. Meningkatnya fungsi pengawasan dan

adanya kerjasama dengan otoritas terkait perbankan yang disertai dengan

peraturan yang dikeluarkan oleh Bank Indonesia cukup efektif menjaga

ketahanan perbankan dari dampak krisis global yang terjadi pada saat itu.

Perbankan berhasil meningkatkan fungsi intermediasinya dan

melaksanakan proses konsolidasi dengan baik yang berdampak pada hasil

yang positif.

Menurut Antonio (2001) di Indonesia sendiri terdapat dua sistem

perbankan yang digunakan, yaitu bank syariah dan bank konvensional.

Pada bank syariah tidak mengenal adanya bunga didalam operasinya.

Dengan demikian, bank syariah tidak mendapatkan penghasilan dari bunga

atau riba. Salah satu bentuk penghasilan yang didapat pada bank syariah

adalah berupa bagi hasil dengan pelaku usaha yang menggunakan dana

dari bank syariah serta investasi dari bank tersebut.

Di Indonesia perbankan syariah terbagi menjadi beberapa jenis

yaitu Bank Umum Syariah (BUS) adalah bank syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Contoh dari

Bank Umum Syariah adalah Bank Mandiri Syariah, BNI Syariah, BRI

Syariah, Bank Muamalat Indonesia, dan beberapa bank umum syariah

besar lainnya. Unit Usaha Syariah (UUS) adalah unit kerja dari kantor

pusat Bank Umum Konvensional yang berfungsi sebagai kantor induk dari

3

kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip

syariah atau unit kerja di kantor cabang dari suatu bank yang

berkedudukan di luar negeri yang melakukan kegiatan usaha secara

konvensional berfungsi sebagai kantor induk dari kantor cabang pembantu

syariah dan atau unit syariah. Contoh dari Unit Usaha Syariah adalah Bank

Danamon Indonesia, Bank Permata, CIMB Niaga, dan beberapa

perbankan konvensional yang memiliki UUS lainnya. Bank Pembiayaan

Rakyat Syariah (BPRS) adalah bank syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran dan dalam menjalankan

operasional perbankan, memiliki layanan yang terbatas. Salah satu

perbedaan besarnya adalah BPRS tidak memiliki izin untuk melakukan

penghimpun dana melalui produk giro. Dua produk utama BPRS adalah

penghimpun dana melalui tabungan dan deposito serta penyaluran dana

dengan prinsip syariah. Contoh dari BPRS adalah BPRS Harta Insan

Karimah, BPRS Al Salaam, dan beberapa BPRS lainnya. Berikut jumlah

lembaga keuangan syariah di Indonesia :

Table 1.1

Jumlah Lembaga Keuangan Syariah

Nama Jumlah

Bank UmumSyariah 14

Unit Usaha Syariah 21

Bank Pembiayaan Rakyat Syariah 167

Sumber: www.ojk.co.id

4

Menurut Fathoni (2017) salah satu indikator untuk menilai kinerja

keuangan bank adalah dengan melihat tingkat profitabilitasnya serta

tingkat efisiensinya. Ukuran profitabilitas yang digunakan adalah Return

On Asset (ROA). ROA memfokuskan pada kemampuan perusahaan untuk

memperoleh earning dalam operasi perusahaan. Semakin besar ROA

menunjukan kinerja keuangan yang semakin baik, karena tingkat

kembalian (return) akan semakin besar.

Selain faktor internal, tingkat profitabilitas bank juga dapat

dipengaruhi oleh beberapa faktor eksternal yang bersifat makro, seperti

peristiwa-peristiwa yang terjadi di luar perusahaan. Lingkungan ekonomi

makro akan mempengaruhi operasional perusahaan yang dalam hal ini

keputusan pengambilan kebijakan yang berkaitan dengan kinerja keuangan

perbankan. Dalam penelitian ini, terdapat variabel-variabel yang menjadi

faktor eksternal dan dapat mempengaruhi profitabilitas (ROA) Perbankan

Syariah adalah Kurs Rupiah, Inflasi, dan BI Rate (Irmawan, 2017).

Faktor pertama yang mempengaruhi profitabilitas adalah kurs

rupiah atau nilai tukar. Nilai tukar mata uang asing menjadi salah satu

faktor profitabilitas perbankan karena dalam kegiatannya, bank

memberikan jasa jual beli valuta asing. Di dunia perekonomian makro

suatu negara nilai tukar uang menjadi acuan pertumbuhan ekonominya,

semakin kuat nilai tukar uang negara dapat dikategorikan semakin sehat

juga perekonomian pada suatu negara. Dengan demikian akan berdampak

pada simpanan masyarakat pada bank syariah sehingga akan

5

meningkatkan profitabilitas perbankan (Dewi, 2018). Pendapat diatas

didukung oleh penelitian Hidayati (2014) yang menunjukan hasil kurs

berpengaruh positif terhadap profitabilitas Return On Asset (ROA).

Namun berbeda dengan penelitian Welta & Lemiyana (2017) menunjukan

bahwa kurs berpengaruh negatif tetapi tidak signifikan terhadap

profitabilitas Return On Asset (ROA).

Faktor kedua yang mempengaruhi profitabilitas adalah inflasi.

Inflasi merupakan kenaikan harga barang dan jasa, yang terjadi jika

pembelanjaan bertambah dibandingkan dengan penawaran barang dipasar.

Sebagai lembaga intermediasi, bank sangat rentan dengan risiko inflasi

terkait dengan mobilitas dananya. Apabila suatu negara mengalami inflasi

yang tinggi maka akan menyebabkan naiknya konsumsi, sehingga akan

mempengaruhi pola saving dan pembiayaan pada masyarakat. Perubahan

tersebut akan berdampak pada kegiatan operasional bank syariah, jumlah

dana dari masyarakat yang dihimpun akan semakin berkurang sehingga

nantinya akan mempengaruhi kinerja bank syariah dalam memperoleh

pendapatan dan menghasilkan keuntungan (Swandayani, 2012).

Dalam penelitian Satria (2010) diketahui bahwa inflasi mempunyai

pengaruh negatif dan signifikan terhadap profitabilitas bank syariah.

Namun berbeda dengan penelitian yang dilakukan oleh Yanuardi (2014)

diketahui bahwa inflasi mempunyai pengaruh positif terhadap

profitabilitas perbankan.

6

Faktor ketiga yang mempengaruhi profitabilitas adalah BI Rate. BI

Rate merupakan suku bunga kebijakan Bank Indonesia yang menjadi

acuan suku bunga dipasar uang. Perubahan suku bunga BI (BI Rate)

diikuti oleh perubahan suku bunga deposito dan suku bunga kredit dengan

pergerakan yang searah (positif). Suku bunga BI juga ikut mempengaruhi

profitabilitas bank. Ketika suku bunga BI naik, maka akan diikuti oleh

naiknya suku bunga deposito yang berakibat langsung terhadap penurunan

sumber dana pihak ketiga bank syariah. Penurunan DPK ini sebagai akibat

dari pemindahan dana masyarakat ke bank konvensional untuk

mendapatkan imbalan bunga yang lebih tinggi. Apabila dana pihak ketiga

turun, maka profitabilitas bank syariah juga akan mengalami penurunan

(Sahara, 2013).

Hasil penelitian Sahara (2013) menyatakan bahwa suku bunga BI

berpengaruh negatif terhadap profitabilitas. Suku bunga tinggi dapat

membuat perbankan mengalami Net Interest Margin (NIM) yang semakin

negatif. Hal ini disebabkan biaya bunga yang harus dikeluarkan terus

meningkat, sedangkan pendapatan bunga kredit tidak meningkat dan

penyaluran dana kesektor usaha dan nasabah lain juga semakin sulit.

Sedangkan penelitian yang berbeda menurut Wibowo dan Syaechu (2013)

menyatakan bahwa BI Rate memiliki pengaruh positif dan signifikan

terhadap ROA.

Berdasarkan latar belakang dan hasil penelitan yang tidak

konsisten diatas, serta adanya faktor-faktor eksternal yang mempengaruhi

7

profitabilitas bank syariah maka peneliti ingin membahas lebih dalam lagi

melalui penelitian yang akan dilakukan dengan judul “ANALISIS

PENGARUH KURS RUPIAH, INFLASI, DAN BI RATE

TERHADAP PROFITABILITAS BANK UMUM SYARIAH DI

INDONESIA PERIODE 2015-2018”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas maka dapat dibuat rumusan

masalah sebagai berikut:

1. Bagaimana pengaruh Kurs Rupiah terhadap Profitabilitas pada Bank

Umum Syariah di Indonesia Tahun 2015-2018?

2. Bagaimana pengaruh Inflasi terhadap Profitabilitas pada Bank Umum

Syariah di Indonesia Tahun 2015-2018?

3. Bagaimana pengaruh BI Rate terhadap Profitabilitas pada Bank Umum

Syariah di Indonesia Tahun 2015-2018?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas penelitian ini bertujuan :

1. Untuk menganalisis dan mengetahui pengaruh Kurs terhadap

Profitabilitas pada Bank Umum Syariah di Indonesia Tahun 2015-

2018.

2. Untuk menganalisis dan mengetahui pengaruh Inflasi terhadap

Profitabilitas pada Bank Umum Syariah di Indonesia Tahun 2015-

2018.

8

3. Untuk menganalisis dan mengetahui pengaruh BI Rate terhadap

Profitabilitas pada Bank Umum Syariah di Indonesia Tahun 2015-

2018.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat yang

baik, diantaranya :

1. Bagi Penulis

Penelitian ini merupakan suatu proses pembelajaran dalam

penerapan antara teori yang didapat pada saat perkuliahan dengan

praktik yang terjadi di lapangan.

2. Bagi Pembaca

Penelitian ini diharapkan dapat dijadikan suatu bahan informasi

mengenai Analisis Pengaruh Kurs Inflasi, dan BI Rate terhadap

Profitabilitas Bank Umum Syariah di Indonesia (Periode 2015-2018).

Penelitian ini juga diharapkan berguna bagi penelitian selanjutnya

sebagai rujukan apabila topik penelitan sama.

3. Bagi Bank

Penelitan ini diharapkan dapat dijadikan sebagai koreksi untuk

terus meningkatkan kinerjanya.

E. Sistematika Penulisan

Sistematika penulisan bertujuan untuk membuat sistematika laporan

penelitian dengan menggambarkan alur pemikiran dari awal hingga akhir

secara ringkas. Sistematika penulisan penelitian ini sebagai berikut :

9

BAB 1 merupakan pendahuluan, dalam bab ini berisi penjelasan

mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat

penelitian, dan sistematika penulisan.

BAB II merupakan landasan teori, dalam bab ini terdapat empat

bagian yaitu pertama, landasan teori yang berisi uraian telaah pustaka,

referensi, jurnal, artikel, dan lain-lain, yang berkaitan dengan topik

penelitian ini. Referensi ini juga digunakan sebagai dasar untuk melakukan

analisis terhadap masalah. Kedua, penelitian dan pengkajian yang telah

dilakukan oleh peneliti terdahulu yang berkaitan dengan masalah yang

dibahas dalam penelitian ini. Ketiga kerangka pemikiran berisi kesimpulan

dari telaah pustaka yang digunakan untuk menyusun asumsi atau hipotesis.

Dan bagian keempat adalah hipotesis yang dikemukakan.

BAB III merupakan metode penelitian, dalam bab ini menguraikan

tentang metode pengkajian masalah, data penelitian yang berisi antara lain

variabel penelitian, karakteristik data, populasi dan sampel, disertai

penjelasan tentang prosedur pengumpulan data, serta teknik analisis data.

BAB IV adalah analisis data, dalam bab ini dibahas secara lebih

mendalam tentang uraian penelitian yang berisi deskripsi objek penelitian

dan analisis data serta pembahasan hasil dan interprestasi yang diperoleh

dari penelitian.

BAB V adalah penutup, bab ini merupakan penutup dari penulisan

penelitian dan berisi tentang kesimpulan dari pembahasan bab-bab yang

telah diuraikan sebelumnya dan saran-saran yang dapat diberikan.

10

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Dalam penelitian ini menggunakan variabel dependen Return on

Assets (ROA), variabel independen Kurs Rupiah, Inflasi, dan BI Rate.

Berikut ini merupakan ringkasan peneliti terdahulu yang berkaitan dengan

penelitian ini:

Tabel 2.1

Penelitian Terdahulu

No Peneliti/Judul/Tah

un

Variabel Hasil Perbedaan Dengan

Penulis

Pengaruh Kurs terhadap Profitabilitas

1 Fretty

Welta/Pengaruh

CAR, Inflasi,

Nilai Tukar,

Terhadap

Profitabilitas Pada

Bank Umum

Syariah (2017)

Independen:

CAR, Inflasi,

Nilai Tukar

Dependen:

ROA.

Nilai Tukar,

CAR, dan

Inflasi

berpengaruh

negatif tidak

signifikan

terhadap ROA.

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

ROA tidak

menggunakan

variabel CAR tetapi

menggunakan

variabel BI Rate.

2 Aris

Fadjar/Analisis

Faktor Internal

dan Eksternal

Bank Yang

Mempengaruhi

Profitabilitas Bank

Umum di

Indonesia.

Independen:

NPL BOPO,

LDR, CAR,

Nilai Tukar,

Tingkat Suku

Bunga, Inflasi.

Dependen:

ROA

Nilai tukar,

tingkat suku

bunga,, dan

inflasi tidak

berpengaruh

terhadap ROA.

NPL, LDR

berpengaruh

negative

terhadap ROA.

BOPO

berpengaruh

positif terhadap

ROA.

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

ROA tidak

menggunakan

variabel NPL, LDR,

CAR, BOPO.

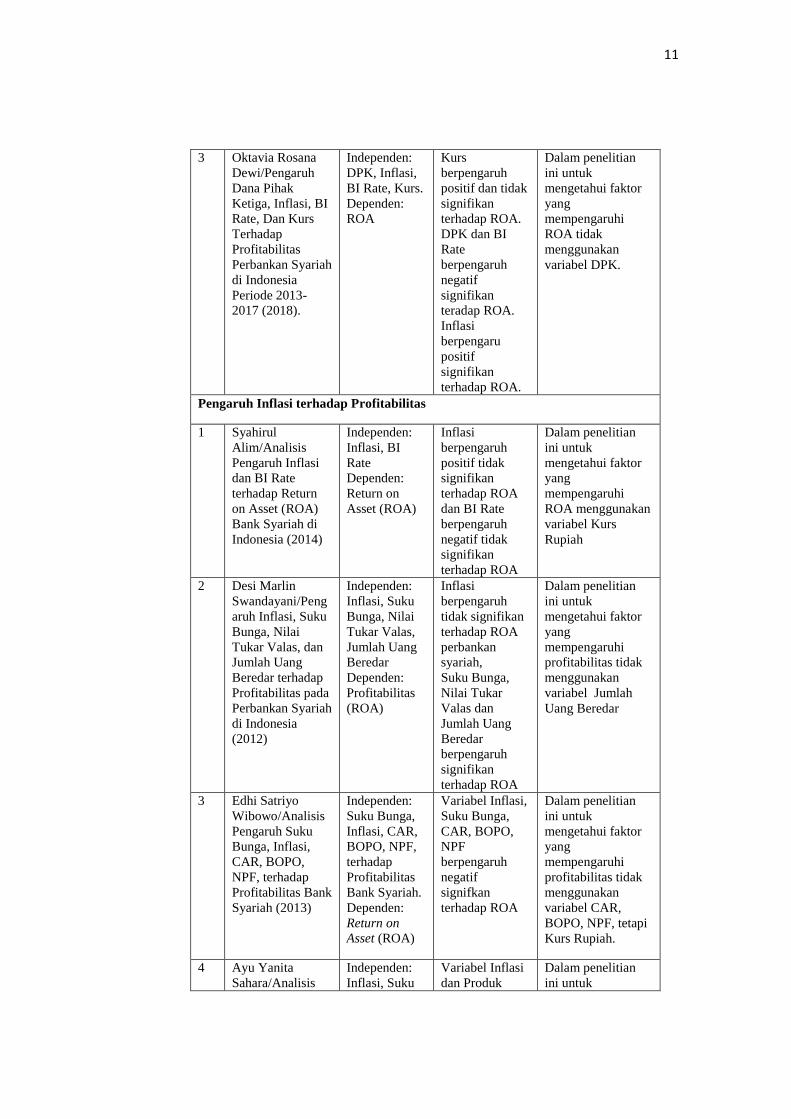

11

3 Oktavia Rosana

Dewi/Pengaruh

Dana Pihak

Ketiga, Inflasi, BI

Rate, Dan Kurs

Terhadap

Profitabilitas

Perbankan Syariah

di Indonesia

Periode 2013-

2017 (2018).

Independen:

DPK, Inflasi,

BI Rate, Kurs.

Dependen:

ROA

Kurs

berpengaruh

positif dan tidak

signifikan

terhadap ROA.

DPK dan BI

Rate

berpengaruh

negatif

signifikan

teradap ROA.

Inflasi

berpengaru

positif

signifikan

terhadap ROA.

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

ROA tidak

menggunakan

variabel DPK.

Pengaruh Inflasi terhadap Profitabilitas

1 Syahirul

Alim/Analisis

Pengaruh Inflasi

dan BI Rate

terhadap Return

on Asset (ROA)

Bank Syariah di

Indonesia (2014)

Independen:

Inflasi, BI

Rate

Dependen:

Return on

Asset (ROA)

Inflasi

berpengaruh

positif tidak

signifikan

terhadap ROA

dan BI Rate

berpengaruh

negatif tidak

signifikan

terhadap ROA

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

ROA menggunakan

variabel Kurs

Rupiah

2 Desi Marlin

Swandayani/Peng

aruh Inflasi, Suku

Bunga, Nilai

Tukar Valas, dan

Jumlah Uang

Beredar terhadap

Profitabilitas pada

Perbankan Syariah

di Indonesia

(2012)

Independen:

Inflasi, Suku

Bunga, Nilai

Tukar Valas,

Jumlah Uang

Beredar

Dependen:

Profitabilitas

(ROA)

Inflasi

berpengaruh

tidak signifikan

terhadap ROA

perbankan

syariah,

Suku Bunga,

Nilai Tukar

Valas dan

Jumlah Uang

Beredar

berpengaruh

signifikan

terhadap ROA

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas tidak

menggunakan

variabel Jumlah

Uang Beredar

3 Edhi Satriyo

Wibowo/Analisis

Pengaruh Suku

Bunga, Inflasi,

CAR, BOPO,

NPF, terhadap

Profitabilitas Bank

Syariah (2013)

Independen:

Suku Bunga,

Inflasi, CAR,

BOPO, NPF,

terhadap

Profitabilitas

Bank Syariah.

Dependen:

Return on

Asset (ROA)

Variabel Inflasi,

Suku Bunga,

CAR, BOPO,

NPF

berpengaruh

negatif

signifkan

terhadap ROA

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas tidak

menggunakan

variabel CAR,

BOPO, NPF, tetapi

Kurs Rupiah.

4 Ayu Yanita

Sahara/Analisis

Independen:

Inflasi, Suku

Variabel Inflasi

dan Produk

Dalam penelitian

ini untuk

12

Pengaruh Inflasi,

Suku Bunga, dan

Produk Domestik

Bruto terhadap

Return on Asset

(ROA) Bank

Syariah di

Indonesia (2013)

Bunga, dan

Produk

Domestik

Bruto.

Dependen:

Return on

Asset (ROA)

Domestik Bruto

berpengaruh

positif terhadap

ROA.

Sedangkan Suku

Bunga BI

berpengaruh

negatif terhadap

ROA

mengetahui faktor

yang

mempengaruhi

profitabilitas

tidakmenggunakan

variabel PDB tetapi

menggunakan

variabel Kurs

Rupiah.

5 Muhammad Rafi

Maulana/Analisis

Pengaruh Inflasi,

Nilai

Tukar,CAR,BOP

O, terhadap

Profitabilitas pada

Perbankan Syariah

(2015)

Independen:

Inflasi, Nilai

Tukar,CAR,B

OPO.

Dependen:

Return on

Asset (ROA)

Variabel Inflasi

dan CAR

berpengaruh

positif terhadap

ROA.

Sedangkan

variabel Nilai

Tukar dan

BOPO

berpengaruh

negatif terhadap

ROA.

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas tidak

menggunakan

variabel CAR,

BOPO, tetapi

menggunakan

variabel BI Rate.

6 Adi

stiawan/Analisis

Pengaruh Faktor

Makroekonomi,

Pangsa Pasar, dan

Karakteristik

Bank terhadap

Profitabilitas Bank

Syariah (2009)

Independen:

Inflasi, GDP,

Pangsa pasar,

CAR, FDR,

NPF, BOPO,

SIZE

Dependen:

Return on

Asset (ROA)

Inflasi dan GDP

tidak

berpengaruh

secara

signifikan

terhadap ROA.

Pangsa

pasar,CAR,FDR

,NPF,BOPO,SI

ZE berpengaruh

signifikan

terhadap ROA

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

ROA tidak

menggunakan

variabel

CAR,FDR,NPF,BO

PO,SIZE, GDP,

pangsa pasar tetapi

menggunakan

variabel BI Rate

7 Aris

Fadjar/Analisis

Faktor Internal

dan Eksternal

Bank yang

Mempengaruhi

Profitabilitas Bank

Umum Syariah di

Indonesia (2013)

Independen:

Inflasi, Suku

Bunga, Nilai

Tukar, CAR,

NPL,BOPO,L

DR.

Dependen:

Return on

Asset (ROA)

Variabel

Inflasi,Nilai

Tukar,Suku

Bunga tidak

berpengaruh

signifikan

terhadap ROA.

Sedangkan

variabel

CAR,NPL,BOP

O,LDR

berbengaruh

signifikan

terhadap ROA

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabiltas tidak

menggunakan

variabel

CAR,NPL,BOPO,

LDR

Pengaruh BI Rate terhadap Profitabilitas

1

Luthfia Hanania/

Faktor Internal

dan Eksternal

Independen:

Suku Bunga,

DPK,

Hasil dari

penelitian ini

menunjukan

Dalam penelitian

ini untuk

mengetahui faktor

13

Yang

Mempengaruhi

Profitabiltas

Perbankan Syariah

dalam Jangka

Pendek dan

Jangka Panjang

(2015)

Pembiayaan,

NPF, Inflasi.

Dependen:

Return on

Asset (ROA)

bahwa Suku

Bunga

berpengaruh

negatif

signifikan

terhadap ROA.

DPK, NPF, dan

Inflasi tidak

berpengaruh

signifikan

terhadap ROA.

Pembiayaan

berpengaruh

positif terhadap

ROA.

yang

mempengaruhi

profitabilitas tidak

menggunakan

variabel DPK,

Pembiayaan dan

NPF tetapi

menggunakan

variabel Kurs

Rupiah.

2 Rizky Aryo

Wichaksono/Anali

sis Pengaruh

Faktor Eksternal

dan Internal

Perbankan Syariah

terhadap

Profitabilitas pada

Perusahaan

Perbankan Syariah

(2015)

Independen:

Suku Bunga,

Nilai Tukar

Rupah,

Inflasi,FDR,B

OPO.

Dependen:

Return on

Asset (ROA)

Variabel Suku

Bunga,

Inflasi,Nilai

Tukar dan FDR

tidak

berpengaruh

signifikan

terhadap ROA.

Sedangkan

variabel Inflasi

dan BOPO

berpengaruh

signifikan

terhadap ROA

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas tidak

menggunakan

variabel FDR, dan

BOPO

3 Ayu

Kurniawati/Penga

ruh Penyaluran

Kredit dan Suku

Bunga terhadap

Profitabilitas

(ROA) (2012)

Independen:

Penyaluran

kredit dan

Suku Bunga.

Dependen:

Return on

Asset (ROA)

Hasil penelitian

menyatakan BI

Rate

berpengaruh

signifikan

terhadap ROA

dan Penyaluran

kredit tdak

berpengaruh

terhadap ROA

Dalam penelitian

ini untuk

menegetahui faktor

yang

mempengaruhi

profitabilitas tidak

menggunakan

variabel penyaluran

kredit, tetapi

menggunakan

variabel inflasi,

kurs rupiah.

4 Desi Marlin

Swandayani/Peng

aruh Inflasi, Suku

Bunga, Nilai

Tukar Valas, dan

Jumlah Uang

Beredar terhadap

Profitabilitas pada

Perbankan Syariah

di Indonesia

(2009)

Independen:

Suku Bunga,

Inflasi, Nilai

Tukar Valas,

dan Jumlah

Uang Beredar.

Dependen:

Return on

Asset (ROA)

Suku bunga,

nilai tukar valas

dan jumlah uang

beredar

berpengaruh

signifikan

terhadap ROA,

sedangkan

variabel inflasi

berpengaruh

tidak signifikan

terhadap ROA

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas tidak

menggunakan

variabel jumlah

uang beredar.

5 Fadjar/Analisis Independen: Suku Bunga, Dalam penelitian

14

Faktor Internal

dan Eksternal

Bank yang

Mempengaruhi

Profitabilitas Bank

Umum di

Indonesia (2013)

Suku Bunga,

Nilai Tukar,

Inflasi,CAR,N

PL,

BOPO,LDR

Dependen:

Return on

Asset (ROA)

Nilai Tukar,

Inflasi, dan

CAR tidak

berpengaruh

signifikan

terhadap ROA,

sedangkan NPL

dan LDR

berpengaruh

negatif terhadap

ROA, BOPO

berpengaru

positif terhadap

ROA

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas tidak

menggunakan

variabel CAR,

NPL, BOPO, LDR.

Beradasarkan paparan di atas terdapat beberapa penelitian yang

dilakukan untuk menguji pengaruh Kurs Rupiah, Inflasi, dan BI Rate,

terhadap Return on Assets (ROA).

B. Kerangka Teori

1. Ekonomi Makro

Menurut Ahman dalam Wichaksono (2015) ekonomi makro

merupakan bidang ekonomi yang mempelajari tentang fenomena

perekonomian secara menyeluruh atau luas, misalnya inflasi, produk

domestik bruto, pengangguran, dan pertumbuhan ekonomi dan

mengkaji berbagai bidang yang luas, misalnya bagaimana total

investasi dan konsumsi ditentukan, apa penyebab krisis moneter,

bagaimana bank sentral mengelola uang dan suku bunga, mengapa

beberapa negara maju berkembang pesat sementara yang lain

mengalami kemunduran. Ilmu ekonomi makro memperhatikan

perekonomian secara keseluruhan dan ekonomi makro juga menelaah

faktor-faktor yang menentukan output nasional. Ilmu ekonomi makro

15

berhubungan dengan ketenagakerjaan dan pengangguran agregat

(secara keseluruhan).

Menurut Tandelilin (2010) Keuntungan pada perusahaan sangat

tergantung dari keadaan ekonomi secara keseluruhan, sehingga analisis

penilaian saham yang dilakukan investor juga harus memperhatikan

beberapa variabel ekonomi makro yang mampu mempengaruhi

kemampuan perusahaan untuk menghasilkan keuntungan. Investor bisa

melakukan analisis fundamental secara top-down untuk menilai

prospek perusahaan. Pertama kali perlu dilakukan analisa terhadap

faktor-faktor makro ekonomi yang mempengaruhi kinerja pada seluruh

perusahaan, kemudian selanjutnya dengan analisa industri pada

akhirnya dilakukan analisis pada perusahaan yang mengeluarkan

sekuritas bersangkutan untuk menilai apakah sekuritas yang

dikeluarkan menguntungkan atau merugikan bagi investor.

2. Bank Syariah

Menurut Kasmir (2013) Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat. Sedangkan

perbankan syariah adalah segala sesuatu yang menyangkut tentang

Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan,

kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Sedangkan tugas bank adalah membantu pemerintah dalam

16

hal mengatur, menjaga, dan memelihara stabilitas nilai rupiah,

mendorong kelancaran produksi serta pembangunan dan memperluas

kesempatan kerja untuk meningkatkan taraf hidup rakyat banyak. Ada

pula fungsi bank secara umum adalah:

a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien

dalam kegiatan ekonomi.

b. Menghimpun dana dan menyalurkannya kepada masyarakat.

c. Menawarkan jasa-jasa keuangan lain.

Menurut Bank Indonesia dalam websitenya (www.bi.go.id)

Kegiatan-kegiatan usaha didalam Bank Umum Syariah adalah

meliputi:

a. Menghimpun dana dalam bentuk simpanan berupa giro, tabungan,

atau bentuk lainnya yang dipersamakan dengan itu berdasarkan

akad wadi’ah atau akad lain yang tidak bertentangan dengan

prinsip syariah.

b. Menghimpun dana dalam bentuk investasi berupa deposito,

tabungan, atau bentuk lainnya yang dipersamakan dengan itu

berdasarkan akad mudharabah atau akad lain yang bertentangan

dengan prinsip syariah.

c. Menyalurkan pembiayaan bagi hasil berdasarkan akad

mudharabah, akad musyarakah, atau akad lain yang tidak

bertentangan dengan prinsip syariah.

17

d. Menyalurkan pembiayaan berdasarkan akad murabahah, akad

salam, akad istishna’, atau akad lain yang tidak bertentangan

dengan prinsip syariah.

e. Menyalurkan pembiayaan berdasarkan akad qardh atau akad lain

yang tidak bertentangan dengan prinsip syariah.

Menurut Antonio (2001) prinsip-prinsip yang dimiliki bank syariah

adalah sebagai berikut:

a. Prinsip Titipan atau Simpanan (Al-Wadiah). Al-Wadiah dapat

diartikan sebagai titipan murni dari satu pihak ke pihak yang lain.

Baik pihak individu atau badan hukum, yang harus dijaga dan

dikembalikan sewaktu-waktu.

b. Prinsip Bagi Hasil. Sistem bagi hasil adalah sistem yang meliputi

tata cara pembagian hasil usaha antara penyedia dan pengelola

dana.

c. Prinsip Jual Beli. Prinsip jual beli merupakan prinsip yang

menerangkan tentang tata cara jual beli. Dimana bank terlebih

dahulu membeli barang yang dibutuhkan, kemudian bank menjual

kembali barang tersebut dengan harga beli ditambah dengan

keuntungan.

d. Prinsip Sewa. Prinsip sewa adalah prinsip pemindahan hak guna

atas barang atau jasa yang dilakukan melalui pembayaran atas

upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas

barang itu sendiri.

18

e. Prinsip jasa (Fee-Based Service). Prinsip jasa disini meliputi

seluruh layanan non pembiayaan yang diberikan oleh bank.

Menurut Stiawan (2009) bank merupakan lembaga perantara

keuangan (financial intermediary) artinya bank adalah lembaga yang

di dalam aktivitasnya berkaitan dengan masalah dikarenakan bank

selalu dikaitkan dengan masalah uang yang merupakan alat pelancar

utama dalam perdagangan. Kegiatan usaha bank dikaitkan dengan

komoditas-komoditas antara lain:

a. Memindahkan uang.

b. Menerima dan membayarkan kembali uang dalam rekening koran.

c. Mendiskonto surat wesel, surat order maupun surat berharga

lainnya.

d. Membeli dan menjual surat-surat berharga.

e. Membeli dan menjual cek, surat wesel, kertas dagang.

f. Memberi jaminan bank

Semakin pesatnya pertumbuhan perbankan syariah di Indonesia

maka perlu dibentuk peraturan yang mengatur sistem perbankan

syariah dan badan pengawas syariah agar mampu dijalankan sebagai

mana mestinya sesuai prinsip syariah. Pada tahun 2008 ditetapkan

Undang-Undang No.21 tahun 2008 tentang Perbankan Syariah. Selain

itu juga dibentuk Dewan Pengawas Syariah yang bertujuan sebagai

badan yang mengawasi jalannya Lembaga Keuangan Syariah.

19

Mengingat pentingnya perkembangan bank syariah di Indonesia,

maka bank syariah perlu meningkatkan kinerjanya agar tetap menjadi

perbankan dengan prinsip syariah yang sehat dan efisien.

3. Profitabilitas

Menurut Hery dalam Arifah (2018) Profitabilitas adalah

kemampuan suatu bank untuk memperoleh laba selama periode

tertentu. Profitabilitas suatu perusahaan dapat dinilai dengan berbagai

cara dilihat dari laba dan aktiva atau modal yang akan

diperbandingkan. Dalam memperoleh laba yang maksimal, perusahaan

dapat meningkatkan mutu produk, dapat mensejahterakan pemilik,

karyawan, serta dapat melakukan investasi baru. Rasio profitabilitas

memiliki tujuan dan manfaat bagi perusahaan ataupun pihak luar

perusahaan diantaranya adalah:

1) Digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan laba selama periode tertentu.

2) Digunakan untuk menilai posisi laba perusahaan tahun sebelumnya

dengan tahun sekarang.

3) Digunakan untuk menilai perkembangan laba dari waktu ke waktu.

4) Digunakan untuk mengukur besar jumlah laba bersih yang akan

dihasilkan dari setiap rupiah dana yang tertanam dari total aset.

5) Digunakan untuk mengukur margin laba kotor atas hasil penjualan

bersih.

20

Penggunaan rasio profitabilitas disesuaikan dengan kebutuhan dan

tujuan pada perusahaan. Rasio profitabilitas yang digunakan dalam

perusahaan dapat digunakan secara keseluruhan atau hanya sebagian

saja. Rasio yang dapat digunakan dalam suatu perusahaan adalah:

1) Hasil pengembalian atas aset

2) Hasil pengembalian atas ekuitas

3) Margin laba kotor

4) Margin laba operasional

5) Margin laba bersih

Untuk mengukur kemampuan pada bank syariah dalam

mendapatkan keuntungan dapat menggunakan rasio profitabilitas

diantaranya melalui profit margin (margin laba), Return on Investmen

(ROI), Return on Asset (ROA).

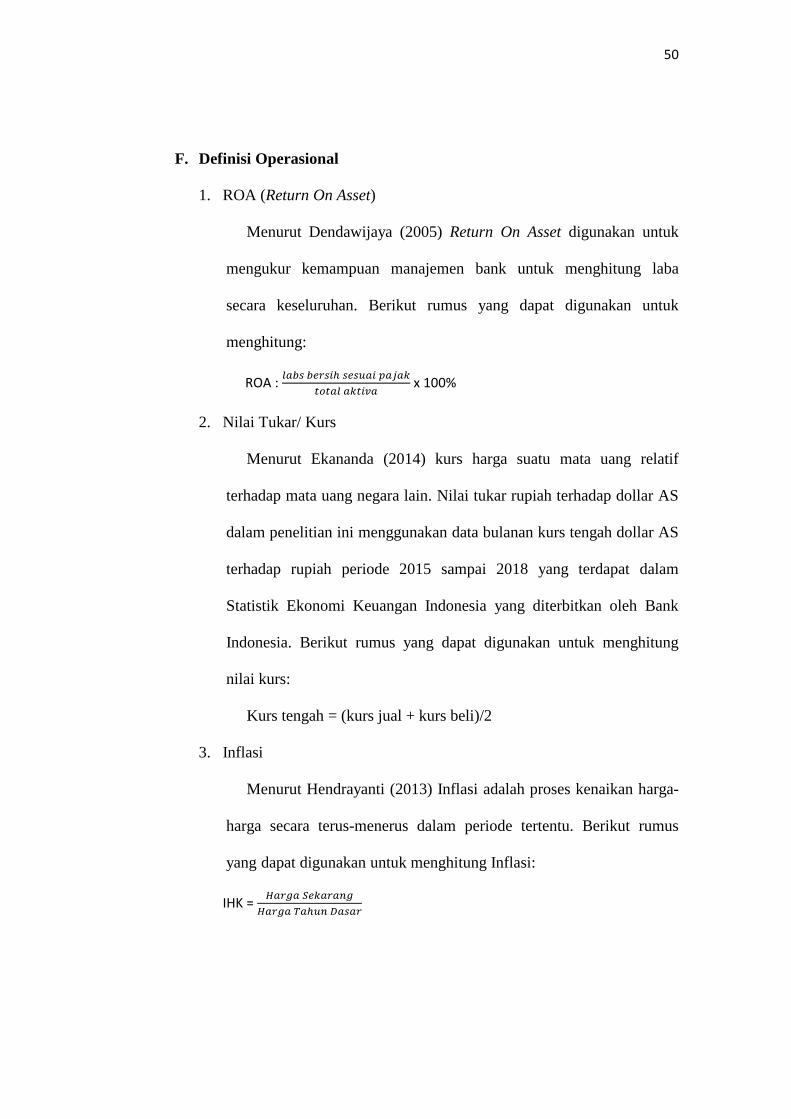

Menurut Irsyad (2015) ROA merupakan rasio yang digunakan

untuk memperoleh keuntungan (laba) secara menyeluruh. Semakin

besar ROA dalam suatu bank, maka semakin besar pula tingkat

keuntungan yang dicapai oleh bank tersebut dan semakin baik pula

posisi bank tersebut dari segi penggunaan asset. Berikut rumus yang

digunakan untuk mengukur ROA:

ROA :

x 100%

21

Menurut Munawir dalam Arifah (2018) fungsi dari ROA adalah

sebagai berikut:

1) Sebagai salah satu kegunaannya yang prinsipil sifatnya yang

menyeluruh.

2) Apabila suatu perusahaan memiliki data industri sehingga dapat

diperoleh rasio, maka dapat dibandingkan analisa ROA dengan

efisiensi penggunaan modal pada perusahaan.

3) Analisa ROA digunakan untuk mengukur efisiensi tindakan-

tindakan yaitu dengan mengalokasikan biaya dan modal ke bagian

yang bersangkutan.

4) Analisa ROA juga digunakan untuk mengukur profitabilitas dari

masing-masing produk yang dihasilkan perusahaan dengan

menggunakan product cost system yang baik, modal dan biaya

dapat dialokasikan kepada berbagai produk yang dihasilkan oleh

perusahaan yang bersangkutan.

5) ROA selain berguna untuk keperluan kontrol, juga berguna untuk

keperluan suatu perencanaan, misalnya digunakan untuk

pengembalian keputusan ketika suatu perusahaan akan

mengadakan ekspansi tertentu.

4. Kurs Rupiah

a. Pengertian Kurs

Menurut Mankiw (2000) nilai tukar uang atau kurs adalah harga

dari mata uang yang digunakan oleh penduduk negara untuk transaksi

22

perdagangan antara satu sama lain. Nilai tukar dibagi menjadi dua

yaitu nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal adalah

harga mata uang suatu negara dengan negara lainnya, sedangkan nilai

tukar riil adalah nilai tukar nominal dibagi harga relatif dalam negeri

dan luar negeri (negara mitra dagang) kurs riil dijadikan sebagai acuan

untuk mengukir daya saing suatu negara dengan negara lainnya.

Nilai tukar adalah patokan nilai bagi Bank Sentral suatu negara

untuk membeli atau menjual mata uang domestik resmi yang

berlebihan terhadap mata uang asing. Tujuannya dalah untuk

meningkatkan harga produk ekspor dan sekaligus untuk menurunkan

harga impor yang diukur berdasarkan nilai tukar mata uang setempat

(Todaro, 2004).

Menurut International Organization for Standarization (ISO)

pengertian nilai kurs terhadap Dollar Amerika Serikat adalah dimana

kode mata uang suatu negara hanya diberi kode dengan tiga huruf,

dimana dua digit terakhir adalah nama mata uang negara yang

bersangkutan. Pada kurs IDR, dua digit pertama menyatakan singkatan

nama negara Indonesia dan digit ketiga meruapkan inisial dari Rupiah

pada USD, dua digit pertama adalah kepanjangan dari United States

dan digit terakhir adalah inisial dari mata uang dollar. Maka dari itu

nilai kurs Rupiah terhadap Dollar Amerika Serikat biasa disingkat

dengan USD/IDR (Muzakki, 2018).

23

Menurut Krugman (2011) Kurs Rupiah terhadap Dollar Amerika

Serikat dalam sistem kebijakan penetapannya di Indonesia mengalami

tiga kali perubahan sistem kebijakan penetapan kurs, yaitu:

1) Sistem Kurs Tetap (1970-1928)

Sesuai dengan Undang-Undang No. 32 tahun 1964, di

Indonesia menganut sistem nilai tukar atau kurs resmi Rp

250/Dollar Amerika Serikat. Untuk menjaga kestabilan nilai tukar

pada tingkat yang di tetapkan, Bank Indonesia melakukan

intervensi aktif di pasar valuta asing.

2) Sistem Kurs Terkendali (1978-1997)

Sistem ini mendasarkan kurs pada basket of currency.

Kebijakan ini diterapkan bersama dengan dilakukannya devaluasi

rupiah pada tahun 1978. Dengan system ini, Bank Indonesia

menetapkan kurs indikasi (pembatas) dan membiarkan kurs

bergerak dengan spread tertentu. Bank Indonesia hanya melakukan

intervensi apabila kurs bergerak di luar spread yang ditentukan.

3) Sistem Kurs Mengambang (1997-sekarang)

Sejak pertengahan Juli 1997, kurs rupiah terhadap dollar

Amerika Serikat semakin melemah. Atas hal tersebut dan dalam

rangka mengamankan cadangan devisa yang semakin berkurang

maka Bank Indonesia memutuskan untuk mengganti sistem kurs

terkendali dan diganti dengan sistem kurs mengambang bebas (free

24

floating exchange rate). Penggantian ini juga di maksudkan untuk

mengurangi intervensi Bank Indonesia terhadap rupiah.

b. Jenis-Jenis Kurs Nilai Tukar

Menurut Dornbusch (1992) Nilai tukar atau disebut juga kurs

valuta dalam berbagai transaksi ataupun jual beli valuta asing,

dikenal ada empat jenis yakni:

1) Selling Rate (kurs jual), adalah kurs yang ditentukan oleh suatu

Bank untuk penjualan valuta asing tertentu pada saat tertentu.

2) Middle Rate (kurs tengah) adalah kurs tengah antara kurs jual

dan kurs beli valuta asing terhadap mata uang nasional, yang

ditetapkan oleh Bank Central pada suatu saat tertentu.

3) Buying Rate (kurs beli) adalah kurs yang ditentukan oleh suatu

bank untuk pembelian valuta asing tertentu pada saat tertentu.

c. Faktor-Faktor yang Mempengaruhi Kurs

Menurut Madura dalam Muzakki (2018) Banyak faktor yang

dapat mempengaruhi kurs menurut para ahli ekonomi yang

mengakibatkan perbedaan pendapat dari masing-masing para ahli

ekonomi. Terdapat 3 faktor utama yang dapat mempengaruhi kurs,

yaitu:

1) Faktor fundamental

Faktor ini berkaitan dengan indikator ekonomi seperti suku

bunga, inflasi, perbedaan pendapatan antar negara, ekspektasi

pasar dan intervensi bank sentral.

25

2) Faktor teknis

Faktor ini berkaitan dengan kondisi permintaan dan penawaran

devisa pada saat tertentu. Apabila ada kelebihan permintaan

dan penawaran tetap maka dapat terjadi apresiasi kurs. Dan

sebaliknya, apabila permintaan menurun dan penawaran tetap,

maka akan terjadi depresiasi kurs.

3) Sentimen pasar

Faktor ini lebih banyak disebabkan oleh rumor atau kabar

politik yang insidentil, yang mendorong harga valuta asing naik

atau turun secara tajam dalam waktu yang pendek.

Menurut Eun (2013) bahwa ada lima faktor utama yang dapat

mempengaruhi perubahan kurs, yaitu:

1) Tingkat Inflasi

Pasar valuta asing, perdagangan internasional barang dan

jasa menjadi dasar yang utama dalam pasar valuta asing,

sehingga perubahan harga relatif dalam negeri terhadap luar

negeri akan mempengaruhi pergerakan kurs.

2) Cadangan Devisa

Proses hubungan ekonomi antar negara dapat

mempengaruhi hasil neraca pembayaran internasional suatu

negara. Apabila suatu neraca pembayaran internasional terjadi

surplus maka hal tersebut akan berdampak pada peningkatan

nilai cadangan devisa negara, dan sebaliknya jika negara

26

mengalami difisit dalam neraca pembayaran, sehingga bank

sentral negara tersebut harus mengeluarkan asset cadangan

devisanya, seperti emas, valuta asing atau meminjam Bank

Sentral lain

3) Perbedaan Suku Bunga

Perbedaan suku bunga pastinya akan mempengaruhi

masuk keluarnya permodalan dari para investor. Dengan

kenaikan suku bunga akan merangsang masuknya modal asing.

Sehingga itulah sebabnya di negara dengan tingkat tinggi, maka

akan di ikuti masuknya modal asing yang tinggi juga. Modal

asing yang masuk, dapat menimbulkan permintaan untuk

meningkatkan mata uang dan menyebabkan kurs terapresiasi.

4) Ekspor-Impor

Harga merupakan salah satu faktor yang dapat

menentukan barang akan di impor ataupun di ekspor. Barang

dalam negeri yang murah akan meningkatkan ekspor dan

sebaliknya apabila harga barang naik akan melemahkan ekspor

dalam negeri. Sehingga dapat mengakibatkan mata uang

terapresiasi ataupun terdepresiasi. Dengan asumsi jika ekspor

naik, maka permintaan terhadap mata uang negara bertambah

cepat dibandingkan penawaran dan oleh karena itu nilai mata

uang akan mengalami apresiasi. Sebaliknya, jika impor yang

naik, penawaran mata uang lebih cepat berkurang, maka akan

27

mengakibatkan mata uang mengalami depresiasi. Atau dapat

dikatakan jika harga ekspor meningkat lebih cepat maka kurs

atau nilai tukar mata uang negara tersebut cenderung menguat.

Permintaan akan barang atau jasa dari negara tersebut naik yang

berarti permintaan uangnya juga meningkat. Keadaan sebaliknya

untuk harga impor yang meningkat lebih cepat maka kurs atau

nilai tukar mata uang negara tersebut akan melemah.

5) Ekspektasi

Nilai tukar atau kurs dapat dipengaruhi oleh ekspektasi

nilai tukar masa depan. Nilai tukar dapat bereaksi dengan cepat

terhadap berita yang memiliki dampak kedepan. Sebagai contoh

berita terkait melonjaknya inflasi di AS. Hal ini akan

menyebabkan para pedagang valas menjual dolar, karena

memperkirakan nilai dolar akan menurun di masa depan.

d. Fluktuasi Kurs

Menurut Sukirno (2012) berpendapat bahwa nilai kurs

mengalami perubahan setiap saat. Perubahan nilai kurs umumnya

berupa:

1) Apresiasi atau Depresiasi

Apresiasi adalah kenaikan nilai mata uang suatu negara

terhadap mata uang negara asing, dan depresiasi adalah lawan

dari apresiasi, yaitu penurunan nilai mata uang suatu negara

terhadap mata uang asing. Apresiasi dan depresiasi sepenuhnya

28

tergantung terhadap permintaan dan penawaran di pasar baik

dalam negeri maupun luar negeri.

2) Revaluasi atau Devaluasi

Revaluasi adalah kebijakan yang dikeluarkan pemerintah

untuk menaikan nilai mata uang dalam negeri terhadap mata

uang asing. Sedangkan devaluasi adalah kebijakan yang

dikeluarkan pemerintah untuk menurunkan nilai mata uang

dalam negeri terhadap mata uang asing. Kedua kebijakan

mempunyai tujuan masing-masing untuk menaikan dan

menurunkan nilai ekspor ataupun impor.

5. Inflasi

a. Pengertian Inflasi

Menurut Wibowo (2012) inflasi adalah suatu proses meningkatnya

harga secara terus menerus yang berkaitan dengan mekanisme pasar

yang disebabkan oleh beberapa faktor, antara lain konsumsi

masyarakat yang meningkat, tingginya likuiditas di pasar yang

menyebabkan konsumsi naik atau bahkan spekulasi. Inflasi dapat juga

diartikan sebagai proses menurunnya nilai mata uang secara berulang.

Inflasi sendiri adalah suatu indikator yang dapat digunakan untuk

melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan

harga berlangsung secara terus menerus dan saling mempengaruhi.

Menurut Linda (2015) Inflasi berpengaruh sangat besar bagi

masyarakat, dimana inflasi mengandung implikasi bahwa uang tidak

29

dapat berfungsi sebagai satuan hitung yang adil dan benar. Inflasi

terbagi menjadi 4 tingkatan yaitu:

a. Inflasi Ringan, apabila kenaikan harga berda di bawah 10%

setahun.

b. Inflasi Sedang, apabila kenaikan harga berada di antara 10%-30%

setahun.

c. Inflasi Berat, apabila kenaikan harga berada diantara 30%-100%

setahun.

d. Hiperinflasi, apabila kenaikan harga di atas 100% setahun.

b. Jenis Inflasi Menurut Sebabnya

Menurut Nopirin (2009) inflasi dibedakan menjadi 2 macam

menurut jenisnya yaitu:

1) Demand Pull Inflation

Inflasi seperti ini bermula dari adanya kenaikan permintaan

total (agregat demand), sedangkan keadaan kesempatan kerja

mendekati kesempatan kerja penuh. Apabila kesempatan kerja

penuh telah tercapai, penambahan permintaan selanjutnya hanya

akan menaikkan harga saja. Kenaikan permintaan ini menyebabkan

keseimbangan GNP berada di atas atau melebihi GNP pada

kesempatan kerja penuh akan timbul adanya inflationary gap yang

menyebabkan inflasi.

30

2) Cost Push Inflation

Cost push inflation ditandai dengan kenaikan harga serta

turunnya produksi atau inflasi. Dengan demikian inflasi dapat

menyebabkan terjadinya perubahan pola pembagian pendapatan

dan kekayaan masyarakat. Inflasi dianggap seolah-olah pajak

seseorang dan merupakan subsidi bagi orang lain.

c. Cara Mencegah Inflasi

Menurut Nopirin (2009) berikut cara-cara mencegah inflasi

diantaranya:

1) Kebijakan Moneter

Sasaran kebijakan moneter dapat dicapai melalui jumlah uang

beredar. Salah satu komponen jumlah uang adalah uang giral

(demand depost). Uang giral sendiri dapat terjadi melalui beberapa

cara, yang pertama adalah apabila seseorang memasukan uang kas

ke dalam bank dalam bentuk giro. Yang kedua adalah apabila

seseorang memperoleh pinjaman dari bank tidak diterima kas tetapi

dalam bentuk giro.

2) Kebijakan Fiskal

Kebijakan fiskal menyangkut tentang pengeluaran pemerintah

serta perpajakan yang secara langsung dapat mempengaruhi

permintaan total. Hal tersebut akan mempengaruhi tingkat harga.

Kebijakan fiskal yang berupa pengeluaran pemerintah dan

31

kenaikan pajak dapat mengurangi permintaan total, sehingga inflasi

akan dapat ditekan.

3) Kebijakan Yang Berkaitan Dengan Output

Kenaikan output dapat memperkecil lajunya inflasi. Kenaikan

jumlah output dapat tercapai dengan kebijakan penurunan bea

masuk sehingga impor barang cenderung meningkat.

4) Kebijakan Penentuan Harga dan Indexing

Kebijakan penentuan harga dilakukan dengan penentuan

ceiling harga, dan didasarkan pada indeks harga tertentu untuk gaji

maupun upah. Apabila indeks harga naik, maka gaji juga naik.

Menurut Karim (2006) dalam teori inflasi islam, inflasi memiliki

dampak pada perekonomian karena:

a. Menyebabkan gangguan terhadap fungsi uang, terutama pada

fungsi tabungan (nilai simpan), fungsi dari pembayaran dimuka,

dan fungsi dari unit perhitungan. Seseorang harus melepaskan diri

dari uang dan aset keuangan akibat dari beban inflasi tersebut.

Inflasi juga mengakibatkan terjadinya inflasi kembali.

b. Melemahkan semangat menabung dan sikap terhadap menabung

dari masyarakat sendiri.

c. Meningkatkan kecenderungan untuk berbelanja terutama untuk non

primer dan barang-barang mewah.

d. Mengarahkan investasi pada hal-hal yang non produktif yaitu

penumpukan kekayaan seperti : tanah, bangunan, logam mulia,

32

mata uang asing dengan mengorbankan investasi kearah produktif

seperti, pertanian, industrial, perdagangan, transportasi, dan

lainnya.

Dari uraian diatas inflasi dapat dihitung dengan rumus:

IHK =

6. BI Rate

Menurut Bank Indonesia dalam websitenya (www.bi.go.id) BI

Rate adalah suku bunga kebijakan yang mencerminkan sikap kebijakan

moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada

publik. BI Rate merupakan indikasi suku bunga jangka pendek yang

diinginkan Bank Indonesia dalam upaya mencapai target inflasi. BI

Rate digunakan sebagai acuan dalam operasi moneter untuk

mengarahkan agar suku bunga Sertifikat Bank Indonesia (SBI) 1 bulan

hasil lelang operasi pasar terbuka berada disekitar BI Rate.

Menurut Pohan (2008) perkembangan tingkat bunga yang tidak

wajar secara langsung dapat mengganggu perkembangan perbankan.

Suku bunga yang tinggi di satu sisi akan meningkatkan hasrat

masyarakat untuk menabung sehinga jumlah dana perbankan akan

meningkat. Namun di sisi lain suku bunga yang tinggi akan

mengakibatkan penurunan kegiatan produksi dalam negeri.

Menurunnya produksi akan menurunkan kebutuhan dana dari sektor

usaha dan berakibat pada permintaan kredit bunga yang menurun. Hal

ini akan menimbulkan permasalahan kemana dana tersebut akan

33

disalurkan. Selanjutnya apabila tingkat bunga relatif rendah apabila

dibandingkan dengan tingkat bunga luar negeri, akan mengurangi

minat masyarakat untuk menabung dan mendorong aliran dana dari

dalam negeri sehingga bank akan kesulitan dalam memperoleh dana.

Tetapi pada sektor usaha, akan meningkatkan potensi kegiatan

investasi dan produksi karena tingkat suku bunga yang rendah akan

meningkatkan kredit perbankan. Sehingga kebijakan moneter sangat

dipengaruhi oleh ketetapan tingkat suku bunga yang ideal, harus

tercipta keseimbangan antara manfaat suku bunga bagi sektor

perbankan dan dunia usaha, supaya kestabilan ekonomi negara tetap

terjaga.

Menurut Laksmono dalam Irfan (2015) nilai suku bunga domestik

di Indonesia sangat terkait dengan suku bunga internasional. Hal ini

disebabkan oleh akses pasar keuangan domestik terhadap pasar

keuangan internasional dan kebijakan nilai tukar yang kurang fleksibel.

Pengertian dasar dari teori tingkat suku bunga yatu harga dari

penggunaan uang untuk jangka waktu tertentu. Bunga merupakan

imbalan atas ketidaknyamanan karena melepas uang, dengan demikian

bunga adalah harga kredit. Tingkat suku bunga berkaitan dengan

peranan waktu didalam kegiatan-kegiatan ekonomi. Tingkat suku

bunga muncul dari kegemaran untuk mempunyai uang sekarang.

Tingkat bunga merupakan harta yang harus dibayar oleh peminjam

untuk memperoleh dana dari pemberi pinjaman untuk jangka waktu

34

yang disepakati. Dengan kata lain, tingkat bunga dalam hal ini

merupakan harga dari kredit. Namun harga itu tidak sama dengan

harga barang di pasar komoditi karena tingkat bunga sesungguhnya

merupakan suatu angka perbandingan, yaitu jumlah biaya pinjaman

dibagi jumlah uang yang sesungguhnya dipinjam, biasanya dinyatakan

dalam persentase per tahun. Suku bunga terdiri dari suku bunga riil dan

suku bunga nominal.

Menurut Kasmir (2013) terdapat beberapa faktor-faktor yang

mempengaruhi tingkat suku bunga diantaranya sebagai berikut:

Faktor-faktor Yang Mempengaruhi BI Rate/suku bunga

1) Kebutuhan Dana

Apabila bank kekurangan dana atau simpanan sedikit,

sementara permohonan pinjaman meningkat, maka yang

dilakukan oleh bank agar dana tersebut cepat terpenuhi dengan

meningkatkan suku bunga simpanan akan menarik nasabah

untuk menyimpan uang di bank. Dengan demikian kebutuhan

dana dapat terpenuhi. Sebaliknya jika bank kelebihan dana,

dimana simpanan banyak akan tetapi permintaan kredit sedikit,

maka bank akan menurunkan harga simpanan sehingga

mengurangi minat nasabah untuk menyimpan. Atau dengan

cara menurunkan harga bunga kredit sehingga permohonan

kredit meningkat.

35

2) Persaingan

Dalam memperebutkan dana simpanan, maka disamping

faktor promosi, yang paling utama pihak perbankan harus

memperhatikan pesaing. Dalam arti jika untuk bunga simpanan

rata-rata 16% per tahun, maka jika hendak membutuhkan dana

cepat sebaiknya bunga simpanan kita naikkan diatas bunga

pesaing misalnya 17% per tahun. Namun sebaliknya untuk

bunga pinjaman kita harus berada di bawah bunga pesaing.

3) Kebijakan Pemerintah

Dalam kondisi tertentu, pemerintah dapat menentukan batas

maksimal atau minimal suku bunga, baik bunga simpanan

maupun bunga pinjaman. Dengan ketentuan batas minimal atau

maksimal bunga simpanan maupun bunga pinjaman bank tidak

boleh melebihi batas yang sudah ditetapkan oleh pemerintah.

4) Target Laba yang Diinginkan

Target laba yang diinginkan, merupakan besarnya

keuntungan yang diinginkan oleh bank. Jika laba yang

diinginkan besar, maka bunga pinjaman ikut besar dan

demikian pula sebaliknya. Oleh karena itu pihak bank harus

hati-hati dalam menentukan persentase laba atau keuntungan

yang diinginkan.

5) Jangka Waktu

36

Semakin panjang jangka waktu pinjaman, maka akan

semakin tinggi bunganya, hal ini disebabkan oleh besarnya

kemungkinan resiko di masa mendatang. Demikian sebaliknya

jika pinjaman berjangka pendek, maka bunganya relatif lebih

rendah.

6) Kualitas Jaminan

Semakin likuid jaminan yang diberikan, maka semakin

rendah bunga kredit yang dibebankan dan sebaliknya.

Maksudnya kualitas disini adalah semakin likuid jaminan yang

dijaminkan maka suku bunga akan cenderung turun, begitu

juga sebaliknya. Sebagai contoh, jaminan berupa sertifikat

deposito berbeda jauh dengan sertifikat tanah. Hal ini di

karenakan jika pinjaman bermasalah, pencairan jaminan berupa

sertifikat deposito lebih mudah dicairkan dibanding sertifikat

tanah.

7) Reputasi Perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit

juga sangat menentukan tingkat suku bunga yang akan

dibebankan nantinya, karena biasanya perusahaan yang bonafid

kemungkinan resiko kredit macet di masa mendatang relatif

kecil dan sebaliknya.

37

8) Produk yang Kompetitif

Maksudnya adalah produk yang dibiayai kredit tersebut lalu

dipasarkan.Untuk produk yang kompetitif, produk kredit yang

diberikan relatif rendah jika dibandingkan dengan produk yang

kurang kompetitif. Hal ini disebabkan tingkat pengembalian

kredit terjamin, karena produk yang dibiayai laku dipasaran.

9) Hubungan Baik

Biasanya pihak bank menggolongkan nasabahnya menjadi

dua yaitu nasabah utama (primer) dan nasabah biasa

(sekunder). Penggolongan ini didasarkan kepada keaktifan

serta loyalitas nasabah yang bersangkutan terhadap bank.

Nasabah utama biasanya mempunyai hubungan yang baik

dengan pihak bank, sehingga dalam penentuan suku bunga

berbeda dengan nasabah biasa.

10) Jaminan Pihak Ketiga

Dalam hal ini pihak yang memberikan jaminan kepada

bank untuk menanggung segala resiko yang dibebankan kepada

penerima kredit. Biasanya pihak yang memberikan jaminan

bonafit baik dari segi kemampuan membayar, nama baik

maupun loyalitasnya terhadap bank, sehingga bunga yang

dibebankan pun juga berbeda. Demikian pula sebaliknya jika

pinjaman pihak ketiga kurang bonafit atau tidak dapat

38

dipercaya, maka mungkin tidak dapat digunakan sebagai

jaminan ketiga oleh pihak perbankan.

a. Komponen-Kompon yang Menentukan Bunga

1) Total Biaya Dana (Cost of Fund)

Merupakan biaya untuk memperoleh simpanan setelah

ditambah dengan cadangan wajib (reserve requirement) yang

ditetapkan pemerintah. Biaya dana tergantung dari seberapa

besar bunga yang ditentukan untuk memperoleh dana melalui

produk simpanan. Semakin besar atau mahal bunga yang

dibebankan, maka semakin tinggi pula biaya dananya.

2) Laba Yang Dinginkan

Merupakan laba atau keuntungan yang ingin diperoleh bank

dan biasanya dalam persentase tertentu. Penentuan besarnya

laba juga sangat mempengaruhi besarnya bunga kredit. Dalam

hal ini biasanya bank disamping melihat kondisi nasabah

apakah nasabah utama atau bukan dan juga melihat sektor-

sektor yang dibiayai, misalnya jika proyek pemerintah untuk

pengusaha kecil, maka labanya berbeda dengan yang komersil.

3) Cadangan Resiko Kredit Macet

Merupakan cadangan terhadap macetnya kredit yang

diberikan, karena setiap kredit yang diberikan pasti

mengandung suatu resiko tidak terbayar. Resiko itu dapat

timbul baik disengaja maupun tidak disengaja. Oleh karena itu

39

pihak bank perlu mencadangkannya sebagai sikap bersiaga

menghadapinya.

4) Biaya Operasi

Biaya operasi merupakan biaya yang dikeluarkan oleh bank

dalam melaksanakan kegiatan operasinya. Biaya ini terdiri dari

biaya gaji, biaya administrasi, biaya pemeliharaan, dan biaya-

biaya lainnya.

5) Pajak

Yaitu pajak yang dibebankan pemerintah kepada bank yang

memberikan fasilitas kredit kepada nasabahnya.

C. Kerangka Penelitian

Kerangka penelitian ini akan menjelaskan pengaruh variabel Kurs

Rupiah, Inflasi, dan BI Rate terhadap profitabilitas Bank Umum Syariah di

Indonesia.

H1

H2

H3

Kurs Rupiah (X1)

Inflasi (X2)

BI Rate (X3)

Profitabilitas (Y)

40

Gambar 2.1

Kerangka Penelitian

Sumber: konsep yang dikembangkan untuk penelitian ini, 2019

Dari gambar diatas maka dapat dibuat persamaan matematis sebagai

berikut:

Y = β0 + β1X1 + β2X2 + β3X3 + e

Keterangan:

Y = Pofitabilitas (ROA)

β0 = Konstanta (constant)

β1-3 = Koefisien Regresi

X1 = Kurs Rupiah

X2 = Inflasi

X3 = BI Rate

e = Kesalahan (error)

D. Hipotesis

Menurut Sujarweni (2015) hipotesis merupakan jawaban sementara

terhadap tujuan penelitian yang diturunkan dari kerangka pemikiran yang

telah dibuat. Berdasarkan analisis dan penelitian terdahulu, maka hipotesis

penelitian dinyatakan sebagai berikut :

1. Pengaruh Kurs Rupiah terhadap Return On Asset (ROA)

Kurs adalah perbandingan nilai tukar mata uang suatu negara

dengan mata uang negara asing atau perbandingan nilai tukar valuta

antar negara. Nilai tukar mata uang asing menjadi salah satu faktor

profitabilitas perbankan, karena dalam kegiatannya bank memberikan

jasa jual beli valuta asing. Adanya pengaruh nilai tukar mata uang

41

terhadap profitbilitas perbankan mengidentifikasi apabila nilai tukar

mengalami apresiasi atau depresiasi maka akan berdampak pada

profitabilitas perbankan.

Menurut Cahyono (2009) dalam penelitiannya apabila kurs naik

yang artinya melemahnya rupiah terhadap Dollar Amerika Serikat,

sehingga barang produksi atau jasa yang dihasilkan negara akan

menjadi lebih mahal bila dihitung dengan mata uang negara lain.

Akibatnya permintaan terhadap barang atau jasa akan mengalami

penurunan dan tidak tertutup kemungkinan adanya penggunaan

substitusi sehingga pada akhirnya akan menyebabkan semakin

menekan permintaan. Permintaan yang menurun akan disikapi oleh

produsen dengan menurunkan pasokan sehingga dapat tercapai

keseimbangan yang baru.

Pengurangan pasokan dilakukan dengan mengurangi produksi. Bila

produksi mengalami penurunan, masyarakat selaku penerima balas

jasa faktor produksi dan perusahaan selaku produsen akan mengalami

penurunan pendapatan. Sehingga dana yang tersedia untuk

diinvestasikan dan disimpan akan berkurang. Hal tersebut akan

mempengaruhi profitabilitas pada bank syariah.

Menurut Imamudin (2008) mengatakan bahwa kurs mempunyai

pengaruh terhadap kondisi perekonomian dengan barometer yang

digunakan adalah neraca perdagangan internasional. Dengan asumsi

jika nilai ekspor lebih tinggi daripada impor maka kurs uangnya akan

42

menurun yang artinya nilai mata uang domestik menguat terhadap

mata uang negara lain, sehingga harga-harga barang dan jasa di dalam

negeri akan mudah dijangkau, yang akan mengakibatkan kemampuan

masyarakat dalam menyisihkan pendapatannya akan meningkat

sehingga akan mempengaruhi tingkat profitabilitas perbankan.

Penelitian yang dilakukan oleh Hidayati (2014) menunjukan Kurs

Rupiah berpengaruh positif dan signifikan terhadap ROA pada Bank

Syariah di Indonesia. Dari uraian tersebut dapat dirumuskan hipotesis

penelitian sebagai berikut :

H1 : Kurs Rupiah berpengaruh positif dan signifikan terhadap

ROA Bank Umum Syariah

2. Pengaruh Inflasi terhadap Return On Asset (ROA)

Menurut Nopirin (2009) inflasi adalah kenaikan harga-harga umum

barang-barang secara terus menerus. Kenaikan harga dari satu atau dua

macam barang dapat dikatakan sebagai inflasi kecuali kenaikan

tersebut membawa dampak terhadap kenaikan harga sebagian besar

barang-barang yang lain. Apabila suatu negara mengalami inflasi

maka akan menyebabkan naiknya konsumsi, sehingga dapat

mempengaruhi pola saving dan pembiayaan pada masyarakat.

Perubahan tersebut akan berdampak pada operasional perbankan

syariah karena dana yang dihimpun dari masyarakat akan berkurang

sehingga profitabilitas bank akan berkurang.

43

Pengujian pada penelitan ini menunjukan bahwa semakin besar

inflasi maka ROA bank syariah semakin besar. Hasil penelitian ini

sesuai dengan penelitian Fadjar (2013) dan Satriyo (2013) yang

menyatakan bahwa inflasi berpengaruh negatif dan signifikan terhadap

ROA. Jika peningkatan harga yang dapat dinikmati oleh perusahaan

lebih tinggi daripada biaya produksi yang dikeluarkan, maka

profitabilitas perusahaan yang dikeluarkan akan naik.

Dari uraian tersebut dapat dirumuskan hipotesis penelitian sebagai

berikut :

H2 : Inflasi berpengaruh negatif dan signifikan terhadap ROA

Bank Umum Syariah.

3. Pengaruh BI Rate terhadap Return On Asset (ROA)

Menurut Karim (2006) meningkatnya suku bunga BI akan diikuti

peningkatan suku bunga tabungan, sehingga akan mengakibatkan

nasabah memindahkan dananya ke bank konvensional, untuk

memperoleh pengembalian yang lebih tinggi. Naiknya suku bunga

bank konvensional akan mempengaruhi kegiatan operasional bank

syariah yaitu dalam hal pembiayaan dan penyaluran dana. Bila hal

tersebut terjadi, maka pendapatan dan profit bank syariah akan

menurun.

Penelitian yang dilakukan Dwijayanty (2009) menyatakan bahwa

hasil penelitian di Bank Umum Syariah di Indonesia, variabel suku

bunga BI berpengaruh negatif dan signifikan terhadap ROA. Begitu

44

juga dengan penelitian Supriyanti (2009) menyatakan bahwa suku

bunga BI berpengaruh negatif terhadap ROA Bank Umum Syariah di

Indonesia.

Berdasarkan penelitian di atas, maka dirumuskan hipotesis sebagai

berikut:

H3 : BI Rate berpengaruh negatif dan signifikan terhadap ROA

Bank Umum Syariah.

45

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah

lapangan dengan menggunakan pendekatan kuantitatif. Penelitian

kuantitatif adalah jenis penelitian yang mampu menghasilkan penemuan-

penemuan yang dapat diperoleh dengan menggunakan prosedur-prosedur

statistik atau cara-cara yang lain dari kuantifikasi atau pengukuran. Teori

menjadi faktor penting dalam proses penelitian. Karena dalam penelitan

kuantitatif, teori digunakan untuk seorang peneliti menemukan suatu

masalah penelitian, menemukan hipotesis, menemukan konsep-konsep,

menemukan metodologi dan menemukan alat analisis data (Bungin, 2006).

B. Waktu dan Tempat Pelaksanaan

Waktu penelitian ini menggunakan data pada bulan Januari 2015