Embed Size (px)

Citation preview

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 1/82

Tema 6: Riscul de credit – particularităţi şi analize 4/2

1.Identificarea şi evaluarea riscului de credit în banca comercială

Riscul de credit este riscul neîncasării valorilor scontate, determinat de

incapacitatea debi toru lu i de a acţiona în termenii şi condiţii le contractului

încheiat cu banca. Sub acest aspect riscul de credit are doua componente:

1. Riscul de neîncasare a sumei creditului (riscul de nerambursare a valorii

creditului)

2. Riscul de neincasare a dobânzii (riscul de lipsă a venitului din operaţiunea

respectivă)

n unele cazuri riscul de credit poate !i determinat de riscurile debitorului în

aceiaş măsură ca şi de riscurile băncii (sau a a"entului) debitorului. n cel din urmă

caz se poate determina riscul de credit ca risc de contrapartidă. Sub acest aspect în

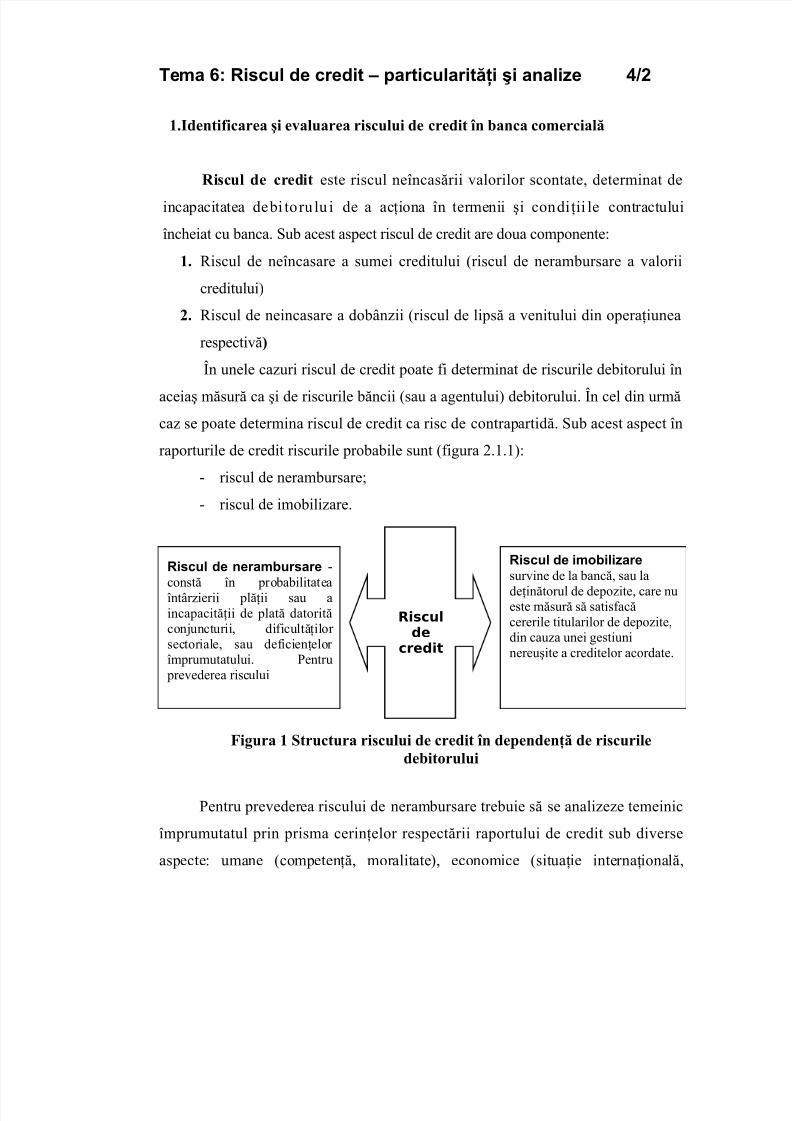

raporturile de credit riscurile probabile sunt (!i"ura #.$.$):

- riscul de nerambursare%

- riscul de imobilizare.

Figura 1 Structura riscului de credit în dependenţă de riscuriledebitorului

&entru prevederea riscului de nerambursare trebuie să se analizeze temeinic

împrumutatul prin prisma cerinţelor respectării raportului de credit sub diverseaspecte: umane (competenţă, moralitate), economice (situaţie internaţională,

Riscul de imobilizare survine de la bancă, sau ladeţinătorul de depozite, care nueste măsură să satis!acăcererile titularilor de depozite,din cauza unei "estiuninereuşite a creditelor acordate.

Riscul de nerambursare -constă în probabilitateaîntârzierii plăţii sau aincapacităţii de plată datorităcon'uncturii, di!icultăţilor sectoriale, sau de!icienţelor

împrumutatului. &entru prevederea riscului

Riscul

de

credit

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 2/82

naţională, cadrul pro!esional), !inanciare (situaţii !inanciare, îndatorarea eistentă,

capacitatea de rambursare), 'uridice (!orma 'uridică, le"ăturile 'uridice cu alte

întreprinderi).&revenirea riscului este strict le"ată de procedurile de "arantare a

împrumutului.

!ectele ne"ative provocate de riscul de imobilizare, care a!ectează

deponentul, pot !i prevenite prin administrarea incorectă a depozitelor şi creditelor

de către bănci.

valuarea riscului de credit rămîne a !i principala problemă la etapa

preliminară de acordare a creditului * e!ectuarea dia"nosticului economico*

!inanciar a a"entului economic. +cceptarea riscurilor stă baza activităţii bancare. ăncile obţin mari

rezultate numai atunci cînd riscurile admise de ele, sînt rezonabile, controlabile şi

se a!lă în limitele capacităţilor şi competenţelor !inanciare.

-ără îndoială, băncile tind să obţină pro!ituri cît mai mari. ar această

tendinţă se limitează cu posibilitatea de a suporta pierderi. e aceea şi riscul

bancar presupune probabilitatea !aptului că pro!itul băncii e!ectiv va !i mai micdecît cel pro"ramat sau aşteptat. /u cît nivelul bene!iciului aşteptat este mai mare,

cu atît şi riscul este mai mare. 0e"ătura dintre rentabilitatea operaţiunilor bancare

şi riscuri într*o !ormă simpli!icată poate !i eprimată printr*o !uncţie liniară.

Riscul de credit este unul din principalele riscuri bancare cu care se con!runtă o

instituţie bancară. Riscul de credit atenţionează asupra !aptului că împrumutaţii sau

emitenţii de titluri ar putea să nu*şi onoreze obli"aţiile !aţă de bancă la scadenţă.

+şadar, riscul de credit eprimă pierderile cauzate de imposibilitatea clienţilor de a*şi

achita obli"aţiile !aţă de bancă. +cest risc este considerat în "eneral un risc comercial,

care rezultă din ale"erea pieţelor şi a clienţilor.

eci, scopul principal al activităţii de creditare, în cazul oricărei bănci, îl

reprezintă acordarea de credite în condiţii de reducere la maimum a epunerii la

riscuri şi asi"urare a unei pro!itabilităţi corespunzătoare riscului asumat.

valuarea riscului de credit are dimensiuni cantitative şi calitative.

imensiunea calitativă a evaluării riscului este, în "eneral, mai "reu de estimat.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 3/82

tapele în evaluarea calitativă a riscului se re!eră la obţinerea de in!ormaţii în

le"ătură cu responsabilitatea !inanciară a clientului, determinarea scopului real

pentru care acesta doreşte creditul, identi!icarea riscurilor cu care se con!runtă

activitatea clientului, ţinînd cont de tendinţele de evoluţie a condiţiilor economice

în viitor şi estimarea e!orturilor reale pe care clientul le va !ace în vederea

rambursării.

imensiunea cantitativă a evaluării riscului constă în analiza istoricului

datelor !inanciare ale clientului şi proiectarea viitoarelor rezultate !inanciare,

pentru a evalua capacitatea clientului de a rambursa la timp creditul şi capacitatea

sa reală de a supravieţui în cazul apariţiei unor !enomene economice adverse.

valuarea riscului de creditare la etapa îniţierii a!acerii este etrem de importantă. e

corectitudinea evaluării depinde volumul de risc pe care banca şi*l asumă şi realitatea acestui

risc. -iecare bancă îşi !ormulează metodolo"ia proprie de evaluare, care se bazează pe politica de

credite a băncii şi pe eperienţa din activitatea de creditate din trecut.

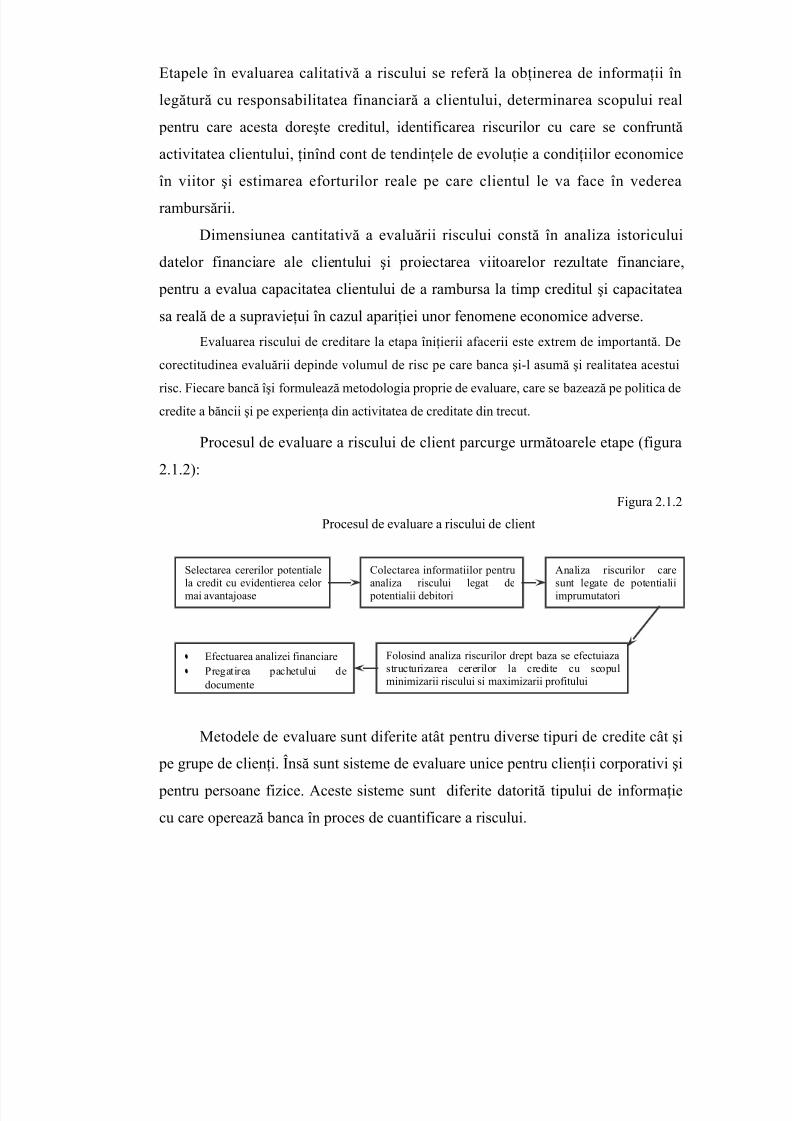

&rocesul de evaluare a riscului de client parcur"e următoarele etape (!i"ura

#.$.#):

-i"ura #.$.#&rocesul de evaluare a riscului de client

1etodele de evaluare sunt di!erite atât pentru diverse tipuri de credite cât şi

pe "rupe de clienţi. nsă sunt sisteme de evaluare unice pentru clienţii corporativi şi

pentru persoane !izice. +ceste sisteme sunt di!erite datorită tipului de in!ormaţie

cu care operează banca în proces de cuanti!icare a riscului.

Selectarea cererilor potentialela credit cu evidentierea celor mai avanta'oase

/olectarea in!ormatiilor pentruanaliza riscului le"at de potentialii debitori

•• !ectuarea analizei !inanciare•• &re"atirea pachetului de

documente

-olosind analiza riscurilor drept baza se e!ectuiazastructurizarea cererilor la credite cu scopulminimizarii riscului si maimizarii pro!itului

+naliza riscurilor caresunt le"ate de potentialiiimprumutatori

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 4/82

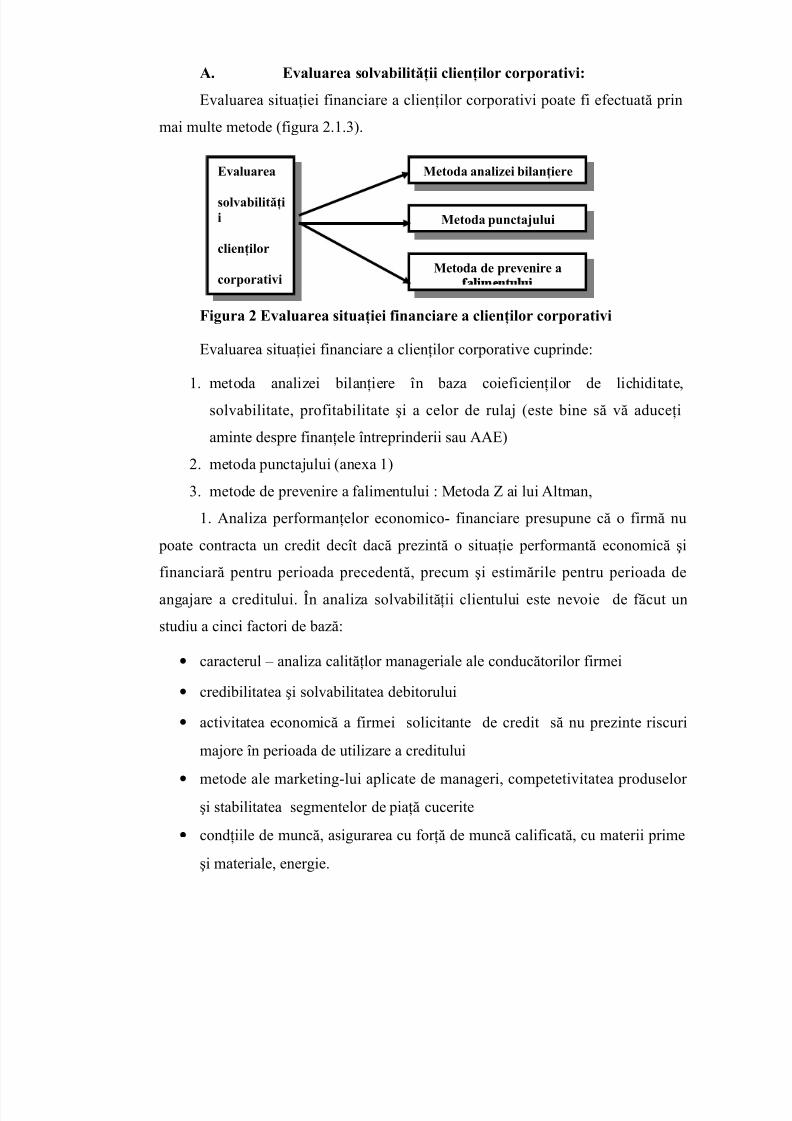

. !valuarea solvabilităţii clienţilor corporativi"

valuarea situaţiei !inanciare a clienţilor corporativi poate !i e!ectuată prin

mai multe metode (!i"ura #.$.2).

Figura 2 !valuarea situaţiei financiare a clienţilor corporativi

valuarea situaţiei !inanciare a clienţilor corporative cuprinde:

$. metoda analizei bilanţiere în baza coie!icienţilor de lichiditate,

solvabilitate, pro!itabilitate şi a celor de rula' (este bine să vă aduceţi

aminte despre !inanţele întreprinderii sau ++)

#. metoda puncta'ului (anea $)

2. metode de prevenire a !alimentului : 1etoda 3 ai lui +ltman,$. +naliza per!ormanţelor economico* !inanciare presupune că o !irmă nu

poate contracta un credit decît dacă prezintă o situaţie per!ormantă economică şi

!inanciară pentru perioada precedentă, precum şi estimările pentru perioada de

an"a'are a creditului. n analiza solvabilităţii clientului este nevoie de !ăcut un

studiu a cinci !actori de bază:

•

caracterul 4 analiza calităţlor mana"eriale ale conducătorilor !irmei• credibilitatea şi solvabilitatea debitorului

• activitatea economică a !irmei solicitante de credit să nu prezinte riscuri

ma'ore în perioada de utilizare a creditului

• metode ale mar5etin"*lui aplicate de mana"eri, competetivitatea produselor

şi stabilitatea se"mentelor de piaţă cucerite

• condţiile de muncă, asi"urarea cu !orţă de muncă cali!icată, cu materii prime

şi materiale, ener"ie.

!valuarea

solvabilităţii

clienţilor

corporativi

#etoda anali$ei bilanţiere

#etoda puncta%ului

#etoda de prevenire a

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 5/82

Solvabilitatea clienţilor bancari 4 este o stare !inanciar*economică care dă

încredere în capacitatea debitorului de a rambursa creditul bancar în condiţiile

menţionate în contract.

&entru aprecierea solvabilităţii clientului în condiţiile actuale, băncile!olosesc următorii indici economici :

• coe!icienţii lichidităţii bilanţului or"anizaţiei economice%

• coe!icientul acoperirii creanţelor cu active pe termen scurt%

• coe!icientul atra"erii mi'loacelor împrumutate%

• coe!icientul asi"urării debitorului cu mi'loace proprii.

#. 1odelul puncta'ului se bazează pe coie!iţienţii bonităţii debitorului, însă aceşti

coie!icienţi nu sunt analizaţi individual pentru !iecare client, ci îşi au o ponderare

în cir!ra rezultatului !inal în con!ormitate cu importanţa lor. sumăndu*se

coie!icienţii ponderaţi se obţine un indicator sumativ care se compară cu schema

de acordare a creditelor, adoptată de bancă şi transcrisă în politica de credutare.

acă indicatorul respectiv a depăşit limita minimă stabilită de bancă, creditul va !i

acordat, dacă nu 4 nu va !i acordat. &entru creditele aprobate în !uncţie de acelaş

indicator sumativ se vor !orma şi condiţiile contractului. &entru un indicator

per!ormatn, dobânda va !i mai mică, pentru unul mediu 4mai mare.

2. 6ermenul de Z-analiză a fost introdus de Altman, 7aldeman, 8ara9anan în

anul $;;. i au constatat că urmatorii şapte parametri !ac deosebirea dintre

!irmele pro!itabile şi cele mai puţin pro!itabile:

• <enitul de pe urma acordării creditelor

• Stabilitatea pro!itului

• eservirea datoriilor

• /umularea pro!itului

• 0ichiditatea

• /apitalizarea

• 1arimea porto!oliului de credite

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 6/82

+ceşti parametri sunt utili şi la determinarea pro!itului scontat % a riscului

sau a variaţiei pro!itului% posibilităţii debitorului de a*şi onora obli"aţia de plată%

pro!itului pe termen lun"% a lichidităţiii% a le"ăturii dintre capitalul acţionar şi

credite% a mărimii porto!oliului creditar.

+cest model conţine cinci ecuaţii, soluţionarea cărora a'ută la "estionarea

e!icientă a porto!oliului creditar:

=$> capitalul circulant? active totale

=#> pro!it nerepartizat? total credite

=2> pro!it brut? total credite

=@> preţul de piaţă a capitalului? datorii totale

=A> credite totale? active totale

1odelul 3*analiză !oloseşte metode statistice sau analiza

multilaterală.-orma liniară a acestui model este:

3> $.#=$B $.@=#B 2.2=2B C.D=@B $.C=A

acă 3 mai marE #.D;A rezultă că debitorul va !i capabil să ramburseze creditul

acă 3 mai mic sau e"al #.D;A "estiunea porto!oliului creditar este ine!icientă.

&entru intervalele 3F$.G$, 3H #. modelul nu !uncţionează, +ltman denumeşte

aceste intervale ca Izone de necunoaştereJ.

&entru evaluarea riscului de nerambursare a creditului acordat clienţilor

corporative în cazul unor proiecte investiţionale se mai determină riscul de

senzivitate.

B. Evaluarea performanţelor persoanelor fizice

+naliza riscului de credit se e!ectuează asemănător cu cea pentru a"enţii

economici ceea ce poate !i re!lectat în !ormă schematică (!i"ura #.$.@) cu anumite

precizări.

-i"ura #.$.@

valuarea per!ormanţelor persoanelor !izice

risc redus pre"ătirea pro!esională "aranţii cu si"uranţă maimă

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 7/82

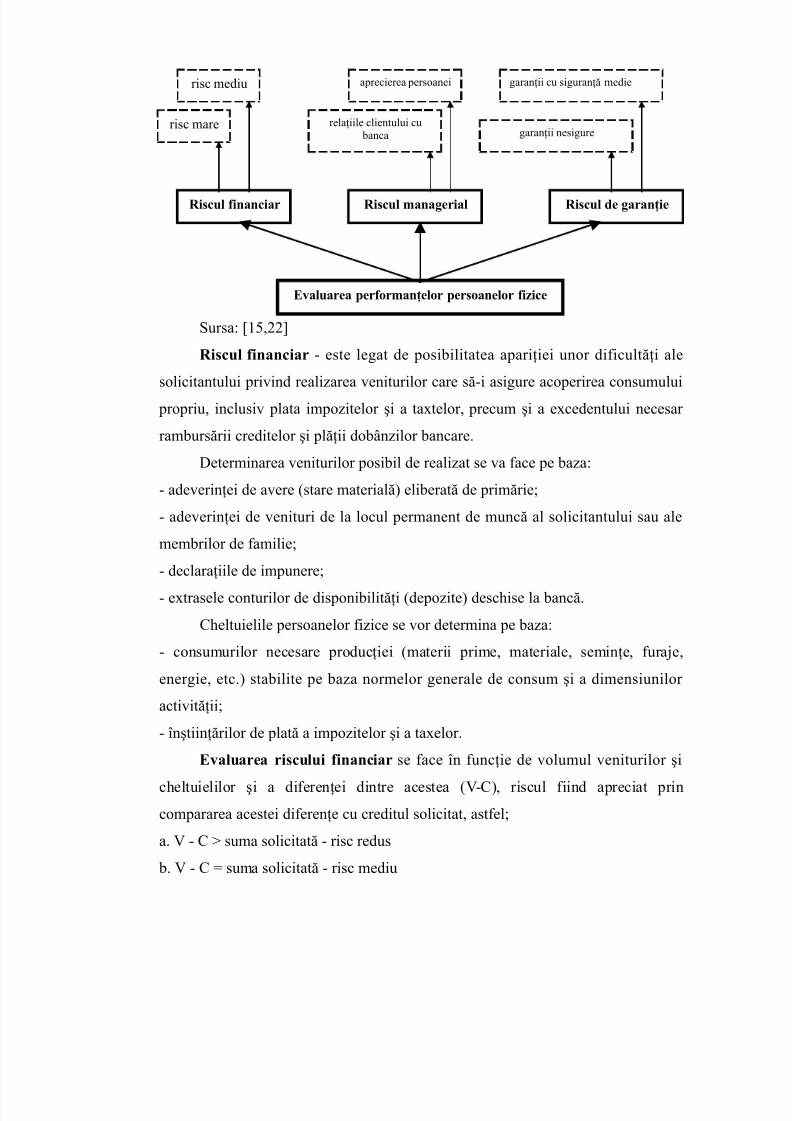

Sursa: K$A,##LRiscul financiar * este le"at de posibilitatea apariţiei unor di!icultăţi ale

solicitantului privind realizarea veniturilor care să*i asi"ure acoperirea consumului

propriu, inclusiv plata impozitelor şi a tatelor, precum şi a ecedentului necesar

rambursării creditelor şi plăţii dobânzilor bancare.

eterminarea veniturilor posibil de realizat se va !ace pe baza:

* adeverinţei de avere (stare materială) eliberată de primărie%

* adeverinţei de venituri de la locul permanent de muncă al solicitantului sau ale

membrilor de !amilie%

* declaraţiile de impunere%

* etrasele conturilor de disponibilităţi (depozite) deschise la bancă.

/heltuielile persoanelor !izice se vor determina pe baza:

* consumurilor necesare producţiei (materii prime, materiale, seminţe, !ura'e,

ener"ie, etc.) stabilite pe baza normelor "enerale de consum şi a dimensiunilor

activităţii%

* înştiinţărilor de plată a impozitelor şi a taelor.

!valuarea riscului financiar se !ace în !uncţie de volumul veniturilor şi

cheltuielilor şi a di!erenţei dintre acestea (<*/), riscul !iind apreciat prin

compararea acestei di!erenţe cu creditul solicitat, ast!el%

a. < * / H suma solicitată * risc redus

b. < * / > suma solicitată * risc mediu

risc mare

risc mediu aprecierea persoanei

relaţiile clientului cu banca "aranţii nesi"ure

"aranţii cu si"uranţă medie

Riscul financiar Riscul managerial Riscul de garanţie

!valuarea performanţelor persoanelor fi$ice

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 8/82

c. < * / F suma solicitată * risc mare.

Riscul managerial * este dat de calităţile pro!esionale şi morale ale

persoanei !izice şi va !i apreciat în !uncţie de:

a. vârstă, pre"ătirea pro!esională şi eperienţa în domeniu%

b. modul în care este cunoscută persoana respectivă în localitate (aprecierea

vecinilor etc.).%

c. relaţiile persoanei !izice cu banca, cu or"anele locale (administraţia !inanciară

etc.) şi cu ceilalţi cetăţeni.

Riscul de garanţie * este dat de apariţia unor incertitudini la valori!icarea

bunurilor aduse în "aranţie în cazul când împrumutatul nu achită la termen

obli"aţiile asumate prin contractul de credite, !iind apreciat ast!el:

a. "aranţii cu si"uranţă maimă: scrisori de "aranţie emise de bănci

necondiţionate, bilete la ordin avalizate de bănci, cambii acceptate de tras şi

avalizate de bănci, "a' cu deposedare, depozite bancare în valută şi în lei.

b. "aranţii cu si"uranţă medie: ipoteci asupra clădirilor cu destinaţie de spaţii

industriale (!abrici, ateliere, !irme), spaţii comerciale (ma"azine, sedii), precum şi

asupra terenurilor din intravilan situate în oraşe mari şi localităţi turistice, bunuri

mobile cumpărate din credite%

c. "aranţii nesi"ure: ipoteci asupra clădirilor cu destinaţie de locuinţă.

e asemena una din modalităţile de evaluare a potenţialului debitor se aplică

şi creditul*scorin" (anea #). n baza căruia este posibilă cumularea puncta'ului a

cererii depuse de către solicitant.

+st!el, dispunând de toată in!ormaţia despre client care ne*a determinat să*M

acordăm creditul este necesar să determinăm suma şi termenul (perioada)

creditării. n practică se observă tendinţa dublă de a acorda suma necesară de care

are nevoie clientul, totodată o!erindu*M încrederea respectivă% şi de a ne încadra în

limitele stabilite a sumelor ce pot !i acordate pentru a nu compromite posibilităţile

de a mai acorda credite şi altor clienţi.

Nneori păstrarea concomitentă a ambelor tendinţe, le pot !ace să !ie

contradictorii. 1etoda optimă de "estionare cu creditele 4 este clasi!icarea acestora

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 9/82

pe cate"orii de risc, care pot !i su!icient de independente de suma posibilă de

acordat. +ceastă procedură are următoarele avanta'e:

$) 0imitele (ce ţin de suma maimal posibilă de acordat) de credit pot !i

stabilite iniţial, iar în caz de necesitate, se pot modi!ica în dependenţă de nevoile de pe piaţă şi să a'un"ă la suma, pentru care clientul poate contracta credite cu "rade

di!erite de risc%

#) ste necesară o sistemă clară şi bine de!inită de evaluare şi determinare

a riscului, ast!el ca cel mai important lucru este ca lucrătorii secţiei creditare să ia

cunoştinţă de această sistemă%

2) Mdenti!icarea şi notarea unui anumit nivel de risc printr*o ci!ră sau literă

permite a păstra*n memoria calculatorului in!ormaţia despre acestea şi o!eră

posibilitatea de a analiza datele cât şi de a e!ectua ale"eri corespunzătoare.

ntrucât !iecare cate"orie de credit presupune un anumit volum de proceduri

de control, este important a determina procedurile standard pentru !iecare cate"orie

de risc.

2.&estiunea riscului de credit în băncile comerciale

Oestiunea este deseori înţeleasă ca o artă care nu poate !i de!inită în

termini practici. eseori, aptitudinile şi caracteristicile personalului creditar sau

comitetului sunt considerate a !i simptomele unei conduceri reuşite. +cestea sunt

importante dar nu reprezintă caracteristica !undamentală a calităţii de "estiune a

riscului creditar.

+stăzi nu eistă o părere "enerală a noţiunii de I"estiune a riscului

creditarJ. eseori acesta este subînţeles ca controlul şi suprave"herea asupra

calităţii creditelor de'a acordate. 1ai eistă păreri că "estiunea porto!oliului de

credit este doar o parte a mana"ementului activităţii de creditare. +st!el, se

consideră că pe lân"ă "estiunea porto!oliului creditar, mana"ementul activităţii de

creditare mai cuprinde: elaborarea politicii de creditare şi a procedurilor, controlul

asupra creditelor, recali!icarea personalului, etc.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 10/82

/onsiderăm că această concepţie este de'a uzată şi nu corespunde etapei

actuale de dezvoltare a activităţii de creditare. e asemenea, este prea în"ustă şi

simpli!icată şi necesită de a !i "eneralizată şi modi!icată.

n primul rînd, a conduce înseamnă a întreprinde măsuri active, ceea ceimplică necesitatea de a respecta şi realiza toate !uncţiile activităţii de

mana"ement: conducere, or"anizare, motivare şi control. nsă când privim

activitatea de conducere a creditelor acordate ce se limitează în principiu la

eercitarea !uncţiei de control şi nu implică etapa de !ormare a porto!oliului

creditar, mai curând pare a !i o încercare de a suprave"hea !inalul procesului decât

suprave"herea între"ului proces.

n al doilea rînd prin acţiune de I"estiune a riscului creditarJ se

subînţele"e eistenţa anumitor scopuri la etapa de !ormare a porto!oliului

creditar, scopuri care sunt orientate spre e!icienţa !ormării porto!oliului. A

gestiona înseamnă a conduce procesul de atingere a unui anumit scop (sau a

mai multor scopuri).

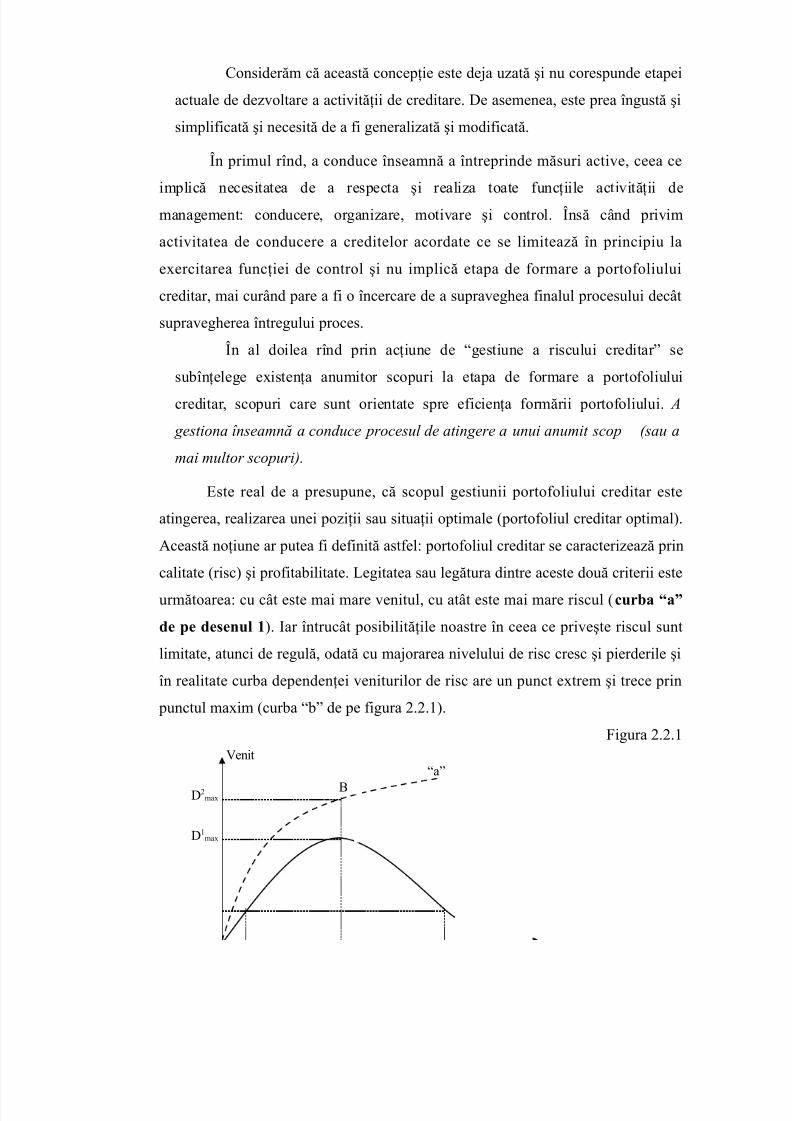

ste real de a presupune, că scopul "estiunii porto!oliului creditar esteatin"erea, realizarea unei poziţii sau situaţii optimale (porto!oliul creditar optimal).

+ceastă noţiune ar putea !i de!inită ast!el: porto!oliul creditar se caracterizează prin

calitate (risc) şi pro!itabilitate. 0e"itatea sau le"ătura dintre aceste două criterii este

următoarea: cu cât este mai mare venitul, cu atât este mai mare riscul ( curba 'a(

de pe desenul 1). Mar întrucât posibilităţile noastre în ceea ce priveşte riscul sunt

limitate, atunci de re"ulă, odată cu ma'orarea nivelului de risc cresc şi pierderile şi

în realitate curba dependenţei veniturilor de risc are un punct etrem şi trece prin

punctul maim (curba IbJ de pe !i"ura #.#.$).

-i"ura #.#.$<enit

#ma

$ma

IaJ

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 11/82

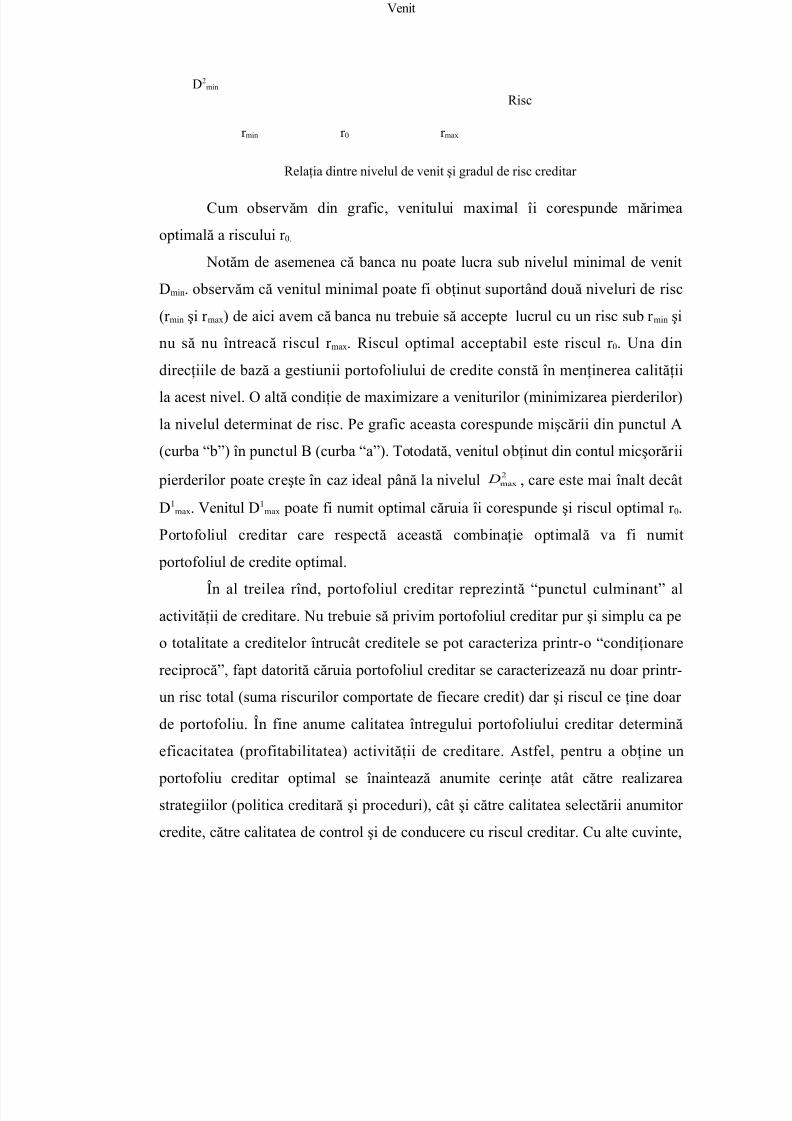

/um observăm din "ra!ic, venitului maimal îi corespunde mărimea

optimală a riscului r C.

8otăm de asemenea că banca nu poate lucra sub nivelul minimal de venit

min. observăm că venitul minimal poate !i obţinut suportând două niveluri de risc

(r min şi r ma) de aici avem că banca nu trebuie să accepte lucrul cu un risc sub r min şi

nu să nu întreacă riscul r ma. Riscul optimal acceptabil este riscul r C. Nna din

direcţiile de bază a "estiunii porto!oliului de credite constă în menţinerea calităţii

la acest nivel. P altă condiţie de maimizare a veniturilor (minimizarea pierderilor)

la nivelul determinat de risc. &e "ra!ic aceasta corespunde mişcării din punctul +

(curba IbJ) în punctul (curba IaJ). 6otodată, venitul obţinut din contul micşorării

pierderilor poate creşte în caz ideal până la nivelul #

ma( D , care este mai înalt decât

$ma. <enitul $

ma poate !i numit optimal căruia îi corespunde şi riscul optimal r C.

&orto!oliul creditar care respectă această combinaţie optimală va !i numit

porto!oliul de credite optimal.

n al treilea rînd, porto!oliul creditar reprezintă Ipunctul culminantJ al

activităţii de creditare. 8u trebuie să privim porto!oliul creditar pur şi simplu ca pe

o totalitate a creditelor întrucât creditele se pot caracteriza printr*o Icondiţionare

reciprocăJ, !apt datorită căruia porto!oliul creditar se caracterizează nu doar printr*

un risc total (suma riscurilor comportate de !iecare credit) dar şi riscul ce ţine doar

de porto!oliu. n !ine anume calitatea între"ului porto!oliului creditar determină

e!icacitatea (pro!itabilitatea) activităţii de creditare. +st!el, pentru a obţine un

porto!oliu creditar optimal se înaintează anumite cerinţe atât către realizarea

strate"iilor (politica creditară şi proceduri), cât şi către calitatea selectării anumitor

credite, către calitatea de control şi de conducere cu riscul creditar. /u alte cuvinte,

r min

#min

r C r ma

Risc

<enit

Relaţia dintre nivelul de venit şi "radul de risc creditar

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 12/82

un porto!oliu de credite optimal reprezintă scopul primar al activităţii de creditare,

scop ce determină şi in!luenţează toate celelalte scopuri IcreditareaJ.

e aceea, considerăm, că "estiunea porto!oliului creditar conţine două

tipuri de mana"ement: "estiunea porto!oliului de credite în între"ime ("eneral,

mana"ementul la macronivel) şi "estiunea cu creditele separate (mana"ementul la

micronivel).

Gestiunea la macronivel (poate !i considerată strate"ică) este orientată spre

IconstruireaJ porto!oliului de credite optimal în "eneral (adică determinarea

priorităţilor, standardelor de !ormare şi mărimii porto!oliului). e asemenea acesta

are scopul de a înre"istra mărimi optimale ale indicatorilor ce caracterizează

porto!oliul în între"ime. &rincipalii indicatori în acest sens pot !i numiţi:

pro!itabilitatea, structura şi riscul porto!oliului de credite.

Gestiunea la micronivel ("estiunea curentă) este orientată spre optimizarea

!iecărei etape de !ormare şi "estionare a porto!oliului creditar respectând toate

procedurile, metodele, re"ulile şi alte limitări ce re!lectă strate"ia şi tactica

activităţii de creditare a băncii. &rintre principalele metode ce permit a in!luenţa

calitatea porto!oliului de credite şi care reprezintă instrumente concrete de

conducere sunt: elaborarea politicii creditare, analiza creditară, structurarea

creditelor, controlul calităţii portofoliului de credit (se realizează prin intermediul

clasi!icării creditelor. /ompararea măsurilor e!ective cu nivelul plani!icat o!eră

posibilitatea de a obţine in!ormaţie oportună despre abateri şi de a lua măsurile

respective de corectare), formarea rezervei pentru acoperirea posibilelor pierderi,

diversificarea (care prote'ează banca de riscul de porto!oliu), lucrul cu creditele

problematice, corectarea (modi!icarea scopurilor şi a direcţiilor !undamentale, care

serveşte la ma'orarea calităţii porto!oliului de credit) şi crearea şi adaptarea unui

potenţial portofoliu de credite.

+ceste metode şi instrumente au !ost enumerate întrucât calitatea

porto!oliului creditar este !uncţie de acestea iar cunoaşterea lor este indispensabilă

pentru o "estionare e!icientă a porto!oliului creditar şi obţinerii succesului înaceastă direcţie.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 13/82

Gestionarea a priori şi a posteriori a riscului de credit. Oestionarea riscului

de contrapartidă are ca obiect: limitarea pierderilor în cazul deprecierii situaţiei

debitorilor, evitarea ca slăbiciunile unor debitori să antreneze di!icultăţi prea

importante pentru împrumutător.

&rima etapă presupune o gestionare a priori momentului luări deciziei de

an"a'ament, bazată pe criterii calitative şi cantitative ce conduc la stabilirea

deciziei privind acordarea autorizărilor de an"a'ament. 1a'oritatea autorizaţiilor şi

toate condiţiile particulare depinde de aprecierea calităţii debitorilor (Isoliditatea

lor !inanciarăJ) în momentul analizări dosarelor de creditare. +semenea analiză

poate !i !ăcută de personalul băncii respective, de către bănci corespondente sau de

a"enţii pentru re!erinţe de creditare (de eemplu în 1area ritanie, SN+, numite

Qratin" a"encies).

+ doua etapă, gestionarea a posteriori pentru urmărirea acestora şi

estimarea riscurilor la porto!oliul de active. ste vorba de o "estionare cantitativă a

riscului de contrapartidă, bazată pe statistici ale situaţiilor debitorilor, estimări ale

epunerilor la risc şi ale pierderilor în cazul înrăutăţirii situaţiilor clienţilor şi

porto!oliilor de clienţi diversi!icate.

-uncţiile de bază a "estiunii porto!oliului de credite a băncii comerciale

presupun :

M. &lani!icarea

0a etapa de plani!icare se determină scopurile, tendinţele "enerale în

"estiunea porto!oliului de credite şi se stabilesc standardele de !ormare ale

acestuia. upă cum am mai menţionat, scopul primar este !ormarea unui

porto!oliu de credit optim şi păstrarea condiţiilor de optimalitate. e asemenea

un scop mai este şi nivelul indicatorilor !undamentali ce caracterizează

IconstrucţiaJ concretă a porto!oliului de credite optimal. +ceste valori a lor

trebuie de obţinut şi de menţinut în cadrul unor anumite limite. +r !i evidentă

ale"erea în calitate de criterii, scopuri următorii indicatori:

• riscul mediu ponderat al porto!oliului de credite%

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 14/82

• structura porto!oliului de credite de!alcată pentru !iecare "rupă de risc%

• "radul de diversi!icare al porto!oliului de credite%

• "radul de prote'are !aţă de riscul creditar%

• mărimea rezervei su!iciente pentru acoperirea pierderilor probabile%

• nivelul veniturilor porto!oliului de credite, ş. a.

ste evident că rezultatele, scopurilor sus menţionate pot !i realizate

numai la atin"erea scopurilor pentru !iecare credit în parte. &rintre aceste scopuri

putem menţiona:

• îndeplinirea şi respectarea strictă a tuturor re"ulilor şi procedurilor la

evaluarea credibilităţii debitorului%

• respectarea re"ulilor de o!ormare a contractelor de credit%

• eercitarea controlului oportun asupra plăţii dobânzii şi rambursării

creditului pe parcursul etapelor de creditare.

Standardele de !ormare a porto!oliului de credite optimal de obicei

constituie:

• limite de creditare%

• priorităţi pentru !ormarea porto!oliului de credite%

• stipulările de asumare riscului.

tabilirea limitelor de creditare reprezintă una din metodele de

diversi!icare a porto!oliului de credite ce permite de a evita pierderile din

concentrarea iraţională a oricărui tip de risc şi ast!el permite de a asi"ura un nivelstabil de pro!it. e obicei se evidenţiază: limitări în dependenţă de ramură, de ţară%

limitări în dependenţă de debitori, de tipuri de valută, scadenţă, termene şi tipul

asi"urării creditului. 0imitele pot lua !ormă unor mărimi normative sau absolute.

n calitate de bază pentru determinarea normativelor poate !i !olosit volumul

capitalului propriu al băncii, mărimea porto!oliului de credite sau alţi indicatori.

e obicei etapa de stabilire a limitelor şi determinarea priorităţilor la!ormarea porto!oliului de credite este precedată de etapa de evaluare a riscurilor.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 15/82

Riscul poate ţine de un sin"ur sau de numai mulţi debitori ce cooperează între ei.

e eemplu, concentrarea enormă a resurselor asupra unui sin"ur debitor (sau mai

multor debitori ce cooperează între ei) poate înrăutăţi nivelul indicatorilor de

activitate ai băncii şi îi poate pune riscul de !alimentare% în caz dacă debitorul

!alimentează sau nu*şi îndeplineşte obli"aţiile sale contractuale. Riscul poate !i

le"at de o anumită ramură sau subramură economică. Mar declinurile ciclice sau

sistemice în aceste ramuri pot duce la !alimentarea tuturor companiilor în a!ara de

cele mai puternice. <om menţiona de asemenea !aptul că criza ramurală nu va

a!ecta doar lichiditatea întreprinderii ci şi calitatea "arantării creditului cu o sursă

si"ură de rambursare a acestuia. Riscul de asemenea poate avea tan"enţe cu

anumite se"mente ale lumii a!acerilor (evenimentele economice pot cauza criza

între"ului sistem bancar, de eemplu încetarea acordării creditelor ipotecarea în

le"ătură cu crah*ul pieţei). Riscul mai poate ţine şi de servicii când pro!itabilitatea

unui anumit produs bancar este determinată de totalitatea de !actori. +cest !apt

deseori duce la modi!icarea ciclică a indicatorilor activităţii. 6otodată, concentrarea

considerabilă a băncii doar asupra unui produs sau serviciu poate conduce şi la

devieri ciclice în nivelul de pro!itabilitate. 8ivelul riscului mai depinde şi de mediu

în care activează banca ş.a.

tabilirea priorităţilor în formarea portofoliului de credite constă în

ale"erea a trei ramuri economice, ce sunt caracterizate cu o mărime mică a riscului

în comparaţie cu cel mediu şi de asemenea ramurile din care banca va putea obţine

venituri mai mari din creditare.

6otodată, se evidenţiază ramurile economice ce au un nivel înalt de risc.&entru aceste, băncile limitează volumul de credite acordate.

!egulile de asumare a riscurilor re!lectă re"ulile ce permit a minimiza

riscul şi în cadrul acestei limitări pe cât este posibil să se maimizeze venitul.

+st!el, la !inele etapei de plani!icare se construieşte structura ierarhică a

scopurilor pe care e necesar de a le atin"e, respectând totodată standardele impuse.

tapa următoare este or"anizarea activităţii pentru a atin"e scopurile porto!oliuluide creditare.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 16/82

MM. Pr"anizarea

Pr"anizarea presupune elaborarea structurilor or"anizaţionale şi a

persoanelor responsabile de "estiune porto!oliului de credite, cât şi

împuternicirile, autoritatea, obli"aţiile lor cât şi elaborarea instrucţiunilor de

serviciu ş.a. e re"ulă, etapa de or"anizare a porto!oliului de credite include:

• selectarea criteriilor pentru evaluarea calităţii creditelor ce !ormează

porto!oliul de credite%

• elaborarea unei anumite metode de apreciere a calităţii creditelor acordate

(procedurilor de analiză a creditelor) pe baza criteriilor şi eperienţei

personalului băncii%• or"anizarea lucrului în direcţia clasi!icării creditelor în dependenţa de

nivelul de risc%

• determinarea modalităţilor de cule"ere a in!luenţei statistice a băncii pentru

a determina procentul de risc pentru !iecare "rupă de credite, suma creditelor

restante şi ponderea creditelor ce urmează a !i scăzute din rezerva băncii ce

se !ormează cu scopul prote'ării băncii în caz de ne rambursare a creditelor (în Republica 1oldova eistă cinci cate"orii de credite după nivelul de risc:

standarde (#), suprave"heate (A), substandarde (2C), dubioase (DC) şi

compromise ($CC) semni!icând partea din suma creditului ce urmează a !i

prelevată în !ondul de risc*rezevă)%

• implementarea metodelor de determinare a creării !ondului de risc%

•

determinarea metodelor şi procedurilor de apreciere a calităţii porto!oliuluicreditar pe baza coe!icienţilor !inanciari, pe baza se"mentării porto!oliului

ş.a.

e aici rezultă că etapa or"anizaţională include lucrul atît pe credite

separate cît şi pe porto!oliului creditar în între"ime.

Nrmătoarea etapă în "estionarea porto!oliului de credite este etapa de

control, analiza datelor obţinute şi corectarea acestora în caz de necesitate.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 17/82

MMM. /ontrolul

/onsiderăm că aceasta este !uncţia de bază a conducerii, întrucît şi după

opinia multora, !ără control este imposibilă realizarea oricărui proiect, !ie el

plani!icat cât de detaliat. ndeplinirea acestei !uncţii presupune eercitarea

controlului asupra calităţii porto!oliului de credite, e!ectuarea monitorin"ului

creditar şi corectarea, a'ustarea porto!oliului de credite.

Scopul primar al analizei şi controlul creditului este micşorarea riscului de

credit ce ţine de !iecare credit în parte cât şi a pierderilor din credit la nivelul

porto!oliului de credite în "eneral pe bancă. n primul caz este vorba despre

controlul la acordarea şi utilizarea con!orm destinaţiei a creditelor persoanelor

'uridice şi !izice, şi include procesul continuu de urmărire a stării !inanciare a

clientului, a credibilităţii, a destinaţiei de utilizare a mi'loacelor pe tot parcursul

termenului de creditare. n al doilea caz, clasi!icarea creditelor după "radul de risc

impune di!erenţierea volumului de control asupra di!eritor cate"orii de credit se

determină de către conducerea băncii.

&rocesul de monitorin" creditar urmează după eercitarea procedurii de

analiză creditară. Scopul monitorin"ului este suprave"herea asupra modi!icării

credibilităţii debitorului% cât şi determinarea acţiunilor ce urmează a !i întreprinse

în caz de apariţie a problemelor. Pdată !iind acordat creditul banca trebuie să

urmărească calitatea acestuia pentru a se convin"e că nu au loc schimbări

neprielnice. 1omentul cheie în acest proces este !aptul de a menţine le"ături

strânse cu clientul pentru a obţine in!ormaţia adecvată şi pentru prelucrarea ei. n

calitate de simptome ne"ative pot servi de eemplu: creşterea continuă a proporţiilor de creditare, ne respectarea "ra!icului de achitare a datoriei ce ţine de

credit, tendinţa ne"ativă a valorii coe!icienţilor economico !inanciari ai

întreprinderilor, prezentarea ne oportună şi ne adecvată, incorectă a in!ormaţiei de

către întreprindere la bancă% întârzieri în prezentarea rapoartelor şi dărilor de seamă

cerute ş.a.

tapa monitorin"ului presupune eistenţa unui sistem de clasi!icare ariscurilor şi în dependenţă de asta, se clasi!ică şi creditele. &rincipalii !actori ce se

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 18/82

iau în consideraţie la această clasi!icare sunt rezultatele re!lectate în dările de

seamă, in!ormaţia cu privire la a!acerile şi evidenţa contabilă dusă la

întreprinderea*client, relaţiile ei cu clienţii săi, cât şi eistenţa anumitor "aranţii de

rambursare a creditelor.

e asemeni, în cadrul monitorin"ului se mai calculează aceeaşi indicatori

economico*!inanciari care se calculează şi la etapa de cercetare a cererii de

creditare. &rintre principalii indicatori ce !ac obiectul unei urmăriri permanente

sunt următorii indicatori: lichiditatea, situaţia şi structura !inanciară şi

rentabilitatea. anca analizează în primul rând locurile slabe re!lectate pe parcursul

determinării credibilităţii debitorilor. /ontractul de credit reprezintă unul din

instrumentele de bază utilizate în monitorin". e asemenea, un element !oarte

important în monitorin" este ale"erea in!ormaţiei adecvate şi oportune !ără de care

nu poate !i eercitat controlul. +ceastă in!ormaţie trebuie să conţină: mărimea

absolută a riscului de credit, mărimea riscului de credit luând în consideraţie

"aranţiile o!erite, ratin"ul creditarea iniţial, ratin"urile creditare reevaluate, analiza

epresă a situaţiei !inanciare a debitorilor% in!ormaţiei cu privire la !ormarea

!ondului de risc ş.a.

ste evident că in!ormaţia obţinută în timpul e!ectuării controlului este

necesară pentru a iniţia următorul ciclu de "estiune (plani!icare, or"anizare,

motivare şi control) şi, în primul rând pentru analiza e!ectuată cu scopul de a

descoperi direcţiile mai pro!itabile şi pe cele mai puţin rentabile. +ceasta se !ace

spre a selecta se"mentele mai atractive de pe piaţa creditului. Mar atractivitatea

se"mentelor este redată de mai mulţi !actori, aşa ca nivelul riscului şi analiza lui. ndependenţă de acest criteriu, adică analizînd nivelul riscului în dinamică, banca îşi

poate reorienta direcţiile sale de creditare în corespunderea cu scopurile şi scara

priorităţilor stabilite de bancă.

+cţiunile de reorientare sau de corectare includ activitatea orientată spre

îmbunătăţirea calităţii !iecărui credit: prin întreţinerea le"ăturilor permanente cu

debitorii. /onvorbirile şi relaţiile continue dintre bancă şi client sunt orientate spreîmbunătăţirea calităţii creditului atât pentru bancă, cât şi pentru client prin măsuri

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 19/82

de micşorare a îndatorării în contul "estionării mai e!iciente a capitalului circulant,

prin atra"erea serviciilor de consultin" (în soluţionarea problemelor tehnice, de

mar5etin" sau !inanciare), prin vânzarea activelor debitorilor ş.a.

Oestiunea porto!oliului de credite permite a echilibra şi menţine în limitele

acceptabil nivelul de risc al între"ului porto!oliu de credite, concomitent urmărind

şi controlând riscul a!erent unei sau altei pieţe clienţilor, instrumentelor creditare,

creditelor şi condiţiilor de des!ăşurare a activităţii.

. Factorii de influenţă asupra riscului de credit

upă cum s*a menţionat, riscul de credit are mai multe accepţiuni, în !uncţie

de "radul de risc şi de natura evenimentului de credit (eveniment cu repercusiuni

ne"ative). ntr*o accepţiune lar"ă, riscul de credit reprezintă epunerea la pierderi

ca urmare a apariţiei unui eveniment de credit (!alimentul contractantului%

neonorarea de către un contractant a an"a'amentelor contractuale scadente%

de"radarea credit ratin"*ului contractantului etc.). /el mai evident risc de credit 4

riscul de insolvabilitate (insolvenc9 ris5) al unui partener de a!aceri, riscul asociat

cu incapacitatea unui contractant de a*şi onora an"a'amentele contractuale. Mnclude

şi riscul de faliment (de!ault ris5) al contractantului. &entru o bancă comercială,

riscul de credit a!erent unui debitor reprezintă riscul de neplată a valorii creditului

şi a dobânzilor a!erente. +cesta este cazul etrem de risc de credit ce corespunde

apariţiei următorului eveniment de credit 4 insolvabilitatea sau !alimentul

contractantului. Riscul de credit este cunoscut în literatura de specialitate şi cu

denumirea de risc al contractantului (counterpart9 ris5). Nn risc speci!ic de credit

este riscul de preplată (pre4 settlement ris5) * riscul că contractantul va !alimenta

înainte ca o plată sau o livrare (an"a'ament !inanciar) să devină ei"ibilă, situaţie

în care toate creanţele şi pasivele devin ei"ibile (aceasta poate crea presiuni şi

di!icultăţi altor contractanţi). Spre deosebire de riscul de neplată, acest tip de risc

este relativ obligaţiilor nete ale contractantului (vezi eemplul de mai 'os). Nniiasimilează acest tip de risc riscului de insolvabilitate.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 20/82

&rincipalelor tipuri de risc de credit sunt:

$) risc de insolvabilitate (insolvenc9 ris5, counterpart9 ris5)

* risc de !aliment (de!ault ris5)%

* risc de preplată (pre4settlement ris5)%

#) risc de reglementare (de plată)

* risc de neplată (settlement ris5)%

* risc de livrare (deliver9 ris5)%

* risc de livrare overni"ht (overni"ht deliver9 ris5)%

2) risc de degradare a credit ratingului (doTn"rade ris5).

n prezent, în practică sunt utilizate o serie de procedee şi tehnici de reducere a

epunerilor la riscul de credit. &rintre acestea menţionăm: "arantarea

an"a'amentelor !inanciare, tehnici de nettin", etc.

2. Măsurarea riscului de credit

1ăsurarea riscului de credit se !ace în două etape. &rima etapă constă în

stabilirea unei limite maime a activelor cu risc !aţă de !ondurile proprii ale băncii

prin calcularea raportului de solvabilitate (norma /oo5e, iar în 1oldova 4

su!icienţa capitalului ponderat la risc) şi pe care banca va trebui să o respecte * de

alt!el, respectarea raportului de solvabilitate este impus de anca /entrală.

+ doua etapă constă în măsurarea riscurilor la care banca este epusă prin

evaluarea periodică a porto!oliului de credite. anca /entrală impune băncilor să*

şi clasi!ice porto!oliul de credite şi să*şi constituie provizioane (!ondul de risc,

etc.).

0a determinarea provizioanelor, epunerea debitorului poate !i micşorată cuvaloarea unor an"a'amente, cum ar !i:

* "aranţii necondiţionate de la Ouvernul ţării sau de la anca /entrală%

* "aranţii necondiţionate de la băncile din ţările care nu pun probleme în ceea

ce priveşte riscul de ţară%

* "aranţii necondiţionate de la alte bănci din ţară%

* depozite "a'ate, plasate la banca creditoare%* colaterale acceptate de conducerea băncii.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 21/82

0a această etapă, se pot determina pe sectoare de activitate (ramuri industriale,

zone "eo"ra!ice şi pe cate"orii sociopro!esionale de clienţi) ponderea

împrumuturilor slabe în total împrumuturi acordate de bancă, ponderea pierderilor

din împrumuturi acordate acestor ramuri şi cate"orii de clienţi în total împrumuturi

acordate de bancă, ponderea provizioanelor în total împrumuturi, etc.

/omparînd cele două sume ale activelor cu risc determinate în cele două etape,

banca poate să intervină în vederea diminuării riscului !ie prin stabilirea unor

pla!oane de credite pe sectoare şi cate"orii de clienţi, !ie încetînd creditarea

sectoarelor care aduc pierderi băncii.

+ceasta presupune o adaptare din mers a politicii de creditare a băncii la

condiţiile reale ale economiei şi orientarea ei către alte cate"orii de clienţi.

Suma împrumuturilor neper!ormante sau pierdute trebuie să !ie mai mică sau

cel mult e"ală cu limita stabilită în prima etapă, adică de maim G din !ondurile

proprii ale băncii.

3. Gestiunea riscului de credit

Oestiunea riscului constă în utilizarea unor tehnici prin care banca poate să

diminueze (elimine) pierderile sau poate să salveze creditul.

n vederea diminuării sau eliminării pierderilor, băncile monitorizează calitatea

porto!oliului de credit printr*un audit periodic (revizuire) în !uncţie de notarea

internă a creditului care a !ost !acută cu ocazia instrumentării dosarului de credit.

1onitorizarea permite detectarea din timp a creditelor care ar putea deveni

credite problemă.

Revizuirea creditelor pe lăn"ă !aptul că reduce pierderile, permite atin"erea şia altor probleme cum ar !i:

* asi"ură aplicarea uni!ormă a documentaţiei de creditare%

* veri!icarea că politica de credit, normele băncii şi re"lementările bancare

sînt respectate%

* in!ormarea mana"ementului băncii despre situaţia "enerală a porto!oliului de

credite%

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 22/82

* monitorizarea o!iţerilor de credite care sînt răspunzători de evoluţia

ne!avorabilă a creditelor, în cazul cînd nu au luat nici o măsură.

Pr"anizarea operaţiunii de revizuire ţine de mărimea băncii. n băncile mari

trebuie să eiste un personal care se ocupă numai de revizuire sub coordonarea

/omitetului de Risc* pentru a*şi asi"ura independenţa !aţă de personalul de

creditare. n băncile mai mici operaţiunea de revizuire revine ca o sarcină

suplimentară irecţiei de /reditare. &e parcursul revizuirii, indi!erent cine o !ace,

se urmăreşte starea !inanciară şi capacitatea de rambursare a clientului, precum şi

eistenţa şi starea "aranţiilor.

Nnele indicii, cum ar !i: plăţi întîrziate ale ratelor şi dobînzilor, schimbarea

mana"ementului, acţiuni le"ale împotriva clientului, deteriorarea relaţiilor cu

partenerii de a!aceri sau cu personalul, unele evenimente * !urturi, dezastre

naturale, sînt motive care arată că creditul a devenit un credit problemă. n acest

caz, o!iţerul de credite trebuie să intervină pentru a preveni deteriorarea şi să

micşoreze pierderea potenţială.

Soluţia pre!erată pentru un credit problemă este rene"ocierea planului de

acţiune cu clientul, pentru a încerca de a salva atît banca, cît şi pe client de

pierderile posibile.

&lanul de acţiune este de !apt un acord * contract de împrumut revizuit prin

care se stabileşte un nou pro"ram de rambursare a creditului şi dobînzilor, şi se va

etinde autoritatea băncii prin participarea acesteia la luarea deciziilor de către

mana"ementul !irmei.

&ot să apară probleme atunci cînd "aranţia devine insu!icientă prin scăderea preţului sub valoarea stipulată în contract, caz în care, trebuie să obţină "aranţii

suplimentare de la debitor.

n cazul în care creditul nu a !ost utilizat con!orm contractului şi se poate

dovedi, iar creditul a devenit un credit problemă, acest motiv poate !i baza pentru

un acces le"al la resursele clientului înaintea altor creditori. Pperaţiunea de salvare

a creditului constă în recuperarea unor creanţe de către bancă prin preluareaacestora de către o altă întreprindere care !inanţează cumpărarea creanţelor.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 23/82

Pperaţiunea este deosebit de avanta'oasă pentru bancă, deoarece, pe lăn"ă

!aptul că Qscapă de creanţele problemă, le recuperează la valoarea lor contabilă

(nu la valoarea de piaţă, care ar !i putut !i cu mult sub valoarea contabilă).

erularea unei ast!el de operaţiuni este posibilă atunci cînd debitorul a su!erit

un Qaccident, iar ima"inea lui * puterea economică prezintă interes pentru alte

întreprinderi.

P altă tehnică de salvare a creditului constă în vănzarea creanţelor de către

bancă unei bănci de trust care se ocupă cu !or!etarea creanţelor, trans!ormîndu*le în

bani în schimbul unui comision. Pperaţiunea permite recuperarea parţială a

creanţelor de către bancă, partea nerecuperată urmînd a !i suportată de bancă din

provizioanele pe care şi le*a constituit.

1ana"ementul porto!oliului de credite reprezintă "estionarea următoarelor

riscuri:

$. Structura porto!oliului de credite * după clienţi, aria "eo"ra!ică, mărimea

creditului, termenii de scadenţă, ramura activităţii economice a clientului

#. <enituri nete * volumul şi stabilitatea

2. /alitatea porto!oliului de credite (standarde, suprave"heate, substandarde,

dubioase, compromise ).

/erinţe privind diri'area riscului de creditare:

$. +cordarea creditelor în limita capacităţii de plată a clientului

#. &artea !inanţată de ancă să nu depăşească cea !inanţată de către client

2. +naliza credibilităţii clientului

@. 0imitarea creditării sectoarelor economice neper!ormanteA. +naliza solvabilităţii clientului în procesul de monitorizare

D. /erinţe înalte !aţă de asi"urarea creditului

;. Respectarea limitelor de concentrare a riscului de creditare (privind ramura

activităţii economice, acordarea creditului la un a"ent economic, situaţia

"eo"ra!ică)

G. &rincipii de !ormare a !ondului de risc. &rincipii de evaluare a "a'ului

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 24/82

$C.eciziile privind creditarea nu trebuie să aibă un caracter individual

+ompetenţa şi nivelurile de diri%are a riscului de creditare

&rocesul de diri'are a riscului de creditare reprezintă trei niveluri de "estionare:

8ivelul deciziilor strate"ice, care este or"anul prmcipal şi constă din

reprezentanţi ai acţionarilor şi ai conducerii băncii. 0a nivelul respectiv se iau

decizii de acordare sau de re!uz a creditelor mari şi se stabileşte strate"ia băncii în

domeniul de creditare.

8ivelul de diri'are !uncţională este reprezentat de /omitetul de creditare. în

competenţa lui intră luarea deciziilor şi elaborarea recomandărilor re!eritor la

schimbările în diri'area riscului de creditare, aprobarea noilor tipuri de creditare şi

stoparea altor, diri'area !ondului de risc. 8ivelul zilnic operaţional de diri'are a

riscului, reprezentat de epartamentul credite. 0a nivelul menţionat activează

colaboratorii departamentului, care e!ectuează lucrul zilnic de diri'are a riscului de

creditare.

+naliza !actorilor ce in!luenţează cel mai mult creşterea pierderilor băncii în

urma operaţiunilor creditare le*a permis bancherilor străini să tra"ă următoarele

concluzii. upă datele ăncii mondiale, !actorii interni sînt cauza a D; din

pierderile băncii pe credite, !actorilor eterni revenindu*le respectiv 22.

n concluzie putem menţiona tendinţa diminuării incidenţei riscului de

credit şi altor tipuri de riscuri asupra între"ii activităţi bancare. &rin intermediul

di!eritor acorduri sunt eaminate modalităţile de diminuare sau de aplanare a

apariţiei acestora. -actorii care aduc apariţia riscurilor bancare printre care mai ales

a riscului de credit sunt !oarte variaţi şi mai ales că aceşti !actori pot !i atât denatură internă cât şi de con'unctură internaţională.

. !,perienţa internaţională de reacţionare la riscul de credit în sistemele

bancare contemporane

Riscul de creditare reprezintă cea mai periculoasă cate"orie de riscuri bancare, întrucât se in!iltrează la nivelul unei "ame lar"i de servicii şi epuneri. n

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 25/82

ultimii ani s*a intensi!icat impactul ne"ativ al acestui risc pe plan internaţional, în

timp ce, pentru economiile în tranziţie, potenţialul său de apariţie a devenit

supradimensionat de evoluţiile !inanciare !luctuante ale societăţilor comerciale şi

de "radul înalt de îndatorare a acestora. &rima cerinţă pentru "estionarea cu succes

a riscului de creditare constă în eistenţa unei culturi solide în acest domeniu, ce

presupune menţinerea echilibrului între dezvoltarea a!acerii şi controlul calităţii ei.

P instituţie bancară care îşi impune standarde înalte de conduită contează pe un

comportament similar din partea clienţilor. Nna dintre disciplinele de bază ale

"estionării riscurilor bancare o constituie managementul portofoliului , teză care,

deşi demonstrată practic, abia acum începe să câşti"e teren în planul elaborărilor

teoretice.

Ppţiunea de a deţine un porto!oliu de active, şi nu un sin"ur activ, are ca motivaţie

reducerea riscurilor prin diversi!icare, !ără a determina o reducere similară a

pro!itului. Nn porto!oliu e!icient asi"ură o anumită rată de pro!it cu risc minim

posibil. &rincipiul !uncţional al mana"ementului porto!oliului constă în

diversificarea riscului, realizată printr*o serie de tehnici analitice, ca analiza

sectorială, clasi!icarea şi scorin"ul creditelor, ratin"ul de ţară. Ntilitatea

diversi!icării pentru reducerea riscului este lar" acceptată. perienţa bancară

recunoaşte pericolul concentrării sectoriale ecesive şi al supraepunerilor în

raport cu un sin"ur client. ar mana"ementul într*un stil pro!esionist al

porto!oliului implică abordări mai ri"uroase decât concluziile empirice, primele

!ormulări în domeniu aparţinând lui -arr #ar/ovit$ ($A#). &unctul de plecare

al !undamentării sale metodolo"ice l*a constituit tipul de corelaţie eistentă întrecomponentele porto!oliului. acă o variabilă evoluează întotdeauna proporţional şi

în aceeaşi direcţie cu o alta, avem dea !ace cu o corelaţie puternic pozitivă. +ceeaşi

mişcare le"ată, dar în direcţii opuse, semni!ică o corelaţie puternic negativă. ntre

cele două etreme se plasează di!erite "rade de corelaţie pozitivă sau ne"ativă,

separate de nivelul de indi!erenţă (corelaţie zero).

/orelaţiile puternic pozitive nu servesc obiectivului de reducere a riscului.Structurarea porto!oliului pe componente puternic ne"ative reprezintă o modalitate

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 26/82

de diminuare a riscului, prin contrabalansarea unei pierderi cu surplusul obţinut în

altă parte. +ceastă re"ulă nu este însă valabilă în cazul riscului de creditare,

întrucât pierderile neanticipate nu pot !i compensate prin plăţile suplimentare ale

altui client. +naliza şi modelarea riscului bancar în condiţiile economiei de piaţă *

în ultima perioadă se observă tot mai mult tendinţa băncilor de a încerca să

realizeze diversi!icarea riscului prin dispersie sectorială, optând pentru porto!olii

"ranulare în de!avoarea celor monolitice. ispunând de un sistem in!ormaţional

cuprinzător şi operativ, băncile îşi pot "estiona epunerile în !uncţie de:

optimizarea relaţiei risccompensaţie, evitarea unei concentrări ne'usti!icate a

riscului, neutralizarea naturală a riscului prin corelaţii ne"ative. ste recomandabil

ca un compartiment specializat al băncii să cerceteze trendurile macro şi

microeconomice pentru identi!icarea !actorilor de risc şi testarea prin scenarii a

!actorilor de presiune.

n ultimă instanţă, gestionarea riscului de creditare are ca principiu de bază

per!ormantizarea analizei interne a clienţilor, potrivit aiomei medicale: ,, este mai

uşor să previi o boală decât să o vindeci J. Selectarea prudentă şi monitorizarea

permanentă a creditelor acordate, solicitarea de "aranţii, obţinerea de asi"urări

eterne pentru credite, constituirea din timp a provizioanelor destinate acoperirii

pierderilor sunt în mod cert elemente esenţiale de susţinere a politicilor de reducere

a riscului de creditare şi a e!ectelor sale. 1ana"ementul porto!oliului nu o!eră în

sine soluţii miraculoase, dar promovează o puternică baterie de instrumente

analitice.

Sistemul bancar pe plan international este dinamic pentru că băncile seconsolideaza prin !uziuni, achiziţii, dar şi pe baza !alimentului altor societăţi

bancare. /oncentrarea sectorului !inanciar*bancar a devenit un !enomen curent, în

timp ce în 1oldova este în plin proces de etindere.

Sistemul bancar este dinamic deoarece bancile o!era produse care sunt în

competiţie cu !irmele non*bancare, !irme care o!eră servicii !inanciare, precum

!ondurile mutuale, societăţile de investiţii, societăţi de leasin" sau societăţi devalori mobiliare.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 27/82

Nn alt aspect este ritmul dinamic datorat evoluţiilor tehnolo"ice care

îmbunătaţesc serviciile bancare (din punct de vedere in!ormatic, în primul rînd).

n al doilea rînd, sistemul bancar este comple datorita cunoştintelor tehnice care

trebuiesc stăpânite pentru a întele"e instrumentele !inanciare precum cele de pe

piaţa valutară, monetară şi de capital (operaţiuni derivate), dar şi a sistemelor

moderne de securizare a creditelor. Sistemul bancar este comple pentru ca trebuie

sa "estioneze active şi pasive din ce în ce mai structurate, mai elaborate.

n !ine, sistemul bancar este strict re"lementat de autoritatea bancara

(anca 8ationala) care este răspunzatoare de coerenţa !unctionarii acestui sistem

!oarte important în vitalitatea economică a unei ţări. n aceste condiţii, în universul

bancar, numeroase riscuri au impact asupra pro!itabilităţii. +ceste multiple surse

ale riscului măresc numărul de!iniţiilor date de economişti pentru riscurile bancare.

n acest univers în care "estiunea cantitativa a riscurilor capătă o !uncţie !oarte

importantă, conceptele "enerice sunt din ce în ce mai !olosite. i!eritele tipuri de

riscuri trebuie sa !ie cu atenţie de!inite, iar aceste de!iniţii sunt baza pentru

cuanti!icarea ricurilor si pentru implementarea unui sistem e!icient de "estiune a

lor.

conomia mondiala se poate con!runta cu sta"narea nu datorita creşterii

continue a preţurilor petrolului ci datorită unei crize !inanciare "lobale. +ceasta

este concluzia raportului Riscuri Olobale #CCG publicat de -orumul conomic

1ondial. Raportul avertizeaza ca în #CCG lumea sa con!runtat cu cele mai inalte

niveluri de risc din ultimii $C ani.

+utorii sustin că principala caracteristică a sistemului !inanciar al lumiimoderne este că se comportă bine când economia este în creştere dar reacţioneaza

ne"ativ atunci cind apar crize pe "lob. 1ai mult, devine din ce în ce mai di!icil de

"hicit de unde va veni ameninţarea !inanciară următoare. nainte de #CC; cei mai

mulţi eperti considerau ca cea mai mare ameninţare a sistemului !inanciar "lobal

era dezechilibrul din balanţa de importuri*eporturi a SN+, dar când criza a lovit,

ea nu a venit din zona de!icitului ci din partea pieţei imobiliare.0. #inimi$area riscului în operaţiunile specifice de creditare

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 28/82

leasing* factoring)

-orme speci!ice ale creditului reprezintă operaţiunile de leasin" şi !actorin".

+cestea sunt nişte operaţiuni relativ noi utilizate de instituţiile bancare. eşi

acordarea acestor !orme speci!ice de creditare sunt recent implimentate înRepublica 1oldova, ele de asemenea implică anumite riscuri, care necesită

"estionarea şi minimizarea lor. n !uncţie de tipul leasin"ului, riscurile pot !i

clasi!icate în modul următor:

• !iscul de mar"eting 4 este pericolul de a nu "ăsi locatari pentru

echipamentul procurat. +cest risc este caracteristic leasin"ului operaţional.

1odalităţile de asi"urare sunt:- mărirea cotei de risc în plata de leasin"%

- !olosirea în a!aceri a celor mai solicitate tipuri de echipament şi altă

tehnică% vinderea obiectului a!acerii la s!îrşitul termenului de leasin"

ţinînd cont de con'unctura pieţei%

• !iscul uzurii morale a ec#ipamentului 4 dat !iind !aptul că obiectul

leasin"ului este un produs ştiinţi!ic, el este supus !recvent in!luenţei pro"resului tehnico*ştiinţi!ic. 1odalitatea principală de minimizare a acestui

risc este stabilirea perioadei în care contractul nu poate !i des!ăcut, iar la

s!îrşitul perioadei de leasin" echipamentul respectiv trebuie să !ie

achiziţionat de către locatar%

• !iscul de preţ 4 reprezintă riscul pierderii potenţiale a pro!itului, le"at de

modi!icarea preţului obiectului de leasin" în perioada contractului, iar locatorul pierde pro!itul potenţial în cazul creşterii preţului obiectului de

leasin", încheiat la preţurile vechi. 0ocatarul are pierderi în cazul scăderii

preţurilor pentru acest echipament. 1inimizarea acestui risc se e!ectuiază

prin stabilirea sumei !iecărei plăţi de leasin" în perioada de leasin". n

!uncţie de variaţia preţurilor la echipamentele acordate în leasin", locatorul

va prevedea în contractul de credit clauza recalculării costului de leasin".

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 29/82

• !iscul lic#idităţii nebalanţate 4 reprezintă posibilitatea pierderilor !inanciare

şi apare în momentul cînd locatorul nu este capabil să re!inanţeze

operaţiunile sale active din cauza atra"erii capitalurilor împrumutate. +cest

risc se minimizează prin:

- !iarea mi'loacelor băneşti în timp şi în volum%

- crearea !ondului de rezervă%

- diversi!icarea operaţiunilor pasive%

• !iscul de neac#itare de către locatar a plăţilor de leasin" 4 minimizarea este

bazată pe:

- analiza situaţiei !inanciare a locatarului%

- limitarea valorii unui contract de leasin"%

- solicitarea "aranţiilor de la terţi%

- asi"urarea riscului de neplată%

• !iscul de dobîndă 4 riscul pierderilor ce apare ca rezultat al creşterii ratelor

procentuale, plătite de compania de leasin" pentru creditele bancare.

1icşorarea lui se e!ectuiază prin:

- cumpărarea*vînzarea de !utures !inanciare%

- încheierea sTap*ului procentual%

- stabilirea unor clauze contractuale de dobîndă%

• !iscul valutar 4 posibilitatea pierderilor în urma !luctuării cursurilor

valutare. +cest risc se minimizează la !el ca şi riscul procentual%

• !iscurile $uridice şi politice 4 sunt strîns le"ate între ele. le apar cel mai

des în cazul e!ectuării leasin"ului internaţional. Riscul politic este riscul

pierderilor !inanciare, le"ate de instabilitatea situaţiei politice în ţară ("reve,

schimbarea politii economice a statului, etc.). riscul 'uridic este le"at de

pierderile ce apar ca rezultat al modi!icărilor le"islative ce ţin de aceste

operaţiuni.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 30/82

In cadrul operaţiunilor de factoring apare riscul de neplată +ompania

de factoring oferă protecţie impotriva riscului de neplată al debitorilor. n

cazul !actorin"ului intern compania de !actorin" preia, în anumite cazuri, riscul de

neplată al debitorilor dumneavoastră. +st!el, compania de !actorin" va prote'eaza

în cazul în care debitorul devine insolvabil preluînd riscul de neplată pînă la

nivelul de GC din contravaloarea creanţelor rezultate din !acturile !inanţate în

cadrul contractului de !actorin". n cazul !actorin"ului de eport se acoperă pînă la

$CC din riscul de neplată pentru !acturile !inanţate în cadrul contractului de

!actorin" în cazul în care debitorul devine insolvabil. +st!el se asi"ură de

certitudinea încasărilor pentru !acturile acoperite la risc de neplată şi nedisputate

comercial.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 31/82

Tema 7: Costul creditelor bancare 2/2

1. Rolul dobin$ii in operatiunile de creditare.

Nna dintre principalele componente ale sistemului !inanciar*bancar şi care

are implicaţii adînci în economia de piată este dobînda. obînda reprezintă de !apt

Qpreţul capitalului cedat temporar cu obli"aţia de rambursare, preţ speci!ic pieţei

de capital.J +ctele de economisire şi creditare, împrumut şi investire sunt strîns

interdependente datorită mani!estării lor în acelaşi sistem, respectiv cel !inanciar.

n cadrul pieţei !inanciare, !actorul care le determină în mod semni!icativ este rata

dobînzii. a este preţul plătit de către cel care se împrumută celui care dă cu

împrumut, ca recompensă pentru amînarea consumului. /a urmare, dobînda este

costul (preţul) creditului de pe o anumită piată !inanciară.

Riscul ratei dobînzii este acel tip de risc care decur"e din schimbările ratelor

dobînzii ca urmare a acţiunii unor !actori diverşi: in!laţia, cursul de schimb

(in!luenţa indirectă), politica monetară a statului, !iscalitatea, !actorul timp etc.

8ivelul ridicat al resurselor implicate de derularea a!acerilor în plan internaţional

obli"ă companiile să apeleze la resurse eterne pentru a*şi !inanţa activitatea.

Riscul de dobînda poate !i privit în acest caz dintr*o dublă perspectivă:

• modi!icarea ratelor de dobîndă poate avea o in!luenţă directă asupra costului

!inanţării din resurse eterne (obli"aţiuni, credite bancare, leasin", credit

!urnizor, credit cumparător etc.) ale companiei (această abordare are în

vedere mai ales pasivele pe termen lun")%

• modi!icarea ratelor de dobînda in!luenţează valoarea activelor şi pasivelor

!inanciare ale companiei care sunt evaluate în !uncţie de o rată de actualizare(această rată de actualizare se calculează de cele mai multe ori pornind de la

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 32/82

rata dobînzii !ara risc (ris5 !ree rate) 4 care este rata dobînzii la 6 4 bills,

asimilate de specialişti cu dobînda nominală a pieţei).

ste evident e!ectul pe care îl are modi!icarea ratei dobînzii asupra costului

!inanţării. 1ult mai interesanta este cea de a doua abordare a riscului de dobînda.

n mod !oarte simplu se poate constata că valoarea activului sau pasivului !inanciar

variază în sens contrar variaţiei ratei dobînzii. 0a nivelul activelor sunt a!ectate de

riscul de dobînda (cresterea dobînzilor) în principal activele imobilizate şi activele

!inanciare şi mai puţin activele circulante (au în vedere în "eneral creanţe pe

termen scurt). &asivele unei companii sunt epuse riscului de scădere a dobînzilor

căci acest lucru antrenează o depreciere a valorii actualizate a datoriilor.

&arametrii !undamentali de analiză şi evaluare a riscului de dobîndă sunt:

maturitatea, sensibilitatea şi durata activelor ? pasivelor !inanciare.

#aturitatea unui activ 3 pasiv financiar este o noţiune apropiată de cea a

duratei de viaţă (li!e to maturit9) pentru că reprezintă perioada de timp care cur"e

pîna la ultimul !lu de capital. 1aturitatea poate !i măsurată cu a'utorul

indicatorului 4 durata medie de viată 4 care ia în considerare caracteristicile

!luului şi totodată ţine cont de di!eritele modalităţi de amortizare ale

împrumutului. -ormula de calcul al duratei medii de viaţă a unui activ ? pasiv este:

Nnde:d * durata medie de viată,

- 4 anuitatea creditului contractat%

p * perioada de analiză,

8 4 creditul iniţial.

Nn activ !inanciar se consideră cu atat mai epus la riscul de dobînda, cu cît

maturitatea acestuia este mai mare.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 33/82

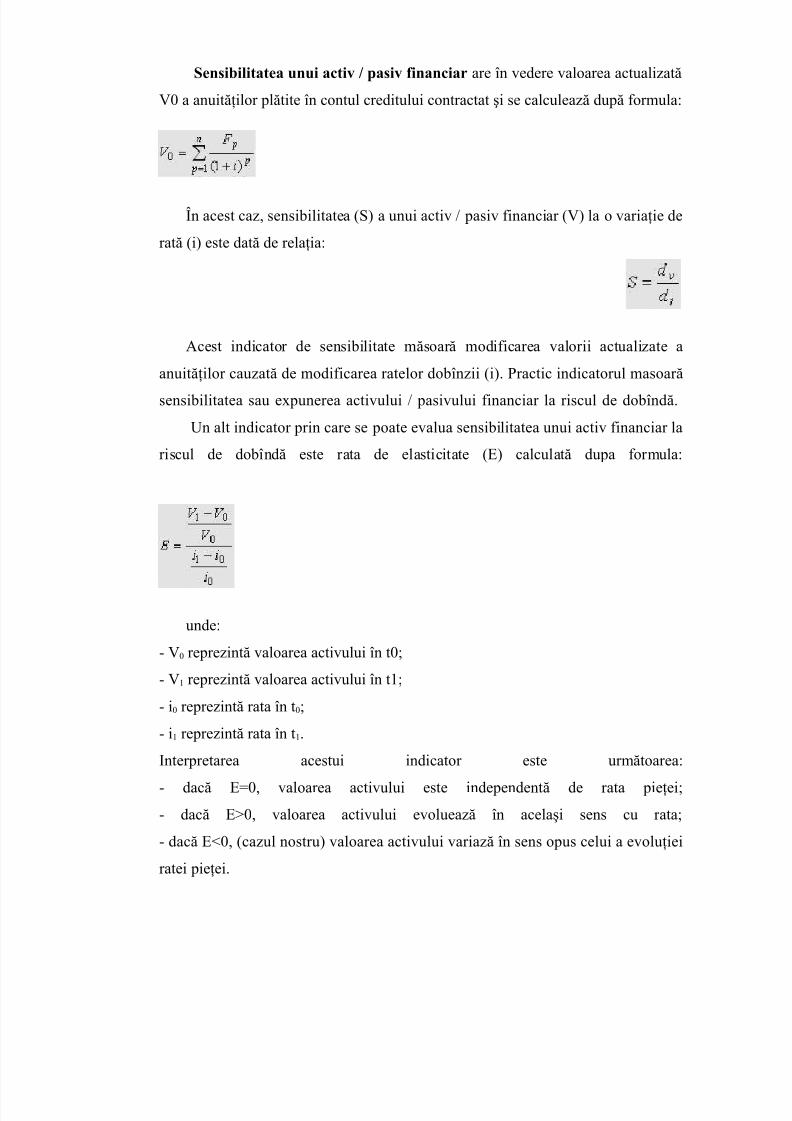

Sensibilitatea unui activ 3 pasiv financiar are în vedere valoarea actualizată

<C a anuităţilor plătite în contul creditului contractat şi se calculează după !ormula:

n acest caz, sensibilitatea (S) a unui activ ? pasiv !inanciar (<) la o variaţie de

rată (i) este dată de relaţia:

+cest indicator de sensibilitate măsoară modi!icarea valorii actualizate a

anuităţilor cauzată de modi!icarea ratelor dobînzii (i). &ractic indicatorul masoară

sensibilitatea sau epunerea activului ? pasivului !inanciar la riscul de dobîndă.

Nn alt indicator prin care se poate evalua sensibilitatea unui activ !inanciar la

riscul de dobîndă este rata de elasticitate () calculată dupa !ormula:

unde:

* <C reprezintă valoarea activului în tC%

* <$ reprezintă valoarea activului în t$%

* iC reprezintă rata în tC%

* i$ reprezintă rata în t$.

Mnterpretarea acestui indicator este următoarea:

* dacă >C, valoarea activului este independentă de rata pieţei%

* dacă HC, valoarea activului evoluează în acelaşi sens cu rata%

* dacă FC, (cazul nostru) valoarea activului variază în sens opus celui a evoluţiei

ratei pieţei.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 34/82

Oradul de sensibilitate (S) se măsoară de asemenea sensibilitatea activelor

!inanciare la riscul de dobîndă:

Mnterpretare acestui indicator este:

* acă S>$, "radul de sensibilitate este nul, adică variaţia relativă a valoriiactivului este e"ală cu cea a ratei%

* SH$, variaţia relativă este superioară ratei, "rad puternic de sensibilitate%

* SF$, (cazul nostru), "rad de sensibilitate slab, adică variaţia relativă este

in!erioară ratei.

4urata unui activ 3 pasiv financiar se prezintă sub 2 !orme:

M) urata medie de viaţă%

MM) urata medie de viaţă ponderată%

MMM) urata%

Mnterpretarea acestui indicator este evidentă, cu cît durata unui activ !inanciar

este mai mare, cu atît epunerea sa la riscul de dobîndă este mai mare.

5e6nici de gestionare a riscului de dobandă.

&ractica internaţională a dezvoltat ca şi în cazul riscului de ţară o serie de

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 35/82

tehnici de "estionare a riscului de dobîndă ast!el încît epunerea unei companii la

acest risc să !ie sensibili diminuată. 6ehnicile de "estionare a riscului de dobîndă

pot !i sistematizate în tehnici contractuale şi tehnici etracontractuale.

%e#nici contractuale de acoperire a riscului de dobîndă: Se re!eră la ansamblul de

clauze contractuale !inanciare şi ne!inanciare pe care !inanţatorul le poate include

în contractul de credit în scopul eliminării riscului de neplată a datoriei şi a

serviciului a!erent acesteia. ste evident ca aceste clauze asi"ură o acoperire

indirectă a riscului de dobîndă, mai eact asi"ură o protecţie împotriva e!ectelor pe

care materializarea acestui risc le*ar putea avea (re!uzul de plată al debitorului

pentru care creditul a devenit prea oneros din cauza creşterii semni!icative a

dobînzilor pe piată).

i) /lauze ne!inanciare:

* cross de!ault clause: clauza potrivit căreia debitorul este considerat în

incapacitate de plată în momentul în care nu şi*a onorat obli"aţiile !aţă de orice alt

creditor, ast!el ca bancă poate rezilia contractul de credit şi poate cere rambursarea

inte"rală a împrumutului.

* pari pass clause: această clauză de!ineşte un tratament e"al între creditorii

companiei.

* material adverse chan"e clause: con!orm acestei clauze, producerea oricărui

eveniment considerat de creditor că ar putea a!ecta îndeplinirea obli"aţiilor, poate

duce la amînarea sau anularea chiar a eecutării contractului de credit%

* pla!onarea creditelor acordate şi derulate printr*o bancă%

* asi"urarea activelor depuse drept "aranţie a creditului%* interdicţii sau restricţii privind vînzarea unor active din patrimoniul debitorului.

* subordonarea împrumuturilor inter*companii (inter*!iliale): orice trans!er sau

împrumut acordat de companie să !ie în prealabil noti!icat băncii şi avizat de

aceasta%

ii). /lauze !inanciare: cuprinde un set de clauze care au în vedere cash * !loT*ul

companiei creditate, veniturile realizate de aceasta sau situaţia bilanţieră acompaniei. +ceste clauze !inanciare intră în vi"oare în momentul în care indicatorii

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 36/82

!inanciari depăşesc mar'a de si"uranţă şi este clar că pe termen scurt compania

poate intra în incapacitate de plată. &rincipalii indicatori vizaţi de creditor ar putea

!i:

* !ondul de rulment%

* "radul de îndatorare "lobal%

* "radul de îndatorare pe termen scurt%

* solvabilitatea%

* "radul de lichiditate.

-iecare creditor are un ast!el de sistem de analiză a unei companii, în momentul în

care compania depăşeşte "radul minim de îndatorare impus de creditor, acesta îşi

rezervă dreptul de a anula, amîna sau rezilia eecutarea contractului de credit.

5e6nici e,tracontractuale de acoperire a riscului de dobîndă.

Riscul de dobîndă colaborat cu riscul de neplată este mai rar acoperit contractual,

cel mai !recvent acoperirea realizîndu*se etracontractual prin următoarele metode:

* rene"ocierea directă a ratelor de dobîndă cu creditorul%

* rene"ocierea directă a scadenţelor a!erente împrumutului%

* active !inanciare cu rată de dobîndă indeabilă sau revizuibilă (e: obli"aţiunile

indeate la in!laţie)%

* contractul de sTap pe rata dobînzii%

* operaţiuni !orTard pe rata dobînzii%

* operaţiuni !utures pe rata dobînzii%

* operaţiuni de head"in" la bursă%

* !orTard rate a"reement (-R+)%* opţiuni pe rata dobînzii%

* opţiuni pe !utures pe rata dobînzii%

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 37/82

Tema 8: Estimarea calităţii portofoliului de credite la banca comercială 2/2

1. &estiunea calităţii portofoliului de credit

ntre plasamentele bancilor, pe primul loc se situează creditele. -elul în care

banca alocă !ondurile pe care le "estionează poate in!luenţa într*un mod hotărîtor

dezvoltarea economică la nivel local sau naţional. &e de altă parte, orice bancă îşi

asumă, într*o oarecare măsură, riscuri atunci cînd acordă credite şi, în mod cert,toate băncile înre"istrează în mod curent pierderi la poto!oliul de credite, atunci

cînd unii dintre debitori nu*şi onorează obli"aţiile.

in acest punct de vedere, cea mai importantă !uncţie a conducerii băncii

este de a controla calitatea porto!oliului de credite. eoarece slaba calitate a

creditelor este principala cauză a !alimentelor bancare. Mntre cauzele principale ale

!alimentelor bancare se înscriu:

• neatenţia în !ormularea normelor de creditare%

• prezenţa unor condiţii de creditare prea "eneroase cuplată cu lipsa unor

normative clare%

• nerespectarea normelor interne de creditare de către personalul băncii%

• concentrarea riscantă a creditelor pe anumite pieţe%

• slabul control eercitat asupra personalului (inspectori)%

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 38/82

• creşterea ecesivă a valorii porto!oliului de credite, peste posibilităţile

rezonabile ale băncii de a acoperi riscurile%

• sisteme de!ectuoase sau ineistente de detectare a creditelor cu probleme%

•

necunoaşterea !luului de trezorerie al clienţilor%• creditarea pre!erenţială (sub condiţiile de piaţă).

&entru a depăşi de!icientele sistemice şi procedurile de acest "en, care

duc la creşterea pierderilor de porto!oliu de credite, băncile trebuie să conceapă şi

să implementeze politici de creditare per!ormante şi să an"a'eze?pre"ătească un

personal cu un pro!esionalism ireproşabil, care să întelea"ă şi să respecte disciplina

acestor norme. &entru aceasta este necesar să eiste un !eed*bac5 permanent princare conducerea băncii să !ie in!ormată despre e!icacitatea procesului de control al

calităţii creditelor, ast!el încît cele cu probleme să !ie detectate şi corectate (în

limita posibilităţilor) din timp.

Portofoliul creditar reprezintă totalitatea creditelor acordate de bancă la

un moment dat de timp sau suma creditelor băncii (inclusiv factoringul,cambiile,

cambiile scontate, cardurile de credit, overdrafturile temporare permise, finanţarea

tranzacţiilor comerciale, acordurile REPO, plasările-garanţii la termen î n bănci) şi

datoriilor debitoare privind leasingul financiar, minus alocările pentru pierderi la

credite sau leasing.

Portofoliul de credite al băncilor comerciale trebuie analizat at î t din punct

de vedere al volumului,c î t şi al structurii dat fiind faptul că poate fi influienţat de

ascensiunile şi recesiunile economice, situaţii î n care clienţii băncii pot fi afectaţi

de riscul activităţii bancare .

Managementul corect şi prudent al portofoliului de credite al unei bănci

necesită un sistem eficient de informare, care trebuie să includă tote aspectele

importante privind eliberarea creditelor. Disponibilitatea unui astfel de sistem este

o condiţie indispensabilă pentru dirijarea şi verificarea efectivă a riscului şi de

către administraţia băncii.

8/19/2019 FB Transmis Teme CB

http://slidepdf.com/reader/full/fb-transmis-teme-cb 39/82

Analiza şi evaluarea calităţii portofoliului de credite permite conducerii

băncii să gestioneze operaţiunile de creditare. De structura portofoliului de credite

depinde stabilitatea, imaginea, rezultatele financiare ale băncii. De aceea, controlul

asupra portofoliului de credite trebuie efectuat î n orice bancă şi se efectuează la felca şi evidenţierea abaterilor de la scopurile propuse î n politica de creditare.

Un moment important î n dirijarea portofoliului de credite este alegerea

criteriilor de evaluare a calităţii fiecărui credit î n parte. Dirijarea calit ăţii

portofoliului de credite presupune c î teva etape:

1. Alegerea criteriului de evaluare a calităţii fiecărui credit;

2. Determinarea categoriilor î n care vor fi incluse creditele î n dependenţă de

riscul pe care î l implică fiecare credit;

3. Evaluarea fiecărui credit eliberat de bancă şi raportarea acestuia la o anumită

categorie î n dependenţă de riscul nerambursării;

4. Determinarea structurii portofoliului de credite şi versificarea creditelor;

5. Aprecierea calităţii portofoliului de credite î n î ntregime;

6. Analiza factorilor î n dinamicăcare influenţează calitatea portofoliului de

credite;

7. Determinarea reducerilor pentru pierderi la credite, care să acopere riscul