Embed Size (px)

Citation preview

スループット会計の実践

大 久 保 篤

[経営的メリット]

企業の社長の悩み「頑張っているけど儲からない」には理由がある。それは間違った

経営が儲けそこないを起こしているからである。儲けそこないは間違った業績評価尺度

の設定にある。儲けに直結しない業績評価尺度が社内の各部門や社員に儲けの出ない行

動を取らせている。

やる気のある企業は儲かる仕組みを社内に構築し、社員全員の行動様式と考え方を変

革することで飛躍的に収益を拡大できる。

本論文では、本当の儲けを示すスループット会計の実践ツールを提供する。経営的メ

リットとしては、下記の点である。

早期に成果が出る。総花的改善ではなく、制約条件に的を絞った改善で3カ月後

から成果が得られる。

キャッシュが増加する。 帳簿の利益ではなく、実際に使えるカネであるキャッ

シュをどれだけ稼いだかを問題とする。

カネとヒトを使わずに儲けを増やす。制約条件の最大活用により、スループット

の増加と固定費の削減を同時達成する。

個別部門目標や個人目標の達成がそのまま会社の儲けに直結する。

多品種少量生産に適応した会計である。多品種のモノの流れの加速がスループッ

トを増加し収益を改善する。最適プロダクト・ミックスが儲けそこないを回避す

る。

1. 従来の管理会計の欠陥

これまで管理会計の分野では、標準原価計算、活動基準原価計算(ABC)、直接原

価計算等が導入され製造企業の業績評価手段として活用されてきた。

しかし製品ライフサイクルが短縮化し市場が急変する外部環境や製造原価に占める

固定費用が増加した企業の内部環境の変化に対して、これら旧来の評価手段は適応でき

なくなった。従来の管理会計は変化する環境についていけないだけでなく、管理会計の

報告書は正しい方向とは全く逆の結論を示すことで企業を危険に陥れてきた。

管理会計の権威であるジョンソンとキャプランが 1987 年に著した著書「レレバン

ス・ロスト」の中では「管理会計が適切な情報を提供できなかったので、アメリカ企業

の経営管理者は誤った意思決定を行い、その結果としてアメリカ経済は凋落した。」と

辛らつに管理会計を批判している。

現場管理者が原価低減や生産性向上を試みる時、現代の管理会計は役に立たない。む

しろ、その報告書に従うことで収益の低下を招く。変化する市場環境、競争環境、技術・

生産管理環境に管理会計が追随できないのである。

スループット会計は企業の業務改善や戦略策定を支援するための業績評価尺度とし

て、現在の環境変化に最も適した管理手段であると筆者は考えている。

スループット会計実践ツールは、制約条件理論(TOC)に基づいた新たな会計シス

テムを中小企業の経営に取り込み、それを評価尺度とすることにより現在の業績を適切

に評価するとともに将来の行動を方向付けるための経営指針となるものである。

2. スループット会計のコンセプト

従来の伝統的会計手法は内容が複雑かつ理解しにくいという課題があった。しかし、

最大の問題点は企業の全体利益に対する貢献度測定が不明確であり、場合によっては

誤った意思決定を誘導することにある。

それは企業をシステムとして捉えず、また企業組織に必ず存在する制約条件を認識し

ないことに起因する。非制約条件の工程となる範囲において、どれほど最適化や改善に

努力しても企業全体の業績向上には結びつかない。

スループット会計では企業を相互に依存した多くの部門から成るシステムと認識し、

全体的観点から各部門を管理するシステム思考の管理を重視する。

伝統的原価計算は製品別、部門別、工程別等の単位コストを計算して、製品原価の最

小化を目指し、製品の原価を下げれば企業の利益は最大化するという部分最適の仮説に

従い実施されてきた。スループット会計はコスト削減ではなく、スループットの拡大に

よる全体利益の最大化を優先する。

各製品のスループット(販売価格-原材料費)を計算して全製品のスループット総額

から全体の業務費用(固定費)を控除して最大となるような全体最適を志向する。コス

ト削減は部分最適であり、必ずしも全体最適と合致するわけではない。また部分最適の

総和は必ずしも全体最適となるわけではないという考えである。

固定費(直接労務費、経費等)は、販売個数に連動して変動する費用でないため製

品原価に配賦しても意味がなく、作業時間や設備稼働時間等による恣意的な仮説のもと

での原価配賦は実態をゆがめる。原材料費のみが正しく原価に対応した真の変動費であ

ると主張するのがスループット会計の基本コンセプトである。

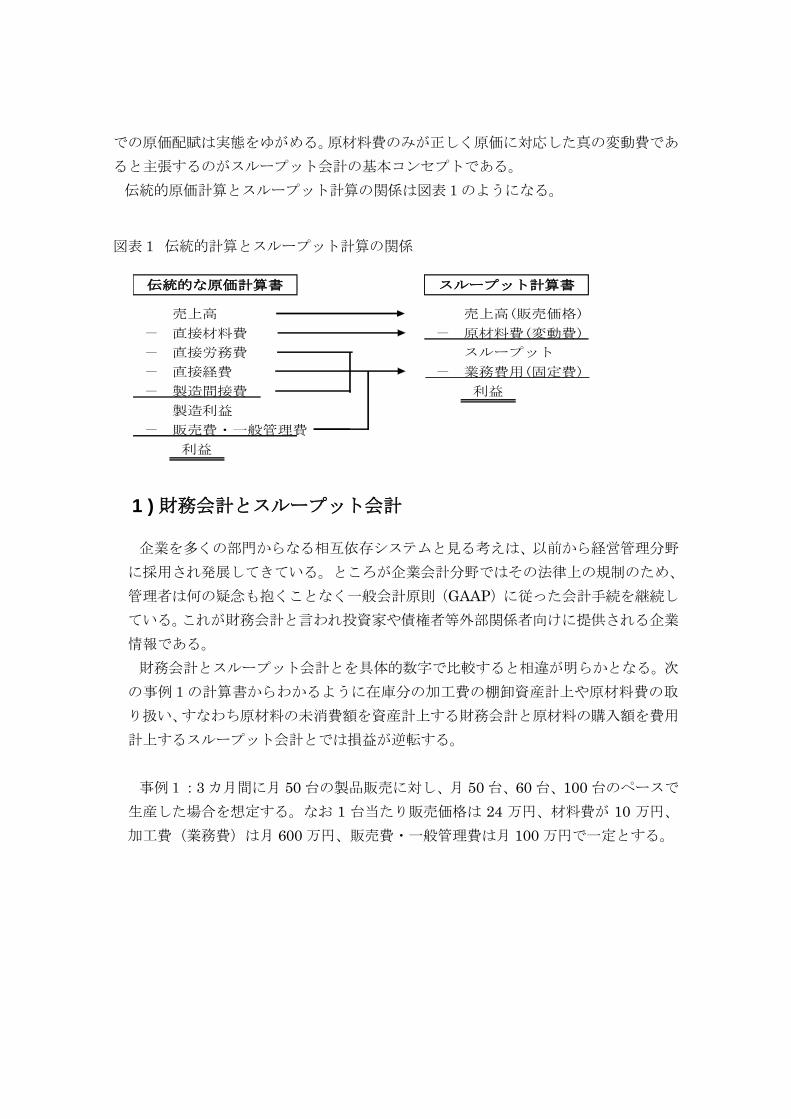

伝統的原価計算とスループット計算の関係は図表1のようになる。

図表1 伝統的計算とスループット計算の関係

1 ) 財務会計とスループット会計

企業を多くの部門からなる相互依存システムと見る考えは、以前から経営管理分野

に採用され発展してきている。ところが企業会計分野ではその法律上の規制のため、

管理者は何の疑念も抱くことなく一般会計原則(GAAP)に従った会計手続を継続し

ている。これが財務会計と言われ投資家や債権者等外部関係者向けに提供される企業

情報である。

財務会計とスループット会計とを具体的数字で比較すると相違が明らかとなる。次

の事例1の計算書からわかるように在庫分の加工費の棚卸資産計上や原材料費の取

り扱い、すなわち原材料の未消費額を資産計上する財務会計と原材料の購入額を費用

計上するスループット会計とでは損益が逆転する。

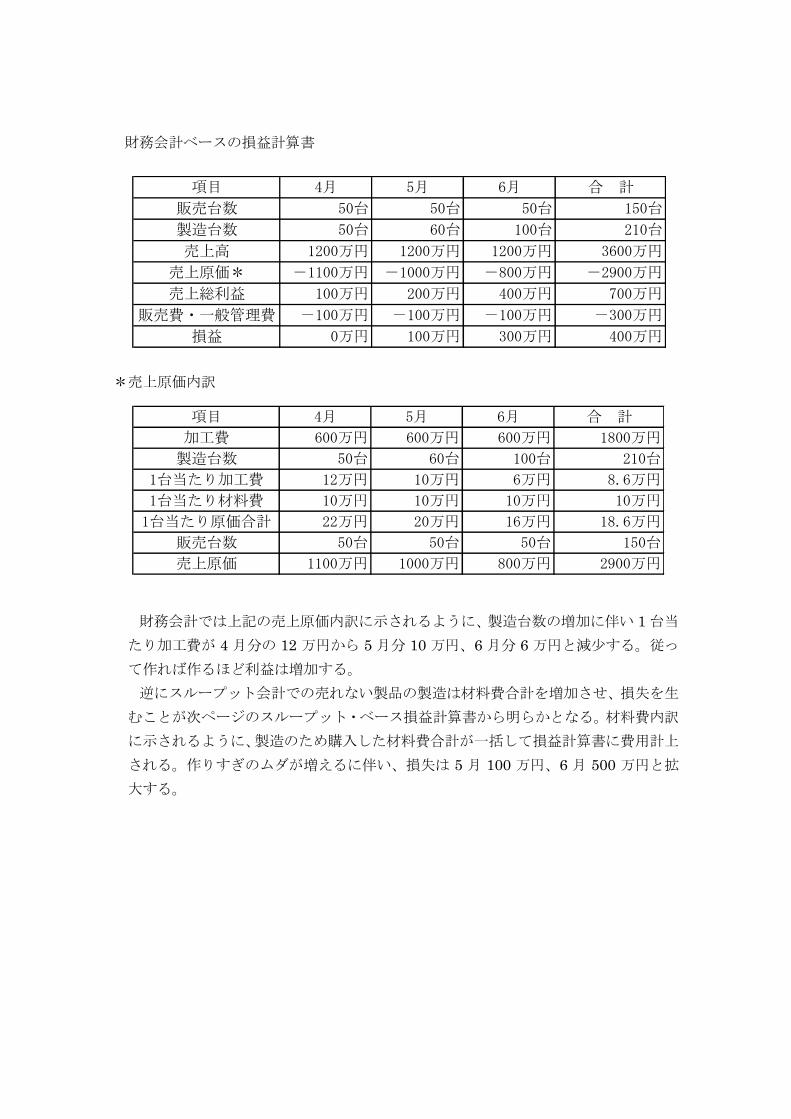

事例1:3 カ月間に月 50 台の製品販売に対し、月 50 台、60 台、100 台のペースで

生産した場合を想定する。なお 1 台当たり販売価格は 24 万円、材料費が 10 万円、

加工費(業務費)は月 600 万円、販売費・一般管理費は月 100 万円で一定とする。

伝統的な原価計算書

売上高

直接材料費

直接労務費

直接経費

製造間接費

製造利益

販売費・一般管理費

-

-

-

-

-

利益

スループット計算書

売上高(販売価格)

原材料費(変動費)-

スループット

業務費用(固定費)-

利益

財務会計ベースの損益計算書

*売上原価内訳

財務会計では上記の売上原価内訳に示されるように、製造台数の増加に伴い 1 台当

たり加工費が 4 月分の 12 万円から 5 月分 10 万円、6 月分 6 万円と減少する。従っ

て作れば作るほど利益は増加する。

逆にスループット会計での売れない製品の製造は材料費合計を増加させ、損失を生

むことが次ページのスループット・ベース損益計算書から明らかとなる。材料費内訳

に示されるように、製造のため購入した材料費合計が一括して損益計算書に費用計上

される。作りすぎのムダが増えるに伴い、損失は 5 月 100 万円、6 月 500 万円と拡

大する。

売上総利益

販売台数

製造台数

売上高

売上原価*

損益

項目

-1100万円

1200万円

50台

4月

50台

100万円

-100万円販売費・一般管理費

0万円

5月

50台

60台

1200万円

-1000万円

200万円

-100万円

100万円

6月

50台

100台

1200万円

-800万円

400万円

-100万円

300万円

合 計

150台

210台

3600万円

-2900万円

700万円

-300万円

400万円

150台

売上原価 1100万円 1000万円 800万円 2900万円

販売台数 50台 50台 50台

10万円

1台当たり原価合計 22万円 20万円 16万円 18.6万円

1台当たり材料費 10万円 10万円 10万円

210台

1台当たり加工費 12万円 10万円 6万円 8.6万円

製造台数 50台 60台 100台

合 計

加工費 600万円 600万円 600万円 1800万円

項目 4月 5月 6月

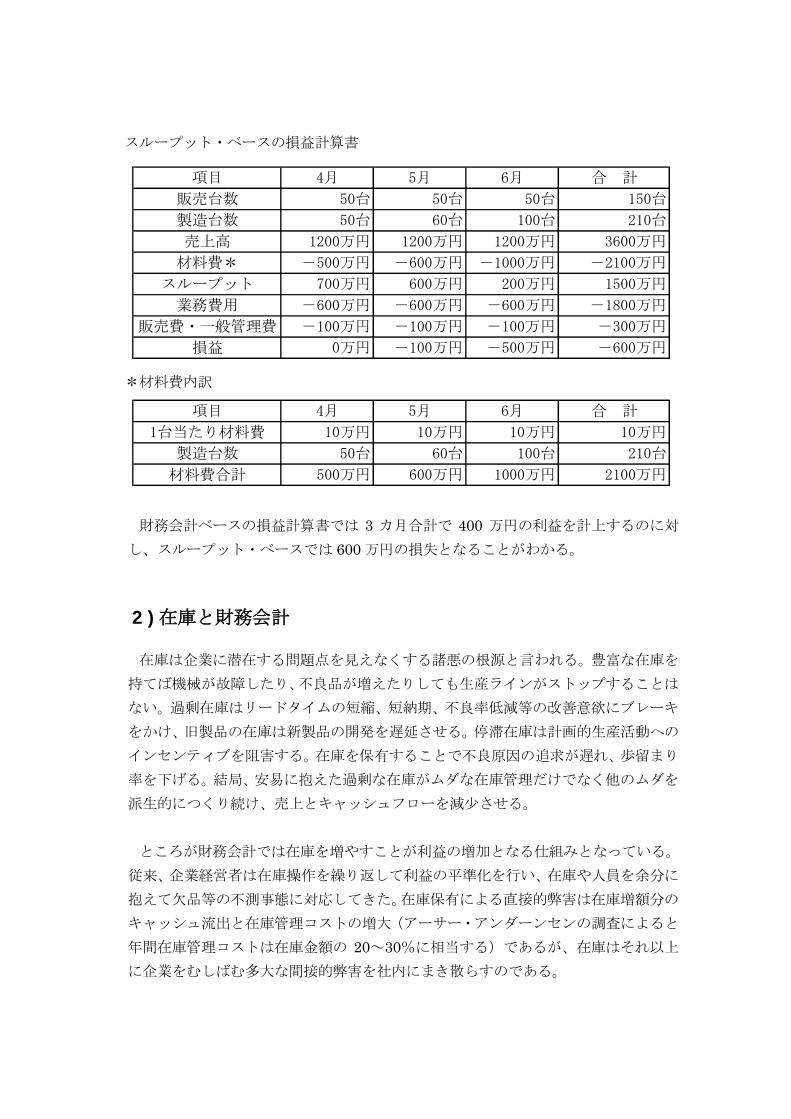

スループット・ベースの損益計算書

*材料費内訳

財務会計ベースの損益計算書では 3 カ月合計で 400 万円の利益を計上するのに対

し、スループット・ベースでは 600 万円の損失となることがわかる。

2 ) 在庫と財務会計

在庫は企業に潜在する問題点を見えなくする諸悪の根源と言われる。豊富な在庫を

持てば機械が故障したり、不良品が増えたりしても生産ラインがストップすることは

ない。過剰在庫はリードタイムの短縮、短納期、不良率低減等の改善意欲にブレーキ

をかけ、旧製品の在庫は新製品の開発を遅延させる。停滞在庫は計画的生産活動への

インセンティブを阻害する。在庫を保有することで不良原因の追求が遅れ、歩留まり

率を下げる。結局、安易に抱えた過剰な在庫がムダな在庫管理だけでなく他のムダを

派生的につくり続け、売上とキャッシュフローを減少させる。

ところが財務会計では在庫を増やすことが利益の増加となる仕組みとなっている。

従来、企業経営者は在庫操作を繰り返して利益の平準化を行い、在庫や人員を余分に

抱えて欠品等の不測事態に対応してきた。在庫保有による直接的弊害は在庫増額分の

キャッシュ流出と在庫管理コストの増大(アーサー・アンダーンセンの調査によると

年間在庫管理コストは在庫金額の 20~30%に相当する)であるが、在庫はそれ以上

に企業をむしばむ多大な間接的弊害を社内にまき散らすのである。

項目 4月 5月 6月 合 計

210台

1台当たり材料費 10万円 10万円 10万円 10万円

製造台数 50台 60台 100台

2100万円材料費合計 500万円 600万円 1000万円

-600万円損益 0万円 -100万円 -500万円

-1800万円

販売費・一般管理費 -100万円 -100万円 -100万円 -300万円

業務費用 -600万円 -600万円 -600万円

-2100万円

スループット 700万円 600万円 200万円 1500万円

材料費* -500万円 -600万円 -1000万円

210台

売上高 1200万円 1200万円 1200万円 3600万円

製造台数 50台 60台 100台

合 計

販売台数 50台 50台 50台 150台

項目 4月 5月 6月

3 ) 利益とキャッシュ

多くの企業経営者は利益により成果が評価される。しかし利益という評価指標は在

庫を増減することにより操作が可能である。在庫にコストを負担させることで容易に

利益操作ができるため、需要が減少している時にも増産して見せかけの利益を計上す

る。過剰在庫という害悪と引きかえに企業経営者の地位安泰を図る行動をとる。

「利益はオピニオンであり、キャッシュフローは事実である」と主張するGEの前

会長ジャック・ウェルチは「企業の業績の真の尺度はキャッシュフローであって、利

益というのは会計用語に過ぎない。キャッシュフローのみが事業の継続を可能にす

る。」と述べているように利益は経営実態を表さない。利益による評価は企業経営力

と全く正反対の結果を示すことがある。キャッシュフローは操作されることなく経営

力の実態を反映している。

最近の倒産した半数以上の企業は黒字倒産である。キャッシュフローを顧みない過

度の投資、在庫積み上げ、短期的利益追求等による間違った経営が中小企業を窮地に

陥れている。

4 ) 全体最適と部分最適

企業は各部門の作業能率と稼働率の向上が製品原価を引き下げ、こうした改善が企

業に利益をもたらすと考えてきた。部門単位の改善が企業全体の業績に結びつく、い

わゆる「部分最適の総和は全体最適に等しい」という考えである。

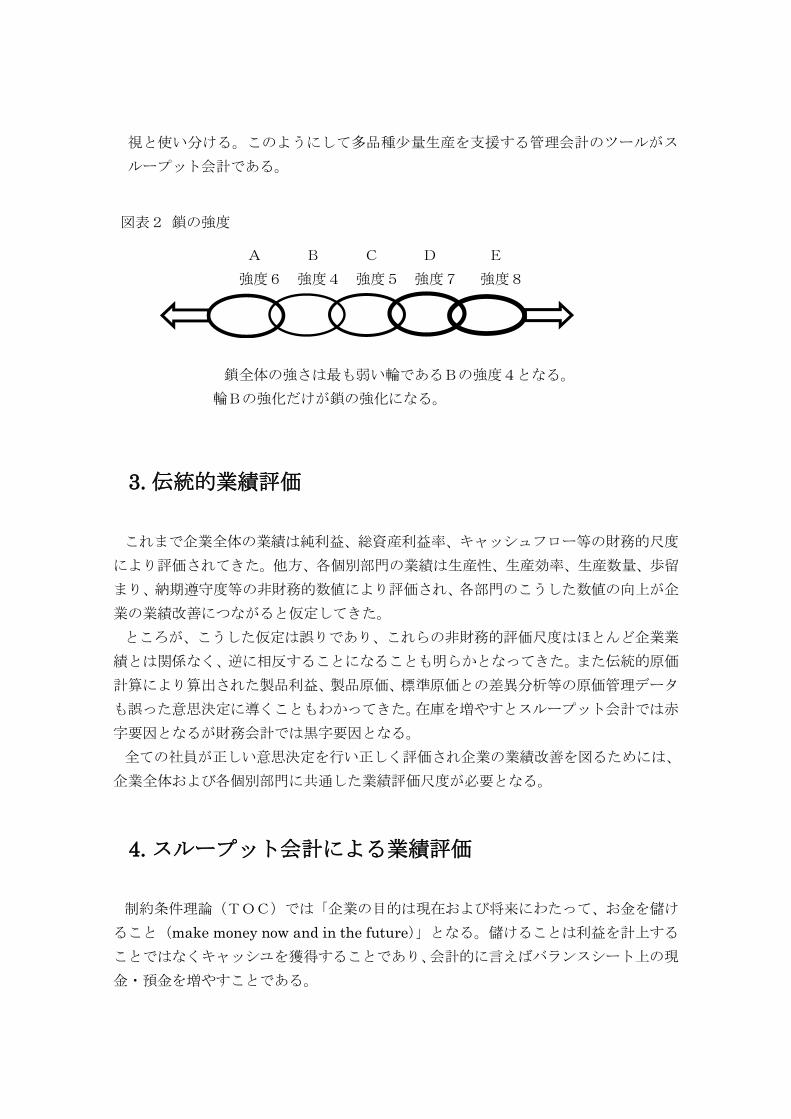

原価低減とスループット拡大の二つの考えの違いを説明する比喩として鎖と輪の

関係がよく引合いに出される。原価低減は鎖の重さを下げるようなもので個々の鎖の

輪の重さの減少が鎖全体の重さの減少になると考える。他方、スループット拡大は鎖

の強さのようなもので個々の鎖の輪を強化しても必ずしも鎖の強化にはならず、最も

弱い輪の強化だけが鎖の強化になるというものである(図表2参照)。

企業は鎖と同じであり、総花的に各部門の問題についてあれもこれもと対策を講じ

ても企業業績には反映されない。作業能率や機械の稼働率を上げることで原価計算上

の製造原価を下げたとしても、売れない在庫を増やせば企業全体にとってはマイナス

になる。製造部門による稼働率の向上、生産管理部門が行う在庫削減、資材部門の推

進する部品調達のリードタイム短縮等は企業全体の目的に合致することで業績向上

となる。

企業における制約工程を摘出し、この工程を最大限活用して能力アップを図ること

は全体システムの最適化に結びつく。各工程の同期化により、モノの速度に注視した

生産の小ロット化を図る。制約工程は稼働率重視、非制約工程は全体のモノの流れ重

視と使い分ける。このようにして多品種少量生産を支援する管理会計のツールがス

ループット会計である。

図表2 鎖の強度

3. 伝統的業績評価

これまで企業全体の業績は純利益、総資産利益率、キャッシュフロー等の財務的尺度

により評価されてきた。他方、各個別部門の業績は生産性、生産効率、生産数量、歩留

まり、納期遵守度等の非財務的数値により評価され、各部門のこうした数値の向上が企

業の業績改善につながると仮定してきた。

ところが、こうした仮定は誤りであり、これらの非財務的評価尺度はほとんど企業業

績とは関係なく、逆に相反することになることも明らかとなってきた。また伝統的原価

計算により算出された製品利益、製品原価、標準原価との差異分析等の原価管理データ

も誤った意思決定に導くこともわかってきた。在庫を増やすとスループット会計では赤

字要因となるが財務会計では黒字要因となる。

全ての社員が正しい意思決定を行い正しく評価され企業の業績改善を図るためには、

企業全体および各個別部門に共通した業績評価尺度が必要となる。

4. スループット会計による業績評価

制約条件理論(TOC)では「企業の目的は現在および将来にわたって、お金を儲け

ること(make money now and in the future)」となる。儲けることは利益を計上する

ことではなくキャッシユを獲得することであり、会計的に言えばバランスシート上の現

金・預金を増やすことである。

A B C D E

強度6 強度4 強度5 強度7 強度8

鎖全体の強さは最も弱い輪であるBの強度4となる。

輪Bの強化だけが鎖の強化になる。

個々の社員、部門、工場等が企業の目的に結びつく行動や活動を促すような評価値を

作る必要がある。ムダを発見し、改善することで生産性を向上したとしても、はたして

企業全体の目的であるお金を稼ぐことができたかは疑わしい。少なくとも中小企業は全

ての生産工程の中に隠れているムダを一つ一つ潰していくような大企業式の改善方法

はムダな努力となる。優先順位を設定し、活動の焦点を絞った継続的な改善が必要とな

る。

スループット会計では全ての活動を「お金を儲ける」という企業目的に合致させるた

め、スループット、業務費用、資産残高という三つの会計概念を定めている。

1 ) スループット

スループットとは生産額ではなく、企業が製品やサービスの販売を通じて実際に生み

出すお金(キャッシュ)である。 販売価格から原材料費を差し引いて計算され、単位

当たりのスループットの合計が全体のスループットとなる。この場合、原材料費は変動

費を意味し、真の変動費であれば企業の状況により販売手数料や運送費等も含まれる。

購入された全ての直接材料費は在庫資産に配賦されず、その期間の発生費用として計上

される。

2 ) 業務費用

業務費用とは直接材料をスループットへ変換するために費やされ、企業から流出する

全てのお金を意味する。業務費用には、従来の直接労務費・製造間接費と販売費・一般

管理費が含まれ固定費となる。出来高払いで賃金を払わない限り、直接労務費も固定費

であると見なされる。

3 ) 資産残高

資産残高は企業の資産購入のため投入され運用されているお金であり、スループット

を生み出すため必要な固定資産や棚卸資産等である。

スループット会計では生産数量、原価低減、効率等でなく、売上拡大、販売価格引上

げ、変動費の低減等によりどれだけスループットの増加に貢献するかが問題となる。ス

ループットの増加、業務費用の減少、資産残高の減少という三つの尺度に基づいた各部

門の意思決定が企業全体の業績と結びつくことになる。

スループットから業務費用を差し引いたキャッシュフローは大きいほど企業目的へ

の貢献度が高いと判断できる。次にキャッシュフローすなわち(スループット-業務費

用)を資産投入額で割った総資産利益率(ROA)は最も高いものが選択されることに

なる。上記の三つの尺度を使った比率として下記の業績評価値が活用できる。

5. 制約資源の時間当たりスループットに基づく業績評価

制約条件理論(TOC)では、企業を「多くの資源を有して相互依存する部門や機能

から構成されるシステム」と捉え、全ての企業は何らかの制約条件を有し、制約資源の

産出量が企業全体の産出量を決定すると定義する。

製造企業では、生産工程の中でボトルネックとなる工程(制約資源)の能力が企業全

体のスループットとなり、ライン全体の能力を定めることになる。ネック工程1時間の

ムダは生産ライン全体の1時間のムダを意味する。

従って、ネック工程の時間当たりスループットの大きい製品が企業に大きいキャシュ

フローをもたらす製品となる。時間単位当たりスループットがスループットを生み出す

評価尺度として活用される。多品種の製品を生産する製造企業ではネックの工程時間を

100%使い切るまで、時間単位当たりスループットの大きい製品から順次生産すること

がスループットの最大化をもたらす。

伝統的原価計算による製品単位当たり利益から、制約資源に焦点をあてた時間単位当

りスループットに業績評価指標を変更することで、リードタイム短縮や最適プロダク

ト・ミックス等の利益要因(プロフィット・ドライバー)強化の方針が明確化されてく

る。プロダクト・ミックスの変更で単位スループットを上げ、また小ロット化等による

リードタイム短縮で生産販売速度を高め、スループットの拡大を図ることが重要とな

る。

時間をコストの特性として考慮すると、従来の数量に対しての変動費は時間に対して

固定費となり、従来の固定費は時間に対して変動費となる。

スループット会計のコンセプトは、利用可能な時間が限られている制約資源の時間を

どのように使うかという時間当たり利益のマネジメント手法と言える。制約資源の存在

を財務データに反映して、利益に与える影響を財務的に把握することが必要となる。

*スループット生産性(スループット÷業務費用)

スループットをもたらした全体的生産性を示す。

*資産投資スループット率(スループット÷資産残高)

資産投資をどれくらい有効に活用したかという事業活動のスピードを示す。

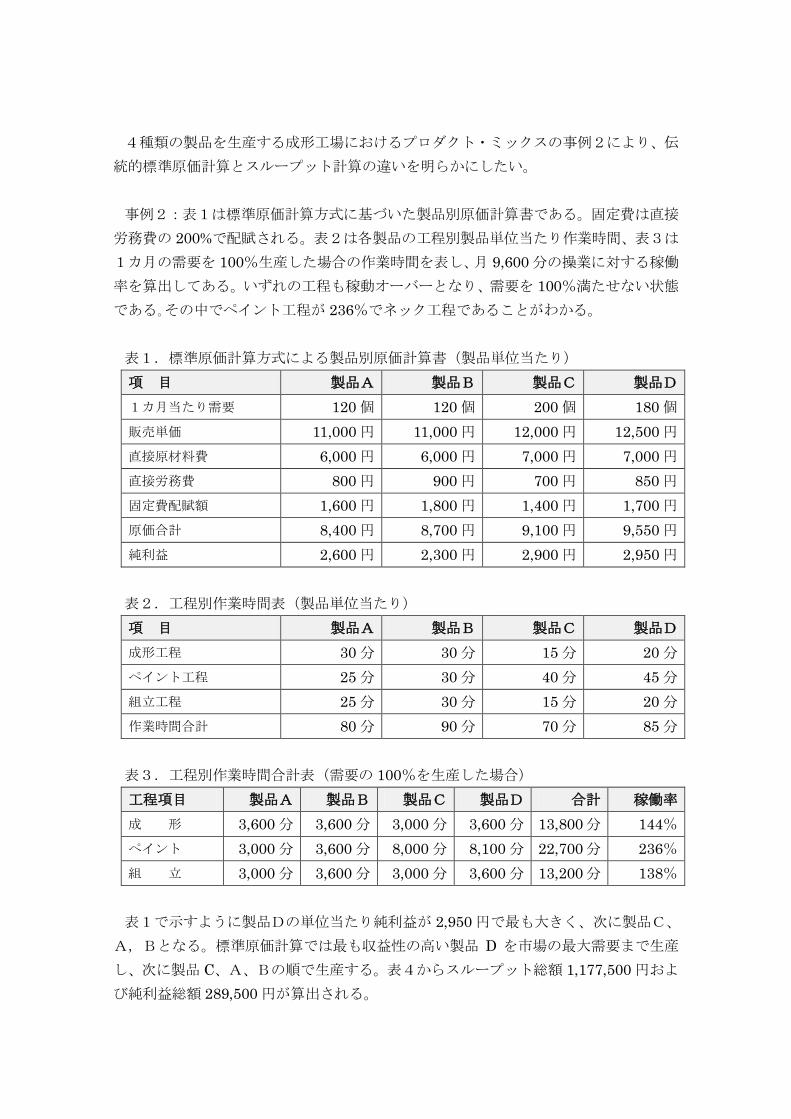

4種類の製品を生産する成形工場におけるプロダクト・ミックスの事例2により、伝

統的標準原価計算とスループット計算の違いを明らかにしたい。

事例2:表1は標準原価計算方式に基づいた製品別原価計算書である。固定費は直接

労務費の 200%で配賦される。表2は各製品の工程別製品単位当たり作業時間、表3は

1カ月の需要を 100%生産した場合の作業時間を表し、月 9,600 分の操業に対する稼働

率を算出してある。いずれの工程も稼動オーバーとなり、需要を 100%満たせない状態

である。その中でペイント工程が 236%でネック工程であることがわかる。

表1.標準原価計算方式による製品別原価計算書(製品単位当たり)

項 目 製品A 製品B 製品C 製品D

1カ月当たり需要 120 個 120 個 200 個 180 個

販売単価 11,000 円 11,000 円 12,000 円 12,500 円

直接原材料費 6,000 円 6,000 円 7,000 円 7,000 円

直接労務費 800 円 900 円 700 円 850 円

固定費配賦額 1,600 円 1,800 円 1,400 円 1,700 円

原価合計 8,400 円 8,700 円 9,100 円 9,550 円

純利益 2,600 円 2,300 円 2,900 円 2,950 円

表2.工程別作業時間表(製品単位当たり)

項 目 製品A 製品B 製品C 製品D

成形工程 30 分 30 分 15 分 20 分

ペイント工程 25 分 30 分 40 分 45 分

組立工程 25 分 30 分 15 分 20 分

作業時間合計 80 分 90 分 70 分 85 分

表3.工程別作業時間合計表(需要の 100%を生産した場合)

工程項目 製品A 製品B 製品C 製品D 合計 稼働率

成 形 3,600 分 3,600 分 3,000 分 3,600 分 13,800 分 144%

ペイント 3,000 分 3,600 分 8,000 分 8,100 分 22,700 分 236%

組 立 3,000 分 3,600 分 3,000 分 3,600 分 13,200 分 138%

表1で示すように製品Dの単位当たり純利益が 2,950 円で最も大きく、次に製品C、

A,Bとなる。標準原価計算では最も収益性の高い製品 D を市場の最大需要まで生産

し、次に製品 C、A、Bの順で生産する。表4からスループット総額 1,177,500 円およ

び純利益総額 289,500 円が算出される。

表4.標準原価計算方式による損益計算書

項 目 製品A 製品B 製品C 製品D 合 計

需 要 120 個 120 個 200 個 180 個 620 個

標準原価計算による

優先順位

3 位 4 位 2 位 1 位

生産数量 0 個 0 個 37.5 個 180 個 217.5 個

成形工程の作業時間 0 分 0 分 562.5 分 3,600 分 4,162.5 分

ペイント工程の作業時間 0 分 0 分 1,500.0 分 8,100 分 9,600.0 分

組立工程の作業時間 0 分 0 分 562.5 分 3,600 分 4,162.5 分

販売単価 11,000 円 11,000 円 12,000 円 12,500 円

原材料費 6,000 円 6,000 円 7,000 円 7,000 円

単位スループット 5,000 円 5,000 円 5,000 円 5,500 円

スループット合計 0 円 0 円 187,500 円 990,000 円 1,177,500 円

直接労務費 288,000 円

固定費 600,000 円

純利益 289,500 円

次に、スループット・ベースにより計算する場合を検討する。このためには、制約と

なる工程 1 分当たりのスループットの大きいものから生産することになる。制約となる

工程はペイント工程であり、その 1 分当たりの各製品のスループットは表5のとおりと

なる。

表5.ペイント工程の製品別1分当たりスループット

項 目 製品A 製品B 製品C 製品D

単位当たりスループット 5,000 円 5,000 円 5,000 円 5,500 円

ペイント工程の作業時間 25 分 30 分 40 分 45 分

ペイント工程1分当たりスループット 200 円 167 円 125 円 122 円

従って制約資源を最も有効に活用するためには、ペイント工程1分当たりスループッ

トの最も高い製品Aから生産をスタートし、B、C、Dの順番になる。表6よりスルー

プット 1,575,000 円、純利益総額 687,000 円が算出される。

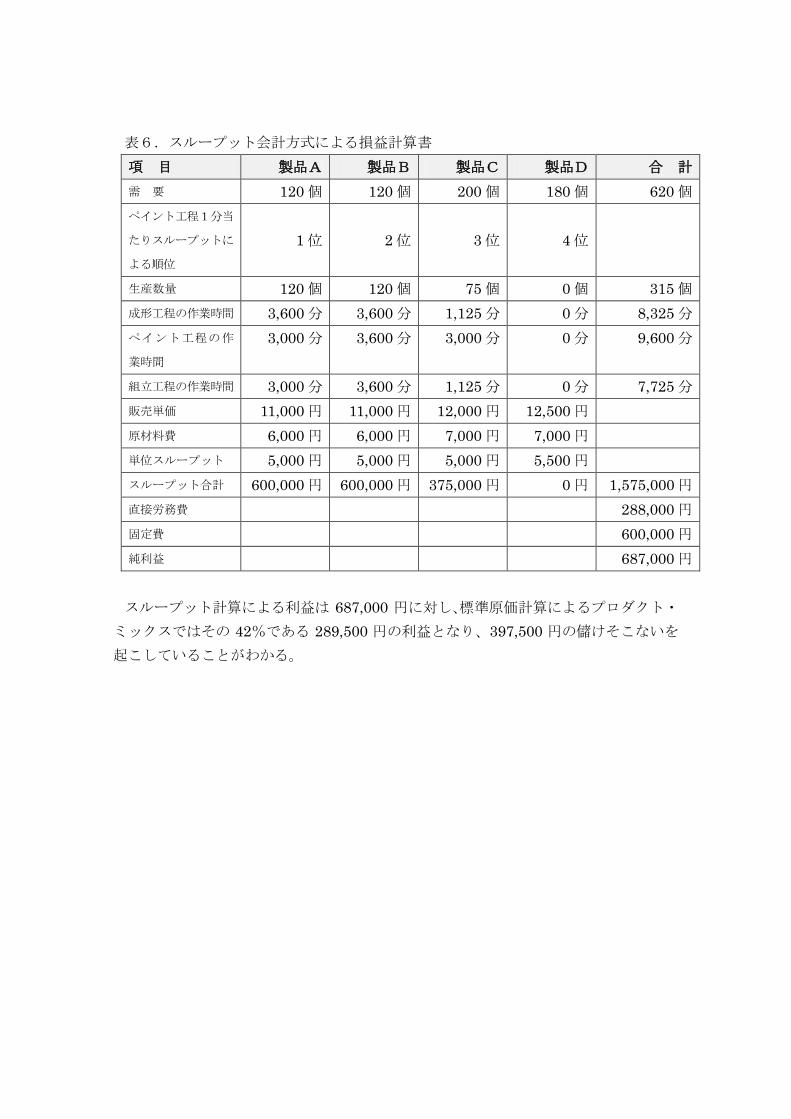

表6.スループット会計方式による損益計算書

項 目 製品A 製品B 製品C 製品D 合 計

需 要 120 個 120 個 200 個 180 個 620 個

ペイント工程1分当

たりスループットに

よる順位

1 位

2 位

3 位

4 位

生産数量 120 個 120 個 75 個 0 個 315 個

成形工程の作業時間 3,600 分 3,600 分 1,125 分 0 分 8,325 分

ペイント工程の作

業時間

3,000 分 3,600 分 3,000 分 0 分 9,600 分

組立工程の作業時間 3,000 分 3,600 分 1,125 分 0 分 7,725 分

販売単価 11,000 円 11,000 円 12,000 円 12,500 円

原材料費 6,000 円 6,000 円 7,000 円 7,000 円

単位スループット 5,000 円 5,000 円 5,000 円 5,500 円

スループット合計 600,000 円 600,000 円 375,000 円 0 円 1,575,000 円

直接労務費 288,000 円

固定費 600,000 円

純利益 687,000 円

スループット計算による利益は 687,000 円に対し、標準原価計算によるプロダクト・

ミックスではその 42%である 289,500 円の利益となり、397,500 円の儲けそこないを

起こしていることがわかる。

6. スループット速度による収益改善

制約条件理論(TOC)に基づく経営は制約資源の時間を売るビジネスと言える。製

品を売って利益を計上するのが従来からの伝統的原価計算の考え方であるが、スルー

プット会計では時間を売ってキャッシュを受け取る、時間(スピード)が利益を生むと

いう概念により収益拡大を図る。限られた時間でいかにモノの流れを速くするかという

時間処理能力がポイントとなる。

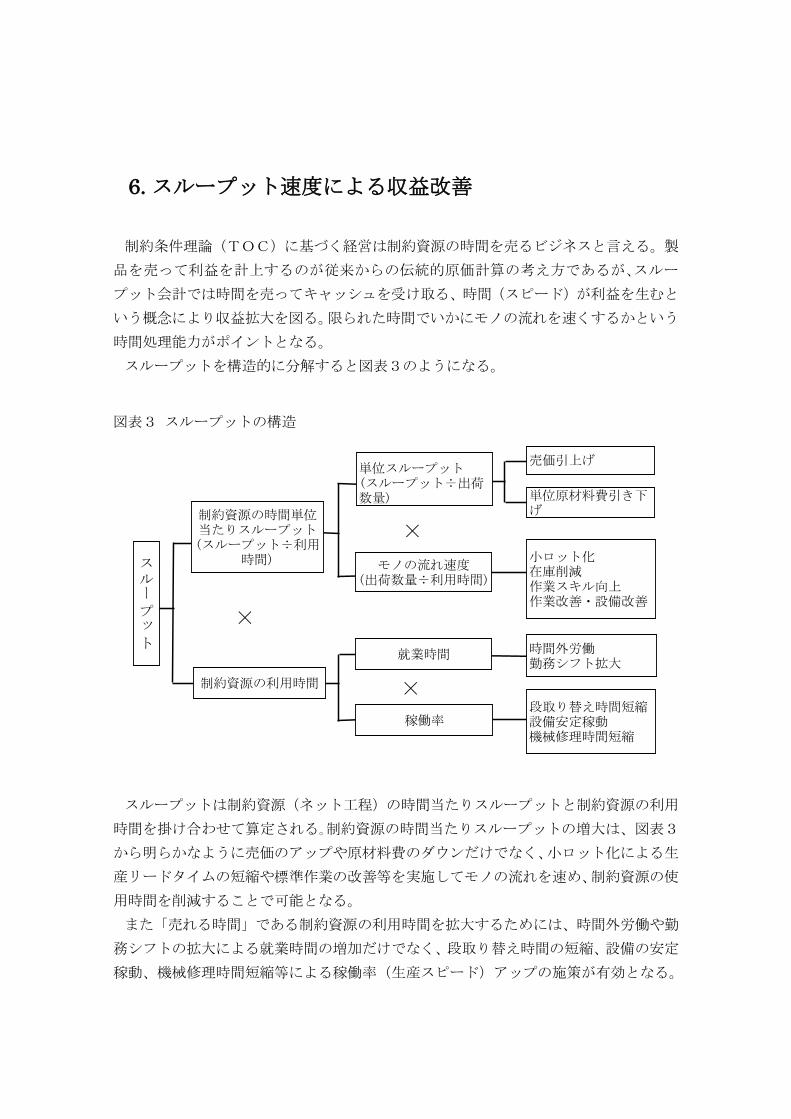

スループットを構造的に分解すると図表3のようになる。

図表3 スループットの構造

スループットは制約資源(ネット工程)の時間当たりスループットと制約資源の利用

時間を掛け合わせて算定される。制約資源の時間当たりスループットの増大は、図表3

から明らかなように売価のアップや原材料費のダウンだけでなく、小ロット化による生

産リードタイムの短縮や標準作業の改善等を実施してモノの流れを速め、制約資源の使

用時間を削減することで可能となる。

また「売れる時間」である制約資源の利用時間を拡大するためには、時間外労働や勤

務シフトの拡大による就業時間の増加だけでなく、段取り替え時間の短縮、設備の安定

稼動、機械修理時間短縮等による稼働率(生産スピード)アップの施策が有効となる。

小ロット化在庫削減作業スキル向上作業改善・設備改善

×

×

×

スルー

プッ

ト

単位スループット(スループット÷出荷数量)

モノの流れ速度(出荷数量÷利用時間)

売価引上げ

単位原材料費引き下げ

制約資源の利用時間

稼働率

就業時間 時間外労働勤務シフト拡大

段取り替え時間短縮設備安定稼動機械修理時間短縮

制約資源の時間単位当たりスループット(スループット÷利用

時間)

製品当たり利益から時間当たり儲けに思考転換し、自社がどのくらいの速度でキャッ

シュを生み出しているかをリアルタイムに把握することが重要となる。

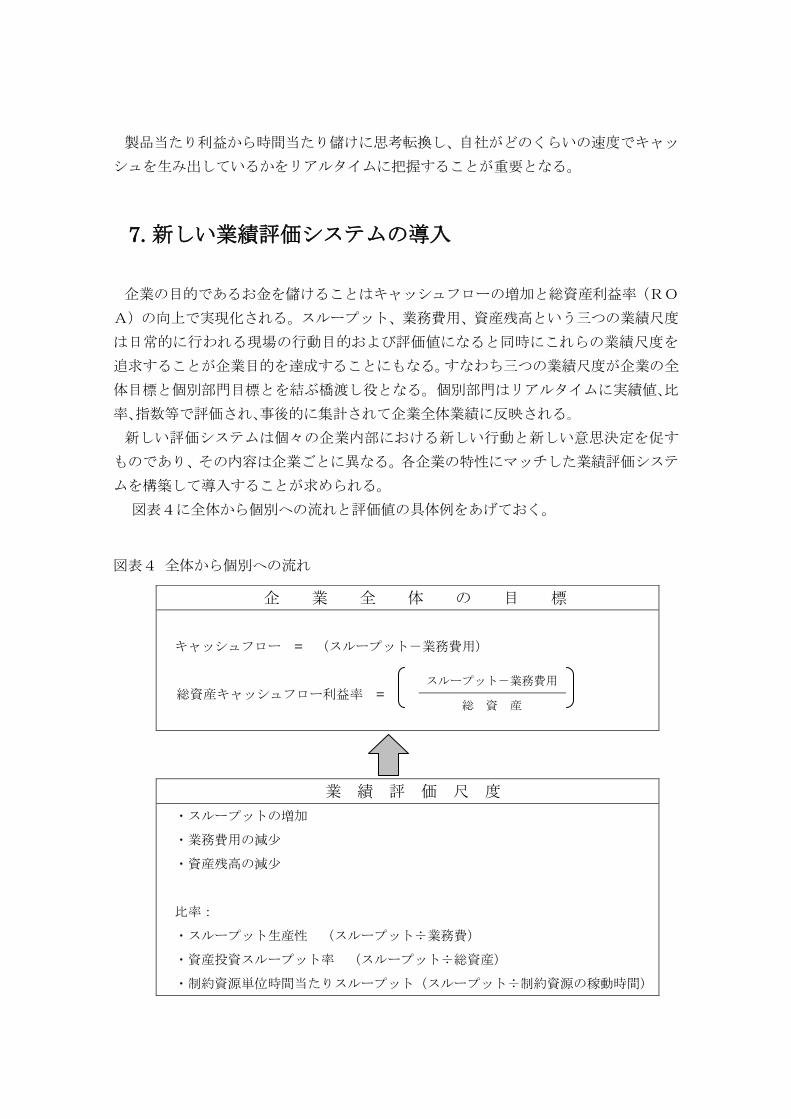

7. 新しい業績評価システムの導入

企業の目的であるお金を儲けることはキャッシュフローの増加と総資産利益率(RO

A)の向上で実現化される。スループット、業務費用、資産残高という三つの業績尺度

は日常的に行われる現場の行動目的および評価値になると同時にこれらの業績尺度を

追求することが企業目的を達成することにもなる。すなわち三つの業績尺度が企業の全

体目標と個別部門目標とを結ぶ橋渡し役となる。個別部門はリアルタイムに実績値、比

率、指数等で評価され、事後的に集計されて企業全体業績に反映される。

新しい評価システムは個々の企業内部における新しい行動と新しい意思決定を促す

ものであり、その内容は企業ごとに異なる。各企業の特性にマッチした業績評価システ

ムを構築して導入することが求められる。

図表4に全体から個別への流れと評価値の具体例をあげておく。

図表4 全体から個別への流れ

企 業 全 体 の 目 標

キャッシュフロー = (スループット-業務費用)

総資産キャッシュフロー利益率 =

業 績 評 価 尺 度

・スループットの増加

・業務費用の減少

・資産残高の減少

比率:

・スループット生産性 (スループット÷業務費)

・資産投資スループット率 (スループット÷総資産)

・制約資源単位時間当たりスループット(スループット÷制約資源の稼動時間)

スループット-業務費用

総 資 産

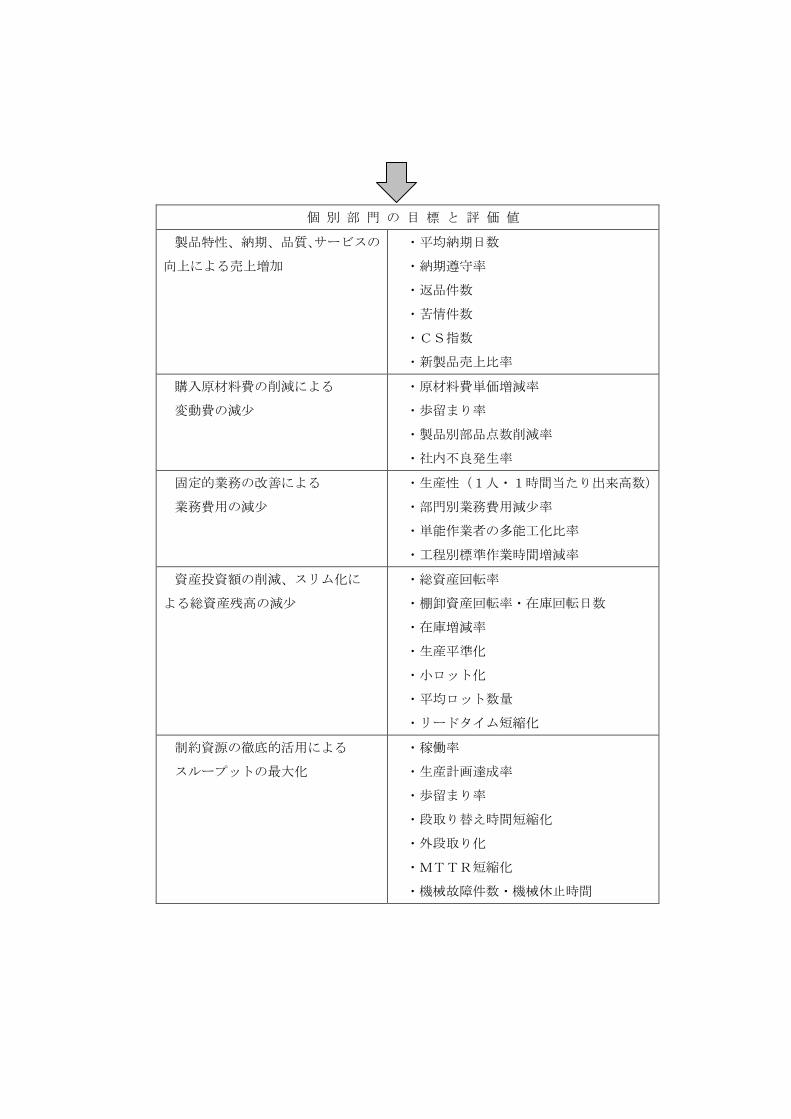

個 別 部 門 の 目 標 と 評 価 値

製品特性、納期、品質、サービスの

向上による売上増加

・平均納期日数

・納期遵守率

・返品件数

・苦情件数

・CS指数

・新製品売上比率

購入原材料費の削減による

変動費の減少

・原材料費単価増減率

・歩留まり率

・製品別部品点数削減率

・社内不良発生率

固定的業務の改善による

業務費用の減少

・生産性(1人・1時間当たり出来高数)

・部門別業務費用減少率

・単能作業者の多能工化比率

・工程別標準作業時間増減率

資産投資額の削減、スリム化に

よる総資産残高の減少

・総資産回転率

・棚卸資産回転率・在庫回転日数

・在庫増減率

・生産平準化

・小ロット化

・平均ロット数量

・リードタイム短縮化

制約資源の徹底的活用による

スループットの最大化

・稼働率

・生産計画達成率

・歩留まり率

・段取り替え時間短縮化

・外段取り化

・MTTR短縮化

・機械故障件数・機械休止時間

8. スループット会計の導入における成功ポイント

1 ) 早く成果を出す

制約理論(TOC)による業績改善は、短期に効果を発揮する経営手法である。①

まず制約となる工程を見つけ、②そこを徹底的に活用することで業務費用を増やすこ

となくスループットを増やし、③そして制約工程以外の工程を制約資源のキャパシ

ティに従属させ同期化させることで在庫レベルを減少させ、④次に制約工程の能力

アップによりスループット拡大を図り、⑤最後に制約工程が解消したのを確認したら

①に戻って新たな制約工程を見つけるという5段階の継続的改善プロセスを繰り返

してモノの流れの加速を進める。

スループット会計の基本は、キャッシュフローの増大による金儲けであり、短期に

成果として確認できるスループット、業務費用、資産残高という三つの業績評価尺度

を取り込む。コストではなく制約工程に絞ったスループットの増大をまず狙うことで

早期の成果を生み出す。ここでの早期の成果は長期を犠牲にした短期のみの成果を意

味するものではない。企業の目的はゴーイングコンサーンとして現在および将来にわ

たって、お金を儲けることである。

2 ) キャッシュフローと時間の重視

これまで企業が利用してきた主な業績評価尺度として純利益、ROI,キャッシュ

フローがある。スループットは外部から企業へのキャッシュ・インである売上高と変

動的キャッシュ・アウトである変動費との差額を意味し、業務費用は固定的キャッ

シュ・アウト、資産残高は資産確保のため投入されたキャッシュ・アウトである。以

上からスループット会計はキャッシュフローの概念を導入した手法であることがわ

かる。純利益を増やすのではなく、使えるカネであるキャッシュを対象にその増加を

図る。

「在庫は時間であり、リードタイムである」と言われる。在庫削減によるリードタ

イムの短縮はスループットを増やすとともにキャッシュフローの改善にもなる。その

ためには小ロット生産による各工程の切れ目のない同時並行作業でモノの流れを速

め、カネの流れを速めることがお金を儲けることにつながる。

多品種少量生産の時代には、多くの品種を即納することが競合他社に対する競争優

位性となる。「時間が儲けを生み出す」の考えの下で生産を平準化させ、製品が顧客

に引き渡されるスピードに各工程の作業速度を同期化させる。そして多品種・小ロッ

トの流れ生産を確立して市場の需要変動に迅速かつ柔軟に適応する必要がある。また

最適プロダクト・ミックスへの変更はスループット速度を上げ、時間を高く売るモノ

づくりとなる。

3 ) 財務会計の取り扱い

キャッシュフロー会計とモノの流れを反映したスループット会計は融合する方向

となるが、 財務会計とスループット会計はきちんと分離して考える。現行の財務会

計を中心とした期末決算や伝統的原価計算は継続して行い、外部報告や外部監査に対

応する。スループット会計によるデータは意思決定用として社内で利用し、財務会計

の外部報告用数値とは使い分ける。財務会計とスループット会計の二つの会計処理を

行うことになるが、スループット会計は従来の原価計算より簡単であるため、大きな

障害にはならないと考えられる。

4 ) 行動指針としての活用

スループット会計は、企業における継続的改善の指針に資するものであり、その業

績評価尺度は過去の業績を把握するだけでなく、将来の行動を方向付けることが求め

られる。スループット情報に基づき製品ごとの収益性を分析し、真に儲かるものを提

案し、市場の需要変動に迅速かつ柔軟に適応してスループット拡大に結びつける仕組

みを構築する必要がある。

そのためには過去の間違った評価指標から新しい指標への変更をトップダウンで

企業内に宣言し、企業の構成員がどのように行動したら業績改善できるかを明示する

ことが肝要となる。企業の規模や管理レベルに対応したシンプルなスループット会計

を導入して企業内に定着化させる必要がある。社員全員の行動様式と考え方を変革す

るビジネスモデルを確立し経営指針とすることで継続的収益改善が可能となる。

参考文献:

Johnson,Thomas and Kaplan,Robert:Relevance Lost, Harvard Business

School Press 1987

アーサー・アンダーセン編 「E生産革命」 東洋経済新報社 2000

日経ビジネス編 「強い会社」日本経済新聞社 1994

Goldratt,Eliyahu :The Goal, North River Press 1984

大野 耐一 「トヨタ生産方式」 ダイヤモンド社 1978

![02 05【PM環境】ICLEI..ppt [互換モード]6. モビリティ管理 原料 計画策定のパラダイム: 人間の幸福と、原料のスループットを切り離す ... Microsoft](https://img.pdfslide.net/doc/110x75/6035468012734e654c37c86c/02-05pmcficleippt-fff-6-ffffcc-.jpg)