Embed Size (px)

Citation preview

FINANCIAL TECHNOLOGY (PEER TO PEER

LENDING) DALAM PERSPEKTIF HUKUM

PERLINDUNGAN KONSUMEN DI INDONESIA

SKRIPSI

Disusun untuk memperoleh gelar Sarjana Hukum

Oleh

YOLANDA PUSVITA SARI

8111416024

PROGRAM STUDI ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS NEGERI SEMARANG

2020

ii

iii

iv

v

vi

MOTTO DAN PERSEMBAHAN

Motto

Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagimu, dan boleh

jadi (pula) kamu menyukai sesuatu, padahal ia amat buruk bagimu. Allah

mengetahui, sedang kamu tidak mengetahui. –Qs. Al Baqarah 216

Persembahan

1. Allah S.W.T yang telah

memberikan nikmat dan karunia-

Nya.

2. Kedua Orang tua saya tercinta

Bapak Pungut dan Ibu Betty

Lusiana yang tiada henti

memberikan doa dan dukungan

baik moral maupun material, serta

selalu membantu saya ketika

mengalami kesulitan dalam

penyusunan skripsi ini.

3. Teman-teman seperjuanganku

Fakultas Hukum UNNES 2016.

4. Almamaterku Universitas Negeri

Semarang

vii

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat Allah SWT untuk segala rahmat

dan hidayah-Nya yang telah memberikan kesehatan, sehingga penulis dapat

menyelesaikan penulisan skripsi dengan judul “Financial Technology (Peer to Peer

Lending) dalam Perspektif Hukum Perlindungan Konsumen di Indonesia”.

Penyelesaian skripsi ini bertujuan untuk melengkapi persyaratan memperoleh gelar

Sarjana Hukum pada Fakultas Hukum Universitas Negeri Semarang.

Penulis menyadari bahwa dalam menyusun skripsi ini tidak terlepas dari

bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

kepada pihak-pihak yang telah membantu menyelesaikan penyusunan skripsi ini,

diantaranya yaitu :

1. Prof. Dr. Fathur Rokhman, M.Hum. selaku Rektor Universitas Negeri

Semarang.

2. Dr. Rodiyah, S.Pd., S.H., M.Si. selaku Dekan Fakultas Hukum Universitas

Negeri Semarang.

3. Prof. Dr. Martitah, M.Hum. selaku Wakil Dekan Bidang Akademik

Fakultas Hukum Universitas Negeri Semarang.

4. Dr. Ali Masyhar, S.H., M.H. selaku Wakil Dekan Bidang Administrasi

Fakultas Hukum Universitas Negeri Semarang.

5. Tri Sulistiyono, S.H., M.H. selaku Wakil Dekan Bidang Kemahasiswaan

Fakultas Hukum Universitas Negeri Semarang.

viii

6. Dr. Duhita Driyah Suprapti, S.H., M.Hum. selaku Dosen Pembimbing

skripsi yang telah sabar dalam membimbing, memberikan petunjuk, arahan,

dan kritik yang membangun serta saran dalam menyelesaikan skripsi.

7. Ratih Damayanti, S.H., M.H. selaku Dosen Wali yang telah membantu

dalam proses perkuliahan.

8. Dosen dan Staf Akademika Fakultas Hukum Universitas Negeri Semarang.

9. Seluruh insan Otoritas Jasa Keuangan Kantor Regional 3 Jawa Tengah dan

Daerah Istimewa Yogyakarta.

10. Kedua Orang Tua tercinta Bapak Pungut dan Ibu Betty Lusiana, beserta

keluarga lainnya atas segala bantuan, bimbingan, dorongan serta do’a restu.

11. Okti Putri Andini, Lowrenszya Siagian, Ardi Natakusuma Sanjaya dan

Ahmadi yang telah memberikan segala bantuan dan dorongan dalam

penyusunan kripsi.

12. Teman-teman seperjuangan angkatan 2016 Fakultas Hukum Universitas

Negeri Semarang serta semua pihak yang telah membantu dengan sukarela

yang tidak dapat penulis sebutkan satu persatu.

Semoga segala bantuan dan kebaikan tersebut mendapat pahala yang

melimpah dari Allah SWT. Penulis berharap semoga skripsi ini dapat bermanfaat

dan memberikan tambahan, dan wawasan yang semakin luas bagi pembaca.

Semarang, 3 Agustus 2020

Penulis

ix

ABSTRAK

Sari, Yolanda Pusvita. 2020. Financial Techology (Peer to Peer Lending) dalam

Perspektif Hukum Perlindungan Konsumen di Indonesia. Skripsi Bagian Perdata.

Fakultas Hukum Universitas Negeri Semarang. Dosen Pembimbing : Dr. Duhita

Driyah Suprapti, S.H., M.Hum.

Kata Kunci : Financial Technology; Peer to Peer Lending; Hukum

Perlindungan Konsumen

Financial technology (peer to peer lending) merupakan platform yang

mempertemukan antara pemberi dengan peminjam melalui internet dengan proses

yang mudah dan cepat. Namun dibalik kemudahannya terdapat permasalahan

hukum didalamnya yang dapat merugikan konsumen financial technology (peer to

peer lending). Penelitian ini bertujuan untuk mendeskripsikan perkembangan serta

regulasi tentang financial technology (peer to peer lending) di Indonesia serta

mengetahui tentang sistem perlindungan konsumen pengguna jasa financial

technology (peer to peer lending) dalam persfektif hukum perlindungan konsumen

di Indonesia.

Penelitian ini menggunakan pendekatan kualitatif, yuridis empiris. Sumber

data primer diambil dengan wawancara, observasi, dan dokumentasi. Sedangkan

data sekunder di dapat dari Perundang-undangan, buku, jurnal, artikel ilmiah terkait

dengan penelitian.

Hasil Penelitian menunjukkan bahwa : (1) Perkembangan financial

technology (peer to peer lending) di Indonesia sudah ada dari tahun 2015, namun

belum ada regulasi yang mengaturnya. OJK selaku Pengawas dan Regulator

mengeluarkan POJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam

Uang Berbasis Teknologi Informasi sebagai regulasi layanan financial technology

(peer to peer lending) di Indonesia. (2) Perlindungan konsumen dalam financial

technology (peer to peer lending) sangat diperlukan, karena saat masih ada

permasalahan yang muncul mengenai layanan financial technology (peer to peer

lending) di Indonesia.

Simpulan dalam penelitian ini : (1) Adanya POJK Nomor 77/POJK.01/2016

sebagai regulator yang memberikan petunjuk jalan bagi penyelenggara yang terlibat

dalam layanan financial technology (peer to peer lending) sesuai dengan apa yang

seharusnya. (2) Dengan adanya UU Perlindungan Konsumen dan POJK Nomor

1/POJK.07/2013, bahwa kehadirannya saling melengkapi satu sama lain dalam

memberikan perlindungan konsumen layanan financial technology (peer to peer

lending) di Indonesia. Saran dalam penelitian ini : (1) Perlu adanya edukasi kepada

masyarakat mengenai risiko dalam layanan financial technology (peer to peer

lending) agar masyarakat lebih berhati-hati. (2) Para pihak pengguna jasa financial

technology (peer to peer lending) yang terikat perjanjian, yakni harus membaca dan

memahami secara benar mengenai syarat, ketentuan dan risiko pada setiap layanan

financial technology (peer to peer lending) untuk mengurangi risiko.

x

DAFTAR ISI

HALAMAN SAMPUL ......................................................................................... i

PERSETUJUAN PEMBIMBING ........................................................................ ii

PENGESAHAN .................................................................................................. iii

PERNYATAAN ORISINALITAS ...................................................................... iv

PERNYATAAN PERSETUJUAN PUBLIKASI .................................................. v

MOTO DAN PERSEMBAHAN ......................................................................... vi

KATA PENGANTAR ....................................................................................... vii

ABSTRAK ......................................................................................................... ix

DAFTAR ISI ....................................................................................................... x

DAFTAR TABEL ............................................................................................ xiii

DAFTAR BAGAN ........................................................................................... xiv

DAFTAR LAMPIRAN ...................................................................................... xv

BAB I PENDAHULUAN .................................................................................... 1

1.1.Latar Belakang ........................................................................................... 1

1.2.Identifikasi Masalah ................................................................................... 7

1.3.Pembatasan Masalah ................................................................................... 7

1.4.Rumusan Masalah ...................................................................................... 8

1.5.Tujuan Penelitian ........................................................................................ 8

1.6.Manfaat Penelitian ...................................................................................... 9

BAB II TINJAUAN PUSTAKA ........................................................................ 11

2.1.Penelitian Terdahulu ................................................................................. 11

2.2.Landasan Teori ......................................................................................... 13

2.2.1.1.Teori Perlindungan Hukum .......................................................... 13

2.3.Landasan Konseptual ................................................................................ 15

2.3.1. Tinjauan Umum Tentang Financial Technology .................................. 16

2.3.1.1.Pengertian Financial Technology ................................................ 16

2.3.1.2.Jenis-Jenis Financial Technology ................................................ 18

2.3.2. Tinjauan Umum Tentang Peer to Peer Lending ................................... 21

2.3.2.1.Pengertian Peer to Peer Lending ................................................. 21

xi

2.3.2.2.Pihak-Pihak Peer to Peer Lending ............................................... 22

2.3.2.3.Cara Kerja Peer to Peer Lending ................................................. 25

2.3.3. Tinjauan Umum Tentang Hukum Perlindungan Konsumen ................. 26

2.3.3.1. Pengertian Hukum Perlindungan Konsumen ............................... 26

2.3.3.2. Asas dan Tujuan Hukum Perlindungan Konsumen ..................... 29

2.3.3.3. Hak dan Kewajiban Konsumen .................................................. 32

2.4.Kerangka Berpikir ................................................................................... 35

BAB III METODE PENELITIAN ..................................................................... 36

3.1. Pendekatan Penelitian ............................................................................... 36

3.2. Jenis Penelitian ......................................................................................... 37

3.3. Fokus Penelitian ....................................................................................... 38

3.4. Lokasi Penelitian ...................................................................................... 39

3.5. Sumber Data ............................................................................................. 39

3.5.1. Sumber Data Primer ............................................................................. 40

3.5.2. Sumber Data Sekunder......................................................................... 41

3.6. Teknik Pengambilan Data ......................................................................... 41

3.7. Validitas Data ........................................................................................... 43

3.8. Analisis Data ............................................................................................ 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ..................................... 47

4.1. Hasil Penelitian ......................................................................................... 47

4.1.1. Gambaran Umum Lokasi Penelitian ..................................................... 47

4.1.1.1. Otoritas Jasa Keuangan .............................................................. 47

4.1.1.2. Lembaga Perlindungan Konsumen Nasional .............................. 50

4.1.2. Perkembangan dan Regulasi yang Mengatur tentang Financial

Technology (Peer to Peer Lending) di Indonesia ........................................... 51

4.1.3. Perlindungan Konsumen Pengguna Jasa Financial Technology (Peer to

Peer Lending) dalam Perspektif Hukum Perlindungan Konsumen ................. 58

4.2. Pembahasan .............................................................................................. 64

4.2.1. Perkembangan dan Regulasi yang Mengatur tentang Financial

Technology (Peer to Peer Lending) di Indonesia .................................... 64

4.2.2. Perlindungan Konsumen Pengguna Jasa Financial Technology (Peer

to Peer Lending) dalam Perspektif Hukum Perlindungan Konsumen ...... 72

BAB V PENUTUP .......................................................................................... 84

xii

5.1. Simpulan .................................................................................................. 84

5.2. Saran ........................................................................................................ 85

DAFTAR PUSTAKA ...................................................................................... 87

LAMPIRAN .................................................................................................... 91

xiii

DAFTAR TABEL

Tabel 2.1. Penelitian Terdahulu .......................................................................... 11

Tabel 4.1. Financial technology (peer to peer lending) yang sudah terdaftar dan

berizin yang diawasi oleh Otoritas Jasa Keuangan.............................................. 67

xiv

DAFTAR BAGAN

Bagan 2.1. Kerangka Berpikir ............................................................................ 35

Bagan 3.1. Alur Analisis Data ............................................................................ 46

xv

DAFTAR LAMPIRAN

Lampiran 1. Surat Penetapan Dosen Pembimbing ............................................. 91

Lampiran 2. Surat Kepada Otoritas Jasa Keuangan ............................................ 92

Lampiran 3. Surat Telah Melakukan Penelitian di Otoritas Jasa Keuangan ......... 93

Lampiran 4. Surat Kepada Lembaga Perlindungan Konsumen Nasional ............. 94

Lampiran 5. Surat Kuasa Konsumen .................................................................. 95

Lampiran 6. Dokumentasi Hasil Penelitian......................................................... 96

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan pelayanan jasa-jasa perbankan yang dilakukan

melalui internet semakin berkembang seiring dengan pertumbuhan

teknologi informasi yang semakin cepat. Faktor inovasi produk dan

perkembangan teknologi sudah merupakan bagian yang tak terpisahkan

dengan perkembangan industri perbankan untuk meningkatkan kualitas

pelayanan sehingga menjadi lebih cepat, bagus dan efisien (Atrorf et al,

2002:1). Salah satu contoh perkembangan perbankan yang memudahkan

nasabah adalah dengan adanya fasilitas pembiayaan teknologi, fasilitas

pembiayaan yang dibutuhkan oleh para pencari dana menjadi lebih mudah

dengan dukungan teknologi. Masyarakat dimudahkan karena didukung oleh

kemajuan teknologi dan fasilitas elektronik. Masyarakat tidak lagi

menerima informasi dari media massa yang harus menunggu waktu lama,

sehingga kehadiran teknologi ini membuat informasi yang diinginkan dapat

diperoleh dalam hitungan menit atau detik, yaitu dengan media internet atau

melalui teknologi informasi (Riswandi, 2006:2).

Saat ini, era digital merupakan tantangan yang harus dirubah

menjadi peluang karena memberikan lebih banyak fleksibilitas dan

fungsionalitas di beberapa aspek (Inna & Marina, 2016). Sektor keuangan

menjadi salah satu sektor usaha yang mengalami perubahan signifikan, yang

dikenal dengan istilah teknologi finansial atau financial technology.

Perkembangan financial technology yang sangat pesat perlu diatur oleh

2

hukum untuk pengembangan industri itu sendiri juga untuk melindungi

masyarakat selaku pengguna. Pemerintah melalui Bank Indonesia dan

Otoritas Jasa Keuangan sebagai badan yang berwenang mengatur financial

technology sesuai dengan kategorinya, telah mengeluarkan peraturan teknis

dalam regulasi terkait financial technology, diantaranya yakni Peraturan

Otoritas Jasa Keuangan No. 77/POJK.01/2016 tentang Layanan Pinjam

Meminjam Uang Berbasis Teknologi Informasi dan Peraturan Bank

Indonesia No. 19/12/PBI/2017 tentang Penyelenggaraan Teknologi

Finansial.

Berdasarkan Pasal 1 ayat (1) Peraturan Bank Indonesia No.

19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial, berbunyi

sebagai berikut:

“Teknologi Finansial adalah penggunaan teknologi dalam sistem

keuangan yang menghasilkan produk, layanan, teknologi, dan/atau

model bisnis baru serta dapat berdampak pada stabilitas moneter,

stabilitas sistem keuangan, dan/atau efisiensi, kelancaran,

keamanan, dan keandalan sistem pembayaran”.

Menurut Hsueh dan Kuo (2017) dikutip dalam (jurnal Nugroho &

Rachmaniyah, Vol.4, April 2019:34-46) bahwa financial technology

(fintech) dapat digolongkan menjadi 3 (tiga) tipe, yaitu:

a. Third-party payment systems merupakan sistem pembayaran

melalui pihak ketiga. Contohnya sistem pembayaran mobile,

platform pembayaran yang menyediakan jasa seperti transfer

dan pembayaran bank.

b. Peer to Peer (P2P) Lending merupakan platform yang

mempertemukan pihak yang kelebihan dana dengan pihak yang

3

membutuhkan dana melalui internet. Jadi platform ini

memberikan jasa kepada kreditur dan debitur untuk membantu

memenuhi kebutuhannya masing-masing secara efisien.

c. Crowdfunding merupakan sebuah konsep suatu program yang

dipublikasikan secara umum melalui internet, yang mana jika

masyarakat tertarik dengan konsep tersebut akan memberikan

dukungan secara finansial dan investor akan mendapatkan

imbalan sesuai kesepakatan.

Alternatif-alternatif yang dihadirkan menjadi pilihan dalam

mengambil keputusan dalam hal kekurangan finansial. Saat ini, jenis

financial technology yang berkembang pesat di Indonesia ialah financial

technology payment (layanan pembayaran berbasis teknologi informasi)

dan financial technology peer to peer lending (layanan pinjam meminjam

uang berbasis teknologi informasi). Berdasarkan Pasal 1 ayat (3) Peraturan

Otoritas Jasa Keuangan (POJK) No. 77/Pojk.01/2016 tentang Layanan

Pinjam Meminjam Uang Berbasis Teknologi Informasi atau di kenal dengan

financial technology (peer to peer lending), berbunyi sebagai berikut:

“Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi

adalah penyelenggaraan layanan jasa keuangan untuk

mempertemukan pemberi pinjaman dengan penerima pinjaman

dalam rangka melakukan perjanjian pinjam meminjam dalam mata

uang rupiah secara langsung melalui sistem elektronik dengan

menggunakan jaringan internet”.

Financial technology (peer to peer lending) hadir untuk menjawab

permasalahan akses keuangan masyarakat pada lembaga keuangan

konvensional. Sebelumnya, berhubungan dengan lembaga keuangan

(perbankan) konvensional merupakan hal yang cukup rumit dan

4

menghabiskan waktu yang cukup lama. Oleh karena itu, financial

technology (peer to peer lending) menawarkan kemudahan dan kecepatan

dalam proses transaksi keuangan masyarakat, khususnya peminjaman dana

(Saksonova et al, 2017). Financial technology (peer to peer lending)

menjadi alternatif investasi dan sumber pendanaan yang sangat praktis bagi

masyarakat di Indonesia sehingga terdapat risiko yang harus ditanggung

oleh penerima dana.

Menurut Ketua Satgas Waspada Investasi Otoritas jasa Keuangan,

Tongam L. Tobing yang dikutip dalam artikel hukumonline.com bertajuk

“perkembangan dan permasalahan hukum financial technology”, di tengah

perkembangan financial technology (peer to peer lending), sayangnya

masyarakat tidak menyadari apakah penyelenggara financial technology

yang meminjamkan dana merupakan perusahaan yang legal atau ilegal.

Terkait hal ini, Otoritas Jasa Keuangan memastikan bahwa penyelenggara

financial technology (peer to peer lending) yang tidak terdaftar atau tidak

berizin dari Otoritas Jasa Keuangan dikategorikan sebagai peer to peer

lending ilegal. Otoritas Jasa Keuangan mengingatkan keberadaan financial

technology (peer to peer lending) ilegal tidak dalam pengawasan pihak

manapun, sehingga transaksi dengan pihak peer to peer lending ilegal sangat

berisiko tinggi bagi para penggunanya.

Semakin berkembangnya layanan financial technology khususnya

terkait peer to peer lending atau pinjaman secara online turut membawa

manfaat terutama kemudahan dalam mendapatkan pinjaman dana secara

cepat, guna turut serta dalam membangun pertumbuhan ekonomi namun

5

disisi lain turut membawa permasalahan-permasalahan baru yang muncul.

Banyaknya aduan terkait tindakan intimidatif, financial technology (peer to

peer lending) ilegal, pelecehan, penyalahgunaan data pribadi debitur

maupun tindak pidana lainnya yang dapat menimbulkan dampak buruk

terhadap konsumen.

Maka dari itu dibutuhkan perlindungan hukum bagi konsumen

pengguna jasa financial technology (peer to peer lending). Selanjutnya

dalam pasal 1 angka 1 Undang-Undang Perlindungan Konsumen diberikan

definisi perlindungan konsumen adalah:

“Segala upaya yang menjamin adanya kepastian hukum untuk

memberi perlindungan kepada konsumen”.

Istilah perlindungan konsumen berkaitan dengan perlindungan

hukum. Oleh karena itu, perlindungan konsumen mengandung aspek

hukum. Adapun materi yang mendapatkan perlindungan itu bukan sekadar

fisik, melainkan terlebih-lebih hak-haknya yang bersifat abstrak. Dengan

kata lain, perlindungan konsumen sesungguhnya identik dengan

perlindungan yang diberikan hukum terhadap hak-hak konsumen (Rudy et

al, 2016:13).

Shidarta berpendapat sebenarnya hukum konsumen dan hukum

perlindungan konsumen adalah dua bidang hukum yang sulit dipisahkan dan

ditarik batasnya. Aspek perlindungannya misalnya bagaimana cara

mempertahankan hak-hak konsumen terhadap gangguan pihak lain. Istilah

hukum konsumen dan hukum perlindungan konsumen sangat sering

terdengar. Az-Nasution berpendapat bahwa hukum perlindungan konsumen

6

merupakan bagian dari hukum konsumen yang memuat asas-asas atau

kaidah-kaidah yang bersifat mengatur dan melindungi kepentingan

konsumen.

Hukum konsumen diartikan sebagai keseluruhan asas-asas dan

kaidah-kaidah hukum yang mengatur hubungan dan masalah antara

berbagai pihak satu sama lain berkaitan dengan barang dan atau jasa

konsumen, didalam pergaulan hidup. Asas-asas dan kaidah-kaidah hukum

yang mengatur hubungan dan masalah konsumen itu tersebar dalam

berbagai bidang hukum seperti hukum perdata, hukum dagang, hukum

pidana, hukum administrasi negara dan hukum internasional terutama

konvensi-konvensi yang berkaitan dengan kepentingan-kepentingan

konsumen (Rudy et al, 2016:18).

Namun batasan definisi mengenai hukum perlindungan konsumen

tidak dapat kita temukan secara tersurat di dalam Undang-Undang

Perlindungan Konsumen. Serta bentuk perlindungan apa saja yang bisa

didapat oleh konsumen pengguna jasa financial technology (peer to peer

lending) dari hukum perlindungan konsumen dan sumber-sumber hukum

yang ada di dalamnya perlu digali lebih dalam lagi oleh penulis.

Berdasarkan uraian di atas, maka penulis bermaksud ingin

mendalaminya lebih dalam dan menuangkannya dalam sebuah penulisan

yang berbentuk penulisan hukum dengan judul:

“FINANCIAL TECHNOLOGY (PEER TO PEER LENDING) DALAM

PERSPEKTIF HUKUM PERLINDUNGAN KONSUMEN DI

INDONESIA”.

7

1.2. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka penulis

mengidentifikasi permasalahan yang mungkin muncul, yaitu:

1. Bahwa sampai sekarang ini telah banyak terjadi perubahan dan

perkembangan dari financial technology (peer to peer lending);

2. Bahwa pengaturan mengenai financial technology (peer to peer

lending) belum ada secara spesifik dalam perkembangan hukum

di Indonesia;

3. Bahwa Otoritas Jasa Keuangan hanya mengawasi penyelenggara

financial technology (peer to peer lending) yang terdaftar

dan/atau memiliki izin dari OJK, sehingga keberadaan financial

technology (peer to peer lending) yang ilegal tidak diawasi oleh

lembaga manapun; dan

4. Bahwa banyaknya permasalahan yang terjadi terhadap

konsumen pengguna jasa financial technology (peer to peer

lending) sehingga perlu adanya hukum perlindungan konsumen

untuk mengatasi masalah tersebut.

1.3. Pembatasan Masalah

Pembatasan masalah ditentukan dari lingkup masalah yang akan

dibahas, maka untuk menghindari agar jangan sampai timbul suatu

pembahasan yang nantinya keluar dari pokok permaalahan dalam kaitannya

dengan judul yang telah dipilih tersebut, maka untuk itu fokus pembahasan

masalah dalam penulisan skripsi ini sebagai berikut:

8

1. Perkembangan financial technology (peer to peer lending) di

Indonesia;

2. Regulasi financial technology (peer to peer lending) di

Indonesia berdasarkan Peraturan Otoritas Jasa Keuangan Nomor

77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang

Berbasis Teknologi Informasi; dan

3. Perlindungan konsumen pengguna jasa financial technology

(peer to peer lending) dalam perspektif hukum perlindungan

konsumen di Indonesia.

1.4. Rumusan Masalah

Berdasarkan pembatasan masalah diatas, maka rumusan masalah

dalam penelitian ini sebagai berikut:

1. Bagaimana perkembangan dan regulasi financial technology

(peer to peer lending) di Indonesia?

2. Bagaimana perlindungan konsumen pengguna jasa financial

technology (peer to peer lending) dalam perspektif hukum

perlindungan konsumen di Indonesia?

1.5. Tujuan Penelitian

Tujuan penelitian yang hendak dicapai dalam penelitian ini adalah

sebagai berikut:

1. Untuk mengetahui dan menganalisa perkembangan serta

regulasi tentang financial technology (peer to peer lending) di

Indonesia; dan

9

2. Untuk mengetahui dan menganalisa sistem perlindungan

konsumen pengguna jasa financial technology (peer to peer

lending) dalam perspektif hukum perlindungan konsumen di

Indonesia.

1.6. Manfaat Penelitian

Manfaat yang dapat diambil baik bagi penulis sendiri maupun bagi

masyarakat pada umumnya. Manfaat penelitian ini dibedakan ke dalam 2

(dua) bentuk, yaitu:

1. Manfaat Teoritis

a. Penelitian ini dapat memberikan sumbangan pikiran untuk pedoman

penelitian selanjutnya serta dapat menjadi pertimbangan ilmu,

khususnya di bidang Ilmu Hukum mengenai Financial Technology

(Peer to Peer Lending) dalam Perspektif Hukum Perlindungan

Konsumen di Indonesia;

b. Penelitian ini dapat memberikan sumbangan pemikiran bagi

pengembangan ilmu Hukum Perdata pada umumnya dan Hukum

Perlindungan Konsumen pada khususnya, terutama mengenai

mekanisme pelaksanaan Financial Technology (Peer to Peer

Lending); dan

c. Hasil penelitian ini dapat bermanfaat untuk memberikan masukan

bagi ilmu pengetahuan khususnya dalam bidang Hukum

Perlindungan Konsumen dan umumnya Hukum Perdata.

2. Manfaat Praktis

10

a. Untuk mengembangkan pola pikir dan mengetahui kemampuan

penulis untuk menerapkan ilmu yang diperoleh; dan

b. Hasil penelitian ini dapat dimanfaatkan untuk memberikan

informasi kepada masyarakat pada umumnya dan semua pihak yang

berkepentingan pada khususnya.

11

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penulis memaparkan penelitian terdahulu sebagai bahan

pertimbangan dan untuk menunjukkan orisinalitas dalam penelitian ini,

maka dibawah ini penulis cantumkan beberapa penelitian terdahulu yang

relevan sebagai perbandingan tinjauan kajian materi yang akan dibahas oleh

penulis berupa skripsi yang relevan dengan permasalahan yang diteliti.

Terdapat beberapa penelitian yang sudah membahas tentang layanan

financial technology (peer to peer lending) ditinjau dari berbagai sudut

pandang dan perspektif undang-undang tertentu, beberapa penelitian

terdahulu yang berkaitan dengan penelitian yang dilakukan oleh penulis

yaitu sebagai berikut:

Tabel 2.1

Penelitian Terdahulu

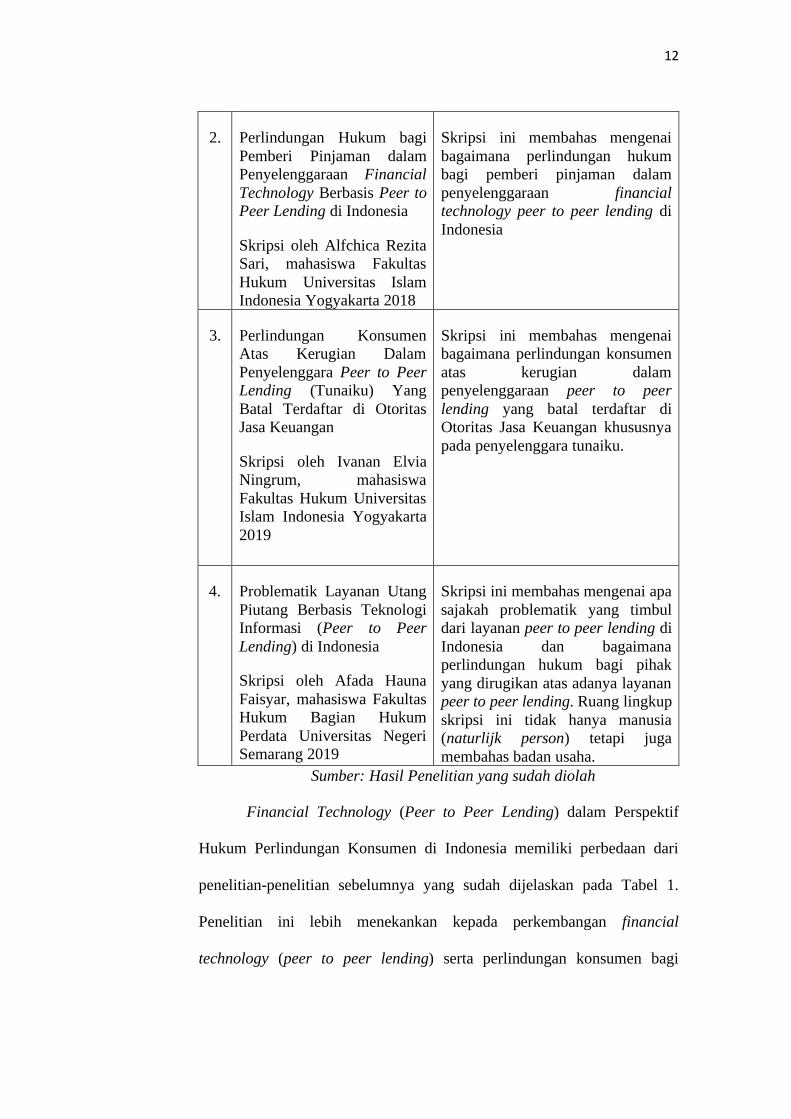

No Judul Orisinalitas

1. Perlindungan Hukum

Pengguna Layanan Pinjam

Meminjam Uang Berbasis

Teknologi Informasi (peer to

peer lending) Berdasarkan

Peraturan Perundang-

Undangan di Indonesia

Skripsi oleh Aldrian

Vernandito, mahasiswa

Fakultas Hukum Universitas

Sumatera Utara 2018

Skripsi ini membahas mengenai

Perlindungan hukum bagi pengguna

layanan produk pembiayaan fintech

peer to peer lending khususnya bagi

pemberi pinjaman untuk

meningkatkan kepercayaan

masyarakat modern guna

memperbaiki kebutuhan

permodalan yang sulit untuk

memasuki pasar dalam Lembaga

Keuangan Perbankan.

12

2. Perlindungan Hukum bagi

Pemberi Pinjaman dalam

Penyelenggaraan Financial

Technology Berbasis Peer to

Peer Lending di Indonesia

Skripsi oleh Alfchica Rezita

Sari, mahasiswa Fakultas

Hukum Universitas Islam

Indonesia Yogyakarta 2018

Skripsi ini membahas mengenai

bagaimana perlindungan hukum

bagi pemberi pinjaman dalam

penyelenggaraan financial

technology peer to peer lending di

Indonesia

3. Perlindungan Konsumen

Atas Kerugian Dalam

Penyelenggara Peer to Peer

Lending (Tunaiku) Yang

Batal Terdaftar di Otoritas

Jasa Keuangan

Skripsi oleh Ivanan Elvia

Ningrum, mahasiswa

Fakultas Hukum Universitas

Islam Indonesia Yogyakarta

2019

Skripsi ini membahas mengenai

bagaimana perlindungan konsumen

atas kerugian dalam

penyelenggaraan peer to peer

lending yang batal terdaftar di

Otoritas Jasa Keuangan khususnya

pada penyelenggara tunaiku.

4. Problematik Layanan Utang

Piutang Berbasis Teknologi

Informasi (Peer to Peer

Lending) di Indonesia

Skripsi oleh Afada Hauna

Faisyar, mahasiswa Fakultas

Hukum Bagian Hukum

Perdata Universitas Negeri

Semarang 2019

Skripsi ini membahas mengenai apa

sajakah problematik yang timbul

dari layanan peer to peer lending di

Indonesia dan bagaimana

perlindungan hukum bagi pihak

yang dirugikan atas adanya layanan

peer to peer lending. Ruang lingkup

skripsi ini tidak hanya manusia

(naturlijk person) tetapi juga

membahas badan usaha.

Sumber: Hasil Penelitian yang sudah diolah

Financial Technology (Peer to Peer Lending) dalam Perspektif

Hukum Perlindungan Konsumen di Indonesia memiliki perbedaan dari

penelitian-penelitian sebelumnya yang sudah dijelaskan pada Tabel 1.

Penelitian ini lebih menekankan kepada perkembangan financial

technology (peer to peer lending) serta perlindungan konsumen bagi

13

pengguna jasa financial technology (peer to peer lending) di Indonesia

khususnya bagi penerima pinjaman dan pemberi pinjaman.

2.2. Landasan Teori

Menurut Vredenbregt (1978:1) istilah teori seperti yang dipakai

secara populer, sering dinilai sebagai spekulasi yang tidak selalu

berhubungan dengan realita. Teori dan penelitian harus secara bersama

berfungsi menambah pengetahuan ilmiah, seorang peneliti ilmu hukum

terutama dalam penelitian ilmu hukum empiris, tidak boleh menilai teori

terlepas dari kenyataan fakta-fakta hukum yang ada di tengah masyarakat.

Teori harus selalu dihubungkan dengan fakta hukum yang ada di

tengah-tengah masyarakat. Dengan demikian dalam melakukan penelitian,

seorang peneliti ilmu hukum harus senantiasa mendasarkan diri pada teori

yang ada, kemudian hasil penelitian yang dilakukan dapat mendukung,

memperluas atau mengoreksi teori tersebut (Nasution, 2008:139). Dalam

penelitian ini, penulis menggunakan Teori Perlindungan Hukum.

2.2.1. Teori Perlindungan Hukum

Penelitian ini menggunakan teori perlindungan hukum dengan

alasan bahwa hukum melindungi kepentingan seseorang dengan cara

mengalokasikan kekuasaannya kepadanya, untuk bertindak dalam rangka

kepentingannya dan kepentingan itu merupakan sasaran hak. Pengertian

perlindungan adalah tempat untuk berlindung, hal perbuatan dan sebagainya

(KBBI, 2008:841), sedangkan pengertian hukum adalah keseluruhan asas

dan kaidah yang mengatur pergaulan hidup manusia dalam masyarakat dan

bertujuan untuk memelihara ketertiban serta meliputi berbagai lembaga dan

14

proses guna mewujudkan berlakunya kaidah sebagai suatu kenyataan dalam

hukum (Mochtar, 2002:2). Secara sederhana perlindungan hukum

merupakan bentuk aturan atau kaidah yang bertujuan untuk melindungi atau

memberikan perlindungan berupa hukum. Sedangkan terkait dengan teori

perlindungan hukum, ada beberapa ahli yang menjelaskan tentang bahasan

ini, antara lain yaitu Fitzgerald, Satjipto Rahardjo, Phillipus M. Hadjon dan

Lily Rasyidi.

Fitzgerald mengutip istilah teori perlindungan hukum dari Salmond

bahwa hukum bertujuan mengintegrasikan dan mengkoordinasikan

berbagai kepentingan dalam masyarakat karena dalam suatu lalu lintas

kepentingan, perlindungan terhadap kepentingan tertentu dapat dilakukan

dengan cara membatasi berbagai kepentingan di lain pihak. Kepentingan

hukum adalah mengurusi hak dan kepentingan manusia, sehingga hukum

memiliki otoritas tertinggi untuk menentukan kepentingan manusia yang

perlu diatur dan dilindungi. Perlindungan hukum harus melihat tahapan

yakni perlindungan hukum lahir dari suatu ketentuan hukum dan segala

peraturan hukum yang diberikan oleh masyarakat yang pada dasarnya

merupakan kesepakatan masyarakat tersebut untuk mengatur hubungan

perilaku antara anggota-anggota masyarakat dan anatara perseorangan

dengan pemerintah yang dianggap mewakili kepentingan masyarakat

(Satjipto Rahardjo, 2000:53).

Menurut Phillipus M. Hadjon bahwa perlindungan hukum bagi

rakyat sebagai tindakan pemerintah yang bersifat preventif dan reprensif.

Perlindungan hukum yang preventif bertujuan untuk mencegah terjadinya

15

sengketa, yang mengarahkan tindakan pemerintah bersikap hati-hati dalam

pengambilan keputusan berdasarkan diskresi dan perlindungan yang

reprensif bertujuan untuk mencegah terjadinya sengketa, termasuk

penanganannya di lembaga peradilan (Satjipto Rahardjo, 2000:54).

Selanjutnya Menurut Satjipto Rahardjo, perlindungan hukum adalah

memberikan pengayoman terhadap hak asasi manusia (HAM) yang

dirugikan orang lain dan perlindungan itu diberikan kepada masyarakat agar

dapat menikmati semua hak-hak yang diberikan oleh hukum (Satjipto

Rahardjo, 2000:69). Sedangkan menurut Lili Rasjidi dan I.B. Wysa Putra

bahwa hukum dapat difungsikan untuk mewujudkan perlindungan yang

sifatnya tidak sekedar adaptif dan fleksibel, melainkan juga predektif dan

antipatif (Lily & I.B. Wysa, 1993:118).

Berdasarkan uraian para ahli diatas memberikan pemahaman bahwa

perlindungan hukum merupakan gambaran dari bekerjanya fungsi hukum

untuk mewujudkan tujuan-tujuan hukum, yakni keadilan, kemanfaatan dan

kepastian hukum. Perlindungan hukum adalah suatu perlindungan yang

diberikan kepada subyek hukum sesuai dengan aturan hukum, baik itu yang

bersifat preventif maupun dalam bentuk yang bersifat represif, baik yang

secara tertulis maupun tidak tertulis dalam rangka menegakkan peraturan

hukum.

2.3. Landasan Konseptual

Kerangka konseptual adalah penggambaran antara konsep-konsep

khusus yang merupakan kumpulan dalam arti yang berkaitan dengan istilah

yang akan diteliti dan/atau diuraikan dalam karya ilmiah. Penulisan

16

kerangka konseptual tersebut, dapat diuraikan semuanya dalam tulisan

karya ilmiah dan/atau hanya salah satunya (Zainuddin Ali, 2013:96).

Kerangka konseptual yang diuraikan penulis hanya memuat definisi

operasional sebagai berikut:

2.3.1. Tinjauan Umum Tentang Financial Technology

2.3.1.1. Pengertian Financial Technology

Perkembangan teknologi digital turut serta mengubah pola

hidup masyarakat termasuk dalam hal bertransaksi, kini masyarakat

dapat menikmati layanan jasa keuangan dimana saja dan kapanpun

hanya dalam satu genggaman melalui smartphone, dimana

masyarakat dapat melakukan beragam hal seperti pembayaran,

melakukan investasi, asuransi hingga mengajukan pinjaman uang.

Hadirnya produk layanan jasa keuangan berbasis teknologi ini, kini

mulai populer dimasyarakat dengan istilah financial technology atau

teknologi finansial (Bachman, 2011).

Menurut International Organization of Securities

Commision (IOSCO) istilah financial technology digunakan untuk

menggambarkan berbagai model bisnis yang inovatif dan teknologi

yang muncul yang memiliki potensi untuk mengubah industri jasa

keuangan (Vieqi Rakhma Wulan, 2017:178). Berdasarkan Pasal 1

angka (1) Peraturan Bank Indonesia Nomor 19/12/PBI/2017 tentang

Penyelenggaraan Teknologi Finansial:

“Teknologi Finansial adalah penggunaan teknologi dalam

sistem keuangan yang menghasilkan produk, layanan,

teknologi, dan/atau model bisnis baru serta dapat berdampak

17

pada stabilitas moneter, stabilitas sistem keuangan, dan/atau

efisiensi, kelancaran, keamanan, dan keandalan sistem

pembayaran” (Jurnal Pagaruyuang, Vol. 2, Juli 2018:25).

Proses financial technology berkisar dari menciptakan software

untuk memproses kegiatan yang biasa dilakukan lembaga keuangan

untuk meningkatkanpengalaman konsumen dan mempersingkat

proses pembayaran menjadi lebih efisien, atau memungkinkan

konsumen memenuhi kebutuhan finansial mereka (Ian Pollar,

2016:15).

Menurut The National Digital Research Centre (NDRC),

financial technology adalah istilah yang digunakan untuk menyebut

suatu inovasi di bidang jasa finansial, di mana istilah tersebut berasal

dari kata “financial” dan “technology” yang mengacu pada inovasi

finansial dengan melalui teknologi modern (Ernama Santi,

Budiharto, Hendro Saptono, 2017:2). Transaksi keuangan melalui

financial technology ini meliputi pembayaran, investasi, pinjaman

uang, transfer, rencana keuangan dan pembanding produk keuangan.

Industri financial technology merupakan salah satu metode layanan

jasa keuangan yang mulai populer di era digital sekarang ini. Sektor

inilah yang kemudian paling diharapkan oleh pemerintah dan

masyarakat untuk mendorong peningkatan jumlah masyarakat yang

memiliki akses kepada layanan keuangan (Huaiqing, 2015).

Financial technology merupakan implementasi dan

pemanfaatan teknologi untuk peningkatan layanan jasa perbankan

dan keuangan yang umumnya dilakukan oleh perusahaan rintisan

18

(start-up) yang memanfaatkan teknologi software, internet, dan

komunikasi (Nofie Iman, 2016). Pengaturan dan pengawasan bisnis

financial technology di Indonesia dilakukan oleh dua lembaga

negara independen yaitu Bank Indonesia dan Otoritas Jasa

Keuangan (Jurnal Legislasi Indonesia, Vol.1, September 2017:346).

2.3.1.2. Jenis-Jenis Financial Technology

Berikut ini dijelaskan beberapa jenis financial technology

yang telah berkembang di Indonesia (Departemen Perlindungan

Konsumen: 2017), antara lain :

1) Digital Payment

Perusahaan financial technology digital payment

memberikan manfaat layanan berupa pembayaran transaksi

secara online sehingga proses tersebut menjadi lebih praktis,

cepat dan murah. Perusahaan penyedia layanan ini pada

umumnya berbentuk dompet virtual yang dilengkapi dengan

berbagai fitur untuk mempermudah transaksi secara online

antara konsumen dan pemilik usaha atau antar pelaku usaha.

Dalam praktiknya di Indonesia, biasanya perusahaan

financial technology digital payment bekerjasama dengan

berbagai pihak dalam memberikan tawaran promosi

termasuk perusahaan telekomunikasi, merchant atau took,

maupun bank-bank konvensional untuk dapat memberikan

pelayanan transaksi online dengan lebih bervariasi.

2) Financing and Investment

19

Perusahaan financial technology financing and

investment meliputi perusahaan fintech yang memberikan

layanan crowdfunding dan peer to peer lending. financial

technology crowdfunding pada umumnya melakukan

penghimpunan dana untuk suatu proyek maupun untuk

penggalangan dana sosial, sedangkan financial technology

peer to peer lending biasanya memfasilitasi pihak yang

membutuhkan dana pinjaman dengan para pihak yang ingin

berinvestasi dengan cara memberikan pinjaman. Pinjaman

yang diberikan oleh perusahaan fintech peer to peer lending

di Indonesia sangat bervariasi, mulai dari pinjaman modal

usaha, pinjaman kendaraan bermotor, kredit tanpa agunan

(KTA), kredit perumahan rakyat (KPR), pinjaman renovasi

rumah, biaya pernikahan, pinjaman persalinan, dan pinjaman

perjalanan umroh.

3) Account Aggregator

Perusahaan financial technology account aggregator

ini akan menawarkan layanan yang dapat mengakomodasi

seluruh transaksi perbankan tersebut melalui satu platform

saja. Pengguna platform ini diberikan kemudahan dalam

melakukan verifikasi transaksi pelaporan keuangan karena

prosesnya cepat dan singkat. Mekanismenya, konsumen

yang memiliki banyak akun perbankan dapat mendaftarkan

akunnya ke dalam platform ini, yang kemudian dapat

20

digunakan untuk memantau seluruh transaksi perbankan

melalui satu platform tersebut.

4) Information and Feeder Site

Perusahaan financial technology ini memberikan

layanan mengenai informasi yang dibutuhkan oleh para

calon konsumen yang ingin menggunakan suatu produk dan

layanan sektor jasa keuangan. Informasi yang diberikan

dapat berupa informasi seperti kartu kredit, tingkat suku

bunga, reksa dana, premi asuransi, dan sebagainya. Sistem

dari perusahaan financial technology ini dapat memfilter

maupun menyajikan informasi yang diinginkan oleh calon

konsumen. Perusahaan ini juga memberikan layanan

pendaftaran hingga pembelian produk dan/atau layanan

sektor keuangan, seperti pembelian premi asuransi.

5) Personal Finance

Perusahaan financial technology personal finance

melalui platform-nya dapat membantu konsumen dari mulai

pembuatan laporan keuangan yang baik hingga pemilihan

pengelolaan dana yang bijaksana, sehingga menghemat

waktu dan akan mendapatkan laporan sistem pembukuan

yang komprehensif. Dalam perkembangannya di Indonesia,

perusahaan-perusahaan financial technology dalam bidang

ini belum mencapai tingkatan sebagaimana financial

technology robo-adviser seperti yang ada di negara-negara

21

maju.

2.3.2. Tinjauan Umum tentang Peer to Peer Lending

2.3.2.1. Pengertian Peer to Peer Lending

Peer to peer lending adalah praktik atau metode memberikan

pinjaman uang kepada individu atau bisnis dan juga sebaliknya.

Peer to peer lending merupakan salah satu produk dari financial

technology yang mempertemukan pemilik dana atau yang biasa

disebut sebagai peminjam dengan melalui sistem elektronik atau

teknologi informasi. Dengan cara inilah yang menghilangkan fungsi

intermediasi yang selama ini dilakukan oleh lembaga perbankan di

Indonesia.

Pada dasarnya, sistem peer to peer lending ini sangat mirip

dengan konsep marketplace online, yang menyediakan wadah

sebagai tempat pertemuan antara pembeli dengan penjual. Dalam hal

peer to peer lending, sistem yang ada akan mempertemukan pihak

peminjam dengan pihak yang memberikan pinjaman. Jadi, boleh

dikatakan bahwa peer to peer lending merupakan marketplace untuk

kegiatan pinjam meminjam uang.

Peer to peer lending merupakan pola kerjasama antara satu

pihak dengan pihak yang lain. Peer to peer lending melibatkan

pemberi pinjaman atau investor yang memberikan uang secara

langsung kepada peminjam tanpa proses dan struktur lembaga

tradisional (Jurnal Islamic Economics, Vol. 4, Desember 2018:258).

Ketimbang mengajukan pinjaman melalui lembaga resmi seperti

22

bank, koperasi, jasa kredit, pemerintah dan sebagainya yang

prosesnya jauh lebih kompleks, sebagai alternatif masyarakat bisa

mengajukan pinjaman yang didukung oleh orang-orang awam

sesama pengguna sistem peer to peer lending dan oleh karena itulah

maka disebut dengan peer to peer.

2.3.2.2. Pihak-Pihak Peer to Peer Lending

1) Penyelenggara

Penyelenggara peer to peer lending telah diatur

dalam Pasal 1 angka (6) POJK Nomor 77/POJK.01/2016

tentang Layanan Pinjam Meminjam Uang Berbasis

Teknologi Informasi. Penyelenggara dalam ketentuan

tersebut adalah badan hukum Indonesia yang menyediakan,

mengelola, dan mengoperasikan layanan pinjam meminjam

uang berbasis teknologi informasi. Bentuk badan hukum

penyelenggara dapat berupa perseroan terbatas atau

koperasi. Berdasarkan ketentuan tersebut diatas, maka

penyelenggara peer to peer lending harus berbentuk badan

hukum dan tidak dapat dilakukan oleh orang-perorangan

maupun kegiatan usaha non-badan hukum seperti

Maatschap, Firma ataupun CV.

Badan hukum yang dapat bertindak sebagai

penyelenggara peer to peer lending hanyalah perseroan

terbatas yang telah mendapatkan pengesahan dari

Kementerian Hukum dan HAM atau Koperasi. Ditinjau dari

23

kapasitas hukum, tentu badan hukum memiliki kedudukan

yang lebih baik jika dibandingkan dengan perusahaan non-

badan hukum mengingat badan hukum merupakan subjek

hukum atau pendukung hak dan kewajiban yang dapat

dimintai pertanggungjawaban atas nama badan hukum

tersebut. Dengan ketentuan ini, jelas bahwa Yayasan

maupun badan hukum lainnya tidak dapat menjalankan

kegiatan peer to peer lending. Persyaratan penyelenggara

dalam bentuk badan hukum perseroan terbatas atau

koperasi ini telah sesuai dengan tujuan kepastian hukum

bagi para pihak dalam kegiatan usaha peer to peer lending

dimana peer to peer lending merupakan kegiatan usaha

yang bersifat mencari keuntungan (profit oriented) dan

melibatkan banyak pihak.

2) Penerima Pinjaman

Penerima pinjaman sebagaimana diatur dalam Pasal

1 angka (7) POJK Nomor 77/POJK.01/2016 tentang

Layanan Pinjam Meminjam Uang Berbasis Teknologi

Informasi adalah orang dan/atau badan hukum yang

mempunyai utang karena perjanjian layanan pinjam

meminjam uang berbasis teknologi informasi. Penerima

pinjaman dalam sistem peer to peer lending harus berasal

dan berdomisili di wilayah hukum Negara Kesatuan

Republik Indonesia. Penerima pinjaman dapat berupa orang

24

perseorangan Warga Negara Indonesia atau badan hukum

Indonesia. Berdasarkan ketentuan diatas, penerima

pinjaman dalam peer to peer lending bukanlah perorangan

WNA ataupun badan hukum asing.

Namun, ketentuan tersebut belumlah cukup

mengingat dalam ketentuan tersebut hanya disebutkan

bahwa penerima pinjaman adalah pihak yang mempunyai

utang tanpa menyebutkan dengan siapa penerima pinjaman

mengikatkan diri dalam perjanjian utang piutang atau

pinjam meminjam. Hal ini seolah-olah penerima pinjaman

memiliki perjanjian pinjam meminjam dengan

penyelenggara peer to peer lending dimana hal tersebut

mirip dengan kegiatan usaha perbankan dalam menerima

dan menyalurkan dana ke masyarakat.

3) Pemberi Pinjaman

Pemberi pinjaman sebagaimana diatur dalam Pasal 1

angka (8) POJK Nomor 77/POJK.01/2016 tentang Layanan

Pinjam Meminjam Uang Berbasis Teknologi Informasi

adalah orang, badan hukum dan/atau badan usaha yang

mempunyai piutang karena perjanjian layanan pinjam

meminjam berbasis teknologi informasi. Pemberi pinjaman

dapat berasal dari dalam dan/atau luar negeri. Pemberi

pinjaman terdiri dari orang perseorangan warga negara

25

Indonesia, orang perseorangan warga negara asing, badan

hukum Indonesia/asing, dan/atau lembaga internasional.

Pemberi pinjaman dalam skema peer to peer lending

lebih luas jika dibandingkan dengan penyelenggara peer to

peer lending. Dalam hal ini, orang perorangan baik warga

negara Indonesia maupun warga negara asing dapat

bertindak selaku pemberi pinjaman. Hal yang perlu

diperhatikan agar kegiatan usaha peer to peer lending

memberikan kepastian hukum bagi para pihak yaitu

diperlukan pemberlakuan sistem know your customer guna

menghindari tindakan pencucian uang.

2.3.2.3. Cara Kerja Peer to Peer Lending

1) Sebagai Penerima Pinjaman

Sebagai penerima pinjaman atau peminjam, yang

perlu dilakukan hanyalah mengunggah semua dokumen

yang dibutuhkan untuk mengajukan pinjaman secara online

(yang relatif cepat prosesnya), yang diantaranya merupakan

dokumen berisi laporan keuangan dalam jangka waktu

tertentu dan juga tujuan dalam meminjam tersebut.

Permohonan peminjaman bisa diterima ataupun

ditolak, tentunya tergantung dari beragam faktor. Jika

permohonan ditolak, maka harus memperbaiki segala hal

yang menjadi alasan penolakan. Kemudian jika diterima,

maka suku bunga pinjaman akan diterapkan dan pengajuan

26

pinjaman akan dimasukkan ke dalam marketplace atau

platform yang tersedia agar semua pendana bisa melihat

pengajuan pinjaman.

2) Sebagai Pemberi Pinjaman

Sebagai pemberi pinjaman atau investor, nantinya

memiliki akses untuk menelusuri data-data pengajuan

pinjaman di dashboard yang telah di sediakan. Pemberi

pinjaman dapat melihat data mengenai setiap pengajuan

pinjaman, terutama data relevan mengenai si peminjam

seperti pendapatan, riwayat keuuangan, tujuan peminjaman

(bisnis, kesehatan, pendidikan atau sebagainya) beserta

alasan dan sebagainya.

2.3.3. Tinjauan Umum tentang Hukum Perlindungan Konsumen

2.3.3.1. Pengertian Hukum Perlindungan Konsumen

Di dalam perlindungan konsumen, terdapat dua istilah

hukum yakni hukum konsumen dan hukum perlindungan konsumen

(Az. Nasution, 2004:19). Hukum konsumen (consumer law) dan

hukum perlindungan konsumen (consumer protection law)

merupakan bidang hukum baru dalam akademik dan praktik

penegakan hukum di Indonesia (Yusuf Shofie, 2011:47). Namun

saat ini masih belum jelas apa yang masuk ke dalam materi

keduanya serta apakah kedua cabang hukum itu identik (Shidarta,

2004:11).

27

Menurut Shidarta (2004:11) hukum konsumen dan hukum

perlindungan konsumen merupakan dua bidang hukum yang sulit

dipisahkan dan ditarik batasnya, hal ini mengingat bahwa salah satu

tujuan hukum adalah memberikan perlindungan (pengayoman)

kepada masyarakat. Hukum konsumen berskala lebih luas meliputi

berbagai aspek hukum yang terdapat kepentingan pihak konsumen

di dalamnya, di mana kata aspek hukum termasuk juga hukum

diartikan sebagai asas dan norma. Salah satu bagian dari hukum

konsumen adalah aspek perlindungan, misalnya bagaimana cara

mempertahankan hak-hak konsumen terhadap gangguan dari pihak

lain.

Az. Nasution (2011:37) menjelaskan bahwa hukum

perlindungan konsumen sebagai bagian khusus dari hukum

konsumen. Hukum konsumen mengatur secara umum mengenai

hubungan dan masalah penyediaan barang dan/atau jasa, sedangkan

hukum perlindungan konsumen lebih menitik beratkan pada

masalah perlindungan hukum terhadap konsumen. Definisi yang

diberikan oleh Az. Nasution ini menggunakan kata hukum yang

lebih luas dari undang-undang sehingga tidaklah bergantung pada

ada tidaknya hukum positif yang mengaturnya. Hukum

perlindungan konsumen tidak harus melulu didasarkan pada

peraturan perundang-undangan yang ada. Selanjutnya pengertian

lain yang sangat normatif diberikan oleh Inosentius Samsul

(2011:34) yang menyatakan bahwa hukum perlindungan konsumen

28

adalah peraturan perundang-undangan, baik undang-undang

maupun peraturan perundang-undangan lainnya serta putusan-

putusan hakim yang substansinya mengatur kepentingan konsumen.

Menurut Yusuf Shofie (2011:52-53) perbedaan hukum

konsumen dan hukum perlindungan konsumen terletak pada obyek

yang dikaji. Hukum konsumen wilayah hukumnya lebih banyak

menyangkut pada transaksi-transaksi konsumen (consumer

transactions) antara pelaku usaha dan konsumen yang berobyekan

barang dan/atau jasa. Sedangkan dalam hukum perlindungan

konsumen, kajian mendalam terletak pada perlindungan hukum

yang diberikan kepada konsumen dalam melakukan transaksi-

transaksi tersebut. Selanjutnya dalam hukum konsumen bukannya

tidak ada perlindungan hukum terhadap konsumen, namun

perlindungan hukumnya berwujud hak-hak dan/atau kewajiban

pelaku usaha dan konsumen. Sedangkan perlindungan hukum dalam

hukum perlindungan konsumen merupakan campur tangan negara

untuk melindungi individu konsumen dari praktik-praktik bisnis

yang tidak jujur (Shofie, 2011:52-53).

Berdasarkan beberapa pengertian hukum perlindungan

konsumen di atas jika dikaitkan dengan definisi hukum menurut

Mochtar Kusumaatmadja, maka hukum perlindungan konsumen

adalah keseluruhan asas-asas atau kaidah-kaidah, lembaga dan

proses yang mengatur kegiatan manusia dalam kaitannya dengan

upaya perlindungan terhadap konsumen. Berdasarkan uraian di atas,

29

maka hukum perlindungan konsumen pada dasarnya merupakan

bagian khusus dari hukum konsumen, di aman tujuan hukum

perlindungan konsumen secara khusus mengatur dan melindungi

kepentingan konsumen atas barang dan/atau jasa yang ada di

masyarakat.

2.3.3.2. Asas dan Tujuan Hukum Perlindungan Konsumen

Asas hukum menurut Paul Scholten adalah kecenderungan

yang memberikan suatu penilaian yang bersifat etis terhadap hukum.

Begitu pula menurut H.J. Hommes, asas hukum bukanlah norma

hukum yang konkrit, melainkan sebagai dasar umum atau petunjuk

bagi hukum yang berlaku (Notohamidjojo, 1975:49). Mirip dengan

pendapat itu, menurut Satjipto Rahardjo asas hukum mengandung

tuntutan etis, merupakan jembatan antara peraturan dan cita-cita

sosial dan pandangan etis masyarakat (Sasongko, 2007:36).

Pasal 2 Undang-Undang Perlindungan Konsumen

menyatakan bahwa perlindungan hukum bagi konsumen

diselenggarakan sebagai usaha bersama berdasarkan 5 (lima)

asas/prinsip dalam pembangunan nasional, yaitu:

1. Asas manfaat

Dimaksudkan untuk mengamanatkan bahwa segala

upaya dalam penyelenggaraan perlindungan hukum bagi

konsumen harus memberi manfaat sebesar-besarnya bagi

30

kepentingan konsumen dan pelaku usaha secara

keseluruhan.

2. Asas keadilan

Dimaksudkan agar partisipasi seluruh rakyat dapat

diwujudkan secara maksimal dan memberi kesempatan

kepada konsumen dan pelaku usaha untuk memperoleh

haknya dan melaksanakan kewajibannya secara adil.

3. Asas keseimbangan

Dimaksudkan untuk memberi keseimbangan antara

kepentingan konsumen, pelaku usaha dan pemerintah.

4. Asas keamanan dan keselamatan

Dimaksudkan untuk memberi jaminan atas keamanan

dan keselamatan kepada konsumen dalam penggunaan,

pemakaian dan pemanfaatan barang dan/atau jasa yang

digunakan.

5. Asas kepastian hukum

Dimaksudkan agar baik pelaku usaha maupun

konsumen menaati hukum dan memperoleh keadilan

dalam penyelenggaraan perlindungan hukum bagi

konsumen, dimana negara dalam hal ini turut menjamin

adanya kepastian hukum tersebut.

Menurut Undang-Undang Nomor 8 Tahun 1999 tentang

Perlindungan Konsumen Pasal 3 tujuan dari perlindungan

31

konsumen, yaitu:

1. Meningkatkan kesadaran, kemampuan dan kemandirian

konsumen untuk melindungi diri.

2. Mengangkat harkat dan martabat konsumen dengan cara

menghindarkannya dari akses negatif pemakaian barang

dan/atau jasa.

3. Meningkatkan pemberdayaan konsumen dalam memilih,

menentukan dan menuntut hak-haknya sebagai

konsumen.

4. Menciptakan sistem perlindungan konsumen yang

mengandung unsur kepastian hukum dan keterbukaan

informasi serta akses untuk mendapatkan informasi.

5. Menumbuhkan kesadaran pelaku usaha mengenai

pentingnya perlindungan ini sehingga tumbuh sikap yang

jujur dan bertanggungjawab dalam berusaha.

6. Meningkatkan kualitas barang dan/atau jasa yang

menjamin kelangsungan usaha produksi barang dan/atau

jasa, kesehatan, kenyamanan, keamanan dan

keselamatan konsumen.

Menurut Ahmadi Miru dan Sutarman Yodo dalam bukunya

Hukum Perlindungan Konsumen, menyatakan bahwa: Pasal 3

Undang-Undang Perlindungan Konsumen ini, merupakan isi

pembangunan nasional sebagaimana disebutkan dalam Pasal 2

sebelumnya, karena tujuan perlindungan konsumen yang ada itu

32

merupakan sasaran akhir yang harus dicapai dalam pelaksanaan

pembangunan di bidang hukum perlindungan konsumen.

2.3.3.3. Hak dan Kewajiban Konsumen

Menurut Az Nasution dalam bukunya Hukum Perlindungan

Konsumen Suatu Pengantar, menyatakan bahwa: Istilah

“perlindungan konsumen” berkaitan dengan perlindungan hukum.

Materi yang mendapatkan perlindungan itu bukan sekedar fisik,

melainkan terlebih-lebih hak-haknya yang bersifat abstrak.

Perlindungan konsumen sesungguhnya identik dengan perlindungan

yang diberikan hukum tentang hak-hak konsumen.

Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan

Konsumen, hak konsumen diatur dalam Pasal 4, yakni:

a. Hak atas kenyamanan, keamanan dan keselamatan dalam

mengkonsumsi barang dan/atau jasa.

b. Hak untuk memilih barang dan/atau jasa serta

mendapatkan barang dan/atau jasa tersebut sesuai

dengan nilai tukar dan kondisi serta jaminan yang

dijanjikan.

c. Hak atas informasi yang benar, jelas dan jujur mengenai

kondisi dan jaminan barang dan/atau jasa.

d. Hak untuk didengar pendapat dan keluhannya atas

barang dan/atau jasa yang digunakan.

33

e. Hak untuk mendapatkan advokasi, perlindungan dan

upaya penyelesaian sengketa perlindungan konsumen

secara patut.

f. Hak untuk mendapat pembinaan dan pendidikan

konsumen.

g. Hak untuk diperlakukan atau dilayani secara benar dan

jujur serta tidak diskriminatif.

h. Hak untuk mendapatkan kompensasi, ganti rugi,

dan/atau penggantian, apabila barang dan/atau jasa yang

diterima tidak sesuai dengan perjanjian atau tidak

sebagaimana mestinya.

i. Hak-hak yang diatur dalam ketentuan perundang-

undangan lainnya.

Kebutuhan hidup setiap orang selalu bertambah, hal tersebut

untuk menunjang kelangsungan hidupnya. Kedudukan konsumen

sekarang ini cenderung berada pada posisi yang lemah,

dibandingkan dengan kedudukan pelaku usaha. Konsumen yang

benar-benar dilindungi adalah hak-hak konsumen yang disebutkan

di atas harus dipenuhi, baik oleh pemerintah maupun oleh pelaku

usaha, karena pemenuhan hak-hak konsumen tersebut akan

melindungi kerugian konsumen dari berbagai aspek.

Konsumen juga memiliki beberapa kewajiban, kewajiban

konsumen sesuai dengan Pasal 5 Undang-Undang Republik

34

Indonesia Nomor 8 Tahun 1999 tentang Perlindungan Konsumen,

yaitu:

a. Membaca atau mengikuti petunjuk informasi dan

prosedur pemakaian.

b. Beritikad baik dalam melakukan transaksi pembelian

barang dan/atau jasa.

c. Membayar sesuai dengan nilai tukar yang disepakati.

d. Mengikuti upaya penyelesaian hukum sengketa

konsumen secara patut.

35

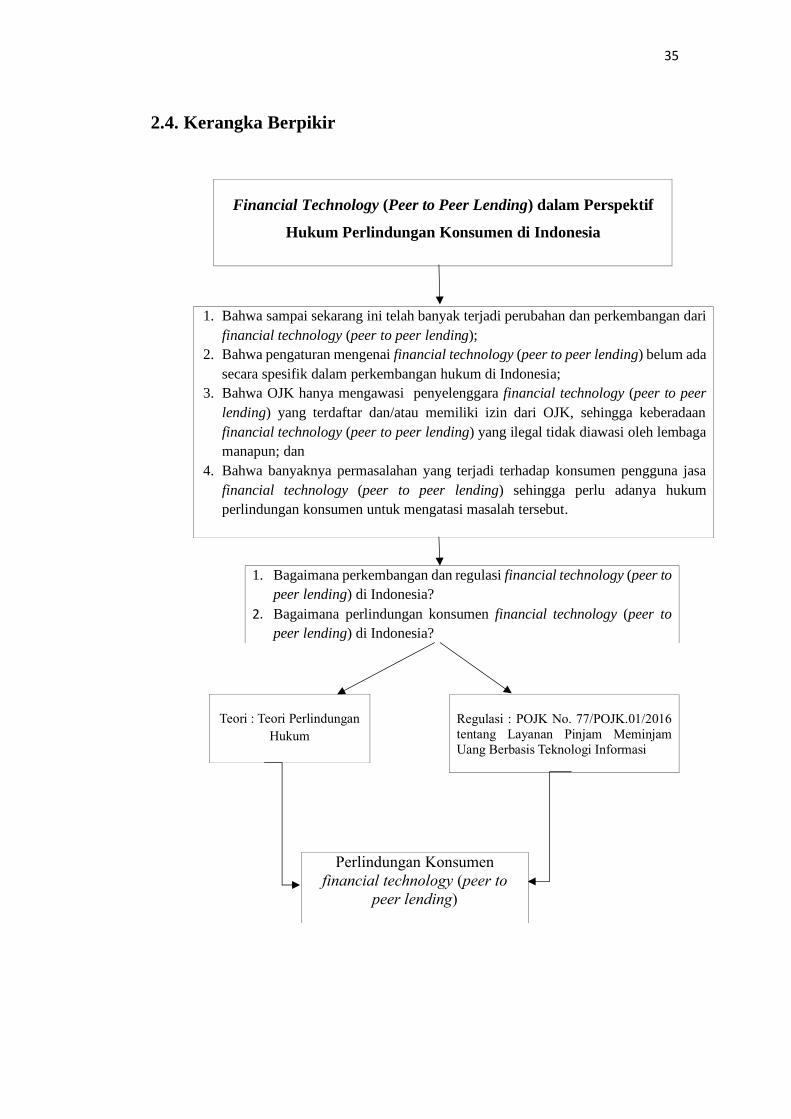

2.4. Kerangka Berpikir

Financial Technology (Peer to Peer Lending) dalam Perspektif

Hukum Perlindungan Konsumen di Indonesia

1. Bahwa sampai sekarang ini telah banyak terjadi perubahan dan perkembangan dari

financial technology (peer to peer lending);

2. Bahwa pengaturan mengenai financial technology (peer to peer lending) belum ada

secara spesifik dalam perkembangan hukum di Indonesia;

3. Bahwa OJK hanya mengawasi penyelenggara financial technology (peer to peer

lending) yang terdaftar dan/atau memiliki izin dari OJK, sehingga keberadaan

financial technology (peer to peer lending) yang ilegal tidak diawasi oleh lembaga

manapun; dan

4. Bahwa banyaknya permasalahan yang terjadi terhadap konsumen pengguna jasa

financial technology (peer to peer lending) sehingga perlu adanya hukum

perlindungan konsumen untuk mengatasi masalah tersebut.

1. Bagaimana perkembangan dan regulasi financial technology (peer to

peer lending) di Indonesia?

2. Bagaimana perlindungan konsumen financial technology (peer to

peer lending) di Indonesia?

Teori : Teori Perlindungan

Hukum

Regulasi : POJK No. 77/POJK.01/2016

tentang Layanan Pinjam Meminjam

Uang Berbasis Teknologi Informasi

Perlindungan Konsumen

financial technology (peer to

peer lending)

84

BAB V

PENUTUP

5.1. Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan

oleh peneliti yaitu tentang “financial technology (peer to peer lending)

dalam perspektif hukum perlindungan konsumen di Indonesia”, maka dapat

ditarik simpulan sebagai berikut:

1. Dalam perkembangannya di Indonesia, sampai dengan bulan

Februari 2020, sudah ada 161 penyelenggara financial technology

(peer to peer lending) yang sudah terdaftar dan berizin di Otoritas

Jasa Keuangan dan sejak tahun 2018 sampai Maret 2020 sebanyak

1406 penyelenggara financial technology (peer to peer lending)

ilegal di Indonesia. Otoritas Jasa Keuangan selaku Pengawas dan

Regulator mengeluarkan Peraturan Otoritas Jasa Keuangan Nomor

77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang

Berbasis Teknologi Informasi. Peraturan Otoritas Jasa Keuangan

Nomor 77/POJK.01/2016 hadir sebagai regulator yang memberikan

petunjuk jalan bagi penyelenggara layanan financial technology

(peer to peer lending) yang terlibat didalamnya sesuai dengan apa

yang seharusnya.

2. Perlindungan konsumen dalam financial technology (peer to peer

lending) di Indonesia diawasi oleh Otoritas Jasa Keuangan.

Perlindungan Konsumen diatur dalam Undang-Undang Nomor 8

Tahun 1999 Tentang Perlindungan Konsumen dan Otoritas Jasa

85

Keuangan mengeluarkan regulasi POJK Nomor 1/POJK.07/2013

tentang Perlindungan Konsumen Sektor Jasa Keuangan. Dengan

adanya Undang-Undang Nomor 8 Tahun 1999 Tentang

Perlindungan Konsumen dan POJK Nomor 1/POJK.07/2013 tentang

Perlindungan Konsumen Sektor Jasa Keuangan, bahwa

kehadirannya saling melengkapi satu sama lain dalam memberikan

perlindungan konsumen dalam layanan financial technology (peer to

peer lending) di Indonesia.

5.2. Saran

Berdasarkan kesimpulan-kesimpulan yang telah dikemukakan

diatas, maka penulis mengajukan beberapa saran, yakni:

1. Saran untuk Otoritas Jasa Keuangan:

a) Perlu adanya edukasi kepada masyarakat mengenai risiko

dan hal apa saja yang perlu diperhatikan mengenai layanan

financial technology (peer to peer lending) agar masyarakat

lebih berhati-hati dan bijak dalam menggunakan layanan

financial technology (peer to peer lending).

2. Saran untuk Masyarakat:

a) Pelajari terlebih dahulu dalam memilih layanan financial

technology (peer to peer lending), karena lebih baik

menggunakan layanan yang telah terdaftar dan/atau berizin

di Otoritas Jasa Keuangan; dan

b) Para pihak pengguna jasa financial technology (peer to peer

lending) yang terikat perjanjian, yakni harus membaca dan

86

memahami secara benar mengenai syarat, ketentuan dan

risiko pada setiap layanan financial technology (peer to peer

lending) untuk mengurangi risiko.

87

DAFTAR PUSTAKA

BUKU

Adi, Rianto. 2004. Metodologi Penelitian Sosial dan Hukum. Jakarta: Granit.

Ali, Zainuddin. 2013. Metode Penelitian Hukum. Jakarta: Sinar Grafika.

Ashofa, Burhan. 2004. Metode Penelitian Hukum. Jakarta: PT Rineka Cipta.

Hanitijo, Ronny. 1997. Metode Penelitian Hukum dan Jurimetri. Jakarta: Raja

Grafindo Persada.

Ishaq. 2017. Metode Penelitian Hukum Penulisan Skripsi, Tesis, Serta Disertasi.

Bandung: Alfabeta.

Kamus besar bahasa Indonesia. 2008. Jakarta: Pusat Bahasa Departemen

Pendidikan Nasional.

Konsumen, Departemen Perlindungan. 2017. Kajian Perlindungan Konsumen

Sektor Jasa Keuangan. Jakarta: Departemen Perlindungan Konsumen OJK.

Kusumaatmadja, Mochtar. 2002. Hukum Dalam Pembangunan. Bandung.

Miles, Matthew dan Huberman, A. Michael. 1992. Analisis Data Kualitatif: Buku

Sumber Tentang Metode-Metode Baru. Jakarta:UI Press.

Moleong, L.J. 2007. Metodologi Penelitian Kualitatif. Bandung: PT. Remaja

Rosdakarya.

Muhajir, Noeng. 1998. Metode Penelitian Kualitatif. Yogyakarta: Rake Sarasin.

Nasution, Bahder Johan. 2008. Metode Penelitian Ilmu Hukum. Bandung: CV.

Mandar Maju.

Rahardjo, Satjipto. 2000. Ilmu Hukum. Bandung: PT Citra Aditya Bakti.

Rasjidi, Lily dan I.B wysa putra. 1993. Hukum Sebagai Suatu Sistem. Bandung:

Remaja Rusdakarya.

Riswandi, Budi Agus. 2006. Hukum Cyberspace. Yogyakarta: Gitanagari.

88

Soekanto, Soerjono. 1986. Pengantar Penelitian Hukum. Jakarta: Universitas

Indonesia Press.

Sugiyono. 2006. Metode Penelitian Pendidikan Kualitatif dan R&D. Bandung:

Alfabeta.

Sugiyono. 2007. Metodelogi Penelitian Pendidikan Kualitatif. Bandung: Alfabeta.

Sunggono, Bambang. 2006. Metodologi Penelitian Hukum. Jakarta: PT. Raja

Grafindo Persada.

Sunggono, Bambang. 2007. Metode Penelitian Hukum. Jakarta: Raja Grafinda

Persada.

Supranto, J. 2003. Metode Penelitian Hukum dan Statistik. Jakarta: Rineka Cipta.

JURNAL dan ARTIKEL

Atorf, N., Sugiarto, A., Fiscallutfi, I., & Isnaeni, M.Y. 2002. Internet Banking Di

Indonesia. Jurnal Manajemen. Volume 1 Number 1.

At-Tawassuth. Analisis SWOT Financial Technology (Fintech) Pembiayaan

Perbankan Syariah di Indonesia. Jurnal Ekonomi Islam. Volume 3 Nomor 2.

Bachman, Alexander., Becker, Alexander., Buerckner, Daniel., & Hilker, Michael.,

2011. Online Peer to Peer Lending – A Literature Riview. Journal of Internet

Banking and Commerce, Volume 16 Number 2.

Ernama Santi, Budiharto, Hendro Saptono. 2017. Pengawasan Otoritas Jasa

Keuangan TerhadapFinancial Technology (Peraturan Otoritas Jasa

Keuangan Nomor 77/POJK.01/2016). Diponegoro Law Journal Volume 6,

Number 3.

Hsueh, S.-C., & Kuo, C.-H. 2017. Effective Matching for P2P Lending by Mining

Strong Association Rules. In Proceedings of the 3rd International Conference

on Industrial and Business Engineering - ICIBE. New York, USA: ACM

Press.

89

Ian Pollari F Fin. 2016. The Rise of Fintech Opportunities and Challenges. Jassa

The Finsia Journal of Applied Finance, ISSUE 3. Australia: Klynveld Peat

Marwick Goerdeler.

Inna, R., & Marina, K. 2016. Banking and fintech: a challenge or opportunity? in

Simon, Grima, Frank Bezzina, Inna Romānova, Ramona Rupeika-Apoga (ed.)

Contemporary Issues in Finance: Current Challenges from Across Europe

(Contemporary Studies in Economic and Financial Analysis). Volume 98.

Emerald Group Publishing Limited.

Musdalifa & Irma. 2018. Peran Fintech Dalam Meningkatkan Keuangan Inklusif

Pada UMKM DIi Indonesia. Jurnal Masharif al-Syariah. Volume 3 Nomor 2.

Nofie Iman. 2016. Financial Technology dan Lembaga Keuangan. Gathering Mitra

Linkage Bank Syariah Mandiri, Yogyakarta.

Nugroho & Rachmaniyah. 2019. Fenomena Perkembangan. Jurnal Ekonomi:

Universitas Kadiri.

Saksonova, S., Kuzmina, I., & Merlino. 2017. Fintech as financial innovation – the

possibilities and problems of implementation. European Research Studies

Journal, XX (3A).

Vieqi Rakhma Wulan. 2017. Financial Technology (Fintech) A New Transaction

In Future. Journal of Electrical Engineering and Computer Sciences , Volume

2, Number 1. Surabaya: Universitas Adi Buana.

Wang, Huaiqing., Chen, Kun., Zhu, Wei., & Song, Zhenxia. 2015. A Process Model

on Peer to Peer Lending. Financial Innovation, Volume 1 Number 3.

PERATURAN

Undang-Undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan.

Undang-Undang Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen.

Peraturan Bank Indonesia Nomor 19/12/PBI/2017 Tentang Penyelenggaraan

Teknologi Finansial.

90

Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 Tentang Layanan

Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Peraturan Otoritas Jasa Keuangan Nomor 1/POJK.07/2013 Tentang Perlindungan

Konsumen Sektor Jasa Keuangan.

Peraturan Otoritas Jasa Keuangan Nomor 18/POJK.07/2018 Tentang Layanan

Pengaduan Konsumen Di Sektor Jasa Keuangan.

Surat Edaran Otoritas Jasa Keuangan Nomor 2/SEOJK.07/2014 Tentang Pelayanan

dan Penyelesaian Pengaduan Konsumen Pada Pelaku Usaha Jasa Keuangan.