Embed Size (px)

Citation preview

Finanzmathematik - Grundlagen

Aufgabensammlung

Sommersemester 2005

Marco Papatrifon

Institut für Statistik und Mathematische Wirtschaftstheorie

Universität Augsburg

Universität Augsburg

Aufgabensammlung

Klausur 2002

Aufgabe 1

Student K. Toffel überzieht sein Girokonto und hat am 1.1.2000 einen Kontostand in Höhe von

€ −1 500, −. Da sein Dispositionskredit somit erschöpft ist, beachtet er das Konto vier Jahre

lang nicht und findet am 31.12.2003 einen Kontostand von € –2 407,– vor. Das Konto wird

vierteljährlich (zinseszinslich) verzinst.

a) Wie hoch ist sein nomineller (Jahres–)Zins?

b) Um ihn zum Bezahlen zu bewegen, beschließt die Bank ab dem 1.1.2004 einen nominellen

Überziehungszins von 13% zu verlangen und diesen jährlich um einen Prozentpunkt zu

erhöhen. Welchen Kontostand hätte demzufolge K. Toffel am 31.12.2009 bei vierteljährlicher

Verzinsung?

Aufgabe 2

Ein Unternehmer hat die Wahl zwischen zwei Investitionsmöglichkeiten, von denen er eine

verwirklichen will. Die folgende Tabelle stellt die Einzahlungen (Et) und Auszahlungen (At) der

Projekte zum Zeitpunkt t während der nächsten 3 Jahre dar (in EURO). Dabei sei t = 0 der

Anfang des Jahres 1, t = 1, 2, 3 und 4 jeweils das Ende der Jahre 1, 2, 3 und 4.

t 0 1 2 3 4

Projekt A: Et 500 400 528

At 1000

Projekt B: Et 1099

At 500

a) Wie lauten die Kapitalwerte der beiden Projekte, wenn ein Kalkulationszins von 25% ange-

nommen wird? Für welches Projekt würden Sie sich aufgrund dieses Ergebnisses entschei-

den?

b) Bestimmen Sie die internen Zinssätze p∗ beider Projekte.

Hinweis: Sollten Sie ein iteratives Verfahren einsetzen, so genügen 2 Iterationsschritte.

Aufgabe 3

Student Olaf Bock beschließt am Ende seines BWL-Studiums, genau 30 Jahre lang zu arbeiten

und danach in den wohlverdienten Ruhestand zu gehen. Da er nicht glaubt, dass seine staat-

Finanzmathematik - Grundlagen 1

Universität Augsburg

Aufgabensammlung

liche Altersversorgung zum Überleben reichen wird, beschließt er, monatlich eine konstante

Summe zurückzulegen, um in 30 Jahren über € 100 000,– zusätzlich verfügen zu können. Ein

Finanzdienstleistungsunternehmen überredet ihn, das Geld in einen Fond einzubezahlen und

behauptet, dass er so mit einer Rendite von jährlich 10% rechnen könne.

a) Welchen Betrag muß O. Bock monatlich nachschüssig in den Fond einzahlen (bei einer

Verzinsung von jährlich 10%), um in 30 Jahren die € 100 000,– angesammelt zu haben?

b) O. Bock bezahlt monatlich nachschüssig € 48,44 in den Fond. Nach 10 Jahren harter Ar-

beit merkt er jedoch, dass das Finanzdienstleistungsunternehmen sich verschätzt hat und

dass der Fond in diesem Zeitraum nur 6% Zinsen jährlich erbracht hat. Welchen Betrag

muss O. Bock in den folgenden 20 Jahren monatlich nachschüssig einbezahlen, wenn er

davon ausgehen muss, dass die Verzinsung bei 6% bleiben wird und er trotzdem sein Ziel

(€ 100 000,– in insgesamt 30 Jahren) erreichen will?

c) In den nächsten Jahren folgt ein Börsencrash dem anderen und O. Bock verliert all sein

bisher eingezahltes Geld. Er beschließt nun, monatlich nachschüssig so viel Geld unter

seinem Kopfkissen zu verstecken, dass er in den letzten 10 Jahren bis zu seiner Pension

wenigstens € 24 000,– gespart hat. Wie viel Geld benötigt er pro Monat dazu?

Klausur 2003

Aufgabe 4

entfällt

Aufgabe 5

entfällt

Finanzmathematik - Grundlagen 2

Universität Augsburg

Aufgabensammlung

Aufgabe 6

Auf welchen monatlich vorschüssigen Betrag konstanter Höhe kann ein Rentner 20 Jahre lang

zurückgreifen, wenn er seine Ersparnisse in Höhe von € 100.000,–, die auf einem mit 3%

verzinsten Konto angelegt sind, in dieser Zeit restlos aufbrauchen möchte?

Übungsaufgaben

Aufgabe 7

Für die Verzinsung einer am Ende der Laufzeit in einem Betrag zurückzahlbaren Schuld K12

bei 12 Jahren Laufzeit wurde Folgendes vereinbart: Im 1. Jahr nach Ausgabe des Darlehens

K0 sind 0,5 % Zinsen fällig, im 2. Jahr 1 %. Mit Beginn des 3. Jahres steigen die Zinsen je-

weils im Zwei-Jahres-Rhythmus um 0,5 Prozentpunkte (also sind im 3. und 4. Jahr 1,5 %, im

5. und 6. Jahr 2 % etc. zu bezahlen). Die Zinsen werden angesammelt und zum jeweils gültigen

Zinssatz mitverzinst.

a) Welcher Betrag – ausgedrückt als Vielfaches von K0 – ist am Ende des 12. Jahres zu zah-

len?

b) Wie hoch ist der Effektivzins dieses Darlehens?

c) Welche Auswirkungen hätte eine Umkehr der anfallenden Zinszahlungen (also im 12. Jahr

0,5 % Zins, im 11. Jahr 1 % usw.) auf den in b) errechneten Zinssatz?

Aufgabe 8

Die Kraut & Rüben GmbH führt ihr Konto bei der Nepptun-Bank. Die Nepptun-Bank berechnet

den Kontoabschluss vierteljährlich zum Quartalsende, wobei sie einen Habenzins in Höhe von

1 % und einen Sollzins in Höhe von 15 % zu Grunde legt. Beide Zinssätze sind jährliche Nomi-

nalzinssätze. Folgende Buchungen sind im ersten Quartal 2001 angefallen:

31.12.2000 Kontostand 1 394,17 Haben

07.02.2001 Auszahlung 3 000,–

18.03.2001 Einzahlung 1 200,–

Finanzmathematik - Grundlagen 3

Universität Augsburg

Aufgabensammlung

a) Führen Sie den Kontoabschluss zum 30.03.2001 durch, ermitteln Sie die angefallenen Soll-

und Habenzinsen und geben Sie den Kontostand zum 01.04.2001 an.

b) Welchen effektiven Jahreszins berechnet die Nepptun-Bank für den Kontokorrentkredit?

Finanzmathematik - Grundlagen 4

Universität Augsburg

Aufgabensammlung

Aufgabe 9

Die Sparnix-Bank verzinst Sparbücher vierteljährlich jeweils zum Quartalsende. Der Zins hängt

vom Guthaben auf dem Sparbuch ab. Bis € 9 999,99 beträgt der nominelle Jahreszins 2 %. Ab

einem Guthaben von € 10 000,– wird das gesamte Guthaben mit einem nominellen Jahreszins

von 3 % verzinst.

a) Geben Sie den effektiven Jahreszins für Guthaben ab € 10 000,– an.

b) Herr Reich eröffnet am 24.6.2001 ein Sparbuch bei der Sparnix-Bank und zahlt € 7 000,–

ein. Geben Sie das Guthaben von Herrn Reich am Jahresende 2001 an.

c) Am 17.2.2002 zahlt Herr Reich weitere € 7 000,– auf das Sparbuch ein. Geben Sie die Höhe

der Zinsgutschrift an, die Herr Reich am Quartalsende erhält.

Aufgabe 10

Am 21. März 2001 wird ein Sparkonto eröffnet, bei dem Zinsen jeweils zum Quartalsende

gutgeschrieben werden. Am Tag der Eröffnung wurde ein Betrag K0 auf das Sparkonto ein-

gezahlt. Der nominelle Zinssatz beträgt 4 %. Weitere Einzahlungen erfolgen nicht. Wann kann

frühestens ein im Vergleich zu K0 mindestens doppelt so hoher Betrag von diesem Sparkonto

abgehoben werden?

Aufgabe 11

Am 2. September 1988 wurde ein Sparkonto eröffnet, bei dem Zinsen jeweils zum Quartals-

ende gutgeschrieben werden. Am Tag der Eröffnung wurde ein Betrag K0 auf das Sparkonto

eingezahlt. Weitere Einzahlungen erfolgten nicht. Am 30. April 2001 konnte von diesem Spar-

konto ein im Vergleich zu K0 doppelt so hoher Betrag abgehoben werden.

a) Wie hoch muss der über den gesamten Anlagezeitraum als gleichbleibend vereinbarte no-

minelle Jahreszinssatz auf eine Dezimalstelle genau gewesen sein?

b) Wie hoch ist der effektive Jahreszinssatz auf eine Dezimalstelle genau?

Finanzmathematik - Grundlagen 5

Universität Augsburg

Aufgabensammlung

Aufgabe 12

Am 11. November 2001 wird ein Sparkonto eröffnet, bei dem die Zinsen jeweils zum Quartals-

ende gutgeschrieben werden. Am Tag der Eröffnung wird ein Betrag von € 10 000,– auf das

Sparkonto eingezahlt. Weitere Einzahlungen erfolgen nicht. Ausgehend von dem im Jahr 2001

gewährten Jahreszinssatz wird für das Jahr 2002 eine Erhöhung des Jahreszinssatzes um 1,2

Prozentpunkte und für das Jahr 2003 nochmals eine Erhöhung um 1,2 Prozentpunkte verein-

bart. Am 31. Dezember 2003 befindet sich auf diesem Sparkonto inklusive aller im Jahr 2003

angefallenen Zinsen ein Betrag von € 10 633,23.

a) Wie hoch ist der im Jahr 2001 gewährte nominelle Zinssatz auf eine Dezimalstelle genau?

b) Wie hoch ist die effektive Verzinsung in den Jahren 2002 bzw. 2003?

Aufgabe 13

Einem Unternehmen bieten sich zwei jeweils nur einmalig durchführbare Investitionsprojekte,

die durch die folgenden Einzahlungen Et und Auszahlungen At (jeweils in €) charakterisiert

sind:

t 0 1 2 3

Projekt A: Et 9 000 3 000 1 000

At 10 000

Projekt B: Et 11 500

At 10 000

a) Berechnen Sie jeweils den Kapitalwert von Projekt A bei einem Kalkulationszins von 20

bzw. 25 Prozent.

b) Bestimmen Sie den internen Zinssatz der beiden Investitionsprojekte auf zwei Dezimalstel-

len genau.

c) Das Unternehmen verfügt in t = 0 lediglich über € 10 000,– eigene Mittel. Grundsätzlich

können eigene Mittel zu jedem Zeitpunkt in beliebiger Höhe zu 4 Prozent effektivem Jah-

reszins angelegt werden. Darüber hinaus kann das Unternehmen einen Kontokorrentkredit

bis zu € 10 000,– zu 12 Prozent effektivem Jahreszins bei seiner Hausbank in Anspruch

nehmen. Die Geschäftsleitung bittet Sie um Rat, wie sie sich bezüglich der Durchführung

der beiden Investitionsprojekte entscheiden sollte. Was antworten Sie?

Finanzmathematik - Grundlagen 6

Universität Augsburg

Aufgabensammlung

Aufgabe 14

Einem Unternehmen bieten sich zwei jeweils nur einmalig durchführbare Investitionsprojekte,

die durch die folgenden Einzahlungen Et und Auszahlungen At (jeweils in €) charakterisiert

sind:

t 0 1 2 3

Projekt A: Et 15 000 9 000

At 20 000 1 560

Projekt B: Et 28 000

At 20 000

a) Berechnen Sie den Kapitalwert von Projekt A bei einem Kalkulationszins von 10 Prozent.

b) Bestimmen Sie den internen Zinssatz der beiden Investitionsprojekte auf eine Dezimalstelle

genau.

Aufgabe 15

Konrad Kraut, Mitgründer und ehemaliger Geschäftsführer der Kraut & Rüben GmbH, hat seine

Geschäftsanteile an die Schall & Rauch AG veräußert. Mit dieser hat er vereinbart, dass der

Kaufpreis in 60 gleich großen monatlich-nachschüssigen Raten zu je € 50 000,– gezahlt wird.

Der Endwert des resultierenden Zahlungsstromes beträgt € 3 650 000,–, der mittlere Zinster-

min 2,45 Jahre.

a) Welche Einmalzahlung zu Beginn des ersten Jahres ist hierzu äquivalent?

b) Welche Einmalzahlung im Zeitpunkt t = 2,45 (Jahre) ist hierzu äquivalent?

c) Welche vorschüssigen konstanten jährlichen Zahlungen (bei gleicher Laufzeit) sind hierzu

äquivalent?

Aufgabe 16

Frau S. muss in ihrer Firma eine Investition tätigen, die € 150 000,– kostet. 3 Alternativen

stehen ihr zur Auswahl:

• Finanzierung bei Bank A, die 10 Jahre lang dafür jährlich nachschüssig € 22 800,– fordert.

• Finanzierung bei Bank B, die 8 Jahre lang € 2 140,– monatlich nachschüssig verlangt.

• Eigenfinanzierung, wobei die Opportunitätskosten bei 8,5 % liegen.

Geben Sie Frau S. einen finanzmathematisch fundierten Rat!

Finanzmathematik - Grundlagen 7

Universität Augsburg

Aufgabensammlung

Aufgabe 17

Ein Versicherungsnehmer möchte seine zum 60. Geburtstag fällige Lebensversicherung in Hö-

he von € 300 000,– zum Auszahlungstermin verrenten lassen. Bei der Berechnung der Renten-

ansprüche unterstellt die Versicherungsgesellschaft eine Restlebenserwartung von 17 Jahren

sowie einen Kalkulationszins von 5 Prozent. Welche

a) vorschüssige Jahresrente

b) vorschüssige Monatsrente

wird die Versicherungsgesellschaft dem Versicherungsnehmer anbieten?

Aufgabe 18

Ein Absolvent der Universität Augsburg hat während seines Studiums 8 Semester lang jeweils

zu Monatsbeginn € 800,– BAföG erhalten. Die eine Hälfte des Betrages wurde ihm als zins-

loses Darlehen gewährt, während die zweite Hälfte einen Zuschuss darstellt, der nicht zurück-

gezahlt werden muss. 5 Jahre nach Beendigung seines Studiums erhält der Absolvent einen

Bescheid vom BAföG-Amt, der ihn zur Rückzahlung der gesamten Darlehensschuld auffordert.

Dabei werden ihm die folgenden beiden Rückzahlungsalternativen zur Wahl gestellt:

Alternative 1: Zahlung von jeweils € 600,– zum Quartalsende, beginnend ab dem ersten Quar-

tal des Folgejahres bis zur vollständigen Tilgung der Darlehensschuld.

Alternative 2: Einmalige Rückzahlung der gesamten Darlehensschuld abzüglich eines Teiler-

lasses von 25 Prozent der Darlehensschuld zum 1. Januar des Folgejahres.

a) Wie hoch ist die Darlehensschuld?

b) Für welche der beiden Rückzahlungsalternativen wird sich der Absolvent entscheiden, wenn

er über eigene Mittel in unbegrenzter Höhe verfügt, die er beliebig lang zu 4 % effektivem

Jahreszins anlegen kann?

Finanzmathematik - Grundlagen 8

Universität Augsburg

Aufgabensammlung

Aufgabe 19

Herr F. will sich ab sofort um seinen Wohlstand im Alter kümmern. Er hat noch 12 Jahre zu

arbeiten und möchte in dieser Zeit einen bestimmten Betrag jeweils monatlich nachschüssig

auf ein Konto einzahlen.

Nach Ablauf der 12 Jahre sollen ihm 20 Jahre lang monatlich jeweils € 2 500,– zur Verfügung

stehen, die er am jeweiligen Monatsersten abheben möchte.

Welchen Betrag muss Herr F. 12 Jahre lang monatlich nachschüssig zu diesem Zweck einzah-

len, wenn durchgängig ein Zins von 6 % p.a. angenommen werden kann?

Aufgabe 20

Ein Vater beschließt bei der Geburt seiner Tochter am 1.1.2000, in diesem und in den folgen-

den Jahren jeweils zum Monatsende einen konstanten Betrag auf ein Konto einzuzahlen. Der

angesammelte Geldbetrag soll der Tochter dann zur Finanzierung ihrer Berufsausbildung ab

dem 18. Geburtstag zur Verfügung gestellt werden.

a) Wie hoch müssen die monatlichen Einzahlungen des Vaters mindestens sein, um bei einer

dreiprozentigen jährlichen Verzinsung während des gesamten relevanten Zeitraums sicher

zu stellen, dass die Tochter ab ihrem 18. Geburtstag 5 Jahre lang einen Betrag in Höhe von

€ 1 000,– jeweils zum Monatsanfang von diesem Konto abheben kann?

b) Wie hoch müssen die monatlichen Einzahlungen des Vaters mindestens sein, um bei einer

monatlichen Verzinsung mit 0,25 Prozent während des gesamten relevanten Zeitraums si-

cher zu stellen, dass die Tochter ab ihrem 18. Geburtstag 5 Jahre lang einen Betrag in Höhe

von € 1 000,– jeweils zum Monatsanfang von diesem Konto abheben kann?

Finanzmathematik - Grundlagen 9

Universität Augsburg

Aufgabensammlung

Aufgabe 21

Die aus der Fusion zweier renommierter Banken entstandene Com-Post-Bank bietet Ihnen

folgende Anlagemöglichkeiten an:

I) Anfang 2002 werden € 50 000,– eingezahlt, am Ende des Jahres 2009 erfolgt eine Aus-

zahlung von € 71 105,–.

II) Anfang 2002 werden € 50 000,– eingezahlt. Die Bank zahlt jährlich 2,6 % Zinsen (zinses-

zinslich) und jährlich 2 % Prämie auf das eingesetzte Kapital, wobei die kumulierten Prämi-

en dem Konto erst am Ende der Laufzeit (Ende 2008) gutgeschrieben werden.

III) Anfang 2002 werden € 50 000,– eingezahlt. Ab 31.1.2007 werden € 830,– monatlich nach-

schüssig 7 Jahre lang ausgezahlt.

Gehen Sie davon aus, dass keine der Anlagemöglichkeiten vorzeitig gekündigt werden kann

und ermitteln Sie die Anlageform mit der höchsten Rendite.

Aufgabe 22

Eine Bank wirbt mit dem Slogan „Sie zahlen 10 Jahre € 10 000,– jährlich ein, wir zahlen danach

10 Jahre lang € 20 000,– aus“. Alle Zahlungen erfolgen zum Jahresende.

a) Der Kundenberater behauptet, die Rendite dieser Anlageform liege zwischen 7,1 % und

7,2 %. Stimmt das? (Berechnung erforderlich!)

b) Sei peff der genannten Anlageform = 7,18 %. Was würden Sie als Kundenberater einem

Kunden anbieten, der bei identischem Effektivzins zwar 10 Jahre lang € 10 000,– jährlich

nachschüssig einzahlen möchte, der aber anschließend 10 Jahre lang nachschüssig Zah-

lungen erhalten möchte, die eine konstante Inflation von 2,5 % (im Sinne der Kaufkraft)

jährlich ausgleichen? Geben Sie den Zahlungsstrom einer geeigneten Rente für die Jahre

11, 12, 13 und 20 an.

Finanzmathematik - Grundlagen 10

Universität Augsburg

Aufgabensammlung

Aufgabe 23

Herr Leichtfuß möchte sich selbständig machen und benötigt zur Existenzgründung € 487 500,–.

Da er die Bedingungen seiner Hausbank kennt (2,5 % Disagio, Laufzeit 33 Jahre, Nominalzins

8,5 % p.a., monatliche Annuitätentilgung), möchte er seine monatlichen Belastungen (Zins und

Tilgung) errechnen.

a) Wie hoch ist die Schuldsumme S für das Darlehen, das Herr Leichtfuß bei seiner Hausbank

aufnehmen müßte?

b) Welche monatliche Belastung hat Herr Leichtfuß ermittelt, falls er richtig gerechnet hat und

sofortige Tilgungsverrechnung erfolgt?

c) Bei einem Beratungsgespräch erfährt Herr Leichtfuß, dass er von einer staatlichen Instituti-

on ein Existenzdarlehen zu folgenden Konditionen beziehen kann:

Kreditsumme 487 500,–

Auszahlung 100 %

n = 30 Jahre davon die ersten 2 Jahre tilgungsfrei

p = 8,5 % Annuitätentilgung ab dem 3. Jahr mit gleichbleibenden,

jährlich nachschüssigen Annuitäten.

Keine Bearbeitungs- oder sonstigen Gebühren.

• Wie hoch ist der Effektivzins dieses Existenzgründungsdarlehens?

• Stellen Sie dem Tilgungsplan für die ersten 4 Jahre auf.

Finanzmathematik - Grundlagen 11

Universität Augsburg

Aufgabensammlung

Aufgabe 24

Herr Arm will sich ein Auto kaufen. Der Listenpreis beträgt € 20 000,–. Seine Hausbank unter-

breitet ihm folgendes Angebot:

Nominalzins: 6 %

Bearbeitungsgebühr von der Schuldsumme: 5 %

Laufzeit: 3 Jahre

Rückzahlung: jährlich nachschüssig

Bei Barzahlung bietet der Autohändler einen Rabatt von 10 % auf den Listenpreis an.

a) Herr Arm will das Auto bar bezahlen und nimmt dazu einen Kredit bei seiner Hausbank

auf. Geben Sie die Anfangsschuld an, die Herr Arm zu tilgen hat. Geben Sie die Höhe der

jährlichen Annuität an. Gehen Sie davon aus, dass Herr Arm jedes Jahr denselben Betrag

zu zahlen hat.

Alternativ bietet der Autohändler folgende Finanzierung über den Hersteller an:

Anzahlung: 30 % des Listenpreises

Jährlicher Zins auf die Restschuld nach Anzahlung: 2 %

Laufzeit: 3 Jahre

Rückzahlung: jährlich nachschüssig

Keine Bearbeitungsgebühr

Herr Arm kann bei der Finanzierung durch den Hersteller keinen Rabatt auf den Listenpreis

erhalten.

b) Geben Sie die Anfangsschuld an, die Herr Arm zu tilgen hat. Geben Sie die Höhe der jähr-

lichen Annuität an. Gehen Sie ebenfalls davon aus, dass Herr Arm jedes Jahr denselben

Betrag zu zahlen hat.

Herr Arm hat unerwartet € 20 000,– im Lotto gewonnen und ist somit in der Lage, das Auto

ohne zusätzliches Finanzierungsangebot zu erwerben. Gehen Sie davon aus, dass Herr Arm

ausschließlich Zugang zu einem unverzinsten Konto hat.

c) Welche der drei möglichen Alternativen soll Herr Arm auswählen, wenn er seinen Konto-

stand nach 3 Jahren maximieren will?

Finanzmathematik - Grundlagen 12

Universität Augsburg

Aufgabensammlung

Aufgabe 25

Herr Edison erwägt den Kauf einer neuen Maschine. Der Kaufpreis beträgt € 11 000,– (Lebens-

dauer 5 Jahre, nach 5 Jahren ist die Maschine wertlos). Die geschätzten jährlichen Rückflüsse

bei Kauf der Maschine betragen € 3 000,–. Herr Edison entscheidet grundsätzlich auf Basis

der Kapitalwertmethode mit einem Kalkulationszins von 10 %. Die Hausbank von Herrn Edison

ist zu folgenden Konditionen bereit, die Maschine mit einem Kredit zu finanzieren:

Auszahlung: 90 %

Nominalzins: 6 %

Laufzeit: 5 Jahre

Tilgung: jährlich nachschüssige Annuitätentilgung

Die Superleasing AG bietet die Maschine zu einer jährlich nachschüssigen Leasingrate von

€ 2 800,– an (Leasingdauer 5 Jahre, keine Sonderzahlungen, die Maschine bleibt Eigentum

des Leasinggebers).

Steuerliche Aspekte sind nicht zu berücksichtigen.

a) Stellen sie den Tilgungsplan für den Kredit auf.

b) Klären Sie, ob das Leasingangebot oder der Kredit zu bevorzugen ist.

c) Klären Sie, ob sich die Investition lohnt.

d) Beantworten Sie die Fragen b) und c), wenn der Liquidationserlös der Maschine nach 5

Jahren € 1 000,– beträgt.

Finanzmathematik - Grundlagen 13

Universität Augsburg

Aufgabensammlung

Aufgabe 26

Herr S. benötigt zur Beteiligung an einer Dienstleistungsgesellschaft € 225 000,–. Mangels

Barvermögen ist er dabei auf eine Kreditfinanzierung angewiesen. Zwei Banken hat Herr S. aus

diesem Grund aufgesucht und dabei folgende Angebote erhalten:

Angebot A: Finanzierung der Beteiligung zu einem nominalen Jahreszins von 5 % bei 90 %

Auszahlung, Laufzeit 15 Jahre.

Angebot B: Existenzgründungsdarlehen, Auszahlung 100 %, n = 12 Jahre, davon die ersten 2

Jahre tilgungsfrei, Nominalzins 6,5 % p.a.

Beide Angebote sehen monatliche Annuitätentilgung mit sofortiger Tilgungsverrechnung vor.

Gebühren etc. fallen nicht an.

a) Welche monatlich nachschüssigen Annuitäten muss Herr S. zahlen, wenn er sich für Ange-

bot A entscheidet?

b) Bestimmen Sie für Angebot B den effektiven Zinssatz.

Aufgabe 27

Sie sind Kundenberater der XY-Bank. Ein Kunde möchte von Ihnen ein Darlehen für die Re-

novierung seines Hauses. Dazu benötigt er einen Betrag in Höhe von € 45 000,–. Der Kunde

möchte, dass Sie ein Disagio in Höhe von 10 % der Kreditsumme bei der Berechnung zu Grun-

de legen. Der Kredit soll in 7 Jahren durch jährlich gleich hohe nachschüssige Annuitäten

getilgt werden. Ermitteln Sie auf zwei Dezimalstellen genau den Nominalzins, der dem Kredit

zu Grunde liegen muss, damit der effektive Jahreszins 8 % beträgt.

Aufgabe 28

Zur Finanzierung Ihrer neuen Spülmaschine nehmen Sie einen Konsumentenkredit auf. Die

Tilgung des Kredits erfolgt in 24 konstanten monatlich-nachschüssigen Raten. Der Monatszins

beträgt 0,6 Prozent und es fallen keine weiteren Gebühren an. Wie hoch ist der Effektivzins

nach Uniform-Methode?

Finanzmathematik - Grundlagen 14

Universität Augsburg

Aufgabensammlung

Aufgabe 29

Bernhard Blauaug möchte einen PKW erwerben und erwägt zur Finanzierung des Kaufpreises

in Höhe von € 22 000,– einen Kredit der Nepptun-Bank. Die Bank bietet ihm folgende Kondi-

tionen (Alternative I):

Laufzeit: 5 Jahre

Nominalzins: 7 % p.a.

Gebühren: 12 % Disagio; keine weiteren Gebühren

Tilgung: die ersten zwei Jahre tilgungsfrei; danach jährlich nachschüssige Annuitätentilgung

Daneben bietet der Automobilhändler Herrn Blauaug einen Konsumentenkredit mit folgenden

Konditionen an (Alternative II):

Höhe: 22 000,–

Laufzeit: 36 Monate

Nominalzins: 0,6 % monatlich

Gebühren: keine

Tilgung: monatlich nachschüssige Ratentilgung

a) Stellen Sie den Tilgungsplan für Alternative I auf.

b) Für welche Finanzierungsalternative sollte sich Blauaug entscheiden?

(Sollten Sie ein iteratives Verfahren einsetzen, so genügt ein Iterationsschritt. Wählen Sie

dann q0 = 1,1.)

Aufgabe 30

Eine Schuld in Höhe von € 40 000,– soll mithilfe halbjährig-nachschüssiger Zahlungen in Hö-

he von jeweils € 5 000,– zurückgezahlt werden (wobei die letzte Zahlung von diesem Betrag

abweichen darf). Die Zahlungen umfassen sowohl Tilgungs- als auch Zinsanteil. Der zur An-

wendung kommende jährliche Nominalzinssatz beträgt 6 Prozent; weitere Kosten fallen nicht

an. Berechnen Sie mit diesen Daten

• die Laufzeit in Jahren,

• die Restschuld zu Beginn des letzten Jahres der Laufzeit

• die letzte Annuität und

• den effektiven Jahreszins

für den Fall einer . . .

a) sofortigen Tilgungsverrechnung,

b) jährlichen Tilgungsverrechnung.

Finanzmathematik - Grundlagen 15

Universität Augsburg

Aufgabensammlung - Lösungen

Lösung zu Aufgabe 1

a) p =

(16√

2 4071 500 − 1

)· 400 = 11, 99936 ≈ 12%

b) −2 407 ·(

0,134 + 1

)4·(

0,144 + 1

)4·(

0,154 + 1

)4·(

0,164 + 1

)4·(

0,174 + 1

)4·(

0,184 + 1

)4=

−5 993, 12

Lösung zu Aufgabe 2

a) A: K0 = 5001,25 + 400

1,252 + 5281,253 − 1 000 = −73, 66

B: K0 = − 5001,25 + 1 099

1,254 = 50, 15

⇒ Entscheidung für Projekt B

b) A: −1 000q4 + 500q3 + 400q2 + 528q = Kn ⇒ −1 000q3∗

+ 500q2∗

+ 400q∗ + 528 = 0

mit Newton-Verfahren ⇒ p∗ = 20, 0%

B: 1 099 = 500q3∗⇒ q∗ = 1, 300197 ⇒ p∗ = 30, 0%

Lösung zu Aufgabe 3

a) K30 = 100 000, m = 12, p = 10%

re = 100 000·0,11,130−1 = 607, 92

r = 607,9212+11· 0,1

2= 48, 44

b) m = 12, p = 6%, r = 48, 44

K10 = 48, 44 ·(12 + 0, 06 · 11

2

)· 1−1,0610

1−1,06 = 7 872, 43

⇒ Es fehlen: 100 000 − 7 872, 43 · 1, 0620 = 74 752, 05

re = 74 752, 05 · 0,061,0620−1 = 2 032, 10

r = 2 032,1012+0,06· 11

2≈ 164, 81

c) 24 00012·10 = 200

Lösung zu Aufgabe 4

entfällt

Finanzmathematik - Grundlagen 16

Universität Augsburg

Aufgabensammlung - Lösungen

Lösung zu Aufgabe 5

entfällt

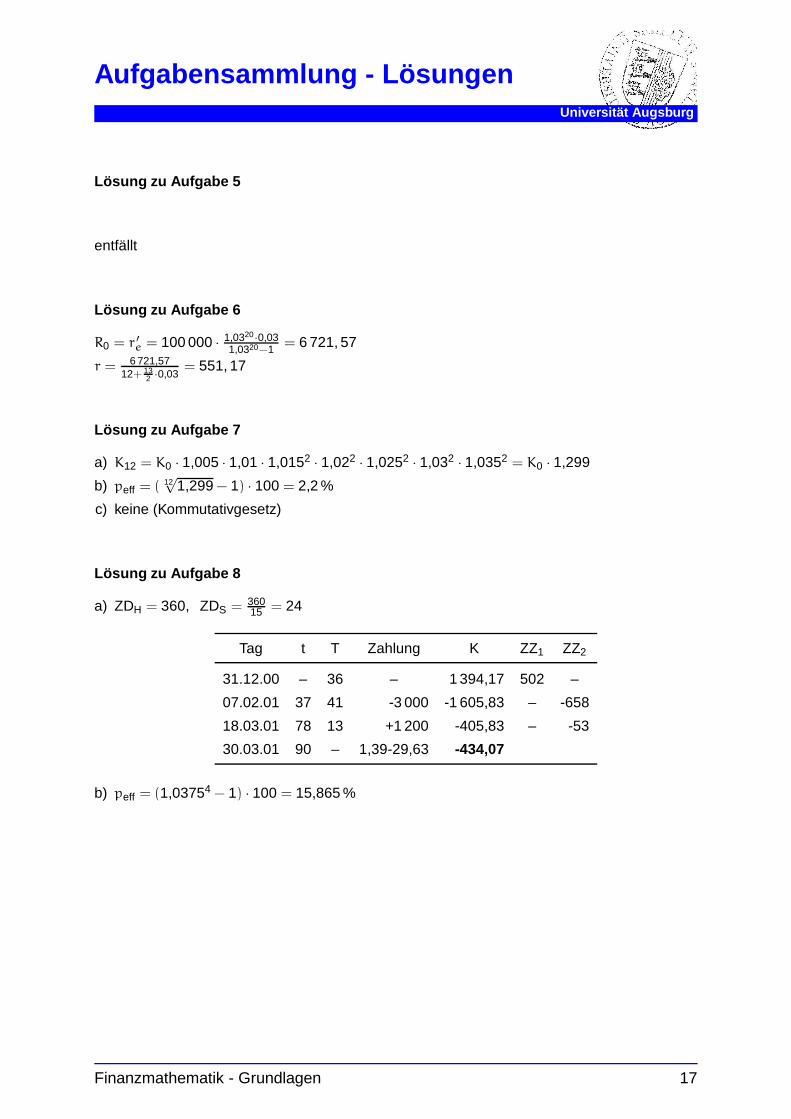

Lösung zu Aufgabe 6

R0 = r ′e = 100 000 · 1,0320·0,03

1,0320−1 = 6 721, 57

r = 6 721,5712+ 13

2 ·0,03= 551, 17

Lösung zu Aufgabe 7

a) K12 = K0 · 1,005 · 1,01 · 1,0152 · 1,022 · 1,0252 · 1,032 · 1,0352 = K0 · 1,299

b) peff = ( 12√

1,299 − 1) · 100 = 2,2 %

c) keine (Kommutativgesetz)

Lösung zu Aufgabe 8

a) ZDH = 360, ZDS = 36015 = 24

Tag t T Zahlung K ZZ1 ZZ2

31.12.00 – 36 – 1 394,17 502 –

07.02.01 37 41 -3 000 -1 605,83 – -658

18.03.01 78 13 +1 200 -405,83 – -53

30.03.01 90 – 1,39-29,63 -434,07

b) peff = (1,03754 − 1) · 100 = 15,865 %

Finanzmathematik - Grundlagen 17

Universität Augsburg

Aufgabensammlung - Lösungen

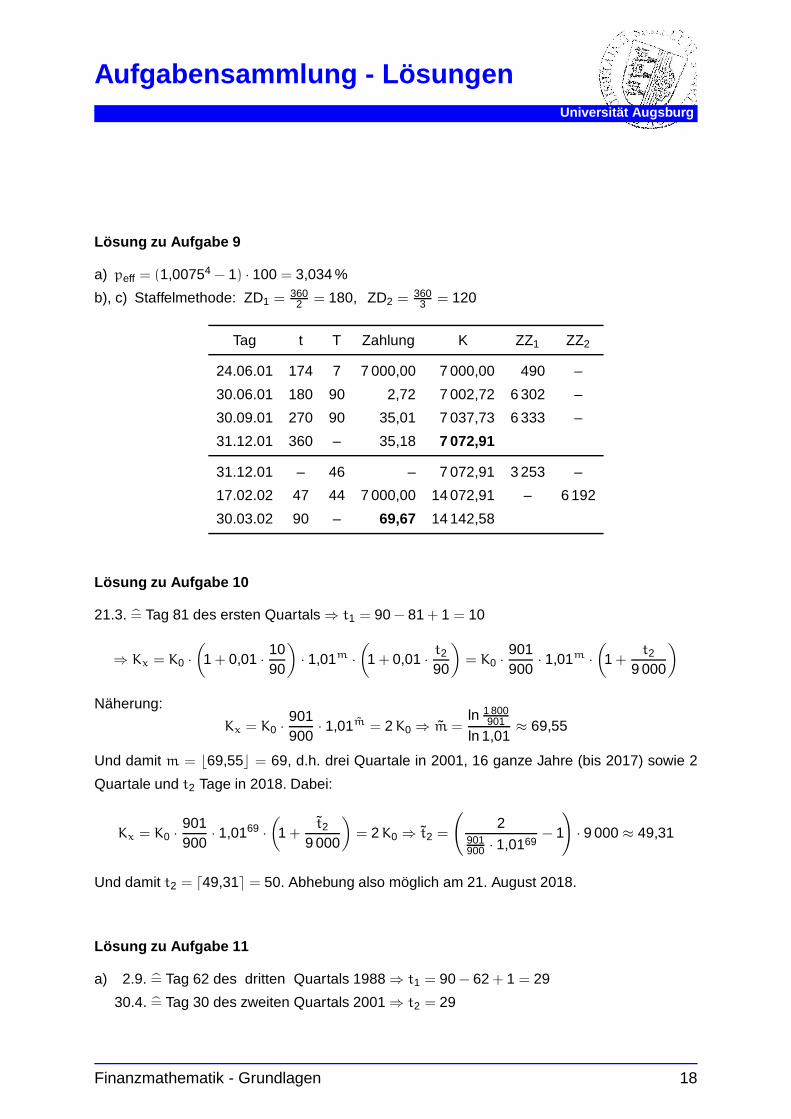

Lösung zu Aufgabe 9

a) peff = (1,00754 − 1) · 100 = 3,034 %

b), c) Staffelmethode: ZD1 = 3602 = 180, ZD2 = 360

3 = 120

Tag t T Zahlung K ZZ1 ZZ2

24.06.01 174 7 7 000,00 7 000,00 490 –

30.06.01 180 90 2,72 7 002,72 6 302 –

30.09.01 270 90 35,01 7 037,73 6 333 –

31.12.01 360 – 35,18 7 072,91

31.12.01 – 46 – 7 072,91 3 253 –

17.02.02 47 44 7 000,00 14 072,91 – 6 192

30.03.02 90 – 69,67 14 142,58

Lösung zu Aufgabe 10

21.3. = Tag 81 des ersten Quartals ⇒ t1 = 90 − 81 + 1 = 10

⇒ Kx = K0 ·(

1 + 0,01 · 1090

)· 1,01m ·

(1 + 0,01 · t2

90

)= K0 ·

901900

· 1,01m ·(

1 +t2

9 000

)

Näherung:

Kx = K0 ·901900

· 1,01m = 2 K0 ⇒ m =ln 1 800

901

ln 1,01≈ 69,55

Und damit m = b69,55c = 69, d.h. drei Quartale in 2001, 16 ganze Jahre (bis 2017) sowie 2

Quartale und t2 Tage in 2018. Dabei:

Kx = K0 ·901900

· 1,0169 ·(

1 +t2

9 000

)= 2 K0 ⇒ t2 =

(2

901900 · 1,0169

− 1

)· 9 000 ≈ 49,31

Und damit t2 = d49,31e = 50. Abhebung also möglich am 21. August 2018.

Lösung zu Aufgabe 11

a) 2.9. = Tag 62 des dritten Quartals 1988 ⇒ t1 = 90 − 62 + 1 = 29

30.4. = Tag 30 des zweiten Quartals 2001 ⇒ t2 = 29

Finanzmathematik - Grundlagen 18

Universität Augsburg

Aufgabensammlung - Lösungen

Dazwischen liegen m = 1 + 4 · 12 + 1 = 50 ganze Quartale

⇒ Kx = K0 ·[1 + (q − 1) · 29

90

]·q50 ·

[1 + (q − 1) · 29

90

]= 2K0 ⇔

(6190

+2990

· q)2

·q50 −2 = 0

Newton-Verfahren mit q0 = 1,01 und

g(q) =

(6190

+2990

· q)2

· q50 − 2

g ′(q) = 2 ·(

6190

+2990

· q)· 29

90· q50 +

(6190

+2990

· q)2

· 50 q49

i qi g(qi) g ′(qi)

0 1,01 −0,3448 82,825

1 1,0142 0,0424 102,0

2 1,01378

⇒ p = 1,378 · 4 = 5,5 %

b) peff = (1,013784 − 1) · 100 = 5,6 %

Lösung zu Aufgabe 12

a) Bezeichne q den Quartalszinsfaktor 2001.

11.11. = Tag 41 des vierten Quartals ⇒ t1 = 90 − 41 + 1 = 50

⇒10 633,23 = 10 000 ·[1 + (q − 1) · 50

90

]· (q + 0,003)4 · (q + 0,006)4

⇔(

49

+59· q)· (q2 + 0,009 q + 0,000018)4 − 1,063323 = 0

Newton-Verfahren mit q0 = 1,005 und

g(q) =

(49

+59· q)· (q2 + 0,009 q + 0,000018)4 − 1,063323

g ′(q) =59(q2 + 0,009q + 0,000018)4 + 4

(49

+59

q

)(q2 + 0,009q + 0,000018)3(2q + 0,009)

i qi g(qi) g ′(qi)

0 1,005 0,018239079 9,170293744

1 1,003011069 0,000035751 9,033334056

2 1,002996043

Finanzmathematik - Grundlagen 19

Universität Augsburg

Aufgabensammlung - Lösungen

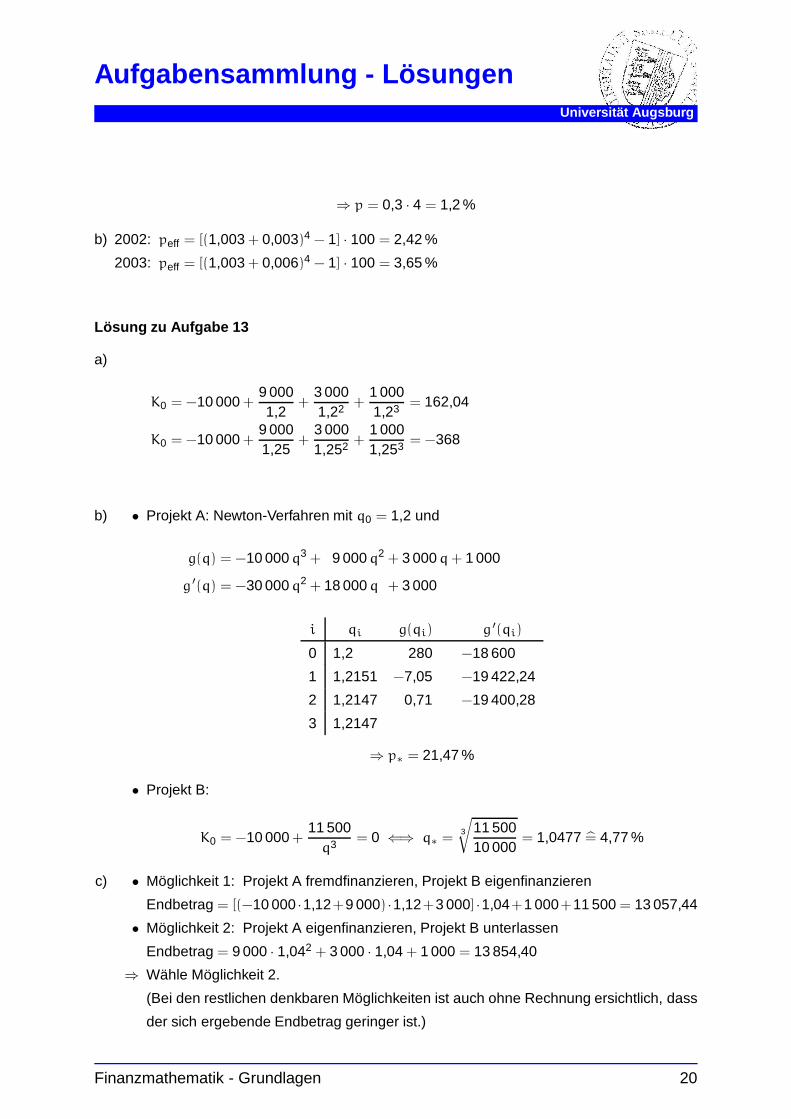

⇒ p = 0,3 · 4 = 1,2 %

b) 2002: peff = [(1,003 + 0,003)4 − 1] · 100 = 2,42 %

2003: peff = [(1,003 + 0,006)4 − 1] · 100 = 3,65 %

Lösung zu Aufgabe 13

a)

K0 = −10 000 +9 0001,2

+3 0001,22 +

1 0001,23 = 162,04

K0 = −10 000 +9 0001,25

+3 0001,252 +

1 0001,253 = −368

b) • Projekt A: Newton-Verfahren mit q0 = 1,2 und

g(q) = −10 000 q3 + 9 000 q2 + 3 000 q + 1 000

g ′(q) = −30 000 q2 + 18 000 q + 3 000

i qi g(qi) g ′(qi)

0 1,2 280 −18 600

1 1,2151 −7,05 −19 422,24

2 1,2147 0,71 −19 400,28

3 1,2147

⇒ p∗ = 21,47 %

• Projekt B:

K0 = −10 000 +11 500

q3 = 0 ⇐⇒ q∗ =3

√11 50010 000

= 1,0477 = 4,77 %

c) • Möglichkeit 1: Projekt A fremdfinanzieren, Projekt B eigenfinanzieren

Endbetrag = [(−10 000 ·1,12+9 000) ·1,12+3 000] ·1,04+1 000+11 500 = 13 057,44

• Möglichkeit 2: Projekt A eigenfinanzieren, Projekt B unterlassen

Endbetrag = 9 000 · 1,042 + 3 000 · 1,04 + 1 000 = 13 854,40

⇒ Wähle Möglichkeit 2.

(Bei den restlichen denkbaren Möglichkeiten ist auch ohne Rechnung ersichtlich, dass

der sich ergebende Endbetrag geringer ist.)

Finanzmathematik - Grundlagen 20

Universität Augsburg

Aufgabensammlung - Lösungen

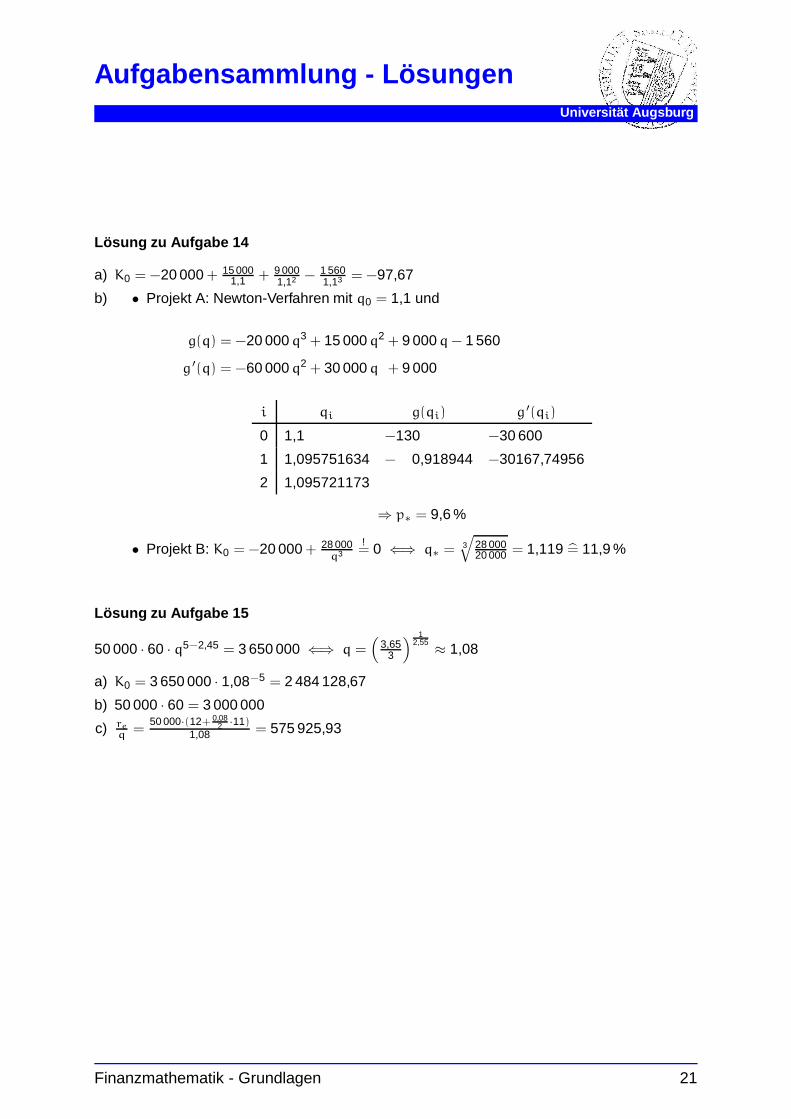

Lösung zu Aufgabe 14

a) K0 = −20 000 + 15 0001,1 + 9 000

1,12 − 1 5601,13 = −97,67

b) • Projekt A: Newton-Verfahren mit q0 = 1,1 und

g(q) = −20 000 q3 + 15 000 q2 + 9 000 q − 1 560

g ′(q) = −60 000 q2 + 30 000 q + 9 000

i qi g(qi) g ′(qi)

0 1,1 −130 −30 600

1 1,095751634 − 0,918944 −30167,74956

2 1,095721173

⇒ p∗ = 9,6 %

• Projekt B: K0 = −20 000 + 28 000q3

!= 0 ⇐⇒ q∗ = 3

√28 00020 000 = 1,119 = 11,9 %

Lösung zu Aufgabe 15

50 000 · 60 · q5−2,45 = 3 650 000 ⇐⇒ q =(

3,653

) 12,55 ≈ 1,08

a) K0 = 3 650 000 · 1,08−5 = 2 484 128,67

b) 50 000 · 60 = 3 000 000

c) re

q=

50 000·(12+ 0,082 ·11)

1,08 = 575 925,93

Finanzmathematik - Grundlagen 21

Universität Augsburg

Aufgabensammlung - Lösungen

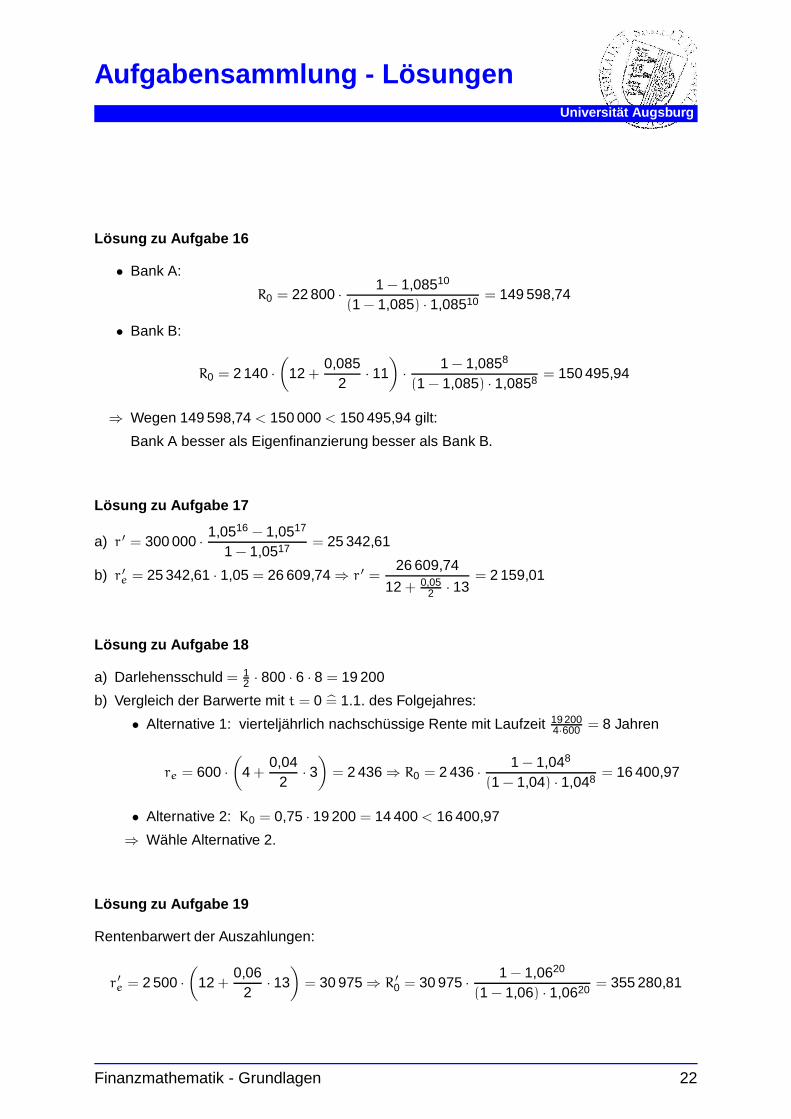

Lösung zu Aufgabe 16

• Bank A:

R0 = 22 800 · 1 − 1,08510

(1 − 1,085) · 1,08510 = 149 598,74

• Bank B:

R0 = 2 140 ·(

12 +0,085

2· 11

)· 1 − 1,0858

(1 − 1,085) · 1,0858 = 150 495,94

⇒ Wegen 149 598,74 < 150 000 < 150 495,94 gilt:

Bank A besser als Eigenfinanzierung besser als Bank B.

Lösung zu Aufgabe 17

a) r ′ = 300 000 · 1,0516 − 1,0517

1 − 1,0517 = 25 342,61

b) r ′e = 25 342,61 · 1,05 = 26 609,74 ⇒ r ′ =26 609,74

12 + 0,052 · 13

= 2 159,01

Lösung zu Aufgabe 18

a) Darlehensschuld = 12 · 800 · 6 · 8 = 19 200

b) Vergleich der Barwerte mit t = 0 = 1.1. des Folgejahres:

• Alternative 1: vierteljährlich nachschüssige Rente mit Laufzeit 19 2004·600 = 8 Jahren

re = 600 ·(

4 +0,04

2· 3)

= 2 436 ⇒ R0 = 2 436 · 1 − 1,048

(1 − 1,04) · 1,048 = 16 400,97

• Alternative 2: K0 = 0,75 · 19 200 = 14 400 < 16 400,97

⇒ Wähle Alternative 2.

Lösung zu Aufgabe 19

Rentenbarwert der Auszahlungen:

r ′e = 2 500 ·(

12 +0,06

2· 13

)= 30 975 ⇒ R ′

0 = 30 975 · 1 − 1,0620

(1 − 1,06) · 1,0620 = 355 280,81

Finanzmathematik - Grundlagen 22

Universität Augsburg

Aufgabensammlung - Lösungen

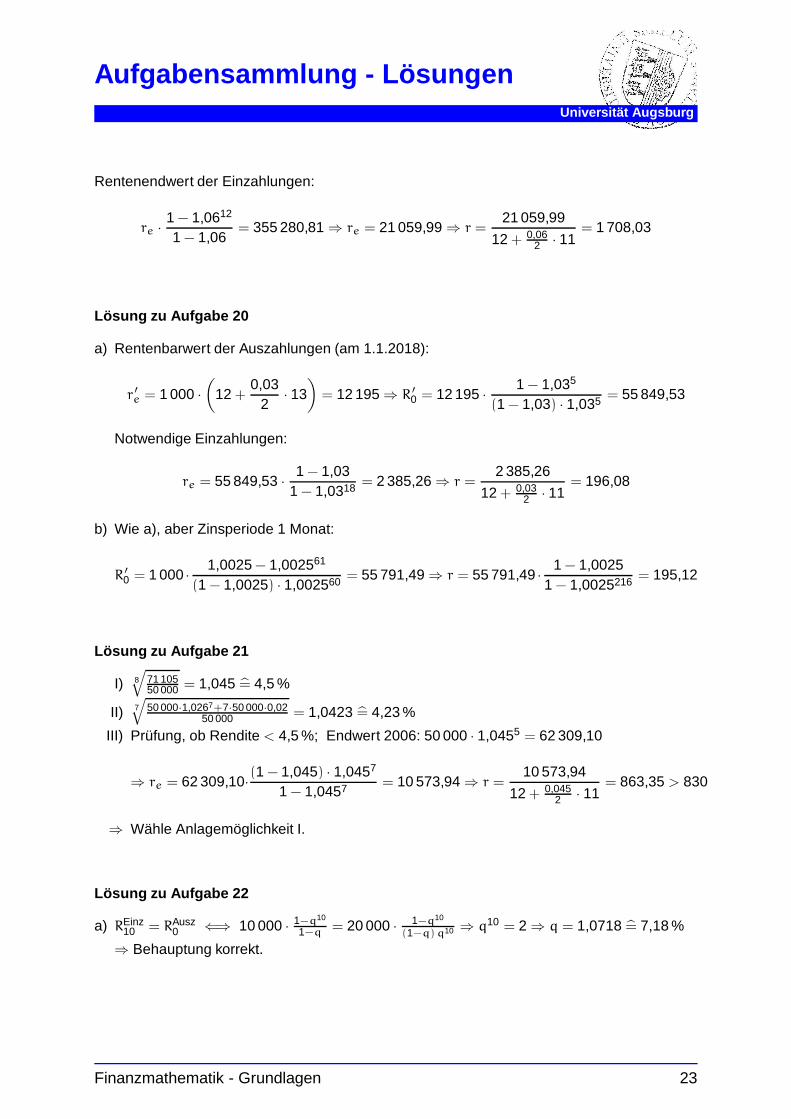

Rentenendwert der Einzahlungen:

re · 1 − 1,0612

1 − 1,06= 355 280,81 ⇒ re = 21 059,99 ⇒ r =

21 059,99

12 + 0,062 · 11

= 1 708,03

Lösung zu Aufgabe 20

a) Rentenbarwert der Auszahlungen (am 1.1.2018):

r ′e = 1 000 ·(

12 +0,03

2· 13

)= 12 195 ⇒ R ′

0 = 12 195 · 1 − 1,035

(1 − 1,03) · 1,035 = 55 849,53

Notwendige Einzahlungen:

re = 55 849,53 · 1 − 1,031 − 1,0318 = 2 385,26 ⇒ r =

2 385,26

12 + 0,032 · 11

= 196,08

b) Wie a), aber Zinsperiode 1 Monat:

R ′

0 = 1 000 · 1,0025 − 1,002561

(1 − 1,0025) · 1,002560 = 55 791,49 ⇒ r = 55 791,49 · 1 − 1,00251 − 1,0025216 = 195,12

Lösung zu Aufgabe 21

I) 8√

71 10550 000 = 1,045 = 4,5 %

II) 7√

50 000·1,0267+7·50 000·0,0250 000 = 1,0423 = 4,23 %

III) Prüfung, ob Rendite < 4,5 %; Endwert 2006: 50 000 · 1,0455 = 62 309,10

⇒ re = 62 309,10·(1 − 1,045) · 1,0457

1 − 1,0457 = 10 573,94 ⇒ r =10 573,94

12 + 0,0452 · 11

= 863,35 > 830

⇒ Wähle Anlagemöglichkeit I.

Lösung zu Aufgabe 22

a) REinz10 = RAusz

0 ⇐⇒ 10 000 · 1−q10

1−q= 20 000 · 1−q10

(1−q) q10 ⇒ q10 = 2 ⇒ q = 1,0718 = 7,18 %

⇒ Behauptung korrekt.

Finanzmathematik - Grundlagen 23

Universität Augsburg

Aufgabensammlung - Lösungen

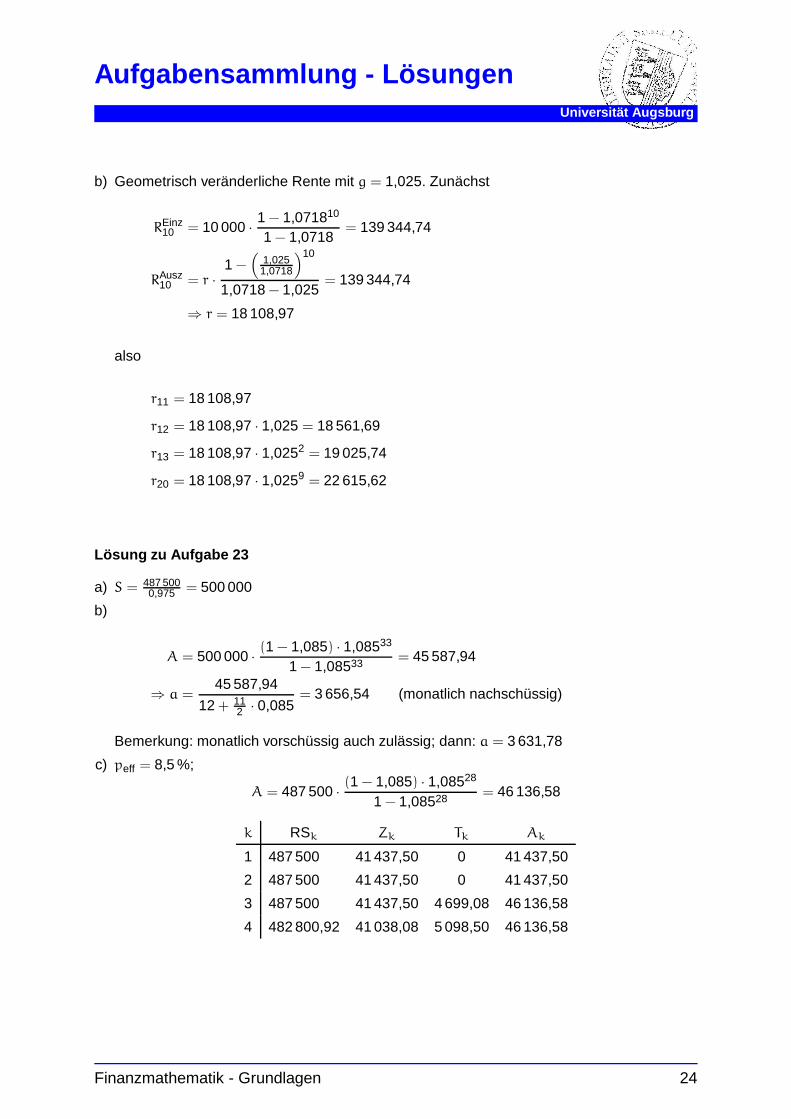

b) Geometrisch veränderliche Rente mit g = 1,025. Zunächst

REinz10 = 10 000 · 1 − 1,071810

1 − 1,0718= 139 344,74

RAusz10 = r ·

1 −(

1,0251,0718

)10

1,0718 − 1,025= 139 344,74

⇒ r = 18 108,97

also

r11 = 18 108,97

r12 = 18 108,97 · 1,025 = 18 561,69

r13 = 18 108,97 · 1,0252 = 19 025,74

r20 = 18 108,97 · 1,0259 = 22 615,62

Lösung zu Aufgabe 23

a) S = 487 5000,975 = 500 000

b)

A = 500 000 · (1 − 1,085) · 1,08533

1 − 1,08533 = 45 587,94

⇒ a =45 587,94

12 + 112 · 0,085

= 3 656,54 (monatlich nachschüssig)

Bemerkung: monatlich vorschüssig auch zulässig; dann: a = 3 631,78

c) peff = 8,5 %;

A = 487 500 · (1 − 1,085) · 1,08528

1 − 1,08528 = 46 136,58

k RSk Zk Tk Ak

1 487 500 41 437,50 0 41 437,50

2 487 500 41 437,50 0 41 437,50

3 487 500 41 437,50 4 699,08 46 136,58

4 482 800,92 41 038,08 5 098,50 46 136,58

Finanzmathematik - Grundlagen 24

Universität Augsburg

Aufgabensammlung - Lösungen

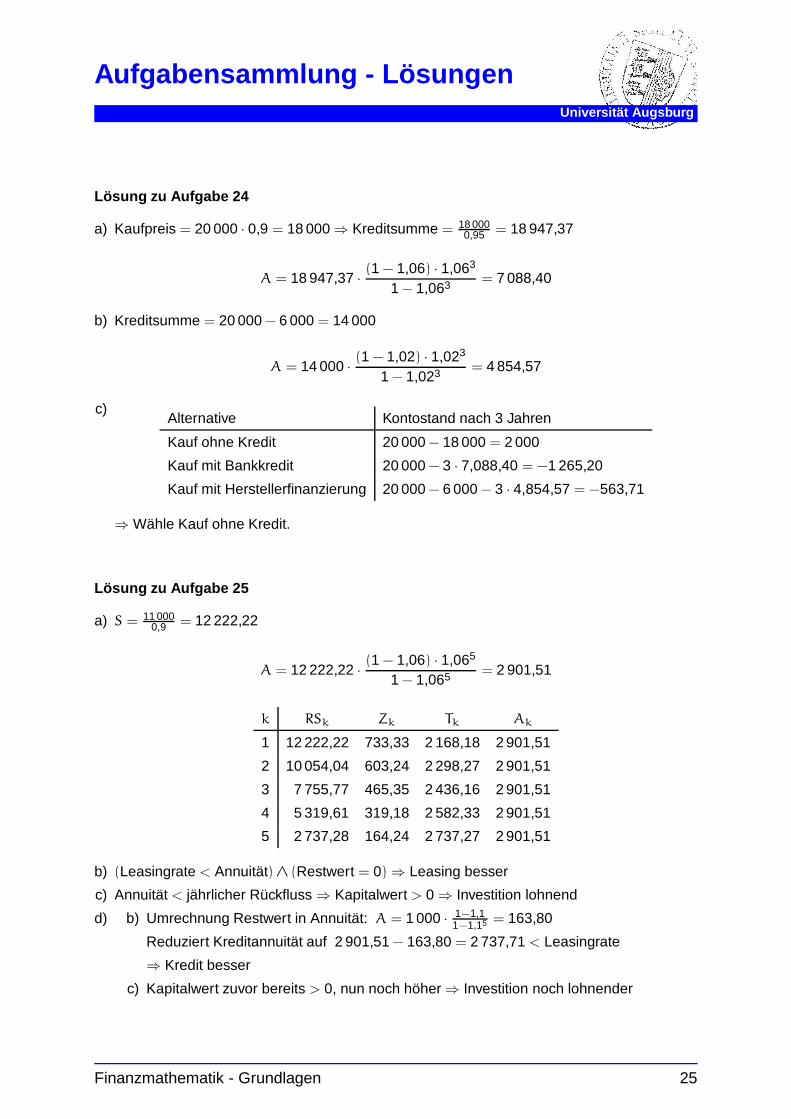

Lösung zu Aufgabe 24

a) Kaufpreis = 20 000 · 0,9 = 18 000 ⇒ Kreditsumme = 18 0000,95 = 18 947,37

A = 18 947,37 · (1 − 1,06) · 1,063

1 − 1,063 = 7 088,40

b) Kreditsumme = 20 000 − 6 000 = 14 000

A = 14 000 · (1 − 1,02) · 1,023

1 − 1,023 = 4 854,57

c)Alternative Kontostand nach 3 Jahren

Kauf ohne Kredit 20 000 − 18 000 = 2 000

Kauf mit Bankkredit 20 000 − 3 · 7,088,40 = −1 265,20

Kauf mit Herstellerfinanzierung 20 000 − 6 000 − 3 · 4,854,57 = −563,71

⇒ Wähle Kauf ohne Kredit.

Lösung zu Aufgabe 25

a) S = 11 0000,9 = 12 222,22

A = 12 222,22 · (1 − 1,06) · 1,065

1 − 1,065 = 2 901,51

k RSk Zk Tk Ak

1 12 222,22 733,33 2 168,18 2 901,51

2 10 054,04 603,24 2 298,27 2 901,51

3 7 755,77 465,35 2 436,16 2 901,51

4 5 319,61 319,18 2 582,33 2 901,51

5 2 737,28 164,24 2 737,27 2 901,51

b) (Leasingrate < Annuität) ∧ (Restwert = 0) ⇒ Leasing besser

c) Annuität < jährlicher Rückfluss ⇒ Kapitalwert > 0 ⇒ Investition lohnend

d) b) Umrechnung Restwert in Annuität: A = 1 000 · 1−1,11−1,15 = 163,80

Reduziert Kreditannuität auf 2 901,51 − 163,80 = 2 737,71 < Leasingrate

⇒ Kredit besser

c) Kapitalwert zuvor bereits > 0, nun noch höher ⇒ Investition noch lohnender

Finanzmathematik - Grundlagen 25

Universität Augsburg

Aufgabensammlung - Lösungen

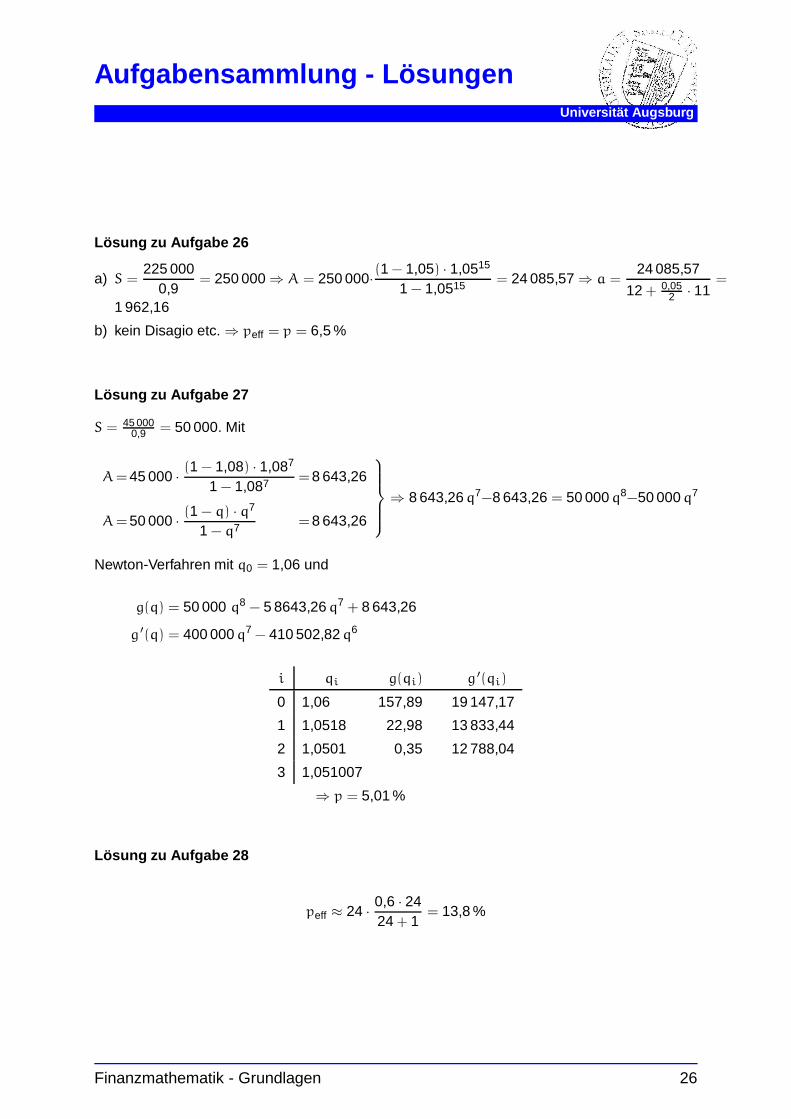

Lösung zu Aufgabe 26

a) S =225 000

0,9= 250 000 ⇒ A = 250 000·(1 − 1,05) · 1,0515

1 − 1,0515 = 24 085,57 ⇒ a =24 085,57

12 + 0,052 · 11

=

1 962,16

b) kein Disagio etc. ⇒ peff = p = 6,5 %

Lösung zu Aufgabe 27

S = 45 0000,9 = 50 000. Mit

A= 45 000 · (1 − 1,08) · 1,087

1 − 1,087 = 8 643,26

A= 50 000 · (1 − q) · q7

1 − q7 = 8 643,26

⇒ 8 643,26 q7−8 643,26 = 50 000 q8−50 000 q7

Newton-Verfahren mit q0 = 1,06 und

g(q) = 50 000 q8 − 5 8643,26 q7 + 8 643,26

g ′(q) = 400 000 q7 − 410 502,82 q6

i qi g(qi) g ′(qi)

0 1,06 157,89 19 147,17

1 1,0518 22,98 13 833,44

2 1,0501 0,35 12 788,04

3 1,051007

⇒ p = 5,01 %

Lösung zu Aufgabe 28

peff ≈ 24 · 0,6 · 2424 + 1

= 13,8 %

Finanzmathematik - Grundlagen 26

Universität Augsburg

Aufgabensammlung - Lösungen

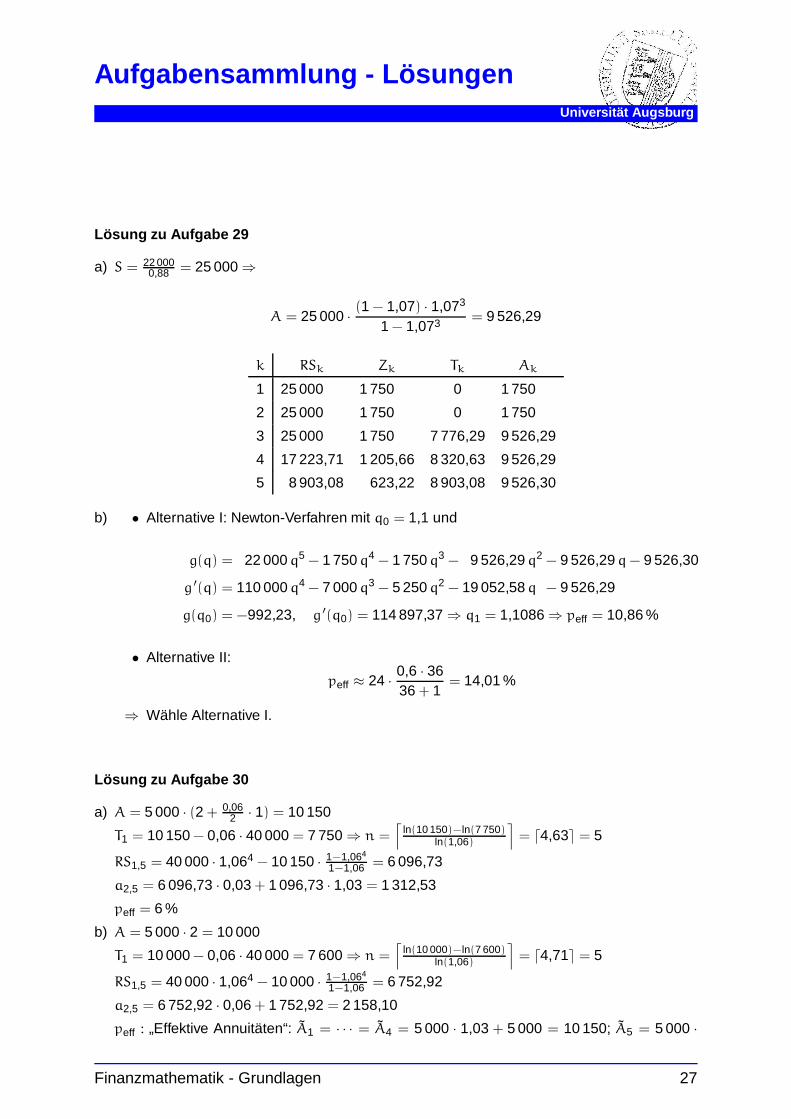

Lösung zu Aufgabe 29

a) S = 22 0000,88 = 25 000 ⇒

A = 25 000 · (1 − 1,07) · 1,073

1 − 1,073 = 9 526,29

k RSk Zk Tk Ak

1 25 000 1 750 0 1 750

2 25 000 1 750 0 1 750

3 25 000 1 750 7 776,29 9 526,29

4 17 223,71 1 205,66 8 320,63 9 526,29

5 8 903,08 623,22 8 903,08 9 526,30

b) • Alternative I: Newton-Verfahren mit q0 = 1,1 und

g(q) = 22 000 q5 − 1 750 q4 − 1 750 q3 − 9 526,29 q2 − 9 526,29 q − 9 526,30

g ′(q) = 110 000 q4 − 7 000 q3 − 5 250 q2 − 19 052,58 q − 9 526,29

g(q0) = −992,23, g ′(q0) = 114 897,37 ⇒ q1 = 1,1086 ⇒ peff = 10,86 %

• Alternative II:

peff ≈ 24 · 0,6 · 3636 + 1

= 14,01 %

⇒ Wähle Alternative I.

Lösung zu Aufgabe 30

a) A = 5 000 · (2 + 0,062 · 1) = 10 150

T1 = 10 150 − 0,06 · 40 000 = 7 750 ⇒ n =⌈

ln(10 150)−ln(7 750)

ln(1,06)

⌉= d4,63e = 5

RS1,5 = 40 000 · 1,064 − 10 150 · 1−1,064

1−1,06 = 6 096,73

a2,5 = 6 096,73 · 0,03 + 1 096,73 · 1,03 = 1 312,53

peff = 6 %

b) A = 5 000 · 2 = 10 000

T1 = 10 000 − 0,06 · 40 000 = 7 600 ⇒ n =⌈

ln(10 000)−ln(7 600)

ln(1,06)

⌉= d4,71e = 5

RS1,5 = 40 000 · 1,064 − 10 000 · 1−1,064

1−1,06 = 6 752,92

a2,5 = 6 752,92 · 0,06 + 1 752,92 = 2 158,10

peff : „Effektive Annuitäten“: A1 = · · · = A4 = 5 000 · 1,03 + 5 000 = 10 150; A5 = 5 000 ·

Finanzmathematik - Grundlagen 27

Universität Augsburg

Aufgabensammlung - Lösungen

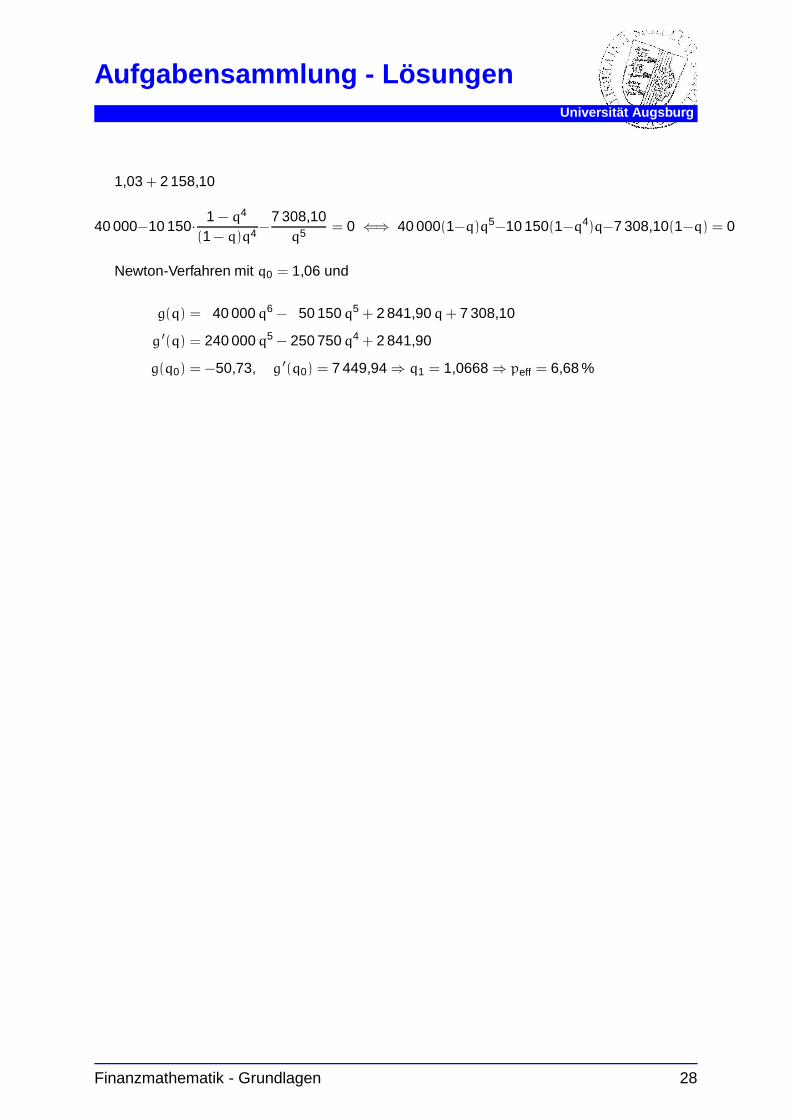

1,03 + 2 158,10

40 000−10 150· 1 − q4

(1 − q)q4 −7 308,10

q5 = 0 ⇐⇒ 40 000(1−q)q5−10 150(1−q4)q−7 308,10(1−q) = 0

Newton-Verfahren mit q0 = 1,06 und

g(q) = 40 000 q6 − 50 150 q5 + 2 841,90 q + 7 308,10

g ′(q) = 240 000 q5 − 250 750 q4 + 2 841,90

g(q0) = −50,73, g ′(q0) = 7 449,94 ⇒ q1 = 1,0668 ⇒ peff = 6,68 %

Finanzmathematik - Grundlagen 28