Embed Size (px)

Citation preview

Finanzplanung und Finanzierung

Vorlesung an der TU Berlin09. Dezember 2013

Finanzplanung und Finanzierung 09. Dezember 2013 | 2

Agenda

1. Grundlagen der Finanzplanung

2. Beispiel einer Finanzplanung

- Gewinn- und Verlustrechnung

- Kapitalflussrechnung

- Bilanz

- Zusammenfassung

3. Empfehlungen

Finanzplanung und Finanzierung 09. Dezember 2013 | 3

Warum erfolgt die Finanzplanung?

� Gewinn- und Wertschöpfung als oberstes Unternehmensziel

� Wahrung und Optimierung der Liquidität

� Planung kritischer Ressourcen und Identifikation von Engpässen

� Festlegung von Zielen und Meilensteinen

� Erwerb von Fremd- und Eigenkapital

� Bewertung des Unternehmens

Finanzplanung und Finanzierung 09. Dezember 2013 | 4

Wie wird eine Finanzplanung durchgeführt?

Schaffung eines tiefgründigen Verständnisses des Geschäftsmodels und der Wertschöpfungskette, um eine Strategie zu entwickeln

Quantifizierung der zentralen Treiber und finanziellen Aspekte des Unternehmens

Entwicklung Verständnis grundlegender Finanzkonzepte

Erstellung eines Excel-Modells, das alle Elementen eines Finanzplans umfasst und das Unternehmen widerspiegelt

Befolgung der 10 Schritte zur Erstellung einer Finanzplanung (s. folgende Seiten)

Finanzplanung und Finanzierung 09. Dezember 2013 | 5

Kernelemente der Finanzplanung

+ Erträge - Aufwendungen

Periodenbezogene Wertströme= Rentabilität

Gewinn- und Verlustrechnung

+ Operativer Kapitalfluss+ Investiver Kapitalfluss + Finanzierungskapitalfluss

Periodenbezogene Zahlungsflüsse = Liquidität

Aktiva

Passiva

Stichtagsbezogene Aufstellung der Verwendung und Herkunft des Kapitals

Kapitalfluss-rechnung (KFR)

Bilanz

� Der Fokus beim ersten Schritt liegt auf der Wertschöpfung und der Geschäftsstrategie

� Erst danach sind Finanzierungs- und Kapitalaspekte zu bedenken

= Verfügbarer Kapitalfluss

= Periodenergebnis

II

I

III

Finanzplanung und Finanzierung 09. Dezember 2013 | 6

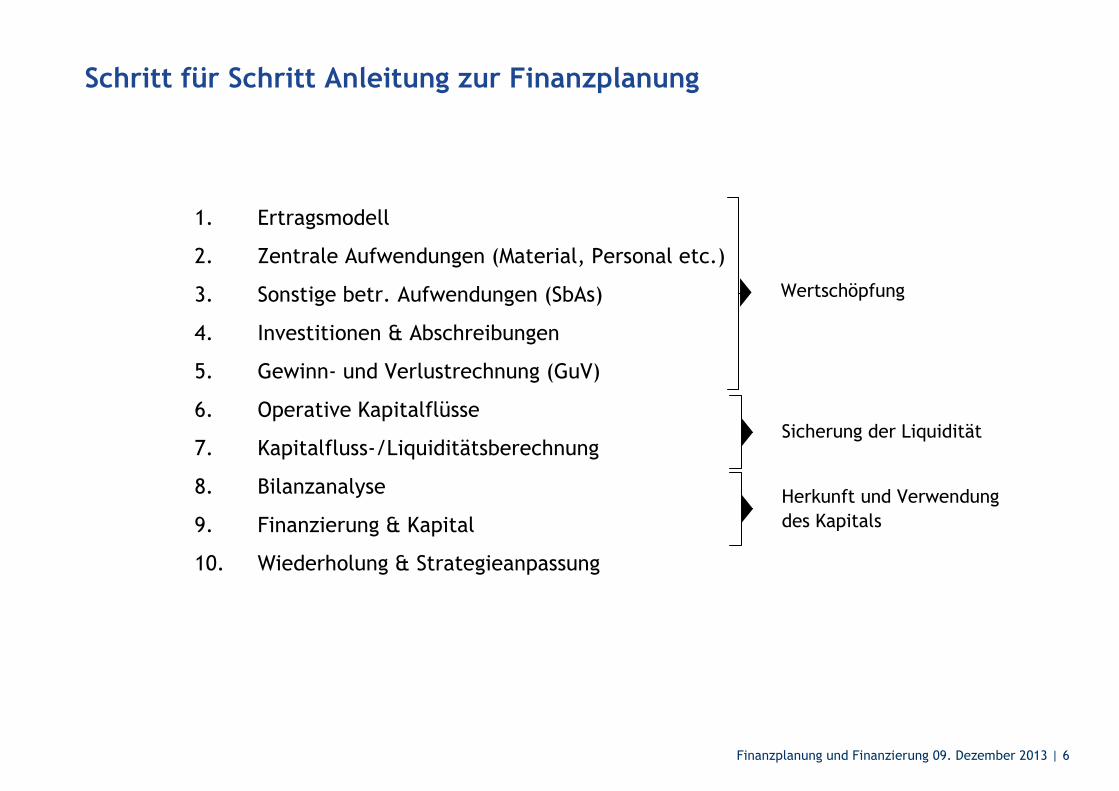

Schritt für Schritt Anleitung zur Finanzplanung

1. Ertragsmodell

2. Zentrale Aufwendungen (Material, Personal etc.)

3. Sonstige betr. Aufwendungen (SbAs)

4. Investitionen & Abschreibungen

5. Gewinn- und Verlustrechnung (GuV)

6. Operative Kapitalflüsse

7. Kapitalfluss-/Liquiditätsberechnung

8. Bilanzanalyse

9. Finanzierung & Kapital

10. Wiederholung & Strategieanpassung

Wertschöpfung

Sicherung der Liquidität

Herkunft und Verwendung des Kapitals

Finanzplanung und Finanzierung 09. Dezember 2013 | 7

Agenda

1. Grundlagen der Finanzplanung

2. Beispiel einer Finanzplanung

- Gewinn- und Verlustrechnung

- Kapitalflussrechnung

- Bilanz

- Zusammenfassung

3. Empfehlungen

Finanzplanung und Finanzierung 09. Dezember 2013 | 8

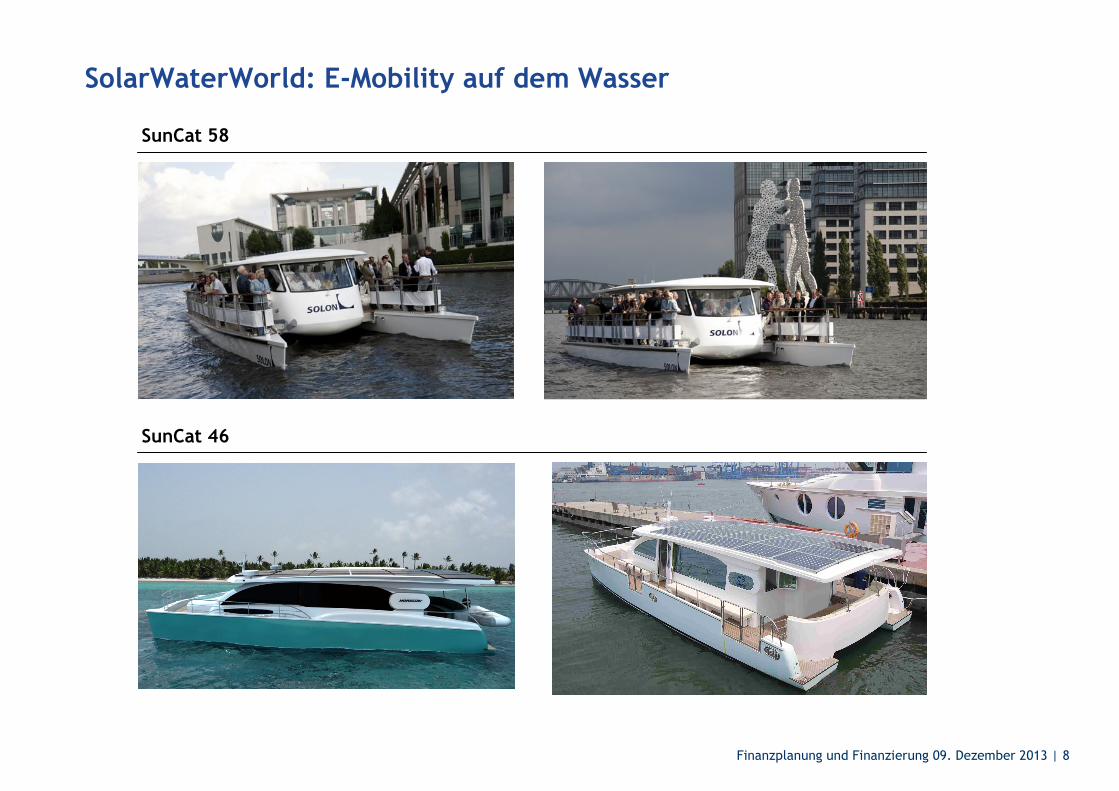

SolarWaterWorld: E-Mobility auf dem Wasser

SunCat 58

SunCat 46

Finanzplanung und Finanzierung 09. Dezember 2013 | 9

Unser Finanzplan Beispiel: „SolarModellBoot“

� Solar ist „in“ – auch auf dem Wasser

� Den Trend wollen wir nutzen und mit einem solarbetriebenen Modellschiff den Markt für Hobbymodellbau erobern

� Start unseres Modellbauunternehmens ist im Januar 2009

Finanzplanung und Finanzierung 09. Dezember 2013 | 10

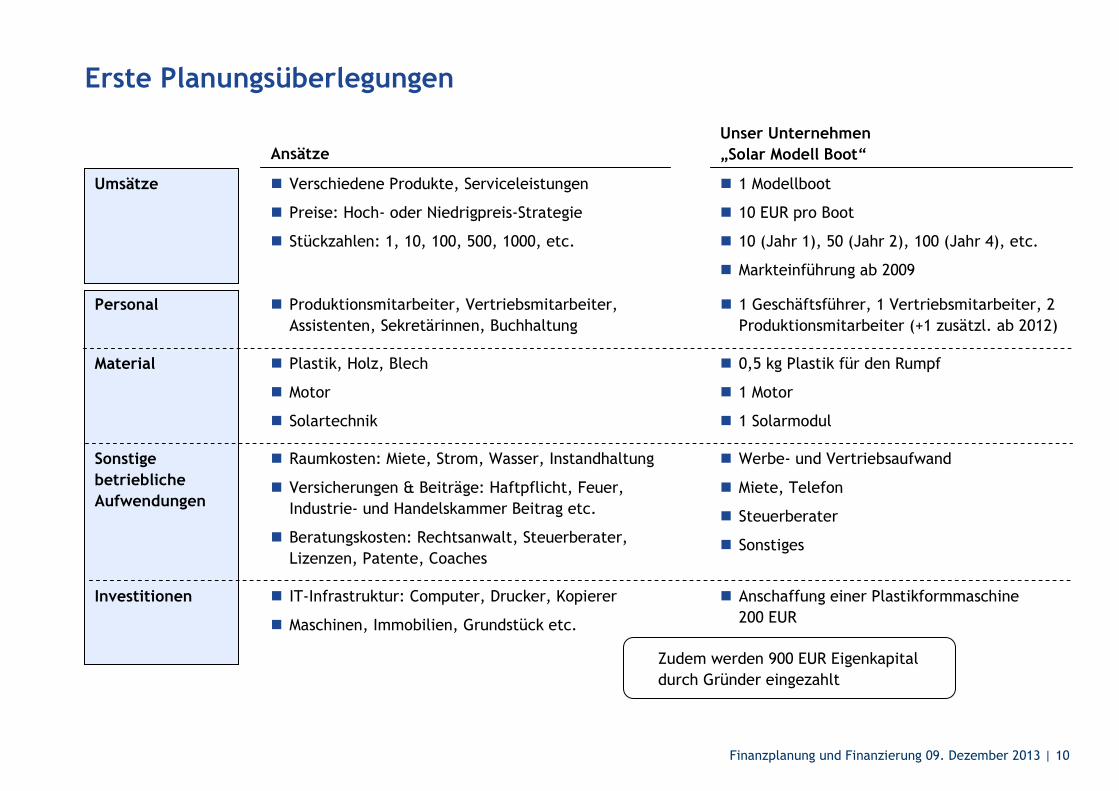

Erste Planungsüberlegungen

AnsätzeUnser Unternehmen „Solar Modell Boot“

� Verschiedene Produkte, Serviceleistungen

� Preise: Hoch- oder Niedrigpreis-Strategie

� Stückzahlen: 1, 10, 100, 500, 1000, etc.

� 1 Modellboot

� 10 EUR pro Boot

� 10 (Jahr 1), 50 (Jahr 2), 100 (Jahr 4), etc.

� Markteinführung ab 2009

� Raumkosten: Miete, Strom, Wasser, Instandhaltung

� Versicherungen & Beiträge: Haftpflicht, Feuer, Industrie- und Handelskammer Beitrag etc.

� Beratungskosten: Rechtsanwalt, Steuerberater, Lizenzen, Patente, Coaches

� Werbe- und Vertriebsaufwand

� Miete, Telefon

� Steuerberater

� Sonstiges

� Plastik, Holz, Blech

� Motor

� Solartechnik

� 0,5 kg Plastik für den Rumpf

� 1 Motor

� 1 Solarmodul

� Produktionsmitarbeiter, Vertriebsmitarbeiter, Assistenten, Sekretärinnen, Buchhaltung

Umsätze

Personal

Material

Sonstige betriebliche Aufwendungen

� IT-Infrastruktur: Computer, Drucker, Kopierer

� Maschinen, Immobilien, Grundstück etc.

� Anschaffung einer Plastikformmaschine 200 EUR

Investitionen

Zudem werden 900 EUR Eigenkapital durch Gründer eingezahlt

� 1 Geschäftsführer, 1 Vertriebsmitarbeiter, 2 Produktionsmitarbeiter (+1 zusätzl. ab 2012)

Finanzplanung und Finanzierung 09. Dezember 2013 | 11

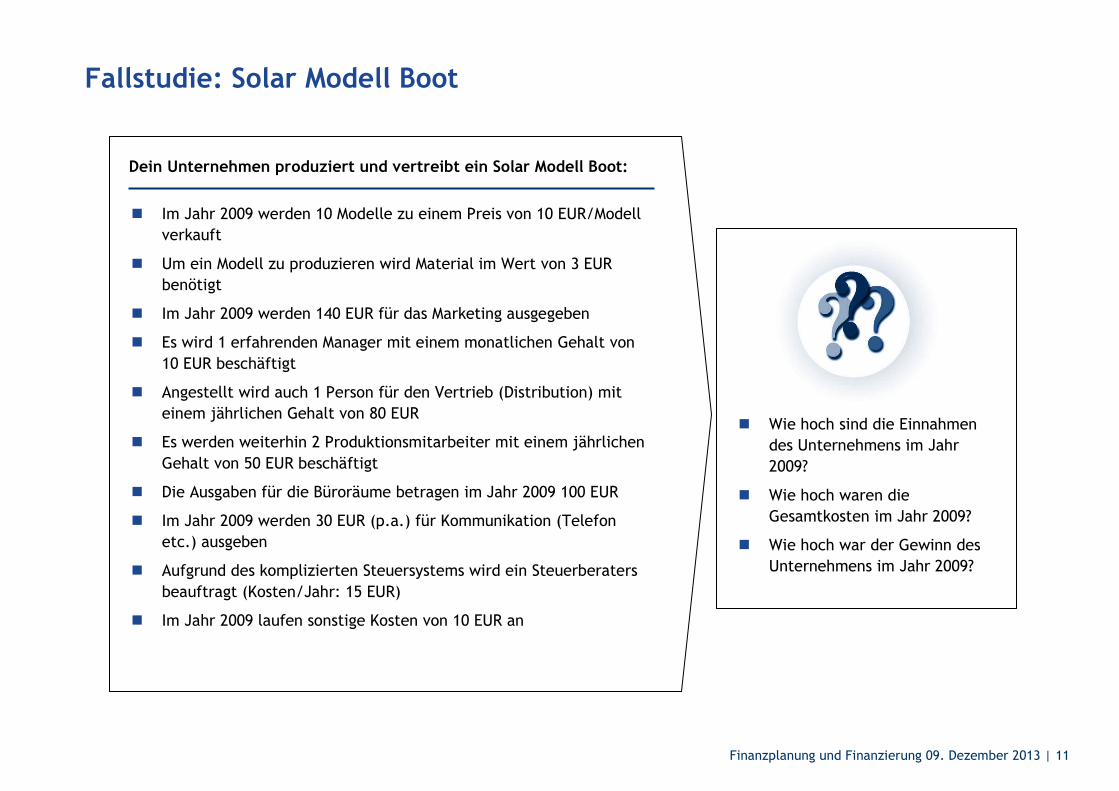

Fallstudie: Solar Modell Boot

� Wie hoch sind die Einnahmen des Unternehmens im Jahr 2009?

� Wie hoch waren die Gesamtkosten im Jahr 2009?

� Wie hoch war der Gewinn des Unternehmens im Jahr 2009?

Dein Unternehmen produziert und vertreibt ein Solar Modell Boot:

� Im Jahr 2009 werden 10 Modelle zu einem Preis von 10 EUR/Modell verkauft

� Um ein Modell zu produzieren wird Material im Wert von 3 EUR benötigt

� Im Jahr 2009 werden 140 EUR für das Marketing ausgegeben

� Es wird 1 erfahrenden Manager mit einem monatlichen Gehalt von 10 EUR beschäftigt

� Angestellt wird auch 1 Person für den Vertrieb (Distribution) mit einem jährlichen Gehalt von 80 EUR

� Es werden weiterhin 2 Produktionsmitarbeiter mit einem jährlichen Gehalt von 50 EUR beschäftigt

� Die Ausgaben für die Büroräume betragen im Jahr 2009 100 EUR

� Im Jahr 2009 werden 30 EUR (p.a.) für Kommunikation (Telefon etc.) ausgeben

� Aufgrund des komplizierten Steuersystems wird ein Steuerberatersbeauftragt (Kosten/Jahr: 15 EUR)

� Im Jahr 2009 laufen sonstige Kosten von 10 EUR an

Finanzplanung und Finanzierung 09. Dezember 2013 | 12

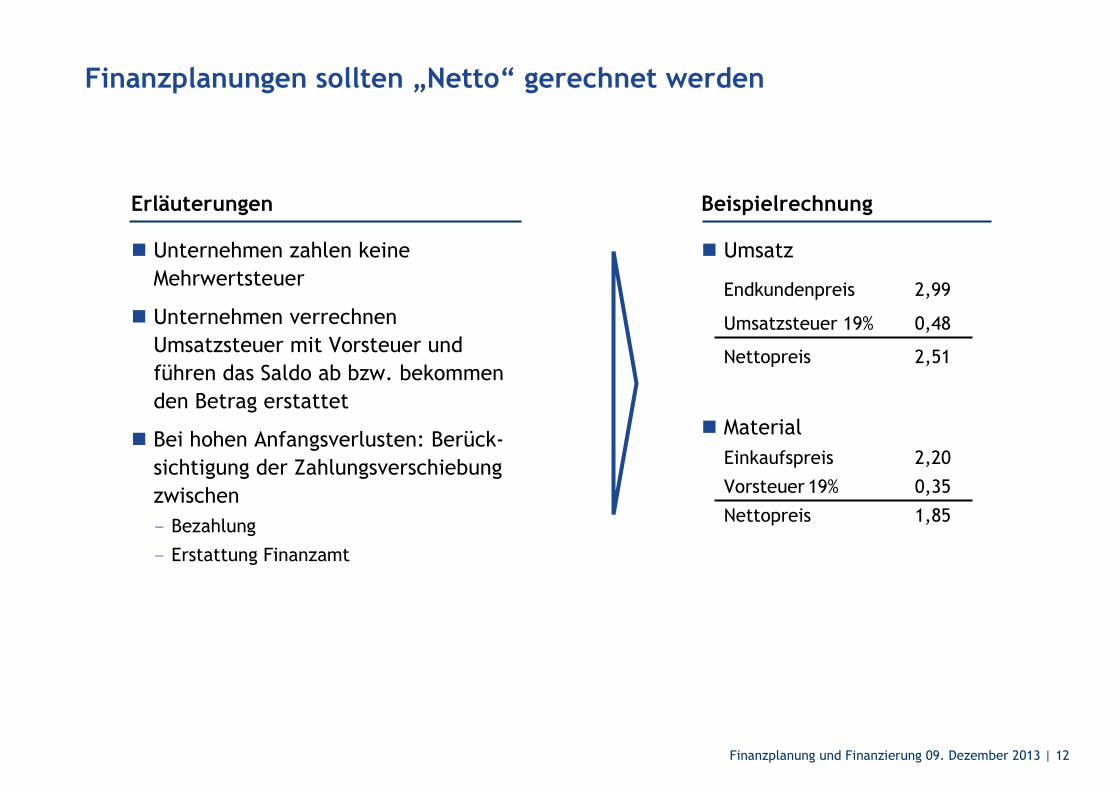

Finanzplanungen sollten „Netto“ gerechnet werden

� Umsatz

Endkundenpreis 2,99

Umsatzsteuer 19% 0,48

Nettopreis 2,51

� Material

Einkaufspreis 2,20

Vorsteuer 19% 0,35

Nettopreis 1,85

Beispielrechnung

� Unternehmen zahlen keine Mehrwertsteuer

� Unternehmen verrechnen Umsatzsteuer mit Vorsteuer und führen das Saldo ab bzw. bekommen den Betrag erstattet

� Bei hohen Anfangsverlusten: Berück-sichtigung der Zahlungsverschiebung zwischen

- Bezahlung

- Erstattung Finanzamt

Erläuterungen

Finanzplanung und Finanzierung 09. Dezember 2013 | 13

Agenda

1. Grundlagen der Finanzplanung

2. Beispiel einer Finanzplanung

- Gewinn- und Verlustrechnung

- Kapitalflussrechnung

- Bilanz

- Zusammenfassung

3. Empfehlungen

Finanzplanung und Finanzierung 09. Dezember 2013 | 14

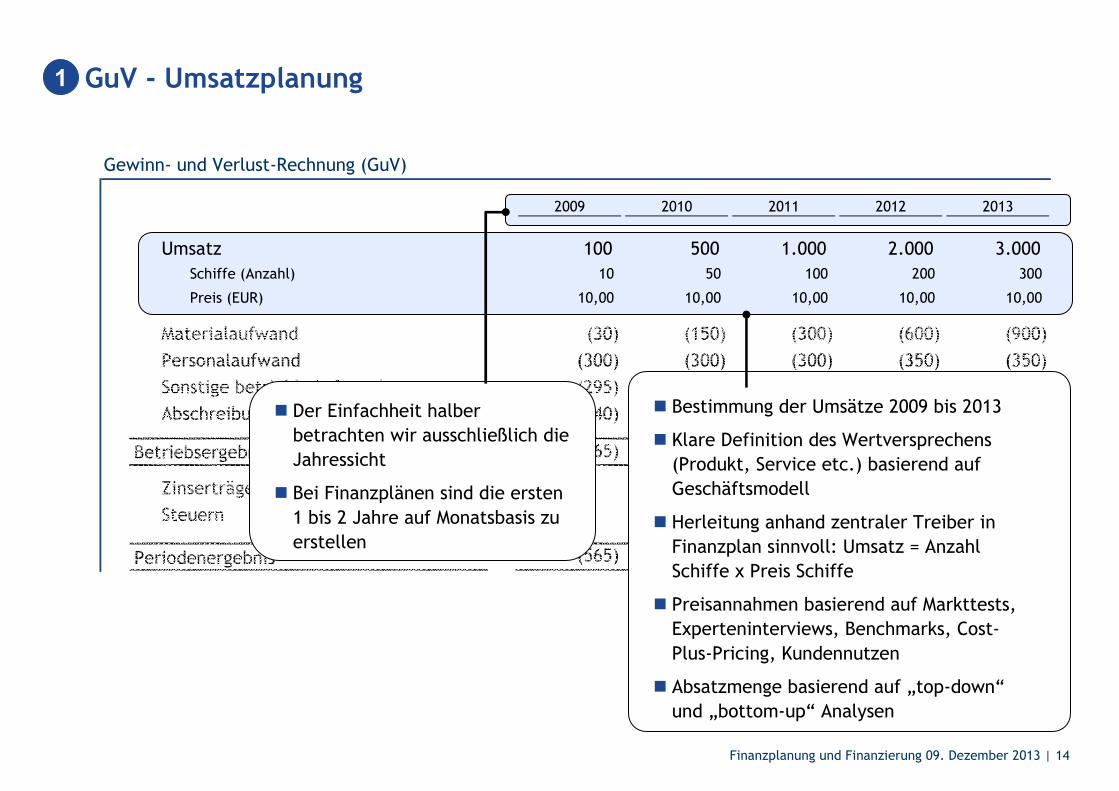

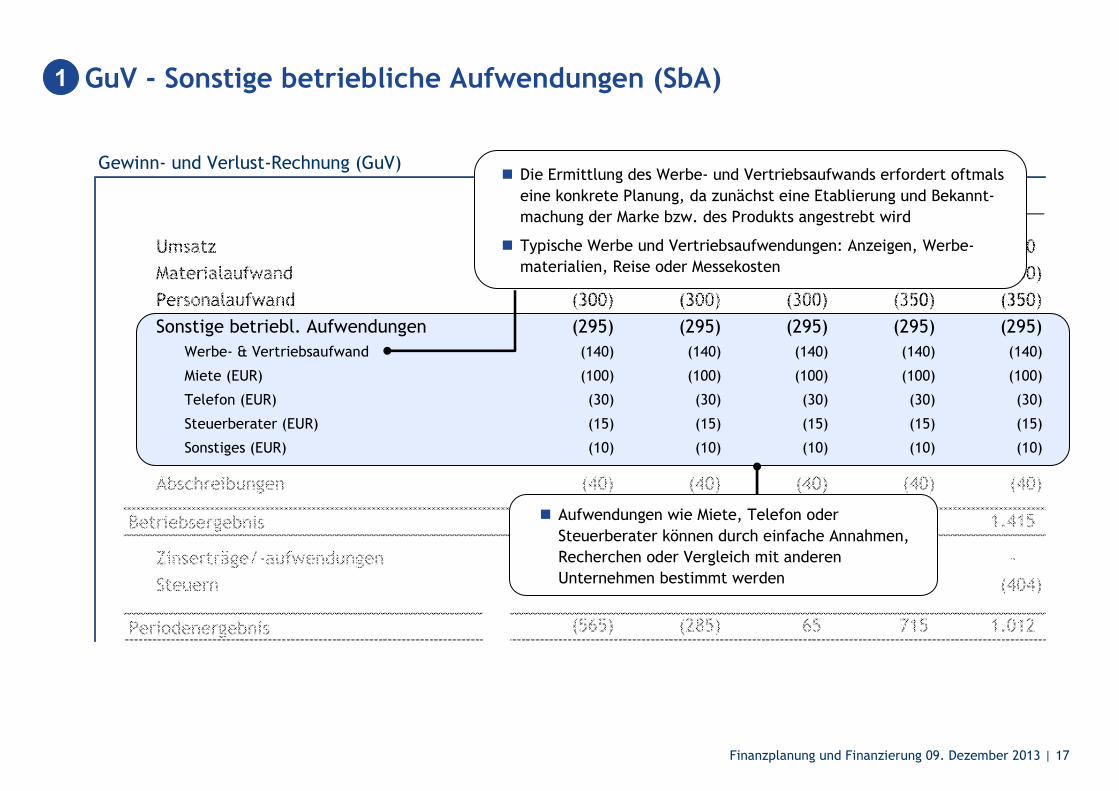

Gewinn- und Verlust-Rechnung (GuV)

2009 2010 2011 2012 2013

Umsatz 100 500 1.000 2.000 3.000 Schiffe (Anzahl) 10 50 100 200 300

Preis (EUR) 10,00 10,00 10,00 10,00 10,00

Materialaufwand (30) (150) (300) (600) (900)

Personalaufwand (300) (300) (300) (350) (350)

Sonstige betriebl. Aufwendungen (295) (295) (295) (295) (295)

Abschreibungen (40) (40) (40) (40) (40)

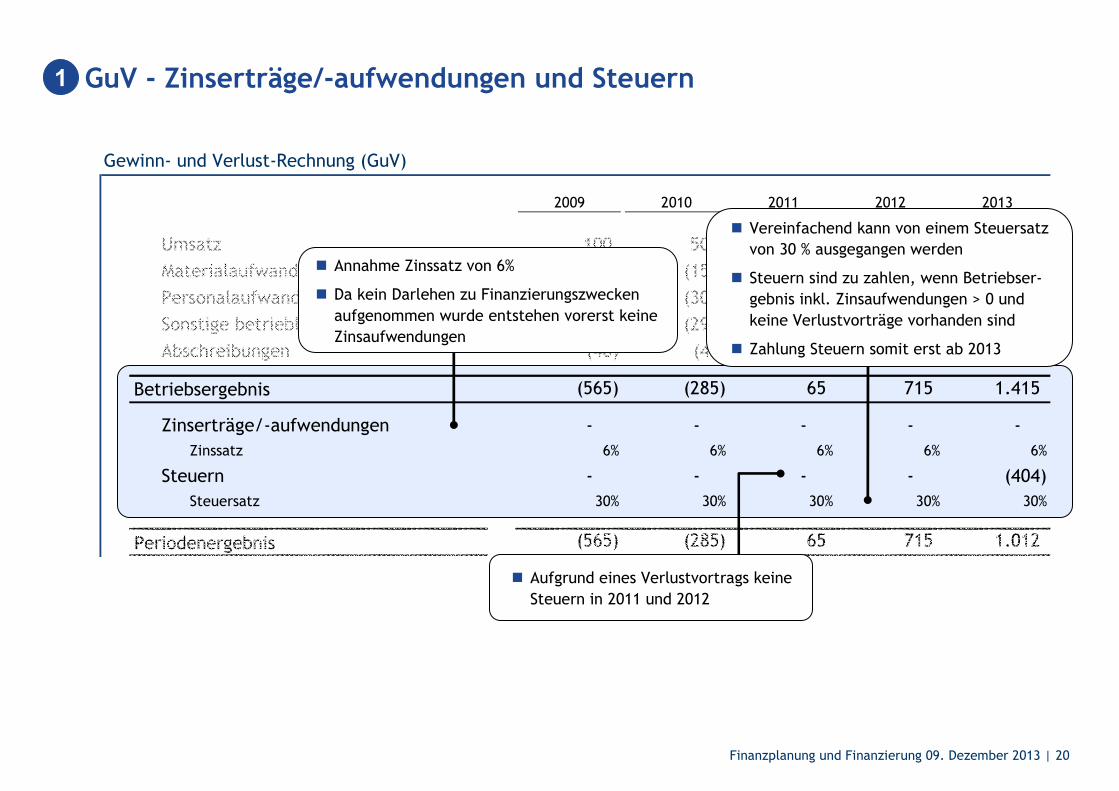

Betriebsergebnis (565) (285) 65 715 1.415

Zinserträge/-aufwendungen - - - - -

Steuern - - - - (404)

Periodenergebnis (565) (285) 65 715 1.012

GuV - Umsatzplanung

� Bestimmung der Umsätze 2009 bis 2013

� Klare Definition des Wertversprechens (Produkt, Service etc.) basierend auf Geschäftsmodell

� Herleitung anhand zentraler Treiber in Finanzplan sinnvoll: Umsatz = Anzahl Schiffe x Preis Schiffe

� Preisannahmen basierend auf Markttests, Experteninterviews, Benchmarks, Cost-Plus-Pricing, Kundennutzen

� Absatzmenge basierend auf „top-down“und „bottom-up“ Analysen

� Der Einfachheit halber betrachten wir ausschließlich die Jahressicht

� Bei Finanzplänen sind die ersten 1 bis 2 Jahre auf Monatsbasis zu erstellen

1

Finanzplanung und Finanzierung 09. Dezember 2013 | 15

Gewinn- und Verlust-Rechnung (GuV)

2009 2010 2011 2012 2013

Umsatz 100 500 1.000 2.000 3.000

Materialaufwand (30) (150) (300) (600) (900) Anzahl Schiffe (Anzahl) 10 50 100 200 300

Kosten pro Schiff (EUR/Schiff) (3,00) (3,00) (3,00) (3,00) (3,00)

Plastik (EUR/Schiff) (0,50) (0,50) (0,50) (0,50) (0,50)

Motor- und Solarzellen (EUR/Schiff) (2,50) (2,50) (2,50) (2,50) (2,50)

Personalaufwand (300) (300) (300) (350) (350)

Sonstige betriebl. Aufwendungen (295) (295) (295) (295) (295)

Abschreibungen (40) (40) (40) (40) (40)

Betriebsergebnis (565) (285) 65 715 1.415

Zinserträge/-aufwendungen - - - - -

Steuern - - - - (404)

Periodenergebnis (565) (285) 65 715 1.012

GuV - Materialaufwand

� Treiber des Materialaufwandes sollten transparent dargestellt werden, hier: Materialaufwand = Anzahl Schiffe x Kosten pro Schiff

� Kosten und Stückzahlen sollten durch Benchmarks, Marktrecherchen, F&E-Meilensteine sowie besondere Preisanfragen und Lieferantengebote belegt werden

1

Finanzplanung und Finanzierung 09. Dezember 2013 | 16

Gewinn- und Verlust-Rechnung (GuV)

2009 2010 2011 2012 2013

Umsatz 100 500 1.000 2.000 3.000

Materialaufwand (30) (150) (300) (600) (900)

Personalaufwand (300) (300) (300) (350) (350) Anzahl Mitarbeiter 4 4 4 5 5

Geschäftsführer (Anzahl) 1 1 1 1 1

Vertrieb (Anzahl) 1 1 1 1 1

Fertigung (Anzahl) 2 2 2 3 3

Kosten pro Mitarbeiter

Geschäftsführer (EUR) (120) (120) (120) (120) (120)

Vertrieb (EUR) (80) (80) (80) (80) (80)

Fertigung (EUR) (50) (50) (50) (50) (50)

Sonstige betriebl. Aufwendungen (295) (295) (295) (295) (295)

Abschreibungen (40) (40) (40) (40) (40)

Betriebsergebnis (565) (285) 65 715 1.415

Zinserträge/-aufwendungen - - - - -

Steuern - - - - (404)

Periodenergebnis (565) (285) 65 715 1.012

GuV - Personalaufwand

� Personalaufwand lässt sich herleiten aus der Anzahl Mitarbeiter x relevante Löhne

� Abschätzung notwendiger Kapazitäten anhand Prozess- und Zeitanalysen

� Neben den Arbeitnehmer Bruttolohnkosten sind Sozialabgaben durch Arbeitgeber zu berücksichtigen (20-25% der Bruttolohnkosten)

1

Finanzplanung und Finanzierung 09. Dezember 2013 | 17

Gewinn- und Verlust-Rechnung (GuV)

2009 2010 2011 2012 2013

Umsatz 100 500 1.000 2.000 3.000

Materialaufwand (30) (150) (300) (600) (900)

Personalaufwand (300) (300) (300) (350) (350)

Sonstige betriebl. Aufwendungen (295) (295) (295) (295) (295) Werbe- & Vertriebsaufwand (140) (140) (140) (140) (140)

Miete (EUR) (100) (100) (100) (100) (100)

Telefon (EUR) (30) (30) (30) (30) (30)

Steuerberater (EUR) (15) (15) (15) (15) (15)

Sonstiges (EUR) (10) (10) (10) (10) (10)

Abschreibungen (40) (40) (40) (40) (40)

Betriebsergebnis (565) (285) 65 715 1.415

Zinserträge/-aufwendungen - - - - -

Steuern - - - - (404)

Periodenergebnis (565) (285) 65 715 1.012

GuV - Sonstige betriebliche Aufwendungen (SbA)

� Aufwendungen wie Miete, Telefon oder Steuerberater können durch einfache Annahmen, Recherchen oder Vergleich mit anderen Unternehmen bestimmt werden

� Die Ermittlung des Werbe- und Vertriebsaufwands erfordert oftmals eine konkrete Planung, da zunächst eine Etablierung und Bekannt-machung der Marke bzw. des Produkts angestrebt wird

� Typische Werbe und Vertriebsaufwendungen: Anzeigen, Werbe-materialien, Reise oder Messekosten

1

Finanzplanung und Finanzierung 09. Dezember 2013 | 18

GuV - Sonstige betriebliche Aufwendungen (SbA)Weitere Positionen

� Raumkosten

� Energiekosten

� Versicherung

� Instandhaltung/Wartung

� Fahrzeuge

� Reisekosten

� Werbung

� Kosten der Warenabgabe/ Leistungsabgabe

� Fortbildung

� Kommunikation

� Leasing- und Mietkosten

� Bezogene Dienstleistungen

� Sonstige Kosten

� Sonstige Aufwendungen

� Gründungskosten

1

Finanzplanung und Finanzierung 09. Dezember 2013 | 19

Gewinn- und Verlust-Rechnung (GuV)

2009 2010 2011 2012 2013

Umsatz 100 500 1.000 2.000 3.000

Materialaufwand (30) (150) (300) (600) (900)

Personalaufwand (300) (300) (300) (350) (350)

Sonstige betriebl. Aufwendungen (295) (295) (295) (295) (295)

Abschreibungen (40) (40) (40) (40) (40)

Betriebsergebnis (565) (285) 65 715 1.415

Zinserträge/-aufwendungen - - - - -

Steuern - - - - (404)

Periodenergebnis (565) (285) 65 715 1.012

GuV - Abschreibungen

� Die Generierung von Gewinnen erfordert meist Investitionen in Maschinen, Büroausstattung, F&E-Anlagen, Lizenzen/ Patente etc.

� Die gekauften Anlagegüter (Investitionen) werden über mehrere Perioden genutzt, um durch Produkte/Dienstleistungen Werte zu generieren

� Abschreibungen dienen der periodengerechten Verrechnung der Anschaffungskosten einer Investition

� Eine Nutzungsdauer wird festgelegt und Anschaffungskosten der Investition durch diese dividiert, hier: - 200 EUR Investition / 5 Jahre Nutzung = 40 EUR Abschreibung pro Jahr

� Vorgaben zur Abschreibung sind z.T. kompliziert: Im Finanzplan dürfen/sollten vereinfachte Annahmen getroffen werden

1

Finanzplanung und Finanzierung 09. Dezember 2013 | 20

Gewinn- und Verlust-Rechnung (GuV)

2009 2010 2011 2012 2013

Umsatz 100 500 1.000 2.000 3.000

Materialaufwand (30) (150) (300) (600) (900)

Personalaufwand (300) (300) (300) (350) (350)

Sonstige betriebl. Aufwendungen (295) (295) (295) (295) (295)

Abschreibungen (40) (40) (40) (40) (40)

Betriebsergebnis (565) (285) 65 715 1.415

Zinserträge/-aufwendungen - - - - - Zinssatz 6% 6% 6% 6% 6%

Steuern - - - - (404) Steuersatz 30% 30% 30% 30% 30%

Periodenergebnis (565) (285) 65 715 1.012

GuV - Zinserträge/-aufwendungen und Steuern

� Annahme Zinssatz von 6%

� Da kein Darlehen zu Finanzierungszwecken aufgenommen wurde entstehen vorerst keine Zinsaufwendungen

� Vereinfachend kann von einem Steuersatz von 30 % ausgegangen werden

� Steuern sind zu zahlen, wenn Betriebser-gebnis inkl. Zinsaufwendungen > 0 und keine Verlustvorträge vorhanden sind

� Zahlung Steuern somit erst ab 2013

1

� Aufgrund eines Verlustvortrags keine Steuern in 2011 und 2012

Finanzplanung und Finanzierung 09. Dezember 2013 | 21

Gewinn- und Verlust-Rechnung (GuV)

2009 2010 2011 2012 2013

Umsatz 100 500 1.000 2.000 3.000

Materialaufwand (30) (150) (300) (600) (900)

Personalaufwand (300) (300) (300) (350) (350)

Sonstige betriebl. Aufwendungen (295) (295) (295) (295) (295)

Abschreibungen (40) (40) (40) (40) (40)

Betriebsergebnis (565) (285) 65 715 1.415

Zinserträge/-aufwendungen - - - - -

Steuern - - - - (404)

Periodenergebnis (565) (285) 65 715 1.012

GuV - Periodenergebnis1

� In 2009 und 2010 entsteht ein deutlicher Jahresfehlbetrag

� Ab 2011 wird ein Jahresüberschuss gemäß Planung erwirtschaftet = Breakeven

Finanzplanung und Finanzierung 09. Dezember 2013 | 22

Agenda

1. Grundlagen der Finanzplanung

2. Beispiel einer Finanzplanung

- Gewinn- und Verlustrechnung

- Kapitalflussrechnung

- Bilanz

- Zusammenfassung

3. Empfehlungen

Finanzplanung und Finanzierung 09. Dezember 2013 | 23

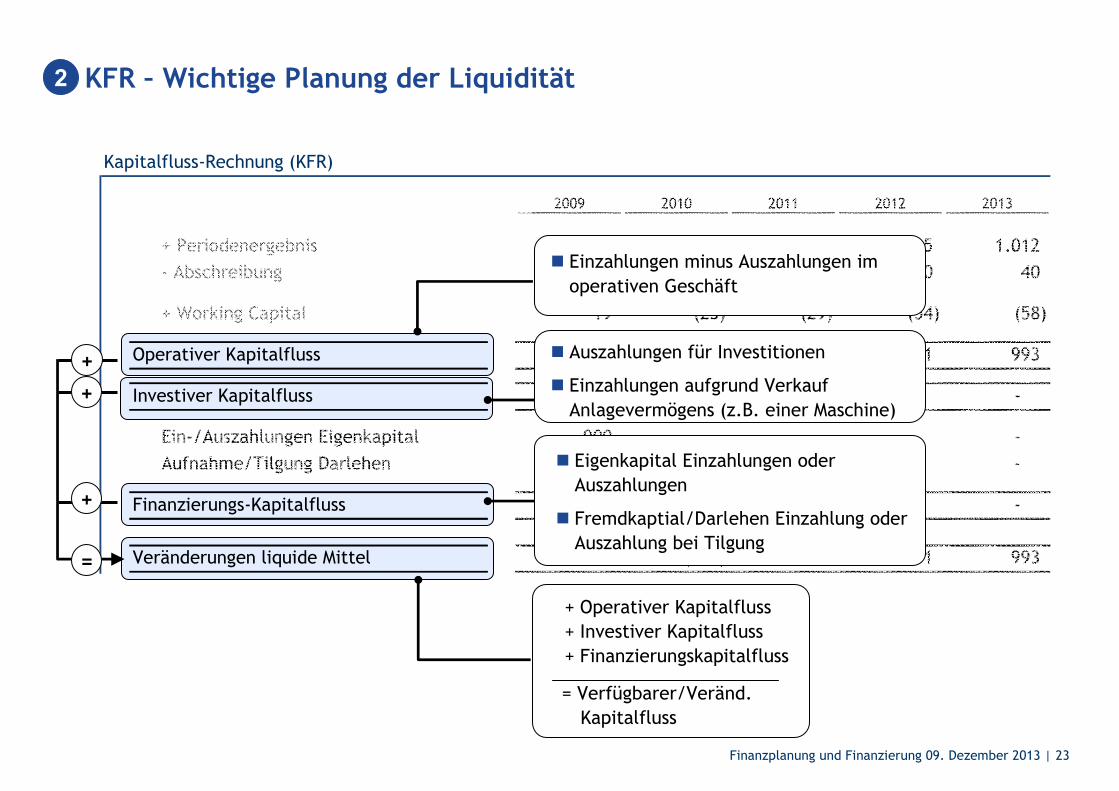

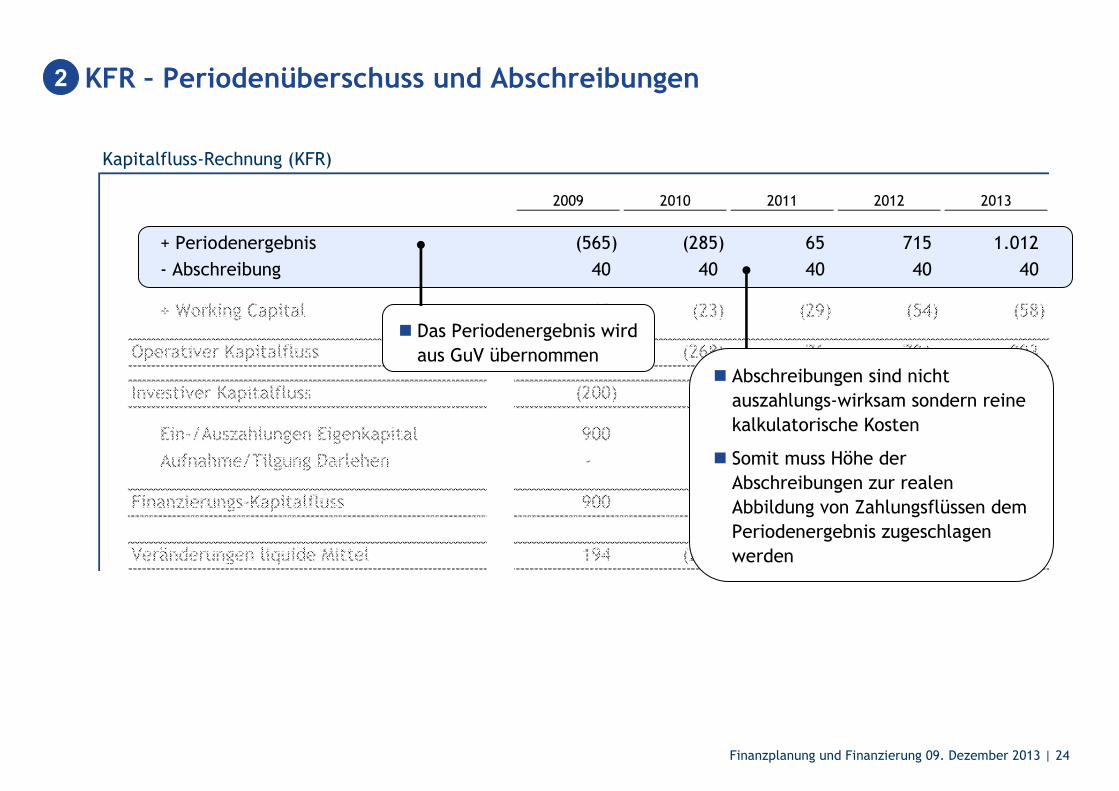

Kapitalfluss-Rechnung (KFR)

2009 2010 2011 2012 2013

+ Periodenergebnis (565) (285) 65 715 1.012

- Abschreibung 40 40 40 40 40

+ Working Capital 19 (23) (29) (54) (58)

Operativer Kapitalfluss (506) (268) 76 701 993

Investiver Kapitalfluss (200) - - - -

Ein-/Auszahlungen Eigenkapital 900 - - - -

Aufnahme/Tilgung Darlehen - - - - -

Finanzierungs-Kapitalfluss 900 - - - -

Veränderungen liquide Mittel 194 (268) 76 701 993

KFR – Wichtige Planung der Liquidität

� Einzahlungen minus Auszahlungen im operativen Geschäft

2

� Einzahlungen minus Auszahlungen im operativen Geschäft

� Auszahlungen für Investitionen

� Einzahlungen aufgrund Verkauf Anlagevermögens (z.B. einer Maschine)

� Einzahlungen minus Auszahlungen im operativen Geschäft

� Eigenkapital Einzahlungen oder Auszahlungen

� Fremdkaptial/Darlehen Einzahlung oder Auszahlung bei Tilgung

= Verfügbarer/Veränd. Kapitalfluss

+ Operativer Kapitalfluss+ Investiver Kapitalfluss + Finanzierungskapitalfluss

+

+

+

=

Finanzplanung und Finanzierung 09. Dezember 2013 | 24

Kapitalfluss-Rechnung (KFR)

2009 2010 2011 2012 2013

+ Periodenergebnis (565) (285) 65 715 1.012

- Abschreibung 40 40 40 40 40

+ Working Capital 19 (23) (29) (54) (58)

Operativer Kapitalfluss (506) (268) 76 701 993

Investiver Kapitalfluss (200) - - - -

Ein-/Auszahlungen Eigenkapital 900 - - - -

Aufnahme/Tilgung Darlehen - - - - -

Finanzierungs-Kapitalfluss 900 - - - -

Veränderungen liquide Mittel 194 (268) 76 701 993

KFR – Periodenüberschuss und Abschreibungen

� Das Periodenergebnis wird aus GuV übernommen

� Abschreibungen sind nicht auszahlungs-wirksam sondern reine kalkulatorische Kosten

� Somit muss Höhe der Abschreibungen zur realen Abbildung von Zahlungsflüssen dem Periodenergebnis zugeschlagen werden

2

Finanzplanung und Finanzierung 09. Dezember 2013 | 25

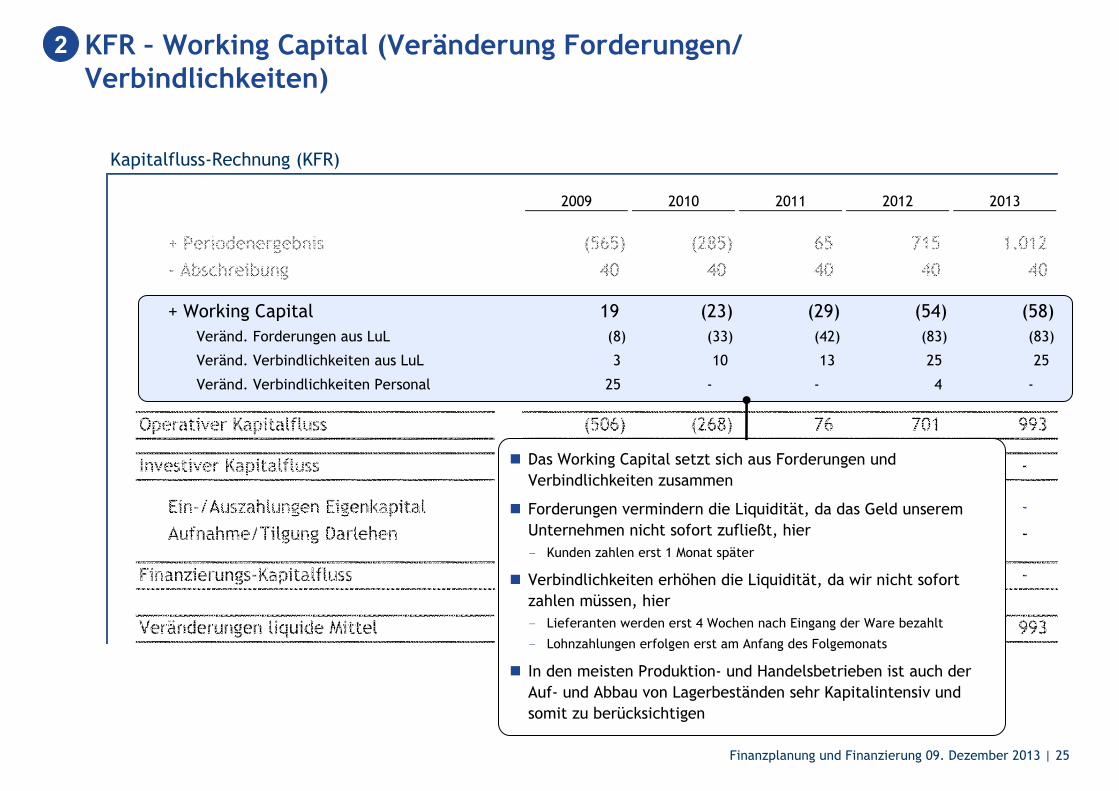

Kapitalfluss-Rechnung (KFR)

2009 2010 2011 2012 2013

+ Periodenergebnis (565) (285) 65 715 1.012

- Abschreibung 40 40 40 40 40

+ Working Capital 19 (23) (29) (54) (58) Veränd. Forderungen aus LuL (8) (33) (42) (83) (83)

Veränd. Verbindlichkeiten aus LuL 3 10 13 25 25

Veränd. Verbindlichkeiten Personal 25 - - 4 -

Operativer Kapitalfluss (506) (268) 76 701 993

Investiver Kapitalfluss (200) - - - -

Ein-/Auszahlungen Eigenkapital 900 - - - -

Aufnahme/Tilgung Darlehen - - - - -

Finanzierungs-Kapitalfluss 900 - - - -

Veränderungen liquide Mittel 194 (268) 76 701 993

KFR – Working Capital (Veränderung Forderungen/ Verbindlichkeiten)

� Das Working Capital setzt sich aus Forderungen und Verbindlichkeiten zusammen

� Forderungen vermindern die Liquidität, da das Geld unserem Unternehmen nicht sofort zufließt, hier- Kunden zahlen erst 1 Monat später

� Verbindlichkeiten erhöhen die Liquidität, da wir nicht sofort zahlen müssen, hier- Lieferanten werden erst 4 Wochen nach Eingang der Ware bezahlt

- Lohnzahlungen erfolgen erst am Anfang des Folgemonats

� In den meisten Produktion- und Handelsbetrieben ist auch der Auf- und Abbau von Lagerbeständen sehr Kapitalintensiv und somit zu berücksichtigen

2

Finanzplanung und Finanzierung 09. Dezember 2013 | 26

Kapitalfluss-Rechnung (KFR)

2009 2010 2011 2012 2013

+ Periodenergebnis (565) (285) 65 715 1.012

- Abschreibung 40 40 40 40 40

+ Working Capital 19 (23) (29) (54) (58)

Operativer Kapitalfluss (506) (268) 76 701 993

Investiver Kapitalfluss (200) - - - -

Ein-/Auszahlungen Eigenkapital 900 - - - -

Aufnahme/Tilgung Darlehen - - - - -

Finanzierungs-Kapitalfluss 900 - - - -

Veränderungen liquide Mittel 194 (268) 76 701 993

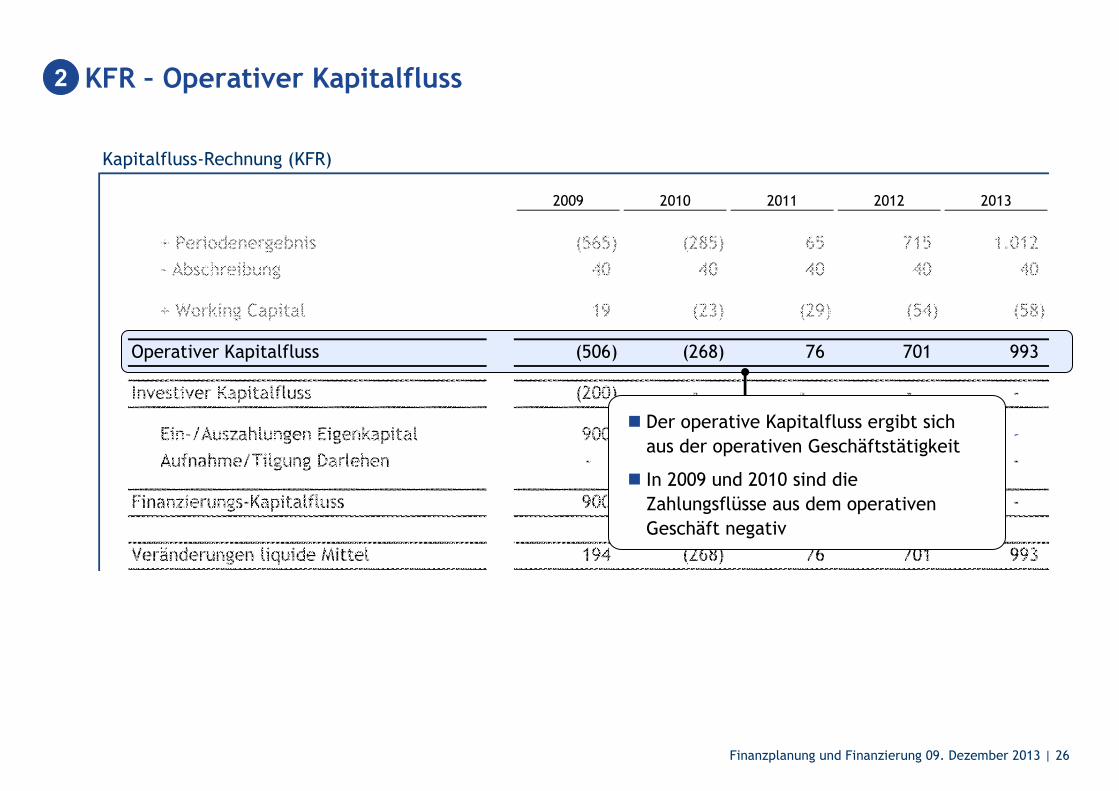

KFR – Operativer Kapitalfluss2

� Der operative Kapitalfluss ergibt sich aus der operativen Geschäftstätigkeit

� In 2009 und 2010 sind die Zahlungsflüsse aus dem operativen Geschäft negativ

Finanzplanung und Finanzierung 09. Dezember 2013 | 27

Kapitalfluss-Rechnung (KFR)

2009 2010 2011 2012 2013

+ Periodenergebnis (565) (285) 65 715 1.012

- Abschreibung 40 40 40 40 40

+ Working Capital 19 (23) (29) (54) (58)

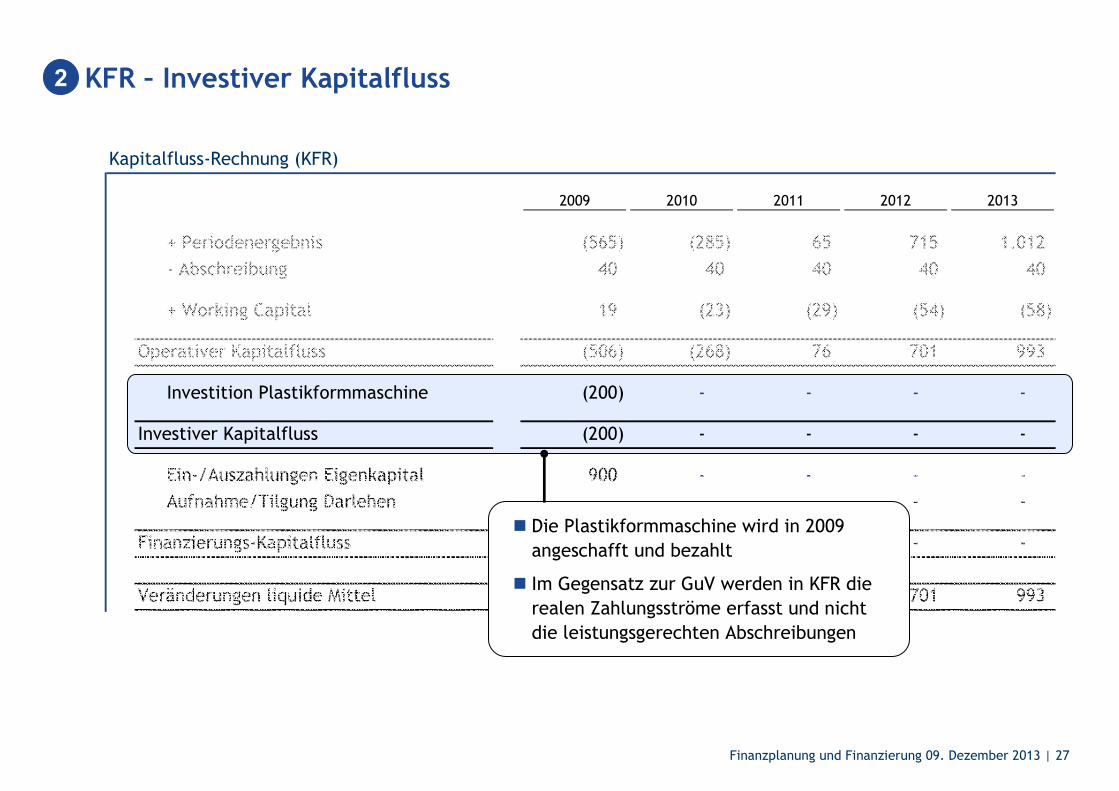

Operativer Kapitalfluss (506) (268) 76 701 993

Investition Plastikformmaschine (200) - - - -

Investiver Kapitalfluss (200) - - - -

Ein-/Auszahlungen Eigenkapital 900 - - - -

Aufnahme/Tilgung Darlehen - - - - -

Finanzierungs-Kapitalfluss 900 - - - -

Veränderungen liquide Mittel 194 (268) 76 701 993

KFR – Investiver Kapitalfluss

� Die Plastikformmaschine wird in 2009 angeschafft und bezahlt

� Im Gegensatz zur GuV werden in KFR die realen Zahlungsströme erfasst und nicht die leistungsgerechten Abschreibungen

2

Finanzplanung und Finanzierung 09. Dezember 2013 | 28

2009 2010 2011 2012 2013

Grundstücke und GebäudeGrundstücke

Gebäude

Neu- und Umbauten

Installationen

Renovierungen

Summe Grundstücke und Gebäude 0 0 0 0 0

VerwaltungBüromöbel

Fahrzeuge

Telefonanlagen und Fax

EDV (Hard- und Software)

Sonstige Investitionen Verwaltung

Summe Verwaltung 0 0 0 0 0

FuELabortechnik

EDV-Geräte

Sonstige Investitionen FuE

Summe FuE 0 0 0 0 0

FertigungMaschinen

Werkzeuge

Sonstige Investitionen Fertigung

Summe Fertigung 0 0 0 0 0

Gesamtsumme Investitionen 0 0 0 0 0

Investitionsplanung

� Investitionen sind die anzuschaffende Gegenstände, die zur dauerhaften Nutzung im Unternehmen bestimmt sind

� Folgende Daten sollten Bestandteil Ihrer Investitionsplanung sein:- Bezeichnung der Investition

- Zeitpunkt der Investition

- Kaufpreis unter Hinzurechnung von Nebenkosten (z.B. Transport, Installation)

� Auf der Grundlage der Investitionsplanung sind in einer Abschreibungsplanung die Nutzungsdauer und die Abschreibungen der Investitionen zu erfassen

� Liegt der Investitionsbetrag über 410 Euro ohne Umsatzsteuer, erfolgt eine Abschreibung über die festgelegte Nutzungsdauer

2

Finanzplanung und Finanzierung 09. Dezember 2013 | 29

Kapitalfluss-Rechnung (KFR)

2009 2010 2011 2012 2013

+ Periodenergebnis (565) (285) 65 715 1.012

- Abschreibung 40 40 40 40 40

+ Working Capital 19 (23) (29) (54) (58)

Operativer Kapitalfluss (506) (268) 76 701 993

Investiver Kapitalfluss (200) - - - -

Ein-/Auszahlungen Eigenkapital 900 - - - -

Aufnahme/Tilgung Darlehen - - - - -

Finanzierungs-Kapitalfluss 900 - - - -

Veränderungen liquide Mittel 194 (268) 76 701 993

KFR - Finanzierungskapitalfluss

� Keine Aufnahme von Fremdkapital vorgesehen

2

� Einzahlung des Eigenkapitals der Gründer in 2009

Finanzplanung und Finanzierung 09. Dezember 2013 | 30

Kapitalfluss-Rechnung (KFR)

2009 2010 2011 2012 2013

+ Periodenergebnis (565) (285) 65 715 1.012

- Abschreibung 40 40 40 40 40

+ Working Capital 19 (23) (29) (54) (58)

Operativer Kapitalfluss (506) (268) 76 701 993

Investiver Kapitalfluss (200) - - - -

Ein-/Auszahlungen Eigenkapital 900 - - - -

Aufnahme/Tilgung Darlehen - - - - -

Finanzierungs-Kapitalfluss 900 - - - -

Veränderungen liquide Mittel 194 (268) 76 701 993

KFR – Veränderung liquider Mittel

� Die Veränderung der liquiden Mittel gibt an, wie viel Geld unserem Unternehmen in der Periode zu-bzw. abfließt

2

Finanzplanung und Finanzierung 09. Dezember 2013 | 31

Agenda

1. Grundlagen der Finanzplanung

2. Beispiel einer Finanzplanung

- Gewinn- und Verlustrechnung

- Kapitalflussrechnung

- Bilanz

- Zusammenfassung

3. Empfehlungen

Finanzplanung und Finanzierung 09. Dezember 2013 | 32

Bilanz

Netto-Beträge in EUR 2009 2010 2011 2012 2013

Aktiva

Sachanlagevermögen 160 120 80 40 -

Forderungen aus LuL 8 42 83 167 250

Liquide Mittel 194 (74) 2 703 1.696

Summe der Aktiva 363 88 165 909 1.946

Passiva

Eigenkapital 335 50 115 830 1.842

Fremdkapital (Darlehen) - - - - -

Verbindlichkeiten aus LuL 3 13 25 50 75

Verbindlichkeiten Personal 25 25 25 29 29

Summe der Passiva 363 88 165 909 1.946

Bilanz – Überblick der Aktiva- und Passiva Positionen

� Aufstellung der Verwendung des Kapitals (stichtagsbezogen)

3

� Herkunft des Kapitals (stichtagsbezogen)

Finanzplanung und Finanzierung 09. Dezember 2013 | 33

Bilanz

Netto-Beträge in EUR 2009 2010 2011 2012 2013

Aktiva

Sachanlagevermögen 160 120 80 40 -

Forderungen aus LuL 8 42 83 167 250

Liquide Mittel 194 (74) 2 703 1.696

Summe der Aktiva 363 88 165 909 1.946

Passiva

Eigenkapital 335 50 115 830 1.842

Fremdkapital (Darlehen) - - - - -

Verbindlichkeiten aus LuL 3 13 25 50 75

Verbindlichkeiten Personal 25 25 25 29 29

Summe der Passiva 363 88 165 909 1.946

Bilanz - Aktiva

� Das Sachanlagevermögen wird durch die Werte der Investitionsgüter bestimmt

� In unserem Fall existiert nur eine Plastikformmaschine, die über 5 Jahre abgeschrieben wird (40 EUR Abschreibung pro Jahr)

3

� Forderungen aus Lieferung und Leistung (LuL) entstehen durch Zahlung der Kunden 1 Monat nach Lieferung der Ware

� Die Forderungen/Ansprüche aus Leistungen müssen auf der Aktivseite der Bilanz erfasst werden

� Die liquiden Mittel sind Gelder auf Konten oder in der Kasse

� Die liquiden Mittel ergeben sich aus der jeweiligen Summe der Veränderung der liquiden Mitte - Liquide Mittel = Σ Veränderung liquide

Mittel in KFR

Finanzplanung und Finanzierung 09. Dezember 2013 | 34

Bilanz

Netto-Beträge in EUR 2009 2010 2011 2012 2013

Aktiva

Sachanlagevermögen 160 120 80 40 -

Forderungen aus LuL 8 42 83 167 250

Liquide Mittel 194 (74) 2 703 1.696

Summe der Aktiva 363 88 165 909 1.946

Passiva

Eigenkapital 335 50 115 830 1.842

Fremdkapital (Darlehen) - - - - -

Verbindlichkeiten aus LuL 3 13 25 50 75

Verbindlichkeiten Personal 25 25 25 29 29

Summe der Passiva 363 88 165 909 1.946

Bilanz – Eigen-/Fremdkapital

� Erfassung des von den Gründern (bzw. Investoren) eingezahlten Eigenkapitals

� Jahresüberschüsse/ bzw. –fehlbeträge werden bei der Bilanzierung des Eigenkapitals berücksichtig - Aufgrund unseres negativen Periodenergebnisses von -565 EUR in

2009 reduziert sich das Eigenkapital von 900 EUR auf 335 EUR in 2009

� Dividenden (Gewinnausschüttungen) und weitere Kapital-erhöhungen werden im Beispiel nicht berücksichtigt

3

� In unserem Fall wurde kein Darlehen (Fremdkapital) aufgenommen, das auf der Passiva-Seite zu bilanzieren wäre

Finanzplanung und Finanzierung 09. Dezember 2013 | 35

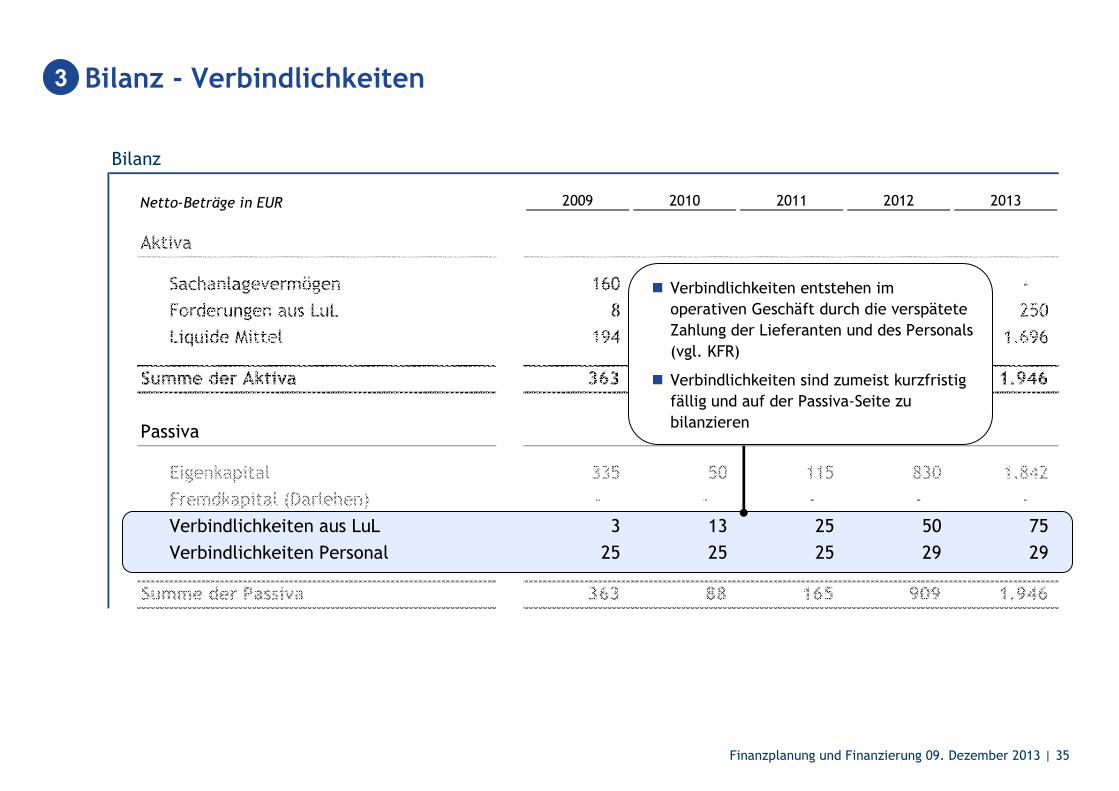

Bilanz

Netto-Beträge in EUR 2009 2010 2011 2012 2013

Aktiva

Sachanlagevermögen 160 120 80 40 -

Forderungen aus LuL 8 42 83 167 250

Liquide Mittel 194 (74) 2 703 1.696

Summe der Aktiva 363 88 165 909 1.946

Passiva

Eigenkapital 335 50 115 830 1.842

Fremdkapital (Darlehen) - - - - -

Verbindlichkeiten aus LuL 3 13 25 50 75

Verbindlichkeiten Personal 25 25 25 29 29

Summe der Passiva 363 88 165 909 1.946

Bilanz - Verbindlichkeiten

� Verbindlichkeiten entstehen im operativen Geschäft durch die verspätete Zahlung der Lieferanten und des Personals (vgl. KFR)

� Verbindlichkeiten sind zumeist kurzfristig fällig und auf der Passiva-Seite zu bilanzieren

3

Finanzplanung und Finanzierung 09. Dezember 2013 | 36

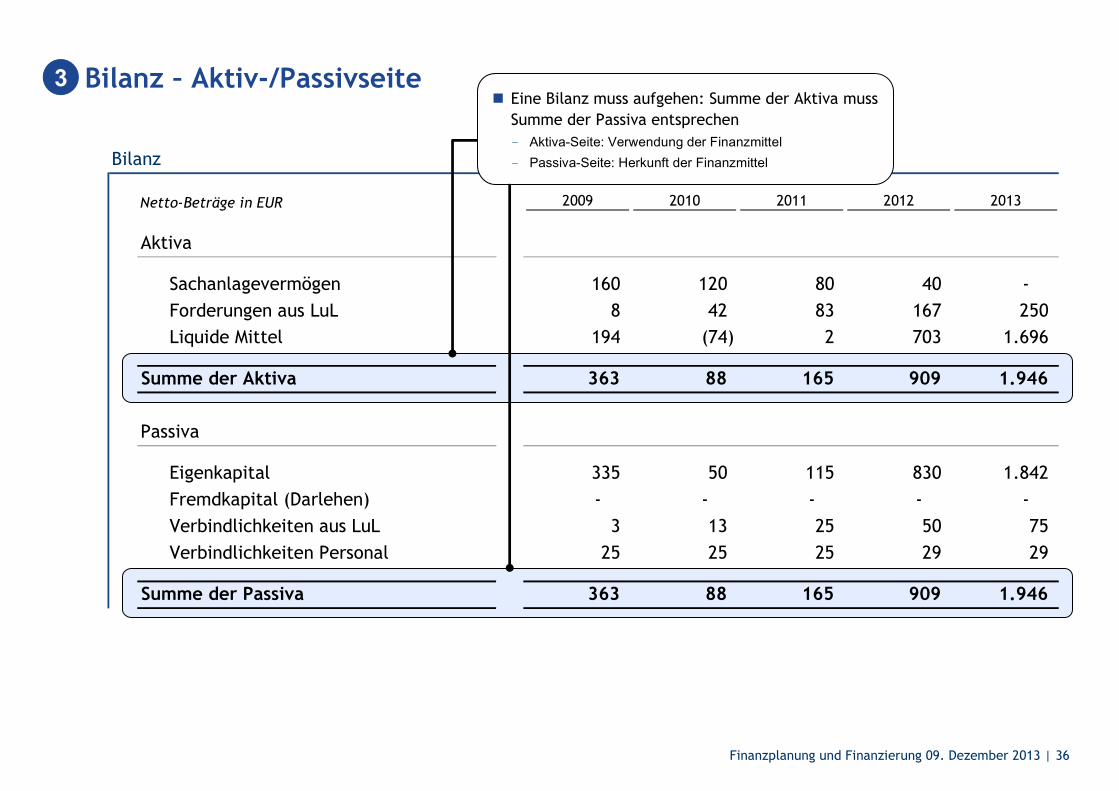

Bilanz

Netto-Beträge in EUR 2009 2010 2011 2012 2013

Aktiva

Sachanlagevermögen 160 120 80 40 -

Forderungen aus LuL 8 42 83 167 250

Liquide Mittel 194 (74) 2 703 1.696

Summe der Aktiva 363 88 165 909 1.946

Passiva

Eigenkapital 335 50 115 830 1.842

Fremdkapital (Darlehen) - - - - -

Verbindlichkeiten aus LuL 3 13 25 50 75

Verbindlichkeiten Personal 25 25 25 29 29

Summe der Passiva 363 88 165 909 1.946

Bilanz – Aktiv-/Passivseite� Eine Bilanz muss aufgehen: Summe der Aktiva muss

Summe der Passiva entsprechen - Aktiva-Seite: Verwendung der Finanzmittel- Passiva-Seite: Herkunft der Finanzmittel

3

Finanzplanung und Finanzierung 09. Dezember 2013 | 37

Agenda

1. Grundlagen der Finanzplanung

2. Beispiel einer Finanzplanung

- Gewinn- und Verlustrechnung

- Kapitalflussrechnung

- Bilanz

- Zusammenfassung

3. Empfehlungen

Finanzplanung und Finanzierung 09. Dezember 2013 | 38

Gewinn- und Verlust-Rechnung (GuV)

2009 2010 2011 2012 2013

Betriebsergebnis (565) (285) 65 715 1.415

Zinserträge/-aufwendungen - - - - -

Steuern - - - - (404)

Periodenergebnis (565) (285) 65 715 1.012

Kapitalfluss-Rechnung (KFR)

Operativer Kapitalfluss (506) (268) 76 701 993

Investiver Kapitalfluss (200) - - - -

Ein-/Auszahlungen Eigenkapital 900 - - - -

Aufnahme/Tilgung Darlehen - - - - -

Finanzierungs-Kapitalfluss 900 - - - -

Veränderungen liquide Mittel 194 (268) 76 701 993

Bilanz

Aktiva

Sachanlagevermögen 160 120 80 40 -

Forderungen aus LuL 8 42 83 167 250

Liquide Mittel 194 (74) 2 703 1.696

Summe der Aktiva 363 88 165 909 1.946

Passiva

Eigenkapital 335 50 115 830 1.842

Fremdkapital (Darlehen) - - - - -

Verbindlichkeiten aus LuL 3 13 25 50 75

Verbindlichkeiten Personal 25 25 25 29 29

Summe der Passiva 363 88 165 909 1.946

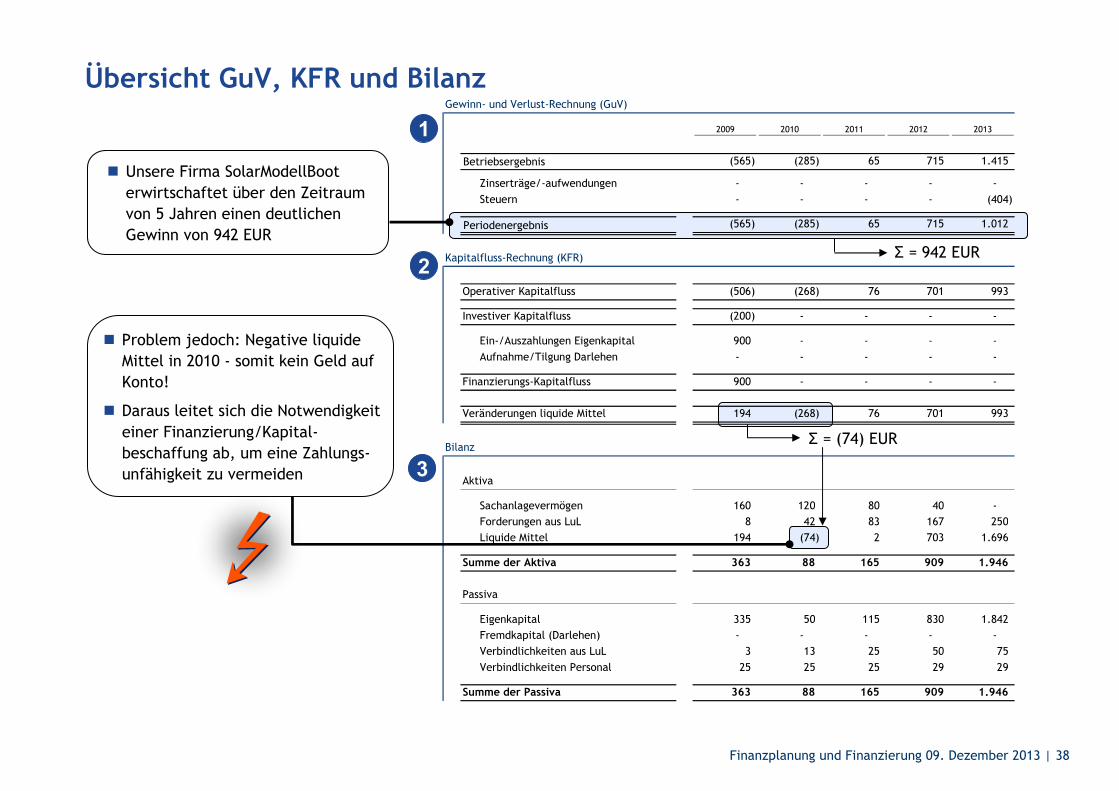

Übersicht GuV, KFR und Bilanz

� Problem jedoch: Negative liquide Mittel in 2010 - somit kein Geld auf Konto!

� Daraus leitet sich die Notwendigkeit einer Finanzierung/Kapital-beschaffung ab, um eine Zahlungs-unfähigkeit zu vermeiden

� Unsere Firma SolarModellBooterwirtschaftet über den Zeitraum von 5 Jahren einen deutlichen Gewinn von 942 EUR

Σ = 942 EUR

Σ = (74) EUR

1

2

3

Finanzplanung und Finanzierung 09. Dezember 2013 | 39

Gewinn- und Verlust-Rechnung (GuV)

2009 2010 2011 2012 2013

Betriebsergebnis (565) (285) 65 715 1.415

Zinserträge/-aufwendungen - (18) (18) (18) -

Steuern - - - - (387)

Periodenergebnis (565) (303) 47 697 1.028

Kapitalfluss-Rechnung (KFR)

Operativer Kapitalfluss (506) (286) 58 683 1.009

Investiver Kapitalfluss (200) - - - -

Ein-/Auszahlungen Eigenkapital 900 - - - -

Aufnahme/Tilgung Darlehen - 300 - - (300)

Finanzierungs-Kapitalfluss 900 300 - - (300)

Veränderungen liquide Mittel 194 14 58 683 709

Bilanz

Aktiva

Sachanlagevermögen 160 120 80 40 -

Forderungen aus LuL 8 42 83 167 250

Liquide Mittel 194 208 266 949 1.658

Summe der Aktiva 363 370 429 1.155 1.908

Passiva

Eigenkapital 335 32 79 776 1.804

Fremdkapital (Darlehen) - 300 300 300 -

Verbindlichkeiten aus LuL 3 13 25 50 75

Verbindlichkeiten Personal 25 25 25 29 29

Summe der Passiva 363 370 429 1.155 1.908

Übersicht GuV, KFR und Bilanz nach erfolgter Finanzierung

� In 2010 wird eine Kreditfinanzierung über 300 EUR geplant

� Laufzeit des Darlehen ist 3 Jahre (Rückzahlung in 2012)

� Zinsen für das Darlehen fallen jährlich an und sind in GuV zu berücksichtigen

�

� Liquide Mittel sind in den Jahren von 2009 bis 2013 deutlich > 0

� Gefahr einer Zahlungsunfähigkeit/ Insolvenz laut Planung nicht gegeben

1

2

3

Finanzplanung und Finanzierung 09. Dezember 2013 | 40

Agenda

1. Grundlagen der Finanzplanung

2. Beispiel einer Finanzplanung

3. Empfehlungen

Finanzplanung und Finanzierung 09. Dezember 2013 | 41

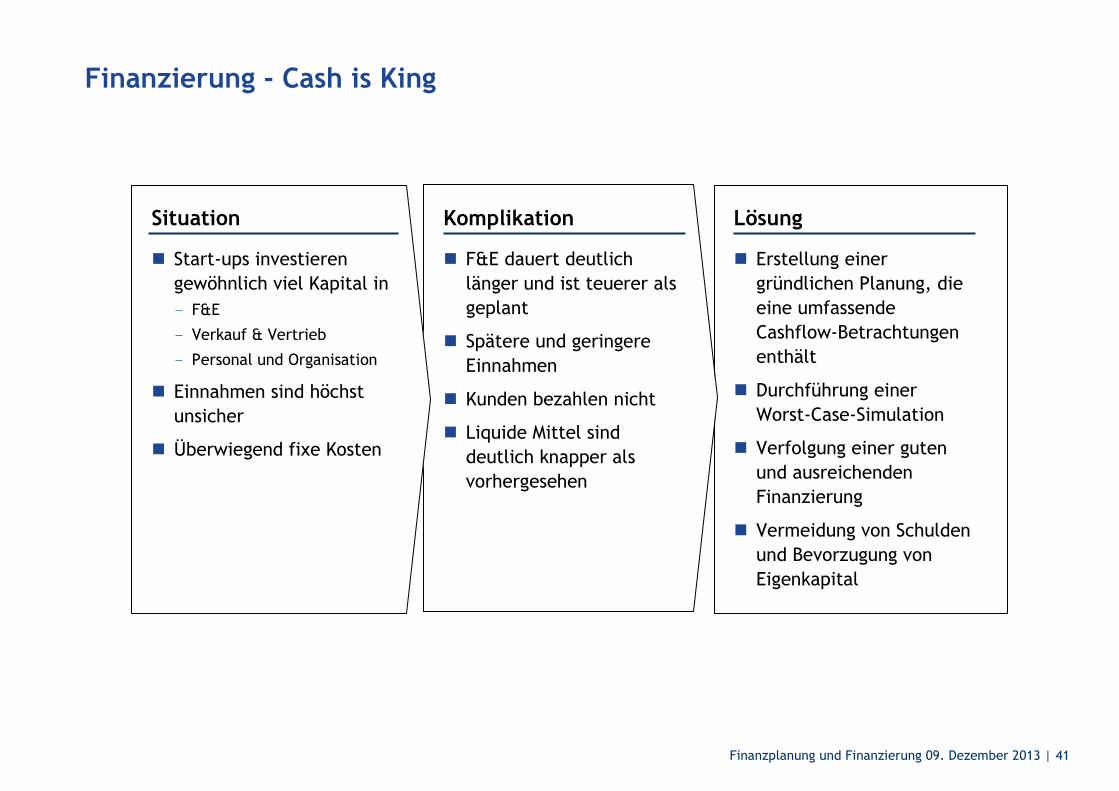

� Erstellung einer gründlichen Planung, die eine umfassende Cashflow-Betrachtungen enthält

� Durchführung einer Worst-Case-Simulation

� Verfolgung einer guten und ausreichenden Finanzierung

� Vermeidung von Schulden und Bevorzugung von Eigenkapital

Lösung

Finanzierung - Cash is King

� F&E dauert deutlich länger und ist teuerer als geplant

� Spätere und geringere Einnahmen

� Kunden bezahlen nicht

� Liquide Mittel sind deutlich knapper als vorhergesehen

Komplikation

� Start-ups investieren gewöhnlich viel Kapital in- F&E

- Verkauf & Vertrieb

- Personal und Organisation

� Einnahmen sind höchst unsicher

� Überwiegend fixe Kosten

Situation

Finanzplanung und Finanzierung 09. Dezember 2013 | 42

Finanzierungsquellen und wichtigste Parameter

Hoch � Innenfinanzierung durch das Unternehmen selbst„Kopf schlägt Kapital“

� Eigenes Kapital (Gründer)

� Gründungsförderung(Arbeitsagentur, KfW, IBB, …)

� Friends, Fools & Family

� Business Angels

� Fördermittel (Zuschüsse, günstige Darlehen)

� Venture Capital

� Darlehen/Fremdkapital

Finanzierungsquellen

Hoch

Anforderungen, Volumen, Risiko

Flexibilität,Kontrolle

Gering

Gering

s. Anhang für Details

Finanzplanung und Finanzierung 09. Dezember 2013 | 43

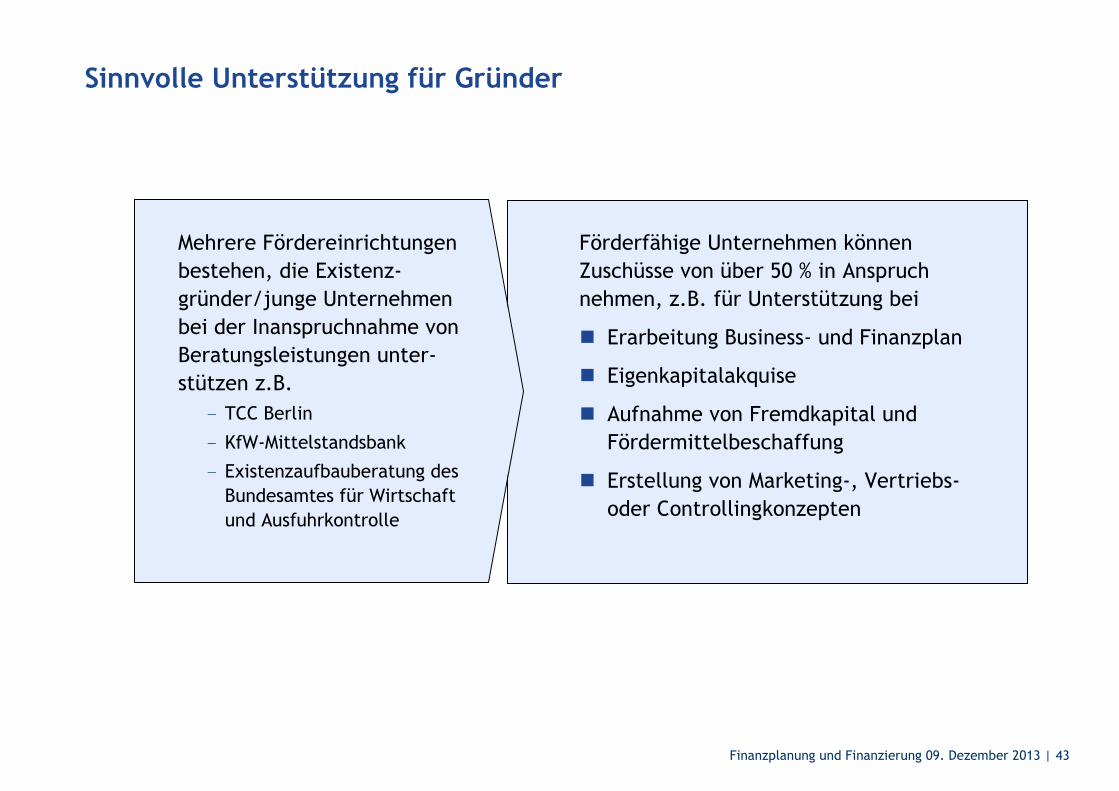

Sinnvolle Unterstützung für Gründer

Mehrere Fördereinrichtungen bestehen, die Existenz-gründer/junge Unternehmen bei der Inanspruchnahme von Beratungsleistungen unter-stützen z.B.

- TCC Berlin

- KfW-Mittelstandsbank

- Existenzaufbauberatung des Bundesamtes für Wirtschaft und Ausfuhrkontrolle

Förderfähige Unternehmen können Zuschüsse von über 50 % in Anspruch nehmen, z.B. für Unterstützung bei

� Erarbeitung Business- und Finanzplan

� Eigenkapitalakquise

� Aufnahme von Fremdkapital und Fördermittelbeschaffung

� Erstellung von Marketing-, Vertriebs-oder Controllingkonzepten

Finanzplanung und Finanzierung 09. Dezember 2013 | 44

Literatur Empfehlungen (1/2)

„Starting up – Achieving success with professional business planning“*(McKinsey; kostenfrei erhältlich unter scribd.com)

� Gute Zusammenfassung von Geschäftsplanansätzen

� Zahlreiche Beispiele und Informationen zu - Generelle Prozess des Gründens

- Konzeptionellen Design einer Geschäftsidee

- Gestaltung eines Geschäfts- und Finanzplans

„Kopf schlägt Kapital“(Günter Faltin; Hansen, 9. Auflage 2010)

� Inspiration für Unternehmensgründungen ohne großen Kapitalbedarf

� Vision und Idee im Mittelpunkt - nicht der BWL-Ansatz

� Praktische Beispiele wie z.B.- Die „Teekampagne“ vom Faltin selbst und deren Weg zum Erfolg

- Die Grameen Bank vom Nobelpreisträger Muhammed Yunus und seinem erfolgreichen „Banking for the poor“

*Deutscher Buchtitel „Planen, gründen, wachsen – mit dem professionellen Businessplan zum Erfolg“

Finanzplanung und Finanzierung 09. Dezember 2013 | 45

Literatur Empfehlungen (2/2)

„How to Write a Great Business Plan“(W. Sahlman; Harvard Business Review, Jul-Aug 1997, S. 99-108)

� Kurze und knackige Zusammenfassung der wichtigsten Informationen die für einen guten Businessplan notwendig sind

� Bereitstellung von Checklisten mit den kritischen Fragen die jeder Businessplan beantworten sollte

„Business Model Generation“(A.Osterwalder und Y. Pigneur, 2009)

� Detaillierte Beschreibung des Prozesses und der Tools für die Entwicklung eines Geschäftsmodels

� Bereitstellung von interessanten Details zu den Geschäftsmodel-Vorlagen

� Guter Überblick über Bücher/Tools im Internet (www.businessmodelgeneration.com)

Finanzplanung und Finanzierung 09. Dezember 2013 | 46

Vielen Dank!

Finanzplanung und Finanzierung 09. Dezember 2013 | 47

Anhang: Grundlagen der Finanzplanung

Finanzplanung und Finanzierung 09. Dezember 2013 | 48

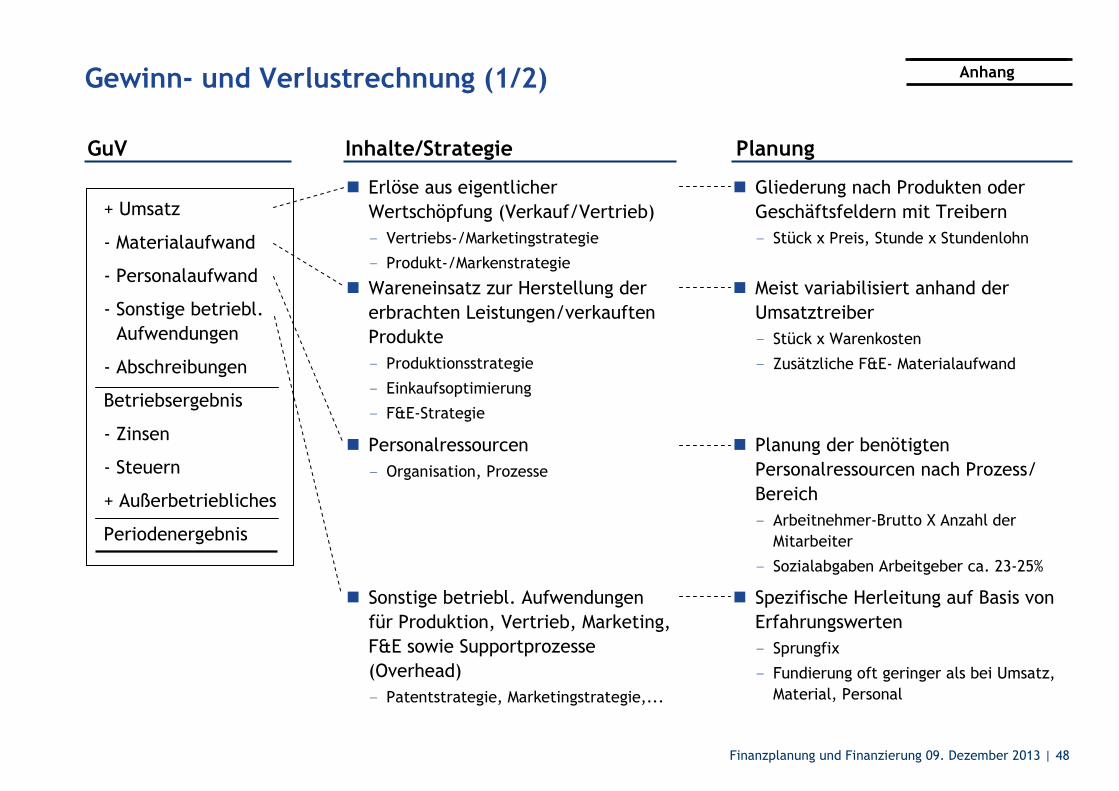

Gewinn- und Verlustrechnung (1/2)

GuV

+ Umsatz

- Materialaufwand

- Personalaufwand

- Sonstige betriebl. Aufwendungen

- Abschreibungen

Betriebsergebnis

- Zinsen

- Steuern

+ Außerbetriebliches

Periodenergebnis

Inhalte/Strategie Planung

� Erlöse aus eigentlicher Wertschöpfung (Verkauf/Vertrieb)- Vertriebs-/Marketingstrategie

- Produkt-/Markenstrategie

� Wareneinsatz zur Herstellung der erbrachten Leistungen/verkauften Produkte

- Produktionsstrategie

- Einkaufsoptimierung

- F&E-Strategie

� Personalressourcen

- Organisation, Prozesse

� Gliederung nach Produkten oder Geschäftsfeldern mit Treibern- Stück x Preis, Stunde x Stundenlohn

� Meist variabilisiert anhand der Umsatztreiber- Stück x Warenkosten

- Zusätzliche F&E- Materialaufwand

� Planung der benötigten Personalressourcen nach Prozess/ Bereich- Arbeitnehmer-Brutto X Anzahl der

Mitarbeiter

- Sozialabgaben Arbeitgeber ca. 23-25%

� Sonstige betriebl. Aufwendungen für Produktion, Vertrieb, Marketing, F&E sowie Supportprozesse (Overhead)- Patentstrategie, Marketingstrategie,...

� Spezifische Herleitung auf Basis von Erfahrungswerten- Sprungfix

- Fundierung oft geringer als bei Umsatz, Material, Personal

Anhang

Finanzplanung und Finanzierung 09. Dezember 2013 | 49

Gewinn- und Verlustrechnung (2/2)

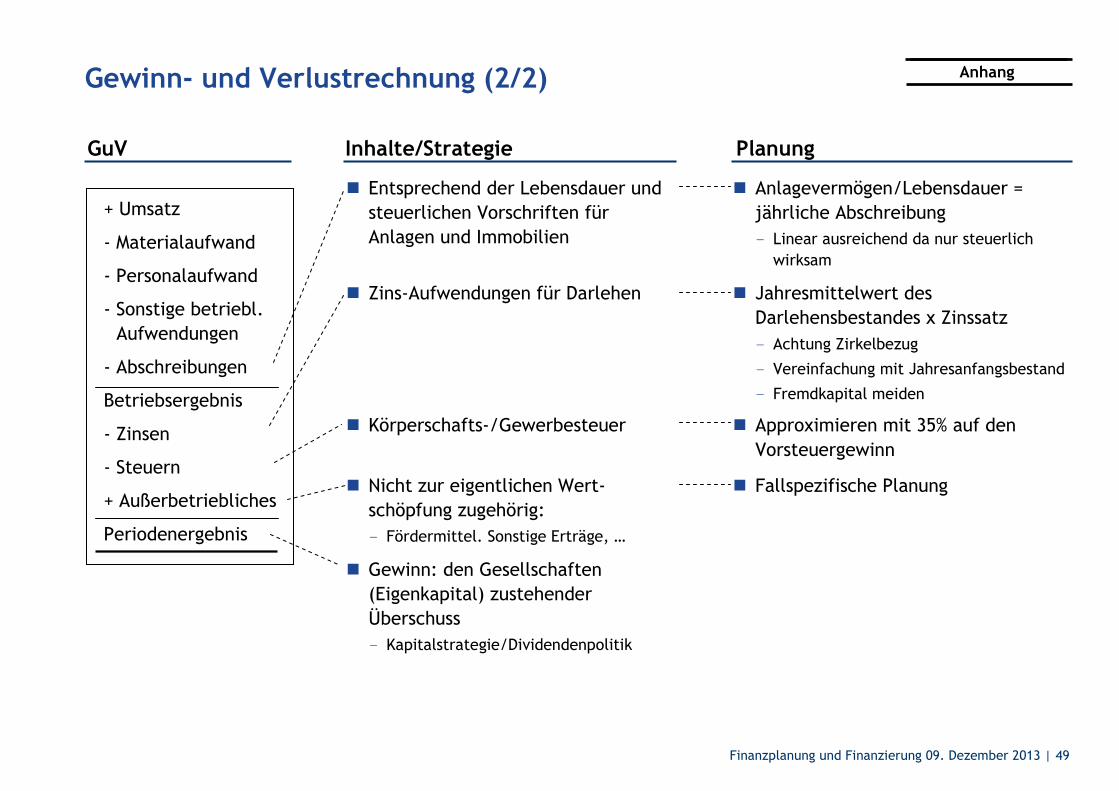

GuV PlanungInhalte/Strategie

+ Umsatz

- Materialaufwand

- Personalaufwand

- Sonstige betriebl. Aufwendungen

- Abschreibungen

Betriebsergebnis

- Zinsen

- Steuern

+ Außerbetriebliches

Periodenergebnis

� Entsprechend der Lebensdauer und steuerlichen Vorschriften für Anlagen und Immobilien

� Zins-Aufwendungen für Darlehen � Jahresmittelwert des Darlehensbestandes x Zinssatz

- Achtung Zirkelbezug

- Vereinfachung mit Jahresanfangsbestand

- Fremdkapital meiden

� Anlagevermögen/Lebensdauer = jährliche Abschreibung- Linear ausreichend da nur steuerlich

wirksam

� Körperschafts-/Gewerbesteuer � Approximieren mit 35% auf den Vorsteuergewinn

� Nicht zur eigentlichen Wert-schöpfung zugehörig: - Fördermittel. Sonstige Erträge, …

� Fallspezifische Planung

� Gewinn: den Gesellschaften (Eigenkapital) zustehender Überschuss- Kapitalstrategie/Dividendenpolitik

Anhang

Finanzplanung und Finanzierung 09. Dezember 2013 | 50

Kapitalflussrechnung/Liquiditätsplanung (1/2)

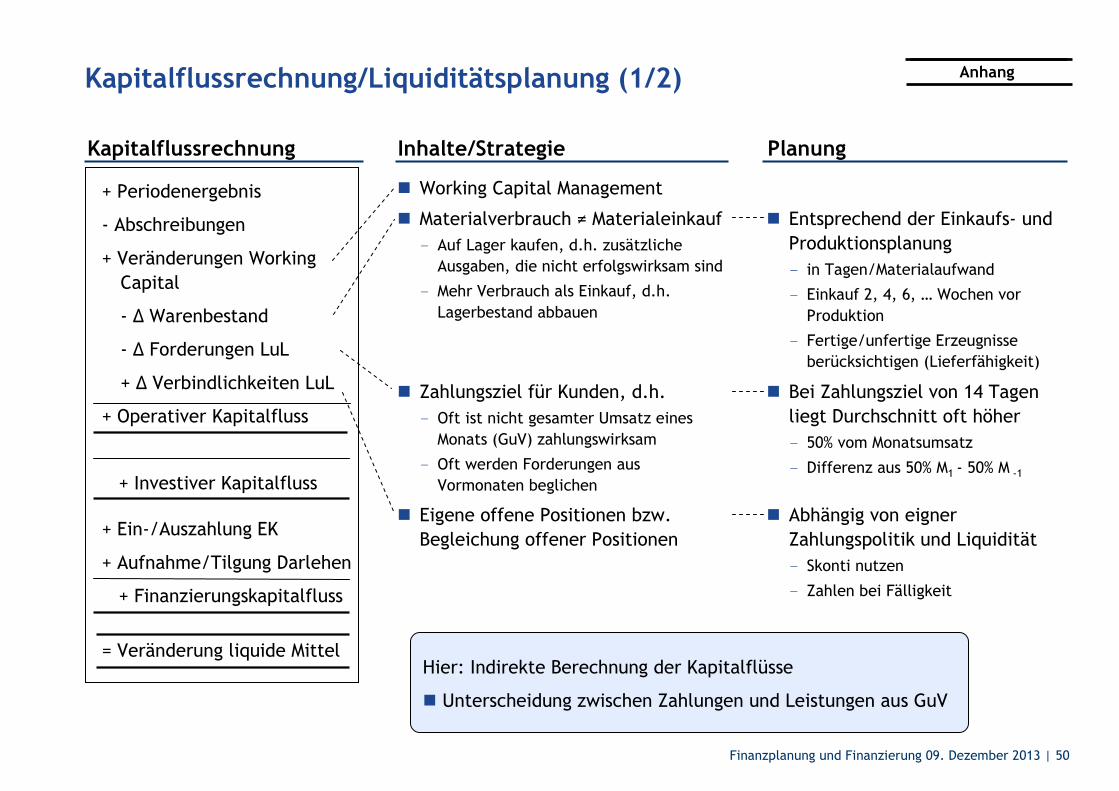

Kapitalflussrechnung

= Veränderung liquide Mittel

+ Ein-/Auszahlung EK

+ Aufnahme/Tilgung Darlehen

+ Finanzierungskapitalfluss

+ Periodenergebnis

- Abschreibungen

+ Veränderungen WorkingCapital

- ∆ Warenbestand

- ∆ Forderungen LuL

+ ∆ Verbindlichkeiten LuL

+ Operativer Kapitalfluss

+ Investiver Kapitalfluss

Inhalte/Strategie Planung

� Working Capital Management

� Entsprechend der Einkaufs- und Produktionsplanung- in Tagen/Materialaufwand

- Einkauf 2, 4, 6, … Wochen vor Produktion

- Fertige/unfertige Erzeugnisse berücksichtigen (Lieferfähigkeit)

� Materialverbrauch ≠ Materialeinkauf- Auf Lager kaufen, d.h. zusätzliche

Ausgaben, die nicht erfolgswirksam sind

- Mehr Verbrauch als Einkauf, d.h. Lagerbestand abbauen

� Zahlungsziel für Kunden, d.h.- Oft ist nicht gesamter Umsatz eines

Monats (GuV) zahlungswirksam

- Oft werden Forderungen aus Vormonaten beglichen

� Bei Zahlungsziel von 14 Tagen liegt Durchschnitt oft höher- 50% vom Monatsumsatz

- Differenz aus 50% M1 - 50% M -1

� Eigene offene Positionen bzw. Begleichung offener Positionen

� Abhängig von eigner Zahlungspolitik und Liquidität- Skonti nutzen

- Zahlen bei Fälligkeit

Hier: Indirekte Berechnung der Kapitalflüsse

� Unterscheidung zwischen Zahlungen und Leistungen aus GuV

Anhang

Finanzplanung und Finanzierung 09. Dezember 2013 | 51

Kapitalflussrechnung/Liquiditätsplanung (2/2)

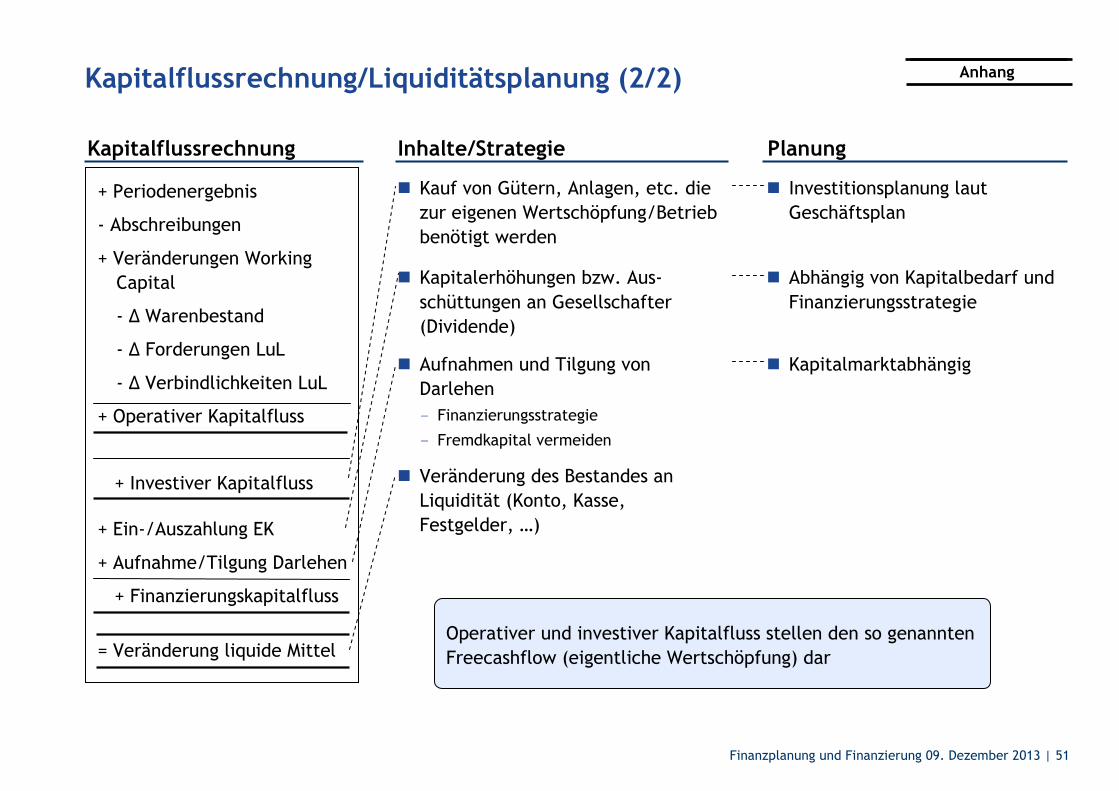

Kapitalflussrechnung

� Investitionsplanung laut Geschäftsplan

= Veränderung liquide Mittel

+ Ein-/Auszahlung EK

+ Aufnahme/Tilgung Darlehen

+ Finanzierungskapitalfluss

+ Periodenergebnis

- Abschreibungen

+ Veränderungen WorkingCapital

- ∆ Warenbestand

- ∆ Forderungen LuL

- ∆ Verbindlichkeiten LuL

+ Operativer Kapitalfluss

+ Investiver Kapitalfluss

Inhalte/Strategie Planung

� Kauf von Gütern, Anlagen, etc. die zur eigenen Wertschöpfung/Betrieb benötigt werden

� Kapitalerhöhungen bzw. Aus-schüttungen an Gesellschafter (Dividende)

� Abhängig von Kapitalbedarf und Finanzierungsstrategie

� Aufnahmen und Tilgung von Darlehen

- Finanzierungsstrategie

- Fremdkapital vermeiden

� Kapitalmarktabhängig

� Veränderung des Bestandes an Liquidität (Konto, Kasse, Festgelder, …)

Operativer und investiver Kapitalfluss stellen den so genannten Freecashflow (eigentliche Wertschöpfung) dar

Anhang

Finanzplanung und Finanzierung 09. Dezember 2013 | 52

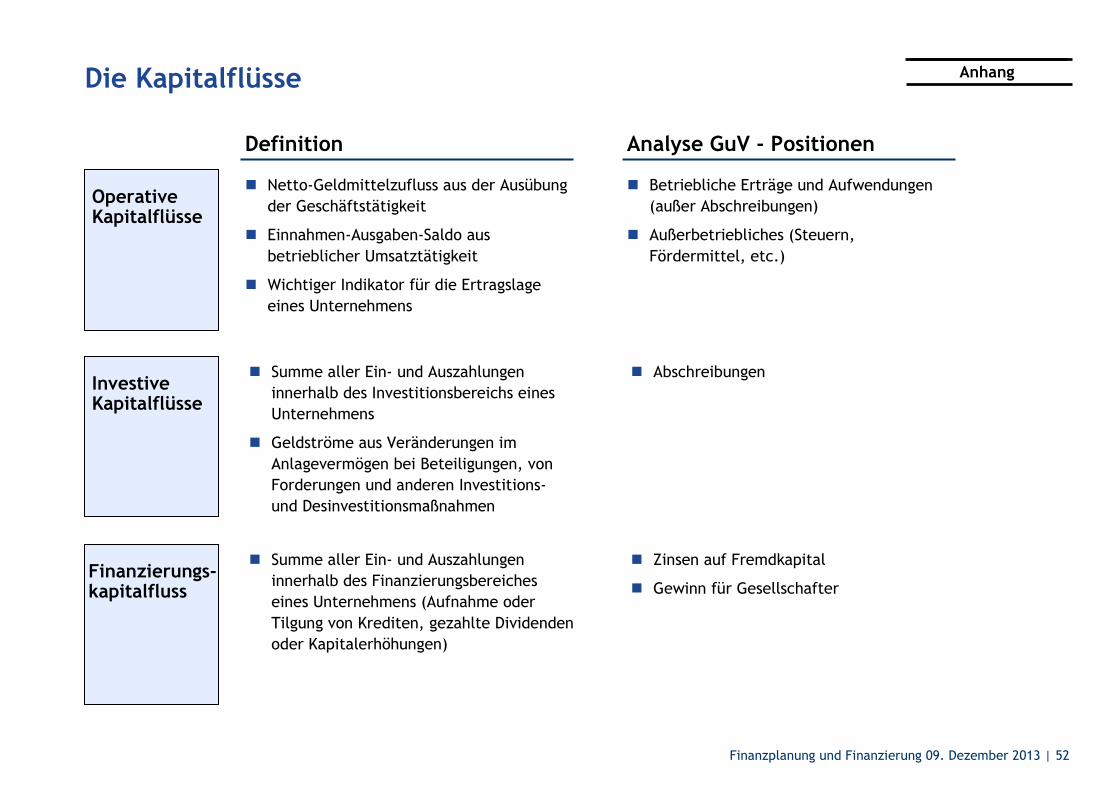

Die Kapitalflüsse

Definition

� Summe aller Ein- und Auszahlungen innerhalb des Investitionsbereichs eines Unternehmens

� Geldströme aus Veränderungen im Anlagevermögen bei Beteiligungen, von Forderungen und anderen Investitions-und Desinvestitionsmaßnahmen

� Netto-Geldmittelzufluss aus der Ausübung der Geschäftstätigkeit

� Einnahmen-Ausgaben-Saldo aus betrieblicher Umsatztätigkeit

� Wichtiger Indikator für die Ertragslage eines Unternehmens

Operative Kapitalflüsse

Investive Kapitalflüsse

Finanzierungs-kapitalfluss

� Summe aller Ein- und Auszahlungen innerhalb des Finanzierungsbereiches eines Unternehmens (Aufnahme oder Tilgung von Krediten, gezahlte Dividenden oder Kapitalerhöhungen)

Analyse GuV - Positionen

� Abschreibungen

� Betriebliche Erträge und Aufwendungen (außer Abschreibungen)

� Außerbetriebliches (Steuern, Fördermittel, etc.)

� Zinsen auf Fremdkapital

� Gewinn für Gesellschafter

Anhang

Finanzplanung und Finanzierung 09. Dezember 2013 | 53

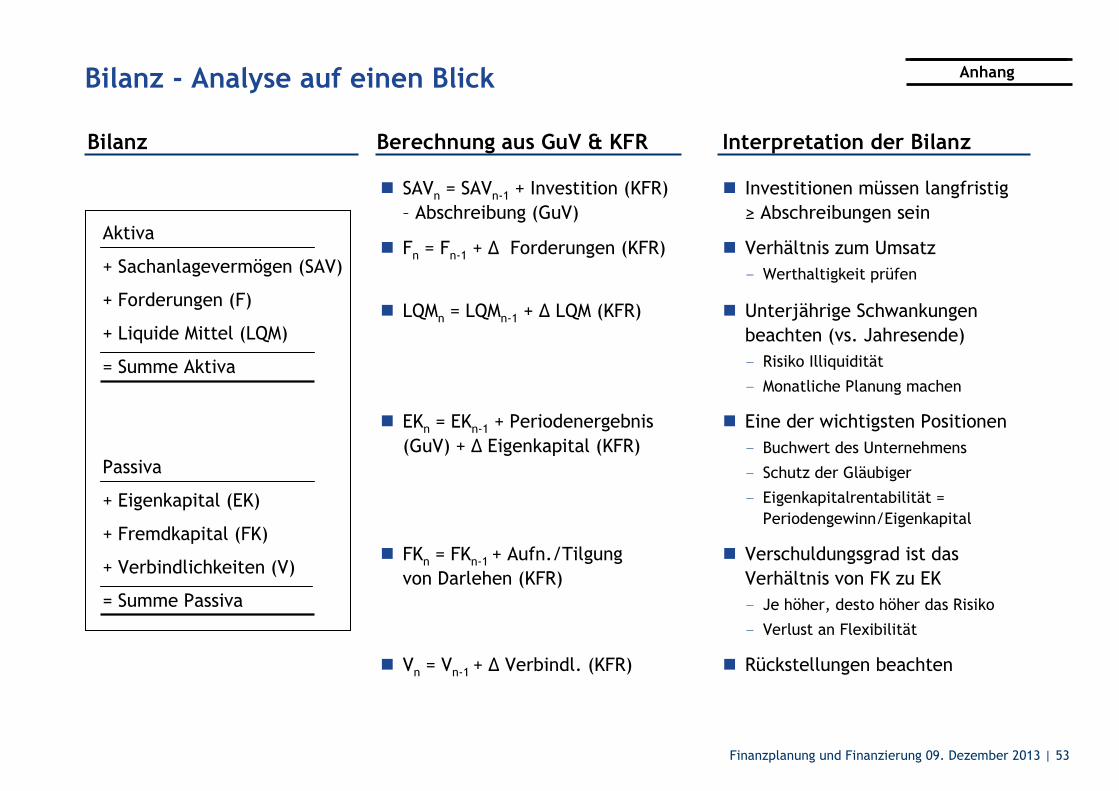

Bilanz - Analyse auf einen Blick

Bilanz

� Investitionen müssen langfristig ≥ Abschreibungen sein

Interpretation der Bilanz

Aktiva

+ Sachanlagevermögen (SAV)

+ Forderungen (F)

+ Liquide Mittel (LQM)

= Summe Aktiva

Passiva

+ Eigenkapital (EK)

+ Fremdkapital (FK)

+ Verbindlichkeiten (V)

= Summe Passiva

Berechnung aus GuV & KFR

� SAVn = SAVn-1 + Investition (KFR) – Abschreibung (GuV)

� Fn = Fn-1 + ∆ Forderungen (KFR) � Verhältnis zum Umsatz - Werthaltigkeit prüfen

� LQMn = LQMn-1 + ∆ LQM (KFR) � Unterjährige Schwankungen beachten (vs. Jahresende) - Risiko Illiquidität

- Monatliche Planung machen

� EKn = EKn-1 + Periodenergebnis (GuV) + ∆ Eigenkapital (KFR)

� Eine der wichtigsten Positionen

- Buchwert des Unternehmens

- Schutz der Gläubiger

- Eigenkapitalrentabilität = Periodengewinn/Eigenkapital

� Verschuldungsgrad ist das Verhältnis von FK zu EK- Je höher, desto höher das Risiko

- Verlust an Flexibilität

� FKn = FKn-1 + Aufn./Tilgung von Darlehen (KFR)

� Vn = Vn-1 + ∆ Verbindl. (KFR) � Rückstellungen beachten

Anhang

Finanzplanung und Finanzierung 09. Dezember 2013 | 54

Anhang: Zusammenfassung der Beispiele

Finanzplanung und Finanzierung 09. Dezember 2013 | 55

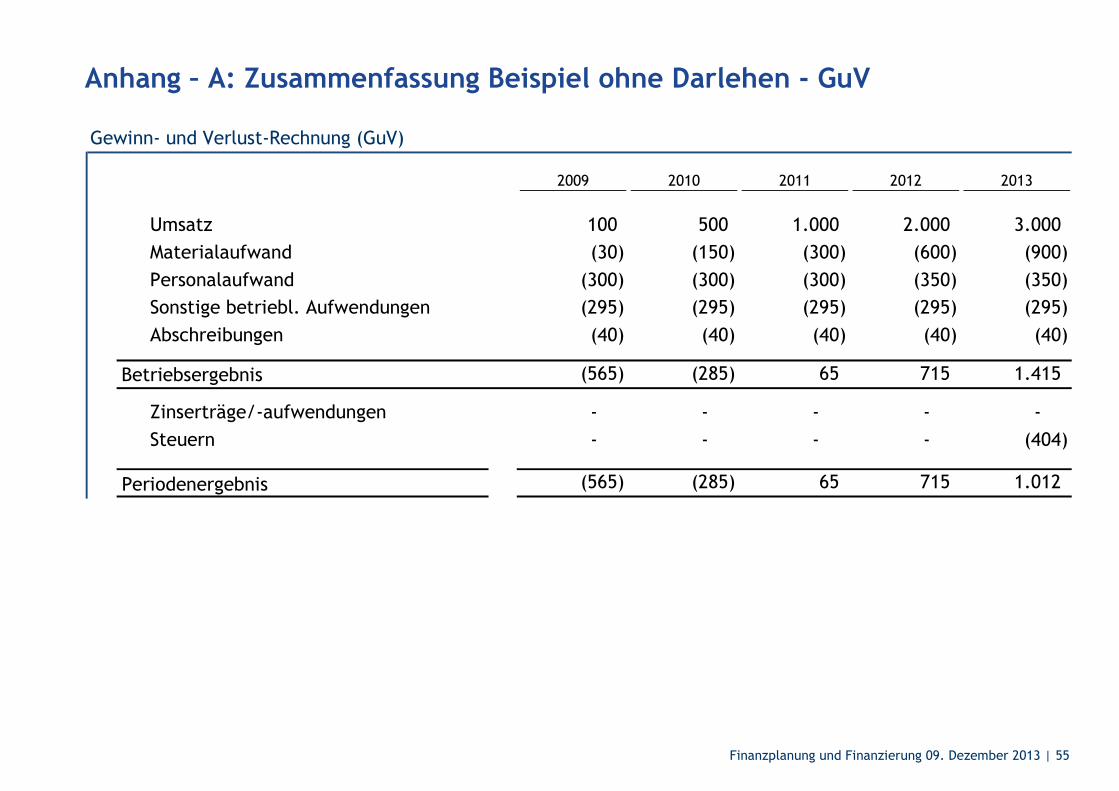

Anhang – A: Zusammenfassung Beispiel ohne Darlehen - GuV

Gewinn- und Verlust-Rechnung (GuV)

2009 2010 2011 2012 2013

Umsatz 100 500 1.000 2.000 3.000

Materialaufwand (30) (150) (300) (600) (900)

Personalaufwand (300) (300) (300) (350) (350)

Sonstige betriebl. Aufwendungen (295) (295) (295) (295) (295)

Abschreibungen (40) (40) (40) (40) (40)

Betriebsergebnis (565) (285) 65 715 1.415

Zinserträge/-aufwendungen - - - - -

Steuern - - - - (404)

Periodenergebnis (565) (285) 65 715 1.012

Finanzplanung und Finanzierung 09. Dezember 2013 | 56

Anhang – A: Zusammenfassung Beispiel ohne Darlehen - KFR

Kapitalfluss-Rechnung (KFR)

2009 2010 2011 2012 2013

+ Periodenergebnis (565) (285) 65 715 1.012

- Abschreibung 40 40 40 40 40

+ Working Capital 19 (23) (29) (54) (58)

Operativer Kapitalfluss (506) (268) 76 701 993

Investiver Kapitalfluss (200) - - - -

Ein-/Auszahlungen Eigenkapital 900 - - - -

Aufnahme/Tilgung Darlehen - - - - -

Finanzierungs-Kapitalfluss 900 - - - -

Veränderungen liquide Mittel 194 (268) 76 701 993

Finanzplanung und Finanzierung 09. Dezember 2013 | 57

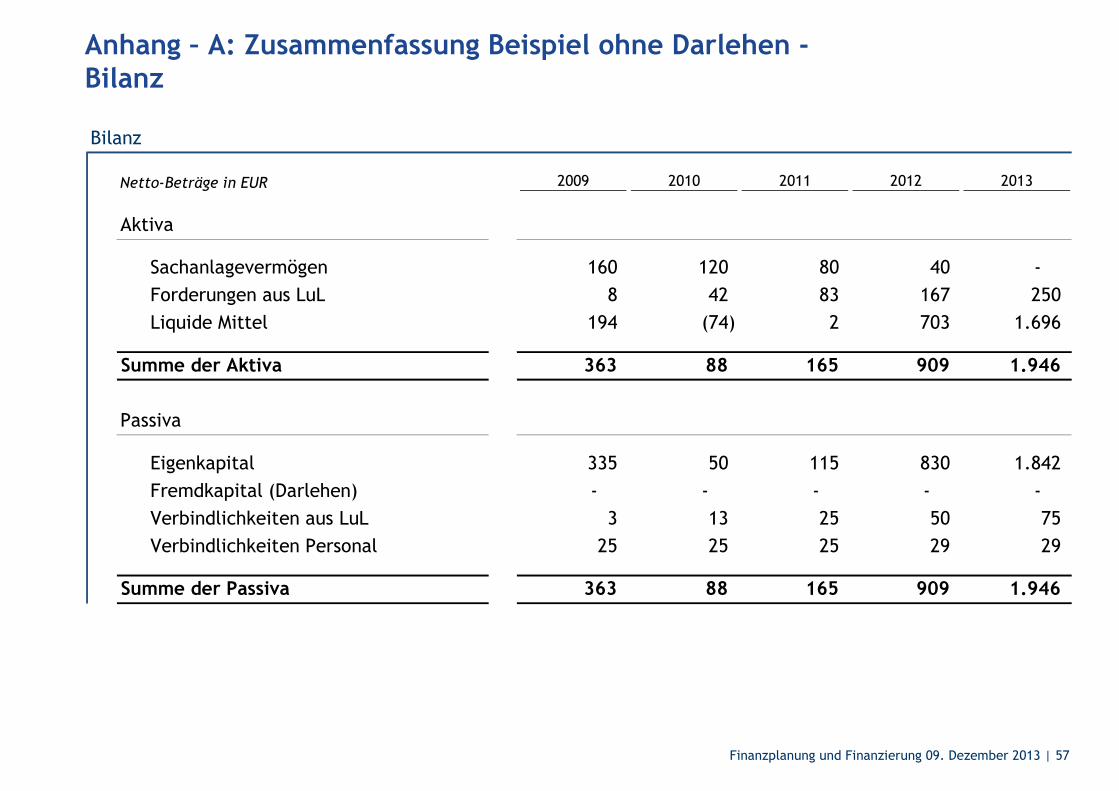

Anhang – A: Zusammenfassung Beispiel ohne Darlehen -Bilanz

Bilanz

Netto-Beträge in EUR 2009 2010 2011 2012 2013

Aktiva

Sachanlagevermögen 160 120 80 40 -

Forderungen aus LuL 8 42 83 167 250

Liquide Mittel 194 (74) 2 703 1.696

Summe der Aktiva 363 88 165 909 1.946

Passiva

Eigenkapital 335 50 115 830 1.842

Fremdkapital (Darlehen) - - - - -

Verbindlichkeiten aus LuL 3 13 25 50 75

Verbindlichkeiten Personal 25 25 25 29 29

Summe der Passiva 363 88 165 909 1.946

Finanzplanung und Finanzierung 09. Dezember 2013 | 58

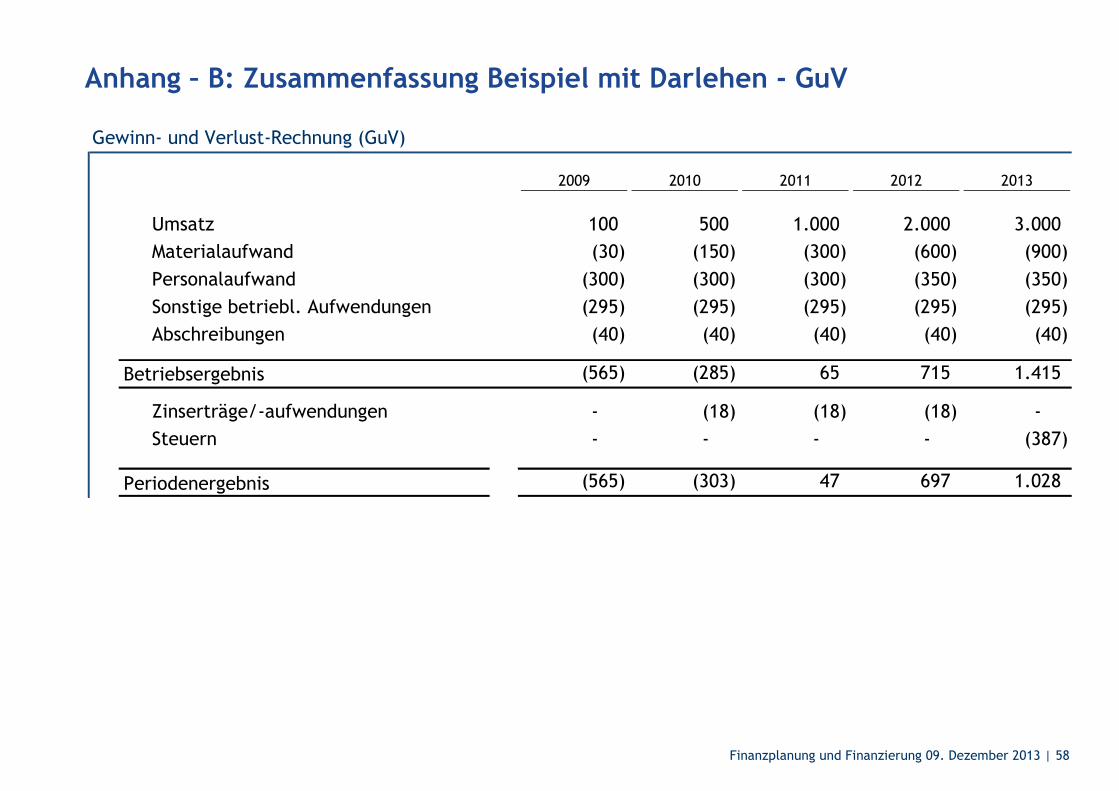

Anhang – B: Zusammenfassung Beispiel mit Darlehen - GuV

Gewinn- und Verlust-Rechnung (GuV)

2009 2010 2011 2012 2013

Umsatz 100 500 1.000 2.000 3.000

Materialaufwand (30) (150) (300) (600) (900)

Personalaufwand (300) (300) (300) (350) (350)

Sonstige betriebl. Aufwendungen (295) (295) (295) (295) (295)

Abschreibungen (40) (40) (40) (40) (40)

Betriebsergebnis (565) (285) 65 715 1.415

Zinserträge/-aufwendungen - (18) (18) (18) -

Steuern - - - - (387)

Periodenergebnis (565) (303) 47 697 1.028

Finanzplanung und Finanzierung 09. Dezember 2013 | 59

Anhang – B: Zusammenfassung Beispiel mit Darlehen - KFR

Kapitalfluss-Rechnung (KFR)

2009 2010 2011 2012 2013

+ Periodenergebnis (565) (303) 47 697 1.028

- Abschreibung 40 40 40 40 40

+ Working Capital 19 (23) (29) (54) (58)

Operativer Kapitalfluss (506) (286) 58 683 1.009

Investiver Kapitalfluss (200) - - - -

Ein-/Auszahlungen Eigenkapital 900 - - - -

Aufnahme/Tilgung Darlehen - 300 - - (300)

Finanzierungs-Kapitalfluss 900 300 - - (300)

Veränderungen liquide Mittel 194 14 58 683 709

Finanzplanung und Finanzierung 09. Dezember 2013 | 60

Anhang – B: Zusammenfassung Beispiel mit Darlehen - Bilanz

Bilanz

Netto-Beträge in EUR 2009 2010 2011 2012 2013

Aktiva

Sachanlagevermögen 160 120 80 40 -

Forderungen aus LuL 8 42 83 167 250

Liquide Mittel 194 208 266 949 1.658

Summe der Aktiva 363 370 429 1.155 1.908

Passiva

Eigenkapital 335 32 79 776 1.804

Fremdkapital (Darlehen) - 300 300 300 -

Verbindlichkeiten aus LuL 3 13 25 50 75

Verbindlichkeiten Personal 25 25 25 29 29

Summe der Passiva 363 370 429 1.155 1.908

Finanzplanung und Finanzierung 09. Dezember 2013 | 61

Aufbau Finanzmodell in Excel

� Das Finanzmodell kann aus mehreren Tabellenblättern bestehen, wobei das erste eine Übersicht mit GuV, KFR und Bilanz darstellt und die folgenden Tabellenblätter die eingetragenen Zahlen enthalten

� Diese Werte werden mittels Verknüpfung in die Übersicht eingefügt und bilden die GuVund KFR bzw. Bilanz ab. Der jeweils fehlende Teil (entweder die Bilanz oder die KFR) werden hieraus berechnet

� Quellen- Für Vergangenheitswerte möglichst auf Zahlen

vom Steuerberater zurückgreifen (Jahresabschluss, monatliche BWAs/SuSas)

- Für Planwerte existieren meist unterschiedliche Formate, für die dann die GuV, Bilanz & KFR möglichst konsistent hergeleitet werden

Finanzplanung und Finanzierung 09. Dezember 2013 | 62

Aufbau Finanzmodell: Der Informationsfluss

� Einfach und übersichtliche Formeln

� Mischen von Zahlen, Verweisen auf andere Tabellen-blätter und Formeln in einer Zelle vermeiden

� Druckansicht prüfen/ Prüfung als pdf-Druck

Wichtige Tipps

Informationsfluss

Gewinn- und Verlust-Rechnung (GuV)

2009 2010 2011 2012 2013

Umsatz 100 500 1.000 2.000 3.000 Schiffe (Anzahl) 10 50 100 200 300

Preis (EUR) 10,00 10,00 10,00 10,00 10,00

Materialaufwand (30) (150) (300) (600) (900)

Personalaufwand (300) (300) (300) (350) (350)

Sonstige betriebl. Aufwendungen (295) (295) (295) (295) (295)

Abschreibungen (40) (40) (40) (40) (40)

Betriebsergebnis (565) (285) 65 715 1.415

Zinserträge/-aufwendungen - - - - -

Steuern - - - - (404)

Periodenergebnis (565) (285) 65 715 1.012

Finanzplanung und Finanzierung 09. Dezember 2013 | 63

Anhang: Empfehlungen

Finanzplanung und Finanzierung 09. Dezember 2013 | 64

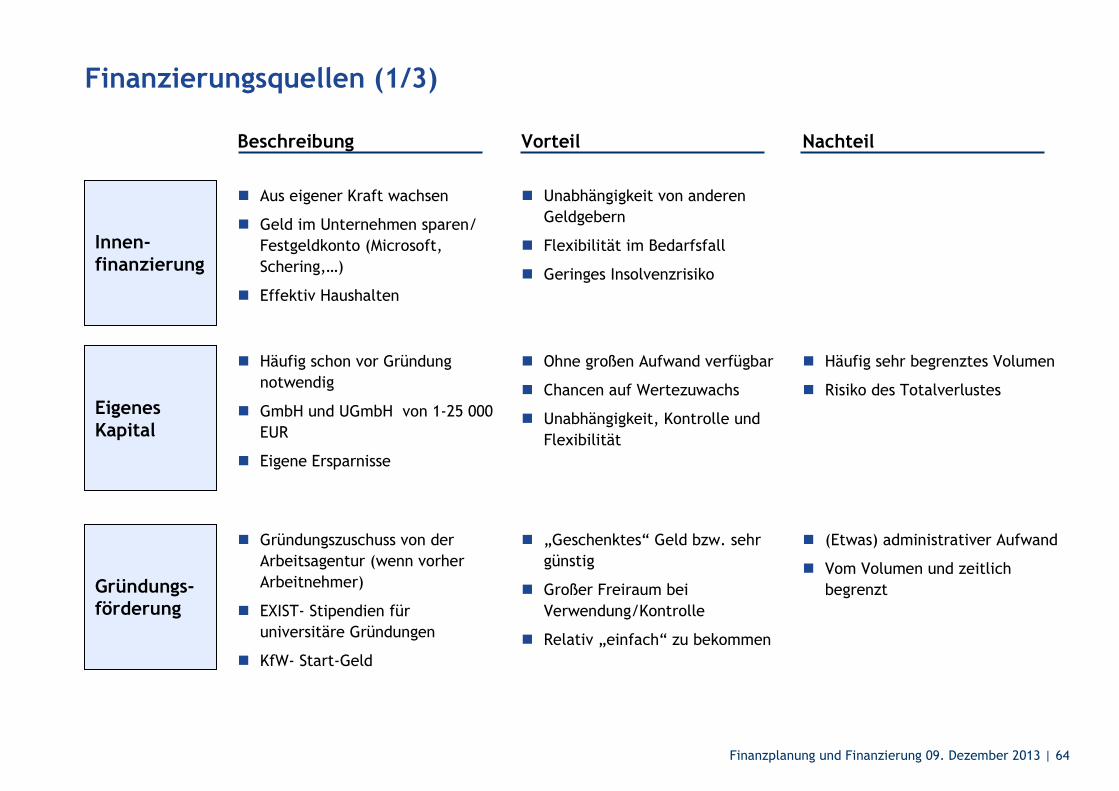

Finanzierungsquellen (1/3)

Innen-finanzierung

� Aus eigener Kraft wachsen

� Geld im Unternehmen sparen/ Festgeldkonto (Microsoft, Schering,…)

� Effektiv Haushalten

� Unabhängigkeit von anderen Geldgebern

� Flexibilität im Bedarfsfall

� Geringes Insolvenzrisiko

Eigenes Kapital

� Häufig schon vor Gründung notwendig

� GmbH und UGmbH von 1-25 000 EUR

� Eigene Ersparnisse

� Ohne großen Aufwand verfügbar

� Chancen auf Wertezuwachs

� Unabhängigkeit, Kontrolle und Flexibilität

� Häufig sehr begrenztes Volumen

� Risiko des Totalverlustes

Gründungs-förderung

� Gründungszuschuss von der Arbeitsagentur (wenn vorher Arbeitnehmer)

� EXIST- Stipendien für universitäre Gründungen

� KfW- Start-Geld

� „Geschenktes“ Geld bzw. sehr günstig

� Großer Freiraum bei Verwendung/Kontrolle

� Relativ „einfach“ zu bekommen

� (Etwas) administrativer Aufwand

� Vom Volumen und zeitlich begrenzt

Beschreibung Vorteil Nachteil

Finanzplanung und Finanzierung 09. Dezember 2013 | 65

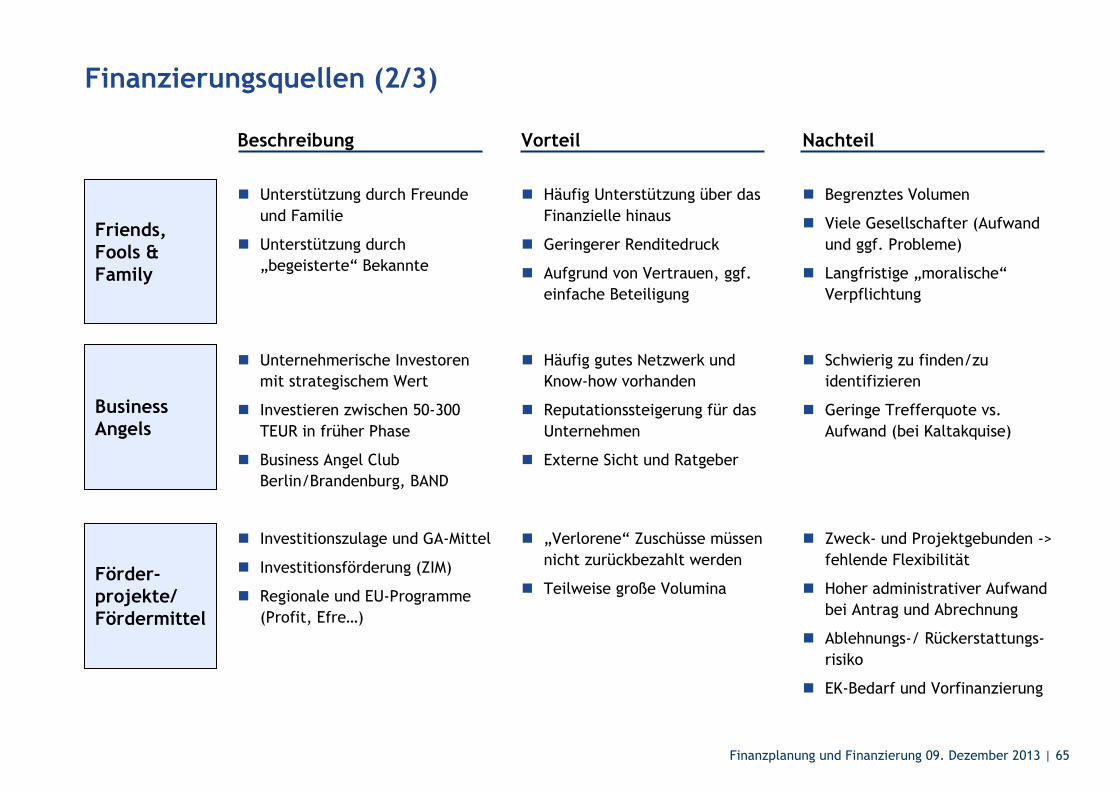

Finanzierungsquellen (2/3)

Friends, Fools & Family

� Unterstützung durch Freunde und Familie

� Unterstützung durch „begeisterte“ Bekannte

� Häufig Unterstützung über das Finanzielle hinaus

� Geringerer Renditedruck

� Aufgrund von Vertrauen, ggf. einfache Beteiligung

� Begrenztes Volumen

� Viele Gesellschafter (Aufwand und ggf. Probleme)

� Langfristige „moralische“Verpflichtung

Business Angels

� Unternehmerische Investoren mit strategischem Wert

� Investieren zwischen 50-300 TEUR in früher Phase

� Business Angel Club Berlin/Brandenburg, BAND

� Häufig gutes Netzwerk und Know-how vorhanden

� Reputationssteigerung für das Unternehmen

� Externe Sicht und Ratgeber

� Schwierig zu finden/zu identifizieren

� Geringe Trefferquote vs. Aufwand (bei Kaltakquise)

Förder-projekte/ Fördermittel

� Investitionszulage und GA-Mittel

� Investitionsförderung (ZIM)

� Regionale und EU-Programme (Profit, Efre…)

� „Verlorene“ Zuschüsse müssen nicht zurückbezahlt werden

� Teilweise große Volumina

� Zweck- und Projektgebunden -> fehlende Flexibilität

� Hoher administrativer Aufwand bei Antrag und Abrechnung

� Ablehnungs-/ Rückerstattungs-risiko

� EK-Bedarf und Vorfinanzierung

Beschreibung Vorteil Nachteil

Finanzplanung und Finanzierung 09. Dezember 2013 | 66

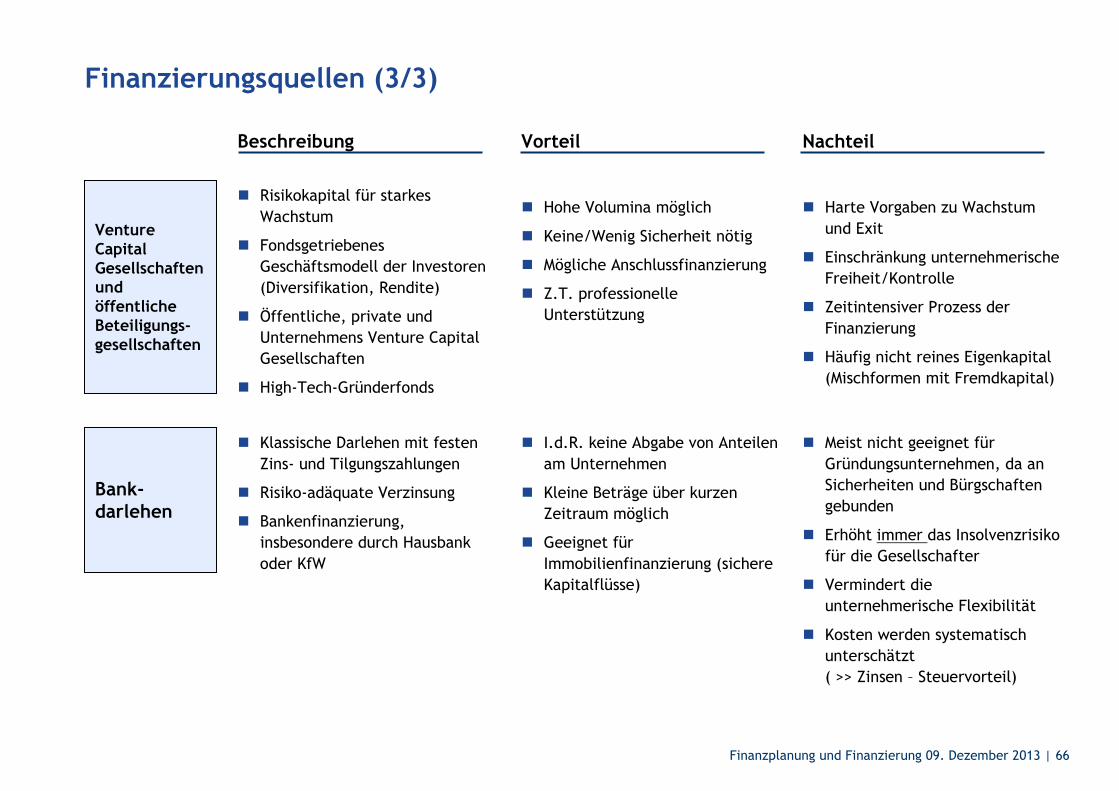

Finanzierungsquellen (3/3)

Venture Capital Gesellschaften und öffentliche Beteiligungs-gesellschaften

� Risikokapital für starkes Wachstum

� Fondsgetriebenes Geschäftsmodell der Investoren (Diversifikation, Rendite)

� Öffentliche, private und Unternehmens Venture Capital Gesellschaften

� High-Tech-Gründerfonds

� Hohe Volumina möglich

� Keine/Wenig Sicherheit nötig

� Mögliche Anschlussfinanzierung

� Z.T. professionelle Unterstützung

� Harte Vorgaben zu Wachstum und Exit

� Einschränkung unternehmerische Freiheit/Kontrolle

� Zeitintensiver Prozess der Finanzierung

� Häufig nicht reines Eigenkapital (Mischformen mit Fremdkapital)

Bank-darlehen

� Klassische Darlehen mit festen Zins- und Tilgungszahlungen

� Risiko-adäquate Verzinsung

� Bankenfinanzierung, insbesondere durch Hausbank oder KfW

� I.d.R. keine Abgabe von Anteilen am Unternehmen

� Kleine Beträge über kurzen Zeitraum möglich

� Geeignet für Immobilienfinanzierung (sichere Kapitalflüsse)

� Meist nicht geeignet für Gründungsunternehmen, da an Sicherheiten und Bürgschaften gebunden

� Erhöht immer das Insolvenzrisiko für die Gesellschafter

� Vermindert die unternehmerische Flexibilität

� Kosten werden systematisch unterschätzt ( >> Zinsen – Steuervorteil)

Beschreibung Vorteil Nachteil

![Finanzierung von Unternehmen Raml [Kompatibilitätsmodus]wko.at/ooe//Gruender/Foerdermeile/Finanzierung von...04.05.2010 1 Finanzierung von Unternehmen Raml und Partner Steuerberatung](https://img.pdfslide.net/doc/110x75/5f8fb8fbd1dfe468b3268aa3/finanzierung-von-unternehmen-raml-kompatibilittsmoduswkoatooegruenderfoerdermeilefinanzierung.jpg)