Embed Size (px)

Citation preview

1

FIRABOLETÍN INFORMATIVONúm. 319 Volumen XXXIV 10a. Epoca Año XXXI Marzo 2003

RIESGOS Y OPORTUNIDADES DELA RED DE VALOR NARANJA

DIRECCION DE ANALISIS DE CADENASPRODUCTIVAS Y SERVICIOS TECNICOS

ESPECIALIZADOSSUBDIRECCION DE ANALISIS DE CADENAS

PRODUCTIVAS

- Un Enfoque Competitivo -

160

Para hacer contacto con el autor de este Boletín, diríjase a:

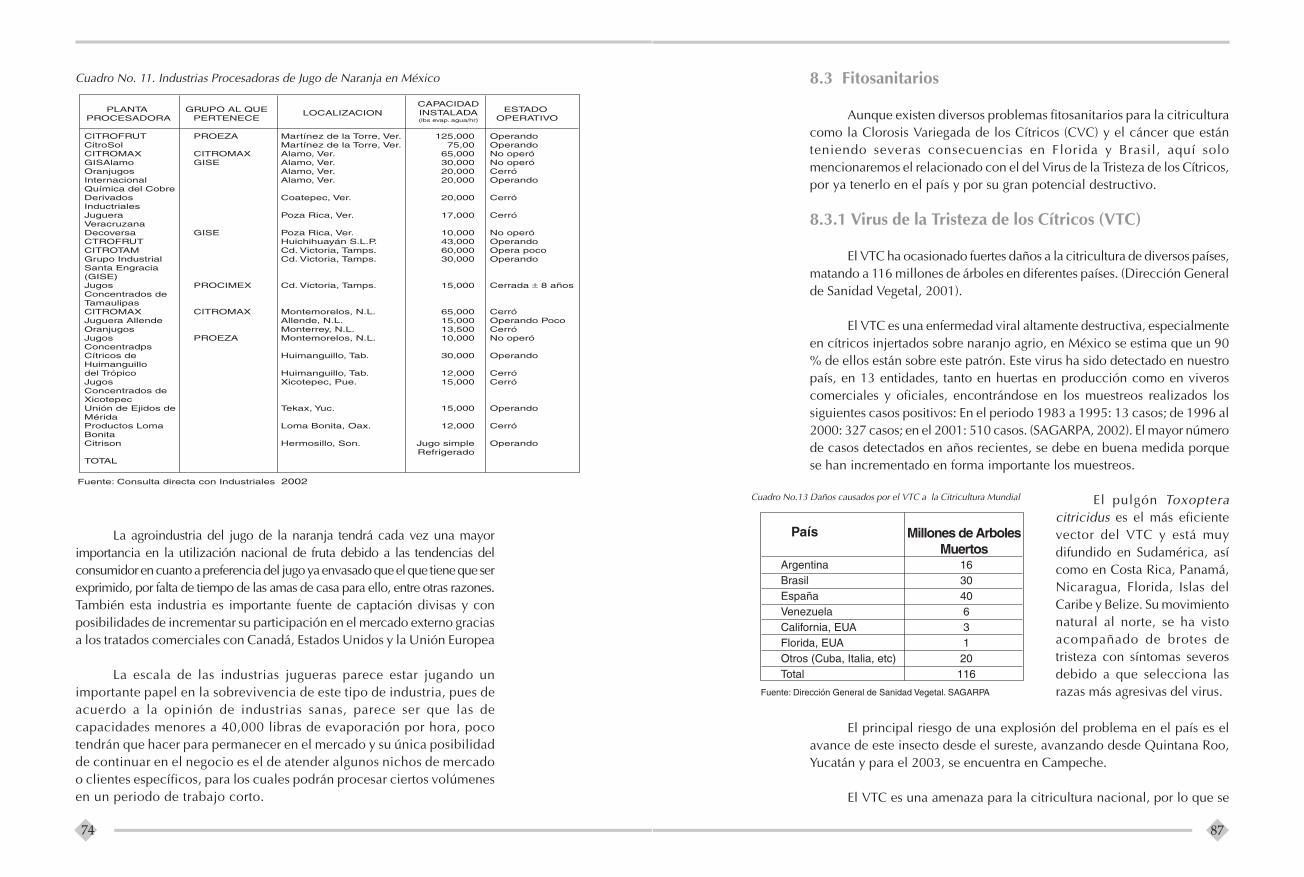

Ing. José Alonso Ramos NoveloEspecialista Nacional de FruticulturaFIRA-Banco de México Oficina CentralMorelia, Michoacán, México. C.P. 58341Tel. (443) 322 2451 Ext. 3105E-Mail: [email protected] y

Autor:Ing. José Alonso Ramos Novelo

Especialista Nacional de FruticulturaFIRA-Banco de México Oficina Centralkm. 8 Antigua Carretera a PátzcuaroMorelia, Michoacán, México. C.P. 58341Tel. 01 (443) 322 2451 Ext. 3105

Los correos electrónicos del autor son:

[email protected][email protected]:

Reconocimientos

Nuestro profundo agradecimiento por su colaboración de las AgenciasFIRA en Cd. Victoria, Tamps., Tuxpan y Martínez de la Torre, Ver., yMontemorelos, N.L., así como a las empresas Grupo Industrial SantaEngracia, Citrofrut, Citrosel, CitroMéxico, Grupo Martínez Brohez,Asociación Nacional de Procesadores de Cítricos, y a todas aquéllas personasque de una u otra manera realizaron aportaciones de información,comentarios y recomendaciones, que permitieron lograr la publicación delpresente boletín.

También reconoce y agradece a los Ingenieros Guillermo SánchezRodríguez y Jorge Luis Reyes Moreno, por sus valiosas recomendaciones,estímulo y revisión del documento.

2

Interesados contactar a la Lic. Cristina P. Travieso, Directora de Filial Tecnología Cítricos Caribe, S.A.

(53-7) 204 67 94, 209 22 90, [email protected]

RELACIÓN DE UNIDADES AUTORIZADAS POR LASAGARPA EN ESTADOS UNIDOS PARA IMPORTACIONDE CÍTRICOS A MÉXICO*

1) USDA-ARS National Clonal Germoplasm Repository For Citrus andDates. 1060. Martin Luther King Boulevard. Riverside, California 92507-5437. Tel. 909-787- 7399, fax 909-787-4398, e-mail: [email protected].(Yema y semilla)

2) Citrus Clonal Protection Program. Carson Ave. Exter California.93221. Tel. 209- 592-5458. (Yema y semilla)

3) Mulholland Citrus Trees. 5505 S. Hills Valley Rd. Orange Cove,California 93646. Tel 559-626-4746, fax 559-626-0302, e-mail:[email protected]. (Yema y semilla)

4) B&Z Nursery, Container Grown Citrus, 1850 S. Newcomb, Porterville,CA 93257-8923. Tel. 559-781-7438, Fax 559-781-6493. (Yemas paraproducir planta terminada).

5) Willis & Newcomb Inc., Harvin, CA. 93203. Tel. 805 327 9345

6) Z Citrus, Vista, CA. 92065. Tel. 800-495-4769

* Información proporcionada por SENASICA/SAGARPA

159

PRESENTACIÓN

La naranja es la fruta de mayor consumo en México y es una de las frutasmás accesibles por su precio, llegando a todos los estratos económicos de lapoblación y generando una gran actividad económica en toda la red de valor,desde las actividades de provisión de insumos, mantenimiento y producción dehuertos, transportación, empaque de fruta, industrialización, comercialización yservicios.

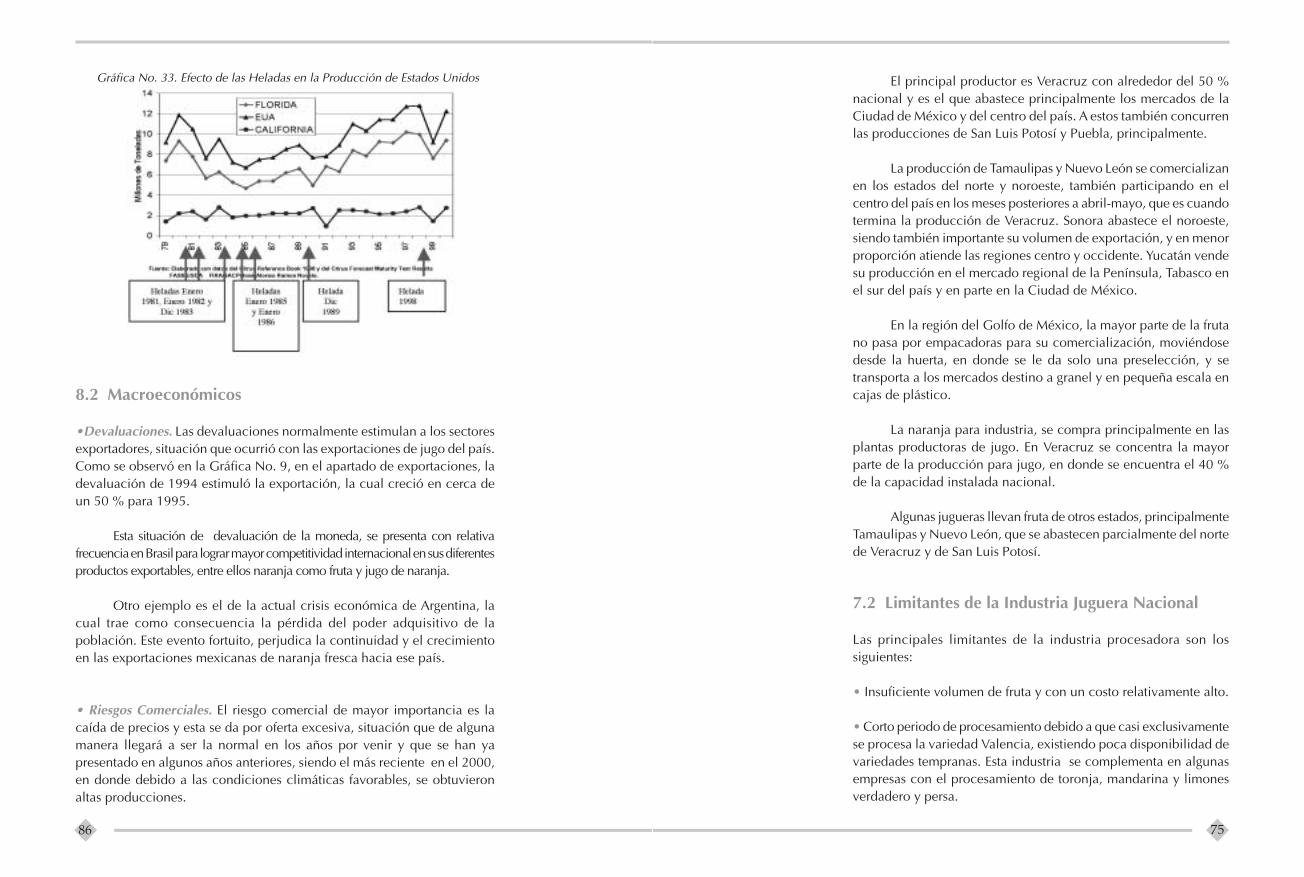

La naranja llega al consumidor final en forma de fruta, gajos individuales,jugos simples o concentrados y naranjadas, así como de otros subproductos comolos aceites esenciales, aromas y otros derivados de aplicación en las industriasalimenticias, farmacéuticas y cosméticas. La cáscara y bagazo se destinan comoalimento para ganado.

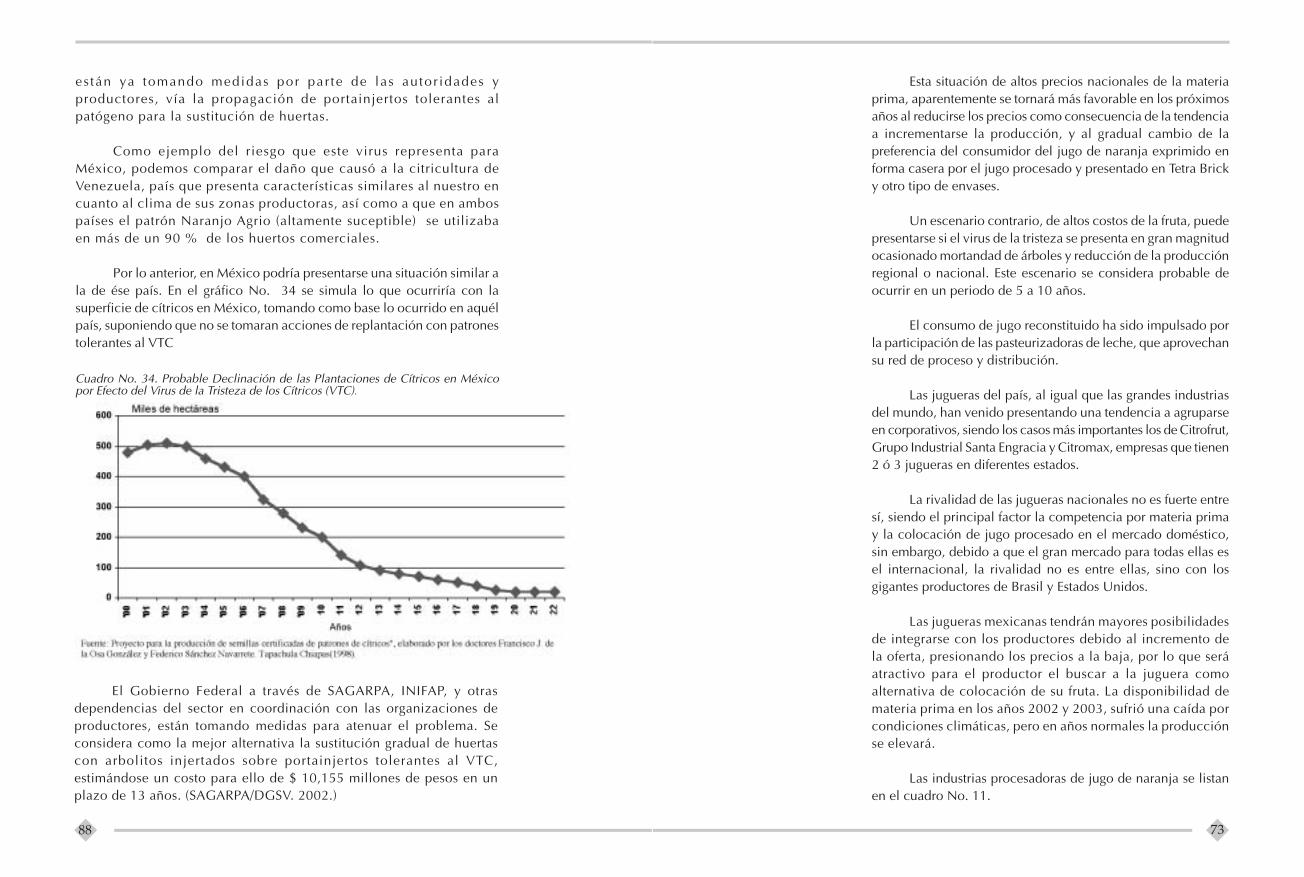

A pesar de ser el frutal más difundido en el país, su cultivo se ha desarrolladomayormente en forma tradicional, con bajos niveles de productividad y rentabilidad,siendo además una de las frutas a las que menor valor agregado se le proporciona.

El crecimiento de la producción nacional e internacional de fruta y jugo enlas dos últimas décadas lleva a una lógica reducción de precios y rentabilidad, porlo que esta actividad ha dejado de ser el atractivo negocio que fue en los añosochentas.

Los productores tienen ahora la necesidad y oportunidad de recuperar ymejorar sus expectativas de desarrollo, pero para lograrlo en forma competitiva ysustentable, deben mejorar su nivel tecnológico e integrarse a la red de valor,desarrollando una fruta de mayor valor agregado y capturando parte del mismo,con una visión de lo que el mercado y consumidor requieren.

El presente documento ofrece un análisis de las condiciones de los factoresde la oferta y la demanda, tendencias de precios, costos de producción nacionalese internacionales en campo e industria, tendencias del consumo, entre otrosaspectos. También se ofrecen algunas alternativas de acción e inversión que puedenguiar a los productores en su toma de decisiones.

El objetivo de este documento es el de poder establecer las bases para eldesarrollo competitivo de la red naranja, señalando oportunidades que permitanmayor rentabilidad y sustentabilidad, así como de reducción de riesgos, perocorresponde solo a los actores directos de la red (productores y empresarios) eldefinir sus estrategias de desarrollo particulares y actuar en consecuencia.

3

3) Empresa: Agrotrópico, S.P.R. de R.L. (Agrotrópico)Responsable Legal: Ing. Joaquín Fernández GrajalesResponsable Técnico: Ing. Arturo Seguí ReyesUbicación: Río Grande, OaxacaTeléfono: 01 (954 58) 2 64 24, 5 32 04.Unidad Certificada: Lote productor de yema, huerta productora de

semilla y vivero.

4) Empresa: Viveros Cuba-México, S.C. (Cumex).Responsable Legal: Ing. Francisco de la Osa;

Dr. Federico Sánchez NavarreteResponsable Técnico: Dr. Francisco de la OsaUbicación: Nautla, Veracruz.Teléfono: 01 (235 32) 5 15 16.Unidad Certificada: Huerta productora de semilla.

5) Empresa: Campo Agrícola Experimental de Apatzingán-INIFAPResponsable Legal: M.C. Daniel Munro OlmosResponsable Técnico: Ing. Antonia Escobar AvilaUbicación.- Antúnez, MichoacánTeléfono: 01 (425) 592 51 40Unidad Certificada: Lote fundación.

6) Empresa: Vivero HuichihuayánResponsable Legal: C. José Sánchez BarrónResponsable Técnico: Ing. Jaime Sánchez HernándezUbicación.- Huichihuayán, Huehuetlán, S.L.P.Teléfono: 01 (489) 361-04-92Unidad Certificada: Vivero.

UNIDADES DE PRODUCCIÓN DE MATERIALPROPAGATIVO DE CÍTRICOS AUTORIZADAS PORSAGARPA EN CUBA PARA IMPORTACION DE CÍTRICOSA MEXICO *

�

158

INDICE

1. INTRODUCCION

2. OBJETIVOS

3. COMPETITIVIDAD

4. LA RED DE VALOR NARANJA

5. FACTORES DE LA DEMANDA

5.1 Características de la Oferta y Demanda Internacional5.1.1 Mercado Internacional de la Naranja en Fresco5.1.2 Mercado Internacional del Jugo de Naranja

5.1.2.1 Oferta y Utilización Mundial de la Naranja5.1.2.2 Tendencias en el Consumo de Jugos Simple y Concentrado5.1.2.3 Mercado Internacional del Jugo Simple5.1.2.4 Mercado Internacional del Jugo Concentrado Congelado

5.1.3 Tendencias del Consumo al 20105.1.4 Disponibilidad Estacional de la Naranja por Países

5.2 Características de la Oferta y Demanda Nacional5.2.1 Mercado Nacional de la Naranja en Fresco5.2.2 Mercado Nacional de los Jugos Simple y Concentrado

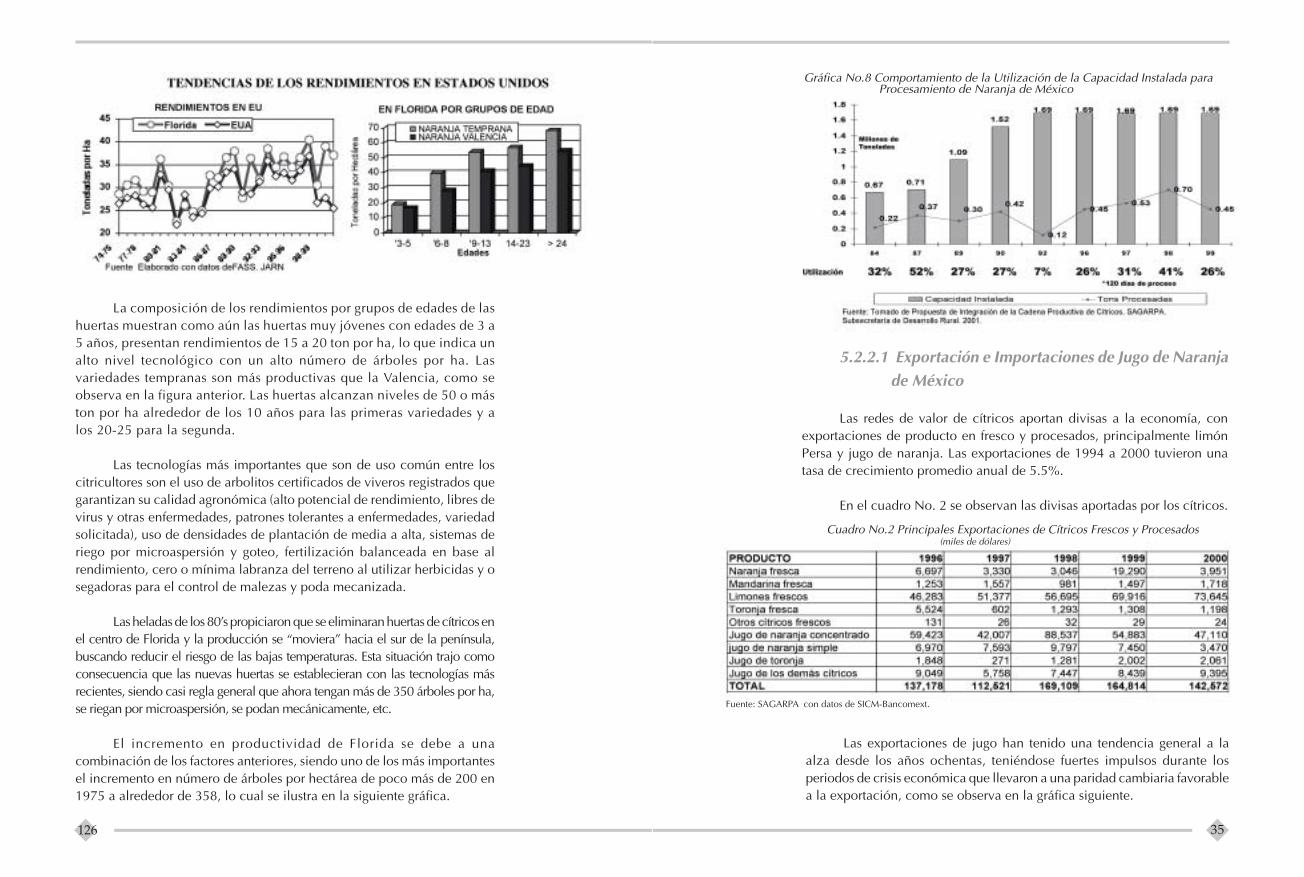

5.2.2.1 Exportación e Importación de Jugo de Naranja de México5.2.2.2 Exportación de Naranja Fresca de México

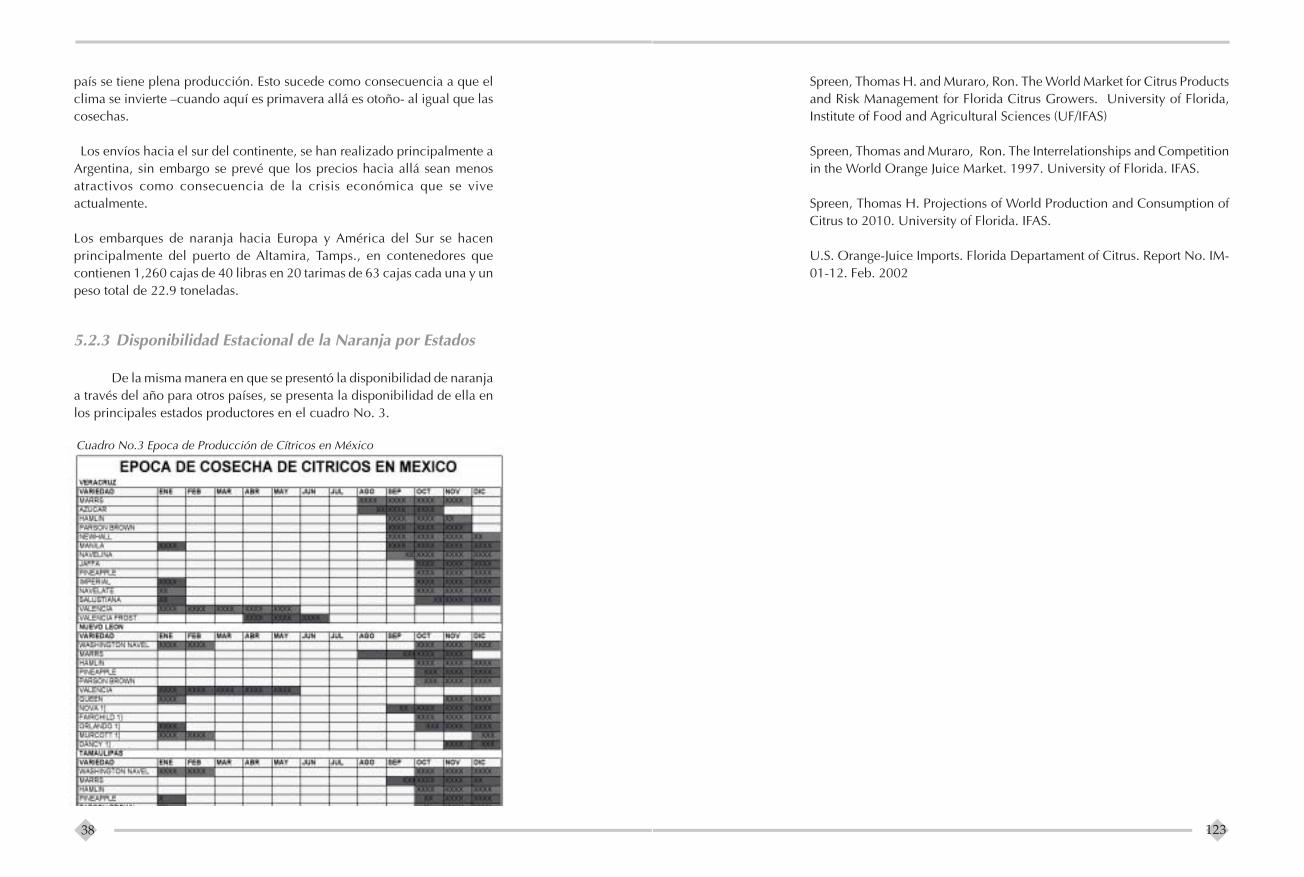

5.2.3 Disponibilidad Estacional de la Naranja por Estados

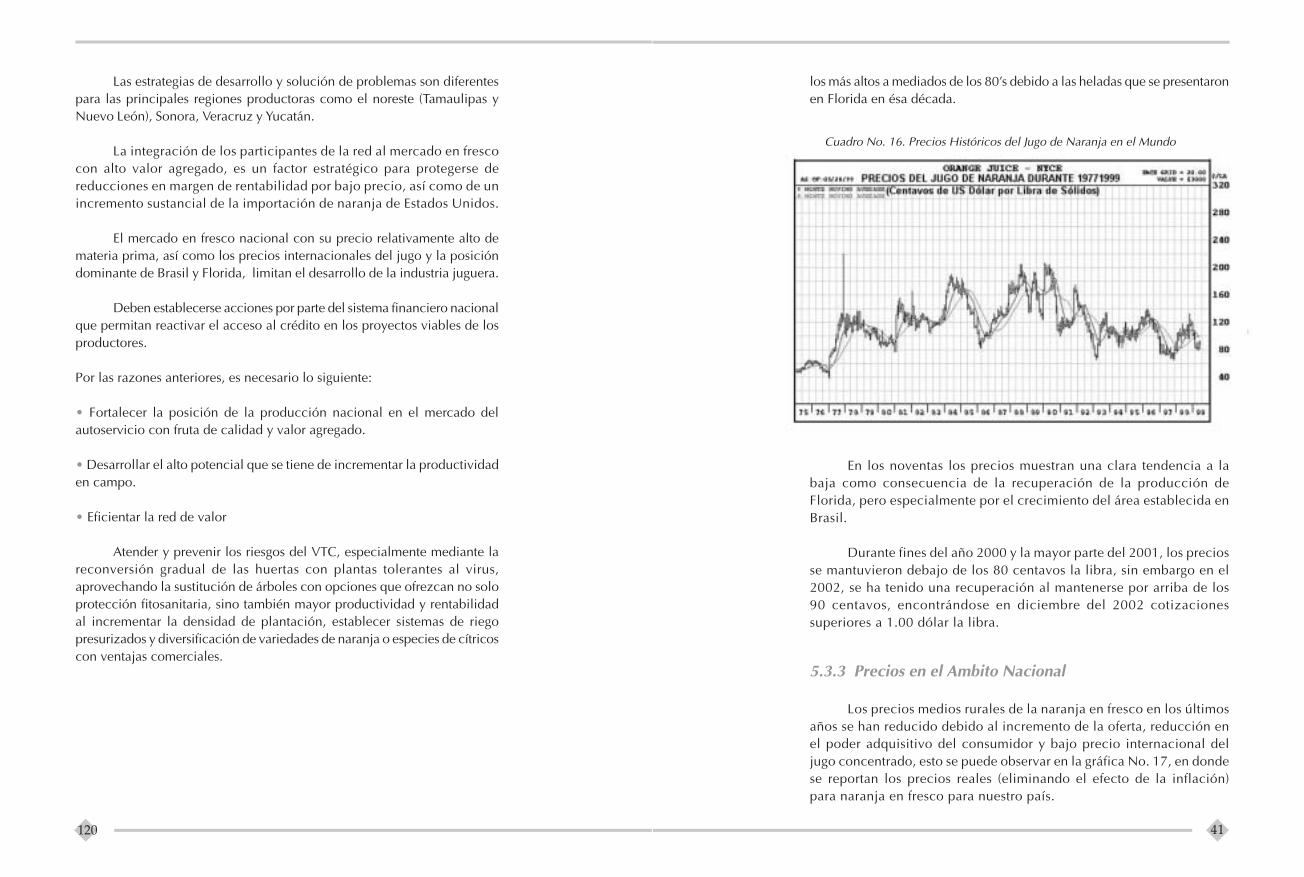

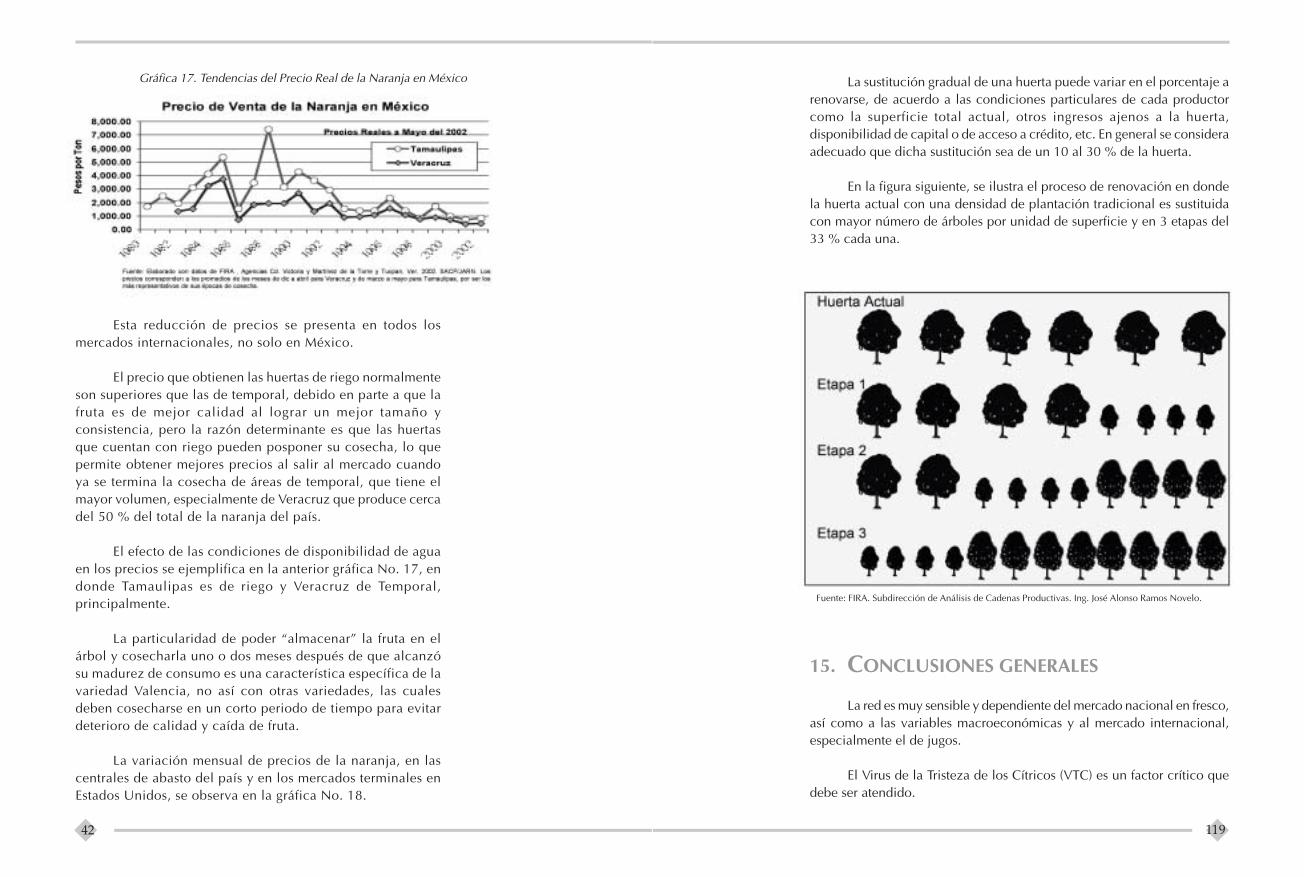

5.3 Comportamiento de los Precios5.3.1 Precios Internacionales de la Naranja en Fresco5.3.2 Precios Internacionales del Jugo de Naranja5.3.3 Precios en el Ambito Nacional

5.4 Distribución del Precio de la Naranja del Productor al Consumidor

5.5 Conclusiones Sobre los Factores de la Demanda

4

PROGRAMA NACIONAL DE CERTIFICACIÓN DE CITRICOSUNIDADES CERTIFICADAS*

ANEXO E

EMPRESAS NACIONALES Y EXTRANJERASPRODUCTORAS DE PLANTAS CÍTRICAS YMATERIAL VEGETATIVO AUTORIZADAS PORSAGARPA

A continuación se presentan los viveros y unidades productoras, endonde se recomienda la adquisición de arbolitos cítricos, así como materialvegetativo para su reproducción como semillas y yemas.

Se listan las unidades existentes en el país, así como las autorizadasen Estados Unidos y Cuba para la importación de estos materiales.

1) Empresa: Promotora Citrícola del Golfo, S.A. de C.V. (PROCIGO).Responsable Legal: Ing. Lugardo García TreviñoResponsable Técnico: Ing. Raymundo HernándezUbicación: Martínez de la Torre, Veracruz.Teléfono: 01 (232 32) 4 31 34, 4 64 99.Unidades Certificadas: Banco de germoplasma, Lote fundación, Lote

productor de yema, huerta productora de semilla y vivero.

2) Empresa: Comité para el fomento e investigación citrícola del estadode Tamaulipas “General Francisco Villa” (Pancho Villa).

Responsable Legal: Ing. Juan José RodríguezResponsable Técnico: Ing. Ricardo AlvarezUbicación: Güemez, Tamaulipas.Teléfono: 01 (834 31) 5 03 27.Unidades Certificadas: Lote productor de yema, huerta productora

de semilla y vivero.

157

6. FACTORES DE LA PRODUCCION

6.1 Producción Mundial de Naranja

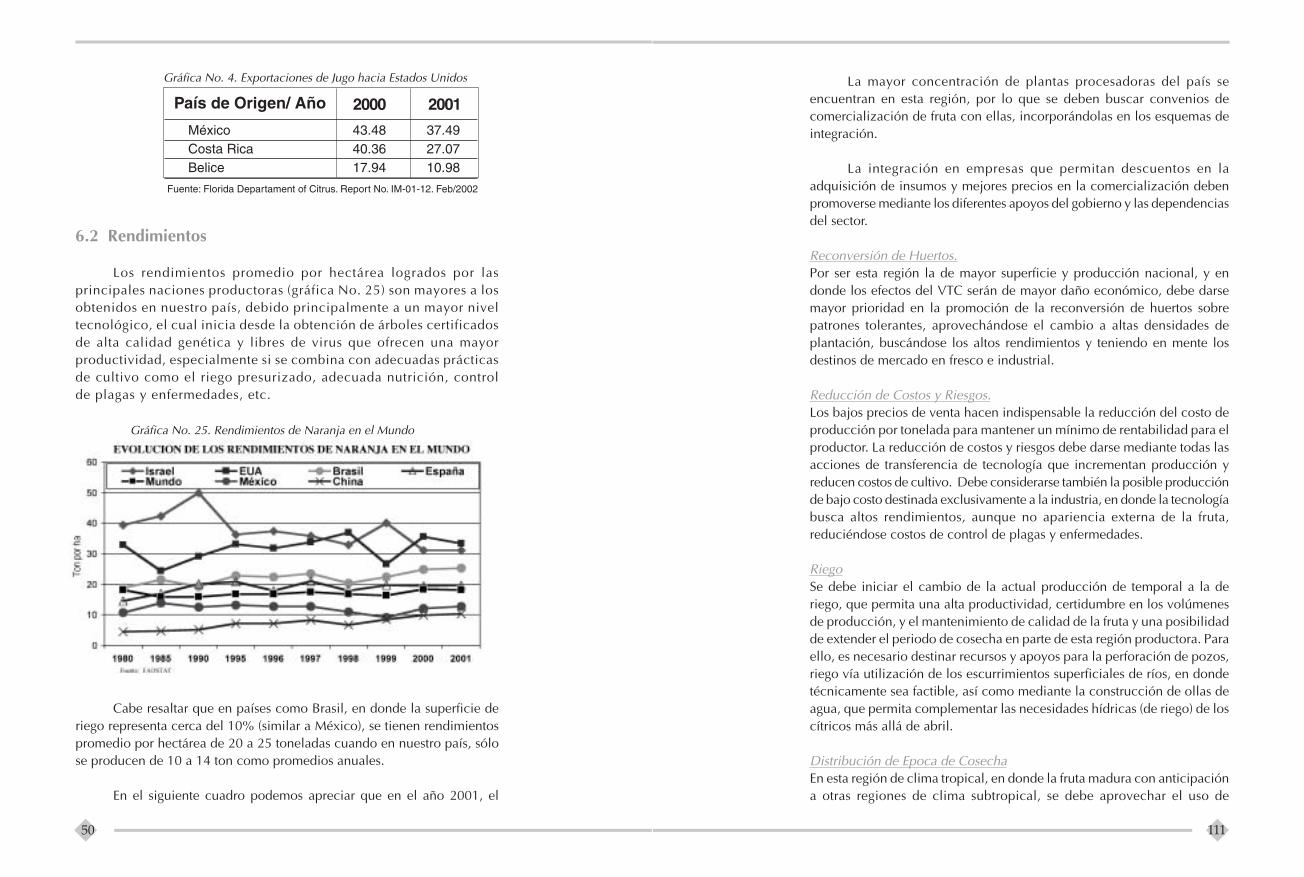

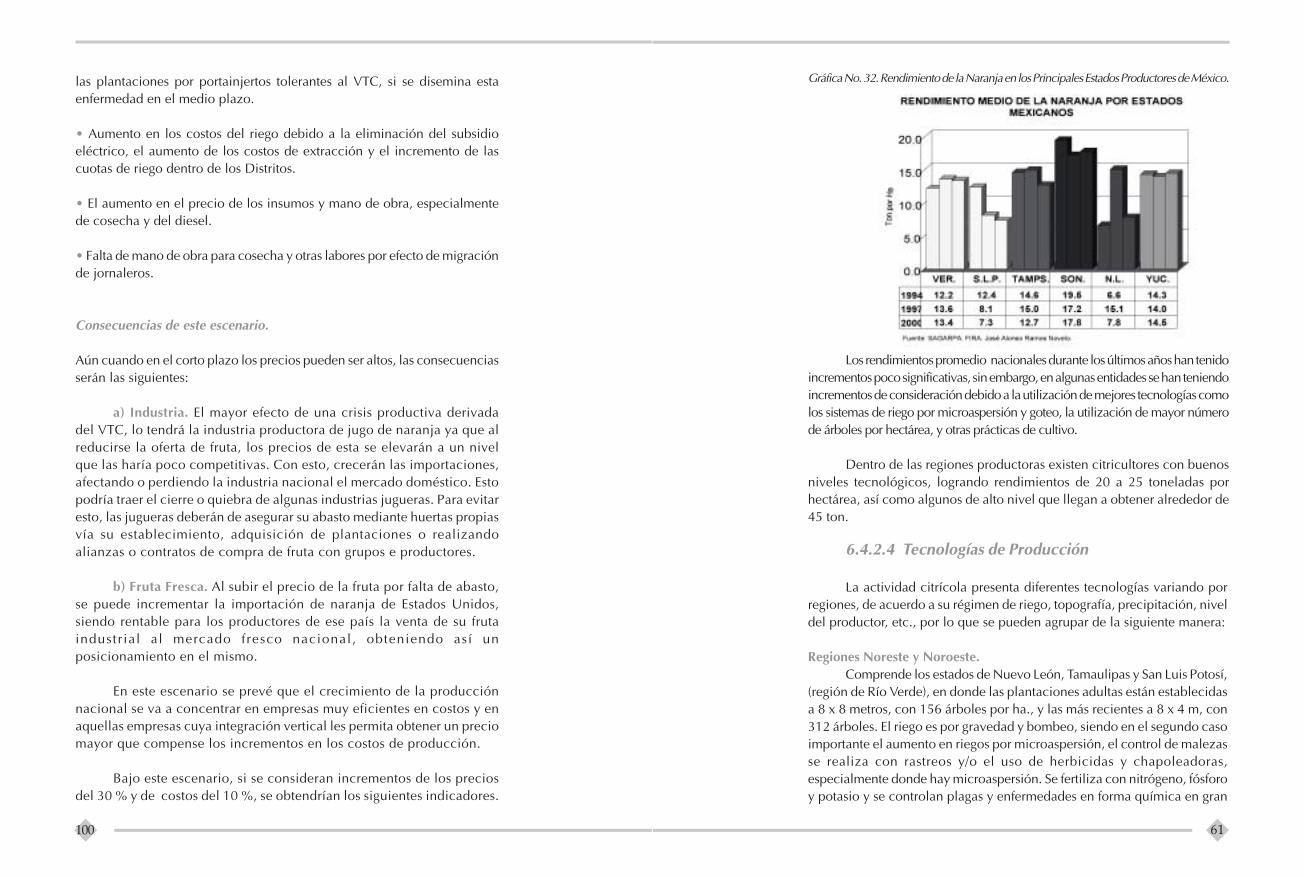

6.2 Rendimientos

6.3 Producción Mundial de Jugo de Naranja

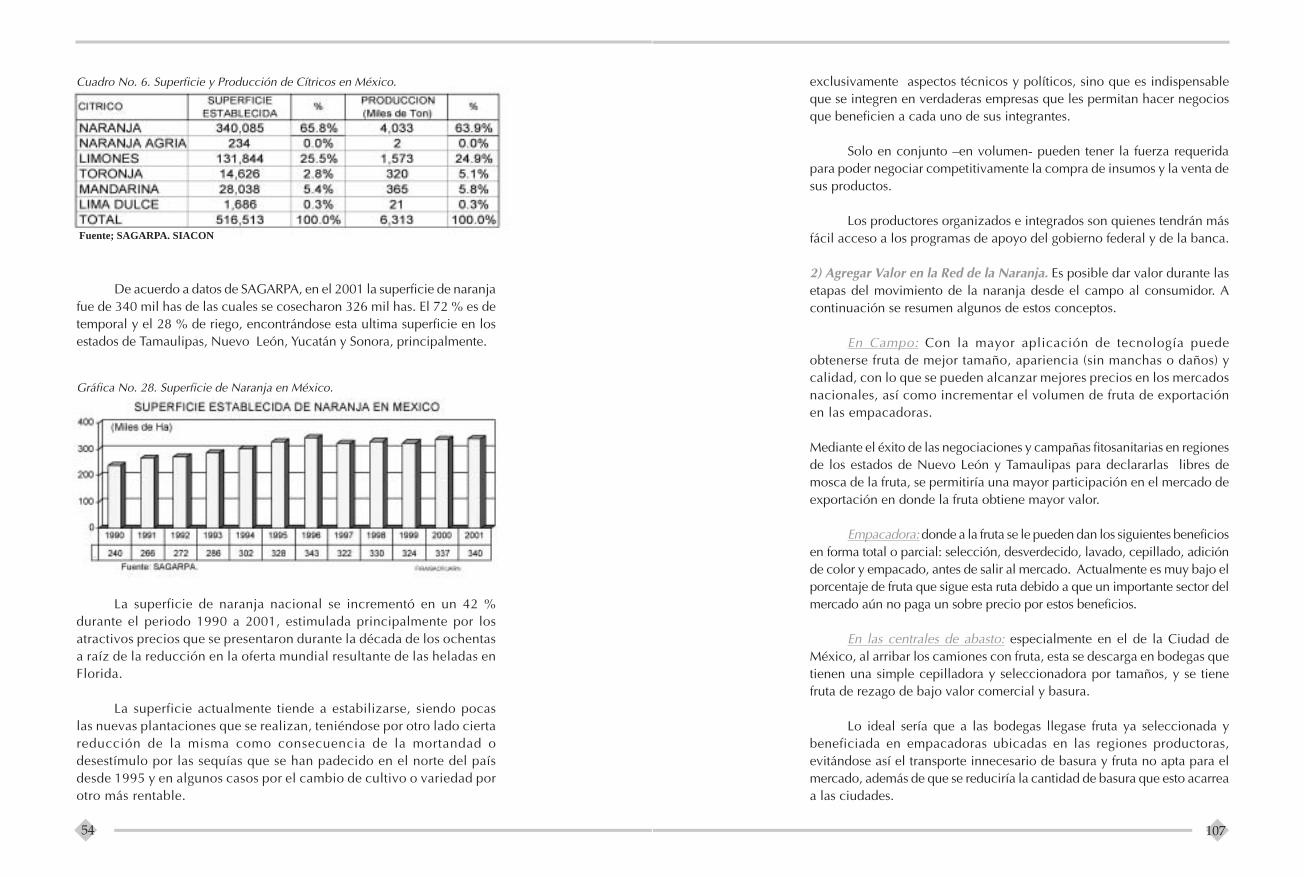

6.4 Producción Nacional de Naranja6.4.1 Principales Regiones Productoras6.4.2 Superficie y Producción

6.4.2.1 Producción6.4.2.2 Producción de Fruta de Empacadora6.4.2.3 Rendimientos6.4.2.4 Tecnologías de Producción6.4.2.5 Investigación y Transferencia de Tecnología

6.5 Costos de Producción6.5.1 Costos de Naranja en Campo6.5.2 Costos de Empacadora6.5.3 Costos del Jugo de Naranja

6.6 Organizaciones de Participantes en la Red

6.7 Conclusiones sobre las Condiciones de la Producción

7. INDUSTRIA RELACIONADA Y DE SOPORTE

7.1 Industrias Procesadoras de Jugo

7.2 Limitantes de la Industria Juguera Nacional

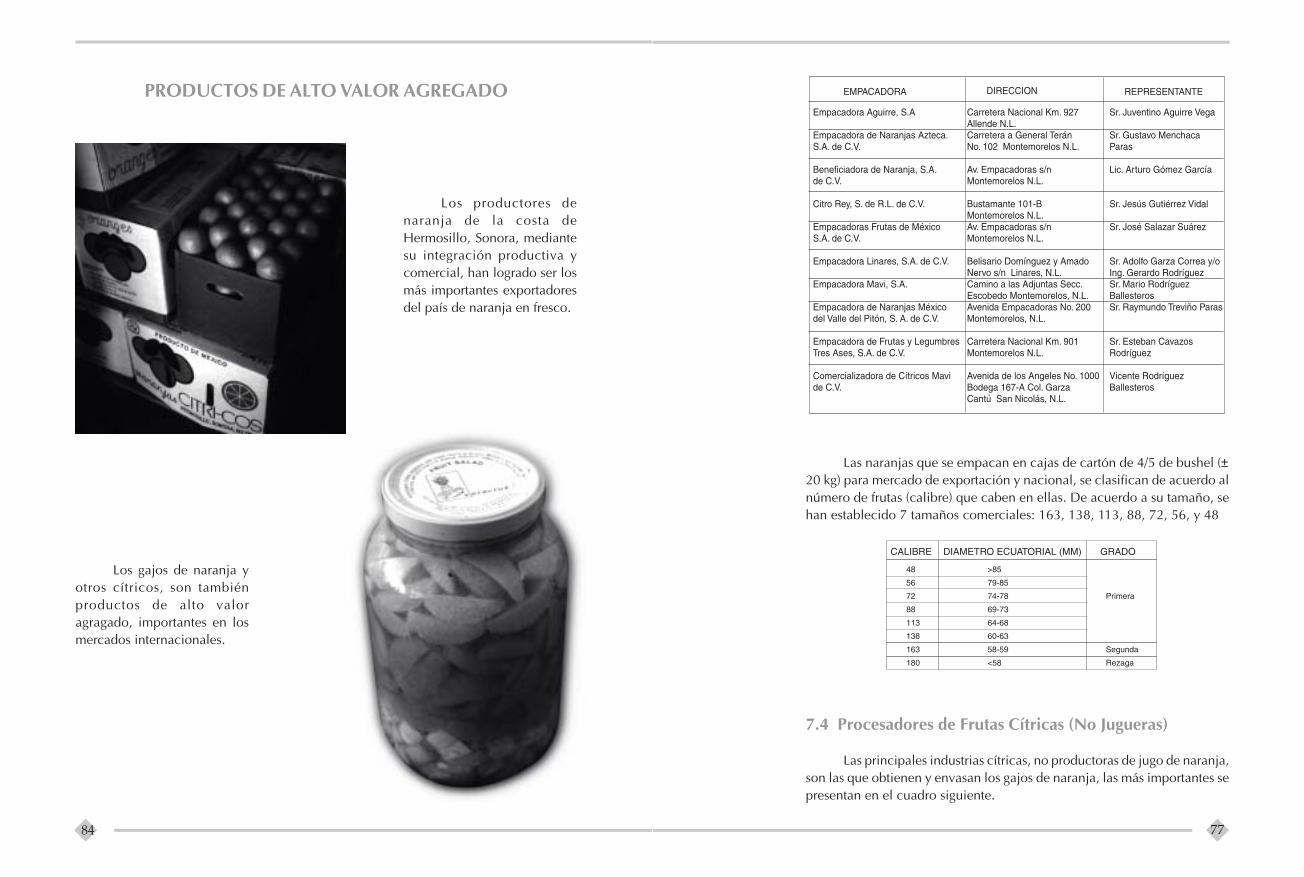

7.3 Empacadoras de Naranja

7.4 Procesadoras de Frutas Cítricas (No Jugueras)

7.5 Otras Industrias Relacionadas y de Soporte

8. FENOMENOS FORTUITOS

8.1 Climatológicos

5

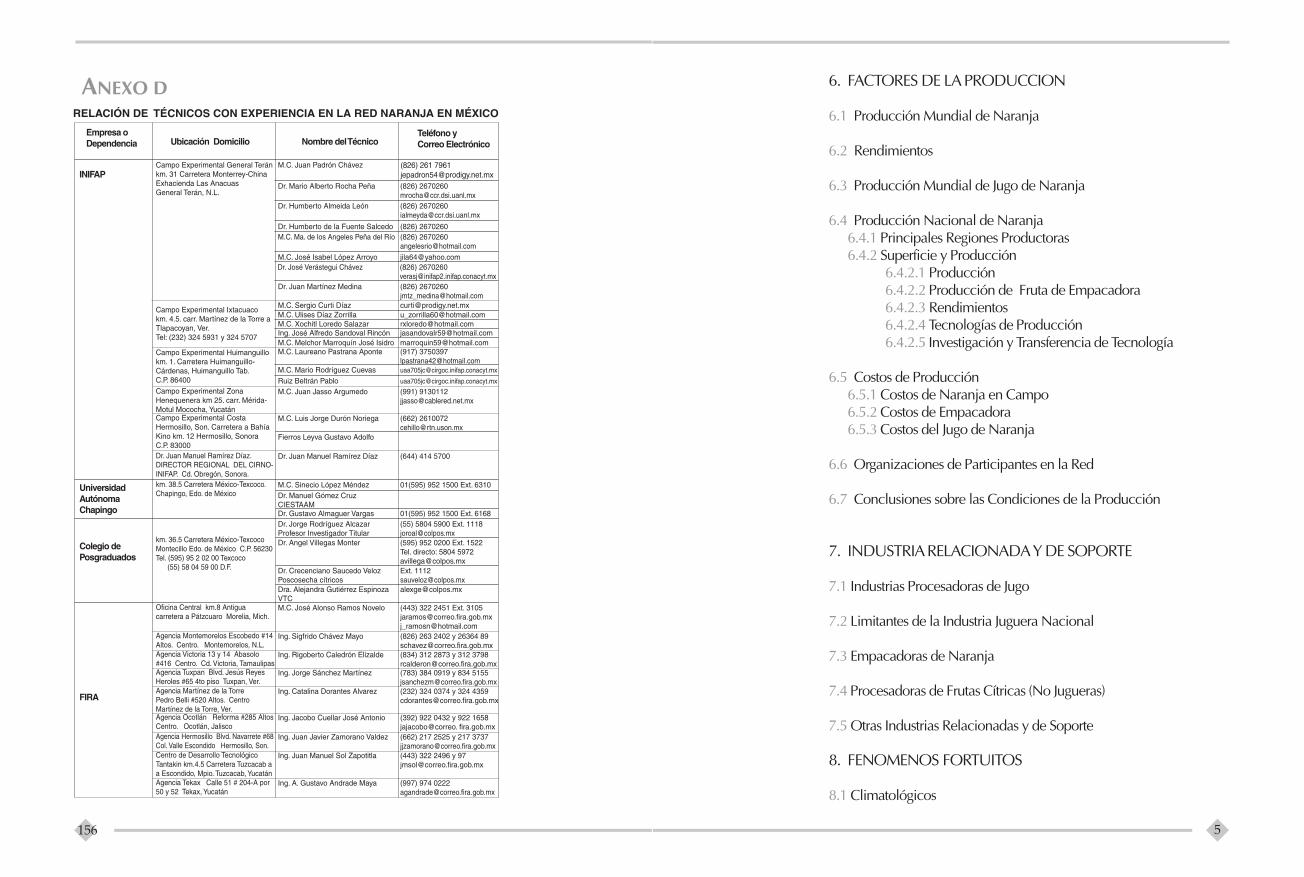

ANEXO D

156

8.2 Macroeconómicos8.3 Fitosanitarios

8.3.1 Virus de la Tristeza de los Cítricos

9. ACCIONES DE GOBIERNO

9.1 Apoyos al Productor

9.2 Tratados Comerciales

10. ESTRUCTURA Y RIVALIDAD

11. ESCENARIOS DE LA NARANJA

12. ANÁLISIS FODA

13. PROGRAMA ESTRATEGICO DE DESARROLLO DE LA RED DE VALOR NARANJA

14. PROGRAMAS O ESQUEMAS DE APOYO DE FIRA Y EL GOBIERNO FEDERAL A LA CITRICULTURA.

15. CONCLUSIONES GENERALES

16. BIBLIOGRAFIA CONSULTADA

17. ANEXOS

ANEXO A. Análisis de los Principales Países ProductoresA.1 Estados UnidosA.2 BrasilA.3 EspañaA.4 México (complemento de Información)

ANEXO B. Variedades Promisorias de Cítricos para México

ANEXO C. Programas de Alianzas para el Campo que Pueden Apoyar a la Red Naranja

ANEXO D. Relación de Técnicos con Experiencia en la Red Naranja en México

ANEXO E. Empresas Nacionales y Extranjeras Productoras de Plantas Cítricas y Mate-rial Vegetativo Autorizadas por SAGARPA

6

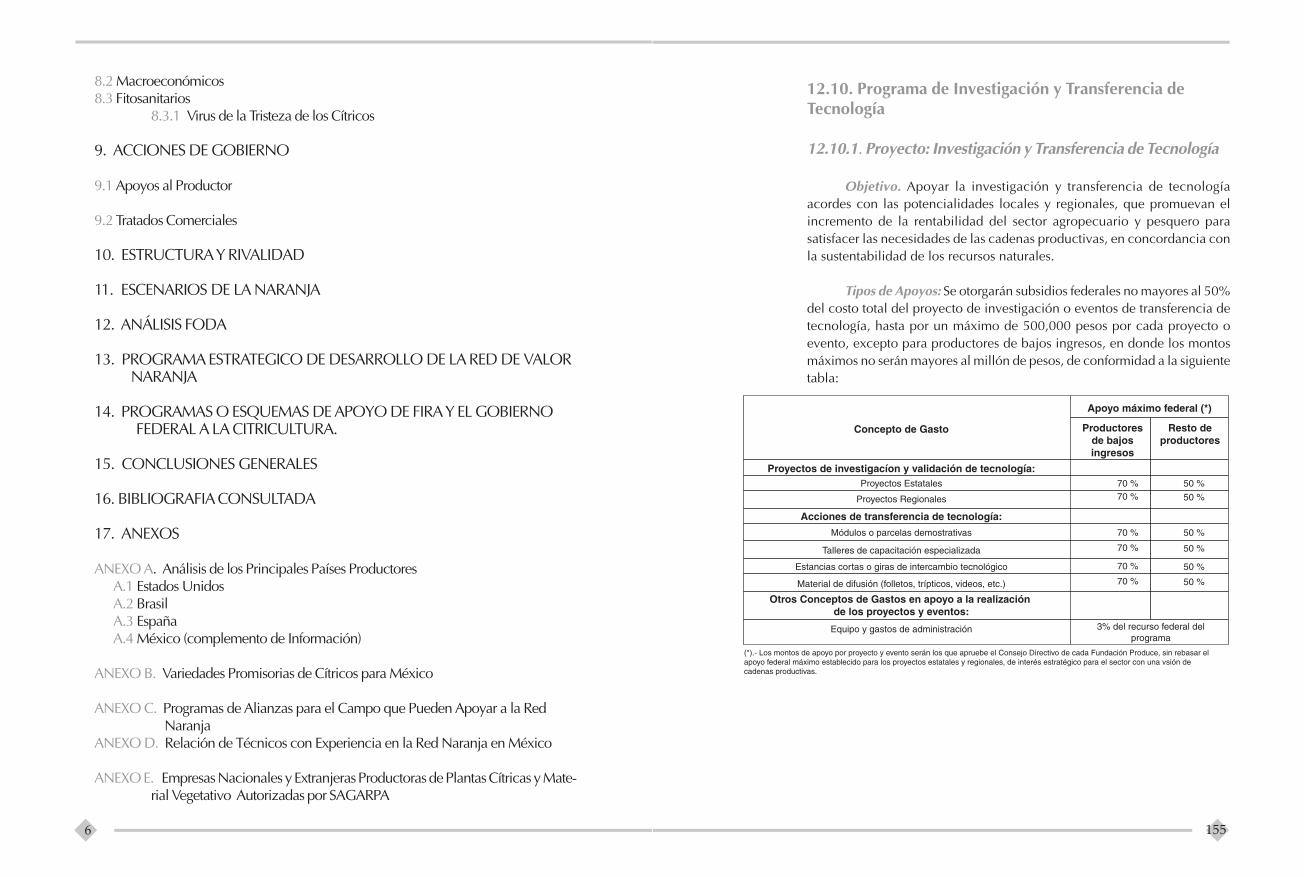

12.10. Programa de Investigación y Transferencia deTecnología

12.10.1. Proyecto: Investigación y Transferencia de Tecnología

Objetivo. Apoyar la investigación y transferencia de tecnologíaacordes con las potencialidades locales y regionales, que promuevan elincremento de la rentabilidad del sector agropecuario y pesquero parasatisfacer las necesidades de las cadenas productivas, en concordancia conla sustentabilidad de los recursos naturales.

Tipos de Apoyos: Se otorgarán subsidios federales no mayores al 50%del costo total del proyecto de investigación o eventos de transferencia detecnología, hasta por un máximo de 500,000 pesos por cada proyecto oevento, excepto para productores de bajos ingresos, en donde los montosmáximos no serán mayores al millón de pesos, de conformidad a la siguientetabla:

�

155

1. INTRODUCCION

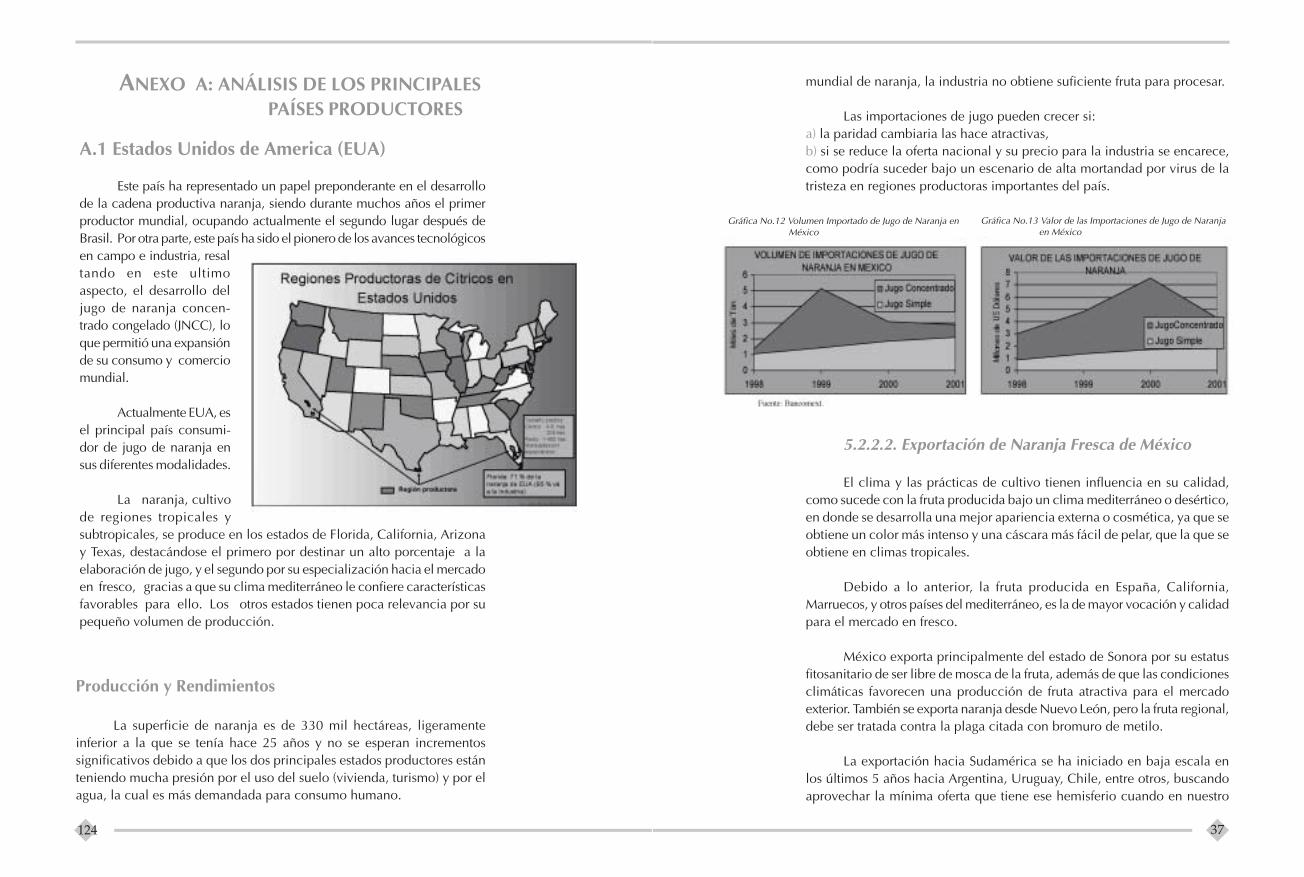

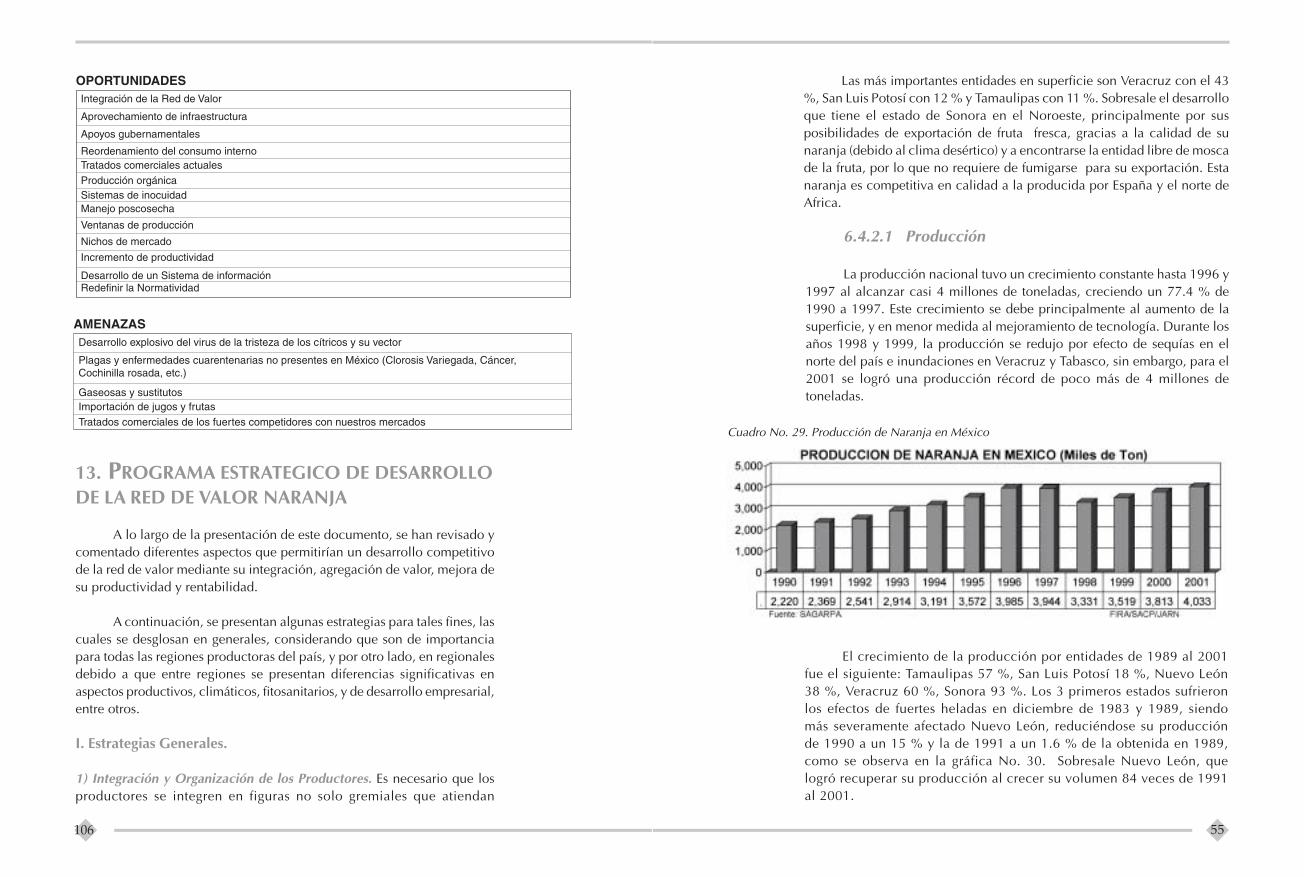

La naranja es la principal fruta producida en el mundo (61.1 millones deTon) y en México (3.8 millones de ton), siendo también su jugo el de mayorproducción y comercialización internacional y nacional, del cual se exportan 2.5millones de ton.

En los últimos años la rentabilidad de la producción en campo y de jugo enla industria, se han visto disminuidos como consecuencia de una sobreproducciónglobal, haciendo patente la necesidad de buscar nuevas formas de hacer rentablelas actividades de los participantes de esta red de valor.

Ya es tiempo de que las empresas relacionadas con la naranja puedanmantener un nivel de negocio adecuado en forma sustentable, y que dejen debasarse las expectativas de rentabilidad como resultado de altos precios derivadosde eventos fortuitos como las heladas en Florida y sequías en Brasil. La tendenciaa futuro es de bajos precios y en ese escenario deben de encontrarse los caminosque permitan a productores, empacadores, industriales y comercializadores, tenerun negocio competitivo y rentable.

2. OBJETIVOS

El objetivo del presente estudio es el de identificar la problemática yoportunidades de desarrollo de la red de valor de la naranja, bajo criterios derentabilidad y competitividad, especialmente porque debido a que esta fruta, apesar de ser la de mayor consumo nacional por su volumen y bajo precio, es de lasque menor valor agregado recibe.

Se pretende aportar elementos que permitan a los diferentes participantesde la red, un conocimiento más completo de la situación que guarda la misma, asícomo de las tendencias, riesgos y oportunidades, que les permitan tomar mejoresdecisiones para tener éxito en la actividad específica que les corresponde dentrode la red naranja.

3. COMPETITIVIDAD

A la competitividad se le puede definir como la habilidad para lograr quenuestra naranja o jugo de naranja sean preferidos en el mercado por sobre los deotras regiones o países.

7

�

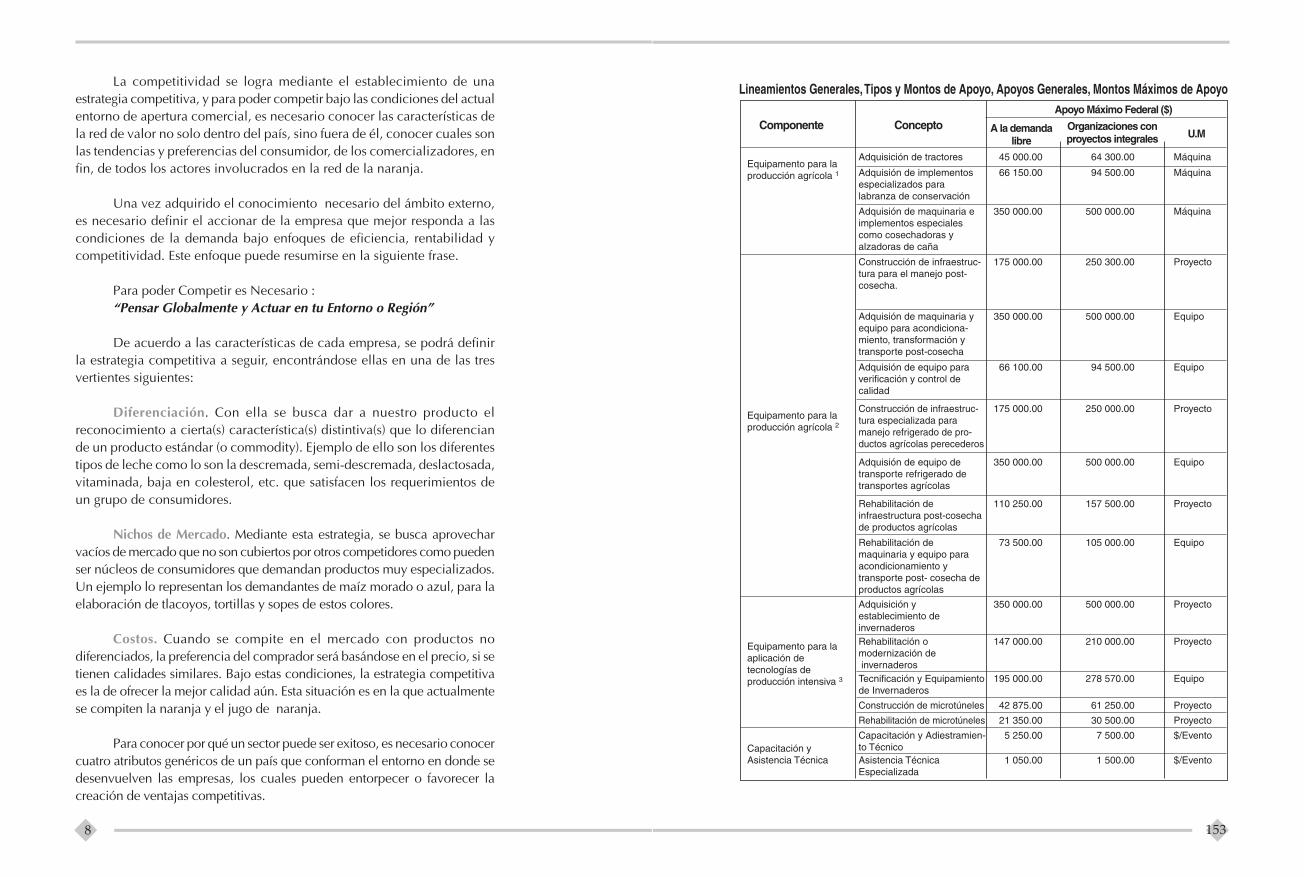

12.8.2. Proyecto: Fomento Frutícola

Objetivo: Impulsar la producción y productividad de los cultivos frutícolas.

154

La competitividad se logra mediante el establecimiento de unaestrategia competitiva, y para poder competir bajo las condiciones del actualentorno de apertura comercial, es necesario conocer las características dela red de valor no solo dentro del país, sino fuera de él, conocer cuales sonlas tendencias y preferencias del consumidor, de los comercializadores, enfin, de todos los actores involucrados en la red de la naranja.

Una vez adquirido el conocimiento necesario del ámbito externo,es necesario definir el accionar de la empresa que mejor responda a lascondiciones de la demanda bajo enfoques de eficiencia, rentabilidad ycompetitividad. Este enfoque puede resumirse en la siguiente frase.

Para poder Competir es Necesario :“Pensar Globalmente y Actuar en tu Entorno o Región”

De acuerdo a las características de cada empresa, se podrá definirla estrategia competitiva a seguir, encontrándose ellas en una de las tresvertientes siguientes:

Diferenciación. Con ella se busca dar a nuestro producto elreconocimiento a cierta(s) característica(s) distintiva(s) que lo diferenciande un producto estándar (o commodity). Ejemplo de ello son los diferentestipos de leche como lo son la descremada, semi-descremada, deslactosada,vitaminada, baja en colesterol, etc. que satisfacen los requerimientos deun grupo de consumidores.

Nichos de Mercado. Mediante esta estrategia, se busca aprovecharvacíos de mercado que no son cubiertos por otros competidores como puedenser núcleos de consumidores que demandan productos muy especializados.Un ejemplo lo representan los demandantes de maíz morado o azul, para laelaboración de tlacoyos, tortillas y sopes de estos colores.

Costos. Cuando se compite en el mercado con productos nodiferenciados, la preferencia del comprador será basándose en el precio, si setienen calidades similares. Bajo estas condiciones, la estrategia competitivaes la de ofrecer la mejor calidad aún. Esta situación es en la que actualmentese compiten la naranja y el jugo de naranja.

Para conocer por qué un sector puede ser exitoso, es necesario conocercuatro atributos genéricos de un país que conforman el entorno en donde sedesenvuelven las empresas, los cuales pueden entorpecer o favorecer lacreación de ventajas competitivas.

8 153

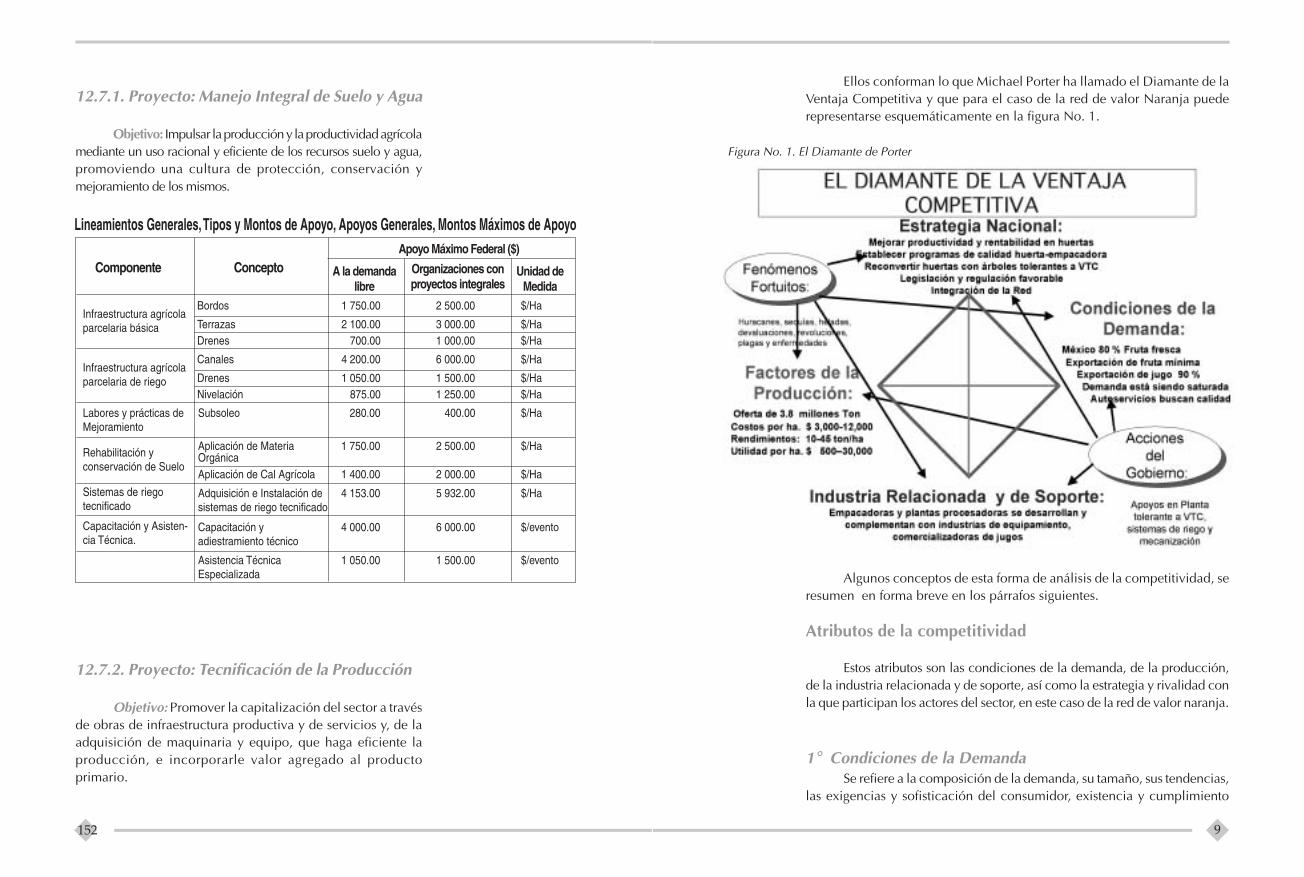

Ellos conforman lo que Michael Porter ha llamado el Diamante de laVentaja Competitiva y que para el caso de la red de valor Naranja puederepresentarse esquemáticamente en la figura No. 1.

Figura No. 1. El Diamante de Porter

Algunos conceptos de esta forma de análisis de la competitividad, seresumen en forma breve en los párrafos siguientes.

Atributos de la competitividad

Estos atributos son las condiciones de la demanda, de la producción,de la industria relacionada y de soporte, así como la estrategia y rivalidad conla que participan los actores del sector, en este caso de la red de valor naranja.

1° Condiciones de la DemandaSe refiere a la composición de la demanda, su tamaño, sus tendencias,

las exigencias y sofisticación del consumidor, existencia y cumplimiento

9

12.7.2. Proyecto: Tecnificación de la Producción

Objetivo: Promover la capitalización del sector a travésde obras de infraestructura productiva y de servicios y, de laadquisición de maquinaria y equipo, que haga eficiente laproducción, e incorporarle valor agregado al productoprimario.

12.7.1. Proyecto: Manejo Integral de Suelo y Agua

Objetivo: Impulsar la producción y la productividad agrícolamediante un uso racional y eficiente de los recursos suelo y agua,promoviendo una cultura de protección, conservación ymejoramiento de los mismos.

�

152

de normas de calidad, si existen mecanismos que se estén dando dentrodel país que puedan ser llevados al ámbito internacional.

2° Condiciones de los Factores de la Producción

Estos son los recursos disponibles localmente: físicos (clima, suelosfértiles y su tamaño, distancia a mercados y proveedores), humanos (manode obra disponible, su especialización y costo), de conocimiento (capacidadempresarial, centros de generación de conocimiento en tecnología ymercados, asistencia técnica, transferencia de tecnología), capital (fuentesde financiamiento, acceso a él), infraestructura (carreteras, puertos sistemasde riego, bancos, vivienda), creación de factores (el gobierno puede crearfactores que logren ventajas competitivas).

Es conveniente señalar que la abundancia de factores puede ser unfreno para el desarrollo de la competitividad, y es necesario “no dormirnosen nuestros laureles” en la industria de la naranja, pues la abundanciainhibe la inventiva, la innovación y optimización de recursos. Esto ya nossucedió en México y el exceso de confianza, nos ha llevado a que durantelos dos años pasados los precios hayan disminuido debido a volúmenesexcesivos de producción, así como a la poca conciencia de la necesidadde ofertar mejor calidad y dar mayor valor agregado y beneficiarse de él.Lo anterior está poniendo en riesgo la rentabilidad de la actividad.

Lo importante es cómo se puedan manejar productivamente losrecursos naturales con los recursos que son creados, como la infraestructura,el conocimiento y la especialización de la gente, ya que estos últimos sonlos más valiosos para lograr ventajas competitivas sostenibles.

A continuación se indican algunas de las características de estos factoresde la producción:

3° Industria Relacionada y de Soporte

En esta área se busca comprender la influencia que tiene el sectorproveedor (de materias primas o insumos, maquinaria y equipo, etc.) y desoporte (empresas que proporcionan el transporte, acopio, almacén,procesamiento o distribución del producto) en un nivel de competitividadde la naranja y el jugo.

Es de importancia la existencia y función realizada por ellas, sus

10

mediante la entrega de apoyos para su consolidación organizativay empresarial.

• Fortalecer y avanzar en los niveles de sanidad e inocuidaddel sector agroalimentario y pesquero, a nivel regional y estatal,para mejorar la calidad de los productos y favorecer su acceso alos mercados interno y externo.

De los principales programas que pueden destinarse a la rednaranja, a continuación, se presenta un extracto de informaciónque resume sus características más importantes.

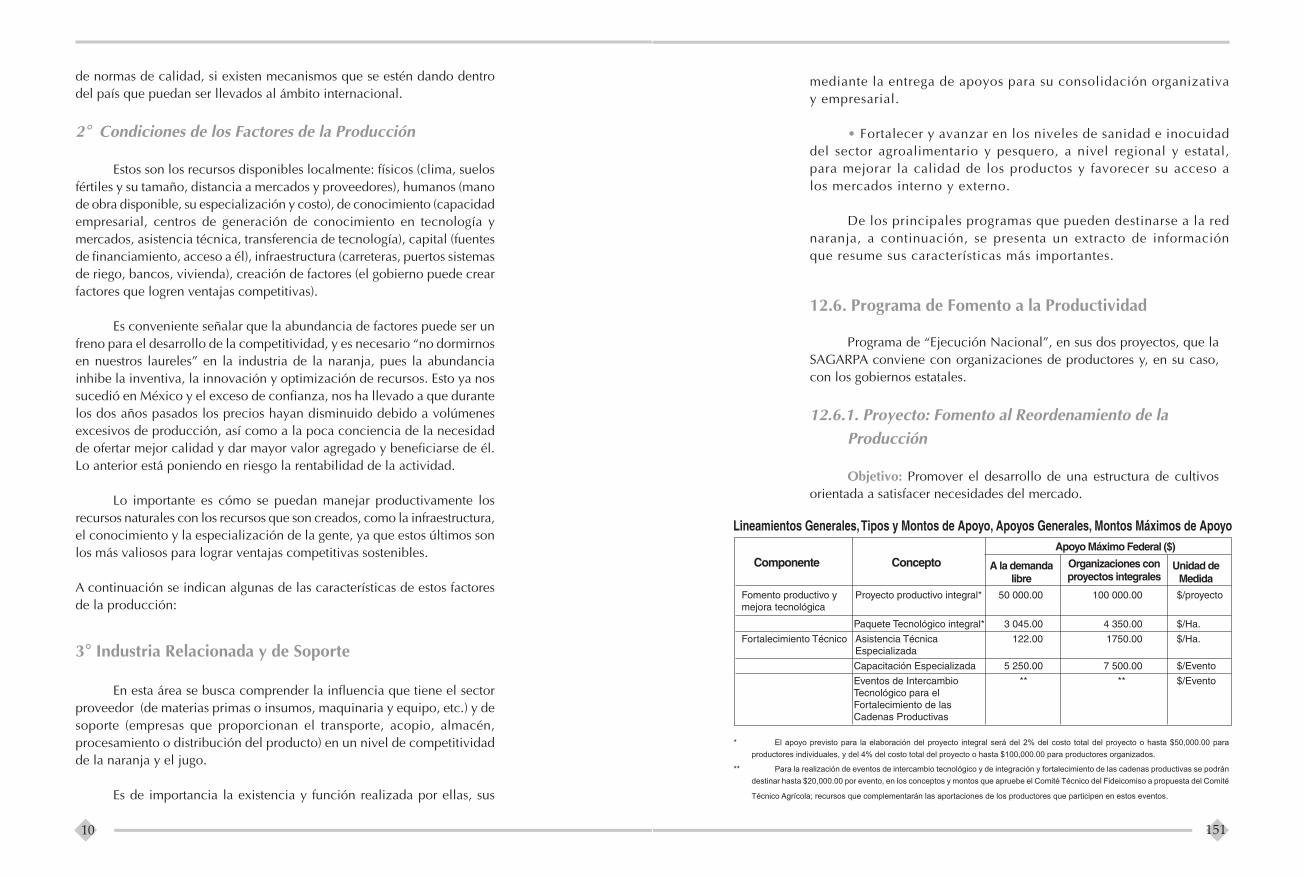

12.6. Programa de Fomento a la Productividad

Programa de “Ejecución Nacional”, en sus dos proyectos, que laSAGARPA conviene con organizaciones de productores y, en su caso,con los gobiernos estatales.

12.6.1. Proyecto: Fomento al Reordenamiento de laProducción

Objetivo: Promover el desarrollo de una estructura de cultivosorientada a satisfacer necesidades del mercado.

151

�

* El apoyo previsto para la elaboración del proyecto integral será del 2% del costo total del proyecto o hasta $50,000.00 para

productores individuales, y del 4% del costo total del proyecto o hasta $100,000.00 para productores organizados.

** Para la realización de eventos de intercambio tecnológico y de integración y fortalecimiento de las cadenas productivas se podrán

destinar hasta $20,000.00 por evento, en los conceptos y montos que apruebe el Comité Técnico del Fideicomiso a propuesta del Comité

Técnico Agrícola; recursos que complementarán las aportaciones de los productores que participen en estos eventos.

mecanismos de coordinación e integración a la cadena productiva; sunúmero, tamaño, ubicación y zona de influencia. Su organización. El origende los insumos y su nivel.

Una eficiente coordinación ayuda a las empresas a detectar nuevosmétodos para hacer las cosas, oportunidad para aplicar tecnologías, nuevasideas, conocer tendencias de mercados y promover solución conjunta delos problemas.

4° Estrategia, Estructura y Rivalidad Local

Se define la participación dentro del contexto en que se crean,organizan y gestionan las empresas, así como la naturaleza de la rivalidadinterior en el mercado como puede ser el producir cantidad sobre la calidad,producir al menor costo posible, participar en nichos de mercado (épocasde venta de poca oferta, etc), diferenciación de su producto (promover lascaracterísticas que permitan que el producto satisfaga condicionesespecíficas del cliente). Se genera la rivalidad local de las empresas por elabastecimiento de materia prima, por precio, por participación de mercado,calidad

Esta rivalidad es saludable para la industria pues obliga a ser máseficientes en los entornos nacional e internacional, y a prepararse paracompetir en las grandes ligas del nuevo comercio mundial.

Existen dos variables que los complementan y que actúandirectamente sobre cada uno de ellos:

EVENTOS FORTUITOS. Estos pueden ocasionar cambios en la posicióncompetitiva generación de tecnología, en tipos de cambio y de los mercadosfinancieros, decisiones políticas de gobiernos extranjeros, heladas,huracanes, sequía, levantamientos armados, etc.).

PAPEL DEL GOBIERNO. El gobierno puede favorecer o detener lasposibilidades de lograr ventajas competitivas, pero su auténtico papel es elde influir en los 4 atributos citados anteriormente y que son fuente deventajas competitivas mediante subsidios, aranceles, regulaciones, costodel dinero, etc.

Algunos de los aspectos en que el gobierno interviene actualmente sonlos acuerdos comerciales, los apoyos de Alianza para el Campo (principalmente

11

SECRETARIA DE AGRICULTURA, GANADERIA,DESARROLLO RURAL, PESCA Y ALIMENTACIONReglas de Operación de la Alianza para el Campo 2002 para los programasde Fomento Agrícola, de Fomento Ganadero, de Desarrollo Rural, de Sanidade Inocuidad Agroalimentaria, del Sistema de Información para el DesarrolloRural Sustentable, y de Apoyos para la Integración a los Mercados y Fomentoa las Exportaciones Agroalimentarias.

Los programas de la Alianza para el Campo forman parte de laestrategia del Gobierno Federal, que otorga recursos públicos, funciones yprogramas a los gobiernos estatales, en un esquema de participacióncorresponsable entre los tres niveles de gobierno y los productores.

Los programas de la Alianza para el Campo, tratan de otorgar apoyosorientados básicamente a la oferta, a otros dirigidos a integrar al productorprimario a los procesos de transformación y agregación de valor de lascadenas productivas.

Objetivos.Se busca Impulsar el establecimiento de los agronegocios en el medio

rural y el fortalecimiento de la competitividad de las cadenasagroalimentarias, tanto para incrementar el ingreso de los productores comopara diversificar las fuentes de empleo en el campo.

Objetivos Específicos.

• Fomenta r la invers ión ru ra l de los p roduc tores ,principalmente a través de proyectos que les permitan incrementarsu productividad y rentabilidad en los diferentes tramos de la cadenaproduct iva , median te e l o to rgamiento de apoyos para lacapitalización de sus unidades de producción.

• Establecer esquemas para el desarrollo de las capacidadesde la población rural, para el mejoramiento de los procesosproductivos, comerciales, organizativos y empresariales, medianteapoyos para servicios de capacitación, asistencia técnica, consultoríay de proyectos para apropiación de tecnologías.

• Fortalecer la organización de las unidades de producciónrural (UPR) para su incorporación a la apropiación de valor agregado,

150

4. LA RED DE VALOR NARANJA

La red de valor es un concepto de la nueva economía, porque reúnelas características que ésta requiere para operar. El concepto de cadenaproductiva, sistema – producto, cadena de oferta, fue funcional cuando laeconomía la dirigía la oferta, y la mayoría de las economías estabanrelativamente cerradas o muy protegidas. Estos conceptos y formas detrabajar en el mercado, ofrecían productos de una manera rígida, por loque se convertían rápidamente en genéricos o commodities, se manejabanaltos inventarios, se competía por precio y empresa contra empresa; loimportante era tener una mayor participación en el mercado, y lainformación fluía de la producción hacia “arriba” a la agroindustria,comercializadora, tienda, consumidor.

Las cadenas se conceptualizaban como una línea recta, que en el ejemplode la figura No. 2 sube desde la producción primaria hasta el consumidor.

La nueva economía tiene como punto de partida, el comportamientodel consumidor, en cualquier parte del mundo (globalización), sustendencias (por ejemplo edad), sus gastos y preferencias, entre otros. A

para planta tolerante al virus de tristeza, ferti-irrigación, mecanización,infraestructura de post cosecha, estudios y asistencia técnica) y la normatividadpara la exportación en conjunción con el Departamento de Agricultura deEstados Unidos, los apoyos para el control fitosanitario y otros.

Figura No. 2. La Cadena Productiva

12

ANEXO CPROGRAMAS DE ALIANZA PARA EL CAMPO QUEPUEDEN APOYAR A LA RED NARANJA

Aún cuando no se han dado a conocer las nuevas reglas de operaciónpara el 2003, estas serán muy similares a las del año 2002, por lo que acontinuación, se presenta parte del texto publicado en el Diario Oficial dela Federación en donde se dan a conocer las reglas de operación de laAlianza para el Campo para el 2002, en donde se consideran programasque pueden destinarse para el fomento de los productores de frutales, endonde se incluye la naranja.

Para conocer los detalles del texto completo de los programasindicados más abajo, así como actualizar los programas del 2003, serecomienda consultar el Diario Oficial de la Federación, o bien dirigirse ala oficina de SAGARPA más cercana a su localidad.

pocas o ninguna semilla. El color rojo tiende aperderse al final de la temporada de cosecha,la cual inicia en noviembre y termina en mayo-junio. Frecuentemente le llaman rosa o rosadao sencilla por el color menos intenso que otras.

Río Red. Esta se originó mediante lairradiación de plantas de semilla de Ruby Redy es una variedad muy similar en suscaracterísticas a la anterior, con la diferenciaque la pulpa es más roja, pasando su coloren forma más intensa hacia la cáscara que

otras variedades. La coloración rojiza se llega a presentar en el troncoy ramas. Es la de mayor demanda en nuevas huertas.

Marsh. Esta variedad es de pulpa blanca, con fruto de tamaño medio,achatado o esférico, con pocas o ninguna semilla, de cáscara media gruesa flexibley de superficie muy lisa, resistente al transporte y almacenamiento en formaaceptable, se cosecha de noviembre a mayo

Flame. Esta variedad tiene la pulpa más roja que Ruby Red, peromenos que Río Red o Star Ruby. El árbol tiene una fuerte producción internadel follaje en racimos.

Río Red

* Las fotos de las variedades, fueron tomadas del Florida Citrus Varieties, de la Universidad de Florida

149

partir de ahí, se puede observar que la dinámica de la economía pasó allado de la demanda y el qué producir, cómo producir, cuándo producir, lova fijando el consumidor, quien está, en una etapa de transición, y por lotanto, de cambio continuo. Es por ello, que ya no se puede seguirparticipando en el mercado en forma de cadena o sistema, es necesarioorganizarse y constituirse rápidamente en redes de valor que tienen lascaracterísticas siguientes:

- Parte de la satisfacción de consumidor, donde éste decide qué es loque valora del producto que consume. El mismo producto tiene diferentevalor, para diferentes consumidores, por diferentes razones.

- Para colocar un producto en el mercado, se requiere la participaciónde múltiples empresas y múltiples disciplinas. Piense por ejemplo, en unyogurt, cuántas empresas, productos y disciplinas participan para llevar eseproducto a la mesa del consumidor. Participan desde los supermercados, elque elabora el empaque, la etiqueta, el logotipo, la tapa, el pegamento,hasta el productor de leche, azúcar, fruta, cereal, etc. Si alguno falla y elconsumidor rechaza el producto, todos sufren las consecuencias.

- Como el consumidor está cambiando constantemente, se requierede adecuar el producto, o darle nuevos usos, o tener nuevos productos,esto sólo se puede hacer participando en una red de valor que permita laflexibilidad suficiente para atender el mercado, mediante instrumentos comocontratación, subcontratación, empresas integradoras, etc. Valga aclarar,que los cambios, aunque rápidos, no se dan en forma masiva en un sólomomento, por lo que hay que irse adecuando a como los consumidoresvan evolucionando en sus exigencias.

- Las redes de valor, tienen como elemento que los unifica, (el“cemento” que los enlaza), el valor agregado que se genera y la formaen que se comparte dentro de la red de valor. Cada miembro de la red,debe tener claro cuál es el valor agregado que le genera al participar enello, y qué se espera de él, por lo que las redes de valor tienen comocaracterística las alianzas, convenios, contratos, integración vertical yhorizontal, fusiones, etc.

- Las redes de valor tienen la capacidad de diferenciar su productodel genérico, no sólo por publicidad, sino por las características particularesdel producto que ofrece. En la nueva economía para el caso agropecuario,

13

TORONJAS.

La superficie que se llegó a cultivar de toronja, prácticamentellegó a desaparecer en los últimos 15 años, lo cual se debióprobablemente a que las variedades utilizadas fueron no eran las másadecuadas para el mercado, y por otra parte a que el consumo nacionalde este cítrico era insignificante.

En años recientes, el consumo nacional y la demandainternacional de la toronja como fruta fresca y en jugo concentrado seha elevado en forma importante, con lo que se ha reactivado el interésde nuevas plantaciones.

Las nuevas plantaciones se están estableciendo especialmente con variedadesde pulpa roja, aunque deben reconsiderarse algunas de pulpa blanca para desarrollosespecíficos destinados a jugo concentrado.

Ruby Red o Redblush. Es la más común de las variedades de pulpade color en México, con fruto de tamaño medio, achatado o esférico, con

cosechársele en septiembre y octubre en Florida(tal vez antes en Tamaulipas), el fruto es de tamañomedio a pequeño y el número de semillasdepende del grado de polinización cruzada.

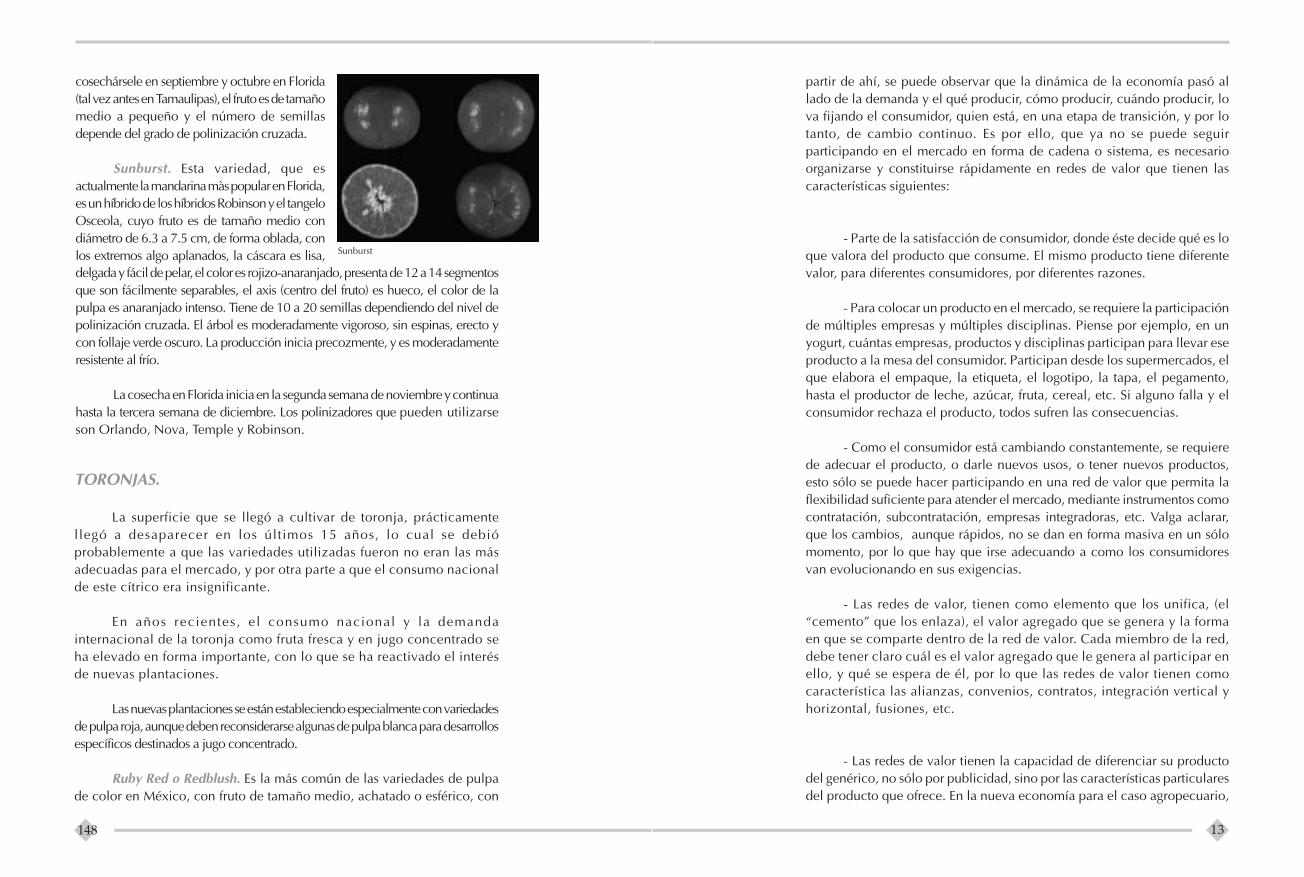

Sunburst. Esta variedad, que esactualmente la mandarina màs popular en Florida,es un híbrido de los híbridos Robinson y el tangeloOsceola, cuyo fruto es de tamaño medio condiámetro de 6.3 a 7.5 cm, de forma oblada, conlos extremos algo aplanados, la cáscara es lisa,delgada y fácil de pelar, el color es rojizo-anaranjado, presenta de 12 a 14 segmentosque son fácilmente separables, el axis (centro del fruto) es hueco, el color de lapulpa es anaranjado intenso. Tiene de 10 a 20 semillas dependiendo del nivel depolinización cruzada. El árbol es moderadamente vigoroso, sin espinas, erecto ycon follaje verde oscuro. La producción inicia precozmente, y es moderadamenteresistente al frío.

La cosecha en Florida inicia en la segunda semana de noviembre y continuahasta la tercera semana de diciembre. Los polinizadores que pueden utilizarseson Orlando, Nova, Temple y Robinson.

Sunburst

148

forestal y pesquero, se están abriendo nuevas áreas, como son: los agroceúticos,los biomateriales, bioenergéticos, orgánicos, transgénicos, productos de sabory color más definidos y productos no tradicionales o medicamentos.

- La competencia en la nueva economía se está dando por redesque diferencian su producto y lo adecuan rápidamente. Sólo participandoen redes, se puede competir globalmente. Las redes se adecuan a lascircunstancias más rápidamente que las empresas individuales, por suagilidad de contratación y subcontratación. También, se presentan alianzasentre redes para enfrentar problemas o amenazas comunes.

- Con las redes la información fluye en todas direcciones,principalmente haciendo uso de la comunicación digital, la participaciónvirtual, etc. Todos los participantes reciben casi simultáneamente la mismainformación, principalmente del comportamiento del consumidor encualquier parte del mundo y de la nueva economía.

Por lo anterior, para poder “emparejar” al productor primario a losestados de desarrollo más avanzados, es necesario integrarlo a las redes devalor que se están formando y lograr que diferencie su producto.

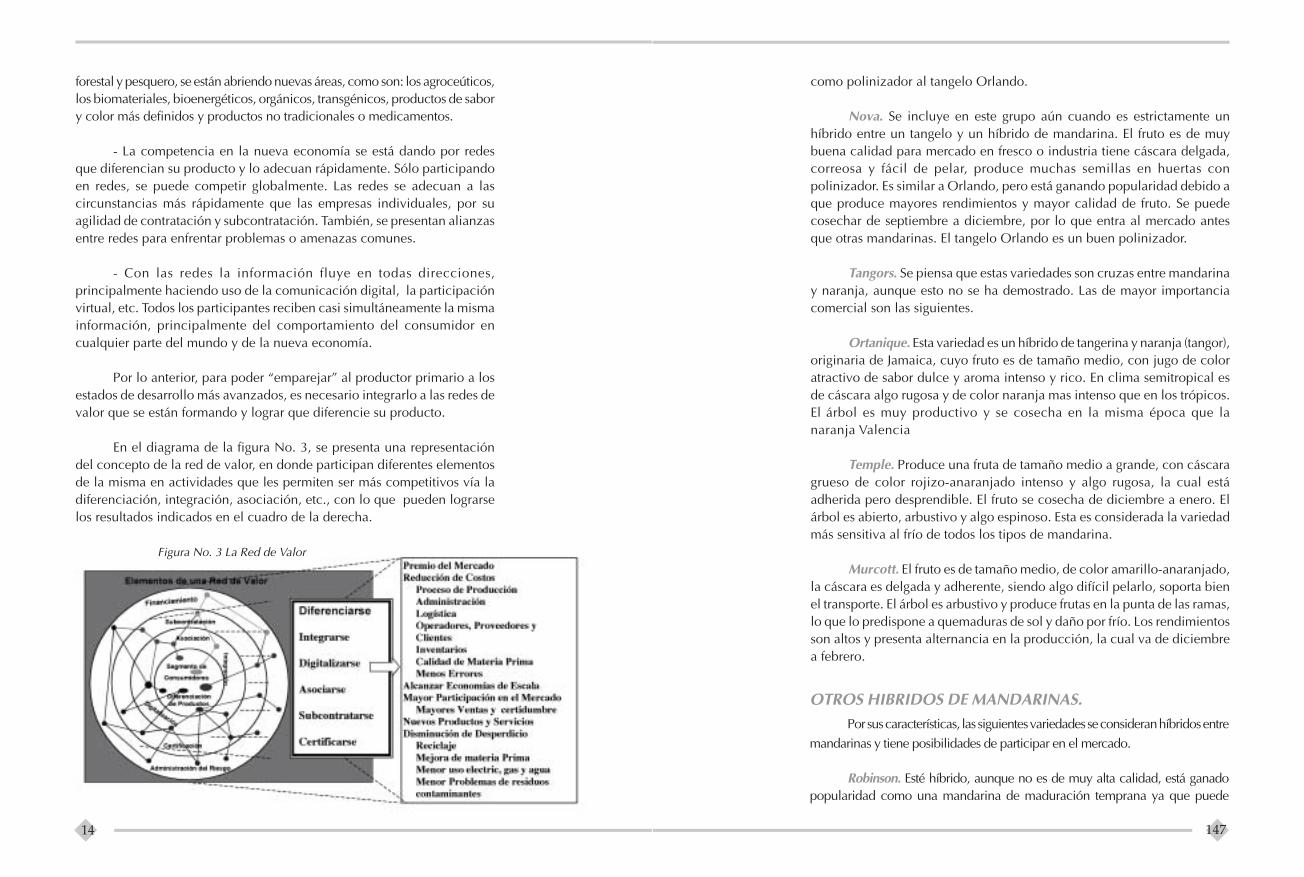

En el diagrama de la figura No. 3, se presenta una representacióndel concepto de la red de valor, en donde participan diferentes elementosde la misma en actividades que les permiten ser más competitivos vía ladiferenciación, integración, asociación, etc., con lo que pueden lograrselos resultados indicados en el cuadro de la derecha.

Figura No. 3 La Red de Valor

14

como polinizador al tangelo Orlando.

Nova. Se incluye en este grupo aún cuando es estrictamente unhíbrido entre un tangelo y un híbrido de mandarina. El fruto es de muybuena calidad para mercado en fresco o industria tiene cáscara delgada,correosa y fácil de pelar, produce muchas semillas en huertas conpolinizador. Es similar a Orlando, pero está ganando popularidad debido aque produce mayores rendimientos y mayor calidad de fruto. Se puedecosechar de septiembre a diciembre, por lo que entra al mercado antesque otras mandarinas. El tangelo Orlando es un buen polinizador.

Tangors. Se piensa que estas variedades son cruzas entre mandarinay naranja, aunque esto no se ha demostrado. Las de mayor importanciacomercial son las siguientes.

Ortanique. Esta variedad es un híbrido de tangerina y naranja (tangor),originaria de Jamaica, cuyo fruto es de tamaño medio, con jugo de coloratractivo de sabor dulce y aroma intenso y rico. En clima semitropical esde cáscara algo rugosa y de color naranja mas intenso que en los trópicos.El árbol es muy productivo y se cosecha en la misma época que lanaranja Valencia

Temple. Produce una fruta de tamaño medio a grande, con cáscaragrueso de color rojizo-anaranjado intenso y algo rugosa, la cual estáadherida pero desprendible. El fruto se cosecha de diciembre a enero. Elárbol es abierto, arbustivo y algo espinoso. Esta es considerada la variedadmás sensitiva al frío de todos los tipos de mandarina.

Murcott. El fruto es de tamaño medio, de color amarillo-anaranjado,la cáscara es delgada y adherente, siendo algo difícil pelarlo, soporta bienel transporte. El árbol es arbustivo y produce frutas en la punta de las ramas,lo que lo predispone a quemaduras de sol y daño por frío. Los rendimientosson altos y presenta alternancia en la producción, la cual va de diciembrea febrero.

OTROS HIBRIDOS DE MANDARINAS.Por sus características, las siguientes variedades se consideran híbridos entre

mandarinas y tiene posibilidades de participar en el mercado.

Robinson. Esté híbrido, aunque no es de muy alta calidad, está ganadopopularidad como una mandarina de maduración temprana ya que puede

147

La mayor y mejor participación de todos losinvolucrados, propiciará sinergias, innovación einvolucramiento, que llevará a lograr mayores niveles decompetitividad.

En la figura No. 4, se ilustra lo que puede ser la red devalor de la naranja.

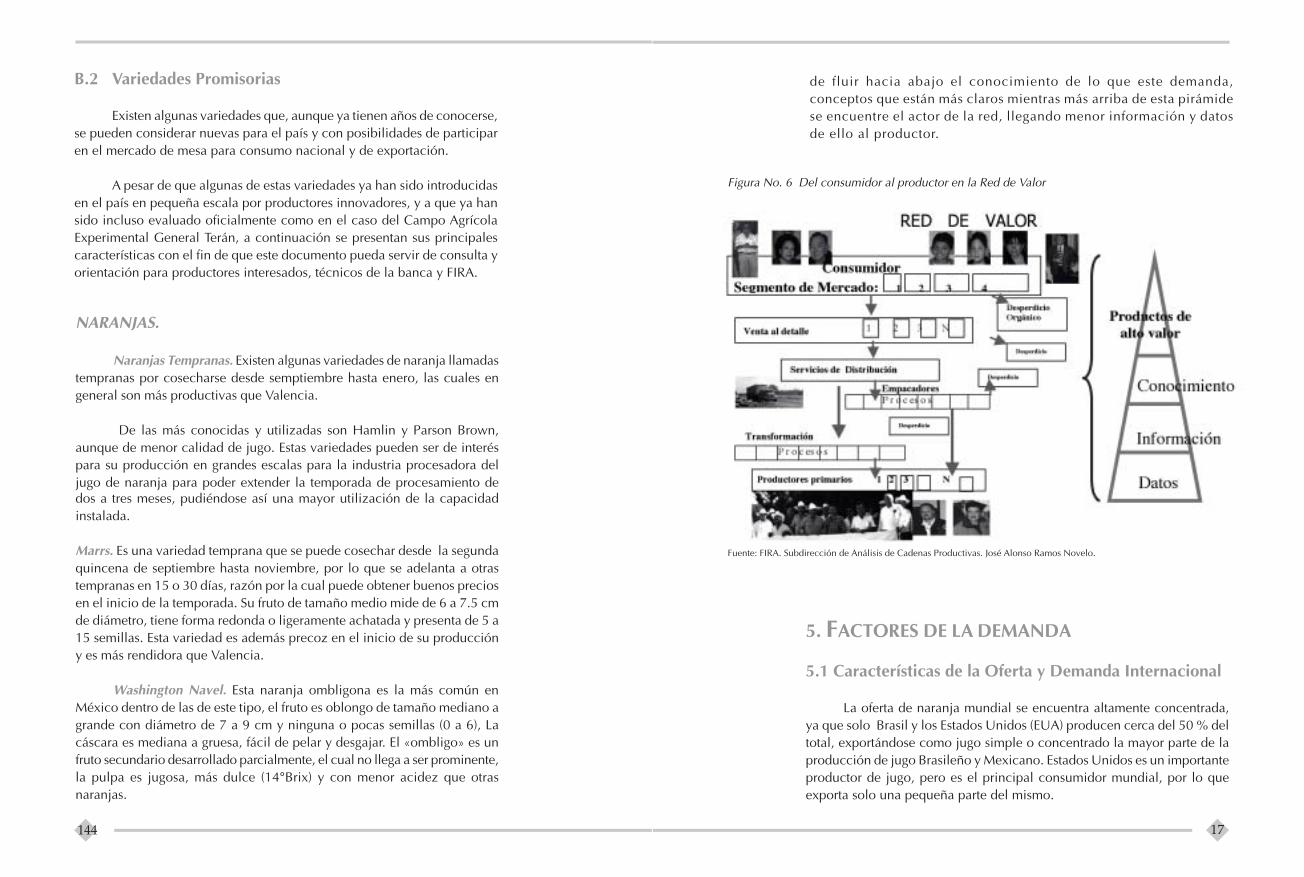

Figura No. 4 Red de Valor Naranja

La red de Valor de la Naranja ya vista desde laperspectiva lógica de su flujo de producción, puedeesquematizarse de la siguiente manera.

15

El fruto es de buen tamaño, de buen color y fácil de pelar, el cual secosecha en forma tardía en marzo y abril. El árbol es vigoroso, de tamañomedio y muy productivo, con la producción dentro de la copa.

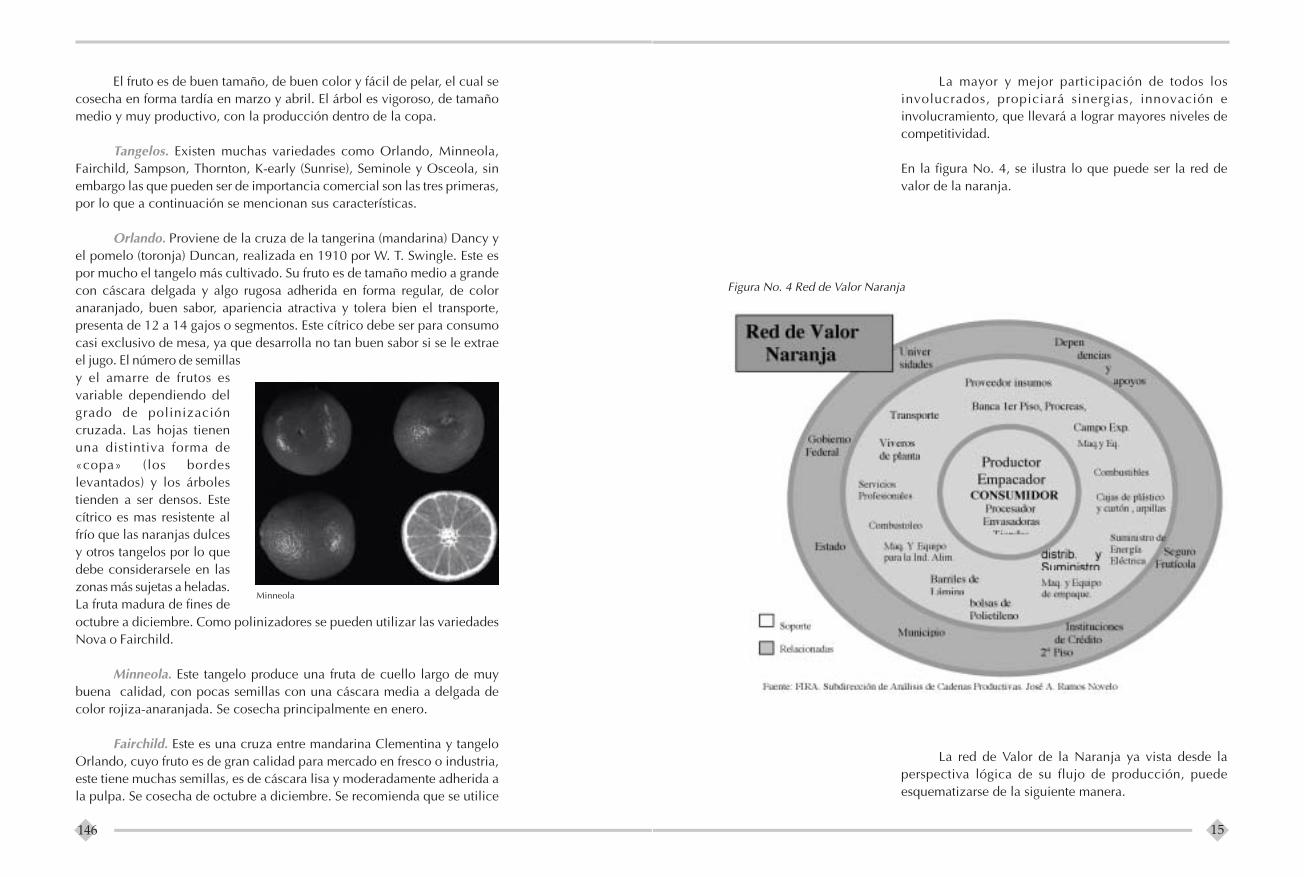

Tangelos. Existen muchas variedades como Orlando, Minneola,Fairchild, Sampson, Thornton, K-early (Sunrise), Seminole y Osceola, sinembargo las que pueden ser de importancia comercial son las tres primeras,por lo que a continuación se mencionan sus características.

Orlando. Proviene de la cruza de la tangerina (mandarina) Dancy yel pomelo (toronja) Duncan, realizada en 1910 por W. T. Swingle. Este espor mucho el tangelo más cultivado. Su fruto es de tamaño medio a grandecon cáscara delgada y algo rugosa adherida en forma regular, de coloranaranjado, buen sabor, apariencia atractiva y tolera bien el transporte,presenta de 12 a 14 gajos o segmentos. Este cítrico debe ser para consumocasi exclusivo de mesa, ya que desarrolla no tan buen sabor si se le extraeel jugo. El número de semillas

Minneola

y el amarre de frutos esvariable dependiendo delgrado de polinizacióncruzada. Las hojas tienenuna distintiva forma de«copa» (los bordeslevantados) y los árbolestienden a ser densos. Estecítrico es mas resistente alfrío que las naranjas dulcesy otros tangelos por lo quedebe considerarsele en laszonas más sujetas a heladas.La fruta madura de fines deoctubre a diciembre. Como polinizadores se pueden utilizar las variedadesNova o Fairchild.

Minneola. Este tangelo produce una fruta de cuello largo de muybuena calidad, con pocas semillas con una cáscara media a delgada decolor rojiza-anaranjada. Se cosecha principalmente en enero.

Fairchild. Este es una cruza entre mandarina Clementina y tangeloOrlando, cuyo fruto es de gran calidad para mercado en fresco o industria,este tiene muchas semillas, es de cáscara lisa y moderadamente adherida ala pulpa. Se cosecha de octubre a diciembre. Se recomienda que se utilice

146

Figura No. 5 Flujo de la Producción de la Red de Valor Naranja

El consumidor es fundamental para la red de valor, pero esimportante remarcar que es importante conocerlo pues no todos losconsumidores son iguales. Hay consumidores de al to poderadquisitivo que están dispuestos a pagar más por un productosofisticado de alto valor agregado, otros de bajos ingresos solocomprarán por bajo precio y con menor valor, debemos conocer siquien compra nuestro producto son los niños, los adultos de edadavanzada, las mujeres, etc.

De la misma manera (ver figura No. 6), en la red se tieneproductores diferentes, los minifundistas de pocos recursos, hastalos grandes productores empresarios; los actores entre el productory consumidor también presentan características distintivas, sinembargo, para poder lograr productos de alto valor agregado, debe

16

MANDARINAS Y SUS HIBRIDOS.

A este grupo pertenecen algunas de las variedades más promisorias,especialmente los híbridos de las mandarinas, entre los que sobresalen lascruzas entre mandarinas y toronjas conocidos como tangelos, y los tangorso cruzas entre mandarinas y naranjas

Es importante señalar que estas variedades en general presentanproblemas de autopolinización, por lo que es necesario el uso de otroscítricos como polinizadores en cada huerta. La variedad Temple es una delas mejores para este fin, aunque no debe usarse en localidades muy fríaspor su sensibilidad a las bajas temperaturas. Otro polinizador de usofrecuente es el tangelo Orlando.

Clementinas. Se cree que se originaron de la cruza de mandarinocomún y del polen de naranjo agrio. En el mediterráneo se ha convertido enla variedad más popular, que presenta mutaciones de gran interés. Se cosechande octubre a mediados de febrero. Las principales variedades de este gruposon las Arrufatina, Bekria, Esbal, Fina, Hernandina, Marisol y otras.

En los Estados Unidos, actualmente se está teniendo una fuerte campañade introducción de estas variedades de procedencia española con gran éxito.

Fortune. Es un híbrido entre Clementina y mandarina Dancy,originario de California, que en España ha tenido gran interés, aunque sucomportamiento en otros países es variable de acuerdo al clima.

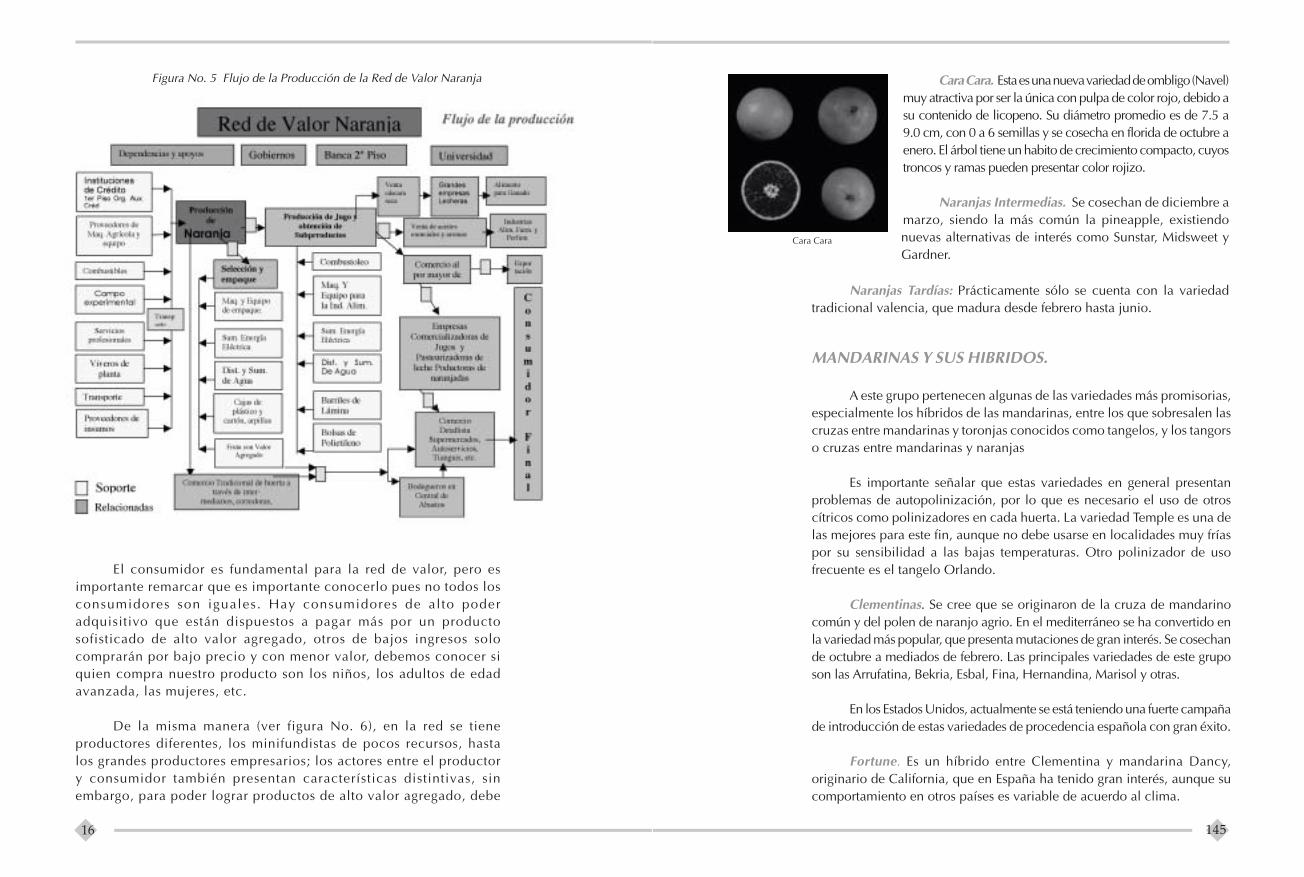

Cara Cara

Cara Cara. Esta es una nueva variedad de ombligo (Navel)muy atractiva por ser la única con pulpa de color rojo, debido asu contenido de licopeno. Su diámetro promedio es de 7.5 a9.0 cm, con 0 a 6 semillas y se cosecha en florida de octubre aenero. El árbol tiene un habito de crecimiento compacto, cuyostroncos y ramas pueden presentar color rojizo.

Naranjas Intermedias. Se cosechan de diciembre amarzo, siendo la más común la pineapple, existiendonuevas alternativas de interés como Sunstar, Midsweet yGardner.

Naranjas Tardías: Prácticamente sólo se cuenta con la variedadtradicional valencia, que madura desde febrero hasta junio.

145

5. FACTORES DE LA DEMANDA

5.1 Características de la Oferta y Demanda Internacional

La oferta de naranja mundial se encuentra altamente concentrada,ya que solo Brasil y los Estados Unidos (EUA) producen cerca del 50 % deltotal, exportándose como jugo simple o concentrado la mayor parte de laproducción de jugo Brasileño y Mexicano. Estados Unidos es un importanteproductor de jugo, pero es el principal consumidor mundial, por lo queexporta solo una pequeña parte del mismo.

Figura No. 6 Del consumidor al productor en la Red de Valor

de fluir hacia abajo el conocimiento de lo que este demanda,conceptos que están más claros mientras más arriba de esta pirámidese encuentre el actor de la red, llegando menor información y datosde ello al productor.

Fuente: FIRA. Subdirección de Análisis de Cadenas Productivas. José Alonso Ramos Novelo.

17

B.2 Variedades Promisorias

Existen algunas variedades que, aunque ya tienen años de conocerse,se pueden considerar nuevas para el país y con posibilidades de participaren el mercado de mesa para consumo nacional y de exportación.

A pesar de que algunas de estas variedades ya han sido introducidasen el país en pequeña escala por productores innovadores, y a que ya hansido incluso evaluado oficialmente como en el caso del Campo AgrícolaExperimental General Terán, a continuación se presentan sus principalescaracterísticas con el fin de que este documento pueda servir de consulta yorientación para productores interesados, técnicos de la banca y FIRA.

NARANJAS.

Naranjas Tempranas. Existen algunas variedades de naranja llamadastempranas por cosecharse desde semptiembre hasta enero, las cuales engeneral son más productivas que Valencia.

De las más conocidas y utilizadas son Hamlin y Parson Brown,aunque de menor calidad de jugo. Estas variedades pueden ser de interéspara su producción en grandes escalas para la industria procesadora deljugo de naranja para poder extender la temporada de procesamiento dedos a tres meses, pudiéndose así una mayor utilización de la capacidadinstalada.

Marrs. Es una variedad temprana que se puede cosechar desde la segundaquincena de septiembre hasta noviembre, por lo que se adelanta a otrastempranas en 15 o 30 días, razón por la cual puede obtener buenos preciosen el inicio de la temporada. Su fruto de tamaño medio mide de 6 a 7.5 cmde diámetro, tiene forma redonda o ligeramente achatada y presenta de 5 a15 semillas. Esta variedad es además precoz en el inicio de su produccióny es más rendidora que Valencia.

Washington Navel. Esta naranja ombligona es la más común enMéxico dentro de las de este tipo, el fruto es oblongo de tamaño mediano agrande con diámetro de 7 a 9 cm y ninguna o pocas semillas (0 a 6), Lacáscara es mediana a gruesa, fácil de pelar y desgajar. El «ombligo» es unfruto secundario desarrollado parcialmente, el cual no llega a ser prominente,la pulpa es jugosa, más dulce (14°Brix) y con menor acidez que otrasnaranjas.

144

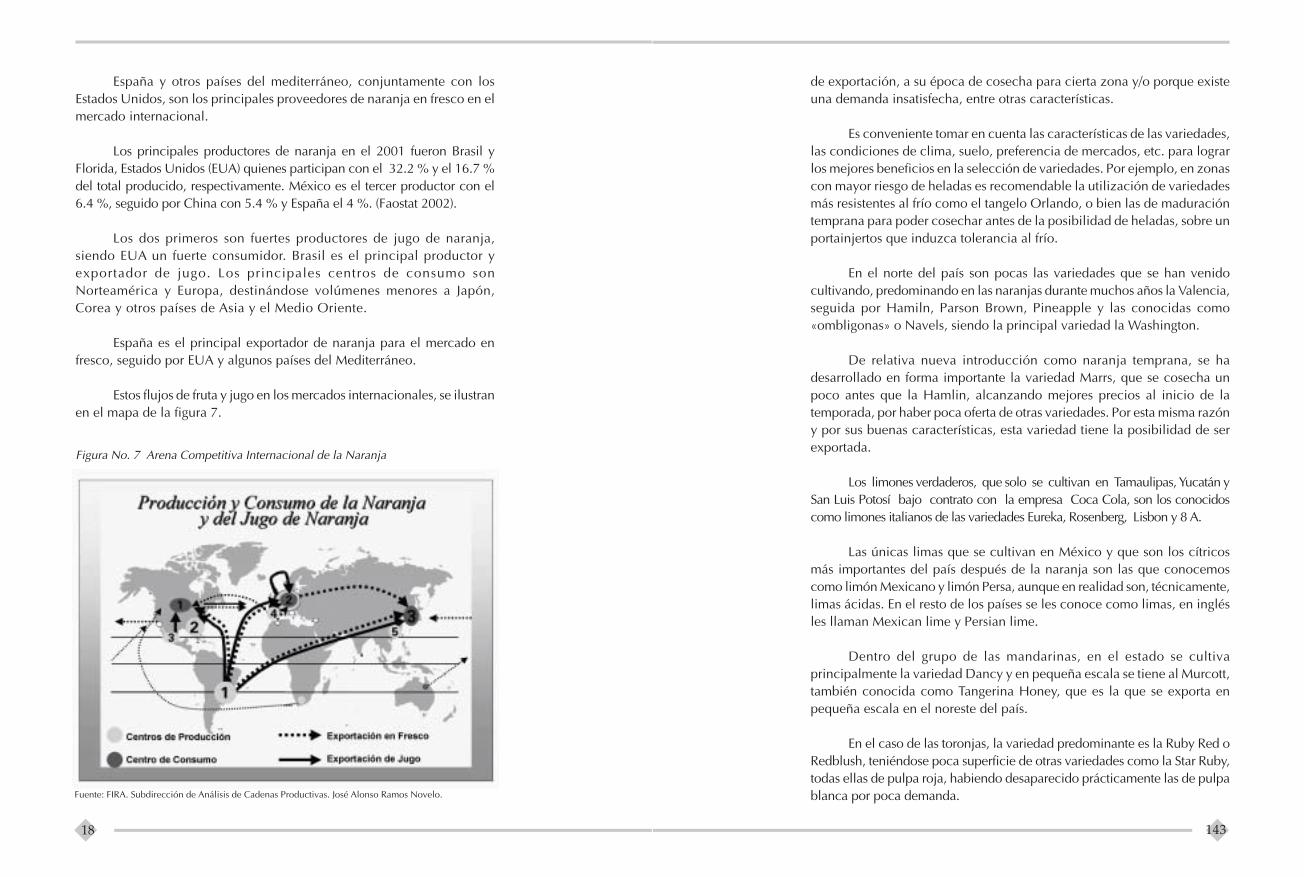

España y otros países del mediterráneo, conjuntamente con losEstados Unidos, son los principales proveedores de naranja en fresco en elmercado internacional.

Los principales productores de naranja en el 2001 fueron Brasil yFlorida, Estados Unidos (EUA) quienes participan con el 32.2 % y el 16.7 %del total producido, respectivamente. México es el tercer productor con el6.4 %, seguido por China con 5.4 % y España el 4 %. (Faostat 2002).

Los dos primeros son fuertes productores de jugo de naranja,siendo EUA un fuerte consumidor. Brasil es el principal productor yexportador de jugo. Los principales centros de consumo sonNorteamérica y Europa, destinándose volúmenes menores a Japón,Corea y otros países de Asia y el Medio Oriente.

España es el principal exportador de naranja para el mercado enfresco, seguido por EUA y algunos países del Mediterráneo.

Estos flujos de fruta y jugo en los mercados internacionales, se ilustranen el mapa de la figura 7.

Figura No. 7 Arena Competitiva Internacional de la Naranja

Fuente: FIRA. Subdirección de Análisis de Cadenas Productivas. José Alonso Ramos Novelo.

18

de exportación, a su época de cosecha para cierta zona y/o porque existeuna demanda insatisfecha, entre otras características.

Es conveniente tomar en cuenta las características de las variedades,las condiciones de clima, suelo, preferencia de mercados, etc. para lograrlos mejores beneficios en la selección de variedades. Por ejemplo, en zonascon mayor riesgo de heladas es recomendable la utilización de variedadesmás resistentes al frío como el tangelo Orlando, o bien las de maduracióntemprana para poder cosechar antes de la posibilidad de heladas, sobre unportainjertos que induzca tolerancia al frío.

En el norte del país son pocas las variedades que se han venidocultivando, predominando en las naranjas durante muchos años la Valencia,seguida por Hamiln, Parson Brown, Pineapple y las conocidas como«ombligonas» o Navels, siendo la principal variedad la Washington.

De relativa nueva introducción como naranja temprana, se hadesarrollado en forma importante la variedad Marrs, que se cosecha unpoco antes que la Hamlin, alcanzando mejores precios al inicio de latemporada, por haber poca oferta de otras variedades. Por esta misma razóny por sus buenas características, esta variedad tiene la posibilidad de serexportada.

Los limones verdaderos, que solo se cultivan en Tamaulipas, Yucatán ySan Luis Potosí bajo contrato con la empresa Coca Cola, son los conocidoscomo limones italianos de las variedades Eureka, Rosenberg, Lisbon y 8 A.

Las únicas limas que se cultivan en México y que son los cítricosmás importantes del país después de la naranja son las que conocemoscomo limón Mexicano y limón Persa, aunque en realidad son, técnicamente,limas ácidas. En el resto de los países se les conoce como limas, en inglésles llaman Mexican lime y Persian lime.

Dentro del grupo de las mandarinas, en el estado se cultivaprincipalmente la variedad Dancy y en pequeña escala se tiene al Murcott,también conocida como Tangerina Honey, que es la que se exporta enpequeña escala en el noreste del país.

En el caso de las toronjas, la variedad predominante es la Ruby Red oRedblush, teniéndose poca superficie de otras variedades como la Star Ruby,todas ellas de pulpa roja, habiendo desaparecido prácticamente las de pulpablanca por poca demanda.

143

Exportación de Naranja de México

Las barreras fitosanitarias son una gran limitante para la exportaciónnacional, motivo por el cual esta ha sido relativamente pequeña,particularmente para poder enviarse a los Estados Unidos, como es el caso de

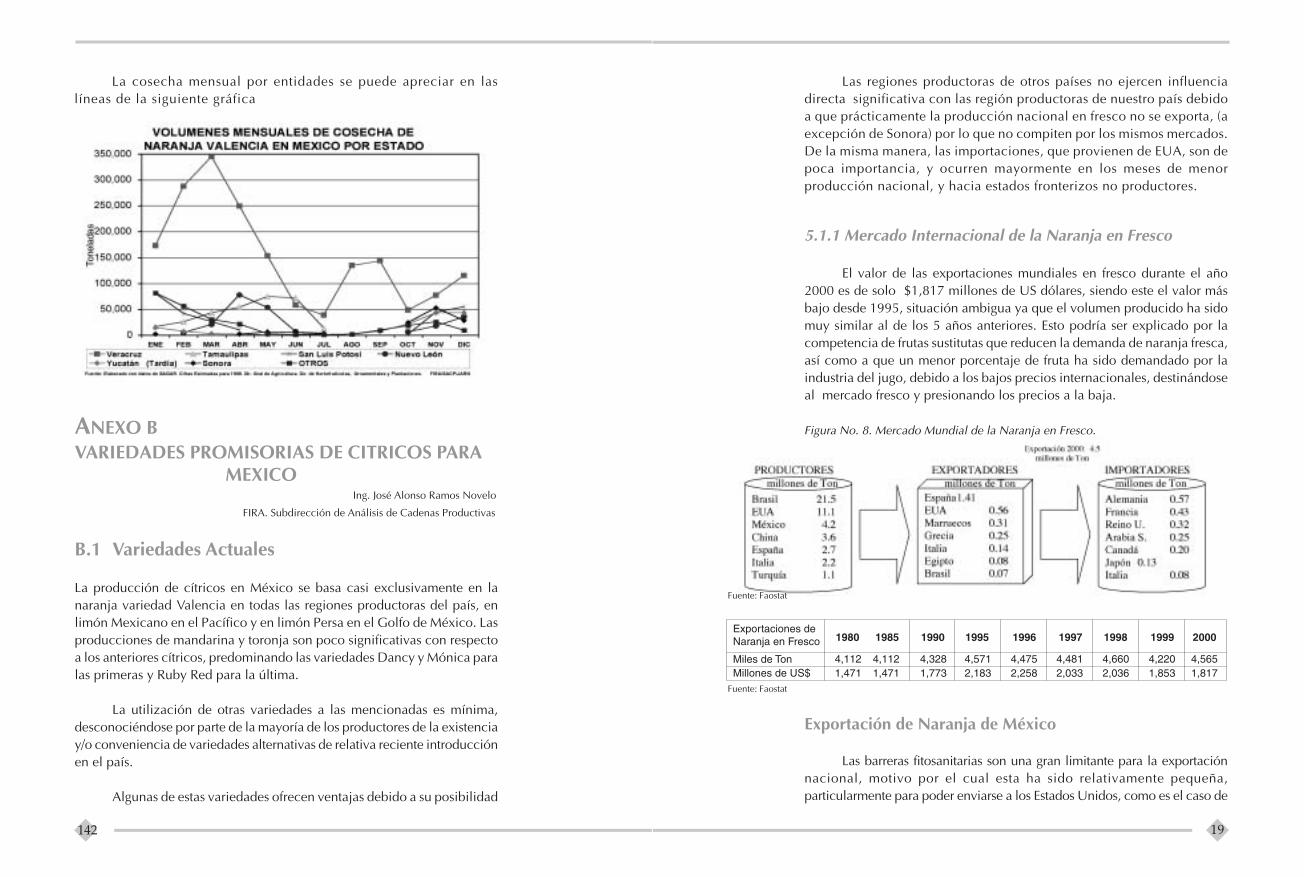

Figura No. 8. Mercado Mundial de la Naranja en Fresco.

5.1.1 Mercado Internacional de la Naranja en Fresco

El valor de las exportaciones mundiales en fresco durante el año2000 es de solo $1,817 millones de US dólares, siendo este el valor másbajo desde 1995, situación ambigua ya que el volumen producido ha sidomuy similar al de los 5 años anteriores. Esto podría ser explicado por lacompetencia de frutas sustitutas que reducen la demanda de naranja fresca,así como a que un menor porcentaje de fruta ha sido demandado por laindustria del jugo, debido a los bajos precios internacionales, destinándoseal mercado fresco y presionando los precios a la baja.

Las regiones productoras de otros países no ejercen influenciadirecta significativa con las región productoras de nuestro país debidoa que prácticamente la producción nacional en fresco no se exporta, (aexcepción de Sonora) por lo que no compiten por los mismos mercados.De la misma manera, las importaciones, que provienen de EUA, son depoca importancia, y ocurren mayormente en los meses de menorproducción nacional, y hacia estados fronterizos no productores.

Fuente: Faostat

Fuente: Faostat

19

La cosecha mensual por entidades se puede apreciar en laslíneas de la siguiente gráfica

ANEXO BVARIEDADES PROMISORIAS DE CITRICOS PARA

MEXICO Ing. José Alonso Ramos Novelo

FIRA. Subdirección de Análisis de Cadenas Productivas

B.1 Variedades Actuales

La producción de cítricos en México se basa casi exclusivamente en lanaranja variedad Valencia en todas las regiones productoras del país, enlimón Mexicano en el Pacífico y en limón Persa en el Golfo de México. Lasproducciones de mandarina y toronja son poco significativas con respectoa los anteriores cítricos, predominando las variedades Dancy y Mónica paralas primeras y Ruby Red para la última.

La utilización de otras variedades a las mencionadas es mínima,desconociéndose por parte de la mayoría de los productores de la existenciay/o conveniencia de variedades alternativas de relativa reciente introducciónen el país.

Algunas de estas variedades ofrecen ventajas debido a su posibilidad

142

la mosca de la fruta, por lo que solo se exporta de zonas libres de ella de losestados de Sonora y Baja California Sur, y mediante el tratamiento con bromurode metilo desde el estado de Nuevo León.

Se tienen pequeñas cantidades que se destinan a otros países, pinci-palmente de Sudamérica.

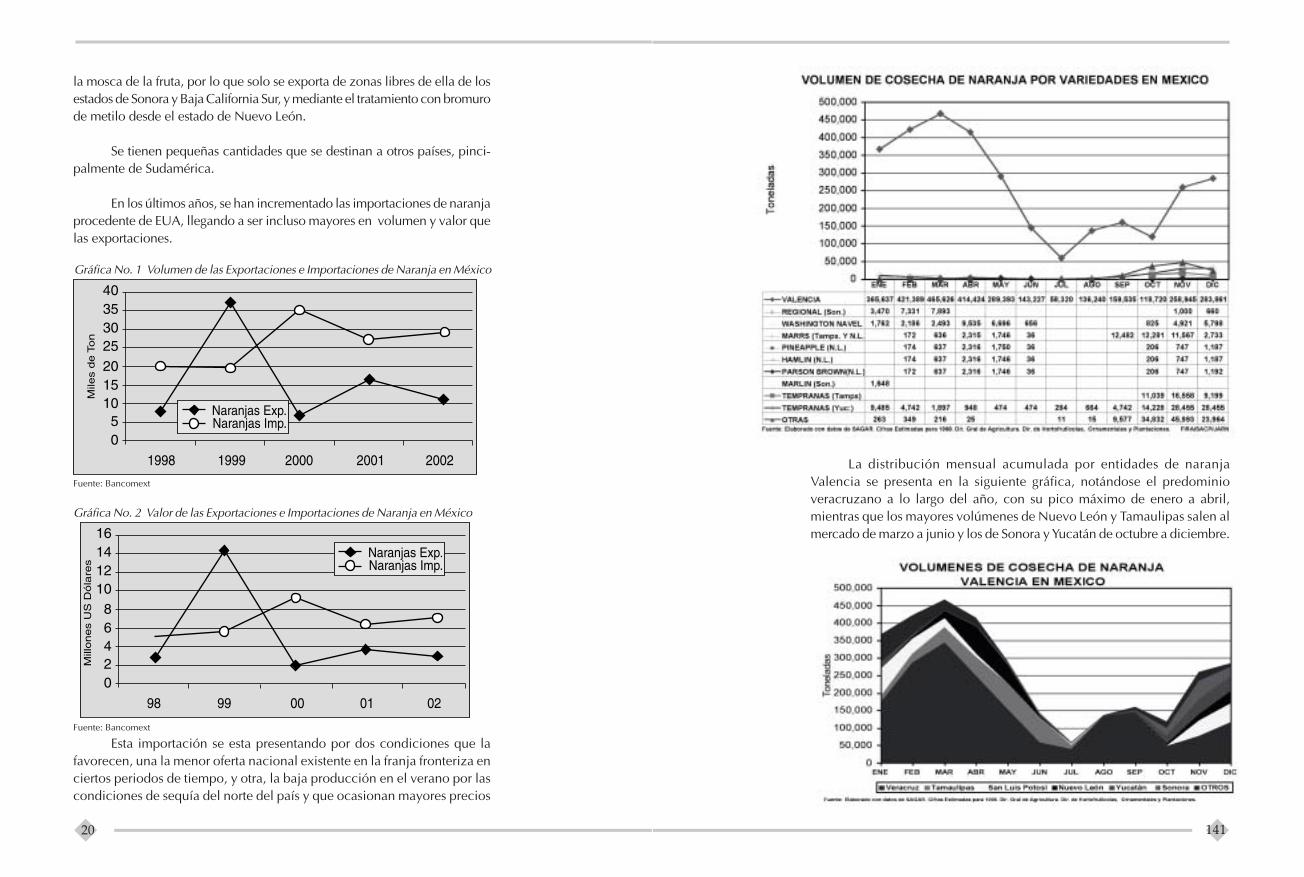

En los últimos años, se han incrementado las importaciones de naranjaprocedente de EUA, llegando a ser incluso mayores en volumen y valor quelas exportaciones.

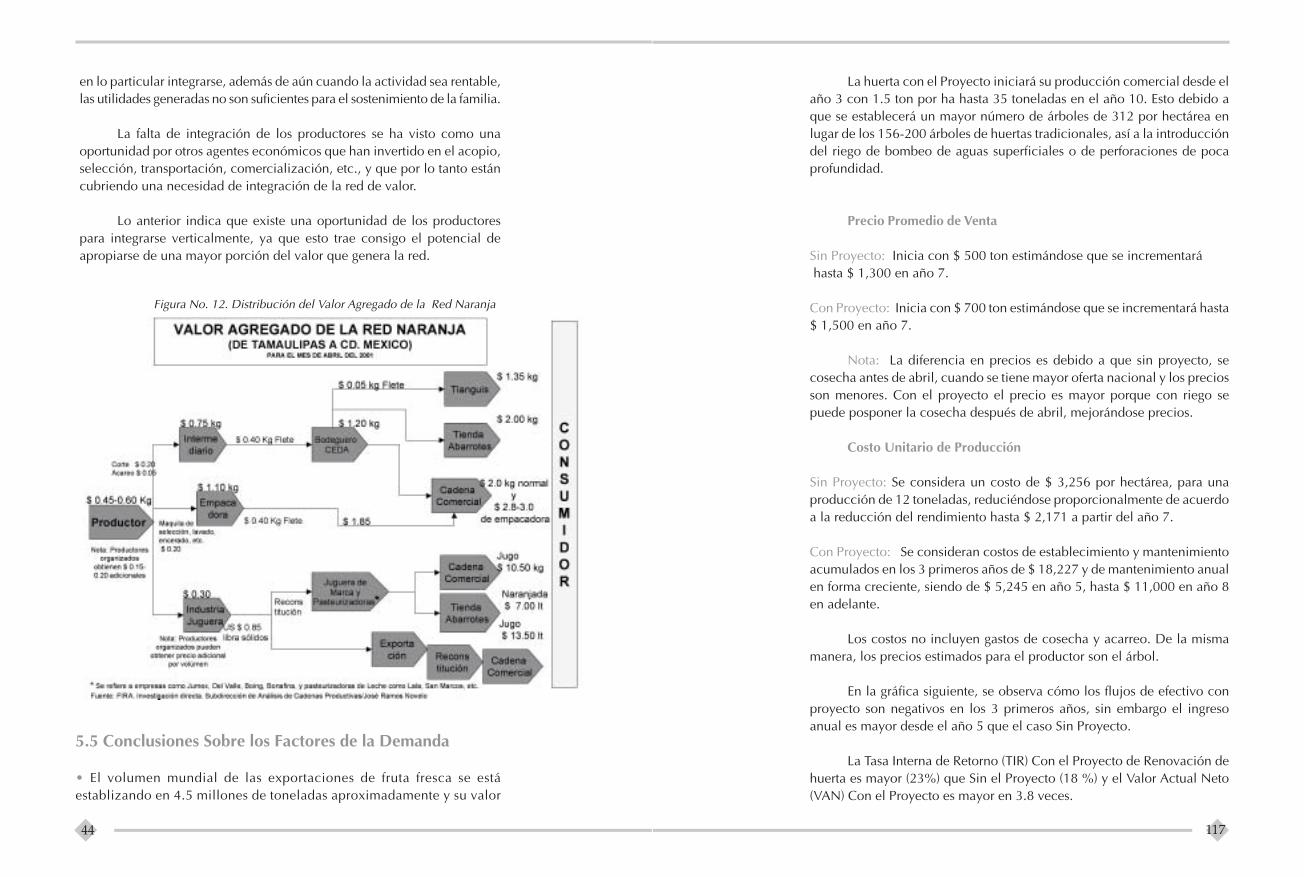

Gráfica No. 1 Volumen de las Exportaciones e Importaciones de Naranja en México

Gráfica No. 2 Valor de las Exportaciones e Importaciones de Naranja en México

Esta importación se esta presentando por dos condiciones que lafavorecen, una la menor oferta nacional existente en la franja fronteriza enciertos periodos de tiempo, y otra, la baja producción en el verano por lascondiciones de sequía del norte del país y que ocasionan mayores precios

Fuente: Bancomext

Fuente: Bancomext

20

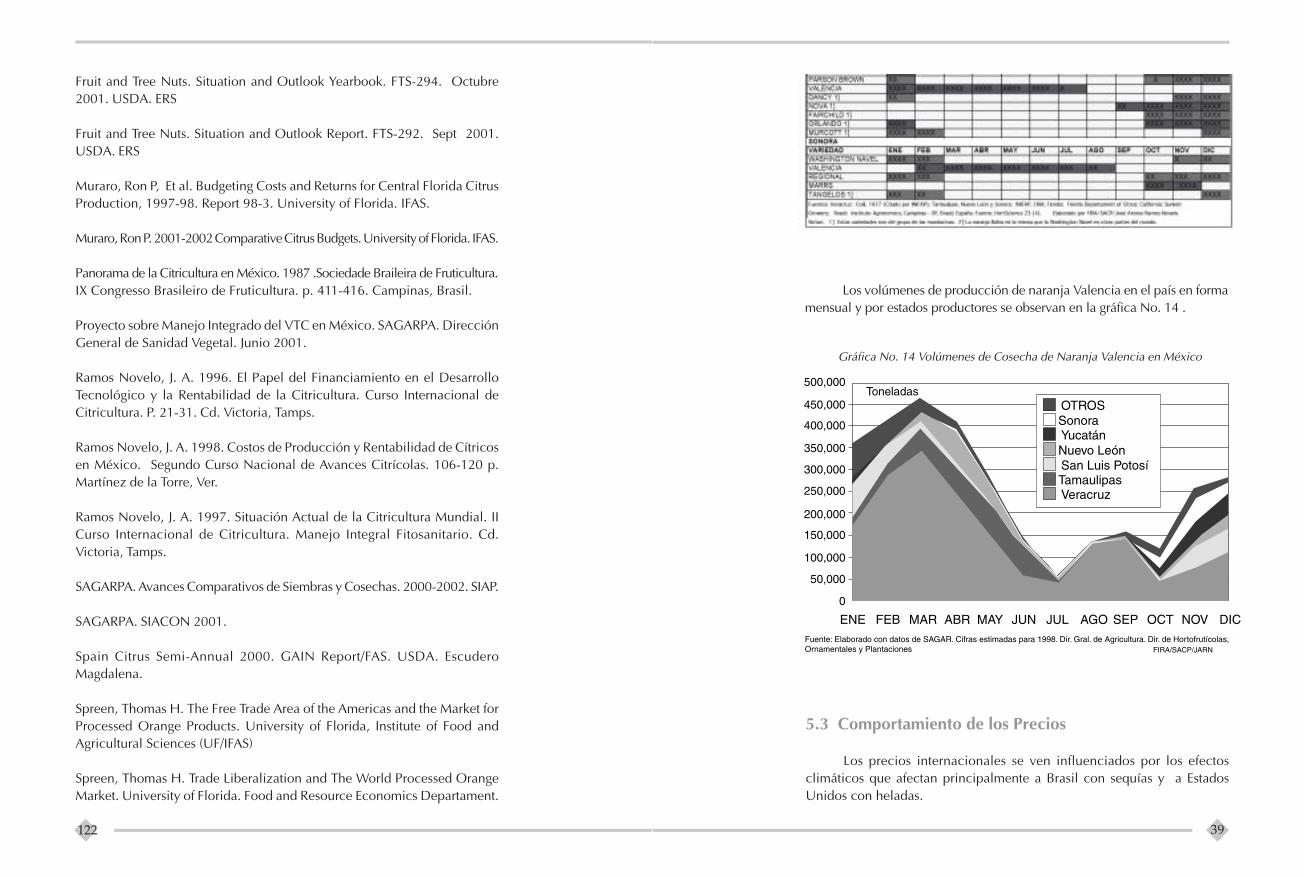

La distribución mensual acumulada por entidades de naranjaValencia se presenta en la siguiente gráfica, notándose el predominioveracruzano a lo largo del año, con su pico máximo de enero a abril,mientras que los mayores volúmenes de Nuevo León y Tamaulipas salen almercado de marzo a junio y los de Sonora y Yucatán de octubre a diciembre.

141

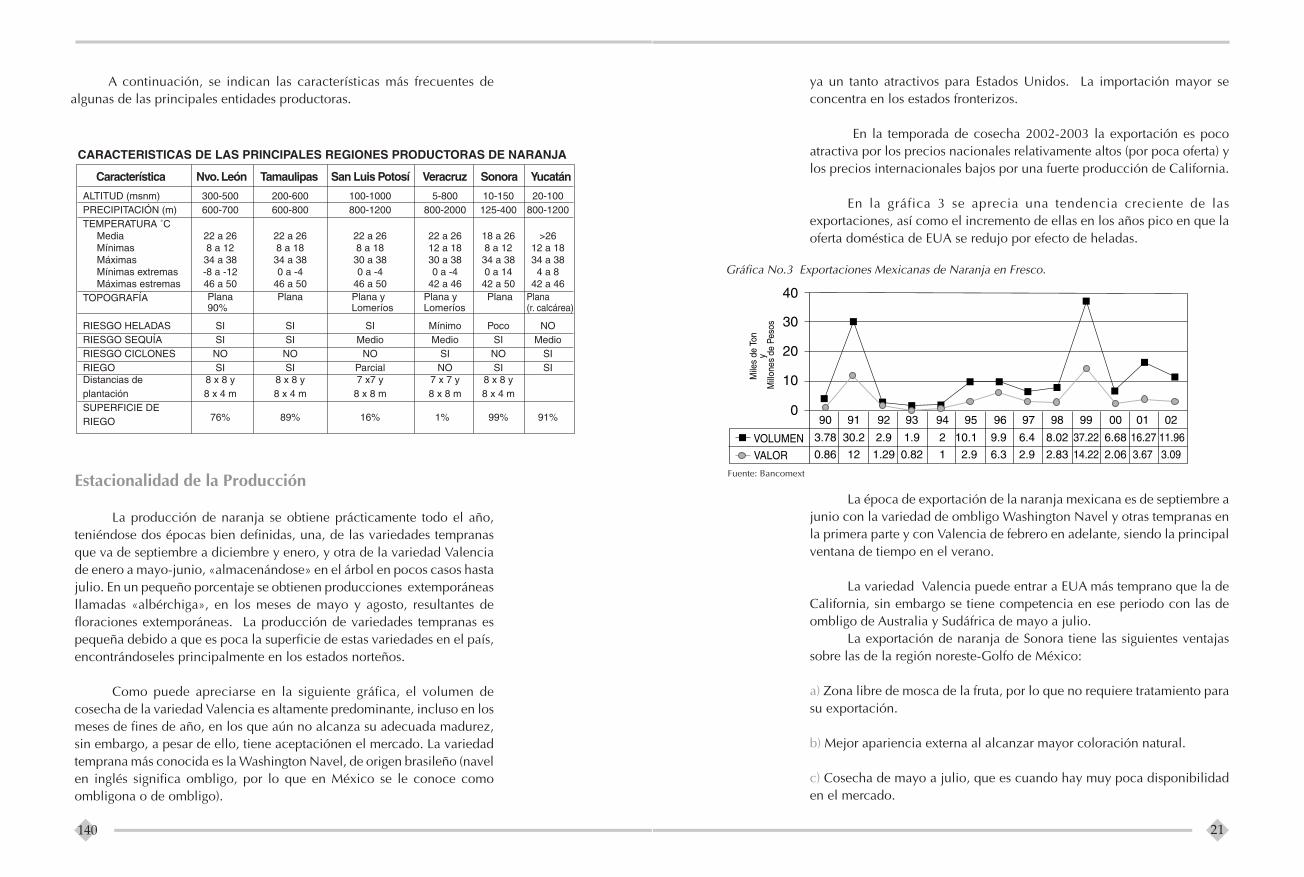

Gráfica No.3 Exportaciones Mexicanas de Naranja en Fresco.

La época de exportación de la naranja mexicana es de septiembre ajunio con la variedad de ombligo Washington Navel y otras tempranas enla primera parte y con Valencia de febrero en adelante, siendo la principalventana de tiempo en el verano.

La variedad Valencia puede entrar a EUA más temprano que la deCalifornia, sin embargo se tiene competencia en ese periodo con las deombligo de Australia y Sudáfrica de mayo a julio.

La exportación de naranja de Sonora tiene las siguientes ventajassobre las de la región noreste-Golfo de México:

a) Zona libre de mosca de la fruta, por lo que no requiere tratamiento parasu exportación.

b) Mejor apariencia externa al alcanzar mayor coloración natural.

c) Cosecha de mayo a julio, que es cuando hay muy poca disponibilidaden el mercado.

ya un tanto atractivos para Estados Unidos. La importación mayor seconcentra en los estados fronterizos.

En la temporada de cosecha 2002-2003 la exportación es pocoatractiva por los precios nacionales relativamente altos (por poca oferta) ylos precios internacionales bajos por una fuerte producción de California.

En la gráfica 3 se aprecia una tendencia creciente de lasexportaciones, así como el incremento de ellas en los años pico en que laoferta doméstica de EUA se redujo por efecto de heladas.

Fuente: Bancomext

21

A continuación, se indican las características más frecuentes dealgunas de las principales entidades productoras.

�

Estacionalidad de la Producción

La producción de naranja se obtiene prácticamente todo el año,teniéndose dos épocas bien definidas, una, de las variedades tempranasque va de septiembre a diciembre y enero, y otra de la variedad Valenciade enero a mayo-junio, «almacenándose» en el árbol en pocos casos hastajulio. En un pequeño porcentaje se obtienen producciones extemporáneasllamadas «albérchiga», en los meses de mayo y agosto, resultantes defloraciones extemporáneas. La producción de variedades tempranas espequeña debido a que es poca la superficie de estas variedades en el país,encontrándoseles principalmente en los estados norteños.

Como puede apreciarse en la siguiente gráfica, el volumen decosecha de la variedad Valencia es altamente predominante, incluso en losmeses de fines de año, en los que aún no alcanza su adecuada madurez,sin embargo, a pesar de ello, tiene aceptaciónen el mercado. La variedadtemprana más conocida es la Washington Navel, de origen brasileño (navelen inglés significa ombligo, por lo que en México se le conoce comoombligona o de ombligo).

140

d) Poder de negociación debido a su alto volumen de operación en unasola empresa, propiedad de productores.

La exportación se realiza a EUA por trailer refrigerado quenormalmente lleva 1,071 cajas de 40 libras (19.2 kg aprox. y 18.2 kg pesoneto).

5.1.2 Mercado Internacional del Jugo de Naranja

Los países líderesmundiales en la produc-ción de jugo de naranja sonBrasil, Estados Unidos,seguidos con una pequeñaparticipación por la UniónEuropea y México, mostrán-dose en la figura No. 4 suparticipación relativa conrespecto al total mundial de2.46 millones de toneladas,expresados en equivalentesde jugo concentrado a 65 °Brix.

Gráfica No. 4 Países productores de jugo de naranja

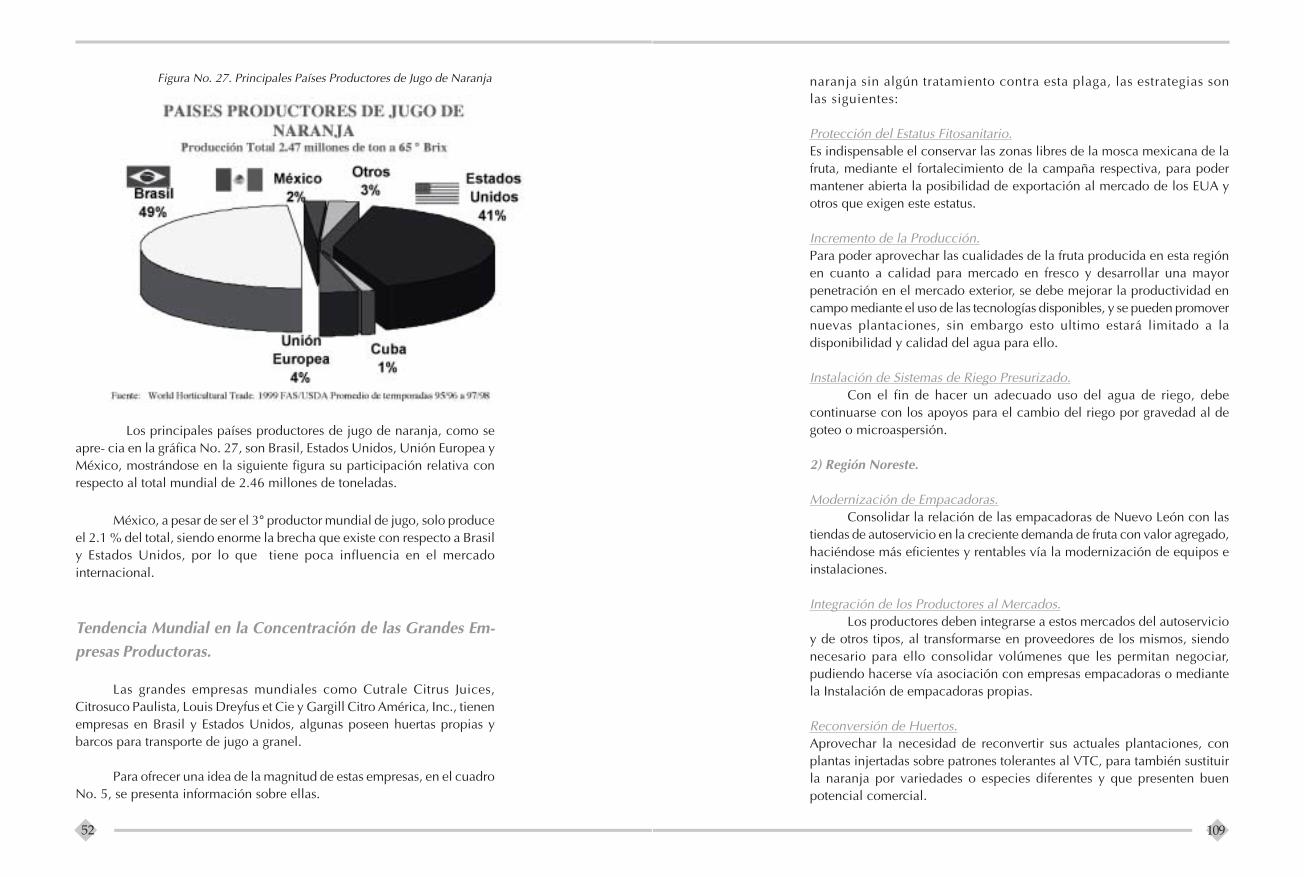

México, a pesar de ser el 3er país productor mundial de jugo, soloproduce el 2.1 % del total, siendo enorme la brecha que existe con respectoa Brasil y Estados Unidos, por lo que no tiene influencia internacional enaspectos de mercado.

5.1.2.1 Oferta y Utilización Mundial de la Naranja

La oferta mundial está dominada por Brasil y Estados Unidos, manteniéndoseestable en los últimos años. Los precios del mercado internacional secomportan de acuerdo a la oferta y la demanda, en donde juegan factorescomo el volumen de producción, los inventarios almacenados de jugo, suimportación, entre otros factores, que combinados resultan en el consumomundial del jugo.

La evolución de la utilización mundial de jugo en los últimos añospuede observarse en la gráfica No.5, en donde se aprecia lo siguiente:

22

A.4 México. (Complemento de Información)

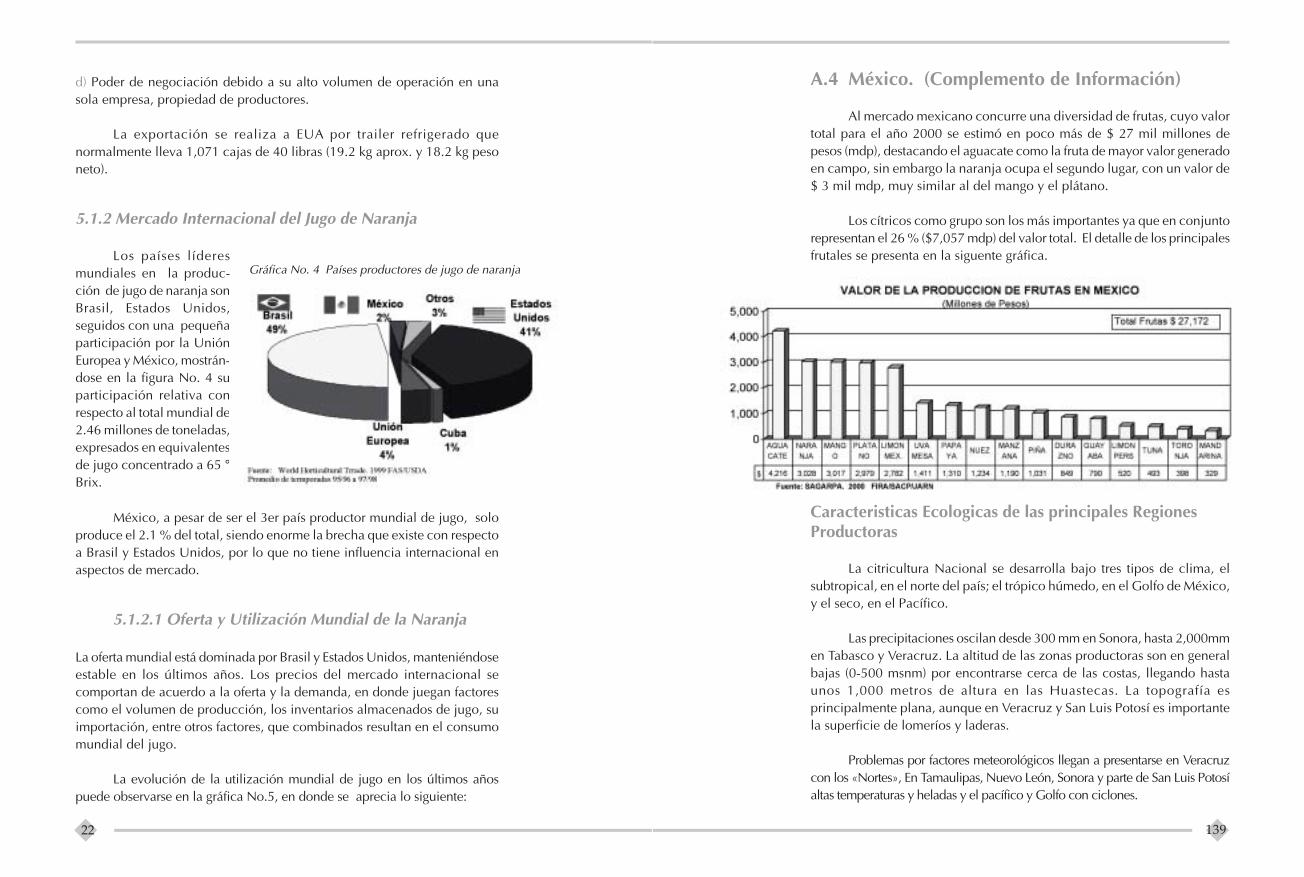

Al mercado mexicano concurre una diversidad de frutas, cuyo valortotal para el año 2000 se estimó en poco más de $ 27 mil millones depesos (mdp), destacando el aguacate como la fruta de mayor valor generadoen campo, sin embargo la naranja ocupa el segundo lugar, con un valor de$ 3 mil mdp, muy similar al del mango y el plátano.

Los cítricos como grupo son los más importantes ya que en conjuntorepresentan el 26 % ($7,057 mdp) del valor total. El detalle de los principalesfrutales se presenta en la siguente gráfica.

Caracteristicas Ecologicas de las principales RegionesProductoras

La citricultura Nacional se desarrolla bajo tres tipos de clima, elsubtropical, en el norte del país; el trópico húmedo, en el Golfo de México,y el seco, en el Pacífico.

Las precipitaciones oscilan desde 300 mm en Sonora, hasta 2,000mmen Tabasco y Veracruz. La altitud de las zonas productoras son en generalbajas (0-500 msnm) por encontrarse cerca de las costas, llegando hastaunos 1,000 metros de altura en las Huastecas. La topografía esprincipalmente plana, aunque en Veracruz y San Luis Potosí es importantela superficie de lomeríos y laderas.

Problemas por factores meteorológicos llegan a presentarse en Veracruzcon los «Nortes», En Tamaulipas, Nuevo León, Sonora y parte de San Luis Potosíaltas temperaturas y heladas y el pacífico y Golfo con ciclones.

139

• La producción mundial de jugo se ha mantenido en alrededor de 2.5millones de toneladas, de las cuales Brasil produce 1.2 y EUA 1.0.

• La producción, después de haberse incrementado hasta su nivel récord enel año de 1997, gracias a condiciones climatológicas favorables, ha tenidouna disminución de 2.59 a 2.3 millones de toneladas, esperándose que enlos próximos años varíe dentro de esos rangos.

• Los inventarios iniciales se han incrementado significativamente, aunquelos inventarios finales se mantienen más estables, como consecuencia de unincremento en el consumo, sin embargo la alta oferta (por altos inventarios)ha venido influyendo en mayor presión a la baja de los precios, como severá en el apartado de precios.

Gráfica No. 5 Oferta y Utilización mundial del jugo de naranja

5.1.2.2 Tendencias en el Consumo de Jugos Simple y Con-centrado

El mercado cada vez tiene más preferencia por el jugo simple (quenunca ha sido concentrado) gracias a su sabor más natural y a la percepciónde ser más sano por parte del consumidor.

El valor de la exportaciones mundiales de jugos concentrado y simplenos muestran, en las gráficas No. 6 y No. 7, las tendencias en el gusto delconsumidor hacia el jugo simple, que ofrece una mayor sensación de sernatural.

23138

El valor del jugo concentrado tuvo su pico en 1990 con US$ 1,929millones de dólares, disminuyendo a US$ 1,337 en el 2000. En contraparte,el jugo simple ha tenido un crecimiento más paulatino, pero se ha mantenidocon una tendencia aún creciente.

Gráfica No. 6. Tendencia del Valor de las Exportaciones Mundiales de Jugo de Naranja ConcentradoCongelado

Gráfica No. 7. Tendencia del Valor de las Exportaciones Mundiales de Jugo de Naranja simple.

La preferencia del consumidor a nivel internacional estácambiando hacia el jugo simple, que no ha sido concentrado (NDC)por sobre el jugo concentrado congelado (JNCC), lo anterior puedeobservarse en el caso de EUA, en donde el consumo de JNCC, en laúltima década, se ha mantenido en volumen, sin embargo suparticipación porcentual bajó del 87.6 % al 50.3 %. En la gráfica 8 seobserva la creciente tendencia a consumir NDC, pasando del 10.5 % al49.7 %.

La gráfica No. 8 representa una gran oportunidad para el jugomexicano por la cercanía a los mercados de EUA y Canadá, el cualtiene una gran ventaja sobre el principal productor y exportador dejugo que es Brasil, mismo que lo comercializa en su forma concentrada,sin embargo, para poder llevar jugo simple a los Estados Unidos, sucosto se incrementa pues tendría que transportar 6 veces más agua, alno estar concentrado (deshidratado).

24

La producción de jugode naranja ha oscilado entre 43y 48 mil ton en los últimosaños. En 1999 la oferta de jugode naranja asendió a 74.88 milton que estuvo compuesta poruna producción de 44.6 milton, importaciones por 30 milton y un inventario inicial de200 ton. De la oferta anterior,se exportaron 54 mil ton y setuvo un consumo doméstico de20.08 mil ton, quedando comoinventario final de 800 ton.

Del total de fruta fresca producida, se destina alconsumo interno el 23 %, se exporta el 51 % y alprocesamiento el 26 %. Del total del jugo de naranjaproducido, se destina al consumo interno el 44.9 % y seexporta el resto, apoyándose las exportaciones con jugo quese importa.

Las temporadas de producción de este país, de susprincipales especies y variedades se muestran en la tabla dela siguente página.

137

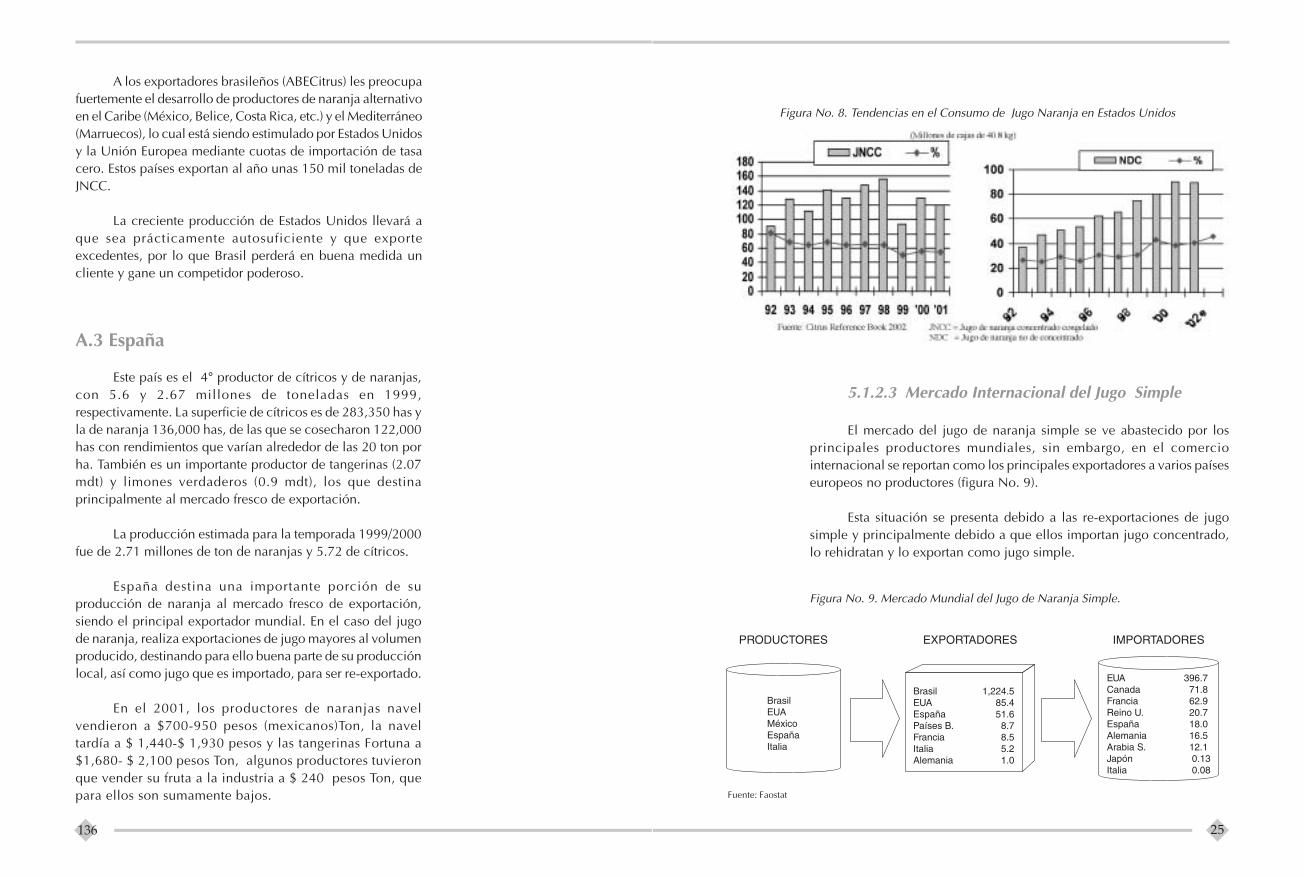

5.1.2.3 Mercado Internacional del Jugo Simple

El mercado del jugo de naranja simple se ve abastecido por losprincipales productores mundiales, sin embargo, en el comerciointernacional se reportan como los principales exportadores a varios paíseseuropeos no productores (figura No. 9).

Esta situación se presenta debido a las re-exportaciones de jugosimple y principalmente debido a que ellos importan jugo concentrado,lo rehidratan y lo exportan como jugo simple.

Figura No. 9. Mercado Mundial del Jugo de Naranja Simple.

Figura No. 8. Tendencias en el Consumo de Jugo Naranja en Estados Unidos

Fuente: Faostat

25

A.3 España

Este país es el 4° productor de cítricos y de naranjas,con 5.6 y 2.67 millones de toneladas en 1999,respectivamente. La superficie de cítricos es de 283,350 has yla de naranja 136,000 has, de las que se cosecharon 122,000has con rendimientos que varían alrededor de las 20 ton porha. También es un importante productor de tangerinas (2.07mdt) y limones verdaderos (0.9 mdt), los que destinaprincipalmente al mercado fresco de exportación.

La producción estimada para la temporada 1999/2000fue de 2.71 millones de ton de naranjas y 5.72 de cítricos.

España destina una importante porción de suproducción de naranja al mercado fresco de exportación,siendo el principal exportador mundial. En el caso del jugode naranja, realiza exportaciones de jugo mayores al volumenproducido, destinando para ello buena parte de su producciónlocal, así como jugo que es importado, para ser re-exportado.

En el 2001, los productores de naranjas navelvendieron a $700-950 pesos (mexicanos)Ton, la naveltardía a $ 1,440-$ 1,930 pesos y las tangerinas Fortuna a$1,680- $ 2,100 pesos Ton, algunos productores tuvieronque vender su fruta a la industria a $ 240 pesos Ton, quepara ellos son sumamente bajos.

A los exportadores brasileños (ABECitrus) les preocupafuertemente el desarrollo de productores de naranja alternativoen el Caribe (México, Belice, Costa Rica, etc.) y el Mediterráneo(Marruecos), lo cual está siendo estimulado por Estados Unidosy la Unión Europea mediante cuotas de importación de tasacero. Estos países exportan al año unas 150 mil toneladas deJNCC.

La creciente producción de Estados Unidos llevará aque sea prácticamente autosuficiente y que exporteexcedentes, por lo que Brasil perderá en buena medida uncliente y gane un competidor poderoso.

136

5.1.2.4 Mercado Internacional del Jugo ConcentradoCongelado

El comercio internacional del jugo de naranja, ha sidotradicionalmente en su forma concentrada y congelada, especialmenteporque de esta manera, se reducen los costos de transportación y se puedeconservar el producto durante más tiempo.

Este jugo concentrado es un commodity (producto genérico oestándar) que ha sido por muchos años demandado por Estados Unidos ylos países europeos, siendo abastecidos principalmente por Brasil, EUA,México y otros en menor escala.

El valor de las exportaciones de esta presentación de jugo fue en elaño 2000 de 1.48 millones de US dólares. Al igual que la producción de jugoconcentrado es dominada por Brasil, este país capta 1.02 millones de dólares.

Las mayores importaciones de este tipo de jugo se dan hacia los dosmayores bloques comerciales: TLCAN con 747.6 mil ton y la Unión Europeacon 151.6, seguidos de Asia con 72.3.

5.1.3 Tendencias del Consumo al 2010

De acuerdo a un estudio de proyección de la producción y consumomundial al año 2010, de la Universidad de Florida (Spreen, Thomas), seanalizaron diversos aspectos del comportamiento en los últimos años,situaciones que afectan a la red y se estimó el futuro desempeño de lamisma, lo cual se resume a continuación.

Figura No. 10. Mercado Mundial del Jugo Concentrado

Fuente: Faostat

26

El consumo de naranja en fresco en la temporada 2000/2001 se estimóen 5.24 mdt.

El consumo brasileño de jugo pasteurizado se estima en 160 millonesde litros para 1999, lo que representa aproximadamente 1 litro por persona,El consumo para el año 2000 se estimó en 200 millones de litros y se esperaque para el año 2003 se consuman un billón de litros. El consumo domésticode naranjas naturales frescas se estima en 20 kg per cápita.

�

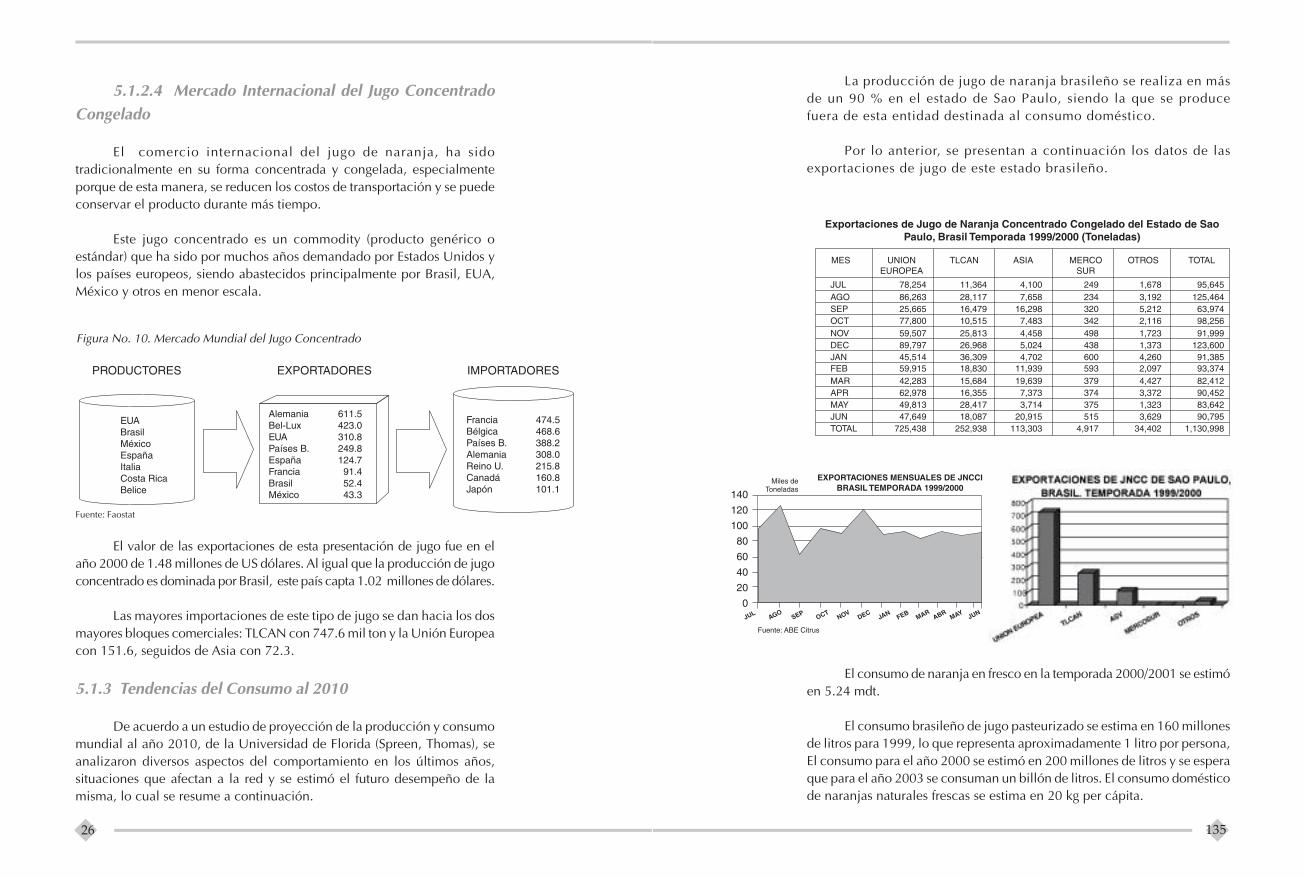

La producción de jugo de naranja brasileño se realiza en másde un 90 % en el estado de Sao Paulo, siendo la que se producefuera de esta entidad destinada al consumo doméstico.

Por lo anterior, se presentan a continuación los datos de lasexportaciones de jugo de este estado brasileño.

135

El consumo mundial de naranjas creció a una tasacompuesta del 3.5% anual durante 1986 a 1998, en dondela naranja en fresco lo hizo a un 2.9% y la procesada en4.2%. Una de las principales fuerzas del crecimiento lofue el consumo de naranja procesada en Europa.

En EUA, el consumo per cápita en fresco se redujode 13 a 9.7 kg, pero el de la naranja procesada creció casiel doble hasta el equivalente a 30 kg de naranja fresca.

Los países desarrollados de América del Norte y deEuropa representan el 88 % del consumo mundial denaranja procesada. El consumo en México creció más deldoble y Brasil lo hizo en un 50 %.

En general el consumo en fresco está declinando(excepto en algunos países en desarrollo), siendoreemplazado por el consumo de jugo, especialmente porel jugo que no ha sido concentrado.

Las proyecciones de producción y consumo se basan endos premisas: Primero, en que la rápida expansión de laproducción se reducirá, esto debido a que Brasil se enfrentaa dos grandes problemas fitosanitarios: el cáncer y laclorosis variegada de los cítricos.. Por otra parte, Floridatambién enfrenta los problemas de muerte por virus detristeza y por cáncer. En ambos países, esto estáocasionando la eliminación de árboles en superficiessignificativas. También, los menores precios a losproductores en la naranja industrial, reduce el crecimientode nuevas plantaciones.

La segunda premisa es que el consumo mundial enfresco per cápita continuará declinando.

La producción esperada para el años 2010 es de 64millones de toneladas, que representa un incremento del10% que el logrado en el periodo 1997-98. Esto significaun crecimiento proyectado del 0.76%, el cual essustancialmente más bajo que el de 3.9% ocurrido de 1986a1998. De la producción esperada, se estima que 55.8%será para consumo en fresco y 44.2 % para industria.

27

El porcentaje de procesamiento con respecto al total de naranjaproducido ha tenido una tendencia descendente de arriba del 80 % a cercadel 70 %, como se observa en los siguientes datos:

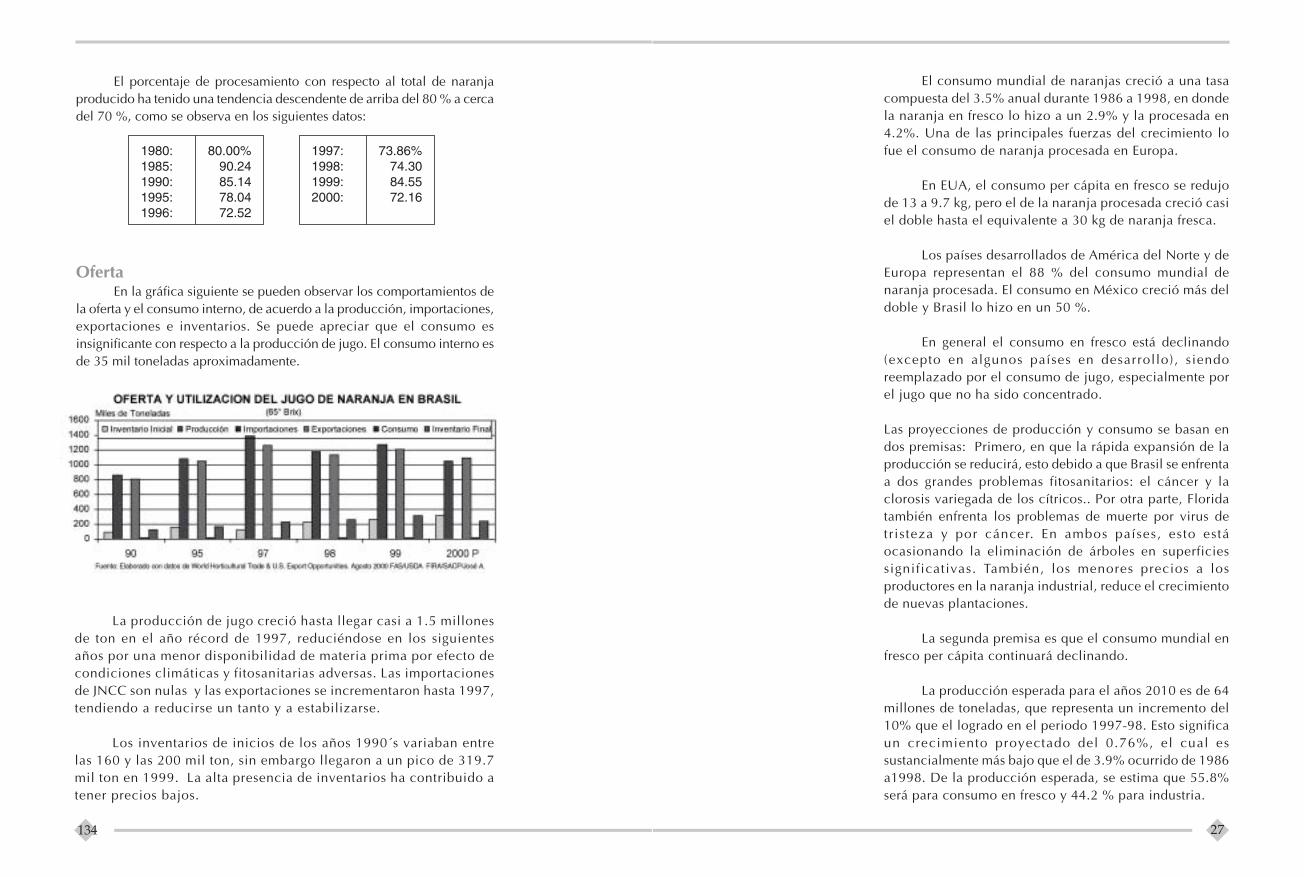

OfertaEn la gráfica siguiente se pueden observar los comportamientos de

la oferta y el consumo interno, de acuerdo a la producción, importaciones,exportaciones e inventarios. Se puede apreciar que el consumo esinsignificante con respecto a la producción de jugo. El consumo interno esde 35 mil toneladas aproximadamente.

La producción de jugo creció hasta llegar casi a 1.5 millonesde ton en el año récord de 1997, reduciéndose en los siguientesaños por una menor disponibilidad de materia prima por efecto decondiciones climáticas y fitosanitarias adversas. Las importacionesde JNCC son nulas y las exportaciones se incrementaron hasta 1997,tendiendo a reducirse un tanto y a estabilizarse.

Los inventarios de inicios de los años 1990´s variaban entrelas 160 y las 200 mil ton, sin embargo llegaron a un pico de 319.7mil ton en 1999. La alta presencia de inventarios ha contribuido atener precios bajos.

134

La producción en México y Brasil se espera tendránuna modesta reducción, aunque nuestro país es altamentevulnerable al virus de la tristeza.

En los países asiáticos, crecerá la producción, perosu consumo será principalmente interno. Países delMediterráneo como Turquía, Marruecos y Egipto sebeneficiarán por su cercanía al mercado europeo. Chinacon su reciente acuerdo comercial con Estados Unidos, haabierto la puerta a la importación de cítricos frescos yprocesados.

5.1.4 Disponibilidad Estacional de la Naranja porPaíses

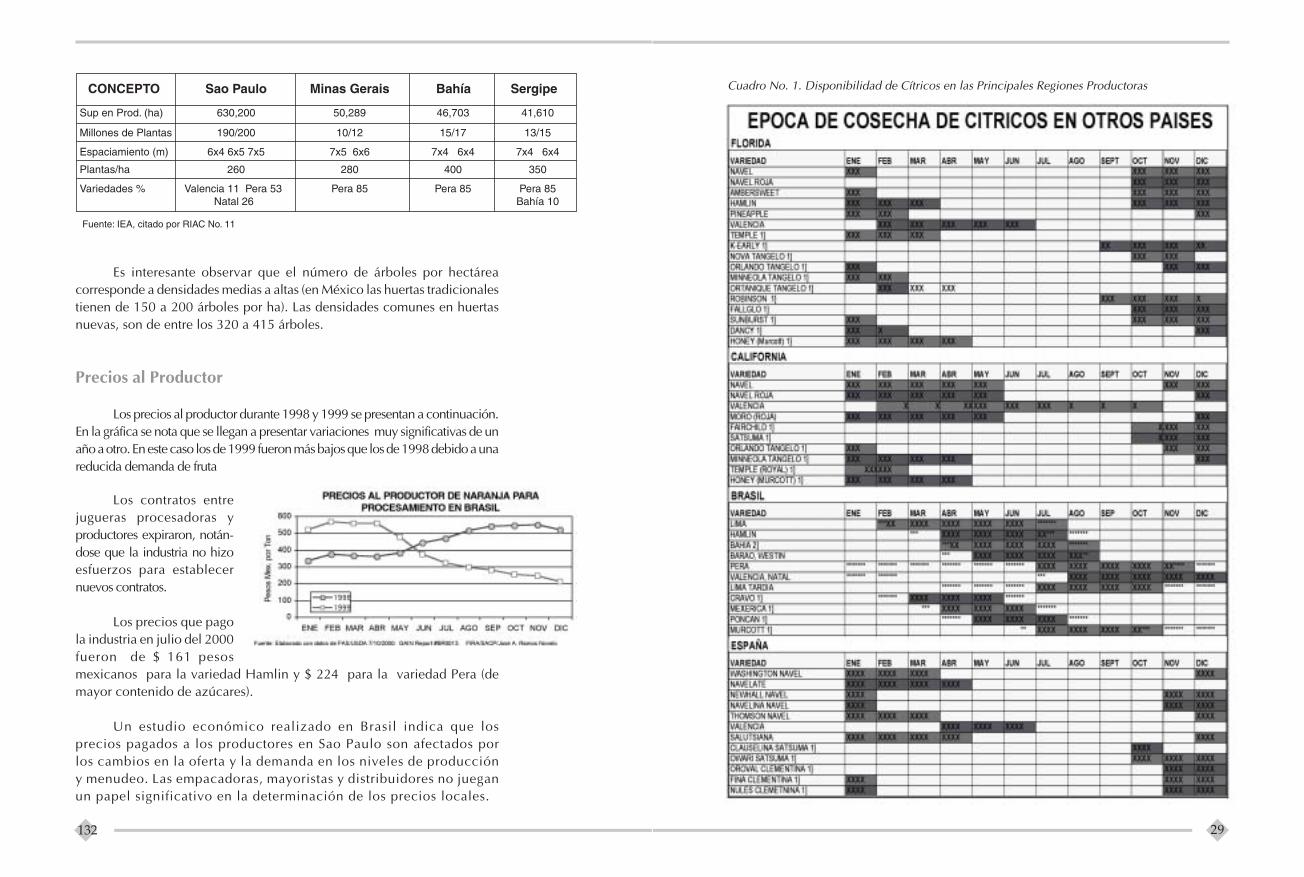

México tiene oportunidades de comercializar naranjaen el mercado internacional, principalmente en cuanto aaprovechar ventanas de baja oferta en algunos países.

La disponibilidad de diversas variedades y lasdiferencias de clima, permiten ofrecer naranja durante todoel año. El factor de mayor importancia en la oferta duranteel año en el mercado internacional, es la producción quese obtiene en los hemisferios norte y sur, debido a que seinvierten las épocas de cosecha en aproximadamente 6meses, por lo que una variedad que en México se cosechaen marzo, en Brasil se cosecha en septiembre.

En el cuadro No. 1, se presentan los meses decosecha de diversas variedades de naranja y algunos cítricosdel grupo de las mandarinas (que compiten en los mismosmercados), con el fin de ilustrar la disponibilidad de ellasdurante el año, e incluso para orientar en la búsqueda deposibles ventanas de tiempo para su exportación. Méxicoexporta, aunque en pequeños volúmenes hacia Américadel Sur (Argentina, Chile, etc.) cuando allá no hayproducción.

El hemisferio norte produce principalmente deoctubre a junio y Brasil de abril a octubre.

28

Se tiene más influencia por el volumen de cosecha, las estrategiasde mercadotecnia que aplican los productores de JNCC, y la temporalidadde la producción (más alta de enero a junio). El estudio también indicaque los precios del jugo concentrado en los mercados internacionales noafectan directamente los precios del productor local.

En Brasil se tienen algunas enfermedades de los cítricos que aún nose presentan en México y que causan grandes pérdidas a la citricultura,siendo una de ellas la Clorosis Variegada de los Cítricos (CVC) cuyo agentecausal es la bacteria Xylella fastidiosa.

Esta enfermedad se estima que hará que se erradiquen varios millonesde árboles en los próximos años. Su presencia se ha detectado en 36 % dehuertos muestreados. En los Estados Unidos ya se están presentandoproblemas importantes por esta enfermedad.

La otra enfermedad es el Cáncer de los Cítricos causado por labacteria Xanthomonas sp que ocasionó que en 1999 se erradicaran 1.7millones de árboles y se estima que en el 2000 de eliminaron otro millón.En Florida, se ha establecido principalmente en el sur del estado,ocasionando fuertes daños económicos con su erradicación.

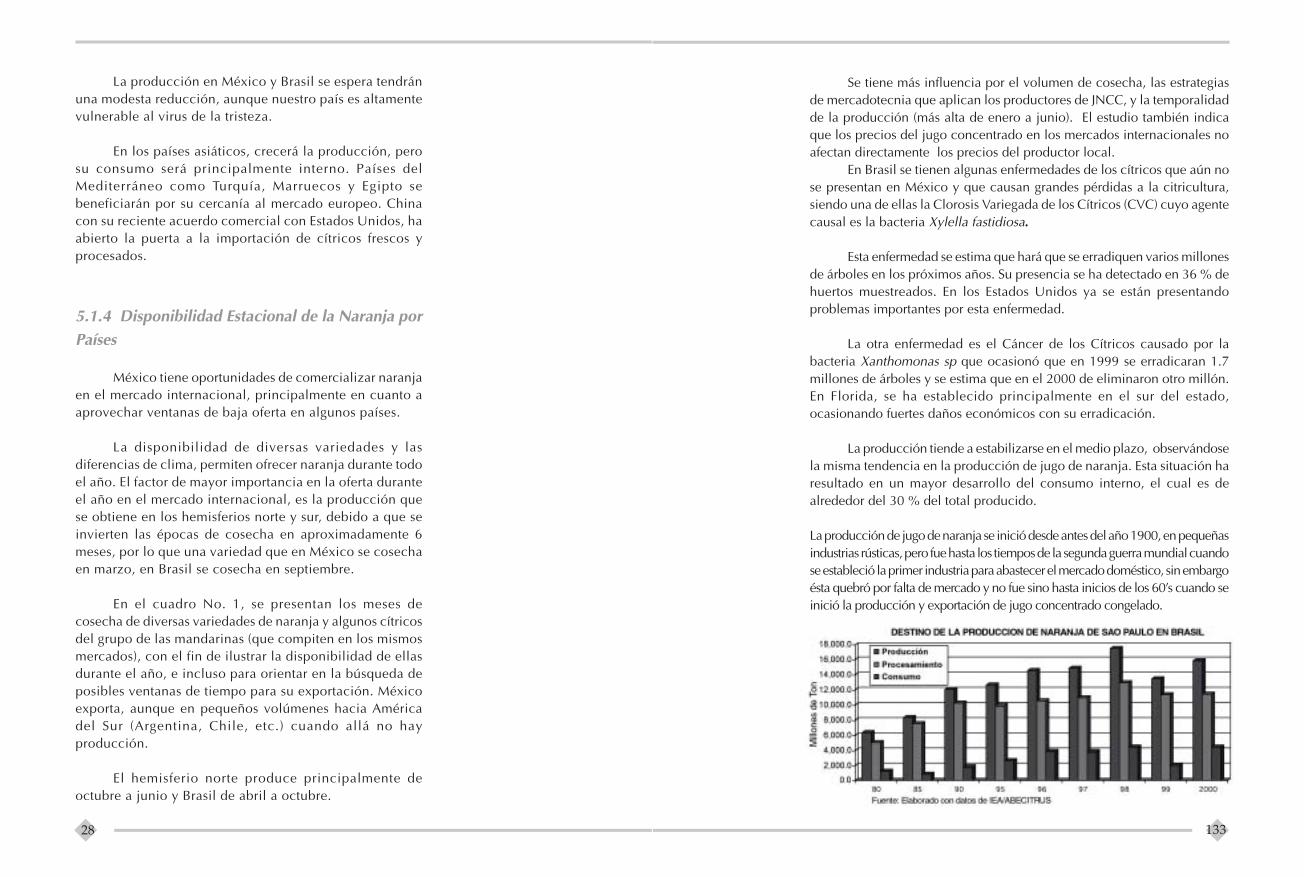

La producción tiende a estabilizarse en el medio plazo, observándosela misma tendencia en la producción de jugo de naranja. Esta situación haresultado en un mayor desarrollo del consumo interno, el cual es dealrededor del 30 % del total producido.

La producción de jugo de naranja se inició desde antes del año 1900, en pequeñasindustrias rústicas, pero fue hasta los tiempos de la segunda guerra mundial cuandose estableció la primer industria para abastecer el mercado doméstico, sin embargoésta quebró por falta de mercado y no fue sino hasta inicios de los 60’s cuando seinició la producción y exportación de jugo concentrado congelado.

133

Cuadro No. 1. Disponibilidad de Cítricos en las Principales Regiones Productoras

29

Es interesante observar que el número de árboles por hectáreacorresponde a densidades medias a altas (en México las huertas tradicionalestienen de 150 a 200 árboles por ha). Las densidades comunes en huertasnuevas, son de entre los 320 a 415 árboles.

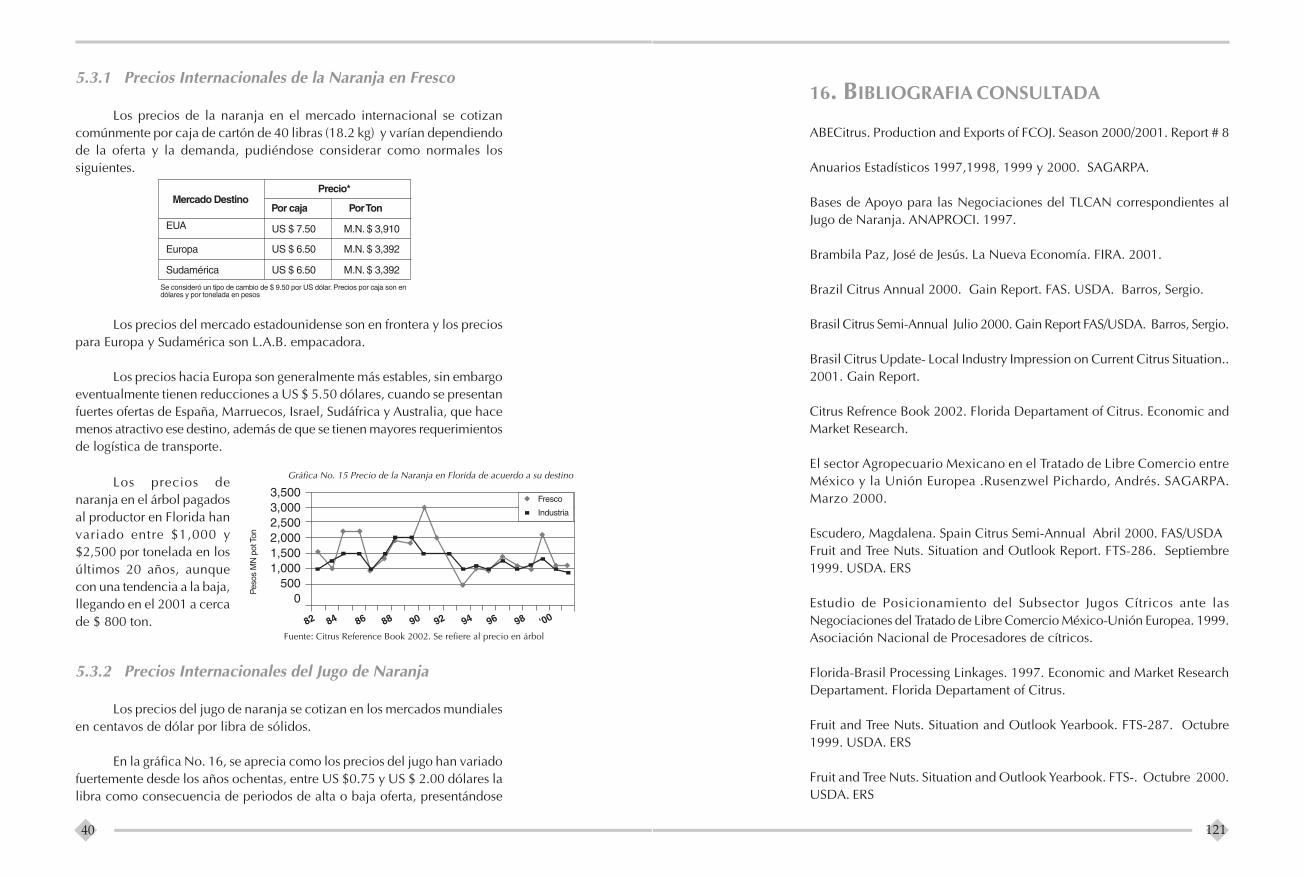

Precios al Productor

Los precios al productor durante 1998 y 1999 se presentan a continuación.En la gráfica se nota que se llegan a presentar variaciones muy significativas de unaño a otro. En este caso los de 1999 fueron más bajos que los de 1998 debido a unareducida demanda de fruta

Los contratos entrejugueras procesadoras yproductores expiraron, notán-dose que la industria no hizoesfuerzos para establecernuevos contratos.

Los precios que pagola industria en julio del 2000fueron de $ 161 pesosmexicanos para la variedad Hamlin y $ 224 para la variedad Pera (demayor contenido de azúcares).

Un estudio económico realizado en Brasil indica que losprecios pagados a los productores en Sao Paulo son afectados porlos cambios en la oferta y la demanda en los niveles de produccióny menudeo. Las empacadoras, mayoristas y distribuidores no jueganun papel significativo en la determinación de los precios locales.

132

Figura No. 11. Arena Competitiva Nacional de la Naranja.

5.2 Características de la Oferta y Demanda Nacional

Veracruz es el principal proveedor nacional de naranja con casi el50 % del volumen total, oscilando su producción en los últimos años entre1.5 y 2.0 millones de ton. El segundo proveedor de esta fruta es Tamaulipas,San Luis Potosí el tercero y Nuevo León el cuarto (figura No. 11).

Los mayores centros de consumo son abastecidos principalmentede la siguiente manera: La Ciudad de México y el centro del país, porVeracruz, San Luis Potosí, y Las Huastecas, desde fines del año hasta mayoy por Tamaulipas desde abril-junio. Esta entidad abastece también la regiónde El Bajío y Guadalajara, con cierta participación en los estados del norte,en donde Nuevo León predomina. Sonora es el principal proveedor delnoroeste, Yucatán y Tabasco del sur y sureste.

Es importante mencionar que buena parte de la producción del nortedel país sale, y los productores buscan que salga al mercado, una vez queel gran volumen de Veracruz se ha comercializado, logrando así preciossuperiores. Antes de mayo, los centros de consumo buscan naranja deVeracruz y S.L.P. por su menor precio.

30

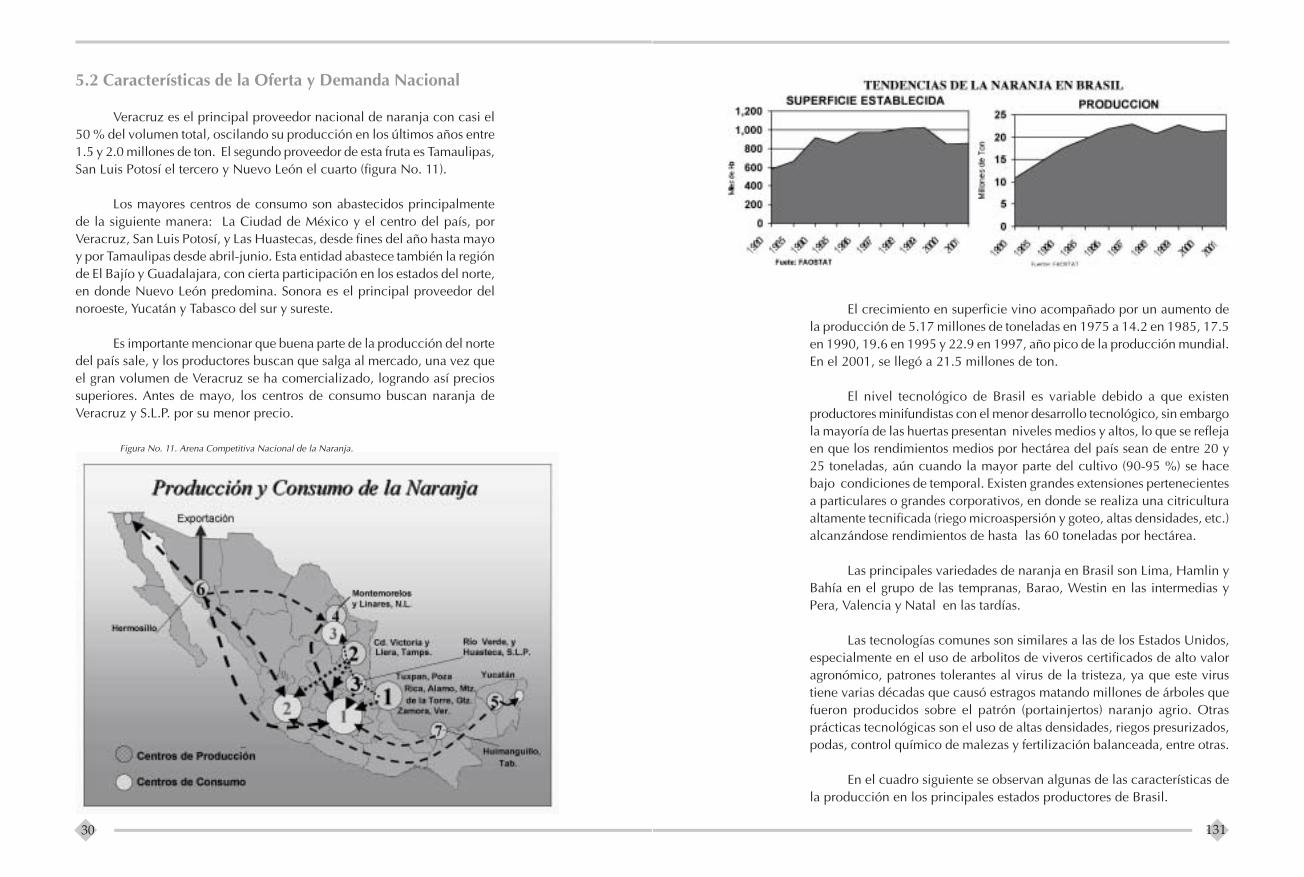

El crecimiento en superficie vino acompañado por un aumento dela producción de 5.17 millones de toneladas en 1975 a 14.2 en 1985, 17.5en 1990, 19.6 en 1995 y 22.9 en 1997, año pico de la producción mundial.En el 2001, se llegó a 21.5 millones de ton.

El nivel tecnológico de Brasil es variable debido a que existenproductores minifundistas con el menor desarrollo tecnológico, sin embargola mayoría de las huertas presentan niveles medios y altos, lo que se reflejaen que los rendimientos medios por hectárea del país sean de entre 20 y25 toneladas, aún cuando la mayor parte del cultivo (90-95 %) se hacebajo condiciones de temporal. Existen grandes extensiones pertenecientesa particulares o grandes corporativos, en donde se realiza una citriculturaaltamente tecnificada (riego microaspersión y goteo, altas densidades, etc.)alcanzándose rendimientos de hasta las 60 toneladas por hectárea.

Las principales variedades de naranja en Brasil son Lima, Hamlin yBahía en el grupo de las tempranas, Barao, Westin en las intermedias yPera, Valencia y Natal en las tardías.

Las tecnologías comunes son similares a las de los Estados Unidos,especialmente en el uso de arbolitos de viveros certificados de alto valoragronómico, patrones tolerantes al virus de la tristeza, ya que este virustiene varias décadas que causó estragos matando millones de árboles quefueron producidos sobre el patrón (portainjertos) naranjo agrio. Otrasprácticas tecnológicas son el uso de altas densidades, riegos presurizados,podas, control químico de malezas y fertilización balanceada, entre otras.

En el cuadro siguiente se observan algunas de las características dela producción en los principales estados productores de Brasil.

131

5.2.1 Mercado Nacional de la Naranja en Fresco

Más del 75 % del consumo de la naranja en México va al mercadoen fresco, aunque estrictamente hablando, su consumo es como jugo debidoa que la fruta adquirida es exprimida en los hogares y en puestos ambulantesen las ciudades del país, siendo insignificante el consumo en fresco real dela fruta, vía su descascarado y consumo en gajos.

Se estima que el 70 % del consumo se realiza en el centro del país,especialmente en la ciudad de México.

A pesar de que la naranja es la principal fruta consumida en el país,es la que menos valor agregado recibe durante su tránsito desde la huertahasta el consumidor, quien obtiene un producto de poca consistencia encalidad y servicio, siendo lo normal que se coseche en la huerta, se le dauna preselección manual y se carga a granel en camiones de redilas de 12a 22 ton, se pesa en báscula y se lleva a las centrales de abasto del país.

Normas de Calidad. El autoservicio actualmente está demandandonaranja de calidad, siendo esta una oportunidad de dar valor agregado y deque este sea apropiado por los productores organizados. Desafortunadamente,en la práctica no se tienen aún establecidas, en volúmenes significativos,normas de calidad, aunque ya se están realizado acciones en este sentido,definiéndose recientemente la Norma de Calidad de la naranja. La venta dela naranja actualmente se realiza en una clasificación subjetiva de su calidady tamaño, definiéndose como «de primera o limpia , manchada y de desechoo industrial» y “4 por kilo” ó “6 por kilo”, etc.

Las empacadoras de fruta que sí están dando valor agregado a lanaranja, se encuentran concentradas en el noreste del país especialmenteen la región de Montemorelos, N.L., en el centro de Tamaulipas y enHermosillo, en la empresa CITRISON, que es la principal exportadora denaranja en fresco. Esta ultima, incluso cuenta con certificación de frutaorgánica y Kosher.

Existen en Nuevo León 18 empacadoras, de las que operan10 a un40% de su capacidad o con menores volúmenes. Alrededor del 80% de lafruta de estas empacadoras se destina a las grandes tiendas de autoservicios.Destaca que estas últimas tienden a incrementar fuertemente la venta aldetalle y es ahí donde se alcanzan los mejores precios finales.

Las empacadoras deberán irse desarrollando y creciendo en el medio

31