Embed Size (px)

Citation preview

Àù

N. 11-2017

In evidenza: - Dichiarazione di successione online

- Approvazione del Bilancio

- Rottamazione cartelle esattoriale: i chiarimenti del Fisco

- Assegnazione/cessione agevolata

- La mappa delle scadenze 2017 dopo il Decreto Milleproroghe

- Spese Università privata: i nuovi limiti di detrazione

- Addio agli studi di settore: arrivano gli ISA

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

www.fiscal-focus.it

Sommario

Legislazione e Prassi

Sentenze di condanna subito esecutive. Pubblicato il Decreto sulla garanzia – Gazzetta Ufficiale Serie Generale n. 60 del 13-03-2017

Scambio informazioni in materia fiscale – Mef comunicato stampa n. 39 del 14-03-2017

Bonus strumenti musicali. Definite le modalità attuative – Agenzia delle Entrate Provvedimento n. 50771 del 15-03-2017

Abolizione imposta di fabbricazione sui fiammiferi: il codice tributo per l’utilizzo del credito – Agenzia delle Entrate Risoluzione 33/E del 15-03-2017

Indici dei Prezzi al Consumo IPC – Istat indici prezzi al consumo

Certificazione RPG: no alla doppia imposta di bollo – Agenzia delle Entrate Risoluzione 34/E del 16-03-2017

Certificazione RPG: no alla doppia imposta di bollo – Agenzia delle Entrate Comunicato stampa del 16-03-2017

Giurisprudenza Cassazione Penale, sentenza pubblicata il 13 marzo 2017 – Fatture “corpo del reato”. Stop al sequestro

Cassazione Penale, sentenza pubblicata il 13 marzo 2017 – Evasione fiscale. Sì al sequestro della polizza vita in favore della moglie

Cassazione Penale, sentenza pubblicata il 14 marzo 2017 – Frodi iva “lievi”. Opera la prescrizione breve

Cassazione Tributaria, sentenza pubblicata il 15 marzo 2017 – Niente Irap per il commercialista inserito nello studio altrui

Cassazione Tributaria, sentenza pubblicata il 15 marzo 2017 – L’errore non annulla la cartella se non compromette la difesa

Cassazione Civile, sentenza pubblicata il 16 marzo 2017 – Bancarotta. Espropriazione dopo la condanna

Cassazione Tributaria, sentenza pubblicata il 17 marzo 2017 – Contabilità inattendibile. Rettifica prescinde dallo studio di settore

Cassazione Tributaria, sentenza pubblicata il 17 marzo 2017 – Conto cointestato con il coniuge. Versamenti da giustificare

Commenti Fisco Dichiarazione di successione online

Istanza di adesione: vale la data di invio per posta

Rottamazione cartelle esattoriale: i chiarimenti del Fisco

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

2

www.fiscal-focus.it

Saldo Iva 2016: versamento entro il 16.03.2017

Assegnazione/cessione agevolata (Approfondimeno)

La natura del processo tributario

La mappa delle scadenze 2017 dopo il Decreto Milleproroghe

Credito Videosorveglianza

Spese Università privata: i nuovi limiti di detrazione

Commercialisti. Rimborso Irap per compensi di sindaco e revisore (G&S)

Processo. Recenti chiarimenti della cassazione (G&S)

Per la Cassazione l’onere di produzione del pvc in giudizio è dell’ufficio

Addio agli studi di settore: arrivano gli ISA

Adempimento: IVA: Approvazione del Bilancio

Società & Bilancio- Conferimenti in natura: le regole contabili per la costituzione della S.p.A. C&Q: il caso della settimana

Fiscal Focus risponde: Nuove comunicazioni Iva opzionali e obbligatorie tra D.L. n. 127/2015 e D.L. n. 193/2016

Scadenze settimanali: dal 20 al 25 Marzo

Seguici anche su: http://www.fiscal-focus.it/fiscal-tv/,6

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

3

www.fiscal-focus.it

Legislazione e prassi

Quotidiano

Fiscal Focus del 14.03.2017

Sentenze di condanna subito esecutive. Pubblicato il Decreto sulla garanzia In G.U. il decreto che disciplina la garanzia per l'esecuzione delle sentenze di condanna a favore del contribuente

Il D.Lgs. n. 156 del 2015 ha introdotto nel processo tributario l’immediata esecutività delle sentenze di condanna al pagamento di somme in favore del contribuente e di quelle emesse su ricorso avverso gli atti relativi alle operazioni catastali. In caso di importi dovuti (diversi dalle spese di lite) superiori a 10.000 euro, il giudice può subordinare il pagamento, anche tenuto conto delle condizioni di solvibilità dell'istante, alla prestazione di idonea garanzia. Ebbene, è stato pubblicato sulla G.U. Serie Generale n.60 del 13/3/2017 il decreto del MEF 6 febbraio 2017, n. 22, che, ai sensi del comma 2 del riformato articolo 69 del D.Lgs. n, 546 del 1992, disciplina la garanzia per l’esecuzione delle sentenze di condanna a favore del contribuente. Il provvedimento, che entra in vigore il prossimo 28 marzo, individua:

• il contenuto della garanzia; • i soggetti che sono abilitati a rilasciarla.

Il decreto stabilisce che la garanzia è costituita sotto forma di cauzione in titoli di Stato o garantiti dallo Stato, al valore nominale, ovvero di fideiussione rilasciata da una banca o da una impresa commerciale che, a giudizio dell'ente a favore del quale deve essere prestata, offra adeguate garanzie di solvibilità ovvero di polizza fideiussoria rilasciata da un'impresa di assicurazione.

Gazzetta Ufficiale Serie Generale n. 60 del 13-03-2017

Quotidiano

Fiscal Focus del 15.03.2017

Scambio informazioni in materia fiscale Mef: nuovo accordo tra Italia e Svizzera

Nella consapevolezza che lo scambio automatico favorisce la trasparenza tra i vari Stati, rappresenta un importante strumento di collaborazione tra le Amministrazioni fiscali e i contribuenti per far fronte alla crescente complessità di una economia sempre più globale e digitalizzata, incoraggiando gli investimenti ed il rispetto della legge, tra Italia e Svizzera è stato sottoscritto un nuovo accordo che rende operativo lo scambio delle informazioni in materia fiscale, con particolare riferimento alle “richieste di gruppo”. L'accordo è stato sottoscritto tra il Ministero dell'Economia e delle Finanze – Dipartimento Finanze e l'Amministrazione Federale delle Contribuzioni svizzere, è in vigore dal 02.03.2017 e si pone l'obiettivo di rendere concretamente operativo lo scambio di informazioni secondo quanto previsto dall'art. 27 della Convenzione contro le doppie imposizioni fiscali sottoscritta tra il Governo italiano e quello elvetico. La suddetta convenzione è stata sottoscritta a Roma il 09.03.1976 ed entrata in vigore il 13.07.2016 per mezzo del “Protocollo che modifica la Convenzione tra

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

4

www.fiscal-focus.it

Repubblica Italiana e la Confederazione Svizzera per evitare le doppie imposizioni e per regolare talune altre questioni in materia di imposte sul reddito e sul patrimonio, con Protocollo aggiuntivo, conclusa a Roma il 09.03.1976, così come modificata dal Protocollo del 28 aprile 1978, fatto a Milano il 23 febbraio 2015”. L'accordo definisce le modalità operative per una specifica categoria di “richieste di gruppo” ammissibili. Le Richieste di gruppo, riguardano gruppi di contribuenti identificabili in base a determinati schemi di comportamento senza necessità di una elencazione nominativa nella richiesta.

Mef comunicato stampa n. 39 del 14-03-2017

Quotidiano

Fiscal Focus del 16.03.2017

Bonus strumenti musicali. Definite le modalità attuative

La Legge di Stabilità 2016 ha istituito per l’anno 2016 un credito d’imposta al fine di attribuire agli studenti dei conservatori di musica e degli istituti musicali pareggiati, un contributo di 1.000 euro per l’acquisto di uno strumento musicale nuovo. Tale credito di imposta è stato riproposto dalla Legge n°232/2016 che ha novellato tale contributo una tantum con alcune modifiche; ha previsto infatti uno sconto pari al 65% del prezzo finale del bene acquistato e per un massimo di euro 2.500 rimborsato al rivenditore o al produttore sotto forma di credito d’imposta; la stessa norma dispone, altresì, che con provvedimento del Direttore dell’Agenzia delle Entrate, da emanare entro trenta giorni dalla data di entrata in vigore della citata Legge n.232 del 2016, sono definite le modalità attuative, comprese le modalità per usufruire del credito d’imposta, il regime dei controlli nonché ogni altra disposizione necessaria per il monitoraggio dell’agevolazione e per il rispetto del limite di spesa previsto. Ebbene l’atteso provvedimento è stato pubblicato il 15-03-2017 sul sito dell’Agenzia delle Entrate.

Soggetti interessati - Il bonus è riservato agli studenti iscritti ai licei musicali, corsi preaccademici, corsi del precedente ordinamento e corsi di diploma di I e di II livello dei conservatori di musica, degli istituti superiori di studi musicali e delle istituzioni di formazione musicale e coreutica autorizzate a rilasciare titoli di alta formazione artistica, musicale e coreutica. Il provvedimento, che contiene l’elenco degli istituti riconosciuti, ai fini dell’agevolazione specifica che per accedere al bonus è necessario essere in regola con il pagamento delle tasse e dei contributi dovuti per l’iscrizione all’anno 2016-2017 o 2017-2018.

Agenzia delle Entrate Provvedimento n. 50771 del 15-03-2017

Quotidiano

Fiscal Focus del 16.03.2017

Abolizione imposta di fabbricazione sui fiammiferi: il codice tributo per l’utilizzo del credito

Ai sensi, dell’articolo 1, comma 1, lettera g), del decreto legislativo 15 dicembre 2014, n. 188, ai soggetti, diversi dai commercianti al dettaglio, che commercializzavano fiammiferi e che hanno comunicato, entro il 31 gennaio 2015, al competente ufficio dell'Agenzia delle dogane e dei monopoli la quantità e il valore delle rimanenze al 31 dicembre 2014, nonché l'entità del

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

5

www.fiscal-focus.it

credito oggetto di compensazione, è riconosciuto, per il rimborso dell'imposta di fabbricazione già assolta sui beni presenti in magazzino alla data del 31 dicembre 2014, un apposito credito fruibile esclusivamente in compensazione mediante Modello F24. Si rammenta che la comunicazione al competente Ufficio dell'Agenzia delle dogane e dei monopoli, costituisce titolo di credito fruibile (comunicato Prot. n. 331 R.I. del 21 gennaio 2015, l’Agenzia delle Dogane e dei Monopoli). Al fine, pertanto, di consentire l’utilizzo in compensazione del credito in commento, con la Risoluzione n. 33/E di ieri, l’Agenzia delle Entrate ha istituito l’apposito codice tributo da utilizzare. In particolare si tratta del codice “6870” “denominato “Credito d’imposta derivante dall’abolizione dell’imposta di fabbricazione sui fiammiferi - articolo 1, comma 1, lettera g), del decreto legislativo 15 dicembre 2014, n. 188”.

Agenzia delle Entrate Risoluzione 33/E del 15-03-2017

Fiscal Flash del

16.03.2017

Indici dei Prezzi al Consumo IPC

Nel mese di febbraio 2017, l'indice nazionale dei prezzi al consumo per l'intera collettività (NIC), al lordo dei tabacchi, registra un aumento dello 0,4% su base mensile e dell'1,6% nei confronti di febbraio 2016 (la stima preliminare era +1,5%), da +1,0% di gennaio. L'indice armonizzato dei prezzi al consumo (IPCA) aumenta dello 0,2% su base congiunturale e dell'1,6% su base annua (da +1,0% di gennaio), confermando la stima preliminare. Sempre nello stesso mese l'indice nazionale dei prezzi al consumo per le famiglie di operai e impiegati (FOI), al netto dei tabacchi, registra un aumento dello 0,4% su base mensile e dell'1,5% nei confronti di febbraio 2016.

Istat indici prezzi al consumo

Quotidiano

Fiscal Focus del 17.03.2017

Certificazione RPG: no alla doppia imposta di bollo

La certificazione di avvenuta registrazione, delle opere protette, nel Registro Pubblico Generale (RPG), posta in calce alla dichiarazione di deposito che viene restituita all’interessato (autore), non comporta l’assolvimento di una nuova imposta di bollo. Ad affermarlo è l’Agenzia delle Entrate nella Risoluzione n. 34/E/2017 di ieri, con cui è stata fornita risposta ad un’istanza di interpello presenta sulla questione. In particolare, il soggetto istante, facendo presente che gli interessati (autori) alla registrazione di un’opera nel RPG possono effettuare il deposito di un esemplare dell’opera, accompagnato da due dichiarazioni (circa la paternità dell’opera) in originale, entrambe assoggettate all’imposta di bollo, datate e firmate dal dichiarante e che dopo aver acquisito i predetti due originali della dichiarazione di deposito ed averne inserito nel Registro il contenuto (provvedendo alla registrazione dell’opera), si restituisce un originale della dichiarazione stessa, certificando in esso la eseguita registrazione. Si chiedeva di sapere se la predetta certificazione di avvenuta registrazione debba assoggettarsi ad ulteriore imposta di bollo oppure se possa essere ritenuta sufficiente l’imposta già assolta, in origine.

Agenzia delle Entrate Circolare 34/E del 16-03-2017

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

6

www.fiscal-focus.it

Quotidiano

Fiscal Focus del 17.03.2017

Intrastat: ripristinati i modelli per il 2017

Ritorna, per il 2017, l’obbligo di comunicazione degli elenchi acquisti Intra 2 mensili e trimestrali di beni e servizi. Lo ha reso noto con apposito comunicato stampa del 16 marzo l’Agenzia delle Entrate. L’entrata in vigore del “Decreto Milleproroghe” (legge n. 19 del 28 febbraio 2017, di conversione del D.L. n. 244/2016) ha determinato la proroga degli obblighi Intrastat vigenti alla data di entrata in vigore del D.L. n. 193/2016 e, dunque, il ripristino dell’obbligo per il 2017. Con tale proroga, dunque, come riportato nel comunicato stampa congiunta tra Agenzia delle Entrate e delle Dogane, sono state ripristinate le comunicazioni dei dati fiscali mensili e trimestrali, oltre che dei dati statistici per i contribuenti mensili, cioè di comunicazione degli elenchi acquisti INTRA2 mensili e trimestrali di beni e servizi. Nel comunicato viene anche specificato che dato la ristrettezza dei tempi non verranno sanzionati gli eventuali ritardi nella prossima scadenza di fine marzo.

Agenzia delle Entrate Comunicato stampa del 16-03-2017

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

7

www.fiscal-focus.it

Giurisprudenza

Quotidiano

Fiscal Focus del 14.03.2017

Fatture “corpo del reato”. Stop al sequestro

L’imprenditore sospettato di frode fiscale ha diritto alla restituzione delle fatture acquisite dalla Polizia Giudiziaria quando il decreto di convalida del sequestro non è sufficiente motivato sotto il profilo delle esigenze probatorie. È quanto emerge dalla sentenza n. 11935 del 13 marzo 2017 della Terza Sezione Penale della Corte di Cassazione. (Gli Ermellini hanno disposto la restituzione, a una contribuente marchigiana, di due fatture divenute oggetto di sequestro probatorio riguardo all’ipotesi di reato di cui all’articolo 2 del D.Lgs. n. 74 del 2000. L’accoglimento del ricorso è avvenuto sul rilievo dell’omessa indicazione delle ragioni investigative che giustificavano l’apprensione dei due documenti).

Cassazione Penale, sentenza pubblicata il 13 marzo 2017

Quotidiano

Fiscal Focus del 14.03.2017

Evasione fiscale. Sì al sequestro della polizza vita in favore della moglie

In tema di reati fiscali, il sequestro preventivo finalizzato alla confisca “per equivalente” può avere a oggetto anche una polizza sulla vita. Lo chiarisce la sentenza n. 11945 del 13 marzo 2017 della Terza Sezione Penale della Cassazione. (La Suprema Corte ha esaminato – respingendoli - i ricorsi presentati da due coniugi in relazione a un indagine per i reati di dichiarazione infedele e omessa dichiarazione di cui, rispettivamente, agli articoli 4 e 5 del D.Lgs. n. 74 del 2000. Gli Ermellini si sono espressi a favore del sequestro di una polizza assicurativa sulla vita stipulata dal marito in favore della moglie impiegando la somma di 990.000 euro).

Cassazione Penale, sentenza pubblicata il 13 marzo 2017

Quotidiano

Fiscal Focus del 15.03.2017

Frodi iva “lievi”. Opera la prescrizione breve

Per le frodi IVA di non particolarità gravità, ai fini del computo della prescrizione non si deve tenere conto della sentenza della CGUE c.d. “Taricco”. È quanto emerge dalla sentenza 14 marzo 2017, n. 12160, della Terza Sezione Penale della Corte di Cassazione. (La controversia riguarda il legale rappresentante di un’associazione “non-profit” - tale solo formalmente, stante l’accertata natura commerciale dell’attività svolta - che è stato riconosciuto responsabile del reato di omessa dichiarazione per gli anni dal 2007 al 2010. I giudici del Palazzaccio hanno riconosciuto l’esistenza della frode, ma hanno escluso il requisito della “gravità”, tenuto conto dei criteri di cui all’articolo 133 del codice penale, e quindi hanno ritenuto prescritto il reato per le annualità 2006 e 2007).

Cassazione Penale, sentenza pubblicata il 14 marzo 2017

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

8

www.fiscal-focus.it

Quotidiano

Fiscal Focus del 16.03.2017

Niente Irap per il commercialista inserito nello studio altrui

Non è assoggettabile all’IRAP il reddito del commercialista che esercita l’attività all’interno di uno Studio da altri organizzato. È quanto emerge dalla sentenza n. 6673 pubblicata il 15 marzo 2017 dalla Sezione Tributaria della Corte di Cassazione.

Cassazione Tributaria, sentenza pubblicata il 15 marzo 2017

Quotidiano

Fiscal Focus del 16.03.2017

L’errore non annulla la cartella se non compromette la difesa

La cartella esattoriale che contiene un errore riguardante il titolo della pretesa tributaria non può essere annullata per difetto di motivazione, se il contesto dell’atto permette comunque al contribuente di individuare la vera origine delle somme richieste. È quanto emerge dalla sentenza n. 6679 pubblicata il 15 marzo 2017 dalla Sezione Tributaria della Corte di Cassazione.

Cassazione Tributaria, sentenza pubblicata il 15 marzo 2017

Quotidiano

Fiscal Focus del 17.03.2017

Bancarotta. Espropriazione dopo la condanna

In tema di condanna per fatti di bancarotta, l’espropriazione degli immobili appartenenti a terzi, a seguito di conversione del sequestro penale in pignoramento, è condizionata all’esito positivo dell’azione revocatoria. È quanto emerge dalla sentenza n. 6836/17 della Sesta Sezione Civile – 3 della Corte di Cassazione, relativa a un ricorso per regolamento di competenza. (Agli Ermellini si sono rivolti il coniuge e i figli di un imprenditore che ha subito una condanna per bancarotta fraudolenta e che per questa ragione è stato anche condannato a risarcire il Fallimento, costituitosi parte civile).

Cassazione Civile, sentenza pubblicata il 16 marzo 2017

Quotidiano

Fiscal Focus del 18.03.2017

Contabilità inattendibile. Rettifica prescinde dallo studio di settore

L’evidente antieconomicità della gestione legittima la rettifica dei ricavi dell’impresa anche nel caso in cui il reddito dichiarato sia congruo rispetto allo studio di settore. È quanto emerge dalla sentenza n. 6951 del 17/03/2017 della Sezione Tributaria della Corte di Cassazione.

Cassazione Tributaria, sentenza pubblicata il 17 marzo 2017

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

9

www.fiscal-focus.it

Quotidiano

Fiscal Focus del 18.03.2017

Conto cointestato con il coniuge. Versamenti da giustificare

In tema di rideterminazione induttiva dei ricavi a seguito d’indagini finanziarie nei confronti del professionista, spetta a quest’ultimo dimostrare, nel caso di conto corrente cointestato con il coniuge, quali movimenti si riferiscono a lui e quali al coniuge, altrimenti l’Ufficio può ritenere che tutti i versamenti rimasti ingiustificati ineriscono all’imponibile. È quanto emerge dalla sentenza n. 6947 del 17/03/2017 della Sezione Tributaria della Corte di Cassazione.

Cassazione Tributaria, sentenza pubblicata il 17 marzo 2017

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

10

www.fiscal-focus.it

Commenti Fisco

Fiscal News

n°98 del 13.03.2017

Dichiarazione di successione online Intermediari incaricabili

Dal 23 gennaio 2017 è possibile presentare la dichiarazione di successione on line. L’invio potrà essere effettuato direttamente dal contribuente (se abilitato ai servizi telematici dell’Agenzia delle Entrate), oppure tramite intermediario incaricato di cui all’art. 3 comma 3 D.P.R. n. 322/1998. È possibile presentare il modello anche direttamente in Ufficio (dell’Agenzia delle Entrate) e poi sarà lo stesso funzionario addetto a provvedere all’invio telematico. In merito ai soggetti cui è possibile affidare l’incarico per la trasmissione telematica della dichiarazione si tratta di commercialisti, consulenti del lavoro, ecc. Con il recente provvedimento del 1° marzo 2017, l’Agenzia delle Entrate ha ampliato la platea dei predetti soggetti “incaricabili”.

Il 23 gennaio 2017 (per le successioni aperte dal 3 ottobre 2006) ha fatto il suo debutto la dichiarazione di successione online con la possibilità di contestuale domanda di voltura catastale per gli immobili presenti nell’asse ereditario (Provvedimento Agenzia Entrate del 27 dicembre 2016).

Contribuenti

Fiscal News

n° 99 del 13.03.2017

Istanza di adesione: vale la data di invio per posta

Con la Sentenza n. 3335 dell’8 febbraio 2017 la Corte di Cassazione si è occupata di una questione particolarmente interessante e rilevante allo stesso tempo nell’ambito del procedimento di adesione: le modalità di invio per posta dell’istanza, ai sensi del comma 2, dell’art. 6, del D.Lgs.n.28/97.

Il fatto

L'Agenzia delle Entrate ha notificato – in data 28 luglio 2009 - ad una s.r.l. un avviso di accertamento. Avverso detto atto, la società - stante la scadenza del termine per impugnarlo l'11 novembre 2009 - ha presentato due istanze di accertamento con adesione ex art. 6, comma 2, del D.Lgs. n. 218 del 1997, a mezzo invii in busta con posta raccomandata (la prima priva di sottoscrizione, la seconda spedita il 10 novembre e pervenuta al protocollo dell'Ufficio il 12 novembre), entrambe rigettate per inammissibilità, con nota dell'Ufficio datata 19 novembre, la prima in quanto non sottoscritta e la seconda in quanto tardiva. Il ricorso avverso l'avviso innanzi alla Commissione Tributaria Provinciale veniva respinto per intempestività. La Commissione Tributaria Regionale ha, invece, accolto l'appello della contribuente, “ritenendo applicabile alla presentazione dell'accertamento con adesione il disposto dell'art. 20 del D.Lgs. n. 546 del 1992 circa la possibilità di invio mediante plico raccomandato, la mera irregolarità dell'uso della busta in luogo del plico stante la mancanza di contestazione sul contenuto da parte dell'Agenzia, nonché il principio di scissione degli effetti delle comunicazioni, valendo la data di invio quale data di presentazione, onde l'invio in data 10 novembre 2009 ha reso tempestiva l'istanza di accertamento, con conseguente applicabilità della sospensione di gg. 90 per l'impugnazione dell'atto impositivo

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

11

www.fiscal-focus.it

a norma degli artt. 6 e 12 del d.lgs. n. 218 del 1997, cui ulteriormente è conseguita la tempestività del ricorso innanzi alla commissione provinciale”.

Accertamento e riscossione

Fiscal News

n° 100 del 14.03.2017

Rottamazione cartelle esattoriale: i chiarimenti del Fisco La Circolare n°2/E del 08.03.2017

Dopo una serie di chiarimenti ufficiali, ufficiosi o solo in favore di determinati soggetti accreditati a specifici eventi formativi, l’Agenzia delle Entrate con la Circolare n°2/E del 9 marzo 2017 fornisce diversi chiarimenti operativi in materia di rottamazione delle cartelle esattoriali di cui al D.L.193/2016 convertito con modificazioni dalla Legge 225/2016. Ebbene diverse sono state le tematiche affrontate in relazione alle disposizioni normative della definizione agevolata le cui interpretazioni fornite dall’Amministrazione finanziaria in alcuni casi si sono discostati da quanto espressamente chiarito da Equitalia fino ad oggi.

La definizione agevolata di cui al D.L. 193/2016 convertito con modificazioni dalla Legge 225/2016, permette al contribuente debitore, destinatario di una cartella esattoriale di far fronte agli importi richiesti nella stessa provvedendo a pagare:

le somme affidate all’Agente della Riscossione a titolo di capitale e interesse; il contribuente oltre ad esempio alla maggiore imposta evasa versa anche gli importi relativi alla ritardata iscrizione a ruolo;

le somme maturate a favore dell’Agente della Riscossione a titolo di aggio (da calcolare però solo sul capitale e sugli interessi da ritardata iscrizione a ruolo) e di spese di rimborso per le procedure esecutive, nonché di rimborso delle spese di notifica della cartella di pagamento.

Non sono dunque da pagare le sanzioni e gli interessi di mora.

Accertamento e riscossione

Fiscal News

n°101 del 14.03.2017

Saldo Iva 2016: versamento entro il 16.03.2017 Lo scenario delle possibili scadenze

Superato, seppure con qualche difficoltà, il termine ordinario per la presentazione della Dichiarazione Annuale Iva 2017, ora la maggior parte dei contribuenti deve dedicarsi all'adempimento del versamento del saldo Iva, con la possibilità di scegliere tra alcune strade percorribili. Vediamole nel dettaglio.

A partire dall'anno di imposta 2016 la Dichiarazione Annuale Iva torna ad essere trasmessa in forma autonoma. Questo è quanto è previsto dal riformato art. 8 del D.P.R. 322/1998. Per l'anno di imposta 2016 il termine per la presentazione della Dichiarazione Annuale Iva era stato fissato al 28.02.2017, termine poi esteso, ai soli fini della validità delle trasmissioni telematiche, al 03.03.2017. La Dichiarazione annuale Iva, oltre a riassumere tutte le operazioni rilevanti ai fini Iva, determinare il volume d'affari, ha valore soprattutto liquidatorio, ovvero fissa e consolida il saldo Iva (a credito o a debito) al 31.12 determinando anche

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

12

www.fiscal-focus.it

la possibilità, oltre determinati importi, di poter utilizzare l'eventuale credito Iva emergente in compensazione.

La prossima scadenza a cui un grande numero di contribuenti dovrà adempiere è il versamento del saldo a debito. Le novità recentemente introdotte danno spazio anche a maggiori scelte operative rispetto al passato, che qui cercheremo di riepilogare: Innanzitutto è bene precisare che non tutti i contribuenti sono chiamati alla scadenza del 16.03.2017 per il versamento del saldo Iva.

Iva

Fiscal

Approfondimento n°11 del

14.03.2017

Assegnazione/cessione agevolata

La Legge di Bilancio 2017 ha rinnovato quanto già era stato introdotto con la Legge di Stabilità per il 2016. Infatti, l’art.1, commi da 115 a 120, della Legge 28 dicembre 2015, n. 208, aveva introdotto un regime fiscale agevolato di carattere temporaneo per consentire l’assegnazione e la cessione agevolata ai soci di taluni beni immobili e beni mobili iscritti in pubblici registri, nonché per la trasformazione in società semplici delle società che hanno per oggetto esclusivo o principale la gestione dei predetti beni. In particolare, i beni che possono formare oggetto di assegnazione e cessione agevolata ai soci sono:

• i beni immobili diversi da quelli strumentali per destinazione, vale a dire diversi da quelli utilizzati esclusivamente per l’esercizio dell’attività d’impresa;

• i beni mobili iscritti in pubblici registri, non utilizzati come beni strumentali nell’attività propria dell’impresa.

Con la Circolare n° 26/E/2016, l’Agenzia delle Entrate ha fornito importanti chiarimenti proprio in merito alla suddetta agevolazione. Inoltre con la Circolare 37/E/2016, l’Agenzia delle Entrate ha approfondito taluni aspetti rimasti non chiariti con il precedente intervento di prassi. Ad oggi detti documenti di prassi rimangono attuali anche con il rinnovo dell’agevolazione apportato dalla Legge di Bilancio per il 2017.

Agevolazioni

Fiscal News

n° 102 del 15.03.2017

La natura del processo tributario

Il processo tributario è annoverabile tra quelli di "impugnazione-merito" e tende all'accertamento sostanziale del rapporto controverso, sicché, solo quando l'atto di accertamento sia affetto da vizi formali talmente gravi da impedire l'identificazione dei presupposti impositivi e precludere l'esame del merito, il giudizio deve concludersi con una pronuncia di mero annullamento. In caso contrario il giudice può invece sempre avvalersi dei propri poteri valutativi, sostituendo la propria valutazione a quella operata dall’Ufficio. Tuttavia, il giudice deve procedere a tale rideterminazione pur sempre entro i limiti posti dal petitum delle parti, costituenti un limite invalicabile ai suoi poteri cognitivi ed estimativi.

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

13

www.fiscal-focus.it

La Corte di Cassazione, con la sentenza n. 5190 del 28.02.2017, ha espresso alcune rilevanti considerazioni in tema di natura del processo tributario.

La Suprema Corte evidenzia infatti che, pur essendo vero che il processo tributario è annoverabile tra quelli di "impugnazione-merito" e tende all'accertamento sostanziale del rapporto controverso, sicché "solo quando l'atto di accertamento sia affetto da vizi formali a tal punto gravi da impedire l'identificazione dei presupposti impositivi e precludere l'esame del merito del rapporto tributario il giudizio deve concludersi con una pronuncia di semplice invalidazione, ostandovi altrimenti il principio di economia dei mezzi processuali, che consente al giudice di avvalersi dei propri poteri valutativi ed estimativi ai fini della decisione e, in forza dei poteri istruttori attribuiti dall'art. 7 del D.Lgs. n. 546 del 1992, di acquisire aliunde i relativi elementi, prescindendo dagli accertamenti dell'Ufficio e sostituendo la propria valutazione a quella operata dallo stesso" (Cass. n. 13294 del 2016; Cass. n. 24611 del 2014; Cass. n. 11935 del 2012), tuttavia, il giudice deve procedere a tale rideterminazione pur sempre entro i limiti posti dal petitum delle parti, costituenti un limite invalicabile ai poteri cognitivi ed estimativi del giudice tributario (v., ex plurimis, n. 13294 del 2016, Cass. n. 25317 del 2014, Cass. n. 21751 del 2011).

Contenzioso

Fiscal News

n° 103 del 15.03.2017

La mappa delle scadenze 2017 dopo il Decreto Milleproroghe

Dopo la pubblicazione in Gazzetta Ufficiale del Decreto Milleproroghe, ultimo provvedimento che ad oggi ha rivisto le scadenze per il 2017 e parte del 2018, la situazione che si profila per i professionisti, fra scadenze ed adempimenti è molto impegnativa. Vediamo in questo lavoro come si dipanano dette scadenze. L’agenda dei contribuenti e dei professionisti per il 2017 sarà costellata da continui adempimenti. Vediamo nel dettaglio come cambia la mappa di essi alla luce del Decreto Milleproroghe, il quale non ha modificato tutte le scadenze ma ha rimodulato talune di esse. Link Sappiamo inoltre che sia il D.L. 193/2016 e la Legge di Bilancio 2017 hanno contribuito a ciò.

Contribuenti

Fiscal News

n° 104 del 16.03.2017

Credito Videosorveglianza Indicazione in dichiarazione dei redditi

Il credito d’imposta riconosciuto dal contribuente per le spese di videosorveglianza sostenute nel periodo d’imposta 2016, va riportato in Dichiarazione dei Redditi (ossia Modello 730/2017 o Modello Redditi PF/2017, a seconda del modello dichiarativo che viene presentato). Nel Modello 730/2017 esso va indicato al Quadro G sezione X, mentre nel Modello Redditi PF/2017 è da indicarlo al Quadro CR sezione IX. In entrambi i casi, il rigo si compone di due colonne, dove in colonna 1 è da riportarsi il credito spettante ed in colonna 2 la parte di tale credito già utilizzata in compensazione fino alla data di presentazione della dichiarazione dei redditi stessa.

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

14

www.fiscal-focus.it

Con il comma 982 della Legge di Stabilità 2016, il Legislatore ha previsto il riconoscimento del c.d. “Credito Videosorveglianza”, ossia di un credito d’imposta per le spese sostenute, nel 2016, dalle persone fisiche, non nell’esercizio dell’attività d’impresa o di lavoro autonomo, per l’installazione di sistemi di videosorveglianza digitale o di sistemi di allarme, nonché per quelle connesse ai contratti stipulati con istituti di vigilanza, dirette alla prevenzione di attività criminali. Le modalità di accesso al beneficio in commento sono state definite con il decreto del MEF 6 dicembre 2016 (pubblicato nella Gazzetta Ufficiale – Serie Generale - n. 298 del 22 dicembre 2016) cui poi è seguito il provvedimento del direttore dell’Agenzia delle Entrate del 14 febbraio 2017.

Contribuenti

Fiscal News

n° 105 del 16.03.2017

Spese Università privata: i nuovi limiti di detrazione L’inserimento nel modello dichiarativo

È stato pubblicato in data 7 marzo il Decreto 23 dicembre 2016 con i quale il Ministero dell’Istruzione, dell’Università e della Ricerca ha individuato gli importi massimi, detraibili dall’imposta lorda sui redditi per il periodo 2016, relativi alle spese inerenti a tasse e contributi di iscrizione per la frequenza ai corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico, corsi post-laurea delle Università non statali.

La spesa relativa alle tasse e ai contributi di iscrizione per la frequenza dei corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico delle Università non statali, detraibile dall'imposta lorda sui redditi dell'anno 2016, ai sensi dell'art. 15, comma 1, lettera e), del D.P.R. 917/86 T.U.I.R, è individuata, per ciascuna area disciplinare di afferenza e regione in cui ha sede l'Ateneo presso il quale è presente il corso di studio, negli importi massimi stabilito dal decreto che andremo ad analizzare in questo elaborato.

Agevolazioni

Fiscal G&S n°21

del 16.03.2017

Processo. Recenti chiarimenti della cassazione

In tema di processo tributario, la Corte di Cassazione ha recentemente chiarito: che il ricorso è ammissibile anche se la copia deposita in CTP contiene

una procura non sottoscritta; che, in caso di notificazione del ricorso introduttivo mediante

spedizione a mezzo posta, il termine per la costituzione del ricorrente deve iniziare a computarsi dal ricevimento dell’atto da parte del destinatario e non da quello della spedizione a mezzo del servizio postale;

che quando il termine per proporre il ricorso vada a scadere nella giornata di sabato, esso è prorogato di diritto al primo giorno seguente non festivo.

Contenzioso

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

15

www.fiscal-focus.it

Fiscal G&S n°22

del 16.03.2017

Commercialisti. Rimborso Irap per compensi di sindaco e revisore Sì al rimborso se è possibile scorporare le diverse categorie di compensi

Con riguardo ai redditi derivanti dall’attività di sindaco e revisore di società, il commercialista può ottenere il rimborso dell’imposta versata se dimostra l’assenza del requisito dell'autonoma organizzazione. Nel caso di svolgimento unitario dell’attività di commercialista e di sindaco di società, il rimborso presuppone la possibilità di scorporare le diverse categorie di compensi eventualmente conseguiti, perché ciò consente di verificare l’esistenza o meno dei requisiti impositivi per ciascuno dei settori in questione. È quanto emerge da una recente ordinanza della Corte di Cassazione (Sez. 5-6, ord. n. 5361 del 2/03/2017).

Irap

Fiscal News

n° 106 del 17.03.2017

Per la Cassazione l’onere di produzione del pvc in giudizio è dell’ufficio

Con la Sentenza n. 3978 del 15 febbraio 2017 la Corte di Cassazione ha ribadito “il principio in virtù del quale anche nel processo tributario vale la regola generale in tema di distribuzione dell'onere della prova dettata dall'art. 2697 cod. civ. e, pertanto, in applicazione della stessa, l'Amministrazione Finanziaria che vanti un credito nei confronti del contribuente è tenuta a fornire la prova dei fatti costitutivi della propria pretesa: in presenza, quindi, di un avviso di accertamento che richiami espressamente elementi d’indagine ricavati da verifiche operate dalla Guardia di Finanza ed a fronte delle contestazioni mosse dal contribuente circa l'attendibilità dei relativi esiti, l'onere di dimostrare la legittimità della pretesa fiscale ricade in capo all'Amministrazione Finanziaria e non può prescindere dalla produzione in giudizio del processo verbale di constatazione (Cass. n. 955 del 2016; cfr. anche Cass. nn. 21509 del 2010, 1946 del 2012)”.

Le nostre riflessioni

Il principio della motivazione obbligatoria dell'atto impositivo trova primaria affermazione, in ambito strettamente tributario, negli artt. 42 del D.P.R. n. 600/73 e 56 del D.P.R. n. 633/72, nonché, nell'art. 7, comma 1, della L. 27 luglio 2000, n. 212, recante lo Statuto dei diritti del contribuente.

Contenzioso

Fiscal News

n° 107 del 17.03.2017

Addio agli studi di settore: arrivano gli ISA

Il D.L. 193/2016 ha decretato la sostituzione degli studi di settore, strumento ormai obsoleto, con l’introduzione degli Indici Sintetici di Affidabilità, in breve ISA. Al momento, lo stato avanzamento lavori in materia di ISA è il seguente: • D.L. 193/2016, norma di eliminazione degli studi di settore e loro sostituzione con gli ISA;

• lavori congiunti di simulazione ed approntamento dei primi 70 ISA, come meglio di seguito specificato;

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

16

www.fiscal-focus.it

• 7 marzo 2017 riunione della Commissione degli Esperti e approvazione dei primi 70 ISA, così come elaborati dalle simulazioni dei dati a disposizione di SOSE ed Agenzia delle Entrate;

• ad oggi, si è in attesa del provvedimento di approvazione apposito, atteso per la settimana del 20 marzo che decreterà per l’anno d’imposta 2017 l’ingresso dei primi ISA nel panorama fiscale.

Il 7 marzo la Commissione degli Esperti si è riunita per discutere e presentare i nuovi Indici sintetici di affidabilità fiscale, che dovrebbero dare vita a un rapporto completamente nuovo tra Fisco e contribuenti. Essi sostituiranno gli studi di settore, come ormai noto, nonché costituiranno il nuovo strumento “di affidabilità” del contribuente nei confronti del Fisco.

Appare appena il caso di affermare che gli studi di settore costituiscono uno strumento di accertamento, infatti, in funzione della loro compilazione l’Amministrazione Finanziaria si pone obiettivo di individuare le condizioni effettive dell’operatività dell’impresa e di determinare i ricavi ed i compensi che, con ragionevole probabilità, possono essere attribuiti ai contribuenti. Gli studi di settore fino ad oggi compilati, quindi costituiscono uno strumento di accertamento nelle mani dell’Amministrazione Finanziaria, strumento accertativo che negli anni ha subito notevoli modifiche. Gli ISA, per contro, avranno non tanto la funzione di strumento accertativo, ma una funzione più prettamente “premiale”.

ISA

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

17

www.fiscal-focus.it

ADEMPIMENTO

Fiscal Adempimento

n°11 del 13.03.2017

Approvazione del Bilancio Iter di approvazione di Bilancio ed effetti sui termini di versamento delle imposte

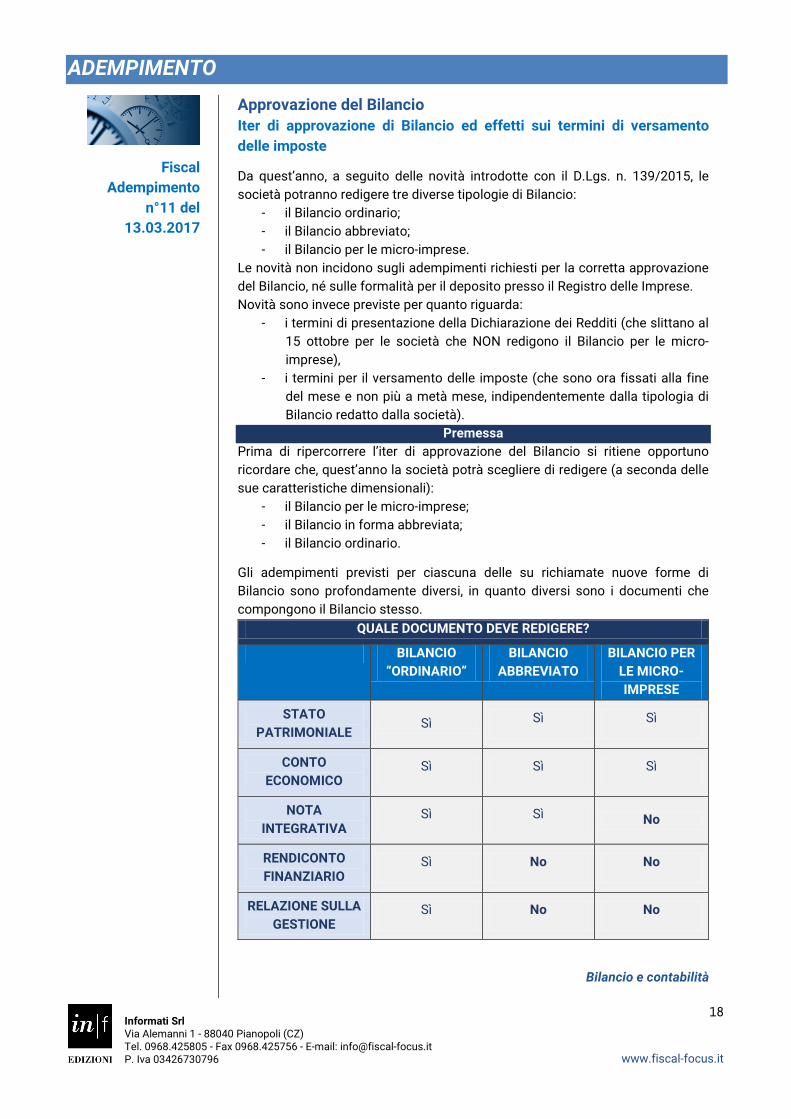

Da quest’anno, a seguito delle novità introdotte con il D.Lgs. n. 139/2015, le società potranno redigere tre diverse tipologie di Bilancio:

- il Bilancio ordinario; - il Bilancio abbreviato; - il Bilancio per le micro-imprese.

Le novità non incidono sugli adempimenti richiesti per la corretta approvazione del Bilancio, né sulle formalità per il deposito presso il Registro delle Imprese. Novità sono invece previste per quanto riguarda:

- i termini di presentazione della Dichiarazione dei Redditi (che slittano al 15 ottobre per le società che NON redigono il Bilancio per le micro-imprese),

- i termini per il versamento delle imposte (che sono ora fissati alla fine del mese e non più a metà mese, indipendentemente dalla tipologia di Bilancio redatto dalla società).

Premessa Prima di ripercorrere l’iter di approvazione del Bilancio si ritiene opportuno ricordare che, quest’anno la società potrà scegliere di redigere (a seconda delle sue caratteristiche dimensionali):

- il Bilancio per le micro-imprese; - il Bilancio in forma abbreviata; - il Bilancio ordinario.

Gli adempimenti previsti per ciascuna delle su richiamate nuove forme di Bilancio sono profondamente diversi, in quanto diversi sono i documenti che compongono il Bilancio stesso.

QUALE DOCUMENTO DEVE REDIGERE?

BILANCIO “ORDINARIO”

BILANCIO ABBREVIATO

BILANCIO PER LE MICRO-IMPRESE

STATO PATRIMONIALE

Sì Sì Sì

CONTO ECONOMICO

Sì Sì Sì

NOTA INTEGRATIVA

Sì Sì No

RENDICONTO FINANZIARIO

Sì No No

RELAZIONE SULLA GESTIONE

Sì No No

Bilancio e contabilità

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

18

www.fiscal-focus.it

Società & Bilancio

F&C n. 11 del

15.03.2017

Conferimenti in natura: le regole contabili per la costituzione della S.p.A.

Il conferimento, è un’operazione attraverso la quale un soggetto, conferente, apporta beni o servizi a titolo di capitale in una società, conferitaria, ricevendo in cambio una partecipazione nel capitale della società, ossia, acquisendo la qualifica di socio. In linea generale, può essere conferita ogni entità, sia bene che servizio suscettibile di valutazione economica ed utile per il conseguimento dell’oggetto sociale.

Premessa

L’operazione di costituzione di una società di capitali, comporta che un soggetto, per poter assumere la veste di socio, deve effettuare un determinato conferimento, il cui valore riflette la quota parte del capitale sottoscritto dal socio stesso.

Tali conferimenti possono avere per oggetto: • denaro contante; • beni in natura o crediti.

Si premette che, l’articolo 2342 del codice civile, stabilisce “se nell’atto costitutivo non è disposto diversamente, il conferimento deve farsi in denaro”. Nel caso in cui, il socio abbia effettuato conferimenti nella società di beni diversi dal denaro, è dunque consequenziale che l’atto costitutivo preveda tale ipotesi.

Nel caso di conferimenti in natura, le azioni devo essere integralmente liberate al momento della sottoscrizione.

Conferimenti in natura: disciplina civilistica Le regole sui conferimenti di beni in natura sono fondate, in sede di costituzione di una società, sul rispetto di alcune fasi volte a evidenziare una corretta valutazione dei beni che ne formano oggetto, allo scopo di evitare annacquamenti di capitale, ipotesi che si verifica nel momento in cui i beni vengono sopravvalutati e vengono emesse azioni per un valore maggiore rispetto ai beni stessi.

Prima fase

La prima fase è individuata dall’articolo 2343 del codice civile, laddove viene specificato che << chi conferisce beni in natura o crediti deve presentare la relazione giurata di un esperto designato dal tribunale nel cui circondario ha sede la società, contenente la descrizione dei beni o dei crediti conferiti, l'attestazione che il loro valore è almeno pari a quello ad essi attribuito ai fini della determinazione del capitale sociale e dell'eventuale soprapprezzo e i criteri di valutazione seguiti. La relazione deve essere allegata all'atto costitutivo>>.

I criteri di valutazione non sono indicati dalla legge, possono e devono quindi essere desunti dalla dottrina economico-aziendale e dalla buona pratica professionale. Il valore corrente dei beni conferiti non può essere inferiore al valore attribuito al corrispondente aumento di capitale.

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

19

www.fiscal-focus.it

Seconda fase

La seconda fase, riguarda il controllo della valutazione dei beni in natura, intendendo per esso l’esame effettuato dagli amministratori del valore attribuito ai beni stessi.

Se sussistono fondati motivi, gli amministratori devono rettificare la stima. Fino all’esito del controllo, le azioni emesse a fronte del conferimento sono inalienabili e devono restare depositate presso la società.

L’attività di controllo esercitata dagli amministratori da eseguirsi entro centottanta giorni dall’iscrizione della società, si estrinseca, in sostanza, in un equo apprezzamento di ciò che il perito ha valutato, dando comunicazione al socio del risultato della loro attività, affinché egli, nell’ipotesi di minusvalenza, possa esercitare i suoi diritti in un tempo ragionevole.

Infatti, il comma 4 dell’articolo 2343 del codice civile prevede che <<se risulta che il valore dei beni o dei crediti conferiti era inferiore di oltre un quinto a quello per cui avvenne il conferimento, la società deve proporzionalmente ridurre il capitale sociale, annullando le azioni che risultano scoperte. Tuttavia il socio conferente può versare la differenza in danaro o recedere dalla società>>. Il socio recedente, ha diritto alla restituzione del conferimento, qualora sia possibile in tutto o in parte in natura. L’atto costitutivo può prevedere, salvo in ogni caso quanto disposto dal quinto comma dell’articolo 2346 del codice civile che, per effetto dell’annullamento delle azioni disposto nel presente comma si determini una loro diversa ripartizione tra soci.

Va inoltre precisato che, nelle S.p.A. non possono essere conferiti le prestazioni d’opera o di servizi.

Società

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

20

www.fiscal-focus.it

C&Q: il caso della settimana

C&Q n° 35 del

17.03.2017

Dichiarazione Iva Omessa e perdita credito Iva Prova dell'esistenza del credito

Dichiarazione omessa e prova dell'esistenza dell'eventuale credito Iva non dichiarato.

Da una verifica abbiamo appurato che per l'annualità 2013 non è stata presentata la dichiarazione Iva. Le liquidazioni per tale periodo di imposta evidenziavano un saldo annuale a credito che è stato comunque riportato nella Dichiarazione dell'anno successivo. Ora l'Ufficio emette avviso bonario per il credito Iva di cui parte nel frattempo è stato utilizzato in compensazione. È corretto? È possibile sanare le conseguenze dell'omessa dichiarazione Iva al fine di veder riconosciuto il credito Iva?

La fattispecie di “dichiarazione omessa” si può configurare nei seguenti casi:

dichiarazione presentata oltre il termine di 90 gg dalla scadenza originaria del termine per la trasmissione della dichiarazione;

dichiarazione presentata oltre il termine di 90 gg dalla scadenza originaria ma comunque entro il termine per la presentazione della dichiarazione Iva dell'annualità successiva;

assenza di trasmissione della dichiarazione Iva.

L'argomento non è di facile soluzione, tant'è che si sono resi necessari molti interventi giurisprudenziali, alcuni favorevoli al riconoscimento comunque del credito Iva altre contrarie. Uno dei più recenti interventi giurisprudenziali di rilievo è rappresentato dalle Sentenze della Corte di Cassazione a Sezioni Unite n. 17757 e n 17758 del 08.09.2016.

In particolare le suddette Sentenze hanno fornito alcuni principi di diritto da applicarsi proprio nel caso di omessa dichiarazione Iva.

Nel merito, nella sentenza n. 17757, la Corte di Cassazione ha stabilito che la dichiarazione Iva rappresenti puramente un documento riassuntivo di quanto avvenuto nell'azienda per effetto di comportamenti corretti e leciti da parte del contribuente; il credito in sostanza nasce delle operazioni effettuate nel corso di esercizio amministrativo (acquisti, vendite, detrazioni, compensazioni, ecc..) e non già dalla dichiarazione Iva che eventualmente assume in sé solo il compito di consolidare tale rapporto.

In linea a questo principio l'Ufficio si sta orientando nel riconoscere comunque il credito Iva che sarebbe dovuto essere evidenziato nella dichiarazione omessa e che è stato riportato nella dichiarazione Iva dell'anno successivo, fatta salva la capacità del contribuente di provare attraverso altra documentazione probatoria, l'esistenza e la certezza del credito stesso.

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

21

www.fiscal-focus.it

La prova potrà essere rappresentata dalla produzione della documentazione contabile (copia delle fatture di acquisto ed emesse), dalle liquidazioni Iva periodiche sottoscritte, ecc.. In particolare per esempio il contribuente dovrà essere in grado di dimostrare che il credito sia sorto da acquisti inerenti l'attività, effettuati da soggetto passivo Iva, assoggettati ad Iva e finalizzati alla realizzazione di operazioni imponibili. Se nelle prime due fattispecie (dichiarazioni omesse in quanto presentate oltre i 90 gg dal termine naturale di presentazione), pur configurandosi la fattispecie di dichiarazione omessa è più facile provare, prima di qualsiasi intervento da parte dell'Ufficio, l'esistenza dell'eventuale Credito Iva, in quanto la dichiarazione seppure tardivamente ricostruisce le dinamiche e le liquidazioni del periodo di imposta oggetto di omissione, nel terzo caso la questione si fa più complessa. Il contribuente dovrà di fatto ricostruire la documentazione atta a provare l'esistenza, la correttezza e la certezza del credito. A decorrere dal 2017, con l'introduzione del nuovo adempimento previsto dal D.L. n. 196/2016, della trasmissione delle liquidazioni trimestrali Iva questo onere diventerà sicuramente più facile da provare, essendo l'Ufficio stesso di fatto già in possesso dei dati prima liquidatori prima ancora della trasmissione della dichiarazione annuale Iva.

La Sentenza n. 17757 conferma pertanto che il giudice tributario, o l'Ufficio se siamo ancora in ambito di avviso bonario, dovrà riconoscere il credito Iva se il contribuente dimostra che sostanzialmente ha diritto alla detrazione.

In tali casi l'Agenzia delle Entrate potrà quindi provvedere alla rettifica dell'avviso bonario, ferme restando le sanzioni nascenti dall'inadempimento della trasmissione della dichiarazione Iva.

Ciò può avvenire anche qualora, a seguito di un avviso bonario o controllo formale non contestato il contribuente abbia ricevuto anche la conseguente cartella esattoriale con l'iscrizione al ruolo del credito non riconosciuto, ovviamente maggiorato delle sanzioni ordinarie.

Sono comunque da segnalare altri orientamenti giurisprudenziali, sempre più minoritari rispetto all'orientamento più attuale dell'Ufficio che tende a dare maggior rilevanza alla “sostanza” (ovvero all'esistenza del credito” più che alla “forma” (ovvero la sua comunicazione a mezzo dichiarazione Iva), che ritengono che, il credito Iva risultante da omessa dichiarazione Iva:

non possa essere ripreso nelle dichiarazioni periodiche né in quella annuale;

non possa essere richiesto a rimborso;

non possa essere utilizzato in compensazione;

possa essere “recuperato” solo attraverso l'attivazione della procedura di “indebito oggettivo”.

Nel caso di specie si ritiene che essendo la dichiarazione Iva per l'anno di imposta 2013 omessa in quanto non presentata, il contribuente debba “impugnare” l'avviso bonario producendo tutta la documentazione

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

22

www.fiscal-focus.it

(dichiarazione annuale precedente, fatture di acquisto e di vendita dell'anno 2013, registri Iva, liquidazioni Iva, partitari dei conti Iva a debito, Iva a credito e Erario c/Iva desunti dalla contabilità generale e quant'altro ritenuto necessario) in grado di provare la natura del credito, la sua esistenza e la sua certezza nell'importo.

Rimarranno a carico del contribuente le sanzioni per l'inadempimento di omessa dichiarazione.

Iva

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

23

www.fiscal-focus.it

Fiscal Focus risponde: Nuove comunicazioni Iva opzionali e obbligatorie tra D.L. n. 127/2015 e D.L. n. 193/2016

L’esperto

risponde n. 11 del 14.03.2017

1. Soggetti obbligati alla trasmissione dati fatture e corrispettivi

Quali sono i soggetti non obbligati alla trasmissione dei dati delle fatture emesse e ricevute di cui all'art. 4 comma 1 del D.L. n. 196/2016?

In via generale sono soggetti obbligati alla trasmissione telematica di tutte le fatture emesse e ricevute, nonché delle relative note di variazione, di cui all'art. 4 comma 1 del D.L. n. 193 del 22.10.2016 che ha introdotto il nuovo art. 21 del D.L. n. 78 del 31.05.2010, convertito in Legge n. 122 del 30.07.2010, tutti i soggetti passivi Iva. Fanno eccezione:

i soggetti che si avvalgono del regime forfettario di cui all'art. 1, commi da 54 a 89 della Legge n. 190/2014 (Legge di Stabilità 2015);

i contribuenti minimi di cui all'art. 27 commi 1 e 2 del D.L. n. 98/2011; i produttori agricoli in regime di esonero di cui all'art. 34 comma 6 del

D.P.R. n. 633/72, ove situati nelle zone montane di cui all'art. 9 del D.P.R. n. 601/1973, ovvero: nei terreni situati ad un’altitudine non inferiore a 700 metri sul

livello del mare e di quelli rappresentati da particelle catastali che si trovano soltanto in parte alla predetta altitudine;

nei terreni compresi nell'elenco dei territori montani compilato dalla Commissione Censuaria Centrale;

nei terreni facenti parte di comprensori di bonifica montana. le amministrazioni pubbliche di cui all'art. 1 comma 2 della Legge n.

196/2009 e le Amministrazioni autonome; i soggetti che, ai sensi dell'art. 1 commi 3 e 2 del Decreto Legislativo

n. 127/2015 si avvalgono dell'opzione per la trasmissione telematica all'Agenzia delle Entrate dei dati delle fatture emesse e ricevuta e/o dell'opzione per la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri.

2. Comunicazioni liquidazioni trimestrali – contabilità

separata

La mia azienda svolge più attività per le quali si è optato per la determinazione separata dell'imposta. Quante comunicazioni delle liquidazioni Iva devo trasmettere?

Espressamente l'articolo 4 comma 4 del D.L n. 193/2016 del 22.10.2016, convertito con modificazioni in Legge n. 225 del 01.12.2016, ha previsto che in presenza di soggetto che esercita più attività per le quali si è esercitata l'opzione per la liquidazione separata dell'imposta, si debba trasmettere una sola comunicazione riepilogativa per ciascun periodo.

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

24

www.fiscal-focus.it

3. Memorizzazione e trasmissione dati corrispettivi giornalieri

Il mio negozio è costituito da più reparti (5 per l'esattezza), ciascuno dei quali dotato di registratore di cassa. Come devo procedere ai fini della memorizzazione e trasmissione telematica dei dati dei corrispettivi giornalieri?

I soggetti che operano con più di 3 punti cassa per singolo punto vendita possono memorizzare e inviare i dati dei corrispettivi giornalieri mediante un unico “punto di raccolta” costituito da un Registratore Telematico collegato ai singoli punti cassa che non deve necessariamente contenere, all’interno dell’involucro, una stazione di stampa. A tale proposito Confronta il Documento dell'Agenzia delle Entrate avente per oggetto:

⇒ “Definizione delle informazioni da trasmettere, delle regole tecniche, degli strumenti tecnologici e dei termini per la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri da parte dei soggetti di cui all’articolo 2, comma 1, del decreto legislativo del 5 agosto 2015 n. 127, nonché delle modalità di esercizio della relativa opzione”.

Il Documento precisa che il punto di raccolta potrà essere costituito in alternativa a quanto sopra previsto da:

⇒ un server gestionale già utilizzato per il consolidamento dei dati dei singoli punti cassa e appositamente modificato per renderlo conforme alle caratteristiche dei Registratori telematici;

⇒ un registratore telematico collegato al server di consolidamento. In tali casi, gli esercenti devono sottoporre i registratori o i server a certificazione da parte di una società di revisione in modo che il processo sia coerente con il sistema di controllo interno adottato in base al “Modello di organizzazione, gestione e controllo” di cui al Decreto Legislativo n. 231/2001 laddove previsto.

4. Cessioni di beni e prestazioni di servizi con distributori automatici – trasmissione dati corrispettivi

Sono un imprenditore che effettua l'attività di cessione di beni attraverso distributori automatici dislocati in diversi punti della città. Sono obbligato a trasmettere i dati dei corrispettivi?

L'articolo 4 comma 6 del D.L. n. 193/2016 prevede che i soggetti che effettuano cessioni di beni e prestazioni di servizi attraverso distributori automatici, dal 01.04.2017, sono obbligati a memorizzare elettronicamente e a trasmettere telematicamente i dati relativi ai corrispettivi giornalieri. L'Agenzia delle Entrate potrà provvedere al differimento di tale termine in relazione alle variabili tecniche di adeguamento dei distributori automatici al fine di non incidere negativamente sull'attuale funzionamento dei distributori stessi, nel rispetto dei tempi normali di obsolescenza e rinnovo degli stessi, senza che ciò pregiudichi la sicurezza e l'inalterabilità di dati dei corrispettivi.

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

25

www.fiscal-focus.it

5. Centro Elaborazione Dati Contabili (Ced) – adeguamento sistemi informatici

Sono il titolare di un Centro Elaborazione Dati Contabili (Ced), In relazione ai nuovi obblighi di comunicazioni introdotti dal D.L. n. 193/2016 dovrò provvedere ad un aggiornamento dei sistemi informatici. Ho diritto a qualche agevolazione? I miei Clienti che gestiscono per conto proprio la contabilità dovranno adeguare i gestionali? Hanno diritto ad agevolazioni?

L'articolo 4 comma 2 del D.L. n. 193 del 22.10.2016, convertito con modificazioni in Legge n. 225 del 01.12.2016, prevede l'introduzione del nuovo art. 21 ter al Decreto Legge n. 78 del 31.05.2010, convertito in Legge n. 30 del 30.07.2010 – intitolato “Credito di Imposta”. Tale nuovo articolo prevede che ai soggetti in attività nel 2017, in riferimento ai nuovi obblighi introdotti dall'art. 21 “Comunicazioni dei dati delle fatture emesse e ricevute” e 21 bis “Comunicazioni dei dati delle liquidazioni periodiche Iva” del sopra citato Decreto Legge n. 78 del 31.05.2010, nonché a colo che esercitano l'opzione di cui all'art. 1 comma 3 del Decreto Legislativo n. 127 del 05.08.2015 sia riconosciuto, per una sola volta un credito di imposta di € 100,00 finalizzato all'adeguamento tecnologico di hardware e software utilizzato per tale adempimento. In particolare il credito spetta a coloro che nel corso del 2016 hanno sostenuto costi per l'adeguamento tecnologico per almeno € 50.000,00. Inoltre ai soggetti che esercitano anche l'opzione di cui all'art. 2 comma 1 del Decreto Legislativo n. 127/2015 con riferimento alla memorizzazione ed alla trasmissione telematica dei corrispettivi giornalieri è previsto un ulteriore credito di imposta di € 50,00 anche in questo caso per una sola volta.

Imprese

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

26

www.fiscal-focus.it

L’agenda del professionista

DATA ADEMPIMENTI

Lunedì 20 Marzo

(18 Marzo cade di sabato)

ENTI PUBBLICI - Ravvedimento - Omessi versamenti di imposte e ritenute

CONTRIBUENTI – Ravvedimento - Omessi versamenti di imposte e ritenute

Lunedì 27 Marzo (25 Marzo cade

di sabato) IVA – Scambi Intracomunitari - Elenchi INTRASTAT- Mensili

Informati Srl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03426730796

27

www.fiscal-focus.it