Embed Size (px)

Citation preview

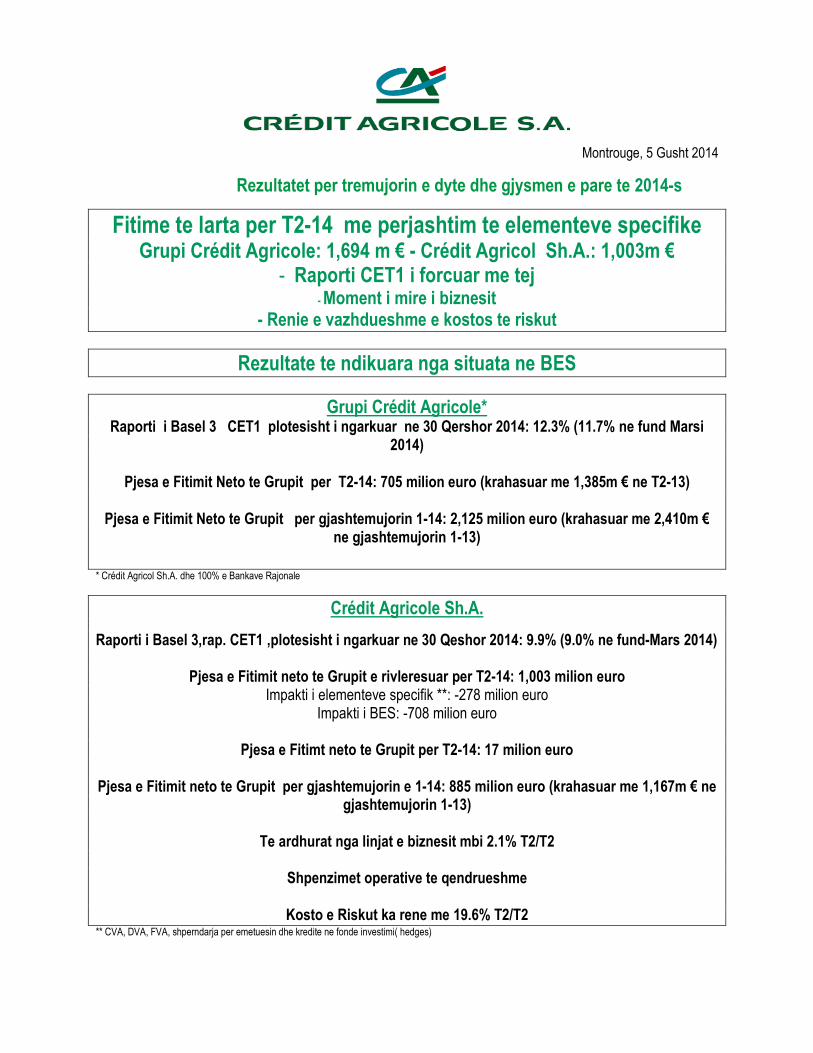

Montrouge, 5 Gusht 2014

Rezultatet per tremujorin e dyte dhe gjysmen e pare te 2014-s

Fitime te larta per T2-14 me perjashtim te elementeve specifike Grupi Crédit Agricole: 1,694 m € - Crédit Agricol Sh.A.: 1,003m €

- Raporti CET1 i forcuar me tej - Moment i mire i biznesit

- Renie e vazhdueshme e kostos te riskut

Rezultate te ndikuara nga situata ne BES

Grupi Crédit Agricole* Raporti i Basel 3 CET1 plotesisht i ngarkuar ne 30 Qershor 2014: 12.3% (11.7% ne fund Marsi

2014)

Pjesa e Fitimit Neto te Grupit per T2-14: 705 milion euro (krahasuar me 1,385m € ne T2-13)

Pjesa e Fitimit Neto te Grupit per gjashtemujorin 1-14: 2,125 milion euro (krahasuar me 2,410m € ne gjashtemujorin 1-13)

* Crédit Agricol Sh.A. dhe 100% e Bankave Rajonale

Crédit Agricole Sh.A.

Raporti i Basel 3,rap. CET1 ,plotesisht i ngarkuar ne 30 Qeshor 2014: 9.9% (9.0% ne fund-Mars 2014)

Pjesa e Fitimit neto te Grupit e rivleresuar per T2-14: 1,003 milion euro Impakti i elementeve specifik **: -278 milion euro

Impakti i BES: -708 milion euro

Pjesa e Fitimt neto te Grupit per T2-14: 17 milion euro

Pjesa e Fitimit neto te Grupit per gjashtemujorin e 1-14: 885 milion euro (krahasuar me 1,167m € ne gjashtemujorin 1-13)

Te ardhurat nga linjat e biznesit mbi 2.1% T2/T2

Shpenzimet operative te qendrueshme

Kosto e Riskut ka rene me 19.6% T2/T2

** CVA, DVA, FVA, shperndarja per emetuesin dhe kredite ne fonde investimi( hedges)

Grupi Crédit Agricole

Pjesa e Fitimit Neto te Grupit per Grupin Crédit Agricole ishte 705 milion euro ne tremujorin e dyte te 2014-s dhe 2,125 milion euro ne pjesen e pare te vitit, me nje renie prej 11.8% ne krahasim me gjysmen e pare te 2013-s.

Rezultatet e ketij tremujori u ndikuan nga elemente specifike ne shuma te konsiderueshme. Rezultatet e rivleresuara, duke perjashtuar keto artikuj, arrijne ne vleren 1,694 milion euro. Keto rezultate te mira vijne nga nje ecje e mire e biznesit ne sektoret e ndryshem dhe linjat e biznesit megjithe vazhdimin e nje atmosfere ekonomike jo te favorshme, dhe me uljen e vazhdueshme te kostos se riskut. Si rezultat, te ardhurat u rriten me 2.4% nga viti ne vit ne tremujorin e dyte te 2014 dhe kostoja e riskut ra me 23.1% per te njejten periudhe.

Situata ne Banken Portugeze BES e çoi Credit Agricole Sh.A. te nenshkruaje vleren e aksioneve te tij ne kete banke me zero. Kjo mase, e kombinuar me kontabilizimin e humbjes se BES-se per tremujorin,te deklaruar me 30 Korrik, çoi ne nje kontribut negativ total te aksionereve per shkak te detyrimeve te BES ne vleren 708 milion euro. Si rezultat, duke perfshire elemente kontabel specifike ( si marzhet e emetuesit …) ne nje total prej -281 milion eurosh, Pjesa e Fitimit Neto te Grupit ishte 705 milion euro krahasuar me 1,385 milion euro ne tremujorin e dyte te 2013.

Pas rritjes se fuqishme te te ardhurave dhe fitimeve ne vitin 2013, pra nje standart i larte per krahasim, Bankat Rajonale vazhduan te zhvillojne biznesin e tyre ne nje treg qe vazhdon te jete i plogesht, i prekur nga nje mjedis ekonomik pesimist dhe nga nje kontekst rregullues i pafavorshem.

Aktivet e klienteve u rriten me 3.0% nga viti ne vit duke arritur 594 miliarde ne fund Qershorin 2014, duke perfshire 346 miliarde euro ne depozitat e bilancit bankar, qe u rriten me 2.8% nga viti ne vit. Aktivet jashte bilancit u rriten me 3.5% te shkaktuara nga rritja prej 4.6% ne sigurimet e Jetes te papaguara.

Huate e Papaguara arriten vleren 399 miliarde euro ne 30 Korrik 2014, nje rritje nga viti ne vit prej 1.0% e shkaktuar nga rritja prej 2.6% ne kredite per shtepi.

Bankat Rajonale shperndane nje fitim neto prej 892 milion eurosh ne tremujorin e dyte dhe 1,809 milion euro ne gjashtemujorin e pare, me nje renie prej 5.3% dhe 1.7% perkatesisht nga viti ne vit.

Zhon-Mari Sander, Kryetar i Crédit Agricol Sh.A., komentoi: " Grupi i Crédit Agricole eshte ofuresi lideri i financimeve te ekonomise, me nje total te pakten prej 489 miliarde euro kredi te dhena nga Bankat Rajonale dhe LCL. Ai luan nje rol te rendesishem ne rivendosjen e rritjes ekonomike ne France."

Zhon-Pol Shifle, Kryeshefi Ekzekutiv i Crédit Agricole Sh.A., shtoi: "Rezultatet tona te tremujorit te dyte konfirmojne tendencat e para ne tre muajt e pare te vitit. Pavaresisht situates ne BES dhe ndikimeve te saj ne rezultatet tona tremujore, Grupi eshte ne ndjekje te pragut te vendosur dhe te deklaruar me planin tone afatmesem Marsin e kaluar, duke barazpeshuar fuqine dhe soliditetin e tij financiar dhe njekohesisht duke vazhduar perpjekjet e tij per te ulur kostot."

Gjate tremujorit te dyte te 2014, struktura financiare e Grupit u forcua ne menyre te konsiderueshme.

Rezervat Likuide mbuluan ne menyre te bollshme borxhet afatshkurtra (176%) dhe raporti LCR i Grupit ishte mbi 110%.

Programi senior i emetimit te borxhit prej 10 miliarde euro per 2014 u perfundua ne fund te Qershorit.

Per aftesine paguese, raporti Tier 1 i Kapitalit te Bazel 3 i ngarkuar plotesisht per Grupin e Crédit Agricole ishte 12.3% ne fund qershorin 2014, nje rritje prej 60 pikesh baze qe prej fund marsit 2014. Kjo rritje u shkaktua nga modeli i biznesit te Grupit (fitime te mbajtura dhe riinvestim i dividenteve), nje rritje e perfitimeve te parealizuara te identifikuara ne kapital dhe vazhdimin e planeve te veprimit te vendosura ne tre vitet e kaluara (shitje biznesesh, ulje te aktiveve te ponderura me riskun).

Raporti miks ( i llogaritur mbi kapitalin total te ngarkuar plotesisht) ishte 185% ne 30 Qershor 2014.

Raporti i Leves i Grupit Credit Agricole ishte 4.1% ne fund Qershorin 2014 me baze CRD4 dhe 4.8% duke patur si baze Komitetin e Bazelit.

Crédit Agricole Sh.A.

Bordi i drejtuesve te Crédit Agricole Sh.A., i kryesuar nga Zhon-Mari Sander, u mblodh me 4 Gusht 2014,per te shqyrtuar pasqyrat financiare per tremujorin e dyte dhe gjashtemujorin e pare te 2014.

Pjesa e Fitimit Neto te Crédit Agricole Sh.A e rivleresuar arrin ne vleren e 1,003 milion euro ne tremujorin e dyte te 2014. Ajo u ndikua per -708 milion euro nga situata ne banken Portugeze BES, per te cilen Credit Agricole Sh.A nenshkroi vleren e aksioneve te tij ne kete banke me zero. Per me teper, ndikimet ne kontabilitetin periodik (duke perfshire aplikimin per here te pare te rivleresimit te vleres se fondeve – FVA) arriti per kete tremujor ne -278 milione euro. Duke pershire keto impakte, pjesa e fitimit neto e Grupit e rivleresuar u ul nga 1,003 milion euro ne 17 milion euro.

Tre faktore shpjegojne nivelin e larte te fitimit neto te rivleresuar: ecja e mire e biznesit, sidomos ne manxhimin e kursimeve dhe sigurimeve, po ashtu dhe ne bankingun e korporatave dhe investimeve, kontrolli mbi kostot dhe ulja e vazhdueshme e kostos se riskut.

Ne nje mjedis pesimist, biznesi i bankingut me pakice arriti rezultate te mira. Depozitat e bilancit u rriten me 2.3% nga viti ne vit ne 30 Qershor 2014 dhe kredite e papaguara me 0.9% gjate te njejtes periudhe.

Asetet e menaxhuara nga menaxhimi i kursimeve dhe linjave te biznesit te sigurimeve u rriten me pothuajse 92 miliarde euro nga viti ne vit. Vetem ne gjysmen e pare te 2014, rritja ishte 54.6 miliarde euro, duke perfshire ketu hyrje neto prej 15.6 miliarde euro.

Bankingu i Korporatave dhe i Investimeve dha nje rritje ne te ardhura prej 8.8%1 nga tremujori ne tremujor, te drejtuara kryesisht nje moment i mire ne biznesin e kredise dhe kurseve dhe pjesemarrja ne disa marreveshje te medha shkrirje dhe blerje.

Programi i reduktimit te kostove arriti rezultate te qarta. Ruajtja e Kostove nen programin MUST arriti ne vleren e 64 milion ne gjysmen e 2014, duke e cuar totalin ne 415 milion euro qe prej fillimit te programit ne 2012. Synimi i pergjithshem eshte 650 milion euro deri ne fund te 2016.

Kosto e riskut gjithashtu vazhdoi te binte gjate tremujorit, duke arritur 52 pike baze të të papaguarave, 7 pike baze me pak se viti i meparshem. Kjo tendence ishte sidomos evidente ne bankingun retail (me pakice) francez, ku kosto e riskut ishte 22 dhe 23 pike baze respektivisht ne bankat rajonale dhe LCL kundrejt 29 pike baze ne tremujorin e dyte te 2013. Ne bankingun me pakice nderkombetar, kosto e riskut ishte 131 pike baze. Ne financat e klienteve, kostoja e riskut vazhdoi te binte, sidomos ne firmen Italiane Agos Ducato. Ne veprimtarite financuese CIB, kosto e riskut qendroi mesatare per shume tremujore.

Ne gjysmen e pare te 2014, pjesa e Fitimit Neto te Grupit ishte 885 milion euro, ulur me 24.0% nga viti ne vit.

Fuqia financiare e Crédit Agricole u forcua me tej me raportin e ngarkuar plotesisht CET1 duke u rritur deri ne 9.9%

ne fund Qershori 2014 nga 9.0% ne fundin e Marsit 2014. Raporti i Konglomeratit (i llogaritur ne kapitalin total

plotesisht i ngarkuar) ishte 242% ne 30 Qershor 2014.

1 Rideklaruar per DVA –ne ne perdorim, FVA-ne Dita Nje, ndryshimin ne metodologjine e CVA/DVA dhe kredite ne fonde investimi( hedges)

Pergjegjësia sociale dhe mjedisore

Crédit Agricole ka shume avantazhe qe i mundesojne te luaje nje rol aktiv dhe mbeshtetes ne financimin e tranzicionit te energjise ne gjithe territoret e tij.

Me me shume se 2 miliarde euro ne financimin e energjise te perseritshme dhe me shume se 2,100 MW kapacitete te instaluara ne 31 Dhjetor 2013, Crédit Agricole ka financuar rreth 30% te kapacitetit fotovoltaik Francez, 25% te kapaciteteve te fermave te eres dhe 70% te djegesve me metan. Gjithashtu, lider ne treg per obligacione te gjelbra dhe Investimeve te Pergjegjshme Shoqerisht (SRI), Crédit Agricole perfitoi nga pjesemarrja e tij ne konferencen Bankare dhe Financiare mbi Transmetimin e Energjise ne 23 Qershorin e kaluar per te dhene propozimet e tij ne keto çeshtje, duke perfshire iniciativat rregulluese dhe taksuese per te inkurajuar obligacionet e gjelberta dhe reformimin e rregullave per kredite pa interes per shtepite ekologjike per te stimuluar shperndarjen e tyre nga bankat.

Sfidat dhe problemet e lidhura me transmetimin e energjise jane bere keshtu te rendesishme per Credit Agricole qe prej 2010-s, kur grupi e beri efikasitetin enegjitik nje nga sferat e tij te dallueshme. Kjo tregon qellimin e Grupit per te rritur angazhimin e tij dhe per te dhene zgjidhje innovative ne financimin e energjive te rinovueshme, efikasitetin energjitik, levizjen e vazhdueshme dhe mbrojtjen e biodiversitetit.

Kalendari Financiar

6 Nentor 2014 Publikimi i rezultateve te tremujorit te trete te 2014

18 Shkurt 2015 Publikimi i rezultateve te tremujorit te katert dhe vitit te plote te 2014

6 Maj 2015 Publikimi i rezultateve te tremujorit te pare te 2015

20 Maj 2015 Mbledhja vjetore e Aksionereve

4 Gusht 2015 Publikimi i rezultateve te tremujorit te dyte dhe gjysmes se pare te 2015

5 Nentor 2015 Publikimi i rezultateve te tremujorit te trete te 2015

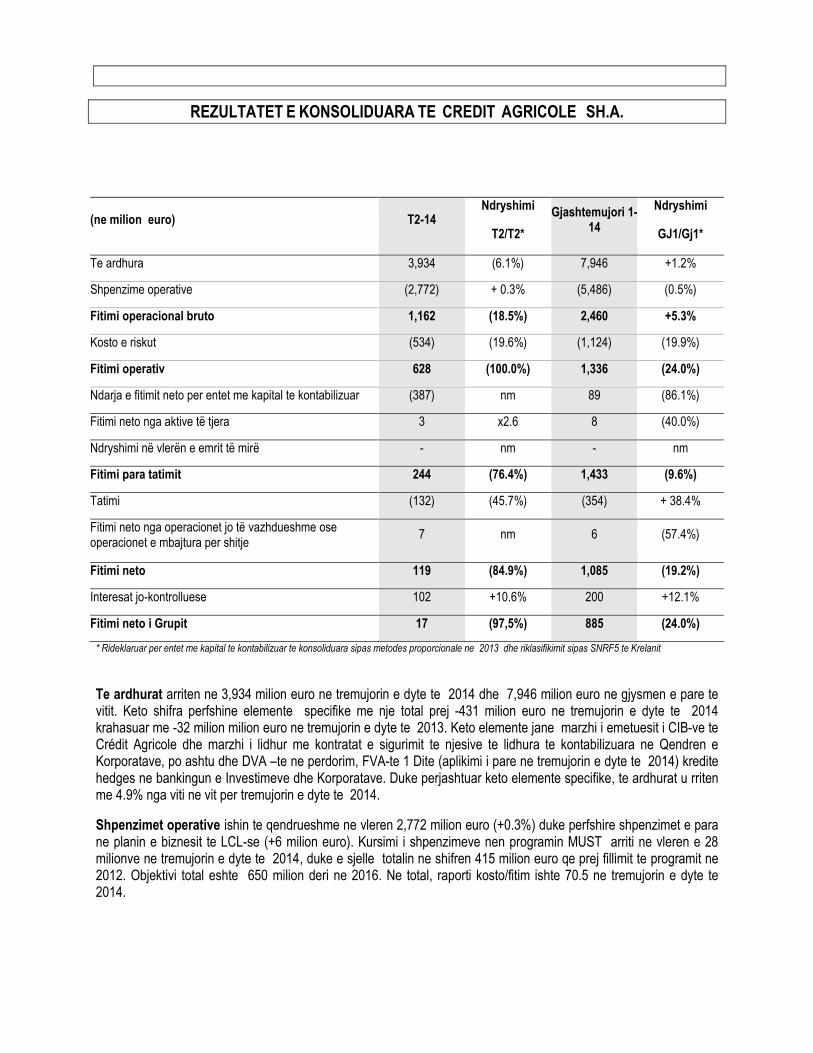

REZULTATET E KONSOLIDUARA TE CREDIT AGRICOLE SH.A.

(ne milion euro) T2-14 Ndryshimi

T2/T2*

Gjashtemujori 1-14

Ndryshimi

GJ1/Gj1*

Te ardhura 3,934 (6.1%) 7,946 +1.2%

Shpenzime operative (2,772) + 0.3% (5,486) (0.5%)

Fitimi operacional bruto 1,162 (18.5%) 2,460 +5.3%

Kosto e riskut (534) (19.6%) (1,124) (19.9%)

Fitimi operativ 628 (100.0%) 1,336 (24.0%)

Ndarja e fitimit neto per entet me kapital te kontabilizuar (387) nm 89 (86.1%)

Fitimi neto nga aktive të tjera 3 x2.6 8 (40.0%)

Ndryshimi në vlerën e emrit të mirë - nm - nm

Fitimi para tatimit 244 (76.4%) 1,433 (9.6%)

Tatimi (132) (45.7%) (354) + 38.4%

Fitimi neto nga operacionet jo të vazhdueshme ose operacionet e mbajtura per shitje

7 nm 6 (57.4%)

Fitimi neto 119 (84.9%) 1,085 (19.2%)

Interesat jo-kontrolluese 102 +10.6% 200 +12.1%

Fitimi neto i Grupit 17 (97,5%) 885 (24.0%)

* Rideklaruar per entet me kapital te kontabilizuar te konsoliduara sipas metodes proporcionale ne 2013 dhe riklasifikimit sipas SNRF5 te Krelanit

Te ardhurat arriten ne 3,934 milion euro ne tremujorin e dyte te 2014 dhe 7,946 milion euro ne gjysmen e pare te vitit. Keto shifra perfshine elemente specifike me nje total prej -431 milion euro ne tremujorin e dyte te 2014 krahasuar me -32 milion milion euro ne tremujorin e dyte te 2013. Keto elemente jane marzhi i emetuesit i CIB-ve te Crédit Agricole dhe marzhi i lidhur me kontratat e sigurimit te njesive te lidhura te kontabilizuara ne Qendren e Korporatave, po ashtu dhe DVA –te ne perdorim, FVA-te 1 Dite (aplikimi i pare ne tremujorin e dyte te 2014) kredite hedges ne bankingun e Investimeve dhe Korporatave. Duke perjashtuar keto elemente specifike, te ardhurat u rriten me 4.9% nga viti ne vit per tremujorin e dyte te 2014.

Shpenzimet operative ishin te qendrueshme ne vleren 2,772 milion euro (+0.3%) duke perfshire shpenzimet e para ne planin e biznesit te LCL-se (+6 milion euro). Kursimi i shpenzimeve nen programin MUST arriti ne vleren e 28 milionve ne tremujorin e dyte te 2014, duke e sjelle totalin ne shifren 415 milion euro qe prej fillimit te programit ne 2012. Objektivi total eshte 650 milion deri ne 2016. Ne total, raporti kosto/fitim ishte 70.5 ne tremujorin e dyte te 2014.

Kosto e riskut qendroi e moderuar ne vleren 534 milion euro, me nje renie prej 19.6% ne tremujorin e dyte te 2013, kryesisht nga permiresimimi i vazhdueshem i finances konsumatore tek kompania vartese Agos Dukato. Provizionet e bera nga Agos Dukato arriten totalin e 149 milion euro ne tremujorin e dyte te 2014, krahasuar me 224 milion euro ne tremujorin e dyte te 2013 dhe 163 milion ne tremujorin e pare te 2014. Kostoja e Riskut ishte gjithashtu e ulet ne te gjithe kompanite vartese duke perjashtuar Kariparmen, ku arriti nje total prej 103 milion euro, afer mesatares se tremujoreve te meparshem.

Kosto e riskut ishte 52 pike baze e pjeses se papaguar me baze vjetore, kundrejt 59 pike baze ne tremujorin e dyte te 2013 dhe 60 pike baze ne tremujorin e pare te 2014. Ne bankingun Me pakice (te individeve), tendencat ishin te njejta me parashikimet tek LCL-ja (23 pike baze kundrejt 29 pike baze ne tremujorin e dyte te 2013); tek Cariparma, kostoja e riskut qendroi e larte, duke u rritur me 4.4% nga viti ne vit ne tremujorin e dyte te 2014. Ne bankingun e Korporatave dhe Investimeve, kosto e riskut qendron e ulet. Ne aktivitetet financiare, perfaqesoi 16 pike baze te pjeses se papaguar.

Kredite e zhvleresuara (duke perjashtuar qerate financiare, transaksionet e brendeshme te Crédit Agricole dhe interesat e akumuluara) ishin 15.9 miliarde euro, qe perfaqesojne 4.0% te kredive bruto konsumatore dhe nderbankare te papagauara, te qendrueshme krahasuar me tremujorin e dyte te 2013.2 Raporti i kredive te zhvleresuara, te mbuluara nga rezervat specifike ishte 54.1% kundrejt 57.6% ne 30 Qershor 2013.2 Duke perfshire rezervat kolektive,raporti i mbulimit te kredive te zhvleresuara ishte 71.1% ne tremujorin e dyte te 2014.

Pjesa e Fitimit Neto e enteve me kapital te kontabilizuar ishte -387 milion euro ne tremujorin e dyte te 2014, duke perfshire kontributin negativ prej -708 milion euro nga BES (-502 milion euro ne pjesen e Fitimit Neto dhe -206 milion euro ne zhvleresimin e vleres se mbetur te aksionit). Kontributi nga Bankat Rajonale ishte 235 milion euro, duke pershfire 232 milion euro te ardhura te kontabilizuara nga ortaket, nje renie e kufizuar ne 1.2% nga viti ne vit. Ndryshimi ne pjesen e rezeves ishte 3 milion euro ne tremujorin e dyte te 2014 kundrejt 21 milion ne te njejten periudhe per 2013, meqenese me pak takime te aksionereve te Bankave Rajonale u mbajten ne tremujorin e dyte te 2014 se vitin e kaluar. Si pasoje, kontributi i Bankave Rajonale ishte 235 milion euro ne tremujorin e dyte te 2014, me nje renie prej 8.0% krahasuar me tremujorin e dyte te 2013.

Fitimi para tatimit ishte 244 milion euro krahasuar me 1,032 milion euro ne tremujorin e dyte te 2013.

Ne total, Pjesa e Fitimit Neto te Grupit te Crédit Agricole Sh.A. arriti ne 17 milion euro per tremujorin e dyte te 2014-s, pas nje kontributi negativ prej -708 milion euro nga BES. Te rideklaruar per marzhet e emetuesit , DVA-ne ne perdorim, aplikimin e pare te FVA-se, kredite ne Fonde Investimi (hedges) dhe kontributin negativ te BES-se. Pjesa kryesore e Fitimit Neto te Grupit arriti ne 1,003 milion euro, krahasuar me 682 milion euro ne tremujorin e dyte te 2013 te rideklaruar per te njejtet elemente.3

2Pro forma per riklasifikimin sipas SNRF5 : Krelan, Newedge, CA Bullgari dhe entitetet Nordike CACF, CAL Hellas and CA Immobilier at 30/6/2013; Krelan dhe CAL Hellas me 31/12/2013 3 Duke perjashtuar shperndarjen e emetuesit, DVA-ne ne perdorim dhe kredite hedges

AFTESIA PAGUESE

Raporti plotesisht i ngarkuar CET1 ishte 9.9% me 30 Qershor 2014 krahasuar me 9.0% ne 31 Mars 2014. Permiresimi me 90 pike baze pergjate periudhes i perket kryesisht rritjes prej 1.7 miliarde euro ne kapital CET1 se bashku me 7.7 miliarde Euro ulje ne aktivet e ponderuara me riskun ne vleren 291.3 miliarde Euro ne fund Qershori.

Rritja ne kapital CET1 erdhi me shume nga nje rritje e shpejte ne fitimet e parealizuara prej +0.6 miliarde euro (+20 pike baze) shkaktuar nga perqindje te ulta interesi ne kontrast me skenarin e perqindjeve te interesit te perdorur per Planin afat Mesem, ndikimin e fitimit neto duke perjashtuar BES (+26 pike baze) dhe pagesen e dividendtit per 2013 per me shume se 85% te aksionereve (+9 pike baze per pjesen jashte Grupit). Ulja ne aktivet e ponderuara me riskun erdhi me shume nga shitja e njesive te planifikuara ne Planin Afat Mesem (dalja nga qellimi i Newedge, BNI Madagaskar dhe CA Bulgaria), duke ulur aktivet e ponderuara me riskun me 5.8 miliarde euro. BES nuk pati ndikim ne raportin e Credit Agricole, sepse impakti i saj ne fitimin neto u menjanua nga nje zbritje e e vogel nga kapitali te interesave te saj.

Per me teper, nje emetim AT1 prej 1.6 miliarde eurosh u be ne Prill 2014.

LIKUIDITETI

Rezervat e likuiditetit mbas ‘prerjes se flokeve’ mbuluan 176% te Borxhit Bruto Afatshkurter kundrejt 160% ne tremujorin e dyte te 2013. Vlera e shtuar ishte 232 miliarde ne 30 Qershor 2014. Raporti LCR i Grupit ishte mbi 110% ne 30 Qershor 2014.

Ne gjysmen e pare te 2014, emetuesit kryesore te Groupit Crédit Agricole mblodhi 21.5 miliarde euro borxhe te vjeter ne treg dhe rrjetin e degeve. Crédit Agricole Sh.A. mblodhi 10 miliarde euro ne gjysmen e pare te vitit, duke perfshire 5.5 miliarde euro ne tremujorin e dyte, duke plotesuar keshtu 100% te programit te tij vjetor. Ne Janar dhe Prill 2014, Crédit Agricole Sh.A. zgjidhi dy ceshtje te tjera te Tier 1, nje per 1.75 miliarde dollare Amerikane dhe tjetren per 1 miliarde euro dhe 0.5 miliarde sterlinga angleze.

REZULTATET SIPAS LINJES SE BIZNESIT

1. TREGU BANKAR FRANCEZ ME PAKICЁ

1.1. – BANKAT RAJONALE TE CREDIT AGRICOLE

(ne miliona euro) T2-14 Ndryshim

T2/T2 GJ1-14

Ndryshim GJ1/GJ1

Fitimi neto i kontabilizuar per /tek Kapitali Aksioner (ne ~ 25%)

232 (1.2%) 461 +2.7%

Ndryshime ne aksionet rezerve 3 (83.4%) 152 +1.7%

Pjesa e Fitimit Neto te enteve me kapital te kontabilizuar

235 (8.0%) 613 +2.4%

Bankat Rajonale vazhduan te zhvillojne biznesin e tyre ne nje treg vazhdimisht te ngadalte, me nje

mjedis ekonomik pesimist se bashku me nje kontekst rregullator te pafavorshem.

Aktivet e Klienteve u rriten me 3.1% nga viti ne vit per te arritur 594 miliarde ne fund Qershorin 2014, duke perfshire 346 miliarde euro ne depozitat e bilancit, qe u rriten me 2.8% nga viti ne vit. Krahasuar me fund Qershorin 2013, rritja ne depozitat e bilancit u drejtua nga llogarite e kursimit (mbi 4.2%) dhe depozitat pa afat (mbi 4.1%). Planet per kursimet ne blerje shtepish u rriten me 3.6% nga viti ne vit ndersa llogarite dhe depozitat me afat u ulen me 1.5%. Aktivet e klienteve Jashte Bilancit u rriten me 3.5% nga viti ne vit, te mbeshtetura nga rritja prej 4.6% ne sigurimet e jetes te papaguara dhe 3.7% ne kolaterale.

Kredite e papaguara arriten vleren e 399 miliarde euro ne 30 Qershor 2014, 1.0% me shume krahasuar me nje vit perpara, duke pasqyruar tendenca mikse te varura nga tregjet. Kredite per Shtepi u rriten me 2.6% nga viti ne vit, ndersa kredite konsumatore dhe kredite ne ndermarrjet e vogla dhe te mesme dhe bizneset e vogla u ulen me 4.8% dhe 1.7% perkatesisht ne dy muaj.

Raporti kredi-depozite4 qendroi stabel krahasuar me fund dhjetorin 2013, ne 116%.

Te ardhurat e bankave rajonale (te rideklaruara per transaksionet brenda grupit) arriten ne 3.4 miliarde euro ne tremujorin e dyte te 2014, me nje renie prej 3.1% nga viti ne vit krahasuar me nje linje baze te larte ne tremujorin e dyte te 2013 qe perfitoi nga impakti pozitiv i riblerjes se kredive dhe shlyerjeve te parakoheshme, kostoja me e ulet e depozitave dhe fondeve, dhe rritjes se komisioneve dhe tarifave ne te gjithe segmentet. Per krahasim, tremujori i dyte i 2014 u ndikua nga interesa te ulet ne vazhdimesi dhe nga nje kurbe e ulet, qe beri presjon ne marzhet ndermjetese. Per me teper, fitimet nga komisionet dhe tarifat u ndikuan nga nje mjedis i pafavorshem rregullues, duke rene me 4.3% nga viti ne vit ne tremujorin e dyte te 2014 kryesisht per shkak te komisoneve ne manaxhimin e llogarive dhe pagesave, qe rane me 12.7%. Mbas nje tremujori te pare te mire, komisonet e sigurimeve rane ne te dytin. Per gjysmen e pare si total ,dhe si rezultat , ato u rriten pak me 0.6%.

Shpenzimet operative u rriten me 2.1% ne tremujorin e dyte te 2013.

4 Metodologji e ripare nga Marsi 2014; Dhjetori 2013 pro forma: duke perfshire EIB dhe fondin CDC dhe obligacionet CAsa te perfshira ne kontratat e njesive te lidhura,te klasifikuara ne fondet konsumatore perkatese; dhe kredite konsumatore neto nga rezervat specifike.

Ne tremujorin e dyte te 2014, kostoja e riskut u reduktua ne menyre te konsiderueshme ne 22 pike baze per kredite e papaguara kundrejt 29 pike baze ne fund Qershorin 2013 dhe 31 pike baze ne tremujorin e pare te 2014. Kostoja e riskut arriti ne vleren 199 milion euro per periudhen, nje ulje me 32.1% krahasuar me tremujorin e dyte te 2013. Raporti mbulues i rezervave totale per kredite e keqija qendroi ne 106.1% kundrejt 105.9% ne fund Qershorin 2013. Raporti i kredive te keqija ishte i qendrueshem me 2.5% te totalit te kredive te papaguara.

Shpenzimet operative arriten ne 1,321 milion euro ne tremujorin e dyte te 2014 krahasuar me 1,377 ne tremujorin e dyte te 2013.

Ndryshimi ne aksionet rezerve ishte 3 milion euro ne tremujorin e dyte te 2014 kundrejt 149 milion ne tremujorin e pare dhe 21 milion ne tremujorin e dyte te 2013. Per gjysmen e pare ne total, si rezultat, u rrit me 1.7% nga viti ne vit krahasuar me gjysmen e pare te 2013. Ne total, Kontributi i Bankave Rajonale ne Fitimin Neto te Grupit te Crédit Agricole ishte 235 milion euro ne tremujorin e dyte te 2014 kundrejt 256 milion euro ne tremujorin e dyte te 2013. Kontributi per gjysmen e pare te 2014 ishte 613 milion euro, me nje rritje nga viti ne vit prej 2.4%.

1.2. - LCL

LCL vazhdon te mbeshtese ekonomine duke ndihmuar individet te financojne projektet e tyre. Tremujori i dyte i 2014 pa nje vazhdim te tendencave te vrojtuara ne tremujoret e meparshem, me nje kombinim te depozitave me te larta dhe rritje e kontrolluar e kredise.

Kredite e papaguara u rriten me 0.9% nga viti ne vit deri ne 89.8 miliarde euro ne fund Qershorin 2014. Rritja u kryesua nga kredite per shtepi, qe u rriten me 3.0% nga viti ne vit ne 57.0 miliarde euro.

Te drejtuara nga nje moment i forte biznesi, aktivet e klienteve u rriten me 2.7% nga viti ne vit ne 165.1 miliarde euro ne fund Qershorin 2014. Aktivet e klienteve jashte bilancit u rriten me 3.6% nga viti ne vit, per shkak kryesisht te hyrjeve nga sigurimet e jetes (me mbi 5.4%). Depozitat e bilancit u rriten me 1.8%, per shkak kryesisht te rritjes se kerkeses per to (me mbi 8.3%).

Raporti kredi-depozite qendroi stabel krahasuar me fund marsin 2014, ne vleren 110% ne fund Qershori 2014.

(në milion euro) T2-14 Ndryshimi

T2/T2 GJ1-14

Ndryshimi GJ1/GJ1

Te ardhurat 935 (2.6%) 1,891 (2.2%)

Shpenzime operative (640) +1.3% (1,259) +1.1%

Fitimi operacional bruto 295 (10.0%) 632 (8.4%)

Kosto e riskut (55)

(19.7%) (125) (20.6%)

Ftimi operativ 240 (7.5%) 507 (4.7%)

Fitimi neto nga aktive te tjera - nm - nm

Fitimi para tatimit 240 (7.5%) 507 (5.7%)

Tatimi (87) (3.5%) (184) (1.7%)

Fitimi neto 153 (9.7%) 323 (7.9%)

Interesat jo-kontrolluese 8 (8.4%) 16 (7.5%)

Fitimi neto i Grupit 145 (9.7%) 307 (7.9%)

Te ardhurat u ulen me 2.6% nga viti ne vit ne tremujorin e dyte te 2014 ne vleren 935 miliarde euro. Kjo mund te shpjegohet me nje ulje prej 4.1% ne diferencen neto te interesit duke marre si baze tremujorin e dyte te 2013, per shkak te ndikimit te riblerjeve te kredive dhe pagesave para afatit qe kulmuan ne tremujorin e dyte dhe te trete te 2013. Gjithsesi, fitimi mbi komisione dhe tarifat qendroi stabel, edhe me impaktin e provizioneve te ligjit te ri te Bankave. Rritja e te ardhurave nga komisionet dhe te ardhurat nga tarifat e sigurimeve (+4.1% nga viti ne vit ne tremujorin e dyte te 2014) dhe ne sigurime (+3.2% nga viti ne vit ne tremujorin e dyte te 2014) menjanon uljen ne manaxhimin e llogarive dhe instrumentave pagues.

Shpenzimet operative jane te manaxhuara mire. Ato u rriten me 0.4% nga viti ne vit ne tremujorin e dyte te 2014 perpara shpenzimeve te lidhura me Planin Afat Mesem. Ky i fundit, ne lidhje me biznes planin, perfaqeson 6 milion euro per tremujorin e dyte 2014 krahasuar me 5 milion eurot e shpenzuara ne tremujorin e pare. Raporti kosto-fitim eshte rritur me 2.7 pike, krahasuar me tremujorin e dyte te 2013, ne 68.5% ne tremujorin e dyte te 2014.

Kostoja e Riskut u permiresua ndjeshem ne te gjitha tregjet dhe u ul me 19.7% nga viti ne viti ne tremujorin e dyte te 2014. Raporti i kredive te keqija si rezultat qendron stabel krahasuar me fund Qershorin 2013, ne 2.4%. Raporti i mbulimit te kredive te keqija (duke perfshire rezervat kolektive) ishte 74.0% ne fund Qershorin 2014, krahasuar me 74.5% ne fund Qershorin 2013. Kostoja e Riskut mbi vlerat e papaguara arrin 23 pike baze ne tremujorin e dyte te 2014, krahasuar me 29 pike baze ne tremujorin e dyte te 2013.

Ne total, pjesa e fitimit neto te Grupit ishte 145 milion euro, me nje renie prej 9.7% krahasuar me tremujorin e dyte te 2013. Arriti vleren e 307 milion euro ne gjysmen e pare te 2014.

2. TREGU BANKAR NDERKOMBETAR ME PAKICE (Retail)

Pjesa e fitimit neto te Grupit per linjat e biznesit ishte -602 milion euro ne tremujorin e dyte te 2014 krahasuar me 25 milion euro ne tremujorin e dyte te 2013. Ajo perfshin pasojat e situates ne BES, qe pati nje impakt negativ prej -708 milione ne ndarjen e fitimit neto per entet me kapital te kontabilizuar (-502 milion euro ne ndarjen e fitimit neto per entet me kapital te kontabilizuar dhe -206 milion per zhvleresimin e vleres se mbetur te aksionit te BES). Ne gjysmen e pare te 2014, pjesa e fitimit neto te Grupit ishte -584 milion euro kundrejt 53 milion euro gjate gjysmes se pare te 2013.

(në milion euro) T2-14 Ndryshim

T2/T2 GJ1-14

Ndryshim GJ1/GJ1

Te ardhurat 668 +9.4% 1,360 +13.0%

Shpenzime operative (362) (3.6%) (730) (3.9%)

Fitimi operacional bruto 306 +30.1% 630 +41.9%

Kosto e riskut (142) +19.1% (400) +26.9%

Fitimi operativ 164 +41.5% 230 +78.6%

Ndarja e fitimit neto per entet me kapital te kontabilizuar (707) x16.2 (719) x17.2

Fitimi neto nga aktive te tjera (2) nm (2) nm

Ndryshimi ne vleren e emrit te mire - nm - nm

Fitimi para tatimit (545) nm (491) nm

Tatimi (47) +74.7% (70) x2.5

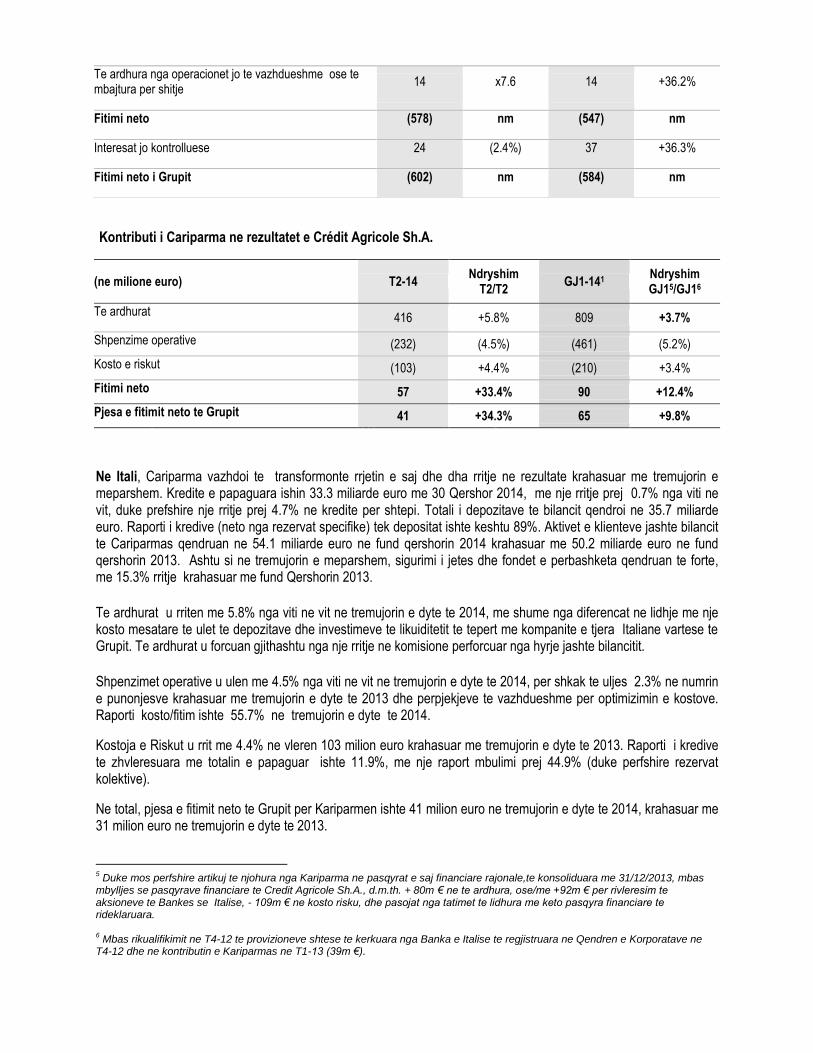

Kontributi i Cariparma ne rezultatet e Crédit Agricole Sh.A.

Ne Itali, Cariparma vazhdoi te transformonte rrjetin e saj dhe dha rritje ne rezultate krahasuar me tremujorin e meparshem. Kredite e papaguara ishin 33.3 miliarde euro me 30 Qershor 2014, me nje rritje prej 0.7% nga viti ne vit, duke prefshire nje rritje prej 4.7% ne kredite per shtepi. Totali i depozitave te bilancit qendroi ne 35.7 miliarde euro. Raporti i kredive (neto nga rezervat specifike) tek depositat ishte keshtu 89%. Aktivet e klienteve jashte bilancit te Cariparmas qendruan ne 54.1 miliarde euro ne fund qershorin 2014 krahasuar me 50.2 miliarde euro ne fund qershorin 2013. Ashtu si ne tremujorin e meparshem, sigurimi i jetes dhe fondet e perbashketa qendruan te forte, me 15.3% rritje krahasuar me fund Qershorin 2013.

Te ardhurat u rriten me 5.8% nga viti ne vit ne tremujorin e dyte te 2014, me shume nga diferencat ne lidhje me nje kosto mesatare te ulet te depozitave dhe investimeve te likuiditetit te tepert me kompanite e tjera Italiane vartese te Grupit. Te ardhurat u forcuan gjithashtu nga nje rritje ne komisione perforcuar nga hyrje jashte bilancitit.

Shpenzimet operative u ulen me 4.5% nga viti ne vit ne tremujorin e dyte te 2014, per shkak te uljes 2.3% ne numrin e punonjesve krahasuar me tremujorin e dyte te 2013 dhe perpjekjeve te vazhdueshme per optimizimin e kostove. Raporti kosto/fitim ishte 55.7% ne tremujorin e dyte te 2014.

Kostoja e Riskut u rrit me 4.4% ne vleren 103 milion euro krahasuar me tremujorin e dyte te 2013. Raporti i kredive te zhvleresuara me totalin e papaguar ishte 11.9%, me nje raport mbulimi prej 44.9% (duke perfshire rezervat kolektive).

Ne total, pjesa e fitimit neto te Grupit per Kariparmen ishte 41 milion euro ne tremujorin e dyte te 2014, krahasuar me 31 milion euro ne tremujorin e dyte te 2013.

5 Duke mos perfshire artikuj te njohura nga Kariparma ne pasqyrat e saj financiare rajonale,te konsoliduara me 31/12/2013, mbas

mbylljes se pasqyrave financiare te Credit Agricole Sh.A., d.m.th. + 80m € ne te ardhura, ose/me +92m € per rivleresim te aksioneve te Bankes se Italise, - 109m € ne kosto risku, dhe pasojat nga tatimet te lidhura me keto pasqyra financiare te rideklaruara. 6 Mbas rikualifikimit ne T4-12 te provizioneve shtese te kerkuara nga Banka e Italise te regjistruara ne Qendren e Korporatave ne

T4-12 dhe ne kontributin e Kariparmas ne T1-13 (39m €).

Te ardhura nga operacionet jo te vazhdueshme ose te mbajtura per shitje

14 x7.6 14 +36.2%

Fitimi neto (578) nm (547) nm

Interesat jo kontrolluese 24 (2.4%) 37 +36.3%

Fitimi neto i Grupit (602) nm (584) nm

(ne milione euro) T2-14 Ndryshim

T2/T2 GJ1-141 Ndryshim

GJ15/GJ16

Te ardhurat 416 +5.8% 809 +3.7%

Shpenzime operative (232) (4.5%) (461) (5.2%)

Kosto e riskut (103) +4.4% (210) +3.4%

Fitimi neto 57 +33.4% 90 +12.4%

Pjesa e fitimit neto te Grupit 41 +34.3% 65 +9.8%

Entet e tjera nderkombetare te Grupit paten nje teprice te depozitave mbi kredite me 30 Qershor 2014, me 10.5 miliarde euro depozita bilanci dhe 9.8 miliarde euro kredi bruto. Pjesa e fitimit neto te Grupit per entet e tjera nderkombetare te grupit ne tremujorin e dyte te 2014 ishte 15 milion euro per vartesin Polonez, 9 milion euro per Kreditin e Marokut, 8 milion euro for Crédit Agricole ne Egjipt dhe 7 milion euro per vartesin Ukrainas.

3. MENAXHIMI I KURSIMEVE DHE SIGURIMET

Kjo linjë biznesi përfshin menaxhimin e aktiveve, të sigurimit, tregun bankar privat dhe shёrbimin e aktiveve.

Aktivet nen manaxhim arriten vleren e 1,198.9 miliarde euro me 30 Qershor 2014, nje rritje prej 54.6 miliarde euro qe prej 31 dhjetorit 2013, e shtyre nga nje ecje e mire e biznesit dhe nje efekt pozitiv i tregut gjate periudhes. Duke mos perfshire efektin e tregut dhe valutave prej 39 miliarde euro, rritja ishte 15.6 miliarde euro duke perfshire 12.6 miliarde euro ne manaxhimin e aktiveve dhe 3.6 miliarde euro ne kursime/ sigurimet e pensioneve.

Pjesa e fitimit neto te Grupit ishte 384 milion euro per tremujorin e dyte te 2014, me nje renie prej 6.6% nga viti ne vit, dhe 761 milion euro per gjysmen e pare, nga te cilat 91% nga manaxhimi i aktiveve dhe kursime/ sigurime pensionesh.

Nё menaxhimin e Aktiveve, aktivet Amundi nen manaxhim ishin 821.4 miliarde euro ne fund qershorin 2014, me nje rritje prej 5.7% qe prej fund dhjetorit 2013. Gjate periudhes, hyrjet neto kane qene ne nje total prej 12.6 miliarde euro. Aktivet afatgjata u llogariten per 17.7 miliarde euro hyrje, si ne investime pasive dhe ne ato aktive. Hyrjet u ndikuan nga gjithe segmentet konsumatore, duke perfshire institucionet (+6.9 miliarde euro), distributoret pale e trete (+4.3 miliarde euro) dhe deget e rrjetit nderkombetar (+1.9 miliarde euro). Ne deget e rrjetit francez, daljet neto u limituan ne -0.3 miliarde euro duke perjashtuar fondet e tregjeve financiare. Gjate periudhes efektet e tregut dhe te valutave ishin ne vleren 31.7 miliarde euro. Tregjet financiare u llogariten per 8.1 miliarde euro hyrje mbi pjesen e pare te vitit, me nje kontribut pozitiv nga te gjitha zonat gjeografike.

Rezultatet paraqesin kete ecuri te mire si dhe tendencat e favorshme ne tregjet financiare qe prej fillimit te vitit. Amundi raportoi nje rritje 4.6% nga viti ne vit ne fitimin operacional bruto ne gjysmen e pare te vitit dhe 12.1% ne tremujorin e dyte. Kjo performance e mire u ndikua nga rritja ne te ardhura, qe u forcuan nga tarifat efikase ne tremujorin e dyte, se bashku me kontrollin e mire mbi kostot, me nje raport kosto/fitim te mbajtur ne vleren 54.8% ne gjysmen e pare te vitit. Duke perjashtuar shpenzimet e gjeneruara nga entet e reja7, shpenzimet operacionale u rriten me 2.3% nga viti ne vit ne tremujorin e dyte dhe me 1.2% nga viti ne vit ne pjesen e pare te vitit. Ne total, mbas nje impakti negativ , te shkaktuar nga rritja e perqindjes se tatimit ne France ne vleren 38%, pjesa e fitim neto te Grupit

7 SH.B.A (Smith Breeden), Poloni, Holanda

(ne milione euro) T2-14 Ndryshimi

T2/T2 GJ1-14

Ndryshimi GJ1/GJ1

Tё ardhurat 1,298 +1.7% 2,554 +0.1%

Shpenzimet operative (649) +3.3% (1,271) +2.8%

Fitimi operacional bruto 649 +0.1% 1,283 (2.4%)

Kosto e riskut (40) x14.7 (45) x13.5

Fitimi operativ 609 (5.6%) 1,238 (5.6%)

Kapitali i filialeve 4 (26.7%) 8 (26.7%)

Fitimi neto nga aktive tё tjera 6 nm 6 nm

Fitimi para tatimit 619 (4.8%) 1,252 (5.3%)

Tatimi (202) +1.9% (422) (1.0%)

Fitimi neto 417 (7.8%) 830 (7.3%)

Interesat jo-kontrolluese 33 (19.1%) 69 (15.4%)

Fitimi neto i Grupit 384 (6.6%) 761 (6.5%)

e Amundit arriti ne 92 milion euro ne tremujorin e dyte dhe167 milion euro ne gjysmen e pare te vitit, e fuqizuar nga rritja e interesit te Grupit ne 80%.

Ne sherbimin e aseteve, CACEIS arriti nje rritje te vazhdueshme ne asetet nen kontroll, me nje rritje prej 7.8% ne nje vit ne vleren 2,352 miliarde euro ne fund qeshorin 2014. CACEIS gjithashtu shpalli rinovimin pese vjecar te mandatit te Sigurimeve CNP per nje vlere prej 280 miliarde euro. Asetet nen administrim po ashtu u rriten me 5.4% gjate periudhes ne vleren 1,332 miliarde euro.

Rezultatet e Linjave te biznesit ishin me pak krahasuar me tremujorin e dyte te 2013 per shkak te nje tkurrje ne interesin marxhinal (rritje ne proporcion te fitimit te ulet te letrave me vlere HQLA dhe tkurrja ne shperndarje). Pjesa e fitimit neto te Grupit ishte 19 milion euro per tremujorin e dyte te 2014, me nje renie prej 47.9% nga viti ne vit, dhe 38 milion euro per pjesen e pare te vitit.

Ne Bankingun privat, asetet nen manaxhim u rriten me 2.5% gjate pjese se pare per te arritur 135.5 miliarde euro ne 30 Qershor 2014, kjo fale kryesisht nje efekti pozitiv te tregut sesa menanjimit te nje daljeje neto te aseteve prej 0.6 miliarde euro ne gjysmen e pare te 2014.

Ne France, asetet nen manaxhim u rriten me 2.3% gjate pjeses se pare te vitit ne 63.2 miliarde euro, ndersa tregjet nderkombetare dhane nje rritje prej 2.6% ne vleren e 72.3 miliarde euro.

Pjesa e fitimit neto te Grupit u prek ne menyre negative nga provizionet per arsye ligjore, duke u tkurrur ne 86.2% nga viti ne vit ne tremujorin e dyte ne vleren 5 milion euro. Pjesa e fitimit neto te Grupit ishte 28 milion euro per gjysmen e pare te 2014.

Ne sigurime, fitimi premium (cmimi i sigurimit) ishte 7.1 miliarde euro ne tremujorin e dyte te 2014, nje rritje prej 18.4% nga viti ne vit krahasuar me tremujorin e dyte te 2013.

Ne Kursime /pensione,Grupi dorezoi nje performance ekselente, me fitimin premium prej 5.7 miliarde euro ne tremujorin e dyte te 2014. Ne France, fitimi premium u rrit me 14.0% nga viti ne vit ne tremujorin e dyte te 2014 dhe prej 3.5% nga viti ne vit ne pjesen e pare te vitit, krahasuar me 1.0% zbritje ne treg per te njejten periudhe (burim nga FFSA). Ne sferen nderkombetare, fitimi premium u rrit me 51.5% nga viti ne vit ne tremujorin e dyte te 2014, me nje performance te forte ne Italy (+60.7%), duke kaluar tregun ne menyre te dukshme (+25.0% ne fund Maji sipas IAMA).

Asetet nen manaxhim u rriten me 5.6% nga viti ne vit per te arritur 242.0 miliarde ne fund –Qershori 2014. Fondet ne euro arriten vleren e 196.5 miliarde euro, me nje rritje prej 4.4% nga viti ne vit, ndersa fondet e njesive te lidhura u rriten me 11.1% nga viti ne vit ne vleren 45.5 miliarde euro, duke perfaqesuar 18.8% te totalit (mbi 0.9 pike nga viti ne vit).

(ne milione euro) T2-14 Ndryshim

T2/T2 GJ1-14

Ndryshim GJ1/GJ1

Tё ardhurat 544 +5.4% 1,104 +4.4%

Shpenzimet operative (156) +7.3% (303) +5.3%

Fitimi operacional bruto 388 +4.7% 801 +4.0%

Kosto e riskut - nm - nm

Fitimi neto nga aktive tё tjera - nm - nm

Tatimi (119) +8.1% (271) +6.5%

Fitimi neto 269 +3.1% 530 +2.8%

Fitimi neto i Grupit 268 +3.0% 528 +2.7%

Ne sektorin e Vdekjeve dhe paaftesive /shendetesise/segmentit kreditor, fitimi premium u rrit me 4.5% nga viti ne vit ne tremujorin e dyte te 2014 ne vleren 864 milion euro. Fitimi Premium ne sektorin e sigurimit te Vdekjeve dhe paaftesive / sigurimeve shendetesore u rrit me 6.5% nga viti ne vit ne tremujorin e dyte, ndersa sigurimet e Kreditorit dhane nje rritje prej 2.6% te nxitur nga nje performance e mire ne kolaterale per shtepi.

Qe prej fillimit te vitit, hyrjet neto ne Kursime /pensione dhe Vdekjeve dhe paaftesive kane arritur nje total prej 4.3 miliarde euro, duke perfshire 2.6 miliarde euro ne France.

Ne sigurimet per pronat dhe demet, ecja e biznesit qendroi e forte, me nje fitim premium prej 543 milion euro ne tremujorin e dyte te 2014. Ne France, qe ka peshen kryesore te biznesit te Grupit, fitimi premium u rrit me 5.6% nga viti ne vit ne tremujorin e dyte. Raporti i kombinuar8 (neto nga risigurimi) ne France qendroi nen kontroll ne 95.9%, megjithe ndikimet e mjedisit ne gjysmen e pare te 2014.

Pjesa e fitimit neto te Grupit ne biznesin e sigurimeve u rrit me 3.0% nga viti ne vit ne tremujorin e dyte te 2014 ne 268 milion euro pavaresisht tatimin sistemik9 dhe 1.9 pike rritje ne perqindjen e takses mbi fitimin e korporates ne vleren 38%.

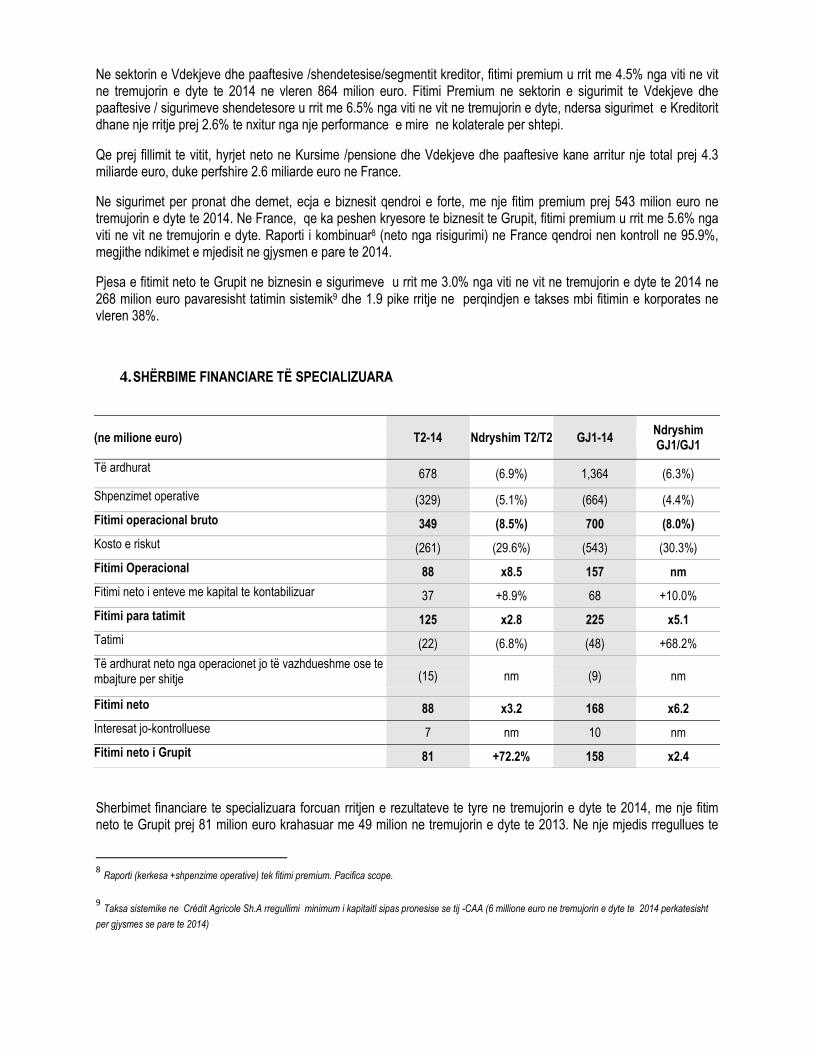

4. SHЁRBIME FINANCIARE TЁ SPECIALIZUARA

Sherbimet financiare te specializuara forcuan rritjen e rezultateve te tyre ne tremujorin e dyte te 2014, me nje fitim neto te Grupit prej 81 milion euro krahasuar me 49 milion ne tremujorin e dyte te 2013. Ne nje mjedis rregullues te

8 Raporti (kerkesa +shpenzime operative) tek fitimi premium. Pacifica scope.

9 Taksa sistemike ne Crédit Agricole Sh.A rregullimi minimum i kapitaitl sipas pronesise se tij -CAA (6 millione euro ne tremujorin e dyte te 2014 perkatesisht

per gjysmes se pare te 2014)

(ne milione euro) T2-14 Ndryshim T2/T2 GJ1-14 Ndryshim GJ1/GJ1

Të ardhurat 678 (6.9%) 1,364 (6.3%)

Shpenzimet operative (329) (5.1%) (664) (4.4%)

Fitimi operacional bruto 349 (8.5%) 700 (8.0%)

Kosto e riskut (261) (29.6%) (543) (30.3%)

Fitimi Operacional 88 x8.5 157 nm

Fitimi neto i enteve me kapital te kontabilizuar 37 +8.9% 68 +10.0%

Fitimi para tatimit 125 x2.8 225 x5.1

Tatimi (22) (6.8%) (48) +68.2%

Të ardhurat neto nga operacionet jo të vazhdueshme ose te mbajture per shitje

(15) nm (9) nm

Fitimi neto 88 x3.2 168 x6.2

Interesat jo-kontrolluese 7 nm 10 nm

Fitimi neto i Grupit 81 +72.2% 158 x2.4

kontrolluar mire, pjesa e papaguar u stabilizua krahasuar me tremujorin e meparshem se bashku me financen konsumatore dhe qerate, ndersa llogarite e arketueshme u rriten ne menyre te shpejte.

Ne te njejten nivel me renien e pjeses se papaguar, te ardhurat per linjat e biznesit u ulen me 6.9% ne krahasim me tremujorin e dyte te 2013 ne vleren e 678 milion euro. Shpenzimet operative rane me 5.1% gjate nje viti, duke pasqyruar masat e optimizimit te kostove te marra nga CACF-ja. Shpenzimet per CAL&F qendruan stabel, me nje rritje nga viti ne vit vetem 0.3% ne tremujorin e dyte te 2014. Se fundmi, kostoja e riskut vazhdoi renien si tek CACF-ja dhe tek CAL&F.

Financaimet e Klienteve te papaguara u stabilizuan ne 69 miliarde euro ne tremujorin e dyte, fale nje rikthimi ne gjendjen e meparshme (+7.0% nga viti ne vit ne tremujorin e dyte) pavareshisht daljes se 400 miliarde euro te papaguara qe i perkasin enteve Nordike, te cilat u shiten ne tremujorin e meparshem. Renia sipas gjeografise eshte e ngjashme me ate te tremujorit te meparshem, me 38% te vlerave te papaguara ne France, 34% ne Itali dhe 28% ne vendet e tjera. Te rideklaruar per aplikimin e SNRF 11 , pjesa e papaguar per financimin e veturave ne sipermarrjet e perbashketa (joint ventures ) dhe qerave finanicare me partneret, sipas librit te konsoliduar te kredive jane si vijon: libri i konsoliduar i kredive: 54.0 miliarde euro, libri i kredive te Groupit Credit Agricole: 12.3 miliarde euro dhe libri i kredive te manaxhuara: 2.7 miliarde euro.

Ne te njejten kohe, ne nivel me objektivat e vendosura ne planin strategjik, CACF-ja vazhdoi te forcoje perqindjen e saj te fondeve vetjake, qe u rrit me 4.7 pike gjate gjysmes se pare te vitit per te arritur 57.7%. Kjo performance e mire vjen nga nje sukses tashme i konfirmuar i depozitave te biznesit te CACF-se ne Gjermani (nen pashaporte Evropiane), me hyrje per me teper se 500 milion euro ne gjysmen e pare te vitit. Ndersa, FGAC-ja dhe Agos Dukato vazhduan programet e tyre per kolateralizimet dhe emetimet EMTN ne gjysmen e pare te vitit, per nje vlere prej 2 miliarde euro.

Te ardhurat e raportuara nga CACF-ja jane 537 milion euro ne tremujorin e dyte te 2014, me nje renie prej 9.7% nga viti ne vit dhe 2.5% tremujor mbas tremujori si pasoje e renies se vlerave te papaguara pergjate nje viti dhe rifuqizimit te likuiditeteve perpara zbatimit te raporteve te likuiditietit te Basel 3. Shpenzimet operative u ulen me 6.6% gjate te njejtes periudhe, duke pasqyruar efikasitetin e planeve dhe masave per optimizimin e kostove ne CACF. Kostoja e Riskut ishte 249 milion euro ne tremujorin e dyte te 2014, nje renie prej 26.9% nga viti ne vit, si pasoje kryesisht nga Agos Dukato, por edhe nga entet e tjera te grupit CACF, sidomos ne France (-14.7%). Si rezultat, Kostoja e Riskut ishte 256 pike baze per pjesen e papaguar, 3710 pike baze permiresim gjate tremujorit te meparshem. Kostoja e riskut te Agos Dukatos ishte 149 milion euro ne tremujorin e dyte te 2014, nje renie nga viti ne vit prej 33.2%. Tani llogaritet per 93 pike baze e totalit te CACF-se prej 256 pike baze. Raporti i kredive te keqija te Agos Ducato ishte 12.6% krahasuar me 11.9% ne tremujorin e meparshem, dhe raporti i tij i mbulimit qendroi shume lart ne vleren 99.8% duke perfshire ketu rezervat kolektive. Si rezultat i ketij permiresimi te vazhdueshem per riskun tek Agos Dukato, kjo kompani vartese ishte e afte te ruante kapacitetin e saj fitimprures. Ne total, fitimi neto i CACF's ishte 57 milion euro, nje rritje prej 76.4% nga viti ne vit.

Ne financen e qerave (lease finance) dhe faktoring, tendenca ne pjesen e papaguar varioi sipas biznesit dhe zones gjeografike. Tendenca ne renie per financen e qerave vazhdoi, duke rezultuar ne nje renie nga viti ne vit prej 2.4% te papaguara ne vleren 15.8 miliarde euro. Ne pjesen tjeter, ne pjesen nderkombetare, pjesa e papaguar e finances u rrit me 4.3% gjate se njejtes periudhe (ne vleren 4.0 miliarde euro) dhe llogarite e arketueshme u rriten me 7.0% ne vleren 15.9 miliarde euro ne fund Qershori, duke perfshire nje rritje prej 7.6% ne France ne vleren e 10.4 miliarde euro.

Te ardhurat e CAL&F arriten vleren e 141 milion euro ne tremujorin e dyte, mbi 5.9% nga viti ne vit fale nje rritje ne biznesin faktoring dhe efekteve nga terheqja e vazhdueshme nga vartesia e finances leasing. Shpenzimet operative ishin stable gjate se njejtes periudhe dhe Kostoja e Riskut ra me 60.0% nga viti ne vit. CAL&F perballoi nje humbje prej 15 milion euro ne tremujorin e dyte te 2014 ne operacione jo te vazhdueshme, si rezultat i terheqjes se vazhdueshme nga financa leasing e kompanise vartese ne Greqi qe po manaxhohej me balotazh. Ne total, pjesa

10 Rideklaruar per aplikimin e SNRF 11 per sipermarrjet e perbashketa dhe sipas riklasifikimit te aktiveve tefinances leasing nga manxhimi i librit te kredive per palet e treta tek libri i kredive te konsoliduara

e fitim neto te Grupit per CAL&F-ne ishte 24 milion euro ne tremujorin e dyte te 2014, nje rritje prej 62.0% krahasuar me tremujorin e dyte te 2013. Duke perjashtuar humbjen ne vartesin grek te leasingut financiar, pjesa e fitimit neto te Grupit ishte 39 milion euro.

5. BANKINGU I INVESTIMEVE DHE I KORPORATAVE Ne tremujorin e dyte te 2014-s, Bankingu i korporatave dhe investimeve i dha nje fitim neto Grupit prej 261 milion euro. I rideklaruar per kredite hedges (-14 milion euro ne te ardhura), impakti i DVA aktuale (-24 milion euro ne te ardhura) dhe aplikimit te pare te FVA (-153 milion euro ne te ardhura duke perfshire evoluimin e metodes se CVA/DVA), pjesa kryesore e fitimit neto te Grupit ishte 384 milion euro.

Aktivitetet financiare kontribuan me 303 milion euro per fitimin neto te rideklaruar (krahasuar me 191 milion euro ne tremujorin e dyte te 2013) ,Tregjet Financiare dhe bankingu i investimeve kontribuan me 154 milion euro (krahasuar me 95 milion euro ne tremujorin e dyte te 2013).

Aktivitetet jo te vazhdueshme paten nje ndikim prej -73 milion euro ne tremujorin e dyte te 2014 krahasuar me -3 milion euro ne tremujorin e dyte te 2013.

Heqja dore nga Newedge u finalizua me 6 Maj 2014, kur Crédit Agricole CIB shiti 50% te interesave te tij tek Newedge Grup tek Société Générale. Transaksioni nuk pati impakt material ne pasqyren e te ardhurave dhe shpenzimeve te 2014.

Totali i Bankingut te korporatave dhe investimeve(duke pershfire aktivitetet jo te vazhdueshme)

(ne milione euro) T2-14 T2-14*

T2-13

Q2-13* Ndryshim

T2*T2*

Të ardhurat 928 1,119 994 1,030 +8.8%

Nga te cilat -Aktivitete financimi 634 648 509 519 +25.1%

nga te cilat-Tregjet Financiare dhe banking i investimeve

346 523 436 462 +13.1%

nga te cilat-Aktivitetet jo te vazhdueshme (52) (52) 49 49 nm

Shpenzimet operacionale (565) (565) (567) (567) (0.4%)

Fitimi operacional bruto 363 554 427 463 +20.1%

Kosto e riskut (49) (49) (105) (105) (52.3%)

Fitimi operacional 314 505 322 358 +41.3%

Fitimi neto per entet me kapital te kontabilizuar 46 46 39 39 +15.8%

Të ardhurat neto nga aktivet e tjera (1) (1) 2 2 nm

Fitimi para tatimit 359 550 363 399 +37.5%

Tatimi (99) (165) (98) (111) +50.5%

Të ardhurat neto nga ndërprerja ose nga operacionet e mbajtura për shitje

8 8 (9) 0 nm

Fitimi Neto 268 393 256 288 +35.6%

Interesat jo-kontrolluese 7 9 5 5 +61.7%

Fitimi neto i Grupit 261 384 251 283 +35.0%

* Rideklaruar per kredi hedges, FVA dita 1, evoluimin ne metodologjine CVA/DVA (T2-14) DVA ne vazhdim

N.B. Shifrat e 2013 jane rideklaruar per te paraqitur UBAF sipas aplikimit te ri te SNRF 11

Te ardhurat nga aktivitetet financiare arrite ne vleren e 648 milion euro ne tremujorin e dyte te 2014, duke mos pefshire impaktin e kredive hedges. Ato perfshine marreveshjen e favorshme ne segmentin "Bankat tregtare dhe te tjera " per +81 milion euro. Performanca e tyre e mire u nxit nga mbeshtetja fillestare se bashku me perdorimin e likuiditetit ne menyre me efikase. Te ardhurat nga bankingu tregtar ishin 342 milion euro, duke pefshire impaktin e marreveshjes te permendur me lart, diferencat marxhinale te interesave dhe fitimin nga komisionet dhe tarifat. Te ardhurat nga financa e strukturuar ishin te forta gjate periudhes, me 306 milion euro, nje rritje prej 1.3% e nxitur nga financimi i aseteve. Raporti i te ardhurave vjetore mbi perdorimin e likuiditetit arriti nje nivel rekord prej 2.80% ne tremujorin e dyte te 2014, kundrejt 2.36% ne tremujorin e pare te 2014 dhe 2.40% ne tremujorin e dyte te 2013.

Crédit Agricole CIB mbajti pozicionin e saj kompetitiv ne France (No. 1)11. Gjithashtu u rendit e dyta ne Evropen Perendimore dhe rajonin EMEA 1 dhe kaloi nga vend i trete ne ate te dyte1 per kredite ndaj korporatave ne rajonin EMEA . Po ashtu qendroi lideri boteror ne financimin e avioneve12. Se fundmi, CA CIB u ngrit nga vend i katert ne ate te dyte ne financen Evropiane te emetimeve dhe financen e levave ne rajonin EMEA 1.

Te ardhurat nga tregjet financiare dhe nga bankingu i investimeve ishin 523 milion euro ne tremujorin e dyte te 2014, duke perjashtuar impaktin e DVA ne vazhdim, FVA dita1 dhe evoluimin e metodologjise CVA/DVA. Kjo paraqet nje rritje 13.1% nga viti ne vit krahasuar me tremujorin e dyte te 2013, qe perfshin te ardhurat nga ndermjetesimet prej 17 milion euro.

Te ardhurat nga fitimet fikse ishin 443 milion euro ne tremujorin e dyte te 2014 duke perjashtuar impaktin e DVA ne ecje, FVA dita 1 dhe evolucionin ne metodologjine CVA/DVA, me shume se tremujoret e meparshem dhe sidomos mbi 13.3% ne tremujorin e dyte te 2013, te nxitura nga nje performance e mire ne thesar (baze per krahasim) dhe biznesi i Kreditimit & Kurseve. Crédit Agricole CIB qendroi Nr. 1 ne emetime per kolateralet ABCP Evropiane13. Eshte gjithashtu numri tre ne emetimet e obligacioneve dhe eurove te qarkulluara per agjensi1.

Bankingu i Investimeve dha nje performance te mire ne tremujorin e dyte te 2014. Te ardhurat ishin 80 milion, nje rritje prej 12.7% krahasuar me tremujorin e dyte te 2013, nxitur nga marreveshje te rendesishme, sidomos ne blerje e shitje firmash. CACIB u ngrit nga vendi i tete ne ate te trete per marreveshje shitje-blerje me pjesemarrje franceze1 dhe nga vendi i gjashte ne vend te pare ne emetimin e instrumentave bankare te konvertueshem ne France1.

Vlera e Riskut (VaR) qendroi e ulet, ne 4 milion euro ne 30 Qershor 2014 (6 milion euro mesatarisht ne tremujorin e dyte te 2014).

Per me teper, te ardhurat e tremujorit te dyte per Bankingun e korporatave dhe investimeve perfshijne nje impakt negativ prej -167 milion euro per shak te aplikimit te pare te vleresimit te pershatjes se fondeve (FVA, per marrje ne konsiderate te kostos te finances ne vleresimin e derivativeve te pa siguruara me kolateral). Ato gjithashtu perfshijne dy artikuj specifik qe menjanojne njeri tjetrin, domethene nje shpenzim per demet -62 milion euro per portofolet e kredive per shtepi evropiane te blera ne tregun dytesor (aktivitete te shenuara dhe jo te vazhdueshme) dhe vazhdimin e marreveshjes se favorshme ne segmentin "Bankingu Tregtar dhe te tjera " per +81 milion euro.

Shpenzimet Operative ne Bankingun e korporatave dhe investimeve treguan nje renie nga viti ne vit prej 0.4% ne tremujorin e dyte te 201414.

Ne tremujorin e dyte te 2014, nje detyrim neto prej 49 milion eurosh u shenua per koston e riskut, kundrejt nje detyrimi prej 105 milion eurosh ne tremujorin e dyte te 2013.

11 Burimi: Thomson Financial 12

Burimi: Air Finance Database 13 Burimi: CPWare

14 Tremujori i dyte i 2013 perfshinte 21 million euro ne shpenzime per biznesin e ndermjetsimit (CLSA New York and Tokyo), ndersa keto ente ishin riklasifikuar nen normat SNRF 5 si dhe per tremujorin e trete te 2013.

Ndarja e fitimit nga kapitali aksionar ishte 46 milion euro ne tremujorin e dyte te 2014, duke perfshire kyresisht kontributin e Al Bank Saudi Al Fransi (BSF).

Se fundmi, fitimi neto i Grupit per tremujorin e dyte te 2014 ne Bankingun e korporatave dhe investimeve arriti ne vleren e 261 milion eurove.

6. KORPORATA QENDRORE

(ne milione euro) T2-14 Ndryshimi

T2/T2

GJ1-14 Ndryshimi

GJ1/GJ1

Të ardhurat (573) +52.3% (1,136) (9.4%)

Shpenzimet operacionale (227) +5.1% (439) +1.7%

Fitimi operacional bruto (800) +35.1% (1,575) (6.6%)

Kosto e riskut 13 x8.3 94 +41.7%

Fitimi operativ (787) +33.3% (1,481) (8.6%)

Ndarja e fitimit neto per entet me kapital te kontabilizuar

(2) (94.3%) 33 nm

Fitimi neto nga aktive tё tjera - (77.8%)

5 nm

Fitimi para tatimit (789) +28.1% (1,443) (14.6%)

Tatimi 325 +67.2% 583 (0.3%)

Fitimi neto (464) +10.0% (860) (22.2%)

Interesat jo-kontrolluese 23 (29.0%) 56 (32.4%)

Fitimi neto i Grupit (487) +7.2% (916) (22.9%)

Ne tremujorin e dyte te 2014, te ardhurat arriten vleren e -573 milion euro krahasuar me -376 milion euro ne tremujorin e dyte te 2013. Ato perfshine koston e pjeses 1 dhe 2 te garancise Switch per -186 milion euro (-112 milion euro ne tremujorin e dyte te 2013 duke perfshire interesat e parapaguara te aksionereve dhe "T3CJ" ), ndikimet e favorshme ne manaxhimin e portofolit dhe pozicionet e ALM-se, dhe ndryshimi ne vlere te drejte e obligacioneve Eurazeo te kthyeshme ne aksione per 23 milion euro (-41 milion euro ne tremujorin e pare te 2014). Shperndarja e emetuesit Crédit Agricole CIB dhe shperndarja e lidhur me njesite e kontratave te sigurimit paten nje impakt negativ prej -239 milion euro ne tremujorin e dyte te 2014 krahasuar me nje impakt pozitiv prej 68 milion euro ne te njejten periudhe te vitit te meparshem.

Shpenzimet Operative u rriten me 5.1% nga viti ne vit ne tremujorin e dyte, te nxitura nga kosto shtese te zyrave qendrore qe i perkasin kryesisht puneve rregulluese te vazhdueshme (,AQR, stres testet).

Kostoja e Riskut perfitoi nga nje ndryshim prej 30 milion eurosh ndaj nje rreziku ne tremujorin e dyte.

Pjesa e fitim neto te Grupit si rezultat arriti ne -487 milion euro ne tremujorin e dyte te 2014 dhe -332 milion euro duke perjashutar impaktin e marzhit te emetuesit.

REZULTATET E KONSOLIDUARA TE GRUPIT CREDIT AGRICOLE

Totali i kredive konsumatore te grupit arriti vleren e 703 miliarde euro me 30 Qershor 2014. Bankat rajonale, LCL dhe entet e bankingut me pakice(retail) rriten depozitat e tyre ne bilanc me 2.3% nga viti ne vit ne vleren e 479 miliarde euro ne 30 Qershor 2013. Ne terma fondesh, aktivet konsumatore ne bilanc arriten vleren e 610 miliarde euro.

(ne milione euro) T2-14

Ndryshim T2/T2

GJ1-14 Ndryshim GJ1/GJ1

Të ardhurat 7,593 (3.5%) 15,346 +0.9%

Shpenzimet operacionale (4,812) +1.1% (9,503) +0.4%

Fitimi operacional bruto 2,781 (10.4%) 5,843 +1.8%

Kosto e riskut (740) (23.1%) (1,647) (22.0%)

Fitimi operativ 2,041 (4.8%) 4,196 +15.7%

Ndarja e fitimit neto ne entet me kapital te kontabilizuar (624) nm (527) nm

Fitimi neto nga aktive tё tjera 3 +29.8% 3 (83.5%)

Ndryshimi në vlerën e emrit të mirë - nm (1) nm

Fitimi para tatimit 1,420 (34.2%) 3,671 (1.0%)

Tatimi (637) (9.2%) (1,383) +18.6%

Fitimi neto nga operacionet jo të vazhdueshme ose tё mbajtura pёr shitje

(2) nm 5 nm

Fitimi neto 781 (46.9%) 2,293 (10.9%)

Fitimi neto i Grupit 705 (49.1%) 2,125 (11.8%)

Ne tremujorin e dyte te 2014, Grupi i Cédit Agricole regjistroi te ardhura ne vleren e 7,593 milion euro, nje renie prej 3.5% krahasuar me tremujorin e dyte te 2013. Rideklaruar per artikuj qe nuk kane lidhje me aktivitetin e biznesit (shperndarja e fitimit te emetuesit, DVA, kredite hedges, FVA dita1 dhe evolucioni ne metodologjine CVA/DVA), te ardhurat ishin mbi 2.4%. Ky permiresim pasqyron kryesisht aftesine riperteritese ne bizneset kryesore, d.m.th. ne bankingun retail dhe manaxhimin e kursimeve, se bashku me nje performance te mire ne bankingun e Korporatave dhe investimeve.

Shpenzimet Operative u rriten me 1.1% nga viti ne vit ne tremujorin e dyte te 2014.

Kostoja e Riskut ra me 23.1% nga viti ne viti ne tremujorin e dyte te 2014, duke qene 37 pike baze e pjeses se papaguar kundrejt 45 pike baze ne tremujorin e dyte te 2013. Renia ishte sidomos e dukshme ne bankingun retail francez dhe sherbimet financiare te specializuara.

Ndarja e fitimit nga Kapitali i filialeve ishte -624 milion euro ne tremujorin e dyte te 2014, duke perfshire -708 milion euro nga rezultatet e BES ne ndarjen e fitimit te grupit.

Ne total, pjesa e fitimit neto te Grupit ishte 705 milion euro krahasuar me 1,385 milion euro ne tremujorin e dyte te 2013. Duke mos perfshire ndikimin e BES, marzhin e emetuesit, DVA, kredite hedges, FVA dita1 dhe evolucionin ne metodologjine CVA/DVA, baza e fitimit neto te Grupit ishte 1,694 milion euro kundrejt 1,373 milion euro ne tremujorin e dyte te 2013. Rritja i dedikohet kryesisht nje permiresimi ne rezultatet ne Bankingun Nderkombetar me pakice (retail) duke mos perfshire BES dhe Bankingun e Korporatave dhe investimeve.

*****

Informacioni financiar i Crédit Agricol Sh.A. per tremujorin e dyte te 2014 konsiston ne kete deklarate per shtyp dhe prezantimin bashkangjitur. Cdo informacion i kontrolluar, duke perfshire dokumentin e regjistruar, eshte i disponueshem ne website-in www.credit-agricole.com/Finance-and-Shareholders nen "Raportimin Financiar" dhe eshte i publikuar nga Crédit Agricole S.A. sipas udhezimeve te nenit L. 451-1-2 te Kodit Monetar dhe Financiar dhe neneve 222-1 dhe ne vazhdim te rregullores se pergjithshme te AMF-se.

Mardheniet me Shtypin

Anne-Sophie Gentil +33 (0)1 43 23 37 51

Charlotte de Chavagnac +33 (0)1 57 72 11 17

Alexandre Barat + 33 (01) 43 23 07 31

Louise Tingström +44 7899 066995

Mardheniet me Investuesit +33 (0) 1 43 23 04 31

Denis Kleiber +33 (0)1 43 23 26 78

Nathalie Auzenat +33 (0)1 57 72 37 81

Sébastien Chavane +33 (0)1 57 72 23 46

Fabienne Heureux +33 (0)1 43 23 06 38

Aleth Degrand +33 (0)1 43 23 23 81

Marie-Agnès Huguenin +33 (0)1 43 23 15 99

Laurence Gascon +33 (0)1 57 72 38 63

Aurélie Marboeuf + 33 (0)1 57 72 38 05

Heqje dore nga pergjegjesia Shifrat e prezantuara per peridhen gjashte mujore qe mbaron me 30 Qershor 2014 jane pergatitur sipas normave SNRF sic jane adoptuar ne Bashkimin Evropoian dhe aplikuara ne ate date. Ato jane pergatitur sipas SNK 34 "Raportimi Financiar i Brendshem". Pasqyrat financiare te kondensuara te Credit Agricole S.A. jane rishikuar nga audite te miraturar dhe raportet e tyre do te dalin se shpejti. Ky prezantim mund te permbaje informacione te mundshme mbi Grupin, te dhena si informacione mbi tendencat. Keto te dhena nuk paraqesin parashikime sipas Rregullores Evropiane 809/2004 te 29 Prillit 2004 (kapitulli 1, neni 2, §10). Ky informacion u be i mundur nga situate qe bazohen ne nje numer hipotezash ekonomike ne nje mjedis kompetitiv dhe rregullues te dhene. Si rezultat, keto hipoteza jane nga natyra e tyre subjekt i faktoreve te ndryshueshem qe mund te shkaktojne ndryshime nga parashikimet e bera. Keshtu qe, pasqyrat financiare jane te bazuara ne vleresime, sidomos ne llogaritjen e vlerave te tregut dhe zhvleresimeve te aseteve. Lexuesit duhet te marrin ne konsiderate te gjithe keto faktore risku dhe pasigurite perpara se te japin gjykimin e tyre.