Embed Size (px)

Citation preview

FIXED INCOME ANALYSIS

04 93 95 45 97

OFFICE 267 (SKEMA)

Assistant : Sandrine Charron 04 93 95 45 18

•FINANCIAL TIMES INTERNATIONAL CAPITAL MARKET

•ADVANCED CALCULATOR

•ALL INFO ON CLASS ON «KNOWLEDGE »

GENERAL INVESTMENTINFORMATION

WHAT IS A BOND ?

A BOND IS A DEBT INSTRUMENT REQUIRING THE ISSUERTO REPAY TO THE LENDER/INVESTOR THE AMOUNTBORROWED PLUS INTEREST OVER A SPECIFIC PERIOD OFTIME

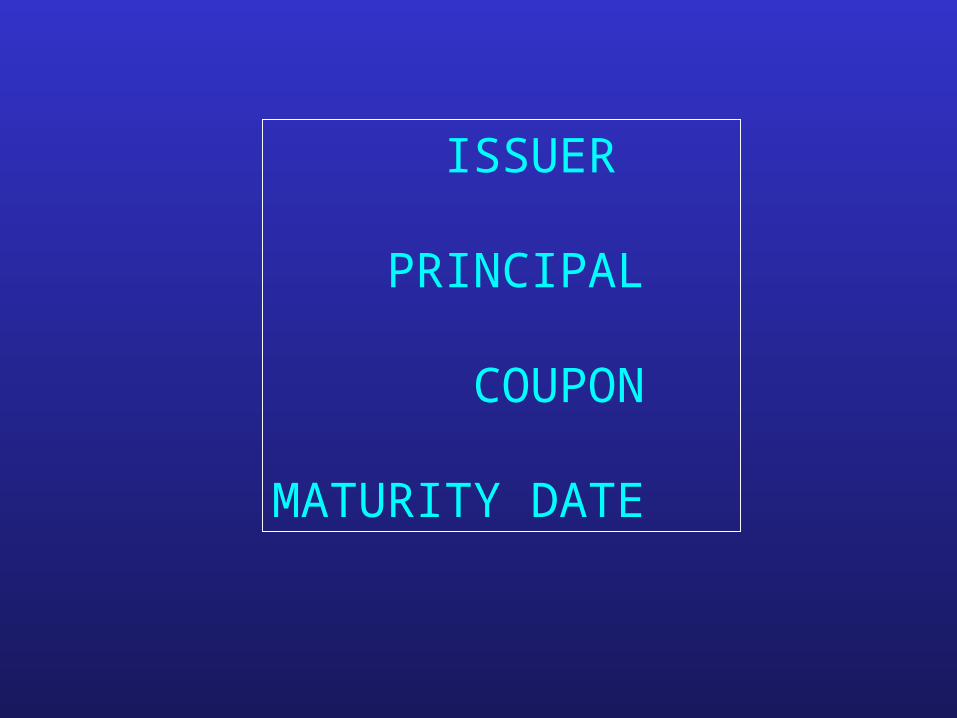

ISSUER

PRINCIPAL

COUPON

MATURITY DATE

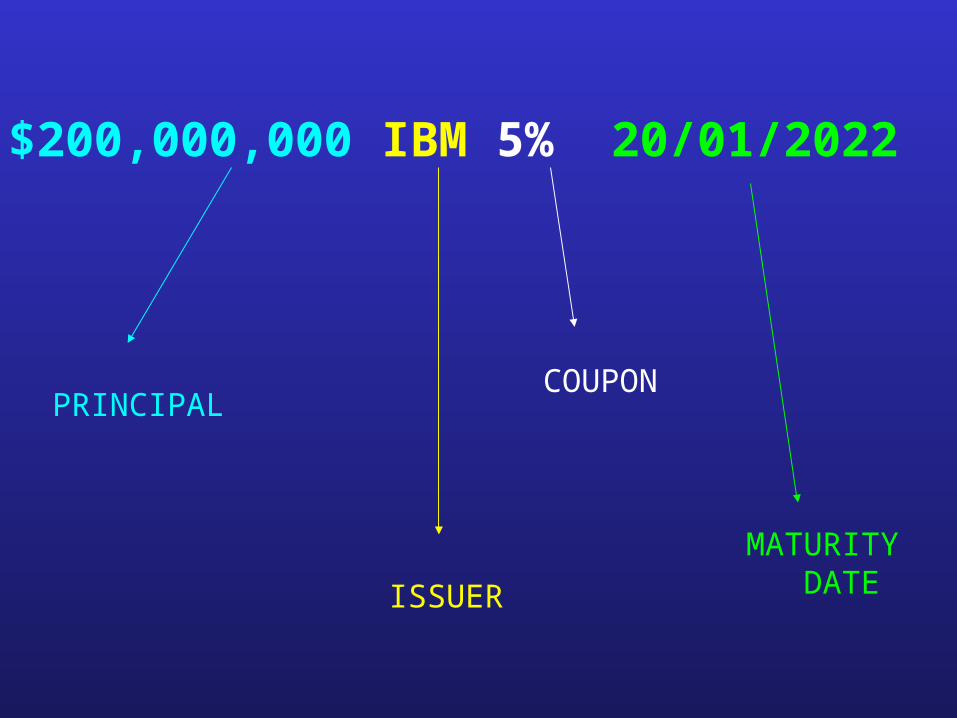

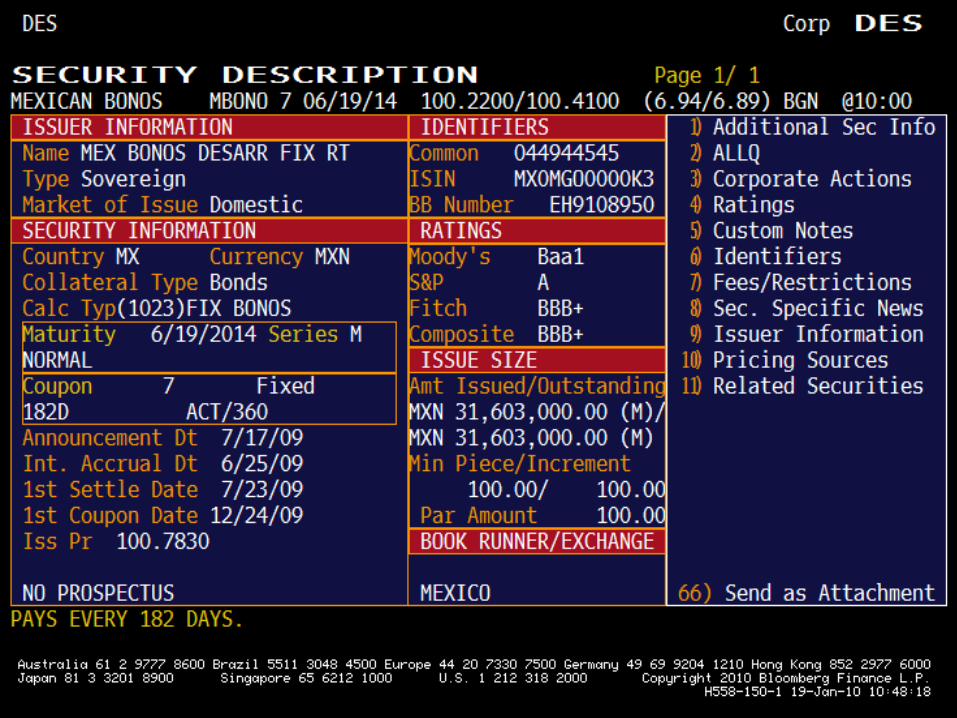

$200,000,000 IBM 5% 20/01/2022

PRINCIPAL

ISSUER

COUPON

MATURITY DATE

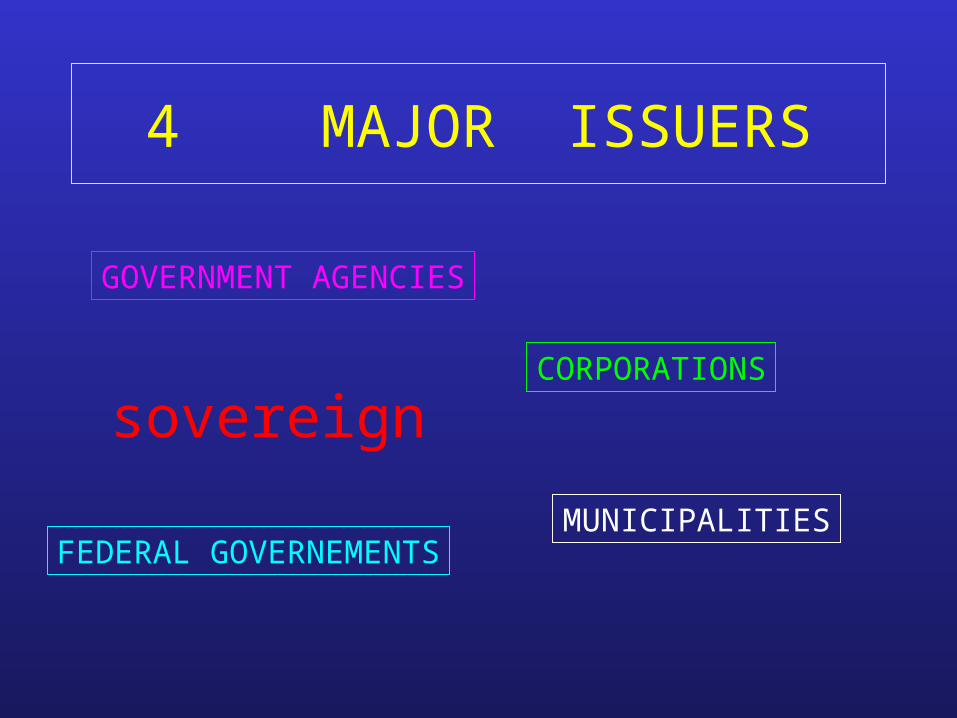

4 MAJOR ISSUERS

FEDERAL GOVERNEMENTS

CORPORATIONS

MUNICIPALITIES

GOVERNMENT AGENCIES

sovereign

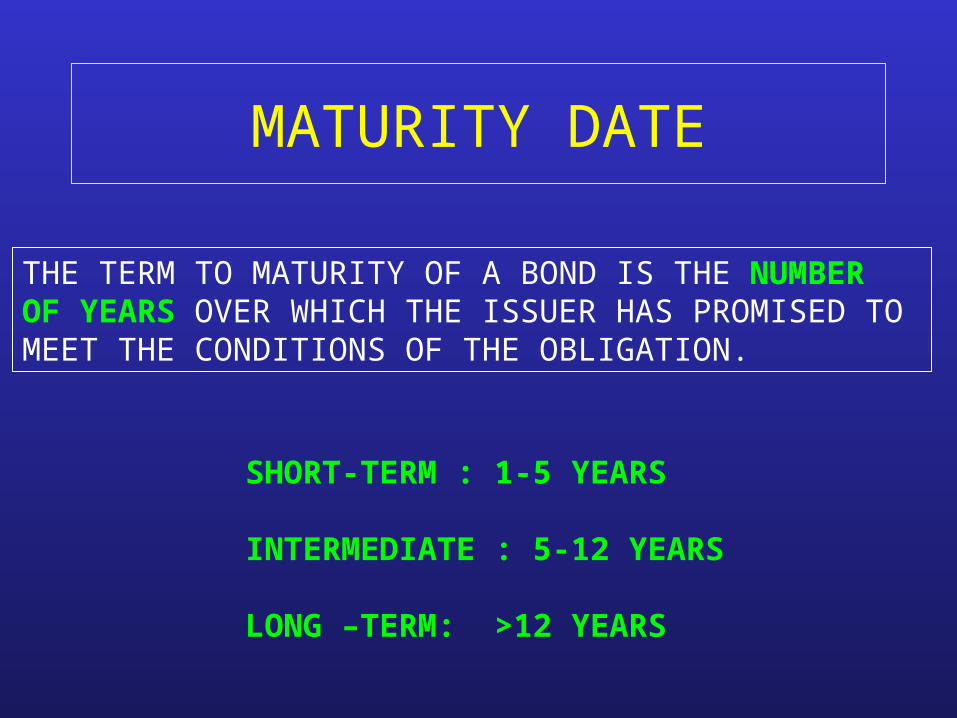

MATURITY DATE

THE TERM TO MATURITY OF A BOND IS THE NUMBEROF YEARS OVER WHICH THE ISSUER HAS PROMISED TO MEET THE CONDITIONS OF THE OBLIGATION.

SHORT-TERM : 1-5 YEARS

INTERMEDIATE : 5-12 YEARS

LONG –TERM: >12 YEARS

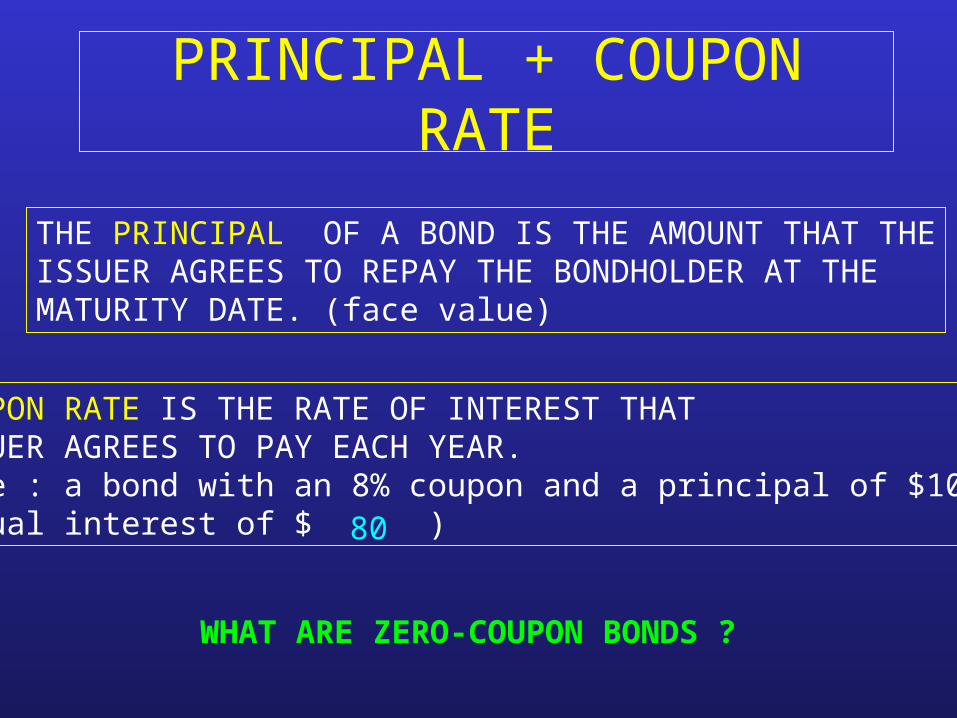

PRINCIPAL + COUPON RATE

THE PRINCIPAL OF A BOND IS THE AMOUNT THAT THEISSUER AGREES TO REPAY THE BONDHOLDER AT THE MATURITY DATE. (face value)

THE COUPON RATE IS THE RATE OF INTEREST THATTHE ISSUER AGREES TO PAY EACH YEAR.(Example : a bond with an 8% coupon and a principal of $1000 willpay annual interest of $ )

WHAT ARE ZERO-COUPON BONDS ?

80

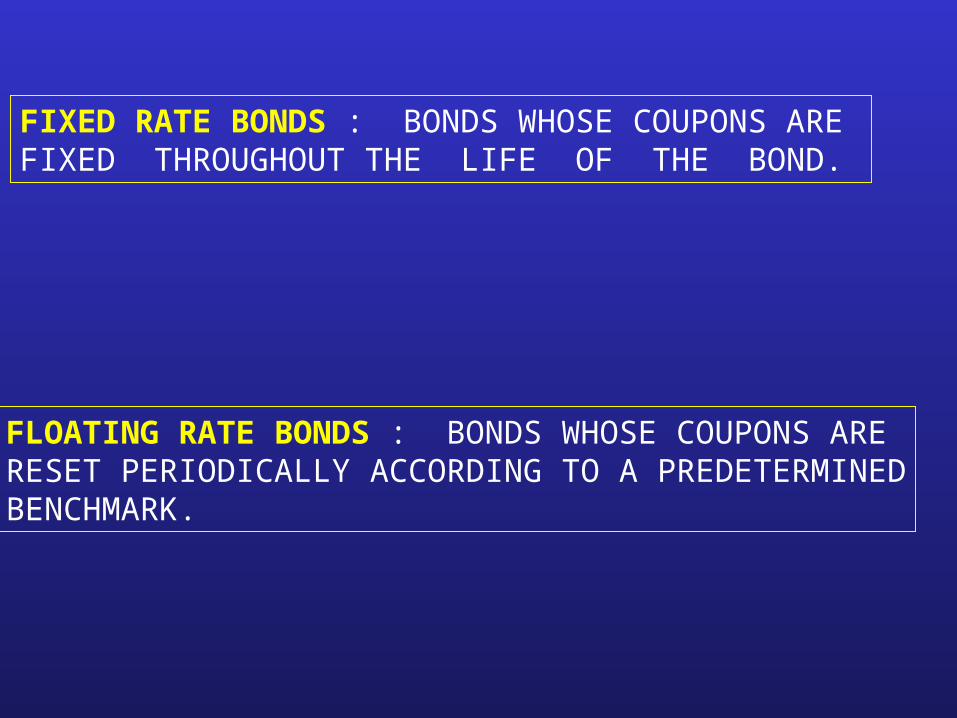

FLOATING RATE BONDS : BONDS WHOSE COUPONS ARE RESET PERIODICALLY ACCORDING TO A PREDETERMINEDBENCHMARK.

FIXED RATE BONDS : BONDS WHOSE COUPONS ARE FIXED THROUGHOUT THE LIFE OF THE BOND.

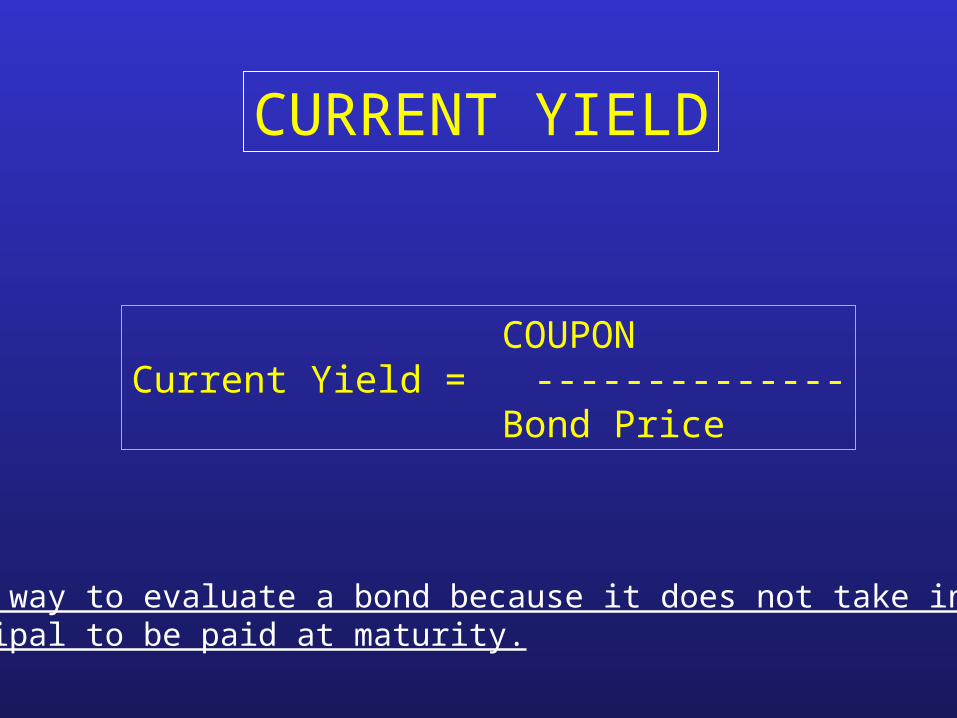

CURRENT YIELD

COUPONCurrent Yield = --------------

Bond Price

Deficient way to evaluate a bond because it does not take into accountthe principal to be paid at maturity.

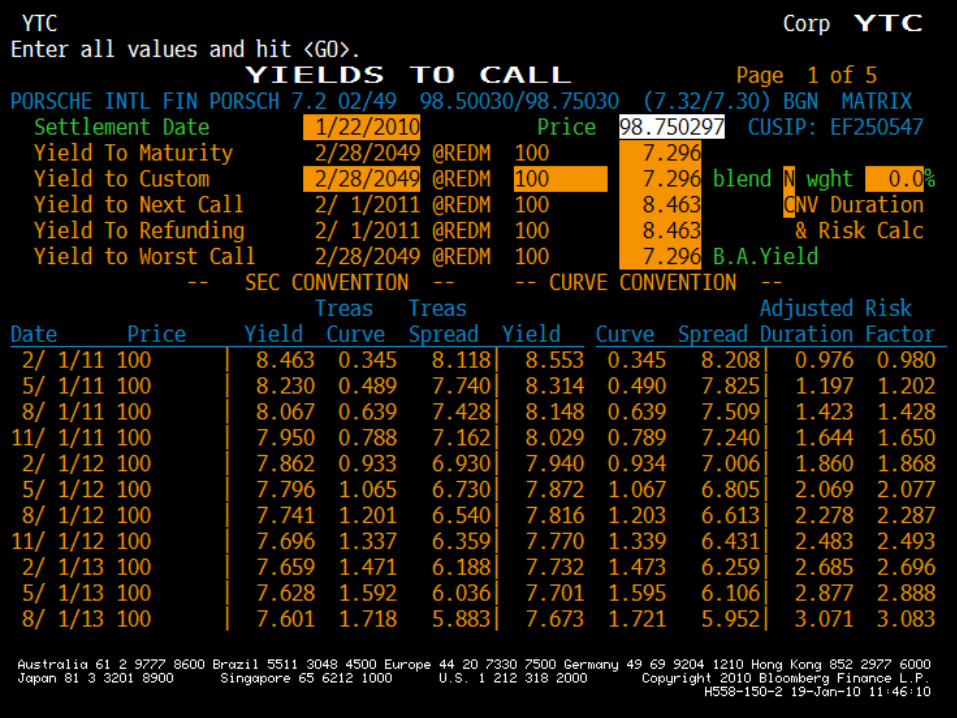

YIELD TO MATURITY

RATE OF INTEREST AN INVESTOR WOULD GET IF :

•BOND IS HELD TO MATURITY

•ALL COUPONS ARE REINVESTED AT CURRENT RATE

•YTM IS THE DISCOUNT RATE AT WHICH THE PRESENT VALUE OF FUTURE PAYMENT = PRICE OF THE SECURITY

YIELD TO MATURITY

This is the rate at which you compare each bond within :• Its maturity• Its rating

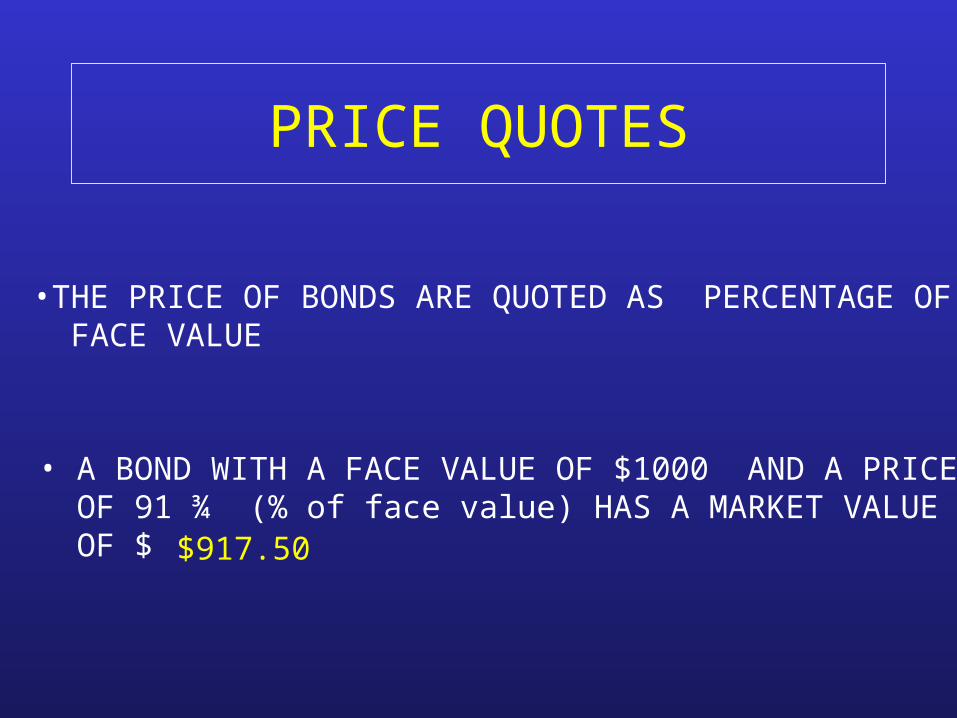

PRICE QUOTES

•THE PRICE OF BONDS ARE QUOTED AS PERCENTAGE OF FACE VALUE

• A BOND WITH A FACE VALUE OF $1000 AND A PRICE OF 91 ¾ (% of face value) HAS A MARKET VALUE OF $ $917.50

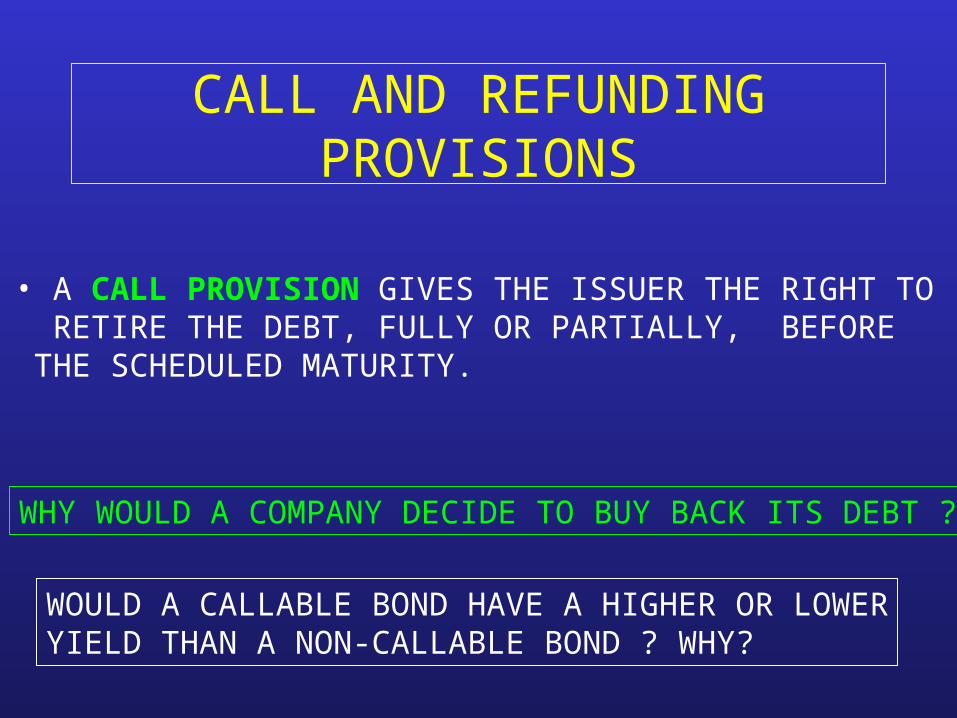

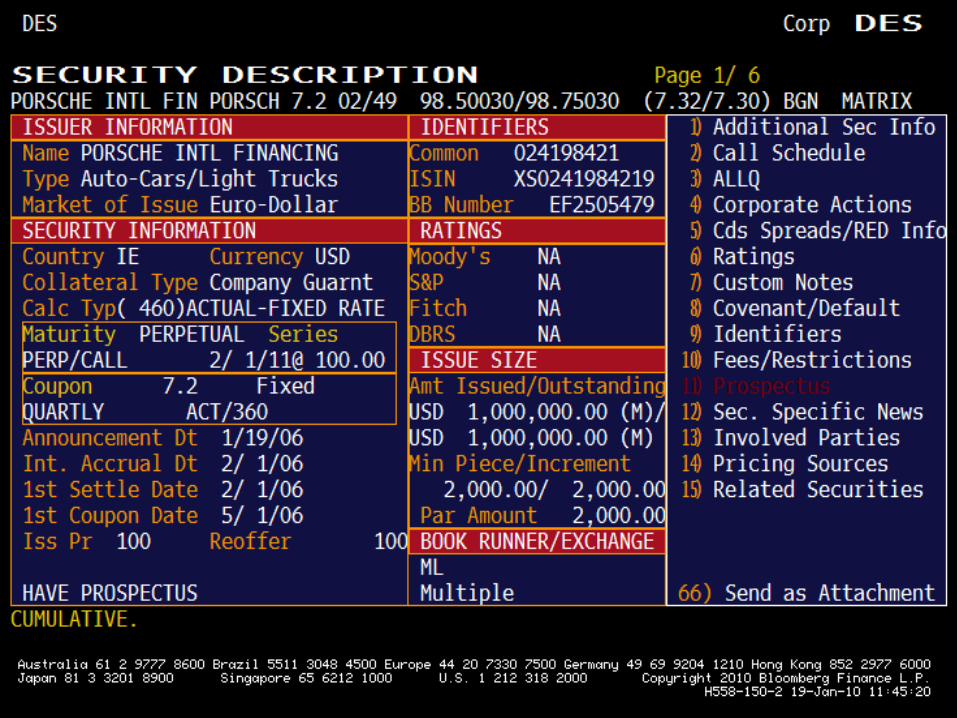

CALL AND REFUNDING PROVISIONS

• A CALL PROVISION GIVES THE ISSUER THE RIGHT TO RETIRE THE DEBT, FULLY OR PARTIALLY, BEFORE THE SCHEDULED MATURITY.

WHY WOULD A COMPANY DECIDE TO BUY BACK ITS DEBT ?

WOULD A CALLABLE BOND HAVE A HIGHER OR LOWERYIELD THAN A NON-CALLABLE BOND ? WHY?

THE CALL PRICE IS USUALLY HIGHER OR EQUAL THAN THE PRINCIPAL:

CALL PREMIUM

THE CALL FEATURES ARE STATED AT THE ISSUANCE OF THE BOND.

CALL PROTECTION PERIOD : BOND CANNOT BE CALLED BEFORE THAT DATE

CONVERTIBLE BONDS

A CONVERTIBLE BOND IS A BOND THAT CAN BE EXCHANGED FORSPECIFIED AMOUNT OF COMMON STOCK IN THE ISSUING FIRM.

CONVERSION RATIO vs. CONVERSION PRICE

QUESTIONS

•WHAT ARE THE RISK ASSOCIATED WITH INVESTING IN BONDS ?

•WHAT IS A FLOATING RATE BOND ?

•WHAT IS THE MARKET VALUE OF A BOND PRICED AT 94 WITH A $1000 FACE VALUE ?

![Problemy pomiaru efektów kontekstowych bieżących ... leków refundowanych 1 93% 93% 93% 95% [5] Wypadek kolejowy pod Szczekocinami 0 92% 92% 93% 95% [22] Negocjacje budżetu Unii](https://img.pdfslide.net/doc/110x75/5aeb81497f8b9a45568d2d5f/problemy-pomiaru-efektw-kontekstowych-biezacych-lekw-refundowanych-1-93-93.jpg)