Embed Size (px)

Citation preview

Machinisme agricole

Focus sur le marché et les constructeurs de machines agricoles

UNIGRAINS/DEE/Céline ANSART-LE RUN

Février 2014

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 2

Restrictions

Ce document a été réalisé par Unigrains. Les informations et opinions qu’il contient ont été rassemblées àpartir de différentes sources considérées comme fiables, mais nous n’offrons aucune garantie, expresse outacite, quant à leur exactitude, exhaustivité ou adéquation pour un besoin particulier. Ce document a étéréalisé exclusivement dans un but d’information et ne peut en aucun cas être assimilé à une prestation deconseil. Les informations qu’il contient ont une portée générale et ne prennent pas en compte les situationsparticulières. Toutes les opinions qui y sont exprimées sont susceptibles d’évoluer au cours du temps et d’êtremodifiées sans préavis. Unigrains et ses sociétés associées déclinent toute responsabilité en cas de dommagesou de pertes résultant de toute utilisation, directe ou indirecte, des informations et des opinions contenuesdans ce document.

Ce document est couvert par le droit d’auteur et ne peut être reproduit, diffusé ou transmis à des tiers sansl’autorisation préalable écrite d’UNIGRAINS. La consultation de ce document implique automatiquement lapleine acceptation des stipulations susvisées.

© Unigrains

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 3

Résumé

Le marché mondial du machinisme agricole, est très dépendant de la santédes exploitants agricoles. D’une valeur de 96 Md € en 2013, il connaît unecroissance dynamique, portée par la mécanisation de l’agriculture des paysémergents, Asie en tête. Le marché européen, plus mature, est donc plusdifficile. Les nouvelles exigences environnementales apportent néanmoinsun renouveau à la demande. Au sein de l’Europe, la France bénéficed’atouts et attire les investissements, notamment étrangers.

Le secteur est concentré dans les mains de grands groupes internationaux,essentiellement issus des pays développés. Parmi les principaux leaders dumarché, émergent des acteurs en provenance des nouvelles économies,Chine et Inde en particulier. Si les groupes occidentaux appuient leurstratégie sur une politique de marque forte et l’innovation, les autres sedéploient davantage sur des produits « low cost ». Aux côtés de ces géants,se développent des PME spécialisées sur un segment de marché et peuventatteindre, malgré une taille parfois modeste, un rayonnementinternational.

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 4

Abstract

The global agricultural machinery market is highly dependent on the health

of farmers. Evaluated at € 96 billion in 2013, it is experiencing dynamic

growth, driven by the mechanization of agriculture in emerging markets,

led by Asia. The European market, more mature, is therefore more difficult.

New environmental requirements can however bring a revival in demand.

Within Europe, France has some advantages and is attracting investment,

especially from foreign companies .

The sector is concentrated in the hands of large international groups,

mainly from developed countries. Among the market leaders, a few actors

are emerging from new economies, such as China or India. If Western

companies focus their strategy on a strong brand policy and innovation, the

core activity of the others is more oriented towards "low cost“ products .

Alongside these giants, specialized SME can succeed in some specific

markets and, despite their small size, can achieve an international

reputation.

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 5

Le marché mondial

Le marché européen

Le marché français

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 6

Le marché mondial

Le marché européen

Le marché français

• Des perspectives de croissance dynamiques

• Un secteur fortement internationalisé

• Un marché concentré aux mains de leaders internationaux

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 7

0

20

40

60

80

100

120

Une croissance dynamique de la production mondiale

Marché mondial des agroéquipements en Md€ � Un marché mondial de 96 Md € en 2013

� Une croissance annuelle de 7,5 % sur la période 2005-2013

� Un impact négatif de la crise économique et financière en2009

� Le premier segment, celui des tracteurs, représente 30 %du marché mondial

� Trois principales régions de production

� L’Europe, Allemagne en tête, pour 31 % du marché en2013, en recul au profit des régions émergentes

� Les Etats-Unis (Amérique du nord : 26,5 % du marché2013)

� La Chine, en progression régulière, atteint désormais 19 %du marché

� Une hausse de la production permise par :

� L’amélioration de la situation financière des agriculteursmondiaux grâce à une meilleure valorisation de leursproductions

� Un soutien public de la production locale par l’attributionde subventions à l’acquisition (Japon, Brésil , Inde, Chine)ou la mise en place de taxes à l’importation (Russie,Biélorussie, Kazakhstan)

Source Unigrains d’après VDMA et Rapport « Global Agriculture Machinery Market 2014-2018 »

Perspectives 2013-2018 :

+ 8 % par an

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 8

0%

10%

20%

30%

40%

50%

60%

70%

0

10

20

30

40

50

60

70

2005 2006 2007 2008 2009 2010 2011 2012

Un secteur fortement internationalisé

Echanges mondiaux (Md €) et part dans la production

� D’importants échanges, qui représentent

la moitié de la production mondiale

� Le segment des tracteurs représente 31 %des échanges en 2011

� La globalisation des marchés se poursuit,

les échanges progressent néanmoins

moins vite que la production

� Soutien public au développement local dusecteur (freins à l’importation, soutien àl’acquisition de matériels produitslocalement)

� Développement d’unités de productiondans les économies émergentes

Source Unigrains d’après VDMA

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 9

38,0% 38,8% 39,0% 39,1%34,7% 32,0% 32,8% 31,2% 30,6%

27,7% 26,0% 23,5% 24,1%26,6%

25,3% 24,9% 25,7% 26,5%

7,4% 8,6% 11,0% 11,5% 15,3%16,1% 17,1% 19,3% 19,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011 2012 2013e

Autres

Japon

Turquie

Europe de l'Est

Inde

Amérique latine

Chine

Amérique du Nord

UE

La Chine, principal moteur de la production mondiale

Evolution de la répartition de la production mondiale de machines agricoles

• Un recul de la part de marché des pays développés, et de l’Union européenne principalement (perte de 7,4

points de pdm en 8 ans), au profit des émergents, en particulier de la Chine (+ 11,9 points) dont l’industrie

est soutenue par le gouvernement

Source Unigrains d’après VDMA et Agriévolution

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 10

Inde

29%

Chine

21%Etats-Unis

10%

UE

9%

Brésil

3%

Turquie

2%

Russie

2%

Autres

24%

Une demande en machines agricoles forte chez les émergents

Demande en tracteurs dans le monde (ventes exprimées en unités – Année 2013)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2013

Autres

Russie

Turquie

Brésil

Inde

Chine

Etats-Unis

UE

Evolution de la demande en tracteurs dans le monde par grandes zones

• La moitié de la demande en tracteurs vient de seulement

deux pays, Chine et Inde

• Une demande tirée par la Chine principalement

• Une forte croissance de la demande également en Inde en

valeur absolue

Nombre de

tracteurs vendus1 500 000 2 080 000

Source Unigrains d’après VDMA et Agriévolution

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 11

Allemagne

18%

Etats-Unis

16%

Italie

8%Chine

6%France

5%

Autres

47%

Des échanges mondiaux concentrés aux mains de quelques pays

TOP 5 des pays exportateurs en 2012

Etats-Unis

12%France

8%

Allemagne

7%

Canada

7%

Russie

4%

Autres

62%

TOP 5 des pays importateurs en 2012

• Plus de la moitié des exportations concentrée aux mains de

5 pays, dont 3 européens

• Présence de la Chine parmi les premiers exportateurs

• Une demande plus atomisée que l’offre

• Des pays exportateurs également importateurs majeurs

Source Unigrains d’après Ubifrance

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 12

� Une population en croissance et ledéveloppement d’une classe moyenne chezles émergents, qu’il faut nourrir

� Des prix des matières premières agricolesattractifs et l’élévation du pouvoir d’achatdes agriculteurs dans le monde

� Développement de la mécanisation dans lesecteur agricole dans les pays émergents etde l’agriculture de précision dans les paysdéveloppés

� Le soutien public à l’acquisition

De belles perspectives pour le marché mondial du machinisme agricole

� Les difficultés de trésorerie des agriculteurs

� La volatilité croissante des prix augmente

les incertitudes sur le revenu agricole

annuel

� Les protections aux frontières pénalisant

les échanges

Opportunités du secteur Menaces du secteur

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 13

0,37

0,43

0,48

1,01

1,17

1,19

1,52

1,75

3,42

7,75

8,31

12,18

21,11

Exel Industries

Escorts

Argo

Kuhn

TAFE

Same Deutz-Fahr

Iseki

Mahindra

Claas

Agco

Kubota

CNH

Deere

CA Agroéquipement

CA autres activités

Un secteur spécialisé et concentré au niveau mondial

Leaders mondiaux – Chiffre d’affaires 2012 en Md €

TOP 10 : 65 %

TOP 5 : 58 %

Source Unigrains d’après rapports annuels entreprises

Acteurs manquants faute d’information suffisante :

Acteurs chinois comme Foton Lovol (CA total 2012 : 2,2 Md €) ou Yto

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 14

Un secteur très spécialisé et régionalisé, avec quelques gros acteurs globaux

Structure de l’industrie de l’agroéquipement au niveau mondial

Spécialisés Diversifiés

Loca

l

R

égi

on

al

Glo

bal

Source Unigrains d’après Xerfi Global

De nombreux fabricants spécialisés sur un créneau

ou une région. Fabricants low-cost issus des pays

émergents (Europe de l’Est, Inde, Chine*), dont

l’influence est généralement locale

* Principaux fabricants chinois : Yto, Foton Lovol, Dongfeng Agricultural Machinery, …

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 15

22%20%

23%

29%

10%

-3%

16%

7%

32%

22%

0%

22%

De

ere

CN

H

Agc

o

Ku

bo

ta

Cla

as

Mah

ind

ra

Ise

ki

Sam

e D

F

Taf

e

Ku

hn

Arg

o

Exe

l In

du

st.

Une consolidation qui se poursuit

Croissance du chiffre d’affaires entre 2011 et

2012 pour les leaders mondiaux

11,0% 11,3%

2011 2012

Résultat opérationnel chez les leaders

mondiaux*

• Un secteur qui se concentre, avec une croissance du CA

chez les leaders en moyenne de 20 % entre 2011 et 2012,

supérieure à la moyenne mondiale de 7 %

• Un résultat opérationnel moyen qui se maintient autour de

11 % du CA en 2011 et 2012

Source Unigrains d’après rapports annuels entreprises

* hors Tafe

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 16

Les principales caractéristiques du métier de construction de machines agricoles

• Service R&DConception

• Machines et outils

• Pièces détachéesProduction et assemblage

• Services financiersServices

• Politique de marque ou nonMarketing

• En direct

• Via des concessionnaires exclusifs ou multi-marques

Commercialisation et SAV

La production des moteurs est généralement externaliséeL’assemblage des gammes premiers prix peut également être

externalisée dans des pays à moindre coût au travers de partenariats ou de JV avec des acteurs locaux

Un poids important chez les leaders du secteur, chez ceux qui proposent du haut de gamme et ceux qui ont une

marque à faire vivre

Les plus importants acteurs ont développé un service de facilité de paiement, dans un objectif de fidélisation de leurs

clientèle

La distribution est généralement peu intégrée, mais fait partie intégrante de la performance commerciale des constructeurs. Afin d’accompagner leurs distributeurs,

certains constructeurs font jusqu’à dédier un service entier au développement réseau

Un secteur dual avec des leaders à marques fortes et spécialistes des produits low cost

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 17

2,1%

2,7%

3,2%

3,4%

4,0%

4,0%

4,0%

5,3%

SAME DF

KUBOTA

AGCO

CNH

EXEL

KUHN

DEERE

CLAAS

Un budget de R&D important

Poids des dépenses de R&D en 2012 (en % de CA)

L’innovation est un facteur clé de succès pour

les leaders du secteur

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 18

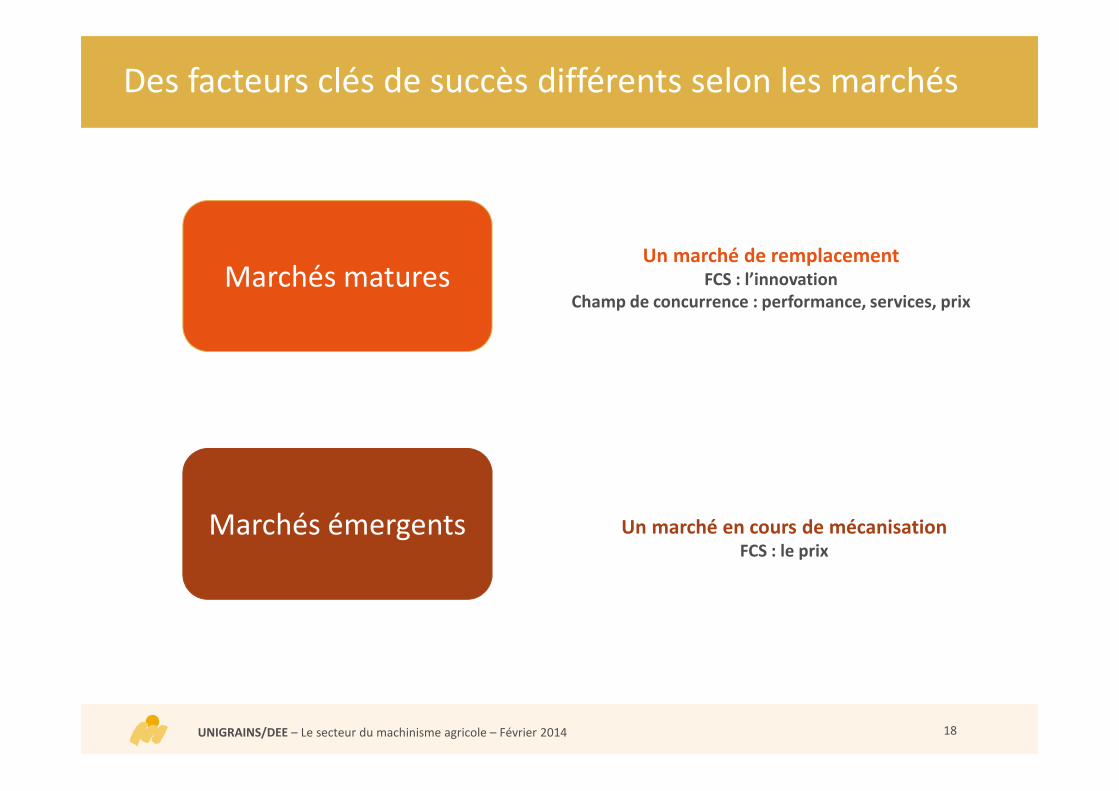

Des facteurs clés de succès différents selon les marchés

Marchés matures

Marchés émergents

Un marché de remplacementFCS : l’innovation

Champ de concurrence : performance, services, prix

Un marché en cours de mécanisationFCS : le prix

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 19

Les principaux axes stratégiques déployés dans le secteur conduisent à sa consolidation

L’axe innovation : vers plus de solutions intégrées

• Nécessité d’avoir une certaine taille critique

Pour offre une gamme large de produitsPour répondre aux besoins de R&DPour intégrer de nouvelles compétences

• Par exemple, emploi de formulateurs pour améliorer ses connaissances en qualité du fourrage récolté

• Recherche de connaissance sur les interactions entre le développement des plantes et le contrôle des maladies etmauvaises herbes

• Le développement des NTI nécessite l’embauche d’informaticiens et mathématiciens

Pour nouer des partenariats avec des fournisseurs de base de données climatiques / pilotage des besoinsdes plantes, des fournisseurs de solutions intégrées

• Cas du partenariat entre DuPont et John Deere, entre Basf et John Deere

L’axe internationalisation

• Développement des exportations

• Implantation dans des pays à forte demande ou partenariats / JV avec des acteurs locaux

L’axe commercialisation : le verrouillage des concessionnaires

• De plus en plus de concessionnaires ne sont autorisés à distribuer que les produits d’un seulfabricant, ce qui rend l’accès au marché plus difficile pour les opérateurs de second rang

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 20

Le marché européen

Le marché européen

Le marché français

• Un marché cyclique, lié au renouvellement du parc

• Les deux principaux pays producteurs, l’Allemagne et l’Italie, voient leur

part de marché reculer au profit notamment de la France

• Un secteur dominé par les leaders internationaux, avec quelques

opérateurs régionaux de poids sur certains créneaux

• Une internationalisation de plus en plus marquée des acteurs européens,

mais également une attractivité du marché communautaire pour des

opérateurs étrangers

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 21

Allemagne

21%

France

19%

Royaume-Uni

9%Italie

7%

Pologne

6%

Autriche

5%

Pays-Bas

4%

Autres

29%

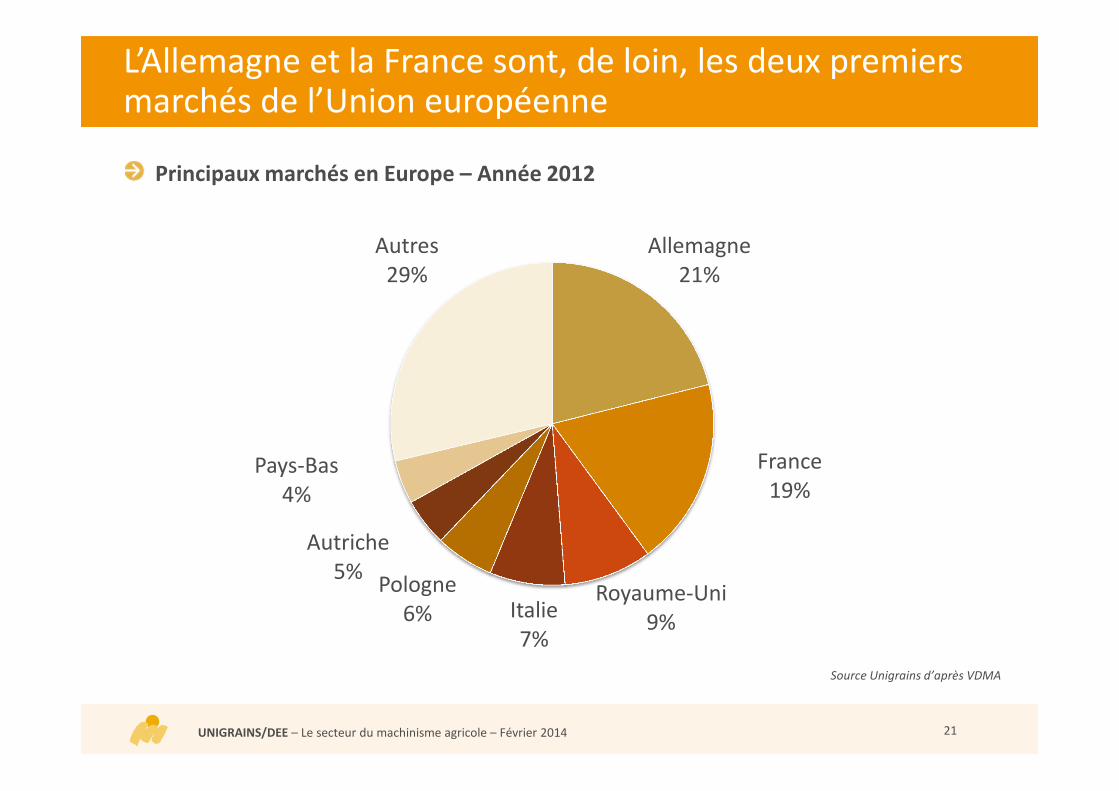

L’Allemagne et la France sont, de loin, les deux premiers marchés de l’Union européenne

Principaux marchés en Europe – Année 2012

Source Unigrains d’après VDMA

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 22

Des marchés globalement en baisse de 4 % sur 2013

Estimation d’évolution en % pour 2013 pour les marchés les plus importants en Europe

• Le marché anglais pénalisé par des

conditions climatiques adverses

• Le marché italien impacté par le manque

de liquidités et la frilosité des banques,

dans un contexte économique adverse

• Un recul significatif mais a priori

conjoncturel en Pologne, après plusieurs

années de dynamisme

• La France tire plutôt bien son épingle du

jeu4%

3%

-1%

-2%

-4%

-5%

-7%

-14%

-17%

France

Espagne

Allemagne

Italie

UE

Pays-Bas

Autriche

Roy. Uni

Pologne

Source Unigrains d’après CEMA, estimation de juin 2013

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 23

98%

100%

102%

104%

106%

108%

110%

112%

0

5

10

15

20

25

30

35

2007 2008 2009 2010 2011 2012p

Une production européenne globalement stable, mais sensible aux crises agricoles

Production européenne (UE-27) en Md €et taux de couverture du marché

• Après le record de 2008, les crises

agricoles se sont répercutées sur le

secteur de l’agroéquipement en 2009 et

2010

• Le secteur s’est ensuite redressé pour

revenir à des niveaux d’avant-crise

• Un excédent de production qui s’accroît,

engendrant une hausse des exportations

Source Unigrains d’après Axema, Eurostat et VDMA

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 24

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

Alle

mag

ne

Ital

ie

Fran

ce

Fin

lan

de

Pay

s-B

as

Po

logn

e

Au

tric

he

Esp

agn

e

Dan

em

ark

Suè

de

Ro

yau

me

-Un

i

Ho

ngr

ie

2007 2011

Quelques poids lourds dominent la production, mais des challengers dynamiques

% de la production des principaux Etats

membres dans l’UE-27 en 2011

Production des principaux pays de l’UE-27

entre 2007 et 2011 (en M€)

• Trois pays, Allemagne, Italie et France, représentent près de

la moitié du marché

• La part de marché des deux leaders, Allemagne et Italie,

recule, notamment au profit de la France, des Pays-Bas, de

l’Autriche et de la Pologne

Allemagne

16%

Italie

16%

France

12%

Finlande

4%

Pays-Bas

3%Pologne

3%

Autriche

3%

Autres

43%

Source Unigrains d’après Axema

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 25

Allemagne

30%

Italie

14%

France

10%

Pays-Bas

7%

Royaume-

Uni

7%

Autres

32%

Quelques pays majeurs au niveau des échanges

TOP 5 des exportateurs en 2012

France

18%

Allemagne

16%

Royaume-

Uni

10%Belgique

6%

Pologne

6%

Autres

44%

TOP 5 des importateurs en 2012

• Une place dominante de l’Allemagne à l’exportation

• Des exportations européennes concentrées, les 5 premiers

pays représentant près de 70 % des ventes totales de l’UE-

27

• Plus de la moitié des importations européennes

concentrées chez 5 pays

• La France est le premier marché européen à l’importation

• Apparition de la Pologne, comme gros pays importateur

31,2 Md €*

Source Unigrains d’après Axema

23,0 Md €*

* Y compris échanges intracommunautaires

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 26

-2 000

-1 000

0

1 000

2 000

3 000

4 000

5 000

6 000

Alle

mag

ne

Ital

ie

Pay

s-B

as

Au

tric

he

Be

lgiq

ue

Fin

lan

de

Dan

em

ark

Ho

ngr

ie

Suè

de

Mal

te

Ch

ypre

Slo

vaq

uie

Esp

agn

e

Slo

vén

ie

Grè

ce

Luxe

mb

ou

rg

Ré

pu

bliq

ue

tch

èq

ue

Est

on

ie

Ro

yau

me

-Un

i

Po

rtu

gal

Irla

nd

e

Lett

on

ie

Litu

anie

Bu

lgar

ie

Ro

um

anie

Po

logn

e

Fran

ce

2011 2012

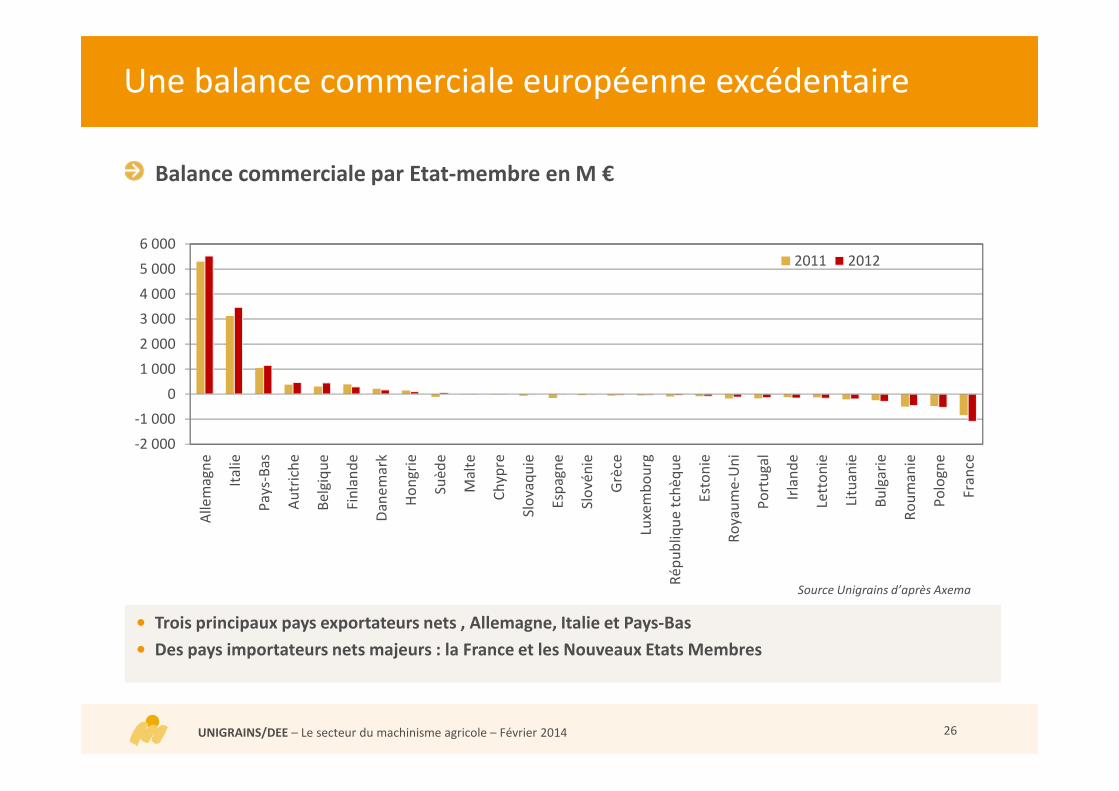

Une balance commerciale européenne excédentaire

Balance commerciale par Etat-membre en M €

• Trois principaux pays exportateurs nets , Allemagne, Italie et Pays-Bas

• Des pays importateurs nets majeurs : la France et les Nouveaux Etats Membres

Source Unigrains d’après Axema

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 27

Une stratégie duale des fabricants européens

L’activité à l’exportation atteint ses limites, face au durcissement des

conditions commerciales mises en place par les pays importateurs

D’où un recentrage de la croissance sur les marchés locaux

• Extension des capacités dans le pays d’origine

L’Europe de l’ouest reste un région de production attractive, grâce à des coûts de structure et uneproductivité performants, la recherche d’un coût de main d’œuvre attractif ne devenant plus une prioritéConcentration des projets en Allemagne, France, Pays-Bas et Italie

• Création de nouveaux outils de fabrication ou d’assemblage dans les pays cibles

BRIC, Turquie, SerbieDe nombreux avantages, notamment règlementaires (protection du marché intérieur, soutien public àl’investissement agricole)

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 28

Les principaux acteurs en Europe

Palmarès 2012 des principaux opérateurs en Europe (en M€, CA > 200 M€)

0 1 000 2 000 3 000 4 000 5 000 6 000 7 000 8 000

HORSCH

MASCHIO GASPARDO

VADERSTAD

GRIMME

KONGSKILDE

POTTINGER

LEMKEN

AMAZONE

ARGO TRACTOR

KVERNELAND

EXEL INDUSTRIES

LELY

DELAVAL Europe

KUHN Europe

SAME DF Europe

CLAAS Europe

John DEERE Europe

AGCO Europe

CASE NH Europe

Hors entreprises spécialisées dans l’entretien des jardins et espaces verts, dans les machines forestières et dans les pièces détachées

Source Unigrains d’après Amadeus et sites entreprises

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 29

Des spécialistes européens, leaders sur leur segment de marché

Matériel d’élevage

laitier

Travail du sol Travail du sol, semis, fertilisation

bennes

Pulvérisation Matériel de récolte

Tracteurs

Delaval (SE)

Lely (NL)

Amazone (AL)

Lemken (AL)

Grimme (AL)

Exel Industries(FR)

Argo (IT)Kverneland

(JPN)

Pottinger (AT)Pottinger (AT)

Kongskilde (DK)

Vaderstad (SE)

Maschio Gaspardo( IT)

Horsch (AL)

Maschio Gaspardo( IT)

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 30

Période Entreprise Acquisition par des entreprises européennes

Février 2014 KUHNAcquisition de l’entreprise MONTANA au Brésil, spécialisée dans la fabrication d’automoteurs de

pulvérisation et d’atomiseurs d’engrais

Février 2014 CLAASPrise de contrôle majoritaire du fabricant chinois JINYEE, spécialisé dans les machines de récolte (maïs et

riz)

Janvier 2014 VÄDERSTADAcquisition par le constructeur de semoirs suédois de la totalité du spécialiste canadien du semis direct,

SEED HAWK, dont il détenait déjà 49 % du capital

Juin 2013 PLOEGER OXBOReprise de la PME française BOURGOIN (leader sur le marché de la récolte des légumes d’industrie) par

son concurrent néerlandais (leader mondial)

Avril 2013 EXEL INDUSTRIES Acquisition du groupe allemand HOLMER, spécialiste des arracheuses de betteraves

Janvier 2013 UNIALe spécialiste français AGRISEM des outils à lames et à disques pour le « sans labour » est repris par le

groupe généraliste polonais de machines agricoles (produits d’entrée de gamme)

Décembre 2012 JOSKIN Acquisition de JLB Le Boulch, spécialisé dans les engins de transport agricole

Octobre 2012 KVERNELAND Après une période transitoire de JV, le groupe acquiert le constructeur de presses italien GALLIGNANI

Septembre 2012 STARK INDUSTRIES Acquisition du constructeur italien de cueilleurs à maïs GREVAC, en redressement judiciaire

Une internationalisation de plus en plus forte des acteurs européens

mais également une présence étrangère croissante en Europe

Recensement des principaux évènements de M&A transfrontalières en Europe et à l’international dans le domaine de l’agroéquipement depuis 2012

Période Entreprise Acquisition par des entreprises non européennes

Janvier 2013 KUBOTA OPA amicale sur le fabricant norvégien KVERNELAND

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 31

Le marché français

Le marché européen

Le marché français

• Un marché cyclique, lié au renouvellement du parc, avec une volatilité

de l’activité qui s’accroît

• Un marché globalement déficitaire

• Une industrie dominée par les leaders internationaux et une certaine

attractivité de la France pour les opérateurs étrangers

• Quelques constructeurs français leaders dans leur segment de marché

avec, malgré une taille parfois modeste, un rayonnement international

• La rentabilité sectorielle demeure plutôt faible

• Des concessionnaires en mutation

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 32

0

1

2

3

4

5

6

2007 2008 2009 2010 2011 2012 2013p 2014e

Production Marché

Une relance du marché français de l’agroéquipement ainsi que de la production

Production et Marché français del’Agroéquipement en Md €

• Après un trou d’air entre 2009 et 2011,

forte remontée de la demande intérieure,

grâce à une hausse du revenu des

céréaliers et une amélioration de la

situation des éleveurs, notamment

laitiers

• Une production nationale qui couvre 80 %

du marché et qui peine à suivre le retour

de la demande

Source Unigrains d’après Axema

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 33

60

80

100

120

140

160

180

jan

v.-0

5

mai

-05

sep

t.-0

5

jan

v.-0

6

mai

-06

sep

t.-0

6

jan

v.-0

7

mai

-07

sep

t.-0

7

jan

v.-0

8

mai

-08

sep

t.-0

8

jan

v.-0

9

mai

-09

sep

t.-0

9

jan

v.-1

0

mai

-10

sep

t.-1

0

jan

v.-1

1

mai

-11

sep

t.-1

1

jan

v.-1

2

mai

-12

sep

t.-1

2

jan

v.-1

3

mai

-13

sep

t.-1

3

Une évolution de la production cyclique

Production de machines et matériels agricoles en France

(en indice de volume – Base 100 : année 2005)

Source Unigrains d’après INSEE

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 34

Tracteurs

36%

Matériels de

récolte et de

fenaison

22%

Engins de

transport et

de

manutention

19%

Engins et

équipements

de travail du

sol

17%

Autres

6%

Une production nationale dominée par les tracteurs

Tracteurs

30%

Autres

70%

Production française 2011 par grandesfamilles

Marché français 2011 par grandesfamilles

Source Unigrains d’après Xerfi

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 35

-20% -10% 0% 10% 20% 30% 40%

Bennes

Remorques à tracteur

Epandeurs organiques

Distributeurs d'engrais

Charrues et herses

Semoirs à tracteur

Pulvérisateurs à tracteur

Machines à vendanger

Faucheuses et rammasseuses-presses

Faucheuses à tracteur

Désileuses

Tracteurs

Ensemble machines agricoles

2013/2012 (10 mois) 2012/2011 CAGR 2005-2012

Une évolution contrastée en fonction du type de matériel

Evolution de la production de quelques catégories d’agroéquipements

(% des variations annuelles en volume)

Source Unigrains d’après INSEE

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 36

0

20

40

60

80

100

120

140

160

180

jan

v.-9

5

sep

t.-9

5

mai

-96

jan

v.-9

7

sep

t.-9

7

mai

-98

jan

v.-9

9

sep

t.-9

9

mai

-00

jan

v.-0

1

sep

t.-0

1

mai

-02

jan

v.-0

3

sep

t.-0

3

mai

-04

jan

v.-0

5

sep

t.-0

5

mai

-06

jan

v.-0

7

sep

t.-0

7

mai

-08

jan

v.-0

9

sep

t.-0

9

mai

-10

jan

v.-1

1

sep

t.-1

1

mai

-12

jan

v.-1

3

sep

t.-1

3

Une activité qui devient plus volatile à partir de 2006

Indice du chiffre d’affaires mensuel du secteur (base 100 = 2010)

Source Unigrains d’après INSEE

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 37

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2008 2009 2010 2011 2012

Exportations Importations

Une nette accélération des importations sur les dernières années

Echanges français de l’Agroéquipementen Md €

• Une accélération des importations pour

répondre à la demande française, face à

une production qui peine à suivre la

reprise du marché

• Les exportations sur 2013 marqueraient

le pas, en raison notamment du

ralentissement des ventes en Europe

(retournement des marchés britannique,polonais et italien, notamment)

Source Unigrains d’après Axema

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 38

Allemagne

19%

Royaume-

Uni

9%

Etats-Unis

7%

Pologne

6%Belgique

5%

Autres

54%

L’Allemagne, premier client et premier fournisseur de la France en machines agricoles

Allemagne

35%

Italie

15%

Belgique

8%

Pays-Bas

7%

Royaume-

Uni

7%

Autres

28%

TOP 5 des pays clients en 2012 TOP 5 des pays fournisseurs en 2012

• Les tracteurs sont les principaux produits

exportés (38 % des ventes)

• L’Union européenne représente près des deux

tiers des ventes françaises

• Les pays de l’Union européenne représentent

près de 90 % des fournisseurs en valeur et

seulement 5 pays concentrent les ¾ des achats

• Les tracteurs et engins de récolte sont les

principaux produits importés (70 % des achats)

Source Unigrains d’après Douanes Source Unigrains d’après Douanes

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 39

• Le marché français, premier d’Europe

• Une forte demande sur Pays-Tiers

• Développement d’une agriculture de précision enEurope, nécessitant un renouvellement du parc

� Travail du sol, des semis, de la fertilisation et de laprotection des cultures

• Des règlementations environnementales quipeuvent modifier les achats en matériels

� Outils de désherbage mécanique, outils limitantl’érosion des sols

• La recherche d’automatisation et de robotisationdans le domaine de l’élevage, en particulier del’alimentation

• Les incitations fiscales à l’investissement

• En tendance, un prix des grains plus attractif quesur l’historique, mais également plus volatil

• La réforme de la PAC pour le secteur de l’élevage

Opportunité et menaces pour la production française de machines agricoles

• Un recul du budget PAC et une réforme qui

impactera négativement le secteur grandes

cultures en France

• Un reflux conjoncturel des prix des matières

premières végétales dans un contexte de hausse

des charges

� Risque de développement de l’occasion ou de la location

• Des règlementations environnementales qui

peuvent modifier les achats en matériels (vers

plus de recours à la sous-traitance pour la

pulvérisation,…)

• Le milieu de gamme est délaissé pour du haut de

gamme + low cost

• Diminution des aides à l’investissement (devenir

des déductions fiscales ?

• Un retournement de la demande dans certains

pays européens, clients majeurs

Opportunités du secteur Menaces du secteur

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 40

Schéma d’ensemble de la filière française du matériel agricole

Constructeurs de machines et matériels agricoles

Filiales de vente des constructeurs en France

Importateurs

Concessionnaires indépendants mono ou multimarques

Utilisateurs finaux (location ou vente)Exploitants agricoles, enseignes de distribution spécialisées, collectivités locales, Cuma

Source Unigrains d’après Xerfi

Périmètre de l’étude

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 41

57%

3%

14%

3%

28%

44%

1%

49%

Nb unités légales CA

Plus de 250 salariés en

ETP

De 20 à 249 salariés en

ETP

De 10 à 19 salariés en ETP

De 0 à 9 salariés en ETP

Une industrie atomisée et internationalisée

Structure du secteur en 2011

39,0%

42,9%

44,9%

2009 2010 2011

Part du chiffre d’affaires à l’exportation

• Un grand nombre d’entreprises, avec 543 unités légales en

2011

• Une domination de TPE� 57 % des unités légales ont moins de 10 salariés� Plus de la moitié du secteur est effectuée par des entreprises

de moins de 250 salariés

• Une internationalisation croissante du secteur

• Près de 70 % des machines produites sont exportées

Source Unigrains d’après BDD Esane

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 42

21,6%

3,9%2,1% 2,3%

22,2%

3,2%1,9% 2,5%

21,7%

5,0%

2,6% 2,8%

VA/CA EBE/CA RN/CA Investissements*/CA

2009 2010 2011

Une rentabilité assez faible du secteur

Evolution de quelques ratios financiers pour l’ensemble du secteur

• Une valeur ajoutée stable à 22 % du CA

• Un EBE moyen autour de 4 % du CA et un résultat net qui tend vers les 3 % du CA

• Un effort d’investissement en progression, de près de 3 % du CA par an (environ 100 -130 M€ par an)

Investissements corporels bruts hors apport

Source Unigrains d’après BDD Esane

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 43

22

23

23

24

28

28

30

32

39

54

61

75

105

121

525

685

732

1 043

1 332

1 451

Kubota

Irrifrance

Rousseau

Lucas G

Michel Pichon

Rabaud

Louis Quivogne

Sam DF (Grégoire)

Rolland

Jourdain

Wolf

Grégoire-Besson

Honda

Pellenc

Exel Industries

Claas

Kuhn

Agco

John Deere

CNH

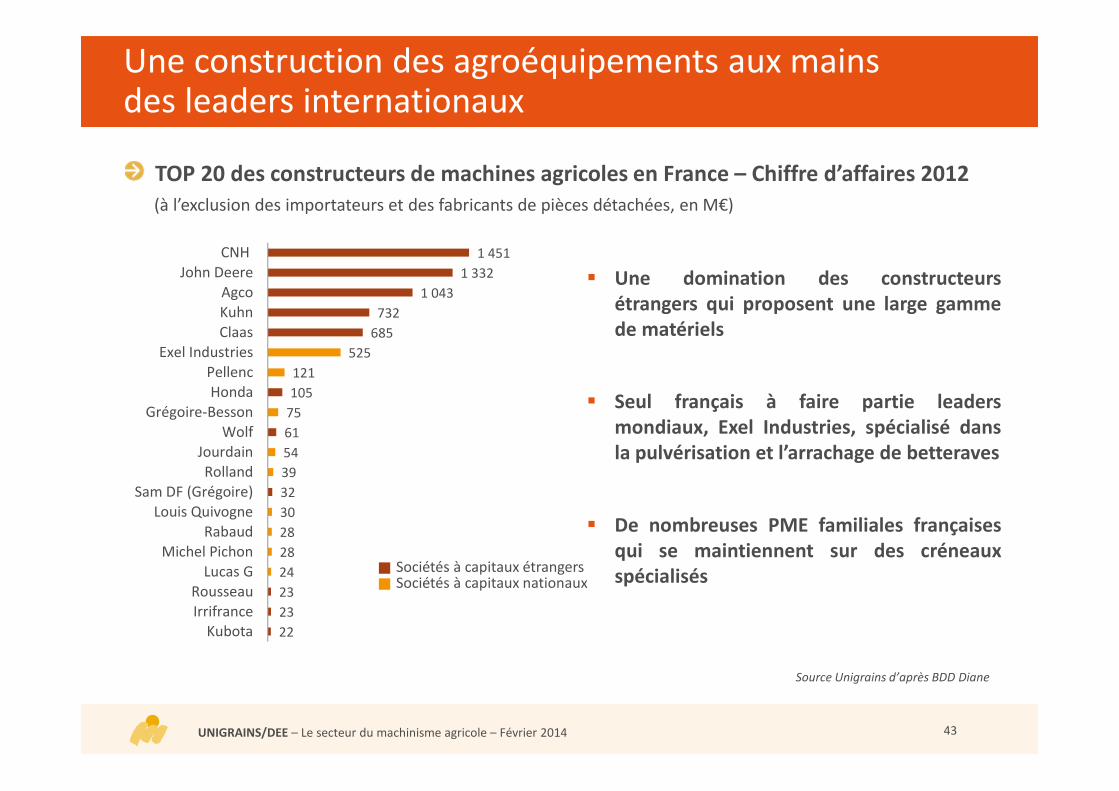

Une construction des agroéquipements aux mains des leaders internationaux

� Une domination des constructeurs

étrangers qui proposent une large gamme

de matériels

� Seul français à faire partie leaders

mondiaux, Exel Industries, spécialisé dans

la pulvérisation et l’arrachage de betteraves

� De nombreuses PME familiales françaises

qui se maintiennent sur des créneaux

spécialisés

TOP 20 des constructeurs de machines agricoles en France – Chiffre d’affaires 2012

(à l’exclusion des importateurs et des fabricants de pièces détachées, en M€)

Source Unigrains d’après BDD Diane

Sociétés à capitaux étrangersSociétés à capitaux nationaux

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 44

Des PME nationales spécialisées qui défendent leurs positions

sur le marché français et sont présentes à l’international

Cueilleur à maïs

Stark Industries

Effeuilleuse à maïs

N’Haux

Travail du sol et préparation

semis

Grégoire-Besson (charrues)Louis Quivogne

Sulky-Burel

Carré (décompacteurs, rouleaux, herses,…)

Franquet

Matériel de récolte betteraves

Franquet

Pièces détachées

Ker Pro (Sonamia/Monroc) –essieux

Forges de Niaux

Matériels d’élevage

Jourdain, Lucas G, Bélair, Agritubel

Machines à vendanger

Pellenc

Engins de transport agricole

Rolland, Thiévin, Ets Pichon

Matériel Viticulture

Ets Bobard Jeune

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 45

Une forte concentration des acteurs à l’ouest du pays

Implantation des outils des principaux fabricants de machines agricoles

Source Unigrains

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 46

-3%

-1%

1%

3%

5%

7%

9%

11%

13%

-10% 0% 10% 20% 30% 40% 50%

Rentabilité sectorielle des principaux acteurs en France

Croissance de chiffre d’affaires et rentabilité d’exploitation

CAGR 2010-2012 en %

EBE/CA moyen 2011-2012Taille de CA

Source Unigrains d’après BDD Diane

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 47

-3%

-1%

1%

3%

5%

7%

9%

11%

13%

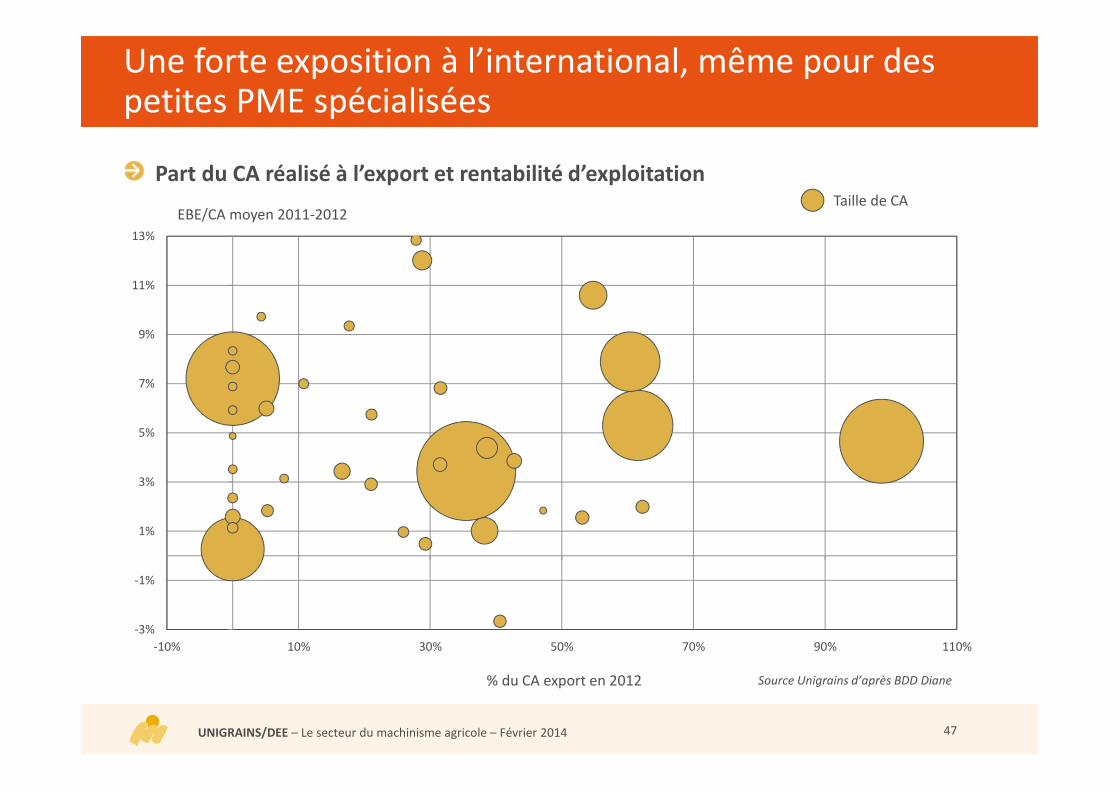

-10% 10% 30% 50% 70% 90% 110%

Une forte exposition à l’international, même pour des petites PME spécialisées

Part du CA réalisé à l’export et rentabilité d’exploitation

% du CA export en 2012

EBE/CA moyen 2011-2012Taille de CA

Source Unigrains d’après BDD Diane

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 48

Période Entreprise Nature de l’opération

Janvier 2014 PICHONLa société Pichon, leader sur le marché des tonnes à lisier, souhaite

s’agrandir sur un nouveaux site, près de Morlaix.Investissement estimé à 10 M€

Décembre 2013 KUBOTANouvelle usine de Bierne, près de Dunkerque

Domaine d’activité : tracteurs de 130 à 170 CV pour l’export vers l’EuropeInvestissement de 40 M€

Décembre 2013 CLAASConstruction d’un centre d’essais de tracteurs près de l’usine du Mans pour

un investissement de 10 M€

Novembre 2013MASSEY FERGUSSON /

AGCOInauguration d’un 2e site à Beauvais

Investissement de 15 M€

Juillet 2013 CARRE Plan d’investissement de 8 M€ sur 3 ans en Vendée pour extension du site

Mai 2013 YTO Modernisation des équipements de production pour 1 M€ à Saint-Dizier (52)

Mai 2013 J DEEREInvestissements dans l’usine de Gray (70) qui fabrique des presses à balles

rondes, des chargeurs frontaux et des faucheuses conditionneuses

Février 2013 CLAASAccroissement des capacités de production pour 8 M€ dans l’usine de

Woippy (57)

De nombreuses perspectives d’investissement en France

Recensement des principaux investissements dans le domaine de l’agroéquipement en France – Année 2013

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 49

Période Entreprise Nature de l’opération

Décembre 2013 PELLENCReprise de Pera, spécialiste de la création et de la fabrication de matériel de

cave (n°1 national)

Octobre 2013 LUCAS GLe groupe Manitou, qui souhaite de recentrer sur son cœur de métier, cède

Lucas G à l’un des ses cadres, associé à des entrepreneurs régionaux et à Naxicap Partners

Juin 2013 BOURGOINReprise de la PME française, leader sur le marché de la récolte du maïs et

des légumes d’industrie par son concurrent néerlandais Ploeger Oxbo(leader mondial)

Avril 2013 EXEL INDUSTRIESAcquisition du groupe allemand HOLMER, spécialiste des arracheuses de

betteraves

Janvier 2013 AGRISEMLe spécialiste des outils à lames et à disques pour le « sans labour » est repris

par le groupe généraliste polonais de machines agricoles, Unia (produits d’entrée de gamme)

Décembre 2012 JLB LE BOULCHAcquisition de JLB Le Boulch, spécialisé dans les engins de transport agricole,

par le Belge JOSKIN

Janvier 2012 KUBOTAAcquisition du norvégien Kverneland (en France, site de Les Landes

Genusson)

Les principaux mouvements d’entreprise

Recensement des M&A dans le domaine de l’agroéquipement en France – Années 2012 et 2013

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 50

2,0%

1,7%

2,0%

3,9%

5,0%

5,1%

9,6%

10,1%

11,0%

12,5%

17,0%

20,1%

Autres

McCormick

Same

Kubota

Valtra

Deutz Fahr

Fendt

Case IH

Massey Fergusson

Claas

New Holland

John Deere

Dans le domaine des tracteurs, John Deere conserve son avance

Parts de marché 2013 Tracteurs

� Un marché aux mains des grandes

entreprises étrangères

� Un marché concentré, les 3 premiers

groupes (CNH, Agco et John Deere)

représentant plus de 70 % de pdm

� 1 tracteur sur 5 vendu est de marque

John Deere

CNH27,1 %

Same DF7,1%

Agco25,6%

Source Unigrains d’après Terre-net Media

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 51

0%

5%

10%

15%

20%

25%

30%

2009 2010 2011 2012 2013

CNH Agco J Deere Claas Same DF

Le groupe CNH conforte son leadership sur les tracteurs en France

Evolution des parts de marché des principaux groupes sur le segment des tracteurs

• A noter, le recul tendanciel de Same DF

• A l’inverse, Agco grappille peu à peu des parts de marché et talonne désormais CNH

Source Unigrains d’après Terre-net Media

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 52

• L’amélioration des performances

� Adaptation permanente de l’outil de production, utilisation des NTI

• Au service d’une agriculture plus responsable

� En matière de développement durable et d’économies d’énergie

� De nouveaux partenariats se créent entre fabricants de matériels et fournisseurs de données

• L’amélioration du confort et de la sécurité des utilisateurs

� Ergonomie, visibilité, acoustique

L’importance de l’innovation face aux offres premier prix

Les principaux axes d’innovation

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 53

� Son savoir-faire, dans un secteur qui

absorbe un important budget R&D et

emploie des compétences en ingénierie

� Position géographique et infrastructure

logistique, accessible par bateaux, facilitant

le développement de l’activité export

� Un coût de la main d’oeuvre marginal dans

le prix de revient

Forces et faiblesses du machinisme agricole en France

� Un marché cyclique et un secteur trèsdépendant de la santé de l’agriculture (prixdes matières premières, aléas climatiquesou autres crises)

� Une dépendance des exportations auxdestinations de l’Union européenne

� Développement d’industriels dans les paysémergents, produisant des machines à bascoût

� La difficulté à recruter par le manque demain d’œuvre qualifiée, qui peut s’avérerun frein à la progression des entreprises

Forces du secteur Faiblesses du secteur

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 54

Un accompagnement du réseau de distribution dans ses mutations

Des concessions en quête de taille critique

• Phénomène de rachat des concurrents voisins, de rapprochements de concessions de mêmemarque

• Disposer d’une surface financière suffisante permettant de résister lors des bas de cycle

• Des évolutions fortement recommandées, et parfois épaulées, par les constructeurs : ladifférenciation produit étant de moins en moins forte entre les marques, la performancecommerciale repose bien souvent sur les prestations du concessionnaire

Des objectifs de rationalisation des coûts

• Un niveau de performance étroitement lié à la taille

• Le développement de la location, afin de se décharger des coûts de maintenance et de réduirel’endettement

La volonté d’une proximité terrain, avec un service de qualité et adapté auxnouvelles exigences

• Présence de techniciens spécialisés dans l’agriculture de précision

• Dépannage 24 h / 24, 7 jours / 7

• Disposer d’un stock de pièces suffisant permettant d’être réactif, mais un stock qui coûte cher

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 55

Entreprise Groupe /

Actionnariat

Région d’action CA 2012

(M€)

Marques

OUVRARD Famille Poitou-Charentes, Vendée 140 (e)New Holland, Kuhn, Blanchard,

Razol, Agrisem,…

LECOQ Famille Centre 111New Holland

Irrigation : Irrifrance, Valley,…

AGRIAL Coopérative Calvados, Manche 94 (e)Claas (SM3), Massey-Fergusson

(SAMA)

BLANCHARD Famille Bretagne, Normandie 87 (e) New Holland + autres marques

GONNIN DURISGroupe Dubreuil 75 %

(Famille) ; Eric Bibault 25 %

Centre, Poitou-Charentes,Limousin, Auvergne et

Rhône-Alpes76 New Holland + autres marques

ADVITAM Coopérative Nord 75Claas (Casa Service Machine)

Fendt (Casa Agripro)

LAVAIL FamilleLanguedoc-Rousillon, Midi-

Pyrénées74 New Holland

GODEFROY EQUIPEMENTS

Famille Nord 62

OUEST AGRI Famille Vendée 62 John Deere

LEBAUDY Famille Manche 60 (e) John Deere, Kuhn, Caterpillar

TEAM 3 SERVICES ? Picardie 59 John Deere

Robert RAVILLON Famille Champagne-Ardenne 56 New Holland et multi-marques

Le secteur des concessionnaires de machines agricoles est encore atomisé et régional

Principaux concessionnaires en France (hors filiales de vente des constructeurs)

• Des entreprises familiales ou filiales de coopératives

• Un intérêt récent d’investisseurs extérieurs au monde agricole : acquisition de Gonnin Duris par le groupe Dubreuil en avril 2012

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 56

14,0%

2,9%2,1%

1,1%

9,8%

-1,8% -1,3%-2,2%

13,9%

3,4% 3,3%2,4%

VA/CA EBE/CA REX/CA RN/CA

2009 2010 2011

Un secteur à la rentabilité difficile

Evolution de quelques ratios financiers pour l’ensemble du secteur

Source Unigrains d’après BDD Esane

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 57

Rentabilité sectorielle des principaux concessionnaires indépendants

Croissance de chiffre d’affaires et rentabilité d’exploitation

CAGR 2010-2012 en %

EBE/CA moyen 2011-2012 Taille de CA (CA > 40 M€)

Source Unigrains d’après BDD Diane

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

0% 20% 40% 60% 80% 100% 120%

UNIGRAINS/DEE – Le secteur du machinisme agricole – Février 2014 58

Copyright

Aucune partie de cette publication ne peut être reproduite par quelque moyen que ce soit sans la permission écrite d’Unigrains.

Avertissement

La présente note, diffusée à titre informatif et gratuit, a été réalisée par la société UNIGRAINS à partir de données publiques ourecueillies au travers d’entretiens. La société UNIGRAINS ne saurait être en aucun cas tenue responsable d’éventuelles erreurs,inexactitudes, et de toutes leurs conséquences directes et indirectes.

L’auteur

Céline ANSART-LE RUNCourriel : [email protected]él : +33 (0)1 44 31 16 13

La Direction des Etudes Economiques contribue à renforcer, à développer et à diffuser l'expertise d'Unigrains surl’évolution des différents marchés de l'agroalimentaire et de l'agro-industrie, les stratégies des acteurs en présence et leurpositionnement respectif en France et à l’international, pour éclairer les décisions d'investissement. Elle fournit uneintelligence économique en déduisant les tendances de fond qui guideront les développements futurs del’agroalimentaire, et offre un accompagnement des entreprises partenaires dans la compréhension des opportunités etdes défis de demain.

Unigrains

Depuis 50 ans, Unigrains est un partenaire en capital développement des entreprises du secteur agroalimentaire etagro-industriel.Unigrains participe au développement et au renforcement des filières agroalimentaires et agro-industrielles en favorisantl'émergence d’entreprises leaders dans leurs secteurs.Unigrains propose à ses partenaires de les accompagner dans leur réflexion sur des opportunités de développement àl’étranger.

Pour en savoir plus :23 avenue de Neuilly, 75116 PARIS+33 (0)1 44 31 10 00www.unigrains.fr

![[Etude / 2015] Les strategies digitales des constructeurs automobiles](https://img.pdfslide.net/doc/110x75/55a850031a28abd3318b4656/etude-2015-les-strategies-digitales-des-constructeurs-automobiles.jpg)