Embed Size (px)

Citation preview

FUNDAÇÃO GETÚLIO VARGAS ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

HELENA RANGEL MARGEM

PARTICIPAÇÃO DAS MULHERES NO CONSELHO DE ADMINISTRAÇÃO E DIRETORIA, VALOR E DESEMPENHO DAS COMPANHIAS BRASILEIRAS

DE CAPITAL ABERTO

Rio de Janeiro 2013

HELENA RANGEL MARGEM

PARTICIPAÇÃO DAS MULHERES NO CONSELHO DE ADMINISTRAÇÃO E DIRETORIA, VALOR E DESEMPENHO DAS COMPANHIAS BRASILEIRAS

DE CAPITAL ABERTO

Dissertação apresentada na Escola de Pós Graduação em Economia da Fundação Getúlio Vargas como requisito parcial para obtenção do Grau de Mestre em Finanças e Economia Empresarial.

Orientador: André Luiz Carvalhal da Silva

Rio de Janeiro Maio de 2013

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Margem, Helena Rangel Participação das mulheres no conselho de administração e diretoria, valor e

desempenho das companhias brasileiras de capital aberto / Helena Rangel Margem. — 2013.

24 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós-Graduação em Economia.

Orientador: André Luiz Carvalhal da Silva. Inclui bibliografia.

1. Executivas. 2. Empresas — Finanças. 3. Empresas — Avaliação. I. Silva, André Luiz Carvalhal da, 1974- . II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

CDD — 658.409

(EPGE-FGV)

of. Myren Beatriz Eiras das Neves (Banco Central do Brasil)

near* FUNDAÇÃO GETULIO VARGAS

EPGE Escola de Pós-Graduação em Economia

HELENA RANGEL MARGEM

PARTICIPAÇÃO DAS MULHERES NO CONSELHO DE

ADMINISTRAÇÃO E DIRETORIA, VALOR E DESEMPENHO DAS

COMPANHIAS BRASILEIRAS DE CAPITAL ABERTO

Dissertação apresentada à Escola de Pós-Graduação em Economia (EPGE) da Fundação Getulio

Vargas (FGV) para obtenção do grau de Mestre em Economia Empresarial e Finanças.

Data da defesa: 28/05/2013

Aprovada em:03 /

ASSINATURA DOS MEMBROS DA BANCA EXAMINADORA

ee.(400:tri _Med I I Ir

Prof. André L Allarvalhal da Silva (COPPEAD-UFRJ)

Pro . Marco Antonio Cesar Bonomo

Escola de Pós-Graduação em Economia Praia de Botafogo, 190 - 11° andar 22253.900 Rio de Janeiro RJ Brasil Tel.: (55 21) 3799.5860 Fax (55 21) 2552-4898 Site: www.fav.br/epge E-mail: secernecefev,br

AGRADECIMENTOS

Aos meus pais que sempre me apoiaram e que com muito esforço me

proporcionaram oportunidades ao longo da minha vida que permitiram a

realização de mais uma etapa.

Ao meu grande amigo Ranulfo Vidigal por toda motivação e apoio.

Ao corpo docente da FGV/EPGE em especial ao meu orientador André

Luiz Carvalhal da Silva, pela compreensão, paciência e sabedoria que

possibilitaram a conclusão desse trabalho.

Aos meus amigos da FGV/EPGE em especial ao Vitor Souza e Gisele

Gammaro pela dedicação e ajuda prestado e, ao Marcelo Ferreira da Costa por

todo companheirismo e humor que contribuíram para superar os desafios do

Mestrado.

RESUMO

Este trabalho tem como objetivo identificar se a presença de mulheres

no conselho de administração e diretoria gera impacto no valor e desempenho

das empresas brasileiras de capital aberto. Em geral, a literatura sugere que a

participação feminina no conselho de administração e em cargos de diretoria

tende a gerar valor e desempenho superior. Este trabalho realiza um estudo

inédito no Brasil, analisando 658 empresas de capital aberto no período de

2002 a 2009. Os resultados indicam que não existe uma relação

estatisticamente significativa entre presença de mulheres no conselho de

administração e em cargos de diretoria para o valor das empresas, mas existe

uma relação negativa entre presença de mulheres no conselho e

desempenho das empresas.

Palavras-Chave: Mulheres executivas. Conselho de administração.

Desempenho e valor da firma. Companhias brasileiras de capital aberto.

ABSTRACT

This study analyzes if the presence of women on boards of directors and in

executive positions generate impact on firm value and performance. In

general, the literature suggests that female participation on boards of directors

and in executive positions tend to generate higher value and performance.

This work is the first to study the female influence on firm value and

performance in Brazil. The analysis of 658 publicly traded companies from

2002 to 2009 indicates that the relationship between firm value and the

presence of women in senior management and on boards is not statistically

significant. However, there is a negative relationship between operational

performance and presence of women on the board of directors.

Keywords: Women executives. Board composition. Firm value and

performance. Listed companies in Brazil.

SUMÁRIO

1. Introdução............................................................................................6

2. Revisão de Literatura...........................................................................8

3. Dados e Metodologia..........................................................................11

4. Resultados..........................................................................................13

5. Conclusão...........................................................................................19

6. Referências Bibliográficas...................................................................21

6

1. Introdução

A participação de mulheres no conselho de administração e em cargos de

diretoria vem sendo um tema bastante discutido e estudado na literatura

internacional. Os resultados são controversos, mas, em geral, a maioria dos

estudos sugere que as companhias que possuem mulheres no conselho e em

cargos de alta gestão apresentam valor e desempenho superiores. No Brasil,

no entanto, esse tema é ainda pouco estudado, devido à escassez de dados.

Essa dissertação analisa a relação entre a presença feminina no conselho de

administração e cargos de alto escalão com o valor e desempenho das

empresas brasileiras.

A diversidade de gênero no conselho de administração vem ganhando pauta

nas discussões sobre as melhores práticas de governança corporativa, na

medida em que alguns países adotam regras para estabelecer igualdade de

oportunidades.

A atenção ao tema se tornou mais evidente a partir do ano de 2000, quando

grandes empresas americanas como a Enron e Worldcom se envolverem em

fraudes contábeis, colocando em cheque não só os lançamentos contábeis das

empresas, mas principalmente os papeis dos conselhos de administração e

auditorias externas, reforçando ainda mais a necessidade de se criar uma nova

estrutura financeira internacional (Kramer et al.,2006; Martins e Rodrigues,

2005).

Desde então, foram implementados diversos mecanismos para supervisão de

melhores práticas, códigos de conduta e fiscalizações contábeis no mercado

americano. A preocupação das autoridades governamentais era recuperar a

confiança dos investidores e a transparência das práticas corporativas. Estudos

demonstram que a solução para este problema está na composição dos

conselhos de administração, isto é na diversificação de comportamento,

experiências e qualificações dos membros que compõem os conselhos de

administração.

7

No Brasil, começam a ser estudados os resultados obtidos com a participação

de mulheres nos conselhos, uma vez que a adoção de um sistema de cotas

para incentivar a presença feminina nos conselhos apresentou um efeito

positivo. Contudo, o estabelecimento de cotas em lei é ainda muito prematuro,

com apenas um projeto de lei aprovado. Questionamentos sobre a eficiência e

a eficácia do modelo ainda são grandes entraves para regulamentação desse

sistema no país.

No entanto, com o aumento do número de mulheres nas universidades, de

onde se espera que sairão os futuros conselheiros e conselheiras, é provável

que naturalmente ocorra a igualdade de gênero nos conselhos. Um estudo feito

pelo IBGC (Instituto Brasileiro de Governança Corporativa) indica que as

mulheres deverão ocupar 10% dos assentos no conselho de administração de

empresas públicas e de economia mista até 2016, atingindo 40% dos assentos

no conselho em 2022.

Este trabalho tem como objetivo identificar se a participação das mulheres

executivas nos conselhos e diretoria afeta o valor e desempenho das empresas

brasileiras. Pela primeira vez no Brasil utilizou-se uma base dados extensa e

atual para realizar um estudo voltado para este tema.

A análise de 658 companhias abertas brasileiras no período de 2002 a 2009

indica que não existe uma relação significativa entre participação das mulheres

no conselho e em cargos de diretoria e o valor das empresas (price-to-book) e

retorno dos ativos (ROA).

Essa dissertação está organizada da seguinte forma. O próximo capítulo

apresenta a revisão de literatura, e o capítulo 3 mostra os dados e metodologia

empregados no estudo. O capítulo 4 analisa os resultados e o capítulo 5

discute as principais conclusões.

8

2. Revisão de Literatura

O conselho de administração é o instrumento central de governança. Por meio

dele, o acionista, os stakeholders, o controle corporativo e a regulação

interagem num complexo caminho para afetar as ações das empresas e o

monitoramento dos gerentes (Monks e Minow (2001)). Por essas razões, o

conselho vem se tornando o foco das reformas de governança corporativa

(Forbes e Milliken (1999)).

Historicamente, o papel dos conselheiros nas organizações era muito pouco

atuante, voltado apenas para o cumprimento das obrigações legais. Neste

contexto, as alterações provocadas pela globalização e pela nova estrutura

global de negócios gera forte impactos nos papeis e responsabilidades do

conselho de administração das empresas.

Para alguns autores, existem quatro fatores que afetam o trabalho dos

conselhos e contribuem indiretamente para o desempenho da firma:

composição dos conselhos de administração, suas características, estrutura e

processo de atuação.

A composição se refere especificamente ao tamanho e aos tipos de

conselheiros que compõem o conselho de administração da empresa (Pfeffer

(1972); Castaldi e Wortman (1984)). O tamanho diz respeito ao número de

membros existentes no conselho. O tipo se refere à reconhecida dicotomia

existente entre os conselheiros internos à organização, que possuem algum

papel executivo na empresa e os que não possuem papel executivo, não

possuem ações da empresa ou de subsidiárias e não trabalharam diretamente

com o executivo principal em outras companhias (Jones e Goldberg (1982);

Chaganti e Cochran (1985)). Outra distinção relacionada ao tipo do conselho se

refere à participação e representação das minorias étnicas e mulheres como

membros. Segundo Zahra e Pearce II (1989), essa configuração representa

amplamente os valores de toda a sociedade e não unicamente os dos

acionistas.

As características do conselho se referem à experiência e formação dos

9

conselheiros, independência para o trabalho nos conselhos, propriedade ou

não de ações da empresa e outras variáveis que influenciam os interesses e o

desempenho dos conselheiros em suas atividades e tarefas (Kesner (1986)).

A estrutura se refere à organização do conselho, divisão do trabalho, formação

de comitês e eficiência de suas operações. Especificamente, esses atributos se

materializam no número e tipos de comitês que os conselhos formam nas

empresas, no fluxo de informações entre os conselheiros, comitês, diretores

executivos, acionistas e o ambiente externo, e principalmente, no modo como

se configura a liderança do conselho (Vance (1983); Zahra e Pearce II (1989)).

Por fim, o processo de atuação se refere, principalmente, às atividades de

tomada de decisão, a partir de cinco elementos: a frequência e a duração das

reuniões, a interface do conselho com o principal executivo da empresa, o nível

de consenso entre os conselheiros, a formalidade dos procedimentos e a

preocupação e envolvimento do conselho com sua própria avaliação (Vance

(1983); Zahra e Pearce II (1989)).

Contudo, vale ressaltar que um dos grandes entraves para se implementar as

mudanças nos conselhos, sejam estas de forma voluntária ou em um ritmo

mais acelerado, está relacionado à forte resistência em se admitir novos

integrantes. Os conselheiros preferem ter como membros diretores-presidentes

e diretores financeiros com mais experiência, que vivenciaram momentos de

crise econômica e a maioria desses são homens. Para limitar a necessidade de

novos entrantes, muitos conselheiros aumentaram idade de aposentadoria ou

reduziram o tamanho dos conselhos (Lubiln (2011)).

Por outro lado, a literatura internacional aborda diversos argumentos favoráveis

à presença de mulheres nos conselhos de administração. A presença de

mulheres pode aumentar a performance, pois uma equipe diversificada

proporciona pontos de vistas diversos e consequentemente torna o processo

de tomada de decisão mais eficiente.

Brammer (2007) divide os argumentos para mais mulheres no conselho em

argumentos para perspectivas de negócios e argumentos para perspectiva

moral, ambos podendo ser divididos em argumentos para igualdade de

10

oportunidades e de representação.

Enquanto alguns estudos acharam uma relação positiva entre diversidade e

performance financeira, outros não acharam relação alguma ou ainda uma

relação negativa (Rose (2007)). Ryan e Haslam (2005) encontraram que as

firmas com mulheres no conselho apresentaram pior desempenho durante os

cinco meses antes da participação das mulheres no conselho

comparativamente ao desempenho de firmas com homens no conselho. Como

resultado, eles concluíram que muitas vezes as mulheres são nomeadas para

os conselhos de administração quando as companhias estão com problemas.

Lee e James (2003) observaram a queda no preço de determinada ação após

a nomeação de um novo CEO e mostraram que essa queda se tornou ainda

maior após essa nomeação ser de uma mulher. De acordo com os autores, os

investidores normalmente associam a nomeação de novo CEO com um

aumento da incerteza, e esta incerteza se tornou ainda maior quando esse

CEO foi uma mulher.

Krishnan e Park (2005) analisaram a relação entre a diversidade e o retorno

dos ativos de 679 empresas da Fortune 1000. Os resultados mostraram uma

relação positiva entre a diversidade na administração e a performance

financeira.

No Brasil ainda existem poucos estudos que consigam estabelecer uma

relação entre o desempenho das firmas e a participação das mulheres

executivas nos conselhos, principalmente devido a restrições na base de

dados. Os estudos de Madalozzo (2011) e Bruschini (2004) apresentam

limitações de informações na base de dados, Martins et al. (2012), Almeida et

al. (2013) e Fraga (2012) analisaram segmentos específicos de empresas de

capital aberto, ressaltando a importância da ampliação dos dados e

aprimoramento de novas metodologias de análises.

11

3. Dados e Metodologia

Nossa amostra é composta de 658 companhias abertas brasileiras no período

de 2002 a 2009. A literatura brasileira ainda não dispõe de estudos com dados

tão extensos sobre a presença de mulheres em cargos de diretorias e no

conselho de administração. A coleta de dados foi feita diretamente no site da

Comissão de Valores Mobiliários (CVM), verificando-se as informações

disponíveis sobre a quantidade de diretores e conselheiros nos informativos

anuais (IAN) para o período de 2002 a 2008 e nos formulários de referência

(FR) para o ano de 2009.

Como o objetivo dessa dissertação é analisar uma longa série temporal de

dados sobre mulheres executivas e conselheiras, utilizamos duas variáveis

para medir a participação das mulheres: proporção de mulheres no conselho

de administração (MULCA) e proporção de mulheres em cargos de diretoria

(MULDIR).

Cabe ressaltar que, quando da apuração do número de diretores e

conselheiros, alguns diretores acumulavam mais de uma diretoria e haviam

diretores que também eram conselheiros. Nestes casos, considerou-se na

contagem um único indivíduo na diretoria e no conselho.

Além das informações sobre as mulheres no conselho e diretoria, também

coletamos dados financeiros (ativo total, patrimônio líquido, faturamento,

EBITDA e price-to-book). Todas essas informações foram coletadas do banco

de dados Economática.

Para avaliar se as empresas que possuem mulheres executivas são aquelas

que apresentam maior valor e melhor desempenho, estimamos regressões em

painel usando o price-to-book e ROA como variáveis dependentes. Nossa

variável de interesse é a participação de mulheres no conselho de

administração e na diretoria. Como variáveis de controle, utilizamos diversas

características da firma identificadas na literatura como determinantes do valor

e desempenho, entre elas, tamanho da empresa, alavancagem, crescimento,

governança corporativa e índice de sustentabilidade das empresas.

12

O painel compreende 658 empresas no período de 2002 a 2009. Os modelos

estimados encontram-se a seguir:

1)

2)

3)

4)

onde PTB é o price-to-book (razão entre o valor de mercado e o valor contábil)

da empresa i no ano t, ROA é o retorno sobre ativos (razão entre o EBITDA e o

ativo total); MULCA é o percentual de mulheres no conselho de administração,

MULDIR é o percentual de mulheres na diretoria, GRO é a média anual de

crescimento das vendas, NM é uma variável dummy que assume o valor 1

quando a empresa está listada no Novo Mercado da BM&FBovespa, LEV é a

alavancagem (razão entre o passivo exigível e o ativo total da empresa),

SIZEAT é o tamanho da empresa (logaritmo do ativo total) e ISE é uma variável

dummy que assume valor 1 quando a empresa esta listada no Índice de

Sustentabilidade Empresarial.

13

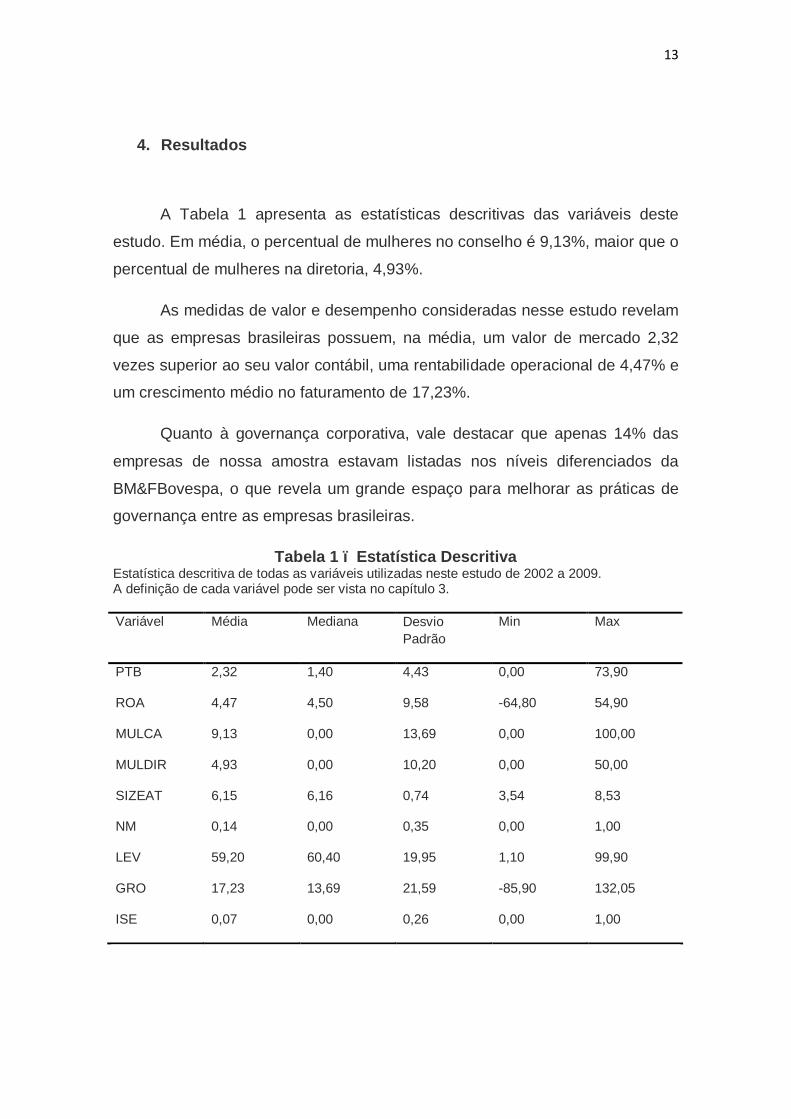

4. Resultados

A Tabela 1 apresenta as estatísticas descritivas das variáveis deste

estudo. Em média, o percentual de mulheres no conselho é 9,13%, maior que o

percentual de mulheres na diretoria, 4,93%.

As medidas de valor e desempenho consideradas nesse estudo revelam

que as empresas brasileiras possuem, na média, um valor de mercado 2,32

vezes superior ao seu valor contábil, uma rentabilidade operacional de 4,47% e

um crescimento médio no faturamento de 17,23%.

Quanto à governança corporativa, vale destacar que apenas 14% das

empresas de nossa amostra estavam listadas nos níveis diferenciados da

BM&FBovespa, o que revela um grande espaço para melhorar as práticas de

governança entre as empresas brasileiras.

Tabela 1 – Estatística Descritiva Estatística descritiva de todas as variáveis utilizadas neste estudo de 2002 a 2009. A definição de cada variável pode ser vista no capítulo 3.

Variável Média Mediana Desvio

Padrão Min Max

PTB 2,32 1,40 4,43 0,00 73,90

ROA 4,47 4,50 9,58 -64,80 54,90

MULCA 9,13 0,00 13,69 0,00 100,00

MULDIR 4,93 0,00 10,20 0,00 50,00

SIZEAT 6,15 6,16 0,74 3,54 8,53

NM 0,14 0,00 0,35 0,00 1,00

LEV 59,20 60,40 19,95 1,10 99,90

GRO 17,23 13,69 21,59 -85,90 132,05

ISE 0,07 0,00 0,26 0,00 1,00

14

A Tabela 2 mostra a matriz de correlação das variáveis usadas neste

estudo. As correlações entre o percentual de mulheres no conselho e diretoria

com as variáveis de valor e desempenho das empresas são baixas. A

correlação entre o percentual de mulheres no conselho e diretoria com PTB é

baixa (-0,05 e 0,02 respectivamente), o mesmo acontecendo com ROA (-0,01 e

0,06 respectivamente) e GRO (-0,04 e -0,05 respectivamente).

Vale destacar que as correlações entre o percentual de mulheres no

conselho (MULCA) com o tamanho da firma (SIZEAT) e alavancagem (LEV)

são mais baixos (-0,20 e -0,25 respectivamente). Este resultado indica que a

presença de mulheres no conselho está negativamente correlacionado com o

tamanho e alavancagem da firma. Por outro lado, existe uma correlação

positiva entre presença de mulheres na diretoria (MULDIR) com tamanho da

firma e alavancagem.

Tabela 2 – Matriz de Correlação Matriz de correlação de cada variável utilizada neste trabalho de 2002 a 2009. A definição de cada variável pode ser vista no capítulo 3.

Variável PTB ROA MULCA MULDIR SIZEAT NM LEV GRO ISE PTB 1,00 ROA -0,02 1,00 MULCA -0,05 -0,01 1,00 MULDIR 0,02 0,06 0,07 1,00 SIZEAT 0,01 0,15 -0,20 0,03 1,00 NM 0,10 0,08 -0,04 0,02 0,14 1,00 LEV 0,26 -0,38 -0,25 0,05 0,18 -0,01 1,00 GRO 0,05 0,10 -0,04 -0,05 0,20 0,21 0,02 1,00 ISE 0,06 0,10 -0,03 0,02 0,34 0,22 0,04 -0,00 1,00

A Tabela 3 mostra o teste de diferença de médias e medianas das

variáveis financeiras, para as empresas com e sem mulheres executivas, bem

como os valores-p dos testes t e de Mann-Whitney. Verifica-se que as

empresas com mulheres executivas apresentam menor crescimento de

vendas, são mais alavancadas, possuem melhores práticas de governança

corporativa, são socialmente sustentáveis, maiores e possuem maior valor de

mercado (price-to-book). Todas as diferenças são estatisticamente

significativas a 5%, à exceção do crescimento das vendas, que é significativo a

10%. Não houve diferença significativa entre o ROA dos dois grupos de

empresas.

15

As diferenças entre os dois grupos são significativas não só do ponto de

vista estatístico, mas também econômico. O crescimento médio das vendas

das empresas com mulheres executivas é aproximadamente 15,18%, inferior

ao das empresas sem mulheres executivas 17,35%. A alavancagem das

empresas com mulheres executivas é 60,39%, superior às empresas sem

executivas 57,68%. O price-to-book médio é 2,90 para empresas com mulheres

executivas e 2,34 para empresas sem executivas. Finalmente 20% das

empresas com executivas estão no Novo Mercado, comparado com 15% das

firmas sem executivas nesse segmento. O ISE médio para as empresas com

mulheres executivas é de apenas 5%, enquanto que para as empresas sem

mulheres executivas é de 3%.

Tabela 3 – Teste de Diferença de Médias e Medianas Teste de média e mediana de cada variável utilizada neste trabalho de 2002 a 2009. A mediana está representada em parênteses abaixo da média e o valor-p do teste Mann-Whitney está em parênteses abaixo do valor-p da média. A definição de cada variável pode ser vista no capítulo 3.

Variável Empresas com

Mulheres Executivas

Empresas sem Mulheres

Executivas

Valor –p do Teste t (Mann-Whitney)

GRO 15,18 (12,44)

17,35 (14,04)

0,07 (0,11)

LEV 60,39 (61,55)

57,68 (59,30)

0,01 (0,02)

NM 0,20 (0,00)

0,15 (0,00)

0,00 (0,09)

PTB 2,90 (1,60)

2,34 (1,40)

0,04 (0,11)

SIZEAT 6,07 (6,16)

5,93 (5,98)

0,00 (0,00)

ROA 4,34 (3,70)

4,29 (4,00)

0,94 (0,80)

ISE 0,05 (0,00)

0,03 (0,00)

0,08 (0,55)

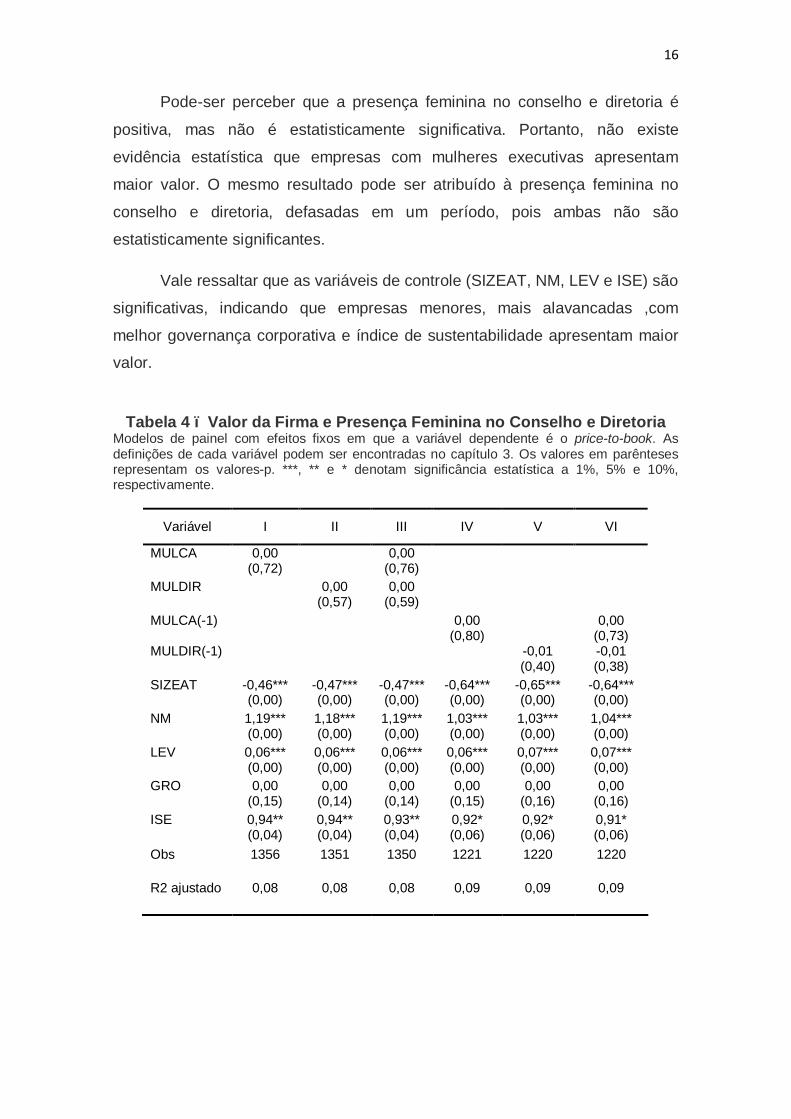

A Tabela 4 mostra os resultados das regressões obtidas para o price-to-

book como variável dependente em função da presença de mulheres

executivas no conselho e diretoria. Adicionalmente, também estimamos o

modelo usando as variáveis MULCA e MULDIR defasadas em um período (um

ano antes) para controlar potencial endogeneidade e tentar verificar a direção

da relação entre mulheres executiva e valor.

16

Pode-ser perceber que a presença feminina no conselho e diretoria é

positiva, mas não é estatisticamente significativa. Portanto, não existe

evidência estatística que empresas com mulheres executivas apresentam

maior valor. O mesmo resultado pode ser atribuído à presença feminina no

conselho e diretoria, defasadas em um período, pois ambas não são

estatisticamente significantes.

Vale ressaltar que as variáveis de controle (SIZEAT, NM, LEV e ISE) são

significativas, indicando que empresas menores, mais alavancadas ,com

melhor governança corporativa e índice de sustentabilidade apresentam maior

valor.

Tabela 4 – Valor da Firma e Presença Feminina no Conselho e Diretoria

Modelos de painel com efeitos fixos em que a variável dependente é o price-to-book. As definições de cada variável podem ser encontradas no capítulo 3. Os valores em parênteses representam os valores-p. ***, ** e * denotam significância estatística a 1%, 5% e 10%, respectivamente.

Variável I II III IV V VI

MULCA 0,00 (0,72)

0,00 (0,76)

MULDIR 0,00 (0,57)

0,00 (0,59)

MULCA(-1) 0,00 (0,80)

0,00 (0,73)

MULDIR(-1) -0,01 (0,40)

-0,01 (0,38)

SIZEAT -0,46*** (0,00)

-0,47*** (0,00)

-0,47*** (0,00)

-0,64*** (0,00)

-0,65*** (0,00)

-0,64*** (0,00)

NM 1,19*** (0,00)

1,18*** (0,00)

1,19*** (0,00)

1,03*** (0,00)

1,03*** (0,00)

1,04*** (0,00)

LEV 0,06*** (0,00)

0,06*** (0,00)

0,06*** (0,00)

0,06*** (0,00)

0,07*** (0,00)

0,07*** (0,00)

GRO 0,00 (0,15)

0,00 (0,14)

0,00 (0,14)

0,00 (0,15)

0,00 (0,16)

0,00 (0,16)

ISE 0,94** (0,04)

0,94** (0,04)

0,93** (0,04)

0,92* (0,06)

0,92* (0,06)

0,91* (0,06)

Obs 1356 1351 1350 1221 1220 1220

R2 ajustado 0,08 0,08 0,08 0,09 0,09 0,09

17

A Tabela 5 mostra os resultados das regressões obtidas para o ROA

como variável dependente em função da presença de mulheres executivas no

conselho e diretoria. Adicionalmente, também estimamos o modelo usando as

variáveis MULCA e MULDIR defasadas em um período.

Os resultados encontrados nesta tabela revelam que o percentual de

mulheres no conselho, em ambos os períodos, é negativo e estatisticamente

significativo a 1%, enquanto o percentual de mulheres na diretoria é positivo,

mas não é estatisticamente significativo. O sinal desta variável indica que

existe relação negativa entre a presença de mulheres no conselho e

desempenho operacional.

Os resultados encontrados nessa dissertação estão coerentes com a

literatura internacional que mostram a existência de nenhum efeito ou até

negativo para a presença feminina nos conselhos. Smith e Mette (2005),

realizaram um estudo similar voltado para as empresas dinamarquesas e

encontraram ambiguidade nos resultados, que variam de positivo a zero para

as mulheres na diretoria e negativo para mulheres no conselho. Rose (2007),

Kathleen e Hersch (2005) não encontraram relação entre a diversidade no

conselho e a performance financeira das empresas dinamarquesas.

Tabela 5 – Desempenho Operacional e Presença Feminina no Conselho e

Diretoria Modelos de painel com efeitos fixos em que a variável dependente é o ROA. As definições de cada variável podem ser encontradas no capítulo 3. Os valores em parênteses representam os valores-p. ***, ** e * denotam significância estatística a 1%, 5% e 10%, respectivamente.

Variável I II III IV V VI

MULCA -0,07*** (0,00)

-0,07*** (0,00)

MULDIR 0,00 (0,97)

0,01 (0,58)

MULCA(-1) -0,06*** (0,00)

-0,06** (0,01)

MULDIR(-1) -0,03 (0,33)

-0,01 (0,62)

SIZEAT 0,32 (0,47)

0,53 (0,23)

0,31 (0,48)

0,22 (0,65)

0,39 (0,43)

0,22 (0,66)

NM 0,29 (0,78)

0,41 (0,70)

0,26 (0,80)

0,37 (0,74)

0,52 (0,64)

0,38 (0,73)

18

LEV -0,17*** (0,00)

-0,16*** (0,00)

-0,17*** (0,00)

-0,13*** (0,00)

-0,12*** (0,00)

-0,13*** (0,00)

GRO 0,00 (0,60)

0,00 (0,61)

0,00 (0,62)

0,00 (0,62)

0,00 (0,61)

0,00 (0,60)

ISE 3,27** (0,02)

3,14** (0,03)

3,28** (0,02)

2,72* (0,08)

2,58* (0,09)

2,70* (0,08)

Obs 1813 1808 1807 1604 1602 1602

R2 ajustado 0,06 0,05 0,06 0,03 0,03 0,03

19

5. Conclusão

Este estudo analisa se empresas que possuem mulheres executivas no

conselho de administração e diretoria apresentam maior valor de mercado e

melhor desempenho operacional. Utilizando dados inéditos no Brasil, nossa

análise de 658 companhias abertas brasileiras de 2002 a 2009 indica que não

existe uma relação estatisticamente significativa entre presença de mulheres

no conselho de administração e em cargos de diretoria para o valor das

empresas, mas existe uma relação negativa entre presença de mulheres no

conselho e desempenho das empresas.

Nossos resultados são coerentes com a literatura internacional. A

existência de um efeito negativo para a presença feminina nos conselhos

também foi encontrado nos estudos de Dobbin e Jung (2011), Adam e Ferreira

(2009), Smith e Mette (2005) e Shrader et al. (1997).

Apesar da presença de alguns resultados contraditórios, esse tema

chama atenção para a necessidade de condução de mais trabalhos para

melhor entender o motivo de ainda ser muito modesta a presença de mulheres

em cargos de alta gestão e nos conselhos de administração. Em alguns países

como a Noruega e Suécia, por exemplo, a presença feminina nos conselhos e

diretorias se tornou obrigatória para gerar mais igualdade de gênero nas

instituições. Alguns críticos argumentam que essa lei tem reduzido a

performance de empresas escandinavas, pois mulheres sem grande expertise

têm assumido cargos de alta gestão que eram antes dominados por homens.

Do ponto de vista empírico, os resultados relatados neste trabalho

chamam atenção para a necessidade de se ampliar este estudo, seja

acrescentando informações a partir de 2009 ou separando a amostra das

empresas maiores das de menor porte, conforme verificado em outros estudos.

No entanto, não há nenhuma razão aparente para que os resultados para as

pequenas empresas sejam diferentes, mas é possível que a diversidade de

20

gênero apresente efeitos maiores sobre organizações menores, já que os

esforços individuais são mais perceptíveis.

Espera-se que no futuro próximo, os números tendam a uma posição de

igualdade entre homens e mulheres, já que pelo menos nas universidades o

número de mulheres supera o de homens, de onde se espera que sairão

futuras conselheiras.

21

6. Referências Bibliográficas

Adams, Renee B. and Ferreira, Daniel. Women in the boardroom and their impact on governance and performance. Journal of financial economics, v. 94, p. 291-309, 2009.

Almeida, Renata Silva de; Klotzle, Marcelo Cabus. Governança Corporativa: Análise da composição do Conselho de Administração no Setor de Energia Elétrica do Brasil. Revista de Administração da UNIMEP, v.11, p.157, 2013.

Brammer, S., Millington, A. and Pavelin, S. Gender and Ethnic Diversity Among UK Corporate Boards, Corporate Governance, v.15, p. 393-403, 2007.

Bruschini, C.; Puppin, A. B. Trabalho de Mulheres Executivas no Brasil no Final do Século XX. Cadernos de Pesquisa, v. 34, p. 105-138, 2004.

Chaganti, R. S.; Mahajan, V.; Sharma, S. Corporate board size, composition and corporate failures in retailing industry. Journal of Management Studies, v. 22, p. 400-417, 1985.

Cochran, P. L.; Wood, R. A.; Jones, T. B. The composition of boards of directors and incidence of golden parachutes. Academy of Management Journal, v. 28, p. 664-671, 1985.

Castaldi, R.; Wortman, M. S. JR. Boards of directors in small corporations: an untapped resource. American Journal of Small Business, v. 9, p. 1-10, 1984.

Carter, D.A., Simkins, B.J. and Simpson, W.G. Corporate Governance, Board Diversity and Firm Value, The Financial Review, v.38, p. 44-53, 2003.

Erhardt, N.L., Werbel, J.D. and Shrader, C.B. Board of Director Diversity and Firm Financial Performance, Corporate Governance, v.11, p.102-111, 2003.

Frank Dobbin and Jiwook Jung, Corporate Board Gender Diversity and Stock Performance: The Competence Gap or Institutional Investor Bias? North Carolina Law Review, v. 89, p. 809 – 838, 2011.

Fraga, Silva. Diversidade no conselho de administração e desempenho da empresa: uma investigação empírica. Brazilian Business Review, BBR Conference, p. 58-80, 2012.

Forbes, D. P.; Milliken, F. J. Cognition and corporate governance: understanding boards of directors as strategic decision-making groups. Academy of Management Review, v. 24, p. 489-505, 1999.

Instituto Brasileiros de Governança Corportativa: Relatório de mulheres na administração das empresas brasileiras listadas, 2010 e 2011.

Jones, T. M.; Goldberg, L. D. Governing the large corporation: more arguments for public directors. Academy Management Review, v. 7, p. 603-611, 1982.

22

Farrell, Kathleen A. and Hersch, Philip L., Additions to Corporate Boards: The Effect of Gender, Journal of Corporate Finance, v.11, p. 85–106, 2005.

Kesner, I. F; Victor, B.; Lamont, B. T. Board composition and the commission of illegal acts: an investigation of Fortune 500 Companies. Academy of Management Journal, v. 29, p.789-799, 1986. Krishnan, H.A. and Park, D. A few good women - on top management teams, Journal of Business Research, v. 58, p. 1712-1720, 2005.

Konrad, A. M., Kramer, V. W. and Erkut, S. Critical Mass: The Impact of Three or More Women on Corporate Boards, Organizational Dynamics, v. 37, p. 145-164, 2008.

Konrad, A. M., Kramer, V. W. and Erkut, S. Critical Mass on Corporate Boards: Why Three or More Women Enhance Governance, 2006.

Lückerath-Rovers, Mijntje. The Dutch ‘Female Board Index’ 2009. Female Executive and Non Executive Directors On Corporate Boards Of Dutch Listed Companies, 2009.

Lückerath-Rovers, Mijntje. Women on Board And Firm Performance, Journal of Management & Governance, v.17, p. 491-509, 2010.

Lublin, S. Joann. Por que há tão poucas mulheres no conselho de administração? Wall Street Journal, dec. 2011.

Lee, P.M. and James, E.H. She'-E-Os: Gender Effects and Stock Price Reactions to the Announcements of Top Executive Appointments, Darden Business School Working Paper, p. 02-11, 2003.

Monks, R. A. G.; Minow, N. Corporate Governance. 2nd edition. Cambridge, MA: Blackwell Business, 2001.

Martins, Henrique C. e Rodrigues, Suzana B. Atributos e papéis dos Conselhos de Administração das Empresas Brasileiras, 2005.

Martins, O. S.; Mazer, L. P.; Lustosa, P. R. B.; Paulo, E. Características e competências dos conselhos de administração de bancos brasileiros e sua relação com seu desempenho financeiro. Revista Universo Contábil, v. 8, p. 40-61, 2012.

Madalozzo, R. C. CEOs e Composição do Conselho de Administração: a falta de identificação pode ser motivo para existência de teto de vidro para mulheres no Brasil?. RAC. Revista de Administração Contemporânea, v. 15, p. 126-137, 2011.

Lisa Hope Pelled et al., Exploring the Black Box: An Analysis of Work Group Diversity, Conflict, and Performance, 44 ADMIN. SCI. Q, v.1, p. 2–6, 1999.

Rose, C. Does female board representation influence firm performance? The Danish evidence. Corporate Governance: An International Review, v. 15, p.

23

404-413, 2007.

Ryan, M.K., and Haslam, S.A. The Glass Cliff: Evidence that Women are Over- Represented in Precarious Leadership Positions, British Journal of Management, v. 16, p. 81-90, 2005.

Shrader, C. B., Blackburn, V. B., Iles, P. Women in management and firm financial performance: An exploratory study. Journal of Managerial, v.9, 355-372, 1997.

Smith, Nina. Smith Valdemar. Mette, Verner. Do Women in Top Management Affect Firm Performance? A Panel Study of 2500 Danish Firms. IZA Discussion Paper, p.1708, 2005.

Vance, S. C. Corporate Leadership: Boards, Directors, and Strategy. New York: McGraw-Hill, 1983.

Zahra, S.; Pearce II, J. A. Boards of directors and corporate financial performance: a review and integrative model. Journal of Management, v. 15, p. 291-334, 1989.

Zahra Shaker A., Stantion W., The Implications of Board of Directors' Composition for Corporate Strategy and Performance, International Journal of Management, v.5, p. 229-236,1988.

McKinsey and Company, Women Matter: Gender Diversity, A Corporate Performance Driver, 2007.