Embed Size (px)

Citation preview

Regia publică locală Ocolul Silvic al municipiului Bistriţa R.ANr. 1510 /09. 07.2014

RAPORT

CATRE CONSILIUL LOCAL AL MUNICIPIULUI BISTRITA

PRIVIND EXECUTIA BUGETULUI DE VENITURI ŞI CHELTUIELI AL REGIEI PUBLICE LOCALE OCOLUL SILVIC AL MUNICIPIULUI BISTRITA R.ALA 31.12.2013 PENTRU SUPRAFATA DE FOND FORESTIER PROPRIETATEA

MUNICIPIULUI BISTRITA SI LOCALITATILOR COMPONENTE

In elaborarea bugetului de venituri si cheltuieli al anului 2013 s-a ținut cont de prevederile următoarelor reglementari legislative: - Legea contabilităţii nr.82/1991, republicata, cu completările si modificările ulterioare; - Legea nr. 15/1990 privind reorganizarea unităţilor economice de stat ca regii autonome şi societăţi comerciale;- Legea nr.571/2003 privind Codul Fiscal, cu completările si modificările ulterioare;- Legea nr. 5/2013 din 21 Februarie 2013 Legea bugetului de stat pe anul 2013. -OUG 37/2008 privind masuri economico-financiare la nivelul unor operatori economici ; - Legea bugetului asigurărilor sociale de stat nr. 340/2013.; - Legea 291/2013 - modificarea Legii nr. 142/1998 privind acordarea tichetelor de masa- OUG 26/2013 privind întărirea disciplinei financiare la nivelul unor operatori economici la care statul sau unităţile administrativ teritoriale sunt acţionari unici ori majoritari sau dețin direct ori indirect o participație majoritara;- HOTARARE nr. 23/2013 din 22 ianuarie 2013 pentru stabilirea salariului de baza minim brut pe tara garantat in plata

I. Realizare venituri pentru anul 2013

A. SINTEZA ACTIVITĂŢII FINANCIARE A R.P.L. OCOLUL SILVIC AL MUNICIPIULUI BISTRIŢA R.A. PE ANUL 2013

Fundamentarea veniturilor s-a făcut ținând cont de tarifele stabilite prin H.C.A. nr.

3 / 27.01.2012, a Consiliului de administrație al Regiei publice locale „Ocolului Silvic al municipiului Bistrița „ R.A. - preturi de pornire la licitație și de cantitatea de masa lemnoasa propusa a se valorifica pe anul 2013.

Realizarea producției unității silvice pe anul 2013 , conform posibilității de masă lemnoasă prevăzută de amenajamentele silvice precum și de reglementările Legii 46/2008 – Codul silvic și repartizată pe agenți economici, nevoi locale și populație, despăgubiri silvice, taxă de pășunat, taxă specială de întreținere a drumurilor forestiere, venituri din activitatea de vânătoare, venituri din servicii privind activitatea de împăduririi terenuri din afara fondului forestier și a celor degradate precum si din alte activități specifice obiectului de activitate al regiei.

1

Analizând Bugetul de Venituri și cheltuieli pe anul 2013 si coroborat cu devizele de execuție a lucrărilor de cultură și refacere a pădurilor, tăierile de îngrijire în arboratele tinere, protecția pădurilor punerea în valoare de masa lemnoasa pe anul 2013 precum și toate cheltuielile pentru gospodărirea întreținerea și paza pădurii realizate pe anul 2013 rezulta posibilitatea realizării de venituri pentru gospodărirea durabila a pădurilor precum si realizarea de investii pentru pădure si pentru cetățenii municipiului si localitățile componente.

Având în vedere cele prezentate, în bugetul de venituri și cheltuieli pentru anul 2013 am recoltat masa lemnoasa conform posibilități anuale stabilita de amenajamentul silvic. Astfel, structura recoltării masei lemnoase pe natură de produse pentru anul 2013 conform amenajamentul silvic este următoarea:

a) posibilitatea 2013 este de 10.488 mc respectiv pe natura de produse după cum urmează: - produse principale + accidentale I,

4450 mc x 285,52 lei ( preț mediu /mc) = 1.271.900 lei - produse secundare + accidentale II, produse din tăieri de igiena 6038 mc x 74,67 lei ( preț mediu /mc) = 450.850 lei.

Veniturile totale estimate pentru anul 2013 in suma de 1.997,86 mii lei si realizate

total an 2013 in suma de 1.568,32 mii lei; procent de 78,51 % venituri pe anul 2013.

Structura recoltării masei lemnoase pe natură de produse realizata pentru anul 2013 este următoarea :

- 9.743 mc respectiv pe natura de produse după cum urmează: a1) - produse principale + accidentale I

3.210 mc x 324,89 lei ( preț mediu /mc) = 1.042.889,99 lei a2) - produse secundare + accidentale II, produse din tăieri de igiena 6.533 mc x 48,57 lei ( preț mediu /mc) = 317.279,99 lei.

Nerealizarea veniturilor în anul 2013 conform prevederilor bugetare se datoreazăurmătorilor factori:

- activitatea economică redusă existentă la nivel național și implicit mondial, generată de criza economica mondială din ultimii ani, a produs efecte negative la realizarea bugetului de venituri şi cheltuieli al R.P.L. OCOLUL SILVIC AL MUNICIPIULUI BISTRIŢA R.A. pe anul 2013 astfel:

- din masa lemnoasă destinată agentilor economici din volumul de 4450 mc propus a fi recoltata in 2013 s-a valorificat un volum de 3210 mc ,

- pentru populaţie si nevoi locale din 6038 mc s-a valorificat un volum de 6533 mc.

R.P.L. Ocolul silvic al Municipiului Bistrita se afla la sfarsitul aplicarii amenajamentului silvc scazand in acest fel si calitatea masei lemnoase atat in structura cat si in sortimente. De asemenea in suprafata administrata specia preponderenta este stejarul si gorunul iar in anul 2013 solicitarile de bustean de stejar si cherestea au fost forte mici, avand la licitatii doar trei firme desi s-a facut publicitate in mod coresunzator.

2

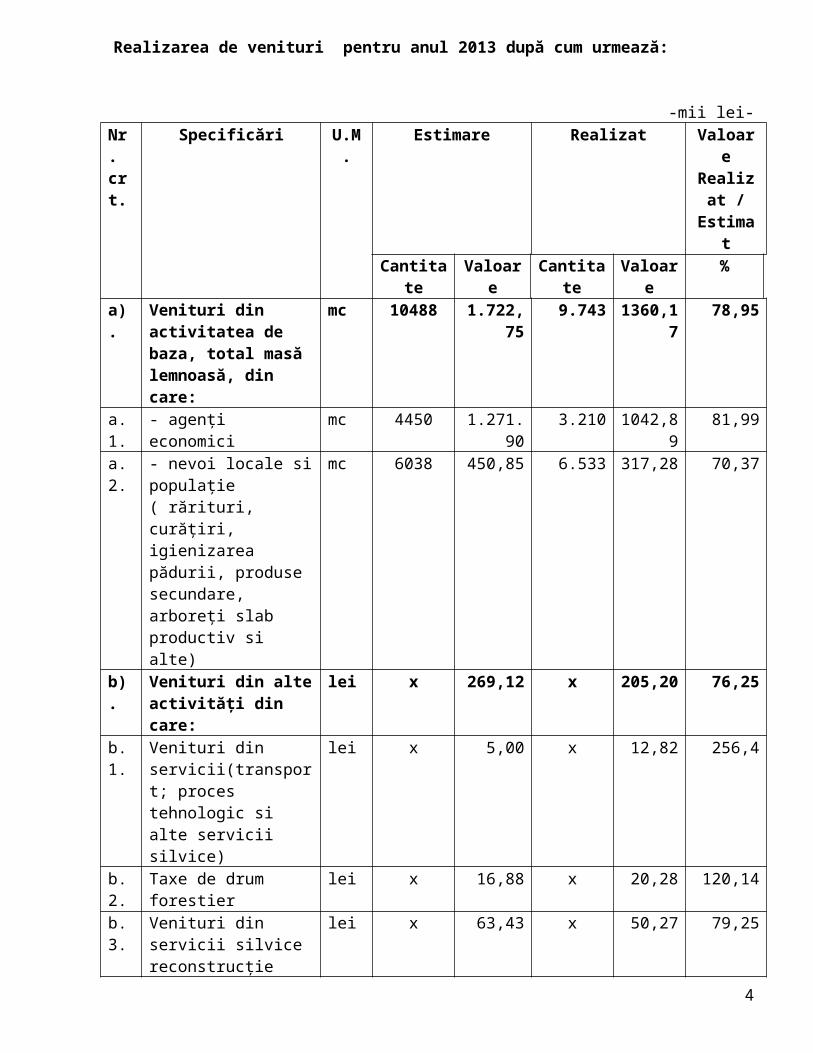

Realizarea de venituri pentru anul 2013 după cum urmează:

-mii lei-Nr. crt.

Specificări U.M. Estimare Realizat Valoare Realizat / Estimat

Cantitate

Valoare Cantitate Valoare %

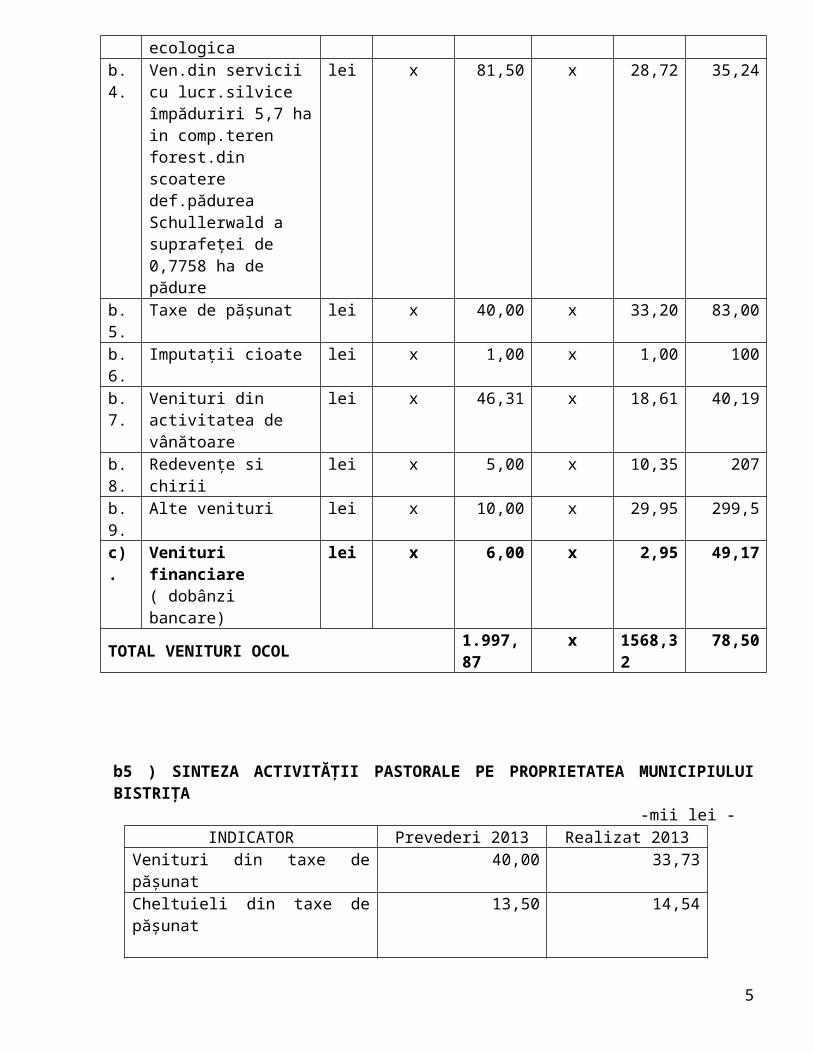

a). Venituri din activitatea de baza, total masă lemnoasă, din care:

mc 10488 1.722,75 9.743 1360,17 78,95

a.1. - agenți economici mc 4450 1.271.90 3.210 1042,89 81,99a.2. - nevoi locale si

populație ( rărituri, curățiri, igienizarea pădurii, produse secundare, arboreți slab productiv si alte)

mc 6038 450,85 6.533 317,28 70,37

b). Venituri din alte activități din care:

lei x 269,12 x 205,20 76,25

b.1. Venituri din servicii(transport; proces tehnologic si alte servicii silvice)

lei x 5,00 x 12,82 256,4

b.2. Taxe de drum forestier lei x 16,88 x 20,28 120,14b.3. Venituri din servicii

silvice reconstrucție ecologica

lei x 63,43 x 50,27 79,25

b.4. Ven.din servicii cu lucr.silvice împăduriri 5,7 ha in comp.teren forest.din scoatere def.pădurea Schullerwald a suprafeței de 0,7758 ha de pădure

lei x 81,50 x 28,72 35,24

b.5. Taxe de pășunat lei x 40,00 x 33,20 83,00

b.6. Imputații cioate lei x 1,00 x 1,00 100b.7. Venituri din activitatea

de vânătoarelei x 46,31 x 18,61 40,19

b.8. Redevențe si chirii lei x 5,00 x 10,35 207b.9. Alte venituri lei x 10,00 x 29,95 299,5

c). Venituri financiare ( dobânzi bancare)

lei x 6,00 x 2,95 49,17

TOTAL VENITURI OCOL 1.997,87 x 1568,32 78,50

3

b5 ) SINTEZA ACTIVITĂŢII PASTORALE PE PROPRIETATEA MUNICIPIULUI BISTRIŢA

-mii lei -INDICATOR Prevederi 2013 Realizat 2013

Venituri din taxe de pășunat 40,00 33,73

Cheltuieli din taxe de pășunat 13,50 14,54

În conformitate cu HCL NR. 33/03.04.2013,Ocolul silvic al municipiului Bistrița RA a repartizat pentru pășunatul animalelor proprietatea cetățenilor din municipiul Bistrița si localitățile componente suprafața de 1476,1 ha pajiști permanente. Pe aceasta suprafața au fost învoite la pășunat următoare efective de animale:

- 438 cap. bovine adulte si 95 cap bovine tineret; - 18 cap. cabaline, - 5.124 cap. ovine si caprine adulte - 460 cap. ovine tineret.

Încărcătura medie de animale pe suprafața de pajiști repartizata la pășunat a fost de 0,9 UVM/ha -Pentru asigurarea producției corespunzătoare de masă verde pe pajiști și a utilităților necesare, în anul 2013 au fost efectuate următoarele lucrări:

- defrișarea vegetației lemnoase si curățire pajiști /137.15ha /37.026 lei- reabilitare rețea apa pentru alimentare adăpători /490ml,- 3 bazine captare apa si 3 adăpători /36.549lei- cosirea vegetației nefolositoare din pășune /67 ha /29.078lei- fertilizare pășune cu îngrășăminte chimice /36ha /10.356 lei- lucrări de întreținere pășune, combaterea mecanică a - mușuroaielor vegetale și animale, a resturilor vegetale şi- nivelarea terenului /10ha - / 5.000 lei- reabilitare rețea apa pentru alimentare adăpătoare animale/410ml /4.976 lei

- TOTAL LUCRARI 122.985 lei

NOTA:Contravaloarea lucrărilor a fost finantata din subventiile incasate de catre utilizatorii suprafetelor de pasune,unele dinte aceste lucrari s-au executat de catre crescatorii de animale iar altele de catre firme autorizate.

4

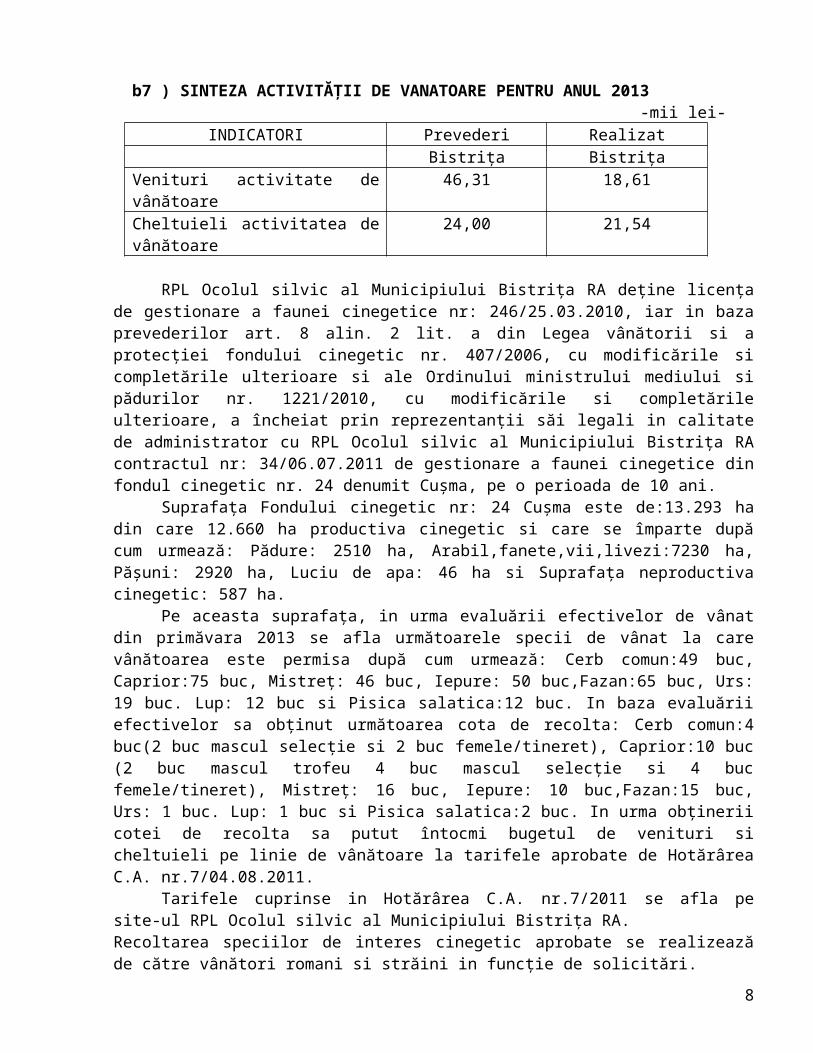

b7 ) SINTEZA ACTIVITĂŢII DE VANATOARE PENTRU ANUL 2013 -mii lei-

INDICATORI Prevederi RealizatBistrița Bistrița

Venituri activitate de vânătoare 46,31 18,61Cheltuieli activitatea de vânătoare 24,00 21,54

RPL Ocolul silvic al Municipiului Bistrița RA deține licența de gestionare a faunei cinegetice nr: 246/25.03.2010, iar in baza prevederilor art. 8 alin. 2 lit. a din Legea vânătorii si a protecției fondului cinegetic nr. 407/2006, cu modificările si completările ulterioare si ale Ordinului ministrului mediului si pădurilor nr. 1221/2010, cu modificările si completările ulterioare, a încheiat prin reprezentanții săi legali in calitate de administrator cu RPL Ocolul silvic al Municipiului Bistrița RA contractul nr: 34/06.07.2011 de gestionare a faunei cinegetice din fondul cinegetic nr. 24 denumit Cușma, pe o perioada de 10 ani.

Suprafața Fondului cinegetic nr: 24 Cușma este de:13.293 ha din care 12.660 ha productiva cinegetic si care se împarte după cum urmează: Pădure: 2510 ha, Arabil,fanete,vii,livezi:7230 ha, Pășuni: 2920 ha, Luciu de apa: 46 ha si Suprafața neproductiva cinegetic: 587 ha.

Pe aceasta suprafața, in urma evaluării efectivelor de vânat din primăvara 2013 se afla următoarele specii de vânat la care vânătoarea este permisa după cum urmează: Cerb comun:49 buc, Caprior:75 buc, Mistreț: 46 buc, Iepure: 50 buc,Fazan:65 buc, Urs: 19 buc. Lup: 12 buc si Pisica salatica:12 buc. In baza evaluării efectivelor sa obținut următoarea cota de recolta: Cerb comun:4 buc(2 buc mascul selecție si 2 buc femele/tineret), Caprior:10 buc (2 buc mascul trofeu 4 buc mascul selecție si 4 buc femele/tineret), Mistreț: 16 buc, Iepure: 10 buc,Fazan:15 buc, Urs: 1 buc. Lup: 1 buc si Pisica salatica:2 buc. In urma obținerii cotei de recolta sa putut întocmi bugetul de venituri si cheltuieli pe linie de vânătoare la tarifele aprobate de Hotărârea C.A. nr.7/04.08.2011.

Tarifele cuprinse in Hotărârea C.A. nr.7/2011 se afla pe site-ul RPL Ocolul silvic al Municipiului Bistrița RA.Recoltarea speciilor de interes cinegetic aprobate se realizează de către vânători romani si străini in funcție de solicitări.

Nerealizarea veniturilor prezentate in tabelul de mai sus se datorează faptului ca nu s-a recoltat întreaga cantitate de vânat, sezonul de vânătoare pentru vânat mare fiind de 15 sept. 2013 - 15 feb.2014, urmând a se recolta si specia de urs aprobata pana in data de 14.05.2014 cota ce deține un venit important din bugetul de venituri si cheltuieli pe anul 2013 pentru activitatea de vânătoare. De asemenea pana in 2013 sau executat un nr. important de instalați vânătorești cuprinse in contractul de administrare. In următorii ani cheltuielile cu activitatea de vânătoare vor scădea pe motiv ca sau executat pana in prezent circa 70% din instalațiile vânătorești cuprinse in contractul de gestionare, urmând ca pe viitor sa existe cheltuieli numai privind – hrana vânatului, paza fondului de vânătoare organizarea de vâltori , combustibili si piese de schimb pentru mașinile de teren ce asigura paza fondului ,transportul vânătorilor , a gonașilor , hrana pentru vânat si vânatul împușcat si alte activități conexe.

5

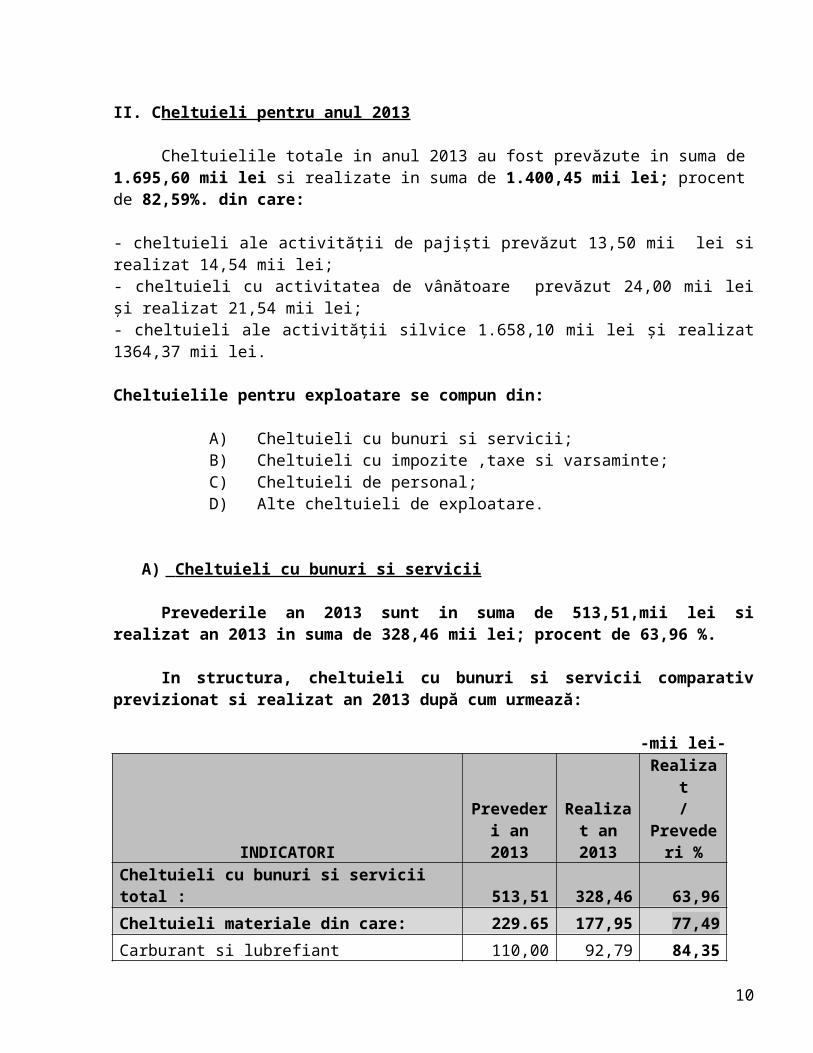

II. Cheltuieli pentru anul 2013

Cheltuielile totale in anul 2013 au fost prevăzute in suma de 1.695,60 mii lei si realizate in suma de 1.400,45 mii lei; procent de 82,59%. din care:

- cheltuieli ale activității de pajiști prevăzut 13,50 mii lei si realizat 14,54 mii lei;- cheltuieli cu activitatea de vânătoare prevăzut 24,00 mii lei și realizat 21,54 mii lei;- cheltuieli ale activității silvice 1.658,10 mii lei și realizat 1364,37 mii lei.

Cheltuielile pentru exploatare se compun din:

A) Cheltuieli cu bunuri si servicii;B) Cheltuieli cu impozite ,taxe si varsaminte;C) Cheltuieli de personal;D) Alte cheltuieli de exploatare.

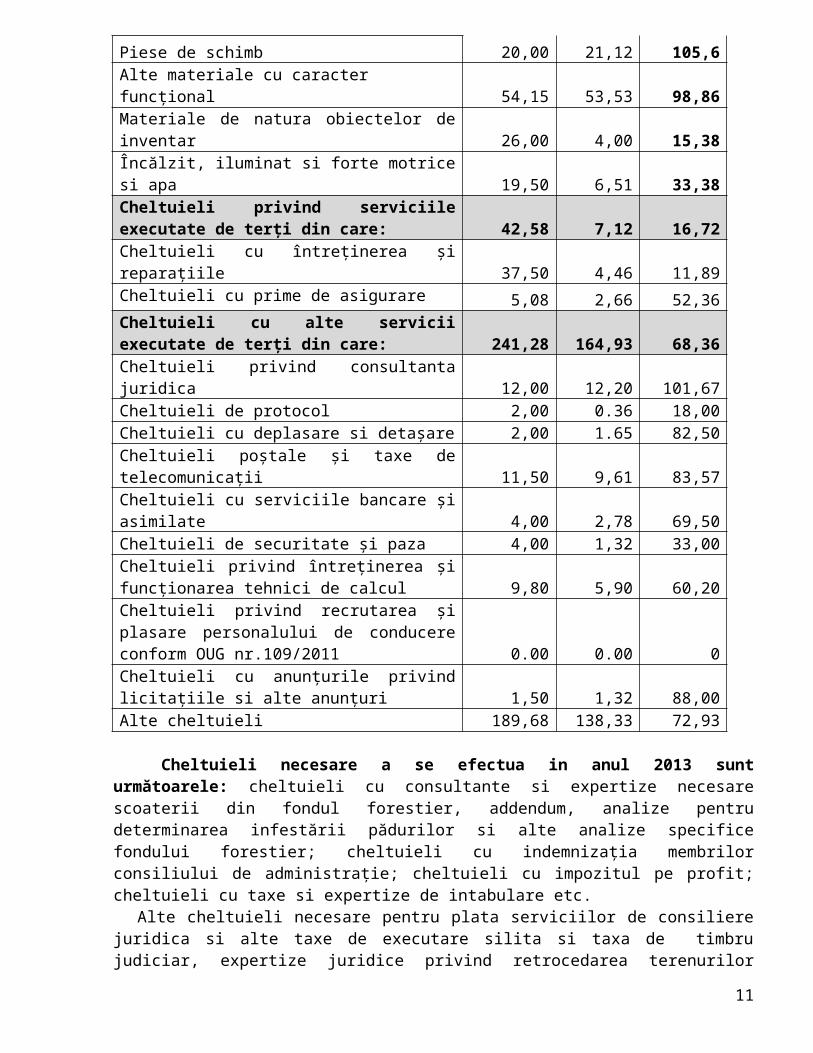

A) Cheltuieli cu bunuri si servicii

Prevederile an 2013 sunt in suma de 513,51,mii lei si realizat an 2013 in suma de 328,46 mii lei; procent de 63,96 %.

In structura, cheltuieli cu bunuri si servicii comparativ previzionat si realizat an 2013 după cum urmează:

-mii lei-

INDICATORIPrevederi an 2013

Realizat an 2013

Realizat /

Prevederi %

Cheltuieli cu bunuri si servicii total : 513,51 328,46 63,96Cheltuieli materiale din care: 229.65 177,95 77,49Carburant si lubrefiant 110,00 92,79 84,35Piese de schimb 20,00 21,12 105,6Alte materiale cu caracter funcţional 54,15 53,53 98,86Materiale de natura obiectelor de inventar 26,00 4,00 15,38Încălzit, iluminat si forte motrice si apa 19,50 6,51 33,38Cheltuieli privind serviciile executate de terți din care: 42,58 7,12 16,72Cheltuieli cu întreținerea și reparațiile 37,50 4,46 11,89Cheltuieli cu prime de asigurare 5,08 2,66 52,36Cheltuieli cu alte servicii executate de terți din care: 241,28 164,93 68,36Cheltuieli privind consultanta juridica 12,00 12,20 101,67

6

Cheltuieli de protocol 2,00 0.36 18,00Cheltuieli cu deplasare si detașare 2,00 1.65 82,50Cheltuieli poștale și taxe de telecomunicații 11,50 9,61 83,57Cheltuieli cu serviciile bancare și asimilate 4,00 2,78 69,50Cheltuieli de securitate și paza 4,00 1,32 33,00Cheltuieli privind întreținerea și funcționarea tehnici de calcul 9,80 5,90 60,20Cheltuieli privind recrutarea și plasare personalului de conducere conform OUG nr.109/2011 0.00 0.00 0Cheltuieli cu anunțurile privind licitațiile si alte anunțuri 1,50 1,32 88,00Alte cheltuieli 189,68 138,33 72,93

Cheltuieli necesare a se efectua in anul 2013 sunt următoarele: cheltuieli cu consultante si expertize necesare scoaterii din fondul forestier, addendum, analize pentru determinarea infestării pădurilor si alte analize specifice fondului forestier; cheltuieli cu indemnizația membrilor consiliului de administrație; cheltuieli cu impozitul pe profit; cheltuieli cu taxe si expertize de intabulare etc.

Alte cheltuieli necesare pentru plata serviciilor de consiliere juridica si alte taxe de executare silita si taxa de timbru judiciar, expertize juridice privind retrocedarea terenurilor forestiere in conf. cu Legea nr.247/2005, expertize si taxe de intabulare, expertize juridice pentru ocupări fond forestier.

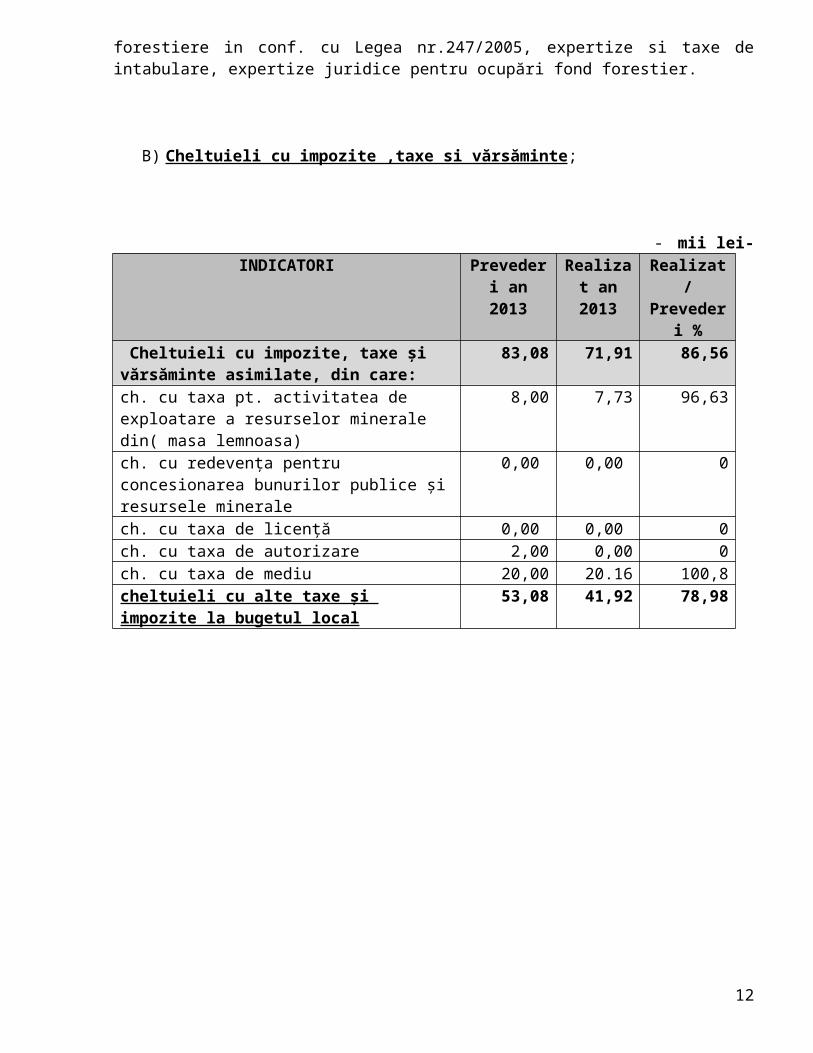

B) Cheltuieli cu impozite ,taxe si vărsăminte ;

- mii lei-INDICATORI Prevederi

an 2013Realizat an 2013

Realizat /

Prevederi %

Cheltuieli cu impozite, taxe și vărsăminte asimilate, din care:

83,08 71,91 86,56

ch. cu taxa pt. activitatea de exploatare a resurselor minerale din( masa lemnoasa)

8,00 7,73 96,63

ch. cu redevența pentru concesionarea bunurilor publice şi resursele minerale

0,00 0,00 0

ch. cu taxa de licență 0,00 0,00 0ch. cu taxa de autorizare 2,00 0,00 0ch. cu taxa de mediu 20,00 20.16 100,8cheltuieli cu alte taxe şi impozite la bugetul local

53,08 41,92 78,98

7

Cheltuieli care au fost necesare a se efectua in anul 2013 sunt următoarele:

- ch. cu taxa pt. activitatea de exploatare a resurselor minerale din( masa lemnoasa) conform ORDONANŢĂ Nr. 6/2013 privind instituirea unor măsuri speciale pentru impozitarea exploatării resurselor naturale, altele decât gazele naturale Art. 3 (1) Impozitul prevăzut la art. 1 alin. (1) este de 0,5% și se aplică asupra veniturilor obținute de operatorii economici prevăzuți la art. 2 alin. (1), (2) și (3) care sunt luate în considerare la stabilirea cifrei de afaceri potrivit reglementărilor contabile conforme cu directivele europene, respectiv veniturilor din activitățile principale pentru operatorii care aplică reglementările contabile conforme cu standardele internaționale de raportare financiară. (2) Sumele aferente impozitului prevăzut la art. 1 alin. (1), calculat în condițiile prezentei ordonanțe, reprezintă pentru operatorii economici prevăzuți la art. 2 alin. (1), (2) și (3) cheltuieli deductibile la stabilirea profitului impozabil, în condițiile prevederilor Legii nr. 571/2003 privind Codul fiscal, cu modificările și completările ulterioare.

- ch. cu taxa de mediu conform Ordin 1032/2011 privind modificarea Ordinului ministrului mediului şi gospodăririi apelor 578/2006 pentru aprobarea Metodologiei de calcul al contribuțiilor şi taxelor datorate la Fondul pentru mediu publicat in Monitorul Oficial 196 din 22 Martie 2011. Emitent: Ministerul Mediului și Pădurilor.

CAP. VII Modul de calcul al contribuției prevăzute la art. 9 alin. (1) lit. f) din Ordonanța de urgenta a Guvernului nr. 196/2005, aprobata cu modificări si completări prin Legea nr. 105/2006,cu modificările si completările ulterioare; ART.34 Administratorii, respectiv proprietarii de păduri care realizează venituri din vânzarea masei lemnoase si/sau a materialelor lemnoase, cu excepția lemnelor de foc, arborilor si arbuștilor ornamentali, pomilor de Crăciun, răchitei si puieților, au obligația de a calcula si de a plăti la Fondul pentru mediu o contribuție de 2% din valoarea de vânzarea acestora.

ART.35 Baza de calcul la care se aplica contribuția de 2% la Fondul pentru mediu reprezintă valoarea de vânzare a masei lemnoase si/sau a materialelor lemnoase obținute, cu excepția lemnelor de foc, arborilor si arbuștilor ornamentali, pomilor de Crăciun, răchitei si puieților, exclusiv taxa pe valoarea adăugată. ART.36 Contribuția prevăzută la art. 9 alin. (1) lit. f) din Ordonanța de urgenta a Guvernului nr. 196/2005, aprobata cu modificări si completări prin Legea nr. 105/2006, cu modificările si completările ulterioare, se declara si se plătește lunar, pana la data de 25 inclusiv a lunii următoare celei in care administratorul, respectiv proprietarul pădurii a vândut masa lemnoasa si/sau materialele lemnoase obținute.

- cheltuieli cu alte taxe și impozite la bugetul local conform Legii nr.571/2003 privind Codul Fiscal cu modificările si completările ulterioare după cum urmează:- CAPITOLUL II Impozitul și taxa pe clădiri ART. 249 (1) Orice persoană care are în proprietate o clădire situată în România datorează anual impozit pentru acea clădire, exceptând cazul în care în prezentul titlu se prevede diferit. (2) Impozitul prevăzut la alin. (1), denumit în continuare impozit pe clădiri, precum şi taxa pe clădiri prevăzută la alin. (3) se datorează către bugetul local al comunei, al orașului sau al municipiului în care este amplasată clădirea. În cazul municipiului București, impozitul și taxa pe clădiri se datorează către bugetul local al sectorului în care este amplasată clădirea.(3) Pentru clădirile proprietate publică sau privată a statului ori a unităților administrativ-teritoriale concesionate, închiriate, date în administrare ori în folosință, după caz,

8

persoanelor juridice, altele decât cele de drept public, se stabilește taxa pe clădiri, care reprezintă sarcina fiscală a concesionarilor, locatarilor, titularilor dreptului de administrare sau de folosință, după caz, în condiții similare impozitului pe clădiri.- CAPITOLUL III Impozitul şi taxa pe teren ART.256 ( 3) Pentru terenurile proprietate publică sau privată a statului ori a unităților administrativ-teritoriale, concesionate, închiriate, date în administrare ori în folosință, se stabilește taxa pe teren care reprezintă sarcina fiscală a concesionarilor, locatarilor, titularilor dreptului de administrare sau de folosință, după caz, în condiții similare impozitului pe teren.- CAPITOLUL IV Taxa asupra mijloacelor de transport ART. 261 (1) Orice persoană care are în proprietate un mijloc de transport care trebuie înmatriculat/înregistrat în România datorează un impozit anual pentru mijlocul de transport, cu excepția cazurilor în care în prezentul capitol se prevede altfel. (2) Taxa prevăzută la alin. (1), denumită în continuare taxa asupra mijloacelor de transport, se plătește la bugetul local al unității administrativ-teritoriale unde persoana își are domiciliul, sediul sau punctul de lucru, după caz.

C) Cheltuielile de personal

Prevederile bugetare cumulate ale cheltuielilor de personal pe total an 2013 sunt in suma de 1.018,19 lei și total realizat an 2013 in suma de 906,47 lei; realizat un procent de 89.03%.

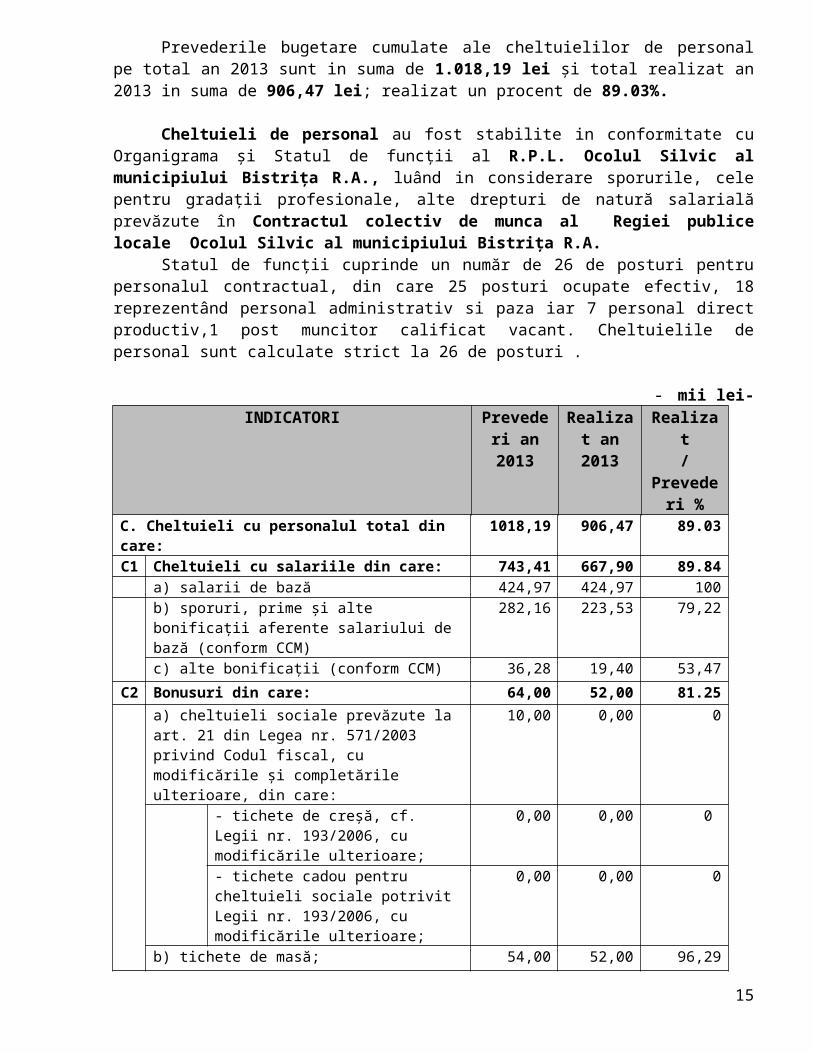

Cheltuieli de personal au fost stabilite in conformitate cu Organigrama şi Statul de funcţii al R.P.L. Ocolul Silvic al municipiului Bistriţa R.A., luând in considerare sporurile, cele pentru gradaţii profesionale, alte drepturi de natură salarială prevăzute în Contractul colectiv de munca al Regiei publice locale Ocolul Silvic al municipiului Bistriţa R.A.

Statul de funcţii cuprinde un număr de 26 de posturi pentru personalul contractual, din care 25 posturi ocupate efectiv, 18 reprezentând personal administrativ si paza iar 7 personal direct productiv,1 post muncitor calificat vacant. Cheltuielile de personal sunt calculate strict la 26 de posturi .

- mii lei-INDICATORI Prevederi

an 2013Realizat an 2013

Realizat /

Prevederi %

C. Cheltuieli cu personalul total din care: 1018,19 906,47 89.03

C1 Cheltuieli cu salariile din care: 743,41 667,90 89.84 a) salarii de bază 424,97 424,97 100 b) sporuri, prime şi alte bonificații aferente

salariului de bază (conform CCM)282,16 223,53 79,22

c) alte bonificații (conform CCM) 36,28 19,40 53,47

C2 Bonusuri din care: 64,00 52,00 81.25 a) cheltuieli sociale prevăzute la art. 21 din

Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, din care:

10,00 0,00 0

9

- tichete de creșă, cf. Legii nr. 193/2006, cu modificările ulterioare;

0,00 0,00 0

- tichete cadou pentru cheltuieli sociale potrivit Legii nr. 193/2006, cu modificările ulterioare;

0,00 0,00 0

b) tichete de masă; 54,00 52,00 96,29

c) tichete de vacanta; 0,00 0,00 96,30

d) ch. privind participarea salariaților la profitul obținut în anul precedent

0,00 0,00 0

e) alte cheltuieli conform CCM. 0,00 0,00 0C3 Alte cheltuieli cu personalul, din care: 0,00 0,00 0 a) ch. cu plățile compensatorii aferente

disponibilizărilor de personal0,00 0,00 0

b) ch. cu drepturile salariale cuvenite în baza unor hotărâri judecătorești

0,00 0,00 0

c) cheltuieli de natură salarială aferente restructurării, privatizării, administrator special, alte comisii şi comitete

0,00 0,00 0

C4 Cheltuieli aferente contractului de mandat şi a altor organe de conducere şi control, comisii şi comitete, din care:

2,00 0,00 0

a) pentru directori/directorat 0,00 0,00 0 b) pentru consiliul de administrație/consiliul de supraveghere

2,00 0,00 0

c) pentru AGA şi cenzori 0,00 0,00 0 d) pentru alte comisii şi comitete constituite potrivit legii

0,00 0,00 0

C5 Cheltuieli cu asigurările şi protecția socială, fondurile speciale şi alte obligații legale, din care:

208,78 186,57 89.36

a) ch. privind contribuția la asigurări sociale 154,63 140,08 90,59

b) ch. privind contribuția la asigurări pt. șomaj 3,72 3,23 86,83

c) ch. privind contribuția la asigurări sociale de sănătate

38,66 35,03 90,61

d) ch. privind contribuțiile la fondurile speciale aferente fondului de salarii

11,77 8,23 69,92

e) ch. privind contribuția unității la schemele de pensii

0,00 0,00 0

f) cheltuieli privind alte contribuții şi fonduri speciale

0,00 0,00 0

Cheltuielile cu tichetele de masa sunt stabilite conform Legii nr.142/09.06.1998 privind acordarea tichetelor de masă art.1 punctele 1 si 2. Valoarea nominală a unui tichet de masă a fost stabilita prin Ordinului Ministerului Muncii nr. 882/2013, pentru semestrul - I -al anului 2013, incepand cu luna mai, valoarea unui tichet de masa este de 9,35 lei iar Ocolul Silvic al mun. Bistrița R.A. a acordat tichete la valoarea de 9,00 lei mai puțin cu 0.35 lei /tichet deoarece așa a fost aprobat bugetul anului 2013.

10

D ) Alte cheltuieli de exploatare- mii lei-

INDICATORI Prevederi an 2013

Realizat an 2013

Realizat /

Prevederi %

D. Alte cheltuieli de exploatare, din care: 80,82 74,17 91,77

a) cheltuieli cu majorări şi penalități din care: 0,00 11,32 0 - către bugetul general consolidat 0,00 0,00 0

- către alți creditori – impozite locale 0,00 11,32 0

b) cheltuieli privind activele imobilizate 0,00 0,00 0

c) cheltuieli aferente transferurilor pentru plata personalului

0,00 0,00 0

d) alte cheltuieli 24,00 1,01 0

e) ch. cu amortizarea imobilizărilor corporale şi necorporale

56,82 61,84 0

f) ajustări şi deprecieri pentru pierdere de valoare şi provizioane , din care:

0,00 0,00 0

f1) cheltuieli privind ajustările şi provizioanele

0,00 0,00 0

f2) venituri din provizioane şi ajustări pentru depreciere sau pierderi de valoare, din care:

0,00 0,00 0

f2.1) din anularea provizioanelor, din care: 0,00 0,00 0

- din participarea salariaților Ia profit 0,00 0,00 0- din deprecierea imobilizărilor corporale şi a activelor circulante

0,00 0,00 0

- venituri din alte provizioane 0,00 0,00 0 Cheltuieli financiare, din care: 0,00 0,00 0

a) cheltuieli privind dobânzile , din care: 0,00 0,00 0

a1) aferente creditelor pentru investiții 0,00 0,00 0

a2) aferente creditelor pentru activitatea curentă

0,00 0,00 0

b) cheltuieli din diferențe de curs, din care: 0,00 0,00 0

b1) aferente creditelor pentru investiții 0,00 0,00 0

b2) aferente creditelor pentru activitatea curentă

0,00 0,00 0

c) alte cheltuieli financiare 0,0 0 0,00 0

Cheltuieli extraordinare 0,00 0,00 0

11

Cheltuielile necesare pentru desfășurarea activităţii economice a R.P.L. Ocolul Silvic al municipiului Bistriţa R.A, efectuarea lucrărilor de împăduriri integrale, completări, revizuiri, mobilizări sol, descopleşiri, ajutorarea regenerărilor naturale, degajări și curățiri prevăzute in amenajamentul silvic.

Aceste cheltuieli au fost stabilite in conformitate cu devizele pentru lucrări aprobate pentru anul 2013.

- mii lei-INDICATORI Prevederi

an 2013Realizat an 2013

Realizat /

Prevederi %

III REZULTATUL BRUT (profit/pierdere)

302,26 167.87 55,54

IV IMPOZIT PE PROFIT 48,36 28.67 60.26

V PROFITUL CONTABIL RĂMAS DUPĂ DEDUCEREA IMPOZITULUI PE PROFIT, din care:

253,90 139.20 55,54

1 Rezerve legale 0,00 0,00 0

2 Alte rezerve reprezentând facilități fiscale prevăzute de lege

3 Acoperirea pierderilor contabile din anii precedenți

0,26 0,26 100

4 Constituirea surselor proprii de finanțare pentru proiectele cofinanțate din împrumuturi externe, precum şi pentru constituirea surselor necesare rambursării ratelor de capital, plăţii dobânzilor, comisioanelor şi altor costuri aferente acestor împrumuturi

5 Alte repartizări prevăzute de lege

6 Profitul contabil rămas după deducerea sumelor de la rd. 1, 2, 3,4 si 5.

253,64 138.94 54,78

7 Participarea salariaților la profit în limita a 10% din profitul net, dar nu mai mult de nivelul unui salariu de bază mediu lunar realizat la nivelul operatorului economic în exercițiul financiar de referință

8 Minimum 50% vărsăminte la bugetul de stat sau local în cazul regiilor autonome, ori dividende cuvenite acționarilor, în cazul societăților / companiilor naționale şi societăților cu capital integral sau majoritar de stat, din care:

126,82 69.47 54,78

a) - dividende cuvenite bugetului de stat sau local, după caz

12

9 Profitul nerepartizat pe destinațiile prevăzute la rd. 22 -rd. 29 se repartizează la alte rezerve şi constituie sursa proprie de finanțare

126,82 69.47 54,78

VI VENITURI DIN FONDURI EUROPENE

VII CHELTUIELI ELIGIBILE DIN FONDURI EUROPENE, din care:

0,00 0,00 0

a) cheltuieli materiale

b) cheltuieli cu salariile

c) cheltuieli privind prestările de servicii

d) cheltuieli cu reclama şi publicitate e) alte cheltuieli

VIII SURSE DE FINANŢARE A INVESTIŢIILOR, din care:

0,00 0,00 0

1 Alocații de la buget

IX CHELTUIELI PENTRU INVESTIŢII

X DATE DE FUNDAMENTARE 1 Nr. de personal prognozat la finele

anului25 23 92,00

2 Nr. mediu de salariați total 25 23 92,00

3 Cheltuieli de natură salarială (a + b), din care:

807,41 719,90 89,16

a) cheltuieli cu salariile 743,41 667,90 89,84

b) bonusuri 64,00 52,00 81,25

4 Câștigul mediu lunar pe salariat (lei/persoană) determinat pe baza fondului de salarii aferent personalului angajat pe baza de contract individual de munca (ch.cu Salariile/ nr. mediu salariați) /12 x 1000

2478,03 2419,93 97,66

5 Câștigul mediu lunar pe salariat (lei/persoană) influențat de bonificațiile şi bonusurile în lei şi sau natură (ch.de nat. Salariala/ nr. mediu salariați)/12 x 1000

2691,37 2608,33 96,91

6 Productivitatea muncii în unități valorice pe total personal mediu în preturi curente (lei/persoană) (Venituri totale/nr. mediu salariați)

79,91 68,19 85,33

7 Productivitatea muncii în unități valorice pe total personal mediu în preturi comparabile (lei/persoană) (Venituri totale/nr. mediu salariați x ICP)

8319,09 6924,47 83,24

8 Productivitatea muncii în unități fizice pe total personal mediu (unități fizice / persoană)

13

9 Cheltuieli totale la 1000 lei venituri totale (rd. 5/rd. 1) x 1000

848,71 892,96 105,21

10 Plăti restante, în preturi curente

11 Creanțe restante, în preturi curente

Impozitul pe profit la R.P.L. Ocolul Silvic al municipiului Bistriţa R.A.

Profitul impozabil s-a calculat ca diferență între veniturile din orice sursă şi cheltuielile propuse a fi efectuate în scopul realizării de venituri, dintr-un an fiscal, din care se scad veniturile neimpozabile şi la care se adaugă cheltuielile nedeductibile.

La stabilirea profitului impozabil se iau în calcul şi alte elemente similare veniturilor şi cheltuielilor potrivit normelor de aplicare a codului fiscal.

Repartizarea profitului brut s-a făcut in conformitate cu Ordonanței nr.64/2001 privind repartizarea profitului la societățile naționale, companiile naționale şi societățile comerciale cu capital integral sau majoritar de stat, precum şi la regiile autonome ART. 1*) (1) La societățile naționale, companiile naționale şi societățile comerciale cu capital integral sau majoritar de stat, precum şi la regiile autonome, profitul contabil rămas după deducerea impozitului pe profit se repartizează pe următoarele destinații, dacă prin legi speciale nu se prevede altfel:

- rezerve legale;- alte rezerve reprezentând facilități fiscale prevăzute de lege;- alte repartizări prevăzute de lege;- minimum 50% vărsăminte la bugetul de stat sau local, în cazul regiilor autonome,

ori dividende, în cazul societăților naționale, companiilor naționale şi societăților comerciale cu capital integral sau majoritar de stat;

- profitul nerepartizat pe destinațiile prevăzute la lit. a) - f) se repartizează la alte rezerve şi constituie sursa proprie de finanțare.

Profit brut realizat in anul 2013 este de 167.87 mii lei din care :

- 16% impozit pe profit virat la bugetul de stat in suma de 28,67 mii lei ;- 5 % rezerva legala 0 mii lei.- acoperirea pierderilor contabile din anii precedenți 0.26 mii lei.

Rezultând un profit net de 138,94 mii lei din care:

- 50% vărsăminte la bugetul local Bistrița 69,47 mii lei pentru anul 2013 cu termen de maxim de virare 28.11.2014.

- 50% ca sursa investiții 69.47 lei.

14

INVESTITII REALIZATE IN ANUL 2013

- mii lei-Nominalizarea achizițiilor de bunuri si a

altor cheltuieli de investiţiiU / M Cantitate Valoare Realizat

0 1 2 3 4I . Dotări independente xxxx xxxx 35,00 22,701.Motocultor buc 1 25,00 12,90

2. Calculator buc 2 10,00 9,80III. Lucrări xxxx xxxx 7,00 01. Executie bransament apa pepiniera Poligon xxxx xxxx 7,00 0IV. SF.+PT xxxx xxxx 84,00 34,841. Amenajament Pădure - Proprietatea Municipiului Bistriţa in administrare la OSM RA xxxx xxxx 69,00 34,842. Amenajament in pastoral - Proprietatea Municipiului Bistriţa in administrare la OSM RA xxxx xxxx 15,00 0

TOTAL 126,00 57,55

Nota:

În anul 2013 s-a virat la bugetul local vărsăminte din profitul regiei pentru anii anteriori în suma de 105,62 mii lei.

Șef Ocolul Silvic Contabil șef,

ing. Anca Emil Titus ec. Aluaș Aurelia

AA/ AET/ - 2 ex.

15