Embed Size (px)

Citation preview

TEMA:

ANÁLISIS DEL SISTEMA DU-

PONT,

HORIZONTAL Y

VERTICAL

DU-PONTEs un instrumento útil, para el directivo en el análisis de los resultados contables. Este sistema compuesto por un conjunto de ratios se denomina así porque la compañía norteamericana DuPont lo implemento a fin de determinar y evaluar su eficiencia.

Gráfica de Du Pont.- Está diseñada para mostrar las relaciones que existen entre el rendimiento sobre la inversión, la rotación de los activos, el margen de utilidad y el apalancamiento.

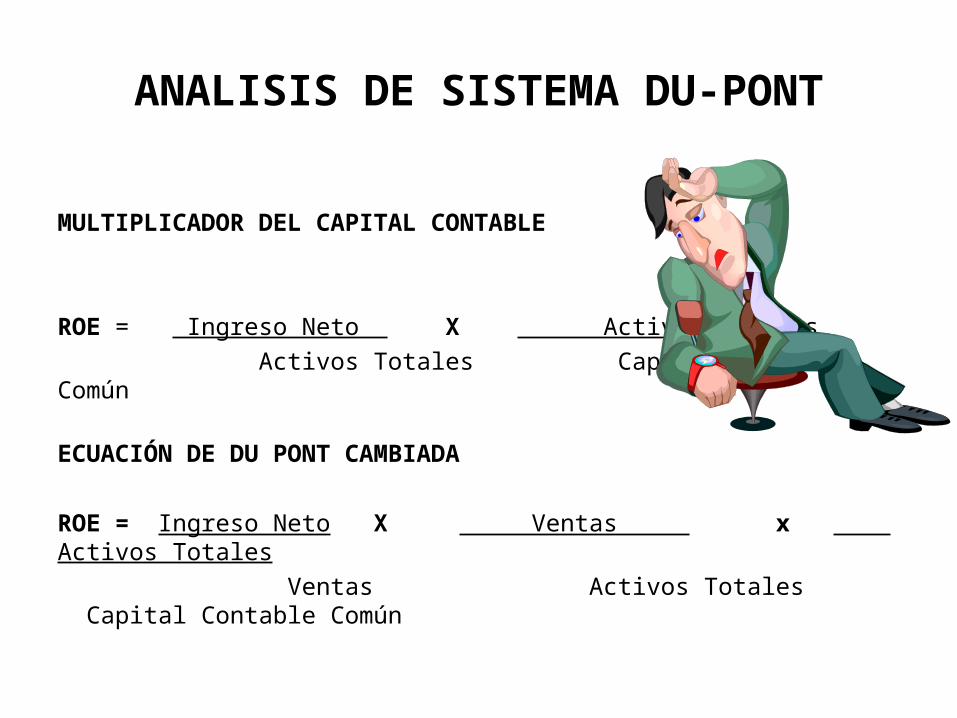

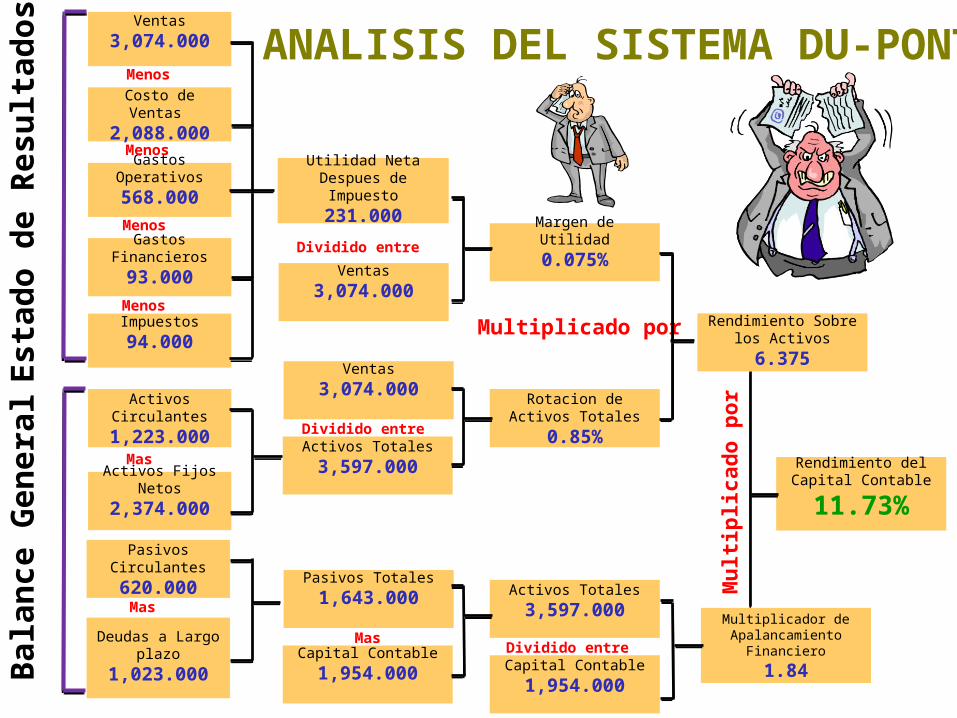

ANALISIS DE SISTEMA DU-PONT

MULTIPLICADOR DEL CAPITAL CONTABLE

ROE = Ingreso Neto X Activos Totales

Activos Totales Capital Contable Común

ECUACIÓN DE DU PONT CAMBIADA

ROE = Ingreso Neto X Ventas x Activos Totales

Ventas Activos Totales Capital Contable Común

Ventas

3,074.000

Costo de Ventas

2,088.000

Gastos Operativos

568.000

Gastos Financieros

93.000

Impuestos

94.000

Activos Circulantes

1,223.000

Activos Fijos Netos

2,374.000

Pasivos Circulantes

620.000

Deudas a Largo plazo

1,023.000

Utilidad Neta Despues de Impuesto

231.000

Ventas

3,074.000

Ventas

3,074.000

Activos Totales

3,597.000

Pasivos Totales

1,643.000

Capital Contable

1,954.000

Margen de Utilidad

0.075%

Rotacion de Activos Totales

0.85%

Activos Totales

3,597.000

Capital Contable

1,954.000

Rendimiento Sobre los Activos

6.375

Multiplicador de Apalancamiento Financiero

1.84

Rendimiento del Capital Contable

11.73%

ANALISIS DEL SISTEMA DU-PONTMenos

Mas

Dividido entre

Multiplicado porMenos

Menos

Menos

Mas

Mas

Dividido entre

Dividido entre

Mu

ltip

lica

do

por

Bal

ance

Gen

eral

Est

ado

de

Res

ult

ados

METODO DE ANALISIS

• Métodos Horizontales:Se analiza la información financiera de varios años.

ANALISIS EN EL TIEMPO

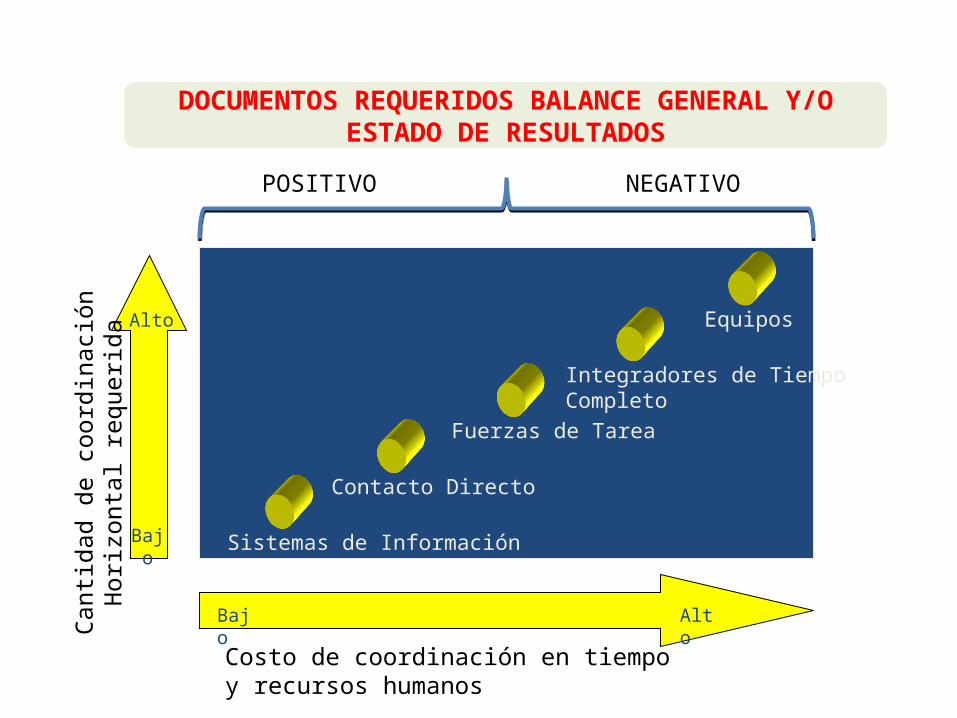

Alto

Canti

dad

de c

oord

inaci

ón

Hori

zonta

l re

queri

da

Bajo

Costo de coordinación en tiempo y recursos humanos

Bajo

Alto

Sistemas de Información

Contacto Directo

Fuerzas de Tarea

Integradores de TiempoCompleto

Equipos

DOCUMENTOS REQUERIDOS BALANCE GENERAL Y/O ESTADO DE RESULTADOS

POSITIVO NEGATIVO

Método de análisis horizontal• Es un procedimiento que consiste en comparar

estados financieros homogéneos en dos o más periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro.

IMPORTANCIA DEL ANÁLISIS HORIZONTAL

mediante él, se informa si los cambios en las actividades y si los resultados han sido positivos o negativos; también permite definir cuáles merecen mayor atención por ser cambios significativos en la marcha.

APO

Método de análisis horizontal

Procedimiento de análisisSe registran los valores de cada cuenta en dos columnas, en las dos fechas que se van a comparar, registrando en la primera columna las cifras del periodo más reciente y en la segunda columna, el periodo anterior. (Las cuentas deben ser registradas por su valor neto).

Método de análisis horizontal• Procedimiento de análisis

– Se crea otra columna que indique los aumentos o disminuciones, que indiquen la diferencia entre las cifras registradas en los dos periodos, restando de los valores del año más reciente los valores del año anterior. (los aumentos son valores positivos y las disminuciones son valores negativos).

= 2008 - 2007MAH

Método de análisis horizontal

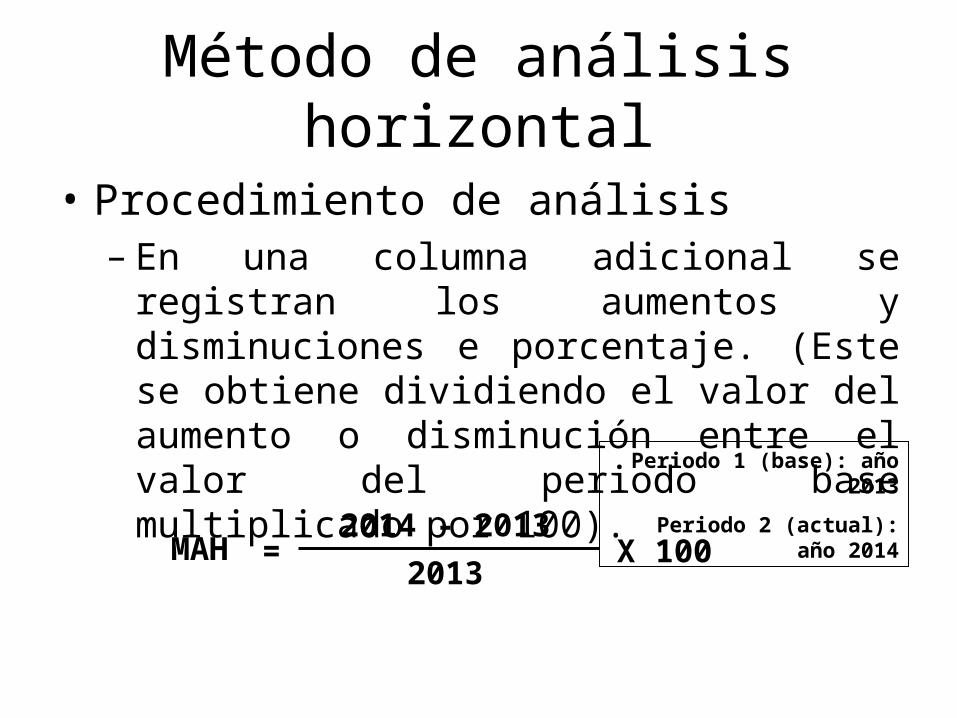

• Procedimiento de análisis– En una columna adicional se registran los

aumentos y disminuciones e porcentaje. (Este se obtiene dividiendo el valor del aumento o disminución entre el valor del periodo base multiplicado por 100).

2014 - 2013

2013X 100=

Periodo 1 (base): año 2013

Periodo 2 (actual): año 2014

MAH

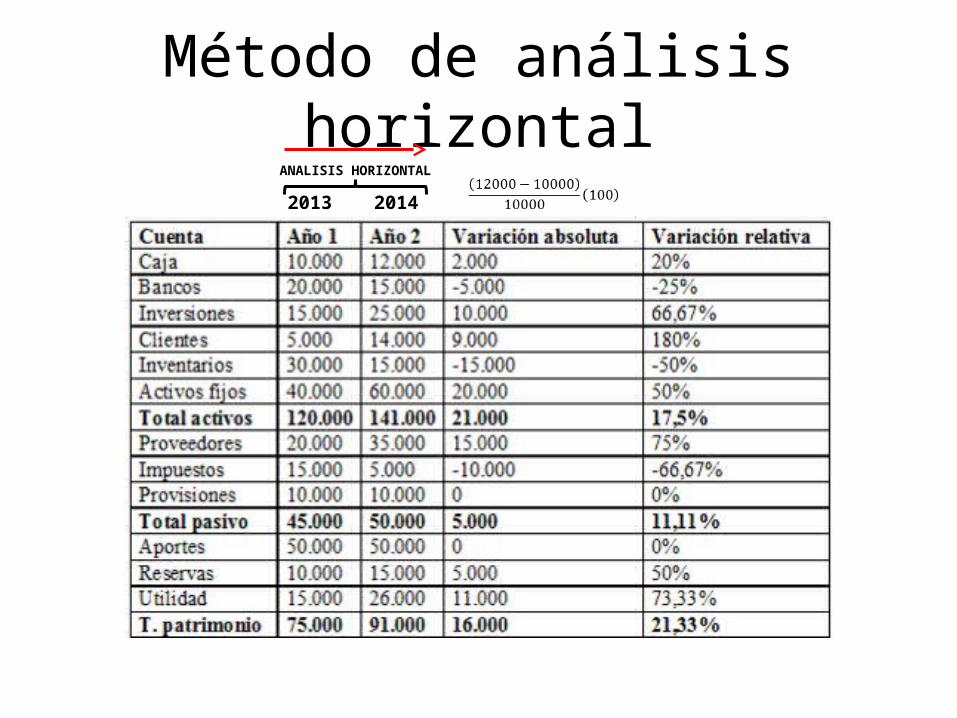

Método de análisis horizontal

2013 2014

ANALISIS HORIZONTAL

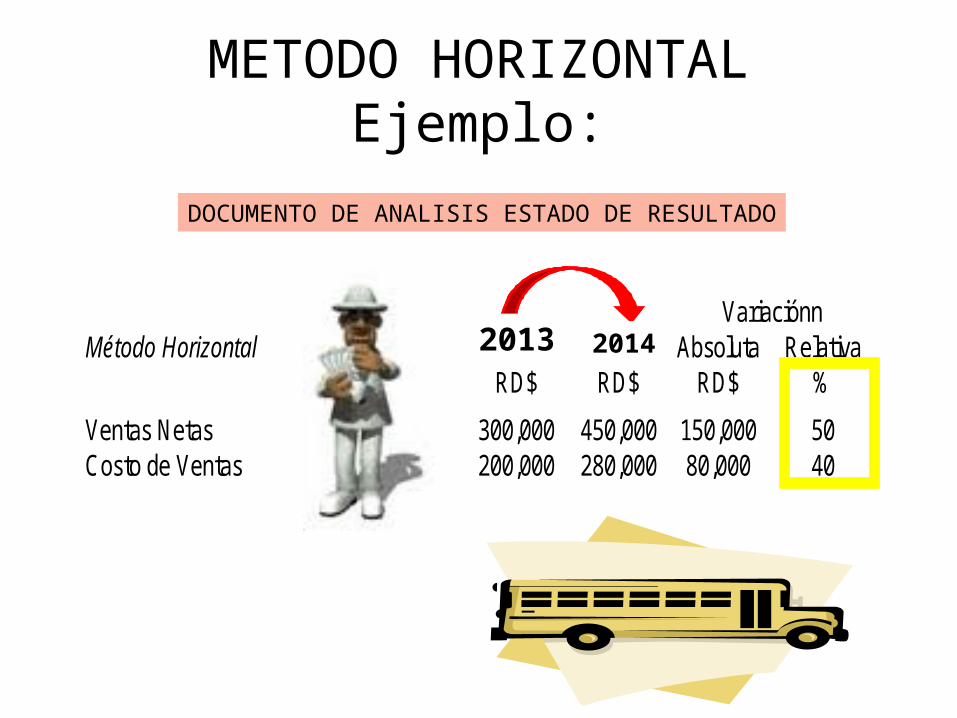

METODO HORIZONTALEjemplo:

Método Horizontal 2002 2003 Absoluta RelativaRD$ RD$ RD$ %

Ventas Netas 300,000 450,000 150,000 50Costo de Ventas 200,000 280,000 80,000 40

Variaciónn

DOCUMENTO DE ANALISIS ESTADO DE RESULTADO

2013 2014

Los valores obtenidos en el análisis horizontal, pueden ser comparados con las metas de crecimiento y desempeño fijadas por la empresa, para evaluar la eficiencia y eficacia de la administración en la gestión de los recursos, puesto que los resultados económicos de una empresa son el resultado de las decisiones administrativas que se hayan tomado.

METODO HORIZONTAL

HERRAMIENTA O METODO DE ANALISIS

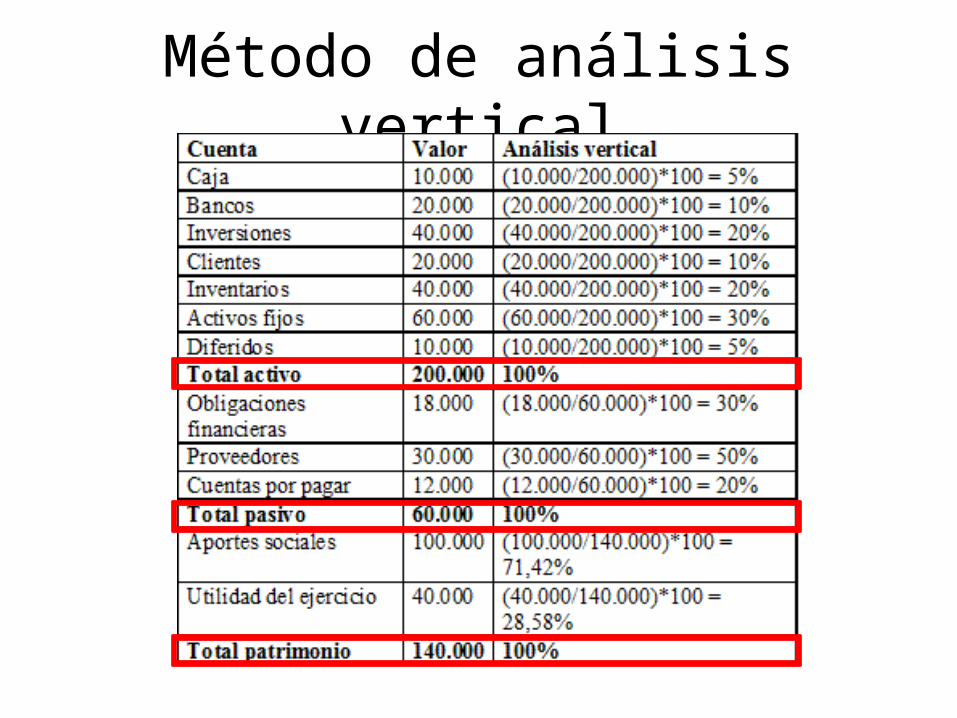

Método Vertical:Los porcentajes que se obtienen corresponden a las cifras de un solo ejercicio.

Método de análisis vertical

• Se emplea para analizar estados financieros como el Balance General y el Estado de Resultados, comparando las cifras en forma vertical.

Método de análisis vertical

• Procedimiento de porcentajes integrales: – Consiste en determinar la composición

porcentual de cada cuenta del Activo, Pasivo y Patrimonio, tomando como base el valor del Activo total y el porcentaje que representa cada elemento del Estado de Resultados a partir de las Ventas netas.

Porcentaje integral = Valor parcial/valor base X 100Porcentaje integral = Valor parcial/valor base X 100

Método de análisis vertical

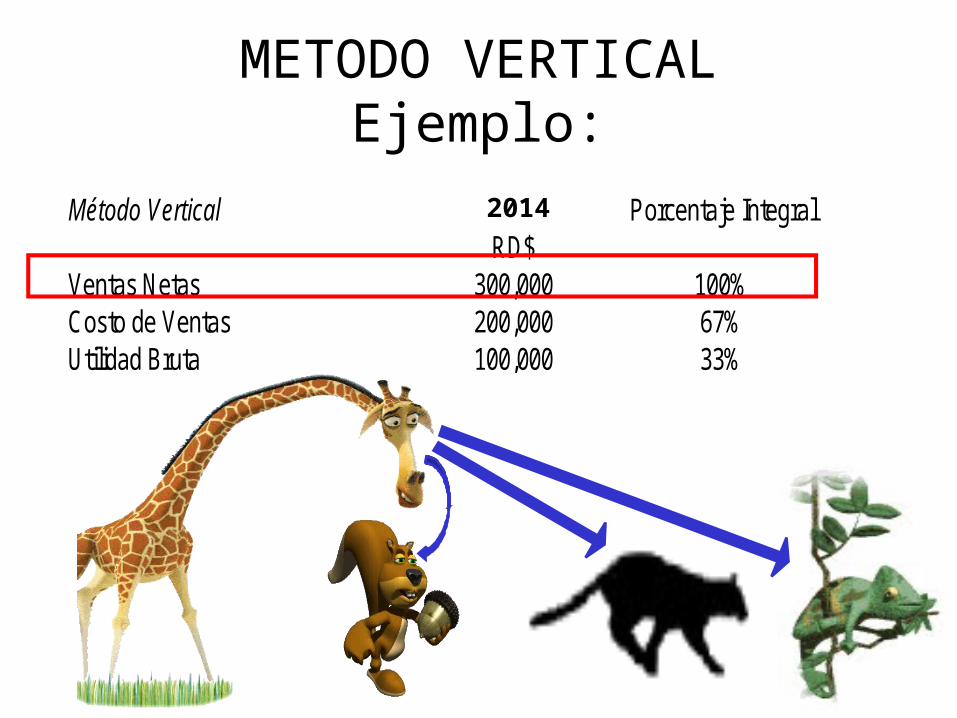

METODO VERTICALEjemplo:

Método Vertical 2002 Porcentaje IntegralRD$

Ventas Netas 300,000 100%Costo de Ventas 200,000 67%Utilidad Bruta 100,000 33%

2014