Embed Size (px)

DESCRIPTION

De geïntegreerde proef van Arne Claerhout

Citation preview

Geïntegreerde proef Arne Claerhout 6BI nr. 1

2009-

2010

Pagina 2 Geïntegreerde Proef

Geïntegreerde Proef Pagina 3

Voorwoord

De geïntegreerde proef maakt deel uit van het examenprogramma

van het laatste jaar. De leerlingen moeten een werkstuk afleveren

waarin verschillende vakken aan bod komen.

Het eerste deel behandelt de stage die ik heb gelopen tijdens het

schooljaar. In het tweede deel komt het thema informatica aanbod.

De taken voor de taalvakken werden verwerkt in het derde deel. Ook

wiskunde kwam aanbod bij het laatste deel.

Ik wil ook mijn dank uiten aan mijn stagementor de heer Jürgen Van

Tomme, waar ik mijn stage heb mogen volgen.

Pagina 4 Geïntegreerde Proef

Geïntegreerde Proef Pagina 5

Inhoudstafel

Inhoud Voorwoord ....................................................................................................................... 3

Inhoudstafel ..................................................................................................................... 5

1 Inleiding .............................................................................................................. 7

2 Bedrijfseconomie ................................................................................................. 8

2.1 Voorstelling Stagebedrijf .............................................................................................. 8

2.2 Stage ............................................................................................................................. 9

2.2.1 Dag 1 ............................................................................................................................ 9

2.2.2 Dag 2 .......................................................................................................................... 10

2.2.3 Dag 3 .......................................................................................................................... 10

2.2.4 Dag 4 .......................................................................................................................... 11

2.2.5 Dag 5 .......................................................................................................................... 11

2.2.6 Dag 6 .......................................................................................................................... 12

2.2.7 Dag 7 .......................................................................................................................... 12

2.2.8 Dag 8 .......................................................................................................................... 13

2.2.9 Dag 9 .......................................................................................................................... 13

2.2.10 Dag 10 ........................................................................................................................ 14

2.3 Algemeen stageverslag .............................................................................................. 15

2.4 Uitgewerkte taak ........................................................................................................ 16

2.4.1 Kleine Caféhouders ..................................................................................................... 16

2.4.2 Berekeningsblad ......................................................................................................... 18

2.4.3 Toelichting .................................................................................................................. 18

2.5 Vergelijking boekhoudpakket .................................................................................... 20

3 Nederlands ........................................................................................................ 21

3.1 Stagebrief ................................................................................................................... 21

3.2 Curriculum Vitae ........................................................................................................ 22

4 Frans ................................................................................................................. 23

4.1 Rapport de stage ........................................................................................................ 23

4.2 Lettres ........................................................................................................................ 24

4.2.1 Lettre 1 ....................................................................................................................... 24

4.2.2 Lettre 2 ....................................................................................................................... 25

4.2.3 Lettre 3 ....................................................................................................................... 26

Pagina 6 Geïntegreerde Proef

4.2.4 Lettre 4 ....................................................................................................................... 27

5 Engels ................................................................................................................ 28

5.1 Website ...................................................................................................................... 28

5.1.1 Index.html .................................................................................................................. 28

5.1.2 Products.html ............................................................................................................. 29

5.1.3 Recipes........................................................................................................................ 30

5.1.4 About.html ................................................................................................................. 32

5.2 Hardware/software suppliers in the UK .................................................................... 33

5.2.1 Finding hardware/software suppliers in the UK ........................................................ 33

5.2.2 Visiting websites of hardware / software suppliers in the UK ................................... 34

5.2.3 Letter-writing (enquiry) .............................................................................................. 35

6 Informatica ........................................................................................................ 37

6.1 Probleemstelling ........................................................................................................ 37

6.2 Databaseontwikkeling ................................................................................................ 38

6.2.1 Relatie-entiteitschema ............................................................................................... 38

6.2.2 Tabelvelden met veldtypes ......................................................................................... 38

6.3 Projectontwikkeling (Macro-analyse) ........................................................................ 40

6.3.1 Default.aspx ............................................................................................................... 40

6.3.2 Akkoord.aspx .............................................................................................................. 42

6.3.3 Veiling.aspx ................................................................................................................ 44

6.3.4 Administrator.aspx ..................................................................................................... 46

6.3.5 Beschrijving.aspx ........................................................................................................ 48

6.3.6 Bevestiging.aspx ......................................................................................................... 50

7 Wiskunde .......................................................................................................... 52

7.1 Aflossingstabel ........................................................................................................... 52

7.1.1 Gebruikte formules ..................................................................................................... 52

7.2 Vergelijking ................................................................................................................. 53

Besluit ............................................................................................................................ 54

8 Bijlagen ............................................................................................................. 55

8.1 Bijlage 1: forfait berekening ....................................................................................... 55

8.2 Bijlage 2: investeringskrediet(bank) ........................................................................... 56

8.3 Bijlage 3: investeringskrediet(mijn berekening) ........................................................ 62

Geïntegreerde Proef Pagina 7

1 Inleiding

Deze Geïntegreerde Proef omvat verschillende vakken, in het deel bedrijfseconomie vindt u

alles wat betreft mijn stage die ik gelopen heb, alsook een uitgebreide versie van een taak

die ik daar heb moeten uitvoeren.

Bij het vak Nederlands vindt u mijn sollicitatiebrief en mijn CV. Bij het vak Frans vindt u een

stageverslag in het Frans. Bij Engels een uitwerking van het opzoeken van bedrijven en een

brief naar die bedrijven schrijven. In het vak informatica vindt u een complete uitwerking van

de werking van een veilingsite.

In het laatste deel vindt u voor het vak wiskunde een aflossingtabel.

Pagina 8 Geïntegreerde Proef

2 Bedrijfseconomie

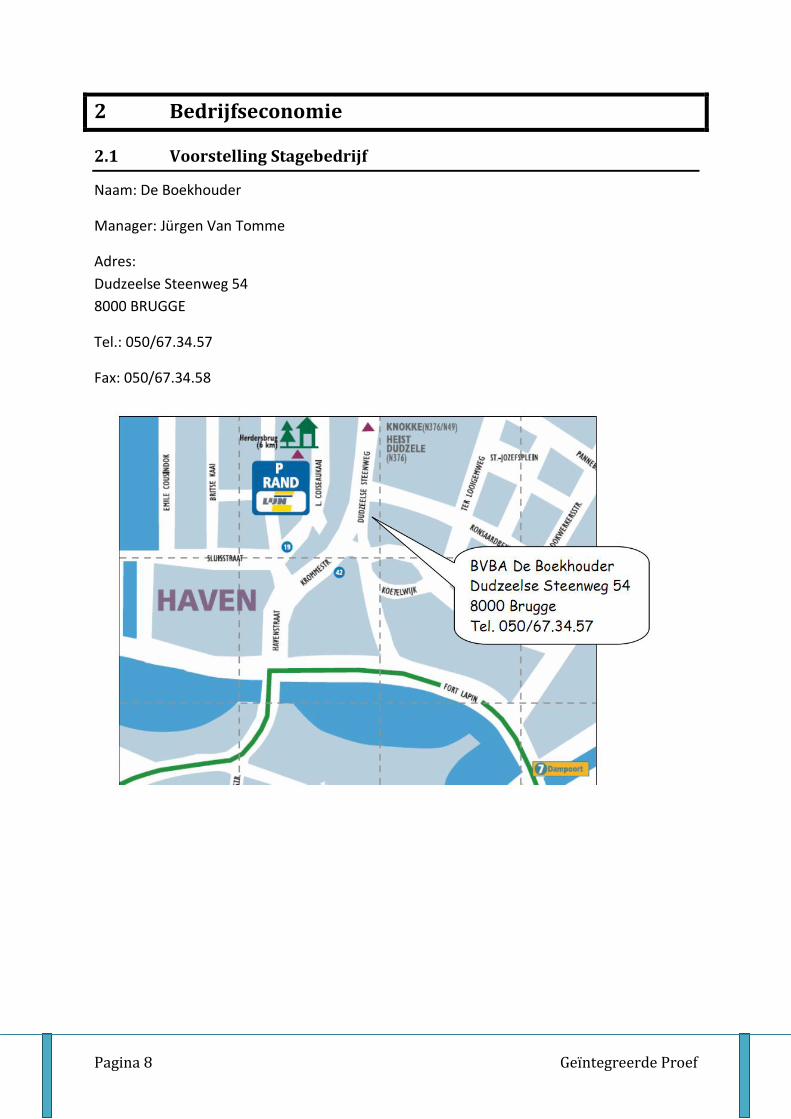

2.1 Voorstelling Stagebedrijf

Naam: De Boekhouder

Manager: Jürgen Van Tomme

Adres:

Dudzeelse Steenweg 54

8000 BRUGGE

Tel.: 050/67.34.57

Fax: 050/67.34.58

Geïntegreerde Proef Pagina 9

2.2 Stage

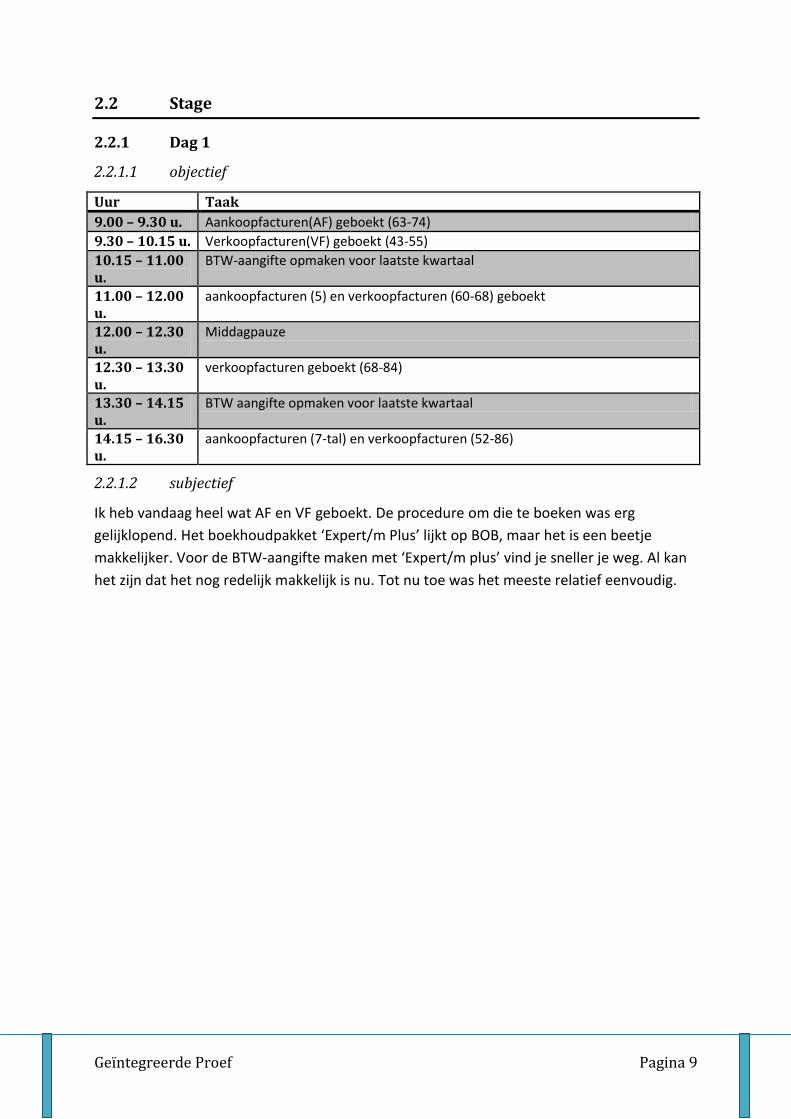

2.2.1 Dag 1

2.2.1.1 objectief

Uur Taak

9.00 – 9.30 u. Aankoopfacturen(AF) geboekt (63-74)

9.30 – 10.15 u. Verkoopfacturen(VF) geboekt (43-55)

10.15 – 11.00 u.

BTW-aangifte opmaken voor laatste kwartaal

11.00 – 12.00 u.

aankoopfacturen (5) en verkoopfacturen (60-68) geboekt

12.00 – 12.30 u.

Middagpauze

12.30 – 13.30 u.

verkoopfacturen geboekt (68-84)

13.30 – 14.15 u.

BTW aangifte opmaken voor laatste kwartaal

14.15 – 16.30 u.

aankoopfacturen (7-tal) en verkoopfacturen (52-86)

2.2.1.2 subjectief

Ik heb vandaag heel wat AF en VF geboekt. De procedure om die te boeken was erg

gelijklopend. Het boekhoudpakket ‘Expert/m Plus’ lijkt op BOB, maar het is een beetje

makkelijker. Voor de BTW-aangifte maken met ‘Expert/m plus’ vind je sneller je weg. Al kan

het zijn dat het nog redelijk makkelijk is nu. Tot nu toe was het meeste relatief eenvoudig.

Pagina 10 Geïntegreerde Proef

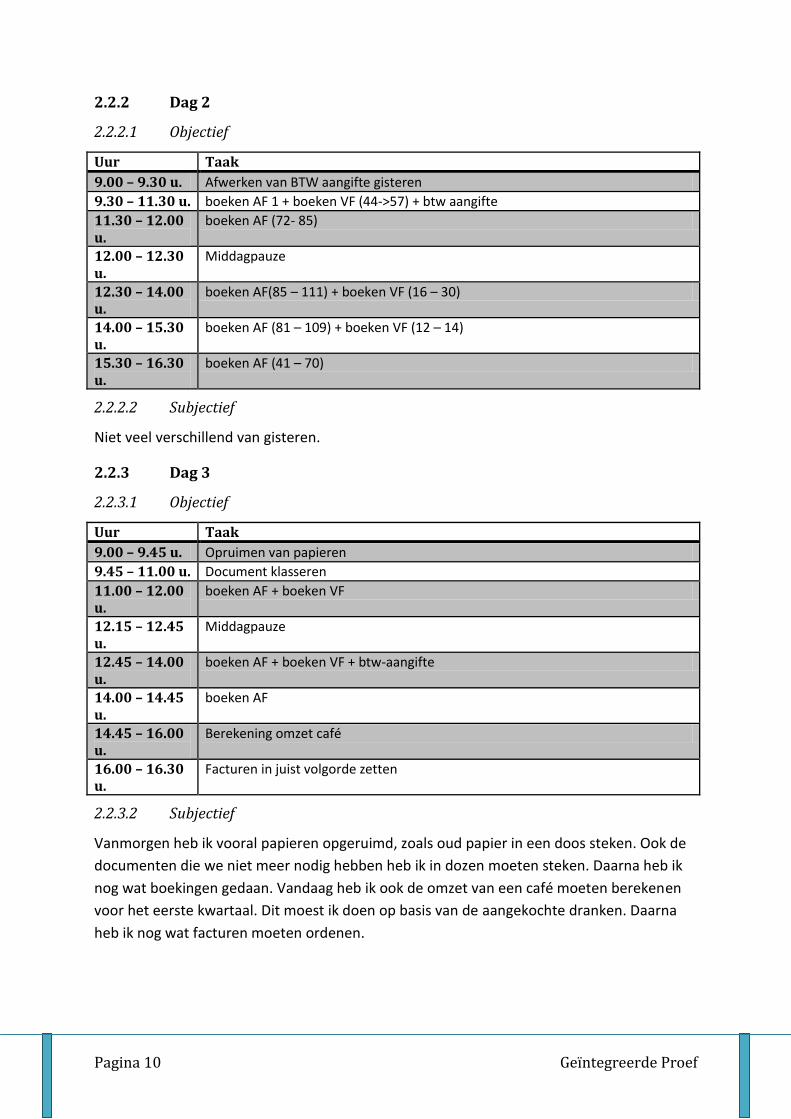

2.2.2 Dag 2

2.2.2.1 Objectief

Uur Taak

9.00 – 9.30 u. Afwerken van BTW aangifte gisteren

9.30 – 11.30 u. boeken AF 1 + boeken VF (44->57) + btw aangifte

11.30 – 12.00 u.

boeken AF (72- 85)

12.00 – 12.30 u.

Middagpauze

12.30 – 14.00 u.

boeken AF(85 – 111) + boeken VF (16 – 30)

14.00 – 15.30 u.

boeken AF (81 – 109) + boeken VF (12 – 14)

15.30 – 16.30 u.

boeken AF (41 – 70)

2.2.2.2 Subjectief

Niet veel verschillend van gisteren.

2.2.3 Dag 3

2.2.3.1 Objectief

Uur Taak

9.00 – 9.45 u. Opruimen van papieren

9.45 – 11.00 u. Document klasseren

11.00 – 12.00 u.

boeken AF + boeken VF

12.15 – 12.45 u.

Middagpauze

12.45 – 14.00 u.

boeken AF + boeken VF + btw-aangifte

14.00 – 14.45 u.

boeken AF

14.45 – 16.00 u.

Berekening omzet café

16.00 – 16.30 u.

Facturen in juist volgorde zetten

2.2.3.2 Subjectief

Vanmorgen heb ik vooral papieren opgeruimd, zoals oud papier in een doos steken. Ook de

documenten die we niet meer nodig hebben heb ik in dozen moeten steken. Daarna heb ik

nog wat boekingen gedaan. Vandaag heb ik ook de omzet van een café moeten berekenen

voor het eerste kwartaal. Dit moest ik doen op basis van de aangekochte dranken. Daarna

heb ik nog wat facturen moeten ordenen.

Geïntegreerde Proef Pagina 11

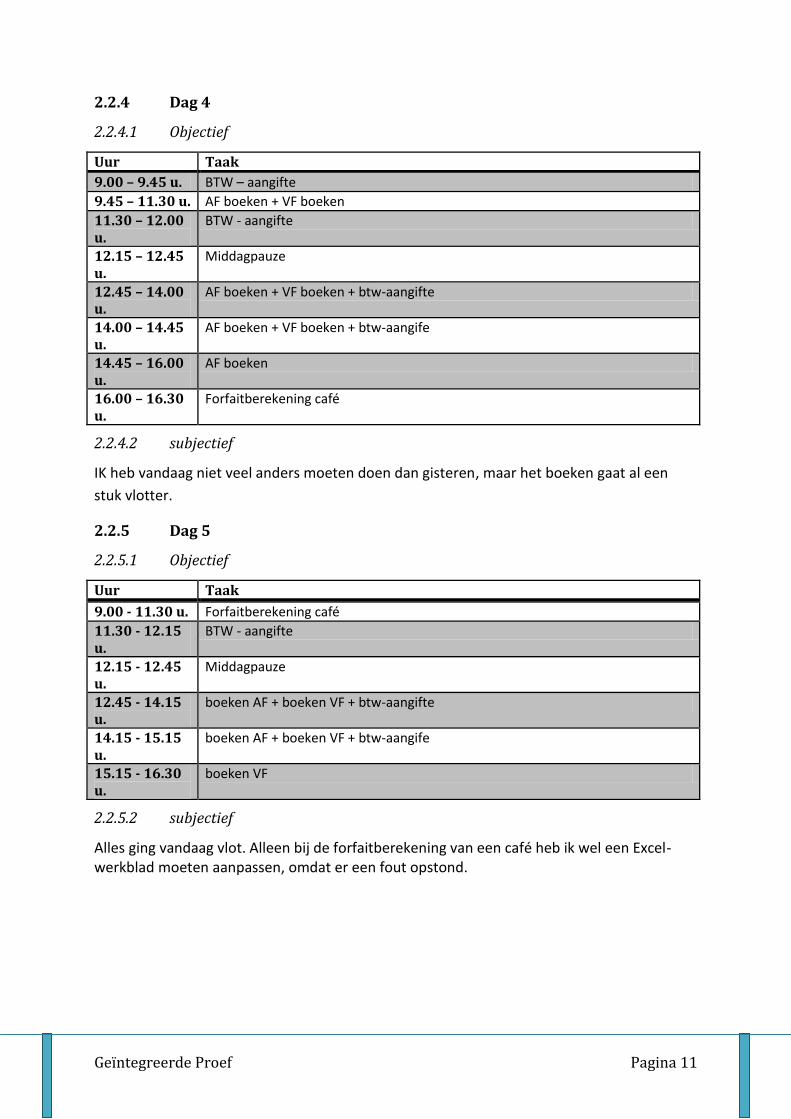

2.2.4 Dag 4

2.2.4.1 Objectief

Uur Taak

9.00 – 9.45 u. BTW – aangifte

9.45 – 11.30 u. AF boeken + VF boeken

11.30 – 12.00 u.

BTW - aangifte

12.15 – 12.45 u.

Middagpauze

12.45 – 14.00 u.

AF boeken + VF boeken + btw-aangifte

14.00 – 14.45 u.

AF boeken + VF boeken + btw-aangife

14.45 – 16.00 u.

AF boeken

16.00 – 16.30 u.

Forfaitberekening café

2.2.4.2 subjectief

IK heb vandaag niet veel anders moeten doen dan gisteren, maar het boeken gaat al een

stuk vlotter.

2.2.5 Dag 5

2.2.5.1 Objectief

Uur Taak

9.00 - 11.30 u. Forfaitberekening café

11.30 - 12.15 u.

BTW - aangifte

12.15 - 12.45 u.

Middagpauze

12.45 - 14.15 u.

boeken AF + boeken VF + btw-aangifte

14.15 - 15.15 u.

boeken AF + boeken VF + btw-aangife

15.15 - 16.30 u.

boeken VF

2.2.5.2 subjectief

Alles ging vandaag vlot. Alleen bij de forfaitberekening van een café heb ik wel een Excel-werkblad moeten aanpassen, omdat er een fout opstond.

Pagina 12 Geïntegreerde Proef

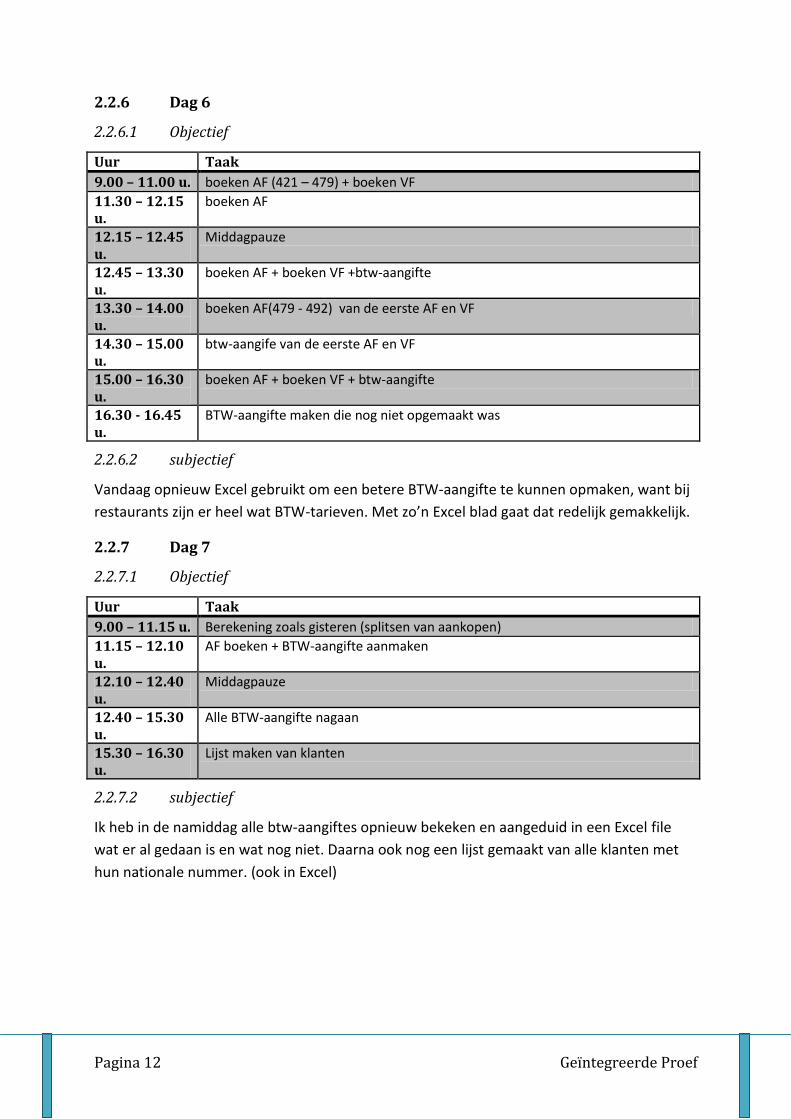

2.2.6 Dag 6

2.2.6.1 Objectief

Uur Taak

9.00 – 11.00 u. boeken AF (421 – 479) + boeken VF

11.30 – 12.15 u.

boeken AF

12.15 – 12.45 u.

Middagpauze

12.45 – 13.30 u.

boeken AF + boeken VF +btw-aangifte

13.30 – 14.00 u.

boeken AF(479 - 492) van de eerste AF en VF

14.30 – 15.00 u.

btw-aangife van de eerste AF en VF

15.00 – 16.30 u.

boeken AF + boeken VF + btw-aangifte

16.30 - 16.45 u.

BTW-aangifte maken die nog niet opgemaakt was

2.2.6.2 subjectief

Vandaag opnieuw Excel gebruikt om een betere BTW-aangifte te kunnen opmaken, want bij

restaurants zijn er heel wat BTW-tarieven. Met zo’n Excel blad gaat dat redelijk gemakkelijk.

2.2.7 Dag 7

2.2.7.1 Objectief

Uur Taak

9.00 – 11.15 u. Berekening zoals gisteren (splitsen van aankopen)

11.15 – 12.10 u.

AF boeken + BTW-aangifte aanmaken

12.10 – 12.40 u.

Middagpauze

12.40 – 15.30 u.

Alle BTW-aangifte nagaan

15.30 – 16.30 u.

Lijst maken van klanten

2.2.7.2 subjectief

Ik heb in de namiddag alle btw-aangiftes opnieuw bekeken en aangeduid in een Excel file

wat er al gedaan is en wat nog niet. Daarna ook nog een lijst gemaakt van alle klanten met

hun nationale nummer. (ook in Excel)

Geïntegreerde Proef Pagina 13

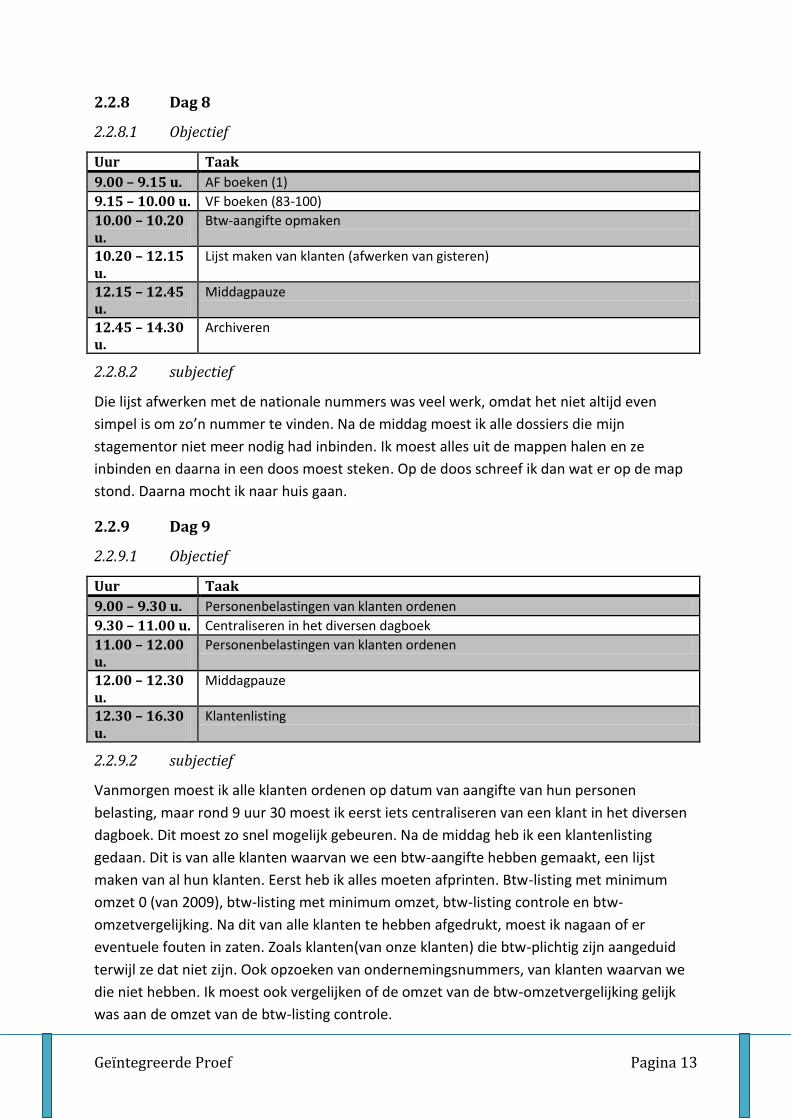

2.2.8 Dag 8

2.2.8.1 Objectief

Uur Taak

9.00 – 9.15 u. AF boeken (1)

9.15 – 10.00 u. VF boeken (83-100)

10.00 – 10.20 u.

Btw-aangifte opmaken

10.20 – 12.15 u.

Lijst maken van klanten (afwerken van gisteren)

12.15 – 12.45 u.

Middagpauze

12.45 – 14.30 u.

Archiveren

2.2.8.2 subjectief

Die lijst afwerken met de nationale nummers was veel werk, omdat het niet altijd even

simpel is om zo’n nummer te vinden. Na de middag moest ik alle dossiers die mijn

stagementor niet meer nodig had inbinden. Ik moest alles uit de mappen halen en ze

inbinden en daarna in een doos moest steken. Op de doos schreef ik dan wat er op de map

stond. Daarna mocht ik naar huis gaan.

2.2.9 Dag 9

2.2.9.1 Objectief

Uur Taak

9.00 – 9.30 u. Personenbelastingen van klanten ordenen

9.30 – 11.00 u. Centraliseren in het diversen dagboek

11.00 – 12.00 u.

Personenbelastingen van klanten ordenen

12.00 – 12.30 u.

Middagpauze

12.30 – 16.30 u.

Klantenlisting

2.2.9.2 subjectief

Vanmorgen moest ik alle klanten ordenen op datum van aangifte van hun personen

belasting, maar rond 9 uur 30 moest ik eerst iets centraliseren van een klant in het diversen

dagboek. Dit moest zo snel mogelijk gebeuren. Na de middag heb ik een klantenlisting

gedaan. Dit is van alle klanten waarvan we een btw-aangifte hebben gemaakt, een lijst

maken van al hun klanten. Eerst heb ik alles moeten afprinten. Btw-listing met minimum

omzet 0 (van 2009), btw-listing met minimum omzet, btw-listing controle en btw-

omzetvergelijking. Na dit van alle klanten te hebben afgedrukt, moest ik nagaan of er

eventuele fouten in zaten. Zoals klanten(van onze klanten) die btw-plichtig zijn aangeduid

terwijl ze dat niet zijn. Ook opzoeken van ondernemingsnummers, van klanten waarvan we

die niet hebben. Ik moest ook vergelijken of de omzet van de btw-omzetvergelijking gelijk

was aan de omzet van de btw-listing controle.

Pagina 14 Geïntegreerde Proef

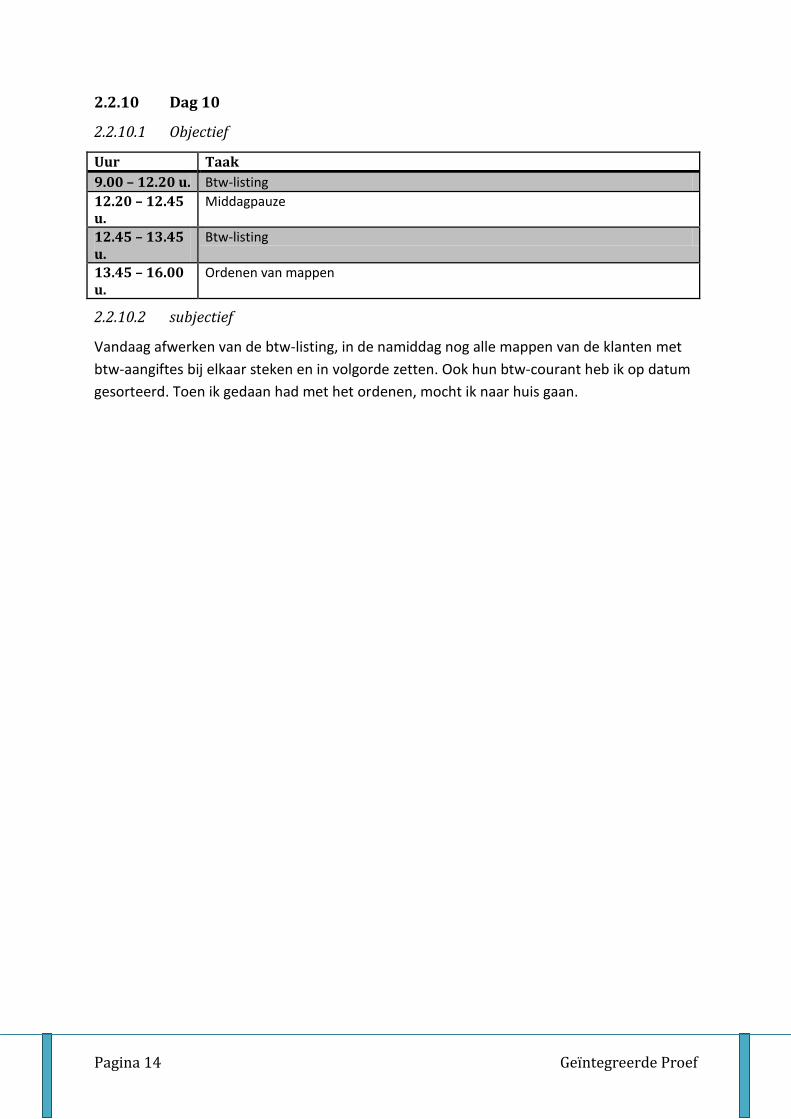

2.2.10 Dag 10

2.2.10.1 Objectief

Uur Taak

9.00 – 12.20 u. Btw-listing

12.20 – 12.45 u.

Middagpauze

12.45 – 13.45 u.

Btw-listing

13.45 – 16.00 u.

Ordenen van mappen

2.2.10.2 subjectief

Vandaag afwerken van de btw-listing, in de namiddag nog alle mappen van de klanten met

btw-aangiftes bij elkaar steken en in volgorde zetten. Ook hun btw-courant heb ik op datum

gesorteerd. Toen ik gedaan had met het ordenen, mocht ik naar huis gaan.

Geïntegreerde Proef Pagina 15

2.3 Algemeen stageverslag

De eerste dagen heb ik vooral aankoopfacturen, verkoopfacturen geboekt en daarna de btw-

aangifte berekend. Dit heb ik geboekt in het programma Expert/m Plus, dit is niet hetzelfde

programma als op school. Vergeleken met het programma op school is Expert/m Plus

gemakkelijker. Buiten het boeken van facturen en het opmaken van btw-aangiftes heb ik ook

het forfait berekend van een café. Dit moest ik doen op basis van zijn aangekochte dranken.

Ik heb ook facturen moeten uitsplitsen omdat men in dat bedrijf met een andere btw-

regeling werkt. Dat splitsen gebeurt dus via een Excel file, waar je alles op de juiste plaats

moet invullen. Met macro's (of automatische berekeningen) vult Excel dan onderaan alles

juist in. Op het einde van de stage heb ik eigenlijk alles gecontroleerd wat ik gedaan heb. Zo

kon ik zien of er geen fouten in mijn boekingen zaten.

Tijdens mijn stage heb ik ook wel een paar dingen bijgeleerd, zoals het berekenen van een

forfait van een café. Ik vond mijn stage op zich wel eens leuk om mee te maken, want ik had

nog nooit in een boekhoudkantoor gewerkt. Af en toe vond ik wel dat ik heel de tijd

hetzelfde moest doen.

Pagina 16 Geïntegreerde Proef

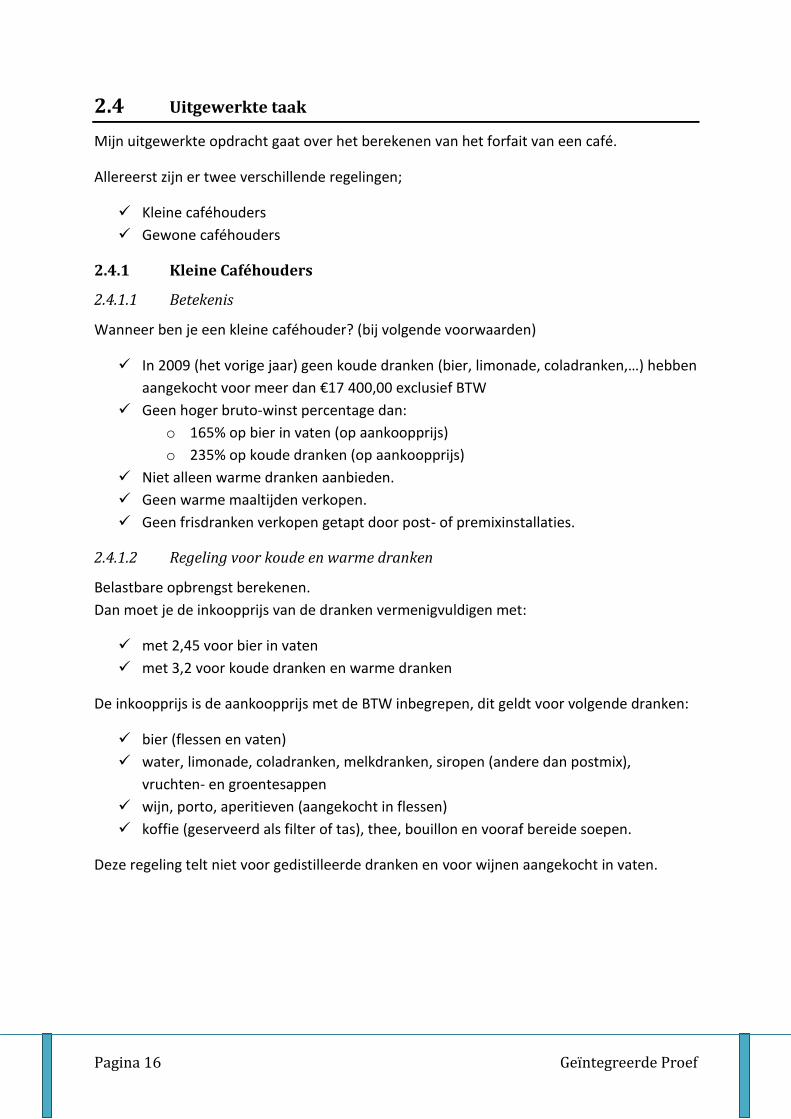

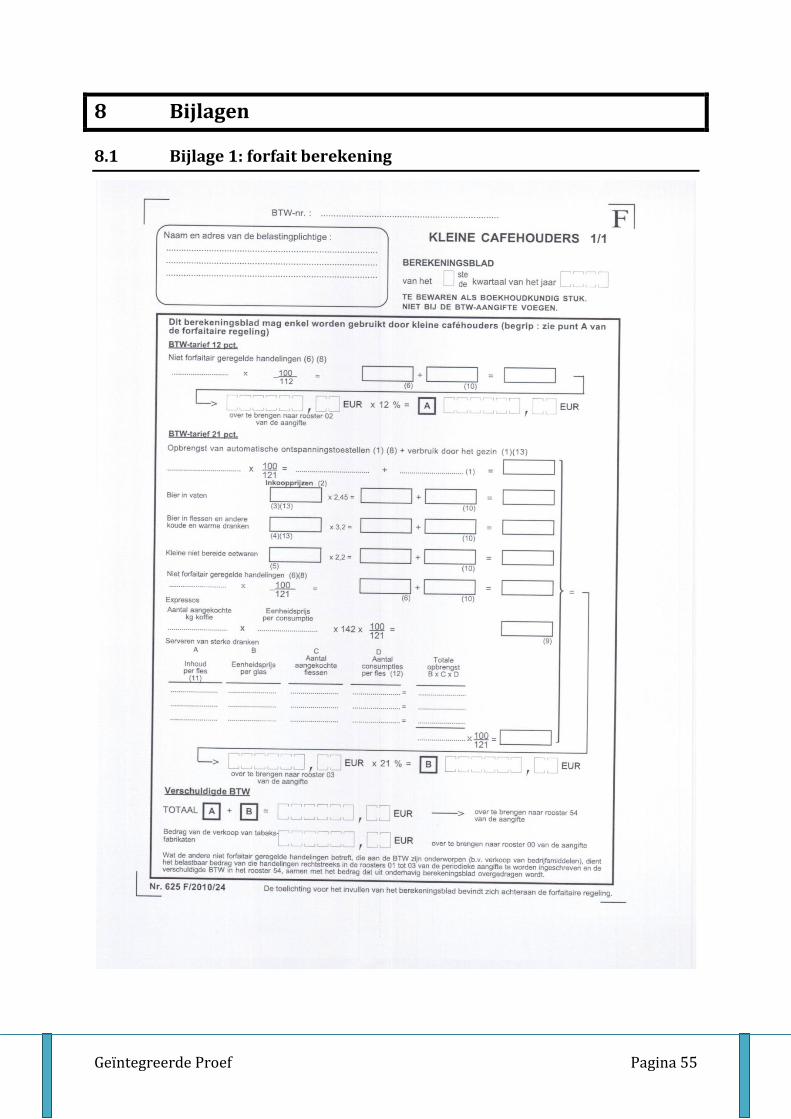

2.4 Uitgewerkte taak

Mijn uitgewerkte opdracht gaat over het berekenen van het forfait van een café.

Allereerst zijn er twee verschillende regelingen;

Kleine caféhouders

Gewone caféhouders

2.4.1 Kleine Caféhouders

2.4.1.1 Betekenis

Wanneer ben je een kleine caféhouder? (bij volgende voorwaarden)

In 2009 (het vorige jaar) geen koude dranken (bier, limonade, coladranken,…) hebben

aangekocht voor meer dan €17 400,00 exclusief BTW

Geen hoger bruto-winst percentage dan:

o 165% op bier in vaten (op aankoopprijs)

o 235% op koude dranken (op aankoopprijs)

Niet alleen warme dranken aanbieden.

Geen warme maaltijden verkopen.

Geen frisdranken verkopen getapt door post- of premixinstallaties.

2.4.1.2 Regeling voor koude en warme dranken

Belastbare opbrengst berekenen.

Dan moet je de inkoopprijs van de dranken vermenigvuldigen met:

met 2,45 voor bier in vaten

met 3,2 voor koude dranken en warme dranken

De inkoopprijs is de aankoopprijs met de BTW inbegrepen, dit geldt voor volgende dranken:

bier (flessen en vaten)

water, limonade, coladranken, melkdranken, siropen (andere dan postmix),

vruchten- en groentesappen

wijn, porto, aperitieven (aangekocht in flessen)

koffie (geserveerd als filter of tas), thee, bouillon en vooraf bereide soepen.

Deze regeling telt niet voor gedistilleerde dranken en voor wijnen aangekocht in vaten.

Geïntegreerde Proef Pagina 17

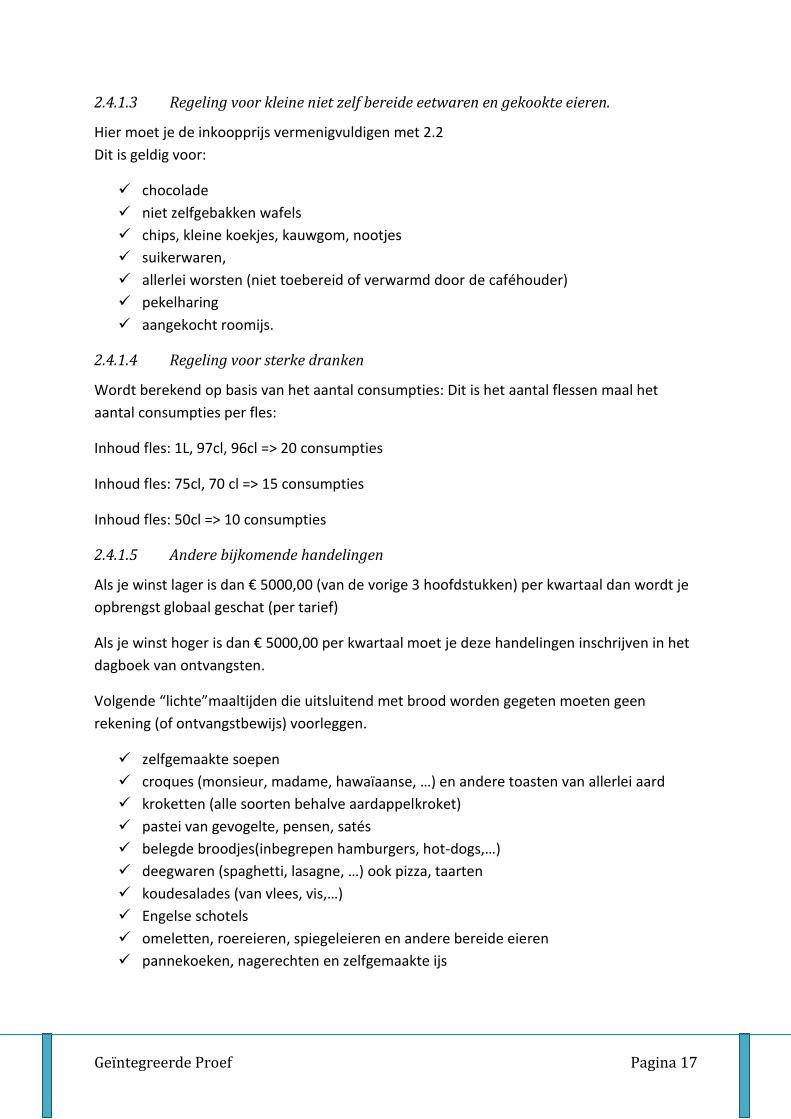

2.4.1.3 Regeling voor kleine niet zelf bereide eetwaren en gekookte eieren.

Hier moet je de inkoopprijs vermenigvuldigen met 2.2

Dit is geldig voor:

chocolade

niet zelfgebakken wafels

chips, kleine koekjes, kauwgom, nootjes

suikerwaren,

allerlei worsten (niet toebereid of verwarmd door de caféhouder)

pekelharing

aangekocht roomijs.

2.4.1.4 Regeling voor sterke dranken

Wordt berekend op basis van het aantal consumpties: Dit is het aantal flessen maal het

aantal consumpties per fles:

Inhoud fles: 1L, 97cl, 96cl => 20 consumpties

Inhoud fles: 75cl, 70 cl => 15 consumpties

Inhoud fles: 50cl => 10 consumpties

2.4.1.5 Andere bijkomende handelingen

Als je winst lager is dan € 5000,00 (van de vorige 3 hoofdstukken) per kwartaal dan wordt je

opbrengst globaal geschat (per tarief)

Als je winst hoger is dan € 5000,00 per kwartaal moet je deze handelingen inschrijven in het

dagboek van ontvangsten.

Volgende “lichte”maaltijden die uitsluitend met brood worden gegeten moeten geen

rekening (of ontvangstbewijs) voorleggen.

zelfgemaakte soepen

croques (monsieur, madame, hawaïaanse, …) en andere toasten van allerlei aard

kroketten (alle soorten behalve aardappelkroket)

pastei van gevogelte, pensen, satés

belegde broodjes(inbegrepen hamburgers, hot-dogs,…)

deegwaren (spaghetti, lasagne, …) ook pizza, taarten

koudesalades (van vlees, vis,…)

Engelse schotels

omeletten, roereieren, spiegeleieren en andere bereide eieren

pannekoeken, nagerechten en zelfgemaakte ijs

Pagina 18 Geïntegreerde Proef

2.4.2 Berekeningsblad

Zie bijlage 1

2.4.3 Toelichting

1. Bedoeld zijn: de opbrengst voor de caféhouder van de in het café geplaatste automatische ontspanningstoestellen (biljart, juke-box, enz.).Ook wordt eveneens het verbruik door het gezin.

2. De inkoopprijzen van de koopwaren in te schrijven in de vakken (3) tot (5) zijn de sommen waarover tijdens het kwartaal bij de aankoop of de invoer de BTW werd of moest worden berekend. Deze sommen vindt U terug door optelling van de in het boek voor inkomende facturen in de kolommen der inkoopprijzen ingeschreven sommen. Ook de in de kleinhandel aangekochte producten moeten worden begrepen. Van het bedrag vermeld in vak (3) of eventueel in vak (4) mag het verbruik door het gezin en het personeel berekend aan aankoopprijs (exclusief BTW) worden afgetrokken. Het verbruik door het gezin moet echter worden belast tegen het BTW-tarief van 21 pct.

3. de inkoopprijs van de aangekochte bieren in vaten, geen verschil tussen Belgische en vreemde bieren.

4. de inkoopprijs van de aangekochte andere koude en warme dranken (bier in flessen, water, limonade, coladranken, melkdranken, siropen, vruchten- en groentesappen, wijn, porto, aperitieven, koffie, thee, bouillon, vooraf bereide soepen, door de caféhouder bereide vruchtensappen). Worden niet bedoeld de wijnen door de caféhouder aangekocht in vaten, de gedistilleerde dranken en de koffie voor het bereiden van espresso’s.

5. Hier in te schrijven de inkoopprijs van allerlei kleine niet bereide eetwaren die doorgaans in cafés worden verkocht (chocolade, niet zelf gebakken wafels, chips, kleine koekjes, kauwgom, nootjes, suikerwaren, niet toebereide of verwarmde worsten, pekelharing, aangekocht roomijs).

6. Bedoeld zijn: de ontvangsten eventueel verhoogd met het bedieningsgeld, voortkomende van het serveren in het café van lichte maaltijden of bijzondere dranken (zelf gemaakt ijs of aangekocht ijs met bereiding door de caféhouder, zelf gemaakte soep, belegde broodjes, andere lichte maaltijden, zoals spaghetti, eierstruiven, het verstrekken van lichte maaltijden bij uitvaartmalen of feesten, wijn aangekocht in vaten). Zie ook nr. 8 hierna.

7. Caféhouders die hun werkzaamheid aanvatten kunnen de bijzondere regeling voor kleine caféhouders volgen en bijgevolg dit berekeningsblad gebruiken, indien ze zich houden aan de voorwaarden opgesomd onder de rubriek A. Bijzondere regeling voor kleine caféhouders (punten b) tot e)).

8. De ontvangsten bedoeld onder (1) (automatische ontspanningstoestellen) en (6) komen voort van de handelingen die niet aan het forfait zijn onderworpen. Indien het totaal van deze ontvangsten per kwartaal geen 5.000,00 EUR (bedieningsgeld en BTW inbegrepen) overschrijdt, mogen deze globaal worden geraamd door de belastingplichtige die desgevallend een afzonderlijke raming maakt. Indien deze ontvangsten hoger liggen dan 5.000,00 EUR per kwartaal moeten deze van dag tot dag worden ingeschreven in een dagboek van ontvangsten, waarin per groep van handelingen een kolom wordt geopend. Daar deze ontvangsten ook de

Geïntegreerde Proef Pagina 19

BTW begrijpen, moet deze vóór de inschrijving van de ontvangsten in vak (1) en in vak (6) van het berekeningsblad, hieruit worden verwijderd door de ontvangsten te vermenigvuldigen de breuk

100.

121

9. De belastbare opbrengst van de door de caféhouder geschonken espresso’s wordt bekomen door het aantal consumpties per kg koffie te vermenigvuldigen met de eenheidsprijs per consumptie bedieningsgeld en BTW inbegrepen.

10. Wanneer boven de prijs bedieningsgeld wordt gevraagd aan de verbruiker moet de forfaitaire berekende omzet verhoogd worden met 15 pct.

11. De flessen van dezelfde inhoud en met dezelfde eenheidsprijs per consumptie mogen gegroepeerd worden.

12. Sterke dranken:

20 consumpties per fles van 1 l, 97 cl, 96 cl

15 consumpties per fles van 75 cl, 70 cl

10 consumpties per fles van 50 cl

13. De per kwartaal door het gezin verbruikte hoeveelheid drank is vastgesteld op een bedrag wat in aankoopprijs exclusief BTW (aantal liters x aankoopprijs per liter), het navolgende aantal liters vatbier van gewone kwaliteit (soort Pils) vertegenwoordigt:

75 l per kwartaal voor de uitbater; 75 l per kwartaal voor de echtgeno(o)t(e); 25 l per kwartaal voor het eerste kind ten laste; 12,5 l per kwartaal en per persoon voor ieder ander persoon ten laste van het

gezin.

Het verbruik voor elk personeelslid is vastgesteld op maximum één liter vatbier van gewone kwaliteit (soort Pils) per werkelijk gepresteerde volledige werkdag (het aantal werkdagen wordt bepaald op zich van de documenten die zijn opgesteld inzake sociale zekerheid).

Indien tijdens het kwartaal geen vatbier werd ingekocht of indien de hoeveelheid ingekocht vatbier kleiner is dan het hierboven vermelde verbruik, mag dat verbruik worden omgezet in flessen bier (1/4 of 1/3 l) van gewone kwaliteit.

Pagina 20 Geïntegreerde Proef

2.5 Vergelijking boekhoudpakket

BOB Expert/m Plus

Prijs: € 1 750,00 € 1 978,00

Expert/m Plus is een programma van Kluwersoftware. Bij BOB moet je vooral zelf wat meer

intikken terwijl in Expert/m Plus toch heel wat meer geautomatiseerd is (bijvoorbeeld, de

btw regeling gaat veel gemakkelijker daardoor).

Persoonlijk ben ik dan wel een voorstander voor Expert/m Plus, maar je betaalt er dan ook

wel meer voor. Expert/m Plus kun je ook geheel aanpassen aan je eigen stijl. Zodat je menu’s

die je vaak nodig hebt makkelijker toegankelijker zijn en omgekeerd (menu’s die je nooit

nodig hebt verbergen). Ook wordt Expert/m Plus gratis geüpdate bij wetswijzigingen.

Geïntegreerde Proef Pagina 21

3 Nederlands

3.1 Stagebrief

Arne Claerhout 03-05-2010

Leeglandstraat 17

8377 Zuienkerke

050 31 96 36

De boekhouder BVBA

Vantomme Jurgen

Dudzeelse Steenweg 54

8000 Brugge

Geachte heer Van Tomme

Zoals u weet heb ik in januari mijn stage gedaan in uw bedrijf. IK heb ondervonden dat het

takenpakket me erg lag. Daarom zou ik graag solliciteren naar de job als boekhouder.

Ik heb mijn opleiding gedaan in het Sint-Jozefs Instituut te Brugge. Ik volgde Boekhouden-

Informatica. Ik kan al werken met een boekhoudprogramma genaamd ‘BOB’. Ook andere

programma’s van office kan ik goed gebruiken.

De reden waarom ik graag bij u zou komen werken is omdat boekhouden me echt aan

spreekt.

Ik hoop echt dat u gunstig op mijn verzoek reageert.

Hoogachtend

Arne Claerhout

Bijlage: CV

Pagina 22 Geïntegreerde Proef

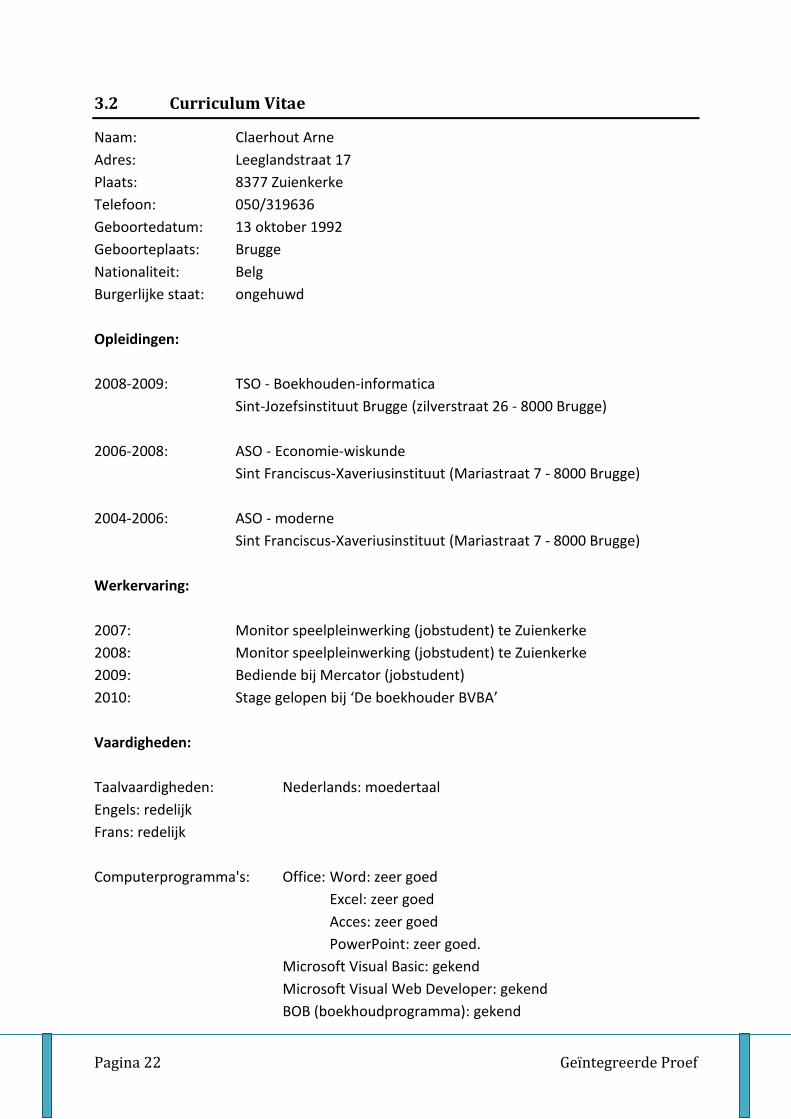

3.2 Curriculum Vitae

Naam: Claerhout Arne

Adres: Leeglandstraat 17

Plaats: 8377 Zuienkerke

Telefoon: 050/319636

Geboortedatum: 13 oktober 1992

Geboorteplaats: Brugge

Nationaliteit: Belg

Burgerlijke staat: ongehuwd

Opleidingen:

2008-2009: TSO - Boekhouden-informatica

Sint-Jozefsinstituut Brugge (zilverstraat 26 - 8000 Brugge)

2006-2008: ASO - Economie-wiskunde

Sint Franciscus-Xaveriusinstituut (Mariastraat 7 - 8000 Brugge)

2004-2006: ASO - moderne

Sint Franciscus-Xaveriusinstituut (Mariastraat 7 - 8000 Brugge)

Werkervaring:

2007: Monitor speelpleinwerking (jobstudent) te Zuienkerke

2008: Monitor speelpleinwerking (jobstudent) te Zuienkerke

2009: Bediende bij Mercator (jobstudent)

2010: Stage gelopen bij ‘De boekhouder BVBA’

Vaardigheden:

Taalvaardigheden: Nederlands: moedertaal

Engels: redelijk

Frans: redelijk

Computerprogramma's: Office: Word: zeer goed

Excel: zeer goed

Acces: zeer goed

PowerPoint: zeer goed.

Microsoft Visual Basic: gekend

Microsoft Visual Web Developer: gekend

BOB (boekhoudprogramma): gekend

Geïntegreerde Proef Pagina 23

4 Frans

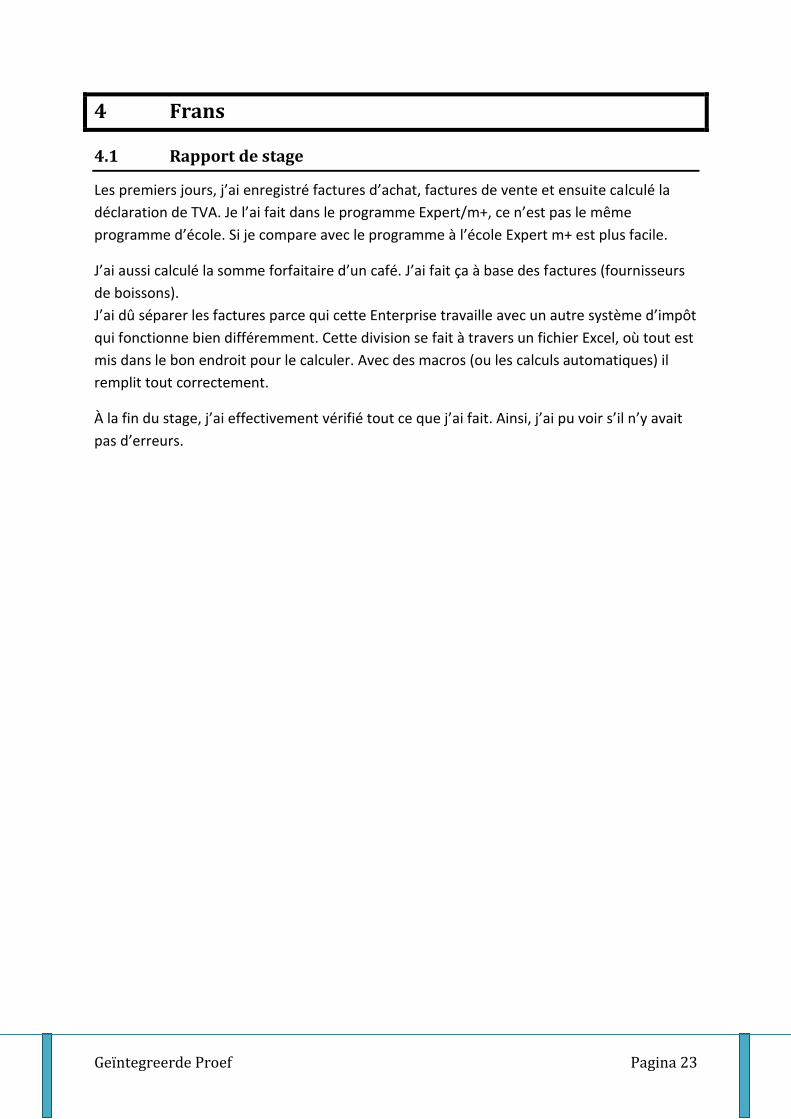

4.1 Rapport de stage

Les premiers jours, j’ai enregistré factures d’achat, factures de vente et ensuite calculé la

déclaration de TVA. Je l’ai fait dans le programme Expert/m+, ce n’est pas le même

programme d’école. Si je compare avec le programme à l’école Expert m+ est plus facile.

J’ai aussi calculé la somme forfaitaire d’un café. J’ai fait ça à base des factures (fournisseurs

de boissons).

J’ai dû séparer les factures parce qui cette Enterprise travaille avec un autre système d’impôt

qui fonctionne bien différemment. Cette division se fait à travers un fichier Excel, où tout est

mis dans le bon endroit pour le calculer. Avec des macros (ou les calculs automatiques) il

remplit tout correctement.

À la fin du stage, j’ai effectivement vérifié tout ce que j’ai fait. Ainsi, j’ai pu voir s’il n’y avait

pas d’erreurs.

Pagina 24 Geïntegreerde Proef

4.2 Lettres

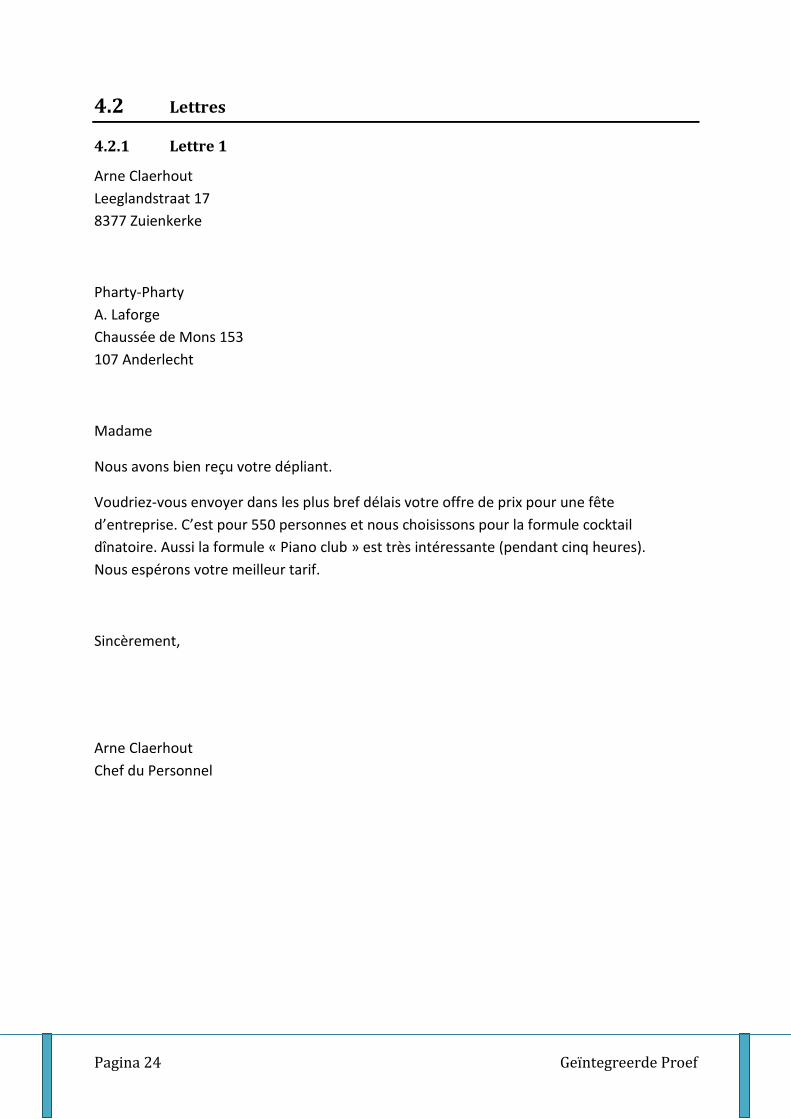

4.2.1 Lettre 1

Arne Claerhout

Leeglandstraat 17

8377 Zuienkerke

Pharty-Pharty

A. Laforge

Chaussée de Mons 153

107 Anderlecht

Madame

Nous avons bien reçu votre dépliant.

Voudriez-vous envoyer dans les plus bref délais votre offre de prix pour une fête

d’entreprise. C’est pour 550 personnes et nous choisissons pour la formule cocktail

dînatoire. Aussi la formule « Piano club » est très intéressante (pendant cinq heures).

Nous espérons votre meilleur tarif.

Sincèrement,

Arne Claerhout

Chef du Personnel

Geïntegreerde Proef Pagina 25

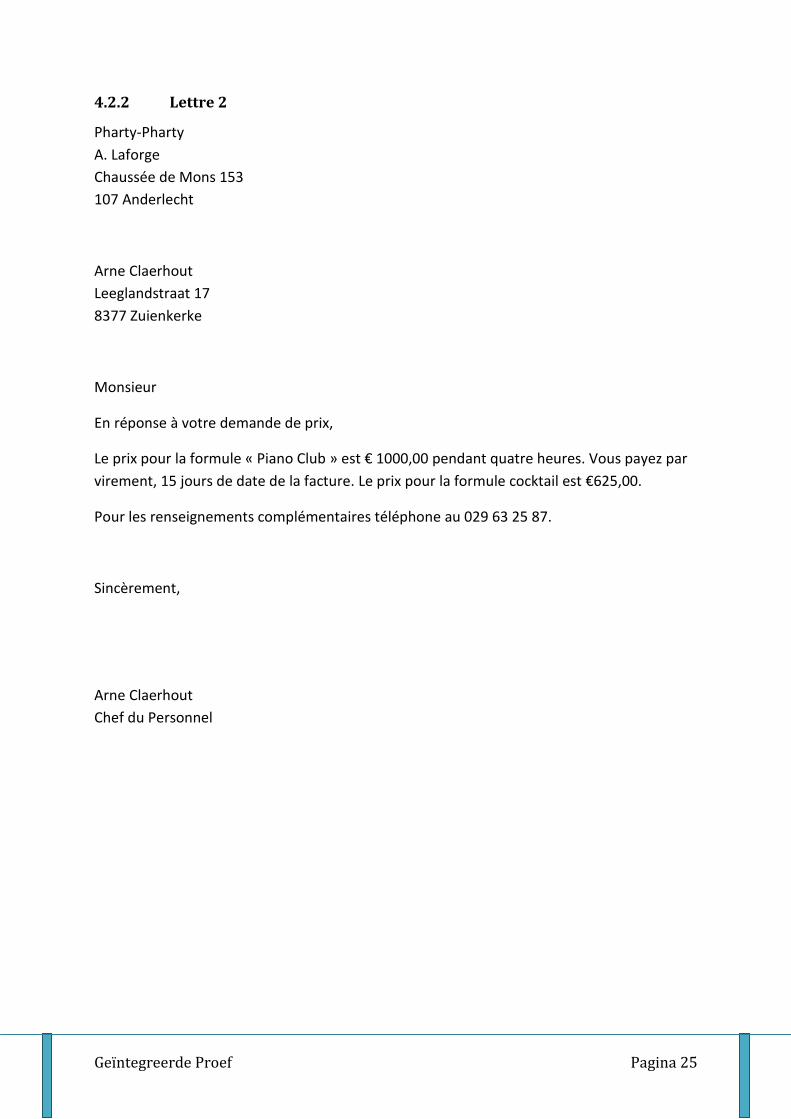

4.2.2 Lettre 2

Pharty-Pharty

A. Laforge

Chaussée de Mons 153

107 Anderlecht

Arne Claerhout

Leeglandstraat 17

8377 Zuienkerke

Monsieur

En réponse à votre demande de prix,

Le prix pour la formule « Piano Club » est € 1000,00 pendant quatre heures. Vous payez par

virement, 15 jours de date de la facture. Le prix pour la formule cocktail est €625,00.

Pour les renseignements complémentaires téléphone au 029 63 25 87.

Sincèrement,

Arne Claerhout

Chef du Personnel

Pagina 26 Geïntegreerde Proef

4.2.3 Lettre 3

Arne Claerhout

Leeglandstraat 17

8377 Zuienkerke

Pharty-Pharty

A. Laforge

Chaussée de Mons 153

107 Anderlecht

Madame

Nous avons biend reçu votre offre.

La fête a lieu le 2 mai, comment à 20h 00 et se termine à 1h 00. 530 personnes se sont

inscrite.

Nous veulons le « Piano club » de 21h00 jusqu'à 1h 00.

Cette commande servira de base à nos relations futures.

Sincérement,

Arne Claerhout

Chef du Personnel

Geïntegreerde Proef Pagina 27

4.2.4 Lettre 4

Pharty-Pharty

A. Laforge

Chaussée de Mons 153

107 Anderlecht

Arne Claerhout

Leeglandstraat 17

8377 Zuienkerke

Monsieur

Nous vous remercions pour votre commande reprise ci-dessous.

Le « Piano Club » de 21h jusqu'à 1hh 00, € 100, le délai paiement de nos factures est à 15

jours après la date de facture.

Nous vous remercions de la confiance que vous nous témoignez.

Sincèrement,

Arne Claerhout

Chef du Personnel

Pagina 28 Geïntegreerde Proef

5 Engels

5.1 Website

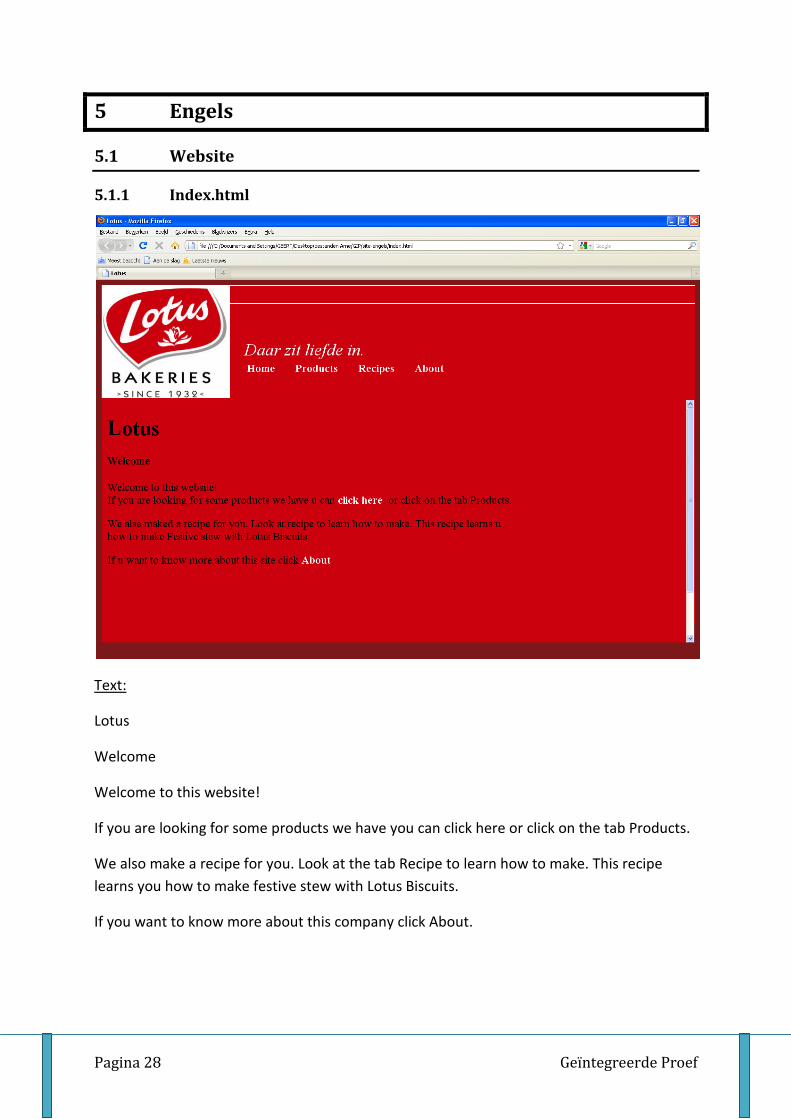

5.1.1 Index.html

Text:

Lotus

Welcome

Welcome to this website!

If you are looking for some products we have you can click here or click on the tab Products.

We also make a recipe for you. Look at the tab Recipe to learn how to make. This recipe

learns you how to make festive stew with Lotus Biscuits.

If you want to know more about this company click About.

Geïntegreerde Proef Pagina 29

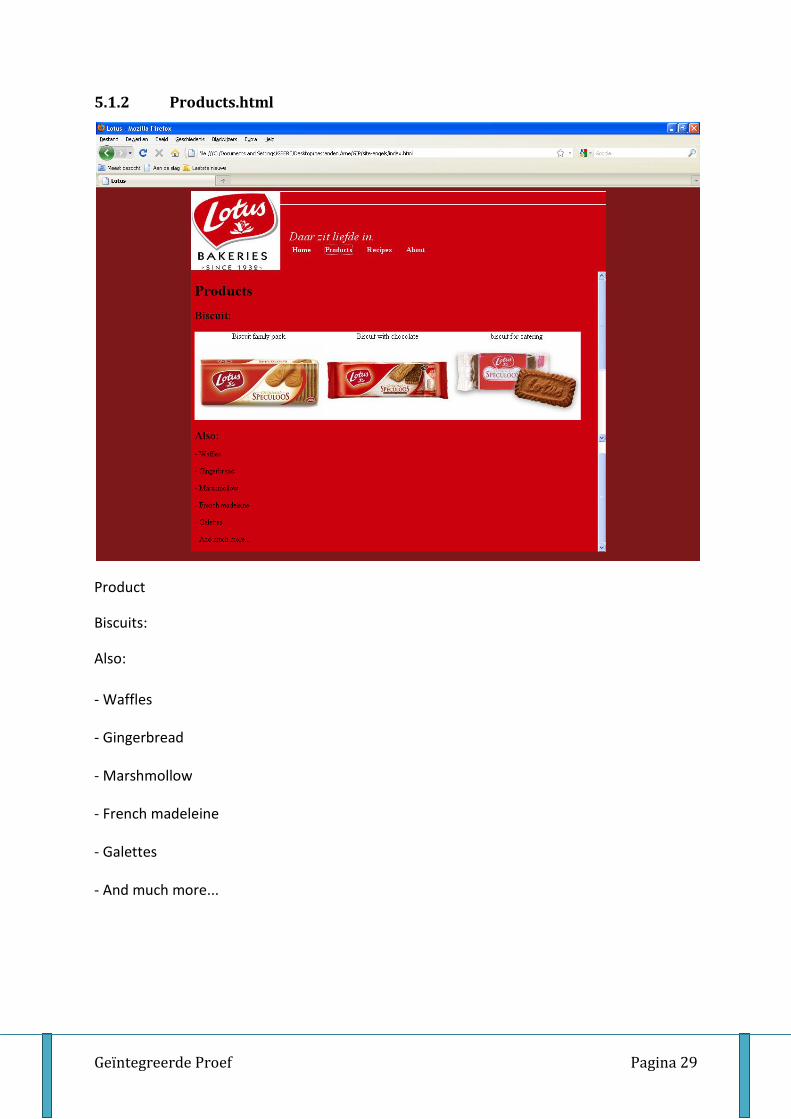

5.1.2 Products.html

Product

Biscuits:

Also:

- Waffles

- Gingerbread

- Marshmollow

- French madeleine

- Galettes

- And much more...

Pagina 30 Geïntegreerde Proef

5.1.3 Recipes

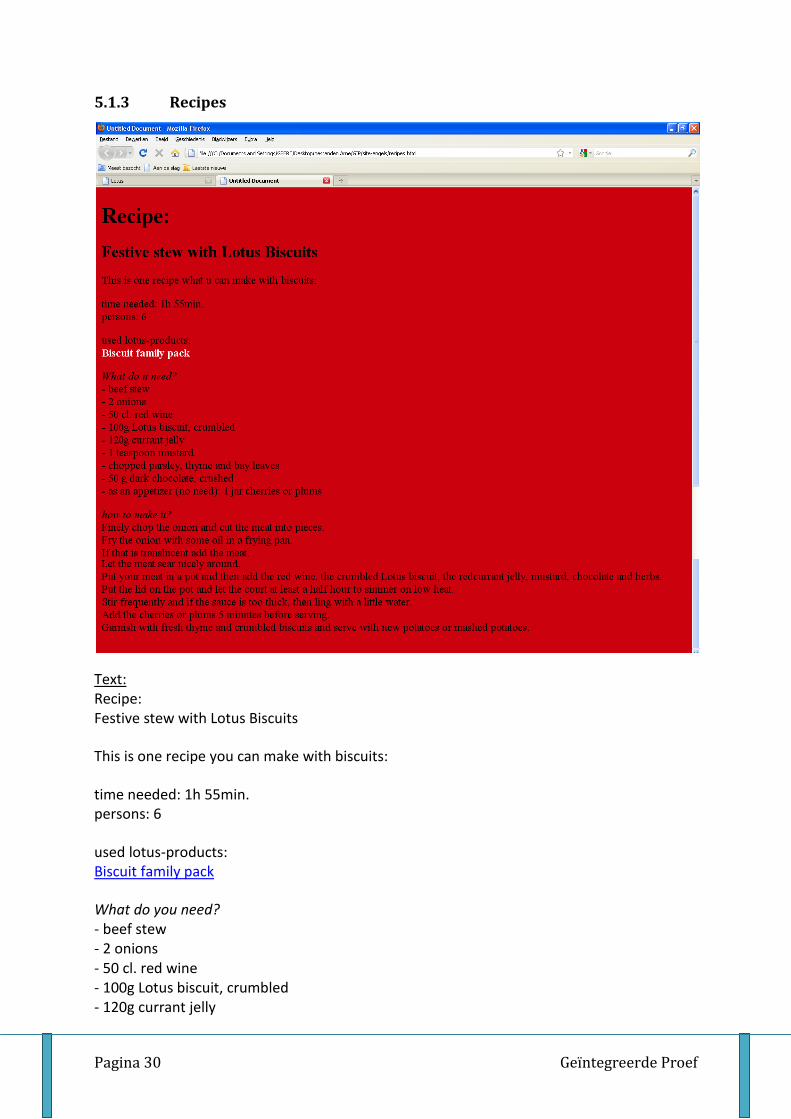

Text: Recipe: Festive stew with Lotus Biscuits

This is one recipe you can make with biscuits:

time needed: 1h 55min. persons: 6

used lotus-products: Biscuit family pack

What do you need? - beef stew - 2 onions - 50 cl. red wine - 100g Lotus biscuit, crumbled - 120g currant jelly

Geïntegreerde Proef Pagina 31

- 1 teaspoon mustard - chopped parsley, thyme and bay leaves - 50 g dark chocolate, crushed - as an appetizer (no need): 1 jar cherries or plums

how to make it? Finely chop the onion and cut the meat into pieces. Fry the onion with some oil in a frying pan. If that is translucent add the meat. Let the meat sear nicely around. Put your meat in a pot and then add the red wine, the crumbled Lotus biscuit, the redcurrant jelly, mustard, chocolate and herbs. Put the lid on the pot and let the court at least a half hour to simmer on low heat. Stir frequently and if the sauce is too thick, then ling with a little water. Add the cherries or plums 5 minutes before serving. Garnish with fresh thyme and crumbled biscuits and serve with new potatoes or mashed potatoes.

Pagina 32 Geïntegreerde Proef

5.1.4 About.html

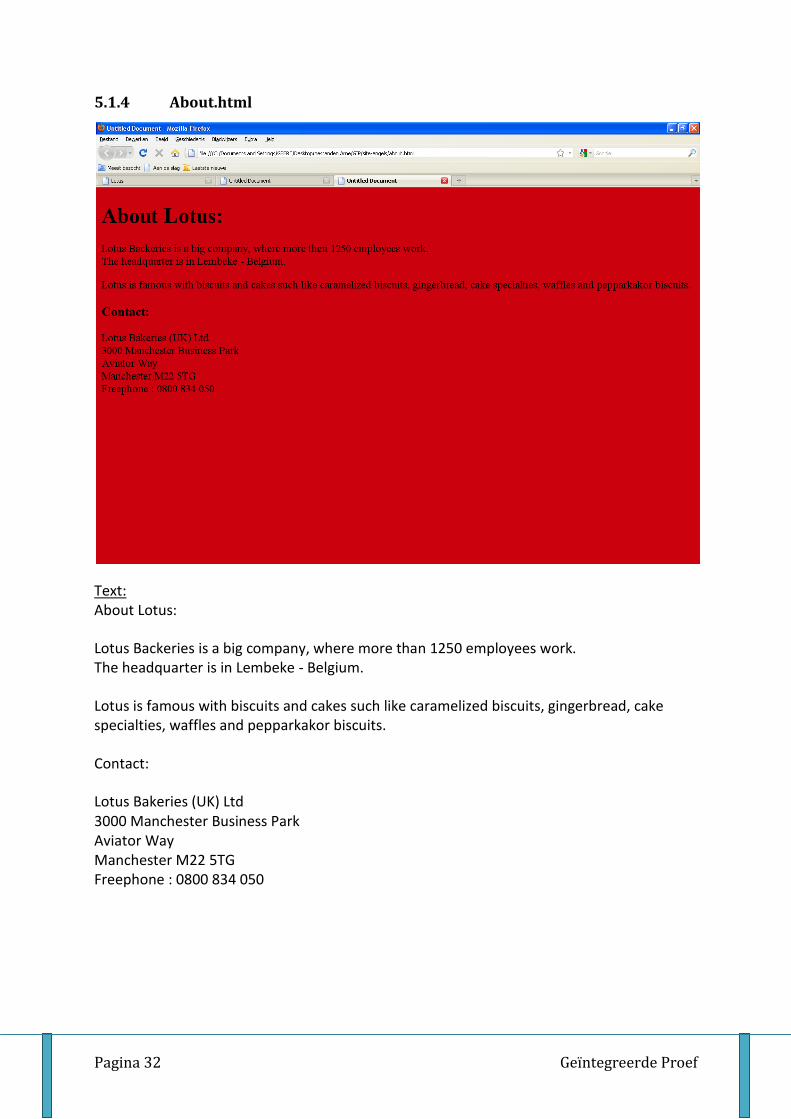

Text: About Lotus:

Lotus Backeries is a big company, where more than 1250 employees work. The headquarter is in Lembeke - Belgium.

Lotus is famous with biscuits and cakes such like caramelized biscuits, gingerbread, cake specialties, waffles and pepparkakor biscuits.

Contact:

Lotus Bakeries (UK) Ltd 3000 Manchester Business Park Aviator Way Manchester M22 5TG Freephone : 0800 834 050

Geïntegreerde Proef Pagina 33

5.2 Hardware/software suppliers in the UK

5.2.1 Finding hardware/software suppliers in the UK

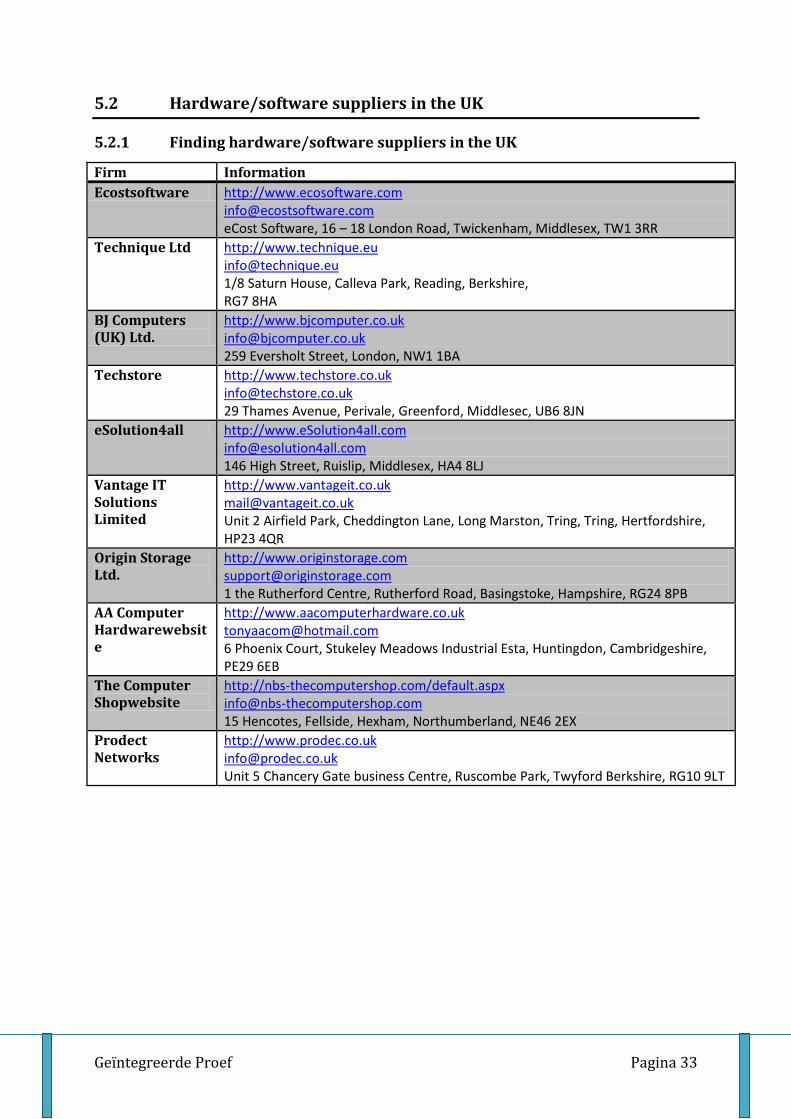

Firm Information

Ecostsoftware http://www.ecosoftware.com [email protected] eCost Software, 16 – 18 London Road, Twickenham, Middlesex, TW1 3RR

Technique Ltd http://www.technique.eu [email protected] 1/8 Saturn House, Calleva Park, Reading, Berkshire, RG7 8HA

BJ Computers (UK) Ltd.

http://www.bjcomputer.co.uk [email protected] 259 Eversholt Street, London, NW1 1BA

Techstore http://www.techstore.co.uk [email protected] 29 Thames Avenue, Perivale, Greenford, Middlesec, UB6 8JN

eSolution4all http://www.eSolution4all.com [email protected] 146 High Street, Ruislip, Middlesex, HA4 8LJ

Vantage IT Solutions Limited

http://www.vantageit.co.uk [email protected] Unit 2 Airfield Park, Cheddington Lane, Long Marston, Tring, Tring, Hertfordshire, HP23 4QR

Origin Storage Ltd.

http://www.originstorage.com [email protected] 1 the Rutherford Centre, Rutherford Road, Basingstoke, Hampshire, RG24 8PB

AA Computer Hardwarewebsite

http://www.aacomputerhardware.co.uk [email protected] 6 Phoenix Court, Stukeley Meadows Industrial Esta, Huntingdon, Cambridgeshire, PE29 6EB

The Computer Shopwebsite

http://nbs-thecomputershop.com/default.aspx [email protected] 15 Hencotes, Fellside, Hexham, Northumberland, NE46 2EX

Prodect Networks

http://www.prodec.co.uk [email protected] Unit 5 Chancery Gate business Centre, Ruscombe Park, Twyford Berkshire, RG10 9LT

Pagina 34 Geïntegreerde Proef

5.2.2 Visiting websites of hardware / software suppliers in the UK

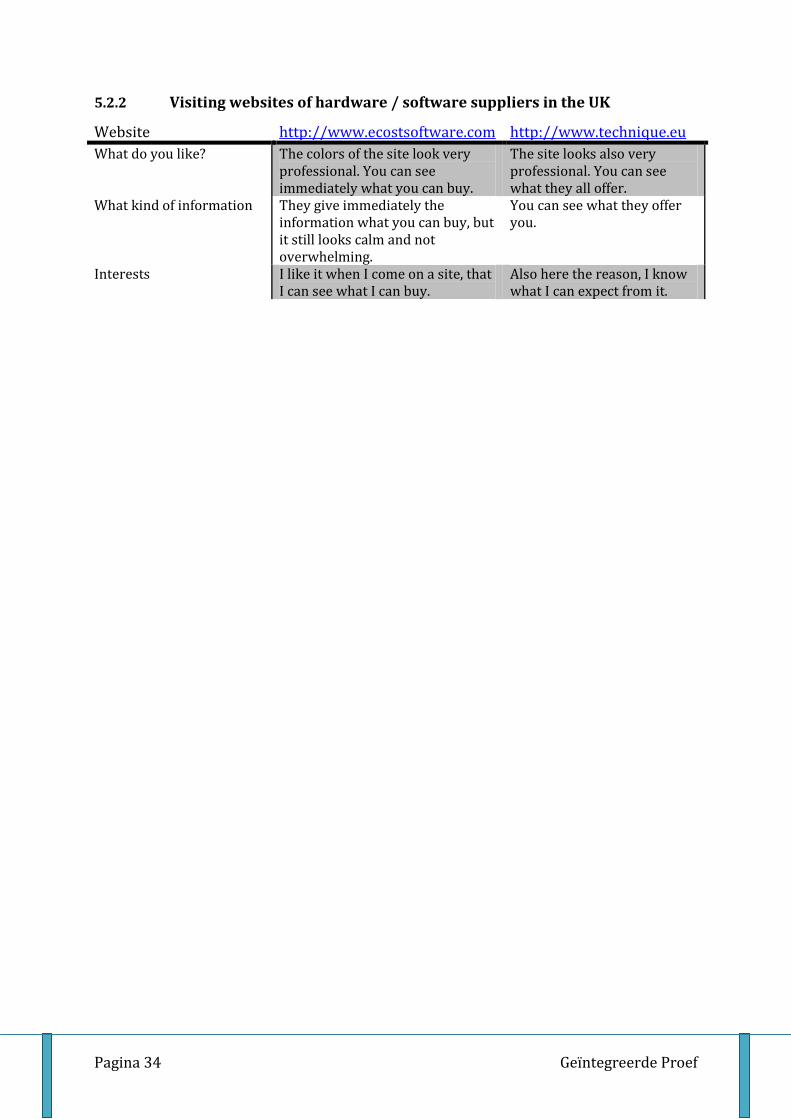

Website http://www.ecostsoftware.com http://www.technique.eu

What do you like? The colors of the site look very professional. You can see immediately what you can buy.

The site looks also very professional. You can see what they all offer.

What kind of information They give immediately the information what you can buy, but it still looks calm and not overwhelming.

You can see what they offer you.

Interests I like it when I come on a site, that I can see what I can buy.

Also here the reason, I know what I can expect from it.

Geïntegreerde Proef Pagina 35

5.2.3 Letter-writing (enquiry)

5.2.3.1 Letter A

Arne Claerhout 09-11-20

Leeglandstraat 17

Zuienkerke 8377

BELGUIM

eCost Software

16 – 18 London Road

Twickenham, Middlesec

TW1 3RR

ENGLAND

Dear sir or madamn

I would like to introduce myself, my name is Arne Claerhout, I am am sixth-former. I am

interested in all kinds of technology.

I have found your address on your website, When I looked too the site it look very nice and

professional. What sort of software are you selling for webdesign?

We are looking forward to hearing from you.

Yours faithfully

Arne Claerhout

Pagina 36 Geïntegreerde Proef

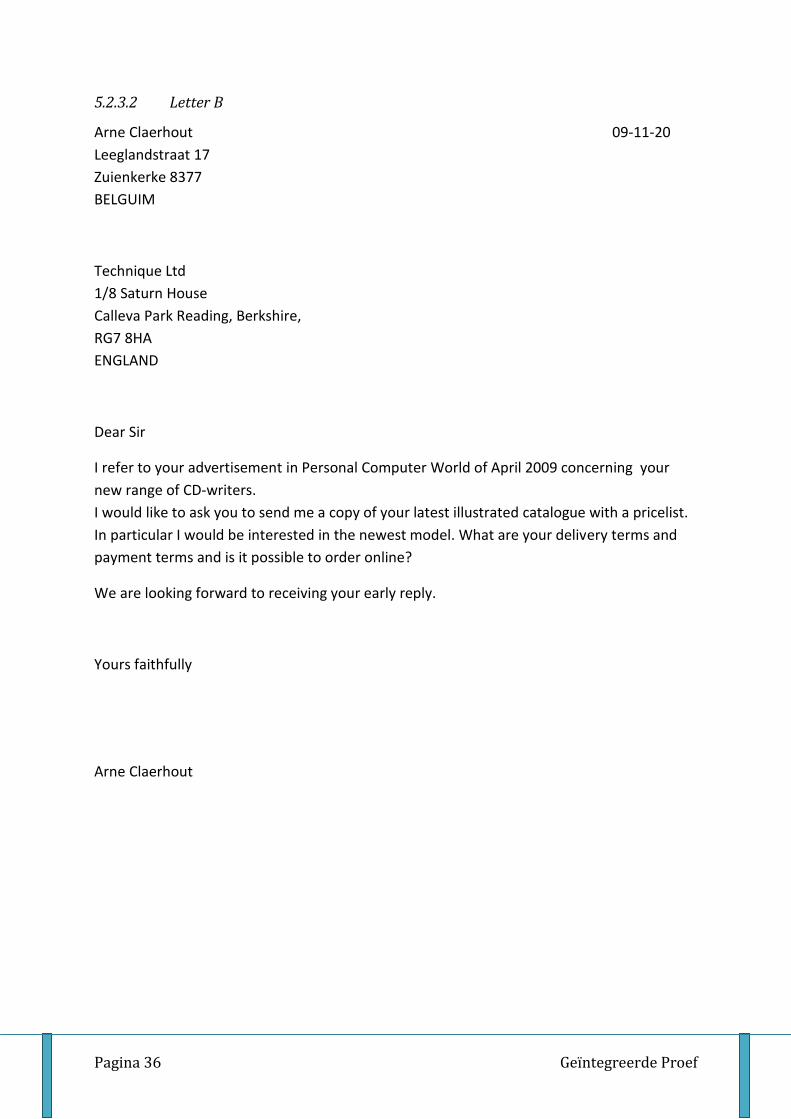

5.2.3.2 Letter B

Arne Claerhout 09-11-20

Leeglandstraat 17

Zuienkerke 8377

BELGUIM

Technique Ltd

1/8 Saturn House

Calleva Park Reading, Berkshire,

RG7 8HA

ENGLAND

Dear Sir

I refer to your advertisement in Personal Computer World of April 2009 concerning your

new range of CD-writers.

I would like to ask you to send me a copy of your latest illustrated catalogue with a pricelist.

In particular I would be interested in the newest model. What are your delivery terms and

payment terms and is it possible to order online?

We are looking forward to receiving your early reply.

Yours faithfully

Arne Claerhout

Geïntegreerde Proef Pagina 37

6 Informatica

6.1 Probleemstelling

Er wordt een veilingsite gecreëerd waar Leerkrachten verschillende zaken kunnen

aanbieden. Leerlingen en leerkrachten van de school kunnen zich aanmelden om toegang te

krijgen tot de site. De website wordt gebruikt om te bieden op verschillende zaken.

Door zich aan te melden krijgen mensen toegang tot de veilingsite.

Eerst moeten de geïnteresseerden de voorwaarden lezen en goedkeuren a.d.h.v. een

vakje dat ze moeten aanvinken.

Daar kunnen de gebruikers scrollen door de verschillende aanbiedingen. Daarvan

moet getoond worden op de pagina: een kleine omschrijving van het aangeboden

goed, een foto, hoeveel de prijs ervan is.

Als de gebruiker op de omschrijving klikt, krijgt ja meer uitleg over het aangeboden

goed.

ja kan bieden per volle euro.

Er moeten verschillende gegevens bijgehouden worden:

Gebruikers: gebruikersnaam, wachtwoord, nickname, e-mailadres, veld voor

akkoord, klas

Veiling: onderwerp, instapprijs, huidig bod, beschrijving, foto, aanbieding

Alleen de administrator heeft de toestemming om verschillende wijzigingen op de

site door te voeren of om nieuwe accounts bij te maken.

De historiek moet achterhaald kunnen worden.

Pagina 38 Geïntegreerde Proef

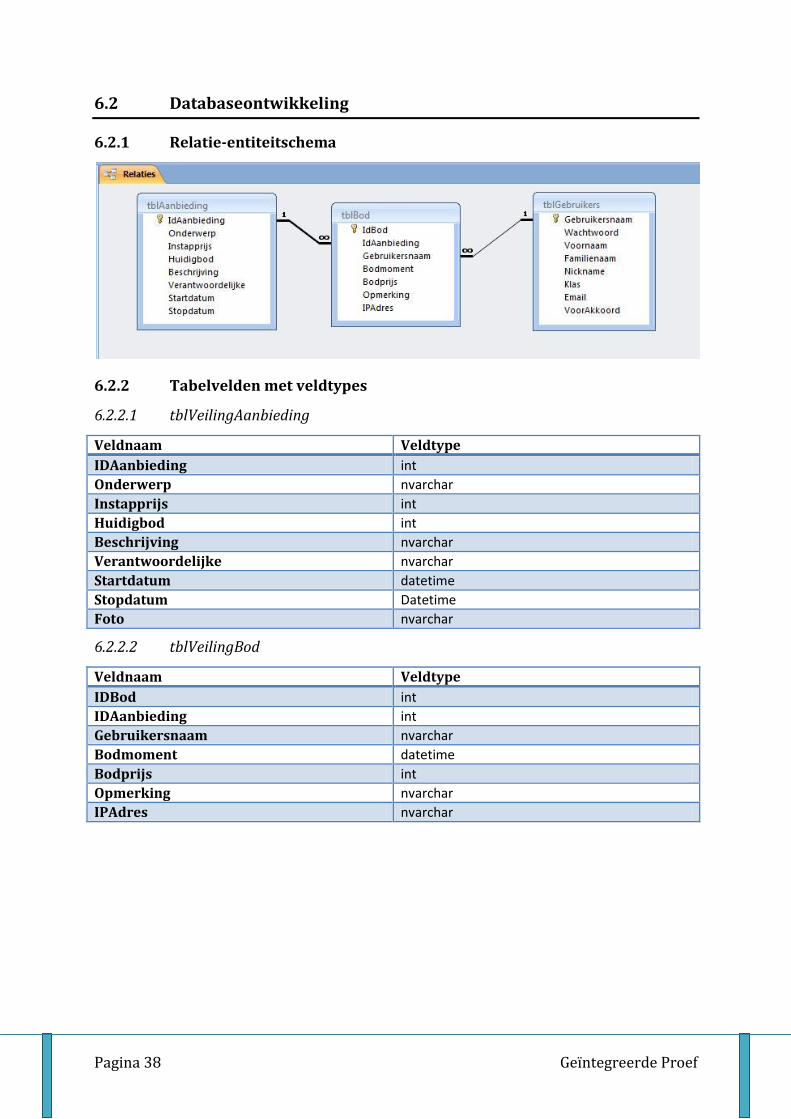

6.2 Databaseontwikkeling

6.2.1 Relatie-entiteitschema

6.2.2 Tabelvelden met veldtypes

6.2.2.1 tblVeilingAanbieding

Veldnaam Veldtype

IDAanbieding int

Onderwerp nvarchar

Instapprijs int

Huidigbod int

Beschrijving nvarchar

Verantwoordelijke nvarchar

Startdatum datetime

Stopdatum Datetime

Foto nvarchar

6.2.2.2 tblVeilingBod

Veldnaam Veldtype

IDBod int

IDAanbieding int

Gebruikersnaam nvarchar

Bodmoment datetime

Bodprijs int

Opmerking nvarchar

IPAdres nvarchar

Geïntegreerde Proef Pagina 39

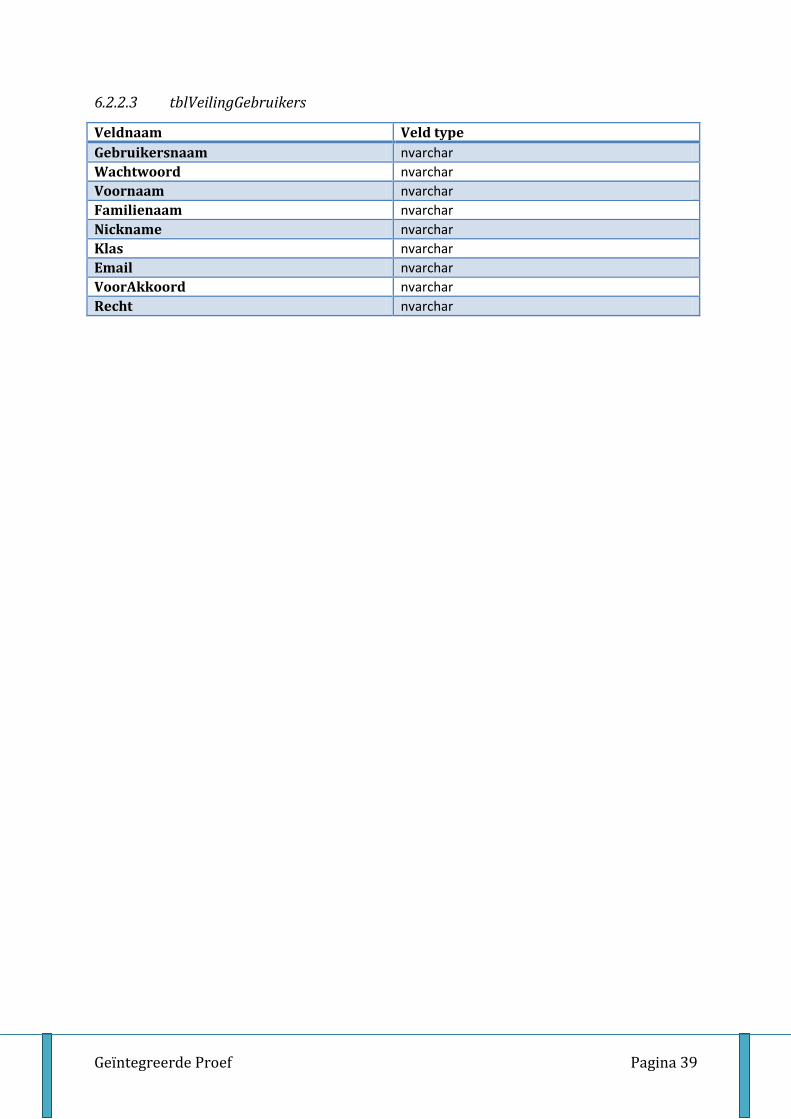

6.2.2.3 tblVeilingGebruikers

Veldnaam Veld type

Gebruikersnaam nvarchar

Wachtwoord nvarchar

Voornaam nvarchar

Familienaam nvarchar

Nickname nvarchar

Klas nvarchar

Email nvarchar

VoorAkkoord nvarchar

Recht nvarchar

Pagina 40 Geïntegreerde Proef

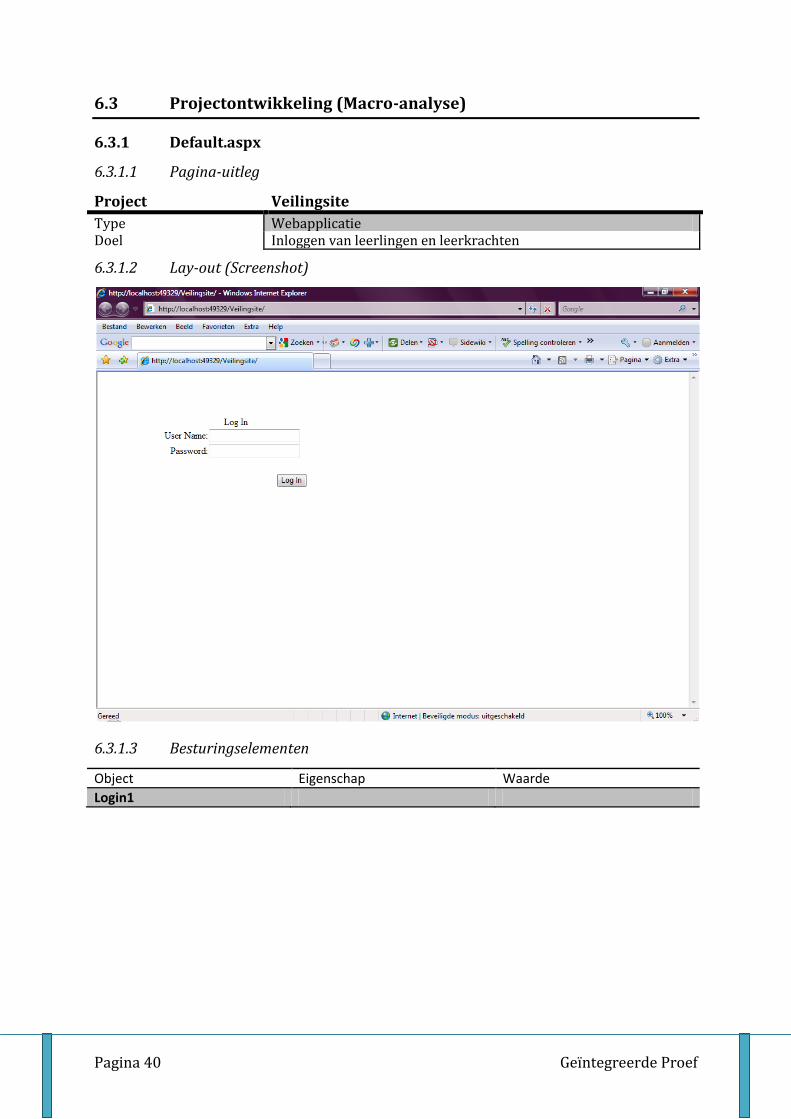

6.3 Projectontwikkeling (Macro-analyse)

6.3.1 Default.aspx

6.3.1.1 Pagina-uitleg

Project Veilingsite

Type Webapplicatie Doel Inloggen van leerlingen en leerkrachten

6.3.1.2 Lay-out (Screenshot)

6.3.1.3 Besturingselementen

Object Eigenschap Waarde

Login1

Geïntegreerde Proef Pagina 41

6.3.1.4 broncode (Procedure & implementatie)

Partial Class _Default Inherits System.Web.UI.Page Protected Sub Login1_Authenticate(ByVal sender As Object, ByVal e As System.Web.UI.WebControls.AuthenticateEventArgs) Handles Login1.Authenticate 'declaratie van sqlconnectie Dim cnnLogin As New System.Data.SqlClient.SqlConnection 'declaratie van de connectionstring cnnLogin.ConnectionString = System.Configuration.ConfigurationManager.ConnectionStrings("jozefappConnectionString").ToString Dim strSql As String = "SELECT Recht FROM tblVeilingGebruikers Where (Gebruikersnaam='" & Me.Login1.UserName & "' and Wachtwoord='" & Me.Login1.Password & "')" Dim cmdgebruiker As New System.Data.SqlClient.SqlCommand(strSql, cnnLogin) 'verbinding met database openen cnnLogin.Open() 'gegevens uit de databank ophalen Dim strRecht As String strRecht = cmdgebruiker.ExecuteScalar 'verbinding met database sluiten cnnLogin.Close() 'controleren van het recht van de gebruiker Select Case strRecht Case "1", "2" Session("Recht") = strRecht FormsAuthentication.RedirectFromLoginPage(Me.Login1.UserName, True) Case Else Me.Login1.FailureText = "Foutieve aanmelding. Probeer nog eens!" End Select End Sub Protected Sub LoginButton_Click(ByVal sender As Object, ByVal e As System.EventArgs) 'gebruikersnaam opslaan in een session Session("Gebruikersnaam") = Me.Login1.UserName.ToString End Sub End Class

Pagina 42 Geïntegreerde Proef

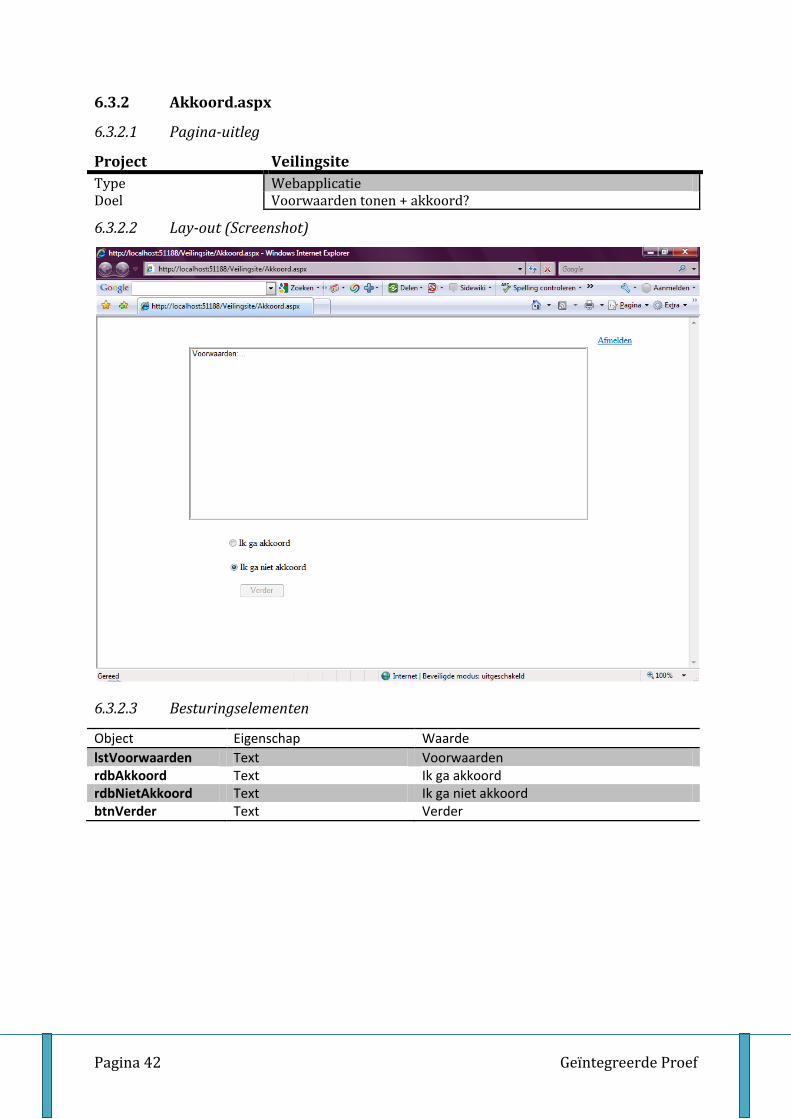

6.3.2 Akkoord.aspx

6.3.2.1 Pagina-uitleg

Project Veilingsite

Type Webapplicatie Doel Voorwaarden tonen + akkoord?

6.3.2.2 Lay-out (Screenshot)

6.3.2.3 Besturingselementen

Object Eigenschap Waarde

lstVoorwaarden Text Voorwaarden rdbAkkoord Text Ik ga akkoord rdbNietAkkoord Text Ik ga niet akkoord btnVerder Text Verder

Geïntegreerde Proef Pagina 43

6.3.2.4 Broncode (Procedure & implementatie)

Partial Class Akkoord Inherits System.Web.UI.Page Protected Sub btnVerder_Click(ByVal sender As Object, ByVal e As System.EventArgs) Handles btnVerder.Click 'Om op de knop "Verder" te klikken moet men "Ik ga akkoord" aanvinken, hier wordt dat gecontroleerd. If rdbAkkoord.Checked = True Then btnVerder.Enabled = True Server.Transfer("Veiling.aspx") End If End Sub Protected Sub rdbAkkoord_CheckedChanged(ByVal sender As Object, ByVal e As System.EventArgs) Handles rdbAkkoord.CheckedChanged 'Deze code zorgt ervoor dat wanneer "ik ga akkoord" is aangevinkt de button "Verder" bruikbaar wordt rdbNietAkkoord.Checked = False btnVerder.Enabled = True End Sub Protected Sub rdbNietAkkoord_CheckedChanged(ByVal sender As Object, ByVal e As System.EventArgs) Handles rdbNietAkkoord.CheckedChanged 'Deze code zorgt ervoor dat wanneer "ik ga niet akkoord" is aangevinkt de button "verder" onbruikbaar wordt rdbAkkoord.Checked = False btnVerder.Enabled = False End Sub End Class

Pagina 44 Geïntegreerde Proef

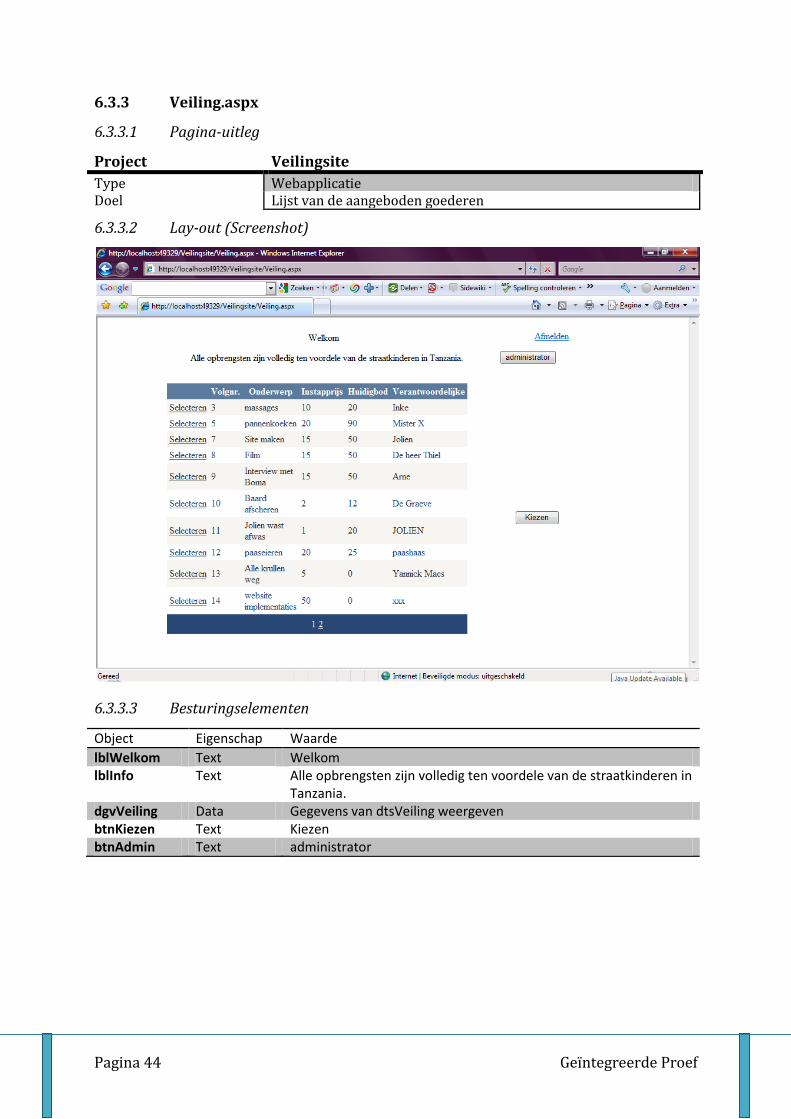

6.3.3 Veiling.aspx

6.3.3.1 Pagina-uitleg

Project Veilingsite

Type Webapplicatie Doel Lijst van de aangeboden goederen

6.3.3.2 Lay-out (Screenshot)

6.3.3.3 Besturingselementen

Object Eigenschap Waarde

lblWelkom Text Welkom lblInfo Text Alle opbrengsten zijn volledig ten voordele van de straatkinderen in

Tanzania. dgvVeiling Data Gegevens van dtsVeiling weergeven btnKiezen Text Kiezen btnAdmin Text administrator

Geïntegreerde Proef Pagina 45

6.3.3.4 Broncode (Procedure & implementatie)

Partial Class Veiling Inherits System.Web.UI.Page Protected Sub Page_Load(ByVal sender As Object, ByVal e As System.EventArgs) Handles Me.Load 'controleren of de gebruiker het recht heeft van administrator If Session("Recht") = "1" Then 'als de gebruiker ook administrator is, komt de knop van de administrator tevoorschijn Me.btnAdmin.Visible = True End If End Sub Protected Sub btnAdmin_Click(ByVal sender As Object, ByVal e As System.EventArgs) Handles btnAdmin.Click 'doorgaan naar de pagina van de administrator Server.Transfer("Administrator.aspx") End Sub Protected Sub btnKiezen_Click(ByVal sender As Object, ByVal e As System.EventArgs) Handles btnKiezen.Click 'de aanbieding bewaren in een session Session("Aanbieding") = Me.dgvVeiling.SelectedRow.Cells(1).Text 'doorgaan naar de pagina beschrijving Server.Transfer("Beschrijving.aspx") End Sub End Class

Pagina 46 Geïntegreerde Proef

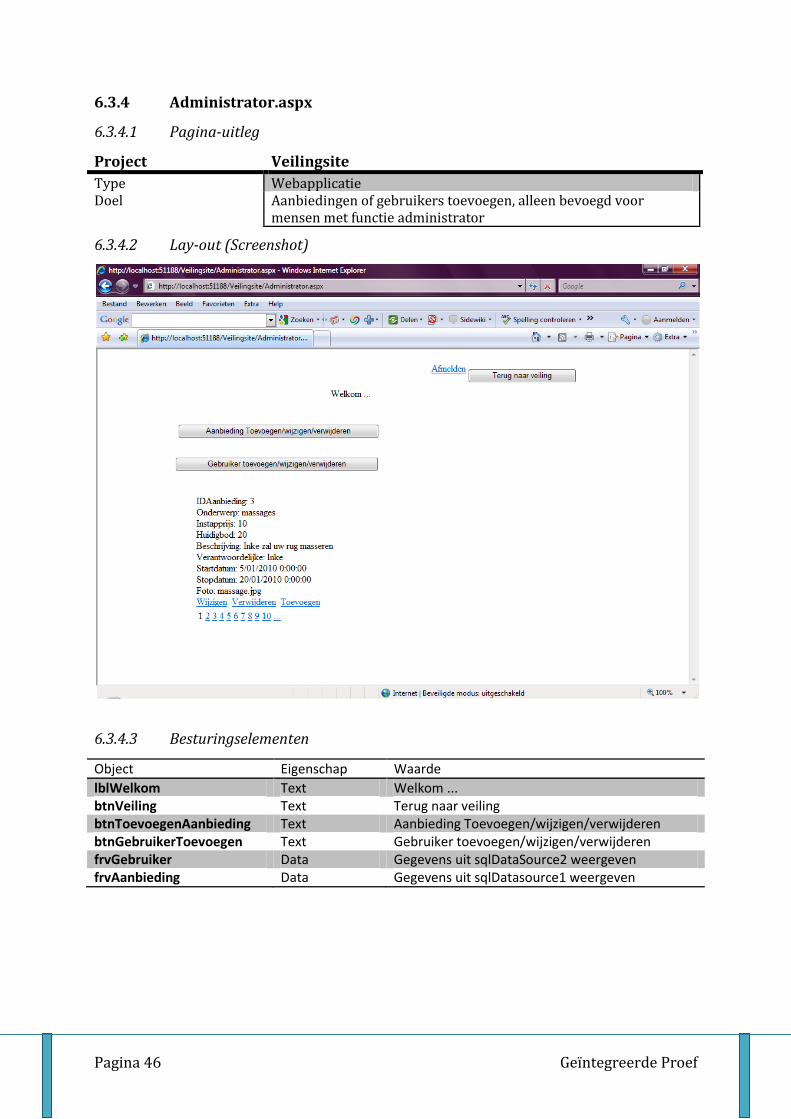

6.3.4 Administrator.aspx

6.3.4.1 Pagina-uitleg

Project Veilingsite

Type Webapplicatie Doel Aanbiedingen of gebruikers toevoegen, alleen bevoegd voor

mensen met functie administrator

6.3.4.2 Lay-out (Screenshot)

6.3.4.3 Besturingselementen

Object Eigenschap Waarde

lblWelkom Text Welkom ... btnVeiling Text Terug naar veiling btnToevoegenAanbieding Text Aanbieding Toevoegen/wijzigen/verwijderen btnGebruikerToevoegen Text Gebruiker toevoegen/wijzigen/verwijderen frvGebruiker Data Gegevens uit sqlDataSource2 weergeven frvAanbieding Data Gegevens uit sqlDatasource1 weergeven

Geïntegreerde Proef Pagina 47

6.3.4.4 Broncode (Procedure & implementatie)

Partial Class Administrator Inherits System.Web.UI.Page Protected Sub Page_Load(ByVal sender As Object, ByVal e As System.EventArgs) Handles Me.Load 'Controleren of de gebruiker het recht heeft om hier te komen 'Als dat niet zo is dan worden ze terug gestuurd naar veiling.aspx If Session("Recht") = "2" Or Session("Recht") = "" Then Server.Transfer("veiling.aspx") End If End Sub Protected Sub btnToevoegenAanbieding_Click(ByVal sender As Object, ByVal e As System.EventArgs) Handles btnToevoegenAanbieding.Click 'Als de administrator op de button "Toevoegen Aanbieding" klikt komt er een form zichtbaar Me.frvAanbieding.Visible = True Me.frvGebruiker.Visible = False End Sub Protected Sub btnGebruikerToevoegen_Click(ByVal sender As Object, ByVal e As System.EventArgs) Handles btnGebruikerToevoegen.Click 'Als de administrator op de button "Gebruiker toevoegen" klikt komt er een form zichtbaar Me.frvAanbieding.Visible = False Me.frvGebruiker.Visible = True End Sub Protected Sub btnVeiling_Click(ByVal sender As Object, ByVal e As System.EventArgs) Handles btnVeiling.Click 'als er op de button "Terug naar veiling" wordt geklikt dan keert de gebruiker terug naar veiling.aspx Server.Transfer("veiling.aspx") End Sub End Class

Pagina 48 Geïntegreerde Proef

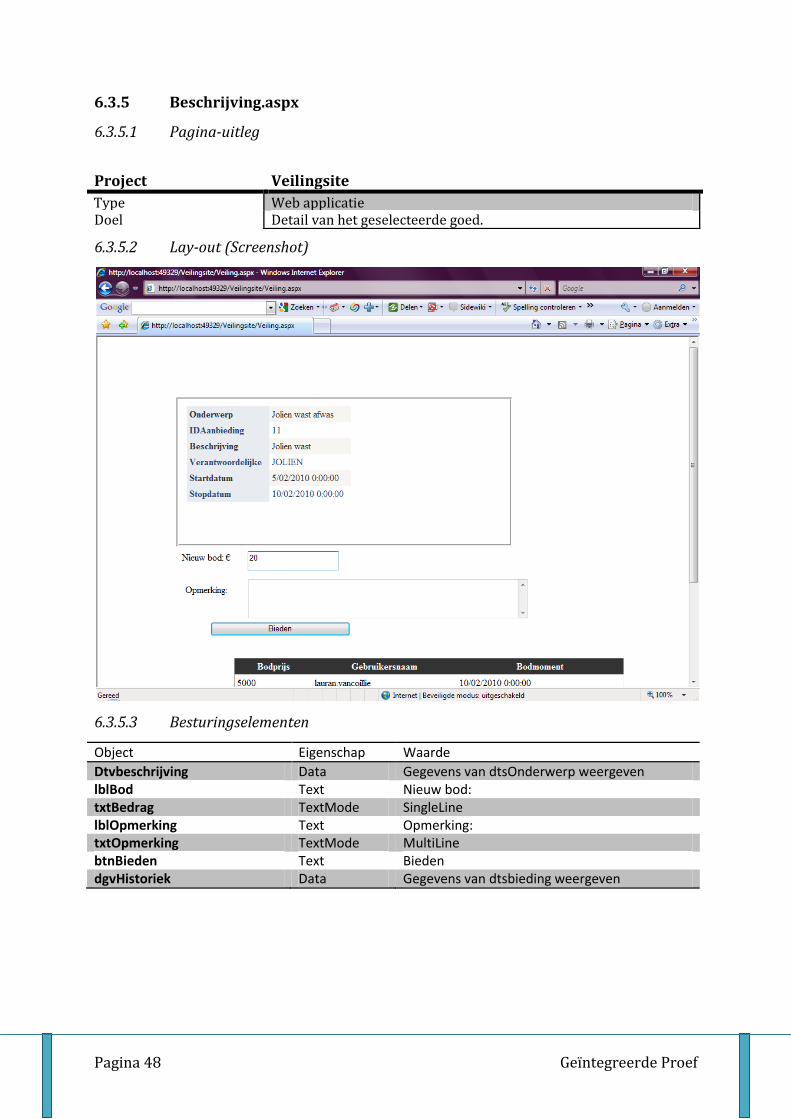

6.3.5 Beschrijving.aspx

6.3.5.1 Pagina-uitleg

6.3.5.2 Lay-out (Screenshot)

6.3.5.3 Besturingselementen

Object Eigenschap Waarde

Dtvbeschrijving Data Gegevens van dtsOnderwerp weergeven lblBod Text Nieuw bod: txtBedrag TextMode SingleLine lblOpmerking Text Opmerking: txtOpmerking TextMode MultiLine btnBieden Text Bieden dgvHistoriek Data Gegevens van dtsbieding weergeven

Project Veilingsite

Type Web applicatie Doel Detail van het geselecteerde goed.

Geïntegreerde Proef Pagina 49

6.3.5.4 Broncode (Procedure & implementatie)

Partial Class Beschrijving

Inherits System.Web.UI.Page

'bij het overzicht van de aanbieding, het huidige bod ook plaatsen

'controle van de invoer van het getal

'kunnen terugkeren naar veiling.aspx

Protected Sub btnBieden_Click(ByVal sender As Object, ByVal e As System.EventArgs) Handles btnBieden.Click

Server.Transfer("Bevestiging.aspx")

End Sub

Protected Sub Page_Load(ByVal sender As Object, ByVal e As System.EventArgs) Handles Me.Load

'de geslecteerde aanbieding opslaan

Session("Aanbieding").ToString()

'de ingegeven bodprijs opslaan

Session("Bodprijs") = txtBedrag.Text

'de opmerking opslaan

Session("Opmerking") = txtOpmerking.Text

End Sub

End Class

Pagina 50 Geïntegreerde Proef

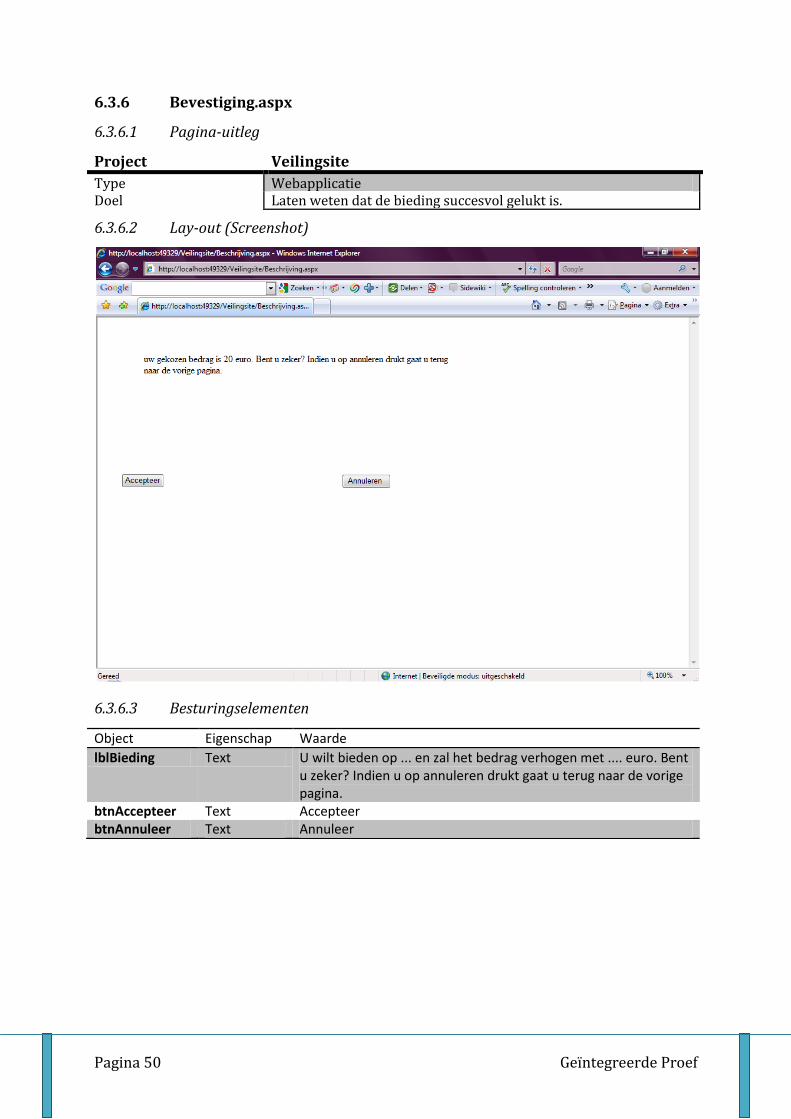

6.3.6 Bevestiging.aspx

6.3.6.1 Pagina-uitleg

Project Veilingsite

Type Webapplicatie Doel Laten weten dat de bieding succesvol gelukt is.

6.3.6.2 Lay-out (Screenshot)

6.3.6.3 Besturingselementen

Object Eigenschap Waarde

lblBieding Text U wilt bieden op ... en zal het bedrag verhogen met .... euro. Bent u zeker? Indien u op annuleren drukt gaat u terug naar de vorige pagina.

btnAccepteer Text Accepteer btnAnnuleer Text Annuleer

Geïntegreerde Proef Pagina 51

6.3.6.4 Broncode (Procedure & implementatie)

Partial Class Bevestiging

Inherits System.Web.UI.Page

Protected Sub btnAnnuleer_Click(ByVal sender As Object, ByVal e As System.EventArgs) Handles

btnAnnuleer.Click

Server.Transfer("Beschrijving.aspx")

End Sub

Protected Sub btnAccepteer_Click(ByVal sender As Object, ByVal e As System.EventArgs) Handles

btnAccepteer.Click

'record opvullen in tabel tblVeilingBod

Me.dtsToevoegen.Insert()

Me.dtsToevoegen.Update()

'teruggaan naar overzichtspagina 'veiling.aspx'

Server.Transfer("Veiling.aspx")

End Sub

Protected Sub Page_Load(ByVal sender As Object, ByVal e As System.EventArgs) Handles Me.Load

'de datum opslaan

Session("Moment") = Now

'de label opvullen

Me.lblBieding.Text = "uw gekozen bedrag is " & Session("Bodprijs") & " euro. Bent u zeker? Indien u op

annuleren drukt gaat u terug naar de vorige pagina."

End Sub

End Class

Pagina 52 Geïntegreerde Proef

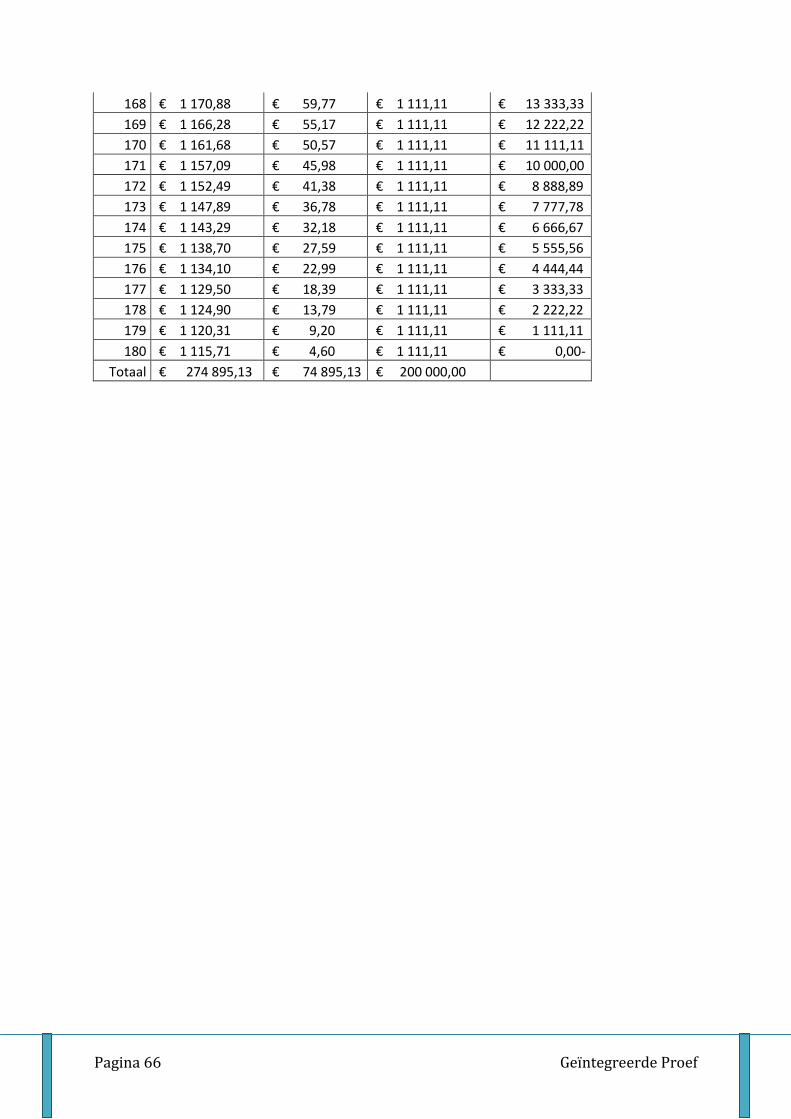

7 Wiskunde

7.1 Aflossingstabel

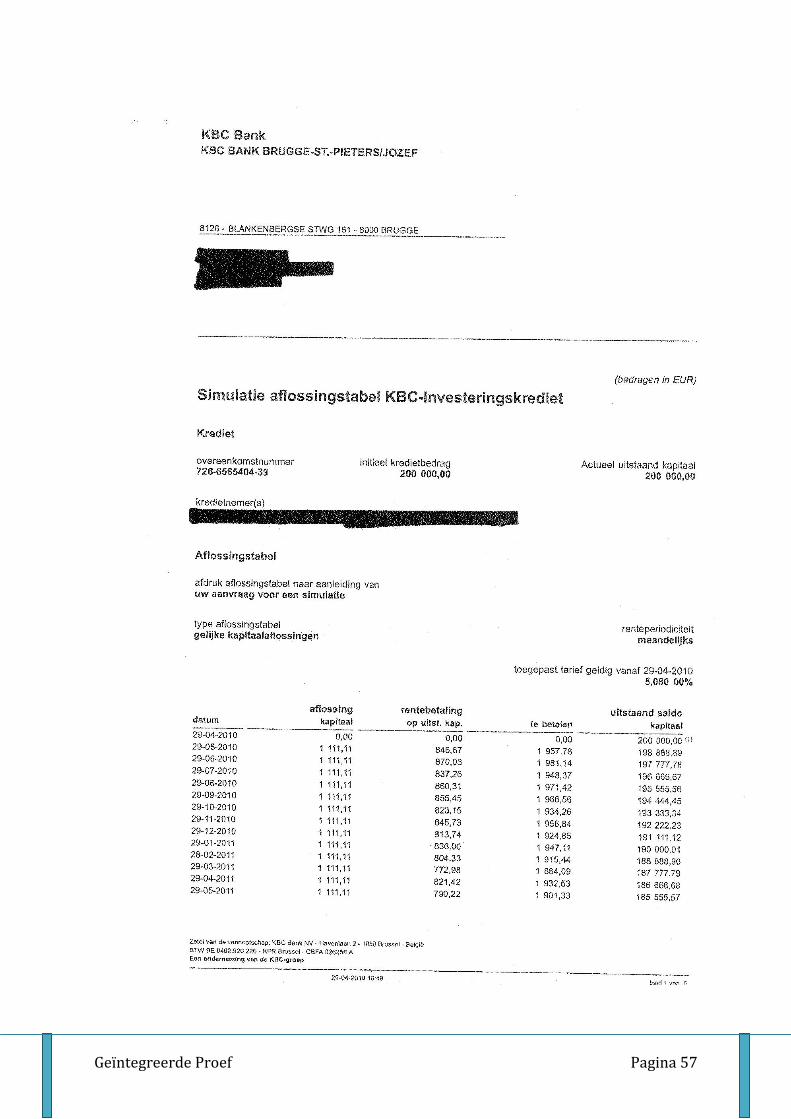

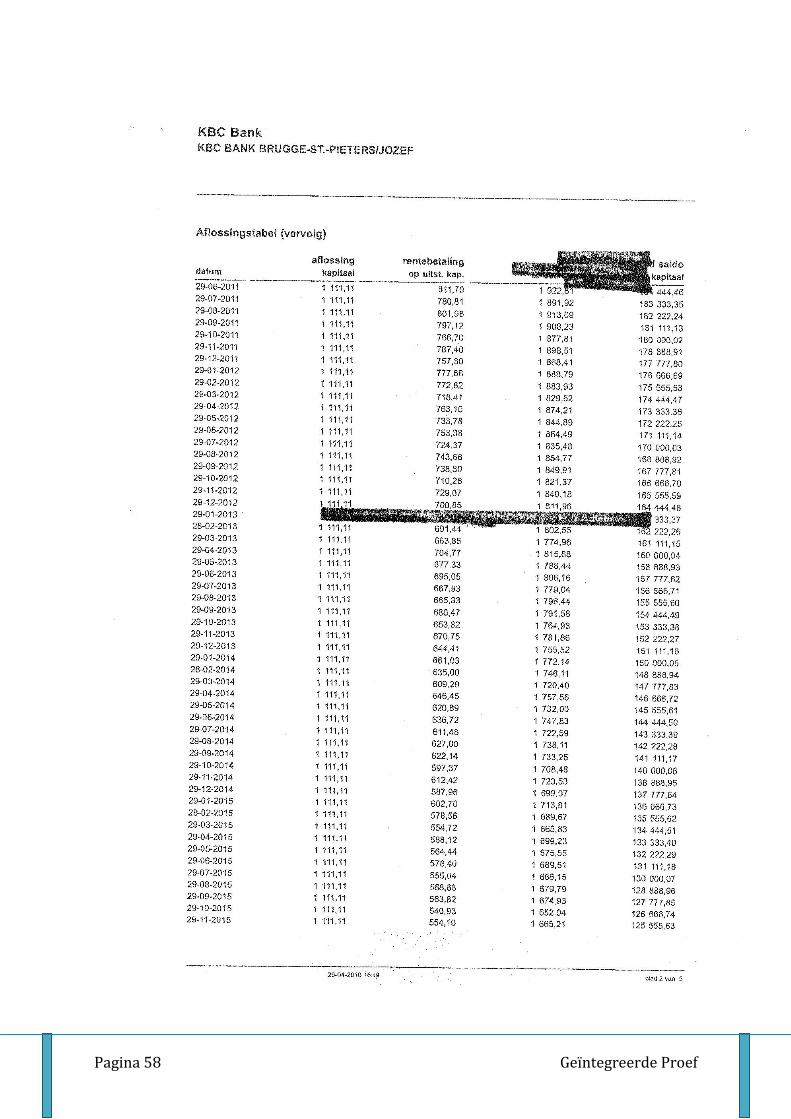

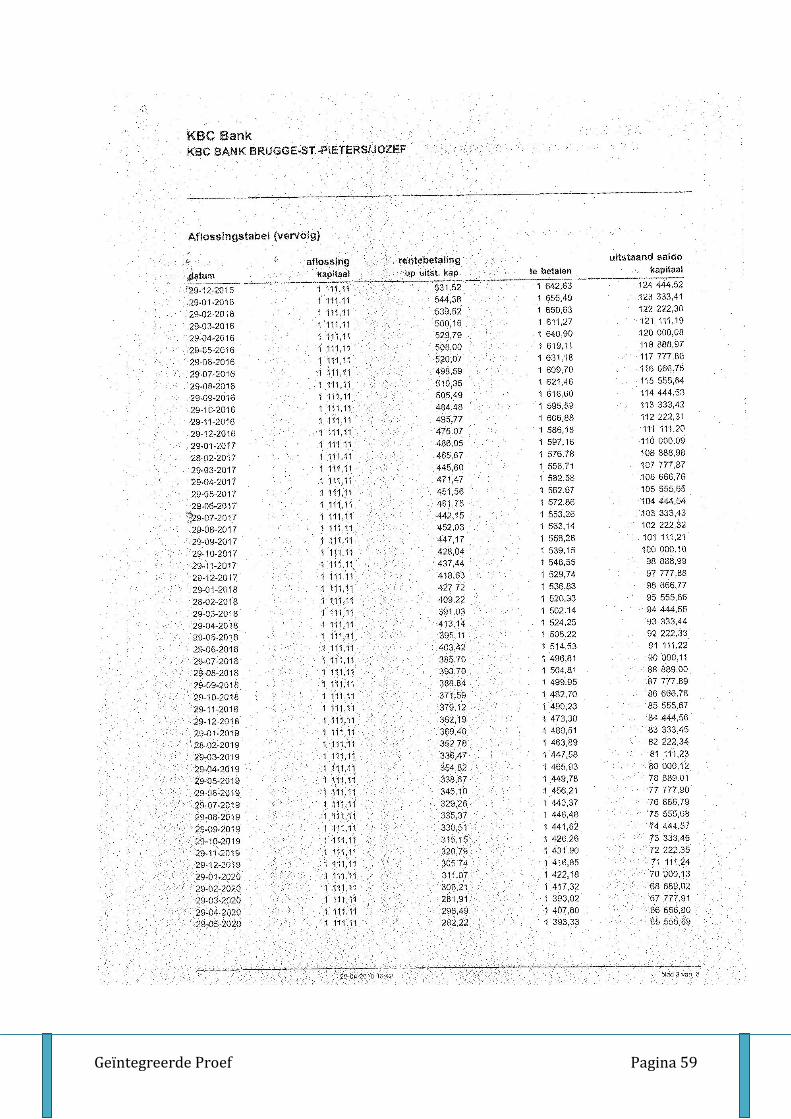

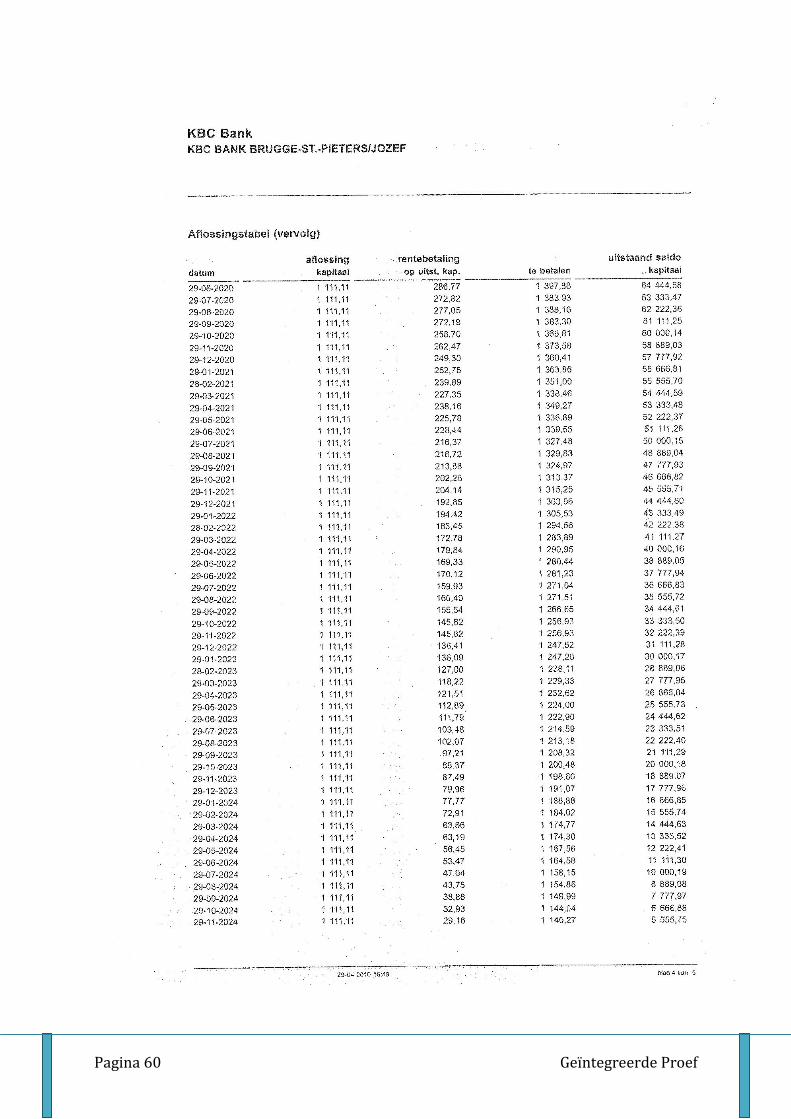

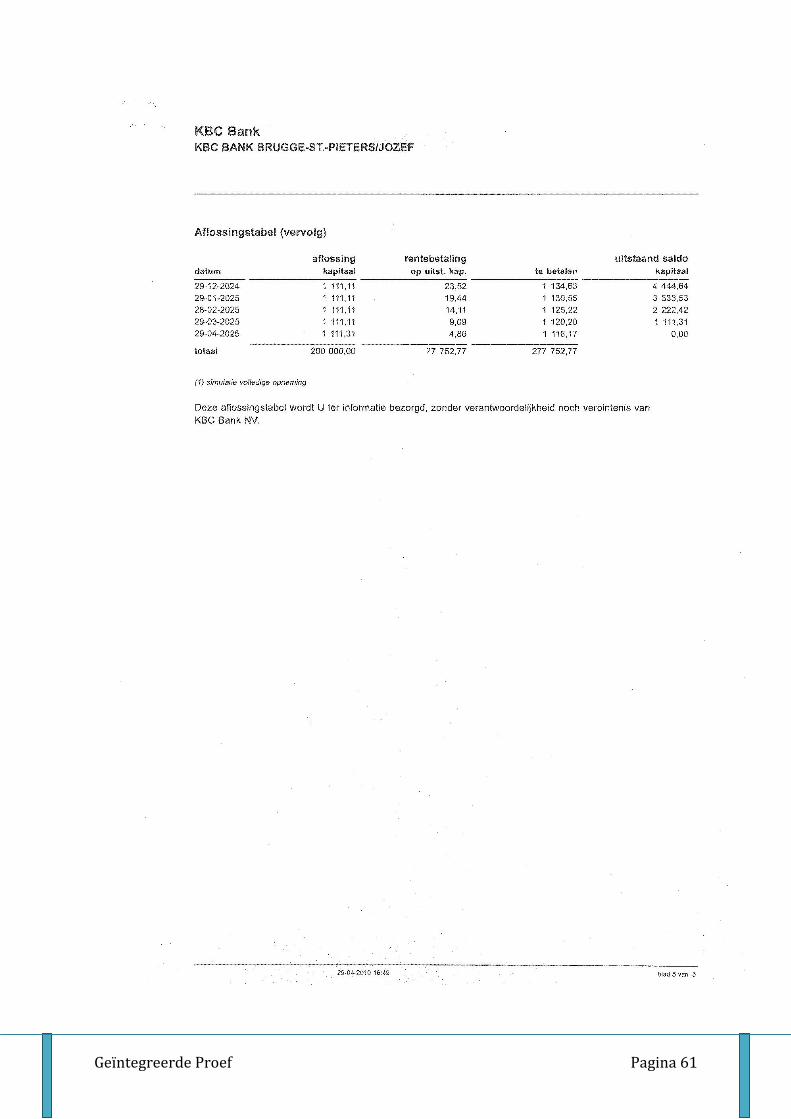

In de vakken wiskunde en bedrijfseconomie moest ik een lening aangaan bij een zelf te

kiezen bank. We mochten zelf ons leningsbedrag bepalen alsook onze periode. Ik ben deze

lening aangegaan bij de KBC bank. De reden daarvoor is omdat wij klant zijn bij KBC bank.

Investeringkrediet van €200.000,00 over 180 maanden (termijnen)

i = 5,080 %

Dit investeringskrediet is met vaste kapitaalsdelging.

Het kapitaal wordt volledig opgenomen, d.w.z. dat ik het hele kapitaal krijg op mijn

bankrekening.

In de bijlage 2 vindt u dat van de bank.

In de bijlage 3 vindt u dat van mij.

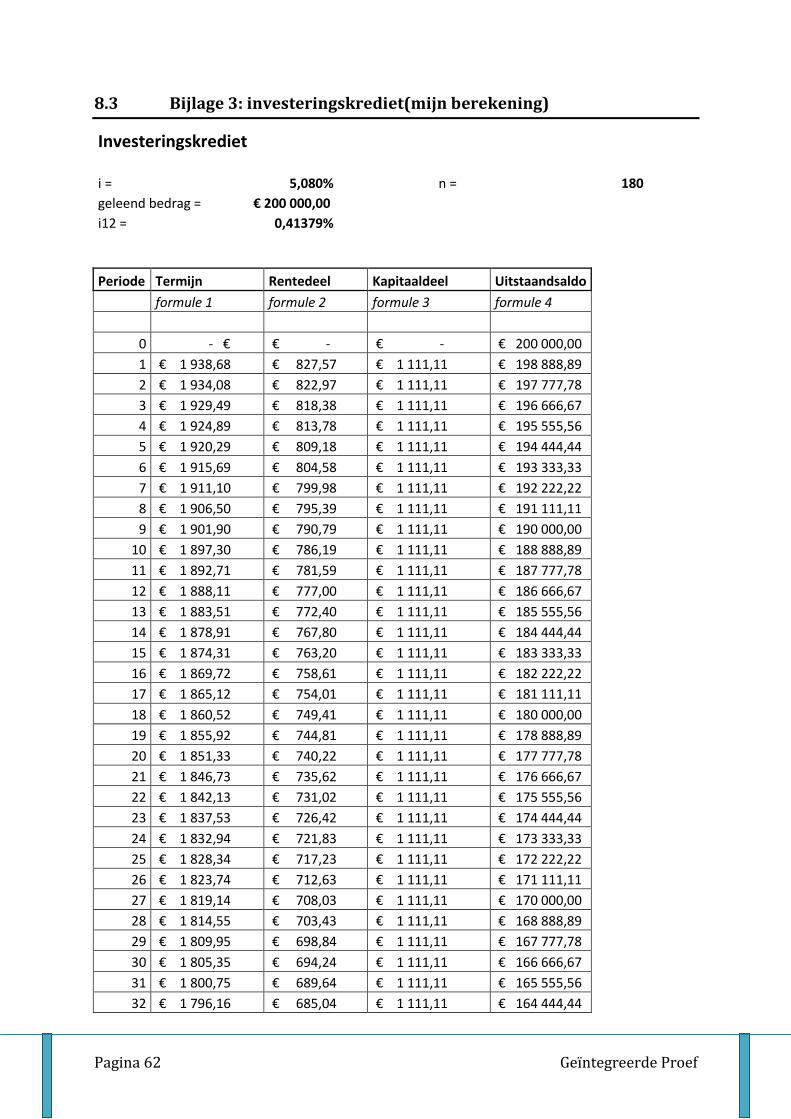

7.1.1 Gebruikte formules

formule 1: termijn = rentedeel + kapitaalsdeel (B12=C12+D12)

formule 2: rentedeel = voorgaande schuldsaldo * rentevoet (C12=E11*$B$6)

formule 3: kapitaalsdeel = geleend bedrag / aantal periodes (D12=$B$4/$E$3)

formule 4: uitstaan schuldsaldo = voorgaande schuldsaldo – kapitaalsdeel (E12 =E11-D12)

Geïntegreerde Proef Pagina 53

7.2 Vergelijking

Er is een verschil van 2857,64 euro. Er is telkens een klein verschil in ieder rentedeel.

Pagina 54 Geïntegreerde Proef

Besluit

Deze geïntegreerde proef vond ik zeer interessant. Vooral de stage heeft mij laten kennis

maken met de werkelijkheid. Ik heb tijdens mijn stage ook heel wat bijgeleeerd over

boekhouden. Ook de taken van de andere vakken waren leerrijk, zoals het maken van de

veilingsite voor informatica.

IK zou alleen de taken een beetje meer verspreid willen zien. We hebben vooral in het 2de

trimester aan onze GIP moeten werken. Ik zou dus voor volgend jaar die taken meer

verspreiden over het 1ste en het 2de trimester.

Geïntegreerde Proef Pagina 55

8 Bijlagen

8.1 Bijlage 1: forfait berekening

Pagina 56 Geïntegreerde Proef

8.2 Bijlage 2: investeringskrediet(bank)

Geïntegreerde Proef Pagina 57

Pagina 58 Geïntegreerde Proef

Geïntegreerde Proef Pagina 59

Pagina 60 Geïntegreerde Proef

Geïntegreerde Proef Pagina 61

Pagina 62 Geïntegreerde Proef

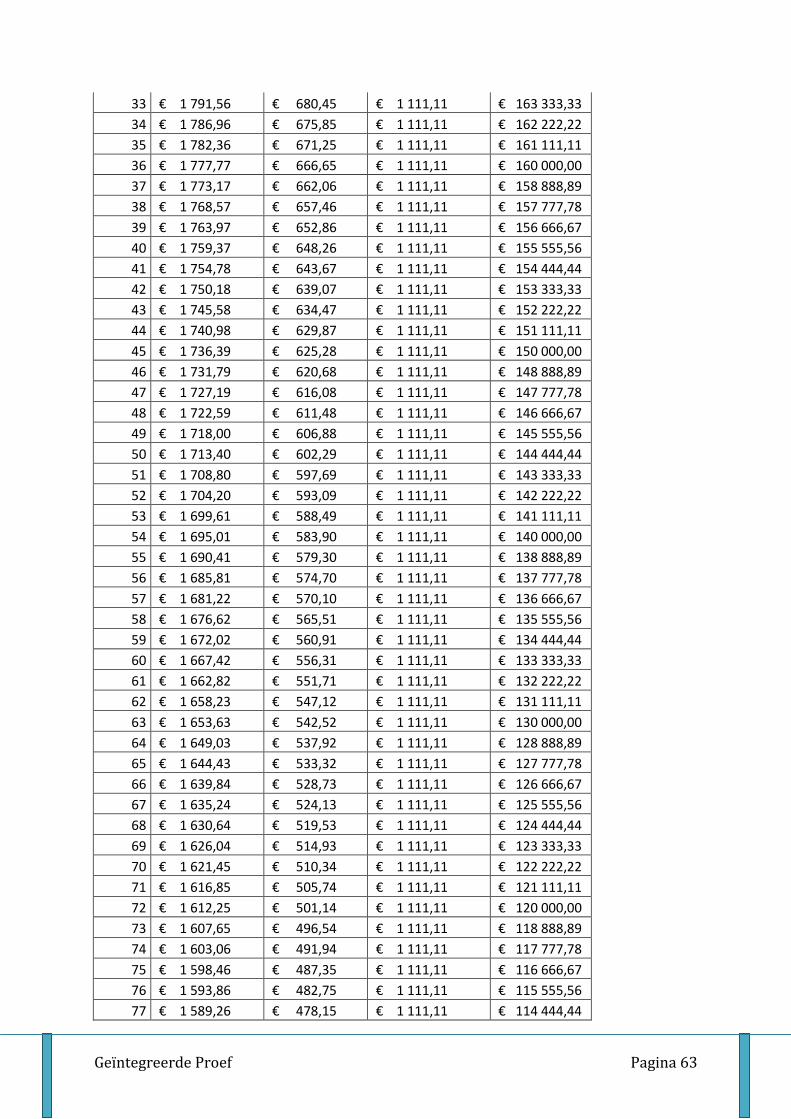

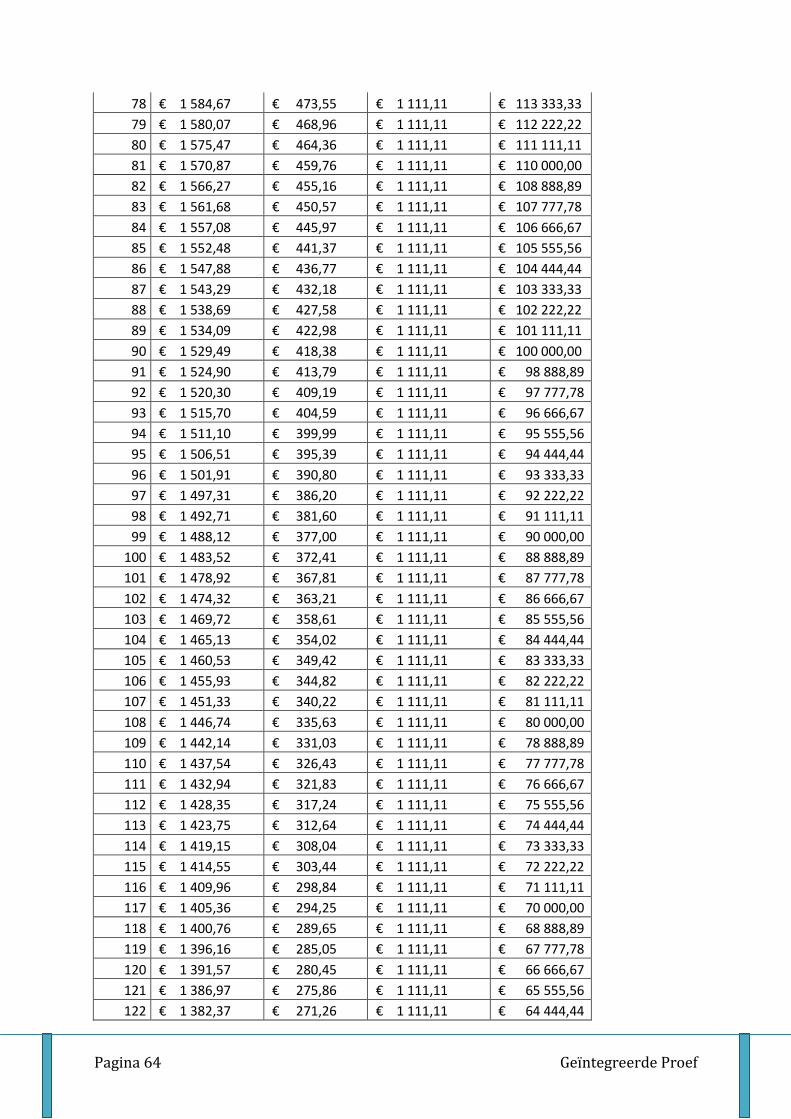

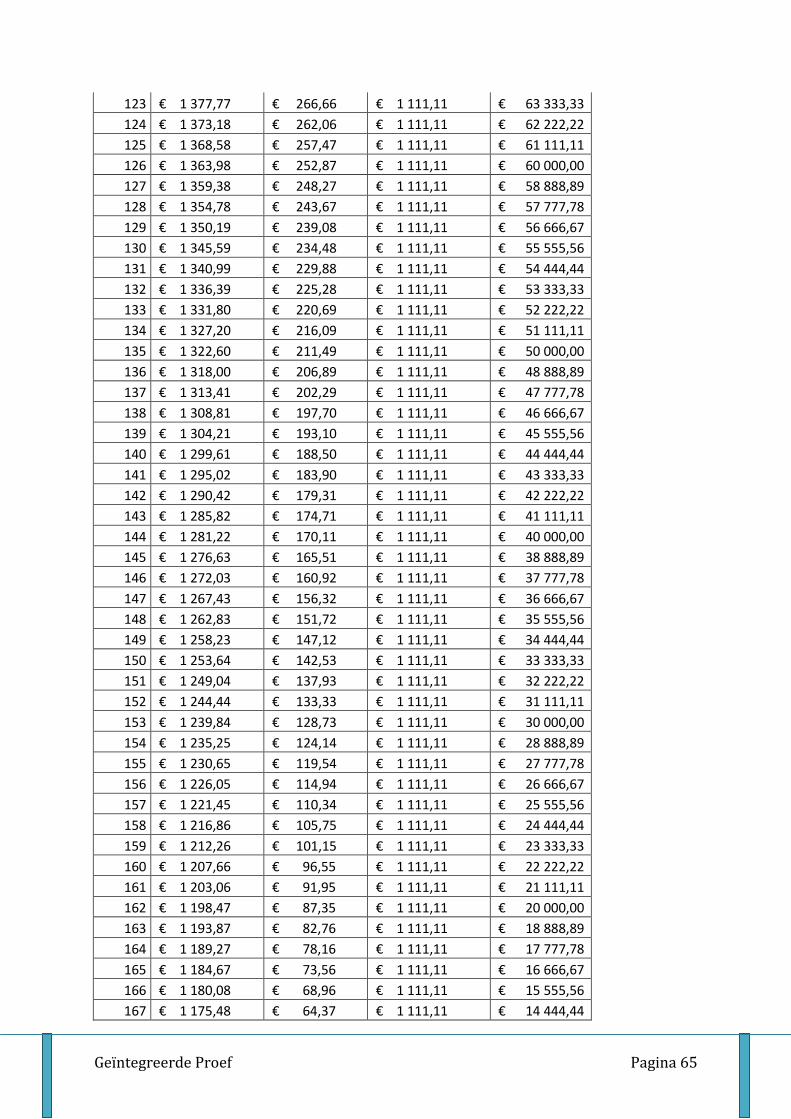

8.3 Bijlage 3: investeringskrediet(mijn berekening)

Investeringskrediet

i = 5,080%

n = 180 geleend bedrag = € 200 000,00

i12 = 0,41379%

Periode Termijn Rentedeel Kapitaaldeel Uitstaandsaldo

formule 1 formule 2 formule 3 formule 4

0 - € € - € - € 200 000,00

1 € 1 938,68 € 827,57 € 1 111,11 € 198 888,89

2 € 1 934,08 € 822,97 € 1 111,11 € 197 777,78

3 € 1 929,49 € 818,38 € 1 111,11 € 196 666,67

4 € 1 924,89 € 813,78 € 1 111,11 € 195 555,56

5 € 1 920,29 € 809,18 € 1 111,11 € 194 444,44

6 € 1 915,69 € 804,58 € 1 111,11 € 193 333,33

7 € 1 911,10 € 799,98 € 1 111,11 € 192 222,22

8 € 1 906,50 € 795,39 € 1 111,11 € 191 111,11

9 € 1 901,90 € 790,79 € 1 111,11 € 190 000,00

10 € 1 897,30 € 786,19 € 1 111,11 € 188 888,89

11 € 1 892,71 € 781,59 € 1 111,11 € 187 777,78

12 € 1 888,11 € 777,00 € 1 111,11 € 186 666,67

13 € 1 883,51 € 772,40 € 1 111,11 € 185 555,56

14 € 1 878,91 € 767,80 € 1 111,11 € 184 444,44

15 € 1 874,31 € 763,20 € 1 111,11 € 183 333,33

16 € 1 869,72 € 758,61 € 1 111,11 € 182 222,22

17 € 1 865,12 € 754,01 € 1 111,11 € 181 111,11

18 € 1 860,52 € 749,41 € 1 111,11 € 180 000,00

19 € 1 855,92 € 744,81 € 1 111,11 € 178 888,89

20 € 1 851,33 € 740,22 € 1 111,11 € 177 777,78

21 € 1 846,73 € 735,62 € 1 111,11 € 176 666,67

22 € 1 842,13 € 731,02 € 1 111,11 € 175 555,56

23 € 1 837,53 € 726,42 € 1 111,11 € 174 444,44

24 € 1 832,94 € 721,83 € 1 111,11 € 173 333,33

25 € 1 828,34 € 717,23 € 1 111,11 € 172 222,22

26 € 1 823,74 € 712,63 € 1 111,11 € 171 111,11

27 € 1 819,14 € 708,03 € 1 111,11 € 170 000,00

28 € 1 814,55 € 703,43 € 1 111,11 € 168 888,89

29 € 1 809,95 € 698,84 € 1 111,11 € 167 777,78

30 € 1 805,35 € 694,24 € 1 111,11 € 166 666,67

31 € 1 800,75 € 689,64 € 1 111,11 € 165 555,56

32 € 1 796,16 € 685,04 € 1 111,11 € 164 444,44

Geïntegreerde Proef Pagina 63

33 € 1 791,56 € 680,45 € 1 111,11 € 163 333,33

34 € 1 786,96 € 675,85 € 1 111,11 € 162 222,22

35 € 1 782,36 € 671,25 € 1 111,11 € 161 111,11

36 € 1 777,77 € 666,65 € 1 111,11 € 160 000,00

37 € 1 773,17 € 662,06 € 1 111,11 € 158 888,89

38 € 1 768,57 € 657,46 € 1 111,11 € 157 777,78

39 € 1 763,97 € 652,86 € 1 111,11 € 156 666,67

40 € 1 759,37 € 648,26 € 1 111,11 € 155 555,56

41 € 1 754,78 € 643,67 € 1 111,11 € 154 444,44

42 € 1 750,18 € 639,07 € 1 111,11 € 153 333,33

43 € 1 745,58 € 634,47 € 1 111,11 € 152 222,22

44 € 1 740,98 € 629,87 € 1 111,11 € 151 111,11

45 € 1 736,39 € 625,28 € 1 111,11 € 150 000,00

46 € 1 731,79 € 620,68 € 1 111,11 € 148 888,89

47 € 1 727,19 € 616,08 € 1 111,11 € 147 777,78

48 € 1 722,59 € 611,48 € 1 111,11 € 146 666,67

49 € 1 718,00 € 606,88 € 1 111,11 € 145 555,56

50 € 1 713,40 € 602,29 € 1 111,11 € 144 444,44

51 € 1 708,80 € 597,69 € 1 111,11 € 143 333,33

52 € 1 704,20 € 593,09 € 1 111,11 € 142 222,22

53 € 1 699,61 € 588,49 € 1 111,11 € 141 111,11

54 € 1 695,01 € 583,90 € 1 111,11 € 140 000,00

55 € 1 690,41 € 579,30 € 1 111,11 € 138 888,89

56 € 1 685,81 € 574,70 € 1 111,11 € 137 777,78

57 € 1 681,22 € 570,10 € 1 111,11 € 136 666,67

58 € 1 676,62 € 565,51 € 1 111,11 € 135 555,56

59 € 1 672,02 € 560,91 € 1 111,11 € 134 444,44

60 € 1 667,42 € 556,31 € 1 111,11 € 133 333,33

61 € 1 662,82 € 551,71 € 1 111,11 € 132 222,22

62 € 1 658,23 € 547,12 € 1 111,11 € 131 111,11

63 € 1 653,63 € 542,52 € 1 111,11 € 130 000,00

64 € 1 649,03 € 537,92 € 1 111,11 € 128 888,89

65 € 1 644,43 € 533,32 € 1 111,11 € 127 777,78

66 € 1 639,84 € 528,73 € 1 111,11 € 126 666,67

67 € 1 635,24 € 524,13 € 1 111,11 € 125 555,56

68 € 1 630,64 € 519,53 € 1 111,11 € 124 444,44

69 € 1 626,04 € 514,93 € 1 111,11 € 123 333,33

70 € 1 621,45 € 510,34 € 1 111,11 € 122 222,22

71 € 1 616,85 € 505,74 € 1 111,11 € 121 111,11

72 € 1 612,25 € 501,14 € 1 111,11 € 120 000,00

73 € 1 607,65 € 496,54 € 1 111,11 € 118 888,89

74 € 1 603,06 € 491,94 € 1 111,11 € 117 777,78

75 € 1 598,46 € 487,35 € 1 111,11 € 116 666,67

76 € 1 593,86 € 482,75 € 1 111,11 € 115 555,56

77 € 1 589,26 € 478,15 € 1 111,11 € 114 444,44

Pagina 64 Geïntegreerde Proef

78 € 1 584,67 € 473,55 € 1 111,11 € 113 333,33

79 € 1 580,07 € 468,96 € 1 111,11 € 112 222,22

80 € 1 575,47 € 464,36 € 1 111,11 € 111 111,11

81 € 1 570,87 € 459,76 € 1 111,11 € 110 000,00

82 € 1 566,27 € 455,16 € 1 111,11 € 108 888,89

83 € 1 561,68 € 450,57 € 1 111,11 € 107 777,78

84 € 1 557,08 € 445,97 € 1 111,11 € 106 666,67

85 € 1 552,48 € 441,37 € 1 111,11 € 105 555,56

86 € 1 547,88 € 436,77 € 1 111,11 € 104 444,44

87 € 1 543,29 € 432,18 € 1 111,11 € 103 333,33

88 € 1 538,69 € 427,58 € 1 111,11 € 102 222,22

89 € 1 534,09 € 422,98 € 1 111,11 € 101 111,11

90 € 1 529,49 € 418,38 € 1 111,11 € 100 000,00

91 € 1 524,90 € 413,79 € 1 111,11 € 98 888,89

92 € 1 520,30 € 409,19 € 1 111,11 € 97 777,78

93 € 1 515,70 € 404,59 € 1 111,11 € 96 666,67

94 € 1 511,10 € 399,99 € 1 111,11 € 95 555,56

95 € 1 506,51 € 395,39 € 1 111,11 € 94 444,44

96 € 1 501,91 € 390,80 € 1 111,11 € 93 333,33

97 € 1 497,31 € 386,20 € 1 111,11 € 92 222,22

98 € 1 492,71 € 381,60 € 1 111,11 € 91 111,11

99 € 1 488,12 € 377,00 € 1 111,11 € 90 000,00

100 € 1 483,52 € 372,41 € 1 111,11 € 88 888,89

101 € 1 478,92 € 367,81 € 1 111,11 € 87 777,78

102 € 1 474,32 € 363,21 € 1 111,11 € 86 666,67

103 € 1 469,72 € 358,61 € 1 111,11 € 85 555,56

104 € 1 465,13 € 354,02 € 1 111,11 € 84 444,44

105 € 1 460,53 € 349,42 € 1 111,11 € 83 333,33

106 € 1 455,93 € 344,82 € 1 111,11 € 82 222,22

107 € 1 451,33 € 340,22 € 1 111,11 € 81 111,11

108 € 1 446,74 € 335,63 € 1 111,11 € 80 000,00

109 € 1 442,14 € 331,03 € 1 111,11 € 78 888,89

110 € 1 437,54 € 326,43 € 1 111,11 € 77 777,78

111 € 1 432,94 € 321,83 € 1 111,11 € 76 666,67

112 € 1 428,35 € 317,24 € 1 111,11 € 75 555,56

113 € 1 423,75 € 312,64 € 1 111,11 € 74 444,44

114 € 1 419,15 € 308,04 € 1 111,11 € 73 333,33

115 € 1 414,55 € 303,44 € 1 111,11 € 72 222,22

116 € 1 409,96 € 298,84 € 1 111,11 € 71 111,11

117 € 1 405,36 € 294,25 € 1 111,11 € 70 000,00

118 € 1 400,76 € 289,65 € 1 111,11 € 68 888,89

119 € 1 396,16 € 285,05 € 1 111,11 € 67 777,78

120 € 1 391,57 € 280,45 € 1 111,11 € 66 666,67

121 € 1 386,97 € 275,86 € 1 111,11 € 65 555,56

122 € 1 382,37 € 271,26 € 1 111,11 € 64 444,44

Geïntegreerde Proef Pagina 65

123 € 1 377,77 € 266,66 € 1 111,11 € 63 333,33

124 € 1 373,18 € 262,06 € 1 111,11 € 62 222,22

125 € 1 368,58 € 257,47 € 1 111,11 € 61 111,11

126 € 1 363,98 € 252,87 € 1 111,11 € 60 000,00

127 € 1 359,38 € 248,27 € 1 111,11 € 58 888,89

128 € 1 354,78 € 243,67 € 1 111,11 € 57 777,78

129 € 1 350,19 € 239,08 € 1 111,11 € 56 666,67

130 € 1 345,59 € 234,48 € 1 111,11 € 55 555,56

131 € 1 340,99 € 229,88 € 1 111,11 € 54 444,44

132 € 1 336,39 € 225,28 € 1 111,11 € 53 333,33

133 € 1 331,80 € 220,69 € 1 111,11 € 52 222,22

134 € 1 327,20 € 216,09 € 1 111,11 € 51 111,11

135 € 1 322,60 € 211,49 € 1 111,11 € 50 000,00

136 € 1 318,00 € 206,89 € 1 111,11 € 48 888,89

137 € 1 313,41 € 202,29 € 1 111,11 € 47 777,78

138 € 1 308,81 € 197,70 € 1 111,11 € 46 666,67

139 € 1 304,21 € 193,10 € 1 111,11 € 45 555,56

140 € 1 299,61 € 188,50 € 1 111,11 € 44 444,44

141 € 1 295,02 € 183,90 € 1 111,11 € 43 333,33

142 € 1 290,42 € 179,31 € 1 111,11 € 42 222,22

143 € 1 285,82 € 174,71 € 1 111,11 € 41 111,11

144 € 1 281,22 € 170,11 € 1 111,11 € 40 000,00

145 € 1 276,63 € 165,51 € 1 111,11 € 38 888,89

146 € 1 272,03 € 160,92 € 1 111,11 € 37 777,78

147 € 1 267,43 € 156,32 € 1 111,11 € 36 666,67

148 € 1 262,83 € 151,72 € 1 111,11 € 35 555,56

149 € 1 258,23 € 147,12 € 1 111,11 € 34 444,44

150 € 1 253,64 € 142,53 € 1 111,11 € 33 333,33

151 € 1 249,04 € 137,93 € 1 111,11 € 32 222,22

152 € 1 244,44 € 133,33 € 1 111,11 € 31 111,11

153 € 1 239,84 € 128,73 € 1 111,11 € 30 000,00

154 € 1 235,25 € 124,14 € 1 111,11 € 28 888,89

155 € 1 230,65 € 119,54 € 1 111,11 € 27 777,78

156 € 1 226,05 € 114,94 € 1 111,11 € 26 666,67

157 € 1 221,45 € 110,34 € 1 111,11 € 25 555,56

158 € 1 216,86 € 105,75 € 1 111,11 € 24 444,44

159 € 1 212,26 € 101,15 € 1 111,11 € 23 333,33

160 € 1 207,66 € 96,55 € 1 111,11 € 22 222,22

161 € 1 203,06 € 91,95 € 1 111,11 € 21 111,11

162 € 1 198,47 € 87,35 € 1 111,11 € 20 000,00

163 € 1 193,87 € 82,76 € 1 111,11 € 18 888,89

164 € 1 189,27 € 78,16 € 1 111,11 € 17 777,78

165 € 1 184,67 € 73,56 € 1 111,11 € 16 666,67

166 € 1 180,08 € 68,96 € 1 111,11 € 15 555,56

167 € 1 175,48 € 64,37 € 1 111,11 € 14 444,44

Pagina 66 Geïntegreerde Proef

168 € 1 170,88 € 59,77 € 1 111,11 € 13 333,33

169 € 1 166,28 € 55,17 € 1 111,11 € 12 222,22

170 € 1 161,68 € 50,57 € 1 111,11 € 11 111,11

171 € 1 157,09 € 45,98 € 1 111,11 € 10 000,00

172 € 1 152,49 € 41,38 € 1 111,11 € 8 888,89

173 € 1 147,89 € 36,78 € 1 111,11 € 7 777,78

174 € 1 143,29 € 32,18 € 1 111,11 € 6 666,67

175 € 1 138,70 € 27,59 € 1 111,11 € 5 555,56

176 € 1 134,10 € 22,99 € 1 111,11 € 4 444,44

177 € 1 129,50 € 18,39 € 1 111,11 € 3 333,33

178 € 1 124,90 € 13,79 € 1 111,11 € 2 222,22

179 € 1 120,31 € 9,20 € 1 111,11 € 1 111,11

180 € 1 115,71 € 4,60 € 1 111,11 € 0,00-

Totaal € 274 895,13 € 74 895,13 € 200 000,00