Embed Size (px)

Citation preview

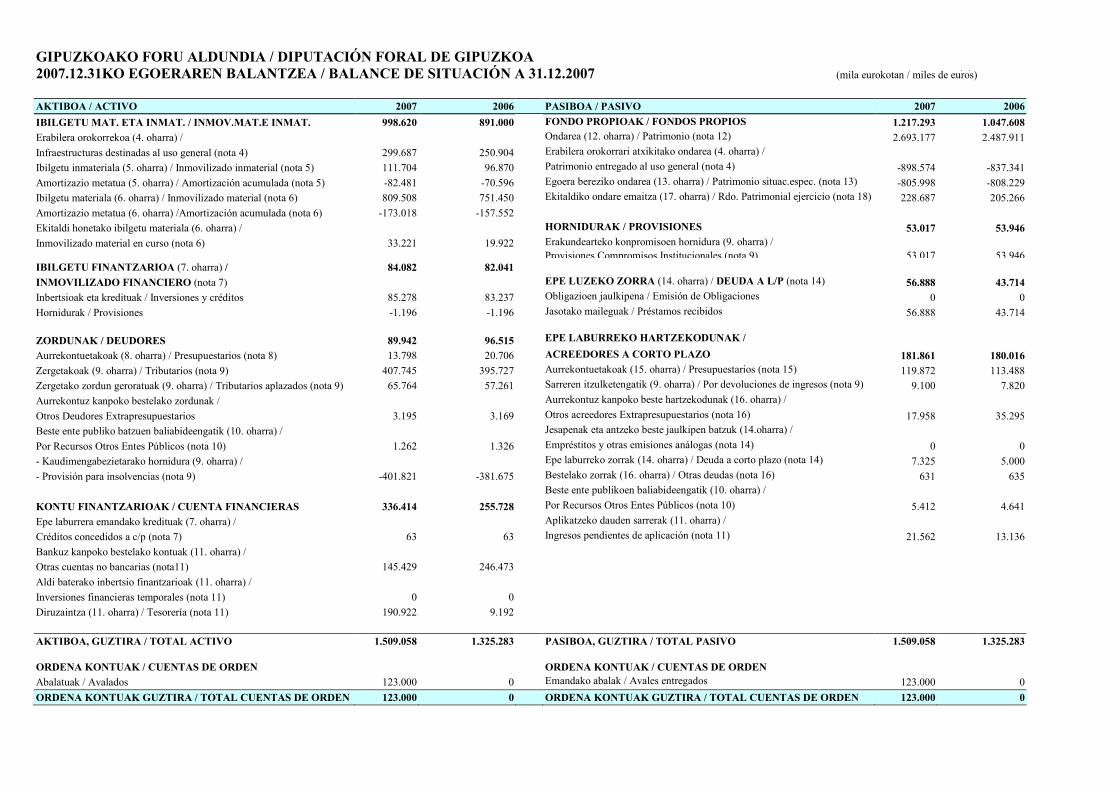

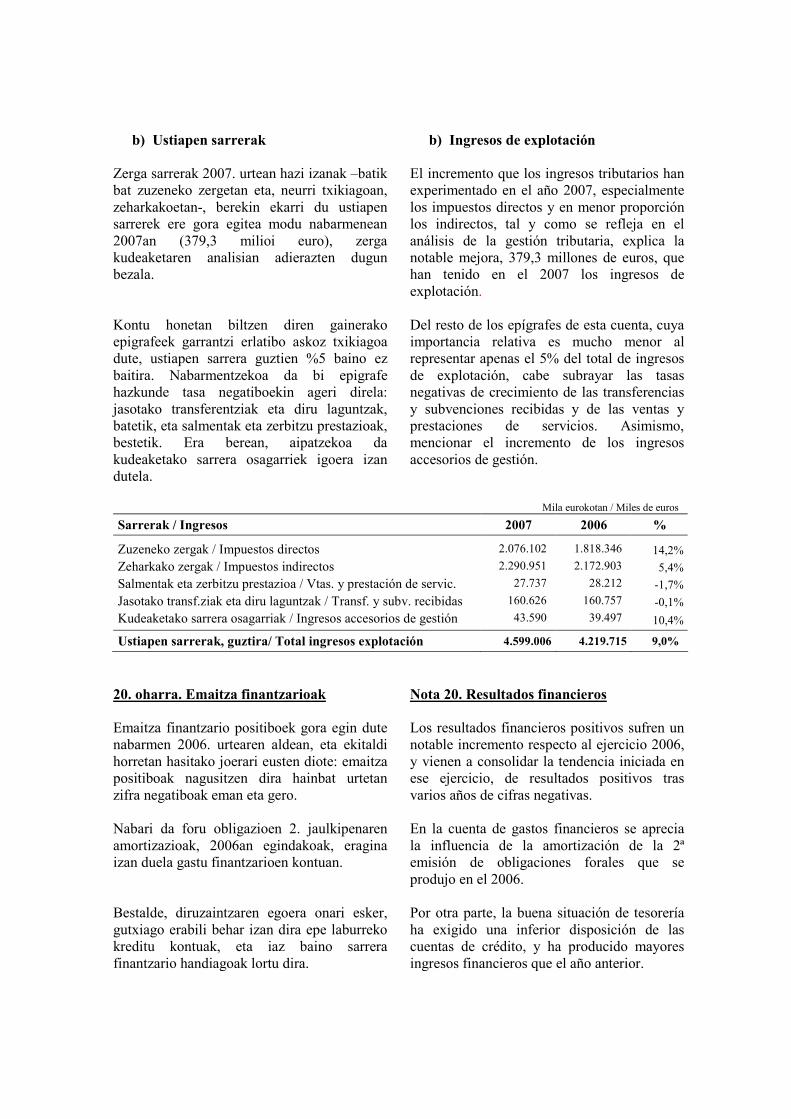

GIPUZKOAKO FORU ALDUNDIA / DIPUTACIÓN FORAL DE GIPUZKOA 2007.12.31KO EGOERAREN BALANTZEA / BALANCE DE SITUACIÓN A 31.12.2007 (mila eurokotan / miles de euros) AKTIBOA / ACTIVO 2007 2006 PASIBOA / PASIVO 2007 2006

IBILGETU MAT. ETA INMAT. / INMOV.MAT.E INMAT. 998.620 891.000 FONDO PROPIOAK / FONDOS PROPIOS 1.217.293 1.047.608

Erabilera orokorrekoa (4. oharra) / Ondarea (12. oharra) / Patrimonio (nota 12) 2.693.177 2.487.911

Infraestructuras destinadas al uso general (nota 4) 299.687 250.904 Erabilera orokorrari atxikitako ondarea (4. oharra) /

Ibilgetu inmateriala (5. oharra) / Inmovilizado inmaterial (nota 5) 111.704 96.870 Patrimonio entregado al uso general (nota 4) -898.574 -837.341

Amortizazio metatua (5. oharra) / Amortización acumulada (nota 5) -82.481 -70.596 Egoera bereziko ondarea (13. oharra) / Patrimonio situac.espec. (nota 13) -805.998 -808.229

Ibilgetu materiala (6. oharra) / Inmovilizado material (nota 6) 809.508 751.450 Ekitaldiko ondare emaitza (17. oharra) / Rdo. Patrimonial ejercicio (nota 18) 228.687 205.266

Amortizazio metatua (6. oharra) /Amortización acumulada (nota 6) -173.018 -157.552

Ekitaldi honetako ibilgetu materiala (6. oharra) / HORNIDURAK / PROVISIONES 53.017 53.946

Inmovilizado material en curso (nota 6) 33.221 19.922 Erakundearteko konpromisoen hornidura (9. oharra) / Provisiones Compromisos Institucionales (nota 9) 53.017 53.946 IBILGETU FINANTZARIOA (7. oharra) / 84.082 82.041

INMOVILIZADO FINANCIERO (nota 7) EPE LUZEKO ZORRA (14. oharra) / DEUDA A L/P (nota 14) 56.888 43.714

Inbertsioak eta kredituak / Inversiones y créditos 85.278 83.237 Obligazioen jaulkipena / Emisión de Obligaciones 0 0

Hornidurak / Provisiones -1.196 -1.196 Jasotako maileguak / Préstamos recibidos 56.888 43.714

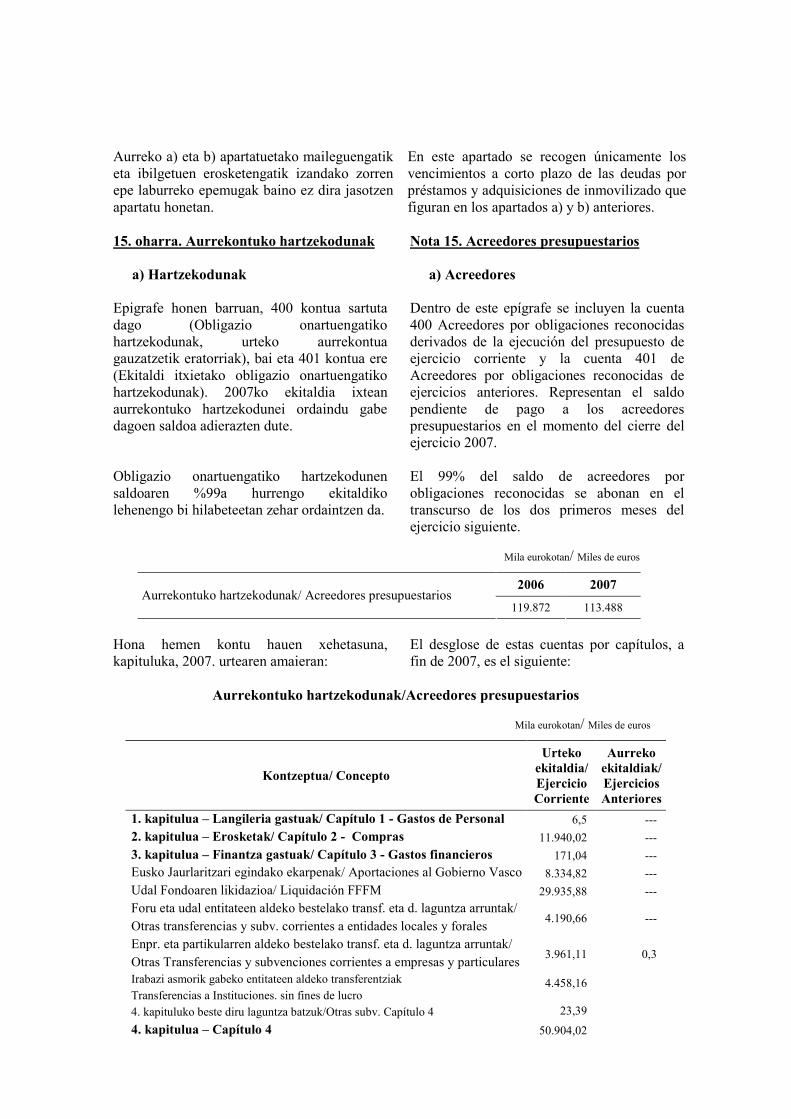

ZORDUNAK / DEUDORES 89.942 96.515 EPE LABURREKO HARTZEKODUNAK /

Aurrekontuetakoak (8. oharra) / Presupuestarios (nota 8) 13.798 20.706 ACREEDORES A CORTO PLAZO 181.861 180.016

Zergetakoak (9. oharra) / Tributarios (nota 9) 407.745 395.727 Aurrekontuetakoak (15. oharra) / Presupuestarios (nota 15) 119.872 113.488

Zergetako zordun geroratuak (9. oharra) / Tributarios aplazados (nota 9) 65.764 57.261 Sarreren itzulketengatik (9. oharra) / Por devoluciones de ingresos (nota 9) 9.100 7.820

Aurrekontuz kanpoko bestelako zordunak / Aurrekontuz kanpoko beste hartzekodunak (16. oharra) /

Otros Deudores Extrapresupuestarios 3.195 3.169 Otros acreedores Extrapresupuestarios (nota 16) 17.958 35.295

Beste ente publiko batzuen baliabideengatik (10. oharra) / Jesapenak eta antzeko beste jaulkipen batzuk (14.oharra) /

Por Recursos Otros Entes Públicos (nota 10) 1.262 1.326 Empréstitos y otras emisiones análogas (nota 14) 0 0

- Kaudimengabezietarako hornidura (9. oharra) / Epe laburreko zorrak (14. oharra) / Deuda a corto plazo (nota 14) 7.325 5.000

- Provisión para insolvencias (nota 9) -401.821 -381.675 Bestelako zorrak (16. oharra) / Otras deudas (nota 16) 631 635

Beste ente publikoen baliabideengatik (10. oharra) /

KONTU FINANTZARIOAK / CUENTA FINANCIERAS 336.414 255.728 Por Recursos Otros Entes Públicos (nota 10) 5.412 4.641

Epe laburrera emandako kredituak (7. oharra) / Aplikatzeko dauden sarrerak (11. oharra) /

Créditos concedidos a c/p (nota 7) 63 63 Ingresos pendientes de aplicación (nota 11) 21.562 13.136

Bankuz kanpoko bestelako kontuak (11. oharra) /

Otras cuentas no bancarias (nota11) 145.429 246.473

Aldi baterako inbertsio finantzarioak (11. oharra) /

Inversiones financieras temporales (nota 11) 0 0

Diruzaintza (11. oharra) / Tesorería (nota 11) 190.922 9.192

AKTIBOA, GUZTIRA / TOTAL ACTIVO 1.509.058 1.325.283 PASIBOA, GUZTIRA / TOTAL PASIVO 1.509.058 1.325.283 ORDENA KONTUAK / CUENTAS DE ORDEN ORDENA KONTUAK / CUENTAS DE ORDEN

Abalatuak / Avalados 123.000 0 Emandako abalak / Avales entregados

123.000 0

ORDENA KONTUAK GUZTIRA / TOTAL CUENTAS DE ORDEN 123.000 0 ORDENA KONTUAK GUZTIRA / TOTAL CUENTAS DE ORDEN 123.000 0

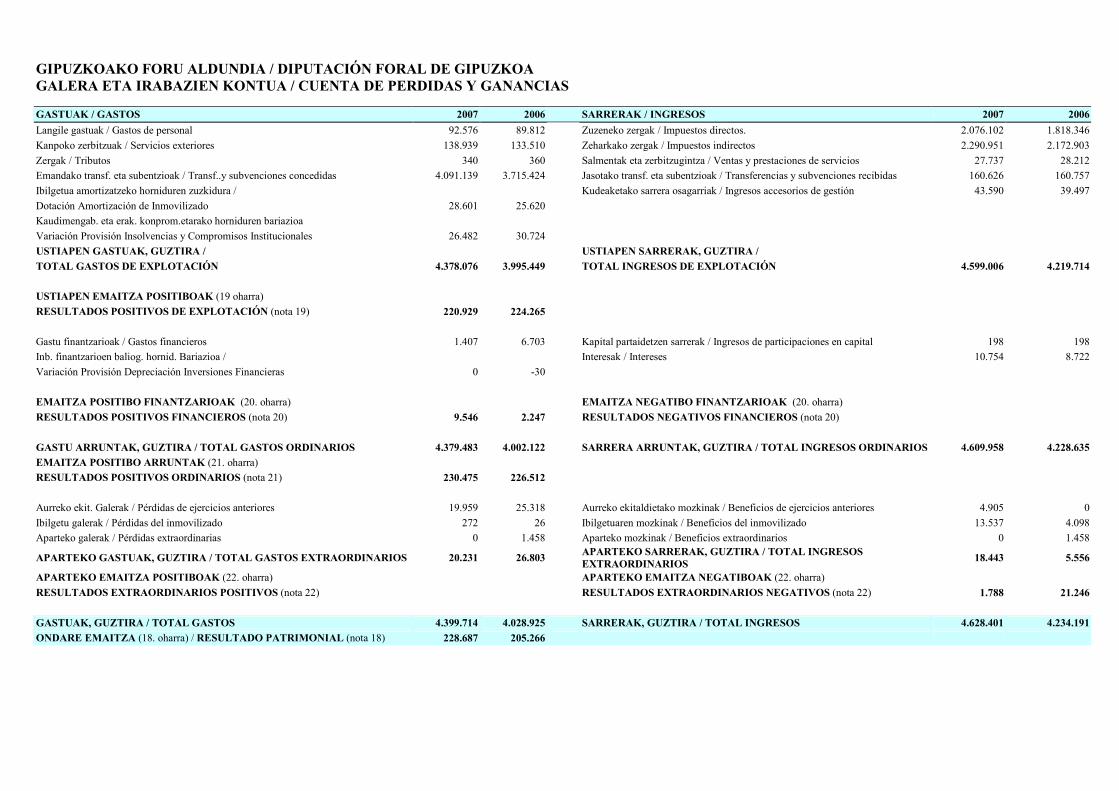

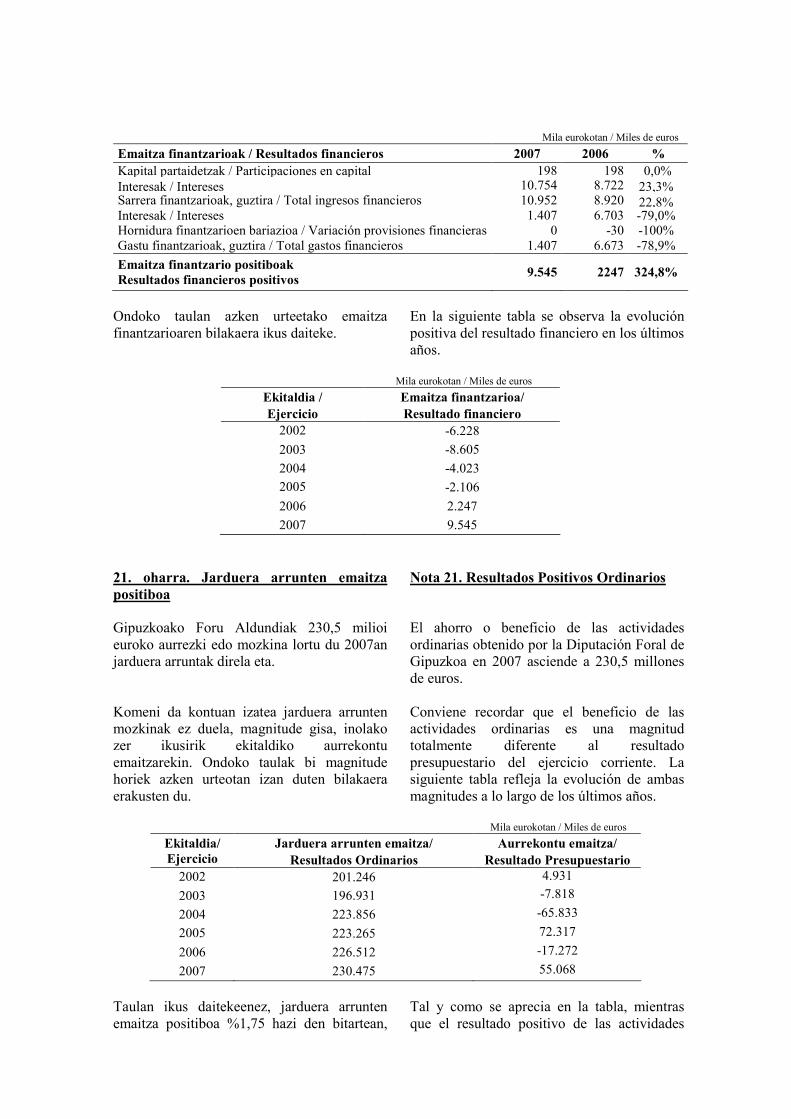

GIPUZKOAKO FORU ALDUNDIA / DIPUTACIÓN FORAL DE GIPUZKOA GALERA ETA IRABAZIEN KONTUA / CUENTA DE PERDIDAS Y GANANCIAS

GASTUAK / GASTOS 2007 2006 SARRERAK / INGRESOS 2007 2006

Langile gastuak / Gastos de personal 92.576 89.812 Zuzeneko zergak / Impuestos directos. 2.076.102 1.818.346

Kanpoko zerbitzuak / Servicios exteriores 138.939 133.510 Zeharkako zergak / Impuestos indirectos 2.290.951 2.172.903

Zergak / Tributos 340 360 Salmentak eta zerbitzugintza / Ventas y prestaciones de servicios 27.737 28.212

Emandako transf. eta subentzioak / Transf..y subvenciones concedidas 4.091.139 3.715.424 Jasotako transf. eta subentzioak / Transferencias y subvenciones recibidas 160.626 160.757

Ibilgetua amortizatzeko horniduren zuzkidura / Kudeaketako sarrera osagarriak / Ingresos accesorios de gestión 43.590 39.497

Dotación Amortización de Inmovilizado 28.601 25.620

Kaudimengab. eta erak. konprom.etarako horniduren bariazioa

Variación Provisión Insolvencias y Compromisos Institucionales 26.482 30.724

USTIAPEN GASTUAK, GUZTIRA / USTIAPEN SARRERAK, GUZTIRA /

TOTAL GASTOS DE EXPLOTACIÓN 4.378.076 3.995.449 TOTAL INGRESOS DE EXPLOTACIÓN 4.599.006 4.219.714

USTIAPEN EMAITZA POSITIBOAK (19 oharra)

RESULTADOS POSITIVOS DE EXPLOTACIÓN (nota 19) 220.929 224.265

Gastu finantzarioak / Gastos financieros 1.407 6.703 Kapital partaidetzen sarrerak / Ingresos de participaciones en capital 198 198

Inb. finantzarioen baliog. hornid. Bariazioa / Interesak / Intereses 10.754 8.722

Variación Provisión Depreciación Inversiones Financieras 0 -30

EMAITZA POSITIBO FINANTZARIOAK (20. oharra) EMAITZA NEGATIBO FINANTZARIOAK (20. oharra)

RESULTADOS POSITIVOS FINANCIEROS (nota 20) 9.546 2.247 RESULTADOS NEGATIVOS FINANCIEROS (nota 20)

GASTU ARRUNTAK, GUZTIRA / TOTAL GASTOS ORDINARIOS 4.379.483 4.002.122 SARRERA ARRUNTAK, GUZTIRA / TOTAL INGRESOS ORDINARIOS 4.609.958 4.228.635

EMAITZA POSITIBO ARRUNTAK (21. oharra)

RESULTADOS POSITIVOS ORDINARIOS (nota 21) 230.475 226.512

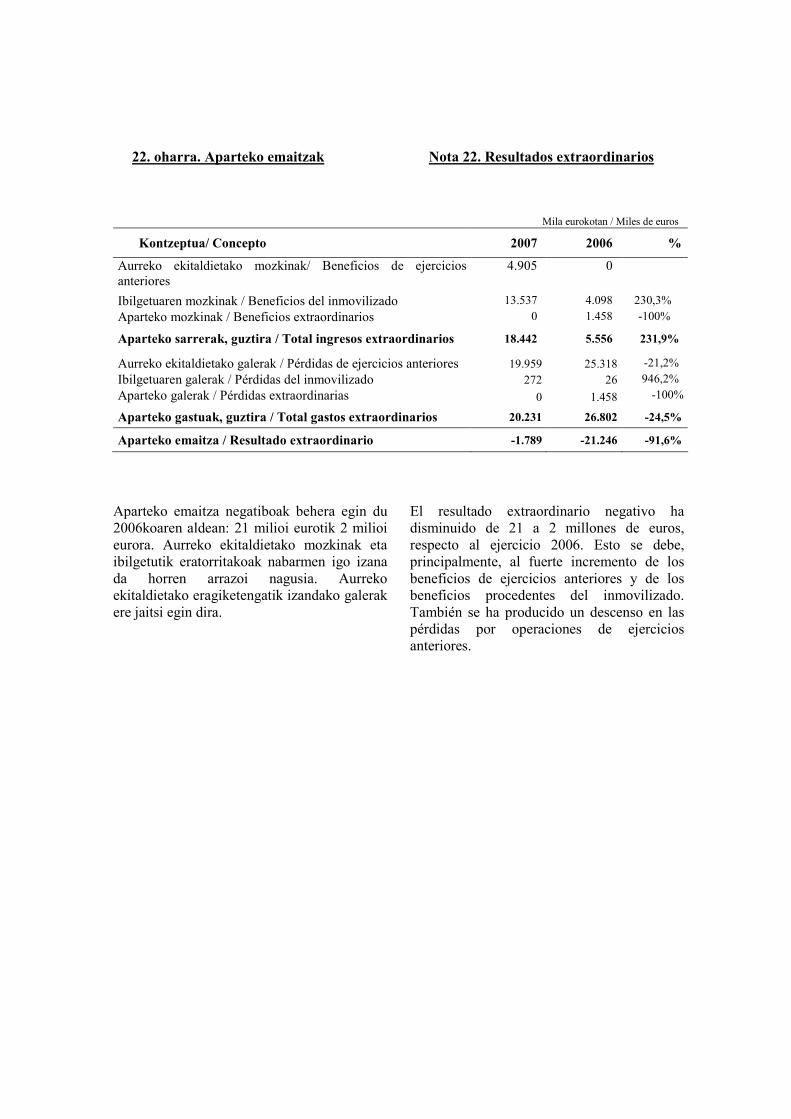

Aurreko ekit. Galerak / Pérdidas de ejercicios anteriores 19.959 25.318 Aurreko ekitaldietako mozkinak / Beneficios de ejercicios anteriores 4.905 0

Ibilgetu galerak / Pérdidas del inmovilizado 272 26 Ibilgetuaren mozkinak / Beneficios del inmovilizado 13.537 4.098

Aparteko galerak / Pérdidas extraordinarias 0 1.458 Aparteko mozkinak / Beneficios extraordinarios 0 1.458

APARTEKO GASTUAK, GUZTIRA / TOTAL GASTOS EXTRAORDINARIOS 20.231 26.803 APARTEKO SARRERAK, GUZTIRA / TOTAL INGRESOS EXTRAORDINARIOS

18.443 5.556

APARTEKO EMAITZA POSITIBOAK (22. oharra) APARTEKO EMAITZA NEGATIBOAK (22. oharra)

RESULTADOS EXTRAORDINARIOS POSITIVOS (nota 22) RESULTADOS EXTRAORDINARIOS NEGATIVOS (nota 22) 1.788 21.246

GASTUAK, GUZTIRA / TOTAL GASTOS 4.399.714 4.028.925 SARRERAK, GUZTIRA / TOTAL INGRESOS 4.628.401 4.234.191

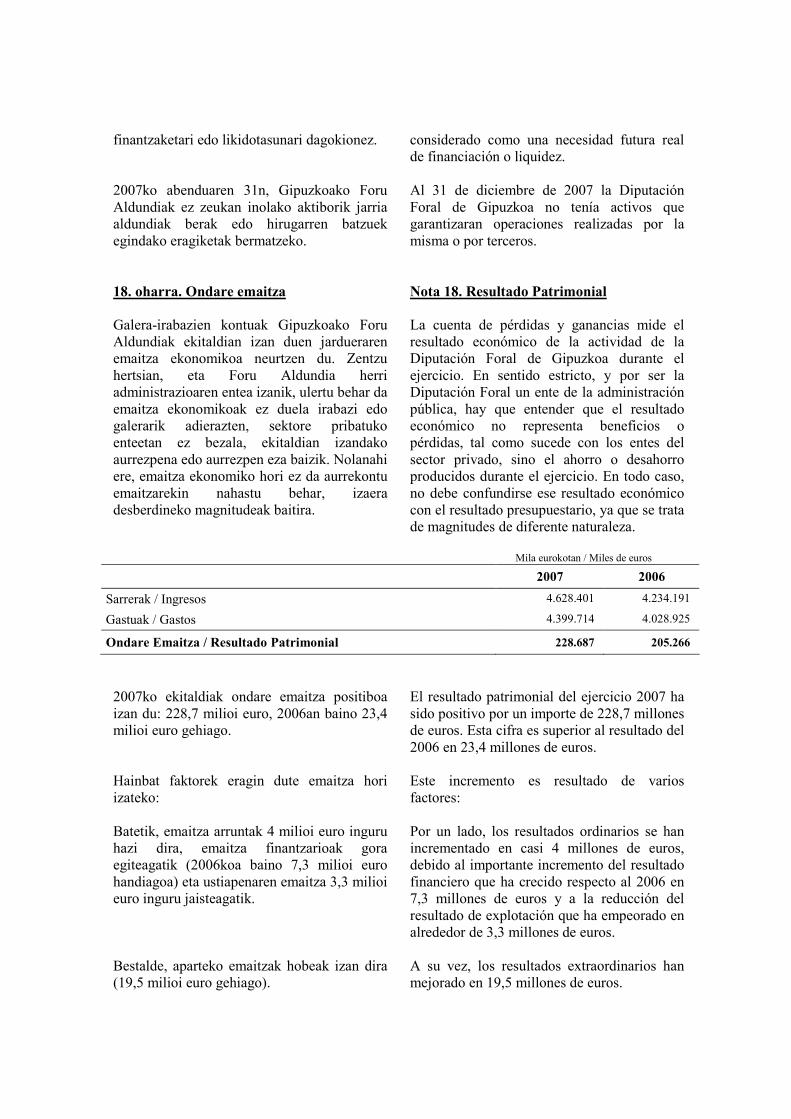

ONDARE EMAITZA (18. oharra) / RESULTADO PATRIMONIAL (nota 18) 228.687 205.266

1. oharra. Izaera eta jarduera nagusiak

Nota 1. Naturaleza y Actividades Principales

Gipuzkoako Foru Aldundia herri administrazioa da izatez, eta bere jardunak zeregin jakin batzuk betetzea du helburu, hain zuzen, azaroaren 25eko 27/1983 Legeak, Euskal Autonomia Erkidegoko erakunde komunen eta lurralde historikoetako foru organoen arteko harremanei buruzkoak, 7. artikuluan ezarritakoak.

La Diputación Foral de Gipuzkoa es una administración pública cuya actividad consiste en el desempeño de las funciones que le atribuye el artículo 7 de la Ley 27/1983, de 25 de noviembre, de Relaciones entre las Instituciones Comunes de la Comunidad Autónoma y los Órganos Forales de sus Territorios Históricos.

Bere jarduerak bi egiteko nagusi ditu, alegia Estatuarekin itundutako zergak kudeatzea eta eskumen osoko nahiz beste erakunde batzuekin banatutako zenbait zerbitzu ematea: errepide sarea, sustapen ekonomikoa, gizarte ongizatea, nekazaritza, kultura eta udal sektorearen ikuskapena eta laguntza.

Sus actividades se centran fundamentalmente en la gestión de los tributos concertados con el Estado y en la prestación de determinados servicios de competencia exclusiva o compartida con otras instituciones: red de carreteras, promoción económica, bienestar social, agricultura, cultura y supervisión y apoyo al sector local.

Ondoko hiru foru sozietate publikoak eta organismo autonomo administratibo bat ditu Gipuzkoako Foru Aldundiak:

La Diputación Foral de Gipuzkoa cuenta con tres sociedades públicas forales y un organismo autónomo administrativo:

a) Sozietate publikoak: a) Sociedades públicas: − IZFE, SA (%100eko partaidetza): foru eta

udal administrazioaren zerbitzu informatikoak.

− IZFE, SA (100% de participación): servicios informáticos de la administración foral y municipal.

− Etorlur Gipuzkoako Lurra, SA (%100eko

partaidetza): jarduera ekonomikoak, etxebizitzak eta era guztietako gizarte ekipamenduak ezartzeko lurrak sustatu, antolatu, hiritartu, erosi eta saltzea du xede.

− Etorlur Gipuzkoako Lurra, SA (100% de participación): promover, ordenar, urbanizar, comprar y vender suelo destinado a la ubicación de actividades económicas, viviendas y toda clase de equipamientos públicos.

− Bidegi, S.A. (%100eko partaidetza). Bere

xedea hau da: Bilbo-Behobia A-8 autobidearen eta Eibar-Gasteiz AP-1 autobidearen Gipuzkoako zatiak mantendu, artatu eta ustiatzea, dela zuzenean dela hirugarren pertsonen bitartez. Baita ere, aipatutako azpiegituretan egiteko Gipuzkoako Foru Aldundiak agintzen dizkion tarte berriak, hobekuntzak, zabalketak eta luzapenak proiektatu, eraiki, artatu, finantzatu eta ustiatzea, dela zuzenean dela hirugarren pertsonen bitartez.

− Bidegi, S.A. (100% de participación): mantenimiento, la conservación y la explotación, por sí o por terceras personas, de los tramos guipuzcoanos de la Autopista A-8, Behobia-Bilbao, y de la Autopista AP-1, Eibar-Vitoria, y sus instalaciones. Asimismo, proyectar, construir, conservar, financiar y explotar, por sí o por terceras personas, los nuevos tramos, mejoras, ampliaciones y prolongaciones de las citadas infraestructuras que le sean encomendadas por la Diputación Foral de Gipuzkoa.

b) Organismo autonomo administratiboa: b) Organismo autónomo administrativo:

− Uliazpi: atzeratu sakonen egoitzako

zaintza. − Uliazpi: atención residencial a deficientes

mentales profundos.

2. oharra. Balantzea eta galera-irabazien kontua aurkezteko oinarriak

Nota 2. Bases de Presentación del balance y de la cuenta de pérdidas y ganancias

2007ko ekitaldiko kontuak prestatzean (galera-irabazien kontua, egoeraren balantzea eta finantzaketa taula), Gipuzkoako Lurralde Historikoak 2007. urtean indarrean izan duen araudiari jarraitu zaio.

El balance de situación, la cuenta de pérdidas y ganancias y el cuadro de financiación del ejercicio 2007 han sido elaborados conforme a la normativa vigente durante el año 2007 para el Territorio Histórico de Gipuzkoa.

Aipaturiko kontuak kontabilitate erregistroetatik abiatuta prestatu dira.

Las citadas cuentas han sido confeccionadas a partir de los registros de contabilidad.

Memoria honetan jasotako informazioa mila eurokotan adierazita dago.

La información contenida en esta memoria está expresada en miles de euros.

Hona kontu horiek prestatzeko erabilitako araudia:

La normativa empleada en la elaboración de estas cuentas es la siguiente:

− 6/2005 Foru Araua, uztailaren 12koa,

Gipuzkoako Lurralde Historikoaren Erakunde Antolaketa, Gobernu eta Administrazioari buruzkoa.

− Norma Foral 6/2005 de 12 de julio, sobre Organización Institucional, Gobierno y Administración del Territorio Histórico de Gipuzkoa.

− 2/2005 Foru Araua, Gipuzkoako Zergen

Foru Arau Orokorra. − Norma Foral 2/2005, General Tributaria

del Territorio Histórico de Gipuzkoa − 4//2007 Foru Araua, martxoaren 27koa,

Gipuzkoako Lurralde Historikoko Finantza eta Aurrekontu Araubideari buruzkoa.

− Norma Foral 4/2007, de 27 de marzo, de Régimen Financiero y Presupuestario del Territorio Histórico de Gipuzkoa.

− 63/1990 Foru Dekretua, Herri

Kontabilitate Planari buruzkoa. − Decreto Foral 63/1990, por el que se

aprueba el Plan de Contabilidad Pública. − 101/1992 Foru Dekretua, Gipuzkoako

Herri Kontabilitate Plana aldatzekoa. − Decreto Foral 101/1992, por el que se

modifica el Plan de Contabilidad Pública de Gipuzkoa.

− 80/1999 Foru Agindua, Ogasuneko eta

Finantzetako foru diputatuarena, Gipuzkoako Foru Aldundiaren Herri Kontabilitate Plana aldatzen duena.

− Orden Foral 80/1999 del Diputado de Hacienda y Finanzas por la que se modifica el Plan de Contabilidad Pública de la Diputación Foral de Gipuzkoa.

− 3/2007 Foru Araua, martxoaren 27koa,

Gipuzkoako Lurralde Historikoko diru laguntzei buruzkoa.

− Norma Foral 3/2007, de 27 de marzo, de Subvenciones del Territorio Histórico de Gipuzkoa

− 327/1994 Foru Agindua, diru laguntzei

buruzko 27/1993 Foru Dekretua garatzekoa.

− Orden Foral 327/1994, de desarrollo del Decreto Foral 27/1993 sobre Subvenciones.

− 8/1996 Foru Araua, Gipuzkoako Lurralde

Historikoaren Ondareari buruzkoa. − Norma Foral 8/1996 de Patrimonio del

Territorio Histórico de Gipuzkoa. − 9/2006 Foru Araua, Gipuzkoako Lurralde

Historikoaren 2007. urterako Aurrekontu Orokorrak onartzen dituena.

− Norma Foral 9/2006, por la que se aprueban los Presupuestos Generales del Territorio Histórico de Gipuzkoa del año 2007.

3. oharra. Kontabilitate printzipioak eta balorazio arauak

Nota 3. Principios Contables y Normas de Valoración aplicadas

Kontu hauek Gipuzkoako Herri Kontabilitate Planean jasota dauden kontabilitate printzipioei eta balorazio eta sailkapen arauei jarraituz prestatu dira. Hona hemen balorazio arau nagusiak:

Estas cuentas han sido preparadas de acuerdo con los principios contables y normas de valoración y clasificación contenidos en el Plan de Contabilidad Pública del territorio histórico de Gipuzkoa. Las principales normas de valoración son las siguientes:

a) Erabilera orokorrari atxikitako

azpiegiturak a) Infraestructuras destinadas al uso

general Erabilera orokorrari atxikitako azpiegiturek ondoko hauek hartzen dituzte: partikularrek zuzenean erabiltzekoak diren azpiegitura eta ondasunetan egindako inbertsioak eta, orobat, ondare historikoko ondasunak.

Las infraestructuras destinadas al uso general recogen las inversiones en infraestructuras y bienes destinados a ser utilizados directamente por los particulares, así como los bienes pertenecientes al patrimonio histórico.

Inbertsio hauek ez daude amortizazioari lotuta.

Estas inversiones no están sujetas a amortización.

b) Ibilgetu inmateriala b) Inmovilizado inmaterial

Ibilgetu inmaterialak aplikazio informatikoetan egindako inbertsioak biltzen ditu batik bat, entitatearentzat hainbat urtetan onuragarritzat jotzen direnak. Ekoizpen kostuaren edo erosketa prezioaren arabera adierazten dira.

El inmovilizado inmaterial, que incluye fundamentalmente inversiones en aplicaciones informáticas cuya utilidad se estima beneficiará a la entidad durante varios años, se muestran al coste de producción o a su precio de adquisición.

Ibilgetu horiek linealki amortizatzen dira bost urteko epean.

Estas inmovilizaciones se amortizan linealmente en un plazo de cinco años.

c) Ibilgetu materiala c) Inmovilizado material

Ibilgetu materiala ekoizpen kostuaren edo erosketa prezioaren arabera baloratuta dago.

El inmovilizado material se presenta valorado al coste de producción o coste de adquisición.

Ibilgetu materiala konpondu eta artatzeak sortutako gastuak ekitaldiko galera eta irabazien kontuari egozten zaizkio.

Los gastos derivados de reparación y conservación del inmovilizado material se imputan a la cuenta de pérdidas y ganancias del ejercicio.

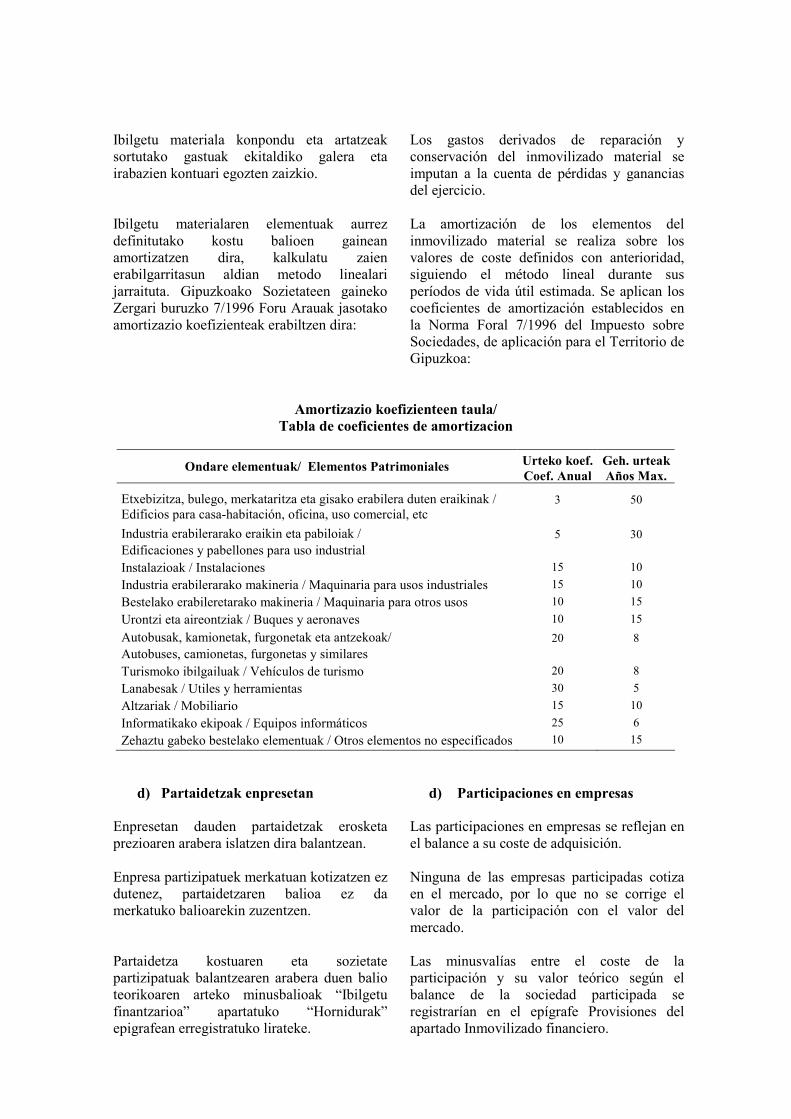

Ibilgetu materialaren elementuak aurrez definitutako kostu balioen gainean amortizatzen dira, kalkulatu zaien erabilgarritasun aldian metodo linealari jarraituta. Gipuzkoako Sozietateen gaineko Zergari buruzko 7/1996 Foru Arauak jasotako amortizazio koefizienteak erabiltzen dira:

La amortización de los elementos del inmovilizado material se realiza sobre los valores de coste definidos con anterioridad, siguiendo el método lineal durante sus períodos de vida útil estimada. Se aplican los coeficientes de amortización establecidos en la Norma Foral 7/1996 del Impuesto sobre Sociedades, de aplicación para el Territorio de Gipuzkoa:

Amortizazio koefizienteen taula/ Tabla de coeficientes de amortizacion

Ondare elementuak/ Elementos Patrimoniales Urteko koef. Coef. Anual

Geh. urteak Años Max.

Etxebizitza, bulego, merkataritza eta gisako erabilera duten eraikinak / 3 50 Edificios para casa-habitación, oficina, uso comercial, etc

Industria erabilerarako eraikin eta pabiloiak / 5 30 Edificaciones y pabellones para uso industrial

Instalazioak / Instalaciones 15 10

Industria erabilerarako makineria / Maquinaria para usos industriales 15 10

Bestelako erabileretarako makineria / Maquinaria para otros usos 10 15

Urontzi eta aireontziak / Buques y aeronaves 10 15

Autobusak, kamionetak, furgonetak eta antzekoak/ 20 8 Autobuses, camionetas, furgonetas y similares

Turismoko ibilgailuak / Vehículos de turismo 20 8

Lanabesak / Utiles y herramientas 30 5

Altzariak / Mobiliario 15 10

Informatikako ekipoak / Equipos informáticos 25 6

Zehaztu gabeko bestelako elementuak / Otros elementos no especificados 10 15

d) Partaidetzak enpresetan d) Participaciones en empresas

Enpresetan dauden partaidetzak erosketa prezioaren arabera islatzen dira balantzean.

Las participaciones en empresas se reflejan en el balance a su coste de adquisición.

Enpresa partizipatuek merkatuan kotizatzen ez dutenez, partaidetzaren balioa ez da merkatuko balioarekin zuzentzen.

Ninguna de las empresas participadas cotiza en el mercado, por lo que no se corrige el valor de la participación con el valor del mercado.

Partaidetza kostuaren eta sozietate partizipatuak balantzearen arabera duen balio teorikoaren arteko minusbalioak “Ibilgetu finantzarioa” apartatuko “Hornidurak” epigrafean erregistratuko lirateke.

Las minusvalías entre el coste de la participación y su valor teórico según el balance de la sociedad participada se registrarían en el epígrafe Provisiones del apartado Inmovilizado financiero.

e) Kaudimengabezietarako horni-durak

e) Provisiones para insolvencias

Zor kobragaitzengatik zenbateko hornidura egin beharko den kalkulatzeko, bi taldetan sailkatzen da zordun kopuru osoa. Lehenengoan 1,2 milioi eurotik gorako zorra dutenak sartzen dira, eta bigarrenean kopuru horretatik behera daudenak. 1,2 milioi eurotik gorako zordunentzat, banakako hornidura egin da eta 1,2 milioi eurotik beherako zordunentzat, ordea, irizpide orokorrei jarraitu zaie zorraren antzinatasunaren arabera eta likidazioen deuseztapenei, hutseginei eta iraungipenei buruzko datu historikoak kontuan hartuta.

La estimación del importe de la provisión a efectuar por deudas de dudoso cobro se realiza clasificando el total de los deudores en dos grupos: uno con aquéllos cuya deuda es superior a 1,2 millones de euros, y en el segundo, los deudores por importe inferior a dicha cantidad. Para los deudores con deuda superior a 1,2 millones de euros se ha realizado una provisión individualizada, mientras que para el grupo de deudores con deudas inferiores a 1,2 millones de euros se han seguido criterios globales en función de la antigüedad de la deuda y datos históricos de anulación de liquidaciones, fallidos y prescripción.

f) Erakundeekiko konpromisoetarako

hornidura f) Provisión para compromisos

institucionales

Erakundeekiko konpromisoetarako hornidurak zenbateko hau jasotzen du: kobraezintzat hartu ez diren zordunen kobrantza ekarriko luketen erakundeekiko konpromisoen obligazioak (EAEren aldeko Ekarpenak eta Udalak Finantzatzeko Foru Fondoa). Zuzkiduraren portzentajea kalkulatzeko, abiapuntutzat hartu dira 2008ko banaketari eta erakundeekiko konpromisoei lotutako baliabideen zifrak, denak ere Herri Finantzen Euskal Kontseiluak Gipuzkoarako onartuak.

La provisión para compromisos institucio-nales recoge el importe de las obligaciones por compromisos institucionales (aportaciones a la CAPV y Fondo Foral de Financiación Municipal) que supondría el cobro de los deudores tributarios no provisionados como incobrables. El porcentaje de dotación se ha determinado a partir de las cifras de recursos sujetos a reparto y Compromisos Institucionales, aprobadas para el año 2008 para el Territorio Histórico de Gipuzkoa por el Consejo Vasco de Finanzas Públicas.

g) Jaulkitako obligazioak g) Obligaciones emitidas

Jaulkitako obligazioak itzulketa balioaren arabera erregistratzen dira kontabilitatean.

Las obligaciones emitidas se registran contablemente por su valor de reembolso.

h) Epe laburra/epe luzea h) Corto/largo plazo

Hamabi hilabeteko edo hortik beherako epemuga duten kreditu eta zorrak epe laburrera sailkatzen dira balantzean; aldiz, hortik gorako epemuga dutenak epe luzera sailkatzen dira.

En el balance se clasifican a corto plazo los créditos y deudas con vencimiento igual o inferior a doce meses, y a largo plazo cuando su vencimiento excede de dicho período.

i) Sarrerak eta gastuak i) Ingresos y gastos

Sarrerak eta gastuak sortzapen irizpideari jarraituz egotzi dira, hau da, ondasun eta zerbitzuen benetako korrontea gauzatzen den

Los ingresos y gastos se han imputado en función del criterio de devengo, es decir, en razón del momento en que se materializa la

momentuaren arabera, kontuan hartu gabe haietatik datorren korronte monetarioa edo finantzarioa noiz gertatzen den.

corriente real de bienes y servicios que los mismos representan, con independencia de cuando se produce la corriente monetaria o financiera derivada de ellos.

j) Finantza bermeak j) Garantías financieras

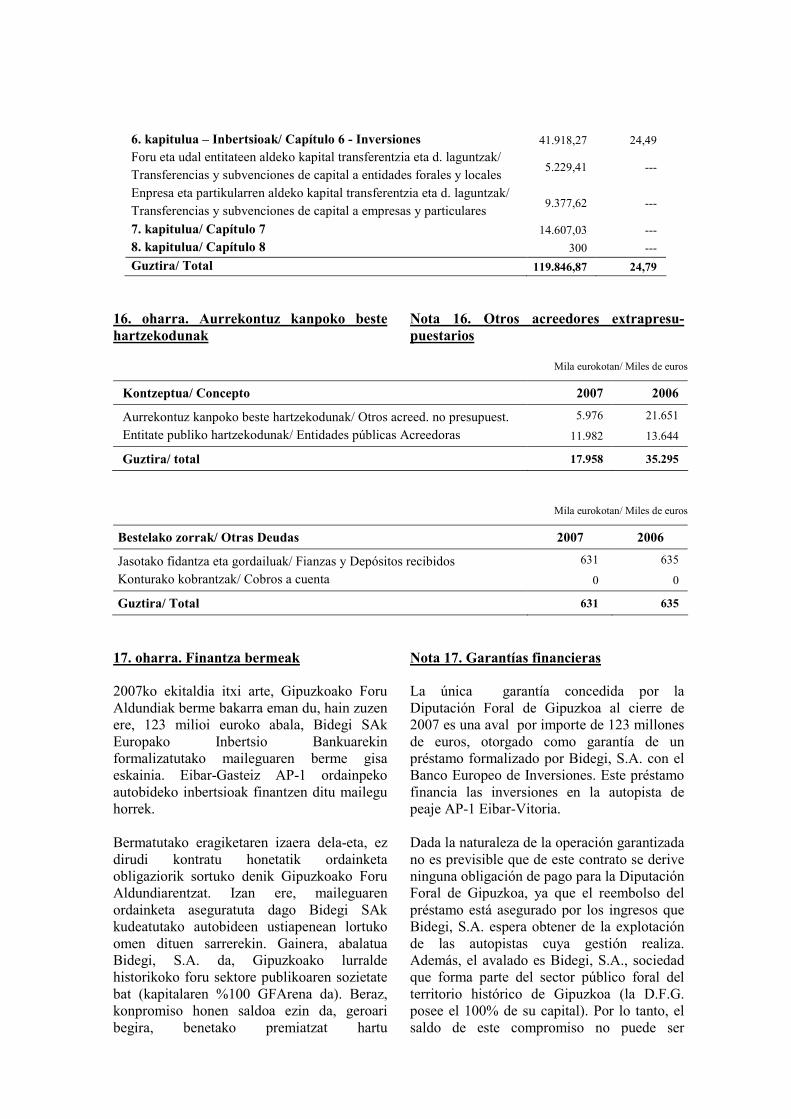

Finantza bermeen arabera, Gipuzkoako Foru Aldundia behartuta geratzen da, kontratuz, kopuru jakin batzuk hirugarrenen ordez ordaintzera, hirugarren horiek ordaintzen ez dutenean. Abalak, fidantzak, etab... dira.

Se consideran garantías financieras los contratos por los que la Diputación Foral de Gipuzkoa se obliga a pagar unas cantidades específicas por un tercero en el supuesto de no hacerlo éste. Se trata de avales, fianzas, etc.

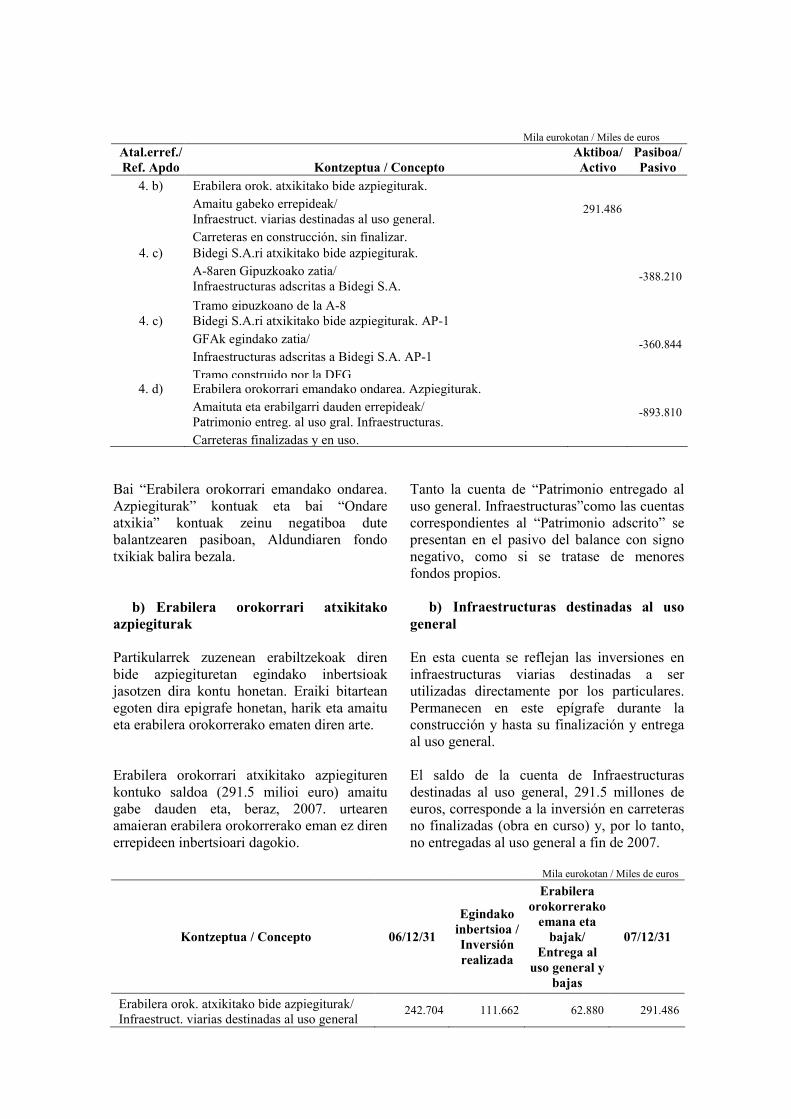

4. oharra. Erabilera orokorrari atxikitako azpiegiturak

Nota 4. Infraestructuras destinadas al uso general

Lau atal ditu ohar honek:

Esta nota se subdivide en cuatro apartados:

a) Gipuzkoako Foru Aldundiaren bide azpiegiturak.

a) Infraestructuras viarias titularidad de la Diputación Foral de Gipuzkoa.

b) Erabilera orokorrari atxikitako

azpiegiturak. b) Infraestructuras destinadas al uso

general.

c) A-8 autobidea eta AP-1 autobidea, Bidegi SAri atxikiak.

c) Autopista A-8 y autopista AP-1 adscritas a Bidegi, S.A.

d) Erabilera orokorrari emandako

ondarea. Azpiegiturak. d) Patrimonio entregado al uso general.

Infraestructuras. a) Gipuzkoako Foru Aldundiarenak

diren bide azpiegiturak a) Infraestructuras viarias titularidad

de la Diputación Foral de Gipuzkoa Hona Gipuzkoako Foru Aldundiaren bide azpiegituren finantza eta ondare egoera 2007ko abenduaren 31n:

La situación financiero patrimonial de las infraestructuras viarias titularidad de la Diputación Foral de Gipuzkoa a 31/12/2007 es la siguiente:

Mila eurokotan / Miles de euros Atal.erref./ Ref. Apdo

Kontzeptua / Concepto

Aktiboa/ Activo

Pasiboa/ Pasivo

4. b) Erabilera orok. atxikitako bide azpiegiturak. Amaitu gabeko errepideak/ Infraestruct. viarias destinadas al uso general. Carreteras en construcción, sin finalizar.

291.486

4. c) Bidegi S.A.ri atxikitako bide azpiegiturak. A-8aren Gipuzkoako zatia/ Infraestructuras adscritas a Bidegi S.A.

Tramo gipuzkoano de la A-8

-388.210

4. c) Bidegi S.A.ri atxikitako bide azpiegiturak. AP-1 GFAk egindako zatia/ Infraestructuras adscritas a Bidegi S.A. AP-1 Tramo construido por la DFG

-360.844

4. d) Erabilera orokorrari emandako ondarea. Azpiegiturak. Amaituta eta erabilgarri dauden errepideak/ Patrimonio entreg. al uso gral. Infraestructuras. Carreteras finalizadas y en uso.

-893.810

Bai “Erabilera orokorrari emandako ondarea. Azpiegiturak” kontuak eta bai “Ondare atxikia” kontuak zeinu negatiboa dute balantzearen pasiboan, Aldundiaren fondo txikiak balira bezala.

Tanto la cuenta de “Patrimonio entregado al uso general. Infraestructuras”como las cuentas correspondientes al “Patrimonio adscrito” se presentan en el pasivo del balance con signo negativo, como si se tratase de menores fondos propios.

b) Erabilera orokorrari atxikitako

azpiegiturak b) Infraestructuras destinadas al uso

general Partikularrek zuzenean erabiltzekoak diren bide azpiegituretan egindako inbertsioak jasotzen dira kontu honetan. Eraiki bitartean egoten dira epigrafe honetan, harik eta amaitu eta erabilera orokorrerako ematen diren arte.

En esta cuenta se reflejan las inversiones en infraestructuras viarias destinadas a ser utilizadas directamente por los particulares. Permanecen en este epígrafe durante la construcción y hasta su finalización y entrega al uso general.

Erabilera orokorrari atxikitako azpiegituren kontuko saldoa (291.5 milioi euro) amaitu gabe dauden eta, beraz, 2007. urtearen amaieran erabilera orokorrerako eman ez diren errepideen inbertsioari dagokio.

El saldo de la cuenta de Infraestructuras destinadas al uso general, 291.5 millones de euros, corresponde a la inversión en carreteras no finalizadas (obra en curso) y, por lo tanto, no entregadas al uso general a fin de 2007.

Mila eurokotan / Miles de euros

Kontzeptua / Concepto 06/12/31

Egindako inbertsioa / Inversión realizada

Erabilera orokorrerako emana eta bajak/

Entrega al uso general y

bajas

07/12/31

Erabilera orok. atxikitako bide azpiegiturak/ Infraestruct. viarias destinadas al uso general

242.704 111.662 62.880 291.486

Egindako inbertsioen barruan, 107 milioi euroko inbertsio garbiak ez ezik, beste 4,6 milioi euro ere sartu dira, ekitaldian egindako birsailkapenei dagozkienak.

La cifra de inversiones realizadas incluye, además de 107 millones de inversiones netas, 4,6 millones correspondientes a reclasificaciones realizadas en el ejercicio.

Kontzeptu hau “Erabilera orokorrari atxikitako ibilgetu materiala” epigrafean jasota dago balantzean, eta 299,7 milioi euroko saldoa du. Bide azpiegituretan egindako inbertsioaz gain, epigrafe honek ondare historikoko ondasunak eta erabilera orokorrari emateko zain dagoen bestelako ondarea biltzen ditu.

Este concepto se encuentra englobado en el balance bajo el epígrafe “Inmovilizado material destinado al uso general” el cual arroja un saldo de 299,7 millones de euros. Este epígrafe comprende, además de la inversión en infraestructuras viarias, los bienes del patrimonio histórico y otro patrimonio pendiente de entregar al uso general.

c) A-8 Autobidea, AP-1 autobidea eta

Bidegi SAren aldeko atxikipenak c) Autopista A-8, autopista AP-1 y

asdcripción a Bidegi, S.A.

A-8 autobidea Autopista A-8

Gipuzkoako Foru Aldundia Bilbo-Behobia A-8 autobidearen Gipuzkoako tartearen titularra da. Abenduaren 3ko 1837/1999 Errege Dekretua zela medio, Estatuko Administrazioak Euskal Autonomia Erkidegoko Administrazioari eskualdatu zion azpiegitura hori, eta honek Gipuzkoako Foru Aldundiaren eskuetan jarri zuen gero, abenduaren 19ko 261/2000 Dekretuaren indarrez.

La Diputación Foral de Gipuzkoa es titular del tramo gipuzkoano de la autopista A-8 Bilbao-Behobia. La Administración del Estado, por Real Decreto 1.837/1999, de 3 de diciembre, traspasó esta infraestructura a la Administración de la Comunidad Autónoma del País Vasco y ésta, en virtud del Decreto 261/2000, de 19 de diciembre, a la Diputación Foral de Gipuzkoa.

Diputatuen Kontseiluak 2003ko ekainaren 3an hartutako erabakia zela medio, A-8 autobidearen Gipuzkoako tartea Bidegi SA foru sozietate publikoari atxiki zitzaion urte hartako ekainaren 6tik aurrerako ondorioekin.

Mediante acuerdo de Consejo de Diputados de 3 de junio de 2003 se adscribió el tramo gipuzkoano de la autopista A-8 a la sociedad pública foral Bidegi, S.A., con efectos de 6 de junio de ese año.

Bidegi SA foru sozietate publikoa da, eta Gipuzkoako Foru Aldundia da akziodun bakarra.

Bidegi, S.A. es una sociedad pública foral cuyo único accionista es la Diputación Foral de Gipuzkoa.

A-8 autobidea salmenta balioaren arabera ageri da baloratuta GFAren balantzean, Kontabilitate eta Kontu-Auditoretzarako Institutuak (KKAI) ezarritako irizpideei jarraituta. Salmenta baliotzat hartzen da “balizko erosle batek ustez ordainduko lukeen prezioa, ondasuna nola eta non dagoen kontuan hartuta”, betiere “ondasuna ustiatzen jarraituko delakoan”.

La autopista A-8 figura en el balance de la DFG valorada por su valor venal, conforme a los criterios fijados por el Instituto de Contabilidad y Auditoría de Cuentas (ICAC). Por valor venal se entiende “el precio que se presume estaría dispuesto a pagar un adquirente eventual, teniendo en cuenta el estado y el lugar en que se encuentre el bien”, siempre “bajo la hipótesis de continuidad en la explotación del bien”.

2003ko ekainaren 30era arte, 388 eurotan baloratu da A-8 autobidearen Gipuzkoako tartea.

La valoración contable del tramo guipuzcoano de la autopista A-8 asciende a 388 millones de euros, a 30 de junio de 2003.

Bidegi SAri atxikia izan ondoren, aktibo hori “Ondare atxikia” kontuko azpitaldean jasota dago (ikus 13. oharra).

Este activo, tras su adscripción a Bidegi, S.A., figura en el subgrupo de cuentas “Patrimonio adscrito”.(ver nota 13)

AP-1 autobidea Autopista AP-1

2002/12/16an, 2004/08/30ean eta 2005/07/26an Gipuzkoako Foru Aldundiko Diputatuen Kontseiluak erabaki zuen Bidegi SAri atxikitzea AP-1 autobidearen tarte hauek: Maltzaga-Bergara Iparra, Bergara Hegoa-Bergara Iparra, Arrasate Iparra-Bergara Hegoa. Erabaki horiek kontabilitatean islatu dira, eta Bidegi, SAri atxikitako aktibo horiek "Ondare atxikia" azpikontuan jasota daude, 361 milioi eurotan baloratuta.

El Consejo de Diputados de la Diputación Foral de Gipuzkoa decidió, en sendos acuerdos, de 16/12/2003, de 30/08/2004 y de 26/07/2005 , adscribir a Bidegi, S.A. los tramos de la autopista AP-1, Maltzaga-Bergara Norte, Bergara Sur-Bergara Norte, Arrasate Norte-Bergara Sur. Estos acuerdos se han reflejado en la contabilidad, y estos activos adscritos a Bidegi, S.A. se reflejan en la subcuenta de “Patrimonio adscrito”, por un valor de 361 millones de euros.

d) Erabilera orokorrari emandako

ondarea. Azpiegiturak d) Patrimonio entregado al uso general.

Infraestructuras Herri Kontabilitate Planak dioenez, herrilana amaitu eta azpiegitura herritarren esku jartzen den momentuan, ondasun horiek “Erabilera orokorrari emandako ondarea. Azpiegiturak” izeneko kontuan erregistratu behar dira.

En el momento en que finaliza la obra pública y la infraestructura queda a disposición de los ciudadanos, el Plan de Contabilidad Pública establece el registro de estos bienes en la cuenta denominada “Patrimonio entregado al uso general. Infraestructuras”.

2007. urtean 61 milioi eurotan baloratutako bide azpiegiturak eman dira erabilera orokorrerako.

En el año 2007 se han entregado al uso general infraestructuras viarias por valor de 61 millones de euros.

Mila eurokotan / Miles de euros

Kontzeptua / Concepto 2006 Altak / Altas Bajak / Bajas 2007

Erabil. orok.emand. ondarea. Azpiegiturak/ Patrimonio entreg. uso gral. Infraestructuras

832.577 61.233 - 893.810

Kontzeptu hau “Erabilera orokorrari emandako ondarea” epigrafean jasota dago balantzean, eta saldo osoa 898 milioi eurokoa da. Ikus daitekeenez, erabilera orokorrari emandako bide azpiegiturek epigrafe osoa hartzen dute ia.

Este concepto se encuentra recogido en el Balance bajo el epígrafe “Patrimonio entregado al uso general” cuyo saldo total asciende a 898 millones de euros. Como podemos observar, las infraestructuras viarias entregadas al uso general suponen la práctica totalidad de este epígrafe.

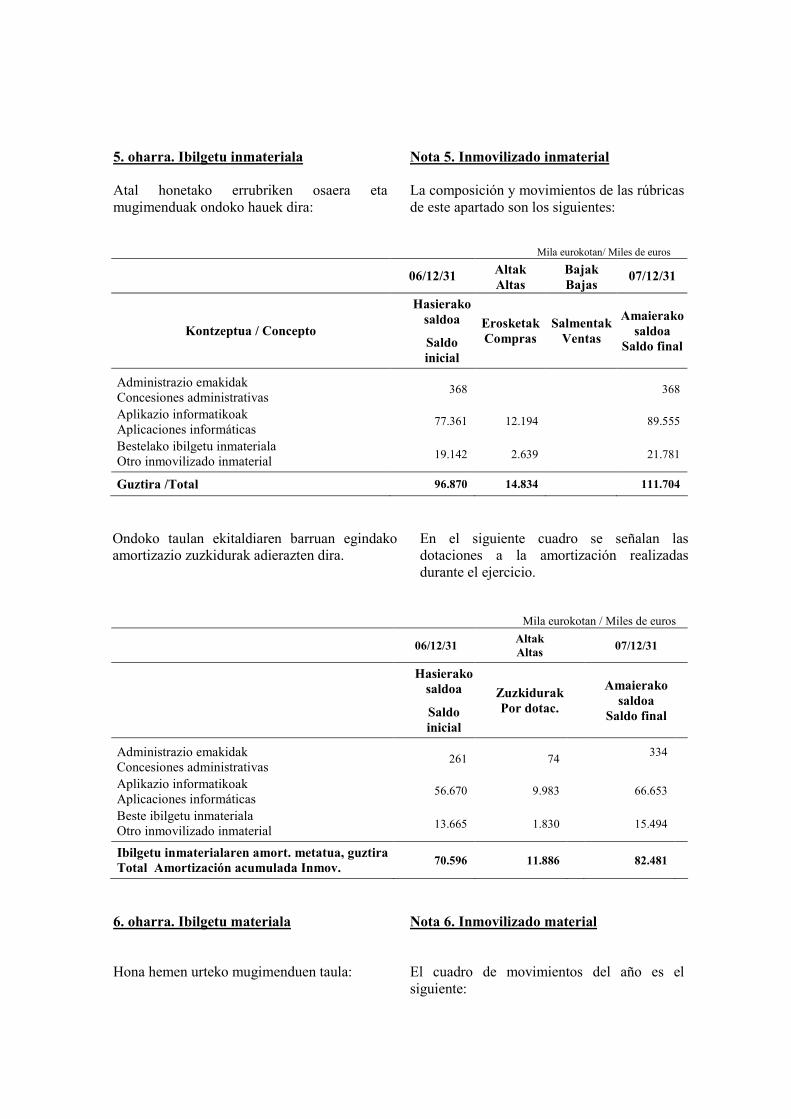

5. oharra. Ibilgetu inmateriala

Nota 5. Inmovilizado inmaterial

Atal honetako errubriken osaera eta mugimenduak ondoko hauek dira:

La composición y movimientos de las rúbricas de este apartado son los siguientes:

Mila eurokotan/ Miles de euros

06/12/31 Altak Altas

Bajak Bajas

07/12/31

Kontzeptua / Concepto

Hasierako saldoa

Saldo inicial

Erosketak Compras

Salmentak Ventas

Amaierako saldoa

Saldo final

Administrazio emakidak Concesiones administrativas

368 368

Aplikazio informatikoak Aplicaciones informáticas

77.361 12.194 89.555

Bestelako ibilgetu inmateriala Otro inmovilizado inmaterial

19.142 2.639 21.781

Guztira /Total 96.870 14.834 111.704

Ondoko taulan ekitaldiaren barruan egindako amortizazio zuzkidurak adierazten dira.

En el siguiente cuadro se señalan las dotaciones a la amortización realizadas durante el ejercicio.

Mila eurokotan / Miles de euros

06/12/31 Altak Altas

07/12/31

Hasierako saldoa

Saldo inicial

Zuzkidurak Por dotac.

Amaierako saldoa

Saldo final

Administrazio emakidak Concesiones administrativas

261 74 334

Aplikazio informatikoak Aplicaciones informáticas

56.670 9.983 66.653

Beste ibilgetu inmateriala Otro inmovilizado inmaterial

13.665 1.830 15.494

Ibilgetu inmaterialaren amort. metatua, guztira Total Amortización acumulada Inmov. Inmaterial

70.596 11.886 82.481

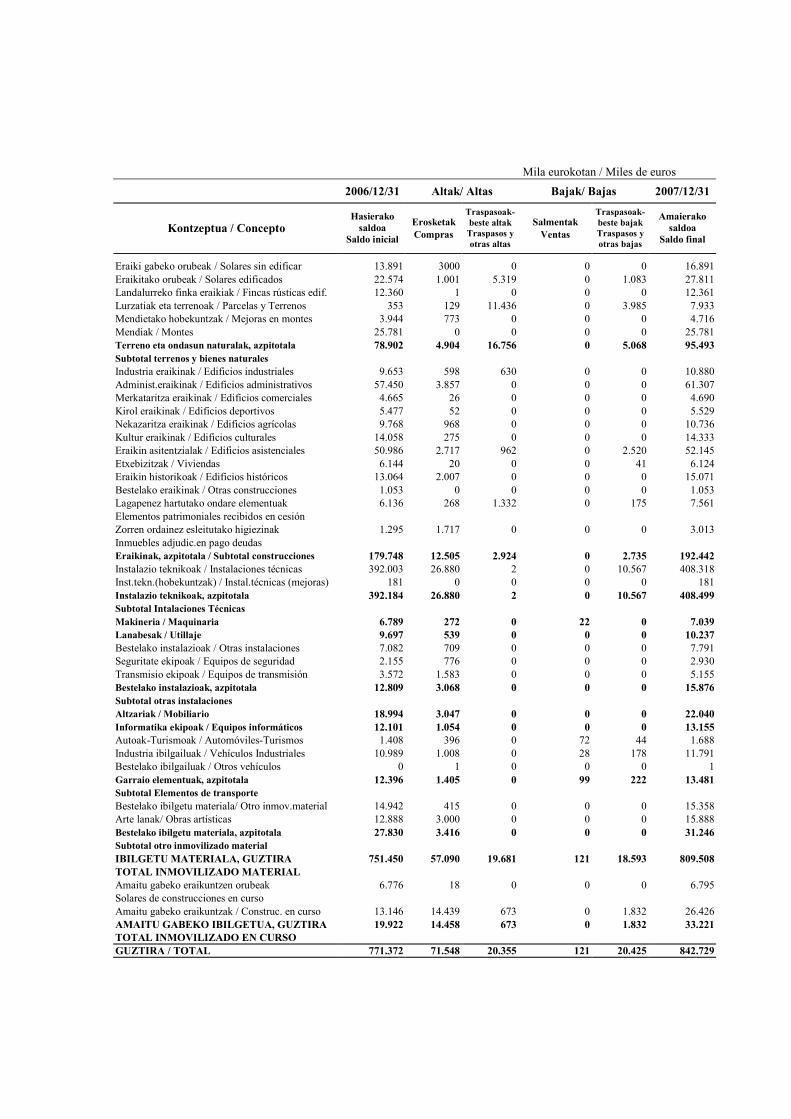

6. oharra. Ibilgetu materiala

Nota 6. Inmovilizado material

Hona hemen urteko mugimenduen taula: El cuadro de movimientos del año es el

siguiente:

Mila eurokotan / Miles de euros

2006/12/31 Altak/ Altas Bajak/ Bajas 2007/12/31

Erosketak Salmentak Kontzeptua / Concepto

Hasierako saldoa

Saldo inicial Compras

Traspasoak-beste altak Traspasos y otras altas

Ventas

Traspasoak-beste bajak Traspasos y otras bajas

Amaierako saldoa

Saldo final

Eraiki gabeko orubeak / Solares sin edificar 13.891 3000 0 0 0 16.891 Eraikitako orubeak / Solares edificados 22.574 1.001 5.319 0 1.083 27.811 Landalurreko finka eraikiak / Fincas rústicas edif. 12.360 1 0 0 0 12.361 Lurzatiak eta terrenoak / Parcelas y Terrenos 353 129 11.436 0 3.985 7.933 Mendietako hobekuntzak / Mejoras en montes 3.944 773 0 0 0 4.716 Mendiak / Montes 25.781 0 0 0 0 25.781 Terreno eta ondasun naturalak, azpitotala 78.902 4.904 16.756 0 5.068 95.493 Subtotal terrenos y bienes naturales Industria eraikinak / Edificios industriales 9.653 598 630 0 0 10.880 Administ.eraikinak / Edificios administrativos 57.450 3.857 0 0 0 61.307 Merkataritza eraikinak / Edificios comerciales 4.665 26 0 0 0 4.690 Kirol eraikinak / Edificios deportivos 5.477 52 0 0 0 5.529 Nekazaritza eraikinak / Edificios agrícolas 9.768 968 0 0 0 10.736 Kultur eraikinak / Edificios culturales 14.058 275 0 0 0 14.333 Eraikin asitentzialak / Edificios asistenciales 50.986 2.717 962 0 2.520 52.145 Etxebizitzak / Viviendas 6.144 20 0 0 41 6.124 Eraikin historikoak / Edificios históricos 13.064 2.007 0 0 0 15.071 Bestelako eraikinak / Otras construcciones 1.053 0 0 0 0 1.053 Lagapenez hartutako ondare elementuak 6.136 268 1.332 0 175 7.561 Elementos patrimoniales recibidos en cesión Zorren ordainez esleitutako higiezinak 1.295 1.717 0 0 0 3.013 Inmuebles adjudic.en pago deudas Eraikinak, azpitotala / Subtotal construcciones 179.748 12.505 2.924 0 2.735 192.442 Instalazio teknikoak / Instalaciones técnicas 392.003 26.880 2 0 10.567 408.318 Inst.tekn.(hobekuntzak) / Instal.técnicas (mejoras) 181 0 0 0 0 181 Instalazio teknikoak, azpitotala 392.184 26.880 2 0 10.567 408.499 Subtotal Intalaciones Técnicas Makineria / Maquinaria 6.789 272 0 22 0 7.039 Lanabesak / Utillaje 9.697 539 0 0 0 10.237 Bestelako instalazioak / Otras instalaciones 7.082 709 0 0 0 7.791 Seguritate ekipoak / Equipos de seguridad 2.155 776 0 0 0 2.930 Transmisio ekipoak / Equipos de transmisión 3.572 1.583 0 0 0 5.155 Bestelako instalazioak, azpitotala 12.809 3.068 0 0 0 15.876 Subtotal otras instalaciones Altzariak / Mobiliario 18.994 3.047 0 0 0 22.040 Informatika ekipoak / Equipos informáticos 12.101 1.054 0 0 0 13.155 Autoak-Turismoak / Automóviles-Turismos 1.408 396 0 72 44 1.688 Industria ibilgailuak / Vehículos Industriales 10.989 1.008 0 28 178 11.791 Bestelako ibilgailuak / Otros vehículos 0 1 0 0 0 1 Garraio elementuak, azpitotala 12.396 1.405 0 99 222 13.481 Subtotal Elementos de transporte Bestelako ibilgetu materiala/ Otro inmov.material 14.942 415 0 0 0 15.358 Arte lanak/ Obras artísticas 12.888 3.000 0 0 0 15.888 Bestelako ibilgetu materiala, azpitotala 27.830 3.416 0 0 0 31.246 Subtotal otro inmovilizado material IBILGETU MATERIALA, GUZTIRA 751.450 57.090 19.681 121 18.593 809.508 TOTAL INMOVILIZADO MATERIAL Amaitu gabeko eraikuntzen orubeak 6.776 18 0 0 0 6.795 Solares de construcciones en curso Amaitu gabeko eraikuntzak / Construc. en curso 13.146 14.439 673 0 1.832 26.426 AMAITU GABEKO IBILGETUA, GUZTIRA 19.922 14.458 673 0 1.832 33.221 TOTAL INMOVILIZADO EN CURSO GUZTIRA / TOTAL 771.372 71.548 20.355 121 20.425 842.729

a) Altak a) Altas

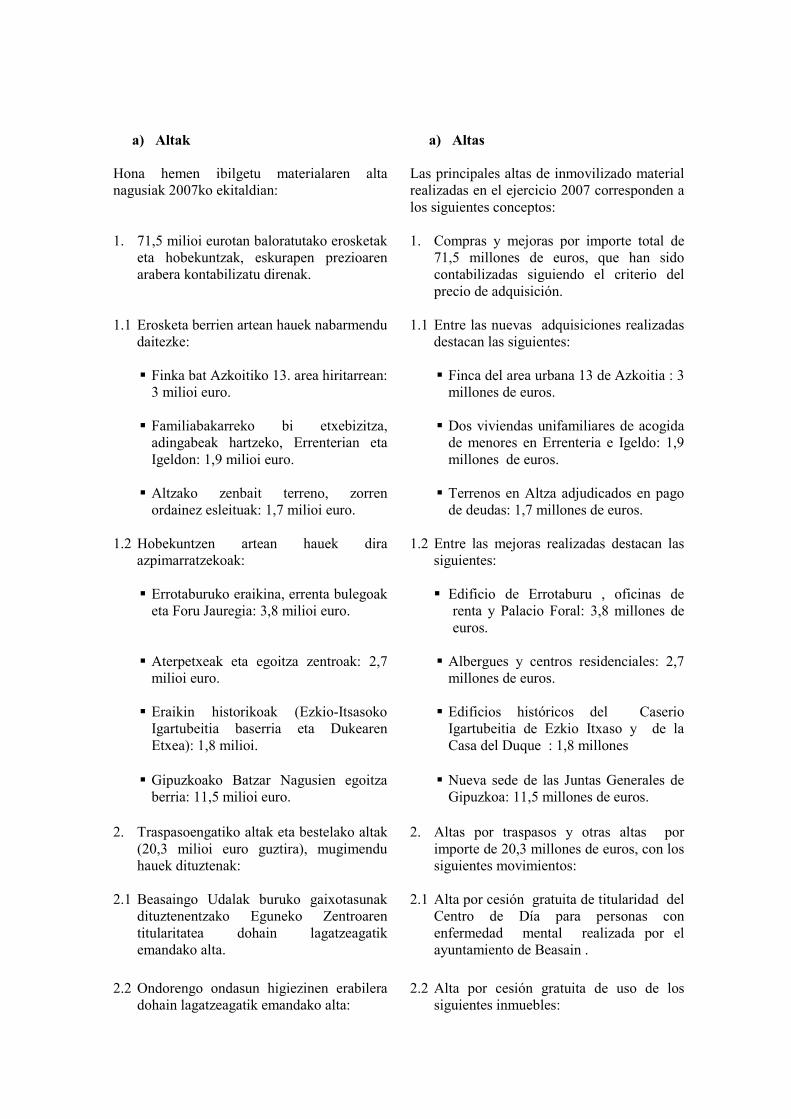

Hona hemen ibilgetu materialaren alta nagusiak 2007ko ekitaldian:

Las principales altas de inmovilizado material realizadas en el ejercicio 2007 corresponden a los siguientes conceptos:

1. 71,5 milioi eurotan baloratutako erosketak

eta hobekuntzak, eskurapen prezioaren arabera kontabilizatu direnak.

1. Compras y mejoras por importe total de 71,5 millones de euros, que han sido contabilizadas siguiendo el criterio del precio de adquisición.

1.1 Erosketa berrien artean hauek nabarmendu

daitezke: 1.1 Entre las nuevas adquisiciones realizadas

destacan las siguientes:

� Finka bat Azkoitiko 13. area hiritarrean: 3 milioi euro.

� Finca del area urbana 13 de Azkoitia : 3 millones de euros.

� Familiabakarreko bi etxebizitza,

adingabeak hartzeko, Errenterian eta Igeldon: 1,9 milioi euro.

� Dos viviendas unifamiliares de acogida de menores en Errenteria e Igeldo: 1,9 millones de euros.

� Altzako zenbait terreno, zorren

ordainez esleituak: 1,7 milioi euro. � Terrenos en Altza adjudicados en pago

de deudas: 1,7 millones de euros. 1.2 Hobekuntzen artean hauek dira

azpimarratzekoak: 1.2 Entre las mejoras realizadas destacan las

siguientes:

� Errotaburuko eraikina, errenta bulegoak eta Foru Jauregia: 3,8 milioi euro.

� Edificio de Errotaburu , oficinas de renta y Palacio Foral: 3,8 millones de euros.

� Aterpetxeak eta egoitza zentroak: 2,7

milioi euro. � Albergues y centros residenciales: 2,7

millones de euros. � Eraikin historikoak (Ezkio-Itsasoko

Igartubeitia baserria eta Dukearen Etxea): 1,8 milioi.

� Edificios históricos del Caserio Igartubeitia de Ezkio Itxaso y de la Casa del Duque : 1,8 millones

� Gipuzkoako Batzar Nagusien egoitza

berria: 11,5 milioi euro. � Nueva sede de las Juntas Generales de

Gipuzkoa: 11,5 millones de euros. 2. Traspasoengatiko altak eta bestelako altak

(20,3 milioi euro guztira), mugimendu hauek dituztenak:

2. Altas por traspasos y otras altas por importe de 20,3 millones de euros, con los siguientes movimientos:

2.1 Beasaingo Udalak buruko gaixotasunak

dituztenentzako Eguneko Zentroaren titularitatea dohain lagatzeagatik emandako alta.

2.1 Alta por cesión gratuita de titularidad del Centro de Día para personas con enfermedad mental realizada por el ayuntamiento de Beasain .

2.2 Ondorengo ondasun higiezinen erabilera

dohain lagatzeagatik emandako alta: 2.2 Alta por cesión gratuita de uso de los

siguientes inmuebles:

- Errehabilitazio psikosozialerako zentroa

Eibarren, bertako udalak lagatua. - Centro de rehabilitación psicosocial de

Eibar cedida por el Ayuntamiento de Eibar.

- Adineko pertsonentzako egoitzak (Alai

Etxe eta Berio), Donostiako Udalak lagatuak.

- Centros residenciales para personas mayores de Alai Etxe y de Berio cedidos por el Ayuntamiento de Donostia-San Sebastián.

2.3 Trukeagatik emandako alta: 2.3 Alta por permuta:

- Hernaniko Industria Pabiloia, 2,2 milioi

euro eskudirutan ordainduta jaso zena, Zubietako Garraio Zentroaren "ZU.05.01" hirigintzako esku hartze areako B.100/1 partzelaren truke.

- Pabellón Industrial en Hernani que se recibe junto con un desembolso en metálico de 2,2 millones de euros a cambio de la parcela B.100/1 AIU ZU 05.01 del Centro de Transportes Zubieta.

b) Bajak b) Bajas

Ibilgetua saltzeagatik ekitaldian egin diren bajak ez dira oso esanguratsuak. Hona hemen beste kontzeptu batzuengatik egindakoak:

Las bajas por ventas de inmovilizado realizadas en el ejercicio no han sido significativas, siendo las bajas por otros conceptos las siguientes :

� Nuarbeko bidezainen etxeko orubearen ekarpena (ez diruzkoa) Etorlur sozietatearen kapitala zabaltzeko.

� Aportacion no dineraria del solar de la antigua casa de camineros de Nuarbe para la ampliacion de capital de Etorlur.

� Idiakez eta Amara kaleetako gizarte zentroak eta Mons pasealekuko babespeko etxebizitzak Donostiako Udalari dohain lagatzea.

� Cesion gratuita al Ayuntamiento de Donostia-San Sebastian de los Centros sociales de Idiaquez y Amara y de las viviendas tuteladas en paseo de Mons.

� Behinolako Jaizkibel Ospitale Probintziala eta Azpeitiko nekazaritza bulegoa inbentariotik kentzea.

� Bajas del inventario del antiguo Hospital Provincial de Jaizkibel y de la antigua oficina comarcal agraria de Azpeitia.

� Truke eta traspasoengatik emandako bajak, alten atalean jada aipatuak.

� La bajas por permuta y traspasos ya mencionadas en el apartado de altas.

c) Ibilgetu materialaren amortizazioa

c) Amortización del inmovilizado material

Ondoko taulan ekitaldiaren barruan egindako amortizazio zuzkidurak adierazten dira.

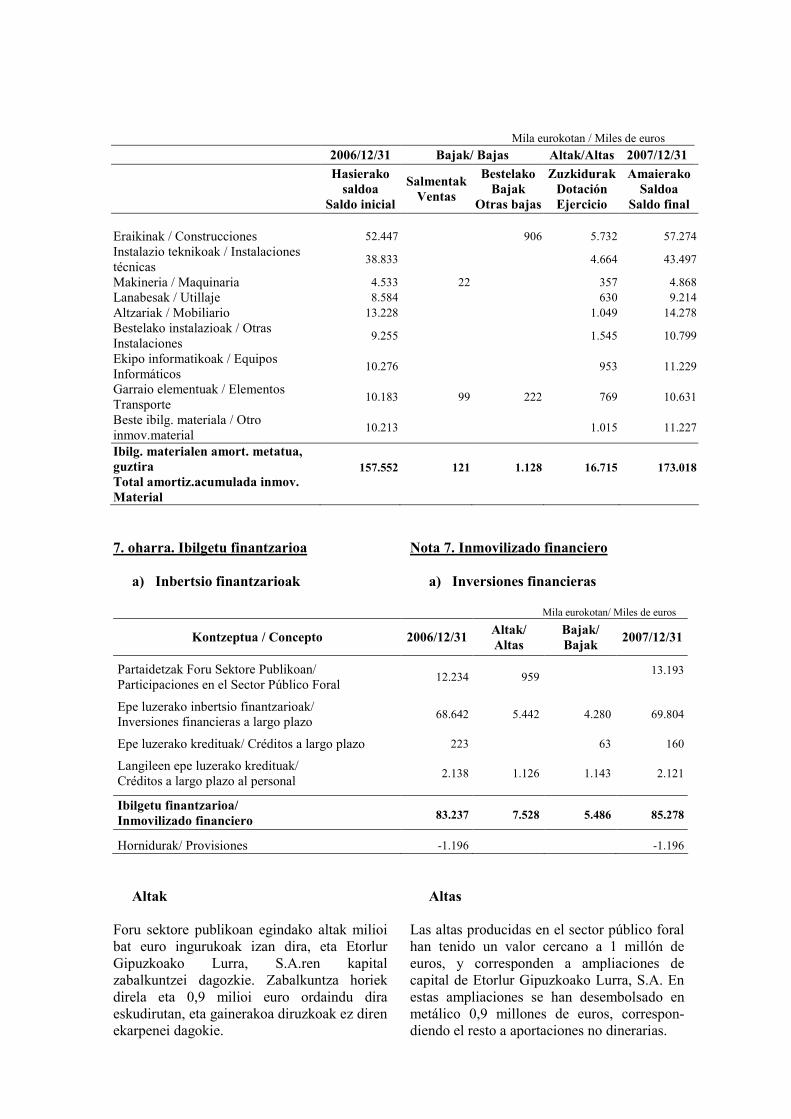

En el siguiente cuadro se señalan las dotaciones a la amortización realizadas durante el ejercicio.

Mila eurokotan / Miles de euros 2006/12/31 Bajak/ Bajas Altak/Altas 2007/12/31

Hasierako saldoa

Saldo inicial

Salmentak Ventas

Bestelako Bajak

Otras bajas

Zuzkidurak Dotación Ejercicio

Amaierako Saldoa

Saldo final

Eraikinak / Construcciones 52.447 906 5.732 57.274 Instalazio teknikoak / Instalaciones técnicas

38.833 4.664 43.497

Makineria / Maquinaria 4.533 22 357 4.868 Lanabesak / Utillaje 8.584 630 9.214 Altzariak / Mobiliario 13.228 1.049 14.278 Bestelako instalazioak / Otras Instalaciones

9.255 1.545 10.799

Ekipo informatikoak / Equipos Informáticos

10.276 953 11.229

Garraio elementuak / Elementos Transporte

10.183 99 222 769 10.631

Beste ibilg. materiala / Otro inmov.material

10.213 1.015 11.227

Ibilg. materialen amort. metatua, guztira 157.552 121 1.128 16.715 173.018 Total amortiz.acumulada inmov. Material

7. oharra. Ibilgetu finantzarioa

Nota 7. Inmovilizado financiero

a) Inbertsio finantzarioak

a) Inversiones financieras

Mila eurokotan/ Miles de euros

Kontzeptua / Concepto 2006/12/31 Altak/ Altas

Bajak/ Bajak

2007/12/31

Partaidetzak Foru Sektore Publikoan/ Participaciones en el Sector Público Foral

12.234 959 13.193

Epe luzerako inbertsio finantzarioak/ Inversiones financieras a largo plazo

68.642 5.442 4.280 69.804

Epe luzerako kredituak/ Créditos a largo plazo 223 63 160 Langileen epe luzerako kredituak/ Créditos a largo plazo al personal

2.138 1.126 1.143 2.121

Ibilgetu finantzarioa/ Inmovilizado financiero 83.237 7.528 5.486 85.278

Hornidurak/ Provisiones -1.196 -1.196

Altak

Altas

Foru sektore publikoan egindako altak milioi bat euro ingurukoak izan dira, eta Etorlur Gipuzkoako Lurra, S.A.ren kapital zabalkuntzei dagozkie. Zabalkuntza horiek direla eta 0,9 milioi euro ordaindu dira eskudirutan, eta gainerakoa diruzkoak ez diren ekarpenei dagokie.

Las altas producidas en el sector público foral han tenido un valor cercano a 1 millón de euros, y corresponden a ampliaciones de capital de Etorlur Gipuzkoako Lurra, S.A. En estas ampliaciones se han desembolsado en metálico 0,9 millones de euros, correspon-diendo el resto a aportaciones no dinerarias.

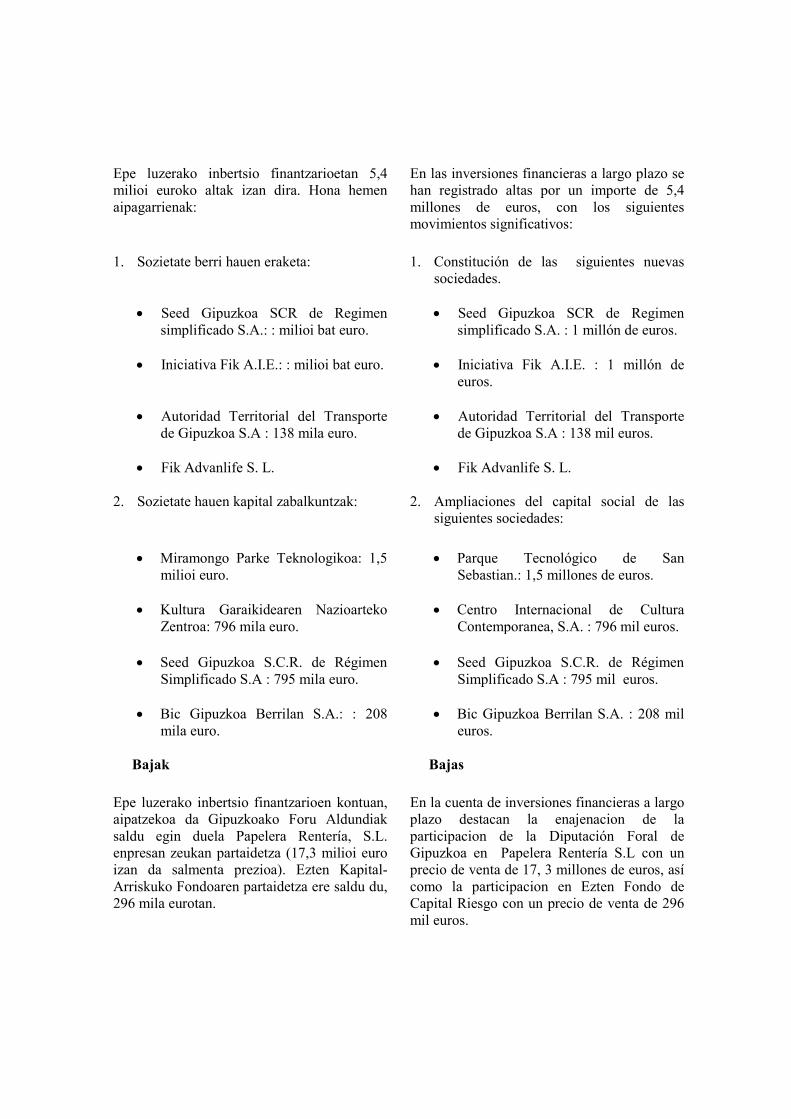

Epe luzerako inbertsio finantzarioetan 5,4 milioi euroko altak izan dira. Hona hemen aipagarrienak:

En las inversiones financieras a largo plazo se han registrado altas por un importe de 5,4 millones de euros, con los siguientes movimientos significativos:

1. Sozietate berri hauen eraketa: 1. Constitución de las siguientes nuevas

sociedades.

• Seed Gipuzkoa SCR de Regimen simplificado S.A.: : milioi bat euro.

• Seed Gipuzkoa SCR de Regimen simplificado S.A. : 1 millón de euros.

• Iniciativa Fik A.I.E.: : milioi bat euro. • Iniciativa Fik A.I.E. : 1 millón de

euros.

• Autoridad Territorial del Transporte de Gipuzkoa S.A : 138 mila euro.

• Autoridad Territorial del Transporte de Gipuzkoa S.A : 138 mil euros.

• Fik Advanlife S. L. • Fik Advanlife S. L.

2. Sozietate hauen kapital zabalkuntzak: 2. Ampliaciones del capital social de las

siguientes sociedades:

• Miramongo Parke Teknologikoa: 1,5 milioi euro.

• Parque Tecnológico de San Sebastian.: 1,5 millones de euros.

• Kultura Garaikidearen Nazioarteko

Zentroa: 796 mila euro. • Centro Internacional de Cultura

Contemporanea, S.A. : 796 mil euros.

• Seed Gipuzkoa S.C.R. de Régimen Simplificado S.A : 795 mila euro.

• Seed Gipuzkoa S.C.R. de Régimen Simplificado S.A : 795 mil euros.

• Bic Gipuzkoa Berrilan S.A.: : 208 mila euro.

• Bic Gipuzkoa Berrilan S.A. : 208 mil euros.

Bajak Bajas

Epe luzerako inbertsio finantzarioen kontuan, aipatzekoa da Gipuzkoako Foru Aldundiak saldu egin duela Papelera Rentería, S.L. enpresan zeukan partaidetza (17,3 milioi euro izan da salmenta prezioa). Ezten Kapital-Arriskuko Fondoaren partaidetza ere saldu du, 296 mila eurotan.

En la cuenta de inversiones financieras a largo plazo destacan la enajenacion de la participacion de la Diputación Foral de Gipuzkoa en Papelera Rentería S.L con un precio de venta de 17, 3 millones de euros, así como la participacion en Ezten Fondo de Capital Riesgo con un precio de venta de 296 mil euros.

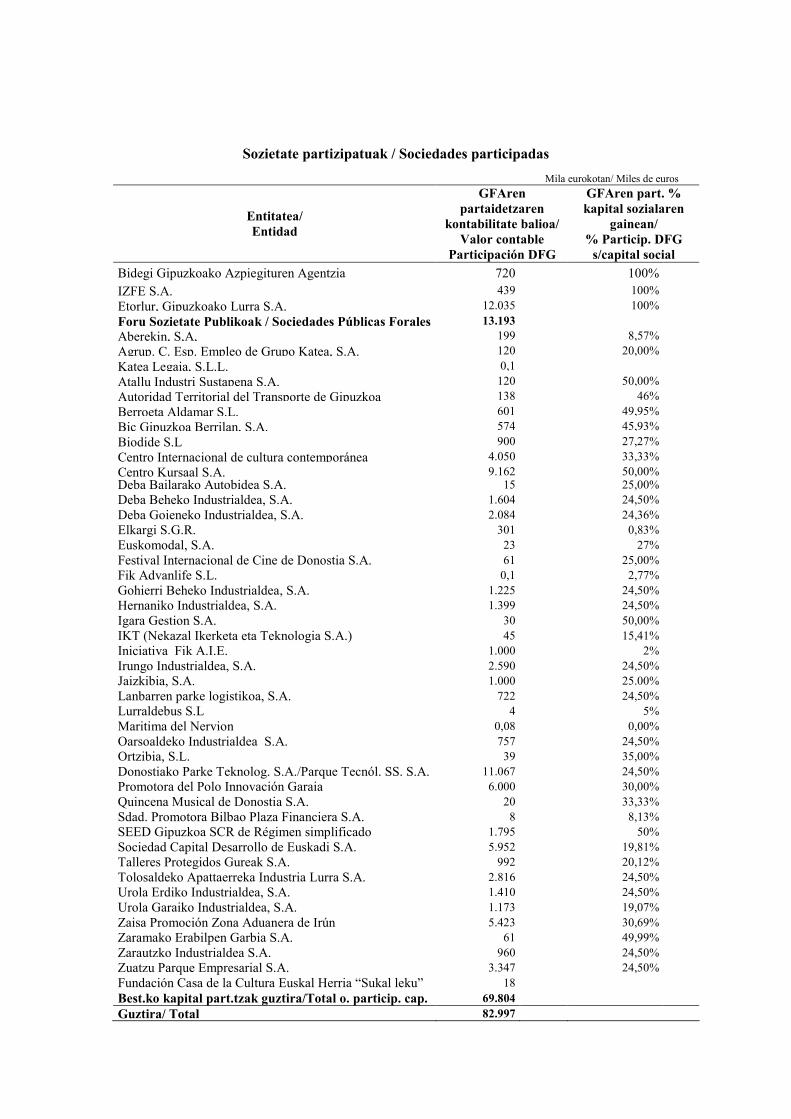

Sozietate partizipatuak / Sociedades participadas

Mila eurokotan/ Miles de euros

Entitatea/ Entidad

GFAren partaidetzaren

kontabilitate balioa/ Valor contable

Participación DFG

GFAren part. % kapital sozialaren

gainean/ % Particip. DFG s/capital social

Bidegi Gipuzkoako Azpiegituren Agentzia 720 100%

IZFE S.A. 439 100%

Etorlur, Gipuzkoako Lurra S.A. 12.035 100%

Foru Sozietate Publikoak / Sociedades Públicas Forales 13.193

Aberekin, S,A, 199 8,57% Agrup. C. Esp. Empleo de Grupo Katea, S.A. 120 20,00%

Katea Legaia, S.L.L. 0,1

Atallu Industri Sustapena S.A. 120 50,00% Autoridad Territorial del Transporte de Gipuzkoa 138 46%

Berroeta Aldamar S.L. 601 49,95% Bic Gipuzkoa Berrilan, S.A. 574 45,93%

Biodide S.L 900 27,27%

Centro Internacional de cultura contemporánea 4.050 33,33% Centro Kursaal S.A. 9.162 50,00% Deba Bailarako Autobidea S.A. 15 25,00% Deba Beheko Industrialdea, S.A. 1.604 24,50% Deba Goieneko Industrialdea, S.A. 2.084 24,36% Elkargi S.G.R. 301 0,83% Euskomodal, S.A. 23 27% Festival Internacional de Cine de Donostia S.A. 61 25,00% Fik Advanlife S.L. 0,1 2,77% Gohierri Beheko Industrialdea, S.A. 1.225 24,50% Hernaniko Industrialdea, S.A. 1.399 24,50% Igara Gestion S.A. 30 50,00% IKT (Nekazal Ikerketa eta Teknologia S.A.) 45 15,41% Iniciativa Fik A.I.E. 1.000 2% Irungo Industrialdea, S.A. 2.590 24,50% Jaizkibia, S.A. 1.000 25.00% Lanbarren parke logistikoa, S.A. 722 24,50% Lurraldebus S.L 4 5% Maritima del Nervion 0,08 0,00% Oarsoaldeko Industrialdea S.A. 757 24,50% Ortzibia, S.L. 39 35,00% Donostiako Parke Teknolog. S.A./Parque Tecnól. SS. S.A. 11.067 24,50% Promotora del Polo Innovación Garaia 6.000 30,00% Quincena Musical de Donostia S.A. 20 33,33% Sdad. Promotora Bilbao Plaza Financiera S.A. 8 8,13% SEED Gipuzkoa SCR de Régimen simplificado 1.795 50% Sociedad Capital Desarrollo de Euskadi S.A. 5.952 19,81% Talleres Protegidos Gureak S.A. 992 20,12% Tolosaldeko Apattaerreka Industria Lurra S.A. 2.816 24,50% Urola Erdiko Industrialdea, S.A. 1.410 24,50% Urola Garaiko Industrialdea, S.A. 1.173 19,07% Zaisa Promoción Zona Aduanera de Irún 5.423 30,69% Zaramako Erabilpen Garbia S.A. 61 49,99% Zarautzko Industrialdea S.A. 960 24,50% Zuatzu Parque Empresarial S.A. 3.347 24,50% Fundación Casa de la Cultura Euskal Herria “Sukal leku” 18 Best.ko kapital part.tzak guztira/Total o. particip. cap. 69.804 Guztira/ Total 82.997

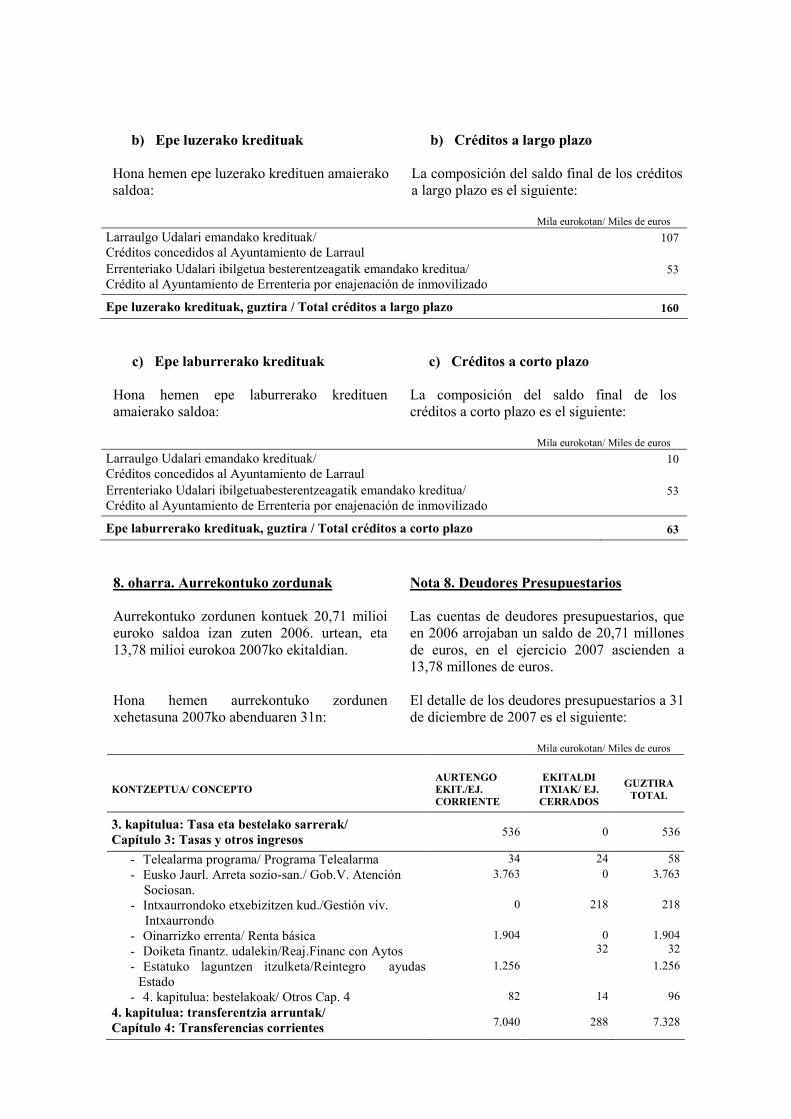

b) Epe luzerako kredituak b) Créditos a largo plazo

Hona hemen epe luzerako kredituen amaierako saldoa:

La composición del saldo final de los créditos a largo plazo es el siguiente:

Mila eurokotan/ Miles de euros

Larraulgo Udalari emandako kredituak/ 107 Créditos concedidos al Ayuntamiento de Larraul

Errenteriako Udalari ibilgetua besterentzeagatik emandako kreditua/ 53 Crédito al Ayuntamiento de Errenteria por enajenación de inmovilizado

Epe luzerako kredituak, guztira / Total créditos a largo plazo 160

c) Epe laburrerako kredituak c) Créditos a corto plazo

Hona hemen epe laburrerako kredituen amaierako saldoa:

La composición del saldo final de los créditos a corto plazo es el siguiente:

Mila eurokotan/ Miles de euros

Larraulgo Udalari emandako kredituak/ 10 Créditos concedidos al Ayuntamiento de Larraul

Errenteriako Udalari ibilgetuabesterentzeagatik emandako kreditua/ 53 Crédito al Ayuntamiento de Errenteria por enajenación de inmovilizado

Epe laburrerako kredituak, guztira / Total créditos a corto plazo 63

8. oharra. Aurrekontuko zordunak

Nota 8. Deudores Presupuestarios

Aurrekontuko zordunen kontuek 20,71 milioi euroko saldoa izan zuten 2006. urtean, eta 13,78 milioi eurokoa 2007ko ekitaldian.

Las cuentas de deudores presupuestarios, que en 2006 arrojaban un saldo de 20,71 millones de euros, en el ejercicio 2007 ascienden a 13,78 millones de euros.

Hona hemen aurrekontuko zordunen xehetasuna 2007ko abenduaren 31n:

El detalle de los deudores presupuestarios a 31 de diciembre de 2007 es el siguiente:

Mila eurokotan/ Miles de euros

KONTZEPTUA/ CONCEPTO AURTENGO EKIT./EJ. CORRIENTE

EKITALDI ITXIAK/ EJ. CERRADOS

GUZTIRA TOTAL

3. kapitulua: Tasa eta bestelako sarrerak/ Capítulo 3: Tasas y otros ingresos

536 0 536

- Telealarma programa/ Programa Telealarma 34 24 58

- Eusko Jaurl. Arreta sozio-san./ Gob.V. Atención Sociosan.

3.763 0 3.763

- Intxaurrondoko etxebizitzen kud./Gestión viv. Intxaurrondo

0 218 218

- Oinarrizko errenta/ Renta básica - Doiketa finantz. udalekin/Reaj.Financ con Aytos

1.904 0 32

1.904 32

- Estatuko laguntzen itzulketa/Reintegro ayudas Estado

1.256 1.256

- 4. kapitulua: bestelakoak/ Otros Cap. 4 82 14 96

4. kapitulua: transferentzia arruntak/ Capítulo 4: Transferencias corrientes 7.040 288 7.328

5. kapitulua: ondare sarrerak/ Capítulo 5: Ingresos patrimoniales

617 0 617

- Kontsortzioaren eta Obra Hidraulikoen arteko hitzarmena/

Convenio Consorcio-Obras Hidráulicas 4.910 0 4.910

7. kapitulua: kapital transferentziak/ Capítulo 7: Trasferencias de capital 4.910 0 4.910

8. kapitulua: langileentzako maileguak eta besteak/ Capítulo 8: Préstamos al personal y otros

394

13 407

Guztira/ Total 13.496 301 13.798

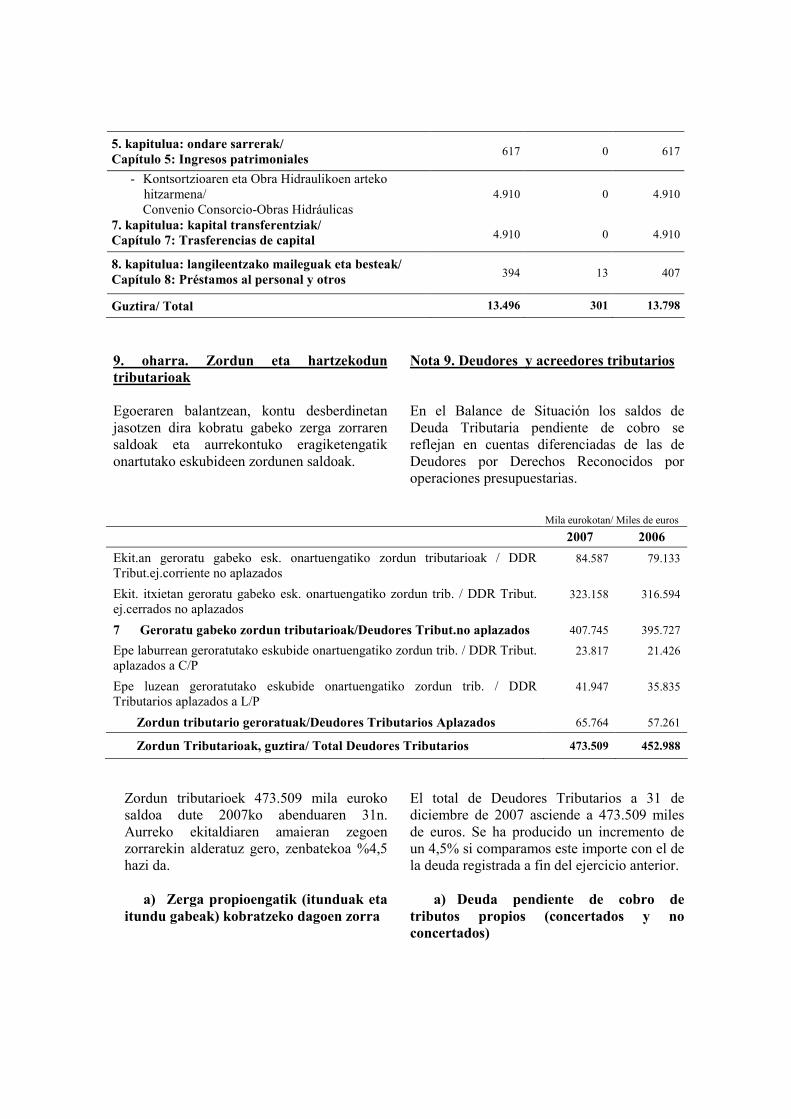

9. oharra. Zordun eta hartzekodun tributarioak

Nota 9. Deudores y acreedores tributarios

Egoeraren balantzean, kontu desberdinetan jasotzen dira kobratu gabeko zerga zorraren saldoak eta aurrekontuko eragiketengatik onartutako eskubideen zordunen saldoak.

En el Balance de Situación los saldos de Deuda Tributaria pendiente de cobro se reflejan en cuentas diferenciadas de las de Deudores por Derechos Reconocidos por operaciones presupuestarias.

Mila eurokotan/ Miles de euros

2007 2006

Ekit.an geroratu gabeko esk. onartuengatiko zordun tributarioak / DDR Tribut.ej.corriente no aplazados

84.587

79.133

Ekit. itxietan geroratu gabeko esk. onartuengatiko zordun trib. / DDR Tribut. ej.cerrados no aplazados

323.158 316.594

7 Geroratu gabeko zordun tributarioak/Deudores Tribut.no aplazados 407.745 395.727

Epe laburrean geroratutako eskubide onartuengatiko zordun trib. / DDR Tribut. aplazados a C/P

23.817 21.426

Epe luzean geroratutako eskubide onartuengatiko zordun trib. / DDR Tributarios aplazados a L/P

41.947 35.835

Zordun tributario geroratuak/Deudores Tributarios Aplazados 65.764 57.261

Zordun Tributarioak, guztira/ Total Deudores Tributarios 473.509 452.988

Zordun tributarioek 473.509 mila euroko saldoa dute 2007ko abenduaren 31n. Aurreko ekitaldiaren amaieran zegoen zorrarekin alderatuz gero, zenbatekoa %4,5 hazi da.

El total de Deudores Tributarios a 31 de diciembre de 2007 asciende a 473.509 miles de euros. Se ha producido un incremento de un 4,5% si comparamos este importe con el de la deuda registrada a fin del ejercicio anterior.

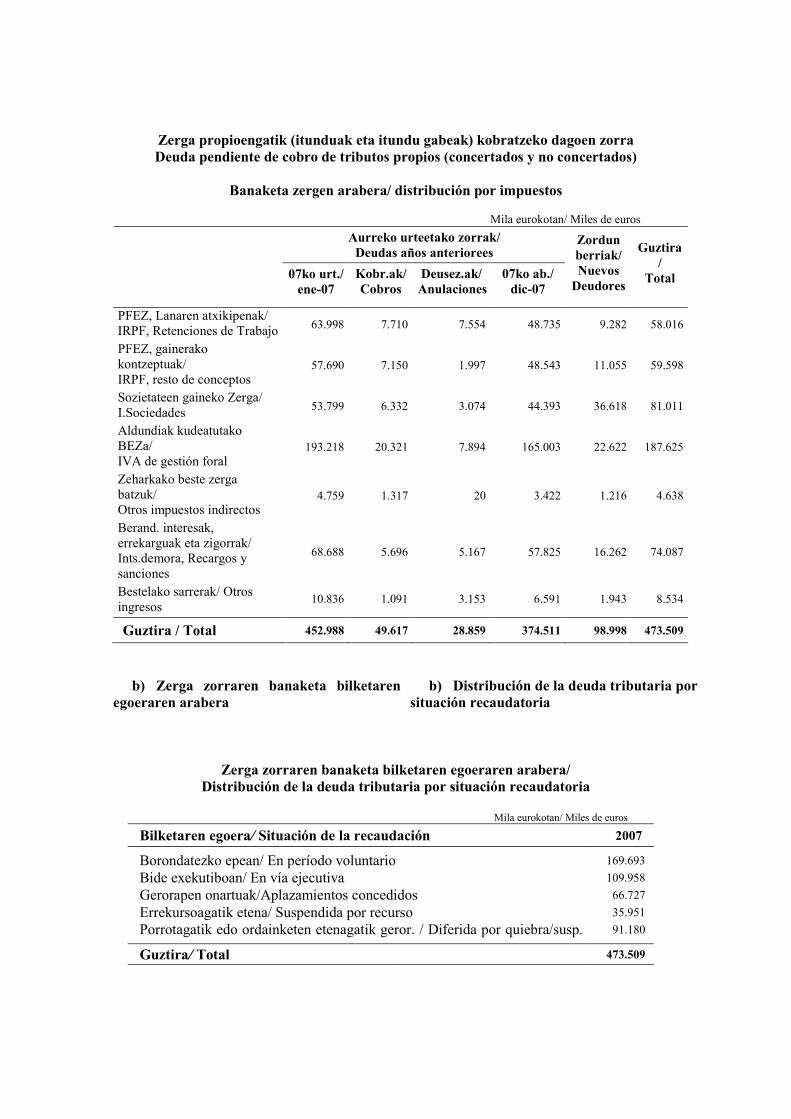

a) Zerga propioengatik (itunduak eta

itundu gabeak) kobratzeko dagoen zorra

a) Deuda pendiente de cobro de tributos propios (concertados y no concertados)

Zerga propioengatik (itunduak eta itundu gabeak) kobratzeko dagoen zorra Deuda pendiente de cobro de tributos propios (concertados y no concertados)

Banaketa zergen arabera/ distribución por impuestos

Mila eurokotan/ Miles de euros

Aurreko urteetako zorrak/ Deudas años anteriorees

07ko urt./ ene-07

Kobr.ak/ Cobros

Deusez.ak/ Anulaciones

07ko ab./ dic-07

Zordun berriak/ Nuevos Deudores

Guztira/

Total

PFEZ, Lanaren atxikipenak/ IRPF, Retenciones de Trabajo 63.998 7.710 7.554 48.735 9.282 58.016

PFEZ, gainerako kontzeptuak/ IRPF, resto de conceptos

57.690 7.150 1.997 48.543 11.055 59.598

Sozietateen gaineko Zerga/ I.Sociedades 53.799 6.332 3.074 44.393 36.618 81.011

Aldundiak kudeatutako BEZa/ IVA de gestión foral

193.218 20.321 7.894 165.003 22.622 187.625

Zeharkako beste zerga batzuk/ Otros impuestos indirectos

4.759 1.317 20 3.422 1.216 4.638

Berand. interesak, errekarguak eta zigorrak/ Ints.demora, Recargos y sanciones

68.688 5.696 5.167 57.825 16.262 74.087

Bestelako sarrerak/ Otros ingresos

10.836 1.091 3.153 6.591 1.943 8.534

Guztira / Total 452.988 49.617 28.859 374.511 98.998 473.509

b) Zerga zorraren banaketa bilketaren egoeraren arabera

b) Distribución de la deuda tributaria por situación recaudatoria

Zerga zorraren banaketa bilketaren egoeraren arabera/ Distribución de la deuda tributaria por situación recaudatoria

Mila eurokotan/ Miles de euros

Bilketaren egoera/ Situación de la recaudación 2007

Borondatezko epean/ En período voluntario 169.693

Bide exekutiboan/ En vía ejecutiva 109.958

Gerorapen onartuak/Aplazamientos concedidos 66.727

Errekursoagatik etena/ Suspendida por recurso 35.951

Porrotagatik edo ordainketen etenagatik geror. / Diferida por quiebra/susp. pagos

91.180

Guztira/ Total 473.509

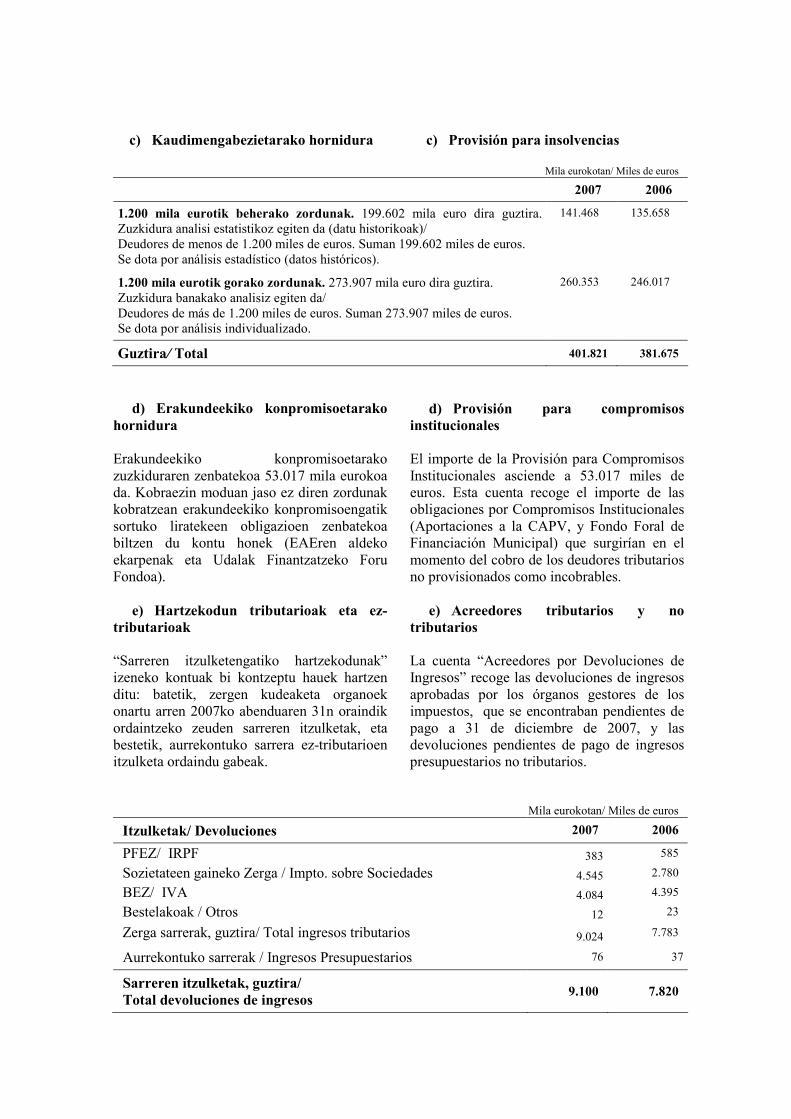

c) Kaudimengabezietarako hornidura

c) Provisión para insolvencias

Mila eurokotan/ Miles de euros 2007 2006

1.200 mila eurotik beherako zordunak. 199.602 mila euro dira guztira. Zuzkidura analisi estatistikoz egiten da (datu historikoak)/ Deudores de menos de 1.200 miles de euros. Suman 199.602 miles de euros. Se dota por análisis estadístico (datos históricos).

141.468 135.658

1.200 mila eurotik gorako zordunak. 273.907 mila euro dira guztira. Zuzkidura banakako analisiz egiten da/ Deudores de más de 1.200 miles de euros. Suman 273.907 miles de euros. Se dota por análisis individualizado.

260.353 246.017

Guztira/ Total 401.821 381.675

d) Erakundeekiko konpromisoetarako hornidura

d) Provisión para compromisos institucionales

Erakundeekiko konpromisoetarako zuzkiduraren zenbatekoa 53.017 mila eurokoa da. Kobraezin moduan jaso ez diren zordunak kobratzean erakundeekiko konpromisoengatik sortuko liratekeen obligazioen zenbatekoa biltzen du kontu honek (EAEren aldeko ekarpenak eta Udalak Finantzatzeko Foru Fondoa).

El importe de la Provisión para Compromisos Institucionales asciende a 53.017 miles de euros. Esta cuenta recoge el importe de las obligaciones por Compromisos Institucionales (Aportaciones a la CAPV, y Fondo Foral de Financiación Municipal) que surgirían en el momento del cobro de los deudores tributarios no provisionados como incobrables.

e) Hartzekodun tributarioak eta ez-

tributarioak

e) Acreedores tributarios y no tributarios

“Sarreren itzulketengatiko hartzekodunak” izeneko kontuak bi kontzeptu hauek hartzen ditu: batetik, zergen kudeaketa organoek onartu arren 2007ko abenduaren 31n oraindik ordaintzeko zeuden sarreren itzulketak, eta bestetik, aurrekontuko sarrera ez-tributarioen itzulketa ordaindu gabeak.

La cuenta “Acreedores por Devoluciones de Ingresos” recoge las devoluciones de ingresos aprobadas por los órganos gestores de los impuestos, que se encontraban pendientes de pago a 31 de diciembre de 2007, y las devoluciones pendientes de pago de ingresos presupuestarios no tributarios.

Mila eurokotan/ Miles de euros

Itzulketak/ Devoluciones 2007 2006

PFEZ/ IRPF 383 585

Sozietateen gaineko Zerga / Impto. sobre Sociedades 4.545 2.780

BEZ/ IVA 4.084 4.395

Bestelakoak / Otros 12 23

Zerga sarrerak, guztira/ Total ingresos tributarios 9.024 7.783

Aurrekontuko sarrerak / Ingresos Presupuestarios 76 37

Sarreren itzulketak, guztira/ Total devoluciones de ingresos

9.100 7.820

Zergadunek itzultzeko aurkezten dituzten zerga aitorpenak zergen kudeaketa organoek berrikusten ez dituztenean, ez dute Foru Ogasunaren aurkako saldo hartzekodunik eratzen eta, beraz, ez dira Egoeraren Balantzean jasotzen.

Las declaraciones tributarias con resultado a devolver que han presentado los contribuyentes, pero que no han sido revisadas por los Servicios Gestores de los impuestos, no constituyen saldos acreedores contra la Hacienda Foral, y por tanto, no figuran en el Balance de Situación.

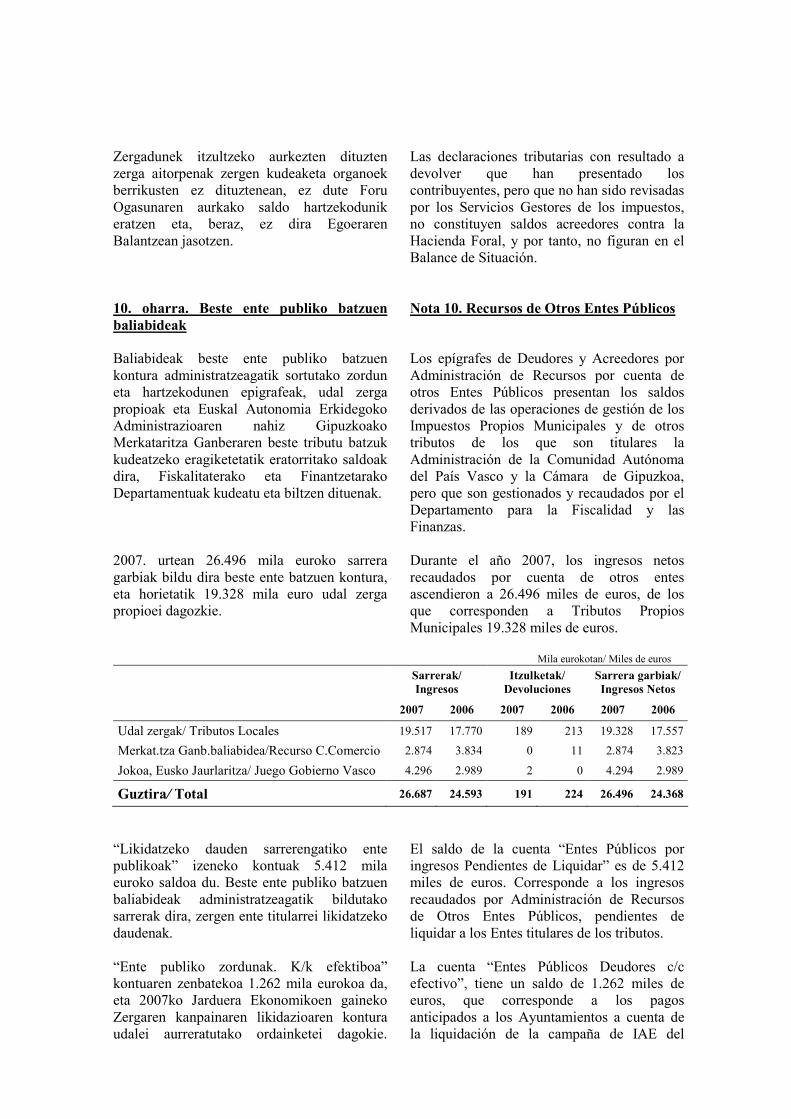

10. oharra. Beste ente publiko batzuen baliabideak

Nota 10. Recursos de Otros Entes Públicos

Baliabideak beste ente publiko batzuen kontura administratzeagatik sortutako zordun eta hartzekodunen epigrafeak, udal zerga propioak eta Euskal Autonomia Erkidegoko Administrazioaren nahiz Gipuzkoako Merkataritza Ganberaren beste tributu batzuk kudeatzeko eragiketetatik eratorritako saldoak dira, Fiskalitaterako eta Finantzetarako Departamentuak kudeatu eta biltzen dituenak.

Los epígrafes de Deudores y Acreedores por Administración de Recursos por cuenta de otros Entes Públicos presentan los saldos derivados de las operaciones de gestión de los Impuestos Propios Municipales y de otros tributos de los que son titulares la Administración de la Comunidad Autónoma del País Vasco y la Cámara de Gipuzkoa, pero que son gestionados y recaudados por el Departamento para la Fiscalidad y las Finanzas.

2007. urtean 26.496 mila euroko sarrera garbiak bildu dira beste ente batzuen kontura, eta horietatik 19.328 mila euro udal zerga propioei dagozkie.

Durante el año 2007, los ingresos netos recaudados por cuenta de otros entes ascendieron a 26.496 miles de euros, de los que corresponden a Tributos Propios Municipales 19.328 miles de euros.

Mila eurokotan/ Miles de euros

Sarrerak/ Ingresos

Itzulketak/ Devoluciones

Sarrera garbiak/ Ingresos Netos

2007 2006 2007 2006 2007 2006

Udal zergak/ Tributos Locales 19.517 17.770 189 213 19.328 17.557

Merkat.tza Ganb.baliabidea/Recurso C.Comercio 2.874 3.834 0 11 2.874 3.823

Jokoa, Eusko Jaurlaritza/ Juego Gobierno Vasco 4.296 2.989 2 0 4.294 2.989

Guztira/ Total 26.687 24.593 191 224 26.496 24.368

“Likidatzeko dauden sarrerengatiko ente publikoak” izeneko kontuak 5.412 mila euroko saldoa du. Beste ente publiko batzuen baliabideak administratzeagatik bildutako sarrerak dira, zergen ente titularrei likidatzeko daudenak.

El saldo de la cuenta “Entes Públicos por ingresos Pendientes de Liquidar” es de 5.412 miles de euros. Corresponde a los ingresos recaudados por Administración de Recursos de Otros Entes Públicos, pendientes de liquidar a los Entes titulares de los tributos.

“Ente publiko zordunak. K/k efektiboa” kontuaren zenbatekoa 1.262 mila eurokoa da, eta 2007ko Jarduera Ekonomikoen gaineko Zergaren kanpainaren likidazioaren kontura udalei aurreratutako ordainketei dagokie.

La cuenta “Entes Públicos Deudores c/c efectivo”, tiene un saldo de 1.262 miles de euros, que corresponde a los pagos anticipados a los Ayuntamientos a cuenta de la liquidación de la campaña de IAE del

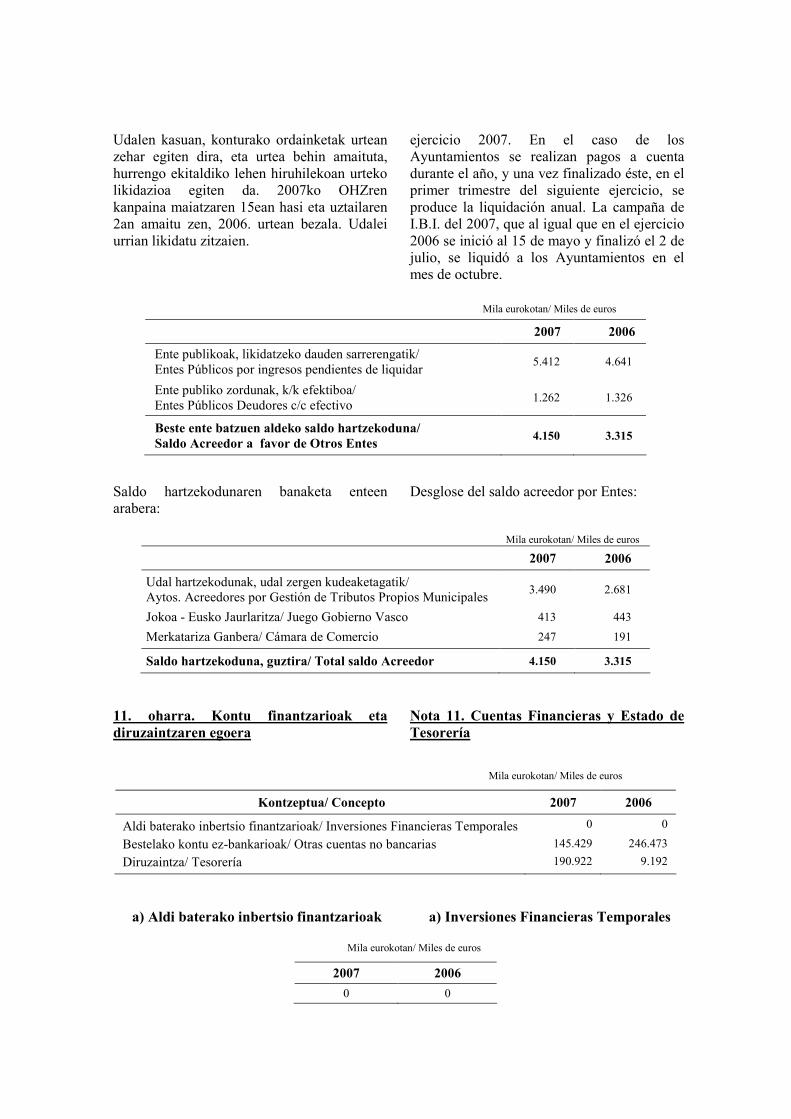

Udalen kasuan, konturako ordainketak urtean zehar egiten dira, eta urtea behin amaituta, hurrengo ekitaldiko lehen hiruhilekoan urteko likidazioa egiten da. 2007ko OHZren kanpaina maiatzaren 15ean hasi eta uztailaren 2an amaitu zen, 2006. urtean bezala. Udalei urrian likidatu zitzaien.

ejercicio 2007. En el caso de los Ayuntamientos se realizan pagos a cuenta durante el año, y una vez finalizado éste, en el primer trimestre del siguiente ejercicio, se produce la liquidación anual. La campaña de I.B.I. del 2007, que al igual que en el ejercicio 2006 se inició al 15 de mayo y finalizó el 2 de julio, se liquidó a los Ayuntamientos en el mes de octubre.

Mila eurokotan/ Miles de euros

2007 2006

Ente publikoak, likidatzeko dauden sarrerengatik/ Entes Públicos por ingresos pendientes de liquidar

5.412 4.641

Ente publiko zordunak, k/k efektiboa/ Entes Públicos Deudores c/c efectivo

1.262 1.326

Beste ente batzuen aldeko saldo hartzekoduna/ Saldo Acreedor a favor de Otros Entes

4.150 3.315

Saldo hartzekodunaren banaketa enteen arabera:

Desglose del saldo acreedor por Entes:

Mila eurokotan/ Miles de euros

2007 2006

Udal hartzekodunak, udal zergen kudeaketagatik/ Aytos. Acreedores por Gestión de Tributos Propios Municipales

3.490 2.681

Jokoa - Eusko Jaurlaritza/ Juego Gobierno Vasco 413 443

Merkatariza Ganbera/ Cámara de Comercio 247 191

Saldo hartzekoduna, guztira/ Total saldo Acreedor 4.150 3.315

11. oharra. Kontu finantzarioak eta diruzaintzaren egoera

Nota 11. Cuentas Financieras y Estado de Tesorería

Mila eurokotan/ Miles de euros

Kontzeptua/ Concepto 2007 2006

Aldi baterako inbertsio finantzarioak/ Inversiones Financieras Temporales 0 0

Bestelako kontu ez-bankarioak/ Otras cuentas no bancarias 145.429 246.473

Diruzaintza/ Tesorería 190.922 9.192

a) Aldi baterako inbertsio finantzarioak

a) Inversiones Financieras Temporales

Mila eurokotan/ Miles de euros

2007 2006

0 0

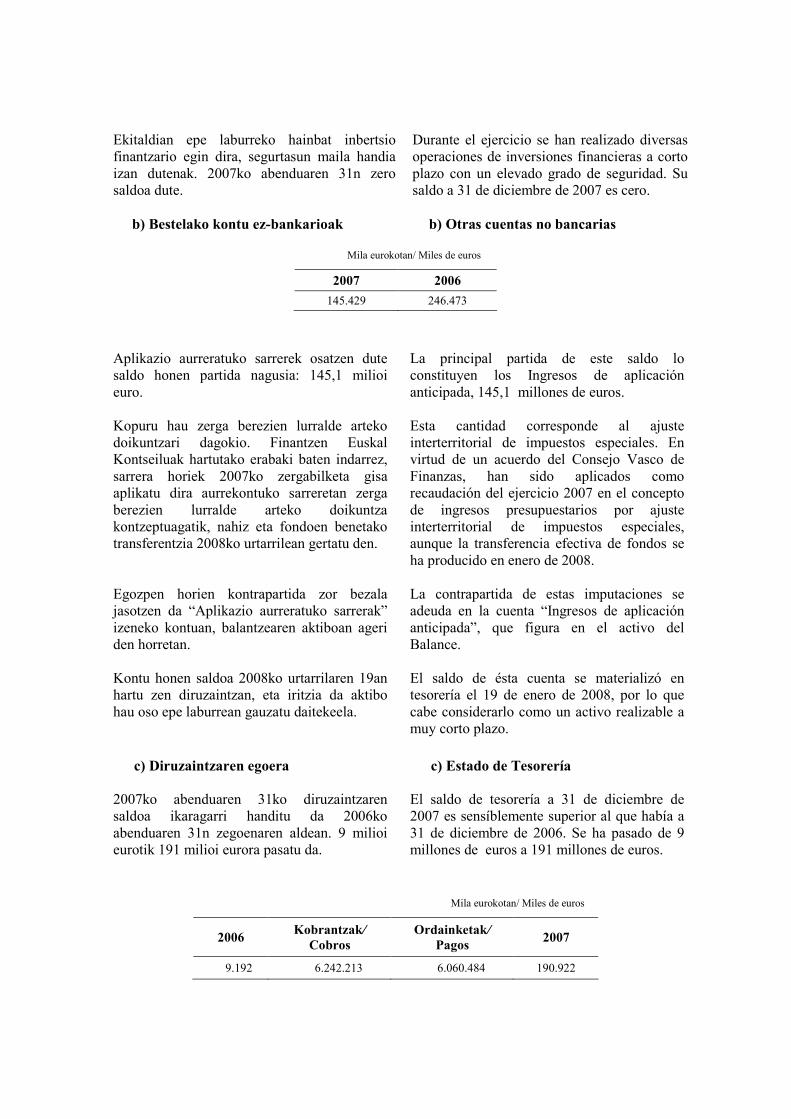

Ekitaldian epe laburreko hainbat inbertsio finantzario egin dira, segurtasun maila handia izan dutenak. 2007ko abenduaren 31n zero saldoa dute.

Durante el ejercicio se han realizado diversas operaciones de inversiones financieras a corto plazo con un elevado grado de seguridad. Su saldo a 31 de diciembre de 2007 es cero.

b) Bestelako kontu ez-bankarioak

b) Otras cuentas no bancarias

Mila eurokotan/ Miles de euros

2007 2006

145.429 246.473

Aplikazio aurreratuko sarrerek osatzen dute saldo honen partida nagusia: 145,1 milioi euro.

La principal partida de este saldo lo constituyen los Ingresos de aplicación anticipada, 145,1 millones de euros.

Kopuru hau zerga berezien lurralde arteko doikuntzari dagokio. Finantzen Euskal Kontseiluak hartutako erabaki baten indarrez, sarrera horiek 2007ko zergabilketa gisa aplikatu dira aurrekontuko sarreretan zerga berezien lurralde arteko doikuntza kontzeptuagatik, nahiz eta fondoen benetako transferentzia 2008ko urtarrilean gertatu den.

Esta cantidad corresponde al ajuste interterritorial de impuestos especiales. En virtud de un acuerdo del Consejo Vasco de Finanzas, han sido aplicados como recaudación del ejercicio 2007 en el concepto de ingresos presupuestarios por ajuste interterritorial de impuestos especiales, aunque la transferencia efectiva de fondos se ha producido en enero de 2008.

Egozpen horien kontrapartida zor bezala jasotzen da “Aplikazio aurreratuko sarrerak” izeneko kontuan, balantzearen aktiboan ageri den horretan.

La contrapartida de estas imputaciones se adeuda en la cuenta “Ingresos de aplicación anticipada”, que figura en el activo del Balance.

Kontu honen saldoa 2008ko urtarrilaren 19an hartu zen diruzaintzan, eta iritzia da aktibo hau oso epe laburrean gauzatu daitekeela.

El saldo de ésta cuenta se materializó en tesorería el 19 de enero de 2008, por lo que cabe considerarlo como un activo realizable a muy corto plazo.

c) Diruzaintzaren egoera

c) Estado de Tesorería

2007ko abenduaren 31ko diruzaintzaren saldoa ikaragarri handitu da 2006ko abenduaren 31n zegoenaren aldean. 9 milioi eurotik 191 milioi eurora pasatu da.

El saldo de tesorería a 31 de diciembre de 2007 es sensíblemente superior al que había a 31 de diciembre de 2006. Se ha pasado de 9 millones de euros a 191 millones de euros.

Mila eurokotan/ Miles de euros

2006 Kobrantzak/ Cobros

Ordainketak/ Pagos

2007

9.192 6.242.213 6.060.484 190.922

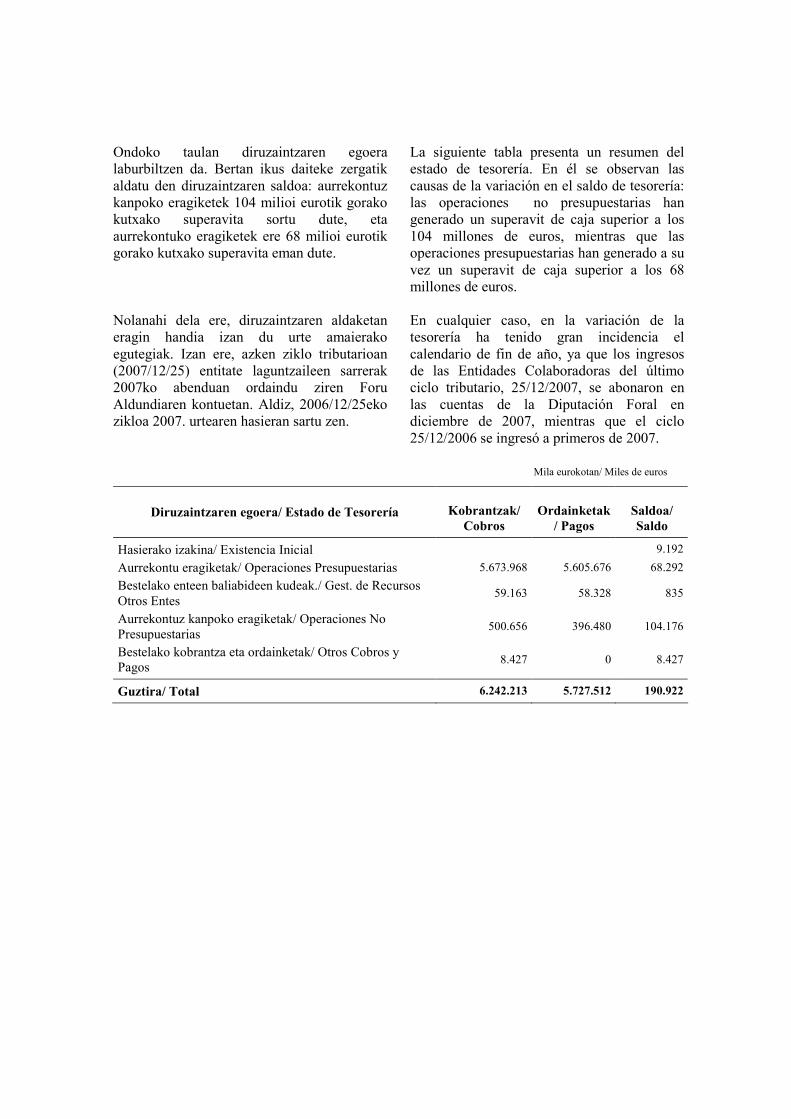

Ondoko taulan diruzaintzaren egoera laburbiltzen da. Bertan ikus daiteke zergatik aldatu den diruzaintzaren saldoa: aurrekontuz kanpoko eragiketek 104 milioi eurotik gorako kutxako superavita sortu dute, eta aurrekontuko eragiketek ere 68 milioi eurotik gorako kutxako superavita eman dute.

La siguiente tabla presenta un resumen del estado de tesorería. En él se observan las causas de la variación en el saldo de tesorería: las operaciones no presupuestarias han generado un superavit de caja superior a los 104 millones de euros, mientras que las operaciones presupuestarias han generado a su vez un superavit de caja superior a los 68 millones de euros.

Nolanahi dela ere, diruzaintzaren aldaketan eragin handia izan du urte amaierako egutegiak. Izan ere, azken ziklo tributarioan (2007/12/25) entitate laguntzaileen sarrerak 2007ko abenduan ordaindu ziren Foru Aldundiaren kontuetan. Aldiz, 2006/12/25eko zikloa 2007. urtearen hasieran sartu zen.

En cualquier caso, en la variación de la tesorería ha tenido gran incidencia el calendario de fin de año, ya que los ingresos de las Entidades Colaboradoras del último ciclo tributario, 25/12/2007, se abonaron en las cuentas de la Diputación Foral en diciembre de 2007, mientras que el ciclo 25/12/2006 se ingresó a primeros de 2007.

Mila eurokotan/ Miles de euros

Diruzaintzaren egoera/ Estado de Tesorería Kobrantzak/ Cobros

Ordainketak/ Pagos

Saldoa/ Saldo

Hasierako izakina/ Existencia Inicial 9.192

Aurrekontu eragiketak/ Operaciones Presupuestarias 5.673.968 5.605.676 68.292

Bestelako enteen baliabideen kudeak./ Gest. de Recursos Otros Entes

59.163 58.328 835

Aurrekontuz kanpoko eragiketak/ Operaciones No Presupuestarias

500.656 396.480 104.176

Bestelako kobrantza eta ordainketak/ Otros Cobros y Pagos

8.427 0 8.427

Guztira/ Total 6.242.213 5.727.512 190.922

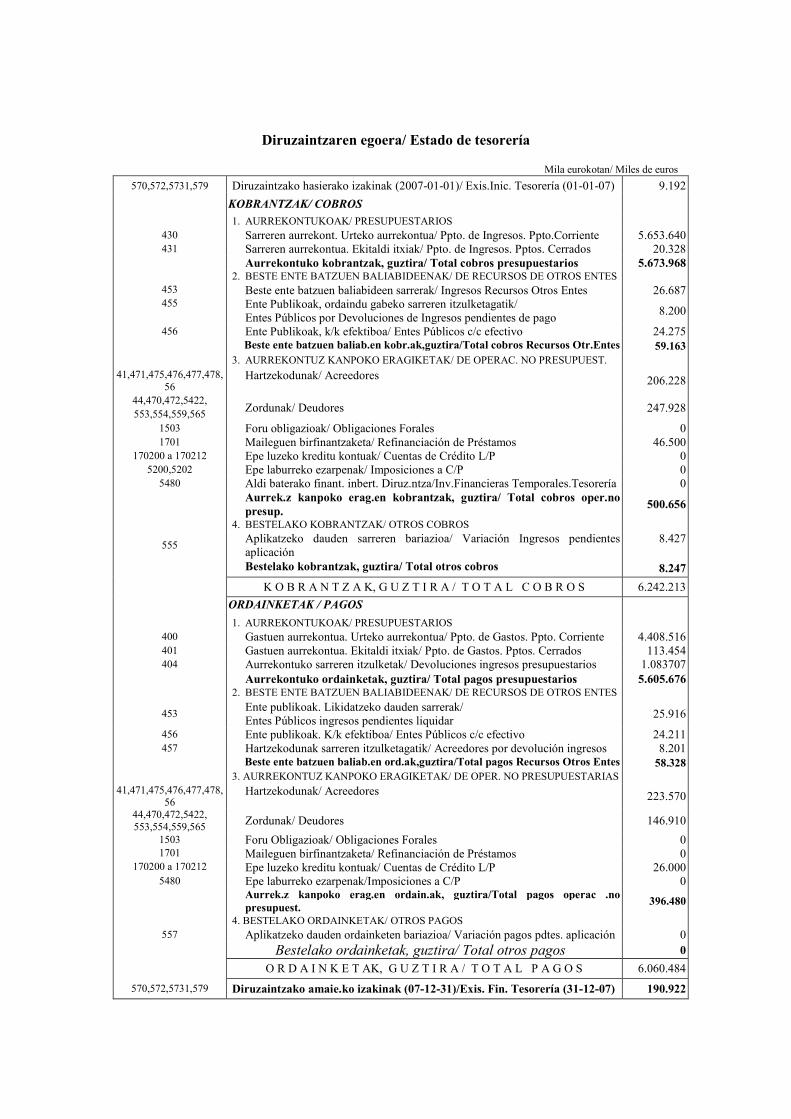

Diruzaintzaren egoera/ Estado de tesorería

Mila eurokotan/ Miles de euros 570,572,5731,579 Diruzaintzako hasierako izakinak (2007-01-01)/ Exis.Inic. Tesorería (01-01-07) 9.192

KOBRANTZAK/ COBROS

1. AURREKONTUKOAK/ PRESUPUESTARIOS 430 Sarreren aurrekont. Urteko aurrekontua/ Ppto. de Ingresos. Ppto.Corriente 5.653.640 431 Sarreren aurrekontua. Ekitaldi itxiak/ Ppto. de Ingresos. Pptos. Cerrados 20.328

Aurrekontuko kobrantzak, guztira/ Total cobros presupuestarios 5.673.968 2. BESTE ENTE BATZUEN BALIABIDEENAK/ DE RECURSOS DE OTROS ENTES

453 Beste ente batzuen baliabideen sarrerak/ Ingresos Recursos Otros Entes 26.687 455 Ente Publikoak, ordaindu gabeko sarreren itzulketagatik/

Entes Públicos por Devoluciones de Ingresos pendientes de pago 8.200

456 Ente Publikoak, k/k efektiboa/ Entes Públicos c/c efectivo 24.275 Beste ente batzuen baliab.en kobr.ak,guztira/Total cobros Recursos Otr.Entes 59.163

3. AURREKONTUZ KANPOKO ERAGIKETAK/ DE OPERAC. NO PRESUPUEST. 41,471,475,476,477,478,

56 Hartzekodunak/ Acreedores 206.228

44,470,472,5422, 553,554,559,565

Zordunak/ Deudores 247.928

1503 Foru obligazioak/ Obligaciones Forales 0 1701 Maileguen birfinantzaketa/ Refinanciación de Préstamos 46.500

170200 a 170212 Epe luzeko kreditu kontuak/ Cuentas de Crédito L/P 0 5200,5202 Epe laburreko ezarpenak/ Imposiciones a C/P 0

5480 Aldi baterako finant. inbert. Diruz.ntza/Inv.Financieras Temporales.Tesorería 0

Aurrek.z kanpoko erag.en kobrantzak, guztira/ Total cobros oper.no presup.

500.656

4. BESTELAKO KOBRANTZAK/ OTROS COBROS

555 Aplikatzeko dauden sarreren bariazioa/ Variación Ingresos pendientes aplicación

8.427

Bestelako kobrantzak, guztira/ Total otros cobros 8.247

K O B R A N T Z A K, G U Z T I R A / T O T A L C O B R O S 6.242.213 ORDAINKETAK / PAGOS

1. AURREKONTUKOAK/ PRESUPUESTARIOS 400 Gastuen aurrekontua. Urteko aurrekontua/ Ppto. de Gastos. Ppto. Corriente 4.408.516 401 Gastuen aurrekontua. Ekitaldi itxiak/ Ppto. de Gastos. Pptos. Cerrados 113.454 404 Aurrekontuko sarreren itzulketak/ Devoluciones ingresos presupuestarios 1.083707

Aurrekontuko ordainketak, guztira/ Total pagos presupuestarios 5.605.676 2. BESTE ENTE BATZUEN BALIABIDEENAK/ DE RECURSOS DE OTROS ENTES

453 Ente publikoak. Likidatzeko dauden sarrerak/ Entes Públicos ingresos pendientes liquidar

25.916

456 Ente publikoak. K/k efektiboa/ Entes Públicos c/c efectivo 24.211 457 Hartzekodunak sarreren itzulketagatik/ Acreedores por devolución ingresos 8.201

Beste ente batzuen baliab.en ord.ak,guztira/Total pagos Recursos Otros Entes 58.328 3. AURREKONTUZ KANPOKO ERAGIKETAK/ DE OPER. NO PRESUPUESTARIAS

41,471,475,476,477,478,56

Hartzekodunak/ Acreedores 223.570

44,470,472,5422, 553,554,559,565 Zordunak/ Deudores 146.910

1503 Foru Obligazioak/ Obligaciones Forales 0 1701 Maileguen birfinantzaketa/ Refinanciación de Préstamos 0

170200 a 170212 Epe luzeko kreditu kontuak/ Cuentas de Crédito L/P 26.000 5480 Epe laburreko ezarpenak/Imposiciones a C/P 0

Aurrek.z kanpoko erag.en ordain.ak, guztira/Total pagos operac .no presupuest.

396.480

4. BESTELAKO ORDAINKETAK/ OTROS PAGOS 557 Aplikatzeko dauden ordainketen bariazioa/ Variación pagos pdtes. aplicación 0

Bestelako ordainketak, guztira/ Total otros pagos 0

O R D A I N K E T AK, G U Z T I R A / T O T A L P A G O S 6.060.484

570,572,5731,579 Diruzaintzako amaie.ko izakinak (07-12-31)/Exis. Fin. Tesorería (31-12-07) 190.922

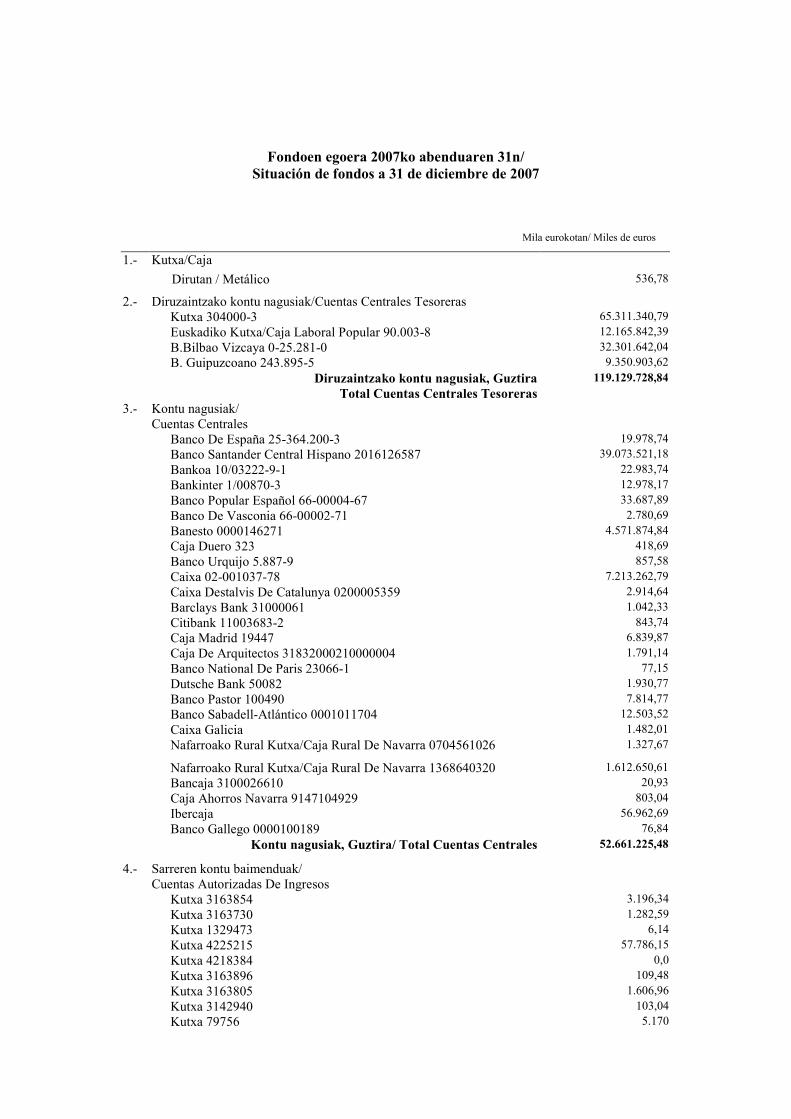

Fondoen egoera 2007ko abenduaren 31n/

Situación de fondos a 31 de diciembre de 2007

Mila eurokotan/ Miles de euros

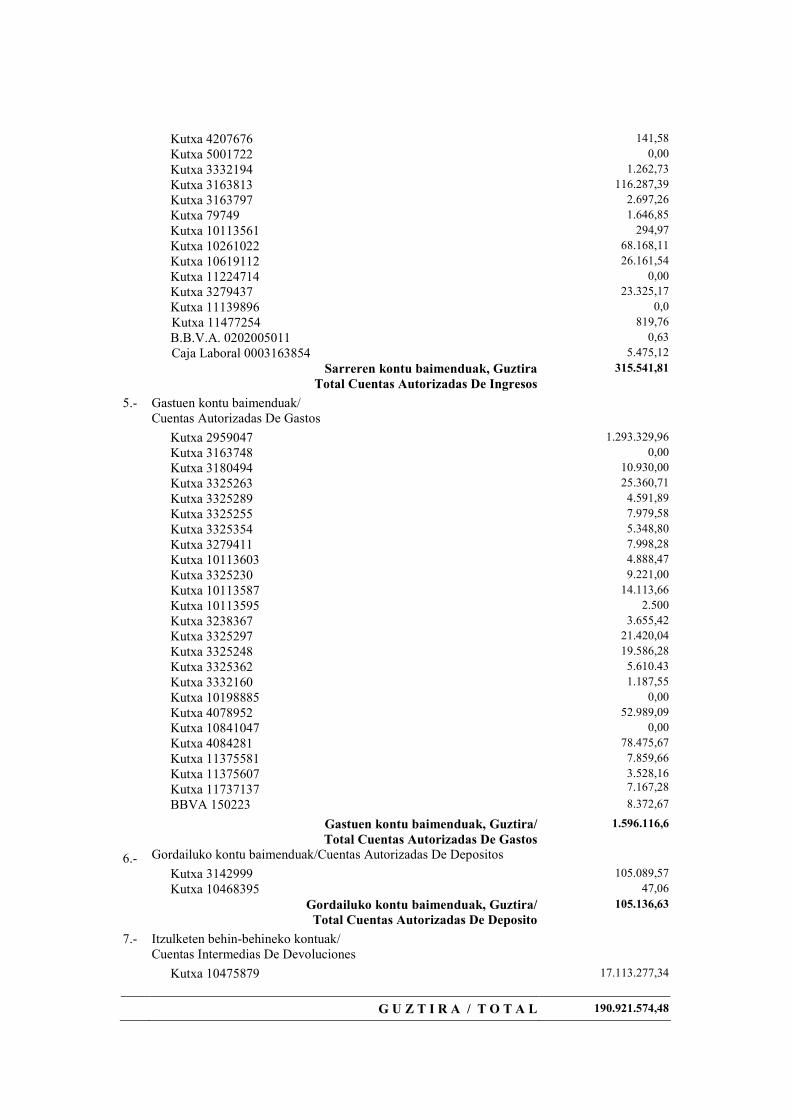

1.- Kutxa/Caja

Dirutan / Metálico 536,78

2.- Diruzaintzako kontu nagusiak/Cuentas Centrales Tesoreras Kutxa 304000-3 65.311.340,79

Euskadiko Kutxa/Caja Laboral Popular 90.003-8 12.165.842,39

B.Bilbao Vizcaya 0-25.281-0 32.301.642,04 B. Guipuzcoano 243.895-5 9.350.903,62

Diruzaintzako kontu nagusiak, Guztira Total Cuentas Centrales Tesoreras

119.129.728,84

3.- Kontu nagusiak/ Cuentas Centrales

Banco De España 25-364.200-3 19.978,74 Banco Santander Central Hispano 2016126587 39.073.521,18

Bankoa 10/03222-9-1 22.983,74

Bankinter 1/00870-3 12.978,17

Banco Popular Español 66-00004-67 33.687,89

Banco De Vasconia 66-00002-71 2.780,69

Banesto 0000146271 4.571.874,84 Caja Duero 323 418,69

Banco Urquijo 5.887-9 857,58

Caixa 02-001037-78 7.213.262,79

Caixa Destalvis De Catalunya 0200005359 2.914,64

Barclays Bank 31000061 1.042,33

Citibank 11003683-2 843,74 Caja Madrid 19447 6.839,87

Caja De Arquitectos 31832000210000004 1.791,14

Banco National De Paris 23066-1 77,15

Dutsche Bank 50082 1.930,77

Banco Pastor 100490 7.814,77 Banco Sabadell-Atlántico 0001011704 12.503,52

Caixa Galicia 1.482,01

Nafarroako Rural Kutxa/Caja Rural De Navarra 0704561026 1.327,67

Nafarroako Rural Kutxa/Caja Rural De Navarra 1368640320 1.612.650,61 Bancaja 3100026610 20,93

Caja Ahorros Navarra 9147104929 803,04

Ibercaja 56.962,69

Banco Gallego 0000100189 76,84

Kontu nagusiak, Guztira/ Total Cuentas Centrales 52.661.225,48

4.- Sarreren kontu baimenduak/ Cuentas Autorizadas De Ingresos Kutxa 3163854 3.196,34

Kutxa 3163730 1.282,59 Kutxa 1329473 6,14

Kutxa 4225215 57.786,15

Kutxa 4218384 0,0

Kutxa 3163896 109,48

Kutxa 3163805 1.606,96

Kutxa 3142940 103,04 Kutxa 79756 5.170

Kutxa 4207676 141,58

Kutxa 5001722 0,00

Kutxa 3332194 1.262,73

Kutxa 3163813 116.287,39 Kutxa 3163797 2.697,26

Kutxa 79749 1.646,85

Kutxa 10113561 294,97

Kutxa 10261022 68.168,11

Kutxa 10619112 26.161,54

Kutxa 11224714 0,00 Kutxa 3279437 23.325,17

Kutxa 11139896 0,0

Kutxa 11477254 819,76

B.B.V.A. 0202005011 0,63

Caja Laboral 0003163854 5.475,12

Sarreren kontu baimenduak, Guztira Total Cuentas Autorizadas De Ingresos

315.541,81

5.- Gastuen kontu baimenduak/ Cuentas Autorizadas De Gastos

Kutxa 2959047 1.293.329,96

Kutxa 3163748 0,00 Kutxa 3180494 10.930,00

Kutxa 3325263 25.360,71

Kutxa 3325289 4.591,89

Kutxa 3325255 7.979,58

Kutxa 3325354 5.348,80

Kutxa 3279411 7.998,28 Kutxa 10113603 4.888,47

Kutxa 3325230 9.221,00

Kutxa 10113587 14.113,66

Kutxa 10113595 2.500

Kutxa 3238367 3.655,42 Kutxa 3325297 21.420,04

Kutxa 3325248 19.586,28

Kutxa 3325362 5.610.43

Kutxa 3332160 1.187,55

Kutxa 10198885 0,00

Kutxa 4078952 52.989,09 Kutxa 10841047 0,00

Kutxa 4084281 78.475,67

Kutxa 11375581 7.859,66

Kutxa 11375607 Kutxa 11737137

3.528,16 7.167,28

BBVA 150223 8.372,67

Gastuen kontu baimenduak, Guztira/ Total Cuentas Autorizadas De Gastos

1.596.116,6

6.- Gordailuko kontu baimenduak/Cuentas Autorizadas De Depositos

Kutxa 3142999 105.089,57

Kutxa 10468395 47,06

Gordailuko kontu baimenduak, Guztira/ Total Cuentas Autorizadas De Deposito

105.136,63

7.- Itzulketen behin-behineko kontuak/ Cuentas Intermedias De Devoluciones

Kutxa 10475879 17.113.277,34

G U Z T I R A / T O T A L 190.921.574,48

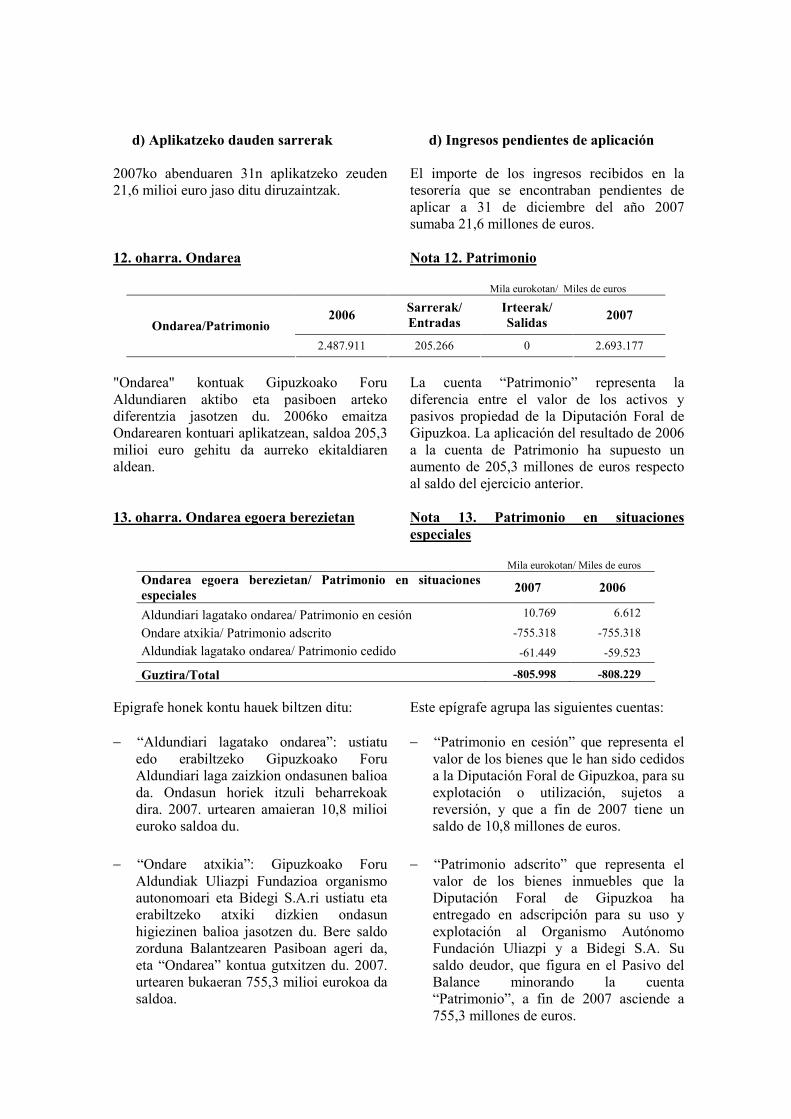

d) Aplikatzeko dauden sarrerak d) Ingresos pendientes de aplicación

2007ko abenduaren 31n aplikatzeko zeuden 21,6 milioi euro jaso ditu diruzaintzak.

El importe de los ingresos recibidos en la tesorería que se encontraban pendientes de aplicar a 31 de diciembre del año 2007 sumaba 21,6 millones de euros.

12. oharra. Ondarea

Nota 12. Patrimonio

Mila eurokotan/ Miles de euros

2006 Sarrerak/ Entradas

Irteerak/ Salidas

2007 Ondarea/Patrimonio

2.487.911 205.266 0 2.693.177

"Ondarea" kontuak Gipuzkoako Foru Aldundiaren aktibo eta pasiboen arteko diferentzia jasotzen du. 2006ko emaitza Ondarearen kontuari aplikatzean, saldoa 205,3 milioi euro gehitu da aurreko ekitaldiaren aldean.

La cuenta “Patrimonio” representa la diferencia entre el valor de los activos y pasivos propiedad de la Diputación Foral de Gipuzkoa. La aplicación del resultado de 2006 a la cuenta de Patrimonio ha supuesto un aumento de 205,3 millones de euros respecto al saldo del ejercicio anterior.

13. oharra. Ondarea egoera berezietan Nota 13. Patrimonio en situaciones

especiales

Mila eurokotan/ Miles de euros

Ondarea egoera berezietan/ Patrimonio en situaciones especiales

2007 2006

Aldundiari lagatako ondarea/ Patrimonio en cesión 10.769 6.612

Ondare atxikia/ Patrimonio adscrito -755.318 -755.318

Aldundiak lagatako ondarea/ Patrimonio cedido -61.449 -59.523

Guztira/Total -805.998 -808.229

Epigrafe honek kontu hauek biltzen ditu: Este epígrafe agrupa las siguientes cuentas:

− “Aldundiari lagatako ondarea”: ustiatu

edo erabiltzeko Gipuzkoako Foru Aldundiari laga zaizkion ondasunen balioa da. Ondasun horiek itzuli beharrekoak dira. 2007. urtearen amaieran 10,8 milioi euroko saldoa du.

− “Patrimonio en cesión” que representa el valor de los bienes que le han sido cedidos a la Diputación Foral de Gipuzkoa, para su explotación o utilización, sujetos a reversión, y que a fin de 2007 tiene un saldo de 10,8 millones de euros.

− “Ondare atxikia”: Gipuzkoako Foru Aldundiak Uliazpi Fundazioa organismo autonomoari eta Bidegi S.A.ri ustiatu eta erabiltzeko atxiki dizkien ondasun higiezinen balioa jasotzen du. Bere saldo zorduna Balantzearen Pasiboan ageri da, eta “Ondarea” kontua gutxitzen du. 2007. urtearen bukaeran 755,3 milioi eurokoa da saldoa.

− “Patrimonio adscrito” que representa el valor de los bienes inmuebles que la Diputación Foral de Gipuzkoa ha entregado en adscripción para su uso y explotación al Organismo Autónomo Fundación Uliazpi y a Bidegi S.A. Su saldo deudor, que figura en el Pasivo del Balance minorando la cuenta “Patrimonio”, a fin de 2007 asciende a 755,3 millones de euros.

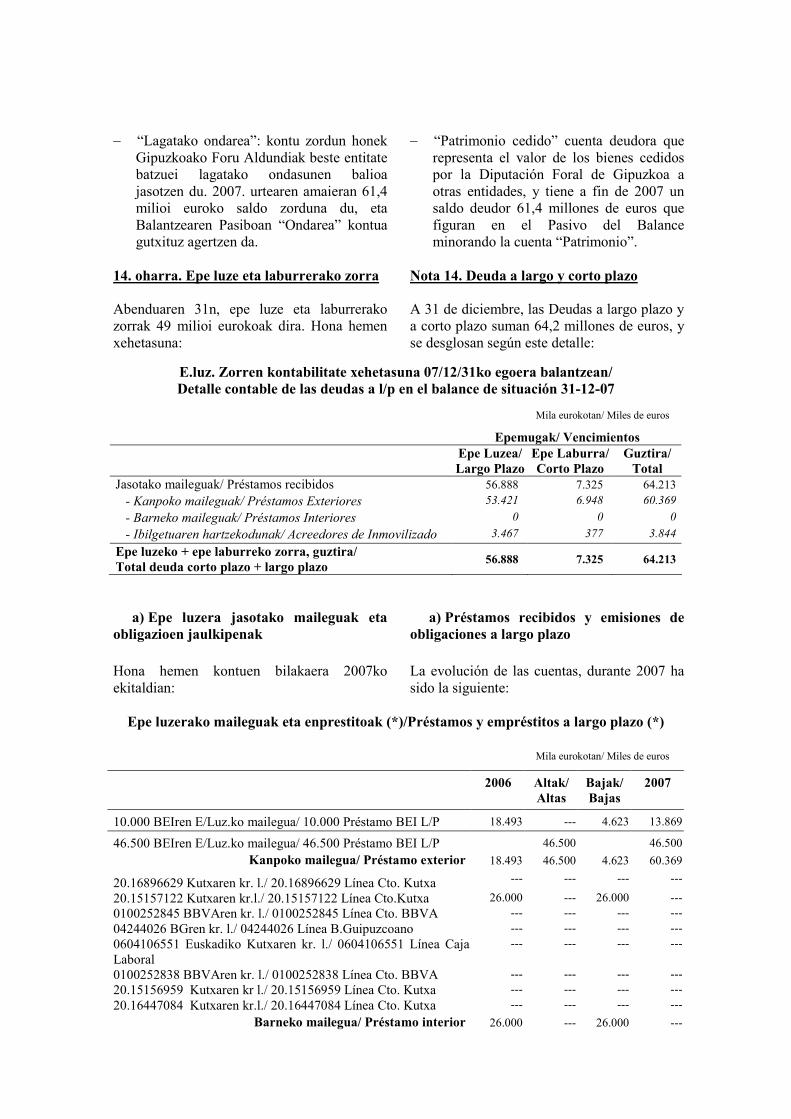

− “Lagatako ondarea”: kontu zordun honek Gipuzkoako Foru Aldundiak beste entitate batzuei lagatako ondasunen balioa jasotzen du. 2007. urtearen amaieran 61,4 milioi euroko saldo zorduna du, eta Balantzearen Pasiboan “Ondarea” kontua gutxituz agertzen da.

− “Patrimonio cedido” cuenta deudora que representa el valor de los bienes cedidos por la Diputación Foral de Gipuzkoa a otras entidades, y tiene a fin de 2007 un saldo deudor 61,4 millones de euros que figuran en el Pasivo del Balance minorando la cuenta “Patrimonio”.