Embed Size (px)

Citation preview

sce all’acquisizione del silenzio

assenso nonché in caso di

mancato accordo tra Ammini-

strazioni statali coinvolte nel

procedimento il coinvolgimen-

to del Presidente del Consiglio,

il terzo alla delicata materia dei

beni ambientali.

In ordine:

Il primo comma disciplina la

sua applicazione evidenziando

come le Amministrazioni siano

tenute a comunicare la loro

decisione all'Amministrazione

procedente entro 30 giorni dal-

la richiesta, decorsi inutilmente

di MASSIMO FIERAMONTI

Com’è noto la legge 124/2015

c.d. Riforma Madia della pub-

blica amministrazione contie-

ne numerose deleghe legisla-

tive al Governo ad adottare,

entro dodici mesi dall'entrata

in vigore della legge, vari de-

creti legislativi.

Essi attengono a svariati setto-

ri della PA quali il codice del-

l'amministrazione digitale la

trasparenza, la dirigenza, pub-

blica, la disciplina dei servizi

pubblici locali ecc .

Va detto però che la legge in-

troduce, con immediata appli-

cazione, cogenti disposizioni

inerenti alcuni istituti quali il

silenzio assenso, la SCIA, l’effi-

cacia, l’esecutività e l’annulla-

mento del provvedimento.

In particolare con l'articolo 3

"Silenzio-assenso tra ammini-

strazioni pubbliche e gestori di

beni o servizi pubblici" si intro-

duce, aggiungendo alla legge

241/1990 un nuovo articolo, il

17 bis” che introduce un gene-

rale o generico, a secondo dei

punti di vista, silenzio assenso

tra pubbliche amministrazioni.

Esso trova applicazione nel

caso in cui per l'adozione di

provvedimenti normativi o

amministrativi sia necessaria

l'acquisizione di assensi, con-

certi o nulla osta di competen-

za di altre amministrazioni

pubbliche e di gestori di beni o

servizi pubblici.

Il nuovo articolo, suddiviso in 3

commi, il primo che descrive lo

sviluppo dell’istituto, il valore

del tempo e quello dei provve-

dimenti, il secondo che ineri-

Mensile on-line di informazione per gli Enti Locali Sett./Ott. - 2015 - Anno 3 - N. 4

Gli effetti della Riforma Madia sul procedimento

amministrativo

i quali l'assenso si intende ac-

quisito.

Per poter rendere effettivo

l’assenso è però necessario

che l'Amministrazione proce-

dente trasmetta lo schema di

provvedimento corredato dal-

la relativa documentazione

alle amministrazioni coinvolte

chiamate appunto a esprimere

il proprio assenso.

Circa l’interruzione del termi-

ne si specifica che può avveni-

re una sola volta qualora l’Am-

ministrazione o il gestore che

deve esprimere il parere entro

lo stesso termine faccia pre-

sente esigenze istruttorie ed

avanzi motivate richieste di

modifica dello schema di prov-

vedimento.

In tal caso, l'assenso, il concer-

to o il nulla osta devono esse-

re resi entro il successivo ter-

mine di 30 giorni dalla ricezio-

ne degli elementi istruttori o

dello schema di provvedimen-

to.

Ma è il terzo comma che desta

preoccupazioni, espresse ad

esempio da parte del Consiglio

Superiore dei beni culturali in

quanto pur a fronte dell’esi-

genza dello snellimento buro-

cratico deve prevalere la tute-

la dell’ambiente che richiede

approfondimento e pondera-

zione degli interessi.

A ciò si aggiunge la più eviden-

te denuncia di Legambiente

che evoca una tendenza alla

deregulation e il ritorno a for-

me speculative.

La norma in questo caso pre-

vede come termine ordinario

90 giorni salvo i caso in cui esi-

stano precise disposizioni che

stabiliscono un termine diver-

so. In questo caso decorsi tali

termini senza che sia comuni-

cato l'assenso, il concerto o il

nulla osta, si intende acquisito.

In tema di Scia la legge inter-

viene delimitando i poteri del-

l'amministrazione nei confron-

ti dei privati stabilendo al

comma 3 che l'atto dell'Ammi-

nistrazione che invita i privati

che segnalano l'avvio dell'atti-

vità a regolarizzare l'attività

stessa, deve essere puntualiz-

zato in ordine alla motivazio-

ne, alle misure da adottare e

nella fissazione del termine

non inferiore a 30 giorni de-

corsi i quali in mancanza di

conformazione l’attività si in-

tende vietata.

Parallelamente la nuova legge

introduce elementi innovati

all’articolo 21 relativo alle di-

sposizioni sanzionatorie sem-

pre con riferimento all’articolo

483 del codice penale.

Infine la muova legge impatta

sulla c.d. autotutela ammini-

strativa investendo l’articolato

contenuto nell’articolo 21

quater, e 21 nonies della legge

241/90.

Come si sa l’articolo 21 quater

regola l’efficacia dei provvedi-

menti amministrativi che sono

eseguibili immediatamente

salvo che sia diversamente

stabilito dalla legge o dal prov-

vedimento medesimo.

La sospensione dell’efficacia

può essere sospesa, per gravi

ragioni e per il tempo stretta-

mente necessario, dallo stesso

organo che lo ha emanato ov-

vero da altro organo previsto

dalla legge.

Il termine della sospensione è

esplicitamente indicato nell'at-

to che la dispone e può essere

prorogato o differito per una

sola volta, nonché ridotto per

sopravvenute esigenze.

La novità consiste nel fatto

che ci si ancora alle disposizio-

ni dell’articolo 21 nonies stabi-

lendo che la sospensione non

può comunque essere dispo-

sta o perdurare oltre i termini

per l'esercizio del potere di

annullamento di tale articolo.

Ciò impone una disamina ap-

profondita verso questa dispo-

sizione ovvero l’annullamento

d’ufficio (art.21 nonies) che ha

subito una modifica ed un ag-

giunta.

Infatti il primo comma, inter-

venendo sul potere di annulla-

mento in autotutela, stabilisce

che può essere disposto sussi-

stendone le ragioni di interes-

se pubblico ed entro un

"termine ragionevole".

Sempre sotto un profilo tem-

porale nel caso di provvedi-

menti attributivi di vantaggi

economici e per i provvedi-

menti che si siano formati per

silenzio-assenso, il termine è

di 18 mesi.

Tuttavia queste previsioni non

valgono nel caso in cui i prov-

vedimenti siano conseguiti

attraverso false rappresenta-

zioni dei fatti o con dichiara-

zioni sostitutive di certificazio-

ne e dell'atto di notorietà false

o mendaci per effetto di con-

dotte costituenti reato, accer-

tate con sentenza passata in

giudicato. Infatti il nuovo com-

ma 2 bis stabilisce che

“i provvedimenti amministrati-

vi conseguiti sulla base di false

rappresentazioni dei fatti o di

dichiarazioni sostitutive di cer-

tificazione e dell’atto di noto-

rietà false o mendaci per effet-

to di condotte costituenti rea-

to, accertate con sentenza

passata in giudicato, possono

essere annullati dall’ammini-

strazione anche dopo la sca-

denza del termine di diciotto

mesi di cui al comma 1, fatta

salva l’applicazione delle san-

zioni penali nonché delle san-

zioni previste dal capo VI del

testo unico di cui al decreto

del Presidente della Repubbli-

ca 28 dicembre 2000, n. 445.”

In sostanza in questi casi il ter-

mine non rileva.

Il legislatore intervenendo sul

delicato tema dell’autotutela

avrebbe potuto incidere anche

sulle previsioni contenute nel

famoso articolo 21-octies

(il.c.d rebus) inerente l’annul-

labilità del provvedimento che

invece è escluso dalla novella

LOGOS PA

LOGOS PA

LOGOS PA

LOGOS PA

FORMAZIONE

FORMAZIONE

FORMAZIONE

FORMAZIONE

Prevenzione della corruzione e promozione della legalità

nelle società partecipate: strumenti per migliorare perfor-

mance e trasparenza

La Fondazione Logos Pa propone due moduli, tra di loro compatibili, al fine di rendere concreti e reali gli adempimenti in materia previsti dalla legge:

Modulo 1: assistenza alla redazione del Piano Triennale di Prevenzione e Corruzione;

Modulo 2: erogazione della formazione obbligatoria per i dipendenti della società;

Per chiarimenti e/o approfondimenti : [email protected] o telefona al n. 06 32110514

di LARA MONTEFIORE

Per iniziare un ragionamento

su questo documento, la cui

rilevanza e complessità si tra-

duce nella rilevanza che le am-

ministrazioni decideranno fi-

nalmente di attribuire al pro-

cesso di programmazione, ini-

ziamo col definire proprio que-

sto fondamentale percorso,

utilizzando a tal fine quanto

riportato dal principio contabi-

le applicato 4/1: “La program-

mazione è il processo di analisi

e valutazione che, comparan-

do e ordinando coerentemente

tra loro le politiche e i piani

per il governo del territorio,

consente di organizzare, in una

dimensione temporale predefi-

nita, le attività e le risorse ne-

cessarie per la realizzazione di

fini sociali e la promozione del-

lo sviluppo economico e civile

delle comunità di riferimento.”

Ci interessa procedere, nelle

righe che seguono, sottoline-

ando alcune caratteristiche

distintive del Documento Uni-

co di Programmazione, in par-

ticolare differenziandole ri-

spetto a quelle della Relazione

Previsionale e Programmatica.

In realtà, anche per questioni

di opportuna sintesi, ci focaliz-

zeremo solamente su alcune

esse, che ci consentiranno di

percorrere il filo logico del

principio della programmazio-

ne delineato nel D. Lgs. 118-

/2011, la prima considerazione

racchiude in sé già le più im-

portanti implicazioni, ovvero:

“nel rispetto del principio del

coordinamento e coerenza dei

documenti di bilancio, il DUP

costituisce il presupposto ne-

cessario di tutti gli altri docu-

menti di programmazione”.

Il principio contabile della pro-

grammazione, attraverso la

predisposizione del DUP, cerca

di perseguire tre obiettivi di

fondo:

1. definire la programmazione

strategica dell’ente, sull’oriz-

zonte temporale del mandato

amministrativo, coniugando

tra loro gli indirizzi strategici

dell’amministrazione, i vincoli

di finanza pubblica e la situa-

zione economico finanziaria

dell’ente e del gruppo pubbli-

co locale;

2. tradurre gli indirizzi strategi-

ci di mandato nella program-

mazione operativa, sull’oriz-

zonte temporale triennale co-

perto dal bilancio di previsio-

ne;

3. raccogliere in un unico stru-

mento una pluralità di docu-

menti di programmazione set-

toriale con orizzonte tempora-

le triennale, già previsti dalla

normativa.

La programmazione è il punto di partenza.

Finalmente ce ne siamo accorti. Anche se lo sapevamo già.

Questo aspetto legato alla

modifica dei tempi di appro-

vazione dei documenti di pro-

grammazione, da il senso del-

la centralità nella definizione

di strategie e programmazio-

ne attribuita al DUP.

Al suo interno, infatti, si deli-

nea un percorso di program-

mazione “a cascata” che parte

dalle linee di mandato, fino ad

arrivare alla pianificazione o-

perativa legata alla program-

mazione finanziaria.

La Sezione Strategica.

In particolare, la SeS individua,

in coerenza con il quadro nor-

mativo di riferimento e con gli

obiettivi generali di finanza

pubblica:

• le principali scelte che carat-

terizzano il programma dell’-

amministrazione da realizza-

re nel corso del mandato

amministrativo e che posso-

no avere un impatto di me-

dio e lungo periodo;

• le politiche di mandato che

l’ente vuole sviluppare nel

raggiungimento delle pro-

prie finalità istituzionali e nel

governo delle proprie fun-

zioni fondamentali;

• gli indirizzi generali di pro-

grammazione riferiti al pe-

riodo di mandato.

Di nuovo, tra gli elementi che

la norma impone di definire,

sottolineiamo uno degli aspet-

ti che ci sembrano estrema-

mente significativi ovvero la

necessità di indicare gli stru-

menti attraverso i quali l'ente

locale intende rendicontare il

proprio operato nel corso del

mandato in maniera sistema-

tica e trasparente, per infor-

mare i cittadini del livello di

realizzazione dei programmi,

di raggiungimento degli obiet-

tivi e delle collegate aree di

responsabilità politica o ammi-

nistrativa.

Questo aspetto sottolinea l’im

Rispetto alla Relazione Previsionale e Programmatica, documento di Programmazione allegato

al Bilancio di previsione secondo la normativa precedente al 118/2011, il DUP precede temporal-

mente il bilancio, dovendo essere approvato entro il 31 luglio di ogni anno, come evidenziato

nello schema che segue.

portanza della “trasparenza”

nell’attuale modo di intendere

la Pubblica Amministrazione e

si ricollega a quanto previsto

nella legge 124/2015, normati-

va di riforma della Pubblica

Amministrazione. E’ evidente

la linearità, ormai consolidata,

nel voler mantenere la Pubbli-

ca Amministrazione e la sua

attività sotto una lente d’in-

grandimento. Sarebbe davve-

ro impossibile, nei confronti di

una collettività più consapevo-

le, pensare di tornare a qual-

che anno fa.

La Sezione Operativa.

La SeO ha carattere generale,

contenuto programmatico e

costituisce lo strumento a sup-

porto del processo dell’attivi-

tà gestionale definita sulla ba-

se degli indirizzi generali e de-

gli obiettivi strategici fissati

nella SeS del DUP.

In particolare, la SeO contiene

la programmazione operativa

dell’ente avendo a riferimen-

to un arco temporale sia an-

nuale che pluriennale.

Il contenuto della SeO, predi-

sposto in base alle previsioni

ed agli obiettivi fissati nella

SeS, costituisce guida e vincolo

ai processi di redazione dei

documenti contabili di previ-

sione dell’ente.

La SeO è redatta, per il suo

contenuto finanziario, per

competenza con riferimento

all’intero periodo considerato,

e per cassa con riferimento al

primo esercizio, si fonda su

valutazioni di natura econo-

mico-patrimoniale e copre un

arco temporale pari a quello

del bilancio di previsione.

La SeO si struttura in due parti

fondamentali:

Parte 1: nella quale sono de-

scritte le motivazioni

delle scelte program-

matiche effettuate, sia

con riferimento all’en-

te sia al gruppo ammi-

nistrazione pubblica, e

definiti, per tutto il pe-

riodo di riferimento del

DUP, i singoli program-

mi da realizzare ed i

relativi obiettivi annua-

li;

Parte 2: contenente la pro-

grammazione detta-

gliata, relativamente

all'arco temporale di

riferimento del DUP,

delle opere pubbliche,

del fabbisogno di per-

sonale e delle aliena-

zioni e valorizzazioni

del patrimonio.

La cosa che ci preme sottoline-

are, al di la della semplice e

sintetica elencazione dei con-

tenuti, è il legame tra SeS e

SeO che si può tradurre in una

operatività consentita all’Ente

pubblico attraverso la Sezione

Operativa proprio attraverso i

limiti e le opportunità fissate

all’interno della Sezione Stra-

tegica.

Il legame delle strategie con le

programmazioni operative,

con gli strumenti urbanistici e

con la programmazione delle

opere pubbliche, passando per

le risorse umane disponibili

piuttosto che il fabbisogno di

personale per il triennio di ri-

ferimento.

Un mondo, il mondo di una

collettività all’interno di un

documento, integrato con l’e-

sterno attraverso riferimenti

alla programmazione strategi-

ca, nazionale, europea e mon-

diale.

Un progetto veramente molto

ambizioso.

La programmazione è il punto

di partenza. Anche se lo sape-

vamo già.

Probabilmente non ce ne sia-

mo accorti.

Attività di affiancamento alla struttura organizzativa nella

predisposizione del DUP (Documento Unico di Programmazione)

Tutti i Comuni sono tenuti a redigere il DUP e ad utilizzare il nuovo schema di bilancio, indi-pendentemente dal numero di abitanti anche se è prevista la predisposizione di un DUP sem-plificato per i Comuni con popolazione inferiore ai 5000 abitanti.

La proposta tecnica della Fondazione Logos PA si basa sella realizzazione dei seguenti passag-gi operativi:

• analisi dei precedenti documenti di programmazione di medio-lungo periodo;

• affiancamento agli organi politici nella definizione delle linee strategiche;

• Affiancamento alla struttura organizzativa nella predisposizione della SeS e della SeO

Per chiarimenti e/o approfondimenti : [email protected] o telefona al n. 06 32110514

LOGOS PA

LOGOS PA

LOGOS PA

LOGOS PA

PROPOSTE DI ASSISTENZA

PROPOSTE DI ASSISTENZA

PROPOSTE DI ASSISTENZA

PROPOSTE DI ASSISTENZA

non ancora pubblicato, che da attuazione all�art. 1, commi 431—434, della Legge 190/2014, prevedendo un finanziamento per gli interventi di riqualificazione dei Comuni finalizzati a contrastare i fenomeni di marginalizzazione e di degrado sociale nelle aree urbane, nonché a migliorare la qualità del decoro urbano e del tessuto sociale ed ambientale; una volta pubblicato ufficialmente il bando, se verrà mantenuta la scadenza originaria i progetti dovranno essere trasmessi dai Comuni entro il 30 novembre 2015.

Per ogni esigenza di chiarimenti e/o approfondimenti : [email protected] o telefona al n. 06 32110514

PUBBLICHIAMO LO SCHEMA DI BANDO DELLA

PRESIDENZA DEL CONSIGLIO DEI MINISTRI

http://www.logospa.it/news/prima-pagina/3814-14-09-2015-bozza-di-bando-per-l a-riqualificazione-dei-comuni-ed-il-contrasto-del-degrado-sociale.html

di FABIANO CROVETTI

È di strettissima attualità la

riforma del Codice degli Appal-

ti (D.Lgs. n. 163/2006 e s.m.i.)

la quale è in discussione nelle

aule parlamentari da diversi

mesi.

La legge delega oggetto di ela-

borazione da parte del Legisla-

tore è finalizzata al recepimen-

to, nel nostro ordinamento

delle Direttive Comunitarie n.

23, 24 e 25 del 2014 nonché

alla semplificazione di un cor-

pus normativo il quale sta mo-

strando sempre di più i propri

limiti, attesa la complessità

della disciplina vigente e le

innumerevoli modifiche

(spesso contraddittorie) a cui

è stata sottoposta fin dalla sua

entrata in vigore.

Invero, la vigente normativa in

tema di appalti pubblici è di-

sciplinata da oltre 600 articoli

di legge che rendono la mate-

ria, oltre che di difficile appli-

cazione, permeabile ad inter-

pretazioni non aderenti alla

volontà del Legislatore ovvero

a condotte finalizzate all'elu-

sione della stessa fino a quelle

che celano reati quali corruzio-

ne, concussione, turbativa d'a-

sta.

Pertanto, la semplificazione

delle norme ed una maggiore

chiarezza delle stesse rappre-

senta un obiettivo da perse-

guire fino in fondo in quanto la

certezza e la semplicità nor-

mativa rappresentano un vali-

do antidoto a condotte poco

trasparenti nonché consento-

no un risparmio in termini di

durata delle procedure con

benefici di natura economica e

di qualità delle prestazioni re-

se.

Naturalmente la semplificazio-

ne non può essere considerata

il solo strumento di contrasto

dei comportamenti illeciti in

materia di appalti pubblici, ma

può bene essere considerato

come l'architrave di un siste-

ma nuovo, più trasparente ed

efficace.

Riforma del Codice degli Appalti: si va verso l’abro-

gazione del Regolamento d’attuazione

Proprio in chiave di semplifica-

zione, in questi giorni è in di-

scussione l'abrogazione del

Regolamento attuativo del Co-

dice degli Appalti ossia del

D.P.R. n. 207/2010.

Di tale abrogazione si è inizia-

to a discutere a partire dalla

fine del mese di agosto e ap-

pare, al momento, come un

nuovo pilastro della riforma.

Invero, l'attuale regolamento,

secondo quanto si apprende

dai lavori parlamentari, ver-

rebbe sostituito con delle Line-

e Giuda elaborate dall'ANAC le

quali costituirebbero una sorta

di soft law ossia di linee d'indi-

rizzo interpretative ed attuati-

ve a cui gli operatori pubblici e

privati si devono attenere.

Sul punto, l'ANAC avrebbe già

mostrato di essere disponibile,

tuttavia, da un punto di vista

giuridico si aprono diverse

questioni che devono trovare

una risposta coerente con i

principi del nostro ordinamen-

to.

Una prima questione è rappre-

sentata dalla legittimità di ca-

rattere generale che tali linee

guida potranno avere nell'am-

bito delle applicazioni dello

stesso, atteso che gli orienta-

menti giurisprudenziali espres-

si dalla magistratura ammini-

strativa sono spesso difformi

dai pareri e dalla interpreta-

zioni elaborati dall'ANAC in

materia di appalti; una secon-

da questione è più stretta-

mente operativa ed afferisce

al coordinamento dei diversi

poteri che potrebbero essere

affidati all'ANAC la quale, oltre

alle funzioni che già oggi rico-

pre, si ritroverebbe anche la

potestà di regolamentazione

del sistema degli appalti pub-

blici.

Alla luce di ciò, non resta che

aspettare l'evoluzione dei la-

vori parlamentari con la spe-

ranza che gli obiettivi di sem-

plificazione e di chiarezza nor-

mativa siano raggiunti al fine

di ottenere una disciplina di

coerente ed in grado di rispon-

dere veramente alle esigenze

delle Pubbliche Amministra-

zioni e più in generale del si-

stema paese.

LOGOS PA

LOGOS PA

LOGOS PA

LOGOS PA

PROPOSTE DI ASSISTENZA

PROPOSTE DI ASSISTENZA

PROPOSTE DI ASSISTENZA

PROPOSTE DI ASSISTENZA

Centrale Unica di Committenza

Il software per la gestione telematica dell’E-procurement

In tema di centrale Unica di Committenza. La Fondazione Logos PA ha sviluppato, di

concerto con Demetra SPV, una piattaforma software per la gestione telematica dell’-

E-Procurement (Piattaforma per la gestione telematica delle procedure), capace di ge-

stire in modo trasparente, efficiente e in totale aderenza con la normativa vigente, le

procedure di acquisto e approvvigionamento di beni e servizi.

Per chiarimenti e/o approfondimenti : [email protected] o telefona al n. 06 32110514

LOGOS PA

LOGOS PA

LOGOS PA

LOGOS PA —— —— PROPOSTE DI ASSISTENZA

PROPOSTE DI ASSISTENZA

PROPOSTE DI ASSISTENZA

PROPOSTE DI ASSISTENZA

Proposta di assistenza in tema di Centrale Unica di

Committenza

La Fondazione Logos PA, nell’ambito delle attivi-tà di studio e supporto alla Governance delle PA, in un momento di grande evoluzione normativa, offre un servizio di formazione e assistenza quali-ficata e di supporto operativo nella gestione del-le gare d’appalto, a partire dalla redazione dei bandi e capitolati, con particolare riferimento al nuovo ruolo della Centrale Unica di Committen-za per gli Enti Locali.

La Fondazione Logos PA si propone quale partner di supporto e assistenza sia per la costi-tuzione della Centrale Unica di Committenza sia per le funzioni che la stessa è chiamata a svolgere.

I nostri servizi:

• supporto e assistenza per la fase di costituzione della Centrale Unica di Committenza;

• Supporto e assistenza tecnico giuridica per la predisposizione dell’accordo consortile per la costituzione della Centrale Unica di Committenza;

• Supporto e assistenza tecnico giuridica per la predisposizione del regolamento di fun-zionamento della Centrale Unica di Committenza;

• Supporto e assistenza tecnico giuridica ed amministrativa per la predisposizione di bandi di gara e dei relativi disciplinari e per la gestione delle procedure relative all’affi-damento di appalti pubblici di lavori, servizi e forniture;

• Elaborazione di pareri legali su procedure di gara specifiche;

• Supporto ed assistenza per la definizione di contratti di appalto o sub-appalto e con-venzioni di concessione per la realizzazione di opere pubbliche, per l’esecuzione di for-niture e per l’espletamento di servizi di ingegneria in tale settore;

• Supporto ed assistenza al Responsabile della Centrale Unica di Committenza e ai RUP delle procedure;

• Organizzazione di un pacchetto formativo pari a 5 giornate e organizzazione di ulterio-ri giornate formative su specifiche richieste.

• Possibilità di mettere a disposizione una piattaforma software per le gestione telema-tica dell’E-Procurement.

Per chiarimenti e/o approfondimenti : [email protected] o telefona al n. 06 32110514

di CHIARA BURGIO

Mancano poco meno di tre

mesi all’avvio del Giubileo

Straordinario che avrà inizio

l’8 dicembre 2015, e Roma

sembra non essere ancora

pronta a sostenere ed acco-

gliere il flusso dei fedeli che è

stimato in circa 25 milioni di

persone.

I soldi per gli appalti sono stati

trovati – ammontano a 50 i

milioni di euro che la Cassa

Depositi e Prestiti ha sbloccato

in seguito alla ratifica della de-

libera per le opere pubbliche

del Giubileo, messa a punto

dalla Giunta del Comune di

Roma lo scorso 11 agosto- ma

le opere pubbliche che do-

vranno essere concluse per

l’avvio dell’Anno Santo sem-

brano essere molte e altret-

tanto complesse rispetto al

tempo che rimane a disposi-

zione per la loro realizzazione.

Sono previste opere pubbliche

di manutenzione e ripristino

per gli interventi di riqualifica-

zione negli snodi centrali della

città (30,1milioni), come piaz-

zale Ostiense e Porta San Pao-

lo, l’area della Stazione San

Pietro e Via Innocenzo III e

quasi tutto il lungotevere con i

rispettivi ponti.

Alcuni fondi sono destinati al

Dipartimento della Mobilità

(12milioni 230mila euro) per

l’installazione di varchi di con-

trollo e manutenzione straor-

dinaria delle infrastrutture

metro A e B di Atac. Infine 6,8

milioni di euro sono stati de-

stinati alla tutela ambientale e

alla cura del verde.

Il sentore che Roma non sia

pronta, non è determinato dal

cronico scetticismo dei romani

nei confronti della loro ammi-

nistrazione, ma dal fatto che

Giubileo straordinario della Misericordia: l’Anac in-

terviene come garante della trasparenza

sono moltissimi i cantieri non

ancora avviati o addirittura gli

interventi che sono stati ratifi-

cati in giunta solo pochissimi

giorni fa.

Chi ha a che fare con la pubbli-

ca amministrazione sa che il

Codice degli Appalti prevede

un procedimento articolato

per l’affidamento di lavori, ser-

vizi e forniture e che, trattan-

dosi di procedimenti che pre-

vedono cifre di una certa enti-

tà, l’attenzione deve essere

massima affinché questa ven-

ga eseguita a regola d’arte.

I tempi stretti e le cifre così

ingenti impongono la massima

attenzione, ed è per questo

motivo che lo scorso 8 settem-

bre l’ANAC ed il Comune di

Roma hanno siglato delle Line-

e Guida che investono l’Auto-

rità di poteri di alta sorveglian-

za a garanzia della correttezza

e della trasparenza delle pro-

cedure connesse alla realizza-

zione delle opere pubbliche

previste per il Giubileo.

Le linee guida sono costruite

da sette articoli snelli ma mol-

to coincisi nel loro intento. L’A-

NAC verificherà in via preventi-

va la legittimità degli atti rela-

tivi all’affidamento e all’esecu-

zione dei contratti di lavori,

servizi e forniture. La verifica

verrà effettuata mediante il

controllo in via preventiva di

proposte di determina a con-

tate, i capitolati con tutti gli

atti connessi, nonché tutte le

varianti di contratto che supe-

rano il 5% dell’importo pattui-

to.

Roma Capitale dovrà fornire

ogni informazione e documen-

to richiesto ritenuto utile per

l’espletamento delle attività.

Successivamente alla verifica

l’Autorità esprime un parere

positivo oppure un rilevo, tra-

smettendoli ai referenti capi-

tolini; nel secondo caso Roma

Capitale si adegua al rilevo

modificando o sostituendo

l’atto, oppure presenta le pro-

prie controdeduzioni. Poiché i

tempi sono stretti si intendo-

no positivamente verificati gli

atti che non presentano rilievi

entro i 7 o 15 giorni dal ricevi-

mento degli stessi, a seconda

della fattispecie.

Sono previsti degli atti non

soggetti a verifica preventiva,

ovvero quegli atti di affida-

mento di importi inferiori ai

40mila euro, varianti sotto al

5% dell’importo pattuito e tut-

ti gli ordini di servizio disposti

dal Direttore dei lavori per ri-

solvere aspetti di dettaglio e

che non comportino un au-

mento dell’importo del con-

tratto.

Appare chiaro lo sforzo pre-

ventivo per ridurre al minimo i

rischi potenziali dovuti alla

quantità ingente di risorse ed i

tempi strettissimi per la loro

assegnazione. L’intervento

dell’Autorità nazionale Anti-

corruzione -che dalla sua isti-

tuzione è stata più volte invo-

cata come la panacea per tutti

i mali- ha probabilmente l’in-

tento di bissare l’attività di

controllo conclusasi positiva-

mente durante l’Expo 2015.

La percezione è che in Italia

non si sia più in grado di af-

frontare in maniera autonoma

eventi di una certa rilevanza

senza l’aiuto di un ente terzo

che, armato della proverbiale

penna rossa, stia in agguato

del primo errore.

Crescerà questo studente un

po’ discolo ed indisciplinato o

dovremo assistere al perpetuo

intervento dell’ANAC per tutte

le questioni di rilevanza nazio-

nale?

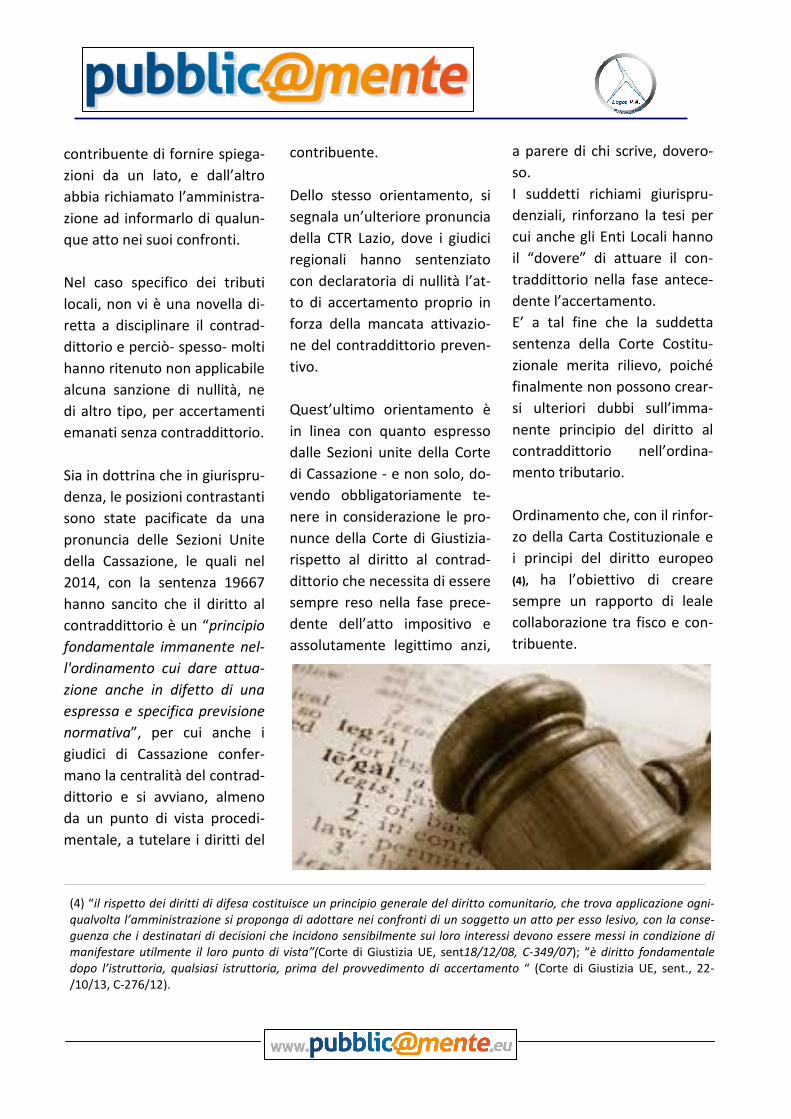

di GIULIA COLLETTI

Il più generale diritto al con-

traddittorio è stato molte volte

affrontato dalla giurisprudenza

in relazione, tendenzialmente,

a contenziosi tributari riguar-

danti le imposte sui redditi(1).

Tale diritto del contribuente è

garantito dalla Carta costitu-

zionale, dovendosi intendere

come prima manifestazione

del diritto di difesa di ogni cit-

tadino(2).

Nei rapporti tra fisco e contri-

buente il contraddittorio do-

vrebbe rappresentare la base

del leale rapporto di collabora-

zione che intercorre tra i due

soggetti, ma l’utilizzo del con-

dizionale è d’obbligo se si parla

di tale diritto nel sistema fisca-

le nazionale. Difatti una delle

peculiarità che caratterizza il

sistema tributario italiano è

spesso la contraddizione che si

rinviene tra i soggetti coinvolti,

ovvero fisco-giudice-

contribuente.

Spesso, il rapporto tra ammini-

strazione finanziaria e contri-

buente è sbilanciato nei con-

fronti della prima, la quale, a

volte, è sostenuta dal giudice

tributario.

Tale situazione è riscontrabile

in numerose sentenze delle

Commissioni tributarie, che

solo di recente stanno rece-

pendo orientamenti già datati

della Suprema Corte di Cassa-

zione(3).

Da ultimo, il Giudice di Legitti-

mità è intervenuto sul tema

con la sentenza 132 dell’8 lu-

glio 2015. Con la recente pro-

nuncia, la Corte Costituzionale

si è espressa sul giudizio di le-

gittimità costituzionale dell’art.

37-bis, comma 4 del DPR 600-

/1973 sollevato dalla Corte di

Cassazione.

Il caso riguardava un avviso di

accertamento che la CTR del

Lazio aveva annullato poiché la

notifica dell’atto era avvenuta

prima dello scadere del termi-

ne dei 60 giorni dal momento

in cui il contribuente aveva ri-

cevuto richiesta di chiarimenti.

Il contribuente, lamentando il

mancato rispetto del comma 4

del suddetto articolo 37-bis, ha

ritenuto leso il proprio diritto

al contraddittorio ed ha richie-

sto la nullità dell’atto impositi-

vo emesso dall’amministrazio-

ne finanziaria.

Il diritto al contraddittorio come elemento centrale

anche nel sistema tributario degli Enti Locali

LA SENTENZALA SENTENZALA SENTENZALA SENTENZA

(1)Cass. civ., sez. trib., 11-05-2012, n. 7393; CTP. Genova, 24-01-2011, n. 2.; CTP. Milano, 21-02-2011, 54; CTR. Lombardia, 16-01- 2012, n. 2. ;Cass. civ., sez. trib., 19-10-2012, n. 17949 (2)Art. 24, co. 2, Cost. “La difesa è diritto inviolabile in ogni stato e grado del procedimento.” (3)Cass., Sez. Un., sent., 19/07/13, n. 18184: “l'invalidità dell'avviso di accertamento emanato prematuramente, quale

effetto del vizio del relativo procedimento, costituito dal non aver messo a disposizione del contribuente l'intero lasso di

tempo previsto dalla legge per garantirgli la facoltà di partecipare al procedimento stesso, esprimendo le proprie osser-

vazioni (che l'Ufficio è tenuto a valutare, come la norma prescrive), cioè di attivare, e coltivare, il contraddittorio proce-

dimentale. La "sanzione" della invalidità dell'atto conclusivo del procedimento, pur non espressamente prevista, deriva

ineludibilmente dal sistema ordinamentale, comunitario e nazionale, nella quale la norma opera […]”.

Orbene, è doveroso ricordare

che in altri casi simili, l’ammi-

nistrazione ha sempre soste-

nuto che tale motivo di nullità

sia irrilevante rispetto alla fi-

nalità della norma anti elusiva.

Ovvero, ha ritenuto dare pre-

valenza a contrastare il feno-

meno elusivo. La posizione

dell’Agenzia delle entrate è

stata a volte sostenuta in sede

di giudizio, mentre non lo è

stata in altre.

L’orientamento giurispruden-

ziale infatti non era mai stato

così chiaro come adesso, dopo

tale ultima pronuncia di legitti-

mità del luglio scorso.

E’ merito del giudice di Legitti-

mità se da questa pronuncia in

poi, sarà doveroso per i sog-

getti interessati dare effettivi-

tà agli strumenti di difesa del

contribuente, quindi al diritto

al contraddittorio. Si ritiene

che tra i soggetti interessati

debbano ricomprendersi an-

che gli Enti locali e non solo

l’Amministrazione finanziaria.

Quest’ultima considerazione

può non essere così superflua,

ma sicuramente può essere

ben motivata.

Rewind.

Lo statuto del contribuente,

all’articolo 6 comma 2, sanci-

sce che “L'amministrazione

deve informare il contribuente

di ogni fatto o circostanza a

sua conoscenza dai quali possa

derivare il mancato riconosci-

mento di un credito ovvero

l'irrogazione di una sanzione,

richiedendogli di integrare o

correggere gli atti prodotti che

impediscono il riconoscimento,

seppure parziale, di un credi-

to” ed ancora, al comma 5

“Prima di procedere alle iscri-

zioni a ruolo derivanti dalla

liquidazione di tributi risultanti

da dichiarazioni, qualora sussi-

stano incertezze su aspetti rile-

vanti della dichiarazione, l'am-

ministrazione finanziaria deve

invitare il contribuente, a mez-

zo del servizio postale o con

mezzi telematici, a fornire i

chiarimenti necessari o a pro-

durre i documenti mancanti

entro un termine congruo e

comunque non inferiore a

trenta giorni dalla ricezione

della richiesta. La disposizione

si applica anche qualora, a se-

guito della liquidazione, emer-

ga la spettanza di un minor

rimborso di imposta rispetto a

quello richiesto. La disposizio-

ne non si applica nell'ipotesi di

iscrizione a ruolo di tributi per i

quali il contribuente non e' te-

nuto ad effettuare il versa-

mento diretto. Sono nulli i

provvedimenti emessi in viola-

zione delle disposizioni di cui al

presente comma”.

Dal disposto normativo del

2000 è chiaro che il Legislatore

abbia voluto sancire chiara-

mente la possibilità del

contribuente di fornire spiega-

zioni da un lato, e dall’altro

abbia richiamato l’amministra-

zione ad informarlo di qualun-

que atto nei suoi confronti.

Nel caso specifico dei tributi

locali, non vi è una novella di-

retta a disciplinare il contrad-

dittorio e perciò- spesso- molti

hanno ritenuto non applicabile

alcuna sanzione di nullità, ne

di altro tipo, per accertamenti

emanati senza contraddittorio.

Sia in dottrina che in giurispru-

denza, le posizioni contrastanti

sono state pacificate da una

pronuncia delle Sezioni Unite

della Cassazione, le quali nel

2014, con la sentenza 19667

hanno sancito che il diritto al

contraddittorio è un “principio

fondamentale immanente nel-

l'ordinamento cui dare attua-

zione anche in difetto di una

espressa e specifica previsione

normativa”, per cui anche i

giudici di Cassazione confer-

mano la centralità del contrad-

dittorio e si avviano, almeno

da un punto di vista procedi-

mentale, a tutelare i diritti del

contribuente.

Dello stesso orientamento, si

segnala un’ulteriore pronuncia

della CTR Lazio, dove i giudici

regionali hanno sentenziato

con declaratoria di nullità l’at-

to di accertamento proprio in

forza della mancata attivazio-

ne del contraddittorio preven-

tivo.

Quest’ultimo orientamento è

in linea con quanto espresso

dalle Sezioni unite della Corte

di Cassazione - e non solo, do-

vendo obbligatoriamente te-

nere in considerazione le pro-

nunce della Corte di Giustizia-

rispetto al diritto al contrad-

dittorio che necessita di essere

sempre reso nella fase prece-

dente dell’atto impositivo e

assolutamente legittimo anzi,

a parere di chi scrive, dovero-

so.

I suddetti richiami giurispru-

denziali, rinforzano la tesi per

cui anche gli Enti Locali hanno

il “dovere” di attuare il con-

traddittorio nella fase antece-

dente l’accertamento.

E’ a tal fine che la suddetta

sentenza della Corte Costitu-

zionale merita rilievo, poiché

finalmente non possono crear-

si ulteriori dubbi sull’imma-

nente principio del diritto al

contraddittorio nell’ordina-

mento tributario.

Ordinamento che, con il rinfor-

zo della Carta Costituzionale e

i principi del diritto europeo

(4), ha l’obiettivo di creare

sempre un rapporto di leale

collaborazione tra fisco e con-

tribuente.

(4) “il rispetto dei diritti di difesa costituisce un principio generale del diritto comunitario, che trova applicazione ogni-

qualvolta l’amministrazione si proponga di adottare nei confronti di un soggetto un atto per esso lesivo, con la conse-

guenza che i destinatari di decisioni che incidono sensibilmente sui loro interessi devono essere messi in condizione di

manifestare utilmente il loro punto di vista”(Corte di Giustizia UE, sent18/12/08, C-349/07); “è diritto fondamentale

dopo l’istruttoria, qualsiasi istruttoria, prima del provvedimento di accertamento “ (Corte di Giustizia UE, sent., 22-/10/13, C-276/12).

di UMBERTO IMPERI

Nel 2012 con due interventi

della Corte dei Conti era stata

riaperta la discussione sul rim-

borso delle spese legali agli

amministratori locali, assolti in

via definitiva in procedimenti

penali scaturiti nell’esercizio

delle funzioni svolte.

Vale la pena di sottolineare

che, ad intervenire in materia a

favore dell’ammissibilità di tale

rimborso, atteso il vuoto nor-

mativo su cui si dirà in seguito,

era stata la Corte dei Conti,

organo competente a sindaca-

re la responsabilità contabile a

tutela della finanza pubblica.

Il primo intervento era stato

rappresentato dal parere n.

86/2012 della Sezione Lombar-

dia, che trovava il fondamento

del diritto al rimborso delle

spese legali a favore degli am-

ministratori locali nell’istituto

civilistico del mandato ( art.

1720 C.C. ).

Il secondo intervento era stato

rappresentato dalla sentenza

787/2012 della Corte dei Conti,

Sezione Puglia, che conferma-

va l’applicabilità per analogia

dell’istituto del mandato agli

amministratori locali.

Il principio di diritto affermato

era che quest’ultimi non devo-

no sopportare ulteriori costi e

quindi subire danni per fatti

connessi ai compiti istituziona-

li.

Per la Corte dei Conti il vuoto

normativo in materia era solo

apparente, perché il sistema

giuridico italiano affida al giudi-

ce la ricerca della norma da

applicare in ragione della com-

pletezza dell’ordinamento.

Nella fattispecie la norma da

applicare era l’art. 1720 del

Codice Civile, in base al quale il

mandante deve rimborsare i

danni che il mandatario subi-

sce a causa dell’incarico, e

questa disciplina si applica agli

amministratori locali quando

ricorrono i seguenti presuppo-

sti:

A) Conclusione del procedi-

mento con sentenza di as-

soluzione con formula pie-

na;

B) Assenza di conflitto d’inter-

essi;

C) Presenza di un nesso cau-

sale tra attività esercitata e

fatti giuridicamente rile-

vanti;

D) Condivisione preventiva

del legale scelto da parte

della P.A.

In passato si erano registrati

orientamenti giurisprudenziali

contrastanti, fino all’emanazio-

ne della sentenza n. 10052-

/2008 della Prima Sezione del-

la Corte di Cassazione Civile e

della successiva sentenza n.

12645/2010, con le quali la

Suprema Corte aveva di fatto

sancito l’impossibilità del rim-

borso delle spese legali con le

seguenti motivazioni:

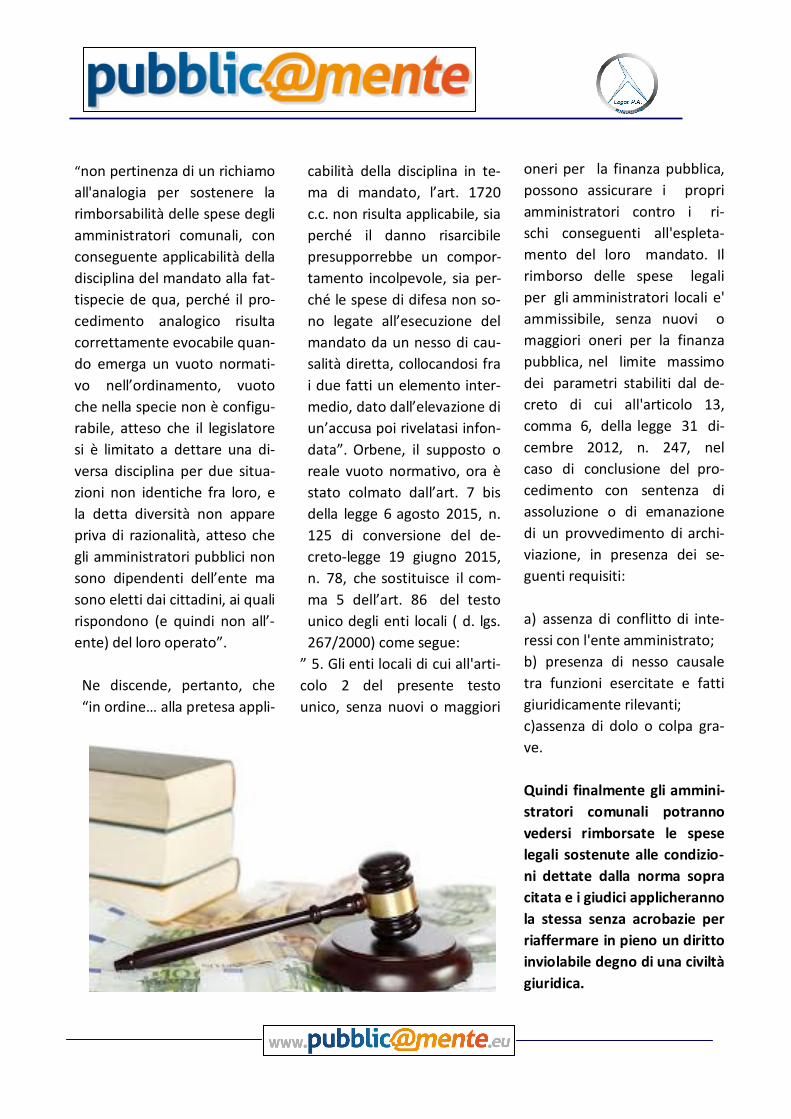

Rimborso spese legali agli amministratori comunali

La legge 6 agosto 2015 n. 125 interviene sul “ vuoto “ normativo

“non pertinenza di un richiamo

all'analogia per sostenere la

rimborsabilità delle spese degli

amministratori comunali, con

conseguente applicabilità della

disciplina del mandato alla fat-

tispecie de qua, perché il pro-

cedimento analogico risulta

correttamente evocabile quan-

do emerga un vuoto normati-

vo nell’ordinamento, vuoto

che nella specie non è configu-

rabile, atteso che il legislatore

si è limitato a dettare una di-

versa disciplina per due situa-

zioni non identiche fra loro, e

la detta diversità non appare

priva di razionalità, atteso che

gli amministratori pubblici non

sono dipendenti dell’ente ma

sono eletti dai cittadini, ai quali

rispondono (e quindi non all’-

ente) del loro operato”.

Ne discende, pertanto, che

“in ordine… alla pretesa appli-

cabilità della disciplina in te-

ma di mandato, l’art. 1720

c.c. non risulta applicabile, sia

perché il danno risarcibile

presupporrebbe un compor-

tamento incolpevole, sia per-

ché le spese di difesa non so-

no legate all’esecuzione del

mandato da un nesso di cau-

salità diretta, collocandosi fra

i due fatti un elemento inter-

medio, dato dall’elevazione di

un’accusa poi rivelatasi infon-

data”. Orbene, il supposto o

reale vuoto normativo, ora è

stato colmato dall’art. 7 bis

della legge 6 agosto 2015, n.

125 di conversione del de-

creto-legge 19 giugno 2015,

n. 78, che sostituisce il com-

ma 5 dell’art. 86 del testo

unico degli enti locali ( d. lgs.

267/2000) come segue:

” 5. Gli enti locali di cui all'arti-

colo 2 del presente testo

unico, senza nuovi o maggiori

oneri per la finanza pubblica,

possono assicurare i propri

amministratori contro i ri-

schi conseguenti all'espleta-

mento del loro mandato. Il

rimborso delle spese legali

per gli amministratori locali e'

ammissibile, senza nuovi o

maggiori oneri per la finanza

pubblica, nel limite massimo

dei parametri stabiliti dal de-

creto di cui all'articolo 13,

comma 6, della legge 31 di-

cembre 2012, n. 247, nel

caso di conclusione del pro-

cedimento con sentenza di

assoluzione o di emanazione

di un provvedimento di archi-

viazione, in presenza dei se-

guenti requisiti:

a) assenza di conflitto di inte-

ressi con l'ente amministrato;

b) presenza di nesso causale

tra funzioni esercitate e fatti

giuridicamente rilevanti;

c)assenza di dolo o colpa gra-

ve.

Quindi finalmente gli ammini-

stratori comunali potranno

vedersi rimborsate le spese

legali sostenute alle condizio-

ni dettate dalla norma sopra

citata e i giudici applicheranno

la stessa senza acrobazie per

riaffermare in pieno un diritto

inviolabile degno di una civiltà

giuridica.

di FABIANO CROVETTI

Il nostro Comitato Scienti-

fico ha espresso un parere

in tema dell'applicazione

del regime delle incompa-

tibilità di cui all'art. 12 del

D.Lgs. n. 39/2013 e s.m.i..

In particolare, è stato ri-

chiesto di formulare un

parere circa la possibilità

per un dirigente con fun-

zioni apicali di ricoprire il

ruolo di Amministratore

dello stesso Ente presso il qua-

le ricopre la veste di dirigente.

Orbene, in materia di cumulo

della funzione di dirigente api-

cale con il ruolo di amministra-

tore nelle pubbliche ammini-

strazioni, negli enti pubblici e

negli enti privati sottoposti a

controllo pubblico, nel corso

del tempo, si sono susseguiti

numerosi interventi legislativi

a disciplinare tale tema, preve-

dendo sempre più limiti allo

stesso e fino a stabilire un'e-

spressa incompatibilità in alcu-

ni casi sanciti dalla legge.

Invero, un primo intervento in

ambito di cumulo di cariche è

contenuto nell'art. 3, comma

44, della L. n. 244/2007 recan-

te Disposizioni per la formazio-

ne del bilancio annuale e plu-

riennale dello Stato (Legge Fi-

nanziaria 2008) il quale stabili-

sce espressamente che coloro

che sono legati da un rapporto

di lavoro con organismi pubbli-

ci anche economici ovvero con

società a partecipazione pub-

blica o loro partecipate, colle-

gate e controllate, e che sono

al tempo stesso componenti

degli organi di governo o di

controllo dell’organismo o so-

cietà con cui è instaurato un

rapporto di lavoro, sono collo-

cati di diritto in aspettativa

senza assegni e con sospensio-

ne della loro iscrizione ai com-

petenti istituti di previdenza e

di assistenza.

Tale norma, ai sensi dei suc-

cessivi comma 47 e comma

48, non trova applicazione per

i contratti di diritto privato in

essere al 28 settembre 2007;

mentre trova applicazione per

tutti i nuovi contratti o per il

rinnovo di quelli in essere al-

l'atto della scadenza degli

stessi.

La menzionata impostazione

legislativa trova un'ulteriore

conferma ed una sua evoluzio-

ne in un successivo provvedi-

mento quale il D.Lgs. n. 39-

/2013 e s.m.i. recante Disposi-

zioni in materia di inconferibili-

tà e incompatibilità di incarichi

presso le pubbliche ammini-

strazioni e presso gli enti pri-

vati in controllo pubblico, a

norma dell'articolo 1, commi

49 e 50, della legge 6 novem-

bre 2012, n. 190.

In particolare, l'art. 12, comma

1, del menzionato decreto

prevede che gli incarichi diri-

Il dirigente non può ricoprire il ruolo di

amministratore nello stesso Ente presso il

quale svolge le proprie funzioni

LOGOS PA

LOGOS PA

LOGOS PA

LOGOS PA —— —— I PARERI

I PARERI

I PARERI

I PARERI

genziali, interni e esterni, nelle

pubbliche amministrazioni,

negli enti pubblici e negli enti

di diritto privato in controllo

pubblico sono incompatibili

con l'assunzione e il manteni-

mento, nel corso dell'incarico,

della carica di componente

dell'organo di indirizzo nella

stessa amministrazione o nello

stesso ente pubblico che ha

conferito l'incarico, ovvero con

l'assunzione e il mantenimen-

to, nel corso dell'incarico, del-

la carica di presidente e ammi-

nistratore delegato nello stes-

so ente di diritto privato in

controllo pubblico che ha con-

ferito l'incarico.

Pertanto, il D.Lgs. n. 39/2013 e

s.m.i. introduce un'espressa

incompatibilità tra il ruolo di

dirigente e l'assunzione e il

mantenimento della carica di

membro dell'organo di gover-

no dell'ente presso il quale si

svolge il proprio incarico diri-

genziale e, di conseguenza, un

divieto di cumulo delle cari-

che.

Le predette incompatibilità

trovano fondamento nella vo-

lontà del Legislatore di ridurre

le ipotesi di conflitto d'interes-

si e le possibilità che vi siano

delle sovrapposizioni fra

"controllore" e "controllato"

nell'ambito delle Pubbliche

Amministrazioni con l'obietti-

vo di contrastare comporta-

menti non rispondenti ai prin-

cipi di trasparenza, buon anda-

mento, efficienza ed efficacia

dell'azione amministrativa

nonché eventuali condotte di

corruttela.

In conclusione, alla luce della

menzionata normativa e della

coerente evoluzione della

stessa, non è possibile ricopri-

re contemporaneamente il

ruolo di dirigente e l'incarico

di amministratore nelle pub-

bliche amministrazioni, negli

enti pubblici e negli enti privati

sottoposti a controllo pubbli-

co, attesa l'incompatibilità dei

ruoli stabilita dalla legge.

LOGOS PA

LOGOS PA

LOGOS PA

LOGOS PA —— —— PROPOSTE DI ASSISTENZA

PROPOSTE DI ASSISTENZA

PROPOSTE DI ASSISTENZA

PROPOSTE DI ASSISTENZA

Servizio Citizen Relationship Management

La Landing Page dell’Ente che informa, guida e certifica

Uno degli obiettivi principali dell’Amministrazione comunale è quello di comunicare con i

proprio cittadini in maniera efficace, tempestiva e sicura riducendo quanto più possibile

tempo, costi e spese.

.

Migliorare il sistema di comunicazione e di interazione tra amministrazione e cittadini og-

gi è possibile attraverso l’utilizzo di tecnologie innovative , tra queste la ormai famosissi-

ma landing page o pagina web personalizzata.

Che cosa è una Landing page

Una landing page, nel web marketing, è una pagina web specificamente strutturata che il

visitatore/cittadino raggiunge dopo aver cliccato un link precedentemente inviato tramite

sms.

L’utente, attraverso un semplice clic, accede al servizio web, una pagina appositamente

sviluppata per trattare specifici argomenti e può istantaneamente scaricare documenti,

leggere news e approfondimenti.

I vantaggi per l’ente

Comunicazione diretta ed immediata con i cittadini

Snellimento dell’iter burocratico.

Tracciabilità certa delle informazioni

Notevole risparmio economico.

Fidelizzazione del cittadino.

La Landing Page di logos PA: proposta operativa

La Fondazione Logos PA ha ideato due formule di adesione al servizio:

1. Gestione Autonoma del servizio da parte dell’ Ente

2. Gestione del servizio totalmente esternalizzata

Per chiarimenti e/o approfondimenti : [email protected] o telefona al n. 06 32110514