Embed Size (px)

Citation preview

Associazione Nazionale Tributaristi L.A.P.E.T.

GLI ENTI NON COMMERCIALI E LE A.S.D.

ASPETTI FISCALI E CIVILISTICILE VERIFICHE FISCALI

GIAMPIERO LA TORRE

Tributarista in Gradisca d'Isonzo (GO)

A.S.D. e verifiche fiscali

Agenda

ØPresupposti di un’associazione

ØCostituzione

ØNormativa

ØRequisiti oggettivi e soggettivi

ØAdempimenti, agevolazioni e obblighi

A.S.D. e verifiche fiscali

Presupposti di un’associazione

$ due o più persone$ scopo NON economico$ fondo comune$ obblighi, responsabilità, funzionamento$ struttura interna$ rapporti tra gli “associati”$ rapporti con i terzi

A.S.D. e verifiche fiscali

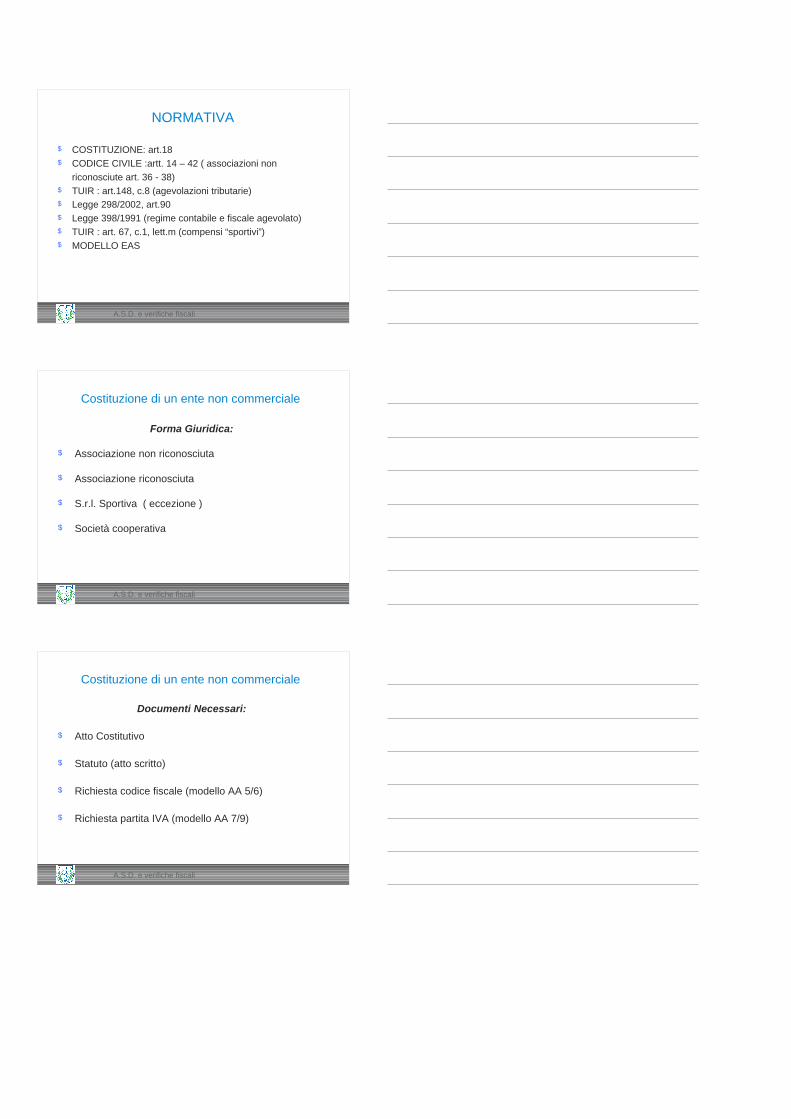

NORMATIVA

$ COSTITUZIONE: art.18$ CODICE CIVILE :artt. 14 – 42 ( associazioni non

riconosciute art. 36 - 38)$ TUIR : art.148, c.8 (agevolazioni tributarie)$ Legge 298/2002, art.90$ Legge 398/1991 (regime contabile e fiscale agevolato)$ TUIR : art. 67, c.1, lett.m (compensi “sportivi”)$ MODELLO EAS

A.S.D. e verifiche fiscali

Costituzione di un ente non commerciale

Forma Giuridica:

$ Associazione non riconosciuta

$ Associazione riconosciuta

$ S.r.l. Sportiva ( eccezione )

$ Società cooperativa

A.S.D. e verifiche fiscali

Costituzione di un ente non commerciale

Documenti Necessari:

$ Atto Costitutivo

$ Statuto (atto scritto)

$ Richiesta codice fiscale (modello AA 5/6)

$ Richiesta partita IVA (modello AA 7/9)

A.S.D. e verifiche fiscali

Le forme di costituzione

$ Accordi verbali (non opponibili ai terzi)

$ Atto pubblico

$ Scrittura privata autenticata

$ Scrittura privata registrata

A.S.D. e verifiche fiscali

Contenuti “necessari”

$ due o più persone

$ denominazione e sede

$ scopo principale non di lucro

$ necessità di rapporti “regolari” e “regolati” tra i “soci”

$ vincolo associativo “aperto”

$ definizione del Patrimonio dell'Associazione

$ rendicontazione

$ regole di scioglimento, estinzione e devoluzione del patrimonio

residuo

A.S.D. e verifiche fiscali

8. Le disposizioni di cui ai commi 3, 5, 6 e 7 si applica-no a condizione che le associazioni interessate si conformino alle seguenti clausole, da inserire nei relativi atti costitutivi o statuti redatti nella forma dell'atto pubblico o della scrittura privata autenticata o registrata:

a)divieto di distribuire anche in modo indiretto, utili o avanzi di gestione nonché fondi, riserve o capitale durante la vita dell'associazione, salvo che la destinazione o la distribuzione non siano imposte dalla legge;

b)obbligo di devolvere il patrimonio dell'ente, in caso di suo scioglimento per qualunque causa, ad altra associazione con finalità analoghe o ai fini di pubblica utilità, sentito l'organismo di controllo di cui all'articolo 3, comma 190, della legge 23 dice-mbre 1996, n. 662, e salvo diversa destinazione imposta dalla legge;

Art.148, 8° comma TUIR (1)

A.S.D. e verifiche fiscali

c)disciplina uniforme del rapporto associativo e delle

modalità associative volte a garantire l'effettività del rapporto medesimo, escludendo espressamente la temporaneità della partecipazione alla vita asso-ciativa e prevedendo per gli associati o partecipanti maggiori d'età il diritto di voto per l'approvazione e le modificazioni dello statuto e dei regolamenti e per la nomina degli organi direttivi dell' associa-zione;

d)obbligo di redigere e di approvare annualmente un rendiconto economico e finanziario secondo le disposizioni statutarie;

Art.148, 8° comma TUIR (2)

A.S.D. e verifiche fiscali

e)eleggibilita' libera degli organi amministrativi,

principio del voto singolo di cui all'articolo 2532, comma 2, del codice civile,sovranita' dell'assemblea dei soci, associati o partecipanti e i criteri di loro ammissione ed esclusione, criteri e idonee forme di pubblicita' delle convocazioni assembleari, delle relative deliberazioni, dei bilanci o rendiconti; e' ammesso il voto per corrispondenza per le associazioni il cui atto costitutivo, anteriore al 1 gennaio 1997, preveda tale modalita' di voto ai sensi dell'articolo 2532, ultimo comma, del codice civile e sempreche' le stesse abbiano rilevanza a livello nazionale e siano prive di organizzazione a livello locale;

f)intrasmissibilita' della quota o contributo associativo ad eccezione dei trasferimenti a causa di morte e non rivalutabilita' della stessa.

Art.148, 8° comma TUIR (3)

A.S.D. e verifiche fiscali

LEGGE 289/2002 art. 90, comma 18

Contenuti OBBLIGATORI dello Statuto

1. Denominazione 2. Scopi e finalità (oggetto sociale)3. Organi (rappresentanza legale)4. Assenza di fini di lucro5. Democrazia e uguaglianza tra gli associati6. Obbligo di rendicontazione7. Modalità di scioglimento8. Obbligo di devoluzione ai fini sportivi del patrimonio

A.S.D. e verifiche fiscali

LEGGE 398/1991

Requisiti SOGGETTIVI: $ A.S.D. e Società Sportive Dilettantistiche

Requisiti OGGETTIVI: $ proventi di natura commerciale < € 250.000,00 nell'esercizio

precedente

Agevolazioni:$ Determinazione forfetaria delle imposte dirette (IRES, IRAP) e

indirette (IVA) sui proventi di natura commerciale (sponsor, pubblicità, bar)

$ Riduzione degli adempimenti tributari e della tenuta della contabilità “fiscale”

A.S.D. e verifiche fiscali

PROVENTI DECOMMERCIALIZZATIex art.148 comma 3 TUIR

3. Per le associazioni politiche, sindacali e di cate-goria, religiose, assistenziali, culturali, sportive dilettantistiche, di promozione sociale e di formazione extra - scolastica della persona non si considerano commerciali le attività svolte in diretta attuazione degli scopi istituzionali, effettuate verso pagamento di corrispettivi specifici nei confronti degli iscritti, associati o partecipanti, di altre associa-zioni che svolgono la medesima attività e che per legge, regolamento, atto costitutivo o statuto fanno parte di un’unica organizzazione locale o nazionale, dei rispettivi associati o partecipanti e dei tesserati dalle rispettive organizzazioni nazionali, nonché le cessioni anche a terzi di proprie pubblicazioni cedute prevalentemente agli associati.

A.S.D. e verifiche fiscali

PROVENTI COMMERCIALIex art.148 comma 4 TUIR

4.La disposizione del comma 3 non si applica per le cessioni di beni nuovi prodotti per la vendita, per la somministrazione di pasti, per le erogazioni di acqua, gas, energia elettrica e vapore, per le prestazioni alberghiere, di alloggio, di trasporto e di deposito e per le prestazioni di servizi portuali e aeroportuali né per le prestazioni effettuate nell'esercizio delle seguenti attività:a) gestioni di spacci aziendali e di mense;b) organizzazione di viaggi e soggiorni turistici;c) gestione di fiere ed esposizioni a carattere

commerciale;d) pubblicità commerciale;e) telecomunicazione e radiodiffusioni circolari.

A.S.D. e verifiche fiscali

Principali Adempimenti:1. Annotazione semplificata dei corrispettivi ( vedi prospetto D.M.

11 febbraio 1997)

2. Numerazione e conservazione per anno solare delle fatture d'acquisto e degli altri documenti di spesa

3. Versamento trimestrale dell'IVA

4. Presentazione del modello UNICO e del modello IRAP

5. Tracciabilità dei pagamenti/incassi superiori € 516,46

LEGGE 398/1991

A.S.D. e verifiche fiscali

Principali Agevolazioni:1. Esonero dalla tenuta dei registri contabili

2. Reddito pari al 3% dei proventi commerciali + plusvalenze

3. IVA a forfait al 50% sulle pubblicità e proventi da bar, indipendentemente da quella assolta sugli acquisti

4. IVA a forfait al 90% sulle sponsorizzazioni

5. IVA a forfait al 33,33% sui diritti di ripresa

LEGGE 398/1991

A.S.D. e verifiche fiscali

COMPENSI ex art.67 comma 1 lett.m) TUIR

$ Fino a € 7.500,00 nessuna ritenuta;

$ Da € 7.501,00 a 28.158,28, ritenute IRPEF e Addizionale Regionale a titolo d'imposta;

$ Da € 28.158,29 ritenute IRPEF e Addizionale Regionale a titolo di acconto.

A.S.D. e verifiche fiscali

Obblighi:1. Versamento, entro il 16 del mese successivo al pagamento dei

compensi, delle eventuali ritenute;

2. Rilascio certificazione (anche se < € 7.500,00) entro 28/02 dell'anno successivo

3. Presentazione del modello 770 (sostituti d'imposta)

COMPENSI ex art.67 comma 1 lett.m) TUIR

A.S.D. e verifiche fiscali

IL MODELLO EAS

$ E' stato introdotto dall'art.30 D.L. 30 novembre 2008 n.185 (Legge Finanziaria 2009)

$ I proventi degli enti associativi sono decommercializzati ex art. 148 TUIR ed ex art. 4 D.P.R. 633/1972 (IVA) se:

1. gli enti associativi ed il loro statuto possiedono i requisiti qualificanti previsti dalle suddette norme.

2. gli enti associativi hanno inviato telematicamente i dati e le notizie rilevanti ai fini fiscali con il modello EAS

$ Il modello EAS ha funzioni di controllo e di monitoraggio del c.d. 3° settore (Circolare 9 aprile 2009 n.12/E par. 2.4)

$ Va presentato (solo telematico) entro 60 gg. dalla data di costituzione o di variazione.

A.S.D. e verifiche fiscali

I CONTROLLI

$ GUARDIA DI FINANZA

$ AGENZIA DELLE ENTRATE

$ SIAE

$ ISPETTORATO DEL LAVORO

$ ENPALS

A.S.D. e verifiche fiscali

AUTORIZZAZIONI ALL'ACCESSO

$ LOCALI DESTINATI AD ATTIVITA' COMMERCIALI

Le autorizzazioni sono rilasciate:

1. agli impiegati degli Uffici Finanziari

DIRETTORE AGENZIA DELLE ENTRATE

2. ai militari della Guardia di Finanza

COMANDANTE DEL REPARTO

A.S.D. e verifiche fiscali

AUTORIZZAZIONI ALL'ACCESSO

$ LOCALI NON DESTINATI AD ATTIVITA' COMMERCIALI (ingresso riservato ai soli associati)

$ PERQUISIZIONI PERSONALI

$ APERTURA COATTIVA DI BORSE

Autorizzazione del Procuratore della Repubblica

N.B.: SOLO IN CASO DI GRAVI INDIZI DI VIOLAZIONE DELLE NORME TRIBUTARIE !!!

A.S.D. e verifiche fiscali

DOCUMENTAZIONE SOGGETTA A CONTROLLO

$ Tutti i contratti, documenti, registri, note, etc. rinvenuti nei locali;

$ Accesso a computers, CD, supporti di memoria USB, etc.

Tutta la documentazione non rinvenuta o non esibita:• non ha alcun valore in fase contenziosa• può legittimare l'accertamento induttivo

A.S.D. e verifiche fiscali

A.S.D. OGGETTO DEI CONTROLLI

$ A.S.D. che svolgono solo attività sportiva dilettantisticae non gestiscono impianti sportivi.

OBIETTIVI DELLA VERIFICA: distinzione tra• attività istituzionale• attività commerciale

$ A.S.D. che svolgono attività dilettantistica e gestiscono impianti sportivi.

OBIETTIVI DELLA VERIFICA:• abuso dello strumento associativo• effettivo svolgimento di attività commerciale

A.S.D. e verifiche fiscali

CONTESTAZIONI E RILIEVI

1. statuto non regolare o non registrato.2. omesso invio modello EAS3. mancata tenuta dei “libri sociali”4. irregolarità nelle procedure di adesione all'Associazione5. convocazioni irregolari delle assemblee6. omessa pubblicità delle decisioni assembleari7. irregolarità nelle riunioni e verbalizzazioni del Consiglio

Direttivo8. mancata redazione del bilancio9. iscrizione al CONI omessa o tardiva (solo A.S.D.)

A.S.D. e verifiche fiscali

CONTESTAZIONI E RILIEVI

1. corretta distinzione tra pubblicità e sponsorizzazioni2. superamento del limite di € 250.000,00 proventi

commerciali3. omesso invio del mod. UNICO e IRAP4. omessa numerazione dei documenti di acquisto5. pagamenti in contanti superiori a € 516,456. mancato riconoscimento delle collaborazioni ex art.677. superamento del limite di € 7.500,00 dei compensi8. omesso invio mod.770

GRAZIE PER L’ATTENZIONE !