Embed Size (px)

Citation preview

Gli strumenti derivati per la gestione dell'indebitamento e

la copertura del rischio di tasso.

22 Gennaio 2003

Agenda

2

l Premessa

l L’analisi delle passività come presupposto

l La diversificazione

l La riduzione degli oneri finanziari

l La gestione dell’indebitamento

l Il rapporto tra Enti ed intermediari finanziari

Premessa

3

l Trasferimenti decrescenti dallo Stato

l Tendenza favorevole del Legislatore

l Maggiore competenza degli amministratori

l Situazione debitoria spesso fuori mercato

L’attenzione degli Enti Locali alla innovazione finanziaria è in continuo aumento.

Analisi delle passività

• Composizione del passivo

• Tipologia di indicizzazione

• Scadenza media del debito

Costi associati alla struttura esistente.

L’analisi delle passività

4

Costi opportunità.

Rischi di mercato.

1) Perfetta copertura dei flussi

2) Diversificazione e riduzione oneri

3) Gestione del rischio

1) Perfetta copertura dei flussi

5

INDEBITAMENO NON OTTIMALE

Ente Pubblico Banca Intesa

Flussi struttura

Flussi indebitamento

Il primo passo è sostituire la parte di indebitamento non ottimale mediante la copertura degli attuali flussi, rimborsati dalla banca e sostituiti da una nuova struttura finanziaria.

1) Perfetta copertura dei flussi

6

E’ da sottolineare come la nuova struttura sia indipendente dalla situazione debitoria iniziale: i

differenziali di tasso saranno pagati a prescindere da eventuali modifiche dell’indebitamento sottostante.

Quindi ...

... posso continuare a beneficiare di eventuali rinegoziazioni (es. C.DD.PP.) o di rimborsi anticipati per passare a forme di finanziamento meno onerose.

2) Diversificazione e riduzione degli oneri

7

La ristrutturazione dell’indebitamento può mirare ad ottenere benefici in termini di oneri finanziari pagati ed in termini di diversificazione.

Cosa significa diversificare?

Diversificare significa scegliere una composizione del proprio indebitamento che sia in grado di minimizzare i rischi legati alle diverse fasi della politica monetaria.

Perchè se essere a tasso variabile espone ai rischi di mercato, essere a tasso fisso può essere un costo opportunità.

2) Diversificazione e riduzione degli oneri

8

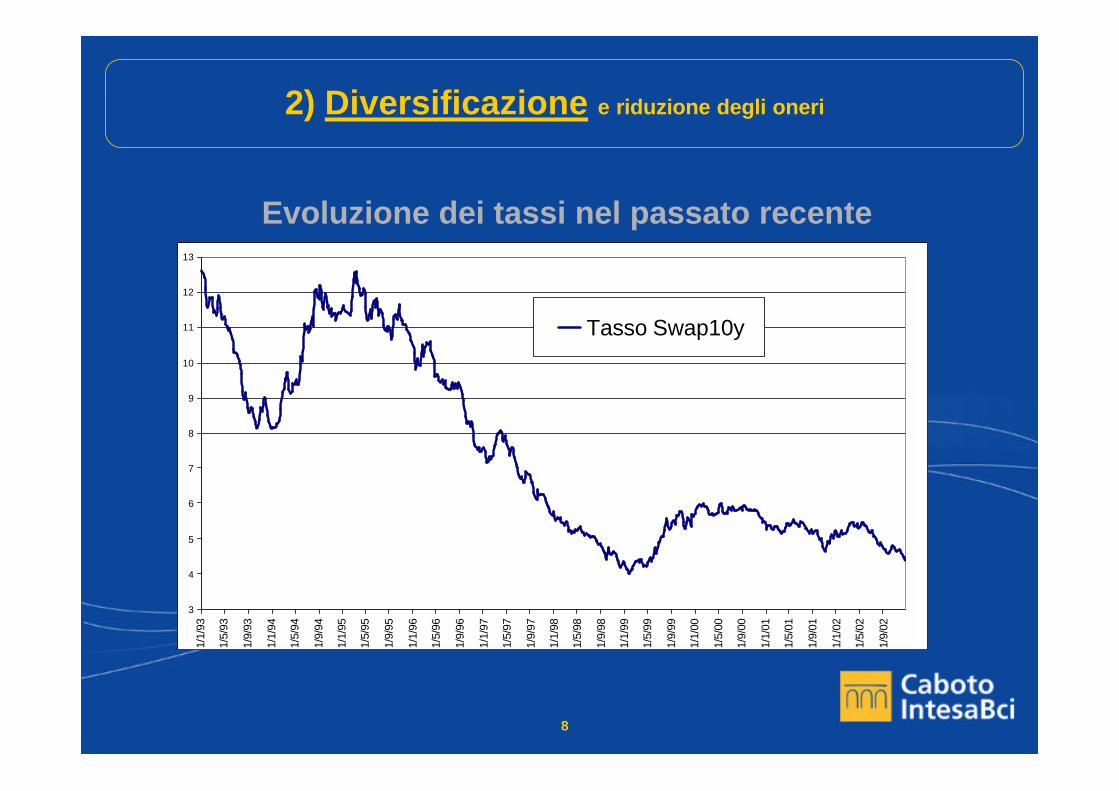

Evoluzione dei tassi nel passato recente

3

4

5

6

7

8

9

10

11

12

13

1/1/

93

1/5/

93

1/9/

93

1/1/

94

1/5/

94

1/9/

94

1/1/

95

1/5/

95

1/9/

95

1/1/

96

1/5/

96

1/9/

96

1/1/

97

1/5/

97

1/9/

97

1/1/

98

1/5/

98

1/9/

98

1/1/

99

1/5/

99

1/9/

99

1/1/

00

1/5/

00

1/9/

00

1/1/

01

1/5/

01

1/9/

01

1/1/

02

1/5/

02

1/9/

02

Tasso Swap10y

9

Come appare dal grafico precedente se nel passato ci si fosse indebitati completamente a tasso fisso glioneri finanziari legati all’indebitamento sarebbero ancora oggi elevati e lontani dai tassi di mercato.

Una diversificazione tra tasso fisso e tasso variabile avrebbe consentito un risparmio almeno su parte dell’indebitamento , operando da ammortizzatore.

Perchè?

2) Diversificazione e riduzione degli oneri

2) Diversificazione e riduzione degli oneri

10

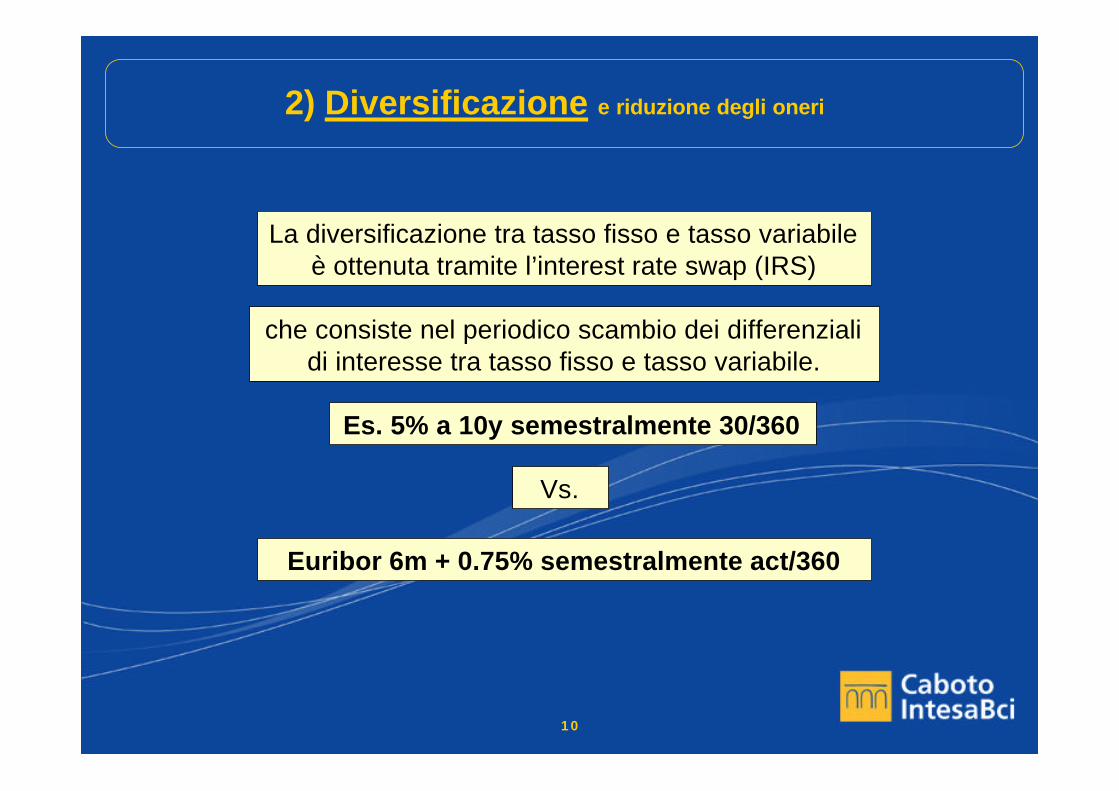

La diversificazione tra tasso fisso e tasso variabile è ottenuta tramite l’interest rate swap (IRS)

che consiste nel periodico scambio dei differenziali di interesse tra tasso fisso e tasso variabile.

Es. 5% a 10y semestralmente 30/360

Vs.

Euribor 6m + 0.75% semestralmente act/360

2) Diversificazione e riduzione degli oneri

11

A parità di tassi di mercato, tanto maggiore è il tasso fisso di partenza

tanto maggiore è lo spread sul tasso variabile.

A parità di tasso fisso di partenza, più bassi sono i tassi di mercato

maggiore è lo spread sul tasso variabile.

2) Diversificazione e riduzione degli oneri

12

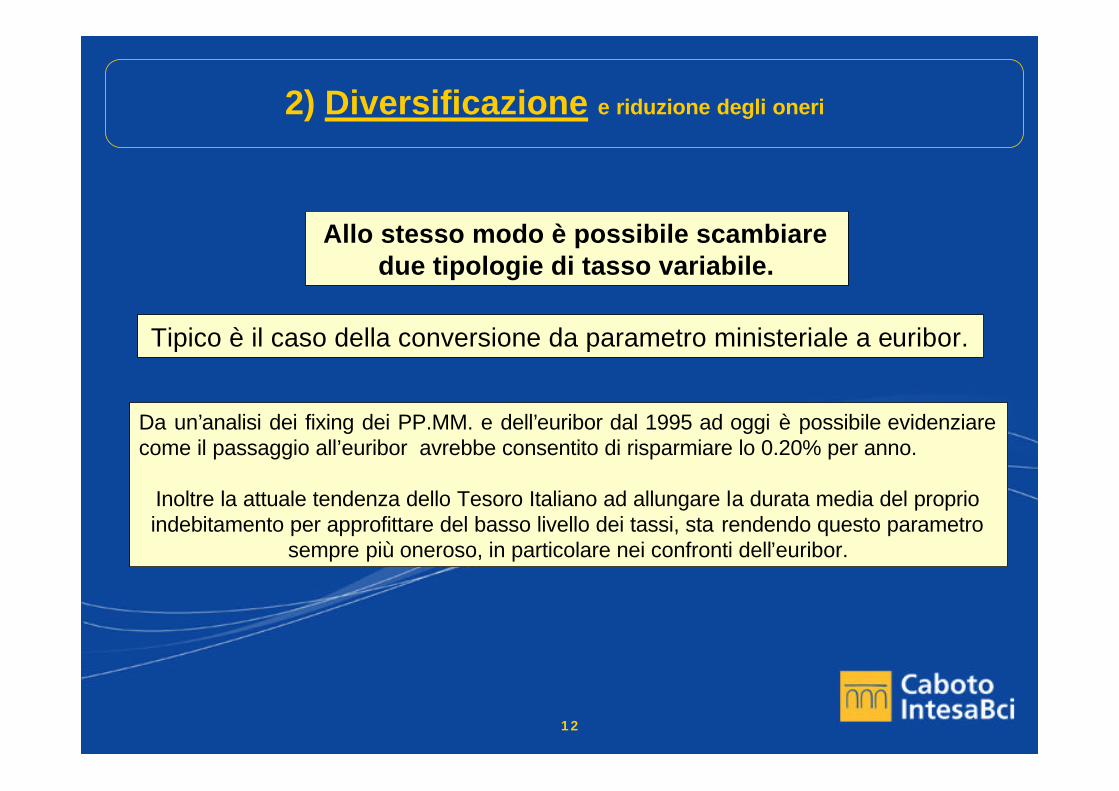

Allo stesso modo è possibile scambiare due tipologie di tasso variabile.

Tipico è il caso della conversione da parametro ministeriale a euribor.

Da un’analisi dei fixing dei PP.MM. e dell’euribor dal 1995 ad oggi è possibile evidenziare come il passaggio all’euribor avrebbe consentito di risparmiare lo 0.20% per anno.

Inoltre la attuale tendenza dello Tesoro Italiano ad allungare la durata media del proprio indebitamento per approfittare del basso livello dei tassi, sta rendendo questo parametro

sempre più oneroso, in particolare nei confronti dell’euribor.

2) Diversificazione e riduzione degli oneri

13

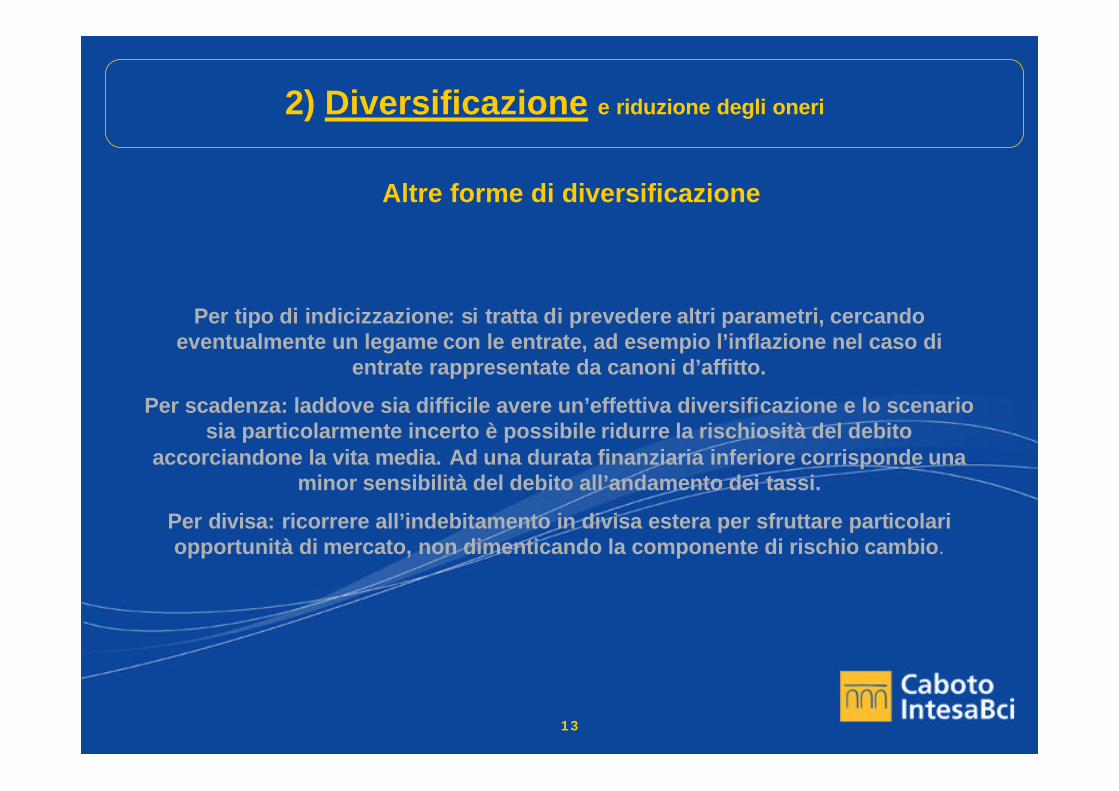

Altre forme di diversificazione

Per tipo di indicizzazione: si tratta di prevedere altri parametri, cercando eventualmente un legame con le entrate, ad esempio l’inflazione nel caso di

entrate rappresentate da canoni d’affitto.

Per scadenza: laddove sia difficile avere un’effettiva diversificazione e lo scenario sia particolarmente incerto è possibile ridurre la rischiosità del debito

accorciandone la vita media. Ad una durata finanziaria inferiore corrisponde una minor sensibilità del debito all’andamento dei tassi.

Per divisa: ricorrere all’indebitamento in divisa estera per sfruttare particolari opportunità di mercato, non dimenticando la componente di rischio cambio.

2) Diversificazione e riduzione degli oneri

14

Affiancando all’IRS altri prodotti derivati è possibile costruire strumenti in grado di diminuire gli oneri finanziari al verificarsi di

determinate condizioni di mercato.

RISCHIO = se non si verificano le condizioni gli oneri finanziari potrebbero risultare maggiori

2) Diversificazione e riduzione degli oneri

15

I risparmi potenziali possono essere enormi ma:

la relazione tra rischio e rendimento non è lineare.

RENDIMENTO

RISCHIO

2) Diversificazione e riduzione degli oneri

16

Se chiedo un risparmio doppio sopporterò un rischio multiplo in termini di potenziale perdita. L’obiettivo è

collocarsi dove il rapporto tra rischio e rendimento risulti accettabile.

La professionalità del consulente è determinante nell’assecondare le richieste fino ad un livello di

rischio tollerabile per un Ente Locale.

2) Diversificazione e riduzione degli oneri

17

I DERIVATI OFFRONO RENDIMENTO E RICHIEDONO L’ASSUNZIONE DI RISCHIO (POTENZIALE PERDITA)

L’attualizzazione dei risparmi potenziali

2) Diversificazione e riduzione degli oneri

18

L’attualizzazione dei risparmi potenziali

SE ATTUALIZZO TUTTO IL RENDIMENTO DI UNO STRUMENTO RICHIEDENDO UNA SOMMA UPFRONT?

2) Diversificazione e riduzione degli oneri

19

L’attualizzazione dei risparmi potenziali

NEL DERIVATO RIMANE SOLO IL RISCHIO, OSSIA SOLO LA POTENZIALE PERDITA

3) Gestione del rischio

20

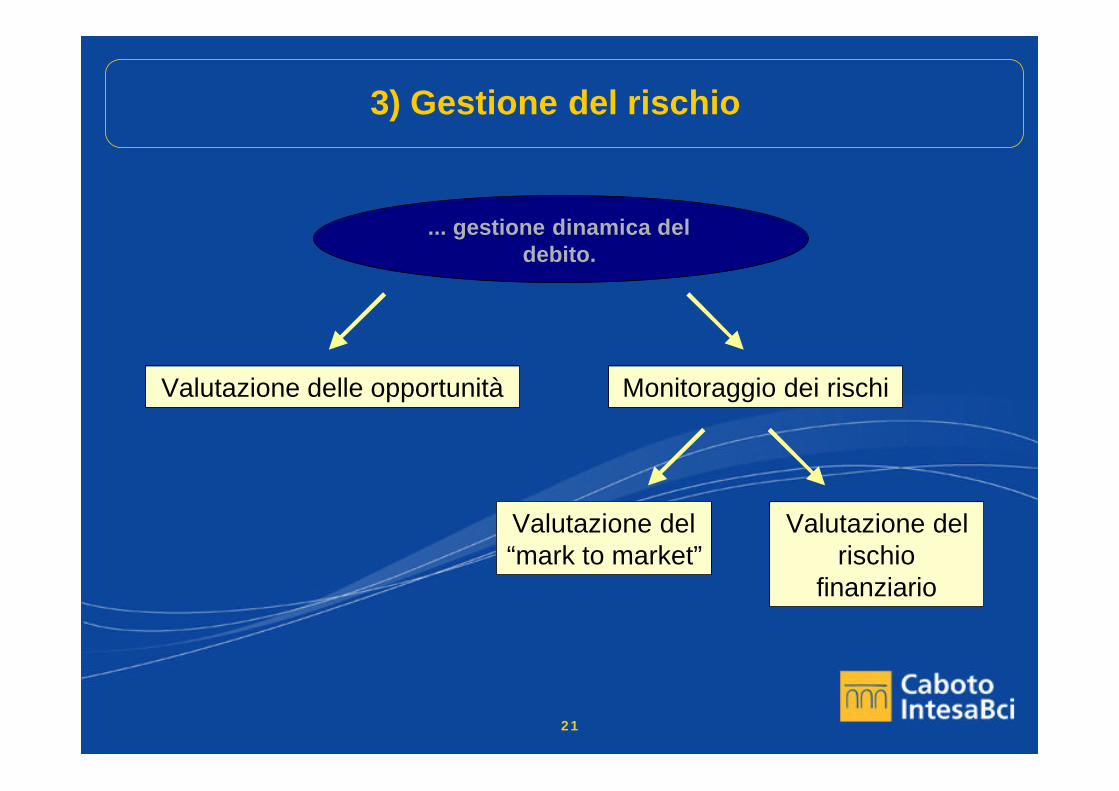

... gestione dinamica del debito.

Raggiunta la composizione adeguata dell’indebitamento si

passa alla ...

Perchè l’orizzonte temporale di un Ente è di medio/lungo periodo e le condizioni ottimali oggi potrebbero non

esserlo più domani.

3) Gestione del rischio

21

... gestione dinamica del debito.

Valutazione delle opportunità Monitoraggio dei rischi

Valutazione del “mark to market”

Valutazione del rischio

finanziario

3) Gestione del rischio

22

Valutazione delle opportunità

Le opportunità possono giustificare i differenziali pagati da una gestione dinamica, tenendo presente che tanto più

complesse saranno gli strumenti, tanto maggiori saranno questi differenziali.

3) Gestione del rischio

23

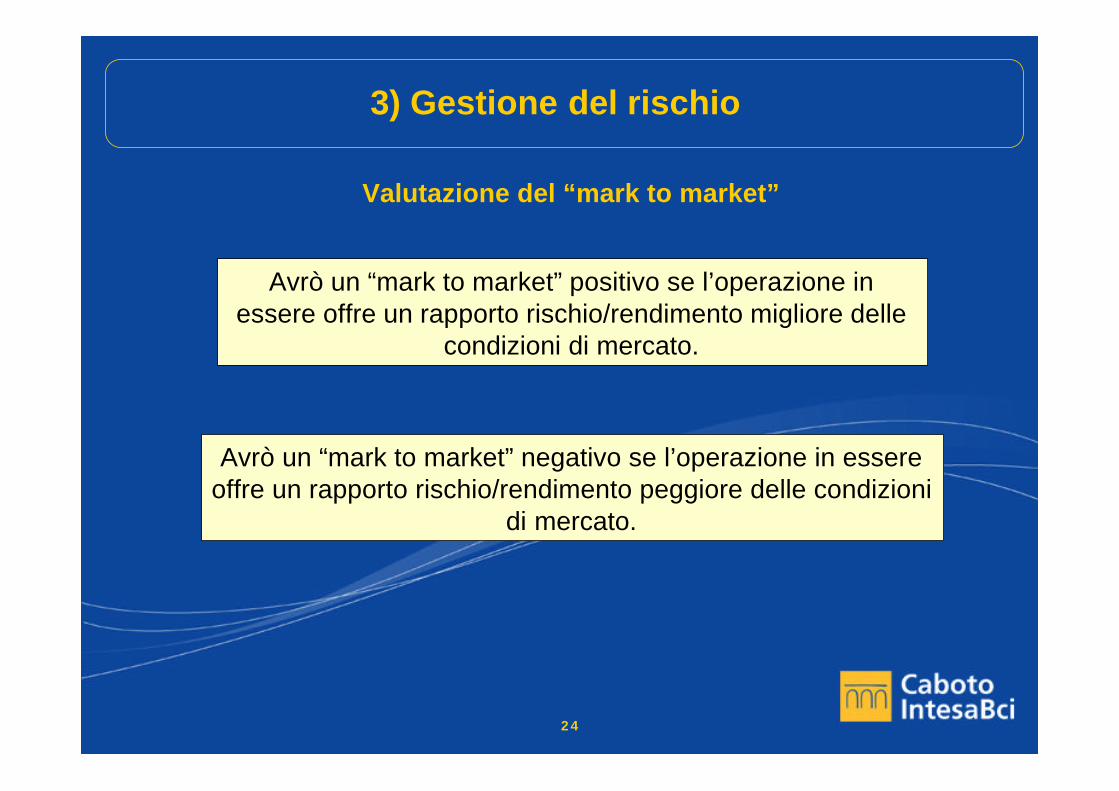

Valutazione del “mark to market”

Il “mark to market” è il valore di mercato (in vendita) di uno strumento finanziario. E’ cioè il prezzo che una

controparte richiede, o paga, per farsi carico della posizione del detentore dello strumento.

Tralasciando i differenziali denaro/lettera, il “mark to market”dipende dal confronto tra le caratteristiche dell’operazioni e

gli analoghi prodotti disponibili sul mercato.

3) Gestione del rischio

24

Valutazione del “mark to market”

Avrò un “mark to market” positivo se l’operazione in essere offre un rapporto rischio/rendimento migliore delle

condizioni di mercato.

Avrò un “mark to market” negativo se l’operazione in essere offre un rapporto rischio/rendimento peggiore delle condizioni

di mercato.

3) Gestione del rischio

25

Valutazione del rischio finanziario

Avere un “mark to market” negativo è diverso dall’avere una operazione che genera flussi finanziari negativi.

Come detto, significa semplicemente avere un rapporto rischio/rendimento non ottimale.

E’ dunque importante valutare la probabilità che si generino flussi negativi. Da questa valutazione deriva la

possibilità di intervenire per tempo modificando l’operazione.

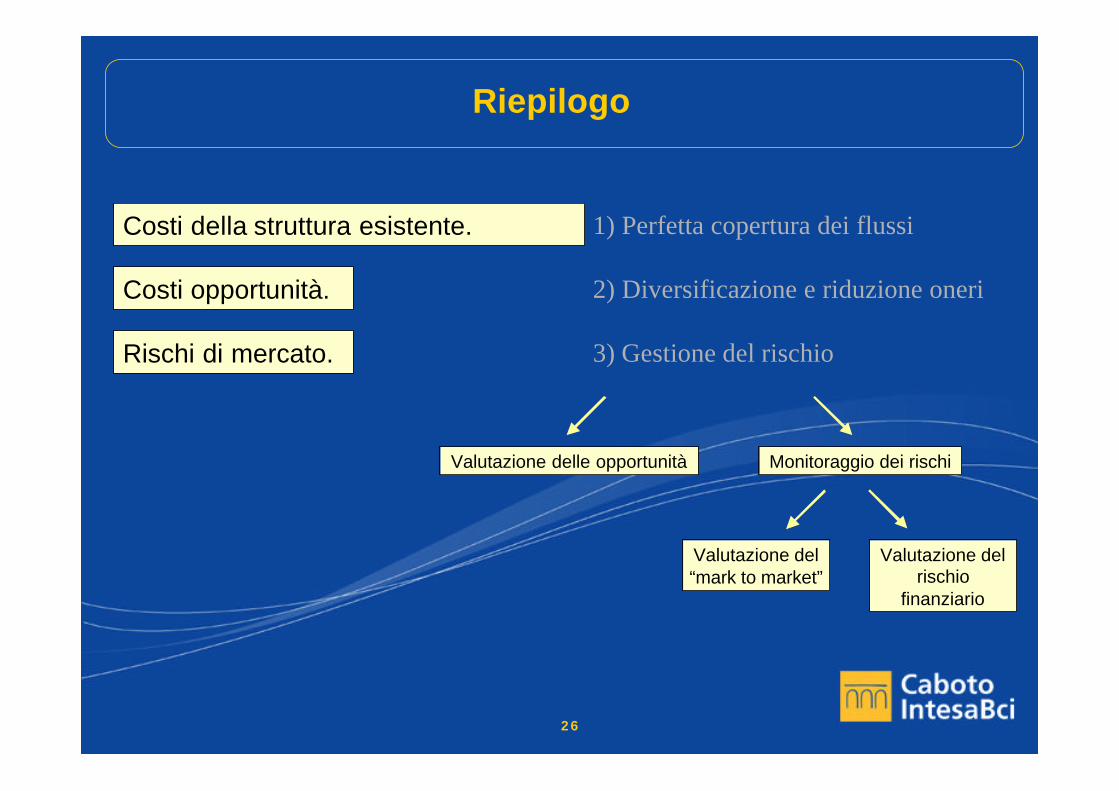

Costi della struttura esistente.

Riepilogo

26

Costi opportunità.

Rischi di mercato.

1) Perfetta copertura dei flussi

2) Diversificazione e riduzione oneri

3) Gestione del rischio

Valutazione delle opportunità Monitoraggio dei rischi

Valutazione del “mark to market”

Valutazione del rischio

finanziario

Conclusioni: Enti Locali ed intermediari finanziari

27

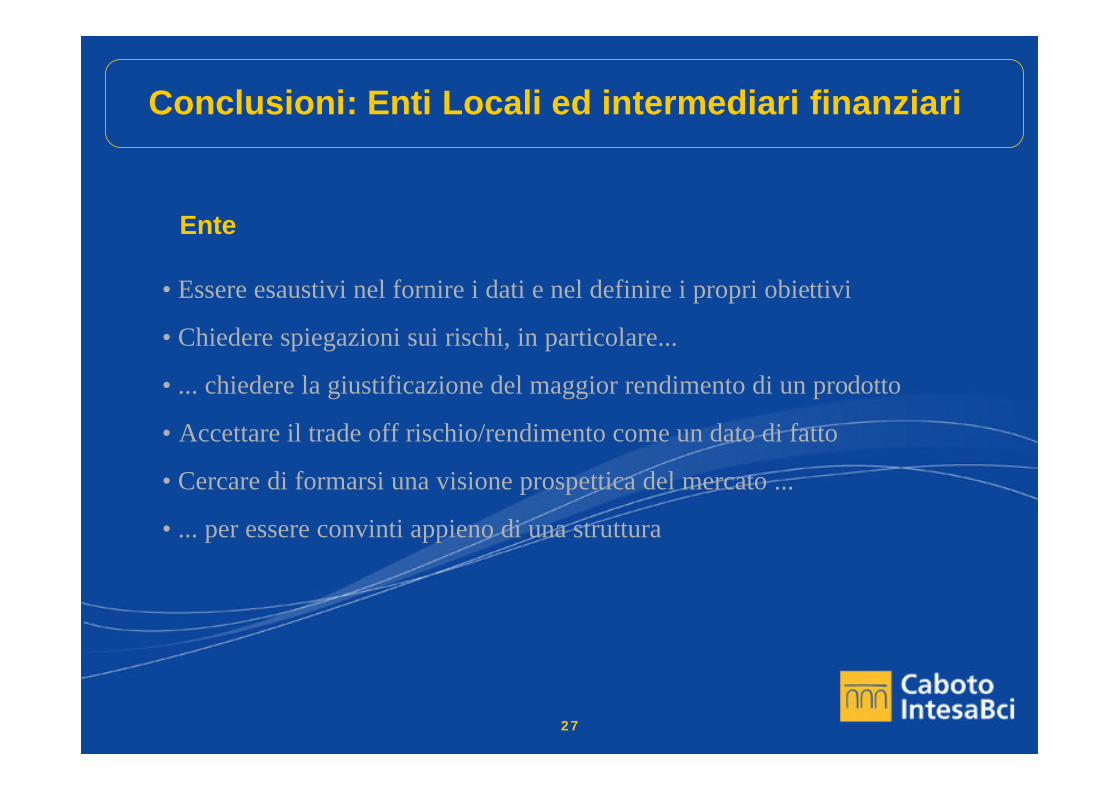

Ente

• Essere esaustivi nel fornire i dati e nel definire i propri obiettivi

• Chiedere spiegazioni sui rischi, in particolare...

• ... chiedere la giustificazione del maggior rendimento di un prodotto

• Accettare il trade off rischio/rendimento come un dato di fatto

• Cercare di formarsi una visione prospettica del mercato ...

• ... per essere convinti appieno di una struttura

Conclusioni: Enti Locali ed intermediari finanziari

28

Banca advisor

• Essere chiari nella spiegazione dei prodotti

• Esplicitare i rischi

• Evidenziare la giustificazione del rendimento nel rischio assunto

• Saper dire di no alle richieste del cliente ...

• ... porsi come consulenti e non come venditori