Embed Size (px)

Citation preview

GODIŠNJI IZVJEŠTAJ 2018Sberbank BH d.d.

sberbank bh d.d. · godišnji izvještaj 2018

2 3

Sadržaj

O publikaciji

Izdavač: Sberbank BH, Fra Anđela Zvizdovića 1, 71000 Sarajevo, Bosna i Hercegovina; Tel: +387 33 294 700; Web stranica: www.sberbank.ba

Online verzije godišnjih izvještaja dostupne su na stranici:www.sberbank.ba

Napomena: Izradi ove publikacije i provjeri podataka posvećena je najveća pažnja. Bez obzira na to, ne mogu se isključiti greške kod zaokruživanja iznosa, te štamparske greške.

Godišnji izvještaj je sastavljen na bosanskom jeziku, dok je engleska verzija izvještaja prijevod bosanskog izvornika. Jedina mjerodavna verzija jeste verzija napisana na bosanskom jeziku.

O Sberbank ................................................................................................................................... 5

Obraćanje Predsjednika Uprave ......................................................................................... 6

Obraćanje Predsjednika Nadzornog odbora Arndt Röchlinga ............................. 8

Makroekonomsko okruženje .............................................................................................10

Ključni pokazatelji ...................................................................................................................15

Poslovanje sa pravnim licima .............................................................................................16

Sektor operacija .......................................................................................................................20

Upravljanje rizicima ................................................................................................................28

Upravljanje i razvoj proizvoda ............................................................................................32

Globalna tržišta ....................................................................................................................... 34

Upravljanje ljudskim resursima .........................................................................................36

Marketing i komunikacije ....................................................................................................41

Partnerstva i kanali prodaje ............................................................................................... 46

Sektor za podršku bankarskom poslovanju (GBS) ................................................... 48

Izvještaj Uprave ........................................................................................................................55

Odgovornost Uprave i Nadzornog odbora Banke za pripremu

i odobravanje godišnjih finansijskih izvještaja ...........................................................56

Izvještaj nezavisnog revizora vlasniku Sberbank BH d.d. ......................................59

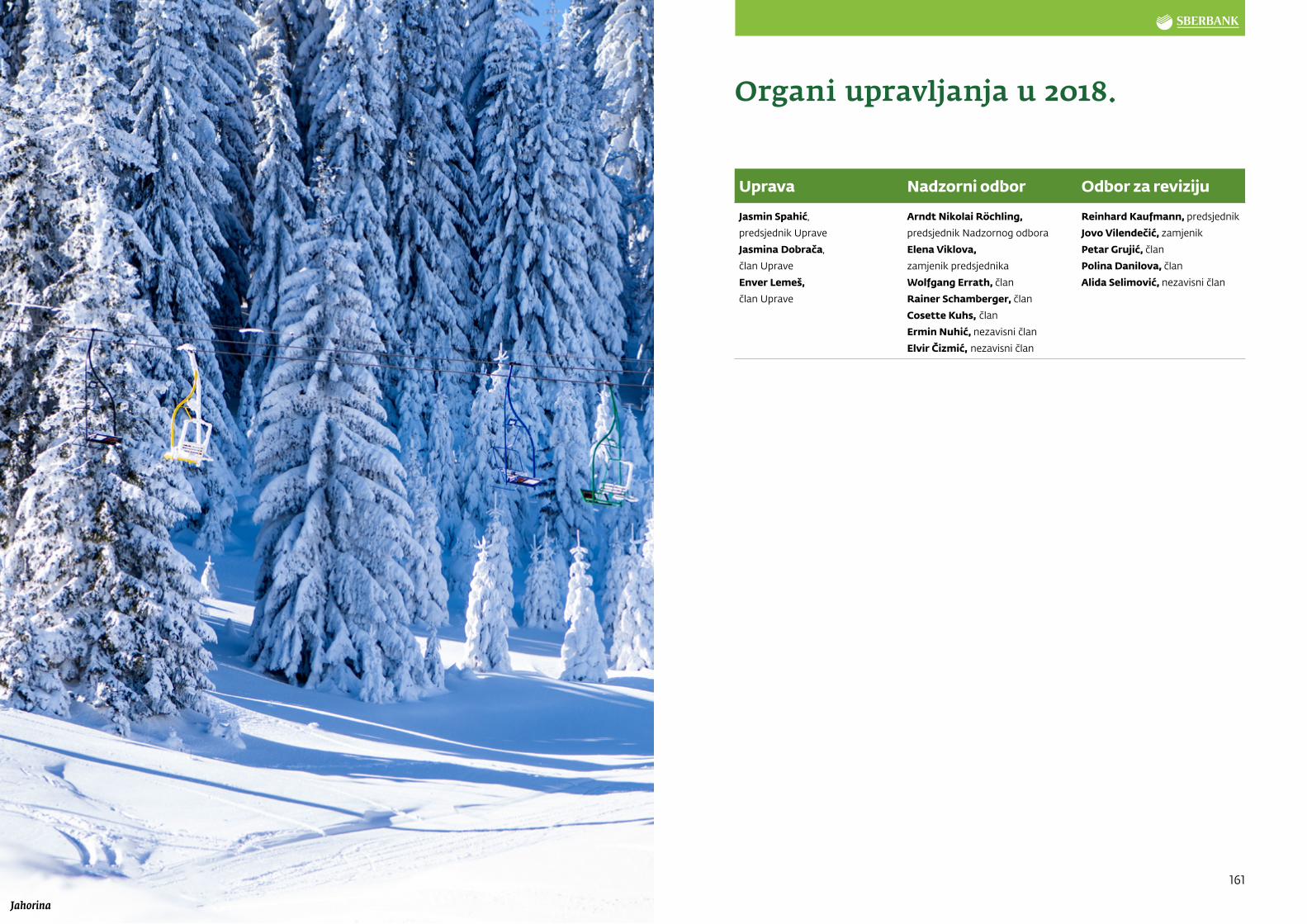

Organi upravljanja u 2018. ...............................................................................................159

Mreža poslovnica ..................................................................................................................160

Organizaciona struktura u 2018. ..................................................................................162

Sberbank Europe AG ...........................................................................................................164

sberbank bh d.d. · godišnji izvještaj 2018

4 5

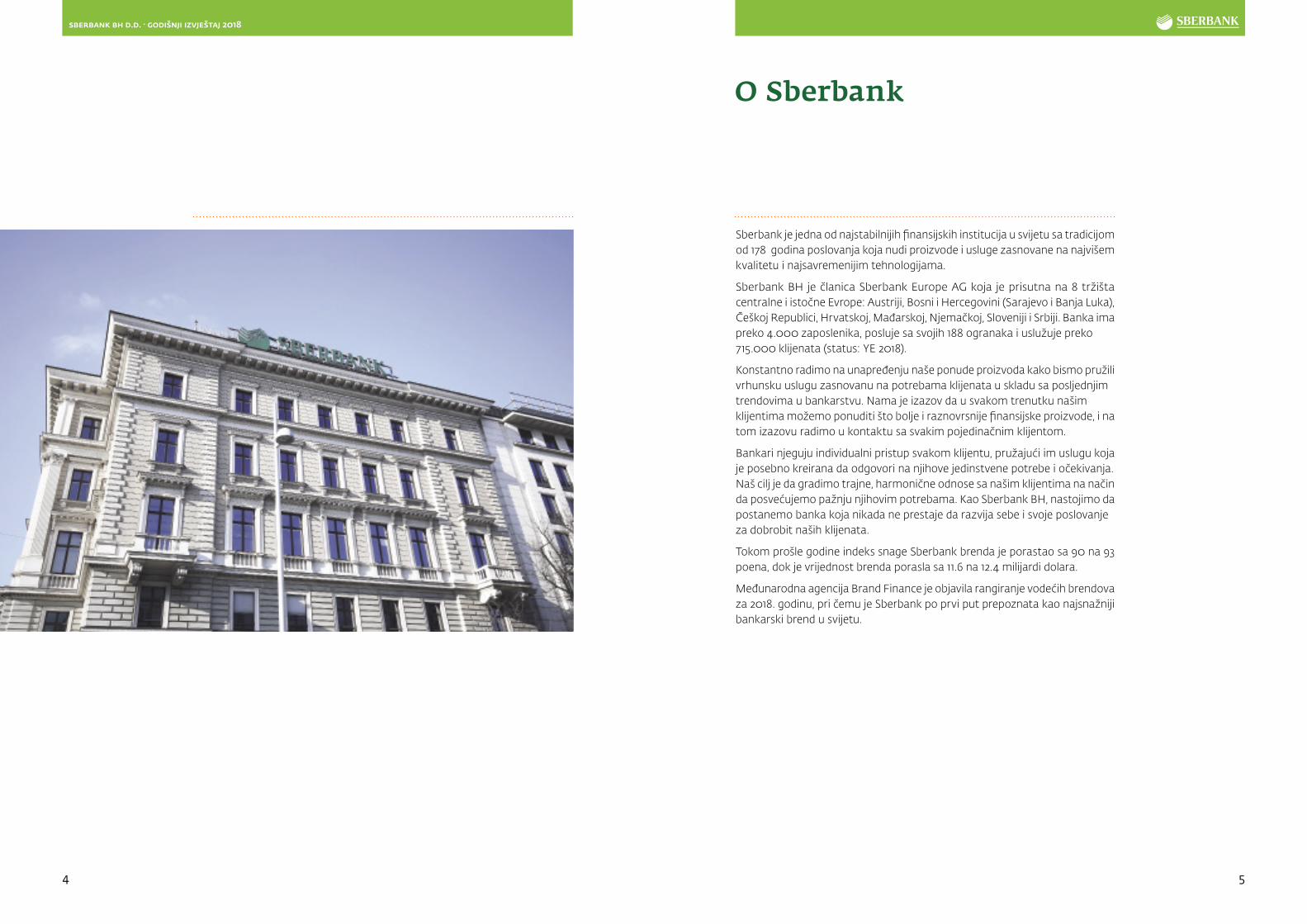

O Sberbank

Sberbank je jedna od najstabilnijih finansijskih institucija u svijetu sa tradicijomod 178 godina poslovanja koja nudi proizvode i usluge zasnovane na najvišemkvalitetu i najsavremenijim tehnologijama.

Sberbank BH je članica Sberbank Europe AG koja je prisutna na 8 tržišta centralne i istočne Evrope: Austriji, Bosni i Hercegovini (Sarajevo i Banja Luka),Češkoj Republici, Hrvatskoj, Mađarskoj, Njemačkoj, Sloveniji i Srbiji. Banka imapreko 4.000 zaposlenika, posluje sa svojih 188 ogranaka i uslužuje preko 715.000 klijenata (status: YE 2018).

Konstantno radimo na unapređenju naše ponude proizvoda kako bismo pružilivrhunsku uslugu zasnovanu na potrebama klijenata u skladu sa posljednjimtrendovima u bankarstvu. Nama je izazov da u svakom trenutku našimklijentima možemo ponuditi što bolje i raznovrsnije finansijske proizvode, i natom izazovu radimo u kontaktu sa svakim pojedinačnim klijentom.

Bankari njeguju individualni pristup svakom klijentu, pružajući im uslugu kojaje posebno kreirana da odgovori na njihove jedinstvene potrebe i očekivanja.Naš cilj je da gradimo trajne, harmonične odnose sa našim klijentima na načinda posvećujemo pažnju njihovim potrebama. Kao Sberbank BH, nastojimo dapostanemo banka koja nikada ne prestaje da razvija sebe i svoje poslovanjeza dobrobit naših klijenata.

Tokom prošle godine indeks snage Sberbank brenda je porastao sa 90 na 93 poena, dok je vrijednost brenda porasla sa 11.6 na 12.4 milijardi dolara.

Međunarodna agencija Brand Finance je objavila rangiranje vodećih brendova za 2018. godinu, pri čemu je Sberbank po prvi put prepoznata kao najsnažniji bankarski brend u svijetu.

sberbank bh d.d. · godišnji izvještaj 2018

6 7

Poštovani,

Sberbank je od strane Brand Finance proglašen najsnažnijim bankarskim brendom svijeta. Sa više od 150 miliona klijenata, 250.000 zaposlenih, 15.000 poslovnica, i neto rezultatom od preko 11,3 milijardi EUR, Sberbank je ujedno i najveća bankarska grupacija u jedinstvenom geografskom pojasu zvanom Centralna i Istočna Evropa.

U godini iza nas navršili smo pet godina od ulaska Sberbank na tržište Bosne i Hercegovine. Ovo je naš prvi jubilej, koji je praćen uvođenjem novih proizvoda, inovacijama u digitalnom bankarstvu i podizanjem usluge na još veći nivo.

U 2018. godini uspjeli smo ostvariti rast u svim segmentima poslovanja. Naša baza je proširena novim klijentima. Kreditni rast praćen je održavanjem visoke kvalitete kreditnog portfolija, što je za cilj imalo stabilan udio neprihodujućih kredita koji je i dalje značajno ispod prosjeka tržišta. Paralelno s tim nastavljen je snažan rast depozita, kao posljedica rasta povjerenja od strane klijenata koji su nam povjerili svoju imovinu na čuvanje.

Imperativ konkurentnosti je praćenje trendova. Samo u dijelu kartičnog poslovanja kreirali smo

potpuno nova četiri proizvoda od kojih jedan zavređuje posebnu pažnju. U pitanju je Premium kartica sa Concierge programom. U segmentu digitalnog bankarstva uspostavili smo napredne i za tržište BiH potpuno nove servise. Svjesni činjenice da mobilni aparat postepeno zamjenjuje desktop, našim smo klijentima omogućili podizanje gotovine na bankomatima putem mobitela. U proteklih pet godina lansirali smo mnogo inovativnih proizvoda. Ipak, kada me pitaju koji je najbolji, kažem - onaj sljedeći. Svaki naš novi proizvod koji pomjera granice doprinosi razvoju struke ali i tržišta. Zahvaljući ovim i sličnim potezima, uspjeli smo značajno povećati indeks prepoznatljivosti branda.

Naravno, ne mogu a da ne spomenem i naše poslovnice. Jer one su lice Banke. U sarajevskoj općini sa najvećim brojem stanovnika, na lokaciji Otoka, otvorili smo vrata nove poslovnice, dok smo u Banovićima renovirali naše prostorije, dajući im novi, svježiji, izgled i sjaj.

U Bosni i Hercegovini proteklih godina dosta toga smo postigli. Ipak, naš najveći uspjeh je što smo održali entuzijazam i energiju. Gdje ima entuzijazma i energije, put vodi naprijed. Za to su najzaslužniji naši zaposlenici. Napredni edukativni programi rađeni po licenci Briana Tracya, kao i kontinuirane edukacije putem Sberbank akademije, omogućili su daljnja usavršavanja naših zaposlenika po najsavremenim načelima struke.

Veselim se svim izazovima u godini ispred nas i želim da ostanemo zajedno, jer što više budemo dijelili naša iskustva s kolegama, bivat ćemo bliži jedni drugima.

Srdačno,Jasmin Spahić

Predsjednik Uprave

Obraćanje Predsjednika Uprave

Jasmin Spahić, Predsjednik Uprave

sberbank bh d.d. · godišnji izvještaj 2018

8 9

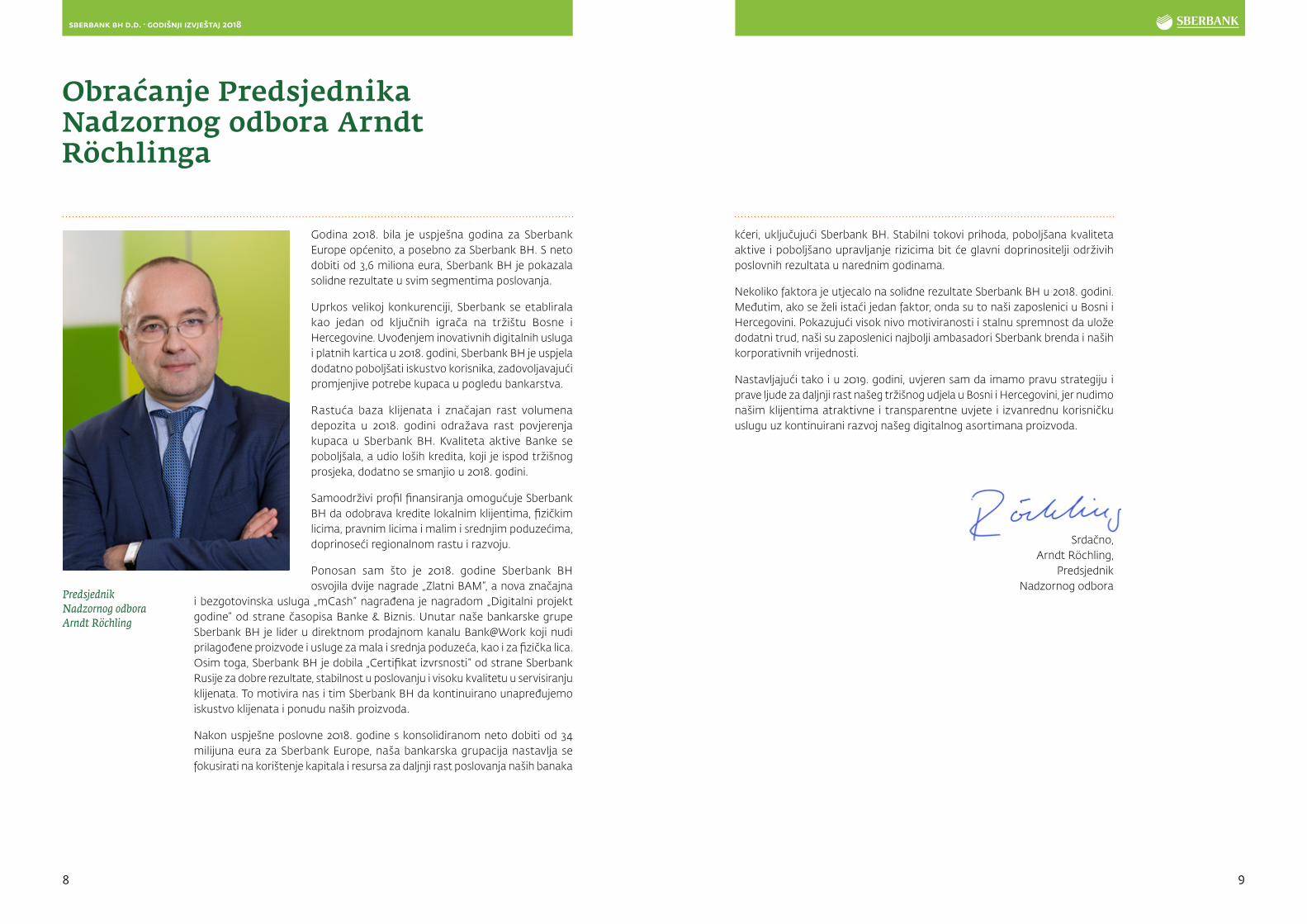

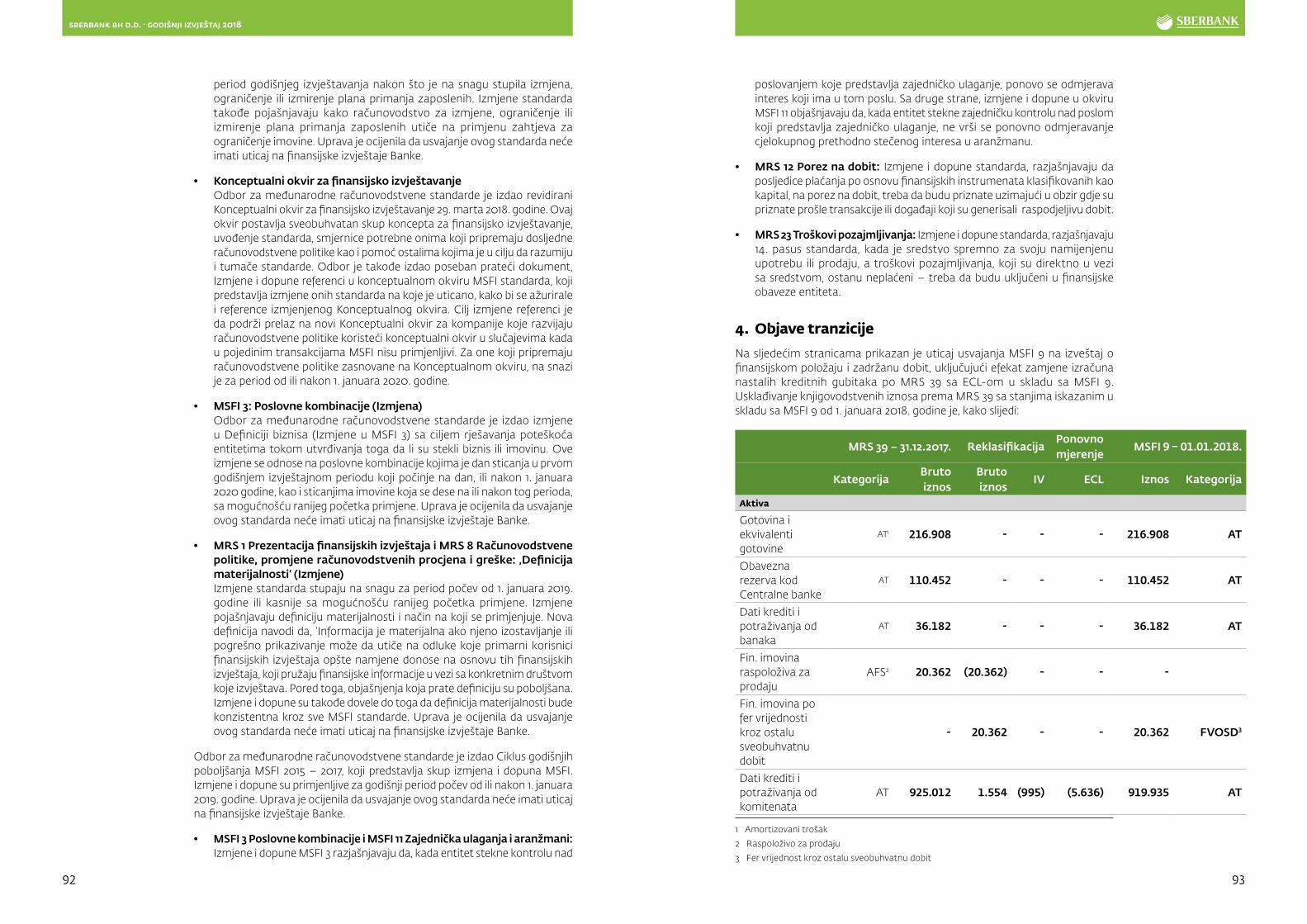

Godina 2018. bila je uspješna godina za Sberbank Europe općenito, a posebno za Sberbank BH. S neto dobiti od 3,6 miliona eura, Sberbank BH je pokazala solidne rezultate u svim segmentima poslovanja.

Uprkos velikoj konkurenciji, Sberbank se etablirala kao jedan od ključnih igrača na tržištu Bosne i Hercegovine. Uvođenjem inovativnih digitalnih usluga i platnih kartica u 2018. godini, Sberbank BH je uspjela dodatno poboljšati iskustvo korisnika, zadovoljavajući promjenjive potrebe kupaca u pogledu bankarstva.

Rastuća baza klijenata i značajan rast volumena depozita u 2018. godini odražava rast povjerenja kupaca u Sberbank BH. Kvaliteta aktive Banke se poboljšala, a udio loših kredita, koji je ispod tržišnog prosjeka, dodatno se smanjio u 2018. godini.

Samoodrživi profil finansiranja omogućuje Sberbank BH da odobrava kredite lokalnim klijentima, fizičkim licima, pravnim licima i malim i srednjim poduzećima, doprinoseći regionalnom rastu i razvoju.

Ponosan sam što je 2018. godine Sberbank BH osvojila dvije nagrade „Zlatni BAM“, a nova značajna

i bezgotovinska usluga „mCash“ nagrađena je nagradom „Digitalni projekt godine“ od strane časopisa Banke & Biznis. Unutar naše bankarske grupe Sberbank BH je lider u direktnom prodajnom kanalu Bank@Work koji nudi prilagođene proizvode i usluge za mala i srednja poduzeća, kao i za fizička lica.Osim toga, Sberbank BH je dobila „Certifikat izvrsnosti“ od strane Sberbank Rusije za dobre rezultate, stabilnost u poslovanju i visoku kvalitetu u servisiranju klijenata. To motivira nas i tim Sberbank BH da kontinuirano unapređujemo iskustvo klijenata i ponudu naših proizvoda.

Nakon uspješne poslovne 2018. godine s konsolidiranom neto dobiti od 34 milijuna eura za Sberbank Europe, naša bankarska grupacija nastavlja se fokusirati na korištenje kapitala i resursa za daljnji rast poslovanja naših banaka

Obraćanje Predsjednika Nadzornog odbora Arndt Röchlinga

Predsjednik Nadzornog odbora Arndt Röchling

kćeri, uključujući Sberbank BH. Stabilni tokovi prihoda, poboljšana kvaliteta aktive i poboljšano upravljanje rizicima bit će glavni doprinositelji održivih poslovnih rezultata u narednim godinama.

Nekoliko faktora je utjecalo na solidne rezultate Sberbank BH u 2018. godini. Međutim, ako se želi istaći jedan faktor, onda su to naši zaposlenici u Bosni i Hercegovini. Pokazujući visok nivo motiviranosti i stalnu spremnost da ulože dodatni trud, naši su zaposlenici najbolji ambasadori Sberbank brenda i naših korporativnih vrijednosti.

Nastavljajući tako i u 2019. godini, uvjeren sam da imamo pravu strategiju i prave ljude za daljnji rast našeg tržišnog udjela u Bosni i Hercegovini, jer nudimonašim klijentima atraktivne i transparentne uvjete i izvanrednu korisničku uslugu uz kontinuirani razvoj našeg digitalnog asortimana proizvoda.

Srdačno, Arndt Röchling,

Predsjednik Nadzornog odbora

sberbank bh d.d. · godišnji izvještaj 2018

10 11

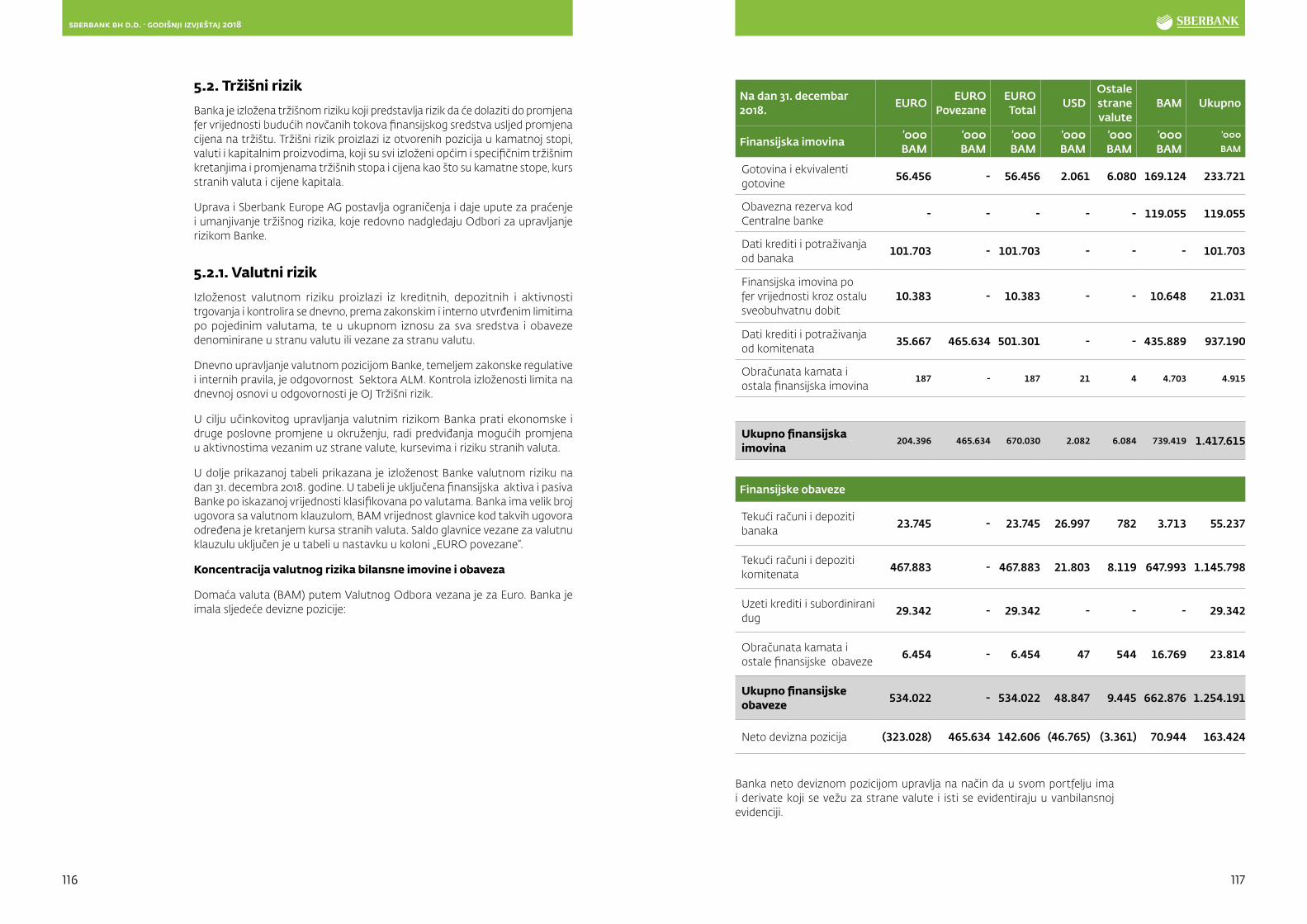

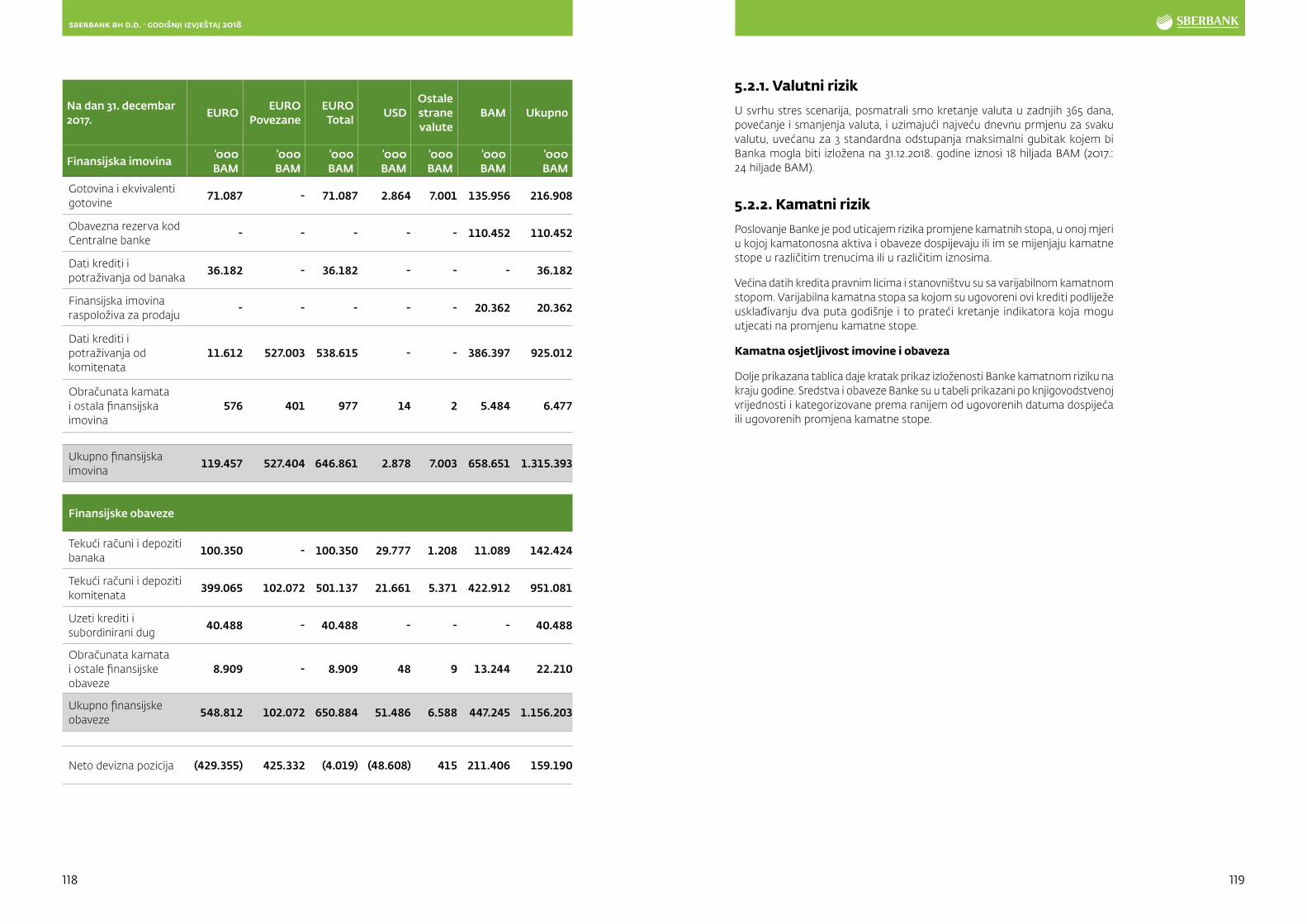

Makroekonomsko okruženje

Osnovna pretpostavka projiciranog rasta u Bosni i Hercegovini se tiče ekonomskih kretanja u okruženju i to prije svega u smislu promjena izvozne tražnje, te inostranog finansiranja finalne potrošnje i investicija. Unutrašnje pretpostavke podrazumjevaju uobičajeni nivo političke stabilnosti, uz postepeno poboljšanje poslovnog okruženja. Osnovni scenarij podrazumijeva aranžman sa MMF-om koji bi pored direktnog uticaja na budžete trebao otvoriti vrata drugih međunarodnih finansijskih institucija u cilju finansiranja povećanja javnih radova. S druge strane, uspješna realizacija tog aranžmana u velikoj mjeri ograničava projicirani rast javne potrošnje i javnih rashoda uopšte. Rast je također projiciran uz pretpostavku odsustva elementarnih nepogoda u smislu poplava ili suša koje bi mogle značajno uticati na poljoprivrednu proizvodnju, te proizvodnju električne energije. Konačno, projekcija podrazumijeva povećanje svjetskih cijena koje bi pored porasta cijena bh. izvoza i uvoza trebalo zaustaviti deflaciju iz prethodnog perioda.1

Ključni indikatori 2

2018a 2019b 2020b 2021b 2022b 2023b

Stvarni rast BDP-a (%) 2,8 2,9 2,7 3,1 3,2 3,3

Inflacija potrošačkih cijena (av; %)

1,1 1,5 1,7 1,9 2,1 2,3

Državni bilans (% BDP-a) 0,8 0,1 -0,4 -1,0 -0,6 -0,8

Bilans tekućih računa (% BDP-a) -4,7 -5,0 -4,4 -4,5 -4,7 -4,6

Stopa nezaposlenosti (%) 36,0 35,7 35,3 34,9 34,8 34,4

Kursna stopa BAM:US$ (av) 1,65 1,65 1,61 1,62 1,58 1,58

Najveće vanjskopolitičko pitanje za Bosnu i Hercegovinu u predstojećem periodu od 2019. do 2023. godine biće napredak (ili njegov izostanak) prema članstvu u EU. Iako je Bosna i Hercegovina podnijela svoj zahtjev 2016. godine, napredak je bio spor zbog nedostatka konsenzusa među bh. političarima i složene institucionalne strukture zemlje. U decembru 2016. godine Evropska komisija je izdala upitnik putem kojeg će ocijeniti spremnost Bosne i Hercegovine za dobivanje statusa kandidata za EU - prvog koraka u procesu pridruživanja. Vladini zvaničnici na entitetskom nivou su se borili u koordiniranju svojih odgovora, a odgovore su konačno podnijeli u februaru 2018. godine. Komisija

1 Smjernice ekonomske i fiskalne politike za period 2018. – 2020., Federalno ministarstvo finansija2 Country Report, Bosnia and Herzegovina, Economist Intelligence Unit, 20 Cabot Square, London E14 4QW, United Kingdom

je u junu uputila dodatnih 600 pitanja bh. vlastima i očekujemo da će bh. vlasti na njih odgovoriti u 2019. godini.

Centralna banka Bosne i Hercegovine provodi režim valutnog odbora, pri čemu je konvertibilna marka vezana za euro po stopi od 1,96 BAM za 1 EUR. Banka stoga na raspolaganju ima nekoliko alata monetarne politike. MMF insistira na tome da valutni odbor ostane, a da EFF pomogne u podupiranju kursne stope. U julu 2016. godine Centralna banka je uvela negativne kamatne stope na rezerve poslovnih banaka koje prelaze obaveznu stopu rezervi od 10%, s ciljem jačanja kreditiranja od strane poslovnih banaka. Stopa je određena u iznosu od 50% od stope depozita Evropske centralne banke. Rast kredita se u 2017. godini povećao i dosegao 7,1%, u usporedbi s 1,9% u 2016. godini. Nešto od toga može se pripisati snažnijem padu kamatne stope u 2017. godini u usporedbi s 2016. godinom. Trend rasta je zabilježen i u 2018. godini, te je u prva tri kvartala 2018. godine zabilježen rast kredita od 6,6%.

Realni BDP je prema podacima Agencije za statistiku BiH (BiH AS) porastao za 3,4% u 2017. godini. Uvoz roba i usluga realno je porastao za 6,3%, djelujući kao prigušivač rasta. Realni BDP porastao je za 2% na godišnjem nivou u prvom kvartalu 2018. godine, a u drugom kvartalu je porastao na 3,5% na godišnjem nivou, čime je ukupni realni rast BDP-a u prvoj polovini 2018. godine iznosio 2,8%. Potrošnja je iznimno važan pokretač privrednog rasta u zemlji. Iako se državna potrošnja u prvih šest mjeseci smanjila za 0,3% na godišnjem nivou, potrošnja kućanstava porasla je za 3,4%. Industrijska proizvodnja je u toku godine usporila; indeks industrijske proizvodnje BiH AS (prilagođen radnom danu) porastao je za 2,4% na godišnjem nivou u prvih devet mjeseci 2018. godine u usporedbi s rastom od 5,1% u cijeloj 2017. godini. Snažan rast proizvodnje električne energije bio je neutraliziran usporavanjem u rudarskoj proizvodnji i blagim smanjenjem proizvodnje.

a Procjene Obavještajnog

odjela magazina Ekonomist.

b Predviđanja

Obavještajnog odjela magazina Ekonomist.

sberbank bh d.d. · godišnji izvještaj 2018

12 13

U 2018. godini procjenjuje se realni rast BDP-a od 2,8% zbog oporavka javnih investicija. Oslobađanje druge tranše sredstava MMF-a nakon odgođene prve revizije EFF-a trebalo bi pomoći u poticanju javnih ulaganja. Infrastrukturni projekti, kao što je autocesta na Koridoru Vc, za koju će Evropska banka za obnovu i razvoj (EBRD) dati BiH 700 miliona eura (840 miliona američkih dolara) u periodu od 2018. do 2020. godine. Privatna potrošnja i dalje će biti najveći doprinos privrednom rastu, potaknuta snažnim rastom potrošačkih kredita i povećanjem realnih dohodaka kao posljedicom rasta realnih plaća za koje očekujemo da će u 2018. godini porasti za 1,3%.

Vjeruje se da će potrošačke cijene u 2018. godini porasti u prosjeku za 1,1%, potaknute višim globalnim cijenama nafte. Inflacija na mjesečnom nivou je u februaru iznosila 1%, ali je u martu i julu u prosjeku pala na samo 0,08%. Ova će godina biti druga uzastopna godina porasta cijena nakon inflacije u periodu 2014-2016 godine. Iako je čvrsta inflacija troškova hrane i komunalnih usluga povećala pritisak na cijene, to je neutralizirano naglim smanjenjem cijena odjeće i obuće.

Tekući račun Bosne i Hercegovine tipično ima veliki trgovinski deficit, djelomično neutraliziran skromnim viškom usluga i značajnijim viškom sekundarnog dohotka koji se sastoji od značajnih priljeva doznaka. U 2017. godini izvoz robe (u uvjetima konvertibilne marke) povećao se za 17,4% u odnosu na nivo iz 2016. godine, a robni uvoz se povećao za 12,2%.

Prethodno navedena kretanja mogu se očekivati ukoliko se ne desi neki od sljedećih događaja: turbulencija u funkcionisanju ekonomija glavnih trgovinskih partnera BiH, naglo povećanje izvoznih i uvoznih cijena glavnih robnih kategorija izvoza i uvoza, smanjenje industrijske proizvodnje, investicija, potrošnje, ali i novih elementarnih nepogoda, ili bilo čega drugog što bi uticalo na pogoršanje vanjskotrgovinske razmjene.

TRENDOVI U BANKARSTVU3

Uzimajući u obzir trendove ključnih makroekonomskih pokazatelja, kao i kretanja pojedinih industrija, zaposlenosti u industrijama, strukture stranih ulaganja, zatim razvoja regija (kantona), Banka pažljivo planira ročno usklađeni razvoj kreditnog i depozitnog volumena i prihoda iz istog.

U bankarskom sektoru zabilježen je rast u kreditnoj aktivnosti banaka. Rast od 7% u trećem kvartalu 2018. godine u odnosu na kraj prethodne godine ostvaren je prije svega rastom kredita odobrenih bankarskim institucijama, javnim preduzećima i u sektoru stanovništva.

3 Federalna agencija za bankarstvo, Informacija o subjektima bankarskog sistema FBiH sa stanjem na dan 30.09.2018.

U prva tri kvartala 2018. godine poslovanje bankarskog sektora karakteriše rast bilansne sume, depozita i kredita, nastavak pozitivnih trendova koji se ogledaju u rastu štednje stanovništva, kapitala, dobiti i pada učešća nekvalitetnih kredita u ukupnim kreditima. Na nivou sistema zabilježen je pozitivan finansijski rezultat, te se na osnovu svega može zaključiti da je bankarski sektor i dalje ostao stabilan, adekvatno kapitaliziran, a likvidnost je i dalje zadovoljavajuća. Na dan 30.09.2018. godine u FBiH bankarsku dozvolu imalo je 15 banaka, kao i na kraju 2017. godine. Broj zaposlenih u bankama FBiH iznosio je 6.736, što je povećanje od 1% ili 81 zaposlenika u odnosu na kraj 2017. godine.

Dozvolu za obavljanje međubankarskih transakcija u unutrašnjem platnom prometu na 30.09.2018. godine imale su sve banke, kao i osigurane depozite.

Bilansna suma bankarskog sektora na kraju trećeg kvartala 2018. godine iznosila je 21,6 milijardi BAM i veća je za 6,9 % ili 1,4 milijarde BAM u odnosu na kraj 2017. godine. Rast bilansne sume na strani izvora (pasive) rezultat je, prevashodno, rasta depozita, kao i ukupnog kapitala, dok je struktura aktive imala manje promjene vezane za ključne imovinske stavke: učešća kredita manje-više nepromijenjeno i povećanje učešća novčanih sredstava sa 28,7% na 30,7%.

Krediti, kao najveća stavka aktive banaka, u prva tri kvartala 2018. godine zabilježili su rast od 6,6% ili 867 mn BAM i na 30.09.2018. godine iznose 14 milijardi BAM. Krediti dati privatnim preduzećima ostvarili su stopu rasta od 3,4% ili 215 mn BAM, tako da su na 30.09.2018. godine krediti dati ovom sektoru dostigli iznos od 6,5 milijardi BAM mada je njihovo ukupno učešće smanjeno sa 47,8% na 46,4%. Krediti dati stanovništvu u istom periodu zabilježili su stopu rasta od 6,7% ili 425 mn BAM i blago povećanje učešća sa 48,2% na 48,3% i na 30.09.2018. godine iznose 6,7 milijarde BAM. Pokazatelji kvaliteta kredita su i u prva tri kvartala 2018. godine, kao i u prethodne tri godine, poboljšani, što se posebno odrazilo na sektor pravnih lica. Rast kreditnog portfolija, znatno niži priliv novih nekvalitetnih kredita, kao i trajni otpisi, imali su pozitivan efekat na koeficijent učešća nekvalitetnih kredita u ukupnim kreditima, koji je sa 9,7%, koliko je iznosio na kraju 2017. godine, smanjen na 9,2% na 30.09.2018. godine. Učešće nekvalitetnih kredita odobrenih pravnim licima u odnosu na ukupne kredite pravnim licima iznosi 11,2% (2017.: 11,9%), a učešće nekvalitetnih kredita stanovništva u odnosu na ukupne kredite plasirane stanovništvu iznosi 6,9%. (2017.: 7,3%).

Novčana sredstva iznose 6,6 milijardi BAM ili 30,7% bilansne sume banaka u FBiH i veća su za 14,4% ili 835 mn BAM nego na kraju 2017. godine. Ulaganja u vrijednosne papire su stavka aktive koja je u prva tri kvartala 2018. godine zabilježila neznatan rast od 0,6% ili 6 mn BAM i na 30.09.2018. godine iznose 1,2 milijarde BAM sa učešćem od 5,7% u aktivi bankarskog sektora u FBiH. U strukturi izvora finansiranja banaka najznačajniji izvor finasiranja su depoziti sa učešćem od 78,9 % ili u iznosu od 17 milijardi BAM. U prva tri kvartala 2018.

sberbank bh d.d. · godišnji izvještaj 2018

14 15

U hiljadama BAM 2018. 2017. 2016. 2015. 2014.

Ukupni krediti 937.190 925.012 927.120 879.400 808.810

Ukupni depoziti 1.145.798 951.081 767.706 674.884 519.669

Ukupna aktiva 1.433.747 1.337.494 1.101.537 1.006.003 861.883

Dobit prije oporezivanja 8.409 6.432 9.511 6.919 5.154

Dobit poslije oporezivanja 6.804 5.400 8.192 6.207 4.622

Kapital 174.350 173.586 168.186 159.994 153.787

CIR (%) 64,07% 58,8% 67,6% 67,1% 69%

Ključni pokazatelji

godine zabilježen je rast depozita od 7,6 % ili 1,2 milijarde BAM. Štedni depoziti, kao najznačajniji i najveći segment depozitnog i finansijskog potencijala banaka, zadržali su pozitivan trend rasta i sa 30.09.2018. godine dostigli su iznos od 8,6 milijardi BAM, što je za 4% ili 371 milion BAM više nego na kraju 2017. godine. Kreditne obaveze banaka na 30.09.2018. godine iznose 856 mn BAM ili 4% od ukupnih izvora finansiranja i veće su za 2 % ili 17 mn BAM u odnosu na kraj 2017. godine. U prethodnih osam godina, zbog utjecaja finansijske i ekonomske krize, banke su se znatno manje zaduživale u inostranstvu, a plaćanjem dospjelih obaveza, učešće ovih izvora u finansiranju banaka je značajno smanjeno.

U prva tri kvartala 2018. godine ukupni kapital povećan je za 5,2% ili 149 mn BAM, najvećim dijelom po osnovu dobiti tekućeg perioda i na 30.09.2018. godine iznosi 3 milijarde BAM (dionički 1,3 milijarde BAM). Regulatorni kapital na dan 30.09.2018. iznosi 2,6 milijardi BAM i povećan je za 4,4% ili 111 mn BAM u odnosu na kraj 2017. godine, bez značajnijih promjena u njegovoj strukturi. Stopa adekvatnosti kapitala bankarskog sistema, kao jedan od najvažnijih pokazatelja snage i adekvatnosti kapitala banaka, sa 30.09.2018. godine iznosi 15,2%, što je za 0,3% procentna poena manje nego na kraju 2017. godine, ali je i dalje znatno viša od zakonskog minimuma (12%), što predstavlja zadovoljavajuću kapitaliziranost ukupnog sistema i jaku osnovu i temelj za očuvanje njegove sigurnosti i stabilnosti. Stopa finansijske poluge na nivou bankarskog sektora na dan 30.09.2018. godine iznosi 9,2% (propisani minimum 6%).

Prema podacima iz bilansa uspjeha, na nivou bankarskog sistema u Federaciji BiH za devet mjeseci 2018. godine ostvaren je pozitivan finansijski rezultat-dobit u iznosu od 247 mn BAM.

Uprkos nepovoljnom ekonomskom okruženju, SBBH je iskazala jasnu namjeru za vlastiti razvoj, te je okončala poslovnu godinu sa rastom dobiti, ali i broja klijenata. U cilju nastavka pozitivnog trenda poslovanja, te postizanja ravnoteže između rizika i profita, Banka je postavila dodatne ciljeve u segmentu izrade Risk profila klijenata, proizvoda, procesa i industrijskih grana.

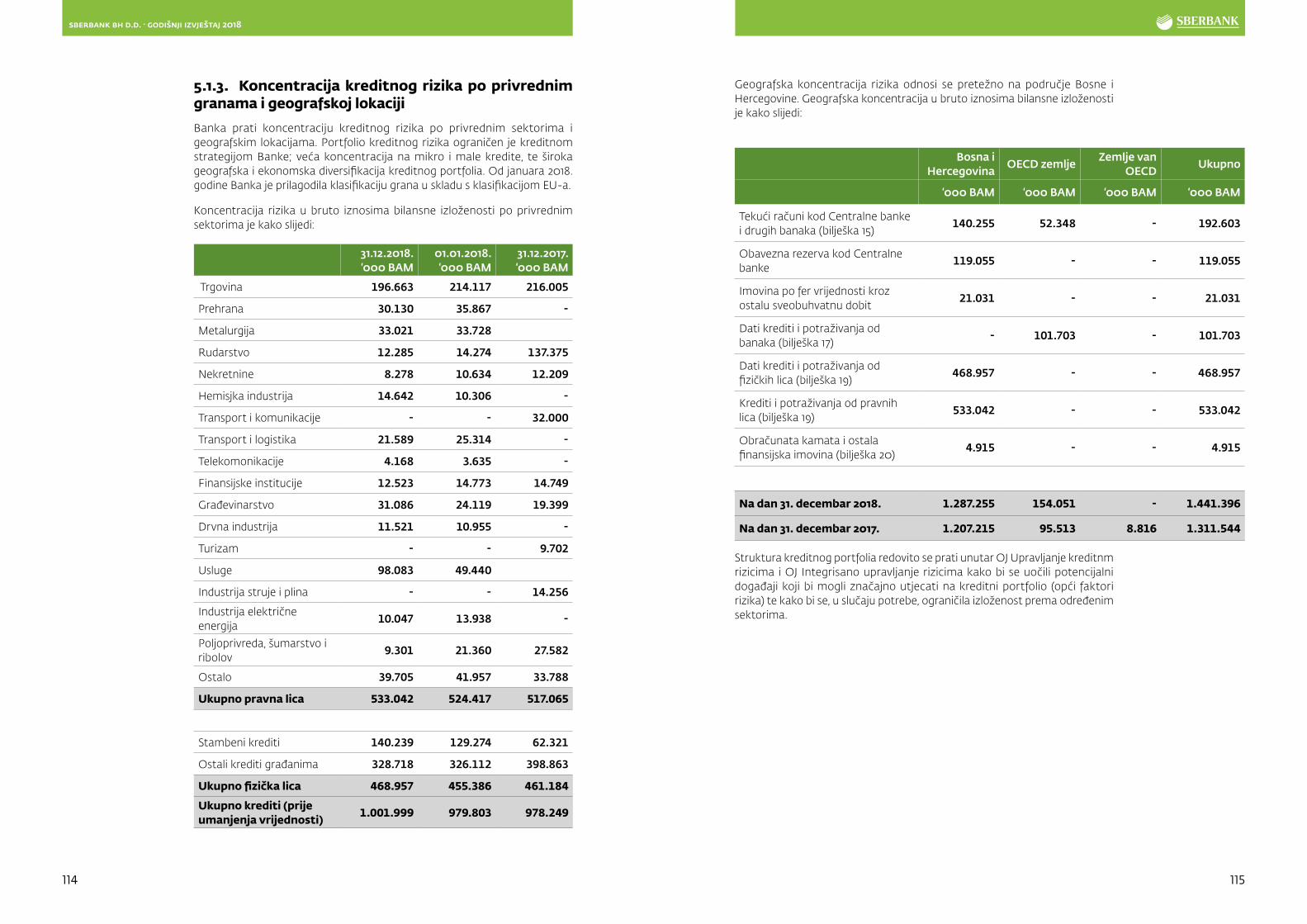

Budući da su plasmani odnosno krediti najrizičniji dio aktive banaka, njihov kvalitet za Banku predstavlja jedan od ključnih elemenata u obezbjeđivanju stabilnosti poslovanja Banke. Prateći kretanja lokalne bankarske industrije posebno u dijelu koji se odnosi na kvalitet portfolia (trend i struktura), Banka pažljivo planira koncentraciju rizika kako po segmentu (Korporativni klijenti / SME / Poduzetnici / Fizička lica), tako i po industrijama (trgovina, proizvodnja, itd. ) i proizvodima (hipotekarni, potrošački krediti, itd.).

Praćenje trendova i struktura, te ostalih indikatora navedenih u kvartalnim izvještajima Agencije za bankarstvo FBiH predstavlja kritičnu osnovu od velike važnosti za Banku.

sberbank bh d.d. · godišnji izvještaj 2018

16 17

U segmentu Poslovanja sa pravnim licima 2018. godina je zabilježena kao jedna od uspješnijih poslovnih godina s obzirom na unapređenje poslovnih rezultata, posebno imajući u vidu sve prisutne izazove na tržištu u dijelu niskih kamatnih stopa, ali i visoku likvidnost bankarskog sektora.

SME/Corporate sektor je u 2018. godini bio prvenstveno usmjeren na rast kreditnog i depozitnog portfolia, ali i unapređenje njegovog kvaliteta, te jačanje poslovnog odnosa sa svojim klijentima, što je rezultiralo povećanjem volumena kvalitetne aktive za 13 miliona BAM, i smanjenje volumena nekvalitetne aktive za 4,06 miliona BAM ili 14% u odnosu na prethodnu godinu.

SME/Corporate sektor kontinuirano radi na uspostavljanju i očuvanju dugoročne poslovne saradnje sa postojećim klijentima, te poduzima aktivnosti na akviziranju i uspostavljanju saradnje sa potencijalnim klijentima.

Povjerenje značajnih frmi koji su dugoročni klijenti Banke, podrška zdravim poslovnim relacijama s postojećim i novim klijentima, pružanjem kvalitetne usluge, inovativnost u radu, fokus na potrebe klijenata - sve navedeno rezultiralo je rastom u segmentu SME/Corporate u 2018. godini.

SME/Corporate sektor je i dalje aktivno usmjeren na razvijanje sveobuhvatnog kvalitetnog odnosa sa svojom bazom klijenata, kroz intenzivan angažman na promociji kreditnih proizvoda, proizvoda finansiranja trgovine i dokumentarnog poslovanja, te konstantno proširenje ponude i na druge proizvode kao što je faktoring.

Činjenica da je blizu 50% ukupnih plasmana Sberbank usmjereno prema pravnim licima potvrđuje poslovnu orijentaciju naše Banke ka podršci razvoju privrednog sektora.

Kreditni portfolio je u toku 2018. godine imao stabilno kretanje, te je na kraju godine iznosio 448,68 mn BAM, što predstavlja porast od 3% u odnosu na kraj prethodne godine.

SME/Corporate krediti konstantno rastu uz održavanje kvaliteta portfolia kroz adekvatno upravljanje rizicima. NPL % na kraju 2018. je iznosio 6,4% i manji je od prosjeka tržišta.

Volumen garancija, zahvaljujući kvalitetu i brzini realizacije naših usluga, na dan 31.12.2018. godine iznosi 108,9 mn BAM, što predstavlja porast od 41,5% u odnosu na kraj prethodne godine, odnosno povećanje za 31,93 mio BAM.

Poslovanje sa pravnim licima

Krediti (u milionima bam)

Garancije (u milionima bam)

2014

363

2015

396

2016

435

2017

436

2018

449

2014

44

2015

57

2016

78

2017

77

2018

109

Sberbank BH bilježi i rast portfolia garancija sa 1,6% na 9,1% u ukupnom bankarskom sektoru od 2Q 2012 - 2Q 2018.

Povjerenje klijenata u našu Banku i sigurnost poslovanja doprinijelo je rastu depozitne baze. Oročeni depoziti bilježe stalni rast što je trend koji nastavljamo u posljednjih nekoliko godina. Ukupna vrijednost depozita iznosila je 569,15 miliona BAM, što je rast od 28,46% u odnosu na 2017. godinu.

sberbank bh d.d. · godišnji izvještaj 2018

18 19

Ukupna vrijednost oročenih depozita iznosila je 292,27 miliona BAM, što je rast od 21,9% u odnosu na 2017. godinu.

Depoziti(u milionima bam)

SME/Corporate oročeni depoziti

(u milionima bam)

2014

229

2015

291

2016

290

2017

443

2018

569

Veliko povjerenje i stabilnost između Banke i klijenata ogleda se i kroz stalni rast broja aktivnih klijenata koji je u 2018. godini veći za 7% u odnosu na prethodnu godinu.

Rast broja aktivnih klijenata praćen je i rastom naknada koje su u 2018. godini veće za 11,1% u odnosu na prethodnu godinu.

Povjerenje i očekivanja naših klijenata nastojat ćemo opravdati stalnim poboljšanjem kvaliteta naših usluga i pružanjem novih proizvoda (projektno finansiranje nekretnina, projektno finansiranje obnovljivih izvora energije, digitalne garancije, Click Pay ), uz visok nivo profesionalnosti i stručnosti svog osoblja.

Divlji konji sa Cincar planine

2014

171.137,42

2015

184.860,28

2016

197.277,32

2017

239.712,96

2018

292.272,27

sberbank bh d.d. · godišnji izvještaj 2018

20 21

U okviru nadležnosti člana Uprave Envera Lemeša, kao jedan od ključnih sektora za podršku poslovanju u kojem su objedinjeni i centralizovani administrativni i operativni back office poslovi, djeluje Sektor Operacija.

Sektor Operacija sastoji se od sljedećih odjela:

• Platni sistemi i dokumentarni poslovi• Kartice• Administriranje računa• Globalna Tržišta/Pozadinska obrada• Kreditna administracija• Plasmani stanovništvu• Plasmani pravnim licima

U skladu sa postavljenim ciljevima za 2018. godinu, u Sektoru operacije je tokom 2018. godine nastavljena praksa poboljšanja efikasnosti i kvaliteta usluge, optimizacije troškova, ali i podrške novim proizvodima i uslugama koje je Banka implementirala u 2018. godini.

Najznačajnija dešavanja koja bilježimo u Odjelima su:

ODJEL KREDITNA ADMINISTRACIJA

Od značajnijih izmjena, projekata i dorada u 2018. godini koji su inicirani ili u kojima je učestvovao Odjel kreditne administracije posebno važno je istaći:

• Implementirana funkcionalnost generisanja QR/Bar code na sistemskoj dokumentaciji za kredite fizičkih lica. Ova dorada donosi brže, jednostavnije i preciznije pohranjivanje kreditne dokumentacije u DMS, ali i zapis o svim aktivnostima u procesu od kreiranja ugovora o kreditu do finalnog arhiviranja nakon otplate istog. Uz QR/Bar code olakšan je rad kolegama u poslovnicama Banke, a optimalnije je korištenje resursa i vremena.

• Implementirana dorada automatskog obračuna dospijeća za kreditne kartice. Ovom doradom su ubrzane obrade u okviru periodičnih knjiženja i otklonjen operativni rizik pri ranijem manuelnom pokretanju obračuna.

• U okviru projekta MSFI, uspješno su napravljene izmjene po novim standardima, u dijelu parametrizacije knjiženja i evidencije rezervi u core sistemu Banke.

• Uspostavljen proces monitoringa otplate kredita fizičkih lica u drugim bankama u skladu sa Grupnim direktivama SBAG. Kroz ovaj monitoring Retail dobija potpune informacije o statusu zaduženja i urednosti izmirenja obaveza klijenata koji su korisnici kredita kod Sberbank BH.

Sektor operacija

• Implementirana dorada modula za likvidaciju prekoračenja/overdraft kredita što je omogućilo dodatnu optimizaciju unutar Odjela kreditna administracija.

ODJEL PLATNI SISTEMI I DOKUMENTARNI POSLOVI

Odjel Platni sistemi i dokumentarni poslovi vrši procesiranje zahtjeva klijenata u tri segmenta poslovanja Banke:

1. Transakcije domaćeg platnog prometa2. Transakcije platnog prometa sa inostranstvom3. Dokumentarni poslovi

ZNAČAJNE AKTIVNOSTI

• Kako bi se ubrzala obrada platnih naloga u domaćem platnom prometu, te eliminirale potencijalne greške manuelnog rada, Banka je uvela Optical Character Recognition software (OCR) za platne naloge svojih klijenata. Uz pomoć ovog software-a platni nalozi mogu biti obrađeni u roku od par sekundi.

• Sberbank BH je jedan od pokretača inicijative za standardizaciju i unificiranje izgleda platnog naloga u Bosni i Hercegovini, čime bi se stvorili preduslovi za veću automatizaciju domaćeg platnog prometa.

sberbank bh d.d. · godišnji izvještaj 2018

22 23

• U cilju ubrzanja obrade naloga u platnom prometu sa inostranstvom i boljeg upravljanja dokumentacijom vezano za platne transakcije, Banka je krajem 2018. godine implementirala DMS aplikaciju za obradu ino naloga. Obradom naloga kroz ovu aplikaciju platni promet sa inostranstvom će biti značajno unaprijeđen, jer se smanjuje mogućnost greške i manuelni rad.

• Otvoren je projekt „Digitalne garancije“, koji podrazumijeva da će klijenti pravna lica na jednostavan i siguran način moći podnijeti zahtjev za izdavanje garancije kroz aplikaciju internet bankarstva.

DOMAĆI PLATNI PROMET

U 2018. godini domaći platni promet bilježi rast u svim sferama poslovanja i kod svih vrsta klijenata - fizička lica, poduzetnici i SME/Corporate.

Ukupan broj transakcija u toku 2018. godine iznosio je 2.549.207 što je više za 17,06% u odnosu na 2017. godinu kada je zabilježeno 2.177.744 transakcije.

U ukupnom broju naloga evidentan je rast učešća elektronskih naloga. Tako je na kraju 2018. godine učešće elektronskih naloga bilo 44,82%, što je za 11,20% više u odnosu na 2017. godinu (40,31%).

U 2018. godini naplaćeno je ukupno 2.524.460 BAM po osnovu naknada domaćeg platnog prometa, što je za 253.642 BAM više od prethodne godine, kada je ukupna suma naplaćenih naknada iznosila 2.270.818 BAM.

PLATNI PROMET S INOSTRANSTVOM

U toku 2018. godine realizovano je ukupno 33.140 ino plaćanja, što je za 3,91% više u odnosu na 2017. godinu, kada smo imali 31.892 odliva prema inostranstvu.Ukupan broj priliva iz inostranstva u 2018. godini iznosio je 39.661, što je u odnosu na prethodnu godinu više za 11,70%, kada je realizovano ukupno 35.505.

DOKUMENTARNO POSLOVANJE

U dijelu dokumentarnih poslova iz godine u godinu bilježimo organski rast, jer broj garancija i akreditiva u posljednje četiri godine prosječno je rastao za 18% svake godine.

Kretanje broja i volumena garancija/akreditiva prikazano je na slici ispod.

Broj naloga po kanalima2017 vs 2018

Izdate garancije po mjesecima u periodu 2013 - 2018 (broj)

Izdate garancije po mjesecima u periodu 2013 - 2018 (volumen)

0Elektronskobankarstvo

Papirninalozi

Trajni nalog

Cashtransakcije

200.000,00

400.000,00

600.000.00

800.000,00

1.000.000,00

1.200.000,00

1.400.000,002017 2018

835.69

7

1.09

4.53

3

516.56

2

567.14

4 783.35

5

839.45

0

12.195

13.759

29.935

34.321

Godine Mjeseci1 2 3 4 5 6 7 8 9 10 11 12 Ukupno

2015 52 54 102 104 89 81 105 120 102 121 106 151 1,1872016 98 127 122 129 152 138 150 130 119 120 126 124 1,5352017 110 112 149 124 172 150 162 139 165 176 142 173 1,7742018 122 109 186 140 158 148 151 201 152 193 158 211 1,929

GOD MJESECI

1 2 3 4 5 6 7 8 9 10 11 12 UKUPNO

2013 1,493.079 1,668.054 2.918.492 2.799,254 1.486,852 2.306,655 1.664,595 5.476,058 1.590,622 3.358,090 781.842 4.147,698 29.691,281

2014 2.246,542 3.234,895 2.507,397 4.574,495 13.912,576 2.166,362 2.145,793 3.337,022 3.177,995 2.442,261 5.803,869 12.069,426 57.548,633

2015 5.496,608 3.320,530 3.767,135 3.825,143 6.558,616 4.930,621 3.541,784 5.219,927 4.862,167 4.525,770 6.062,064 8.724,045 60.834,408

2016 2.623,289 6.506,691 4,290,610 5.074,177 5.133,267 5. 317,458 7.708,747 13.247,322 6.439,970 5.680,417 15.235,606 8.610,609 85.868,164

2017 6.724,505 16,009.945 11.024,162 5.307,198 4.850,613 5.170,347 10.658,270 7.112,856 5.890,752 7.741,025 5.117,622 6.640,373 92.247,668

2018 14.157,872 5.971,013 7.906,317 5.700,902 12.964,877 3.522,635 5.369,533 10.132,484 9.797,581 10.347,028 12.545,770 7.713,806 106.129,820

sberbank bh d.d. · godišnji izvještaj 2018

24 25

ODJEL KARTIČNO POSLOVANJE

Za Odjel kartično poslovanje 2018. godina je bila najdinamičnija godina od postojanja Sberbank BH. Segment kartičnog poslovanja u 2018. godini obilježile su sljedeće aktivnosti:

• Uvođenje novog načina distribucije PIN kodova putem SMS-a.

• Uvođenje dodatne funkcionalnosti za postojeći proizvod Visa Cash Card – plaćanje na rate i bez kamate uz popust od 10% kod partnera Banke.

• U cilju poboljšanja kvaliteta usluge i postizanja kvalitetne diferencijacije od konkurencije Banka je postojeće Visa kartice obogatila contactless funkcionalnošću. Navedena funkcionalnost, osim praćenja najnovijih trendova u kartičnom poslovanju, donosi i veći prihod po osnovu povoljnije interchange fee naknade.

• Uvođenje jedinstvenog Premium kartičnog proizvoda „MasterCard Concierge“ sa nizom pogodnosti (Concierge usluga, Besplatno Loungekey članstvo, Popusti kod iznajmljivanja prevoznih sredstava, Putno zdravstveno osiguranje..).

• Lansirane dvije nove vrste Prepaid kartice: kobrendirana SCC kartica i kartica za pravna lica.

• Implementacija mCash usluge koja omogućava svim klijentima Sberbank aplikacije mobilnog bankarstva da pošalju novac bilo kome u BiH. Novac je moguće podići na Sberbank ATM mreži pomoću koda koji se isporučuje SMS porukom na mobilni telefon primaoca, bez prisustva kartice.

• Na kraju Q2/18 zatvoren je jedan od najvećih projekata u ovoj godini. Banka je implementirala uslugu „Dinamička konverzija valuta (DCC)“ na Sberbank ATM mreži. DCC je implementiran na 58 bankomata. Ova usluga se odnosi na strane Maestro, Cirrus i MasterCard kartice. DCC predstavlja dodatnu naknadu na kursnu razliku po transakcijama koje se realizuju na Sberbank ATM mreži i to karticama koje su izdate izvan BiH. Visinu naknade određuje Banka. Jednostavnim odabirom DCC opcije na ekranu ATM-a, klijenti sa stranim karticama dobivaju tačne informacije o ukupnoj vrijednosti transakcije.

• Uspješno je implementiran mandat kartične organizacije MasterCard koji se odnosi na automatski update podataka na karticama kod e-commerce trgovaca - ABU projekat.

IZDAVANJE KARTICA:

Kao rezultat nadogradnje postojećih proizvoda i usluga i akvizicije novih klijenata, u dijelu izdavanja kartica evidentan je kontinuirani rast broja kratica. Broj izdatih kartica na dan 31.12.2018. iznosi 74.900 kartica:

• 53.491 debitnih kartica• 18.369 kreditnih kartica• Prepaid kartica

U odnosu na 31.12.2017. imamo rast broja kartica od 14.60%. Značajnom rastu broja kartica doprinijelo je uvođenje novog kartičnog proizvoda Prepaid kartica.

PRIHVAT KARTICA:

Na dan 31.12.2018. Banka u svojoj mreži ima ukupno 64 bankomata i to:

• 57 bankomata• 7 multifunkcionalnih bankomata (sa opcijom cash in i mjenjačnica)• 7 infoterminala• 33 POS cash terminala

Povećanje kartičnog portfolia je rezultiralo značajnim rastom broja i volumena transakcija (plaćanje putem kartica, kao i transakcije na ATM mreži) u 2018. godini. Najveći rast je zabilježen u dijelu prometa Sberbank BH karticama na bankomatima Sberbank i to za 50%. Volumen transakcija stranim karticama porastao je za 27% u odnosu na 2017. godinu.

• Promet Sberbank karticama na ATM mreži iznosi 306,50 mio BAM.• Promet inostranim karticama na Sberbank ATM mreži iznosi 53,50 mio

(preko 145 hiljada transakcija).• Ukupan promet Sberbank karticama na POS terminalima u 2018. godini

iznosi 77,5 mio BAM.

sberbank bh d.d. · godišnji izvještaj 2018

26 27

ODJEL ADMINISTRACIJA RAČUNA

Odjel za administriranje računa obuhvata tri segmenta poslovanja:

1. Administracija računa fizičkih lica2. Administracija računa pravnih lica3. Prinudna naplata sa računa pravnih i fizičkih lica

Tokom 2018. godine u odnosu na 2017. godinu evidentiran je porast novootvorenih računa za pravna lica. U 2018. godini otvoreno je 1.717 računa, što je za 8,67% više u odnosu na 2017. godinu kada je otvoreno 1.580 računa.

Odjel za administriranje računa zadužen je za upravljanje podacima i računima poslovnih subjekata. Na 31.12.2018. godine evidentirano je 12.675 računa za 7.790 poslovnih subjekata (uključujući sve vrste računa u skladu sa entitetskim zakonima o unutrašnjem platnom prometu).

U 2018. godini ukupno je blokirano 3.012 računa, odnosno 1.722 klijenata sa 7.844 različitih osnova po kojima su blokirani.

Kroz aktivnosti decentralizacije otvaranja računa za poduzetnike, kao i tokom priprema i aktivnosti na implementaciji JRR CBBH, značajan broj blokiranih klijenata, računa i osnova blokada je administriran u smislu čišćenja podataka.

Najvažnije aktivnosti u 2018. godini u Odjelu administracija računa su:

Nadogradnja Jedinstvenog registra računa pri CBBH – radi se o usklađivanju podataka u JRR sa entitetskim zakonima o unutrašnjem platnom prometu. U prvoj fazi izvršena je nadogradnja registra za poslovne subjekte, kao i mogućnost uspostavljanja automatske razmjene podataka nakon svake promjene koja se tiče računa ili podataka na računu. Nadogradnja je završena u roku, uspostavljena je razmjena podataka u definiranim rokovima i u skladu s propisima.

Decentralizacija otvaranja računa za poduzetnike – Unos podataka o novim klijentima i otvaranje računa, kao i upravljanje izvornom dokumentacijom, premješteni su u Front Office, dok je uloga Odjela administriranje računa upravljanje elektronskom dokumentacijom i kontrola unosa podataka u sistem Banke i dalje administriranje računa. Ovom izmjenom značajno je smanjen rizik gubitka originalne dokumentacije, ali i skraćen proces otvaranja računa za poduzetnike. Moguća je realizacija zahtjeva odmah nakon dolaska klijenta u Banku.

Centralizovano otvaranje (administriranje i zatvaranje) paketa proizvo-da za fizička lica – u cilju poboljšanja procesa i upravljanja naknadama po paketima. Navedene aktivnosti su uspješno implementirane početkom 2018. godine.

Planina Prenj

sberbank bh d.d. · godišnji izvještaj 2018

28 29

Upravljanje rizicima

UPRAVLJANJE RIZICIMA

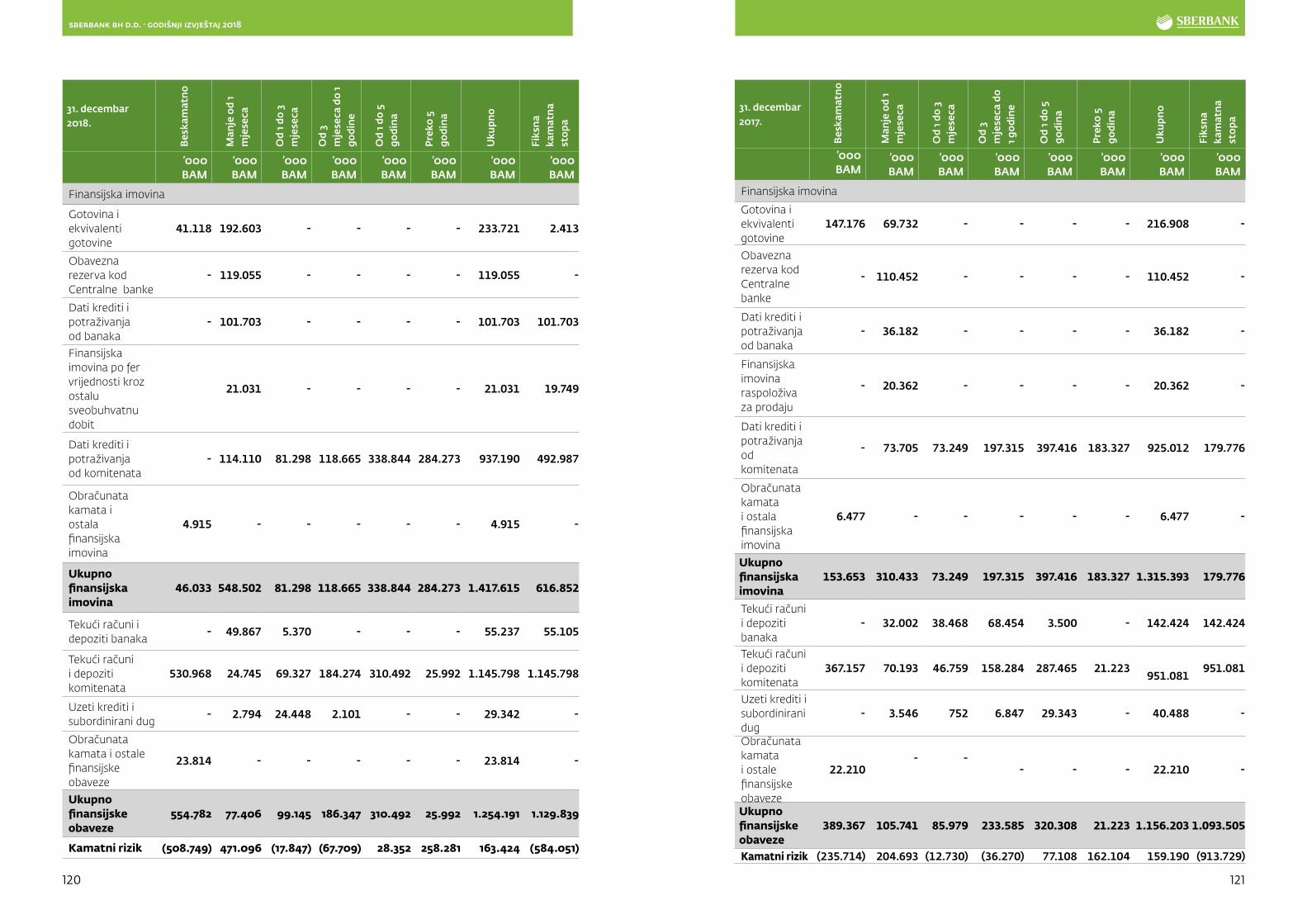

Koordinacija, praćenje, izvještavanje i upravljanje rizicima u cilju obezbjeđenja blagovremenih, potpunih i tačnih informacija o nivou rizika, koje doprinose pravovremenom i savjesnom donošenju odluka Uprave Banke, čine suštinu aktivnosti Sektora u području upravljanja rizicima.

Godinu 2018. obilježila je implementacija novog zakonskog okvira u FBiH, kao i analiza i priprema za predstojeće regulatorne izmjene, koje se odnose na upravljanje kreditnim rizikom i utvrđivanje očekivanih kreditnih gubitaka i interni proces procjene adekvatnosti likvidnosti u Banci.

U najznačajnije aktivnosti tokom 2018. godine ubrajamo usklađivanje sa Odlukom o izračunavanju kapitala banke, pri čemu je Banka uspješno implementirala sistemsko rješenje za izračun rizikom ponderisane aktive prema Stubu I, zatim implementaciju Internog procesa procjene adekvatnosti kapitala (ICAAP), kao i sačinjavanje Plana oporavka Banke. Osnovni cilj ICAAP-a je zaštita kapitala Banke s ciljem osiguranja dovoljnog nivoa za pokriće svih preuzetih i potencijalnih rizika. S obzirom na to da se najveći dio kapitala alocira za pokriće kreditnog rizika, primarni fokus stavljen je na optimizaciju rizikom ponderisane aktive, prije svega podizanjem svijesti o različitim nivoima rizičnosti koje nose predviđene nove izloženosti. Aktivan pristup razmatranju rizika koje nosi svaka transakcija minimalni je preduslov održivosti ciljanog profila rizika.

Za 2018. godinu definisan je apetit za rizik, pri čemu su uvedeni novi pokazatelji za praćenje rizika. Na taj način Banka je odredila svoju ciljanu strukturu rizika kojima je izložena, te spremnost za preuzimanje rizika.

AKTIVNO UPRAVLJANJE PORTFOLIJEM

Osnova kreditne analize je metodologija utvrđivanja kreditnog rizika i određivanje granice podnošljivog kreditnog rizika, te mjerenje i kontrola sadašnjih i budućih rizika kojima je Banka izložena. Cilj analize je praćenje kvaliteta portfolija po vrsti plasmana uz procjenu potencijalnih gubitaka. Odbor za upravljanje rizicima Banke (RICO) je odgovoran za pružanje nadzora i savjeta Upravi u odnosu na trenutne i potencijalne buduće izloženosti rizicima Banke, kao i o budućoj strategiji rizika, uključujući i određivanje apetita i tolerancije na rizik. Unaprijeđenim metodama izvještavanja (PQR, Vintage, NPE/ECB) ostvareno je uspješno upravljanje kreditnim rizikom i kapitalom, pri čemu su interni akti i politike Banke približene EU regulativi.

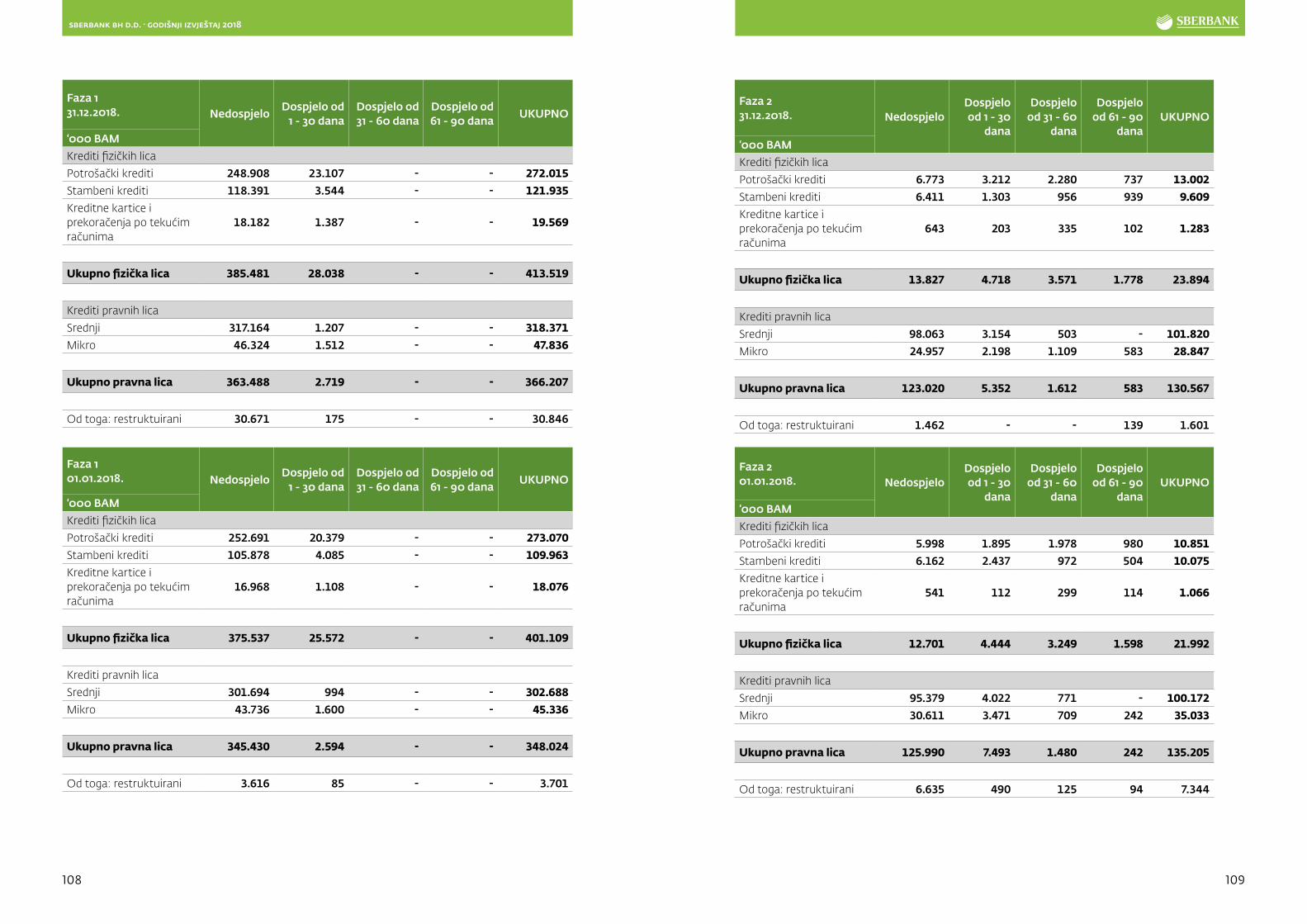

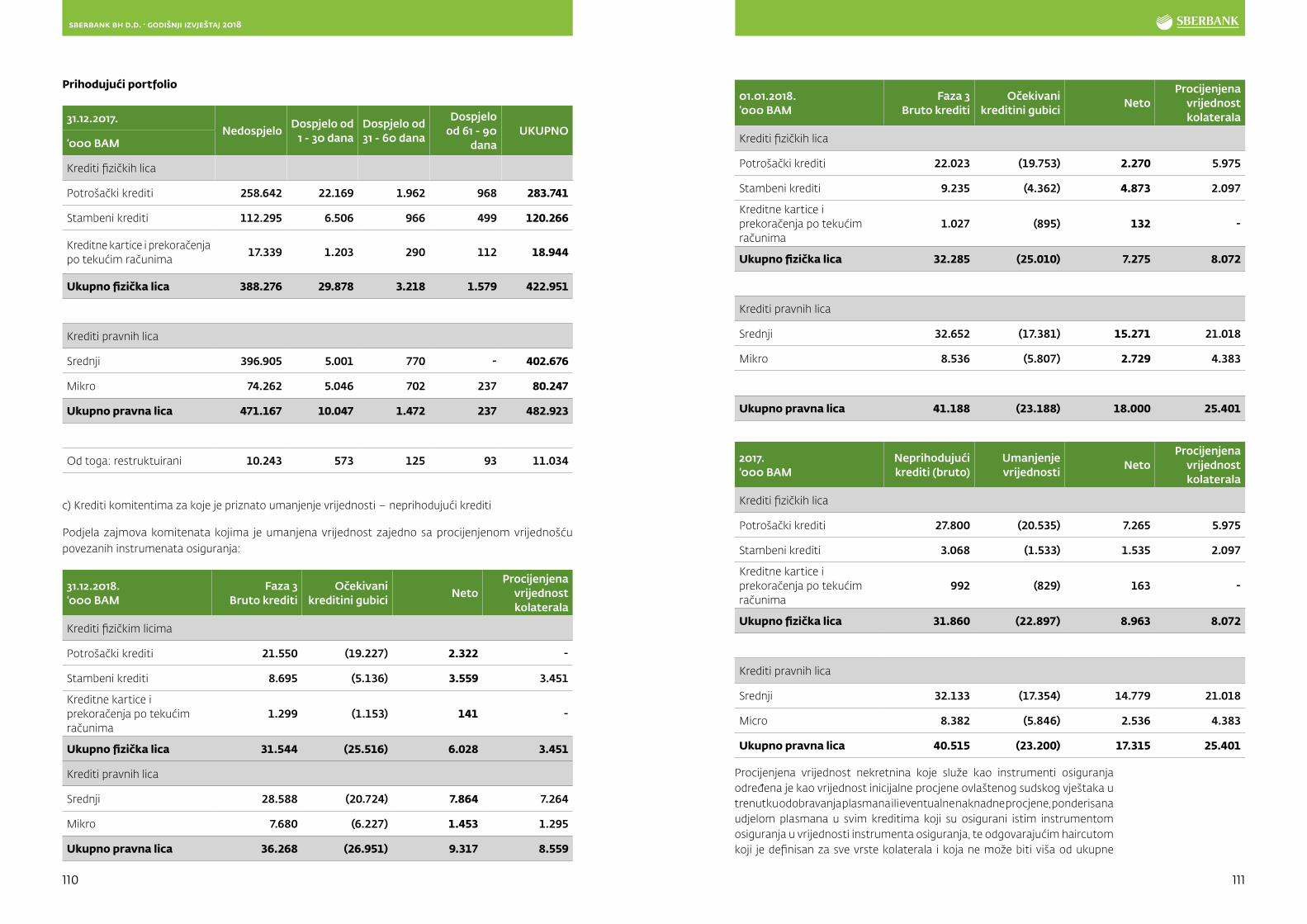

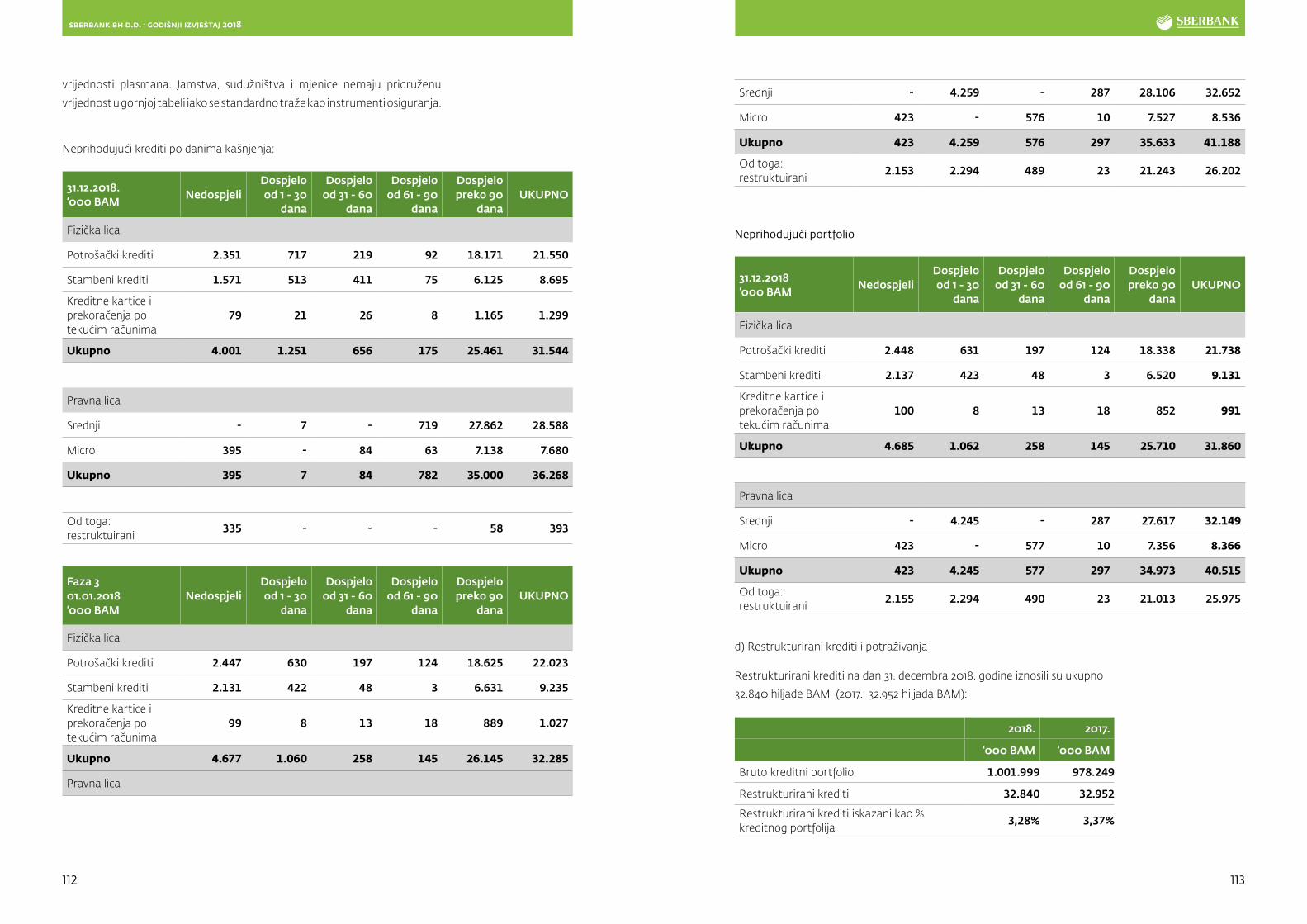

U nastavku je pregled portfolija i učešće NPL-a na 31.12.2018. godine i usporedba sa prethodnim godinama.

Analizom i praćenjem signala upozorenja kao što su kvalitet kreditne sposobnosti klijenta, indikatori prihoda, kvalitet potraživanja, kašnjenje kreditnih obaveza i drugi, portfolio Banke se dodatno segmentira prema monitoring zonama. Značajan procenat od 78% portfolija čini zelena monitoring zona:

78%8%2% 0% 12%0%

20%

40%

60%

80%

100%

Crvena

Zelena

Bez zone

Crna

Ukupni kreditniportfolio

% broj klijenata u zoni

Zone pravnih subjekata

sberbank bh d.d. · godišnji izvještaj 2018

30 31

Pozitivan pokazatelj rizika sa kojim je Banka završila 2018. godinu jeste stabilna rejting distribucija ukupnog kreditnog portfolija Banke u kategoriji nizak i srednji rizik što je iskazano ukupnim procentom od 80,09%.

Kolateralna pokrivenost 31.12.1018.

UPRAVLJANJE KOLATERALIMA

Praćenje kolaterala kroz određenu dinamiku je dio redovnih metoda mjerenja rizika Banke. SBBH prati i kontrolira kolateralizaciju svog portfolija primjenom sistema za upravljanje kolateralima (CMS). CMS omogućava parametriziranje raspodjele kolaterala na jedan ili više plasmana, s obzirom na vrstu potraživanja, vrstu kolaterala i odgovarajući redoslijed, regulatornu podobnost, kvalitet, unaprijed određeno umanjenje tržišne vrijednosti i sl. Banka aktivno koristi instrumente osiguranja kao tehnike ublažavanja kreditnog rizika (CRM). Kontrola i upravljanje kvalitetom kolaterala predmet je kontinuiranog praćenja i nadzora organizacione jedinice za upravljanje kreditnim rizikom.

Osigurani dio portfolija na dan 31.12.2018. godine iznosi 47,69 %.

12,99% VISOKI RIZIK

6% DEFAULT

0,42% NIJE RELEVANTNO

10,21% NIZAK RIZIK

69,88% SREDNJI RIZIK

70%

13%

11%

6%0% 40,00%

43,00%

41,50%

44,50%

47,50%

46,00%

49,00%

45,12%

45,12%

31.12.17. 31.03.18. 30.06.18. 30.09.18. 31.12.18.

46,83%

46,83%

46,36%

46,36%

47,10%

47,10%

47,69%

47,69%Kolateralnapokrivenost

sberbank bh d.d. · godišnji izvještaj 2018

32 33

Upravljanje i razvoj proizvoda

POSLOVANJE SA STANOVNIŠTVOM

U segmentu poslovanja sa stanovništvom tokom 2018. godine, ključni ciljevi su bili u skladu sa ključnim fundamentima Banke i to: povećanje baze klijenata, zadovoljstva klijenta i pružanja proizvoda i usluga sa ekstra sastojkom.

Kao i tokom prethodne godine, rast baze primarnih klijenata i promocija paketa računa, te debitnih i kreditnih kartica su bili fokus našeg rada. U toku godine ostvarili smo rast paketa od 14%. Istovremeno, postigli smo rast kreditnih kartica od 19%, i debitnih kartica od 13% u odnosu na prethodnu godinu.

Fokus depozitnog poslovanja, kao i prethodnih godina, je bila retencija postojećih depozita i prikupljanje novih, s ciljem stabilnosti ovih izvora i njihovog utjecaja na formiranje cijena.

Kao rezultat aktivnosti i dugogodišnje podrške klijenata koji nam povjeravaju svoju imovinu na čuvanje, u toku godine je ostvaren rast depozitnog portfolija od 50,5 miliona BAM, što predstavlja rast od 10,65%.

Ukupni iznos depozita od klijenata zaključno sa 31.12.2018. godine iznosio je 524,60 miliona BAM.

KREDITI

Najzastupljeniji proizvodi u toku godine su bili zamjenski i gotovinski krediti, te stambeni i hipotekarni krediti. Posebno smo ponosni na proljetnu kampanju „Extra za tebe“ čiji rezultat je realizacija od 40 miliona BAM.

KARTICE

Prethodnu godinu u domenu kartičnog poslovanja su obilježila četiri nova proizvoda.

U toku godine su lansirane Prepaid poklon kartica, Prepaid dopunjiva kartica i prva kobrendirana Prepaid poklon kartica na tržištu u saradnji sa Sarajevo City Centrom.

U mjesecu decembru 2018. godine, u Narodnom pozorištu Sarajevo, predstavljena je Premium kartica, sa concierge uslugom, i nizom drugih pogodnosti za klijente.

PODUZETNICI

Osnovni cilj Banke u segmentu poduzetničkog bankarstva u 2018. godini je bio rast baze primarnih klijenata, te stabilan rast kreditnog portfolia klijenata uz povećanje udjela kratkoročnih kredita u ukupnoj strukturi istog. U svrhu navedenog smo kroz brojne aktivnosti poboljšali i ubrzali procese te unaprijedili ponudu proizvoda. Kao rezultat našeg rada, udio primarnih klijenata u ukupnoj bazi aktivnih klijenata je preko 90%, dok je broj klijenata povećan za 8,55%.

Vodopad Skakavac

sberbank bh d.d. · godišnji izvještaj 2018

34 35

Globalna tržišta

Trgovinski rat između SAD i Kine, Brexit, te cjelokupna politička situacija u Evropi zasigurno su obilježili 2018. godinu, te bili krucijalni za dešavanja na finansijskim tržištima.

Godina 2018. je počela u znaku pritiska na dolar, kao posljedica Trumpove nove politike iz 2017. godine. Naime, dolar je do februara 2018. godine pao za šest procenata u odnosu na euro. Njegov oporavak je počeo u martu, a prethodila mu je najava trgovinskog rata sa Kinom i pad dolara u odnosu na najvažnije svjetske valute. Ustvari, glavni razlog za oporavak dolara bio je podizanje kamatne stope. U martu je podignuta sa 1.5% na 1.75%, što je ustvari predstavljalo prvi rast od četiri planirana sa 1.5% na 2.5% do decembra 2018. godine. To je bio period najjačeg oporavka dolara.

Prema planu FED-a, do dizanja kamatne stope dolazi i u 2019. godini, i to najmanje dvaput, što ukazuje da će američka ekonomija ostati jaka i stabilna, pa dolar završava 2018. godinu sa tendencijom rasta.

S druge strane Brexit je i dalje negativno uticao na funtu, koja unatoč izvrsnom početku godine, završava godinu oštrim padom. Naravno, razlog prvobitnog jačanja funte na početku godine nalazi se u indikacijama da se britanska ekonomija oporavlja, s obzirom na poboljšanje BDP-a, pad stope nezaposlenosti, te dizanje kamatne stope u avgustu od strane „Bank of England“ sa 0.5% na 0.75%.

Iako je funta imala tendenciju pada, nakon rasta kamatne stope i pozitivnih indikacija, tržište je očekivalo uzlaznu putanju, ali je sredinom avgusta došlo do neočekivanog ishoda. Postignut je sporazum sa Evropskom Unijom, ali isti nije podržan od strane parlamenta, te se neizvjesnost povećava. Godina završava neizvjesno zbog Brexit-a, te su mogući svi scenariji, kao što su novi referendum, novi izbori, novi sporazum, izlazak bez sporazuma i sl.

Sličan scenarij se dešavao i sa eurom. Godina je počela optimistično, ali je završila padom. Jak rast dolara, problemi vezani za Brexit i politički problemi u Evropi su uveliko obezvrijedili euro do kraja 2018. godine.

Takvoj situaciji je dodatno doprinio stav ECB-a da je prerano da se mijenja monetarna politika, i da ne očekuju značajne promjene u 2019. godini. S obzirom na probleme sa kojim se susrela Evropa, 2018 godina završava također neizvjesno.

Tokom 2018. godine devizna pozicija Sberbank BH je održavana u skladu sa limitima, koje je propisala Agencija za bankarstvo FBiH, kako za sve valute pojedinačno, tako i za ukupnu deviznu poziciju. Interni limiti propisani od strane Sberbank grupacije su također poštovani.

Uprkos volatilnosti i neizvjesnosti na finansijskim tržištima u 2018. godini Sektor

Globalna tržišta je nastavio sa rastom po broju klijenta, volumenu i profitu zahvaljući novim korporativnim i drugim klijentima Customer Desk-a, odnosno Banke, te zahvaljujući optimalnom upravljanju otvorenom deviznom pozicijom Banke. Usluge pružene putem Customer Desk-a uglavnom su se odnosile na trgovinu devizama; primarni cilj je bio sticanje i zadržavanje povjerenja i zadovoljstva klijenata putem ponuđenih cijena i kurseva, koji su bili konkurentni i realni u odnosu na tržišna kretanja.

Kao ovlašteni učesnik na tržištu vrijednosnih papira FBiH, Banka je i u 2018. godini nastavila uspješno pružati skrbničke i depozitarske usluge.

Investicijski fondovi i društva za upravljanje fondovima, kao institucionalni investitori, potvrdili su dugogodišnje povjerenje Banci, na način da bude njihova banka skrbnik nad imovinom u obliku vrijednosnih papira.

Nastavljen je i pozitivan trend otvaranja skrbničkih računa ostalih investitora tj. pravnih i fizičkih lica.

Svoje dugogodišnje uspješno poslovanje na tržištu vrijednosnih papira nastavljeno je i u oblasti obavljanja poslova depozitara u prometu vrijednosnih papira.

Usluge Banke na tržištu vrijednosnih papira FBiH, kao ovlaštenog učesnika, su pod stalnim nadzorom i kontrolom Komisije za vrijednosne papire FBiH, koja iz godine u godinu produžava dozvole Banci, čime potvrđuje njeno profesionalno i kvalitetno pružanje depozitarskih i skrbničkih usluga.

sberbank bh d.d. · godišnji izvještaj 2018

36 37

Upravljanje ljudskim resursima

Ljudski kapital je noseći stub intelektualnog kapitala, i osnovna vrijednost Sberbank BH. Osim znanja, ljudski kapital uključuje i razvojni potencijal, motiviranost, spremnost na timski rad i spremnost na prilagođavanje promjenama.

Stoga je upravljanje ljudskim resursima fokusirano na sveobuhvatan i sistemski pristup i odnos prema zaposlenicima u cilju ostvarenja najvećeg stepena poboljšanja performansi Banke.

Godina 2018. je za Sberbank BH kao poslodavca bila veoma uspješna. Sa 31.12.2018. godine bilo je 440 zaposlenika Banke.

Prilikom novih zapošljavanja, pored eksternih kandidata, razmatraju se interno dostupni ljudski resursi u cilju podržavanja razvoja karijere postojećih zaposlenika.

Struktura zaposlenih u Banci je bila sljedeća:

Nivo obrazovanja zaposlenika

Prosječna dob zaposlenika Banke bila je 39 godina, a prosječan radni staž u Banci bio je 7 godina i 6 mjeseci.

Sberbank BH ima pozitivnu kulturu organizacije koja cijeni i njeguje kreativnost, inovativnost, te okruženje u kojem postoji mogućnost rasta i razvoja. U toku 2018. godine intenzivno smo radili na razvoju karijere, te omogućili zaposlenicima Banke da dokažu svoje sposobnosti na novim radnim mjestima. Banka je dodatno zapošljavala visokoobrazovane, motivirane osobe željne profesionalnih izazova koji preuzimaju inicijativu, ali su spremni i za timski rad. SBBH timu se u toku 2018. godine pridružilo još 52 zaposlenika.

Banka je u skladu sa svojim potrebama ambicioznim studentima pružila mogućnost obavljanje studentske prakse, te im na taj način omogućila da

79% 31%

21%

69%

Rukovodioci

Zaposlenici

Procenti ukupnog brojarukovodilaca i

zaposlenika

Košnja trave na Treskavici

sberbank bh d.d. · godišnji izvještaj 2018

38 39

svoja teoretska znanja nadograde praktičnim znanjem iz oblasti bankarstva. Tokom 2018. godine kroz tu praksu prošlo je 44 studenata sa različitih fakulteta u Sarajevu, i u gradovima u kojima Sberbank BH ima svoje poslovnice.

Sberbank BH pridaje veliki značaj visokoj kvalifikaciji i daljnjem obrazovanju svojih zaposlenika. Razumijevajući važnost stalnog usavršavanja i napredovanja, Sberbank BH je u okviru prvog ciklusa Sberbank akademije 2017/2018 održala 14 internih edukacija, a istim je prisustvovalo ukupno 267 zaposlenika iz različitih organizacionih jedinica Banke.

Želeći u budućnosti nastaviti u tom smjeru i omogućiti zaposlenicima raznovrstan izbor edukacije i usavršavanje u onim područjima koja su bitna za njihov profesionalni razvoj, Banka je nastavila sa novim ciklusom Sberbank akademije. Sberbank akademska 2018/2019 godina je počela u oktobru sa novim temama, internim i eksternim predavačima, kao i gostima iznenađenja. Prateći tržišne trendove, u okviru Sberbank akademije zaposlenici će imati priliku slušati interesantne predavače i treninge, koji će ih spremiti za rad u svim poslovnim prilikama.

Banka kontinuirano radi na kreiranju radnog okruženja u kojem se njeguje pružanje povratne informacije u domenu realizacije jasno uspostavljenih ciljeva, razvoja željenih kompetencija i razvoja u karijeri. Gradeći kulturu pružanja povratne informacije težimo ostvarenju naše ambicije da budemo kompanija koja je orijentirana ka ostvarenju željenih rezultata. Plan za naredni period je rad na poboljšanju praćenja radne uspješnosti zaposlenih kao i dalji razvoj internih treninga radi što boljeg prijenosa znanja u okviru banke.

Kao i prethodne godine radili smo na korporativnoj kulturi i implementaciji vrijednosti Banke.

I ove godine velika pažnja je posvećena i našem vizuelnom identitetu, kao i prisustvu na društvenim mrežama, kao što su LinkedIn i Facebook.

I dalje aktivno nastavljamo djelovati na unapređenju sistema upravljanja i razvoja ljudskih resursa, a na tržištu rada nastojimo biti prepoznati kao poslodavac koji podržava društvenu korporativnu odgovornost.

sberbank bh d.d. · godišnji izvještaj 2018

40 41

Pored GDPR-a koji je bio jedna od gorućih tema kod nas iako nismo dio EU, u prošloj godini mnogo se govorilo o tome ko je prepoznao važnost digitalnog oglašavanja, ko nije, a ko je tek prepoznaje.

Oni koji se bave “konzervativnim” marketingom i komunikacijama bili su zabrinuti da ta vrsta oglašavanja neće preživjeti. Iako je bojazan potpuno opravdana, ipak je nestajanje standardnog načina oglašavanja neosnovano jer bi to onda značilo i gašenje konzervativnih medija, što je ipak nemoguće. Barem za sada.

Doduše, činjenica je da biznisi iz različitih sektora svoje poslovanje kontinuirano podređuju uvođenju novih digitalnih usluga, s ciljem održavanja ili unapređenja biznisa. Bilo kako bilo, svijet u kojem živimo od nas zahtijeva digitalizaciju na svim nivoima života.

Da bi doprinijeli promociji i pozicioniranju naše Banke kao pokretača digitalne transformacije u prethodnoj godini smo se fokusirali na pružanje kvalitetnog sadržaja korisnicima. Nismo zanemarili ni tradicionalne načine komunikacije jer nam je u cilju dosegnuti svaku ciljnu grupu kojoj se naša Banka obraća.

Osim nekolicine velikih, integrisanih, marketinških kampanja, 2018. godinu su obilježili još neki interni projekti, sponzorstva i eksterni događaji. Pa krenimo redom.

Tekući račun, internet i mobilno bankarstvo bez naknade za studente

Godinu smo počeli promoviranjem posebnih pogodnosti za studente, koji su bez naknade mogli otvoriti tekući račun, dobiti debitnu karticu i izvod po tekućem računu. U okviru ovog paketa posebna pogodnost je bila ta što studenti mogu koristiti mobilno i internet bankarstvo, također bez naknade.

Ova jedinstvena prilika studentima je omogućila da se finansijski osamostale uz besplatan set osnovnih bankarskih proizvoda, te da na jednostavan i siguran način upravljaju svojim budžetom dok se pripremaju za budućnost.

Akcija je u mjesecu oktobru obogaćena novim pogodnostima, pa smo tako imali dodatne promotivne aktivnosti. Naime, početkom nove akademske godine studenti ekonomskih fakulteta u Sarajevu, Tuzli i Zenici, te Filozofskog fakulteta u Sarajevu su mogli plaćati školarinu bez naknade.

U želji da dodatno olakšamo studentima poslovanje sa Bankom, u dvije vodeće sarajevske poslovnice otvorili smo brze šaltere sa jasno istaknutim natpisom „Studenti imaju prednost“.

Marketing i komunikacije

Prašuma Perućica

sberbank bh d.d. · godišnji izvještaj 2018

42 43

Proljetna akcija kredita

Godinu smo dalje nastavili tradicionalnom proljetnom kampanjom gotovinskih kredita pod nazivom „Extra za tebe“. Kampanja je uključivala sve kanale oglašavanja, od onih tradicionalnih kao što su radio i printani mediji, zatim televizijsko i outdoor oglašavanje, pa do digitalnih kanala i društvenih mreža. Komunikacija je odisala pozitivnom energijom, a klijenti su pozvani da učine nešto extra za sebe.

Poseban dodatak ovoj kampanji je „Extra Run“, događaj koji smo organizovali u Sarajevo City Centru. Događaj je organizovan u cilju promocije kredita i zdravog načina života. Tom prilikom je Timur Čerkez, zaštitno lice naše kampanje i najmlađi bh. Ironman, trčao sa posjetiocima Centra, dijelio im savjete o zdravoj ishrani i treningu. Uz brojne poklone iznenađenja i dobru zabavu prisutni nisu krili oduševljenje.

Nove pogodnosti Sberbank platne Pika Kartice

U saradnji sa našim partnerima iz Pika programa lojalnosti organizovali smo još jednu uspješnu kampanju za Sberbank platnu Pika Karticu. Pored 500 bodova dobrodošlice, duple bodove i kupovinu na rate kod partnera u programu, bodovanje svake transakcije u zemlji i inostranstvu, Sberbank platna Pika Kartica je nudila 10 posto popusta na cjelokupan iznos računa svake srijede u Mercatoru i Intersportu.

Osim toga, klijenti na INA i Energopetrol benzinskim stanicama su za svaku transakciju Sberbank platnom Pika Karticom dobivali četverostruke bodove. Također, klijenti su ostvarivali i trostruke bodove prilikom kupovine u Konzumu, a svoj račun su mogli podijeliti na 2-10 rata, bez kamata i naknada. Kampanja je realizovana u mjesecu aprilu 2018. godine pod sloganom da Sberbank platna Pika Kartica „Cijeni tvoje pokrete“.

Ljetna akcija „Kredit za odgovorne ljude“

„Kredit za odgovorne ljude“ nudio je rješenje za sve one koji su tog ljeta željeli smanjiti mjesečnu ratu i obezbijediti dodatnu gotovinu. Akcija je bila prepoznata od strane javnosti jer se vrtila u prime time terminu na nacionalnom TV servisu BHT1 tokom Svjetskog fudbalskog prvenstva u Rusiji. Dobra pozicioniranost ove kampanje je doprinijela ukupnum rezultatu prepoznatljivosti našeg brenda u 2018. godini.

Otvaranje nove poslovnice

U sarajevskoj općini sa najvećim brojem stanovnika, na lokaciji Otoka, u mjesecu julu protekle godine naša Banka je otvorila vrata nove poslovnice. Prepoznata kao idealna lokacija, dizajnirana u prepoznatljivom Sberbank korporativnom stilu, a ipak drugačija, poslovnica Otoka je iskorak u olakšavanju svakodnevice klijentima Sberbank BH. Sektor za marketing i komunikaciju je bio zadužen za svečano otvaranje poslovnice, a cijeli projekat je promovisan pod nazivom „Tvoj novi extra komšija“. Poslovnica je otvorena u prisustvu medija, klijenata i poslovnih partnera, a prvih 100 klijenata poslovnice Otoka smo obradovali orhidejom.

Nagradna igra „Zanzibar te zove“

Pred sezonu godišnjih odmora organizovali smo nagradnu igru sa našim partnerima Mastercard i Turkish Airlines kako bismo nekoga od naših klijenata odveli na odmor iz snova. Ovog puta posrijedi je bilo nagradno putovanje na atraktivni otok Zanzibar, poznat po egzotičnom voću, bijelom pijesku, tirkiznom moru, ali i različitim začinima.

Jesenje akcije kredita

Na jesen su organizovane dvije akcije kredita, jedna za penzionerski, a druga za gotovinski kredit. “Nikada nije kasno, da ostvarite svoje snove“, bio je simboličan naziv prve kampanje koja je imala za cilj penzionerima olakšati svakodnevnicu.

Druga kampanja je uspostavila balans između klijentovih želja i mogućnosti. Jesen je dio godine kada klijenti imaju veće finansijske troškove. Iza njih je vrijeme godišnjih odmora, i putovanja na kojima su možda potrošili i više od planiranog. Otpočela je i nova školska godina. Finansijsko opterećenje se može javiti prilikom renoviranja stana, servisiranja ili eventualne kupovine novog automobila kako bi se zima dočekala u udobnijoj i sigurnijoj vožnji. Za sve to je potrebna dodatna gotovina. I tako je nastala jesenja akcija gotovinskog kredita, po atraktivnim kamatnim stopama i dodatnim benefitima za klijente.

sberbank bh d.d. · godišnji izvještaj 2018

44 45

Kartice

Za sami kraj godine realizovana su dva projekta koja se tiču kartica. Prvi se odnosio na promotivnu kampanju Kartice na rate koja zahvaljujući novim partnerima u programu, pored plaćanja na rate nudi i 10% popusta na ukupnu kupovinu.

Sa našim partnerom Mastercard smo prva banka u Bosni i Hercegovini koja je na bh.tržište uvela jednu od najprestižnijih bankarskih usluga na svijetu. Potpuno nova dimenzija usluge došla je sa Premium karticom.

SponzorstvaSarajevo Sberbank polumaraton

Još jedan od jesenjih projekata je svakako i Sarajevo Sberbank polumaraton. Ovaj najveći regionalni praznik trčanja ugostio je više od 4.000 učesnika iz 35 zemalja. Naša Banka se predstavila kao društveno odgovorna kompanija koja daje kontinuiran doprinos afirmaciji sporta, posebno trčanja u našoj zemlji. Pokazali smo da smo Banka koja promoviše zdrav način života, upravljanje stresom i podizanje kvaliteta života.

CEO konferencija

Sberbank je i u 2018. godini bila suorganizator CEO konferencije, okupivši uspješne domaće poduzetnike i ambiciozne studente koji svoju perspektivu vide u Bosni i Hercegovini. Prošlogodišnji cilj konferencije je bio okupiti 7000 mladih u 8 gradova regije, te predočiti priče uspješnih pojedinaca kako bi mlade pozvali da aktivno i strastveno rade na ličnom i profesionalnom usavršavanju, kao što kaže i slogan konferencije: „The Next Generation.“ Projekat okuplja oko 300 studenata iz cijele regije. Ekonomski fakultet Univerziteta u Sarajevu pokrenuo je prvu CEO konferenciju 2012. godine.

Nagrade i priznanjaZlatni BAM

Finansijski magazin “Banke i Biznis” proglasio je mCash uslugu Sberbank a.d. Banja Luka i Sberbank BH d.d. Sarajevo digitalnim projektom godine. Usluga mCash omogućava podizanje gotovine na svim bankomatima ove dvije banke, bez korištenja kartice. Dostupna je putem Sberbank aplikacije mobilnog bankarstva, a sve što klijentu treba kako bi podigao sredstva je mobilni telefon.

Nagrada za izvrsnost

Sberbank BH dobila je priznanje za izvrsnost na ceremoniji obilježavanja 177 godina Sberbanke u Moskvi. Priznanja su uručena za odlične rezultate poslovanja i visoku kvalitetu uslužnosti klijenata. Predsjednik Uprave Sberbank BH Jasmin Spahić i predsjednica Uprave Sberbank Srbija Marijana Vasilescu jedini su dobitnici priznanja unutar Sberbank Europe grupacije.

sberbank bh d.d. · godišnji izvještaj 2018

46 47

Partnerstva i kanali prodaje

DIGITALNO BANKARSTVO

S obzirom na intenzivni rast uticaja digitalizacije na globalno poslovanje, te na novi razvojni ciklus bankarstva, naše digitalno bankarstvo smo obogatili uvođenjem usluge mCash.

mCash je revolucionarna usluga, integrisana u aplikaciju mobilnog bankarstva Sberbank, koja omogućava slanje novca putem jedinstvenog koda na bilo koji broj mobitela.

Na polju biometrijske autentikacije, Sberbank je učinio iskorak na tržištu implementacijom novih načina autentikacije u aplikaciju mobilnog bankarstva. Korisnici android uređaja mogu izvršiti log in u aplikaciju putem otiska prsta, dok korisnici IOS-a mogu pristupiti aplikaciji putem prepoznavanja lica na Apple X uređajima.

BANKOOSIGURANJE

U 2018. godini ponuda osiguranja obogaćena je novim proizvodom pod nazivom SUPERIOR našeg partnera Vienna osiguranja. SUPERIOR je jedinstveni program životnog osiguranja na tržištu, gdje se za jednu premiju mogu dobiti tri osigurane sume u toku trajanja osiguranja. Postojeće osiguranje debitnih kartica od zloupotrebe smo proširili dodatnim pokrićima rizika: skimming, asistencija u kući i produžena garancija.

Kako bismo našim klijentima ponudili i savjetovali adekvatnu zaštitu imovine od različitih vrsta rizika, uveli smo novi proizvod osiguranja kućanstva SBERBANK HOME u saradnji sa Adriatic osiguranjem d.d. Sarajevo, te omogućili maksimalno jednostavan proces ugovaranja polica osiguranja imovine.

PARTNERSTVA

Prva smo banka na tržištu Bosne i Hercegovine koja je zajedno sa najvećim shopping centrom u Bosni i Hercegovini, Sarajevo City Centarom, izdala kobrendiranu prepaid poklon karticu.

Također, pokrenut je Loyalty program za Visa Cash Card, karticu na rate sa našim renomiranim partnerima. Popust od 10% na kupovinu + plaćanje na rate, bez kamatne stope.

Prokoško jezero

sberbank bh d.d. · godišnji izvještaj 2018

48 49

Sektor za podršku bankarskom poslovanju (GBS) daje značajan doprinos provedbi strateških ciljeva Banke, i to kroz koordinaciju sa drugim organizacionim jednicama, kao i kroz održavanje saradnje sa eksternim partnerima i dobavljačima. U protekloj godini Sektor GBS je ostvario budžetske ciljeve na nivou operativnih troškova i investicija. Sektor je također dao doprinos u realizaciji projekata, te je bio nosilac aktivnosti na adaptacijama postojećih i otvaranju novih poslovnica. Također, uspješno su implementirane aktivnosti na unapređenju sigurnosti, sa posebnim akcentom na sigurnost informacionih sistema.

Odjel organizacija, upravljanje projektima i procesima početkom 2018. godine uspostavio je novu organizacionu strukturu Banke prilagođenu novoimenovanom visokom menadžmentu Banke.

Izvršena je precizna podjela i koordinacija zadataka radi što efikasnijeg ostvarivanja ciljeva, vodeći računa o definiranju optimalnih odnosa među organizacionim resursima.

U 2018. godini Banka se u domenu upravljanja projektima strateški opredijelila za projekte rasta s naglaskom na proširenje trenutnih potencijala u cilju povećanja prihoda, te strateškim usklađivanjem projektnog portfolia u smislu usklađivanja projektnih ciljeva sa strategijom Banke i grupe.

Tako je tokom 2018. godine Banka uspješno implementirala sljedeće projekte:

1. Warehouse Management System ( WMS) – projekat je podrazumijevao jedinstven sistem hibridnog arhiviranja koji objedinjuje usluge skeniranja i fizičkog arhiviranja papirne dokumentacije, obradu zahtjeva za dostavom neophodne dokumentacije, te elektronsko upravljanje dokumentacijom uz korištenje bar code tehnologije. Projektom je obuhvaćeno i digitalno razvrstavanje skenirane dokumentacije u DMS-u, kao i proces puštanja kreditnih plasmana kroz DMS kreditne mape.

2. mCash usluga (P2P) - je nova funkcionalnost „money send“ servisa koji omogućava svim klijentima Sberbank mobile banking aplikacije da pošalju novac bilo kome u okviru zemlje. Novac je moguće podići na bankomatima Sberbank pomoću koda koji se isporučuje SMS porukom na mobilni telefon primaoca.

3. Ugovaranje – projekat uvođenja programskog rješenja za optimizaciju procesa ugovaranja. Ovim projektom Banka je jasno izrazila svoju orijentiranost ka digitalizacijskim trendovima u poslovnim procesima.

4. Dynamic Currency Conversion ( DCC) – projekat s ciljem povećanja prihoda kojim je uvedena dodatna naknada na kursnu razliku, po transakcijama koje se realizuju stranim karticama, odnosno karticama izdatim van Bosne i Hercegovine.

Sektor za podršku bankarskom poslovanju (GBS)

5. Poboljšanje kvaliteta podataka - imajući u vidu da su podaci imovina Banke koja ima značajan uticaj na prihode i rashode , menadžment Banke je inicirao ovaj projekat kroz koji se značajno poboljšao kvalitet podataka, uvođenjem različitih IT rješenja.

6. INO DMS - - uveden je i DMS (document management system, tj. sistem za upravljanje dokumentima) za inostrani platni promet, s ciljem efikasnije obrade ino naloga.

7. Basel III – projekat regulatornog karaktera, kojim se Banka uskladila sa novom regulativom Agencije za bankarstvo Federacije BiH , a koja se odnosi na rizik likvidnosti, izračunavanje kapitala banaka – Pilar 1, upravljanje rizicima – Pilar 2, interne procjene adekvatnosti kapitala u Bankama – ICAAP, velike izloženosti i kamatni rizik.

0%2016 2017 2018 2019

20%

40%

60%

80%

100%

120%

Regulatorni Rast

11% 10%

0%11%

78% 90%

41%

24%

35% 25%

17%

58%

Planirano vs. ostvareno

Struktura implementiranih projekata

02016 2017 2018

5

10

15

20

25

Planiranona lokalnom nivou

Ostvareno na lokalnom nivou

Planirano u sklopu grupe

Planirano u sklopu grupe

12 1210

23

10

15

9

12

4

8

sberbank bh d.d. · godišnji izvještaj 2018

50 51

U narednoj godini Banka će biti više fokusirana na projekte digitalizacije i rasta. Dobra projektna priprema je siguran put ka uspješnoj realizaciji projekta, te će odjel, zadužen za organizaciju, upravljanje projektima i procesima dati značajan doprinos i podršku projektnim timovima.

Odjel organizacija, upravljanje projektima i procesima je u okviru Sberbank akademije održao radionicu na temu upravljanja projektima, gdje su svoje znanje upotpunili zaposlenici koji su često u ulozi voditelja projekata u Banci.

Svjesni činjenice da je uspostavljanje kvalitetnih, ali održivih procesa, te optimizacija istih jedno od najvažnijih pitanja na putu ka efikasnom poslovanju, krajem godine pokrenute su aktivnosti usmjerene ka osvježenju programa upravljanja procesima i Lean-a, te je uspostavljen okvir za noviju paradigmu poslovanja.

Već tradicionalno, 2018. godina za odjel Facility Management i nabavka započela je izgradnjom novog Open Space-a koji je ovog puta obradovao kolege u Sektoru IT. Osim finansijske uštede na troškovima rente od cca 120.000 BAM ostvareni su i funkcionalni, kao i komunikacijski benefiti.

Drugi kvartal nastavili smo u duhu adaptacija, te smo u cijelosti rebrendirali poslovnicu Banovići, a potom našoj jedinoj Flagship poslovnici dali potpuno novi izgled. Poslovnicu Stari Grad smo revitalizirali dajući joj osjećaj otvorenosti, udobnosti i prilagođavajući interijer novim digitalnim trendovima.

„Tvoj novi extra komšija“ je slogan koji je obilježio otvaranje naše nove poslovnice na jednoj od najatraktivnijih lokacija u Sarajevu. Poslovnica Otoka počela je sa radom 2. jula i od tada svojom izvrsnom lokacijom i modernim izgledom osvaja nove klijente.

Danas, u doba digitalizacije, kreativna destrukcija - preimenovana u disrupciju - važnija je no ikada. Kao Banka koja ne ignorira promjene, već promovira konstantne inovacije odlučili smo otvoriti vrata Sberbank #disruptionroom. U novembru smo radni ambijent upotpunili atraktivnim prostorom namijenjenim za kreativnost i promicanje novih vrijednosti.

Osim ulaganja u poslovnice, aktivno smo ulagali i u izgled naših ATM-ova, te smo značajan broj ATM-ova osvježili novim oblogama u prepoznatljivom Sberbank dizajnu.

Odjel Facility Management i nabavka je u 2018. godini vodio dva značajna projekta na nivou Banke i to:

1. WMS – digitalno upravljanje arhivskom dokumentacijom uz pomoć bar/QR code tehnologije. Osim značajnih benefita u pogledu efikasnosti DMS procesa i procesa arhiviranja, ovim projektom su ostvarene i značajne finansijske uštede (registratori su zamijenjeni optimalnijim arhivskim kutijama, te je otkazano skladište priručne arhive u Centrali Banke). Efekat na Opexu iznosi cca 25.000,00 BAM.

2. IP telefonija – U saradnji sa Sektorom IT implementirali smo novi i moderniji kanal fiksne telefonije tzv. IP telefoniju. Novi komunikacijski alat omogućit će nam smanjenje troškova fiksne telefonije za cca 20.000,00 BAM godišnje.

Osim navedenih projekata u 2018. godini Odjel Facility Management i nabavka je uspješno završio aktivnosti na proširenju voznog parka, kao i unapređenje saradnje sa dobavljačem Gazprom.

U dijelu nabavki za 2018. godinu realizirano je ukupno 35 nabavnih procesa:• 23 alternativna procesa nabavke• 1 nealternativni proces• 11 procesa direktnih pregovora (obnavljanje postojećih

ugovora o poslovnoj saradnji)

U cilju što kvalitetnijeg upravljanja troškovima u toku 2018. godine formiran je Odbor za troškove i investicije čija se uloga u pogledu procesa nabavke ogleda u odobravanju pokretanja alternativnih i nealternativnih tenderskih procesa, direktnih pregovora kao i izbora dobavljača nakon realizovanih tenderskih aktivnosti. Kako bismo unaprijedili i optimizirali proces rada Odbora razvijen je modul za nabavke koji omogućava elektronsko procesuiranje dokumentacije kao i glasanje članova Odbora za troškove i investicije.

sberbank bh d.d. · godišnji izvještaj 2018

52 53

Najuspješniji tenderi za 2018. godinu su nabavka usluga osiguranja imovine i novca, te nabavka novog storage sistema, sa Hyper – V migracijom.

Odjel Sigurnost će se osvrnuti na 2018. godinu i prepoznati je kao tačku promjene u pristupu IT sigurnosti – tačka u kojoj je odjel prilagodio djelovanje sa realnošću digitalnog doba, implementirajući pored standardnih i dobro poznatih sigurnosnih sistema i napredne tehnologije zasnovane na ‘’cloud’’ sistemima zaštite, uslugu ojačanu sigurnosnom tehnologijom koja pruža fizičke, logičke i informacione razine sigurnosnih svojstava i ono najbolje iz prakse. Osim toga, bili smo gosti velike internacionalne Cyber Security konferencije u organizaciji Sberbank Rusija, gdje smo se upoznali sa najnovijim i još neotkrivenim tehnologijama cyber sigurnosti koje se mogu očekivati na tržištu u narednom periodu. Gosti predavači navedene konferencije su bila najveća svjetska imena koja se nalaze na čelu najpoznatijih svjetskih IT kompanija (Cisco, Microsoft, Huawei, Kaspersky i drugi). Također, razmjena iskustava sa kolegama iz Grupacije nam je dala dodatne ideje za rješavanje budućih sigurnosnih izazova.

S obzirom da je zaštita podataka jedna od bitnih tema u protekloj godini, ova organizaciona jedinica je imenovala Data Protection Officer-a, uspostavila Registar podataka u internim i eksternim procesima Banke, izvršila sve pripreme za GDPR projekat i obavila edukaciju uposlenika u poslovnicama Banke (Face to Face trening) iz oblasti zaštite podataka i informacione (cyber) sigurnosti.

0,001

500.000,00

1.000.000,00

1.500.000.00

2.000.000,00

2.500.000,00

Baseline KM sa PDV-om Finalna ponuda KM sa PDV-om

2.366.434,00

1.690.669,00

Na polju fizičke i tehničke zaštite rađeno je usklađivanje ugovora sa zaštitarskim agencijama po pitanju tržišnih uslova rada. Paralelno je postignuto i smanjenje troškova tehničke i fizičke zaštite.

U sklopu svojih redovnih aktivnosti, u dijelu informacione sigurnosti, Odjel je rukovodio i koordinirao između ostalog i sljedećim aktivnostima: Pen testiranja najvažnijih sistema bankarskog poslovanja, Osiguranje ljudi i imovine, aktivnosti Odbora za upravljanje informacionim sistemima i Odbora za sigurnost, Business Continuity i Disaster Recovery testiranje plana kontinuiteta poslovanja i plana oporavka, te ostale bitne aktivnosti za zaštitu ljudi i imovine Banke. Tokom 2018. godine Odjel, zadužen za sigurnost, nije zabilježio incidente koji su ugrozili poslovanje Banke izvan prihvatljivih okvira poslovanja.

Ukupni rezultati nabavki za 2018. godinu (bez PDV-a)

sberbank bh d.d. · godišnji izvještaj 2018

54

Prokoško jezero

FINANSIJSKI IZVJEŠTAJ 2018Sberbank BH d.d.

sberbank bh d.d. · godišnji izvještaj 2018

56 57