Embed Size (px)

DESCRIPTION

Publikationen Grå ekonomi – övervakningsstatistik 2015 som sammanställts av Skatteförvaltningens enhet för utredning av grå ekonomi erbjuder en omfattande inblick i olika myndigheters statistik som berör grå ekonomi för år 2015.

Citation preview

GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

ENHETEN FÖR UTREDNING AV GRÅ EKONOMI

// GRÅ EKONOMI ÖVERVAKNINGSSTATISTIK 2015

2 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

3GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

// INNEHÅLL

5 // SKATTEFÖRVALTNINGENS STATISTIK

5 // Enheten för utredning av grå ekonomi

7 // Skattegranskningar

9 // Grundkontroll och indrivning

11 // Brottsanmälningar av skatteförvaltningen

16 // Påföljder av brottsanmälningarna

19 // TILLSYNSMYNDIGHETERNAS STATISTIK

19 // Konkursombudsmannes byrå

22 // Regionförvaltningsverket – Beställaransvar

24 // Regionförvaltningsverket – Arbetsarskydd,

utländska arbetstagare

29 // Arbetslöshetsförsäkringsfonden – Övervakning av

arbetslöshetsförsäkringspremierna

30 // Pensionsskyddscentralen – Övervakning av

arbetspensionsförsäkringar

32 // Valvira – Övervakning av servering av och

detaljhandel med alkoholdrycker

35 // STATISTIK AV BROTTSBEKÄMPNINGSMYNDIGHETERNA

35 // Polisen

38 // Tullen

43 // SPECIALINDRIVNING INOM UTSÖKNING, KONKURSER OCH BETALNINGSSTÖRNINGAR

43 // Specialindrivning som en del av utsökningen

45 // Konkurser 2015

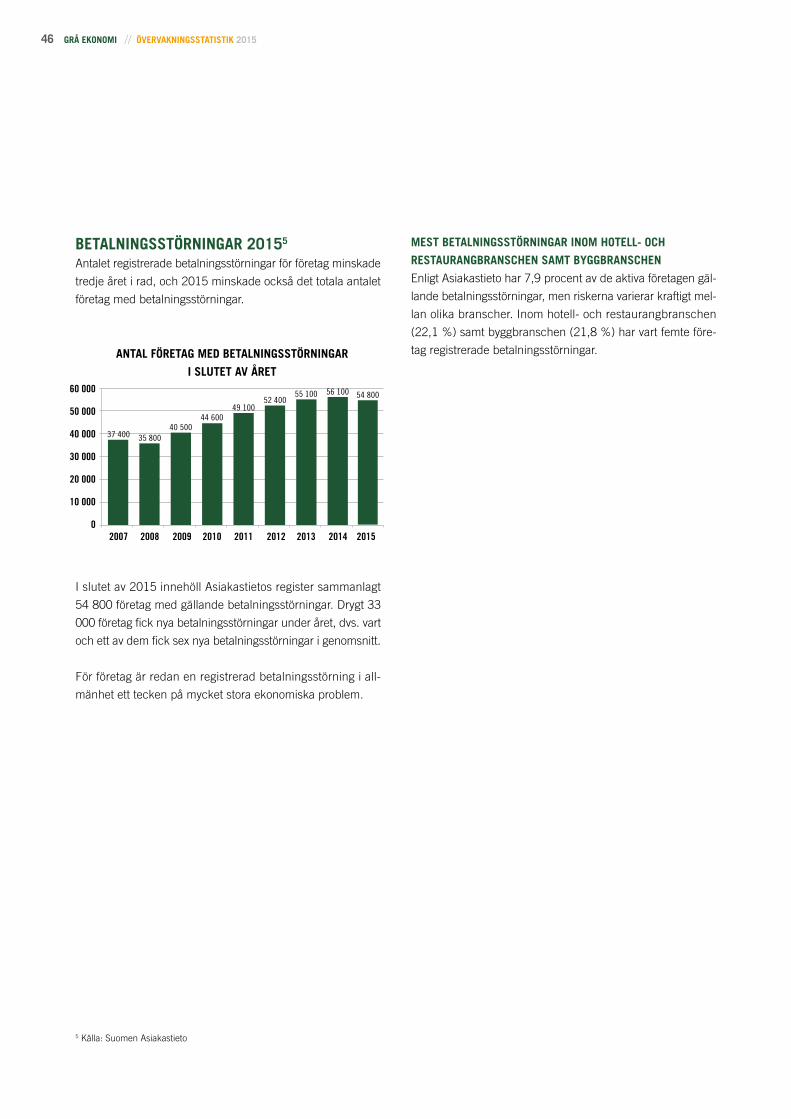

46 // Betalningsstörningar 2015

4 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

// SKATTEFÖRVALTNINGENS STATISTIK

5GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

// SKATTEFÖRVALTNINGENS STATISTIK

ENHETEN FÖR UTREDNING AV GRÅ EKONOMIDen lag (1207/2010) som reglerar verksamheten vid enhe-

ten för utredning av grå ekonomi trädde i kraft 1.1.2011. Den

lagstadgade uppgiften för utredningsenheten är att främja be-

kämpningen av grå ekonomi genom att producera och spri-

da information om grå ekonomi och bekämpningen av den.

Denna uppgift att producera information ålägger utred-

ningsenheten en skyldighet att aktivt producera och sprida

information om grå ekonomi. Till stöd för denna uppgift gör ut-

redningsenheten utredningar om olika delområden inom den

grå ekonomin. Utredningsenheten utförde 55 informationspro-

duktionsuppgifter 2015. Under 2015 publicerades utredning-

ar om bland annat brott genom försvårande av skattekontroll,

skatteskulder inom näringsverksamhet, Tullens lageraktörer,

fastighetsunderhåll och landskapsvård, valutaväxling och Hel-

singfors stads upphandlingar.

År 2015 publicerade utredningsenheten årspublikationerna

Grå ekonomi och Grå ekonomi – övervakningsstatistik. Under

2015 publicerades åtta sakkunnigartiklar på Skatteförvaltning-

ens webbplats. Denna tjänst ger läsare en sammanfattning av

enhetens utredningar.

Den andra lagstadgade uppgiften för utredningsenheten är att

utarbeta fullgöranderapporter på begäran av myndigheterna.

Med fullgöranderapporterna ger enheten myndigheterna kon-

centrerad och effektiv information om organisationernas och

de organisationsanknutna personernas verksamhet och även

om organisationernas fullgörande av skyldigheter som hänför

sig till skatter och andra offentligrättsliga avgifter, deras eko-

nomi samt deras kopplingar.

Utredningsenhetens tjänst för fullgöranderapporter tillhanda-

håller flexibelt den offentliga förvaltningens företagsdatalager¬

för de myndigheter som har behörighet att ta del av fullgö-

randerapporter. Fullgöranderapporterna har utnyttjats aktiva-

re än väntat. Under 2015 utarbetade Enheten för utredning

av grå ekonomi 202 184 fullgöranderapporter på begäran av

sina kunder.

6 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

På basis av de rapporter som utarbetats i samarbete med in-

tressentgrupper kunde utredningsenhetens tjänst för fullgö-

randerapporter utvidgas ytterligare. Under 2015 genomfördes

servicegränssnitten för Arbetslöshetsförsäkringsfonden och

Centralkriminalpolisens central för utredning av penningtvätt.

Enligt plan kommer servicegränssnitten för Tullen, Pensions-

skyddscentralen och Arbetarskyddsförvaltningen (beställa-

ransvar och utlänningsövervakning) att bli klara under 2016.

I samband med totalreformen av lagstiftningen om penningt-

vätt föreslogs en lagändring, enligt vilken fullgöranderappor-

ter kunde utarbetas för att förebygga och reda ut finansiering

av penningtvätt och terrorism bland företag som ägnar sig åt

valutaväxling och företagstjänster.

Publikationen Grå ekonomi 2015 – övervakningsstatistik fort-

sätter på tidigare års linje och presenterar ett offentligt statis-

tikpaket som tangerar olika myndigheters övervakning av den

grå ekonomin. Med statistiken kan man bl.a. följa resultatet

av Skatteförvaltningens skattegranskningsverksamhet, antalet

skattebrottsärenden och deras påföljder, statistik som hänför

sig till arbetarskyddsförvaltningen och beställaransvarslagen

och övervakningen av utlänningar, statistik som gäller Arbets-

löshetsförsäkringsfondens och Pensionsskyddscentralens

tillsyn över socialförsäkringen, statistik från konkursombuds-

mannens byrå, statistik över alkoholtillsynen samt statistiska

uppgifter som hänför sig till brottsbekämpningsmyndigheter-

nas verksamhet. Sammanfattningar av statistik finns också

över utsökningens specialindrivning, konkursernas utveckling

och företagens betalningsstörningar.

7GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

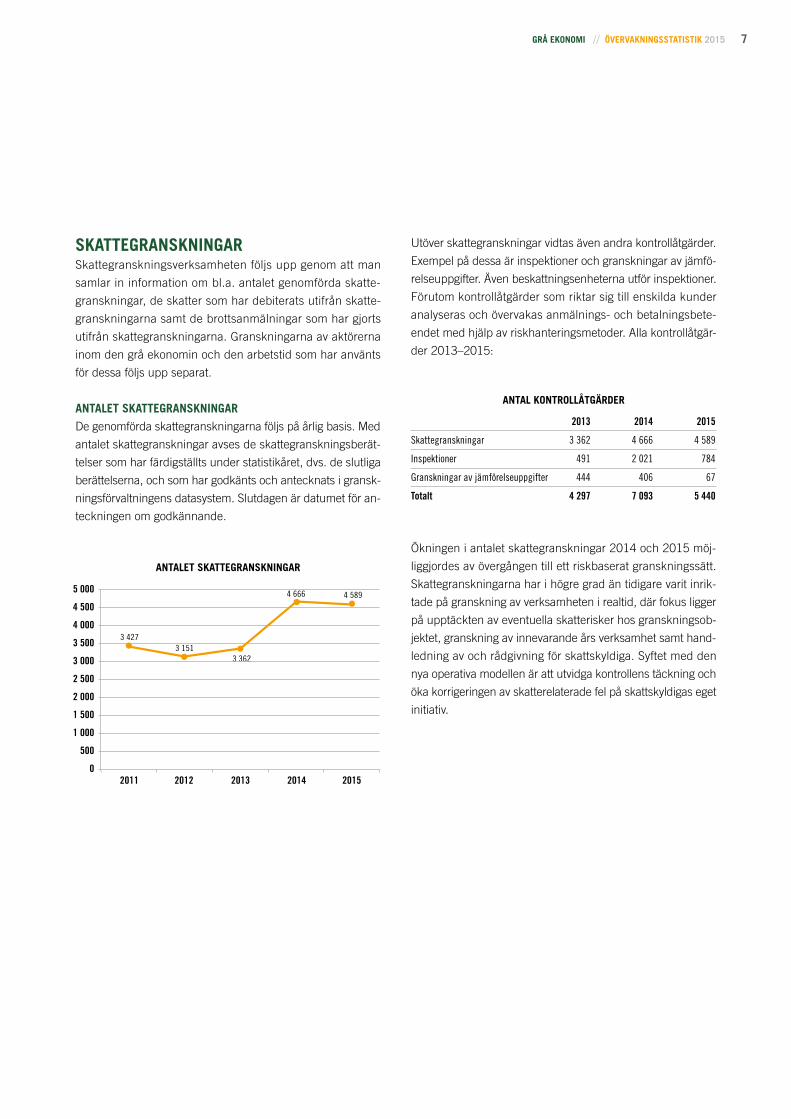

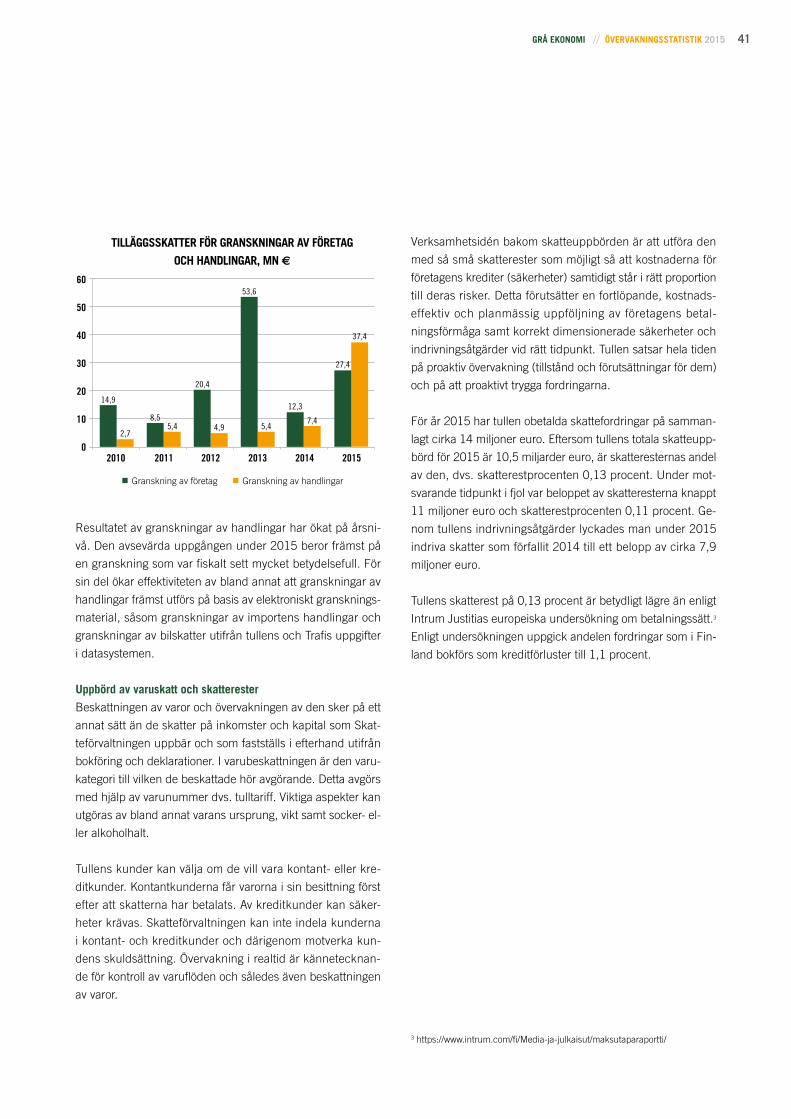

Utöver skattegranskningar vidtas även andra kontrollåtgärder.

Exempel på dessa är inspektioner och granskningar av jämfö-

relseuppgifter. Även beskattningsenheterna utför inspektioner.

Förutom kontrollåtgärder som riktar sig till enskilda kunder

analyseras och övervakas anmälnings- och betalningsbete-

endet med hjälp av riskhanteringsmetoder. Alla kontrollåtgär-

der 2013–2015:

Ökningen i antalet skattegranskningar 2014 och 2015 möj-

liggjordes av övergången till ett riskbaserat granskningssätt.

Skattegranskningarna har i högre grad än tidigare varit inrik-

tade på granskning av verksamheten i realtid, där fokus ligger

på upptäckten av eventuella skatterisker hos granskningsob-

jektet, granskning av innevarande års verksamhet samt hand-

ledning av och rådgivning för skattskyldiga. Syftet med den

nya operativa modellen är att utvidga kontrollens täckning och

öka korrigeringen av skatterelaterade fel på skattskyldigas eget

initiativ.

SKATTEGRANSKNINGAR

Skattegranskningsverksamheten följs upp genom att man

samlar in information om bl.a. antalet genomförda skatte-

granskningar, de skatter som har debiterats utifrån skatte-

granskningarna samt de brottsanmälningar som har gjorts

utifrån skattegranskningarna. Granskningarna av aktörerna

inom den grå ekonomin och den arbetstid som har använts

för dessa följs upp separat.

ANTALET SKATTEGRANSKNINGAR

De genomförda skattegranskningarna följs på årlig basis. Med

antalet skattegranskningar avses de skattegranskningsberät-

telser som har färdigställts under statistikåret, dvs. de slutliga

berättelserna, och som har godkänts och antecknats i gransk-

ningsförvaltningens datasystem. Slutdagen är datumet för an-

teckningen om godkännande.

ANTALET SKATTEGRANSKNINGAR

ANTAL KONTROLLÅTGÄRDER

2013 2014 2015

Skattegranskningar 3 362 4 666 4 589

Inspektioner 491 2 021 784

Granskningar av jämförelseuppgifter 444 406 67

Totalt 4 297 7 093 5 440

5 000

4 500

4 000

3 500

3 000

2 500

2 000

1 500

1 000

500

02011 2012 2013 2014 2015

3 4273 151

3 362

4 666 4 589

8 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

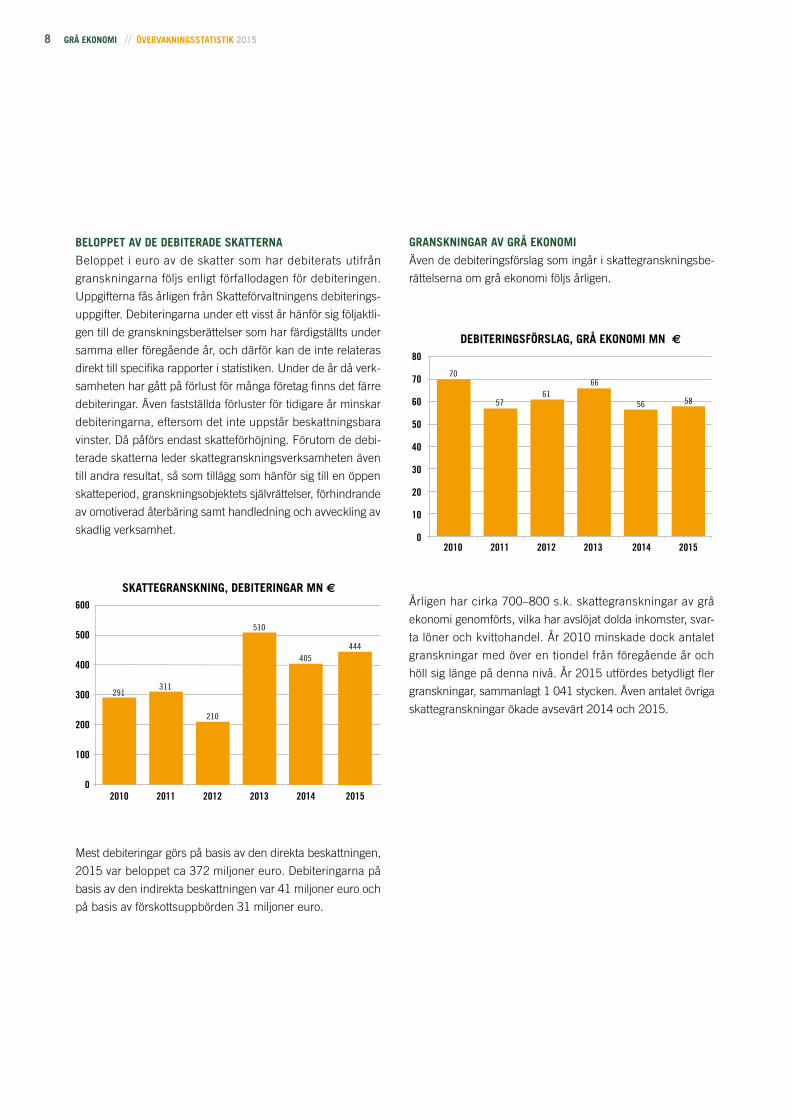

BELOPPET AV DE DEBITERADE SKATTERNA

Beloppet i euro av de skatter som har debiterats utifrån

granskningarna följs enligt förfallodagen för debiteringen.

Uppgifterna fås årligen från Skatteförvaltningens debiterings-

uppgifter. Debiteringarna under ett visst år hänför sig följaktli-

gen till de granskningsberättelser som har färdigställts under

samma eller föregående år, och därför kan de inte relateras

direkt till specifika rapporter i statistiken. Under de år då verk-

samheten har gått på förlust för många företag finns det färre

debiteringar. Även fastställda förluster för tidigare år minskar

debiteringarna, eftersom det inte uppstår beskattningsbara

vinster. Då påförs endast skatteförhöjning. Förutom de debi-

terade skatterna leder skattegranskningsverksamheten även

till andra resultat, så som tillägg som hänför sig till en öppen

skatteperiod, granskningsobjektets självrättelser, förhindrande

av omotiverad återbäring samt handledning och avveckling av

skadlig verksamhet.

Mest debiteringar görs på basis av den direkta beskattningen,

2015 var beloppet ca 372 miljoner euro. Debiteringarna på

basis av den indirekta beskattningen var 41 miljoner euro och

på basis av förskottsuppbörden 31 miljoner euro.

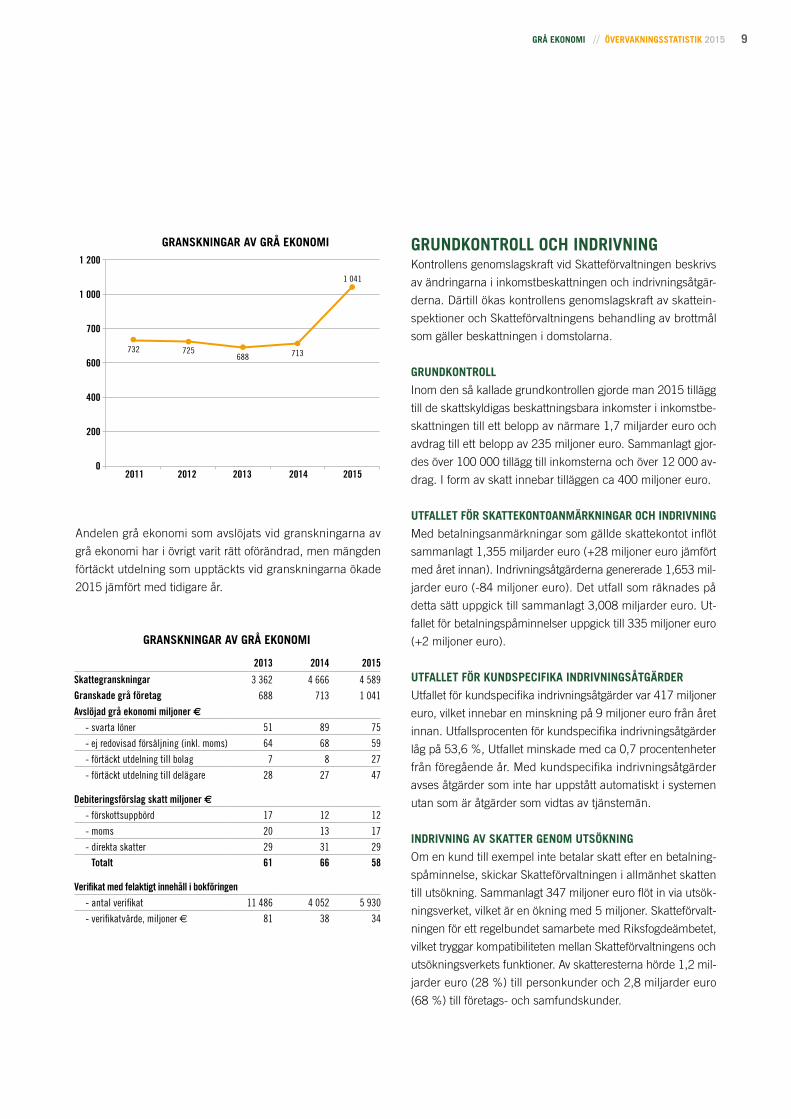

GRANSKNINGAR AV GRÅ EKONOMI

Även de debiteringsförslag som ingår i skattegranskningsbe-

rättelserna om grå ekonomi följs årligen.

Årligen har cirka 700–800 s.k. skattegranskningar av grå

ekonomi genomförts, vilka har avslöjat dolda inkomster, svar-

ta löner och kvittohandel. År 2010 minskade dock antalet

granskningar med över en tiondel från föregående år och

höll sig länge på denna nivå. År 2015 utfördes betydligt fler

granskningar, sammanlagt 1 041 stycken. Även antalet övriga

skattegranskningar ökade avsevärt 2014 och 2015.

DEBITERINGSFÖRSLAG, GRÅ EKONOMI MN €

2010 2011 2012 2013 2014 2015

80

70

60

50

40

30

20

10

0

70

57 56 5861

66

SKATTEGRANSKNING, DEBITERINGAR MN €600

500

400

300

200

100

02010 2011 2012 2013 2014 2015

291311

210

510

405444

9GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

Andelen grå ekonomi som avslöjats vid granskningarna av

grå ekonomi har i övrigt varit rätt oförändrad, men mängden

förtäckt utdelning som upptäckts vid granskningarna ökade

2015 jämfört med tidigare år.

GRUNDKONTROLL OCH INDRIVNING Kontrollens genomslagskraft vid Skatteförvaltningen beskrivs

av ändringarna i inkomstbeskattningen och indrivningsåtgär-

derna. Därtill ökas kontrollens genomslagskraft av skattein-

spektioner och Skatteförvaltningens behandling av brottmål

som gäller beskattningen i domstolarna.

GRUNDKONTROLL

Inom den så kallade grundkontrollen gjorde man 2015 tillägg

till de skattskyldigas beskattningsbara inkomster i inkomstbe-

skattningen till ett belopp av närmare 1,7 miljarder euro och

avdrag till ett belopp av 235 miljoner euro. Sammanlagt gjor-

des över 100 000 tillägg till inkomsterna och över 12 000 av-

drag. I form av skatt innebar tilläggen ca 400 miljoner euro.

UTFALLET FÖR SKATTEKONTOANMÄRKNINGAR OCH INDRIVNING

Med betalningsanmärkningar som gällde skattekontot inflöt

sammanlagt 1,355 miljarder euro (+28 miljoner euro jämfört

med året innan). Indrivningsåtgärderna genererade 1,653 mil-

jarder euro (-84 miljoner euro). Det utfall som räknades på

detta sätt uppgick till sammanlagt 3,008 miljarder euro. Ut-

fallet för betalningspåminnelser uppgick till 335 miljoner euro

(+2 miljoner euro).

UTFALLET FÖR KUNDSPECIFIKA INDRIVNINGSÅTGÄRDER

Utfallet för kundspecifika indrivningsåtgärder var 417 miljoner

euro, vilket innebar en minskning på 9 miljoner euro från året

innan. Utfallsprocenten för kundspecifika indrivningsåtgärder

låg på 53,6 %, Utfallet minskade med ca 0,7 procentenheter

från föregående år. Med kundspecifika indrivningsåtgärder

avses åtgärder som inte har uppstått automatiskt i systemen

utan som är åtgärder som vidtas av tjänstemän.

INDRIVNING AV SKATTER GENOM UTSÖKNING

Om en kund till exempel inte betalar skatt efter en betalning-

spåminnelse, skickar Skatteförvaltningen i allmänhet skatten

till utsökning. Sammanlagt 347 miljoner euro flöt in via utsök-

ningsverket, vilket är en ökning med 5 miljoner. Skatteförvalt-

ningen för ett regelbundet samarbete med Riksfogdeämbetet,

vilket tryggar kompatibiliteten mellan Skatteförvaltningens och

utsökningsverkets funktioner. Av skatteresterna hörde 1,2 mil-

jarder euro (28 %) till personkunder och 2,8 miljarder euro

(68 %) till företags- och samfundskunder.

2013 2014 2015

Skattegranskningar 3 362 4 666 4 589

Granskade grå företag 688 713 1 041

Avslöjad grå ekonomi miljoner €

- svarta löner 51 89 75

- ej redovisad försäljning (inkl. moms) 64 68 59

- förtäckt utdelning till bolag 7 8 27

- förtäckt utdelning till delägare 28 27 47

Debiteringsförslag skatt miljoner €

- förskottsuppbörd 17 12 12

- moms 20 13 17

- direkta skatter 29 31 29

Totalt 61 66 58

Verifikat med felaktigt innehåll i bokföringen

- antal verifikat 11 486 4 052 5 930

- verifikatvärde, miljoner € 81 38 34

GRANSKNINGAR AV GRÅ EKONOMI

GRANSKNINGAR AV GRÅ EKONOMI1 200

1 000

700

600

400

200

0

732 725

2011 2012 2013 2014 2015

688 713

1 041

10 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

BROTTSANMÄLNINGAR AV SKATTEFÖRVALTNINGEN

11GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

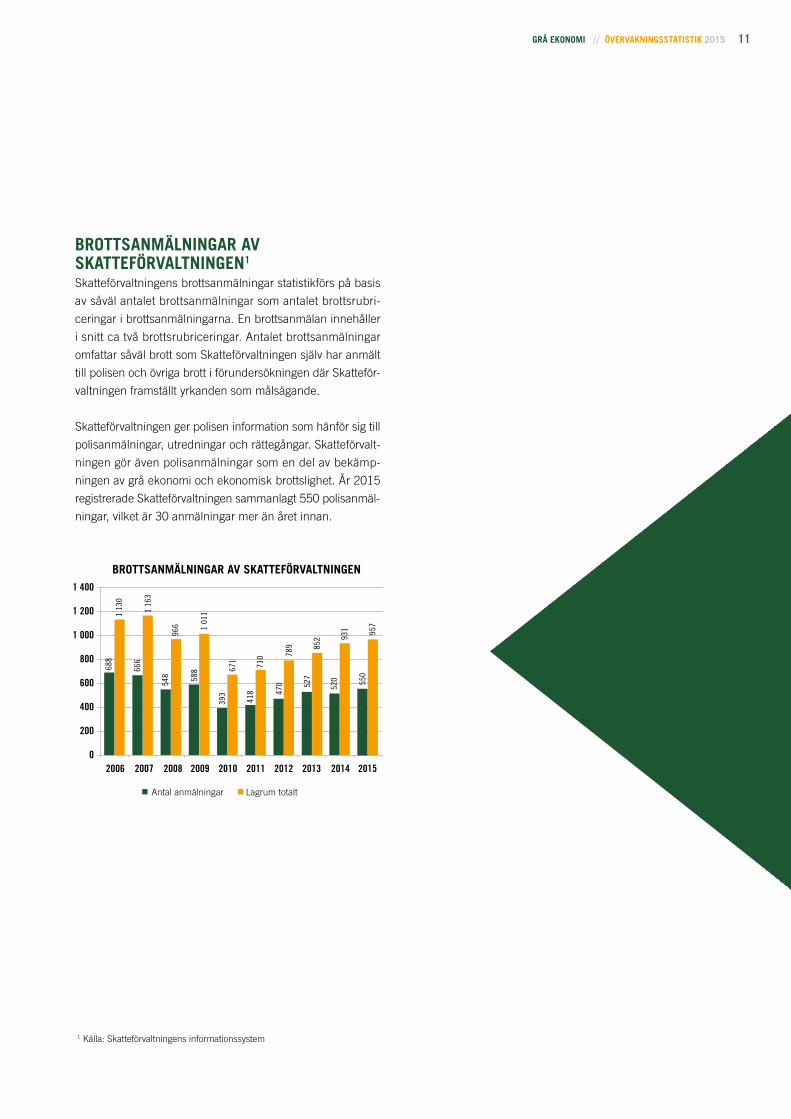

BROTTSANMÄLNINGAR AV SKATTEFÖRVALTNINGEN1

Skatteförvaltningens brottsanmälningar statistikförs på basis

av såväl antalet brottsanmälningar som antalet brottsrubri-

ceringar i brottsanmälningarna. En brottsanmälan innehåller

i snitt ca två brottsrubriceringar. Antalet brottsanmälningar

omfattar såväl brott som Skatteförvaltningen själv har anmält

till polisen och övriga brott i förundersökningen där Skatteför-

valtningen framställt yrkanden som målsägande.

Skatteförvaltningen ger polisen information som hänför sig till

polisanmälningar, utredningar och rättegångar. Skatteförvalt-

ningen gör även polisanmälningar som en del av bekämp-

ningen av grå ekonomi och ekonomisk brottslighet. År 2015

registrerade Skatteförvaltningen sammanlagt 550 polisanmäl-

ningar, vilket är 30 anmälningar mer än året innan.

1 Källa: Skatteförvaltningens informationssystem

BROTTSANMÄLNINGAR AV SKATTEFÖRVALTNINGEN1 400

1 200

1 000

800

600

400

200

02006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Antal anmälningar Lagrum totalt

1 01

158

8

393

671

418

710

470

789

527

520 55

0

852 93

1 957

688

1 13

0

666

1 16

3

548

966

12 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

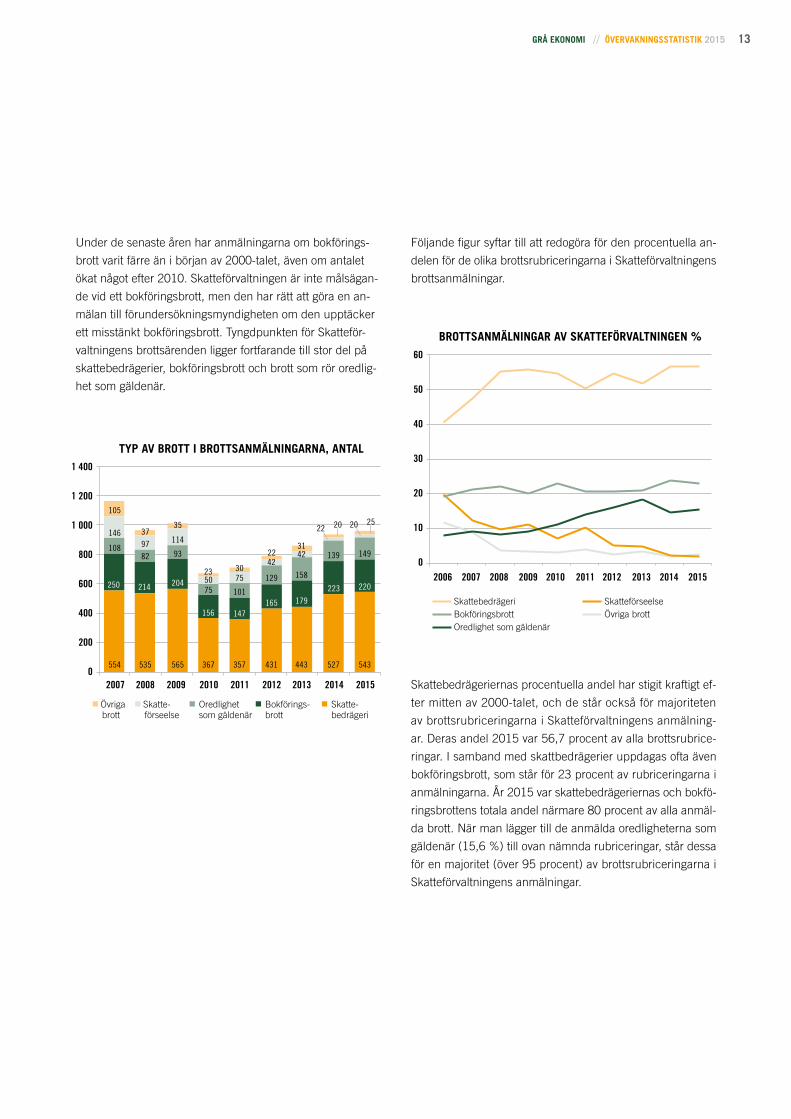

BROTTSTYPER I BROTTSANMÄLNINGARNA

Majoriteten av Skatteförvaltningens brottsanmälningar gäller

skattebedrägerier. Brottsanmälningarna om skatteförseelser

har minskat i jämn takt. Skatteförvaltningens brottsanmälning-

ar om bokföringsbrott hänför sig i regel till skattebedrägerier.

Även om den totala mängden brottsanmälningar har fluktu-

erat en del under de senaste åren, har brottsanmälningarna

om skattebedrägerier legat på mer eller mindre samma ni-

vå. År 2010 och 2011 minskade skattebedrägeriernas kvan-

titativa andel, men deras procentuella andel av de brott som

Skatteförvaltningen anmälde var fortsättningsvis hög. Anta-

let anmälningar om skattebedrägeri 2012–2015 har återigen

stigit något.

Det finns flera naturliga orsaker till variationen i antalet re-

gistrerade anmälningar per år. Ofta förklaras brantare ned-

gångar eller uppgångar än normalt i antalet anmälningar med

ändringar i lagstiftningen och praxisen eller ekonomiska o.d.

ändringar.

De viktigaste faktorerna som påverkar antalet brottsan-

mälningar som Skatteförvaltningen gör är antalet skatte-

granskningar samt antalet skattegranskningsfall som går till

åtalsprövning och deras art. Till exempel en brottsanmälan

om skattebedrägeri förutsätter i praktiken nästan alltid att en

skattegranskning har genomförts.

De viktigaste ändringarna i lagstiftning och rättspraxis (HD)

som har påverkat Skatteförvaltningens verksamhet under se-

nare tid är de s.k. ”ne bis in idem”-fallen, dvs. förbudet mot

dubbel straffbarhet. Lagen om skatteförhöjning och tullhöjning

som påförs genom ett särskilt beslut (781/2013) trädde i kraft

i början av december 2013. Den nya lagen har på det stora

hela löst problemen med anpassningen av de administrativa

sanktionerna i anslutning till skatteförhöjning och det straff-

rättsliga ansvaret till varandra.

I samband med vissa projekt kan exceptionellt många brotts-

anmälningar göras, vilket också kan nämnas som en av de

bakomliggande orsakerna till variationen i antalet anmälning-

ar.

13GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

Följande figur syftar till att redogöra för den procentuella an-

delen för de olika brottsrubriceringarna i Skatteförvaltningens

brottsanmälningar.

Skattebedrägeriernas procentuella andel har stigit kraftigt ef-

ter mitten av 2000-talet, och de står också för majoriteten

av brottsrubriceringarna i Skatteförvaltningens anmälning-

ar. Deras andel 2015 var 56,7 procent av alla brottsrubrice-

ringar. I samband med skattbedrägerier uppdagas ofta även

bokföringsbrott, som står för 23 procent av rubriceringarna i

anmälningarna. År 2015 var skattebedrägeriernas och bokfö-

ringsbrottens totala andel närmare 80 procent av alla anmäl-

da brott. När man lägger till de anmälda oredligheterna som

gäldenär (15,6 %) till ovan nämnda rubriceringar, står dessa

för en majoritet (över 95 procent) av brottsrubriceringarna i

Skatteförvaltningens anmälningar.

Under de senaste åren har anmälningarna om bokförings-

brott varit färre än i början av 2000-talet, även om antalet

ökat något efter 2010. Skatteförvaltningen är inte målsägan-

de vid ett bokföringsbrott, men den har rätt att göra en an-

mälan till förundersökningsmyndigheten om den upptäcker

ett misstänkt bokföringsbrott. Tyngdpunkten för Skatteför-

valtningens brottsärenden ligger fortfarande till stor del på

skattebedrägerier, bokföringsbrott och brott som rör oredlig-

het som gäldenär.

2007 2008 2009 2010 2011 2012 2013 2014

TYP AV BROTT I BROTTSANMÄLNINGARNA, ANTAL1 400

1 200

1 000

800

600

400

200

0554

250

108

146

105

535

214

82

97

37

565

204

93

114

35

367

156

755023

357

147

101

7530

431

165

129

42

443

179

158

4231

527

223

139

22 20

543

220

149

20 25

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

60

50

40

30

20

10

0

BROTTSANMÄLNINGAR AV SKATTEFÖRVALTNINGEN %

Skattebedrägeri Skatteförseelse Bokföringsbrott Övriga brott Oredlighet som gäldenär

2015

22

Övriga brott

Skatte- förseelse

Oredlighet som gäldenär

Bokförings- brott

Skatte- bedrägeri

14 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

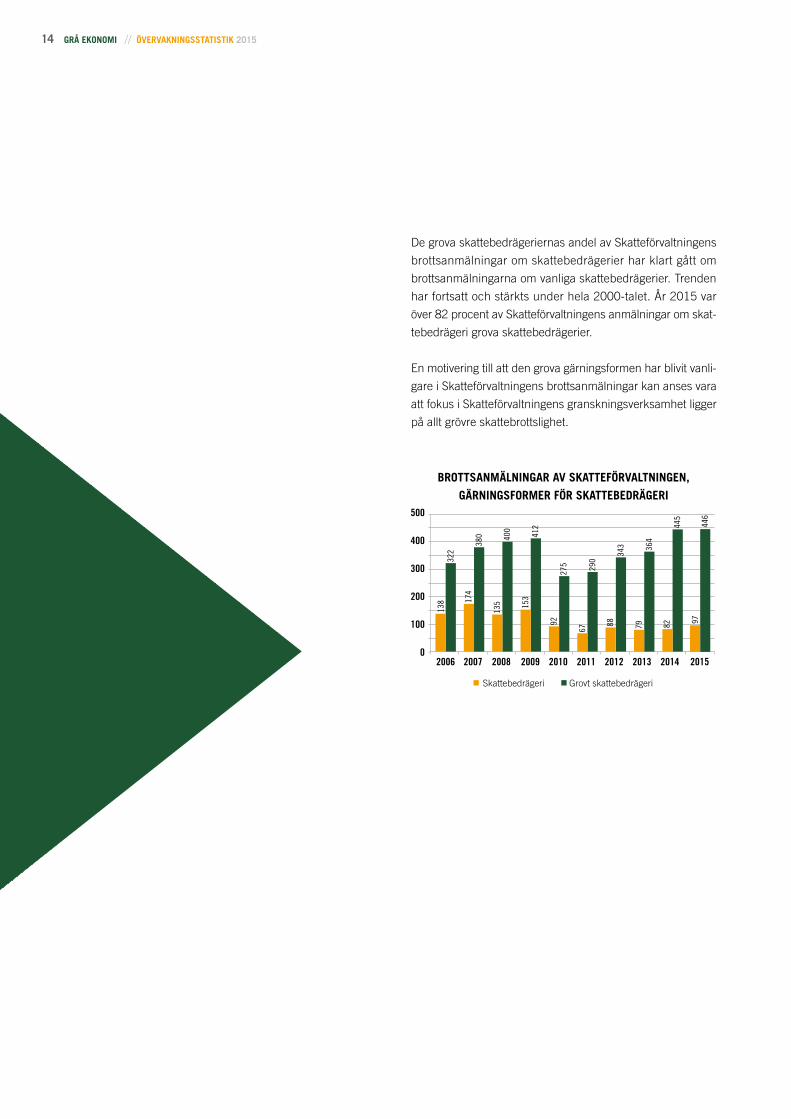

De grova skattebedrägeriernas andel av Skatteförvaltningens

brottsanmälningar om skattebedrägerier har klart gått om

brottsanmälningarna om vanliga skattebedrägerier. Trenden

har fortsatt och stärkts under hela 2000-talet. År 2015 var

över 82 procent av Skatteförvaltningens anmälningar om skat-

tebedrägeri grova skattebedrägerier.

En motivering till att den grova gärningsformen har blivit vanli-

gare i Skatteförvaltningens brottsanmälningar kan anses vara

att fokus i Skatteförvaltningens granskningsverksamhet ligger

på allt grövre skattebrottslighet.

BROTTSANMÄLNINGAR AV SKATTEFÖRVALTNINGEN,

GÄRNINGSFORMER FÖR SKATTEBEDRÄGERI500

400

300

200

100

02006 2007 2008 2009 2010 2011 2012 2013 2014 2015

138

322

174

380

135

400

153

412

9227

5

6729

0

8834

3

79 82 97

364

445

446

Skattebedrägeri Grovt skattebedrägeri

15GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

113

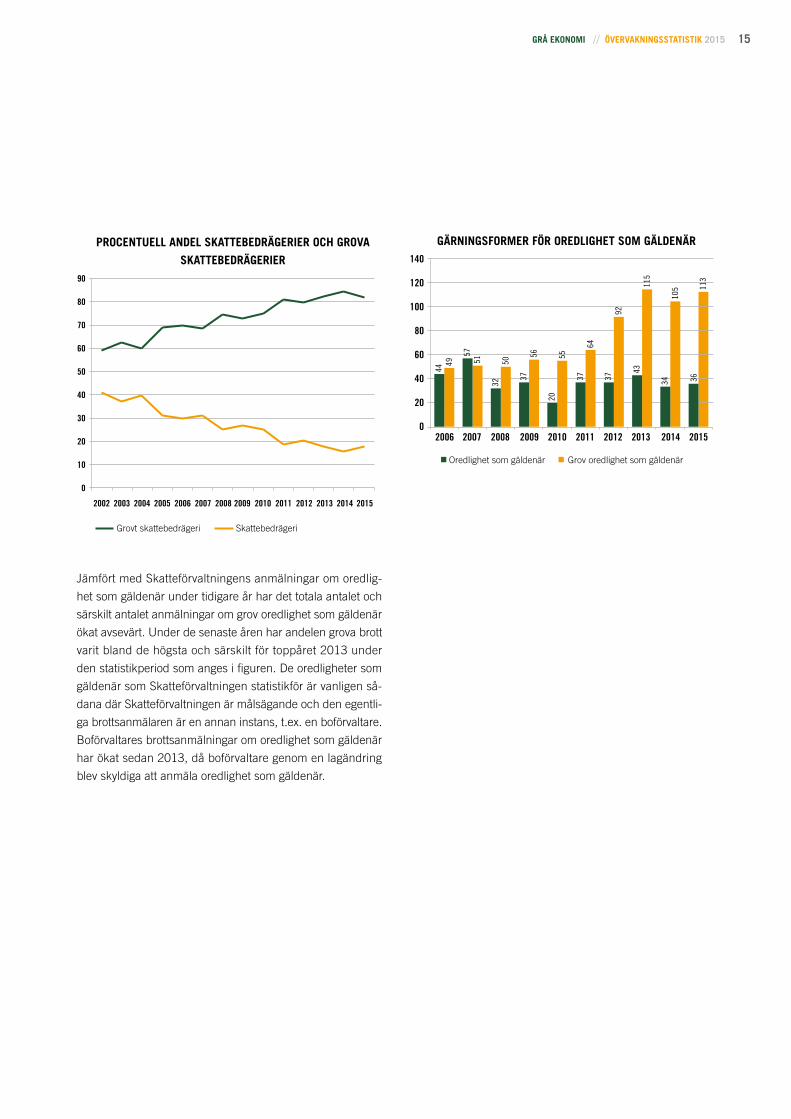

Jämfört med Skatteförvaltningens anmälningar om oredlig-

het som gäldenär under tidigare år har det totala antalet och

särskilt antalet anmälningar om grov oredlighet som gäldenär

ökat avsevärt. Under de senaste åren har andelen grova brott

varit bland de högsta och särskilt för toppåret 2013 under

den statistikperiod som anges i figuren. De oredligheter som

gäldenär som Skatteförvaltningen statistikför är vanligen så-

dana där Skatteförvaltningen är målsägande och den egentli-

ga brottsanmälaren är en annan instans, t.ex. en boförvaltare.

Boförvaltares brottsanmälningar om oredlighet som gäldenär

har ökat sedan 2013, då boförvaltare genom en lagändring

blev skyldiga att anmäla oredlighet som gäldenär.

90

80

70

60

50

40

30

20

10

0

PROCENTUELL ANDEL SKATTEBEDRÄGERIER OCH GROVA

SKATTEBEDRÄGERIER

Grovt skattebedrägeri Skattebedrägeri

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

140

120

100

80

60

40

20

02006 2007 2008 2009 2010 2011 2012 2013 2014 2015

GÄRNINGSFORMER FÖR OREDLIGHET SOM GÄLDENÄR

4449

5751

32 34 36

50

3756

2055

3764

3792

4311

5

105

Oredlighet som gäldenär Grov oredlighet som gäldenär

16 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

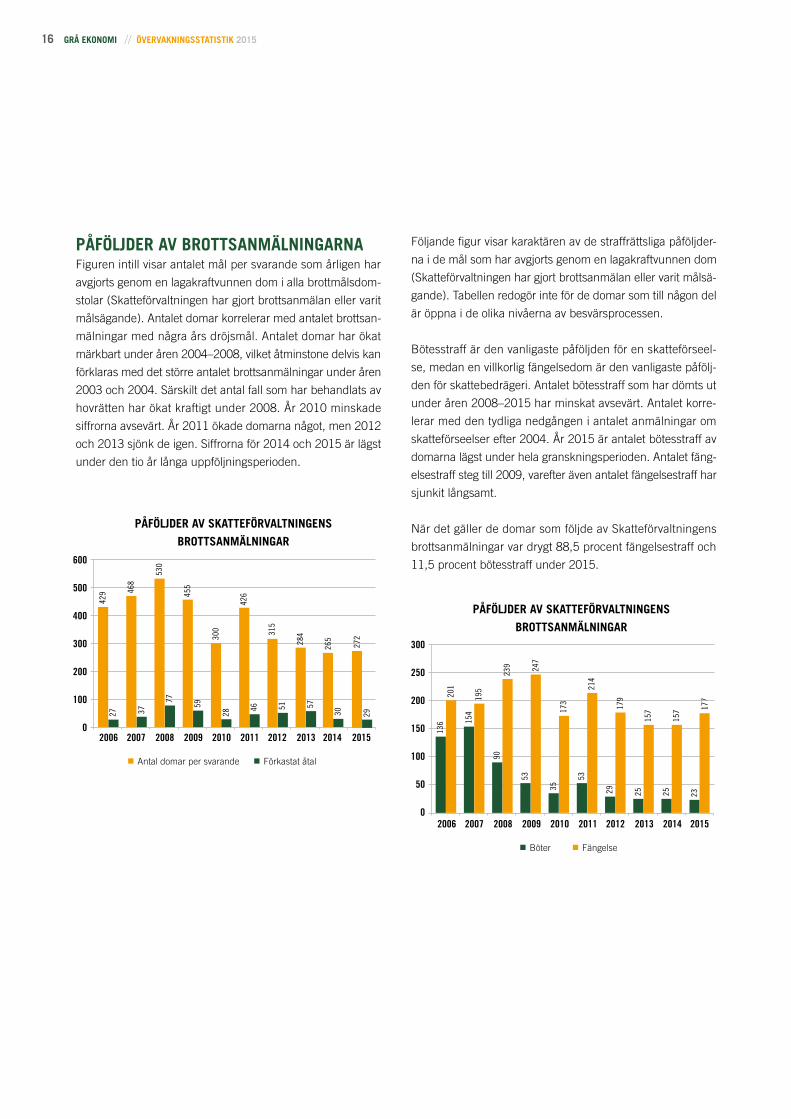

PÅFÖLJDER AV BROTTSANMÄLNINGARNA Figuren intill visar antalet mål per svarande som årligen har

avgjorts genom en lagakraftvunnen dom i alla brottmålsdom-

stolar (Skatteförvaltningen har gjort brottsanmälan eller varit

målsägande). Antalet domar korrelerar med antalet brottsan-

mälningar med några års dröjsmål. Antalet domar har ökat

märkbart under åren 2004–2008, vilket åtminstone delvis kan

förklaras med det större antalet brottsanmälningar under åren

2003 och 2004. Särskilt det antal fall som har behandlats av

hovrätten har ökat kraftigt under 2008. År 2010 minskade

siffrorna avsevärt. År 2011 ökade domarna något, men 2012

och 2013 sjönk de igen. Siffrorna för 2014 och 2015 är lägst

under den tio år långa uppföljningsperioden.

Följande figur visar karaktären av de straffrättsliga påföljder-

na i de mål som har avgjorts genom en lagakraftvunnen dom

(Skatteförvaltningen har gjort brottsanmälan eller varit målsä-

gande). Tabellen redogör inte för de domar som till någon del

är öppna i de olika nivåerna av besvärsprocessen.

Bötesstraff är den vanligaste påföljden för en skatteförseel-

se, medan en villkorlig fängelsedom är den vanligaste påfölj-

den för skattebedrägeri. Antalet bötesstraff som har dömts ut

under åren 2008–2015 har minskat avsevärt. Antalet korre-

lerar med den tydliga nedgången i antalet anmälningar om

skatteförseelser efter 2004. År 2015 är antalet bötesstraff av

domarna lägst under hela granskningsperioden. Antalet fäng-

elsestraff steg till 2009, varefter även antalet fängelsestraff har

sjunkit långsamt.

När det gäller de domar som följde av Skatteförvaltningens

brottsanmälningar var drygt 88,5 procent fängelsestraff och

11,5 procent bötesstraff under 2015.600

500

400

300

200

100

02006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Antal domar per svarande Förkastat åtal

PÅFÖLJDER AV SKATTEFÖRVALTNINGENS

BROTTSANMÄLNINGAR

429

27

468

37

530

77

455

59

300

28 30 29

426

46

315

51

284

265

272

57

Böter Fängelse

177

300

250

200

150

100

50

02006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PÅFÖLJDER AV SKATTEFÖRVALTNINGENS

BROTTSANMÄLNINGAR

136

201

154

195

9023

9

5324

7

3517

3

5321

4

2917

9

25 25 23

157

157

17GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

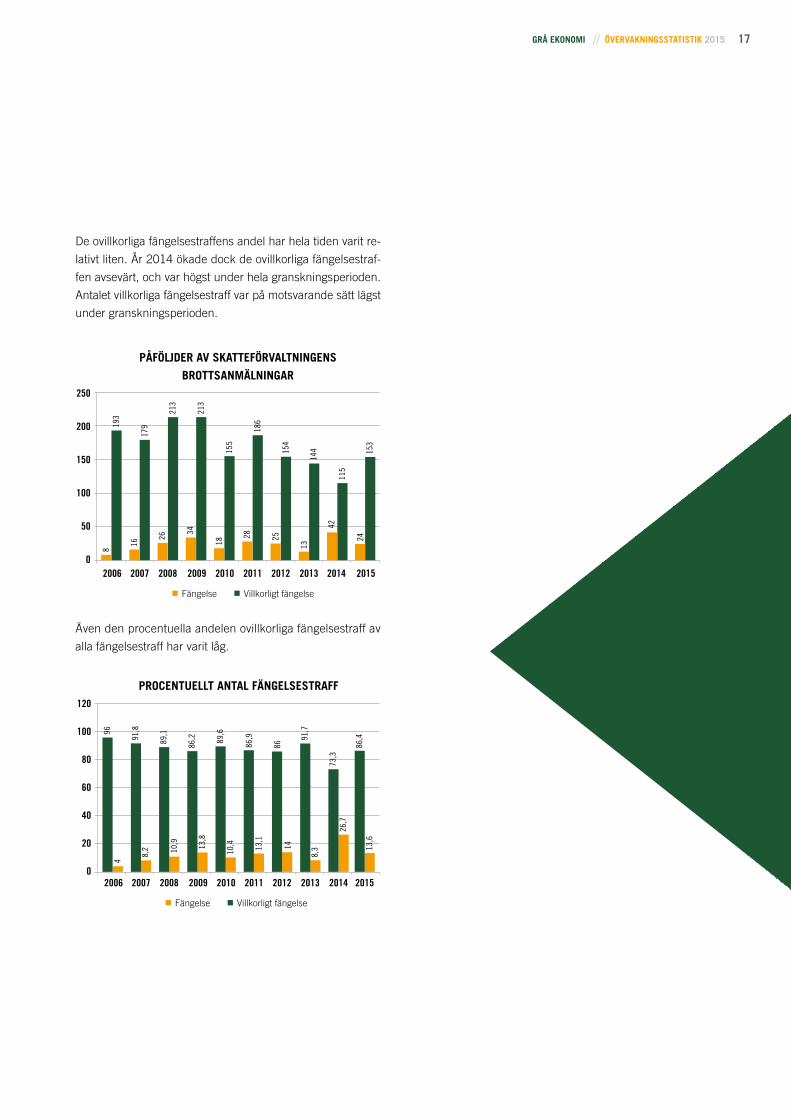

De ovillkorliga fängelsestraffens andel har hela tiden varit re-

lativt liten. År 2014 ökade dock de ovillkorliga fängelsestraf-

fen avsevärt, och var högst under hela granskningsperioden.

Antalet villkorliga fängelsestraff var på motsvarande sätt lägst

under granskningsperioden.

Även den procentuella andelen ovillkorliga fängelsestraff av

alla fängelsestraff har varit låg.

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Fängelse Villkorligt fängelse

250

200

150

100

50

0

PÅFÖLJDER AV SKATTEFÖRVALTNINGENS

BROTTSANMÄLNINGAR

819

3

1617

9

2621

3

3421

3

1815

5

2818

6

2515

4

13

42

24

144

115

153

2006 2007 2008 2009 2010 2011 2012 2013 2014

Fängelse Villkorligt fängelse

120

100

80

60

40

20

0

PROCENTUELLT ANTAL FÄNGELSESTRAFF

496

8,2

91,8

10,9

89,1

13,8

86,2

10,4

89,6

13,1

86,9

1486

8,3

91,7

73,3

86,4

26,7

13,6

2015

18 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

// TILLSYNSMYNDIGHETERNAS STATISTIK

19GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

KONKURSOMBUDSMANNENS BYRÅPekka Pulkamo, Konkursombudsmannens byrå

Konkursombudsmannen är en självständig specialmyndighet

som är administrativt knuten till justitieministeriet. Konkurs-

ombudsmannen ser till att konkurs- och företagssanerings-

förfarandena löper effektivt, ekonomiskt och snabbt i enlighet

med de mål som ställts för dem.

År 2015 försattes 1 933 gäldenärer i konkurs. Antalet minska-

de med 11,4 procent från året innan. Konkursombudsman-

nens byrå övervakar 3 415 anhängiga konkursförfaranden,

av vilka 465 fortsätter som offentlig utredning med statens

medel.

Bekämpningen av ekonomisk brottslighet och grå ekonomi

utgör en betydande del av konkursombudsmannens verk-

samhet. Kontroll av gäldenärers konton och verksamhet och

överföring till offentlig utredning har visat sig vara fungeran-

de metoder för utredning av ekonomiskt missbruk och andra

oklarheter i anslutning till konkurser. Konkursombudsmannen

bedriver också aktivt samarbete med övriga myndigheter som

deltar i bekämpningen av ekonomiska brott och grå ekonomi.

// TILLSYNSMYNDIGHETERNAS STATISTIK

20 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

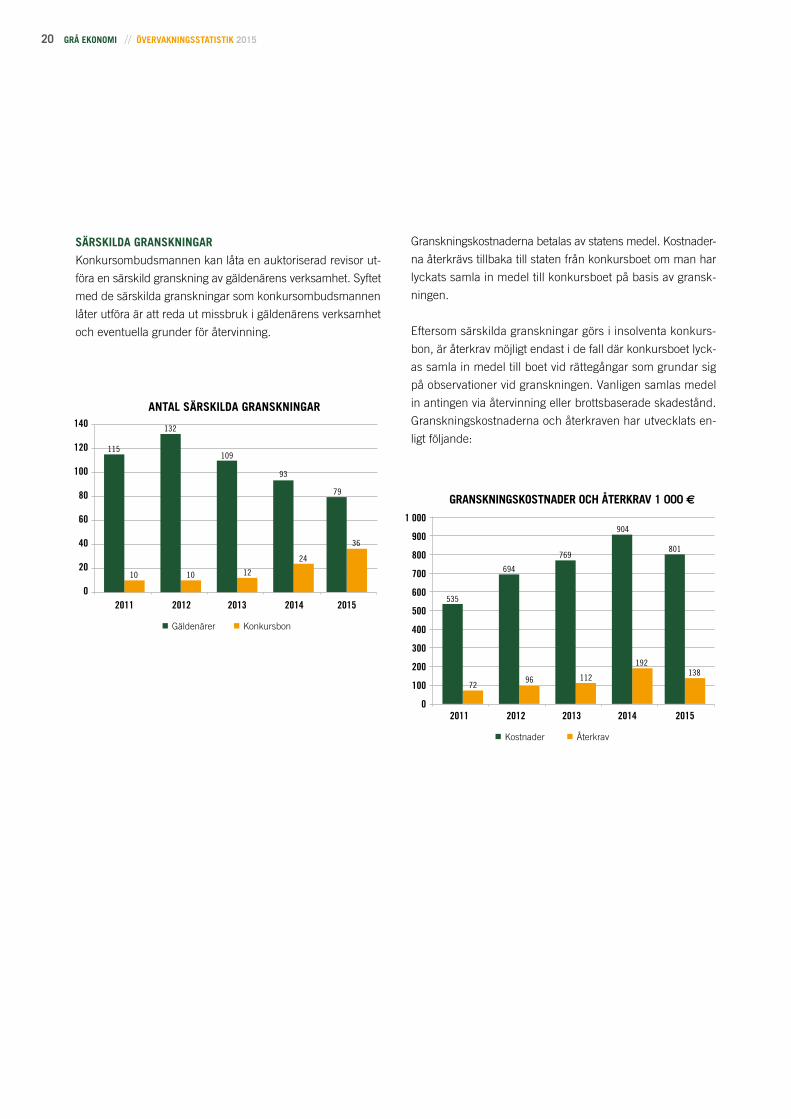

SÄRSKILDA GRANSKNINGAR

Konkursombudsmannen kan låta en auktoriserad revisor ut-

föra en särskild granskning av gäldenärens verksamhet. Syftet

med de särskilda granskningar som konkursombudsmannen

låter utföra är att reda ut missbruk i gäldenärens verksamhet

och eventuella grunder för återvinning.

Granskningskostnaderna betalas av statens medel. Kostnader-

na återkrävs tillbaka till staten från konkursboet om man har

lyckats samla in medel till konkursboet på basis av gransk-

ningen.

Eftersom särskilda granskningar görs i insolventa konkurs-

bon, är återkrav möjligt endast i de fall där konkursboet lyck-

as samla in medel till boet vid rättegångar som grundar sig

på observationer vid granskningen. Vanligen samlas medel

in antingen via återvinning eller brottsbaserade skadestånd.

Granskningskostnaderna och återkraven har utvecklats en-

ligt följande:

ANTAL SÄRSKILDA GRANSKNINGAR140

120

100

80

60

40

20

02011 2012 2013 2014 2015

Gäldenärer Konkursbon

115

10

132

10

109

93

79

36

24

12

GRANSKNINGSKOSTNADER OCH ÅTERKRAV 1 000 €1 000

900

800

700

600

500

400

300

200

100

02011 2012 2013 2014 2015

Kostnader Återkrav

535

72

694

96

769

904

801

138192

112

21GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

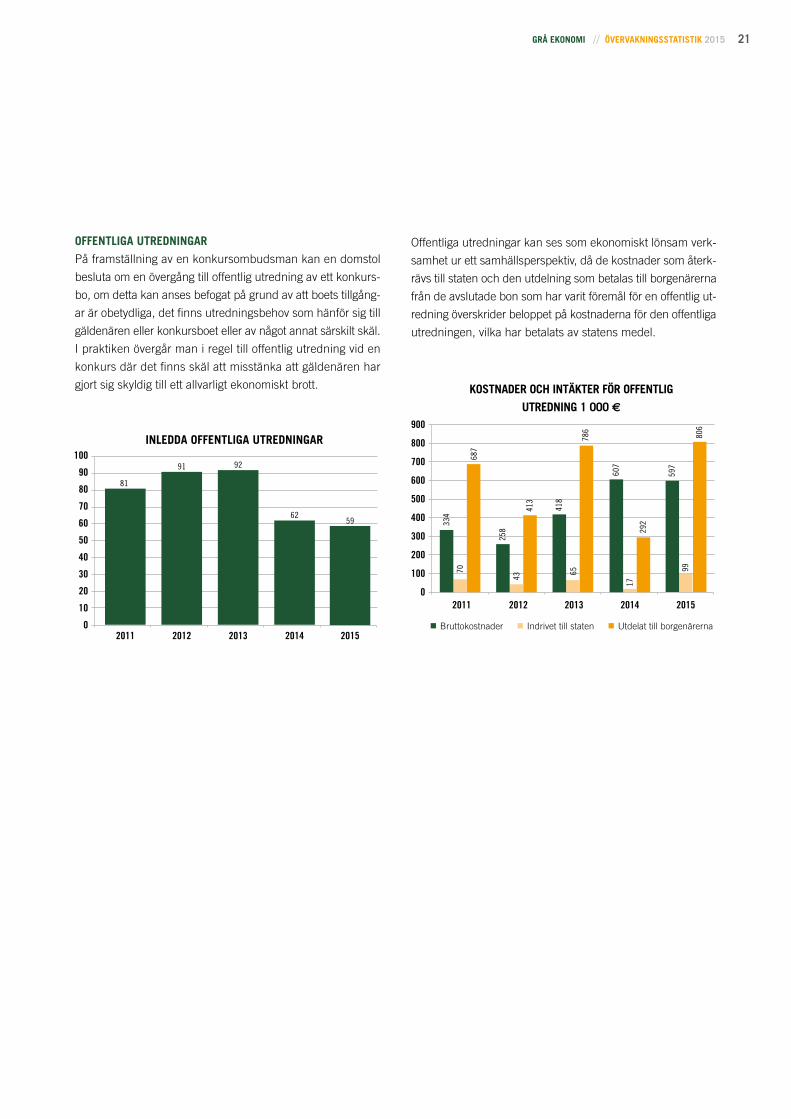

OFFENTLIGA UTREDNINGAR

På framställning av en konkursombudsman kan en domstol

besluta om en övergång till offentlig utredning av ett konkurs-

bo, om detta kan anses befogat på grund av att boets tillgång-

ar är obetydliga, det finns utredningsbehov som hänför sig till

gäldenären eller konkursboet eller av något annat särskilt skäl.

I praktiken övergår man i regel till offentlig utredning vid en

konkurs där det finns skäl att misstänka att gäldenären har

gjort sig skyldig till ett allvarligt ekonomiskt brott.

Offentliga utredningar kan ses som ekonomiskt lönsam verk-

samhet ur ett samhällsperspektiv, då de kostnader som återk-

rävs till staten och den utdelning som betalas till borgenärerna

från de avslutade bon som har varit föremål för en offentlig ut-

redning överskrider beloppet på kostnaderna för den offentliga

utredningen, vilka har betalats av statens medel.

INLEDDA OFFENTLIGA UTREDNINGAR100

90

80

70

60

50

40

30

20

10

02014 20152011 2012 2013

6259

81

91 92

KOSTNADER OCH INTÄKTER FÖR OFFENTLIG

UTREDNING 1 000 €900

800

700

600

500

400

300

200

100

02011 2012 2013 2014 2015

Bruttokostnader Indrivet till staten Utdelat till borgenärerna

334

70

687

258

43

413

418

607

597

65

17

292

99

786

806

22 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

REGIONFÖRVALTNINGSVERKET – BESTÄLLARANSVARMikko Vanninen, Regionförvaltningsverket i Södra Finland,

Ansvarsområdet för arbetarskyddet

Regionförvaltningsverkets beställaransvarsteam har till uppgift

att se till att lagen om beställarens utredningsskyldighet och

ansvar vid anlitande av utomstående arbetskraft (1233/2006)

tillämpas i hela Finland. Beställaransvarsteamet har 31 in-

spektörer. Målet med tillsynen över beställaransvarslagen är

att bekämpa de negativa effekterna av den grå ekonomin och

illojal konkurrens för företagen. Tillsynsprojekten under 2015

fokuserade på byggbranschen, industrin, logistikbranschen,

servicesektorn och primärproduktionen.

Tillsynen enligt beställaransvarslagen riktas till de företag och

offentliga samfund som anlitar leverantörer eller hyrd arbets-

kraft.

Ett av de viktigaste målen för tillsynsprojekten är att öka före-

tagens medvetenhet om syftet med och innehållet i beställa-

ransvarslagen för att därigenom stärka en verksamhetskultur

där man avtalar om samarbete endast med sådana avtalspar-

ter som sköter sina lagstadgade skyldigheter korrekt. I gransk-

ningarna går man igenom avtal om användning av extern

arbetskraft och kontrollerar om beställarna har iakttagit be-

ställaransvarslagen.

23GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

om utredningsbrister avseende en utländsk avtalsparts pensions-

och olycksfallsförsäkring. Eftersom flera processer fortfarande på-

går kommer uppgifterna att ändras i början av 2016.

SÄRSKILDA TILLSYNSOBSERVATIONER OCH MYNDIGHETSSAM-

ARBETE

Med tanke på utredningsskyldigheten har det funnits betyd-

ligt fler objekt i alla storleksklasser där dessa frågor är i skick

jämfört med tidigare år. Detta gäller i synnerhet byggnads-

branschen och industrin. Detta har också lett till en nedgång

i antalet inledda processer för betalningsförsummelser jämfört

med tidigare år. En orsak till att antalet objekt där allt är i skick

har ökat är den långsiktiga och effektiva tillsynen i synnerhet

inom byggnadsbranschen.

En annan viktig orsak är intressentgruppernas aktivitet och i

många fall även avtalstekniska omständigheter till följd av vilka

användningen av tjänsten tilaajavastuu.fi även har ökat i andra

branscher vid sidan av byggandet.

I tillsynen har man dock observerat att kännedomen om be-

ställaransvarslagen fortfarande är svag i vissa branscher, och

ofta har man den uppfattningen att beställaransvarslagen en-

dast gäller byggnadsbranschen. När det gäller tillsynen av be-

ställaransvar kommer tillsynen framöver att fokusera mer på de

branscher där kännedomen om lagen är svag. Dessutom riktas

tillsynen av beställaransvar inom byggnadsbranschen allt mer

på leverantörskedjor på byggarbetsplatser.

I flera granskningar upptäcktes brister i skyldigheten att förva-

ra utredningar enligt beställaransvarslagen. Syftet är att aktivt

påverka detta i tillsynen och informationen under 2016.

År 2015 samarbetade inspektörerna inom uppfyllandet av be-

ställaransvaret med Skatteförvaltningen, Pensionsskyddscen-

tralen, Enheten för utredning av grå ekonomi, Polisen,

Gränsbevakningsväsendet, Utsökningsverket, Tullen, alkohol-

inspektörerna vid SHM, ANM, och RFV samt de övriga an-

svarsområdena för arbetarskyddet. Samordnade granskningar

(158) tillsammans med andra myndigheter utfördes i synnerhet

i projektet för byggnadsbranschen. År 2015 utvecklades sam-

arbetet när det gäller logistikprojektet i synnerhet med Tullen

och Gränsbevakningsväsendet och när det gäller projektet för

servicesektorn i synnerhet med alkoholinspektörerna vid RFV.

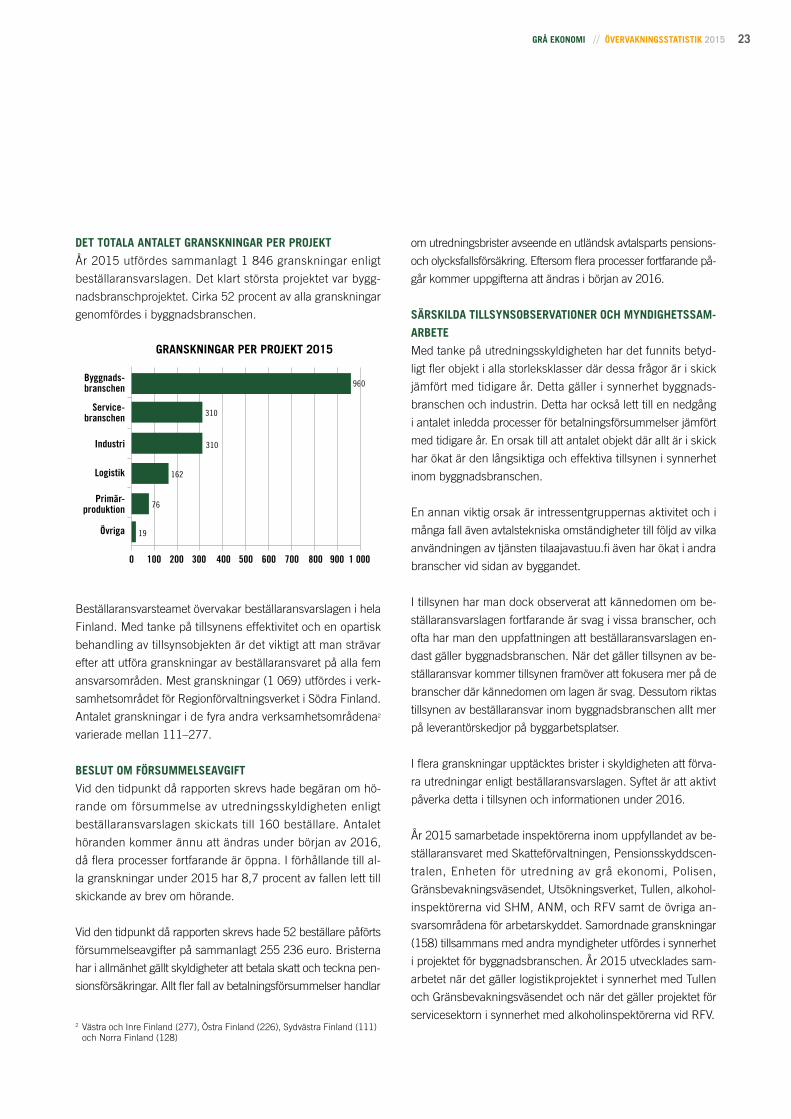

DET TOTALA ANTALET GRANSKNINGAR PER PROJEKT

År 2015 utfördes sammanlagt 1 846 granskningar enligt

beställaransvarslagen. Det klart största projektet var bygg-

nadsbranschprojektet. Cirka 52 procent av alla granskningar

genomfördes i byggnadsbranschen.

Beställaransvarsteamet övervakar beställaransvarslagen i hela

Finland. Med tanke på tillsynens effektivitet och en opartisk

behandling av tillsynsobjekten är det viktigt att man strävar

efter att utföra granskningar av beställaransvaret på alla fem

ansvarsområden. Mest granskningar (1 069) utfördes i verk-

samhetsområdet för Regionförvaltningsverket i Södra Finland.

Antalet granskningar i de fyra andra verksamhetsområdena2

varierade mellan 111–277.

BESLUT OM FÖRSUMMELSEAVGIFT

Vid den tidpunkt då rapporten skrevs hade begäran om hö-

rande om försummelse av utredningsskyldigheten enligt

beställaransvarslagen skickats till 160 beställare. Antalet

höranden kommer ännu att ändras under början av 2016,

då flera processer fortfarande är öppna. I förhållande till al-

la granskningar under 2015 har 8,7 procent av fallen lett till

skickande av brev om hörande.

Vid den tidpunkt då rapporten skrevs hade 52 beställare påförts

försummelseavgifter på sammanlagt 255 236 euro. Bristerna

har i allmänhet gällt skyldigheter att betala skatt och teckna pen-

sionsförsäkringar. Allt fler fall av betalningsförsummelser handlar

2 Västra och Inre Finland (277), Östra Finland (226), Sydvästra Finland (111) och Norra Finland (128)

1 000

960

GRANSKNINGAR PER PROJEKT 2015

Byggnads- branschen

Industri

Service- branschen

Logistik

Primär- produktion

Övriga

0 200100 300 500 700 900400 600 800

162

19

76

310

310

24 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

REGIONFÖRVALTNINGSVERKET – ARBETAR-SKYDD, UTLÄNDSKA ARBETSTAGARE Riku Rajamäki, Regionförvaltningsverket i Södra Finland,

Ansvarsområdet för arbetarskyddet

DE VIKTIGASTE OBSERVATIONERNA OM GRANSKNINGEN 2015

Inom ansvarsområdet för arbetarskyddet vid Regionförvalt-

ningsverket för Södra Finland utfördes utlänningsövervakning

som tipsbaserad övervakning samt i olika team och projekt.

Inom utlänningsövervakningen utfördes sammanlagt 554

granskningar. Den tipsbaserade övervakningen fokuserade

på olika branscher, mest tips kom dock från byggnads-, städ-

och restaurangbranschen.

Under 2015 bedrevs utlänningsövervakning även i form av

samordnade granskningar tillsammans med Skatteförvaltning-

en, polisen, Pensionsskyddscentralen och alkoholinspektörer-

na. Samordnade granskningar har visat sig vara en effektiv

metod för att övervaka problematiska arbetsgivare och stora

övervakningsobjekt.

En effektiv metod inom utlänningsövervakningen går ut på

att informera avtalsparterna om resultaten av granskningen

av underleverantörer. Då får finländska huvudentreprenörer

och uppdragsgivare konkret information om de försummel-

ser som aktörerna i underleveranskedjan gjort sig skyldiga till.

BYGGNADSBRANSCHEN

År 2015 genomfördes sammanlagt 99 granskningar av bygg-

företag. Dessa granskningar fokuserade särskilt på minimi-

villkoren för anställningsförhållanden för utländsk arbetskraft

i Finland. Dessutom granskades 147 byggarbetsplatser där fo-

kus låg på bestämmelser relaterade till anlitande av utländsk

arbetskraft. Dessutom har de inspektörer som fokuserar på

arbetarskyddet i byggnadsbranschen granskat hundratals

byggarbetsplatser med fokus på bestämmelser relaterade till

anlitande av utländsk arbetskraft.

Inriktningen av byggarbetsplatsövervakningen har lyckats väl

under de senaste åren. Man har strävat efter att välja objekt

med mycket utländsk arbetskraft. Andelen utländska arbetsta-

gare vid byggarbetsplatsgranskningarna var drygt 40 procent.

Användningen av obligatoriska ID-kort håller i dag bra stan-

dard på byggarbetsplatser. Till exempel var ID-kortindexet på

byggnadsteamet SFRFV:s område 91,7 procent 2015, dvs.

under var tionde arbetstagare som påträffades i samband

med granskningarna saknade eller hade bristfälligt obligato-

riskt ID-kort. Däremot hade många byggarbetsplatser brist-

fälliga arbetstagarförteckningar, som blev obligatoriska 2014.

Till exempel under de samordnade granskningarna tillsam-

mans med polisinrättningen i Helsingfors hösten 2015 notera-

de man att närmare 40 procent av byggarbetsplatserna hade

bristfälliga förteckningar. Dessa brister handlar ofta om att för-

teckningen saknar uppgifter om representanten i Finland för

det företag som sänder arbetstagare till Finland.

Vid företagsgranskningarna i byggnadsbranschen har det

största problemet fortfarande varit bristen på arbetstidsbok-

föring enligt arbetstidslagen. Detta leder till att det är mycket

svårt att reda ut utländska arbetstagares arbetstider och lö-

negrunder.

I de flesta fall uppfyller lönen till arbetstagarna i byggnads-

branschen miniminivån för den lägsta lönegruppen enligt

kollektivavtalet för branschen, men lönen motsvarar inte nöd-

vändigtvis den allmänna lönenivån i branschen. Utländska

arbetstagare får inte heller alltid ersättning för övertid eller

söndagsarbete, och semesterersättning betalas inte över-

huvudtaget. Problemen koncentreras till små byggföretag i

utländsk ägo och företag med utstationerade arbetstagare i

Finland.

UTSTATIONERADE ARBETSTAGARE

Vid varje granskning där man upptäckte att man anlitade ut-

stationerad arbetskraft övervakades att man hade utsett en

företrädare. Sammanlagt 31 granskningar av att företag med

utstationerade arbetstagare hade företrädare utfördes. Av

dessa anknöt 13 till byggnadsprojekt. I samband med dessa

granskningar påträffades tre arbetstagare utan arbetstillstånd.

En stor del av de utstationerade arbetstagarna arbetar på

byggen eller ett utländskt personaluthyrningsföretag. Utifrån

granskningsresultaten skiljer sig anställningsvillkoren för utsta-

tionerade arbetstagare avsevärt från anställningsvillkoren för

25GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

finländska arbetstagare som utför motsvarande arbete. Endast

i några företag var avlöningen av utstationerade arbetstagare

förenlig med kollektivavtalet. Svårighetsklassificeringen i kol-

lektivavtalen beaktas inte heller i avlöningen av utstationerade

arbetstagare. I praktiken bildar de lägsta grupperna i kollek-

tivavtalet de vanligaste lönegrupperna. Vanligen betalas inte

dagpenning eller inkvarteringskostnader till arbetstagare som

har skickats från utlandet, och endast en del av resekostna-

derna ersätts.

Vid granskningarna har man dessutom upptäckt stora brister i

betalningen av övertids- och söndagsarbete till utstationerade

arbetstagare. Arbetstids- och semesterbokföringen är i regel

bristfälliga. De utländska företagen meddelar ofta att företaget

har ett system för utjämning av arbetstiden vid granskningar-

na. De kan dock inte uppvisa något dokument om systemet i

fråga, och det finns inga anteckningar om användning av det-

ta system i arbetstidsbokföringen.

RESTAURANGBRANSCHEN

År 2015 gjordes 231 granskningar utifrån tips och gransk-

ningsbegäran inom restaurangbranschen. Det var över ett

hundra fler än 2014. Dessutom utförde inkvarterings- och

restaurangteamet 86 utlänningsgranskningar inom restau-

rangbranschen.

Övervakningsfältet och granskningsobservationerna var de

samma i bägge ovan nämnda projekt, nämligen etniska res-

tauranger samt pizzerior och kebaberior. Även serveringsstäl-

len med utländsk arbetskraft var föremål för övervakningen.

De upptäckta bristerna var likadana som under tidigare år: i

avlöningen har man ofta låtit bli att beakta olika tillägg och er-

sättningar, och grundlönen motsvarar inte heller i övrigt mi-

niminivån enligt kollektivavtalet för hotell-, restaurang- och

fritidstjänster. Enligt projektet för teamet för inkvarterings-

och restaurangbranschen var lönerna förenliga med kollek-

tivavtalet endast i cirka 40 procent av tillsynsobjekten. Bland

dessa fanns det också objekt i vilka man utfört en uppföljande

granskning, dvs. arbetsgivaren hade redan tidigare fått anvis-

ningar avseende avlöningen.

26 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

Restaurangerna saknade också ofta aktuella arbetsskiftsför-

teckningar. Sammanlagt 73 procent av tillsynsobjekten sak-

nade eller hade bristfälliga arbetsskiftsförteckningar. Å andra

sidan gäller det att notera att siffran även inkluderar uppföljan-

de granskningar. Under de första oanmälda granskningarna

uppdagas ännu mer brister. Avsaknaden av arbetsskiftsför-

teckningar möjliggör anlitande av svart arbetskraft och gör

det svårare att kontrollera att avlöningen är korrekt. I synner-

het när det gäller pizzerior och kebaberior är det vanligt att

deltidsanställda arbetstagare i strid med kollektivavtal får en

klumpsumma som månadslön, och arbetstidsbokföring sak-

nas.

Största delen av de utländska arbetstagarna inom restaurang-

branschen är fortfarande medborgare i tredjeländer. Det har

förekommit en viss mängd asylsökande i branschen, men den

stora ökningen i antalet asylsökande som började på hösten

återspeglades ännu inte i granskningarna under 2015. Trots

otaliga granskningar utförda av olika myndigheter hade en-

dast en fjärdedel av de granskade restaurangerna tillgängliga

uppgifter om de grunder för utländska arbetstagares arbets-

rätt som utlänningslagen kräver.

I samband med cirka var tionde granskning i restaurang-

branschen under 2015 påträffades utländska arbetstaga-

re som saknade arbetsrätt eller som i övrigt arbetade i strid

med tillståndsvillkoren. Den vanligaste bristen var arbete i fel

bransch, i synnerhet så att man med tillstånd för kock utför-

de servitörsarbete. Ett nytt fenomen i restaurangbranschen

var arbete utan tillstånd med uppehållstillstånd i ett annat

EU-land.

Övervakningsobservationerna antyder inte bara att gransk-

ningarna framgångsrikt har riktats till ställen där problem fö-

rekommer utan också hur nödvändigt det är med övervakning

och myndighetssamarbete uttryckligen på detta övervaknings-

fält.

27GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

FASTIGHETSSERVICEBRANSCHEN (STÄDNING)

På arbetsplatserna inom fastighetsservicebranschen förekom-

mer det en hel del brister i iakttagandet av skyldigheterna re-

laterade till minimivillkoren för anställningsförhållandet och

anlitandet av utländsk arbetskraft. Problemen koncentreras

i regel till små och oorganiserade företag som tillhandahål-

ler städtjänster. År 2015 utfördes sammanlagt 131 gransk-

ningar i fastighetsservicebranschen. Siffran inkluderar både

granskningar utförda genom utlänningsövervakningsteamets

tipsövervakningsprojekt (Ulti-vtv 30 st.) och fastighetsservice-

teamets städprojekt Ultsi (Ultsi 101 st.). Jämfört med 2014

ökade granskningarna med 37. Statistiken för 2015 baserar

sig på övervakningssiffrorna för fastighetsserviceteamets pro-

jekt Ultsi.

De största bristerna finns i arbetstidsbokföringen. De största

bristerna i arbetstidsbokföringen anknyter i sin tur till speci-

fikationen av övertids- och söndagsarbete. På det stora hela

uppfylls minimivillkoren för anställningsförhållandet enligt la-

gen i mindre än vartannat objekt.

I granskningarna av fastighetsservicebranschen 2015 upp-

täcktes, liksom året innan, tydliga fall av underavlöning, dvs.

situationer där arbetsgivaren betalade en grundlön som var

lägre än den lägsta grundlönen enligt kollektivavtalet. Det fö-

rekom också fall där praktikantlön betalades under hela an-

ställningsförhållandet.

Säkerställandet av arbetsrätten för anlitande av utländsk ar-

betskraft (95 %) och förvaringen av uppgifterna (50 %) har

hållit sig ungefär på samma nivå. Det verkar som om man

fortfarande använder relativt lite utländska underleverantörer

som avtalsparter i branschen.

TRANSPORTBRANSCHEN

Tipsen relaterade till transportbranschen under 2015 kontrol-

lerades i regel inom ramen för transportteamets nationella pro-

jekt Bekämpning av grå ekonomi inom transportbranschen

(KUHA) och i synnerhet i huvudstadsregionen även inom ra-

men för projektet Ulti-vtv. Projektet KUHA utförde 192 och

projektet Ulti-vtv 13 granskningar.

De största problemen inom transportbranschen handlar om

iakttagandet av arbetstidslagen samt kör- och vilotider. Endast

54 procent av de granskade objekten iakttog arbetstidslagen.

Arbetstidsbokföringen iakttogs på motsvarande sätt endast av

63 procent av de granskade företagen. Arbetstidsbokföring-

en kunde vara korrekt för arbetstiden i Finland, men den var

ofta bristfällig för arbetstiden i utlandet. En hel del förseelser

upptäcktes också i iakttagandet av kör- och vilotider samt an-

vändningen av färdskrivare även när det gäller utländska fö-

rare. Endast 40 procent av de granskade företagen iakttog

kör- och vilotiderna, och på motsvarande sätt avslöjades för-

seelser i användningen av färdskrivare hos 54 procent av de

granskade företagen. Fyra förundersökningsanmälningar om

brott mot kör- och vilotider gjordes till polisen.

Hos 15 procent av de granskade företagen förekom det pro-

blem med iakttagandet av bestämmelserna relaterade till an-

litande av utländsk arbetskraft. De största enskilda bristerna

anknöt till förvaring av uppgifter om arbetsrätt och bestämmel-

ser relaterade till utstationerade arbetstagare. Att transport-

branschen iakttar bestämmelserna om anlitande av utländsk

arbetskraft bättre än i genomsnitt beror antagligen på de klara

processerna för förarkort och arbetstillstånd samt den fortlö-

pande övervakningen av gränsöverskridande trafik vid grän-

serna.

Sammanlagt 89 procent av de granskade transportföretagen

iakttog minimivillkoren för anställningsförhållanden (77 %

2014). Utifrån granskningsobservationerna anhopas proble-

men till företag i Södra Karelen och Kymmenedalen som anli-

tar utländsk hyrd eller utstationerad arbetskraft. För utländska

förare betalas i allmänhet genomfartstimlön enligt kollektivav-

tal men utan mentillägg eller andra motsvarande ersättningar.

Olycksfallsförsäkringar för utstationerade utländska förare från

ryska företag försummas ofta under arbetet i Finland på basis

av granskningsobservationerna.

28 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

ARBETSLÖSHETSFÖRSÄKRINGSFONDEN – ÖVERVAKNING AV ARBETSLÖSHETS-

FÖRSÄKRINGSPREMIERNA

29GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

ARBETSLÖSHETSFÖRSÄKRINGSFONDEN – ÖVERVAKNING AV ARBETSLÖSHETS-FÖRSÄKRINGSPREMIERNAMatti Romakkaniemi och Jenna Lempiäinen,

Arbetslöshetsförsäkringsfonden

Arbetslöshetsförsäkringsfonden ska övervaka att arbetsgivare

uppfyller sina skyldigheter relaterade till arbetslöshetsförsäk-

ringspremierna. Övervakningen av arbetslöshetsförsäkrings-

premierna omfattar alla arbetsgivare, och den baserar sig

främst på en jämförelse av arbetslöshetsförsäkringsuppgifter

och löneuppgifter från Skatteförvaltningen. Dessutom överva-

kas arbetsgivare på basis av information som erhållits genom

myndighetssamarbete.

Tidigare övervakade Arbetslöshetsförsäkringsfonden arbets-

löshetsförsäkringspremierna tillsammans med olycksfallsför-

säkringsanstalterna och Olycksfallsförsäkringsanstalternas

förbund, eftersom olycksfallsförsäkringsanstalterna debitera-

de arbetslöshetsförsäkringspremierna fram till 2012. Sedan

2013 har Arbetslöshetsförsäkringsfonden debiterat arbetslös-

hetsförsäkringspremierna direkt av arbetsgivarna.

Övervakningen för 2012 och tidigare år slutfördes i samar-

bete med olycksfallsförsäkringsanstalterna i början av 2015.

Övervakningen av arbetslöshetsförsäkringspremier som Ar-

betslöshetsfonden debiterat från och med 2013 inleddes

16.11.2015, då datasystemet för övervakning av premier som

Arbetslöshetsförsäkringsfonden debiterar infördes.

2010 2011 2012 2013 2014 2015 Sammanlagt

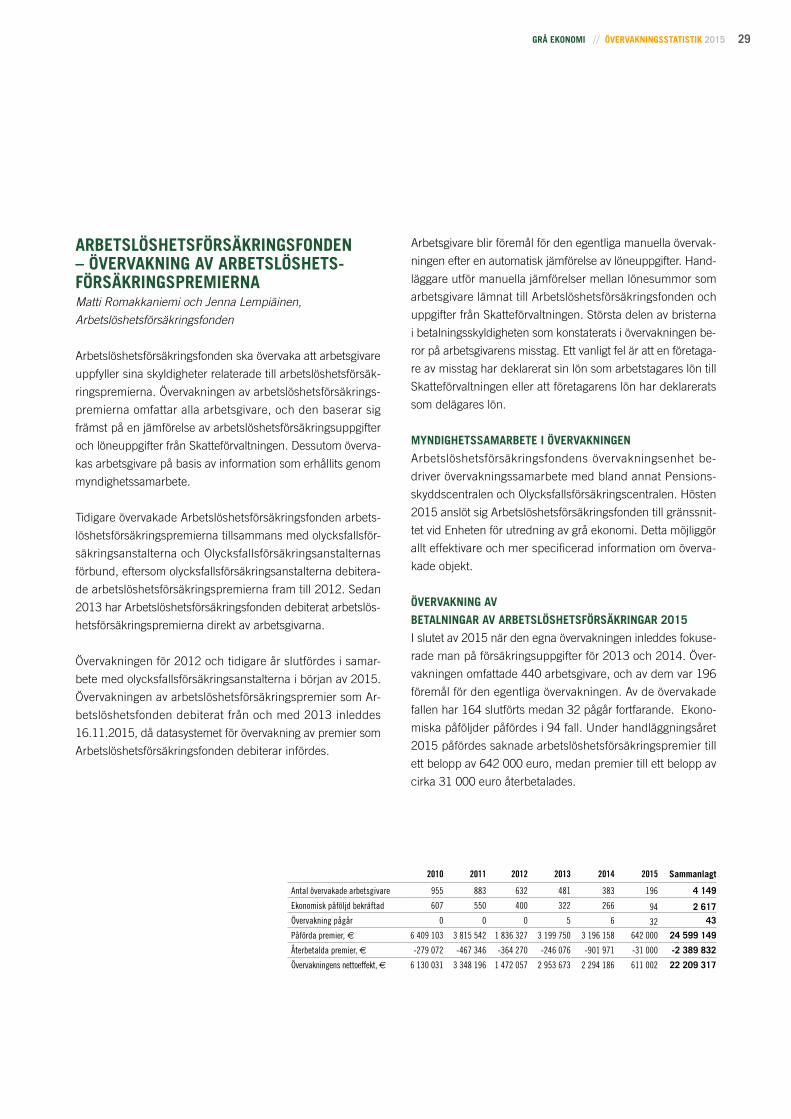

Antal övervakade arbetsgivare 955 883 632 481 383 196 4 149

Ekonomisk påföljd bekräftad 607 550 400 322 266 94 2 617Övervakning pågår 0 0 0 5 6 32 43

Påförda premier, € 6 409 103 3 815 542 1 836 327 3 199 750 3 196 158 642 000 24 599 149

Återbetalda premier, € -279 072 -467 346 -364 270 -246 076 -901 971 -31 000 -2 389 832

Övervakningens nettoeffekt, € 6 130 031 3 348 196 1 472 057 2 953 673 2 294 186 611 002 22 209 317

Arbetsgivare blir föremål för den egentliga manuella övervak-

ningen efter en automatisk jämförelse av löneuppgifter. Hand-

läggare utför manuella jämförelser mellan lönesummor som

arbetsgivare lämnat till Arbetslöshetsförsäkringsfonden och

uppgifter från Skatteförvaltningen. Största delen av bristerna

i betalningsskyldigheten som konstaterats i övervakningen be-

ror på arbetsgivarens misstag. Ett vanligt fel är att en företaga-

re av misstag har deklarerat sin lön som arbetstagares lön till

Skatteförvaltningen eller att företagarens lön har deklarerats

som delägares lön.

MYNDIGHETSSAMARBETE I ÖVERVAKNINGEN

Arbetslöshetsförsäkringsfondens övervakningsenhet be-

driver övervakningssamarbete med bland annat Pensions-

skyddscentralen och Olycksfallsförsäkringscentralen. Hösten

2015 anslöt sig Arbetslöshetsförsäkringsfonden till gränssnit-

tet vid Enheten för utredning av grå ekonomi. Detta möjliggör

allt effektivare och mer specificerad information om överva-

kade objekt.

ÖVERVAKNING AV

BETALNINGAR AV ARBETSLÖSHETSFÖRSÄKRINGAR 2015

I slutet av 2015 när den egna övervakningen inleddes fokuse-

rade man på försäkringsuppgifter för 2013 och 2014. Över-

vakningen omfattade 440 arbetsgivare, och av dem var 196

föremål för den egentliga övervakningen. Av de övervakade

fallen har 164 slutförts medan 32 pågår fortfarande. Ekono-

miska påföljder påfördes i 94 fall. Under handläggningsåret

2015 påfördes saknade arbetslöshetsförsäkringspremier till

ett belopp av 642 000 euro, medan premier till ett belopp av

cirka 31 000 euro återbetalades.

30 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

PENSIONSSKYDDSCENTRALEN – ÖVERVAK-NING AV ARBETSPENSIONSFÖRSÄKRINGARTiia Lahti, Pensionsskyddscentralen

En lagstadgad uppgift för Pensionsskyddscentralen är att

övervaka att arbetsgivare och företagare iakttar sin försäk-

ringsskyldighet enligt arbetspensionslagarna. Syftet med över-

vakningen är att se till att arbetstagare och företagare får sitt

lagstadgade pensionsskydd och främja att pensionsförsäk-

ringsbolagen kan ta ut korrekta pensionsförsäkringspremier.

PSC övervakar att skyldigheten att betala premier för arbets-

pensionsförsäkring fullgörs utifrån massjämförelser av om-

fattande beskattnings- och försäkringsuppgifter, som genom

olika externa övervakningsimpulser, till exempel myndighets-

samarbete. Fall tas till utredning också genom till exempel

pensionsförsäkringsbolagens begäran om utredning och ge-

nom arbetspensionsutdrag som skickas till arbetstagare.

MASSÖVERVAKNING

PSC övervakar arbetsgivare genom massövervakningar, där

Skatteförvaltningens arbetsgivaruppgifter jämförs med uppgif-

ter om arbetspensionsförsäkringar. Den årliga övervakningen

utgår från uppgifter om cirka 160 000 arbetsgivare.

I massövervakningen jämförs löneuppgifter som arbetsgivarna

uppgett i periodskattedeklarationer med de förtjänster som ar-

betsgivarna uppgett till arbetspensionsbolagen. Övervakning-

en sker nästan i realtid. Övervakningen, som sker med hjälp

av en applikation, kan riktas till exempelvis arbetskraftsinten-

siva riskbranscher.

I massövervakningen som sker i efterhand jämförs de upp-

gifter som arbetsgivarna uppger till Skatteförvaltningen i

årsanmälan med de förtjänstuppgifter som lämnats till arbets-

pensionsbolagen. Övervakningsformen täcker så gott som alla

arbetsgivare inom den privata sektorn, oavsett bransch.

Genom massövervakningarna kan bristerna i försäkringarna

korrigeras på ett relativt heltäckande sätt för att rätta till ar-

betstagarnas pensionsskydd i den mån som lönen omfattas

av beskattningen.

ÖVERVAKNING OCH MYNDIGHETSSAMARBETE

Samarbetet mellan myndigheterna har varit intensivt. Genom

samarbetet har man från olika myndigheter fått övervaknings-

data som har utnyttjats i PSC:s övervakning. PSC beställde

bland annat 2 182 fullgöranderapporter av Enheten för utred-

ning av grå ekonomi som stöd för PSC:s övervakning. Utred-

ningsenhetens rapporter har också utnyttjats i inriktningen av

övervakningen. Under 2015 lämnade PSC dessutom till enhe-

ten uppgifter om arbetsgivare som omfattats av övervakningen

till rapporten om arbetspensionsförsäkringsskulder.

Tillsammans med arbetarskyddsmyndigheterna vid Regionför-

valtningsverket (RFV) och Skatteförvaltningen har PSC över-

vakat byggarbetsplatser under de riksomfattande veckorna

för samordnade granskningar. Under dessa veckor besökte

PSC:s inspektörer 40 byggarbetsplatser och intervjuade cirka

450 arbetstagare.

I samband med dessa granskningar upptäcktes inga stör-

re brister i pensionsförsäkringarna. Ett av PSC:s mål för de

samordnade granskningarna är att öka kännedomen om ar-

betspensionsförsäkringar och övervakningens synlighet. De

samordnade granskningarna tillsammans med flera myndig-

heter ökar också övervakningens effektivitet.

I utredningen av bedrägerier relaterade till arbetspensions-

försäkringspremier samarbetar PSC med polisen och pen-

sionsbolagen. Impulsen till brottsutredningar utgörs ofta av

skattegranskningar, där svarta löner avslöjats. Under 2015

utredde PSC cirka 50 fall av bedrägerier relaterade till arbets-

pensionsförsäkringspremier, vilket var något fler än året innan.

PSC har strävat efter att främja kännedomen om bedrägerier

relaterade till arbetspensionsförsäkringspremier bland annat

genom att ordna utbildningar för polisen.

31GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

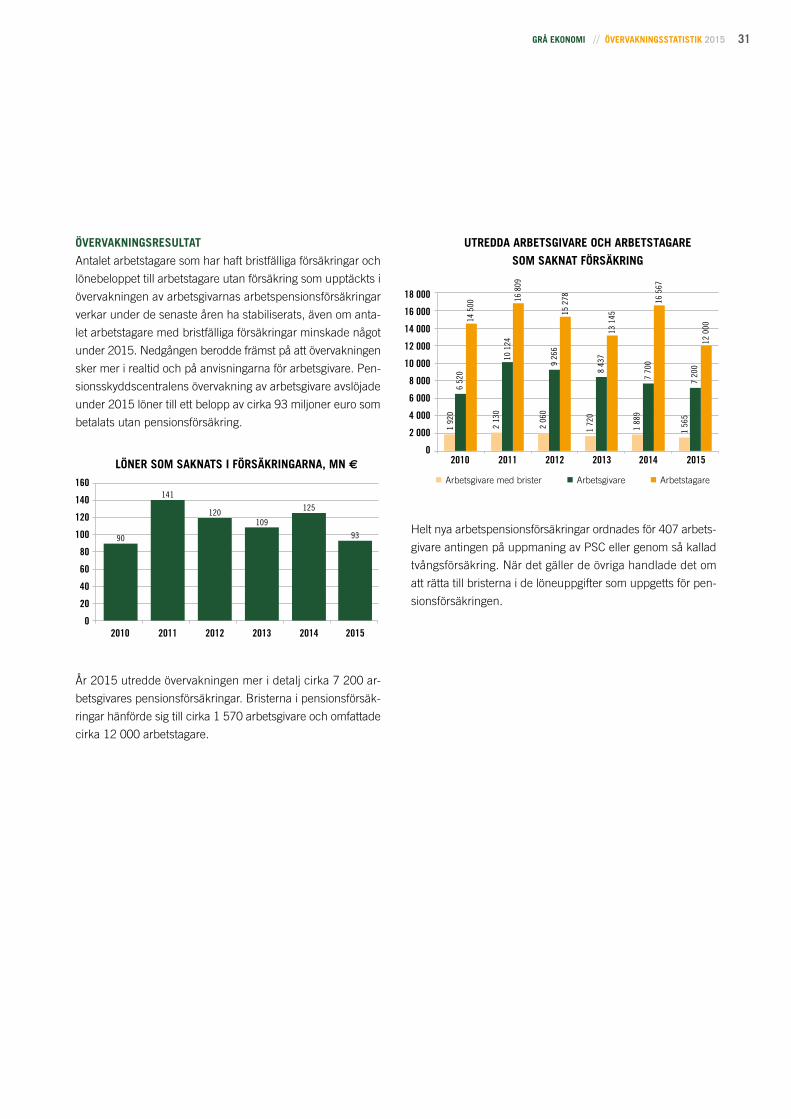

ÖVERVAKNINGSRESULTAT

Antalet arbetstagare som har haft bristfälliga försäkringar och

lönebeloppet till arbetstagare utan försäkring som upptäckts i

övervakningen av arbetsgivarnas arbetspensionsförsäkringar

verkar under de senaste åren ha stabiliserats, även om anta-

let arbetstagare med bristfälliga försäkringar minskade något

under 2015. Nedgången berodde främst på att övervakningen

sker mer i realtid och på anvisningarna för arbetsgivare. Pen-

sionsskyddscentralens övervakning av arbetsgivare avslöjade

under 2015 löner till ett belopp av cirka 93 miljoner euro som

betalats utan pensionsförsäkring.

År 2015 utredde övervakningen mer i detalj cirka 7 200 ar-

betsgivares pensionsförsäkringar. Bristerna i pensionsförsäk-

ringar hänförde sig till cirka 1 570 arbetsgivare och omfattade

cirka 12 000 arbetstagare.

Helt nya arbetspensionsförsäkringar ordnades för 407 arbets-

givare antingen på uppmaning av PSC eller genom så kallad

tvångsförsäkring. När det gäller de övriga handlade det om

att rätta till bristerna i de löneuppgifter som uppgetts för pen-

sionsförsäkringen.

UTREDDA ARBETSGIVARE OCH ARBETSTAGARE

SOM SAKNAT FÖRSÄKRING

18 000

16 000

14 000

12 000

10 000

8 000

6 000

4 000

2 000

0 2010 2011 2012 2013 2014 2015

Arbetsgivare Arbetsgivare med brister Arbetstagare

1 92

06

520

14 5

00

10 1

24

2 06

0

1 72

08

437

13 1

45

16 5

67

1 56

57

200

12 0

00

1 88

97

7009

266

15 2

7816 8

09

2 13

0

LÖNER SOM SAKNATS I FÖRSÄKRINGARNA, MN €160

140

120

100

80

60

40

20

02010 2011 2012 2014 20152013

90

141

120109

125

93

32 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

VALVIRA – ÖVERVAKNING AV SERVERING AV OCH DETALJHANDEL MED ALKOHOLDRYCKER Aleksi Halme, Valvira

Regionförvaltningsverken övervakar serveringen av och de-

taljhandeln med alkoholdrycker. Valvira styr verksamheten på

det nationella planet. Regionförvaltningsverkens övervakning

kan indelas i förhandsövervakning och efterhandsövervakning.

Förhandsövervakningen sker när aktörer söker tillstånd, med-

an efterhandsövervakningen fokuserar på tillståndshavare i

branschen. Praktiska verktyg i övervakningen utgörs av upp-

gifter om tillståndshavarnas skatteskulder, tillståndshavarnas

anmälningar, rapporter om driftsbidrag och fullgöranderap-

porter av Enheten för utredning av grå ekonomi.

ÖVERVAKNINGSOBJEKT I SERVERINGEN OCH DETALJHANDELN

I slutet av 2015 fanns det sammanlagt 13 937 gransknings-

objekt inom serveringen och detaljhandeln (8 220 inom ser-

vering och 5 717 inom detaljhandel). Jämfört med året innan

sjönk antalet övervakningsobjekt något, vilket är i linje med

den långsiktiga trenden. Under året utförde man i hela landet

4 775 granskningar (3 777 inom servering och 998 inom de-

taljhandel) (34 %). Antalet övervakningsgranskningar mins-

kade något från året innan.

SERVERING

År 2015 drog regionförvaltningsverken in 35 serverings-

tillstånd permanent och 66 tillfälligt. Dessutom indrogs till-

ståndet för förlängd serveringstid för alkoholdrycker för två

serveringsställen tillfälligt och för ett serveringsställe perma-

nent. Regionförvaltningsverken skickade sammanlagt 494

varningar, anmärkningar och handledande brev till tillstånds-

havarna.

33GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

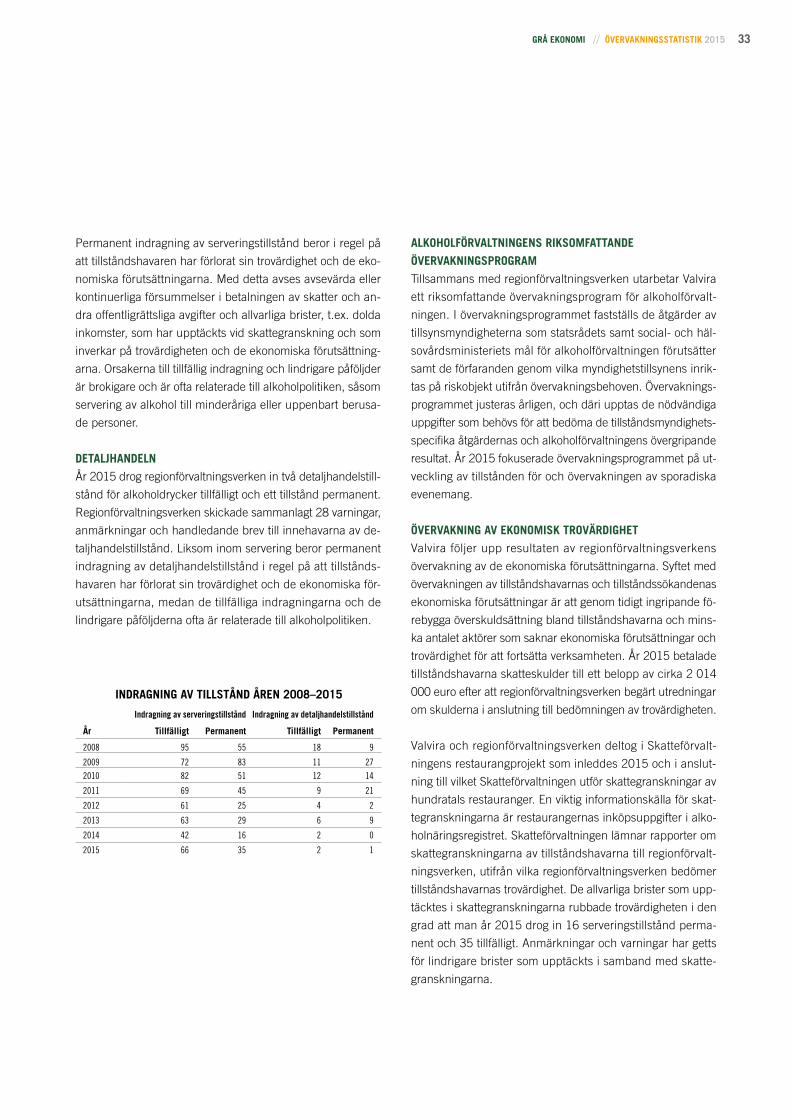

Permanent indragning av serveringstillstånd beror i regel på

att tillståndshavaren har förlorat sin trovärdighet och de eko-

nomiska förutsättningarna. Med detta avses avsevärda eller

kontinuerliga försummelser i betalningen av skatter och an-

dra offentligrättsliga avgifter och allvarliga brister, t.ex. dolda

inkomster, som har upptäckts vid skattegranskning och som

inverkar på trovärdigheten och de ekonomiska förutsättning-

arna. Orsakerna till tillfällig indragning och lindrigare påföljder

är brokigare och är ofta relaterade till alkoholpolitiken, såsom

servering av alkohol till minderåriga eller uppenbart berusa-

de personer.

DETALJHANDELN

År 2015 drog regionförvaltningsverken in två detaljhandelstill-

stånd för alkoholdrycker tillfälligt och ett tillstånd permanent.

Regionförvaltningsverken skickade sammanlagt 28 varningar,

anmärkningar och handledande brev till innehavarna av de-

taljhandelstillstånd. Liksom inom servering beror permanent

indragning av detaljhandelstillstånd i regel på att tillstånds-

havaren har förlorat sin trovärdighet och de ekonomiska för-

utsättningarna, medan de tillfälliga indragningarna och de

lindrigare påföljderna ofta är relaterade till alkoholpolitiken.

ALKOHOLFÖRVALTNINGENS RIKSOMFATTANDE

ÖVERVAKNINGSPROGRAM

Tillsammans med regionförvaltningsverken utarbetar Valvira

ett riksomfattande övervakningsprogram för alkoholförvalt-

ningen. I övervakningsprogrammet fastställs de åtgärder av

tillsynsmyndigheterna som statsrådets samt social- och häl-

sovårdsministeriets mål för alkoholförvaltningen förutsätter

samt de förfaranden genom vilka myndighetstillsynens inrik-

tas på riskobjekt utifrån övervakningsbehoven. Övervaknings-

programmet justeras årligen, och däri upptas de nödvändiga

uppgifter som behövs för att bedöma de tillståndsmyndighets-

specifika åtgärdernas och alkoholförvaltningens övergripande

resultat. År 2015 fokuserade övervakningsprogrammet på ut-

veckling av tillstånden för och övervakningen av sporadiska

evenemang.

ÖVERVAKNING AV EKONOMISK TROVÄRDIGHET

Valvira följer upp resultaten av regionförvaltningsverkens

övervakning av de ekonomiska förutsättningarna. Syftet med

övervakningen av tillståndshavarnas och tillståndssökandenas

ekonomiska förutsättningar är att genom tidigt ingripande fö-

rebygga överskuldsättning bland tillståndshavarna och mins-

ka antalet aktörer som saknar ekonomiska förutsättningar och

trovärdighet för att fortsätta verksamheten. År 2015 betalade

tillståndshavarna skatteskulder till ett belopp av cirka 2 014

000 euro efter att regionförvaltningsverken begärt utredningar

om skulderna i anslutning till bedömningen av trovärdigheten.

Valvira och regionförvaltningsverken deltog i Skatteförvalt-

ningens restaurangprojekt som inleddes 2015 och i anslut-

ning till vilket Skatteförvaltningen utför skattegranskningar av

hundratals restauranger. En viktig informationskälla för skat-

tegranskningarna är restaurangernas inköpsuppgifter i alko-

holnäringsregistret. Skatteförvaltningen lämnar rapporter om

skattegranskningarna av tillståndshavarna till regionförvalt-

ningsverken, utifrån vilka regionförvaltningsverken bedömer

tillståndshavarnas trovärdighet. De allvarliga brister som upp-

täcktes i skattegranskningarna rubbade trovärdigheten i den

grad att man år 2015 drog in 16 serveringstillstånd perma-

nent och 35 tillfälligt. Anmärkningar och varningar har getts

för lindrigare brister som upptäckts i samband med skatte-

granskningarna.

INDRAGNING AV TILLSTÅND ÅREN 2008–2015

Indragning av serveringstillstånd Indragning av detaljhandelstillstånd

År Tillfälligt Permanent Tillfälligt Permanent

2008 95 55 18 9

2009 72 83 11 27

2010 82 51 12 14

2011 69 45 9 21

2012 61 25 4 2

2013 63 29 6 9

2014 42 16 2 0

2015 66 35 2 1

34 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

// STATISTIK AV BROTTSBEKÄMPNINGS-

MYNDIGHETERNA

35GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

// STATISTIK AV BROTTSBEKÄMPNINGSMYNDIGHETERNA

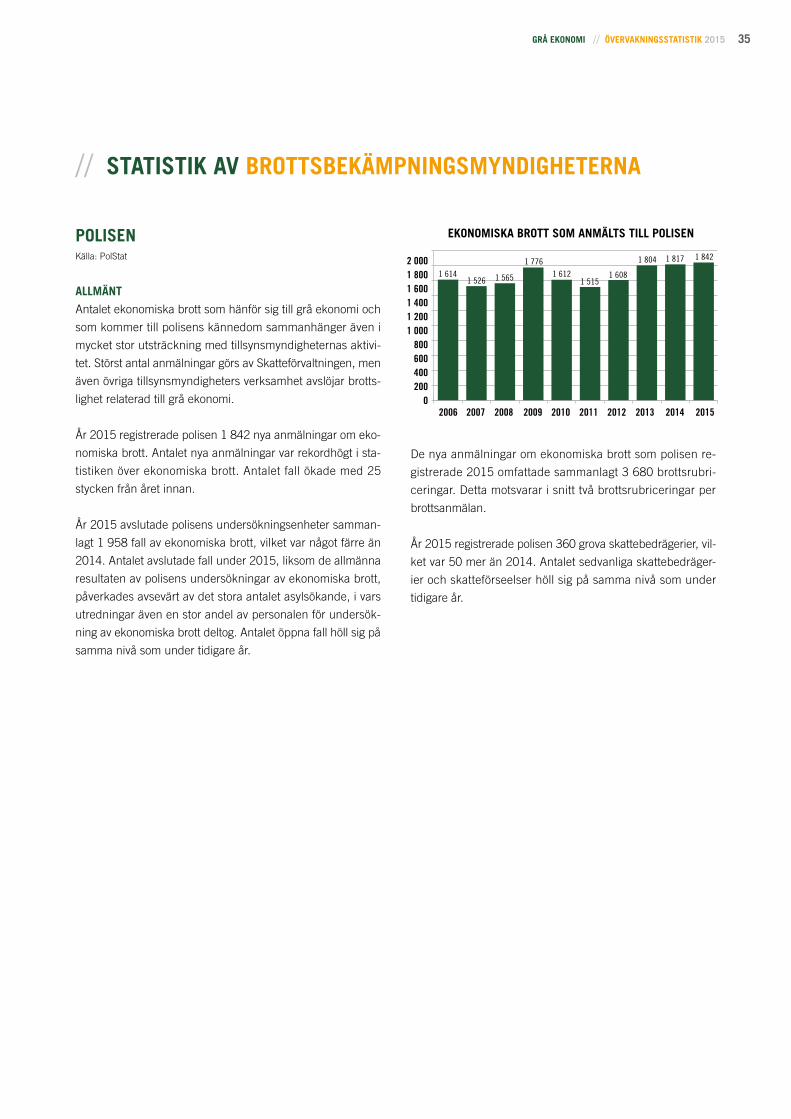

POLISENKälla: PolStat

ALLMÄNT

Antalet ekonomiska brott som hänför sig till grå ekonomi och

som kommer till polisens kännedom sammanhänger även i

mycket stor utsträckning med tillsynsmyndigheternas aktivi-

tet. Störst antal anmälningar görs av Skatteförvaltningen, men

även övriga tillsynsmyndigheters verksamhet avslöjar brotts-

lighet relaterad till grå ekonomi.

År 2015 registrerade polisen 1 842 nya anmälningar om eko-

nomiska brott. Antalet nya anmälningar var rekordhögt i sta-

tistiken över ekonomiska brott. Antalet fall ökade med 25

stycken från året innan.

År 2015 avslutade polisens undersökningsenheter samman-

lagt 1 958 fall av ekonomiska brott, vilket var något färre än

2014. Antalet avslutade fall under 2015, liksom de allmänna

resultaten av polisens undersökningar av ekonomiska brott,

påverkades avsevärt av det stora antalet asylsökande, i vars

utredningar även en stor andel av personalen för undersök-

ning av ekonomiska brott deltog. Antalet öppna fall höll sig på

samma nivå som under tidigare år.

De nya anmälningar om ekonomiska brott som polisen re-

gistrerade 2015 omfattade sammanlagt 3 680 brottsrubri-

ceringar. Detta motsvarar i snitt två brottsrubriceringar per

brottsanmälan.

År 2015 registrerade polisen 360 grova skattebedrägerier, vil-

ket var 50 mer än 2014. Antalet sedvanliga skattebedräger-

ier och skatteförseelser höll sig på samma nivå som under

tidigare år.

EKONOMISKA BROTT SOM ANMÄLTS TILL POLISEN

2 0001 8001 6001 4001 2001 000

800600400200

0

1 6141 526 1 565

1 776

1 6121 515

1 608

1 804 1 817 1 842

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

36 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

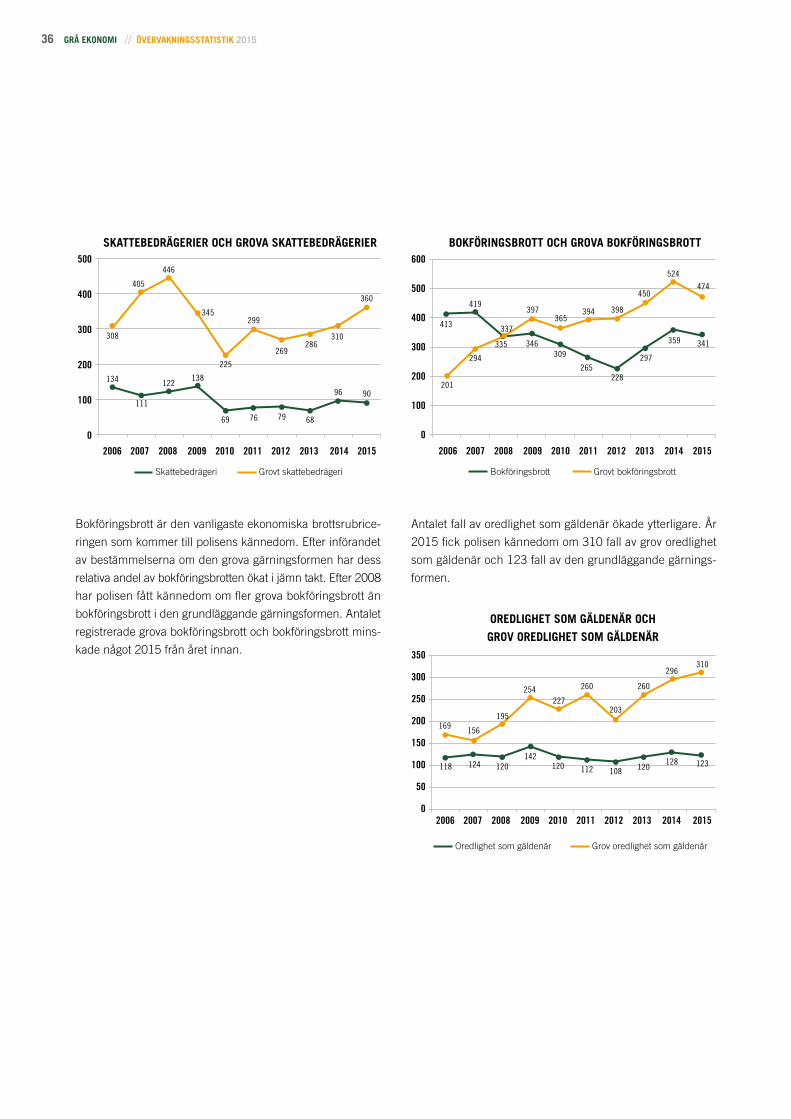

Bokföringsbrott är den vanligaste ekonomiska brottsrubrice-

ringen som kommer till polisens kännedom. Efter införandet

av bestämmelserna om den grova gärningsformen har dess

relativa andel av bokföringsbrotten ökat i jämn takt. Efter 2008

har polisen fått kännedom om fler grova bokföringsbrott än

bokföringsbrott i den grundläggande gärningsformen. Antalet

registrerade grova bokföringsbrott och bokföringsbrott mins-

kade något 2015 från året innan.

Antalet fall av oredlighet som gäldenär ökade ytterligare. År

2015 fick polisen kännedom om 310 fall av grov oredlighet

som gäldenär och 123 fall av den grundläggande gärnings-

formen.

500

400

300

200

100

0

SKATTEBEDRÄGERIER OCH GROVA SKATTEBEDRÄGERIER

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

134

111

122

69 76 79 68

96 90

308

405

446

345299

269286

310

Skattebedrägeri Grovt skattebedrägeri

138

225

360

600

500

400

300

200

100

0

BOKFÖRINGSBROTT OCH GROVA BOKFÖRINGSBROTT

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

413

419397

365394 398

337

335

294

201

346309

265228

297

359

450

524

474

341

350

300

250

200

150

100

50

02006 2007 2008 2009 2010 2011 2012 2013 2014 2015

118

156

195

254227

169

124 120142

120 112 108 120128 123

OREDLIGHET SOM GÄLDENÄR OCH

GROV OREDLIGHET SOM GÄLDENÄR

260

203

260

296310

Bokföringsbrott Grovt bokföringsbrott

Oredlighet som gäldenär Grov oredlighet som gäldenär

37GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

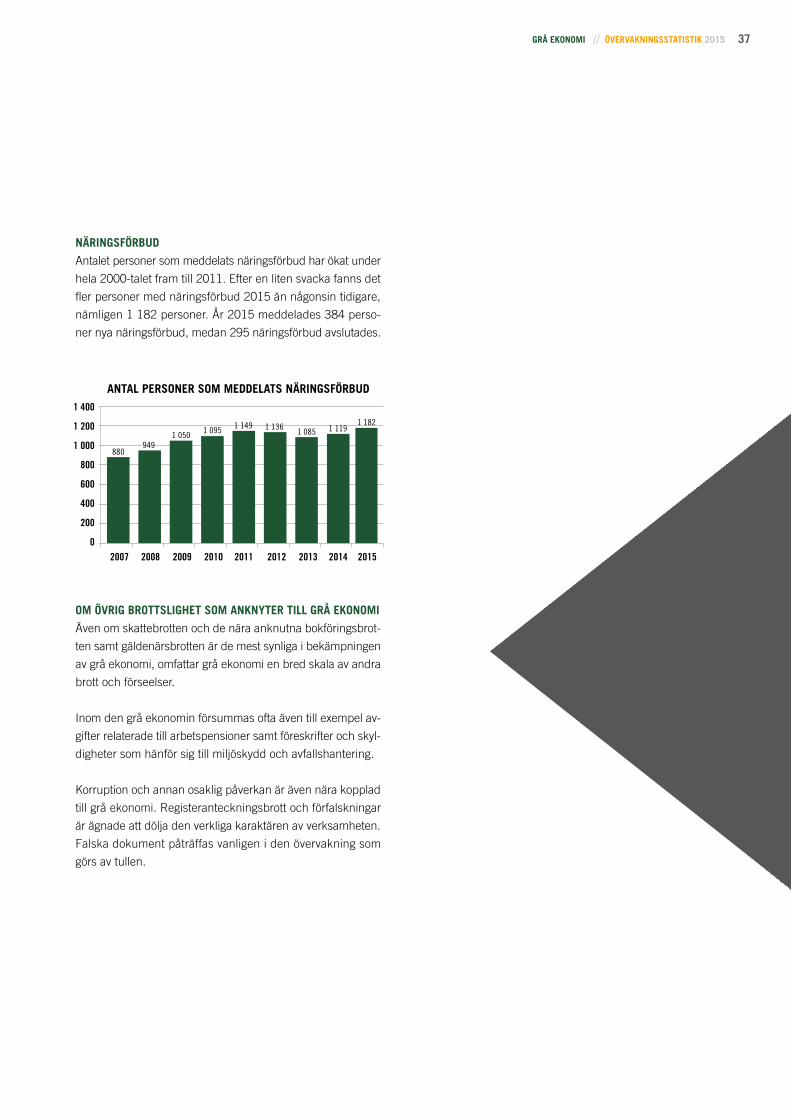

NÄRINGSFÖRBUD

Antalet personer som meddelats näringsförbud har ökat under

hela 2000-talet fram till 2011. Efter en liten svacka fanns det

fler personer med näringsförbud 2015 än någonsin tidigare,

nämligen 1 182 personer. År 2015 meddelades 384 perso-

ner nya näringsförbud, medan 295 näringsförbud avslutades.

OM ÖVRIG BROTTSLIGHET SOM ANKNYTER TILL GRÅ EKONOMI

Även om skattebrotten och de nära anknutna bokföringsbrot-

ten samt gäldenärsbrotten är de mest synliga i bekämpningen

av grå ekonomi, omfattar grå ekonomi en bred skala av andra

brott och förseelser.

Inom den grå ekonomin försummas ofta även till exempel av-

gifter relaterade till arbetspensioner samt föreskrifter och skyl-

digheter som hänför sig till miljöskydd och avfallshantering.

Korruption och annan osaklig påverkan är även nära kopplad

till grå ekonomi. Registeranteckningsbrott och förfalskningar

är ägnade att dölja den verkliga karaktären av verksamheten.

Falska dokument påträffas vanligen i den övervakning som

görs av tullen.

ANTAL PERSONER SOM MEDDELATS NÄRINGSFÖRBUD

2007 2008 2009 2010 2011 2012 2013 2014 2015

1 400

1 200

1 000

800

600

400

200

0

880949

1 0501 095 1 149 1 136

1 085 1 1191 182

38 GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

TULLENHeidi Björk, chef för analysenheten, Bevakningsavdelningen/

verksamhetsenheten Analys och underrättelse, Ulla Sinkkilä,

bevakningsdirektör, Bevakningsavdelningen/företagsgransk-

ning och Noora Kallio, jurist, utrikeshandels- och beskatt-

ningsavdelningen/indrivning

EKONOMISK BROTTSLIGHET

SOM KOMMIT TILL TULLENS KÄNNEDOM

Tullen undersöker ett fall som ett ekonomiskt brott om det

handlar om ett brott mot lagstiftningen i tullens övervaknings-

och skatteuppbördsområde. Med ekonomiskt brott avses brott

som siktar på ekonomisk vinning och som begåtts i anslutning

till laglig affärsverksamhet. I de fall som tullen undersöker är

huvudbrottet i allmänhet skattebedrägeri eller grovt skatte-

bedrägeri. Andra ekonomiska brott som tullen undersöker är

bland annat förfalsknings-, tulldeklarations-, miljö- och bokfö-

ringsbrott. I tullen omfattar ekonomiska brott även smuggellik-

nande brottslighet som hänför sig till accisbelagda produkter

(främst alkohol och cigaretter), trots att man uppbenbart inte

utnyttjar affärsformer för att begå brottet även om verksam-

heten kan jämföras med affärsverksamhet och yrkesutövning.

Utmaningarna inom tullens bekämpning av ekonomisk brotts-

lighet har ökat till följd av nya fenomen relaterade till eko-

nomisk brottslighet, såsom brottslighet med koppling till

elektronisk handel och den inre handeln. Internet används allt

mer som ett medel för marknadsföring och försäljning av högt

beskattade varor till konsumenter samtidigt som man kringgår

de skattebestämmelser som gäller för dessa varor. År 2015

observerades fortfarande brottslig verksamhet i samband med

export- och förpassningsförfarandet inom logistikbranschen.

De fall som tullen undersökt har bland annat anknutit till va-

ror som inte exportdeklarerats eller haft felaktiga varubeskriv-

ningar och tullnummer.

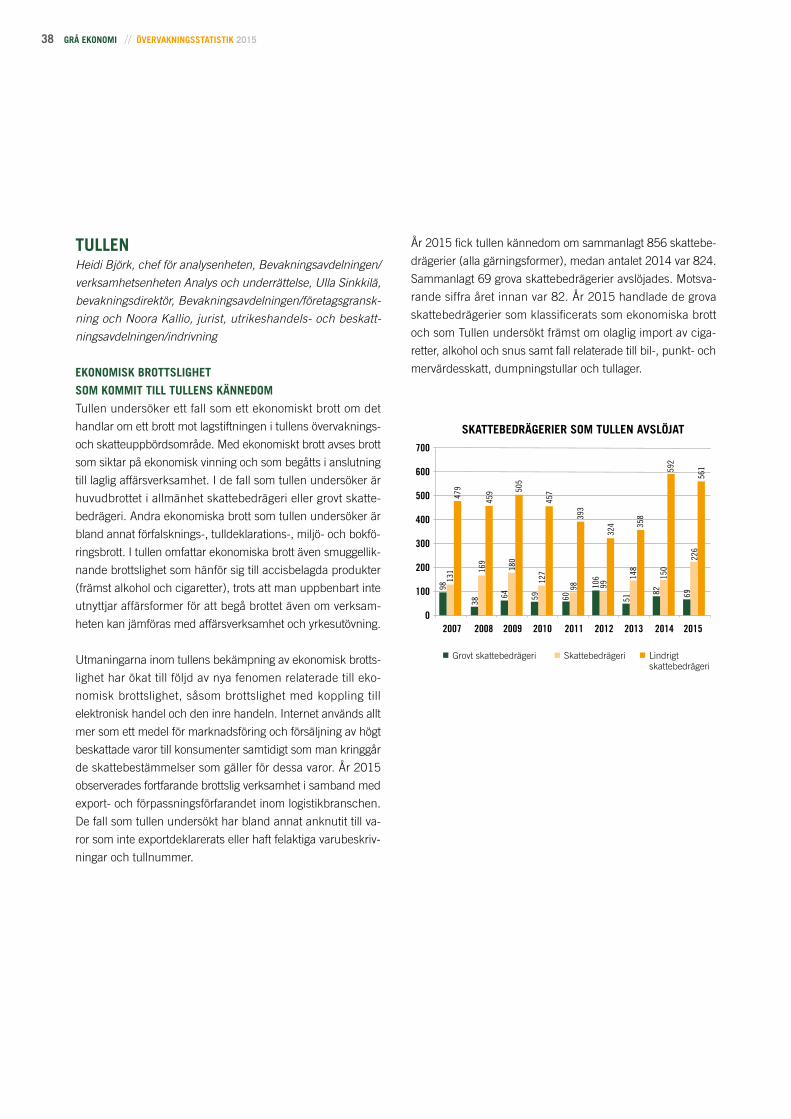

År 2015 fick tullen kännedom om sammanlagt 856 skattebe-

drägerier (alla gärningsformer), medan antalet 2014 var 824.

Sammanlagt 69 grova skattebedrägerier avslöjades. Motsva-

rande siffra året innan var 82. År 2015 handlade de grova

skattebedrägerier som klassificerats som ekonomiska brott

och som Tullen undersökt främst om olaglig import av ciga-

retter, alkohol och snus samt fall relaterade till bil-, punkt- och

mervärdesskatt, dumpningstullar och tullager.

SKATTEBEDRÄGERIER SOM TULLEN AVSLÖJAT

2007 2008 2009 2010 2011 2012 2013 2014 2015

700

600

500

400

300

200

100

0

Grovt skattebedrägeri Skattebedrägeri Lindrigt skattebedrägeri

592

561

98

3816

9

64 5912

7

131

457

6098

393

106

9932

4

5114

8

150

226

82 69

358

180

45947

9 505

39GRÅ EKONOMI // ÖVERVAKNINGSSTATISTIK 2015

TULLBEVAKNING

Varuförfalskningar

Tullen övervakar importen av förfalskade varor och strävar

efter att förhindra att dessa dyker upp på marknaden. Över-

vakningen sker i samband med bland annat fysiska kontrol-

ler av varor.

Det kalkylerade värdet av de förfalskade varor och antalet som

Tullen har beslagtagit har sjunkit under de senaste åren. De

kvantitativt stora beslagen har minskat avsevärt, och i dag sker

de flesta beslagen inom post- och expressfrakttrafiken. På

motsvarande sätt har antalet brott mot immaterialrätt minskat

betydligt från 2011. År 2015 undersöktes tre upphovsrätts-

brott och fem brott mot industriella rättigheter. Utvecklingen

har påverkats av bland annat den ökande näthandeln, vilket

lett till att försändelserna är små. Motsvarande trend har ock-

så noterats i de övriga EU-länderna.

Skattegranskning

Tullens granskningsområden utgörs av tullförfaranden, punkt-

beskattning, bilbeskattning, farledsavgifter, EU:s stöd för jord-

bruket och den inre marknaden samt skattegränsen mot

Åland. Syftet med granskningsverksamheten är att säkerstäl-

la tull- och beskattningsärendenas fiskala riktighet, främja och

säkerställa en smidig utrikeshandel och skydda samhället ge-

nom att bland annat motverka verksamhetsförutsättningarna

för grå ekonomi.

Granskningsverksamheten sker i realtid, proaktivt och i ef-

terhand genom tillämpning av olika granskningsmetoder och

genom iakttagande av nationellt enhetliga operativa model-

ler och anvisningar. Utöver nedan beskrivna granskningar av

företag, handlingar och lager utför tullen granskningar av till

ÖVERVAKNING AV FÖRFALSKADE VAROR I TULLEN

2012 2013 2014 2015

Förfalskade, olagligt tillverkade produkter, st.

279 603 193 636 90 336 92 836

Importens andel, st. 129 166 38 309 84 605 89 792

Kalkylerat värde, euro 6 426 147 5 292 792 2 048 436 525 724

Anmälningar till varumärke-sinnehavaren, st.

179 126 86 91

exempel förfaranden, bokföring och varor. Granskningarna ut-

förs på basis av riskanalyser eller lagstiftning. Det riskbaserade

valet av objekt kompletteras av slumpmässigt urval.

Granskning av företag och handlingar

Granskning av företag omfattar granskning av företagets verk-

samhet, organisation, förvaltning, interna övervakningsmeto-

der, affärssystem och bokföringsmaterial. I regel involverar

granskningar av företag företagsbesök. Granskningar av före-

tag kan utföras proaktivt innan tillstånd eller ställning beviljas

eller innan en tillståndsändring godkänns eller i efterhand ef-

ter tulldeklaration eller beskattning. Vid granskning av företag

i efterhand granskas företagets verksamhet och affärstrans-

aktionernas laglighet.

Företagsgranskningarna följs upp genom att samla in infor-

mation om deras antal och de tilläggsskatter eller skatterester

som påförts på basis av granskningarna samt återbetalning-

ar. Resultaten av de proaktiva företagsgranskningarna kan in-

te mätas med hjälp av beloppet av tilläggsskatterna. Antalet

granskningar av denna typ ingår dock i antalet företagsgransk-

ningar som tullen utfört.

Med granskning av handlingar avses här granskning av af-

färstransaktioner efter tulldeklarationer eller beskattning.

Granskningen omfattar i regel flera transaktioner samt förtull-

nings- eller beskattningsbeslut. Granskningen av handlingar

sker i allmänhet vid tullen, men den kan även innefatta fö-

retagsbesök. Granskningarna av handlingar följs upp genom

insamling av information om deras antal och de tilläggsskat-

ter eller skatterrester som påförts på basis av granskningarna

samt återbetalningar. Antalet granskningar av handlingar om-