Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

Delo diplomskega seminarja

Delo diplomskega projekta

GRŠKA DEPRESIJA: VZROKI IN POSLEDICE

Avgust 2017 Emmett Clarkson

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

Delo diplomskega projekta

GRŠKA DEPRESIJA: VZROKI IN POSLEDICE

Greek Depression: Causes and Consequences

Kandidat: Emmett Clarkson Študijski program: Poslovna ekonomija Študijska usmeritev: Poslovne finance in bančništvo Mentorica: mag. Sabina Taškar Beloglavec Jezikovno pregledala: Karmen Strgar Študijsko leto: 2016/2017

Maribor, avgust 2017

ZAHVALA Diplomski projekt je odraz treh let dodiplomskega študija ekonomije in intenzivnega spremljanja grške krize ter razvoja bančne unije v preteklih letih. Zahvaljujem se vsem, ki so mi v tem času stali ob strani in me kakor koli podpirali, da sem osebnostno, kot tudi strokovno napredoval. Najprej se zahvaljujem staršem, ki so mi omogočili študij in s tem uresničitev mojih ciljev. Posebna zahvala gre mojemu dekletu Katji, ki mi je med izdelavo nudila popolno oporo. Zahvala gre tudi moji mentorici mag. Sabini Taškar Beloglavec za pomoč, nasvete in podporo pri izdelavi naloge ter znanje o bankah in bančnem sistemu, ki sem ga pridobil na predavanjih. Ob koncu se zahvaljujem dr. Jožetu Mencingerju za podano strokovno besedo, ki je dodatno pripomogla k mojemu poznavanju obravnavane teme.

POVZETEK V diplomskem projektu smo preučili grško krizo, ki smo jo lahko spremljali v medijih, raziskali, kaj jo je povzročilo, kako so se soočali z njo in kakšne so njene posledice. Preučili smo, s katerimi krizami se srečujemo v sodobni ekonomiji, katere so neposredno povezane z bančnim sistemom, kako se širijo in kako se jih zajezi. Opredelili smo grško ekonomsko ozadje, ki je bilo povod za dolžniško krizo, natančno opisali krizo vse od vzrokov, vplivov bonitetnih agencij, do finančne pomoči in reform, ki jih je Grčija nato sprejela. Ugotovili smo, da sta grška geografska lega in struktura gospodarstva močno vplivali na njeno konkurenčnost, da bi bilo krizo povsem možno preprečiti in da bonitetne agencije kot neodvisne institucije močno vplivajo na razvoj krize. Ob tem smo zaključili z ugotovitvijo, da je varčevanje med krizo imelo močne posledice, ki so jih občutili vsi in se poznajo še danes. Ključne besede: Grčija, kriza, evroobmočje, banke, dolg, reforme.

ABSTRACT In this project we examined the Greek crisis that we witnessed. We made a research about what led to it, how it was treated and what consequences do we face. We examined the crises that we face in the modern economy, which crises are directly related to the banking system, how are they spread and how can we restrict them. We defined Greek economic background which triggered debt crisis, we precisely described the crisis itself, its causes, the affects of credit rating agencies and the financial aid packages and reforms that Greece later received. We found out that geographical position and economic structure of Greece had a strong impact on its competitiveness that the crisis itself could be easily prevented, and that credit rating agencies as independent institutions are strongly influencing the development of the crisis. At the end, we concluded that the effects of austerity during the crisis had severe consequences that were felt by everyone and are still present today. Key Words: Greece, crisis, eurozone, banks, debt, reforms.

i

KAZALO

1 UVOD ____________________________________________________________ 1 1.1 Opis področja in opredelitev problema _______________________________________________ 1 1.2 Namen, cilji in hipoteze raziskave ___________________________________________________ 2 1.3 Predpostavke in omejitve __________________________________________________________ 2 1.4 Predvidene metode raziskovanja ____________________________________________________ 3

2 POJEM IN DIFERENCIACIJA FINANČNIH KRIZ _____________________________ 4 2.1 Kriza, inducirana z ekonomsko politiko _______________________________________________ 4 2.2 Kriza finančne panike _____________________________________________________________ 4 2.3 Pojavne oblike sodobnih finančnih kriz _______________________________________________ 5

2.3.1 Valutna kriza _______________________________________________________________ 5 2.3.2 Bančna kriza ________________________________________________________________ 5 2.3.3 Dolžniška kriza ______________________________________________________________ 6 2.3.4 Kriza dvojčkov ______________________________________________________________ 6 2.3.5 Okužbena kriza ______________________________________________________________ 7

3 GRŠKO EKONOMSKO OZADJE _________________________________________ 8 3.1 Od najstarejših grških civilizacij do moderne Grčije _____________________________________ 8 3.2 Grška zgodovina in finančna kultura ________________________________________________ 10 3.3 Vstop Grčije v EU in EMU _________________________________________________________ 11 3.4 BDP in državni dolg ______________________________________________________________ 13 3.5 Finančno stanje _________________________________________________________________ 14

4 KRIZA V GRČIJI ____________________________________________________ 17 4.1 Struktura grškega gospodarstva ____________________________________________________ 17 4.2 Vzroki za nastanek grške krize _____________________________________________________ 20 4.3 Časovni pregled grške krize _______________________________________________________ 22 4.4 Vpliv bonitetnih agencij __________________________________________________________ 25 4.5 Finančna pomoč držav evroobmočja ________________________________________________ 27 4.6 Ukrepi, ki jih je bila Grčija prisiljena sprejeti __________________________________________ 29

5 POSLEDICE KRIZE __________________________________________________ 31 5.1 Socialne in politične posledice krize v Grčiji __________________________________________ 31 5.2 Grški javni sektor _______________________________________________________________ 32 5.3 Grški zasebni sektor _____________________________________________________________ 33 5.4 Grčija in Evropa _________________________________________________________________ 35

6 SKLEP ___________________________________________________________ 38 7 LITERATURA IN VIRI ________________________________________________ 41

ii

KAZALO SLIK SLIKA 1: GRŠKI BDP OD LETA 1969 DO LETA 2016 V MILIJARDAH DOLARJEV ______________________ 13 SLIKA 2: GRŠKI JAVNI DOLG V % V PRIMERJAVI Z BDP OD LETA 1980 DO LETA 2016 ________________ 14 SLIKA 3: GRŠKI BRUTO ZUNANJI DOLG V MILIJARDAH EVROV OD LETA 2004 DO LETA 2016 __________ 14 SLIKA 4: GRŠKA JAVNA PORABA V MILIJARDAH EVROV OD LETA 1996 DO LETA 2016 _______________ 15 SLIKA 5: GRŠKI DAVEK OD DOHODKA PRAVNIH OSEB V % OD LETA 2000 DO LETA 2016 _____________ 15 SLIKA 6: GRŠKI DAVEK OD DOHODKA FIZIČNIH OSEB V % OD LETA 2000 DO LETA 2016 _____________ 16 SLIKA 7: PONUDBA DENARJA (M0) V GRČIJI V MILIJARDAH EVROV OD LETA 1981 DO LETA 2016 ______ 16 SLIKA 8: GRAFIČNI PRIKAZ DINAMIKE GRŠKEGA BDP V PRIMERJAVI Z JUŽNIMI DRŽAVAMI (ITALIJA,

PORTUGALSKA, ŠPANIJA, IRSKA, CIPER) IN EU 28 ______________________________________ 19 SLIKA 9: PRORAČUNSKO RAVNOVESJE V LETIH 1999─2008 (V % BDP) ___________________________ 20 SLIKA 10: GRŠKI JAVNI DOLG V LETU 2008 (V % BDP) ________________________________________ 21 SLIKA 11: PAKET POMOČI GRČIJI S STRANI EVROOBMOČJA IN IMF _____________________________ 28 SLIKA 12: RAZMERJE GRŠKEGA INDEKSA BDP DO EVROPSKEGA POVPREČJA OD LETA 2008 DO LETA 2014

_____________________________________________________________________________ 36

KAZALO TABEL TABELA 1: PROIZVODNA STRUKTURA GRČIJE IN EU V LETIH 2000 IN 2013 TER POVPREČNA VREDNOST

TEGA OBDOBJA _________________________________________________________________ 18 TABELA 2: GRŠKO GOSPODARSTVO V PRIMERJAVI Z BDP _____________________________________ 18 TABELA 3: KREDITNA OCENA GRČIJE V KONČNEM OBDOBJU POSAMEZNIH LET PRI AGENCIJAH S & P,

MOODY'S IN FITCH ______________________________________________________________ 26

SEZNAM KRAJŠAV BDP Bruto domači proizvod EC Evropska komisija ECB Evropska centralna banka EEC Evropski ekonomski svet EFSF Evropski sklad za finančno stabilnost EFSM Evropski mehanizem finančne stabilnosti EMS Evropski denarni sistem EMU Evropska denarna unija ESM Evropski stabilizacijski mehanizem EU Evropska unija IMF Mednarodni denarni sklad MoU Memorandum o soglasju SMoU Dodatni memorandum o soglasju OECD Organizacija za gospodarsko sodelovanje in razvoj PSI Investicije zasebnega sektorja S & P Standard & Poor's

1

1 UVOD

1.1 Opis področja in opredelitev problema Bančni sistem je kot mehanizem izjemno zanimiv in kompleksen, bodisi govorimo o njem na nacionalni bodisi na mednarodni ravni. Nanj vplivajo razni dejavniki, kot so notranje in zunanje politične in finančne razmere, kar lahko povzroči razne nepričakovane nenadne posledice. V Evropski denarni uniji (v nadaljevanju EMU) je nadzorovan s strani Sveta Evropske unije (v nadaljevanju Svet EU); sklepi, direktive in uredbe pa se nanašajo na vse članice evroobmočja. Področje, ki se ga bomo dotaknili, obsega finančno krizo v Grčiji od njenega pričetka do posledic, ki so v zadnjem času zamajale temelje celotnega EMU. Za lažje razumevanje bomo v izhodišču naloge raziskali osnovne lastnosti grške ekonomske in gospodarske zgodovine ter vrste finančnih kriz, ki so trenutno aktualne. Nadaljevali bomo s trenutnim obdobjem in aktualnimi dogodki, kot tudi s prihodnostjo evra. Poglavitne težave, ki se pojavljajo v primeru nacionalnih in mednarodnih kriz, so namreč kreditni krči, stagniranje gospodarstva, nezaupanje državljanov v javni sektor ipd. Poskušali bomo ugotoviti, kaj natanko je Grčijo privedlo do tega in ali bi se bilo takšnim posledicam moč izogniti. Zaradi preteklih dogodkov je na mednarodni ravni dejavnih mnogo analitikov, mediji so aktivni ne glede na izvor in zanesljivost informacij, prebivalci celotnega EU pa so v negotovosti, kdaj bomo doživeli primer druge Grčije. Z namenom razjasnitve celotnega finančnega položaja smo se odločili podrobno preučiti vzroke za trenutno stanje v Grčiji, kot tudi dognati, zakaj je do krize prišlo in kako bi se ji lahko izognili. Do zdaj so se gospodarstva srečevala s tremi glavnimi tipi kriz. To so valutna kriza, bančna kriza in, navsezadnje, dolžniška kriza, ki bo glavna tema diplomskega dela. Zanjo je značilno, da država ni več sposobna obnavljati starih kreditov in/ali zagotavljati svežih sredstev. Grčija je že od imenovanja Helenske republike slovela kot močno gospodarsko razvito območje in dom prvih civiliziranih Evropejcev, zaradi česar so v današnjem času vzroki za nastanek krize toliko bolj zanimivi, saj so do krize očitno privedle napačne odločitve, nanjo pa so vplivali tudi zunanji dejavniki, kot so posojila in direktive EU, spremembe ocen bonitetnih agencij ipd. Grška kriza se je pričela v letu 2009, leta 2012 je Grčija že bila zadolžena bolj kot kadarkoli v svoji zgodovini obstoja, tri leta kasneje je bila prva država v EU, ki Mednarodnemu denarnemu skladu (v nadaljevanju IMF) ni bila sposobna poravnati dolgov. Takšna ekonomsko-politična nestabilnost v državi vedno privede do nihanj, reform in ukrepov, ki so jih posledično prisiljeni sprejeti, ti pa vplivajo tako na ekonomske kot na socialne razmere v prihodnosti. Posledice v Grčiji čutita javni, kot tudi zasebni sektor, vsak po svoje, a hkrati povezano. Ob tem ne zaostaja niti preostala Evropska unija, saj je Grčija zgolj pri Nemčiji, Franciji in Italiji leta 2015 ostala zadolžena za 130 milijard, od skupno 323 milijard dolga.

2

1.2 Namen, cilji in hipoteze raziskave Namen diplomskega projekta je analiza ekonomskega problema in celovita raziskava vseh vpletenih dejavnikov. Tega so se nekateri pred nami že lotili, vendar so večinoma primerjali grško in irsko krizo ali pa njihove raziskave temeljijo na podatkih, ki so veljali za začetek krize, sedaj pa zaradi časovnega zamika niso več aktualni; mnogi so tudi popolnoma izpustili vpliv bonitetnih agencij na celoten potek reševanja. Skušali bomo uporabiti najnovejše vire, in tako prikazati trenutno relevantno stanje v letu 2017. Glavni cilj diplomskega projekta je ugotoviti poglavitne vzroke za pričetek finančne krize v Grčiji, kaj jo je spodbudilo in kako jo omejujemo. Na začetku se bo raziskalo in opredelilo, s katerimi krizami se države v današnjem času srečujejo in kakšne so lastnosti ter posebnosti posamezne vrste krize. Raziskati želimo tudi grško ekonomsko ozadje, in tako ugotoviti, kakšna je gospodarska podlaga Grčije, ki je privedla do vseevropske dolžniške krize. Ob tem želimo popolnoma razčleniti in raziskati dejavnike grške krize vse od strukture gospodarstva, vplivov bonitetnih agencij, finančne pomoči drugih držav, reform, ukrepov ipd. Na koncu naloge je naš cilj povzeti dognano, pojasniti pomen grške krize in njene posledice na javnem in zasebnem sektorju ter prikazati, kako se je položaj Grčije v Evropi spremenil do danes. Hipoteze smo oblikovali na podlagi privlačnosti tem, ki nas zanimajo. Poizkušali bomo ugotoviti razloge za grško krizo, potek njenega razvijanja in njene vplivne dejavnike. Za zbiranje virov informacij, s katerimi bomo lahko hipoteze potrdili ali ovrgli, bomo uporabili bančna poročila, strokovne članke objavljene v revijah in na spletu ter domačo in tujo tiskano literaturo. Hipoteza 1: Geografska lega in struktura gospodarstva Grčiji onemogočata konkurirati drugim državam članicam evroobmočja. Hipoteza 2: Grško finančno krizo bi bilo možno omejiti brez pomoči Evropske unije. Hipoteza 3: Bonitetne agencije so s spremembami grških bonitetnih ocen nenehno vplivale na položaj Grčije.

1.3 Predpostavke in omejitve Pri delu pričakujemo prisotnost obilice spletnih virov, predvsem bančnih poročil in mnenj ter raziskav strokovnjakov iz Grčije, Slovenije in tujine. Ti so v primeru Grčije izjemno aktualni zaradi nenehnega spreminjanja finančnega položaja. Trenutno je pričakovano, da bo najtežji del naloge poglavje o posledicah krize, ki ne bo izhajalo zgolj iz deskriptivnega naštevanja na podlagi preteklih dogodkov, temveč bomo morali analizirati mnoge raziskave in napovedi, da bomo nalogo lahko uspešno zaključili in opisali vse trenutne možnosti. Omejili se bomo na primer Grčije in njen vpliv na Evropsko unijo, ob tem pa bomo izpustili druge krize v evroobmočju razen dogodkov, ki so z Grčijo neposredno povezani.

3

1.4 Predvidene metode raziskovanja Med pripravo diplomskega projekta bomo:

− zbirali strokovne prispevke o bančni krizi in trenutnem finančnem položaju, − analizirali objavljena dela avtorjev in poročila nacionalnih bank, kot tudi

Evropske centralne banke, − preučili vlogo notranjih in zunanjih dejavnikov, ki so vplivali na krizo.

Nalogo bomo oblikovali postopoma, in sicer deskriptivno v prvem delu, kjer bomo opisovali znana dejstva o pojmovanju finančnih kriz in grški zgodovini. V drugem delu, kjer se bomo dotaknili najaktualnejših razmer v Grčiji, bomo uporabili deskriptivno in komparativno metodo, saj bomo dogodke ob opisovanju tudi primerjali, predvsem razlike z vidikov Grčije in Evropske unije.

4

2 POJEM IN DIFERENCIACIJA FINANČNIH KRIZ

Pojem finančne krize je v 21. stoletju izjemno obširen in različno interpretiran. V pričetku je smiselno razčleniti, katere vrste kriz poznamo, in tako dognati, v čem je dolžniška kriza, ki je osrednja tema diplomskega dela, drugačna od ostalih primerljivih kriz. Ne glede na vrsto, ali gre za krizo, inducirano z ekonomsko politiko, valutno krizo, dolžniško krizo ipd., govorimo o prepletu mnogih položajev, ko določene ekonomske ali finančne vrednosti izgubijo večji del svoje običajne vrednosti. V Evropi govorimo o fiskalni politiki. Že sama beseda fiskalen izhaja iz latinske besede »fiscus«, ki pomeni 'košarica' oziroma 'zakladnica'. V Rimu so s tem poimenovali zaklad pod nadzorom imperatorja, ko je bil denar, pridobljen z »davkom« provinc, dobesedno skladiščen v ogromnih košarah in vrečah. Danes govorimo o evropski fiskalni politiki, a načelo zakladnice ostaja dokaj podobno. Fiskalna stabilnost je, kot trdi Darvas (2001, str. 1), odvisna od mnogih kratkoročnih in dolgoročnih dejavnikov, kot so: stroški izposojenih sredstev, rast bruto domačega proizvoda (v nadaljevanju BDP), izredni odhodki ali prihodki (bailout, privatizacijski prihodki ...) ter primarna bilanca brez nestandardnih operacij. V prihodnjih podpoglavjih bomo razčlenili, katere izmed naštetih spremenljivk se pojavljajo pri posameznih krizah.

2.1 Kriza, inducirana z ekonomsko politiko Radalet & Sachs (1998, str. 37) navajata, da gre pri krizi, inducirani z ekonomsko politiko, glede na kanoničen Krugmanov model1 v bistvu za kolaps balansiranja plačilne krize, ki zajema devalvacijo valute, izgubo deviznih rezerv in kolaps fiksnega menjalnega tečaja. Pojavi se, ko centralna banka implementira politiko na domačo kreditno ekspanzijo, ki je nezdružljiva s fiksnim režimom menjalnega tečaja. Običajno gre za rezultat monetizacije proračunskega primanjkljaja. S tem devizne rezerve hitro kopnijo, medtem ko centralna banka postane občutljiva na nenadne špekulativne napade na nacionalno valuto, ki je porabila poslednje rezerve in je prisiljena podleči t. i. plavajočemu/drsečemu režimu menjalnega tečaja.

2.2 Kriza finančne panike Pri krizi finančne panike gre za primer multiplega ravnotežja na finančnih trgih. Panika je posledica negativne bilance, kadar kratkoročni vlagatelji nenadoma dvignejo svoje depozite pri solventnih dolžnikih, torej bankah. Običajno se panika pojavi pod tremi pogoji (Radalet & Sachs 1998, str. 37):

a) bančne kratkoročne obveznosti presegajo kratkoročna sredstva, b) na kreditnem trgu ni nikogar, ki bi bil sposoben ponuditi potrebno količino

kreditov za kratkoročne obveznosti do svojih dolžnikov, c) na trgu ni potrebnih posojilodajalcev, ki bi jih lahko uporabili kot sredstvo.

1 Paul Krugman je znan ameriški ekonomist, po katerem imenujemo Krugmanov model. Ta uporablja ekonomijo obsega, diferencirane izdelke in heterogene preference za razlago industrijske menjave. Bistvo modela so: preference, ki so heterogene med državami ali v njih, proizvodnja, ki ima izkušnje z ekonomijo obsega, in produkti, ki so diferencirani (Krugman, 2017).

5

V takem primeru je logično, da upniki dvignejo svoje depozite, če to storijo drugi. Takšna panika lahko sproži resne ekonomske izgube, ki jih utrpijo investicijski projekti, likvidacije posojilojemalcev ipd. Ob tem Portes (1999, povzeto po Racickas & Vasiliauskaite 2012, str. 37), dodaja, da govorimo o krizi finančne panike, kadar gre za obleganje bank oziroma podobno obnašanje na globalni ravni. Avtor poudari, da niti večja bančna transparentnost ali predložitev ustreznih informacij ne bi preprečili tako množičnega obnašanja, ki se nadaljuje s kolektivnimi težavami skupnosti.

2.3 Pojavne oblike sodobnih finančnih kriz V sodobnem času je zaradi večje razvejenosti finančnih institucij, diverzifikacije gospodarstva, večje ekonomije obsega ter velikega vpliva s strani politike in zakonodajne oblasti moč govoriti o krizah, s katerimi smo se v preteklosti srečevali redkeje. Med njih uvrščamo valutno krizo, bančno krizo, dolžniško in okužbeno krizo ter krizo dvojčkov. Valutna kriza je v 21. stoletju navzoča bolj kot sicer predvsem zaradi večje konkurenčnosti med najmočnejšimi svetovnimi valutami, bančna kriza je pod močnim vplivom novih zakonov in standardov, ki jih uvajajo v zadnjih letih, kot tudi pod vplivom delovanja bank samih, ki sprejemajo ukrepe, s katerimi omajajo svojo stabilnost. Pojav dolžniške krize se stopnjuje zaradi vedno večjega zadolževanja na mednarodni ravni, ki se nemalokrat konča z nelikvidnostjo institucij, omeniti pa je treba tudi krizo dvojčkov, pri kateri gre za hkratni pojav bančne in valutne krize, in sicer na način, da so težave v bančnem sektorju tako močne, da s tem omajajo tudi valuto na nacionalni ali mednarodni ravni. Za prav posebno vrsto krize gre pri okužbeni, ko se posamezen sektor ali država okuži s strani nekoga drugega načeloma zaradi posredne ali neposredne povezave. 2.3.1 Valutna kriza Valutna kriza je v teoriji večkrat veliko bolj izoblikovana kot druge vrste finančnih kriz. Njeno poznavanje se je razvilo skozi leta s fokusom na temeljnih vzrokih krize do empatije multiplega ekvilibrija in do stresne vloge finančnih spremenljivk, še posebej sprememb v bilančnih izkazih. Običajno jo pojasnjujemo s tremi modeli, ki so se pojavili v zadnjih desetletjih (Claessens & Kose 2013, str. 12). Bolj specifično opredelitev ponuja Bordo (2008, str. 8), ki pravi, da je valutna kriza tržno naravnan napad na menjalno vrednost valute, ko gre za obdobje, v katerem prisilno opustijo menjalni tečaj ali močno spremenijo njegovo vrednost. Ob tem Reinart in Rogoff (2008, povzeto po Racickas & Vasiliauskaite 2012, str. 34) dodajata, da do valutne krize pride kljub predhodnemu stoodstotnemu zatrjevanju države, da pod nobenim pogojem ne bo dovolila razvrednotenja domače valute. 2.3.2 Bančna kriza Bančne krize so v zadnjem času dokaj pogoste, vendar še vedno ne dovolj razumljene. Po Claessensu in Koseju (2013, str. 18) so banke kot institucije inherentno krhke, kar jih postavlja pod izjemno močen vpliv vlagateljev. Ob tem lahko težave individualnih bank prehitro preskočijo na celotni bančni mehanizem. Banke so ob vlagateljih izjemno

6

odvisne tudi od informacij, pravnega in sodnega okolja, kar vpliva na njihove kreditodajalske in ostale odločitve. Zaradi institucionalnih šibkosti so ta tveganja še toliko večja. Merovci idr. (2015, str. 31−32) dodajajo tudi, da so v bančni krizi banke običajno deležne t. i. pobega z bank (ang. bank run), kar pomeni, da vlagatelji naenkrat dvignejo večjo količino svojih vlog, kar je posledica panike na finančnem trgu in njihovega strahu, da bo banka kmalu bankrotirala in do denarja ne bo več moč dostopati. Da bi omenjen učinek omejili, trenutno poznamo sistem jamstvenih vlog, ki vlagateljem zagotavlja likvidnost do določene vrednosti pod določenimi pogoji, ki so različni glede na državo, kjer je sistem uveden. Bordo (2008, str. 8) zaključi, da se bančna kriza vedno konča z večjim sorazmerjem kapitala, ki je izginil oziroma je bil izgubljen. 2.3.3 Dolžniška kriza Merovci idr. (2015, str. 35) navajajo, da se dolžniška kriza pojavlja kot posledica inspirativne teoretične in praktične vizije razvitih držav, da bi se konsolidirale s pomočjo velikih centralnih in ostalih bank. S tem namenom se močno zadolžujejo, da bi pri tem prebrodile svoje finančne težave in spodbudile okoliško ekonomijo, ti krediti pa so mnogokrat sprejeti iz treh različnih smeri:

− s strani zahodnih držav bankam v razvijajočih se državah, − v obliki državnih posojil za izvoz, − kot krediti z nizkimi obrestnimi merami, namenjeni zahodnim državam; ti niso

porabljeni za investicijske namene, za kar so bili sprva razporejeni, temveč je njihova vloga kritje proračunskega primanjkljaja.

Bordo (2008, str. 8) meni, da je glavni vzrok dolžniške krize, da dolžnik ni sposoben zagotoviti glavnice in obresti, ko je to treba, in s tem ogroža finančno stanje posojilodajalca. Malce drugačno definicijo ponuja tudi Antczak (2002, povzeto po Racickas & Vasiliauskaite 2012, str. 35), ki pravi, da je dolžniška kriza položaj, v katerem država ni sposobna izpolnjevati svojih obveznosti (domačih, tujih, državnih ali zasebnih). 2.3.4 Kriza dvojčkov Krizo dvojčkov najlažje definiramo s povzetkom Borda (2008, str. 8), ki je zatrdil: »In twin crises, both currency and banking crises occur together.« To pomeni, da gre pri krizi dvojčkov za dve krizi, ki se pojavita ob istem času, na istem mestu. V tem primeru govorimo o valutni in bančni krizi. Težave v bančnem sektorju so običajno tisto, kar povzroči valutno krizo, saj je ta posledica bančne krize. Anatomija teh epizod nakazuje, da do krize običajno pride, ko gospodarstvo vstopa v recesijo po daljšem razcvetu gospodarskih aktivnosti, ki so bile financirane s posojili in prilivi kapitala ob spremljanju precenjenosti valute (Kaminsky 1999). Kot primer ─ evropska država poveča povpraševanje po dolarju, ki povpraševanja ne dohaja, njegove rezerve pa hitro skopnijo. Zaradi neravnovesja je država prisiljena opustiti fiksni menjalni tečaj in privzeti tekočega. Posledica tega je, da valuta države, v kateri je povpraševanje presegalo, izrazito izgubi vrednost proti dolarju. Tipični primeri krize dvojčkov so azijska finančna kriza (1997), nemška finančna kriza (1931), mehiška kriza (1994/1995) in turška kriza (2002), dodaja Shin (2005).

7

2.3.5 Okužbena kriza Pri okužbeni krizi (Podlesek 2015, str. 13-14) gre za prav posebno vrsto krize, ko govorimo o prenosu krize iz ene države ali regije na drugo. Slednje bi najlažje aplicirali na azijsko krizo2 iz leta 1997 ter globalno finančno krizo, ki je sledila 11 let pozneje. Ta je vplivala tudi na Slovenijo, ki je kot manjša država in članica Evropske unije izjemno povezana z zunanjimi trgi, viri financiranja in gospodarskimi partnerji ter tako pod močnim vplivom sprememb na mednarodnih trgih. Za okužbene krize do zdaj še ni bilo zaslediti enotne definicije, Schmukler, Zoido in Halac (2003) pa dodajajo, da za razliko od ostalih kriz, ki se ustvarijo v posamezni državi, finančna globalizacija omogoča širjenje finančnih kriz. Hkrati prenos krize omogočata tudi ekonomska povezanost dveh držav ali gospodarstev in nepopolnost trga.

2 1990 se je Azija srečala s tajsko krizo, ki se je prenesla na Indonezijo, Malezijo, Korejo in ostale predele Vzhodne Azije. Podoben učinek je zaznati pri mehiški devalvaciji (1994) in ruski krizi (1988), ki je imela veliko večji in daljši učinek, ne le na vzpenjajočih trgih, temveč tudi v razvitih državah.

8

3 GRŠKO EKONOMSKO OZADJE

Kot začetnica evropske filozofije in kulture ima Grčija vse prej kot pusto zgodovino, ne glede na to, na katero področje se obrnemo. V prihodnjih poglavjih bomo opredelili, kako je potekal zgodnji razvoj Grčije, kakšna je bila finančna kultura na nacionalni ravni, opisali bomo vstop Grčije v EU in EMU, ki ga je bila deležna v letu 2001, nadaljevali z državnim BDP in zadolženostjo v preteklih letih ter zaključili s splošnim finančnim stanjem v državi.

3.1 Od najstarejših grških civilizacij do moderne Grčije Ko govorimo o začetkih grške zgodovine, načeloma začnemo z minojsko3 civilizacijo. Pojavila se je na otoku Kreta v času zgodnje bronaste dobe in imela velik obseg ekonomskih interesov v smislu trgovanja in izvoza grških dobrin celinski Grčiji, kot tudi egiptovskemu imperiju (Ancient Greece 2007). Po Poursatu (2009) so Minoji bili tudi inovatorji iznajdb in prilagajanja na sistem, ki je močno olajšal gospodarske posle. Za njimi na grškem ozemlju nastopijo Mikeni, ki so vladali pribl. od leta 1600 pr. Kr. do 1100 pr. Kr. V njihovi dobi so kovine pridobile vrednost, še posebej zlato, srebro, baker, kositer in svinec. Za razliko od naštetih je bil bron poglavitna kovina pri izdelavi orožja (Georganas 2001). Nekaj naslednjih let imenujemo temačna doba. Poročilo The Saylor Fundation (2013) navaja, da je temačna doba trajala vse do leta 800 pr. n. št., ko se prične poznana klasična grška civilizacija. Iz omenjenega obdobja ni pisnih ali drugih virov, obdobje pa se imenuje temačno zaradi pomanjkanja evidence o njem. Kljub temu, kar vemo, bi bilo nesmotrno misliti, da gre za obdobje 200- ali 300-letnega kaosa in upada na celotni ravni, saj je tudi v tem obdobju na grškem ozemlju prišlo so marsikatere nadgradnje. Ob tem Sideris (2015) navaja, da so že takrat bile glavne težave, povezane z zgodnjo grško ekonomijo, vezane na gospodinjstva oziroma t. i. oikose in njihovo organizacijo, zakonodajo mest, prve ekonomske institucije ter izum kovanja kovancev in stopnjo monetizacije grške ekonomije, trgovine in njene ključne vloge v karakterizaciji ekonomije, ki loči primitivno od moderne. Pri tem sta bila pomembna tudi iznajdba bančništva in pomen suženjstva za produkcijo. V 8. stoletju pr. Kr. se je pojavila civilizacija antične Grčije. Načeloma je trajala do leta 1446 pr. Kr., ko so Grki padli pod vpliv rimskega imperija. Kljub temu je znano, da so grški oziroma helenski kralji zdržali malce dlje. V letu 1776 pr. Kr. so potekale prve olimpijske igre, dve desetletji kasneje pa so grška mesta začela ustvarjati prve kolonije na mediteranskih obalah. V letu 549 pr. Kr. so Atene sprejele novo ustavo, ki je pomenila začetek in porast prve grške demokracije. Kasneje jih je doletela perzijska vojna, v kateri sta Atene in Šparta vodili Grke k obranitvi svojega ozemlja pred invazijo velikega

3 Minojska civilizacija se je razvila in vladala na otoku Kreta v letih od 3600 do 1400 pred Kristusom. Minoji so ustanovili velik trgovski imperij, centriran na Kreti, ki je priročno locirana med Egiptom, Grčijo, Anatolijo in Srednjim vzhodom. O sami civilizaciji vemo izjemno mano, kljub temu da je obstajala skoraj dve tisočletji. Ob tem ne vemo niti tega, kako so se ljudje v tem času imenovali, kajti mi smo jih poimenovali po legendarnem kralju Minosu, ki je po grški mitologiji vladal Kreti (The Saylor Fundation 2012).

9

perzijskega imperija. V letu 447 pr. Kr. so pričeli z grajenjem Partenona, ki je še danes poglavitna turistična zanimivost. Kmalu za tem so se spustili v polinezijsko vojno, v kateri je Atene porazila Šparta, ki je tako postala vodilna grška sila. Leta 399 pr. Kr. so filozofa Sokrata obsodili na smrt zaradi njegovih nekonvencionalnih idej, samo obdobje pa se zaključi 338 pr. Kr., ko je kralj Filip II. porazil grška mesta in prevladal njihovo prebivalstvo (TimeMaps 2017). Kasneje je nastopila helenistična doba (ang. Hellenistic Age), ki je po Fergusonu (2015) predstavljala glavno točko preobrata grške ekonomske zgodovine in je trajala od 330 pr. Kr. do pojavitve Rimskega imperija leta 31 pr. Kr. V tem obdobju so Grki odprli nove poti trgovanja z Vzhodom, odkrili nove agrokulturne tehnike, pojavljati pa se je pričela tudi širša oblika relativno univerzalne valute. Obdobje je zaznamoval tudi Aleksander Veliki s svojo težnjo po napadu na perzijski imperij kot povračilni udarec njihovih preteklih napadov na Grčijo. Želel je osvojiti Indijo, Kitajsko in ostale vzhodne civilizacije, kar je začel leta 334 pr. Kr. in do Indije dejansko prispel leta 321 pr. Kr. Bitko je dobil, vendar se je kasneje vrnil domov, da bi si čete opomogle. Od leta 168 pr. Kr. je bilo v Grčijo vedno bolj vpleteno Rimsko cesarstvo, še posebej ko so porazili Makedonce v boju pri Pydni. Po tem je Grčija nemudoma padla pod vpliv Rimskega imperija in dve desetletji za tem so Rimljani pričeli posnemati grško modo, filozofijo in do neke mere tudi senzibilnost. Leta 31 pr. Kr., ko je nov cesar postal Avgust Oktavijan Cesar, je Grčija tudi uradno postala del Rimskega imperija (Mark 2013). Kasneje govorimo o Bizantinskem imperiju, ki je imel za prestolnico grško-rimskega imperija Konstantinopel in je obstajal vse do leta 1453 n. š. V obdobju svoje vlade so močno industrializirali grško gospodarstvo, še posebej industrijo v Solunu, izboljšali trgovino ter proizvodnjo svile (Laiou 2008). Od 14. stoletja dalje do deklaracije o neodvisnosti v letu 1821 je večina Grčije bila pod vplivom Otomanskega cesarstva. Otomani so prišli v Evropo z osvajanjem Konstantinopla in so čutili potrebo po širitvi islamske vere in pravil. Do Aten so prišli v letu 1458, do leta 1500 pa so osvojili večino otokov v Grčiji. Grki so to obdobje zaključili z vojno za neodvisnost, ki je trajala od leta 1821 do leta 1829, in s tem postali prva otomanska provinca, ki je dosegla popolno neodvisnost (Nwe 2015). Po popolni ustanovitvi moderne in neodvisne Grčije so to prejeli z Londonsko pogodbo v letu 1830. Kmalu je kot kralj Grčije zavladal Oton Wittelsbaški, vendar ni bil priljubljen zaradi visokih davkov. Leta 1862 ga je nadomestil danski princ Jurij I., ki so ga Grki sprejeli ter ob tem prejeli nazaj svoje Jonske otoke. Obdobje se je nadaljevalo z vojno proti Turčiji leta 1878, ko se je Grčija odločila, da želi pridobiti nazaj prej izgubljeno ozemlje, kar jim je v neki meri tudi uspelo. Sama ekonomska rast se je pričela šele v 19. stoletju, ko so zgradili prve ceste in železnice (In2Greece 2017).

10

3.2 Grška zgodovina in finančna kultura Prva zabeležena finančna napaka grške zgodovine se je pojavila že zelo zgodaj, in sicer v četrtem stoletju pred Kristusom, ko si je 13 grških mest izposodilo sredstva s templja Delos. Večina posojilojemalcev takrat ni bila vajena kreditov, in tempelj je doživljal 80-% izgubo na glavnico. Kasneje (v moderni zgodovini), je Grčija pri plačilu dolgov zatajila vsaj petkrat (v letih 1826, 1843, 1860, 1894 in 1923). Prvič se je to dogodilo v času državne vojne za neodvisnost, zadnjič pa v času grške depresije v zgodnjih 30. letih 20. stoletja. Skupno obdobje, v katerem Grčija ni bila sposobna vračati dolgov, je trajalo 90 let (Fox 2011). Grška vojna za neodvisnost se je pričela leta 1821 in povzročila propad Otomanskega cesarstva oziroma avtoritete, ki je do takrat obvladovala večinsko območje Grčije. Po treh letih (1824) si je Grčija pri London Stock Exchange izposodila 427.000 funtov in s tem financirala potek vojne s svoje strani. Takrat je poplačala le 10 % dolga in se dogovorila za kasnejše plačilo preostalega. V letu 1825 se je zadolžila za dodatnih 1,1 milijona funtov. Nesrečno dejstvo glede teh dveh posojil je bilo, da so Grčijo špekulatorji in posredniki v Londonu opeharili, preden je sredstva sploh dobila. Pojavila se je še dodatna težava, saj se je grška vojna za neodvisnost prelevila v civilno vojno med rivalskimi skupinami, kar je še dodatno otežilo ugotovitev, kdo bi ta sredstva v resnici moral dobiti. Imetnikom obveznic teh dveh dolgov so bila omogočena plačila brez obresti, kar je morebiti znižalo vrednost papirnatega denarja. Že leta 1978 je grška vlada delovala s posojili, ki so do takrat imela obresti za 10 milijonov funtov (Fox 2011). V letu 1832 je bilo Grčiji, ki je v tem obdobju že slovela kot neodvisna suverena država, dodeljeno novo posojilo, tokrat v vrednosti 60 milijonov drahm. Posojilo je bilo organizirano s strani francoske, ruske in britanske vlade in namenjeno pomoči grški ekonomiji in začetnemu stanju upravljanja države. Ta sredstva so bila v veliki večini porabljena za vzdrževanje vojske in Otona Wittelsbaškega, ki je bil kasneje s strani Angležev ustoličen kot kralj Grčije. Grčija je s tem posojilom uspela ostati na tekočem do leta 1843, ko ga je vlada prenehala odplačevati (Fox 2011). Po tem obdobju je bila Grčija desetletja odrinjena iz mednarodnih kapitalskih trgov. Med obdobjem t. i. medvladij je grška vlada zaradi izposoje postala popolnoma odvisna od Nacionalne banke Grčije. Potrebe vlade so bile sprva skromne, vendar so se dokaj hitro povečale, Nacionalna banka pa je sredstva priskrbela po dvakratni mednarodni posojilni obrestni meri. Ko so leta 1978 poravnali zapadle obveznosti, so se globalni kapitalni trgi ponovno odprli in posojilodajalci so bili navdušeni, da so lahko ponovno zagotavljali potrebna sredstva. Takšno posojanje je nevzdržno narastlo, zato je vlada v letu 1893 odložila plačila zunanjega dolga. Kasneje, v letu 1898, je zunanji pritisk Grčijo vodil v oblikovanje Mednarodnega odbora za upravljanje grškega dolga (ang. International Committee for Greek Debt Management). Ta je spremljal gospodarsko politiko v državi, kot tudi pobiranje davkov in upravljanje grških sistemov (Fox 2011). V zgodnjih 30. letih 20. stoletja je mnogo držav podleglo suverenim dolžniškim obveznostim ob hkratnem krčenju ekonomije na globalni ravni, kar sedaj poznamo kot obdobje velike depresije (ang. Great Depression). Grčija je moratorij plačevanja

11

zunanjega dolga izvedla leta 1932. Ta je trajal vse do leta 1964, najdlje od vseh petih neplačilnih obdobij, s katerimi se je doslej srečala država. Zanimivo dejstvo je, da je bil Eleftherios Venizelos, takratni grški podpredsednik vlade in minister za finance, globoko v središču takratne krize, kot tudi vpleten v pogajanje z EU. To dvoje se sicer naj ne bi povezovalo, gre zgolj za nepotrjena namigovanja, da naj bi si spremenil priimek v Venizelos, da bi pridobil politično prednost (Fox 2011). Zgodovina grškega finančnega sistema je za potencialne investitorje, ki upajo, da ne bo prišlo do državnega izogibanja in zamujanja pri obveznostih državnega dolga, skrb vzbujajoča. Nekateri se mirijo z dejstvom, da so bila predhodna neplačna obdobja dislocirana z globalnega tržišča in globalni finančni sistem zaradi teh dogodkov ni utrpel večjih dolgoročnih posledic (Fox 2011).

3.3 Vstop Grčije v EU in EMU Grčija se je EU pridružila leta 1989, pa vendar je bila pot do EMU še dolga. Članstvo v EMU ima za Grčijo večji simbolni pomen. V zgodnjih 90. letih 20. stoletja je bila Grčija označena kot neustrezna za EU in hkrati edina, ki je drugačna od drugih držav EU zaradi nekooperativnega duha grških političnih in gospodarskih vrednot. Grški vstop v evroobmočje kaže, da je Grčija po dolgem procesu demokratizacije in ekonomskih reform v gospodarskem in političnem smislu postala podobna ostalim državam članicam Evropske unije (Herz 2000). V letu 1992, ko so nastala maastrichtska merila, in tako vzpostavila pravni okvir za EMU, je imela Grčija največ težav pri prilagajanju med vsemi članicami EU. Inflacija in proračunski primanjkljaj sta bila krepko nad povprečjem EU, medtem ko je bila grška ekonomska rast precej počasnejša od povprečja. Ekspanzivna fiskalna politika je bila dopolnjena z ohlapno denarno politiko, ki je vodila do visoke inflacije in enakomernega razvrednotenja drahme. Ob visoki priljubljenosti ideje grške udeležbe v EMU in popolnoma evropskem razmišljanju večine grške javnosti je bila sprememba politike veliko lažja. Sprejetje skupne valute in denarne politike se je zdelo namenjeno končanju napačnega nacionalnega upravljanja denarne in ekonomske politike. Strah pred zaostankom za Evropo, in tako padcem v manj integriran drugi razred držav, je vzpodbudil ponovni premislek o grški politiki proti EU (Herz 2000). Obstaja nekaj zanimivih podobnosti med obdobjem zlatega standarda pred letom 1914 in EMU, kot ga poznamo dandanes. Obe ureditvi temeljita na fiksnih obrestnih merah in denarni ter fiskalni pravovernosti ter dajeta finančno slabše razvitim državam lahek dostop do kapitala pri tistih bolje razvitih oziroma glavnih. Kljub temu je bil zlati standard pogojno pravilo, ki ga je v nuji, kot je bilo v času vojne ali v resni finančni krizi, država lahko uveljavila in začasno devalvirala svojo valuto. EMU tega varnostnega pogoja nima. Kapitalski tokovi v obeh ureditvah omogočajo nagel porast cene sredstev prek bančnega sistema, kar se konča z veliko krizo v perifernih državah. Tvegati brez varovala je za Grčijo pomenilo veliko več kot za Argentino v krizi leta 1890. Pomembno je omeniti tudi, da je včlanitev šibkejših držav v EMU zanje pomenila krepitev mehanizma kredibilnosti, ki je znižal stroške posojanja (Bordo & James 2013, str. 2─13).

12

EMU je bil ustanovljen leta 1999. Grčija je takrat bila edina država v EU, ki se je želela pridružiti zvezi, vendar za to ni izpolnjevala ustreznih pogojev (Herz 2000). Po volitvah jeseni 1993 je oblast prevzela nova grška vlada in predstavila nov konvergenčni načrt za obdobje 1994─1999 v skladu z zahtevami (2a) Pogodbe o Evropski skupnosti (ang. Treaty on European Community, TEC). Grčija se je obvezala k ambiciozni makroekonomski stabilizacijski politiki z namenom zmanjšanja inflacije z 10,8 % (1993) na 3,3 % (1999), hkrati naj bi zmanjšali proračunski primanjkljaj s 13,2 % BDP (1994) na 2,1 % BDP (1999) in javni dolg s 112 % (1994) na 103 % (1999). Grčija je bila odločena izpolnjevati merila deviznega tečaja, da bi znižala dolgoročne obrestne mere z 19,5 % (1994) na 2,1 % (1999). Kljub temu konvergenčni program Grčiji do konca leta 1997 ni prinesel željenega. Ko je postalo razvidno, da se Grčija EMU ne bo mogla pridružiti v prvem valu, se je vlada decembra 1997 odločila spremeniti načrt. Cilji novega načrta so bili izpolniti konvergenčna merila do leta 2000 in se pridružiti EMU do leta 2001. Nižja inflacija je pomagala znižati obrestne mere, kombinacija manjšega primanjkljaja, dohodkov iz privatizacije manjših podjetij in višje rasti pa je vodila do zmanjšanja dolga v primerjavi z BDP vse od leta 1997 dalje (Herz 2000). Pomladi leta 2000 so v poročilih EC in Evropske centralne banke (v nadaljevanju ECB) odločili, da je Grčija dosegla konvergenčna merila, in sicer štiri (Herz, 2000): Stabilnost cen: Inflacija v Grčiji je od aprila 1999 do marca 2000 znašala 2 %, kar je 0,4 odstotne točke pod referenčno vrednostjo, definirano v merilih. Dolgoročne obrestne mere: V referenčnem obdobju je povprečna obrestna mera v Grčiji znašala 6,4 %, kar je 0,8 % manj od referenčne vrednosti 7,2 %. Zmanjšanje obrestne mere lahko pripišemo zmanjšanju inflacije in izboljšanju dolžniškega položaja na nacionalni ravni. Javne finance: Kot je dogovorjeno v merilih, jih država izpolnjuje, če njen proračunski primanjkljaj znaša manj kot 3 % BDP in ima javni dolg manjši od 60 % BDP. Leta 1999 je grški primanjkljaj znašal 1,6 % BDP, kar je močno pod predpisano vrednostjo, raven dolga pa je znašala 104,4 %, kar je visoko nad referenčno vrednostjo, vendar nižje, kot je dolg znašal pri Italiji in Belgiji, ki sta že bili članici. Menjalni tečaj: V 2-letnem referenčnem obdobju od aprila 1998 do marca 2000 je drahma sodelovala v Evropskem denarnem sistemu (v nadaljevanju EMS) in menjalnem mehanizmu (excange rate mechanism). V tem času je sicer nihala, vendar ves čas ostala v razmerju +/−15 % menjalne vrednosti, in tako izpolnila merila menjalnega tečaja (Herz 2000). 1. januarja 2001 se je Grčija kot 12. država članica priključila evroobmočju in s 1. januarjem sprejela evro. Prvi kovanci in bankovci so bili dani v obtok januarja leta 2002 (Herz 2000). 28. februarja 2002 je Grčija zaključila z obdobjem dvojnega obtoka valut (drahme in evra) ter tako v celoti prestopila na evro (EC 2011). Na makroekonomski ravni je to pomenilo, da so zamenjali nacionalno denarno politiko z multinacionalno politiko

13

ECB. S tem je Grčija izgubila pomembne instrumente za nevtraliziranje asimetričnih šokov (Herz 2000). Države EMU so lahko zaradi včlanitve Grčije prizadete na različne načine. Grška priključitev v EMU je prebivalstvo v evroobmočju povečala za 3,6 % in BDP za okoli 2 %. Seveda se ob tem da sklepati, da priključitev države kot je Grčija, ne spremeni nikakršne denarne politike v mehanizmu, kot je EU (Herz 2000).

3.4 BDP in državni dolg Mnogi analitiki trdijo, da je bilo ravno zadolževanje glavni razlog za dolžniško krizo, ker je Grčija na letni ravni porabila veliko več denarja, kot ga je ustvarila. Dolg se je iz leta v leto povečeval zaradi ugodnih pogojev (obresti praktično ni bilo) in do ključne točke preloma nihče ni zaslutil, kaj se pravzaprav pripravlja. Trditev bomo v nadaljnjih poglavjih preverili, sprva pa bomo predstavili nekaj statističnih podatkov o grškem BDP in državnem dolgu. Z grafa (Slika 1) lahko razberemo rast grškega BDP od leta 1969 do leta 2016, ko je BDP znašal 194,65 milijarde dolarjev. Ta vsota predstavlja 0,31 % trenutnega globalnega BDP. Samo povprečje od leta 1969 znaša 110,34 milijarde dolarjev. Grčija je svoj vrhunec dosegla leta 2008 z vrednostjo 354,46 milijarde dolarjev, nato se je vrednost, skladno s kriznim položajem, ponovno začela strmo spuščati.

Slika 1: Grški BDP od leta 1969 do leta 2016 v milijardah dolarjev

Vir: (Trading Economics 2017a).

Zelo nazorno je razvidna točka, na kateri je pričel BDP upadati, kar gre povezati z ukrepi in reformami, ki jih je bila Grčija prisiljena podpisati v zameno za reševanje s strani držav sočlanic evroobmočja in IMF. Na podlagi poznavanja BDP (Slika 1) se lahko posvetimo tudi temu, kakšno razmerje javnega dolga je imela Grčija v primerjavi z BDP (Slika 2). Povprečno razmerje dolga proti BDP je od leta 1980 do 2016 znašalo 97,36 %, vrhunec pa je doseglo v pozni krizi, leta 2014 z vrednostjo 179,70 %. Razvidno je, da se je, začenši z letom 2008, vrednost javnega dolga nenehno dvigala.

14

Slika 2: Grški javni dolg v % v primerjavi z BDP od leta 1980 do leta 2016

Vir: (Trading Economics 2017b).

Tako kot javni dolg se je od leta 2004 kontinuirano povečeval tudi bruto zunanji dolg, ki je vrhunec dosegel v letu 2016 s 445 milijardami evrov. Kljub temu je opazno, da se vrednosti blizu vrhunca gibljejo vse od leta 2009. Zanimivo je, da je vrednost med letoma 2009 in 2016 konstantna, praktično brez kakršnih koli sprememb (Slika 3).

Slika 3: Grški bruto zunanji dolg v milijardah evrov od leta 2004 do leta 2016

Vir: (Trading Economics 2017c).

Zaključiti gre, da sta BDP in državni dolg na nacionalni ravni nedvomno povezana. Večji kot je BDP, manjša naj bi bila potreba po bruto zunanjem dolgu, kar pa ne velja za javni dolg. Ta je mnoga leta za malenkost presegal BDP, v sami krizi pa poskočil v višave. To ne gre pripisati povišanju javnega dolga v teh letih, temveč večinoma znižanemu BDP zaradi zmanjšane produktivnosti v državi, spremenjenim davčnim pogojem in ostalim ukrepom, ki so jih bili deležni v tem časovnem obdobju.

3.5 Finančno stanje Po ugotovitvi o BDP v Grčiji in o stopnji javnega ter bruto zunanjega dolga lahko opredelimo tudi druge finančne kazalnike, po katerih bomo ugotovili, kakšnih sprememb

15

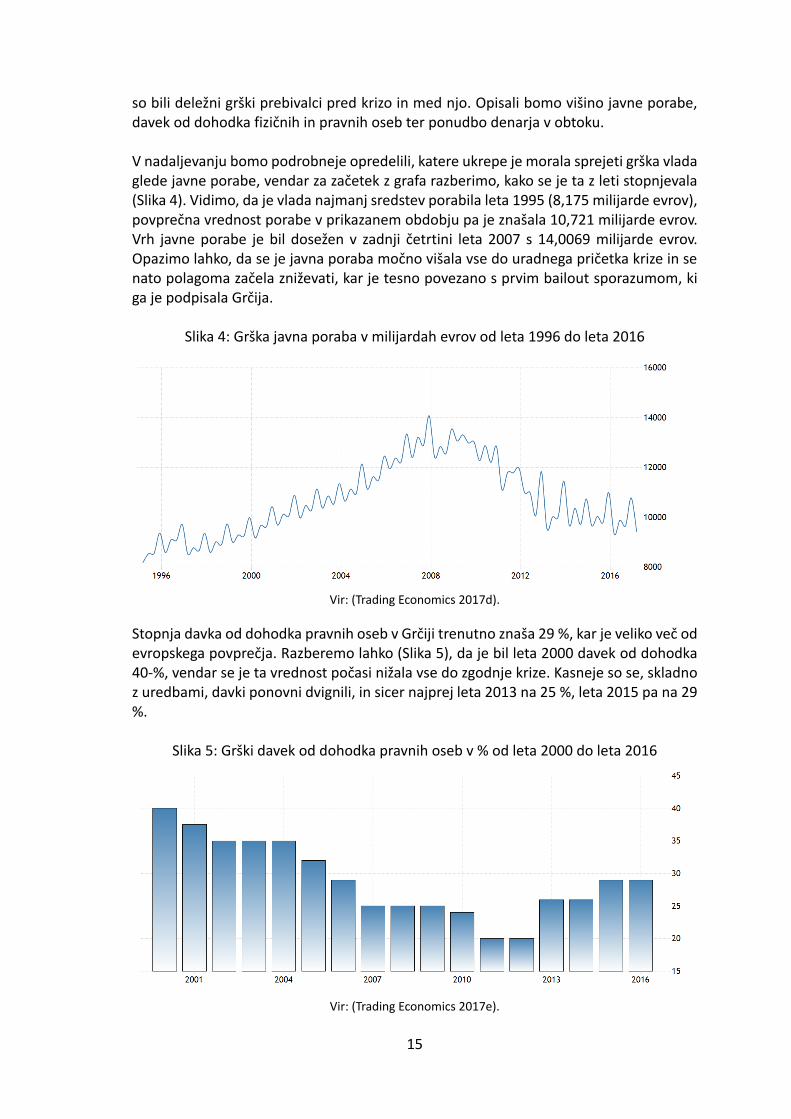

so bili deležni grški prebivalci pred krizo in med njo. Opisali bomo višino javne porabe, davek od dohodka fizičnih in pravnih oseb ter ponudbo denarja v obtoku. V nadaljevanju bomo podrobneje opredelili, katere ukrepe je morala sprejeti grška vlada glede javne porabe, vendar za začetek z grafa razberimo, kako se je ta z leti stopnjevala (Slika 4). Vidimo, da je vlada najmanj sredstev porabila leta 1995 (8,175 milijarde evrov), povprečna vrednost porabe v prikazanem obdobju pa je znašala 10,721 milijarde evrov. Vrh javne porabe je bil dosežen v zadnji četrtini leta 2007 s 14,0069 milijarde evrov. Opazimo lahko, da se je javna poraba močno višala vse do uradnega pričetka krize in se nato polagoma začela zniževati, kar je tesno povezano s prvim bailout sporazumom, ki ga je podpisala Grčija.

Slika 4: Grška javna poraba v milijardah evrov od leta 1996 do leta 2016

Vir: (Trading Economics 2017d).

Stopnja davka od dohodka pravnih oseb v Grčiji trenutno znaša 29 %, kar je veliko več od evropskega povprečja. Razberemo lahko (Slika 5), da je bil leta 2000 davek od dohodka 40-%, vendar se je ta vrednost počasi nižala vse do zgodnje krize. Kasneje so se, skladno z uredbami, davki ponovni dvignili, in sicer najprej leta 2013 na 25 %, leta 2015 pa na 29 %.

Slika 5: Grški davek od dohodka pravnih oseb v % od leta 2000 do leta 2016

Vir: (Trading Economics 2017e).

16

Trenutni davek od dohodka fizičnih oseb znaša 48 % (Slika 6). Najvišjo vrednost je dosegel leta 2010 (49 %), najnižjo pa leta 2002 (40 %). Razberemo lahko tudi, da se najnižja vrednost ni dvignila vse do leta 2010.

Slika 6: Grški davek od dohodka fizičnih oseb v % od leta 2000 do leta 2016

Vir: (Trading Economics 2017f).

Ponudba denarja (M04) v Grčiji je v povprečju od leta 1980 do leta 2016 znašala 9,216 milijarde in junija 2017 dosegla vrhunec v višini 29,338. Opaziti je, da se je ponudba denarja na trgu kontinuirano večala brez opaznejših nihanj (Slika 7).

Slika 7: Ponudba denarja (M0) v Grčiji v milijardah evrov od leta 1981 do leta 2016

Vir: (Trading Economics 2017g).

Grčija je v času krize uvedla mnogo ukrepov tudi na področjih, ki smo jih pravkar obravnavali. Ugotovili smo, da se je javna poraba v preteklih letih ravnala obratno sorazmerno z davkom od dohodka pravnih in fizičnih oseb. Ob samem pričetku krize se je javna poraba namreč zmanjšala, davki pa povečali. Glede na statistiko količina denarja v obtoku zaradi krize ni bila močneje prizadeta.

4 M0 predstavlja najlikvidnejšo mero denarne ponudbe in vključuje kovance in bankovce v obtoku ter ostala sredstva, ki so izredno lahko konvertibilna v denar. Denarni ponudbi M0 in M1 sta znani tudi kot denar (Trading Economics 2017g).

17

4 KRIZA V GRČIJI

Da bi celovito obdelali grško krizo, bomo pričeli s strukturo grškega gospodarstva, opredelili vzroke za nastanek krize, predstavili podroben časovni pregled krize, pojasnili vpliv bonitetnih agencij v času krize in zaključili poglavje z opisom finančne pomoči evroobmočja ter reform in ukrepov, ki jih je bila Grčija prisiljena sprejeti. Dolžniška kriza v takem obsegu kot je grška, predstavlja skupek dejavnikov, ki so skupaj privedli do položaja, ki ga poznamo danes. Vprašanje, ki se zastavlja, je, ali bi lahko bilo drugače.

4.1 Struktura grškega gospodarstva Grška ekonomija je bila s 4,2-% letno rastjo med letoma 2000 in 2007 ena izmed najhitreje rastočih v evroobmočju. Tuj kapital je v državo, ki je bila na novo odprta za evro, kar drvel (Parikh 2009). V letih od 2000 do 2008 je imela na letni ravni okoli 2-% gospodarsko rast, v predolimpijskem letu 2003 je ta znašala 6 %. To pripisujejo finančni liberalizaciji, povezani z včlanitvijo v EMU, navaja pa se tudi, da so razlogi v izboljšanju telekomunikacijskega sektorja. Leta 2000 je proračunski primanjkljaj znašal 8 %, v letu 2008 15 % in v letu 2011 še vedno 9,8 %. Neto zunanji dolg je v letu 2000 znašal 42,7 % BDP, leta 2009 pa se je dvignil na 82,5 % (Fernandez-Villaverde idr. 2014, str. 158─159). V letu 2007 je grška ekonomija obsegala 0,5 % globalnega BDP in 2,1 % BDP EU. Ob tem je dosegala 0,4 % izvoza in 0,2 % celotnega globalnega prebivalstva. Na podlagi paritetne kupne moči je Grčija z 28.151 $ BDP na prebivalca zgolj rahlo zaostajala za evropskim povprečjem 32.815 $ (Petrakis 2012, str. 17). V zadnjih letih je bilo zaznati porast prebivalstva, starejšega od 65 let, ki je odvisno od pokojnin. Gre za porast z 8,1 % na 18,5 %, kar je več kot 10-% rast. Podobni sta ji bili Italija z 10,6-% in Španija z 8,5-% rastjo. Ob tem je Grčija mnogo sredstev namenila tudi sredstvom javne porabe, kajti zgolj poraba energije je bila pred krizo sestavljena iz olja (64 %), premoga (23 %), naravnega plina (8 %), vodno pridobljene energije (4 %) in obnovljivih virov (1 %). Večino olja (okoli 80 %) je uvažala iz Rusije (Petrakis 2012, str. 18─23). Primarni sektor v Grčiji predstavljajo storitvene dejavnosti, predvsem turizem. Ta je s prispevkom k BDP presegel vse ostale sektorje. Med letoma 2007 in 2009 je storitveni sektor obsegal več kot 75 % BDP in zaposloval več kot 65 % delovne sile. Zajema poklice v administraciji, telekomunikacijah, ulične prodajalce ipd. Drugi najpomembnejši sektor je industrija, ki k nacionalnemu BDP letno prispeva nekaj več kot 20 % in zaposluje okoli 22 % delovne sile. Ker je Grčija izjemno gorata država, se večinski del industrije nahaja v Atenah, ki so za to področje delovanja bolj ugodne glede prevoznih stroškov, lege in drugih pomembnih dejavnikov. Glavni predstavniki industrijske dejavnosti so še vedno rudarstvo, prehrambena industrija, tobačna industrija, predelava kovin, tekstilni produkti, izdelava kemikalij in proizvodnja petroleja. Terciarni sektor v Grčiji predstavlja agrokultura. K BDP na letni ravni prispeva okoli 3 % in obsega več kot 12 % delovne sile. Glavni produkti, ki jih proizvajajo, so žito, sladkor, govedina in mlečni izdelki. Ob tem je najbolj izvožen produkt olivno olje (Economywatch 2010).

18

Prikazana je proizvodna struktura Grčije v primerjavi z EU v letih 2000 in 2013 ter povprečja v tem obdobju (Tabela 1). Tabela 1: Proizvodna struktura Grčije in EU v letih 2000 in 2013 ter povprečna vrednost

tega obdobja

Kmetij-

stvo Industri-

ja Gradbe-ništvo

Trgovina Finance Nepre-mičnine

Stroko-vne

Dejavno-sti

Javni sektor

Grčija

2000 6,6 10,9 7,2 27,2 5,6 11,4 4,3 16,5

Povpre-čje

4,4 9,6 5,7 26,7 4,7 12,9 5,0 18,9

2013 3,7 9,8 1,8 22,7 4,8 16,7 4,6 21,6

EU 28

2000 2,2 18,5 5,9 19,6 5 9,8 9,6 17,7

Povpre-čje

1,8 16,3 6,3 19,3 5,4 10,4 9,9 18,6

2013 1,7 15,1 5,7 19 5,4 11,2 10,4 19,4

Vir podatkov: (Mencinger 2015, str. 29).

Opazimo lahko, da je leta 2000, torej pred kakršnim koli zametkom krize, Grčija močno prednjačila v kmetijskem sektorju (trikrat), gradbeništvu, trgovini in nepremičninah. Vrednosti se do pozne sredine krize (2013) močno znižajo, med njimi pa je najbolj prizadeto gradbeništvo. Za lažjo predstavo si oglejmo strukturo grškega gospodarstva (Tabela 2). Opaziti je, da se BDP v Grčiji povzpenja vse do leta 2007, nakar je, skladno s trenutnim položajem, sledil strm padec. Pred krizo je bila stopnja brezposelnosti med najnižnjimi v Evropi; izvoz in uvoz sta edini postavki, ki ju kriza ni tako prizadela, česar ni moč trditi za javni dolg, ki se je od leta 2001 do leta 2014 povečal za 58 %.

Tabela 2: Grško gospodarstvo v primerjavi z BDP

Leto

BDP (milijoni

€)

Stopnja Brezposel-

nosti

Tekoči račun/BDP

Proračunski

saldo/BDP

Izvoz/BDP

Uvoz/BDP

Javni dolg/BDP

2000 189862 11,2 −11,0 −2,7 23,6 34,6 119,1

2001 196957 10,7 −10,7 −3,3 22,8 33,5 122,0

2002 203186 10,3 −10,3 −3,7 20,3 30,6 123,2

2003 216674 9,7 −10,8 −4,5 18,6 29,4 118,9

2004 227404 10,6 −8,9 −6,0 20,8 29,7 121,8

2005 229430 10,0 −8,3 −4,7 21,3 29,6 121,5

2006 242772 9,0 −10,5 −5,3 21,2 31,7 123,0

2007 251360 8,4 −12,4 −6,0 22,5 34,9 120,3

2008 250243 7,8 −12,9 −9,2 23,4 36,3 116,8

2009 239245 9,6 −10,4 −15,1 19,1 29,4 133,2

19

Leto

BDP (milijoni

€)

Stopnja Brezposel-

nosti

Tekoči račun/BDP

Proračunski

saldo/BDP

Izvoz/BDP

Uvoz/BDP

Javni dolg/BDP

2010 226210 12,7 −8,6 −10,8 22,1 30,7 126,9

2011 206159 17,9 −6,8 −9,7 25,5 32,3 171,3

2012 192611 24,5 −4,5 −8,9 28,2 32,7 156,9

2013 185108 27,5 −3,0 −12,3 30,2 33,2 175,0

2014 186541 26,5 −2,3 −4,7 33,0 353 177,1

Vir podatkov: (Mencinger 2015, str. 30).

BDP je bil v Grčiji do leta 2008 veliko nad povprečjem EU ali konkurenčnih držav na jugu (Slika 8). Od leta 2008 do leta 2013 se je BDP skrčil za 23,5 %, zasebna poraba za 27 %, javna poraba za 18 %, uvoz za 43 % in izvoz za 15 %.

Slika 8: Grafični prikaz dinamike grškega BDP v primerjavi z južnimi državami (Italija, Portugalska, Španija, Irska, Ciper) in EU 28

Vir: (Mencinger 2015, str. 33).

Grčija je v preteklosti veljala za močno trgovsko državo z dobro ekonomsko podlago, s čimer je brez kakršnih koli težav parirala sočlanicam evroobmočja vse od pridružitve EMU. V zadnjih letih pred krizo je bil eden izmed vplivnih dejavnikov porast starejšega prebivalstva in s tem dodatno izčrpavanje proračuna, hkrati so ogromno javnih sredstev namenili za gorivo, s katerim zaradi geografske lege niso preskrbljeni. Pred krizo je bila proizvodna struktura Grčije izjemno perspektivna in v več sektorjih (kmetijstvo, gradbeništvo, trgovina, nepremičnine) presegala evropsko povprečje (EU 28). Tudi BDP je pred krizo naraščal brez večjih motenj, obratno sorazmerno s stopnjo brezposelnosti, ki se je konstantno manjšala. Zataknilo se je v proračunskem saldu, ki je v letu 2009 znašal trikrat toliko kot v letu 2005, enako lahko trdimo za javni dolg, ki je v letu 2013 znašal dobrih 55 % več kot v letu 2000.

80

85

90

95

100

105

110

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Grčija

jug

EU28

20

4.2 Vzroki za nastanek grške krize

Če posplošimo javno znane domneve glede vzrokov krize, je v Grčiji šlo večinoma za visoko porabo javnega sektorja, utajo davkov in korporacijo, ki so skupaj kopičile dolgove preteklih let. Na internacionalni ravni naj bi največji vpliv imeli sprejem evra, sprejem pravil s strani EU in sama težnja EU k zajezitvi kopičenja dolga. Od leta 2001 do leta 2007 se je javna poraba povečala za 87 %, vendar prihodki zgolj za 31 %, kar je vsakoletno močno povečevalo proračunski primanjkljaj. Opazovalci kot vzroke navajajo tudi neučinkovito javno administracijo, drag pokojninski in zdravstveni sistem ter vsesplošno pomanjkanje volje za vzdrževanje fiskalne discipline. Kot navaja Organizacija za gospodarsko sodelovanje in razvoj (v nadaljevanju OECD), je bil odstotek vse javne porabe v Grčiji višji kot v kateri koli članici OECD (OECD 2011). Poraba grške vlade je v letu 2009 znašala skupaj 50 % BDP, s 75 %, namenjenimi za plače in socialne prejemke. Grška ekonomija je v zadnjem času občutila tudi upad internacionalne konkurenčnosti zaradi nizke produktivnosti in nižjih plač, kot so jih bili deležni delavci v sosednjih državah (Nelson, Belkin in Mix 2011, str. 5). Percepcija stabilnosti, ki jo je Grčija pridobila s članstvom v EMU, ji je, kot tudi drugim državam, omogočala najemanje kreditov z veliko ugodnejšo obrestno mero, kot so je bile deležne ostale članice EU. Ta prednost je bila med ključnimi posrednimi povzročitelji grškega dolga, saj se je zaradi ugodnih kreditnih pogojev Grčija zadolževala popolnoma brezglavo (Nelson, Belkin in Mix 2011, str. 6). Prikazano je že večkrat potrjeno dejstvo, da je bil ključni sprožilec grške krize ravno javni primanjkljaj, ki bi, skladno z merili EMU, smel znašati največ 3 % (Slika 9) (Galenianos 2015, str. 8). Razvidno je, da je Grčija mejo proračunskega ravnovesja v povprečju presegala skoraj za 3 %. Treba je upoštevati dejstvo, da se je položaj z leti slabšal, kajti leta 2000, ob vstopu v EMU, so bila merila dosežena (ne velja za javni dolg).

Slika 9: Proračunsko ravnovesje v letih 1999─2008 (v % BDP)

Vir: (Galenianos 2015, str. 10).

21

Grčija je imela v letu 2008, ki je že spadalo v obdobje krize, najvišji javni dolg med vsemi državami evroobmočja (Slika 10). Nekatere države je presegala za trikrat, sam dolg pa se je od leta 2008 do leta 2015 še močno povečal (Galenianos 2015, str. 10).

Slika 10: Grški javni dolg v letu 2008 (v % BDP)

Vir: (Galenianos 2015, str. 10).

Pomembna je tudi povezava ravnovesja med izvozom in uvozom, kajti neravnovesje med izvoznimi stroški in prihodki izvoza, še posebej ko država uvaža veliko več kot izvaža, povzroča močno naraščujoč računski primanjkljaj in absolutno potrebo po zadolževanju zunaj meja za namene financiranja te razlike (Galenianos 2015, str. 10). Leta 2009, ko se Grčija ni več mogla izviti iz krize, je Angela Merkel ob ugotovitvi, da je grški proračunski primanjkljaj veliko večji, kot je bilo sprva poročano oziroma pričakovano, na novinarski konferenci Evropskega sveta 11. decembra dejala: »Greece must accept it's responsibility for reform.« 11. februarja je ob snidenju poglavitnih predstavnikov Evropske unije francoskemu predsedniku Nicolasu Sarkozyju dejansko ponovila, da je pravilom pač treba slediti (Jones 2010, str. 23). Jones (2010, str. 21) dodaja tudi utemeljitev, da bi morala Nemčija v nastalem položaju prevzeti mnogo več odgovornosti in se tudi vesti tako. »I don't try to let Greece of the hook, but I do think that Germany had an important role to play – and failed,« je dejal. Šele marca istega leta je Merklova priznala, da Grčija morda le ni sposobna sama rešiti svojih težav na obvezniškem trgu. Kljub temu je 26. marca na marčevski konferenci po zboru Evropskega sveta vztrajala, da lahko Nemčija zgolj razširi bilateralno pomoč Grčiji kot »zadnjo pomoč, ko financiranje trga ne bo več mogoče«. Pri tem je vztrajala še dodaten mesec, na naslednji konferenci, 23. aprila, pa je dejala, da bo ta pomoč na voljo, izključno če bo ogrožena stabilnost evra. Do maja 2010 so bile grške okoliščine tako slabe, da so bili pogoji A. Merkel dejansko doseženi, zato se je sklad EU znašel pred bilateralno zadolžitvijo finančne podpore, vredne 80 milijard evrov, z dodatnimi 30 milijardami, ki naj bi jih prispeval IMF. Ko je naznanila novo politiko, jo je imenovala »zadnje upanje« in »izredne razmere« ter dejala, da Grčija nima več nikakršnega dostopa do internacionalnega finančnega trga (Jones 2010, str. 21─22).

22

Po mnenju Evropske komisije (v nadaljevanju EC) so bili poglavitni razlogi za razpredanje krize: Prevelika osredotočenost izključno na primanjkljaj: Javne finance so se osredotočile na letni primanjkljaj in ne dovolj na raven državnega dolga. Kljub temu se je mnogo držav, ki so se držale pravil EU z vzdrževanjem nizkega primanjkljaja ali celo ustvarjale presežek, soočilo s finančnimi težavami v času globalne finančne krize zaradi prevelike stopnje zadolženosti, zato bi bilo treba strožje spremljati tudi ta kazalnik (EC 2012). Pomanjkanje suverenosti in konkurenčnosti ter makroekonomske neuravnoteženosti: EU s svojo suverenostjo ni namenil dovolj pozornosti netrajnostnemu razvoju (konkurenčnosti in kreditni rasti), kar je privedlo do kopičenja dolga javnega sektorja, ki je oslabil finančno institucijo in inflaciral celoten nepremičninski trg (EC 2012). Slabo izvrševanje: Za države evroobmočja, ki niso plačevale po dogovorjenih pravilih, izvrševanje ni bilo dovolj strogo. Potreben naj bi bil bolj trden in kredibilen mehanizem sankcij. Večkrat se je prepočasi odločalo, saj je mnogokrat prevladala institucionalna slabost, da težke odločitve glede makroekonomskih gibanj niso bile izvršene takoj, temveč se je z njimi zavlačevalo. To je pomenilo tudi nezadostno upoštevanje ekonomskega položaja celotnega evroobmočja (EC 2012). Financiranje v sili: Ko se je kriza pojavila, ni bilo delujočega mehanizma, ki bi zagotovil finančno podporo evroobmočju in njegovim državam, ki so se kar naenkrat znašle v kategoriji finančno težavnih. Finančno podporo so potrebovale ne samo za reševanje državnih težav, temveč tudi za ustvarjanje prepreke, ki bi onemogočala širjenje težav na ostale izpostavljene države (EC 2012). V The Economist (2015, str. 3) je zapisano, da sta nas do 40-% grexit točke pripeljala dva dejavnika: prvi je bil Sirizina izbira koalicijskega partnerja, drugi je zavedanje, da sta Evropa in Grčija imeli veliko manj prostora za manevriranje, kot sta bili prepričani. Postalo je namreč jasno, da Siriza ne more nazaj na svoj »antibailout« položaj, ne da bi se politično uničila. V tem primeru seveda govorimo o poznem razvoju krize in vzrokih za kontinuirano slabšanje stanja, ki bi ga bilo mogoče preprečiti.

4.3 Časovni pregled grške krize Kriza se je na globalni ravni okvirno pričela leta 2007 s propadom Lehmana v Ameriki, vendar je ključno točko začetka krize Grčija občutila veliko kasneje. Uradno je trajala od oktobra 2009 do maja 2013, njene posledice pa grški državljani občutijo še danes. Za lažje razumevanje prihodnjih poglavij je smiselno opredeliti krajšo časovnico celotnega poteka krize. 16. oktober 2009: Grška vlada je z vodilnim Georgeem Papandreoujem razkrila bančni primanjkljaj. Priznali so, da je bil realni primanjkljaj približno dvakratnik pričakovanega in je tako dosegal 10 % BDP. Dva tedna kasneje so priznali, da gre za dolg v višini 12,7 % grškega BDP (Borell 2015).

23

22. oktober 2009: Grška kreditna ocena bonitetne agencije Fitch je bila znižana z A na A− (Trading Economics 2017h). 8. december 2009: Bonitetna agencija Fitch je spremenila bonitetno oceno Grčije z A− na BBB+. Ob tem so stroški posojil za Grčijo dodatno narasli (Allen 2015). 25 marec 2010: Evropski voditelji so naznanili, da so skupaj z IMF pripravljeni finančno pomagati Grčiji (Borell 2015). 21. april 2010: Obrestne mere 10-letnih kreditov v Grčiji so se povzdignile na 8,7 %, kar je 270 bazičnih točk5 več kot predhodnji mesec (Borell 2015). 23. april 2010: Grčija je uradno zaprosila EU in IMF za bailout paket v višini 45 milijard evrov. Finančni minister EU je takrat priznal, da je verjetno ta denar zgolj začetek tega, kar bo Grčija potrebovala, in kmalu zatem je bil podpisan nov paket v višini 110 milijard evrov (Allen 2015). 2. maj 1010: EU in IMF sta uradno naznanila potencialni 3-letni reševalni načrt, ki naj bi obsegal 110 milijard evrov pomoči, od tega 80 milijard evrov dvostranskih posojil in 30 milijard evrov sredstev s strani IMF (Borell 2015). 6. maj 2010: Grčija je odobrila varčevalne ukrepe z namenom, da bi si zagotovila dogovorjen reševalni paket (Allen 2015). 6. december 2010: Grčija je zaradi varčevalnih ukrepov skušala dolg IMF, v višini 110 milijard evrov, odplačati z zamudo (Guillén 2015, str. 85). 11. marec 2011: Evropski posojilodajalci so pristali na znižanje obrestnih mer grškim kreditom na 5 % in na hkratno podaljšanje dospelosti posojil na 7,5 let v zameno za hitrejši zaključek načrta privatizacije v višini 50 milijard evrov (Borell 2015). 23. junij 2011: EU je odobril vnovičen bailout paket v višini 120 milijard, tokrat z varčnejšimi merili za njihovo porabo (Allen 2015). 25.─27. julij 2011: Standard & Poor's (v nadaljevanju S & P) in Moody's sta spremenila bonitetno oceno Grčije v »junk« oziroma »odpad«, kar je najnižja možna ocena (Borell 2015). 17. avgust 2011: Angela Merkel in Nicolas Sarkozy sta pričela s težnjo po krepitvi ekonomskega upravljanja EMU z vzpostavitvijo Evropskega ekonomskega sveta ─ v nadaljevanju EEC (Borell 2015).

5 Bazična točka predstavlja mersko enoto obrestne mere in ostalih odstotkovnih vrednosti v financah. Ena točka je enaka stotinki odstotka, torej znaša 0,01 %. V finančnih krogih se jo uporablja zaradi natančnosti merjenja, kajti že samo odstotkovna sprememba znaša 100 bazičnih točk (Investopedia 2017).

24

6. november 2011: George Papandreou je odstopil s položaja po oblikovanju nove koalicijske vlade. Nadomestil ga je Lucas Papademos, takratni podpredsednik ECB (Allen 2015). 12. marec 2012: Finančni ministri evroobmočja so po pozitivnem poročilu Trojke6 na podlagi implementacije preteklih ukrepov in udeleženosti zasebnega sektorja podpisali naslednji program reševanja, vreden 130 milijard evrov, in tako izkoristili celotno dogovorjeno vsoto pomoči, ki je znašala 240 milijard evrov (Allen 2015 in Borell 2015). 26. julij 2012: Predsednik ECB Mario Draghi je zatrdil, da bo ECB v okviru tekočega mandata storil kar koli, samo da reši evro. »Believe me, it will be enough,« je še dodal (Borell 2015). 21.─25. avgust 2012: Antonis Samaras, novoizvoljeni grški predsednik, je opravil potovanje od prestolnice do prestolnice, da bi voditelje članic EU prepričal o popolni podvrženosti implemetaciji prilagoditvenega programa (Borell 2015). 27. november 2012: Samaras prične pozdravljati grški preporod, ko EU in IMF odpišeta 40 milijard dolga Grčiji. Ob tem je Alexis Tsipras opozarjal, da bo kontinuirano varčevanje močno skrčilo nacionalno ekonomijo (Allen 2015). 13. december 2012: Evroskupina se je odločila, da bo Grčiji omogočila dodatnih 49,1 milijona sredstev, da bi se ta izognila nacionalnemu bankrotu (Borell 2015). 5. junij 2013: IMF je priznal, da jim je pri predvidenju posledic varčevanja resnično spodletelo (Allen 2015). 17. julij 2013: Grški parlament je odobril sicer neželjene nove pogoje varčevanja kot pogoj za nadaljnjo izvedbo reševalnega programa EU in IMF. Pogoji so zajemali manjšanje plač, davčne reforme in ostale proračunske spremembe. Odobritev je Grčiji omogočila nova sredstva v višini 7 milijard evrov, kar je v državi sprožilo množične proteste delavskega razreda (Borell 2017). 9. april 2014: Grčija se je uspešno vrnila na finančni trg, potem ko so investitorji množično pokupili prvo izdajo vladnih obveznic, odkar se je pojavila kriza (Allen 2015). S tem so zbrali 3 milijarde evrov v zameno za 5-letne obveznice z obrestno mero pod 5 % (CFR 2017). 25. januar 2015: Na oblast je stopila Siriza s sporočilom, da bodo »končali ubijalski cikel varčevanja«, za novega finančnega ministra pa je postavila Yanisa Varoufakisa. Ta je s svojimi izjavimi in videzom nemudoma pritegnil vso svetovno medijsko pozornost (Allen 2015). 2. marec 2015: Grčija je bailout program zavarovala s podaljšanjem za 4 mesece, s tem ko je Tsipras pristal na strožje pogoje reševanja. Zaradi intenzivnega odplačilnega urnika

6 Trojka, ki že po definiciji pomeni skupek treh, predstavlja skupek ustanov (Evropske centralne banke, Mednarodnega denarnega sklada (IMF) in Evropske komisije), ki delujejo z namenom reševanja držav EU..

25

dolgov v prihodnjih mesecih je v Grčiji še vedno obstajal strah pred propadom, če mednarodni posojilodajalci ne bi sprostili dodatnih 7,2 milijarde evrov, namenjenih reševanju (Allen 2015). 8. april 2015: Alexis Tsipras se je v Moskvi srečal s Putinom. V Atenah so zatrdili, da ne iščejo finančne pomoči, vendar so analitiki menili, da Grčija poskuša imeti korist tako od Rusije kot od EU (The Guardian 2015). 30. junij 2015: Grška vlada je zamudila s plačilom 1,6 milijarde evrov dolga IMF, s čimer je postala prva razvita država, ki se je uspešno uprla skladu. Pogajanja med Sirizo in posojilodajalci so se prenehala, preden je Alexis Tsipras predlagal referendum o predlogih EU (CFR 2017). 9. julij 2015: Grška vlada je na zahtevo upnikov kapitulirala pred strogimi varčevalnimi ukrepi v zameno za skromen odpis dolga, s čimer se je povečalo upanje, da se bo sporazum o reševanju lahko podpisal na prihajajočem zasilnem srečanju voditeljev EU (The Guardian 2015). 16. julij 2015: Alexis Tsipras je skupaj s parlamentom sprejel nove varčevalne ukrepe in s tem ustregel evropskim posojilodajalcem, kljub temu da je 5. julija na referendumu večina Grčije te pogoje zavrnila. Do dogovora je prišlo po skorajšnjem izstopu Grčije iz EU, s tem pa se je odprla tudi možnost novega bailout programa v višini 86 milijard evrov (CFR 2017). 20. julij 2015: Grčija se je vrnila v normalno stanje, saj so se po treh tednih zaprtja banke ponovno odprle in prejele posojilo v višini 7,2 milijarde evrov, kar so v večini porabile za odplačilo dolgov (The Guardian 2015). 30. julij 2015: IMF je zatrdil, da bo zavrnil sodelovanje v novem bailout načrtu, dokler ne bo prišlo do izrecnega in konkretnega dogovora o odpisu dolgov upnikov držav evroobmočja (The Guardian 2015). 20 Avgust 2015: Prvi del reševalnih sredstev je bil sproščen ravno pravočasno, da je grška vlada poravnala dolg ECB v višini 3,2 milijarde evrov. Sprva so Atene dobile 10 milijard za dokapitalizacijo bank in nato ponovno 13 milijard evrov, kar je obsegalo sredstva, potrebna za poplačilo ECB. Preostale 3 milijarde so bile Grčiji namenjene jeseni istega leta, le če bi ta izpolnila predpisane reforme (The Guardian 2015).

4.4 Vpliv bonitetnih agencij Vsak ekonomist, podjetnik, investitor ali kdor koli drug, ki je v preteklosti investiral v obveznice ali druge dolžniške instrumente, se je gotovo srečal z njihovo kreditno oceno. Ta se zapisuje v obliki črk in si sledi po abecednem redu (npr. AAA in BBB), pri čemer velja splošno načelo, da črka, ki je bližje začetku abecede, pomeni boljši status. Namen ocene je, da se po njej orientiramo o tem, kakšno poplačilno sposobnost ima nek instrument, institucija ali vlada, torej govorimo o kredibilnosti (SEC 2013, str. 1).

26

Kreditna ocena države predstavlja pomemben dejavnik rasti, stabilnosti in učinkovitosti globalnega ali domačega kapitalskega trga. Temeljita analiza kreditnega instrumenta tako ponuja popoln vpogled v kreditno tveganje in mnogo prednosti za vse vključene strani. Dobra ocena države zmanjša negotovost, ta pa pomeni večjo samozavest investitorjev, ki bolj zaupajo obvezniškemu trgu in njegovi učinkovitosti. Ob tem se zmanjšajo tudi stroški informacij in povečajo možnosti za določanje kvalitete posojilojemalcev na trgu (Candor Holdings 2012). Svojo vlogo kreditne ocene izpolnjujejo na mnoge načine, vendar je najbolj očiten ta, da so nepristransko in neodvisno drugo mnenje, ki ga investitorji lahko uporabijo, da potrdijo ali ovržejo svoje analize. Ob tem bonitetna ocena na ublažen način znižuje tudi asimetrijo informacij (Adelson 2012, str. 4). V zadnjih desetletjih so kreditne agencije zagotavljale mnenja o kreditni sposobnosti izdajateljev vrednostnih papirjev in njihovih finančnih obveznostih. V tem času je pomembnost takih mnenj za investitorje močno pridobila na vplivnosti, kar je med drugim posledica tega, da se je povečalo število bonitetnih agencij in finančnih produktov, ki jih ocenjujejo (SEC 2003, str. 5). Zaradi močnega vpliva ocen na percepcijo investitorjev je povsem možno sklepati, da te nimajo izključno pozitivnih lastnosti. Thomas Straubhaar (CFR 2015) je dejal, da je nedopustno imeti zasebna podjetja, ki imajo za primarni cilj maksimizacijo dobička in se obnašajo kot neodvisni sodniki ter delijo mnenja, ki zavezujejo nezainteresirane tretje osebe. V primeru grške krize, kot tudi reševanja drugih držav, kritiki obtožujejo tri največje bonitetne agencije (S & P, Moody's in Fitch), da so bile pri ocenjevanju držav evroobmočja in njihove kreditne sposobnosti preagresivne. Menijo, da so negativne ocene močno pospešile dolžniško krizo. Že samo odločitev S & P, da Grčiji zniža oceno na »junk«, je nemudoma zmanjšala samozavest potencialnih investitorjev, zvišala stroške posojanja in Grčijo pripravila do tega, da je v maju 2010 neizogibno potrebovala reševalni paket. Ob znižanju ocene je Grčija avtomatsko izpadla tudi iz mednarodnega trga obveznic (CFR 2015). Da bi lažje razumeli vpliv bonitetnih agencij na grško dolžniško krizo, smo povzeli letne spremembe bonitetne ocene treh največjih bonitetnih agencij (Tabela 3). Tabela 3: Kreditna ocena Grčije v končnem obdobju posameznih let pri agencijah S & P,

Moody's in Fitch

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

S & P A A BBB+ BB+ CC B− B− B CCC+ B−

Moody’s A1 A1 A2 Ba1 Ca C Caa3 Caa1 Caa3 Caa3

Fitch A A BBB+ BBB− CCC CCC B− B CCC CCC

Vir podatkov: (Trading Economics 2017h).

Ključni trenutki, razvidni iz tabele, so sprva: − 22. oktober 2009: Fitch je znižal oceno z A na A− (Trading Economics 2017h), − 8. december 2009: Fitch je dodatno znižal oceno z A− na BBB+ (The Guardian

2013), − 23. december 2009: Moody's je znižal oceno z A1 na A2 (The Telegraph 2009).

27

Skladno z ekonomskim položajem v državi so se vse tri agencije, vključno s Fitchem, nemudoma odzvale in znižale svoje ocene, kar je močno prizadelo grško gospodarstvo, zaupanje v nacionalni bančni sistem, omajalo grško kreditno sposobnost in pri potencialnih posojilodajalcih močno povišalo obresti. S tem so bili Grčiji na nacionalni ravni onemogočeni ugodni pogoji za pridobitev sredstev, ki so bila na voljo drugim državam, in to izključno zaradi ocene treh zasebnih agencij. Vrhunec vpliva bonitetnih agencij je bilo zaznati leta 2011, ko so vse tri agencije oceno znižale na »junk« oziroma »odpad«, ki pomeni popolno kreditno nesposobnost. V tem letu je bila Grčija ponovno prisiljena sprejeti reševalni paket v višini 120 milijard evrov. V nadaljnjem obdobju je bila praktično brez proste izbire, in tako povsem podrejena Trojki, njenim ukrepom in podpisu novega reševalnega programa v višini 130 milijard evrov (Allen 2015 in Borell 2015). Glede na pretekla nacionalna krizna stanja je moč opaziti, kako velik vpliv ima sprememba bonitetne ocene za posamezno državo, in vprašanje je, pod kakšnimi pogoji bi se Grčijo reševalo od leta 2011, če bi ta imela sprejemljivo bonitetno oceno za posojilodajalce.

4.5 Finančna pomoč držav evroobmočja Med letoma 2001 in 2008, ko je Grčija sprejela evro kot uradno valuto, je javni primanjkljaj povprečno znašal 5 % na leto v primerjavi z evropskim povprečjem, ki je znašalo 2 %. V letu 2009 se je ta povzdignil na 13 % BDP na letni ravni v primerjavi z evropskim povprečjem, ki je bilo 1 %. Ta primanjkljaj je Grčija zapolnjevala z izposojanjem na internacionalnih kapitalskih trgih, in se tako končala s kronično visokim zunanjim dolgom (116 % BDP v 2009). S tem sta tako javni primanjkljaj kot zunanji dolg močno presegla dovoljeno raven EMU. Po maastrichtskih merilih namreč lahko javni primanjkljaj znaša 3 % BDP, javni dolg pa ne sme presegati 60 % BDP, kar nam pove, da je Grčija prvo vrednost trikrat presegla, drugo pa za 56 %. Kljub temu ni bila edina, saj je v istem času od 27 držav v EU ta merila presegalo 25 članic (Nelson, Belkin in Mix 2011, str. 4). V obdobju od marca do aprila 2010 so voditelji evroobmočja določili mehanizem za omogočanje finančne pomoči Grčiji. Po pogajanjih so se strinjali, da bodo članice evroobmočja zagotovile dvostranska posojila po tržni obrestni meri (približno 5 %) (Nelson, Belkin in Mix 2011, str. 11). 2. maja 2010 so se finančni ministri in IMF uskladili glede 3-letnega programa reševanja Grčije v vrednosti 110 milijard evrov (80 milijard članice evroobmočja in 30 milijard IMF). Države evroobmočja naj bi že leta 2010 zagotovile 30 milijard, IMF pa 10 milijard, da bi Grčiji omogočili izpolnitev takojšnjih plačilnih obveznosti. Podrobnejšo sestavo reševalnega paketa, ki so ga prejeli, si lahko ogledamo v spodnjem grafikonu (Slika 11). Kljub načrtu, ki ga prikazuje, je treba od vrednosti odšteti 2,7 milijarde evrov, kajti Slovaška se je naknadno odločila, da pri reševanju Grčije ne bo sodelovala, odstopili pa sta tudi Irska in Portugalska, saj sta sami potrebovali reševanje (Nelson, Belkin in Mix 2011, str. 11).

28

Slika 11: Paket pomoči Grčiji s strani evroobmočja in IMF

Vir: (Nelson, Belkin in Misx 2011, str. 11).

Julija 2011 je EMU odločil, da se za namene preprečitve okužbe grške krize pripravi nov paket sredstev za Grčijo. Sprva so v novem programu načrtovali sredstva v višini 109 milijard evrov, vendar je ta številka do oktobra istega leta narasla na 130 milijard. Grčija je pridobila tudi podporo zasebnega sektorja za krepitev grških javnih financ s prispevkom v višini 37 milijard evrov. 14. marca 2012 so ministri evroobmočja dejansko odobrili financiranje drugega prilagoditvenega programa za Grčijo. Države evroobmočja in IMF so se zavezali k prispevku dodatnih 130 milijard evrov sredstev, ki so bila namenjena za financiranje od leta 2012 do 2014. Za razliko od prvega programa, ki je bil snovan na dvostranskih kreditih, so se tokrat članice evroobmočja strinjale, da bo tega financiral Evropski sklad za finančno stabilnost (v nadaljevanju EFSF7). Drugi program je kasneje predvidel finančno asistenco v višini 164,5 milijarde evrov do leta 2014, vendar je bil ta rok podaljšan do 30. junija 2015. Tako se je evroobmočje zavezalo k prispevku 144,7 milijarde prek EFSF, IMF pa k prispevku 19,8 milijarde (gre za 4-letni dogovor v skupni višini 128 milijard evrov, ki ga je IMF odobril marca 2012). Dodatno je ob financiranju drugega programa prišlo do vključitve investicij zasebnega sektorja (v nadaljevanju PSI), da bi se grška zadolženost dodatno izboljšala. Visoka udeležba pri t. i. borznem odkupu Grčije spomladi 2012 je imela izjemen prispevek k temu cilju. Od skupaj 205,6 milijarde obveznic, namenjenih za menjavo, je bilo menjanih 197 milijard oziroma 95,7 % vseh obveznic (EC 2017a).

7 EFSF so junija 2010 ustanovile članice evroobmočja kot mehanizem začasne rešitve krize. Zagotavljal je finančno asistenco Irski, Portugalski in Grčiji, in sicer z izdajo obveznic ali drugih dolžniških instrumentov na kapitalskih trgih. V trenutnem obdobju EFSF ne opravlja nikakršne finančne asistence več, saj je to delo prevzel ESM (ESM 2017).

29