Embed Size (px)

Citation preview

Grundzüge der VWL III:Einführung in die Wirtschaftspolitik

Übung 7Makroökonomische Koordination:

Geldpolitik

Sonja Jovicic / Christoph Kappeler

Nachtrag 1 zu Übung 6- Transferzahlungen

• Arbeitslosengeld (Transfers) sind Zuwendungen die das (verfügbare) Einkommen (� � �) erhöhen

– d.h. Transfers (über �) beeinflussen die marginale Konsumquote (��) aber nicht ��

– Wie kann dann ein positives �� zustande kommen?

• �� ist der (Basis-)Konsum, also der Konsum der getätigt wird wenn das Einkommen � � 0

– �� kommt durch entsparen zustande (z.B. Kreditaufnahme, Verkauf von Vermögen)

• Achtung: Transfer erhält nur derjenige der sich darum bewirbt1

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 2 |

• Verschiebung der Nachfrage (�)

– nach oben:

• wenn eine Größe der aggregierten Nachfrage (�, �, �, �) steigt

• � ist per Definition in � enthalten (� � �� � ���� � ��). Wenn � sinkt, steigt die Nachfrage (�) natürlich

– nach unten

• wenn eine Größe der aggregierten Nachfrage (�, �, �, �) sinkt

• � ist per Definition in � enthalten. Wenn � steigt, sinkt die Nachfrage (�) natürlich

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 3 |

Nachtrag 2 zu Übung 6- Verschiebung der Nachfrage �

Nicht vergessen+

+lesen lesen lesen!

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 4 |

Grundlagen: Europäische Zentralbank

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 5 |

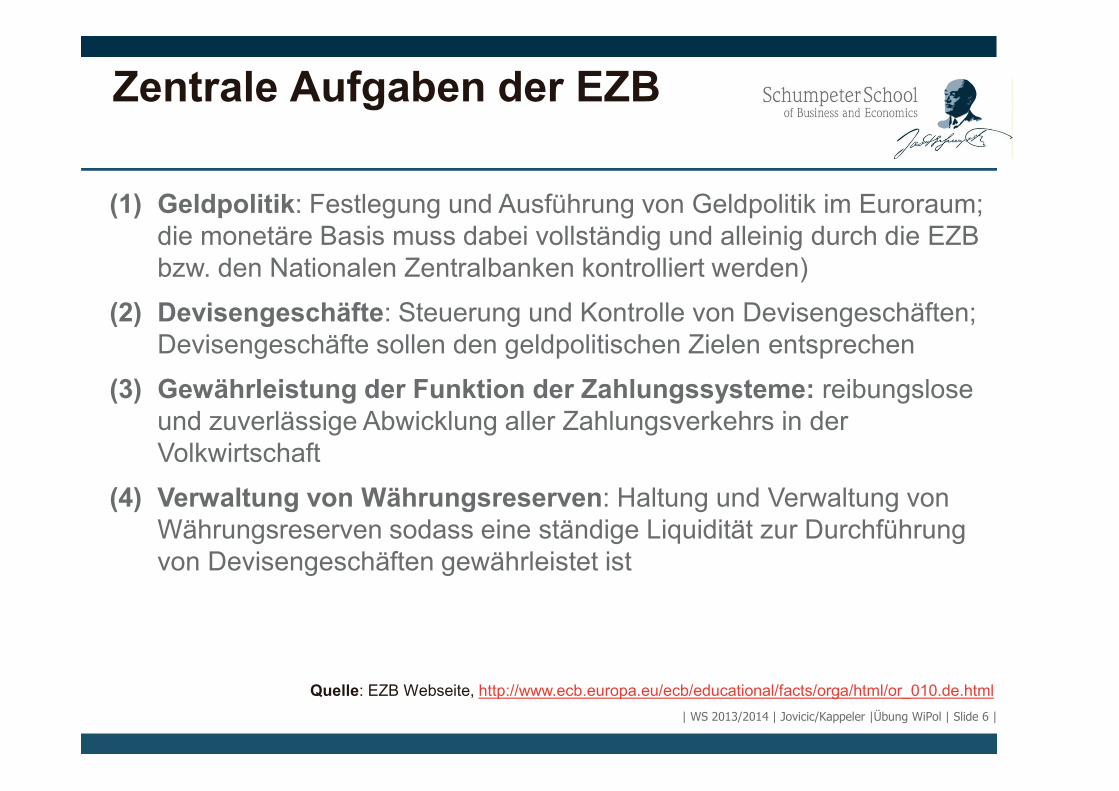

Zentrale Aufgaben der EZB

(1) Geldpolitik: Festlegung und Ausführung von Geldpolitik im Euroraum; die monetäre Basis muss dabei vollständig und alleinig durch die EZB bzw. den Nationalen Zentralbanken kontrolliert werden)

(2) Devisengeschäfte: Steuerung und Kontrolle von Devisengeschäften; Devisengeschäfte sollen den geldpolitischen Zielen entsprechen

(3) Gewährleistung der Funktion der Zahlungssysteme: reibungslose und zuverlässige Abwicklung aller Zahlungsverkehrs in der Volkwirtschaft

(4) Verwaltung von Währungsreserven: Haltung und Verwaltung von Währungsreserven sodass eine ständige Liquidität zur Durchführung von Devisengeschäften gewährleistet ist

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 6 |

Quelle: EZB Webseite, http://www.ecb.europa.eu/ecb/educational/facts/orga/html/or_010.de.html

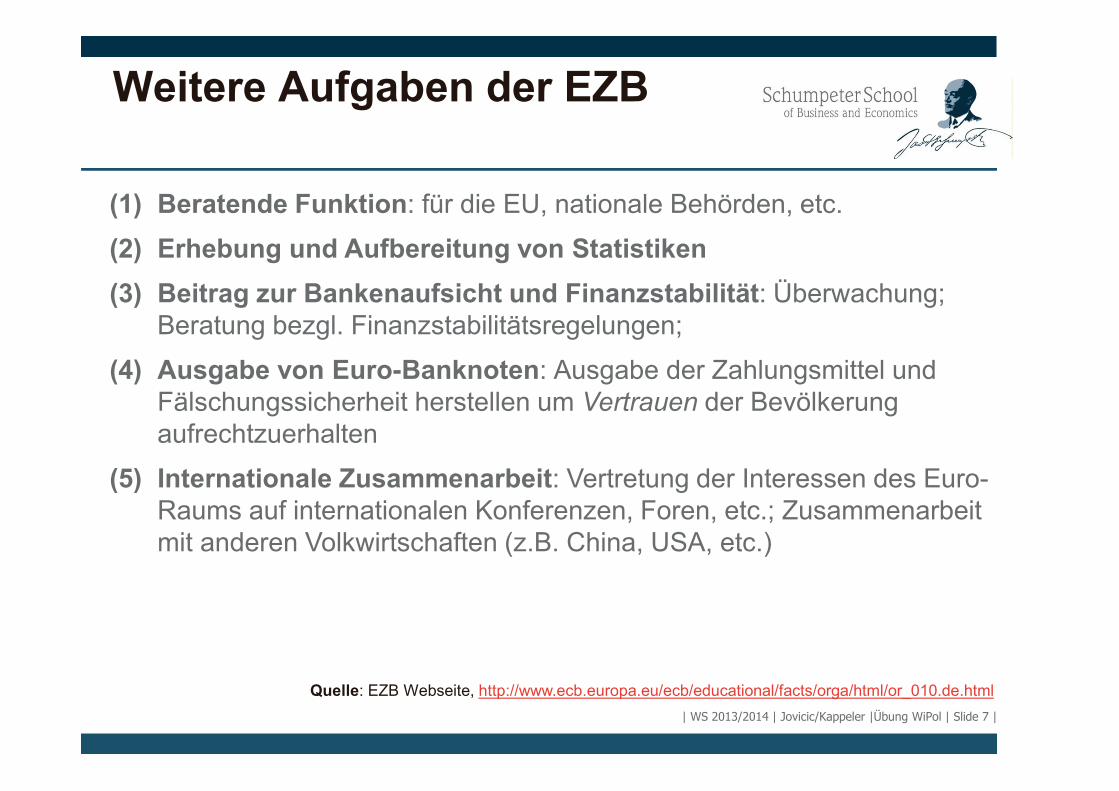

Weitere Aufgaben der EZB

(1) Beratende Funktion: für die EU, nationale Behörden, etc.

(2) Erhebung und Aufbereitung von Statistiken

(3) Beitrag zur Bankenaufsicht und Finanzstabilität: Überwachung; Beratung bezgl. Finanzstabilitätsregelungen;

(4) Ausgabe von Euro-Banknoten: Ausgabe der Zahlungsmittel und Fälschungssicherheit herstellen um Vertrauen der Bevölkerung aufrechtzuerhalten

(5) Internationale Zusammenarbeit: Vertretung der Interessen des Euro-Raums auf internationalen Konferenzen, Foren, etc.; Zusammenarbeit mit anderen Volkwirtschaften (z.B. China, USA, etc.)

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 7 |

Quelle: EZB Webseite, http://www.ecb.europa.eu/ecb/educational/facts/orga/html/or_010.de.html

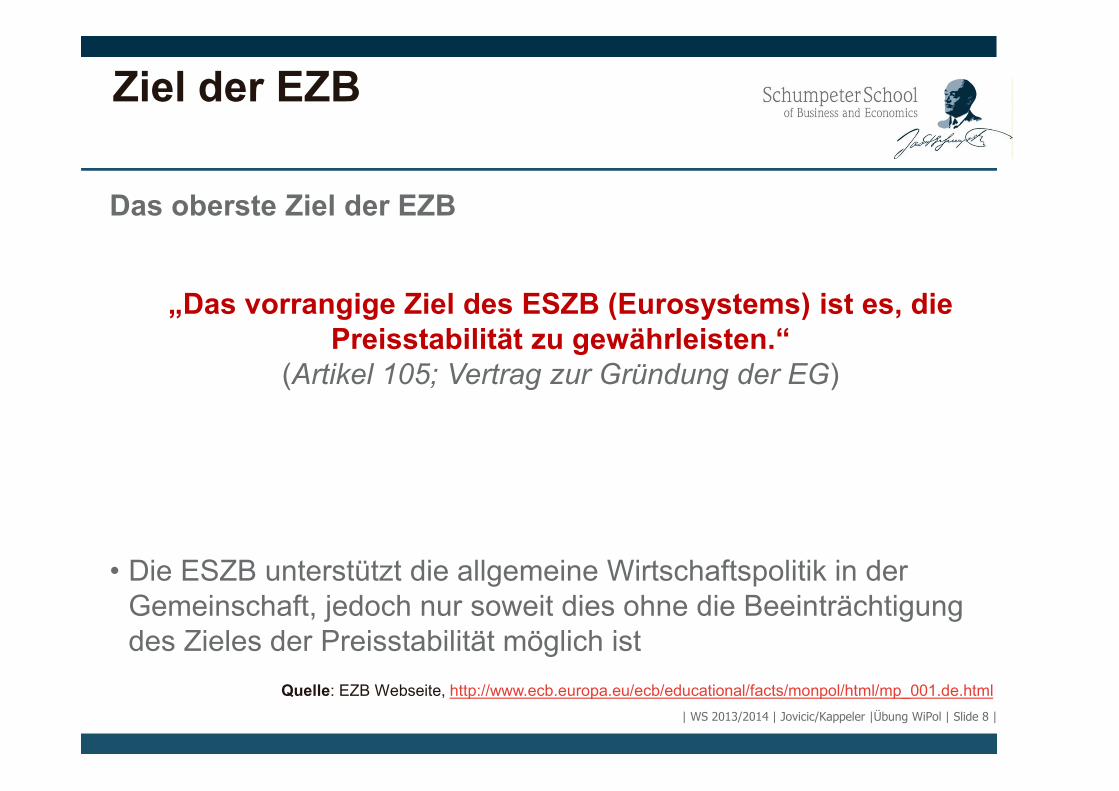

Ziel der EZB

Das oberste Ziel der EZB

„Das vorrangige Ziel des ESZB (Eurosystems) ist es, die Preisstabilität zu gewährleisten.“

(Artikel 105; Vertrag zur Gründung der EG)

• Die ESZB unterstützt die allgemeine Wirtschaftspolitik in der Gemeinschaft, jedoch nur soweit dies ohne die Beeinträchtigung des Zieles der Preisstabilität möglich ist

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 8 |

Quelle: EZB Webseite, http://www.ecb.europa.eu/ecb/educational/facts/monpol/html/mp_001.de.html

Definition Preisstabilität

Was heißt Preisstabilität?

• Preisstabilität wird definiert als Anstieg des Harmonisierten Verbraucherpreisindex (HVPI) von unter 2% gegenüber dem Vorjahr.

• Zudem ist es das Ziel, die Preissteigerungsrate von unter, aber nahe 2% zu halten

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 9 |

Quelle: EZB Webseite, http://www.ecb.europa.eu/ecb/educational/facts/monpol/html/mp_001.de.html

Warum ist Preisstabilität wichtig?

• Veränderung der relativen Preise erkennen

– relativen Preise werden leichter erkannt, da sie nicht durch Schwankungen verdeckt werden � effiziente Ressourcenallokation wird gewährleistet

• Vermeidung von Inflationsrisikoprämien

– Bei Preisstabilität sind keine Inflationsrisikoprämien notwendig welche das Risiko unberechenbarer Inflation berücksichtigen würden � effizientere Kapitalmärkte

• Ressourcen produktiv nutzen

– senkt die Wahrscheinlichkeit dass Akteure Ressourcen der produktiven Verwendung vorenthalten

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 10 |

Quelle: EZB Webseite, http://www.ecb.europa.eu/ecb/educational/facts/monpol/html/mp_001.de.html

• Verzerrungseffekte der Steuer- und Sozialsysteme verringern

– Preisstabilität eliminiert die realen wirtschaftlichen Kosten die durch Verzerrungseffekte der Inflation verstärkt werden

• Aufrechterhaltung sozialer Stabilität

– verhindert die willkürliche Umverteilung von Vermögen und Einkommen

– oftmals führen hohe Inflations- oder Deflationsraten zu sozialer und politischer Instabilität

• Gewährleistung der Finanzstabilität

– z.B. Reduzierung von Risikoprämien bei Zinsen da weniger Unsicherheit

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 11 |

Quelle: EZB Webseite, http://www.ecb.europa.eu/ecb/educational/facts/monpol/html/mp_001.de.html

Warum ist Preisstabilität wichtig?

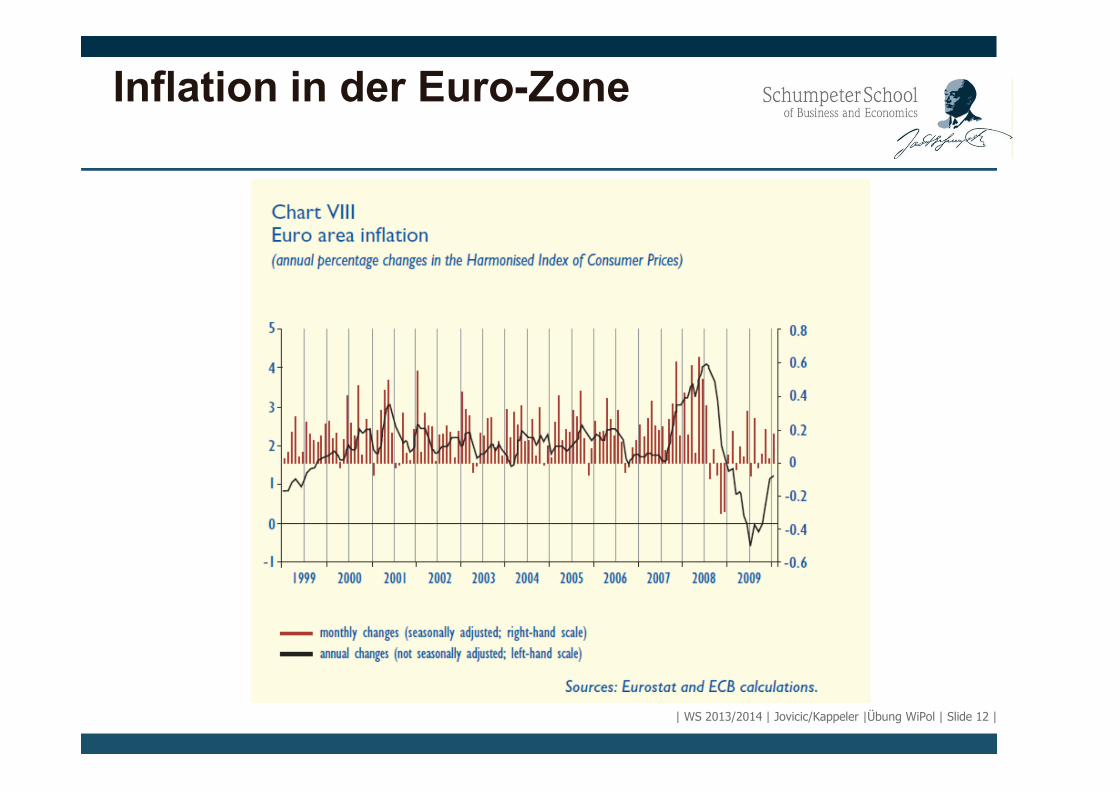

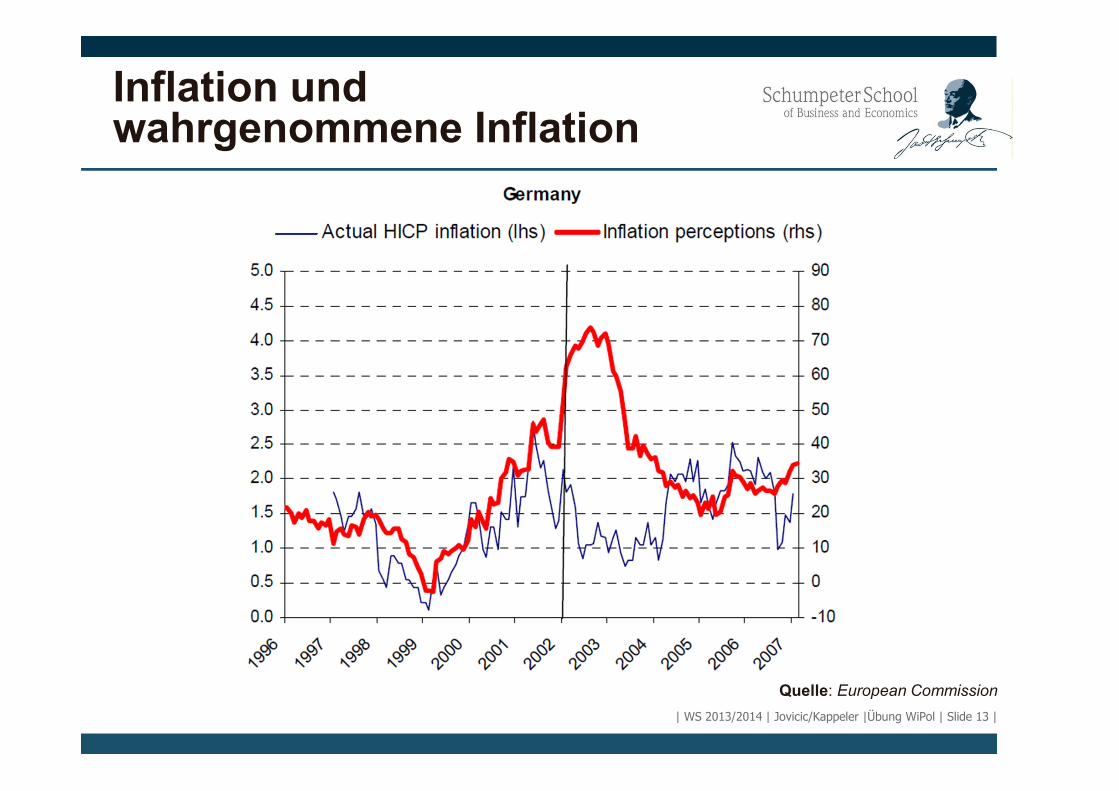

Inflation in der Euro-Zone

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 12 |

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 13 |

Quelle: European Commission

Inflation und wahrgenommene Inflation

Ist Geldpolitik neutral?

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 14 |

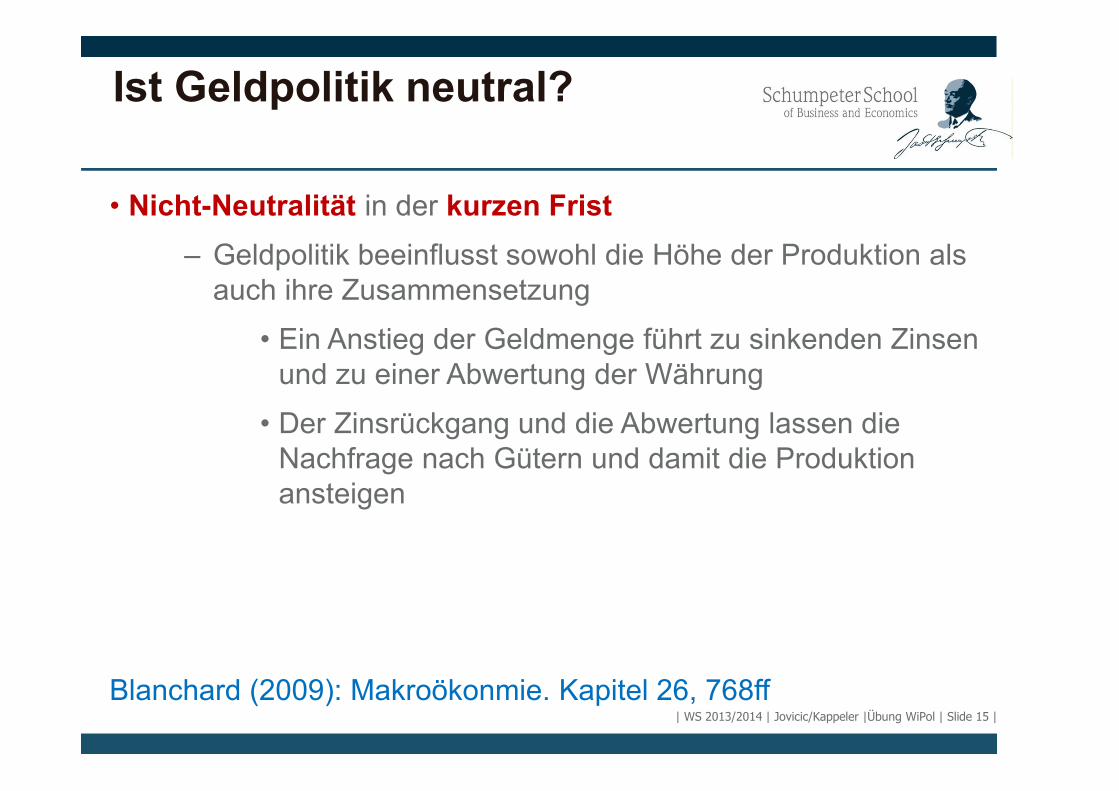

Ist Geldpolitik neutral?

• Nicht-Neutralität in der kurzen Frist

– Geldpolitik beeinflusst sowohl die Höhe der Produktion als auch ihre Zusammensetzung

• Ein Anstieg der Geldmenge führt zu sinkenden Zinsen und zu einer Abwertung der Währung

• Der Zinsrückgang und die Abwertung lassen die Nachfrage nach Gütern und damit die Produktion ansteigen

Blanchard (2009): Makroökonmie. Kapitel 26, 768ff| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 15 |

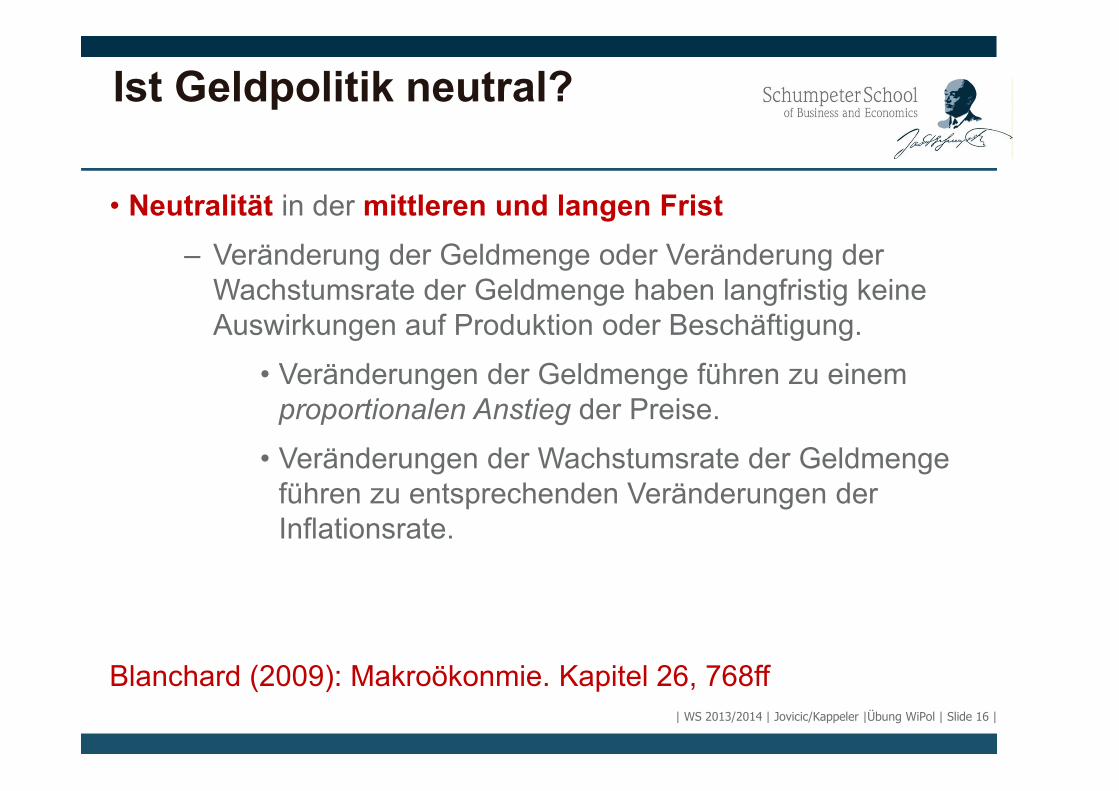

Ist Geldpolitik neutral?

• Neutralität in der mittleren und langen Frist

– Veränderung der Geldmenge oder Veränderung der Wachstumsrate der Geldmenge haben langfristig keine Auswirkungen auf Produktion oder Beschäftigung.

• Veränderungen der Geldmenge führen zu einemproportionalen Anstieg der Preise.

• Veränderungen der Wachstumsrate der Geldmenge führen zu entsprechenden Veränderungen der Inflationsrate.

Blanchard (2009): Makroökonmie. Kapitel 26, 768ff| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 16 |

Keynesianismus

Keynesianismus

• In der kurzen Frist ist die Geldpolitik nicht neutral

• auf mittlere und lange Frist

– neutral: Veränderungen der Geldmenge führen zu einem proportionalen Anstieg der Preise.

– nicht-neutral: „Monetary shocks leave permanent scars on

the economy” (Mankiw 2001: C48). Veränderungen der Geldmenge beeinflusst sowohl die Investitionen als auch das Produktionspotential.

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 17 |

Monetarismus

• In der kurzen Frist ist die Geldpolitik nicht neutral

• Auf mittlere und lange Frist ist Geldpolitik neutral

– Veränderungen der Geldmenge führen zu einem proportionalen Anstieg der Preise. „Inflation is always and

anywhere a monetary phenomenen“ (Milton Friedman 1970).

– Quantitätstheorie des Geldes

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 18 |

Monetarismus

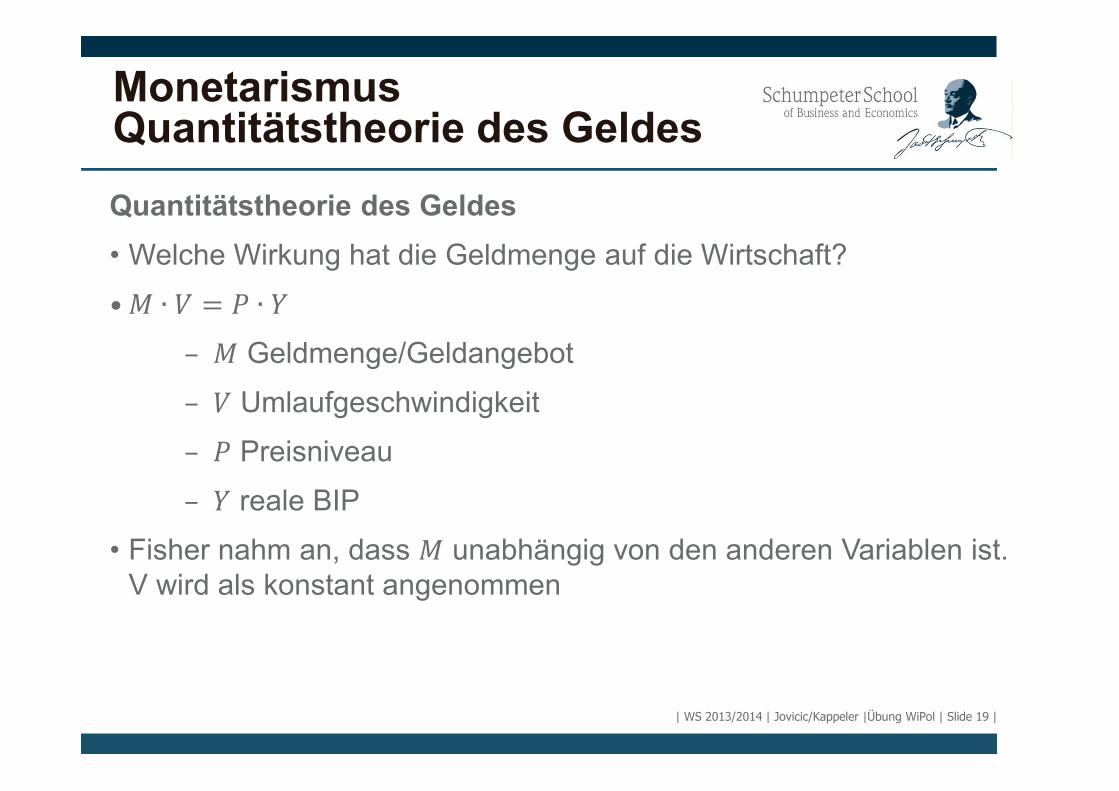

Monetarismus Quantitätstheorie des Geldes

Quantitätstheorie des Geldes

• Welche Wirkung hat die Geldmenge auf die Wirtschaft?

• � ∙ � � � ∙ �

– � Geldmenge/Geldangebot

– � Umlaufgeschwindigkeit

– � Preisniveau

– � reale BIP

• Fisher nahm an, dass � unabhängig von den anderen Variablen ist. V wird als konstant angenommen

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 19 |

Monetarismus Quantitätstheorie des Geldes

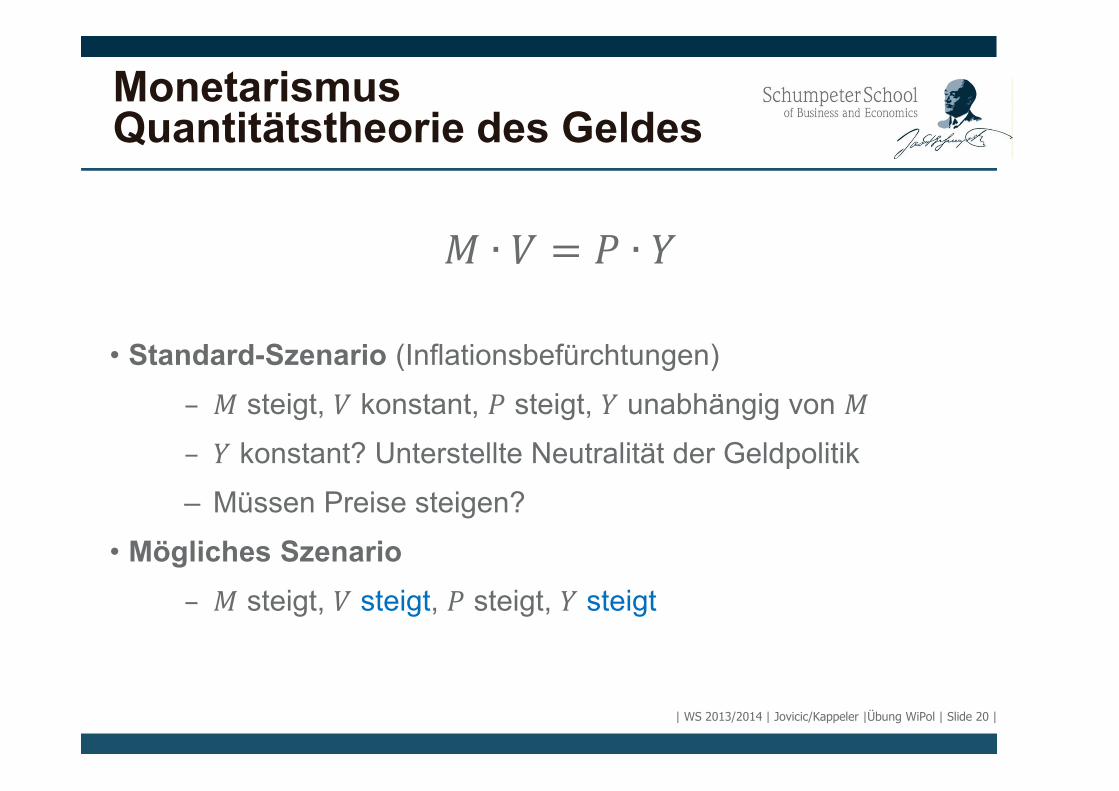

� ∙ � � � ∙ �

• Standard-Szenario (Inflationsbefürchtungen)

– � steigt, � konstant, � steigt, � unabhängig von �

– � konstant? Unterstellte Neutralität der Geldpolitik

– Müssen Preise steigen?

• Mögliches Szenario

– � steigt, � steigt, � steigt, � steigt

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 20 |

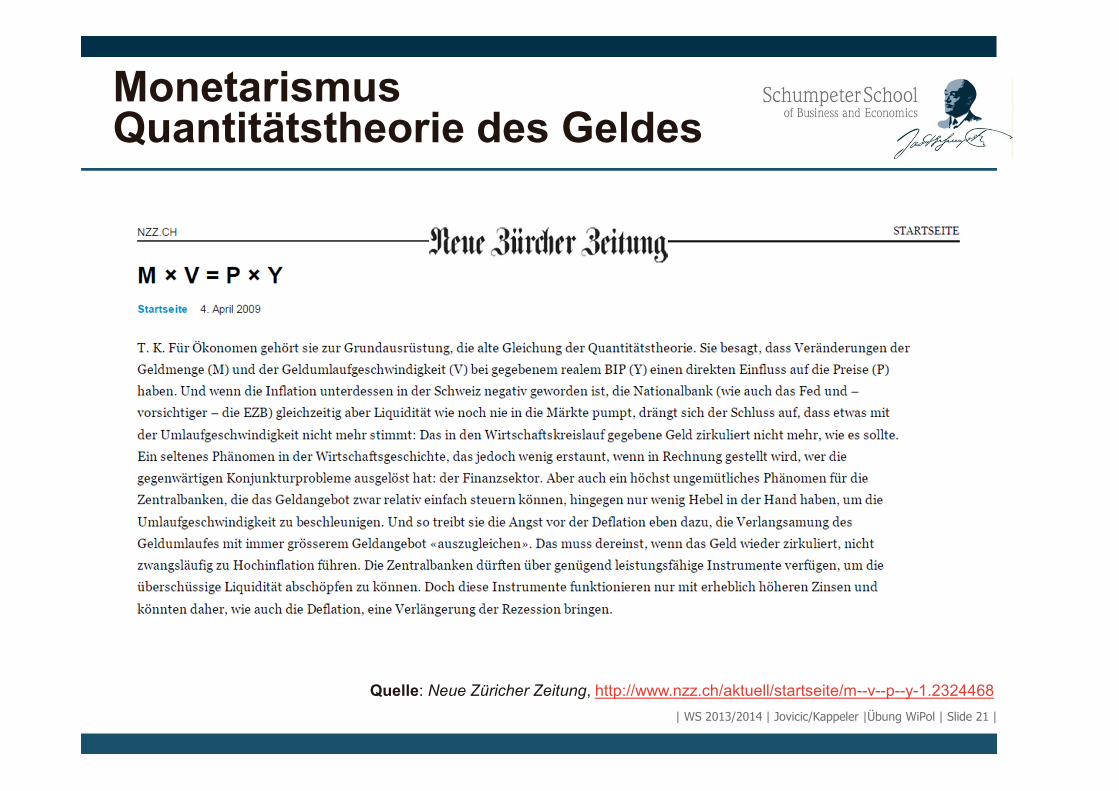

MonetarismusQuantitätstheorie des Geldes

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 21 |

Quelle: Neue Züricher Zeitung, http://www.nzz.ch/aktuell/startseite/m--v--p--y-1.2324468

Aufgabe 1: Zwei Säulen von der EZB

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 22 |

• Das „Oberziel“ der Preisstabilität ruht gewissermaßen auf zwei Säulen. Demzufolge trägt die Strategie der EZB gelegentlich auch die Bezeichnung „Zwei-Säulen-Theorie.“ Erklären Sie, was damit gemeint ist.

Aufgabe 1

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 23 |

• Säule 1: Wirtschaftliche Analyse (Preisentwicklung)

– Ziel: kurz- bis mittelfristige Analyse der zukünftigen Preisentwicklung und Risiken für die Preisentwicklung auf reale Wirtschaftsprozesse und Finanzierungstätigkeiten

– Idee: Preisentwicklung hängt kurz- bis mittelfristig von Angebot und Nachfrage auf den Güter-, Dienstleistungs- und Faktormärkten ab

– z.B. Entwicklung der Produktion, Nachfrage, Fiskalpolitik, Arbeitsmarktbedingungen, Preis- und Kostenindikatoren, Wechselkursentwicklung, Zahlungsbilanzen, Entwicklung der Weltwirtschaft, etc.

Preisstabilität: Die Zwei-Säulen-Theorie der EZB

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 24 |

• Säule 2: Monetäre Analyse (Geldumlauf)

– Langfristige Analyse des Zusammenhangs zwischen Geldmenge und Preisen

– mittel- bis langfristig besteht enger Zusammenhang zwischen Inflation und Wachstum der Geldmenge (M3)

– Dahinter steckt die Quantitätstheorie des Geldes

– Festlegung eines Referenzwertes für M3

– Die monetäre Analyse dient in erster Linie dazu, die Ergebnisse der wirtschaftlichen Analyse gegenzuprüfen.

Preisstabilität: Die Zwei-Säulen-Theorie der EZB

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 25 |

• Ziele des Zwei-Säulen-Ansatzes

– Sicherstellung, dass bei der Bewertung der Risiken für die Preisstabilität keine relevanten Informationen verloren gehen

– unterschiedlichen Sichtweisen sowie die Gegenprüfung von Informationen angemessen berücksichtigen

– Gesamtbeurteilung der Risiken für die Preisstabilität

– solide Entscheidungsfindung auf der Basis verschiedener analytischer Perspektiven.

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 26 |

Quelle: EZB Webseite, http://www.ecb.europa.eu/ecb/educational/facts/monpol/html/mp_001.de.html

Preisstabilität: Die Zwei-Säulen-Theorie der EZB

Preisstabilität: Die Zwei-Säulen-Theorie der EZB

• Warum gibt es diese beiden unterschiedlichen Perspektiven?

– Die Praxis stammt aus der Theorie

• Kurzfristige Nicht-Neutralität der Geldpolitik

• Langfristige Neutralität der Geldpolitik

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 27 |

Aufgabe 2: Geldpolitische Instrumente der EZB

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 28 |

• Erläutern Sie drei Handlungsalternativen, wie die Europäische Zentralbank das Geldangebot beeinflussen kann!

Aufgabe 2

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 29 |

Die Drei Handlungsalternativen der EZB

(1) Offenmarktgeschäfte

(2) Ständige Fazilitäten

(3) Mindestreservepflicht

Die Geldpolitischen Instrumente der EZB

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 30 |

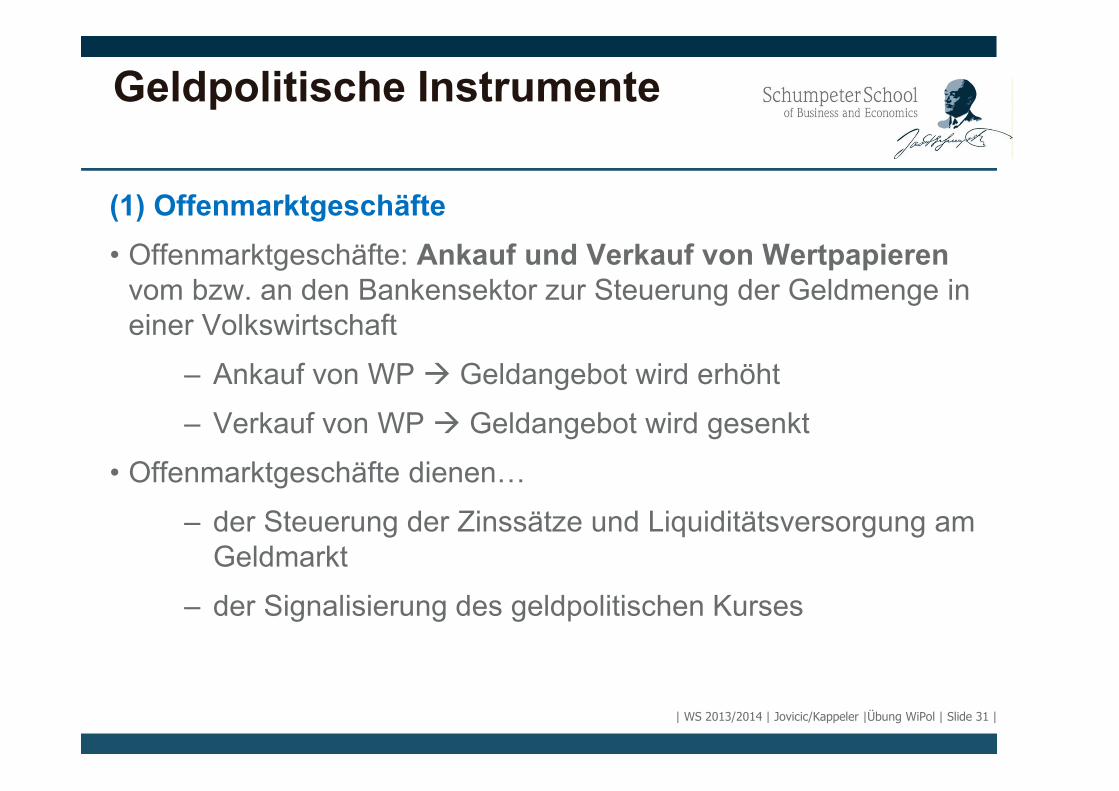

(1) Offenmarktgeschäfte

• Offenmarktgeschäfte: Ankauf und Verkauf von Wertpapieren vom bzw. an den Bankensektor zur Steuerung der Geldmenge in einer Volkswirtschaft

– Ankauf von WP � Geldangebot wird erhöht

– Verkauf von WP � Geldangebot wird gesenkt

• Offenmarktgeschäfte dienen1

– der Steuerung der Zinssätze und Liquiditätsversorgung am Geldmarkt

– der Signalisierung des geldpolitischen Kurses

Geldpolitische Instrumente

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 31 |

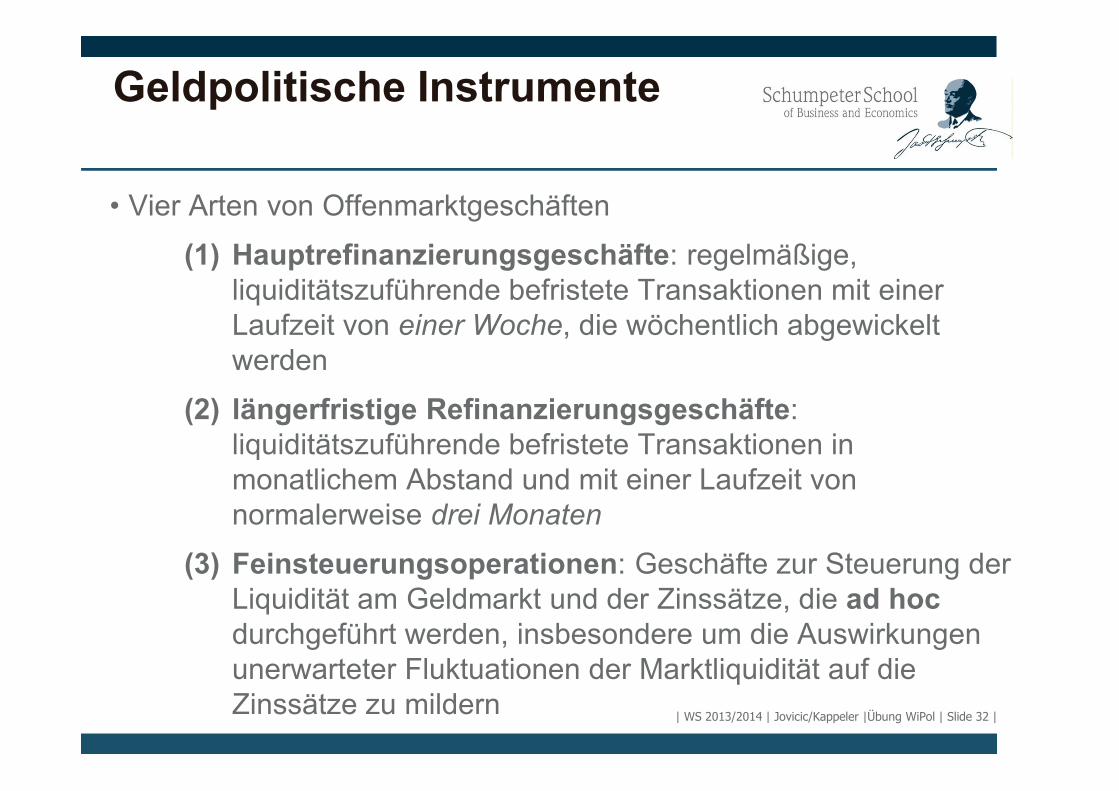

• Vier Arten von Offenmarktgeschäften

(1) Hauptrefinanzierungsgeschäfte: regelmäßige, liquiditätszuführende befristete Transaktionen mit einer Laufzeit von einer Woche, die wöchentlich abgewickelt werden

(2) längerfristige Refinanzierungsgeschäfte: liquiditätszuführende befristete Transaktionen in monatlichem Abstand und mit einer Laufzeit von normalerweise drei Monaten

(3) Feinsteuerungsoperationen: Geschäfte zur Steuerung der Liquidität am Geldmarkt und der Zinssätze, die ad hoc durchgeführt werden, insbesondere um die Auswirkungen unerwarteter Fluktuationen der Marktliquidität auf die Zinssätze zu mildern

Geldpolitische Instrumente

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 32 |

• Vier Arten von Offenmarktgeschäften

(4) strukturelle Operationen: regelmäßige oder unregelmäßige Geschäfte, wenn die EZB eine Anpassung der strukturellen Liquiditätsposition des Eurosystems gegenüber dem Finanzsektor vorzunehmen wünscht

Geldpolitische Instrumente

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 33 |

(2) Ständige Fazilitäten

• Ständige Fazilitäten: Ober- und Untergrenze (bzw. Spitzenrefinanzierungssatz, Einlagesatz) für Zinsen am Tagesgeldmarkt; sie werden dauerhaft und in unbegrenztem Ausmaß von den ZB angeboten

• dienen der Bereitstellung/Abschöpfung von Übernachtliquidität

• Zwei ständige Fazilitäten stehen zur Verfügung:

– Spitzenrefinanzierungsfazilität: Banken können sich Geld zu diesem Zinssatz von den ZB beschaffen

– Einlagefazilität: Banken können bis zum nächsten Werktag Geld bei der ZB zu diesem Zinssatz anlegen

Geldpolitische Instrumente

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 34 |

(3) Mindestreserven

• Mindestreserven: Mindesthöhe von Reserven, welche die Banken halten müssen

• Dadurch wird gesteuert, wie viel Geld eine Bank aus ihren Einlagen schöpfen kann (� Geldschöpfungsmultiplikator)

– steigen (sinken) die Mindestreserveanforderungen, können die Banken weniger (mehr) Geld schöpfen und die Geldmenge sinkt (steigt)

• Das Mindestreservesystem dient der Stabilisierung der Geldmarktsätze und der Herbeiführung (oder Vergrößerung) einer strukturellen Liquiditätsknappheit.

Geldpolitische Instrumente

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 35 |

EXKURSUnabhängigkeit der EZB

• Die EZB trifft ihre Entscheidungen unabhängig der Politik

– Sinn: Politik hat einen Anreiz Geldpolitik zu nutzen, um kurzfristig positive Ziele in einer Volkswirtschaft zu erreichen (insbesondere vor Wahlen); z.B. durch Geldmengenerhöhung die Arbeitslosenquote senken

– Zur Aufrechterhaltung des Vertrauens der Bürger in das Geldsystem eines Landes sollte Zentralbanken unabhängig von Politischen Prozessen arbeiten

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 36 |

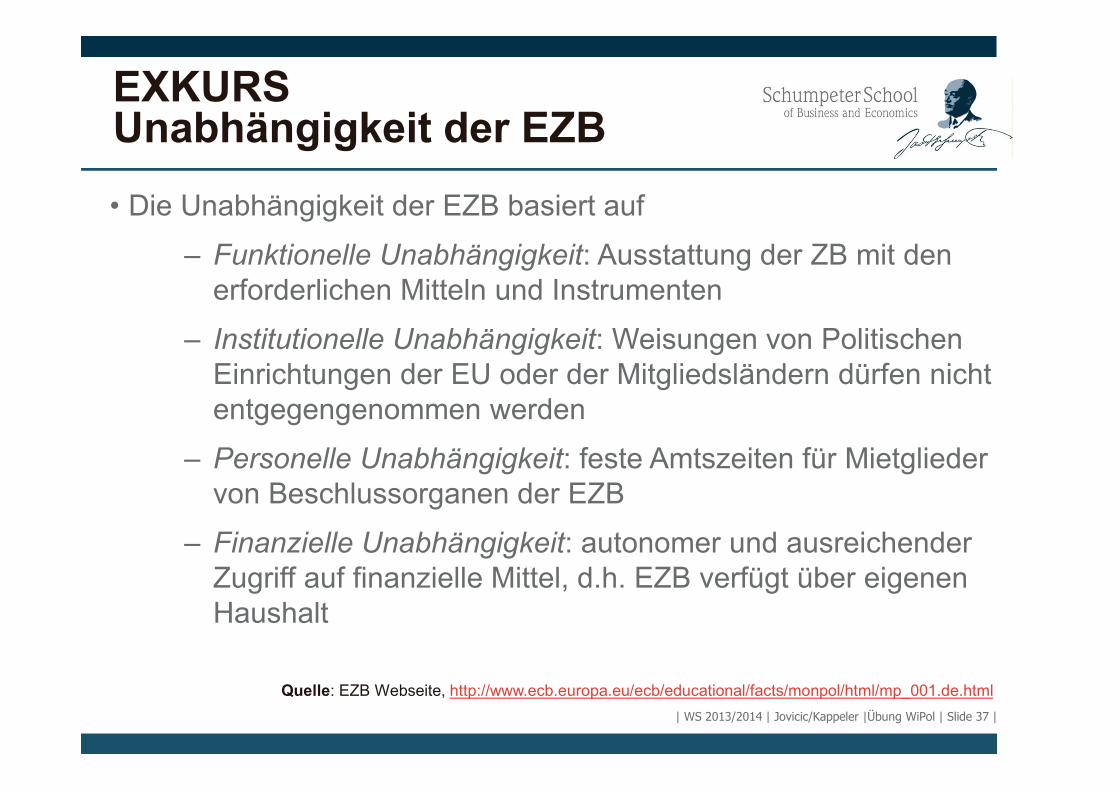

EXKURSUnabhängigkeit der EZB

• Die Unabhängigkeit der EZB basiert auf

– Funktionelle Unabhängigkeit: Ausstattung der ZB mit den erforderlichen Mitteln und Instrumenten

– Institutionelle Unabhängigkeit: Weisungen von Politischen Einrichtungen der EU oder der Mitgliedsländern dürfen nicht entgegengenommen werden

– Personelle Unabhängigkeit: feste Amtszeiten für Mietglieder von Beschlussorganen der EZB

– Finanzielle Unabhängigkeit: autonomer und ausreichender Zugriff auf finanzielle Mittel, d.h. EZB verfügt über eigenen Haushalt

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 37 |

Quelle: EZB Webseite, http://www.ecb.europa.eu/ecb/educational/facts/monpol/html/mp_001.de.html

Aufgabe 3: Transmissionsmechanismen

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 38 |

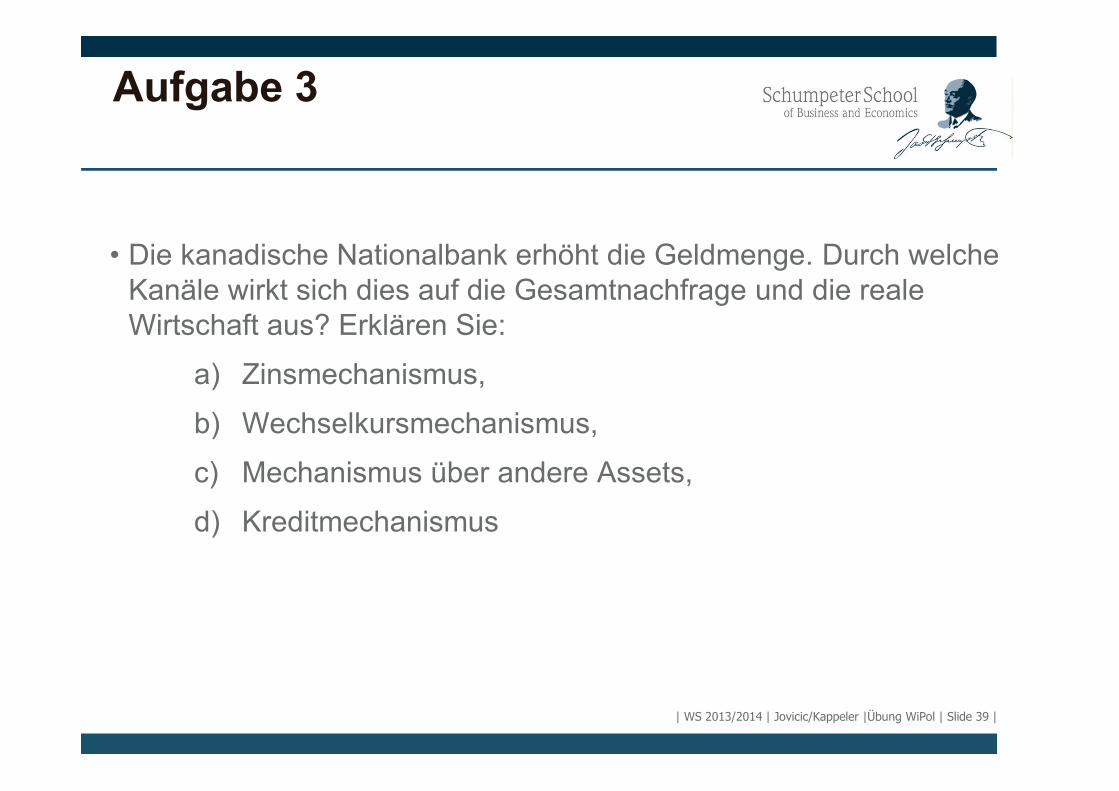

• Die kanadische Nationalbank erhöht die Geldmenge. Durch welche Kanäle wirkt sich dies auf die Gesamtnachfrage und die reale Wirtschaft aus? Erklären Sie:

a) Zinsmechanismus,

b) Wechselkursmechanismus,

c) Mechanismus über andere Assets,

d) Kreditmechanismus

Aufgabe 3

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 39 |

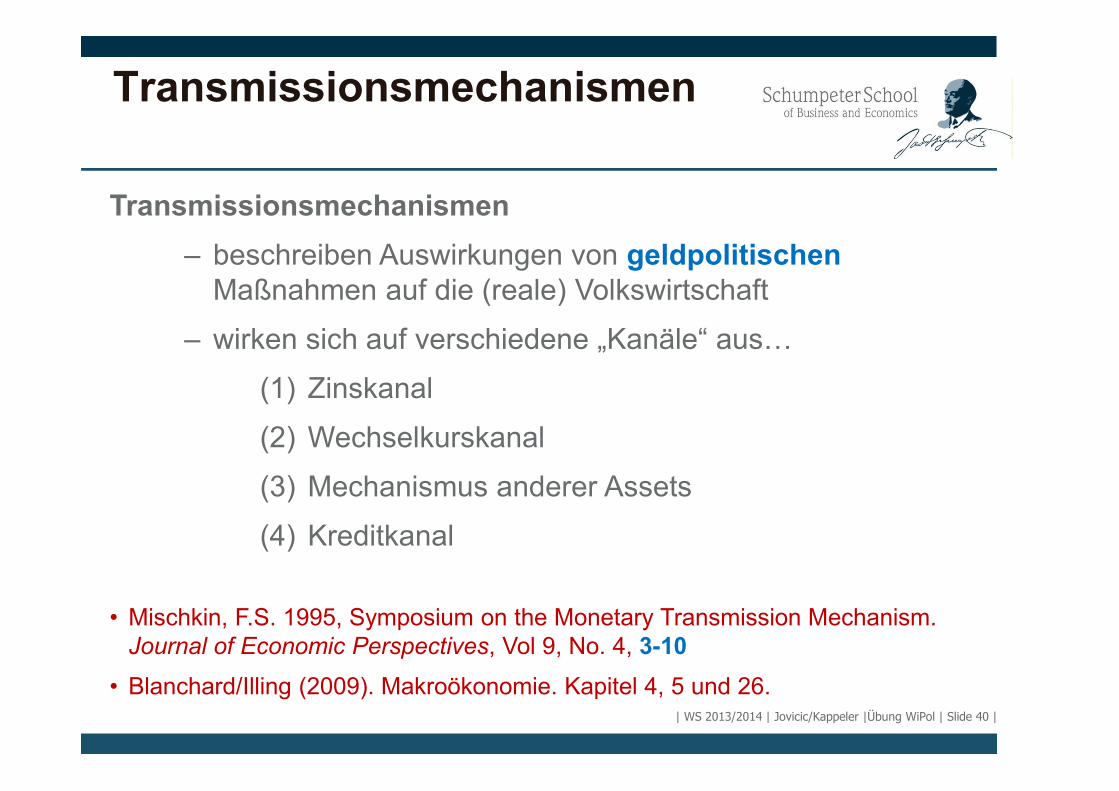

Transmissionsmechanismen

– beschreiben Auswirkungen von geldpolitischenMaßnahmen auf die (reale) Volkswirtschaft

– wirken sich auf verschiedene „Kanäle“ aus1

(1) Zinskanal

(2) Wechselkurskanal

(3) Mechanismus anderer Assets

(4) Kreditkanal

• Mischkin, F.S. 1995, Symposium on the Monetary Transmission Mechanism. Journal of Economic Perspectives, Vol 9, No. 4, 3-10

• Blanchard/Illing (2009). Makroökonomie. Kapitel 4, 5 und 26.

Transmissionsmechanismen

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 40 |

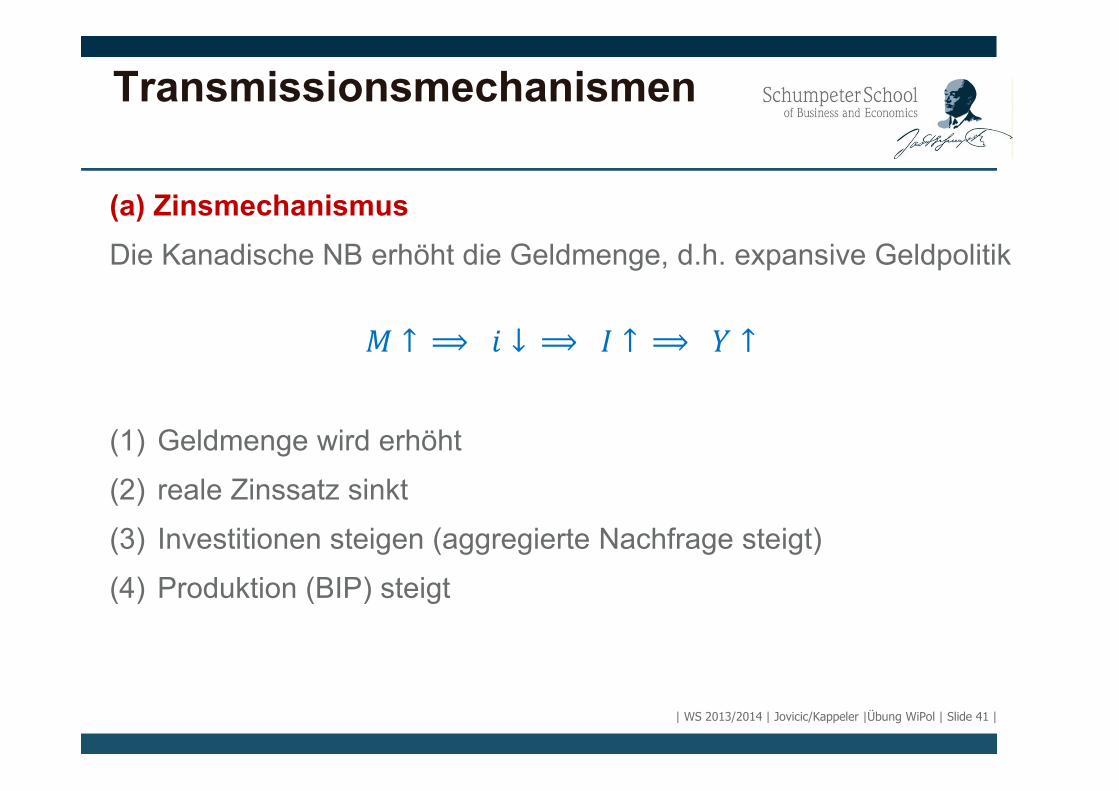

Transmissionsmechanismen

(a) Zinsmechanismus

Die Kanadische NB erhöht die Geldmenge, d.h. expansive Geldpolitik

� ↑⟹ � ↓⟹ � ↑⟹ � ↑

(1) Geldmenge wird erhöht

(2) reale Zinssatz sinkt

(3) Investitionen steigen (aggregierte Nachfrage steigt)

(4) Produktion (BIP) steigt

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 41 |

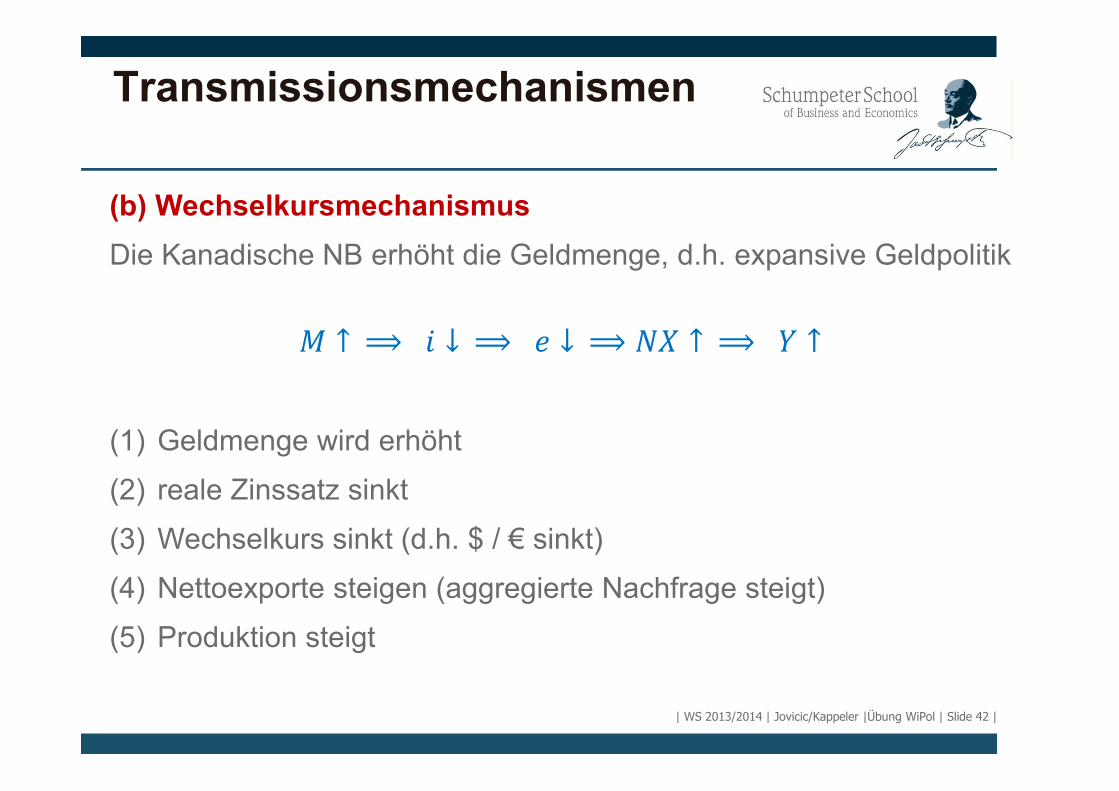

Transmissionsmechanismen

(b) Wechselkursmechanismus

Die Kanadische NB erhöht die Geldmenge, d.h. expansive Geldpolitik

� ↑⟹ � ↓⟹ � ↓⟹ �� ↑⟹ � ↑

(1) Geldmenge wird erhöht

(2) reale Zinssatz sinkt

(3) Wechselkurs sinkt (d.h. $ / € sinkt)

(4) Nettoexporte steigen (aggregierte Nachfrage steigt)

(5) Produktion steigt

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 42 |

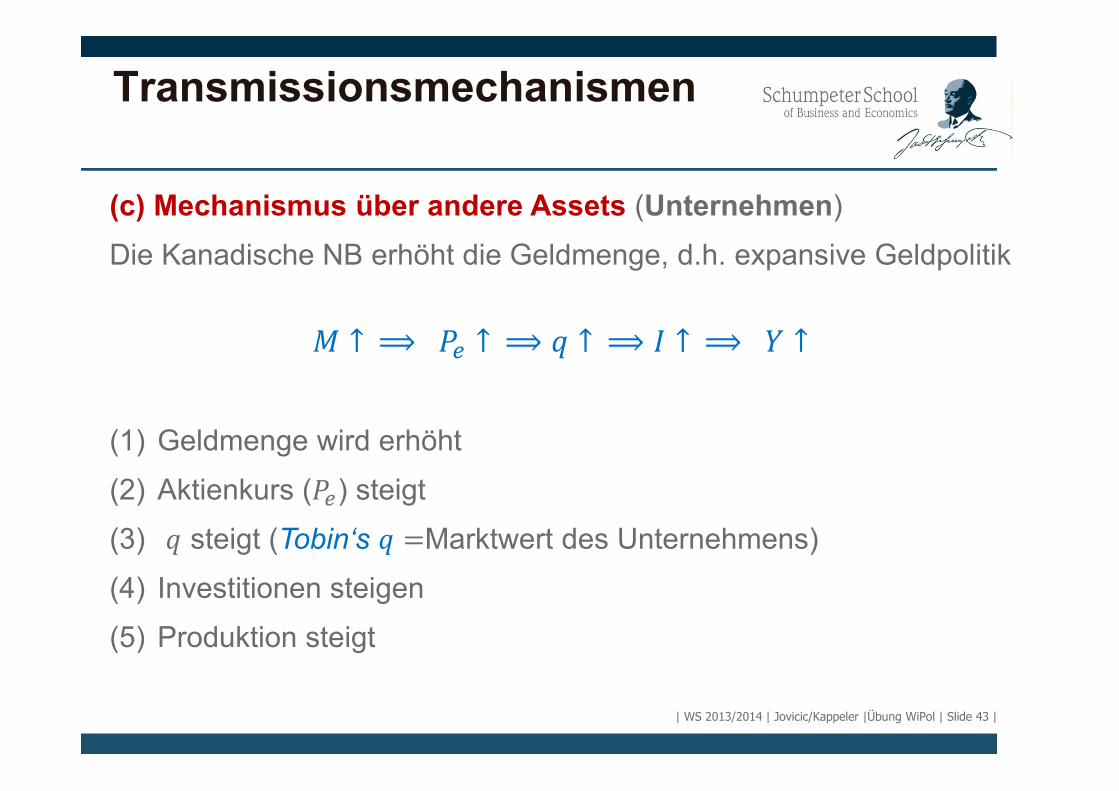

(c) Mechanismus über andere Assets (Unternehmen)

Die Kanadische NB erhöht die Geldmenge, d.h. expansive Geldpolitik

� ↑⟹� ↑⟹ ! ↑⟹ � ↑⟹ � ↑

(1) Geldmenge wird erhöht

(2) Aktienkurs (� ) steigt

(3) ! steigt (Tobin‘s ! �Marktwert des Unternehmens)

(4) Investitionen steigen

(5) Produktion steigt

Transmissionsmechanismen

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 43 |

Transmissionsmechanismen

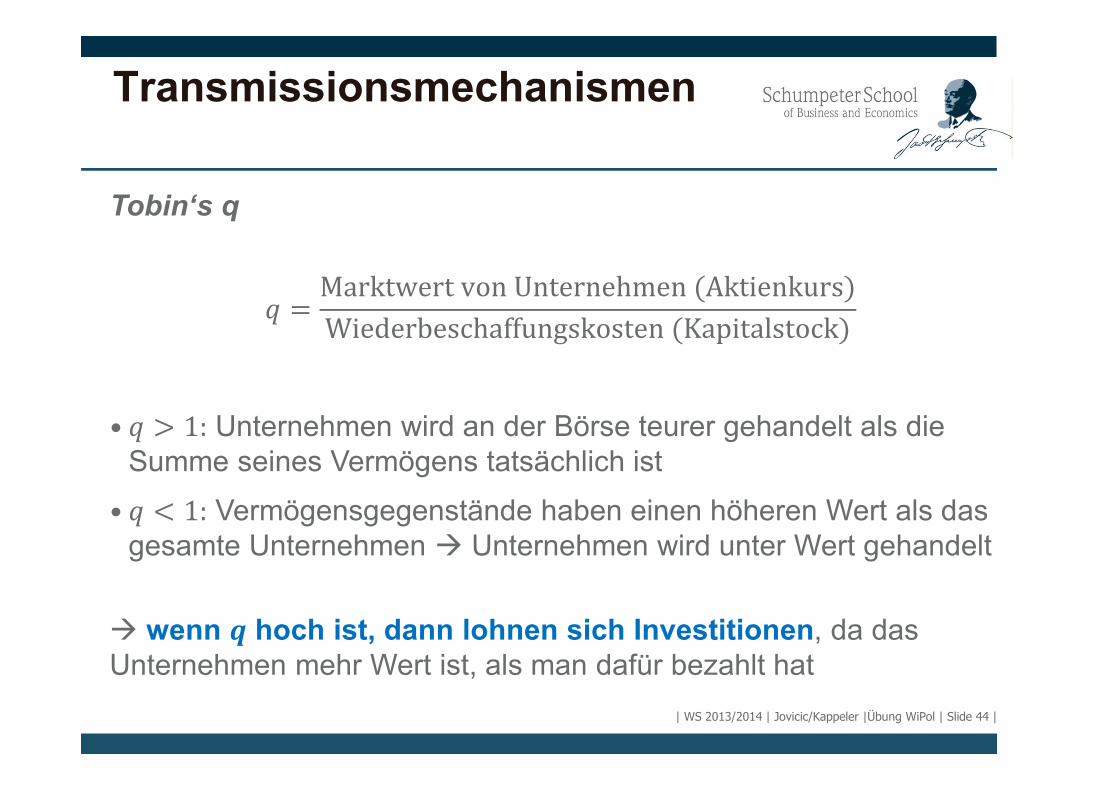

Tobin‘s q

! �MarktwertvonUnternehmen�Aktienkurs�

Wiederbeschaffungskosten�Kapitalstock�

• ! < 1: Unternehmen wird an der Börse teurer gehandelt als die Summe seines Vermögens tatsächlich ist

• ! ? 1: Vermögensgegenstände haben einen höheren Wert als das gesamte Unternehmen � Unternehmen wird unter Wert gehandelt

� wenn @ hoch ist, dann lohnen sich Investitionen, da das Unternehmen mehr Wert ist, als man dafür bezahlt hat

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 44 |

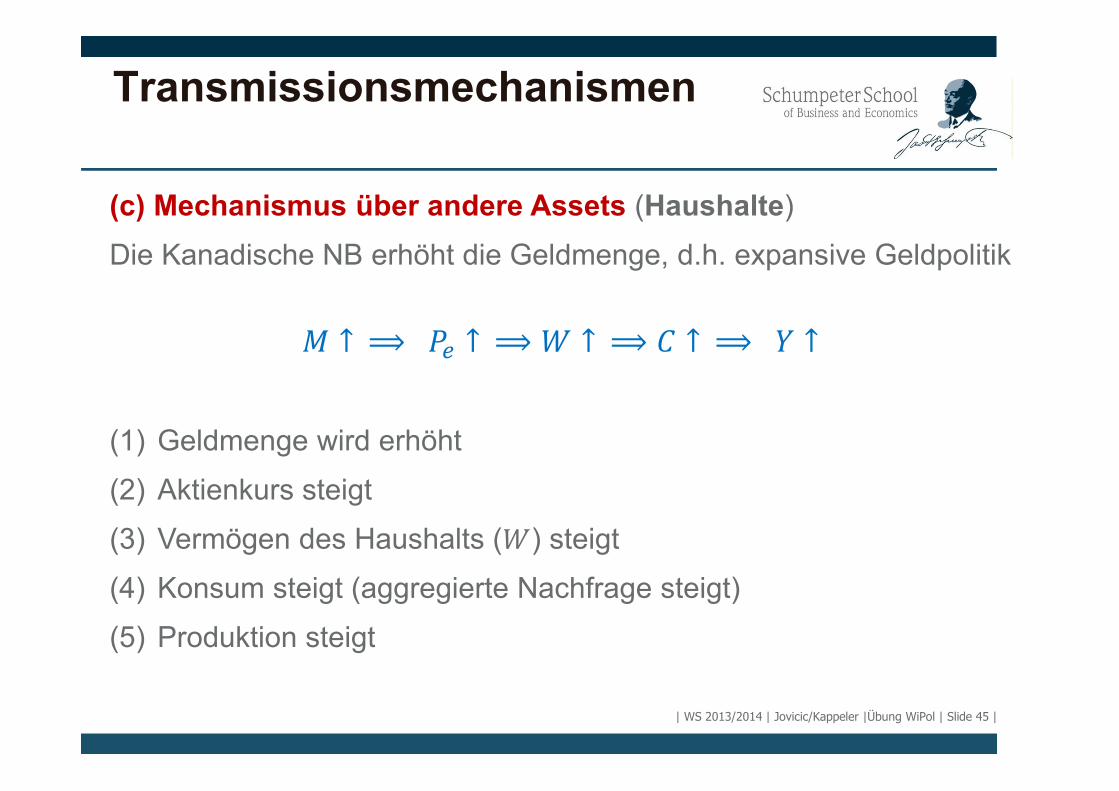

Transmissionsmechanismen

(c) Mechanismus über andere Assets (Haushalte)

Die Kanadische NB erhöht die Geldmenge, d.h. expansive Geldpolitik

� ↑⟹� ↑⟹ A ↑⟹ � ↑⟹ � ↑

(1) Geldmenge wird erhöht

(2) Aktienkurs steigt

(3) Vermögen des Haushalts (A) steigt

(4) Konsum steigt (aggregierte Nachfrage steigt)

(5) Produktion steigt

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 45 |

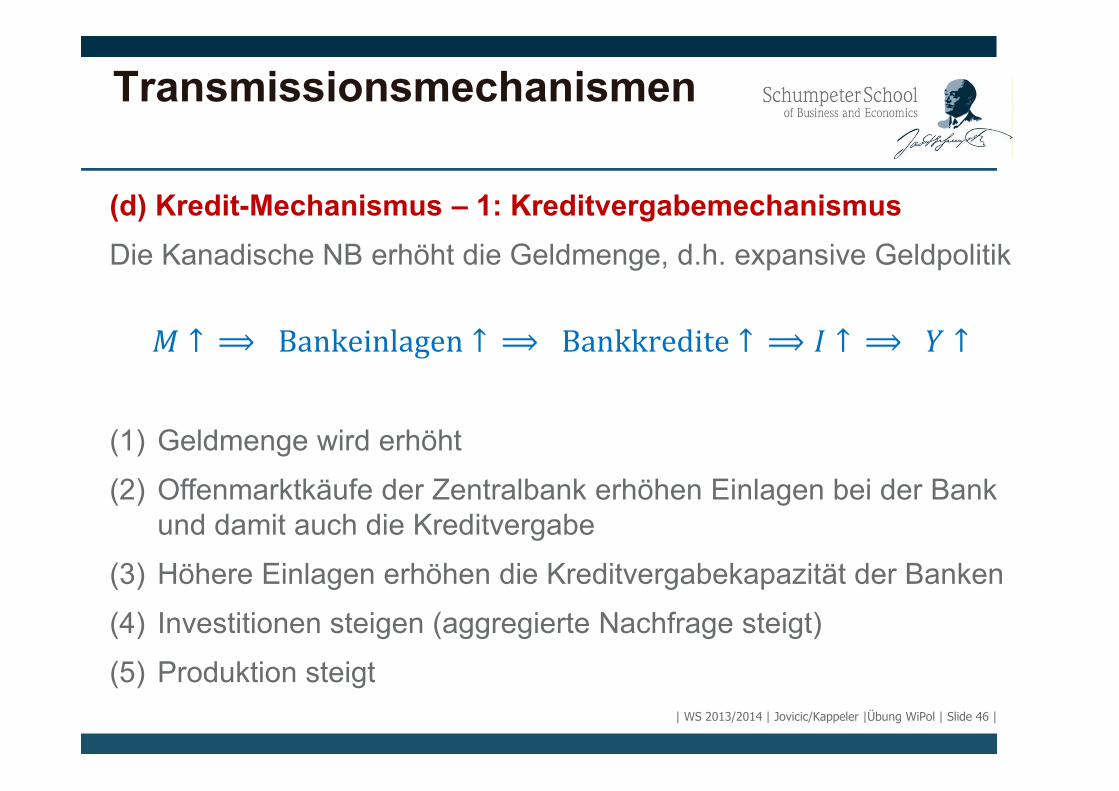

(d) Kredit-Mechanismus – 1: Kreditvergabemechanismus

Die Kanadische NB erhöht die Geldmenge, d.h. expansive Geldpolitik

� ↑⟹ Bankeinlagen ↑⟹ Bankkredite ↑⟹ � ↑⟹ � ↑

(1) Geldmenge wird erhöht

(2) Offenmarktkäufe der Zentralbank erhöhen Einlagen bei der Bank und damit auch die Kreditvergabe

(3) Höhere Einlagen erhöhen die Kreditvergabekapazität der Banken

(4) Investitionen steigen (aggregierte Nachfrage steigt)

(5) Produktion steigt

Transmissionsmechanismen

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 46 |

Transmissionsmechanismen

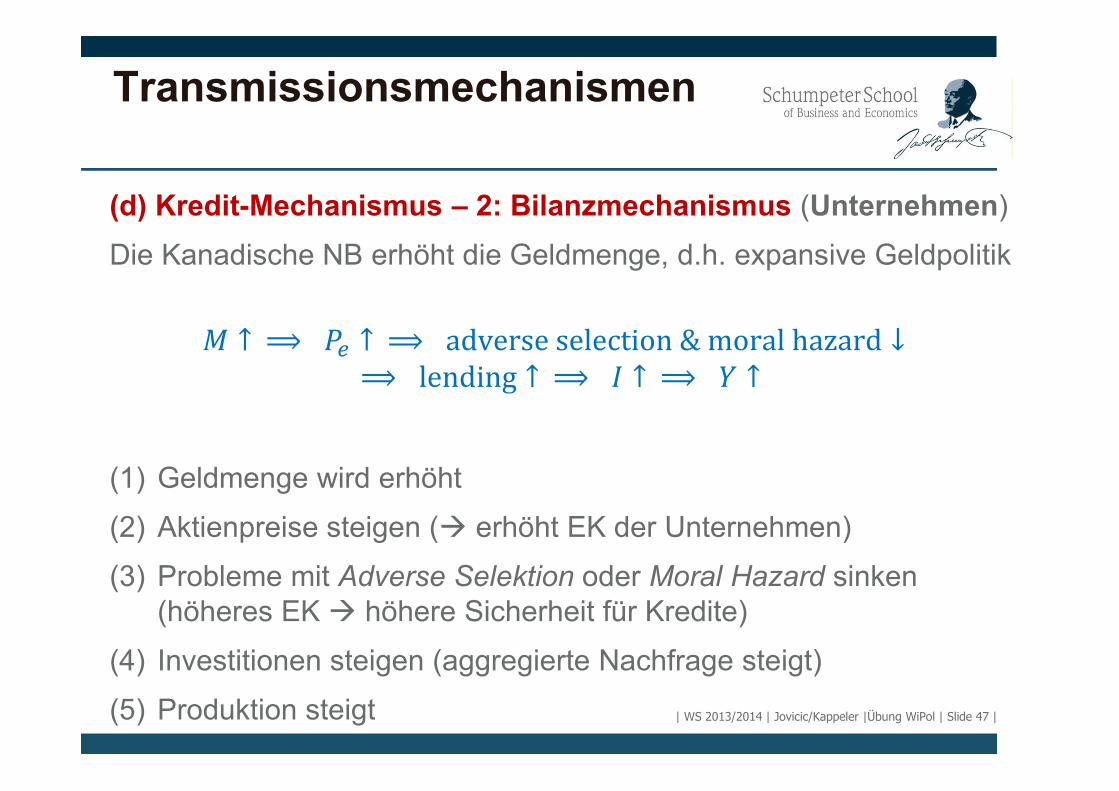

(d) Kredit-Mechanismus – 2: Bilanzmechanismus (Unternehmen)

Die Kanadische NB erhöht die Geldmenge, d.h. expansive Geldpolitik

� ↑⟹� ↑⟹ adverseselection&moralhazard ↓

⟹ lending ↑⟹ � ↑⟹ � ↑

(1) Geldmenge wird erhöht

(2) Aktienpreise steigen (� erhöht EK der Unternehmen)

(3) Probleme mit Adverse Selektion oder Moral Hazard sinken (höheres EK � höhere Sicherheit für Kredite)

(4) Investitionen steigen (aggregierte Nachfrage steigt)

(5) Produktion steigt | WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 47 |

Transmissionsmechanismen

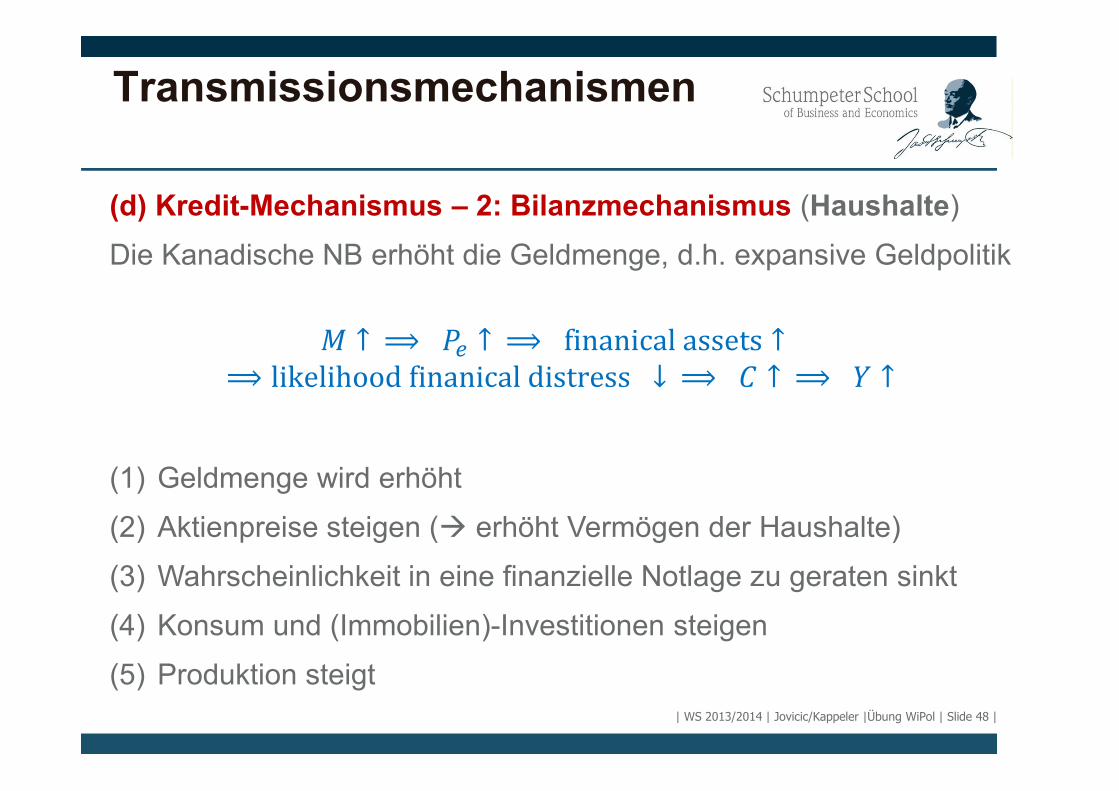

(d) Kredit-Mechanismus – 2: Bilanzmechanismus (Haushalte)

Die Kanadische NB erhöht die Geldmenge, d.h. expansive Geldpolitik

� ↑⟹� ↑⟹ finanicalassets ↑

⟹ likelihoodfinanicaldistress ↓⟹ � ↑⟹ � ↑

(1) Geldmenge wird erhöht

(2) Aktienpreise steigen (� erhöht Vermögen der Haushalte)

(3) Wahrscheinlichkeit in eine finanzielle Notlage zu geraten sinkt

(4) Konsum und (Immobilien)-Investitionen steigen

(5) Produktion steigt| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 48 |

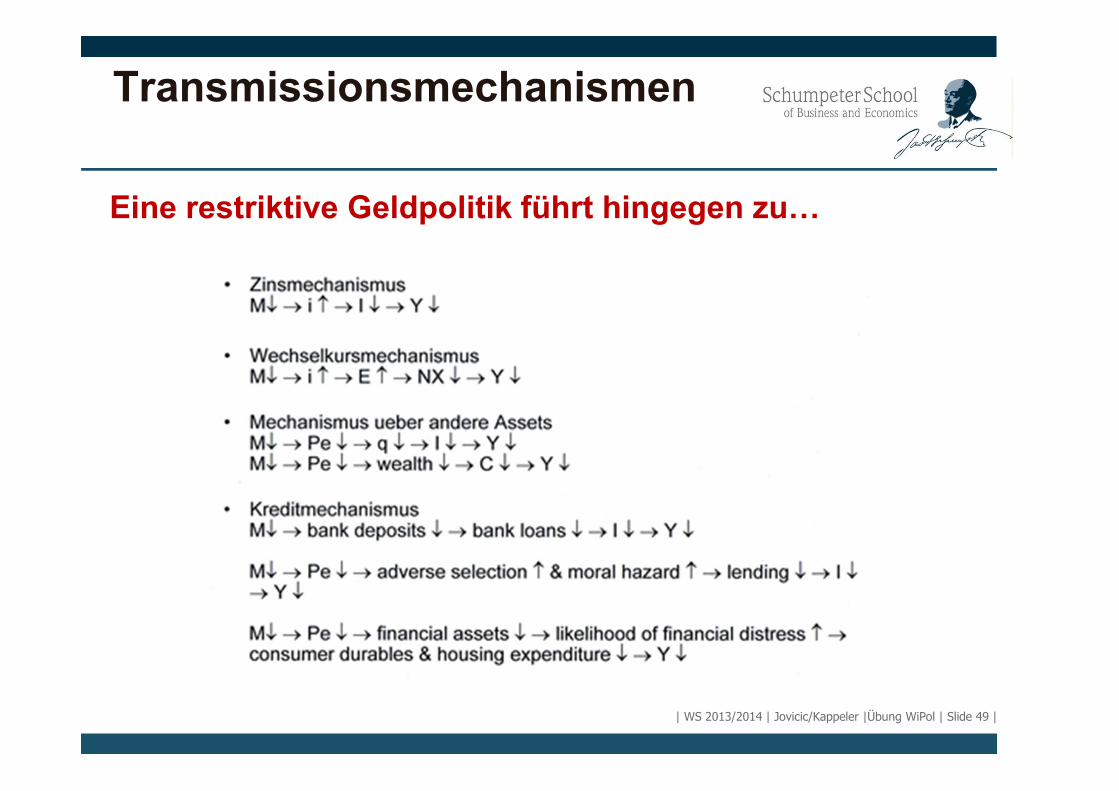

Transmissionsmechanismen

Eine restriktive Geldpolitik führt hingegen zu+

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 49 |

Danke und bis nächstes Mal!

| WS 2013/2014 | Jovicic/Kappeler |Übung WiPol | Slide 50 |