Embed Size (px)

Citation preview

LA SOLVENCIA

La solvencia de la

empresa es la capacidad

que tiene para cumplir con

sus obligaciones, a las

fechas de sus

vencimientos.

A tal efecto se han

ideado una serie de

índices o ratios para

medir dicha solvencia, los

cuales toman diferentes

nombres de acuerdo a los

elementos empleados

para su obtención. Estos

índices no son mas que

razones geométricas, por

medio de las cuales se

compara un determinado

importe en bolívar,

llamado antecedente, con

otro monto en bolívares

denominado consecuente

y que se toma como base.

El valor de la razón, o

cociente, será el

mencionado índice que

nos dirá las veces que el

consecuente esta

contenido en los

antecedentes.

SOLVENCIA A CORTO

PLAZO

La solvencia a corto

plazo seria la capacidad

de la empresa para pagar

sus deudas que venzan

dentro de un año,

aproximadamente. Sus

índices no solo responden

a la incertidumbre de los

acreedores a corto plazo,

sino que también dan idea

de la consistencia del

capital de trabajo que

posee la empresa.

Para su medición se

suelen utilizar tres tipos

de índice cada uno con

significados propios y

aplicables a situaciones

distintas, según la

información que desee

obtener. Estoa tres

índices, o ratios, son los

siguientes:

1. Solvencia general o

relación del

circulante.

2. Prueba del acido o

índice de liquidez.

3. Prueba del súper

acido o de liquidez

inmediata.

ÍNDICE O RATIO DE

SOLVENCIA

También se le conoce

como razón circulante,

índice corriente, razón de

capital de trabajo o

simplemente solvencia.

Se trata de la capacidad

financiera que posee la

empresa para pagar sus

deudas a corto plazo

presentado en forma de

índice. Es decir, si una

empresa tuviese que

pagar todas sus deudas

en un momento dado,

determina si tendría

activos para hacer frente

a esos pagos. Es un valor

relativo o porcentual.

La forma de calcular el

índice de solvencia es la

siguiente:

Índice de Solvencia =

Activo Circulante

Pasivo Circulante

Este ratio nos indica

cuantos bolívares del

circulante posee la

empresa, para responder

por cada bolívar de su

deuda a corto plazo.El

grado de solvencia

general se considera

aceptable cuando el

índice resulte mayor de 2.

Una relación del

circulante elevada,

normalmente denota un

alto grado de solvencia

pero también puede

encubrir la

preponderancia de activos

circulantes de muy poca

liquidez. Y viceversa,

detrás de un bajo índice

de este tipo puede existir

un predominio absoluto de

dinero en efectivo.

Por ejemplo si una

empresa nos dice que

tiene Bs. 2,00 de “activo

circulante”, por cada

bolívar de “pasivo

circulante”; o sea que sus

deudas a corto plazo

tienen una cobertura del

doble.

En caso de las cuentas

por cobrar es necesario

no acumular tanta debido

a que de esta manera el

dinero no es visible y

cuando sean canceladas

estas también pueden

perder su valor debido a

la inflación.

En relación al inventario

tampoco es bueno tener

mucho almacenado

porque a medida del

tiempo este se va

deteriorando y el dinero

invertido para obtener el

producto final se inutiliza.

PRUEBA ÁCIDA

Es uno de los

indicadores financieros

utilizados para medir la

liquidez de una empresa,

para medir su capacidad

de pago. Se calcula

deduciendo los

inventarios de los activos

circulantes y dividiendo

posteriormente el resto

entre los pasivos

circulantes. Los

inventarios constituyen,

por lo general, el menos

líquido de los activos

circulantes de una

empresa y sobre ellos

será más probable que

ocurran pérdidas en el

caso de liquidación.

Por tanto, ésta es una

prueba ácida acerca de la

habilidad de la empresa

para liquidar sus

obligaciones en el corto

plazo, para enfrentar las

obligaciones más

exigibles. Uno de los

elementos más

importantes y quizás

contradictorios de la

estructura financiera de la

empresa es la

disponibilidad de recursos

para cubrir los pasivos a

corto plazo.

Se considera de gran

importancia que la

empresa disponga de los

recursos necesarios en el

supuesto que los

acreedores exijan los

pasivos de un momento a

otro. Por lo tanto, la

empresa debe garantizar

que en una eventualidad

así, se disponga de los

recursos sin tener que

recurrir a financiamiento

adicional, precisamente

para cubrir un pasivo.

Para determinar la

disponibilidad de recursos

que posee la empresa

para cubrir los pasivos a

corto plazo, se recurre a

la prueba ácida, la cual

determina la capacidad de

pago de la empresa sin la

necesidad de realizar sus

inventarios.

La disponibilidad de

efectivo o bienes y

derechos fácilmente

convertibles en efectivo

de la empresa está

representada por el

efectivo, las inversiones a

corto plazo, la cartera y

los inventarios.

La prueba ácida

excluye los inventarios,

por lo que solo se tiene en

cuenta la cartera, el

efectivo y algunas

inversiones.

La razón por la que se

excluyen los inventarios,

es porque se supone que

la empresa no debe estar

sometida a la venta de

sus inventarios para poder

pagar sus deudas. Esto

es especialmente

importante en aquellas

empresas en la que sus

inventarios no son de fácil

realización o en empresas

en decaimiento comercial,

que por su situación no

pueden garantizar una

oportuna venta, por lo que

tampoco podrán

garantizar un oportuno

pago de sus deudas si

están garantizadas con

inventarios.

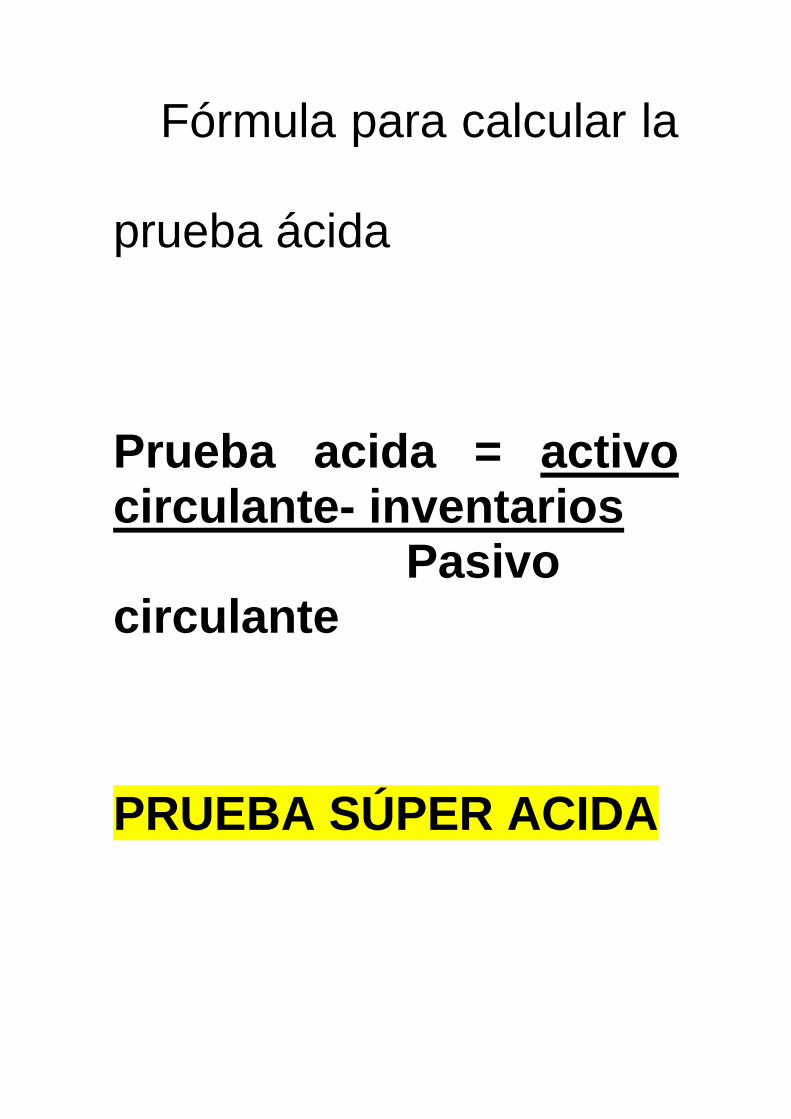

Fórmula para calcular la

prueba ácida

Prueba acida = activo circulante- inventarios Pasivo circulante

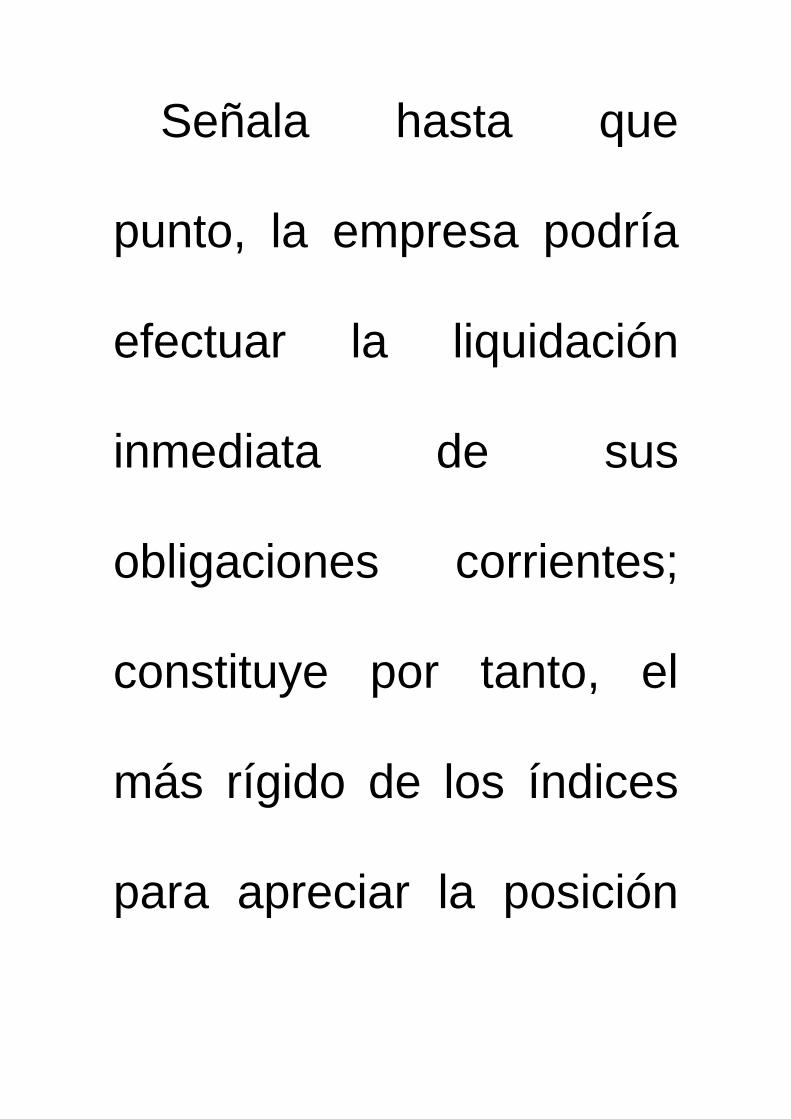

PRUEBA SÚPER ACIDA

Señala hasta que

punto, la empresa podría

efectuar la liquidación

inmediata de sus

obligaciones corrientes;

constituye por tanto, el

más rígido de los índices

para apreciar la posición

financiera a corto plazo.

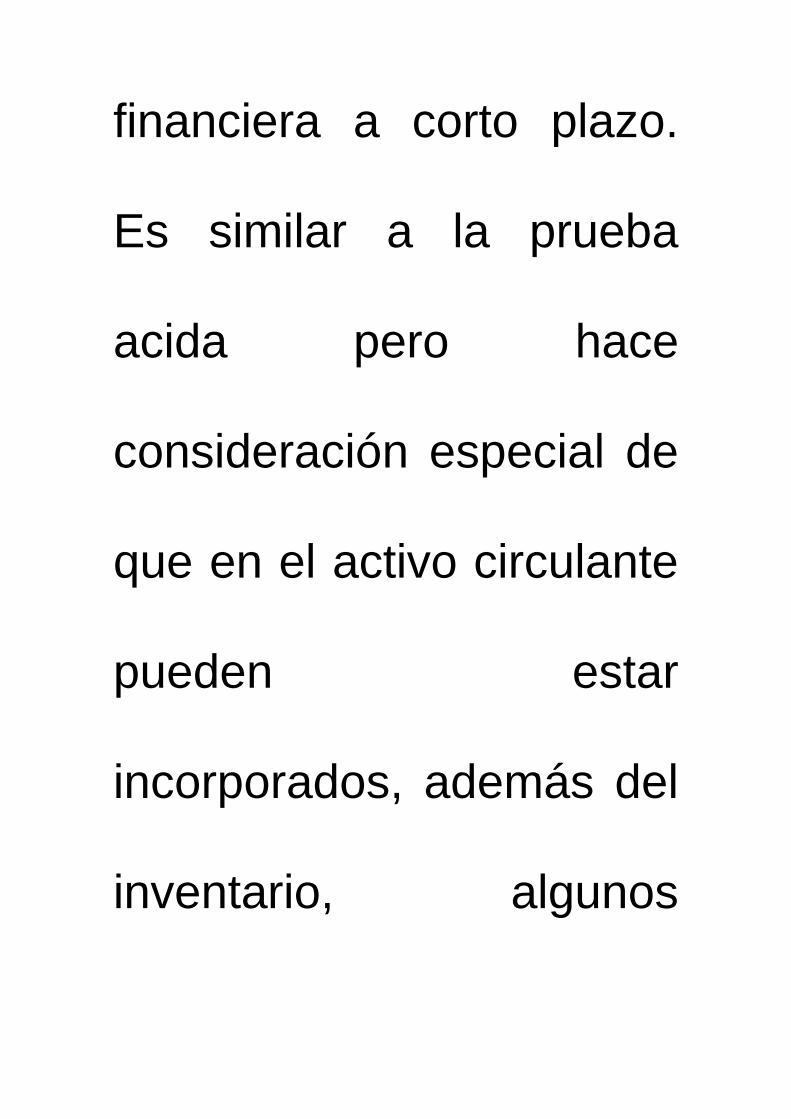

Es similar a la prueba

acida pero hace

consideración especial de

que en el activo circulante

pueden estar

incorporados, además del

inventario, algunos

elementos como las

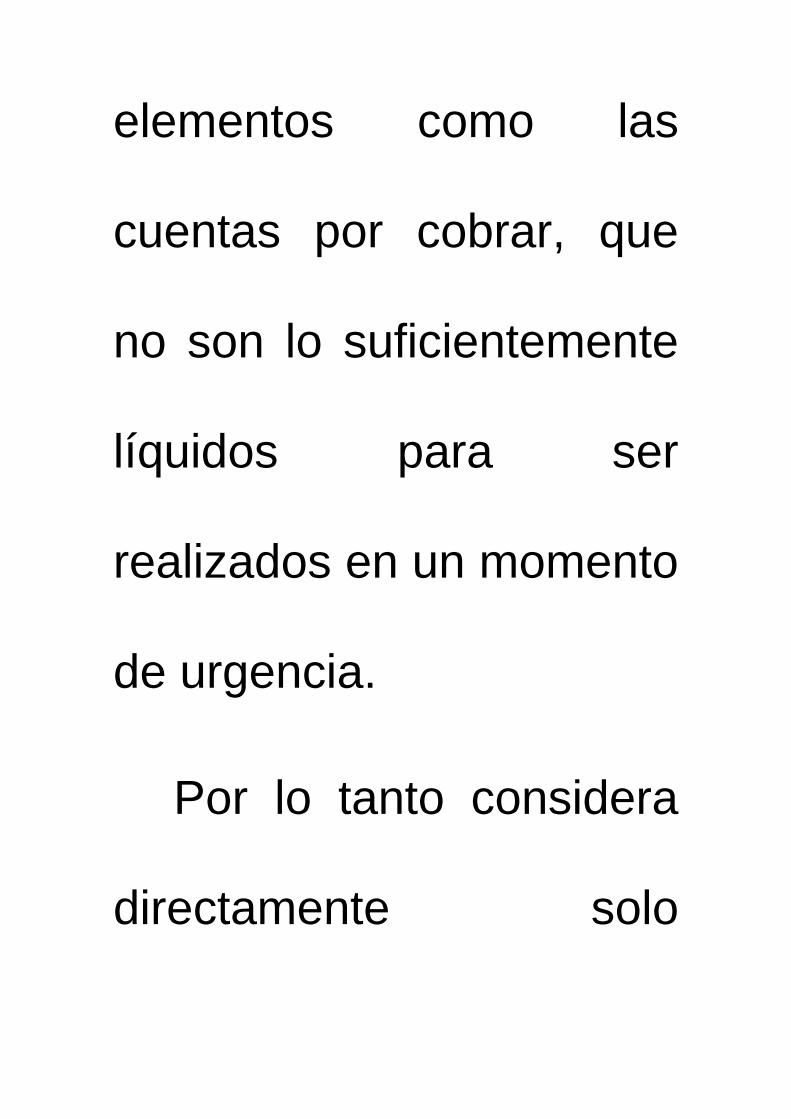

cuentas por cobrar, que

no son lo suficientemente

líquidos para ser

realizados en un momento

de urgencia.

Por lo tanto considera

directamente solo

aquellos activos de

reconocida liquidez. Mide

el número de unidades

monetarias en activos

efectivamente líquidos,

por cada unidad

monetaria de deuda a

corto plazo. En su cálculo

se excluye todos lo que

no sea efectivo o que no

pueda convertirse

inmediatamente en dinero

efectivo

Se calcula mediante la

siguiente fórmula:

Prueba del súper acido = Efectivos_____ Pasivos circulantes INDICE DE SOLVENCIA BANCARIA

El índice de los

bancos para el logro de

sus actividades con mayor

eficiciencia es de 5 y en la

medida en que el índice

de solvencia bancaria sea

mayor, más capitalizadas

están las entidades

bancarias, y en

consecuencia, mayor

garantía hay en lograr la

estabilidad financiera del

país, por tanto, menores

posibilidades de

convulsiones se

presentarán en el sector

financiero. No

obstante, la teoría

financiera sugiere que el

hecho de existir un índice

de solvencia satisfactoria

o elevada no debe ser

razón para asumir un

descuido por parte del

regulador ya que las

operaciones financieras

intrínsecamente conllevan

un alto riesgo, las cuales

responden a la psicología

del mercado y sus fallos.

Los bancos deben tener

un índice de solvencia

mayor que otras

empresas debido a que

deben mantener una

situación patrimonial

mínimamente positiva que

le permita absorber

pérdidas en caso como

una recesión que empuje

a los clientes prestatarios

a la mora, y se podría

necesitar incluso un

capital superior a ese

mínimo para que el banco

no pierda la confianza de

sus fuentes de

financiamiento

(depositantes o

inversionistas mayoristas)

y pueda financiarse a un

costo razonable.

Los bancos deben estar

preparados para afrontar

las diferentes

circunstancias que se

puedan presentar tales

como pérdidas de los

créditos otorgados;

múltiples retiros o

liquidaciones de cuentas

por parte de los

depositantes; perdidas de

inversiones; entre otras;

para ello deben tener una

solvencia optima; porque

de no ser así no tendrían

como responder a sus

deuda; lo cual genera que

la entidad bancaria este

en banca rota.

Es importante resaltar

que se debe mantener un

equilibrio en cuanto al

índice de solvencia ya que

si existe mucho efectivo

en las entidades

financieras es arriesgado

porque este a medida del

tiempo pierde su valor.

Por esto es necesario

invertir el efectivo en

activo fijo para que a

medida que el tiempo

transcurre este aumente

su valor y se pueda

duplicar dicho efectivo.

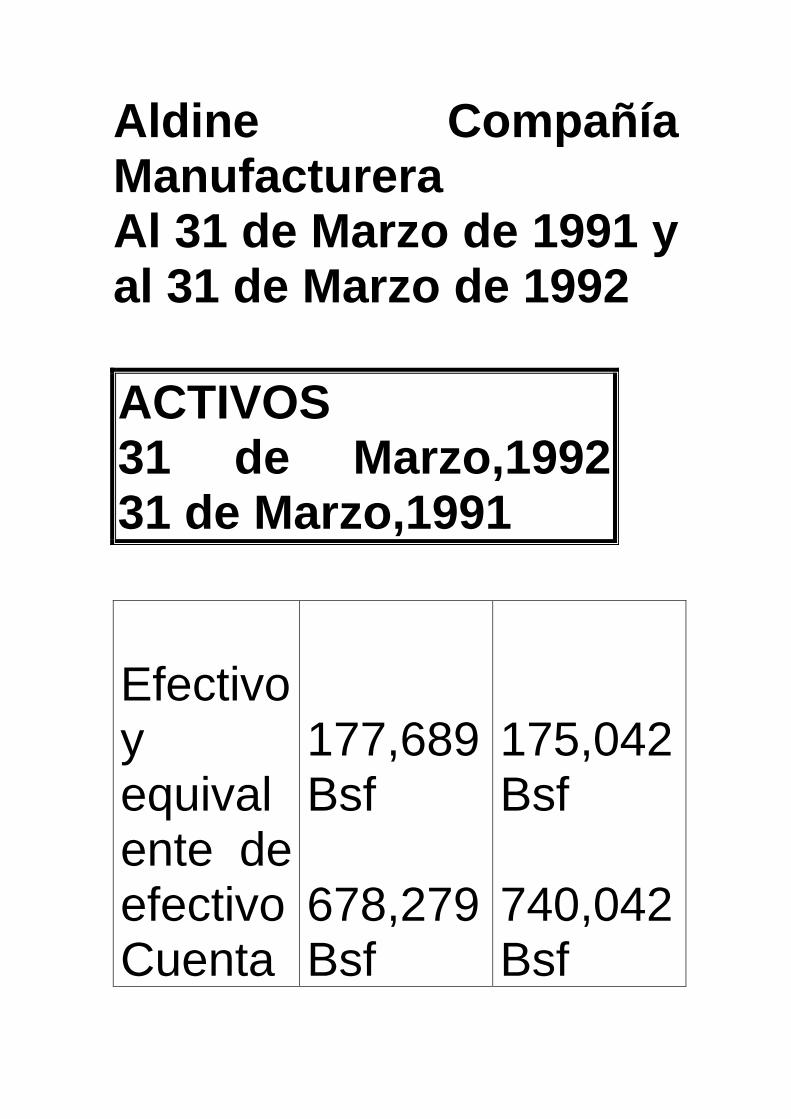

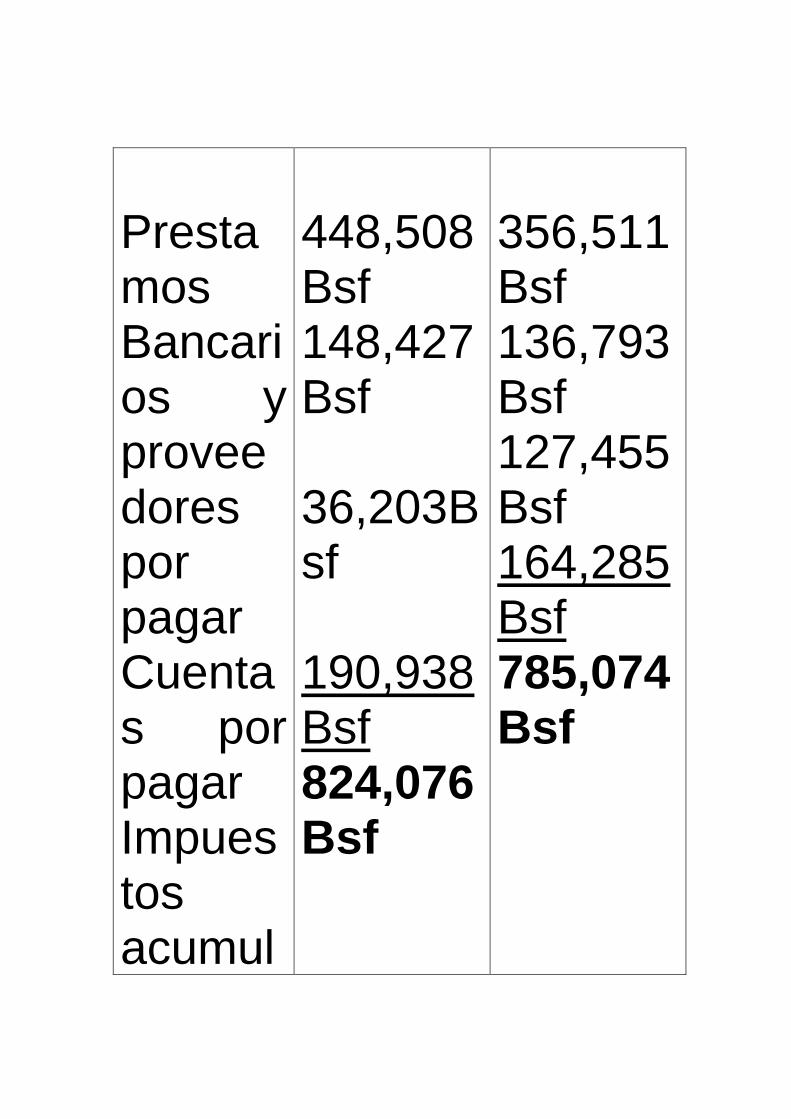

Balance General Comparativo

Aldine Compañía Manufacturera Al 31 de Marzo de 1991 y al 31 de Marzo de 1992

ACTIVOS 31 de Marzo,1992 31 de Marzo,1991

Efectivo y equivalente de efectivo Cuenta

177,689Bsf 678,279Bsf

175,042Bsf 740,042Bsf

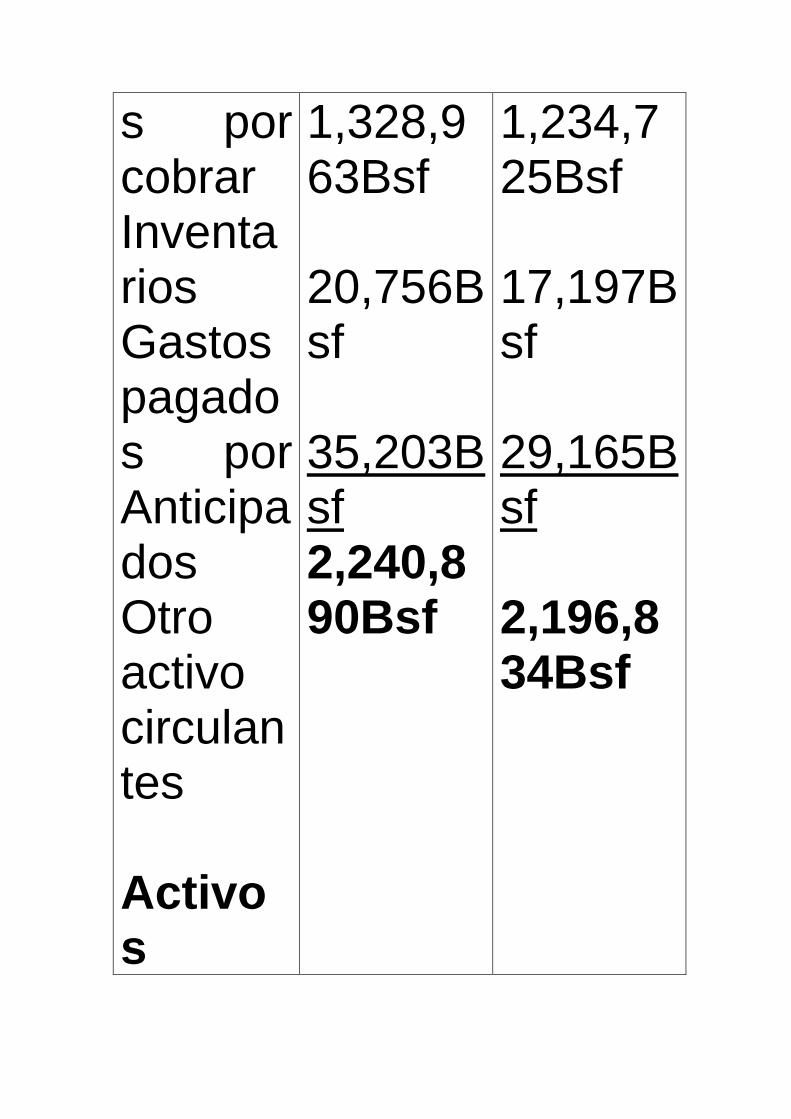

s por cobrar Inventarios Gastos pagados por Anticipados Otro activo circulantes Activos

1,328,963Bsf 20,756Bsf 35,203Bsf 2,240,890Bsf

1,234,725Bsf 17,197Bsf 29,165Bsf 2,196,834Bsf

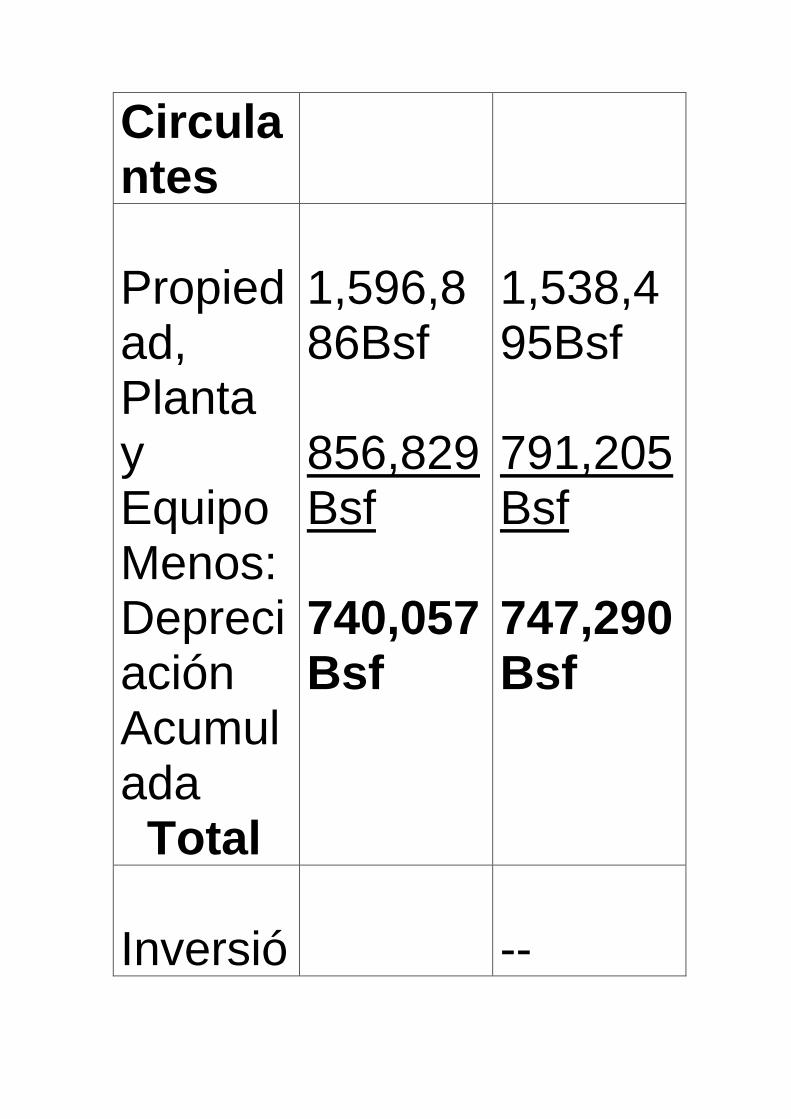

Circulantes Propiedad, Planta y Equipo Menos: Depreciación Acumulada Total

1,596,886Bsf 856,829Bsf 740,057Bsf

1,538,495Bsf 791,205Bsf 747,290Bsf

Inversió

--

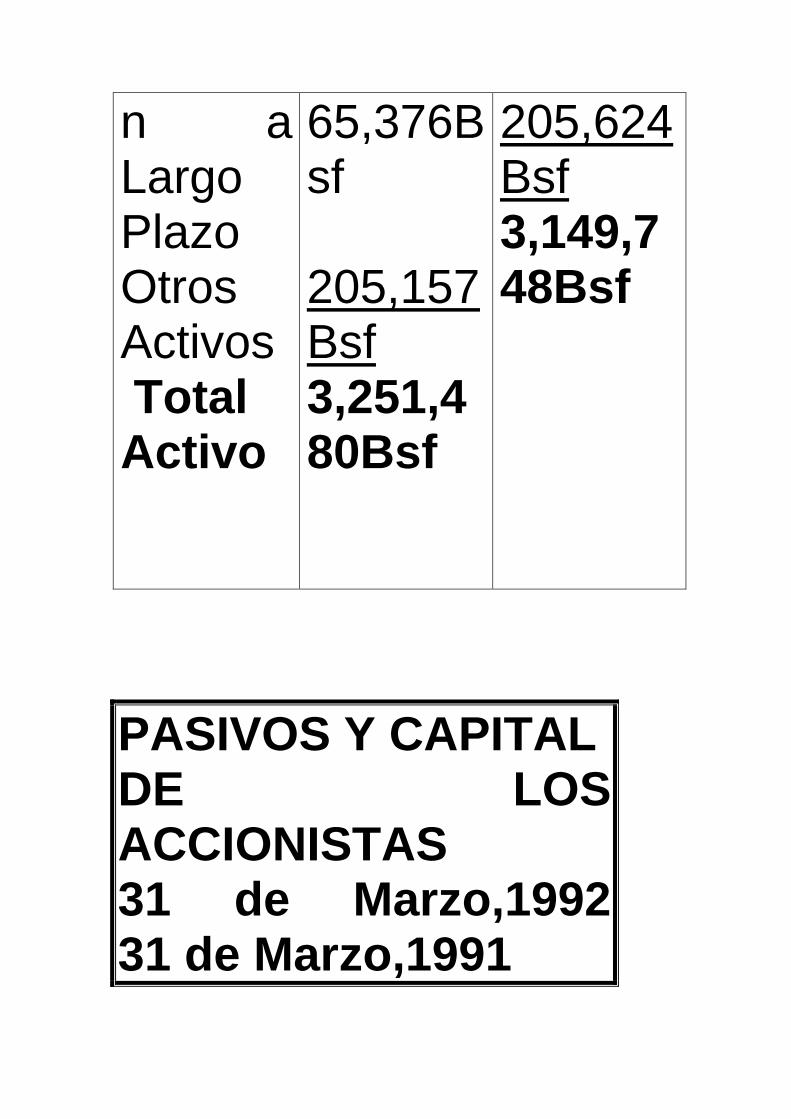

n a Largo Plazo Otros Activos Total Activo

65,376Bsf 205,157Bsf 3,251,480Bsf

205,624Bsf 3,149,748Bsf

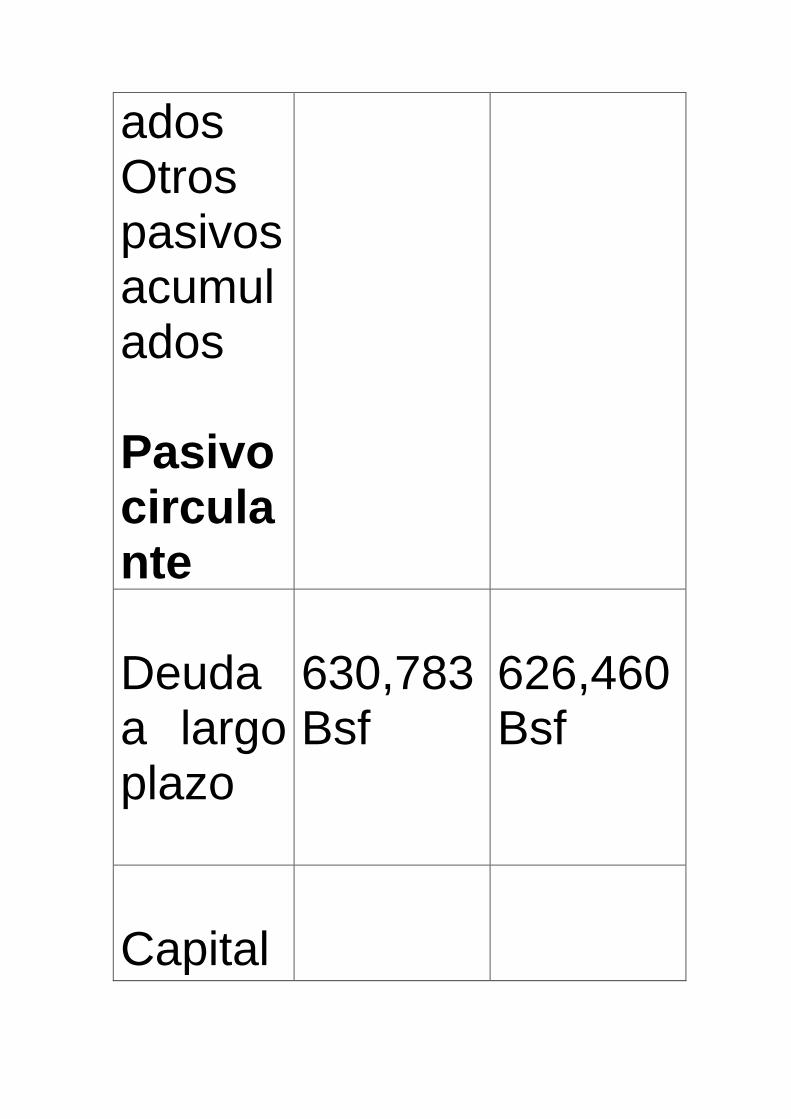

PASIVOS Y CAPITAL DE LOS ACCIONISTAS 31 de Marzo,1992 31 de Marzo,1991

Prestamos Bancarios y proveedores por pagar Cuentas por pagar Impuestos acumul

448,508Bsf 148,427Bsf 36,203Bsf 190,938Bsf 824,076Bsf

356,511Bsf 136,793Bsf 127,455Bsf 164,285Bsf 785,074Bsf

ados Otros pasivos acumulados Pasivo circulante Deuda a largo plazo

630,783Bsf

626,460Bsf

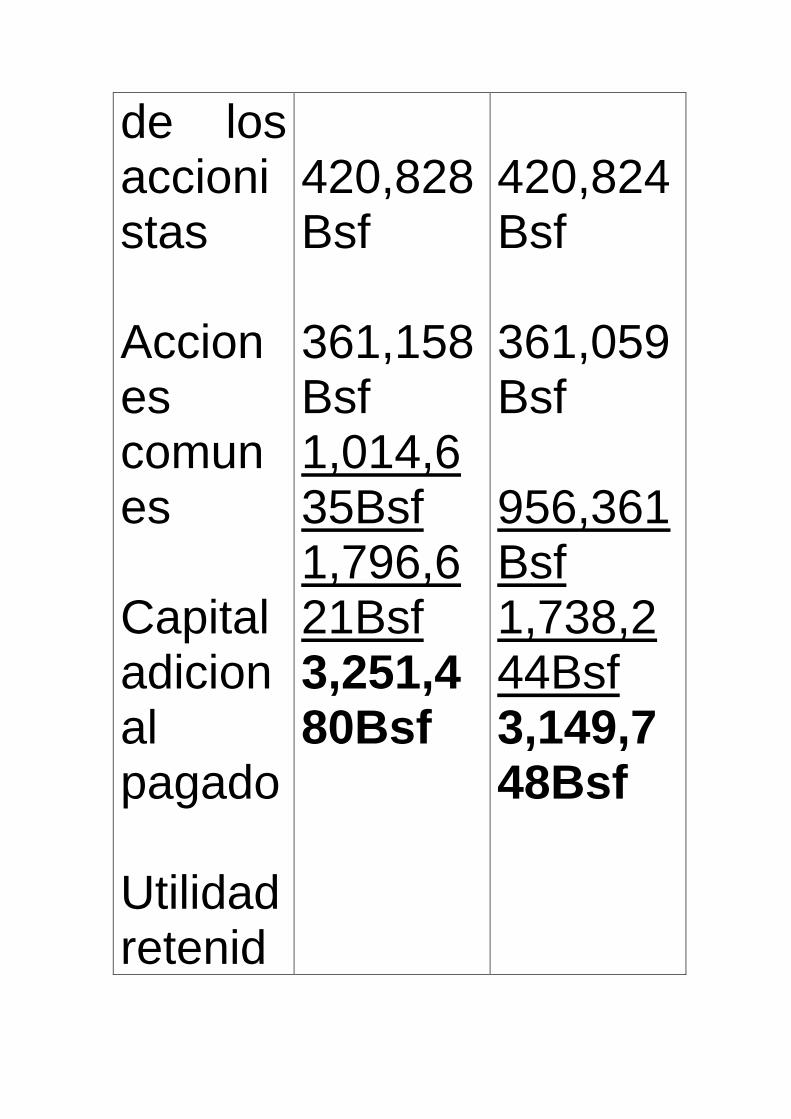

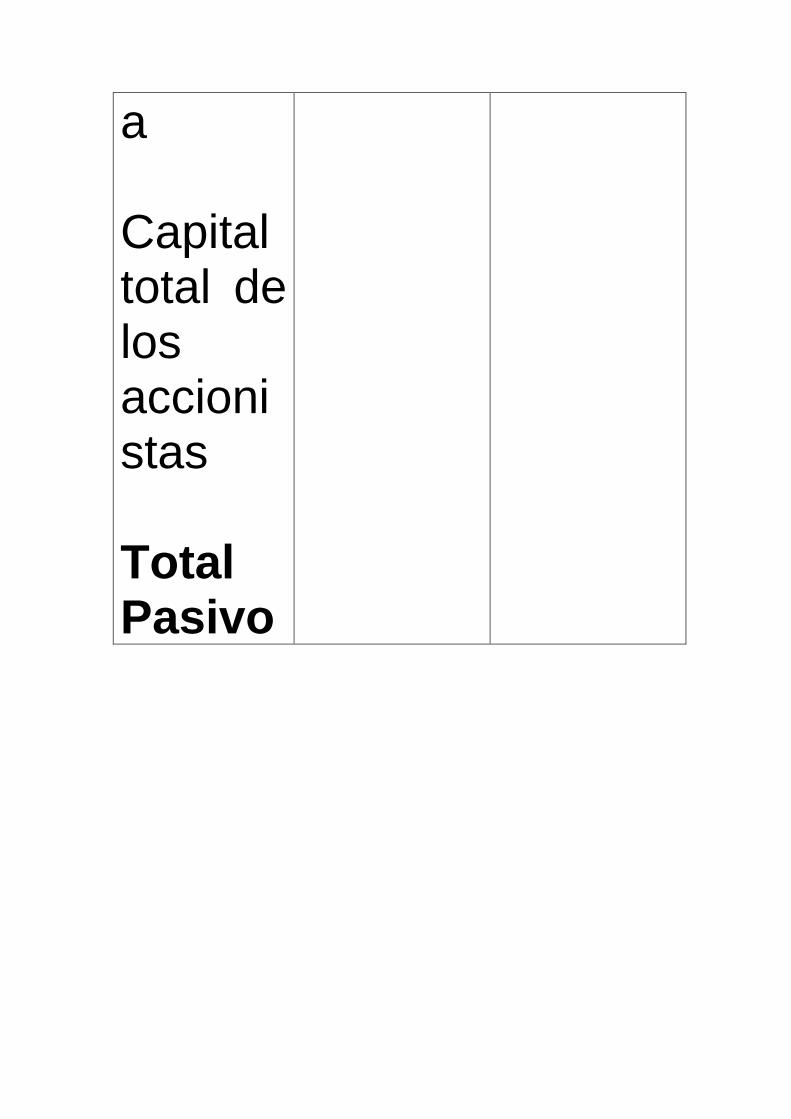

Capital

de los accionistas Acciones comunes Capital adicional pagado Utilidad retenid

420,828Bsf 361,158Bsf 1,014,635Bsf 1,796,621Bsf 3,251,480Bsf

420,824Bsf 361,059Bsf 956,361Bsf 1,738,244Bsf 3,149,748Bsf

a Capital total de los accionistas Total Pasivo

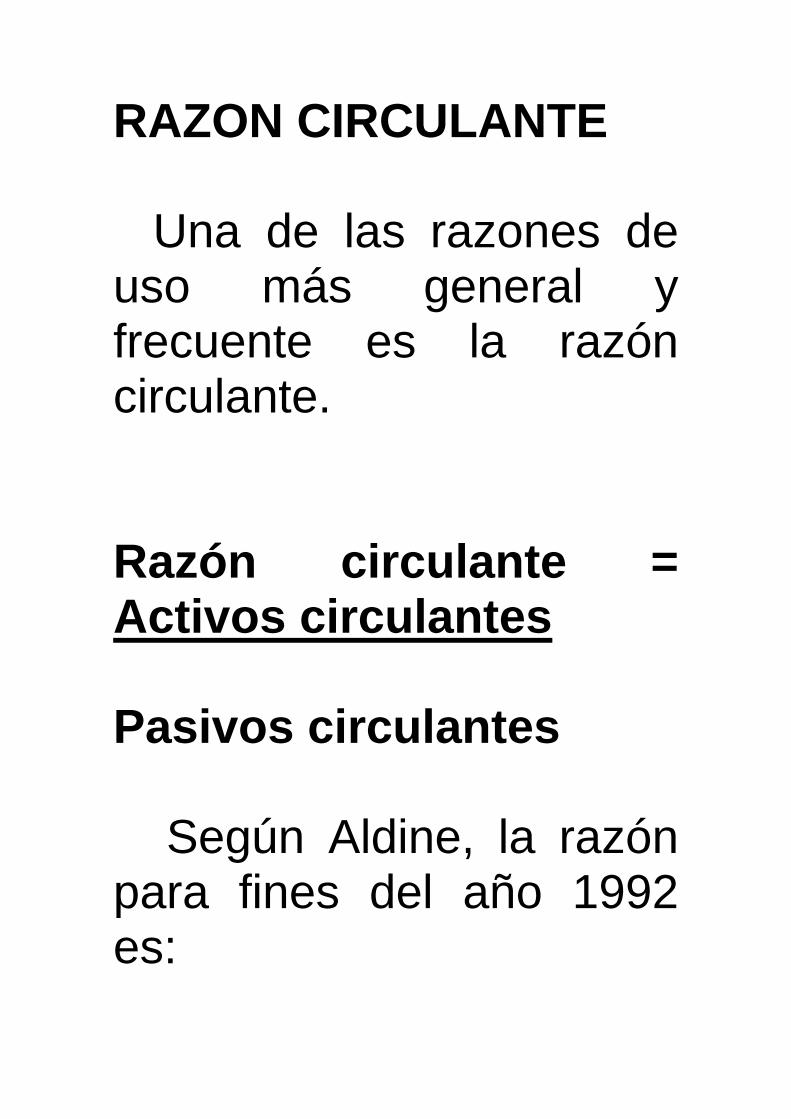

RAZON CIRCULANTE Una de las razones de uso más general y frecuente es la razón circulante. Razón circulante = Activos circulantes Pasivos circulantes Según Aldine, la razón para fines del año 1992 es:

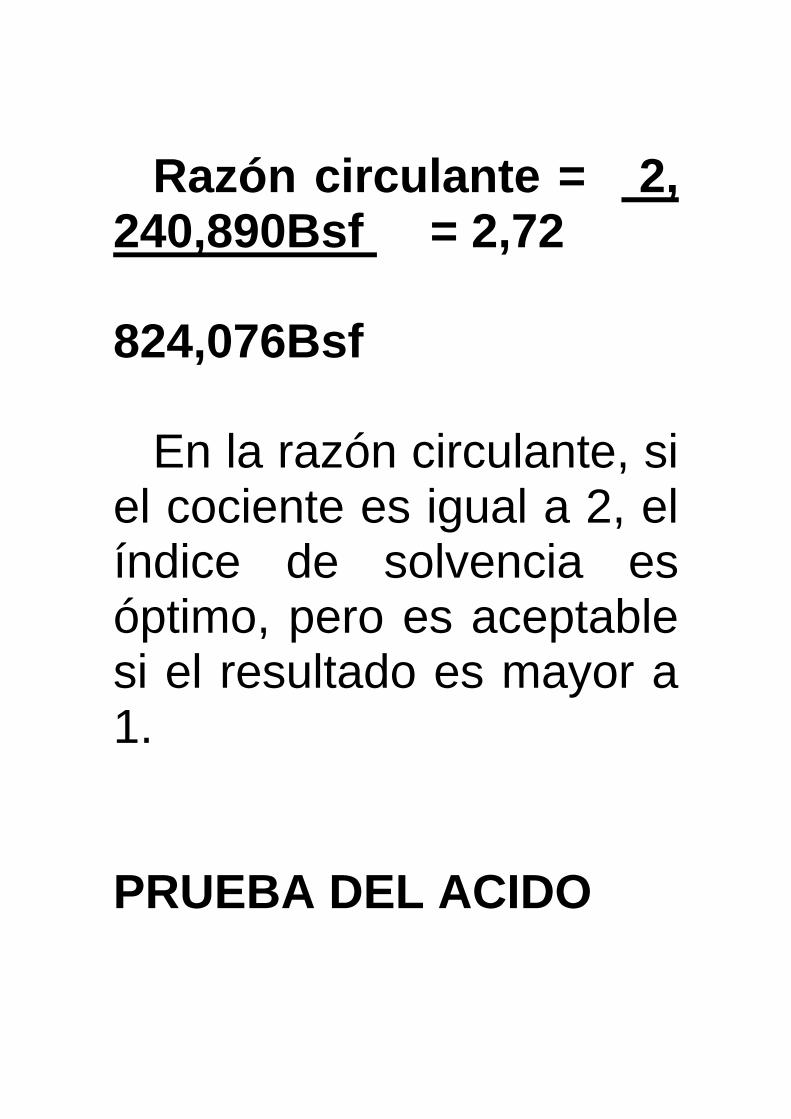

Razón circulante = 2, 240,890Bsf = 2,72 824,076Bsf En la razón circulante, si el cociente es igual a 2, el índice de solvencia es óptimo, pero es aceptable si el resultado es mayor a 1. PRUEBA DEL ACIDO

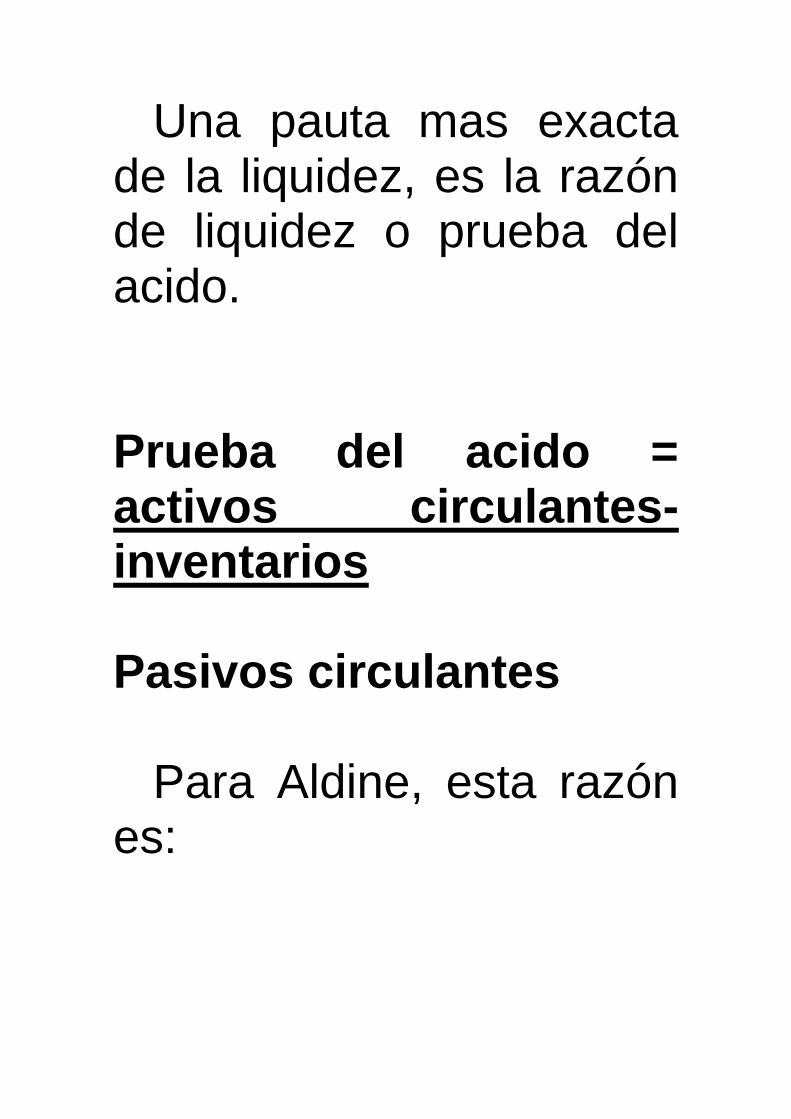

Una pauta mas exacta de la liquidez, es la razón de liquidez o prueba del acido. Prueba del acido = activos circulantes-inventarios Pasivos circulantes Para Aldine, esta razón es:

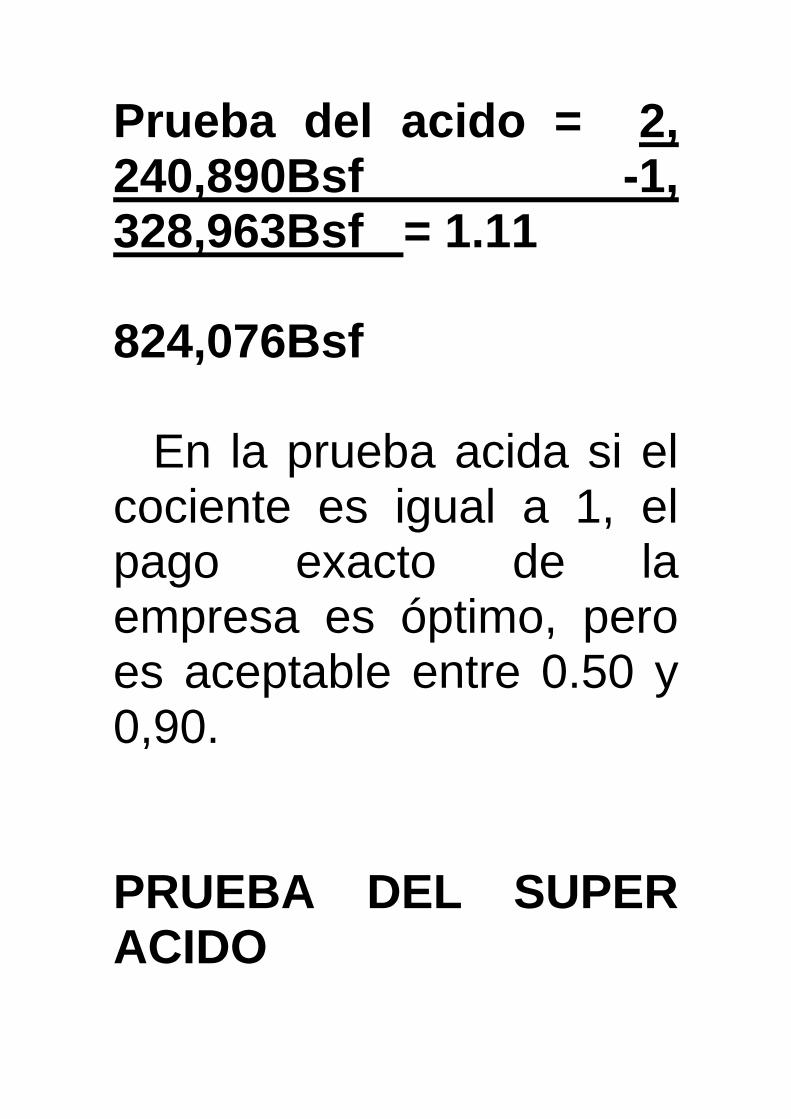

Prueba del acido = 2, 240,890Bsf -1, 328,963Bsf = 1.11 824,076Bsf En la prueba acida si el cociente es igual a 1, el pago exacto de la empresa es óptimo, pero es aceptable entre 0.50 y 0,90. PRUEBA DEL SUPER ACIDO

Una pauta más inmediata de la liquidez, es la liquidez inmediata o prueba del súper acido. Prueba del súper acido = Efectivos_____ Pasivos circulantes Para Aldine, la liquidez inmediata es:

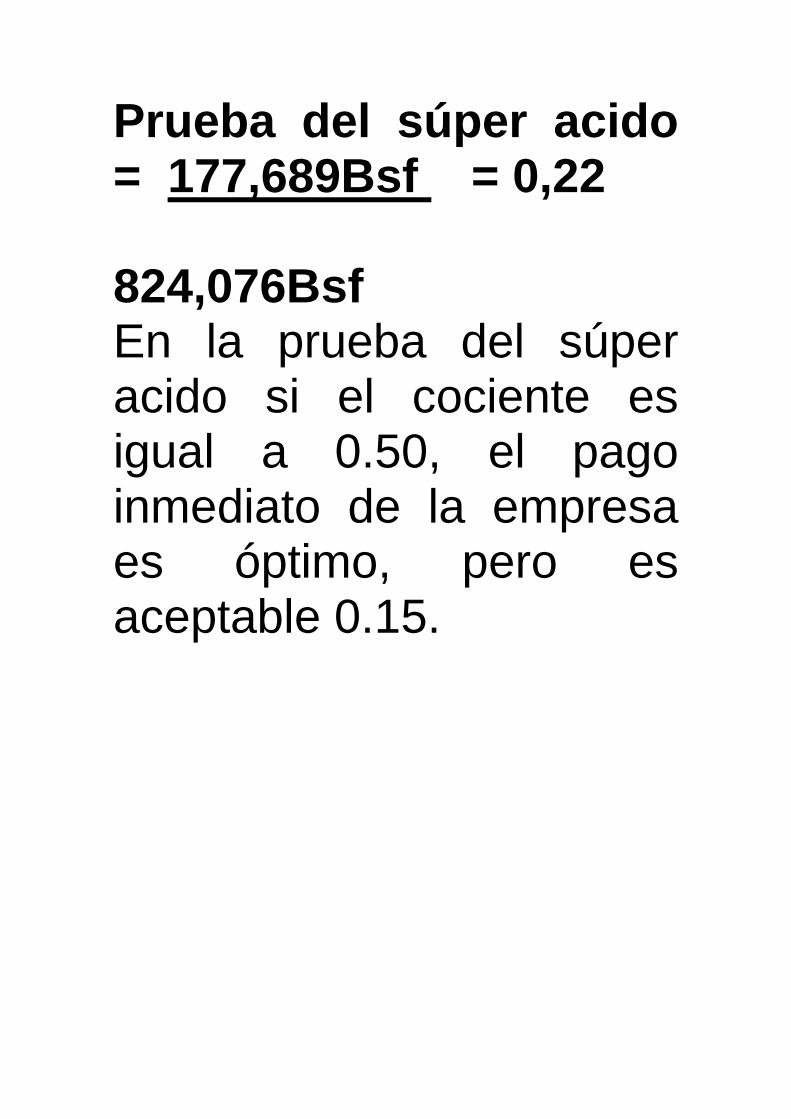

Prueba del súper acido = 177,689Bsf = 0,22 824,076Bsf En la prueba del súper acido si el cociente es igual a 0.50, el pago inmediato de la empresa es óptimo, pero es aceptable 0.15.