Embed Size (px)

Citation preview

GRUPO GERDAUREUNIÃO COM ANALISTAS E PROFISSIONAISDE INVESTIMENTO DO MERCADO DE CAPITAIS

São Paulo, 24 de novembro de 2004

Setor Siderúrgico Mundo

Setor Siderúrgico Brasil

Gerdau S.A. Consolidado

Mercado de Capitais

Balanço Social

Todos os dados apresentados estão em R$ e em toneladas métricas, exceto quando indicado.

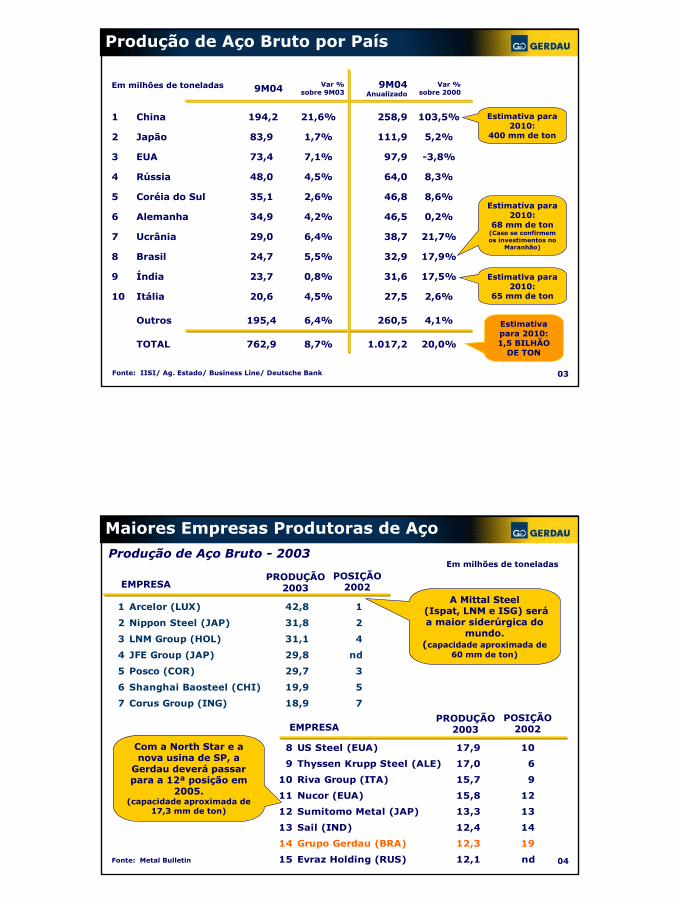

Produção de Aço Bruto por País

Fonte: IISI/ Ag. Estado/ Business Line/ Deutsche Bank

Em milhões de toneladas

8,7%

6,4%

4,5%

0,8%

5,5%

6,4%

4,2%

2,6%

4,5%

7,1%

1,7%

21,6%

Var % sobre 9M03

1.017,2

260,5

27,5

31,6

32,9

38,7

46,5

46,8

64,0

97,9

111,9

258,9

9M04Anualizado

20,0%762,9 TOTAL

4,1%195,4Outros

2,6%20,6 Itália10

17,5%23,7Índia9

17,9%24,7Brasil 8

21,7%29,0Ucrânia7

0,2%34,9Alemanha6

8,6%35,1Coréia do Sul5

8,3%48,0Rússia4

-3,8%73,4EUA3

5,2%83,9Japão2

103,5%194,2China1

Var % sobre 20009M04

Estimativa para 2010:

400 mm de ton

Estimativa para 2010:

68 mm de ton (Caso se confirmem os investimentos no

Maranhão)

Estimativa para 2010:

65 mm de ton

Estimativa para 2010: 1,5 BILHÃO

DE TON

03

Fonte: Metal Bulletin

Em milhões de toneladas

EMPRESAPRODUÇÃO

2003POSIÇÃO

2002

8 US Steel (EUA) 17,9 10

9 Thyssen Krupp Steel (ALE) 17,0 6

10 Riva Group (ITA) 15,7 9

11 Nucor (EUA) 15,8 12

12 Sumitomo Metal (JAP) 13,3 13

13 Sail (IND) 12,4 14

14 Grupo Gerdau (BRA) 12,3 19

15 Evraz Holding (RUS) 12,1 nd

Maiores Empresas Produtoras de Aço

EMPRESAPRODUÇÃO

2003POSIÇÃO

2002

1 Arcelor (LUX) 42,8 1

2 Nippon Steel (JAP) 31,8 2

3 LNM Group (HOL) 31,1 4

4 JFE Group (JAP) 29,8 nd

5 Posco (COR) 29,7 3

6 Shanghai Baosteel (CHI) 19,9 5

7 Corus Group (ING) 18,9 7

Com a North Star e a nova usina de SP, a

Gerdau deverá passar para a 12ª posição em

2005.(capacidade aproximada de

17,3 mm de ton)

Produção de Aço Bruto - 2003

A Mittal Steel(Ispat, LNM e ISG) seráa maior siderúrgica do

mundo.(capacidade aproximada de

60 mm de ton)

04

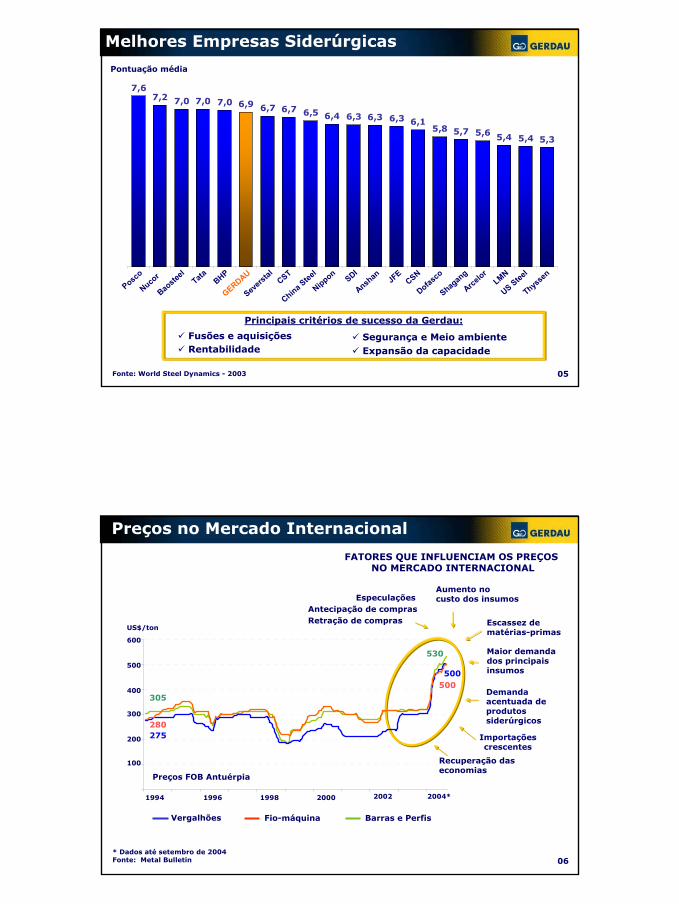

Fusões e aquisiçõesRentabilidade

Segurança e Meio ambienteExpansão da capacidade

Principais critérios de sucesso da Gerdau:

Melhores Empresas Siderúrgicas

7,67,2 7,0 7,0 7,0 6,9 6,7 6,7 6,5 6,4 6,3 6,3 6,3 6,1

5,8 5,7 5,6 5,4 5,4 5,3

Pontuação média

Posco

Nucor

Baosteel

TataBHP

GERDAU

Severstal

CST

China Steel

NipponSDI

Anshan JFECSN

Dofasco

Shagang

Arcelor

LMN

US Steel

Thyssen

Fonte: World Steel Dynamics - 2003 05

Preços no Mercado Internacional

* Dados até setembro de 2004Fonte: Metal Bulletin

FATORES QUE INFLUENCIAM OS PREÇOS NO MERCADO INTERNACIONAL

Vergalhões Barras e PerfisFio-máquina

2004*

Preços FOB Antuérpia

1994 1996 1998 2000 2002

100

200

300

400

500

600

US$/ton

EspeculaçõesAntecipação de comprasRetração de compras Escassez de

matérias-primas

Maior demandados principaisinsumos

Aumento no custo dos insumos

Demanda acentuada de produtos siderúrgicos

Recuperação das economias

Importaçõescrescentes

500500

530

280275

305

06

Custo dos Insumos

07

Os preços do carvão devem dobrar em 2005 e podem ceder em 2006.

O preço do gusa no mercado internacional se estabilizou em níveis elevados enquanto as siderúrgicas competem por matérias-primas em mercado escasso. Os produtores de gusa estão com toda a produção vendida até fevereiro de 2005.

Apesar dos aumentos na capacidade de produção de minério de ferro e da desaceleração do crescimento da China, a percepção de redução da oferta deste insumo está estimulando, cada vez mais, o fechamento de contratos de fornecimento de longo prazo.

Fonte: Steel Business Briefing/ World Steel Dynamics / Metal Bulletin

Sucata (Rotterdam)

Ferro-gusa (CIS/Bálticos)

Coque (China)

Minério (sinter feed)245225

330

36

Produtores de tarugos e de

fio-máquina são unânimes sobre os preços dos aços longos, que poderão

subir, baseados na

estimativa de que o custo dos

insumos e fretes irão continuar

aumentando no futuro...

CUSTO CRESCENTE DOS INSUMOS SINALIZA QUE OS PREÇOSNÃO DEVERÃO BAIXAR

Jan 02 Jul 02 Jan 03 Jul 03 Jan 04 Jul 04

450

350

250

150

50

91

75

120

29

US$/ton

Out 04

Setor Siderúrgico Mundo

Setor Siderúrgico Brasil

Gerdau S.A. Consolidado

Mercado de Capitais

Balanço Social

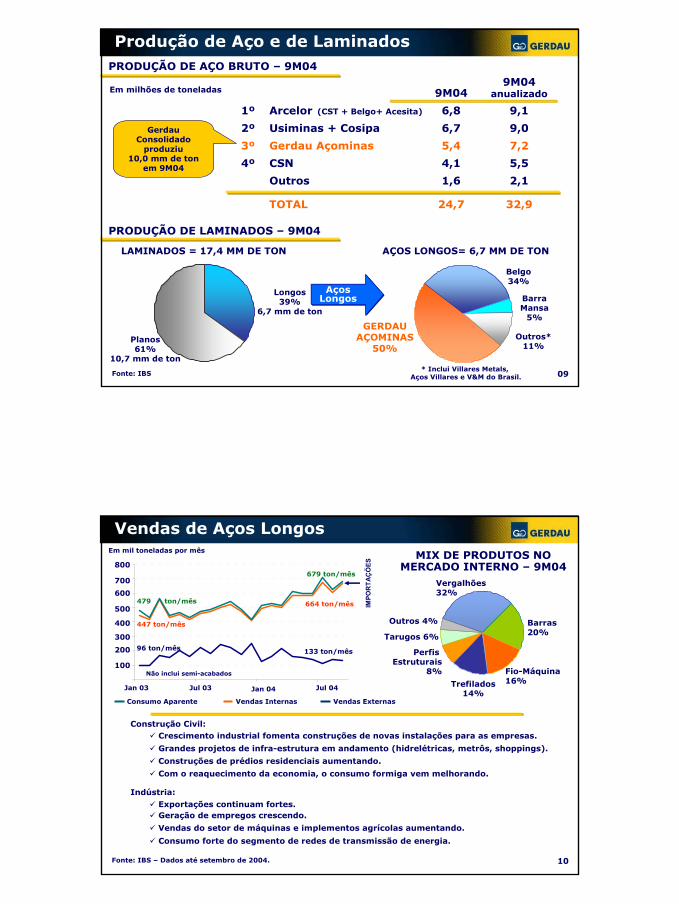

Produção de Aço e de Laminados

Fonte: IBS

PRODUÇÃO DE AÇO BRUTO – 9M04

Em milhões de toneladas

32,924,7TOTAL

4º

3º

2º

1º

9M04 anualizado9M04

5,54,1CSN

7,25,4Gerdau Açominas

2,11,6Outros

9,06,7Usiminas + Cosipa

9,16,8Arcelor (CST + Belgo+ Acesita)

PRODUÇÃO DE LAMINADOS – 9M04

Planos61%

10,7 mm de ton

Longos39%

6,7 mm de ton

GERDAUAÇOMINAS

50%

Belgo34%

BarraMansa

5%

Outros*11%

LAMINADOS = 17,4 MM DE TON AÇOS LONGOS= 6,7 MM DE TON

AçosLongos

Gerdau Consolidado

produziu 10,0 mm de ton

em 9M04

* Inclui Villares Metals, Aços Villares e V&M do Brasil. 09

Vendas de Aços Longos

MIX DE PRODUTOS NOMERCADO INTERNO – 9M04

Construção Civil:Crescimento industrial fomenta construções de novas instalações para as empresas.

Grandes projetos de infra-estrutura em andamento (hidrelétricas, metrôs, shoppings).

Construções de prédios residenciais aumentando.

Com o reaquecimento da economia, o consumo formiga vem melhorando.

Indústria:Exportações continuam fortes.Geração de empregos crescendo.

Vendas do setor de máquinas e implementos agrícolas aumentando.

Consumo forte do segmento de redes de transmissão de energia.

Fonte: IBS – Dados até setembro de 2004.

Em mil toneladas por mês

Jul 03Jan 03 Jul 04Jan 04

300

500

800

100

664 ton/mês

200

400

600

700679 ton/mês

133 ton/mês96 ton/mês

447 ton/mês

479 ton/mês

Consumo Aparente Vendas Internas Vendas Externas

Vergalhões32%

Barras20%

Fio-Máquina16%Trefilados

14%

Perfis Estruturais

8%

Outros 4%

Tarugos 6%

IMPO

RTA

ÇÕ

ES

Não inclui semi-acabados

10

2000 2001 2002 2003 2004

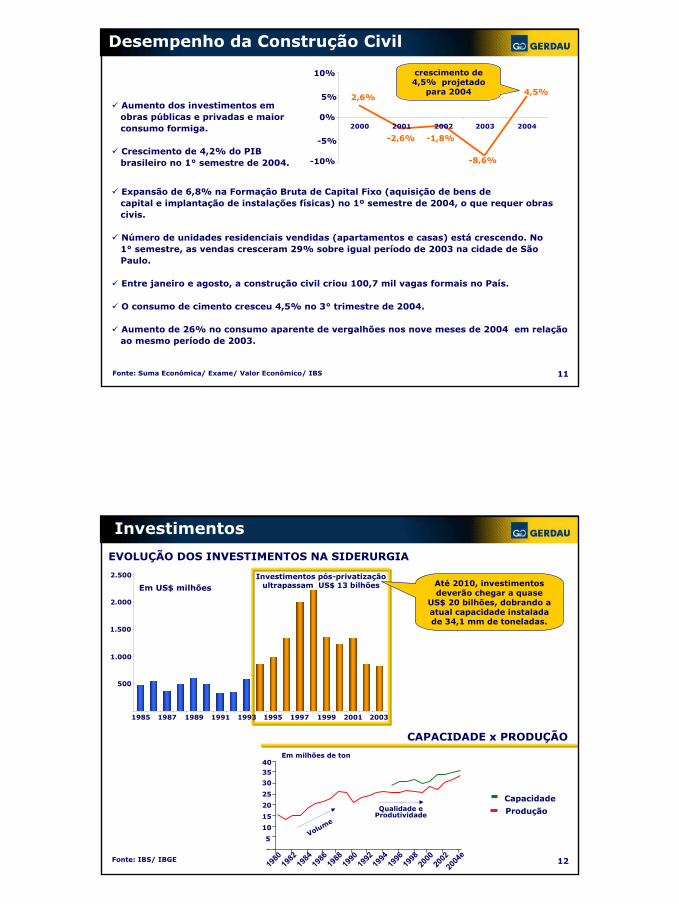

4,5%

-10%

0%

10%

Expansão de 6,8% na Formação Bruta de Capital Fixo (aquisição de bens de capital e implantação de instalações físicas) no 1º semestre de 2004, o que requer obras civis.

Número de unidades residenciais vendidas (apartamentos e casas) está crescendo. No 1° semestre, as vendas cresceram 29% sobre igual período de 2003 na cidade de São Paulo.

Entre janeiro e agosto, a construção civil criou 100,7 mil vagas formais no País.

O consumo de cimento cresceu 4,5% no 3° trimestre de 2004.

Aumento de 26% no consumo aparente de vergalhões nos nove meses de 2004 em relação ao mesmo período de 2003.

Desempenho da Construção Civil

Fonte: Suma Econômica/ Exame/ Valor Econômico/ IBS

crescimento de 4,5% projetado

para 2004

Aumento dos investimentos em obras públicas e privadas e maior consumo formiga.

Crescimento de 4,2% do PIB brasileiro no 1° semestre de 2004. -8,6%

-1,8%-2,6%

2,6%

-5%

5%

11

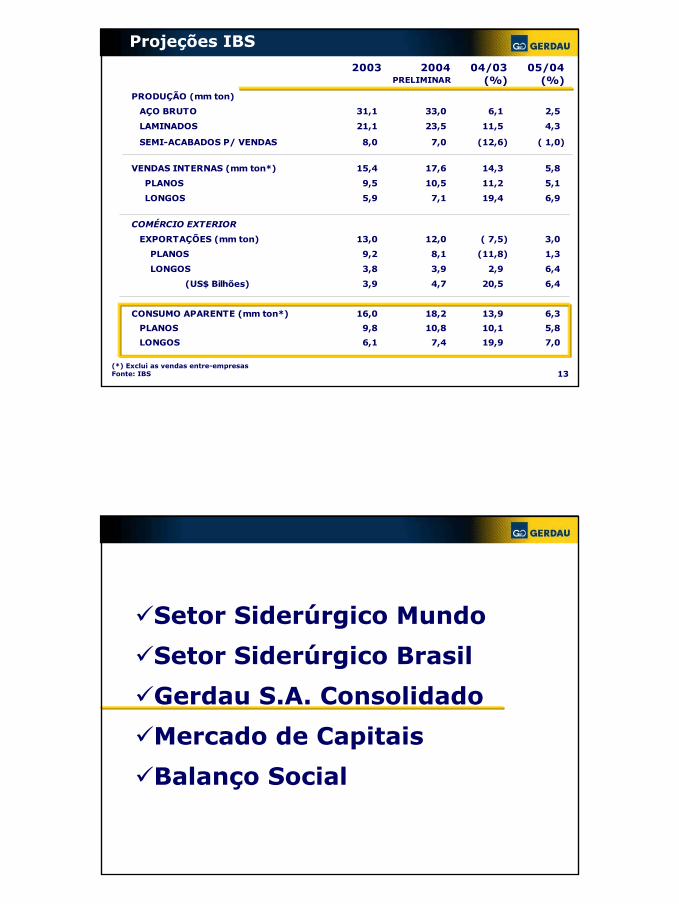

Investimentos

Investimentos pós-privatizaçãoultrapassam US$ 13 bilhões

500

1.000

1.500

2.000

2.500

1985 1987 1989 1991 1993 1995 1997 1999 2001 2003

Em US$ milhões

CAPACIDADE x PRODUÇÃO

EVOLUÇÃO DOS INVESTIMENTOS NA SIDERURGIA

Fonte: IBS/ IBGE

Até 2010, investimentos deverão chegar a quase

US$ 20 bilhões, dobrando a atual capacidade instalada de 34,1 mm de toneladas.

Em milhões de ton

Produção

Capacidade

-

5

10

15

20

25

30

3540

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

e

Volume

Qualidade eProdutividade

12

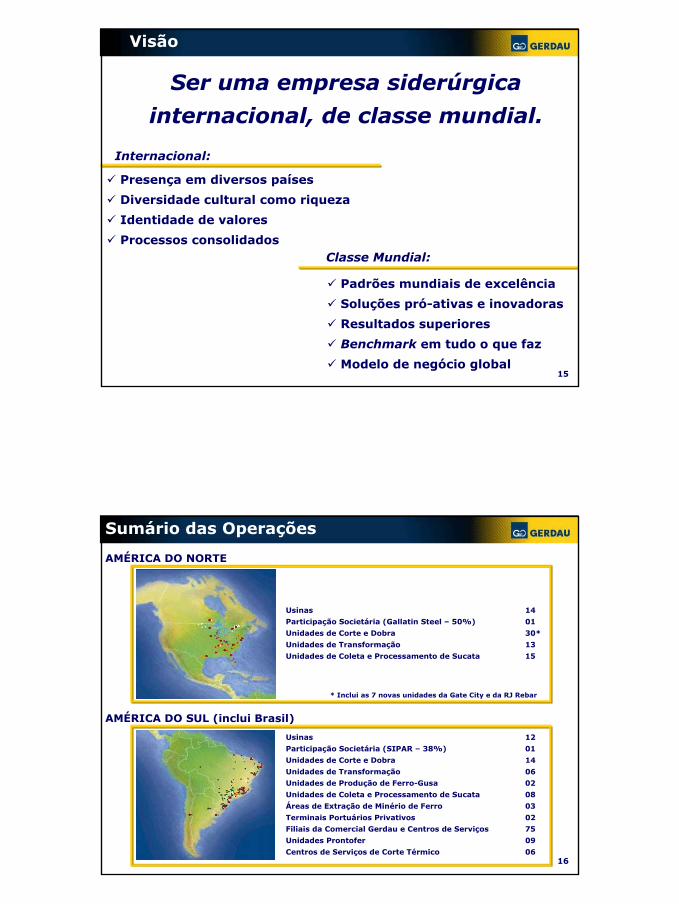

2003 2004 04/03 05/04PRELIMINAR (%) (%)

PRODUÇÃO (mm ton)

AÇO BRUTO 31,1 33,0 6,1 2,5

LAMINADOS 21,1 23,5 11,5 4,3

SEMI-ACABADOS P/ VENDAS 8,0 7,0 (12,6) ( 1,0)

VENDAS INTERNAS (mm ton*) 15,4 17,6 14,3 5,8

PLANOS 9,5 10,5 11,2 5,1

LONGOS 5,9 7,1 19,4 6,9

COMÉRCIO EXTERIOR

EXPORTAÇÕES (mm ton) 13,0 12,0 ( 7,5) 3,0

PLANOS 9,2 8,1 (11,8) 1,3

LONGOS 3,8 3,9 2,9 6,4

(US$ Bilhões) 3,9 4,7 20,5 6,4

CONSUMO APARENTE (mm ton*) 16,0 18,2 13,9 6,3

PLANOS 9,8 10,8 10,1 5,8

LONGOS 6,1 7,4 19,9 7,0

Projeções IBS

13(*) Exclui as vendas entre-empresasFonte: IBS

Setor Siderúrgico Mundo

Setor Siderúrgico Brasil

Gerdau S.A. Consolidado

Mercado de Capitais

Balanço Social

Ser uma empresa siderúrgica

internacional, de classe mundial.

Internacional:

Classe Mundial:

Visão

15

Presença em diversos países

Diversidade cultural como riqueza

Identidade de valores

Processos consolidados

Padrões mundiais de excelência

Soluções pró-ativas e inovadoras

Resultados superiores

Benchmark em tudo o que faz

Modelo de negócio global

AMÉRICA DO NORTE

AMÉRICA DO SUL (inclui Brasil)

Usinas 14

Participação Societária (Gallatin Steel – 50%) 01

Unidades de Corte e Dobra 30*

Unidades de Transformação 13

Unidades de Coleta e Processamento de Sucata 15

Usinas 12

Participação Societária (SIPAR – 38%) 01

Unidades de Corte e Dobra 14

Unidades de Transformação 06

Unidades de Produção de Ferro-Gusa 02

Unidades de Coleta e Processamento de Sucata 08

Áreas de Extração de Minério de Ferro 03

Terminais Portuários Privativos 02

Filiais da Comercial Gerdau e Centros de Serviços 75

Unidades Prontofer 09

Centros de Serviços de Corte Térmico 06

Sumário das Operações

* Inclui as 7 novas unidades da Gate City e da RJ Rebar

16

12.970

7.630

610

4.730

PRODUTOS LAMINADOS

Tarugos; barras e perfis; vergalhões; fio-máquina;

trefilados; telas soldadas; pregos; corte e dobra; aços planos; corpos

moedores de aço.

8.290AMÉRICA

DO NORTE*

2.610

-

2.610

PLACAS, BLOCOS E TARUGOS

LAMINADOS (PBT)

16.380TOTAL

Tarugos; barras e perfis; vergalhões; fio-máquina.

510AMÉRICA DO SUL

Placas, blocos e tarugos; barras e perfis; vergalhões;

fio-máquina; trefilados; telas soldadas; pregos; corte e dobra;

aços especiais.

7.580BRASIL

PRINCIPAIS PRODUTOSAÇO BRUTO

Capacidade InstaladaEm mil toneladas

* Dados já incluem North Star Steel 17

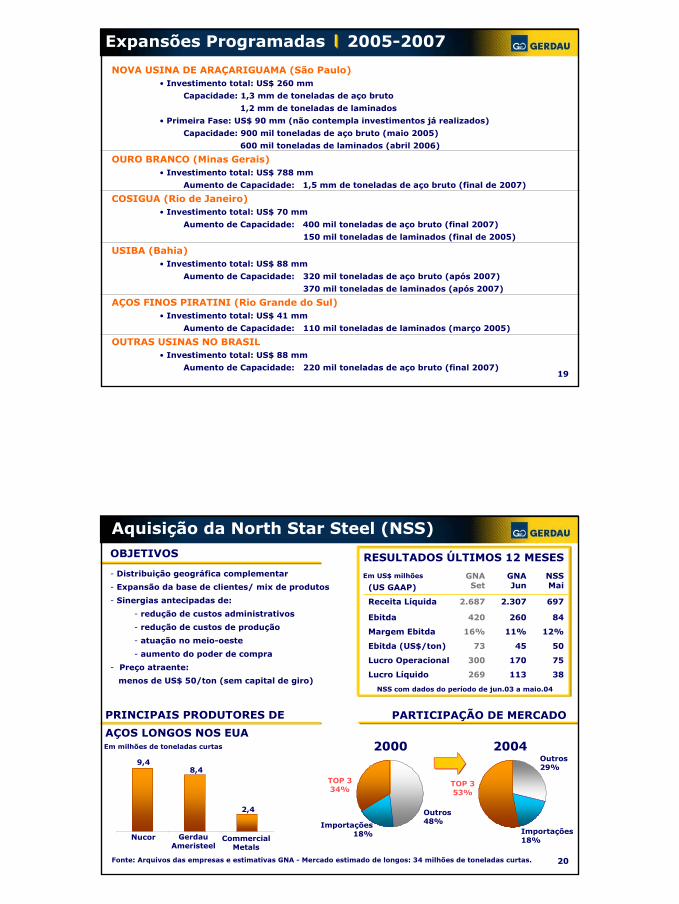

Plano de Investimentos 2005-2007

Brasil: Expansão: US$ 1.165 milhões

Atualização: US$ 670 milhões

INVESTIMENTOS PROGRAMADOS: US$ 2,2 BILHÕES

Exterior: Atualização: US$ 400 milhões

EVOLUÇÃO DA CAPACIDADE INSTALADA

CRONOGRAMA DE INVESTIMENTOS

Brasil – Aço Bruto

Atual: 7.580 mil toneladas

Nova: 10.920 mil toneladas

Brasil – Laminados

Atual: 4.730 mil toneladas

Nova: 5.960 mil toneladas

Consolidado – Aço Bruto

Atual: 16.380 mil toneladas

Nova: 19.720 mil toneladas

Consolidado – Laminados

Atual: 12.970 mil toneladas

Nova: 14.200 mil toneladas

2005: US$ 770 milhões

2006: US$ 795 milhões

2007: US$ 670 milhões 18

NOVA USINA DE ARAÇARIGUAMA (São Paulo)• Investimento total: US$ 260 mm

Capacidade: 1,3 mm de toneladas de aço bruto

1,2 mm de toneladas de laminados

• Primeira Fase: US$ 90 mm (não contempla investimentos já realizados)

Capacidade: 900 mil toneladas de aço bruto (maio 2005)

600 mil toneladas de laminados (abril 2006)

OURO BRANCO (Minas Gerais)• Investimento total: US$ 788 mm

Aumento de Capacidade: 1,5 mm de toneladas de aço bruto (final de 2007)

COSIGUA (Rio de Janeiro)• Investimento total: US$ 70 mm

Aumento de Capacidade: 400 mil toneladas de aço bruto (final 2007)

150 mil toneladas de laminados (final de 2005)

USIBA (Bahia)• Investimento total: US$ 88 mm

Aumento de Capacidade: 320 mil toneladas de aço bruto (após 2007)

370 mil toneladas de laminados (após 2007)

AÇOS FINOS PIRATINI (Rio Grande do Sul)• Investimento total: US$ 41 mm

Aumento de Capacidade: 110 mil toneladas de laminados (março 2005)

OUTRAS USINAS NO BRASIL• Investimento total: US$ 88 mm

Aumento de Capacidade: 220 mil toneladas de aço bruto (final 2007)

Expansões Programadas 2005-2007

19

PRINCIPAIS PRODUTORES DE

AÇOS LONGOS NOS EUA

Aquisição da North Star Steel (NSS)

Fonte: Arquivos das empresas e estimativas GNA - Mercado estimado de longos: 34 milhões de toneladas curtas.

OBJETIVOS

- Distribuição geográfica complementar

- Expansão da base de clientes/ mix de produtos

- Sinergias antecipadas de:

- redução de custos administrativos

- redução de custos de produção

- atuação no meio-oeste

- aumento do poder de compra

- Preço atraente:

menos de US$ 50/ton (sem capital de giro)

RESULTADOS ÚLTIMOS 12 MESES

113

170

45

11%

260

2.307

GNAJun

75300Lucro Operacional

38269Lucro Líquido

12%16%Margem Ebitda

84420Ebitda

6972.687Receita Líquida

73

GNASet

50Ebitda (US$/ton)

NSSMai(US GAAP)

NSS com dados do período de jun.03 a maio.04

Em US$ milhões

20

Nucor GerdauAmeristeel

CommercialMetals

9,48,4

2,4

PARTICIPAÇÃO DE MERCADO

Em milhões de toneladas curtas

Importações18%

TOP 334%

TOP 353%

Outros48%

Importações18%

Outros29%

2000 2004

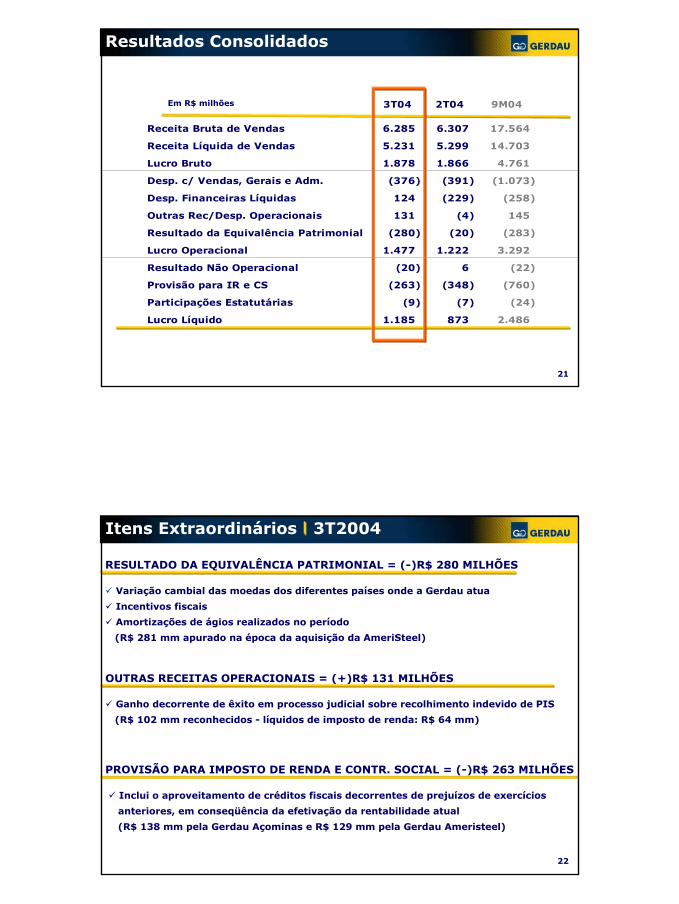

3T04 2T04 9M04

Receita Bruta de Vendas 6.285 6.307 17.564

Receita Líquida de Vendas 5.231 5.299 14.703

Lucro Bruto 1.878 1.866 4.761

Desp. c/ Vendas, Gerais e Adm. (376) (391) (1.073)

Desp. Financeiras Líquidas 124 (229) (258)

Outras Rec/Desp. Operacionais 131 (4) 145

Resultado da Equivalência Patrimonial (280) (20) (283)

Lucro Operacional 1.477 1.222 3.292

Resultado Não Operacional (20) 6 (22)

Provisão para IR e CS (263) (348) (760)

Participações Estatutárias (9) (7) (24)

Lucro Líquido 1.185 873 2.486

Em R$ milhões

Resultados Consolidados

21

Itens Extraordinários 3T2004

Ganho decorrente de êxito em processo judicial sobre recolhimento indevido de PIS

(R$ 102 mm reconhecidos - líquidos de imposto de renda: R$ 64 mm)

OUTRAS RECEITAS OPERACIONAIS = (+)R$ 131 MILHÕES

Inclui o aproveitamento de créditos fiscais decorrentes de prejuízos de exercícios

anteriores, em conseqüência da efetivação da rentabilidade atual

(R$ 138 mm pela Gerdau Açominas e R$ 129 mm pela Gerdau Ameristeel)

PROVISÃO PARA IMPOSTO DE RENDA E CONTR. SOCIAL = (-)R$ 263 MILHÕES

RESULTADO DA EQUIVALÊNCIA PATRIMONIAL = (-)R$ 280 MILHÕES

Variação cambial das moedas dos diferentes países onde a Gerdau atua

Incentivos fiscais

Amortizações de ágios realizados no período

(R$ 281 mm apurado na época da aquisição da AmeriSteel)

22

AMÉRICA AMÉRICA TOTAL TOTAL TOTALBRASIL DO NORTE DO SUL 3T04 9M04 9M03

Em R$ milhõesReceita Líquida 2.790 2.248 193 5.231 14.703 9.851 Lucro Bruto 1.287 524 67 1.878 4.761 2.422 EBITDA 1.096 508 61 1.665 4.264 2.023 Lucro Líquido 759 381 45 1.185 2.486 795

Em R$/TonReceita Líquida 1.659 1.661 1.416 1.650 1.555 1.092 Lucro Bruto 766 387 488 592 504 268 EBITDA 652 376 449 525 451 224 Lucro Líquido 452 281 327 374 263 88

Em %Margem Bruta 46% 23% 34% 36% 32% 25%Margem EBITDA 39% 23% 32% 32% 29% 21%Margem Líquida 27% 17% 23% 23% 17% 8%

Resultados por Região

23

Evolução dos Resultados EBITDA RECEITA LÍQUIDA

MARGEM EBITDA MARGEM BRUTA

Brasil América do Norte América do Sul

5.2315.299

4.173

3.5163.4943.030

3.327

Em R$ mil

1T03 2T03 3T03 4T03 1T04 2T04 3T04

1.6651.716

883

661671646706

1T03 2T03 3T03 4T03 1T04 2T04 3T04

Em R$ mil

1T03 2T03 3T03 4T03 1T04 2T04 3T04

10%

20%

30%

45%

50%

35,8%

32,1%

3,6%

39,3%

31,7%

22,6%

1T03 2T03 3T03 4T03 1T04 2T04 3T04

10%

20%

30%

45%

50%43,6%

34,1%

2,9%

46,1%

34,4%

23,3%

24

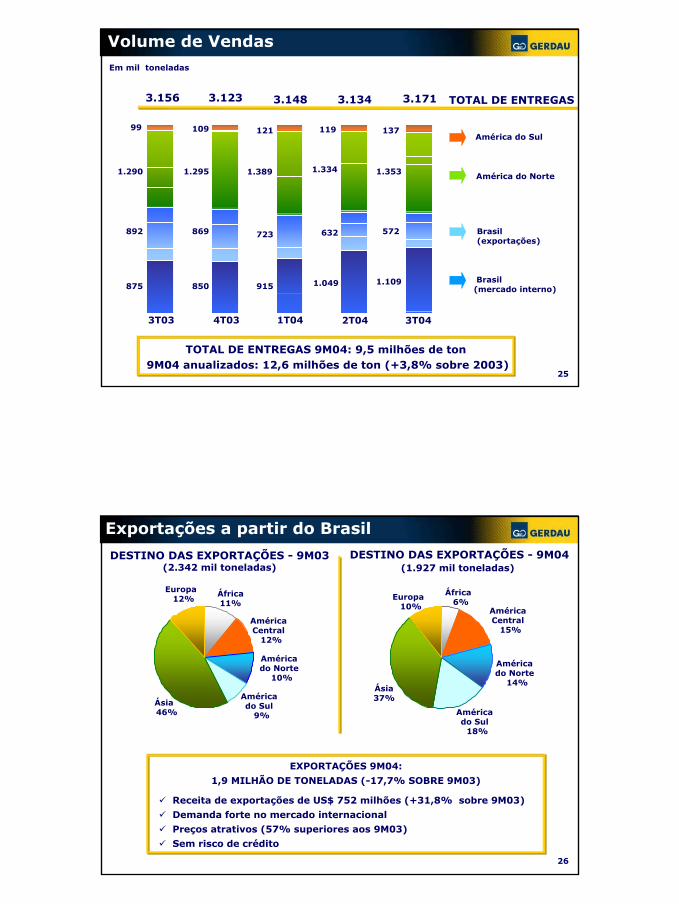

Volume de VendasEm mil toneladas

3T03 4T03

TOTAL DE ENTREGAS

Brasil (mercado interno)

Brasil(exportações)

América do Norte

América do Sul

1T04

TOTAL DE ENTREGAS 9M04: 9,5 milhões de ton9M04 anualizados: 12,6 milhões de ton (+3,8% sobre 2003)

2T04

850

1.295

109

869

875

1.290

99

892

121

1.389

723

915

3.156 3.123 3.148 3.134

119

1.334

632

1.049

3T04

3.171

137

1.353

572

1.109

25

Exportações a partir do Brasil

EXPORTAÇÕES 9M04:

1,9 MILHÃO DE TONELADAS (-17,7% SOBRE 9M03)

Receita de exportações de US$ 752 milhões (+31,8% sobre 9M03)

Demanda forte no mercado internacional

Preços atrativos (57% superiores aos 9M03)

Sem risco de crédito

DESTINO DAS EXPORTAÇÕES - 9M03(2.342 mil toneladas)

Ásia46%

África11%

Américado Sul

9%

Américado Norte

10%

Europa12%

AméricaCentral

12%

Ásia37%

AméricaCentral

15%

Europa10%

Américado Norte

14%

Américado Sul

18%

África6%

DESTINO DAS EXPORTAÇÕES - 9M04(1.927 mil toneladas)

26

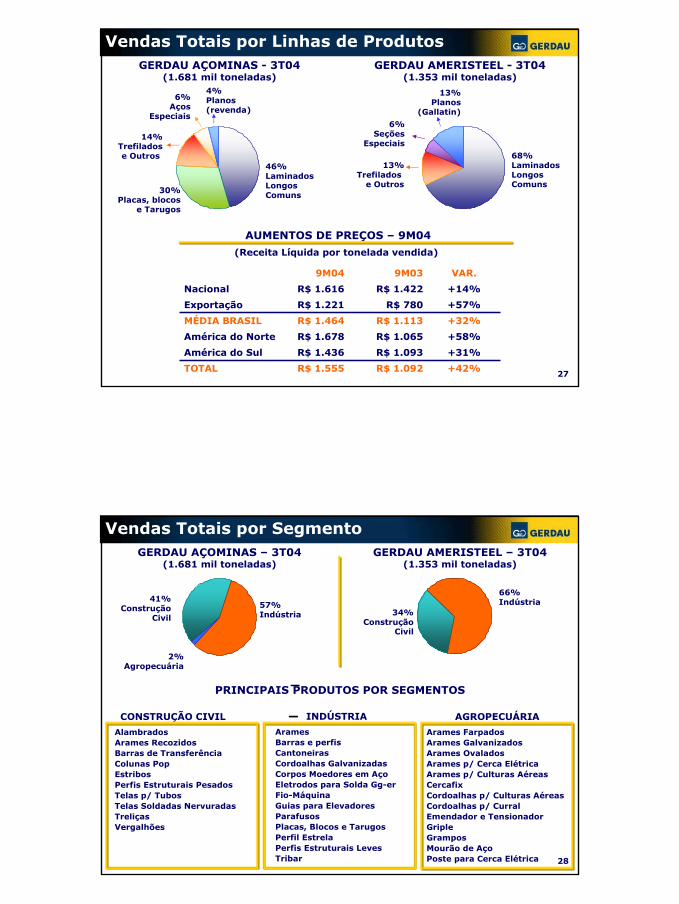

Vendas Totais por Linhas de ProdutosGERDAU AÇOMINAS - 3T04

(1.681 mil toneladas)GERDAU AMERISTEEL - 3T04

(1.353 mil toneladas)

AUMENTOS DE PREÇOS – 9M04

(Receita Líquida por tonelada vendida)

VAR.9M039M04

R$ 1.092

R$ 1.093

R$ 1.065

R$ 1.113

R$ 780

R$ 1.422

+58%R$ 1.678América do Norte

+32%R$ 1.464MÉDIA BRASIL

+42%R$ 1.555TOTAL

+31%R$ 1.436América do Sul

+57%R$ 1.221Exportação

+14%R$ 1.616Nacional

27

4%Planos(revenda)

30%Placas, blocos

e Tarugos

46%Laminados LongosComuns

6%Aços

Especiais

14%Trefiladose Outros

13%Planos

(Gallatin)

68%Laminados LongosComuns

6%Seções

Especiais

13%Trefilados

e Outros

Vendas Totais por SegmentoGERDAU AÇOMINAS – 3T04

(1.681 mil toneladas)GERDAU AMERISTEEL – 3T04

(1.353 mil toneladas)

INDÚSTRIA

Arames Barras e perfisCantoneiras Cordoalhas Galvanizadas Corpos Moedores em AçoEletrodos para Solda Gg-erFio-MáquinaGuias para ElevadoresParafusosPlacas, Blocos e TarugosPerfil Estrela Perfis Estruturais LevesTribar

CONSTRUÇÃO CIVIL

Alambrados Arames Recozidos Barras de TransferênciaColunas PopEstribosPerfis Estruturais PesadosTelas p/ TubosTelas Soldadas Nervuradas TreliçasVergalhões

PRINCIPAIS PRODUTOS POR SEGMENTOS

AGROPECUÁRIA

Arames Farpados Arames Galvanizados Arames OvaladosArames p/ Cerca Elétrica Arames p/ Culturas Aéreas CercafixCordoalhas p/ Culturas Aéreas Cordoalhas p/ Curral Emendador e TensionadorGripleGrampos Mourão de Aço Poste para Cerca Elétrica 28

34%Construção

Civil

66%Indústria41%

Construção Civil

57%Indústria

2%Agropecuária

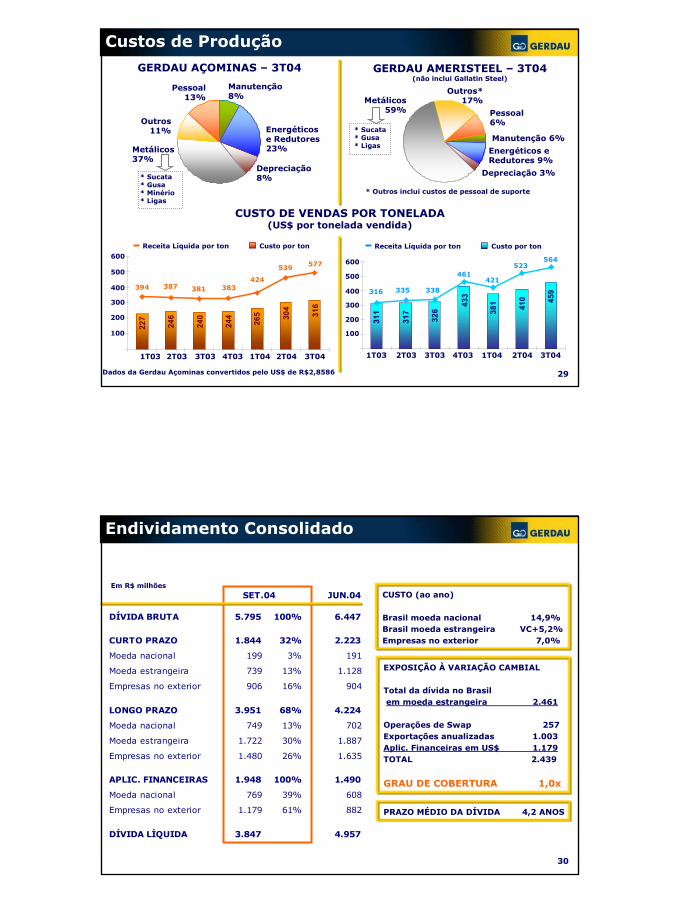

Custos de Produção

Metálicos37%

Manutenção8%

Energéticose Redutores23%

Depreciação8%

Outros11%

Pessoal13%

GERDAU AÇOMINAS – 3T04

Metálicos59%

Manutenção 6%

Energéticos e Redutores 9%

Outros*17%

Pessoal6%

Depreciação 3%

* Outros inclui custos de pessoal de suporte

GERDAU AMERISTEEL – 3T04(não inclui Gallatin Steel)

CUSTO DE VENDAS POR TONELADA(US$ por tonelada vendida)

Dados da Gerdau Açominas convertidos pelo US$ de R$2,8586 29

1T03 2T03 3T03 4T03 1T04 2T04 3T04

459

100

200

300

400

500

600

316 335 338

461421

523564

410

38143

3

326

317

311

Receita Líquida por ton Custo por ton

1T03 2T03 3T03 4T03 1T04 2T04 3T04

394 387 381 383424

539 577

100

200

300

400

500

600

Receita Líquida por ton Custo por ton

316

304

265

244

240

246

227

* Sucata* Gusa* Ligas

* Sucata* Gusa* Minério* Ligas

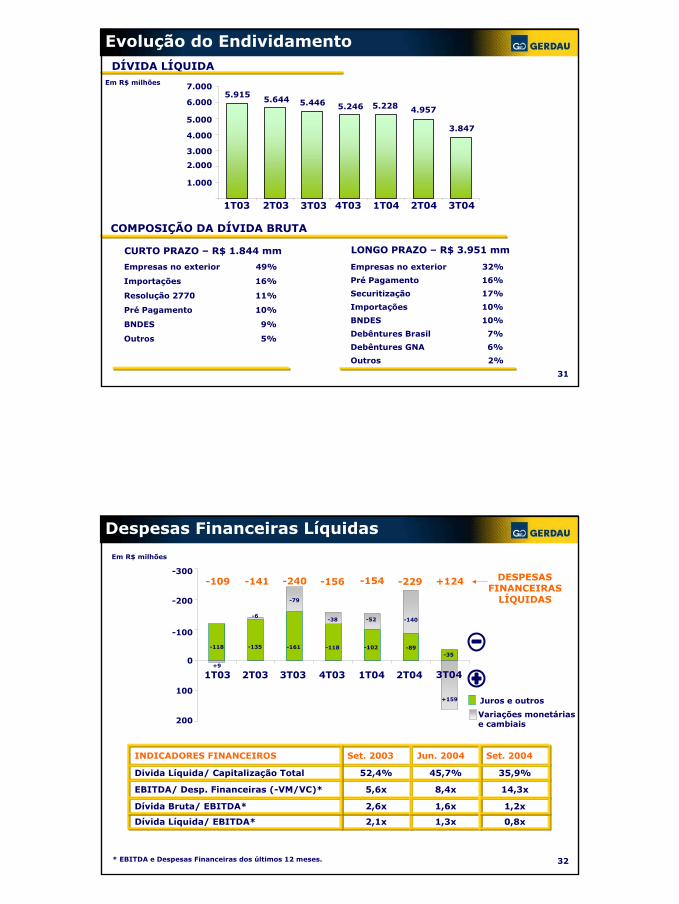

Em R$ milhões

Endividamento Consolidado

CUSTO (ao ano)

Brasil moeda nacional 14,9%Brasil moeda estrangeira VC+5,2%Empresas no exterior 7,0%

JUN.04

DÍVIDA BRUTA 5.795 100% 6.447

CURTO PRAZO 1.844 32% 2.223

Moeda nacional 199 3% 191

Moeda estrangeira 739 13% 1.128

Empresas no exterior 906 16% 904

LONGO PRAZO 3.951 68% 4.224

Moeda nacional 749 13% 702

Moeda estrangeira 1.722 30% 1.887

Empresas no exterior 1.480 26% 1.635

APLIC. FINANCEIRAS 1.948 100% 1.490

Moeda nacional 769 39% 608

Empresas no exterior 1.179 61% 882

DÍVIDA LÍQUIDA 3.847 4.957

SET.04

EXPOSIÇÃO À VARIAÇÃO CAMBIAL

Total da dívida no Brasilem moeda estrangeira 2.461

Operações de Swap 257Exportações anualizadas 1.003Aplic. Financeiras em US$ 1.179TOTAL 2.439

GRAU DE COBERTURA 1,0x

PRAZO MÉDIO DA DÍVIDA 4,2 ANOS

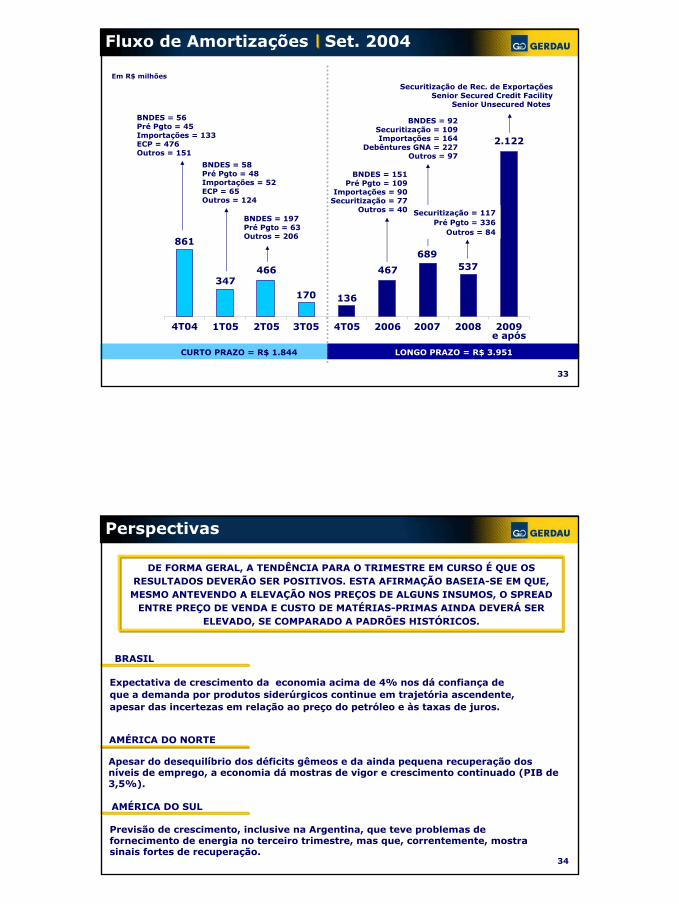

30

1T03 2T03 3T03 4T03 1T04 2T04 3T04

5.9155.644 5.446 5.246 5.228 4.957

3.847

Em R$ milhões

CURTO PRAZO – R$ 1.844 mm

DÍVIDA LÍQUIDA

Evolução do Endividamento

Empresas no exterior 49%

Importações 16%

Resolução 2770 11%

Pré Pagamento 10%

BNDES 9%

Outros 5%

COMPOSIÇÃO DA DÍVIDA BRUTA

LONGO PRAZO – R$ 3.951 mm

Empresas no exterior 32%

Pré Pagamento 16%

Securitização 17%

Importações 10%

BNDES 10%

Debêntures Brasil 7%

Debêntures GNA 6%

Outros 2%

1.000

2.000

3.000

4.000

5.000

6.000

7.000

31

* EBITDA e Despesas Financeiras dos últimos 12 meses.

Em R$ milhões

Despesas Financeiras Líquidas

32

2,1x

2,6x

5,6x

52,4%

Set. 2003

14,3x8,4xEBITDA/ Desp. Financeiras (-VM/VC)*

35,9%45,7%Divida Líquida/ Capitalização Total

1,3x

1,6x

Jun. 2004

0,8xDívida Líquida/ EBITDA*

1,2xDívida Bruta/ EBITDA*

Set. 2004INDICADORES FINANCEIROS

1T03 2T03 3T03 4T03 1T04 2T04 3T04

-300

-200

-100

0

100

200

-109 -141 -240 -156 -154 -229 +124

Juros e outros

Variações monetáriase cambiais

DESPESASFINANCEIRAS

LÍQUIDAS

-118 -135 -161 -118 -102 -89-35

+9

-6

-79

-38 -52 -140

+159

Fluxo de Amortizações Set. 2004

33

4T04 1T05 2T05 3T05 4T05 2006 2007 2008 2009e após

861

347466

170 136

467

689537

2.122

Em R$ milhões

Securitização de Rec. de ExportaçõesSenior Secured Credit Facility

Senior Unsecured Notes

BNDES = 56Pré Pgto = 45Importações = 133ECP = 476Outros = 151

BNDES = 58Pré Pgto = 48Importações = 52ECP = 65Outros = 124

BNDES = 197Pré Pgto = 63Outros = 206

LONGO PRAZO = R$ 3.951

BNDES = 92Securitização = 109Importações = 164

Debêntures GNA = 227Outros = 97

Securitização = 117Pré Pgto = 336

Outros = 84

CURTO PRAZO = R$ 1.844

BNDES = 151Pré Pgto = 109

Importações = 90Securitização = 77

Outros = 40

Perspectivas

AMÉRICA DO NORTE

BRASIL

AMÉRICA DO SUL

DE FORMA GERAL, A TENDÊNCIA PARA O TRIMESTRE EM CURSO É QUE OS RESULTADOS DEVERÃO SER POSITIVOS. ESTA AFIRMAÇÃO BASEIA-SE EM QUE, MESMO ANTEVENDO A ELEVAÇÃO NOS PREÇOS DE ALGUNS INSUMOS, O SPREAD

ENTRE PREÇO DE VENDA E CUSTO DE MATÉRIAS-PRIMAS AINDA DEVERÁ SER ELEVADO, SE COMPARADO A PADRÕES HISTÓRICOS.

Apesar do desequilíbrio dos déficits gêmeos e da ainda pequena recuperação dos níveis de emprego, a economia dá mostras de vigor e crescimento continuado (PIB de 3,5%).

Expectativa de crescimento da economia acima de 4% nos dá confiança de que a demanda por produtos siderúrgicos continue em trajetória ascendente, apesar das incertezas em relação ao preço do petróleo e às taxas de juros.

Previsão de crescimento, inclusive na Argentina, que teve problemas de fornecimento de energia no terceiro trimestre, mas que, correntemente, mostra sinais fortes de recuperação.

34

Setor Siderúrgico Mundo

Setor Siderúrgico Brasil

Gerdau S.A. Consolidado

Mercado de Capitais

Balanço Social

Posições em 31.10.2004

METALÚRGICA GERDAU S.A.

EmpresasGerdau23%

Invest.Instit.Brasileiros 24%

Invest. Instit.

Estrangeiros 11%

Outros Acionistas

42%

GERDAU S.A.

Met. Gerdau e outrasempresas Gerdau50%

Invest.Instit. Brasileiros 10%

Invest. Instit. Estrangeiros 9%

Outros Acionistas

21%

GERDAU AÇOMINAS S.A.

Empresas Gerdau

92%

CEA Clube / Fund. Aços 4%

Outros Acionistas 4%

ADR’s10%

Estrutura Acionária

36

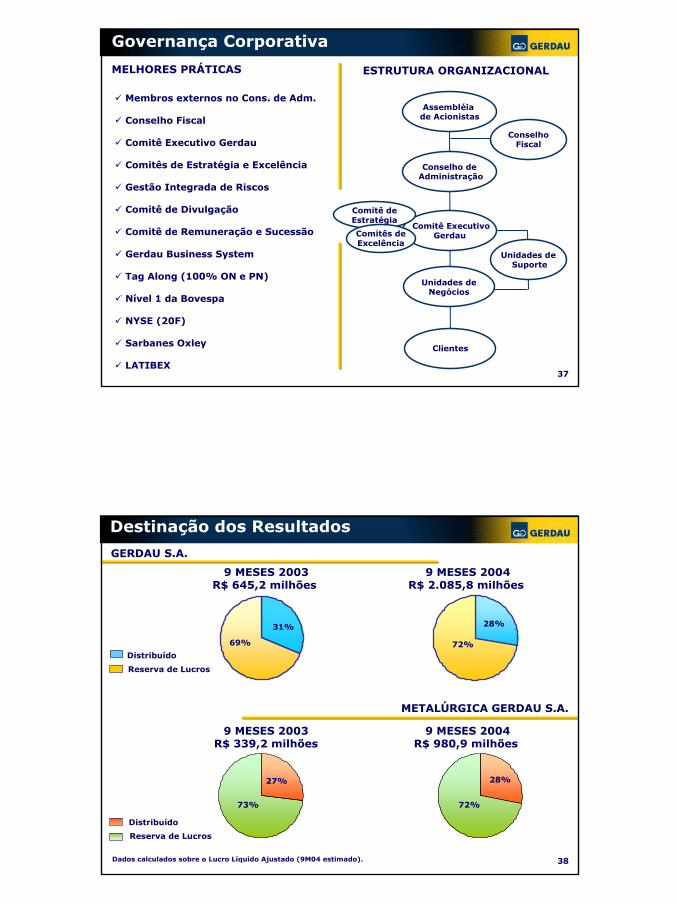

MELHORES PRÁTICAS

Governança Corporativa

ESTRUTURA ORGANIZACIONAL

Membros externos no Cons. de Adm.

Conselho Fiscal

Comitê Executivo Gerdau

Comitês de Estratégia e Excelência

Gestão Integrada de Riscos

Comitê de Divulgação

Comitê de Remuneração e Sucessão

Gerdau Business System

Tag Along (100% ON e PN)

Nível 1 da Bovespa

NYSE (20F)

Sarbanes Oxley

LATIBEX

Conselho deAdministração

Comitê ExecutivoGerdau

Unidades deNegócios

Clientes

Comitê deEstratégia

Comitês deExcelência

Unidades deSuporte

Assembléia de Acionistas

ConselhoFiscal

37

69%

31%

9 MESES 2003R$ 645,2 milhões

9 MESES 2004R$ 2.085,8 milhões

Destinação dos Resultados

METALÚRGICA GERDAU S.A.

GERDAU S.A.

Dados calculados sobre o Lucro Líquido Ajustado (9M04 estimado).

Reserva de Lucros

Distribuído

27%

73%

28%

72%

28%

72%

Reserva de Lucros

Distribuído

9 MESES 2003R$ 339,2 milhões

9 MESES 2004R$ 980,9 milhões

38

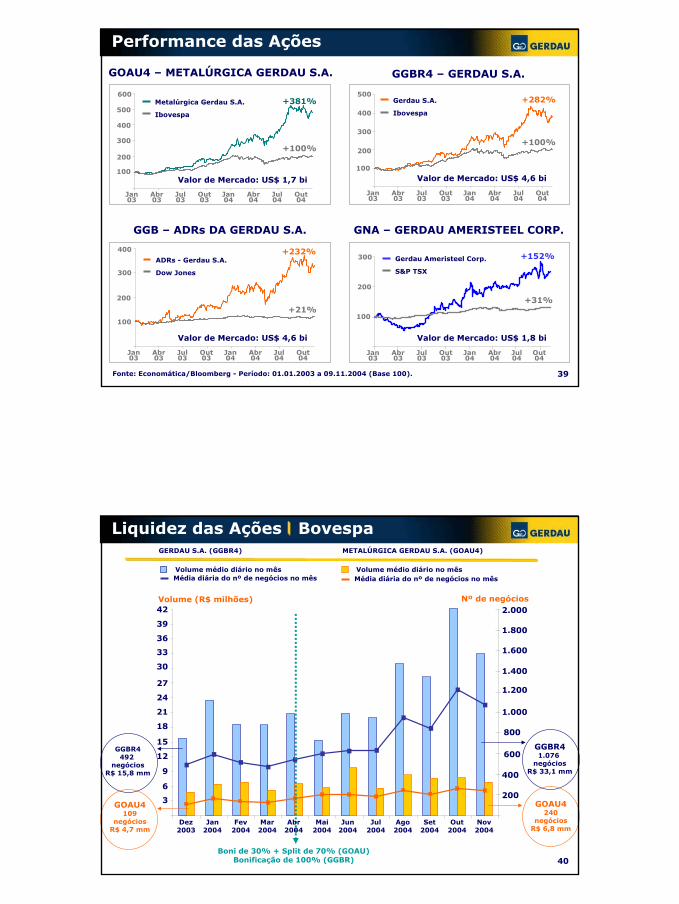

Gerdau S.A.

Ibovespa

Valor de Mercado: US$ 4,6 bi

Jan03

Abr03

Jul03

Out03

Jan04

Abr04

Jul04

Out04

100

200

300

400

500+282%

+100%

GGBR4 – GERDAU S.A.

GNA – GERDAU AMERISTEEL CORP.GGB – ADRs DA GERDAU S.A.

GOAU4 – METALÚRGICA GERDAU S.A.

Performance das Ações

Fonte: Economática/Bloomberg - Período: 01.01.2003 a 09.11.2004 (Base 100).

Jan03

Abr03

Jul03

Out03

Jan04

Abr04

Jul04

Out04

100

200

300

400

500

600Metalúrgica Gerdau S.A.

Ibovespa

Valor de Mercado: US$ 1,7 bi

+381%

+100%

Jan03

Abr03

Jul03

Out03

Jan04

Abr04

Jul04

Out04

100

200

300

400

ADRs - Gerdau S.A.

Dow Jones

Valor de Mercado: US$ 4,6 bi

+232%

+21%

Jan03

Abr03

Jul03

Out03

Jan04

Abr04

Jul04

Out04

100

200

300 Gerdau Ameristeel Corp.

S&P TSX

Valor de Mercado: US$ 1,8 bi

+152%

+31%

39

Liquidez das Ações Bovespa

Média diária do nº de negócios no mês Volume médio diário no mês

METALÚRGICA GERDAU S.A. (GOAU4)

Média diária do nº de negócios no mês Volume médio diário no mês

GERDAU S.A. (GGBR4)

3200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

6

9

12

15

18

21

24

27

30

33

36

39

42

Boni de 30% + Split de 70% (GOAU)Bonificação de 100% (GGBR)

Nº de negóciosVolume (R$ milhões)

Dez2003

Jan2004

Fev2004

Mar2004

Abr2004

Mai2004

Jun2004

Jul2004

Ago2004

Set2004

Out2004

Nov2004

40

GGBR41.076

negóciosR$ 33,1 mm

GOAU4240

negóciosR$ 6,8 mm

GGBR4492

negóciosR$ 15,8 mm

GOAU4109

negóciosR$ 4,7 mm

Liquidez dos ADRs NYSE

VOLUME MÉDIO DIÁRIO NEGOCIADO NA NYSE

Em US$ milhões

Dez03

Jan04

Fev04

Mar04

Abr04

Mai04

Jun04

Jul04

Ago04

Set04

3,44,0

3,5 3,3

4,0 4,0 3,84,1

5,6

6,2

Valor Médio Diário

Negociadoem 2003

US$ 1,2 milhão

7,2

Out04

41Fonte: The Bank of New York

Setor Siderúrgico Mundo

Setor Siderúrgico Brasil

Gerdau S.A. Consolidado

Mercado de Capitais

Balanço Social

Investimento Social em 2003 Brasil

ENSINO FORMAL302 mil pessoas beneficiadasR$ 2,7 milhões de investimento

INVESTIMENTOS EM 2003: R$ 21 MILHÕES7,6 MILHÕES DE PESSOAS BENEFICIADASPLANEJADO PARA 2004: R$ 25 MILHÕES

PESQUISA CIENTÍFICA16,6 mil pessoas beneficiadasR$ 1,4 milhão de investimento

QUALIDADE TOTAL2,9 milhões de participantesR$ 2,6 milhões de recursos aplicados

EMPREENDEDORISMO142 mil pessoas beneficiadasR$ 1,8 milhão de investimento

VOLUNTARIADO557 mil pessoas beneficiadasR$ 157 mil em recursos

CULTURA3,6 milhões de pessoas beneficiadasR$ 11 milhões de investimento

MOBILIZAÇÃO SOLIDÁRIA73 mil pessoas beneficiadasR$ 351 mil de investimento

PRÓ-INFÂNCIA13 mil pessoas beneficiadasR$ 2,3 milhões arrecadados

43

Desenvolvimento Sustentável

Todas as usinas da Gerdau operam dentro dos parâmetros do Sistema de Gestão Ambiental - SGA, que define suas práticas na preservação do meio ambiente e é formulado nos moldes da norma ISO 14000.

Nos últimos 10 anos, o Grupo Gerdau investiu mais de R$ 360 milhões em tecnologias na área ambiental.

Pioneira na siderurgia brasileira, a Gerdau desenvolveu um programa de diagnóstico e monitoramento ambiental, que irá servir de referência técnica para o setor.

O nível de recirculação das águas industriais do Grupo Gerdau está entre os melhores do

mundo no setor siderúrgico.

Desde 1998, a capacidade de tratamento do ar evoluiu 57% .

44

Reciclagem

Líder em reciclagem na América Latina, a Gerdau utiliza a sucata como principal insumo, juntamente com o ferro-gusa e o ferro esponja, reaproveitando mais de 2 milhões de toneladas por ano no Brasil.

Fogões e refrigeradores velhos, partes de veículos, resíduosindustriais, móveis e latinhas de aço; enfim, objetos que podem ser obsoletos para a sociedade transformam-se em matéria-prima para a Gerdau.

A cada ano, a Gerdau transforma mais de9 milhões de toneladas de sucata ferrosa em produtos siderúrgicos, fazendo a sociedade ganhar em crescimento e desenvolvimento.

45

Controle Ambiental na Coleta de Sucata

O programa Orientação para o Fornecimento de Sucata é um projeto inovador de capacitação em gestão de sucata em parceria com o Centro Nacional de Tecnologias

Limpas/CNTL - Senai/RS.

A iniciativa envolve o treinamento

técnico de aproximadamente

1,5 mil profissionais, entre colaboradores e fornecedores. Esta

capacitação aprimora o rigoroso

controle de qualidade ambiental realizado pela usina no recebimento e na

seleção desta matéria-prima.

46