Embed Size (px)

Citation preview

中国普惠金融工作组

中国普惠金融的担保基金

Peter Situ

2011年4月

工作组由执行委员会领导:

执行委员会成员机构

德国国际合作机构

德国国际合作机构成立于2011年1月1日,是一家德国联邦政府所

有的企业,它综合了德国发展服务有限公司(DED)、德国技术合作

公司(GTZ)和德国国际继续教育与发展协会(Inwent)的长期专业

能力。GIZ为德国政府在可持续发展国际合作领域达成目标提供支持。

同时,GIZ还在全球各地积极从事国际教育工作。GIZ在全世界130多

个国家开展业务,拥有约17000名员工。2010年,公司估计实现营业

收入19亿欧元。GTZ已在中国开展业务近三十年时间,主要从事可持

续发展工作,包括金融行业改革。

www.giz.de/en/home.html

中国人民银行研究生部

中国人民银行研究生部是中国金融业高等教育的国家级领导机

构。研究生部创建于1981年,正值中国对外开放之初,衰落的金融业

亟需改革和振兴之时。为了就读研究生部的硕士和博士课程,候选人

需通过极其严格的选拔程序。研究生部的毕业生通常在政府财政部门

以及公共和私营金融机构就任高级管理职位。

www.gspbc.ac.cn

世界微型金融日内瓦论坛

世界微型金融日内瓦论坛(WMFG)是一家瑞士非营利协会,成立

于2007年,组织对普惠金融领域投资者具有全球性意义的课题工作

组。该机构推动在监管者、投资者和普惠金融服务提供者之间的、基

于高质量和实用性研究的有根据的讨论。工作组的合作机构和成员机

构提供必要的时间、资金和其他资源以实现议定的目标。

www.microfinanceforum.org

以下是目前参与中国普惠金融工作组的机构:

创立合作机构

蓝色果园(BlueOrchard)

蓝色果园是一家领先的商业小额信贷投资管理机构。该机构

由两家公司组成:蓝色果园基金(BlueOrchard Finance S.A.)

和蓝色果园投资有限公司(BlueOrchard Investments Sàrl),前

者自2001年起为小额信贷机构提供信贷,后者自2007年起从事小

额信贷机构和网上基金的股权投资。蓝色果园是一家业务遍及全

球的瑞士公司。2010年,该公司管理资产超过10亿美元,与五十

多个国家的150多家小额信贷机构开展合作。

www.blueorchard.org

De Pury Pictet Turrettini & Co Ltd

战略发展合作机构 宜信

宜信于2006年在北京创立,是中国首家也是目前最大的

P2P(个人对个人)小额信用贷款平台。通过创新平台,在相

互信任的基础上,拥有富余资金的个人(贷方)将钱借给有资

金需求的个人(借方)。宜信的服务网络遍及全国三十多座城

市,他们让数以万计的微型企业、学生和家长、工薪阶层和农

村贫困妇女获得了信贷资金。宜信是中国小额信贷联盟的理事

会成员。

www.creditease.cn

De Pury Pictet Turrettini & Co Ltd是一家总部位于日内瓦的

公司,提供资产管理和房地产顾问以及家族办公室服务。该公司

于1996年由David de Pury、Guillaume Pictet和Henri Turrettini共

同创建,已形成为个人及机构客户管理资产的顶尖专业能力。此

外,De Pury Pictet Turrettini & Co LTD一直积极创新。例如,

该公司是负责任和可持续投资领域的先锋。2010年PPT公司管理

的资产超过25亿瑞士法郎。

www.ppt.ch

安永(Ernst & Young)

安永是一家全球领先的保险、税务、交易及咨询服务公司。

在全世界拥有141000员工,他们通过共同的价值观团结在一起,

并坚定不移地遵循质量至上的原则。他们的与众不同之处在于帮

助他们自己、他们的客户和更广泛的社群发挥各自的潜能。安永

的交易咨询服务融合了独一无二的技能、洞察力和经验,帮助客

户就如何在瞬息万变的世界中实现战略性资本和交易管理做出更

好、更有根据的决策。

www.ey.com

渣打(Standard Chartered)

渣打银行是一家总部位于伦敦的英国金融服务公司,在全球

七十多个国家开展业务。渣打银行于1969年由Standard Bank of

British South Africa和Chartered Bank of India,Australia and

China合并组建而成。自上世纪九十年代初起,渣打一直致力于

在亚洲、非洲和中东地区发展其强大的特许经营机构,主要从事

个人、企业和机构银行服务及金融理财服务。2010年,渣打为全

球52家小额信贷机构提供了3.85亿美元贷款和其他金融产品。

www.standardchartered.com

合作机构 扶贫协商小组( Consultative Group to Assist the

Poor)

扶贫协商小组(CGAP)是一家独立的政策与研究中心,

致力于推进全世界贫困人群的金融服务。该小组得到三十多家

负有共同减贫使命的发展机构和私人基金会的支持。扶贫协商

小组设在世界银行,提供市场情报、推广相关标准、制定创新

方案并向政府、小额信贷提供者、捐赠者和投资者提供咨询服

务。

www.cgap.org

Fern Software

Fern Software自1979年起在世界各地提供银行系统解决方

案。来自澳大利亚、迪拜、厄瓜多尔、爱尔兰、肯尼亚、菲律

宾、南非和英国办事处的专业工程师和技术合作伙伴为客户提

供支持。客户范围从小型个人组织到拥有50万客户的大型多分

支机构的国家级组织。Fern Software还通过国家级网络向其附

属机构提供核心解决方案。

www.fernsoftware.com

中安信业(Zhong An Credit)

中安信业成立于2005年,致力于向小企业主、个体工商户

和低收入个人提供无担保、无抵押小额贷款,帮助他们发展自

己的业务并满足其个人资金需求。这些人当中许多都无法从银

行系统获得资金。国际金融公司作为中安信业的投资者向该公

司提供了资金和技术援助,同时还临时调派其全球小额信贷资

深专员在中安信业董事会任职。同时,中安信业已与国家开发

银行、中国建设银行和中国银行等国内金融机构建立起长期的

战略合作伙伴关系,为其小额信贷业务提供支持。

本出版物得到中国普惠金融工作组成员的大力支持:

• Bamboo Finance

• Incofin IM

• 沛丰金融集团(PlaNet Finance)

• 沛丰评级(Planet rating)

• 中国邮政储蓄银行

• 联宇投资基金(Unitus Capital)

• 我开(Wokai)

中国普惠金融的担保基金

Peter Situ

2011年4月

29

目录

图/表目录 31

缩略词表 31

执行概要 32

1. 国际经验集锦 33

1.1. 概述 33

1.2. 操作模式列举及相关经验教训 33

2. 中国信用担保基金的发展 34

2.1. 简单回顾、目前发展状况和法规框架 34

2.2. 组织模式 36

2.3. 与政府和其他金融中介的联系 37

2.4 劣势市场群体与其融资需求 37

3. 考察信用担保机构的管理、操作与业绩情况 38

3.1. 机构体制以及与政府的关联 38

3.2. 与金融中介机构的合作关系 38

3.3. 担保机制 39

3.4. 目标瞄准和准入 39

3.5. 劣势群体获得服务情况 39

3.6 营运与财务表现 40

3.7 主要发现概括 40

4. 结论与建议 40

参考文献 43

受访/咨询专家 43

图目录

图1:不同操作模式的担保关系 33

表目录

表1:2009年中国中小企业信用担保机构经营简示 35

表2:构成信用担保基金政策框架的主要法律法规 36

表3:2004年与2009年政府投资支持比较 37

表4:融资需求原因 38

表5:劣势群体在被担保贷款中的占比 39

表6:被访谈的信用担保机构的若干效益指标 40

表 7:支持中国信用担保发展的潜在途径 42

30

缩略词表 ADBC 中国农业发展银行

BOF 金融局

CBRC 中国银行业监督管理委员会

CGF 信用担保机构

CGTMSE 印度微型、小型企业信用担保基金

CNY 人民币

DTI 英国贸易工业部

FI 金融机构

GIZ 德国国际合作机构

IFC 国际金融公司

JASME 日本中小企业金融公库

KfW 德国复兴信贷银行

LOW 下岗工人

MCA 民政部

MGA 互助担保协会

MFI 微型金融机构

MIIT 工业和信息化部

MOF 财政部

MOFCOM 商务部

MOLSS 劳动和社会保障部

NDRC 国家发展和改革委员会

NGO 非政府组织

PBC 中国人民银行

PEP PHASE II 国际劳工组织/日本国家间就业促进战略项目,第2阶段

PRC 中华人民共和国

PSB 邮政储蓄银行

RCC 农村信用合作社

SAIC 国家工商行政管理总局

SASAC 国有资产监督管理委员会

SETC 国家经济贸易委员会

SFLG 英国小企业贷款担保

SIDBI 印度小产业发展银行

SME 中小企业

SOE 国有企业

SORED 国企重组及企业发展项目

WF 妇联

31

执行概要

信用担保机构旨在激励正规金融部门

对被认为有风险的区隔市场放贷。它们或

者直接承担个人银行贷款中或整个贷款业

务的一部分风险,或与象小额信贷机构或

非政府组织这样的中介机构一起合作进行

担保业务。

在致力于促使金融市场更具包容性方

面,信用担保机构显示出不同的业绩表

现。在很多国家里,它们的持续存在依靠

反复的资金注入。一些案例显示信用担保

机构有限的成绩主要由于环境障碍造成,

而很多案例却显示原因在于基金的结构设

计弱点以及与所支持的放贷机构的关系。

信用担保机构在上世纪90年代,当私

营中小企业遭遇到贷款获得瓶颈时在中国

兴起。它们基本上可以被分为三类模式,

即政策性信用担保机构,商业性信用担保

机构和互助性信用担保机构。政策性信用

担保机构主要面对劣势群体服务,而商业

性和互助性信用担保机构似乎更针对成功

机率较大的中小企业。

2009年,5547家注册了的信用担保机

构共盈利45亿人民币。然而利润里却包含

了一些信用担保机构将补贴结算为收入的

成分。由于知识缺乏与矛盾的激励手段这

两方面的因素,不同的操作模式显示出差

异较大的效率水平。与其他国家里的成功

信用担保机构相比,中国的信用担保机构

未能起到融资杠杆作用,为劣势中小企业

调动更多的贷款资金。其原因为众多的其

他诱人市场机遇使银行不愿涉足承担劣势

群体所特有的风险。

目前一些部委参与了对担保机构的监

管。但有重要迹象显示将来所有的信用担

保机构将统一归纳到银监会的正规监管框

架下。政府对让国外投资机构参与促进信

用担保的发展和增长愈感兴趣。.

谨建议监管机构与有关部委考虑在赠

捐机构和发展金融机构的支持下,构建有

关框架,以利平衡保证效能和创新所需的

市场自由度,和确保稳定性的必要监督和

管理。可考虑将一些监管职能托付给一些

担保机构协会。

国内外商业投资者应主要考虑中小企

业发展迅速并多元化的地区。而GTZ这样

的赠捐机构则考虑与国内较贫困地区的政

策信用担保机构合作,IFC和KfW这样的

发展金融机构可考虑在这两方面都展开合

作。所有机构都应支持信用担保机构的能

力建设从而以可持续性发展的方式将服务

延伸到劣势群体。为此,需要解决担保机

构与放贷机构间成本和风险的有效分担,

并降低针对劣势群体业务的风险。应开发

高效管理和经营程序,开发可行的担保和

信贷产品与方法。

最后,GIZ与中国邮政储蓄银行可考虑

挑选一些邮政储蓄银行,与当地政策信用

担保机构间合作试点业务联盟模式。同

时,通过与中国农业发展银行的合作,进

一步调动和提高基层新兴的小额信贷机构

和农村信用社的放贷能力。

32

中国普惠金融的担保基金

1国际经验集锦

1.1 概述

担保基金作为金融工具,旨在向正规银行提供防止信贷违约

的额外保护手段。基本做法是当借贷人违约不履行向放贷机构1

还款的责任时,担保基金承诺执行借贷人的部分或全部还款。信

用担保通常以担保机构、放贷机构和被担保人的三方约定为基

础,当 被担保的借贷人的还款违约时,根据担保机构与放贷机

构之间在风险分担责任上的议定,由担保机构有条件地但不可逆

转地承担还款责任。

担保基金被广泛应用在缓解中小企业与大中企业相比获得正

规贷款困难上。全球近50%的国家建立了各自的信用担保体制。

根据不同的标准,担保模式可分为不同的类型。常见的特点概述

如下:

a) 政府投资并参与损失补偿

b) 政府参与操作管理中小企业信用担保,

c) 以赢利为目的的担保机构基本上不对劣势群体提供服务。

其中一种分类是根据各方的操作协定,模式分成个人担保、

放贷业务组合担保和中介机构担保三种。

a) 个人担保模式以被担保人、担保机构和放贷机构间的直接协

定形式出现。担保机构评审借贷申请,向放贷机构推荐借贷申请

人,并提出相应的担保措施。放贷机构对申请人进行独立信贷评

估,如合格的话,担保机构和放贷机构间形成对风险分担和担保

放大倍率2等项达成协议。放贷机构与被担保借贷人间直接签订

贷款合同。如借贷人违约,担保机构将对其所担保的信贷比例向

放贷机构偿付。

1. 为了方便起见,担保基金和担保机构将在该文通用。放贷机构,金融机构等也

一样无特定区别地交替使用。

b) 放贷业务组合担保模式是担保机构与放贷机构根据约定的条

件,对某一借贷群体业务提供的特定担保。担保机构与借贷

人不发生直接关系;放贷机构根据与担保机构预先定下的 条

件,向借贷人提供担保贷款。

c) 中介机构担保模式牵涉到放贷中介机构的参与。通常为一小

额信贷机构或允许操作信贷业务的非政府组织。该中介机构

的工作业务通常牵涉到特定市场群体或社会群体。担保机构

向放贷机构提供信贷限额担保,用于中介机构对一特定借贷

人群体提供贷款服务。如果中介机构违约,担保机构向放贷

机构偿付被担保的信贷限额下的损失。

根据业务性质,担保机构可分为政策支持、互助和商业担保

三种模式。值得注意的是参与到普惠金融发展中的担保机构通常

为政策支持机构,并由政府机构、捐赠团体或国际非政府组织支

持。

1.2 操作模式列举及相关经验教训

信用担保机构的可持续性似乎很少被公开衡量。这可能与信

用担保机构普遍由公共财政支持有关。政策与互助担保基金通常

都面临着成本与收益间平衡关系的挑战。而商业担保基金却能证

实赢利的能力,或显示其达到财务可持续性的潜力。

2. 放大倍率为反映在担保协议框架下,可用或已承诺的担保资金与调动起来的贷款金

额关系的量率。

图1:不同操作模式的担保关系

个人担保模式

放贷业务组合担保模式

中介机构担保模式

担保机构 协议 放贷机构

担保机构 协议 放贷机构

担保机构

协议 调查 贷款限额

调查 信贷 调查 信贷

放贷机构

被担保 借贷人

被担保

借贷人

提供贷款限额

中介机构

信贷

被担保借贷人

33

中国普惠金融的担保基金

财务目标与社会发展目标的不同,因此难以对最佳实践进行

界定。以下列举的操作实践和教训主要基于信用担保基金改善目

标客户获得正规金融信贷,和提高放贷银行对降低了的风险的控

管信心上的效能而定。如用这两大条件衡量的话,发达国家里的

大部分信用担保机构可以被认为运作良好。因为他们普遍能帮助

中小企业或其他劣势群体克服担保抵押的困难,通过放贷银行的

信贷评估,并将贷款担保放大率提高到10-20倍。

在目前运作的信用担保体制中,日本的中小企业融资经验值

得一提。JASME承担合作信贷担保公司70-90%的贷款偿还责

任。后者对中小企业提供贷款业务。这一运作模式可为政府财政

资金支持,并通过信贷担保中介公开操作的例子。德国、意大

利、法国、奥地利和台湾似乎采纳类似的机制来避免政府直接经

营担保业务。

英国的小企业贷款担保是工商部与一些经核准的银行间的联

营方式。贷款申请需通过两次评审。银行和DTI的小企业服务部

门先后对借贷申请人进行准入评审。SFLG提供相当于贷款额

75%的担保,并收取约2%的担保费。这是一个政府直接操作经营

信贷担保业务的例子。采用政府直接操作经类似方式的还有美

国、加拿大和香港。

在德国,Bürgschaftsbanken担保银行被认为是50多年来为

中 小 企 业 贷 款 和 夹 心 债 股 融 资 提 供 担 保 的 好 伙 伴 。

Bürgschaftsbanken的股权基础由不同商业代表机构组成,如工

艺协会,商会,产业联盟,银行协会和其他经济团体。从某种角

度来说,Bürgschaftsbanken可被视为私营的、由各行业一起支

持 中 小 企 业 的 自 助 机 构 。 在 欧 洲 的 担 保 体 制 里 ,

Bürgschaftsbanken以其严密的审批程序而著称。评估由放贷机

构 、 担 保 银 行 和 一 行 业 和 金 融 专 家 团 一 起 完 成 。 由

Bürgschaftsbanken提供担保支持成立的中小企业后来被证实尤

为 可 持 续 。 这 主 要 是 这 些 企 业 同 时 也 得 到 了 作 为

Bürgschaftsbanken股东的产业组织的咨询服务机构的支持。此

外,在Bürgschaftsbanken对申请的评估过程中,一些潜在的缺

陷以被排除,并采取了必要的纠正措施来提高新企业的生存能

力。

在许多发展中国家,成立了一些以特定劣势群体为目标的信

用担保基金。这些基金通常由捐赠机构和国际非政府组织提供支

持。总体上,这些信用担保基金在正规银行服务效率低下、非正

规金融活跃的环境下运作。由于这些基金大多依赖外部资金和技

术支持,它们很少能证明能达到财务可持续性。但其在社会发展

上的成绩得到广泛认可。

印度的CGFT可作为在没有外力推动下成立的包容性信用担保

机制的案例。CGTMSE由印度微型、中小企业部和印度小产业

发展银行共同发起,向微小型企业提供无抵押贷款服务。根据贷

款上限不同,提供担保可达违约总金额的75%,微型企业违约金

额的85%,妇女企业家违约金额的80%。

上世纪八十年代多个信用担保基金的失败源于至多原因,其

教训概括如下:

a) 政府提供资金支持但不应同时在信用担保基金的管理和业务

方面进行强烈和直接干预,

b) 信用担保基金提供100%的损失担保和缺乏风险分担机制往

往导致道德风险和投机信贷行为,

c) 机构治理机制薄弱会导致信用担保基金财务目标与社会发展

目标混淆,管理人员质量低劣影响业务效益,

d) 业务规模过小和行政费用过大影响成本效益,导致业务无法

达到自负盈亏,

e) 谨慎监管应到位指导信用担保基金的机构和市场发展。

普惠金融下的信用担保基金另一重大挑战,是如何实现可持

续性发展而又不丧失服务劣势群体的初衷。

2中国信用担保基金的发展

2.1 简单回顾、目前发展状况和法规框架

简单回顾 信用担保基金是在上世纪九十年代伴随着私营中小企业

发展遭遇信贷瓶颈而产生。1992年,四川、上海和广东的中小企

业协会成功地说服当地政府,并获得其政策与资金上的支持,成

立了各自的信用担保互助基金。3这标志着信用担保基金的开

始,并导致其支持中小企业为主要职能的发展方向。随后约十年

的发展中,不同的模式得到了尝试。基本上定格于三种模式,即

政策信用担保基金,互助信用担保基金和商业信用担保基金。近

二十年来,政府不断提供强有力的支持,通过已设立的信用担保

基金进行政策干预。中国的信用担保基金的设立,初衷是对与大

型国有企业相比,在获得信贷和融资结构上处于劣势的中小企业

群体提供支持。这种政策性导向在随后的中小企业业务职能上得

到体现,让其去包容瞄准其他金融领域上的劣势群体,如下岗和

失业工人,微型企业创业者,妇女企业家和农村微小型企业等。

3. 来源于欧洲互助担保协会的理念。被担保人或受益人为一行业协会成员。成员们纳款组

成一担保基金用于提供担保服务。

34

中国普惠金融的担保基金

近况 截止2009年底,全国中小企业信用担保机构已达5547

户,共筹集担保资金3389亿元,当年为37万户中小企业提供担

保贷款额已达10796亿元。4占全国银行对中小企业贷款余额的

7.5%;其新增贷款总额的21.4%。

2009年,5547户担保机构当年实现收入180亿元,实现利

润44.5亿元,纳税16.4亿元。发生代偿5938笔,比上年减少

821笔,代偿总额29.8亿元,占当年担保总额的0.27%;经追

偿后实际代偿损失5.2亿元,仅占当年担保额的0.05%。

然而,有关信用担保机构异常经营情况及结果的报道时有

发生。如其经营业务偏离,不对称的风险管理和内控体制等相

关报道。银监会的分析显示信用担保机构在2010年期间的实际

平均担保放大率仅为2.6,而并非其通常报道的8-10。同时,

总体赢利主要是由商业和互助担保机构支撑完成。政策信用担

保机构大多亏损,并相当地依赖政府的补贴。

表1:2009年中国中小企业信用担保机构经营简示

2009年,人民币 信用担保机构数量 5,547

注册资本 3389亿

被担保中小企业数量 370,000

提供担保贷款额 10796亿 收入 18亿

纳税额 16.4亿

代偿笔数 5938

代偿额 29.8亿 代偿损失 5.2亿

利润 44.5亿

外资参与 除下面将提到的国际劳工组织和英国国际开发署支

持的包容性信用担保技术援助项目外,一些外国金融企业也投

资于中国信用担保业务。新加坡的淡马锡控股公司于2008年在

南京注册了富登投资信用担保有限公司,开展对中小企业信用

担保业务,并与当地中国银行支行结成业务联盟。富登的平均

保费率为3%。据说开展业务两年后已达到盈利。

另一重要外资参与例子是深圳中科智担保集团股份有限公

司。该企业被认为是中国第一家民营的担保、投资和咨询公

司。该集团从外国投资机构里融资了1亿美元的资金,投资者包

括亚洲开发银行,凯雷,花旗银行集团和通用电气等。该集团

的担保业务主要覆盖主将三角洲地区的中小企业和银行。

据报道,最近政府对让国外投资机构参与投资商业信用担保

业务愈感兴趣。发改委主持筹备建立一外资投入的中小企业担保

公司。一些国内外机构参与了有关筹备工作。如亚洲开发银行,

国际金融公司,KKR中国投资公司和一些国内担保公司和金融机

构。筹备工作一进入了实施阶段。一些国内金融机构,私营企业

和地方政府均对将来成立的公司进行投资或合作颇感兴趣。据称

亚洲开发银行和国际金融公司也表示了在早期进行投资的意向。

据报道摩根大通公司也受邀向该新公司投资3亿美元。发改委和

其他主要机构正在评估有关的业务计划。

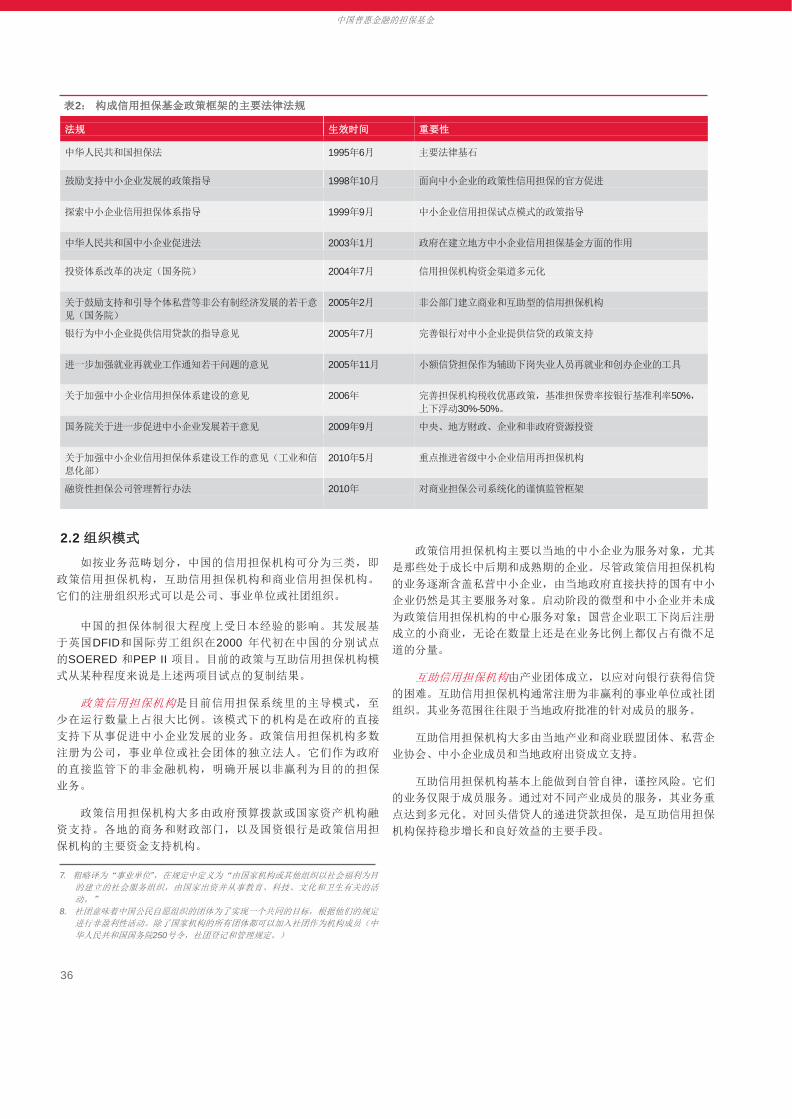

法规发展框架的里程碑 中华人民共和国担保法在1995年通过,

为中国担保领域的行为规范奠定了主要的法律基石。但是该法规

是规范担保行为而不是规范担保机构的。5直到最近,各部委颁

布的政策和指导意见主要针对政策信用担保机构,其适用范围比

较窄。6表2简列了有关信用担保机构政策框架的主要文件。

值得注意的是,随着中央政府机构有关指导方针的出台,各

地政府通常也颁布其有关中小企业贷款和信用担保基金业务的详

细指导意见。在瞄准劣势群体,如针对下岗工人和农村妇女企业

家方面,也采取了类似的做法。中央负责某一社会群体的部委机

构与有关机构,如财政部、银监会和 人民银行共同颁发有关指

导意见。例如,“进一步加强就业再就业工作通知若干问题的意

见”和“关于完善小额担保贷款财政贴息政策,推动妇女创业就

业工作的通知”。前者为人民银行、财政部和人力资源和社会保

障部联合出台,指示中小企业信用担保机构对下岗工人贷款;后

者由财政部牵头,人力资源和社会保障部、中国人民银行、全国

妇联四部门共同出台,将妇联组织纳入小额担保贷款工作体系。

2009年,一部际联席会议成立,负责探索对信用担保机构的

谨慎监管。该联席会议由中国银监会牵头,并由国家发展改革

委、工业和信息化部、财政部、商务部、中国人民银行和国家工

商总局和国务院政法办组成。2010年联合发布了“融资性担保

公司管理暂行办法”,对担保公司的市场准入和业务监管作了更

详细的定义和解释。该暂行办法是针对商业担保公司而颁发。但

一般认为其对互助担保机构同样适用。最近银监会对信用担保机

构的调查登记显示出监管部门将推出更系统化的谨慎监管框架。

4. 根据工业和信息化部在2009年12月的报告和资深官员的讲话。 5. 王铁军,中国中小企业融资28种模式,2006年

6. 同上

35

中国普惠金融的担保基金

表2: 构成信用担保基金政策框架的主要法律法规

法规

生效时间

重要性

中华人民共和国担保法 1995年6月 主要法律基石

鼓励支持中小企业发展的政策指导 1998年10月 面向中小企业的政策性信用担保的官方促进

探索中小企业信用担保体系指导 1999年9月 中小企业信用担保试点模式的政策指导

中华人民共和国中小企业促进法 2003年1月 政府在建立地方中小企业信用担保基金方面的作用

投资体系改革的决定(国务院) 2004年7月 信用担保机构资金渠道多元化

关于鼓励支持和引导个体私营等非公有制经济发展的若干意

见(国务院)

2005年2月 非公部门建立商业和互助型的信用担保机构

银行为中小企业提供信用贷款的指导意见 2005年7月 完善银行对中小企业提供信贷的政策支持

进一步加强就业再就业工作通知若干问题的意见 2005年11月 小额信贷担保作为辅助下岗失业人员再就业和创办企业的工具

关于加强中小企业信用担保体系建设的意见 2006年 完善担保机构税收优惠政策,基准担保费率按银行基准利率50%,

上下浮动30%-50%。

国务院关于进一步促进中小企业发展若干意见 2009年9月 中央、地方财政、企业和非政府资源投资

关于加强中小企业信用担保体系建设工作的意见(工业和信

息化部)

2010年5月 重点推进省级中小企业信用再担保机构

融资性担保公司管理暂行办法 2010年 对商业担保公司系统化的谨慎监管框架

2.2 组织模式

如按业务范畴划分,中国的信用担保机构可分为三类,即

政策信用担保机构,互助信用担保机构和商业信用担保机构。

它们的注册组织形式可以是公司、事业单位或社团组织。

中国的担保体制很大程度上受日本经验的影响。其发展基

于英国DFID和国际劳工组织在2000 年代初在中国的分别试点

的SOERED 和PEP II 项目。目前的政策与互助信用担保机构模

式从某种程度来说是上述两项目试点的复制结果。

政策信用担保机构是目前信用担保系统里的主导模式,至

少在运行数量上占很大比例。该模式下的机构是在政府的直接

支持下从事促进中小企业发展的业务。政策信用担保机构多数

注册为公司,事业单位或社会团体的独立法人。它们作为政府

的直接监管下的非金融机构,明确开展以非赢利为目的的担保

业务。

政策信用担保机构大多由政府预算拨款或国家资产机构融

资支持。各地的商务和财政部门,以及国资银行是政策信用担

保机构的主要资金支持机构。

7. 粗略译为“事业单位”,在规定中定义为“由国家机构或其他组织以社会福利为目

的建立的社会服务组织,由国家出资并从事教育、科技、文化和卫生有关的活

动。”

8. 社团意味着中国公民自愿组织的团体为了实现一个共同的目标,根据他们的规定

进行非盈利性活动。除了国家机构的所有团体都可以加入社团作为机构成员(中

华人民共和国国务院250号令,社团登记和管理规定。)

政策信用担保机构主要以当地的中小企业为服务对象,尤其

是那些处于成长中后期和成熟期的企业。尽管政策信用担保机构

的业务逐渐含盖私营中小企业,由当地政府直接扶持的国有中小

企业仍然是其主要服务对象。启动阶段的微型和中小企业并未成

为政策信用担保机构的中心服务对象;国营企业职工下岗后注册

成立的小商业,无论在数量上还是在业务比例上都仅占有微不足

道的分量。

互助信用担保机构由产业团体成立,以应对向银行获得信贷

的困难。互助信用担保机构通常注册为非赢利的事业单位或社团

组织。其业务范围往往限于当地政府批准的针对成员的服务。

互助信用担保机构大多由当地产业和商业联盟团体、私营企

业协会、中小企业成员和当地政府出资成立支持。

互助信用担保机构基本上能做到自管自律,谨控风险。它们

的业务仅限于成员服务。通过对不同产业成员的服务,其业务重

点达到多元化。对回头借贷人的递进贷款担保,是互助信用担保

机构保持稳步增长和良好效益的主要手段。

36

中国普惠金融的担保基金

商业信用担保机构作为主流政策的不同可选模式,上世纪90

年代由公共投资支持成立。它们大多注册为公司独立法人,以赢

利为业务目的。商业信用担保机构主要资金来源于政府直接或间

接投资、国资机构融资、国营和私营企业。

相比之下,商业信用担保机构的业务范围在机构市场定位上

更加多样化,含盖中小企业信贷担保、资产估价和管理等与担保

业务有关联的业务。商业信用担保机构主要以当地较成功的中小

企业为主要服务对象,尤其是那些需要长期发展资金和短期流动

资金的企业。

再担保从2008年始逐渐成型。数个再担保公司在商业担保效

益较好的经济发达地区里相继成立。再担保公司主要由公共财政

支持。政府最近显示出对进一步发展再担保较有兴趣,并考虑利

用外资支持其发展。

2.3 与政府和其他金融中介的联系

尽管信用担保从开始就不断得到政府的直接财政支持,但政

府资金支持的信用担保机构数量和担保资金呈总体下降趋势。其

原因为不断增长的非国有投资的参与。然而,政府的介入仍然占

重要地位,无论是体现在各层政府对担保机构的直接和间接投资

上,还是通过政府事实上所起的监管职能,从而对信用担保机构

的业务范围和经营目标产生影响。

中国人民银行和银监会作为金融领域的监管机构,支持金融

服务创新的试点,并逐步采取措施制订谨慎监管的框架。

其他一些部委作为主办机构为其服务职能下的社会群体发起

成立政策性担保机构。目前,商务部,人力资源社会保障部和妇

联均分别针对中小企业、下岗工人和妇女企业家,参与到信用担

保机构发展中。工商管理局与民政部各级部门负责注册各级的信

用担保机构。

信用担保机构在当地政府的协调下,主要与当地地方银行建

立合作伙伴关系。常见的合作协议为可延续的1 – 3年期。全国

性银行的参与较为有限,主要原因是其对边缘市场少有兴趣,同

时其严格的集权决定体制也影响到类似业务的开展。

监管框架 在2003年4月中国银监会成立前,中国的金融领

域一直由中国人民银行主导。在国务院的直接领导下,目前人民

银行负责规划和实施国家的货币政策,稳定货币促进经济增长。

人民银行原有的对银行监管职能正式移交给新成立的银行监管部

门 – 中国银行监督管理委员会(银监会)。具有标志性的改革主

要目标为改善对银行监管的效能。

中国人民银行在促进金融领域的许多创新里起到了重大作

用。由于在与银监会分工前人民银行长期以来建立了在银行研究

和管理培训上能力,人民银行继续作为发起、协调和研究机构参

与到金融机构的创新和监管事务里。

表3:2004年与2009年政府投资支持比较

2009 2004

信用担保机构总数 5,547 2,188

政府资金支持机构数量

1,501 2,188

银监会将着重于在监管方面引进创新方法、体制和科学技

术,使金融监管走向现代化和职业化。银监会组建了针对不同银

行机构类别的监管部。其中融资性担保业务工作部负责对商业信

用担保机构的监管。

政府资金支持机构比例

政府支持机构资金金额(人

民币)

政府支持业务金额(人民

币)

政府支持业务比例

27% 100%

3389亿元 667亿元

866亿元 193亿元

25.5%

29%

值得注意的是,原则上,所有的信用担保机构都应归银监会监

管。而银监会的监管职能似乎更多地针对商业信用担保机构。政

策和互助担保机构的管理更多地由有关发起部委或地方政府负

责。然而,有重要迹象显示将来所有的信用担保机构将要重新登

记甚至注册,并统一归纳到银监会的正规监管框架下。

of CBRC.

国家发改委负责政策方针的构想,国家发展总体规划,和对

新发展项目的立项和审批,包括与信用担保发展有关的项目。发

改委原来通过其中小企业司总体牵头有关信用担保发展事务。目

前该司已归并到工业和信息化部。

财政部作为政府的财务,负责预算调配和对政策信用担保机

构的总体财务管理。在省、地市、县上的职能由各级相应财政部

门履行。

2.4 劣势市场群体与其融资需求

本文里的劣势市场群体指在正规金融市场里处于劣势或被边

缘化的社会人群群体。包括农民,城市下岗工人和失业者,妇女

尤其是农村妇女,农村和城乡微型企业家,贫困家庭的毕业生,

以及其他社会经济上处于劣势的人群分类。对该劣势群体在创收

和企业发展方面的融资需求仍非常有限。

37

企业发展阶段与有关融资需求

融资原因 启动 发展 成熟 衰落

季节销售高峰期 低 高 中 低

长期销售增长 中 高 高 低

库存周转减缓 高 高 中 高

应收账款减缓 高 中 中 中

固定资产更换 低 低 高 中

固定资产扩大 低 高 高 低

其他资产支出 高 低 低 低

负债重组 低 低 低 高

新市场渗透 高 高 中 低

创新融资 中 中 高 高

获得新技术新知识 中 低 高 低

无利或微利业务 中 低 低 高

分红或归还股东资本金 低 低 中 高

特别或意外开支 高 高 中 中

3

中国普惠金融的担保基金

表4:融资需求原因

放贷机构主要提出以下的理由不

愿给劣势群体提供信贷服务:

a) 对边缘化的细分群体小规模信贷

业务,往往成本效率低下,

b) 不了解有关申请人的信息,

c) 感觉为高风险业务,

d) 缺乏价值能被放贷机构认可的物

质抵押担保手段。

按照企业发展或创收阶段的不同

特性,融资需求可简单地分为四类

别。如表4所示。

考察信用担保机构的管理、操作与业绩情况

以下章节将对2011年3月访谈的信用担保机构作一评估,并

希望能帮助更深地了解信用担保的有关议题。选择这些信用担保

机构主要基于有限时间内访谈安排的结果。原则上,访谈新疆的

信用担保机构是为了了解信用担保机构如何在当地政府强有力的

指导下的运作情况;而广西的信用担保机构则有助于了解在当地

财政部门的领导下的情况。天津的信用担保机构则提供一个从赠

捐机构支持项目里复制出来,并与多家当地银行机构合作良好的

模式样本。.

对挑选的信用担保机构的访谈结果并没达到具体的结论。因

为各信用担保机构是在不同的城市里的特定环境里营业运作,并

面对不同的政策干预和市场效率。在新疆、天津和广西考察的五

家信用担保机构里,仅有一家为真正的企业型体制,并有着非常

明确的商业化导向。其余四家均为政策性信用担保机构。五家机

构的营运效率和机构活力各有不同,主要取决于当地政府或发起

机构的政治意愿。这次快速评估并没有找到完全可以被复制的典

范,但其中的一些发现可为将来在中国支持发展普惠金融提供某

些借鉴。

3.1 机构体制以及与政府的关联

四家信用担保机构在当地工商局注册为事业单位的独立法

人。而广西龙州的信用担保机构则由县政府发文成立,并作为当

地财政局下的分支。其中三个注册的信用担保机构里,由当地政

府指定理事会成员,代表如当地财政、工业与信息、商业或国资

委等利益相关部门。理事会的主要职能为聘用和督导总经理,向

股东或发起相关机构汇报管理运营情况,制订机构政策和发展计

划策略,审批管理部门提交的年度工作计划与预算,审批有关

融资结构和来源的更改提案。多数的理事会成员都曾有过资深管

理经验。在该三个注册的信用担保机构里,仅有一家由理事会设

立一执行委员会以利对业务管理部门提供更紧密的指导。其他的

信用担保机构在与总经理例会前后主要通过理事会主席对业务管

理进行指导。作为例外,新疆的阜康担保机构是由八个私人投资

人发起成立,并组成公司的董事会并聘用业务管理人员。独立法

人与否似乎与基本的机构管理方法和自负盈亏状况并无直接关

系。除由私营资金成立的阜康,其他四家信用担保机构,不管是

否注册成立,其操作方式近似于其他政府部门,即根据发起机构

的社会政策指导思想,自上而下的行政管理方式。.

值得一提的是,被访谈的政策信用担保机构似乎是从

SORED 和PEP II试点复制出来的模式。但他们与政府部门的直

系关系似乎比其参考模式更为紧密。试点项目的信用担保机构在

试点后期基本上保持着相对的管理和业务操作独立性。

3.2 与金融中介机构的合作关系

所有被访谈的信用担保机构仅与地方商业银行和信用社系统

合作。由于地方政府更能对地方金融机构施加行政压力,指示它

们参与到该合作活动里。而对全国性银行就没那么容易做到这一

点。双方的合作协议通常会规定信用担保机构和金融机构的责任

和职能。但一般都是一边倒地将成本和风险压到了信用担保机构

的一方。以下为部分规定列举:

a) 信用担保机构主要负责对贷款的担保、监控和回收;而金融机

构仅负责信贷的发放和贷款法规程序;

38

中国普惠金融的担保基金

b) 尽管有些协定条款规定金融机构承担业务损失的20% -

30%,但实际上信用担保机构承担所有的损失风险;

c) 信用担保机构需要进行信贷申请的全面调查。而金融机

构同样进行其独立的信贷调查。贷款的审批权完全取决

于金融机构的独立决定;

d) 贷款发放后,信用担保机构负责所有的贷款跟踪和回收的

工作和相关费用。金融机构仅限于向借贷人发出法律通知

的程序;

e) 如贷款逾期一段时间而无法回收资金,金融机构将向信

用担保机构启动赔付程序,并可以从信用担保机构在金融

机构的存款账户里直接扣除有关金额。

某些金融机构有限度地参与对劣势群体的担保贷款仅为达到

机构营销宣传的目的。所有的放贷机构着重考虑在与信用担保机

构合作的业务中避免承担操作成本和相关风险。当信用担保机构

尝试着更改原先的100%承担风险规定,分担出一些风险责任

时,大部分伙伴银行立刻将其担保贷款的投资比重降低到仅为象

征性的水平。对参与合作的金融机构而言,用作对劣势群体政策

贷款的资金还存在着一个机会成本问题。只要其他更赢利的市场

还没到饱和的地步,对被认为是更具风险和不大了解的群体贷款

是没有什么商业激励动机的。不管利息补贴有多高,其收益永远

不可能补偿违约中发生的贷款本金损失。在此次访谈的所有地

方,信用担保贷款业务在伙伴金融机构的总贷款额里不足1%的分

额。没证据证明有哪个机构根据目标群体的融资需求和风险特点

开发出相应的贷款和担保产品。

3.3 担保机制

所有被访谈的信用担保机构都采用了个人担保的业务操作模

式。被担保借贷人、信用担保机构和放贷机构间直接达成协议。

信用担保机构在完成借贷申请担保评估后,将借贷申请人推荐给

放贷机构,并提出相应的担保方案。总体担保框架在地方政府的

协调下已预先议定达成。放贷机构再进行其自身的信贷评估。如

通过的话,贷款协议依照信用担保机构与放贷机构达成的风险分

享机制和资金放大倍率,根据正常的金融机构贷款条例在被担保

借贷人和放贷机构间直接签订。

有时,放贷机构也向信用担保机构推荐一些借贷申请人选。

通常这些人选的第一还款来源已经值得接受,但放贷机构对其第

二第三还款来源并不了解。天津中小企业信用担保中心介绍了该

类情况。作为上世纪90年代成立的最早的信用担保机构之一,天

津中小企业信用担保中心与多个金融机构建立了长期的合作关

系。

天津中小企业信用担保中心也尝试着与合作放贷机构谈判放

贷业务组合担保模式业务。但有关银行对此并不太热心。主要原

因可能还是银行和信用担保机构均对有关方面的技术知识缺乏了

解,无法进行深刻有效的商谈。

3.4 目标瞄准和准入

除新疆阜康担保机构是针对业务较稳定的中小企业外,其他

四家信用担保机构与金融机构达成的协议均针对一特定群体,如

下岗职工与失业工人,农村妇女企业家等。其他四家信用担保机

构均称对特定的目标群体的担保达到其总业务额的70%。但稍后

的澄清和现场观察发现与该比例的差异。但总的说来,目标瞄准

还是的到了关注。剩余的小比例部分多为正在成长阶段的当地中

小企业。

正规的企业注册登记似乎是准入条件之一。这一门槛让对非

正规微型企业的业务那怕是有的话,也变的非常微不足道。原来

的下岗工人或城乡与农村妇女刚创办的微型企业,不管其商业注

册登记情况如何,在五家被访谈的信用担保机构总业务额里均占

不足5%的分额。

3.5 劣势群体获得服务情况

四家政策信用担保机构提供的资料并没有显示明确改善劣势

群体获得金融服务的趋势。但显示信用担保机构帮助贷款获得的

变化微不足道。天津信用担保机构这样拥有较大的业务量,但其

对应为业务主要群体的覆盖却是少数比例;而其他的信用担保机

构虽然覆盖比例较高,但毕竟其规模均小。所以实际获得被担保

的贷款数量是非常有限的。信用担保机构非常重视表达它们对劣

势群体的目标瞄准,以便获得政府有关项目资金支持。但如依照

市场渗透率和业务发展情况来审视,目标瞄准的实效仍有待商榷

(表5)。

表5:劣势群体在被担保贷款中的占比

2010年平均营运业务,人民币

新疆阜康市融合投资小额担保有限责任公司

呼图壁县投资信用担保有限责任公司

新疆玛纳斯县宏业投资信用担保有限责任公司

天津市中小企业信用担保中心

广西龙州小额贷款担保中心

被担保平均营运贷款额 47,000,000

2,100,000

12,200,000

730,000,000

250,000

平均营运贷款笔数

18

81

251

2,500

28

劣势群体占总金额百分比

0%

70%

80%

15%

100%

劣势群体占总金额百分比

0%

80%

70%

3%

100%

39

中国普惠金融的担保基金

表6:被访谈的信用担保机构的若干效益指标

2010年,人民币

新疆阜康市融合投资小

额担保有限责任公司

呼图壁县投资信用担

保有限责任公司

新疆玛纳斯县宏业投资

信用担保有限责任公司

天津市中小企业信用

担保中心

广西龙州小额贷款担

保中心

平均有效资产 19,500,000 2,100,000 2,000,000 100,000,000 580,000

平均担保贷款规模 2,611,000 25,900 48,000 292,000 8,900

保费率 2.0–4.0% 2.0% 1.0–2.0% 1.98% 0%

财务收入 1,300,000 42,000 33,000 8,000,000 6,000

调整后包括工资的操作费用 500,000 67,000 28,500 5,038,400 82,400

被保金额

47,000,000

2,100,000

12,200,000

730,000,000

250,000 被保贷款笔数 18 81 251 2500 28

信用担保机构参与员工数 6 5 5 12 7

报告的放大倍率 2.0 5.0 6.0 8.0 1.0

实际放大倍率 2.4 1.0 6.1 7.3 0.4

风险分担 100% 100% 100% 100% 100%

代偿率 0% 0% 1% 1% 6.5%

有无损失准备金 无 有 无 有 无

营运效率 营运成本比率 2.50% 2.91% 1.43% 4.99% 13.29%

被担保发放贷款每货币单位成本 1.06% 3.19% 0.23% 0.69% 32.96%

被担保贷款笔数单位成本 27,778 827 114 2,015 2,943

每名信用担保机构参与员工管理贷款笔数 3.00 16.20 50.20 208.33 4.00

每名信用担保机构参与员工管理贷款金额 7,833,333 420,000 2,440,000 60,833,333 35,714

综合财政绩效 平均资产收益率 6.67% 2.00% 1.65% 8.00% 1.03%

财政自足率 260.00% 62.69% 115.79% 158.78% 7.28%

无迹象显示伙伴金融机构开发量身订做的信贷产品以便在担

保框架下更好地瞄准劣势群体。相比之下,信用担保机构的操作

程序更像政府指导意见文件的扩大版,并缺乏正常担保基金应有

的与金融专业相关的管理和业务细节。

3.6 营运与财务表现

由于被访谈的信用担保机构数据的不完整,以下运营表现简

介仅引用2010年的资料数据。不过,这五家信用担保机构近三

年的状况较为平稳,其表现并没有太大的起伏变化。

营运效率 营运成本比率9并未能完全体现真正的效率。原因为信

用担保机构的一些成本并没有核算在内,如一些办公费用和旅差

费用核算到主办政府部门下。若干被访谈的信用担保机构呈报的

营运成本比率达6 – 8%,高于其回报率。这反映了信用担保机

构普遍存在办公费用和操作支出高的现象。原因是信用担保机构

完全承担贷款评估、监控和回收的成本。由于同样的原因,放贷

机构的营运成本比率应相应得到改善。

不管使用何种标准,营运效率还是偏低。显示信用担保机

构管理层对担保机构管理的概念不足。在新疆胡图壁和广西龙

州的伙伴金融机构似乎最关注的是自身的交易成本,因而尽量

减少参与在贷款操作和管理各环节上。这样的话,信用担保机

构这方面的操作费用因此而增加。信用担保机构根本不可能以

9. 营运支出/平均有效资产

他们的财务收入来覆盖如此之大的费用开支。

如以被担保发放贷款每货币单位成本10来衡量效率的话,结

果跟任何现有的基本标准更无可比性。除新疆哈纳斯县的信用担

保机构外,其余信用担保机构的被担保贷款笔数单位成本 11均

高。如用每名信用担保机构参与员工管理贷款笔数12衡量,其结

果是从可怜的3笔到不足的208笔。该员工生产率跟任何标准比

都偏低。

从每名信用担保机构参与员工管理贷款金额13衡量,新疆阜

康县和天津的信用担保机构显得更有经营生存能力,而其他的信

用担保机构因其业务无法生成足够的收入来覆盖员工有关费用,

其生存能力显得非常脆弱。

总体财务表现 新疆阜康县和天津的信用担保机构显示出较合理

的有效资产回收率14,接近于五年多的政策信用担保机构7-8%

的中值率。其他三家信用担保机构的表现明显偏低,主要由小

规模业务和低保费率导致。

从财务自负盈亏率15来看,五家信用担保机构中有三家达到

用本身产生的收入覆盖其有关操作费用,财务开支以及亏损准

备金。

10. 营运成本/业务贷款总金额

11. 营运成本/业务贷款总笔数

12. 被担保贷款总笔数/担保机构参与员工数

13. 被担保贷款总金额/担保机构参与员工数

14. 财务收入/担保机构平均有效资产

15. 财务收入/财务与操作成本+亏损准备)

40

中国普惠金融的担保基金

3.7 主要发现概括

由坚定的政治意愿和公共财政支持下成立起来的政策信用担

保机构,可能并不意味着劣势群体的信贷获得状况得到改善。以

上介绍的基本比率可能不能显示被访谈的信用担保机构的业务表

现效能如何,但在信用担保机构缺乏财务和经营管理知识和能力

方面发出警告信号。所有被访谈的信用担保机构均依赖叙述性的

记录和报告。而对以财务报表的格式对某一特定期间的业绩表现

进行有效报告均有困难。同时,信用担保机构管理层对资产流动

性管理缺乏足够认知。无证据显示机构能根据资金的进出流动而

保持恰当的流动资金量。业务资产增长策略严重依赖来自政府的

资金注入。

4结论与建议

结论

信用担保机构是发展中国家作为促进普惠金融的常用工

具。其中一些成功地帮助改善了对信贷获得的状况,而相当

一部分却仍在为达到可持续性而努力。主要经验教训提供的

启示是:需要良好的机构治理方法,以及担保基金与放贷机

构间建立有效的责任和风险分担机制。

信用担保机构于上世纪90年代初在中国兴起。目前有

5,547家注册登记的信用担保机构。中国的担保体制很大程度

上受日本经验的影响。其发展得到政府的一贯支持,并基于

国际劳工组织和英国DFID的试点和其他赠捐机构的支持。

中国的信用担保机构可分为三类,即政策信用担保机

构,互助信用担保机构和商业信用担保机构。政策信用担保

机构是目前信用担保系统里的主导模式,主要特点为政府在

资金投入和行政管理上的有力参与。尽管信用担保机构在总

体上达到盈利,但效益主要是由互助和商业信用担保机构取

得;大部分政策信用担保机构业务亏损,并依赖政府补贴生

存运作。

信用担保机构的成立的初衷为支持劣势中小企业。政策

信用担保机构主要针对劣势群体,如下岗工人和妇女企业

家。商业与互助信用担保机构大多以赢利为目的,但其中一

部分基于企业社会责任也显示服务劣势群体的倾向。不管怎

样,由于缺乏专门知识去开发为主要目标群体量身订做的产

品,如何有效地服务于劣势群体对所有的信用担保机构都是

挑战。

在中国,信用担保机构与放贷机构之间的协议通常会有

关成本和风险分担。实地对五家信用担保机构的评估的结果

显示信用担保机构,尤其是政策信用担保机构由于效率低下

而导致成本相当高 。评估同时显示信用担保机构实际上承担

所有的贷款损失。

尽管贷款损失的风险较低,中国的信用担保机构未能起

到融资杠杆作用,为劣势中小企业调动更多的贷款资金。实

际放大倍率远远低于所报道的倍率,与其他国家相比更是偏

低。这可能是因为放贷机构并不看好对劣势群体放贷,尽管有担

保机制的支持。而经济增长所带来的诱人市场机遇更使对劣势群

体的信贷机会成本显高。

国家发改委负责政府有关信用担保基金的政策构想、规划。

并负责对有关新项目的立项和审批。财政部履行国家财务负责部

门的职能。其他一些部委作为主办机构为其服务职能下的社会群

体发起成立政策性担保机构。银监会的监管职能似乎更多地针对

商业信用担保机构。政策和互助担保机构的管理更多地由有关发

起部委或地方政府负责。然而,有重要迹象显示将来所有的信用

担保机构将要重新登记甚至注册,并统一归纳到银监会的正规监

管框架下。

一些外国金融企业也投资于中国的商业信用担保业务。而政

府对让国外投资机构参与促进信用担保的发展和增长愈感兴趣。

发改委最近主持筹备建立外资投入的中小企业担保公司就是很好

的例子。

建议

建议1:监管环境 鉴于中国信用担保机构在数量和规模上的迅

速发展,监管部门应谨慎构建有效风险控制的框架以利于促进健

康增长。对赢利性信用担保机构的监管不应注重高准入门槛,而

应致力于创建有利于可持续性发展的公平竞争环境。对非赢利性

信用担保机构的监管可借鉴对政策银行监管的特定框架。不管怎

样,尽管政府在市场效能低下的前提下可能有必要介入,但应注

意尽量减少对市场的干扰。例如,应避免为最终用户提供补贴。

建议2:代表协会 信用担保机构的迅速发展给政府有关部门高

度集中的监管有效性带来挑战。而设立省级信用担保机构协会可

能有助于减缓当地监管部门的压力。政府可考虑将一些监管职能

托付给这些协会,如有关内控的现场督察工作。

建议3:对监管框架的技术支持 目前有关部委正努力平衡保证

效能和创新所需的市场自由度,和确保稳定性的必要监督和管

理。有着与政府政策对话经验的赠捐机构可考虑有关技术支持,

帮助构建融洽而又审慎的信用担保监管框架。如能与经营操作层

次的试点支持相结合并以此为基础,政策对话的有效性将得到提

高和改善。

建议4:商业投资者 寻找新的市场机遇的商业投资者,如国内

外金融机构等,应考虑中小企业发展迅速并多元化的地区。投资

者应与地方放贷机构一起构建有关框架,不仅分担和减少成本,

而且分担和掌控风险。有关政府支持的要求不应以资金为重点,

而是着重于能够促进市场竞争机制的稳定和健康的政策。投资者

应通过有效的市场细分和开发量身订做的产品来竭力服务于劣势

群体。

建议5:赠捐机构 赠捐机构应考虑与以社会发展群体为目标的

政策信用担保机构,以及有着企业社会责任的商业和互助信用担

保机构的合作所提供的援助应重点开发既能服务于普惠金融又能

41

中国普惠金融的担保基金

表 7:支持中国信用担保发展的潜在途径

担保 再担保

机构类型 政策性 商业性 互助性 政策与商业

机构 - 政策性中小企业信用担保机构

- 地方政府

地点 - 天津

- 上海

- 安徽

- 吉林

- 福建

- 深圳

原因 - 地方政府在财政和政

策上的有力支持

- 劣势群体明确并得到支持

- 地方银行的长期合作

- 信用担保机构表现状况

较合理

- 信用担保机构领导层寻求创新

和突破发展瓶颈

- 有改建组织机构体制和经营

管理方式的可能

- 民营信用担保机构

- 地方政府

- 天津

- 海南

- 广东

- 上海

- 青岛

- 深圳

- 中小企业迅速发展

- 国外中小企业业务发展目的

地

- 地方银行瞄准中小企业贷款

市场

- 存在各种组织机构体制的担

保机构,商业担保机构在担

保市场上占重要份额

- 商业担保机构寻求更好的财

务充足率和经营效率

- 商业担保机构在融资结构

上较灵活

- 商业担保机构寻求创新

- 商业担保机构寻求多样化的

投资资源

- 互助性信用担保机构

和地方中小企业组织

- 四川

- 广东

- 山东

- 深圳

- 中小企业迅速发展

- 由中小企业组成并支撑的多元

化产业

- 互助信用担保机构已成

立并与中小企业组织合作

- 组建跨产业的互助担保机构

的可能性

- 地方政府支持

- 互助信用担保机构对为成员

开发创新产品感兴趣

- 地方再担保公司

- 地方政府

- 长春

- 北京

- 深圳

- 广东

- 上海

- 江苏

- 陕西

- 中小企业迅速发展

- 当地普遍存在不同类

型并运作正常的信用

担保机构

- 当地政府对构造再担

保体制的浓厚兴趣与

有力支持

方式 - 担保贷款限额

- 贷款

- 入股

- 夹心债股融资

- 贷款

- 夹心债股融资

- 贷款

- 入股

- 夹心债股融资

确保财务可持续性的操作模式。该模式需要解决成本和风险的有

效分担,开发高效管理和经营程序,以及量身订做的担保和信贷

产品。该模式的试点可考虑对一注册的政策信用担保机构的业务

管理流程进行重新设计,或开发能兼容到任何信用担保机构业务

里的操作模块。

建议6:IFC 在中国诸多城市里与地方银行和中小企业界紧

密合作,并在中小企业融资供需两方的能力建设上颇有经验。

IFC可继续支持改善对中小企业信贷的获得,并促进商界良好信

贷文化的发展。其将来的技术援助可考虑针对市场劣势群体的更

佳银行产品和贷款技术。

建议7:KfW和GIZ KfW和GIZ均参与支持了在中国的一些有

关普惠金融的项目。并在对金融机构的技术援助和与各级政府部

门建立持续的伙伴关系上享有可信赖的名声。KfW和GIZ应继续

引进有关普惠金融技术的国际最佳经验,分享其在信用担保方面

的知识和经验。

建议 8:与邮政储蓄银行的合作 德国技术援助曾成功地协助

中国邮政储蓄银行系统的改建。在该已建立起来的机构伙伴关系

的基础上,可以考虑挑选一些邮政储蓄银行,与当地政策信用担

保机构间合作试点业务联盟模式。

建议 9:与中国农业发展银行的合作可能 中国农业发展银行

对普惠金融显示出越来越多的兴趣。有可能通过该银行的合作试

点中介担保模式,从而进一步调动和提高基层新兴的小额信贷机

构和农村信用社的放贷能力。

潜在合作途径 相关组织机构对支持发展中国信用担保发展的

利益各有不同。由于政策信用担保机构的建立是以支持政府扶持

劣势群体政策为目标,对这些担保机构的支持需要帮助他们达到

可接受的经营效率和财务自负盈亏率。相比之下,商业和互助信

用担保机构目前主要面向更高层次的社会经济市场群体。但在一

个竞争市场环境机制下,商业和互助信用担保机构应成为主流。

以下的表格里列出不同的组织机构可能希望支持不同类型的信用

担保机构的一些合作途径供参考。

42

43

参考书目

Gudger, Michael, Credit Guarantees: An Assessment of the State of

Knowledge and New Avenues for Research, FAO ASB 129, 1998, ISBN

92-5-104173-3.

Gyutaeg Oh and Jae-Ha Park, Creation of a regional credit guarantee

mechanism in Asia, in BIS Paper #30, 2006.

Li Zhibin (ed.), The Blue Book of Small and Medium Enterprises

in China, China Development Publishing Company, 2010, ISBN

978-7-80234-602-4.

李子彬主编,中国中小企业2010蓝皮书,中国发展出版社,

2010, ISBN 978-7-80234-602-4

Moors, Kurt and Geert Peetermans, Guarantee Funds, A Successful

Factor in Microfinance?, Hild Talben, 2002, ISBN 77-183.

Ruiz Navajas, Alvaro, Credit Guarantee Schemes: Conceptual Frame,

GTZ/FONDESIF, 2001.

Tan Zhongming and Mei Qiang, A Study on SME’s Credit Management

Mechanism, China Social Sciences Publishing Company, 2009, ISBN

978-7-5004-8010-5.

谭中明、梅强著,中小企业信用管理机制研究,中国社会科学出版社,2009, ISBN 978 – 7 5004 – 8010 – 5

Wang Tiejun, 28 Financing Models for SMEs in China, China Finance

Publishing Company, 2006, ISBN 7-5049-3508-5.

王铁军编著,中国中小企业融资28种模式,中国金融出版社,2006, ISBN

7-5049-3508-5

Yin Xingshan (ed.), Research on Leading Issues of Finance in China,

China Finance Publishing Company, 2010, ISBN 978-7-50494-190-9.

殷兴山主编,中国金融前沿问题研究,中国金融出版社,2010, ISBN

978-7-50494-190-9

Credit Guarantee Schemes in China, MACS—Final Report, ca 2004.

受访/咨询专家

按姓氏拼音或字母次序排列

Mr. Bian Qingliang, Manager of Small Enterprise Lending, Tianjin Binhai Rural Commercial Bank

卞庆良先生,总经理,天津滨海农村商业银行小企业贷款服务中心

Ms. Duan, County Bureau of Finance, Manasi County, Xinjiang

段女士,新疆玛纳斯县财政局

Mr. Ermat, County Bureau of Labour and Social Security in charge of Manasi Hongye Credit Guarantee Fund Co. Ltd., Manasi County, Xinjiang

尔马特先生,官员,新疆玛纳斯县劳动与社会保障局,负责玛纳斯县宏业

投资信用担保有限责任公司事务

Ms. Feng Xue, President, Women’s Federation, Longzhou County, Guangxi

冯雪女士,广西龙州县妇联主任

Mr. Gao, County Bureau of Labour and Social Security, Hutubi County, Xinjiang

高先生,新疆呼图壁县劳动与社会保障局

Mr. Lai Jinchang, Access to Finance Business Line in China, Chengdu Office, International Finance Corporation (IFC)

赖金昌先生,官员,国际金融公司 - 成都

Ms. Li Li, President of County Women Federation, Manasi County, Xinjiang

李丽女士,主任,新疆玛纳斯县妇联

Mr. Li Zhengxuan, Director, County Bureau of Finance in charge of Longzhou Microcredit Guarantee Fund Centre, Longzhou County, Guangxi

李峥玄先生,局长,广西龙洲县财政局

Ms. Linda Li Ren, Beijing Office, International Finance Corporation (IFC)

LINDA Li Ren 女士,官员,国际金融公司 - 北京

Mr. Liu Bidong, President of Fukang Microcredit Guarantee Co. Ltd., Fukang City, Xinjiang

刘必东先生,法人,新疆阜康市融合投资小额担保有限责任公司

Mr. Qian Ying, Lead Regional Cooperation Specialist, East Asia Department, Asian Development Bank (ADB)

钱鹰先生,官员,亚洲开发银行

Mr. Shi Fanghua, Deputy Division Chief, Tianjin Department of Finance

石芳华,副处长,天津财政局

Ms. Song Qingling, President of County Women Federation, Hutubi County, Xinjiang

宋女士,主席,新疆呼图壁县妇联

Ms. Sun, Duying, County Bureau of Finance, in charge of the Hutubi Credit Guarantee Fund, Hutubi County, Xinjiang

孙杜英女士,局长,新疆呼图壁县财政局,负责胡图壁信用担保基金事务

Mr. Wang, Director, County RCCU, Manasi County, Xinjiang

王先生,主任,新疆玛纳斯县信用社联社

Mr. Wang Jun, Lead Financial Sector Specialist and FPD Sector Coordinator of China, The World Bank

王君先生,首席金融专家,世界银行 – 北京

Ms. Wang Ying, Financial Sector Specialist, The World Bank Beijing Office

王颖女士,金融专家,世界银行 – 北京

Mr. Yang Dongxiang, Director, Tianjin SME Credit Guarantee Centre

杨东祥,主任,天津市中小企业信用担保中心

Ms. Zhao Li, County governor, Longzhou County, Guangxi

赵丽女士,县长,广西龙州县

免责声明

作者在编写本文件过程中已尽最大努力,但不保证内容准确性和

完整性,亦不对在使用文件信息的过程中可能出现的损失承担责任。

本文件中表达的观点是基于编写期间的情况,可能随时变化,恕

不另行通知。除非另外注明,所有数据均未经审计。本文件包含之信

息仅供参考,专供收到本文件之人士使用。本文件不含关于买卖金融

工具或银行服务的提议或建议,亦未解除收到本文件之人士自行评估

的责任。尤为重要的是,作者建议收到本文件之人士评估文件包含之

信息,评估内容包括该等信息与其自身环境之相容性以及该等信息的

法律、监管、税务及其他涵义。未经中国普惠金融工作组执行委员会

之书面同意,不得复制本文件全部或部分内容。本文件包含之信息明

确针对个人,基于国籍或居住地因素而被禁止获得该等信息之人士除

外。任何投资均有风险,尤其是价值和收益波动风险。历史业绩和金

融市场状况不能保证未来回报。如使用外币,则存在该等外币对投资

者之参考货币贬值的额外风险。认购本文件中提及的基金仅在基于现

有销售说明书和最新年度报告(或半年度报告,如有可能)的前提下

有效。

65

中国普惠金融工作组执行委员会出版物

关于普惠性的中国论文1

小额信贷批发基金——中国案例

Christian Buchmann

世界微型金融日内瓦论坛/苏黎世大学微型金融中心,2010年11月

关于普惠性的中国论文2

中国普惠金融国家方针与地方法规概览

焦皎和梁欣馨

德国技术合作公司,2010年12月

关于普惠性的中国论文3

中国普惠金融的担保基金

Peter Situ

世界微型金融日内瓦论坛,2011年4月

关于普惠性的中国论文4

2010年印度微型金融危机——值得中国借鉴的经验教训

Pete Sparreboom

世界微型金融日内瓦论坛,2011年4月