Embed Size (px)

Citation preview

Guía de Estudiantes

VOLUMEN II

MANUAL DE GESTION TRIBUTARIA

Guía de Estudiantes

MANUAL DE GESTION TRIBUTARIA

CRÉDITOS

Título:

Manual de Gestión Tributaria

Deberes y Derechos del Contribuyente

Volúmen II

Autora:Mirna Aquino

Coordinación y revisión técnica:Departamento Educación Tributariaen colaboración con técnicos de la

Dirección General de Impuestos Internos (DGII)

Diseño y Diagramación:Ismael Melo Molina

1ª EdiciónSanto Domingo, 2013

www.dgii.gov.do

PRESENTACIÓN

El pago de impuestos es una necesidad para el desarrollo económico y social del país, de la que todos/as los/as dominicanos/as debemos estar conscientes; en tal sentido, la Administración Tributaria tiene la responsabilidad no solo de recaudar los impuestos, sino también de educar a la población sobre esa necesidad y las obligaciones que de ella se derivan, con el fin de crear una cultura de cumplimiento tributario en la ciudadanía.

Con ese propósito, la Dirección General de Impuestos Internos (DGII) ha elaborado el Manual de Gestión Tributaria, dirigido a nuevos/as contribuyentes, a personas emprendedoras que desarrollan pequeñas y medianas empresas (PYMES), y a estudiantes de la Especialidad en Administración Pública y Tributaria que ofrece el Ministerio de Educación (MINERD), a través de los bachilleratos ténicos, con la finalidad de facilitar informaciones y procedimientos tributarios que los capaciten para incursionar con éxito en la vida productiva de una manera responsable, honesta y solidaria.

Este manual se divide en cuatro volúmenes, en los cuales se presentan aspectos teóricos generales que sustentan la aplicación práctica de los procesos establecidos por la DGII para las principales transacciones, el manejo de las leyes y normas tributarias y el cumplimiento de los deberes formales.

La implementación del Manual de Gestión Tributaria en cursos y talleres para contribuyentes PYMES, así como en politécnicos del país, requiere el diseño de un instrumento que permita a los y las docentes adquirir los conocimientos conceptuales y técnicos idóneos para orientar el aprendizaje de sus estudiantes en el tema de los impuestos en nuestro país. Con esa finalidad, se han elaboran dos Guías Didácticas para Docentes, concebidas como un recurso educativo que combina las actividades de afianzamiento y profundización de los contenidos temáticos con las sugerencias pedagógicas para abordarlos.

INTRODUCCIÓN

Todos los seres humanos tenemos derechos, los cuales no son más que aquellas libertades, facultades, prerrogativas inherentes a la persona, es decir, que les son propias por el simple hecho de su condición humana, para garantizarle una vida digna.

Pero no siempre se han reconocido estos derechos, sino más bien han sido el resultado de muchas luchas sociales a través de la historia, en demanda de que sean mejoradas las condiciones de vida de las personas.

El gran salto en términos de derechos humanos se dio durante la Revolución Francesa de 1789, donde surgió un documento llamado “Declaración Universal de los Derechos del Hombre y del Ciudadano”, que al correr de los tiempos ha sido adoptada por la mayoría de los pueblos.

La vida en sociedad exige a las personas el ejercicio de deberes y obligaciones establecidas por la moral y las reglas de convivencia en un determinado grupo social, las cuales debemos cumplir en determinadas situaciones y actuaciones.

La conciencia nos indica que estamos obligados a cumplir con el deber, que no podemos evitar la ley moral y que ningún poder podría anular esa ley o exonerarnos de cumplir con sus disposiciones, aun cuando en la práctica vemos casos de violación a la ley y de incumplimiento del deber.

Tenemos el deber de obrar el bien y también el poder de hacerlo sin que nadie nos lo impida. A esta facultad que tenemos se denomina derecho o poder para hacer, omitir, poseer o exigir algo de acuerdo a las normas morales o a las leyes civiles.

De la misma manera, los contribuyentes tienen deberes y obligaciones que cumplir y les asisten derechos que pueden y deben hacer valer en el momento que lo necesiten. Estos derechos y obligaciones están contenidos en el Título I del Código Tributario Dominicano.

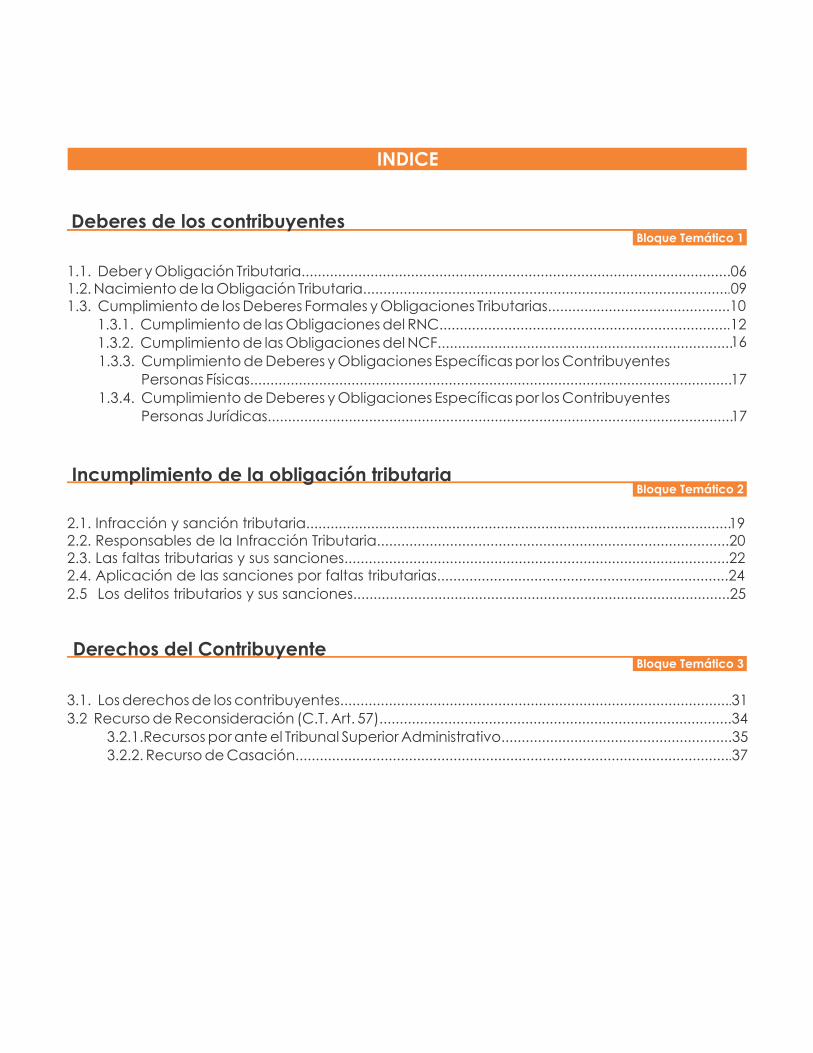

INDICE

Bloque Temático 1Deberes de los contribuyentes

1.1. Deber y Obligación Tributaria..........................................................................................................1.2. Nacimiento de la Obligación Tributaria...........................................................................................1.3. Cumplimiento de los Deberes Formales y Obligaciones Tributarias.............................................

1.3.1. Cumplimiento de las Obligaciones del RNC........................................................................

1.3.2. Cumplimiento de las Obligaciones del NCF.........................................................................

1.3.3. Cumplimiento de Deberes y Obligaciones Específicas por los Contribuyentes

Personas Físicas.......................................................................................................................

1.3.4. Cumplimiento de Deberes y Obligaciones Específicas por los Contribuyentes

Personas Jurídicas...................................................................................................................

060910

1216

17

17

Bloque Temático 2

2.1. Infracción y sanción tributaria.........................................................................................................2.2. Responsables de la Infracción Tributaria.......................................................................................202.3. Las faltas tributarias y sus sanciones...............................................................................................222.4. Aplicación de las sanciones por faltas tributarias........................................................................24

2.5 Los delitos tributarios y sus sanciones.............................................................................................25.

Incumplimiento de la obligación tributaria

19

Bloque Temático 3

3.1. Los derechos de los contribuyentes.................................................................................................31

3.2 Recurso de Reconsideración (C.T. Art. 57).......................................................................................34

3.2.1.Recursos por ante el Tribunal Superior Administrativo.........................................................35

3.2.2. Recurso de Casación............................................................................................................37

Derechos del Contribuyente

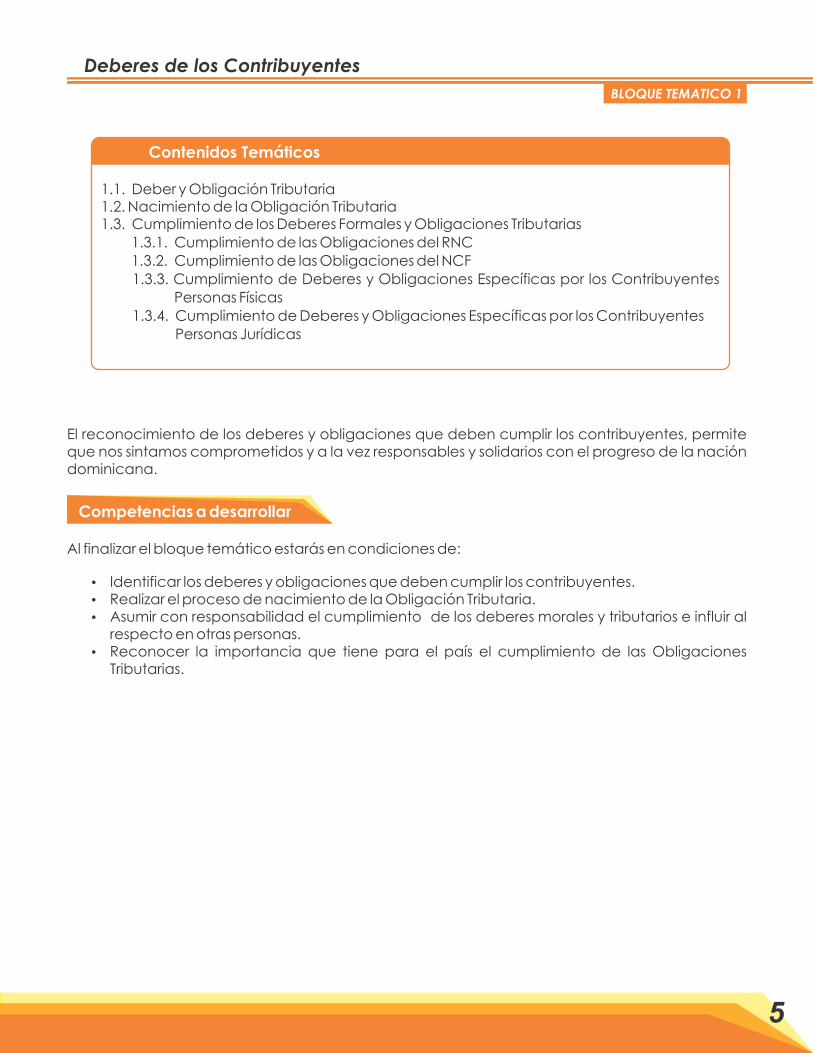

BLOQUE TEMATICO 1

El reconocimiento de los deberes y obligaciones que deben cumplir los contribuyentes, permite que nos sintamos comprometidos y a la vez responsables y solidarios con el progreso de la nación dominicana.

Competencias a desarrollar

Al finalizar el bloque temático estarás en condiciones de:

Identificar los deberes y obligaciones que deben cumplir los contribuyentes. Realizar el proceso de nacimiento de la Obligación Tributaria. Asumir con responsabilidad el cumplimiento de los deberes morales y tributarios e influir al

respecto en otras personas. Reconocer la importancia que tiene para el país el cumplimiento de las Obligaciones

Tributarias.

Deberes de los Contribuyentes

5

Contenidos Temáticos

1.1. Deber y Obligación Tributaria1.2. Nacimiento de la Obligación Tributaria1.3. Cumplimiento de los Deberes Formales y Obligaciones Tributarias

1.3.1. Cumplimiento de las Obligaciones del RNC

1.3.2. Cumplimiento de las Obligaciones del NCF

1.3.3. Cumplimiento de Deberes y Obligaciones Específicas por los Contribuyentes

Personas Físicas

1.3.4. Cumplimiento de Deberes y Obligaciones Específicas por los Contribuyentes

Personas Jurídicas

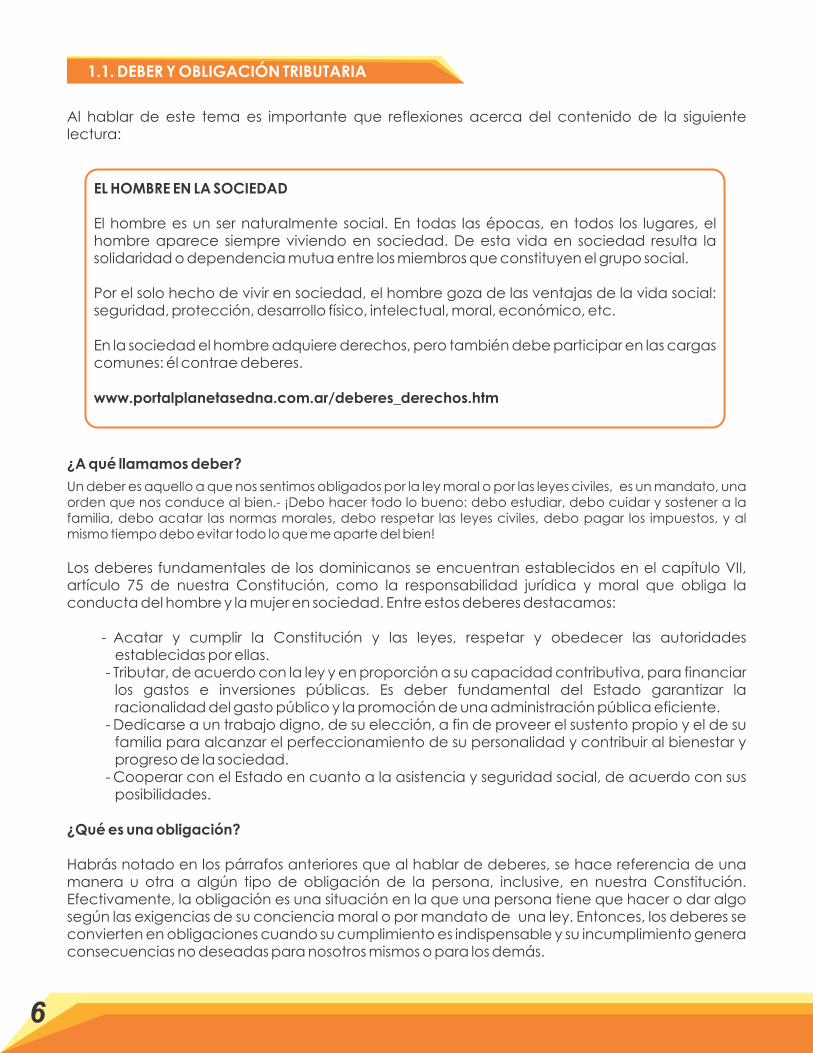

1.1. DEBER Y OBLIGACIÓN TRIBUTARIA

Al hablar de este tema es importante que reflexiones acerca del contenido de la siguiente lectura:

¿A qué llamamos deber?

Un deber es aquello a que nos sentimos obligados por la ley moral o por las leyes civiles, es un mandato, una orden que nos conduce al bien.- ¡Debo hacer todo lo bueno: debo estudiar, debo cuidar y sostener a la familia, debo acatar las normas morales, debo respetar las leyes civiles, debo pagar los impuestos, y al mismo tiempo debo evitar todo lo que me aparte del bien!

Los deberes fundamentales de los dominicanos se encuentran establecidos en el capítulo VII, artículo 75 de nuestra Constitución, como la responsabilidad jurídica y moral que obliga la conducta del hombre y la mujer en sociedad. Entre estos deberes destacamos:

- Acatar y cumplir la Constitución y las leyes, respetar y obedecer las autoridades establecidas por ellas.

- Tributar, de acuerdo con la ley y en proporción a su capacidad contributiva, para financiar los gastos e inversiones públicas. Es deber fundamental del Estado garantizar la racionalidad del gasto público y la promoción de una administración pública eficiente.

- Dedicarse a un trabajo digno, de su elección, a fin de proveer el sustento propio y el de su familia para alcanzar el perfeccionamiento de su personalidad y contribuir al bienestar y progreso de la sociedad.

- Cooperar con el Estado en cuanto a la asistencia y seguridad social, de acuerdo con sus posibilidades.

¿Qué es una obligación?

Habrás notado en los párrafos anteriores que al hablar de deberes, se hace referencia de una manera u otra a algún tipo de obligación de la persona, inclusive, en nuestra Constitución. Efectivamente, la obligación es una situación en la que una persona tiene que hacer o dar algo según las exigencias de su conciencia moral o por mandato de una ley. Entonces, los deberes se convierten en obligaciones cuando su cumplimiento es indispensable y su incumplimiento genera consecuencias no deseadas para nosotros mismos o para los demás.

EL HOMBRE EN LA SOCIEDAD

El hombre es un ser naturalmente social. En todas las épocas, en todos los lugares, el hombre aparece siempre viviendo en sociedad. De esta vida en sociedad resulta la solidaridad o dependencia mutua entre los miembros que constituyen el grupo social.

Por el solo hecho de vivir en sociedad, el hombre goza de las ventajas de la vida social: seguridad, protección, desarrollo físico, intelectual, moral, económico, etc.

En la sociedad el hombre adquiere derechos, pero también debe participar en las cargas comunes: él contrae deberes.

www.portalplanetasedna.com.ar/deberes_derechos.htm

6

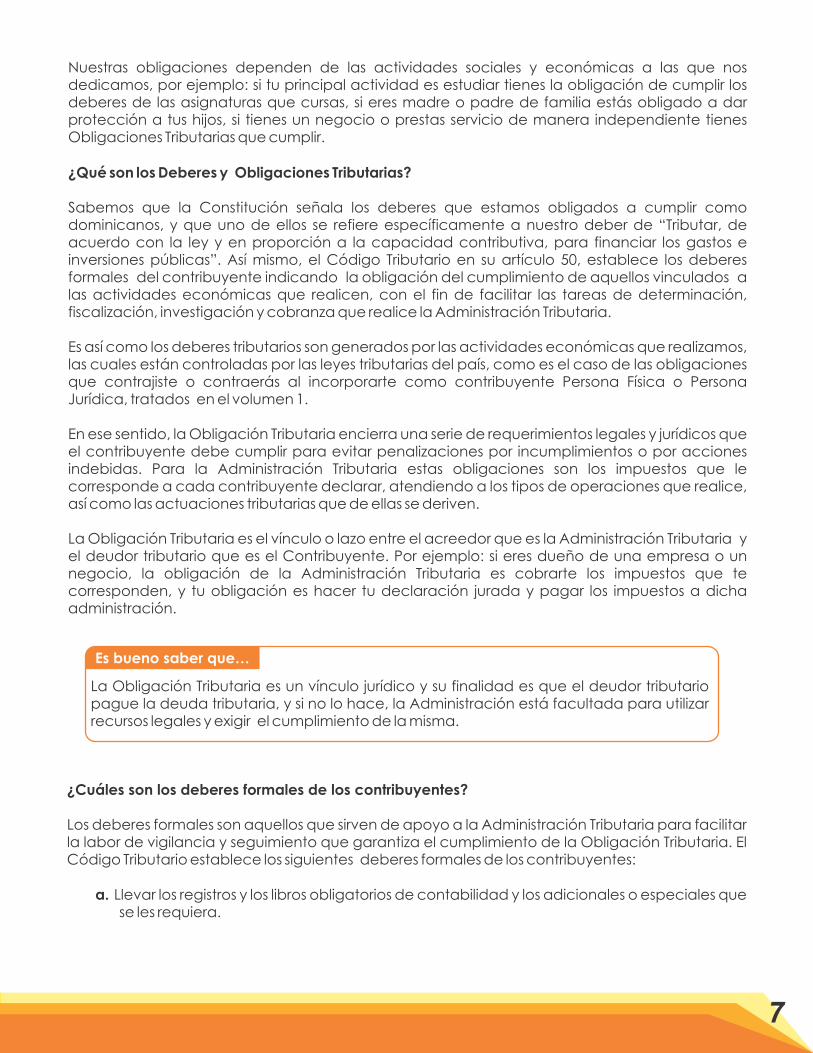

Nuestras obligaciones dependen de las actividades sociales y económicas a las que nos dedicamos, por ejemplo: si tu principal actividad es estudiar tienes la obligación de cumplir los deberes de las asignaturas que cursas, si eres madre o padre de familia estás obligado a dar protección a tus hijos, si tienes un negocio o prestas servicio de manera independiente tienes Obligaciones Tributarias que cumplir.

¿Qué son los Deberes y Obligaciones Tributarias?

Sabemos que la Constitución señala los deberes que estamos obligados a cumplir como dominicanos, y que uno de ellos se refiere específicamente a nuestro deber de “Tributar, de acuerdo con la ley y en proporción a la capacidad contributiva, para financiar los gastos e inversiones públicas”. Así mismo, el Código Tributario en su artículo 50, establece los deberes formales del contribuyente indicando la obligación del cumplimiento de aquellos vinculados a las actividades económicas que realicen, con el fin de facilitar las tareas de determinación, fiscalización, investigación y cobranza que realice la Administración Tributaria.

Es así como los deberes tributarios son generados por las actividades económicas que realizamos, las cuales están controladas por las leyes tributarias del país, como es el caso de las obligaciones que contrajiste o contraerás al incorporarte como contribuyente Persona Física o Persona Jurídica, tratados en el volumen 1.

En ese sentido, la Obligación Tributaria encierra una serie de requerimientos legales y jurídicos que el contribuyente debe cumplir para evitar penalizaciones por incumplimientos o por acciones indebidas. Para la Administración Tributaria estas obligaciones son los impuestos que le corresponde a cada contribuyente declarar, atendiendo a los tipos de operaciones que realice, así como las actuaciones tributarias que de ellas se deriven.

La Obligación Tributaria es el vínculo o lazo entre el acreedor que es la Administración Tributaria y el deudor tributario que es el Contribuyente. Por ejemplo: si eres dueño de una empresa o un negocio, la obligación de la Administración Tributaria es cobrarte los impuestos que te corresponden, y tu obligación es hacer tu declaración jurada y pagar los impuestos a dicha administración.

La Obligación Tributaria es un vínculo jurídico y su finalidad es que el deudor tributario pague la deuda tributaria, y si no lo hace, la Administración está facultada para utilizar recursos legales y exigir el cumplimiento de la misma.

Es bueno saber que…

¿Cuáles son los deberes formales de los contribuyentes?

Los deberes formales son aquellos que sirven de apoyo a la Administración Tributaria para facilitar la labor de vigilancia y seguimiento que garantiza el cumplimiento de la Obligación Tributaria. El Código Tributario establece los siguientes deberes formales de los contribuyentes:

a. Llevar los registros y los libros obligatorios de contabilidad y los adicionales o especiales que se les requiera.

7

b. Ajustar sus sistemas de contabilidad y de confección y evaluación de inventarios a prácticas contables establecidas en las leyes, reglamentos y normas generales dictadas al efecto, y reflejarán clara y verazmente el real movimiento y resultado de las operaciones y el valor de los bienes inventariados.

c. Inscribirse en el Registro Nacional de Contribuyentes y los registros especiales pertinentes.

d. Solicitar a la Administración Tributaria permisos previos de instalación o de habilitación de locales e informar a aquella de la iniciación de actividades susceptibles de generar Obligaciones Tributarias.

e. Comunicar los cambios de domicilio, así como cualquier cambio de situación que pueda dar lugar a la alteración de la responsabilidad tributaria, dentro de los diez (10) días posteriores a la fecha en que se realicen estos cambios.

f. Presentar las declaraciones que correspondan, para la determinación de los tributos, conjuntamente con los documentos e informes que exijan las normas respectivas y en la forma y condiciones que ellas indiquen.

g. Concurrir a las oficinas de la Administración Tributaria cuando su presencia sea requerida, bajo los apercibimientos que correspondan.

h. Conservar en forma ordenada, por un período de diez (10) años: los libros de contabilidad, libros y registros especiales, antecedentes, recibos o comprobantes de pago, o cualquier documento, físico o electrónico, referido a las operaciones y actividades del contribuyente.

i. Facilitar a los funcionarios Fiscalizadores, las inspecciones y verificaciones en cualquier lugar, establecimientos comerciales o industriales, oficinas, depósitos, depósitos fiscales, puertos, aeropuertos, naves, aeronaves, furgones o contenedores, vehículos y otros medios de transporte.

j. Presentar a la Administración Tributaria, las declaraciones, informes, documentos, formularios, facturas, comprobantes de legítima procedencia de mercancías, recibos, listas de precios, etc., relacionados con hechos generadores de obligaciones, y en general, dar las aclaraciones que les fueren solicitadas.

k. Todas las Personas Físicas o Jurídicas que realicen operaciones de transferencia de bienes o presten servicios a título oneroso o gratuito, deberán emitir Comprobantes Fiscales por las transferencias u operaciones que efectúen.

l. Los agentes de retención deberán presentar anualmente a la Administración Tributaria, en la forma y fecha que ésta disponga, una declaración jurada de las retenciones operadas.

m. Las personas que giren o acrediten dinero a acreedores del exterior deberán informar respecto de dichas sumas.

8

1.2 NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA

¿Cuándo nace la Obligación Tributaria?

La incorporación en calidad de Persona Física o Jurídica mediante la inscripción en el Registro Nacional de Contribuyentes (RNC) es un deber formal del contribuyente, lo que conlleva el cumplimiento de un conjunto de obligaciones. Dichas obligaciones son vinculadas a las actividades económicas generadoras de impuestos, señaladas en la Norma General 3-02, y enumeradas en el segundo bloque temático del Volumen 1. Esto significa que tus obligaciones tributarias se formalizan con la asignación del RNC, lo cual permite el cumplimiento de los demás deberes formales como contribuyente.

Ahora bien, las obligaciones tributarias van a depender, como hemos dicho antes, de las actividades económicas o hecho generador de impuesto que realices, ejemplo:

La prestación de un servicio crea la obligación de pago del Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS) desde el momento de la firma del contrato o en el momento de entrega de la factura. En el caso del Impuesto sobre la Renta (ISR), la obligación se genera al realizar una actividad económica por la cual obtienes un ingreso o una ganancia cuyo monto esté gravado, entonces debes proceder a declarar y pagar dicho impuesto.

¿Cuáles obligaciones vinculadas a los deberes formales, nacen con la asignación del Registro Nacional de Contribuyentes (RNC)?

La obligatoriedad de la inscripción en el RNC consignada como un deber formal en el Código Tributario, genera obligaciones inmediatas que consisten en:

1. Obtener la clave de acceso (pin) de la Oficina Virtual de la DGII para realizar sus

operaciones tributarias en línea.

2. Obtener y emitir Comprobantes Fiscales o facturas a tus clientes a quienes vendes

productos u ofreces un servicio.

3. Operar como negocio o ejercer una profesión u oficio liberal.

4. Declarar y pagar los impuestos de tu negocio o de otras actividades económicas que

realices.

5. Cumplir con tus demás deberes formales de acuerdo a lo establecido en el Código

Tributario, tales como:

Remisión de informaciones sobre compra de bienes y servicios.

Pago de impuestos retenidos.

6. Informar a la DGII sobre modificaciones a los datos contenidos en el RNC, tales como: Domicilio Fiscal: calle, número, sector, provincia. Número (s) de teléfono (s) y el correo electrónico. Cambio de la denominación social y/o nombre comercial. Inclusión o modificación de actividad económica. Cambio o modificación a los datos de los socios, miembros del Consejo de

Administración y Representantes (sólo aplica en caso de sociedades). Cese temporal o definitivo de operaciones.

9

¿Cuáles son las obligaciones relacionadas con el NCF?

Entre las obligaciones que deben cumplir los contribuyentes Persona Física o Persona Jurídica, asociadas al NCF destacamos las siguientes:

1) Validar los Comprobantes Fiscales que sustentan créditos fiscales para el ITBIS y/o costos y gastos deducibles del ISR.

2) Anular los Comprobantes Fiscales, cuando constates alguna de las siguientes circunstancias:

Por el deterioro, robo, hurto o extravío de talonarios, lo cual deberás notificar a la DGII dentro de los 30 días de ocurridos los hechos.

Cuando detectes fallas técnicas en los documentos, lo cual deberás notificar a la DGII dentro de los 30 días de haberse detectado dichas fallas.

Por cualquier otra circunstancia o hecho que invoques debe ser comprobada por la DGII.

1.3 CUMPLIMIENTO DE LOS DEBERES FORMALES Y OBLIGACIONES TRIBUTARIAS

¿QUIÉNES DEBEN CUMPLIR LOS DEBERES FORMALES Y OBLIGACIONES TRIBUTARIAS?

El cumplimiento de los Deberes y Obligaciones Tributarias recae sobre los Contribuyentes, Responsables y Terceros según establece el Código Tributario Dominicano, donde se indica como hemos dicho, la obligatoriedad que tienen éstos de facilitar las tareas de determinación, fiscalización, investigación y cobranza que realice la Administración Tributaria y en especial cumplir con los deberes formales determinados por dicho Código.

Aunque el responsable directo de las Obligaciones Tributarias es el contribuyente Persona Física o Jurídica, éstas podrán ser cumplidas por medio de representantes legales o mandatarios, que son los delegados del contribuyente. Estos delegados se convierten en responsables de la Obligación Tributaria, quienes sin tener el carácter de contribuyentes, deben cumplir las obligaciones que les atribuyen las disposiciones legales de la Administración Tributaria. También es el caso de los agentes de retención o percepción y los deudores accesorios o terceros entre los que se encuentran los responsables solidarios, los adquirientes de bienes incluyendo sociedades o empresas, y los herederos que pagan las obligaciones tributarias del causante.

Por la Oficina Virtual solo aplican las solicitudes de modificación de domicilio, teléfono y/o correo electrónico.

En caso de realizar otras modificaciones al RNC para compañías (fusión, aumento de capital), deberá cumplir previamente con los requisitos establecidos por la DGII y depositar la documentación requerida en la Oficina Principal o en la Administración Local correspondiente.

La notificación de estos cambios deberá realizarse en la DGII dentro de los 10 días posteriores a la fecha en que se realicen los mismos.

En el caso del Cese temporal o definitivo de operaciones la solicitud del cese será dentro de los 60 días en que se realice.

Es bueno saber que…

10

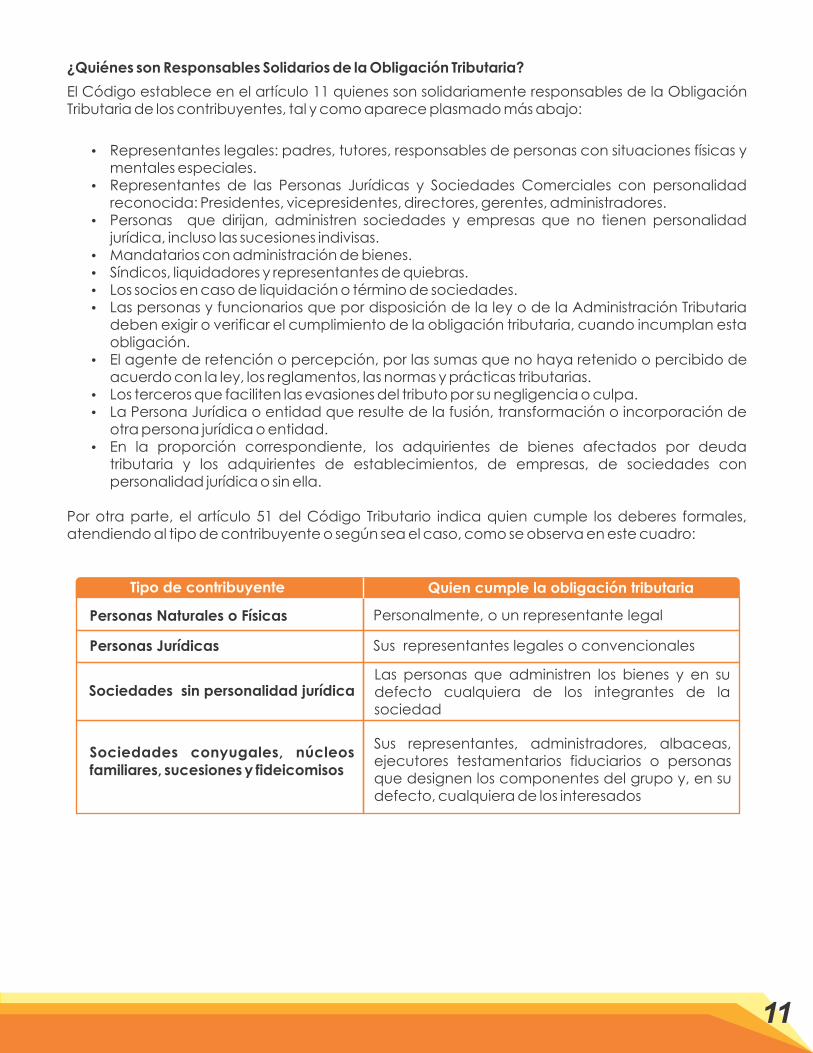

¿Quiénes son Responsables Solidarios de la Obligación Tributaria?

El Código establece en el artículo 11 quienes son solidariamente responsables de la Obligación Tributaria de los contribuyentes, tal y como aparece plasmado más abajo:

Representantes legales: padres, tutores, responsables de personas con situaciones físicas y mentales especiales.

Representantes de las Personas Jurídicas y Sociedades Comerciales con personalidad reconocida: Presidentes, vicepresidentes, directores, gerentes, administradores.

Personas que dirijan, administren sociedades y empresas que no tienen personalidad jurídica, incluso las sucesiones indivisas.

Mandatarios con administración de bienes. Síndicos, liquidadores y representantes de quiebras. Los socios en caso de liquidación o término de sociedades. Las personas y funcionarios que por disposición de la ley o de la Administración Tributaria

deben exigir o verificar el cumplimiento de la obligación tributaria, cuando incumplan esta obligación.

El agente de retención o percepción, por las sumas que no haya retenido o percibido de acuerdo con la ley, los reglamentos, las normas y prácticas tributarias.

Los terceros que faciliten las evasiones del tributo por su negligencia o culpa. La Persona Jurídica o entidad que resulte de la fusión, transformación o incorporación de

otra persona jurídica o entidad. En la proporción correspondiente, los adquirientes de bienes afectados por deuda

tributaria y los adquirientes de establecimientos, de empresas, de sociedades con personalidad jurídica o sin ella.

Por otra parte, el artículo 51 del Código Tributario indica quien cumple los deberes formales, atendiendo al tipo de contribuyente o según sea el caso, como se observa en este cuadro:

Tipo de contribuyente Quien cumple la obligación tributaria

Personas Naturales o Físicas Personalmente, o un representante legal

Personas Jurídicas Sus representantes legales o convencionales

Sociedades sin personalidad jurídica Las personas que administren los bienes y en su defecto cualquiera de los integrantes de la sociedad

Sociedades conyugales, núcleos familiares, sucesiones y fideicomisos

Sus representantes, administradores, albaceas, ejecutores testamentarios fiduciarios o personas que designen los componentes del grupo y, en su defecto, cualquiera de los interesados

11

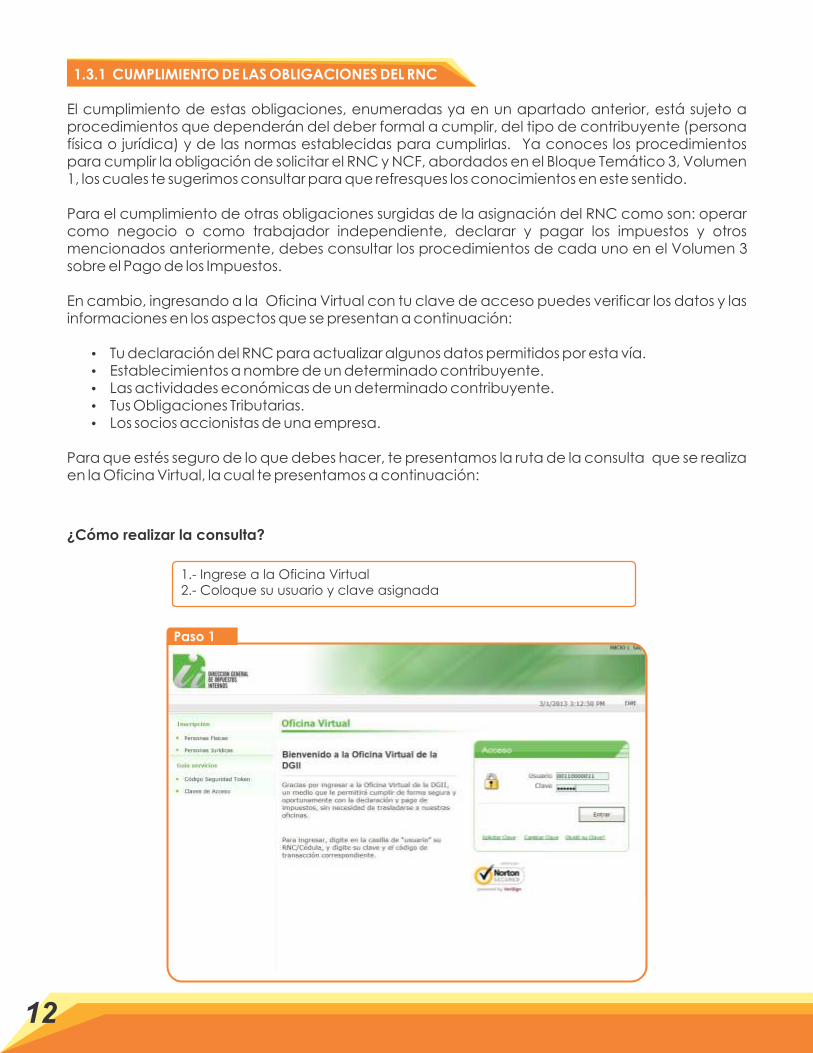

1.3.1 CUMPLIMIENTO DE LAS OBLIGACIONES DEL RNC

El cumplimiento de estas obligaciones, enumeradas ya en un apartado anterior, está sujeto a procedimientos que dependerán del deber formal a cumplir, del tipo de contribuyente (persona física o jurídica) y de las normas establecidas para cumplirlas. Ya conoces los procedimientos para cumplir la obligación de solicitar el RNC y NCF, abordados en el Bloque Temático 3, Volumen 1, los cuales te sugerimos consultar para que refresques los conocimientos en este sentido.

Para el cumplimiento de otras obligaciones surgidas de la asignación del RNC como son: operar como negocio o como trabajador independiente, declarar y pagar los impuestos y otros mencionados anteriormente, debes consultar los procedimientos de cada uno en el Volumen 3 sobre el Pago de los Impuestos.

En cambio, ingresando a la Oficina Virtual con tu clave de acceso puedes verificar los datos y las informaciones en los aspectos que se presentan a continuación:

Tu declaración del RNC para actualizar algunos datos permitidos por esta vía. Establecimientos a nombre de un determinado contribuyente. Las actividades económicas de un determinado contribuyente. O TTus bligaciones ributarias. Los socios accionistas de una empresa.

Para que estés seguro de lo que debes hacer, te presentamos la ruta de la consulta que se realiza en la Oficina Virtual, la cual te presentamos a continuación:

12

1.- Ingrese a la Oficina Virtual2.- Coloque su usuario y clave asignada

Paso 1

¿Cómo realizar la consulta?

13

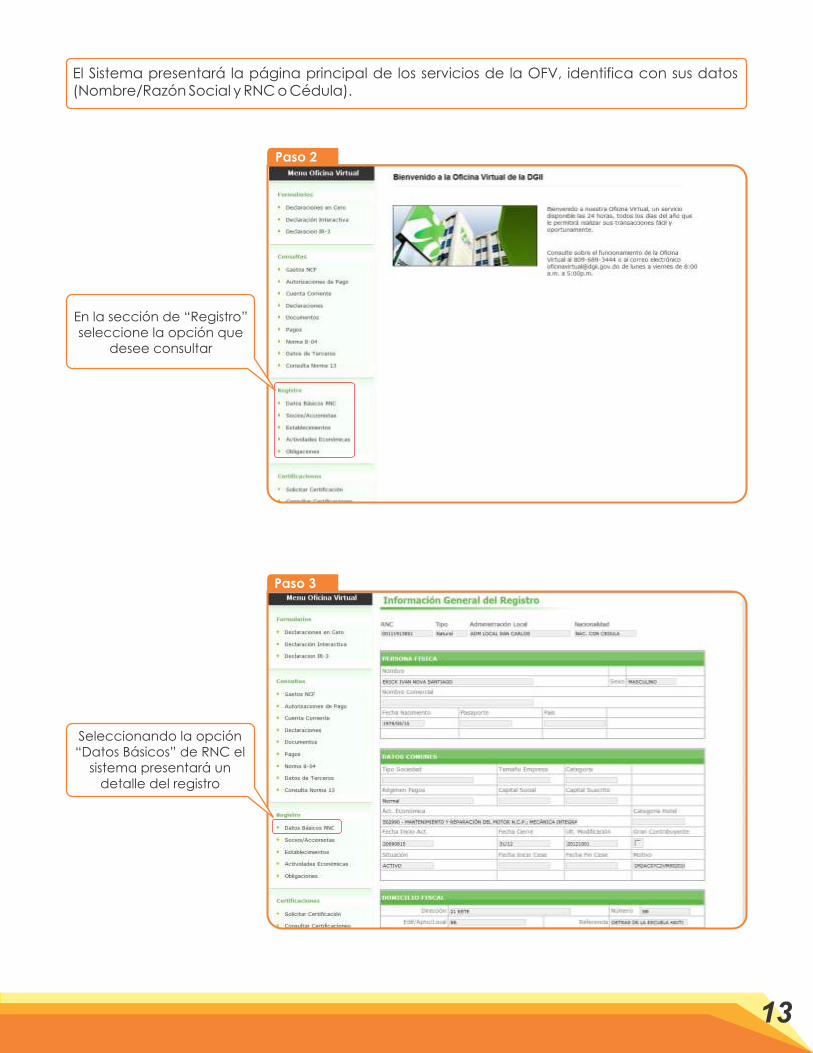

Paso 2

El Sistema presentará la página principal de los servicios de la OFV, identifica con sus datos (Nombre/Razón Social y RNC o Cédula).

Paso 3

Seleccionando la opción “Datos Básicos” de RNC el

sistema presentará un detalle del registro

En la sección de “Registro” seleccione la opción que

desee consultar

14

Paso 4

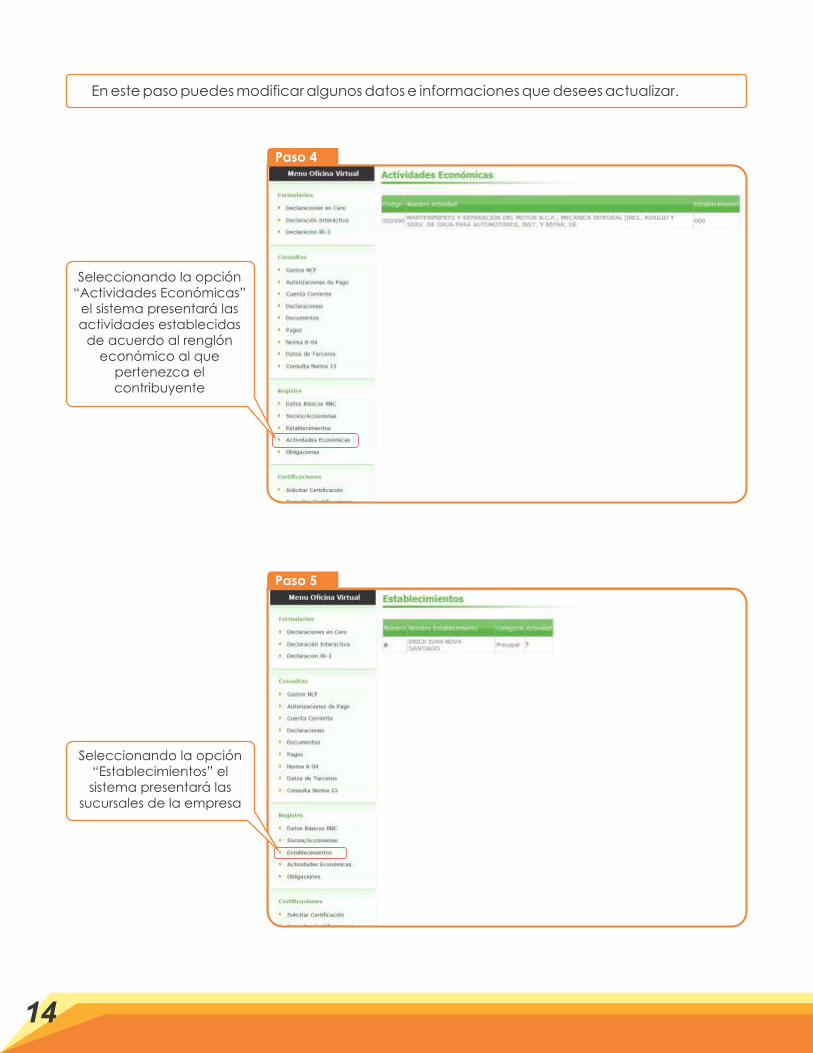

Seleccionando la opción “Actividades Económicas”

el sistema presentará las actividades establecidas

de acuerdo al renglón económico al que

pertenezca el contribuyente

Seleccionando la opción “Establecimientos” el sistema presentará las

sucursales de la empresa

Paso 5

En este paso puedes modificar algunos datos e informaciones que desees actualizar.

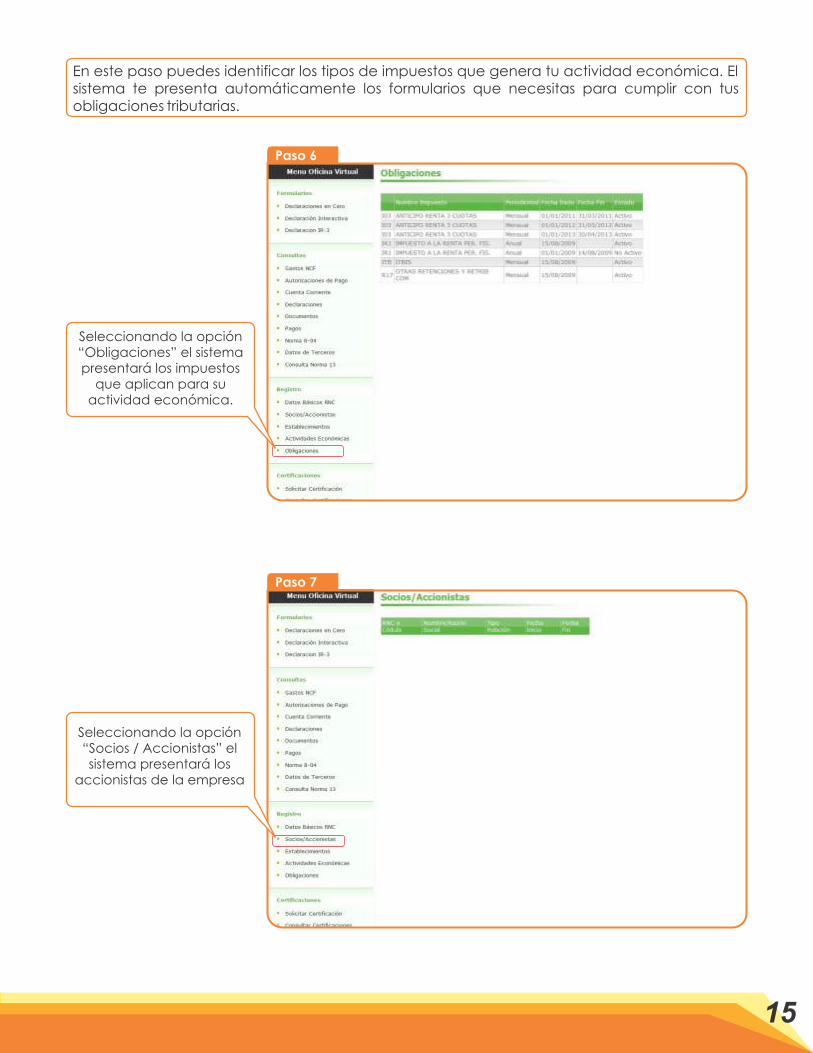

En este paso puedes identificar los tipos de impuestos que genera tu actividad económica. El sistema te presenta automáticamente los formularios que necesitas para cumplir con tus obligaciones tributarias.

15

Paso 6

Seleccionando la opción “Obligaciones” el sistema presentará los impuestos

que aplican para su actividad económica.

Paso 7

Seleccionando la opción “Socios / Accionistas” el sistema presentará los

accionistas de la empresa

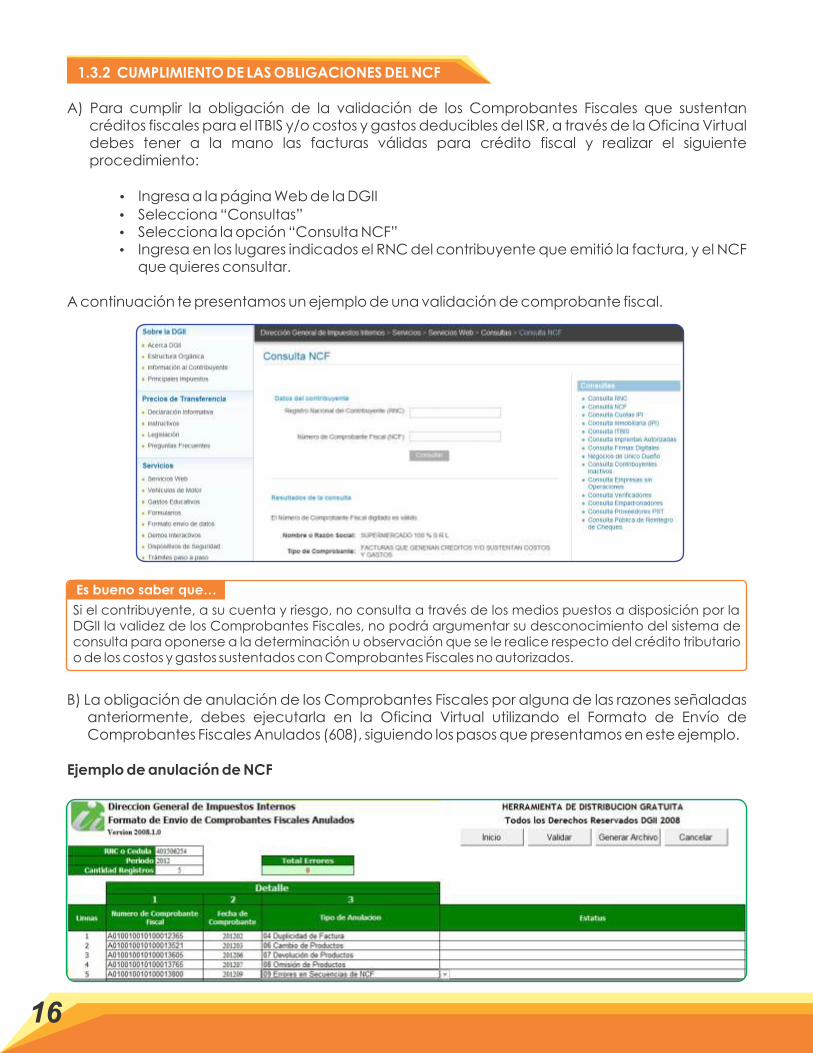

B) La obligación de anulación de los Comprobantes Fiscales por alguna de las razones señaladas anteriormente, debes ejecutarla en la Oficina Virtual utilizando el Formato de Envío de Comprobantes Fiscales Anulados (608), siguiendo los pasos que presentamos en este ejemplo.

Ejemplo de anulación de NCF

1.3.2 CUMPLIMIENTO DE LAS OBLIGACIONES DEL NCF

A) Para cumplir la obligación de la validación de los Comprobantes Fiscales que sustentan créditos fiscales para el ITBIS y/o costos y gastos deducibles del ISR, a través de la Oficina Virtual debes tener a la mano las facturas válidas para crédito fiscal y realizar el siguiente procedimiento:

Ingresa a la página Web de la DGII

Selecciona “Consultas” Selecciona la opción “Consulta NCF” Ingresa en los lugares indicados el RNC del contribuyente que emitió la factura, y el NCF

que quieres consultar.

A continuación te presentamos un ejemplo de una validación de comprobante fiscal.

Si el contribuyente, a su cuenta y riesgo, no consulta a través de los medios puestos a disposición por la DGlI la validez de los Comprobantes Fiscales, no podrá argumentar su desconocimiento del sistema de consulta para oponerse a la determinación u observación que se le realice respecto del crédito tributario o de los costos y gastos sustentados con Comprobantes Fiscales no autorizados.

Es bueno saber que…

16

1.3.3 CUMPLIMIENTO DE DEBERES Y OBLIGACIONES ESPECÍFICAS POR LOS CONTRIBUYENTES PERSONAS FÍSICAS

Las Personas Físicas cumplen sus Obligaciones Tributarias a través de la declaración jurada de sus ingresos y el pago de los impuestos correspondientes, que realiza en el primer trimestre de cada año fiscal, así como con la actualización de los datos del RNC cuando ocurra algún cambio.

1.3.4 CUMPLIMIENTO DE DEBERES Y OBLIGACIONES ESPECÍFICAS POR LOS CONTRIBUYENTES PERSONAS

JURÍDICAS

Las Empresas Individuales de Responsabilidad Limitada y las Sociedades Comerciales, deben cumplir las obligaciones establecidas en el código y en las normas tributarias, acorde con los procedimientos aplicables a las mismas, a saber:

A) Hacer la solicitud del permiso previo de instalación o de habilitación de locales e informar a la DGII de la iniciación de actividades susceptibles de generar Obligaciones Tributarias, dentro de los dos meses siguientes a la iniciación de sus actividades.

B) Ajustar los Registros Contables a los métodos de contabilidad y evaluación establecidos por las leyes tributarias.

C) Entregar certificación de las retenciones o ingresos a cuenta practicados a los obligados tributarios (empleados y contratados) de las rentas sujetas a retención.

D) Presentar los documentos contables y financieros en idioma español de manera oportuna.

E) Al inscribirse en el RNC, suministrar todas las informaciones requeridas para este fin, en especial las referentes a sus directivos, accionistas, capital, propiedades, domicilio legal, así como las oficinas y los locales desde los cuales realizará sus operaciones.

F) Notificar a la DGII el momento en que los directivos asumen o dimiten sus cargos gerenciales, de lo contrario los que continúan en la sociedad se harán solidariamente responsables por los tributos que con anterioridad o posterioridad a ese momento se dejen de pagar al fisco.

G) Notificar a la DGII el cese temporal o definitivo de la empresa y cumplir todas las formalidades legales requeridas en un plazo de 60 días.

Es bueno saber que…

En el caso de que el contribuyente no notifique a la DGII el Cese Temporal o Definitivo de la empresa, la cuenta corriente tributaria continuará generando la obligación de sus deberes formales de acuerdo a su registro (Art. 50 del Código Tributario)

17

BLOQUE TEMATICO 2

Incumplimiento de la Obligación Tributaria

En nuestra convivencia con las demás personas debemos observar o exhibir una serie de conductas, muchas de las cuales son reguladas por las diferentes normas y leyes civiles del país. Nosotros estamos obligados a cumplirlas en la medida en que los actos contrarios a ellas son considerados contravenciones o infracciones, por ser violatorias a las disposiciones legales, por ejemplo, la violación de una señal de tránsito.

Hemos visto como las leyes y normas tributarias establecen las obligaciones que tienen los contribuyentes, y también las vías y los procedimientos para cumplirlas. Esto nos exige estar conscientes de los beneficios que el cumplimiento de estas obligaciones aporta a la sociedad a través de los compromisos del Estado, y las consecuencias que el no cumplimiento puede traer al contribuyente.

Las Obligaciones Tributarias tienen carácter legal, por tanto, en el Código Tributario se establecen las acciones consideradas violatorias o infracciones, así como las sanciones correspondientes a cada tipo de infracción, y los organismos facultados para aplicarlas.

Competencias a desarrollar

Identificar las acciones con las cuales se incurre en infracciones tributarias. Reconocer quienes asumen la responsabilidad ante una infracción tributaria. Conocer las sanciones que se aplican a cada tipo de falta y delito. Manejar los principales procedimientos para la aplicación de las sanciones por faltas y

delitos tributarios.

Contenidos Temáticos

18

2.1. Infracción y sanción tributaria2.2. Responsables de la Infracción Tributaria2.4. Aplicación de las sanciones por faltas tributarias

2.5 Los delitos tributarios y sus sanciones

2.1. INFRACCIÓN Y SANCIÓN TRIBUTARIA

El cumplimiento de la obligación ciudadana de contribuir con las aportaciones requeridas para que el Estado cuente con recursos suficientes para la satisfacción de los servicios públicos, es fundamental para el país. En ese sentido, el incumplimiento de las Obligaciones Tributarias es considerado por la ley o jurídicamente una actuación ilícita del contribuyente, es decir, una infracción tributaria, ya que ésta va en contra del interés general de la Nación.

¿Qué es una infracción tributaria?

Es infracción tributaria, toda acción u omisión que conduce a la violación de normas tributarias, siempre que se encuentre tipificada como tal en la legislación vigente para esos fines. Según lo establecido en el artículo 197 del Código Tributario Dominicano, constituyen infracciones tributarias el incumplimiento a las disposiciones de las leyes y normas tributarias, tipificadas y sancionadas por la Administración Tributaria y los tribunales competentes.

En ese sentido, se considera infracción el incumplimiento de los deberes formales, entre otros:

Dar datos falsos al inscribirse como contribuyente. No llevar libros o registros cuando así lo establezca la Ley. No presentar las declaraciones que correspondan a la determinación del tributo. No anexar los documentos e informes correspondientes. Negarse a dar la información que solicite la Administración Tributaria. No notificación a la DGII del cambio de domicilio.

¿Cuándo se considera que un contribuyente Persona Física o Persona Jurídica ha cometido una infracción tributaria?

El Código califica determinados hechos como casos constitutivos de infracciones, cualquiera que haya sido la intención, causa o motivo tenido por el autor al ejecutarlos. Según sea la gravedad de la infracción el Código las clasifica en faltas tributarias y delitos tributarios, a saber:

Las faltas tributarias, son las infracciones que para configurarse no necesitan la existencia de la intención expresa del infractor, mediante elementos subjetivos como culpa o dolo (engaño), ni del perjuicio fiscal, salvo cuando se establezca de manera expresa. Las faltas serán sancionadas por la Administración Tributaria pecuniariamente, es decir, mediante el pago de una suma de dinero.

Los delitos tributarios, son las infracciones que se cometen por medio del dolo o engaño y la culpa, y que no son susceptibles del error excusable.

La instrucción, juzgamiento y aplicación de la pena de prisión, corresponde a los Tribunales Penales Ordinarios.

Por ejemplo: Un contribuyente puede incurrir en infracciones por desconocimiento de alguna norma o procedimiento, como sería el caso de que no conociera la fecha límite de su declaración jurada de impuestos. Pero también puede cometer la infracción con intenciones fraudulentas si se comprueba la existencia de ocultación de datos a la Administración Tributaria, declaraciones con operaciones parciales o inexistentes.

19

¿Qué es una sanción tributaria?

Las sanciones son castigos o penas que se imponen al contribuyente por haber cometido algún hecho tipificado como infracción tributaria. Serán aplicadas en la medida en que la infracción afecte el proceso administrativo tributario o al fisco nacional. El presunto infractor sólo se librará de responsabilidad probando que no se produjo el hecho constitutivo de la Infracción.

¿Cuáles tipos de sanciones se pueden aplicar al infractor tributario?

Dependiendo de la gravedad del caso, las sanciones aplicables a las infracciones tributarias tienen diferentes grados, que van desde recargos, intereses y otras sanciones pecuniarias o monetarias hasta la privación de libertad.

¿Cuáles circunstancias agravan las sanciones tributarias?

Constituyen circunstancias agravantes y atenuantes a ser tenidas en cuenta para establecer las sanciones correspondientes, las que aparecen a continuación:

La reincidencia. Siempre que el sancionado por sentencia o resolución firme, cometa una nueva infracción del mismo tipo, dentro del plazo de prescripción establecido para sancionar el hecho ilícito cometido.

Reiteración. Cuando el imputado incurra en nueva infracción del mismo tipo dentro del plazo de prescripción, sin que se haya aplicado sanciones.

Otras circunstancias que agravan las infracciones son:

La condición de funcionario público que tenga el infractor. El grado de cultura del inculpado y el conocimiento que tuvo o debió tener de la norma

legal infringida. La importancia del perjuicio fiscal y las características de la infracción. La conducta que asuma el infractor, en el esclarecimiento de los hechos. El grado de culpa o dolo del infractor, en los casos de delitos tributarios.

2.2 RESPONSABLES DE LA INFRACCIÓN TRIBUTARIA

¿Quiénes son los responsables de la infracción tributaria ante la DGII?

Será responsable ante la DGII de la infracción el sujeto de la obligación tributaria incumplida, de acuerdo con los términos y en las formas establecidas en las leyes y normas tributarias. La responsabilidad por delito tributario es personal, salvo algunas excepciones establecidas por ley, sin embargo, las faltas tributarias sancionadas con penas pecuniarias o monetarias se transmiten a los sucesores del responsable.

20

Serán considerados responsables de la infracción:

Los representantes, directores, gerentes, administradores o mandatarios por su actuación personal en la infracción, aunque el representado puede sufrir por la infracción, sanciones no privativas de libertad tales como el comiso de bienes y la clausura del negocio.

Los sujetos de las obligaciones tributarias que tengan la calidad de patronos o empleadores.

Son también responsables de la infracción y se les aplicará la misma sanción que el autor principal, sin perjuicio de la graduación que corresponda:

Los coautores, cómplices o encubridores, considerándose como tales a los que financien, instiguen, auxilien o ayuden de cualquier manera al autor con conocimiento concomitante o posterior a la ejecución de la infracción.

El que para su provecho adquiera o tenga en su poder, oculte, venda o colabore en la venta o negociación de mercancías, productos u objetos respecto de los cuales sepa o deba saber que se ha cometido una infracción.

Los terceros que, aun cuando no tuvieren deberes tributarios a su cargo, faciliten, por su culpa o dolo una infracción.

Los que actuando en el ejercicio de su profesión, participen dolosamente en una infracción, en cualquiera de las formas previstas.

¿Cuándo queda excluida la responsabilidad de la infracción tributaria?

La responsabilidad queda excluida de acuerdo a lo siguiente:

La incapacidad absoluta, que viene dada por una condición de edad, física o mental, y el contribuyente no tiene un representante legal o judicial.

La fuerza mayor por caso fortuito, es decir si al contribuyente se le presentó una situación imprevista.

El error excusable en cuanto al hecho que constituye el delito tributario.

Es bueno saber que…

- Las sanciones pecuniarias o monetarias no serán cumplidas con pena de prisión.- Personas Jurídicas y demás entidades podrán ser sancionadas sin necesidad de .

establecer la responsabilidad de una Persona Física.- La aplicación de las sanciones pecuniarias por incurrir en faltas y/o delitos está sujeta

al pago del Interés Indemnizatorio establecido a la fecha.- Si un hecho tiene elementos constitutivos de delitos y faltas, la Administración .

aplicará las sanciones a estas últimas, independientemente de lo que decida el Tribunal Penal con relación al delito.

- Cuando un mismo hecho configure más de una de las infracciones tributarias antes definidas, se sancionará de manera independiente cada una de ellas.

21

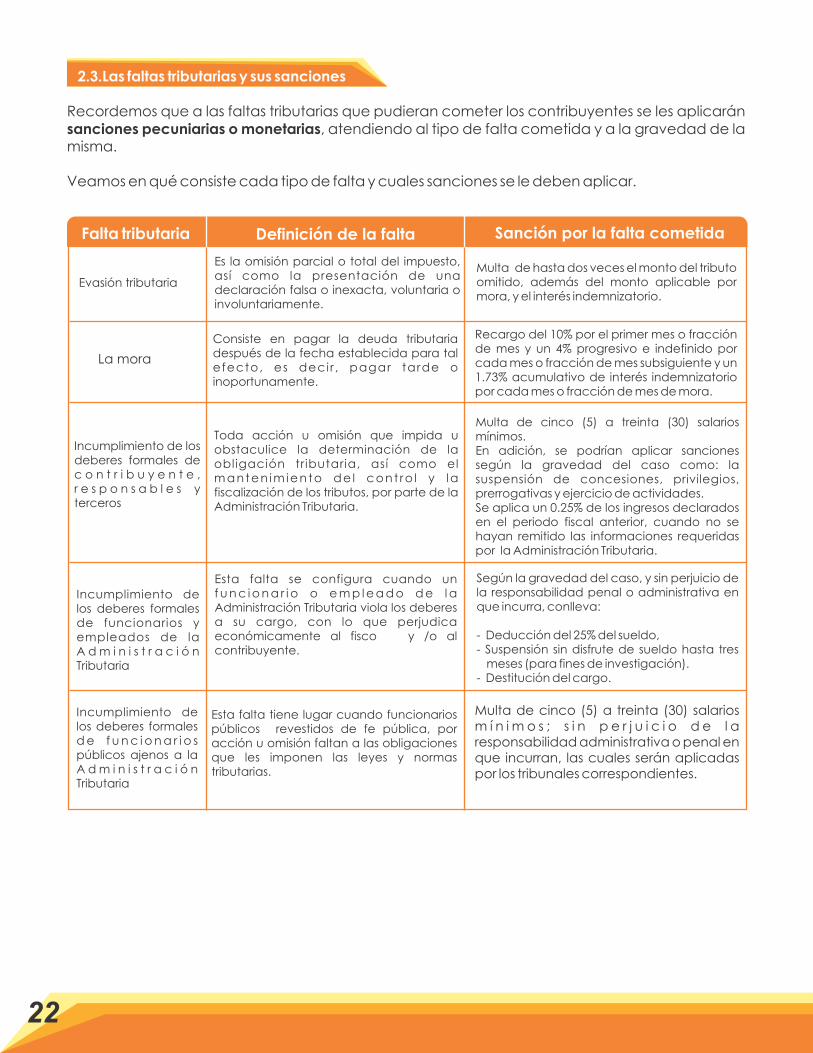

2.3.Las faltas tributarias y sus sanciones

Recordemos que a las faltas tributarias que pudieran cometer los contribuyentes se les aplicarán sanciones pecuniarias o monetarias, atendiendo al tipo de falta cometida y a la gravedad de la misma.

Veamos en qué consiste cada tipo de falta y cuales sanciones se le deben aplicar.

Evasión tributaria

Es la omisión parcial o total del impuesto, así como la presentación de una declaración falsa o inexacta, voluntaria o involuntariamente.

Multa de hasta dos veces el monto del tributo omitido, además del monto aplicable por mora, y el interés indemnizatorio.

La mora

Consiste en pagar la deuda tributaria después de la fecha establecida para tal efecto, es deci r , pagar tarde o inoportunamente.

Recargo del 10% por el primer mes o fracción de mes y un 4% progresivo e indefinido por cada mes o fracción de mes subsiguiente y un 1.73% acumulativo de interés indemnizatorio por cada mes o fracción de mes de mora.

Incumplimiento de los deberes formales de c o n t r i b u y e n t e , r e s p o n s a b l e s y terceros

Toda acción u omisión que impida u obstaculice la determinación de la obligación tributaria, así como el manten im iento de l cont ro l y la fiscalización de los tributos, por parte de la Administración Tributaria.

Multa de cinco (5) a treinta (30) salarios mínimos.En adición, se podrían aplicar sanciones según la gravedad del caso como: la suspensión de concesiones, privilegios, prerrogativas y ejercicio de actividades.Se aplica un 0.25% de los ingresos declarados en el periodo fiscal anterior, cuando no se hayan remitido las informaciones requeridas por la Administración Tributaria.

Incumplimiento de los deberes formales de funcionarios y empleados de la A d m i n i s t r a c i ó n Tributaria

Esta falta se configura cuando un f u n c i o n a r i o o e m p l e a d o d e l a Administración Tributaria viola los deberes a su cargo, con lo que perjudica económicamente al fisco y /o al contribuyente.

Según la gravedad del caso, y sin perjuicio de la responsabilidad penal o administrativa en que incurra, conlleva:

- Deducción del 25% del sueldo,- Suspensión sin disfrute de sueldo hasta tres

meses (para fines de investigación).- Destitución del cargo.

Esta falta tiene lugar cuando funcionarios públicos revestidos de fe pública, por acción u omisión faltan a las obligaciones que les imponen las leyes y normas tributarias.

Multa de cinco (5) a treinta (30) salarios m í n i m o s ; s i n p e r j u i c i o d e l a responsabilidad administrativa o penal en que incurran, las cuales serán aplicadas por los tribunales correspondientes.

Falta tributaria Definición de la falta Sanción por la falta cometida

Incumplimiento de los deberes formales d e f u n c i o n a r i o s públicos ajenos a la A d m i n i s t r a c i ó n Tributaria

22

Ahora, para que tengas una mejor comprensión de las faltas y sus respectivas sanciones descritas anteriormente, te proponemos analizar las situaciones presentadas como ejemplos a continuación:

Situación 1: En una fiscalización realizada por la DGII a un contribuyente, detectó una evasión de impuestos ascendente a RD$123,000. Dicha institución procedió a aplicar la sanción correspondiente a esta falta tributaria, la cual consistió en una multa por el doble del monto del impuesto evadido, ascendente a RD$246,000.

Así mismo, la DGII procedió a calcular la mora e interés indemnizatorio correspondientes al impuesto no pagado a partir del 20 de junio. La mora fue del 10% (RD$12,300) y el interés indemnizatorio fue de un 1.73% (RD$2,127.90). Estos montos, sumados a los RD$246,000 de multa, arrojaron un total a pagar por el contribuyente de RD$260,427.90

Situación 2: Un contribuyente presentó su declaración jurada dos meses después de la fecha límite de presentación, la que arrojó un saldo a pagar ascendente a RD$25,000. Dicho contribuyente tuvo que pagar la mora de un 10% de los RD$25,000 por el primer mes de atraso = RD$2,500.00, el 4% por el segundo mes = RD$1,000.00 y el interés indemnizatorio de un 1.73% por cada mes (3.46%) de los RD$25,000 = RD$865.00.

El total a liquidar por este contribuyente fue de $25,000 + RD$2,500 + $1,000.00 + $865.00 = RD$29,365. 00

Situación 3: Un contribuyente no informó a la DGII el cambio de su domicilio social, incumpliendo así uno de sus deberes formales, por lo que la administración procedió a la aplicación de una multa ascendente a RD$25,790.00, monto correspondiente a cinco salarios mínimos.

En los casos en que no pudiere determinarse el monto de los tributos evadidos, la DGII fijará la sanción entre diez (10) y cincuenta (50) salarios mínimos.

Es bueno saber que…

23

2.4 APLICACIÓN DE LAS SANCIONES POR FALTAS TRIBUTARIAS

Hemos dicho que las infracciones que conllevan sanciones pecuniarias, serán conocidas y sancionadas por la Administración Tributaria, por lo tanto, esa institución es la responsable de exigir el cumplimiento de la obligación tributaria infringida o violada. Así las contravenciones por declaraciones tributarias o pagos posteriores a la fecha indicada, son sancionadas sin realizar un procedimiento previo o anterior.

¿Qué hace la DGII para aplicar las sanciones?

La DGII sanciona las faltas tributarias cometidas por los contribuyentes a través de los siguientes pasos:

1. Un funcionario de la DGII comprueba la falta cometida o reúne los antecedentes que permitan establecerla.

2. Se levanta un acta, en la cual se consigna la identificación del presunto infractor o infractores y la forma o circunstancia en la que ocurre la falta, así como la norma violada y los hechos u omisiones que constituyen la misma.

3. El acta es remitida a un funcionario autorizado, quien oportunamente dispondrá su notificación al presunto infractor y ordenará todas las medidas y diligencias que considere necesarias para resolver el caso. Este procedimiento será secreto hasta tanto se notifique el acta al afectado.

4. Notificada el acta, el contribuyente podrá en el plazo de 5 días contados desde la notificación, formular los alegatos que estime procedentes para hacer valer sus derechos.

Para el ejercicio de estas vías de ejecución no se requieren los procedimientos establecidos en el Derecho Común del otorgamiento del juez competente, sino los procedimientos especiales establecidos en el Código Tributario.

En el caso de que el contribuyente o responsable no esté conforme con la sanción aplicada, podrá interponer a su favor la acción de repetición o reembolso de la sanción pecuniaria pagada.

La notificación del acta producirá la suspensión de la prescripción de la acción sancionatoria, hasta tanto haya decisión firme sobre el caso.

El acta se presume verdadera hasta tanto no se pruebe lo contrario, salvo que el funcionario actuante esté investido de fe pública, caso en el cual el acta deberá ser atacada mediante el procedimiento legal aplicable a este caso.

Es bueno saber que…

24

2.5. LOS DELITOS TRIBUTARIOS Y SUS SANCIONES

Buscando el significado de la palabra delito encontramos:

- Culpa, quebrantamiendo de la ley. - Acción o cosa reprobable. - Acción u omisión voluntaria o imprudente penada por la ley.

Es posible que conozcas muchas situaciones que conllevan delitos y, más aun, personas que han cometido delitos y han sido sancionadas por ello.

La comisión de un delito es una falta de honestidad, de responsabilidad que lesiona los intereses y derechos de otras personas. Cuando una persona comete un delito, como por ejemplo robo, está lesionando o afectando a la persona a quien le sustrajo el objeto.

Es cierto que a diario vemos casos de delitos, pero nosotros podemos colaborar para cambiar esa situación; y, ¿sabes una cosa?, la mejor forma de combatirla es actuando de manera responsable, honesta, respetando los derechos y las propiedades ajenas. Así contribuimos a formar una sociedad cada vez más justa, más solidaria, con una mejor calidad de vida, tanto para los dominicanos como para los extranjeros que desean visitarnos, radicarse o invertir aquí sus capitales.

Como dijimos, en materia tributaria los delitos son infracciones que se cometen por medio del dolo (engaño) y la culpa, y que no son susceptibles de excusa alegando error involuntario. Los delitos son faltas graves, de carácter penal, por tanto son regidos por las normas de la Ley Penal Común y por las disposiciones especiales del Código Tributario.

De manera que, cuando la Administración Tributaria detecta hechos constitutivos de delito, inicia ante la justicia ordinaria una acción penal. Una vez iniciado el proceso, éste se tramitará conforme a las normas de los delitos comunes. Esto quiere decir, que la instrucción, juzgamiento y aplicación de las penas en los delitos tributarios corresponde a los Tribunales Penales Ordinarios.

Si el hecho o hechos constituyen a la vez faltas y delitos, la Administración iniciará la acción penal con respecto a estos últimos (delitos), pero en el proceso también se sancionarán las faltas.De la misma manera, cuando se inicia una acción penal por delito y la persona ya tiene un procedimiento o sanciones por faltas, éstas no se invalidan ni se suspenden, es decir un procedimiento no afecta al otro, ni tampoco la sanción aplicada.

25

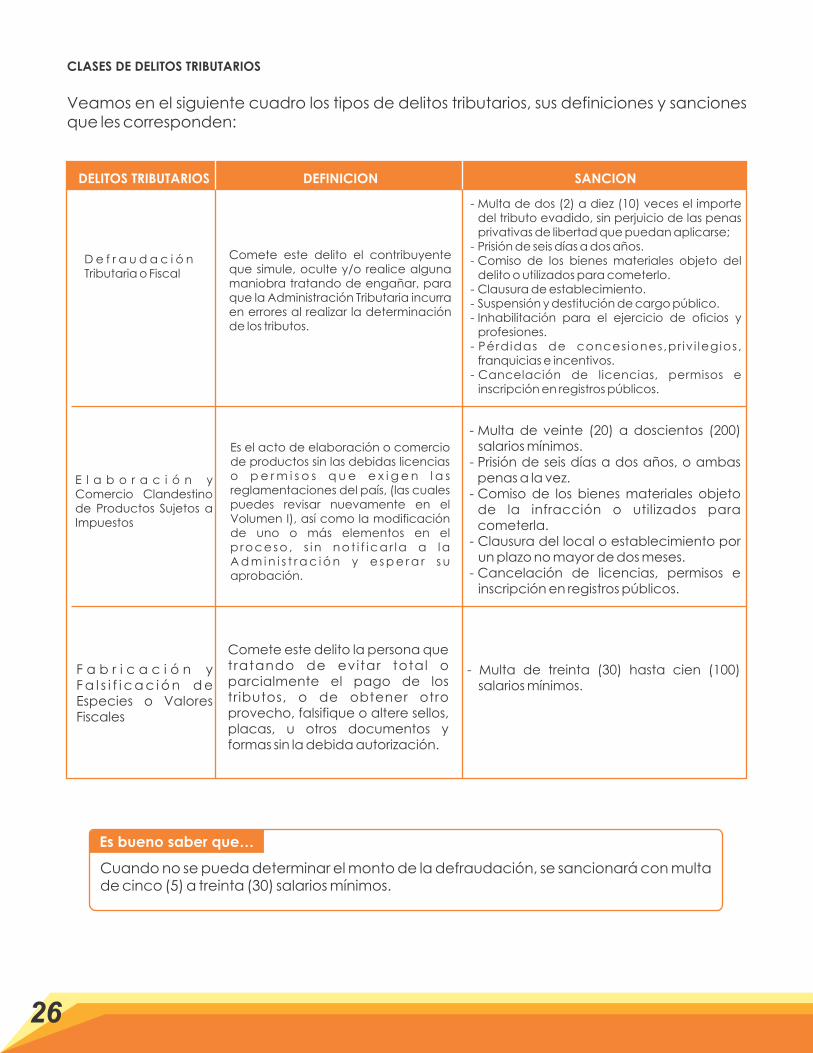

CLASES DE DELITOS TRIBUTARIOS

Veamos en el siguiente cuadro los tipos de delitos tributarios, sus definiciones y sanciones que les corresponden:

DELITOS TRIBUTARIOS DEFINICION SANCION

D e f r a u d a c i ó n Tributaria o Fiscal

Comete este delito el contribuyente que simule, oculte y/o realice alguna maniobra tratando de engañar, para que la Administración Tributaria incurra en errores al realizar la determinación de los tributos.

- Multa de dos (2) a diez (10) veces el importe .del tributo evadido, sin perjuicio de las penas privativas de libertad que puedan aplicarse;

- Prisión de seis días a dos años..- Comiso de los bienes materiales objeto del .

delito o utilizados para cometerlo.- Clausura de establecimiento..- Suspensión y destitución de cargo público..-.Inhabilitación para el ejercicio de oficios y

profesiones.- Pérdidas de concesiones,pr iv i legios, .

franquicias e incentivos.- Cancelación de licencias, permisos e .

inscripción en registros públicos.

E l a b o r a c i ó n y Comercio Clandestino de Productos Sujetos a Impuestos

Es el acto de elaboración o comercio de productos sin las debidas licencias o p e r m i s o s q u e e x i g e n l a s reglamentaciones del país, (las cuales puedes revisar nuevamente en el Volumen I), así como la modificación de uno o más elementos en el p roceso , s in not i f ica r la a la A d m i n i s t r a c i ó n y e s p e r a r s u aprobación.

- Multa de veinte (20) a doscientos (200) .salarios mínimos.

- Prisión de seis días a dos años, o ambas .penas a la vez.

- Comiso de los bienes materiales objeto .de la infracción o utilizados para cometerla.

- Clausura del local o establecimiento por un plazo no mayor de dos meses.

- Cancelación de licencias, permisos e .inscripción en registros públicos.

Comete este delito la persona que tratando de evitar total o parcialmente el pago de los tributos, o de obtener otro provecho, falsifique o altere sellos, placas, u otros documentos y formas sin la debida autorización.

- Multa de treinta (30) hasta cien (100) salarios mínimos.

F a b r i c a c i ó n y F a l s i f i c a c i ó n d e Especies o Valores Fiscales

Cuando no se pueda determinar el monto de la defraudación, se sancionará con multa de cinco (5) a treinta (30) salarios mínimos.

Es bueno saber que…

26

Veamos otros detalles sobre los delitos tributarios.

La defraudación tributaria.

La defraudación es la acción de hacer fraude con propósito de lograr o facilitar la evasión total o parcial del pago de impuestos.

El Código Tributario establece algunas situaciones en las que se considera que el contribuyente ha cometido defraudación, sin excluir otras circunstancias que llegado el momento se consideren como tales. Estas son:

1. Declarar, manifestar o asentar en libros de contabilidad, balances, planillas, manifiestos u otro

documento: cifras, hechos o datos falsos. También omitir circunstancias que influyan

gravemente en la determinación de la obligación tributaria.

2. Emplear mercancías o productos beneficiados por exoneraciones o franquicias en fines o por

poseedores distintos de los que corresponde según la exención o franquicia.

3. Ocultar mercancías o efectos gravados, siempre que el hecho no configure contrabando o

hacer aparecer como nacionalizadas mercancías introducidas temporalmente.

4. Hacer circular, como comerciante, fabricante o importador, productos sin el timbre o el .

marbete que deban llevar.

5. Violar una clausura o medidas de control dispuestas por el órgano tributario competente y la

sustracción, ocultación o enajenación de especies retenidas en poder del infractor como

medidas conservatorias.

6. No ingresar dentro de los plazos prescritos, las cantidades retenidas o percibidas por tributos..

En algunas ocasiones no se comete el fraude en sí, o no se tienen argumentos de suficiente peso legal para considerar que se ha incurrido en defraudación, pero sí existen circunstancias que muestran la intención del contribuyente en cometerla, es decir, se presume la intención de defraudar. Veamos:

1. Cuando se lleven dos o más juegos de libros para una misma contabilidad con distintos asientos.

2. Cuando exista evidente contradicción en los libros, documentos o demás antecedentes correlativos, con los datos de las declaraciones juradas.

3. Cuando la cuantía del tributo evadido fuere superior a RD$100,000.00.4. Cuando se utilice interposición de persona para realizar negociaciones propias o para

percibir ingresos gravables, dejando de pagar los impuestos correspondientes.

En caso de reincidencia o cuando el monto de la defraudación fuere superior a RD$100,000.00 dentro de un mismo período fiscal, la sanción incluirá prisión de seis días a dos años, además de las sanciones que puedan corresponder.

Un agravante especial en la defraudación es que la misma se cometa con la participación del funcionario que, por razón de su cargo, intervenga o deba intervenir en el control de los impuestos evadidos.

27

Cuando se trate de Personas Jurídicas, Sucesiones Indivisas y demás entidades colectivas o en el caso de los incapaces, la pena de prisión se ejecutará en las personas de sus representantes.

Es bueno saber que…

Elaboración y comercio clandestino de productos sujetos a impuestos.

En esta categoría, el Código Tributario establece como delitos las siguientes actividades:

1. Elaborar productos sujetos a tributos sin obtener los permisos que exijan las leyes.

2. Elaborar productos gravados, con autorización legal, pero con equipos cuya existencia ignore la Administración Tributaria o que hayan sido modificados sin su autorización.

3. La elaboración de productos gravados empleando materia prima distinta de la autorizada.

4. Elaborar, comerciar, hacer circular o transportar clandestinamente, dentro del territorio nacional, productos o mercancías que no hayan pagado los impuestos correspondientes o cumplido los requisitos exigidos por las disposiciones legales o reglamentarias tributarias.

5. Alterar, destruir o adulterar productos o modificar las características de mercancías o efectos gravados, así como su ocultación, retiro indebido, cambio de destino o falsa indicación de su procedencia.

6. Destruir, romper o dañar una cerradura o sello puesto en cualquier almacén, depósito, aparato alambique, habitación o edificio por la autoridad tributaria competente o, abrirlo sin romperlos o dañarlos.

Fabricación y falsificación de especies o valores fiscales

El Código Tributario establece que comete este tipo de delito toda persona que:

1. Falsifique, lave o utilice indebidamente: sellos, estampillas, timbres, papel sellado, marbetes, calcomanías, o los fabrique sin la autorización legal correspondiente.

2. Imprima, grave o manufacture sin autorización legal: matrices, clichés, placas, tarjetas, troqueles, estampillas, sellos, marbetes, calcomanías u otras especies o valores fiscales.

3. Altere o modifique en su valor o sus características, leyenda o clase: sellos, estampillas, marbetes, calcomanías u otras formas valoradas o numeradas.

Es bueno saber que…

La falsedad en las declaraciones que de acuerdo con las disposiciones del Código se presten bajo juramento, se sancionará como delito común de perjurio.

28

Analiza ahora este caso.

Debate contigo mismo o con alguien más la situación presentada, busca posibles alternativas tanto para prevenir como para solucionar. Qué tipo de delito cometió esa persona. Qué organismo se encargó del caso. Di tu parecer acerca del comportamiento de la persona condenada. Qué consecuencias podría tener esto para su familia y para el país.

Revisa las informaciones que leíste acerca de los delitos tributarios y verifica que en el caso presentado se usaron y aplicaron los mecanismos y medidas correspondientes.

Condenan a una persona a tres años de prisión por defraudación tributaria y falsificación.

La Dirección General de Impuestos Internos (DGII) informó sobre la condena a tres años de prisión y al pago de una indemnización de RD$250,000.00 a favor de la institución, dictada contra un contribuyente, a quien se le comprobó haber defraudado a la Administración Tributaria mediante el uso de documentos falsos para justificar operaciones impositivas.

La condena fue dictada por el Cuarto Tribunal Colegiado del Juzgado de Primera Instancia del Distrito Nacional.

El imputado contra el cual se obtuvo la sentencia condenatoria, fue sometido por falsificación de cheques emitidos a nombre del Colector de Impuestos Internos. El monto de la defraudación (en este caso del cheque falso) fue de RD$1,350,000.00; y con el mismo se intentó pagar distintos tipos de transacciones ante la Dirección General de Impuestos Internos.

El Tribunal impuso la sanción solicitada por el Procurador Fiscal adscrito a la DGII y los abogados de la DGII, por violación a los artículos 265, 266, 405, 147, 148, del Código Penal de la República Dominicana y el artículos 236 de la Ley 11-92 que instituye el Código Tributario de la República Dominicana.

29

DERECHOS DEL CONTRIBUYENTEBLOQUE TEMATICO 3

En una sociedad democrática, como la nuestra, los derechos de las personas, de los ciudadanos

están consagrados en la Carta Magna o Constitución Nacional. De ella emanan las leyes que

rigen la vida de los pueblos. Por tanto, también de ella emanan los derechos que le asisten a los

ciudadanos en su calidad de contribuyentes, sean Personas Físicas o Morales.

Por su parte, el Código Tributario establece que: “La Administración Tributaria goza de facultades

para dictar las normas generales que sean necesarias para la administración y aplicación de los

tributos, así como para interpretar administrativamente este Código y las respectivas normas

tributarias”. De esta manera, nace la Norma General 02-10 sobre Estimaciones de Oficio, que

establece en su Unidad VIII una serie de disposiciones que dan garantía a los contribuyentes de sus

derechos, indicándole el debido proceso a seguir, tanto por parte de la DGII, como de los mismos

contribuyentes.

¿Te diste cuenta?, ¡tus derechos tributarios están amparados por la Constitución Dominicana!

Competencias a desarrollar

Al finalizar el bloque temático estarás en condiciones de:

Reconocer los derechos que te asisten como Contribuyente. Identificar las instancias y vías que debes utilizar para reclamar tus derechos como

contribuyente. Reconocer la relación que existe entre deberes y derechos tributarios y tus valores

democráticos y morales.

30

Contenidos Temáticos

3.1. Los derechos de los contribuyentes

3.1.1Derechos provenientes de los deberes de la Administración Tributaria

3.2 Recurso de Reconsideración (C.T. Art. 57)

3.2.1.Recursos por ante el Tribunal Superior Administrativo

3.2.2. Recurso de Casación

Martín es dueño de un colmado, que al principio le dejaba muchas ganancias, pero en los últimos años ya no le va tan bien. Año tras año Martín hace su declaración jurada de impuestos y los pagos correspondientes. En una ocasión, el hijo mayor de Martín se enfermó muy gravemente; para cubrir los gastos de atención médica, internamiento, medicamentos y otros, Martín se vio en la forzosa situación de usar el dinero que tenía para pagar los impuestos.

Como consecuencia de ello, Martín no tenía para cumplir con la DGII. Un amigo suyo le aconsejó que vendiera el colmado y se mude de ciudad, donde la DGII no pueda cobrarle la deuda.

¿Crees que Martín debe seguir el consejo de su amigo?, ¿qué aconsejarías tú a Martín?, ¿crees que la DGII tenga alguna alternativa para casos como éste?, ¿cuáles consideras que pueden ser esas alternativas?, ¿de qué manera podría Martín continuar con su negocio sin mayores problemas?

Hagamos un análisis crítico:

Iniciemos ahora el estudio de cada uno de los derechos de los contribuyentes:

1. Derecho a la Confidencia o de Reserva (CT Art.47. Modificado por la Ley 147-00).

Este derecho se refiere a que la Administración Tributaria debe mantener con carácter reservado las declaraciones e informaciones que obtenga de los contribuyentes, responsables y terceros por cualquier medio, las cuales podrán ser utilizadas para los fines propios de dicha administración y en los casos que autorice la ley.

Este deber de reserva no se aplica en los casos en que el mismo se convierta en un obstáculo para promover la transparencia del sistema Tributario; tampoco en los casos que establezcan las leyes, o lo ordenen órganos jurisdiccionales en procedimientos sobre tributos, cobro compulsivo de éstos, juicios penales, juicio sobre pensiones alimenticias, y de familia o disolución de régimen matrimonial.

31

3.1. Los Derechos de los Contribuyentes

Tal como lo establece la Constitución dominicana, las personas tenemos derechos desde el momento del nacimiento. Ése es nuestro primer derecho, el derecho a nacer, el derecho a la vida.

Los derechos de la constitución también tienen cabida en el ámbito de los impuestos. Así es, al convertirte en un contribuyente legal estás haciendo uso de algunos derechos que reconoce la Constitución, como son: libertad de asociación, libertad de empresa y el derecho a la información.

Hay otro derecho que está presente en nuestra constitución: el derecho a la dignidad, el cual es igualmente intrínseco a la persona humana. De aquí se desprende que, como persona y como contribuyente, tienes derecho a ser tratado con el debido respeto y consideración por los servidores públicos de la administración tributaria.

El Código Tributario también regula los derechos y garantías básicos de los contribuyentes en sus relaciones con las autoridades tributarias (DGII, DGA). En ese sentido asigna a la Administración Tributaria unos deberes que se constituyen en derechos de los contribuyentes, a saber, “Deber de reserva” (derecho a la confidencialidad) y el “Deber de publicidad” (derecho a consulta e información).

También pueden ser publicados en datos estadísticos que, por su generalidad, no permitan la individualización de declaraciones, informaciones o personas.

Cuando la DGII emite una resolución particular (a un contribuyente en específico) y considere que ésta ofrece un interés para los demás contribuyentes y el público en general, podrá darla a conocer mediante su publicación en un periódico de circulación nacional u otro medio adecuado (Art. 49).

2. Derecho a Consultas (CT Art.38).

Como contribuyente puedes consultar a la Administración sobre la aplicación de la Ley a una situación determinada. Debes exponer de manera clara y precisa la situación que motiva tu consulta, explicando todos los elementos que consideres pueden ayudar a aclarar tus dudas. En este proceso tienes la libertad de exponer y fundamentar tu opinión al respecto.

Este derecho también te permite solicitar y recibir de la Administración Tributaria, la información sobre el valor de cada uno de los impuestos pagados por los demás contribuyentes que participan en el mismo mercado en el que tú operas.

Las consultas se pueden hacer por la vía telefónica, por internet o personalmente en Atención al Contribuyente.

3. Derecho a Facilidades de Pago (CT Art.99).

Este derecho te permite solicitar facilidades de pago (Acuerdos de pago) a la DGII para pagar en cuotas parciales las deudas que mantengas con la misma.

Dichas cuotas serán determinadas según el plan de acuerdo seleccionado, siempre que la deuda sea generada por impuestos que impliquen ISR, ITBIS, Sucesiones y Donaciones, IPI, Selectivo, Activos, Retenciones, Ajustes, deudas originadas por procesos de Fiscalización y/o deudas que se encuentren en la instancia de Cobro Coercitivo.

Es bueno saber que…

La presentación de una consulta no exime al consultante del cumplimiento oportuno de sus obligaciones tributarias (Art. 40).

La respuesta a una consulta tendrá efecto siempre que se haga sobre la base de datos exactos proporcionados por el consultante (Art. 41).

No se generarán nuevos acuerdos de pago si el contribuyente presenta cuotas vencidas de acuerdos anteriores.

Es bueno saber que…

32

Si deseas saber más sobre los acuerdos de pago, (requisitos, formas y vías de solicitud) te invitamos a consultar el Volumen IV de este Manual, dedicado a declaración y pago de los impuestos.

4. Derecho a Prórroga (CT Art. 329).

Si en algún momento confrontas inconvenientes para realizar tu Declaración Jurada del Impuesto sobre la Renta, tienes derecho a solicitar a la Administración Tributaria una prórroga (extensión del tiempo), de hasta 60 días, la cual debes solicitar por lo menos 15 días antes del vencimiento de tu fecha límite.

5. Derecho a Compensación (CT Art.18).

Si tienes una deuda con la DGII sobre pago de impuestos, puedes solicitar una compensación total o parcial de la misma en base al crédito que tengas por concepto de cualquiera de los tributos, intereses y sanciones pagados indebidamente o en exceso. Para ello, tanto la deuda como el crédito deben ser ciertos, firmes, líquidos, exigibles y correspondientes a períodos no prescritos.

Dicha compensación la debes solicitar en el órgano de la Administración Tributaria en que se hubiere generado el crédito al cual tienes derecho.

6. Derecho a Exención de Anticipos del ISR (CT Art. 314).

Cuando las rentas de un contribuyente en el ejercicio (año) corriente son inferiores a las del ejercicio anterior, por lo menos en un treinta por ciento (30%), puede solicitar que la Administración Tributaria lo exima o libere total o parcialmente de la obligación de efectuar el pago correspondiente. Dicha solicitud debe realizarse por lo menos 15 días antes del vencimiento de la fecha de pago.

A ver, ¿te atreves a reclamar tus derechos?

Veamos cuál o cuáles de los derechos anteriores se cumplen o se pueden hacer valer en las siguientes situaciones. Explica por qué, para tu propia satisfacción:

Situación 1:Una compañía productora de materiales de limpieza hizo su declaración de Impuesto sobre la Renta del año 2012, quedando un excedente a su favor. En febrero del año 2013, hizo su declaración de ITBIS correspondiente al mes de enero y sólo tuvo que pagar el 70% del total de ese mes.

Situación 2:Rosario es empleada privada y madre de dos niñas que estudian en un centro privado. Ella escuchó que las personas asalariadas pueden reclamar la devolución de una parte del Impuesto sobre la Renta pagado para gastos educativos, pero no sabe cómo hacerlo. ¿Qué recomendarías a Rosario?

Es bueno saber que…

No podrán concederse prórrogas para el pago de impuestos retenidos. Las prórrogas que se concedan devengarán los intereses compensatorios y

moratorios establecidos en el Artículo 27 del Título I.

33

Situación 3:Gustavo es un comerciante que siempre cumple con sus obligaciones tributarias. Este año él pagó a la DGII un monto de RD$83, 200.00 por concepto de Anticipo del ISR. Mientras que su vecino Ramón, dueño de un taller de mecánica, le dijo que él este año no pagó por ese concepto. ¿Qué justificación válida pudo presentar Ramón para no tener que pagar el Anticipo? ¿A qué derecho acudió?

Los contribuyentes también tienen otros derechos.

Existen unos recursos a los que el contribuyente tiene derecho a recurrir. Pero, ¿sabes qué es un recurso?

En materia jurídica, legal, un recurso es un acto, un proceso de reclamo que se inicia con la finalidad de impugnar una sentencia o una resolución con la cual la parte que interpone el recurso no está de acuerdo.

Veamos ahora cuáles son esos recursos.

Con el Recurso de Reconsideración, revisión o impugnación, se solicita corregir algún error en la resolución que se impugna, ya sea por considerarla gravosa (inaguantable, costosa) o porque no se cumplieron cabalmente las normas de procedimiento. Se interpone ante la misma autoridad que emitió la resolución que se impugna.

Entonces, en materia tributaria, el Recurso de Reconsideración es aquel mediante el cual los contribuyentes hacen sus objeciones o quejas, por considerar incorrecta o injusta la estimación de oficio que se hiciere de sus rentas y del impuesto o de los ajustes que les sean practicados a sus declaraciones, o porque no estuvieren de acuerdo con la determinación de cualquier otro impuesto. Mediante este Recurso se solicita a la Administración Tributaria que modifique parcial o totalmente su determinación.

Esta solicitud deberá hacerse por escrito dentro de los veinte (20) días siguientes al de la fecha de recepción de la notificación de dicha decisión y deberá contener los alegatos y documentación en que el contribuyente fundamente sus pretensiones.

En los casos en que el Recurso haya sido incoado, es decir, iniciado, la Administración podrá conceder un plazo no mayor de treinta (30) días para la ampliación del mismo.

El Recurso de Reconsideración deberá cumplir los siguientes requisitos (Art. 58):

a) Que se formule por escrito con expresión concreta de los motivos de inconformidad.b) Que se interponga dentro del plazo legal.c) Que se interponga directamente por el contribuyente, responsable, agente de retención,

de percepción o declarante, o se acredite que la persona que lo interpone actúa como Apoderado o Representante.

La interposición de este recurso suspende la obligación de efectuar el pago de impuestos y recargos determinados, hasta que se emita la decisión definitiva sobre el mismo.

34

3.2 Recurso de Reconsideración (C.T. Art. 57)

Es bueno saber que…

La Administración Tributaria puede desestimar las razones y pruebas presentadas por el Contribuyente, en dicho caso, se confirmaría la medida impugnada.

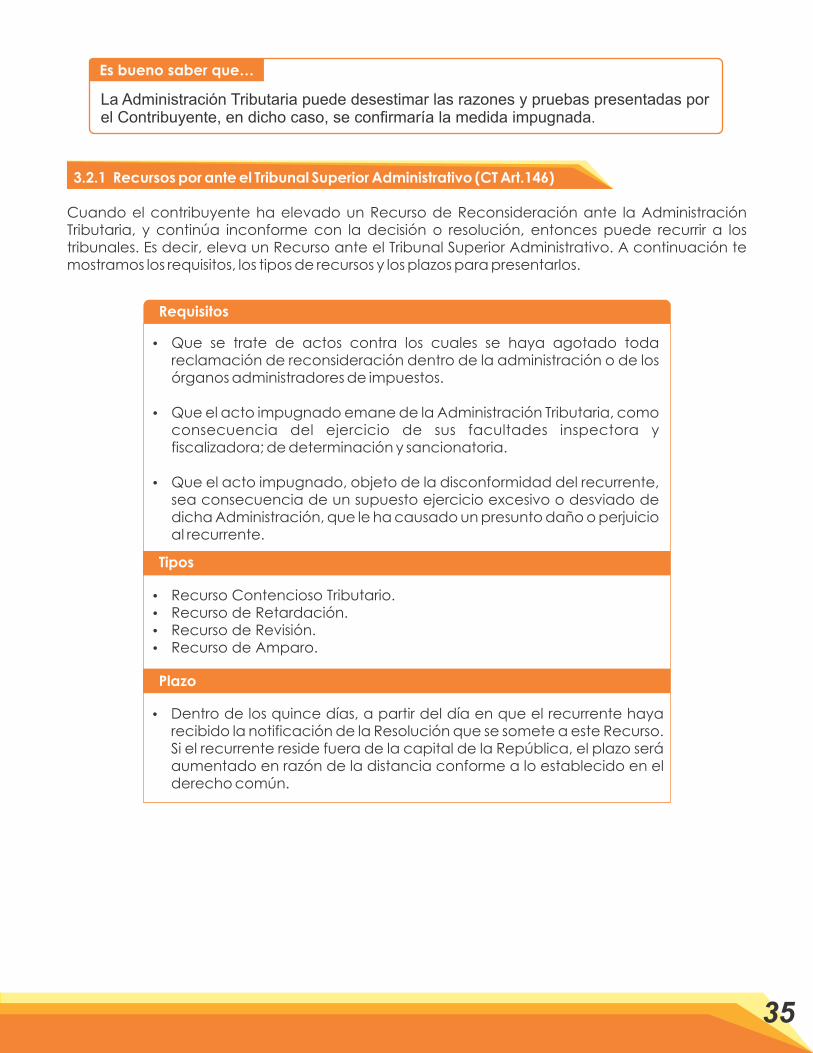

3.2.1 Recursos por ante el Tribunal Superior Administrativo (CT Art.146)

Cuando el contribuyente ha elevado un Recurso de Reconsideración ante la Administración Tributaria, y continúa inconforme con la decisión o resolución, entonces puede recurrir a los tribunales. Es decir, eleva un Recurso ante el Tribunal Superior Administrativo. A continuación te mostramos los requisitos, los tipos de recursos y los plazos para presentarlos.

Requisitos

Que se trate de actos contra los cuales se haya agotado toda reclamación de reconsideración dentro de la administración o de los órganos administradores de impuestos.

Que el acto impugnado emane de la Administración Tributaria, como consecuencia del ejercicio de sus facultades inspectora y fiscalizadora; de determinación y sancionatoria.

Que el acto impugnado, objeto de la disconformidad del recurrente, sea consecuencia de un supuesto ejercicio excesivo o desviado de dicha Administración, que le ha causado un presunto daño o perjuicio al recurrente.

Recurso Contencioso Tributario. Recurso de Retardación. Recurso de Revisión. Recurso de Amparo.

Dentro de los quince días, a partir del día en que el recurrente haya recibido la notificación de la Resolución que se somete a este Recurso. Si el recurrente reside fuera de la capital de la República, el plazo será aumentado en razón de la distancia conforme a lo establecido en el derecho común.

Tipos

Plazo

35

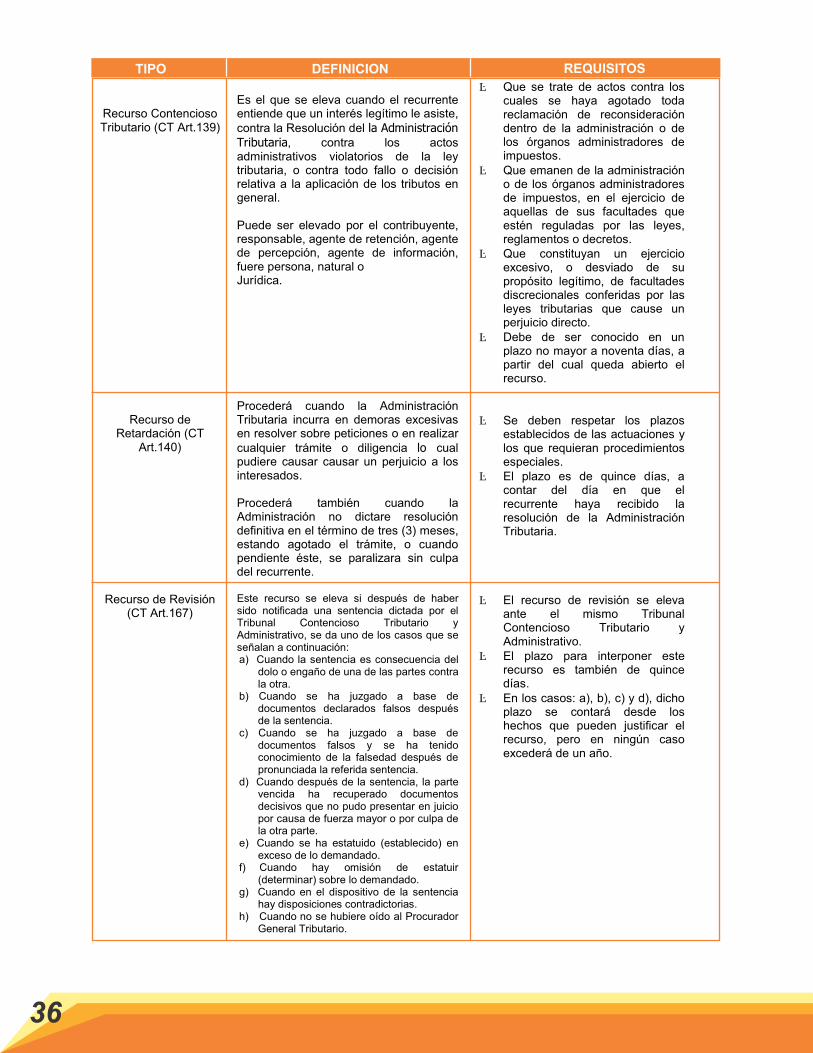

Recurso Contencioso Tributario (CT Art.139)

Es el que se eleva cuando el recurrente entiende que un interés legítimo le asiste, contra la Resolución del la Administración Tributaria, contra los actos administrativos violatorios de la ley tributaria, o contra todo fallo o decisión relativa a la aplicación de los tributos en general. Puede ser elevado por el contribuyente, responsable, agente de retención, agente de percepción, agente de información, fuere persona, natural o Jurídica.

� Que se trate de actos contra los cuales se haya agotado toda reclamación de reconsideración dentro de la administración o de los órganos administradores de impuestos.

� Que emanen de la administración o de los órganos administradores de impuestos, en el ejercicio de aquellas de sus facultades que estén reguladas por las leyes, reglamentos o decretos.

� Que constituyan un ejercicio excesivo, o desviado de su propósito legítimo, de facultades discrecionales conferidas por las leyes tributarias que cause un perjuicio directo.

� Debe de ser conocido en un plazo no mayor a noventa días, a partir del cual queda abierto el recurso.

Recurso de Retardación (CT

Art.140)

Procederá cuando la Administración Tributaria incurra en demoras excesivas en resolver sobre peticiones o en realizar cualquier trámite o diligencia lo cual pudiere causar causar un perjuicio a los interesados. Procederá también cuando la Administración no dictare resolución definitiva en el término de tres (3) meses, estando agotado el trámite, o cuando pendiente éste, se paralizara sin culpa del recurrente.

� Se deben respetar los plazos

establecidos de las actuaciones y los que requieran procedimientos especiales.

� El plazo es de quince días, a contar del día en que el recurrente haya recibido la resolución de la Administración Tributaria.

Recurso de Revisión (CT Art.167)

Este recurso se eleva si después de haber sido notificada una sentencia dictada por el Tribunal Contencioso Tributario y Administrativo, se da uno de los casos que se señalan a continuación: a) Cuando la sentencia es consecuencia del

dolo o engaño de una de las partes contra la otra.

b) Cuando se ha juzgado a base de documentos declarados falsos después de la sentencia.

c) Cuando se ha juzgado a base de documentos falsos y se ha tenido conocimiento de la falsedad después de pronunciada la referida sentencia.

d) Cuando después de la sentencia, la parte vencida ha recuperado documentos decisivos que no pudo presentar en juicio por causa de fuerza mayor o por culpa de la otra parte.

e) .Cuando se ha estatuido (establecido) en exceso de lo demandado.

f)….Cuando hay omisión de estatuir (determinar) sobre lo demandado.

g) Cuando en el dispositivo de la sentencia hay disposiciones contradictorias.

h) Cuando no se hubiere oído al Procurador General Tributario.

� El recurso de revisión se eleva ante el mismo Tribunal Contencioso Tributario y Administrativo.

� El plazo para interponer este recurso es también de quince días.

� En los casos: a), b), c) y d), dicho plazo se contará desde los hechos que pueden justificar el recurso, pero en ningún caso excederá de un año.

TIPO DEFINICION REQUISITOS

36

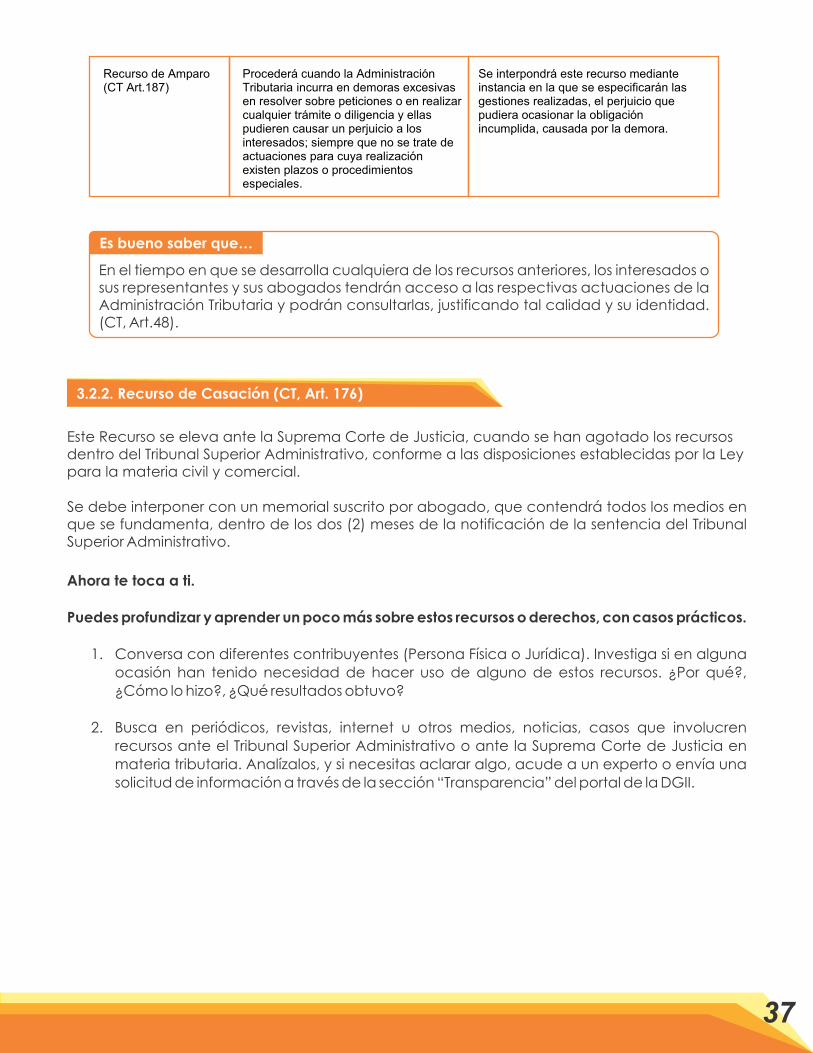

Recurso de Amparo (CT Art.187)

Procederá cuando la Administración Tributaria incurra en demoras excesivas en resolver sobre peticiones o en realizar cualquier trámite o diligencia y ellas pudieren causar un perjuicio a los interesados; siempre que no se trate de actuaciones para cuya realización existen plazos o procedimientos especiales.

Se interpondrá este recurso mediante instancia en la que se especificarán las gestiones realizadas, el perjuicio que pudiera ocasionar la obligación incumplida, causada por la demora.

Es bueno saber que…

En el tiempo en que se desarrolla cualquiera de los recursos anteriores, los interesados o sus representantes y sus abogados tendrán acceso a las respectivas actuaciones de la Administración Tributaria y podrán consultarlas, justificando tal calidad y su identidad. (CT, Art.48).

Este Recurso se eleva ante la Suprema Corte de Justicia, cuando se han agotado los recursos dentro del Tribunal Superior Administrativo, conforme a las disposiciones establecidas por la Ley para la materia civil y comercial.

Se debe interponer con un memorial suscrito por abogado, que contendrá todos los medios en que se fundamenta, dentro de los dos (2) meses de la notificación de la sentencia del Tribunal Superior Administrativo.

Ahora te toca a ti.

Puedes profundizar y aprender un poco más sobre estos recursos o derechos, con casos prácticos.

1. Conversa con diferentes contribuyentes (Persona Física o Jurídica). Investiga si en alguna

ocasión han tenido necesidad de hacer uso de alguno de estos recursos. ¿Por qué?,

¿Cómo lo hizo?, ¿Qué resultados obtuvo?

2. Busca en periódicos, revistas, internet u otros medios, noticias, casos que involucren

recursos ante el Tribunal Superior Administrativo o ante la Suprema Corte de Justicia en

materia tributaria. Analízalos, y si necesitas aclarar algo, acude a un experto o envía una

solicitud de información a través de la sección “Transparencia” del portal de la DGII.

37

3.2.2. Recurso de Casación (CT, Art. 176)

Para mas información comunicarse al 809-689-3444Para el resto del país sin cargos 1-809-200-6060

Quejas y Sugerencias 809-689-0131Página Internet: www.dgii.gov.do

Correo electrónico: Informació[email protected]