Embed Size (px)

Citation preview

LOGOwww.yanapti.com

Guido Rosales Uriona

AUDITORIA DE SISTEMAS

Es Es el examen o revisión de carácter objetivo el examen o revisión de carácter objetivo Es Es el examen o revisión de carácter objetivo el examen o revisión de carácter objetivo (independiente), crítico ((independiente), crítico (evidenciaevidencia), ), sistemático (normas), selectivo (muestras) de sistemático (normas), selectivo (muestras) de las políticas normas prácticas funciones las políticas normas prácticas funciones las políticas, normas, prácticas, funciones, las políticas, normas, prácticas, funciones, procesos, procedimientos e informes procesos, procedimientos e informes relacionados con los sistemas de información relacionados con los sistemas de información computarizados con el fin de emitir una computarizados con el fin de emitir una computarizados, con el fin de emitir una computarizados, con el fin de emitir una opinión profesional (imparcial) respecto a:opinión profesional (imparcial) respecto a:

•• Eficiencia en el uso de los recursos informáticosEficiencia en el uso de los recursos informáticosV lid d l i f ióV lid d l i f ió•• Validez de la informaciónValidez de la información

•• Efectividad de los controles establecidosEfectividad de los controles establecidos

AUDITORIA 2009

PARA CONSIDERARwww yanapti com

Mas del 90% de toda la información es electrónica

www.yanapti.com

es electrónicaEl 70% de la información electrónica nunca se ha impresonunca se ha impresoCapacidad de almacenamiento (100% x 10 años o 10% x 1 año )x 10 años o 10% x 1 año )

1990 – 40MB2000 – 4000 MB (4Gb)2000 4000 MB (4Gb)2009 – 400.000 MB (400GB)

AUDITORIA 2009

EVIDENCIA DIGITALwww yanapti com

Bases de datosMillones de registros

www.yanapti.com

Millones de registrosLogs O Pistas de auditoria

Mill d liMillones de lineasArchivos de offimatica

Word, Excel, PPTsMultimedia

imágenes, videos, audio

AUDITORIA 2009

ETAPAS DE LA AUDITORIAwww yanapti com

Planificación: Análisis de Riesgos Objeti o alcance

www.yanapti.com

Análisis de Riesgos, Objetivo, alcance, tiempos, recursos y otros.

Ejecución: Ejecución: Trabajo de campo. Aplicación de pruebas de cumplimiento y sustantivas Obtención decumplimiento y sustantivas. Obtención de evidencias. Generación de Papeles de Traba

Elaboración de InformesElaboración de Informes• Responsabilidad administrativa, civil y/o penal

Seguimiento y control

AUDITORIA 2009

Seguimiento y control

LEGISLACION BOLIVIANA

CÓDIGO PENAL:Art. 363 bisArt. 363 bisMANIPULACIÓN INFORMÁTICA: El que con la intención de obtener un beneficio indebido para sí o un tercero manipule un para sí o un tercero, manipule un procesamiento o transferencia de datos informáticos que conduzca a un resultado incorrecto o evite un proceso tal cuyo incorrecto o evite un proceso tal cuyo resultado habría sido correcto, ocasionando de esta manera una transferencia patrimonial en perjuicio de 3ro Sanción: Reclusión 1 5 en perjuicio de 3ro. Sanción: Reclusión 1- 5 años y Multa 60-200 días.

AUDITORIA 2009

EJEMPLO: Art. 363 bis

Artículo 363º. Bis. (MANIPULACIÓN ÁINFORMÁTICA).

El que con la intención de obtener un beneficio indebido para sí o un tercero beneficio indebido para sí o un tercero, manipule un procesamiento o transferencia de datos informáticos que

d lt d i t conduzca a un resultado incorrecto o evite un proceso tal cuyo resultado habría sido correcto, ocasionando de esta manera una transferencia patrimonial en perjuicio de tercero, será sancionado con reclusión de uno a cinco años y con multa

AUDITORIA 2009

reclusión de uno a cinco años y con multa de sesenta a doscientos días.

LEGISLACION BOLIVIANA

CÓDIGO PENAL:Art. 363 terALTERACIÓN, ACCESO Y USO INDEBIDO DE DATOS INFORMÁTICOS: El que sin estar DATOS INFORMÁTICOS: El que sin estar autorizado se apodere, acceda, utilice, modifique, suprima o inutilice, datos almacenados en una computadora o en almacenados en una computadora o en cualquier soporte informático, ocasionando perjuicio al titular de la información. Sanción: Prestación de Trabajo hasta 1 año o Multa Prestación de Trabajo hasta 1 año o Multa hasta 200 días.

AUDITORIA 2009

MEDIOS DE PRUEBA

Testifical (Art. 193 – 203, 350, 351 cpp)Pericial (Art. 204 – 215, 349 cpp)Documental (Art. 216 – 217 cpp)Informes (Art. 218 cpp)Careo (Art. 220 cpp)I ió l (A t 179 )Inspección ocular (Art. 179 cpp)Reconstrucción de los hechos (Art. 179 cpp)Requisa (Art. 175 y 176 cpp)Secuestro (Art 184 186 cpp)Secuestro (Art. 184, 186 cpp)Registro del lugar del hecho (Art. 174 cpp)Allanamiento (Art. 180, 182 y 183 cpp)

AUDITORIA 2009

CONDICION DE LA EVIDENCIA

La Evidencia debe ser acumulada mediante un La Evidencia debe ser acumulada, mediante un proceso supervisado de aplicación de metodologías y técnicas de auditoria.La evidencia es relevante, cuando tiene directa La evidencia es relevante, cuando tiene directa relación con el objeto de la auditoria y contribuye a sustentar el logro de los objetivos.Las CAATTs pueden producir parte de la evidencia de la Auditoria, como consecuencia el Auditor debe ser competente en el uso de las mismas.La evidencia debe conservarse en papeles de trabajo físicos y/ o digitalesfísicos y/ o digitales.

AUDITORIA 2009

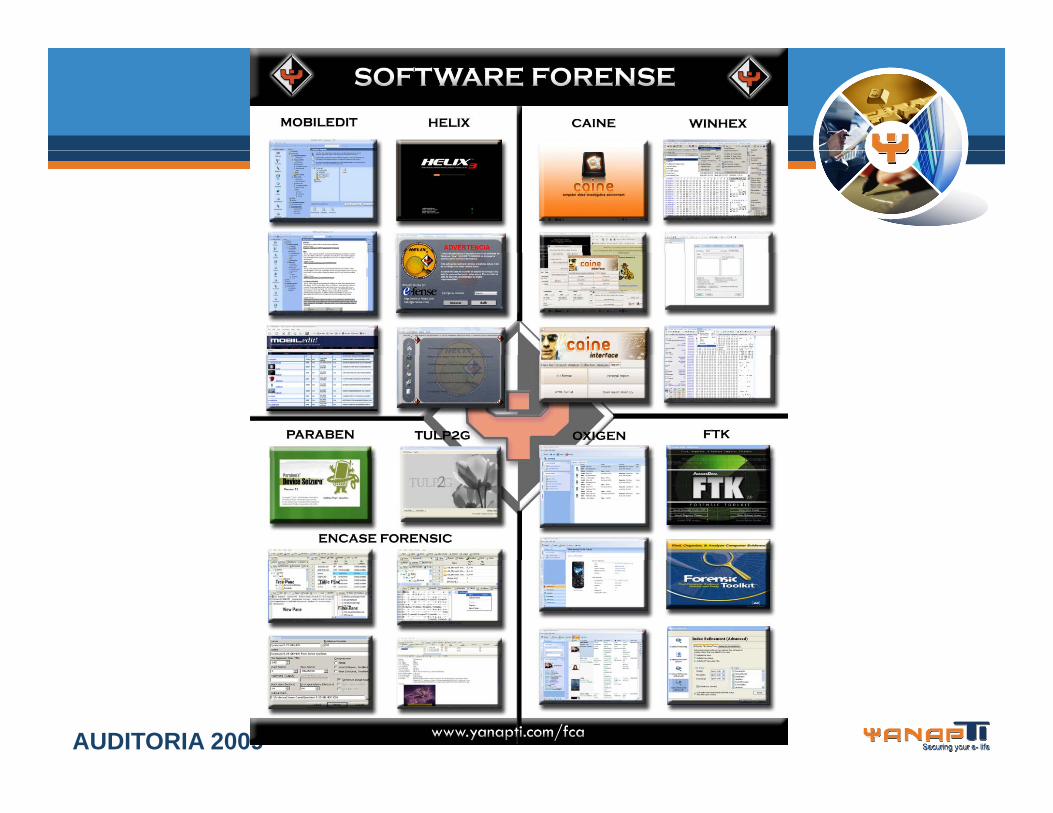

ALGUNAS HERRAMIENTAS

AUDITORIA 2009

AMENAZAS TECNOLOGICAS

Robo deInformacion

CCTV AcosoViolacionDe privacidad

SPAM PIrateria Phising

PornografiaInfantil Espionaje

AUDITORIA 2009

Virus

MSc. Ing. Guido Rosales Uriona

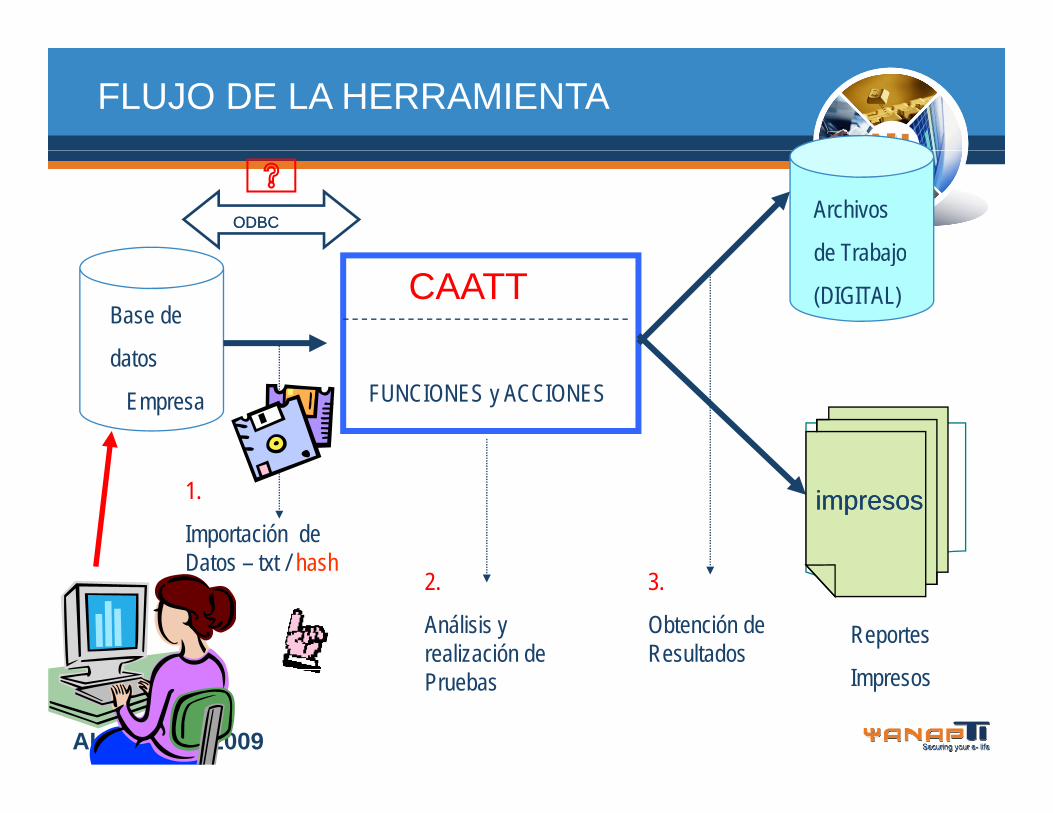

FLUJO DE LA HERRAMIENTA

Archivos

de TrabajoODBCODBC

Base de

datos

de Trabajo

(DIGITAL)CAATT

datos

Empresa FUNCIONES y ACCIONES

1.

Importación de Datos txt / hash

impresosimpresos

Reportes

Datos – txt / hash2.

Análisis y realización de

3.

Obtención de Resultados

AUDITORIA 2009

ImpresosPruebas

ESTRUCTURA DE TABLAS

Cajas de ahorroCajas de ahorro

GRU Guido Rosales Uriona

AUDITORIA 2009 “PISTAS DE AUDITORIA”

TRIÁNGULO DEL CRIMEN

REAL /VIRTUALREAL /VIRTUAL

REAL /REAL /VIRTUAL

AUDITORIA 2009

REAL /VIRTUAL/

Mundo de Átomos Mundo de Bits

AUDITORIA 2009

Mundo de Bits

ITER CRIMINIS

Fases del Iter Criminis:Fases del Iter Criminis:a.- Interna Ideación

DeliberaciónDeliberaciónResolución o

determinaciónb.- Intermedia Proposición a delinquir

óResolución manifestadaDelito putativo

E t A t t i

AUDITORIA 2009

c.- Externa Actos preparatoriosActos de ejecución

Las evidencias son Las evidencias son Las evidencias son Las evidencias son testigos mudos que testigos mudos que g qg q

no mienten no mienten LOCARDLOCARD

AUDITORIA 2009

LA EVIDENCIA DIGITAL

Evidencia: del latin Evidentia. Cualidad de evidente (Cierto, claro, sin duda)

RAE: Certeza clara y manifiesta de la que no se puede dudarEvidencia digital: “información de valor probatorio almacenada o transmitida en forma digital”

• IOCE (Internacional Organization Of Computer Evidence). 1999.

Requisitos Ejemplo: (Ley 527 de 1999 – Colombia)la confiabilidad en la forma en la que se generó; la confiabilidad en la forma en la que se conservó; y, la confiabilidad en la forma en la que se identifica al autor.

Proyecto de ley de documentos, firmas y comercio l t ielectronico

Valor probatorio

AUDITORIA 2009 Ing. Guido Rosales Uriona

LA EVIDENCIA DIGITAL

En general las legislaciones y las instituciones judiciales han fundado jsus reflexiones sobre la admisibilidad de la evidencia en cuatro (4) conceptos (SOMMER, P. 1995, IOCE p ( , ,2000, CASEY 2001, cap.6):1. Autenticidad: 2 Confiabilidad2. Confiabilidad:3. Completitud o suficiencia(Integridad)( g )4. Conformidad con las leyes y reglas del Poder Judicial

AUDITORIA 2009

DISEÑO DE LA EVIDENCIA

Los registros electrónicos:tienen n a tor claramente identificadotienen un autor claramente identificado, cuentan con una fecha y hora de creación o alteraciónalteración.cuentan con elementos que permiten validar su autenticidadsu autenticidad.Pueden ser verificados en su fiabilidad de producción o generaciónproducción o generación

AUDITORIA 2009

EL PENTAGONO FORENSE

DISPONIBILIDAD

TRIADA DE LA SEGURIDAD

TETRA METATETRA METADE LA CRIPTOGRAFIA

AUDITORIA 2009NO REPUDIO AUTENTICIDAD

Método del Octágono

AUDITORIA 2009 MSc. Ing. Guido Rosales Uriona

METODOS ANTIFORENSES

AUDITORIA 2009

NIVELES DE BORRADO SEGURO

Grado 1. Super Fast Zero Write: Grad 2. Fast Zero Write: …

Grado 12. North Atlantic Treaty O i ti NATO St d d Organization - NATO Standard Grado 13. Peter Gutmann Secure Deletion: Deletion: Grado 14. US Department of Defense (DoD 5220 22-M) +

AUDITORIA 2009

Defense (DoD 5220.22-M) + Gutmann Method:

Recursos de Hardware

AUDITORIA 2009 Ing. Guido Rosales Uriona

Infraestructura y Facilidades

AUDITORIA 2009 Ing. Guido Rosales Uriona

Laboratorio ForenseIng Guido Rosales UrionaIng. Guido Rosales Uriona

AUDITORIA 2009

Software

AUDITORIA 2009 Ing. Guido Rosales Uriona

AUDITORIA 2009

RECURSOS HUMANOSwww yanapti comwww.yanapti.com

AUDITORIA 2009

Ediscovery

IdentificarPreservarRecolectar y filtrarProcesarBuscar filtrar y revisarBuscar, filtrar y revisarProducir

AUDITORIA 2009

Esquema Tradicional

Tratamiento de las fuentes de informacionTI

Adquisición Manual – Gigas de datos

Extracción de datos Potencialmente Relevantesni

caci

ón

caci

ón

Potencialmente Relevantes

Procesamiento de datos

Com

un

Com

uni

Revisión y análisis Legal Abogados

Y Auditores

AUDITORIA 2009

Esquema RECOMENDADO

TI y

Tratamiento de las Fuentes de Informacion

TI y Auditores

Adquisición, Extracción y Procesamiento Equipo

Deción

DePeritos:IngenierosAuditoresAbogados

omun

icac

Revisión y análisis Legal

AbogadosY C lt

Co

AUDITORIA 2009

Y Consultores Tecnicos

COLECTA Y FILTRADO

Modos de colectarColecta lógica general

• Copia por SOColecta Forense total

• Imagen o clonacion con Hash• Evidencia relacionada, pertinente y oportuna• Precautelar el derecho a la privacidad p• Aplicar principios de cadena de custodia

FiltradoArchivos conocidos (de sistema) ( )

• mediante su hashArchivos duplicadosPor fecha o ubicación

AUDITORIA 2009

CALCULAR EL HASHwww yanapti com

04 - Todo Cambia.MP3: Md5: 4fda0a35ce78b2cf1e539f59ae4f36f2

www.yanapti.com

SHA1: b1cca9ed64f5267b5e99ebfb6b1ac4c62472050eGestion de Riesgos v97 [Modo de compatibilidad].PDF

D663915ada18e986232f5cc9d80551a3cd6b01e2b48d253ffdffc5d3b6b11550d9a44c53

Foto 0ac9c4693b9e2b516737449a02f07345B4be3675d1e25627574e141f3d65f74dd46fecfc

Documento 1:E756501b9a8b3f764270171482ef845cF8a6284d436126969838c102917afe436499e540

Documento 2Ec02b8f61f8f52d72bbaa5dca249e2aa

AUDITORIA 2009

ca228a3ee1fdfb52c86ba5631ef3cb0fc78e8c13

AUDITORIA 2009

AUDITORIA 2009

www yanapti comwww.yanapti.com

AUDITORIA 2009

Fundamentos

•Tamaño Físico•Tamaño Lógico•File Slack?•Metadata?•CRC?•Hash

AUDITORIA 2009

Adquisición Forense

AUDITORIA 2009

www yanapti comwww.yanapti.com

AUDITORIA 2009

Anti –TODO

Anti estáticaAnti magnéticaAnti magnéticaAnti humedadA ti f I ifAnti fuego – IgnifugaAnti robo

AUDITORIA 2009 MSc. Ing. Guido Rosales Uriona

EMBALAGE LOGICO

Uso de medios no regrabables: DVD, CDsCDs

Etiquetados y hasheados (MD5, SHA1)

Función HashFunción Hash

AUDITORIA 2009 MSc. Ing. Guido Rosales Uriona

ETAPA 8: CADENA DE CUSTODIO

Garantizar la invariabilidad de la evidencia.Bó d j l FARADAY A ti i d P b

AUDITORIA 2009

Bóvedas o jaulas FARADAY – Anticipo de Prueba

MSc. Ing. Guido Rosales Uriona

Trabajo en Equipowww yanapti comwww.yanapti.com

AUDITORIA 2009

INFOFOR 2009 - octubre

AUDITORIA 2009

PROGRAMA FCA

CERTIFICACION NACIONAL50 PROFESIONALES: Certificados 27

AUDITORIA 2009

PREGUNTAS??www yanapti comwww.yanapti.com

AUDITORIA 2009