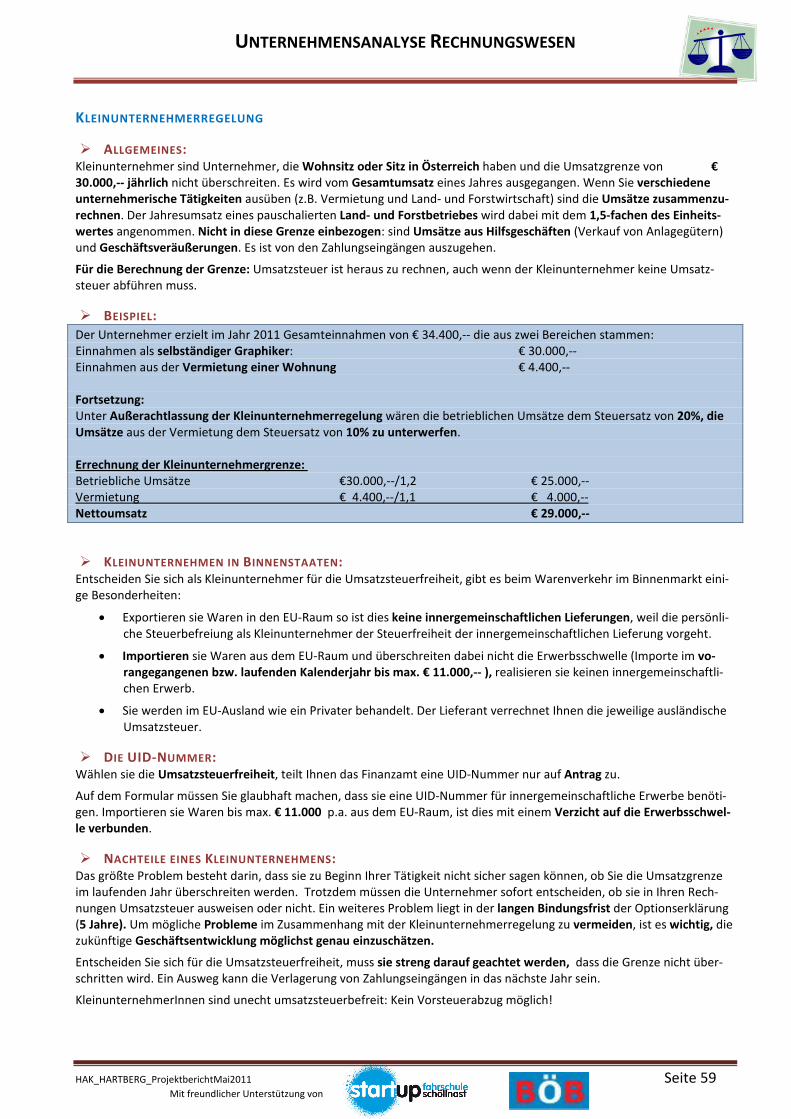

Embed Size (px)

Citation preview

HAK_HARTBERG_ProjektberichtMai2011

Seite 1 Mit freundlicher Unterstützung

UNTERNEHMENSANALYSE

RECHNUNGSWESEN

PPRROOJJEEKKTTBBEERRIICCHHTT V. Jahrgang der Bundeshandelsakademie Hartberg 2010/2011

Auftraggeber

„BÖB“ Bundesverband der Öster-

reichischen Bilanzbuchhalte-

rInnen

Helga Hanslik-Czadul

Projektteam

Sebastian Haas

Elisabeth Hauer

Marlies Kern

Schieder Christoph

Lisa Töglhofer

Piet Van der Kleyn

Projektbegleiter

Mag. Andreas Grandits

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 2 Mit freundlicher Unterstützung von

IIInnnhhhaaalllttt 1. Einleitung .............................................................................................................................. 3

1.1 Vorwort ................................................................................................................................................. 4

1.2 Vorstellung der Projektmitglieder ......................................................................................................... 5

1.3 Eigenständigkeitserklärung.................................................................................................................... 6

2. Projekt .................................................................................................................................. 7

2.1 Projektbeschreibung .............................................................................................................................. 8

2.2 Projektantrag ......................................................................................................................................... 9

2.3 Projektauftrag...................................................................................................................................... 10

2.4 Projektstrukturplan ............................................................................................................................. 11

2.5 Meilensteinplan ................................................................................................................................... 12

2.6 Maßnahmenplan ................................................................................................................................. 13

2.7 Ressourcenplan ................................................................................................................................... 14

2.8 Arbeitspakete (auszugsweise) ............................................................................................................. 15

2.9 Arbeitsprotokolle (auszugsweise) ........................................................................................................ 21

2.10 Erfahrungsberichte .............................................................................................................................. 22

3. Fragebogen ......................................................................................................................... 28

3.1 Fragebogen UnternehmerInnen/DienstnehmerInnen ........................................................................ 29

3.2 Auswertung der Fragebogen ............................................................................................................... 35

4. Nachwort ............................................................................................................................ 48

4.1 Persönliche Worte ............................................................................................................................... 49

5. Anhang ................................................................................................................................ 50

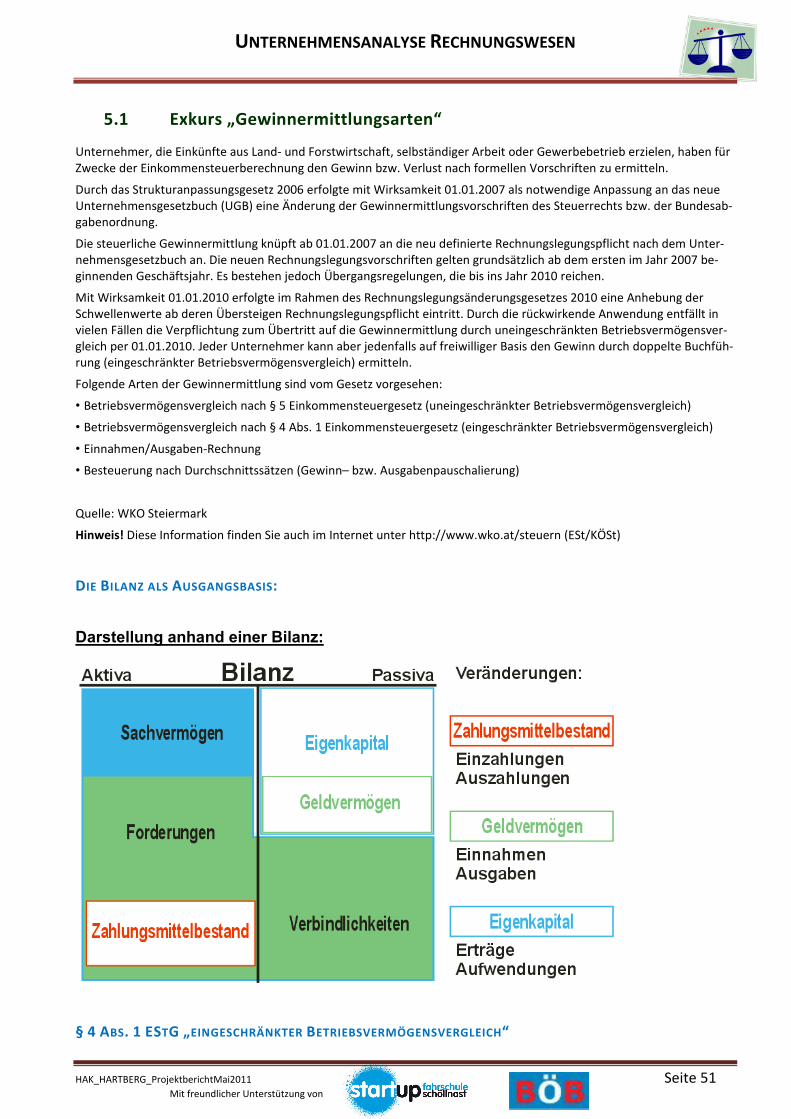

5.1 Exkurs „Gewinnermittlungsarten“ ....................................................................................................... 51

5.2 Exkurs „Rechnungslegungspflicht“ ...................................................................................................... 56

5.3 Exkurs „UStG: Fälligkeit der Steuerschuld“ .......................................................................................... 58

5.4 Exkurs „KMU Größenordnungen nach EU“ .......................................................................................... 60

5.5 Bedeutung des Rechnungswesen für ein Unternehmen ..................................................................... 62

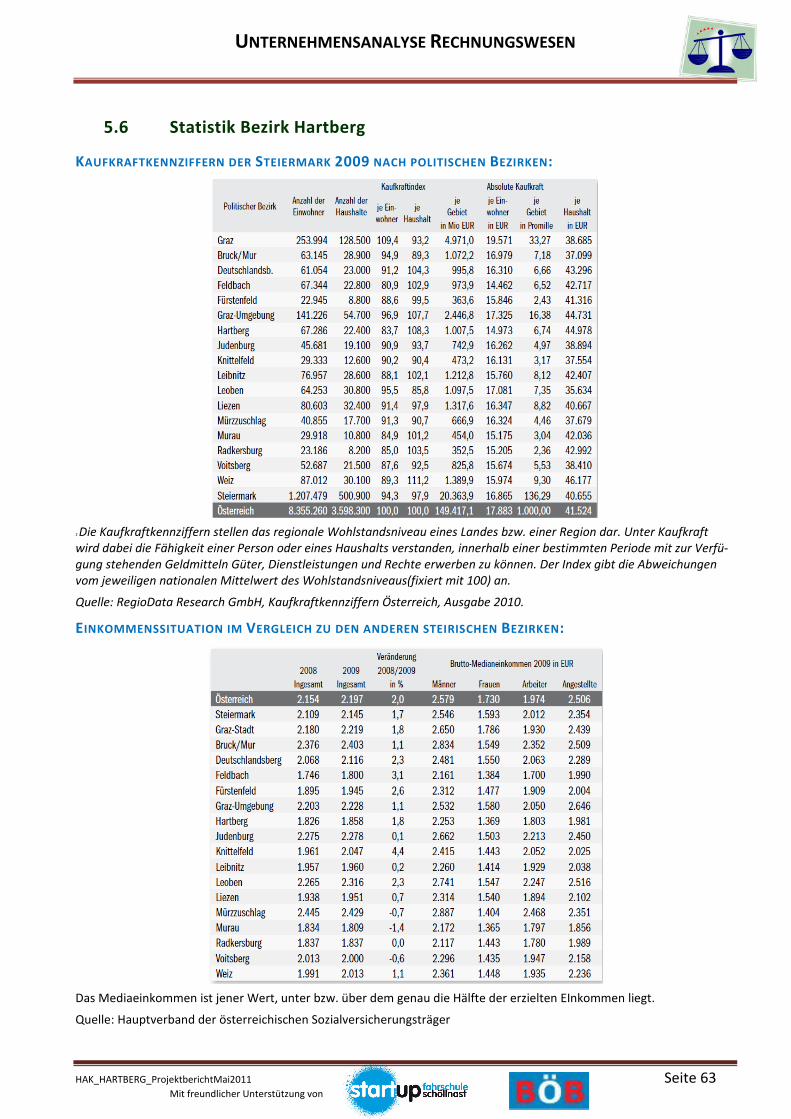

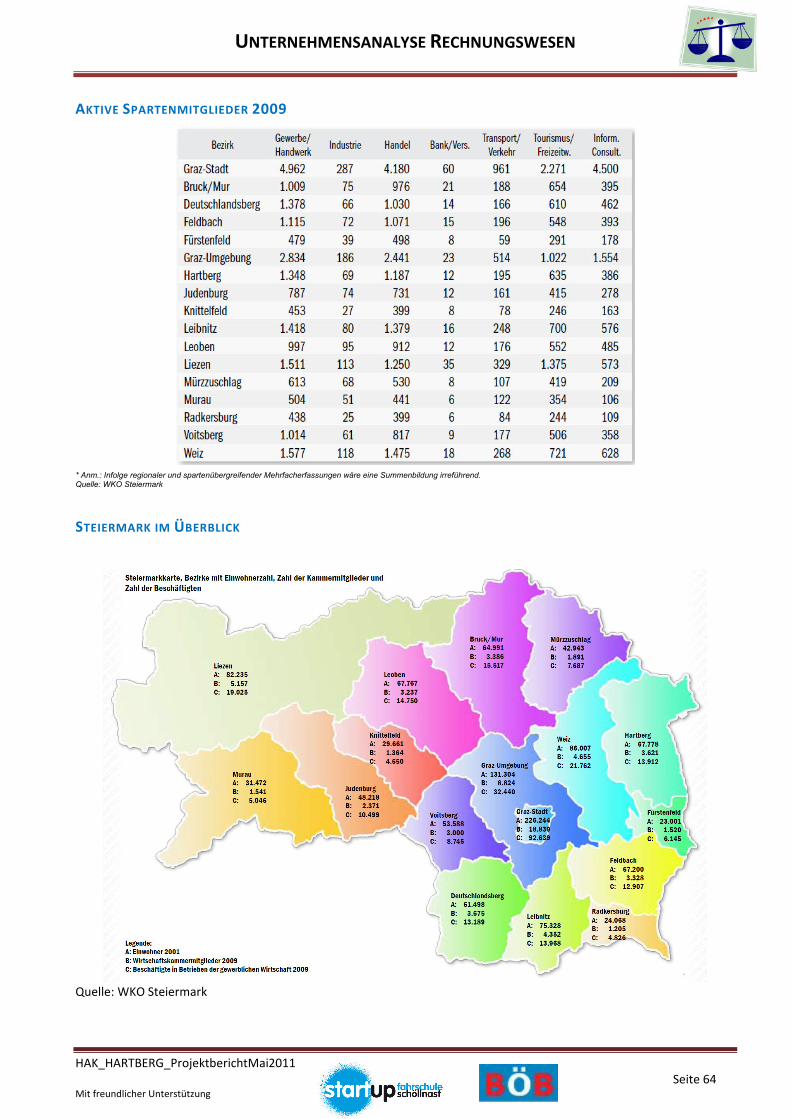

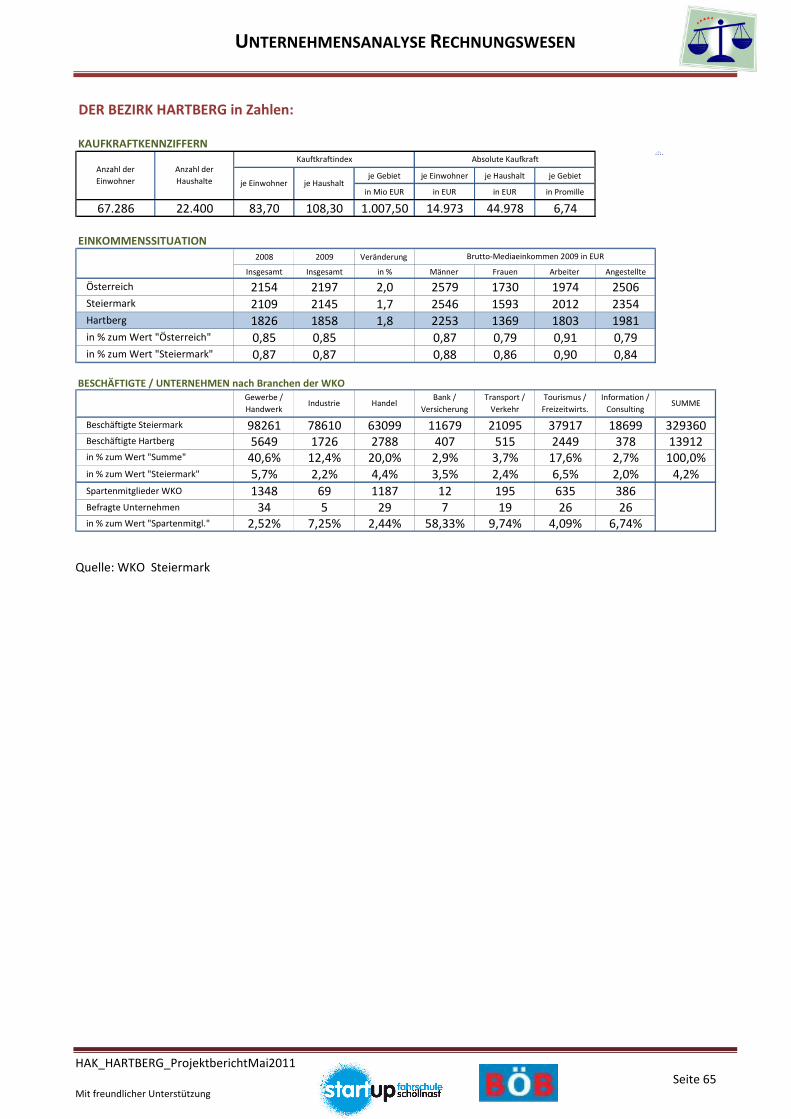

5.6 Statistik Bezirk Hartberg ...................................................................................................................... 63

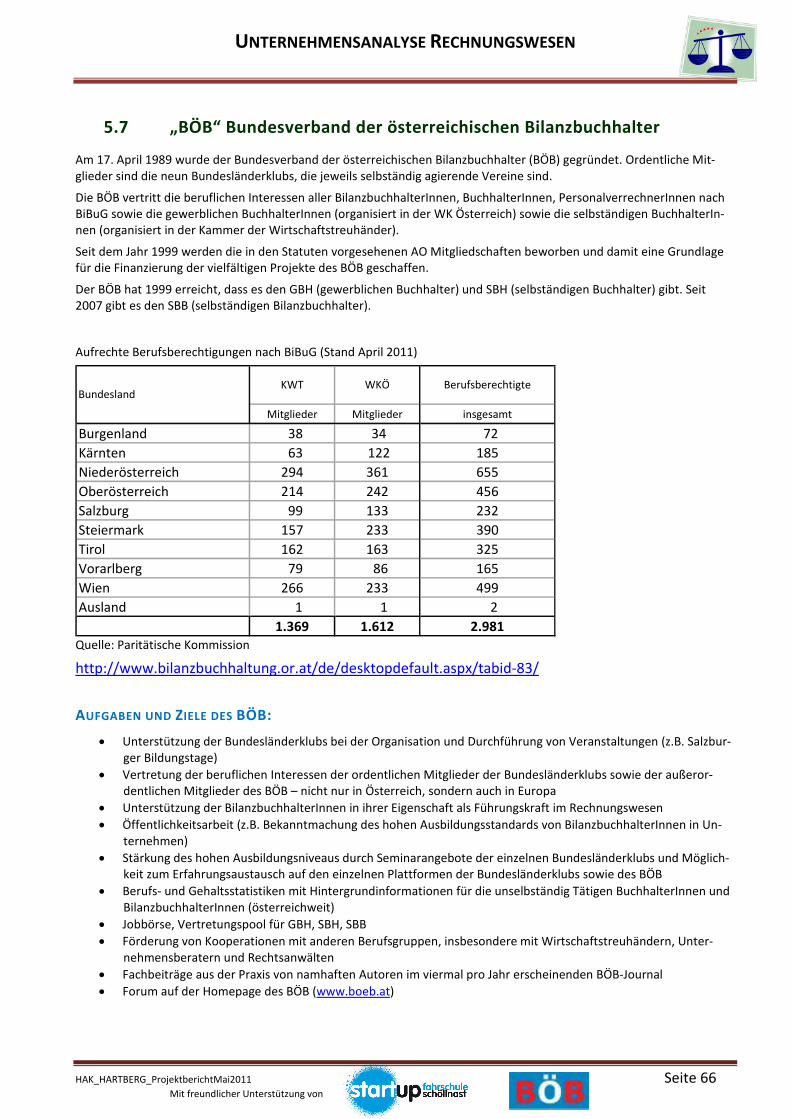

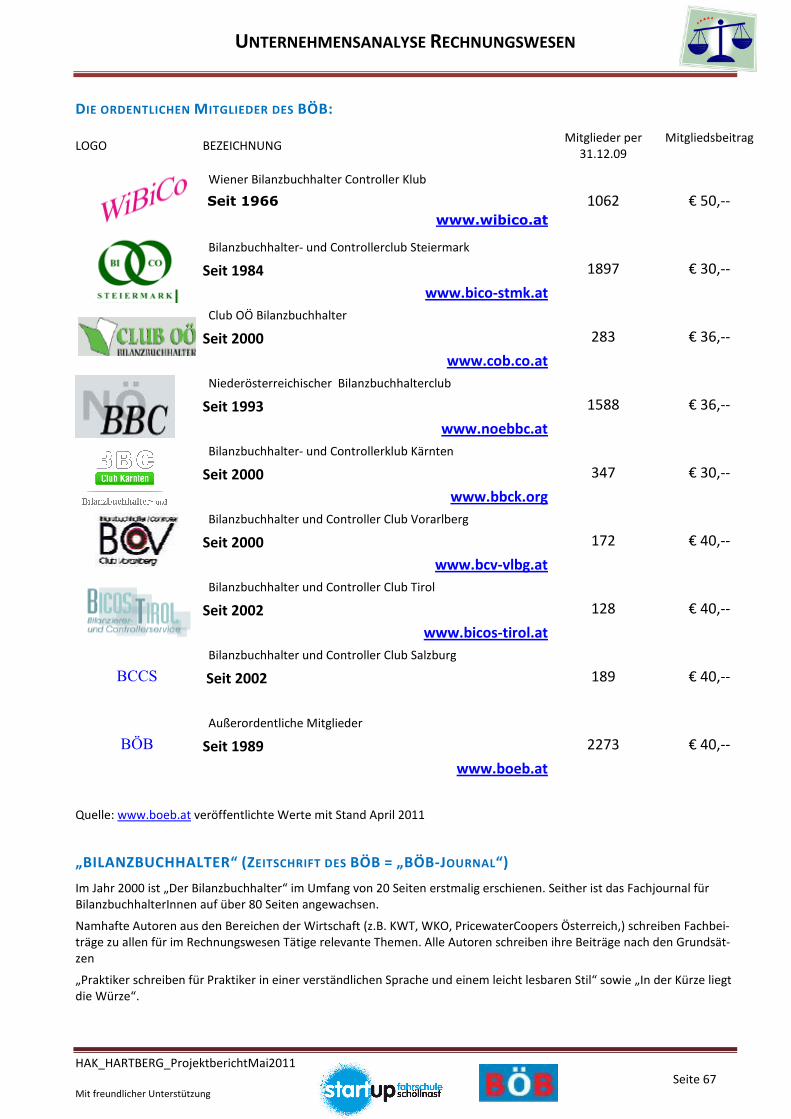

5.7 „BÖB“ Bundesverband der österreichischen Bilanzbuchhalter ........................................................... 66

5.8 Artikel aus dem BÖB-Journal ............................................................................................................... 68

5.9 Jobannonce „Bilanzbuchhalter“ .......................................................................................................... 70

5.10 Berufsaussichten für BilanzbuchhalterInnen ....................................................................................... 71

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 3 Mit freundlicher Unterstützung von

111... EEEiiinnnllleeeiiitttuuunnnggg

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 4 Mit freundlicher Unterstützung von

1.1 Vorwort

Im Oktober 2010 schlug Prof. Grandits in unserer Klasse eine Umfrage über Buchhaltung in Unter-

nehmen als Matura-Projekt vor. Diese wurde vom BÖB, dem Bundesverband der österreichischen

Bilanzbuchhalter, in Auftrag gegeben. Schnell hatte er dafür ein paar interessierte Schüler, unser jet-

ziges Projektteam, gefunden:

• Marlies Kern

• Elisabeth Hauer

• Christoph Schieder

• Lisa-Maria Töglhofer

• Paul Pieter van der Kleyn und

• Sebastian Haas

Der eigentliche Start des Projektes erfolgte mit dem Kick-off-Meeting am 28.10.2010, bei dem uns

Frau Helga Hanslik-Czadul vom BÖB den Auftrag genau erklärte. Um rechtzeitig zur BÖB-

Generalversammlung am 28.5.2011 fertig zu werden, begannen wir sofort mit unseren Tätigkeiten.

Die Rahmenbedingungen waren, in ca. 140 Unternehmen Angestellte im Rechnungswesen oder Ei-

gentümer über ihre Arbeit im Bereich der Buchhaltung zu befragen. Die befragten Unternehmen soll-

ten wie folgt auf die Branchen aufgeteilt sein:

• Gewerbe und Handwerk: ca. 30

• Industrie: ca. 5

• Handel: ca. 30

• Bank und Versicherung: ca. 5

• Transport und Verkehr: ca. 20

• Tourismus und Freizeit: ca. 30

• Information und Consulting: ca. 20

In den ausgearbeiteten Fragebögen wurden vor allem folgende Themen behandelt:

• Rechtsform und Branche

• Größe des Unternehmens

• Rechtliche Rahmenbedingungen für die Buchhaltung

• Häufigkeit der Erledigung der Aufgaben im Rechnungswesen

• Weiterbildungsmaßnahmen im Bereich Rechnungswesen

• Zusammenarbeit mit dem BÖB

Alle Fragebögen wurden in einem persönlichen Interview mit einem für die Buchhaltung verantwort-

lichen Angestellten bzw. dem Eigentümer durchgeführt.

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 5 Mit freundlicher Unterstützung von

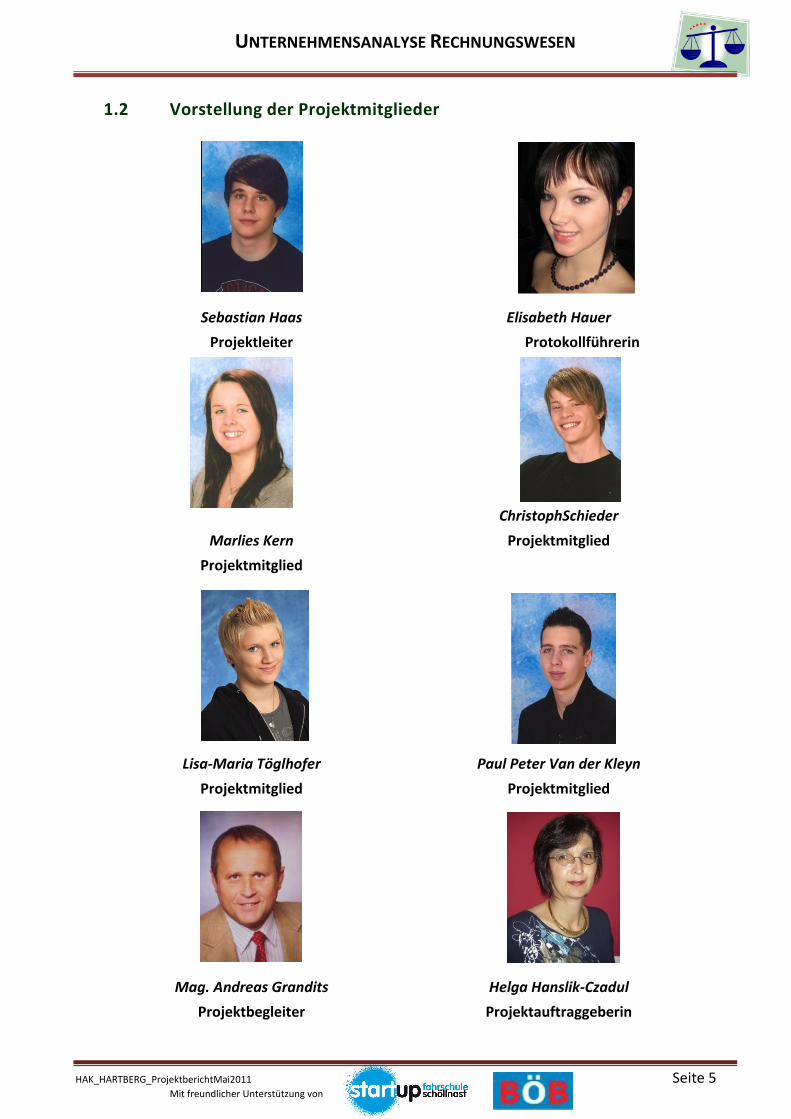

1.2 Vorstellung der Projektmitglieder

Sebastian Haas

Projektleiter

Elisabeth Hauer

Protokollführerin

Marlies Kern

Projektmitglied

ChristophSchieder

Projektmitglied

Lisa-Maria Töglhofer

Projektmitglied

Paul Peter Van der Kleyn

Projektmitglied

Mag. Andreas Grandits

Projektbegleiter

Helga Hanslik-Czadul

Projektauftraggeberin

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011

Seite 6 Mit freundlicher Unterstützung

1.3 Eigenständigkeitserklärung

Wir erklären hiermit, dass wir die vorliegende Projektdokumentation eigenständig verfasst haben

und andere als die angegebenen Quellen nicht benützt haben.

�������������� ��������������

Sebastian Haas Elisabeth Hauer

�������������� ��������������

Marlies Kern Christoph Schieder

�������������� ��������������

Lisa-Maria Töglhofer Paul Pieter van der Kleyn

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 7 Mit freundlicher Unterstützung von

222... PPPrrrooojjjeeekkkttt

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 8 Mit freundlicher Unterstützung von

2.1 Projektbeschreibung

Projekt: „Unternehmensanalyse Rechnungswesen“

Projektpartner: Bundeshandelsakademie Hartberg

BÖB - Bundesverband der österreichischen BilanzbuchhalterInnen

Projektteam: Sebastian Haas

Elisabeth Hauer

Marlies Kern

Christoph Schieder

Lisa-Maria Töglhofer

Paul Pieter van der Kleyn

Projektinhalt: Unser Projekt beinhaltet die Ausarbeitung eines Fragebogens über die Tätig-

keiten der Buchhaltung, die Befragung der fürs Rechnungswesen verantwort-

lichen Personen, also Angestellten oder Eigentümern, in Unternehmen im Be-

zirk Hartberg sowie die anschließende Auswertung der Ergebnisse.

Projektziel: Durch Befragungen der fürs Rechnungswesen verantwortlichen Personen soll

herausgefunden werden, welche Tätigkeiten in der Buchhaltung erledigt wer-

den, wie häufig diese Geschäftsfälle bearbeitet werden und ob diese selbst er-

ledigt oder an andere Unternehmen, z. B. Steuerberater, weitergegeben wer-

den. Um möglichst genaue Ergebnisse zu erzielen, sollen insgesamt Daten von

ca. 140 Unternehmen, aufgegliedert auf die gängigen Branchen, erhoben

werden.

Projektablauf: ● Aufbereitung der Fragebögen

● Auswahl der Interviewpartner

● Durchführung der Interviews

● Auswertung der Fragebögen

● Erstellung des Projektberichts

● Präsentation der Projektergebnisse

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 9 Mit freundlicher Unterstützung von

2.2 Projektantrag

Team:

Projektleiter: Sebastian Haas

Schriftführerin: Elisabeth Hauer

Mitglieder: Marlies Kern

Christoph Schieder

Lisa-Maria Töglhofer

Paul Pieter van der Kleyn

Projektthema:

Umfrage über Rechnungswesen in Unternehmen

Projektziel:

Durch die Befragung der fürs Rechnungswesen verantwortlichen Personen soll herausgefunden wer-

den, welche Tätigkeiten in der Buchhaltung erledigt werden, wie häufig diese Geschäftsfälle bearbei-

tet werden und ob diese selbst erledigt oder an andere Unternehmen, z. B. Steuerberater, weiterge-

geben werden. Um möglichst genaue Ergebnisse zu erzielen sollen insgesamt Daten von ca. 140 Un-

ternehmen, aufgegliedert auf die gängigen Branchen, erhebt werden.

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 10 Mit freundlicher Unterstützung von

2.3 Projektauftrag

Projektbezeichnung: Unternehmensanalyse Rechnungswesen

Projektinhalt: Unser Projekt beinhaltet die Ausarbeitung eines Fragebogens über Buchhal-

tung, die Befragung der fürs Rechnungswesen verantwortlichen Personen,

also Angestellten oder Eigentümern, in Unternehmen im Bezirk Hartberg

sowie die anschließende Auswertung der Ergebnisse.

Projektleiter: Sebastian Haas

Projektteam: Marlies Kern

Elisabeth Hauer

Lisa-Maria Töglhofer

Christoph Schieder

Van der Kleyn Paul Pieter

Projektbegleiter: Prof. Mag. Andreas Grandits

Projektauftraggeber: Helga Hanslik-Czadul (Bundesverband österreichischer Bilanzbuchhalter)

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 11 Mit freundlicher Unterstützung von

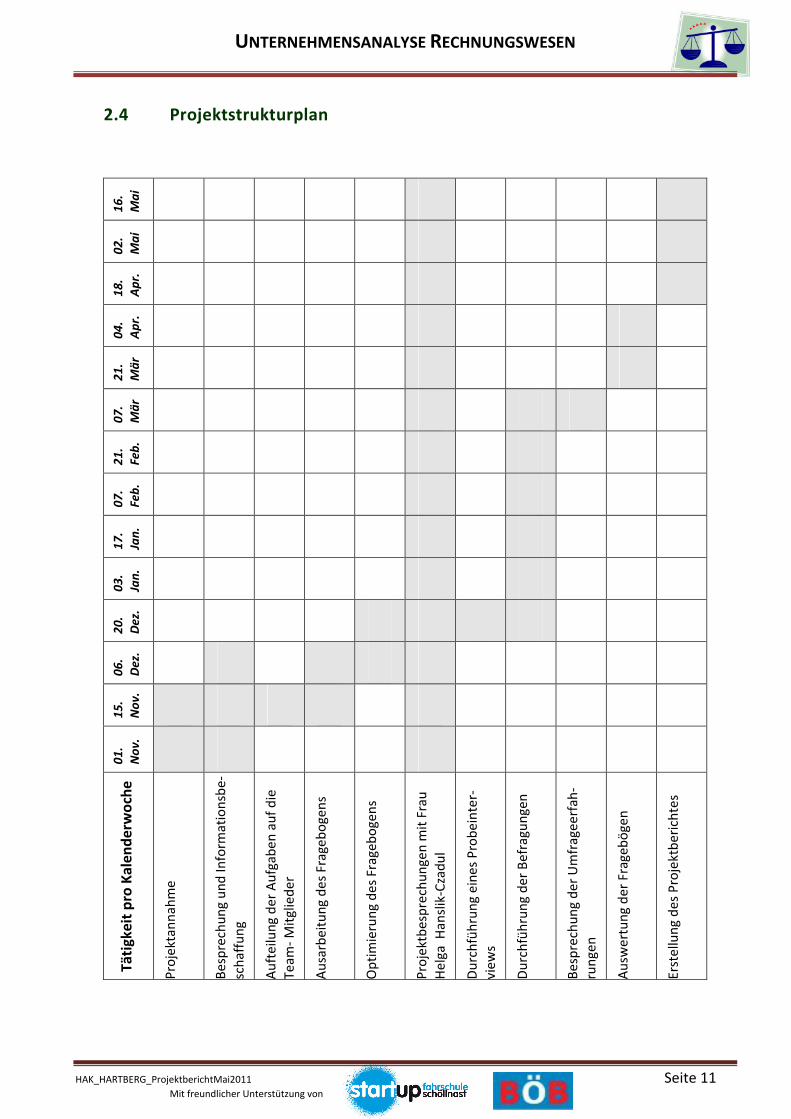

2.4 Projektstrukturplan

16

.

Ma

i

02

.

Ma

i

18

.

Ap

r.

04

.

Ap

r.

21

.

Mä

r

07

.

Mä

r

21

.

Fe

b.

07

.

Fe

b.

17

.

Jan

.

03

.

Jan

.

20

.

De

z.

06

.

De

z.

15

.

No

v.

01

.

No

v.

Täti

gke

it p

ro K

ale

nd

erw

och

e

Pro

jekt

ann

ahm

e

Be

spre

chu

ng

un

d In

form

atio

nsb

e-

sch

affu

ng

Au

fte

ilun

g d

er

Au

fgab

en

au

f d

ie

Te

am-

Mit

glie

de

r

Au

sarb

eit

un

g d

es

Frag

eb

oge

ns

Op

tim

ieru

ng

de

s Fr

age

bo

gen

s

Pro

jekt

be

spre

chu

nge

n m

it F

rau

He

lga

Han

slik

-Cza

du

l

Du

rch

füh

run

g e

ine

s P

rob

ein

ter-

vie

ws

Du

rch

füh

run

g d

er

Be

frag

un

gen

Be

spre

chu

ng

de

r U

mfr

age

erf

ah-

run

gen

Au

swe

rtu

ng

de

r Fr

age

bö

gen

Ers

tellu

ng

de

s P

roje

ktb

eri

chte

s

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 12 Mit freundlicher Unterstützung von

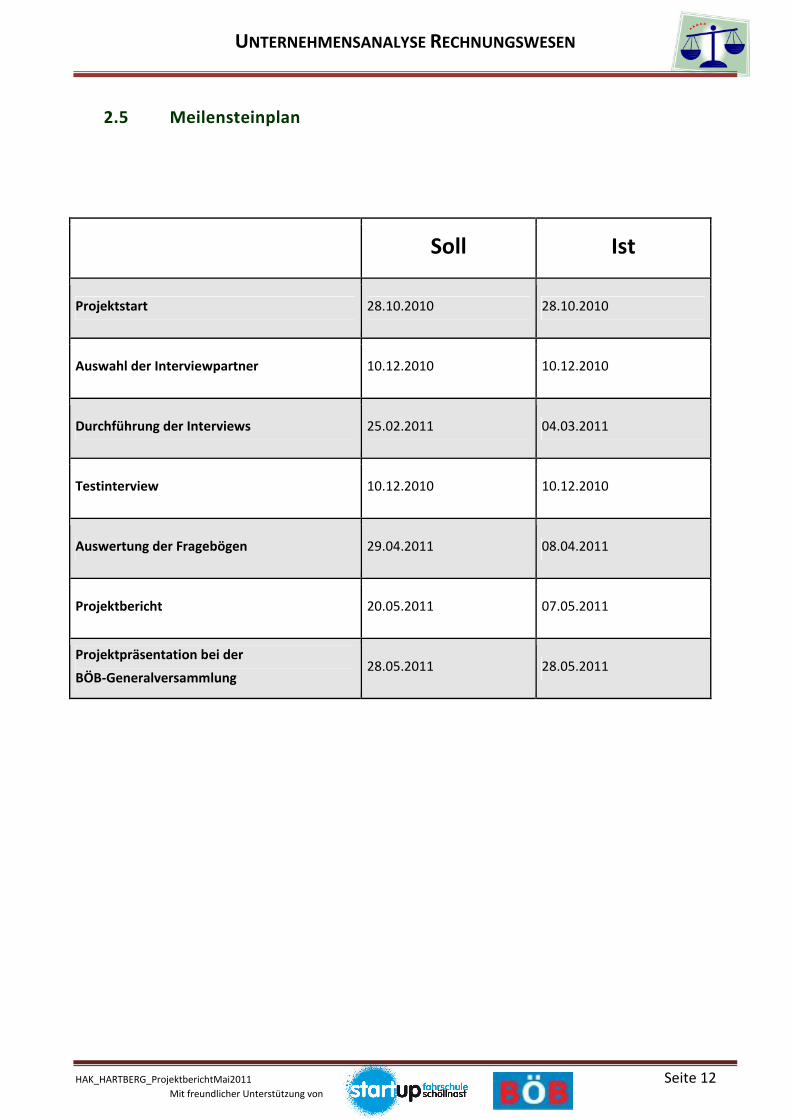

2.5 Meilensteinplan

Soll Ist

Projektstart 28.10.2010 28.10.2010

Auswahl der Interviewpartner 10.12.2010 10.12.2010

Durchführung der Interviews 25.02.2011 04.03.2011

Testinterview 10.12.2010 10.12.2010

Auswertung der Fragebögen 29.04.2011 08.04.2011

Projektbericht 20.05.2011 07.05.2011

Projektpräsentation bei der

BÖB-Generalversammlung 28.05.2011 28.05.2011

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 13 Mit freundlicher Unterstützung von

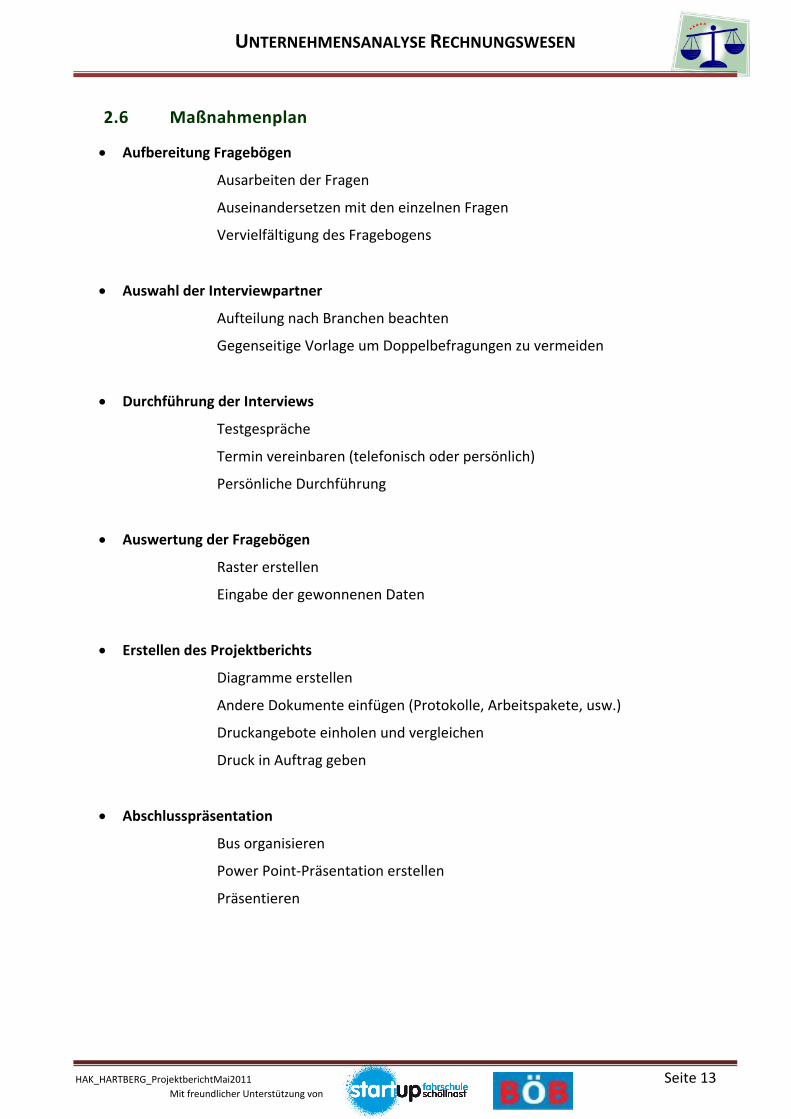

2.6 Maßnahmenplan

• Aufbereitung Fragebögen

Ausarbeiten der Fragen

Auseinandersetzen mit den einzelnen Fragen

Vervielfältigung des Fragebogens

• Auswahl der Interviewpartner

Aufteilung nach Branchen beachten

Gegenseitige Vorlage um Doppelbefragungen zu vermeiden

• Durchführung der Interviews

Testgespräche

Termin vereinbaren (telefonisch oder persönlich)

Persönliche Durchführung

• Auswertung der Fragebögen

Raster erstellen

Eingabe der gewonnenen Daten

• Erstellen des Projektberichts

Diagramme erstellen

Andere Dokumente einfügen (Protokolle, Arbeitspakete, usw.)

Druckangebote einholen und vergleichen

Druck in Auftrag geben

• Abschlusspräsentation

Bus organisieren

Power Point-Präsentation erstellen

Präsentieren

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 14 Mit freundlicher Unterstützung von

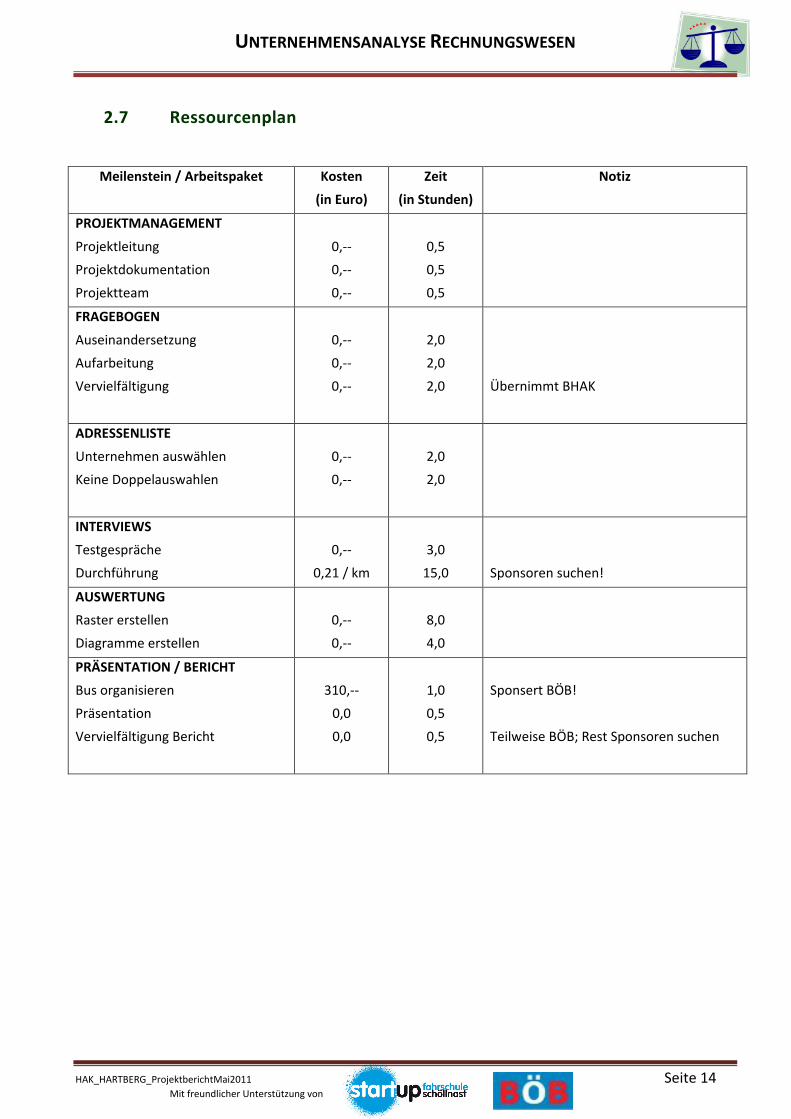

2.7 Ressourcenplan

Meilenstein / Arbeitspaket Kosten

(in Euro)

Zeit

(in Stunden)

Notiz

PROJEKTMANAGEMENT

Projektleitung

Projektdokumentation

Projektteam

0,--

0,--

0,--

0,5

0,5

0,5

FRAGEBOGEN

Auseinandersetzung

Aufarbeitung

Vervielfältigung

0,--

0,--

0,--

2,0

2,0

2,0

Übernimmt BHAK

ADRESSENLISTE

Unternehmen auswählen

Keine Doppelauswahlen

0,--

0,--

2,0

2,0

INTERVIEWS

Testgespräche

Durchführung

0,--

0,21 / km

3,0

15,0

Sponsoren suchen!

AUSWERTUNG

Raster erstellen

Diagramme erstellen

0,--

0,--

8,0

4,0

PRÄSENTATION / BERICHT

Bus organisieren

Präsentation

Vervielfältigung Bericht

310,--

0,0

0,0

1,0

0,5

0,5

Sponsert BÖB!

Teilweise BÖB; Rest Sponsoren suchen

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 15 Mit freundlicher Unterstützung von

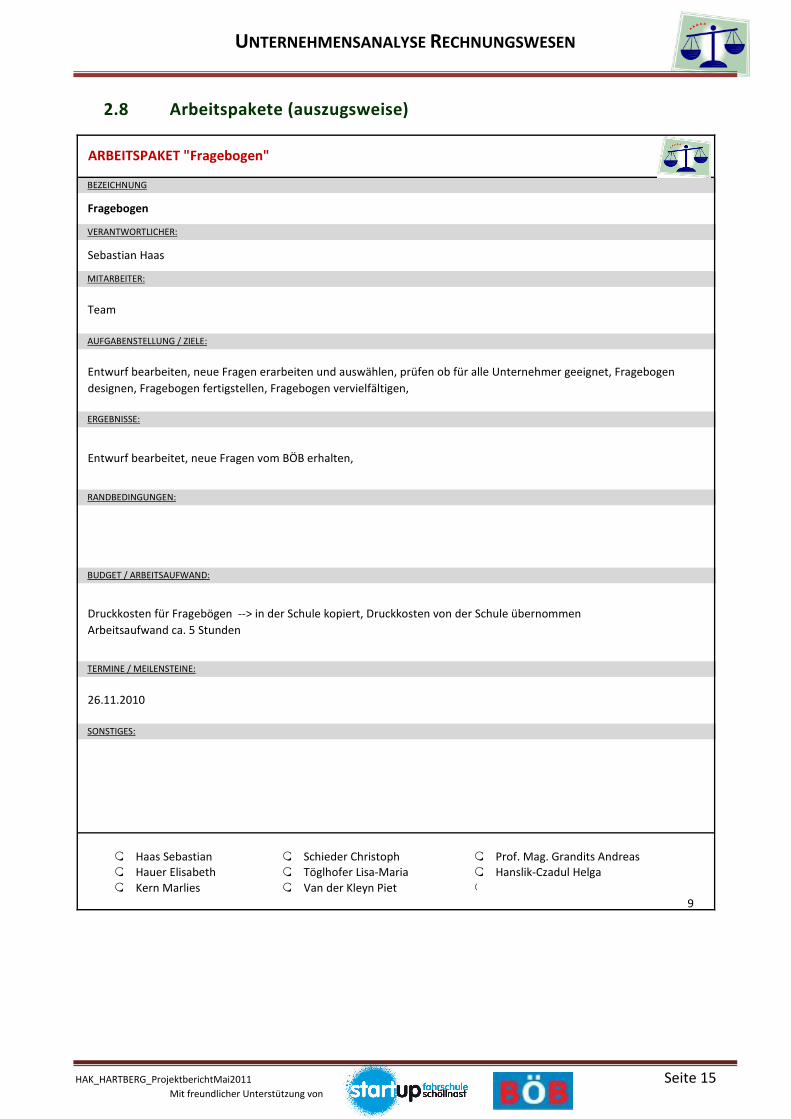

2.8 Arbeitspakete (auszugsweise)

� Haas Sebastian � Schieder Christoph � Prof. Mag. Grandits Andreas

� Hauer Elisabeth � Töglhofer Lisa-Maria � Hanslik-Czadul Helga

� Kern Marlies � Van der Kleyn Piet �

9

TERMINE / MEILENSTEINE:

26.11.2010

SONSTIGES:

Team

RANDBEDINGUNGEN:

ERGEBNISSE:

BUDGET / ARBEITSAUFWAND:

Druckkosten für Fragebögen --> in der Schule kopiert, Druckkosten von der Schule übernommen

Arbeitsaufwand ca. 5 Stunden

ARBEITSPAKET "Fragebogen"

Entwurf bearbeiten, neue Fragen erarbeiten und auswählen, prüfen ob für alle Unternehmer geeignet, Fragebogen

designen, Fragebogen fertigstellen, Fragebogen vervielfältigen,

Entwurf bearbeitet, neue Fragen vom BÖB erhalten,

BEZEICHNUNG

Fragebogen

VERANTWORTLICHER:

Sebastian Haas

MITARBEITER:

AUFGABENSTELLUNG / ZIELE:

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 16 Mit freundlicher Unterstützung von

BUDGET / ARBEITSAUFWAND:

TERMINE / MEILENSTEINE:

SONSTIGES:

VERTEILER:

� Haas Sebastian � Schieder Christoph � Prof. Mag. Grandits Andreas

� Hauer Elisabeth � Töglhofer Lisa-Maria � Hanslik-Czadul Helga

� Kern Marlies � Van der Kleyn Piet �

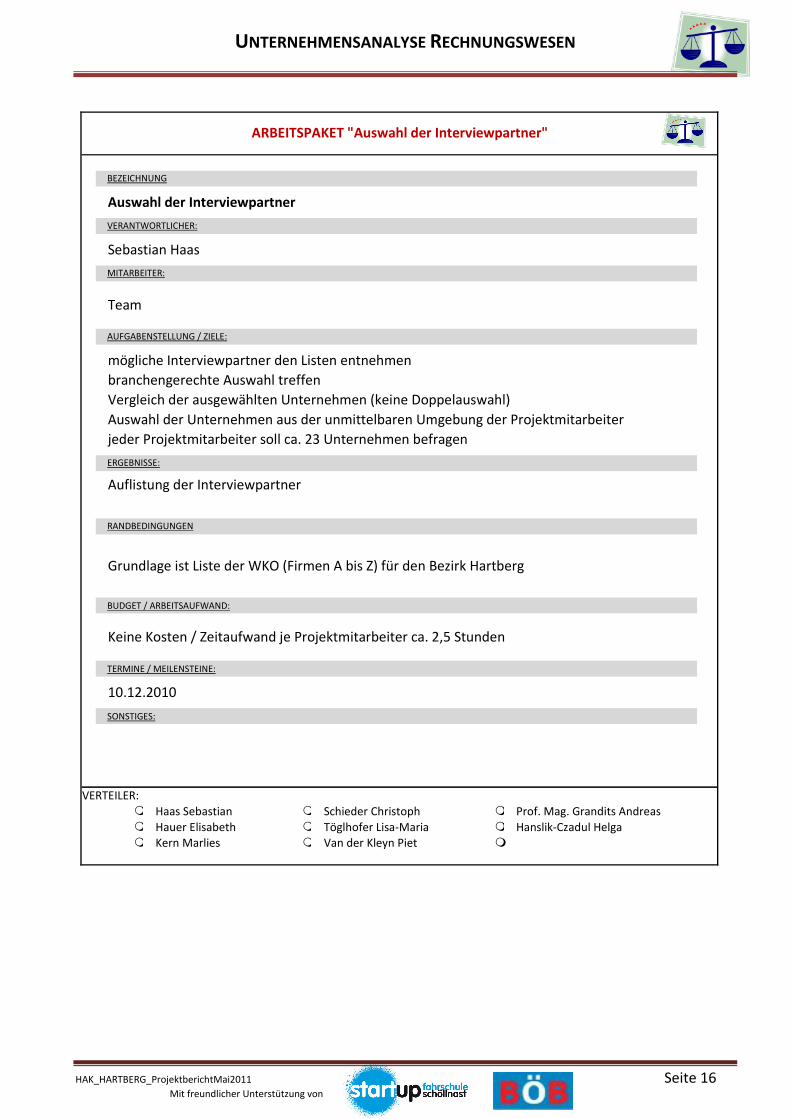

Grundlage ist Liste der WKO (Firmen A bis Z) für den Bezirk Hartberg

Keine Kosten / Zeitaufwand je Projektmitarbeiter ca. 2,5 Stunden

10.12.2010

BEZEICHNUNG

VERANTWORTLICHER:

MITARBEITER:

AUFGABENSTELLUNG / ZIELE:

ERGEBNISSE:

RANDBEDINGUNGEN

ARBEITSPAKET "Auswahl der Interviewpartner"

Auswahl der Interviewpartner

Sebastian Haas

Team

mögliche Interviewpartner den Listen entnehmen

branchengerechte Auswahl treffen

Vergleich der ausgewählten Unternehmen (keine Doppelauswahl)

Auswahl der Unternehmen aus der unmittelbaren Umgebung der Projektmitarbeiter

jeder Projektmitarbeiter soll ca. 23 Unternehmen befragen

Auflistung der Interviewpartner

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 17 Mit freundlicher Unterstützung von

BUDGET / ARBEITSAUFWAND:

TERMINE / MEILENSTEINE:

SONSTIGES:

VERTEILER:

� Haas Sebastian � Schieder Christoph � Prof. Mag. Grandits Andreas

� Hauer Elisabeth � Töglhofer Lisa-Maria � Hanslik-Czadul Helga

� Kern Marlies � Van der Kleyn Piet �

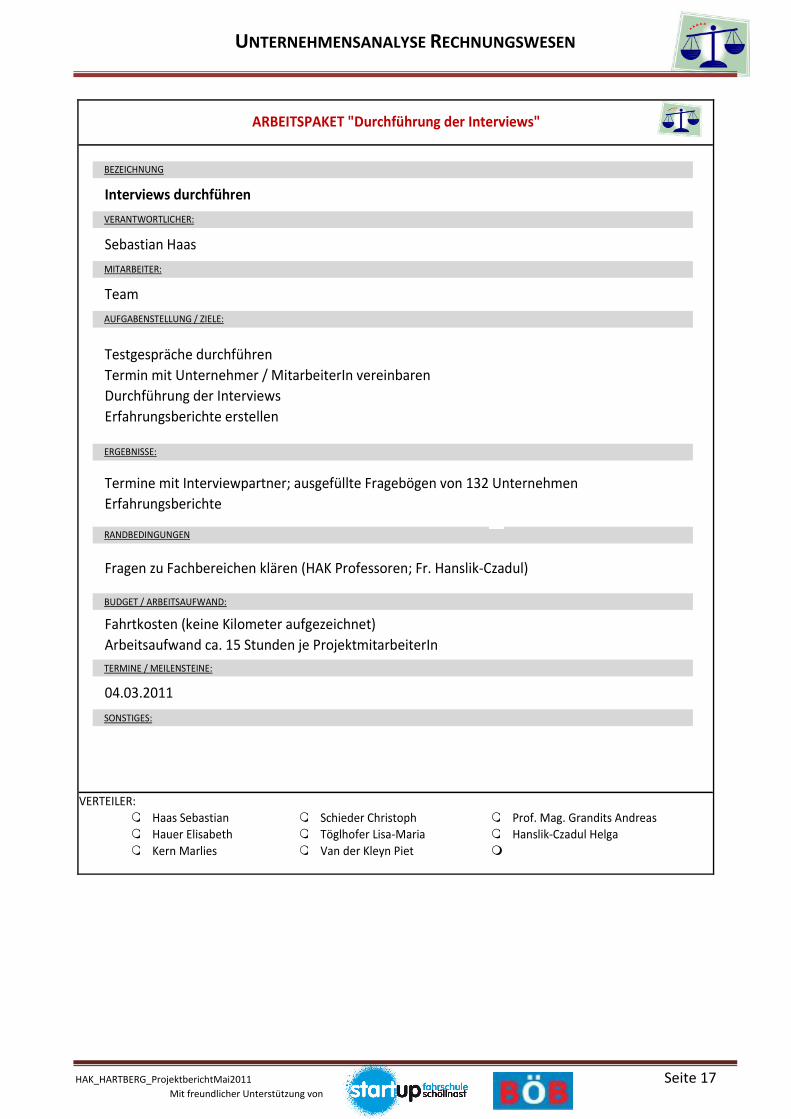

Fragen zu Fachbereichen klären (HAK Professoren; Fr. Hanslik-Czadul)

Fahrtkosten (keine Kilometer aufgezeichnet)

Arbeitsaufwand ca. 15 Stunden je ProjektmitarbeiterIn

04.03.2011

Team

AUFGABENSTELLUNG / ZIELE:

Testgespräche durchführen

Termin mit Unternehmer / MitarbeiterIn vereinbaren

Durchführung der Interviews

Erfahrungsberichte erstellen

ERGEBNISSE:

Termine mit Interviewpartner; ausgefüllte Fragebögen von 132 Unternehmen

Erfahrungsberichte

RANDBEDINGUNGEN

ARBEITSPAKET "Durchführung der Interviews"

BEZEICHNUNG

Interviews durchführen

VERANTWORTLICHER:

Sebastian Haas

MITARBEITER:

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 18 Mit freundlicher Unterstützung von

BUDGET / ARBEITSAUFWAND:

TERMINE / MEILENSTEINE:

SONSTIGES:

VERTEILER:

� Haas Sebastian � Schieder Christoph � Prof. Mag. Grandits Andreas

� Hauer Elisabeth � Töglhofer Lisa-Maria � Hanslik-Czadul Helga

� Kern Marlies � Van der Kleyn Piet �

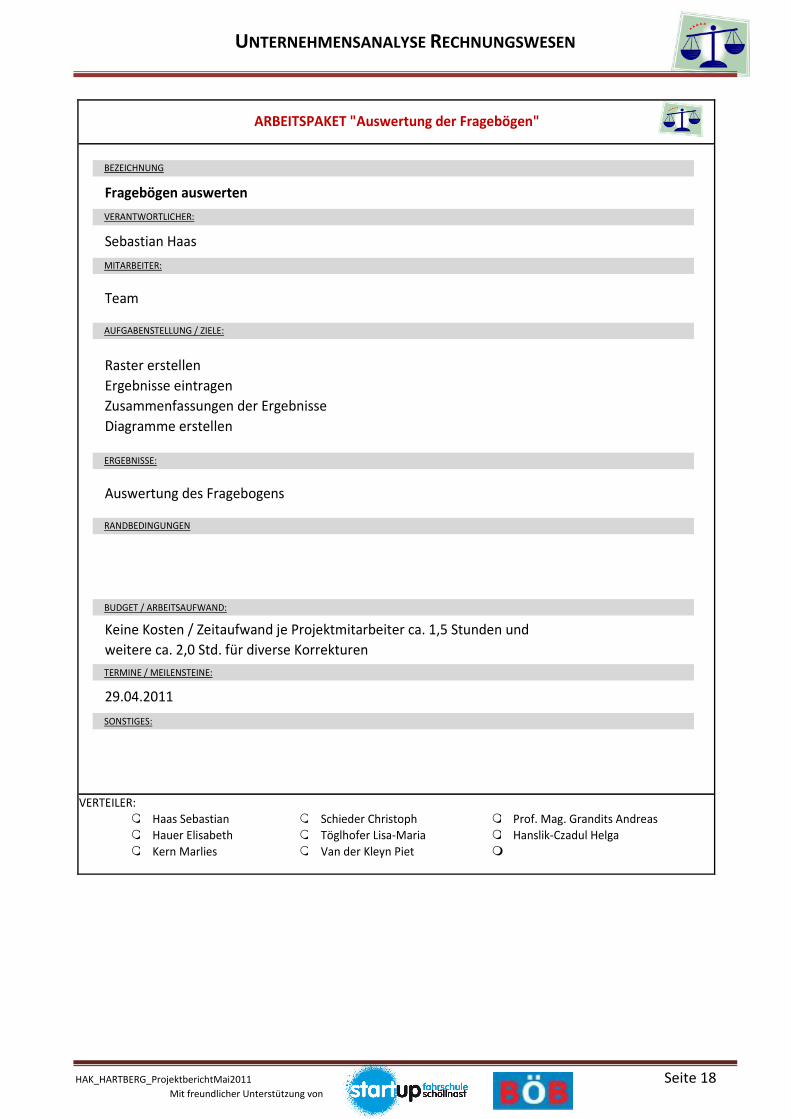

Keine Kosten / Zeitaufwand je Projektmitarbeiter ca. 1,5 Stunden und

weitere ca. 2,0 Std. für diverse Korrekturen

29.04.2011

Team

AUFGABENSTELLUNG / ZIELE:

Raster erstellen

Ergebnisse eintragen

Zusammenfassungen der Ergebnisse

Diagramme erstellen

ERGEBNISSE:

Auswertung des Fragebogens

RANDBEDINGUNGEN

ARBEITSPAKET "Auswertung der Fragebögen"

BEZEICHNUNG

Fragebögen auswerten

VERANTWORTLICHER:

Sebastian Haas

MITARBEITER:

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 19 Mit freundlicher Unterstützung von

BUDGET / ARBEITSAUFWAND:

TERMINE / MEILENSTEINE:

SONSTIGES:

VERTEILER:

� Haas Sebastian � Schieder Christoph � Prof. Mag. Grandits Andreas

� Hauer Elisabeth � Töglhofer Lisa-Maria � Hanslik-Czadul Helga

� Kern Marlies � Van der Kleyn Piet �

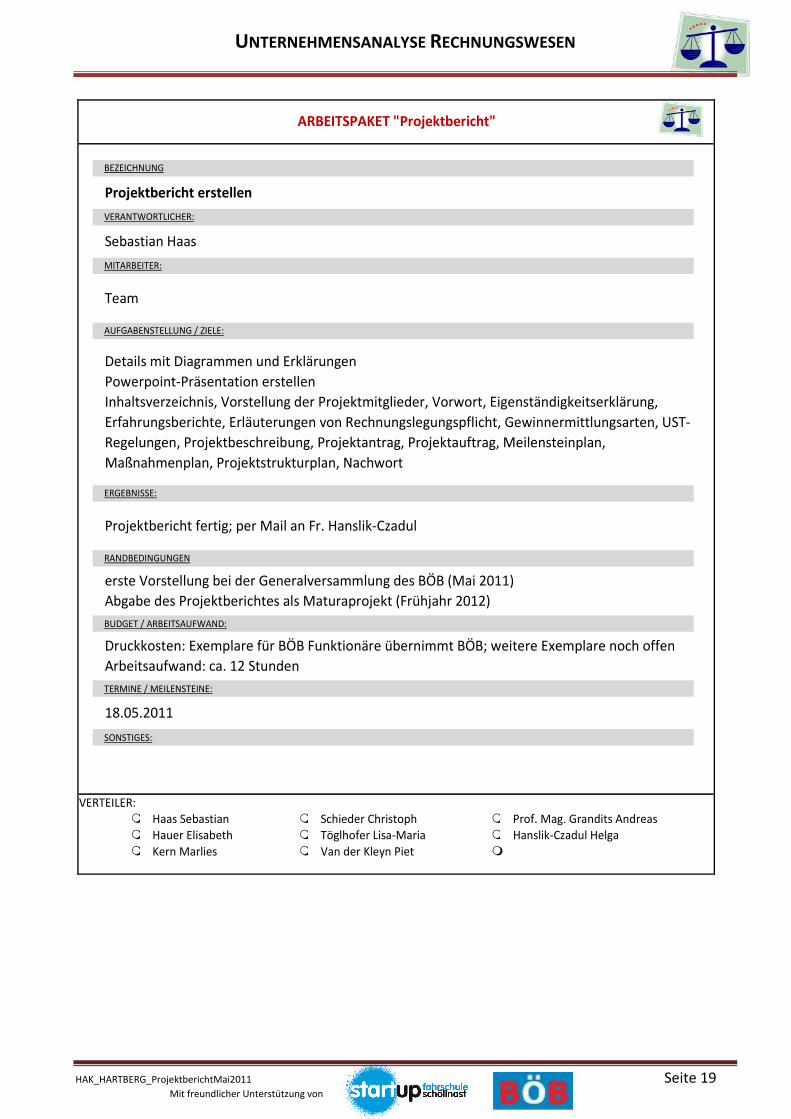

erste Vorstellung bei der Generalversammlung des BÖB (Mai 2011)

Abgabe des Projektberichtes als Maturaprojekt (Frühjahr 2012)

Druckkosten: Exemplare für BÖB Funktionäre übernimmt BÖB; weitere Exemplare noch offen

Arbeitsaufwand: ca. 12 Stunden

18.05.2011

Team

AUFGABENSTELLUNG / ZIELE:

Details mit Diagrammen und Erklärungen

Powerpoint-Präsentation erstellen

Inhaltsverzeichnis, Vorstellung der Projektmitglieder, Vorwort, Eigenständigkeitserklärung,

Erfahrungsberichte, Erläuterungen von Rechnungslegungspflicht, Gewinnermittlungsarten, UST-

Regelungen, Projektbeschreibung, Projektantrag, Projektauftrag, Meilensteinplan,

Maßnahmenplan, Projektstrukturplan, Nachwort

ERGEBNISSE:

Projektbericht fertig; per Mail an Fr. Hanslik-Czadul

RANDBEDINGUNGEN

ARBEITSPAKET "Projektbericht"

BEZEICHNUNG

Projektbericht erstellen

VERANTWORTLICHER:

Sebastian Haas

MITARBEITER:

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 20 Mit freundlicher Unterstützung von

BUDGET / ARBEITSAUFWAND:

TERMINE / MEILENSTEINE:

SONSTIGES:

VERTEILER:

� Haas Sebastian � Schieder Christoph � Prof. Mag. Grandits Andreas

� Hauer Elisabeth � Töglhofer Lisa-Maria � Hanslik-Czadul Helga

� Kern Marlies � Van der Kleyn Piet �

Zusätzliche Belastung neben dem normalen Schulbetrieb

nicht genau festgehalten (eher wenige Fragen aufgetreten; Team hat sehr selbständig

gearbeitet)

28.5.2011 Präsentation bei der Generalversammlung des BÖB

??? 2012 Abschlusspräsentation (Maturaprojekt)

Team

AUFGABENSTELLUNG / ZIELE:

Planen, Entscheidungen treffen

Organisation, Kontrolle

(Aufgabenverteilung, genaue Durchführung, termingerechte Fertigstellung, Klärung offener

Fragen)

ERGEBNISSE:

Projekt erfolgreich abgeschlossen

RANDBEDINGUNGEN

ARBEITSPAKET "Projektmanagement"

BEZEICHNUNG

Projekt managen

VERANTWORTLICHER:

Sebastian Haas

MITARBEITER:

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 21 Mit freundlicher Unterstützung von

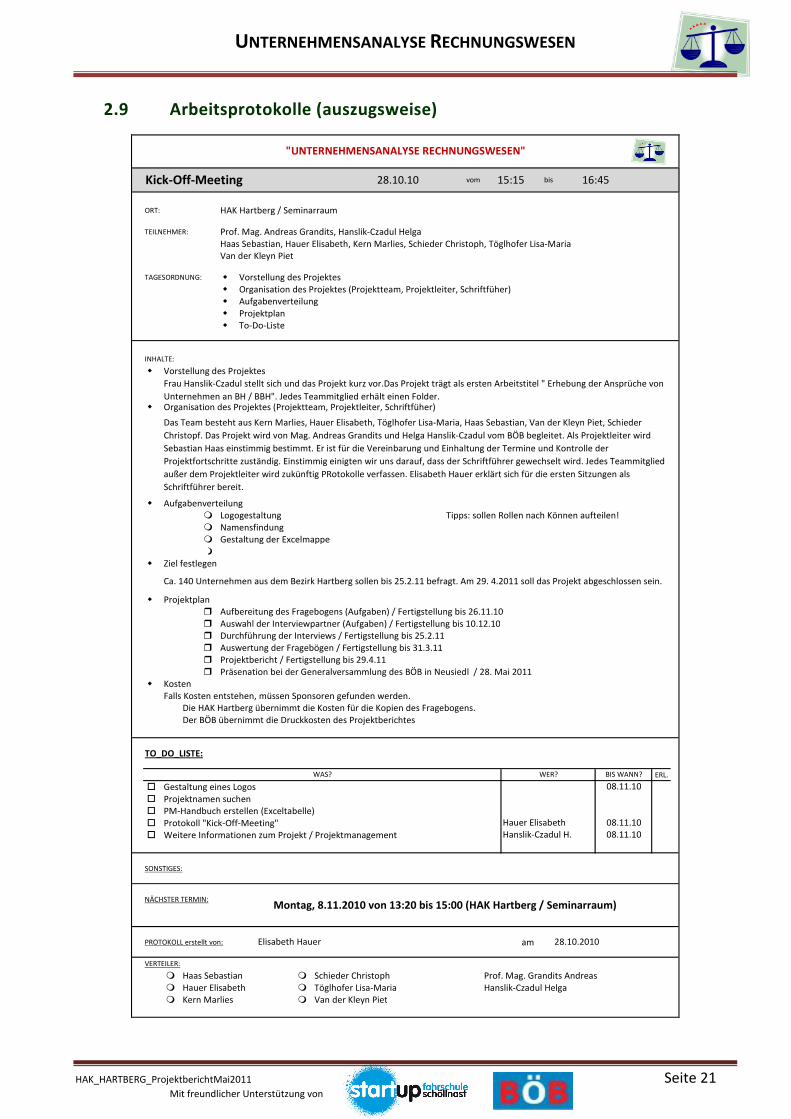

2.9 Arbeitsprotokolle (auszugsweise)

ORT: HAK Hartberg / Seminarraum

TEILNEHMER: Prof. Mag. Andreas Grandits, Hanslik-Czadul Helga

Haas Sebastian, Hauer Elisabeth, Kern Marlies, Schieder Christoph, Töglhofer Lisa-Maria

Van der Kleyn Piet

TAGESORDNUNG: � Vorstellung des Projektes

� Organisation des Projektes (Projektteam, Projektleiter, Schriftfüher)

� Aufgabenverteilung

� Projektplan

� To-Do-Liste

INHALTE:

� Vorstellung des Projektes

� Organisation des Projektes (Projektteam, Projektleiter, Schriftfüher)

� Aufgabenverteilung

� Logogestaltung Tipps: sollen Rollen nach Können aufteilen!

� Namensfindung

� Gestaltung der Excelmappe

�

� Ziel festlegen

� Projektplan

� Aufbereitung des Fragebogens (Aufgaben) / Fertigstellung bis 26.11.10

� Auswahl der Interviewpartner (Aufgaben) / Fertigstellung bis 10.12.10

� Durchführung der Interviews / Fertigstellung bis 25.2.11

� Auswertung der Fragebögen / Fertigstellung bis 31.3.11

� Projektbericht / Fertigstellung bis 29.4.11

� Präsenation bei der Generalversammlung des BÖB in Neusiedl / 28. Mai 2011

� Kosten

Falls Kosten entstehen, müssen Sponsoren gefunden werden.

Die HAK Hartberg übernimmt die Kosten für die Kopien des Fragebogens.

Der BÖB übernimmt die Druckkosten des Projektberichtes

TO_DO_LISTE:

ERL.

� Gestaltung eines Logos

� Projektnamen suchen

� PM-Handbuch erstellen (Exceltabelle)

� Protokoll "Kick-Off-Meeting"

� Weitere Informationen zum Projekt / Projektmanagement

SONSTIGES:

NÄCHSTER TERMIN:

PROTOKOLL erstellt von: am

VERTEILER:

� Haas Sebastian � Schieder Christoph Prof. Mag. Grandits Andreas

� Hauer Elisabeth � Töglhofer Lisa-Maria Hanslik-Czadul Helga

� Kern Marlies � Van der Kleyn Piet

Frau Hanslik-Czadul stellt sich und das Projekt kurz vor.Das Projekt trägt als ersten Arbeitstitel " Erhebung der Ansprüche von

Unternehmen an BH / BBH". Jedes Teammitglied erhält einen Folder.

Das Team besteht aus Kern Marlies, Hauer Elisabeth, Töglhofer Lisa-Maria, Haas Sebastian, Van der Kleyn Piet, Schieder

Christopf. Das Projekt wird von Mag. Andreas Grandits und Helga Hanslik-Czadul vom BÖB begleitet. Als Projektleiter wird

Sebastian Haas einstimmig bestimmt. Er ist für die Vereinbarung und Einhaltung der Termine und Kontrolle der

Projektfortschritte zuständig. Einstimmig einigten wir uns darauf, dass der Schriftführer gewechselt wird. Jedes Teammitglied

außer dem Projektleiter wird zukünftig PRotokolle verfassen. Elisabeth Hauer erklärt sich für die ersten Sitzungen als

Schriftführer bereit.

Ca. 140 Unternehmen aus dem Bezirk Hartberg sollen bis 25.2.11 befragt. Am 29. 4.2011 soll das Projekt abgeschlossen sein.

"UNTERNEHMENSANALYSE RECHNUNGSWESEN"

Kick-Off-Meeting 28.10.10 15:15 16:45vom bis

BIS WANN?

08.11.10

WER?

28.10.2010Elisabeth Hauer

WAS?

Hauer Elisabeth

Hanslik-Czadul H.

08.11.10

08.11.10

Montag, 8.11.2010 von 13:20 bis 15:00 (HAK Hartberg / Seminarraum)

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 22 Mit freundlicher Unterstützung von

2.10 Erfahrungsberichte

Erfahrungsbericht von

Sebastian Haas

• Geboren am 10.01.1993

• Wohnhaft in Vorau

• Steinbock

• Berufswunsch: Controller

• Aufgabe im Team: Projektleiter

• Hobbies: Fußballer

Das Projekt war eine besondere Erfahrung für

mich, vor allem aufgrund der praxisnahen Ar-

beit und den Herausforderungen, die auf einen

zukommen, wenn man ein Projektteam leitet.

Auch die, für die Befragungen neu gelernten

Regeln, bezüglich Gewinnermittlung, Besteue-

rung, etc., fand ich sehr interessant.

Wirkliche Probleme gab es bei meinen Befra-

gungen nicht, da wir uns durch Testgespräche

gut auf die Befragungen vorbereitet haben. Ich

wurde bei jedem Unternehmen sehr gut auf-

genommen, auch wenn es manchmal mehrere

Anrufe benötigte, um einen fixen Termin zu

bekommen. Abgelehnt wurde die Befragung

bei keinem Unternehmen, was mich positiv

überraschte.

Die von mir befragten Unternehmen befinden

sich alle in der Gemeinde Vorau bzw. in der

näheren Umgebung, da ich hier wohne und

einen Großteil der Eigentümer persönlich ken-

ne, was mir die Arbeit um einiges erleichterte.

Leider hatte von den von mir befragten Unter-

nehmen nur ein Bruchteil eigene Mitarbeiter

fürs Rechnungswesen oder gar eine eigene

RW-Abteilung, da die Buchhaltung meist von

einem der Eigentümer durchgeführt wird.

Aufgrund dessen kam der zweite, für die An-

gestellten gedachte Fragebogen nur selten

zum Einsatz. Außerdem sind die von mir be-

fragten Unternehmen der Branche Informati-

on- und Consulting ausschließlich Ingenieurbü-

ros.

Ich war etwas verwundert, da von den von mir

befragten Personen lediglich 2 schon einmal

vom BÖB gehört haben – das BÖB-Journal war

keinem meiner Interviewpartner bekannt.

Alles in allem fand ich das Projekt sehr interes-

sant, es hat mich in meinem Wunsch bestärkt,

nach der Matura einen Bachelor- und an-

schließen vielleicht noch einen Masterstudien-

gang für Rechnungswesen und Controlling an

einer Fachhochschule zu absolvieren.

Mein Motto ist:

„carpe diem“

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 23 Mit freundlicher Unterstützung von

Erfahrungsbericht von

Elisabeth Hauer

• Geboren am 29.11.1992

• Wohnhaft in Kaindorf

• Schütze

• Berufswunsch: Lehrer

• Aufgabe im Projektteam:

Schriftführer

Der Startschuss für unser Projekt „Unterneh-

mensanalyse Rechnungswesen“ fiel im Okto-

ber 2010. Dass sich Frau Hanslik-Czadul und

Herr Prof. Grandits als Projektbegleiter zur

Verfügung stellten, ist für uns sehr von Vorteil.

In einem Projekt mit diesem Ausmaß durfte ich

noch nie mitarbeiten. Dass sich die Teilneh-

mer unseres Projekts durch die 4-jährige Klas-

sengemeinschaft schon gut kennen und auch

gut miteinander arbeiten können, erwies sich

als positiv. Bald starteten wir mit dem Erstel-

len des Fragebogens, durch die Erfahrung von

Frau Hanslik-Czadul und ihre große Hilfe ging

dies sehr rasch vor sich. Auch die Aufteilung

der Firmen und das Üben der Befragungen an

sich war kein Problem. Und so begannen wir

bald mit den Befragungen.

Ich war für die Firmen in der Gemeinde Kain-

dorf zuständig. Da ich fast alle von diesen Be-

trieben, auch die Geschäftsführer und Anges-

tellten, kenne, empfand ich es als einfach. Kein

Unternehmen hat mich abgelehnt, jeder hat

sich sofort Zeit genommen. Ich bin immer di-

rekt zu den Firmen gegangen ohne vorher an-

zurufen, dass erwies sich als positiv, da die

Befragten da nicht NEIN sagen konn-

ten/wollten.

Ich befragte Klein-, Mittel-, und auch größere

Betriebe. Es überraschte mich sehr, dass

viele der Angestellten der Kleinbetriebe wenig

Ahnung von Buchhaltung haben und die Wör-

ter Kostenrechnung, Controlling oder De-

ckungsbeitrag noch nie gehört hatten bzw. die

Bedeutung nicht kannten. Auch den Unter-

schied zwischen Soll- und Ist-Besteuerung

musste ich vielmals erklären. Weiter erstaunte

mich, dass sich die Mehrheit der Geschäftsfüh-

rer eher selten, also nur alle paar Jahre im Be-

reich Rechnungswesen weiterbilden und sich

fast völlig auf den Steuerberater verlassen.

Beim Befragen meiner Firmen ergab sich, dass

nur eine Angestellte das BÖB Journal und auch

die Internetplattform kannte und auch benutz-

te. Jedoch hatte keiner der Befragten das

Journal abonniert, und nur wenige kannten

den Bundesverband der österreichischen Bi-

lanzbuchhalter richtig, mehrere nur den Na-

men.

Für mich war es sehr interessant die Befragun-

gen durchzuführen, da ich so Einblick in die

Firmen bekam und mich auch einmal praktisch

weiterbilden konnte. Ich bemerkte, dass das

was ich bisher gelernt habe, nicht nur in Fall-

beispielen angewendet werden kann, sondern

auch in der Praxis viele der gelernten Kennzah-

len berechnet werden.

Durch das Projekt erlebte ich meinen ersten

Ausflug in die Praxis, und dafür bin ich sehr

dankbar.

Mein Motto ist:

Der Tag hat 1440 Minuten, verschwende

nicht eine einzige, denn sie kommt nie

mehr zurück

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 24 Mit freundlicher Unterstützung von

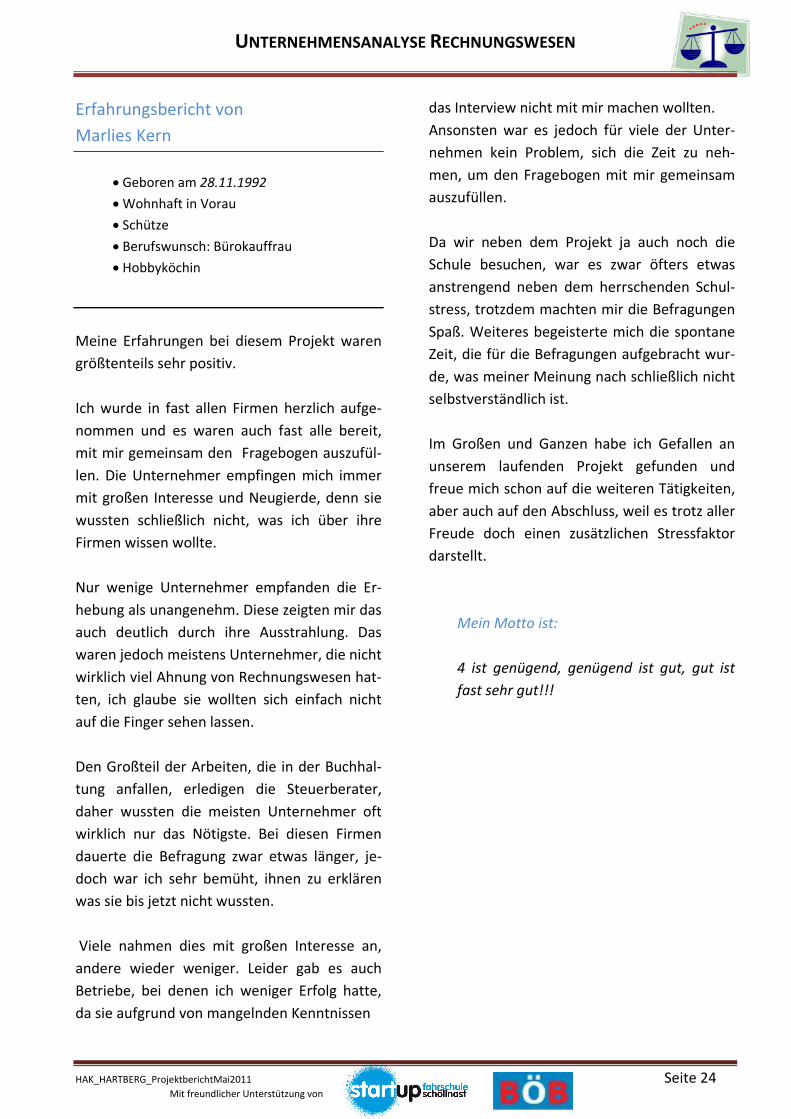

Erfahrungsbericht von

Marlies Kern

• Geboren am 28.11.1992

• Wohnhaft in Vorau

• Schütze

• Berufswunsch: Bürokauffrau

• Hobbyköchin

Meine Erfahrungen bei diesem Projekt waren

größtenteils sehr positiv.

Ich wurde in fast allen Firmen herzlich aufge-

nommen und es waren auch fast alle bereit,

mit mir gemeinsam den Fragebogen auszufül-

len. Die Unternehmer empfingen mich immer

mit großen Interesse und Neugierde, denn sie

wussten schließlich nicht, was ich über ihre

Firmen wissen wollte.

Nur wenige Unternehmer empfanden die Er-

hebung als unangenehm. Diese zeigten mir das

auch deutlich durch ihre Ausstrahlung. Das

waren jedoch meistens Unternehmer, die nicht

wirklich viel Ahnung von Rechnungswesen hat-

ten, ich glaube sie wollten sich einfach nicht

auf die Finger sehen lassen.

Den Großteil der Arbeiten, die in der Buchhal-

tung anfallen, erledigen die Steuerberater,

daher wussten die meisten Unternehmer oft

wirklich nur das Nötigste. Bei diesen Firmen

dauerte die Befragung zwar etwas länger, je-

doch war ich sehr bemüht, ihnen zu erklären

was sie bis jetzt nicht wussten.

Viele nahmen dies mit großen Interesse an,

andere wieder weniger. Leider gab es auch

Betriebe, bei denen ich weniger Erfolg hatte,

da sie aufgrund von mangelnden Kenntnissen

das Interview nicht mit mir machen wollten.

Ansonsten war es jedoch für viele der Unter-

nehmen kein Problem, sich die Zeit zu neh-

men, um den Fragebogen mit mir gemeinsam

auszufüllen.

Da wir neben dem Projekt ja auch noch die

Schule besuchen, war es zwar öfters etwas

anstrengend neben dem herrschenden Schul-

stress, trotzdem machten mir die Befragungen

Spaß. Weiteres begeisterte mich die spontane

Zeit, die für die Befragungen aufgebracht wur-

de, was meiner Meinung nach schließlich nicht

selbstverständlich ist.

Im Großen und Ganzen habe ich Gefallen an

unserem laufenden Projekt gefunden und

freue mich schon auf die weiteren Tätigkeiten,

aber auch auf den Abschluss, weil es trotz aller

Freude doch einen zusätzlichen Stressfaktor

darstellt.

Mein Motto ist:

4 ist genügend, genügend ist gut, gut ist

fast sehr gut!!!

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011

Seite 25 Mit freundlicher Unterstützung

Erfahrungsbericht von

Piet van der Kleyn

• Geboren am 07.03.1993

• Wohnhaft in Waltersdorf

• Fisch

• Berufswunsch: Pilot

• Fußballer

Mir ist es im Großen und Ganzen bei den Be-

fragungen gut gegangen. Ein großer Vorteil für

mich war, dass ich schon im Vorhinein die

Termine für die Befragungen festgesetzt und

mir das Ziel vor Augen vorgehalten habe.

So war der Abgabetermin am 4. März 2011 für

mich sehr leicht einzuhalten. Am Anfang hatte

ich kleinere Schwierigkeiten, die Begriffe des

Fragebogens zu erklären.

Aber dann habe ich die einzelnen Begriffe im

Internet nachgeschlagen und wir haben die

Bedeutungen bei einer Projektsitzung genau

geklärt. So habe ich diese dann leicht erklären

können, wenn ein Unternehmer nicht genau

gewusst hat, was der Begriff bedeutet.

Diese Arbeit war aber sehr zeitaufwändig, weil

ich eine detaillierte Recherche betrieben habe,

um wirklich alles über den Fragebogen zu wis-

sen. Was mir bei den Befragungen aufgefallen

ist, ist dass die häufigste Rechtsform die Ein-

zelunternehmung ist und nicht z.B. die GmbH.

Weiteres hat mich beeindruckt, dass viele Un-

ternehmer die einzelnen Fachbegriffe kennen

und diese auch erklären können, obwohl ich es

von Einigen nicht erwartet hätte.

Was mich leider auch schockiert hat war, dass

keiner von den 23 befragten Unternehmern

das BÖB Journal kennt und sich auch nicht

wirklich für dieses interessiert.

Was auch noch sehr positiv war, war dass je-

der der Projektmitglieder sich sehr engagiert

hat und dass wir uns gegenseitig Fragen erklärt

und uns unterschütz haben. Für mich war es

eine sehr wertvolle Erfahrung diese Befragun-

gen durchzuführen und ich habe auch etwas

für mein weiteres Leben gelernt.

Mein Motto ist:

Probleme gibt es nicht, sie sind alles nur

Herausforderungen.

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011

Seite 26 Mit freundlicher Unterstützung

Erfahrungsbericht von

Christoph Schieder

• Geboren am 22.12.1992

• Wohnhaft in Hartl

• Steinbock

• Berufswunsch: Polizist

• Riesenkürbisse

Die erste Befragung lief eigentlich ganz gut.

Jedoch traten Fragen auf, die ich nicht zu 100

% beantworten konnte (Gewinnermittlungsart,

IKS, Länderclub).

Nach Internetrecherchen ging es dann zu den

nächsten Befragungen. Jede einzelne Firma

wurde von mir persönlich angerufen und ich

habe nach einen Termin für die Befragung ge-

beten.

Jedoch ergab sich ein großer Engpass für mich.

Viele Firmen hatten schlicht weg kein Interes-

se, bzw. manche hatten keine Zeit dafür. Es

wurde zwar eine Vorsorge bei der Firmensuche

getroffen, jedoch habe ich nicht damit gerech-

net, dass so viele Firmen absagen werden.

Somit gab es jetzt am Ende Probleme mit der

Anzahl der Firmen pro Branche, die ich befra-

gen sollte. Bei den Firmen, die zugesagt hat-

ten, wurde ich dann gut aufgenommen.

Meistens nahm sich der Geschäftsführer Zeit

für mich und beantwortete die Fragen gewis-

senhaft. Leider hatten die meisten Firmen kei-

ne Mitarbeiter im Rechnungswesen, was nur

den Einsatz von einem Fragebogen zufolge

hatte. Es trat auch ein Problem bei einem

Fragebogen eines Dienstnehmers auf. Dieser

Dienstnehmer wollte keine Auskunft über sein

Gehalt geben. Daraufhin sagte ich ihm, dass es

kein Problem sei wenn er diese Frage nicht

beantworten würde.

Zeitlich gab es leider auch ein kleineres Prob-

lem. Bei einer Firma war die Mitarbeiterin im

REWE nur Halbzeit angestellt. Diese Mitarbei-

terin arbeitete nur während der Woche bis

12:00 Uhr. Somit konnte ich die Befragung

nicht durchführen, da ich selbst am Vormittag

Unterricht habe und in den Semesterferien

hatte die genannte Mitarbeiterin auch gerade

Urlaub.

Ansonsten lief eigentlich alles gut, nur der

Zeitdruck war etwas unangenehm. Das waren

meine Eindrücke von den Befragungen.

Mein Motto ist:

Nur tote Fische schwimmen mit dem

Strom.

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011

Seite 27 Mit freundlicher Unterstützung

Erfahrungsbericht von

Lisa Töglhofer

• Geboren am 06.01.1993

• Wohnhaft in Staudach

• Steinbock

• Berufswunsch: Marketingangestellte

• Naschkatze

Die Erfahrungen die ich durch das Projekt ge-

wonnen habe, waren sehr positiv.

Ich finde, dass die Fragebögen teilweise falsch

zugeschnitten waren (eher für größere Unter-

nehmen → z.B. bei den Jahresumsätzen und

der Bilanzsumme zu große Summen angege-

ben waren bzw. falsche Gliederung).

Im Laufe der Befragungen musste ich feststel-

len, dass viele Unternehmer/innen zu geringe

Kenntnisse besitzen (bezüglich Buchhaltungs-

programmen, Umsatzsteuererklärungen und

Gewinnermittlungsarten da sich diese Betriebe

auf Steuerberater verlassen).

Viele Fragen von den Unternehmern haben

mich schockiert – viele wussten nicht was ein

Länderclub, ein BAB oder ein BÜB ist, da habe

ich mich schon gefragt, wie diese Betriebe ge-

führt werden.

Manchmal war es wirklich mühsam ein Inter-

view durchzuführen, weil man sehr vieles er-

klären müsste (z.B. was der Unterschied zwi-

schen ERP und FIBU Systemen ist).

Vor allem im Stadtbereich Hartberg wurde ich

öfters von Unternehmern abgelehnt (ich durf-

te ein- oder zweimal gar nicht ausreden, ich

wurde mit der Antwort „das ist Zeitver-

schwendung“ abgefertigt.

Ich musste feststellen, dass die Betriebe in den

kleineren Gemeinden mich höflicher und mit

mehr Verständnis aufgenommen haben, sie

haben auch konzentrierter meine Fragen be-

antwortet.

Was mir noch bei den Befragungen aufgefallen

ist, dass nur sehr wenige den BÖB kennen.

Bei den ersten Befragungen war ich nervös,

doch von Befragung zu Befragung wurde ich

sicherer.

Das Projekt war bzw. ist sehr praxisnahe, da

wir die Daten selbst erhoben haben, konnten

wir viele verschiedene Einblicke (wie viele Tä-

tigkeiten wirklich anfallen) gewinnen.

Für mich war es das erste größere Projekt,

durch die Projektarbeit habe ich vieles über

Projektmanagement gelernt - dies ist sicher

positiv für meine weitere Zukunft. Die Tipps

von Frau Hanslik-Czadul waren mir des Öfteren

sehr hilfreich.

Mein Motto ist:

Wo ein Wille da ein Weg!

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 28 Mit freundlicher Unterstützung von

333... FFFrrraaagggeeebbbooogggeeennn

UNTERNEHMENSANALYSE RECHNUNGSWESEN

HAK_HARTBERG_ProjektberichtMai2011 Seite 29 Mit freundlicher Unterstützung von

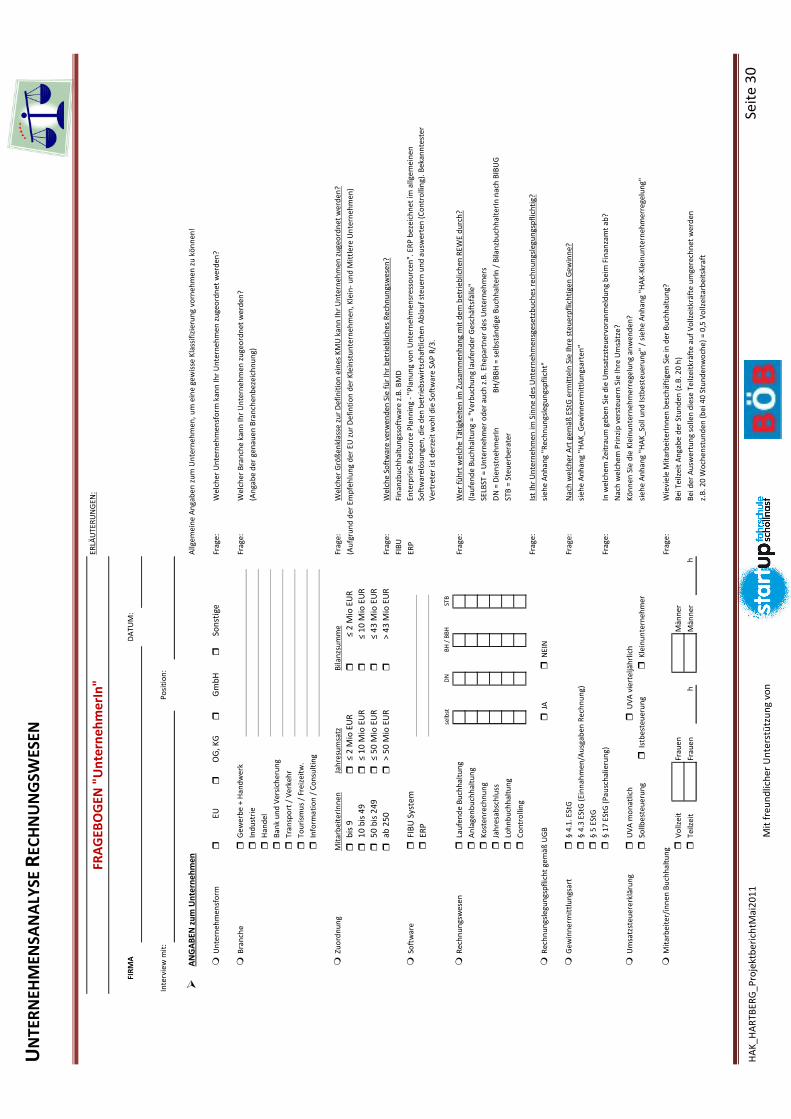

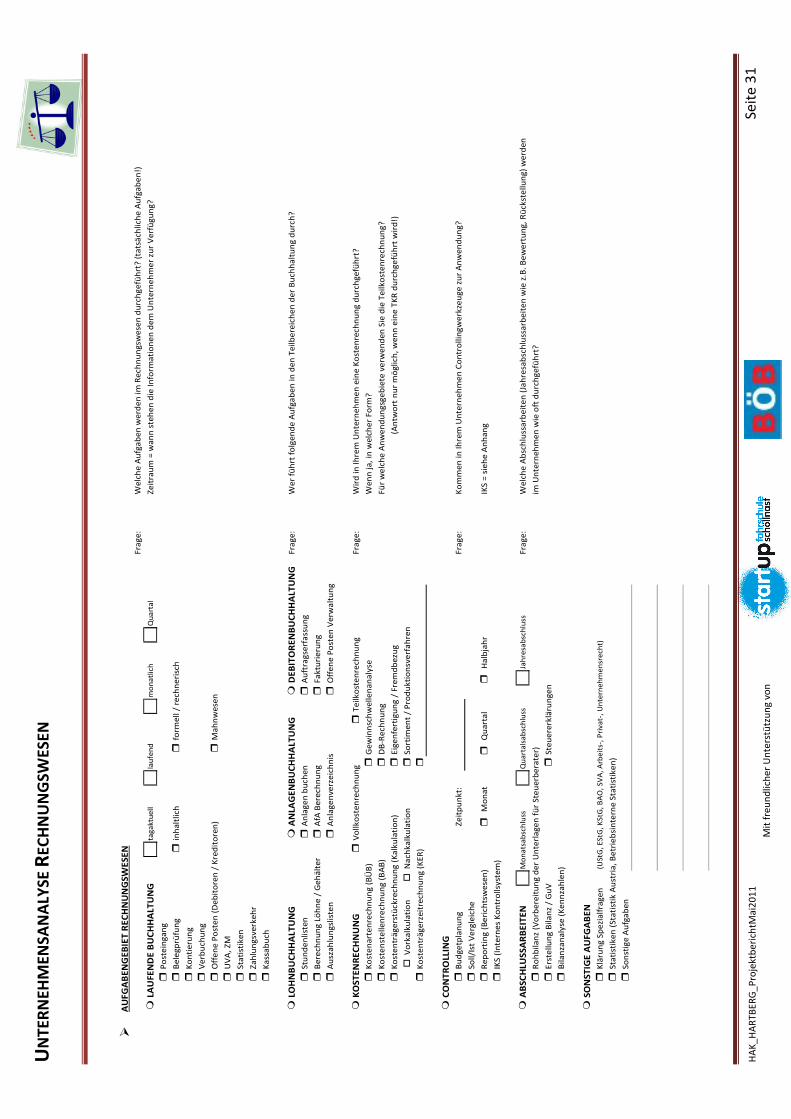

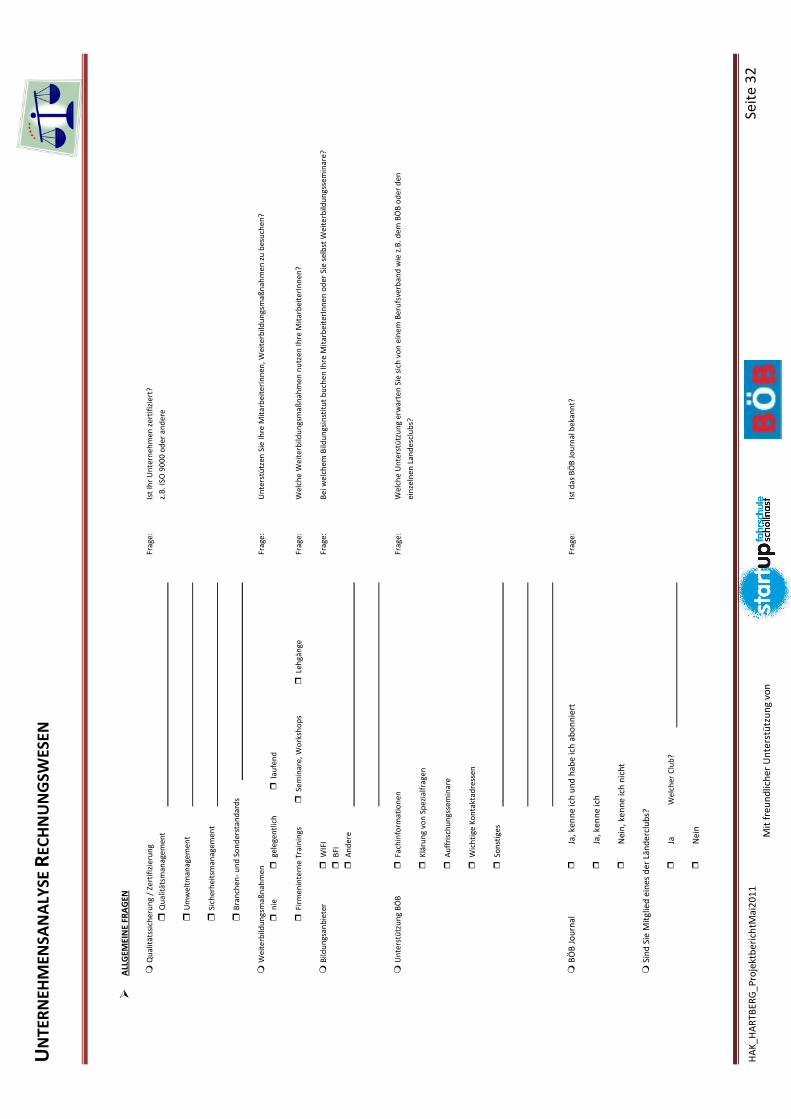

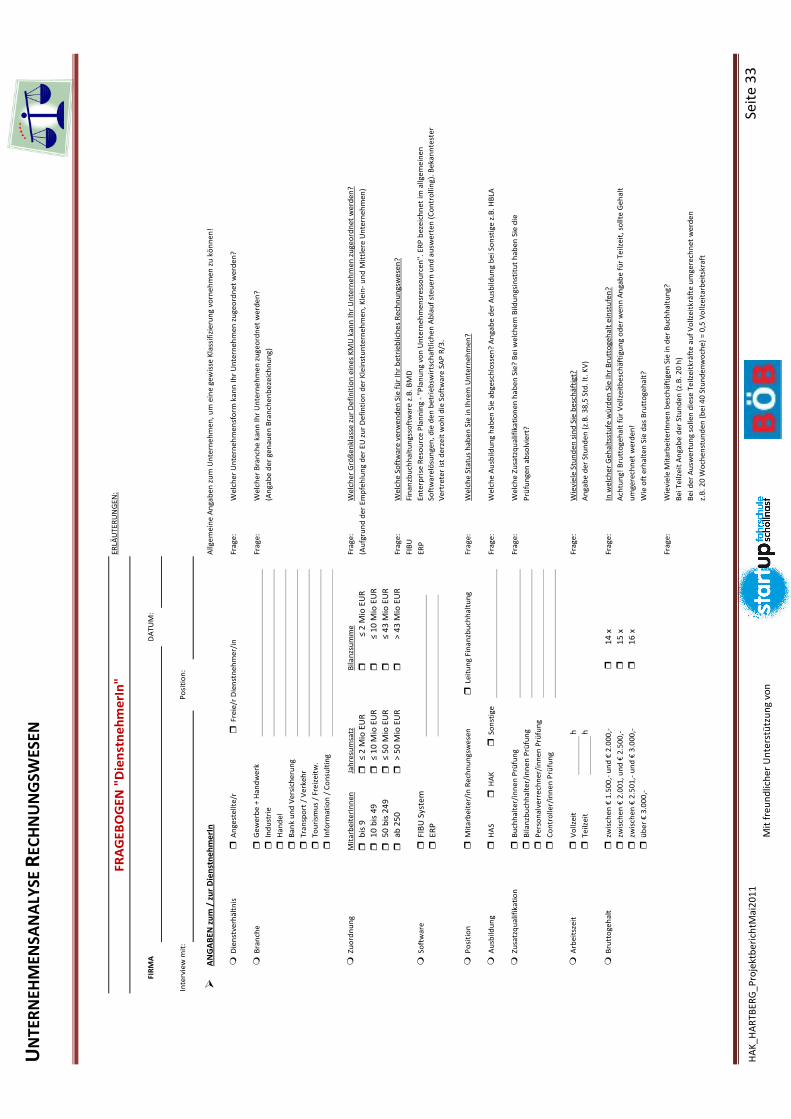

3.1 Fragebogen UnternehmerInnen/DienstnehmerInnen

Untertitel:

„Welche Erwartungen haben UnternehmerInnen an das Rechnungswesen?“

Die Fragestellungen wurden an die beiden Interviewgruppen

(UnternehmerInnen/DienstnehmerInnen) angepasst.

• Teil 1: Angaben zum Unternehmen

• Teil 2: Aufgaben im Rechnungswesen für Dienstnehmer und Dienstgeber ident!

• Teil 3: Sonstige Angaben

Die Erläuterungen zu den einzelnen Fragen dienten dem Projektteam als Hilfestellung bei den Fragen

an die Interviewpartner.

Leider hat das Projektteam keine entsprechenden Interviewpartner unter den MitarbeiterInnen des

Rechnungswesens gefunden. Die Auswertung des Fragebogens bezieht sich daher nur auf die Frage-

stellungen des Fragebogens für UnternehmerInnen.

Der gewollte Vergleich zwischen den Aussagen des Unternehmens und des Dienstnehmers kann da-

durch nicht erstellt werden und wurde der Projektauftrag in diesem Zusammenhang nicht erfüllt.

Im Anschluss finden Sie die Vorlagen abgebildet:

UN

TER

NEH

MEN

SAN

ALY

SE R

ECH

NU

NG

SWES

EN

HA

K_

HA

RT

BE

RG

_P

roje

ktb

eri

chtM

ai2

01

1

Se

ite

30

Mit

fre

un

dlic

he

r U

nte

rstü

tzu

ng

von

ER

LÄU

TE

RU

NG

EN

:

�A

NG

AB

EN z

um

Un

tern

eh

men

Allg

em

ein

e A

nga

be

n z

um

Un

tern

eh

me

n,

um

ein

e g

ew

isse

Kla

ssif

izie

run

g vo

rne

hm

en

zu

kö

nn

en

!

�U

nte

rne

hm

en

sfo

rm�

��

�Fr

age

:W

elc

he

r U

nte

rne

hm

en

sfo

rm k

ann

Ihr

Un

tern

eh

me

n z

uge

ord

ne

t w

erd

en

?

�B

ran

che

�Fr

age

:W

elc

he

r B

ran

che

kan

n Ih

r U

nte

rne

hm

en

zu

geo

rdn

et

we

rde

n?

�(A

nga

be

de

r ge

na

ue

n B

ran

che

nb

eze

ich

nu

ng)

� � � � �

�Zu

ord

nu

ng

Mit

arb

eit

erI

nn

en

Jah

resu

msa

tzB

ilan

zsu

mm

eFr

age

:W

elc

he

r G

röß

en

klas

se z

ur

De

fin

itio

n e

ines

KM

U k

an

n Ih

r U

nte

rne

hm

en

zu

geo

rdn

et

we

rde

n?

��

�(A

ufg

run

d d

er

Em

pfe

hlu

ng

de

r E

U z

ur

De

fin

tio

n d

er

Kle

inst

un

tern

eh

me

n, K

lein

- u

nd

Mit

tle

re U

nte

rne

hm

en

)

��

�

��

�

��

�Fr

age

:W

elc

he

So

ftw

are

ve

rwe

nd

en

Sie

fü

r Ih

r b

etr

ieb

lich

es

Re

chn

un

gsw

ese

n?

FIB

UFi

nan

zbu

chh

altu

ngs

soft

war

e z

.B. B

MD

�So

ftw

are

�FI

BU

Sys

tem

ER

P

�E

RP

�R

ech

nu

ngs

we

sen

�La

ufe

nd

e B

uch

hal

tun

gFr

age

:W

er

füh

rt w

elc

he

Tät

igke

ite

n im

Zu

sam

me

nh

ang

mit

de

m b

etr

ieb

lich

en

RE

WE

du

rch

?

�A

nla

gen

bu

chh

altu

ng

(lau

fen

de

Bu

chh

altu

ng

= "

Ve

rbu

chu

ng

lau

fen

de

r G

esc

häf

tsfä

lle"

�K

ost

en

rech

nu

ng

SELB

ST =

Un

tern

eh

me

r o

de

r au

ch z

.B.

Eh

ep

artn

er

de

s U

nte

rne

hm

ers

�Ja

hre

sab

sch

luss

DN

= D

ien

stn

eh

me

rIn

BH

/BB

H =

se

lbst

änd

ige

Bu

chh

alte

rIn

/ B

ilan

zbu

chh

alte

rIn

nac

h B

IBU

G

�Lo

hn

bu

chh

altu

ng

STB

= S

teu

erb

era

ter

�C

on

tro

llin

g

Frag

e:

Ist

Ihr

Un

tern

eh

me

n im

Sin

ne

de

s U

nte

rne

hm

en

sge

setz

bu

che

s re

chn

un

gsle

gun

gsp

flic

hti

g?

�R

ech

nu

ngs

legu

ngs

pfl

ich

t ge

mäß

UG

B�

JA�

NE

INsi

eh

e A

nh

an

g "R

ech

nu

ngs

legu

ngs

pfl

ich

t"

�G

ew

inn

erm

ittl

un

gsa

rt�

§ 4

.1. E

StG

Frag

e:

Nac

h w

elc

he

r A

rt g

em

äß

ESt

G e

rmit

teln

Sie

Ih

re s

teu

erp

flic

hti

gen

Ge

win

ne

?

�§

4.3

ESt

G (

Ein

nah

me

n/A

usg

abe

n R

ech

nu

ng)

sie

he

An

ha

ng

"HA

K_

Ge

win

ne

rmit

tlu

ngs

art

en

"

�§

5 E

StG

�§

17

ESt

G (

Pa

usc

hal

ieru

ng)

Frag

e:

In w

elc

he

m Z

eit

rau

m g

eb

en

Sie

die

Um

satz

ste

ue

rvo

ran

me

ldu

ng

be

im F

inan

zam

t ab

?

Nac

h w

elc

he

m P

rin

zip

ve

rste

ue

rn S

ie I

hre

Um

sätz

e?

�U

msa

tzst

eu

ere

rklä

run

g�

UV

A m

on

atlic

h�

UV

A v

iert

eljä

hrl

ich

Kö

nn

en

Sie

die

Kle

inu

nte

rne

hm

err

ege

lun

g an

we

nd

en

?

�So

llbe

ste

ue

run

g�

Istb

est

eu

eru

ng

�K

lein

un

tern

eh

me

rsi

eh

e A

nh

an

g "H

AK

_So

ll u

nd

Ist

be

ste

ue

run

g" /

sie

he

An

han

g "H

AK

-Kle

inu

nte

rne

hm

err

ege

lun

g"

�M

itar

be

ite

r/in

ne

n B

uch

ha

ltu

ng

Frag

e:

Wie

vie

le M

itar

be

ite

rIn

ne

n b

esc

häf

tige

n S

ie in

de

r B

uch

hal

tun

g?

�V

ollz

eit

Fr

au

en

Män

ne

rB

ei T

eilz

eit

An

gab

e d

er

Stu

nd

en

(z.

B. 2

0 h

)

�T

eilz

eit

Fra

ue

nM

änn

er

Be

i de

r A

usw

ert

un

g so

llen

die

se T

eilz

eit

krä

fte

au

f V

ollz

eit

kräf

te u

mge

rech

ne

t w

erd

en

z.B

. 20

Wo

che

nst

un

de

n (

be

i 40

Stu

nd

en

wo

che

) =

0,5

Vo

llze

itar

be

itsk

raft

selb

stD

NB

H /

BB

HST

B

hh

≤ 2

Mio

EU

R

≤ 1

0 M

io E

UR

≤ 4

3 M

io E

UR

> 4

3 M

io E

UR

En

terp

rise

Re

sou

rce

Pla

nn

ing

- "P

lan

un

g vo

n U

nte

rne

hm

en

sre

sso

urc

en

". E

RP

be

zeic

hn

et

im a

llge

me

ine

n

Soft

war

elö

sun

gen

, die

de

n b

etr

ieb

swir

tsch

aftl

ich

en

Ab

lau

f st

eu

ern

un

d a

usw

ert

en

(C

on

tro

llin

g). B

eka

nn

test

er

Ve

rtre

ter

ist

de

rze

it w

oh

l die

So

ftw

are

SA

P R

/3.

ab 2

50

50

bis

24

9

10

bis

49

bis

9≤

2 M

io E

UR

≤ 1

0 M

io E

UR

≤ 5

0 M

io E

UR

> 5

0 M

io E

UR

Tra

nsp

ort

/ V

erk

eh

r

To

uri

smu

s /

Fre

ize

itw

.

Info

rma

tio

n /

Co

nsu

ltin

g

Ind

ust

rie

Han

de

l

Ba

nk

un

d V

ersi

che

run

g

EU

OG

, KG

Gm

bH

Son

stig

e

Ge

we

rbe

+ H

an

dw

erk

Inte

rvie

w m

it:

Po

siti

on

:

FRA

GEB

OG

EN "

Un

tern

eh

me

rIn

"

FIR

MA

DA

TUM

:

UN

TER

NEH

MEN

SAN

ALY

SE R

ECH

NU

NG

SWES

EN

HA

K_

HA

RT

BE

RG

_P

roje

ktb

eri

chtM

ai2

01

1

Se

ite

31

Mit

fre

un

dlic

he

r U

nte

rstü

tzu

ng

von

�A

UFG

AB

EN

GE

BIE

T R

EC

HN

UN

GSW

ESE

N

Fra

ge

:W

elc

he

Au

fga

be

n w

erd

en

im R

ech

nu

ngs

we

sen

du

rch

ge

füh

rt?

(ta

tsä

chlic

he

Au

fga

be

n!)

�LA

UFE

ND

E B

UC

HH

ALT

UN

Gta

ga

ktu

ell

lau

fen

dm

on

atl

ich

Qu

art

al

Ze

itra

um

= w

an

n s

teh

en

die

In

form

ati

on

en

de

m U

nte

rne

hm

er

zur

Ve

rfü

gu

ng

?

�P

ost

ein

ga

ng

�B

ele

gprü

fun

g�

inh

alt

lich

�fo

rme

ll /

rech

ne

risc

h

�K

on

tie

run

g

�V

erb

uch

un

g

�O

ffe

ne

Po

ste

n (

De

bit

ore

n /

Kre

dit

ore

n)

�M

ah

nw

ese

n

�U

VA

, Z

M

�St

ati

stik

en

�Z

ah

lun

gsv

erk

eh

r

�K

ass

ab

uch

�LO

HN

BU

CH

HA

LTU

NG

�A

NLA

GE

NB

UC

HH

ALT

UN

G�

DE

BIT

OR

EN

BU

CH

HA

LTU

NG

Fra

ge

:W

er

füh

rt f

olg

en

de

Au

fga

be

n in

de

n T

eilb

ere

ich

en

de

r B

uch

ha

ltu

ng

du

rch

?

�St

un

de

nlis

ten

�A

nla

ge

n b

uch

en

�A

uft

rag

serf

ass

un

g

�B

ere

chn

un

g L

öh

ne

/ G

eh

ält

er

�A

fA B

ere

chn

un

g�

Fakt

uri

eru

ng

�A

usz

ah

lun

gsl

iste

n�

An

lag

en

verz

eic

hn

is�

Off

en

e P

ost

en

Ve

rwa

ltu

ng

�K

OST

EN

RE

CH

NU

NG

�V

ollk

ost

en

rech

nu

ng

�T

eilk

ost

en

rech

nu

ng

Fra

ge

:W

ird

in I

hre

m U

nte

rne

hm

en

ein

e K

ost

en

rech

nu

ng

du

rch

ge

füh

rt?

�K

ost

en

art

en

rech

nu

ng

(B

ÜB

)�

Ge

win

nsc

hw

elle

na

na

lyse

We

nn

ja

, in

we

lch

er

Form

?

�K

ost

en

ste

llen

rech

nu

ng

(B

AB

)�

DB

-Re

chn

un

g Fü

r w

elc

he

An

we

nd

un

gsg

eb

iete

ve

rwe

nd

en

Sie

die

Te

ilko

ste

nre

chn

un

g?

�K

ost

en

trä

ge

rstü

ckre

chn

un

g (

Ka

lku

lati

on

)�

Eig

en

fert

igu

ng

/ F

rem

db

ezu

g(A

ntw

ort

nu

r m

ögl

ich

, w

en

n e

ine

TK

R d

urc

hg

efü

hrt

wir

d!)

�V

ork

alk

ula

tio

n�

Na

chka

lku

lati

on

�So

rtim

en

t /

Pro

du

ktio

nsv

erf

ah

ren

�K

ost

en

trä

ge

rze

itre

chn

un

g (

KE

R)

�

�C

ON

TR

OLL

ING

�B

ud

getp

lan

un

gZ

eit

pu

nkt

: Fr

ag

e:

Ko

mm

en

in I

hre

m U

nte

rne

hm

en

Co

ntr

olli

ng

we

rkze

ug

e z

ur

An

we

nd

un

g?

�So

ll/Is

t V

erg

leic

he

�R

ep

ort

ing

(B

eri

chts

we

sen

)�

Mo

na

t�

Qu

art

al

�H

alb

jah

rIK

S =

sie

he

An

ha

ng

�IK

S (I

nte

rne

s K

on

tro

llsys

tem

)

�A

BSC

HLU

SSA

RB

EIT

EN

Mo

na

tsa

bsc

hlu

ssQ

ua

rta

lsa

bsc

hlu

ssJa

hre

sab

sch

luss

Fra

ge

:W

elc

he

Ab

sch

luss

arb

eit

en

(Ja

hre

sab

sch

luss

arb

eit

en

wie

z.B

. B

ew

ert

un

g,

Rü

ckst

ellu

ng

) w

erd

en

�R

oh

bila

nz

(Vo

rbe

reit

un

g d

er

Un

terl

ag

en

fü

r St

eu

erb

era

ter)

im U

nte

rne

hm

en

wie

oft

du

rch

ge

füh

rt?

�E

rste

llun

g B

ilan

z /

Gu

V�

Ste

ue

rerk

läru

nge

n

�B

ilan

zan

aly

se (

Ke

nn

zah

len

)

�SO

NST

IGE

AU

FGA

BE

N

�K

läru

ng

Sp

ezi

alf

rag

en

(USt

G,

ESt

G,

KSt

G,

BA

O,

SVA

, A

rbe

its-

, P

riv

at-

, U

nte

rne

hm

en

sre

cht)

�St

ati

stik

en

(St

ati

stik

Au

stri

a,

Be

trie

bsi

nte

rne

Sta

tist

ike

n)

�So

nst

ige

Au

fga

be

n

UN

TER

NEH

MEN

SAN

ALY

SE R

ECH

NU

NG

SWES

EN

HA

K_

HA

RT

BE

RG

_P

roje

ktb

eri

chtM

ai2

01

1

Se

ite

32

Mit

fre

un

dlic

he

r U

nte

rstü

tzu

ng

von

�A

LLG

EME

INE

FRA

GE

N

�Q

ual

ität

ssic

her

un

g /

Zert

ifiz

ieru

ng

Frag

e:

Ist

Ihr

Un

tern

eh

men

zer

tifi

zie

rt?

�Q

ual

ität

sman

age

men

tz.

B. I

SO 9

00

0 o

de

r an

de

re

�U

mw

elt

man

age

me

nt

�Si

cher

hei

tsm

anag

em

en

t

�B

ran

chen

- u

nd

So

nd

erst

and

ard

s

�W

eit

erb

ildu

ngs

maß

nah

me

nFr

age

:U

nte

rstü

tzen

Sie

Ihre

Mit

arb

eit

erI

nn

en, W

eite

rbild

un

gsm

aßn

ahm

en

zu

bes

uch

en

?

�n

ie�

gele

gen

tlic

h�

lau

fen

d

�Fi

rme

nin

tern

e T

rain

ings

�Se

min

are

, Wo

rksh

op

s�

Leh

gän

geFr

age

:W

elch

e W

eite

rbild

un

gsm

aßn

ahm

en

nu

tzen

Ihre

Mit

arb

eit

erI

nn

en

?

�B

ildu

ngs

anb

iete

r�

WIF

IFr

age

:B

ei w

elc

he

m B

ildu

ngs

inst

itu

t b

uch

en

Ihre

Mit

arb

eit

erI

nn

en

od

er S

ie s

elb

st W

eit

erb

ildu

ngs

sem

inar

e?

�B

FI

�A

nd

ere

�U

nte

rstü

tzu

ng

BÖ

B�

Fach

info

rmat

ion

en

Frag

e:

Wel

che

Un

ters

tütz

un

g er

war

ten

Sie

sic

h v

on

ein

em

Be

rufs

verb

and

wie

z.B

. de

m B

ÖB

od

er

de

n

ein

zeln

en L

and

esc

lub

s?

�K

läru

ng

von

Sp

ezi

alfr

age

n

�A

uff

risc

hu

ngs

sem

inar

e

�W

ich

tige

Ko

nta

ktad

ress

en

�So

nst

ige

s

�B

ÖB

Jo

urn

al�

Ja, k

en

ne

ich

un

d h

abe

ich

ab

on

nie

rtFr

age

:Is

t d

as B

ÖB

Jo

urn

al b

eka

nn

t?

�Ja

, ke

nn

e ic

h

�N

ein

, ke

nn

e ic

h n

ich

t

�Si

nd

Sie

Mit

glie

d e

ine

s d

er

Län

de

rclu

bs?

�Ja

We

lch

er C

lub

?

�N

ein

UN

TER

NEH

MEN

SAN

ALY

SE R

ECH

NU

NG

SWES

EN

HA

K_

HA

RT

BE

RG

_P

roje

ktb

eri

chtM

ai2

01

1

Se

ite

33

Mit

fre

un

dlic

he

r U

nte

rstü

tzu

ng

von

ER

LÄU

TE

RU

NG

EN

:

�A

NG

AB

EN

zu

m /

zu

r D

ien

stn

eh

me

rIn

Allg

em

ein

e A

nga

be

n z

um

Un

tern

eh

me

n,

um

ein

e g

ew

isse

Kla

ssif

izie

run

g v

orn

eh

me

n z

u k

ön

ne

n!

�D

ien

stve

rhä

ltn

is

�A

nge

ste

llte

/r�

Fre

ie/r

Die

nst

ne

hm

er/

inFr

ag

e:

We

lch

er

Un

tern

eh

me

nsf

orm

ka

nn

Ih

r U

nte

rne

hm

en

zu

ge

ord

ne

t w

erd

en

?

�B

ran

che

�Fr

ag

e:

We

lch

er

Bra

nch

e k

an

n I

hr

Un

tern

eh

me

n z

ug

eo

rdn

et

we

rde

n?

�(A

ng

ab

e d

er

gen

au

en

Bra

nch

en

be

zeic

hn

un

g)

� � � � �

�Z

uo

rdn

un

g M

ita

rbe

ite

rIn

ne

nJa

hre

sum

satz

Bila

nzs

um

me

Fra

ge

:W

elc

he

r G

röß

en

kla

sse

zu

r D

efi

nit

ion

ein

es

KM

U k

an

n I

hr

Un

tern

eh

me

n z

ug

eo

rdn

et

we

rde

n?

��

�(A

ufg

run

d d

er

Em

pfe

hlu

ng

de

r E

U z

ur

De

fin

tio

n d

er

Kle

inst

un

tern

eh

me

n,

Kle

in-

un

d M

ittl

ere

Un

tern

eh

me

n)

��

�

��

�

��

�Fr

ag

e:

We

lch

e S

oft

wa

re v

erw

en

de

n S

ie f

ür

Ihr

be

trie

blic

he

s R

ech

nu

ng

swe

sen

?

FIB

UFi

na

nzb

uch

ha

ltu

ngs

soft

wa

re z

.B.

BM

D

�So

ftw

are

�FI

BU

Sys

tem

ER

P

�E

RP

�P

osi

tio

n�

Mit

arb

eit

er/

in R

ech

nu

ng

swe

sen

�Le

itu

ng

Fin

an

zbu

chh

alt

un

gFr

ag

e:

We

lch

e S

tatu

s h

ab

en

Sie

in

Ih

rem

Un

tern

eh

me

n?

�A

usb

ildu

ng

�H

AS

�H

AK

�So

nst

ige

Fra

ge

:W

elc

he

Au

sbild

un

g h

ab

en

Sie

ab

ge

sch

loss

en

? A

nga

be

de

r A

usb

ildu

ng

be

i So

nst

ige

z.B

. H

BLA

�Z

usa

tzq

ua

lifik

ati

on

�B

uch

ha

lte

r/in

ne

n P

rüfu

ng

Fr

ag

e:

We

lch

e Z

usa

tzq

ua

lifik

ati

on

en

ha

be

n S

ie?

Be

i we

lch

em

Bild

un

gsin

stit

ut

ha

be

n S

ie d

ie

�B

ilan

zbu

chh

alt

er/

inn

en

Prü

fun

g P

rüfu

nge

n a

bso

lvie

rt?

�P

ers

on

alv

err

ech

ne

r/in

ne

n P

rüfu

ng

�C

on

tro

ller/

inn

en

Prü

fun

g

�A

rbe

itsz

eit

�V

ollz

eit

hFr

ag

e:

Wie

vie

le S

tun

de

n s

ind

Sie

be

sch

äft

igt?

�T

eilz

eit

hA

ng

ab

e d

er

Stu

nd

en

(z.

B.

38

,5 S

td.

lt.

KV

)

�B

rutt

oge

ha

lt�

zwis

che

n €

1.5

00

,- u

nd

€ 2

.00

0,-

�1

4 x

Fra

ge

:In

we

lch

er

Ge

ha

ltss

tufe

wü

rde

n S

ie I

hr

Bru

tto

geh

alt

ein

stu

fen

?

�zw

isch

en

€ 2

.00

1,

un

d €

2.5

00

,-�

15

xA

chtu

ng

! B

rutt

og

eh

alt

fü

r V

ollz

eit

be

sch

äft

igu

ng

od

er

we

nn

An

gab

e f

ür

Te

ilze

it,

sollt

e G

eh

alt

�zw

isch

en

€ 2

.50

1,-

un

d €

3.0

00

,-�

16

xu

mge

rech

ne

t w

erd

en

!

�ü

be

r €

3.0

00

,-W

ie o

ft e

rha

lte

n S

ie d

as

Bru

tto

ge

ha

lt?

Fra

ge

:W

ievi

ele

Mit

arb

eit

erI

nn

en

be

sch

äft

ige

n S

ie in

de

r B

uch

ha

ltu

ng

?

Be

i Te

ilze

it A

nga

be

de

r St

un

de

n (

z.B

. 2

0 h

)

Be

i de

r A

usw

ert

un

g so

llen

die

se T

eilz

eit

krä

fte

au

f V

ollz

eit

krä

fte

um

gere

chn

et

we

rde

n

z.B

. 2

0 W

och

en

stu

nd

en

(b

ei 4

0 S

tun

de

nw

och

e)

= 0

,5 V

ollz

eit

arb

eit

skra

ft

Ge

we

rbe

+ H

an

dw

erk

Ind

ust

rie

FRA

GE

BO

GE

N "

Die

nst

ne

hm

erI

n"

FIR

MA

DA

TU

M:

Inte

rvie

w m

it:

Po

siti

on

:

Ha

nd

el

Ba

nk

un

d V

ers

ich

eru

ng

Tra

nsp

ort

/ V

erk

eh

r

To

uri

smu

s /

Fre

ize

itw

.

Info

rma

tio

n /

Co

nsu

ltin

g

En

terp

rise

Re

sou

rce

Pla

nn

ing

- "

Pla

nu

ng

von

Un

tern

eh

me

nsr

ess

ou

rce

n".

ER

P b

eze

ich

ne

t im

allg

em

ein

en

Soft

wa

relö

sun

gen

, d

ie d

en

be

trie

bsw

irts

cha

ftlic

he

n A

bla

uf

ste

ue

rn u

nd

au

swe

rte

n (

Co

ntr

olli

ng

). B

eka

nn

test

er

Ve

rtre

ter

ist

de

rze

it w

oh

l die

So

ftw

are

SA

P R

/3.

≤ 2

Mio

EU

R

10

bis

49

≤ 1

0 M

io E

UR

≤ 1

0 M

io E

UR

50

bis

24

9≤

50

Mio

EU

R≤

43

Mio

EU

R

bis

9≤

2 M

io E

UR

ab

25

0>

50

Mio

EU

R>

43

Mio

EU

R

UN

TER

NEH

MEN

SAN

ALY

SE R

ECH

NU

NG

SWES

EN

HA

K_

HA

RT

BE

RG

_P

roje

ktb

eri

chtM

ai2

01

1

Se

ite

34

M

it f

reu

nd

lich

er

Un

ters

tütz

un

g

�A

LLG

EME

INE

FRA

GE

N

�Q

ual

ität

ssic

her

un

g /

Zert

ifiz

ieru

ng

Frag

e:

Ist

das

Un

tern

eh

men

, in

dem

Sie

bes

chäf

tigt

sin

d, z

ert

ifiz

iert

?

�Q

ual

ität

sman

age

men

tz.

B. I

SO 9

00

0 o

de

r an

de

re

�U

mw

elt

man

age

me

nt

�Si

cher

hei

tsm

anag

em

en

t

�B

ran

chen

- u

nd

So

nd

erst

and

ard

s

�W

eit

erb

ildu

ngs

maß

nah

me

nFr

age

:E

rhal

ten

Sie

Un

ters

tütz

un

g vo

n Ih

rem

Die

nst

geb

er,

Wei

terb

ildu

ngs

maß

nah

me

n z

u b

esu

che

n?

�n

ie�

gele

gen

tlic

h�

lau

fen

d

�Fi

rme

nin

tern

e T

rain

ings

�Se

min

are

, Wo

rksh

op

s�

Leh

gän

geFr

age

:W

elch

e W

eite

rbild

un

gsm

aßn

ahm

en

nu

tzen

Sie

?

�B

ildu

ngs

anb

iete

r�

WIF

IFr

age

:B

ei w

elc

he

m B

ildu

ngs

inst

itu

t b

uch

en

Sie

We

ite

rbild

un

gsse

min

are

?

�B

FI

�A

nd

ere

�U

nte

rstü

tzu

ng

BÖ

B�

Fach

info

rmat

ion

en

Frag

e:

Wel

che

Un

ters

tütz

un

g er

war

ten

Sie

sic

h v

on

ein

em

Be

rufs

verb

and

wie

z.B

. de