Embed Size (px)

Citation preview

Disponível em

http://www.anpad.org.br/rac

RAC, Rio de Janeiro, v. 17, n. 4, art. 3,

pp. 438-458, Jul./Ago. 2013

Hedge e Especulação com Derivativos Cambiais: Evidências de

Operações Cotidianas

Hedge and Speculation with Currency Derivatives: Evidence of Everyday Operations

João Luiz Guillaumon Lopes

E-mail: [email protected]

Banco Santander Brasil S.A.

Av. Juscelino Kubitschek, 2235, 04543-011, São Paulo, SP, Brasil.

Rafael Felipe Schiozer

E-mail: [email protected]

Fundação Getulio Vargas – EAESP/FGV

Av. Nove de Julho, 2029, 01313-902, São Paulo, SP, Brasil.

Hsia Hua Sheng

E-mail: [email protected]

Fundação Getulio Vargas – EAESP/FGV

Av. Nove de Julho, 2029, 01313-902, São Paulo, SP, Brasil.

Artigo recebido em 01.08.2012. Última versão recebida em 15.04.2013. Aprovado em 20.04.2013.

Hedge e Especulação com Derivativos Cambiais 439

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

Resumo

Este trabalho investiga a dinâmica no uso de derivativos de moedas por parte de empresas não financeiras

brasileiras a partir de um banco de dados único, que contém 29 mil operações de balcão efetivamente contratadas

por essas empresas junto a um grande banco internacional, entre 2003 e 2011. Embora pesquisas no Brasil

(Novaes & Oliveira, 2005; Rossi, 2011) e nos EUA (Géczy, Milton, & Schrand, 2007) apontem para a existência

de uma conduta especulativa nas decisões dos gestores, o efetivo impacto desse tipo de comportamento nas

decisões da empresa ainda é pouco conhecido, bem como suas implicações para a gestão financeira de riscos e a

governança corporativa. Nossa metodologia compara os retornos de contratos que foram mantidos até o

vencimento, com os de contratos cuja liquidação foi antecipada pelas empresas. Os resultados mostram que, no

período de 2003 a 2008, houve um forte componente especulativo nas decisões cotidianas de tomada e desmonte

de posições com derivativos cambiais das empresas. Já no período de 2009 a 2011, não se identifica tal

comportamento especulativo, em linha com os resultados de Coutinho, Sheng e Lora (2012). Os resultados

reforçam a evidência de que as grandes perdas com derivativos cambiais em 2008 tenham funcionado como um

alerta para gestores, conselheiros, investidores e reguladores, que passaram a monitorar mais atentamente as

operações com derivativos.

Palavras-chave: gestão de riscos; hedge; especulação; derivativos; risco cambial.

Abstract

This study investigates the dynamics of currency derivatives usage by Brazilian non-financial firms, using a

unique database of over-the-counter operations contracted between these companies and a large international

bank between 2003 and 2008. Although prior studies using Brazilian (Novaes & Oliveira, 2005; Rossi, 2011)

and US (Géczy, Milton, & Schrand, 2007) firms point to the existence of speculative behavior in managers’

decisions, the effective impact of this behavior on the companies’ operations is still little known, as are its

implications for financial risk management and corporate governance. Our methodology compares the returns of

derivatives contracts that were settled at their originally contracted maturity, with the return of contracts whose

settlement was anticipated by the firm. We find evidence that routine decisions to commit to and unwind

derivatives positions were influenced by speculative behavior in the period 2003-2008. However, during the

period 2009-2011, we find no evidence of speculation, in line with the results of Coutinho, Sheng and Lora

(2012). Our results reinforce the evidence that massive losses caused by currency derivatives in late 2008

worked as a wake-up call for managers, boards, investors and regulators, who started monitoring derivatives

operations more closely.

Key words: risk management; hedge; speculation; derivatives; foreign exchange risk.

J. L. G. Lopes, R. F. Schiozer, H. H. Sheng 440

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

Introdução

A teoria de Finanças mostra que a gestão de riscos com uso de derivativos pode gerar valor para

a empresa na presença de imperfeições de mercado, por meio da redução dos custos de estresse

financeiro, da redução da assimetria de informação, da estabilização dos fluxos de caixa para

investimento e da redução da carga tributária esperada (Froot, Scharfstein, & Stein, 1993; Smith &

Stulz, 1985; Stulz, 1984; entre outros). Diversos trabalhos se dedicam a investigar os determinantes do

uso de derivativos (Allayannis & Ofek, 2001; Bartram, Brown, & Fehle, 2009; Géczy, Minton, &

Schrand, 1997; Nance, Smith, & Smithson, 1993; nos EUA; Schiozer & Saito, 2009, na América

Latina – para citar alguns) e a evidência é inconclusiva acerca de quais dessas imperfeições de

mercado determinam o uso destes.

No entanto, casos de grandes perdas financeiras utilizando derivativos, como Enron e

Metallgesellschaft, são bem conhecidos na literatura. No Brasil, esse tema ganhou atenção no final de

2008, quando o real sofreu extrema depreciação, e empresas tradicionais, como Sadia, Aracruz e

Votorantim Celulose e Papel, anunciaram perdas recordes com as operações de derivativos com

suposto propósito de hedge. Embora tais casos tenham sido os mais emblemáticos, uma série de outras

empresas assumiram perdas relevantes com operações similares.

As estimativas sobre as perdas das empresas brasileiras com derivativos cambiais na época

variam entre USD 10 bilhões (conforme estimativa divulgada pelo então diretor de política monetária

do Banco Central) e USD 25 bilhões (segundo estimativas do Bank for International Settlements

[BIS]), conforme reportagem do Valor Econômico (Novos instrumentos, 2009). No final de 2008,

após a divulgação desses prejuízos, a CVM (Comissão de Valores Mobiliários) emitiu a Deliberação

550, que obriga as empresas de capital aberto a divulgar trimestralmente a política de hedge adotada, o

nível de exposição e de sensibilidade aos fatores de risco, e os ganhos ou perdas com derivativos.

Para entender melhor essa discussão, a recente literatura investiga diretamente a relação entre

uso de derivativos e valor da firma. Os resultados ainda não são convergentes. Allayannis e Weston

(2001) e Carter, Rogers e Simkins (2006) encontram evidências de que a utilização de derivativos

cambiais aumenta o valor da firma, enquanto Jin e Jorion (2006), utilizando uma amostra de empresas

do setor de petróleo dos EUA, encontram uma relação insignificante ou negativa.

No Brasil, essa divergência também foi encontrada. De um lado, Rossi e Laham (2008) apontam

que a utilização de derivativos cambiais aumenta o valor da firma. Por outro lado, Serafini e Sheng

(2011) encontraram que não há evidência de que o uso de derivativos de moedas esteja associado ao

valor de mercado da firma nas empresas listadas no Brasil durante o período de 1999 a 2007.

Coutinho, Sheng e Lora (2012) também demonstram que o uso de derivativos não reduzia o custo de

capital das empresas até 2008. Após a crise de 2008/09, no entanto, o uso de derivativos passou a ser

negativamente relacionado ao custo de capital. Esse fato pode evidenciar que os investidores não

percebiam redução de risco via derivativos até 2008 (podendo indicar que os investidores já

identificavam o uso especulativo de derivativos nas empresas). A partir de 2009, a redução do custo de

capital pelo uso de derivativos pode indicar que os investidores passaram a enxergar o uso de

derivativos como ferramenta efetiva de redução de riscos.

Nos trabalhos que se propõem a identificar se as operações com derivativos se prestam à gestão

de risco ou à especulação, Novaes e Oliveira (2005) utilizaram uma base de dados do Banco Central

de swaps cambiais e identificam 42 empresas de capital aberto que fizeram hedge no mercado de

derivativos de câmbio e 51 que especularam. Rossi (2012) evidencia especulação com derivativos

cambiais em empresas brasileiras com alegada vantagem informacional no mercado de câmbio

(exportadores e empresas com dívida em moeda estrangeira).

O objetivo deste trabalho é investigar a dinâmica no uso de derivativos de moedas por parte de

empresas não financeiras brasileiras. Mais especificamente, o estudo investiga se operações cotidianas

com derivativos cambiais nas empresas são feitas e/ou desmontadas para especulação. Dessa forma,

Hedge e Especulação com Derivativos Cambiais 441

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

este trabalho pretende complementar os trabalhos anteriores com a utilização de uma base de dados

única, com operações efetivamente contratadas pelas empresas não financeiras no mercado de balcão.

Para tanto, utilizamos dados históricos com mais de 29 mil operações de derivativos cambiais

contratadas por empresas de capital aberto e fechado, domésticas e estrangeiras, com a subsidiária

brasileira de um grande banco internacional, no período que compreende os anos de 2003 a 2011. Isso

tornou possível observar decisões efetivamente tomadas pelos gestores financeiros de maneira

cotidiana, diferentemente de estudos que utilizam questionários submetidos aos gestores ou

informações de notas explicativas de demonstrações financeiras, que estão limitadas às bases de dados

desses demonstrativos.

Os nossos resultados mostram que, no período de 2003 a 2008, as subsidiárias brasileiras de

multinacionais de capital (próprio ou da holding controladora), negociado em bolsa, são as que

apresentam mais indícios de especulação. Isso pode sugerir que a existência de riscos inerentes à

operação e a alegada expertise na gestão financeira (ou ainda uma alegada vantagem informacional,

conforme afirma Rossi, 2012) podem ser fatores relevantes para a predisposição de uma empresa em

assumir comportamento especulativo. No entanto, no período de 2009 a 2011, não se encontra

evidência de especulação com derivativos cambiais. Embora não seja nosso objetivo inferir sobre as

causas dessa mudança de comportamento, acreditamos que, após as grandes perdas divulgadas no final

de 2008, executivos, conselheiros, investidores e reguladores tenham tornado sua atenção para a

importância de monitorar mais cuidadosamente as operações com derivativos, reduzindo a

possibilidade das firmas assumirem posições especulativas.

Revisão Bibliográfica

Conforme a discussão na introdução, para complementar as teorias tradicionais de hedge que

justificam o uso de derivativos com base nas imperfeições de mercado, os últimos desenvolvimentos

acadêmicos analisam o uso de derivativos para especulação.

Há grande quantidade de surveys e fatos anedóticos que apontam para a especulação (ou visões

de mercado – market views, como a que muitos artigos se referem) quando da decisão sobre o valor e

o momento para as operações com derivativos. Bodnar, Hayt e Marston (1998) revelam que 32% das

empresas que responderam a um survey sobre utilização de derivativos declaram que frequentemente

ou às vezes assumem ativamente posições no mercado através de derivativos, e 60% alteram o valor

e/ou o momento da operação com base em visões de mercado. Resultados semelhantes foram

encontrados por Bailly, Browne, Hicks e Skerrat (2003) em survey realizado com empresas do Reino

Unido: 53% e 60% das empresas alteram momento e valor do hedge, respectivamente, com base em

visões de mercado, e 17% admitem tomar posições ativamente.

No Brasil, Saito e Schiozer (2007) realizaram pesquisa semelhante. Cerca de 50% dos

respondentes indicaram ser avaliados por lucro ou perda absolutos, o que poderia gerar um incentivo

para a especulação. No entanto, menos de 20% dos respondentes admitem assumir posições

ativamente no mercado, ainda que mais de 60% alterem valor ou prazo do hedge.

Outros se debruçaram especificamente sobre a aparente contradição hedge versus especulação.

Adam e Fernando (2006), analisando empresas de mineração de ouro nos EUA, propõem a existência

de um prêmio pelo risco que as empresas poderiam capturar sistematicamente através do uso de

derivativos, gerando fluxos de caixa esperados positivos. Allayannis e Ofek (2001) examinam se as

firmas fazem hedge ou se especulam, buscando correlações entre a exposição das ações à taxa de

câmbio e o uso de derivativos, entre outros fatores. Hentschel e Kothari (2001), de forma parecida,

buscam identificar se as empresas estão tomando ou mitigando riscos através do uso de derivativos,

analisando o retorno das ações dessas empresas. Nesse caso, não se encontrou qualquer impacto do

uso de derivativos na volatilidade dos retornos das ações para as empresas analisadas.

J. L. G. Lopes, R. F. Schiozer, H. H. Sheng 442

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

Brown, Crabb e Haushalter (2006) não discutem se as empresas fazem hedge ou não. Ao

contrário, partem do pressuposto de que as empresas fazem hedge seletivo, conforme proposto por

Stulz (1996), e buscam verificar se tal prática leva a desempenho financeiro ou operacional superiores,

concluindo que tais benefícios, se existem, são irrelevantes.

Um novo ponto de vista é apresentado por Géczy, Minton e Schrand (2007). Partindo do

resultado do survey de Bodnar et al. (1998), identificam os especuladores como sendo os gestores que

responderam tomar ativamente posições em derivativos. Uma característica comum percebida é que os

gestores que admitem tomar posições com base em visões de mercado tendem a fazê-lo em mercados

relacionados à atividade operacional da empresa, o que permite supor que esses gestores acreditem ter

informação superior e, possivelmente, uma vantagem para o trading nesses mercados. As firmas que

especulam em moedas estrangeiras, por exemplo, têm maior percentual de suas receitas operacionais e

custos denominados em moedas estrangeiras; porém, isso não explica a especulação com instrumentos

de taxa de juros. A conclusão de Géczy et al. (2007) para essas características é fundamentalmente

diferente das explicações fornecidas pela literatura até então, ao estabelecer hedging e trading não

como atividades concorrentes, mas, sim, determinando uma relação estreita entre elas:

Taken together, these characteristics of speculators are consistent with the following scenario.

Firms are motivated to use derivative instruments to hedge. Once the fixed costs of a derivatives

operation are in place, however, some firms extend their derivatives program to include

speculation. The firms that start speculating have (or believe they have) a comparative

information advantage relative to the market such that they view speculation as a positive NPV

activity (Géczy, Minton, & Schrand, 2007, p. 2406).

Outras observações importantes são que as empresas que especulam têm baixa alavancagem,

não diferem de não especuladores com relação aos incentivos para tomar risco, e não se engajam mais

do que estes em outras atividades que trazem risco à empresa. Os especuladores também têm mais

instrumentos internos para controle e gerenciamento de risco. Tais conclusões corroboram a ideia de

que o principal motivador para a especulação seria a perspectiva da empresa de conseguir retornos

positivos, ao tomar posições em mercados com maior familiaridade; e/ou de que as empresas passam a

tomar posições porque têm uma vantagem de custos de transação, gerada pelo uso de derivativos para

hedge. Beber e Fabri (2012) encontram que os gestores ajustam as posições em derivativos de acordo

com os movimentos passados das taxas de câmbio, consistente com a ideia de visões de mercado, e

que essas características são mais exacerbadas em empresas com gestores mais jovens e mais

propensos a excesso de confiança.

Metodologia, Descrição da Amostra e Resultados

Metodologia

A evidenciação de operações com derivativos cambiais como sendo de hedge ou especulativas é

um tanto complexa. Embora os relatórios financeiros das empresas devam fazer a distinção entre

operações para proteção ou especulação, poucas empresas admitem usar derivativos para especulação.

Por exemplo, a maior parte dos derivativos que causaram perdas vultosas para empresas como Aracruz

e Sadia, em 2008, era classificada como hedge. Assim, diversos autores, como Beber e Fabri (2012) e

Rossi (2012) usam proxies indiretas para identificar especulação. Neste trabalho, usaremos uma

abordagem completamente nova, permitida pela base de dados única disponível para este estudo.

A base de dados utilizada contém os dados de todas as contratações e liquidações de operações

de termo de moedas (comumente chamados no mercado de Non-Deliverable Forward [NDF]) entre a

subsidiária de um grande banco estrangeiro no Brasil e seus clientes(1)

, ocorridas entre janeiro de 2003

e dezembro de 2011. Oliveira, Schiozer e Leão (2012) mostram que o volume de NDF entre bancos e

Hedge e Especulação com Derivativos Cambiais 443

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

o setor não financeiro era da ordem de 60 bilhões de dólares ao final de 2011, valor superior ao dobro

dos swaps cambiais (o 2º tipo de contrato mais utilizado) desse mercado.

Para cada operação com derivativos, as informações disponíveis incluíam: (a) dados da

operação contratada (taxa de câmbio pactuada, se era operação de compra ou venda de moeda

estrangeira, e prazo da operação); (b) informações sobre a liquidação da operação (se ocorreu no

vencimento inicialmente contratado, ou se a liquidação foi antecipada a pedido do cliente); e (c) um

código para a empresa contratante da operação, que permite identificá-la dentro da base de dados. Por

questões de sigilo bancário, não foi fornecido qualquer atributo que tornasse possível a identificação

do cliente. Ou seja, é possível apreender quais operações foram contratadas por uma mesma empresa,

mas não é possível perceber quem são as contratantes.

A base de operações liquidadas contém 29.485 observações, após a exclusão de operações com

pessoas físicas e instituições financeiras. Dessas operações, 4.815 (16,3%) foram liquidadas

antecipadamente. Essas são operações em que o cliente (nunca o banco) solicita a liquidação antes da

data de vencimento originalmente pactuada (comumente chamadas no mercado de reversões).

Doravante, essas operações serão chamadas simplesmente de LA (Liquidação Antecipada), em

oposição às operações que foram liquidadas na data prevista (LDP), inicialmente pactuada entre as

partes.

As operações de NDF têm liquidação financeira em reais pela diferença entre o valor

inicialmente contratado e o preço à vista da moeda estrangeira na data de vencimento. No caso de

liquidação antecipada, ela é feita por valor acordado entre as partes, com base no valor de mercado do

contrato na data. Definimos como o retorno de uma operação com NDF, o fluxo de caixa em reais

(positivo ou negativo) resultante para o cliente do banco, dividido pelo valor nocional do contrato

(convertido da moeda estrangeira para reais à Ptax do dia da operação).

(1)

em que

. ri é o retorno da operação i;

. FCi,T é o fluxo de caixa (positivo ou negativo) resultante para o cliente na operação i, na data de sua

liquidação T (antecipada ou não);

. Nocionali é o valor nocional da operação i, em moeda estrangeira;

. PtaxT é o valor da Ptax do Bacen para a moeda estrangeira, na data de sua liquidação T.

Nossa hipótese fundamental é que, se o propósito das operações de NDF é de hedge, então a

proporção de operações LDP e LA com retorno positivo não deve ser estatisticamente diferente. Para

entender melhor essa argumentação, necessitamos discutir os motivos que podem justificar a decisão

da empresa de liquidar o derivativo antes da data inicialmente pactuada. As possibilidades são:

1. Extinção da exposição: a obrigação ou o direito que ensejou o hedge deixou de existir ou ocorreu

em data anterior à inicialmente prevista (por exemplo, o cancelamento de um contrato de

exportação);

2. Mudanças no valor ou na duração das exposições financeiras: alterações podem gerar a necessidade

de adequar a operação de hedge ao longo do tempo (eventualmente liquidando a operação

contratada);

3. Antecipação de caixa: a empresa deseja antecipar o valor de mercado positivo de sua operação de

hedge (fazer caixa com o valor positivo do contrato). Para tanto, fecha a operação original e abre

uma nova, mantendo as condições (vencimento, valor) da operação original para manter a proteção

cambial;

J. L. G. Lopes, R. F. Schiozer, H. H. Sheng 444

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

4. Especulação por conveniência ou ex-post: posições inicialmente contratadas para hedge

eventualmente atingem resultados positivos. O gestor se aproveita para realizar o lucro,

antecipando a liquidação do contrato, e deixando a exposição inicial desprotegida.

5. Especulação pura ou ex-ante: posições especulativas que atingem o resultado positivo esperado

podem ser encerradas para realização do lucro. Alternativamente, uma operação contratada com

fins puramente especulativos pode ser liquidada antecipadamente caso a perda atinja algum limite

pré-estabelecido (stop loss).

Os dois primeiros motivos, que se referem a mudanças imprevistas na exposição que motivou a

operação de hedge, não são correlacionados com a variação da taxa de câmbio subjacente,

independentemente da posição (comprada ou vendida) e da direção do movimento da moeda

estrangeira (apreciação ou depreciação). Dessa forma, partindo do pressuposto de que a operação foi

inicialmente contratada para hedge, e se esses forem os motivos para a antecipação de liquidação dos

contratos, a distribuição de retornos das operações LA seria similar (ou pelo menos com proporção de

valores positivos similar) à observada para os contratos LDP. Assim, se a proporção de operações LA

com retorno positivo for maior do que a proporção de operações LDP com retorno positivo, então pelo

menos uma fração das operações foi liquidada antecipadamente por motivos diversos à extinção ou à

modificação da exposição que ensejou o hedge.

O terceiro motivo, em que a empresa liquida antecipadamente a operação para fazer caixa, exige

uma análise cuidadosa. Primeiramente, é necessário entender que fazer caixa não seria um objetivo da

empresa no momento em que decide proteger-se de risco cambial usando instrumentos derivativos. No

entanto, a companhia poderia se aproveitar de uma evolução favorável dos preços de mercado para se

financiar ao receber o resultado positivo do hedge antecipadamente, enquanto o fluxo de caixa

operacional que motivou o hedge ocorrerá apenas em uma data futura. Nesse caso, a liquidação

antecipada é motivada pelo retorno positivo da operação (ou seja, há uma relação positiva entre a

antecipação e o retorno da operação). Mas, como condição para que a empresa faça isso sem correr

riscos (ou seja, sem deixar de hedgear a exposição que motivou a contratação do derivativo), seria

necessário abrir uma nova posição imediatamente, mantendo valor e prazo similares aos da operação

original, de forma a não se expor às variações dos preços de mercado. Essa prática é conhecida como

reset da operação. Assim, caso a proporção de operações LA com resultado positivo seja maior do que

a de operações LDP com resultado positivo, e não se identifique a prática de reset das operações, há

pelo menos uma parcela das antecipações explicadas pelos motivos 4 ou 5 (especulação).

Argumentamos que é bastante implausível a situação em que uma empresa encerre antecipadamente

uma operação de NDF junto a um determinado banco e abra imediatamente uma posição com outro

provedor de serviços financeiros (banco, trader ou bolsa), uma vez que o custo de transação de uma

operação de reset é muito mais baixo do que uma operação com contraparte distinta da original.

É interessante notar que a especulação ex-post (motivo 4) é bastante sutil. Uma operação

inicialmente contratada para reduzir a exposição cambial da empresa pode, ao assumir valor de

mercado positivo, ser enxergada como uma oportunidade para realização de lucro. Nos casos em que a

empresa decide realizar o lucro na operação do derivativo e não fazer o reset da operação, ela estaria

assumindo o risco da exposição inicial. Caso seja essa a motivação para antecipar a liquidação do

contrato, existe uma relação positiva entre liquidação antecipada e retorno da operação.

Finalmente, se uma operação tiver sido contratada com fins puramente especulativos (caso em

que a empresa aposta numa direção para a taxa de câmbio), a liquidação antecipada desse contrato

pode ocorrer caso o resultado objetivo tenha sido atingido, se a perda tiver atingido um valor

considerado limite (stop loss), ou ainda caso o gestor mude sua visão de mercado e identifique que o

retorno esperado de manter a posição aberta não compense seu risco. Assim, não é possível estabelecer

uma relação entre a antecipação da operação e seu retorno (positivo ou negativo). A Tabela 1 resume

os motivos para antecipação da liquidação do contrato e correlação entre a motivação e o retorno da

operação:

Hedge e Especulação com Derivativos Cambiais 445

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

Tabela 1

Motivos para Antecipar a Liquidação do NDF e sua Relação com o Retorno

Motivo Correlação com o retorno da operação

1. Extinção da exposição Nula

2. Mudança na exposição Nula

3. Antecipação de caixa, mantendo o hedge Positiva

4. Especulação ex-post Positiva

5. Especulação ex-ante Positiva, nula ou negativa

De acordo com o racional apresentado acima, a identificação de indícios de especulação não

pode ser feita operação por operação, mas sim estatisticamente, para o conjunto das operações LA.

Assim, nossa metodologia se baseia na comparação entre as distribuições de retorno das operações LA

e LDP. Conforme o raciocínio exposto, se a distribuição de retornos das operações LA apresentar uma

maior proporção de valores positivos do que as LDP, temos evidência de que os motivos 1 e 2 não

podem explicar a totalidade das antecipações. Se, além disso, houver outra evidência de que o número

de reversões é pouco representativo, então temos mais uma evidência de que uma das formas de

especulação (ex-ante ou ex-post) explica pelo menos uma parcela das antecipações. Dessa forma,

formula-se a seguinte hipótese nula: H0: A proporção de operações LA com resultado positivo não é

maior do que a proporção de operações LDP com resultado positivo.

A rejeição dessa hipótese nula implica que as antecipações são explicadas, pelo menos em parte,

por motivos especulativos. Vale destacar que, em caso de rejeição da hipótese nula, não é possível,

com essa metodologia, distinguir entre especulação ex-ante e ex-post.

As comparações entre as distribuições de retorno são feitas não só para a população completa de

operações, mas também para dois períodos amostrais distintos: o primeiro período, de 2003 a 2008, foi

marcado por uma contínua valorização do Real. Mais importante, ao final de 2008, houve o anúncio de

grandes perdas, com derivativos cambiais, por muitas empresas brasileiras. A partir de então, seguiu-

se uma série de mudanças regulatórias na percepção de risco de investidores, que passaram a

monitorar mais fortemente as operações com derivativos. No segundo período analisado, de 2009 a

2011, também houve predominantemente uma apreciação do Real mais uma variação na direção do

movimento da taxa de câmbio. Doravante, utilizaremos os termos pré-crise e pós-crise para nos

referirmos ao primeiro e ao segundo período de análise. Finalmente, a análise é feita ainda separando

entre as operações de compra e venda de moeda estrangeira (resultados não reportados e disponíveis

sob requisição).

Descrição da base de dados

A Figura 1 mostra a evolução mensal (pela data de liquidação) das operações de NDF que

compõem a base de dados, bem como o retorno mensal da taxa média de câmbio no período amostral

(operações liquidadas entre janeiro de 2003 e dezembro de 2011).

J. L. G. Lopes, R. F. Schiozer, H. H. Sheng 446

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

Figura 1. Quantidade Mensal de Operações de Termo de Moedas Liquidadas. Há distinção entre liquidações antecipadas (barras escuras), liquidações na data prevista (barras claras) e retorno mensal

acumulado do USD (linha – cálculo feito a partir de valores médios mensais de Ptax do Bacen).

Fonte: Elaboração própria.

Para cada operação LA, calculou-se a razão entre o prazo efetivo da operação (número de dias

corridos desde a abertura da operação até o pedido de liquidação antecipada) e o prazo originalmente

acordado entre as partes. A Figura 2 mostra a distribuição dessa medida. Pode-se verificar que não há

nenhuma concentração acentuada para o momento em que ocorrem as reversões, embora a distribuição

apresente uma ligeira concentração próxima do início e do final do contrato.

Figura 2. Prazo Decorrido até a Liquidação Antecipada da Operação, em Relação ao Prazo Total

Contratado. Fonte: Elaboração própria.

Estatísticas descritivas

Na comparação entre as características relativas às LDP e às LA, mostrada na Tabela 2,

podemos encontrar algumas diferenças relevantes. Verificamos que as operações liquidadas

-60,00%

-50,00%

-40,00%

-30,00%

-20,00%

-10,00%

,00%

0

100

200

300

400

500

600

Núm. de oper. LDP (eixo esq.) Núm. de oper. LA (eixo esq.) Variação acum. USD (eixo dir.)

0

50

100

150

200

250

300

350

Ob

serv

açõ

es

Prazo de liquidação / prazo contratado (operações LA )

Hedge e Especulação com Derivativos Cambiais 447

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

antecipadamente referiam-se mais a operações de venda de moeda estrangeira: enquanto 23,2% das

operações de venda foram revertidas, apenas 8,8% das operações de compra tiveram liquidação

antecipada (diferença entre proporções estatisticamente significativa a menos de 1%). Isso pode estar

relacionado a uma diferença na atuação da empresa de acordo com o seu perfil (exportador ou

importador), mas é bastante razoável imaginar que o cenário de mercado (valorização ou

desvalorização do Real) também possa ter alguma influência nisso. Ao analisar em separado os

períodos pré e pós-crise, verifica-se que a proporção de operações de venda de moeda estrangeira que

são liquidadas antecipadamente é maior do que a proporção de operações de compra antecipadas em

ambos os períodos. No entanto, no período pré-crise, a diferença é muito mais drástica: as operações

de venda respondem por 80,3% do total de antecipações, contra 67,3% no segundo período.

Tabela 2

Quantidade e Percentual das Operações com Liquidação na Data Prevista (LDP) e Liquidações

Antecipadas (LA) – Compra ou Venda de Moeda Estrangeira

2003-2011 2003 - 2008 2009-2011

Venda Compra Venda Compra Venda Compra

LDP 12.111

(49,1%)

12.559

(50,9%)

6.800

(59,9%)

4.561

(40,1%)

5.311

(39,9%)

7.998

(60,1%)

LA 3.667

(75.2%)

1.207

(24,8%)

2.394

(80,3%)

589

(19,7%)

1.273

(67,3%)

618

(32,7%)

Na Tabela 3, verifica-se que as operações liquidadas antecipadamente também têm valores

nominais maiores do que as operações LDP em ambos os períodos, tanto nas operações de compra de

moeda estrangeira, quanto nas de venda (diferença de média e mediana estatisticamente significativa a

pelo menos de 10%).

Tabela 3

Estatísticas Descritivas do Valor Nominal das Operações Liquidadas no Período, Separadas por

Posição Assumida pela Empresa e por Tipo de Liquidação (LA ou LDP)

2003-2008 2009-2011

Venda Compra Venda Compra

LDP LA LDP LA LDP LA LDP LA

Nº Observações 6.800 2.394 4.561 589 5.311 1.273 7.998 618

Média (R$ mil) 3.003 7.128 4.069 18.445 4.074 5.145 3.465 6.332

Mediana (R$ mil) 910 1.614 869 1.598 901 938 432 939

Desvio-Padrão (R$ mil) 10.821 25.832 12.798 68.825 17.454 18.769 18.107 38.613

Estatística z 7,813***

5,069***

2,036**

1,846*

Estatística u 15,611***

5,851***

4,160***

7,034***

Nota. Testamos se a diferença entre o valor médio das operações LA e LDP é significante, assumindo distribuição normal

dos valores. Para verificar se o resultado não está sendo influenciado por poucos valores extremos, testamos também para a

diferença de medianas utilizando a estatística u do teste de Mann-Whitney (também conhecido como Teste de Soma de

Postos de Wilcoxon). Fonte: Elaboração própria.

Os símbolos ***, ** e * indicam significância a 1%, 5% e 10%, respectivamente.

J. L. G. Lopes, R. F. Schiozer, H. H. Sheng 448

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

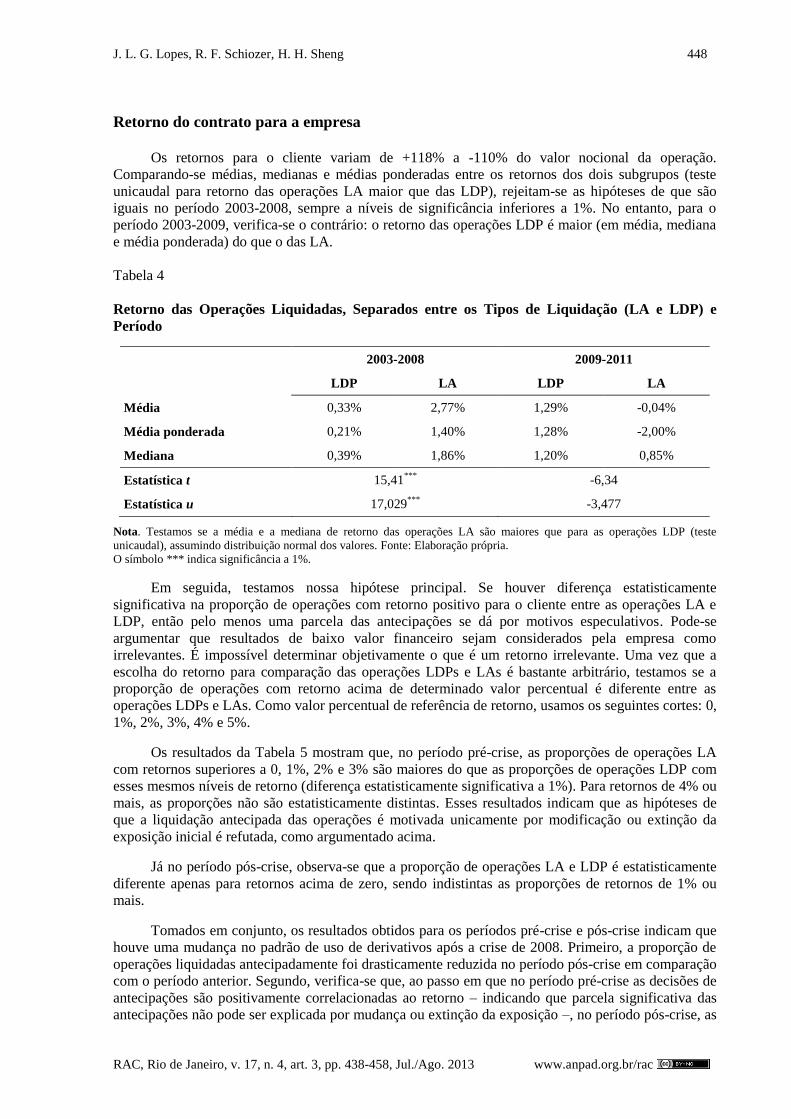

Retorno do contrato para a empresa

Os retornos para o cliente variam de +118% a -110% do valor nocional da operação.

Comparando-se médias, medianas e médias ponderadas entre os retornos dos dois subgrupos (teste

unicaudal para retorno das operações LA maior que das LDP), rejeitam-se as hipóteses de que são

iguais no período 2003-2008, sempre a níveis de significância inferiores a 1%. No entanto, para o

período 2003-2009, verifica-se o contrário: o retorno das operações LDP é maior (em média, mediana

e média ponderada) do que o das LA.

Tabela 4

Retorno das Operações Liquidadas, Separados entre os Tipos de Liquidação (LA e LDP) e

Período

2003-2008 2009-2011

LDP LA LDP LA

Média 0,33% 2,77% 1,29% -0,04%

Média ponderada 0,21% 1,40% 1,28% -2,00%

Mediana 0,39% 1,86% 1,20% 0,85%

Estatística t 15,41***

-6,34

Estatística u 17,029***

-3,477

Nota. Testamos se a média e a mediana de retorno das operações LA são maiores que para as operações LDP (teste

unicaudal), assumindo distribuição normal dos valores. Fonte: Elaboração própria.

O símbolo *** indica significância a 1%.

Em seguida, testamos nossa hipótese principal. Se houver diferença estatisticamente

significativa na proporção de operações com retorno positivo para o cliente entre as operações LA e

LDP, então pelo menos uma parcela das antecipações se dá por motivos especulativos. Pode-se

argumentar que resultados de baixo valor financeiro sejam considerados pela empresa como

irrelevantes. É impossível determinar objetivamente o que é um retorno irrelevante. Uma vez que a

escolha do retorno para comparação das operações LDPs e LAs é bastante arbitrário, testamos se a

proporção de operações com retorno acima de determinado valor percentual é diferente entre as

operações LDPs e LAs. Como valor percentual de referência de retorno, usamos os seguintes cortes: 0,

1%, 2%, 3%, 4% e 5%.

Os resultados da Tabela 5 mostram que, no período pré-crise, as proporções de operações LA

com retornos superiores a 0, 1%, 2% e 3% são maiores do que as proporções de operações LDP com

esses mesmos níveis de retorno (diferença estatisticamente significativa a 1%). Para retornos de 4% ou

mais, as proporções não são estatisticamente distintas. Esses resultados indicam que as hipóteses de

que a liquidação antecipada das operações é motivada unicamente por modificação ou extinção da

exposição inicial é refutada, como argumentado acima.

Já no período pós-crise, observa-se que a proporção de operações LA e LDP é estatisticamente

diferente apenas para retornos acima de zero, sendo indistintas as proporções de retornos de 1% ou

mais.

Tomados em conjunto, os resultados obtidos para os períodos pré-crise e pós-crise indicam que

houve uma mudança no padrão de uso de derivativos após a crise de 2008. Primeiro, a proporção de

operações liquidadas antecipadamente foi drasticamente reduzida no período pós-crise em comparação

com o período anterior. Segundo, verifica-se que, ao passo em que no período pré-crise as decisões de

antecipações são positivamente correlacionadas ao retorno – indicando que parcela significativa das

antecipações não pode ser explicada por mudança ou extinção da exposição –, no período pós-crise, as

Hedge e Especulação com Derivativos Cambiais 449

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

antecipações não são correlacionadas ao retorno da operação, não sendo possível refutar que as

antecipações se deveram a mudanças na exposição operacional.

Tabela 5

Comparação entre Proporção de Retornos Positivos: LDP x LA

2003-2008 2009-2011

Corte de

retorno

No. LDP No. LA Estatística -

Teste de

Proporções

No. LDP No. LA Estatística -

Teste de

Proporções

(% do total

de LDP)

(% do total

de LA)

p-valor (% do total

de LDP)

(% do total

de LA)

p-valor

>0% 5.974 2.381 22,79***

7.805 1.144 2,44***

52,58% 79,82% <0,01% 58,64% 62,45% 0,73%

>1% 5.161 1.857 12,44***

6.853 922 -0,66

45,43% 62,25% <0,01% 51,49% 50,33% 74,7%

>2% 4.429 1.446 6,37***

5.858 761 -1,30

38,98% 48,47% <0,01% 44,02% 41,54% 90,2%

>3% 3.861 1.142 2,68***

4.985 633 -1,42

33,98% 38,28% 0,37% 37,46% 34,55% 92,3%

>4% 3.374 922 0,71 4.241 467 -2,82

29,70% 30,91% 23,85% 31,87% 25,49% 99,8%

>5% 2.924 755 -0,24 3.604 398 -2,30

25,74% 25,31% 59,47% 27,08% 21,72% 98,9%

Todas as

Observações

11.361 2.983 - 13.309 1.832 -

Nota. Essa tabela mostra as proporções de operações LA e LDP com retorno acima de cada um dos cortes exibidos.

Testamos se a proporção de operações LA com resultado acima do corte indicado é maior que a proporção de operações LDP

para o mesmo corte de retorno (teste unicaudal). Fonte: Elaboração própria.

O símbolo *** indica significância estatística a 1%.

Finalmente, fizemos o mesmo procedimento, separando-se por operações de compra e venda de

moeda estrangeira (resultados não reportados). As inferências sobre especulação no período pré-crise

foram mantidas tanto para as operações de compra quanto de venda, o que indica que nossos

resultados não se devem ao longo período de apreciação do Real no período pré-crise.

A seguir, identificamos se as operações com liquidação antecipada foram seguidas de reset da

operação. No período pré-crise, do universo de eventos de liquidação antecipada, encontramos a

situação em que a companhia realizou, no mesmo dia, uma nova operação com o banco em 332

(11,1%) dos casos, dos quais 201 (60,5%) das antecipações geraram resultado positivo. No período

pós-crise, 14% das operações antecipadas foram seguidas de outra operação no mesmo dia. Podemos

considerar esses percentuais pouco representativos em relação ao total de antecipações.

Repetindo a mesma análise, mas desta vez considerando o prazo de até 5 dias úteis após a

liquidação antecipada, encontramos que apenas 25% (pré-crise) e 24% (pós-crise) das empresas

voltaram a contratar operações com o banco nesse período.

J. L. G. Lopes, R. F. Schiozer, H. H. Sheng 450

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

Finalmente, ao repetir os testes de proporção com a exclusão das operações LA que foram

seguidas de qualquer tipo de reset, as inferências derivadas dos resultados da tabela 4 não se alteram

em relação aos testes feitos com a amostra completa (resultados não reportados).

Evidências adicionais

Adicionalmente aos testes reportados anteriormente, verificamos o caminho que o ativo

subjacente ao derivativo (a cotação da moeda estrangeira) seguiu durante a vigência do contrato até a

data da antecipação, para verificarmos se a liquidação antecipada ocorreu quando o valor de mercado

do contrato de NDF estava no momento de maior valor até então. Caso isso se verifique, essa pode ser

uma forte indicação de que os gestores podem estar se aproveitando de valores positivos nos contratos

para realizarem os resultados positivos, deixando a empresa exposta ao risco que ensejou a operação

ao liquidar antecipadamente o contrato.

A cotação, a termo de uma moeda em relação à outra, segue uma função de não arbitragem

entre as taxas de juros de ambas as moedas. Assim, a taxa de câmbio de uma moeda estrangeira para

uma data futura, assumindo a ausência de custos de transação, é dada por:

)(

)(

,)1(

)1(tT

externa

tT

localtTt

y

ySpotFWD

em que:

. FWDt,T é a taxa forward (a termo) de câmbio contratada na data t com vencimento numa data

futura T;

. localy é a taxa de juros pré-fixada da moeda local na data t para a maturidade T;

. externay é a taxa de juros pré-fixada da moeda estrangeira na data t para a maturidade T.

Por valor a mercado do derivativo, entendemos o resultado (a valor presente) da liquidação

desse contrato em determinado momento.

Uma vez que esse procedimento necessita de extensa base de dados histórica, conduz-se esse

teste apenas para as operações em dólar americano, que representam a imensa maioria das operações

(do total de 4815 operações LA, perdemos apenas 142 observações com esse procedimento). Para tal,

utilizamos dados das curvas de juros (taxas de juros para diferentes maturidades) em reais e dólares

utilizados pelo banco e a taxa de câmbio diária média divulgada pelo Banco Central (Ptax) para

construir, para cada dia, a partir do início de cada uma das operações, toda a curva de taxas a termo de

dólar(2)

.

O resultado para o período pré-crise parece em linha com a hipótese de especulação: das 2.900

antecipações observadas nesse período, nada menos do que 48% delas ocorreram no dia em que o

valor do contrato, marcado a mercado, atingiu seu ponto máximo na vigência da operação até então.

Ao investigar se a liquidação foi feita não exatamente no dia de ponto máximo, porém nos dias

imediatamente subsequentes (caso em que o gestor acompanha a evolução do mercado e decide pela

antecipação apenas após verificar que o ponto de máximo foi atingido, ou seja, que o valor a mercado

não prosseguiu em trajetória ascendente), encontramos então que, em 62,4% das antecipações, o valor

máximo do contrato havia sido atingido até 3 dias úteis antes da reversão da operação. Ainda como

contraponto, verificamos que apenas 7,7% do total de operações foram antecipadas no dia de mínimo

valor de mercado no período pré-crise. Já no período pós-crise, apenas 22% das operações foram

liquidadas antecipadamente na data de maior valor de mercado, e 33% delas nos três dias após atingir

o valor de mercado máximo.

Hedge e Especulação com Derivativos Cambiais 451

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

Especulação por perfil de empresa

Para as operações liquidadas entre 2003 e 2008, tivemos acesso ainda às seguintes

características das empresas contratantes: (a) a nacionalidade da empresa (doméstica ou estrangeira);

(b) o tipo de capital da empresa (aberto ou fechado); (c) se a empresa é exportadora/importadora ou

não (dados da Secretaria de Comércio Exterior do Governo Federal - Secex).

As empresas analisadas foram divididas em 4 grupos, conforme a nacionalidade do controle e a

negociação em bolsas de valores ou não. Finalmente, identificou-se que 50% das empresas tinham

realizado importação no período e 74% realizaram exportação, sendo que 82% tinham registro de pelo

menos uma dessas atividades. Embora o comércio exterior não seja o único fator a gerar exposição

cambial (empréstimos, ativos, receitas ou custos denominados em moeda estrangeira, por exemplo,

também podem gerar exposição cambial), esses resultados são indicativos de que as companhias que

contratam operações de NDF têm alguma espécie de exposição cambial.

Nesta seção, repetimos os testes de proporções, comparando o percentual de LDP e LA com

retornos positivos para cada um dos 4 perfis de empresa. Os testes são feitos apenas para o período

2003-2008 por conta da restrição nos dados. Nos resultados reportados na Tabela 6, podemos verificar

que a proporção de operações LA com retorno superior a 1% é maior que a proporção de LDP com o

mesmo retorno (estatisticamente significante a 1%), independente do perfil da empresa. As operações

das empresas multinacionais de capital aberto são aquelas que apresentam maior diferença na

comparação dos resultados das LDPs e LAs.

Nas empresas domésticas de capital aberto, a diferença de proporção entre operações lucrativas

LA e LDP é menor, e ocorre com significância estatística apenas para operações de retorno até 1%.

Isso indica menor propensão ao comportamento especulativo, o que é coerente com a maior

divulgação de informações e melhores práticas de governança que as companhias listadas em bolsa

precisam adotar.

As empresas com controle estrangeiro são aquelas que apresentam maiores indícios de

comportamento especulativo. Mais ainda, as empresas nas quais encontramos maior relação entre a

liquidação antecipada e o resultado positivo da operação são as multinacionais com ações negociadas

em bolsa. Isso é, até certo ponto, surpreendente, à medida que as empresas multinacionais tendem a

ser maiores e apresentar melhores instrumentos de governança corporativa. Embora não seja possível

inferir exatamente as motivações dessas empresas ao utilizar derivativos, esse resultado é consistente

com o argumento de Rossi (2012): numa subsidiária de empresa estrangeira, por ter exposição mais

intensiva a outras moedas, os gestores acreditam ter maior vantagem informacional e expertise quanto

ao mercado de câmbio. O incentivo à tomada de posições especulativas não depende da real existência

dessa vantagem, mas sim da crença do gerente em sua capacidade de gerar valor através de tais

operações.

Somando-se a isso, podemos imaginar que a maior distância entre a gerência local e o

controlador da empresa desfavoreça a identificação de qualquer comportamento especulativo. Isso

pode ser intensificado na medida em que a companhia tem, naturalmente, seu balanço exposto à

variação cambial (exposição não apenas operacional, mas também contábil). Se a empresa não tem

uma política de hedge bem definida, ou instrumentos de governança que garantam que tal política seja

implementada e reportada conforme planejada, essa exposição natural pode ser utilizada para justificar

tanto a inexistência de hedge (se o administrador não o faz, a multinacional estará exposta por causa

de sua própria característica intrínseca – ter negócios em vários países), quanto a utilização de

derivativos para mitigação do risco cambial. Essa facilidade em justificar suas ações poderia incentivar

o administrador que tem propensão ao risco a tomar posições especulativas (seja ao contratar uma

operação com propósito especulativo, seja ao deliberadamente liquidar antecipadamente uma operação

de hedge e manter a exposição operacional).

J. L. G. Lopes, R. F. Schiozer, H. H. Sheng 452

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

Tabela 6

Resultados dos Testes Aplicados para Diferentes Cortes de Lucro, por Grupos de Empresas

(2003 a 2008)

Corte de

Retorno

Controle Doméstico Controle Doméstico

Capital Fechado Capital Aberto Capital Fechado Capital Aberto

LDP LA LDP LA LDP LA LDP LA

>0%

Num. Oper. 2.916 1.601 557 451 519 92 1.982 237

Proporção 51,6% 81,6% 55,6% 77,8% 54,2% 82,1% 52,8% 72,0%

Estatística 19,62***

7,28***

5,00***

5,61***

>1%

Num. Oper. 2.525 1.217 465 340 438 73 1.733 227

Proporção 44,7% 62,0% 46,4% 58,6% 45,7% 65,2% 46,2% 69,0%

Estatística 9,93***

3,42***

3,08***

6,47***

>2%

Num. Oper. 2.195 943 378 238 362 59 1.494 206

Proporção 38,9% 48,1% 37,7% 41,0% 37,8% 52,7% 39,8% 62,6%

Estatística 4,80***

0,82 2,17**

6,22***

>3%

Num. Oper. 1.927 739 332 158 288 50 1.314 195

Proporção 34,1% 37,7% 33,1% 27,2% 30,1% 44,6% 35,0% 59,3%

Estatística 1,72**

-1,32 2,05**

6,55***

>4%

Num. Oper. 1.698 607 294 105 225 35 1.157 175

Proporção 30,1% 30,9% 29,3% 18,1% 23,5% 31,2% 30,8% 53,2%

Estatística 0,40 -2,28 1,00 5,88***

>5%

Num. Oper. 1.469 481 252 80 170 27 1.033 167

Proporção 26,0% 24,5% 25,1% 13,8% 17,7% 24,1% 27,5% 50,8%

Estatística -0,65 -2,17 0,79 6,11***

Total

Operações 7.611 1.582 1.070 4.081

LDP 5.649 1.002 958 3.752

LA 1.962 580 112 329

Nota. Estabelecemos diferentes percentuais mínimos de retorno para o cliente (resultado / valor da operação), e para cada um

desses cortes, verificamos a proporção de operações LDP e LA que resultaram em lucro maior ou igual ao estabelecido. Em

seguida, realizamos o teste de proporções de duas amostras para verificar se a proporção de LA com lucro maior que o corte,

em relação ao total de operações LA, é significativamente maior do que a proporção de operações LDP com lucro acima do

corte. Fonte: Elaboração própria.

Antecipações e perdas em potencial

Voltamos a ressaltar que, caso os derivativos liquidados antecipadamente tenham sido

inicialmente contratados para hedge (ou seja, existe uma contrapartida dessa exposição em moeda que

motivou a contratação do derivativo, de tal forma que o ganho no derivativo compensa uma perda

operacional da empresa e vice-versa, caracterizando uma especulação ex-post), a perda da empresa não

se daria nas operações com derivativos, mas, sim, na exposição operacional que deixou de ser

protegida. Num exemplo simples, assumamos que a empresa tome um financiamento em moeda

estrangeira, e faça o hedge dessa dívida por meio da compra de moeda a termo. Se, no período do

financiamento, a moeda estrangeira se aprecia 10%, o resultado seria uma perda financeira por

variação cambial no passivo da empresa, e um lucro equivalente no derivativo. Se, no entanto, o

Hedge e Especulação com Derivativos Cambiais 453

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

derivativo foi liquidado antecipadamente quando a apreciação da moeda era apenas 5%, os 5%

restantes significaram uma perda por variação cambial no endividamento da empresa, não compensada

por nenhum resultado financeiro positivo.

Embora não seja foco principal desse trabalho identificar se essas operações geram ou não

valor, é possível verificar qual teria sido o resultado para a empresa se a reversão não ocorresse, e as

operações fossem levadas até o vencimento original (novamente, pela necessidade de dados para essa

análise, verificaremos apenas para as operações em dólares americanos). Reconhecemos que as

estimativas que fazemos a esse respeito são bastante imprecisas, pois assumem que em nenhuma das

liquidações antecipadas a motivação foi a modificação ou a extinção da exposição inicial. Ainda

assim, acreditamos ser ilustrativo mostrar as perdas em potencial da antecipação da liquidação no

resultado operacional da empresa.

Nas antecipações feitas no período pré-crise, em 65,4% dos casos, a empresa teria obtido um

resultado melhor se não houvesse liquidado antecipadamente o contrato; a reversão levou a companhia

a abrir mão, em média, de resultados equivalentes a aproximadamente 6% do valor nocional da

operação. Essa seria a perda da empresa com o efeito da variação cambial sobre suas exposições

operacionais, assumindo que elas ainda existissem após a extinção do hedge. Já no período pós-crise,

as antecipações levaram a firma a abrir mão de 1,4% do valor da operação em média, sendo que em

60,1% das antecipações o resultado teria sido melhor caso a operação tivesse sido mantida até o

vencimento.

A Figura 3 traz os resultados hipotéticos das operações LA caso fossem mantidas até o

vencimento. Também é imediato verificar que a liquidação antecipada diminui a variabilidade dos

retornos, uma vez que a distribuição dos retornos hipotéticos apresenta maior dispersão do que a dos

retornos efetivos das operações.

Figura 3. Distribuição de Resultados das Operações LA e Distribuição Hipotética Caso as Mesmas

Operações Fossem Liquidadas na Data de Vencimento Original. As barras mostradas como LDP hipotético representam o retorno das operações das quais a empresa abriu mão ao liquidar

antecipadamente a operação. Fonte: Elaboração própria.

0

100

200

300

400

500

600

700

800

Ab

aix

o d

e -2

0%

De

-19

% a

-1

8%

De

-17

% a

-1

6%

De

-15

% a

-1

4%

De

-13

% a

-1

2%

De

-11

% a

-1

0%

De

-9%

a -

8%

De

-7%

a -

6%

De

-5%

a -

4%

De

-3%

a -

2%

De

-1%

a 0

%

De

1%

a 2

%

De

3%

a 4

%

De

5%

a 6

%

De

7%

a 8

%

De

9%

a 1

0%

De

11%

a 1

2%

De

13%

a 1

4%

De

15%

a 1

6%

De

17%

a 1

8%

De

19%

a 2

0%

21%

ou

mai

s

Retorno efetivo oper. LA Retorno hipotético caso levasse ao vencimento

J. L. G. Lopes, R. F. Schiozer, H. H. Sheng 454

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

Conclusão

A literatura financeira ainda não possui um arcabouço teórico-empírico que seja capaz de

explicar completamente o comportamento das empresas em relação às práticas de uso de derivativos.

As mais recentes pesquisas apontam para a relevância das chamadas visões de mercado no processo

de tomada de decisão. Os motivos e as implicações do uso de visões de mercado ao tomar posições em

derivativos permanecem sendo discutidos sem que uma teoria satisfatória tenha emergido.

Casos anedóticos não faltam, quase sempre revelados de modo inesperado e problemático, às

custas de perdas de milhões ou bilhões de dólares, como observado no Brasil na segunda metade de

2008, e em diversos países em outros momentos. Ainda que as ações tomadas pelas companhias, o

cenário de mercado e os instrumentos utilizados difiram entre as situações, podemos encontrar dois

pontos em comum entre os casos de perdas: em todos eles, está presente, em algum grau, uma aposta

das companhias de que determinada situação de mercado iria perdurar; e, quando da mudança de

cenário, as empresas não estavam preparadas para se adequarem tão rapidamente a essa nova situação

de forma a limitar as perdas.

Neste trabalho, abordamos a questão de maneira diferente dos estudos anteriores sobre o

assunto. Observando as operações das companhias com um dos mais simples e mais utilizados

instrumentos derivativos - contratos a termo de moedas, NDF, contratadas junto a um dos bancos

líderes no mercado brasileiro de derivativos cambiais, obtivemos indicativos sobre como o

comportamento especulativo não esteve limitado, no período de 2003 a 2008, a poucas grandes

apostas, mas, sim, ligado de forma intrínseca à decisão cotidiana do administrador. São encontradas

fortes evidências de que as empresas realizaram lucros nessas operações encerrando antecipadamente

seus contratos, ao passo que existe uma proporção substancialmente mais baixa de operações

encerradas antecipadamente com prejuízo no período de 2003 a 2008. Já no período de 2009 a 2011,

não se identifica tal comportamento especulativo nas operações do dia a dia que analisamos.

Acreditamos que os eventos de grandes prejuízos de empresas brasileiras no final de 2008 possam ter

servido de alerta para que investidores, reguladores, conselheiros e até os próprios gestores financeiros

e as instituições financeiras que negociam derivativos com empresas não financeiras tenham

aumentado o monitoramento e a diligência na realização dessas operações, evitando a assunção de

posições especulativas.

A seguir damos atenção especial aos resultados obtidos para o período 2003-2008, em que se

evidenciou comportamento especulativo, pois esses são mais ilustrativos sobre o modus-operandi da

tomada de posições em derivativos e sobre o potencial de perdas para as empresas.

As evidências para o período de 2003 a 2008 podem ser descritas da seguinte maneira: a

companhia realizava o lucro de posições com retorno positivo, porém carregava até o vencimento

operações com prejuízo. A falta de explicações alternativas para essa diferença, aliada ao fato de que,

na maior parte das vezes, a reversão ocorre no momento de máximo valor presente na história do

contrato, indica que o valor de mercado (ou seja, o retorno da operação) é relevante para a decisão de

liquidar antecipadamente o contrato derivativo; isso indica que o tomador de decisão não tinha como

única preocupação a otimização dos riscos financeiros, mas também o resultado de suas posições.

De fato, os resultados encontrados para o período 2003-2008 são consistentes com Géczy et al.

(2007), cuja linha de raciocínio estabelece uma diferenciação tênue entre as operações de hedge e as

especulativas, não sendo possível distinguir claramente as operações destinadas a reduzir o risco

financeiro da empresa daquelas que objetivam um retorno positivo per se. Seguindo essa linha, a partir

do momento em que as empresas são motivadas a utilizar derivativos para seu gerenciamento de risco,

a mudança para uma atitude de tomar posições buscando resultados financeiros positivos parece ser

bastante comum. Os resultados evidenciados no presente trabalho podem ser explicados se

imaginarmos uma situação em que as decisões de gerenciamento de risco e especulação confundem-se

nas empresas. Aparentemente, ao decidir pelo hedge, a empresa pode estar, na verdade, utilizando uma

exposição existente para justificar a tomada de uma posição especulativa.

Hedge e Especulação com Derivativos Cambiais 455

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

Porém, segundo sugerem os resultados encontrados para o período 2003-2008, tal posição pode

nem sempre estar sendo tomada ativamente através dos instrumentos derivativos. Nas situações

analisadas neste trabalho, os indícios sugerem que a empresa pode ter tomado uma posição ativamente

ao escolher o momento de desfazer o hedge e continuar com a exposição operacional pré-existente. Se

for assumido que: (a) a posição inicialmente contratada é motivada por uma real exposição da

empresa; e (b) a liquidação antecipada de um contrato não é motivada pela extinção dessa exposição

inicial, então a posição efetivamente especulativa não foi montada a partir do momento em que a

empresa contratou o derivativo, mas, sim, a partir do momento em que a empresa optou por reverter o

derivativo, reassumindo sua exposição original.

Embora a primeira pressuposição seja de difícil verificação empírica, uma vez que não temos

total acesso à identificação das empresas (e, portanto, a suas características em cross-section), o fato

de que 82% das companhias têm histórico de importação ou exportação no período pode indicar que

quase sempre existe uma exposição cambial subjacente ao hedge. Ainda assim, os 3 resultados

descritos abaixo sugerem fortemente que a segunda pressuposição é bastante plausível: (a) A

proporção de antecipações com lucro é substancialmente (e estatisticamente significante) maior do que

a proporção de operações liquidadas no vencimento que resultam em lucro; (b) Apenas uma parcela

pequena das operações revertidas são seguidas de outra operação (reset da operação), o que indica que

apenas uma pequena parcela das antecipações pode ser motivada por mudança no tamanho ou no tipo

de exposição, ou, ainda, pela simples antecipação de um fluxo de caixa positivo; (c) Uma parcela

bastante significativa das liquidações antecipadas ocorre quando o contrato atinge seu valor máximo

até então, o que não parece ter nenhuma relação com a possibilidade de extinção da exposição inicial

que motivou a abertura do contrato.

Assim, os resultados para o período 2003-2008 indicam que a tomada de posições especulativas

pode estar ligada às decisões cotidianas do gestor financeiro que, ao identificar oportunidade de

realização de lucro na operação com derivativos, extingue a operação que inicialmente foi montada

para hedge, deixando a empresa exposta a riscos. Tal resultado é relevante quando pensamos nas

implicações que isso representa em termos de governança corporativa, ou seja, para a identificação,

seja pelos acionistas, pelo conselho, ou pela alta administração da empresa, da real exposição ao risco

assumida pela companhia.

Quando consideramos o perfil das empresas que apresentam tais indícios de especulação,

encontramos um fato interessante: são as multinacionais de capital (próprio ou do controlador)

negociado em bolsa que se destacaram com relação à intensidade dos indícios de especulação no

período 2003-2008. Isso pode sugerir que a existência de riscos inerentes à operação e o tamanho da

empresa (ou, alternativamente, uma alegada expertise na gestão financeira, que pode impactar na

confiança dos administradores) podem ser fatores relevantes para a predisposição de uma empresa ao

comportamento especulativo. Esses resultados são consistentes com Rossi (2012), que mostra que

empresas com alegada vantagem informacional no mercado de câmbio são mais propensas a especular

com derivativos.

Um cenário que agregue todos esses pontos parte do pressuposto de que as empresas que

operam em mercados de diferentes moedas têm maior incentivo em fazer o hedge seletivo,

provavelmente pelo fato de seu balanço estar naturalmente exposto às flutuações da moeda local. A

exposição a riscos selecionados não é tomada via derivativos, mas, sim, o gestor se aproveita da

exposição natural da empresa para fazer trading, decidindo quando manter a exposição hedgeada ou

não. Possíveis perdas no hedge são compensadas pela posição operacional da empresa, enquanto

ganhos são realizados. É, ao contrário do que recomenda Stulz (1996), uma aposta de que a cauda da

distribuição em relação à sua exposição natural não vai acontecer, uma vez que a empresa perderia

mais, justamente na ocorrência de eventos extremos.

Igualmente importantes são os resultados descritos para o período pós-crise (2009-2011). Nesse

período, não encontramos evidência de comportamento especulativo, em linha com os resultados de

Coutinho et al. (2012). Fundamentalmente, não se encontrou relação entre o valor do derivativo (ou

seu retorno) e a antecipação de sua liquidação, e apenas uma pequena parcela das antecipações foram

J. L. G. Lopes, R. F. Schiozer, H. H. Sheng 456

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

feitas no momento de máximo valor de mercado, o que não permite descartar a hipótese fundamental

de que as antecipações podem ter sido motivadas por extinção ou modificação da exposição

operacional nesse período.

Finalmente, cabe destacar que há ainda outras possibilidades de comportamento especulativo

que não podem ser detectados com nossa metodologia. Por exemplo, é possível que uma operação seja

contratada como especulação ex-ante (ou seja, uma aposta na direção do movimento da moeda

estrangeira) e mantida até o vencimento, ou ainda que a exposição relativa a uma operação

inicialmente contratada para hedge seja extinta, mas a empresa decida manter o derivativo até o

vencimento por acreditar que este possa dar um retorno positivo(3)

. Assim, é oportuno deixar claro que

nossa metodologia permite refutar a hipótese de ausência de especulação no período 2003-2008, e não

permite refutar a mesma hipótese para o período seguinte. Por isso, não somos capazes de afirmar

categoricamente que não houve comportamento especulativo no período pós-crise.

As principais limitações desse estudo, descritas a seguir, estão ligadas às restrições impostas

pelo banco de dados utilizado:

1. As operações analisadas foram todas contratadas junto a um único banco. Não é implausível supor

que haja algum tipo de viés de seleção associado a esse fato. É possível que as empresas que

contratem operações de derivativos cambiais junto a um banco específico tenham algumas

características que as distingam das empresas que contratam operações similares com outros

bancos. Em especial, por se tratar do maior banco de capital estrangeiro com atividades no país,

com forte atuação em toda a América do Sul, é possível que estejamos lidando com uma amostra

de empresas que tenham atividades mais fortemente relacionadas a esses países, ou ainda com sede

nesses países, que se caracterizam por um nível de governança menor. Ainda assim, é pouco

plausível que empresas mantenham posições contrárias (comprada e vendida) contratadas junto a

bancos distintos, ou que liquidem uma operação junto a um banco e contratem operação similar

junto a outro banco ou no mercado organizado, dado que o custo associado a fechar e a abrir uma

nova posição em outro banco é bastante maior do que o de manter a posição original, ou ainda do

que o de fazer o reset da operação para levantar caixa. De fato, Novaes e Oliveira (2005) mostram

que o volume de derivativos contratados por empresas não financeiras no mercado de balcão é

bastante superior ao volume contratado em mercados organizados;

2. Por questões de sigilo bancário, não foi possível ter acesso à identificação das empresas. Assim,

não foi possível estabelecer qualquer relação das operações contratadas com as atividades

operacionais das empresas e suas reais exposições cambiais, o que ajudaria a elucidar melhor as

questões levantadas; nossos resultados, no entanto, independem da identificação específica de

eventuais exposições que tenham motivado a contratação do derivativo.

Assim, é natural que as mitigações das limitações citadas anteriormente sejam mencionadas

como possíveis tópicos para investigações futuras.

Notas

1 Outros trabalhos que usam dados de operações com um único intermediário financeiro, embora com outros propósitos de

investigação, são Barber, B. M., & Odean, T. (2001). Boys will be boys: gender, overconfidence and common stock

investment. Quarterly Journal of Economics, 116(1), 261-292. doi: 10.1162/003355301556400, Géczy, C. C., Musto, D. K.,

& Reed, A. V. (2002). Stocks are special too: an analysis of the equity lending market. Journal of Financial Economics,

66(2-3), 241-269. doi: 10.1016/S0304-405X(02)00225-8, Cohen, L., Diether, K. B., & Malloy, C. J. (2007). Supply and

demand shifts in the shorting market. The Journal of Finance, 62(5), 2061-2096. doi: 10.1111/j.1540-6261.2007.01269.x,

Evans, R. B., Geczy, C. C., Musto, D. K., & Reed, A. V. (2009). Failure is an option: impediments to short selling and

options prices. Review of Financial Studies, 22(5), 1955-1980. doi: 10.2139/ssrn.423881

2 Para uma pequena parcela das operações, não havia dados sobre as curvas completas (i.e., todas as maturidades em dólar e

em reais). Nesses casos, foi utilizada uma interpolação linear a partir das curvas de NDF e das curvas de taxa pré em reais. Se

Hedge e Especulação com Derivativos Cambiais 457

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

utilizarmos esse mesmo procedimento (menos preciso para obtenção do valor de mercado) para todas as operações, os

resultados são qualitativamente similares.

3 Agradecemos a um dos pareceristas por apontar mais essa possibilidade de especulação.

Referências

Adam, T. R., & Fernando, C. S. (2006). Hedging, speculation, and shareholder value. Journal of

Financial Economics, 81(2), 283-309. doi: 10.1016/j.jfineco.2005.03.014

Allayannis, G., & Ofek, E. (2001). Exchange rate exposure, hedging, and the use of foreign currency

derivatives. Journal of International Money and Finance, 20(2), 273-296. doi: 10.1016/S0261-

5606(00)00050-4

Allayannis, G., & Weston, J. (2001). The use of foreign currency derivatives and firm market value.

The Review of Financial Studies, 14(1), 243-276. doi: 10.1093/rfs/14.1.243

Bailly, N., Browne, D., Hicks, E., & Skerrat, L. (2003). UK corporate use of derivatives. The

European Journal of Finance, 9(2), 169-193. doi: 10.1080/13518470110071218

Bartram, S. M., Brown, G. M., & Fehle, F. R. (2009). International evidence on financial derivatives

usage. Financial Management, 38(1), 185-206. doi: 10.1111/j.1755-053X.2009.01033.x

Beber, A., & Fabri, D. (2012) .Who times the foreign exchange market? Corporate speculation and

CEO characteristics. Journal of Corporate Finance, 18(5), 1065-1087. doi:

10.1016/j.jcorpfin.2012.07.004

Bodnar, G. M., Hayt, G. S., & Marston, R. C. (1998). 1998 Wharton survey of financial risk

management by US non-financial firms. Financial Management, 27(4), 70-91. doi:

10.2307/3666414

Brown, G. W., Crabb, P. R., & Haushalter, D. G. (2006). Are firms successful at selective hedging?

Journal of Business, 79(6), 2925-2949.

Carter, D., Rogers, D., & Simkins, B. (2006). Does hedging affect firm value? Evidence from the US

airline industry. Financial Management, 35(1), 53-86. doi: 10.1111/j.1755-

053X.2006.tb00131.x

Coutinho, J. R. R. S., Sheng, H. H., & Lora, M. I. (2012). The use of Fx derivatives and the cost of

capital: evidence of Brazilian companies. Emerging Markets Review, 13(4), 411-423. doi:

10.1016/j.ememar.2012.07.001

Froot, K. A., Scharfstein, D. S., & Stein, J. C. (1993). Risk management: coordinating corporate

investment and financing policies. The Journal of Finance, 48(5), 1629-1658. doi:

10.1111/j.1540-6261.1993.tb05123.x

Géczy, C. C., Minton, B. A., & Schrand, C. M. (1997). Why firms use currency derivatives. Journal of

Finance, 52(4), 1323-1354. doi: 10.1111/j.1540-6261.1997.tb01112.x

Géczy, C. C., Minton, B. A., & Schrand, C. M. (2007). Taking a view: corporate speculation,

governance and compensation. Journal of Finance, 62(5), 2405-2443. doi: 10.1111/j.1540-

6261.2007.01279.x

Hentschel, L., & Kothari, S. P. (2001). Are corporations reducing or taking risks with derivatives?

Journal of Financial and Quantitative Analysis, 36(1), 93-118. doi: 10.2307/2676199

J. L. G. Lopes, R. F. Schiozer, H. H. Sheng 458

RAC, Rio de Janeiro, v. 17, n. 4, art. 3, pp. 438-458, Jul./Ago. 2013 www.anpad.org.br/rac

Jin, Y., & Jorion, P. (2006). Firm value and hedging: evidence from U.S. oil and gas producers. The

Journal of Finance, 61(2), 893-919. doi: 10.1111/j.1540-6261.2006.00858.x

Nance, D. R., Smith, C. W., Jr., & Smithson, C. W. (1993). On the determinants of corporate hedging.

The Journal of Finance, 48(1), 267-284. doi: 10.1111/j.1540-6261.1993.tb04709.x

Novaes, W., & Oliveira, F. N. (2005). Demanda de derivativos de câmbio no Brasil. Hedge ou

especulação? [Working paper nº 2005-14]. Economics Research Group IBMEC Business

School, Rio de Janeiro, RJ, Brasil.

Novos instrumentos para controlar velhas práticas. (2009, novembro 19). Editorial. Valor Econômico,

(2388), Ano 10, p. A-16.

Oliveira, R. F., Schiozer, R., & Leão, S. (2012). Atuação de bancos estrangeiros no Brasil: mercados

de crédito e derivativos de 2005 a 2011 [Trabalhos para Discussão nº 298]. Banco Central do

Brasil, Brasília, DF, Brasil.

Rossi, J. L., Jr. (2011). Hedge or speculation? Evidence of the use of derivatives by Brazilian firms

during the financial crisis [Working paper nº 243/2011]. Instituto de Ensino e Pesquisa, São

Paulo, SP, Brasil. Recuperado de http://en.insper.edu.br/sites/default/files/2011_wpe243.pdf

Rossi, J. L., Jr. (2012). Understanding Brazilian companies' foreign exchange exposure. Emerging

Markets Review, 13(3), 352-365. doi: 10.1016/j.ememar.2012.03.007

Rossi, J. L., Jr., & Laham, J. (2008). The impact of hedging on firm value: evidence from Brazil.

Journal of International Finance and Economics, 8(1), 76-91.

Saito, R., & Schiozer, R. F. (2007). Uso derivativos em empresas não-financeiras listadas em bolsa no

Brasil. Revista de Administração, 42(1), 97-107.

Schiozer, R. F., & Saito, R. (2009). The determinants of currency risk management in Latin American

nonfinancial firms. Emerging Markets Finance and Trade, 45(1), 49-71. doi:

10.2753/REE1540-496X450104

Serafini, D. G., & Sheng, H. H. (2011). O uso de derivativos da taxa de câmbio e o valor de mercado

das empresas brasileiras listadas na Bovespa. Revista de Administração Contemporânea, 15(2),

283-303. Recuperado de http://www.scielo.br/pdf/rac/v15n2/v15n2a08.pdf. doi:

10.1590/S1415-65552011000200008

Smith, C. W., & Stultz, R. M. (1985). The determinants of firm’s hedging policies. Journal of

Financial and Quantitative Analysis, 20(4), 391-405. doi: 10.2307/2330757

Stulz, R. M. (1984). Optimal hedging policies. The Journal of Financial and Quantitative Analysis,

19(2), 127-140. doi: 10.2307/2330894

Stulz, R. M. (1996). Rethinking risk management. Journal of Applied Corporate Finance, 9(3), 8-24.

doi: 10.1111/j.1745-6622.1996.tb00295.x